uber-202209300001543151誤り--12-312022Q3Http://Fasb.org/us-GAAP/2022#Account StandardsUpdate 20 2006メンバーP 12 M0.0123701P 8 Y00015431512022-01-012022-09-3000015431512022-10-31Xbrli:共有00015431512021-12-31ISO 4217:ドル00015431512022-09-30ISO 4217:ドルXbrli:共有00015431512021-07-012021-09-3000015431512022-07-012022-09-3000015431512021-01-012021-09-300001543151アメリカ公認会計基準:非制御的利益メンバー2020-12-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001543151US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001543151アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001543151アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001543151優歩:非制御的利益メンバーを償還できない2020-12-3100015431512020-12-3100015431512020-01-012020-12-310001543151US-GAAP:AdditionalPaidInCapitalMembersSRT:累計調整有効期限調整メンバ2020-12-310001543151SRT:累計調整有効期限調整メンバ2020-12-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-03-310001543151US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-03-3100015431512021-01-012021-03-310001543151アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-03-310001543151優歩:非制御的利益メンバーを償還できない2021-01-012021-03-310001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-03-310001543151アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-03-310001543151アメリカ公認会計基準:非制御的利益メンバー2021-03-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2021-03-310001543151US-GAAP:AdditionalPaidInCapitalMembers2021-03-310001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-03-310001543151アメリカ-公認会計基準:前払いメンバーを保留2021-03-310001543151優歩:非制御的利益メンバーを償還できない2021-03-3100015431512021-03-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-012021-06-300001543151US-GAAP:AdditionalPaidInCapitalMembers2021-04-012021-06-3000015431512021-04-012021-06-300001543151アメリカ公認会計基準:非制御的利益メンバー2021-04-012021-06-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-04-012021-06-300001543151アメリカ-公認会計基準:前払いメンバーを保留2021-04-012021-06-300001543151アメリカ公認会計基準:非制御的利益メンバー2021-06-300001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-300001543151US-GAAP:AdditionalPaidInCapitalMembers2021-06-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-300001543151アメリカ-公認会計基準:前払いメンバーを保留2021-06-300001543151優歩:非制御的利益メンバーを償還できない2021-06-3000015431512021-06-300001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-012021-09-300001543151US-GAAP:AdditionalPaidInCapitalMembers2021-07-012021-09-300001543151アメリカ公認会計基準:非制御的利益メンバー2021-07-012021-09-300001543151優歩:非制御的利益メンバーを償還できない2021-07-012021-09-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-012021-09-300001543151アメリカ-公認会計基準:前払いメンバーを保留2021-07-012021-09-300001543151アメリカ公認会計基準:非制御的利益メンバー2021-09-300001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2021-09-300001543151US-GAAP:AdditionalPaidInCapitalMembers2021-09-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-09-300001543151アメリカ-公認会計基準:前払いメンバーを保留2021-09-300001543151優歩:非制御的利益メンバーを償還できない2021-09-3000015431512021-09-300001543151アメリカ公認会計基準:非制御的利益メンバー2021-12-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001543151US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001543151アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001543151優歩:非制御的利益メンバーを償還できない2021-12-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-03-310001543151US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-03-3100015431512022-01-012022-03-310001543151アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-03-310001543151アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-03-310001543151アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-03-310001543151優歩:非制御的利益メンバーを償還できない2022-01-012022-03-310001543151アメリカ公認会計基準:非制御的利益メンバー2022-03-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-310001543151US-GAAP:AdditionalPaidInCapitalMembers2022-03-310001543151アメリカ公認会計原則:他の総合収入メンバーを累計2022-03-310001543151アメリカ-公認会計基準:前払いメンバーを保留2022-03-310001543151優歩:非制御的利益メンバーを償還できない2022-03-3100015431512022-03-310001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2022-04-012022-06-300001543151US-GAAP:AdditionalPaidInCapitalMembers2022-04-012022-06-3000015431512022-04-012022-06-300001543151アメリカ公認会計基準:非制御的利益メンバー2022-04-012022-06-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2022-04-012022-06-300001543151アメリカ-公認会計基準:前払いメンバーを保留2022-04-012022-06-300001543151優歩:非制御的利益メンバーを償還できない2022-04-012022-06-300001543151アメリカ公認会計基準:非制御的利益メンバー2022-06-300001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-300001543151US-GAAP:AdditionalPaidInCapitalMembers2022-06-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-300001543151アメリカ-公認会計基準:前払いメンバーを保留2022-06-300001543151優歩:非制御的利益メンバーを償還できない2022-06-3000015431512022-06-300001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-012022-09-300001543151US-GAAP:AdditionalPaidInCapitalMembers2022-07-012022-09-300001543151アメリカ公認会計基準:非制御的利益メンバー2022-07-012022-09-300001543151優歩:非制御的利益メンバーを償還できない2022-07-012022-09-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-012022-09-300001543151アメリカ-公認会計基準:前払いメンバーを保留2022-07-012022-09-300001543151アメリカ公認会計基準:非制御的利益メンバー2022-09-300001543151アメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-300001543151US-GAAP:AdditionalPaidInCapitalMembers2022-09-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2022-09-300001543151アメリカ-公認会計基準:前払いメンバーを保留2022-09-300001543151優歩:非制御的利益メンバーを償還できない2022-09-300001543151優歩:モバイル会員2021-07-012021-09-300001543151優歩:モバイル会員2022-07-012022-09-300001543151優歩:モバイル会員2021-01-012021-09-300001543151優歩:モバイル会員2022-01-012022-09-300001543151優歩:DeliveryMember2021-07-012021-09-300001543151優歩:DeliveryMember2022-07-012022-09-300001543151優歩:DeliveryMember2021-01-012021-09-300001543151優歩:DeliveryMember2022-01-012022-09-300001543151優歩:貨物輸送会員2021-07-012021-09-300001543151優歩:貨物輸送会員2022-07-012022-09-300001543151優歩:貨物輸送会員2021-01-012021-09-300001543151優歩:貨物輸送会員2022-01-012022-09-300001543151優歩:AllOtherRevenueMember2021-07-012021-09-300001543151優歩:AllOtherRevenueMember2022-07-012022-09-300001543151優歩:AllOtherRevenueMember2021-01-012021-09-300001543151優歩:AllOtherRevenueMember2022-01-012022-09-300001543151優歩:UnitedStatesとカナダのメンバー2021-07-012021-09-300001543151優歩:UnitedStatesとカナダのメンバー2022-07-012022-09-300001543151優歩:UnitedStatesとカナダのメンバー2021-01-012021-09-300001543151優歩:UnitedStatesとカナダのメンバー2022-01-012022-09-300001543151SRT:ラテンアメリカ系アメリカ人メンバー2021-07-012021-09-300001543151SRT:ラテンアメリカ系アメリカ人メンバー2022-07-012022-09-300001543151SRT:ラテンアメリカ系アメリカ人メンバー2021-01-012021-09-300001543151SRT:ラテンアメリカ系アメリカ人メンバー2022-01-012022-09-300001543151アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-07-012021-09-300001543151アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-07-012022-09-300001543151アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-012021-09-300001543151アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2022-01-012022-09-300001543151SRT:アジア太平洋地域メンバ2021-07-012021-09-300001543151SRT:アジア太平洋地域メンバ2022-07-012022-09-300001543151SRT:アジア太平洋地域メンバ2021-01-012021-09-300001543151SRT:アジア太平洋地域メンバ2022-01-012022-09-300001543151優歩:DeliveryFeesMember2021-07-012021-09-300001543151優歩:DeliveryFeesMember2021-01-012021-09-300001543151優歩:DeliveryFeesMember2022-07-012022-09-300001543151優歩:DeliveryFeesMember2022-01-012022-09-3000015431512022-10-012022-09-3000015431512023-10-012022-09-300001543151優歩:DidiEquitySecuritiesMembers2021-12-310001543151優歩:DidiEquitySecuritiesMembers2022-09-300001543151優歩:その他株式証券メンバー2021-12-310001543151優歩:その他株式証券メンバー2022-09-300001543151優歩:GrabEquitySecuritiesMembers2021-12-310001543151優歩:GrabEquitySecuritiesMembers2022-09-300001543151優歩:AuroraEquitySecuritiesMember2021-12-310001543151優歩:AuroraEquitySecuritiesMember2022-09-300001543151アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001543151アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001543151アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001543151アメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-09-300001543151アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定するSRT:シーン先に報告されたメンバ2021-12-310001543151アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-06-300001543151アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-03-310001543151優歩:ゾンビメンバー2022-06-300001543151優歩:ゾンビメンバー2022-07-012022-09-300001543151米国-公認会計基準:株式証券メンバー2021-12-310001543151アメリカ-公認会計基準:売掛金メンバー2021-12-310001543151アメリカ公認会計基準:派生金融商品責任メンバー2021-12-310001543151米国-公認会計基準:株式証券メンバー2022-01-012022-09-300001543151アメリカ-公認会計基準:売掛金メンバー2022-01-012022-09-300001543151アメリカ公認会計基準:派生金融商品責任メンバー2022-01-012022-09-300001543151米国-公認会計基準:株式証券メンバー2022-09-300001543151アメリカ-公認会計基準:売掛金メンバー2022-09-300001543151アメリカ公認会計基準:派生金融商品責任メンバー2022-09-300001543151優歩:DidiEquitySecuritiesMembers2022-07-012022-09-300001543151優歩:DidiEquitySecuritiesMembers2022-01-012022-09-300001543151優歩:MLUB.V.メンバー2021-12-310001543151優歩:MLUB.V.メンバー2022-09-300001543151優歩:タスク3番と4番メンバー2021-12-310001543151優歩:タスク3番と4番メンバー2022-09-300001543151優歩:OtherEquityMethodInvestmentsメンバ2021-12-310001543151優歩:OtherEquityMethodInvestmentsメンバ2022-09-300001543151優歩:MLUB.V.メンバー2022-01-012022-03-310001543151優歩:MLUB.V.メンバー2022-07-012022-09-300001543151アメリカ公認会計基準:良好な意思メンバー優歩:MLUB.V.メンバー2022-09-300001543151優歩:MLUB.V.メンバー優歩:無形資産NetMember2022-09-300001543151優歩:納税延期責任メンバー優歩:MLUB.V.メンバー2022-09-300001543151優歩:CumulativeCurrencyTranslationMember優歩:MLUB.V.メンバー2022-09-300001543151優歩:MLUB.V.メンバー2022-01-012022-09-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバー2021-08-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバー2022-09-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-12-310001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバーUS-GAAP:入力期待タームメンバーの測定2021-12-31Xbrli:純0001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバーアメリカ-公認会計基準:入力オプションのメンバー数を測定する2021-12-310001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバー2022-01-012022-09-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバーUS-GAAP:入力期待タームメンバーの測定2022-09-300001543151アメリカ公認会計基準:オプションメンバーを呼ぶ優歩:MLUB.V.メンバーアメリカ-公認会計基準:入力オプションのメンバー数を測定する2022-09-300001543151優歩:モバイル会員2021-12-310001543151優歩:DeliveryMember2021-12-310001543151優歩:貨物輸送会員2021-12-310001543151優歩:モバイル会員2022-01-012022-09-300001543151優歩:DeliveryMember2022-01-012022-09-300001543151優歩:貨物輸送会員2022-01-012022-09-300001543151優歩:モバイル会員2022-09-300001543151優歩:DeliveryMember2022-09-300001543151優歩:貨物輸送会員2022-09-300001543151US-GAAP:クライアント関係メンバ2021-12-310001543151US-GAAP:クライアント関係メンバ2021-01-012021-12-310001543151US-GAAP:技術ベース無形資産メンバ2021-12-310001543151US-GAAP:技術ベース無形資産メンバ2021-01-012021-12-310001543151アメリカ公認会計基準:その他無形資産メンバー2021-12-310001543151アメリカ公認会計基準:その他無形資産メンバー2021-01-012021-12-310001543151US-GAAP:クライアント関係メンバ2022-09-300001543151US-GAAP:クライアント関係メンバ2022-01-012022-09-300001543151US-GAAP:技術ベース無形資産メンバ2022-09-300001543151US-GAAP:技術ベース無形資産メンバ2022-01-012022-09-300001543151アメリカ公認会計基準:その他無形資産メンバー2022-09-300001543151アメリカ公認会計基準:その他無形資産メンバー2022-01-012022-09-300001543151米国-GAAP:SecuredDebtメンバー優歩:A 2025 RefinancedTermローンメンバー2021-12-310001543151米国-GAAP:SecuredDebtメンバー優歩:A 2025 RefinancedTermローンメンバー2022-09-300001543151米国-GAAP:SecuredDebtメンバー優歩:A 2027 RefinancedTermローンメンバー2021-12-310001543151米国-GAAP:SecuredDebtメンバー優歩:A 2027 RefinancedTermローンメンバー2022-09-300001543151優歩:A 2025上級注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001543151優歩:A 2025上級注意メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001543151優歩:高齢者注意2026メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001543151優歩:高齢者注意2026メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001543151優歩:高齢者注意2027メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001543151優歩:高齢者注意2027メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001543151優歩:高齢者注意2028年アメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001543151優歩:高齢者注意2028年アメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001543151優歩:高齢者ノート2029メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-12-310001543151優歩:高齢者ノート2029メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-09-300001543151優歩:A 2025 ConvertibleNoteMemberアメリカ公認会計基準:転換可能債務メンバー2021-12-310001543151優歩:A 2025 ConvertibleNoteMemberアメリカ公認会計基準:転換可能債務メンバー2022-09-300001543151優歩:融資期限を調整するメンバー米国-GAAP:SecuredDebtメンバー2021-02-250001543151米国-GAAP:SecuredDebtメンバー優歩:A 2027 RefinancedTermローンメンバー2021-02-250001543151米国-GAAP:SecuredDebtメンバー優歩:A 2025 RefinancedTermローンメンバー2021-02-250001543151優歩:融資期限を調整するメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-02-252021-02-250001543151優歩:融資期限を調整するメンバー米国-GAAP:SecuredDebtメンバーUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーSRT:最小メンバ数2021-02-252021-02-250001543151米国-GAAP:SecuredDebtメンバー優歩:A 2025 RefinancedTermローンメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151米国-GAAP:SecuredDebtメンバー優歩:A 2027 RefinancedTermローンメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151優歩:A 2025 ConvertibleNoteMemberアメリカ公認会計基準:転換可能債務メンバー2020-12-310001543151優歩:A 2025 ConvertibleNoteMember優歩:DebtConversionTermsOneMemberアメリカ公認会計基準:転換可能債務メンバー2020-12-012020-12-31優歩:一日0001543151優歩:A 2025 ConvertibleNoteMember優歩:DebtConversionTermsTwoMemberアメリカ公認会計基準:転換可能債務メンバー2020-12-012020-12-310001543151優歩:A 2025 ConvertibleNoteMemberアメリカ公認会計基準:転換可能債務メンバー2020-12-012020-12-310001543151US-GAAP:AdditionalPaidInCapitalMembersSRT:累計調整有効期限調整メンバ2021-01-010001543151優歩:A 2025 ConvertibleNoteMemberアメリカ公認会計基準:転換可能債務メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151優歩:A 2025上級注意メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151優歩:高齢者注意2026メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151優歩:高齢者注意2027メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151優歩:高齢者注意2028年アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151優歩:高齢者ノート2029メンバーアメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151アメリカ-GAAP:高齢者の注意事項メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-09-300001543151US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-09-300001543151US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-04-040001543151US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembers2022-04-030001543151US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2021-12-310001543151US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMember2022-09-30Utr:レート0001543151米国-GAAP:累積換算調整メンバー2020-12-310001543151米国-GAAP:累計純未現金投資GainLossMembers2020-12-310001543151米国-GAAP:累積換算調整メンバー2021-01-012021-09-300001543151米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-09-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-09-300001543151米国-GAAP:累積換算調整メンバー2021-09-300001543151米国-GAAP:累計純未現金投資GainLossMembers2021-09-300001543151優歩:GrabEquitySecuritiesMembers2021-01-012021-09-300001543151米国-GAAP:累積換算調整メンバー2021-12-310001543151米国-GAAP:累計純未現金投資GainLossMembers2021-12-310001543151米国-GAAP:累積換算調整メンバー2022-01-012022-09-300001543151米国-GAAP:累計純未現金投資GainLossMembers2022-01-012022-09-300001543151アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-09-300001543151米国-GAAP:累積換算調整メンバー2022-09-300001543151米国-GAAP:累計純未現金投資GainLossMembers2022-09-300001543151優歩:ApparateUSALLCMメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-012021-09-300001543151優歩:DidiEquitySecuritiesMembers2021-07-012021-09-300001543151優歩:DidiEquitySecuritiesMembers2021-01-012021-09-300001543151優歩:ゾンビメンバー2021-07-012021-09-300001543151優歩:AuroraEquitySecuritiesMember2021-07-012021-09-300001543151優歩:AuroraEquitySecuritiesMember2021-01-012021-09-300001543151アメリカ公認会計基準:その他の投資メンバー2021-07-012021-09-300001543151アメリカ公認会計基準:その他の投資メンバー2021-01-012021-09-300001543151優歩:AuroraEquitySecuritiesMember2022-07-012022-09-300001543151優歩:AuroraEquitySecuritiesMember2022-01-012022-09-300001543151優歩:GrabEquitySecuritiesMembers2022-01-012022-09-300001543151優歩:ゾンビメンバー2022-01-012022-09-300001543151アメリカ公認会計基準:その他の投資メンバー2022-01-012022-09-300001543151優歩:MLUB.V.メンバー2022-01-012022-09-30優歩:計画0001543151米国-GAAP:株式承認権SARSMメンバー2021-12-310001543151米国-公認会計基準:従業員株式オプションメンバー2021-12-3100015431512021-01-012021-12-310001543151米国-GAAP:株式承認権SARSMメンバー2022-01-012022-09-300001543151米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-09-300001543151米国-GAAP:株式承認権SARSMメンバー2022-09-300001543151米国-公認会計基準:従業員株式オプションメンバー2022-09-300001543151米国-GAAP:制限株式単位RSUメンバー2021-12-310001543151米国-GAAP:制限株式単位RSUメンバー2022-01-012022-09-300001543151米国-GAAP:制限株式単位RSUメンバー2022-09-300001543151優歩:運営とサポートメンバー2021-07-012021-09-300001543151優歩:運営とサポートメンバー2022-07-012022-09-300001543151優歩:運営とサポートメンバー2021-01-012021-09-300001543151優歩:運営とサポートメンバー2022-01-012022-09-300001543151アメリカ公認会計基準:販売とマーケティング費用メンバー2021-07-012021-09-300001543151アメリカ公認会計基準:販売とマーケティング費用メンバー2022-07-012022-09-300001543151アメリカ公認会計基準:販売とマーケティング費用メンバー2021-01-012021-09-300001543151アメリカ公認会計基準:販売とマーケティング費用メンバー2022-01-012022-09-300001543151米国-公認会計基準:研究·開発費メンバー2021-07-012021-09-300001543151米国-公認会計基準:研究·開発費メンバー2022-07-012022-09-300001543151米国-公認会計基準:研究·開発費メンバー2021-01-012021-09-300001543151米国-公認会計基準:研究·開発費メンバー2022-01-012022-09-300001543151アメリカ-公認会計基準:一般と行政費用メンバー2021-07-012021-09-300001543151アメリカ-公認会計基準:一般と行政費用メンバー2022-07-012022-09-300001543151アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-09-300001543151アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-09-300001543151優歩:制限株式奨励制限株式単位と株式認可権利メンバー2022-09-300001543151優歩:制限株式奨励制限株式単位と株式認可権利メンバー2022-01-012022-09-300001543151アメリカ公認会計基準:優先株メンバーと交換できる2021-07-012021-09-300001543151アメリカ公認会計基準:優先株メンバーと交換できる2022-07-012022-09-300001543151アメリカ公認会計基準:優先株メンバーと交換できる2021-01-012021-09-300001543151アメリカ公認会計基準:優先株メンバーと交換できる2022-01-012022-09-300001543151US-GAAP:変換可能ノードPayableMember2021-07-012021-09-300001543151US-GAAP:変換可能ノードPayableMember2022-07-012022-09-300001543151US-GAAP:変換可能ノードPayableMember2021-01-012021-09-300001543151US-GAAP:変換可能ノードPayableMember2022-01-012022-09-300001543151米国-GAAP:制限株式単位RSUメンバー2021-07-012021-09-300001543151米国-GAAP:制限株式単位RSUメンバー2022-07-012022-09-300001543151米国-GAAP:制限株式単位RSUメンバー2021-01-012021-09-300001543151米国-GAAP:制限株式単位RSUメンバー2022-01-012022-09-300001543151米国-公認会計基準:従業員株式オプションメンバー2021-07-012021-09-300001543151米国-公認会計基準:従業員株式オプションメンバー2022-07-012022-09-300001543151米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-09-300001543151米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-09-300001543151US-GAAP:CommonStockSubjectToMandatoryRedemptionMember2021-07-012021-09-300001543151US-GAAP:CommonStockSubjectToMandatoryRedemptionMember2022-07-012022-09-300001543151US-GAAP:CommonStockSubjectToMandatoryRedemptionMember2021-01-012021-09-300001543151US-GAAP:CommonStockSubjectToMandatoryRedemptionMember2022-01-012022-09-300001543151アメリカ公認会計基準:従業員ストックメンバー2021-07-012021-09-300001543151アメリカ公認会計基準:従業員ストックメンバー2022-07-012022-09-300001543151アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-09-300001543151アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-09-300001543151ステップ:公共事業のメンバーの保証購入2021-07-012021-09-300001543151ステップ:公共事業のメンバーの保証購入2022-07-012022-09-300001543151ステップ:公共事業のメンバーの保証購入2021-01-012021-09-300001543151ステップ:公共事業のメンバーの保証購入2022-01-012022-09-30優歩:細分化市場0001543151アメリカ公認会計基準:運営部門メンバー優歩:モバイル会員2021-07-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:モバイル会員2022-07-012022-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:モバイル会員2021-01-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:モバイル会員2022-01-012022-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:DeliveryMember2021-07-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:DeliveryMember2022-07-012022-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:DeliveryMember2021-01-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:DeliveryMember2022-01-012022-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:貨物輸送会員2021-07-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:貨物輸送会員2022-07-012022-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:貨物輸送会員2021-01-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー優歩:貨物輸送会員2022-01-012022-09-300001543151アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-07-012021-09-300001543151アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-07-012022-09-300001543151アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2021-01-012021-09-300001543151アメリカ公認会計基準:運営部門メンバーアメリカ-GAAP:他のすべての部門のメンバー2022-01-012022-09-300001543151アメリカ公認会計基準:運営部門メンバー2021-07-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー2022-07-012022-09-300001543151アメリカ公認会計基準:運営部門メンバー2021-01-012021-09-300001543151アメリカ公認会計基準:運営部門メンバー2022-01-012022-09-300001543151アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-07-012021-09-300001543151アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-07-012022-09-300001543151アメリカ-公認会計基準:材料対帳プロジェクトメンバー2021-01-012021-09-300001543151アメリカ-公認会計基準:材料対帳プロジェクトメンバー2022-01-012022-09-3000015431512021-09-272021-09-270001543151国:GB2015-10-282015-10-28優歩:運転手0001543151国:GB2021-03-162021-03-160001543151アメリカ-公認会計基準:HerMajestysRevenueAndCustomsHMRCMメンバー2022-03-142022-03-140001543151アメリカ-公認会計基準:HerMajestysRevenueAndCustomsHMRCMメンバーSRT:シーン予測メンバ2022-10-012022-12-31ISO 4217:ポンド0001543151アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001543151アメリカ-公認会計基準:可変利益実体の主要利益メンバー2022-09-300001543151アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-12-310001543151アメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2022-09-300001543151優歩:MooveMember2021-02-122021-02-1200015431512021-02-1200015431512021-02-122021-02-120001543151優歩:FreightHoldingMembers2021-12-310001543151優歩:FreightHoldingMembers2022-09-300001543151優歩:A 2018 FreightHoldingPlanMember2021-12-310001543151優歩:A 2022 FreightHoldingPlanMember2022-09-300001543151優歩:FreightHoldingMembersUS-GAAP:PrivatePlacementMembers優歩:A 2020 FreightSeriesAInvestorMember2020-10-012020-10-310001543151優歩:FreightHoldingMembersUS-GAAP:PrivatePlacementMembers優歩:A 2020 FreightSeriesAInvestorMember2020-10-062020-10-060001543151優歩:FreightHoldingMembersUS-GAAP:PrivatePlacementMembers優歩:A 2020 FreightSeriesAInvestorMember2022-08-012022-08-310001543151優歩:Cornershop GlobalLLCMメンバー2021-08-310001543151優歩:Cornershop GlobalLLCMメンバー2021-08-012021-08-310001543151優歩:Cornershop GlobalLLCMメンバー2021-08-012021-08-310001543151米国-公認会計基準:制限された株式メンバー優歩:Cornershop GlobalLLCMメンバー2021-08-012021-08-310001543151米国-公認会計基準:株式オプションメンバー優歩:Cornershop GlobalLLCMメンバー2021-08-012021-08-310001543151優歩:ApparateUSALLCMメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-190001543151優歩:ApparateUSALLCMメンバー優歩:AuroraEquitySecuritiesMemberUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-190001543151優歩:ApparateUSALLCMメンバー優歩:AuroraEquitySecuritiesMemberUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-192021-01-190001543151優歩:ApparateUSALLCMメンバーUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-192021-01-190001543151優歩:AuroraEquitySecuritiesMemberUS-GAAP:DisposalGroupDisposedOfBy SaleNotDisContinedOperationsMembers2021-01-19 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

____________________________________________

表 10-Q

____________________________________________

(マーク1)

☒ 1934年証券取引法第13条又は15(D)条に規定する四半期報告

本四半期末まで2022年9月30日

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

依頼書類番号:001-38902

____________________________________________

優歩技術会社

(登録者の正確な氏名はその定款に記載)

適用されない

(前氏名、前住所、前財政年度、前回報告以来変化があれば)

____________________________________________________________________________

| | | | | |

| デラウェア州 | 45-2647441 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

第三街1515番地

サンフランシスコ, カリフォルニア州94158

(主な執行機関の住所、郵便番号を含む)

(415) 612-8582

(登録者の電話番号、市外局番を含む)

____________________________________________________________________________

同法第12条(B)に基づいて登録された証券:

| | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引コード | | 登録された各取引所の名称 |

| 普通株は、1株当たり0.00001ドルの価値があります | | 歩がよい | | ニューヨーク証券取引所 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです ☒ 違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☒ | | | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | | | 規模の小さい報告会社 | ☐ |

| | | | 新興成長型会社 | ☐ |

| 新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。 | ☐ |

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違います☒

2022年10月31日までの登録者の発行済み普通株式数s 1,994,407,340.

優歩技術会社

カタログ

| | | | | | | | |

| | ページのページ |

| 前向き陳述に関する特別説明 | 2 |

| | |

| 第1部-財務情報 | 4 |

| 第1項。 | 財務諸表(監査なし) | 4 |

| 2021年12月31日と2022年9月30日までの簡明総合貸借対照表 | 4 |

| 2021年と2022年9月30日までの3ヶ月と9ヶ月の簡明総合業務レポート | 5 |

| 2021年9月30日と2022年9月30日までの3ヶ月と9ヶ月の簡明総合総合収益(損失表) | 6 |

| 2021年と2022年9月30日までの3ヶ月と9ヶ月の償還可能な非持株権益と持分簡明合併報告書 | 7 |

| 2021年と2022年9月30日まで9ヶ月キャッシュフロー表簡明総合レポート | 10 |

| 簡明合併財務諸表付記 | 12 |

| 第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 35 |

| 第三項です | 市場リスクの定量的·定性的開示について | 53 |

| 第四項です。 | 制御とプログラム | 54 |

| | |

| 第2部-その他の資料 | 54 |

| 第1項 | 法律訴訟 | 54 |

| 第1 A項 | リスク要因 | 55 |

| 第二項です | 未登録株式証券販売と収益の使用 | 92 |

| 第六項です。 | 陳列品 | 92 |

| サイン | 94 |

前向き陳述に関する特別説明

Form 10−Qに関するこの四半期報告書には、1995年の個人証券訴訟改革法に適合した前向きな陳述が含まれている。この10-Q表の四半期報告に含まれる歴史的事実に関する陳述を除いて、他のすべての陳述は、私たちの将来の経営結果或いは財務状況、業務戦略と計画及び将来の経営の管理目標に関する陳述を含み、すべて前向きな陳述である。場合によっては、“予想”、“信じ”、“考慮”、“継続”、“可能”、“推定”、“予想”、“希望”、“可能”、“可能”、“目標”、“進行中”、“計画”、“潜在”、“予測”、“プロジェクト”、“すべき”、“目標”、“計画”、“潜在”、“予測”、“プロジェクト”、“目標”を含むので、前向き陳述を識別することができる。“Will”または“Will”またはこれらの語または他の同様の用語またはフレーズの否定。これらの前向きな陳述は、以下の態様に関する陳述を含むが、これらに限定されない

•私たちは私たちの訴訟と政府訴訟を弁護する能力、私たちと運転手や配達員との関係、そして私たちが成功しなければ、私たちの業務運営と財務業績に潜在的な影響を含むことに成功した

•競争の激しい市場で競争に成功する能力は

•私たちは私たちの成長を効果的に管理し、私たちの企業文化を維持し、改善することができる

•私たちの財務業績の予想は、収入、潜在的な収益力とそのタイミング、正の調整後のEBITDAまたは自由キャッシュフローを生成する能力、費用、および他の運営結果を含むが、これらに限定されない

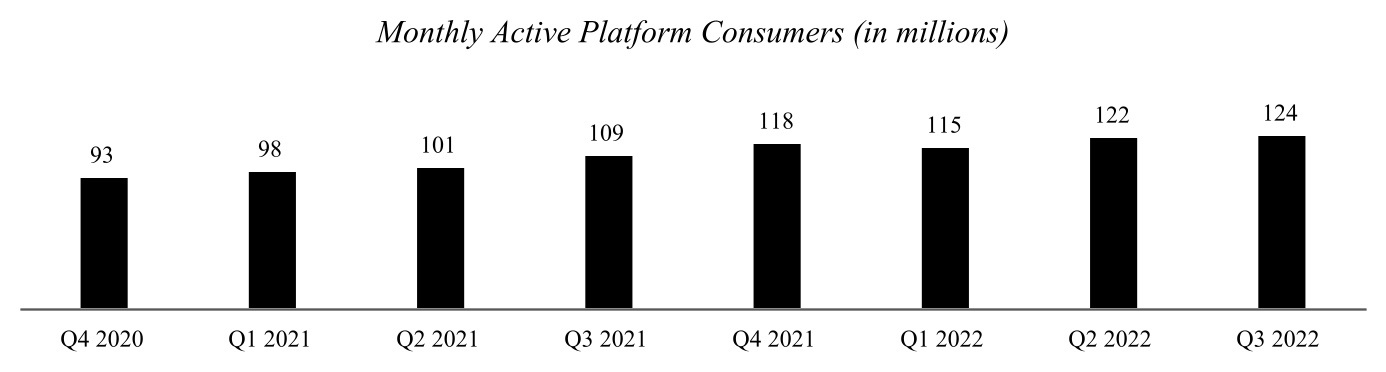

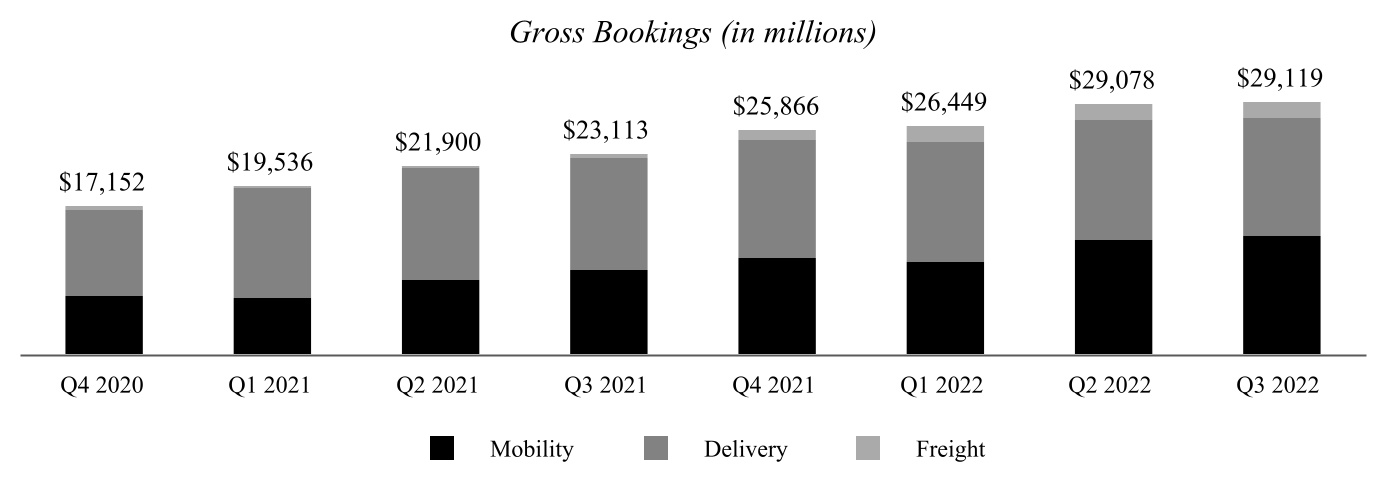

•将来の月間アクティブプラットフォーム消費者(MAPC)、スケジュール、総予約量、およびTakeレートの予想を含むが、これらに限定されない将来の運営業績の予想

•私たちは競争相手のインセンティブや販促措置の使用への期待、競争相手の資金調達能力、そしてこれらのインセンティブと販売促進措置が私たちの成長と経営業績に与える影響、

•私たちの新製品と製品への期待投資とこれらの投資が私たちの経営業績に与える影響

•私たちの予想資本支出と資本需要の推定

•私たちは買収を完了して私たちの業務に統合する能力

•予想される技術的傾向と発展、そして私たちが製品と製品でこれらの傾向と発展に対応する能力

•私たちの目標市場の規模、市場シェア、カテゴリ地位、市場傾向は、私たちが市場を拡張するために決定した国で業務を発展させる能力を含む

•私たちのプラットフォームと製品の安全性、負担可能性、利便性

•私たちは上級管理職の重要なメンバーを含む技術人材を識別、採用、維持する能力がある

•私たちのプラットフォームユーザー数の予想増加と、ブランドを普及させ、プラットフォームユーザーを誘致し、維持する能力

•私たちは知的財産権を維持し保護し向上させる能力を持っています

•私たちは新製品と製品を発売し、既存の製品と製品を改善する能力

•私たちは新しい地域に入ることに成功し、私たちが規制されている国で私たちの存在を拡大し、私たちの国際拡張を管理することができる

•私たちは許可証の更新に成功して、ある管轄区で私たちの業務を経営することができます

•伝染性疾患、例えば新冠肺炎、あるいは他のウイルス、疾病或いは流行病の発生が私たちの業務、運営結果、財務状況とキャッシュフローに与える影響;

•インフレと金利上昇を含む世界経済の影響

•私たちのビジネスを発展させるための資金の獲得性

•少数の株主が所有する関連会社の業務や株価変動;

•私たちは既存の債務の要求を満たし、私たちの信用限度額を利用することができる

•情報技術システムが妨害されるのを防ぐ能力は

•私たちは私たちの業務に適用される既存の法律、改正、または新しい法律と法規を遵守することができる

•私たちは財務報告書の内部統制を実施し、維持し、改善する能力がある。

実際の事件または結果は前向き陳述で表現されたものとは異なる可能性がある。長期に依存すべきではありません

陳述は未来の事件の予測とみなされる。本四半期報告に含まれる展望性陳述は主に私たちの現在の未来の事件と傾向に対する予想と予測に基づいており、私たちはこれらの事件と傾向は私たちの業務、財務状況、経営業績、将来性、戦略と財務需要に影響を与える可能性があると考えている。これらの前向き陳述に記載されたイベントの結果は、“リスク要因”の節および本四半期報告Form 10-Qの他の部分に記載されたリスク、不確実性、仮説、および他の要因の影響を受ける。しかも、私たちは競争が激しく急速に変化する環境で運営されている。新しいリスクと不確定要素は時々出現し、著者らは本10-Q表の四半期報告中の展望性表現に影響を与える可能性のあるすべてのリスクと不確定要素を予測できない。展望性陳述に反映された結果、事件と状況は実現できない或いは発生する可能性があり、実際の結果、事件或いは状況は展望性陳述に記述された結果、事件或いは状況と大きく異なる可能性がある。

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの記述は,本四半期までに10-Q表を報告した日に把握した情報に基づいている.これらの情報は、これらの陳述に合理的な基礎を提供すると考えられるが、これらの情報は限られているか、または不完全である可能性がある。私たちの声明は私たちがすべての関連情報を詳細に調査したり検討したことを示すように解釈されてはいけない。このような声明は本質的に不確実であり、投資家はこのような声明に過度に依存しないように注意されている。

本四半期報告ではForm 10−Qに関する前向き陳述は発表日の状況のみを代表している。我々は、本Form 10-Q四半期報告書になされた任意の前向きな陳述を更新して、本Form 10-Q四半期報告日以降のイベントまたは状況を反映するか、または法律が別の要求がない限り、新しい情報、実際の結果、修正された予期または予期された事象の発生を反映する義務はない。私たちは私たちの展望声明で開示された計画、意図、または予想を実際に達成できないかもしれません。あなたは私たちの展望的声明に過度に依存してはいけません。

第1部-財務情報

項目1.財務諸表

優歩技術会社

簡明合併貸借対照表

(百万単位であるが、千単位の株式及び1株当たりの株式を除く)

(未監査)

| | | | | | | | | | | | | | |

| | 2021年12月31日まで | | 2022年9月30日まで |

| 資産 | | | | |

| 現金と現金等価物 | | $ | 4,295 | | | $ | 4,865 | |

| | | | |

| 制限された現金と現金等価物 | | 631 | | | 593 | |

売掛金、予備金を差し引く#ドル51そして$80お別れします | | 2,439 | | | 2,468 | |

| 前払い費用と他の流動資産 | | 1,454 | | | 1,442 | |

| | | | |

| 流動資産総額 | | 8,819 | | | 9,368 | |

| 制限された現金と現金等価物 | | 2,879 | | | 3,176 | |

| | | | |

| 投資する | | 11,806 | | | 3,643 | |

| 権益法投資 | | 800 | | | 902 | |

| 財産と設備、純額 | | 1,853 | | | 1,942 | |

| 経営的リース使用権資産 | | 1,388 | | | 1,405 | |

| 無形資産、純額 | | 2,412 | | | 1,992 | |

| 商誉 | | 8,420 | | | 8,300 | |

| その他の資産 | | 397 | | | 384 | |

| 総資産 | | $ | 38,774 | | | $ | 31,112 | |

| 負債、償還可能な非持株権益、権益 | | | | |

| 売掛金 | | $ | 860 | | | $ | 774 | |

| 短期保険準備金 | | 1,442 | | | 1,433 | |

| 賃貸負債を経営し、流動 | | 185 | | | 189 | |

| 負債その他流動負債を計上しなければならない | | 6,537 | | | 6,624 | |

| | | | |

| 流動負債総額 | | 9,024 | | | 9,020 | |

| 長期保険準備金 | | 2,546 | | | 3,036 | |

| 長期債務,当期分を差し引く | | 9,276 | | | 9,268 | |

| 非流動経営賃貸負債 | | 1,644 | | | 1,626 | |

| その他長期負債 | | 935 | | | 762 | |

| 総負債 | | 23,425 | | | 23,712 | |

| 引受金及び又は事項(付記12) | | | | |

| 償還可能な非持株権益 | | 204 | | | 430 | |

| 権益 | | | | |

普通株、$0.00001額面は5,000,0002つの期間のライセンス株式は1,949,316そして1,990,396発行と発行の株式 | | — | | | — | |

| 追加実収資本 | | 38,608 | | | 40,020 | |

| その他の総合損失を累計する | | (524) | | | (410) | |

| 赤字を累計する | | (23,626) | | | (33,363) | |

| 優歩技術会社の株主権益総額 | | 14,458 | | | 6,247 | |

| 償還できない非持株権益 | | 687 | | | 723 | |

| 総株 | | 15,145 | | | 6,970 | |

| 総負債、償還可能な非持株権益、権益 | | $ | 38,774 | | | $ | 31,112 | |

付記はこのような簡明な総合財務諸表の構成要素である。

優歩技術会社

業務報告書を簡明に合併する

(百万単位であるが、千単位の株式及び1株当たりの株式を除く)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 収入.収入 | | $ | 4,845 | | | $ | 8,343 | | | $ | 11,677 | | | $ | 23,270 | |

| コストと支出 | | | | | | | | |

| 収入コストは、減価償却や償却を含まず、以下の通りです | | 2,438 | | | 5,173 | | | 6,247 | | | 14,352 | |

| 運営と支援 | | 475 | | | 617 | | | 1,330 | | | 1,808 | |

| 販売とマーケティング | | 1,168 | | | 1,153 | | | 3,527 | | | 3,634 | |

| 研究開発 | | 493 | | | 760 | | | 1,496 | | | 2,051 | |

| 一般と行政 | | 625 | | | 908 | | | 1,705 | | | 2,391 | |

| 減価償却および償却 | | 218 | | | 227 | | | 656 | | | 724 | |

| 総コストと費用 | | 5,417 | | | 8,838 | | | 14,961 | | | 24,960 | |

| 運営損失 | | (572) | | | (495) | | | (3,284) | | | (1,690) | |

| 利子支出 | | (123) | | | (146) | | | (353) | | | (414) | |

| その他の収入,純額 | | (1,832) | | | (535) | | | 1,821 | | | (7,796) | |

| 所得税前損失と権益法投資収益(赤字) | | (2,527) | | | (1,176) | | | (1,816) | | | (9,900) | |

| 所得税準備金 | | (101) | | | 58 | | | (395) | | | (97) | |

| 権益法投資収益 | | (13) | | | 30 | | | (28) | | | 65 | |

| 非持株権益を含めた純損失 | | (2,439) | | | (1,204) | | | (1,449) | | | (9,738) | |

| 差し引く:非持株権益による税引後純収益(損失) | | (15) | | | 2 | | | (61) | | | (2) | |

| Uber Technologies,Inc.の純損失。 | | $ | (2,424) | | | $ | (1,206) | | | $ | (1,388) | | | $ | (9,736) | |

| 優歩技術会社の普通株主の1株当たり純損失: | | | | | | | | |

| 基本的な情報 | | $ | (1.28) | | | $ | (0.61) | | | $ | (0.74) | | | $ | (4.96) | |

| 薄めにする | | $ | (1.28) | | | $ | (0.61) | | | $ | (0.75) | | | $ | (4.97) | |

| 普通株主の1株当たり純損失を計算するための加重平均株式数: | | | | | | | | |

| 基本的な情報 | | 1,898,954 | | | 1,979,299 | | | 1,877,655 | | | 1,964,483 | |

| 薄めにする | | 1,898,954 | | | 1,979,299 | | | 1,878,997 | | | 1,968,228 | |

付記はこのような簡明な総合財務諸表の構成要素である。

優歩技術会社

簡明総合包括収益表

(単位:百万)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 非持株権益を含めた純損失 | | $ | (2,439) | | | $ | (1,204) | | | $ | (1,449) | | | $ | (9,738) | |

| 他の総合収入、税引き後純額: | | | | | | | | |

| 外貨換算調整変動 | | 24 | | | 295 | | | 78 | | | 114 | |

| 売却可能証券投資の未実現収益変動 | | 463 | | | — | | | 1,625 | | | — | |

| その他の総合収益、税引き後純額 | | 487 | | | 295 | | | 1,703 | | | 114 | |

| 非持株権益を含む総合収益(損失) | | (1,952) | | | (909) | | | 254 | | | (9,624) | |

| 差し引く:非持株権益の総合収益(損失) | | (15) | | | 2 | | | (61) | | | (2) | |

| Uber Technologies,Inc.の全面収益(損失) | | $ | (1,937) | | | $ | (911) | | | $ | 315 | | | $ | (9,622) | |

付記はこのような簡明な総合財務諸表の構成要素である。

優歩技術会社

非持株権益と権益の簡明合併報告書を償還することができる

(百万単位で、千に反映されたシェアは除く)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 償還可能な非持株権益 | | | 普通株 | | 追加実収資本 | | | | | | | | | その他の総合収益を累計する | | 赤字を累計する | | 償還できない非持株権益 | | 総株 |

| | | | 株 | | 金額 | | | | | | | | |

| 2020年12月31日の残高 | | $ | 787 | | | | 1,849,794 | | | $ | — | | | $ | 35,931 | | | | | | | | | | $ | (535) | | | $ | (23,130) | | | $ | 701 | | | $ | 12,967 | |

| ASU 2020-06を採用した後、2025年に転換可能な手形の資本部分を負債に再分類する | | — | | | | — | | | — | | | (243) | | | | | | | | | | — | | | — | | | — | | | (243) | |

| 株式オプションの行使 | | — | | | | 3,518 | | | — | | | 35 | | | | | | | | | | — | | | — | | | — | | | 35 | |

| 株に基づく報酬 | | — | | | | — | | | — | | | 287 | | | | | | | | | | — | | | — | | | — | | | 287 | |

| 普通株式を発行してCareem変換手形を決済する | | — | | | | 2,872 | | | — | | | 158 | | | | | | | | | | — | | | — | | | — | | | 158 | |

| 買収の代価として普通株を発行する | | — | | | | 505 | | | — | | | 28 | | | | | | | | | | — | | | — | | | — | | | 28 | |

| 普通株式を発行してRSUの決済に用いる | | — | | | | 10,924 | | | — | | | — | | | | | | | | | | — | | | — | | | — | | | — | |

| 株式純額決済に関する被抑留株式 | | — | | | | (244) | | | — | | | (14) | | | | | | | | | | — | | | — | | | — | | | (14) | |

| 買収時に非制御的権益を確認する | | 56 | | | | — | | | — | | | — | | | | | | | | | | — | | | — | | | — | | | — | |

| 資産剥離の非制御的権益の再確認 | | (356) | | | | — | | | — | | | — | | | | | | | | | | — | | | — | | | (701) | | | (701) | |

| 証券投資の未実現収益,税引き後純額 | | — | | | | — | | | — | | | — | | | | | | | | | | 1,156 | | | — | | | — | | | 1,156 | |

| 外貨換算調整 | | — | | | | — | | | — | | | — | | | | | | | | | | 33 | | | — | | | — | | | 33 | |

| 純損失 | | (14) | | | | — | | | — | | | — | | | | | | | | | | — | | | (108) | | | — | | | (108) | |

| 2021年3月31日現在の残高 | | 473 | | | | 1,867,369 | | | — | | | 36,182 | | | | | | | | | | 654 | | | (23,238) | | | — | | | 13,598 | |

| 株式オプションの行使 | | — | | | | 2,454 | | | — | | | 40 | | | | | | | | | | — | | | — | | | — | | | 40 | |

| 株に基づく報酬 | | — | | | | — | | | — | | | 282 | | | | | | | | | | — | | | — | | | — | | | 282 | |

| 株式ベースの奨励負債を追加実収資本に再分類する | | — | | | | — | | | — | | | 4 | | | | | | | | | | — | | | — | | | — | | | 4 | |

| 従業員株購入計画による普通株の発行 | | — | | | | 1,710 | | | — | | | 67 | | | | | | | | | | — | | | — | | | — | | | 67 | |

| 普通株式を発行してCareem変換手形を決済する | | — | | | | 1,352 | | | — | | | 74 | | | | | | | | | | — | | | — | | | — | | | 74 | |

| 普通株式を発行してRSUの決済に用いる | | — | | | | 7,480 | | | — | | | — | | | | | | | | | | — | | | — | | | — | | | — | |

| 株式純額決済に関する被抑留株式 | | — | | | | (55) | | | — | | | (3) | | | | | | | | | | — | | | — | | | — | | | (3) | |

| 買収時に非制御的権益を確認する | | 76 | | | | — | | | — | | | — | | | | | | | | | | — | | | — | | | — | | | — | |

| 非制御的権益の再計測 | | 1,052 | | | | — | | | — | | | (1,058) | | | | | | | | | | — | | | — | | | — | | | (1,058) | |

| 証券投資の未実現収益,税引き後純額 | | — | | | | — | | | — | | | — | | | | | | | | | | 6 | | | — | | | — | | | 6 | |

| 外貨換算調整 | | — | | | | — | | | — | | | — | | | | | | | | | | 21 | | | — | | | — | | | 21 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 純収入 | | (32) | | | | — | | | — | | | — | | | | | | | | | | — | | | 1,144 | | | — | | | 1,144 | |

| 2021年6月30日現在の残高 | | 1,569 | | | | 1,880,310 | | | — | | | 35,588 | | | | | | | | | | 681 | | | (22,094) | | | — | | | 14,175 | |

| 株式オプションの行使 | | — | | | | 2,088 | | | — | | | 17 | | | | | | | | | | — | | | — | | | — | | | 17 | |

| 株に基づく報酬 | | — | | | | — | | | — | | | 292 | | | | | | | | | | — | | | — | | | — | | | 292 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 普通株式を発行してRSUの決済に用いる | | — | | | | 9,696 | | | — | | | — | | | | | | | | | | — | | | — | | | — | | | — | |

| 株式純額決済に関する被抑留株式 | | — | | | | (149) | | | — | | | (6) | | | | | | | | | | — | | | — | | | — | | | (6) | |

| 普通株式を発行して弁済または対価負債がある | | — | | | | 1,364 | | | — | | | 63 | | | | | | | | | | — | | | — | | | — | | | 63 | |

| 非持株権の買収に関する買い戻し可能な制限的株式奨励の発行 | | — | | | | 4,641 | | | — | | | — | | | | | | | | | | — | | | — | | | — | | | — | |

| 非持ち株権を買収する | | (1,327) | | | | 20,641 | | | — | | | 1,327 | | | | | | | | | | — | | | — | | | — | | | 1,327 | |

| 貨物持株優先株を売却する際の非制御的権益の確認 | | — | | | | — | | | — | | | — | | | | | | | | | | — | | | — | | | 125 | | | 125 | |

| 証券投資の未実現収益,税引き後純額 | | — | | | | — | | | — | | | — | | | | | | | | | | 463 | | | — | | | — | | | 463 | |

| 外貨換算調整 | | — | | | | — | | | — | | | — | | | | | | | | | | 24 | | | — | | | — | | | 24 | |

| 純損失 | | (13) | | | | — | | | — | | | — | | | | | | | | | | — | | | (2,424) | | | — | | | (2,424) | |

| 2021年9月30日現在の残高 | | $ | 229 | | | | 1,918,591 | | | $ | — | | | $ | 37,281 | | | | | | | | | | $ | 1,168 | | | $ | (24,518) | | | $ | 125 | | | $ | 14,056 | |

付記はこのような簡明な総合財務諸表の構成要素である。

優歩技術会社

非持株権益と権益の簡明合併報告書を償還することができる

(百万単位で、千に反映されたシェアは除く)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 償還可能な非持株権益 | | | 普通株 | | 追加実収資本 | | その他の総合収益を累計する | | 赤字を累計する | | 償還できない非持株権益 | | 総株 |

| | | | 株 | | 金額 | | | | | |

| 2021年12月31日現在の残高 | | $ | 204 | | | | 1,949,316 | | | $ | — | | | $ | 38,608 | | | $ | (524) | | | $ | (23,626) | | | $ | 687 | | | $ | 15,145 | |

| 株式オプションの行使 | | — | | | | 1,093 | | | — | | | 6 | | | — | | | — | | | — | | | 6 | |

| 株に基づく報酬 | | — | | | | — | | | — | | | 369 | | | — | | | — | | | — | | | 369 | |

| 普通株式を発行してRSUの決済に用いる | | — | | | | 9,569 | | | — | | | — | | | — | | | — | | | — | | | — | |

| 株式純額決済に関する被抑留株式 | | — | | | | (316) | | | — | | | (11) | | | — | | | — | | | — | | | (11) | |

| 普通株式を発行して弁済または対価負債がある | | — | | | | 132 | | | — | | | 5 | | | — | | | — | | | — | | | 5 | |

| | | | | | | | | | | | | | | | | |

| 外貨換算調整 | | — | | | | — | | | — | | | — | | | 19 | | | — | | | — | | | 19 | |

| 純収益(赤字) | | 1 | | | | — | | | — | | | — | | | — | | | (5,930) | | | 10 | | | (5,920) | |

| 2022年3月31日現在の残高 | | 205 | | | | 1,959,794 | | | — | | | 38,977 | | | (505) | | | (29,556) | | | 697 | | | 9,613 | |

| 株式オプションの行使 | | — | | | | 1,376 | | | — | | | 5 | | | — | | | — | | | — | | | 5 | |

| 株に基づく報酬 | | — | | | | — | | | — | | | 484 | | | — | | | — | | | — | | | 484 | |

| 普通株式を発行してRSUの決済に用いる | | — | | | | 12,146 | | | — | | | — | | | — | | | — | | | — | | | — | |

| 従業員株購入計画による普通株の発行 | | — | | | | 2,988 | | | — | | | 59 | | | — | | | — | | | — | | | 59 | |

| 株式純額決済に関する被抑留株式 | | — | | | | (79) | | | — | | | (2) | | | — | | | — | | | — | | | (2) | |

| 外貨換算調整 | | (3) | | | | — | | | — | | | — | | | (200) | | | — | | | — | | | (200) | |

| 資本投資における非制御的権益の確認 | | 18 | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 純収益(赤字) | | (26) | | | | — | | | — | | | — | | | — | | | (2,601) | | | 11 | | | (2,590) | |

| 2022年6月30日までの残高 | | 194 | | | | 1,976,225 | | | — | | | 39,523 | | | (705) | | | (32,157) | | | 708 | | | 7,369 | |

| 株式オプションの行使 | | — | | | | 894 | | | — | | | 5 | | | — | | | — | | | — | | | 5 | |

| 株に基づく報酬 | | — | | | | — | | | — | | | 494 | | | — | | | — | | | — | | | 494 | |

| 普通株式を発行してRSUの決済に用いる | | — | | | | 13,355 | | | — | | | — | | | — | | | — | | | — | | | — | |

| 貨物子会社優先株を発行する | | 250 | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | |

| 付属株の発行時に非制御的権益を確認する | | — | | | | — | | | — | | | — | | | — | | | — | | | 5 | | | 5 | |

| 株式純額決済に関する被抑留株式 | | — | | | | (78) | | | — | | | (2) | | | — | | | — | | | — | | | (2) | |

| 外貨換算調整 | | (6) | | | | — | | | — | | | — | | | 295 | | | — | | | — | | | 295 | |

| 純収益(赤字) | | (8) | | | | — | | | — | | | — | | | — | | | (1,206) | | | 10 | | | (1,196) | |

| 2022年9月30日までの残高 | | $ | 430 | | | | 1,990,396 | | | $ | — | | | $ | 40,020 | | | $ | (410) | | | $ | (33,363) | | | $ | 723 | | | $ | 6,970 | |

付記はこのような簡明な総合財務諸表の構成要素である。

優歩技術会社

簡明合併現金フロー表

(単位:百万)

(未監査)

| | | | | | | | | | | | | | |

| | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 |

| 経営活動のキャッシュフロー | | | | |

| 非持株権益を含めた純損失 | | $ | (1,449) | | | $ | (9,738) | |

| 純損失と経営活動への現金純額の調整: | | | | |

| 減価償却および償却 | | 656 | | | 724 | |

| 不良支出 | | 75 | | | 76 | |

| 株に基づく報酬 | | 834 | | | 1,311 | |

| 業務剥離の収益 | | (1,684) | | | (14) | |

| 売却投資の収益 | | (171) | | | — | |

| 所得税を繰延する | | (482) | | | (251) | |

| 権益法投資損失純額 | | 28 | | | (65) | |

| 債務と持分証券は赤字を実現せず,純額 | | 56 | | | 7,797 | |

| | | | |

| 営業権、長期資産、その他の資産の減価 | | 16 | | | 15 | |

| 権益法投資減価準備 | | — | | | 182 | |

| MLU B.V.コールオプションリスコアリング | | — | | | (180) | |

| 未実現外貨取引 | | 12 | | | 25 | |

| 他にも | | 50 | | | 5 | |

| 資産と負債の変動、業務買収と処分の影響を差し引く: | | | | |

| 売掛金 | | (354) | | | (219) | |

| 前払い費用と他の資産 | | (229) | | | (57) | |

| 保険者の保有担保 | | 860 | | | — | |

| 経営的リース使用権資産 | | 116 | | | 142 | |

| 売掛金 | | 71 | | | (80) | |

| 保険準備金 | | 490 | | | 485 | |

| 費用とその他の負債を計算すべきである | | 891 | | | 897 | |

| リース負債を経営する | | (124) | | | (169) | |

| 経営活動提供の現金純額 | | (338) | | | 886 | |

| 投資活動によるキャッシュフロー | | | | |

| 財産と設備を購入する | | (218) | | | (193) | |

| 有価証券を購入する | | (1,113) | | | — | |

| 非流通株証券を購入する | | (857) | | | (14) | |

| 受取手形を買う | | (242) | | | — | |

| 有価証券の満期および売却による収益 | | 2,291 | | | 376 | |

| 非流通持分証券を売却して得られる収益 | | 500 | | | — | |

| 売却権益法投資及び関連引受オプション付与による金 | | 800 | | | — | |

| 業務剥離による収益 | | — | | | 26 | |

| 買収業務は,現金買収後の純額を差し引く | | (111) | | | (59) | |

| | | | |

| その他の投資活動 | | 17 | | | (4) | |

| 投資活動が提供する現金純額 | | 1,067 | | | 132 | |

| 融資活動によるキャッシュフロー | | | | |

| 優先手形の発行は、発行コストを差し引く | | 1,485 | | | — | |

| Carem手形の元金返済 | | (195) | | | — | |

| 融資リース元金支払い | | (166) | | | (147) | |

| | | | | | | | | | | | | | |

| 従業員の株式購入計画に基づいて普通株を発行して得た金 | | 67 | | | 59 | |

| 付属株式単位の発行と売却で得られた金 | | 125 | | | 255 | |

| その他の融資活動 | | 50 | | | (63) | |

| 融資活動が提供する現金純額 | | 1,366 | | | 104 | |

| 現金と現金等価物および制限現金と現金等価物に及ぼす為替レート変動の影響 | | (45) | | | (293) | |

| 現金および現金等価物の純増加および制限された現金および現金等価物 | | 2,050 | | | 829 | |

| 現金および現金等価物、ならびに制限された現金および現金等価物 | | | | |

| 期日の初め | | 7,391 | | | 7,805 | |

| 期間内に保有している販売待ち資産から再分類する | | 349 | | | — | |

| 期末 | | $ | 9,790 | | | $ | 8,634 | |

| | | | |

| 現金と現金等価物を照合し、現金および現金等価物を簡明総合貸借対照表に制限する | | | | |

| 現金と現金等価物 | | $ | 6,482 | | | $ | 4,865 | |

| 制限された現金と現金等価物-流れ | | 414 | | | 593 | |

| 制限された現金と現金等価物-非流動 | | 2,894 | | | 3,176 | |

| 現金および現金等価物の総額および制限された現金および現金等価物 | | $ | 9,790 | | | $ | 8,634 | |

| | | | |

| キャッシュフロー情報の補足開示 | | | | |

| 支払いの現金: | | | | |

| 資本化金額を差し引いた利子純額 | | $ | 319 | | | $ | 390 | |

| 所得税、返金された純額を差し引く | | 71 | | | 149 | |

| 非現金投資と融資活動: | | | | |

| 融資リース義務 | | 115 | | | 176 | |

| 賃貸義務と引き換えに使用権資産 | | 90 | | | 228 | |

| 資産剥離と引き換えの所有権 | | 1,018 | | | — | |

| 転換可能手形を普通株式に変換する | | 232 | | | — | |

| 買収で発行された普通株 | | 967 | | | — | |

| | | | |

付記はこのような簡明な総合財務諸表の構成要素である。

優歩技術会社

簡明合併財務諸表付記

付記1-業務説明及び主要会計政策の概要

業務説明

Uber Technologies,Inc.(“Uber”,“We”,“Our”または“Us”)は2010年7月にデラウェア州に登録設立され,本社はカリフォルニア州サンフランシスコにある。優歩は、巨大なネットワーク、リードした技術、優れた運営、製品の専門知識を用いてA点からB点への移動を推進する技術プラットフォームである。優歩は独自技術アプリケーションを開発·運営し、そのプラットフォーム(“プラットフォーム”や“プラットフォーム”)上の様々な製品を支援する。Uberは,消費者(“騎手”)と相乗りサービスを提供する独立相乗りサービスプロバイダ(“移動運転手”)を接続し,騎手や他の消費者(“食客”)をレストラン,雑貨店,他の商店(総称して“業者”と呼ぶ)と宅配サービス提供者(“配達員”)に接続し,飲食準備,食品雑貨,他の配達サービスを提供する.騎手と食客を総称して“エンドユーザ”または“消費者”と呼ぶ.移動運転手と配達員を総称して“運転手”と呼ぶ。優歩はまた消費者を公共交通ネットワークに接続する。Uberは,同じネットワーク,技術,優れた運営と製品の専門知識を用いて,事業者に予約貨物,輸送管理,その他の物流サービスを提供することで,貨物輸送業における託送人(“託送人”)と運送人(“運送人”)を関連付ける.優歩はまだ技術を開発し、日常問題に新たな解決策を提供している。

私たちの技術は主にアメリカで世界各地で使われている。カナダ、ラテンアメリカ、ヨーロッパ、中東、アフリカ、アジア(中国や東南アジアを除く)。

陳述の基礎

添付されていない簡明総合財務諸表は、アメリカ公認会計原則(“公認会計原則”)及びアメリカ証券取引委員会(“アメリカ証券取引委員会”)の中期財務報告に関する適用規則及び規定に基づいて作成されたものである。本稿に含まれる2021年12月31日現在の簡明総合貸借対照表は,その日までの監査された総合財務諸表から得られたものである。公認会計原則に従って作成された財務諸表に一般的に含まれるいくつかの情報および付記開示は、これらの規則および条例に従って簡素化または省略されている。したがって,本四半期報告Form 10−Qに含まれる情報は,我々Form 10−K年度報告に含まれる2021年12月31日現在および本年度までの監査済み総合財務諸表とその関連付記とともに読まなければならない。過渡期の業績は必ずしも年間の業績を代表するとは限らない。

経営陣は、これらの財務諸表には、列報期間の財務状況、経営結果、全面赤字、現金流量、権益変動を公正に陳述するために必要なすべての正常な経常的な調整が含まれていると考えている。

2022年2月24日に米国証券取引委員会に提出された2021年12月31日現在のForm 10−K年次報告では、我々が記述した重大な会計政策に変化はなく、これらの変化は我々の簡明な連結財務諸表や関連付記に実質的な影響を与えない。

強固な基礎

私たちの簡明な連結財務諸表には、Uber Technologies、Inc.と、可変利息および投票モードに従って統合されたエンティティのアカウントが含まれています。すべての会社間の残高と取引は無効になりました。詳細については、付記13--可変利息エンティティを参照されたい。

予算の使用

公認会計原則に基づいて審査されていない簡明な総合財務諸表を作成するには、管理層が推定と仮定を行う必要があり、これらの推定と仮定は財務諸表と付記中の報告の金額に影響を与える。歴史的経験(適用など)や経営陣が当時の状況で合理的と考えていた他の仮定に基づいていると考えられる。また,新型コロナウイルスの大流行(“新冠肺炎”)が何らかの推定,仮説,判断を支持する仮説と投入(市場データを含む)に与える影響を考慮した。管理層持続評価推定は、投資および他の金融商品の公正価値(信用または減価損失の計量を含む)、長期資産の償却可能な使用年数、無形資産の買収および関連減価評価の公正価値、営業権減価、株式報酬、所得税および非所得税準備金、いくつかの繰延税金資産および税務負債、保険準備金、およびその他または負債を含むが、これらに限定されない。これらの見積り自体が判断されており,実際の結果はこれらの見積りとは異なる可能性がある.

一定の重大なリスクと不確実性-新冠肺炎

新冠肺炎の制限は私たちの業務と運営に悪影響を与え、特に世界のモバイル製品に対する需要を減少させた。私たちは新冠肺炎が私たちの未来の業務運営、運営結果、財務状況、流動性とキャッシュフローの累積と最終影響を予測できない。新冠肺炎が私たちの業務と財務業績に与える影響の程度は未来の発展に大きく依存し、全世界とアメリカ国内でのウイルスの発生或いは変異を含む

これらの要素には、世界的なワクチンの使用、使用と効力、資本、外貨両替、金融市場への影響、私たちの業務に影響を与える政府または規制命令、およびこれらの影響が私たちのエンドユーザーの行動を永久的に変化させるかどうか、これらすべてが高度に不確実で予測できない。

最近採用された会計公告

2021年11月、FASBは、寄付金または寄付会計モデルを適用して類推することによって計算される政府との取引の開示を要求するASU 2021-10“政府援助(テーマ832):企業エンティティの政府援助に関する開示”を発表した。この基準は2021年12月15日以降の会計年度に上場企業に有効である。早期養子縁組を許可する。我々は2022年1月1日に前向きにASUを採用した。追加要求の年間開示は、私たちの総合財務諸表に実質的な影響を与えないと予想されます。

最近発表された未採用の会計公告

FASBは2021年10月、買収エンティティが契約を開始したように、企業合併における契約資産と契約負債の会計処理“企業合併(テーマ805):顧客契約における契約資産と契約負債の会計処理”を発行し、エンティティにテーマ606を適用して企業合併における契約資産および契約負債を確認·計測することを要求した。この基準は,上場企業の財政年度とこれらの財政年度内の過渡期に適用され,2022年12月15日以降に開始される。早期養子縁組を許可する。私たちは現在、今回の会計基準更新が私たちの連結財務諸表に与える影響を評価している。

2022年6月、FASBは、ASU 2022-03“公正価値計量(主題820):契約販売制限された持分証券の公正価値計量”を発表し、株式証券の公正価値を計量する際に契約販売制限を考慮しないことを明らかにし、契約販売制限された持分証券の追加開示を要求した。この基準は2023年12月15日以降の会計年度に上場企業に有効である。早期養子縁組を許可する。今回の会計基準の更新は、改正が私たちの既存の政策と一致しているため、私たちの総合財務諸表に実質的な影響を与えないと予想される。

2022年9月、FASBは、仕入先融資計画を使用して商品およびサービスを購入するエンティティに、この計画に関する十分な情報を開示することを要求するASU 2022-04“負債-仕入先融資計画(サブテーマ405-50):仕入先融資計画義務の開示”を発表した。修正案は、サプライヤーの財務計画がカバーする債務の確認、計量、または財務諸表の列報に影響を与えない。この基準は、2022年12月15日以降の事業年度およびこれらの事業年度内の上場企業の移行期間に適用されるが、前転情報に関する改正案は除外され、この改正案は2023年12月15日以降の事業年度に施行される。早期養子縁組を許可する。私たちは現在、今回の会計基準更新が私たちの連結財務諸表に与える影響を評価している。

注2--収入

次の表に私たちの製品と地理的地域別の収入を示します。地理的地域別の収入は取引が発生した場所に基づく。この分類は、収入とキャッシュフローの性質、数量、時間、不確実性がどのように経済的要因の影響を受けるかを考慮している(百万で計算)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

移動性収入(1) | | $ | 2,205 | | | $ | 3,822 | | | $ | 4,676 | | | $ | 9,893 | |

収入を配達する(1) | | 2,238 | | | 2,770 | | | 5,942 | | | 7,970 | |

| 運賃収入 | | 402 | | | 1,751 | | | 1,051 | | | 5,407 | |

| 他のすべての収入 | | — | | | — | | | 8 | | | — | |

| 総収入 | | $ | 4,845 | | | $ | 8,343 | | | $ | 11,677 | | | $ | 23,270 | |

(1) エンドユーザには,Uber One,Uber Pass,Rdes Pass,Eats Pass(“購読”)を含む購読会員資格を提供する.私たちは通行証の有効期限内に比例して購読料を確認します。我々は,サービスごとのそれぞれの期間の利用状況に応じて,稼いだ購読料を移動性と納入収入に比例して分配する.

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| アメリカとカナダ(“US&Can”) | | $ | 2,648 | | | $ | 5,000 | | | $ | 6,481 | | | $ | 14,498 | |

| ラテンアメリカ(“LatAm”) | | 390 | | | 518 | | | 999 | | | 1,431 | |

| ヨーロッパ中東アフリカ(“EMEA”) | | 1,064 | | | 1,878 | | | 2,218 | | | 4,851 | |

| アジア太平洋地域(“アジア太平洋地域”) | | 743 | | | 947 | | | 1,979 | | | 2,490 | |

| 総収入 | | $ | 4,845 | | | $ | 8,343 | | | $ | 11,677 | | | $ | 23,270 | |

収入.収入

移動性収入

私たちの収入は、主にモバイルサービスによって支払われる費用を促進および改善するために、モバイル運転手が私たちのプラットフォームおよび関連サービスを使用することから来ており、いくつかの市場では、エンドユーザがプラットフォームを介して取得した接続サービスから支払われる費用を収入する。移動性収入はまた、私たちの金融パートナー製品のような非物質収入流を含む。

2022年第1四半期に、ある市場での手配を修正したので、これらの市場のエンドユーザーにモバイルサービスを提供する責任があると結論した。これらの取引において、エンドユーザは私たちの顧客であり、私たちの取引における唯一の履行義務は、エンドユーザに輸送サービスを提供することであることを確認した。私たちは一回の旅行が終わった時に収入を確認した。私たちがモバイルサービスを担当するこれらの市場では、私たちは毛収入に基づいてエンドユーザーからの収入を公表します。私たちは運転手がエンドユーザーに提供するサービスを制御し、移動サービスと引き換えに運転手に支払う費用は減価償却や償却を含まない収入コストで確認されます。

収入を渡す

私たちの配達収入は、配達プラットフォームおよび関連サービスを使用して、配達取引を促進および完了するために、事業体および配達員からのものである。

また、私たちが配達サービスを担当しているいくつかの市場では、エンドユーザに徴収される配達料も収入に含まれており、配達サービスと引き換えに配達員に支払われる費用は収入コストで確認されている。これらの市場ではエンドユーザーからの収入が#ドルであることが確認されました228百万ドルとドル4902021年9月30日までの3ヶ月と9ヶ月はそれぞれ百万ドルで、エンドユーザーからの収入は349百万ドルとドル9342022年9月30日までの3カ月と9カ月はそれぞれ100万ドル。また、これらの納品取引の収入コストは、減価償却や償却#ドルを含まないことを確認しました642百万ドルとドル1.52021年9月30日までの3ヶ月と9ヶ月はそれぞれ10億ドルで、収入コストは1.010億ドル2.72022年9月30日までの3カ月と9カ月はそれぞれ10億ドル。

納入には、業者やブランドが広告サービスと引き換えに支払う賛助上場費用による広告収入も含まれる。

貨物輸送収入

運賃収入には運送業者に提供される貨物輸送サービスの収入が含まれている。2021年第4四半期、私たちはTupelo Parent,Inc.(“Transplace”)の買収を完了したので、私たちの貨物収入には現在も輸送管理収入が含まれている。

他のすべての収入

2022年までに、他のすべての収入は、主に私たちの高度技術グループ(ATG)業務に関連する協力収入と、私たちの新しいモバイル製品と製品の収入を含みます。

契約残高と余剰履行義務

契約債務とは私たちの履行義務を履行する前に徴収される対価格のことです。2022年9月30日までに141負債および他の流動負債および簡明総合貸借対照表上の他の長期負債に記載されている契約負債の百万ドルを計算しなければならない。これらの契約から確認された収入は、2021年9月30日と2022年9月30日までの3ヶ月と9ヶ月間では多くない。

当初の予想期限が1年を超えた契約については、私たちの残りの履行義務は以下のように確認される予定です

| | | | | | | | | | | | | | | | | | | | |

| | 12ヶ月以下です | | 12ヶ月以上 | | 合計する |

2022年9月30日まで | | $ | 29 | | | $ | 111 | | | $ | 140 | |

付記3--投資と公正価値計量

投資する

私たちの簡明な総合貸借対照表への投資には次のようなものが含まれています

| | | | | | | | | | | | | | |

| | 自分から |

| | 2021年12月31日 | | 2022年9月30日 |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| 非流通持分証券: | | | | |

| 滴滴 | | $ | — | | | $ | 1,029 | |

他にも(1) | | 315 | | | 308 | |

| 有価証券: | | | | |

| 滴滴 | | 2,838 | | | — | |

| 斗をつかむ | | 3,821 | | | 1,409 | |

| オーロラ | | 3,388 | | | 665 | |

| 他にも | | 1,312 | | | 116 | |

関係者受取手形(1) | | 132 | | | 116 | |

| 投資する | | $ | 11,806 | | | $ | 3,643 | |

(1) これらの残高は公正価値によって記録されたいくつかの投資を含み、金融商品の公正価値会計選択を選択したため、収益の中に公正価値の変化を記録した。

公正な価値に応じて恒常的に計量された資産と負債

次の表は私たちの金融資産と負債を示して、公正価値によって三級公正価値階層構造に基づいて、公正価値によって日常的に計量する(単位:百万)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2021年12月31日まで(1) | | 2022年9月30日まで |

| | レベル1 | | レベル2 | | レベル3 | | 合計する | | レベル1 | | レベル2 | | レベル3 | | 合計する |

| 金融資産 | | | | | | | | | | | | | | | | |

| 貨幣市場基金 | | $ | 3,214 | | | $ | — | | | $ | — | | | $ | 3,214 | | | $ | 730 | | | $ | — | | | $ | — | | | $ | 730 | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | |

| 非流通株証券 | | — | | | — | | | 32 | | | 32 | | | — | | | — | | | 5 | | | 5 | |

| 有価証券 | | 11,359 | | | — | | | — | | | 11,359 | | | 2,190 | | | — | | | — | | | 2,190 | |

| 関係者受取手形 | | — | | | — | | | 132 | | | 132 | | | — | | | — | | | 116 | | | 116 | |

| 金融資産総額 | | $ | 14,573 | | | $ | — | | | $ | 164 | | | $ | 14,737 | | | $ | 2,920 | | | $ | — | | | $ | 121 | | | $ | 3,041 | |

| 金融負債 | | | | | | | | | | | | | | | | |

MLU B.V.コールオプション(2) | | $ | — | | | $ | — | | | $ | 193 | | | $ | 193 | | | $ | — | | | $ | — | | | $ | 13 | | | $ | 13 | |

| 財務負債総額 | | $ | — | | | $ | — | | | $ | 193 | | | $ | 193 | | | $ | — | | | $ | — | | | $ | 13 | | | $ | 13 | |

(1) 2022年第3四半期には、2022年2月24日に米国証券取引委員会に提出された2021年12月31日現在の10-K年報で開示された2021年12月31日現在の通貨市場基金残高が、誤って開示されたことが確認されたゼロ公正価値階層構造表にあります。現金および現金等価物の残高、制限された現金および現金等価物、非流動制限現金および現金等価物、財務状態、流動性、経営業績、全面的な損失、現金流量、または資本の変化。私たちはこれがどうでもいいミスだと思う。前表通貨市場基金2021年12月31日残高をドルに修正3.2十億ドルです。2022年3月31日と2022年6月30日まで、公正価値階層表の通貨市場基金残高は#ドルでなければならない3.1十億ドルです。2022年9月30日現在、通貨市場基金が減少した主な原因は、資金を現金預金に再投資することだ。

(2) より多くの情報を知るためには、付記4-権益法投資を参照してください。

滴滴

2022年9月30日まで、私たちの滴滴投資は有価証券に分類され、公正価値は随時決定することができ(レベル1)、表に私たちの金融資産と負債を公平な価値で計量した経常性に基づいて、非有価証券に分類され、公正価値の非日常的な基礎で計量し、他の重大な観察可能な投入に基づいて随時得られる価格(2級)を示す。より多くの情報を知るためには、次のタイトルの“滴滴投資”の章を参照してください。

Zomato

2022年第3四半期に完成しました418Zomato Media Private Limited(“Zomato”)の普通株の全株式を買収し、純収益は$376我々の簡明総合経営報告書では,この取引による非実質的な損失,すなわち他の収入(費用)純額を確認した。

公正価値階層構造

2022年9月30日までの9ヶ月間、公正価値レベルの間で他の移転は行われていません。

私たちは公正な価値で特定の投資を測定する。一級ツール推定値は同じ対象証券の市場見積もりに基づいている。二次ツールの推定値は、比較可能なツールの既製価格源、あまり活性化されていない市場における同じツール、または市場で観察可能な投入モデルからのものである。見積市場価格の不足、内在的な流動性の不足及びこのような金融商品の長期的な性質のため、3級ツールの推定値は観察できない投入と他の推定技術に基づいている。

2021年12月31日と2022年9月30日まで、私たちの第三級非流通株式証券と関連側から受け取るべき手形は主に普通株投資、優先株投資と転換可能な保証手形を含み、これらの証券は非上場会社の普通株あるいは優先株に変換することができるが、公正価値は確定しにくい。

被投資者の報告期間内の融資活動によると、管理層の公正価値の推定は、主に被投資者の融資取引、例えば新投資家に優先株を発行する可能性がある。このような取引での価格は一般的に投資先企業価値の最適な指示だ。また、取引の時間、数量、その他の特徴に基づいて、基準上場企業方法を含む他の推定技術を使用してこれらの情報を補完することができる。ガイドライン上場企業手法は,比較可能会社の公開市場データに依存し,被投資者収入(実際と予測)の比較推定倍数を用いるため,この推定技術は観察不可能な入力を用いている 主に短期収入予測が含まれている。

被投資者の公正価値が推定されると、オプション定価モデル(“OPM”)、普通株式等価物(“CSE”)方法、または混合方法を使用して、我々が所有するカテゴリを含む被投資者の様々な証券カテゴリに価値を割り当てる。このモデルは,被投資者が流動性と変動性に到達する期待時間について仮定する.

投資先の重大な融資取引における証券価格のような観察できない任意の投入を単独で増加または減少させることは、公正価値の推定値を大幅に増加または減少させる可能性がある。被投資先融資取引に対する主要な重みのため、他に観察できない投入は、短期収入予測、流動資金繰り時間と変動性を含み、それぞれの報告期間の推定値にはそれほど敏感ではない。将来、証拠の重みと使用された推定方法によると、これらまたは他の投入は、私たちの公正な価値推定により大きな影響を与える可能性がある。

私たちは特定の確認方法を通じて株式売却の達成された損益を決定する。

第3級投入公正価値に応じて計量された金融資産と負債を使用

次の表は、2022年9月30日までに重大観察不能投入(第3級)(百万単位)を使用して公正な価値に応じて恒常的に計量·記録された金融資産と負債の入金を示している

| | | | | | | | | | | | | | | | | | | | | | |

| | | | 非流通株証券 | | 受取手形 | | MLU B.V.コールオプション |

| 2021年12月31日現在の残高 | | | | $ | 32 | | | $ | 132 | | | $ | 193 | |

| 価値変動を公平に承諾する | | | | | | | | |

| 収入に含まれる | | | | (27) | | | (16) | | | (180) | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 2022年9月30日までの残高 | | | | $ | 5 | | | $ | 116 | | | $ | 13 | |

公正価値非日常的基礎計量資産

非金融資産

私たちの非金融資産、例えば商業権、無形資産、財産と設備は、減価費用を確認する際に公正な価値に調整されます。このような公正価値の計量は主に第三レベルの投入に基づいている。

非流通株証券

私たちの非上場株式証券は個人持株会社への投資であり、公正価値は確定しにくい。我々の非流通株式証券の帳簿価値は,同一発行者が同じまたは類似した証券(計量代替案と呼ぶ)や減値の可視取引の価格変化に応じて調整する.帳簿価値のどの変動も他の収入(費用)に記入し、純額は簡明総合経営報告書に計上する。いくつかの非流通持分証券は、以下の条件に基づいてこれらの証券の公正価値を推定するので、公正価値等級の第三級に分類される

評価方法は,CSEとOPM手法を含み,被投資先が発行した類似証券の取引価格を用いて,我々が保有する証券の契約権利や義務に応じて調整する.

滴滴投資

2022年第2四半期、滴滴はニュー交所からの退市(略称はニュー交所退市)を完了した。我々が持っている普通株には確定しやすい公正価値がなく,計量代替方法による会計処理を行うべきであると結論した。2022年9月30日現在、米国預託株式米国預託株式(以下、滴滴米国預託株式)は引き続き場外取引市場で取引されている。滴滴米国預託株式はニュー交易所の退市前に保有していた普通株に似ていることを確認した。そして、米国預託株式2022年9月30日の場外取引市場での終値に基づいて、証券のような観察可能な取引として、公正価値に基づいてこの投資を計測した。そこで、私たちは未達成の損失#ドルを確認した641百万ドルとドル1.82022年9月30日までの3ヶ月と9ヶ月の間、私たちの簡素化総合経営報告書における他の収入(費用)はそれぞれ10億ドルです。

2021年9月30日と2022年9月30日までの3ヶ月と9ヶ月の間、我々の非上場株式証券の他の重大な未達成または達成された収益または損失は記録されておらず、これらの収益または損失は非日常的な基礎上の公正価値で測定されている。

次の表は、公正価値で保有する非上場株式証券の総帳簿価値をまとめており、証券の初期コストベースの累積未実現上方と下方調整(百万単位)を含む

| | | | | | | | | | | | | | |

| | 自分から |

| | 2021年12月31日 | | 2022年9月30日 |

| 初期コストベース | | $ | 279 | | | $ | 1,694 | |

| 上に調整する | | 4 | | | 279 | |

| 下方調整(減値を含む) | | — | | | (641) | |

| 期末総帳簿価値 | | $ | 283 | | | $ | 1,332 | |

付記4-権益法投資

我々の権益法投資の帳簿価値は以下のとおりである(百万単位)

| | | | | | | | | | | | | | |

| | 自分から |

| | 2021年12月31日 | | 2022年9月30日 |

| MLU B.V. | | $ | 751 | | | $ | 849 | |

| 観瀾湾3と4 | | 38 | | | 34 | |

| 他にも | | 11 | | | 19 | |

| 権益法投資総額 | | $ | 800 | | | $ | 902 | |

MLU B.V.投資

2018年、私たちは新たに設立された民間有限責任会社(MLU B.V.)に出資し、Yandexと私たちがMLU B.V.の所有権を持っている取引を完了した。

要素が権益法投資の帳簿価値が回収できない可能性があることを示した場合、減値を審査します。2022年第1四半期にMLU B.V.への投資は一時的な減値ではないことを確認し、1ドルの減価費用を記録しました182その他の収入(費用)は100万ドルで、簡明総合経営報告書では純額となっている。この減値は主に、ロシアのウクライナ侵攻により、ロシア経済が長期的な衰退に陥ると市場が一般的に予想しているためだ。MLU B.V.における投資の公正価値を決定するために、上場同業者の収入倍数を参考にした市場方法を用いた。

MLU B.V.ベース差

MLU B.V.の帳簿価値には、オリジナル投資コストとMLU B.V.純資産における割合シェアとの間の基礎差(償却後を差し引く)が含まれています。権益法投資の帳簿価値は、主にMLU B.V.の収益や損失における私たちのシェアに基づいて調整され、1四半期の遅延ベースとベース差償却で調整されています。権益法営業権と無形資産控除累計償却後の純額も通貨換算調整に応じて調整され、被投資者の機能通貨とドルとの間の変動を代表する。

2022年3月31日から2022年6月30日までの間に、被投資者のビットコインは対ドルで約64%上昇した。我々は1四半期遅れにMLU B.V.への投資を計算したことから,1ドルを確認した3522022年9月30日までの3ヶ月間、我々の簡明総合総合収益(赤字)表における他の全面収益(赤字)における百万通貨換算調整。

被投資先の本位貨幣は2022年6月30日から2022年9月30日までの間に対ドルが約8%値下がりした。為替レートの変動は投資の帳簿価値に反映され、2022年12月31日の連結財務諸表において他の全面収益(損失)に応じて調整される。

次の表は基本差の構成(百万単位)を提供している:

| | | | | | | | |

| | 2022年9月30日まで |

| 権益法商誉 | | $ | 320 | |

| 無形資産,累計償却純額 | | 37 | |

| 繰延税金負債 | | (10) | |

| 累計貨幣換算調整 | | 40 | |

| 基礎差 | | $ | 387 | |

我々は直線法を用いて差額が発生した資産の推定耐用年数内に無形資産に関する基礎差を償却した。無形資産の加重平均寿命APです最も近い3.02022年9月30日まで。権益法の営業権は償却しない.

MLU B.V.コールオプション

2021年8月30日にYandexにオプション(“MLU B.V.コールオプション”)を付与しました2年制Yandexと合意した2021年の合弁企業再編合意の一部とした。MLU B.V.コールオプションは,我々の簡明総合貸借対照表の計算すべき負債と他の流動負債に負債として記録され,恒常性に基づいて公正価値で計測され,公正価値変動は簡明総合経営報告書中の他の収入(費用)純額に記録されている。2022年9月30日現在、MLU B.V.コールオプションの発行権価格は約$である1.910億ドルだが、オプション行使の時間に応じて何らかの調整が必要だ。

2021年12月31日現在、MLU B.V.コールオプションの公正価値は$193百万ドルです。MLU B.V.コールオプションの2021年12月31日までの公正価値を決定するために,コールオプション期間内の複数の行使行動シナリオとそれに応じた実行価格をシミュレーションした格子モデルを用いた.格子モデルの重要な入力は:潜在的なビジネス価値;1.7年変動率50%;リスクなし金利;および実行価格(レベル3)。

2022年9月30日現在,MLU B.V.コールオプションの公正価値は$である13百万ドルです。1ドルを記録しました1802022年9月30日までの9カ月間の公正価値変動の純収益は100万ドルであった。MLU B.V.コールオプションの2022年9月30日までの公正価値を決定するために,コールオプション期間内の複数の行使行動シナリオとそれに応じた実行価格をシミュレーションした格子モデルを用いた.格子モデルの重要な入力は:潜在的なビジネス価値;0.94年変動率65%;リスクなし金利;および実行価格(レベル3)。

付記5--営業権と無形資産

商誉

以下の表は、報告可能部門別に2022年9月30日までの9ヶ月間の営業日帳簿価値変動状況(単位:百万):

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 移動性 | | 配達する | | うんちん費 | | 総営業権 |

| 2021年12月31日現在の残高 | | $ | 2,581 | | | $ | 4,401 | | | $ | 1,438 | | | $ | 8,420 | |

| 買収する | | 64 | | | — | | | — | | | 64 | |

| 測算期調整 | | — | | | — | | | 1 | | | 1 | |

| | | | | | | | |

| 資産剥離 | | (16) | | | — | | | — | | | (16) | |

| 外貨換算調整 | | (167) | | | (2) | | | — | | | (169) | |

| 2022年9月30日までの残高 | | $ | 2,462 | | | $ | 4,399 | | | $ | 1,439 | | | $ | 8,300 | |

無形資産

2021年12月31日と2022年9月30日までの無形資産純資産純額は以下のように構成されている(単位:百万、年限を除く)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 総帳簿価値 | | 累計償却する | | 帳簿純価値 | | 加重平均残存耐用年数 |

| 2021年12月31日 | | | | | | | | |

| 消費者、業者、その他の関係 | | $ | 1,868 | | | $ | (294) | | | $ | 1,574 | | | 9 |

| 発達した技術 | | 922 | | | (269) | | | 653 | | | 5 |

| | | | | | | | |

| | | | | | | | |

| 他にも | | 242 | | | (57) | | | 185 | | | 6 |

| 無形資産 | | $ | 3,032 | | | $ | (620) | | | $ | 2,412 | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 総帳簿価値 | | 累計償却する | | | | 帳簿純価値 | | 加重平均残存耐用年数 |

| 2022年9月30日 | | | | | | | | | | |

| 消費者、業者、その他の関係 | | $ | 1,831 | | | $ | (457) | | | | | $ | 1,374 | | | 9 |

| 発達した技術 | | 920 | | | (462) | | | | | 458 | | | 5 |

| | | | | | | | | | |

| | | | | | | | | | |

| 他にも | | 246 | | | (86) | | | | | 160 | | | 6 |

| 無形資産 | | $ | 2,997 | | | $ | (1,005) | | | | | $ | 1,992 | | | |

無形資産を償却すべき償却費用は#ドルである105百万ドルとドル1262021年と2022年9月30日までの3カ月はそれぞれ100万ドル。無形資産を償却すべき償却費用は#ドルである301百万ドルとドル4092021年と2022年9月30日までの9カ月はそれぞれ100万ドル。

2022年9月30日現在償却すべき無形資産の推定将来償却費用総額の概要は以下の通り(百万単位)

| | | | | | | | |

| | 将来の償却費用を見込む |

| 十二月三十一日までの年度 | | |

| 2022年までの残り時間 | | $ | 114 | |

| 2023 | | 359 | |

| 2024 | | 303 | |

| 2025 | | 263 | |

| 2026 | | 202 | |

| その後… | | 744 | |

| 合計する | | $ | 1,985 | |

付記6--長期債務と循環信用手配

債務の構成要素は、関連する実質金利および満期日を以下のように含む(百分率を除く)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 自分から | | | | |

| | 2021年12月31日 | | 2022年9月30日 | | 実利率 | | 期日まで |

| 2025年再融資定期融資 | | $ | 1,448 | | | $ | 1,436 | | | 3.8 | % | | April 4, 2025 |

| 2027年再融資定期融資 | | 1,090 | | | 1,081 | | | 3.8 | % | | 2027年2月25日 |

| 2025年高級手形 | | 1,000 | | | 1,000 | | | 7.7 | % | | May 15, 2025 |

| 2026年高級手形 | | 1,500 | | | 1,500 | | | 8.1 | % | | 2026年11月1日 |

| 2027年高級手形 | | 1,200 | | | 1,200 | | | 7.7 | % | | 2027年9月15日 |

| 2028年高級手形 | | 500 | | | 500 | | | 7.0 | % | | 2028年1月15日 |

| 2029年高級手形 | | 1,500 | | | 1,500 | | | 4.7 | % | | 2029年8月15日 |

| 2025年変換可能手形 | | 1,150 | | | 1,150 | | | 0.2 | % | | 2025年12月15日 |

| 債務総額 | | 9,388 | | | 9,367 | | | | | |

| 差し引く:未償却割引と発行コスト | | (85) | | | (72) | | | | | |

| 差し引く:長期債務の現在部分 | | (27) | | | (27) | | | | | |

| 長期債務総額 | | $ | 9,276 | | | $ | 9,268 | | | | | |

2016年と2018年の高度担保定期融資再融資

2021年2月25日に再融資取引が成立しましたこの取引によって$を借り入れました2.62016年の高級担保定期融資協定の改正によると、得られた金は、2016年の高級担保定期融資協定と2018年高級担保定期融資協定の下で以前返済されていなかったすべての融資の全額返済に用いられる。これは1ドルです2.6(I)ドルを含む10億ドル1.130億ドル、満期日は2027年2月25日、2016年の高級担保定期融資の代わりに、再融資定期融資(“2027年再融資定期融資”)と、(2)#ドルとなります1.52025年4月4日に満期となり、2018年の高級担保定期融資に代わって増量定期融資(“2025年再融資定期融資”)となる。2027年再融資定期融資と2025年再融資定期融資の金利はロンドン銀行間同業借り換え金利(LIBOR)プラス3.50年利率は、以下のように制限されます0.00%です。この再融資取引は債務修正の要求に合致し、債務停止を招いていない。

2025年再融資定期融資と2027年再融資定期融資は、私たちのいくつかの重大な国内制限子会社が保証します。2025年再融資定期融資と2027年再融資定期融資協定には、私たちと私たちのある子会社との債務発生、留置権の発生、何らかの根本的な変化を行う能力を制限する習慣契約が含まれています。2022年9月30日まで、私たちはすべての条約を遵守した。このローンは私たちのいくつかの知的財産権といくつかの重要な外国子会社の株式を担保にしている。

私たちの2025年再融資定期融資と2027年再融資定期融資の公正価値は$1.410億ドル1.12022年9月30日の10億ドルと非アクティブ市場の見積もりに基づいて決定され、これは二次推定投入と考えられている。

2025年変換可能手形

2020年12月にドルを発行しました1.1510億ドルの元金総額02025年に満期になった変換可能優先チケット(“2025年変換可能チケット”)は、2025年に換算可能なチケットを含む初期購入者が最大追加購入$の選択権を行使します1502025年に転換可能な手形の元本金額は百万ドル。2025年に転換可能な手形は、証券法144 A条の規則に基づいて私募方式で適格機関のバイヤーに発行される。2025年の転換可能債券は、事前転換、償還、または買い戻しをしない限り、2025年12月15日に満期となる。

2025年変換可能チケット保持者は、2025年9月15日の1営業日前の取引終了前のいつでも、次の場合に変換チケットを選択することができる:(I)2021年3月31日までのカレンダー四半期以降に開始される任意のカレンダー四半期内(かつ、このカレンダー四半期期間のみ)、少なくとも場合20以下の期間内の取引日(連続の有無にかかわらず)30前のカレンダー四半期の最終取引日が終了し、それを含む連続取引日がそれ以上である130適用される取引日ごとの株式交換価格の割合5人いつでも後の営業日の間10個連続取引日期間(“精算期間”)は,算定期間内の取引日ごとに,1,000ドルあたりの手形元金の取引価格(以下の定義)を下回っている98(Iii)吾等が当該等手形を償還する場合は、償還日直前の予定取引日収市前の任意の時間に当該等手形を償還するか、又は(Iv)指定された会社事項が発生したときに償還する。その日か後に

2025年9月15日、満期日直前の第2の予定取引日取引が終了するまで、保有者は、上記の状況にかかわらず、その手形の全部または任意の部分を随時変換することができる。

2022年9月30日現在、2025年の転換可能チケット所持者が事前にチケットを転換することを許可する条件は満たされていない。したがって、2025年に転換可能な手形は長期手形に分類される。

初期転換率は1,000ドル手形元金あたり12.3701株普通株を持ち,初期転換価格に相当する約1,000ドルであった80.841株当たり普通株。変換率は、場合によっては調整されるが、計算されなければならない特別な利息および支払われていない特別な利息は調整されない。

2025年の転換手形変換後、私たちは私たちの選択に応じて現金、私たちの普通株の株、現金と普通株の組み合わせを支払います。私たちは2023年12月20日までにこの手形を償還しないかもしれない。2023年12月20日以降に全部または一部の手形を償還することができます。普通株の最終報告販売価格が少なくとも130当時有効だった換算価格の%は、少なくとも20任意期間の取引日(連続するか否かにかかわらず)30連続取引日期間(当該期間の最終取引日を含む)は、直前等が償還通知日を発行する前の取引日まで、償還価格は100償還された手形元金の%を、別途加算して(ただし含まない)償還日の応算及び未払いの特別利息(あれば)とする。

2025年に転換可能な手形を管理する契約には、いかなる財務または経営契約、または当社または当社の任意の付属会社に対する配当金の支払い、債務の発生または証券の発行または買い戻しの制限は含まれていません。

ASU 2020−06年度までに,2025年変換可能手形を発行して得られた金は,計上権益の転換機能と手形自体の負債との間に分配される。ドルの差額2432025年に交換可能手形元金と負債部分(“債務割引”)の間の百万ドルは、2025年の交換手形期限内の実際の利息方法で利息支出に償却される。2020年12月31日現在、2025年に転換可能な手形の権益部分に総合貸借対照表の追加実収資本が計上されており、引き続き権益分類条件を満たしているため、再計量されていない。定価日までの2025年転換可能手形負債部分の公正価値を決定するために,満期日,転換比率,我々の株価,無リスク金利,変動率を入力した二項モデルを用いた。

2021年1月1日から,改正バックトラック法を用いてASU 2020−06をあらかじめ採用した。この基準を採用すると、追加実収資本は#ドル減少した243100万ドルで、私たちの2025年の転換手形を同じ金額に追加します。通過時には、期初累積赤字は何も調整されていない。採用の結果,2021年1月1日から利息支出が減少し,2025年に転換可能手形をその償却コストで計量された単一負債として会計処理したためである。

2025年に換算可能な手形の公正価値は$です9552022年9月30日現在、100万ユーロであり、非アクティブ市場の見積もりに基づいて決定されており、これは二次推定投入と考えられている。

高級付記

2025年、2026年、2027年、2028年、2029年優先手形(総称して“高級手形”)は、私たちのいくつかの重要な国内制限付属会社によって保証されます。優先手形を管理する契約には,我々と我々のある付属会社との債務発生や留置権を発生させる能力を制限する慣用契約と,契約に指定された何らかの財務契約が含まれている.2022年9月30日まで、私たちはすべての条約を遵守した。

次の表は、私たちの高級手形の2022年9月30日までの公正価値を示しており、非アクティブ市場のオファーに基づいて決定されており、これは二次推定投入(百万単位)とされている

| | | | | | | | |

| | 2022年9月30日まで |

| 2025年高級手形 | | $ | 1,001 | |

| 2026年高級手形 | | 1,504 | |

| 2027年高級手形 | | 1,176 | |

| 2028年高級手形 | | 464 | |

| 2029年高級手形 | | 1,262 | |

| 合計する | | $ | 5,407 | |

次の表は、2021年9月30日と2022年9月30日までの3ヶ月と9ヶ月の長期債務の契約利息および債務割引と発行コスト償却に関する確認利息支出額(単位:百万)を示しています

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 契約利子券 | | $ | 118 | | | $ | 139 | | | $ | 338 | | | $ | 396 | |

| 債務償却割引と発行コスト | | 3 | | | 3 | | | 13 | | | 11 | |

| 長期債務の利子支出総額 | | $ | 121 | | | $ | 142 | | | $ | 351 | | | $ | 407 | |

循環信用手配

私たちは2015年にある貸手と締結した循環信用協定があります。その中で規定されています2.32023年6月13日に満期となった10億ドルのクレジット(“循環クレジット手配”)。2022年4月4日、我々は、(I)約$の提供を含む循環信用手配の修正案に署名した2.2循環信用約束は、(Ii)約束と融資の満期日を2023年6月13日から2027年4月4日に延長し、(Iii)最低流動資金承諾を1.510億から3,000ドル1.0(Iv)LIBORベースの金利を担保付き隔夜融資金利(“SOFR”)金利で置換し、(V)改訂された循環クレジット協定の負の契約に対していくつかの他の修正を行う。ある条件によると、循環信用手配は私たちのいくつかの重要な国内制限された子会社によって保証されることができる。信用協定には、私たちと私たちのいくつかの子会社が債務を発生させ、留置権を発生させ、いくつかの根本的な変化を行う能力を制限し、契約協定に規定されている一定レベルの流動性を維持する慣例的なチノが含まれている。信用協定にはまた通常の違約事件が含まれている。循環信用メカニズムはまた配当金の支払いに対する制限を含む。2022年9月30日までに違います。循環信用手配の未返済残高。

信用状

2021年12月31日と2022年9月30日までの未返済信用状金額は$749百万ドルとドル819100万ドルです。その中で循環信用を減らして利用可能な信用状は#247百万ドルとドル206それぞれ100万ドルです

付記7--財務諸表補足資料

前払い費用と他の流動資産

前払い費用とその他の流動資産は以下の通り(単位:百万)

| | | | | | | | | | | | | | |

| | 自分から |

| | 2021年12月31日 | | 2022年9月30日 |

| 前払い費用 | | $ | 459 | | | $ | 328 | |

| その他売掛金 | | 553 | | | 624 | |

| 他にも | | 442 | | | 490 | |

| 前払い費用と他の流動資産 | | $ | 1,454 | | | $ | 1,442 | |

負債その他流動負債を計上しなければならない

負債およびその他の流動負債は以下のとおりである(単位:百万)

| | | | | | | | | | | | | | |

| | 自分から |

| | 2021年12月31日 | | 2022年9月30日 |

| 法律税、規制税、非所得税を計算すべきです | | $ | 2,187 | | | $ | 2,222 | |

| 運転手と商人の負債を計算する | | 1,187 | | | 1,306 | |

| 報酬と従業員の福祉に計上しなければならない | | 442 | | | 462 | |

| 所得税その他納税義務 | | 376 | | | 421 | |

| Careem買収に関する無担保転換手形の発行を承諾する | | 238 | | | 155 | |

| 他にも | | 2,107 | | | 2,058 | |

| 負債その他流動負債を計上しなければならない | | $ | 6,537 | | | $ | 6,624 | |

その他長期負債

その他の長期負債は以下のとおりである

| | | | | | | | | | | | | | |

| | 自分から |

| | 2021年12月31日 | | 2022年9月30日 |

| 繰延税金負債 | | $ | 365 | | | $ | 121 | |

| 他にも | | 570 | | | 641 | |

| その他長期負債 | | $ | 935 | | | $ | 762 | |

その他の総合収益を累計する

累計その他総合収益(損失)税控除後の構成変化は以下の通り(単位:百万)

| | | | | | | | | | | | | | | | | | | | |

| | 外貨換算調整 | | 証券売却可能な未実現収益(赤字),税引き後純額 | | 合計する |

| 2020年12月31日の残高 | | $ | (581) | | | $ | 46 | | | $ | (535) | |

再分類前の他の総合収益(損失)(1) | | 78 | | | 1,625 | | | 1,703 | |

| 他の全面収益(損失)の累計から再分類された金額 | | — | | | — | | | — | |

| その他全面収益(赤字) | | 78 | | | 1,625 | | | 1,703 | |

| 2021年9月30日現在の残高 | | $ | (503) | | | $ | 1,671 | | | $ | 1,168 | |

(1) 2021年9月30日までの9ヶ月間、証券を売却できる未実現収益、税引前未実現収益は#ドル1.7Grabで投資された公正な価値の変化のための10億ドル。2021年9月30日までのGrabへの投資の公正価値を決定するために,CSE手法とOPMを組み合わせたハイブリッド手法を用いた.CSE方法は、IF変換シナリオ(例えば、初公開(IPO)または特別目的買収会社取引)であると仮定し、すなわち、OPM方法は、契約権利および選好に応じて、投資者資本構造内の個別証券に権益価値を割り当てる。

| | | | | | | | | | | | | | | | | | | | |

| | 外貨換算調整 | | 証券売却可能な未実現収益(赤字),税引き後純額 | | 合計する |

| 2021年12月31日現在の残高 | | $ | (524) | | | $ | — | | | $ | (524) | |

| 再分類前の他の総合収益(損失) | | 114 | | | — | | | 114 | |

| 他の全面収益(損失)の累計から再分類された金額 | | — | | | — | | | — | |

| その他全面収益(赤字) | | 114 | | | — | | | 114 | |

| 2022年9月30日までの残高 | | $ | (410) | | | $ | — | | | $ | (410) | |

その他の収入,純額

その他の収入(費用)純額は以下のように構成される(単位:百万): | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 利子収入 | | $ | 10 | | | $ | 38 | | | $ | 28 | | | $ | 66 | |

| 外国為替収益(損失),純額 | | (13) | | | (48) | | | (38) | | | (76) | |

業務剥離の収益(1) | | — | | | 14 | | | 1,684 | | | 14 | |

債務と持分証券は赤字を実現せず,純額(2) | | (2,031) | | | (550) | | | (56) | | | (7,797) | |

権益法投資減価準備(3) | | — | | | — | | | — | | | (182) | |

MLU B.V.コールオプションリスコアリング(4) | | — | | | 10 | | | — | | | 180 | |

| その他、純額 | | 202 | | | 1 | | | 203 | | | (1) | |

| その他の収入,純額 | | $ | (1,832) | | | $ | (535) | | | $ | 1,821 | | | $ | (7,796) | |

(1) 2021年9月30日までの9カ月間の業務資産剥離の収益は主に1.62021年1月、Apparate USA LLC(“Apparate”または“ATG Business”)をAurora Innovation,Inc.(“Aurora”)に売却し、10億ドルの収益を得る。詳細は、付記16資産剥離を参照されたい。

(2) 2021年9月30日までの3ヶ月と9ヶ月以内に、債務と株式証券の未実現損失は、主に純額である3.210億ドルの損失と1.7われわれの滴滴投資の純損失はそれぞれ10億ドルで,部分的に相殺された9942021年第3四半期に確認されたZomato投資収益は100万ドル102百万ドルとドル573私たちのオーロラ投資とオーロラ投資から百万ドルの収益を得ています73百万ドルとドル56公正価値オプションにより計上された他の証券投資の純収益はそれぞれ百万ドルであった。

2022年9月30日までの3ヶ月間、債務と株式証券の未実現損失は主に純額である641私たちの滴滴投資の百万ドルの損失は1ドル分で相殺されました90私たちのAurora投資は2022年第3四半期に百万ドルの収益を確認した。

2022年9月30日までの9カ月間、債務と株式証券の未実現損失は主に純額となっている2.7私たちのオーロラは10億ドルの純損失を投資しました2.4Grabは10億ドルの純損失を投資しました1.8滴滴投資は10億ドルの純損失を出しました747私たちZomato投資の公正な価値は100万ドルに変化し106私たちの他の証券投資の純損失は公正価値オプションの下に計上されています。

(3)2022年9月30日までの9ヶ月間の権益法投資の減価は1ドルとなった182我々のMLU B.V.権益法投資には百万ドルの減価損失が記録されている。詳細は付記4-権益法投資を参照されたい。

(4)2022年9月30日までの9カ月間,MLU B.V.コールオプションのリスコアリングは$に相当する180Yandexのコールオプションを付与する公正価値変動純収益(“MLU B.V.コールオプション”)詳細は付記4-権益法投資を参照されたい。

付記8--株主権益

持分補償計画

私たちはこう主張しています四つ我々の上級管理者や他の従業員、役員、コンサルタントに普通株を発行することを規定する株式報酬計画:2010年株式計画(“2010計画”)、2013年株式インセンティブ計画(“2013計画”)、2019年株式激励計画(“2019年計画”)、2019年従業員株式購入計画(“ESPP”)は、いずれも株主の承認を得ている。2019年の初公募後、私たちは2019年の計画とESPPのみに基づいて賞を授与し、2010年と2013年の計画に基づいて追加の賞を授与することはありません。これらの計画は、奨励的株式オプション(“ISO”)、非制限株式オプション(“NSO”)、株式付加価値権(“SARS”)、制限株式奨励、制限株式単位(“RSU”)、業績に基づく報酬、その他の報酬(すべてまたは一部は我々の普通株に基づく)を発行することを規定している。

株式オプションとストックオプション活動

2022年9月30日までの9ヶ月間の株式オプションと捜索活動の概要は以下のとおりである(百万単位では、千単位の株式金額、1株当たり金額、年は含まれていない)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 重症急性呼吸器症候群 | | オプション未償還株数 | | 加重平均1株当たりの権価 | | 加重平均残余契約期間(年) | | 内在的価値を集める |

| 2021年12月31日まで | | 157 | | | 24,253 | | | $ | 11.84 | | | 4.35 | | $ | 735 | |

| 授与する | | 6 | | | 421 | | | $ | 33.82 | | | | | |

| 鍛えられた | | (3) | | | (3,285) | | | $ | 4.40 | | | | | |

| 取り消しと没収 | | (3) | | | (263) | | | $ | 11.90 | | | | | |

| 2022年9月30日まで | | 157 | | | 21,126 | | | $ | 13.43 | | | 3.68 | | $ | 328 | |

| 帰属しており、2022年9月30日に帰属する予定です | | 150 | | | 15,645 | | | $ | 9.24 | | | 3.12 | | $ | 290 | |

| 2022年9月30日から行使可能 | | 150 | | | 15,645 | | | $ | 9.24 | | | 3.12 | | $ | 290 | |

RSU活性

次の表は、2022年9月30日までの9ヶ月間の私たちのRSUに関する活動(単位は千、1株当たり金額を除く)をまとめています

| | | | | | | | | | | | | | |

| | 株式数 | | 加重平均

贈与-日付市

1株当たりの価値 |

| 2021年12月31日現在の未帰属と未返済 | | 71,461 | | | $ | 41.91 | |

| 授与する | | 84,533 | | | $ | 31.31 | |

| 既得 | | (35,343) | | | $ | 37.79 | |

| 取り消しと没収 | | (13,460) | | | $ | 38.37 | |

| 2022年9月30日現在の未帰属と未返済 | | 107,191 | | | $ | 35.33 | |

株に基づく報酬費用

株式に基づく報酬費用は受賞者が所属するコストセンターに応じて分配される以下の表は、株による報酬支出総額(単位:百万)を職能別にまとめたものである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 運営と支援 | | $ | 42 | | | $ | 41 | | | $ | 107 | | | $ | 114 | |

| 販売とマーケティング | | 18 | | | 26 | | | 60 | | | 76 | |

| 研究開発 | | 152 | | | 292 | | | 434 | | | 765 | |

| 一般と行政 | | 69 | | | 123 | | | 233 | | | 356 | |

| 合計する | | $ | 281 | | | $ | 482 | | | $ | 834 | | | $ | 1,311 | |

2022年9月30日までに3.8すべての未帰属賠償に関する未償却賠償費用は10億ドルである。償却されていない賠償費用は加重平均期間中に確認される予定で、約2.69何年もです。

2021年9月30日と2022年9月30日までの3ヶ月と9ヶ月の間に、総合経営報告書の簡素化で確認された株式ベースの給与スケジュールの税収割引は重要ではない。

9--所得税を付記する

予測した年間有効税率を用いて四半期所得税費用/(収益)を計算し,本四半期に出現した任意の離散項目に基づいて調整した。私たちが記録した所得税支出/(収益)は$(101)百万元と(3952021年9月30日までの3ヶ月と9ヶ月はそれぞれ百万ドルと58百万ドルと$(97)は、2022年9月30日までの3ヶ月と9ヶ月である。2021年9月30日までの3ヶ月間、所得税優遇は、主に滴滴とZomatoへの投資に関する繰延米国税の影響によるものであり、次いで米国損失のメリットと海外収益の現在の税収である。2021年9月30日までの9ヶ月間、所得税優遇は、主に中国と滴滴投資に関連する米国税の影響、オーロラやZomatoへの投資に関連する繰延米国税の影響、米国での損失の程度の小さいメリットと私たちの海外収益の現在の税金から来ている。2022年9月30日までの3ヶ月間、所得税支出は主に私たちの海外収益の現行税収によって推進されている。2022年9月30日までの9ヶ月間、所得税優遇は主にAurora、Grab、滴滴の投資による繰延米国税の影響により、私たちの海外収益の現在の税収によって相殺された。有効税率と連邦法定税率との主な違いは、Aurora、Grab、滴滴への投資に関連する繰延米国税、米国とオランダでの私たちの繰延税金資産の推定免税額、および外国税率の違いによるものだ。

2022年9月30日までの9ヶ月間、税収割引総額の1ドル増加が確認されていません247一部の繰延税金資産の推定免税額のため、これらはすべて実際の税率に影響を与えない。

私たちはアメリカ、各州、外国の管轄地域で税金を払わなければならない。私たちはまた連邦、各州、そして外国の税務当局の定例検査を受けている。私たちはこのような司法管轄区域に十分な金額が確保されたと思う。私たちが税務属性の繰越がある場合、この属性を生成した納税年度は、今後の期間中に使用される程度に調整することができます。私たちの主要な税務管轄区域については、2004年から2022年までの納税年度は依然として開放されている;主要な税務司法管轄区はアメリカ、ブラジル、オランダ、イギリス(“イギリス”)とオーストラリアである。

決議案および/または監査終了時間は非常に不確定であるにもかかわらず、私たちの未確認税収割引は今後12ヶ月以内に大きな変化はないと予想される。まだ審査されている年数や審査中の事項の数から,税収割引総額残高が確認されていないすべての調整を見積もることはできない。

米国国税法(IRC)第382条にいう所有権変更を経験すれば、純営業損失、税収控除、その他の税収属性を利用する能力が制限される可能性がある。私たちの歴史所有権の変化に対する最新の分析は2022年9月30日までに完了した。分析によると、私たちは現在税金属性を制限しないと予想される。

付記10-1株当たり純収益(損失)

1株当たり基本純損失の算出方法は,純損失を列報期間中に発行された普通株の加重平均で割ったものである。1株当たりの純損失はすべての潜在的な加重平均で普通株を薄くすることで計算される。未償還奨励及び交換可能株証券の償却効果は、適用した在庫株方法或いはIF-転換法(どの者の適用による)によって1株当たりの償却純損失に反映される。

私たちが権益を持っている実体の1株当たりの薄い証券総合純損失の影響を考慮して、これらの権益は権益法に従って入金された。

以下の表は、普通株主が1株当たり基本純損失と償却純損失を占めるべき計算方法(百万単位であるが、千単位の株式を除く、および1株当たり損失)を示している

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 1株当たりの純損失は | | | | | | | | |

| 分子.分子 | | | | | | | | |

| 非持株権益を含めた純損失 | | $ | (2,439) | | | $ | (1,204) | | | $ | (1,449) | | | $ | (9,738) | |

| 非持株権益の税引き後純収益(損失)に帰することができる | | (15) | | | 2 | | | (61) | | | (2) | |

| 普通株主は純損失を占めなければならない | | $ | (2,424) | | | $ | (1,206) | | | $ | (1,388) | | | $ | (9,736) | |

| 分母.分母 | | | | | | | | |

| 基本加重平均普通株式発行済み | | 1,898,954 | | | 1,979,299 | | | 1,877,655 | | | 1,964,483 | |

普通株株主は1株当たり基本純損失を占めるべきである(1) | | $ | (1.28) | | | $ | (0.61) | | | $ | (0.74) | | | $ | (4.96) | |

| 希釈して1株当たり純損失: | | | | | | | | |

| 分子.分子 | | | | | | | | |

| 普通株主は純損失を占めなければならない | | $ | (2,424) | | | $ | (1,206) | | | $ | (1,388) | | | $ | (9,736) | |

| 運賃保有可転換普通株非持株権益は税を占めた後純損失とする | | — | | | — | | | (27) | | | (49) | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 普通株主は償却純損失を占めなければならない | | $ | (2,424) | | | $ | (1,206) | | | $ | (1,415) | | | $ | (9,785) | |

| 分母.分母 | | | | | | | | |

| 1株当たりの基本純損失を計算するための株数 | | 1,898,954 | | | 1,979,299 | | | 1,877,655 | | | 1,964,483 | |

| 潜在的希薄化証券の加重平均効果: | | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 償還運賃保有非持株権益は普通株に転換できると仮定する | | — | | | — | | | 1,342 | | | 3,745 | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 希釈加重平均普通株式発行 | | 1,898,954 | | | 1,979,299 | | | 1,878,997 | | | 1,968,228 | |

普通株主は1株当たり純損失を計上する(1) | | $ | (1.28) | | | $ | (0.61) | | | $ | (0.75) | | | $ | (4.97) | |

(1) 1株当たりの金額は四捨五入していない数字で計算されているため、再計算されない可能性があります。

以下の希釈可能な流通株は、それらの影響が期間中に逆希釈されるため、またはそのような株式の発行は、いくつかの条件の満足に依存し、これらの条件は、期間終了時にまだ満たされていないので、各株の希薄化純損失の計算には含まれない

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 貨物持株または償還可能な優先株があります | | 9,077 | | | 25,914 | | | 9,077 | | | 25,914 | |

| | | | | | | | |

| 転換可能な手形 | | 20,655 | | | 18,503 | | | 22,604 | | | 18,503 | |

| RSU | | 75,161 | | | 107,191 | | | 75,161 | | | 107,191 | |

| 株式オプション | | 24,694 | | | 21,126 | | | 24,694 | | | 21,126 | |

| 買い戻し可能な普通株 | | 4,540 | | | 2,993 | | | 4,540 | | | 2,993 | |

| ESPPによって約束された株式 | | 2,758 | | | 5,617 | | | 2,758 | | | 5,617 | |

| 普通株購入引受権証 | | 73 | | | 73 | | | 73 | | | 73 | |

| 合計する | | 136,958 | | | 181,417 | | | 138,907 | | | 181,417 | |

注11-ゾーン情報と地理情報

私たちは、最高運営決定者(“CODM”)が業務を管理し、資源を割り当て、運営決定を行い、運営実績を評価する方法に基づいて、私たちの運営部門を決定します。

我々の三つ運営と報告可能部門は以下のとおりである

| | | | | | | | |

| 細分化市場 | | 説明する |

| | |

| 移動性 | | モバイル製品は、消費者を、自動車、機動三輪車、バイク、小型バスまたはタクシーのような様々な車両乗車サービスを提供する運転手に関連付ける。移動性はまた、私たちの金融パートナー製品に関連した活動を含む。 |

| | |

| 配達する | | 出前サービスは消費者が現地のレストランを検索して発見し、注文し、レストランで食事を取ったり、配達させたりすることができます。ある市場では、配達には雑貨、酒類、コンビニ配達、精選された他の商品も含まれています。 |

| | |

| うんちん費 | | 貨物輸送は私たちのプラットフォームで運送人と運送人を結びつけ、運送人に前期、透明な定価と貨物を予約する能力を提供した。貨物輸送はまた輸送管理と他の物流サービスを含む。 |

| | |

| | |

当社の報告可能部門がどのように収入を得るか、製品および地理的地域別の収入を得るかに関する情報は、付記2-収入を参照されたい。

我々の部門経営業績測定基準は部門調整後のEBITDAである。CODMは資産情報を用いて経営部門を評価しないため,部門別に資産情報を報告しない.各部調整後EBITDAは,収入コスト,運営と支援,販売とマーケティング,および我々の支部に関する一般と行政および研究開発費を差し引いた費用と定義されている。パート調整後のEBITDAには,非キャッシュ項目や経営陣が我々が行っているコア業務を反映していないと考えられる項目も含まれていない(以下表に示す)以下の表は,我々の部門に関する情報および部門調整後のEBITDA総額と運営損失の入金(百万ドル単位)を提供している:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 9月30日までの3ヶ月間 | | 9月30日までの9ヶ月間 |

| | 2021 | | 2022 | | 2021 | | 2022 |

| 部門調整後のEBITDA: | | | | | | | | |

| 移動性 | | $ | 544 | | | $ | 898 | | | $ | 1,021 | | | $ | 2,287 | |

| 配達する | | (12) | | | 181 | | | (373) | | | 310 | |

| うんちん費 | | (35) | | | 1 | | | (105) | | | 8 | |

| 他のすべての | | — | | | — | | | (11) | | | — | |

| 分部調整後EBITDA合計 | | 497 | | | 1,080 | | | 532 | | | 2,605 | |

| アカウンティング項目: | | | | | | | | |

企業M&Aとプラットフォーム研究開発(1), (2) | | (489) | | | (564) | | | (1,392) | | | (1,557) | |

| 減価償却および償却 | | (218) | | | (227) | | | (656) | | | (724) | |

| 株に基づく報酬費用 | | (281) | | | (482) | | | (834) | | | (1,311) | |

| 法律、税収、規制準備金の変更と決済 | | 98 | | | (283) | | | (593) | | | (651) | |

| 営業権と資産減価/売却資産損失 | | — | | | — | | | (57) | | | (17) | |

| 買収·融資·資産剥離関連費用 | | (23) | | | (19) | | | (85) | | | (39) | |

| ROU資産の使用停止に関するリースコストの加速 | | — | | | — | | | (2) | | | — | |

| 新型肺炎イニシアチブを共同建設する | | (10) | | | — | | | (51) | | | (1) | |

| 賃貸手配損失、純額 | | — | | | — | | | — | | | (7) | |

| 再編成及び関連費用 | | — | | | — | | | — | | | (2) | |

レガシー自動車保険振込(3) | | (103) | | | — | | | (103) | | | — | |

| 集団的仲裁費,純額 | | (43) | | | — | | | (43) | | | 14 | |

| 運営損失 | | $ | (572) | | | $ | (495) | | | $ | (3,284) | | | $ | (1,690) | |

(1) 株式ベースの報酬は含まれていません。

(2) 私たちの報告可能な部門に直接起因してはいけない費用を含む。企業M&Aには、財務、会計、税務、人的資源、情報技術、法律コストのようないくつかの分担コストも含まれる。プラットフォームの開発には地図の作成や

支払い技術と内部技術インフラの支援と発展。私たちの分配方法は定期的に評価され、変化する可能性がある。