カタログ表

各合意には増資協定といくつかの実質的に同じ形式の補充協定(総称して“資本投資協定”と呼ばれる)が含まれており、同米との総投資額は約4,810万ドルである。(投資取引で使用される通貨は人民元であり、本報告では、人民元は近似的なドルに両替されている。)残りの約150万ドルの新資本は2021年1月に資金を得るために投資された。中国の規定によると、これらの投資は関連政府機関の正式な承認を得なければならず、承認されるまで希釈とはみなされない。政府は2021年1月25日にこの約4900万ドルの投資を承認した。投資約4,900万ドルの交換として、投資家は同米7.28%の償還可能な非持ち株権益を獲得した

投資家との間の資本投資協定によると、各投資家はAAXが初公開株が上海証券取引所の審査を通過できず、中国証監会の許可を得ていない場合、または通米がIPO申請をキャンセルすることを要求する権利がある場合、投資家が支払った原始購入価格に従って保有する任意または全部の通米株を償還し、利息を計上しない。総償還額は約4900万ドル

同米は2021年12月に上海証券取引所にIPO申請を提出し、2022年1月10日に正式に審査を受理した。上海証券取引所は2022年7月12日にIPO申請を承認した。星空市場のIPOはまだ中国証監会と他の部門の審査を待たなければならない。STAR市場で発売される過程にはいくつかの審査期間が含まれているため、長い過程である。中国証監会や他部門の審査·承認によると、同米は2022年下半期にこの目標を達成する見通しで、2022年第4四半期になる可能性がある。同米のスター市場での上場はAAXの米国上場企業としての地位を変えることはない。

STAR Market IPOプロセスにおける別のステップは、通美下のいくつかのエンティティ再構成および資産調整に関する。この点で、私たちの2つの合併原材料会社南京金美ガリウム有限公司(“金美”)と北京博裕半導体容器工芸技術有限公司(“博裕”)とその子会社は2020年12月に同美に割り当てられた。2021年6月30日現在、安信完全子会社の安信通美は同美に分類されている。金美、博裕とその子会社と安訊通美株式有限公司を同美に譲渡することで、同美の顧客と従業員の数を増やし、同美の総合収入を増加させる

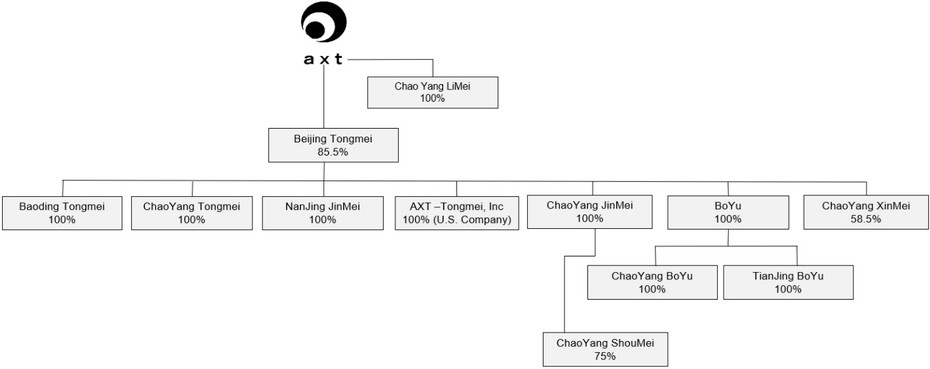

吾らは中国の運営会社でもなく、可変権益実体(“VIE”)を使って中国で運営しているわけでもない。以下の組織構成図は、2022年6月30日現在の統合構造を示している

わが中国子会社と中国合弁企業の業務は中国の複雑かつ急速に発展する法律法規に制約されており、これらの法規は事前通知がほとんどなく急速に変化する可能性がある。中華人民共和国政府は一党制政府であり、ほぼ無限の権力と権力を持って商業活動に介入或いは影響を与える

37