アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

本四半期末まで

あるいは…。

_から_への過渡期

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 |

|

(税務署の雇用主 |

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号は市外局番を含んでいます(

(前氏名、前住所、および前財政年度は、前回報告以来変化した場合。):適用されない

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

それは.. |

||

株式証明書を承認し,1株11.50ドルで普通株の半分を買収する |

|

CLNW |

|

ナスダック資本市場 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

☐ |

ファイルマネージャを加速する |

☐ |

☒ |

規模の小さい報告会社 |

||

|

|

新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、違います

2022年8月10日現在、登録者普通株の流通株数は

Clene Inc.

2022年6月30日までの四半期Form 10-Q四半期報告

第1部-財務情報 |

1 |

|

第1項。 |

財務諸表(監査なし) |

1 |

|

簡明総合貸借対照表 |

1 |

|

経営報告書と全面赤字を簡明に合併する |

2 |

|

株主権益簡明連結報告書 |

3 |

|

キャッシュフロー表簡明連結報告書 |

4 |

|

簡明合併財務諸表付記 |

6 |

第二項です。 |

経営陣の財務状況と経営成果の検討と分析 |

26 |

第三項です。 |

市場リスクの定量的·定性的開示について |

40 |

第四項です。 |

制御とプログラム |

40 |

|

|

|

第2部-その他の資料 |

42 |

|

第1項。 |

法律訴訟 |

42 |

第1 A項。 |

リスク要因 |

42 |

第二項です。 |

未登録株式証券販売と収益の使用 |

42 |

第三項です。 |

高級証券違約 |

42 |

第四項です。 |

炭鉱安全情報開示 |

42 |

五番目です。 |

その他の情報 |

42 |

第六項です。 |

陳列品 |

43 |

|

|

|

サイン |

44 |

|

i

第1部-財務情報

項目1.財務諸表

Clene Inc.

簡明合併貸借対照表

(単位は千で、1株当たりおよび1株当たりの金額は含まれていない)

(未監査)

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

資産 |

|

|

|

|

|

|

||

流動資産: |

|

|

|

|

|

|

||

現金と現金等価物 |

|

$ |

|

|

$ |

|

||

有価証券 |

|

|

|

|

|

|

||

売掛金 |

|

|

|

|

|

|

||

在庫品 |

|

|

|

|

|

|

||

前払い費用と他の流動資産 |

|

|

|

|

|

|

||

流動資産総額 |

|

|

|

|

|

|

||

制限現金 |

|

|

|

|

|

|

||

使用権資産 |

|

|

|

|

|

|

||

財産と設備、純額 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

|

|

|

|

|

|

|

||

負債と株主権益 |

|

|

|

|

|

|

||

流動負債: |

|

|

|

|

|

|

||

売掛金 |

|

$ |

|

|

$ |

|

||

負債を計算すべきである |

|

|

|

|

|

|

||

賃貸債務を経営し,今期の部分 |

|

|

|

|

|

|

||

融資リース義務、当期部分 |

|

|

|

|

|

|

||

流動負債総額 |

|

|

|

|

|

|

||

経営性賃貸債務、当期分を差し引く |

|

|

|

|

|

|

||

融資リース債務、当期分を差し引く |

|

|

|

|

|

|

||

支払手形 |

|

|

|

|

|

|

||

転換支払手形 |

|

|

|

|

|

|

||

普通株式引受責任 |

|

|

|

|

|

|

||

Clene Nanomedics緊急収益 |

|

|

|

|

|

|

||

初期株主や収益があります |

|

|

|

|

|

|

||

総負債 |

|

|

|

|

|

|

||

引受金とその他の事項) |

|

|

|

|

|

|

||

株主権益(赤字): |

|

|

|

|

|

|

||

普通株、$ |

|

|

|

|

|

|

||

追加実収資本 |

|

|

|

|

|

|

||

赤字を累計する |

|

|

( |

) |

|

|

( |

) |

その他の総合収益を累計する |

|

|

|

|

|

|

||

株主権益合計 |

|

|

( |

) |

|

|

|

|

総負債と株主権益(赤字) |

|

$ |

|

|

$ |

|

||

簡明総合財務諸表の付記を参照。

1

Clene Inc.

経営報告書と全面赤字を簡明に合併する

(単位は千で、1株当たりおよび1株当たりの金額は含まれていない)

(未監査)

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

収入: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

製品収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

特許権使用料収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

収入コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

研究開発 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

一般と行政 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総運営費 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

運営損失 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

その他の収入(費用)、純額: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

利子支出 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

支払手形の清算収益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

賃貸借終了時の収益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株式証券負債の公正価値変動 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Cleneナノ医療や収益の公正な価値変動 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

初期株主または収益のある公正価値変動 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

オーストラリア開発信用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の収入,純額 |

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|||

その他の収入を合計して純額 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

所得税前純損失 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

所得税割引 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

純損失 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の全面的な損失: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

証券売却可能な未実現損失 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|

|

||

外貨換算調整 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

その他総合損失合計 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

総合損失 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1株当たり純損失--基本損失と赤字(付記16) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

基本と希釈後の1株当たり純損失を計算するための加重平均普通株 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

簡明総合財務諸表の付記を参照。

2

Clene Inc.

株主権益報告書を簡明に合併する

(単位は千で、シェアは含まれていない)

(未監査)

|

|

普通株 |

|

|

その他の内容 |

|

|

積算 |

|

|

積算 |

|

|

合計する |

|

|||||||||

|

|

株 |

|

|

金額 |

|

|

資本 |

|

|

赤字.赤字 |

|

|

収入(損) |

|

|

(赤字) |

|

||||||

2021年12月31日の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|||||

普通株式株式証負債を持分に再分類する |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

株式オプションの行使 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

株に基づく報酬費用 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

証券売却可能な未実現損失 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|||

外貨換算調整 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

純損失 |

|

|

— |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

|||

2022年3月31日の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|||||

株式オプションの行使 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

株に基づく報酬費用 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

帰属制限株式奨励時に普通株を発行する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

証券売却可能な未実現損失 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|||

製品発売コスト |

|

|

— |

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

( |

) |

|||

外貨換算調整 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|||

純損失 |

|

|

— |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

|||

2022年6月30日の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

2020年12月31日の残高 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|||||

株式オプションの行使 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

株に基づく報酬費用 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

外貨換算調整 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

純損失 |

|

|

— |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

|||

2021年3月31日の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

||||

非公開発行時に普通株式を発行する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

株式オプションの行使 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

株に基づく報酬費用 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

帰属制限株式奨励時に普通株を発行する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

外貨換算調整 |

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|||

純損失 |

|

|

— |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

|||

2021年6月30日の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

||||

簡明総合財務諸表の付記を参照。

3

Clene Inc.

簡明合併現金フロー表

(単位:千)

(未監査)

|

|

6月30日までの6ヶ月間 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

経営活動のキャッシュフロー: |

|

|

|

|

|

|

||

純損失 |

|

$ |

( |

) |

|

$ |

( |

) |

純損失と経営活動で使用される現金純額の調整: |

|

|

|

|

|

|

||

減価償却 |

|

|

|

|

|

|

||

非現金レンタル費用 |

|

|

|

|

|

|

||

普通株式証券負債の公正価値変動 |

|

|

( |

) |

|

|

( |

) |

Cleneナノ医療や収益の公正な価値変動 |

|

|

( |

) |

|

|

|

|

初期株主または収益のある公正価値変動 |

|

|

( |

) |

|

|

|

|

株に基づく報酬費用 |

|

|

|

|

|

|

||

支払手形の清算収益 |

|

|

|

|

|

( |

) |

|

賃貸借終了時の収益 |

|

|

( |

) |

|

|

|

|

債務割引の増加 |

|

|

|

|

|

|

||

非現金利子支出 |

|

|

|

|

|

|

||

経営性資産と負債変動状況: |

|

|

|

|

|

|

||

売掛金 |

|

|

|

|

|

( |

) |

|

在庫品 |

|

|

( |

) |

|

|

|

|

前払い費用と他の流動資産 |

|

|

( |

) |

|

|

( |

) |

売掛金 |

|

|

|

|

|

|

||

負債を計算すべきである |

|

|

( |

) |

|

|

|

|

所得税を繰延する |

|

|

|

|

|

( |

) |

|

経営リース義務 |

|

|

( |

) |

|

|

( |

) |

経営活動のための現金純額 |

|

|

( |

) |

|

|

( |

) |

投資活動によるキャッシュフロー: |

|

|

|

|

|

|

||

有価証券を購入する |

|

|

( |

) |

|

|

|

|

有価証券の満期収益 |

|

|

|

|

|

|

||

有価証券を売却して得た金 |

|

|

|

|

|

|

||

財産と設備を購入する |

|

|

( |

) |

|

|

( |

) |

投資活動のための現金純額 |

|

|

( |

) |

|

|

( |

) |

資金調達活動のキャッシュフロー: |

|

|

|

|

|

|

||

株式オプションを行使して得られる収益 |

|

|

|

|

|

|

||

融資リース債務を支払う |

|

|

( |

) |

|

|

( |

) |

支払手形を発行して得た金 |

|

|

|

|

|

|

||

債務発行コストの支払い |

|

|

( |

) |

|

|

( |

) |

支払手形の支払い |

|

|

|

|

|

( |

) |

|

私募所得収益 |

|

|

|

|

|

|

||

繰延発売費を支払う |

|

|

( |

) |

|

|

( |

) |

融資活動が提供する現金純額 |

|

|

|

|

|

|

||

為替レート変動が現金と制限現金に及ぼす影響 |

|

|

( |

) |

|

|

( |

) |

現金、現金等価物および制限現金純増加(マイナス) |

|

|

( |

) |

|

|

|

|

現金、現金等価物、制限現金--期初 |

|

|

|

|

|

|

||

現金、現金等価物、制限された現金--期末 |

|

$ |

|

|

$ |

|

||

|

|

|

|

|

|

|

||

連結貸借対照表中の現金、現金等価物、および制限現金の照合 |

|

|

|

|

|

|

||

現金と現金等価物 |

|

|

|

|

|

|

||

制限現金 |

|

|

|

|

|

|

||

現金、現金等価物、および限定現金 |

|

$ |

|

|

$ |

|

||

簡明総合財務諸表の付記を参照。

4

Clene Inc.

簡明合併現金フロー表(続)

(単位:千)

(未監査)

|

|

6月30日までの6ヶ月間 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

非現金投資と融資活動を追加開示します |

|

|

|

|

|

|

||

使用権資産の取得、リース改善、リース報酬による賃貸負債 |

|

$ |

|

|

$ |

|

||

レンタルインセンティブを実現しました |

|

$ |

|

|

$ |

|

||

賃貸を中止することで解決した賃貸債務 |

|

$ |

|

|

$ |

|

||

普通株式株式証負債を永久権益に再分類する |

|

$ |

|

|

$ |

|

||

売掛金の中で財産と設備を購入する |

|

$ |

|

|

|

|

||

支払手形発行時に記録された普通株式証券負債 |

|

$ |

|

|

$ |

|

||

補足開示: |

|

|

|

|

|

|

||

利子支出に支払われた現金 |

|

$ |

|

|

$ |

|

||

簡明総合財務諸表の付記を参照。

5

Clene Inc.

メモ:財務諸表を簡略化する

(未監査)

注1.業務の性質

Clene Inc.(“会社”、“私たち”、“私たち”あるいは類似のこのような参考)は臨床段階の製薬会社であり、新しい洗浄表面ナノテクノロジー療法の発見、開発と商業化に取り組んでいる。濃縮,安定,高活性,表面清浄なナノ結晶懸濁液を生産できる電気結晶化学薬物開発プラットフォームを開発した。我々は現在,多くの薬物資産が開発されており,神経学,感染症,腫瘍学に用いられている。著者らの現在の努力は2つの領域でまだ満たされていない高度な医療需要を解決することに集中している:第一に、筋萎縮性側索硬化症(ALS)、多発性硬化症(MS)とパーキンソン病(PD)を含む中枢神経系疾患に関連する需要である;第二に、新冠肺炎に関連する需要は、高度な伝染性のウイルス性呼吸器疾患であり、深刻で、時に致命的である。我々の特許電気結晶化学製造プラットフォームは,さらに極低濃度の栄養補助食品を開発し,多くの人々の健康と福祉を促進することができるようにした。これらの栄養補助食品は、組成、形状、大きさの異なるナノ結晶、異なる金属成分を有するイオン溶液を含む大きく異なることができる。栄養補助食品は,我々の完全子会社dOrbary,Inc.または関連側4 Life Research LLC(“4 Life”)の独占ライセンスによるマーケティングと流通を行っている(注17参照)。

経営を続ける企業

われわれは経営…で損失を被った$

設立以来、私たちの運営は大きな損失と負のキャッシュフローを見せてきた。私たちの設立以来、私たちは大量の収入を生み出していません。私たちが開発を成功させ、規制部門の候補薬物商業化の承認を得なければ、大量の収入は発生しないと予想されます。私たちの費用は大幅に増加し、将来的には追加の損失を招き、特に臨床段階の候補薬の開発を進め、私たちの臨床前候補薬の研究と開発を続け、これらと他の未来の候補薬のより多くの臨床試験を開始し、規制機関の承認を求める時に、私たちの運営を支援することが予想される。私たちの候補薬が規制部門の承認を得たら、私たちが商業化を始める準備に伴い、コンプライアンスや販売やマーケティングに関連する費用が大幅に増加すると予想される。

私たちの経営陣は、私たちの運営計画と予算を戦略的に審査し、私たちの製品開発計画の状況、人的資本、資本需要と資源、現在の資本市場状況を考慮します。これらの審査により、我々の取締役会(“取締役会”)と経営陣は、予想される現金支出を分配するために、我々の運営計画及び予算を調整する。このような調整が行われているにもかかわらず、私たちは今後12ヶ月以内に、私たちの現在の業務を維持したり、私たちの満期債務を履行するための十分な現金や他の資源が手元にないと予想され、私たちは追加の資金を得なければならない。また,Avenue Venture Opportunities Fund,L.P.(“Avenue”)との定期融資により,少なくとも$の無制限現金と現金等価物を保持しなければならない

私たちの資金需要を緩和するために、私たちは株式融資と発行、債務融資、許可または第三者との協力計画を探索すること、およびAvenueとの定期融資項目の下での追加資金を利用する可能性があり、いくつかの条件(付記9参照)および私たちの既存の市場融資メカニズムの制約を受けることを含む追加資金を調達する計画を実施する予定だ。これらの計画は市場条件と第三者への依存に依存しており,我々の計画の効率的な実施が現在の業務を継続するために必要な資金をもたらす保証はない.私たちの計画の結果によると、研究開発計画の延期または削減や商業化努力を含むコスト節約措置を実施する必要があるかもしれない。したがって,我々の計画は,簡明総合財務諸表発表日から1年後に経営を継続する能力があるかどうかに対する人々の重大な疑いを緩和していないと結論した。

添付されている簡明総合財務諸表の作成仮説は、継続して経営している企業として、正常な業務過程で資産の実現と負債の返済を考えています。したがって、添付されている簡明な総合財務諸表は、資産およびその帳簿金額の回収可能性および分類に関連するいかなる調整も、または私たちが経営を継続できない場合に生じる可能性のある負債金額および分類のいかなる調整も含まない。

6

新冠肺炎の大流行の影響

新冠肺炎疫病は2019年12月に始まり、現在すでに全世界範囲内に蔓延し、すでに多国政府が措置を取って新冠肺炎疫病の蔓延を緩和した。新冠肺炎疫病と政府が取った対応措置は企業と商業に直接と間接的な重大な影響を与え、労働力不足、サプライチェーンの中断、施設と生産の一時停止が発生したためである。新冠肺炎疫病の未来の発展及び著者らの業務と運営に与える影響は依然として不確定である。新冠肺炎の大流行は著者らの臨床前研究と臨床試験を開始と完成する能力に影響し、未来の臨床試験の起動を延期し、監督管理活動を乱し、或いは著者らの業務と運営に他の不利な影響を与える可能性がある。特に,われわれとわれわれの第三者契約研究機関(“CRO”)が直面している中断は,われわれの臨床前研究の開始と完成能力に影響し,製造中断を招き,臨床試験現場起動や臨床試験登録の遅延を招き,行われている臨床試験の早期終了を招いている。新冠肺炎の疫病はすでに金融市場に重大な妨害をもたらし、引き続きこのような妨害を引き起こす可能性があり、これは私たちのより多くの資金を調達して運営を支援する能力に影響を与える可能性がある。また、新冠肺炎疫病は全世界経済に重大な影響を与え、私たちの業務と運営に不利な影響を与える可能性がある。

私たちは新冠肺炎疫病が私たちの業務、財務状況、運営結果とキャッシュフローに与える潜在的な影響を監視している。新冠肺炎疫病は各種の研究制限を招き、そして著者らのいくつかの臨床試験の一時停止と早期終了を招いたが、しかしこれらの影響は一時的であり、今まで、私たちはまだ新冠肺炎疫病のために重大な業務中断或いは資産帳簿価値の減価損失を経験しておらず、私たちもいかなる具体的な関連事件或いは情況があることを知らず、私たちはこれらの簡素化合併財務諸表に反映された推定を修正する必要があるそれは.新冠肺炎疫病はどの程度直接或いは間接的に著者らの業務、財務状況、運営結果と現金流に影響し、計画と未来の臨床試験及び研究開発コストを含み、出現する可能性のある新冠肺炎に関する新しい情報、取った抑制或いは治療措置及び関連影響の持続時間と強度を含む高度不確定な未来の発展に依存する。

付記2.主要会計政策の概要

陳述の基礎

添付されている簡明な総合財務諸表には、Clene Inc.およびその完全子会社Clene Nanomedicine,Inc.(Clene Nanomedicine)(デラウェア州に登録設立された子会社)、Clene Australia Pty Ltd(“Clene Australia”)(オーストラリアに登録設立された子会社)、およびデラウェア州に登録設立された子会社dOrbary,Inc.(すべての会社間口座および取引を除いた)の勘定が含まれる。当社の完全子会社クラインオランダ社は2021年4月21日に設立されましたが、これまで財務状況や業務はありませんでした。当社はすでに米国(以下“米国”と呼ぶ)の規定に基づいて添付された簡明総合財務諸表を作成している。中期財務報告の公認会計原則(“GAAP”)、及びS-X条例第10-01条の要件。簡明総合財務諸表は著者らの審査を経た年度総合財務諸表と同じ基準で作成され、管理層はこのような簡明総合財務諸表は財務諸表の列報を公正に許可するために必要なすべての正常及び経常的な調整に反映されていると考えている。2022年及び2021年6月30日までの3ヶ月及び6ヶ月の簡明総合財務諸表及び関連付記で開示された財務データ及びその他の資料は監査されていない。

2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月の運営結果は、必ずしも財政年度全体または他の時期の結果を示すとは限らない。2022年と2021年6月30日までの3ヶ月と6ヶ月の簡明総合財務諸表当社の年次報告書Form 10-Kに含まれる監査された総合財務諸表と一緒に読まなければなりません。

予算の使用

財務諸表の簡明連結“公認会計基準”によれば、管理層は、報告された資産、負債、または有資産および負債の開示および報告の費用額に影響を与えるために、推定および仮定を行う必要がある。私たちの推定は歴史的経験と私たちが合理的だと思う様々な他の仮定に基づいている。実際の結果は,これらの推定や仮定とは異なる可能性がある.状況、事実、経験の変化に応じて定期的に審査されると予想され、推定された任意の変化は、将来的にその発展とともに記録されるであろう。

リスクと不確実性

私たちが開発した候補製品は商業販売の前に規制機関の承認を得る必要がある。私たちが現在と未来の候補製品が必要な承認を得たり、商業的に成功するという保証はない。もし私たちが承認を拒否したり承認が延期されたら、私たちの業務と私たちの簡素化された連結財務諸表に実質的な悪影響を及ぼすだろう。

7

私たちは、いくつかのリスクと不確実性の影響を受け、以下のいずれの変化も、将来の財務状況、経営結果、またはキャッシュフローに実質的な悪影響を及ぼす可能性があると信じている:追加融資を得る能力、規制部門の候補製品に対する承認と市場受け入れの程度、製品候補製品への補償;私たちが依存する第三者CROと製造業者の表現、私たちの知的財産権の保護、知的財産権、特許、製品、規制または他の要素に基づいた私たちの訴訟やクレーム、そして私たちは私たちの成長に必要な従業員の能力を引き付け、維持する。

信用リスクの集中度

私たちを深刻な集中信用の危険に直面させるかもしれない金融商品は主に現金だ。私たちの現金は主に金融機関に保管されている。預金金額は連邦保険の限度額を超える場合があります。私たちは現金預金のいかなる損失も経験したことがなく、商業銀行関係に関連する正常信用リスク以外の異常信用リスクの影響を受けているとは思わない。

現金と現金等価物

私たちは、購入時の元の満期日が90日以下のすべての短期投資を現金等価物と見なします。

制限現金

現金が私たちの一般経営活動で引き出せない時、私たちはそれを制限された現金に分類します。制限的現金および投資は簡明総合貸借対照表で流動および非流動に分類される制約の性質に基づく。私たちの制限された現金残高には私たちの会社のクレジットカードに関する契約制限預金が含まれています。

有価証券

有価証券とは,購入時の原始期限が90日以上である投資のことである。私たちは元の満期日が1年以上の証券に投資しない。有価証券は売却可能であると考えられ,公正価値で記録されており,未実現の収益と損失は達成までの累積他の全面収益(損失)に含まれている。損益は具体的に確認した上で他の収入(費用),純額に計上されている。有価証券のコストは、割増償却または満期日に割引を増加させることによって調整され、このような償却または増加は、他の収入(費用)、純額に計上される。

在庫品

在庫品は先進的に先に出した基礎の上で歴史コストに基づいて新聞を列記する.私たちの在庫には$

財産と設備

財産と設備はコストから減価償却累計を引いて申告する.財産およびデバイスには、実験室およびオフィスデバイス、コンピュータソフトウェア、およびレンタル改善が含まれています。減価償却は資産の推定経済耐用年数内で直線的な方法で計算され、これらの耐用年数は

我々は,ソフトウェア開発段階で発生する開発コストと,古いデータにアクセスして変換するためのソフトウェアを取得するコストを含めて,内部で使用するための計算機ソフトウェアを取得または開発するコストを資本化する.また、コストを利用して、既存の内部使用ソフトウェアを修正、アップグレード、または強化し、追加の機能を生成します。私たちは初期プロジェクト段階で発生したコスト、訓練コスト、データ変換コスト、メンテナンスコストを負担します。

収益負債があります

逆資本再編については、いくつかの株主は、いくつかのマイルストーン(付記3参照)を達成した後に、額面0.0001ドルのClene Inc.普通株式(“普通株”)(“または収益あり”)の追加株式を得る権利がある。

8

会計基準に基づいて編集(“ASC”)815派生ツールおよびヘッジ(“ASC 815”)、または収益が私たち自身の株に計上されていないため、逆資本再編日に負債とされ、その後、各報告日に再計量され、公正価値変動は、他の収入(費用)の構成要素、純額として記録される。

普通株式引受証

著者らは株式証明書条項の評価と適用の権威的な指針に基づいて、普通権利証を株式分類ツールまたは負債分類ツールに分類した。株式証が米国会計基準第480条に適合する独立金融商品であるかどうかを評価する負債と持分を区別する(“ASC 480”)、および株式承認証がASC 480の負債の定義に適合するかどうか、および株式認識証が株式分類に対するASC 815のすべての要求に適合するかどうかは、株式証明書が我々の普通株にリンクされているかどうか、および他の持分分類条件を含む。この評価は専門的な判断を用いて,権証発行時に行い,責任分類権証については,権証が決済されていない場合には,その後の四半期終了日ごとに行う必要がある.

資金を贈る

私たちは申請を提出して、政府と非政府機関の寄付金援助を受けることができる。受領した贈与資金にはいかなる条件又は継続的な履行義務も含まれておらず,受領時に確認する。条件または義務のある贈与資金は、条件または義務が履行されていることが確認されている。著者らはすでに会計政策の選択を行い、このなどの無条件支出(オーストラリアの研究開発信用を含む)を簡明総合経営報告書及び全面的な損失の他の収入として記録した。私たちはオーストラリアの研究開発免除の金額が時期ごとに発生した条件に合った費用に適用される精算パーセンテージに等しいことを確認した。

条件付きまたは義務のある贈与資金は、関連合格費用が発生している間に確認し、贈与を提供する条件が満たされていることを前提としている。このような条件または責任が今後12ヶ月以内に達成されることが予想される場合、そのような条件または責任を履行する前に受信された任意の金は、簡明総合貸借対照表の計算すべき負債に記入される。条件付き援助で確認された贈与資金は、研究開発費の減少として簡明な総合運営報告書と全面的な損失に計上されます。条件は私たちの研究開発作業に関連しているので、私たちと組織との間の手配は私たちの持続的、主要あるいは中央業務の一部ではありません。助成金を研究·開発費の削減に記録しています$

外貨換算と取引

私たちの機能通貨はドルです。クレインオーストラリア社はその機能通貨が豪ドルであることを確定し、クラインオランダ社はその機能通貨がユーロであることを確定した。私たちは合併財務諸表を簡素化するための報告通貨としてドルを使用する。私たちはドルベースではない機能通貨業務の結果を期間の平均為替レートでドルに換算します。私たちの資産と負債は貸借対照表までの現在の為替レートで換算し、株主権益は歴史的な為替レートで換算します。

外貨子会社の簡明総合財務諸表をドルに換算することによる調整は純損失の確定に計上せず、株主権益の単独構成要素に蓄積する。

私たちはまた外貨購入によって外国為替取引損益が発生します。外国為替取引損益は発生した他の収入(費用)純額を計上する。

総合損失

総合損失には,純損失と株主との取引や経済事件以外の取引や経済事件による株主権益(赤字)の他の変化がある。任意期間の他の全面収益(損失)を列記する唯一の要素は,Clene Australiaのオーストラリアドル残高をドルに換算して統合することと,証券売却可能な未実現損失である。

市場情報を細分化する

私たちは私たちの最高経営責任者が経営意思決定者(“CODM”)であることが確認された。運営部門は企業の構成要素として決定され、これらの構成要素に関する単独離散財務情報はCODM評価に供することができる

9

はい資源配分に関する決定を行い、業績を評価する。私たちの運営を見て業務を管理しています

所得税

私たちは貸借対照法を使用して所得税を計算し、これは、簡明な連結財務諸表または私たちの納税申告書で確認された事件の将来の税務結果の繰延税金資産および負債を確認することを要求する。繰延税項資産及び負債は、財務諸表と資産及び負債の税ベースとの差額に基づいて、予想差額を用いて返送される年度の現行税率を決定する。繰延税金資産と負債の変動を所得税に計上する準備。私たちは、私たちの繰延税金資産が将来の課税所得額から回収される可能性を評価し、既存の証拠の重みに基づいて、繰延税金資産の全部または一部が現金化できない可能性があると考えた場合、所得税費用を計上することで推定支出を確立する。予想未来の課税オーバー額及び慎重かつ実行可能な税務計画策略を考慮して、繰延税金資産を回収する潜在力を評価する。

2段階法を用いて確認すべき税額を決定し、簡明総合財務諸表で確認された所得税の不確実性を計上する。まず、税務機関が外部審査後にこのような状況を維持する可能性を決定するために、税収状況を評価しなければならない。税務状況がより持続可能であると考えられる場合、税務状況は、簡明な連結財務諸表で確認された利益金額を決定するために評価されるそれは.確認可能な利益額は、最終和解時に50%以上の実現可能性がある最大額である。所得税の準備には、それによって生じる税収準備金または未確認の税収割引の影響が適切であると考えられ、関連する純利息および罰金が含まれる。

株に基づく報酬

我々は、公正な価値に基づく方法を用いて、株式ベースの報酬スケジュールを計算して、株式オプションおよび株式報酬を含む株式ベースの支払いに関連するすべてのコストを計算する。株式による補償費用は,贈与者が行った仕事の分類に基づいて研究·開発費および一般·行政費用に記入する。

公正価値は、譲渡者がオプション報酬およびサービスベースの株式報酬と交換するためにサービスを提供する必要がある期間内に確認され、この期間は、必要なサービス期間(通常はホーム期間)と呼ばれ、直線的に計算される。市場条件のある株式奨励については,公正価値は期待マイルストーン実現日を派生サービス期間(通常は帰属期間)としたことをもとに,直線原則で確認した。業績条件のある株式奨励については,これらの奨励の付与日公正価値は適用付与日の市場価格であり,条件が満たされる可能性がある場合には,補償費用を確認する。条件が満たされる可能性があることを確認します。関連するサービス期間が前の時間内に完了したので、累積調整を確認します。

株式に基づく報酬費用は公正価値で確認される。私たちは没収が発生した時に計算することを選択しました。予想された没収ではありません。

吾らはナスダック資本市場(“ナスダック”)が授出日に公表した普通株収市価に基づいて、ブラック·スコアーズオプション定価モデルを採用し、株式奨励に基づく普通株1株当たりの公正価値を決定した。株式奨励の公正価値は市場条件の下でモンテカルロ推定値モデルを用いて決定される。

最近採用された会計公告

2021年5月、財務会計基準委員会(FASB)は会計基準更新(ASU)2021-04を発表した1株当たり収益(主題260)、債務修正および補償(主題470-50)、補償-株式補償(主題718)、派生ツールおよびヘッジ--エンティティ自身の資本契約(主題815-40)それは.今回の更新における改訂は、株式分類書面引受オプションまたは株式承認証のいくつかの修正または交換された1株当たり収益の確認および計量に関する。この指導は,我々の財政年度と2021年12月15日以降に開始された財政年度内の移行時期に有効である。この指針の採択はわれわれの簡明な総合財務諸表に影響を与えない.

最近採用されていない会計公告

2016年6月、FASBはASU 2016-13を発表した金融商品·信用損失(主題326):金融商品信用損失の測定それは.他の事項に加えて、今回の更新における改訂要求は、歴史的経験、現在の状況、および合理的かつサポート可能な予測に基づいて、報告日に保有する金融資産のすべての予期される信用損失を計量することを必要とする。

10

金融機関と他の組織は今、彼らの信用損失推定値をよりよく知らせるために前向きな情報を使用するだろう。この指導意見は、規模の小さい報告会社として、2022年12月15日以降に開始された会計年度に有効である。私たちは現在、新しいガイドラインの期待影響を評価していますが、あれば、小さな報告会社に対して実施期間を延長した結果です。

2021年11月、FASBはASU 2021-10を発表した政府援助(話題832):企業実体が政府援助状況を開示するそれは.この最新改訂は、贈与または入金会計モデルを用いて計算された政府との取引の開示要求を増加させ、開示取引の性質、会計政策、資産負債表および損益表上で影響を受ける項目、各財務諸表項目に適用される金額、および引受支払いおよびまたは事項を含む取引の重要な条項および条件を含む。このガイドラインは,すべての実体が2021年12月15日以降に発表された年次財務諸表に適用され,早期採用が許可されている。私たちは現在(あれば)新しいガイドラインの期待的な影響を評価している。

注3.トットナム熱刺とClene Nanomedine逆資本再編

2020年12月30日(完成日)、私たちの前身逆資本再構成は2ステップに分けて行われる:(I)TottenhamはPubcoと合併してPubcoに編入することによってデラウェア州に再登録(“再登録合併”);および(Ii)再合併後、Merge Subは直ちにClene Nanomedineと合併してClene Nanomedicineに合併し、Clene Nanomedicineはpubcoの完全子会社(“買収”)となる。期限までに、pubcoはその名前をチェルシーグローバル会社からクライン社に変更し、その普通株を上場し、額面$

私たちが受け取った総収益は$

公認会計原則によると、この取引は“逆資本再編”とみなされている。このような会計方法では、トットナムは財務報告書の“買収された”会社とみなされている。この決定は,逆資本再編後,Clene Nanomedicineの株主が当社の多数の投票権を持ち,Clene Nanomedineは当社が行っているすべての業務を含み,Clene Nanomedineは当社の管理機関の多数を含み,Clene Nanomedineの上級管理者は当社のすべての上級管理者を含むという事実に基づいている。したがって、会計目的のために、この取引はClene Nanomedicineがトットナムの純資産に株式を発行し、資本再編を伴うことに等しいとみなされている。

株を稼ぐ

Clene Nanomedicineのある株主は、以下の収益株を獲得する権利がある(“Clene Nanomedineまたは収益あり”):(I)

トットナムの元上級管理者および取締役、スポンサー、公衆株主(“初期株主”)は、以下に示す収益株(“初期株主または収益あり”)を得る権利がある可能性がある

11

マイルストーン1に達していないが,マイルストーン2に達していれば,初期株主はマイルストーン1を満たして発行された株式と同じ発行部数を獲得する.

または収益株式は、簡明総合貸借対照表において負債に分類され、各報告日に公正価値に基づいて再計量されている。私たちはマイルストーン3と

付記4.有価証券

販売可能な証券

売却可能証券は公正価値で入金され、損益計上は実現まで他の総合収益(損失)を計上していない。2022年6月30日現在、売却可能な証券は以下の通り

|

|

June 30, 2022 |

|

|||||||||||||

(単位:千) |

|

原価を償却する |

|

|

未実現収益総額 |

|

|

未実現損失総額 |

|

|

公正価値 |

|

||||

商業手形 |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

市政債券 |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|||

会社債務証券 |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|||

合計する |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|||

すべての売却可能な証券の契約満期日は

付記5.前払い料金その他流動資産

現在までの前払い費用とその他の流動資産2022年6月30日と2021年12月31日は以下の通り

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

オーストラリアの研究開発信用売掛金 |

|

$ |

|

|

$ |

|

||

研究と開発のための金属 |

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

||

前払い費用とその他の流動資産総額 |

|

$ |

|

|

$ |

|

||

付記6.財産と設備、純額

財産と設備、純額、現在2022年6月30日と2021年12月31日は以下の通り

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

実験室装置 |

|

$ |

|

|

$ |

|

||

事務設備 |

|

|

|

|

|

|

||

コンピュータソフト |

|

|

|

|

|

|

||

賃借権改善 |

|

|

|

|

|

|

||

建設中の工事 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

減価償却累計を差し引く |

|

|

( |

) |

|

|

( |

) |

財産と設備の合計 |

|

$ |

|

|

$ |

|

||

12

研究·開発費及び一般·管理費に記録されている減価償却費用2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月の状況は以下の通りです

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

一般と行政 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

研究開発 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

減価償却費用合計 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

付記7.負債を計上すべき

当算負債2022年6月30日と2021年12月31日は以下の通り

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

報酬と福祉に計上すべきである |

|

$ |

|

|

$ |

|

||

CRO費用を計算する |

|

|

|

|

|

|

||

繰延贈与基金 |

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

||

負債総額を計算すべきである |

|

$ |

|

|

$ |

|

||

注8.賃貸借契約

私たちはキャンセルできない運営と融資に基づいてレンタル実験室とオフィス空間といくつかの実験室設備をレンタルします。私たちの使用権賃貸資産の帳簿価値は主に私たちの不動産賃貸に集中していますが、賃貸契約の数量は主に設備賃貸に集中しています。

賃貸借契約を経営する

2021年9月、我々は実験室空間の運営リースを開始し、#ドルの使用権資産を記録した

2022年2月に既存の実験室空間の運営リースを開始しました$

私たちの使用権資産は経営賃貸と関連があります。2022年6月30日と2021年12月31日までの経営リース債務の加重平均割引率は

13

融資リース

融資リース債務項目に記録された資産、現在までを含む2022年6月30日と2021年12月31日は以下の通り

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

実験室装置 |

|

$ |

|

|

$ |

|

||

Oracle Work in Process |

|

|

|

|

|

|

||

合計する |

|

|

|

|

|

|

||

減価償却累計を差し引く |

|

|

( |

) |

|

|

( |

) |

ネットワークがあります |

|

$ |

|

|

$ |

|

||

2022年6月30日と2021年12月31日までの融資リース義務の加重平均金利は

賃貸借成熟度分析

私たちの融資と経営リースの満期日分析2022年6月30日の状況は以下の通り

(単位:千) |

|

金融 |

|

|

運営中です |

|

||

2022年(残り) |

|

$ |

|

|

$ |

|

||

2023 |

|

|

|

|

|

|

||

2024 |

|

|

|

|

|

|

||

2025 |

|

|

|

|

|

|

||

2026 |

|

|

|

|

|

|

||

2027 |

|

|

|

|

|

|

||

その後… |

|

|

|

|

|

|

||

未割引キャッシュフロー合計 |

|

|

|

|

|

|

||

利子/割引を表す金額を差し引く |

|

|

( |

) |

|

|

( |

) |

将来のレンタル支払いの現在価値 |

|

|

|

|

|

|

||

賃貸義務を減らし、今期の部分 |

|

|

( |

) |

|

|

( |

) |

賃貸義務、長期部分 |

|

$ |

|

|

$ |

|

||

通常の業務の過程で、既存の賃貸契約は継続または同様の賃貸契約によって代替されると予想される。

リースコストの構成

財務·経営リース費用の構成部分2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月の状況は以下の通りです

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

融資リースコスト: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

償却する |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

賃貸負債利息 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

リースコストを経営する |

|

|

|

|

|

|

|

|

|

|

|

|

||||

短期賃貸コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

可変リースコスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総賃貸コスト |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

キャッシュフロー情報を補完する

|

|

6月30日までの6ヶ月間 |

|

|||||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

レンタル経営からの経営キャッシュフロー |

|

$ |

( |

) |

|

$ |

( |

) |

融資リースの運営キャッシュフロー |

|

$ |

( |

) |

|

$ |

( |

) |

融資リースによるキャッシュフロー |

|

$ |

( |

) |

|

$ |

( |

) |

14

付記9.支払手形

私たちの長期債務は、元の発行割引と未償却債務の発行コストを差し引いて、現在まで2022年6月30日と2021年12月31日は以下の通り

|

|

陳述する |

|

|

六月三十日 |

|

|

十二月三十一日 |

|

|||

(単位は千、金利は除く) |

|

金利.金利 |

|

|

2022 |

|

|

2021 |

|

|||

支払手形: |

|

|

|

|

|

|

|

|

|

|||

メリーランド州住宅とコミュニティ開発部 |

|

|

% |

|

$ |

|

|

$ |

|

|||

メリーランド州住宅とコミュニティ開発部 |

|

|

% |

|

|

|

|

|

|

|||

高級セシル社 |

|

|

% |

|

|

|

|

|

|

|||

大通り起業機会基金、L.P. |

|

|

% |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

応算と未払い利息 |

|

|

|

|

|

|

|

|

|

|||

未償却債務発行コストの削減と元の発行割引 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

転換可能な手形の減少に対処し、未償却債務割引と発行コストを差し引く |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

支払手形総額 |

|

|

|

|

$ |

|

|

$ |

|

|||

メリーランド州ローン

2019年2月、メリーランド州の主要部門住宅·コミュニティ発展部(DHCD)と融資協定(2019 MD Loan)を締結した。この協定は定期ローンを$

2022年5月、私たちは和記黄埔と融資協定(“2022年MDローン”)を締結し、最高期限は$

セシル県ローン

2019年4月、メリーランド州法律に基づいて設立された非株式会社Advance Cecil Inc.と融資協定(2019 Cecil Loan)を締結しました。この協定は定期ローンを$

15

♪the the the各報告期間が終わった時に。手形は2022年6月30日と2021年12月31日までに濃縮総合貸借対照表に元金加算利息で入金されている。利息支出を確認しました$

購買力平価ローン

2020年5月に支払手形を締結しました$

大通りで金を借りる

2021年5月、Avenueと融資協定(2021通り融資)を締結した。この協定は最大42か月までの定期融資を提供することを規定している$

契約書によると、Avenueに購入を授与しました

Avenueは適宜決定する権利があるが,義務はなく,2022年5月21日から2024年5月21日までの任意の時間に,融資未返済期間中に最大となる$

16

(3)償却債務割引と発行コスト$

融資を発行して得られた金の純額が最初に株式承認証に割り当てられた額はその公正な価値に等しい$

Avenueが転換機能を行使しない場合、未償却債務割引を差し引いた2021 Avenueローンの将来の支払いは以下の通りです

(単位:千) |

|

2021番街のローン |

|

|

2022年MDローン |

|

||

2022年(残り) |

|

$ |

|

|

$ |

|

||

2023 |

|

|

|

|

|

|

||

2024 |

|

|

|

|

|

|

||

2025 |

|

|

|

|

|

|

||

2026 |

|

|

|

|

|

|

||

2027 |

|

|

|

|

|

|

||

その後… |

|

|

|

|

|

|

||

将来元金支払小計 |

|

|

|

|

|

|

||

応算と未払い利息 |

|

|

|

|

|

|

||

未償却債務発行コストの削減と元の発行割引 |

|

|

( |

) |

|

|

( |

) |

合計する |

|

$ |

|

|

$ |

|

||

注10.普通株式承認証

自分から2022年6月30日と2021年12月31日、普通株を購入した発行済株式証明書は以下の通り

行使可能な期日 |

|

量 |

|

|

|

|

行権価格 |

|

|

行使可能な権力 |

|

分類する |

|

満期になる |

||

2020年12月 |

|

|

|

|

(1) |

|

$ |

|

|

|

|

|||||

2020年12月 |

|

|

|

|

(2) |

|

$ |

|

|

|

|

|||||

2020年12月 |

|

|

|

|

(3) |

|

$ |

|

|

|

|

|||||

May 2021 |

|

|

|

|

(4) |

|

$ |

|

|

|

|

|||||

合計する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

付記11.支払いの引受及び又は事項

著者らは正常な業務過程中にCROと臨床試験協定を締結し、サプライヤーと臨床前研究と他のサービスと製品の運営協定を締結し、これらの協定は私たちがいつでもキャンセルすることができるが、私たちの残りのお金を支払う必要がある

17

拘束力のある調達注文下の債務は、場合によっては象徴的な早期終了費用である。このような約束は重要ではないと考えられている。

時々、私たちは正常な業務活動の過程でいくつかの法的責任を生じるかもしれない。もし将来支出が発生する可能性があり、これらの支出が合理的に見積もることができれば、私たちはこのような事項の責任を負わなければならない。私たちは現在どんな重大な法的問題やクレームが解決されているのか分からない。

2022年6月30日と2021年12月31日まで、様々な合意に基づいて約束された資本支出総額は$

注12.所得税

私たちは2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月間に発生した純営業損失のための所得税優遇を記録していません。これらのプロジェクトが収益の不確実性を達成するため、研究開発税収控除や他の繰延税金資産も記録されていません。

年度所得税前損失の構成要素2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月の状況は以下の通りです

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

アメリカです |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

外国.外国 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

所得税準備前の損失を差し引く |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

私たちはアメリカ、オーストラリア、オランダ、そして様々な州の管轄区域で税金を払わなければならない。2015年の納税申告書は未使用の純営業損失と研究開発信用の繰り越しにより、米国と州当局の審査を受ける。今のところ未解決の試験はありません。私たちは予測された年間有効税率を用いて四半期所得税を計算し、本四半期に発生した任意の離散項目を調整します。有効税率と連邦法定税率との主な違いは私たちの純営業損失やその他の繰延税金資産の全額推定手当と関係があります。

注13.福祉計画

401(K)計画

私たちの401(K)計画は国税法第401(K)節の延期賃金スケジュールに基づいています。401(K)計画によると、計画に参加したアメリカ人従業員は税引き前収入の一部の支払いを延期することができ、最高でアメリカ国税局の年間納付限度額に達することができる。私たちにはふさわしい

2020年株式計画

2020年株式計画備蓄

2014年株式計画

2014年株式計画は取締役会によって管理されている。2014株式計画に基づいて付与された株式オプションは、付与日の10年後に満期になります。従業員、上級管理者、役員およびコンサルタントに付与される株式オプションおよび制限株式奨励は、通常4年以内に付与される。逆資本再編が終了した日から発効し、2014年度の株式項目に追加奨励は付与されません

18

したがって、2014年の株式計画に基づいて付与された任意の奨励が満期になったり、参加者が奨励を中止、没収、買い戻し、キャンセル、提供したりする場合、その奨励に制限された未発行株は将来の奨励に使用できなくなる。

株に基づく報酬費用

2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月間、研究·開発費および一般·行政費に記録されている株式報酬支出は以下のとおりである

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

一般と行政 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

研究開発 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

株式に基づく報酬総支出 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月、奨励タイプ別の株式ベースの報酬支出は以下の通り

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

株式オプション |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

制限株奨励 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

株式に基づく報酬総支出 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

株式オプション

未償還株式オプションおよび関連活動2022年6月30日までの6ヶ月間の状況は以下の通り

(千単位で、株、1株当たり、期限データは含まれていません) |

|

量 |

|

|

重みをつける |

|

|

重みをつける |

|

|

固有の |

|

||||

未返済-2021年12月31日 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

授与する |

|

|

|

|

|

|

|

|

|

|

|

|

||||

鍛えられた |

|

|

( |

) |

|

|

|

|

|

— |

|

|

|

|

||

没収される |

|

|

( |

) |

|

|

|

|

|

— |

|

|

|

|

||

未返済-2022年6月30日 |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

||||

既得和行使可能-2022年6月30日 |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

||||

帰属した、行使可能、または予想される帰属--2022年6月30日 |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

||||

2022年6月30日と2021年12月31日までに、約$

株式オプションはブラック·スコアーズオプション定価モデルを用いて推定される。我々普通株の取引履歴が限られているため、予想変動率は、わが業界内のいくつかの関連しない上場企業の株式オプション付与の期待期間に相当する期間における平均履歴株価変動率に基づいて得られる。株式オプション契約期間内の無リスク金利は、付与日に発効した米国債収益率曲線に基づいている。期待配当金はゼロだと仮定して、私たちは配当金を支払ったこともないし、そうする計画もないからだ。期待期間は株式オプション予想未償還期間を表す。通常のプロセス中と考えられる株式オプションについては、株式オプションの帰属時間および契約期間の平均値であると考えられる簡略化された方法を使用して期待期限を決定する。他の株式オプション付与については、従業員の行使及び付与後の雇用終了行為に関する履歴データを用いて期待期間を推定するとともに、付与された契約期間も考慮する。

19

株式オプション公正価値を計算するための仮定2022年6月30日と2021年6月30日までの6ヶ月間の状況は以下の通り

|

|

6月30日までの6ヶ月間 |

||

|

|

2022 |

|

2021 |

株価の変動を予想する |

|

|

||

無リスク金利 |

|

|

||

期待配当収益率 |

|

|

||

オプションの所期 |

|

|

||

2022年及び2021年6月30日までの6ヶ月以内に付与された購入株式の加重平均授受日公正価値は$

制限株式賞

行使されていない限定的な株式奨励権利及び関連活動2022年6月30日までの6ヶ月間の状況は以下の通り

|

|

量 |

|

|

加重平均付与日公正価値 |

|

||

2021年12月31日現在の未帰属残高 |

|

|

|

|

$ |

|

||

帰属時に普通株に転換する |

|

|

( |

) |

|

|

|

|

没収される |

|

|

( |

) |

|

|

|

|

2022年6月30日現在の未帰属残高 |

|

|

|

|

$ |

|

||

2022年6月30日と2021年12月31日までかつてはありました

付記14.公正価値

現金及び現金等価物は公正価値に基づいて入金される。金融商品は,売掛金を含めてコスト別に計上されており,その短期的な性質を考慮すると,コストは公正価値に近い。有価証券、大通り承認株式証とあるいは収益が公正価値に基づいて勘定されている。2019年MDローンと2019年セシルローンは、元金加算利息またはファントム株式価値のうち大きなものを計上しています。2021年のMDローンには、転換可能な手形および変換機能、および2022年のMDローンが償却コストで計上されており、私たちの信用リスクと市場金利のため、このコストは公正な価値に近い。

20

公正な価値に応じて恒常的に計量する金融商品

公正価値の恒常的な計量による金融商品の公正価値レベル2022年6月30日の状況は以下の通り

|

|

June 30, 2022 |

|

|||||||||||||

(単位:千) |

|

レベル1 |

|

|

レベル2 |

|

|

レベル3 |

|

|

合計する |

|

||||

現金等価物 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

貨幣市場基金 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

有価証券 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

商業手形 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

市政債券 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

会社債務証券 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株式引受責任 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Clene Nanomedics緊急収益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

初期株主や収益があります |

|

|

|

|

|

|

|

|

|

|

|

|

||||

2021年12月31日まで、公正価値によって日常的に計量される金融商品の公正価値レベルは以下の通りである

|

|

2021年12月31日 |

|

|||||||||||||

(単位:千) |

|

レベル1 |

|

|

レベル2 |

|

|

レベル3 |

|

|

合計する |

|

||||

支払手形 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

普通株式引受責任 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

Clene Nanomedics緊急収益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

初期株主や収益があります |

|

|

|

|

|

|

|

|

|

|

|

|

||||

上記のいずれの期間においても、レベル1、レベル2、またはレベル3の間で遷移は発生しなかった。

私たちの第3級金融商品の公正価値変動2022年6月30日までの6ヶ月間の状況は以下の通り

(単位:千) |

|

普通株式引受証 |

|

|

クレイン |

|

|

頭文字をとる |

|

|||

残高-2021年12月31日 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

価値変動を公平に承諾する |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

負債から権益への再分類 |

|

|

( |

) |

|

|

|

|

|

|

||

残高-2022年6月30日 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

2021年6月30日までの6ヶ月間、私たちの3級金融商品の公正価値は以下のように変化した

(単位:千) |

|

普通株式引受証 |

|

|

クレイン |

|

|

頭文字をとる |

|

|||

残高-2020年12月31日 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

手形の初期公正価値 |

|

|

|

|

|

|

|

|

|

|||

価値変動を公平に承諾する |

|

|

( |

) |

|

|

|

|

|

|

||

残高-2021年6月30日 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

支払手形と変換可能手形の推定値

2022年6月30日と2021年12月31日現在、2019年MDローンの帳簿価値は$

2022年6月30日現在、2021大通りのローンの償却コストは$

21

変換機能の評価

2021大通りローンの対応転換手形の転換特徴は償却コストに応じて計上されており、派生ツールとして単独で計算する要求に適合していない。2022年6月30日と2021年12月31日までの変換機能の推定公正価値は$

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

株価の変動を予想する |

|

|

% |

|

|

% |

||

無リスク金利 |

|

|

% |

|

|

% |

||

期待配当収益率 |

|

|

% |

|

|

% |

||

所期期限 |

|

|

|

|

||||

普通株式証券負債の推定値

大道株式承認証に関連する普通株式証負債は潜在的に発行可能な第2回株式承認証を含み、購入推定を行う

推定された公正価値は、ブラック·スコアーズオプション定価モデルを用いて決定された。負債の帳簿金額は大幅に変動する可能性があり、実際の金額は負債の推定価値と大きく異なる可能性がある

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

株価の変動を予想する |

|

|

% |

|

|

% |

||

無リスク金利 |

|

|

% |

|

|

% |

||

期待配当収益率 |

|

|

% |

|

|

% |

||

所期期限 |

|

|

|

|

||||

第2陣の確率を抽出する |

|

|

% |

|

|

% |

||

我々は2022年3月31日までに真の株式融資を完了していないため、第1弾株式証の使用価格と関連株式が固定されているため、株式分類を行う資格がある。2022年3月31日まで、著者らは第1回株式証負債を公正価値として再計量し、総合経営報告書の簡素化と全面赤字の中で公正価値の変化を確認し、第1回株式証負債を追加実収資本に再分類した。

収益の推定値があります

それは..

または収益の推定公正価値は、利得中の株価の将来の経路をシミュレートするために、モンテカルロ推定モデルを使用して決定される。負債の帳簿価値が大きく変動する可能性があり、実際に支払われた金額は負債の推定価値と大きく異なる可能性がある

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

|

|

2022 |

|

|

2021 |

|

||

株価の変動を予想する |

|

|

% |

|

|

% |

||

無リスク金利 |

|

|

% |

|

|

% |

||

期待配当収益率 |

|

|

% |

|

|

% |

||

所期期限 |

|

|

|

|

||||

22

注15.普通株

2022年6月30日と2021年12月31日まで、会社証明書の修正と再発行を許可します

私たちの普通株主は1株当たり1票を得る権利があり、任意の株主総会の通知を得る権利がある。普通株式保有者の投票権、配当と清算権は各種類の株式保有者の優先権利の制約を受け、優先株保有者の権利、権力、優先権と特権の制限を受ける。優先株のすべての申告した配当金の支払いまたは支払として残す前に、普通株を分配してはならない。普通株は所有者の選択に応じて償還することはできない。

2022年6月30日と2021年12月31日までに、私たちが発行·発行した普通株式は

私募する

逆資本再編を完了する前に、私たちは複数の投資家と引受協定(“2020パイプ”)を締結して、販売と発行する

2021年5月に、私たちは複数の投資家と引受協定(“2021年管材”)を締結し、販売と発行した

市場で製品を提供する

2022年4月14日、我々は、配給エージェント(“配給エージェント”)であるCanaccel Genuity LLCとOppenheimer&Co.Inc.と持分割当協定(“流通契約”)を締結した。流通契約の条項により、総発行価格$までの普通株を発売することができます

取次契約条項の規定の下で,配給エージェントは特定の数や額面の普通株を売却する必要はないが,吾らの配給エージェントを担当し,配給エージェントが吾らと共同で同意した条項に従って,吾などの要求販売を代表するすべての普通株を商業的に合理的な努力で代表し,配給エージェントの正常な取引や販売慣行に適合する.流通契約の条項によると、配給エージェントは以下の固定手数料率で補償を受ける権利がある

2022年6月30日までの3ヶ月と6ヶ月以内に,

付記16.1株当たり純損失

年度普通株株主が1株当たり基本純損失と償却純損失の計算を占めるべき2022年6月30日と2021年6月30日までの3ヶ月と6ヶ月の状況は以下の通りです

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(千単位で1株当たりおよび1株当たりのデータは含まれていない) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

分子: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株主は純損失を占めなければならない |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

分母: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

加重平均流通株 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株主は1株当たり基本損失と希釈して1株当たり純損失を占めるべきである |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

23

次の潜在的希薄化証券株式は年度普通株株主に計上しない場合は1株当たりの純損失を占めるべき計算逆希釈、現金外、またはこのような株式の発行はいくつかの条件に依存するため、2022年6月30日と2021年6月30日までの3ヶ月および6ヶ月間、これらの条件は期間終了時にまだ満たされていない

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

変換可能支払手形(付記9参照) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株式承認証(付記10参照) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株購入オプション(付記13参照) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

無帰属限定株式奨励(付記13参照) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株購入単位購入選択権 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

または収益株がある(付記3参照) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

合計する |

|

|

|

|

|

|

|

|

|

|

|

|

||||

付記17.関連者取引

許可と供給協定

2018年8月、私たちは4 Lifeと私たちのCシリーズ優先株と引受権証に投資し、ライセンス契約と独占供給協定(総称して“4 Life合意”と呼ぶ)を締結しました。4 Life協定に基づき、ある栄養補助食品の開発、製造、使用、販売、商業化の独占的な許可を4 Lifeに付与しました。独占許可の期限は

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

関連側製品収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

関連側の特許使用料収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

関連側総収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

注18.地理的位置と区間情報

地理情報

長期資産、財産と設備からなり、場所別純価値、現在まで2022年6月30日と2021年12月31日は以下の通り

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

アメリカです |

|

$ |

|

|

$ |

|

||

オーストラリア |

|

|

|

|

|

|

||

財産と設備の合計 |

|

$ |

|

|

$ |

|

||

24

市場情報を細分化する

私たちの営業部門の利益測定基準は部門運営損失ですその計算方法は,収入から収入コスト,研究開発コストおよび一般と行政費用を差し引いたものである

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

麻薬: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

外部顧客からの収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

減価償却費用 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

株補償費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

運営損失 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

サプリメント: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

外部顧客からの収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

減価償却費用 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

株補償費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

営業収入(赤字) |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

総合: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

外部顧客からの収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

減価償却費用 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

株補償費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

運営損失 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

分部総数の入金を報告できる2022年6月30日と2021年6月30日までの3カ月と6カ月の営業損失と総合所得税前純損失は以下の通り

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

運営中の部門損失 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

その他の収入を合計して純額 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

所得税前純損失 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

部門資産には現金、制限現金、会社施設のような会社資産は含まれていない。報告可能部門別の総資産まで2022年6月30日と2021年12月31日は以下の通り

|

|

六月三十日 |

|

|

十二月三十一日 |

|

||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

総資産: |

|

|

|

|

|

|

||

麻薬 |

|

$ |

|

|

$ |

|

||

補充剤 |

|

|

|

|

|

|

||

会社 |

|

|

|

|

|

|

||

統合された |

|

$ |

|

|

$ |

|

||

長期資産の補充は,現金支出,売掛金,施設改築手当を代表するリースインセンティブである

|

|

6月30日までの6ヶ月間 |

|

|||||

(単位:千) |

|

2022 |

|

|

2021 |

|

||

麻薬 |

|

$ |

|

|

$ |

|

||

補充剤 |

|

|

|

|

|

|

||

会社 |

|

|

|

|

|

|

||

統合された |

|

$ |

|

|

$ |

|

||

注19.後続事件

2022年8月5日、私たちは和記黄埔との2022年MDローンに基づいて本票を修正し、再記載した。改訂·再記述された約束手形は、この票の返済条件を明らかにした(“メリーランド州ローン”のタイトル下の付記9参照)。

2022年8月9日、2021大通りローンの第2回改正を行い、$までの留置権を担保とした債務を許可しました

25

項目2.経営陣の財務状況と経営結果の検討と分析

以下では、当社の財務状況と経営結果の検討と分析を、本四半期報告Form 10-Qに含まれる他の部分に含まれる簡明な総合財務諸表と関連する注釈とともに読むべきです。本議論は、将来の運営に対する我々または管理チームの期待、希望、信念、意図、または戦略を反映した前向きな陳述を含む。さらに、未来のイベントまたは状況を言及する任意の予測、予測、または他の特徴は、任意の基本的な仮定を含む任意の陳述であり、前向きな陳述である。語“予想”、“信じる”、“考慮”、“継続”、“可能”、“推定”、“予想”、“予定”、“可能”、“可能”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“すべき”、“会する”、“会する”、および同様の表現は、前向き陳述を識別することができる。しかし、このような言葉がないということは声明が展望性を持っていないということを意味するわけではない。多くの要因により,実際の結果やイベントの時間は,我々の年次報告Form 10-Kで“リスク要因”と題する章で議論されている要因を含むこれらの前向き陳述に含まれる場合とは大きく異なる可能性がある.私たちは、新しい情報、未来のイベント、または他の理由でも、適用される証券法がそうすることを要求しない限り、それらの後のイベントまたは状況を反映するために前向き陳述を更新する義務がない。文意が別に言及されている以外に、本節では、用語“私たち”、“私たち”、“会社”または“私たち”は、Clene Inc.およびその合併子会社の業務および運営を意味する。

業務の概要

私たちは臨床段階の製薬会社で、新しい表面ナノテクノロジー(CSN)の発見、開発、商業化に取り組んでいます®“)治療学。CSN®治療薬は遷移元素の原子からなり,これらの元素がナノ結晶の形で組み立てられた場合,異常に高い独特の触媒活性を有するが,これらの同じ元素にはバルク形態では存在しない。これらの触媒活動は罹患、ストレスと損傷細胞内の有益な代謝とエネルギー細胞反応を駆動、支持と維持する。

私たちの特許保護の独自の地位は、広く深い新しいCSNパイプを開発する潜在力を持っています®人類の健康に大きな影響を与える一連の病気を治療する。著者らは2013年から、ナノ技術、プラズマと量子物理、材料科学と生化学の進歩を参考にした電気結晶化学薬物開発プラットフォームを革新した。我々のプラットフォームプロセスはファセット構造と表面を有するナノ結晶を生成し,これらの構造や表面は他の製造方法の化学的表面修飾を伴わなかった。多くの従来のナノ粒子合成方法は、粒子表面に潜在的な有毒有機残留物および安定な界面活性剤を必然的に堆積させることに関する。毒性もなく高度に触媒された安定ナノ結晶の合成は,遷移金属触媒活性を用いたヒト治療におけるこの重大な障害を克服している。

我々の洗浄表面ナノ結晶の触媒活性は,我々が比較評価した他の多くの商業的に得られるナノ粒子よりも何倍も高く,これらのナノ粒子は様々な技術を用いて製造されている。我々は現在多くの薬物資産を有しており,現在開発および/または臨床試験で神経学,感染症,腫瘍学に応用されている。著者らの開発と臨床仕事は現在2つの領域に集中し、まだ満たされていない高度な医療需要を解決する:第一に、筋萎縮性側索硬化症(ALS)、多発性硬化症(MS)とパーキンソン病(PD)を含む中枢神経系疾患に関連する需要である;第二に、新冠肺炎と関連する需要は1種の高度伝染性のウイルス性呼吸器疾患であり、深刻な、時に致命的な併存を持っている。

私たちは現在、商業販売のための薬物を承認していないし、薬物販売から何の収入も得ていない。設立以来、私たちは利益を上げたことがなく、毎年運営赤字が発生している。我々は,我々の完全子会社dOrbary,Inc.あるいは株主および関連側4 Life Research LLC(“4 Life”)の独占許可により,栄養補助食品の販売から収入を得ている。これらの収入は,われわれの運営費や候補薬の潜在的な将来販売から生じると予想される収入に比べて小さいと予想され,現在臨床試験を行っている。2022年と2021年6月30日までの3ヶ月間、私たちの運営損失はそれぞれ1,360万ドルと1,380万ドルです。2022年と2021年6月30日までの6ヶ月間、私たちの運営損失はそれぞれ2,690万ドルと2,550万ドルです。2022年6月30日と2021年12月31日までの累計赤字はそれぞれ1兆812億ドルと1.633億ドルだった。

私たちは引き続き製品開発、販売、マーケティングに投資し、将来的により多くの損失が出ることを予想し、私たちの運営と製品研究開発に資金を提供する。私たちはまた私たちの業務計画を全面的に実施するために追加資本を調達する必要があるということを認識している。私たちの事業計画の長期的な継続は私たちの製品から十分な収入を生み出して支出と資本支出を相殺することにかかっています。もし私たちが十分な収入を生み出すことができず、資金を得ることができない場合、私たちは研究開発計画の一部または全部の延期、減少または廃止、製品組合せの拡張、商業化努力、または資本支出を余儀なくされ、これは私たちの業務の将来性、長期流動性需要を満たす能力に悪影響を及ぼすかもしれない、あるいは運営を継続できないかもしれない。

26

私たちの臨床プロジェクトの最新の発展は

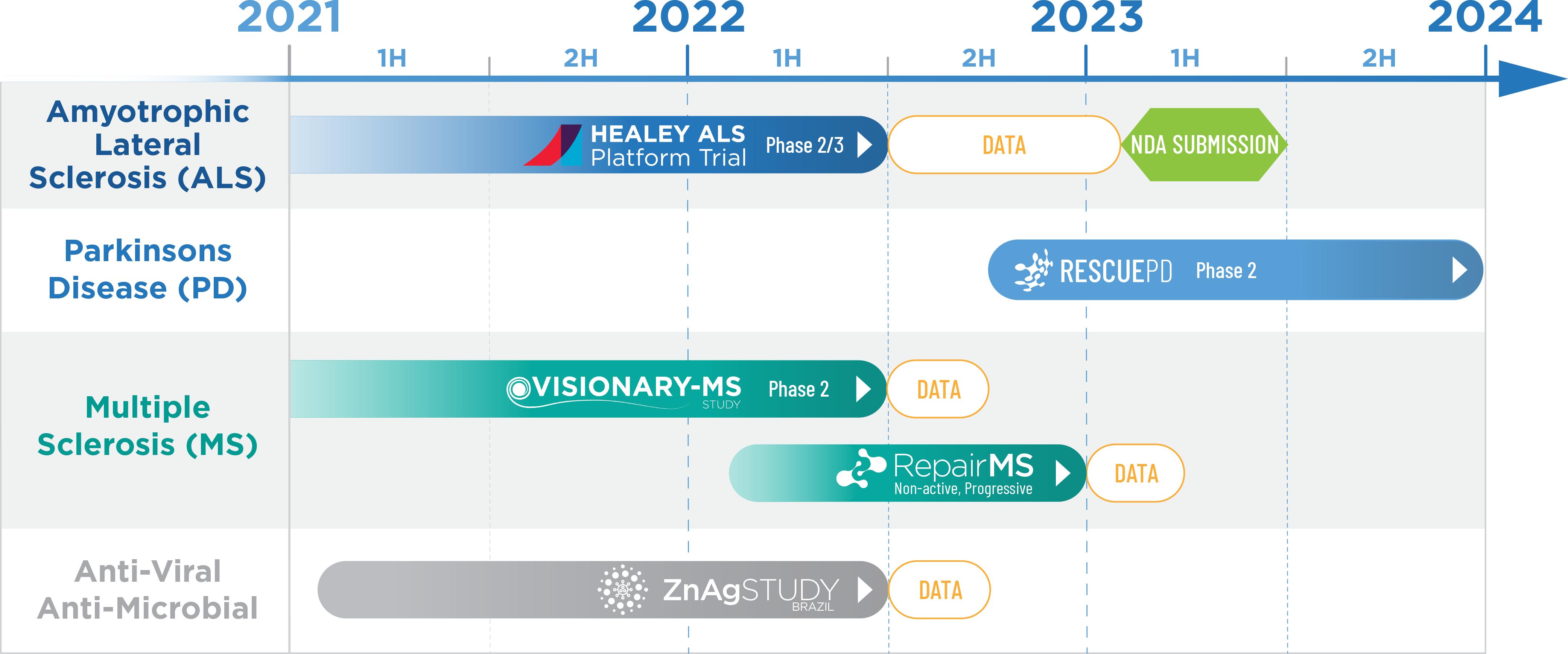

CNM-AU 8®:われわれには2/3期登録臨床試験,Healey ALSプラットフォーム試験があり,ALS患者におけるCNM−Au 8の安全性と有効性を確認するために現在行われている。スポンサーとの検討とREASE−ALS臨床試験データの審査によると,CNM−AU 8(シナリオC)の二次と探索的終点は最近統計分析計画で改訂され,米国食品医薬品局(FDA)に提出されている。副次的終点は、現在、生存およびALSFRS-Rスコア(機能および生存共同評価、またはCAFS)の変化、緩徐肺活量変化、および総生存期間に基づく連合ランキングスコアを含む。探索的終点には,手持ち力測定,音声病理測定,臨床イベント発生時間および生体流体による薬効学と代謝分析の変化がある。主な終点,ALSFRS−Rスコアの傾きのベースラインから24週目までの変化は,生存率を統計モデルに格納し,変化しなかった。2022年第3四半期にTOPLINE結果が発表される予定で、2022年第4四半期には完全な非盲目結果が発表される予定だ。Healey ALSプラットフォーム試験が統計的に顕著な治療効果を産生し、新薬申請(NDA)の提出を支持すれば、著者らはFDAとCNM-Au 8臨床データの全体状況を検討する予定であり、2023年にNDA申請を提出する予定である。

われわれは最近,安定再発緩解期MS患者におけるCNM−Au 8の有効性と安全性を評価した第2段階Visionary−MS臨床試験の陽性背線データを報告した。新冠肺炎大流行の操作挑戦により実験は早期に停止され,計画した参加者150名中73名のみが参加した。登録人数が限られているため,重要度閾値はデータベースロック前にp=0.10にあらかじめ指定しておく.初歩的な分析は修正された意向治療(“MITT”)全体で行われ、この全体は無効なデータを審査した。MITT集団は、低コントラストアルファベットAcuity(“LCLA”)テスト実行エラーからの単一の場所(n=9)からのデータを排除し、1人の被験者の行動支援装置が変化した被験者からのタイミング25フィート歩行データを除外した。ITT結果とMITT結果は方向的に一致しており,ITT結果は顕著ではないにもかかわらず.この試験はプラセボと比較して48週でLCLAベースライン変化の主要な終点に達した。この実験は,修正されたMS機能複合体(“mMSFC”)とmMSFC平均レベルスコアにおけるベースラインよりの平均標準化変化の副次的終点を達成した。CNM−Au 8耐性は良好であり,重大な安全発見の報告はなかった。Visionary-MSのオープンタグ拡張が行われている.

著者らはまたREPAIR-MSの最初の用量列を完成し、これは開放ラベル、研究者の盲目的な2期臨床試験であり、非活動進展性MS患者に対する第2の用量列を起動し、2022年末に完成する予定である。著者らは2022年第4四半期にRESPECT-PDを発売する予定であり、これはPD患者を治療する第2段階の臨床試験である。

CNM-ZnAg:我々は2期臨床試験があり,最近盲法治療期を終了した。本研究の目的はナノ亜鉛銀による新冠肺炎治療の治療効果と安全性を観察することである。案にあらかじめ定められているように,無作為研究群では入院事件が不足しているため,主と副次的な終点が交換されている。現在の主な終点は新冠肺炎症状が大幅に緩和した期間が28日と長く,持続時間が48時間以上であることである。重要な二次終点は、(I)48時間以上の連続時間内に、新冠肺炎症状の緩和を完了するまで最大28日、(Ii)ベースラインから28日目(元の主要終点)入院、入院または死亡を必要とする参加者の割合を含む。2022年第3四半期にTOPLINE結果が発表される予定だ。

27

次のグラフは我々の主要候補薬物の各段階を反映している。

最新の競争動態

ALSは非常に有効な疾患修正治療が必要であり,製薬業でもこの需要を満たすために多くの研究がなされているにもかかわらず,臨床的成功は限られており,これまで根治療法は承認されていない。2022年3月、FDA末梢及び中枢神経系薬物諮問委員会(PCNSDAC)はAMX 0035の新薬申請(NDA)を審査し、AMX 0035はAmylyx製薬会社のALSを治療する研究薬である。PCNSDACは,単一無作為対照試験と開放ラベル延長研究のデータに対してAMX 0035がALS患者に対して有効な治療を確立したかどうかの結論を確立し,4票(賛成)と6票(反対)を投じた。PCNSDACは2022年9月7日に会議を再開し、AMX 0035臨床試験データの追加分析を検討し、FDAはすでにNDAの審査スケジュールを延長し、処方薬ユーザー費法(PDUFA)の目標日は2022年9月29日である。2022年6月、カナダ保健省はALSの治療のためのAMX 0035を条件付きで承認した。

FDAは2022年5月に経口バージョンのエダラボンを承認し,2017年以来ALSの静脈輸液に使用されてきた。また,FDAは2022年7月,スーパーオキシドジスムターゼ1(“SOD 1”)筋萎縮性側索硬化症の治療に用いられる生物遺伝会社の研究薬tofersenのNDAを受けた。NDAは優先審査を受けており,PDUFAの目標日は2023年1月25日である.

新冠肺炎の大流行の影響

新冠肺炎疫病は2019年12月に始まり、現在すでに全世界範囲内に蔓延し、すでに多国政府が措置を取って新冠肺炎疫病の蔓延を緩和した。新冠肺炎疫病と政府が取った対応措置は企業と商業に直接と間接的な重大な影響を与え、労働力不足、サプライチェーンの中断、施設と生産の一時停止が発生したためである。新冠肺炎疫病の未来の発展及び著者らの業務と運営に与える影響は依然として不確定である。新冠肺炎の大流行は著者らの臨床前研究と臨床試験を開始と完成する能力に影響し、未来の臨床試験の起動を延期し、監督管理活動を乱し、或いは著者らの業務と運営に他の不利な影響を与える可能性がある。特に,われわれとわれわれの第三者契約研究機関(“CRO”)が直面している中断は,われわれの臨床前研究の開始と完成能力に影響し,製造中断を招き,臨床試験現場起動や臨床試験登録の遅延を招き,行われている臨床試験の早期終了を招いている。新冠肺炎の疫病はすでに金融市場に重大な妨害をもたらし、引き続きこのような妨害を引き起こす可能性があり、これは私たちのより多くの資金を調達して運営を支援する能力に影響を与える可能性がある。また、新冠肺炎疫病は全世界経済に重大な影響を与え、私たちの業務と運営に不利な影響を与える可能性がある。

私たちは新冠肺炎疫病が私たちの業務、財務状況、運営結果とキャッシュフローに与える潜在的な影響を監視している。新冠肺炎疫病は各種の研究制限を招き、そして著者らのいくつかの臨床試験の一時停止と早期終了を招いたが、しかしこれらの影響は一時的であり、今まで、著者らはまだ新冠肺炎疫病のために重大な業務中断或いは資産帳簿価値の減値損失を経験しなかった。私たちはまだ具体的な関連があることを知らない

28

統合財務諸表に反映されている推定されたイベントや状況を簡明に修正する必要がある。新冠肺炎疫病はどの程度直接或いは間接的に著者らの業務、財務状況、運営結果と現金流に影響し、計画と未来の臨床試験及び研究開発コストを含み、出現する可能性のある新冠肺炎に関する新しい情報、取った抑制或いは治療措置及び関連影響の持続時間と強度を含む高度不確定な未来の発展に依存する。

TottenhamとClene Nanomedineの逆資本再編

2020年12月30日に、我々の前身であるチェルシーグローバル社は、Clene Nanomedicine,Inc.(“Clene Nanomedicine”)、Tottenham Acquisition I Limited(“Tottenham”)、チェルシーグローバル社(“pubco”)(デラウェア州社とトットナムの完全子会社)、Creative Worldwide Inc.(“合併子会社”)と、我々の株主代表であるデラウェア州有限責任会社Fortis Advisors LLCとの業務合併(“逆資本再編”)を完了した。逆資本再編の前に、トートナムは、1つまたは複数の企業または実体との合併、株式交換、資産買収、株式購入、資本再編、再編、または他の同様の業務組み合わせを目的として、空白小切手会社として英領バージン諸島に登録設立された。逆資本再編の前に、Clene Nanomedicine普通株の株は公開市場を持っていなかった。

逆資本再構成は2ステップに分けて行われる:(I)トットナムはPubcoと合併してPubcoに合併することによって、再びデラウェア州に合併する;(Ii)Merge SubはClene Nanomedineと合併し、そしてClene Nanomedicに合併し、Clene NanomedicineはPubcoの完全子会社になる。締め切り、PUBCOはその名称をチェルシー全世界会社からCLENE社に変更し、その普通株をナスダック資本市場(以下ナスダックと略称する)に上場し、1株当たり額面0.0001ドル、コードはCLNNである

株を稼ぐ

逆資本再編に関しては、Clene Nanomedicineのいくつかの普通株主は、利益支払いを得る権利がある(“Clene Nanomedicineまたは利益あり”)、トットナムの元上級管理者および取締役、ならびにNorwich Investment Limited(“初期株主”と総称される)は、いくつかのマイルストーンを達成することによって利益支払いを得る権利がある(“初期株主または利益あり”、両方を総称して“または利益あり”と呼ぶ)。または収益は、簡明総合貸借対照表において負債に分類され、逆資本再構成当日に最初に公正価値で計量され、その後、各報告日に公正価値で再計量される。または収益のある公正価値変動は、2022年6月30日および2021年6月30日までの3ヶ月および6ヶ月の簡明総合経営報告書および全面損失表に記録されている。

財務概要

私たちの財務状況、経営結果、および財務結果の期間比較可能性は主に以下の要素の影響を受ける

研究開発費

新しい候補薬の発見と開発には長い間大量の資源が投入される必要があり,我々の戦略の核心部分はこの分野で継続的な投資を継続することである。この約束により,我々の候補薬物パイプラインは推進·拡大されており,現在2つの臨床段階の候補薬物が調査されている。

歴史的に見ると、私たちのほとんどの研究開発費は私たちの主要資産CNM-AU 8と関係がある。私たちの研究と開発費用は私たちの既存製品ラインの時間と進展、そして新しい薬物計画の開始時間と数量の影響を受けます。臨床開発後期段階にある候補薬物は通常,臨床開発早期段階にある候補薬物よりも高い開発コストを有しており,これは主に大きな臨床試験の各患者の臨床試験地点費用,臨床地点開設とモニタリングコスト,CRO活動と製造費用によるものである。われわれの候補薬物開発の臨床試験費用が増加することにより,われわれの研究·開発費は大幅に増加することが予想される。

研究·開発コストは発生時に運営費を計上する。研究開発コストには、研究開発機能に従事している従業員の賃金および関連福祉および株式給与支出、私たちの臨床試験を支援する臨床試験用品および材料、CRO、主要研究者および臨床試験場所に支払われる費用、臨床前活動に関連するコスト、相談コスト、および賃貸料、設備、光熱費、減価償却、保険および施設維持コストを含む分配された管理費用が含まれる。私たちは、最初に資産として将来の研究開発活動に使用し、その後、支払い時に使用するのではなく、貨物やサービスの提供時に費用として使用する払戻できない商品やサービスの前金を計上します。

29

われわれの臨床試験は,臨床試験に関連するCRO,コンサルタント契約,臨床場合意下の義務による費用の計算を求めなければならない。これらの契約の財務条項は交渉する必要があり、契約によって異なり、支払い流量がこのような契約に基づいて材料やサービスを提供する期限と一致しない可能性があります。適切な費用をサービスや努力支出の期間に合わせることで、簡明総合財務諸表に適切な試験費用を反映させる。CROに前払いする場合、支払いは前払い資産として記録され、契約サービスを履行する期間内に支出される。

一般と行政費用

一般および行政費用は、主に賃金および人件費を含み、賃金および関連福祉および株式報酬費用、法律、会計、税務および情報技術サービスの専門費用、役員および高級管理者保険料、業務発展活動費用、光熱費と施設費用、出張費、レンタル料、相談費およびその他の行政費用を含む。

将来的には,我々の薬物開発活動の増加を支援するために一般的かつ行政的費用が増加し,規制部門による候補薬物の迅速な臨床試験の承認を得る前にビジネス能力を確立することが予想される。これらの増加には、従業員数の増加、株式報酬支出の増加、規制部門の承認前に行われたいくつかの販売やマーケティング活動、保険費用の増加を含むインフラの拡大が含まれる可能性がある。上場企業に関する法律、コンプライアンス、会計、および投資家や広報費用が増加することも予想される。

その他の収入を合計して純額

その他の収入(支出)純額には,主に(I)我々の(A)普通株式承認負債と,(B)または収益の公正価値変化,(Ii)利息収入と利息支出,(Iii)手形公正価値変化による利息収入と支出,(Iv)支払手形清算の収益と損失,(V)リース終了収益と損失,および(Vi)オーストラリア研究·開発信用が含まれる。

私たちはまた、非政府実体からの贈与を受け取り、これらの贈与は私たちに贈与に付随する条件を守ることを要求しています。贈与収入は、関連資格に適合する費用が発生した間に確認し、贈与を提供する条件が満たされていることを前提としています。オーストラリア政府から現金補助金の形で税金優遇を受け,我々のオーストラリア子会社による臨床試験活動に関する研究·開発活動に用いられており,これらの活動は何らかの条件を満たした場合に他の収入として確認されている。

経営成果

2022年と2021年6月30日までの3ヶ月と6ヶ月の運営結果は以下の通りです

|

|

6月30日までの3ヶ月間 |

|

|

変わる |

|

|

6月30日までの6ヶ月間 |

|

|

変わる |

|

||||||||||||||||||||

(単位:千) |

|

2022 |

|

|

2021 |

|

|

ドル |

|

|

% |

|

|

2022 |

|

|

2021 |

|

|

ドル |

|

|

% |

|

||||||||

製品収入 |

|

$ |

2 |

|

|

$ |

138 |

|

|

$ |

(136 |

) |

|

|

(99 |

)% |

|

$ |

9 |

|

|

$ |

337 |

|

|

$ |

(328 |

) |

|

|

(97 |

)% |

特許権使用料収入 |

|

|

33 |

|

|

|

63 |

|

|

|

(30 |

) |

|

|

(48 |

)% |

|

|

56 |

|

|

|

77 |

|

|

|

(21 |

) |

|

|

(27 |

)% |

総収入 |

|

|

35 |

|

|

|

201 |

|

|

|

(166 |

) |

|

|

(83 |

)% |

|

|

65 |

|

|

|

414 |

|

|

|

(349 |

) |

|

|

(84 |

)% |

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

収入コスト |

|

|

— |

|

|

|

555 |

|

|

|

(555 |

) |

|

|

(100 |

)% |

|

|

— |

|

|

|

798 |

|

|

|

(798 |

) |

|

|

(100 |

)% |

研究開発 |

|

|

9,166 |

|

|

|

6,472 |

|

|

|

2,694 |

|

|

|

42 |

% |

|

|

17,746 |

|

|

|

12,747 |

|

|

|

4,999 |

|

|

|

39 |

% |

一般と行政 |

|

|

4,464 |

|

|

|

6,949 |

|

|

|

(2,485 |

) |

|

|

(36 |

)% |

|

|

9,250 |

|

|

|

12,339 |

|

|

|

(3,089 |

) |

|

|

(25 |

)% |

総運営費 |

|

|

13,630 |

|

|

|

13,976 |

|

|

|

(346 |

) |

|

|

(2 |

)% |

|

|

26,996 |

|

|

|

25,884 |

|

|

|

1,112 |

|

|

|

4 |

% |

運営損失 |

|

|

(13,595 |

) |

|

|

(13,775 |

) |

|

|

180 |

|

|

|

1 |

% |

|

|

(26,931 |

) |

|

|

(25,470 |

) |

|

|

(1,461 |