アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(第1号修正案)

(タグ 一)

| 1934年証券取引法第12(B)又は12(G)条に基づく登録声明 |

あるいは…。

| 1934年証券取引法第13又は15(D)節に基づいて提出された年次報告 |

締め切りの財政年度について

あるいは…。

| 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

に対して,過渡期は_から

あるいは…。

| シェル社が1934年“証券取引法”第13又は15(D)節に提出した会社報告 |

この幽霊会社が報告するイベント日 _が必要です

手数料ファイル番号:

(登録者がその定款に明記されている氏名)

は適用されない

(登録者名を英語に翻訳)

(会社または組織の管轄権 )

(主に実行オフィスアドレス )

電話:

ファックス:

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

| クラスごとのタイトル | 取引 個の記号 | 登録された各取引所の名称 | ||

同法第12条(G)に基づいて登録又は登録される証券。

ありません

(クラスタイトル )

同法第15条(D)に基づいて報告義務を有する証券 である。

ありません

(クラスタイトル )

年次報告書がカバーする期間(2021年12月31日)終了までの発行者が属する各種資本または普通株の流通株数を示す普通株で額面がない

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで

を示してください。そうだな

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第

13または15(D)節に従って報告を提出する必要がないかどうかを決定するためにマークをチェックしてください。そうだな

再選択マークは、登録者が、(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)

が過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール

405に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照されたい。

| 大型 加速ファイルマネージャ | ファイルマネージャを加速しました | 新興成長型会社 |

もし米国公認会計原則に基づいて財務諸表を作成する新興成長型会社が登録者 が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引法第13(A)節によって提供される任意の新しいまたは改正された財務会計基準を遵守する。ガンギエイ

新しいまたは改訂された財務会計基準とは、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準の編纂の任意の更新を意味する。

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| 国際財務報告書 | 他の | |||

| 国際発表の基準 | ||||

| 会計基準委員会 |

前の質問に回答する際に“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示してください。プロジェクト17プロジェクト18

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(“取引所規則”第12 b-2条で述べたように)。そうだな

説明的説明

また、改正された1934年の証券取引法第12 b-15条によると、改正案は、2002年の“サバンズ-オクスリ法案”302および906条の要求に応じて、証拠品12.1、12.2、13.1、13.2に最高経営責任者と最高財務官が発行した新たな証明が含まれている。

上述した明確な説明に加えて、本改訂は、元の年間報告書を提出した後に発生したイベントを反映しないし、上述した改訂を反映することが要求されない限り、その開示を修正または更新することもない。他の事項を除いて、原始年度報告書で行われた展望的陳述は、原始年度報告書提出後に発生した事件または私たちのために知られている事実を反映するために、 修正されておらず、どのような 前向き陳述もその歴史的背景の下で読まなければならない。したがって、この修正案は“年間報告書”の原本と一緒に読まなければならない。

表格20-Fにおける年次報告

2021年12月31日までの年度

カタログ表

| 第 部分I | 2 |

| 第 項3.重要な情報 | 2 |

| A. [保留されている] | 10 |

| B.資本化と負債 | 10 |

| C.報酬を提案し使用する理由 | 10 |

| D.リスク要因 | 10 |

| 第 項4.会社情報 | 43 |

| A.会社の歴史と発展 | 43 |

| B.業務概要 | 46 |

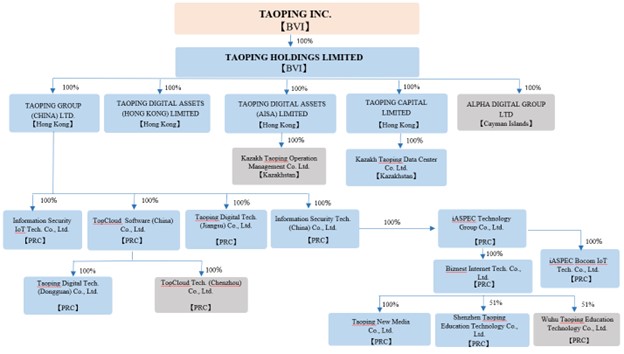

| C.組織構造 | 66 |

| D.財産、工場、設備 | 66 |

| プロジェクト 5.経営と財務回顧と展望 | 66 |

| A.経営実績 | 67 |

| B.流動資金と資本資源 | 74 |

| C.研究開発、特許、ライセンスなど。 | 78 |

| D.トレンド情報 | 78 |

| E.キー会計見積もり。 | 78 |

| 第 項8.財務情報 | 83 |

| A.連結レポートおよびその他の財務情報 | 83 |

| B.重大な変化 | 83 |

| 第 第3部分 | 84 |

| プロジェクト 18.財務諸表 | 84 |

| 物品 19.展示品 | 84 |

| i |

紹介性備考

特定の定義用語を用いた

文脈に加えて、本報告の目的のみであり、本報告では言及されている

| ● | “淘屏”または“当社”とは、スクリーンを指し、英領バージン諸島のホールディングスであり、自分の業務経営がない | |

| ● | “私たち”、“私たちの会社”とは、タオバオとその子会社の合併業務を意味する | |

| ● | “淘屏”とは、淘画面の英領バージン諸島子会社の淘屏控股有限公司のことである | |

| ● | “淘屏”と“淘屏香港”とは、香港の淘屏集団(中国)有限公司を指す | |

| ● | “TopCloud” は中国会社TopCloud Software Co.,Ltd.; | |

| ● | “IST” は情報セキュリティ技術に適している.(中国)有限会社、中国会社 | |

| ● | “ISIOT” は情報セキュリティモノのインターネット技術に適している.有限会社、中国の会社 | |

| ● | “iASPEC” は中国会社iASPEC技術有限会社を指す | |

| ● | “Geo” とは、中国会社武大地理情報技術有限公司を意味する | |

| ● | “Biznest” は中国会社Biznestインターネット技術有限会社を意味する | |

| ● | “Bocom” は中国会社iASPEC Bocomモノのインターネット技術有限会社を意味する | |

| ● | “英領バージン諸島”とは英領バージン諸島を指す | |

| ● | “香港”とは、香港特別行政区の人民Republic of Chinaを指す | |

| ● | “中華人民共和国”と“中国”は人民のRepublic of Chinaである | |

| ● | “米国証券取引委員会”とは、米国証券取引委員会を意味する | |

| ● | “証券取引法”とは、1934年に改正された証券取引法をいう | |

| ● | “証券法”とは、1933年に改正された証券法をいう | |

| ● | “人民元”と“人民元”とは、中国の法定通貨を意味する | |

| ● | “ドル”“ドル”“$”はアメリカの法定通貨です。 |

2020年7月30日、私たちは6株1株の割合で普通株の株式合併を完了し、私たちの発行済み普通株 を約7,332,434株に減少させた。この株式の組み合わせは私たちの法定株式数や私たちの普通株式の額面を変えていません。したがって、本年報に掲載されているすべての株式および1株当たりの資料は、別途説明がある以外に、株式合併の影響を遡及表示するために再記載されている。

前向き情報

歴史情報に加えて、本年度報告には、証券法第27 A節と“取引法”第21 E節で指摘された前向き陳述が含まれている。我々は、“予想”、“信じる”、“可能”、“継続”、“可能”、“推定”、“予想”、“意図”、“可能”、“計画”、“潜在”、“予測”、“すべき”、“br}または”将“またはこれらの用語の否定または他の同様の用語によって前向き陳述を識別しようと試みる。このような陳述は、他に加えて、市場および業界の細分化された成長および需要、ならびに新製品および既存製品の受容度に関する陳述、販売、収益、収入、利益率または他の財務プロジェクトの任意の予測、将来の運営の計画、戦略および目標に関する任意の陳述、将来の経済状況または業績に関する任意の陳述、および未来のイベントのすべての仮定、予想、予測、意図、または信念を含む。このような前向き陳述はいずれも将来の業績の保証ではなく、 はリスクおよび不確実性および仮定に関連しており、これらの前向き陳述が現実になったり、誤りであることが証明されたりすれば、会社の 結果がそのような前向き陳述の明示的または暗示的な結果とは大きく異なる可能性があることに注意されたい。潜在的なリスクと不確定性 は含まれているが、これらに限らず、会社がブロックチェーン技術とスマートクラウドサービスを提供する運営歴史が限られているため、会社は利益を実現或いは維持できない或いは未来の業績、全世界の新冠肺炎疫病の影響、その他の競争技術の出現、国内外の法律の変化、 法規と税収、中国の法律制度と経済に関連する不確定性を実現できないかもしれない, 中国の政治·社会事件,証券市場の変動性,その他のリスクは,我々が第3項“キー情報−D.リスク要因”で議論したり で言及したリスクや本年度報告の他の部分を含むがこれに限定されない。

読者に、本報告書および米国証券取引委員会に提出された他の文書で行われた様々な開示を慎重に検討し、考慮するように促す。これらの報告書は、私たちの業務、財務状況、および 運営および見通しの結果に影響を与える可能性のあるリスクおよび要因について、関心のある当事者に提案を提供しようとしている。本報告の展望的陳述は、本報告が発表された日までの状況のみを代表しており、法律に別途要求がある以外に、私たちの期待または未来の事件の変化を反映するために、いかなる前向き陳述の更新、改訂、または改正も負う義務はない。

| 1 |

第 部分I

タオバオは運営会社ではなく、英領バージン諸島に登録して設立された持ち株会社です。タオバオには自分の業務がないため、私たちはタオバオの運営子会社を通じて業務を展開しており、主に香港、大陸部の中国 とカザフスタンにあります。このような構造は投資家に独特なリスクをもたらし、あなたは決して淘画面運営実体の株式を直接持っていないかもしれない。中国を拠点とするか、またはその大部分の業務を所有すれば、中国政府の法律、政治と経済政策、中国とアメリカの関係、または中国またはアメリカ法規の変化は、私たちの業務、財務状況、経営業績、および淘屏証券の市場価格に実質的な悪影響を及ぼす可能性があるという重大な法律と運営リスクが存在することを特に想起させます。さらに、中国政府は、私たちの業務行為に対して重大な監督と自由裁量権を行使し、いつでも私たちの業務 に介入または影響を与える可能性があり、これは、私たちの業務および/または淘画面証券の価値に実質的な変化をもたらす可能性があり、あるいは投資家にタオバオ証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、このような証券のbr価値が大幅に縮小したり、価値が低下したりする可能性がある。持ち株会社の構造に関するリスクの詳細な説明は項目3“重要な情報-D.リスク要素-中国でのビジネスに関するリスク”である。

第 項3.重要な情報

英領バージン諸島法によると、淘屏は2012年6月18日に英領バージン諸島に登録設立された。タオバオは1つの運営会社ではなく、1つの持株会社であり、タオバオの運営子会社を通じて業務を展開し、主に香港、大陸部の中国とカザフスタンである。brという構造は投資家に独特なリスクをもたらし、あなたは永遠に淘画面運営実体の株式を直接持っていないかもしれない。2007年7月から2021年9月までの間に、タオバオは可変利益実体構造を採用し、外資投資中国付加価値電気通信業務の制限のため、淘画面は可変利益実体構造を採用し、運営実体はbrによって制御され、契約合意に従って統合され、直接所有権ではない。淘屏は2021年9月にこのような可変利益実体構造を解散し、電子商取引や関連業務を停止したが、解散前には、電子商取引および関連業務がその総合収入に占める割合はわずかであった。より多くの情報については、次の“-規制 経営業務許可”を参照されたい。その後、淘屏は1つまたは複数の子会社を通じてすべての運営実体 を所有してきた。可変利益実体構造が存在するが、淘画面は契約手配を通じて経営実体を制御する上で何の困難にも遭遇せず、しかも当該などの合意を締結する各方面は可変利益実体構造に関連する契約合意条項を遵守した

特に、業務本部を中国に設置するか、大部分の業務を中国に設置することには重大な法律と運営リスクがあることを注意します。具体的には、中国政府は最近一連の監督管理行動を開始し、そして中国の業務活動を規範化することについて多くの公開声明を発表し、証券市場の不法活動に打撃を与え、中国国外上場会社に対する監督管理を強化し、可変利益主体構造を採用し、新しい措置を取ってネットワーク安全審査範囲を拡大し、反独占法執行力を強化する。私たちは香港や大陸部の子会社中国でこれらの規制行動や声明の影響を直接受けているとは思いません。私たちは何の独占行為も行っていないので、私たちの業務は個人情報の収集や国家安全にも関連していません。私たちのビジネスはどんな種類の制限された産業にも関連していないので、私たちは2021年に可変利益実体構造を解散した。しかし、これらの中国政府の声明と監督管理行動は新たに発表されたため、詳細な公式指導と関連実施規則はまだ発表されていないか、発効していない中国の監督管理機関はいつbr措置を実施することができ、改正または新しい法律法規は私たちの日常業務運営、外国投資の受け入れ、米国あるいは他の外国為替上場会社の証券の能力に与える影響に不確定性がある。中国でのビジネスにおける各種リスクの詳細については,第3項“キー情報−D.リスク要因−中国におけるビジネス関連リスク”を参照されたい。

| 2 |

また、2020年に公布された“持ち株外国会社責任法”(以下、“HFCA法案”)によると、ある米国上場企業の財務諸表の監査役が3年連続で上場会社会計監督委員会(PCAOB)の検査を受けていない場合、米国証券取引委員会(The Securities and Exchange Commission、略称:米国証券取引委員会)は、当該発行者の証券がニューヨーク証券取引所やナスダックなどの米国全国証券取引所や米国場外取引市場での取引を禁止しなければならない。また、2021年6月22日、米上院は、法律になれば“外国会社責任法案”を改正し、発行者の証券取引を禁止する米国証券取引所での取引を禁止する“外国会社責任法案”を可決し、監査役が3年連続で米国上場企業会計基準委員会の検査を受けていないことを前提に、米国証券取引委員会に発行者の証券取引を禁止するよう求めた。PCAOBは2021年12月16日に認定報告書を発表し、PCAOBが大陸部の中国と香港に本部を置く完全登録会計士事務所 を検査あるいは調査できないことを発見した。なぜなら、これらの司法管轄区の1つまたは複数の当局が立場を取ったからである。また,PCAOBの報告 は,これらの決定の影響を受ける特定の公認会計士事務所を指摘している。我々の現在の公認会計士事務所PKF Littlejohn LLP(“PKF”)や我々の以前の公認会計士事務所UHY LLPの本部は中国大陸部中国または香港にはありませんが、本報告ではPCAOBによって決定された事務所としては確認されていません。この2つの文書はいずれも監査委員会の全面的な検査を受け、監査委員会は私たちの中国子会社の監査作業底稿を検査することができるので、私たちの公認会計士事務所が持っている電子文書です。しかし、, PCAOBが将来 それが未来のこの時間に私たちの監査人を検査または全面的に調査できないと判断した場合、 HFCA法案によると、会社の証券取引は禁止される。“リスク要因-中国でのビジネスに関連するリスク-中国が米国で重要な業務を持っている米国上場企業に対する規制強化審査は、私たちの業務運営、株価、名声に不確実性を増加させる可能性がある”と見ている。我々の前任監査人UHY LLPと現監査師PKFはPCAOBの検査を受けているが、PCAOBがその後、PCAOBが検査や調査できない監査人によって行われていると認定した場合、“外国会社問責法”により、当社の証券取引を禁止する可能性があるため、ナスダックのような米国国家証券取引所は、当社の証券を退市することを決定する可能性があるまた、2021年6月22日、米上院は“外国企業に責任を負わせることを加速させる法案”を可決し、この法案が可決されれば、“高頻度取引法案”を改正し、発行者の証券の米国証券取引所での取引を禁止することを米証券取引委員会に要求し、監査役が米国上場企業会計基準委員会の検査を3年連続で受け入れないことを前提とした

現金は私たちの組織を通じて以下のように送金されます

| ● | 私たちの株式構造は直接持株構造であり、即ちアメリカで発売された英領バージン諸島の実体タオバオホールディングスは香港、大陸部の中国とカザフスタンの運営子会社であり、タオバオホールディングスを通じて、淘屏の英領バージン諸島子会社。 プロジェクト4を参照。“会社情報-A.会社の歴史と発展 -会社構造”より詳細を知る。 | |

| ● | 本報告日 まで、淘画面及びそのどの子会社も米国投資家に配当金を支払ったり分配したりしなかった。 | |

| ● | 私たちの直接持株構造内で、淘屏のその中国子会社への国境を越えた資金移転は合法であり、中国の法律法規に符合する。淘屏は株主ローン或いは出資の形式で大陸部の子会社に資金を提供することが許可され、条件は適用される政府の登録、承認とそれぞれの司法管轄区の届出要求を満たすことである。中国法規によると、淘屏が大陸部の子会社中国に出資する能力に数量制限はない。歴史的に見ると、淘画面が海外融資活動から集めた現金収益 は、まず英領バージン諸島の子会社タオバオホールディングスに移転する。吾等がいずれかの当該等の純収益で我々の中国付属会社 に出資し、出資して得られたものを人民元に両替する必要がある場合、吾等は商務部又はそのローカル支店、国家外国為替管理局(“外匯局”)又はそのローカル支店又は認可銀行に登録及び/又は届出を行い、中国付属会社の登録資本を増加させる必要がある。もし吾らが融資を通じて任意の収益を吾などの中国付属会社に移転すれば、中国の現行法律によると、吾らも外国為替局やそのローカル支店に当該等の融資を登録する必要があるが、吾等は人民元及び融資のうちの1つの実体に両替できる金額は適用される外管局法規に制限され、吾等の中国付属会社に融資する場合は、(I)付属会社の承認総投資と付属会社の登録資本総額及び(Ii)中国付属会社の純資産の2倍の差額が大きい者を基準とする。 | |

| ● | 1つの持株会社として、淘画面は香港、大陸部の中国とカザフスタンの運営子会社で支払われた配当金および他の株式分配に依存して、株主に配当金および他の現金分配または発生する可能性のある任意のサービス費用を支払うのに必要な資金を含む。大陸部で運営する子会社については、中国は香港と大陸部中国で適用される法律法規に基づいて、まず資金を淘屏グループ に移し、その後タオバオホールディングスを通じて淘画面に移転する。そして,淘画面 は株主の持株比率に応じて配当金を分配し,株主 が米国投資家であっても他の国や地域の投資家であってもよい.本報告日まで、私たちは持ち株会社の淘画面にいかなる移転、配当、あるいは他の分配を行う子会社はありません。私たちは利用可能な資金の大部分(全部でなければ)と任意の将来の収益を残し、中国での事業発展と成長に使用する予定であり、予測可能な未来に配当金を支払うことを期待していない。 |

| 3 |

| ● | 私たちの大陸の子会社中国での配当能力は彼らの に基づいて収益を分配することができる。中国の現行法規によると、同等の付属会社は中国の会計基準及び法規に基づいて定められた累積利益(あればある)の中からそれぞれの株主に配当金を支払うことしかできない。また、私たちは大陸の子会社中国で毎年少なくとも税引き後利益の10%を法定積立金として出して、登録資本の50%に達するまでです。これらの積立金は現金配当金として分配することはできません。さらに、もし私たちの任意の運営中のbr子会社が将来自分を代表して債務を発生させた場合、このような 債務を管理するツールは、淘画面に配当金を支払う能力を制限する可能性がある。上記の規定を除いて、中国の現行法規は、一方の子会社から発生した現金を使用して別の子会社の運営に資金を提供することを禁止または制限していないと信じている。私たちは現在、資金がどのように移動するかを規定するための現金管理政策と手続きを持っていない。 |

次の表は、2020年12月31日と2021年12月31日までの会計年度の当子会社間のキャッシュフローを示しています。

Years Ended December 31, | ||||||||

| 子会社間の現金流動 (1) | 2020 | 2021 | ||||||

| 子会社間の前払い (2) | 973,558 | 11,396,890 | ||||||

| 子会社間の貿易信用決済 (3) | - | - | ||||||

| 直属の親会社に実収資本を追加する | - | 7,064,437 | ||||||

| 会社間配当やその他の分配 | - | - | ||||||

(1) 上記財政期間の比較を容易にするために、上表の“付属会社”には、2020年12月31日までの年度および2021年最初の9ヶ月の総合VIE 実体が含まれている。

(2)オフショア子会社(英領バージン諸島子会社、香港子会社とカザフスタン子会社を含む)との間、及び当該等オフショア子会社と中国大陸部子会社との間の立て替えの和中国を代表する。これらの前金は通常の業務過程で支払われ、必要に応じて支払い、利息が免除されます。

(3) 子会社間の貿易信用は、主に技術サービス、製品販売、転貸中国子会社間のオフィスの提供に関連している。2020年と2021年12月31日までの年間で、子会社間の貿易信用はそれぞれ944,715ドル、323,383ドルだった。当社の付属会社は、彼らの間の貿易信用を現金で決済するだけを記録していますが、これは中国の法律で許可されています。

現金振込制限

私たちは外貨の面で様々な制限と制限に直面しています。私たちは実体間、国境を越えて、アメリカの投資家に現金を移転する能力、そして子会社の収益を淘画面と私たちの普通株式所有者に分配する能力です。もし私たちの子会社が将来自分のために債務を発生すれば、その債務を管理するツールは、私たちに配当金を支払う能力を制限する可能性があります。また、私たちの中国子会社は、中国の会計基準と法規に基づいて決定された留保収益(あれば)から配当金を支払うことしかできません。中国で登録設立された実体に適用される法律によると、私たちの中国での子会社 は税引き後利益を分配不可能な準備基金に支給しなければならない。これらの準備基金は、(1)一般備蓄、(2)企業開発基金、および(3)従業員ボーナスおよび福祉基金のうちの1つまたは複数を含む。いくつかの累積限度額規定の下で、一般備蓄金は毎年税引き後オーバーフローの10%(中国が毎年年末に一般的に受け入れた会計原則に基づいて決定)を支出し、その備蓄金の累計金額がその登録資本の50%に達するまで、その他の備蓄金支出額は付属会社が適宜決定しなければならない。これらの備蓄資金は企業拡張、従業員ボーナス、福祉などの特定の用途にしか使用できず、現金配当金として分配することはできない。また、私たちの中国子会社の株式分配の制限により、私たちの中国子会社の株式は制限されていると考えられています

中国法規はオフショア持ち株会社の中国実体に対する融資と直接投資に対して各種の要求を提出したため、私たち は直ちに必要な政府の許可を得たり、必要な政府登録或いはその他の手続きを完成することができないかもしれないし、あるいは私たちが未来に中国子会社に提供するローン或いは出資額について登録することができないかもしれない。これは、私たちのオフショア資金を使用して中国子会社に融資や出資を提供することを遅延または阻止することができ、私たちの業務戦略を実行する能力を制限し、私たちの流動性および業務に資金を提供し、業務を拡大する能力に重大で不利な影響を与える可能性があります。

| 4 |

また、中国政府が中国の法律法規に基づいて中国子会社に対して実施している外貨制限により、もし私たちの現金が中国国内または中国登録実体内にあり、中国国外での業務に資金を提供する必要がある可能性がある場合、関連の承認と登録を得ない限り、資金はこれらの制限によって使用できない可能性がある。中国国家外貨管理局(“外匯局”)の規定によると、融資、海外投資や中国海外投資などの資本項目を送金し、人民元を外貨に両替することはできない。事前に外匯局の許可を得なければ、外匯局に登録する。

経営業務の規制許可

中国大陸部に設立、経営及び管理法人実体は、“中国人民代表大会常務委員会(以下、”全国人民代表大会常務委員会“と呼ぶ)が1993年12月に採択した”Republic of China会社法“または”中国会社法“”の管轄を受けている。“会社法”は1994年7月に施行され、その後それぞれ1999年12月、2004年8月、2005年10月、2013年12月および2018年10月に改訂された。中国会社法によると、会社は一般的に有限責任会社と株式会社の2つに分類される。中国会社法は外商投資有限責任会社と外商投資株式有限公司に適用される。“中国会社法”によると、外商投資法律には別途規定があり、その規定から。2021年12月、全人代常務委員会は中国会社法改正案草案の意見募集稿を印刷配布した。中国会社法改正案草案は、現行の“会社法”(2018年改訂版)の13章218条に対して約70カ所の実質的な改正を行った。それは(一)国有持株会社に対する専門規定を細分化する;(二)会社の設立と脱退制度を完備する;(三)会社構造と会社管理を最適化する;(四)資本構造を最適化する;(五)持株株主と管理者の責任を強化する;(六)企業の社会責任を強化する。

海外投資家の大陸部での中国投資活動は、国務院が2002年2月11日に発表し、2002年4月1日から施行された“外商投資指導意見”と最新の“外商投資指導意見”によって実行された“外商投資参入管理方法(2021年)”、あるいは“ネガティブリスト”と呼ばれ、商務部、国家発展改革委員会が2021年12月27日に発表し、2022年1月1日から施行する。ネガティブリストは外商投資参入の持株比率と管理要求、外商投資を禁止する業界などの制限的措置を統一的にリストした。ネガティブリストは12の業界をカバーし、ネガティブリストに入っていない分野は、内外資一視同仁の原則に従って管理する。

“人民Republic of China外商投資法”または“外商投資法”は2019年3月に全国人民代表大会によって公布され、2020年1月から施行される。外国自然人、企業或いはその他の組織(以下、外国投資家と略称する)の大陸部中国国内での直接或いは間接投資活動は、1)外国投資家単独又は他の投資家と共同で大陸部に外商投資企業を設立すること、2)外国投資家が中国国内企業の株式、株式、不動産株式又はその他の類似権益を買収すること、3)外国投資家単独又は他の投資家と共同で大陸部で新プロジェクトに投資すること、を含む“外商投資法”の管轄を受ける。(四)法律、行政法規、国務院が規定するその他の投資方式。

2019年12月、国務院は“外商投資法実施条例”を発表し、2020年1月から施行された。“外商投資法実施条例”施行後、“中外合弁経営企業法実施条例”、“中外合弁経営企業期限暫定規定”、“外商独資企業法実施条例”、“中外合作経営企業法実施条例”が同時に廃止される。

| 5 |

2019年12月、商務部、国家市場監督管理総局は“外商投資情報申告方法”を発表し、2020年1月から施行した。“外商投資情報申告方法”の施行後、“外商投資企業設立と変更届出管理暫定方法”は同時に廃止された。2020年1月1日から、外商が直接或いは間接的に大陸部で投資活動を展開する場合は、中国に投資状況を報告しなければならない 関連するビジネス行政主管部門は本方法に従って処理する.

上記の制限と要求を考慮して、私たちのVIE構造が2021年9月に解散する前に、私たちは当時合併したVIEを通じて私たちの付加価値電気通信業務を展開しました。我々のVIE構造の解散により,我々は電子商取引や関連業務を停止し,これらの業務は我々の総合収入の中でほんの一部しか占めていない.当社内の法律顧問(中国勤務弁護士)の法律分析 ,吾らによると、ネガティブリスト(2021年版)には、当社の中国のどの付属会社の現在の業務も記載されていないと考えられている。

したがって、現在有効な法律法規によると、私たちの中国子会社は、中国外商投資法律法規の制限を受けることなく業務を展開することができ、淘画面または私たちの子会社は、各中国子会社の運営のために通常の営業許可証以外の追加の許可または許可を得る必要はない。私たちのすべての中国子会社はSAMRの現地支店からこのような通常の営業許可証を取得し、取得する必要がある。このようなライセンスの申請 は拒否されていない。

民事責任の実行可能性

英領バージン諸島

英領バージン諸島には米国で得られた判決が法的に強制執行されていないが、場合によっては英領バージン諸島の裁判所はこのような外国判決を認め、それ自体を訴因と見なし、一般法に基づいて債務として訴訟を提起することができるので、これらの問題を再審する必要はない

| ● | 判決を下した米国の裁判所はこの件に対して管轄権を持っており、その会社はその管轄権に従うか、その管轄区の住民またはその管轄区域内で業務を展開し、正式に訴訟手続きに送達されている |

| ● | 判決は終局判決であり,弁済金額を基準とした |

| ● | 米国裁判所が下した判決は、その会社の処罰、税金、罰金、または同様の財政的または収入義務に関連しない |

| ● | 判決を得る過程で、判決が勝訴した側または裁判所には詐欺行為はなかった |

| ● | イギリス領バージン諸島で判決を認めたり実行したりすることは公共政策に反するものではない |

| ● | 判決に基づいた訴訟手続きは自然正義に反するものではない。 |

英領バージン諸島裁判所は不可能です

| ● | 米国証券法の民事責任条項に基づく米国裁判所の判決を承認または執行すること | |

| ● | 米国証券法のある民事責任条項に基づいて会社に責任を加えることは,これらの条項が加える責任が懲罰的である限りである。 |

基本的に、私たちのすべての資産はアメリカ以外に位置している。また、私たちの取締役や上級管理職の多くは、アメリカ以外の司法管轄区域の国民または住民であり、彼らの全または大部分の資産はアメリカ国外に位置しています。そのため、投資家はアメリカ国内で私たちまたはこれらの人員に法的手続き文書を送ることが困難かもしれません。

| 6 |

香港 香港

現在、アメリカ裁判所の判決は香港で直接執行されないだろう。現在、香港と米国の間には条約や他の手配規定がなく、相互に外国の判決を執行することができる。しかし、米国の裁判所は米国連邦または州証券法による判決を香港で通常法で実行することができ、香港裁判所でこの判決について訴訟を提起し、その判決に基づいて支払うべき金額を支払い、外国の判決の効力に基づいて簡易な判決を求めることができる。(1)債務または確定された金(外国政府課税機関への税金や同様の費用ではなく、罰金やその他の罰金でもない)、(2)請求の是非に応じて、他の側面ではない。いずれの場合も、(A)判決は詐欺的手段で取得される、(B)判決を取得する法律手続きは自然公正に違反する、(C)判決の実行または承認は香港の公共政策に違反する、(D)米国裁判所には司法管轄権がない、または(E)判決は香港の以前の判決と衝突した場合、香港でその判決を強制してはならない。

リスクファクターの概要

会社の証券に関する投資決定を下す前に、あなたはいくつかのリスクを考慮して理解しなければならない。本報告に記載されているすべての情報、特に以下のタイトル“リスク要因”の 節に記載された具体的な要因をよく考慮すべきである。これらのリスクには限定されません

| ● | この報告書の発表日までに中国の現行の法律法規によると、吾らは海外投資家に証券を発行するには、中国証券監督管理委員会(“証監会”)や任意の他の中国監督管理機関のいかなる承認や 事前許可を得る必要がないと考えられる。本報告日まで、タオバオおよびそのどの子会社も、中国証監会、中国ネットワーク安全管理局、あるいは他のいかなる中国監督管理機関からも要求を受けていない。私たちは将来タオバオ証券を発行する前に得なければならない承認または許可 です。タオバオ及びそのどの子会社も中国証監会或いは任意の他の中国監督管理機関の許可或いは許可を得ていない 私たちが未来に行う可能性がある今回の発行。しかし、海外証券発行とその他の資本市場活動に関する監督管理要求の公布、解釈と実施には依然として重大な不確定性が存在する。中国の監督管理機関は、中国証監会やCACを含めて、私たちと同じ結論を出さないかもしれない。もし承認や保守承認を受けていなければ, Brあるいは私たちは無意識にこのような承認を必要としないと結論しましたが、中国証監会や他の中国監督機関はその後、私たちが発行許可を得る必要があることを確定しますか、もし中国証監会や任意の他の中国政府部門がいかなる解釈を発表したりBr}その後実施された規則は、中国証監会や他の政府の許可を得ることを要求している。我々は今回の発行を継続できない可能性があり、中国証監会や他のいかなる中国監督管理機関の不利な行動や制裁に直面している。いずれの場合も、これらの監督機関は、私たちの中国での経営活動に罰金と処罰を科すことができ、中国での経営特権を制限することができる。発行された資金を中国に送金することを延期または制限したり、私たちの業務、財務状況、会社の証券価値に重大な悪影響を及ぼす可能性のある他の行動をとる。そして、会社が投資家に証券を提供または継続したり、そのような証券を大幅に値下がりさせたり、一文の価値もなくなったりする能力を有する。中国の法制度によるリスクには,br法執行面のリスクと不確実性があり,中国の規則制度の変化が速く,変化が小さい, もしあれば、事前に知らせてください。したがって, は我々が将来このような要求,承認,権限の制限を受けない保証はない.もっと情報が必要な場合は、第3項を参照されたいキー情報−D.リスク 要因−中国のビジネスに関するリスク−—我々の業務はプライバシーやデータ保護に関する複雑で変化する法律法規によって制約されている.中国の新たな“データセキュリティ法”、“ネットワークセキュリティ審査方法”、“個人情報保護法”、“ネットワークデータセキュリティ条例(意見募集稿)”その他の法律を遵守している。中国政府が将来公布した法規とガイドラインは巨額の費用をもたらす可能性があり、私たちの業務に実質的な影響を与える可能性がある” on pages 26-27 and “キー情報−D.リスク要因−中国でのビジネスに関するリスク−—中国の法律によると、私たちの将来の海外融資活動は、中国証監会や他の中国監督管理機関の承認が必要かもしれない” on pages 28-29. |

| 7 |

| ● | 中国で重大な業務を持つには重大な法律と運営リスクが存在し、中国政府の法律、政治、経済政策の変化、中国と米国の関係を含む。あるいは中国又は米国の法規は、我々の業務、財務状況、経営結果及び会社証券の価値に実質的な悪影響を及ぼす可能性がある。このような変化はすぐに発生する可能性があり、 は通知をほとんど必要としないため、我々が投資家に淘画面証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。中国政府が最近発表した声明と規制行動は、淘画面の証券価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。データセキュリティや反独占問題に関連するbrや将来の任意の他の法律や法規は、巨額の費用を要求する可能性があり、業務を展開したり、外国投資を受け入れる能力に大きな影響を与える可能性があります。より多くの情報について、 は項目3を参照してください“重要な情報-D.リスク要因-中国のビジネスに関するリスク -アメリカと中国の法規あるいはアメリカと中国との関係の変化は私たちの業務、私たちの経営業績、私たちが資本を調達する能力と私たちが登録している証券の価値。どのような変化も早く起こる可能性があり、事前に通知する必要はほとんどありません” on pages 24-25 and “キー情報−D.リスク要因−中国でのビジネスに関するリスク−我々の業務はプライバシーやデータ保護に関する複雑かつ変化する法律法規に拘束されている。中国の新たな“データセキュリティ法”、“ネットワークセキュリティ審査方法”、“個人情報保護法”、“ネットワークデータセキュリティ条例(意見募集稿)”その他の法律を遵守している。中国政府が将来公布した法規とガイドラインは巨額の費用をもたらす可能性があり、私たちの業務に実質的な影響を与える可能性がある” on pages 26-27. | |

| ● | 監督管理機関は、中国が米国で重要な業務を持っている上場企業の監督審査に力を入れ、これは私たちの業務運営、株価、名声に不確実性を増加させる可能性がある。近年、米国が監査情報取得に注目している規制の一部として、米国は2020年12月に“HFCA法案”を公布した。また、2021年6月22日、米上院は外国会社の責任追及を加速させる法案 を可決し、成立すれば、HFCA法案を改正し、発行者の証券のいずれかの米国証券取引所での取引を禁止することを米国証券取引委員会に要求し、その監査人が3年間ではなく2年連続でPCAOBの検査を受けていないことを前提とする。“香港会計士公会法”によると、審計署は2021年12月16日に認定報告を発表し、審計署は中国大陸部と中華人民共和国特別行政区及び付属香港に本部を置く完全公認会計士事務所の検査或いは調査を行うことができないと認定した。このような司法管轄区域内の1つまたは複数の当局がとる立場である。また、, PCAOBの報告は,これらの決定の影響を受ける特定の公認会計士事務所を決定している。私たちの現在の公認会計士事務所PKFあるいは私たちの前公認会計士事務所UHY LLPの本部は中国大陸部の中国 や香港にはありませんが、本報告ではPCAOB によって決定された事務所としては確認されていません。この2つの書類はいずれも監査委員会の全面的な審査を受けなければならないし、監査委員会は私たちの中国子会社の監査作業底稿を検査することができます。これらの仕事の下稿は私たちの公認会計士事務所が持っている電子ファイルだからです。しかし,PCAOBが が将来この時間に我々の監査役を検査あるいは全面的に調査できないと判断した場合,“HFCA法案”により,当社の証券の取引を禁止する。より多くの情報について、 は項目3を参照してください“重点情報−D.リスク要因−中国ビジネス関連リスク —中国がアメリカで重要な業務を持っているアメリカ上場企業に対する監督審査が強化され、私たちの業務、株価と名声に不確実性を増加させる可能性がある。前監査役のUHY LLPも現監査役のPKFもPCAOBの検査を受けているが、PCAOBがその後、私たちの監査作業がPCAOBが検査できない、あるいは徹底的に調査できない監査人によって実行されていると判断した場合、“外国会社問責法案”によると、私たちの証券取引は禁止される可能性があるため、米国国家証券取引所は、例えば ナスダックは私たちの証券の退市を決定するかもしれない。また、2021年6月22日、米上院は外国会社の責任追及を加速する法案を可決した。発行者の監査役が3年ではなく2年連続で米国上場企業会計基準委員会の検査を受けていない場合、“米国証券取引委員会法案”を修正し、発行者の証券がどの米国証券取引所での取引を禁止することを米証券取引委員会に要求するかどうか” on pages 30-31. | |

| ● | 中国政府はいつでも私たちの運営に介入したり、影響したりする可能性があり、あるいは中国発行者の海外および/または外国投資による発行により多くのコントロールを加える可能性がある。これは、私たちの業務と会社証券の価値を実質的に変化させる可能性があります。中国政府は海外および/または外国投資の発行により多くの監督と制御を加える任意の行動 中国では、発行者が投資家に証券を提供または継続する能力を深刻に制限したり完全に阻害したりする可能性があり、このような証券の価値が大幅に縮小したり、価値がなくなったりする可能性がある。その他の 情報については、第3項を参照されたい“キー情報−D.リスク要因−中国でのビジネスに関するリスク —中国政府はいつでも私たちの業務に関与したり、影響を与えたりする可能性があり、あるいは海外で行われている発行および/または外国投資中国の発行者により多くのコントロール権を適用する可能性があり、これは私たちの業務や証券価値に実質的な変化をもたらす可能性がある. 中国政府は、中国発行者の海外および/または外国投資による発行により多くの監督と制御を加えるいかなる行動も、淘画面の発売または継続発売能力を著しく制限または完全に阻害する可能性がある証券は、このような証券の価値が大幅に縮小したり、一文の価値もないことを招いています“24ページにあります。 |

| 8 |

| ● | 中国の法律、規則、法規の解釈と実行には不確実性がある。 はより多くの情報を知っている。もっと情報が必要な場合は、第3項を参照されたい重要な情報−D. リスク要因−中国でのビジネスに関するリスク−中国の法律·法規の解釈と実行には不確実性がある ” on pages 25. | |

| ● | 暗号通貨採掘市場は競争が激しく分散しており,参入ハードルが低い.我々は,新たなブロックチェーン技術業務に入る際に不確実性と課題 に直面している.もっと情報が必要な場合は、第3項を参照されたい重要な情報であるD. リスク要因−我々の業務に関するリスク−暗号通貨掘削市場競争が激しく分散しており,参入ハードルが低い。新しいブロックチェーン技術業務に参入する際、私たちは不確実性と挑戦に直面している11ページ目。 | |

| ● | 暗号通貨市場がなくなったり大幅に減少したりすれば、私たちの業務、経営業績、財務状況は深刻な損害を受けるだろう。もっと情報が必要な場合は、第3項を参照されたい重要な情報-D.リスク要因-私たちの業務に関連するリスク-暗号化通貨市場がなくなったり、大幅に減少したりすれば、私たちの業務、運営結果、財務状況は実質的に損なわれます11-12ページで. | |

| ● | 私たちの暗号通貨採掘業務を取得または更新するために必要な任意の承認、許可、許可、または認証が得られない場合、 は、私たちの業務および運営結果に大きな悪影響を及ぼす可能性があります。もっと情報が必要な場合は、第3項を参照されたい重要な情報-D. リスク要因-私たちのビジネスに関連するリスク-私たちの暗号通貨マイニング業務を取得または更新するために必要な任意の承認、ライセンス、ライセンス、または証明書を取得できなかった場合は、私たちの業務および運営結果に実質的な悪影響を及ぼす可能性があります“ 16ページにあります。 | |

| ● | 当社のクラウドベースの製品やサービスの販売における運営履歴は限られており、収益性 を実現したり維持したり、私たちの将来の業績を合理的に予測することができない可能性があります。もっと情報が必要な場合は、第3項を参照されたい重要な情報-D.リスク要因-私たちの業務に関連するリスク -クラウドベースの製品やサービスの販売における当社の運営履歴は限られており、収益性を実現したり維持したり、将来の業績を合理的に予測することができない可能性があります“18ページにあります。 | |

| ● | 私たちの独立登録監査師は私たちの持続経営企業としての持続的な経営能力を大きく疑っています。その他の 情報については、第3項を参照されたい“重要な情報−D.リスク要因−我々の業務に関するリスク−我々の独立登録監査師は,継続経営企業としての持続的な経営能力を大きく疑っている“18ページにあります。 | |

| ● | もし私たちがナスダックの継続上場の要求を守ることができなければ、私たちは退市に直面する可能性があり、これは私たちの株式公開市場に限られ、未来の債務や株式融資を得ることを難しくするだろう。より多くの情報について、 は項目3を参照してください“重要な情報-D.リスク要因-私たちの証券に関連するリスク-私たちがナスダックの持続的な上場要求を遵守できなければ、私たちは退市に直面する可能性があり、これは私たちの株式公開市場に限られ、未来の債務や株式融資を得ることを難しくするだろう“37-38ページにあります。 | |

| ● | 淘屏普通株の取引価格はずっと高度に変動し続ける可能性があり、これは普通株式保有者に重大な損失をもたらす可能性がある。 その他の情報については、第3項を参照されたい“重要な情報−D.リスク要因−我々の証券に関するリスク −会社普通株の取引価格変動が大きく, により保有株式を売却したい場合にはその価値が低くなる可能性がある “39ページです。 | |

| ● | 私たちは予測可能な未来に配当金を発行しないと予想しているので、あなたはあなたの株の価格上昇に依存してあなたの投資収益を得なければなりません。もっと情報が必要な場合は、第3項を参照されたい重要な情報-D.リスク要因-私たちの証券に関連するリスク-予測可能な未来に配当金を送るつもりはありません“40ページです。 | |

| ● | あなたの利益を保護する上で困難に直面する可能性があります。あなたがアメリカの裁判所を通じてあなたの権利を保護する能力は制限されるかもしれません。私たちは英領バージン諸島の法律登録によって成立していますし、私たちの現在の大部分の業務は中国で行われています。もっと情報が必要な場合は、第3項を参照されたいキー情報−D.リスク要因−我々の証券に関するリスク —私たちの役員や上級管理職に対する判決を実行することは難しいかもしれません“41ページと”Key Information—D. Risk Factors—私たちの証券に関するリスクは—私たちは英領バージン諸島の法律に基づいて登録されているので、私たちの株主は他の司法管轄区に登録して設立された会社の株主よりも彼らの権利を保護することが難しいかもしれません” on pages 42. |

| 9 |

| ● | 淘屏 は取引所 法案規則が指す外国の個人発行者であるため、私たちはアメリカ国内上場会社のある条項に適用される制約を受けない。もっと情報が必要な場合は、第3項を参照されたい重要な情報−D. リスク要因−我々の証券に関するリスク−—私たちは“外国個人発行者”であり、米国国内報告会社とは異なる開示義務がある。したがって、アメリカ国内報告会社が提供する可能性のある情報と同じ私たちに関する情報を受け取ることを期待してはいけません。また、外国人個人発行者の身分を失った場合、米国国内発行者に適用される“取引法”の報告要求を完全に遵守し、重大な運営、br行政、法律、そして私たちが外国の個人発行者として発生しない会計コスト “41ページにあります。 | |

| ● | 外国の個人発行者として、淘画面はアメリカ国内の発行者に適用されるあるナスダック社の管理基準の免除に依存することが許可されている。これはタオバオ証券保有者の保護を減少させるかもしれない。以上の情報については、第 項3“を参照されたい主な情報−D.リスク要因−我々の証券に関するリスク−—外国の個人発行者として、私たちはアメリカ国内の発行者に適用されるいくつかのナスダック社の管理基準の免除に依存することを許可された。これは会社の証券保有者の保護を減らす可能性がある“41ページにあります。 |

A. [保留されている]

B.資本化と負債

は適用されない.

C. 報酬の提供と使用の原因

は適用されない.

D. リスク要因

当社に投資する証券は高度なリスクに関連している。私たちの証券を購入した投資家が購入したのは英領バージン諸島持株会社のタオバオの証券であり、タオバオが中国や他の国で実質的な業務を持っている子会社の証券ではない。投資決定を下す前に、以下に述べるリスクと、本年度報告に含まれる他のすべての情報をよく考慮しなければなりません。実際に以下のいずれかのリスクが発生すれば、私たちの業務、財務状況または経営結果が影響を受ける可能性があります。この場合、会社証券の価値は大幅に縮小したり、価値がない可能性があり、あなたは投資の全部または一部を損失する可能性があります。

私たちの業務に関するリスク

もし新冠肺炎の疫病が短期的に有効にコントロールできなければ、私たちの業務運営と財務状況は経済成長の減速、運営中断あるいは他の予測できない要素によって実質的な不利な影響を受ける可能性がある。

中国と世界の他の国と地域で業務を展開した後、私たちは、火災、地震、ハリケーン、洪水、竜巻、異常気象条件、大流行疫病および他の世界衛生突発事件、テロ行為または破壊的な世界政治事件、あるいは業務および財務業績に実質的に不利なbrのような類似の中断など、自然災害によるリスクを含む多くの制御できないリスクに直面している。新型コロナウイルス(“新冠肺炎”)は2020年3月に世界保健機関によって大流行と発表され、その伝播はすでに多くの国で蔓延し、世界の経済活動に影響を与えている。2020年3月以降,中国全体の業務やサプライチェーン,プロジェクト実行,現金募集などの業務が徐々に回復していくことが見られたが,新冠肺炎の蔓延は延長·悪化する可能性があり,brの削減や運転停止を余儀なくされる可能性がある。疫病の持続に伴い、世界各地の商業活動はすでに制限され、消費者支出の減少、業務運営の中断、サプライチェーンの中断、旅行困難、労働力の減少。新冠肺炎疫病による中断の持続時間と強度はまだ確定していない。疫病がいつ最終的にコントロールされるかは不明であり,影響が短期的なものか長期的なものかは予測できない。疫病の影響の程度 私たちの長期財務業績は多くの私たちがコントロールできない要素に依存する。主要な要素は疾病及びその変種の再発程度、ワクチン配布と新冠肺炎の影響を抑制するための他の行動を含む。影響を受けた国の政府の措置は私たちの顧客の需要を乱すかもしれません。私たちの販売努力, 私たちの製品やサービスの配送は、お客様の支払い能力を低下させ、私たちの業務、財務状況、結果、または運営結果に悪影響を与えます。もし新冠肺炎の疫病が短時間で有効にコントロールできなければ、私たちの長期業務運営と財務状況は経済成長の減速、運営中断或いは他の私たちが予測できない要素によって実質的な不利な影響を受ける可能性がある。

| 10 |

暗号通貨採掘市場は競争が激しく分散しており,参入ハードルが低い.私たちが新しいブロックチェーン技術事業に入るにつれて、私たちは不確実性と挑戦に直面している。

著者らの戦略業務転換の一部として、著者らは2021年にブロックチェーン技術業務部門を設立し、ブロックチェーン技術とデジタル資産の研究と応用に力を入れた。我々は2021年第1四半期に暗号通貨マイニング操作を開始し、ブロックチェーン に関する新しい業務であり、この新業務部門の初の取り組みである。複数のクラウドデータセンターの中国大陸以外の地域への配備に伴い、会社は引き続き計算能力を向上させ、暗号化デジタル通貨業界のために価値を創造する。 私たちは暗号通貨や採鉱活動の経験が限られているため、私たちは私たちの新しい業務の成功可能性に関する挑戦と不確実性に直面している。この新しい事業の導入と発展は大きな困難に直面しないし、私たちが予想しているように利益を達成しないことを保証することはできません。これらのリスク の管理に成功しなかったことは、任意の新しいビジネスラインまたは新製品またはサービスの開発および実施過程において、私たちの業務、運営結果、および将来性に重大な悪影響を及ぼす可能性がある。たとえば,我々が暗号化通貨マイニング業務を発展させる計画については, 我々は合理的なコストで暗号化通貨掘削機を得ることができないか,まったく得られない可能性がある.また,暗号通貨マイニング業務の市場は新たかつ発展しているにもかかわらず,参入ハードルはかなり低い.したがって、暗号化通貨採掘が依然として利益を上げていれば、私たちはより多くの競争相手がこの市場に参入することが予想され、その中のいくつかの競争相手は私たちよりも多くの資源を持っている可能性がある。もし私たちがこの業界で私たちの優位性を確立したり、私たちの競争力を維持することができなければ、私たちの業務の見通し、経営結果、財務状況は実質的な悪影響を受ける可能性がある。

暗号化された通貨の価格は歴史的に不安定だった。暗号通貨価格の大幅な下落は,我々の運営実績に悪影響を与え,減価費用を負担させる可能性がある.

我々の 暗号通貨マイニング収入は、受信時の関連暗号通貨のオファー に基づいているので、我々が受信した暗号化通貨報酬の公正価値によって決定される。私たちが採鉱活動から得た暗号通貨の需要と定価は様々な要素と重大な変動の影響を受けている。例えば、このような資産の流行は比較的新しい傾向であり、投資家、消費者、企業の長期的な採用は予測できない。さらに、それらは物理的な形態に欠けており、 それらの作成、存在、および取引検証における技術への依存、およびそれらの分散化は、それらの 完全性を悪意のある攻撃および技術的時代遅れの脅威にさらさせる可能性がある。最後に、証券法や他の規制がどの程度適用されるか、または将来このような資産に適用される可能性があるかは不明であり、将来変化する可能性がある。我々が採鉱活動からますます多くの収入を生み出すにつれて,我々の運営結果は暗号通貨価格の影響を受けることが予想される.暗号通貨価格が大幅に低下すると,我々の運営結果 が損なわれる可能性がある.

また,我々は我々の採鉱活動から得られた暗号通貨の一部を持つ可能性があるため,これらの暗号通貨の価格低下による減価費用 を支払う必要があるかもしれない.適用される会計規則によれば、デジタル資産は現在無期限無形資産 とみなされており、これは、買収後のいつでも、その公正価値がそのような資産の帳簿価値よりも低い場合には、減価費用の確認を要求し、販売までbr}のいかなる市場価格も上昇しない可能性があり、このような減価が発生した任意の時期の経営業績に悪影響を及ぼす可能性がある。また、米国公認会計原則やGAAPの将来的な変化が、私たちが持っているデジタル資産の会計処理方法を変更することを要求しない保証はない。様々な要因が暗号化通貨の価格に影響を与える可能性があり、これらの要素の多くは私たちの制御範囲を超えています。 暗号化通貨の価格が下落すれば、暗号化通貨採掘活動の期待経済的リターンは減少します。

暗号通貨市場がなくなったり大幅に減少したりすれば、私たちの業務、経営業績、財務状況は深刻な損害を受けるだろう。

暗号化通貨市場がなくなったり大幅に減少したりすると,暗号通貨マイニング業務の構築と発展への努力や投資が無駄になる可能性がある.いくつかの不利な要素は暗号化された通貨の市場に影響を及ぼすかもしれない。暗号化通貨の価値や応用には広範な共通認識がないため、将来のいかなる発展も暗号化通貨の需要と市場に影響を与え続ける可能性がある。

| 11 |

脱中心化、すなわち中央当局の制御の欠如は、ビットコインなどの暗号通貨が多くの忠実なユーザを引き付ける重要な原因である。 しかし、暗号化通貨の脱中心化の性質はますます多くの議論と疑われている。一部の人々は、暗号化通貨生態系において確立された実際のサービスおよびトラフィックの多くは、特定の人、特定の位置、特定のコンピュータシステムによって動作し、特定の法規の影響を受けやすいので、実際に集中していると主張している。個人,会社や団体,たとえば や大量の暗号化通貨を持つ暗号通貨取引所は,その市場価格に影響を与える可能性がある.また,採鉱設備 生産と鉱池位置が集中している。一部の人は、暗号化通貨の脱中心化性質は利点ではなく根本的な欠陥であると考えている。暗号化通貨の脱中心化の性質の疑いは、暗号化通貨業界の将来性に対する自信の喪失をもたらす可能性があり、これは、逆に、暗号化通貨の需要および我々のトラフィックに市場に悪影響を及ぼす可能性がある。

暗号化通貨ネットワークに接続された鉱機供給の大幅な増加はネットワーク容量の増加を招き、これは逆に掘削難度を増加させ、暗号通貨掘削活動の経済効果に負の影響を与える。

暗号化通貨マイニングの難しさ、あるいは新しい ブロックの固定奨励に必要な計算資源量を記録し、暗号化通貨掘削者の期待経済リターンに直接影響を与える。暗号通貨マイニングの難しさは,新しいブロックを記録するにはどのくらいの計算能力が必要かを測る指標であり,暗号化通貨ネットワークにおける計算能力総量の影響を受ける.暗号化通貨アルゴリズムは、ネットワークにおける計算能力にかかわらず、平均10分毎に1つのブロックを生成するように設計されている。したがって、より多くの計算能力がネットワークに参加し、ブロック生成のレートが変化しないと仮定すると(10分毎に1つのブロックの残りの を生成する)、各ブロックを生成するのに必要な計算能力量が増加し、掘削難度 が増加する。言い換えれば,現在の暗号通貨ネットワークの設計によると,暗号通貨マイニングの難しさは,暗号化通貨ネットワークで利用可能な総計算能力とともに が増加し,逆に実行中の暗号通貨マイニング機器数の影響を受ける.そのため、暗号化通貨マイニング業界の強力な成長はネットワーク中の総計算能力の増加を招くことができ、それによって暗号化通貨マイニングの難度を高め、暗号通貨マイニングの期待経済リターン が下振れ圧力に直面することを招く。

暗号通貨 採鉱計算機や他に必要なハードウェアは故障や正常に摩耗しやすい。また、サプライチェーンの緊張により、新たなハードウェアを得ることの困難さとコスト増加に直面する可能性があります。

我々の暗号化通貨掘削機は故障と正常な損失が発生しやすく、また、任意の時点で、私たちの暗号通貨 掘削機はオフラインでメンテナンスや修理を行う可能性がある。私たちの鉱夫の体の退化は私たちがこれ以上機能しない鉱夫の交換を要求するだろう。通常の保守と修理の典型的な停止時間範囲を超えるいかなる重大な暗号通貨掘削機の故障も、私たちに重大な経済損失をもたらす可能性がある。

また、技術の発展に伴い、私たちは市場競争力を維持するために、より新しいモデルの鉱夫を購入する必要があるかもしれない。新しい鉱山労働者の費用は高いかもしれないし、供給が需要に合わないかもしれない。暗号通貨掘削機の製造と組み立ての生産周期が相対的に長いことと、現在世界の半導体チップが不足していることから、私たちの暗号通貨掘削業務を維持し、拡大するために、コスト効果のある方法で十分な暗号通貨掘削コンピュータを購入したり、br部品を交換したりすることができる保証はない。私たちは私たちの子会社が暗号化通貨掘削機、暗号通貨掘削機またはその部品の不足、材料 暗号通貨掘削機のコストの増加、あるいは暗号化通貨掘削機が私たちの海外採鉱データセンターに渡す遅延に依存して、貿易制限と新冠肺炎サプライチェーンの中断を含む、私たちの最近と未来に暗号通貨br採掘能力を拡大する計画を著しく中断する可能性があります。

この のアップグレードと交換過程には資本投資が必要であり、私たちはタイムリーかつ経済的に効率的な上で挑戦に直面する可能性があります。 暗号通貨マイニング計算機の不足は、暗号通貨マイニング能力の低下と運営コストの増加を招く可能性があり、これは、私たちが計画している暗号通貨マイニング容量拡張の完了を大幅に延期し、競争を劣勢にさせる可能性があります。

| 12 |

暗号通貨br取引所や財布および暗号化通貨ネットワーク自体は巨大なハッカーや詐欺リスクに直面しており,これは我々の暗号通貨採掘業務の経済的リターンに悪影響を与える可能性がある.

暗号通貨 取引は完全にデジタル化されており,任意の仮想システムと同様にハッカー,マルウェア,操作障害のリスクに直面している.ハッカーは、暗号化された通貨を格納する数千のアカウントおよびデジタル財布にアクセスするために、暗号化通貨取引所および暗号化通貨取引を攻撃することができる。暗号化通貨取引および口座は、第三者または支払処理業者がいないので、いかなるタイプの政府計画の保険も受けず、すべての暗号化通貨取引は恒久的である。ビットコインのような暗号通貨はハッカー攻撃やネットワーク窃盗を受けており、いくつかの暗号通貨取引所や鉱業者がこのような事件を報告しているため、ビットコインと他の暗号通貨の安全性に対する懸念を明らかにし、それらの需要と価格に影響を与えている。また、詐欺リスクにより、暗号化通貨の価格や両替が影響を受ける可能性がある。暗号化通貨は、秘密鍵暗号化を使用して所有者を検証し、取引を登録するが、詐欺師および詐欺者は、偽の暗号化通貨の売却を試みる可能性がある。以上のすべての状況は、我々の運営や暗号通貨採掘業務の経済的リターンに悪影響を及ぼす可能性がある。

現在,我々が鉱池から受け取った暗号化通貨は電子財布に格納されており,専用にbr社のFTX取引口座にしか移行できない.任意の暗号化通貨を私たちのFTX取引アカウントから転送するには、署名者の承認を得る必要があります。私たちの管理職の従業員4人は、暗号化通貨の形態での暗号化通貨の販売および支払い関連サービス料を含むこのような転出取引の署名者として指定されています。2人のレジ係が同時に販売/支払いプロセスを実行するように割り当てられた。各レジ係は電子秘密鍵パスワードの一部を持っている。取引口座のいずれの振込も、直ちに上記管理職従業員に電子メール通知を送信する。しかし、私たちは私たちの暗号通貨や取引の安全を確保するために努力し、措置を取っているにもかかわらず、これらの努力や措置がハッカー攻撃や詐欺事件から私たちを保護する保証はない。私たちは暗号通貨ハッカー攻撃と詐欺を受ける可能性があり、このようなリスクが発生すれば、私たちの暗号通貨採鉱業務の経済的リターンは実質的で不利な損害を受ける可能性がある。

我々 は分岐の利点を実現できない可能性があり,将来的にはデジタル資産ネットワークにおける分岐が出現する可能性があり,これは我々が持つ暗号化通貨の価値 に影響を与える可能性がある.

暗号化通貨ネットワーク上の大多数のユーザおよび鉱夫が、取引の不可逆性および新しい暗号化通貨の掘削の制限を含む暗号化通貨ネットワークまたは暗号化通貨属性を変更するソフトウェアをインストールした場合、暗号化通貨ネットワークは、新しいプロトコルおよびソフトウェアの影響を受けるであろう。しかしながら、暗号化通貨ネットワーク上で実質的に多くのユーザおよび鉱夫が提案された修正に同意し、修正前のソフトウェアと互換性がない場合、ネットワークは分岐し、ネットワークの1つの分岐は修正されたソフトウェアを実行し、他方の分岐は修正されたソフトウェアを実行する。この分岐の効果は、2つの並列に実行される暗号通貨バージョン が存在することであるが、互換性が乏しく、2つの分岐間で通貨を変換するための交換型取引が必要である。 は分岐後、どの分岐が元の資産を表し、どれが新しい資産であるかを不明にする可能性がある。

もし が2種類の暗号通貨にハード分岐したときに暗号通貨を持っていれば,業界基準は分岐後に等量の新旧資産を持つことが期待されると規定する.しかし,我々は新しい資産の経済効果 を確保したり実現できない可能性がある.私たちの業務は暗号化通貨ネットワーク内の分岐の悪影響を受ける可能性がある。

銀行および他の金融機関は、暗号化通貨投資家または暗号化通貨関連活動に従事しているか、または暗号化通貨支払いを受ける企業に銀行口座、銀行、または他の金融サービスを提供することを拒否する可能性がある。

暗号通貨関連活動に従事している多くの会社は、brが銀行口座や他のサービスを提供しようとしている銀行や金融機関を見つけることができなかった。暗号化通貨の合法性の譲渡または保有に関する政府の法規を変更することは、他の銀行および金融機関に既存の銀行口座を閉鎖させるか、または暗号化通貨業界のそのような会社への銀行または他の金融サービスの提供を停止させ、さらには暗号化通貨口座を譲渡、受信または保有する投資家にもなる可能性がある。具体的には、中国は、金融機関がビットコイン、イーサおよび他の暗号化通貨の取引を保有、取引、または便利にすることを制限している。同様に、他の国でも暗号通貨立法が提案されており、これらの国の銀行サービスを利用して暗号化通貨を行う能力に大きな影響を与える可能性がある。

| 13 |

このような規則や制限が存在または拡散し続ける場合、私たちは私たちの業務のためにこれらのサービスを獲得したり維持したりすることができないかもしれない。暗号通貨関連活動に従事している多くの企業は、サービスを提供したい銀行や金融機関を探すことに困難を抱えており、これは、暗号化通貨の支払いシステムとしての有用性を低下させ、暗号化通貨に対する大衆の認識を損なう可能性がある。もし、私たちの暗号通貨関連活動が、私たちの企業のために銀行サービスを獲得したり維持したりすることができなければ、私たちの運営結果や財務状況は実質的な悪影響を受ける可能性がある。

私たちは私たちのデジタル資産に保険を提供しません。これは私たちをデジタル資産損失のリスクに直面させる可能性があり、損失を取り戻すことができる法的請求権は限られているかもしれません。

私たちは私たちが持っているデジタル資産に保険を提供しません。銀行機関は私たちのデジタル資産を受け入れない。私たちは保険カバー範囲内にないデジタル資産によって損失を被る可能性があり、これらのデジタル資産が失われたり、盗まれたり、スポット価格が大幅に低下し続けた場合、これらのデジタル資産のいずれの入金価値も取り戻すことができないかもしれません。もし私たちが悪意のある行為者にこれらの損失に関する損害賠償を取り戻すことができなければ、私たちの業務、運営結果、株価は悪影響を受ける可能性があります。

デジタル資産財務会計における先例は限られているため、デジタル資産取引をどのように会計処理するかは不明である。

我々は会計基準に基づいて編集またはASC,350でデジタル資産を無期限無形資産として記録しているが、公認会計原則に基づいて、デジタル通貨を含むデジタル資産の会計処理を専門的に処理する権威的な指導意見は現在ない。

我々 は,暗号化通貨を稼ぐ際に暗号化通貨に関する収入を確認する.暗号化通貨の収入は通常収入として記録され,毎日奨励する際に重要な取引所のスポット価格を用い,暗号化通貨はその コストで貸借対照表に記録され,減値がしばしば審査される.

財務会計基準またはその解釈の変更は、我々の暗号化通貨業務に適用される会計処理方式を変化させる可能性があり、これは我々の運営結果に悪影響を及ぼす可能性がある。

暗号化通貨の人気度や市場規模が増加するにつれ、世界各地の政府はこれに異なる反応をしている。持続的かつ将来的な規制および規制行動は、暗号化通貨および/または の市場または使用を大きく制限または除去し、私たちの運営結果および財務状況に悪影響を及ぼす可能性がある。

暗号化通貨は通常、人気度や市場規模の面で増加しているため、世界各地の政府の反応はそれぞれ異なる。ある政府はそれらを不正だと思っており、別の政府は制限されずに使用し、取引することを許可している。採鉱エネルギー消費を減少させ、投資家を保護したり、犯罪活動を防止したりする既定の努力に基づいて、法規は最近急増している。2021年3月、インドは暗号通貨の採掘、移転、あるいは保有を犯罪行為とする新しい法律を提出し、現在の規則は政府に暗号化通貨の保有量を広く開示することを要求している。同様に、中国もエネルギー消費を減らすために暗号化通貨を持っていないにもかかわらず、いくつかの採掘と取引を制限している。2021年4月16日、トルコは暗号通貨による支払いを禁止し、トルコ最大の取引所の一つである詐欺の疑いがある後、現在一定規模の取引を政府機関に報告することを求めている。また、2021年5月、イランは停電中にエネルギー消費を低減する一つの方法として、暗号通貨の採掘を一時的に禁止することを発表した。米国のような多くの司法管轄区域は、暗号化通貨に対して広く、場合によっては重複しており、不明確で、絶えず変化する監督管理要求を提出している。また、2021年1月、ロシアは立法により、暗号通貨をデジタル資産として特定し、取引を合法化したが、支払い方法としての利用も禁止されている。それ以来、ロシアの採鉱事業も著しく増加した。このような千差万別の政府法規と声明は近い未来に続くかもしれない。アメリカでは連邦準備委員会、アメリカ議会、いくつかのアメリカ機関(例えば、商品先物取引委員会、アメリカ証券取引委員会, 米財務省金融犯罪法執行ネットワーク(FinCEN)と連邦捜査局(FBI)は、暗号通貨ネットワーク、暗号通貨ユーザー、暗号通貨両替市場の運営を検討し始めている。

| 14 |

コンプライアンス は、規制や規制審査の増加に伴い、巨額の費用が発生し、私たちの経営陣の時間と注意力を分散させ、私たちの業務の様々な側面を変える可能性があります。さらに、現在および将来的に採掘、使用、譲渡、または暗号化通貨を禁止する法規 は、暗号化通貨市場を深刻に制限または除去し、および/または私たちの運営結果および財務状況に実質的かつ不利な影響を与える可能性がある。

暗号通貨の買収、所有、販売、または使用、ブロックチェーンへの参加、またはデジタル資産の譲渡または使用は、中国または我々が運営する国際市場におけるbrの不正行為である可能性があり、これは私たちの運営に実質的な負の影響を与える可能性がある。

私たちのブロックチェーンと暗号通貨発掘業務は大陸部の中国、香港と私たちが運営する国際市場(例えばカザフスタン)の監督管理と政策発展の重大な影響を受ける可能性がある。政府当局はブロックチェーンと暗号化通貨業界を管理する新しい法律、規則、法規を引き続き発表し、既存の法律、規則、法規の執行を強化する可能性がある。例えば、人民銀行、中国銀行、工業·情報化部、国家工商総局、中国銀監会、中国証監会、中国保監会は2017年9月4日に“トークン募集リスクの防止に関する公告”を発表し、いかなる組織や個人が初公開硬貨取引に従事することを禁止した。2021年5月21日、中国国務院金融安定発展委員会は、金融リスクを断固として管理し、ビットコインの採掘と取引活動を打撃するよう要求した。また、報道によると、2021年6月21日、中国人民銀行は中国で一部の金融機関を約束し、中国の銀行と他の金融機関はビットコインリスク防止と“トークン集資リスクの防止に関する公告”などの監督管理要求を厳格に実行し、顧客の身分識別義務を真剣に履行し、ブロックチェーンと暗号化貨幣業務に関連する口座開設、登録、取引、清算、決済などのサービスを提供してはならないと強調した。

また、中国は、交換媒体として暗号化通貨を使用することや、暗号化通貨と法定通貨との間または暗号化通貨との変換を含む暗号化通貨の様々な使用を制限している。大陸部の中国に対する規制制限を受けて、私たちは現在、基本的にすべての暗号通貨採掘業務を中国国外で行っている。現在、私たちの暗号通貨採掘事業は国際市場に集中している。香港を除いて、私たちはカザフスタンに追加の採鉱データセンター を建設して、暗号化貨幣鉱機の運営とメンテナンスを行い、余分な運営能力を第三者にレンタルする予定です。国際市場の政府当局は今後、ブロックチェーンと暗号化通貨業務を制限するために新しい法律法規を採用しないことを保証することはできません。

さらに、市場参加者は、詐欺、マネーロンダリング、テロ支援、脱税、経済制裁からの逃避、または他の不正活動のために、暗号化通貨を使用して闇取引を行うことができる。そのため、各国政府は暗号通貨を規範、制限、制御、あるいは禁止し、採掘、使用、保有、譲渡を求めることができる。私たちは他の当事者たちが私たちが採掘した暗号通貨を使ってマネーロンダリングや他の不法または不正な活動に従事しているすべての状況を除去できないかもしれない。私たちの名声、業務、財務状況、および運営結果に悪影響を及ぼす可能性のあるすべてのマネーロンダリングまたは他の不正または不正な活動を成功的に検出し、阻止することは保証されない。さらに、暗号化通貨採掘活動を支援する潜在的な高電力需要に関連する環境問題、政治的、その他の問題から、国や地方政府の公式的または非公式的な要求のいずれかまたは事前通知を得ずに、または来ることが予想される需要のために、私たちの場所での採鉱作業を停止することが要求される可能性がある。このような政府行動や予想行動は、私たちが持っている既存の鉱商の価値にマイナスの影響を与えるだけでなく、新しい鉱商を買収する能力とその価格にもマイナスの影響を与える可能性がある。このような政府行動や予想される行動はまた暗号化通貨の価格に有害な影響を及ぼす可能性がある。このような事件は私たちが持っている鉱商の暗号通貨価格と価値の変動性を増加させる可能性がある。さらに、もし私たちがこのような政府の行動や予想された行動に応えるために一つの場所で採鉱作業を停止すれば、私たちは鉱夫を別の場所に移す可能性が高い。しかし,この流れ は遷移に関するコストを我々が負担することになる, そして移転された鉱夫はオフラインで、しばらく暗号化通貨を採掘することができない。私たちの業務、財務状況、および運営結果は、ブロックチェーンおよび暗号通貨マイニング業務が存在する市場を運営するこれらの法規や政策の不利な変化の大きな悪影響を受ける可能性があります。

| 15 |

私たちの暗号通貨採掘事業を取得または更新するために必要な任意の承認、許可、許可、または認証が得られなかった場合(br}は、私たちの業務および運営結果に大きな悪影響を及ぼす可能性があります。

私たちの暗号通貨マイニング業務を運営するためには、様々な承認、許可証、許可証、証明書を維持する必要があるかもしれません。 これらの法律法規を遵守するには大量の費用を支払う必要があるかもしれません。守らない行為は私たちに責任を負わせる可能性があります。現在,我々のほとんどの暗号通貨採掘業務は中国大陸部以外で行われており,我々の大陸部での業務中国 は主に大陸部域外での暗号通貨採掘業務に行政支援を提供し,大陸部中国以外の経営実体と鉱池に情報科学技術サービスを提供している.しかし、私たちの業界および規制制度の複雑さと変化していく性質のために、私たちが中国または国際的に私たちのブロックチェーン業務を展開するために必要なすべての許可またはライセンスを取得したか、または私たちの既存のライセンスを保持したり、任意の新しい法律や法規を取得するために必要なbrの新しいライセンスを取得したことを保証することはできません。

カザフスタンに暗号通貨マイニングデータセンターを設立する予定なので、この管轄区域内の暗号通貨マイニング業務とデータ処理事業者に適用される法規を遵守します。私たちは関連政府の許可とカザフスタンで運営するデータセンターに必要な許可証を申請します。しかし、私たちが提案した運営を満たすために、商業的に合理的な条項と、必要な政府の承認、許可、許可をタイムリーに得ることができることを保証することはできません。もし私たちの国際業務がこれらの政府の許可、許可または許可を得られなかった場合、私たちのデータセンターの設立を延期し、この司法管轄区域で規制調査や法律手続きと罰金に直面させる可能性があり、これは私たちの国際業務を混乱させ、私たちの業務、財務状況、運営結果に実質的で不利な影響を与える可能性がある。

より広く言えば、私たちが運営する管轄区域で政府の承認を得るために必要なすべての条件を満たすことができることを保証することはできません。あるいはこれらの管轄区の政府当局は常に私たちに有利なbrの裁量権を行使することができますか、あるいは私たちはどんな新しい法律、法規、あるいは政策に適応することができるでしょう。政府当局は,我々の申請や承認を審査する際にも遅延が生じる可能性があり,行政資源の不足であっても,新たな規則,法規,政府政策の実施によるものであっても,明らかな原因はない.必要な政府の承認を得ることができない場合や、必要な政府の承認を得る上で大きな遅延が生じた場合、私たちの運営は深刻に中断される可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

もし 暗号化通貨が投資証券として決定され、このような暗号化通貨、投資証券、または他のエンティティの非持株権で私たちの資産の大きな部分を持っている場合、私たちは無意識にbrによって改正された1940年の“投資会社法”に違反する可能性があり、私たちは投資会社として登録したり、投資会社として登録したり、または完全に運営を終了することを避けるために、私たちの運営を調整するために多くの費用を発生する可能性があります。

私たち は、私たちは証券投資、再投資、取引業務に従事していないと思いますし、私たちは自分がこれらの活動に従事しているとも思いません。しかしながら、1940年に改正された“投資会社法”(“投資会社法”)によれば、1社の投資証券価値が非総合ベースでその総資産(政府証券や現金項目を含まない)の40%を超える場合には、同法案第3(A)(1)(C)条に基づいて投資会社と見なすことができる。私たちが持っている、買収したり、採掘したりする暗号通貨は、私たちが持っている、買収したり、採掘したりするいかなる暗号通貨も証券だと信じていないにもかかわらず、アメリカ証券取引委員会によって投資証券とみなされる可能性がある。しかし、米国証券取引委員会の規則や適用法は変化する可能性があり、特に発展していく暗号通貨の世界では、また、投資会社法は、私たちが採掘または保有する可能性のあるすべての形態の暗号通貨の分析が統一されていない可能性がある。

もし の不注意な投資会社が“投資会社法”で規定されている排除条項の一つに頼ることができれば、その会社は投資会社に分類されることを避けることができる。“投資会社法”の規則3 a-2によると、そのうちの1つの例外規定は、意図しない投資会社に1年間の猶予期間があることを許可し、(A)発行者が合併または非合併に基づいて発行者の総資産の50%を超える価値を有する証券および/または現金、および(B)発行者が発行者の総資産価値の40%を超える投資証券(政府証券および現金項目を除く)を所有または買収することを提案する日から計算する。その年、同社は、その保有する証券投資額がその総資産の40%未満になるように行動するように要求されるであろう。その中には、手元の現金および/または暗号化通貨br}で資産を買収し、その投資証券を清算すること、または十分な資産をタイムリーに得ることができない場合、または十分な投資証券を清算することができない場合、米国証券取引委員会の行動文書を求めることが含まれる可能性がある。このような行動には,巨額のコスト,運営中断や成長計画,管理時間や注意の移動が必要となる可能性がある。また,ルール3 a-2例外は3年ごとに を超えない会社に適用される.

| 16 |

現在と未来の立法および米国証券取引委員会規則制定および他の監督管理動態は、規制機関が発表した解釈を含み、 は分類と清算目的で暗号化通貨を扱う方法に影響を与える可能性がある。米国証券取引委員会2017年7月25日報告 は、事実と状況に基づいて、デジタル資産が証券である可能性があるという観点を表明した。本稿の日付まで,我々 は暗号化通貨を証券として規制することを提案されているルールがあることを知らない.我々は将来の規制発展が適用される米国法の暗号化通貨の処理にどのように影響するかを決定することはできない。このような追加登録は、私たちの運営に重大かつ不利な影響を与えるために、非常に非日常的な費用をもたらす可能性がある。

“投資会社法”により を投資会社に分類するには米国証券取引委員会に登録する必要がある。投資会社が登録できなかった場合、それはほとんどの業務を停止せざるを得なくなり、その契約は無効になる。登録には時間がかかるとともに制限 があり,業務を再構成する必要があり,登録された投資会社として展開できる業務も大きく制限される.また、このような会社は、管理、運営、関連者との取引やポートフォリオの面で実質的な規制を受け、“投資会社法”制度に基づいて報告書を提出する必要がある。

我々の暗号通貨採掘事業を支援するためには,合理的なコストで大量の電力を得る必要があり,気候変動や他のエネルギー消費要求に関する立法や法規変化の悪影響を受ける可能性がある。

私たちの暗号通貨採掘業務を支援するために合理的なコストで大量の電力を得る必要がありますが、私たち は指定された価格で電力を提供する長期契約を締結していません。私たちの運営地域の競争が激化するにつれて、合理的なコストで電力を得ることができず、電力を得ることができないかもしれません。1つの管轄区域の任意の電力供給不足または電力コストの増加は、この司法管轄区の暗号通貨採掘活動の生存能力および予想される経済的リターンに負の影響を与える可能性がある。

また、いくつかの政府または政府機関は、様々な気候変動利益集団や気候変動の潜在的な影響に対応するために、立法や規制改革を検討している。暗号通貨鉱夫を運営するために非常に大量の電力が必要であり、掘削サーバを生産するための希土類金属の環境への影響を考慮すると、暗号化通貨採鉱業は将来の環境とエネルギー規制の目標になる可能性がある。気候変動に関する立法と規制強化は、エネルギー要求、資本設備、環境監視、報告に関連するコスト、このような法規を遵守する他のコストを含む、私たちと私たちの供給者に大きなコストをもたらすかもしれない。今後のいかなる気候変動規制も、このような制限されていない地域にある会社と競争する能力に悪影響を及ぼす可能性がある。気候変動の影響の政治的意義と不確定性、及びそれにどのように対応するかを考慮して、立法と監督がどのように私たちの財務状況、経営業績と競争能力に影響するかを予測することができない。また、そのような規制がなくても、私たちまたは私たちの業界内の他の会社の世界市場における気候変動の潜在的な影響に関するいかなる否定的な宣伝や意識の向上も、私たちの名声を損なう可能性があります。上記のいずれも私たちの業務と財務状況に重大な悪影響を及ぼす可能性がある。

我々brは,半導体や他に必要な採鉱部品のサプライチェーン問題を含む新冠肺炎疫病に関連するリスクや中断の影響を受けており,我々の運営業績や財務状況に深刻な影響を与える可能性がある。

新冠肺炎の疫病はすでに多くの国の経済に悪影響を与え続け、経済低迷 を招く可能性があり、これは金融市場、暗号通貨価格、暗号化通貨需要とその他の私たちのデジタル資産部門の財務業績に影響を与える可能性のある要素に悪影響を与える可能性がある。

私たちのbrサプライヤーと私たちの子会社は、隔離、従業員の作業能力制限、オフィスと工場の一時閉鎖、港および他の運航インフラの中断、国境閉鎖、または他の旅行、または健康に関連する制限による運営中断を経験しました。この影響が私たちのサプライチェーンに与える影響の程度によって、私たちの既存の鉱夫と私たちが購入した任意の新しい鉱夫の部品調達が遅れるかもしれません。私たちの鉱夫は修理や時代遅れになって交換する必要があるため、私たちは鉱夫メーカーから部品の交換や修理に十分な能力を得ているため、阻害される可能性がある。サプライチェーンの中断 したがって、私たちの運営に悪影響を及ぼす可能性があります。

| 17 |

そのほか、多種の要素は、いくつかの新冠肺炎疫病と関連する要素を含み、全世界の半導体不足を引き起こした。疫病が発生して以来、従業員の病気や公衆衛生要求による工場の停止と制限は生産量を著しく低下させた。世界ではチップを必要とする製品の需要が増加している。2020-2021年のこれらの課題は、以前に存在した半導体および他の供給不足を悪化させた。半導体供給はまだ反発しておらず、すべての業界のメーカーが待っており、需要とコストを押し上げている。私たちは私たちの2022年計画を実現するのに十分な暗号通貨鉱夫を持っていると信じているが、このような鉱夫や私たちの成功と成長に必要な未来の鉱夫を配置する上でのいかなる遅延や中断も、私たちの運営結果に実質的で否定的な影響を与える可能性がある。

当社のクラウドベースの製品やサービスの販売における運営履歴は限られており、収益性を実現したり維持したりすることができない場合や、将来の業績を合理的に予測することができない可能性があります。

2013年初め、私たちはサービスを公共部門から民間部門に集中する戦略決定に転換しました。私たちは公共部門のための大型ITプロジェクトを扱う上での経験と専門知識を利用して、研究と開発に投資し、民間部門のためのソフトウェア製品を開発し始めました。2014年には、事業を公共部門から民間部門に移行し、新メディア、医療、教育、住宅コミュニティ管理の4つのコア市場にクラウドに基づく生態系ソリューションを決定し、提供し続けています。私たちの生態系を支えているのは、私たちが特に予定している業界の統合技術プラットフォーム、資源交換、ビッグデータサービスです。2014年、私たちは主に中国の新メディア業界に向けてクラウドに基づく解決策を販売しています。 2015年から、クラウドに基づく解決策の顧客群を教育、政府、住宅コミュニティ管理 に拡張しています。2016年には、業界固有の統合技術プラットフォーム、資源交換、ビッグデータサービスからエレベーターモノのインターネット分野に業務を拡張しました。2017年5月から、私たちの業務は、クラウドアプリケーション端末(CAT)とモノのインターネット技術に基づくデジタル広告配信ネットワークと新メディア資源共有プラットフォームの製品とサービスを中国屋外広告市場に提供することに重点を置いています。したがって、私たちは、クラウドベースの製品や専門サービスの運営履歴が限られていることを民間に販売しており、これにより、私たちの現在の業務と将来の見通しを評価することが困難になり、あなたのbr}投資リスクを増加させる可能性があります。2021年と2020年には、クラウドベースの技術(CBT)部門から教育、新メディア顧客のために約1,880万ドル、1,070万ドルの収入を創出しました, 屋外広告市場のプレートです私たちは将来的に私たちの顧客群の範囲を拡大し、私たちの直接および間接販売能力を拡大し、相補的な業務の買収を求め、私たちのデータ保存と分析インフラと研究開発に投資し、私たちの国際的影響力を増加させることを含む、私たちの業務をさらに支援し、発展させるための多くの運営費用があると予想される。

私たちの独立登録監査師は私たちの持続経営企業としての持続的な経営能力を大きく疑っています。

我々の独立監査人は、本報告書に含まれる財務諸表に対して発表された監査意見に説明段落を加え、財務諸表の作成仮説を説明し、継続的に経営する企業として継続する。

本報告の他の部分で議論されているように、2018年と2017年の純収益と経営活動からの正のキャッシュフローを報告しました。しかし、不利なマクロ経済環境と中国屋外広告市場の減速により、2019年、2020年、2021年にそれぞれ約360万ドル、1830万ドル、960万ドルの純損失を計上しています。項目5“経営及び財務回顧及び展望”及び総合財務諸表付記所に開示されたように、著者らは引き続き現有の業務戦略を実行し、良質な顧客の選択、売掛金の収集、適切な在庫レベルの維持、 及び管理すべき入金を重点的に行い、運営キャッシュフローを向上させる。また、会社は国内や国際市場を積極的に開拓し、新たな顧客を開拓する。我々の新しい業務戦略や業務モデルで設定された目標を達成することに成功する保証はありません。

| 18 |

不利な経済状況は私たちの顧客の屋外広告や情報技術支出レベルに影響を与える可能性があり、これは私たちの製品やサービスに対する需要の低下を招く可能性がある。

私たちのビジネスの収入増加と収益力は、屋外デジタル広告、表示技術製品、インターネット関連サービスに対するお客様の全体的な需要に依存します。私たちの業務は中国全体の経済および私たちのそれぞれの製品とサービス業界の経済とビジネス状況に敏感です。不況であれば、私たちの既存と潜在的な顧客は、彼らが私たちの製品とサービスを購入するかどうかの決定を再評価するかもしれない。中国の経済減速や私たちの顧客の屋外広告や情報技術支出の減少は、より長い販売期間とより低い製品およびサービス価格を含む多くの点で私たちの業務を損なう可能性があります。このような事件は私たちの未来の収入と収益に実質的な影響を及ぼすかもしれない。

我々のbrの定期経営業績は予測が困難であり、投資家の期待や証券研究アナリストの予想を下回る可能性があり、これは私たちの普通株の取引価格の下落を招く可能性がある。

多くの要素のため、私たちの収入と経営業績は異なる申請期間の間に大きな差があるかもしれません。その中の多くの要素は私たちがコントロールできないことです。例えば、公衆衛生流行病、私たちの顧客のその運営変化による調達量の変動、彼らが私たちの製品とサービスを購入する決定、そして貨幣変動、そして私たちの暗号通貨採掘業務に関連するリスクです。私たちの収入と経営業績はまた、地理的位置やインフラの拡張の遅延や困難、競争の激しいビジネス環境が私たちの価格設定戦略を変化させ、進行中のプロジェクトを完成させるのに必要な資源と時間を過小評価している要素の影響を受ける可能性がある。春節休暇の原因で、私たちの第1四半期の収入は の他の四半期より相対的に低い可能性があります。また、お客様の予算や支出パターンへの依存により、私たちの運営や財務結果に変動が生じる可能性があります。したがって、現在のカレンダー年度以降の私たちの製品やサービスに対する需要を正確に予測することができない可能性があります。これは、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。また、特定の顧客の販売量は毎年異なる可能性があり、1年の大顧客はその後の数年間大きな顧客の身分を維持しない可能性があります。

これらの 変動は未来に続く可能性が高く,どの時期の経営業績も将来のどの時期での我々の表現を反映していない可能性がある.もし私たちが任意の申告期間中の経営業績が投資家の予想や証券研究アナリストの推定を下回れば、私たちの普通株の取引価格は低下する可能性がある。

私たちのbrは、合併や買収によって得られた新しい業務や資産に関するリスクに直面しており、買収された会社のパフォーマンスが期待できない可能性があり、私たちの運営結果に悪影響を及ぼす可能性があります。

私たちは他の事業を買収する時に危険に直面している。これらのリスクには

| ● | 買収した業務の統合と人員の維持に困難があります | |

| ● | 予測不可能なbrや隠れた負債は | |

| ● | 関連する税務、規制、会計事項、および | |

| ● | 買収コストを相殺するのに十分な収入を生み出すことはできない。 |

買収された会社は、キーパーソンの離職や顧客の流出など、様々な理由で期待できないかもしれません。したがって, 我々はこれまで期待していた利点を実現できない可能性がある.もし私たちが買収した業務を統合したり、予想された収益を達成できなかった場合、私たちはこれらのM&A投資から期待される経済的リターンを得ることができず、大量の取引コストを発生させ、私たちの経営業績は実質的な悪影響を受ける可能性がある。

もし私たちが追加融資を得ることができない場合、適切なM&A目標を決定することができない場合、私たちの長期業務計画、私たちの製品とサービスを開発または強化し、将来の機会を利用したり、競争圧力にタイムリーに対応することができないかもしれません。

我々の長期業務計画は、全体的な生産性を向上させ、規模経済から利益を得るために、適切な横方向または縦方向の合併または買収目標を決定することを含む。最近の世界経済の見通しと金融市場の安定性の不確定性のため、私たちは株式融資、br債務融資、他の出所を通じても、十分な追加融資を得ることができないかもしれない。より多くの資本を調達するためには、私たちは新しい証券を発行する必要があるかもしれません。これは私たちの株主がbrをさらに希釈し、私たちの1株当たりの収益を深刻に希釈する可能性があります。追加融資によって登録権またはチノを有する新しい証券 を発行することは、我々の運営および戦略を制限する既存の証券よりも優れている可能性がある。もし私たちが追加資金を集めることができなければ、私たちの長期業務計画、開発、あるいは私たちの製品とサービスを実施したり、将来の機会を利用したり、競争圧力にタイムリーに対応することができないかもしれません。しかも、追加的な資本の不足は私たちに運営を大幅に削減したり停止させたりするかもしれない。

| 19 |

私たち も合併や買収目標を決定できないかもしれません。合併や買収後、目標業務やbr業務を我々の業務とうまく統合できない可能性があります。このような我々の長期業務計画を実行できなかったことは,我々の運営結果に悪影響を与える可能性がある

私たちは通常私たちの顧客と独占的な合意がありません。もし彼らが私たちの製品やサービスや他の理由に満足していなければ、私たちは彼らの契約を失うかもしれません。

我々 は通常クライアントと排他的プロトコルを締結しない.そのため、私たちは私たちの製品とサービスの品質、業界での名声と割引の価格条項に依存して、顧客を誘致し、維持しなければなりません。現在および未来のクライアントとの関係を維持し、維持することができる保証はありません。もし私たちの顧客が私たちのサービスに満足していない場合、あるいは競争相手の製品価格が低い場合、彼らは私たちとの協力関係を終了することを選択することができます。もし私たちの大量の顧客 が私たちの製品やサービスを引き続き購入しないことを選択すれば、私たちの業務 と運営結果に大きな悪影響を与えます。

もし私たちが競争力のある新製品やサービスを開発して提供できなければ、私たちの将来の運営は不利な影響を受ける可能性がある。

私たちの将来の収入フローは、私たちの技術的優位性と能力を利用して、より広い顧客群に新しい ソフトウェアアプリケーションとサービスを提供できるかどうかに大きく依存しています。私たちは、新しいソフトウェアアプリケーションやインターネット関連製品やサービスの開発と提供を継続し、既存のソフトウェアアプリケーションやインターネット関連サービスを強化して、私たちの製品やサービスに対する市場の受容度を維持するために、研究開発に投資しなければならない。私たちは新しい製品とサービスを革新して発売することに挑戦するかもしれない。我々が開発しているソフトウェアアプリケーションは成功できない可能性があるか,あるいは開発すると はクライアントから広く受け入れられない可能性がある.競争力のある新しいソフトウェアアプリケーションを定義、開発、発売し、既存のアプリケーションを強化することに成功しなければ、私たちの将来の経営業績は悪影響を受けるだろう。ソフトウェア開発のスケジュール は予測が困難である.新しいアプリケーションをタイムリーに発売し、お客様に受け入れられることは、私たちの未来の成功に非常に重要です。新しいアプリケーションの開発や導入における遅延 は,我々の運用結果に大きな悪影響を与える可能性がある.

もし私たちが業界の迅速な技術変化についていけなければ、私たちの製品やサービスの需要が低下し、私たちの収入と増加に悪影響を及ぼす可能性があります。

私たちのbr業界は技術の迅速な変化、新しい応用の頻繁な発売、業界標準の迅速な変化と顧客需要の変化で有名である。これらの条件は製品研究開発に持続的に投資し、現有の製品を改善し、新製品を革新し、技術に従うことを要求する。新製品を適時に開発し、既存製品を絶えず改善することは、市場での競争地位を維持するために重要であると信じている。私たちの未来の成功は顧客と市場の私たちの製品と革新に対する受け入れの程度にある程度依存します。もし私たちの既存の製品やサービスが市場の承認を得られなかったり、新製品を発売できなかったりすると、私たちの業務や運営結果に大きな悪影響を及ぼす可能性があります。

私たちのbrソフトウェアアプリケーションには欠陥やエラーが含まれている可能性があります。これは売上を下げ、私たちの名声を損なうか、または私たちの製品の配送を遅延させる可能性があります。

私たちのソフトウェア製品は非常に複雑で、顧客の要求する厳しい技術要求を満たさなければなりません。現在の技術と業界標準の急速な変化に追いつくためには、既存製品の新製品開発と強化を加速しなければならない。複雑な設計と迅速な開発周期のため、私たちのソフトウェア 製品に誤りがないことを保証することはできません。特に新しく発表されたソフトウェアアプリケーションと既存のソフトウェア製品の更新を保証することはできません。もし私たちのソフトウェアが間違っていなければ、これは訴訟、売上の低下、製品返品の増加、製品 保証コストと私たちの名声損傷を招く可能性があり、これは私たちの業務に悪影響を与えます。

| 20 |

私たちのbr技術は時代遅れになるかもしれません。これは私たちの製品やサービスを販売する能力に重大な悪影響を及ぼすかもしれません。

もし私たちの技術、製品、そしてサービスが時代遅れなら、私たちの業務運営は実質的な悪影響を受けるだろう。我々が競争する市場 は技術の急速な変化、業界標準の迅速な変化、新製品の迅速な発売と顧客需要の変化で知られている。このような市場特徴は既存の製品の時代遅れと遅延を招く可能性がある。私たちの未来の成功は、既存のbrと新しいハードウェア、ソフトウェア、データベース、ネットワークプラットフォームをサポートするために、お客様のますます複雑になる要求を適時に満たすことができるかどうかにかかっています。私たちはこの競争の激しい業界で成功し、適時に市場需要を満たすために、研究開発に投資しなければならない。2021年12月31日まで、2020年12月31日と2019年12月31日までの年間で、継続運営からの研究開発費はそれぞれ約450万ドル、390万ドル、360万ドルです。

我々 はシステム中断と容量制限のリスクに直面しており、負の宣伝、収入損失、顧客信頼が侵食される可能性があります。

当社のネットワークインフラの満足できる性能、信頼性、可用性は、私たちの名声および顧客を引き付け、維持し、十分な顧客サービスレベルを維持する能力に重要です。電気通信または電源障害、火災、水の破損、破壊、コンピュータエラー、またはウイルス、またはハードウェア障害を含む、様々な原因による一時的なサービス中断に遭遇する可能性があります。私たちは問題をタイムリーに修正できないかもしれない。私たちのシステムの利用不能またはその容量を低下させるサービス中断は、実際にまたは感知された公共セキュリティ問題を引き起こす可能性があり、これは、お客様の私たちのサービスに対する信頼に影響を与え、負の宣伝に影響を与える可能性があり、顧客アカウントを失ったり、新しいアカウントを得ることができなくなったりする可能性があります。我々のシステムを拡張できないことは,意外なシステム中断,応答時間が遅くなり,クライアントサービス品質の低下や 取引処理の性能や速度に影響を与える可能性がある.私たちは、私たちのサービスを使用する際に、私たちのシステムを効率的にアップグレードし、拡張することができるかどうか、または任意の新しい開発または購入されたモジュールを既存のシステムと効率的に統合することができるように、成長速度や時間(あれば)を予測できるかどうかを決定しません。

私たちのCBT製品とサービス定価モデルの歴史は限られているので、私たちはアプリケーションまたはそれに基づく価格モデルのために取られた価格を変更させられるかもしれません。

いくつかのCBT製品とサービス、およびいくつかの地理市場の最適価格と定価モデルを決定する上で経験が限られている。私たちのアプリケーション市場の成熟に伴い、あるいは競争相手が私たちと競争する製品やサービスを発売するにつれて、競争製品を他の製品やサービスとバンドルすることを含めて、私たちの歴史的に使用されているのと同じ価格または同じ定価モデルで新しい顧客を引き付けることができないかもしれません。したがって、私たちは未来に価格を下げることを要求されるかもしれないが、これは私たちの財務業績に悪影響を及ぼすかもしれない。また、顧客が購入した製品やサービスの数や顧客が購入したアプリケーションの数に応じてロット価格割引を提供することができ、製品やサービスに対する課金を効果的に低減することができる。また,既存の顧客契約を従来と同じ価格や条項で更新したり,新たな顧客契約 を締結することができない可能性があり,我々の財務状況に大きな悪影響を与える可能性がある.

セキュリティホールは私たちの業務を損なう可能性があります。

当社のクラウドベースのアプリケーションは、クライアントの固有および機密情報を格納および送信することに関する。いかなるセキュリティホール、不正アクセス、不正使用、ウイルスまたは同様の違反または中断は、機密情報の損失、brの名声の損傷、契約の早期終了、訴訟、規制調査、賠償義務、または他のbrの責任を引き起こす可能性がある。もし私たちの安全措置が第三者行為、従業員のミス、汚職、あるいは他の原因で破壊され、そのため、誰かが顧客データに不正にアクセスした場合、私たちの名声は損なわれ、私たちの業務は影響を受ける可能性があり、私たちは重大な責任を負うかもしれません。不正なアクセスを取得したり、コンピュータシステムを破壊したりするための技術はしばしば変化し、一般にターゲットを攻撃する前に識別できないため、これらのハッカー技術またはbr}が十分な予防措置を実施することを予測することができない可能性がある。これらのすべての懸念は、私たちが新しい顧客を引き付ける能力にマイナスの影響を与え、既存の顧客が彼らの購読を更新したりアップグレードしたりしないことを選択させたり、第三者訴訟、規制罰金、br、または私たちの経営業績に悪影響を及ぼす可能性のある他の行動または責任に直面させる可能性があります。

| 21 |

もし私たちが私たちの特許、商標、そして他の固有の権利を十分に保護できなければ、私たちの業務は大きな影響を受けるかもしれない。

我々の知的財産権を保護するために,著作権法,商標法,商業秘密法の結合に依存している.私たちはまた秘密協定と他の秘密手続きと契約条項に基づいて私たちの知的財産権を保護する。いくつかの技術は私たちの業務に必須的だが、著作権や特許によって保護されていない。許可されていない第三者 は、当社の製品をコピーまたは逆加工することができ、または独自の情報とみなされる他の方法で取得して使用することができます。また,第三者 は我々の著作権の範囲や実行可能性に疑問を提起することができる.いくつかの他の管轄区域では、私たちが業務を展開している中国を含め、br法律はアメリカの法律のように私たちの固有の権利を保護していません。私たちの知的財産権のいかなる流用も私たちの業務と運営結果に実質的な悪影響を及ぼす可能性がある。私たちは私たちの独占権を保護するための私たちの措置が十分であることをあなたに保証できません。

私たちが第三者の独占権を侵害していると主張して、私たちの製品やサービスを販売する能力が巨額の費用や制限を受ける可能性があります。

第三者 は私たちの製品やサービスが彼らの独占権を侵害していると主張することができる。いかなる侵害クレームも、正当な理由の有無にかかわらず、訴訟を提起したり、和解を達成したりするのに時間がかかり、コストが高く、コア業務に対する私たちの管理職の注意をそらす可能性がある。私たちに対する侵害クレームが成功すれば、巨額の賠償金を支払うこと、大量の法的費用を発生させること、高価なbr非侵害技術を開発すること、あるいは許可協定を締結し、大量の印税を支払うことを要求する必要があるかもしれませんが、これらの印税は私たちが受け入れられる条項(あれば)では得られないかもしれません。

我々の大部分の売上高は限られた数の顧客や関係者から来ており,これらの顧客のいずれかを失うと,運営結果が悪影響を受け,株主価値も損なわれる可能性がある.

歴史的に見ると、私たちの収入の大部分は限られた数の顧客や関係者から来ている。2021年12月31日までの年度で,関連先から約15万ドルの収入を得た。2021年、2020年、2019年12月31日までの年間で、私たちの運営収入の約19%、25%、24%は、関連するbr側を含む5つの最大顧客からそれぞれ来ています。これらの重要な顧客および関連先のいずれを失っても、我々の収入および株主価値に悪影響を及ぼすだろう。

中国の屋外デジタル広告とデジタルセキュリティシステムの市場競争は激しい。私たちは競争に成功できないかもしれません それによって顧客の流失と収入の低下を招く可能性があります。

中国の屋外デジタル広告とデジタルセキュリティ情報システムの市場競争は激しく、技術変化が頻繁で、業界標準が絶えず変化し、顧客需要が絶えず変化しているという特徴がある。私たちは各細分化市場で複数の国内競争相手からの競争に直面している。競争の激化は値下げ、利益率の低下を招き、市場シェア を獲得したり、占めたりすることができない可能性がある。

私たちの中国での業務には限られた保険をかけています。

中国の保険業はまだ発展の初期段階にある。中国の保険会社は限られた保険製品を提供しています。私たちはすでに、業務中断や責任のリスク、私たちの財産(私たちの施設、設備、オフィス家具を含む)の損失や破損、これらのリスクの保険コスト、および商業合理的な条項でこのような保険を得ることが困難であり、私たちがこのような保険を購入することは非現実的であることを確認しました。そのため、私たちの中国での業務はいかなる商業責任、中断、訴訟あるいは財産保険を負いませんが、会社が自車両の保険を除いています。保険をかけていない財産損失や破損、訴訟や業務中断の発生は、巨額のコストと資源移転を招く可能性があり、これは私たちの経営業績に悪影響を及ぼす可能性がある。

| 22 |

私たちは製品の破損や損害保険を受けていません。私たちの製品の欠陥は顧客の流失、収入の減少、意外な費用、市場シェアの損失を招く可能性があります。

私たちは製品の品質によるいかなるクレームも防止するために、製品責任保険を購入していません。そのため、私たちの製品中の欠陥 はお客様の流失と収入の減少、意外な費用と市場シェア損失を招く可能性があり、もし私たちのすべての製品に信頼性、品質或いは互換性の問題があることが発見された場合、私たちは返品、交換、 の返金或いは賠償損失を提供することを要求されます。私たちはお客様が私たちの製品に提出した品質クレームを賠償するために大量の費用を支払う必要があるかもしれません。これは私たちの運営結果に重大な悪影響を与え、私たちの名声を深刻に損なうことになります。

私たちは重要な人員に深刻に依存しており、重要な従業員と高級管理者の離職は私たちの業務を損なう可能性がある。

私たちの未来の業務と運営結果は重要な技術と高級管理者の持続的な貢献に大きく依存しており、 は会長兼最高経営責任者の林江淮河、趙志強、総裁と取締役、最高財務官の厳立瓊、最高運営官Huangと最高技術官の陳広増を含む。私たちの業務の成功はまだ私たちがより多くの合格した管理、技術、マーケティング、販売と支持者を誘致し、維持する能力に大きく依存している。もし私たちが重要な従業員を失った場合、あるいは必要に応じて熟練した従業員を引き付けることができなければ、私たちの業務は影響を受ける可能性がある。私たち上級管理職の大量の交代は、私たちの既存の上級管理チームが持っている機関の知識を大きく使い果たすかもしれません。私たちはこれらの重要な従業員のスキルと能力に依存して、私たちの業務の技術、マーケティング、販売面 を管理しています。これらのどの部分も未来の人員の流れの影響を受ける可能性があります。

私たち は財務報告書の内部統制に関連する潜在的なリスクに直面する可能性がある。

米国証券取引委員会に報告書を提出した会社 は,我々を含めて,2002年サバンズ−オキシリー法案第404節またはSOX 404の要求を受けている。SOX 404は、取引法に基づいて提出されたForm 10−KまたはForm 20−Fの年間報告書を含む財務報告内部制御システムの構築および維持を管理層に要求し、管理層が会社の財務報告内部統制の有効性を評価する報告書を含まなければならない。また、ドッド·フランクウォールストリート改革法案および2010年に消費者保護法案によって改正されたSOX 404によると、新興成長型企業またはより小さい報告会社を除いて、大規模加速または加速申告された上場企業は、財務報告の内部統制に対する管理層の評価を証明し、報告するために、その10-Kまたは20-F表の年次報告にその監査人の証明報告を含まなければならない。非加速申告会社や新興成長型会社は、その監査役の認証報告を年報に含める必要はない。

私たちの経営陣の報告書はこの報告書の15番目の“統制と手続き”の下に含まれている。我々は非加速申請者 であり,本年度報告に我々監査師の認証報告を含める必要はない。経営陣は、本報告書の第15項で発見された重大な弱点を最大限に減らすために、2021年に財務報告の内部統制が改善され続けると信じている。私たちはこのような懸念を克服するために改善されたにもかかわらず、私たちはこれらの重大な欠陥が直ちに完全に修復されることを保証することはできない。 したがって、投資家たちと他の人たちは私たちの財務諸表の信頼性に自信を失うかもしれない。

私たちは、不利で不確実な規制、政治、経済、税収、労働力条件を含む、私たちの国際業務の維持と拡大に関連するリスクに直面している。

我々brは,複数の管轄地域で法律や法規の要求,政治的不確実性,社会,環境,経済状況の制約を受けており,これらの状況をほとんど制御できず,本質的に予測不可能である.私たちはこれらの司法管轄区の業務、特に中国に本部を置く会社として、コンプライアンス、現地経営実体の組織、設立、br人員の外国営業場所の配備と管理、外国政府の税収、法規と許可要求の処理、私たちの契約権利の実行可能性、貿易制限或いは外国為替規制などの面でリスクがある。このような状況は、私たちのコストを増加させ、私たちの運営や業務計画に影響を与える可能性があり、高度な管理関心が必要であり、それらを効率的に管理できなければ、私たちの業務を損なう可能性もあります。

| 23 |

中国のビジネスに関するリスク

中国政府は、私たちの業務に随時介入したり、影響を与えたりする可能性があり、または海外で行われている発行および/または中国の発行者に基づく外国投資により多くの制御を加える可能性があり、これは、私たちの業務および私たちの証券の価値に実質的な変化をもたらす可能性がある。中国政府が海外で行われている発行および/または中国の発行者による外国投資により多くの監督と制御を加えるいかなる行動も、投資家に証券を提供または継続する能力を著しく制限したり、完全に阻害したりする可能性があり、そのような証券の価値が大幅に縮小したり、価値が低下したりする可能性がある。

私たちの業務の大部分は中国で展開されています。そのため、私たちの財務状況と経営業績は中国経済、政治、法律発展の影響を大きく受けている。中国経済は多くの方面で大多数の先進国の経済と異なり、政府参加の程度、発展レベル、成長速度及び外貨と資源配置の制御を含む。中国政府は経済成長を奨励し、資源配置を誘導する様々な措置を実施した。その中のいくつかの措置は中国経済全体に有利である可能性があるが、私たちにマイナス影響を与える可能性もある。私たちの財務状況と経営結果は、政府の資本投資の統制または私たちに適用される税金法規の変化によって実質的な悪影響を受ける可能性があります。

中国政府が最近発表した新しい政策は教育やインターネットなどのある業界に大きな影響を与えており、私たちは将来私たちの業界に関する法規や政策を発表する可能性を排除することはできません。私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある中国当局の許可を求めてこそ私たちの業務を経営することができます。また、中国政府が最近発表した声明は、中国で重要な業務を持つ会社の株式発行に対する監督と制御を強化し、海外市場で行うことと、外国が私たちのような中国発行者に投資することを意図していることを示している。中国政府がこのような行動をとると、私たちが登録している証券を投資家に提供または継続する能力を深刻に制限したり、完全に阻害したりする可能性があり、そのような証券の価値が大幅に縮小したり、価値がなくなったりする可能性がある。

例えば、2021年7月、中国政府は中国に本部を置く会社の中国海外融資に対して、可変利益実体(VIE)の手配による融資を含む新たな指導意見を提供した。これらの発展を受けて、米国証券取引委員会は、米国証券取引委員会に証券登録を求める中国会社に対して、より厳しい開示要求を実施している。私たちは最近私たちのVIEアーキテクチャを解散しましたが、私たちの業務の大部分は中国に設置されているため、将来的に中国、アメリカ、あるいは他の任意の法規 中国で広範な業務を持つ会社の融資や他の活動に制限を加えると、私たちの業務や運営結果に悪影響を及ぼす可能性があります。国内や国際投資の観点から見れば、中国のビジネス環境が悪化したり、中国とアメリカや他の国政府との関係が悪化したりすれば、中国政府は私たちの運営に介入する可能性があり、私たちの中国での業務および私たちが登録している証券の価値も悪影響を受ける可能性がある。

アメリカと中国の法規やアメリカと中国との関係の変化は、私たちの業務、私たちの経営業績、私たちの融資能力、そして私たちが登録している証券の価値に悪影響を及ぼす可能性があります。このような変更はいずれもすぐに が発生する可能性があり,事前に通知する必要はほとんどない.

米国証券取引委員会を含む米国政府が発表した声明や何らかの行動は、米国と国際関係の変化 を招き、米国や中国と関連のある会社に影響を与える。米国証券取引委員会は、主に私たちのように大量の中国業務を持つ会社を対象とした声明を発表した。例えば、2021年7月30日、アメリカ証券取引委員会のゲイリー·ジェンスラー会長は、中国の最近の事態の発展について投資家保護に関する声明を発表し、声明によると、ジェスラーは、アメリカ証券取引委員会の従業員に、中国で重要な業務を持っている会社の届出文書に対して的確な追加審査を要求したと述べた。声明 はVIE構造を持つ会社固有のリスクにも言及した。私たちはすでに私たちのVIE構造を解散して、どの業界でも中国の外資所有権に制限されていません。しかし、会社が米国証券取引委員会に提出した文書は、米国証券取引委員会の強化された審査を受ける可能性があり、このような追加的な審査は、米国での効果的な融資能力に影響を与える可能性がある。

| 24 |

米国証券取引委員会の2021年7月30日の声明に応えるため、中国証監会は2021年8月1日に発表した[i]中米両国の監督管理機関は引き続き相互尊重、協力の原則に基づいて意思疎通を強化し、中国の渡米上場会社の監督管理に関する問題を適切に解決し、安定した政策予想を形成し、市場のために良性の規則枠組みを創造すると信じている。中国証監会は引き続き“投資家、会社と関連部門などの異なる利害関係者と密接に協力し、政策と実施措置の透明性と確実性をさらに促進する”が、それは“企業が関連法律法規に基づいて国際或いは国内市場に上場することを選択することを常に開放している”と強調している。もし任意の新しい立法、行政命令、法律および/または法規が実施されれば、米国または中国政府が最近の米中緊張のために報復行動をとる場合、あるいは中国政府が米国で行われている証券発行により多くの監督と制御を加える場合、これらの変化は私たちの業務、財務状況と経営業績、私たちの融資能力、および私たちの登録されている証券の価値に悪影響を及ぼす可能性がある。

中国の法律、規則、そして規制の解釈と実行には不確実性がある。

私たちの大部分の業務は中国で行われており、中国の法律、規則、法規の管轄を受けている。私たちの中国子会社は外商投資中国に適用される法律、法規、法規の制約を受けています。中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法系と異なり、以前の裁判所判決は参考にできるが、先例価値は限られている。1979年、中国政府は全面的な法律、規則と法規体系を公布し始め、全体的に経済事務を管理した。過去40年間の立法全体効果は様々な形式の外商投資の中国での保護を著しく強化した。しかし、中国はまだ完全な法律体系を形成しておらず、最近公布された法律、規則制度 は中国経済活動のあらゆる面をカバーするのに十分ではないかもしれない、あるいは中国監督管理機関の重大な解釈を受ける可能性がある。特に、これらの法律、規則および法規、特にインターネットに関連する法律、規則および法規は比較的新しいため、公表された裁決の数が限られているため、このような裁決は拘束力がなく、これらの法律、規則および法規は通常、それらをどのように実行するかについて関連する規制機関に重大な裁量権を与え、これらの法律、規則および法規の解釈および実行は不確実性に関連しており、一致せず予測できない可能性がある。また、中国の法律制度 の部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、 違反が発生する前に、私たちは私たちがこのような政策と規則に違反したことを認識しないかもしれない。中国のどの行政訴訟も法廷訴訟も長引く可能性がある, 大量のコストと資源の分流 と管理層の注意力を招く。

中国政府は最近、海外に上場する中国企業の監督管理を強化する計画を発表した。2021年7月6日に発表された“証券違法違反活動の厳しい取締りに関する意見”要求:

| ● | データ安全、国境を越えたデータ流動と機密情報管理に対する監督管理を強化し、関連規定を改訂し、海外上場中国資本会社のデータ安全と情報安全方面の責任を明確にする | |

| ● | 海外上場企業及び中国企業の海外株式融資と上場に対する監督管理を強化する | |

| ● | 中国証券法の域外適用。 |

不法証券活動に厳しく打撃を与えることに関する意見“が最近発表されたため、立法または行政法規制定機関がどのように対応するか、もしあれば、どのような既存または新しい法律または法規または具体的な実施と解釈を改正または公布するか、およびこれらの改正または新しい法律法規は私たちのような会社に潜在的な影響を与え、大きな不確実性があるが、その中で、私たちの能力と私たちの子会社が海外で株式証券を発行することで外部融資を得る能力はマイナス影響を受ける可能性がある。

| 25 |

我々の業務はプライバシーやデータ保護に関する複雑で変化する法律法規によって制約されている.中国の新しい“データセキュリティ法”、“ネットワークセキュリティ審査方法”、“個人情報保護法”、“ネットワークデータセキュリティ条例(意見募集稿)”を遵守し、中国政府が将来公布した他の法律、法規とガイドラインを遵守することは、巨額の費用が発生し、私たちの業務に実質的な影響を与える可能性がある。

中国の監督管理部門はすでにデータ保護に関するさらなる立法と規制提案を実施し、検討している。中国 の新しい“データ安全法”は2021年9月1日から施行される。“データ安全法”では、データ保護の目的で、データ処理活動は“データ分類と階層保護制度”に基づいて行わなければならず、中国のbr実体が中国政府の事前承認を経ずに、中国が蓄積したデータを外国の法執行機関あるいは司法機関に移転することを禁止すると規定されている。“データ安全法”は、修正、警告、500万元以下の罰金、関連業務の一時停止、営業許可証または許可証の取り消しを含む、データ保護義務に違反する単位と個人の法的責任を規定している。

また、“中華人民共和国ネットワーク安全法”は、肝心な情報インフラ運営者が中国の運営過程で収集と生成した個人情報と重要なデータは中国に保存すべきであり、この法律は肝心な情報インフラ運営者に対してより厳格な監督管理 と追加のセキュリティ義務を加えていると規定している。中国網信弁と中国の他の監督部門が2020年4月に発表し、2020年6月に発効した“ネットワークセキュリティ初期審査方法” によると、キー情報インフラ事業者の購入影響或いは国家安全に影響を与える可能性のあるネットワーク製品とサービスはネットワーク安全審査を通過しなければならない。未完了または遅延ネットワークセキュリティ審査プログラム は、重要な情報インフラ事業者が特定のネットワーク製品およびサービスを使用または提供することを阻止する可能性があり、 は、そのようなネットワーク製品およびサービス購入価格の10倍までの罰金をもたらす可能性がある。中国政府は最近、米国に上場しているいくつかの中国企業が運営する複数のモバイルアプリケーションに対してbrネットワークセキュリティ審査を開始し、これらのアプリケーションが審査中に新しいユーザーを登録することを禁止している。

2021年7月10日、中国民航総局は“ネットワーク安全審査方法(改訂意見募集稿)”を発表し、2022年2月15日から施行された。改訂された“ネットワークセキュリティ審査方法”はCACが国家セキュリティに影響を与える或いは影響を与える可能性のある一連の活動に対してネットワークセキュリティ審査を行うことを許可した。“中華人民共和国国家安全法”は技術安全と情報安全を含む様々なタイプの国家安全を規定している。改正されたネットワークセキュリティ審査措置は,ネットワークセキュリティ審査を100万人以上のユーザ個人情報を持つデータ処理事業者に拡大し,事業者が外国でその証券を上場しようとしている場合である。改訂された“ネットワークセキュリティ審査方法”によると、国家セキュリティを評価するためにネットワークセキュリティ審査を受ける必要があるエンティティの範囲は、100万人を超えるユーザの個人情報を購入するすべてのキー情報インフラ事業者および国家セキュリティに影響を与える可能性のあるデータ処理活動を実行するすべてのデータ処理者に拡大される。また、改訂されたネットワークセキュリティ審査方法は、100万人を超えるユーザの個人情報を維持または格納し、外国で証券公開上場を行うエンティティは、ネットワークセキュリティ審査を通過しなければならないと規定している。中国上場後の核心データ、重要なデータ或いは大量の個人情報が盗まれ、br}漏洩、廃棄、不法使用或いは出力、或いは肝心な情報インフラが外国政府の影響を受け、コントロール或いは悪意のある使用の潜在リスクに注目する。事業者が本方法に違反した場合は,“中華人民共和国ネットワーク安全法”と“中華人民共和国データ安全法”の規定に基づいて処理する.

CACは2021年11月14日に“ネットワークデータセキュリティ条例(意見募集稿)”を発表し、2021年12月13日までにパブリックコメントを受け付けた。ネットワークデータセキュリティ条例草案は,ネットワークセキュリティ法,データセキュリティ法,個人情報保護法などの立法の一般的な法律要求 をどのように実行するかについてより詳細な指導を提供している.“ネットワークデータセキュリティ条例(草案)”は、国家がデータ分類階層保護方案に従って規範化する原則に従い、データを大きく3種類に分類する:一般データ、重要データと核心データ。個人データと重要なデータは“キー”によって保護され、コアデータは“厳格”に保護される。我々がアクセスしたデータは“一般データ”の範疇に属すると考えられるが,このようなデータは我々の会員商家のデータであるため, は個人情報に触れず,数は大きくない.また,我々が広告データの収集と分析を行う際には,このような データは米国預託株式の投入や投入のみに関係しており,個人情報は何も触れていない.しかし、“ネットワークデータセキュリティ条例”の草案によると、私たちは、私たちの中国子会社ビズニストが私たちの広告顧客の商業アメリカ預託株式を発行するスマートクラウドプラットフォームを運営しているので、情報配信、ソーシャルネットワーク、オンライン取引、オンライン支払い、およびオンライン音声ビデオサービスを提供するプラットフォームとして定義されていることができる。条例草案によると、オンラインプラットフォーム事業者は、条項およびプライバシーポリシー、彼らが使用するアルゴリズムなどの開示を要求されるだろう。ユーザの権益に大きな影響を与える可能性のある変更 , オンラインプラットフォーム事業者は、少なくとも30営業日以内にパブリックコメントを求め、パブリックコメントがどのように最終バージョンのbrおよび他のコメントが拒否されたかをどのように考慮され、組み入れられるかを公表することが要求されるであろう。条例の草案はまたデータ流出事件を報告する手続きを規定する。データ漏洩イベントが任意の個人または組織に損害を与えた場合、データプロセッサは、法律または法規が適用されない限り、そのような通知を必要としない限り、3営業日以内に関連する個人および組織に通知しなければならない。また、条例案に記載されている海外データ加工業者とみなされている場合には、第三者データセキュリティサービス機関に年間データセキュリティ評価を自らまたは依頼し、前年のデータセキュリティ評価報告書を毎年1月31日までに現地ネットワーク空間事務管理部門に提出することが求められる。“ネットワークデータセキュリティ管理条例(意見募集稿)”は現在発表されており、パブリックコメントを求め、さらなる改正があれば修正してください。

| 26 |

2021年8月20日、中国全国人民代表大会常務委員会は個人情報保護法を公表し、2021年11月1日から施行された。“個人情報保護法”は、個人情報処理に適用されるデータプライバシーと保護要求を一連に規定し、データ保護コンプライアンス義務を中国国内の組織と個人の個人個人情報の処理、中国国内の個人の中国国外での個人情報の処理を含むbrに拡大し、もしこのような処理が中国国内の個人に製品とサービスを提供するためであれば、中国国内の個人の行為を分析·評価するためである。個人情報保護法はまた、キー情報インフラ事業者と個人情報処理実体が処理する個人情報が、中国サイバー空間規制機関が設定した数のハードル に達し、また中国が生成あるいは収集した個人情報を中国に格納し、中国ネットワーク空間規制機関によって実施されたセキュリティ評価 を達成しなければならないと規定している。最後に、個人情報保護法 は、深刻な違反行為に対して5000万元または前年の年収5%までの巨額の罰金を科す提案を含み、主管部門にいかなる関連活動の一時停止を命じられる可能性がある。

私たちのスマートクラウドプラットフォームは広告業務に従事しているため、広告業はいかなる外商投資に制限されていないため、私たちのスマートクラウドプラットフォームはいかなる個人情報も収集せず、私たちは“中華人民共和国ネットワーク安全法”、“中華人民共和国データ安全法”及び関連実施条例の要求を遵守できると信じている。しかし、これらの法律、規則、法規の解釈、適用、執行は絶えず変化し、その範囲は新しい立法、既存の立法の改正または実行中の変化によって変化していく可能性がある。“中華人民共和国ネットワークセキュリティ法”と“中華人民共和国データセキュリティ法” を遵守することは、私たちがサービスを提供するコストを増加させる可能性があり、私たちの運営を変える必要があり、あるいは私たちが何らかのサービスを提供することを阻止するかもしれない。

中国の法律法規は外国投資家が中国に本社を置く会社を買収するために複雑な手続きを構築しており、これは中国で買収や合併を通じて成長を実現することをより難しくする可能性がある。

2006年8月8日、商務部、国資委、国家税務総局、国家工商行政管理総局、中国証監会と国家外貨管理局などの6つの中国監督管理機関は共同で“海外投資家の国内企業M&A管理規定”を採択し、2006年9月8日から施行し、2009年6月22日に改訂した。M&A規則には、中国会社の証券の海外上場のために設立されたオフショア特殊目的担体の海外証券取引所への上場と取引前に中国証監会の承認を得ることを要求する条項が含まれている。2006年9月21日、中国証監会はその公式ウェブサイトで特殊な目的機関による海外上場の審査方法を公表した。しかし、M&A規則はオフショア特殊目的担体の範囲と適用性に対して依然として大きな不確実性が存在する。

条例はまた、追加の手続きと要求を規定しており、外国投資家の中国でのM&A活動をより時間と複雑にすることが予想され、場合によっては、外国投資家が中国国内企業の支配権変更取引を制御する場合は、事前に商務部に通知しなければならない、あるいは中国企業または住民によって設立または制御された海外会社が国内付属会社を買収する場合には、商務部の許可を得なければならない。

| 27 |

また、2007年8月30日に公表され、2018年9月に改正された“人民Republic of China反独占法”と2008年8月に国務院が発表し、2018年9月に改正された“経営者集中申告ハードル規定”に基づいている。1つの市場主体が別の市場主体を制御することを許可するか、あるいは別の市場主体に決定的な影響を与えることを許可する買収或いは契約手配 も適用敷居を超えた時に事前に国務院反独占法執行機関に通知しなければならず、事前報告の承認なしに、このような集中を実施してはならない。また、商務部が2011年9月から施行した“外国投資家による国内企業のM&A実施安全審査制度の規定”(略称“安全審査規則”)は、外国投資家が実施する国防と安全への配慮を持つM&Aや、外国投資家が信託などで国内企業に対する事実上の支配権を獲得するM&Aは、商務部の厳しい審査を受け、信託などで安全審査を迂回しようとする活動を禁止することが規定されている。依頼または 契約制御手配。

私たちは私たちの業界で運営している他社を買収することで一部の業務成長を実現するかもしれません。条例の要求を遵守してこのような取引を完了するのは非常に時間がかかる可能性があり、商務部の承認を含む必要な承認プロセスは、私たちがこのような取引を完了する能力を遅延または抑制する可能性があり、これは私たちの業務を拡大したり、市場シェアを維持する能力に影響を与える可能性がある。

中国の法律によると、私たちの将来の海外融資活動は、中国証監会や他の中国監督管理機関の承認を得る必要があるかもしれない。

“M&A規則”は、海外特殊目的機関が中国会社又は個人によって制御され、中国国内会社又は資産を買収して海外特殊目的機関の株式と交換する方法で海外証券取引所に上場することを要求し、中国証監会の許可を得なければならない。

中国の現行法律法規に対する我々の理解に基づいて、中国証監会に申請を提出する必要はなく、M&A規則に基づいて外国投資家に証券を発行することを承認することを要求する。しかしながら、M&Aルールをどのように解釈または実施するかについては、依然としていくつかの不確実性が存在し、M&Aルールの下での義務に対する私たちの見方 は、任意の新しい法律、ルールおよび法規、またはM&Aルールに関連する任意の形態の詳細な実施および解釈の影響を受ける。中国証監会を含む中国関連政府機関も同様の結論を出すことを保証することはできません。

また、2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で“証券違法行為の厳しい取締りに関する意見”を配布し、中国の監督管理機関に証券海外発行上場関連規則の制定を加速し、現有のデータ安全、国境を越えたデータ流動、機密情報管理などの方面の法律法規を更新するよう要求した。“ネットワークセキュリティ法”および“データセキュリティ法”の下またはそれ以外に、多くの法規、ガイドライン、および他のbr措置が採択されることが予想されている。

2021年12月24日、中国証監会は“国務院の国内会社の海外発行上場に関する管理規定(意見募集稿)”(“管理規定”)と“国内会社海外発行上場届出方法(意見募集稿)”(“方法”)を発表した。“管理規定”と“方法”は統一的な監督管理システムを構築し、国境を越えた監督管理協力を促進することを目的としている。“方法”は国内企業が中国証監会に海外初公開株と後続発行の手続きを準備することを規定している。発行者は新株発行終了後3営業日以内に中国証監会に新株発行申請を提出しなければならない。

証監会の役人がその後に行った記者質疑応答活動によると、中国証監会は法律を遡及適用しない原則を堅持し、まず初の公開発行と後続発行を行う発行者に注目し、届出手続き を完成させることを要求する。他の発行者たちは十分な過渡期を得るだろう。中国証監会の関係者はまた、“管理規定と方法(意見募集稿)” が想定した監督管理制度はIPOと後続発行を区別し、海外資本市場の迅速かつ効率的な特徴を考慮し、国内会社の海外融資活動への影響を減少すると指摘した。もし“管理規定と方法”が提案に従って実施されれば、私たちは規定の過渡期内に中国証監会に必要な届出を行い、規定の過渡期内にナスダックで上場するために、次の発行が“管理規定と方法”の発効後に発生すると予想される。

| 28 |

このような規制指針の解釈と実施にはまだ不確実性があるため、今後の海外融資活動に関する新たな規制要求を遵守できることを保証することはできません。データプライバシーや国境を越えた調査、法的クレームの執行などでより厳しい要求を受ける可能性があります。上述したように、本文の発表日まで、私たちはいかなる中国の法律或いは法規が私たちが外国投資家に証券を発行するにはいかなる中国当局の許可を得なければならないことを要求していることを知りません。私たちは中国証監会、中国証監会、あるいは私たちの業務に管轄権を持つ他の中国当局からナスダック普通株取引について提出したいかなる の問い合わせ、通知、警告、あるいは制裁も受けていません。

私たちは、海外投資家に証券を発行したり、ナスダックで普通株を取引したりするには、中国証監会や中国民航総局に承認申請を提出する必要はないと考えている。しかし、海外証券発行や他の資本市場活動に関連する監督管理要求の制定、解釈、実施には依然として重大な不確定性が存在する。もし未来に私たちの任意の発行が中国証監会、CAC、あるいは任意の他の監督機関の許可を得る必要があると判断すれば、私たちは中国証監会、CAC、あるいは他の中国監督機関の制裁に直面する可能性がある。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、中国以外での私たちの配当能力を制限し、私たちの中国での業務を制限し、海外発行で得られた資金を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営結果と見通し、私たちの証券の価値、および私たちが投資家に証券を提供または継続する能力、あるいはこのような証券の大幅な下落や価値がなくなる他の行動をとるかもしれない。また、中国証監会、CAC、あるいは他の監督機関が後に新しい規則を公布した場合、私たちのどの発行も彼らの承認を得なければならないことが要求され、もしこのような免除を得る手続きが確立された場合、私たちはこのような承認要求の免除を得ることができないかもしれない。このような承認要求に関する任意の 不確実性および/または負の宣伝は、私たちが登録している証券の価値に大きな悪影響を及ぼす可能性がある。

中国のオフショア持ち株会社の中国実体に対する融資と直接投資に対する監督管理、及び政府の通貨両替に対する制御は淘画面がその中国子会社に追加の出資或いは融資を提供することを制限或いは阻止する可能性がある。

淘屏はオフショア持ち株会社として、中国の法律法規の規定により、ローンや出資方式でその中国子会社に資金を提供することができる。しかし、淘屏がその中国子会社に貸した融資がその活動に資金を提供する限度額は法定限度額 を超えてはならず、しかも現地国家外国為替管理局に登録しなければならず、その中国子会社への出資 は外商投資総合管理情報システムに必要な届出を行い、中国の他の政府部門に登録しなければならない。

国家外貨管理局は2015年6月1日から“外商投資企業資本金決済管理業務の改革に関する国家外貨管理局の通知”あるいは“第19号通知”を発表し、“外商投資企業外貨資本金支払い決済管理に関する操作問題の改善に関する通知”、“国家外貨管理局の外国為替業務管理強化に関する問題に関する通知”に代わって、“一部の資本項目の外国為替業務管理に関する問題をさらに明確にし、規範化することに関する通知”とした。第19号通知によると、外商投資会社の外貨登録資本を人民元資本に換算する流動と使用を規範化し、人民元資本を人民元委託ローンの発行、企業間ローンの返済または第三者に譲渡された銀行ローンの返済に使用してはならない。第19号通知は、外商投資企業外貨登録資本を人民元資本に換算して国内株式投資に使用することを許可したが、外商投資企業外貨資本換算人民元は直接或いは間接的にその業務範囲以外の用途に使用してはならないという原則を再確認した。だから、, 国家外国為替管理局がこれらの資本が実際の操作で中国での株式投資に使用されることを許可するかどうかは不明である。国家外貨管理局は2016年6月9日に“国家外貨管理局の資本項目の外貨決済管理政策の改革と規範化に関する通知”を発表し、“通知19”の一部の規定を再確認したが、外商投資会社の外貨登録資本を使用して人民元資本に転換した人民元資本の人民元委託ローンの発行を禁止することを当該資本を用いて非関連企業への融資を禁止することに変更した。第19号通告及び第16号通告に違反した行為は行政処罰を受ける可能性がある。第19号通書と第16号通書は、淘画面が持っている任意の外貨を中国子会社に移転する能力を大幅に制限する可能性があり、これは私たちの流動性および中国で業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある。

| 29 |

中国法規が海外持株会社の中国実体に対する融資と直接投資に対して提出した様々な要求に基づいて、私たちはあなたに保証することができません。私たちは必要な政府登録を完成したり、適時に必要な政府の許可を得ることができて、私たちの中国子会社の未来の融資あるいは未来への出資に関連します。したがって、必要に応じて中国子会社にタイムリーな財務支援を提供する能力があるかどうかには不確実性がある。もし私たちがこのような登録を完了できなかったり、このような承認を得られなかった場合、私たちが外貨を使用し、中国での業務に資本や他の資金を提供する能力はマイナス影響を受ける可能性があり、これは私たちの流動性および私たちの業務に資金と拡張を提供する能力に重大な悪影響を及ぼす可能性がある。

中国がアメリカで重要な業務を持っているアメリカ上場会社に対する監督審査が強化され、私たちの業務運営、株価と名声に不確実性を増加させる可能性がある。我々の前監査役UHY LLPと現監査人PKFはいずれもPCAOBの検査対象 であるが,PCAOB が後に我々の監査作業がPCAOBが徹底的に検査や調査できない監査人によって実行されていると判断した場合,外国会社問責法によれば,我々の証券は取引を禁止される可能性があるため,ナスダックのような米国国家証券取引所は,我々の証券を退市することに決定する可能性がある。また、2021年6月22日、米上院は、可決されれば“外国会社責任法案”を改正し、発行者の証券の米国証券取引所での取引を禁止することを米証券取引委員会に要求し、監査役が米国上場企業会計基準委員会の検査を3年連続で受けていないことを前提に、米国証券取引所での取引を禁止する“外国会社責任法案”を可決した。

ほとんどの業務が中国にある米国上場企業は、投資家、金融コメンテーター、監督機関(例えば米国証券取引委員会)の厳格な審査、批判、マイナス宣伝の対象となってきた。大部分の審査、批判、否定的な宣伝は、財務と会計違反とミス、財務会計に対する有効な内部統制の欠如、コーポレートガバナンス政策の不十分または遵守の不足、および多くの場合の詐欺疑惑に集中している。

近年、米国が監査情報取得に注目している規制の一部として、米国は2020年12月に“HFCA法案”を公布した。“高頻度取引法案”は、監査報告が監査人によって発行された発行者 PCAOBが監査人所在地の非米国機関による制限により全面的な検査や調査ができない発行者を米国証券取引委員会に確認するように要求されている。“海外腐敗防止法”はまた、米国証券取引委員会リストの上場企業に、それらが外国政府によって所有または制御されていないことを証明し、米国証券取引委員会に提出された文書の中で何らかの追加的な開示を行うことを要求している。また、米国上場会社の財務諸表の監査人が法律の発効後3年連続で米国上場会社会計基準委員会の検査を受けていない場合、米国証券取引委員会は、当該発行者の証券がニューヨーク証券取引所やナスダックなどの米国全国的な証券取引所や米国場外取引市場での取引を禁止しなければならない。2021年3月24日、米国証券取引委員会は、上述した認証および開示要求を実施するための臨時最終修正案 を採択し、発行者識別プロセスおよび提出および開示要求についてパブリックコメントを求めていると発表した。2021年5月13日、PCAOBは“外国会社責任法”に基づいて提案されたPCAOB規則6100取締役会決定 を発表し、公衆の意見を求めた。提案された規則は、PCAOBが外国の管轄区域の監査会社を検査できないかどうかを決定するための枠組みを提供し、このような決定の時間、要因、根拠、公表、およびbrの撤回または修正を含み、このような決定は、管轄区域全体にわたって、管轄区に本部が位置するすべての事務所に適用される一致した方法で行われる。

また、2021年6月22日、米上院は、法律になれば“外国会社問責法案”を改正し、米国証券取引委員会に発行人の証券の米国証券取引所での取引を禁止することを要求し、監査役が3年連続で米国上場企業会計基準委員会の検査を受けていないことを前提とした“外国会社責任追及加速法案”(“AHFCA法案”)を可決した。

2021年9月22日、PCAOBは、PCAOBがHFCA法案の想定に基づいて、取締役会が外国司法管轄区の1つまたは複数の当局の立場のために司法管轄区に位置する完全に登録された会計士事務所 を検査または調査できないかどうかを決定するための枠組みをPCAOBに提供するHFCA法案を実施する最終規則を採択した。

| 30 |

2021年12月2日、米国証券取引委員会は修正案を可決し、先に2021年3月に発表された臨時最終規則を決定し、発行者を識別するための手続き を確立し、“高頻度取引法案”の要求に基づいて特定の登録者の証券取引を禁止する。本規則は,米国証券取引委員会が年次報告を提出したと認定し,外国司法管轄区に位置する公認会計士事務所が発行した監査報告を提出し,外国司法管轄区当局の立場により完全に検査または調査できない登録者 に適用される。最終修正案は,米国証券取引委員会が決定した発行者に米国証券取引委員会に文書を提出し,brが事実であれば,同社は会計士事務所域外管轄内の政府実体の所有または制御を受けないことを決定することを求めている。修正案はまた、取引法規則3 b-4に定義されている米国証券取引委員会が指定した“外国発行者”が、その年報において、自分およびその任意の合併した外国経営エンティティにいくつかの追加開示を提供することを要求する。米国証券取引委員会が確認した発行者は、その確認された毎年の年次報告書における提出及び開示要求の遵守を要求される。登録者が2021年12月31日までの会計年度報告書に基づいて米国証券取引委員会発行者と決定された場合、登録者は、2022年12月31日までの会計年度の年報における提出または開示要件を遵守することを要求されるであろう。したがって、もし私たちがアメリカ証券取引委員会によってアメリカ証券取引委員会に指定された発行者と認定されたら、私たちが確認された毎年の年報の提出と開示要求を守る上で追加コストが発生します。もし私たちがアメリカ証券取引委員会に3年連続で検査を受けていないとみなされたら, 私たちの証券はアメリカの任意の国の証券取引所や場外取引市場での取引が禁止されるだろう。また、AHFCA法案が法律として制定された場合、私たちの証券の取引が禁止されたり、退市されたりする期間は3年から2年に減少する可能性がある。

2021年12月16日、PCAOBはHFCA法案に基づいて確定報告書を発表し、PCAOBが中国大陸部の中国と中華人民共和国特別行政区香港に本部を置く公認会計士事務所を検査或いは調査できないことを発見した。原因はこのような司法管轄区 の中に1つ以上の当局の立場があるからである。また,PCAOBの報告は特定の公認会計士事務所を決定しており,これらの会計士事務所はこれらの によって決定されている。我々の現在の公認会計士事務所PKFや我々以前の公認会計士事務所UHY LLPは,内地に本部を置く中国や香港ではなく,本報告ではPCAOBの裁決を受けた事務所としては確認されていない.

米国上場企業の監査役やPCAOBに登録されている会社として,我々の現在の監査役PKFは米国法 に基づいてPCAOBの定期検査を受けなければならない。PKFはイギリスロンドンに本部を置き,PCAOBは定期的に検査を行っている。彼らが前回検査を受けたのは2020年11月から2021年2月までだった。また、監査署は、私たちの公認会計士事務所が持っている電子文書であるため、私たちの中国子会社の監査作業底稿を検査することができます。しかし、PCAOBが今後この時点で私たちの監査役 を検査または全面的に調査できないと判断した場合、HFCA法案によると、私たちの証券取引は禁止されるだろう。

私たちは中国証監会、アメリカ証券取引委員会、PCAOBがすでに中国のPCAOB公認会計士事務所の検査について対話していることを知りました。私たちの前監査師UHY LLPと現監査師PKFはPCAOBの検査を受けていますが、私たちの監査師あるいは私たちが将来アメリカの監督機関からの要求を守ることができる保証はありません。我々が登録している証券の価値が悪影響を受ける可能性があるのは、米国に上場する中国企業に“高頻度取引法案”が予想されるマイナス影響を与えていることと、我々の実際の経営実績にかかわらず、投資家の同社に対するマイナス感情があるからである。

また、米国投資家保護の継続的な努力の一部として、米国総裁金融市場ワーキンググループは2020年8月に報告書を発表し、米国証券取引所の上場基準を何らかの改善を提案した。PCAOBは、最初と継続して取引所に上場する条件として、主な監査会社の仕事原稿を取得して各会社を監査する権利がある。政府がその管轄内の監査作業原稿とやり方を取得することを制限しているため、この基準を満たすことができない会社は、類似した資源と経験を有する監査会社の共同監査を提供することによって、この基準を満たすことができる。 PCAOBは、監査業務底稿と実践を取得して、共同監査会社を適切に検査するのに十分な権限があると判断する。工務グループの報告に応えるために、すでに指示作成と提案を作成した。これによって生じたいかなる行動、プログラム、あるいは新しい規則は、淘画面などのアメリカで発売された中国に基づく発行者の上場とコンプライアンス状況に悪影響を与える可能性があり、このような発行者の証券取引価格に重大な悪影響を与える可能性があり、米国での淘画面証券の取引を大幅に減少または効果的に終了する可能性がある。

| 31 |

中国の将来のインフレは私たちが中国で業務を展開する能力を抑制するかもしれない。

国家統計局中国によると、2019年、2020年、2021年、中国住民の消費価格指数の年平均上昇幅はそれぞれ2.9%、2.5%、0.9%だった。私たちは過去にインフレの実質的な影響を受けていないが、私たちは未来に中国のより高いインフレ率の影響を受けないことを保証することができない。例えば、従業員の給料やオフィス運営費用のような運営コストやbr費用は、インフレによって増加する可能性がある。また、私たちの資産の大部分は現金と現金等価物で構成されているため、高インフレはこれらの資産の価値と購買力を著しく低下させる可能性がある。

両替の制限 は私たちが収入を効率的に受け入れて使用する能力を制限するかもしれません。

私たちの大部分の売上高は人民元で決済され、未来の通貨両替に対するいかなる制限も私たちが人民元を使用して生じる収入を制限する可能性があります。中国以外の任意の未来の業務活動に資金を提供したり、ドルで配当金や他の支払いを支払う能力を制限することができます。人民元を外貨に両替して経常項目取引に使用し、例えば利息支払い、利益分配と貿易或いはサービス関連取引は、事前に政府の許可を得る必要がないが、依然として重大な制限が存在し、主に外商投資企業が中国で外国為替業務を経営することを許可したある銀行に有効な商業伝票を提供した後、外貨を売買或いは送金することができる制限 を含む。また、直接投資とローンを含む資本項目の人民元両替は中国政府の許可を得て、企業に資本プロジェクトのために単独で外貨口座を開設することを要求する。中国の監督管理部門が人民元の両替にもっと厳しい制限を加えないことを確定することはできません。

為替レート変動 は私たちの業務や証券価値に悪影響を及ぼす可能性があります。

私たちの普通株の価値は間接的にドルと人民元の間およびbrの2つの通貨と私たちがそれで価格を計算する可能性のある他の通貨との為替レートの影響を受けるだろう。人民元のドルに対する切り上げや切り下げは、私たちの業務や経営業績の根本的な変化に影響を与えることなく、ドルで報告された財務業績に影響を与える。為替レートの変動はまた私たちが発行するドルに両替する任意の配当金の相対的な価値と、私たちが未来に行ういかなるドル建て投資の収益にも影響を与える。

| 32 |

2000年7月から、人民元はドルを監視しなくなった。人民銀行は常に外国為替市場に介入し、為替レートの短期的な大幅な変動を防止しているが、中長期的には、人民元対米ドルは大幅に値上がりしたり大幅に値下がりしたりする可能性がある。また、将来的に中国当局は人民元為替レートの変動に対する制限を撤廃し、外国為替市場への介入を減少させる可能性がある。

中国が行うことができるヘッジ取引は非常に限られており、為替レート変動への開放を減らすことができる。今まで、私たちはまだヘッジ取引に を入力しなかった。私たちは将来ヘッジ取引に入るかもしれないが、これらの 取引の利用可能性と有効性は限られている可能性がある。私たちは私たちの危険を解決することに成功できないかもしれない。また、私たちの外貨両替損失は中国の外貨管理規定によって拡大される可能性があり、これらの規定は人民元を外貨に両替する能力を制限しています。

中国の法律は私たちの中国子会社に対する配当金と他の分配能力の制限 は私たちの成長能力に重大な悪影響を与える可能性があり、私たちの業務を利益にする可能性のある投資や買収を行い、あなたに配当金を支払い、他の方法で私たちの業務に資金を提供し、業務を展開する。

基本的に私たちのすべての収入は私たちの中国子会社から来ています。しかし、中国法規は私たちの中国子会社がそのオフショア親会社に配当金やその他の金を支払う能力を制限している。中国の法律規制は、中国の子会社がその累積税引後利益(ある場合)から配当金を支払うことのみを許可しており、このような利益は中国の会計基準と法規に基づいて決定されている。中国の法律法規によると、私たちの中国子会社はまた、中国公認会計原則に基づいて確定した年間税引き後利益の少なくとも10%を法定一般積立金に振り込んで、その積立金の金額が会社登録資本の50%に達するまでかけなければならない。これらの法定準備金に対する支出は特定の目的にしか使用できず、ローン、立て替え金あるいは現金配当金の形で私たちに譲渡してはいけません。私たちの中国子会社が私たちに資金を移転する能力のいかなる制限も、私たちの成長を実質的に不利に制限する可能性があり、私たちの業務に有利になる可能性のある投資または買収を行い、配当金を支払うこと、および他の方法で私たちの業務に資金を提供し、業務を展開することが可能です。

中国住民投資オフショア会社に関する法規は、私たちの中国住民実益所有者あるいは私たちの中国子会社に責任を負わせたり、処罰を受けたりして、私たちの中国子会社への出資能力を制限したり、私たちの中国子会社がその登録資本を増加させたり、利益を分配する能力を制限したりする可能性がある。

国家外国為替管理局(SAFE)は2014年7月4日に“域内住民のオフショア投融資と特殊目的担体往復投資外貨管理に関する問題に関する通知”、すなわち“国家外国為替管理局第37号通知”を発表し、元外為局が2005年10月21日に発表した通称“外管局第75号通知”に代わった。外管局第37号通達は、中国住民が海外投資と融資の目的で、それと直接或いは間接的にオフショア実体を制御することに関連する中国住民が現地外匯局支店に登録することを要求し、この中国住民が国内企業或いはオフショア資産或いは権益の中で合法的に所有している資産或いは持分を、外匯局第37号通書の中で“特殊目的担体”と呼ぶ。外管局第37号通達はまた、特殊な目的担体にいかなる重大な変化が発生した場合に登録を改訂することを要求し、例えば中国個人出資の増減、株式譲渡或いは交換、合併、分立或いはその他の重大な事件である。もし特別目的担体権益を持つ中国株主が必要な外為局登録を完了できなかった場合、この特別目的担体の中国付属会社はオフショア親会社への利益分配とその後の国境を越えた外貨活動を禁止される可能性があり、この特別目的担体がその中国付属会社に追加資本を注入する能力が制限される可能性がある。さらに何かがある, 上記の各種外管局の登録要求を守らなければ、中国の法律に基づいて外国為替規制の責任を逃れることになる可能性がある。外匯局が2015年2月13日に発表した“直接投資外貨管理政策の一層の簡略化と完備に関する通知”によると、2015年6月1日から、地方銀行は外為局第37号通知の規定に基づいて、外国為替初期登録と変更登録を含む海外直接投資外貨登録の審査手続きを行う。

外管局第37号通書によると、吾等の株主又は実益所有者は中国住民であり、その当社における投資は外管局第37号通書又はその他の外国為替管理規定の制約を受けなければならない。私たちは普通株の主な実益所有者に通知しました。私たちは彼らが中国住民であり、彼らの届出義務であることを知っています。しかし、私たちは私たちが利益を得ているすべての中国住民の所有者の身分を知らないかもしれない。吾らは吾らの実益所有者を制御することもできず、吾らのすべての中国人住民 実益所有者が外管局通函37及びその後の実施規則を遵守することも保証されず、外管局通書37及びいかなる改訂による登録 が速やかに完了するか、又は完全に完了することも保証されない。当社の中国住民実益所有者は、外管局第37号通達及びその後続実施規則に基づいてその外貨登録を適時に登録又は修正することができなかったか、又は当社の将来の中国住民実益所有者が外管局37号通達及び後続実施規則に規定されている登録手続きを遵守できなかった場合、当該等の実益所有者又は我々の中国子会社に対して罰金及び法的制裁を科す可能性がある。このような未登録または守られていない要求は、私たちが私たちの中国子会社に追加資本を提供する能力を制限し、私たちの中国子会社が私たちに配当金を分配する能力を制限する可能性もあります。これらのリスクは、私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。

| 33 |

また、中国の関連政府部門が“外管局第37号通達”や将来のオフショアや国境を越えた取引に関するいかなる法規をどのように解読、改訂、実施するかも、これらの法規が私たちの業務運営や将来の戦略にどのように影響するかを予測することはできない。関連要求を登録または遵守できなかったことも、私たちの中国子会社に追加資本を提供する能力を制限し、私たちの中国子会社が私たちに配当金を分配する能力を制限する可能性がある。これらのリスクは将来的に私たちの業務、財務状況、そして運営結果に大きな悪影響を及ぼすかもしれない。

中華人民共和国従業員株式激励計画に関する法規を遵守できなかったいかなる行為も、中華人民共和国計画参加者または私たちが罰金を科し、その他の法律または行政処罰を受ける可能性がある。

国家外匯局第37号通知によると、海外非上場会社の株式激励計画に参加した中国住民は、外匯局或いはその国内支店に海外特殊目的会社の外貨登録を申請することができる。また、限られた例外状況を除いて、中国公民あるいは中国国内に1年以上連続して住んでいる非中国住民の役員、幹部、その他の従業員は、すでに制限的な株式、オプションあるいは制限的な株式単位を獲得しており、外匯局が2012年2月に発表した“国内個人が海外上場企業の株式激励計画に参加することに関する問題に関する通知”に従って外貨登録を行うことができる。海外上場企業が株式激励計画に参加している取締役やその他の管理者、例えば中国公民または非中国公民の場合、中国に1年以上住んでおり、限られた例外状況を除いて、国内合格代理人(当該海外上場会社の中国での子会社である可能性がある)を介して外国為替局に登録し、他の何らかの手続きを完了しなければならない。安全登録を完了できなかった場合は罰金や法的制裁を受ける可能性があり、関連持分インセンティブ計画に基づいてお金を支払う能力や配当金またはそれに関連する外貨販売収益を得る能力を制限する可能性もある, あるいは私たちが中国の子会社に追加資本を注入する能力を制限し、私たちの中国子会社が私たちに配当金を分配する能力を制限します。私たちはまた中国の法律下の監督管理の不確定性に直面して、即ちbrは私たちが中国公民或いは非中国住民の中国居住のために1年以上連続して住んでいる取締役、高級管理者と従業員のために追加株式激励計画を採用する能力を制限する可能性があるが、限られた例外状況は除外する。

また、国家税務総局は従業員の株式オプション、制限株、またはRSUに関する通知を発表した。同等の通達によると、中国で働く従業員が購入株式権を行使する場合、あるいはその制限的な株式或いはRSUが帰属する場合、中国個人所得税を納付しなければならない。海外上場会社の中国子会社は、従業員の株式オプション又は制限株式に関する書類を税務機関に提出し、その株式オプション、制限株又はRSUに関連する従業員の個人所得税を代理納付する義務がある。吾らは現在中国従業員のオプション行使及びその制限性株式及びRSUに帰属することについて所得税を源泉徴収しているが、当該等の従業員が関連法律、規則及び法規に基づいて納付できなかった場合、或いは中国付属会社が関連法律、規則及び法規に基づいてその所得税を源泉徴収できなかった場合、中国付属会社は税務機関の制裁に直面する可能性がある。

企業所得税法により、中国の“住民企業”に分類できる。このような分類は私たちと私たちの非中国株主に不利な税金結果をもたらすかもしれない。

2007年3月16日、中国の全人代は新しい企業所得税法、あるいは企業所得税法を可決した。2007年11月28日、中国国務院は実施細則を採択し、2008年1月1日から施行した。“企業所得税法”によると、中国以外に設立され、中国内部に“事実上の管理機関”がある企業 は“住民企業”とみなされており、これは企業所得税を納める際に、中国企業のような待遇と見なすことができることを意味する。“企業所得税法施行細則”は、事実管理を企業の生産経営、人員、会計、財産などを実質的、大局的な管理と制御すると定義している。

| 34 |

2009年4月22日、国家税務総局は“海外で登録された制御された中国資本企業が住民企業であることを認定することに関する通知”を発表し、略称は“通知”であり、国税局第82号通知とも呼ばれる。“通知”はさらに、“企業所得税法”及びその実施細則の海外非中国資本企業或いはグループ持株実体への適用状況を説明した。通知によると、オフショア司法管轄区に登録されている、中国企業またはグループによって制御される企業 が、(I)日常運営を担当する高級管理者が主に中国に居住または履行している場合、(Ii)その財務または人事決定は、中国の団体またはbr個人によって行われ、(Iii)その重大な資産および財産、会計帳簿、会社印鑑、取締役会および株主紀要は、中国に保存されており、(Iv)投票権を有する役員または上級管理者の少なくとも半分が習慣的に中国に住んでいる場合、その企業は“非国内登録住民企業”に分類される。住民企業brは、その非中国株主に配当金を支払う際に、その全世界の収入に25%の企業所得税税率が徴収され、10%の税率で源泉徴収税を納めなければならない。しかし、この通知が中国の自然人がコントロールするオフショア企業に適用されるかどうかは不明だ。税務機関がどのように各事件の事実に基づいて納税居住地を決定するかは不明である。

私たち は中国税務機関に住民企業と認定されることができます。中国税務機関が中国企業所得税について当社を“住民企業”と認定すれば、いくつかの不利な中国税務結果が伴う可能性がある。まず、私たちは私たちの全世界の課税収入に対して25%の税率で企業所得税と中国企業所得税の申告義務を支払うかもしれません。これは私たちの純収入を大幅に減少させます。次に、企業所得税法とその実施規則によると、私たちの中国子会社が支払ってくれた配当金 は“免税収入”とみなされるが、このような配当金が10%の源泉徴収されない保証はない。源泉徴収を行う中国外国為替管理部門はまだbrが住民企業の実体とされる海外送金を処理することについて指導意見を発表していないからである。将来発表される新たな“住民企業”分類に関する指導意見は,非住民企業の株主に支払う配当金と,上記株主が我々の株式を譲渡して得た収益から10%の源泉徴収を受ける場合を招く可能性がある.最後に、吾等が中国住民企業とみなされれば、吾等の非中国個人株主に支払う配当金及び当該等株主が吾等の株式を譲渡して得られたいかなる収益も、中国からとみなされれば、20%の税率で中国税を納めることができる。

もし私たちが中国の税務機関から“住民企業”とみなされたら、私たちは同時にアメリカと中国で納税して、私たちの中国での税金を相殺としてアメリカでの税金を減らすことができないかもしれません。

私たちの株主と私たちの株主は、中国住民企業の株式を間接的に譲渡したり、中国人が設立した非中国会社の他の資産に起因したり、非中国会社が所有している中国にある不動産の面で不確定性に直面している。

2017年10月、国家税務総局は“非中国住民企業の源からの所得税の源泉徴収に関する問題に関する公告”あるいは“第37号公告”を発表し、国家税務総局が2009年12月10日に発表した“非中国住民企業株式譲渡企業所得税管理の強化に関する通知”に代わり、国家税務総局が2015年2月3日に発表した“非中国住民企業間接譲渡資産企業所得税問題に関する公告”または“公告”の7項目の規定を一部代替し、補充した。公告7によると、非中国住民企業が中国資産を“間接譲渡”することは、中国住民企業の非上場非中国持株会社の株式を譲渡することを含み、中国資産に関する性質を再定義し、それを関連中国資産の直接譲渡と見なすことができ、このような手配 には合理的な商業目的がなく、かつ中国企業所得税の納付を避けるために設立されていることを前提としている。したがって、このような間接譲渡からの収益は中国企業所得税を納める必要があるかもしれない。公告7によると、“中国課税資産” は、中国に帰属する機関の資産、中国に位置する不動産及び中国住民企業への株式投資を含み、中国住民企業の直接所有者が当該等の資産を譲渡して得られた任意の収益は、中国企業所得税 を納付する。取引スケジュールに“合理的なビジネス目的”があるかどうかを確認する際に, Brが考慮すべき要素は:オフショア企業の株式に関する主要な価値が中国課税資産に由来するかどうか;オフショア企業の資産が主に中国への直接或いは間接投資であるかどうか、あるいはその収入が主に中国から来ているかどうか;オフショア企業及びその直接或いは間接的に中国課税資産を持っている子会社が真の商業性質を持っているかどうかは、その実際の機能とリスクの開放から証明されることができる;この業務の存在時間、モデルと組織構造;直接譲渡を通じて中国課税資産を取引する回復可能性;そしてこのような間接譲渡と適用される税金条約や似たような配置の税金状況。間接オフショア移転中国機関の資産 については、これにより生じる収益は、業務を移転された中国機関や場所の企業所得税申告書類に計上されるため、25%の税率で中国企業所得税を納めることが可能である。もし関連譲渡 が中国に位置する不動産或いは中国住民企業の株式投資に関連し、この譲渡は中国 非住民企業の設立或いは営業場所と関係がない場合、税務条約の適用や類似の手配の下で享受可能な 税収優遇の下で、10%の中国企業所得税が適用され、譲渡金を支払う義務がある側は源泉徴収義務がある。第37号公告によると、源泉徴収義務者は源泉徴収義務が発生した日から7日以内に源泉徴収義務者所在地の主管税務機関に源泉徴収税の納付を申告しなければならない, “公告7”の規定により,譲渡先は法定期限内に主管税務機関に納付税を申告し,期限を過ぎて納付すべき税金を納付しなければならない場合,譲渡先は利息を滞納される。37号公報および7号公報は、いずれも、投資家が公共証券取引所を介して株式を売却する取引には適用されず、このような株式は、公共証券取引所の取引によって得られる。

| 35 |

公告37または公告7以前のルールの適用には不確実性がある。私たちは、オフショア再編、我々のオフショア子会社の株式または投資のような、報告に関する不確実性と、中国課税資産のいくつかの過去および将来の取引に関連する他の影響に直面している。公告37と公告7によると、もし当社がこのような取引の譲渡先である場合、当社は申告義務や税金を支払う必要がある可能性があり、わが社がこのような取引の譲受人であれば、源泉徴収義務の制約を受ける可能性がある。中国住民以外の企業投資家がわが社の株式を譲渡する場合、私たちの中国子会社は公告37と公告7による申告協力を要求される可能性がある。したがって、私たちは公告37と公告7を守るために貴重な資源を費やし、あるいは課税資産を購入した関連譲渡人にこれらの通知を遵守することを要求するかもしれない。または、当社がこれらの通告に基づいて課税すべきでないと判断することは、当社の財務状況や経営業績に重大な悪影響を及ぼす可能性があります。

私たちの“海外腐敗防止法”と中国の反腐敗法の責任に直面する可能性があり、私たちのこれらの法律に違反することを決定するいかなる行為も私たちの業務に実質的な悪影響を及ぼす可能性がある。

我々brは“反海外腐敗法”(FCPA)や他の法律の制約を受けており,これらの法律は米国個人や発行者が業務を獲得または保留する目的で,外国 政府およびその官僚や政党に不正な支払いを支払うことを禁止している。私たちは業務があり、第三者と合意して、私たちの販売の大部分は中国にあります。中国はまた政府関係者への賄賂を厳しく禁止している。私たちの中国での活動は、たとえ彼らが常に私たちのコントロールされているわけではなくても、わが社の従業員、コンサルタント、販売代理、流通業者が政府官僚や政党に支払いを許可したり、支払いを提案したりするリスクをもたらしている。私たちの政策は保障措置を実施して、私たちの職員たちがこのような接近をすることを阻止することだ。しかし、私たちの既存の保障措置と将来のどんな改善措置も効果が悪いことが証明される可能性があり、わが社の従業員、コンサルタント、販売代理、br、あるいはディーラーは私たちが責任を負う可能性のある行為に従事するかもしれません。“海外腐敗防止法”や中国反腐敗法違反は厳しい刑事や民事制裁を招く可能性があり、他の責任を負う可能性もあり、これは私たちの業務、経営業績、財務状況にマイナスの影響を与える可能性がある。また、米国政府はわが社に投資や買収した会社の“反海外腐敗法”違反行為に責任を負うことを要求するかもしれない。

もし私たちが直接米上場企業の審査、批判、マイナス宣伝に関連する対象になれば、私たちは大量の資源をかけて調査と解決しなければならないかもしれません。これは私たちの業務運営、株価、名声を損なう可能性があります。これはあなたの私たちの株への投資損失を招く可能性があります。特にこのような問題が適切に処理され、解決されなければ。

過去数年間、ほとんどの業務が中国のアメリカ上場企業にあり、特に私たちのような会社は投資家、財経コメンテーター、アメリカ証券取引委員会などの監督機関が密接に注目し、批判し、マイナス宣伝の対象となってきた。大部分の審査、批判と負の宣伝は財務と会計違反と誤り、財務会計に対する有効な内部統制の不足、会社の管理政策の不十分あるいは遵守の不足に集中しており、多くの場合詐欺疑惑にも関連している。審査、批判、マイナス宣伝を受けたため、多くの米国上場企業の中国上場株は大幅に縮小し、場合によってはほぼ一文の価値もない。その多くの会社は現在、株主訴訟や米国証券取引委員会の法執行行動に直面しており、これらの告発に対して内部·外部調査を行っている。このような全業界範囲の審査、批判、否定的な宣伝が私たちの会社、私たちの業務、そして私たちの株価にどのような影響を与えるかはまだわかりません。もし私たちがどんな不利な告発の対象になったら、このような疑惑が本当であることが証明されても、私たちは私たちの会社を守るために多くの資源をかけてそのような疑惑を調査しなければならないだろう。このような状況は,コストが高く,時間がかかり,我々の経営陣の注意を分散させ,わが社を発展させることができないようにする.

| 36 |

私たちがアメリカ証券取引委員会に提出した報告書や他の文書、および私たちの他の公開声明での開示は、中国のいかなる規制機関の審査を受けない。したがって、私たちの公開開示は、私たちのほとんどの業務および業務が存在する中国のどの政府機関も、私たちの運営に対していかなる職務調査も行われていないので、私たちの開示の正確性と完全性を審査または伝達していないからである。

私たちはアメリカ証券取引委員会の監督を受けているため、私たちがアメリカ証券取引委員会に提出した報告書やその他の届出書類は、アメリカ証券取引委員会が証券法と取引法に基づいて公布した規則と規定に基づいてアメリカ証券取引委員会の審査を受ける。主にアメリカにある上場企業とは異なり、私たちのほとんどの業務は中国にあります。私たちのほとんどの運営や業務が中国で発生しているため、アメリカ証券取引委員会の従業員は私たちの情報開示を審査する際に、地理や文化的障害を克服することがもっと難しいかもしれません。このような障害は、完全に米国または主に米国で運営·業務されている類似会社にとっては存在しない。また、我々の米国証券取引委員会報告及びその他の開示及び公告は、いかなる中国監督管理機関の審査又は審査を受けない。例えば、我々の米国証券取引委員会報告や他の届出文書における開示は、中国証監会審査の影響を受けず、証監会は中国の監督管理機関であり、中国の資本市場の監督を担当している。したがって、あなたは私たちのアメリカ証券取引委員会報告、届出文書、および他の公開公告を検討しなければなりませんが、私たちの会社に対していかなる職務調査も行われていないことを理解しなければなりません。私たちのアメリカ証券取引委員会報告、他の届出文書、または私たちの任意の他の公開公告は、いかなる現地監督機関の審査または他の方法で審査されていません。

私たちの証券に関するリスク

もし私たちがナスダックの継続上場の要求を守ることができなければ、私たちは退市に直面する可能性があり、これは私たちの株式公開市場に限られ、未来に債務や株式融資を得ることを難しくするだろう。

私たちの普通株はナスダック資本市場で取引され上場され、コードは“TAOP”です。我々は2019年6月18日にナスダック上場資格通知 を受け取り、この通知は2019年6月19日にアメリカ証券取引委員会に提出された6-K表報告の中で、 我々はナスダック上場規則5550(A)(2)に規定されている最低入札価格要求を遵守しておらず、ナスダック資本市場に上場し続けることができないと発表した。 ナスダック上場規則第5550(A)(2)条上場証券が1株1.00ドルの最低購入価格を維持することを要求し、 ナスダック上場規則第5810(C)(3)(A)条は、短板が が30営業日連続して継続すれば、最低購入価格要求に到達できない行為があると規定している。ナスダックが発行した通達日前の30営業日連続の普通株終値計算によると、当社は最低入札価格要求を満たしていません。 通書によると、当社は180暦、すなわち2019年12月16日まで、ナスダック上場規則第5550(A)(2)条の規定を遵守していることが規定されています。コンプライアンスを再獲得するためには、会社の普通株の終値は1株当たり少なくとも1ドルでなければならず、持続時間は少なくとも10営業日連続である(ナスダックは最終コンプライアンス決定を下す前に、20営業日まで価格を監視している可能性がある)。

2019年12月17日、ナスダックの上場資格の第2の通知を受けました。ナスダックは、公開上場の継続上場要件および他の適用されるbr要件(入札価格要件を除く)に適合しているので、コンプライアンスを回復するために180日間の追加時間を与えてくれました。当社は、必要に応じて逆株式分割を行うことで不足を補う意向を示しています。その後、SR-ナスダック-2020-021によると、コンプライアンス締め切りは2020年6月15日から2020年8月28日まで延長されます。2020年7月30日には、普通株と普通株の割合6:1の株式合併を実現し、私たちの普通株の1株当たりの取引価格を高め、1.00ドルの最低入札要求を満たすことができました。私たちは2020年8月20日に最低見積規則 を再遵守しました。

| 37 |

しかし、 は私たちがナスダックの継続上場の要求を守り続けることができるという保証はない。もしそれができなければ同社の普通株はナスダック資本市場での地位を失い、粉ミルク市場を含む場外取引市場で取引される可能性がある。そのため会社を売るのは普通株はより困難になる可能性があり、数の少ない株を売買する可能性があるため、取引が遅延する可能性があり、証券アナリストによる私たちのカバー範囲が減少する可能性がある。またもし起こったらその会社の普通株が取得され、ブローカーが何らかの規制負担を負担し、これはブローカーが#年に取引を行うことを阻害する可能性がある その会社の普通株、そして流動資金をさらに制限する その会社の株式です。これらの要素は低い価格と大きな入札と重要価格の差を招く可能性がありますその会社の普通株です。このようにナスダックから撤退し続けていますその会社の一般株価はまた、株式や債務融資による追加の必要な資本を調達する能力を大幅に弱める可能性があり、以下の理由による株主への所有権希釈を著しく増加させる可能性があるその会社の融資や他の取引でbr持分を発行する。

ナスダックから退市すれば、場外取引市場の細価格株が経験した取引複雑性の影響を受ける可能性があります。

ナスダックからの撤退はその会社の株式は米国証券取引委員会の“細価格株”規則に支配される。アメリカ証券取引委員会は通常、細価格株を市場価格 が1株5ドル以下であるか、または行権価格が1株5ドル未満の株式証券と定義しているが、いくつかの免除がある。免除のうちの一つはナスダックで発売されることだ。ナスダックから撤退すればその会社の普通株 は米国証券取引委員会の“細価格株”規則に制約される可能性がある。これらの規則の要求は,その他の事項を除いて,購入または販売に従事するものであるその会社の証券 は、その顧客に提供される:(I)リスク開示文書、(Ii)開示市場オファー(あれば)、(Iii)開示ブローカーおよびその販売者の取引における報酬、および(Iv)市場価値を示す月間勘定書会社の 顧客口座に持っている証券。仲介人 は、取引が完了する前に入札、見積、および補償情報を提供することを要求される。この情報 はクライアント確認書に含まれなければならない.通常、これらの追加的な交付要求のため、ブローカーは細かい株取引をあまり望んでいない。これらの要求は株主が購入や販売を困難にする可能性がある会社の 普通株です。この 情報は我々が用意したのではなく仲介人によって用意されているため,このような情報が正確,完全,あるいは最新である保証はない.

可変変換価格を含む変換可能チケットを発行しており、大幅な希釈につながる可能性があります会社の 既存の株主。

2020年9月10日、吾らは1人の個人投資家と証券購入協定を締結し、この合意に基づき、吾らは1株2.70ドルの買い取り価格で投資家に222,222株の普通株を売却し、直接発売を登録した。同時に行った私募では,1,400,000ドルの購入価格で投資家に元金1,480,000ドルの転換可能元票 と引受権証を売却し,発行後3年以内に1株9.00ドルで53,333株の普通株を購入した.手形のオリジナル発行割引率は80,000ドルであり,発行日から12カ月で満期となり,年利率は5.0%であった.手形の満期前のいつでも、この手形は投資家の選択に応じて、1株9.00ドルの転換価格 で全額払込普通株に変換することができる。違約事件(手形の定義参照)が発生した後、投資家は随時手形の全未返済残高を普通株に変換することができ、総金額は100万株を超えない。満期時には,投資家は1株2.40ドル以下の価格で手形のすべての未償還残高を普通株に変換することもできる。また、手形がまだ返済されておらず、2021年3月と6月の毎月満期になった場合、投資家はそれぞれ2021年3月と6月の前3週間に1株2.40ドル以上の価格で手形当時の未返済残高brの半分以下を普通株に転換する使い捨て選択権を持っている。

2021年7月12日、我々は投資家と証券購入協定を締結し、この協定に基づき、1株4.15ドルの購入価格で投資家に1,200,000株の普通株 を売却し、登録直接発行を行った。同時に行われた私募では、同じ投資家に株式引受証を売却し、1株4.56ドルの使用価格で合計360,000株の普通株を購入した。株式承認証の有効期限は3年で、発行日から発効する。手形の満期前のいつでも、この手形は投資家の選択権に応じて、1株4.56ドルの転換価格で十分な配当金を支払う普通株に変換することができる。

| 38 |