|

2021年11月24日

会社財務部

返信:

|

36バーツ株式会社

2020年12月31日までの財政年度のForm 20-F

File No. 001-39117

| 注意: | 会社財務部 |

| イギリス貿易·サービス事務室 |

エドガーを介して

尊敬するスティーブン·キングとダグ·ジョーンズ:

本書簡陳述36株式会社(“36 Kr”または“当社”)は、2021年9月23日に米国証券取引委員会(“本会”)職員(“本会”) から寄せられた意見(“意見”)に対する当社の対応を述べています。

便宜上、従業員の意見は以下のように太字で繰り返され、後に会社のこれらの意見に対する対応がある。

従業員への一般説明:

当社は従業員に提出し、中国監督管理機関の最新の発展 は(I)VIEアーキテクチャ、(Ii)ネットワークセキュリティ及びデータ私在及び(Iii)中国会社の海外上場及び資金集め活動に関連し、当社が2021年4月に委員会に提出した20-F年度報告(“2020年年報”)後に出現した意見を引き起こした。2020年年報が提出されてから、会社経営陣は規制面の事態が会社経営の業界に広範な影響を与えていることに気づいた。したがって、当社は2020年年報に掲載された開示内容が、当社が2020年年報に掲載された各年度および年報日までの業務、財務状況および経営業績を公平かつ正確に反映していると信じている。とはいえ、当社はこの書簡に“2020年年報”に掲載されている開示に対する提案更新を提出し、従業員の審査及びさらなる監督管理の発展(適用される場合)に応じて、当社の2021年12月31日までの年次報告(“2021年年報”)に盛り込む。また、当社は、将来このような規制発展が発生すれば、当社はその現在の Form 6-K報告の中で、中国の監督管理面の更なる重大な発展とその潜在的な影響をタイムリーに当社に開示することを約束した。

2020年12月31日までの財政年度表20-F

項目3.キー情報,2ページ

1. あなたは中国の運営会社ではなく、ケイマン諸島持株会社であり、その業務はあなたの子会社が行い、中国に本部を置く可変利益実体(VIE)との契約手配によって行われることを本節で明らかにしてください。このような構造は投資家にとって独特のリスクがあります。VIE構造が中国の法律で外国直接投資運営会社を禁止する中国会社に外国投資を複製するために使用されているかどうかを説明し、投資家 が決して中国運営会社の株式を直接保有しない可能性があることを開示する。あなたの情報開示は、中国の監督管理機関がこのような構造を許可しない可能性があり、これは、あなたの業務および/またはあなたのアメリカ預託証明書の価値に実質的な変化をもたらす可能性があり、それを含む、このような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性があることを認めなければならない。この構造に起因する会社および製品が直面するリスクの詳細な議論に対するbr}のクロス引用を提供する。

1

応答する

従業員の意見に対して、会社はその2021年年報の2020年年報第5ページに以下の段落を追加し、2021年通年財務業績のさらなる更新を見るつもりです。

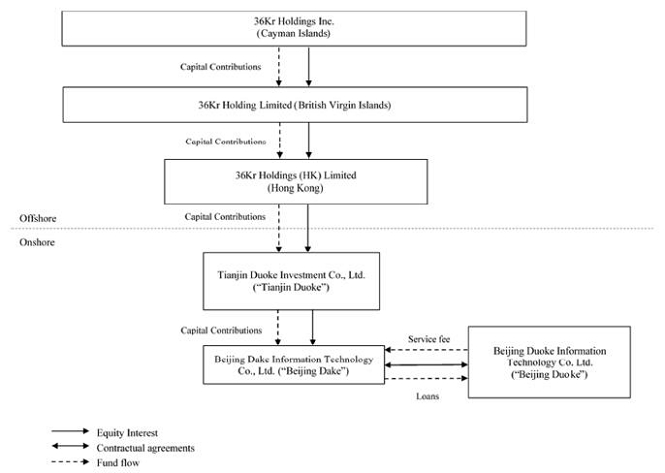

36株式会社はケイマン諸島持株会社である。brはその中国付属会社及び総合可変権益実体(VIE)を通じて中国で業務を行っている。しかし、私たちの直接と間接付属会社はVIEには何の持分もなく、実際にはいかなる持分も持っていません。中国の現行の法律と法規は外商が付加価値電気通信サービスに従事する会社に投資することを制限しているからです。したがって、私たちはVIEとのいくつかの契約配置に依存して私たちの業務の大部分を運営する。このような構造 は,直接所有権が提供するのとほぼ同じ経済効果を複製することを目的としたVIEを効率的に制御することを可能にする.VIEの所有者は私たちではなく、いくつかの指名された株主だ。これらすべての指名株主も当社と関連しているか、または当社のいくつかの株主と関連しています。私たちアメリカ預託証明書の投資家が購入したのはケイマン諸島ホールディングスの株式証券であり、私たちの子会社やVIEが発行した株式証券ではありません。中国の現行の法律法規によると、中国住民でない投資家はVIEの株式を直接持ってはならない。本年度報告において、“私たち”、“私たち”、“私たちの会社”、“私たちの”あるいは“36 Kr”は36株式会社とその子会社を指し、 は私たちが合併した財務情報、業務運営と経営データを記述する文脈で、私たちの合併VIE, “天津多科”は天津多科投資有限会社を指し、“北京大科”は北京大科情報 科学技術有限会社を指す。, “北京多科”とは、北京多科情報技術有限公司のことです。その活動を記述する際、天津多科と北京大科を中国子会社と呼んでいます。その活動と私たちとの契約スケジュールを説明する時、私たちは北京ドーコをVIEと呼ぶ。

私たちの会社構造はアメリカ預託証券投資家の独特のリスクに関連しています。2018年、2019年、2020年、VIEによる収益は、それぞれ私たちの総純収入の100%、100%、100%を占めています。2018年12月31日現在、2019年12月31日現在、VIEの総資産(グループ内他社の対応金額を除く)は、それぞれ同日付までの合併総資産の100%、69%、84%に相当します。もし中国政府がVIEとの契約手配が中国の関連業界の外国投資に対する規制制限に適合していないと思っている場合、あるいはこれらの法規や既存の法規の解釈が将来的に変化すれば、私たちは重大な処罰を受けたり、これらの業務における私たちの権益を放棄したり、他の方法で私たちの会社の構造を大幅に変更させられたりする可能性がある。私たちと私たちの投資家は、中国政府が将来取る可能性のある行動の重大な不確実性に直面しており、これらの行動は、VIEとの契約手配の合法性と実行可能性に影響を与える可能性があり、それによって、私たちがVIEの財務結果を統合する能力とわが社の全体的な財務業績に著しく影響を与える可能性がある。もし私たちがVIE資産と運営に対する契約制御権を効果的に実行できなければ、私たちのアメリカ預託証明書は切り下げたり価値がなくなる可能性があり、VIEの資産と運営は私たちの中国での業務の大部分を担っている。詳細な検討については,“項目3.キー情報−3.D.リスク要因−わが社の構造に関するリスク”を参照されたい。

本社が位置し、主に中国で運営されている会社として、私たちは様々な法律と運営リスクと不確実性に直面している。中国政府は,我々のように中国に本社を置く会社が業務を展開し,外国投資を受け入れたり,米国証券取引所に上場したりする能力に影響を与えている。例えば、オフショア発行の規制承認、反独占規制行動、ネットワークセキュリティとデータプライバシーに関するリスク、および米国上場企業会計監督委員会(PCAOB)は私たちの監査役の検査不足に直面している。中国政府も、政府がさらなる規制、政治、社会目標に適していると考えている新しい法律や法規を採用することで、私たちの運営に介入したり、影響したりすることもできる。中国政府は最近新しい政策を発表し、教育やインターネット業界などのある業界に重大な影響を与えており、私たちのbrは未来に私たちの業界に関する法規や政策を発表することが私たちの業務、財務状況、運営業績に悪影響を与える可能性がある可能性を排除できない。中国政府がこのような行動をとると、このような証券の価値が大幅に縮小し、極端な場合には一文の価値もなくなる可能性がある。アメリカの預託証明書に投資する前に、今年度の報告書のすべての情報をよく考慮しなければなりません。以下は,我々が直面している主なリスクと不確実性の要約であり,関連する見出しごとに並べられている特に私たちはケイマン諸島に登録設立された中国の会社ですから, 特に“第3項キー情報−3.D. リスク要因−中国でのビジネスに関するリスク”と“第3項.キー情報−3.D.リスク 要因−わが社の構造に関するリスク”に注意してください

2

2. 会社が中国と香港に本社を置くか、または所有する大部分の業務に関する法律と運営リスクを重点的に開示してください あなたの情報開示は、これらのリスクが、あなたのビジネスおよび/またはあなたのアメリカ預託証明書の価値に重大な変化をもたらすかどうか、または投資家に証券を提供または継続する能力を著しく制限または完全に阻害し、そのような証券の価値を大幅に縮小させるか、または一文の値もなくするかどうかを明確にしなければなりません。あなたの開示は、中国政府の最近の声明および監督管理行動(例えば、VIEおよびデータセキュリティの使用に関連する声明および規制行動または反独占問題)が、企業の業務展開、外国投資の受け入れ、または米国または他の外国為替上場の能力にどのように影響するか、または影響を与える可能性があることを説明しなければならない

応答する

当社は従業員にこれをお知らせします。当社の主要な業務と地理市場は主に中国にあります。

従業員の意見に対して、会社はその2021年年報の中で、2020年年報51ページに以下の段落を増やす予定である

私たちのアメリカ預託証明書の発売には中国証監会の許可が必要かもしれません

2021年7月6日、中国の一部の監督管理部門は“証券違法行為の厳しい取締りに関する意見”を発表した。意見は中国海外上場会社の証券違法行為に対する監督管理を強化することを要求し、関連監督管理制度の建設を推進するなど、有効な措置をとることを提案し、中国海外上場会社が直面しているリスクと事件に対応すべきである。本年度報告発表日までに,最近発表されたこれらの意見についてはいかなる公式指導意見や関連実施細則も発表されておらず,現段階ではこれらの意見の解読や実施状況は不明である。私たちはあなたに保証することはできません。私たちは私たちのアメリカ預託証明書のナスダックでの上場状態を維持するために、中国証監会または可能な他の監督機関の承認を得る必要がありません。我々は中国の海外上場に必要な任意の必要な中国証監会、CAC或いはその他の中国監督管理機関の承認面の監督管理動態を密接に注目してきた。本年報日 まで、中国証監会のいかなる問い合わせ、通知、警告、処分或いは監督異議を受けていない。

当社もその2021年年報の中で2020年年報の5ページ目及び51ページ目の の開示を改訂し、中国を拠点とする或いは会社の大部分の業務を所有することに関する法律及び経営リスクを強調する予定である。詳細については、上のコメント1と次のコメント 12に対する会社の返信を参照してください。

3. 開示が一般的に提供されるときに、どのようにホールディングス、子会社、およびVIE を指すかを明確に開示してください。投資家は、開示がどのエンティティに関連しているか、およびどの子会社またはエンティティが業務運営を行っているのかを明確に理解してください。投資家が購入する権利の実体(住所を含む)を明確に開示する。

応答する

従業員の意見に応えるため、当社はその2021年年報で“2020年年報”の5ページ目の開示を改訂する予定です。詳細については、上記コメントに対する会社の対応 1を参照されたい。

4.企業が使用する構造は、中国に本部を置くVIEおよびその要件に関連することを明確に開示してください。要約の最初に、各エンティティの持分所有権権益を含む会社の会社構造図を提供します。 は、VIEの運営および財務結果をあなたの財務諸表に統合するために、それによって経済的権利を獲得し、制御権を行使すると主張するすべての契約および手配を説明します。投資家がその権益を購入する実体と会社が運営する実体を明確に決定する。エンティティ間の関連契約プロトコル およびこのようなタイプの会社構造がどのように投資家およびその投資価値に影響を与える可能性があるかを記述することは、 契約スケジュールが直接所有権よりも有効である可能性がある方法および原因、および会社が手配条項を実行することによって生じる可能性のある巨額のコスト を含む。VIE、その創始者および所有者との契約手配におけるケイマン諸島持株会社の権利状況の不確実性、および中国の法律および司法管轄権制限の不確実性により、会社がこれらの契約合意を実行する際に直面する可能性のある挑戦を開示する。

3

応答する

従業員の意見に対して、会社はその2021年年報の中で、2020年年報51ページに以下の段落を増やす予定である

契約手配と会社構造

私たちはケイマン諸島会社で、現在、私たちが中国に登録設立した子会社北京大科とVIEを通じて、私たちの中国でのほとんどの業務運営を展開しています。北京大科は一連の契約手配を通じて我々の中国におけるVIE北京多科を制御している.我々は北京多科を通じて中国で大きな業務を展開した.VIEは私たちの重要な運営許可証を持っていて、私たちの顧客にサービスを提供し、私たちのサプライヤーと契約を締結します。私たちがこのように業務を経営しているのは、中国の法律法規が外商投資を制限して付加価値電気通信サービスに従事している会社だからです。当該等がVIEと締結した契約手配は、吾等(br})(I)VIEに対して有効な制御権を行使させることができ、(Ii)VIEの実質的にすべての経済的利益を獲得すること、および(Iii)中国の法律が許可する範囲内で、VIEの全部または一部の持分を購入する独占的選択権を有することができる。これらの契約手配には、独占購入選択権協定、授権書、株式質権協定と独占業務協力 協定が含まれる。これらの契約手配のため、私たちはVIEに対して有効な制御を実施し、VIEの主要な受益者とみなされ、アメリカ公認会計基準に基づいて私たちの財務諸表の中でその経営結果を総合した。

私たちはVIEには何の持分もなく、VIEは特定の指定株主が所有している。したがって、これらの契約手配による制御は直接所有権よりも有効であるかもしれないが、 我々はこれらの契約手配を実行する際により高いリスクとコストに直面する可能性がある。これらの契約手配の合法性と実行可能性に関連する現行と未来の中国の法律、法規と規則の解釈と応用には大きな不確定性があるからである。もし中国政府がこのような合意が不法であることを発見すれば、私たちは厳しい罰を受けたり、VIEでの私たちの権益を放棄されたりする可能性がある。

当社はまた、その2021年年報で“2020年年報”の5ページ目の開示を改訂する予定です。詳細は上記の意見1に対する当社の対応を参照されたい。

当社は、従業員が2020年年報第75~77ページ を参照して、VIEの持分を持っている人、企業がそれによって経済的権利を獲得し、制御権を行使してVIEの結果を会社財務諸表に統合することを主張するすべての契約および手配を含む会社の会社構造を詳細に検討してください。

4

5.あなたのリスク要因の要約では、あなたの会社の構造、本社が中国に位置しているか、または所有している企業の大部分のビジネスが投資家にもたらすリスクを開示してください。特に、重大な規制、流動性、および法執行リスクを説明し、株式募集説明書におけるこれらのリスクのより詳細な議論を交差引用する。例えば、具体的な は、法執行に関連するリスクおよび不確実性を含む中国の法律システムによって生じるリスクについて議論し、中国の規制は、事前通知がほとんどなく迅速に変化する可能性があり、中国政府が随時あなたの運営に関与または影響する可能性があり、または海外で行われる発行および/または外国投資中国の発行者により多くの制御を適用する可能性があり、これにより、あなたの業務および/またはあなたのアメリカ預託証明書の価値が実質的に変化する可能性がある。いかなるリスクを認めても、中国政府が海外で行われている発行および/または中国の発行者に基づく外国投資により多くの監督と制御を加えるいかなる行動も、投資家に証券を提供または継続する能力を著しく制限または完全に阻害し、そのような証券の価値が大幅に縮小したり、一文の価値もなくなったりする可能性がある。

応答する

当社はその2021年年報で2020年年報の第5、26、30ページの開示を改訂する予定です。詳細については、上記コメント1及び4および以下のコメント 11に対する当社の返信を参照されたい。

6.brは、外国投資家にこれらの証券を運営および発行するために、あなた、あなたの子会社、またはあなたのVIEが中国当局から取得したすべての許可を必要とすることを開示してください。あなた、あなたの子会社またはVIEが中国証券監督管理委員会(CSRC)、中国網信弁(CAC)、またはVIE運営を承認する必要がある任意の他のエンティティの権限要件の範囲内にあるかどうかを説明し、すべての必要な権限を獲得したかどうか、および任意のbr権限が拒否されたかどうかを肯定的に説明します。

応答する

従業員の意見に対して、会社はその2021年年報の中で、2020年年報51ページに以下の段落を増やす予定である

材料許可証と許可証

私たちの中国の子会社とVIEはすでに私たちが中国で経営するために必要なすべての重要なbr許可証と承認を得ているが、以下の項目で開示されたものを除く:第3項.重要な情報-3.D.リスク要素-私たちの商業と業界に関連するリスク-インターネットニュース情報許可証の不足は私たちに行政処罰を受ける可能性があり、これは私たちの業務、経営結果と財務状況に実質的かつ不利な影響を与える“、”第3項.重要な情報-3.D. リスク要素-私たちの商業と業界に関連するリスク-インターネット視聴番組転送許可証の不足は私たちを行政br制裁を受ける可能性がある。これは私たちの業務、運営結果、そして財政状況に実質的な悪影響を及ぼすだろう。そして“第br}項3.重要な情報-3.D.リスク要素-私たちの工商に関連するリスク-インターネット発行許可証がないことは私たちを 行政処罰に直面させる可能性があり、これは私たちの業務、経営業績、財務状況に実質的な悪影響を与える。” 私たちの中国での経営に必要な許可証と承認のリスクについては、“第3項.重要な情報-3.D.リスク 要因-私たちの工商に関するリスク”を参照されたい

従業員の意見に対して、会社は“2021年年報”2020年年報61ページに以下の段落を追加する予定です

許可証と承認

次の表は、中国子会社とVIEが中国で業務を展開するために必要な材料ライセンスと承認のリストを示しており、これらのライセンスと承認はさらに継続する必要があります。

| 違います。 | 許可証 | 実体持株 ライセンス |

のタイプ エンティティ |

監督部門 権威機関 |

| 1. | ICP License(增值电信业务许可证) | 北京の多科 | VIE | 北京

通信 Administration (北京市通信管理局) |

| 2. | 生産経営 放送局の Program License (广播电视节目制作经营许可证) |

北京の多科 | VIE | 北京 無線と テレビ局( 北京市广播电视局) |

| 3. | インターネット文化運営 Permit(网络文化经营许可证) |

北京の多科 | VIE | 北京 文化局と Tourism (北京市文化和旅游局) |

当社はまた、その2021年年報で“2020年年報”51ページの開示を改訂する予定です。詳細は上記意見2に対する当社の対応を参照されたい。

5

7. 現金がどのように貴社を通じて送金されたのか明確に説明してください。あなたがVIE協定下の借金を返済するためにbr収益を分配することを意図していることを開示します。持ち株会社、その子会社と合併VIEとの間で発生する任意のキャッシュフローおよび他の資産の移転、および移転の方向をタイプ別に定量化する。量子化子会社または合併後のVIEが持株会社に支払う任意の配当金または割り当てられたどのエンティティがこのような移転を行ったか、およびそれらの税収結果を定量化する。br}も同様に、米国の投資家に支払う配当金または分配、出所、およびその税収結果を定量化する。外国為替に対するいかなる制限も、実体間、国境を越え、米国投資家に現金を転送する能力を説明します。あなたの業務(子会社および/または合併VIEを含む)の収益を親会社および米国投資家に割り当てる能力が制限および制限され、VIEプロトコルに従って借金を返済する能力について説明します。

応答する

従業員の意見に応えるために、会社はその2021年年報に、2020年年報51ページに以下の段落を追加し、2021年通年の財務業績をもとにさらに更新する予定です

資金と他の資産を移転する

次の図は、2018年、2019年、2020年の36株式会社、当社の子会社とVIE間の資金移転状況をまとめています。

6

注:(1)中国の関連法律と法規により、私たちは出資ではなくローンで資金をVIEに送金することができます。2018、2019年及び2020年に、中国付属会社がVIEに支払うローンはそれぞれゼロ、人民元8,720万元及び人民元3,590万元(520万ドル)である。

二零二年十二月三十一日、36株式会社は累計親会社付属会社(“親会社”)に4,100,000,000ドルを出資し、中間持株会社 を介して当グループ連合会社36 Kr Global Holding(HK)Limitedへの6,000,000ドルの出資及び中国付属会社への3,500万ドルの出資を含む36,000,000ドルを計上した。2020年12月31日現在、VIE協定項での融資残高は人民元1.181億元(約1,810万ドル)となっている。2018年、2019年および2020年に、VIE はそれぞれ私たちの中国付属会社にゼロ、ゼロおよびゼロ(ドルゼロ)に送金し、支払いまたは前払いサービス料とします。我々の中国子会社である北京大科は、業務管理、日常運営、戦略計画など、VIEに技術支援、コンサルティングサービス、その他のVIE業務に関するサービスを提供している。

2018年12月31日、2019年12月31日および2020年12月31日現在、VIE延滞中国子会社のサービス費用残高はゼロ、人民元1,730万元および人民元5,070万元(780万ドル)である。 VIEと非VIEは2018、2019および2020年度に他の資産移転はない。

VIEがVIE協定に基づいて私たちの中国子会社にいかなる金も借りている場合は、中国税務機関が他に要求がない限り、VIEが十分な資金があれば、中国の現行の有効な法律と法規に基づいて制限されずに返済することができる。36株式会社は以前、いかなる現金配当金または実物配当金を発表または派遣していなかったが、最近は当社の株式または当社の普通株を代表する米国預託証明書に任意の配当金を発表または派遣する計画もない。私たちは現在、利用可能な資金と将来の任意の収益 の大部分(すべてでなければ)を保留して、私たちの業務を運営し、拡大するつもりです。“プロジェクト8.-財務情報-8.A.連結報告書およびその他の財務情報-配当政策”を参照

説明を容易にするために、次の表は、中国内部で支払う必要があると仮定した税金を反映しており、仮定:(I)課税収入があり、(Ii)将来配当金を支払うことにした

| 課税案(1) 法定税率と標準税率 | ||||

| 税引前収益を仮定すると(2) | 100 | % | ||

| 25%の法定税率で所得税を徴収する | -25 | % | ||

| 分配可能な純収益 | 75 | % | ||

| 税金を前納し、標準税率は10%です(3) | -7.5 | % | ||

| 親会社·株主への純分配 | 67.5 | % | ||

メモ:

(1)この例では、納税計算が簡略化されている。帳簿税前収益額は一時的な差を考慮しないと仮定し,中国国内の課税所得額に等しいと仮定する。

(2)VIE協定のbr条項により,我々の中国子会社はVIEから販売サービス料を徴収する.列挙されたすべての期間内に、これらの費用 はVIEの収入コストであることが確認され、その金額は私たちの中国子会社がサービス収入として確認し、 合併から差し引かれます。所得税については、私たちの中国子会社とVIEは単独の会社基準で所得税を申告します。支払われた費用はVIEによって減税と確認され、私たちの中国子会社によって収入として確認され、税収は中性的だった。

VIEが累積利益レベル に達したとき、私たちの中国子会社はいくつかの著作権を持っているため、プロトコルはこのような著作権の使用費用 が税金中性待遇に定量化されることを反映するように更新される。

(3)中国の“企業所得税法”は、外商投資企業(“外商投資企業”)に対して、中国国外の直属持株会社が発行した配当金に10%の源泉徴収所得税を徴収する。外商投資企業の直接持株会社が香港あるいは中国と税収条約が手配されている他の司法管轄区に登録されている場合、より低い5%の所得税税率が適用されるが、分配時に資格審査を行う必要がある。この仮定の例では,本テーブルは全額源泉徴収を適用した課税案 に基づいて作成される.

7

上の表は、仮定 VIEのすべての利益が税務中性契約スケジュールによって費用として割り当てられた中国付属会社によって作成されると仮定しています。将来のVIEの累積収益が中国子会社に支払われる費用を超える場合、または会社間エンティティ間の現在および予想される費用構造が非実質的であり、中国税務機関によって許可されていないと判断された場合、税収中性に基づいて配置することができる他の税務計画戦略がある。

すべての税務計画戦略が失敗した場合、VIEは最後の手段として私たちの中国子会社に相殺不可能な移転を行うことができ、金額はVIEに滞在している現金金額である。この は、収益の二重課税をもたらす:1つはVIEレベル(差し引かれない費用に対して)、もう1つは中国子会社レベル (移転に対する推定収益)。このような移転と関連する税収負担は私たちの税引き後収入を税前収入の50.6%程度に減少させるだろう。私たちの経営陣は、このような状況が発生する可能性は低いと思う。

外国為替の制限と実体間、国境を越えて米国の投資家に現金を移転する能力

将来、私たちが利益を達成すれば、36 Kr ホールディングスはその株主とアメリカ預託株式保有者に配当金(あれば)を支払う能力と、発生する可能性のある任意の債務を返済する能力は私たちの中国子会社が支払う配当に依存するだろう。中国の法律法規によると、私たちの中国子会社は36股份有限公司に配当金を支払うか、あるいは他の方法でその純資産を海外に移転する際にいくつかの制限を受けている。特に、現在有効な中国の法律法規によると、配当金は分配可能利益の中からしか支払うことができない。割当可能なオーバーフローは中国公認会計原則に基づいて定められた純利益であり、いかなる累積損失の回収及び法定及びその他の準備金の支払いに必要なbrを差し引くことができる。私たちのすべての中国子会社は毎年少なくともその税引後利益の10%を残さなければならず、これまでのbr年の累積損失(あれば)を補った後、このような基金の総額がその登録資本の50%に達するまで、ある法定積立金に資金を提供しなければならない。したがって、私たちの中国子会社は近い将来、私たちに配当金を支払うのに十分な分配利益がないかもしれない。

また,一定のプログラム要求を満たしていれば, 経常項目の支払いは,利益分配や貿易やサービスに関する外国為替取引を含めて, は国家外国為替管理局(“外為局”)やその地方支店が事前に承認していない場合に外貨で支払うことができる.しかし、人民元を外貨に両替して中国に送金して外貨ローンなどの資本支出を支払うためには、政府主管部門或いはその許可銀行の許可或いは登録を経なければならない。中華人民共和国政府は随時適宜措置を講じて、経常口座や資本口座の取引に外貨を使用することを制限することができる。もし外国為替規制システムが私たちが十分な外貨を獲得して私たちの外貨需要を満たすことを阻止すれば、私たちは外貨で私たちのオフショア仲介持株会社あるいは最終親会社に配当金を支払うことができないかもしれません。それによって、私たちの株主あるいは私たちのアメリカ預金証明書の投資家に配当金を支払うことができません。また、将来新しい法規や政策が公布されないことを保証することはできません。これは、人民元の中国への送金や送金をさらに制限することができるかもしれません。既存の制限や時々行われるいかなる修正も考慮して、現在または未来の中国子会社が、配当金を中国国外に送金することを含む、それぞれの外貨建ての支払い義務を履行できることを保証することはできません。もし私たちのどの子会社も将来自分のために債務を発生させた場合、このような債務を管理するツールは、36億ドルの会社に配当金を支払う能力を制限する可能性がある, 私たちの中国子会社はある法定準備基金にbrを支出することを要求されており、これらの資金は現金配当金として分配することができません。

米国預託証券に投資する中国と米国連邦所得税の対価格については、“第10項.付加情報-10.E. 税収”を参照されたい

8.合併後のVIEは、あなたの連結財務諸表の重要な構成要素を構成しているようです。Brまでの同じ日付と監査を必要とする連結財務諸表の同じ期間の財務状況、キャッシュフロー、および経営結果の簡明な総合財務情報を表形式で提供してください。可変利益エンティティに関連する財務諸表情報を強調して表示して、投資家は、エンティティ間の保有および転送された現金を含む可変利益エンティティ以外の他のエンティティが保有する資産の性質およびその運営状況を評価することができる。

応答する

8

当社はこのように従業員に通知し、以下の表 は、当社のVIE及び他のエンティティの前記期間の経営概要報告書を提供する。

| 12月31日までの年間 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2018 | 2019 | 2020 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 父級 | 親会社の子会社 | VIE

とその 付属会社 | 除去する 調整 | 統合された 合計 | 父級 | 付属会社 父代の | VIE

とその 付属会社 | 除去する 調整 | 統合された 合計 | 父級 | 付属会社 父代の | VIE

とその 付属会社 | 除去する 調整 | 統合された 合計 | ||||||||||||||||||||||||||||||||||||||||||||||

| (千元 ) | (千元 ) | (千元 ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 簡素化されたbr合併運営結果計画 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 収入{br)(注1) | - | - | 299,093 | - | 299,093 | - | 17,164 | 655,241 | (16,799 | ) | 655,606 | - | 31,535 | 386,861 | (31,632 | ) | 386,764 | |||||||||||||||||||||||||||||||||||||||||||

| 収入コスト (注1) | - | - | (140,317 | ) | - | (140,317 | ) | - | (4,520 | ) | (392,569 | ) | 16,799 | (380,290 | ) | - | (10,135 | ) | (282,772 | ) | 31,535 | (261,372 | ) | |||||||||||||||||||||||||||||||||||||

| 毛利 | - | - | 158,776 | - | 158,776 | - | 12,644 | 262,672 | - | 275,316 | - | 21,400 | 104,089 | (97 | ) | 125,392 | ||||||||||||||||||||||||||||||||||||||||||||

| 運営費用 | - | - | (113,184 | ) | - | (113,184 | ) | (2,435 | ) | (35,881 | ) | (259,867 | ) | - | (298,183 | ) | (9,494 | ) | (99,053 | ) | (284,163 | ) | - | (392,710 | ) | |||||||||||||||||||||||||||||||||||

| 営業収入/(赤字) | - | - | 45,592 | - | 45,592 | (2,435 | ) | (23,237 | ) | 2,805 | - | (22,867 | ) | (9,494 | ) | (77,653 | ) | (180,074 | ) | (97 | ) | (267,318 | ) | |||||||||||||||||||||||||||||||||||||

| その他 収入/(支出): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 子会社と権益法投資の損失シェア(注2) | - | - | (2,794 | ) | - | (2,794 | ) | (23,797 | ) | - | - | 23,797 | - | (272,297 | ) | (23,502 | ) | - | 272,297 | (23,502 | ) | |||||||||||||||||||||||||||||||||||||||

| 短期投資収益 | - | - | 9,300 | - | 9,300 | - | 878 | 3,237 | - | 4,115 | - | 443 | 1,416 | - | 1,859 | |||||||||||||||||||||||||||||||||||||||||||||

| その他、 網 | - | - | 3,247 | - | 3,247 | 477 | 3,685 | 8,572 | - | 12,734 | 1,560 | (198 | ) | 12,021 | - | 13,383 | ||||||||||||||||||||||||||||||||||||||||||||

| 所得税前収入/(損失) | - | - | 55,345 | - | 55,345 | (25,755 | ) | (18,674 | ) | 14,614 | 23,797 | (6,018 | ) | (280,231 | ) | (100,910 | ) | (166,637 | ) | 272,200 | (275,578 | ) | ||||||||||||||||||||||||||||||||||||||

| 収入 税(費)/相殺 | - | - | (14,827 | ) | - | (14,827 | ) | - | (221 | ) | (19,672 | ) | - | (19,893 | ) | - | 50 | (3,814 | ) | - | (3,764 | ) | ||||||||||||||||||||||||||||||||||||||

| 純収益/(損失) | - | - | 40,518 | - | 40,518 | (25,755 | ) | (18,895 | ) | (5,058 | ) | 23,797 | (25,911 | ) | (280,231 | ) | (100,860 | ) | (170,451 | ) | 272,200 | (279,342 | ) | |||||||||||||||||||||||||||||||||||||

注1:相殺は主に親会社子会社とVIEの間で徴収される会社間サービス料と関係がある。

注2:親会社とVIE及びその子会社の子会社から得られた投資損失の相殺である。

9

当社は従業員にこれを通知し、以下の表 は、列挙された日付までのVIEと他のエンティティの貸借対照表のまとめデータを提供します。

| 12月31日まで | ||||||||||||||||||||||||||||||||||||||||

| 2019 | 2020 | |||||||||||||||||||||||||||||||||||||||

| 父級 | 付属会社 親の | VIE

とその 子会社 | 除去する 調整 | 統合された 合計 | 父級 | 付属会社 親の | VIE

とその 子会社 | 除去する 調整 | 統合された 合計 | |||||||||||||||||||||||||||||||

| (人民元千元) | (人民元千元) | |||||||||||||||||||||||||||||||||||||||

| 圧縮 財務状況統合スケジュール | ||||||||||||||||||||||||||||||||||||||||

| 現金と現金等価物 | 159,038 | 6,464 | 11,870 | - | 177,372 | 48,510 | 842 | 11,494 | - | 60,846 | ||||||||||||||||||||||||||||||

| 制限された 現金 | - | 4 | 501 | - | 505 | - | - | - | - | - | ||||||||||||||||||||||||||||||

| 短期投資 | - | 46,266 | 40,096 | - | 86,362 | - | 26,067 | 122,277 | - | 148,344 | ||||||||||||||||||||||||||||||

| 売掛金,純額 | - | - | 538,537 | - | 538,537 | - | - | 304,845 | - | 304,845 | ||||||||||||||||||||||||||||||

| 会社間実体の満期額 (付記3) | - | 116,097 | 15,807 | (131,904 | ) | - | - | 199,412 | 16,106 | (215,518 | ) | - | ||||||||||||||||||||||||||||

| 株式投資、純額(注4) | 511,340 | 41,861 | - | (511,340 | ) | 41,861 | 351,816 | 16,300 | - | (351,816 | ) | 16,300 | ||||||||||||||||||||||||||||

| 運営 レンタル使用権資産、純額 | - | - | - | - | - | - | - | 27,365 | - | 27,365 | ||||||||||||||||||||||||||||||

| その他の資産 | 137 | 25,127 | 40,914 | - | 66,178 | 210 | 1,556 | 19,063 | - | 20,829 | ||||||||||||||||||||||||||||||

| 総資産 | 670,515 | 235,819 | 647,725 | (643,244 | ) | 910,815 | 400,536 | 244,177 | 501,150 | (567,334 | ) | 578,529 | ||||||||||||||||||||||||||||

| 対応会社間実体の金額 (注3) | 15,761 | 46 | 116,097 | (131,904 | ) | - | 14,762 | 1,364 | 199,392 | (215,518 | ) | - | ||||||||||||||||||||||||||||

| 売掛金 | - | - | 139,336 | - | 139,336 | - | - | 64,641 | - | 64,641 | ||||||||||||||||||||||||||||||

| 給料と福祉は支払わなければならない | - | 16,143 | 34,578 | - | 50,721 | - | 12,831 | 32,749 | - | 45,580 | ||||||||||||||||||||||||||||||

| 課税税金を納める | - | 2,900 | 32,441 | - | 35,341 | - | 1,617 | 17,207 | - | 18,824 | ||||||||||||||||||||||||||||||

| 収入を繰り越す | - | - | 8,161 | - | 8,161 | - | - | 18,849 | - | 18,849 | ||||||||||||||||||||||||||||||

| 経営的リース負債 | - | - | - | - | - | - | - | 27,558 | - | 27,558 | ||||||||||||||||||||||||||||||

| 関連先金額に対応 | - | - | - | - | - | - | - | 548 | - | 548 | ||||||||||||||||||||||||||||||

| 負債(Br)およびその他の支払を計算すべき | 17,545 | 461 | 15,302 | - | 33,308 | 4,953 | 388 | 8,219 | - | 13,560 | ||||||||||||||||||||||||||||||

| 総負債 | 33,306 | 19,550 | 345,915 | (131,904 | ) | 266,867 | 19,715 | 16,200 | 369,163 | (215,518 | ) | 189,560 | ||||||||||||||||||||||||||||

| 株主権益を集計する(注4) | 637,209 | 216,269 | 301,810 | (511,340 | ) | 643,948 | 380,821 | 227,977 | 131,987 | (351,816 | ) | 388,969 | ||||||||||||||||||||||||||||

| 総負債と株主権益 | 670,515 | 235,819 | 647,725 | (643,244 | ) | 910,815 | 400,536 | 244,177 | 501,150 | (567,334 | ) | 578,529 | ||||||||||||||||||||||||||||

注3:親会社、親会社の子会社とVIEとその子会社との間の会社間残高を代表する。

注4:親会社の親会社、VIEおよびその子会社への投資の解約を代表する。

10

当社はこのようにスタッフに通知し,以下の表 はVIEと他のエンティティが列挙した期間のキャッシュフローまとめデータを提供している.

| 12月31日までの年間 | |||||||||||||||||||||||||||||||

| 2018 | 2019 | 2020 | |||||||||||||||||||||||||||||

| 父級 | 親会社の子会社 | VIE

とその 子会社 |

を解消する 調整 | 統合された 合計 | 父級 | 付属会社 父代の | VIE

とその 子会社 | 除去する 調整 | 統合された 合計 | 父級 | 子会社

父代の | VIE

とその 子会社 | 除去する 調整 | 統合された 合計 | |||||||||||||||||

| (人民元千元) | (人民元千元) | (人民元千元) | |||||||||||||||||||||||||||||

| 合併現金フロー表を簡素化する | |||||||||||||||||||||||||||||||

| 純現金(経営活動用)/経営活動に発生 | - | - | (45,598 | ) | - | (45,598 | ) | (1,604 | ) | (24,078 | ) | (133,255 | ) | - | (158,937 | ) | (3,298 | ) | (71,100 | ) | 57,273 | - | (17,125 | ) | |||||||

| 投資活動によるキャッシュフロー | |||||||||||||||||||||||||||||||

| 短期投資を購入する | - | - | (544,601 | ) | - | (544,601 | ) | - | (366,000 | ) | (451,450 | ) | - | (817,450 | ) | - | (109,381 | ) | (504,571 | ) | - | (613,952 | ) | ||||||||

| 短期投資満期収益 | - | - | 504,982 | - | 504,982 | - | 321,187 | 557,189 | - | 878,376 | - | 128,507 | 423,937 | - | 552,444 | ||||||||||||||||

| 子会社投資及び権益法投資(付記5及び6) | - | - | - | - | - | (210,769 | ) | (42,417 | ) | - | 210,769 | (42,417 | ) | (77,536 | ) | - | - | 77,536 | - | ||||||||||||

| 会社間実体に支払うローン (付記5) | - | - | - | - | - | - | (87,170 | ) | - | 87,170 | - | - | (35,910 | ) | (150 | ) | 36,060 | - | |||||||||||||

| 会社間 実体から受け取ったローン(注5) | - | - | - | - | - | - | - | - | - | - | - | 5,000 | - | (5,000 | ) | - | |||||||||||||||

| 他の人は | - | - | (16,675 | ) | - | (16,675 | ) | - | (1,190 | ) | (7,434 | ) | - | (8,624 | ) | - | (4 | ) | (2,777 | ) | - | (2,781 | ) | ||||||||

| 純額 現金(用)/投資活動による現金 | - | - | (56,294 | ) | - | (56,294 | ) | (210,769 | ) | (175,590 | ) | 98,305 | 297,939 | 9,885 | (77,536 | ) | (11,788 | ) | (83,561 | ) | 108,596 | (64,289 | ) | ||||||||

| 活動融資のためのキャッシュフロー | |||||||||||||||||||||||||||||||

| 初公募株収益、発行コストを差し引いた純額 | - | - | - | - | - | 115,139 | - | (6,094 | ) | - | 109,045 | (15,617 | ) | - | (6,000 | ) | - | (21,617 | ) | ||||||||||||

| C-1シリーズ優先株発行による金 | - | - | 100,000 | - | 100,000 | - | - | - | - | - | - | - | - | - | - | ||||||||||||||||

| Dシリーズ優先株を発行して得られた金は発行コストを差し引く | - | - | - | - | - | 169,750 | - | - | - | 169,750 | - | - | - | - | - | ||||||||||||||||

| 株式買い戻し | - | - | - | - | - | - | - | (2,333 | ) | - | (2,333 | ) | (11,748 | ) | - | - | - | (11,748 | ) | ||||||||||||

| 非持株株主からの出資 | - | - | - | - | - | - | - | 6,895 | - | 6,895 | - | - | 520 | - | 520 | ||||||||||||||||

11

| 12月31日までの年間 | |||||||||||||||||||||||||||||||

| 2018 | 2019 | 2020 | |||||||||||||||||||||||||||||

| 父級 | 付属会社 父代の | VIE

とその 付属会社 | 除去する 調整 | 統合された 合計 | 父級 | 付属会社 父代の | VIE

とその 付属会社 | 除去する 調整 | 統合された 合計 | 父級 | 付属会社 父代の | VIE

とその 付属会社 | 除去する 調整 | 統合された 合計 | |||||||||||||||||

| (人民元千元) | (人民元千元) | (人民元千元) | |||||||||||||||||||||||||||||

| 親会社投資 (付記5と6) | - | - | - | - | - | - | 210,769 | - | (210,769 | ) | - | - | 77,536 | - | (77,536 | ) | - | ||||||||||||||

| 会社間実体が提供する融資収益(注5) | - | - | - | - | - | - | - | 87,170 | (87,170 | ) | - | - | 150 | 35,910 | (36,060 | ) | - | ||||||||||||||

| 会社間実体が提供する融資を償還する | - | - | - | - | - | - | - | - | - | - | - | - | (5,000 | ) | 5,000 | - | |||||||||||||||

| 再構成に係る受領/(支払い)の現金 | - | - | - | - | - | 87,170 | - | (87,170 | ) | - | - | - | - | - | - | - | |||||||||||||||

| 他の人は | - | - | 4,716 | - | 4,716 | (400 | ) | (4,538 | ) | (82 | ) | - | (5,020 | ) | 5 | 22 | (19 | ) | - | 8 | |||||||||||

| 純融資活動で発生した/(用)現金 | - | - | 104,716 | - | 104,716 | 371,659 | 206,231 | (1,614 | ) | (297,939 | ) | 278,337 | (27,360 | ) | 77,708 | 25,411 | (108,596 | ) | (32,837 | ) | |||||||||||

| 現金、現金等価物および制限現金に及ぼす為替レートの影響 | - | - | 501 | - | 501 | (248 | ) | (95 | ) | (33 | ) | - | (376 | ) | (2,334 | ) | (446 | ) | - | - | (2,780 | ) | |||||||||

| 追加/(減少)現金、現金等価物、および制限された現金 | - | - | 3,325 | - | 3,325 | 159,038 | 6,468 | (36,597 | ) | - | 128,909 | (110,528 | ) | (5,626 | ) | (877 | ) | - | (117,031 | ) | |||||||||||

| 年初の現金、現金等価物、制限された現金 | - | - | 45,643 | - | 45,643 | - | - | 48,968 | - | 48,968 | 159,038 | 6,468 | 12,371 | - | 177,877 | ||||||||||||||||

| 年末現金、現金等価物、制限された現金 | - | - | 48,968 | - | 48,968 | 159,038 | 6,468 | 12,371 | - | 177,877 | 48,510 | 842 | 11,494 | - | 60,846 | ||||||||||||||||

注5:会社間キャッシュフローは以下の通り

| · | 親会社の子会社への出資 | |

| · | 親会社と合弁企業子会社との間の融資やこのような融資の返済状況 |

注6:親会社2019年12月31日までの年度の簡明な財務資料は、子会社に列報された投資キャッシュフローに関する重大なエラーを訂正するために改訂されました。このようなキャッシュフローは、先に親会社の融資活動でキャッシュフローと誤って記載され、親会社の投資活動でキャッシュフロー に改訂されました。上記列報誤りの影響は、以前に印刷された財務諸表全体として重要ではない。2021年12月31日までの年度20-F表を提出する際には、このエラーは財務諸表の再発行に訂正される。

12

9. PCAOBが監査役を検査または全面的に調査できないと判断し、取引所があなたの証券を退市することを決定した可能性がある場合、“保有外国会社責任法”に基づいて、あなたの証券取引が禁止される可能性があることを開示してください。

応答する

当社は従業員にこれをお知らせし、当社は2020年年報で当社の証券取引を開示しており、米国上場会社会計監督委員会が自社の監査役を検査または全面的に調査できないと認定した場合、“外国会社責任追及法”により、当社の証券取引を禁止する可能性があるため、ナスダックは当社の証券をブランド取ることを決定する可能性がある。

当社はまた、見出しのリスク要因 の第1段落を修正する予定です“リスク要因--PCAOBが中国にある監査役を検査できなければ、私たちの米国預託証明書は”外国会社の責任追及法案“によって外される可能性がある。私たちのアメリカ預託証明書がカードを取られたり、取られたりする脅威に直面して、あなたの投資価値に重大な悪影響を与える可能性があります。また,PCAOBは検査を行うことができず, 我々の投資家はこのような検査の利点を享受できない“2020年年次報告”32ページに掲載され、その2021年年次報告は以下のように であり、最近のいくつかの立法と規則制定動態を反映している。当社は“外国会社に責任ある法案を要求する”規則制定過程の将来の発展に基づいて、このような開示をさらに更新することを約束した。

2021年6月22日、米国上院は、米国の衆議院が通過して法律に署名すれば、HFCAA禁止令をトリガするために必要な連続不検査年数を3年から2年に減少させる法案を可決した。さらに、2021年9月22日、PCAOBは、HFCAAの想定に基づいて、外国の司法管轄区に位置する1つまたは複数の当局の立場のために、当該司法管轄区に位置する完全な公認会計士事務所を検査または調査することができないかどうかを決定するための枠組みを作成するためのルールを採択した。

会社はその2021年年報に以下の段落を2020年年報51ページに追加し、PCAOBが現在会社監査師を検査できない事実を開示する予定である

“外国会社の責任追及法案”の意味

“外国会社に責任を負わせる法案”または“HFCA法案”が2020年12月18日に公布された。HFCA法案は、アメリカ証券取引委員会が私たちが提出した監査報告が公認会計士事務所から発行され、2021年から3年連続でPCAOBの検査を受けていないと判断した場合、アメリカ証券取引委員会は私たちの株式或いはアメリカ預託証明書がアメリカ国家証券取引所或いは場外取引市場での取引を禁止しなければならないと規定している。米国上場企業の監査人およびPCAOBに登録されている事務所として、我々の監査人は、本年度報告に他の部分に含まれる監査報告を発表する独立公認会計士事務所であり、米国の法律 の制約を受けて、これらの法律に基づいて定期的に検査を行い、適用される専門 基準に適合しているか否かを評価する。我々の核数師は中国に位置しているため,この司法管轄区では,PCAOBは中国当局の許可を得ずに検査を行うことができないため,我々の核数師は現在PCAOBの検査を受けていない。アメリカの預託証明書がカードを取られたり、取られたりする脅威に直面しており、 はあなたの投資価値に重大な悪影響を与える可能性があります。PCAOBは現在私たちの監査師のbr彼らが私たちの財務諸表のために行った監査仕事を検査することができなくて、PCAOBは私たちの監査師を検査することができなくて、私たちの投資家がこのような検査のメリットを享受することを奪った。“外国会社責任法案”の公布に関するリスク詳細については、“リスク要因--PCAOBが中国にある監査役を検査できなければ、私たちのアメリカ預託証明書は”外国会社問責法“によって外される可能性があります”を参照されたい。私たちのアメリカ預託証明書は退市あるいは退市の脅威に直面して、あなたの投資価値に重大な不利な影響を与える可能性があります。また…, PCAOBは検査を行うことができず、私たちの投資家がこの検査のメリットを享受することを奪った

13

3.D.リスク要因,5ページ

10. あなたのリスク要因を修正して、中華人民共和国政府があなたのVIE構造を構成する契約スケジュールが中華人民共和国法規に適合していないと判断した場合、またはこれらの法規が未来に変化したり、異なる解釈がある場合、あなたがすべてまたは実質的にすべての業務を行うbr中国子会社の資産の契約制御権を維持できない場合、あなたの株は下落するか、または一文の価値もなくなる可能性があります。

応答する

従業員の意見に対して、会社は従業員に敬意を表し、2021年年報“2021年年報”の26ページのリスク要素のタイトルを以下のように修正する予定だ

私たちの中国での業務のためのVIE構造を構築する協定に関する現在と未来の中国の法律、法規と規則の解釈と適用には大きな不確実性があり、中国政府が将来取る可能性のある行動を含む、これらの行動は私たちのVIE契約と手配の実行可能性に影響を与える可能性があり、それによって36 Kr. の財務状況と経営業績に著しく影響を与える可能性がある。 もし中国政府がこのような合意が中国関連の法律、法規と規則に適合していないことを発見した場合、あるいはこれらの法律、法規、規則と規則またはその解釈が未来に変化する場合、私たちは厳しい処罰を受けたり、VIEでの私たちの権利 を放棄される可能性がある。

当社はまた、その2021年年報の中で2020年年報の同じリスク要因の最後の段落を以下のように修正する予定だ

これらの行動のいずれも、私たちの業務運営に重大な中断をもたらし、私たちの名声を深刻に損なう可能性があり、さらに私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。さらに、追加的な要求を加えるために、新しい中国の法律、法規、規則が導入される可能性があり、私たちの会社の構造と契約手配に追加の挑戦を構成します。上記のいずれかの事件により、VIEの活動を指導できない場合や、VIEから経済的利益を得ることができない場合、および/またはVIE資産に対する契約の制御権を要求することができなくなり、米国公認会計基準に従って当該エンティティを私たちの連結財務諸表に統合することができなくなる可能性があり、これは、私たちの財務状況および経営業績に重大な悪影響を与え、私たちの米国預託証明書を大幅に値下がりさせたり、価値がなくなったりする可能性がある。

会社はまた、2021年年報に新たなリスク要因を追加する予定で、具体的には以下の通り

VIEまたはその株主が私たちと彼らとの間の契約手配に規定された義務を履行できなかった場合、私たちの業務に大きな悪影響を与えます。

中国の法律は外資が中国のある業務で持分を持つことを禁止または制限しているため、私たちはVIEとその株主との契約手配に依存して中国での業務を経営し続けることに依存してきた。

しかしながら、関連エンティティの制御権を提供してくれる点で、これらの契約スケジュールは、直接所有権よりも有効である可能性がある。VIEおよびその株主を含む任意の関連エンティティは、許容可能な方法でビジネスを展開することができなかったこと、または私たちの利益を損なう他の行動をとることを含む、私たちとの契約スケジュールに違反する可能性がある。VIEの株主がこれらの契約スケジュールの条項に違反してVIEを自発的に清算する場合、またはVIEが破産を宣言して、その資産の全部または一部が第三者債権者の保有権または権利によって制限される場合、または私たちの同意なしに他の方法で処理することができない場合、私たちは私たちの業務の一部または全部を展開することができないか、または他の方法で私たちの関連エンティティが保有する資産から利益を得ることができ、これは私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

14

これらすべての指名株主は当社または当社のいくつかの株主と関連がある。特に天津張公子科技組合会社(L.P.)当社の創業者で株主Mr.Liuが制御する VIE 62.17%の株式を持つ深セン市国鴻二号企業管理組合企業(L.P.)と当社の既存株主の関連側寧波梅山宝水港区天鴻緑恒投資管理組合企業(L.P.)はVIE 23.32%の持分を持っている。我々,VIEとその株主間の契約合意の実行可能性は,VIEとその株主がこれらの契約合意を履行するかどうかに大きく依存する.これらの契約契約を実行する上での彼らの利益は私たちの利益や私たちの株主の利益と一致しないかもしれません。もし彼らの利益がわが社や他の株主の利益に逆行すれば、これらの契約 手配に違反するリスクを増加させる可能性がある。VIEまたはその株主がそれぞれの契約手配の義務を履行できなかった場合、私たちは、巨額のコストを負担し、そのような手配を実行するために追加のリソースをかけなければならないかもしれない。我々はまた、特定の履行や禁止救済を求めること、および契約救済を求めることを含む中国の法律下の法的救済に依存しなければならないかもしれないが、中国の法律によると、これらの救済は十分または有効であることを保証することはできない。私たちの契約手配は中国の法律によって管轄され、中国の訴訟を通じて紛争を解決することを規定している。それに応じて, これらの合意は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決されるだろう。中国の法律制度はアメリカのような他の司法管轄区ほど発達していない。そのため、中国の法律システムの不確実性は、私たちがこれらの契約手配を実行する能力を制限する可能性がある。 同時に、合併後の可変利益実体の契約手配をどのように中国の法律に基づいて解釈あるいは実行すべきかについては、前例が少なく、正式な指導もほとんどない。法的行動が必要であれば、このような裁決の最終結果には依然として重大な不確実性がある。もし私たちがこれらの契約スケジュールを実行できない場合、 あるいはもし私たちがこれらの契約スケジュールを実行する過程で重大な遅延や他の障害に遭遇した場合、私たちは私たちの関連エンティティを効果的に制御することができない可能性があり、私たちの業務を展開する能力は負の影響を受ける可能性がある。

11.中国政府があなたの業務行為に対して重要な監督と裁量権を持っていることを考慮して、中国政府がいつでもあなたの運営に関与または影響する可能性があるリスクを強調するように個別に修正してください。これは、あなたの運営および/またはあなたのアメリカ預託証明書の価値に大きな変化をもたらす可能性があります。また、中国政府の最近の声明によると、中国ベースの発行者が海外および/または外国投資で行う発行により多くの監督と制御を加えることを意図していることを考慮すると、 はどのような行動も投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、このような証券の価値が大幅に縮小したり、一文の価値もないことを認めたりする。

応答する

従業員の意見に対して、会社は従業員に報告し、会社はその2021年年報に新たなリスク要因を追加しようとしている

中国の法律によると、私たちは海外で証券を発行するには、中国証券監督管理委員会あるいは他の中国政府機関の承認、届出、あるいはその他の要求を得る必要があるかもしれない。

“海外投資家による国内企業M&A条例”或いは“M&A規則”は、中華人民共和国会社或いは個人がコントロールすることを要求し、中国国内会社或いは資産を買収して海外証券取引所に上場するために設立されたオフショア特殊目的担体が海外証券取引所に上場する前に、中国証監会の承認を得なければならない。これらの規定の解釈と適用はまだ不明である。M&A規則に基づいて中国証監会の承認が必要であれば、承認される可能性があるかどうかは定かではありません。もし私たちが将来海外で証券を発行して中国証監会の承認を得られなかった場合、私たちは中国証監会と他の中国監督管理機関の制裁を受けることになります。

15

また、このほど発表された“証券違法違反活動の厳しい取締りに関する意見”は、中国海外上場企業の“不法証券活動”に対する管理と監督管理を強化し、関連監督管理制度の建設を推進し、中国国外上場会社が直面するリスクと事件に対応するなど、有効な措置をとることを強調したが、この意見は“不法証券活動”の定義を明確にしていない。同意見はまた、“国務院の株式有限会社の海外上場に関する専門規定”を改正し、国内業界主管部門と監督管理機関の職責を明確にすることを規定している。これらの意見は新たに発表されたものであり, はこれ以上の解釈や詳細な規制がないため,これらの意見の解釈や実行には不確実性がある.さらに、未来に公布された新しい規則または条例は私たちに追加的なbr要求を提起するかもしれない。例えば、報道によると、中国証監会は、米国での上場を含む中国の会社に中国以外の場所での上場を求める新しい規則を発表する可能性がある。また、2021年7月10日、中国民航総局は、100万人以上のユーザーの個人情報を持ち、外国証券取引所に証券を上場することを求める“キー情報インフラ事業者”や“データ処理事業者”を含む“ネットワークセキュリティ審査方法”改正草案を発表した。関連するサイバーセキュリティ審査事務室にネットワークセキュリティ審査を申請しなければならない。2021年10月29日, 民航局はすでに“データ越境移転安全評価方法”について公開的に意見を求めており、その中で、データ処理者は海外受信側に中華人民共和国国内の運行過程で収集と生成した重要なデータ或いは法律に基づいて安全評価を行うべき個人情報を提供することを要求している。 2021年11月14日、民航局は“ネットワークデータ安全管理条例”(“データ安全条例草案”)について公開的に意見を求めた。“データ安全条例(草案)”によると、データ処理者は、国家の関係規定に従ってネットワーク安全審査を申請すべきである:(1)インターネットプラットフォーム経営者は大量の国家安全、経済発展或いは公共利益に関連するデータ資源を取得し、国家安全に影響を与えるか、合併、再編或いは分立する可能性がある;(2)百万人以上の個人情報が海外で上場しようとしているデータ処理者を処理する。(3)データプロセッサは香港で発売される予定であり、国家安全に影響を与えるか、または影響を与える可能性がある;(4)他の影響または国家安全に影響を与える可能性のあるデータ処理活動。上述した措置および条例草案はまだ採択されておらず、将来採択される正式なバージョンにさらなる実質的な変化があるかどうかは不明であるため、これらの措置がどのように公布、解釈、または実施されるか、およびそれらがどのように私たち に影響を与えるかは不明である。

もし中国証監会や他の中国関連監督機関がその後認定した場合、私たちは将来海外でいかなる証券を発行したり、私たちのアメリカ預託証明書の上場状態を維持するために事前に承認を得る必要があり、私たちがこのような承認をタイムリーに得ることができるか、あるいは根本的にできないことを保証することはできません。中国証監会や他の中国監督管理機関も行動する可能性があり、このような発行を継続したり、私たちのアメリカ預託証明書の上場状態を維持したりしないことを要求したり、提案したりすることができる。もし吾等がこのような発売を継続したり、吾等のアメリカ預託証明書の上場状態を維持して中国証監会に必要な承認を取得していない場合、又は吾等が上記意見公表前に完了した発売が採用可能な任意の新しい承認要求を遵守できなかった場合、吾等は中国証監会又は他の中国監督管理機関の監督行動又はその他の 処分に直面する可能性がある。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、私たちの中国以外の配当能力を制限し、私たちの中国での経営特権を制限し、海外から中国に発行された証券の収益をbrに送金することを延期または制限するか、あるいは私たちの業務、財務状況、経営と将来性、米国預託証明書の取引価格に重大な悪影響を与える可能性のある他の行動をとるかもしれない。

また、もし私たちが将来海外で証券またはアメリカ預託証明書を発行しようとしている場合、任意の他の承認、届出、および/または他の行政手続きが中国証監会または他の中国監督管理機関からbrの任意の新しい法律と法規に要求されていることを獲得または完了する必要がある場合、私たちは必要な届出や他の規制手続きをタイムリーまたは全部得ることができることを保証することができません。関連する承認を得られなかった、あるいは記録や他の関連監督手続きを完成させなかったいかなる行為も、私たちに中国証監会または他の中国監督管理機関の監督管理行動または他の制裁を受ける可能性があり、これは私たちの業務、財務状況または経営結果に重大な悪影響を及ぼす可能性がある。

16

当社はまた、2021年年報の“2020年年報”30ページのリスク要因タイトルを以下のように修正する予定である

中国の法制度の不確実性については,法執行面の不確実性や,中国の政策,法律·法規の突然や予期せぬ変化が含まれており,我々に悪影響を及ぼす可能性がある。

当社はまた、その2021年年報に、2020年年報と同じbr}リスク要因に以下の段落を加える予定である

中国政府は私たちの業務行為に対して重要な監督と自由裁量権を持っており、政府がさらなる規制、政治、社会目標に適していると考えている場合、いつでも新しい法律法規を採用することで、私たちの運営に介入したり、影響したりすることができる。中国政府は最近、ある業界(例えば教育やインターネット業界)に悪影響を与える新しい政策 を発表し、私たちの業界に関する法規や政策を今後さらに発表することを排除することはできず、さらに私たちの業務、財務状況、運営業績に悪影響を与える。また、中国政府は最近、私たちのような中国企業の海外や外国投資による証券発行や他の資本市場活動により多くの監督·コントロールを加える意向を示している。中国政府がこのような行動をとると、投資家に証券を提供したり、証券を提供し続ける能力を大幅に制限したり、完全に阻害したりし、そのような証券の価値を大幅に低下させたり、極端な場合には一文の価値もなくなったりする可能性がある。

しかし、この点ではまだ規制面の不確実性があるため、私たちが新しい法律法規を全面的に遵守できることを保証することはできません。私たちは私たちの業務、財務状況、運営結果、将来性に実質的な損害を与える可能性があります。

12.最近発生した事件を考慮して、CACがデータセキュリティの監視を強化していることを示しており、特に外国為替取引所に上場を求める企業に対しては、このような監督があなたの業務にどのような影響を与えるかを修正し、CACがこれまでに発表されてきた法規または政策をどの程度遵守していると思うかを修正してください。

応答する

上記回答意見11に記載された2020年年次報告第30ページの改訂開示に加えて、当社もタイトル下のリスク要因 に以下の各段落を加える予定であるリスク要因-私たちは、私たちが重要な資産(例えば、私たちのプラットフォーム)を持つ能力が制限されていることを含む、中国のインターネット業務と会社の監督管理の複雑さ、不確実性、変化の悪影響を受ける可能性がある。その2021年年報の2020年年報11ページに、ネットワーク空間管理局のデータ安全に対するより大きな監督管理の監督管理発展及びこれらの新しい発展に関連するリスクを反映した:

2021年8月17日、国務院は“キー情報インフラ安全保護条例”を公布し、2021年9月1日から施行された。2021年6月10日、全国人民代表大会常務委員会は“中華人民共和国データ安全法”を公布し、2021年9月1日から施行された。 2021年8月20日、全人代常務委員会は“中華人民共和国個人情報保護法”を公布し、2021年11月1日から施行された。これらの新しく公布された法律法規は中華人民共和国政府が国家ネットワーク安全、データ安全、肝心な情報インフラ安全と個人情報保護安全に対する法律保護を更に強化することを反映している。

また、中国の関係監督部門はこのほど“証券違法行為の厳しい取締りに関する意見”を発表した。これらの意見は、中国会社の不法証券活動に対する監督管理と海外上場の監督管理を強化し、有効な措置をとることを要求している。本年度報告日 まで,このような意見についてはいかなる公式指導意見や関連実施細則も発表されていないため,現段階ではこのような意見の解読や実行状況は不明である。私たちはあなたに保証することができません。私たちは中国証監会と可能な他の監督機関の事前承認を得て、海外で証券を発行したり、私たちのアメリカ預託証明書のナスダックでの上場状態を維持する必要はありません。また“-中国の法律によると、私たちは海外で証券を発行するには、中国証券監督管理委員会あるいは他の中国政府機関の承認、届出、その他の要求を得る必要があるかもしれない”と述べた

17

当社はまた、CACがこれまで発表してきた法規や政策を遵守していることを開示するために、2021年年報に以下の段落を2020年報51ページ に追加する予定である

規制の最新の発展

サイバーセキュリティ対策案

2021年7月10日、中国ネット信弁は“ネットワークセキュリティ審査方法改訂意見募集稿”を発表し、その中で、“キー情報インフラ運営者 ”以外に、国家安全に影響を与える可能性のあるデータ処理活動を展開する“データ処理運営者”、及び個人情報が百万を超えるユーザー、海外で上場しようとしている“キー情報インフラ運営者”、“データ処理運営者”もネットワークセキュリティ審査を受けるべきであることを要求した。2021年10月29日、民航局は“データ越境移転安全評価方法”について社会に公開して意見を求め、データ処理者が海外受信者に中華人民共和国国内で業務を展開する際に収集と発生した重要なデータ又は法に基づいて安全評価を行うべき個人情報を提供することを要求した場合は、安全評価を行うべきである。CACは2021年11月14日、“ネットワークデータセキュリティ管理条例”(“データセキュリティ条例(草案)”)について公開的に意見を求めた。“データ安全条例(草案)”によると、データ処理業者は以下の活動を展開し、国家の関係規定に従ってネットワーク安全審査を申請すべきである:(1)インターネットプラットフォーム経営者は大量の国家安全、経済発展或いは公共利益に関連するデータ資源を取得し、国家安全に影響を与えるか、合併、再編或いは分立する可能性がある;(2)百万人以上の個人情報を処理するデータ処理業者は海外で上場する予定である;(3)データ処理業者は香港で上場する予定である, 影響または国家安全に影響を及ぼす可能性がある;(4)他の影響または国家安全に影響を及ぼす可能性のあるデータ処理活動。私たちの中国の法律顧問の提案によると、措置草案はまだ採択されておらず、将来採択された正式なバージョンにさらなる大きな変化があるかどうかは不明であり、措置がどのように制定、解釈、実施されるか、それらがどのように私たちに影響を与えるかも定かではない。現段階では、措置草案の影響(あれば)を予測することはできず、ルール作成過程におけるいかなる進展も密接に監視して評価する。

ネットワークセキュリティ法律法規の強化実施と業務の持続的な拡張を考慮すると、“方法(草案)”が発効すると、“中華人民共和国ネットワークセキュリティ法律法規”に規定されている“キー情報インフラ事業者”または“データ処理事業者”と認定されれば、潜在的なリスク に直面し、ネットワークセキュリティ審査手続きに従うことが求められる。審査中、私たちは、私たちの顧客に任意の既存または新しいサービスを提供することを一時停止すること、および/または、私たちが運営する他の中断を経験することを要求される可能性があり、このような審査は、わが社への否定的な宣伝、および私たちの管理および財務資源の移転をもたらす可能性もあります。

本年度の報告日まで、私たちはいかなる調査に参加していないか、またはCACが“ネットワークセキュリティ審査方法”によって開始されたネットワークセキュリティ審査に参加していません。私たちはまた、CACのこの方面でのいかなる問い合わせ、通知、警告、制裁、または規制機関から私たちの上場地位に対するいかなる反対意見も受けていません。

18

この手紙で提供された任意の回答にさらなる疑問や意見がある場合、またはさらなる情報または明確化が必要である場合、または委員会が36 KrホールディングスのForm 20-F年報に何か疑問がある場合は、以下の署名者またはDavis Polk&Wardwell LLPの理想自動車何(電話:+852-2533-3306)およびレン理想自動車(電話:+86-10-85675013) に連絡してください。

| 誠実なあなたは、 | ||

| 36バーツ株式会社 | ||

| 差出人: |

/s/大港 豊 | |

| 名前:馮大剛 | ||

| 肩書:CEO | ||

| 抄送: | 理想的な自動車と |

| デイビス·Polk&Wardwell LLP |