この初歩的な募集説明書の情報は不完全で、変更される可能性がある。米国証券取引委員会に提出された登録声明が発効するまで、われわれも証券を売却する所持者もこれらの証券を売却することはできない。この初歩的な目論見書はこれらの証券を売却する要約ではなく、私たちはいかなる要約や売却を許可しない司法管轄区でこれらの証券を購入する要約を求めるわけでもない

完成待ち、期日は2022年10月27日です

初歩募集説明書

最大11,335,883株普通株

2,030,840件の融資権証

2,030,840株融資権証の行使により発行または発行可能な普通株

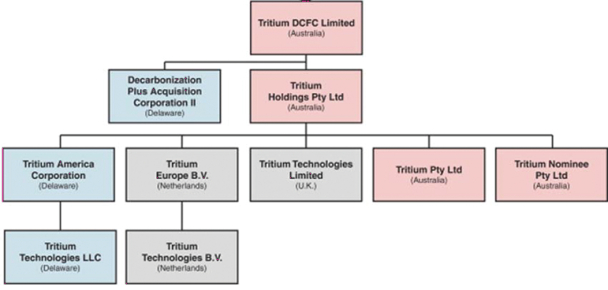

黔dcfc有限会社

本募集説明書部分は、B.Riley信安資本II有限責任会社要約と最大11,335,883株の我々の普通株、額面(“普通株”)に関するものであり、本募集説明書ではこれを“B.Riley信安資本II”または“売却株主”と呼ぶ

この他の11,335,883株普通株は、(I)最大11,223,647株普通株を含み、以下、現在の市場状況や取引価格などを含む可能性がある要因に基づいて自己決定することができる(I)たかだか11,223,647株普通株を含む可能性があることを含むB.Riley主体資本IIに発行されたB.Riley本体資本IIに発行されている。2022は、1つまたは複数の購入において普通株を購入することを約束する代償として、当業者が本入札説明書の日付に等しい後に購入合意に従って時々購入を行うことを一任的に適宜指示することができる

私たちは売却株主が私たちの普通株を売却するいかなる収益も受けないだろう。しかし、購入契約によれば、吾等は吾等の普通株を売却して得られた総収益総額が75,000,000ドルに達することができ、吾等は本募集説明書の日付を選択した後、購入契約に基づいてB.ライ信安資本二期に選択することができる。参照してください“持分融資を承諾する“購入契約に関する説明と”証券保有者の売却-株主の売却B.Riley主体資本IIに関するより多くの情報

B.ライアンキャピタルIIは、本明細書に記載された当社の普通株式を、様々な異なる方法および異なる価格で転売するか、または他の方法で処理することができる。参照してください“分配計画(利益相反)-普通株式の売却株主の要約および転売B.ライアンキャピタルIIが、本募集説明書に従って、当社の普通株式のより多くの情報をどのように転売または他の方法で処理するかについて。B.レリシンアン資本IIは、1933年証券法(“証券法”)第2(A)(11)節で示された“引受業者”であり、B.レリシンアン資本IIが購入契約に基づいてB.レリシンアン資本IIに発行された最大11,335,883株の普通株の要約及び転売に関するものである

証券法による売却株主登録最大11,335,883株の目論見部分に関連する普通株の要約及び転売による費用は、法律及び会計費用を含む。我々はまた,今回発行された“合格独立引受業者”としてNorthland Securities,Inc.を招聘し,その費用と支出は株を売却する株主が負担する.参照してください“分配計画(利益相反)-普通株式の売却株主の要約および転売.”

本募集説明書も部分的に(A)株式売却承認証所有者(定義は以下に示す)の要約及び売却最大2,030,840株の株式承認証に関連して普通株(この等株式証を購入し、“融資権証”と呼ぶ)及び(B)吾などの発行合計2,030,840株は普通株を発行することができる