で釈放する

添付ファイル 99.8

| で釈放する

|

2022年第3四半期の業績

TotalEnergie報告書国際財務報告基準の純収入は66億ドルだった

液化天然ガス事業の推進により,貸借対照表と

従業員と株主が利益を得る株

パリ、2022年10月27日-パトリック·プヤンネ最高経営責任者の司会の下、ダール取締役会は2022年10月26日に会議を開催し、会社の2022年第3四半期の財務諸表を承認した。この場合パトリック·プヤンネは言いました

“ブレント原油の平均価格が100ドル/バレルと天然ガス価格がロシアのウクライナへの軍事侵略により激化していることを背景に、TotalEnergieはその統合モデル、特に液化天然ガスを利用して、前の四半期と一致した業績を生み出している。2022年第3四半期、ロシア関連の31億ドルの新たな減額を計上した後、同社が発表した調整後の純収入は99億ドル、国際財務報告基準の純収入は66億ドルだった。キャッシュフローは117億ドルで、会社は貸借対照表を強化し、レバレッジ率は4%だった。過去12ヶ月の株式収益率は30%を超えた。

IGRP(総合天然ガス、再生可能エネルギー、電力)部門の本四半期報告調整後の純営業収入は記録的な36億ドルに達し、第2四半期より11億ドル増加し、キャッシュフローは27億ドルであり、これは主に液化天然ガスの平均販売価格が前四半期より50%以上上昇したことと、その取引活動の強いパフォーマンスによるものである。同社は引き続きその成長戦略を実施し,カタールのNorth field South液化天然ガスプロジェクトに入株した。電力と再生可能エネルギーでは,TotalEnergyは米国Clearway Energy Groupの50%の買収を完了し,ブラジルでの重大な買収を発表した。

探査·生産会社が発表した調整後の純営業収入は42億ドル、キャッシュフローは64億ドルであり、本四半期の生産量が低下したにもかかわらず、主にカシャカンの計画外生産停止によるものである。TotalEnergyはナイジェリアのIkikeガス田での操業を開始し,アンゴラのカイドウプロジェクトとアルゼンチンのFenixプロジェクトを開始し,キプロスで重要な天然ガスを発見したと発表した。

下流は強力な留分利益率の恩恵を受け,24億ドルの調整後の純営業収入と29億ドルのキャッシュフローが生じた。

このような有利な環境では,世界260億ドルの所得税と生産税を考慮して,会社はバランスのとれた価値共有政策を実施しており,2022年に全従業員に特殊な1カ月賃金ボーナスを支給している(3) そして9月28日、その株主リターン政策目標は、2022年から35%-40%のキャッシュフロー支出 を支払うことであると発表した。

そのため、取締役会は2022財政年度の第3回中期配当金を派遣することを決定し、1株当たり0.69ユーロ、2022年の第1回と第2回中期配当に相当し、2021財政年度に支払う中期と末期配当より5%増加し、中期特別配当の除利と支払日を2022年12月、1株1ユーロとした。Vbl.)

| (1) | 3ページ目の定義. |

| (2) | レンタル承諾額は含まれていません。 |

| (3) | 全全額会社とTotalEnergieが株式の50%以上を保有する会社に支払う従業員の高給上限は、その管理機関の同意が必要である。 |

| 1 |

| 1. | ハイライト(4) |

社会的·環境的責任

| · | “COP 27”“2022年総エネルギー展望”の出版を受け、“総エネルギー”はエネルギー移行対話に貢献した |

| · | 年末までにTotalEnergyのフランスのガソリンスタンドへの燃料値下げ計画を提供します |

電力と再生可能エネルギー

| · | ブラジルでは12 GWを超える陸上太陽エネルギーと風力プロジェクトが開発された |

| · | 海上風力: |

| o | スコットランド最大の海上ウィンドファームSegreenのスタートアップ企業 |

| · | 太陽エネルギー: |

| o | カタール800メガワットAl Kharsaah太陽光発電所の稼働 |

| o | 世界500メガワット分散型太陽光発電設備容量の実現を目指す |

液化天然ガス

| · | カタール16万トン/年の北ガス田南区液化天然ガスプロジェクト9.375の株式を買収 |

| · | パプア液化天然ガスプロジェクトパプアニューギニアの上流生産施設に飼料を提供します |

上流側

| · | ナイジェリアIkike油田の生産開始 |

| · | アンゴラではカイドウ油田,キルマ,マボクイロガス田の開発,および設備容量35メガワットの最初の太陽エネルギープロジェクトを開始した |

| · | アルゼンチンでFenix海上天然ガスプロジェクトを開始 |

| · | キプロス第6ブロックに位置するクロノス-1井で重大な海上天然ガスが発見された |

| · | オマーン第11ブロックは探査と生産共有協定に署名した |

| · | イラクのササン陸上油田の株式の18%を売却します |

| · | ロシアのTermokarstovoyeガス田の49%をノバテーク社に売却 |

下流と新分子

| · | Sariaと合意し、フランスのGrandpuitsプラットフォーム上でSAF製品を開発する |

| · | エジプトの燃料流通事業の50%をADNOCに売却する |

脱炭

| · | COが発行される2 INPEXやWoodsideと協力してオーストラリアで自動減額許可証を取得しました |

| · | 初のCO越境ビジネス協定 2 ノルウェーのオーロラプロジェクトの輸送と貯蔵は |

| · | 豪瑞との了解覚書ベルギーのセメント工場の脱炭素試験プロジェクト |

| · | デンマーク技術大学と共同で脱炭素エネルギー卓越研究センターを設立 |

| (4) | 要約で言及されたいくつかの取引は、当局が合意条項に規定された前提条件に同意または履行する必要がある。 |

| 2 |

| 2. | TotalEnergy連結財務諸表における重要な数字 (5) |

| * | ユーロ-ドル平均為替レート:2022年第3四半期は1.0070、2022年前9カ月は1.0638。 |

| (5) | 調整されたbrの結果はリセットコストを使用した収入と定義され、特殊な項目調整により、公正な価値変動の影響は含まれていない;調整項目は16ページを参照されたい。 | |

| (6) | 調整後のEBITDA(利息、税項、減価償却及び償却前の収益を差し引く)は、調整後の有形及び無形資産及び鉱物権益、所得税費用及び純債務コストの減価償却、損失及び減価前収益、すなわち、すべての営業収入と持分関連会社の純収入への貢献。 | |

| (7) | 有効税率=(調整後純営業収入税)/(調整後純営業収入−持分関連会社からの収入−投資から受け取った配当金−営業権減価 +調整後純営業収入の税)。 | |

| (8) | 国際財務報告基準によると、調整後の完全希釈後の1株当たり収益は、調整後の純収益から永久二次債券の利息を引いて算出される | |

| (9) | 有機 投資=買収、資産売却、非持株権益を有する他の業務の純投資は含まれていない。 | |

| (10) | 純買収額=買収−資産売却−非持株権益の他取引 (18ページ参照)。 | |

| (11) | 純投資=有機投資+純買収(18ページ参照)。 | |

| (12) | 運営資金変動前の運営キャッシュフローは,運営資金変動前にリセットコストで計算される運営活動キャッシュフローと定義され,IGRP契約の時価ベースの影響は含まれず,再生可能プロジェクト販売からの資本収益も含まれる。 | |

| 20ページ目は在庫推定値の影響を説明しています。18ページ目には異なるキャッシュフロー数字の請求書が紹介されています。 | ||

| (13) | DACF =債務調整後のキャッシュフローを,運営資本変動と財務費用前の運営キャッシュフローと定義する. |

| 3 |

| 3. | 環境·温室効果ガス排出·生産量の重要なデータ |

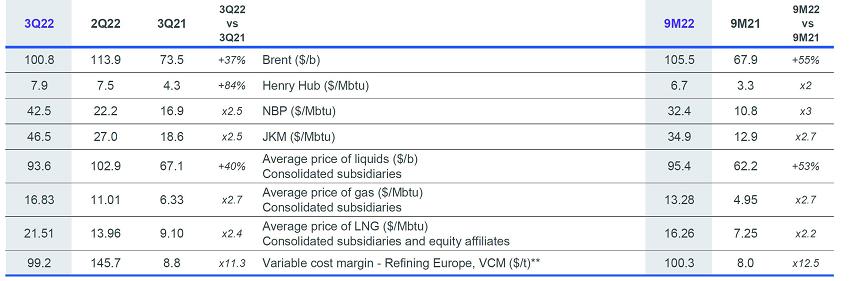

| 3.1 | 環境*−液体と天然ガス価格実現,製油利益率 |

| * | ポインタは21ページ目に示す. |

| ** | この指標は,TotalEnergyのヨーロッパ製油可変コストの平均利益率 (TotalEnergieヨーロッパ製品油販売と原油調達との差額に等しく,関連可変コストを加えてトンで割った精製量)を代表している。2021年に開示された3 Q 21および9 M 21データは、2 Q 21環境エネルギーコストを反映するために、3 Q 21数字の再記述 を含む。 |

第3四半期の液化天然ガスの平均販売価格は前四半期より54%上昇し、長期契約石油と天然ガス価格指数の上昇およびスポット天然ガス価格の高い企業から利益を得た。

| 3.2 | 温室効果ガス排出(14) |

2022年四半期の排出量が予想される。2021四半期の株式データは使用できません。

202 Q 20 から22 Q 2 Q 2までの排出データの新冠肺炎効果は含まれていない。

2022年四半期の排出量が予想される。2021四半期の持分シェアデータは使用できません。

欧州CCGTと製油所の高生産能力利用率は,フランス東斯製油所の再稼働を含め,すでに運営施設の範囲1+2排出の推移 を招いている。

| (14) | 京都議定書の6つの温室効果ガス、すなわちCO2、CH4, N2O, HFCs, PFCs and SF62007年のガス専門委員会報告に記載されているように、それらのそれぞれの地球温暖化潜在力(GWP)。水素フッ素炭化物、パーフルオロカーボンおよびSF6実際には会社の排出に計上されていない、あるいは非物質とされているため、計上しない。 | |

| (15) | 運営施設の1+2温室効果ガス排出範囲とは,報告範囲内の場所や活動に含まれる温室効果ガス直接排出(会社2021年グローバル登録文書で定義されているように)と間接排出の総和であるエネルギーの導入によるものです熱、蒸気)、購入された工業ガス(H)を含まない2). | |

| (16) | TotalEnergy 報告範囲3温室効果ガス排出,第11類,顧客のエネルギー製品使用に関する間接温室効果ガス排出,すなわち製品を燃焼させてエネルギーを得る。当社はIPIECAが発表した石油·天然ガス業界報告ガイドラインに従い, は温室効果ガス議定書方法学に適合している。重複計算を避けるために,この 方法は,石油と天然ガスバリューチェーンの中で最大の生産量,すなわち2つの生産量や最終顧客に対する売上高の中で高い を考慮している。TotalEnergy,2021年と2022年については,br}石油バリューチェーン範囲3温室効果ガス排出量の計算は,石油製品とバイオ燃料販売(生産量より高い)と天然ガスバリューチェーンを考慮した。天然ガス販売は、液化天然ガスとして、またはB 2 B/B 2 C顧客に直接販売される一部として(適切な対路の天然ガス生産量よりも高いか、または相当する)。 | |

| (17) | 範囲3温室効果ガス排出,第11類,石油製品(バイオ燃料を含む)の販売に関する間接温室効果ガス排出 。 |

| 4 |

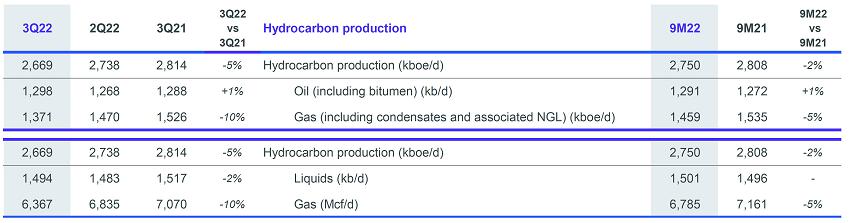

| 3.3 | 生産* |

| * | 社製=E&P製+IGRP製。 |

2022年第3四半期の炭化水素生産量は2,66.9万バレル油当量/日(kboe/d)であり、前年比5%減少した

| · | アンゴラのClov二期とZinia二期、ブラジルのMero 1とナイジェリアのIkike などのプロジェクトの起動とアップグレードにより、3%増加した |

| · | +2%オペック+ 生産割当量の増加により、 |

| · | -3%の理由は計画維持の増加特にIchthysやKashaganの計画外閉鎖だからです |

| · | -3%のポートフォリオ効果は、主にタイQatargas 1およびBongkot Northの経営許可証の満了に関連し、brは実際にミャンマーから撤退したが、一部はブラジルに進出したSepiaおよびAcapu油田によって相殺された |

| · | -1%リビアとナイジェリアの安全関連減収により |

| · | -1%は価格の影響を受け、 |

| · | -2% due to the natural decline of the fields. |

前四半期と比較して生産量 が2.5%低下したのは,主に計画内の維持,特にIchthysの維持,およびKashaganの計画外生産停止によるものであったが,この部分はSepiaとAcapu油田およびブラジルに入るMero 1生産量の増加によって相殺された。

| 4. | 業務の細分化の分析 |

| 4.1 | Integrated Gas, Renewables & Power (iGRP) |

| 4.1.1 | 液化天然ガス(LNG)と電力生産販売 |

| * | 当社の権益制作はTotalEnergyや合弁企業で販売できます。 |

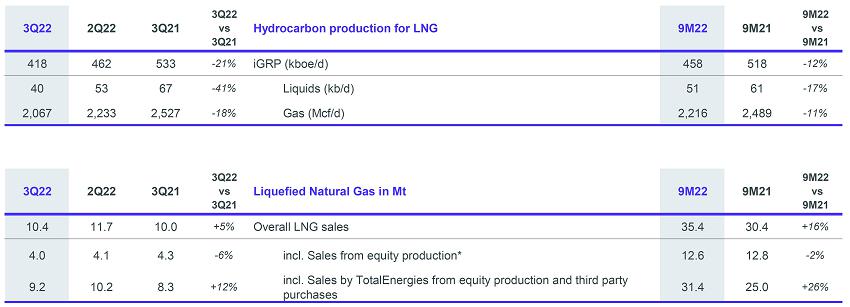

2022年第3四半期のLNG生産量は前年同期比6% 低下し、主な原因はQatargas 1号運営許可証が満期になり、オーストラリアIchthys LNG計画の維持と、安全上の理由でナイジェリアNLNG天然ガス供給が減少したことである。

第3四半期の液化天然ガスの総販売量は前四半期より10%低下し、主な原因は自由港液化天然ガスの生産停止、Ichthys液化天然ガス計画の維持及びエジプトのイデク液化天然ガスの天然ガス供給不足による生産停止である。

| 5 |

しかし、2022年第3四半期の液化天然ガス総売上高は前年同期比5%増加し、主にスポット購入量が増加し、会社の欧州での再ガス化能力を最大限に利用し、激動する市場の中でチャンスをつかむためである。

| (1) | 2021年第1四半期に発効したアダニグリーンエネルギー有限公司の総生産能力の20%を含む。 |

| (2) | Clearway Energy Group総生産能力の50%を含め、2022年第3四半期に発効する。 |

| (3) | 期末データ。 |

| (4) | 太陽エネルギー,風力エネルギー,メタン,水力発電,複合循環ガスタービン(CCGT)工場。 |

| (5) | 合併方法にかかわらず,電力·再生可能エネルギー付属会社のEBITDA(利息,税項,減価償却と償却前の収益を差し引く)におけるTotalEnergieのシェア(%利息) である。 |

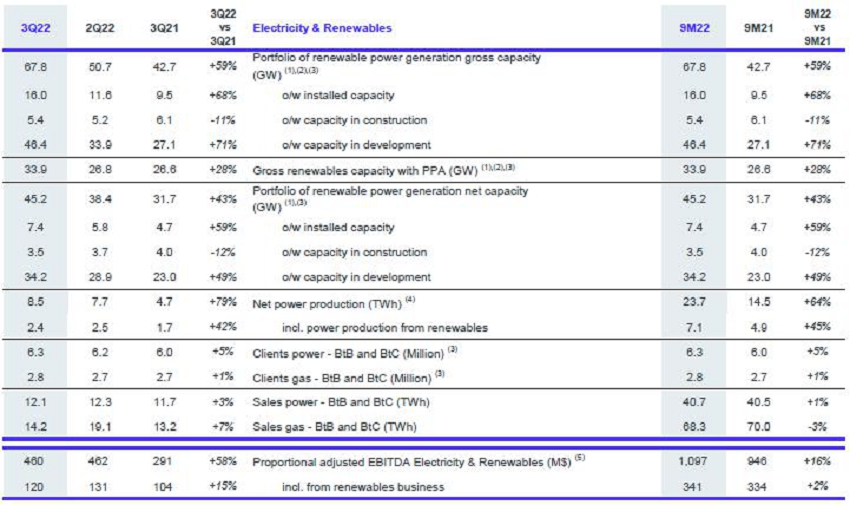

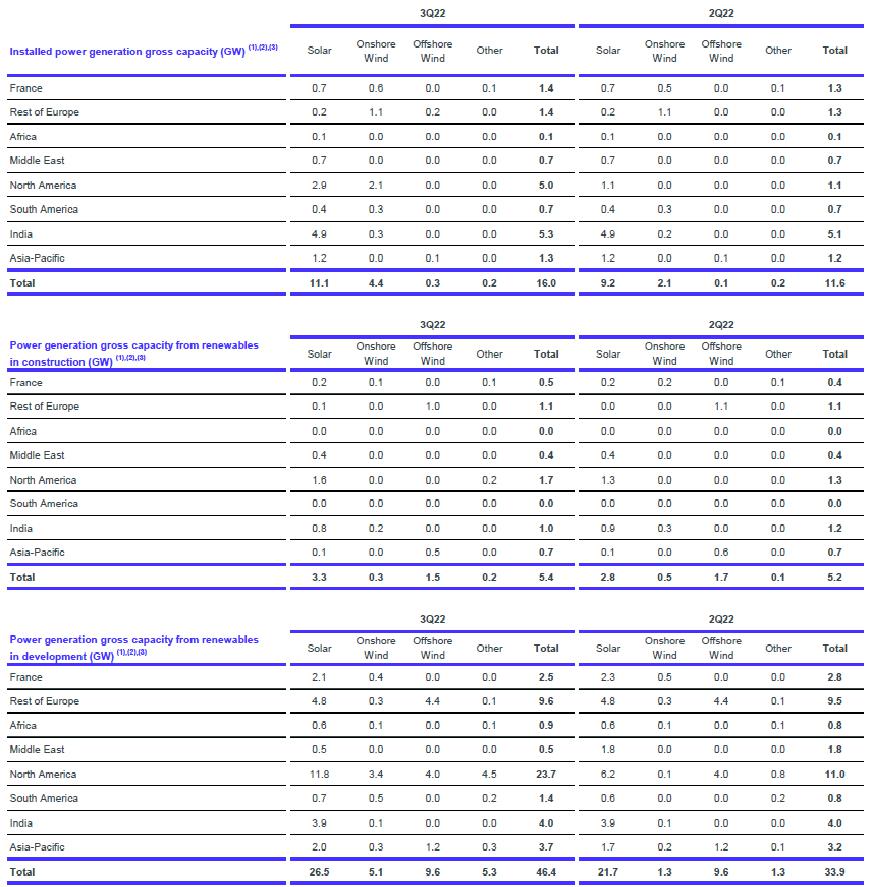

2022年第3四半期末、再生可能エネルギー発電総設備容量は16.0ギガワットに達し、前四半期より4.4ギガワット増加し、うち3.8ギガワットは米国Clearway Energy Group 50%株式の買収に関係し、160メガワットはスコットランドSegreen海上ウィンドファームの起動に関係している。

開発中の総発電能力 四半期ループ比が12.5ギガワット増加したのは,主に米国Clearway Energy Groupの株式50%を買収したためである。

2022年第3四半期の純発電量は8.5テラワット時で同79%増加したが,これは柔軟発電所(CCGT)利用率の向上および再生可能エネルギー発電量の増加によるものである。

電力·再生可能エネルギー事業のEBITDAは2022年第3四半期に4億6千万ドルに達し、前年同期比58%増加したが、この業務の増加が原因となっている。

| 6 |

| 4.1.2 | 結果は… |

| * | 財務諸表業務分類情報添付ファイルに記載されている調整項目の詳細。 |

| ** | 財務費用は含まれておらず、リース契約に関連する費用は含まれておらず、公正な価値で当該部門のために確認された契約の影響は含まれておらず、再生可能プロジェクトの売却の資本収益も含まれている。 |

| *** | 財務費用は含まれていません。レンタルに関連する費用は除外されます。 |

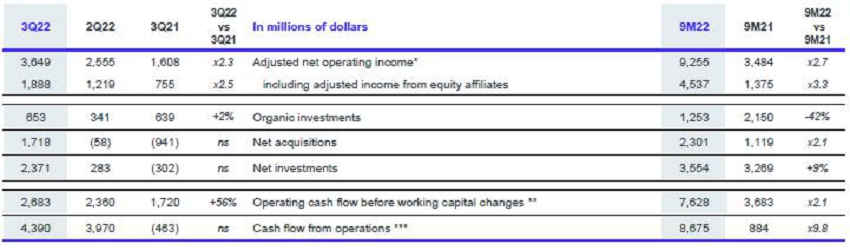

IGRP部門の調整後純営業収入 は:

| · | 2022年第3四半期の36.49億ドルは、前年同期の2.3倍であり、これは液化天然ガス価格の上昇、天然ガス、液化天然ガス、電力取引活動のパフォーマンス、電力と再生可能エネルギーの貢献が増加しているためである |

| · | 同様の理由で、2022年までの9カ月間の売上高は92.55億ドルで、前年同期の2.7倍となった。 |

IGRP部門のキャッシュフローは以下のとおりである

| · | 2022年第3四半期の26.83億ドルは、前年同期比56%増加した。これは液化天然ガス価格の上昇によるものであり、天然ガス、液化天然ガスと電力取引活動の表現、及び電力と再生可能エネルギーの貢献は絶えず増加しているが、株式関連会社から獲得した配当金には遅延影響があるにもかかわらず |

| · | 同様の理由で、2022年までの9カ月間の売上高は76.28億ドルで、前年同期の2.1倍となった。 |

本四半期の運営キャッシュフローは43.9億ドル であり,主に追加保証金通知が運営資金需要の減少に及ぼす積極的な影響と,天然ガスと電力供給業務の季節性によるものである。

| 4.2 | 探査と生産 |

| 4.2.1 | 生産する |

| 7 |

| 4.2.2 | 結果は… |

| * | 調整項目の詳細については財務諸表の業務分類資料添付ファイルに掲載されている。 |

| ** | 調整後純営業収入税/(調整後純営業収入-持分関連会社からの収入-投資から受け取った配当金 -営業権減価+調整後純営業収入税)。 |

| *** | 財務費用は含まれていません。レンタルに関連する費用は除外されます。 |

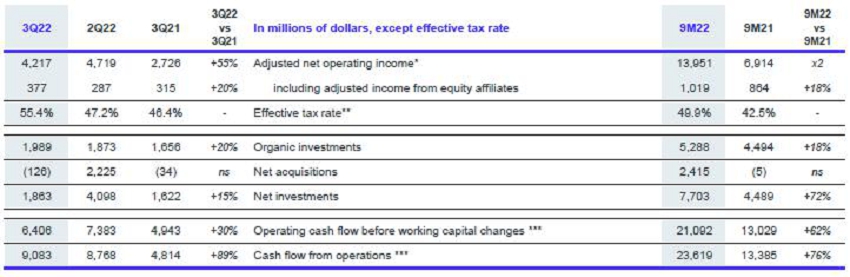

調整後の探査と生産純営業収入は:

| · | 2022年第3四半期は前年同期比55%増の42.17億ドルで、石油·ガス価格の大幅な上昇のおかげである |

| · | 2022年までの9カ月間で139.51億ドルだったが、同様の理由で前年同期比2倍になった。 |

石油と天然ガス価格の大幅な上昇の恩恵を受け、2022年第3四半期のキャッシュフローは64.06億ドルだったが、前年同期は49.43億ドル、2022年前の9カ月のキャッシュフローは62%増加し、210.92億ドルに達した。

第2四半期と比較して、2022年第3四半期調整後の純営業収入とキャッシュフローはそれぞれ5.02億ドルと9.77億ドル減少したが、これは主にイギリスのエネルギー利益税の影響で6億ドルだった。

4.3下流 (製油化学工業およびマーケティングサービス)

| 4.3.1 | 結果は… |

| * | 財務諸表業務分類情報添付ファイルに記載されている調整項目の詳細。 |

| ** | 財務費用は含まれていません。レンタルに関連する費用は除外されます。 |

| 8 |

| 4.4 | 製油と化学工業 |

| 4.4.1 | 製油所と石化製品の生産能力と利用率 |

| * | マーケティングとサービス部門の報告書を含むアフリカ製油所。 |

| ** | 年初の蒸留能力に基づいて,Grandpuits(2021年第1四半期閉鎖 2021年)とLindsey製油所(剥離)2021年第2四半期は含まれていない。 |

| * | オレフィンです。 |

| ** | 今年初めに蒸気分解装置により製造されたオレフィンとその処理能力。 |

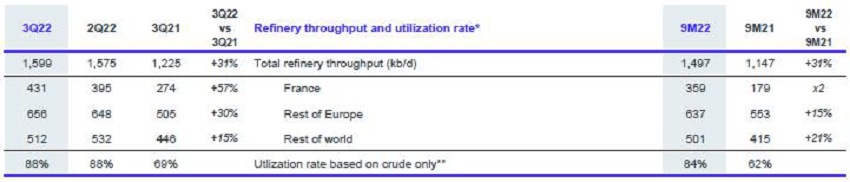

製油所の生産能力:

| · | 2022年第3四半期は前年比31%増加し、需要回復、特に欧州と米国の需要回復が原因であり、フランスのDones製油所は2022年第2四半期に再稼働し、ドイツのLeena製油所は2021年に重大な黒字化を実現する計画である |

| · | 前9カ月は前年比31%増加したが、原因はフランスのノルマンディー製油所の蒸留装置が2021年に再稼働したのと同じだ。 |

単体生産量は2022年第3四半期に13%低下し、主にアジア需要の低下と、フランスのノルマンディーとベルギーアントワープ工場の計画外閉鎖によるものである。

| 4.4.2 | 結果は… |

*調整プロジェクトの詳細は、財務諸表の業界情報を参照します。

**レンタル関連の財務費用は含まれていません。

製油·化学工業部門調整後の純営業収入は以下の通り

| · | 2022年第3四半期は19.35億ドルだったが、2021年第3四半期は6.02億ドルであり、ロシアの石油製品輸入減少による留分利益率が高いことや、原油と石油製品取引活動の表現が原因である |

| · | 2022年までの9カ月間で58.15億ドルと前年同期の4.3倍となったのは,欧州と米国の高い製油利益率とより高い利用率であり,これはフランスのDones製油所が2022年第2四半期に再稼働することと,ドイツのLeena製油所が2021年に重大な黒字化を実現することを計画しているためである。 |

2022年第3四半期のキャッシュフローも21.64億ドル と大幅に上昇し、2021年第3四半期の2.3倍、2022年前9カ月で65.6億ドルに達した。

| 9 |

2022年第3四半期、欧州と米国のガソリン利益率が低下したため、調整後の純運営実績とキャッシュフローはそれぞれ2022年第2四半期より8.25億ドルと7.99億ドル低下した。

| 4.5 | マーケティングとサービス |

| 4.5.1 | 石油製品販売 |

| * | 貿易や大口製油販売は含まれていません。 |

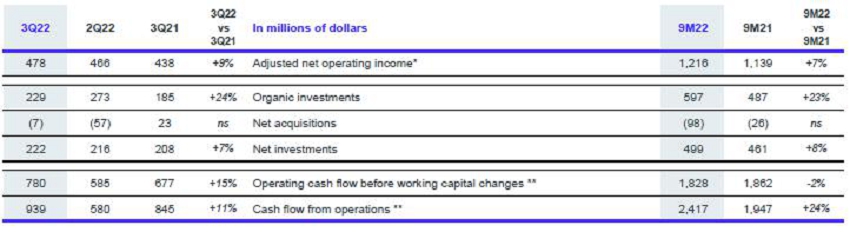

2022年第3四半期の石油製品売上高は前年同期比3% 低下し、石油製品価格の上昇による需要低下、特にアフリカでの需要低下を反映している。

1年前と比較して、2022年前9カ月の売上高が安定しているのは、グローバル航空やネットワーク活動の回復が専門顧客や工業顧客向けの売上高の低下、特にヨーロッパでの減少を相殺しているためだ。

| 4.5.2 | 結果は… |

*調整プロジェクトの詳細は、財務諸表の業界情報を参照します。

**レンタル関連の財務費用は含まれていません。

マーケティングとサービス部門の調整後の純営業収入は2022年第3四半期に4.78億ドルで、前年同期比9%増加し、2022年前の9ヶ月は12.16億ドルであり、主にネットと航空活動の回復のおかげである。

2022年第3四半期のキャッシュフローは7.8億ドル、今年の前9カ月のキャッシュフローは18.28億ドルだった。

| 10 |

| 5. | TotalEnertics結果 |

| 5.1 | 調整後の業務部門の純営業収入 |

分部調整後の純営業収入は:

| · | 2022年第3四半期は102.79億ドルだったが、前年同期は53.74億ドルで、石油と天然ガス価格の上昇、製油利益率と取引活動の好調が原因である |

| · | 同様の理由で、2022年までの9カ月の収入は302.37億ドルだったが、前年同期は128.93億ドルだった。 |

| 5.2 | 調整後の純収入(TotalEnergyシェア) |

石油と天然ガス価格の上昇、製油利益率と取引活動の良好な表現により、TotalEnergieは2022年第3四半期の調整後の純収入は98.63億ドル であったが、2021年第3四半期は47.69億ドルであった。

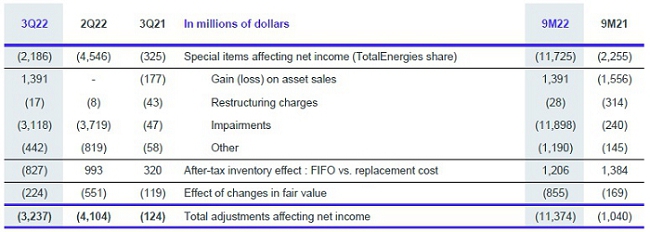

調整後の純収入には税引後在庫影響,非経常項目と公正価値変動の影響は含まれていない(18).

純収益調整プロジェクト(19) 2022年第3四半期は-32.37億ドルで、主にロシア関連の-31億ドルの新たな減価と-8億ドルの在庫影響によるが、SunPower株の一部売却の資本収益と権益法による保有と合併による株式リスコアリングが14億ドルになる影響によって部分的に相殺された。

TotalEnergyの2022年第3四半期の実質税率は44.1% であるのに対し、2022年第2四半期は39.4%、2021年第3四半期は39.6%であり、これは主に探査と生産税率の引き上げ、特にイギリスのエネルギー利益税によるものである。

| 5.3 | 調整して1株当たりの収益 |

調整後の希釈後の1株当たり純収益は:

| · | 25.6億株の加重平均希釈株によると、2022年第3四半期は3.83ドルだったが、前年同期は1.76ドルだった |

| · | 25.89億株の加重平均希釈後のbr株から計算すると,2022年前の9カ月は10.96ドルであったが,前年同期は4.14ドルであった。 |

2022年9月30日現在、完全希釈株式数は25.43億株。

TotalEnergyは、2022年7月に発表された株主リターン政策の一部として、2022年第3四半期のログアウトに向けて20億ドルで3890万株を買い戻した。2022年までの9カ月間、株の買い戻し総額は50億ドルに達した。

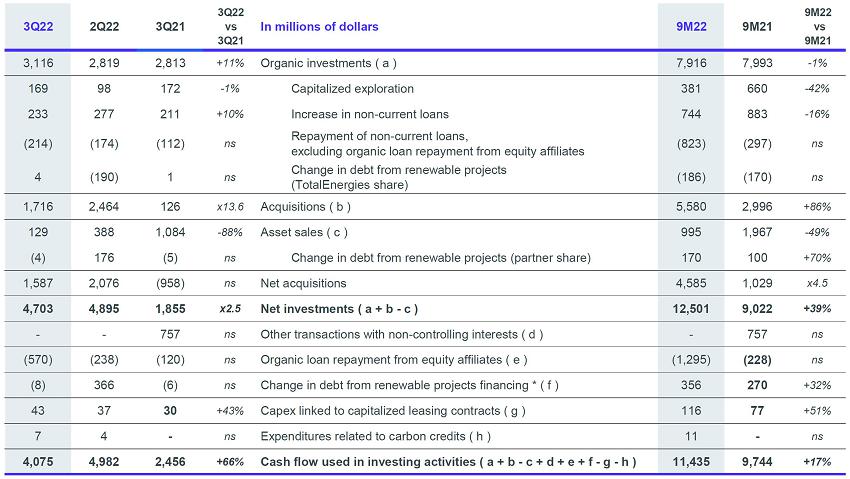

| 5.4 | 買収--資産売却 |

買収には以下のことがある

| · | 2022年第3四半期は17.16億ドルで、主にClearway Energy グループの株式の50%を16億ドルで買収するために使われている |

| · | 二零二二年最初の9ヶ月に、上記のプロジェクトを含む5,580,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000, |

資産売却には、

| · | 2022年第3四半期は1.29億ドルで、主にイラクのSarang油田の18%の権益を売却するために使われている |

| · | 上記プロジェクトおよびフランスLandisiau発電所の一部売却、SunPowerによるEnval株式の売却、ブルネイCA 1海上ブロック権益の売却に関する支払いを含む二零二二年最初の9ヶ月に9.95億ドルを支払う。 |

| (18) | これらの調整要素の説明は20ページ参照。 |

| (19) | 純収入調整項目総額の詳細は 16ページを参照。勘定の付記ではありません |

| 11 |

| 5.5 | 純現金流 |

TotalEnergieの純キャッシュフロー(20) はい:

| · | 2022年第3四半期は70.33億ドルだったが、前年同期は62.05億ドルで、キャッシュフローが37億ドル増加し、2022年第3四半期の純投資は28億ドル増加し、47.03億ドルに達した |

| · | 2022年前9カ月は240.94億ドルだったが、前年同期は107.56億ドルで、金流が168億ドル増加したことを反映し、2022年前9カ月の純投資は35億ドル増加し、125.01億ドルに達した。 |

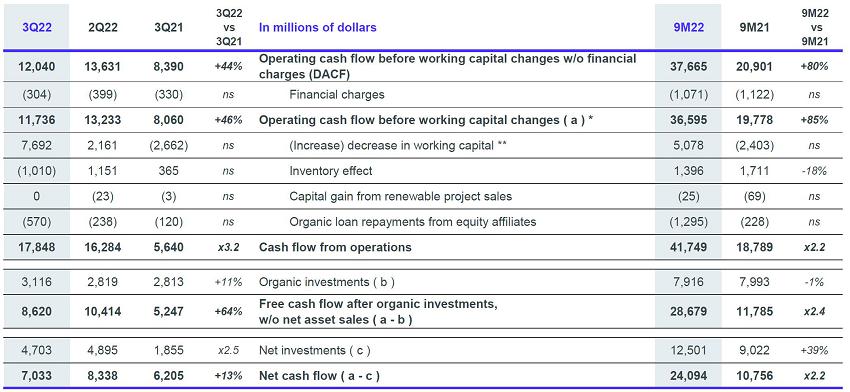

第3四半期の運営キャッシュフローは178.48億ドルであったが、キャッシュフローは117.36億ドルであり、運営資本需要が67億ドル減少した積極的な影響を反映している

| · | 石油·石油製品の平均価格低下が在庫価格に及ぼす影響 |

| · | イギリスの天然ガス価格の上昇とエネルギー利益税に関する税負担が増加した |

| · | 追加保証金通知の減少 |

| · | ガスと電力供給活動の季節性。 |

| 5.6 | 収益性 |

2022年9月30日までの12カ月の株式収益率は31.4%であった。

2022年9月30日までの12ヶ月間の平均資本収益率は27.2% であった。

| 6. | ダール法定口座 |

2022年までの9カ月間、親会社のダールの純収入は52.05億ユーロだったが、前年同期は56.35億ユーロだった。

| 7. | 2022年年間感受性* |

| * | 敏感性は前年第4四半期の業績発表後毎年1回改訂されている。感度は,2022年におけるTotalEnergyのポートフォリオの仮定に基づいて推定した。実際の結果は,これらの感度応用に基づく推定とは大きく異なる可能性がある。ユーロ感度が調整後の純営業収入に与える影響は主に製油化学工業 によるものである。 本四半期はヨーロッパの天然ガス価格に対する感度が異常に更新された(*参照)。 |

| ** | ブレント原油価格が60ドル/バレルの環境で。 |

| *** | イギリスのエネルギー利益税を含む敏感性を更新する。 |

| 感度+/-0.4 B$は2022年第3四半期からイギリスとノルウェーの税収と関連している |

| (20) | 現金純額FOW=キャッシュフロー−純投資(非制御性 利息を有する他の取引を含む)。 |

| 12 |

| 8. | 総括と展望 |

石油と天然ガス市場の特徴は変動性が大きいということだ。2023年の世界経済成長の減速が予想されるにもかかわらず、オペック+は日生産量を200万バレル削減することを決定し、欧州のロシアに対する石油禁止令の実施が2022年12月5日に発効することは、原油価格を明らかに支える役割を果たしている。天然ガス価格も高位を維持するはずであり,欧州がロシアの天然ガス輸入に代わる液化天然ガスの輸入が必要であるためである。また,2023年2月に発効したロシアの石油製品輸入禁止により,製油利益率,特に留分油利益率は強く維持されるはずである。

TotalEnergieは,計画維持減少とカサ乾生産再開により,2022年第4四半期の生産量は約2.8 Mboe/dに達すると予想している。

最近のBr月の石油と天然ガス価格の変化および価格式の遅延効果に鑑み、TotalEnergieはその第4四半期の液化天然ガスの平均販売価格は17ドル/Mbtu以上であると予想している。

強いキャッシュフロー発生と4%のレバレッジ率により、会社は周期的に35%-40%のキャッシュフローを株主に分配する戦略を確認するとともに、モデルチェンジ戦略を加速し、2022年には40億ドルの脱炭素エネルギーを含む約160億ドルの純投資を行った。

* * * *

Jean-Pierre Sbraireは、今日の午後13:30(パリ時間)に財務アナリストと一緒に財務アナリストと共に、会社のウェブサイトtotalenergies.comで提供されている情報を参考にしたり、+44(0)121 281 8003または+1(718)705-8794に電話したりすることができます。今回の会議の録音はイベント終了時に会社サイトtotalenergies.comで発表される。

* * * *

連絡先TotalEnergy

メディア関係:+33(0)1 47 44 46 99 l presse@totalenergies.com l@TotalEnergiesPR

投資家関係:+33(0)1 47 44 46 46 l ir@totalenergies.com

| 13 |

| 9. | ロシアの資産からの結果 |

2022年第3四半期に31億ドルの減値を計上した後、2022年9月30日現在、TotalEnergyがロシアで使用している資本は61.1億ドル。

10.支部運営情報

| 10.1 | 会社生産(探査生産+IGRP) |

| 14 |

| 10.2 | 下流(製油化学工業とマーケティングサービス) | |

| * | オレフィン、ポリマー。 |

| 10.3 | 再生可能エネルギー |

| (1) | 2021年第1四半期に発効したAdani Green Energy Ltd総生産能力の20%を含む。 |

| (2) | Clearway Energy Group総生産能力の50%を含め、2022年第3四半期に発効する。 |

| (3) | 期末データ。 |

| 15 |

| X | not specified, capacity |

| X | 未指定 ,PPAは容量である |

| 11. | 純収入調整項目 (TotalEnergyシェア) |

| 12. | 調整後のEBITDAと連結財務諸表との入金 |

| 12.1 | 調整後EBITDAの純収入(TotalEnergy シェア)の入金 |

| 16 |

| 12.2 | 販売収入 と調整後のEBITDAと純収入(TotalEnergyシェア)を入金する |

| 17 |

| 13. | 投資--撤退 |

| * | 再生可能プロジェクトの債務変化 (TotalEnergyシェアとパートナーシェア)。 |

| 14. | キャッシュフロー |

| * | 運営資金変動前の運営キャッシュフローは,運営資金変動前にリセットコストで計算される運営活動キャッシュフローと定義され,IGRP契約の市価ベースの影響 は含まれず,再生可能プロジェクト販売からの資本収益も含まれている。 |

| 履歴データは、IGRP部門の契約公平推定値の影響をキャンセルするために再記述された。 |

| ** | 運営資本変動にはIGRP契約の時価ベースの影響は含まれていない。 |

| 18 |

| 15. | 伝動比 |

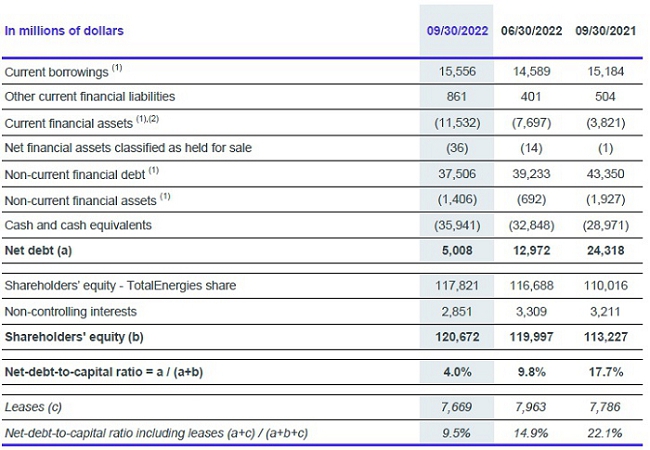

| (1) | レンタル売掛金や賃貸債務は含まれていません。 |

| (2) | 組織的市場での会社の活動の一部として持つ初期利益率 を含む。 |

| 16. | 平均使用済み資本収益率 |

2022年9月30日までの12ヶ月

2022年6月30日までの12ヶ月

2021年9月30日までの12ヶ月

| * | リセットコストで計算される(税引後在庫影響は含まれていない)。 |

| 19 |

免責声明:

本文書でいうTotalEnergy,TotalEnergy 社,会社とは,ダールおよびダールが直接または間接的に制御する合併主体である.同様に、“私たち”、“私たち”、“私たちの”はまた、これらのエンティティまたはその従業員を指すために使用されることができる。ダールの直接または間接持株の単位は独立した法人単位である。

本プレスリリースは、ダールの2022年9月30日までの連結財務諸表における2022年第3四半期と2022年前9カ月の業績を示しています。法定監査人の限られた検討手続きが行われている。総合財務諸表付記(監査なし) はtotalenergies.comサイトで閲覧できます。

本文は1995年の“個人証券訴訟改革法”が指摘した展望性陳述、特にTotalEnergyの財務状況、運営結果、業務活動と産業戦略を含む可能性がある。本文書はまた、気候変化および炭素中和(純ゼロ排出)に関する陳述を含む、TotalEnergyの将来性、目標、改善分野、および目標に関する陳述を含むことができる。雄壮な志はTotalEnergieが望む結果を表現しており,配備する手段はTotalEnergieだけに依存しないことを指定している。これらの前向き記述は、一般に、“想定”、“意図”、“予想”、“信じ”、“考慮”、“br}”計画“、”予想“、”思考“、”目標“、”目標“または同様の用語のような未来または条件時制または 前向き語彙を使用することによって識別することができる。本文に含まれるこのような 前向き陳述は、特定の経済、競争、および規制環境において準備された経済データ、推定および仮定に基づいており、TotalEnergieは、本稿の発表日まで、これらのデータ、推定および仮定は合理的であると考えている。

これらの展望的陳述は履歴データではなく、宣言された観点、目標、または目標が達成される保証として解釈されてはならない。経済、金融、競争および規制環境に関連する不確実性、またはリスク要因の発生、例えば、特に原油および天然ガスの価格変動、石油製品の需要および価格の変化、生産結果および埋蔵量推定の変化、コスト低減および運営効率を実現する能力、これらのリスク要因の発生、特に原油および天然ガスの価格変動、生産結果および埋蔵量推定の変化、コスト低減および運営効率を実現する能力は、将来的には不正確であることが証明され、変化または修正される可能性がある。法律法規の変化は、環境と気候に関連する変化、貨幣変動及び経済と政治発展、市場状況の変化、市場シェアの喪失と消費者選好の変化、或いは新冠肺炎疫病などの流行病を含む。さらに、特定の財務情報は、推定に基づいており、特に資産の回収可能な価値および関連資産の潜在的減値を評価する際に使用される。

ダールおよびその任意の子会社は、新しい情報、未来のイベント、または他の状況に基づいて、本明細書に含まれる任意の前向き情報または陳述、目標または傾向 を公開更新する義務がない。TotalEnergyの業務、財務状況に重大な悪影響を及ぼす可能性のあるリスク要因に関する情報は、その営業収入およびキャッシュフロー、名声、将来性、またはTotalEnergyによって発行された金融商品の価値を含む、ダダールによってフランスに提出された最新バージョンの汎用登録ファイルで提供されているAutoritédes Marchés金融家米国証券取引委員会(“米国証券取引委員会”)に提出されたForm 20−F年報 とした。

業務部門別の財務情報は,内部報告システムに基づいて報告され,TotalEnergieの業績を管理·測定するための内部部門情報 が表示される。“国際財務報告準則”の評価基準以外に、以下の調整項目の業績指標(調整された営業収入、調整された純営業収入、調整された純収入)、株式収益率(ROE)、平均資本収益率(ROACE)、レバー率、運営資本変動前の運営現金フロー、株主収益率 を含まないいくつかの代替業績指標が提出された。これらの指標はTotalEnergyの財務業績と異なる時期の収入の比較を容易に分析することを目的としている。それらは投資家が内部使用の測定基準を追跡し、TotalEnergyの業績を管理し、測定することを可能にする。

これらの調整項目には

(I)特別品

その特殊な性質または特殊な重要性のため、 のいくつかの“特殊プロジェクト”の資格に適合する取引は業務分類数字に含まれていない。一般に、特別なプロジェクト は、重大、一般的ではない、または異常な取引に関する。しかしながら、場合によっては、再構成 コストまたは資産処理など、正常なビジネスプロセスを代表するとは考えられない取引は、過去数年以内に発生する可能性があるが、今後数年以内に再び発生する可能性があるにもかかわらず、特殊なbrプロジェクトとみなされる可能性がある。

(二)在庫価格計算効果

製油及び化学品とマーケティング及びサービス部門の調整結果をリセットコスト法に示した。この手法は細分割市場の表現を評価するために用いられ,細分割市場の表現をTotalEnergyの主要な競争相手の表現と比較することが容易である.

リセットコスト法は後進先出(LIFO)法に近似しており,損益表における在庫価値の変化は在庫の性質に依存し,歴史的価値ではなく,ある時期と他方の時期との間の月末価格差やその時期の平均価格によって決定される.在庫計上効果は,先入れ先出し(先入れ先出し)により計算した結果とリセットコストとの差額である。

(三)公正価値変動の影響

公正価値変動の影響は調整項目として を示し、TotalEnergy管理職が使用する内部業績測定基準と国際財務報告基準でこれらの取引の会計計算との差異を反映している。

“国際財務報告基準”は、取引在庫をその公正価値使用期末スポット価格で記録することを要求する。デリバティブ取引による経済リスクの開放的な管理を最もよく反映するために、業績を評価するための内部指標には、長期価格に基づく取引在庫推定値が含まれる。

TotalEnergyはその取引活動において倉庫契約を締結し,その将来の影響は公平な価値でTotalEnergyの内部経済表現に記録されている。国際財務報告基準はこの公正な価値に対する影響の確認を排除した。

また,TotalEnergyはデリバティブ により何らかの運営契約や資産のリスク管理を行っている。国際財務報告基準によると、これらの派生ツールは公正価値によって入金され、関連運営取引は発生時に入金される。内部指標はデリバティブの公正価値を遅延させ、取引発生と一致する。

調整された結果(調整された営業収入、調整された純営業収入、調整された純収入)はリセットコスト結果と定義され、特殊な項目調整により、公正な価値変動の影響は含まれていない。

完全に調整して薄くした1株当たりの収益を列記したユーロ金額は、適用期間中のユーロ-ドル(ユーロ-ドル)の平均為替レートで換算したドル金額であり、ユーロで財務諸表を作成した結果ではない。

米国投資家への警告-米国証券取引委員会は、米国証券取引委員会規則に従って決定された明らかで可能かつ可能な埋蔵量を、石油および天然ガス会社が米国証券取引委員会に提出された文書で個別に開示することを可能にする。本プレスリリースでは、米国証券取引委員会ガイドラインを使用して、“潜在的埋蔵量”または“資源”のような米国証券取引委員会に提出された文書で使用されるいくつかの用語を厳格に禁止する可能性がある。米国の投資家 にダールの20-F表、文書N°1-10888を慎重に考慮することを促し、私たちの2,Place Jean Millier-Arche Nord Couole/Regnault-92078 Paris-La Défense Cedex,France、または私たちのサイトtotalenergies.comで得ることができる。この表は、電話1-800-米国証券取引委員会-0330に電話することによって、または米国証券取引委員会のウェブサイトsec.govで取得することもできます。

| 20 |