添付ファイル99.1

ペニーMac Mortgage Investment Trustレポート

2022年第3四半期の業績

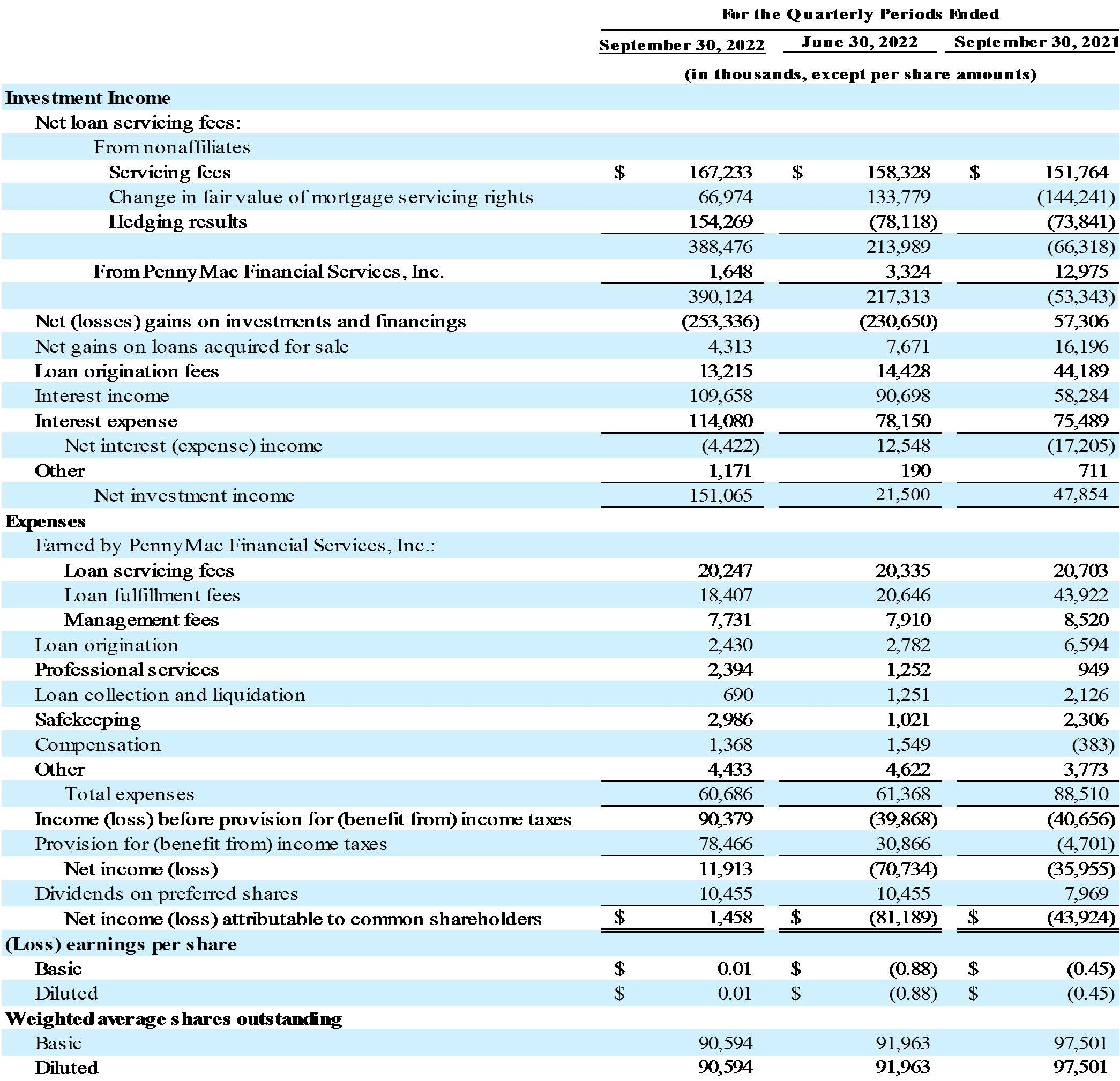

カリフォルニア州西湖村、2022年10月27日-PennyMac Mortgage Investment Trust(ニューヨーク証券取引所コード:PMT)は今日、2022年第3四半期の普通株主が占めるべき純収益は150万ドルであり、希釈後の1株当たり収益は0.01ドル、純投資収入は1兆511億ドルであることを発表した。PMTは以前、2022年第3四半期の現金配当金を1株当たり0.47ドルと発表し、2022年9月21日に2022年10月28日までに2022年10月14日までに登録された普通株主に支払うと発表した。

PMT取締役会はまた、その株式買い戻し許可を4億ドルから5億ドルに増加させた発行済み普通株を承認した。

2022年第3四半期のハイライト

財務業績:

|

|

• |

普通株主は純利益150万ドルを占めるべきだが、前四半期の純損失は8120万ドルだった |

|

|

o |

市場駆動の価値変化の影響を含まない金利敏感型戦略と収入の強い表現 |

|

|

— |

市場信用利差の拡大がPMTの信用敏感策略に与える影響と、PMT課税REIT子会社7850万ドルの税収支出は、この影響を基本的に相殺した |

|

|

• |

1株13.66ドルの平均価格で100万株のPMT普通株を買い戻し、コストは1350万ドルで、10月26日までに110万株を追加購入したこれは…。平均価格は1株11.74ドル、コストは1320万ドルです |

|

|

• |

普通株の1株当たりの帳簿価値は2022年6月30日の16.59ドルから2022年9月30日の16.18ドルに低下した |

1

他の投資のハイライト:

|

|

• |

生産量に応じた投資活動 |

|

|

o |

通常の代理ローンで102億ドルの未償還元金残高(UPB)が発生 |

|

|

— |

1.78億ドルの新しい担保融資サービス権(MSR)が生まれました |

|

|

• |

5900万ドルを投資して不動産美と不動産美が最近発行した変動金利CRT債券を購入する |

同社のDavid·スペクター会長兼最高経営責任者は、“第3四半期、PMTは挑戦に満ちた環境下で利益を実現した。その金利敏感型戦略の強力な表現と市場駆動の公正な価値変化の影響を除いた全体的な収入は、信用利差の持続的な拡大と税費支出の増加の影響を相殺するのに十分だからだ”と述べた。PMTの信用敏感策略のリターンは更に広範な市場信用利差の影響を受けるが、著者らの貸手リスク共有投資は経験豊富なローンから構成され、現在の平均ローン価値は62%である。したがって,時間の経過とともに,このような非現金推定値調整によりCRTリターンが向上することが予想される。また、早期返済額が大幅に低下したため、より高い金利により金利に敏感な戦略の表現が改善された。私たちの経験豊富で経験豊富な管理チームは、この変化する担保融資環境を成功させることができ、長期的には、PMTはその株主に魅力的なリスク調整後の見返りを提供すると信じている“と述べた

2

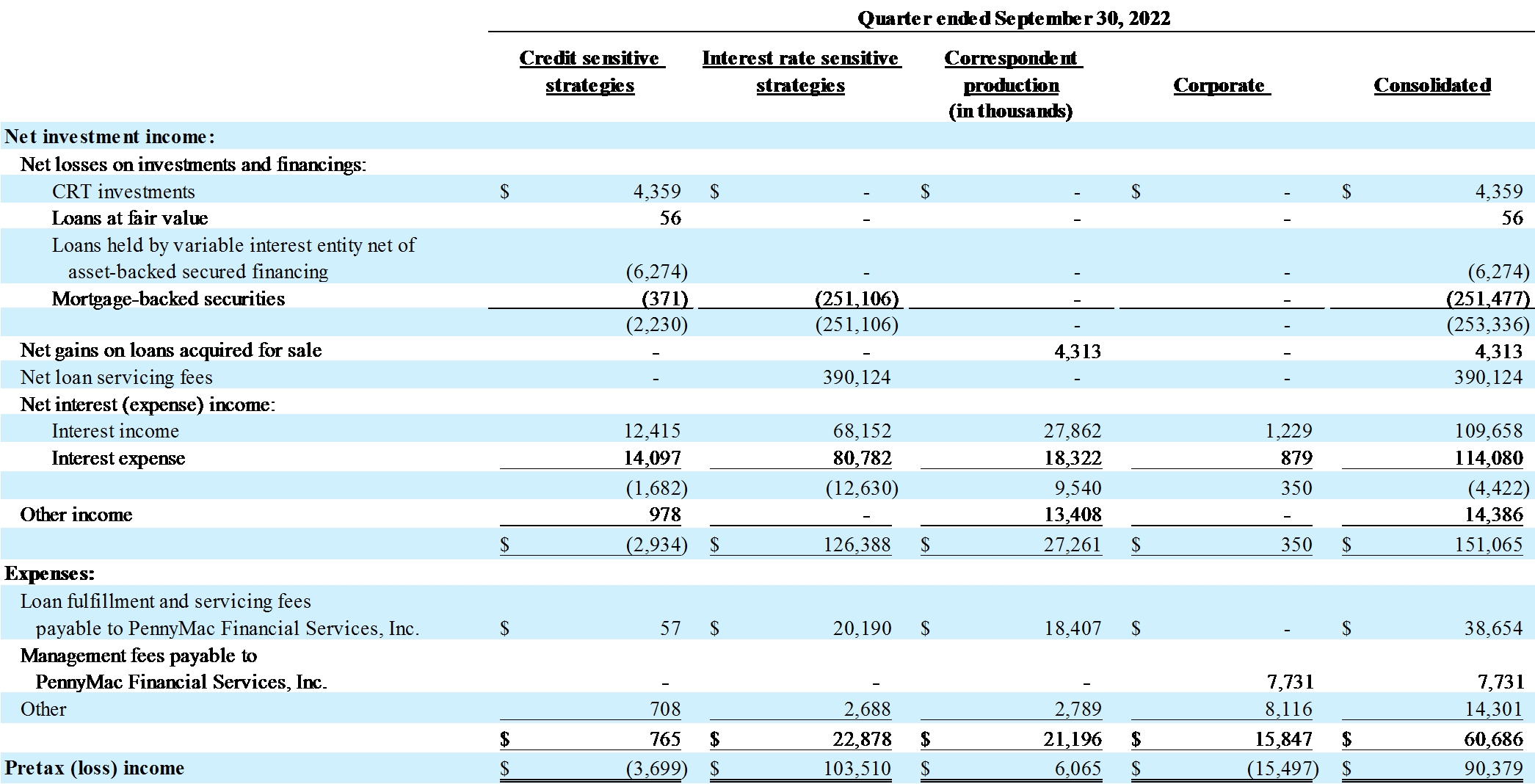

次の表にPMT各部門の税引き前収入貢献を示す

信用敏感戦略細分化市場

信用敏感戦略部門は主にPMTが有機的に創立した政府支持企業(GSE)信用リスク移転(CRT)投資の結果、PMT生産の自社ブランド証券化の非機関二次債券への投資、GSE CRTへの日和見投資及びその他のレガシー投資を含む。同部門の税引き前損失は370万ドル、純投資損失は290万ドルだったが、前四半期の税引き前損失は6370万ドル、純投資損失は6230万ドルだった

同部門投資の純損失は220万ドルだったが、前四半期の投資純損失は5780万ドルで、PMT有機が作成したGSE CRT投資の純収益440万ドル、PMT製非機関二次債券投資の純損失630万ドル、その他買収した二次CRT担保証券(MBS)の純損失40万ドルを含む

この四半期のPMT有機作成のCRT投資の純収益は440万ドルだったが、前四半期の純損失は4240万ドルで、1420万ドルの推定関連損失が含まれている

3

これは信用利益の持続的な拡大の影響を反映する。前四半期には6,700万ドルの推定赤字が含まれていた。PMTが有機的に作成したCRT投資の純損失には1880万ドルの達成収益と桁上げも含まれているが、前四半期は2020万ドルだった。この四半期はすでに20万ドルの赤字を達成しているが、前四半期に逆転した純損失は450万ドルで、主にL Street Securities 2017-PM 1と関係がある

本四半期には、PMTは住宅利美と不動産美が最近発行した変動金利CRT債券を5900万ドル投資した

同部門の純利息支出総額は170万ドルだったが、前四半期は450万ドルだった。利息収入総額は1240万ドルで、前四半期の590万ドルを上回ったのは、主にCRT手配を獲得した預金の収益率が高いためだ。利息支出総額は1,410万ドルで、前四半期の1,040万ドルを上回っており、新投資融資の増加と金利上昇が原因だ

部門支出は80万ドルで、前四半期の140万ドルを下回った。

金利敏感戦略細分化市場

金利敏感ポリシー部分は、MSR、機関MBS、非機関高度MBS、および金利ヘッジへの投資結果を含む。同部門の税引き前収入は1.035億ドル、純投資収入は1.264億ドルだったのに対し、前四半期の税引き前収入は2940万ドル、純投資収入は5020万ドルだった。この部分には、通常、金利変化に対して相殺的公正価値を持つ投資が含まれている。例えば、金利が上昇する時期には、MSRの公正価値が増加することが予想されるが、機関が非機関高度MBSとの公正価値を介して減少することが予想される。

金利感応型戦略部分の業績には、投資純収益と純損失、純利息収入と純融資サービス費用、関連費用が含まれる。

同部門の投資純損失は2.511億ドルで、金利上昇によるMBS損失が含まれている

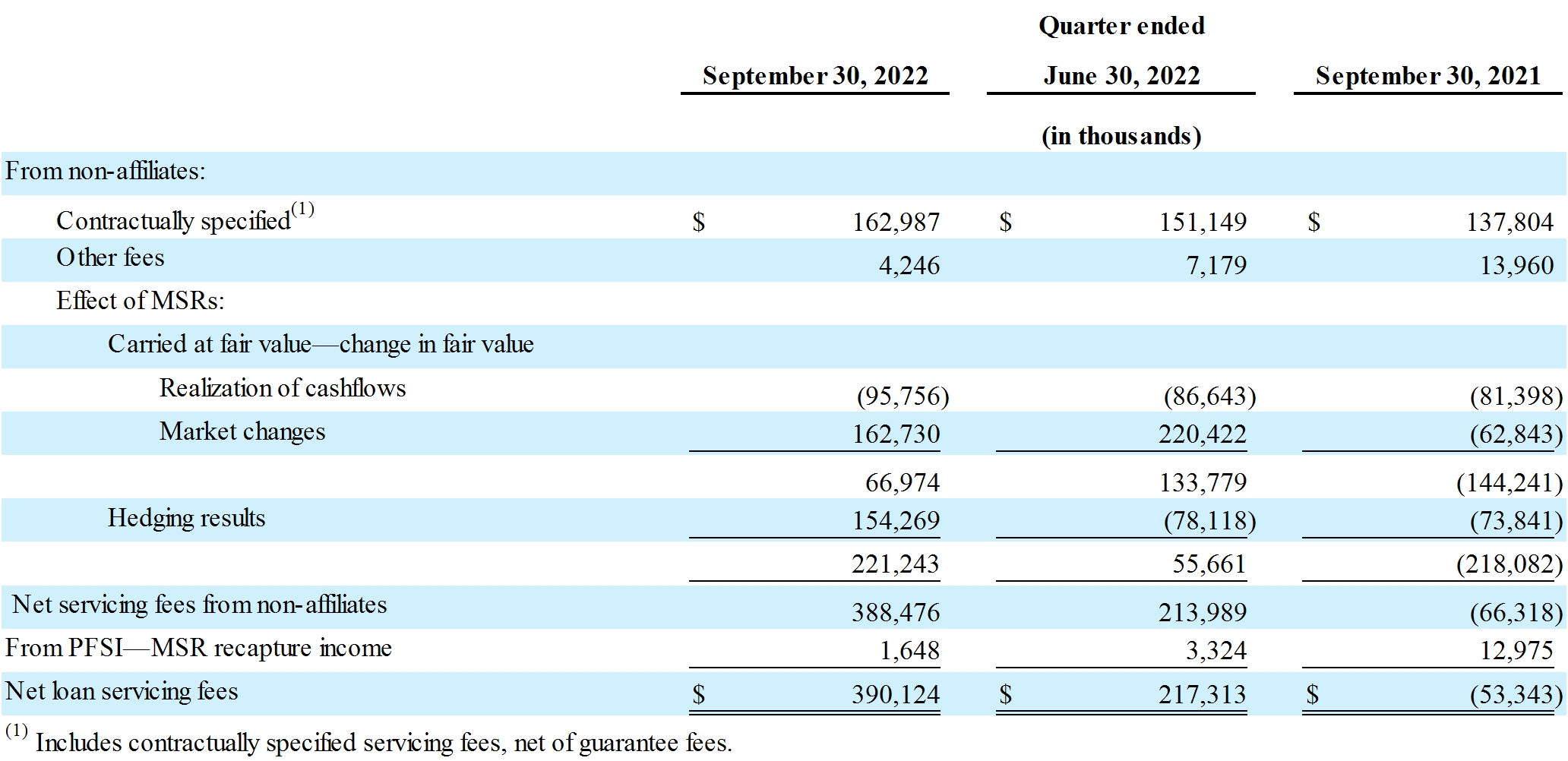

純融資サービス費用は3兆901億ドルだったが、前四半期は2億173億ドルだった。純ローンサービス費用には1.63億ドルのサービス料が含まれており、前四半期の1兆511億ドルを上回っています

4

主にポートフォリオの増加と,420万ドルの他の費用により9580万ドルのMSRキャッシュフローが減少しており,これは前四半期より増加しており,この四半期の平均MSR残高が増加しているためである。純融資サービス料には、MSR公正価値の1.627億ドルの増加、対沖収益1.543億ドル、MSR再回収収入160万ドルも含まれている。PMTのヘッジ活動は、MSRおよびMBSを含む同社のすべての金利感知戦略の正味のリスク開放を管理することを意図している。

以下の明細書は純ローンサービス費用を詳細に説明した

MSRの公正価値は、当四半期に1.627億ドル増加したが、これは担保ローン金利の上昇により、将来の早期返済活動への期待が減少したためである

同部門の純利息支出は1260万ドルだったが、前四半期の純利息収入は570万ドルだった。利息収入は合計6820万ドルであり,前四半期の6090万ドルを上回っており,主に平均MBS残高の増加と,短期金利上昇によりホスト残高の配給費用収入が増加しているためである。利息支出総額は8080万ドルで、前四半期の5520万ドルを上回り、主に融資コストの上昇が平均MSRとMBS残高に与える影響によるものだ

部門支出は2290万ドルで、前四半期の2080万ドルを上回った

5

対応生産細分化市場

PMTは代理販売者から新たに発行された融資を獲得し,通常これらの融資を売却または証券化して今期の収入を生成し,その大部分の生産に関連するMSRへの投資を増加させる.PMTの生産部門の税引き前収入は610万ドルで、前四半期の980万ドルを下回った。

相応の生産活動を通じて、PMTは224億ドルのUPBローンを獲得し、前四半期より7%増加した。相応の買収総額のうち、通常コンプライアンス買収総額は102億ドル、政府保証または保証買収総額は122億ドルで、それぞれ前四半期の103億ドルと106億ドルを下回った。通常融資に対する金利ロック約束総額は106億ドルで、前四半期の111億ドルを下回った。

同部門の収入は2730万ドルで、前四半期の3360万ドルを下回っており、その中には1340万ドルの他の収入が含まれており、その中には主に数量ベースの発送費用、950万ドルの純利息収入、430万ドルの販売ローン純収益が含まれている。本四半期に販売用融資を買収した純収益が前四半期より低下したのは、主に販売利益率の伸びが低いことによるものである。利息収入は2,790万ドルで、前四半期の2,340万ドルを上回り、利息支出は1,830万ドルで、前四半期の1,210万ドルを上回ったのは、両者とも金利上昇によるものである。

支部支出は2,120万ドルで、前四半期の2,380万ドルを下回ったのは、主にローン履行費用の減少によるものだった。第3四半期の加重平均履行率は18ベーシスポイントで、前四半期の20ベーシスポイントを下回った

企業細分化市場

会社の一部には現金と短期投資の利息収入、管理費、会社費用が含まれています。

同部門の収入は35万ドルで、前四半期の2.4万ドルを上回った。管理費は770万ドルで、前四半期の790万ドルを下回った。他部門の支出は810万ドルで、前四半期の740万ドルを上回った。

6

税金.税金

PMTは7850万ドルの税収支出準備金を記録しており、主にPMTの課税子会社が持つMSRとヘッジツールの公正価値の増加によるものである

***

経営陣のスライドプレゼンテーションは、2022年10月27日(木)の市場終値後から、会社サイトwww.pennymac-reit.comの投資家関係欄で発表される。

ペニーMac Mortgage Investment Trustについて

PennyMac Mortgage Investment Trustは担保不動産投資信託基金(REIT)であり、主に住宅担保ローンと担保ローン関連資産に投資している。PMTはPennyMac金融サービス会社(ニューヨーク証券取引所市場コード:PFSI)の完全子会社PNMAC資本管理会社が外部管理を行う。PennyMac Mortgage Investment Trustについてもっと知りたい場合は、www.pennymac-reit.comをご覧ください。

メディア投資家

クリスチャン·クラークケビン·チェンベルン

メールボックス:kristin.clark@pennymac.comアイザックガーデン

電話:(805)395-9943

(818) 224-7028

7

前向きに陳述する

本プレスリリースには、1934年“証券取引法”第21 E節で指摘された展望的な陳述が含まれており、これらの展望的な陳述は、会社の財務結果、将来の経営、業務計画と投資戦略、および業界と市場状況に対する経営者の信念、推定、予測と仮定に関連しており、これらはすべて変化する可能性がある。“信じる”、“予想”、“予想”、“約束”、“計画”などの言葉、または同様の意味を有する他の表現または言葉、ならびに“将”、“将”、“すべき”、“可能”または“可能”のような未来または条件動詞は、一般に前向き陳述を識別することが意図されている。いずれの未来期の実際の結果や操作も,本稿で予測した結果と本稿で検討した過去の結果とは大きく異なる可能性がある.実際の結果が歴史的結果や予想結果と大きく異なる可能性がある要素は、金利の変化;私たちが直面している不利な天気条件、人為的あるいは自然災害、気候変化と新冠肺炎などの流行病による損失と運営中断のリスク;会社がその業務を規範化する様々な連邦、州、地方の法律法規を遵守する能力;CARE法案によると、借り手が猶予を要求する借り手はCRT協定への影響を増加させる;企業の投資目標または投資または経営戦略の変化、企業を追加的なリスクに直面させる可能性のある任意の新事業または新製品およびサービス;会社の業界、債務または株式市場の変動, 一般的な経済または不動産金融および不動産市場;金融および不動産市場への信頼を破壊する、または他の方法で金融および不動産市場に広範な影響を与える事件または状況、例えば、大型預金機関または他の重要な会社の突然の不安定または倒産、テロ、自然災害または人為的災害、または脅威または実際の武力衝突;一般商業、経済、市場、雇用および国内および国際政治状況の変化、または消費者自信および消費習慣の変化と予想される変化;会社競争の程度および性質;不動産の下落やアメリカの住宅価格やアメリカの住宅市場活動の大きな変化;会社の投資目標を満たす担保融資と担保関連資産の中で魅力的なリスク調整投資機会を得ることができる可能性と競争程度;担保融資を買収する入札を獲得する内在的な困難、および会社のこの方面での成功;会社が直面している信用リスクの集中、会社のそのマネージャーとサービス業者への依存、これらの実体とその付属会社との潜在的な利益衝突、およびこれらの実体の表現;そのマネージャー、サービス業者、またはその関連会社の人員変動および合格者の不足;短期および長期資本の利用可能性、条項および配置、会社の現金備蓄および運営資本の十分性;会社がその融資とその資産の金利と期限との間の理想的な関係を維持する能力;会社投資によるキャッシュフローの時間と額;私たちの巨額の債務;私たちの業績, 借り手の財務状況と流動性;当社のサービス機関も当社に履行サービスを提供し、代理販売者を承認し、監督し、投資家基準で融資を受ける能力;顧客または取引相手が提供する不完全または不正確な情報または文書、または当社の顧客と取引相手の財務状況の不利な変化;当社はそれを購入し、その後売却または証券化された担保融資に関する賠償および買い戻し義務;当社の投資資産の所有権と権利の担保文書の品質と実行可能性を証明する;会社投資の延滞率、違約率及び/又は回収率の上昇;会社が信用リスクを保留する担保支持証券関連担保ローンの履行状況;会社が適時或いは根本的に担保償還権を喪失する能力;会社担保支援証券関連或いは会社担保ローン返済権と他の投資に関連する担保ローンとその他のローンの早期返済額が増加する;会社はどの程度

8

ヘッジ戦略は、金利変動からも保護されない可能性がある;会社の財務状況および経営結果を測定して報告する際に、会社の不確実性、または事項および資産および負債推定値の正確性または変化に対する影響;会社が財務報告に対して適切な内部統制を維持する能力;融資技術および会社が安全リスクおよびネットワーク侵入を緩和する能力;企業が業務を展開する必要がある司法管轄区域で許可証およびその他の承認を得る能力;会社が不正行為および詐欺を発見する能力;会社担保融資製品二級市場の発展;担保融資業界または住宅市場の立法および法規の変化に影響を与える;法規の変化または他の政府機関(例えば、政府全国抵当協会、連邦住宅管理局または退役軍人管理局、アメリカ農業省)または政府が支持する実体(例えば、連邦全国抵当協会または連邦住宅ローン担保会社)の業務、運営または将来性に影響を与える事件;またはこれらの実体とのビジネスコストを増加させるこのような変化;業務の法律と法規の変化に影響する, 担保融資機関および/または上場企業の運営または管理、消費者金融保護局およびその発表および将来のルールおよびその実行、住宅所有権支援に対する政府の変化、政府または政府が援助する住宅負担能力計画の変化、会社の業務および複雑な規則を満たす能力に加えられる制限は、米国連邦所得税の規定に適合するREITになる資格があり、1940年の“投資会社法”から除外される資格がある;会社のある子会社はREITsまたは課税対象のREIT子会社になる資格がある能力(場合によっては)、会社の子会社がこれらの規則に加えられた制限内で有効に運営する能力;政府法規、会計処理、税率および類似事項の変化;会社が将来その株主に分配する能力;会社は名声リスクを引き起こす可能性のある問題を適切に処理できなかった;そして会社の組織構造と定款文書中のいくつかの要求を適切に処理しなかった。あなたはいかなる前向きな陳述にも過度に依存してはいけません。上記のすべての不確実性とリスク、および会社が時々アメリカ証券取引委員会に提出した報告書および他の文書でより十分に議論されているものを考慮しなければなりません。会社は、本明細書に含まれる任意の前向きな陳述または任意の他の情報を公開または修正する義務はなく、本プレスリリースの陳述は、本プレスリリースの日までの最新の陳述に過ぎない。

9

PennyMac担保融資投資信託基金とその子会社

合併貸借対照表(監査なし)

10

PennyMac担保融資投資信託基金とその子会社

連結業務報告書(監査を経ない)

11