アメリカ証券取引委員会

ワシントンD.C.,郵便番号:20549

表格6-K

外国個人発行人報告

第十三a-十六条又は第十五d-十六条に従って

1934年証券取引法

2022年10月

委員会ファイル番号1-12260

コカ·コーラFEMSA S.A.B.de C.V.

(登録者氏名英文訳)

メキシコ連合王国

(登録成立または組織の司法管轄権)

カレ·マリオ·パニー第100号

サンフィー·クイーマルバは

Cuajimalpa de Morelosは

05348、メッシ市

メッシ科

(主にオフィスアドレスを実行)

再選択マークで登録者が提出するかどうか,または年次報告書を提出するかどうかを示す

表20-Fまたはテーブル40-Fの表紙では

表格20-F x表 40-F

登録者が書面で 表格6-Kを提出したかどうかをチェックマークで示す

S−T規則第101条(B)(1)条許可:_

登録者が書面で 表格6-Kを提出したかどうかをチェックマークで示す

S−T規則第101条(B)(7)条許可:_

本ファイルに含まれる情報を提供するかどうかをチェックマークで示す{br

登録者もそのため情報 を提供する

1934年“証券取引法”の第12 g 3-2(B)条に規定する手数料。

はい-いいえ x

“はい”と表記されている場合は、登録者に割り当てられた文書番号{br)を以下に表記してください

第12 G 3-2(B)条との連絡:82-_

メキシコシティは、2022年10月24日、世界最大のコカ·コーラ特許充填業者コカ·コーラFEMSA, S.A.B.de C.V.(BMV:KOFUBL,NYSE:KOF)(“コカ·コーラFEMSA”,“KOF”または“会社”)が2022年第3四半期と前9カ月の業績を発表した。

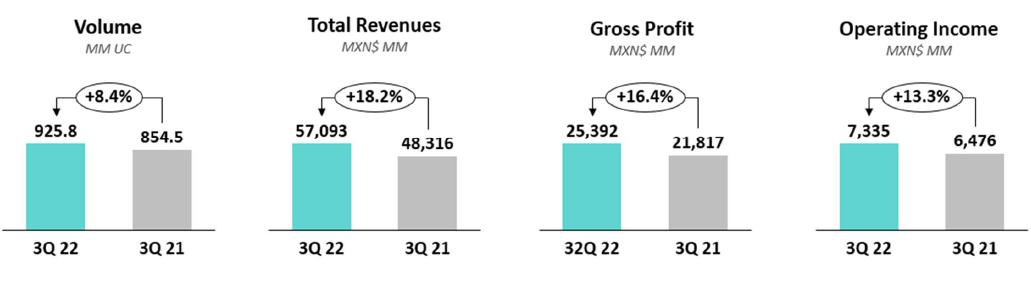

第3四半期運営と財務ハイライト

| · | 2021年第3四半期と比較して、合併業務量は8.4%増加した。この成長はメキシコ、ブラジル、コロンビア、ウルグアイの1桁成長、アルゼンチンと中米の2桁の販売台数増加を含む、私たちのすべての地域の販売台数の増加によって推進されている。比較可能なベースで、私たちの販売台数は7.3%増加した。 |

| · | 総収入は18.2%増加し、収入より19.3%増加でき、主に販売量の増加、定価措置と有利な価格組み合わせ効果に推進されている。これらの要因は、ブラジルビールの組み合わせ転換に関連するビール収入の低下と、私たちのいくつかの運営通貨 をメキシコペソに両替する不利な影響によって部分的に相殺された |

| · | 営業収入は13.3%増加したが、営業収入より13.1%増加した。我々の原材料ヘッジポリシーと運営費用効率は以下の要素によって部分的に相殺される:(I)困難な比較基数は,非常なPの確認を含む.2021年第3四半期の6.2億ドルは、ブラジル税務機関が有利な決定を下した後、ブラジルである税金を還付する優遇待遇と関係があり、(Ii)ポリエステルと甘味料コストが上昇した。 |

| · | 大部分の純収入が27.9%増加したのは、主に私たちの営業収入が増加し、私たちの総合財務業績が低下したことに加えて、私たちの利息支出の純額の減少と関係があります。 |

| · | 1株当たり収益 1ピーです。0.26(単位報酬はPである.2.08およびPER米国預託株式はPである。20.82.). |

結果財務概要

| 前年同期に比べて変化する | ||||||||||||

| 総収入 | 毛利 | 営業収入 | 多数純収入 | |||||||||

| 3Q 2022 | YTD 2022 | 3Q 2022 | YTD 2022 | 3Q 2022 | YTD 2022 | 3Q 2022 | YTD 2022 | |||||

| 報道で述べたとおり | 統合された | 18.2% | 17.7% | 16.4% | 14.0% | 13.3% | 11.5% | 27.9% | 20.6% | |||

| メキシコと中米 | 17.5% | 14.4% | 11.6% | 9.2% | 18.6% | 14.4% | ||||||

| 南米.南米 | 19.1% | 22.7% | 25.2% | 23.4% | 2.9% | 4.8% | ||||||

| 比較可能である(2) | 統合された | 19.3% | 17.4% | 17.6% | 13.9% | 13.1% | 9.3% | |||||

| メキシコと中米 | 17.6% | 14.5% | 11.7% | 9.3% | 18.6% | 14.5% | ||||||

| 南米.南米 | 21.9% | 21.9% | 29.3% | 22.8% | 2.3% | (2.2%) | ||||||

|

コカ·コーラFEMSAのジョン·サンマリア最高経営責任者はこう言いました |

わが社の発展ぶりは明らかに我々の穏健な業績 と私たちが重要な戦略目標に向かって絶えず進展していることに現れています。もう一度、私たちはすべての地域で販売量を増加させ、 は安定した2桁の収入と利益増加を達成することができるようにした。また、持続可能な融資の面で歴史を作り続け、アメリカ消費部門の最初の会社となり、コカ·コーラシステムの中で初めて社会債券の価格設定に成功した会社でもあり、コミュニティに対する私たちの深い約束を強調した。

私たちが最近発表した経営陣の後継状況を受けて、私は過去9年間、コカ·コーラFEMSAの最高経営責任者を務め、指導する機会を得ることができました。私たちの会社はこれまで以上に私たちの前に置かれた多くの機会をつかむことができて、私はイアン·クレイグが2023年1月1日から私たちの取締役会にCEOに任命されたことをとても嬉しいです。Ianは長い間試されてきたリーダーで、FEMSAとコカ·コーラFEMSAで28年間働いており、成績は優れている。私はコカ·コーラFEMSAの彼の任期中の明るい未来に自信を持っている。最後に、当社のモデルチェンジの過程で重要な役割を果たしており、現在FEMSAに招待されて来年からFEMSA戦略業務の最高経営責任者に就任しているコンスタンティノ·スパース最高財務官に感謝してお祝い申し上げます。私は彼ら二人とも大成功を祈っています

| (1) | 四半期収益/流通株。1株当たり収益(EPS)は168.067億株の既発行株から算出された。読者を便利にするために、1つのKofubl単位は8株からなる(3株B株と5株L株)ため、 単位の収益は1株当たり8を乗じたものに等しい。米国預託株式は10個のKofubl単位を代表する。 |

| (2) | 9ページを参照して、私たちの“比較可能”の定義と、私たちの財務と経営業績の比較可能性に影響を与える要素の説明を理解してください。 |

| 1 |

最近の発展

| · | コカ·コーラFEMSAは9月9日、2030年満期の債務ツールまたは“高級手形”の一部を買い戻すという入札要約を全面的に考慮し、受け入れることを発表し、金額は2.09億ドル、2043年満期の“高級手形”で、金額は1.11億ドルだった |

| · | 9月28日、会社は取締役会のメンバーにJoséenrique Cutraleさんを最初の株主から任命したことを発表し、FEMSAは同社を通じて間接的にコカコーラFEMSAに参加し、Joséis Cutraleさんの後任に、昨年8月に不幸にも亡くなった。 |

| · | 10月6日、コカ·コーラFEMSAはその社会債券と持続可能な発展債券がメキシコ市場で定価に成功し、合計Pを発表した。6億ドルは、メキシコ初の非金融企業 となり、アメリカで社会ラベル付き金融商品の定価を設定した初めての消費部門企業でもある。同社は債券定価,固定金利9.95%(Mbono+0.30%),金額はPsである。55億ドルが7年以内に満期になり、Psが満了する。5億ユーロ、変動金利 は4年後に満期になり、金利はTIE+0.05%です。このような債券の純収益はそれぞれ社会と持続可能な開発プロジェクトを支援するために使用されるだろう。 |

| · | 10月13日、コカ·コーラFEMSAは、その高級指導部の後継計画プロセスに基づき、John Santa Maria Otazuaが2023年1月1日にコカ·コーラFEMSA最高経営責任者を辞任すると発表した。そのため、コカ·コーラFEMSA取締役会は現在のコカ·コーラFEMSAブラジル社の最高経営責任者イアン·クレイグ·ガルシアを同日からコカ·コーラFEMSAの最高経営責任者に任命した。また、現在コカ·コーラFEMSA最高財務官のConstantino Spas MontesinosはFEMSA Strategic業務の最高経営責任者に任命されている。イアンとコンスタンティノの現在のポストの後継者は適切な時期に発表される予定だ。 |

| · | コカ·コーラFEMSAとハイネケンは10月からメキシコのイラプアトル市で地域でのハイネケン製品の流通を増加させるパイロット計画を開始した。我々は,この試験により の価値のある知識や知見を収集できるようになると予想する.これはパイロット試験の始まりなので、より多くの細部事項が適切な時期に提供されるだろう。 |

| · | 2022年11月3日、コカ·コーラFEMSAは、Ps承認のための第2期の一般的な配当金を支払う。1株当たり0.67875ユーロ(Psに相当する。単位あたり5.43). |

電話会議情報

| 2 |

第3四半期の業績を総合する

第3四半期の業績を総合する

| 報道で述べたとおり | 比較可能である(1) | |||||

| 数百万のメキシコペソで | 3Q 2022 | 3Q 2021 | Δ% | Δ% | ||

| 総収入 | 57,093 | 48,316 | 18.2% | 19.3% | ||

| 毛利 | 25,392 | 21,817 | 16.4% | 17.6% | ||

| 営業収入 | 7,335 | 6,476 | 13.3% | 13.1% | ||

| 運営キャッシュフロー(2) | 10,626 | 9,320 | 14.0% | 15.0% | ||

合併 第3四半期の業績

販売台数 は8.4%増の9.258億箱に達し、主にメキシコ、ブラジル、コロンビア、ウルグアイの販売台数の増加およびアルゼンチンと中米の販売台数の2桁の増加に推進されている。比較可能なベースで、私たちの販売台数は7.3%増加した。

総収入 は18.2%からPsまで増加した。57.93億ドルですこの増加は主に販売量の増加、私たちの定価措置、有利なbr価格の組み合わせ効果によるものだ。これらの要因は、ブラジルビールポートフォリオの転換に関連するビール収入の低下と、私たちのいくつかの運営通貨をメキシコペソに両替する不利な影響によって部分的に相殺されている。比較可能な基礎の上で、M&Aと貨幣両替の影響を除いて、総収入は19.3%増加する。

毛利益 は16.4%増加し,Psに至る。253.92億元、毛金利は70ベーシスポイント低下し、44.5%になった。毛金利の低下は原材料コストの上昇により、主にポリエステルと甘味料である。このような影響は私たちの収益増加と有利なヘッジ計画によって部分的に相殺される。比較可能なベースで、毛利益は17.6%増加するだろう。

営業収入は13.3%からPsまで増加した。73.35億ドル、営業利益率は60ベーシスポイントから12.8%低下した。この成長は穏健な営業業績と運営コスト効率によって推進されている。Psの非日常的な税収収入が確認されたため,困難な比較基数 はこれらの影響を部分的に相殺している.ブラジルの税務当局が有利な決定を下した後、2021年第3四半期に6.2億ドルがブラジルである税金を返還する優遇権利と関係がある。可比ベースでは、営業収入 は13.1%増加する。

| (1) | 9ページを参照して、私たちの“比較可能”の定義と、私たちの財務と経営業績の比較可能性に影響を与える要素の説明を理解してください。 |

| (2) | 営業キャッシュフロー=営業収入+減価償却+償却その他の営業非現金費用 |

| 3 |

総合 融資結果はPsの費用を記録している.6.82億ドルと比較してPsの支出は2021年同期は10.3億だった。

この低下は主に本四半期に完了した入札見積もりにより私たちの利息支出が減少したためです。特に,2030年満期の高級手形 ,金額2.09億ドル,および2043年満期の高級手形を買い戻し,金額は1.11億ドルであった。また,Psの利子収入 が増加することを確認した.6.49億ドルに対し、Psは6.49億ドル増加した。2021年同期に2.02億ユーロを記録し、金利引き上げと関係がある。

これらの影響はPsの低い外貨収益によって部分的に相殺される.4000万ドルですがPSの収益は4000万ドルです3.05億ドル、私たちのドル現金の開放はメキシコペソ四半期安の積極的な影響を受けているからです。

Ps金融商品の市場価値に損失が生じていることを確認した。1.57億ドルは、Psの損失ではなく、米国の利上げに関連している。2021年第3四半期は4200万 であった。

最後に,Pのインフレ子会社の貨幣頭寸 が増加していることを確認した。124は2022年第3四半期にPsの増加と比較した。117前年同期

所得税が税引前収入に占める割合は33.4%であるが、前年同期は33.5%であり、主に繰延税金とインフレ調整に推進されている。

会社の持分所有者は純収益をPとすべきです。Psと比較して43.74億ドルです前年同期は34.19億ユーロだった。この増加は主に私たちの総合融資業績の低下に加え、営業収入の増加によるものだ。1株当たり収益 1ピーです。0.26(単位報酬はPである.2.08およびPER米国預託株式はPである。20.82.).

| 4 |

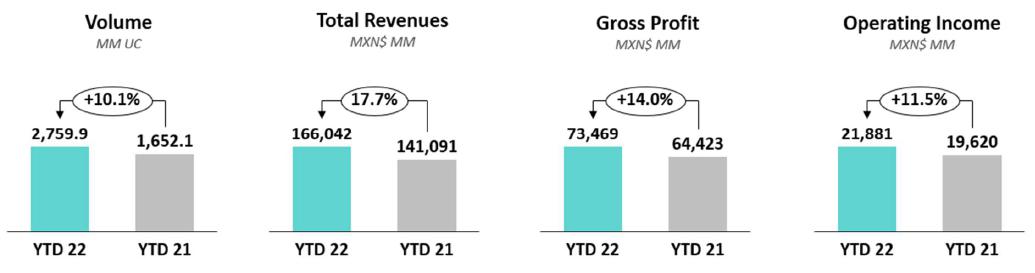

前9か月の業績を総合する

前9か月の業績を総合する

| 報道で述べたとおり | 比較可能である(1) | |||||

| 数百万のメキシコペソで | YTD 2022 | YTD 2021 | Δ% | Δ% | ||

| 総収入 | 166,042 | 141,091 | 17.7% | 17.4% | ||

| 毛利 | 73,469 | 64,423 | 14.0% | 13.9% | ||

| 営業収入 | 21,881 | 19,620 | 11.5% | 9.3% | ||

| 運営キャッシュフロー(2) | 31,151 | 28,159 | 10.6% | 9.7% | ||

販売台数が10.1%増の27.599億箱に達したのは、主に南アメリカと中米の全地域の販売台数が2桁の増加を実現し、メキシコの販売台数が着実に増加したためだ。比較可能性に基づいて、私たちの販売台数は9.1%増加するだろう。

総収入 は17.7%からPsに増加した。1660.42億ドルですこの成長は主に販売量の増加、私たちの価格設定措置、有利な通貨両替効果と有利な価格組み合わせ効果によって推進される。これらの要素はブラジルビールポートフォリオの転換に関連するビール収入の低下部分によって相殺されている。比較可能な基礎の上で、M&Aと通貨両替の影響を含まず、総収入 は17.4%増加する。

毛利益 は14.0%増加し,Psに至る。734.69億ドル、毛金利は150ベーシスポイント低下し、44.2%に達した。毛金利の低下は,主に(I)非常にPを認識しているため,比較基数が高くないためである.2021年第2四半期の10.83億ユーロは、ブラジルマナウス自由貿易圏から購入した精鉱相殺と関係があり、(Ii)原材料コストの上昇は、主にポリエステルと甘味料である。このような影響は私たちの収益増加と有利なヘッジ計画によって部分的に相殺される。比較可能なベースで、毛利益は13.9%増加するだろう。

営業収入は11.5%からPsまで増加した。218.81億ドル、営業利益率は70ベーシスポイントから13.2%低下した。営業利益率の低下 は主に毛金利の低下によるものであり,営業収入レベルの余分な比較基数に加え, はPの非経常的税収収入の確認によるものである。ブラジルの税務当局が有利な決定を下した後、2021年第3四半期に6.2億ドルがブラジルである税金を返還する優遇権利と関係がある。これらの影響は穏健な営業業績と運営コスト効率によって部分的に相殺される。比較可能なベースで、営業収入は9.3%増加するだろう。

| (1) | 9ページを参照して、私たちの“比較可能”の定義と、私たちの財務と経営業績の比較可能性に影響を与える要素の説明を理解してください。 |

| (2) | 営業キャッシュフロー=営業収入+減価償却+償却その他の営業非現金費用 |

| 5 |

総合 融資結果はPsの費用を記録している.34.38億ドルと比較してPsの支出は2021年同期は34.77億ドル。

この小幅の低下は、主に第3四半期に完成した要約買収による利息支出純額が2021年同期に比べて低下したためだ。特に,2030年満期の高級手形,金額2.09億ドル,および2043年満期の高級手形を買い戻し,金額は1.11億ドルであり,金利上昇により利息収入が増加した。

これらの影響はPs金融商品の損失 によって部分的に相殺される.7.38億ドルと比較してPsの損失です2021年同期に5100万ユーロを記録したのは、主にPsの時価損失によって推進されている。2022年第1四半期に確認された9.35億ユーロは、2022年第2四半期に確認された3.55億psの時価収益によって一部相殺された。第2四半期収益発表で説明したように、IFRS 9によると、第3四半期現在、金利デリバティブを用いてヘッジを行う債務ツールのヘッジ収益や損失が確認されている。そのため、コカ·コーラFEMSAは第2四半期に一度の収益、すなわちPsの金融商品の時価(収益)の損失を記録した。6.53億は、2022年第1四半期に相当し、同四半期に確認された損失を相殺した。

また,Pの為替損失も確認した.4600万ドルと比較してPsの収益は2021年同期、私たちのドル純現金開放はメキシコペソの年内の小幅上昇のマイナス影響を受けたため、私たちの現金開放は1.49億ドルだった。

税引前収入に占める所得税の割合は33.5%だったが、前年同期は35.5%だった。この減少は主に繰延税金の調整によって推進された。

会社の持分所有者は純収益をPとすべきです。Psと比較して119.31億であった。前年同期は98.93億ドルだった。この成長は主に営業収入の増加によって推進された。1株当たりの収益1ピーです。0.71(単位報酬は p.5.68、Per米国預託株式はPである。56.79).

| 6 |

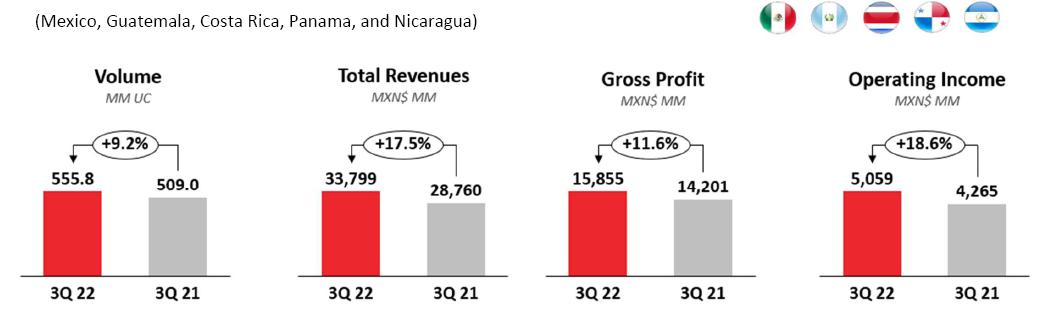

メキシコと中米支部の第3四半期の業績

メキシコと中米支部の業績

| 報道で述べたとおり | 比較可能である(1) | |||||

| 数百万のメキシコペソで | 3Q 2022 | 3Q 2021 | Δ% | Δ% | ||

| 総収入 | 33,799 | 28,760 | 17.5% | 17.6% | ||

| 毛利 | 15,855 | 14,201 | 11.6% | 11.7% | ||

| 営業収入 | 5,059 | 4,265 | 18.6% | 18.6% | ||

| 運営キャッシュフロー(2) | 7,171 | 6,062 | 18.3% | 18.3% | ||

販売台数は9.2%増の5.558億単位箱に達し、これは主にメキシコの強い表現と、グアテマラ、コスタリカ、ニカラグアの2桁の販売台数の増加のおかげだ。

総収入 は17.5%からPsまで増加した。337.99億ユーロは、主に私たちのすべての地域の販売台数の増加、部門全体での価格設定措置、および有利な価格組み合わせ効果によって推進されます。これらの要素は私たちの部門のいくつかの運営通貨 をメキシコペソに両替する不利な通貨両替の影響によって部分的に相殺されます。比較可能なベースで、総収入は17.6%増加するだろう。

毛利益 は11.6%からPsまで増加した。158.55億ドル、毛金利は250ベーシスポイント収縮し、46.9%に達した。この利益率収縮は主にポリエステルや甘味料のような原材料コストの増加によるものであり、これは私たちの原材料ヘッジ戦略と私たちの収入増加によって相殺される。比較可能な基礎の上で、毛利益は11.7%増加するだろう。

営業収入は18.6%からPsまで増加した。期間内の運営利益率は20ベーシスポイントから15.0%上昇し、主に運営支出効率に推進されたが、燃料、運賃及びメンテナンス費用の増加部分は運営費の増加を相殺した。比較可能な基礎の上で、営業収入は変わらないだろう。

| (1) | 9ページを参照して、私たちの“比較可能”の定義と、私たちの財務と経営業績の比較可能性に影響を与える要素の説明を理解してください。 |

| (2) | 営業キャッシュフロー=営業収入+減価償却+償却その他の営業非現金費用。 |

| 7 |

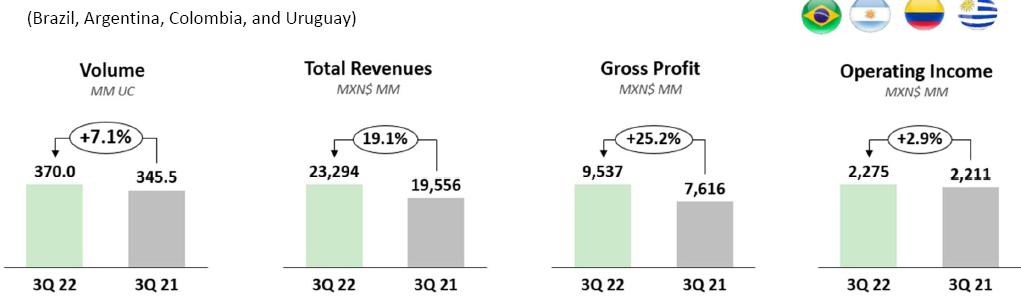

南美区の第3四半期の業績

南米競技場の成績

| 報道で述べたとおり | 比較可能である(1) | |||||

| 数百万のメキシコペソで | 3Q 2022 | 3Q 2021 | Δ% | Δ% | ||

| 総収入 | 23,294 | 19,556 | 19.1% | 21.9% | ||

| 毛利 | 9,537 | 7,616 | 25.2% | 29.3% | ||

| 営業収入 | 2,275 | 2,211 | 2.9% | 2.3% | ||

| 運営キャッシュフロー(2) | 3,455 | 3,258 | 6.1% | 8.5% | ||

販売台数が7.1%増の3.7億箱に達したのは、主にアルゼンチンの販売台数が2桁の増加を実現したことと、ブラジル、コロンビア、ウルグアイの強いパフォーマンスによるものだ。比較可能性に基づいて、私たちの部門の販売台数は4.4%増加するだろう。

総収入 は19.1%からPsに増加した。232.94億ドルは、主に私たちの価格設定措置、販売量の増加、有利な価格組み合わせ効果に推進されている。この成長はブラジルでのビールの組み合わせ転換によるビール収入の減少とbr}不利な通貨両替の影響によって部分的に相殺された。比較可能性に基づいて、総収入は21.9%増加するだろう。

毛利益 は25.2%増加し、Psに至る。95.37億ドル、毛金利は200ベーシスポイント増加し、40.9%に達した。この成長は主に穏健な収益成長、有利な価格組み合わせ効果と原材料のヘッジ戦略によって推進されている。これらの影響はポリエステルや甘味料などの原材料コストの増加によって部分的に相殺される。比較可能なベースで、毛利益は29.3%増加するだろう。

営業収入は2.9%からPsまで増加した。2022年第3四半期は22.75億ドルで、利益率は150ベーシスポイント(Br)から9.8%収縮した。営業利益率の低下は主にPの非日常的な税収収入の確認による困難な比較基数である。2021年第3四半期、ブラジル税務機関が有利なbr決定を下した後、6.2億ドルはある税収の優遇権利と関係があるが、部門全体の業務量の着実な増加により、有利な運営レバー部分はこの影響を相殺した。比較可能なベースで、営業収入は2.3%増加するだろう。

| (1) | 9ページを参照して、私たちの“比較可能”の定義と、私たちの財務と経営業績の比較可能性に影響を与える要素の説明を理解してください。 |

| (2) | 営業キャッシュフロー=営業収入+減価償却+償却その他の営業非現金費用 |

| 8 |

定義する

体積 は単位箱で表される.単位箱とは192オンスの完成飲料製品(24部8オンス)であり、サイダーウォーターサーバーに適用した場合、192オンスの完成飲料製品を生産するために必要なシロップ、粉末、濃縮液の体積を指す。

出来高(Br)とは、その大きさや体積にかかわらず、単独販売でも多包装販売でも、サイダーウォーターサーバーを除く標準12オンスに基づく複数の取引を表す単一部品(例えば、1缶または1本)の販売量を意味する。料理が出ました。

営業収入(Br)は1種の非公認会計基準財務計量であり、その計算方式は“毛利-営業費用-その他の営業費用、純額+営業損益”である

営業キャッシュフローは1種の非公認会計基準財務計量であり、計算方法は“営業収入+減価償却+償却とその他の営業費用”である

1株当たりの収益は“四半期収益/流通株”に等しい。株式分割を実施するために全期間の1株当たり収益(EPS) を調整し、16,806,658,096株の流通株を生成する。読者を便利にするために、1つのアメリカ預託株式単位 は8株からなり(3株B株と5株L株)、単位収益は1株当たり収益に8を乗じた。各Kofubl単位は 10個のKofubl単位を代表する。

比較可能性

読者にわが社の基本的な財務と経営業績をよりよく知ってもらうために、2020年第1四半期まで、我々の比較可能な数字を計算するために計算方法 を調整し、悪性インフレ業務を排除しない。この変化により,我々の“比較可能”用語 とは,同比比較において,(I)合併,買収, と資産剥離,および(Ii)為替変動による換算影響を含まない特定の指標の変化である.この措置を準備する際に、管理層はその最適な判断、推定、仮説を使用して、比較可能性を維持した。

| 9 |

会社について

株式上場情報:メキシコ証券取引所、 株式コード:Kofubl|ニューヨーク証券取引所(米国預託株式)、株式コード:KOF|Kofubl/KOM=10:1

コカ·コーラ連邦住宅金融局は、米国証券取引委員会(外国個人発行者に適用)及びメキシコ証券取引所の規則及び規定に基づいて、米国証券取引委員会(又は“米国証券取引委員会”)及びメキシコ証券取引所(メキシコ証券取引所)に年次報告書及びその他の情報を提出する。我々が電子的にアメリカ証券取引委員会と商務省に提出した書類はアメリカ証券取引委員会のウェブサイトで公衆に閲覧することができますWwww.sec.gov,BMVのサイト:www.bmv.com.mxそして私たちのサイトはWwww.oca-colafemsa.com.

コカ·コーラFEMSA,S.A.B.de C.V.は世界で最も販売量の大きいコカ·コーラ特許充填会社である。同社の生産·流通商標はコカ·コーラ社の飲料で、人口2.66億人を超える131ブランドの幅広い組み合わせを提供している。同社は8万人以上の従業員を持ち、年間200万個の販売所マーケティングと約35億個のユニットボックスを販売している。コカ·コーラFEMSAは49の製造工場と260の配送センターを運営しており,バリューチェーン上のすべての利害関係者のための経済,社会,環境価値の創出に取り組んでいる。同社はダウ持続可能な新興市場指数、ダウ持続可能な発展 Mila太平洋連合指数、FTSE 4 Good新興市場指数及びメキシコ証券取引所IPCと社会責任と持続可能な発展指数のメンバーである。その事業には、メキシコ、ブラジル、グアテマラ、コロンビア、アルゼンチンのフランチャイズ領土、ベネズエラKOFへの投資によるコスタリカ、ニカラグア、パナマ、ウルグアイ、ベネズエラ全国でのフランチャイズ領土が含まれている。もっと情報については にアクセスしてくださいWwwwww.oca-colafemsa.com.

情報を付加する

本報告で提示されるすべての財務情報は、国際財務報告基準(IFRS)に基づいて作成される。

本プレスリリースには、コカ·コーラFEMSAの将来の業績に関する展望的な陳述が含まれている可能性があり、これらの陳述は、コカ·コーラFEMSAの善意の推定とみなされるべきである。これらの前向きな陳述は、管理層の期待を反映し、現在利用可能なデータに基づく。実際の結果は将来の事件や不確実性の影響を受け,その多くの事件や不確実性はコカ·コーラFEMSAの制御範囲内ではなく,会社の実績に大きな影響を与える可能性がある。ここでいう“ドル”とはドルのことです。読者の便宜のため、本プレスリリースには、いくつかのメキシコペソ金額 をドルに変換することが含まれています。これらの換算は、メキシコペソ金額が実際にこれらのドル金額を表すか、または示されたレートでドルに変換できるという表現と解釈されるべきではない。

(後ろに6ページの表があります)

| 10 |

コカ·コーラFEMSA

合併損益表

| 数百万ペソ(1) | ||||||||||||||

| 第3四半期: | 年の9ヶ月前 | |||||||||||||

| 2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | 報告のΔパーセント | Δ可比百分率(7) | 2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | 報告のΔパーセント | Δ可比百分率(7) | |||

| 取引記録(百万取引) | 5,507.3 | 4,891.6 | 12.6% | 12.1% | 16,327.4 | 13,926.6 | 17.2% | 16.4% | ||||||

| 体積(百万個の単位箱) | 925.8 | 854.5 | 8.4% | 7.3% | 2,759.9 | 2,506.5 | 10.1% | 9.1% | ||||||

| 1箱あたりの平均価格 | 60.15 | 52.94 | 13.6% | 58.65 | 51.99 | 12.8% | ||||||||

| 純収入 | 57,017 | 47,916 | 19.0% | 165,723 | 140,370 | 18.1% | ||||||||

| その他の営業収入 | 77 | 399 | -80.8% | 319 | 721 | -55.8% | ||||||||

| 総収入(2) | 57,093 | 100.0% | 48,316 | 100.0% | 18.2% | 19.3% | 166,042 | 100.0% | 141,091 | 100.0% | 17.7% | 17.4% | ||

| 販売原価 | 31,702 | 55.5% | 26,499 | 54.8% | 19.6% | 92,573 | 55.8% | 76,668 | 54.3% | 20.7% | ||||

| 毛利 | 25,392 | 44.5% | 21,817 | 45.2% | 16.4% | 17.6% | 73,469 | 44.2% | 64,423 | 45.7% | 14.0% | 13.9% | ||

| 運営費 | 17,933 | 31.4% | 15,530 | 32.1% | 15.5% | 51,290 | 30.9% | 44,636 | 31.6% | 14.9% | ||||

| その他の運営費、純額 | 167 | 0.3% | (136) | -0.3% | 北米.北米 | 451 | 0.3% | 232 | 0.2% | 94.4% | ||||

| 営業権益法の合同会社での損失(3) | (43) | -0.1% | (53) | -0.1% | 北米.北米 | (152) | -0.1% | (64) | 0.0% | 北米.北米 | ||||

| 営業収入(5) | 7,335 | 12.8% | 6,476 | 13.4% | 13.3% | 13.1% | 21,881 | 13.2% | 19,620 | 13.9% | 11.5% | 9.3% | ||

| その他非営業費用(純額) | 94 | 0.2% | 296 | 0.6% | 北米.北米 | 343 | 0.2% | 217 | 0.2% | 北米.北米 | ||||

| 非運営権益法(損益)合同会社が赤字(4) | (113) | -0.2% | (20) | 0.0% | 北米.北米 | (141) | -0.1% | 51 | 0.0% | 北米.北米 | ||||

| 利子支出 | 1,339 | 1,613 | -16.9% | 4,694 | 4,570 | 2.7% | ||||||||

| 利子収入 | 649 | 202 | 220.7% | 1,606 | 562 | 185.5% | ||||||||

| 利子支出,純額 | 690 | 1,410 | -51.1% | 3,088 | 4,007 | -22.9% | ||||||||

| 為替損失 | (40) | (305) | 北米.北米 | 46 | (149) | 北米.北米 | ||||||||

| インフレ子会社の貨幣頭寸損失 | (124) | (117) | 6.0% | (434) | (433) | 0.3% | ||||||||

| 金融商品の時価損失 | 157 | 42 | 北米.北米 | 738 | 51 | 北米.北米 | ||||||||

| 総合融資効果 | 682 | 1,030 | -33.7% | 3,438 | 3,477 | -1.1% | ||||||||

| 税引き前収入 | 6,671 | 5,170 | 29.0% | 18,241 | 15,876 | 14.9% | ||||||||

| 所得税 | 2,166 | 1,697 | 27.7% | 5,972 | 5,626 | 6.1% | ||||||||

| 非持続経営の結果 | - | - | 北米.北米 | - | - | 北米.北米 | ||||||||

| 合併純収入 | 4,505 | 3,473 | 29.7% | 12,269 | 10,250 | 19.7% | ||||||||

| 会社の持分所有者は純収益を占めなければならない | 4,374 | 7.7% | 3,419 | 7.1% | 27.9% | 11,931 | 7.2% | 9,893 | 7.0% | 20.6% | ||||

| 非制御的権益 | 131 | 0.2% | 54 | 0.1% | 106.0% | 339 | 0.2% | 356 | 0.3% | 北米.北米 | ||||

| 運営キャッシュフローと資本支出 | 2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | 報告のΔパーセント | Δ可比百分率(7) | 2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | 報告のΔパーセント | Δ可比百分率(7) | ||

| 営業収入(5) | 7,335 | 12.8% | 6,476 | 13.4% | 13.3% | 21,881 | 13.2% | 19,620 | 13.9% | 11.5% | ||||

| 減価償却 | 2,515 | 2,202 | 14.2% | 7,287 | 6,640 | 9.8% | ||||||||

| 償却と他の経営的非現金費用 | 777 | 641 | 21.1% | 1,983 | 1,900 | 4.4% | ||||||||

| 運営キャッシュフロー(5)(6) | 10,626 | 18.6% | 9,320 | 19.3% | 14.0% | 15.0% | 31,151 | 18.8% | 28,159 | 20.0% | 10.6% | 9.7% | ||

| 資本支出 | 4,026 | 3,907 | 3.1% | 11,191 | 8,224 | 36.1% | ||||||||

(1) 数量と1箱の平均価格数字を除いて。

(2) 収入内訳については、14ページを参照されたい。

(3) Jugos del ValleやLe≡o Alimentosなどの権益法が含まれている

(4) PIASA,IEQSA,Beta San Miguel,Imer,KSP Participacesなどの権益法がある。

(5) 読者を便利にするため、営業収入と営業現金フロー表を非公認会計基準計量として示した。

(6) 営業キャッシュフロー=営業収入+減価償却、償却、その他の営業非現金費用。

(7) 9ページを参照して、私たちの“比較可能”の定義と、私たちの財務と経営業績の比較可能性に影響を与える要素の説明を理解してください。

(8) 2022年第3四半期、実際に支払われた資本支出総額はPである。40.26億ペソです

| 11 |

メキシコと中米支部

運営結果

| 数百万ペソ(1) | ||||||||||||||

| 第3四半期: | 年の9ヶ月前 | |||||||||||||

| 2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | Δ% が報告されている | Δ% 比較可能(6) |

2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | Δ% 報告しました |

Δ% 比較可能(6) | |||

| 取引記録(百万取引) | 2,937.1 | 2,619.0 | 12.1% | 12.1% | 8,712.0 | 7,793.6 | 11.8% | 11.8% | ||||||

| 体積(百万個の単位箱) | 555.8 | 509.0 | 9.2% | 9.2% | 1,640.5 | 1,526.1 | 7.5% | 7.5% | ||||||

| 1箱あたりの平均価格 | 60.80 | 56.47 | 7.7% | 59.24 | 55.67 | 6.4% | ||||||||

| 純収入 | 33,791 | 28,742 | 97,184 | 84,965 | ||||||||||

| その他の営業収入 | 8 | 18 | 25 | 37 | ||||||||||

| 総収入(2) | 33,799 | 100.0% | 28,760 | 100.0% | 17.5% | 17.6% | 97,209 | 100.0% | 85,002 | 100.0% | 14.4% | 14.5% | ||

| 販売原価 | 17,945 | 53.1% | 14,560 | 50.6% | 50,853 | 52.3% | 42,554 | 50.1% | ||||||

| 毛利 | 15,855 | 46.9% | 14,201 | 49.4% | 11.6% | 11.7% | 46,356 | 47.7% | 42,448 | 49.9% | 9.2% | 9.3% | ||

| 運営費 | 10,710 | 31.7% | 9,811 | 34.1% | 30,378 | 31.2% | 28,383 | 33.4% | ||||||

| その他の運営費、純額 | 121 | 0.4% | 161 | 0.6% | 355 | 0.4% | 412 | 0.5% | ||||||

| 営業権益法の合同会社での損失(3) | (36) | -0.1% | (36) | -0.1% | (112) | -0.1% | (106) | -0.1% | ||||||

| 営業収入(4) | 5,059 | 15.0% | 4,265 | 14.8% | 18.6% | 18.6% | 15,736 | 16.2% | 13,759 | 16.2% | 14.4% | 14.5% | ||

| 減価償却、償却その他の経営的非現金費用 | 2,111 | 6.2% | 1,797 | 6.2% | 5,690 | 5.9% | 5,287 | 6.2% | ||||||

| 運営キャッシュフロー(4)(5) | 7,171 | 21.2% | 6,062 | 21.1% | 18.3% | 18.3% | 21,426 | 22.0% | 19,046 | 22.4% | 12.5% | 12.6% | ||

(1) 数量と1箱の平均価格数字を除いて。

(2) 収入内訳については、14ページを参照されたい。

(3) Jugos del Valleの権益法などが含まれる

(4) 読者を便利にするため、営業収入と営業現金フロー表を非公認会計基準計量として示した。

(5) 営業キャッシュフロー=営業収入+減価償却、償却、その他の営業非現金費用。

(6) 9ページを参照して、私たちの“比較可能”の定義と、私たちの財務と経営業績の比較可能性に影響を与える要素の説明を理解してください。

南美区

運営結果

| 数百万ペソ(1) | ||||||||||||||

| 第3四半期: | 年の9ヶ月前 | |||||||||||||

| 2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | Δ% が報告されている | Δ% 比較可能(6) |

2022 | 改訂版のパーセント | 2021 | 改訂版のパーセント | Δ% 報告しました |

Δ% 比較可能(6) | |||

| 取引記録(百万取引) | 2,570.2 | 2,272.6 | 13.1% | 12.0% | 7,615.4 | 6,133.0 | 24.2% | 22.2% | ||||||

| 体積(百万個の単位箱) | 370.0 | 345.5 | 7.1% | 4.4% | 1,119.4 | 980.4 | 14.2% | 11.5% | ||||||

| 1箱あたりの平均価格 | 59.18 | 45.23 | 30.8% | 57.78 | 49.00 | 17.9% | ||||||||

| 純収入 | 23,225 | 19,175 | 68,539 | 55,404 | ||||||||||

| その他の営業収入 | 69 | 381 | 293 | 684 | ||||||||||

| 総収入(2) | 23,294 | 100.0% | 19,556 | 100.0% | 19.1% | 21.9% | 68,833 | 100.0% | 56,088 | 100.0% | 22.7% | 21.9% | ||

| 販売原価 | 13,757 | 59.1% | 11,939 | 61.1% | 41,720 | 60.6% | 34,113 | 60.8% | ||||||

| 毛利 | 9,537 | 40.9% | 7,616 | 38.9% | 25.2% | 29.3% | 27,113 | 39.4% | 21,975 | 39.2% | 23.4% | 22.8% | ||

| 運営費 | 7,223 | 31.0% | 5,719 | 29.2% | 20,912 | 30.4% | 16,253 | 29.0% | ||||||

| その他の運営費、純額 | 46 | 0.2% | (297) | -1.5% | 96 | 0.1% | (180) | -0.3% | ||||||

| 営業権益法の合同会社での損失(3) | (7) | 0.0% | (17) | -0.1% | (40) | -0.1% | 41 | 0.1% | ||||||

| 営業収入(4) | 2,275 | 9.8% | 2,211 | 11.3% | 2.9% | 2.3% | 6,145 | 8.9% | 5,861 | 10.4% | 4.8% | -2.2% | ||

| 減価償却、償却その他の経営的非現金費用 | 1,180 | 5.1% | 1,046 | 5.3% | 3,580 | 5.2% | 3,252 | 5.8% | ||||||

| 運営キャッシュフロー(4)(5) | 3,455 | 14.8% | 3,258 | 16.7% | 6.1% | 8.5% | 9,724 | 14.1% | 9,113 | 16.2% | 6.7% | 3.6% | ||

| (1) | 数量と1箱の平均価格数字を除いて。 |

| (2) | 収入内訳については、14ページを参照されたい。 |

| (3) | Le≡o AlimentosやカーボベルデCampoなどの権益法が含まれています。 |

| (4) | 営業収入と営業現金フロー表は非公認会計基準 として読者を便利にするために示した。 |

| (5) | 営業キャッシュフロー=営業収入+減価償却、償却、その他の営業非現金費用。 |

| (6) | 9ページを参照して、“比較可能”の定義および財務および経営業績の比較可能性に影響を与える要素の説明を理解してください。 |

| 12 |

コカ·コーラFEMSA

合併貸借対照表

| 数百万ペソ | ||||||||||

| 資産 | 九月二十二日 | 十二月二十一日 | %Var. | 負債と権益 | 九月二十二日 | 十二月二十一日 | %Var. | |||

| 流動資産 | 流動負債 | |||||||||

| 現金、現金等価物、有価証券 | 短期銀行ローンと支払手形 | 8,673 | 2,453 | 254% | ||||||

| 39,205 | 47,248 | -17% | 仕入先 | 25,523 | 22,745 | 12% | ||||

| 売掛金総額 | 14,241 | 13,014 | 9% | 短期賃貸負債 | 508 | 614 | ||||

| 棚卸しをする | 13,146 | 11,960 | 10% | その他流動負債 | 26,625 | 20,409 | 30% | |||

| その他流動資産 | 9,601 | 8,142 | 18% | 流動負債総額 | 61,329 | 46,221 | 33% | |||

| 流動資産総額 | 76,193 | 80,364 | -5% | 非流動負債 | ||||||

| 非流動資産 | 長期銀行ローンと支払手形 | 65,934 | 83,329 | -21% | ||||||

| 財産·工場·設備 | 120,893 | 113,827 | 6% | 長期賃貸負債 | 941 | 891 | ||||

| 減価償却累計 | (54,645) | (51,644) | 6% | その他長期負債 | 16,590 | 13,554 | 22% | |||

| 財産·工場と設備を合計して純額 | 66,248 | 62,183 | 7% | 総負債 | 144,794 | 143,995 | 1% | |||

| 使用権資産 | 1,381 | 1,472 | -6% | 権益 | ||||||

| 株式投資 | 8,346 | 7,494 | 11% | 非制御的権益 | 6,306 | 6,022 | 5% | |||

| 無形資産やその他の資産 | 103,866 | 102,174 | 2% | 総持株権 | 120,455 | 121,550 | -1% | |||

| 他の非流動資産 | 15,521 | 17,880 | -13% | 総株 | 126,761 | 127,572 | -1% | |||

| 総資産 | 271,555 | 271,567 | 0% | 負債と権益総額 | 271,555 | 271,567 | 0% | |||

| September 30, 2022 | ||||||||||

| 債務組合 | 総債務パーセント(1) | %金利変動(1) (2) | 平均料率 | 債務期限概況 | ||||||

| 貨幣 |  |

|||||||||

| メキシコペソ | 58.0% | 8.0% | 7.9% | |||||||

| ドル | 20.7% | 28.2% | 3.6% | |||||||

| コロンビアペソ | 1.7% | 0.0% | 7.0% | |||||||

| ブラジルレアル | 18.1% | 62.4% | 12.1% | |||||||

| ウルグアイペソ | 1.3% | 0.0% | 6.3% | |||||||

| アルゼンチンペソ | 0.2% | 0.0% | 39.4% | |||||||

| 債務総額 | 100% | 22.7% | 7.8% | |||||||

| (1)クロス通貨交換と融資リースを実施した後。 | ||||||||||

| (2)毎年の未返済債務残高の組合せを重み付けすることで計算される. | ||||||||||

| 財務比率 | LTM 22 | FY 2021 | Δ% | |||||||

| ヘッジの影響を計上した純債務(1)(3) | 34,275 | 35,243 | -2.7% | |||||||

| 純負債にはヘッジ·運営キャッシュフローの影響が含まれる(1)(3) | 0.82 | 0.91 | ||||||||

| 営業キャッシュフロー/利息支出、純額(1) | 10.09 | 7.39 | ||||||||

| 大文字である(2) | 38.7% | 40.7% | ||||||||

| (1)純債務=総債務--現金 | ||||||||||

| (2)総債務/(長期債務+株主権益) | ||||||||||

| (3)クロス通貨交換を実施した後。 | ||||||||||

| 13 |

コカ·コーラFEMSA

四半期取引量、取引量、収入

| 巻 | ||||||||||||||

| 3Q 2022 | 3Q 2021 | YoY | ||||||||||||

| 波がきらきら光っている | 水.水(1) | ばら売り(2) | 劇写真 | 合計する | 波がきらきら光っている | 水.水(1) | ばら売り(2) | 劇写真 | 合計する | Δ % | ||||

| メキシコだ | 344.8 | 26.8 | 76.4 | 34.0 | 481.9 | 321.5 | 19.7 | 72.0 | 30.4 | 443.6 | 8.7% | |||

| グアテマラ | 34.1 | 0.6 | - | 2.3 | 36.9 | 29.5 | 1.0 | - | 2.1 | 32.6 | 13.3% | |||

| カム南 | 29.7 | 1.7 | 0.2 | 5.3 | 36.9 | 27.1 | 1.6 | 0.1 | 4.0 | 32.8 | 12.4% | |||

| メキシコと中米 | 408.6 | 29.1 | 76.6 | 41.5 | 555.8 | 378.2 | 22.3 | 72.1 | 36.4 | 509.0 | 9.2% | |||

| コロンビア | 61.8 | 8.8 | 3.2 | 7.1 | 80.8 | 59.8 | 7.6 | 3.9 | 6.0 | 77.2 | 4.7% | |||

| ブラジル(3) | 204.1 | 14.6 | 2.0 | 18.2 | 238.9 | 193.4 | 12.0 | 1.9 | 15.6 | 222.9 | 7.2% | |||

| アルゼンチン | 32.3 | 3.6 | 0.8 | 3.2 | 39.9 | 28.7 | 2.7 | 1.2 | 3.0 | 35.6 | 12.1% | |||

| ウルグアイ | 8.8 | 1.2 | - | 0.4 | 10.3 | 8.6 | 1.0 | - | 0.2 | 9.8 | 5.7% | |||

| 南米.南米 | 307.0 | 28.2 | 6.0 | 28.8 | 370.0 | 290.4 | 23.3 | 6.9 | 24.8 | 345.5 | 7.1% | |||

| 合計して | 715.6 | 57.3 | 82.5 | 70.4 | 925.8 | 668.6 | 45.6 | 79.0 | 61.2 | 854.5 | 8.4% | |||

| (1)5.0オンス以上の水は含まれていない;調味料水が含まれている。 | ||||||||||||||

| (2)バルク水=5.0、19.0および20.0リットル包装された無気ボトル水;香味水を含む | ||||||||||||||

| 取引記録 | ||||||||||||||

| 3Q 2022 | 3Q 2021 | YoY | ||||||||||||

| 波がきらきら光っている | 水.水 | 劇写真 | 合計する | 波がきらきら光っている | 水.水 | 劇写真 | 合計する | Δ % | ||||||

| メキシコだ | 1,920.9 | 188.6 | 239.7 | 2,349.2 | 1,748.7 | 147.6 | 213.8 | 2,110.1 | 11.3% | |||||

| グアテマラ | 266.2 | 4.7 | 34.8 | 305.8 | 229.3 | 10.7 | 26.7 | 266.7 | 14.6% | |||||

| カム南 | 222.4 | 11.8 | 47.9 | 282.1 | 195.0 | 10.1 | 37.0 | 242.2 | 16.5% | |||||

| メキシコと中米 | 2,409.5 | 205.1 | 322.5 | 2,937.1 | 2,173.1 | 168.4 | 277.5 | 2,619.0 | 12.1% | |||||

| コロンビア | 458.5 | 93.8 | 75.8 | 628.1 | 408.7 | 82.0 | 56.8 | 547.5 | 14.7% | |||||

| ブラジル(3) | 1,334.8 | 130.4 | 203.2 | 1,668.4 | 1,218.0 | 104.5 | 171.7 | 1,494.3 | 11.7% | |||||

| アルゼンチン | 171.5 | 24.3 | 27.8 | 223.6 | 144.1 | 16.8 | 22.4 | 183.3 | 22.0% | |||||

| ウルグアイ | 42.2 | 4.6 | 3.3 | 50.1 | 41.5 | 4.0 | 1.7 | 47.2 | 6.2% | |||||

| 南米.南米 | 2,007.1 | 253.1 | 310.0 | 2,570.2 | 1,812.3 | 375.7 | 252.6 | 2,272.2 | 13.1% | |||||

| 合計して | 4,416.6 | 458.2 | 632.5 | 5,507.3 | 3,985.3 | 544.1 | 530.2 | 4,891.2 | 12.6% | |||||

| 収入.収入 | ||||||||||||||

| 100万のメキシコペソで表しています | 3Q 2022 | 3Q 2021 | Δ % | |||||||||||

| メキシコだ | 27,797 | 23,657 | 17.5% | |||||||||||

| グアテマラ | 3,083 | 2,601 | 18.5% | |||||||||||

| カム南 | 2,920 | 2,502 | 16.7% | |||||||||||

| メキシコと中米 | 33,799 | 28,760 | 17.5% | |||||||||||

| コロンビア | 4,372 | 3,631 | 20.4% | |||||||||||

| ブラジル(4) | 15,281 | 13,322 | 14.7% | |||||||||||

| アルゼンチン | 2,691 | 1,828 | 47.2% | |||||||||||

| ウルグアイ | 950 | 775 | 22.6% | |||||||||||

| 南米.南米 | 23,294 | 19,556 | 19.1% | |||||||||||

| 合計して | 57,093 | 48,316 | 18.2% | |||||||||||

| (3)ブラジルの取引量と取引量にはビールは含まれていない。 | ||||||||||||||

| (4)ブラジルの2022年第3四半期のビール収入は13.252億ルピー、前年同期は24.298億ルピーだった | ||||||||||||||

| (1) | 体積は単位箱で表されています。単位箱とは192オンスの完成飲料製品(24部8オンス飲料)であり、サイダーウォーターサーバーに適用した場合、192オンスの完成飲料製品を生産するために必要なシロップ、粉末、濃縮物の体積を指す |

| (2) | 出来高とは、販売された単一単位(例えば、1缶または1本) の数を意味し、その大きさまたは体積にかかわらず、単独販売または多装販売にかかわらず、噴水を除いて、基準12 オンスに基づく複数の取引を表す。料理が出ました。 |

| 14 |

コカ·コーラFEMSA

YTD 取引量、取引量、収入

| 巻 | ||||||||||||||

| YTD 2022 | YTD 2021 | YoY | ||||||||||||

| 波がきらきら光っている | 水.水(1) | ばら売り(2) | 劇写真 | 合計する | 波がきらきら光っている | 水.水(1) | ばら売り(2) | 劇写真 | 合計する | Δ % | ||||

| メキシコだ | 1,013.5 | 79.4 | 225.8 | 101.5 | 1,420.2 | 966.4 | 61.0 | 213.8 | 90.7 | 1,331.9 | 6.6% | |||

| グアテマラ | 98.5 | 2.8 | - | 6.6 | 108.0 | 87.7 | 3.0 | - | 5.2 | 95.9 | 12.5% | |||

| カム南 | 90.7 | 5.5 | 0.6 | 15.5 | 112.4 | 81.7 | 4.7 | 0.4 | 11.6 | 98.2 | 14.4% | |||

| メキシコと中米 | 1,202.7 | 87.8 | 226.4 | 123.6 | 1,640.5 | 1,135.8 | 68.6 | 214.1 | 107.5 | 1,526.1 | 7.5% | |||

| コロンビア | 188.5 | 24.9 | 9.1 | 22.1 | 244.7 | 167.6 | 18.0 | 11.3 | 14.7 | 211.7 | 15.6% | |||

| ブラジル(3) | 604.6 | 46.2 | 7.9 | 61.8 | 720.5 | 551.5 | 31.8 | 5.6 | 42.2 | 631.1 | 14.2% | |||

| アルゼンチン | 98.3 | 11.1 | 2.7 | 10.3 | 122.3 | 86.9 | 7.9 | 4.1 | 9.3 | 108.3 | 13.0% | |||

| ウルグアイ | 26.9 | 4.0 | - | 1.0 | 31.9 | 25.6 | 3.3 | - | 0.5 | 29.4 | 8.6% | |||

| 南米.南米 | 918.3 | 86.1 | 19.7 | 95.2 | 1,119.4 | 831.7 | 61.0 | 21.1 | 66.7 | 980.4 | 14.2% | |||

| 合計して | 2,121.1 | 174.0 | 246.1 | 218.8 | 2,759.9 | 1,967.5 | 129.6 | 235.2 | 174.2 | 2,506.5 | 10.1% | |||

| (1)5.0オンス以上の水は含まれていない;調味料水が含まれている。 | ||||||||||||||

| (2)バルク水=5.0、19.0および20.0リットル包装された無気ボトル水;香味水を含む | ||||||||||||||

| 取引記録 | ||||||||||||||

| YTD 2022 | YTD 2021 | YoY | ||||||||||||

| 波がきらきら光っている | 水.水 | 劇写真 | 合計する | 波がきらきら光っている | 水.水 | 劇写真 | 合計する | Δ % | ||||||

| メキシコだ | 5,681.0 | 559.7 | 727.8 | 6,968.5 | 5,234.5 | 450.1 | 632.6 | 6,317.1 | 10.3% | |||||

| グアテマラ | 765.8 | 27.4 | 64.9 | 858.1 | 672.4 | 30.7 | 53.6 | 756.6 | 13.4% | |||||

| カム南 | 673.3 | 36.8 | 175.2 | 885.3 | 572.5 | 30.4 | 117.0 | 719.9 | 23.0% | |||||

| メキシコと中米 | 7,120.1 | 624.0 | 968.0 | 8,712.0 | 6,479.3 | 511.1 | 803.2 | 7,793.6 | 11.8% | |||||

| コロンビア | 1,353.0 | 267.3 | 237.5 | 1,857.8 | 1,102.0 | 195.7 | 132.6 | 1,430.3 | 29.9% | |||||

| ブラジル(3) | 3,899.2 | 404.0 | 629.8 | 4,933.0 | 3,327.4 | 272.3 | 443.3 | 4,043.0 | 22.0% | |||||

| アルゼンチン | 511.7 | 71.8 | 85.0 | 668.6 | 410.8 | 46.4 | 66.2 | 523.4 | 27.8% | |||||

| ウルグアイ | 131.3 | 15.3 | 9.4 | 156.0 | 118.6 | 12.3 | 5.0 | 135.9 | 14.8% | |||||

| 南米.南米 | 5,895.2 | 758.5 | 961.7 | 7,615.4 | 4,958.8 | 526.7 | 647.1 | 6,132.6 | 24.2% | |||||

| 合計して | 13,015.3 | 1,382.4 | 1,929.7 | 16,327.4 | 11,438.1 | 1,037.9 | 1,450.3 | 13,926.2 | 17.2% | |||||

| 収入.収入 | ||||||||||||||

| 100万のメキシコペソで表しています | YTD 2022 | YTD 2021 | Δ % | |||||||||||

| メキシコだ | 79,524 | 69,905 | 13.8% | |||||||||||

| グアテマラ | 8,929 | 7,607 | 17.4% | |||||||||||

| カム南 | 8,756 | 7,491 | 16.9% | |||||||||||

| メキシコと中米 | 97,209 | 85,002 | 14.4% | |||||||||||

| コロンビア | 13,233 | 10,034 | 31.9% | |||||||||||

| ブラジル(4) | 44,651 | 38,493 | 16.0% | |||||||||||

| アルゼンチン | 8,154 | 5,327 | 53.1% | |||||||||||

| ウルグアイ | 2,795 | 2,234 | 25.1% | |||||||||||

| 南米.南米 | 68,833 | 56,088 | 22.7% | |||||||||||

| 合計して | 166,042 | 141,091 | 17.7% | |||||||||||

| (3)ブラジルの取引量と取引量にはビールは含まれていない。 | ||||||||||||||

| (4)ブラジルのビール収入はPsを含む。2022年までの9ヶ月間で38.575億ドル。前年同期は97.93億ドルだった | ||||||||||||||

| (1) | 体積は単位箱で表されています。単位箱とは192オンスの完成飲料製品(24部8オンス飲料)であり、サイダーウォーターサーバーに適用した場合、192オンスの完成飲料製品を生産するために必要なシロップ、粉末、濃縮物の体積を指す |

| (2) | 出来高とは、販売された単一単位(例えば、1缶または1本) の数であり、その大きさまたは体積にかかわらず、単独で販売されていても多く販売されていても、噴水を除いて、標準12オンスに基づく複数の取引を表す。料理が出ました。 |

| 15 |

コカ·コーラFEMSA

マクロ経済情報

| インフレ率(1) | ||||||||

| LTM | 3Q22 | 黄大仙 | ||||||

| メキシコだ | 8.76% | 2.29% | 6.19% | |||||

| コロンビア | 11.07% | 2.44% | 9.39% | |||||

| ブラジル | 8.98% | 0.13% | 4.99% | |||||

| アルゼンチン | 82.99% | 22.81% | 64.75% | |||||

| コスタリカ | 11.41% | 3.74% | 9.21% | |||||

| パナマ | 2.45% | -1.89% | 1.83% | |||||

| グアテマラ | 9.59% | 3.69% | 8.06% | |||||

| ニカラグア | 12.20% | 3.51% | 8.46% | |||||

| ウルグアイ | 9.56% | 2.25% | 8.18% | |||||

| (1)出典同社が各国中央銀行の歴史出版物から推定したインフレ率。 | ||||||||

| 各期間の平均為替レート(2) | ||||||||

四半期為替レート (ドルが現地通貨に) |

年初から現在までの為替レート (ドルが現地通貨に) | |||||||

| 3Q22 | 3Q21 | Δ % | 年明け22年 | YTD 21 | Δ % | |||

| メキシコだ | 20.24 | 20.01 | 1.2% | 20.27 | 20.13 | 0.7% | ||

| コロンビア | 4,386.03 | 3,846.74 | 14.0% | 4,072.13 | 3,699.00 | 10.1% | ||

| ブラジル | 5.25 | 5.23 | 0.4% | 5.13 | 5.33 | -3.7% | ||

| アルゼンチン | 135.80 | 97.24 | 39.6% | 120.11 | 93.30 | 28.7% | ||

| コスタリカ | 664.64 | 624.59 | 6.4% | 662.97 | 619.31 | 7.0% | ||

| パナマ | 1.00 | 1.00 | 0.0% | 1.00 | 1.00 | 0.0% | ||

| グアテマラ | 7.76 | 7.74 | 0.2% | 7.71 | 7.74 | -0.3% | ||

| ニカラグア | 35.96 | 35.26 | 2.0% | 35.79 | 35.08 | 2.0% | ||

| ウルグアイ | 40.83 | 43.25 | -5.6% | 41.57 | 43.41 | -4.2% | ||

| 期末為替レート | ||||||||

終値為替レート (ドルが現地通貨に) |

終値為替レート (ドルが現地通貨に) | |||||||

| 九月二十二日 | 九月二十一日 | Δ % | 六月二十二日 | 六月二十一日 | Δ % | |||

| メキシコだ | 20.31 | 20.31 | 0.0% | 19.98 | 19.80 | 0.9% | ||

| コロンビア | 4,532.07 | 3,834.68 | 18.2% | 4,127.47 | 3,756.67 | 9.9% | ||

| ブラジル | 5.41 | 5.44 | -0.6% | 5.24 | 5.00 | 4.7% | ||

| アルゼンチン | 147.32 | 98.74 | 49.2% | 125.23 | 95.72 | 30.8% | ||

| コスタリカ | 632.72 | 629.71 | 0.5% | 692.25 | 621.92 | 11.3% | ||

| パナマ | 1.00 | 1.00 | 0.0% | 1.00 | 1.00 | 0.0% | ||

| グアテマラ | 7.88 | 7.73 | 1.9% | 7.76 | 7.74 | 0.2% | ||

| ニカラグア | 36.05 | 35.34 | 2.0% | 35.87 | 35.17 | 2.0% | ||

| ウルグアイ | 41.74 | 42.94 | -2.8% | 39.86 | 43.58 | -8.5% | ||

| (2)毎月の平均レートで計算される各期間の平均為替レート。 | ||||||||

| 16 |

サイン

1934年の証券取引法の要求によると、登録者はすでに正式に署名者に署名者に代わって本報告書に署名し、正式な許可を得た。

日付:2022年10月24日

コカ·コーラFEMSA S.A.B.de C.V.

作者:/s/Constantino Spas Montesinos

名前:Constantino Spas Montesinos

職務:最高財務官