2022年第3四半期の財務実績

前向き陳述本プレゼンテーションには、“1995年プライベート証券訴訟改革法”が指す“前向き陳述”が含まれている。これらの陳述は、同社の将来の経済、運営、財務業績に関連しており、“予想”、“予想”、“予定”、“すべき”、“将”、“計画”、“予測”、“信じる”などの言葉やフレーズで識別することができる。First Bancorp(“当社”)は、日付が作成されたときにのみ発表されるように読者に過度に依存しないように注意し、読者に様々な

要因を提案し、その中のいくつかは、会社が2021年12月31日までの10-K年度報告第I部1 A項“リスク要因”でより十分に議論されている不確実性を含むが、以下の“br}が実際の結果をもたらす可能性があり、以下に述べる結果とは大きく異なる。またはこのような陳述によって示唆される:ハリケーン·フィオナおよびイアンは、影響を受ける地域の経済に積極的かつ消極的な影響を与え、企業の商業および小売顧客にとって、再建作業および災害救助資金が経済活動を刺激する程度および融資収集への最終的な影響、金利上昇およびインフレが会社に与える影響、新規担保融資源および再融資への需要の減少、借り手への競争の激化、および非利息支出の増加を含む。これは会社の利益率に影響を与え、出荷量と財務業績に悪影響を及ぼす可能性がある。新冠肺炎の発生持続時間に関する不確実性と当社業務への影響, 業務、従業員、信用の質、財務状況および純収入、会社がサイバーセキュリティ事件を識別し、予防する能力、プエルトリコ·サンタンド銀行(“BSPR”)の買収および任意の将来の業務買収または処置に関連するリスク。プエルトリコ財務監督·管理委員会が承認した最近承認されたプエルトリコ債務再編計画(“調整計画”または“POA”)とプエルトリコ2022年財政計画の最終結果、またはそれを修正する不確実性。新冠肺炎の大流行または他の世界的または地域健康危機による変化、およびウクライナの持続的な衝突のような過去または未来の自然災害または地政学的懸念、会社の顧客群の財務的健康に直接または間接的に影響する、経済的および商業的条件の変化、経済回復の減速と失業または雇用不足の増加の影響、特定の資金源の獲得可能な不確実性;不動産市場および消費者および商業部門の経済状況回復悪化の影響および会社の融資および他の資産の信用品質への影響;会計基準またはこれらの基準を適用した場合の仮定の変化の影響;第1銀行プエルトリコ銀行(“第1銀行”)が税金純資産収益を延長する能力;第1銀行は会社に配当金を支払うのに十分な現金を生成する能力;プエルトリコ、アメリカ、アメリカ領バージン諸島、イギリス領バージン諸島の全体的な経済状況の不利な変化, Brと米国資本市場の中断;ロンドン銀行間の同業借り換え金利の停止を含む金利環境変化の影響;会社が新しい顧客を誘致し、既存の顧客を保持し、既存および潜在的な顧客の新製品およびサービスの受け入れ能力に対する不利な変化を得ることは、デジタル銀行および金融サービスの提供に関連する製品およびサービスを含む;会社のポートフォリオで赤字を達成していない追加部分は、信用に関するリスクとして決定されている。プエルトリコ、アメリカ、アメリカ、イギリス領バージン諸島の金融サービス会社の立法、税収または規制の変化に影響を与える不確実性;アメリカ連邦政府およびプエルトリコと他の政府の財政と通貨政策と法規の変化;社内制御プログラムとプログラムが失敗または回避する可能性のあるリスクbr}および会社のリスク管理政策が不足している可能性のあるリスク。連邦預金保険会社(“FDIC”)は、その保険基金のリスクを補完するために預金保険料および/または特別な評価を必要とする可能性があり、会社の非利息支出の追加的な増加をもたらす可能性がある;これらの不確実性が会社資本および会社取締役会が配当を発表することに与える影響。FirstBankがその監督管理機関の資産品質、流動性計画、資本レベルの維持、適用法律、法規の遵守などの要求を引き続き満たすことができるかどうかは不明である, 関連された要求;そして一般的な競争要素と産業統合。法律で定められている場合を除き、当社は約束せず、いかなる義務も負いません。このような陳述の日の後にいかなる前向き陳述も更新します。非公認会計基準財務計量は会社が公認会計基準に基づいて列報した財務情報以外に、管理層はアメリカ証券取引委員会が公布した法規Gが指すいくつかの“非公認会計基準”財務計量を使用して、過去の業績と未来の見通しに対する理解を明確にし、強化する。16-18ページを参照して、2022年9月30日までの四半期GAAPと非GAAP指標と計算の入金状況を調べてください。

2022年第3四半期のアジェンダ重点紹介オレリオ·アレマン、総裁と最高経営責任者オーランド·ベルヘス2022年第3四半期の運営実績、執行副総裁と財務責任者質疑応答

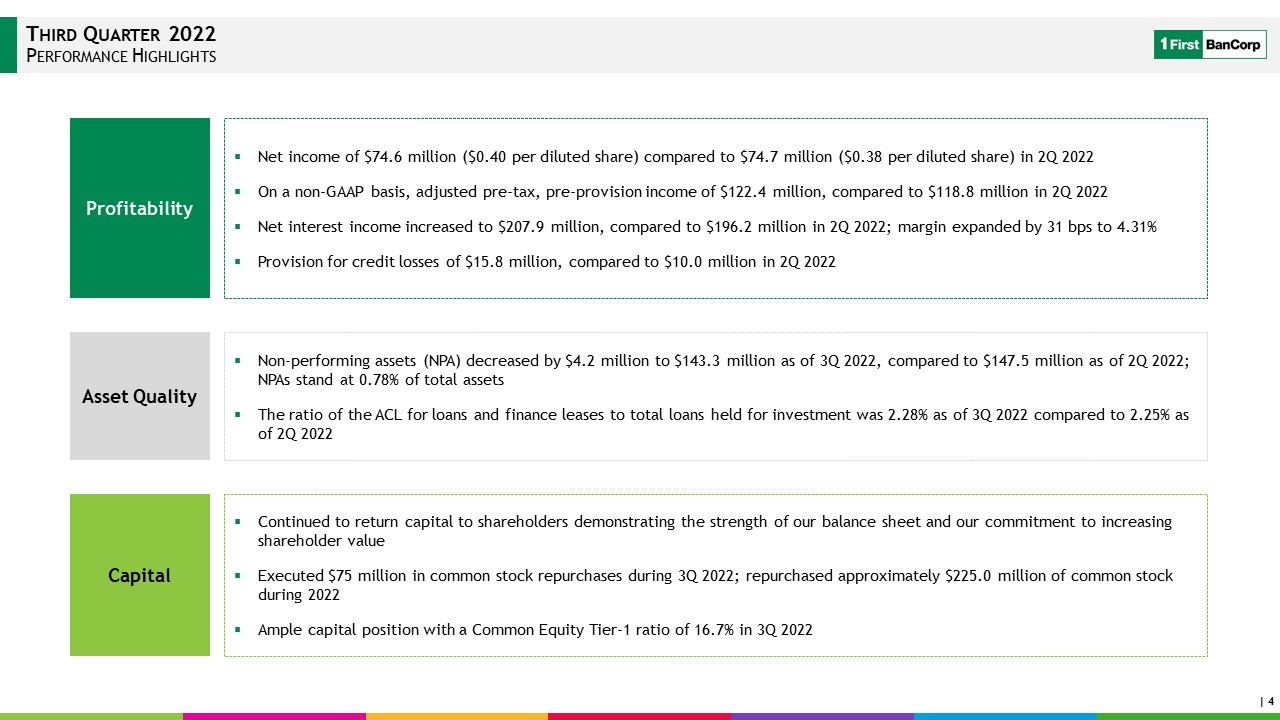

2022年第3四半期の業績のハイライト収益力純収入は7460万ドル(希釈後の1株当たり0.40ドル)だったが、2022年第2四半期は7470万ドル(希釈後1株0.38ドル)で、非GAAPに基づいて、調整後の税引き前、支出前収入は1.224億ドルだったが、2022年第2四半期は1.188億ドル、純利息収入は2.079億ドルに増加し、2022年第2四半期は1.962億ドルだった。利益率は31ベーシスポイント拡大し、4.31%に達し、1,580万ドルの信用損失を計上したが、2022年第2四半期の不良資産(NPA)は420万ドル減少し、1兆433億ドルに達したが、2022年第2四半期まで、不良資産(NPA)は1.475億ドルであった。総資産の0.78%を占める不良資産は2022年第3四半期まで、総投資ローンに占めるローンと融資リースの比率は2.28%であったが、2022年第2四半期までは2.25%の資産品質で引き続き株主に資本を返還し、私たちの貸借対照表の実力と株主価値を増加させる約束は2022年第3四半期に7500万ドルの普通株買い戻しを実行したことを証明した。2022年第3四半期に約2.25億ドルの普通株を買い戻し、2022年第3四半期に資本状況が十分であり、普通株一級資本比率は16.7%であった

2022年第3四半期の貸借対照表指標-ローンと預金ローンの総額は8,130万ドルから113億ドル増加し、消費ローンは1.128億ドル増加し、一部は住宅担保ローンの3,110万ドルの減少および商業と建築ローンの40万ドルの減少によって相殺され、小企業管理局の支払い保護計画(PPP)ローンの3,150万ドルの減少を含まず、3,110万ドルの融資元(クレジットカード使用活動を除く)は11億ドルに達した。本四半期の234.0ドルの減少は、主に商業と消費ローンの発行量と継続預金(ブローカーと政府預金純額を差し引く)と関係があり、5.303億ドルから136億ドルの減少は、2022年第3四半期までの融資発行額

は、再融資と継続期間およびクレジットカード使用活動コア預金を含み、ブローカーローン組合せ($MM)ローン発行額($MM)2021年第4四半期$139ビジネス(含まない)。購買力平価)$31$124$170$35$218 3 Q

2021$115$115$145建設業$28$112$90 1 Q 2022$23$49$11,311 2 Q 2022$18 3 Q 2022ローンHFS住宅消費者PPP$11,171$11,096$11,126$11,229$32クレジットカード2 Q 2022 2022 3 Q 2021$24$20住宅4 Q 2022$47$22 3Q 2022商業建築1,201$1,431$1,187$1,484$1,249コア預金(MM)2 3Q 2022重点公共120322 Q 2021$1,431$1,187$1,484$1,249コア預金(MM)2 3Q 2022重点パブリック120322 Q 2021 2021$17,866$466

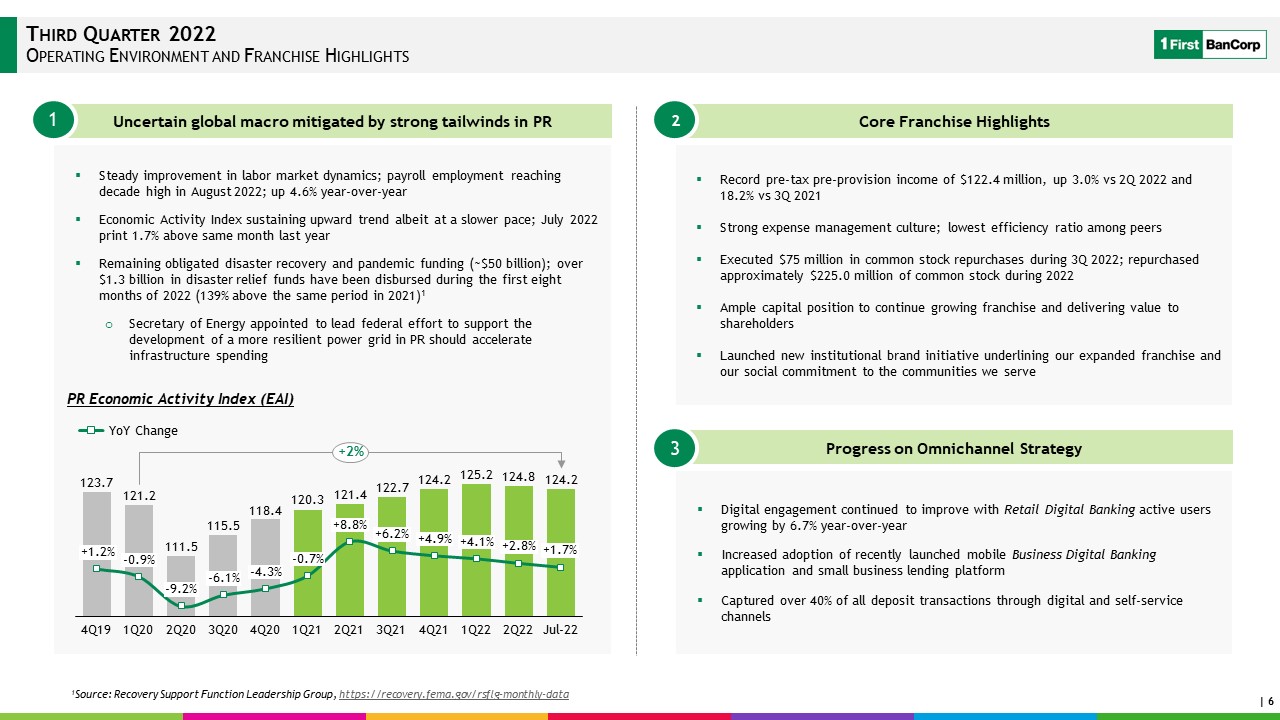

2022年第3四半期の運営環境とフランチャイズ輝点コアフランチャイズ輝点記録的な税前支出前収入1.224億ドル, 2022年第2四半期に比べて3.0%増加し、2021年第3四半期に比べて18.2%増加し、2022年第3四半期に7500万ドルの普通株買い戻しを実行した同業者の中で、効率比率が最も低かった。2022年に約2.25億ドルの普通株を買い戻し、十分な資本状況は引き続きフランチャイズ権を拡大し、株主に価値を提供して新しい機関ブランド計画を開始し、私たちがフランチャイズ権を拡大し、私たちのサービスコミュニティに対する社会約束が不確定なグローバルマクロ広報方面の強い追い風が全方位ルート戦略の進展デジタル参加度を緩和し、小売デジタル銀行のアクティブユーザーは6.7%増加し、最近発売されたモバイル企業デジタル銀行アプリケーションと小企業ローンプラットフォームの採用率は前年比増加したことを強調した。40%以上の預金取引は、デジタルおよびセルフサービスルート2 3労働市場の動きを通じて着実に改善されている。2022年8月の給与雇用者数は10年ぶりの高水準に達した。経済活動指数は前年同期比4.6%増加し、速度は鈍化したが、2022年7月は前年同月比1.7%増加し、昨年の残りの支払災害復旧と大流行資金(約500億ドル)を上回った。2022年前の8ヶ月間に13億ドルを超える災害救助資金(2021年同期より139%高い)が支払われました1エネルギー大臣

は連邦政府がPRのより弾力的な電力網発展を支援する努力を指導するように任命され、インフラ支出14 Q 19+4.1%-4.3%-0.9%7月22日+4.9%1 Q 20 3 Q 20-9.2%2 Q 20-6.1%を加速させるはずです4 Q 20-0.7%1 Q 21+8.8%2 Q 21+6.2%3 Q 21 4 Q 21 1 Q 22+2.8%+1.7%2 Q 22+2%前年比変化PR経済活動指数(EAI)1ソース:蘇生

支援機能リーダーグループ, Https://Recovie.Fema.gov/rsflg-Monthly-data

経営成果

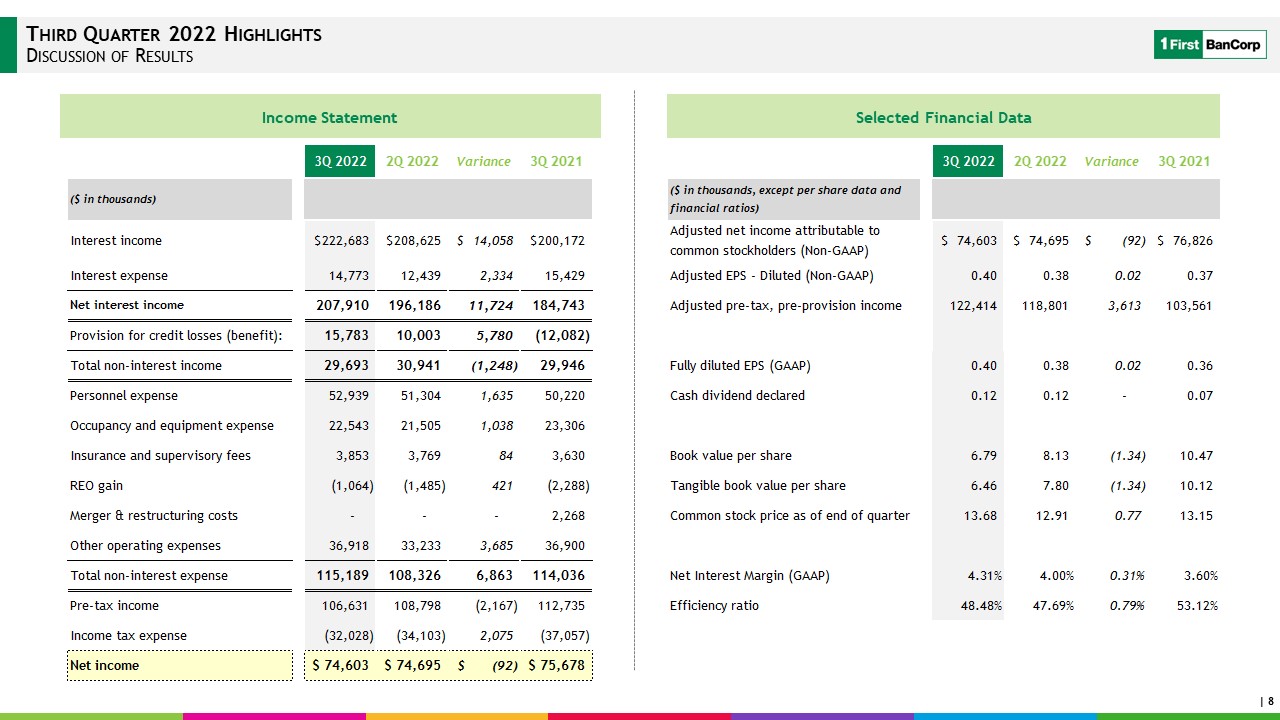

2022年第3四半期は業績損益表精選財務データを重点的に検討

2022年第3四半期のハイライト利益動態純利息収入(ドルMM)非利息収入

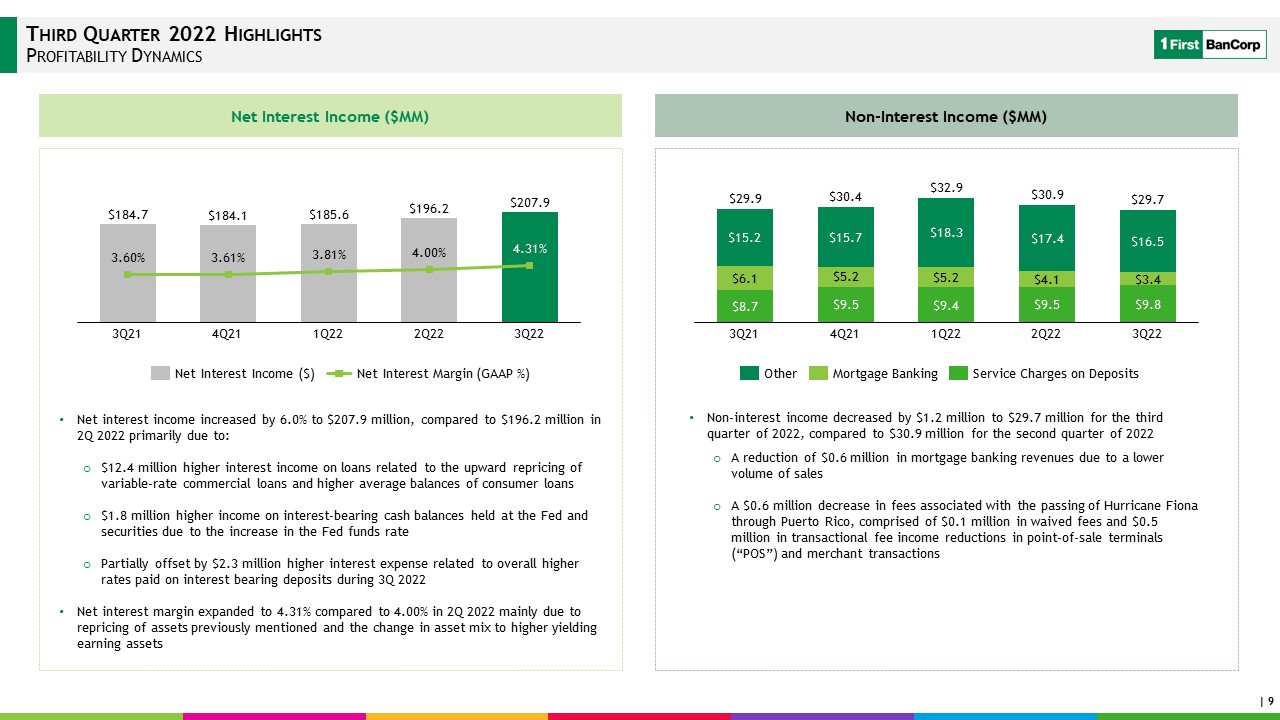

(ドルMM)3.60%3.61%1 Q 22 3 Q 21 3 Q 21 3.81%4.00%2 Q 22 3 Q 22 4.31%純利息収入(ドル)純利息収入は6.0%増加し、2.079億ドルになった。2022年第2四半期の1.962億ドルと比較すると、主な原因は、可変金利商業ローンの再定価引き上げと消費者ローンの平均残高増加に関連するローン利息収入の1240万ドル増加FRBと証券の有利子現金残高収入が180万ドル増加し、連邦基金金利引き上げは2022年第3四半期の利息預金金利上昇に関する230万ドルの利息支出増加と2022年第3四半期の利息預金金利上昇に関する純金利差を部分的に相殺して4.31%に拡大したことである。2022年第2四半期から4.00%は、主に前述の資産の再定価および資産組み合わせのより高い収益資産への転換$30.4 3 Q 21 2 Q 22$29.9 4 Q 21$32.9$30.9 3 Q 22$29.7 2022年第3四半期預金の他の担保銀行サービス費用の非利息収入が120万ドルから2970万ドル減少したためである。2022年第2四半期の3,090万ドルと比較して、担保ローン銀行の収入が60万ドル減少したのは、売上が低下したハリケーン·フィオナがプエルトリコを経由して手数料が60万ドル減少したこと、販売時点端末(POS)と商家取引の取引手数料収入が50万ドル減少したことが原因である

2022年第3四半期収益性

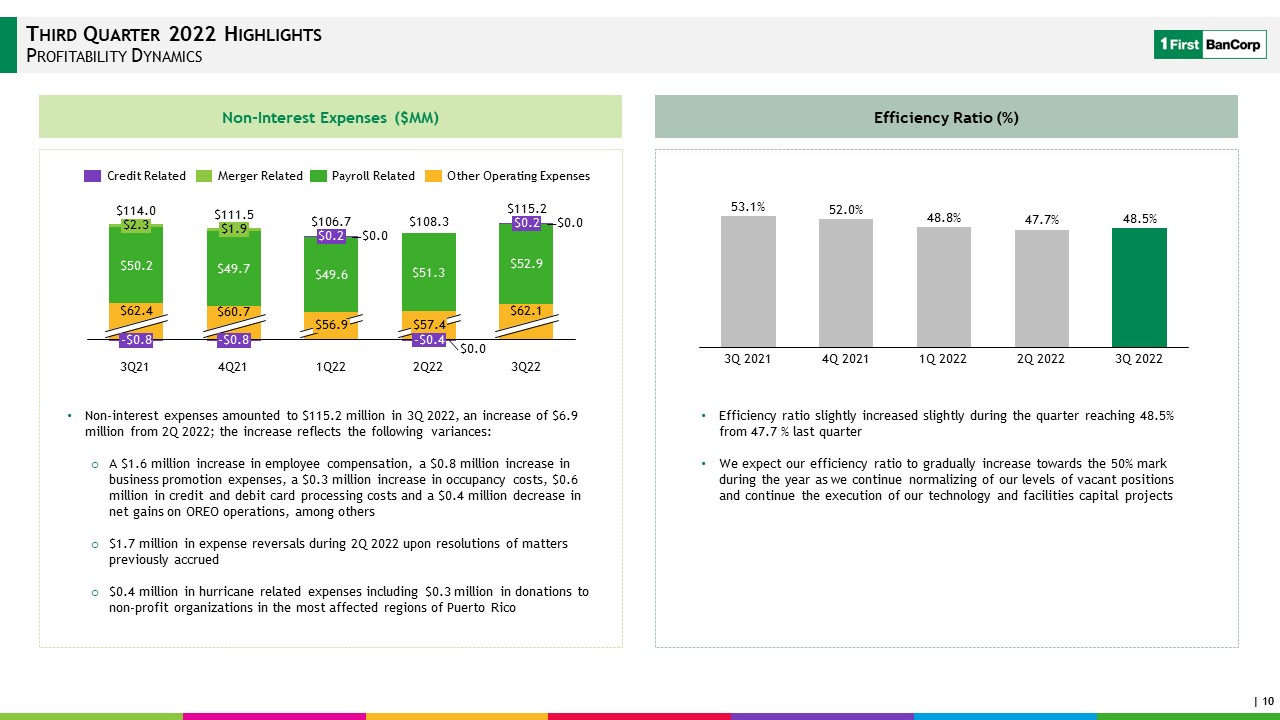

Dynamic 100 95-5 120 60 0 70 80 105 90 85 85 65 110 75 115-$0.8$108.3 3 Q 22$62.1$0.2$0.0 3 Q 21-$0.8$56.9$114.0第1四半期22-$0.4$62.4$0.9$1.9$0.2$57.4 2 Q 22第4四半期21$111.5$106.7$115.2$60.7$2.3合併クレジット関連の給与に関する他の運営費用2022年第3四半期の非利息支出は1兆152億ドル。2022年第2四半期より690万ドル増加しましたこの増加は、従業員の報酬が160万ドル増加し、業務普及費用が80万ドル増加し、占有コストが30万ドル増加し、クレジットカードとデビットカード処理コストが60万ドル増加し、OREO業務の純収益が40万ドル減少したという違いを反映している。このうち、2022年第2四半期に170万ドルの費用が打ち切られる前に40万ドルのハリケーン関連費用が蓄積され、プエルトリコの被害が最も深刻な地域の非営利組織への30万ドルの非利息費用(MM)2021年1 Q 2022 4 Q 20212 Q 2022 3 Q 2022効率比率(%)が本四半期の効率比率がやや上昇し、前四半期の47.7%から48.5%に上昇すると予想されています。私たちは引き続き私たちの空席レベルを正常化し、私たちの技術と施設資本プロジェクトを実行し続けるにつれて、私たちの効率比率は年内に50%の大台に段階的に向上します

2022年第3四半期ハイライト資産品質不良資産(百万ドル単位)$156 0.81%3 Q 22 3 Q 21 0.76%4 Q 21 0.79%1 Q 22 0.76%2 Q 22 0.78%$172$158$147$143回収資産および他の融資HFI不良資産/資産3 Q 21$11$3$10$6$172$3 4 Q 2021 1 Q 2022$10 2 Q 2022$2$2 3 Q

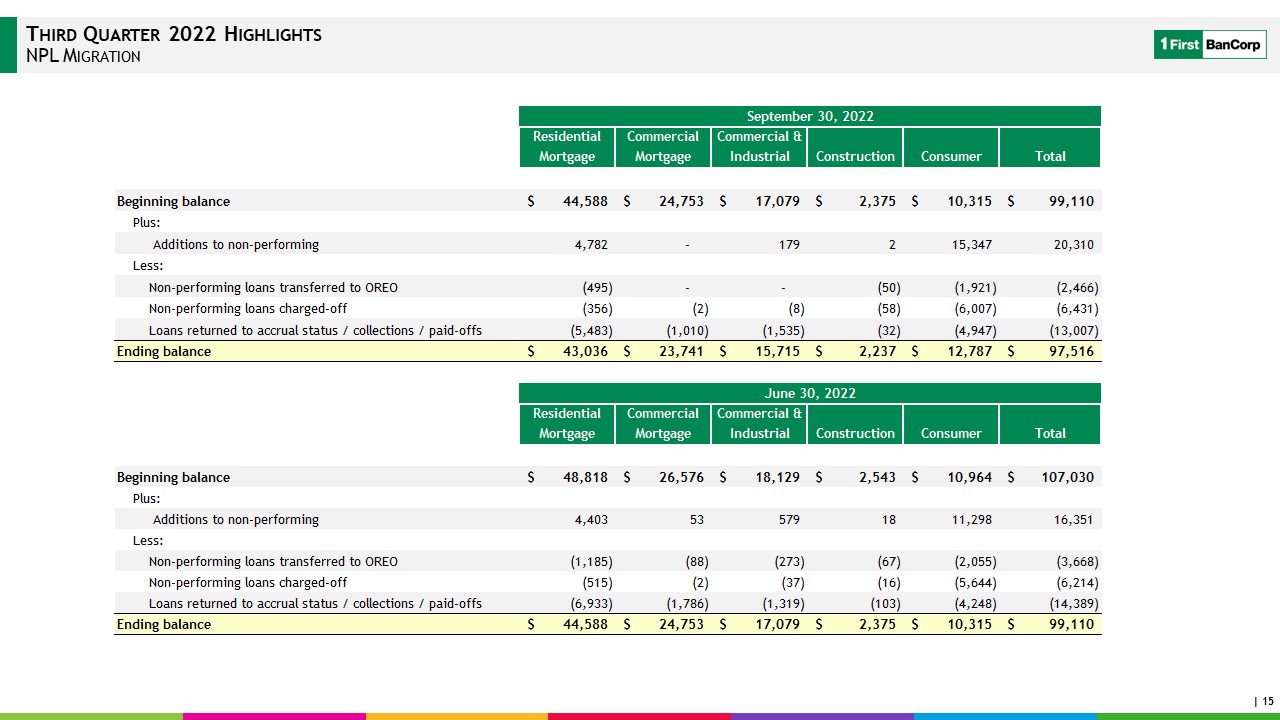

2022$158$156$143$143$147回収資産と他の建築消費者商業住宅の不良資産総額420万ドル減少2022年第3四半期現在、不良資産は1.43億ドルに減少し、総資産の0.78%を占めている。不良資産が減少した主な原因は、OREOポートフォリオ残高が300万ドル減少したことである。主にプエルトリコ地域では、非課税商業と建築ローンが250万豪ドル減少し、主に第3四半期に受けた弁済と返済に関連して160万ドル減少し、主に360万ドルの課税状態回復ローンと190万ドルの入金に関連し、一部は480万ドルが投資に流入した非課税ローンによって相殺され、2022年第2四半期の1640万ドルの流入に比べて390万ドル増加した。主にポートフォリオの成長に関する消費ポートフォリオの中で

2022年第3四半期のハイライトACLレベルと資本状況2022年第3四半期まで、株主権益総額は13億ドルで、2022年第2四半期より2兆926億ドル減少した。減少の原因は,(1)540万株の普通株を買い戻し,総買い入れ価格が約7500万ドルであったことと,(2)債務証券を売却できる公正価値が2.709億ドル減少したこと,

が合併財務状況表に他の全面(損失)収入の一部として記録されており,これらの差が2022年第3四半期までに生じた収益部分によって相殺されたためである。資本比率が銀行持ち株会社と資本余裕銀行の規制レベルACLを超えた推移(百万ドル単位)と融資総額比率(%)資本比率$4 2.3%1日目CECL 2.6%3 Q

21$280$0$8$264$02.5%4 Q 21 1.7%2.2%1 Q 22 3 Q 22 2.6%2019$9 2 Q 22 2.3%$155$248$300$260$271-BSクレジットオープンローン/ローン債務証券ローン17.9%3 Q 2022 20.7%3 Q

2021年20.5%17.8%10.4%10.2%17.6%10.9%17.8%17.5%9.8%4 Q 2021 10.4%20.2%10.2%17.5%8.6%2022 19.7%17.0%17.0%16.7%7.7%19.4%2 Q 2022 16.7%6.6%一級資本一級普通株総リスク

資本有形普通株式レバレッジ率ローンとリースの信用損失準備(ACL)は2022年第3四半期に580万ドル増加し、2.58億ドルに達した。2022年第3四半期まで、融資と融資リースのACLが総投資ローンに占める比率は2.28%であった。2022年第2四半期までの2.25%と比較すると

陳列品

2022年第3四半期のハイライトプエルトリコ政府リスク開放(百万ドル単位)2022年第3四半期まで、同社のプエルトリコ政府、その市政当局、公共会社への直接リスク開放は3.272億ドルであったが、2022年第2四半期までのプエルトリコ政府への直接リスク開放は3.532億ドルであった。87%の政府直接リスク開放は、分配された財産税収入または1つ以上の特定の市政収入源政府融資政府預金2022年第3四半期まで、プエルトリコの公共部門預金は25億ドルであった。2021年第2四半期までの23億ドルと比較すると、約25%はプエルトリコの市政当局から、75%は公共会社、プエルトリコ中央政府と機関、およびプエルトリコにおける米国の連邦政府機関から来ている

2022年第3四半期NPL移行のハイライト

2022年第3四半期のポイント非GAAP財務指標の使用レポートベース非GAAP財務指標の使用本プレゼンテーションには、非GAAP財務指標が含まれています。経営陣が非公認会計基準財務措置が会社の経営業績或いは財務状況を理解するのに役立つと思った場合、非公認会計基準財務措置を使用する。非GAAP財務計量を使用する場合、GAAP財務計量および非GAAP財務計量および比較可能なGAAP財務計量と比較することができる台帳は、本収益報告の本文または添付のbr}テーブルで見つけることができる。これらの非公認会計基準の財務指標に対する任意の分析は公認会計基準によって提出された結果とのみ結合して使用すべきである。有形普通株権益比率と1株当たりの有形帳簿価値

有形普通株権益比率と1株当たりの有形普通株の有形帳簿価値は金融界が通常資本充足性を評価するために使用される非公認会計基準財務指標である。有形普通株権益とは、総株式から優先株権益、営業権、核心預金無形資産とその他の無形資産を差し引くことであり、例えば購入したクレジットカード関係無形資産と保険顧客関係無形資産である。有形資産とは、購入したクレジットカード関係無形資産や保険顧客関係無形資産など、総資産から営業権、コア預金無形資産およびその他の無形資産を差し引くことをいう。経営陣と多くの株式アナリストは、有形普通株権益比率と1株当たり有形普通株有形帳簿価値をより伝統的な銀行資本比率と組み合わせて、大量の商業権または他の無形資産を持つ銀行組織の資本充足率を比較した, 通常は合併·買収会計処理の購入方法の使用に起因する。したがって、当社はこのような財務措置を開示することが投資家にも役立つかもしれないと信じている。有形普通株式資本であっても有形資産であっても、関連する計量は、単独で考慮されてはならず、または株主権益、総資産、または公認会計基準に従って計算された任意の他の計量の代替品として考慮されてはならない。さらに、会社がその有形普通株式資本、有形資産、および任意の他の関連計量を計算する方法は、他の報告に類似した名称の計量を報告する会社とは異なる可能性がある。

2022年第3四半期のポイント非GAAP財務指標の使用レポートベース非GAAP財務指標の使用本プレゼンテーションには、非GAAP財務指標が含まれています。経営陣が非公認会計基準財務措置が会社の経営業績或いは財務状況を理解するのに役立つと思った場合、非公認会計基準財務措置を使用する。非GAAP財務計量を使用する場合、GAAP財務計量および非GAAP財務計量および比較可能なGAAP財務計量と比較することができる台帳は、本収益報告の本文または添付のbr}テーブルで見つけることができる。これらの非公認会計基準の財務指標に対する任意の分析は公認会計基準によって提出された結果とのみ結合して使用すべきである。調整された税前、準備前収入調整された税前、準備前収入

管理層が使用した非GAAP業績指標は、投資家が潜在業績傾向を分析する際に有用であり、特に経済圧力時期に発見される可能性があると信じている。調整された税前、準備前収入は、br管理層の定義に従って、所得税支出(福祉)、信用損失支出(福祉)の準備を含まないこと、および管理層が核心経営業績や予想が定期的に再現されないと考えていること、あるいは不確定な時間と金額で再現されているいくつかの項目の純収益を反映できないと考えていることを指す

2022年第3四半期のポイント非GAAP財務指標の使用レポートベース非GAAP財務指標の使用本プレゼンテーションには、非GAAP財務指標が含まれています。経営陣が非公認会計基準財務措置が会社の経営業績或いは財務状況を理解するのに役立つと思った場合、非公認会計基準財務措置を使用する。非GAAP財務計量を使用する場合、GAAP財務計量および非GAAP財務計量および比較可能なGAAP財務計量と比較することができる台帳は、本収益報告の本文または添付のbr}テーブルで見つけることができる。これらの非公認会計基準の財務指標に対する任意の分析は公認会計基準によって提出された結果とのみ結合して使用すべきである。2021年第3四半期の財務業績には、経営陣がコア経営実績を反映できないと考え、定期的に再現されないと予想されたり、不確定な時間や不確定金額で再現される可能性がある重要な項目(“特殊プロジェクト”)が含まれています:9月30日までの四半期

。2021年の合併·再編コスト230万ドル(税引後140万ドル、37.5%の法定税率で計算)は、Banco Santanderプエルトリコ(“BSPR”)買収統合過程と関連する再編措置と関係がある。合併と再編コストは主に2021年第3四半期初めに完成したシステム転換や他の統合に関する努力と関係がある。新冠肺炎の大流行に対応する仕事に関する60万ドル(税引後

40万ドル、37.5%の法定税率計算)は、主に追加の清掃、安全材料に関する費用である, 安全対策の下表に報告された純収入と調整後の純収入の比はbrであり、これは非公認会計基準の財務測定基準であり、上記の特殊な項目を含まない