カタログ間違いだ!ブックマークは定義されていない.

第1部間違いだ!ブックマークは定義されていない.

プロジェクト1.ビジネス間違いだ!ブックマークは定義されていない.

序言:序言間違いだ!ブックマークは定義されていない.

人的資本資源間違いだ!ブックマークは定義されていない.

店舗運営間違いだ!ブックマークは定義されていない.

ストレージフォーマット間違いだ!ブックマークは定義されていない.

私たちの店は“目的地商店”であり、隣接店によって作られた流量に依存するのではなく、自分の流量を生成すると信じている。そこで,多くの店を交通が便利で駐車しやすい幹線道路に設置した.間違いだ!ブックマークは定義されていない.

倉庫人員と訓練間違いだ!ブックマークは定義されていない.

商店支援センター間違いだ!ブックマークは定義されていない.

すべての店舗サポート機能はテネシー州メンフィス、メキシコモントレー、メキシコチワワとブラジルサンパウロにある店舗サポートセンターに集中しています。この集中化は、販売費用とコストを低減しながら、商店レベルでの販売とマーケティング戦略の一貫性を強化したと信じている。間違いだ!ブックマークは定義されていない.

店の自動化間違いだ!ブックマークは定義されていない.

商業広告間違いだ!ブックマークは定義されていない.

店舗開発間違いだ!ブックマークは定義されていない.

マーケティングと商品販売戦略間違いだ!ブックマークは定義されていない.

顧客サービス間違いだ!ブックマークは定義されていない.

商品マーケティング間違いだ!ブックマークは定義されていない.

定価間違いだ!ブックマークは定義されていない.

ブランドマーケティング:マーケティングと忠誠度間違いだ!ブックマークは定義されていない.

調達とサプライチェーン間違いだ!ブックマークは定義されていない.

競争間違いだ!ブックマークは定義されていない.

政府関係間違いだ!ブックマークは定義されていない.

商標と特許間違いだ!ブックマークは定義されていない.

季節性間違いだ!ブックマークは定義されていない.

自動エリアサイト間違いだ!ブックマークは定義されていない.

私たちの執行官に関する情報は間違いだ!ブックマークは定義されていない.

ウィリアム·C·ローズ3歳57歳-社長兼顧客満足度最高経営責任者間違いだ!ブックマークは定義されていない.

プレストン·B·フレイザー,46歳-執行副社長-店舗運営、商業と損失予防、顧客満足度間違いだ!ブックマークは定義されていない.

トーマス·B·ニューバーン60歳-執行副社長-国際、情報技術、すべてのデータ、顧客満足度間違いだ!ブックマークは定義されていない.

ドミンゴ·J·ヘタドール,61-上級副社長-国際,顧客満足度間違いだ!ブックマークは定義されていない.

クリスチャン·C·ライト、46歳-上級副社長-顧客満足度総法律顧問兼秘書間違いだ!ブックマークは定義されていない.

項目1 B。未解決従業員意見間違いだ!ブックマークは定義されていない.

項目2.財産間違いだ!ブックマークは定義されていない.

項目3.法的訴訟間違いだ!ブックマークは定義されていない.

プロジェクト4.鉱山安全情報開示間違いだ!ブックマークは定義されていない.

第II部24

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入24

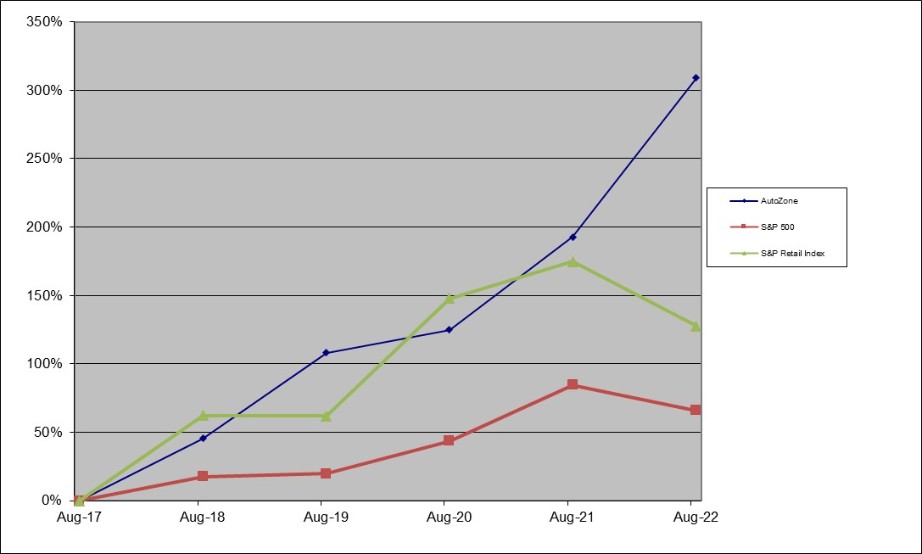

株式表現グラフ25

プロジェクト6.保留間違いだ!ブックマークは定義されていない.

プロジェクト7.経営陣の財務状況と経営成果の検討と分析間違いだ!ブックマークは定義されていない.

実行要約間違いだ!ブックマークは定義されていない.

2022年度には記録的な純収入24億ドルを達成し、前年比11.9%、売上高は16億ドル、同11.1%増加した。 国内商用車の販売台数は26.5%増加し、国内自動車部品販売台数の28.8%を占めた。過去1年間、私たちの小売額と商業売上高が増加したのは、私たちが顧客に“はい”と頻繁に言う能力の向上と、私たちのビジネス成長を加速させるための計画が進んだからです。間違いだ!ブックマークは定義されていない.

私たちの業務は経済内部の様々な要素の影響を受けて、これらの要素は私たちの消費者にも影響を与えて、私たちの業界にも影響を与えます。インフレ、燃料コスト、賃金率、サプライチェーン中断、求人、その他の経済状況を含むが、これらに限定されません。これらのマクロ経済要素の性質を考慮して、いくつかの傾向がどのくらい続くかどうかを予測することもできず、これらの傾向が私たちの未来にどの程度影響するかを予測することもできない。間違いだ!ブックマークは定義されていない.

走行距離間違いだ!ブックマークは定義されていない.

車齢7年以上の車間違いだ!ブックマークは定義されていない.

経営成果間違いだ!ブックマークは定義されていない.

以下の表では、過去5年間の精選財務情報を重点的に紹介した間違いだ!ブックマークは定義されていない.

2022年度と2021年度の対比間違いだ!ブックマークは定義されていない.

2021年度と2020年度の対比間違いだ!ブックマークは定義されていない.

四半期期間間違いだ!ブックマークは定義されていない.

流動性と資本資源間違いだ!ブックマークは定義されていない.

債務道具間違いだ!ブックマークは定義されていない.

株の買い戻し間違いだ!ブックマークは定義されていない.

財務承諾間違いだ!ブックマークは定義されていない.

非公認会計基準財務指標の入金間違いだ!ブックマークは定義されていない.

非公認会計基準財務計量の入金:株式買い戻しと債務変動前のキャッシュフロー間違いだ!ブックマークは定義されていない.

非公認会計基準財務指標の入金:調整後の債務とEBITDARの比間違いだ!ブックマークは定義されていない.

(1)2019年8月31日までの会計年度は53週で構成されている。間違いだ!ブックマークは定義されていない.

最近の会計公告間違いだ!ブックマークは定義されていない.

重要な会計政策と試算間違いだ!ブックマークは定義されていない.

自己保証準備金間違いだ!ブックマークは定義されていない.

所得税間違いだ!ブックマークは定義されていない.

仕入先手当間違いだ!ブックマークは定義されていない.

第七A項。市場リスクの定量的·定性的開示について間違いだ!ブックマークは定義されていない.

金利リスク間違いだ!ブックマークは定義されていない.

外貨リスク間違いだ!ブックマークは定義されていない.

項目8.財務諸表と補足データ42

財務報告の内部統制に関する経営陣の報告間違いだ!ブックマークは定義されていない.

AutoZone,Inc.合併損益表間違いだ!ブックマークは定義されていない.

連結財務諸表付記を参照してください。間違いだ!ブックマークは定義されていない.

連結財務諸表付記を参照してください。間違いだ!ブックマークは定義されていない.

AutoZone,Inc.連結貸借対照表間違いだ!ブックマークは定義されていない.

連結財務諸表付記を参照してください。間違いだ!ブックマークは定義されていない.

AutoZone,Inc.統合キャッシュフロー表間違いだ!ブックマークは定義されていない.

連結財務諸表付記を参照してください。間違いだ!ブックマークは定義されていない.

AutoZone,Inc.株主損失連結レポート間違いだ!ブックマークは定義されていない.

連結財務諸表付記を参照してください。間違いだ!ブックマークは定義されていない.

連結財務諸表付記間違いだ!ブックマークは定義されていない.

付記A--重要会計政策間違いだ!ブックマークは定義されていない.

販売コスト間違いだ!ブックマークは定義されていない.

運営·販売·一般および行政支出間違いだ!ブックマークは定義されていない.

最近発表された会計公告:間違いだ!ブックマークは定義されていない.

付記--B株による支払い間違いだ!ブックマークは定義されていない.

株式支払計画の概要間違いだ!ブックマークは定義されていない.

AutoZone、Inc.2011年株式インセンティブ奨励計画の修正と再起動間違いだ!ブックマークは定義されていない.

AutoZone,Inc.取締役報酬計画間違いだ!ブックマークは定義されていない.

株式オプション間違いだ!ブックマークは定義されていない.

限定株単位間違いだ!ブックマークは定義されていない.

株式付加価値権間違いだ!ブックマークは定義されていない.

従業員株購入計画と幹部株購入計画間違いだ!ブックマークは定義されていない.

Cを付記する--費用その他を計算する間違いだ!ブックマークは定義されていない.

D--所得税を付記する間違いだ!ブックマークは定義されていない.

付記E-公正価値計量間違いだ!ブックマークは定義されていない.

公正な価値に応じて恒常的に計量可能な取引可能債務証券間違いだ!ブックマークは定義されていない.

非恒常的公正価値計測の非金融資産間違いだ!ブックマークは定義されていない.

公正価値確認されていない金融商品間違いだ!ブックマークは定義されていない.

付記F--債務証券の売却可能間違いだ!ブックマークは定義されていない.

付記G-その他の全面的損失を累積する間違いだ!ブックマークは定義されていない.

(1)外貨は、米国の税引き後の純額を差し引いて、一部の未分配の非米国子会社の収益の外貨影響を計上することを示している。他の外貨は追加のアメリカ税を差し引かれていません。非アメリカ子会社の他の基礎差は永久再投資するつもりですから間違いだ!ブックマークは定義されていない.

付記H-派生金融商品間違いだ!ブックマークは定義されていない.

付記J--利息支出間違いだ!ブックマークは定義されていない.

注:K-株買い戻し計画間違いだ!ブックマークは定義されていない.

付記L-401(K)貯蓄計画間違いだ!ブックマークは定義されていない.

備考:M-租証書間違いだ!ブックマークは定義されていない.

別注N--引受金及び又は有事項間違いだ!ブックマークは定義されていない.

注O-訴訟間違いだ!ブックマークは定義されていない.

注:P-細分市場報告間違いだ!ブックマークは定義されていない.

項目9.会計·財務開示面の変更と会計士との相違間違いだ!ブックマークは定義されていない.

第9条。制御とプログラム間違いだ!ブックマークは定義されていない.

プロジェクト9 B。その他の情報間違いだ!ブックマークは定義されていない.

プロジェクト9 Cです。検査妨害に関する外国司法管区の開示間違いだ!ブックマークは定義されていない.

第三部間違いだ!ブックマークは定義されていない.

プロジェクト10.取締役、上級管理者、および企業管理間違いだ!ブックマークは定義されていない.

プロジェクト11.役員報酬間違いだ!ブックマークは定義されていない.

プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項間違いだ!ブックマークは定義されていない.

第13項:特定の関係及び関連取引、並びに取締役独立性間違いだ!ブックマークは定義されていない.

プロジェクト14.主な会計費用とサービス間違いだ!ブックマークは定義されていない.

第4部間違いだ!ブックマークは定義されていない.

プロジェクト15.証拠品および財務諸表の添付表76

(A)財務諸表76

(b) 陳列品76

年利3.250分の優先債券は、2025年に満期となる。添付ファイル4.4を参照して、2015年4月29日のタブ8−Kの現在の報告書に組み込まれる。間違いだ!ブックマークは定義されていない.

2003年8月8日の契約3.2節に基づき、2016年4月21日に発行された上級者証明書によると、2026年に満期となった3.125分の高級債券の条項が記載されている。添付ファイル4.2を参照して、2016年4月21日のタブ8−Kの現在の報告書を組み込む。間違いだ!ブックマークは定義されていない.

表3.125分の高級債券、2026年満期。添付ファイル4.4を参照して2016年4月21日に組み込まれた表格8−Kの現在の報告。間違いだ!ブックマークは定義されていない.

2003年8月8日の契約3.2節に基づき、2017年4月18日に発行された上級者証明書によると、2027年に満期となった3.750分の高級債券の条項が記載されている。添付ファイル4.1を参照して2017年4月18日の表8 Kの現在の報告書を組み込む。間違いだ!ブックマークは定義されていない.

日付が2003年8月8日の契約3.2節に基づき、2019年4月18日に発行された上級者証明書によると、2024年満期の3.125分の高級債券の条項が記載されている。添付ファイル4.1を参照して2019年4月18日の表8 Kの現在の報告書を組み込むことができます。間違いだ!ブックマークは定義されていない.

日付が2003年8月8日の契約3.2節によると、2019年4月18日に発行された上級者証明書によると、2029年に満期となる3.750分の高級債券の条項が記載されている。添付ファイル4.2を参照して、2019年4月18日の表8 Kの現在の報告書に組み込まれます。間違いだ!ブックマークは定義されていない.

年利3.125の優先債券は、2024年に満期となる。添付ファイル4.3を参照して2019年4月18日の表8 Kの現在の報告書に組み込まれます。間違いだ!ブックマークは定義されていない.

年利3.750の優先債券は、2029年に満期となる。添付ファイル4.4を参照して2019年4月18日の表8 Kの現在の報告書に組み込まれています。間違いだ!ブックマークは定義されていない.

期日は2020年3月30日の上級者証明書で,2003年8月8日の契約3.2節に基づき,2025年に満期となる3.625%高級債券の条項を示した。添付ファイル4.1の組み込み日が2020年3月30日のタブ8-Kの現在の報告を参照してください。間違いだ!ブックマークは定義されていない.

期日は2020年3月30日の上級者証明書であり,2003年8月8日の契約3.2節に基づき,2030年に満期となる4.000%の高級債券の条項を示す。添付ファイル4.2を参照して、2020年3月30日の8-Kフォームの現在の報告書に組み込まれます。間違いだ!ブックマークは定義されていない.

年利3.625分の優先債券は、2025年に満期となる。添付ファイル4.3の組み込み日が2020年3月30日のタブ8-Kの現在の報告を参照してください。間違いだ!ブックマークは定義されていない.

年利4.000の優先債券は、2030年に満期になる。添付ファイル4.4を参照して本報告書に組み込まれた日付は、2020年3月30日のタブ8-Kである。間違いだ!ブックマークは定義されていない.

年利4.000の優先債券は、2030年に満期になる。添付ファイル4.5の組み込み日が2020年3月30日のタブ8-Kの現在の報告を参照してください。間違いだ!ブックマークは定義されていない.

年利1.650の優先債券は、2031年に満期となる。添付ファイル4.2を参照することによって、2020年8月14日の日付のテーブル8−Kの現在の報告を組み込む。間違いだ!ブックマークは定義されていない.

年利1.650の優先債券は、2031年に満期となる。添付ファイル4.3を参照して2020年8月14日の本報告書の8−Kテーブルを組み込む。間違いだ!ブックマークは定義されていない.

期日は2020年8月14日の上級者証明書であり,2003年8月8日の契約3.2節に基づき,2031年満期の1.650%高級債券の条項を示した。添付ファイル4.1を参照して2020年8月14日の本報告書の8−K表を組み込む。間違いだ!ブックマークは定義されていない.

期日は2022年8月1日の上級者証明書であり,日付が2003年8月8日の契約3.2節に基づき,2032年満期の4.750%高級債券の条項を示す。添付ファイル4.1を参照することによって、2022年8月1日の日付の表8 Kの現在の報告を組み込む。間違いだ!ブックマークは定義されていない.

年利4.750の優先債券は、2032年に満期となる。添付ファイル4.2を参照することによって、2022年8月1日の日付のタブ8−Kの現在の報告を組み込む。間違いだ!ブックマークは定義されていない.

AutoZone,Inc.証券説明,引用日は2019年10月28日のForm 10−K年次報告の添付ファイル4.24である。間違いだ!ブックマークは定義されていない.

AutoZone、Inc.6回目の改正と幹部株購入計画の再策定。添付ファイルAの編入日が2016年10月24日の最終委託書を引用することにより、2016年12月14日に開催された株主総会に使用される。間違いだ!ブックマークは定義されていない.

項目16.表10 Kの概要間違いだ!ブックマークは定義されていない.

サイン間違いだ!ブックマークは定義されていない.