財務収益結果2022年第3四半期2022年10月24日

前向き陳述本陳述は、国泰証券及びその子会社(本稿では総称して“当社”、“当社”、“当社”又は“当社”と呼ぶ)に関する前向き陳述を含み、1995年の個人証券訴訟改革法の適用条項に適合する。私たちはこのような展望的陳述をこのような条項に前向きに陳述された安全港条項に含めるつもりだ。非歴史的あるいは現在の事実の陳述は、信念、期待と未来の経済表現に関する陳述を含み、すべて“展望性陳述”であり、その根拠はこのような陳述が初めて行われた日まで管理層が得ることができる情報、推定、信念、予測と仮定である。展望性陳述は未来の業績の保証ではなく、固有のリスクと不確定性の影響を受け、これらのリスクと不確定性は実際の結果と陳述中の予想との大きな違いを招く可能性がある。これらのリスクおよび不確実性は、以下に限定されないが、以下に限定されない:現地、地域、国および国際商業、市場および経済状況および事件およびそれが私たち、私たちの顧客と私たちの運営、資産と負債に与える可能性のある影響;新冠肺炎の流行による私たちの業務、運営、財務状況、流動性、運営結果、見通し、および私たちの株の取引価格に与える影響;融資損失と販売のための追加的な準備;融資活動の信用リスクと資産あるいは信用品質の悪化;私たちは広範な法律法規と監督を受け入れなければならない, 銀行規制機関がとりうる規制行動、コンプライアンスコストの増加および規制変化に関連する他のリスク、“銀行秘密法”および他のマネーロンダリング法規の遵守状況、潜在的な営業権欠陥、流動性リスク、金利変動、買収および新市場への事業拡張に関するリスク、インフレとデフレ、不動産市場状況および不動産担保の価値、環境負債、特定の税金優遇プロジェクトの投資および/または融資から期待リターンを得る能力;私たちはより規模の大きい競争相手と競争する能力;私たちはキーパーソンの能力を維持する;名声リスクを成功的に管理する能力;自然災害、公衆衛生危機(伝染性疾病や疾病の発生、例えば新冠肺炎の大流行を含む)と地政学的事件;私たちの情報システムの故障、中断、またはセキュリティホールの能力;私たちは銀行分野の拡大している技術使用に適応するためのシステムを調整する能力;br}法的訴訟における不利な結果;会計基準または税収法律法規の変化;市場混乱と変動;法律と法規、ならびに私たちの規制機関と資本構造は配当金および他の分配の制限;資本レベルの要求と追加資本の調達に成功した(必要であれば)、それによる普通株式保有者の利益の希釈;および他の金融機関の穏健さ。これらその他の実際の結果と予想とは異なるリスクを招く可能性のある議論については,12月31日までの年次報告Form 10−K(特に第1 A項)を参照されたい, 2021年および1934年の証券取引法の適用条項に基づいて証券取引委員会に提出されたすべての後続報告書および文書。このような危険と不確実性を考慮して、読者にいかなる前向きな陳述にも過度に依存しないように注意する。いかなる前向き表現は、最初に発表された日からのみ発表され、法律に別の要求がない限り、私たちは、最初に前向き表現が行われた日以降に発生した状況、発展または事件を反映し、または意外な事件の発生を反映するために、いかなる前向き表現を更新または審査する義務がない。2

財務ハイライト2022年第3四半期まで2022年9月30日までの四半期業績純収益$99.0

百万希釈1株当たり収益$1.35総収入2.074億ドル融資総額181億ドル預金総額186億効率比率36.35%3*付録のGAAPから非GAAP台帳を参照してください

アセットバランスシートの概要4注:9.30.22および6.30.22までの情報は監査されていません

融資構成総融資組合181億ドル*現在9.30.22 CRE総額87億住宅担保融資**55億C&I融資33億建築ローン6億Paycheck保護計画600万ドル5*2022年2月7日にHSBC Bank USA,N.A.West海岸大規模小売銀行業務で得られた6.46億ドルの初日ローン残高を含む。**住宅担保ローンには、株式限度額、分割払い、その他のローンが含まれています

商業不動産投資組合総額87億CREは融資総額の48%を占める6*住宅担保ローンは株式限度額、分割払いとその他のローンを含む

LTVと不動産タイプ別の規模商業不動産ポートフォリオ7

選定されたCREと建設融資組合の加重平均。LTVは55%加重平均であった。LTV 51%重み

平均LTV 57%8

住宅担保ローン地理分布住宅担保ローン組合せ9*住宅担保ローンには、株式限度額、分割払い、その他のローンが含まれる

ローンとリース損失準備(ALLL)10

資産品質指標ローン支出カバー率:22年9月30日までは0.82%であったが、6月30日までは0.84%であった。非権責発生制ローン/ローンHFI:2012年9月30日まで0.38%であり、2012年6月30日まで0.34%であり、2011年9月30日まで0.43%であった。分類ローンは基準に合わないと疑わしいローンに分類される。11不良資産(NPA)=非課税ローン+OREO

預金組合預金総額186億ドル9.30.22 12現在9.30.21ドル170億

現在9.30.22ドル預金総額186億ドル*2022年2月7日にHSBC Bank USA,N.A.西海岸大規模小売銀行業務を通じて得られた5.75億ドルの初日預金残高を含む

要約損益表13注:9.30.22および6.30.22までの四半期情報は監査されていません

融資収益率、預金コスト、純利益差14

非利息収入15百万ドル非利息収入**非利息収入には持分証券の純収益/(赤字)は含まれていません

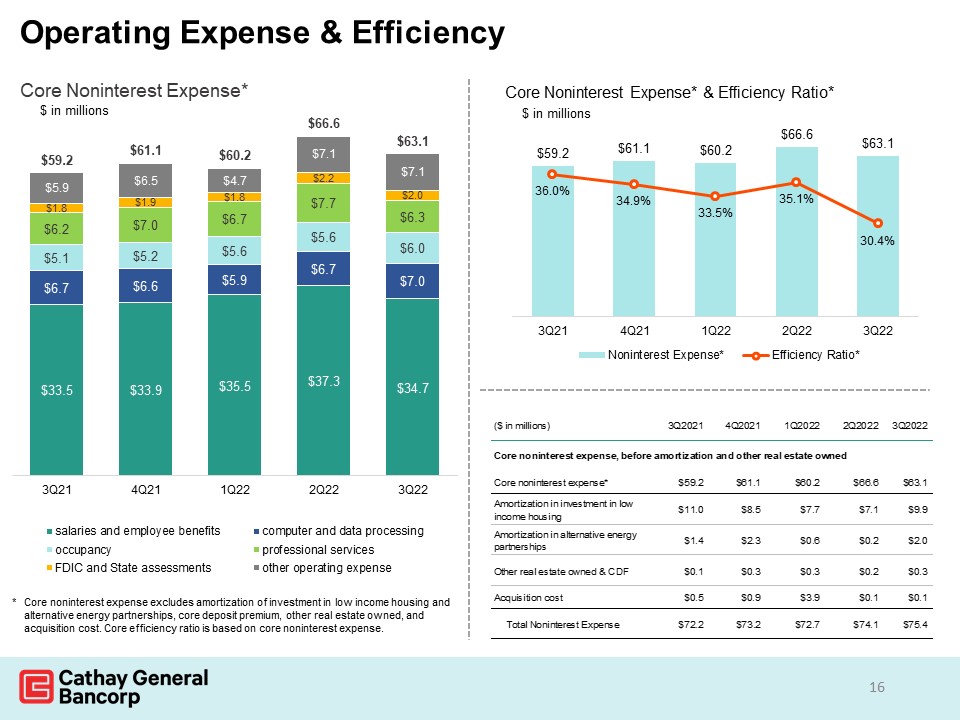

運営費用と効率16

強力な資本比率資本比率は監督管理基準よりはるかに高く、バーゼルプロトコルIII資本規則に基づいて計算すると、国泰航空は引き続き“資本余裕”カテゴリに指定されている。9.30.22まで、1株当たりの普通株の帳簿価値は32.96ドル:+0.89%であったが、前年同期はそれぞれ6.30.22ドルと+3.36%であった。9.30.22まで、1株当たりの普通株の有形帳簿価値*は27.75ドル:

+0.8%であったが、前年同期はそれぞれ6.30.22ドルと+2.74%であった。株主普通配当金の資本収益:1株当たり四半期0.34ドル、または1株当たり1.36ドル年化。株買い戻し:1,079,540株を平均価格で購入した。1オンス当たりのコストは42.88ドルです。第三四半期に。17*

付録のGAAPから非GAAPへのアカウントを参照してください

管理指導2022年通年182022年通年指導2021年通年展望br}実際のローン、購買力平価を含まない期末推定成長率11%~12.5%推定成長率10%~12%163億ドル+4.5%前年比預金推定成長率8%~9.5%推定成長率9%~12%181億ドル+12%コア非利息支出推定成長率3.5%(7.7%HSBC支出を含む)推定成長率3.5%(7.7%HSBC支出を含む)2.386億ドル+4.8%YoY NIM推定値3.60%~3.70%

目標Ye Ffに基づいて4.50%~4.75%と3.50%~3.65%と推定され、目標Ye Ffに基づいて3.25%~3.50%の間で3.22%2022年税率実税率が22.5%~23.0%と推定される。ソーラーパネルの第4四半期の償却は750万ドルと予想されています。2022年下半期の有効率は21.5%から22.5%と見積もられている。太陽光償却は第3四半期に150万ドル、第4四半期に750万ドルと見積もられている。年間の有効税率は

21.9%である。今年までの太陽光償却は1,240万ドルだった。以上の指導は,経営陣が合理的と考えているいくつかの仮定に基づいており,本報告発表日までの予想を反映している。様々な要因により,実際の結果はこれらの推定値と大きく異なる可能性があるが,これらの情報を考慮する際には,本プレゼンテーションにおける“前向き陳述”に関する警告文を参照されたい

付録

私たちはいくつかの非GAAP財務指標を使用して、私たちの業績に関する補足情報を提供します。

有形権益と有形資産と有形資産の比率は、非GAAP財務指標です。有形権益および有形資産は、それぞれ営業権およびその他の無形資産によって減価された株主権益および総資産を代表する。このような測定基準と比率の使用が銀行業で比較的に一般的であることを考慮し、銀行業の監督管理機関とアナリストもこのような測定基準と比率を使用するため、著者らはそれを以下に討論する。付録:GAAP

から非GAAP台帳選定合併財務情報(監査なし)20