アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

|

|

1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで

あるいは…。

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

|

|

|

|

|

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別コード) |

3000 31ST街道

(主な執行機関の住所、郵便番号を含む)

(登録者電話、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

|

|

|

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法(Exchange Act)第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

|

☒ |

|

☐ |

ファイルマネージャを加速する |

|

|

|

|

|

|

☐ |

非加速ファイルサーバ |

|

規模の小さい報告会社 |

|

|

|

||

|

|

新興成長型会社 |

||

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

最後までの実際の実行可能日まで、発行者が所属する各種普通株の流通株数を明記する。

|

クラス |

|

流通株数 |

|

A類普通株、額面0.00001ドル |

|

|

|

B類普通株、額面0.00001ドル |

|

|

|

C類普通株、額面0.00001ドル |

|

|

カタログ

|

|

|

|

|

ページ |

|

|

|

|

|

|

|

前向き陳述に関する説明 |

|

3 |

||

|

ユーザ指標とその他のデータに関する説明 |

|

5 |

||

|

|

|

|

|

|

|

|

|

第1部-財務情報 |

|

|

|

第1項。 |

|

財務諸表 |

|

6 |

|

|

|

統合現金フロー表 |

|

6 |

|

|

|

連結業務報告書 |

|

7 |

|

|

|

総合総合収益表(損益表) |

|

8 |

|

|

|

合併貸借対照表 |

|

9 |

|

|

|

株主権益合併報告書 |

|

10 |

|

|

|

連結財務諸表付記 |

|

11 |

|

第二項です。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

28 |

|

第三項です。 |

|

市場リスクの定量的·定性的開示について |

|

42 |

|

第四項です。 |

|

制御とプログラム |

|

43 |

|

|

|

|

|

|

|

|

|

第2部-その他の資料 |

|

|

|

第1項。 |

|

法律訴訟 |

|

45 |

|

第1 A項。 |

|

リスク要因 |

|

45 |

|

第二項です。 |

|

未登録株式証券販売と収益の使用 |

|

82 |

|

第三項です。 |

|

高級証券違約 |

|

82 |

|

第四項です。 |

|

炭鉱安全情報開示 |

|

82 |

|

五番目です。 |

|

その他の情報 |

|

82 |

|

第六項です。 |

|

陳列品 |

|

83 |

|

サイン |

|

|

|

84 |

この四半期の報告書の10-Q表に出現するSnap、“Snapchat”、および当社の他の登録および慣習法の商標名、商標およびサービスマークは、Snap Inc.または当社の子会社の財産です。

2

前向き陳述に関する説明

本Form 10-Q四半期報告書には、1933年“証券法”(改正)第27 A節または“証券法”および“1934年証券取引法”(改正)第21 E節の意味に適合する前向き表現が含まれており、これらの表現は、私たちの業界と関連しており、重大なリスクと不確実性に関連している。本報告に含まれる歴史的事実に関する陳述を除いて、他のすべての陳述は、指導、私たちの将来の経営結果または財務状況、私たちの株式買い戻し計画、将来の株式配当、業務戦略および計画、ユーザー成長と参加度、製品計画、および将来の業務の管理目標に関する陳述を含み、すべて前向きな陳述である。場合によっては、“予想”、“信じ”、“考慮”、“継続”、“可能”、“推定”、“予想”、“予定”、“可能”、“計画”、“潜在”、“予測”、“プロジェクト”、“すべき”、“目標”、“将”を含むので、前向きな陳述を識別することができる。“または”将“またはこれらの語または他の同様の用語またはフレーズの否定。私たちはあなたに上記の内容がこの報告書で行われたすべての展望的な陳述を含まないかもしれないということを想起させる

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。本四半期報告に含まれる展望性表現は主に著者らの現在の未来の事件と傾向に対する予想と予測に基づいており、著者らの財務見通し、地政学的衝突と新冠肺炎疫病を含み、著者らはこれらの事件と傾向は引き続き私たちの業務、財務状況、経営業績と将来性に影響する可能性があると考えている。これらの展望的陳述は、“リスク要因”および本Form 10-Q四半期報告書の他の部分に記載されたリスク、不確実性、および他の要因の影響を受けるが、これらに限定されない

|

|

• |

私たちの財務業績には、私たちの収入、収入コスト、運営費用、そして利益を達成し、維持することが含まれています |

|

|

• |

私たちはキャッシュフローを生成し維持する能力を持っています |

|

|

• |

私たちはユーザーとパートナーを引き付ける能力を持っています |

|

|

• |

広告主の能力を引き付けて維持しています |

|

|

• |

既存の競争者や新しい市場参入者と効果的に競争する能力は |

|

|

• |

私たちは私たちの成長と未来の支出を効果的に管理することができる |

|

|

• |

私たちは私たちの業務に適用される改正または新しい法律、法規、そして行政行動を遵守することができる |

|

|

• |

私たちは知的財産権を維持し保護し向上させる能力を持っています |

|

|

• |

私たちは既存の細分化市場で拡張に成功し、新しい細分化市場に浸透することができる |

|

|

• |

私たちは合格したチームのメンバーとキーパーソンの能力を引きつけて維持します |

|

|

• |

未済債務を返済する能力は |

|

|

• |

相互補完会社、製品、サービスまたは技術への将来の買収または投資; |

|

|

• |

気候変動、自然災害、健康流行病(新冠肺炎疫病を含む)、マクロ経済状況、および戦争または他の武力衝突(ロシアのウクライナ侵攻を含む)は、私たちの業務、運営、ならびに私たちとそのパートナー、広告主およびユーザーが運営する市場およびコミュニティの潜在的な悪影響をもたらす |

しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクと不確定要素は時々出現し、著者らは本10-Q表の四半期報告中の展望性表現に影響を与える可能性のあるすべてのリスクと不確定要素を予測できない。展望性表現に反映される結果、イベントと状況は実現できない或いは発生する可能性があり、実際の結果、イベント或いは状況は前向き表現に記述されているものと大きく異なる可能性がある。

また、“私たちが信じている”という声明と類似した声明は、関連テーマに対する私たちの信念と意見を反映している。これらの記述は,本四半期までに10-Q表を報告した日に把握した情報に基づいている.これらの情報は、これらの陳述に合理的な基礎を提供すると考えられるが、これらの情報は限られているか、または不完全である可能性がある。私たちの声明は私たちがすべての関連情報を詳細に調査したり検討したことを示すように解釈されてはいけない。このような声明は本質的に不確実であり、投資家はこのような声明に過度に依存しないように注意されている。

本四半期報告におけるForm 10−Qに関する前向き陳述は,陳述が行われた日までの事件のみに触れている。私たちは、本報告の日付以降の事件や状況を反映し、あるいは地政学的衝突、新冠肺炎の大流行、マクロ経済に関連する将来の事態の発展を含む、本報告で行われたいかなる前向きな陳述を更新する義務はない

3

条件は、法律のほかに規定があります。私たちは私たちの展望声明で開示された計画、意図、または予想を実際に達成できないかもしれません。あなたは私たちの展望的声明に過度に依存してはいけません。私たちの展望的な陳述は未来のいかなる買収、処置、合弁企業も反映していない再編成するs法的解決策は投資でもありません

投資家および他の人は、私たちのウェブサイト(Investor.Snap.comを含む)、米国証券取引委員会またはアメリカ証券取引委員会に提出された文書、ネットワーク放送、プレスリリース、および電話会議を介して、投資家に重要な商業および金融情報を発表する可能性があることに注意しなければならない。私たちはこれらのメディアを使用して、Snapchatと私たちのサイトを含めて、私たちのメンバーや公衆と私たちの会社、私たちの製品、その他の問題についてコミュニケーションを取ります。私たちが提供する情報は重要な情報とみなされるかもしれない。そこで、私たちは投資家や他のわが社に興味のある人たちが私たちがサイトで提供している情報を見ることを奨励します。

4

以下の内容について説明するユーザ指標や他のデータ

毎日アクティブユーザまたはDAUを、定義された24時間以内にSnapchatアプリケーションを少なくとも1回開く登録Snapchatユーザとして定義します。特定の四半期の1日あたりのDAU数を加算し,総和をその四半期の日数で割ることで,その四半期の平均DAUを計算する. DAUは地理的に分けられています。市場には違う特徴があるからです。ユーザあたりの平均収入またはARPUを四半期収入を平均DAUで割ったものと定義する.ARPUを計算するために,我々が決定した広告イメージを提供する地理的位置に基づいて,ユーザ活動に基づく収入近似値であるため,ユーザの地理的位置ごとに収入を地域ごとに割り当てる.この割り当ては、統合財務諸表に付記されている当社の収入開示部分とは異なり、収入は、広告顧客の請求書アドレスに基づく。我々が測定したこれらの指標に関する情報は、“経営陣の財務状況や運営結果の検討·分析”を参照されたい

特に説明されていない限り、我々のユーザおよびその活動に関する統計情報は、本報告に含まれる最近完了した四半期に選択された活動の日平均値を計算することによって決定される。

これらの指標は,適用された測定期間における我々のユーザ群の合理的な推定に基づいて決定されていると考えられるが,我々の製品の世界的な大量の人々における使用方式を測定する上で固有の挑戦がある。例えば、個人が許可されていないまたは複数のSnapchatアカウントを所有している可能性があり、たとえサービス条項においてこのような行動を禁止し、そのような行動を検出および抑制するための措置をとることができる。私たちはまだこのような複数の口座の数量を確定していない

私たちの製品、インフラ、モバイルオペレーティングシステムまたは指標追跡システムの変化、あるいは新製品の発売は、アクティブユーザーや他の指標を正確に決定する能力に影響を与える可能性があり、このような不正確な点を迅速に決定することができないかもしれません。また,各アクティブユーザのすべてのデータを捕捉しないと考えられる.技術的な問題は,個々のユーザのアプリケーションからデータを記録できない可能性がある.例えば、いくつかのSnapchat機能は、インターネット接続なしに使用することができるので、Snapchatアプリケーションを開くユーザからタイムリーな通知を受けていないので、DAUを計算しない可能性がある。世界の他の市場での私たちの成長に伴い、この過小評価は増加する可能性があります。これらの市場のユーザー接続が悪い可能性があるからです。私たちはこのような報告書の状況を反映するために私たちの報告書の指標を調整しないつもりだ。私たちは私たちがユーザー指標を収集するのに十分な統制があると信じているが、統一された産業基準はない。私たちは、これらの技術問題を識別し、私たちの投資家や他の人が私たちの業務に影響を与える要素を理解できるようにすることを含む、私たちの正確性と精度を向上させることを求めていますが、これらの技術的な問題や新しい問題は、統一された業界基準がない場合を含めて、今後も存在し続けるかもしれません

私たちのいくつかの人口統計は不完全または不正確かもしれない。例えば、ユーザが自分の生年月日を自ら報告するため、私たちの年齢人口統計データは、ユーザの実年齢とは異なる可能性がある。また、2013年6月までにSnapchatを登録したユーザは、彼らの生年月日を提供することを要求されていないため、これらのユーザを私たちの年齢統計データから除外したり、自分が報告した年齢サンプルから年齢を推定したりする可能性があります。もし私たちのアクティブユーザーが彼らの年齢や他の属性に関する不正確または不完全な情報を提供してくれたら、私たちの推定は不正確であり、投資家の期待を満たすことができないかもしれない。

以前は第三者分析プロバイダに依存して指標を計算していましたが、今日は主に私たちが開発·運営する分析プラットフォームに依存しています。我々は,ユーザがアプリケーションを開いたときにのみDAUを計算し,各ユーザは1日1回しか計算しない.私たちはこの方法が私たちのユーザー参加度をより正確に測定すると信じている。ユーザが特定の日にアプリケーションを開いたかどうかを決定し、DAUとなるための複数のユーザデータパイプラインを有する。これは,あるデータパイプラインが技術的理由で利用できなくなった場合に冗長性を提供し,ユーザが我々のアプリケーションとどのようにインタラクションするかを測定するための冗長データを提供してくれる.

もし私たちが効果的な分析プラットフォームを維持できなければ、私たちの指標計算は正確ではないかもしれない。私たちは定期的に審査し、過去に調整を行い、将来的に内部指標を計算する流れを調整して、その正確性を高めることが可能です。これらの調整により、我々のDAUや他の指標は、従来の時期の指標に匹敵しない可能性がある。使用する方法やデータが異なるため、我々のDAUの測定は、第三者によって発行された推定値と異なるか、競合相手の類似タイトルの指標と異なる可能性がある。

5

第1部-財務情報

項目1.財務諸表

Snapです。

統合現金フロー表

(単位:千)

(未監査)

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

経営活動のキャッシュフロー |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純損失 |

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

純損失と経営活動への現金純額の調整: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

減価償却および償却 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株に基づく報酬 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

債務発行原価償却 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

債務証券と株式証券の純損失(収益) |

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

( |

) |

|

変換可能チケットに関する誘導変換費用 |

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

他にも |

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

|

経営性資産と負債変動、控除 買収: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

売掛金は引当後の純額を差し引く |

|

|

|

|

|

( |

) |

|

|

|

|

|

|

( |

) |

|

前払い費用と他の流動資産 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

経営的リース使用権資産 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

その他の資産 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

売掛金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

費用とその他の流動負債を計算しなければならない |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

リース負債を経営する |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

その他負債 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

経営活動提供の現金純額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

投資活動によるキャッシュフロー |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

財産と設備を購入する |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

購買戦略投資 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

売却戦略投資 |

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

買収のために支払った現金を差し引く |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

有価証券を購入する |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

有価証券の販売 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

有価証券の満期日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

他にも |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

投資活動提供の現金純額 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

融資活動によるキャッシュフロー |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

転換手形を発行して得られた金は発行コストを差し引く |

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

購入上限のあるコール |

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

|

株式オプションを行使して得られる収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

債務発行コストの支払い |

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

A類無投票権普通株買い戻し |

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

融資活動提供の現金純額 |

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

現金、現金等価物、および制限現金の変化 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

期初現金、現金等価物、および限定現金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

現金、現金等価物、制限された現金、期末 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

補足開示 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

所得税の現金,純額 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

利子を支払う現金 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

連結財務諸表付記を参照してください。

6

Snapです。

連結業務報告書

(千単位で、1株当たりを除く)

(未監査)

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

収入.収入 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

コストと支出: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

収入コスト |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

研究開発 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

販売とマーケティング |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

一般と行政 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

総コストと費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

営業損失 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

利子収入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

利子支出 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

その他の収入,純額 |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

所得税前損失 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

所得税の割引 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

純損失 |

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

A類、B類、C類の1株当たり純損失 普通株主(注3): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

基本的な情報 |

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

薄めにする |

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

1株当たり純損失を計算する際に用いる加重平均株式 共有: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

基本的な情報 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

薄めにする |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

連結財務諸表付記を参照してください。

7

Snapです。

総合総合収益表(損益表)

(単位:千)

(未監査)

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

純損失 |

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

その他総合収益(損失)、税引き後純額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

取引可能証券の未実現収益(赤字),税引き後純額 |

|

( |

) |

|

|

|

|

|

|

( |

) |

|

|

( |

) |

|

外貨換算 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

税引き後のその他の総合収益(赤字)合計 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

全面損失総額 |

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

連結財務諸表付記を参照してください。

8

Snapです。

合併貸借対照表

(単位は千で、額面は除く)

|

|

九月三十日 2022 |

|

|

十二月三十一日 2021 |

|

||

|

|

(未監査) |

|

|

|

|

|

|

|

資産 |

|

|

|

|

|

|

|

|

流動資産 |

|

|

|

|

|

|

|

|

現金と現金等価物 |

$ |

|

|

|

$ |

|

|

|

有価証券 |

|

|

|

|

|

|

|

|

売掛金は引当後の純額を差し引く |

|

|

|

|

|

|

|

|

前払い費用と他の流動資産 |

|

|

|

|

|

|

|

|

流動資産総額 |

|

|

|

|

|

|

|

|

財産と設備、純額 |

|

|

|

|

|

|

|

|

経営的リース使用権資産 |

|

|

|

|

|

|

|

|

無形資産、純額 |

|

|

|

|

|

|

|

|

商誉 |

|

|

|

|

|

|

|

|

その他の資産 |

|

|

|

|

|

|

|

|

総資産 |

$ |

|

|

|

$ |

|

|

|

負債と株主権益 |

|

|

|

|

|

|

|

|

流動負債 |

|

|

|

|

|

|

|

|

売掛金 |

$ |

|

|

|

$ |

|

|

|

リース負債を経営する |

|

|

|

|

|

|

|

|

費用とその他の流動負債を計算しなければならない |

|

|

|

|

|

|

|

|

流動負債総額 |

|

|

|

|

|

|

|

|

転換可能優先手形、純額 |

|

|

|

|

|

|

|

|

非流動経営賃貸負債 |

|

|

|

|

|

|

|

|

その他負債 |

|

|

|

|

|

|

|

|

総負債 |

|

|

|

|

|

|

|

|

引受金及び又は有事項(付記8) |

|

|

|

|

|

|

|

|

株主権益 |

|

|

|

|

|

|

|

|

A類無投票権普通株、$ 許可、 30, 2022, and 2021年12月31日現在返済されていません。 |

|

|

|

|

|

|

|

|

B類は投票権のある普通株、$ 許可、 |

|

— |

|

|

|

— |

|

|

クラスCには投票権のある普通株があり,$ 許可、 |

|

|

|

|

|

|

|

|

在庫株は,原価で計算する 2022年9月30日。 |

|

( |

) |

|

|

— |

|

|

追加実収資本 |

|

|

|

|

|

|

|

|

赤字を累計する |

|

( |

) |

|

|

( |

) |

|

その他の総合収益を累計する |

|

( |

) |

|

|

|

|

|

株主権益総額 |

|

|

|

|

|

|

|

|

総負債と株主権益 |

$ |

|

|

|

$ |

|

|

連結財務諸表付記を参照してください。

9

Snapです。

株主権益合併報告書

(単位:千)

(未監査)

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||||||||||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||||||||||||||||||

|

|

株 |

|

|

金額 |

|

|

株 |

|

|

金額 |

|

|

株 |

|

|

金額 |

|

|

株 |

|

|

金額 |

|

||||||||

|

A類無投票権普通株 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

|

行権関連で発行された株式 株式ベースの株式オプション 報酬計画 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

A類無投票権普通株を発行する 買収に関連する株 |

|

— |

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

A類無投票権普通株を発行する 制限された株の株に帰属する 単位と制限株の奨励、純額 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

A類無投票権普通株を発行する 転換誘導用株 変換可能優先チケットに関する |

|

— |

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

B類投票権普通株の転換 株転A類無投票権普通株 在庫品 |

|

— |

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

A類買い戻し無投票権 普通株 |

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

期末残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B類は投票権のある普通株です |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

行権関連で発行された株式 株式ベースの株式オプション 報酬計画 |

|

— |

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

B類投票権普通株の転換 株転A類無投票権普通株 在庫品 |

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

期末残高 |

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

C類は投票権のある普通株です |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C類の発行には投票権のある普通株がある 決算制限株のための株 単位,純額 |

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

期末残高 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

在庫株 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

A類買い戻し無投票権 普通株 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

期末残高 |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

追加実収資本 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

株に基づく報酬費用 |

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

行権関連で発行された株式 株式ベースの株式オプション 報酬計画 |

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

累積効果調整自己 会計変更 |

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

A類無投票権普通株を発行する 買収に関連する株 |

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

A類無投票権普通株を発行する 転換誘導用株 変換可能優先チケットに関する |

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

購入上限のあるコール |

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

期末残高 |

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

赤字を累計する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

累積効果調整自己 会計変更 |

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

純損失 |

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

期末残高 |

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

累積的その他総合 収入(損) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

その他の全面収益(赤字),純額 税制の |

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

期末残高 |

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

|

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

|

|

|

株主権益総額 |

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

連結財務諸表付記を参照してください。

10

Snapです。

連結財務諸表付記

1.業務説明と主な会計政策の概要

Snap Inc.はカメラ会社です。

2010年に設立されました未来の1年生有限責任会社カリフォルニア州です私たちは2011年にトヨタグループ有限責任会社に改名し、2012年にデラウェア州会社Snapchatに登録し、2016年にSnap Inc.と改名した。Snap Inc.本社はカリフォルニア州サンタモニカにあります。私たちのフラッグシップ製品Snapchatは、人々が“Snap”という短いビデオと画像で交流するのを助けるためのカメラアプリケーションです

陳述の基礎

添付されていない未審査総合財務諸表はアメリカ中期財務情報公認会計原則(“GAAP”)に基づいて作成された。私たちの連結財務諸表はSnap Inc.と私たちの完全子会社の勘定を含む。すべての会社間取引と残高は合併で販売された。私たちの財政年度は12月31日に終わるだろう。これらの監査されていない中期総合財務諸表は、2022年2月に米国証券取引委員会(“米国証券取引委員会”)に提出された10-K表年次報告(“年次報告”)に含まれる総合財務諸表及び関連付記とともに読まなければならない。

監査されていない中期総合財務諸表には、私たちの財務状況、経営業績、キャッシュフローを公平に報告するために必要なすべての正常な経常的な調整が含まれていると考えられます。先日,本年度に該当する列報方式で何らかの再分類を行った.このようなすべての再分類は私たちの連結財務諸表に実質的な影響を与えなかった。2022年9月30日までの3カ月と9カ月の運営結果は、2022年12月31日までの1年間の予想結果を必ずしも示しているとは限らない。

以下に述べる以外に、当社年報で述べた重大な会計政策は、当社の総合財務諸表および関連付記に大きな影響を与えていない。

予算の使用

公認会計原則に従って私たちの連結財務諸表を作成することは、経営陣に合併財務諸表中の報告金額に影響を与える推定と仮定を行うことを要求します。経営陣の見積もりは、連結財務諸表日までに入手可能な履歴情報と、このような場合に合理的と考えられる様々な他の仮定に基づいている。実際の結果はこれらの推定とは異なる可能性がある。

主な推定は主に企業合併中に負担する資産と負債の公正価値、評価或いは事項、不確定な税務状況、罰金率、株式に基づく奨励の公正価値及び戦略投資の公正価値を確定することに関連する。継続的な基礎の上で、管理層は歴史経験と傾向に照らして私たちの推定を評価し、これは資産と負債の帳簿価値を判断する基礎を構成している.

将来的には株式配当の形で株式分割を行う

2022年7月私たちの取締役会は決定は望ましいことであり,我々にとって最も有利である今後ある日にA類普通株の特別配当の形で私たちの普通株の1株当たり流通株の株式分割(“未来株式分割”)を承認する。将来の株式分割について、私たちは、特定の場合にBクラス普通株式およびCクラス普通株式をAクラス普通株式に変換することを要求するいくつかの合意(“共同創業者合意”)を、私たちの共同創業者Evan SpiegelおよびRobert Murphyおよびそれらのそれぞれの関連会社と締結した。

将来的に株式分割は、(I)2023年6月30日および(Ii)クラスA普通株式成約量加重平均価格平均が$以上になるまで申告および支払いされないだろう

11

これらのトリガー条件が満たされていないため、添付の連結財務諸表におけるA類普通株の金額は将来の株式分割の影響に計上される。

最近の会計公告

2022年6月財務会計基準委員会(“FASB”)は、会計基準更新(ASU)2022-03、公正価値計量(主題820):契約販売制限された持分証券の公正価値計量を発表し、株式証券の売却が禁止されている契約制限された持分証券の公正価値を測定する際のガイドラインを明らかにし、主題820に基づいて契約販売制限された持分証券に新たな開示要求を導入した。このガイドラインは2023年12月15日以降の年次期間に有効であり,早期採用が許可されている。効き目がある

2021年11月FASBASU 2021-10を発表し 政府援助(テーマ832):企業実体が政府援助状況を開示する, それは、開示を要求することによって、(1)受け入れられた政府援助のタイプ、(2)このような援助の計算、(3)援助が実体財務諸表に与える影響、それによって、政府援助を受ける透明性を向上させる。このガイドラインは2021年12月15日以降の年次期間に有効であり,早期採用が許可されている。効き目がある

FASBは2021年10月、企業合併(テーマ805):顧客との契約から契約資産と契約負債を計算するASU 2021-08を発表した。ASU 2021-08によると、買収者は、企業合併で買収した契約資産と契約負債を確認して計量しなければならないASU 2014-09年度、顧客と契約を結んだ収入(トピック606)それは.このガイドラインは2022年12月15日以降に開始された中期·年度期間に有効であり、早期採用が許可されている。効き目がある

2020年8月、財務会計基準委員会は、ASU 2020-06、転換可能債務および他のオプション(主題470-20)およびエンティティ自己持分デリバティブツールおよびヘッジ契約(主題815-40):エンティティ自己持分変換可能ツールおよび契約の会計処理を発表した。ASU 2020−06によれば、埋め込まれた変換機能は、変換機能を有する変換可能ツールの宿主契約から分離されなくなり、これらの変換機能は、主題815でデリバティブとして入金される必要がないか、または実質資本入金として大量の割増をもたらすことはない。したがって,他に特徴がない限りデリバティブとして区別して確認する必要がある限り,転換可能債務ツールは償却コストに応じて計測された単一負債として入金される.新しいマニュアルでは,すべての変換可能ツールにIF変換方法を適用することも要求される.ASU 2020-06は2021年12月15日以降の会計年度に発効し、早期採用が許可されています。この基準を採用するには、修正された遡及方法または完全な遡及方法を使用する必要がある。効き目がある

2.収入

我々は,まず顧客と締結した1つまたは複数の契約を決定し,契約中の履行義務を決定し,取引価格を決定し,取引価格を契約中の履行義務に割り当て,履行義務を履行する際に収入を確認することで収入確認を決定する.

約束された商品やサービスの制御権が私たちの顧客に転送されると、収入が確認され、金額はこれらの商品やサービスから期待される対価格を反映している。継続的な信用評価を実行し、顧客の売掛金残高を監視することで、入金能力を決定します。販売税は、付加価値税を含み、報告書の収入には含まれていない。

私たちのほとんどの収入は、Snapchat米国預託株式およびAR米国預託株式、すなわち広告収入を含むSnapchat上で様々な広告製品を提供することに由来しています。AR米国預託株式には、スポンサーフィルタとスポンサーレンズが含まれている。スポンサーフィルタは、ユーザと広告主のブランドとの相互作用を可能にし、方法は、スナップショット上にスタイル化されたブランド画像を覆うことである。スポンサーのレンズは、ユーザーがブランド強化現実体験を通じて広告主とのブランド交流を実現することを可能にしている。

12

ほとんどの人が広告収入は、一定期間にわたって固定料金に基づくか、提供された広告イメージの数に基づくか、契約プロトコルを介してSnapchat上に広告を提示することから生じる。広告が表示されると、伝達された印象数に基づくプロトコルに関連する収入が確認される。固定料金手配に関する収入はサービス期間内に比例して確認され,通常持続時間は30日未満であり,この手配には最低印象保証は含まれていない。

一方が顧客に特定のサービスを提供する手配に参加する中で,我々が依頼者であるか代理人であるかを評価する.この評価では,指定された商品やサービスが顧客に譲渡される前に制御権を獲得するかどうか,主に履行を担当する側,在庫リスク,価格策定の裁量権などの他の指標を考える.私たちが依頼者ではない広告収入スケジュールについては、純額で収入を確認します。本報告で述べた間,我々のエージェントとしてのスケジュールの収入は重要ではない.

私たちはまたハードウェア製品を定期購読して販売することで収入を得る。この報告書で説明されている間、このすべての収入は実質的ではない。

次の表は、広告顧客の請求書住所による地理的位置別の収入を示しています

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

|

(単位:千) |

|

|||||||||||||

|

収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

北米.北米(1) (2) |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

ヨーロッパ.ヨーロッパ(3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

世界の他の地域 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

総収入 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

(1) |

北アメリカはメキシコ、カリブ海、そして中米を含む。 |

|

(2) |

アメリカの収入は1ドルです |

|

(3) |

ヨーロッパにはロシアとトルコが含まれる。2022年3月から、私たちはロシアとベラルーシの実体に対する広告販売を停止した。 |

3.1株当たり純損失

我々は複数種類の普通株に必要な2種類の方法を用いて1株当たり純損失を計算した。私たちは種類によって投票権が違う三つの許可普通株を持っている。

1株あたりの基本純損失の計算方法は,1種類の株主が占めるべき純損失を期間内の既発行株の加重平均株式数で割って,以下のように調整する没収リスクを除去していない制限的な株式奨励(RSA)。

1株当たり純損失を希釈する際に、普通株株主が1株当たり基本純損失を占めるべき1株当たり純損失は、私たちの株式補償計画下の奨励を含む希釈証券の影響によって調整される。普通株株主が1株当たりの純損失を占めるべき計算方法は、普通株株主が純損失を完全に償却した後に発行された普通株の加重平均を占めるべきである。IF変換法を用いて,2025年,2026年,2027年および2028年に満期された転換可能優先手形(総称して“変換可能手形”)が1株当たりの純損失に及ぼすいかなる潜在的希薄化影響を計算した。A類普通株の指定期間中の平均市場価格が転換可能手形の対応する転換価格を超えた場合、転換可能手形は1株当たりの純収益に薄い影響を与える。本報告で述べた期間中、当社の株式オプション、制限株式単位(“RSU”)、RSAおよび交換可能手形に関する潜在的希薄化株式は、1株当たり償却純損失には計上されておらず、これらの株式を計算すると逆償却作用が生じるためである。

13

2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月のうち、私たちの普通株の基本と希釈1株当たりの純損失計算の分子と分母は以下のように計算される

|

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||||||||||||||||||||||||||||||||||

|

|

|

(単位は千、1株当たりのデータは除く) |

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

A類 ごく普通である |

|

|

クラスB ごく普通である |

|

|

クラスC ごく普通である |

|

|

A類 ごく普通である |

|

|

クラスB ごく普通である |

|

|

クラスC ごく普通である |

|

|

A類 ごく普通である |

|

|

クラスB ごく普通である |

|

|

クラスC ごく普通である |

|

|

A類 ごく普通である |

|

|

クラスB ごく普通である |

|

|

クラスC ごく普通である |

|

||||||||||||

|

分子: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純損失 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

それは… 普通株主 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

分母: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

基本株式: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

加重平均 普通株 -基本的に |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

希釈した株: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

加重平均 普通株 -薄めて |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1株当たり純損失 そのせいで 普通株主: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

基本的な情報 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

薄めにする |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

各償却純損失を計算する際には、それらの影響が本報告に記載されている間に反希薄化されるため、以下のような希薄化をもたらす可能性のある株は含まれていない

|

|

|

9月30日までの3ヶ月9ヶ月間 |

|

|||||

|

|

|

2022 |

|

|

2021 |

|

||

|

|

|

(単位:千) |

|

|||||

|

株式オプション |

|

|

|

|

|

|

|

|

|

帰属していないRSUとRSA |

|

|

|

|

|

|

|

|

|

変換可能なチケット(変換された場合) |

|

|

|

|

|

|

|

|

4.株主権益

私たちはこう主張しています

限定株式単位及び制限株式奨励

次の表は、2022年9月30日までの9ヶ月間のRSUとRSA活動をまとめています

|

|

|

A類 卓越した |

|

|

重み付けの- 平均値 授与日 公正価値 |

|

||

|

|

|

(単位は千、1株当たりのデータは除く) |

|

|||||

|

2021年12月31日に帰属していません |

|

|

|

|

|

$ |

|

|

|

授与する |

|

|

|

|

|

$ |

|

|

|

既得 |

|

|

( |

) |

|

$ |

|

|

|

没収される |

|

|

( |

) |

|

$ |

|

|

|

2022年9月30日に帰属していない |

|

|

|

|

|

$ |

|

|

すべてのRSUとRSAはサービスベースの条件を満たすことを前提としている未支払いのRSUとRSAに関する未確認賠償費用の総額は#ドルである

14

平均時間帯

株式オプション

次の表は、2022年9月30日までの9ヶ月間の株式計画における株式オプション奨励活動をまとめています

|

|

|

A類 番号をつける の株 |

|

|

クラスB 番号をつける の株 |

|

|

重み付けの- 平均値 トレーニングをする 値段 |

|

|

重み付けの- 平均値 残り 契約書 用語.用語 (単位:年) |

|

|

骨材 固有の 価値がある(1) |

|

|||||

|

|

|

(単位は千、1株当たりのデータは除く) |

|

|||||||||||||||||

|

2021年12月31日現在の未返済債務 |

|

|

|

|

|

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

|

授与する |

|

|

|

|

|

|

— |

|

|

$ |

|

|

|

|

— |

|

|

$ |

— |

|

|

鍛えられた |

|

|

( |

) |

|

|

( |

) |

|

$ |

|

|

|

|

— |

|

|

$ |

— |

|

|

没収される |

|

|

( |

) |

|

|

— |

|

|

$ |

|

|

|

|

— |

|

|

$ |

— |

|

|

2022年9月30日に返済されていません |

|

|

|

|

|

|

|

|

|

$ |

|

|

|

|

|

|

|

$ |

|

|

|

(1) |

総内的価値がそれぞれ対象株式オプション奨励の行権価格と我々A類普通株の2021年12月31日までと2022年9月30日の終値との差額。 |

未帰属株式オプションに関する未確認補償総コストは#ドルである

機能別株式ベースの報酬費用

職能別株式報酬支出総額は以下のとおりである

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

|

(単位:千) |

|

|||||||||||||

|

収入コスト |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

研究開発 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

販売とマーケティング |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

一般と行政 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

合計する |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

株の買い戻し

2022年7月に取締役会は1ドルまでの株式買い戻し計画を承認しました

5.ビジネス買収

2022年買収

2022年9月30日までの9ヶ月間、私たちは既存のプラットフォーム、技術、従業員チームを強化するための買収を完了した。購入総費用は#ドルです

15

2021年買収

波動光学系

2021年5月、拡張現実ディスプレイに光エンジンと回折導波路を提供する表示技術会社であるWave Optics Limited(“Wave Optics”)を買収した。総代償は$である

今回の買収の総購入対価格配分は以下の通りである

|

|

合計する |

|

|

|

|

(単位:千) |

|

|

|

商標 |

$ |

|

|

|

技術 |

|

|

|

|

取引先関係 |

|

|

|

|

商誉 |

|

|

|

|

繰延税金純負債 |

|

( |

) |

|

買収した他の資産と負担した負債、純額 |

|

|

|

|

合計する |

$ |

|

|

営業権金額は業務合併と集合した労働力から達成されると予想される協同効果を表す。関連商誉及び無形資産は税務目的について減額してはならない。

FIT分析

2021年3月、小売業者やブランドに解決策を提供する規模の技術会社であるFit Analytics GmbH(“Fit Analytics”)を買収し、私たちの電子商取引やショッピング製品を拡大した。Fit Analyticsの買収対価格は$

今回の買収の総購入対価格配分は以下の通りである

|

|

合計する |

|

|

|

|

(単位:千) |

|

|

|

商標 |

$ |

|

|

|

技術 |

|

|

|

|

取引先関係 |

|

|

|

|

商誉 |

|

|

|

|

繰延税金純負債 |

|

( |

) |

|

買収した他の資産と負担した負債、純額 |

|

|

|

|

合計する |

$ |

|

|

営業権金額は、この業務合併と集合した労働力から実現されると予想される相乗効果を表す。関連商誉及び無形資産は税務目的について減額してはならない。

16

他にも2021 買収する

2021年12月31日までの1年間に、既存のプラットフォーム、技術、従業員チームを強化するために、他の買収を完了しました。購入総費用は#ドルです

|

|

合計する |

|

|

|

|

(単位:千) |

|

|

|

技術 |

$ |

|

|

|

取引先関係 |

|

|

|

|

商誉 |

|

|

|

|

繰延税金純負債 |

|

( |

) |

|

買収した他の資産と負担した負債、純額 |

|

|

|

|

合計する |

$ |

|

|

営業権金額は私たちの既存のプラットフォームに関連する協同効果を代表し、業務買収と集合労働力を通じて実現されると予想される。得られた名声や無形資産の中で

6.営業権および無形資産

2022年9月30日までの9ヶ月間の営業権帳額面の変動状況は以下の通りである

|

|

商誉 |

|

|

|

|

(単位:千) |

|

|

|

2021年12月31日現在の残高 |

$ |

|

|

|

獲得した商業権 |

|

|

|

|

外貨換算 |

|

( |

) |

|

2022年9月30日までの残高 |

$ |

|

|

無形資産には以下が含まれる

|

|

2022年9月30日まで |

|

|||||||||||||

|

|

重み付けの- 平均値 残り 使用寿命- 年.年 |

|

|

毛収入 携帯する 金額 |

|

|

積算 償却する |

|

|

ネットワークがあります |

|

||||

|

|

(年を除いて千で) |

|

|||||||||||||

|

ドメイン名 |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

商標 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

技術 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

取引先関係 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

特許 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

17

|

|

2021年12月31日まで |

|

|||||||||||||

|

|

重み付けの- 平均値 残り 使用寿命- 年.年 |

|

|

毛収入 携帯する 金額 |

|

|

積算 償却する |

|

|

ネットワークがあります |

|

||||

|

|

(年を除いて千で) |

|

|||||||||||||

|

ドメイン名 |

|

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

商標 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

技術 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

取引先関係 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

特許 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

無形資産の償却は#ドルです

2022年9月30日現在、今後5年以降を予想する無形資産償却費用は以下の通り

|

|

推定数 償却する |

|

|

|

|

(単位:千) |

|

|

|

2022年までの残り時間 |

$ |

|

|

|

2023 |

|

|

|

|

2024 |

|

|

|

|

2025 |

|

|

|

|

2026 |

|

|

|

|

その後… |

|

|

|

|

合計する |

$ |

|

|

7.長期債務

2028年ノート

2022年2月、私たちはある取引相手と調達契約を締結して、販売総額は$です

2028年債は無担保および無従属債券である

私たちの選択によると、2028年の手形は現金、A類普通株の株または現金とA類普通株の株の組み合わせに変換でき、初期転換率は

18

2025年3月5日以降に全部または任意の部分の2028年債券を償還することができます。もしA類普通株の最終報告販売価格が少なくとも

2028年債券保有者は、2027年12月1日までに、2028年債券の全部または一部を転換することを選択することができ、換算倍数は$

|

|

• |

A類普通株の最後に販売価格を報告すれば |

|

|

• |

その後の5営業日以内に |

|

|

• |

償還通知には償還日直前の予定取引日の取引終了前のいつでも、この場合、私たちは償還通知に関連する2028年債券の為替レートを増加させる必要があるかもしれない |

|

|

• |

特定の会社の事件の発生について。 |

2027年12月1日またはその後、2028年債券は、満期直前の第2の予定取引日の取引が終了するまで随時転換することができる。

2028年債券保有者が、2028年債券の契約を管理することによって定義された完全に根本的な変化または償還に関連して2028年債券を転換する場合、転換率を向上させる権利がある。また、根本的な変化が生じた場合、2028年債券保有者は、2028年債券の全部または一部を以下の価格に相当する価格で買い戻すことを要求する可能性がある

我々は,2028年債の発行を単一負債として計算し,その償却コストで測定したが,他の埋め込み特徴がないため分岐と派生商品として確認する必要がある.

2027年ノート

2021年4月に購入契約を締結しました

2027年債券は無担保と無従属債務であり、正常利息が発生せず、元金残高も発生しない。2027年に発行される債券は

私たちの選択によると、2027年の手形は現金、A類普通株の株または現金とA類普通株の株の組み合わせに変換でき、初期転換率は

19

2025年ノート

2020年4月には購入契約を締結しました

2025年債券は無担保および無従属債券である

私たちの選択によると、2025年の手形は現金、A類普通株の株または現金とA類普通株の株の組み合わせに変換でき、初期転換率は

2026年ノート

2019年8月、私たちは購入契約を締結し、販売総額は

2026年債は無担保および無従属債券である

私たちの選択によると、2026年の手形は現金、A類普通株の株または現金とA類普通株の株の組み合わせに変換することができ、初期転換率は

取引所取引

2021年には,2025年および2026年債のいくつかの保有者と複数の交換協定(総称して“交換協定”と呼ぶ)を締結し,これにより約$を交換した

交換プロトコルは公平な価値に基づいて誘導性転換を計上する

20

変換可能なチケットは、以下のものを含む

|

|

2022年9月30日まで |

|

|

2021年12月31日まで |

|

||||||||||||||||||||||

|

|

2025年ノート |

|

|

2026年ノート |

|

|

2027年ノート |

|

|

2028年ノート |

|

|

2025年ノート |

|

|

2026年ノート |

|

|

2027年ノート |

|

|||||||

|

|

(単位:千) |

|

|||||||||||||||||||||||||

|

元金 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

未償却債務発行コスト |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

帳簿純額 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

2022年9月30日現在、2025年債、2026年債、2027年債、2028年債の債務発行コストは残りの約

債務発行コストの償却に関する利息支出は#ドルである

自分から2022年9月30日なお,変換可能チケットのIF変換価値は元本金額を超えない転換した販売価格は以下の日には満たされていません2022年9月30日したがって、2022年第4四半期に、転換可能なチケットはオプション変換を行う資格がないだろう転換手形は債務返済基金を設けないため、定期的に償還したり、転換可能な手形を解約したりする必要はありません。

詳細については、当社年報総合財務諸表付記7を参照されたい。

上限のコール取引

2025年債券、2026年債券、2027年債券、2028年債券の定価については、それぞれ2025年トップコール取引、2026年完頂コール取引、2027年トップコール取引、2028年トップコール取引(総称して“トップコール取引”と呼ぶ)を締結し、ある取引相手の純コストは#ドルとなっている

上限のあるコールオプション取引は、転換可能な手形の転換価格を上限価格に超えるように、または私たちが支払わなければならない元本を超える任意の現金支払いを相殺するように、A種類の普通株式保有者への潜在的な希薄化を減少させることを目的としており、場合に応じて、このような減少または相殺は上限によって制限される。完封されたコールオプション取引のコストは、私たちの総合貸借対照表における追加実収資本の減少として記録されています。完封されたコールオプション取引が株式分類の条件を満たし続ける限り、それらは再計量されない自分から2022年9月30日上限のあるコール取引は資金外だ。

信用手配

2022年5月に私たちはある貸手との高度な無担保循環信用手配(“信用手配”)は、最大$の借入を可能にします

21

8.支払いの引受や事項

支払いを引き受ける

私たちは、主に私たちのデータ処理、ストレージ、その他の計算サービス、レンタル、コンテンツ、開発者パートナー、および他の約束に関する撤回できない契約契約を持っています。1元持っています

事件があったり

負債が発生した可能性が高く、損失金額が合理的に推定できる場合、私たちは記録したり、損失があったりする。私たちは損失が発生することは不可能だと思うが合理的な可能性があると思う時、私たちはまた重大または損失があることを開示するつもりだ。損失の可能性や損失金額や範囲の見積もりに関する判断を使用することが要求される。多くの法律と税務意外な状況が解決するのに数年かかるかもしれない。

未解決事項

2021年11月、私たちと私たちのいくつかの役員と取締役は、私たちAクラスの普通株の購入者を代表して提起されたと言われています。私たちと私たちの一部の幹部は、AppleのApp追跡透明性フレームワークが私たちの業務に与える影響について虚偽または誤解的な陳述と漏れをしていると言われています。私たちは私たちがこの訴訟に対して硬すぎる弁護理由を持っていて、引き続き強力に弁護すると信じている。本件訴訟の初歩的な性質によると、この事項の結果はまだ確定されていない

我々の法的手続きの結果は本質的に予測不可能であり,重大な不確実性の影響を受け,我々の財務状況,運営結果,特定時期のキャッシュフローに大きな影響を与える可能性がある。上記の未解決事項については,合理的な可能性損失や損失範囲を見積もることはできない.

通常の業務過程で、私たちはいくつかの特許、商標、プライバシー、規制、雇用問題を含む様々な他の法的手続きやクレームの影響を受ける。まれに不利な決定や和解が生じるが、他のいかなる未解決事項の最終処分も、私たちの業務、財務状況、運営結果、およびキャッシュフローを深刻に損なうとは思わない。

完済する

通常の業務過程において、私たちはいくつかの事項について顧客、サプライヤー、レンタル者、投資家、取締役、高級管理者、従業員、その他の各方面に異なる範囲と条項の賠償を提供する可能性があります。賠償には、私たちがこのような合意に違反したこと、私たちが提供したサービス、または第三者の知的財産権侵害クレームによる損失が含まれる可能性がある。これらの賠償は基礎合意の終了後も存在する可能性があり、将来支払う可能性のある最高賠償金額は上限制限を受けない可能性がある。2022年9月30日現在、私たちはこれらの賠償に関するクレームを弁護したり、解決したりする物質的コストは発生していません。私たちはこのような負債の公正な価値は関係ないと思うので

22

9.賃貸証書

私たちはいくつかのオフィスに対して各種の取消できないレンタル契約があります。オリジナルレンタル期間は2022年から2042年の間に期限が切れます。私たちのレンタル条項には、私たちが選択権を行使することを合理的に決定する時に、レンタル契約を延長または終了するオプションが含まれているかもしれません。その中のいくつかは無料レンタル期間または段階的に増加するレンタル料支払い条項があります

レンタル料

レンタル料の構成は以下のとおりである

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

|

(単位:千) |

|

|||||||||||||

|

レンタル費用を経営する |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

転貸収入 |

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

賃貸純コスト合計 |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

レンタル期間と割引率

経営リースに関する加重平均残存期間(年)と割引率は以下のとおりである

|

|

|

9月30日までの9ヶ月間 |

|

|||||||

|

|

|

2022 |

|

|

|

|

2021 |

|

||

|

加重平均残余レンタル期間 |

|

|

6.8 |

|

|

|

|

|

6.9 |

|

|

加重平均割引率 |

|

|

|

% |

|

|

|

|

|

% |

私たちはレンタル開始日に利用可能な情報に基づく逓増借款金利を用いてレンタル支払いの現在値を決定します。

賃貸負債満期日

私たちの経営賃貸負債の現在価値は2022年9月30日具体的には以下のとおりである

|

|

|

賃貸借契約を経営する |

|

|

|

|

|

(単位:千) |

|

|

|

2022年までの残り時間 |

|

$ |

|

|

|

2023 |

|

|

|

|

|

2024 |

|

|

|

|

|

2025 |

|

|

|

|

|

2026 |

|

|

|

|

|

その後… |

|

|

|

|

|

賃貸支払総額 |

|

$ |

|

|

|

差し引く:推定利息 |

|

|

( |

) |

|

賃貸負債現在価値 |

|

$ |

|

|

自分から2022年9月30日私たちはまだ始まっていない施設に対して追加の運営賃貸契約があります。レンタル義務は#ドルです

その他の情報

現金支払いは私たちのoの測定に含まれています満期賃貸負債は$

経営リース使用権資産の取得による賃貸負債は#ドル

23

10.戦略投資

私たちは帳簿価値ドルの個人持株会社の戦略投資を持っています

いくつありますか

すべての戦略投資の未実現および達成された収益は、他の収入(費用)、私たちの総合経営報告書の純額に含まれ、純損失と経営活動が提供する現金純額を調整するために、私たちの総合キャッシュフロー表に含まれています。戦略投資は私たちの総合貸借対照表の他の資産に含まれている。

Aすべての戦略投資に対して定期的に減価検討を行う。2022年9月30日および2021年9月30日までの3カ月および9カ月間に記録された減価支出は大きなものではない。

11.公正価値計測

公正価値によって計量された資産と負債は、以下のカテゴリに分類される

|

|

• |

第1レベル:同じ資産や負債の活発な市場見積もり。 |

|

|

• |

第2レベル:市場データによって確認された観察可能な市場への投入または観察不可能な投入。 |

|

|

• |

第3レベル:報告エンティティ自身の仮定を反映した観察不可能な投入や不活発市場からの外部投入. |

私たちは、オファー市場価格または代替定価源を使用し、市場で観察可能な投入を利用してその公正な価値を決定するモデルを使用するので、私たちの現金等価物および有価証券を第1レベルまたは第2レベルに分類する。

次の表は、2022年9月30日と2021年12月31日までの金融資産を示しており、これらの資産はその間に公正な価値で恒常的に計測されています

|

|

2022年9月30日 |

|

|||||||||||||

|

|

コストや 原価を償却する |

|

|

毛収入 実現していない 収益.収益 |

|

|

毛収入 実現していない 損 |

|

|

総数を見積もる 公正価値 |

|

||||

|

|

(単位:千) |

|

|||||||||||||

|

現金 |

$ |

|

|

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|

|

1級証券: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

アメリカ政府証券 |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

アメリカ政府機関証券 |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

公開取引持分証券(1) |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

2級証券: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

会社債務証券 |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

商業手形 |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

預金証書 |

|

|

|

|

|

— |

|

|

|

( |

) |

|

|

|

|

|

合計する |

$ |

|

|

|

$ |

|

|

|

$ |

( |

) |

|

$ |

|

|

|

(1) |

2022年第2四半期には、期間中に公開市場取引を開始する方法を用いて、1つの戦略投資を3段階から1段階に再分類する(2022年9月30日現在、その一部は短期ロック制限されている) |

24

|

|

2021年12月31日 |

|

|||||||||||||

|

|

コストや 原価を償却する |

|

|

毛収入 実現していない 収益.収益 |

|

|

毛収入 実現していない 損 |

|

|

総数を見積もる 公正価値 |

|

||||

|

|

(単位:千) |

|

|||||||||||||

|

現金 |

$ |

|

|

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|

|

1級証券: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

アメリカ政府証券 |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

アメリカ政府機関証券 |

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

公開取引持分証券 |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

2級証券: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

会社債務証券 |

|

|

|

|

|

— |

|

|

|

( |

) |

|

|

|

|

|

商業手形 |

|

|

|

|

|

— |

|

|

|

( |

) |

|

|

|

|

|

預金証書 |

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

合計する |

$ |

|

|

|

$ |

|

|

|

$ |

( |

) |

|

$ |

|

|

私たちは上場企業の投資を持っていて、総帳簿価値は1ドルです

2022年9月30日と2021年9月30日までの3ヶ月と9ヶ月で、取引可能債務証券の未実現損失総額は重要ではない。2022年9月30日現在、取引可能な債務証券の公正価値のいかなる低下も、市場リスクを含む信用リスク以外の要因によって推進されていると考えられる。2022年9月30日までに

WE交換可能株式手形は額面から未償却債務の発行コストを引いて総合貸借対照表に計上し、公正価値は開示のためにのみ使用することができる。2022年9月30日現在、2025年、2026年、2027年、2028年債券の公正価値は$

12.所得税

私たちが中期計に提出した税額の準備は、私たちの年間有効税率に基づいて数センチを見積もり、この四半期の個別項目に基づいて調整します。私たちの有効税率はアメリカの法定税率と違います。主に私たちの繰延税金資産の推定免税額のためです。私たちの繰延税金資産の一部または全部が現金化できない可能性があるからです。所得税支出は#ドルです

25

13.その他の総合収益(損失)を累計する

下表載列構成部分別の累積他の全面収益(損失)(以下“AOCI”と呼ぶ)の変動状況、及びAOCI外の再分類:

|

|

|

構成部分別にその他の全面収益(赤字)の変動を累計する |

|

|||||||||

|

|

|

売れ行きがよい 証券 |

|

|

外貨?外貨 訳す |

|

|

合計する |

|

|||

|

|

|

(単位:千) |

|

|||||||||

|

2021年12月31日の残高 |

|

$ |

( |

) |

|

$ |

|

|

|

$ |

|

|

|

カテゴリ変更前の保監所 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

AOCIから再分類された金額(1) |

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

当期純額保険 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

2022年9月30日の残高 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

(1) |

有価証券の実現済み収益と損失はAOCIから他の収益(費用)に再分類され,我々の総合経営報告書では純額である。 |

14.財産と設備、純額

次の表は、地理的地域別の純価値の財産と装置を示しています

|

|

|

|

|

|

|

|

|

|

|

2022年9月30日まで |

|

|

2021年12月31日まで |

|

||

|

|

(単位:千) |

|

|||||

|

財産と設備純額: |

|

|

|

|

|

|

|

|

アメリカです |

$ |

|

|

|

$ |

|

|

|

世界の他の地域(1) |

|

|

|

|

|

|

|

|

財産と設備の合計 |

$ |

|

|

|

$ |

|

|

|

(1) |

|

15.構造調整

2022年第3四半期に、私たちのグローバル従業員数を約削減することを含む戦略優先順位調整計画を開始しました

次の表は、2022年9月30日までの3ヶ月間の総合運営報告書における再編費用(収益)をまとめています

|

|

解散費と関連費用 (1) |

|

|

株に基づく報酬(福祉) |

|

|

レンタル脱退と関連費用 |

|

|

他にも (2) |

|

|

合計する |

|

|||||

|

|

(単位:千) |

|

|||||||||||||||||

|

収入コスト |

$ |

|

|

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

|

|

|

$ |

|

|

|

研究開発 |

|

|

|

|

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

販売とマーケティング |

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

|

|

|

|

|

|

|

一般と行政 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

合計する |

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

(1) |

解散費と関連費用には現金解散費と他の解雇福祉が含まれている。2022年第3四半期に再編成のために支払われた現金の大部分は解散費や福祉と関係がある。 |

|

(2) |

他には減価と契約終了費用が含まれている。 |

優先順位計画の調整に関連した負債は#ドルだ

26

16.後続のアクティビティ

2022年10月に取締役会は1ドルまでの株式買い戻し計画を承認しました

27

項目2.経営陣の財務状況と経営結果の検討と分析

以下、当社の財務状況および経営結果の検討および分析は、当社の連結財務諸表および本四半期報告書10-Q表の他の部分に含まれる関連注釈と共に読み、当社の年間報告書に含まれる監査された総合財務諸表と共に読まなければなりません歴史総合財務情報以外に、以下の討論には展望性陳述が含まれており、これらの陳述は私たちが重大なリスクと不確定性に関連する計画、推定と信念を反映している。私たちの実際の結果は展望的陳述で議論された結果と大きく違うかもしれない。これらの差異を引き起こす可能性がある要因は、本四半期報告におけるForm 10−Qに関する以下および他の部分について議論される要因、特に“リスク要因”、“前向き記述に関する説明”、および“ユーザ指標および他のデータに関する説明”で議論される要因を含む

2022年第3四半期の業績概要

2022年第3四半期のキーユーザー指標と財務業績は以下の通りです

ユーザ指標

|

|

• |

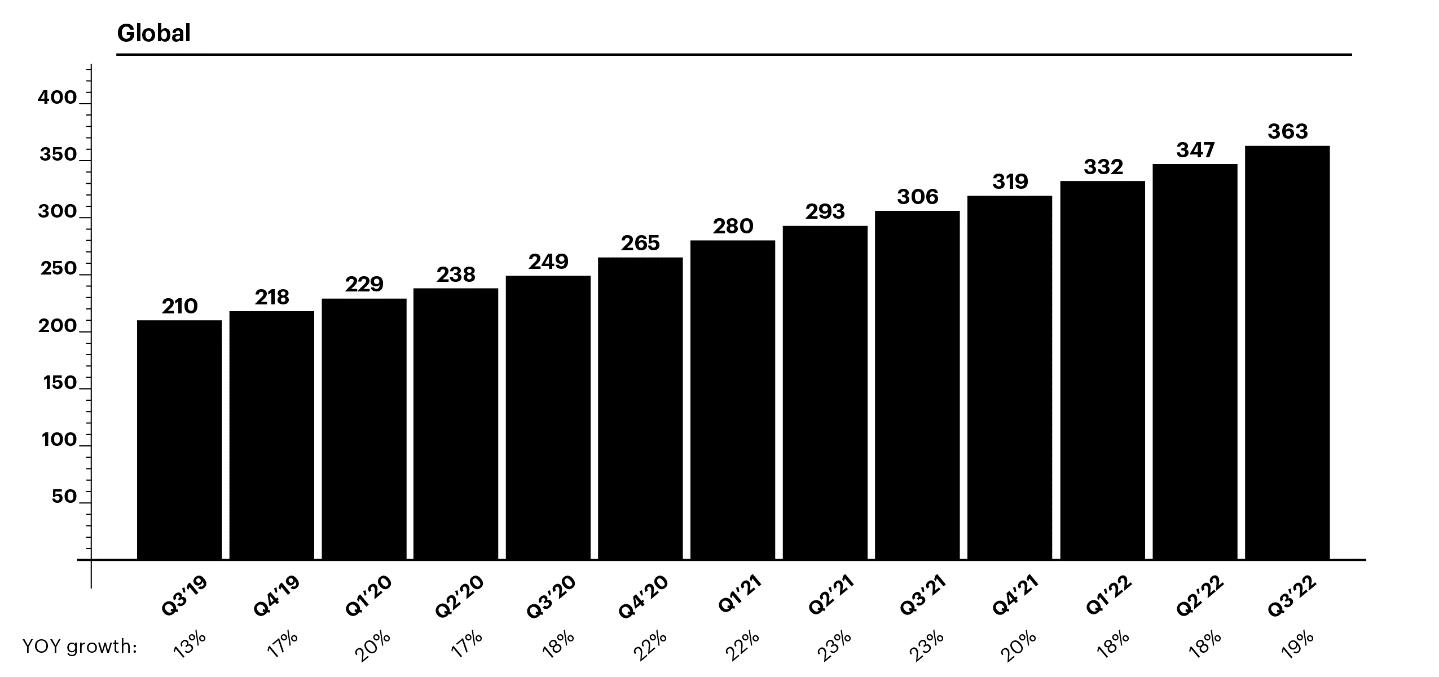

2022年第3四半期、日アクティブユーザー(DAU)は前年同期比19%増の3.63億人に達した。 |

|

|

• |

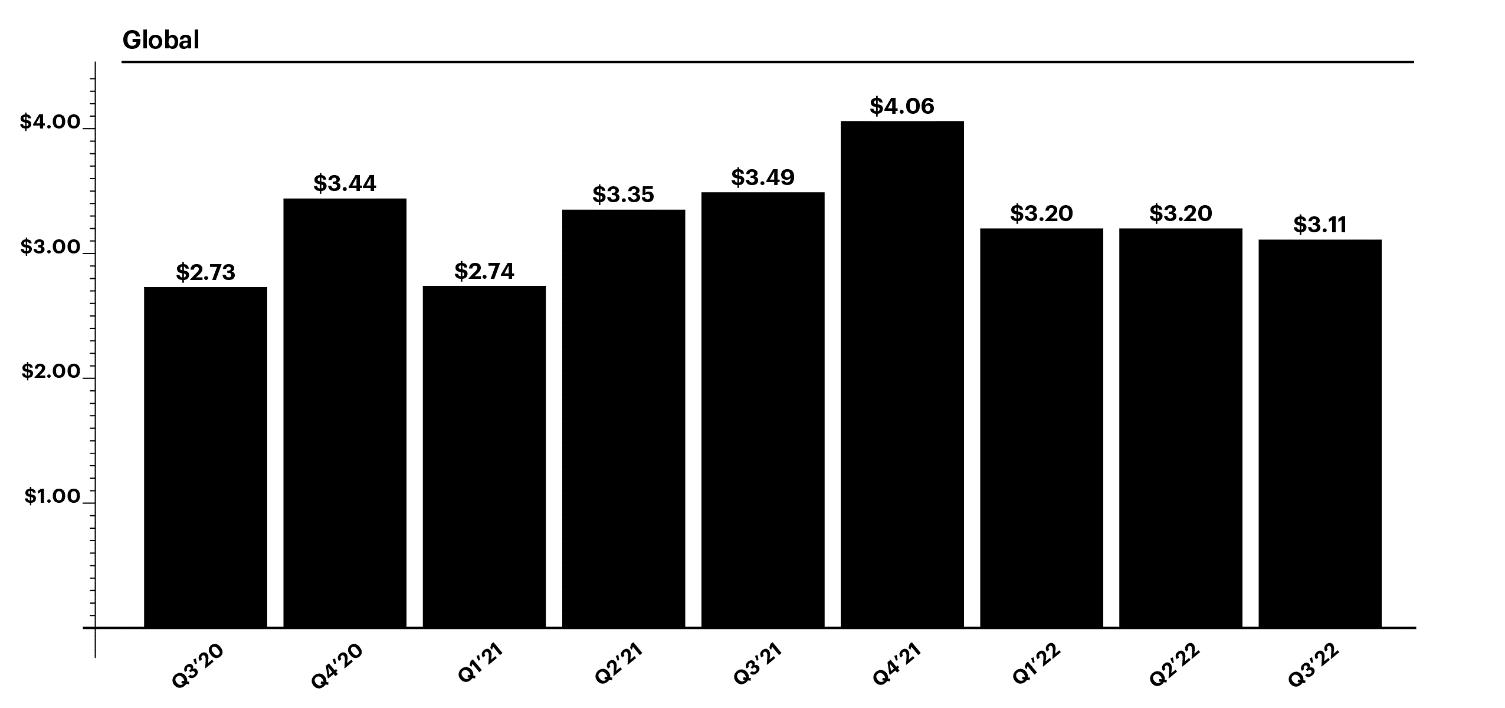

2022年第3四半期の1ユーザーあたりの平均収入は3.11ドルだったが、2021年第3四半期は3.49ドルだった。 |

財務業績

|

|

• |

収入.収入2022年第3四半期は前年同期比6%増の11億285億ドルに達した。 |

|

|

• |

2022年第3四半期、総コストと支出は前年同期比25%増加し、15兆637億ドルに達した。 |

|

|

• |

2022年第3四半期の純損失は3兆595億ドルだったが、2021年第3四半期は7200万ドルだった. |

|

|

• |

2022年第3四半期希釈後の1株当たり純損失は0.22ドルだったが、2021年第3四半期は0.05ドルだった。 |

|

|

• |

調整後EBITDA2022年第3四半期は7260万ドルだったが、2021年第3四半期は1億742億ドルだった。 |

|

|

• |

業務活動で提供される現金は5590万ドルです in Q3 2022, 対照的に、2021年第3四半期は7160万ドルだった。 |

|

|

• |

2022年第3四半期の自由キャッシュフローは1810万ドルだったが、2021年第3四半期は5170万ドルだった。 |

|

|

• |

2022年9月30日現在、現金、現金等価物、有価証券は44億ドル。 |

|

|

• |

2022年第3四半期に、全世界の従業員数を約20%削減することを含む戦略優先順位調整計画を開始した。2022年9月30日までの3ヶ月間、私たちの総合経営報告書に含まれる再編費用の総額は1兆546億ドルで、主に解散費と関連費用、株式による補償費用、撤退リースと関連費用、減値費用、契約終了費用が含まれています。 |

概要

Snap Inc.はカメラ会社です。

私たちはカメラを再発明することが私たちの人々の生活と交流方式を改善する最大の機会を代表すると信じている。私たちは人々に自分を表現し、今を生き、世界を知り、一緒に楽しむ能力を与えることで、人類の進歩に貢献している。

私たちのフラッグシップ製品Snapchatは、人々がSnapという短いビデオと画像を通じて友達や家族との視覚的なコミュニケーションを助けることができるカメラアプリケーションです。

28

ユーザ指標の動向

DAUを、定義された24時間以内にSnapchatアプリケーションを少なくとも1回開くSnapchatユーザとして定義します。ARPUを四半期収入を平均DAUで割ったものと定義する.私たちはDAUとARPUを評価することによって、私たちの業務の健康状況を評価します。これらの指標は管理層と投資家が参加度を理解し、私たちのプラットフォームの業績を監視する重要な方法であると信じているからです私たちはまたARPUを測定して、この指標は私たちの管理層と投資家が私たちのサービスの貨幣化の程度を評価するのに役立つと信じているからです。

ユーザー参加度

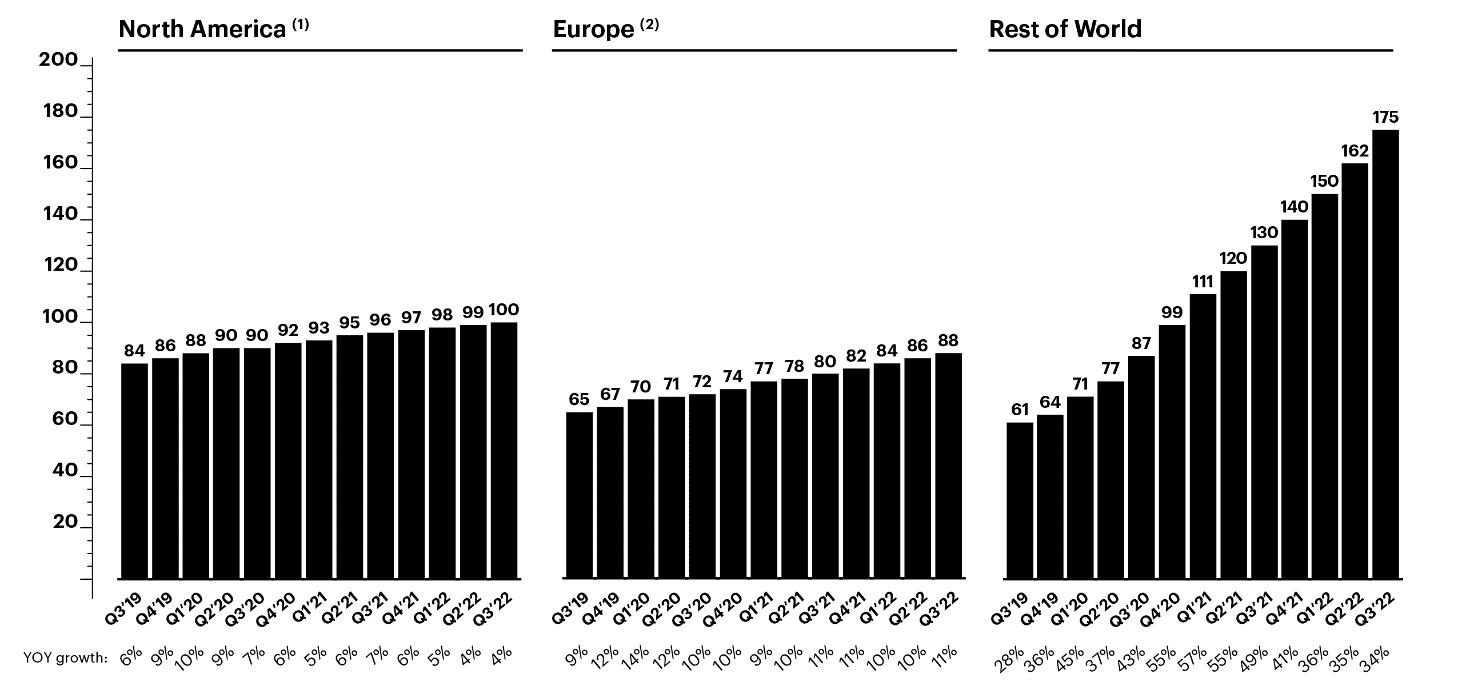

特定の四半期の1日あたりのDAU数を加算し,総和をその四半期の日数で割ることで,その四半期の平均DAUを計算する.DAUは地理的な位置によって分けられています。市場は異なる特徴を持っているからです.2022年第3四半期、私たちは平均3.63億DAUを持ち、2021年第3四半期より5700万個増加し、19%増加した

四半期平均アクティブユーザー

(単位:百万)

|

(1) |

北アメリカはメキシコ、カリブ海、そして中米を含む |

|

(2) |

ヨーロッパにはロシアとトルコが含まれる |

29

貨幣化する

2022年9月30日までの3ヶ月間の私たちの収入は11.285億ドルだったが、2021年同期の収入は10.675億ドルで、前年比6%増加した。私たちは主に広告でお金を稼ぐ。私どもの広告製品にはSnapアメリカ預託株式とARアメリカ預託株式が含まれています。マクロ経済状況、プラットフォーム政策の変化、広告顧客ニーズの減少、競争激化はすでに収入に影響を与えており、この影響は継続する可能性があると信じている。

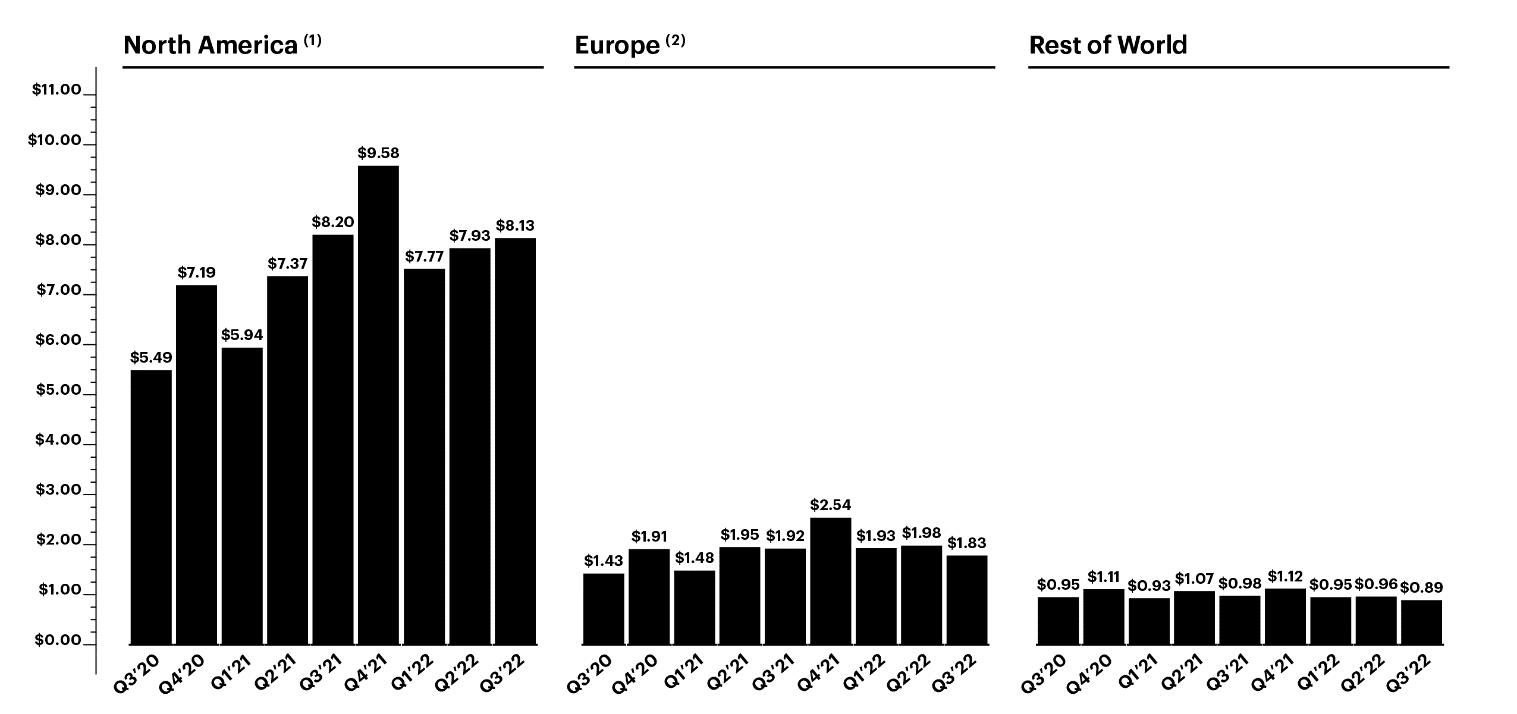

私たちはARPUを使って私たちの業務を測定します。それは私たちが毎日のユーザー基礎貨幣化の速度を知るのに役立ちますから。2022年第3四半期のARPUは3.11ドルで、2021年第3四半期の3.49ドルを下回った。ARPUを計算するために、ユーザの地理的位置に応じた収入は、ユーザ活動に基づく収入に近似するので、広告イメージによって配信される地理的位置の決定に応じて各地域に割り当てられる。これは、連結財務諸表付記において地理的位置に記載されている収入とは異なり、連結財務諸表では、収入は広告顧客の請求書アドレスに基づいている。

30

ユーザーの四半期あたりの平均収入

|

(1) |

北アメリカはメキシコ、カリブ海、そして中米を含む。 |

|

(2) |

ヨーロッパにはロシアとトルコが含まれる。2022年3月から、私たちはロシアとベラルーシの実体に対する広告販売を停止した。 |

31

経営成果

次の表は、いくつかの選定された歴史的財務結果をまとめたものである

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

2022 |