アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

|

|

|

||

|

(明またはその他の司法管轄権 |

|

(税務署の雇用主 |

|

|

会社や組織) |

|

識別番号) |

|

|

|

|

|

|

|

|

|

||

|

(主にオフィスアドレスを実行) |

|

(郵便番号) |

|

登録者の電話番号は市外局番を含んでいます

同法第12条(B)に基づいて登録された証券:

|

クラスごとのタイトル |

|

登録された各取引所の名称 |

|

|

|

|

登録者が有名な経験豊富な発行者であるか否かをチェックマークで表記する(証券法第405条で定義されている)

登録者が取引法第13節又は第15節(D)節に基づいて報告書を提出する必要がない場合は,再選択マークで示してください。はい、そうです☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法12 b-2規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください

☒ |

|

ファイルマネージャを加速する |

☐ |

|

非加速ファイルサーバ |

☐ |

|

規模の小さい報告会社 |

|

新興成長型会社 |

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。はい、そうです

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2022年2月28日ニューヨーク証券取引所の終値によると、非関連会社が保有する登録者普通株の総時価は$

2022年10月18日までに

引用で編入された書類

2023年1月10日に開催される登録者年度株主総会に関する委託書部分は,本年度報告のForm 10−K第3部に引用的に組み込まれる。

標識カタログ表

|

|

|

ページ |

第1部 |

|

|

|

|

第1項。 |

業務.業務 |

3 |

|

|

|

|

|

第1 A項。 |

リスク要因 |

12 |

|

|

|

|

|

項目1 B。 |

未解決従業員意見 |

16 |

|

|

|

|

|

第二項です。 |

属性 |

17 |

|

|

|

|

|

第三項です。 |

法律訴訟 |

17 |

|

|

|

|

|

第四項です。 |

炭鉱安全情報開示 |

17 |

|

|

|

|

第II部 |

|

|

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

18 |

|

|

|

|

|

第六項です。 |

[保留されている] |

19 |

|

|

|

|

|

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

20 |

|

|

|

|

|

第七A項。 |

市場リスクの定量的·定性的開示について |

27 |

|

|

|

|

|

第八項です。 |

財務諸表と補足データ |

28 |

|

|

|

|

|

第九項です。 |

会計と財務情報開示の変更と相違 |

58 |

|

|

|

|

|

第9条。 |

制御とプログラム |

58 |

|

|

|

|

|

プロジェクト9 B。 |

その他の情報 |

60 |

|

|

|

|

第三部 |

|

|

|

|

第10項。 |

役員·幹部と会社の管理 |

61 |

|

|

|

|

|

第十一項。 |

役員報酬 |

61 |

|

|

|

|

|

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

61 |

|

|

|

|

|

十三項。 |

特定の関係や関連取引、取締役の独立性 |

61 |

|

|

|

|

|

14項です。 |

最高料金とサービス |

62 |

|

|

|

|

第IV部 |

|

|

|

|

第十五項。 |

展示品と財務諸表の付表 |

63 |

|

|

|

|

|

第十六項。 |

表格10-Kの概要 |

66 |

|

|

|

|

サイン |

|

67 |

|

2

部分 I

ITEM 1 — B有用性

序言:序言

Lindsay Corporationとその子会社(“Lindsay”または“会社”と総称する)は、様々なノウハウ管理や道路インフラ製品やサービスを提供する世界的に有力な企業である。同社は1955年から農業灌漑設備の製造と流通に従事しており、地域的な会社から世界で販売·流通する国際節水ソリューションとショッキング金属加工インフラ会社に成長している。Lindsayはデラウェア州の会社で、その会社のオフィスはネブラスカ州のオマハに設置されている。同社の業務は2つの主要な報告部門に分かれている:灌漑とインフラ。

灌漑管セグメント-同社の灌漑部門は中央支点、横移動とホースリール灌漑システムの製造と販売を含み、これらのシステムは主に農業に使用され、作物の生産量を増加或いは安定させ、同時に用水、エネルギーと労働力を節約する。灌漑部門では,灌漑システムやコントローラおよび大径鋼管の修理·交換部品も製造·販売している。会社は全地球測位システム(GPS)の測位とナビゲーション、変数灌漑、無線灌漑管理、灌漑スケジューリング、工業モノのインターネット(IIoT)技術解決方案とスマートフォン応用などの革新技術を通じて、灌漑製品の供給を強化し続けている。同社の主要な国内灌漑生産施設はネブラスカ州のリンゼイとカンザス州のオラシーに位置している。国際的には、同社はブラジル、フランス、中国、トルコ、南アフリカに生産拠点を設置し、オランダ、エジプト、オーストラリア、ニュージーランドに流通·販売拠点を設置している。同社はまた、米国とその世界生産施設から他の国際市場に設備を輸出している。

インフラ細分化市場-同社のインフラ部門には、可動ガードレール、特殊ガードレール、衝突防止パッドと端末、道路標識と道路安全設備、鉄道信号と構造が含まれている。主要なインフラ製造施設はカリフォルニア州のリオヴィスタ、イタリアのミラノ、ネブラスカ州のリンゼイにある。

各細分化市場の製品

灌漑管片

製品−同社は、その中央支点、横方向移動灌漑システム、および灌漑制御装置を米国および国際で製造および販売しているジマール® ブランドです。同社はホースリールワイヤリングも製造·販売していますニンジンブランドです。同社はまた、化学注入システム、変数灌漑システム、流量計、気象ステーション、土壌湿度センサおよび遠隔監視と制御システムを生産または販売している。同社はシステム全体に加えて、灌漑システムやコントローラ、大径鋼管の修理·交換部品を製造·販売している。また、同社は、革新的なIIoT技術ソリューション、データ収集と管理システム、およびその重要なアプリケーションのためのカスタマイズされた電子機器を設計し、製造しているエレヒスブランドです。

同社の灌漑システムは主に標準中心枢式であり,その製品の一部は横移動式で構成されている。両システムとも自動移動システムであり,送水管に取り付けられたノズルからなり,送水管は移動塔間に吊り下げられたトラスシステムに支持され,地面から約11フィート離れている。

アメリカでは、標準的な中心軸は通常7つのスパンがあり、長さは約1300フィートであり、敷地160エーカーの4分の1の範囲で一周するように設計されており、灌漑面積は約125~130エーカーである。中心ピボットまたは横方向移動システムもカスタマイズして設計することができ、25から600エーカー以上の土地を灌漑することができる。

農夫たちにとって、中心枢軸システムは重大な投資を代表する。畑地を中心支点灌漑に変換する過程で、投資の約半分は支点自体に使用され、残りの部分は井戸、ポンプ、地下水道管、電力供給、および支点が存在するコンクリートマットなどの追加の設備を設置するために使用される。同社の中心ピボットおよび横方向移動灌漑システムは、GPS監視および他の自動制御のような一連の統合された独自製品によって強化することができる。

当社ではホースリールワイヤリングも製造·販売しています。ホースドラムクローラは、一般に、1つの油田から別の油田への移動が容易であり、典型的な標準中心ピボット投資よりも小さい、より小さいまたは不規則な油田に配置されている。

3

同社はまた、任意のブランドの電子ピボットおよび点滴システムに適用可能な独自の遠隔監視および自動化技術を販売しているFieldNET®製品名FieldNET®この技術は栽培者が灌漑設備を遠隔監視·操作でき、時間を節約し、用水とエネルギー消費を減少させることができる。この技術は、ハニカムまたは無線周波数通信システムを使用して、灌漑システムの運転状態、灌漑システムの位置、用水状況、天気および土壌状況、および同様のデータを含む灌漑領域の様々な条件に関するデータを遠隔取得する。このシステムは灌漑システムを遠隔制御し,散水量の速度を変化させ,ポンプステーションとディーゼル発電機の運転を制御することができる。データ管理および制御は、インターネットに接続された様々なパーソナルコンピュータまたはモバイルデバイス上で動作するアプリケーションを使用して実現される。

その会社はまたFieldNET 顧問.顧問® 製品名は、農民がいつ、どこと灌漑の多さを正確に決定するのを助ける情報を提供する。この技術は1955年以来蓄積された作物と灌漑科学と専門知識をFieldNETのクラウドコンピューティング能力、リモートセンシング機能と機械学習は、農民に特定領域と特定作物の灌漑提案を提供する。

他のタイプの灌漑は中心支点と横方向移動灌漑システムは他の3種類の灌漑タイプと競合する:漫灌漑、点滴灌漑とその他の機械設備、例えばホースドラムクローラと固体式シャワーヘッド。世界的な大部分の灌漑は伝統的な大水湛水によって行われている。洪水灌漑は,圃場全体を水没させたり,圃場側に沿って水源(溝や管)を提供したりすることで実現されており,この水源は平坦であり,勾配は水源からやや離れている。水は溝やパイプの水門を通ったり、溝の壁を越えたサイフォンを介していくつかの作物行に入ったりして、農作物行に放出される。それは下に作物行を通って、行の遠位端に達するまで、この時水源が移動して、もう一組の行が水浸しになります。洪水灌漑の欠点や限界には,平坦でない,丘陵や起伏を灌漑するために使用できない地形が含まれており,無駄や非効率である可能性があり,被覆範囲が一致しなくなる可能性がある。“点滴灌漑”や“低流量”灌漑では,穿孔プラスチック管やテープが地面に取り付けられたり,地下の根部に埋められたりしている。他のいくつかのタイプの機械設備、例えばホースロール履帯器、残りの灌漑エーカーを灌漑する。

他のタイプの灌漑と比較して、中心支点、横方向移動、ホースリールトレイ灌漑は顕著な利点がある。それは少ない人工とモニタリングが必要である;砂地で使用することができ、保水能力が悪いため、常に灌水しなければならない;凹凸のある土地で使用することができ、それによって以前に不適切な土地を投入して生産することができ、化学肥料、殺虫剤、除草剤または他の化学品の施用(“施肥”または“化学作用”と呼ぶ)、施用量と施肥期を正確に制御することによって用水と化学品を節約することができる。

市場は-水分は作物生産の基本と肝心な要求であり、水分の使用範囲、規則と頻度は作物の品質と生産量を影響する重要な要素である可能性がある。米国と国際市場では,中軸と側シフトシステムの需要を支配する基本的な要素はほぼ同じである。中心支点および横方向移動システムの需要は、中心支点または横移動灌漑による作物増産およびコスト節約の価値が、購入、設置、および操作設備に関連する任意の増加したコストを超えるかどうかに依存する。したがって,購入中央支点や横移動システムの決定は農業生産の収益力をある程度反映しており,これは主に農業商品の価格と他の農業投入のコストによって決定される。新たなあるいは発展中の国際市場では,灌漑システムへの需要も食糧安全懸念や一部の国が食糧生産面でより自給自足を実現したいという願望に後押しされる可能性がある。

現在、中心枢軸システムに対する需要は3つの源がある:節水効率が低く、労働集約型灌漑から中心枢軸システムに転換する;使用寿命或いは技術の時代遅れを超えた比較的に古い中心枢軸システムを交換する;畑地農業を灌漑農業に転換する。中心支点と横方向移動灌漑設備の需要は,このようなシステムの代替灌漑タイプ(主に大水湛水)における特殊な運転特性と優位性の需要にも依存する。土地,水,エネルギーなどの基本的な自然資源をより有効に利用することは,中心支点や横方向移動灌漑設備の需要推進に役立つ。増加する全世界人口は農業産出に対する需要を増加させるだけでなく、土地、水、エネルギーに対して追加的かつ相互競争の需要を提出した。同社は,中央支点や横移動システムは,土壌砂質,地形が平坦ではなく,灌漑を必要とする土地面積が大きく,信頼できる労働力の不足,給水制限,第一選択または重要な保護措置,および/または肥料化や化学処理を使用する場所で人気があるため,他の灌漑方法と比較して中心支点および横方向移動システムの需要が増加し続けると予想している。

4

アメリカ市場-アメリカでは同社はブランド灌漑システムを販売していますジマール®200社以上の独立販売店に売っています彼らは顧客である農民に転売していますディーラーは顧客の要求を評価し、最も有効な解決策を設計し、現場でシステムを組み立て、設置し、追加のシステムコンポーネントを提供し、主に給水(井、ポンプ、配管)と電力供給(現場発電または送電線への接続)と関係がある。Lindsayディーラーは通常現地で設立された農業総合企業であり、その中の多くは掘削とポンプ設備、農具、穀物運搬と貯蔵システム及び農場構造などの関連製品も経営している。

国際市場-同社は世界各地でセンターピボットと横移動灌漑システムを販売している。2022年度と2021年度の国際売上高は、それぞれ同社灌漑部門の総収入の47%と42%を占めている。同社は直接消費者向けに販売し、国際ディーラーネットワークを介して、ブラジル、フランス、中国、トルコ、南アフリカに生産と販売業務を設置し、オランダ、オーストラリア、ニュージーランド、エジプトに流通と販売業務を設置し、南米、西欧と東欧、中国、アフリカ、中東、オーストラリア、ニュージーランドの重要な市場にサービスしている。同社はまた、灌漑設備をその世界生産施設から他の国際市場に輸出している。

同社の国際市場は灌漑需要、支払い能力、需要、顧客タイプ、政府の農業支援、マーケティングと販売方法、設備要求及び現場設置の難しさなどの面で差がある。同社の業界的地位は、中心支点や横方向移動灌漑システムを使用する大多数の重大な国際農業開発プロジェクトの潜在的なサプライヤーとみなされる可能性があると信じさせている。

大会-4社のメーカーは米国の中心支点灌漑システム業界の大部分を支配している。国際灌漑市場には米国のリーディングメーカーおよび各地域メーカーの参加と競争が含まれている。同社はある製品ラインでいくつかのメーカーと競争しており、その中のいくつかのメーカーは会社よりも多くの財力を持っているかもしれない。同社は持続的な研究と開発活動を通じてその製品を改善して競争している。同社はGPS測位とナビゲーション、変数灌漑、無線灌漑管理とスマートフォン応用などの革新技術、及び製品とサービスの買収を通じて、灌漑製品の供給を引き続き強化し、会社が栽培者の需要にもっと全面的な解決方案を提供できるようにした。競争はまた、価格および季節計画、製品品質、耐久性、制御、製品特性、現地ディーラーの保留および名声、顧客サービス、および1年間のいくつかの時間システムの利用可能性およびその配信時間などで発生する。全体的に、その会社はこのような要素での競争が有利だと思う。

インフラ細分化市場

製品 – その会社の速やかに変更する®可動柵システムは一般的に道路ファスナーシステム®1)連続壁に接続されたT形コンクリートと鋼ガードレール,2)a)の3つからなる障害物搬送機 (“BTM‘)歩道上を横方向に移動できるガードレールと,3)曲線を収容するために必要な可変長ガードレール。バリア素子は高さ約32インチ、幅12~24インチ、長さ3フィート、重さ1,500ポンドである。ガードレール素子は重鋼ヒンジで相互に接続され,連続ガードレールを形成している。それは..BTM倒置したS型搬送機構を用いて,ガードレールを持ち上げ,道路の反対側に横移動し,路面に戻す。

永久アプリケーションでは道路ファスナーシステム® 方向車線の数を変化させて交通需要を満たすことにより通行能力を増加させ、渋滞を減少させ、相対車線の物理的分離を維持することにより安全性を向上させる。固定中間層を持つ道路は方向ごとに固定数の車線があり,1日に変化する可能性のある交通需要に応じて調整することもできず,交通事故や道路整備やメンテナンスによる容量減少に応じて調整することもできない.応用は大容量道路を含み、追加の通行権の不足、環境問題或いは資金不足のため、拡張は実行できない可能性がある。それは..道路ファスナーシステム®忙しい通勤廊下や橋、トンネルなどの交通要路で特に有用です道路ファスナーシステム® 道路や道路沿いの建設現場に配置して工事を加速させ、交通量を改善し、作業エリアや交通を積極的に隔離することで作業者や運転者を保護することもできる。補助的に作成された作業種別の例道路ファスナーシステム®ショッキング金属加工の再建、路面の敷設と再舗装、道路の拡幅、中間帯と路肩建設、トンネルと橋の整備が含まれる。

会社は顧客に多様な設備レンタルオプションを提供しています道路ファスナーシステム® そしてBTM建築応用で使用されている設備。会社のレンタルチームにある既存の設備については、レンタル期間は一ヶ月以上です。特定のプロジェクトのために建設されなければならない特殊な設備には、より長いレンタル期間が必要かもしれない。ショッキング金属加工安全や道路改善プロジェクトの売上高は200万ドルから3000万ドルまで様々で、重大な資本投資となっている。

5

衝突防止パッド-同社は、料金所、高速道路の巻道、中間とガードレール末端、橋梁ブラケット、電柱、その他の固定道路危険位置でのショッキング金属加工の安全性を強化するための全シリーズのリダイレクトと非リダイレクト衝突緩衝剤を提供する。同社の主な衝突防止パッド製品は、様々な長さ、幅、速度容量、アプリケーション付属品をカバーしており、以下のブランドを含む陶氏®汎用TAU-II®TAU-II-RTAU-B_NR350人を吸い込む®ウォルターTAU-M-Mを吸収するTAU-Tubeとそれは.衝突防止パッドは世界市場の他のサプライヤーと競争した。これらのシステムは、一般に、特定の地理的領域に登録された流通チャネルを介して販売される。

専門の壁 – 同社は特別ガードレール製品も提供していますSAB, ArmorGuard, 舗装衛士そして、そしてDR 46携帯型ガードレールおよび/またはガードレールドアシステム。これらの製品は、作業エリアの障害物を設置·修正する上で携帯性と柔軟性を提供し、中間または路肩障害物のために迅速に開放され、シール性の高いゲートを提供する。ゲートは通常,様々なタイプのバリア壁に穴を作り,施工や事故管理目的に用いられる。それは..DR 46エネルギーを吸収する障壁であり、バイクに乗る人をガードレール柱に衝突する影響から保護することができ、交通部門と政府監督機関が怪我の数と重症度を減らすために注目している分野である。

道路標線及び道路安全装置−同社はまた、プレハブテープおよび一連の道路安全アセンブリ製品を提供している。プレキャストテープは、主に、作業エリア、街の交差点、および道路中心線または境界の標線のような一時的な用途に使用される。道路安全設備は主に交通速度と信号を画定、緩和するためのプラスチックとゴム製品からなる。会社はまた、ショッキング金属加工国家協力研究計画第350号報告、安全ハードウェア評価マニュアル、およびヨーロッパ規範(“EN 1317仕様”)に基づいて、これらのタイプの製品に対して全面的な衝撃テストを行う国際標準化機構17025の認証を受けたテスト実験室を管理している。NCHRP Report 350とMASHガイドは,米国交通部連邦ショッキング金属加工管理局(FHWA)がショッキング金属加工機能の安全性能評価に要求されるプログラムである。EN 1317規格は、ヨーロッパ市場の道路安全製品の資格認証に使用されています。

レール製品-同社はまた、鉄道のための一連の鉄道製品を設計、設計、製造している。製品設計は業界標準に符合し、信号と照明、構造、基礎、接続箱と標識を含む。

市場−同社の主要インフラ市場は、可動コンクリートガードレール、画定システム、衝突防止パッド、および同様の保護装置を含む。米国道路インフラ市場には,新たな道路建設,橋,トンネル,路面の維持·再舗装,道路渋滞緩和技術の開発などのプロジェクトが含まれている。アメリカのショッキングな金属加工インフラ市場の大部分は政府(連邦と州)支出プロジェクトによって推進されている。例えば、米国政府は連邦ショッキング金属加工信託基金計画を通じてショッキング金属加工や道路改善に資金を提供する。その計画は国家の道路システムを改善するための資金を提供する。連邦資金の条件として、違う州からのマッチング資金が必要かもしれない。長期的に見ると、同社は、連邦計画は米国市場の成長に堅固なプラットフォームを提供していると考えており、将来的にはインフラの開発と維持に追加の資金が必要になると考えられているからである。

同社のインフラ製品の世界市場は、人口増加と道路安全需要の改善に引き続き推進されている。国際市場は国によって違います。欧州標準化委員会のショッキング金属加工安全装置の性能要求と検収基準の標準化は、より大きな統一性とより大きな設置計画を招くことが予想される。各国がショッキング金属加工交通死亡者数を低減するために実施した予防計画もより大きな需要をもたらす可能性がある。同社はヨーロッパ、南米、中東、オーストラリア、アジアでインフラ製品を流通している。人口の増加と市場の成熟に伴い、同社は国際市場での拡大を続ける見通しだ。

競争-会社はいくつかの製品ラインでいくつかのメーカーと競争しており、いくつかのメーカーの財力は会社よりも大きい可能性がある。同社は継続的な研究·開発活動を通じて、その製品を改善し、競争を実現しようと努力している。同社はその衝突防止マット業務である製品や会社と競争しているが、その可動ガードレール線での競争は限られている道路ファスナーシステム®それは.しかし、同社のガードレール製品は確かに従来の“安全形”コンクリートガードレールと他の安全ガードレールと競争している。

流通方式とルート-同社は、米国、イタリア、オランダで専門的な生産および販売を行っています。販売業務には、会社の流通業者と第三者代表ネットワークが管理する直販·販売計画が含まれる。販売チームは新業務の開発を担当し、ディーラーやディーラーに協力して大プロジェクトや新顧客を誘致する。それは..

6

ディーラーとディーラネットワークは排他的なエリアを持ち、製品のメンテナンス、メンテナンス、インストールを含むサービスの開発販売と提供を担当しています。典型的なディーラーは一連の安全用品、道路標識、衝突防止パッド、画定設備とその他のショッキング金属加工製品を販売する。顧客には、交通部門、市政交通、道路機関、道路請負業者、下請け業者、流通業者、ディーラーが含まれる。道路建設や渋滞管理市場のプロジェクトの性質により,会社の顧客群は毎年変化している。プロジェクトのライフサイクルが限られているため、単一の顧客が数年連続で相当な収入をもたらすことはあまり見られない。顧客群も販売されている製品タイプによって異なります。同社の可動ガードレール製品は、一般に、輸送機関またはこれらの機関にサービスを提供する請負業者またはサプライヤーに販売される。対照的に,ディーラーは衝突緩衝販売の大部分を占めており,これらの製品の価格が低く,納期が短いことが多い.

一般情報

いくつかの一般的に当社の2つの報告可能な部門に適用される情報は以下のとおりです。

季節性

灌漑設備の販売は本質的に季節的だ。農夫たちは通常、成長季節の前にシステムを注文して配送と設置を行う。北半球の国と地域の顧客への出荷量は通常、会社の春栽培期の第2期と第3四半期にピークに達する。従来,インフラ製品の販売は道路建設の黄金季節に高く,冬季には低かった。北半球国の主な施工季節は通常,同社の第3·第4財期に対応している。

お客様

当社は単一顧客または限られた数の顧客に依存していずれかの業務の重要な部分を担うわけではありません。いずれの顧客の流出も、会社の財務状況、経営業績、キャッシュフローに実質的な悪影響を与えない。

注文がたまっている

2022年8月31日現在、同社の在庫注文は9680万ドルだったが、2021年8月31日の受注は1億491億ドルだった。契約の季節性、周期性、時間性、実行性により、会社の在庫は異なる時期に変動する可能性がある。在庫は通常、長期プロジェクトと短期納期注文を代表する;そのため、それは通常、後続のいくつかの四半期に収入を実現する良い指標ではない。

原材料と部品

同社が使用する原材料は、巻鋼、角鋼、鋼板、亜鉛、タイヤ、変速機、コンクリート、ねじ鋼、締結具、および電気および油圧要素(エンジン、スイッチ、ケーブル、バルブ、ホース、固定子)を含む。同社はたまにこのような材料の不足に直面しているが、同社は現在、様々な国内外のサプライヤーからいつでも十分な原材料と部品供給を得ていると信じている。

資本支出

2022年度、2021年度、2020年度の資本支出は、それぞれ1560万ドル、2650万ドル、2140万ドルです。2023年度の資本支出は、設備交換、生産性向上、新製品開発、商業成長投資など、2000万~2500万ドルと見積もられている。会社の経営陣は確かに柔軟性を維持し、経済状況に応じていくつかの計画支出の金額と時間を修正する。

特許、商標、ライセンス

同社は様々な知的財産権法、セキュリティプログラム、契約条項に依存して独自の製品やブランドを保護している。

同社は、その多くの灌漑およびインフラ解決策の特許、ならびにセルラ通信技術、カソード保護測定方法、およびデータ圧縮および送信を有し、時々許可している。同社は、適切と考えられる市場においてすべての重要な特許を出願可能な発明について特許を出願する政策に従っている。会社は特許保護政策に従うことが重要であると考えているにもかかわらず、会社の業務はどの特許または一組の特許にも大きく依存しない。

その会社のジマール®, グリーンフィールド®, GrowSmart®ペロー, 道路ファスナー®道路ファスナーシステム®, 速やかに変更する®可動柵350を吸収する®吸収-MFieldNET®, FieldNET 顧問.顧問®,FieldNET 作物顧問®FieldNET 灌漑コンサルタント®FieldNET VRIコンサルタント®FieldNET 天気顧問®“水潮”SM,Z-Trax®TAU®、汎用TAU-II®TAU-II-R, Tau-B_NR、TAU-MTAU-tube,CableGuardTESI、SAB,

7

ArmorGuard,PaveGuard, DR46U-MAD, ギザギザ®, RoadConnectImpactAlert, また、企業がその製品を販売する主な市場で登録または出願された他の商標、サービスマーク、ドメイン名および著作権。

人的資本資源

2022年8月31日現在、同社とその完全子会社には約1262人の従業員がいる。その会社のアメリカにいるすべての従業員は労働組合代表を持っていない。現地政府の規定により、同社の一部の非米国人従業員が労働組合に加入した。その各製造拠点で十分な数の熟練従業員を維持することが同社の人的資本努力の重点である。同社は、競争力のある賃金、福祉、訓練、開発計画を提供することで、十分な数の熟練従業員を維持できると信じている。

私たちは、私たちの人的資本資源の強化と発展に取り組んでおり、私たちの核心業務の革新と市場リーダーになるために重要だと信じています。我々に与えられた人民権力は,我々が優先的に注目している環境,社会,ガバナンス(ESG)のテーマの1つであり,特に,(1)職場文化,(2)多様性,公平,包摂性,および(3)従業員の健康と安全の3つの分野を強調している。

職場文化

私たちの文化はリーダーシップ、正直、協力、責任、他人を尊重するなどの核心的価値観に基づいています。また、組織の健康状態や従業員の尊敬度を測定して評価する年間評価プロセスを持っている。このような組織の健康と従業員の尊敬度への関心は、従業員の権利付与、チーム協力、およびより大きなコミュニティへの支援とサービスの創出と維持を目的としている。

多様性公平性包括性

我々は、世界的な反差別と平等な雇用政策に従い、任意の形態の不法従業員の差別や嫌がらせを防止することを約束し、すべての従業員、顧客、パートナー、投資家が礼儀正しく、尊重され、尊厳的に扱われる職場を提供することに取り組んでいる。私たちは、私たちが他人の核心的な価値観を尊重することを指導とし、私たちのビジネス行為や道徳基準の中で強化される多元化された包括的な職場の構築に取り組んでいる。

従業員の健康と安全

従業員の健康と安全はずっと私たちの最優先課題であり、新冠肺炎疫病に対応するために、私たちは健康と安全に対する約束を強化した。疫病発生当初、私たちは高級管理者からなる全世界危機管理チームを設立し、彼らは全世界、国家と地方衛生機関が制定した新しいガイドライン及び絶えず変化する政府指令に基づいて、私たちの危機管理と対応計画を制定し、常に再評価した。私たちは迅速に行動し、私たちの従業員を新冠肺炎から保護し、彼らの労働環境の安全を確保するための協定を制定した。

政府規制の効果

同社は、環境や職業健康や安全事項を管理する法律や法規を含む多くの法律や政府法規の制約を受けている。当社は、その経営は基本的にすべての適用された法律·法規に適合していると考え、その施設がある各司法管区でその業務を経営するために必要なすべての許可証を持っている。法律と政府規制は変化して解釈されるかもしれない。場合によっては、適用される法律や法規を遵守するために、会社は追加の資本と運営支出を支払う必要があるかもしれない。しかし、ネブラスカ州リンゼイ工場環境管理活動に関連する資本支出以外に、会社は現在、適用される法律または政府法規を遵守するために必要ないかなる重大な支出も知らず、これらの資本支出は会社合併財務諸表の付記15、約束およびまたは事項により全面的に記載されている。会社は、その内ブラスカ州リンザサイトの調査および救済コストを含む、その業務に適用される法律および政府法規の遵守に関する予想コストを計上し、これらのコストの義務が発生する可能性が高く、合理的に見積もることができる場合。これらの見積もりに対するいかなる修正も、任意の財政四半期または財政年度の経営業績に重大な影響を与える可能性があるが、同社は将来、ネブラスカ州リンゼイに位置するサイトの救済費用を含む政府法規の遵守に関連する資本支出を予想し、その収益、流動性、財務状況、または競争地位に重大な悪影響を与えない。

8

外国とアメリカの業務に関する財務情報

同社の主な生産施設はアメリカにあります。同社はブラジル、フランス、イタリア、中国、トルコ、南アフリカで比較的小規模な生産·販売業務を有し、オランダ、エジプト、オーストラリア、ニュージーランドで流通·販売業務を持っている。当社が製品をアメリカから国際市場に輸出する場合、当社は通常、前金、アメリカ銀行または他の保証された支払い方法で保証された取消不可信用状、または第三者が信用保険を提供する方法で出荷されます。米国および外国司法管轄区域内での販売については、信用付与前に前金または他の形態の保証が必要となる可能性があるが、現地販売の多くは全面信用審査を行った後に支払条項に基づいて行われる。同社の金融取引の大部分はドルで行われているが、同社の一部の輸出販売や外国子会社の販売は他の通貨で行われている。2022年度と2021年度では、企業合併販売総額のそれぞれ約37%、32%がドル以外の通貨で行われている。これらの現地通貨での販売や購入承諾に対する外貨為替変動の不確実性を減少させるために、同社はその外貨変動のリスクをモニタリングし、ドル以外の通貨建ての取引について長期外貨またはオプション契約を締結する可能性がある。

同社は、上記取引性外貨リスクに加え、その国際子会社の財務諸表をドルに換算することで換算リスクを生じている。この換算リスクを減らすために、同社は外貨長期契約を利用して海外業務における純投資リスクをヘッジすることがある。当社の外国為替リスクに関する資料は、本報告第2部7 A項を参照されたい。

リンダのサイトで提供されている情報は

会社が電子的に米国証券取引委員会にこれらの資料をアーカイブまたは米国証券取引委員会に提出した後、同社は、そのホームページ上の“投資家関係-米国証券取引委員会届出”というラベルの下で、その10-Kフォーム年次報告、10-Qフォーム四半期報告、8-Kフォーム現在報告、委託書、および1934年“証券取引法”第13(A)または15(D)節に基づいて提出または提出された報告修正案を無料で提供する。また、同社の年間持続可能な開発報告は、サイト上の“投資家関係-持続可能な開発報告”の下で調べることができる。同社のサイトはhttp://www.lindsay.comであるが、会社のサイトで公表されている情報は本Form 10-K年度報告の一部ではない。以下の文書は、会社のホームページ上の“投資家関係-委員会”と“投資家関係-道徳”というラベルにも掲示されています

監査委員会規約

企業管理及び指名委員会の約章

ビジネス行為と道徳的基準

会社管理の原則

道徳的行為準則

人権政策

会計及び監査事項の従業員苦情手続

人的資源·報酬委員会規約

仕入先行動準則

秘密または匿名の苦情のための特別無料ホットライン番号と電子メールアドレス

任意の株主から要求があれば、会社秘書に手紙を送信することで、これらの文書の印刷バージョンを取得することもできる。

私たちの執行官に関する情報は

会社のすべての幹部は取締役会によって毎年任命され、雇用協定を締結する。役員のどの幹部や役員の間にも家族関係はありません。実行幹事と他の人の間には何の手配や了解もなく、これらの手配または了解に基づいて、彼らは選ばれた

9

おまわりさん。次の表には、2022年10月20日現在の会社の役員と他の主要従業員とその年齢と職位を示しています。

|

年ごろ |

ポスト |

ランディ·A·ウッド |

50 |

社長と最高経営責任者 |

エリック·R·アナソン* |

48 |

上級副総裁、総法律顧問兼事務総長 |

リチャード·A·ハロルド* |

49 |

上級副社長-グローバル運営 |

ブライアン·L·ケチャム |

61 |

上級副社長と首席財務官 |

J·スコット·マリーン |

54 |

社長-インフラ |

メリッサ·G·モレノ* |

43 |

上級副社長と首席情報官 |

グスタボ·E·オベルト |

49 |

総裁--灌漑 |

ケリー·M·スタップ* |

50 |

上級副社長-人的資源と首席多元化官 |

ローリー·L·ザルコフスキー* |

47 |

首席会計官 |

*従業員は登録者の行政職員ではありません。

ウッド氏は総裁氏兼当社行政総裁であり、2021年1月からこのポストを担当している。ウッド氏は2021年1月から当社取締役に就任し、当社で唯一取締役会に勤務している行政者である。ウッド氏は2020年9月から2021年1月まで同社の首席運営官を務めた。2016年5月から2020年9月まで、ウッドさんは総裁-灌漑会社を務めた。2013年10月から2016年5月まで、ウッド氏は当社の社長国際灌漑会社を務めた。2012年2月から2013年10月まで、ウッド氏はオーストラリア新銀行アメリカ/オーストラリア新銀行市場マーケティング副総裁を務めた。これまで、同社北米灌漑販売副総裁であり、2008年3月に当社に入社して以来、この職を務めてきた。2008年3月まで、Woodさんはケス会社/CNHグローバル会社で11年間働いて、相次いでケスIHトラクター市場部の高級取締役とケスIHトラクターの販売及びマーケティング、部品とサービス部の高級取締役などの職務を担当した。

エリック·R·アニソン氏は、当社の総法律顧問兼秘書上級副総裁であり、2008年4月に当社に入社して以来、この職を務めてきた。これまで,1999年1月以来,アニソン氏はKutak Rock LLP法律事務所で法律職に従事しており,最近では同法律事務所のパートナーである。

ケチャム氏は当社の上級副総裁兼首席財務官で、2016年4月から職務を担当している。当社に入社する前に,2001年以来,ケチャム氏は灌漑やインフラ設備を提供する会社Valmont Industries,Inc.で様々な財務職を務めており,最近では工事支援構造部門の副総裁兼グループ財務総監を務めている。Valmontに加入する前に,Ketcham氏はConsolated Container Company LLCやKPMG LLPで様々な職務を担当していた。

J·スコット·マリーン氏は総裁基盤施設部で、2016年5月から当社で同職を務めてきた。2011年4月から2016年5月まで、Marion氏は会社副総裁兼アメリカとアジア太平洋地域(インフラ)社長を務めた。2005年1月から2011年4月まで、マリオンさんはペンテルで複数の管理職を務めた。2005年までMarion氏は汎用電気に14年間勤務し,様々な販売·管理職を務めていた。

メリッサ·モレノ博士は当社の上級副総裁兼首席情報官であり、2021年3月に当社に入社して以来、当社でこの職を務めてきました。入社前、モレノ博士は2008年から2021年まで分析やコンサルティングサービスを提供していた会社ギャラップで様々な情報技術職を務め、最近は2018年12月から2021年3月までギャラップネットワークセキュリティ·インフラ首席情報官を務め、2014年2月から2018年12月まで取締役ネットワークセキュリティ·インフラ首席情報官を務めていた。ギャラップに加入する前に、モレノ博士はコニゲラ食品会社とアンダ信管理情報技術部門にいた。

グスタボ·E·オーベルトは総裁灌漑事業部で、2020年9月からこの職を務めてきた。2019年9月から2020年8月までの間、オベルト氏は総裁電気国際有限公司を務め、同社はIIoTソリューションを提供し、当社の子会社である。当社に入社する前に、ObertoさんはDelachaux S.A.傘下の工業設備サプライヤーConductix-Wampfler Groupで様々な管理職を務めており、最近の職務は2016年3月から2019年9月まで取締役グローバル販売とマーケティング部取締役社長を務めています。Conductix-Wampfler Group 20年のキャリアの中で、オボト氏は国際業務発展において一連の指導職を務めたことがある。Oberto氏はConductix-Wampfler Groupに加入する前にTravelex Global Paymentsで働き、Ben Nelson前ネブラスカ州知事の国際連絡役も務めていたが、そこで中西部会社にどのように提供したのか

10

ラテンアメリカの農業市場に進出する。オベルトは現在アメリカ商業サービスエリア輸出委員会のメンバーだ。

リチャード·A·ハロルドさんは上級副社長で、2022年4月から会社のグローバル運営ディレクターを務めてきた。当社に入社する前に、ハロルドさんは2018年から2022年までロジャーズ社に勤めていましたが、ロジャーズ社は特殊エンジニアリング材料を提供する会社で、最近取締役グローバル運営上級副社長を務めています。これまで、ハロルド氏は2015年から2017年までアリゾナ州栄養補助剤会社で運営部門の上級副総裁を務め、2013年から2015年までIDEX Corporationで遺産·専門業務グローバル副総裁を務めていた。IDEX社に入社する前、ハロルドさんは2010-2013年にExterran Holdings、Inc.で高級製造マネージャーを務めていた。

ケリー·M·スタップさんは上級副社長である人的資源と首席多元化官で、2018年1月から会社で務めてきた。2016年11月から2018年1月まで、シュトップさんが取締役である会社人力資源部を務めた。2011年6月から2016年11月まで、Staupさんは会社の組織開発と採用マネージャーを務めた。当社に入社する前、Staupさんは2008年8月から2011年6月までSkill Stormの総裁協理副総裁を務め、これまでAjilonとDigital Peopleで管理職を務めてきた。

Lori L.Zarkowskiさんは当社の首席会計官で、2011年8月以来この職を務めている。Zarkowskiさんは2007年6月に会社に入社して会社報告マネージャーを務め、2008年4月に会社財務総監に昇進した。当社に入社する前に、1997年以来、Zarkowskiさんは最近徳勤会計士事務所の監査上級マネージャーを務めています。

11

それは…EM 1A — リスク要因

以下は、会社の業務、財務状況、経営結果に影響を及ぼす可能性のあるより重大なリスクである。

商工業にかかわるリスク

全世界の食糧とバイオ燃料需要の変化は農産物価格に影響を与え、灌漑設備の需要に影響を与える可能性がある. ある程度政府政策と全世界の人口増加の推進を受けて、世界の絶えず増加する食糧とバイオ燃料需要を満たすために、全世界範囲内の農業産出に対する需要は絶えず変化し、これは農産物価格の変動を招き、それによって灌漑設備に対する需要に影響する可能性がある。同社の多くの灌漑製品の主なメリットは穀物生産量と農民による収入を増加させることである。食糧価格の下落に伴い、増量生産の損益バランス点は更に実現が困難であり、会社製品を購入する利益と投資収益を減少或いは除去した。そのため、食糧価格の変化は会社の販売水準に大きな影響を与える。

石油価格又は自動車燃料全体の需要の低下、又は政府のバイオ燃料政策の変化は、バイオ燃料市場に悪影響を及ぼす可能性があり、及び/又は灌漑設備を購入又は補助する産油国の政府収入を減少させることができる。バイオ燃料生産はアメリカとある国際市場の食糧需要の重要な源である。エタノール混合レベルは現在米国では強制的であるが,潜在的な強制要求の変化やエタノール価格の下落は穀物需要を減少させる可能性がある。しかも、アメリカのいくつかのエタノール生産者たちは農夫たちの一部が所有している協同組合だ。エタノール生産利益の減少は農民の収入を減少させる可能性があり,逆に灌漑設備の需要を減少させる可能性がある。

気候変動は世界的な栽培やり方を変え、灌漑農業のために新たな市場を開く可能性があるが、気候変動や変化する天気条件の影響は会社の業務や運営に悪影響を及ぼす可能性がある同社の灌漑収入は農業と天気条件に大きく依存している。天候条件,特に栽培季節や早期生育季節の前には,灌漑設備消費者の購入決定に大きな影響を与える可能性がある。地域洪水、ハリケーンあるいはその他の嵐、干ばつなどの自然災害は季節的灌漑需要に重大な影響を与える。長期的に見ると,干ばつ条件は通常,灌漑設備の需要に積極的な影響を与え,水源が利用不可能になったり,政府が全体的な利用可能水を減少させるための限定水政策を実施したりすると,需要に悪影響を及ぼす可能性がある。

同社の灌漑収入は周期性であり、灌漑作物生産の需要に高度に依存し、灌漑作物生産の需要はまた多くの要素に依存し、全世界の作物総生産量、農業作物生産の利益能力、農業大口商品価格、農場純収入、農民融資可獲得性、政府の農業部門に関する政策、節水と省エネルギー政策、降雨の規則性と地区気候条件を含む。農業収入の減少に伴い、農民は資本支出を延期したり、より安い灌漑選択を求めたりする可能性がある。

気候変動の影響の程度は、どのような関連するコンプライアンス要件も含めて不確定であるが、原材料の獲得可能性とコスト、コンプライアンスコストの増加、および会社施設や資産を中断または破損から保護するコスト増加によって会社の運営に悪影響を及ぼす可能性がある。

同社のインフラ収入は交通プロジェクトに対する政府の援助に大きく依存している。同社のインフラ製品への需要は、道路やショッキング金属加工システムの改善のための政府の承認支出額に大きく依存している。例えば、米国政府は連邦ショッキング金属加工信託基金計画を通じてショッキング金属加工や道路改善に資金を提供しているが、各州のマッチング資金は連邦資金としての条件が必要かもしれない。ショッキング金属加工融資が減少または延期されれば、同社のインフラ製品への需要が低下する可能性がある。

12

同社のインフラ収入は、交通プロジェクトに対する政府の援助に高度に依存し、政府法規を遵守している。同社のインフラ製品は、世界各国政府が概説したいくつかの基準に適合することが求められている。アメリカ連邦ショッキング金属加工管理局と州交通部はすでに“安全ハードウェア評価マニュアル”標準を実施し、この標準は国家協力ショッキング金属加工研究計画報告における新しい道路安全ハードウェア設備の評価に関する350の標準を更新し、代替した。NCHRP Report 350規格に従って以前に受け入れられたインフラ製品は、MASH規格による再テストを行う必要はないが、MASH規格はFHWAおよび各州によって実施されているので、通常は連邦補償を得る資格がない。MASH規格に適合した製品を開発するために、会社はすでに研究開発とテスト費用を負担し続けている。企業インフラ製品に対して適用基準を遵守する任意の再評価、新基準の実施、および/または会社が新しい基準に適合した追加インフラ製品を開発するための任意の遅延は、会社の競争地位およびそのインフラ製品ラインの販売および利益に重大な悪影響を及ぼす可能性がある。

適用される環境、健康、安全規制、基準または期待を遵守するには、追加の資本と運営支出が必要となる可能性がある。 同社は、環境や職業健康や安全事項を管理する法律や法規を含む多くの法律や政府法規の制約を受けている。当社はその経営が基本的に当該等の適用法律及び法規に適合していると信じており、その施設のある各司法管区でその業務を経営するために必要なすべての許可証を持っている。当社に適用される法律や政府法規には変更や解釈がある可能性があります。同社は、会社の環境、社会、およびガバナンス(“ESG”)活動に関する情報を含む持続可能な開発報告書を毎年発表し、投資家、メディア、および従業員のこのようなイニシアティブに対するより多くの関心をもたらす可能性がある。適用される法律および法規を遵守し、ESGに関連する他の目標を追求することは、企業の追加的な資本および運営支出を必要とする可能性があり、これは、その収益、流動性、財務状況、または競争的地位に大きな悪影響を及ぼす可能性がある。具体的には、ネブラスカ州リンゼイにおける企業の環境汚染対策関連費用は、企業合併財務諸表付記15“承諾およびまたは事項”に記載されているように、2022年度末にこの目的のために計上された会社の金額を超える可能性がある。

会社の国際販売努力と利益率は国際貿易障壁の影響を受け、会社に追加のコンプライアンス義務を負わせている。 同社の国際販売努力と利益率は、関税、税収、輸出入許可要求、貿易制裁における政府の政策を含む国際貿易障壁の影響を受けている。例えば、2018年、米国と中国は相手製品に一部の関税を課すようになり、両国間の貿易緊張がエスカレートし続けている。その会社の製品を製造するために必要ないくつかの部品は関税の影響を受けているか、または影響を受ける可能性がある。同様に、他の国際貿易紛争、国際貿易協定または政策の変化、または米国-メキシコ-カナダ協定が北米自由貿易協定(“NAFTA”)に代わるため、カナダとメキシコ貿易に対するいかなる規制も増加し、私たちのコストを増加させ、私たちの競争力を低下させ、会社の業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

また、同社の国際販売活動は、米国の“海外腐敗防止法”のような反腐敗法律を遵守しなければならない。これらの反腐敗法律は、一般に、企業およびその中間者(当社の場合、取引業者および販売代表を含む)が不当なお金を支払うこと、または商業的優位性を取得または保持するために、政府当局者または特定の個人に不正に影響を与えるために、任意の価値のあるものを提供することを禁止する。会社の灌漑·インフラ販売事業の一部として、会社は政府実体や国有または国が支援する企業に製品を普及·販売し、米国の“海外腐敗防止法”によると、これらの企業の従業員や代表は政府関係者とみなされる可能性がある。また、同社が業務を展開している一部の国では十分に発展している法律制度が不足しており、腐敗度が高いと考えられている。企業がこのような法律に潜在的に違反する可能性を低減するためのコンプライアンスおよび訓練計画を策定しているにもかかわらず、これらの法律または他のコンプライアンス要件に違反する場合が発生し、刑事または民事制裁を招き、会社の名声、業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

法律訴訟に関するリスク

当社は法的訴訟からのリスクに直面しています。当社は、商業、雇用、製品責任、侵害、その他の訴訟を含む可能性がある様々な法的手続きと、その正常な業務過程で発生する他の様々なクレームに時々巻き込まれる可能性があります。現在と未来の訴訟、政府訴訟と調査、監査、賠償請求、または会社が直面している他のクレームは、

13

結果にかかわらず、多大なコストと支出が生じ、経営陣の注意を大きく分散させることになる。さらに、このような事項は、そのコスト増加や通常の業務運営中断を招く可能性がある。訴訟、政府訴訟および調査、監査、賠償クレームまたは他のクレームは不確定要素に関連し、どのような事項の最終結果も、会社の業務、運営結果、またはキャッシュフローに悪影響を及ぼす可能性がある。当社のインフラ製品訴訟の概要については、当社の連結財務諸表付記15、引受金及び又は有事項を参照してください。

負債クレームの頻度と規模および関連費用は収益性を低下させ、増加する可能性があります ビジネスリスクです。 同社の業務性質は,その製品,特に道路に設置されたインフラ製品の使用や接触による財産損失や人身死傷のクレーム責任を負う可能性がある。会社の責任保険カバー範囲は会社の業界の商業基準と一致しているが、異常に大きい責任クレームや一連のクレームは、会社の既存の保険カバー範囲を超える可能性がある。また、保険範囲の可獲得性や会社が保険を受け取る能力は、会社がコントロールできない要因の影響を受ける可能性がある。例えば、当社、その具体的な製品または当社が経営している業界に関する任意の事故、事故または訴訟は、当社が全額保険、契約賠償または責任を負わなくても、当社の将来の保険コストおよび可獲得性に大きな影響を与える可能性がある。

会社のいずれかの第三者保険会社が保険の引き受けをキャンセルしたり、拒否したり、または他の方法で会社に十分な保険範囲を提供できない場合、会社全体のリスク開放および運営費用が増加し、会社の業務運営の管理が妨害される。

また、保険証書の満期に伴い、更新または新規保険が増加する保険料(保証できれば)は、当社の保険費用を増加させる可能性があり、および/または自社に自己留保または賠償免除額を増加させることを要求する可能性がある。同社は主な保証と追加保証政策を維持している。クレーム数または任意のそのようなクレームのドル金額が任意の保険契約年度に上昇した場合、同社は、その超過保証書の取得に関連する追加コストを受ける可能性がある。また、保険料の増加やその他の理由で何らかのクレームのために保険をかけないことを会社が選択できない場合、このようなクレームの損失金額が増加すると、会社が未保険の損害賠償に直面する可能性がある。

同社のインフラ製品は道路沿線の固有の危険応用に設置されている。会社のインフラ製品に関連する事故は、このような製品に対する需要を減少させ、会社を重大な損害と名声損害に直面させる可能性がある。同社は現在いくつかの製品責任訴訟を弁護しており,これらの訴訟は当社のX-Lite®端末です。2019年6月、当社は、司法省民事部門と米ニューヨーク北区検事室が交通部監察長室の協力のもと、当社のX-Lite端末に関する調査を行っており、連邦民事虚偽クレーム法案に違反する可能性があるとの書簡を受けた。会社のインフラ製品は、そのような製品を提供する市場上の有効なすべての適用基準を満たすことを意図しているが、そのような製品の開発、製造、マーケティングおよび販売(最終的に道路に設置された端末および衝突防止パッドを含む)には、製品責任クレーム、支払いの補償または補償を要求するリスク、および関連する負の宣伝が存在する。この固有のリスクに加えて、“虚偽請求法”の競争相手に対する大規模な判決(控訴時に覆される)は、インフラ製品業界の大きな注目を集め、同社やその業界の他の会社に対するより多くの訴訟、要求、調査を招く可能性がある。

当社のインフラ製品の実際または知覚問題は、そのような製品に対する需要の低下、政府顧客がその調達決定で使用する合格製品リストから製品を除去し、政府顧客が道路からこれらの製品を除去し、交換し、これらの行為のための補償または補償金の支払い、不良宣伝、クレームまたは訴訟、および/または管理層の注意を移動させることを要求する可能性があり、これは、当社の名声、業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性がある。インフラ製品の選択、組み立て、取り付け、操作、修理およびメンテナンスは、ディーラー、販売業者、顧客および/または国家交通部門の責任であるが、会社は、第三者がこれらの責任を満足に履行できなかったために、人身傷害、財産損失および死亡に関連するクレームを含むが、これらに限定されないクレーム、訴訟、または賠償または賠償を受ける可能性がある。同様に、会社のインフラ製品の組み立て、設置、操作、修理またはメンテナンスが不適切であることは、そのようなインフラ製品がいくつかの性能基準を達成できない可能性があり、これはインフラ製品自体の実際または予想問題と類似した結果を招く可能性がある。

14

会社は現在、製品に関連するクレームや訴訟に保険を提供しているが、会社の保険がすべての関連債務をカバーしていない場合、あるいは将来的に商業的に合理的な条項で保険を受けることができない場合、会社はインフラ製品に関連するクレームによって大きな損失に直面する可能性がある。

一般リスク

流行病、流行病とその他の疫病(新冠肺炎コロナウイルスを含む)は会社の運営を混乱させ、その業務、運営結果とキャッシュフローに不利な影響を与える可能性がある流行病、流行病とその他の疾病、疾病或いはウイルス(新冠肺炎を含む)の爆発は、すでに未来に全世界の労働力、顧客、経済と金融市場に不利な影響を与え、経済低迷を招く可能性がある。疫病、大流行或いはその他の疫病が会社の運営に与える影響の重要性は、多くの会社が正確に予測或いは有効に対応できない可能性のある要素に依存するが、これらに限定されない:疫病の持続時間と範囲(疫病の急増、突然変異或いは菌株の程度、ワクチン接種とその他の疫病の抑制或いはその影響を治療する努力の効力を含む);政府、企業と個人が疫病に対応するための行動;経済活動への影響と対応行動;顧客及びその会社の製品とサービスに対する需要への影響;従業員の健康、健康および生産性への影響、およびサプライチェーン挑戦、施設閉鎖、社会的距離、旅行制限、民衆の恐怖または不安、および避難所注文を含むが、これらに限定されない会社の製品の製造、販売およびサービスの能力。疫病、大流行或いはその他の疫病と関連或いは引き起こしたこれらの要素とその他の要素は会社の業務、運営結果、キャッシュフロー及び会社証券の取引価格に重大な不利な影響を与える可能性がある。なお、本報告の第2部“経営陣の財務状況と経営業績に対する議論と分析”における会社の新冠肺炎への対応に関する検討を参照されたい

ある部品、部品、原材料の供給と価格変化は会社の収益力にマイナス影響を与える可能性がある。 同社は競争力のある価格で様々な部品や原材料を獲得して、その製品を生産する必要がある。これらの部品や原材料(鉄鋼や亜鉛を含む)の獲得性と価格の変化は時に重大で迅速な変化が発生し、需要、関税、送料、疫病などの要素の影響を受け、生産コストを著しく増加させる可能性がある。灌漑設備とあるインフラ製品市場の価格競争により,同社はその製品の価格を上げることでこれらのコストの増加を補うことができず,収益性の低下を招く可能性がある。増加した経営コストが顧客に転嫁できるかどうかは、農場収入と競争製品の価格を含む多くの要素に依存する。また、同社は製造過程で限られた数のサプライヤーに依存してある原材料、部品、部品を提供している。これらのサプライヤーの供給中断や遅延または大幅な値上げは、会社の運営や収益性に悪影響を及ぼす可能性がある。このような中断、終了、またはコスト増加は、コスト効率の低下、販売遅延、または販売の減少をもたらす可能性がある。新冠肺炎の影響はすでにこのようなリスクを悪化させ続ける可能性がある。

同社の国際販売は海外市場の状況に大きく依存している。 国際収入は主にオーストラリア、ニュージーランド、カナダ、西欧と東欧、メキシコ、中東、アフリカ、中国と中南米から来ている。これらの国の一般経済と潜在的不安定に関連するリスクを除いて、いくつかの国は特に絶えず変化する社会経済条件及びテロ、制裁、戦争、疫病と類似事件の妨害を受けやすい。2022年度には、ウクライナとロシアの間で戦争が勃発したため、両国への販売が中断された。歴史的に見ると、これらの国に対する売上高は会社総収入の5%未満しか占めていない。売掛金の回収可能性も推定することは困難であり,特に政治的に不安定な地域では,会社の経験の限られた政府とのつきあいや,現在の信用状況の透明性が乏しいところである。

同社の国際販売と利益率は両替リスクの影響を受けている。同社の国際販売は部品でも完成品でもある程度の米国輸出に関わっている。為替レートに影響を与える政策や地政学的事件は農業や他の商品の国際流動に悪影響を及ぼす可能性があり、これは世界の多くの地域の農業設備に対する需要の低下を招く可能性がある。さらに、ドルまたは会社製品生産国の任意の他の通貨(例えば、ユーロ、ブラジルレアル、南アフリカランド、トルコリラおよび人民元)および/または現地通貨のいかなる切り下げも、海外市場における会社製品のコストを増加させる可能性がある。農業設備の全体的な需要にどのような影響があろうと,これらの変化の影響は可能である

15

会社の製品を現地生産の競争相手に対して競争力に欠けるようにし、極端な場合、会社の製品は顧客にとってコストメリットがない可能性がある。そのため、同社の国際売上高と利益率は低下する可能性がある。

金利の変化は同社製品への需要を減らす可能性がある世界的な金利は最近、過去の安値に近づいている。金利上昇は全体的な経済活動および/または当社顧客の財務状況にマイナス影響を与える可能性があり、そのうちの1つまたは両方は、顧客の自社製品に対する需要と顧客返済が当社の債務を返済する能力にマイナス影響を与える可能性がある。金利の引き上げは、顧客が費用便益に合わせて新設備の購入に資金を提供することを困難にする可能性もあり、会社の販売に悪影響を及ぼす可能性がある。

会社の総合財務業績はドルで報告されているが、ある資産や他の報告項目は他国の通貨で計算されており、通貨両替リスクをもたらしている会社の連結財務諸表の報告通貨はドルです。同社のある資産、負債、費用、収入はすべて他国の通貨で計算されている。これらの資産、負債、費用、収入は適用される為替レートでドルに換算され、会社の総合財務諸表を作成する。そのため、ドルと他の通貨との為替レートの増減は、会社合併財務諸表に反映されているこれらの項目の価値に影響を与える。ドル価値の大幅な変動は、他の通貨に比べて会社の業績に大きな影響を与える可能性がある。

セキュリティホールと会社の情報技術インフラの他の中断は会社の運営を妨害する可能性があり、会社とその顧客とサプライヤーの情報を危害し、会社にその業務と名声の損傷を招く可能性のある責任を負わせる可能性がある。日常業務過程において、会社は情報技術ネットワークとシステムに依存して電子情報を処理、転送、保存し、サプライチェーン、製造、流通、領収書、入金を含む様々な業務機能を管理またはサポートする。同社は情報技術システムを使用して財務情報と経営結果を記録、処理と総括し、内部報告のために使用し、そして財務報告、法律と税務要求を遵守する。さらに、企業は、知的財産権、独自業務情報、顧客およびサプライヤーの独自業務情報、顧客および従業員の個人識別情報を含む敏感なデータをデータセンターおよび情報技術ネットワークに収集して格納する。これらのネットワークのセキュリティ動作およびこれらの情報の処理と維持は、会社の業務運営と戦略に重要である。セキュリティ対策および業務連続性計画がとられているにもかかわらず、会社の情報技術ネットワークおよびインフラは、コンピュータソフトウェアまたはハードウェアのアップグレードまたは交換中に、従業員のエラーまたは汚職または他の中断、停電、コンピュータウイルス、電気通信またはユーティリティ故障または自然災害または他の悲劇的なイベントによるハッカー攻撃または侵入を含む破損、中断、または閉鎖を受けやすい可能性があるが、これらに限定されない。これらのイベントの発生は、会社のネットワークに危害を及ぼす可能性があり、そこに格納されている情報がアクセス、公開開示、紛失、または盗難される可能性がある。個人情報のプライバシーを保護する法律によると、このような情報の取得、開示、またはその他の損失は、法律のクレームや訴訟、責任または監督管理処罰を招き、運営を混乱させる可能性がある, 会社の名声を損なうことは、会社の業務に悪影響を及ぼす可能性がある。

サイトM 1B — 未解決従業員意見

ない。

16

それは…EM 2 — 属性

同社の施設整備は良好で、運行状況は良好で、現在の用途に適している。これらの施設は,短期·長期計画の資本支出に加え,予見可能な将来に会社の製造需要を満たすことが予想される。当社は、レンタル期間が満了する前にレンタル契約を更新したり、同等のレンタル施設でテナントの代わりにしたりすることは、どのレンタル施設の使用率を維持する上でも困難ではないと予想されている。以下は同社の重要財産です。

細分化市場 |

|

地理. |

|

自分/ |

|

レンタルする |

|

正方形 |

|

|

属性説明 |

|

会社 |

|

ネブラスカ州オマハ |

|

レンタルする |

|

2034 |

|

|

55,000 |

|

|

会社本部 |

灌水する |

|

リンジーネブラスカ州 |

|

身内の人 |

|

適用されない |

|

|

300,000 |

|

|

アメリカの主な製造工場は8つの独立した建築で構成されていて、敷地は122エーカーです |

灌水する |

|

コール、トルコ |

|

身内の人 |

|

適用されない |

|

|

283,000 |

|

|

灌漑製品製造工場 |

灌水する |

|

天津、中国 |

|

レンタルする |

|

2027 |

|

|

163,000 |

|

|

灌漑製品製造工場 |

灌水する |

|

フランスのラシャペル |

|

身内の人 |

|

適用されない |

|

|

72,000 |

|

|

灌漑製品製造工場 |

灌水する |

|

ベルヴィル南アフリカ |

|

レンタルする |

|

2027 |

|

|

71,000 |

|

|

灌漑製品製造工場 |

灌水する |

|

モジ·ミリムブラジルサンパウロ |

|

身内の人 |

|

適用されない |

|

|

67,000 |

|

|

灌漑製品製造工場 |

灌水する |

|

カンザス州オラシー |

|

身内の人 |

|

適用されない |

|

|

60,000 |

|

|

機械対機械製品製造工場 |

インフラ施設 |

|

イタリアミラノ |

|

身内の人 |

|

適用されない |

|

|

45,000 |

|

|

インフラ製品製造工場 |

インフラ施設 |

|

リヨビスタカリフォルニア州 |

|

身内の人 |

|

適用されない |

|

|

30,000 |

|

|

インフラ製品製造工場 |

サイトM 3 — 法律訴訟

正常経営過程において、会社は時々商業訴訟、製品責任訴訟、侵害訴訟、雇用紛争、行政訴訟、商業紛争などの法律訴訟に巻き込まれる。当社の総合財務諸表付記15“承諾及び又は有事”の一部として開示されている特定環境救済事項を除いて、当該等の現在の訴訟(個別又は全体的に)が当社の業務や財務状況に大きな影響を与えないことが予想される。環境ガバナンス対策推計のいかなる改訂も任意の財政四半期や財政年度の経営業績に重大な影響を与える可能性があるが,会社はこのような追加支出が流動資金や財務状況に重大な悪影響を与えないと予想している。

当社のインフラ製品訴訟の概要については、当社の連結財務諸表付記15、引受金及び又は有事項を参照してください。

サイトM 4 — 炭鉱安全情報開示

適用されません。

17

P芸術二

それは…EM 5 — 登録者普通株,関連株主事項及び発行者が株式証券を購入する市場

所持者

Lindsay普通株はニューヨーク証券取引所(“NYSE”)に上場し,株式コードはLNNである。2022年10月18日現在、登録されている株主は約146人。

発行者による株式証券の購入及び関連購入

会社の取締役会は期限がない2億5千万ドルの普通株買い戻し計画を承認した。この計画によれば、株式は私的交渉及び/又は公開市場取引で買い戻すことができ、改正された1934年の証券取引法第10 b 5−1条に規定する正式取引計画に基づいて買い戻すこともできる。2022年8月31日、2021年、2020年までの12ヶ月間、株の買い戻しはなかった。2022年8月31日現在、買い戻し計画下の残り金額は6,370万ドル。

配当をする

同社は2022年度と2021年度にそれぞれ合計1,460万ドルと1,420万ドルの配当金を支払った。会社は現在、将来的に歴史的に支払われた現金配当金に相当する現金配当金を支払い続けると予想しているが、このような支払いは運営結果、財務状況、業務見通し、資本要求、契約制限、会社が発生する可能性のある任意の潜在的債務、法律適用制限、税務考慮、および取締役会が関連すると考えている他の要素に依存するため、将来の配当金の支払いを保証することはできない。

18

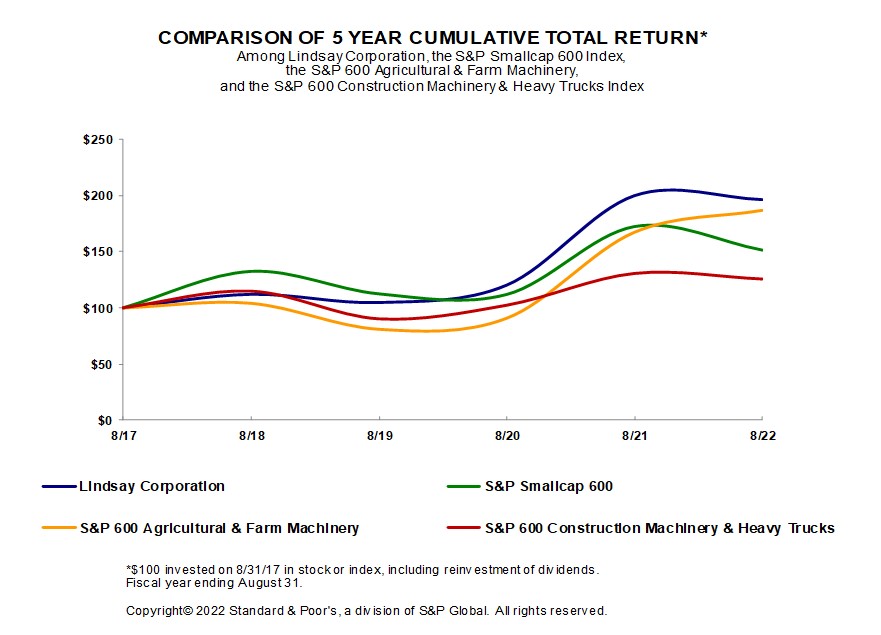

会社株表現

次の図は,2022年8月31日までの5年間に,株主が会社普通株で獲得した累積5年間の総リターンと,標準プルSmallCap 600指数と標準プルSmallCap 600建築,農機と大型トラック指数の累積総リターンとの関係を比較したものである。2017年8月31日に会社普通株と1指数あたり100ドルの投資(全配当の再投資を含む)を行ったと仮定して、2022年8月31日までの相対業績をグラフに示している。

|

|

8/17 |

|

|

8/18 |

|

|

8/19 |

|

|

8/20 |

|

|

8/21 |

|

|

8/22 |

|

||||||

リンゼイ社 |

|

|

100.00 |

|

|

|

112.10 |

|

|

|

104.78 |

|

|

|

120.19 |

|

|

|

199.87 |

|

|

|

196.37 |

|

標準プールSmallCap 600指数 |

|

|

100.00 |

|

|

|

132.46 |

|

|

|

112.52 |

|

|

|

111.90 |

|

|

|

172.29 |

|

|

|

151.40 |

|

標準プール600指数農機 |

|

|

100.00 |

|

|

|

104.21 |

|

|

|

81.01 |

|

|

|

90.75 |

|

|

|

167.43 |

|

|

|

187.04 |

|

標準プール600建設機械と大型トラック |

|

|

100.00 |

|

|

|

114.66 |

|

|

|

90.24 |

|

|

|

102.18 |

|

|

|

130.21 |

|

|

|

125.33 |

|

この図に含まれる株価表現は,必ずしも未来の株価表現を示唆しているとは限らない.

それは…EM 6 — [保留されている]

19

それは…EM 7 — 経営陣の財務状況と経営成果の検討と分析

前向きな陳述について

このForm 10-K年度報告書には、経営陣の財務状況や経営結果の検討·分析が含まれており、歴史情報だけでなく、改正された1933年証券法第27 A条と改正された1934年証券取引法第21 E条の意味による前向きな陳述も含まれている。非歴史的な陳述は前向きであり、会社の将来業績への期待を反映している。さらに、前向きな陳述は、会社または代表会社によって、将来的に口頭で、またはプレスリリース、会議、報告、会社のウェブサイト上で、または他の方法で発表されることができる。会社または代表会社によって使用される場合、“予想”、“予想”、“推定”、“信じる”、“予定”、“将”、“計画”、“予測”、“プロジェクト”、“展望”、“可能”、“可能”、“すべき”および同様の表現は、通常、前向き陳述である。10-K表年次報告書全体のこれらの陳述について、同社は1995年の個人証券訴訟改革法に含まれる前向き陳述の安全港が保護されたと主張している。“財務概要と展望”と“リスク要因”と題する全体章は前向きな陳述とみなされるべきである。

展望性陳述は、項目1 Aに記載された“リスク要因”の節で議論されたリスクおよび不確定要因を含むが、これらに限定されないいくつかのリスクおよび不確定要素に関連する。読者はいかなる前向き陳述に過度に依存すべきではなく、これらの陳述が未来の結果或いは条件の予測であり、予想通りに発生しない可能性があることを認識すべきである。実際の結果または条件は、本明細書に記載されたリスクおよび不確実性、および他の現在予想されていない要因のため、前向き陳述において予期されるおよび歴史的結果と大きく異なる可能性がある。本稿で述べたリスクや不確定要因は排他的ではなく,当社とその業務に関するさらなる情報は,当社の財務業績に重大な影響を与える可能性のある要因を含め,時々出現する可能性がある。法律に別途規定がある以外に、会社は実際の結果を反映したり、そのような前向き陳述に影響を与える要素や仮説の変化を反映するために前向き陳述を更新する義務を負わない。

会社の概要

同社はセンターピボット、横移動、ホースリール灌漑システムを製造·販売している。同社はまた、灌漑制御、化学注入システム、遠隔監視と灌漑スケジューリングシステムを生産·販売している。これらの製品は農民によって作物の生産量を増加または安定させ、同時に水、エネルギー、労働力を節約するために使用される。買収と第三者商業手配を通じて、同社は設計、制御とポンプステーションを統合することによって、顧客に革新的な鍵解決方案を提供する能力を強化した。同社は主に世界各地の独立ディーラーネットワークにその灌漑製品を販売し、これらのディーラーは製品を彼らの顧客である農民に転売する。同社の主な生産施設はアメリカにあります。同社はブラジル、フランス、中国、トルコ、南アフリカで比較的小規模な生産·販売業務を有し、オランダ、エジプト、オーストラリア、ニュージーランドで流通·販売業務を持っている。同社はまた,米国やイタリアでの生産施設により,車線管理のための移動ガードレール,衝突防止マット,プレハブ反射路面テープ,その他の道路安全装置を含め,流通業者や顧客に各種インフラ製品を直接販売し,中国とブラジルの灌漑製造施設で道路安全製品を生産している。また、同社のインフラ部門は鉄道信号や構造も生産している。

ビジネス全体について言えば、人口増加、節水、環境持続可能性のグローバル長期駆動要素、食糧生産の増加の需要、およびより安全で効率的な交通解決策の需要は依然として積極的である。同社の灌漑製品の需要に影響する主要な要素は全世界の農業作物の総生産量、農業作物生産の利益能力、農産物価格、農場純収入、農民が融資を獲得する情況、政府の関連農業部門の政策、節水と省エネルギー政策、降雨規則、地域気候条件、食糧安全問題と外貨為替レートを含む。同社のインフラ製品需要に影響を与える重要な要素の1つは、道路やショッキング金属加工システムの改善のための支出額を各国政府が承認したことだ。アメリカのショッキングな金属加工インフラ市場の大部分は政府支出計画によって推進されている。例えば、米国政府は連邦ショッキング金属加工信託基金計画を通じてショッキング金属加工や道路改善に資金を提供する。その計画は国家の道路システムを改善するための資金を提供する。2021年11月、固定米国地上輸送(FAST)法案の5年間の再認可を含むインフラ投資·雇用法案が公布された。この法案はまた1100億ドルの連邦増量資金を導入し、道路、橋、その他の交通プロジェクトのために計画されており、同社はそれがその交通安全製品のより高い需要に転化する可能性があると予想している。

20

同社は継続的で構造化された買収過程を継続し,世界各地でより多くの成長機会を創出し,その灌漑やインフラ能力を増強する予定である。同社は世界市場の拡張、利益率の向上、戦略買収による収益成長の実現に取り組んでいる。

新冠肺炎による影響

2020年3月、世界保健機関は新型コロナウイルス(新冠肺炎)を全世界大流行と発表した。今回の疫病は全世界の労働力、顧客、経済と金融市場に不利な影響を与え、経済不確定性を招いた。同社が経営している多くの司法管区では、その場避難令や居宅令が時々施行されている。しかし、同社は基幹産業を支援しているため、同社の世界各地の施設は通常“ビジネスに必要”とされ、疫病発生中は開放されているが、少数の例外がある。そのため、これまで、新冠肺炎が会社の製造業務に与える影響は限られていた。会社は従業員や顧客の健康や福祉を保護するための新たなプログラムを実施しているが、これらのプログラムに関連するコストは高くない。大流行は会社の灌漑やインフラ製品の需要に実質的な悪影響を与えなかった;しかし、大流行は道路建設活動の減速を招き、あるプロジェクトの実施も遅延した。疫病状況の改善と経済活動の増加に伴い、同社は納期延長とある部品の可用性、深刻な原材料インフレ及び労働力と物流制限を含む多くのサプライチェーン挑戦を経験した。

新冠肺炎が会社の業務、経営結果或いはキャッシュフローに対する最終的な影響はまだ不確定であり、多くの絶えず変化する要素に依存して、会社はこれらの要素を正確に予測或いは有効に対応できない可能性があり、これらの要素はこれらの要素を含むが、これらに限定されない:疫病の持続時間と範囲;新冠肺炎の突然変異;政府、企業と個人が疫病に対応するための行動;経済活動と対応措置への影響;顧客とその会社の製品とサービスに対する需要への影響;サプライチェーンの挑戦、施設閉鎖、社会的距離、旅行制限、民衆の恐怖または不安、および避難所の注文を含むが、これらに限定されない会社の製品を製造、販売、およびサービスする能力。そのため、新冠肺炎が会社業務に与える財務影響は見積もることが難しい。

新会計基準が発表される

最近発表された会計声明に関する情報は、会社合併財務諸表の付記2、新たな会計声明を参照されたい。

肝心な会計見積もり

米国公認会計原則(“GAAP”)に従って連結財務諸表を作成する際には、管理層は様々な影響報告額や関連開示の決定を行わなければならない。これらの決定は、適用される適切な会計原則と会計推定に基づく仮定を選択することを含む。このような決定を下す際には、管理層は、関連する事実や状況の理解と分析に基づいて判断する。会社のある会計政策は重要であり、これらの政策は会社の総合経営業績と財務状況の列報に最も重要であるからである。それらは管理職が会社の歴史経験及び管理層の現在の事実と状況に対する理解と理解に基づいて、判断と推定を最大限に利用する必要がある。状況の変化に伴い、経営陣は定期的に使用の推定数を見直し、調整している。以下は、経営陣が会社の総合経営結果と財務状況に重要であると考えている会計政策である

環境修復責任

環境救済に関する同社の会計政策は重要であり、管理層が重大な判断と推定を行う必要があるため、法規や救済計画を変更する方法に関連し、いかなる改正も任意の会計四半期や会計年度の経営結果に大きな影響を与える可能性がある。当社は一連の環境保全に関する環境法律法規の制約を受けている。特に,同社は環境保全局(“環境保全局”)とともにネブラスカ州リンゼイ施設(“現場”)とその隣接土地の地下水環境汚染の修復を約束した。同社とその環境コンサルタントはすでに救済代替作業計画を策定しており、この計画によると、会社は引き続き環境保護局と協力して、残りの汚染をより良く制御し、救済するための手順を定義し、実施する。

環境救済責任には、材料、外部請負業者のコスト、修復に直接関連する増分内部コストなど、現場調査と整理に直接関連するコストが含まれる。環境修復責任を記録するための推定は,会社の将来可能なコストの最適な推定に基づいている

21

現場の特定の事実と状況。可能な救済措置のコスト推定は、内部リソースを使用するか、または第三者環境エンジニアまたは他のサービスプロバイダによって作成される。当社は環境救済責任を記録し,推定範囲内で最も可能な点,あるいはその範囲内のいずれの金額も他の金額よりも良い推定でない場合の最小金額を代表する。固定的で確実に決定された長期負債部分は無リスク金利で割引される。

当社は環境修復の期待コストを計算すべきであり,この義務が発生する可能性があり合理的に見積もることができる場合である。この計画は環境保護局の正式な承認を得ていないが,当社は現在の対策プロジェクトはその場所救済の長期コストに対する好意的な見積もりであると考えている。しかし,費用の推定とその時間は,一連の要因によって変化する可能性があり,これらの要因は,(1)環境保護局の提案された救済計画への投入および環境保護局がその後要求する可能性のある任意の変化,(2)費用推定および修復·修復後の操作·維持完了に要する時間長,(3)現場救済に選択された技術の有効性および将来起こりうる技術変化,および(4)現場に存在する予見不可能な状況を含むが,これらに限定されない。これらの要因により,同社のネブラスカ州リンゼイ汚染対策に関する実際の費用は,現在の費用の計上額を超える可能性がある。いかなる改正もいかなる財政四半期や財政年度の経営業績にも重大な影響を与える可能性があるが、当社はその等の追加支出が流動資金や財務状況に重大な悪影響を与えないと予想している。

保証付き

同社の製品保証会計政策は、将来の製品に関連する保証コストの管理層の額、性質、時間の重大な判断と見積もりを含むため、重要である。

その会社は一般的にその製品に特定の製造と他の欠陥がないことを保証する。これらの製品保証は、製品の特定の期限および/または使用に対して提供されます。販売を確認する際に、同社は見積もりの将来保証コストを記録します。同社は、通常、販売された保証期間内の設備数に歴史的賠償率経験を適用することによって、将来の総保証責任を決定します。また、同社は既知の保証クレームの配布を記録した。

同社は製品保証責任を決定するための仮説を定期的に審査し、実際の故障率やコスト経験などに基づいてその仮定を調整している。多くの要素は新製品の数量と時間、製造技術或いは場所の変化、使用する部品或いはサプライヤーを含む実際の故障率とコスト体験に影響を与える可能性がある。実際のコストが見積もりと異なれば、製品保証責任を調整することができます。

財務概要と展望

2022年度の営業収入は7兆707億ドルで、前期の5兆676億ドルより36%増加した。 灌漑部門の収入は41%増の6兆658億ドル,インフラ部門の収入は9%増の1.049億ドルに達した。2022年度の純収益は6550万ドル、1株当たりの純収益は5.94ドルだったが、前期は4260万ドル、1株当たりの希薄収益は3.88ドルだった。

同社の灌漑部門の世界的な駆動要素は人口増加とそれに伴う食糧生産の拡大と高効率用水の需要である。灌漑農業作物生産の需要は多くの要素に依存し、以下の主要な駆動要素を含む

22

アメリカの灌漑設備に対する需要はずっと強く維持されており、これは強い農産物価格と有利な農業純収入の将来性による積極的な農民感情である。2022年度には、サプライチェーンの緊張、原材料コストの上昇、送料や物流コストの上昇が継続している。これらの状況は、2022年度上半期の営業利益率を緩和し、販売価格を上げることで増加したコストを転嫁することがより十分になったため、下半期に改善された。

今後数年の灌漑販売増加の最大の機会は依然として国際市場であり、これらの市場では、灌漑使用はあまり発達しておらず、需要は商品価格と農業収入の推進を受けるだけでなく、食糧安全、水不足と人口増加の推進を受けている。国際灌漑市場は依然として活発で、更なる発展と拡大の機会があるが、地域政治と経済要素、武力衝突、貨幣状況とその他の要素を含め、挑戦的な環境をもたらす可能性がある。同社はウクライナとロシアの衝突の短期的かつ長期的な影響に引き続き注目し、2022年2月以降、ロシアとベラルーシでの新たな事業活動を停止した。歴史的には、ロシア、ウクライナ、ベラルーシの顧客との売上高が合併収入に占める割合は5%未満だった。また、国際業績はプロジェクト売上高に大きく依存しているが、プロジェクト売上高は変動が大きく、正確な予測は困難である。

インフラ事業は同社の輸送安全製品によって推進され続けており、その需要は道路建設·改善への政府の支出に大きく依存している。2021年11月に公布された“インフラ投資と雇用法案”は、10年以上にわたって連邦政府がインフラプロジェクトに注入した最大の資金を示している。この法案は1100億ドルの連邦増量資金を導入し、道路、橋、その他の交通プロジェクトのために計画されており、同社はそれがその交通安全製品のより高い需要に転化する可能性があると予想している。

23

2022年8月31日現在、同社の在庫注文は9680万ドルだったが、2021年8月31日の受注は1億491億ドルだった。前年と比較して,2022年8月31日までの灌漑貯留は少なく,インフラ貯留が高かった。契約の季節性、周期性、時間性、実行性により、会社の在庫は異なる時期に変動する可能性がある。在庫は通常、長期プロジェクトと短期納期注文を代表する;そのため、それは通常、後続のいくつかの四半期に収入を実現する良い指標ではない。

経営成果

以下の“2022年度と2021年度の比較”部分は、総合収益表に表示されている会社の総合経営結果の分析を紹介しており、総合財務諸表に付記されている18“業界分類情報”の情報とともに読むべきである。 我々の2021年度の2020年度と比較した財務状況及び経営結果に関する議論は、2021年10月21日に米国証券取引委員会(米国証券取引委員会)に提出されたForm 10−K年度報告第2部第7項の“経営陣の財務状況及び経営成果の検討及び分析”で見つけることができ、この報告書は、米国証券取引委員会のサイトで無料で入手することができるWwwv.sec.govそしてその会社のサイトはWwwww.lindsay.com“投資家関係-米国証券取引委員会届出書類”の下で

2022年度と2021年度の比較

次の表は、2022年度と2021年度のハイライトを示しています

|

|

ここ数年で |

|

|

パーセント |

|||||

|

|

八月三十一日 |

|

|

増す |

|||||

(千ドル) |

|

2022 |

|

|

2021 |

|

|

(減少) |

||

統合された |

|

|

|

|

|

|

|

|

||

営業収入 |

|

$ |

770,743 |

|

|

$ |

567,646 |

|

|

36% |

営業収入コスト |

|

$ |

571,565 |

|

|

$ |

417,441 |

|

|

37% |

毛利 |

|

$ |

199,178 |

|

|

$ |

150,205 |

|

|

33% |

毛利率 |

|

|

25.8 |

% |

|

|

26.5 |

% |

|

|

運営費 (1) |

|

$ |

104,535 |

|

|

$ |

96,098 |

|

|

9% |

営業収入 |

|

$ |

94,643 |

|

|

$ |

54,107 |

|

|

75% |

営業利益率 |

|

|

12.3 |

% |

|

|

9.5 |

% |

|

|

その他の費用 |

|

$ |

(6,775 |

) |

|

$ |

(3,721 |

) |

|

82% |

所得税費用 |

|

$ |

22,399 |

|

|

$ |

7,814 |

|

|

187% |

有効所得税率 |

|

|

25.5 |

% |

|

|

15.5 |

% |

|

|

純収益 |

|

$ |

65,469 |

|

|

$ |

42,572 |

|

|

54% |

灌漑管片(2) |

|

|

|

|

|

|

|

|

||

営業収入 |

|

$ |

665,829 |

|

|

$ |

471,358 |

|

|

41% |

営業収入 |

|

$ |

105,763 |

|

|

$ |

63,181 |

|

|

67% |

営業利益率 |

|

|

15.9 |

% |

|

|

13.4 |

% |

|

|

インフラ細分化市場(2) |

|

|

|

|

|

|

|

|

||

営業収入 |

|

$ |

104,914 |

|

|

$ |

96,288 |

|

|

9% |

営業収入 |

|

$ |

18,328 |

|

|

$ |

20,174 |

|

|

-9% |

営業利益率 |

|

|

17.5 |

% |

|

|

21.0 |

% |

|

|

収入.収入

2022年度の営業収入は7兆707億ドルで、2021年度の5兆676億ドルより36%増加した2.031億ドルだった。灌漑部門の収入は6.658億ドルで,前年度より1兆945億ドル増加し,41%増加し,インフラ収入は860万ドル増加し,9%増加した。2022年度、灌漑部門は会社収入の86%を占め、2021年度は83%であった。

2022年度の北米灌漑収入は3.557億ドルで、2021年度の2.739億ドルより30%、すなわち8180万ドル増加した。この増加は主に平均販売価格の上昇および灌漑設備単位販売量の小幅な増加によるものである。単位販売量が増加した原因の一部は,嵐破壊交換需要が前期に比べて増加したことである。

2022年度の国際灌漑収入は3.101億ドルで、2021年度の1兆975億ドルより57%、すなわち1兆127億ドル増加した。この増加は平均販売価格が高いことと高い価格の共同作用によるものである

24

ほとんどの国際市場、すなわちブラジルとヨーロッパでは、単位販売量がある。前年度と比較して、外貨両替による約290万ドルの悪影響部分はこれらの増加を相殺した。

2022年度のインフラ部門の収入は1.049億ドルで、2021年度の9630万ドルより860万ドル増加し、9%増加した。この増加は道路ファスナーシステムと道路安全製品の販売増加によるものであるが,道路ファスナーシステムのレンタル収入低下分はこの増加を相殺している。

毛利

2022年度の毛利益は1.992億ドルで、2021年度の1億502億ドルより4900万ドル増加し、33%増加した。毛利益の増加は主に灌漑とインフラ部門の収入増加によるものだ。この成長は原材料や他の投入されたインフレコスト増加の影響部分によって相殺され、これらのコストは販売価格上昇によって完全に回収されなかった。増加したコストのうち,約880万ドルは後進先出計算在庫の影響であり,そのうち780万ドルは灌漑部分に影響し,100万ドルはインフラ部分に影響している。後進先出し法によると、高い原材料コストは販売商品コストで確認され、期末在庫価値で確認するのではない。2022年度の毛金利は売上高の25.8%を占め、2021年度の毛金利は売上高の26.5%を占める。上記の要因を除いて、本年度の毛金利が低い部分は、灌漑収入の占める割合が高く、前期と比較して、灌漑収入の毛金利がインフラ収入よりも低いことが原因である。

運営費

同社の2022年度の運営支出は1.045億ドルで、2021年度の9610万ドルより840万ドル増加し、9%増となった。増加の主な原因は、販売、工事、出張、報酬支出の増加であり、他のカテゴリの運営支出は前期と実質的な差がないことである。

所得税

同社は2022年度と2021年度にそれぞれ2240万ドルと780万ドルの所得税支出を記録した。2022年度の有効税率は25.5%で、米国と海外の業務収益を組み合わせた結果となった。2021年度の有効税率は15.5%で、先に予約した純営業損失の繰越や他の離散項目に関する調整を利用した有利な影響を受けている。

純収益

2022年度の純利益は6550万ドル、または1株当たり希釈後利益は5.94ドル、2021年度の純利益は4260万ドル、または1株当たり希釈後収益は3.88ドルだった。

流動性と資本資源

2022年8月31日までの会社の現金、現金等価物、有価証券の総額は1兆165億ドルだったが、2021年8月31日現在の現金、現金等価物、有価証券の総額は1兆467億ドルだった。減少の一部の原因は、業務増加を支援するために運営資本が増加していることだ。同社は売掛金や在庫融資、運営費や資本支出、配当金や株式買い戻しを支払うための現金が必要だ。同社の有価証券への投資は主に米国政府証券と投資級社債からなる。当社は、その流動資金需要を満たし、その運営が提供する利用可能な現金及び資金及び以下に述べる信用手配下の借入金からその資本支出に資金を提供する。通常の業務過程において、会社は契約及び承諾を締結し、会社に将来的に支払う義務を負わせる。当社はいかなる追加の表外手配もなく、当社の財務状況、財務状況の変化、収入或いは支出、経営結果、流動資金、資本支出或いは資本資源に対して、当社の財務状況、財務状況、収入或いは支出、経営業績、流動資金、資本支出或いは資本資源に重大な影響を与える可能性があるか合理的である。同社は、その現在の現金資源、有価証券への投資、予測された経営キャッシュフロー、および持続的な銀行信用限度額での余剰能力は、そのすべての予想される運営資本需要、計画された資本支出と配当を満たすのに十分であると信じている。同社は将来の潜在的買収に資金を提供するためにより多くの借金を必要とするかもしれない。

25

2022年8月31日と2021年8月31日現在、会社が外国子会社が保有する現金と現金等価物の総額はそれぞれ4900万ドルと3840万ドル。同社は外国子会社の収益を無期限再投資と見なし、これらの収益が米国に送金されれば、増加した州、地方、外国税を累積して支払う必要がある。会社は資金を国内に送金するつもりはなく、これらの資金は会社全体の流動資金に大きな影響を与えないと予想される。

純運営資本は2022年8月31日現在3.162億ドルであるが、2021年8月31日現在の純運営資本は2兆779億ドルである。2022年8月31日までの年間で、経営活動が提供するキャッシュフローの総額は300万ドルであるのに対し、前期の経営活動が提供するキャッシュフローは4400万ドルである。純収益の増加は純運営資本の増加によって相殺され,商業活動の増加を支援している。

2022年8月31日までの年間で、投資活動のためのキャッシュフロー総額は900万ドル、前期は2760万ドルだった。この変化は資本支出の減少と有価証券の満期日収益の増加によるものである。2022年度の資本支出は1,560万ドルであり、2021年度は2,650万ドルであり、トルコにおける同社の製造事業に関連する土地や建築を購入するための850万ドルが含まれている。

2022年8月31日までの年間で、融資活動のためのキャッシュフロー総額は1270万ドルで、前期は1170万ドルだった。この変化は主に株式オプションを行使する収益が前期より減少したことによるものである。融資活動のためのキャッシュフローは主に配当金支払いを含む。2022年度に支払われた配当金は2021年度より40万ドル増加した。

配給計画

同社の資本分配計画は、収入と収益増加に引き続き投資し、株主のリターンを向上させるための明確な手続きを組み合わせることである。会社の資本分配計画によると、現金使用の優先順位は:

資本支出

2023年度の資本支出は、設備交換、生産性向上、新製品開発、商業成長投資など、2000万~2500万ドルの間に予想される。会社の経営陣は確かに柔軟性を維持し、経済状況に応じていくつかの計画支出の金額と時間を修正する。

配当をする

2022年度において、同社が株主に支払う現金配当金は、普通株式1株当たり1.33ドルまたは1,460万ドルであり、2021年度には、1株当たり1.30ドルまたは株主1,420万ドルである。

株式買い戻し

会社の取締役会は期限がない2億5千万ドルの普通株買い戻し計画を承認した。この計画によれば、株式は私的交渉及び/又は公開市場取引で買い戻すことができ、改正された1934年の証券取引法第10 b 5−1条に規定する正式取引計画に基づいて買い戻すこともできる。2022年8月31日、2021年、2020年8月31日までの年間では、株の買い戻しはありません。2022年8月31日現在、買い戻し計画下の残り金額は6,370万ドル。

長期貸借が便利である

高級付記. 同社が発行したAシリーズ無担保高級債券(“高級債券”)の元金総額は1.15億ドル。高級債券の全元金は二零三0年二月十九日に満期になります。優先債券の利息は半年ごとに配当され、固定年利は3.82厘。借入金

26

高級債券は無担保です。同社は、買収や配当を含む一般社用に高級債券を売却する収益を利用している。

循環信用手配. 当社と富国銀行全国協会(“富国銀行”)の5,000万ドルの改訂及び再予約された無担保循環信用手配(“循環信用手配”)は2026年8月26日に満期になる。当社は循環信用メカニズム下の借金を運営資金用途として利用し、将来の買収に資金を提供しようとしている。2022年8月31日および2021年8月31日まで、当社は循環信用手配の下で借金を返済していない。循環信用手配によると、いつでも利用できる借金金額は富国銀行が当時返済していなかった予備信用状金額を差し引く。2022年8月31日現在、当社は循環信用手配に基づいて最大5,000万ドルを借り入れる能力があります。循環信用手配はいつでも最大5,000万ドル増加することができるが、追加承諾額の承認を得なければならない。循環信用手配は改訂され、基準金利をロンドン銀行の同業解体(“LIBOR”)から保証のある隔夜融資金利(“SOFR”)に移行する。循環信用手配下の借金は可変金利で利息を計算し、金利はSOFRプラス100から210ベーシスポイントの利益率に等しく、これは会社の当時のレバレッジ率(2022年8月31日の変動金利は3.64%)に依存し、循環信用手配のローンファイルに記載されているように調整しなければならない。利息は月から四半期まで支払いますが、具体的にはローンのタイプに依存します。当社は現在循環信用手配の未使用分のために年間承諾料を支払っています。会社当時のレバレッジ率によると、未使用残高の費用は0.125%から0.2%であった(2022年8月31日現在0.125%)。

循環信用融資項における借入金は、当社優先手形項における借入金と同等の優先権を有する。上述のすべての信用手配はいくつかの主に当社の財務状況と関係のあるチェーノを含む。これらの金融契約には、融資債務とEBITDAのレバレッジ率と金利カバー率が含まれる。循環クレジット手配の融資文書が、優先手形スケジュールに含まれていない、または優先手形スケジュールに含まれている財務契約よりも限定的な財務契約に当社が遵守することを要求する場合、契約は、優先手形所有者が利益を得るために、参照によって優先手形に組み込まれているとみなされるべきである。当社のコントロール権の変更を含む任意の違約事件が発生した場合、これらの契約により、すべての未清算金は即時満期と対応と宣言されることができます。2022年、2022年及び2021年8月31日に、当社はすべてその信用手配に掲載されているすべての財務ローンの契約を守った。

2006 Aシリーズ債券. Electrsys International,LLCは同社の完全子会社であり,2006年に発行された工業収入債券元金は90万ドル(“2006 Aシリーズ債券”)である。2006年シリーズ債券の元本と利息は月ごとに支払い、2026年9月1日まで満期となる。金利は5年ごとに調整でき、5年期の米国債利回りに応じて0.45%(2022年8月31日現在1.72%)をプラスする。2006 Aシリーズ債券の債務は、ある不動産の優先保証権益を担保とする。

インフレ率

当社は価格変化の影響を受けています。2022年度には、同社は、特定の大口商品を購入するための価格変動、特にその製品の生産のための鉄鋼および亜鉛製品、ならびに労働力および物流の利用可能性を経験した。企業製品生産のための大口商品のコスト見通しは定かではないが、経営陣は、適切な販売価格調整を導入し、内部コストを積極的に低減する努力を導入するとともに、企業の在庫や原材料リスク管理システムをさらに整備することで、これらのインフレ圧力を管理できると信じている。しかし、競争的な市場圧力は、会社が価格調整を顧客に転嫁する能力に影響を与える可能性がある。

サイトM 7A — 市場リスクの定量的·定性的開示について

同社はある金融派生商品を使用して、金利や外貨為替レートの変動におけるリスクを軽減している。当社は正常業務過程でこのようなデリバティブを用いてリスクをヘッジし,投機目的のためのデリバティブには投資していない。これらの金利と外貨協定での信用リスクはそれほど大きくないと考えられる。当社は、負う可能性のあるリスクタイプや程度の制限を確立し、監視し、投資レベルの信用格付けを有する取引相手と取引することにより、その派生ツールに関連する市場や信用リスクを管理しようとしている。2022年8月31日現在、会社のデリバティブ取引相手は投資級信用格付けを持っている。

同社は米国、ブラジル、フランス、イタリア、中国、トルコ、南アフリカで製造業務を行っている。同社はすでに世界各地で製品を販売し、以下の場所からそのいくつかのコンポーネントを購入している

27

第三者国際サプライヤーです。アメリカからの輸出販売は主にドルで計算されています。時々、輸出販売はドル以外の通貨で価格を計算する可能性がある。同社のアメリカ以外の業務で生じた収入の大部分は現地通貨で価格を計算しています。したがって、このような販売は通常、重大な外国為替取引リスクの影響を受けないだろう。同社の最も重要な取引の外貨開口はユーロ、ブラジルレアル、南アフリカランド、トルコリラと人民元対ドルである。外貨価値の変動はリスクをもたらし、会社の経営業績に悪影響を及ぼす可能性がある。2022年8月31日までの年度総合経営報告書によると、同社はドルで計算すると、基礎為替レートの10%の不利な変化による可能性のある営業収入の減少は約510万ドルと推定されている。

外貨為替レートの変化に関するリスクを減らすために、会社はある業務において機能通貨以外の通貨建ての取引について長期交換、オプション契約またはクロス通貨交換を行う場合がある。この活動は主に購入在庫、完成品販売、会社間取引および将来の外貨資産と負債の決済における外貨リスクの経済的ヘッジに関連している。同社は2022年8月31日現在、未平倉外貨スワップ契約のみがヘッジツールに指定されている。

それは…EM 8 — 財務諸表と補足データ

28

独立公認会計士事務所報告

株主や取締役会に

リンゼイ社:

企業合併に関するいくつかの見方 財務諸表

Lindsay Corporationとその子会社(当社)の2022年8月31日と2021年8月31日までの連結貸借対照表、2022年8月31日までの3年間の各年度に関する総合収益表、全面収益表、株主権益表とキャッシュフロー表、および関連付記と財務諸表(総称して総合財務諸表と呼ぶ)を監査した。総合財務諸表は、すべての重要な面で、会社の2022年8月31日と2021年8月31日までの財務状況、および2022年8月31日までの3年間の毎年の経営結果と現金流量を公平に反映しており、米国公認会計原則に適合していると考えられる。

我々はまた、米国上場会社会計監督委員会(PCAOB)の基準に従って、会社が2022年8月31日までの財務報告の内部統制を監査し、根拠を監査した内部統制--統合フレームワーク(2013)テレデビル委員会が後援して組織委員会が発表した報告書と、2022年10月20日の我々の報告書は、社内財務報告の内部統制の有効性について保留のない意見を表明した。

意見の基礎

これらの連結財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいてこのような連結財務諸表に意見を発表することだ。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、連結財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、連結財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであっても詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれる。これらの手続きは、連結財務諸表中の金額および開示に関する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、合併財務諸表の全体列報の評価も含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

以下に述べる重要な監査事項は、監査委員会が監査委員会に伝達または要求する当期総合財務諸表監査によって生じる事項を指すことである:(1)総合財務諸表に対して大きな意味を有する勘定または開示に関するものであり、(2)私たちが特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、重要な監査事項またはそれに関連する勘定または開示について個別の意見を提供することはない。

製品保証課税費用の評価

総合財務諸表付記1と付記17に記載されているように、2022年8月31日現在、会社の製品保証額は1410万ドルである。同社はその一部の製品にいくつかの製造とその他の欠陥が存在しないことを保証し、様々な要素(歴史保証コストと売上を含む)に基づいて保証対象金額を推定します。

我々は灌漑部門の国内製品保証課税費用を推定するための歴史的クレーム経験評価を重要な監査事項として決定した。推定された製品保証課税費用を決定する際には、歴史的クレーム経験の関連性を評価するために、監査者の主観的判断が必要である。

29

以下は私たちがこの重要な監査問題を解決するために実行した主な手続きだ。製品保証課税プロセスに関するいくつかの内部制御の設計および動作有効性を評価し、履歴クレームデータの相関および信頼性に関する制御、および見積りを作成する際に使用される重大な仮定の審査を行った。製品保証責任を推定するための将来のクレームの推定コストを評価し、会社評価の相関性および信頼性評価の基本履歴クレームデータと比較する方法である。経営陣が製品保証課税費用を見積もる能力を評価するために、当社の歴史的製品保証推定値を実際のクレーム結果と比較した。

|

/s/ |

|

2001年以来、当社の監査役を務めてきました。

2022年10月20日

30

リンゼイ社とその子会社

合併状態収入分担額

|

|

8月31日までの年度 |

|

|||||||||

($と千単位の株式、1株当たりの金額を除く) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

営業収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

営業収入コスト |

|

|

|

|

|

|

|

|

|

|||

毛利 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

運営費用: |

|

|

|

|

|

|

|

|

|

|||

販売費用 |

|

|

|

|

|

|

|

|

|

|||

一般と行政費用 |

|

|

|

|

|

|

|

|

|

|||

工学と研究費 |

|

|

|

|

|

|

|

|

|

|||

総運営費 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

営業収入 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

その他(費用)収入: |

|

|

|

|

|

|

|

|

|

|||

利子支出 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

利子収入 |

|

|

|

|

|

|

|

|

|

|||

その他の費用、純額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

その他の収入総額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|||

所得税前収益 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

所得税費用 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

純収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

|

|

|

|

|

|

|

|

|

|

|||

1株当たりの収益: |

|

|

|

|

|

|

|

|

|

|||

基本的な情報 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

薄めにする |

|

$ |

|

|

$ |

|

|

$ |

|

|||

|

|

|

|

|

|

|

|

|

|

|||

1株当たりの収益を計算するための株: |

|

|

|

|

|

|

|

|

|

|||

基本的な情報 |

|

|

|

|

|

|

|

|

|

|||

薄めにする |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

発表された1株当たり現金配当金 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

連結財務諸表の付記を参照。

31

リンゼイ社とその子会社

合併報告書総合収益の

|

|

8月31日までの年度 |

|

|||||||||

(千ドル) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

純収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

その他総合(赤字)収入: |

|

|

|

|

|

|

|

|

|

|||

固定収益年金計画調整、税引き後純額 |

|

|

|

|

|

|

|

|

( |

) |

||

外貨換算調整、純額 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

取引可能証券の未実現収益,税引き後純額 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

税引き後のその他の総合収入総額 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

総合収益総額 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

連結財務諸表の付記を参照。

32

リンゼイ社とその子会社

合併B割当書

|

|

八月三十一日 |

|

|

八月三十一日 |

|

||

(ドルと株は千単位で、額面は除く) |

|

2022 |

|

|

2021 |

|

||

資産 |

|

|

|

|

|

|

||

流動資産: |

|

|

|

|

|

|

||

現金と現金等価物 |

|

$ |

|

|

$ |

|

||

有価証券 |

|

|

|

|

|

|

||

売掛金、準備純額を差し引いて#ドル |

|

|

|

|

|

|

||

在庫、純額 |

|

|

|

|

|

|

||

その他流動資産 |

|

|

|

|

|

|

||

流動資産総額 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

財産·工場·設備·純価値 |

|

|

|

|

|

|

||

無形資産、純額 |

|

|

|

|

|

|

||

商誉 |

|

|

|

|

|

|

||

経営的リース使用権資産 |

|

|

|

|

|

|

||

繰延所得税資産 |

|

|

|

|

|

|

||

他の非流動資産 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

|

|

|

|

|

|

|

||

負債と株主権益 |

|

|

|

|

|

|

||

流動負債: |

|

|

|

|

|

|

||

売掛金 |

|

$ |

|

|

$ |

|

||

長期債務の当期部分 |

|

|

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

|

||

流動負債総額 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

年金福祉負債 |

|

|

|

|

|

|

||

長期債務 |

|

|

|

|

|

|

||

リース負債を経営する |

|

|

|

|

|

|

||

繰延所得税負債 |

|

|

|

|

|

|

||

他の非流動負債 |

|

|

|

|

|

|

||

総負債 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

株主権益: |

|

|

|

|

|

|

||

優先株:$ |

|

|

|

|

||||

普通株価格は$ |

|

|

|

|

|

|

||

規定価値を超える資本 |

|

|

|

|

|

|

||

利益を残す |

|

|

|

|

|

|

||

在庫株の減少-原価で計算すると |

|

|

( |

) |

|

|

( |

) |

累計その他総合損失純額 |

|

|

( |

) |

|

|

( |

) |

株主権益総額 |

|

|

|

|

|

|

||

総負債と株主権益 |

|

$ |

|

|

$ |

|

||

連結財務諸表の付記を参照。

33

リンゼイ社とその子会社

($と千単位の株式、1株当たりの金額を除く)

|

の株 |

|

|

の株 |

|

|

ごく普通である |

|

|

資本が流入する |

|

|

保留する |

|

|

財務局 |

|

|

積算 |

|

|

合計する |

|

||||||||

2019年8月31日の残高 |

|

|

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

||||||

総合収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

純収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

その他総合損失 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

||||||

総合収益総額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

現金配当金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

( |

) |

||||||

株式補償計画に基づいて普通株を発行し,純額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

株式ベースの給与費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2020年8月31日の残高 |

|

|

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

||||||

総合収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

純収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

その他総合収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

総合収益総額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

現金配当金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

( |

) |

||||||

株式補償計画に基づいて普通株を発行し,純額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

株式ベースの給与費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2021年8月31日の残高 |

|

|

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

||||||

総合収入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

純収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

その他総合損失 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

( |

) |

||||||

総合収益総額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

現金配当金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

( |

) |

||||||

株式補償計画に基づいて普通株を発行し,純額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

株式ベースの給与費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2022年8月31日の残高 |

|

|

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

||||||

連結財務諸表の付記を参照。

34

リンゼイ社とその子会社

合併状態キャッシュフロープロジェクト

|

|

8月31日までの年度 |

|

|||||||||

(千ドル) |

|

2022 |

|

|

2021 |

|

|

2020 |

|

|||

経営活動のキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|||

純収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

純収益と経営活動が提供する現金純額を調整する |

|

|

|

|

|

|

|

|

|

|||

減価償却および償却 |

|

|

|

|

|

|

|

|

|

|||

売掛金不良債権準備 |

|

|

|

|

|

|

|

|

|

|||

所得税を繰延する |

|

|

( |

) |

|

|

|

|

|

|

||

株式ベースの給与費用 |

|

|

|

|

|

|

|

|

|

|||

外貨取引損失 |

|

|

|

|

|

( |

) |

|

|

|

||

その他、純額 |

|

|

|

|

|

( |

) |

|

|

|

||

資産と負債の変動状況: |

|

|

|

|

|

|

|

|

|

|||

売掛金 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

棚卸しをする |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

その他流動資産 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

売掛金 |

|

|

|

|

|

|

|

|

( |

) |

||

その他流動負債 |

|

|

|

|

|

|

|

|

|

|||

その他の非流動資産と負債 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

経営活動が提供する現金純額 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

投資活動によるキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|||

家屋·工場·設備を購入する |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

販売待ち資産を売却して得られる収益 |

|

|

|

|

|

|

|

|

|

|||

売れる有価証券を購入する |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

売却可能な有価証券の満期日収益 |

|

|

|

|

|

|

|

|

|

|||

買収業務は,現金買収後の純額を差し引く |

|

|

|

|

|

|

|

|

( |

) |

||

その他の投資活動、純額 |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

投資活動のための現金純額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|||

資金調達活動のキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|||

株式オプションを行使して得られる収益 |

|

|

|

|

|

|

|

|

|

|||

賃金税を納めるために源泉徴収された普通株 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

従業員の株購入計画の収益 |

|

|

|

|

|

|

|

|

|

|||

長期債務の元金支払い |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

支払済み配当金 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

融資活動のための現金純額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

|

|

|

|

|

|||

現金および現金等価物に及ぼす為替レート変動の影響 |

|

|

( |

) |

|

|

|

|

|

|

||

現金と現金等価物の純変化 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

期初現金及び現金等価物 |

|

|

|

|

|

|

|

|

|

|||

期末現金と現金等価物 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

|

|

|

|

|

|

|

|

|

|

|||

キャッシュフロー情報を補充する |

|

|

|

|

|

|

|

|

|

|||

納めた所得税 |

|

|

|

|

|

|

|

|

|

|||

支払の利子 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

非現金投資活動 |

|

|

|

|

|

|

|

|

|

|||

業務売却で受け取った手形を発行する |

|

|

|

|

|

|

|

|

|

|||

企業買収に関する利益負債 |

|

|

|

|

|

|

|

|

|

|||

業務買収に関する障害 |

|

|

|

|

|

|

|

|

|

|||

連結財務諸表の付記を参照。

35

回線Dsay社とその子会社

合併後の注釈財務諸表

付記1-業務と重要会計政策説明

Lindsay Corporationとその子会社(“Lindsay”または“会社”と総称する)は、様々なノウハウ管理や道路インフラ製品やサービスを提供する世界的に有力な企業である。同社は1955年から農業灌漑設備の製造と流通に従事しており、地域的な会社から世界で販売·流通する国際節水ソリューションとショッキング金属加工インフラ会社に成長している。Lindsayはデラウェア州の会社で、ネブラスカ州のオマハにグローバルに本部を置いている。その会社の業務は以下のように分類される

灌漑管段

同社の灌漑部門は中央支点、横移動とホースリール灌漑システムの製造と販売を含み、これらのシステムは主に農業に使用され、作物の生産量を増加或いは安定させ、同時に用水、エネルギーと労働力を節約する。灌漑部門はまた,灌漑システムや制御装置のメンテナンス·交換部品を製造·販売している。会社は引き続き全地球測位システム(GPS)の測位とナビゲーション、変数灌漑、無線灌漑管理、機械による機械(M 2 M)通信技術解決方案とスマートフォン応用などの革新技術を通じて灌漑製品の供給を強化した。同社の国内灌漑製造工場はネブラスカ州のリンゼイとカンザス州のオラシーにある。国際的には、同社はブラジル、フランス、中国、トルコ、南アフリカに生産部門を設置し、オランダ、エジプト、オーストラリア、ニュージーランドに流通と販売部門を設置している。同社はまた米国から他の国際市場に設備を輸出している。

インフラ細分化市場

同社のインフラ部門には、可動ガードレール、特殊ガードレール、衝突防止パッドと端末、道路標識と道路安全設備、鉄道信号と構造が含まれている。主要なインフラ製造施設はカリフォルニア州のリオヴィスタ、イタリアのミラノ、ネブラスカ州のリンゼイにある。

連結財務諸表には、財務諸表の様々な要素および経営陣が適用する会計政策、推定、仮定が付記されている。実際の結果は総合財務諸表を作成する時に推定したものと異なるかもしれないが、管理層は応用された会計政策、仮説及び推定は総合財務諸表に掲載された会計情報の代表的な真実性、検証可能性、中立性及び透明性を促進すると信じている。当社の主な会計政策は以下の通りです

合併原則

連結財務諸表には、当社及びその子会社の勘定が含まれている。すべての会社間残高と取引は合併で流された。

予算の使用

米国公認会計原則(“GAAP”)に基づいて財務諸表を作成し、財務諸表の日付の資産および負債額、または有資産および負債の開示、および報告期間内の収入および費用の報告金額に影響を与えるために、管理層に推定および仮定を要求する。実際の結果はこれらの推定とは異なる可能性がある。

収入確認

当社が収入を確認する方法は、顧客に承諾した商品やサービスを譲渡する金額を記述しており、その金額は、実体がそのような商品やサービスを交換する権利があることが予想される対価格を反映している。ASC 606に規定されている収入確認ポリシーのより多くの情報については、付記3を参照されたい。

株式ベースの報酬

当社は、付与日の推定公正価値に基づいて、従業員及び取締役に支払われるすべての株式ベースの報酬支出を確認します。当社は奨励の帰属期間内に直線販売法を使用し、没収時に記録を没収します。同社は従来、株式オプションを行使したり、制限的な株式単位や業績株単位を付与したりする際に株を発行してきた。

36

最終的に付与されることが予想される部分報酬の価値は、会社の総合経営報告書で費用として確認され、従業員または取締役が報酬と交換するためにサービスを提供する必要がある期間に関連する。

当社は株式オプション報酬の推定方法としてブラック·スコアーズオプション定価モデル(“ブラック·スコルスモデル”)を採用している。ブラック·スコアズモデルによると、株式オプション付与の付与日における公正価値は、会社の株価およびいくつかの高度な複雑および主観変数に関する仮定の影響を受けるオプション定価モデルを用いて推定される。これらの変数には、奨励期間中の企業の予想株価変動と、実際および予想される従業員株式オプション行使行動とが含まれるが、これらに限定されない。2015年長期インセンティブ計画によって発行された制限株、制限株式単位及び業績株単位の業績部分によると、付与日の公正価値は、日標に付与された株式の公平市場価値から予想配当金の現在値を減算することに等しい。市場の評価基準に基づく業績株式単位部分はモンテカルロシミュレーションモデルを用いていくつかの投入を用いて付与日の公正価値を計算する。会社モンテカルロ推定モデルへの投入は、付記19-株式ベースの報酬で概説した。

保証コスト

現金と現金等価物

現金等価物は、元の満期日が3ヶ月以下の高流動性投資を含む。

有価証券

当社は有価証券のある投資の会計計算と分類に関する会計基準に基づいて有価証券を会計計算と分類する。適切な分類の決定は主に経営陣が債務証券を売却する能力と意図に基づいている。

同社の有価証券への投資には、米国債と投資級社債が含まれる。この等有価証券は売却可能証券に分類され,公正価値別に計上されており,未実現損益の変動は実現前に簡明総合全面収益表に単独構成部分として列報されている。会社は、見積および金利のような観察可能なデータポイントを使用して公正価値を決定する。投資収入は総合収益表の利息収入に入金される。2022年8月31日まで約、約

売掛金純額

売掛金は予想信用損失準備を差し引いて貸借対照表に列記する。期待信用損失準備はいくつかの要素に基づいて提案されたものであり、未払い債権の帳簿年齢と歴史損失を含む。また、同社はその予想信用損失推定に現在の経済状況と顧客の具体的な状況と詳細を取り入れている。入金が回収できないと考えられ、すべての入金作業が完了した場合、入金は引当からログアウトしなければなりません。

会社の未払い売掛金に関するすべての予想信用損失準備金が#ドルに増加した

棚卸しをする

在庫はコストまたは現金化可能な純価値の中で低いものに記載します。コストは後進先出し(LIFO)法,先進先出し(FIFO)法または在庫加重平均コスト法によって決定され,具体的には特定地点ごとの作業に依存する。すべての場所で、会社はこれらの在庫の将来の潜在的用途から可変純価値を推定することで、時代遅れ、移動緩慢、過剰な在庫を備蓄している。

37

財産·工場·設備

商業権と識別可能無形資産の推定値

営業権とは、買収価格が企業合併で獲得した純資産の公正価値を超えることである。取得された無形資産は商業権とは別に確認された。使用年限不定の商業権と無形資産は少なくとも毎年減値テストを行い、トリガイベント或いは環境変化がその帳簿額面が回収できない可能性があることを示した時にテストを行った。営業権と識別可能な無形資産の潜在的減値評価は会社の正常な持続運営審査の構成部分である。これらの資産の潜在的減値のテストは、多くの仮定に大きく依存し、特定の時点における管理職の最適な推定値を反映している。会社の業務運営が置かれている動態経済環境および予想販売価格、市場成長、インフレ率、運営費用比率に関する重要な経済と商業仮説は、減値テストの結果に大きな影響を与える可能性がある。これらの仮定に基づく推定は実際の結果とは大きく異なる可能性がある.潜在的な減値を評価する際に用いる要因や仮説の変化は,減値の存在や程度,およびそのような減値を確認する時間に大きな影響を与える可能性がある.

2022年度には,会社の年次減価審査に合わせて,会社の各報告単位の営業権を定性的に分析したが,これらの単位はその運営部門と同様に潜在的な減値は認められなかった。すべての報告単位の推定公正価値はその帳簿価値を大きく上回っている。2022年度にも同社は,他の償却の影響を受けない無形資産を定性分析し,減値指標はないと結論した。

所得税

所得税は貸借対照法を用いて計算される。繰延税金資産および負債は、既存の資産および負債の帳簿価値とそのそれぞれの税ベースとの差による将来の税収項目の影響を推定することができることを確認することができる。このような予想された未来の税金結果は現在公布された税率に基づいて測定される。税率変動が繰延税金資産や負債に及ぼす影響は、制定日を含む期間内収入で確認されている。繰延税金資産を実現する能力を評価する際には、経営陣は、繰延税金資産の一部または全部が実現できない可能性が高いかどうかを考慮する。当社の任意の潜在的支出の十分性の評価は、当社が総合財務諸表発表の日に把握した事実と状況に基づいており、財務諸表発表日までに発生するいかなる重大な状況変化も考慮している。

1株当たり純収益

1株当たり基本純収益は,期内に発行された普通株の加重平均から計算される。1株当たりの純利益は、期内に発行された普通株の加重平均に発行された希薄化潜在普通株の加重平均を加えて計算される。

当社が付与した従業員株式オプション、非既得株および類似株式ツールは、希釈後の1株当たり純収益を計算する際に潜在的な発行済み普通株等価物とみなされる。会社が期間ごとに報告する希釈普通株流通株には、制限株式単位、現金オプション、業績単位の希釈効果が含まれており、これらの単位の敷居業績条件が満たされており、会計期間ごとの平均株価に基づいて在庫株方法を用いて算出される。在庫株式法の下で、従業員が株式オプションを行使して支払わなければならない金額と、会社が確認していない将来のサービス補償コスト額は、株式の買い戻しに使用されるものとする。

38

派生ツールとヘッジ活動

同社はある金融派生商品を使用して、金利や外貨為替レートの変動におけるリスクを軽減している。すべての派生ツールは、それぞれの公正価値に基づいて貸借対照表に計上される。当社は通常業務過程でのみこのようなデリバティブを使用してリスクをヘッジしており,投機目的のためのデリバティブには投資していない。デリバティブ契約を締結した日、当社は派生ツールを公正価値ヘッジ、現金流量ヘッジまたは海外業務純投資のヘッジに指定することを選択することができる。

当社もヘッジ開始時および継続的に正式な評価を行い、ヘッジ取引で使用されるデリバティブが有効であるかどうかを決定する。海外業務純投資セット期間の派生ツールである公正価値変動は、関連所得税の影響を差し引いて他の全面収益(“AOCI”)を累積する累積貨幣換算調整部分に計上される。

デリバティブがもはやヘッジプロジェクトのキャッシュフローの変化を効果的に相殺しないと判断した場合、派生ツールの満了または販売、終了または行使、または管理層がデリバティブをヘッジツールとして指定しないことを決定した場合、当社は予想される期間会計を終了する。当社が裁定会計または期間会計が終了され、派生ツールが保持されていることを選択しない場合、当社は、その公正価値に応じて貸借対照表に帳簿を記入するか、または派生ツールを継続して保有し、収益によって公正価値の後続の変化を確認する。同社は,負う可能性のあるリスクタイプや程度の制限を確立し,監視し,高品質な取引相手と取引することで,その派生ツールに関連する市場や信用リスクを管理している。2022年8月31日まで会社のデリバティブ取引相手は投資レベルの信用格付けを持っている。

公正価値計量

当社の資産と負債の公正価値の開示は、公正価値計量の三級階層構造に基づいており、その基礎は、計量日までの資産または負債推定投入の透明性である。投入は、リスクの仮定を含む、市場参加者が資産または負債のために価格を設定する際に使用される仮説を指す。推定値レベル内の分類は公正価値計測に重要な意義がある最低投入レベルに基づいている。公正価値に基づいて入金された金融資産と負債は、以下の3種類のうちの1つに分類され、開示される

在庫株

当社が流通株を買い戻す際には、買い戻した株式をコストごとに株主権益減少額に計上する。株式再発行には加重平均コスト法を用いる.コストと再発行価格との差額は、この費用を吸収するのに十分な残高があれば、“所定の価値を超える資本である在庫株”口座に計上または融資される。在庫株がそのコストよりも低い価格で売却され、資本残高が所定の価値である在庫株口座を超えていない場合、超過した部分は留保収益に計上される。

事件があったり

その会社のまたはある事項会計は、法的リスクや環境リスクの有無を含む様々なビジネス活動をカバーしている。当社は、その評価が負債が発生している可能性が高く、金額を合理的に見積もることができることを示している場合には、これらの事項や事項を計上しなければならない。同社の推定は、現在入手可能な事実と、最終結果または解決策の推定に基づいている。実際の結果は会社の見積もりとは異なり、収益に積極的あるいは消極的な影響を与える可能性がある。

環境修復責任

環境.環境救済責任には、材料、外部請負業者費用、修復に直接関連する内部増量費用など、現場調査および整理に直接関連する費用が含まれる。当社は環境修復の期待コストを計算すべきであり,この義務が発生する可能性があり合理的に見積もることができる場合である。環境救済責任を記録するための推定は,会社が現場の特定の事実と状況に基づいて将来の可能なコストを最適に推定することに基づいている。可能な救済策のコストは

39

開発する内部リソースを使用するか、またはサードパーティ環境エンジニアまたは他のサービスプロバイダによって提供される。当社は、環境救済責任を記録し、推定範囲内で最も可能性または最小額の点を表し、その範囲内のどの金額も他の金額よりも良い推定金額でない場合には、その範囲内のどの金額も他の金額よりも良い推定金額でない場合を記録する。固定的で確実に決定された長期負債部分は無リスク金利で割引される。

外貨の換算

当社の外国投資に関する資産と負債の一部は貸借対照表日の有効為替レートでドルに換算されています。収入と支出は年内の平均為替レートに換算します。未実現収益または損失は普通株式株主権益に累積された他の全面収益或いは損失に反映される。

付記2--新会計声明

最近採択された会計基準

2019年12月、財務会計基準委員会(FASB)は会計基準更新(ASU)第2019-12号を発表した所得税の計算を簡略化しこれは所得税の会計と関連した開示要求を単純化する。同社は2022年度第1四半期にこの基準を採用した。このASUを採用することは、その簡明な連結財務諸表に実質的な影響を与えていない。

2016年6月、FASBはASU第2016-13号を発表した金融商品·信用損失(主題326)、金融商品信用損失の測定それは.この標準は現行アメリカ公認会計原則中のすでに発生した損失減値方法に代わるものであり、その範囲内のツール(売掛金を含む)の予想信用損失を反映する方法である。今回の更新は、財務諸表使用者に予想される信用損失に関するより多くの意思決定に有用な情報を提供することを目的とする。同社は2021年度第1四半期にこのやり方を採用した。このASUを採用することはその簡明な総合財務諸表と関連開示に実質的な影響を与えていない。

FASBは2017年1月、ASU第2017-04号を発表した営業権の減価テストを簡略化するこれは営業権の暗黙的な公正価値を計算する要求を除去し、逆に、実体は帳簿価値が報告単位の公正価値を超える金額によってその営業権減値を計量する。同社は2021年度第1四半期にこのやり方を採用した。このASUを採用することはその簡明な総合財務諸表と関連開示に実質的な影響を与えていない。

注3-収入確認