カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

| (マーク1) |

| | 1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで

あるいは…。

| | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

依頼書類番号:

|

| Vaxart,Inc. |

|

|

| (登録者の正確な氏名はその定款に記載) |

|

|

| |

| |

|

|

| (登録設立又は組織の国又はその他の管轄区域) |

| (税務署雇用主身分証明書番号) |

|

|

| |

| ( |

|

|

| (主な執行機関の住所、郵便番号を含む) |

| (登録者の電話番号、市外局番を含む) |

|

同法第12条(B)に基づいて登録された証券:

|

| クラスごとのタイトル |

| 取引記号 |

| 登録された各取引所の名称 | |

|

|

|

|

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | 加速ファイルサーバ |

| 非加速ファイルサーバ | 規模の小さい報告会社 |

| 新興成長型会社 |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。ガンギエイ

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

登録者は

表格10-Q

2021年9月30日までの四半期

カタログ

| ページ |

||||

| 第1部 |

財務情報 |

1 | ||

| 第1項。 |

財務諸表(監査なし) |

1 | ||

| 2021年9月30日と2020年12月31日までの簡明総合貸借対照表 |

1 | |||

| 2021年と2020年9月30日までの3ヶ月と9ヶ月の簡明総合経営報告書と全面赤字 |

2 | |||

| 2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の株主権益簡明合併報告書 |

3 | |||

| 2021年9月30日と2020年9月30日までの9ヶ月簡明現金フロー表 |

5 | |||

| 簡明合併財務諸表付記 |

6 | |||

| 第二項です。 |

経営陣の財務状況と経営成果の検討と分析 |

19 | ||

| 第三項です。 |

市場リスクの定量的·定性的開示について |

29 | ||

| 第四項です。 |

制御とプログラム |

30 | ||

| 第II部 |

その他の情報 |

31 | ||

| 第1項。 |

法律訴訟 |

31 | ||

| 第1 A項。 |

リスク要因 |

31 | ||

| 第二項です。 |

未登録株式証券販売と収益の使用 |

31 | ||

| 第三項です。 |

高級証券違約 |

31 | ||

| 第四項です。 |

炭鉱安全情報開示 |

31 | ||

| 五番目です。 |

その他の情報 |

31 | ||

| 第六項です。 |

陳列品 |

32 | ||

| サイン |

33 | |||

第1部財務情報

項目1.財務諸表

Vaxart,Inc.

簡明総合貸借対照表

(単位は千で、1株当たりおよび1株当たりの金額は含まれていない)

(未監査)

| 2021年9月30日 | 2020年12月31日 | |||||||

| 資産 | ||||||||

| 流動資産: | ||||||||

| 現金と現金等価物 | $ | $ | ||||||

| 短期投資 | ||||||||

| 売掛金 | ||||||||

| 前払い費用と他の流動資産 | ||||||||

| 流動資産総額 | ||||||||

| 長期投資 | ||||||||

| 財産と設備、純額 | ||||||||

| 使用権資産、純額 | ||||||||

| 無形資産、純額 | ||||||||

| その他長期資産 | ||||||||

| 総資産 | $ | $ | ||||||

| 負債と株主権益 | ||||||||

| 流動負債: | ||||||||

| 売掛金 | $ | $ | ||||||

| 賃貸負債の当期部分を経営する | ||||||||

| 将来の特許使用料の販売に関する現在の負債部分 | ||||||||

| その他負債を計算すべき | ||||||||

| 流動負債総額 | ||||||||

| 賃貸負債を経営し,当期分を差し引く | ||||||||

| 将来の特許使用料の売却に関する負債は,現在の部分を差し引く | ||||||||

| その他長期負債 | ||||||||

| 総負債 | ||||||||

| 引受金及び又は有事項(付記8) | ||||||||

| 株主権益: | ||||||||

| 優先株:額面価値ライセンス株;2021年9月30日までと2020年12月31日まで発行·未返済 | ||||||||

| 普通株:額面価値ライセンス株;そして2021年9月30日と2020年12月31日までにそれぞれ発行·発行された株 | ||||||||

| 追加実収資本 | ||||||||

| 赤字を累計する | ( | ) | ( | ) | ||||

| その他の総合損失を累計する | ( | ) | ||||||

| 株主権益総額 | ||||||||

| 総負債と株主権益 | $ | $ | ||||||

付記はこのような監査されていない簡明な総合財務諸表の構成要素だ。

Vaxart,Inc.

経営報告書と全面赤字を簡明に合併する

(単位は千で、1株当たりおよび1株当たりの金額は含まれていない)

(未監査)

| 9月30日までの3ヶ月間 |

9月30日までの9ヶ月間 |

|||||||||||||||

| 2021 |

2020 |

2021 |

2020 |

|||||||||||||

| 収入: |

||||||||||||||||

| 顧客サービス契約収入 |

$ | $ | $ | $ | ||||||||||||

| 特許権使用料収入 |

||||||||||||||||

| 将来の特許使用料の販売に関する非現金特許権使用料収入 |

||||||||||||||||

| 総収入 |

||||||||||||||||

| 運営費用: |

||||||||||||||||

| 研究開発 |

||||||||||||||||

| 一般と行政 |

||||||||||||||||

| 再構成コスト |

( |

) | ( |

) | ||||||||||||

| 総運営費 |

||||||||||||||||

| 営業損失 |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| 他の収入と(支出): |

||||||||||||||||

| 利子収入 |

||||||||||||||||

| 将来の特許使用料の販売に関する非現金利息支出 |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| 純為替損失 |

( |

) | ( |

) | ( |

) | ||||||||||

| 所得税前損失 |

( |

) | ( |

) | ( |

) | ( |

) | ||||||||

| 所得税支給 |

||||||||||||||||

| 純損失 |

$ | ( |

) | $ | ( |

) | $ | ( |

) | $ | ( |

) | ||||

| 1株当たり純損失--基本損失と赤字 |

$ | ( |

) | $ | ( |

) | $ | ( |

) | $ | ( |

) | ||||

| 1株当たり純損失株式の算出−基本株式と希釈株式− |

||||||||||||||||

| 総合的な損失: |

||||||||||||||||

| 純損失 |

$ | ( |

) | $ | ( |

) | $ | ( |

) | $ | ( |

) | ||||

| 売却可能投資の未実現収益(赤字) |

( |

) | ||||||||||||||

| 総合損失 |

$ | ( |

) | $ | ( |

) | $ | ( |

) | $ | ( |

) | ||||

付記はこのような監査されていない簡明な総合財務諸表の構成要素だ。

Vaxart,Inc.

株主権益簡明合併報告書

2021年9月30日までの3ヶ月と9ヶ月

(単位は千で、シェアは含まれていない)

(未監査)

| 積算 | ||||||||||||||||||||||||

| その他の内容 | 他にも | 合計する | ||||||||||||||||||||||

| 普通株 | 支払い済み | 積算 | 全面的に | 株主の | ||||||||||||||||||||

| 株 | 金額 | 資本 | 赤字.赤字 | 損 | 権益 | |||||||||||||||||||

| 2021年9月30日までの3ヶ月 | ||||||||||||||||||||||||

| 2021年6月30日現在の残高 | $ | $ | $ | ( | ) | $ | ( | ) | $ | |||||||||||||||

| 2020年10月のATM発行普通株により、発行コストを差し引く | ||||||||||||||||||||||||

| 株式オプション行使時に普通株を発行する | ||||||||||||||||||||||||

| 株に基づく報酬 | — | |||||||||||||||||||||||

| 売却可能な投資の未実現収益 | — | |||||||||||||||||||||||

| 純損失 | — | ( | ) | ( | ) | |||||||||||||||||||

| 2021年9月30日現在の残高 | $ | $ | $ | ( | ) | $ | ( | ) | $ | |||||||||||||||

| 2021年9月30日までの9ヶ月間 | ||||||||||||||||||||||||

| 2020年12月31日までの残高 | $ | $ | $ | ( | ) | $ | $ | |||||||||||||||||

| 2020年10月のATM発行普通株により、発行コストを差し引く | ||||||||||||||||||||||||

| 普通株式承認証の行使時に普通株式を発行する | ||||||||||||||||||||||||

| 株式オプション行使時に普通株を発行する | ||||||||||||||||||||||||

| 株に基づく報酬 | — | |||||||||||||||||||||||

| 売却可能投資の未実現損失 | — | ( | ) | ( | ) | |||||||||||||||||||

| 純損失 | — | ( | ) | ( | ) | |||||||||||||||||||

| 2021年9月30日現在の残高 | $ | $ | $ | ( | ) | $ | ( | ) | $ | |||||||||||||||

付記はこのような監査されていない簡明な総合財務諸表の構成要素だ。

Vaxart,Inc.

株主権益簡明合併報告書

2020年9月30日までの3ヶ月と9ヶ月

(単位は千で、シェアは含まれていない)

(未監査)

| その他の内容 | 合計する | |||||||||||||||||||

| 普通株 | 支払い済み | 積算 | 株主の | |||||||||||||||||

| 株 | 金額 | 資本 | 赤字.赤字 | 権益 | ||||||||||||||||

| 2020年9月30日までの3ヶ月間 | ||||||||||||||||||||

| 2020年6月30日の残高 | $ | $ | $ | ( | ) | $ | ||||||||||||||

| 2020年7月に普通株式を発行し、発行コストを差し引く | ||||||||||||||||||||

| 普通株式承認証の行使時に普通株式を発行する | ||||||||||||||||||||

| 株式オプション行使時に普通株を発行する | ||||||||||||||||||||

| 株に基づく報酬 | — | |||||||||||||||||||

| 純損失 | — | ( | ) | ( | ) | |||||||||||||||

| 2020年9月30日の残高 | $ | $ | $ | ( | ) | $ | ||||||||||||||

| 2020年9月30日までの9ヶ月間 | ||||||||||||||||||||

| 2019年12月31日現在の残高 | $ | $ | $ | ( | ) | $ | ||||||||||||||

| 2020年3月に普通株式及び普通株式承認証を発行し、発行コストを差し引く | ||||||||||||||||||||

| 2020年3月に配給代理指定者に普通株式承認証を発行 | — | |||||||||||||||||||

| 2020年7月に普通株式を発行し、発行コストを差し引く | ||||||||||||||||||||

| 普通株式承認証の行使時に普通株式を発行する | ||||||||||||||||||||

| 株式オプション行使時に普通株を発行する | ||||||||||||||||||||

| コストを差し引いた短期利益の返還 | — | |||||||||||||||||||

| 株に基づく報酬 | — | |||||||||||||||||||

| 純損失 | — | ( | ) | ( | ) | |||||||||||||||

| 2020年9月30日の残高 | $ | $ | $ | ( | ) | $ | ||||||||||||||

付記はこのような監査されていない簡明な総合財務諸表の構成要素だ。

Vaxart,Inc.

キャッシュフロー表簡明連結報告書

(単位:千)

(未監査)

| 9月30日までの9ヶ月間 |

||||||||

| 2021 |

2020 |

|||||||

| 経営活動のキャッシュフロー: |

||||||||

| 純損失 |

$ | ( |

) | $ | ( |

) | ||

| 純損失と経営活動で使用される現金純額の調整: |

||||||||

| 減価償却および償却 |

||||||||

| 投資保険料の増加 |

||||||||

| 株に基づく報酬 |

||||||||

| 将来の特許使用料の販売に関する非現金利息支出 |

||||||||

| 将来の特許使用料の販売に関する非現金収入 |

( |

) | ( |

) | ||||

| 営業資産と負債の変動: |

||||||||

| 売掛金 |

||||||||

| 前払い費用と他の資産 |

( |

) | ( |

) | ||||

| 売掛金 |

||||||||

| その他負債を計算すべき |

( |

) | ( |

) | ||||

| 経営活動のための現金純額 |

( |

) | ( |

) | ||||

| 投資活動によるキャッシュフロー: |

||||||||

| 財産と設備を購入する |

( |

) | ( |

) | ||||

| 設備を売却して得た収益 |

||||||||

| 購入投資 |

( |

) | ||||||

| 投資満期で得られた収益 |

||||||||

| 投資活動のための現金純額 |

( |

) | ( |

) | ||||

| 資金調達活動のキャッシュフロー: |

||||||||

| 登録直接発売方式で証券所得純額を発行する |

||||||||

| ATMで普通株の純収益を発行する |

||||||||

| 普通株式承認証を行使する際に普通株式取得金を発行する |

||||||||

| 株式オプション行使時に普通株で得られた金を発行する |

||||||||

| コストを差し引いた短期利益の返還 |

||||||||

| 融資活動が提供する現金純額 |

||||||||

| 現金と現金等価物の純増加 |

||||||||

| 期初の現金と現金等価物 |

||||||||

| 期末現金と現金等価物 |

$ | $ | ||||||

| 非現金融資活動の追加開示: |

||||||||

| 配給代理の代表に引受権証を発行する |

$ | $ | ||||||

| 使用権資産の取得による経営リース負債 |

$ | $ | ||||||

| リースに関連する資産や負債は、リースの早期終了および修正時には確認されません |

$ | $ | ||||||

| 売掛金と売掛金に計上された財産と設備を購入する |

$ | $ |

付記はこのような監査されていない簡明な総合財務諸表の構成要素だ。

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

注.注1.陳述の組織と基礎

一般情報

Vaxart生物科学社は最初に#年にカリフォルニア州に登録設立されました3月2004,会社はVaxart,Inc.(“プライベートVaxart”)と改称したシチ月2007,デラウェア州に再登録されました

開ける2月13日2018,Private VaxartはAviragen Treateutics,Inc.(“Aviragen”)との業務合併を完了し、これにより、AviragenはPrivate Vaxartと合併し、Private VaxartはAviragenの完全子会社として存続する(“合併”)。合併条項によると、AviragenはVaxart,Inc.(その子会社、“会社”または“Vaxart”)と改称され、Private VaxartはVaxart Biosciences,Inc.と改称される。

開ける June 8, 2020, 会社の株主は会社の登録証明書の改訂を許可し、その普通株と優先株の額面を1ドルから1ドルに変更した

開ける October 13, 2020, 当社は公開市場販売協定を締結した“2020年10月ATM機“)これにより,つねに販売エージェントを介してその普通株の株を提供·販売することができ,その総発行価格は最高$に達する

はい9人現在までの月九月三十日 2021その会社は追加のを売りました

開ける2021年9月13日それは..2020年10月ATM機は終了し、オンになりました2021年9月15日当社は制御持分発売契約(“2021年9月ATM機は,この規定に基づいている5月.時々販売代理を通じて普通株の株式を発売·販売し,総発行価格は最高$に達する

同社の主な業務はカリフォルニア州サンフランシスコ南部に本部を置き、

注.注2.重要会計政策の概要

列報基準-当社はすでに米国証券取引委員会の規則と規定に基づいて添付された簡明総合財務諸表を作成した。アメリカ公認会計原則(“アメリカ公認会計原則”)に従って作成された総合財務諸表に通常含まれるいくつかの情報と脚注開示はすでに本規則と規定に基づいて簡素化或いは漏れている。この等簡明総合財務諸表は,当社の同年度までの監査財務諸表及び関連付記とともに読まなければならない12月31, 2020,会社の年次報告書に含まれています10-Kは米国証券取引委員会に報告した2021年2月25日(“年次報告”)。下に明記しない限り,すでにある違います。付記する会社の重大な会計政策の重大な変化2年間報告書に含まれる総合財務諸表。経営陣は、審査されていない簡明な総合財務諸表には、会社の財務状況及びその運営及び現金流量の結果を公平に反映するために必要な調整(通常の経常的調整のみを含む)が含まれていると考えている。この等過渡期の経営結果は以下のとおりである注釈年間または未来の任意の時期の予想された結果を見せなければならない。

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

連結基礎-簡明な連結財務諸表には、Vaxart,Inc.およびその子会社の財務諸表が含まれる。Vaxart,Inc.とその子会社との間のすべての重大な取引および残高は合併中に除去されている。

推定を使用する-米国公認会計原則に従って財務諸表を作成する場合、管理層は、資産、負債、収入、および費用報告金額に影響を与える推定および仮定を行い、財務諸表および付記に資産および負債を開示または保有する必要がある。実際の結果と結果は,これらの推定や仮定とは異なる可能性がある.

投資--超過現金残高5月.有価証券に投資する。いつでも既知の金額に変換することができ、期限が大きいことが規定されています三つ購入した月は投資に分類される

同社は、有価証券を購入する際にその有価証券投資の適切な分類を決定し、各貸借対照表日にその指定を再評価する。取引可能な債務証券は、売却可能な債務証券として分類され、記録される。同社の保本目標および流動資金要求を考慮したところ、5月.このような債務証券は規定された期限までに売却される。これらの証券は公正価値別に入金され、未実現損益除税後は株主権益の構成要素として報告されているが、非一時的な未実現損失を除くと確定され、これらの未実現損失は他の収入や(費用)に記録されている。有価証券を売却した実現損益を特定の確認方法で決定し、当該等損益を他の収入及び(費用)の組成物に計上する。売却可能な投資は、各ツールの有効期限および会社が一定期間を超える投資を意図的かつ保有する能力があるかどうかによって、流動資産または非流動資産に分類される12何ヶ月になりますか。残りの期限は12月数以下は流動資産に分類され、簡明総合貸借対照表では短期投資として報告されている。残存期限超過有価証券12当社はこの投資を超えることを意図的かつ能力的に持っている12月は非流動資産に分類され、簡明総合貸借対照表における長期投資に計上される。

証券は各報告期間の終了時に減値評価を行う。減値を評価する時に多種の要素を考慮し、公正価値が余剰コスト基礎まで低下する以下は信用関連要素か非信用関連要素か、発行者の財務状況と最近の見通し、及び期待公平価値回収を実現するための投資の意図と能力を含む。クレジットに関する減値は貸借対照表上で準備していることを確認し,収益に応じた調整を行う。どのような欠陥も注釈信用に関する項目は適用税項を差し引いた他の総合損失で確認されます。

信用リスク集中--会社を深刻な集中信用リスクに直面させる可能性のある金融商品は主に現金、現金等価物、および販売可能な投資を含む。同社はその現金、現金等価物、販売可能な投資を経営陣が高い信用品質を持つと考えている金融機関に置いている。現金と現金等価物を持つ金融機関が違約した場合、会社はこれらの金額が連邦保険の限度額を超えていれば信用リスクに直面する。その会社は所有している注釈設立以来、その預金はどんな損失も出てきた。

会社の投資戦略の主な重点は資本の保存と流動性の要求を満たすことだ。その会社の投資政策は制限によって任意のものに集中している1つは会社の発行者や業界は、最低許容信用格付けを確立する。

最近の会計公告

はい8月2020,FASBは会計基準更新(ASU)を発表2020-06, 債務--転換可能な債務とその他の代替案(小テーマ470-20)および派生ツールおよびヘッジ--エンティティ自身の権益の契約(小テーマ815-40).一部の債務や持分ツールの会計処理を簡略化するほか、ありません当社が現在返済していない部分に基づき、今回の基準更新は、1株当たりの収益を計算する際に何らかのツールをどのように処理すべきかの指導を提供しています。会社は新しい指導意見を可決して発効した January 1, 2021, 改良したトレーサビリティ法を採用する。その採用は今年までの基本的な1株当たり収益と希釈後の1株当たり収益を計算するための株式数に非実質的な影響を与えた。

当社は他の新たに発表されたすべての重要な会計声明を審査しました。これらの声明には注釈しかしまだ効果的で結論を出しています注釈その運営や採用に適しているのは注釈その財務状況や経営業績に実質的な影響を与えることが予想される。

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

注.注3それは.金融商品の公正価値

公正価値会計は、財務諸表において価値確認または開示されたすべての金融資産および負債、ならびに非金融資産および負債に適用される。金融商品には、現金および現金等価物、有価証券、売掛金、売掛金、および満期日が相対的に短いために公正価値に近い売掛金が含まれる。

貸借対照表に公正価値で恒常的に記録されている資産と負債は,その公正価値を計測するための投入に関する判断レベルに基づいて分類される.公正価値会計基準は公正価値を計量する枠組みを提供し、公正価値がどのように確定したかに関するいくつかの情報を開示することを要求した。公正価値は、報告日の市場参加者間の秩序ある取引において資産を売却するために請求されるか、または負債を移転するために支払われる価格(脱退価格)と定義される。“会計基準”は三つ公正価値を計量するための評価技術の入力が観察可能であるか観察不可能であるかに基づいて、これらの入力の優先順位を決定する一次推定階層構造。観察可能な投入は独立源から得られた市場データを反映しており,観察できない投入は報告実体による市場仮定を反映している。

それは..三つ-評価技術投入の階層構造の概要は、以下のとおりである

水平1−投入は、計量日と同じ資産または負債のアクティブな市場で調整されていないオファーである

水平2投入とは、アクティブ市場における同様の資産または負債の観察可能な未調整オファー、同じまたは同様の資産または負債の市場における未調整オファーを意味する注釈資産または負債に関して実質的に全期間にわたって観察可能であるか、または観察可能な市場データによって確認された他の投入;

水平3−計量資産または負債の公正な価値に大きな意味を有する観察不可能な投入であり、これらの資産または負債は少数または違います。市場データです。

以下の表は当社の金融資産の公正価値を示しており、これらの資産は経常的な基礎に基づいて計量されている2021年9月30日そして2020年12月31日(単位:千):

| レベル1 | レベル2 | レベル3 | 合計する | |||||||||||||

| 2021年9月30日 | ||||||||||||||||

| 経常的金融資産: | ||||||||||||||||

| 貨幣市場基金 | $ | $ | $ | $ | ||||||||||||

| アメリカ国債 | ||||||||||||||||

| 商業手形 | ||||||||||||||||

| 会社債務証券 | ||||||||||||||||

| 合計する | $ | $ | $ | $ | ||||||||||||

| レベル1 | レベル2 | レベル3 | 合計する | |||||||||||||

| 2020年12月31日 | ||||||||||||||||

| 経常的金融資産: | ||||||||||||||||

| 貨幣市場基金 | $ | $ | $ | $ | ||||||||||||

| 合計する | $ | $ | $ | $ | ||||||||||||

その会社は持っている

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

注.注4それは.貸借対照表の構成要素

| (a) | 現金·現金等価物投資しています |

現金、現金等価物、および投資には以下のものが含まれています(千計)

| 償却する | 未実現総額 | 推定数 | 現金と現金 | 短期.短期 | 長期の | |||||||||||||||||||||||

| コスト | 収益.収益 | 損 | 公正価値 | 等価物 | 投資する | 投資する | ||||||||||||||||||||||

| 2021年9月30日 | ||||||||||||||||||||||||||||

| 銀行の現金 | $ | $ | — | $ | — | $ | $ | $ | — | $ | — | |||||||||||||||||

| 貨幣市場基金 | — | — | — | — | ||||||||||||||||||||||||

| アメリカ国債 | — | ( | ) | — | ||||||||||||||||||||||||

| 商業手形 | — | — | — | — | ||||||||||||||||||||||||

| 会社債務証券 | — | — | ||||||||||||||||||||||||||

| 合計する | $ | $ | — | $ | ( | ) | $ | $ | $ | $ | ||||||||||||||||||

| 償却する | 未実現総額 | 推定数 | 現金と現金 | 短期.短期 | 長期の | |||||||||||||||||||||||

| コスト | 収益.収益 | 損 | 公正価値 | 等価物 | 投資する | 投資する | ||||||||||||||||||||||

| 2020年12月31日 | ||||||||||||||||||||||||||||

| 銀行の現金 | $ | $ | — | $ | — | $ | $ | $ | — | $ | — | |||||||||||||||||

| 貨幣市場基金 | — | — | — | — | ||||||||||||||||||||||||

| 合計する | $ | $ | — | $ | $ | $ | $ | $ | ||||||||||||||||||||

| (b) | 売掛金 |

売掛金には売掛金使用料#ドルが含まれています

| (c) | 財産と設備、純額 |

財産と設備、純額は以下の部分からなる(千計)

| 2021年9月30日 | 2020年12月31日 | |||||||

| 実験室装置 | $ | $ | ||||||

| オフィス及びコンピュータ装置 | ||||||||

| 賃借権改善 | ||||||||

| 建設中の工事 | ||||||||

| 総資産と設備 | ||||||||

| 減算:減価償却累計 | ( | ) | ( | ) | ||||

| 財産と設備、純額 | $ | $ | ||||||

減価償却費用は$

| (d) | 使用権資産、Net |

使用権資産純額は以下の項目からなる(千計)

| 2021年9月30日 | 2020年12月31日 | |||||||

| 施設 | $ | $ | ||||||

| 事務設備 | ||||||||

| 使用権資産、純額 | $ | $ | ||||||

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

| (e) | 無形資産、純額 |

無形資産は発達した技術と知的財産権を含む。無形資産はコストから累積償却勘定を差し引く。償却は直線法を用いて計算され、使用寿命の範囲は

| 2021年9月30日 | 2020年12月31日 | |||||||

| 発達した技術 | $ | $ | ||||||

| 知的財産権 | ||||||||

| 総コスト | ||||||||

| 差し引く:累計償却 | ( | ) | ( | ) | ||||

| 無形資産、純額 | $ | $ | ||||||

割増費用総額三つ現在までの月九月三十日 2021そして2020はい$です

| 十二月三十一日までの年度 | 金額 | |||

| 2021年(残り3ヶ月) | $ | |||

| 2022 | ||||

| 2023 | ||||

| 2024 | ||||

| 2025 | ||||

| その後… | ||||

| 合計する | $ | |||

| (f) | その他負債を計算すべき |

その他の負債には、以下の(千計)が含まれる

| 2021年9月30日 | 2020年12月31日 | |||||||

| 補償すべきである | $ | $ | ||||||

| 臨床と製造費用を計算しなければならない | ||||||||

| 専門とコンサルティングサービス | ||||||||

| 他の負債、流動部分 | ||||||||

| 合計する | $ | $ | ||||||

注.注5それは.収入.収入

顧客とサービス契約を結ぶ

契約残高。自分から2021年9月30日そして2020年12月31日いくつありますか

残りの履行義務。残余履行債務(“RPO”)には、繰延収入に請求書が発行されていない契約収入が含まれる。自分から2021年9月30日そして2020年12月31日あります繰延収入とRPO総額はそして$

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

印税協定

年、Aviragenはグラクソ·スミスクライン(GlaxoSmithKline,plc)と特許権使用料を発生する研究と許可協定を締結した1990インフルエンザ治療のためのザナミビルの開発と商業化であり,ザナミビルはノイラミニダーゼ阻害剤であり,グラクソ·スミスクラインによってレラシャの名称で販売されている。同社のすべてのRelza特許は満期になり、最後の残りの特許は#年に満了します July 2019 日本ではこのとき特許使用料収入は停止していますが April 30, 2020, それはまだ販売返品と為替レートの違い調整の影響を受けている。あったことがある

AviragenとDaiichi Sankyo Company,Limited(“Daiichi Sankyo”)が年に締結した協力·許可協定によると、同社はまた、Inavirを日本で販売することで特許使用料収入を得ている2009.はい2010年9月カプリル酸ラネミビルは日本厚生労働省の許可を得て成人と小児インフルエンザの治療に用いられ,第一三共株式会社はイナビルと命名した。協定によると,その会社は現在1部を受け取っている

同社の特許使用料収入は季節的でインフルエンザの季節と一致しているため,同社の特許使用料収入の大部分は1つ目はそして第四に財政四半期です。

注.注6それは.将来の特許使用料の販売に関する負債

はい April 2016, AviragenとHealthcare Royalty Partners III,L.P.(“HCRP”)は特許権使用料権益買収プロトコル(“RIAA”)を締結した。RIAAでHCRPは$を稼いだ

関連する会計指導によると、HCRPがRIAAによって稼ぐことができる特許権使用料額が制限されているため、この取引は負債として入金され、この負債は手配された有効期限内に利息方法で償却される。その会社は所有している違います。HCRPには任意の額を支払う義務があるが、第一三共から徴収した印税シェアをHCRPに転嫁する。債務の償却を記録するためには,ライセンス契約により将来受信される特許権使用料の支払総額と,本プロトコルの有効期間内にHCRPに転嫁される支払総額を見積もる必要がある。そこで、当社は負債の未償却部分に利息を計上し、推定実金利を用いて非現金支払利息を記録している。HCRPに渡される各期間に得られる特許使用料は、任意の超過があれば、将来の特許使用料の販売に関連する非現金特許権使用料収入として記録される注釈伝達記録は特許使用料収入として記録されなければならない。振込特許使用料が次の四半期にHCRPに支払われる場合、将来の特許使用料の販売に関連する帰属責任はそれに応じて減少する。当社は、予想される特許使用料支払いを定期的に評価し、当該等支払いが最初の推定以上またはそれ以下の範囲で、貸借対照償却および金利を調整する。この会計計算の結果として、たとえ会社が注釈特許使用料におけるHCRPのシェアを保持するために、関連利息を含む関連債務額が完全に償却されるまで、これらの特許権使用料に関する非現金収入を記録し続ける。

次の表は年内の負債口座内の活動を示している9人現在までの月九月三十日 2021(単位:千):

| 将来の特許使用料の販売に関する総負債は、期間中に開始します | $ | |||

| HCRPに支払われる非現金特許使用料収入 | ( | ) | ||

| 非現金利息支出が確認されました | ||||

| 将来の特許使用料の販売に関する総負債、期末 | ||||

| 現在の部分 | ( | ) | ||

| 長期部分 | $ |

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

注.注7それは.賃貸借証書

当社は下記の事務及び製造施設の使用権を有しております初期条項が以下の条件を超える経営リース契約

年、同社はカリフォルニア州サンフランシスコ南部にある不動産使用権を獲得しました2020年11月ある計画によると2025年9月30日それは延長されました March 31, 2029, 使用違います。オプションを拡張する。年、同社はカリフォルニア州サンフランシスコ南部にある不動産使用権を獲得した June 2015 当初予定していた April 30, 2020, 1つを使う-会社が年に行使する年間延長オプション July 2019, 賃貸借契約を延長する April 30, 2025, それは延長されました March 31, 2029, 追加の延長を選択することができます何年もです。また当社は2018年2月ジョージア州アルファレッタにある施設の使用権は2021年2月28日使用違います。オプションを拡張する。これらの施設はレンタル期間の残り時間内に転貸が発効します2018年11月30日また、賃貸借契約によると、同社はカリフォルニア州サンフランシスコ南部にある施設の使用権を持っている1つは-1年延期されました July 31, 2022, 使用違います。オプションを拡張する。また、賃貸借契約によると、同社はカリフォルニア州サンフランシスコ南部に位置する施設の使用権を持っている March 30, 2029, 1つを使う-年間契約オプション。同社はまた、大量のワクチン製品を生産する作業説明書の中で、カリフォルニア州バーリントン施設の賃貸契約を決定し、#年に完成する予定だ2022,カリフォルニア州サンフランシスコ南部とウィスコンシン州ロディの施設をレンタルするための短期埋め込みレンタルもあります

自分から2021年9月30日初期期限以上1つはその年は

下表は会社の経営リース負債に対する未割引現金支払い義務をまとめており、初期期限を超えています12個現在までの月数2021年9月30日(単位:千):

| 十二月三十一日までの年度 | ||||

| 2021年(残り3ヶ月) | $ | |||

| 2022 | ||||

| 2023 | ||||

| 2024 | ||||

| 2025 | ||||

| その後… | ||||

| 未割引合計 | ||||

| 差し引く:推定利息 | ( | ) | ||

| 将来の最低返済額の現在価値 | ||||

| 賃貸負債の当期部分を経営する | ( | ) | ||

| 賃貸負債を経営し,当期分を差し引く | $ |

その会社は現在所有している

施設のいくつかの経営リース協定には、公共エリアメンテナンスなどの非レンタル費用が含まれており、これらの費用は可変レンタル費用と表記されている。レンタル費用を経営する三つそして9人現在までの月九月三十日 2021そして2020,要約は以下のとおりである(千計):

| 9月30日までの3ヶ月間 | 9月30日までの9ヶ月間 | |||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||

| レンタル料 | ||||||||||||||||

| リースコストを経営する | $ | $ | $ | $ | ||||||||||||

| 短期賃貸コスト | ||||||||||||||||

| 可変リースコスト | ||||||||||||||||

| 転貸収入 | ( | ) | ( | ) | ( | ) | ||||||||||

| 総賃貸コスト | $ | $ | $ | $ | ||||||||||||

レンタル経営に関する現金純流出総額は#ドルである

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

注.注8それは.引受金とその他の事項

| (a) | 購入承諾 |

自分から2021年9月30日同社は約$を持っています

| (b) | 完済する |

通常業務の過程において、当社は以下の協定を締結します5月.賠償条項が含まれています。同等の合意に基づき,当社は5月.補償された側が受けた損失を賠償し、無害にし、それを弁護する。その中のいくつかの条項は損失を次のような原因による損失に制限する第三に--党の行動。場合によっては、補償は合意の終了後に継続されるだろう。これらの規定によると、会社が将来支払う可能性の高い潜在金額は注釈確定できます。当社はまた,その役員と上級管理者と賠償協定を締結し,その取締役と上級管理者の以下のような責任を賠償することを求めた5月.デラウェア州会社法で許可されている最大範囲では、その役員または高級管理者の身分やサービスによって生じる。その会社には現在役員と上級管理職保険があります。

| (c) | 訴訟を起こす |

会社は時々5月.その業務に関連した法的訴訟に参加する。現在把握している情報によると、当社は、それに対して講じたいかなる懸案の行動に関連する合理的な損失可能な金額又は範囲の合計が確立された準備金を超えていると考えている注釈その総合的な財務状況やキャッシュフローに大きな影響を及ぼす。しかしながら、現在または将来の任意の紛争解決または法的手続きは、どのようなプログラムの是非にも、巨額のコストを招く可能性があり、経営陣を移して自社の運営に必要な関心や資源を成功させ、その業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

開ける August 4, 2020, 株主派生訴訟はサンマテオ県カリフォルニア州高等裁判所に提出されましたGodfreyはLatourらの事件を訴えた。修正された訴えは2020年9月4日事件は新たに命名されたエンニス訴ラトゥールらの事件. A 二番目改訂された訴えは2020年11月25日開ける March 15, 2021, 裁判所維持対二番目修正された訴えは、しかし、さらなる改正された訴えの提出に影響を与えない。A第三に改訂された訴えは June 11, 2021. それは..第三に修正後の起訴状はある現職と前任Vaxart取締役を被告とし、彼らは受託責任、不当な利益と浪費に違反し、そして裁決が指定されていない損害賠償、ある平衡法救済及び弁護士費と費用などを求めると主張した。起訴状はまた、停戦資本有限責任会社(“停戦”)への受託責任違反のクレームを受託責任および協力·教唆に違反することを主張している。起訴状は会社のある役員と役員に付与されたある株式オプションに疑問を提起した March 24, 2020 そして June 15, 2020; 当社の April 24, 2020 依頼書と二つ停戦組織が持っている授権証は June 8, 2020. それは..第三に改正された起訴状は,会社を代表して会社の利益に由来して訴訟を提起すると主張し,会社を対象としている違います。損害賠償を求める。開ける August 31, 2021, すべての被告はそれぞれの抗弁書を第三に修正された訴えは、現在も未解決のままだ。

開ける2020年9月8日株主派生訴訟はデラウェア州衡平裁判所に提出されましたGaljourはFloroiuらの事件を訴えた。開ける October 20, 2020, 主張する株主の派生と集団訴訟の訴えはJaquithはVaxart,Inc.を訴えたデラウェア州衡平裁判所に提出されました開ける2020年11月12日それは..二つ作戦は見出しの下に統合されたRe Vaxart,Inc.株主訴訟ではジャキスの訴訟で提起された訴えは有効な抗弁とされている。執行起訴状はVaxartのある現職と前取締役を被告とし、彼らは受託責任と不当な利益に違反すると主張し、指定されていない損害賠償、ある公平な救済、弁護士費と費用などを要求した。起訴状はまた、不当所得や受託責任違反のクレーム、あるいは停戦受託責任違反のクレームに協力し、教唆することを主張している。起訴状は会社のある役員と役員に付与されたある株式オプションに疑問を提起した March 24, 2020 そして June 15, 2020; 当社の April 24, 2020 依頼書と二つ停戦組織が持っている授権証は June 8, 2020. この起訴状は持ってきたと主張している1つは会社を代表して会社の利益から派生したクレーム。持ってきたと主張しています1つは受託責任違反によるクレームは,会社に基づいている April 24, 2020 依頼書は,1種類のVaxart株主を直接代表する.起訴状はその会社を“名義上の被告”とした違います。損害賠償を求める。開ける January 4, 2021, すべての被告は訴訟を却下する動議を提出した。このような動議はまだ解決されていない。

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

はい8月そして2020年9月二つ米国カリフォルニア州北区地方裁判所も基本的に似たような証券集団訴訟を起こした。1つ目はヒメルバーグはVaxart,Inc.らを訴えた。提出されました August 24, 2020. それは..二番目訴訟と題してHovhannisyanはVaxart,Inc.らを訴えている提出されました2020年9月1日(合わせて“推定集団訴訟”).日付別の注文2020年9月17日それは..二つ訴訟は関連していると考えられている;主要原告と主要原告の弁護士はその後2020年12月9日開ける January 29, 2021, 主な原告は改正された合併起訴状を提出した。開ける July 8, 2021, すべての被告は合併後の修正された訴えを却下するために行動した。開ける May 14, 2021, 裁判所は合併後の改訂された起訴状の改正に関する主原告の請求を承認し、意味がないと被告の却下動議を却下した。開ける June 10, 2021, 主要原告は1部提出した1つ目は修正された合併訴え。それは..1つ目は改正された合併起訴状は、Vaxartの一部の現職と前任幹部と役員および停戦を被告とした。それは主張しています三つ連邦民事証券法に違反する10(B)“取引法”及び“米国証券取引委員会”規則10b-5,当社とすべての個別被告に対して20(A)交流法に違反し,停戦協定及びすべての個別被告に違反する20A“停戦交換法案に反対”。それは..1つ目は改正された合併起訴状によると、被告は証券法に違反し、会社がノウイルスワクチンの開発、業務相手側のワクチン製造能力、会社がねじれ速度行動(“OWS”)に参加したことに関する情報を誤って陳述および/または見落とし、Vaxart株価を上昇させる計画に参加した。それは..1つ目は改正された合併申し立ては、似たような状況にあると証明された株主に対する集団訴訟を求め、額不明の損害賠償および弁護士費と費用を要求する。開ける July 8, 2021, すべての被告が行動して却下した1つ目は修正された合併訴え。この動議は現在決定を待っている.

開ける October 23, 2020, 米ニューヨーク南区地方裁判所に提訴しましたRothは停戦資本有限責任会社らの事件を訴えた。起訴状は停戦と停戦に関するいくつかの当事者を被告とし,取引法の一部に違反していると主張した16(B)短期運転利益の返還を求める.起訴状は、会社を代表して会社の利益のために訴訟を起こし、会社を“名目上の被告”とし、利益損害賠償を求めていると主張している。

開ける January 8, 2021, いわゆる株主のフィリップ·チャンは専門家アメリカカリフォルニア州北区地方裁判所で提起された訴訟はChanはVaxart,Inc.らを訴えた. (the “ログアウト操作の選択“)”この訴状は,推定された集団訴訟で提出された訴状の早期バージョンとほぼ同じであり,同じ被告,Vaxartの一部の現職と前任幹部と取締役および停戦合意を示し,同じ事実告発について同じ法的主張を提示している.起訴状は二つ連邦民事証券法に違反して第に違反する10(B)“取引法”及び“米国証券取引委員会”規則10b-5すべての被告に対して第違反をする20(A)個別被告に対する“取引所法令”。訴訟脱退を選択した被告の誤った陳述と会社のCovid開発に関する情報の見落としは、証券法違反-19ワクチンとその参加したOWSは投資大衆をだまし,Vaxartの株価を上昇させた。選択脱退行動は放置されており,推定された集団訴訟の解決を待つ.

開ける2021年2月4日株主と言われるスティーブン·バックがデラウェア州衡平裁判所で訴訟を起こしましたBarkerはVaxart,Inc.らを訴えたそれは.起訴状はその会社とその当時の取締役会を被告とした。起訴状は声明を要求するクレームを出した1つは取締役会社の定款では,絶対多数票を獲得しなければ会社を免職できるという規定は,デラウェア州一般会社法の一部に違反している141(k). On May 14, 2021, 裁判所はこれが意味がないと考えて自発的にこの訴訟を却下する命令を出した。

開ける March 5, 2021, いわゆる株主キャサリン·サネテルは、会社に調査を求め、特定の取締役会メンバーおよび/または役員に対して適切な法的行動を開始し、#年からの不適切な行為を是正するために停戦する要求状を出した April 2020. あるか近くにあるか June 2, 2021, もう一人のいわゆる株主ジェリー·ベサもまた実質的に同じ要求書を送った。要求状に提出された具体的な告発および告発された不法行為は、すべての実質的な側面において、仮定された集団訴訟に合併された修正された訴えにおける告発およびクレームと実質的に類似している。Sanetel要求状を受け取った後、取締役会は取締役会の委員会(“要求委員会”)を任命し、要求状に言及された事項を調査することを委員会に許可し、その要求に応じた当社の行動(ある場合)を決定した。

違います。課税額は会社の経営陣が注釈今のところどんな損失も可能だと思っています注釈損失や損失範囲を合理的に見積もることができる(あれば)5月.進行中の訴訟がもたらしたどんな結果も。当社がこれらのクレームに抗弁するために発生した法律費用は発生時に費用を計上します。

注.注9それは.株主権益

| (a) | P株に転任する |

当社は発行を許可されている

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

| (b) | 普通株 |

法律に規定または任意の系列優先株のいずれかの指定証明書が別途規定されているほか、普通株式保有者は、当社取締役および他のすべての株主が行動する必要がある事項を選挙する投票権を持っている。普通株保有者には権利がある1つは株主投票事項に対する各株の投票権。普通株式保有者は、次の配当を受ける権利がある5月.当社の取締役会は時々適宜、合法的に使用可能な資金から抽出することを発表した。はい違います。当時発行された普通株が同等に扱われていない限り、普通株に何らかの配当または株式分割または株式組合が宣言または作成されているかどうか。自分から2021年9月30日,

会社が自動的または非自発的に清算、解散、資産分配または清算を行う場合、優先株保有者の権利が満たされた後、普通株式保有者は、株主に分配可能なすべての資産の同等額の1株当たり収益を得る権利がある。ここにあります違います。補償基金は普通株式に適用される。

同社が発行のために予約した普通株式は以下の通り

| 2021年9月30日 | 2020年12月31日 | |||||||

| 既発行と未償還のオプション | ||||||||

| 将来に使える持分奨励付与 | ||||||||

| 普通株式引受証 | ||||||||

| 合計する | ||||||||

| (c) | 株式承認証 |

現在、以下の株式証明書は返済されていません2021年9月30日その後の配当、株式分割、株式配当、または他の非常配当または会社の普通株式または資本構造の他の同様の変化の場合、これらのすべては、標準的な逆希釈保護を含むありません彼らにはどんな損失にも参加権があります

| 株式承認証転換可能な証券 | 未弁済持分証 | 行権価格 | 期日まで | ||||||

| 普通株 | $ | 2024年9月 | |||||||

| 普通株 | $ | 2024年4月 | |||||||

| 普通株 | $ | 2024年4月 | |||||||

| 普通株 | $ | 2025年3月 | |||||||

| 普通株 | $ | 2025年2月 | |||||||

| 普通株 | $ | 2024年3月 | |||||||

| 普通株 | $ | 2026年12月 | |||||||

| 合計する | |||||||||

会社の制御範囲内で基本的な取引(株式承認証によって定義された会社の所有権移転のような)が発生した場合、行使されていない一般株式証所有者は$で支払うことができる

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

注.注10それは.持分激励計画

開ける April 23, 2019, 会社の株主が承認した2019持分インセンティブ計画(“2019計画“)は、認可会社が奨励的株式オプション、非制限株式オプション、株式付加価値権、制限株式奨励および制限株式単位、その他の株式奨励および業績奨励を発行する5月.現金、株、その他の財産で決済する。それは..2019計画は従業員、取締役と顧問のサービスを確保し、維持し、会社の従業員、取締役と顧問を激励し、会社とその関連会社の成功に最大の努力を尽くし、従業員、取締役と顧問に1種の手段を提供することを目的としている5月.会社の普通株価値の増加から利益を得る機会がある。通過した2019計画、以前の計画はすべて凍結されて、没収、キャンセル、満期になると、これらの計画の下での奨励は注釈から2019計画してみます。

発行を許可した普通株式総株式数2019最初の計画は

株式オプション取引の要約9人現在までの月九月三十日 2021詳細は以下のとおりである

| 重みをつける | ||||||||||||

| 株 | 量 | 平均値 | ||||||||||

| 使用可能である | オプション | トレーニングをする | ||||||||||

| グラントのために | 卓越した | 値段 | ||||||||||

| 2021年1月1日の残高 | $ | |||||||||||

| 2019年計画修正案 | — | $ | — | |||||||||

| 授与する | ( | ) | $ | |||||||||

| 鍛えられた | — | ( | ) | $ | ||||||||

| 没収される | ( | ) | $ | |||||||||

| キャンセルします | ( | ) | $ | |||||||||

| 2021年9月30日の残高 | $ | |||||||||||

自分から2021年9月30日いくつありますか

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

中で付与されたオプションの加重平均授出日公正価値9人現在までの月九月三十日 2021そして2020はい$です

| 9月30日までの9ヶ月間 | ||||||||

| 2021 | 2020 | |||||||

| 無リスク金利 | ||||||||

| 予想期限(年単位) | ||||||||

| 予想変動率 | ||||||||

| 配当率 | % | % | ||||||

同社は授与日にすべての株式奨励の公正価値を測定し、これらの奨励の公正価値を記録し、推定された没収を差し引いて、サービス期間内の補償費用を計上する。オプション確認による株式ベースの報酬総額は以下の通り

| 9月30日までの3ヶ月間 | 9月30日までの9ヶ月間 | |||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||

| 研究開発 | $ | $ | $ | $ | ||||||||||||

| 一般と行政 | ||||||||||||||||

| 株に基づく報酬総額 | $ | $ | $ | $ | ||||||||||||

効き目がある June 16, 2021, 会社はウォルト·W·ラトゥール前取締役会長に付与された未償還オプションを付与する条項を修正しました

自分から2021年9月30日一方、未帰属株式オプションの発行に関する未確認株式ベースの報酬コストは#ドルである

注.注11.関係者取引

はい2020年4月同社が記録した純額は#ドルだった

Vaxart,Inc.

簡明合併財務諸表付記(未監査)

注.注12それは.1株当たり純損失

次の表は、1株当たりの基本純損失と償却純損失の計算方法(単位は千、1株と1株当たりの金額は含まない)を示している

| 9月30日までの3ヶ月間 | 9月30日までの9ヶ月間 | |||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||

| 純損失 | $ | ( | ) | $ | ( | ) | $ | ( | ) | $ | ( | ) | ||||

| 1株当たり純損失株式の算出−基本株式と希釈株式− | ||||||||||||||||

| 1株当たり純損失--基本損失と赤字 | $ | ( | ) | $ | ( | ) | $ | ( | ) | $ | ( | ) | ||||

以下の希釈可能な証券は、本来逆希釈されているので、加重平均流通株を希釈する計算から除外される

| 9月30日までの3ヶ月間 | 9月30日までの9ヶ月間 | |||||||||||||||

| 2021 | 2020 | 2021 | 2020 | |||||||||||||

| 普通株購入オプション | ||||||||||||||||

| 業績に基づく限定株式単位 | ||||||||||||||||

| 普通株購入引受権証 | ||||||||||||||||

| 1株当たりの収益を希釈して計算した分母から除外した潜在的希薄化証券総額 | ||||||||||||||||

項目2.経営陣の財務状況と経営結果の検討と分析

以下に我々の財務状況と経営結果について検討と分析を行ったDは、本四半期報告Form 10-Qの他の部分の簡明な総合財務諸表と関連付記とともに読み、当社の年次報告Form 10-Qに含まれる監査された総合財務諸表と一緒に読まなければなりません10-Kは2021年2月25日に米国証券取引委員会に申請を提出した。Form 10-Qに関するこの四半期報告書には、これらの条項によって作られた“安全港”の制約を受けて、1933年証券法第27 A条(改正)および1934年証券取引法第21 E条(改正)に適合する前向きな陳述が含まれている。前向きな陳述は、私たちの経営陣の信念と仮定と、私たちの経営陣が現在把握している情報に基づいている。場合によっては、前向きな陳述を識別し、関連するテーマに対する私たちの信念および意見を反映するために、“可能”、“可能”、“会議”、“すべき”、“可能”、“目標”、“会議”、“予想”、“計画”、“予想”、“推定”、“プロジェクト”、“予測”、“潜在”、および同様の表現によって識別することができる。私たちの実際の結果は展望的陳述で議論された結果と大きく違うかもしれない。これらの差異を引き起こすかまたは促進する可能性のある要因は、以下の議論の要因およびテーブル10-Qに関する本四半期報告で議論される要因を含み、特に第2部1 A項で“リスク要因”と題する節である。本四半期報告におけるForm 10−Qに関する前向きな陳述は,本報告の発表日にのみ行われた。これらの陳述は、本四半期報告書10-Q表が提出された日までに得られた情報に基づいており、これらの情報はこのような陳述の合理的な基礎を構成していると考えられるが、このような情報は限られているか、または不完全である可能性があり、私たちの陳述は、すべての潜在的に利用可能な関連情報について詳細に調査または検討されていることを示すものと解釈されてはならない。このような陳述は本質的に不確実であり、私たちは投資家たちにこのような陳述に過度に依存しないように想起させる。どんな場合でも、私たちはどんな前向きな陳述を修正したり更新したりする義務がない, 新しい情報、状況の変化、未来の事件、または他の理由でも、私たちが行う可能性のある任意の他の開示をあなたに開示し、Form 10-K年間報告、Form 10-Q四半期報告、および現在のForm 8-K報告を含む、私たちが直接あなたに行う可能性のある任意の追加開示を参照することをお勧めします。

会社の概況と背景

私たちは臨床段階のバイオテクノロジー会社であり、主に私たちの担体-アジュバント-抗原標準化技術(“VAAST”)専用経口ワクチンプラットフォームに基づく経口組換えワクチンの開発に集中している。われわれの経口ワクチンは、広範かつ持続的な免疫反応を産生することを目的としており、各種感染症を予防することができ、慢性ウイルス感染や癌の治療に有用である可能性がある。私たちが研究しているワクチンは注射ではなく室温で安定した錠剤を使用している。

著者らは、SARS-CoV-2(2019年コロナウイルス病を引き起こすウイルス(“新冠肺炎”))、ノウォーカーウイルス(急性胃腸炎を広く引き起こすウイルス)、季節性インフルエンザと呼吸器合胞体ウイルス(よく見られる呼吸器感染原因)を含む一連の伝染病に対する予防的候補ワクチンを開発している。著者らはすでに著者らのSARS CoV-2候補ワクチンの第一段階臨床試験のヒト投与量と活性段階を完成し、この試験は2020年10月に開始した;研究は主要と副次的な終点に達した。我々のノウォーカーウイルス候補ワクチンの3つの第1段階のヒト研究は、2019年9月に開示されたように、二価ノウォーカーウイルスワクチンに関する研究を含む第1段階の人体研究が完了し、主要かつ副次的な終点に達した。第二段階の挑戦研究では,われわれの単価H 1インフルエンザワクチンは保護免疫を産生し,許可された筋肉内ワクチンのようにH 1インフルエンザ感染に対して保護免疫を産生した。また,われわれは子宮頸癌とヒトパピローマウイルス(HPV)による異型増殖に対する最初の治療用ワクチンを開発している。

現在我々の候補ワクチンの良好な製造規範(“cGMP”)生産については,内部生産能力と第三者メーカーを併用している。また,SARS−CoV−2ワクチン計画,ノウォーカーウイルスワクチン計画,我々の季節性インフルエンザワクチン,ヤンソンワクチンや予防会社(“Janssen”)と協力した汎用インフルエンザワクチンを開発しており,協力機会も模索している。許可,協力,あるいは連携プロトコルを待っている間,我々のRSVとHPV計画は現在棚上げ状態にある。

Vaxart Biosciences,Inc.は最初に2004年3月にカリフォルニア州に登録設立され、西海岸生物会社の名前で登録され、2007年7月にVaxart,Inc.(“プライベートVaxart”)と改名され、デラウェア州に再登録された。2018年2月13日,Private VaxartはAviragen Treateutics,Inc.(Aviragenと略す)との逆合併を完了し,これにより,Private VaxartはAviragenの完全子会社として生存した。合併条項により,AviragenはVaxart,Inc.,Private VaxartはVaxart Biosciences,Inc.と改称される.

新冠肺炎関連商業動態

新冠肺炎疫病は引き続き世界各地で巨大な公共衛生と経済挑戦を構成し、そして雇用主、従業員、患者、コミュニティと商業運営、及びアメリカ経済と金融市場に影響を与えている。新冠肺炎の大流行の持続的な深刻性と深刻さはどの程度私たちの業務、運営と財務状況に直接或いは間接的に影響するかは、依然として高度な不確定かつ正確に予測できない未来の発展に依存し、出現する可能性のある新冠肺炎に関する新しい情報を含み、その変異体、それを抑制或いはその影響を治療するための行動、全世界のワクチン接種努力の成功及び現地、地域、国家と国際市場への経済影響を含む。

これまで、私たちは私たちの業務を継続することができ、予測可能な未来に実質的な中断はないと予想されている。しかし、私たちは引き続き新冠肺炎の大流行及び他の競争相手の新冠肺炎ワクチンの開発が私たちの業務と運営に与える潜在的な影響を評価し、私たちの費用、サプライチェーンと臨床試験を含む。私たちのパートナーの多くは彼らの施設を正常なレベルや正常なレベルに近づいて運営し続けている。現在、私たちの業務は何の中断も受けないと予想されていますが、新冠肺炎の流行と対応は、将来的に私たちの業務および/または第三者サプライヤーやパートナーの業務に影響を与える可能性があります。新冠肺炎疫病が著者らの業務に与えるマイナス影響及び関連する経済影響のいかなる回復も多くの要素によって減速或いは逆転する可能性があり、更に伝染性のある新しい変種の出現を含む。

私たちの製品ライン

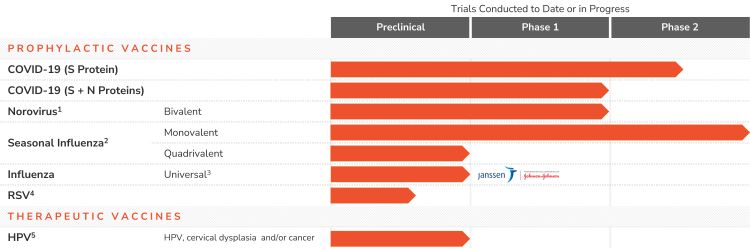

次の表は,我々の経口ワクチン開発計画の状況を概説した

|

|

1. |

GI.1−GII−4二価ノロウイルスワクチンのGI.1とGII−4に対するIgA−ASC応答率はそれぞれ78−86%と90−93%であった。プログラムは2回目の投与後に再起動した。 |

|

|

2. |

単価H 1インフルエンザワクチンは第二段階概念検証治療効果研究を完成した。4価インフルエンザの第1段階は一時停止し、協力過程を待つ。 |

|

|

3. |

ヤンソンが協力する。ヤンソンに提出された予備報告書では、討論が進行中だ。 |

|

|

4. |

RSVプログラムは新しい抗原パートナーと協力するだろう。計画は現在棚上げにされている。 |

|

|

5. |

すでにHPV治療前のINDフィードバックを受けた。計画は現在棚上げにされている。 |

私たちは独自のプラットフォームに基づいて次の候補プレートワクチンを開発しています

|

|

● |

コロナウイルスワクチンです。我々はSARS-CoV-2感染を防止するための経口錠剤ワクチンを開発しており、このウイルスは新冠肺炎を引き起こす。我々は,公表されているSARS−CoV−2ゲノムから複数の候補ワクチンを産生し,粘膜や系免疫反応を産生する能力を臨床前モデルで評価した。特に興味深いのは粘膜免疫反応であり,コロナウイルスは主に気道感染であるためである。便利な常温安定錠剤を用いた経口ワクチン接種の後方優位性は,重大な公衆衛生ワクチン接種活動を展開する際に重要である可能性が考えられる。最近出現したS蛋白変異を有するコロナウイルス株は原始株よりも伝染性があると考えられていることから、時間の経過とともに、ワクチンを注射した血清抗体はこれらのSARS-CoV-2変異株を予防するのに不十分である可能性があり、保守エピトープに対する交差反応T細胞を産生できるワクチンは顕著な優位性がある可能性がある。 |

アメリカ疾病コントロール·予防センターによると、SARS-CoV-2ウイルスによる新冠肺炎疫病は2019年末に武漢で爆発し、中国、そして全世界で迅速に伝播した。2021年11月3日までに、全世界で2.48億を超える新冠肺炎症例が発見され、その中にアメリカを含め、アメリカ疾病管理センターが報告した感染者数は4610万人を超え、死亡者数は74.6万人であった。新冠肺炎の大部分の制限は、在宅注文など、すでに廃止されているが、新冠肺炎は依然として伝播し続けており、特にワクチンを接種していない人の中では、依然として公共健康、特に新変種の出現を脅かしている。

2020年9月14日、私たちはアメリカ食品医薬品局(FDA)が私たちの研究新薬(IND)の申請を許可し、ヒト臨床試験の開始を許可したと発表した。2020年10月13日,一期臨床試験が開始されたことを発表し,2021年2月3日に試験の初歩的な結果を公表した。この研究はそれぞれ安全性と免疫原性の主要と副次的な終点を達成した。2021年2月にSpikeタンパク質のみを含む候補ワクチンと,検討している異なる変種特異的ワクチンを評価することを発表した。臨床前評価(非ヒト霊長類研究を含む)では,Spikeタンパク質のみを発現する新しい候補ワクチンがより良い抗体反応を実現できることが示された後,この候補ワクチンを臨床評価に先行させることにした。この新しい候補ワクチンVXA−CoV 2−1.1−Sはまた,Beta(南アフリカで初めて発見された)やDelta(まずインドで発見された)のようなヒトコロナウイルス変異株に対する抗体反応を動物に誘導することができる。また,この新しい候補ワクチンはデューク大学が率いるワクチン突破/伝播モデルでテストを行い,S蛋白注射に基づく候補ワクチンよりもエアロゾルのワクチン幼若動物への伝播を抑制することが分かった。これらの結果は2021年10月の“BioRxiv”誌に発表された。

2021年6月、このSのみに適用される候補ワクチンは、新しいINDを申請し、2021年7月にFDAの承認を得た。我々は2021年10月の2 a段階研究でこの候補者に対する人体実験を開始し,約896名の参加者が2つに分けた研究に参加した。第1の部分は、安全性および免疫原性をさらに評価し、最適な用量を評価するために、18歳から55歳の年齢の48人の参加者および56歳から75歳の年齢の48人の参加者を募集する。この研究の第2部では、18歳から75歳までの年齢約800人の被験者を募集する。また、試験中の半分の被験者はすでにメッセンジャーリボ核酸ワクチンを接種し、Vaxart新冠肺炎候補ワクチンが免疫反応を増強し、変種特異性交差反応を増強する能力をテストした。

|

|

● |

ノウォーカーウイルスワクチンです我々はノルウォーカーウイルスに対する経口錠剤ワクチンを開発しており,ノルウォーカーウイルスは米国とヨーロッパの急性胃腸炎の主な原因である。ノウォーカーウイルスは小腸に感染するため,われわれのワクチンは血液中の全身性抗体に加えて腸管局所に粘膜抗体を産生し,ワクチンを投与するよりもノーウォーカーウイルス感染を予防する可能性があると考えられる。我々のプラットフォーム技術に基づくワクチンが感染を予防できる臨床証拠は以下の“季節性インフルエンザワクチン”の節で述べる。2021年初め、私たちはこの計画を回復し、二価1 b期ノウォーカーウイルス試験に参加した参加者のうち、初期用量後12ヶ月以上に増強用量を増加させた。著者らは2021年5月に55歳から80歳までの健康な老人の中で1 b期プラセボ対照用量範囲の研究を開始した。研究登録は完了に近づいている;データベースロックをサポートするサンプル分析は2021年末に完了する予定だ。この試験の背線データは2022年初めに予定されている。最後に、異なる時点の増強効果を評価する1 b段階開放式Boost最適化研究はすでに登録を完了し、すべての被験者は研究の主要な目標へのアクセスと評価を完成した。データ分析は進行中であり,2021年末までに結果が予想される。 |

ノルウォーカーウイルスはアメリカのすべての年齢層の人の急性胃腸炎症状の主要な原因であり、例えば嘔吐と下痢である。平均毎年、ノルウォーカーウイルスは1900万~2100万例の急性胃腸炎を招き、そして5.6万~7.1万人の入院治療と570~800人の死亡を招き、その中の大部分は幼児と老人である。典型的な症状としては,脱水,嘔吐,腹部痙攣を伴う下痢,嘔気がある。疾病管理センターとジョン·ホプキンス大学が2016年に発表した研究の中で、ノルウォーカーウイルス疾患の全世界経済への影響は600億ドルと推定され、その中の340億ドルはアメリカ、ヨーロッパと日本などの高所得国で発生した。主要著者の最新報告では、2018年は米国の負担だけで105億ドルに達すると推定されている。ノウォーカーウイルス疾患のほとんどはノウォーカーウイルスのGiとGII遺伝子によるものであり,この2種類のウイルスを予防するための二価ワクチンを開発している。承認されれば、このワクチンは冬のノルウォーカーウイルス感染ピーク前に年に1回接種され、インフルエンザ季節のようなものになると予想される。

臨床試験の最新の進展それは.2019年には,GI.1とGII 4ノロウイルス株に対する2価経口錠剤ワクチンの1 b期臨床試験の活発な段階を完了した。ノロウイルスGI.1とGII−4ワクチンの経口投与耐性は良好であり,重篤な有害事象の報告はなかった。多くの能動的と能動的な副作用の重症度は軽く,ワクチン群とプラセボ治療群の間に有意差は認められなかった。

Vaxartの二価ワクチンは強い免疫原性を示し,検討した二価キューではGI.1株とGII.4株のIgA ASC応答率はそれぞれ78%と93%,両一価キューに対する応答率はそれぞれ86%と90%であった。検討した二価アームでは妨害は認められなかった。

2019年末にノウォーカーウイルス計画を一時停止した後、著者らは2020年10月にノウォーカーウイルス候補ワクチンの臨床開発を回復した。著者らはすでに1 b期の二価研究の増強段階(1年余り後の二次用量)を完成し、最近では老年被験者におけるプラセボ対照の用量範囲の研究と、若年者における増強(第二回用量)スケジュール最適化研究を開始した。2021年7月29日に発表された結果では,G 1.1ノウォーカーウイルス錠による免疫反応の増強に成功したことが示唆された。これらの反応には、免疫グロブリンA抗体分泌細胞、および免疫グロブリンと免疫グロブリン血清抗体反応が含まれる。現在,18歳以上の被験者にVaxartの二価ノウォーカーウイルスワクチンを用いた第二段階安全性と用量確認研究を計画しており,第二段階用量確認研究を行いながら第二段階ノルウォーカーウイルス挑戦研究の可能性を考慮している。これらの研究は基礎(安全性、免疫原性と初歩的な治療効果データ)を形成し、FDAとの第二段階会議を終了し、18歳以上の成人に対する第三段階の重要な治療効果研究の範囲について合意する。

|

|

● |

季節性インフルエンザワクチンですインフルエンザは米国と世界的に発症率と死亡率の要因であり,疾病管理センターのデータによると,2018/2019年には49%の条件を満たす米国市民のみがワクチンを接種しており,18歳から49歳の成人のワクチン接種率は特に低い。著者らの経口錠剤ワクチンは現在利用可能なインフルエンザワクチンの保護効果を改善し、インフルエンザワクチンの接種率を高める潜在力があると信じている。 |

インフルエンザは全世界で最もよく見られる伝染病の一つであり、軽微な生命に危害を及ぼす疾患、甚だしきに至っては死亡を引き起こすことができる。全世界で毎年約3.5億の季節性インフルエンザ病例が発生し、その中の300~500万例は深刻な病例と考えられ、毎年29万から65万人が死亡した。米国疾病コントロール·予防センターのデータによると、2018/2019年のインフルエンザシーズンには、米国だけで34,200人がインフルエンザで死亡した。幼児と高齢者が直面するリスクが最も大きい。米国では,人口の5%から20%がインフルエンザに罹患しており,22.6万人がインフルエンザ合併症で入院し,毎年3000~4.9万人がインフルエンザとその合併症で死亡し,90%に達するインフルエンザ関連死亡は65歳以上の成人で発生している。季節性インフルエンザの総経済負担は871億ドルと推定され、その中には平均毎年104億ドルの医療費用が含まれているが、毎年疾病と生命損失による収入損失は163億ドルに達している。

私たちのシート状ワクチン候補ワクチンは、以下のような理由で、注射可能な鶏卵型インフルエンザワクチンによる多くの制限を解決する可能性があると信じている:(I)私たちのシート状ワクチン候補ワクチンは、広範かつ持続的な免疫反応を産生することを目的としており、これは、より有効な免疫を提供し、他の株変異を防止することができる;(Ii)私たちのワクチンは、室温で安定した錠剤形態で提供され、より便利な投与方法を提供し、患者の受容度を向上させ、配布および投与プロセスを簡略化することができると信じている;(Iii)私たちのシート状ワクチンは、卵をベースとする方法を使用して組換え方法を使用することによって製造されたワクチンよりも速いかもしれない。(Iv)卵ワクチンの代わりに我々のプレートワクチンを使用することは、卵タンパク質アレルギー反応のリスクを除去する。

2018年9月、著者らは衛生と公衆サービス部生物医学高級研究と発展管理局事務室(HHS BARDA)を通じてアメリカ政府と1570万ドルの契約を完成し、この契約に基づいて、著者らは著者らのH 1 N 1インフルエンザ候補ワクチンに対して第二段階の挑戦研究を行った。これまで,H 1インフルエンザに接種して実験した健常ボランティアでは,H 1インフルエンザ経口錠剤ワクチンがプラセボより39%減少した臨床疾患が発表されてきた。市場でリードしている4価インフルエンザワクチンFluzoneは27%の臨床疾患しか減少しなかった。われわれの錠剤ワクチンも良好な安全性を示し,プラセボとあまり変わらない。

2018年10月4日、著者らは研究データを公表し、著者らのワクチンは粘膜ホーミング受容体形質母細胞の著しい拡張を誘導し、約60%の活性化B細胞に達することを表明した。著者らは、これらの粘膜形質芽細胞は保護性粘膜免疫反応の重要な指標であり、著者らのワクチンの独特な機能でもあると考えている。このデータはまた、著者らのワクチンは粘膜免疫(インフルエンザ、ノウォーカーウイルスとRSVなどの粘膜感染に対する最初の防御線)を誘導することによって保護を提供し、これはワクチンを注射することよりもっと重要な優勢である可能性があることを表明した。

現在、我々の目標は、第三者の協力と許可手配および/または非希釈資金を通じて、季節性4価インフルエンザ経口錠剤ワクチンの開発と商業化に資金を提供することである。将来、私たちはまた、この計画に資金を提供するために株式および/または債務融資を発行することを考慮するかもしれない。許可、協力、または協力合意に達する前に、季節性インフルエンザプロジェクトは現在保留されている。

我々は、我々の従来の季節性インフルエンザワクチンに加えて、Janssen汎用インフルエンザワクチン計画に対する独自の経口ワクチンプラットフォームを評価するために、2019年7月にJanssenと研究協力協定を締結した。プロトコルに従って、Janssenの特定の固有抗原を含む非GMP経口候補ワクチンを作製し、臨床前挑戦モデルにおいて試験した。臨床前の研究が完了し、私たちはJanssenに報告書を提出した。

|

|

● |

RSVワクチンです。呼吸器合胞体ウイルスは主要な呼吸器病原体であり、幼児と老人に大きな疾病負担がある。 |

著者らの臨床前綿マウス研究の積極的な結果に基づいて、著者らは著者らの専用経口ワクチンプラットフォームはRSVの最適なワクチン送達システムになる潜在力があると信じ、注射ワクチンより顕著な優勢を提供した。臨床研究においてRSV感染に対して保護作用を有することを証明する1つ以上のRSVタンパク質抗原、または第三者と協力して、我々のプラットフォームを使用して提供することができるRSV抗原の1つまたは複数を許可するシート状RSVワクチンの開発が求められる。RSV計画は、許可、協力、または協力合意が達成されるまで棚上げ状態にある。

|

|

● |

ヒトパピローマウイルス治療用ワクチンそれは.我々の最初の治療用経口ワクチン候補はHPV-16およびHPV-18であり、この2つの菌株は70%の子宮頸癌および前癌病変をもたらす。 |

全国子宮頸癌連盟のデータによると、子宮頸癌は全世界とアメリカ女性の第四によく見られる癌であり、アメリカでは毎年約1.3万の新しい確定診断病例がある。

我々はすでに2種類の異なるHPV-16固形腫瘍マウスモデルでHPV-16候補ワクチンをテストした。候補ワクチンはT細胞反応を誘発することに成功し、活性化されたT細胞の腫瘍への移行を促進し、腫瘍細胞の殺傷を招いた。われわれのHPV−16ワクチンを受けたマウスは、通常、確立された腫瘍体積の有意な減少を示した。

2018年10月、IND前会議要請をFDAに提出し、HPV 16およびHPV 18に対する最初の治療用ワクチンの開発を求め、その後、IND前ブリーフィングを提出した。我々は2019年1月にFDAからフィードバックを受け,IND申請の提出を支援し,臨床試験の開始を支援した。しかし、同社が新冠肺炎ワクチンに集中しているため、この計画は現在保留されている。

抗ウイルス薬

|

|

● |

合併を通じて、私たちは二つの印税収入製品を得た:RelenzaとInavir。3種類の2期臨床段階の抗ウイルス化合物も得られ,生産を中止したが,その1つであるVapendavirについては,2021年7月6日にAltesa Biosciences,Inc.(“Altesa”)と世界的に独占的なライセンス契約を締結し,Altesaがこのカプシドに結合した広域抗ウイルス薬の開発と商業化を可能にした。 |

|

|

● |

レラシャとイナビルはインフルエンザ治療の抗ウイルス薬であり,それぞれグラクソ·スミスクライン社(GSK)と第一三共株式会社(Daiichi Sankyo)によって販売されている。私たちは瑞楽沙とイナビルの日本での純売上高から印税を稼いでいます。レラシャの最後の特許は2019年7月に満期になり、イナビルの最後の特許は2029年12月に満期になった。これらの抗ウイルス薬の販売は四半期によって異なり,インフルエンザウイルスの活動が強い季節的周期を示し,年によって異なるため,インフルエンザ季節の強度や持続時間やタミフルなどの他の抗ウイルス薬との競争に依存する。重要なことは,2018年2月23日,Shionogiによって開発されたインフルエンザ治療の新薬Xoflzaが日本で承認されたことである。この薬はすでにかなりの市場シェアを獲得しており,イナビルの販売を大幅に減少させている。 |

財務運営の概要

収入.収入

顧客サービス契約収入

私たちは修正された固定価格サービス契約から合計61.7万ドルの収入を得て、私たちは2021年前の3ヶ月間にこの仕事を終えた。

印税R平均する

特許が切れる前にInavirとRelenzaから印税収入を稼ぎました特許権使用料協定によると、我々の実施許可者Daiichi SankyoとGSKは、それぞれ2029年12月と2019年7月の2種類のインフルエンザ治療薬を提供しており、これらの薬剤の純売上高の固定パーセントに基づいている。

S関連の非現金印税収入エル未来RのEカキ.カキ

2016年4月、Aviragenは日本市場でInavirに関する特定の特許権使用料を2000万ドルでHealthcare Royalty Partners III、L.P.(以下HCRP)に販売した。合併時のHCRPの推定将来収益の公正価値は1,590万ドルであり,この収益を負債とし,実際の利息方法を用いて手配した残存推定寿命内に償却した。取引中の特許権使用料は保持されていませんが、金額がHCRPに送金されるため、関連負債と利息に関する金額が完全に償却されるまで、これらの特許権使用料に関する収入を記録し続けます。

研究と開発費用.費用

研究開発費とは,我々の平板ワクチンプラットフォームの開発や,我々の平板ワクチン候補の臨床前と臨床開発活動を支援するなど,研究所を行うコストである。私たちはそれらが発生したので、すべての研究と開発コストを確認した。研究と開発費用には主に以下の項目が含まれている

| ● |

従業員に関する費用には、賃金、福祉、株式給与が含まれる |

| ● |

私たちを代表して臨床試験を行っている契約研究機関(“CRO”)との合意による費用 |

| ● |

臨床試験のための製品を生産する契約製造組織(“CMO”)との合意に基づいて生成される費用 |

| ● |

臨床試験のための候補ワクチンの製造に必要な材料および試験サービスの分析および放出の費用; |

| ● |

大口ワクチンと錠剤の生産活動の効率と生産量を高めるために内部と外部で発生する技術開発費用 |

| ● |

臨床前研究活動に関連する実験室用品とサプライヤー費用; |

| ● |

私たちの臨床、規制、製造活動を支援するサービスの顧問料 |

| ● |

施設、減価償却、分配された間接費用。 |

私たちは内部費用を特定のプロジェクトに割り当てないつもりだ。私たちの従業員や他の内部資源はいずれの研究計画とも直接縛られておらず、通常は複数のプロジェクトに配置されている。内部研究と開発費用を総額として列記する。

私たちは私たちの候補錠剤ワクチンと私たちを代表して臨床試験を行うCROを生産するために巨大な外部コストを発生した。私たちはすべてのワクチン計画のこの費用を集計した。臨床前研究や過程開発の外部コストを特定の項目に割り当てることはない。

次の表に我々の期間の研究と開発費用を示し,各ワクチン計画および臨床前研究とプロセス開発の外部コスト(千単位)を決定した

| 9月30日までの3ヶ月間 |

9月30日までの9ヶ月間 |

|||||||||||||||

| 2021 |

2020 |

2021 |

2020 |

|||||||||||||

| 外部計画コスト: |

||||||||||||||||

| 新冠肺炎計画 |

$ | 1,860 | $ | 1,436 | $ | 8,020 | $ | 3,301 | ||||||||

| ノーウォーカー·ウイルス計画 |

1,202 | 215 | 2,746 | 475 | ||||||||||||

| 他のすべての計画は |

— | — | — | 7 | ||||||||||||

| 臨床前研究 |

870 | 323 | 1,811 | 695 | ||||||||||||

| プロセス開発 |

386 | 90 | 1,680 | 136 | ||||||||||||

| 外部総コスト |

4,318 | 2,064 | 14,257 | 4,614 | ||||||||||||

| 内部コスト |

8,091 | 2,552 | 18,962 | 6,658 | ||||||||||||

| 総研究開発 |

$ | 12,409 | $ | 4,616 | $ | 33,219 | $ | 11,272 | ||||||||

私たちは、私たちの平板ワクチン候補をさらに推進し、より多くの臨床試験を通じて、監督機関が私たちの平板ワクチン候補の承認を求め、可能な商業発売に準備し、研究開発費用が引き続き増加し、これらすべてが製造と在庫関連コストの面で大量の投資を必要とすると予想している。私たちが許可、協力、または協力協定を締結する範囲では、このようなコストの大部分は第三者が負担する可能性がある。

必要な臨床試験を行って監督管理の承認を得る過程は高価で時間がかかる。私たちは決して新冠肺炎経口錠剤ワクチン候補薬の発売許可、あるいは私たちの任意の錠剤ワクチン候補薬を得ることに成功しないかもしれない。著者らの候補錠剤ワクチンの商業化に成功する可能性は未来の試験で得られた臨床データ、競争、製造能力と商業実行可能性を含む多くの要素の影響を受ける可能性がある。そのため、私たちの研究開発プロジェクトの持続時間と完成コストを決定することができず、私たちがいつ、そしてどの程度私たちの錠剤候補ワクチンの商業化と販売から収入を得るかを決定することもできない。

一般と行政費用

一般および行政費用には、人件費、分配された費用、外部専門サービスの費用が含まれ、法律、監査、会計、公共関係、市場研究、その他のコンサルティングサービスが含まれる。人件費には賃金、福祉、株式ベースの給与が含まれている。分担費用には賃貸料、減価償却、その他の施設関連費用が含まれている。

経営成果

次の表に、2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の簡明総合経営報告書と全面赤字の中の精選項目(百分率を除く)を示します

| 9月30日までの3ヶ月間 |

9月30日までの9ヶ月間 |

|||||||||||||||||||||||

| 2021 |

2020 |

変更率 |

2021 |

2020 |

変更率 |

|||||||||||||||||||

| 収入.収入 |

$ | 200 | $ | 265 | (25 | )% |

$ | 818 | $ | 3,690 | (78 | )% |

||||||||||||

| 運営費 |

17,451 | 7,854 | 122 | % |

49,355 | 20,499 | 141 | % |

||||||||||||||||

| 営業損失 |

(17,251 | ) | (7,589 | ) | 127 | % |

(48,537 | ) | (16,809 | ) | 189 | % |

||||||||||||

| その他の収入と(支出) |

(311 | ) | (470 | ) | (34 | )% |

(1,080 | ) | (1,345 | ) | (20 | )% |

||||||||||||

| 所得税前損失 |

(17,562 | ) | (8,059 | ) | 118 | % |

(49,617 | ) | (18,154 | ) | 173 | % |

||||||||||||

| 所得税支給 |

21 | 26 | (19 | )% |

89 | 205 | (57 | )% | ||||||||||||||||

| 純損失 |

$ | (17,583 | ) | $ | (8,085 | ) | 117 | % |

$ | (49,706 | ) | $ | (18,359 | ) | 171 | % |

||||||||

総収入

次の表は、2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の収入(百分率を除く千単位)をまとめています

| 9月30日までの3ヶ月間 |

9月30日までの9ヶ月間 |

|||||||||||||||||||||||

| 2021 |

2020 |

変更率 |

2021 |

2020 |

変更率 |

|||||||||||||||||||

| 顧客サービス契約収入 |

$ | — | $ | 2 | (100 | )% | $ | 13 | $ | 193 | (93 | )% | ||||||||||||

| 特許権使用料収入 |

— | — | 適用されない |

|

— | 2,962 | (100 | )% | ||||||||||||||||

| 将来の特許使用料の販売に関する非現金特許権使用料収入 |

200 | 263 | (24 | )% |

805 | 535 | 50 | % |

||||||||||||||||

| 総収入 |

$ | 200 | $ | 265 | (25 | )% |

$ | 818 | $ | 3,690 | (78 | )% | ||||||||||||

顧客サービス契約収入

2021年9月30日までの9カ月間,顧客サービス契約から13,000ドルの収入を得ており,すべて第1四半期であり,2020年9月30日までの3カ月と9カ月で,それぞれ2,000ドルと193,000ドルの収入を得ている.この収入は2019年7月に署名された改訂された固定価格契約から確認されました。総金額は617,000ドルで、私たちは現在完了しました。

Rアウトレット·R平均する

9月30日までの3ヶ月間 2021 and 2020私たちは何の印税収入も稼いでいない。上には9月30日までの9ヶ月間 2021特許使用料収入を稼いでいないのに対し、私たちの収入は3.0百万ドルの収入9月30日までの9ヶ月間 2020このうち280万ドルはInavirに関連しており,2020年3月31日までの3カ月以内に稼いでおり,残りはRelenzaと関連しており,印税を得る権利はなくなっている。私たちはInavirから販売されたいかなる特許権使用料収入も確認せず、3月31日までの年間の前300万ドルから5%の源泉徴収税を差し引いて、将来の特許使用料の販売に関連する非現金特許権使用料収入として確認された。純印税は130万ドルであるため、2021年3月31日までの会計年度では印税収入は確認されていないが、2020年3月31日現在の会計年度は640万ドルである。この80%低下の要因は,社交距離,マスク装着および新冠肺炎の大流行によるインフルエンザワクチン接種率の上昇によるインフルエンザ感染者数の低下であると考えられる。新型肺炎の将来のインフルエンザ季節への影響は予測できないため,将来得られる特許権使用料収入(あれば)を予測することはできない

現金ではないRアウトレット·R平均する将来の特許使用料の販売と関係があります

2021年9月30日までの3カ月間で,将来の特許使用料の販売に関する非現金特許権使用料収入は200,000ドルであったが,2020年9月30日までの3カ月間で263,000ドルであったのは,Inavirの日本での売上減少によるものである。2021年9月30日までの9カ月間で、将来の特許権使用料販売に関する非現金特許権使用料収入は80.5万ドルだったのに対し、2020年9月30日までの9カ月間は53.5万ドルだった。この増加は,3月31日までの年間収入上限が330万ドルであり,2020年3月31日までの年間で2019年12月31日までの9カ月で3.4万ドルを除くすべての収入が確認されたが,2021年3月31日までの年間でInavirが販売した総特許権使用料収入は130万ドルであり,2021年3月31日までの3カ月間の493,000ドルを含めてすべて非現金特許権使用料収入として確認されたためである。

総運営費

次の表は、2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の運営費用(単位千、百分率を除く)を示しています

| 9月30日までの3ヶ月間 |

9月30日までの9ヶ月間 |

|||||||||||||||||||||||

| 2021 |

2020 |

変更率 |

2021 |

2020 |

変更率 |

|||||||||||||||||||

| 研究開発 |

$ | 12,409 | $ | 4,616 | 169 | % |

$ | 33,219 | $ | 11,272 | 195 | % |

||||||||||||

| 一般と行政 |

5,042 | 4,190 | 20 | % |

16,136 | 10,076 | 60 | % |

||||||||||||||||

| 再構成コスト |

— | (952 | ) | (100 | )% |

— | (849 | ) | (100 | )% |

||||||||||||||

| 総運営費 |

$ | 17,451 | $ | 7,854 | 122 | % |

$ | 49,355 | $ | 20,499 | 141 | % |

||||||||||||

返事をする研究と開発

上には9月30日までの3ヶ月間2021研究開発費増額$で7.8百万ドルか169%、と、9月30日までの3ヶ月間2020そして、そして9月30日までの9ヶ月間 2021彼らは、増額$で21.9百万ドルか195%、と、9月30日までの9ヶ月間 2020それは.それは..増すこの2つの時期の主な原因は、株式ベースの報酬および施設分配を含む、我々の新冠肺炎およびノウォーカー候補ワクチンに関連する臨床前、製造および臨床費用、および従業員の増加に関連する人員コストの増加である。

私たちはこの研究と開発を開発費は著者らは引き続き従業員数を増加させ、そして著者らの新冠肺炎とノウォーカー候補ワクチンの製造と臨床試験に重大な支出を発生することに伴い、2021年と以後の数字は2020年より明らかに高い。

一般と行政

2021年9月30日までの3ヶ月外設と管理2020年同期と比較して、行政費用は852,000ドル、すなわち20%増加した。主な原因は,弁護士費以外の専門費用が高く,会社の増加に伴い増加する人員コストや施設配分,追加役員や上級管理職責任保険コストであるが,主に精算により減少した法的費用純額がこの影響を部分的に相殺していることである。

2021年9月30日までの9カ月間で、一般·行政費は2020年同期に比べて610万ドル、または60%増加した。主な原因は,高い法的費用やその他の専門費用,追加の役員および高級職員責任保険費用,当社前取締役会議長に付与されていない株式購入条項を行使していない非現金支出の改正,および会社の増加により増加した人事コスト,施設分配および採用コストであるが,一部は当社前行政総裁の解散費に相殺されていないことである。

再構成コスト

2020年9月30日までの3ヶ月間、再編コストの純逆転は、2019年末に再編時に一時停止した製造作業注文が支払う可能性の高い金額を下回ったことに関連している。この部分は2020年9月30日までの9ヶ月間、法的費用と付加価値コストによって相殺された。2020年9月30日以来、再編に関連する費用は何も発生しておらず、これ以上の調整はないと予想される。

その他の収入と(支出)

次の表には、2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の営業外収入と支出(単位は千、割合は含まれていません)をそれぞれ示しています

| 9月30日までの3ヶ月間 |

9月30日までの9ヶ月間 |

|||||||||||||||||||||||

| 2021 |

2020 |

変更率 |

2021 |

2020 |

変更率 |

|||||||||||||||||||

| 利子収入 |

$ | 26 | $ | 5 | 420 | % |

$ | 58 | $ | 69 | (16 | )% | ||||||||||||

| 将来の特許使用料の販売に関する非現金利息支出 |

(337 | ) | (464 | ) | (27 | )% |

(1,137 | ) | (1,401 | ) | (19 | )% | ||||||||||||

| 純為替損失 |

— | (11 | ) | (100 | )% | (1 | ) | (13 | ) | (92 | )% | |||||||||||||

| 営業外収入と純額 |

$ | (311 | ) | $ | (470 | ) | (34 | )% |

$ | (1,080 | ) | $ | (1,345 | ) | (20 | )% |

||||||||

2021年9月30日までの3カ月間の純非運営費は311,000ドルであり,2020年9月30日までの3カ月で記録した470,000ドルから34%減少した。2021年9月30日までの9カ月間の純非運営費は110万ドルと記録されており、2020年9月30日までの9カ月の130万ドルから20%減少した

2020年9月30日までの9カ月と比較して、2021年9月30日までの9カ月間の利息収入は低下しており、金利低下により現金や投資残高が増加しているにもかかわらず、金利は2021年9月30日までの3カ月で確実に上昇しているにもかかわらず。2021年9月30日までの3ヶ月と9ヶ月のうち、将来の特許使用料の売却に関する非現金利息支出は前年同期に比べて減少しており、受取特許使用料の未返済残高が返済されているため、2021年4月1日から推定金利が低下している。

所得税支給

次の表には、2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の所得税支出(単位千、百分率を除く)をそれぞれ示しています

| 9月30日までの3ヶ月間 |

9月30日までの9ヶ月間 |

|||||||||||||||||||||||

| 2021 |

2020 |

変更率 |

2021 |

2020 |

変更率 |

|||||||||||||||||||

| 特許使用料収入の外国源泉徴収税 |

$ | 10 | $ | 13 | (23 | )% |

$ | 40 | $ | 165 | (76 | )% |

||||||||||||

| 会社間利子払いの外国税金 |

15 | 13 | 15 | % |

48 | 39 | 23 | % |

||||||||||||||||

| 州所得税 |

(4 | ) | — | 適用されない |

|

1 | 1 | — | % |

|||||||||||||||

| 所得税支給 |

$ | 21 | $ | 26 | (19 | )% |

$ | 89 | $ | 205 | (57 | )% |

||||||||||||

2021年と2020年9月30日までの3ヶ月間、所得税準備金はそれぞれ21,000ドルと26,000ドルだった。大部分の費用は外国子会社の会社間融資利息と関係があり、満期残高は増加している。

所得税準備金は2021年と2020年9月30日までの9ヶ月間でそれぞれ89,000ドルと205,000ドルであった。この費用の大部分はInavirが日本で獲得した特許使用料収入を販売する源泉徴収であり、この収入は外国税収控除として回収できるかもしれないが、私たちは100%の推定手当を私たちの繰延税金資産に記録しているので、支出しなければならない。低下の原因は,源泉徴収税を差し引いたInavir特許使用料(HCRPに移行した部分を含む)が,2020年9月30日までの9カ月間の310万ドルから2021年9月30日までの9カ月間の765,000ドルに低下したためである。また、外国子会社から取得した会社間融資の利息や米国州所得税に関する費用も発生しています。

流動性と資本資源

私たちの主な資金源は、公開発行で普通株式と普通株承認権証を売却·発行し、引受権証を行使する収益である。過去、私たちはまた保証債務と優先株と協力協定を発行することで資金を獲得した。2020年10月には、総発行価格2.5億ドルまでの普通株を売却することができる公開市場販売協定(“2020年10月現金自動支払機”)を締結した。2020年10月にATM機が株式を売却した後、総収益は1兆334億ドルに達し、2021年9月に2020年10月のATM機を終了し、制御された株式発売販売協定(“2021年9月ATM”)を締結し、この合意により、吾らは時々販売代理を通じて総発行価格が最大1億ドルに達する普通株式を発売·販売することができる。私たちは直接費用を発生させ、2021年9月のATMで株式を売却して得られた利益の3.0%までの販売手数料を支払う。

2021年9月30日現在、私たちは約2.04億ドルの現金、現金等価物、流動投資を持っている。2021年9月のATMによると、約9600万ドルの純収益を得ることができる。

私たちは私たちの既存の資金が2023年までの資金を提供するのに十分だと信じている。その後運営を継続するためには、より多くの証券を売却することや他の方法でより多くの資金を調達する必要があると予想される。私たちの運営ニーズには、運営資本や資本支出に資金を提供するのに必要な金額を含む運営業務の計画コストが含まれています。私たちの未来の資本需要と利用可能な資金の十分性は多くの要素に依存し、最も明らかなのは私たちが製品とサービスを商業化する能力に成功していることだ。

私たちは協力と協力協定を通じて私たちが行っている業務に大きな資金を提供するかもしれません。これは、私たちのリスクを下げ、私たちの現金滑走路を拡大すると同時に、候補ワクチン製品の最終収入における私たちのシェアを減少させます(もしあれば)。私たちはHHS BARDAを含む政府プロジェクトの助けを借りて特定の活動に資金を提供することができるかもしれない。追加株式の売却は私たちの株主の持分をさらに希釈させるだろう。私たちはまた債務資金調達を通じて私たちの運営に資金を提供することができる。債務の発生は債務返済義務を招き、このような債務を管理するツールは運営と融資契約を規定することができ、これらの契約は私たちの運営を制限する。もし私たちが十分な金額や許容可能な条件で追加資金を調達できない場合、私たちは私たちの製品開発または将来の商業化努力を延期、制限、減少または終了することを要求されるか、または私たちが自分で開発し、マーケティングすることをより望んでいた候補ワクチンの権利を付与することができるかもしれない。このような行動のいずれも私たちの業務、運営結果、そして将来性を損なう可能性がある。

私たちの未来の支出需要は多くの要素に依存するだろう

| ● |

私たちは候補製品計画の臨床前研究の時間とコストについて |

| ● |

私たちが計画した候補製品の臨床試験の時間とコストは |

| ● |

私たちの製造能力は、契約製造組織の可用性を含み、合理的なコストで候補製品を供給する |

| ● |

イナビアの販売で受け取った特許使用料の額と時間 |

| ● |

私たちが求めている候補製品の数量と特徴は |

| ● |

規制承認の結果、時間、コストを求める |

| ● |

私たちの未来の製品の商業販売から得られる収入は、監督部門の承認が必要になるだろう |

| ● |

私たちが将来達成する可能性のある任意の協力、許可、相談、または他の計画の条項と時間 |

| ● |

任意の特許または特許出願または他の知的財産権の許可、提出、起訴、維持、抗弁および実行に関連する任意の支払いの額および時間; |

| ● |

私たちは他の製品と技術の程度を許可したり獲得したりする。 |

キャッシュフロー

次の表は、示す期間のキャッシュフローをまとめたものである

| 9月30日までの9ヶ月間 |

||||||||

| 2021 |

2020 |

|||||||

| 経営活動のための現金純額 |

$ | (44,018 | ) | $ | (12,984 | ) | ||

| 投資活動のための現金純額 |

(40,920 | ) | (318 | ) | ||||

| 融資活動が提供する現金純額 |

125,299 | 133,214 | ||||||

| 現金と現金等価物の純増加 |

$ | 40,361 | $ | 119,912 | ||||

経営活動に使われている現金純額

Vaxartの経営活動は,2021年9月30日と2020年9月30日までの9カ月間に負のキャッシュフローを生じ,それぞれ4400万ドルと1300万ドルであった。2021年9月30日までの9ヶ月間、経営活動で使用された現金は、4970万ドルの純損失と360万ドルの運営資本増加に資金を提供するための現金であったが、減価償却や償却に関する非現金収入、投資プレミアムの増加、株式給与、将来の特許権使用料の販売に関する非現金利息支出、および将来の特許権使用料の販売に関する非現金収入の調整部分によって相殺された。2020年9月30日までの9カ月間,経営活動で使用された現金は1840万ドルの純損失に資金を提供するための現金であったが,減価償却や償却に関する非現金収入,株による報酬,将来の特許権使用料の販売に関する非現金利息支出および将来の特許権使用料販売に関する非現金収入計410万ドルおよび運営資本130万ドル減少の調整部分で相殺された。

純現金使用量投資活動

2021年9月30日までの9カ月間、有価証券(満期日を除く)を3680万ドルで購入した。2021年9月30日と2020年9月30日までの9ヶ月間、それぞれ410万ドルと321,000ドルを使って不動産と設備を購入した。2020年9月30日までの9ヶ月間、設備販売のために3,000ドルの現金を受け取りました。

現金純額はご提供いたします融資活動

2021年9月30日までの9カ月間で、2020年10月のATMでの普通株式販売から1億222億ドル、普通株式承認証と株式オプションの行使から310万ドルを獲得した。二零年九月三十日までの九ヶ月間、登録直接発売方式で普通株及び株式承認証を売却して得られた金は920万ドル、7月の場外融資方式で普通株を売却した収益は9,700万ドル、一般権証及び株式承認証を行使して得られた金は2,640万ドル、関連側の短期運営利益の純収益は652,000ドルであった。

契約義務と商業承諾

2021年9月30日現在、以下の契約義務と商業的約束(千単位)があります

| 契約義務 |

合計する |

|

1-3年 |

3-5年 |

>5年 |

|||||||||||||||

| 長期債務、HCRP |

$ | 20,675 | $ | 3,118 | $ | 6,102 | $ | 5,261 | $ | 6,194 | ||||||||||

| 賃貸借契約を経営する |

33,078 | 3,335 | 7,540 | 8,987 | 13,216 | |||||||||||||||

| 購入義務 |

18,208 | 18,208 | — | — | — | |||||||||||||||

| 合計する |

$ | 71,961 | $ | 24,661 | $ | 13,642 | $ | 14,248 | $ | 19,410 | ||||||||||

長期債務、HCRP。2016年に調印された協定によると、HCRPに前300万ドルを支払う義務があり、3月31日までの毎年Inavirを販売して稼いだ100万ドルの特許使用料収入の15%を支払う義務がある。さらに詳細は、第1項第1項簡明連結財務諸表付記6を参照。

賃貸借契約を経営する。経営リース金額には、契約されていますがまだ開始されていないレンタルの合計金額1,490万ドルを含む、当社の初期期限が1年を超える取消不能経営リース項目の将来の最低レンタル支払いが含まれています。開始された賃貸契約のさらなる詳細については、第1項簡明総合財務諸表付記7を参照されたい。

購入義務。これらの金額には、契約製造業者およびサプライヤーとの約束を含む、通常の業務中のすべての未決済注文および契約義務の推定が含まれていますが、貨物やサービスは受け取っていません。私たちは、一般的に強制的に実行可能で法的拘束力のあるすべての未締結注文を約束と見なしています。条項は、貨物を渡す前に、またはサービスを履行する前に、私たちの業務ニーズに応じてキャンセルを選択することを可能にするかもしれません。

表外手配

この報告書で説明されている間、私たちは何の表外手配もない。

重要な会計政策と試算

我々の経営陣の財務状況と経営結果の討論と分析は、私たちの簡明な総合財務諸表に基づいており、これらの報告書はアメリカで公認されている会計原則に基づいて作成されている。これらの財務諸表を作成する際には、資産、負債、費用報告金額に影響を与える見積もりと判断を行う必要があります。持続的な基礎の上で、私たちはこのような推定と判断を評価する。私たちの推定は歴史的経験と私たちがこのような状況で合理的だと思う様々な仮定に基づいている。これらの見積りと仮定は,資産や負債の帳簿価値を判断する基礎を構成し,他のソースからは見えない費用を記録している。実際の結果はこれらの推定とは大きく異なる可能性がある。以下で議論する会計政策は、これらの政策がより重要な分野に関連しているため、経営陣の判断と見積もりに関連しているため、我々の歴史や将来の業績を知るために重要であると考えられる。

研究と開発費用を計算すべきである

われわれは,臨床前研究,臨床試験,製造活動を含む第三者サービスプロバイダによる研究と開発活動の見積もりコストの計算費用を記録した。我々は、提供されたサービスの推定金額に基づいて研究開発活動の推定コストを記録し、簡明総合貸借対照表には発生したが負債に計上されていないコストを計上し、簡明総合経営報告書及び全面赤字に研究開発費を計上した。このような費用は私たちの研究開発費の重要な構成要素かもしれない。

内部者や外部サービス提供者とサービスの進捗や完了段階,およびそのようなサービスに支払う取り決め費用を検討することで,完了した作業量を想定している.私たちは各報告期間の計算すべき残高を決定する時に重要な判断と推定をする。実際のコストの理解に伴い、私たちは計算計算量を調整した。

無形資産

合併で得られた無形資産の推定公正価値は2,030万ドルであり,Inavirに関する開発済み技術のために用いられ,これらの技術は11.75年の将来の特許使用料推定期間中に直線的に償却され,Relenzaに関する開発済み技術の180万ドルは残り1.3年の特許使用料期間中に全額償却される。これらの推定値は,独立第三者が確率重みに基づく将来の開発支出と収入フローの推定割引キャッシュフローに基づいて作成したものであり,これらの見積りは主観的である.

最近の会計公告

2021年前の9ヶ月の新会計基準が公布した資料について、第一部分の簡明総合財務諸表付記2内の“最近の会計公告”を参照してください。これらの新しい会計基準は私たちの簡明総合財務諸表に重大な影響がありません。

プロジェクト3.市場リスクに関する定量的·定性的開示

金利感度

私たちの金利変化に対する市場リスクの開放は主に販売可能な債務証券への私たちの投資と関係があります。私たちの投資活動の主な目標は、元金を維持し、現金需要を満たすのに十分な流動性を維持し、リスクを著しく増加させることなく総リターンの最大化を実現することである。この目標を達成するために、私たちは通貨市場基金と債務証券の余分な現金と現金等価物を維持する。私たちは取引や投機を目的として投資しないし、株式証券も持っていない。私たちは今お金を借りていないし、信用限度額もない。

具体的には、2021年9月30日現在、銀行預金、通貨市場基金、米国政府またはその機関の直接債務、商業手形、社債を含む約2.04億ドルの現金、現金等価物、および投資を持っている。私たちのすべての投資は購入時に高い信用評価要求を満たさなければならない。このような金利を稼ぐツールはある程度の金利リスクを持っていますが、私たちの投資格付けが高く、短期投資が多いため、金利変化による損失リスクは大きくないと思います。

為替レート感度

私たちの特許使用料収入はドルで計算され、円で計算される売上に基づいているため、ドル対円の強さが1%増加するごとに、特許権使用料収入は1%減少する。現在、私たちは私たちの特許権使用料収入と他のすべての収入に関連する現金を保持していません。私たちのほとんどの費用、資産、負債はドルで価格を計算します。そのため、私たちは最近重大な外貨損益を経験したことがなく、為替変動の開放は取るに足らないと考えている。

項目4.制御とプログラム

情報開示制御とプログラムの評価

我々の経営陣は、総裁および最高経営責任者(彼は我々の最高経営責任者および最高財務責任者)の参加の下で、本四半期報告書10-Q表に含まれる期間が終了した時点で、我々の開示制御および手続き(1934年の証券取引法下の規則13 a-15(E)および15 d-15(E)で定義されているような)の有効性を評価した。このような評価に基づき、我々の経営陣は、2021年9月30日現在、我々の開示統制及び手続が合理的な保証水準で有効であると結論した。

財務報告の内部統制の変化

制御措置の有効性の固有の制限

私たちの経営陣は、私たちの社長やCEOを含めて、私たちの開示制御や手続き、または私たちの内部統制がすべてのミスやすべての詐欺を防ぐことができることを期待していません。発想や動作がどんなに良くても、絶対的な保証ではなく、合理的な保証しか提供できず、制御システムの目標が実現されることを確保する制御システム。また,制御システムの設計は,資源制約が存在し,そのコストに対する制御の利点を考慮しなければならないという事実を反映しなければならない.すべての制御システムの固有の限界により,どの制御評価もVaxart内部のすべての制御問題や不正イベントが検出されていることを絶対に保証することはできない.

第二部その他の資料

項目1.法的訴訟

第1部第1項“簡明連結財務諸表”“付記8.支払及び又は事項のある(C)訴訟”に列挙された資料は、参照により本項目に組み込まれる。

私たちはまた時々私たちの業務に関連した法的訴訟に巻き込まれるかもしれない。現在把握している資料によると、吾らは、吾等に対する任意の議決行動の合理的な可能性損失総額又は範囲が既定準備金総額を超えており、吾等の総合財務状況又はキャッシュフローにとって重要ではないと信じている。しかしながら、現在または将来の任意の紛争解決または法的手続きは、どのような手続きの是非にもかかわらず、巨額のコストを招き、経営陣が業務を成功させるために必要な注意や資源を移転し、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性がある。

第1 A項。リスク要因

我々の業務と我々の見通しを評価する際には、2021年2月25日に米国証券取引委員会に提出された2020年12月31日までの財政年度Form 10−K年度報告第I部1 A項に記載されているリスクおよび不確定要因、および本Form 10−Q四半期報告に含まれるまたは引用された他のすべての情報、以下に説明するリスク要因を考慮すべきである。以下に述べる以外に,当社の2020年12月31日までの年度のForm 10−K年報第I部第1 A項に記載されているリスク要因に大きな変動はなかった。

私たちは現在欧州特許庁でVaxartの欧州特許に対する反対訴訟が行われている。もし私たちがこれらの訴訟で成功しなければ、私たちはできないかもしれないもしヨーロッパ特許が支持されれば、ヨーロッパの他の会社が私たちの候補製品をコピーすることを防止します.

私たちは現在欧州特許庁で私たちのヨーロッパ特許に反対訴訟をしている。欧州特許庁は、ノウォーカーウイルスおよび呼吸器合胞体ウイルスに対するワクチン組成物を主張する3307239号欧州特許に反対する。反対派の最終結果はまだ確定されていない。もしVaxartが訴訟で最終的に成功しなかった場合、それは他の会社がいくつかまたはすべてのヨーロッパ諸国でそのノウォーカーウイルスおよびRSV製品を複製することを阻止できない可能性があり、反対意見の中で特許の有効性を維持すれば、他社がそのノウォーカーウイルスおよびRSV製品を複製することを阻止することができる。反対されたヨーロッパ特許が欧州特許庁によって部分的または全部撤回された場合、競争相手は、それらに対してVaxartが特許を主張することなく、それと競合するノウォーカーウイルスまたはRSVワクチンをより早く販売することができるかもしれない。VaxartはヨーロッパにはノウォーカーウイルスとRSV製品をカバーする別の特許があるが、反対で成功しなければ、私たちは特許保護を2036年に延長することができないだろう。

第二項株式証券の未登録販売及び収益の使用

適用されません。

項目3.高級証券違約

適用されません。

プロジェクト4.鉱山安全情報開示

適用されません。

項目5.その他の情報

適用されません。

項目6.展示品

|

|

引用で編入する |

||||||

| 展示品 |

書類説明 |

別表/表 |

ファイル.ファイル |

展示品 |

提出日 |

||

| 3.1 | Vaxart,Inc.証明書の改訂証明書を再登録する. | 表格8-K | 001-35285 | 3.1 | April 24, 2019 | ||

| 3.2 | Vaxart,Inc.証明書の改訂証明書を再登録する. | 表格8-K | 001-35285 | 3.1 | June 9, 2020 | ||

| 3.3 | Vaxart,Inc.改正と再制定された定款は,2021年4月7日から発効する | 表格8-K | 001-35285 | 3.1 | April 13, 2021 | ||

| 10.1 | 当社、Cantor Fitzgerald&Co.とB.Riley Securities,Inc.が2021年9月15日に署名した制御持分発行販売協定。 | 表格8-K | 001-35285 | 1.1 | 2021年9月16日 | ||

| 10.2 | Vaxart,Inc.とBritannia Pointe Grand Limited Partnershipとの間で締結されたレンタル契約は,2021年9月17日である | 表格8-K | 001-35285 | 10.1 | 2021年9月21日 | ||

| 10.3 | Vaxart,Inc.とHealthPeak Properties,Inc.の間で2021年9月17日に署名された賃貸協定第2修正案。 | 表格8-K | 001-35285 | 10.2 | 2021年9月21日 | ||

| 10.4 * | 会社とジェームズ·カミングス医学博士の招待状は2021年8月16日です | ||||||

| 31.1 * |

2002年サバンズ-オキシリー法第302節で可決された“取引法規則”第13 a-14(A)及び15 d-14(A)条に基づく最高経営責任者及び財務官の認証 |

||||||

| 32.1 § | 1934年改正証券取引法第13 a−14条及び2002年“サバンズ·オックススリー法案”第906条に基づいて可決された“米国法”第18編第1350条による首席行政·財務官の認証 | ||||||

| 101.INS * |

連結されたXBRLインスタンス文書-インスタンス文書は、そのXBRLタグがイントラネットXBRL文書に埋め込まれているので、対話データファイルには表示されない | ||||||

| 101.SCH * | イントラネットXBRL分類拡張アーキテクチャ文書 | ||||||

| 101.CAL * | インラインXBRL分類拡張計算リンクライブラリ文書 | ||||||

| 101.DEF * | インラインXBRL分類拡張Linkbase文書を定義する | ||||||

| 101.LAB * | XBRL分類拡張ラベルLinkbase文書を連結する | ||||||

| 101.PRE * | インラインXBRL分類拡張プレゼンテーションLinkbaseドキュメント | ||||||

| 104 | 表紙相互データファイル(添付ファイル101に含まれるイントラネットXBRLのフォーマット) | ||||||

| * | 同封アーカイブ | ||||||

| § |

S-K規制第601(B)(32)(Ii)項及び米国証券取引委員会が発行した第33-8238号及び第34-47986号最終規則によれば、財務報告の内部統制に関する管理層の報告及び取引所法定期報告における開示情報の証明は、本プロトコル添付ファイル32.1で提供された証明は、本四半期報告の10−Q表と共に提供されたものとみなされ、取引法第18節において“アーカイブされた”とはみなされない。登録者が証券法または取引法の下の任意の文書に明示的に組み込まれていない限り、そのような認証は、参照によっていかなる文書にも組み込まれているとはみなされない。 |

||||||

サイン

1934年の証券取引法の要求によると、登録者はすでに正式に本報告を正式に許可した署名者がそれを代表して署名することを促した。

| Vaxart,Inc. |

|||

| 日付:2021年11月4日 |

作者:/s/Andrei FLOROIU |

||

| アンドレ·フロイル |

|||

| 社長と最高経営責任者 |

|||

| (首席行政官と首席財務官) |

|||

|

|