アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

|

|

1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで

あるいは…

|

|

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号

GreyScale Investments LLCが後援しています

(登録者の正確な氏名はその定款に記載)

|

|

|

|

|

|

|

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

港道二十九号、四これは…。フロア.フロア

(主な行政事務室住所)(郵便番号)

(

(登録者の電話番号、市外局番を含む)

同法第12条(B)により登録された証券:なし

|

|

|

|

|

クラスごとのタイトル |

取引コード |

登録された各取引所の名称 |

|

適用されない |

適用されない |

適用されない |

|

|

|

|

同法第12条(G)に基づいて登録された証券:

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

|

大型加速ファイルサーバ |

☐ |

|

ファイルマネージャを加速する |

☐ |

|

|

|

|

|

|

|

|

☒ |

|

規模の小さい報告会社 |

|

|

|

|

|

|

|

|

|

|

|

新興成長型会社 |

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです

2021年11月1日現在登録者発行普通株式数:

グレイスケール·ビットコイン信託

カタログ表

|

|

|

ページ |

|

|

前向きに陳述する |

3 |

|

|

|

|

|

|

業界と市場データ |

3 |

|

|

|

|

|

第1部-財務情報

|

|

|

|

第1項。 |

財務諸表(監査なし) |

4 |

|

|

|

|

|

|

2021年9月30日と2020年12月31日貸借対照表 |

4 |

|

|

|

|

|

|

2021年9月30日と2020年12月31日投資スケジュール |

5 |

|

|

|

|

|

|

2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の営業レポート |

6 |

|

|

|

|

|

|

2021年9月30日と2020年9月30日までの3ヶ月と9ヶ月の純資産変動表 |

7 |

|

|

|

|

|

|

監査財務諸表の付記を経ていない |

8 |

|

|

|

|

|

第二項です。 |

経営陣の財務状況と経営成果の検討と分析 |

15 |

|

|

|

|

|

第三項です。 |

市場リスクの定量的·定性的開示について |

21 |

|

|

|

|

|

第四項です。 |

制御とプログラム |

21 |

|

|

|

|

|

第2部-その他の資料

|

|

|

|

第1項。 |

法律訴訟 |

22 |

|

|

|

|

|

第1 A項。 |

リスク要因 |

22 |

|

|

|

|

|

第二項です。 |

未登録株式証券販売と収益の使用 |

22 |

|

|

|

|

|

第三項です。 |

高級証券違約 |

22 |

|

|

|

|

|

第四項です。 |

炭鉱安全情報開示 |

22 |

|

|

|

|

|

五番目です。 |

その他の情報 |

22 |

|

|

|

|

|

第六項です。 |

陳列品 |

23 |

|

|

|

|

|

語彙表 |

|

24 |

|

|

|

|

|

サイン |

28 |

|

2

前向きに陳述する

このForm 10-Q四半期報告書には、灰色ビットコイン信託(BTC)(以下、“信託”と略す)の財務状況、経営結果、計画、目標、将来表現、および業務に関する“前向き陳述”が含まれている。“可能”、“はず”、“予想”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在的”または“継続”などの語の前、後、またはこれらの言葉を含む表現は、いくつかの前向き表現を識別することが意図されている。本四半期報告書に含まれる、市場価格および条件の変化、信託の運営、GrayScale Investments LLC(“保険者”)の計画、および信託の将来の成功および他の類似事項への言及を含む、将来または起こりうる活動、事件または発展に関するすべての陳述(歴史的事実陳述を除く)は、前向きな陳述である。これらの声明はただ予測に過ぎない。実際のイベントや結果はこのような陳述とは大きく異なる可能性がある。これらの陳述は、提案国の歴史的傾向、現在の状況と予想される未来の発展に対する見方、及び状況に適応した他の要素によるいくつかの仮説と分析である。しかし、実際の結果や事態発展が発起人の期待や予測に適合しているかどうかは、第2部1 A項で述べたリスクおよび不確実性を含むが、これらに限定されないいくつかのリスクおよび不確実性の影響を受ける。リスク要因です展望性陳述は保険者が陳述発表の日の信念、推定と意見に基づいて下したものであり、信託会社も保険者も前向き陳述を更新する義務や義務がない。もしこれらの信念があれば, 法的要件を適用することを除いて、推定と意見または他の状況は変更されなければならない。したがって、投資家たちは前向きな陳述に依存しないように注意されている。

本四半期の報告書の用語“私たち”、“私たち”および“私たち”は、別の説明または文意が別に指摘されていることに加えて、信託行動を代表する保証人を指す

本四半期報告は、24ページ目から、業界や他の定義用語の語彙表を含む

本四半期報告書は、“覚書”を補完し、適用された場合には、一般のために、“信託第5の改正及び再署名された信託声明及び信託協定”に定義された覚書を改訂する 目的。

業界と市場データ

本四半期報告書にForm 10-Qに含まれるすべての開示に責任があるにもかかわらず、第三者ソースから取得されたいくつかの市場および業界データに依存する場合もあり、これらのデータは信頼できると考えられる。市場見積もりは独立した業界出版物を使って、私たちが特幣業界と市場を比較するという仮定を組み合わせて計算されます。本プレスリリースに記載されている任意の市場、業界、または同様のデータに関するいかなる誤った記述も知られていないが、これらのデータは、リスクおよび不確定要素に関連し、“前向き陳述”および第1部分1 A項で議論される要因を含む様々な要因によって変化する可能性がある。2021年3月5日に米国証券取引委員会に提出された2020年12月31日までのForm 10−K年次報告(以下,“年次報告”と略す)におけるリスク要因

3

第1部-財務情報:

項目1.財務諸表(監査なし)

グレーレベルビットコイン信託(BTC)

貸借対照表(監査を経ていない)

(千単位の金額は、1株当たりと1株当たりの金額は含まれていない)

|

|

|

2021年9月30日 |

|

|

2020年12月31日 |

|

||

|

資産: |

|

|

|

|

|

|

|

|

|

公正な価値でビットコインに投資する(コストは$ |

|

$ |

|

|

|

$ |

|

|

|

総資産 |

|

$ |

|

|

|

$ |

|

|

|

負債: |

|

|

|

|

|

|

|

|

|

スポンサーが費用を払い、関係者が |

|

$ |

|

|

|

$ |

|

|

|

総負債 |

|

|

|

|

|

|

|

|

|

純資産 |

|

$ |

|

|

|

$ |

|

|

|

純資産には: |

|

|

|

|

|

|

|

|

|

実収資本 |

|

|

|

|

|

|

|

|

|

累計純投資損失 |

|

|

( |

) |

|

|

( |

) |

|

ビットコインに投資して累計純収益を実現 |

|

|

|

|

|

|

|

|

|

投資ビットコインは付加価値累積純変化を実現していない |

|

|

|

|

|

|

|

|

|

|

|

$ |

|

|

|

$ |

|

|

|

発行済み株式及び発行済み株式、無額面(許可された無限株式) |

|

|

|

|

|

|

|

|

|

1株当たり純資産額 |

|

$ |

|

|

|

$ |

|

|

監査財務諸表の付記は見られなかった。

4

グレーレベルビットコイン信託(BTC)

投資明細書(監査なし)

(金額は千単位、ビットコイン数と百分率は除く)

|

2021年9月30日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

量 ビットコイン |

|

|

コスト |

|

|

公正価値 |

|

|

純額のパーセント 資産 |

|

||||

|

ビットコインへの投資 |

|

|

|

|

|

$ |

|

|

|

$ |

|

|

|

|

|

% |

|

純資産 |

|

|

|

|

|

$ |

|

|

|

$ |

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2020年12月31日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

量 ビットコイン |

|

|

コスト |

|

|

公正価値 |

|

|

純額のパーセント 資産 |

|

||||

|

ビットコインへの投資 |

|

|

|

|

|

$ |

|

|

|

$ |

|

|

|

|

|

% |

|

純資産 |

|

|

|

|

|

$ |

|

|

|

$ |

|

|

|

|

|

% |

監査財務諸表の付記は見られなかった。

5

グレーレベルビットコイン信託(BTC)

経営報告書(監査を経ない)

(金額(千で数える)

|

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

|

2021 |

|

|

2020 |

|

|

2021 |

|

|

2020 |

|

||||

|

投資収益: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

投資収益 |

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

保険料,関連先 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純投資損失 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

達成された純収益と未実現の純収益は: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ビットコインへの投資は純収益を実現しています |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

投資ビットコインの未実現付加価値純変化 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

投資は純収益と未実現純収益を実現した |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

経営純資産が純増する |

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

監査財務諸表の付記は見られなかった

6

グレーレベルビットコイン信託(BTC)

純資産変動表(監査なし)

((千計、発行済み株式変動を除く)

|

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

|

2021 |

|

|

2020 |

|

|

2021 |

|

|

2020 |

|

||||

|

運営純資産の増加: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純投資損失 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

ビットコインへの投資は純収益を実現しています |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

投資ビットコインの未実現付加価値純変化 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

経営純資産が純増する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株式取引純資産の増加: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

既発行株 |

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株式取引による純資産純成長 |

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

経営業務と株式取引純資産総額が増加する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純資産: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期日の初め |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期末 |

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

発行済み株式変動: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初既発行株 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

既発行株 |

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純増資株 |

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期末既発行株 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

監査財務諸表の付記は見られなかった。

7

グレーレベルビットコイン信託(BTC)

監査財務諸表の付記を経ていない

1.組織構造

階調ビットコイン信託(BTC)(以下、“信託”)は、デラウェア州の法定信託であり、2013年9月13日に設立され、2013年9月25日に運用が開始された。一般に、この信託はビットコイン(“ビットコイン”)を持ち、通常単位の断片的な実益権益(“株式”)を時々発行する(最低バスケットで

付帯権利とは、ビットコインに対する信託の所有権に関連し、信託または発起人または受託者が信託を代表して任意の行動をとる場合に生成される任意の仮想通貨または他の資産または権利の支配および制御権を認知または他の方法で確立する権利であり、IR仮想通貨は、行使(信託プロトコル適用条項の規定を受けて)任意の権利に付随して受信された任意の仮想通貨トークンまたは他の資産または権利である

GrayScale Investments LLC(“GrayScale”または“スポンサー”)は、この信託基金のスポンサーであり、デジタル通貨グループ会社(DCG)の完全子会社である。信託協定の規定により,発起人は信託の日常管理を担当する.GrayScaleは信託基金を代表して投資家に年間·四半期報告書を準備·提供し、信託基金のサービスプロバイダの選択·監督も担当している。この信託は、付注6で述べたように、GrayScaleに保証人料金を支払う。保険者は、GrayScale基本関心トークン信託(BAT)、階調ビットコイン現金信託(BCH)(OTCQX:BCHG)、階調チェーンリンク信託(LINK)、階調分散信託(MANA)、階調イーサトラスト(ETH)(OTCQX:ETE)、階調イーサ古典信託(ETC)(OTCQX:ETCG)、階調Filecoin FIL(ZEN)、階調スカイライン(ZEN)(OTCQX)、HZEN(OTCQX:HZEN)、階調Filecoin FIL(ZEN)、階調イーサン信託(ZEN)(OTCQX:HZX)、階調Filecoin FIL(ZEN)、グレースケール信託(ZEN)(OTXE)(OTCQX)、HZETX(OTCQX)、HZEN(OTCQX)、FIL(ETH)、階調イーストトラスト(ETE)、CQEN(OTXE)(OTCQX:HZETX)、階調Filecoin FIL(ZEN)、グレースケールETE(ZEN)(OTZEN)(OTCQX)(OTCQX:HZEN)、階調Filecoin FIL(ZEN)、階調Litecoin信託(LTC)(OTCQX:LTCN)、階調LivePeer信託(LPT)、階調恒星ルーメン信託(XLM)(OTCQX:GXLM)、階調ZCash信託(ZEC)(OTCQX:ZCSH)、階調分散金融基金有限責任会社(DEFI)、階調デジタルディスクファンド有限責任会社(OTCQX:GDLC)はいずれも当該信託の付属会社である。保険者が後援または管理する以下の投資製品も、改正された1934年の証券取引法(“取引法”)第12(G)節に基づいて株式が登録されている米国証券取引委員会報告会社である。階調ビットコイン現金信託(BCH)、階調以太信託(ETH)、階調イーサ古典信託(ETC)、階調ライトゴールド信託(LTC)、階調デジタル大盤株ファンド有限責任会社である。

信託の許可参加者は、注文をして作成することができ、または許可された場合にバスケットを償還することができる唯一のエンティティである。Genesis Global Trading,Inc.(“Genesis”または“ライセンス参加者”)はDCGの登録ブローカーと完全子会社であり,唯一のライセンス参加者であり,保証人や信託基金と締結した参加者契約の一方でもある.発起人の決定に基づいて、いつでも追加的な許可参加者を追加することができる

この信託の係は、第三者サービスプロバイダであるCoinbase信託会社LLC(“受託者”)である。受託者は,信託が持つビットコイン,権利およびIR仮想通貨の保護を担当し,アクセス信託デジタル財布や金庫を提供する秘密鍵を持つ

信託の譲渡代理人(“譲渡代理人”)は大陸証券譲渡信託会社である。譲渡エージェントの責任は,保守信託株式の作成,償還,譲渡,分配であり,これらの株式は主に簿記形式で保有されている.

2015年3月25日、信託は、その株式が場外取引市場グループ(OTCQX)米国場外取引市場(OTCQX)公開取引の資格に適合するという通知を受けた。この信託会社の場外取引市場における取引コードは“GBTC”であり、その株式のCUSIPコードは389637109である。

2.主な会計政策の概要

信託発起人の経営陣は、2021年9月30日および2020年12月31日までの財務状況および2021年9月30日および2020年9月30日までの3ヶ月および9ヶ月間の経営業績を公平に反映するために、必要なすべての調整(通常の経常的調整を含む)が完了したと考えている。本報告に掲げる期間の業務成果は,必ずしも通年の期待業務成果を代表するとは限らない.これらの監査されていない財務諸表は、会社の年次報告書Form 10-Kに含まれる2020年12月31日までの監査済み財務諸表とともに読まなければならない。

8

それは.. 以下は…以下は、信託基金が準拠する主な会計政策の概要である

当該等の財務諸表は米国公認会計原則(“公認会計原則”)に基づいて作成されている。財務会計基準委員会(“FASB”)会計基準編纂(“ASC”)テーマ946下の会計·報告ガイドラインによると、信託には会計目的の投資会社としての資格がある金融サービス--投資会社それは.投資会社としての会計分類によれば、この信託は、ビットコインに対する会計方法として公正価値を使用する。この信託基金は1940年の“投資会社法”に基づいて登録された投資会社ではない。公認会計原則は、財務諸表および付記中の報告書の金額に影響を与えるために、管理層に推定および仮定を要求する。実際の結果はこれらの推定とは異なる可能性があり、これらの違いは実質的である可能性がある。

この信託は、株式を作成するためのビットコインと、株式を償還し、保証人費用を支払うためのビットコインとを含むビットコインで取引される。現在、信託基金は株主の償還請求を受けていない。設立以来、この信託基金は現金または現金同等物を持っていなかった。

主体市場と公正価値決定

どの市場が信託の主要市場であるか(または主要市場がない場合、最も有利な市場であるか)を決定して、信託の資産純資産値(“資産純値”)を計算するために、信託はASC 820~10に準拠し、価値会計の適用を公正にすることが概説されている。ASC 820−10は、市場参加者が測定日に秩序のある取引を行ったと仮定する公正価値を、ビットコインが現在の販売中に受信される価格と決定する。ASC 820−10は、ビットコインがその主要市場で市場参加者に売却されるか、または主要市場がない場合に最も有利な市場に売却されると仮定することを信託機関に要求する。市場参加者は、主または最も有利な市場において独立し、知識があり、取引を希望し、取引できる買手および売手として定義される。

この信託は、許可参加者からビットコインのみを受信し、それ自体はどのデジタル資産市場でも取引されない。したがって、信託基金は、特定のエンティティおよび市場ベースのデジタル資産市場活動数およびレベルを評価する際に、許可参加者を考慮する。ライセンス参加者はブローカー市場,トレーダー市場,依頼者市場で依頼者市場と取引所市場を取引し,市場ごとの定義はFASB ASC総語彙表(総称して“デジタル資産市場”と呼ぶ)にある.ライセンス参加者は、保険者の関連先として、信託と取引するデジタル資産市場に関する情報を提供する

どの適格なデジタル資産市場が信託の主要市場であるかを決定する際に、信託は以下の手順でこれらの基準を審査する

まず、信託は、デジタル資産市場のリストを検討し、信託および認可参加者がアクセスできない任意のデジタル資産市場を排除する。各市場によって提供される情報および保証に基づいて、信託または許可参加者は、ビットライセンスのないデジタル資産取引市場に入る権利がなく、許可参加者は、適用法(連邦および州許可要件を含む)に適合すると信じる非デジタル資産取引市場にのみアクセスすることができる

次に、この信託は、特定のエンティティおよび市場に基づくビットコイン取引量と取引レベルに応じて、残りのデジタル資産市場を過去12ヶ月以内に高い順に順位付けする。

第三に、信託は、その後、特定のデジタル資産市場の数または価格情報に影響を与える可能性のある任意の重大な有意差を決定するために、デジタル資産市場の日内価格変動および価格差の程度を検討する。

第四に、信託基金は、リスト上の他のデジタル資産市場と比較して最も高い市場成約量、活発度、価格安定性に基づいて、デジタル資産市場をその主要市場として選択する。信託が合理的に入手できる情報によると、取引所市場は最大の資産取引量と活動レベルを持つ。したがって、この信託基金は、ブローカー市場、取引業者市場、依頼者市場ではなく、参入可能な取引所市場に着目して、その主要な市場を決定する。分析の結果、取引所市場は信託の主要市場に選ばれた。

信託は毎年その主要な市場(あるいは主要な市場がなければ、最も有利な市場)を決定し、四半期分析を行い、(I)各デジタル資産市場の過去12ヶ月以内の出来高と活躍程度が最近の変化があるかどうか、(Ii)信託が入る権利のある任意のデジタル資産市場がすでに発展したかどうか、あるいは(Iii)各デジタル資産市場の価格安定性が最近主要市場の選択に重大な影響を与えるかどうか、及び信託がその主要な市場の決定に変化する状況が発生するかどうかを確定する。

信託が財務報告目的のために記録したビットコイン投資のコストベースは、転送時のビットコインの公正価値である。信託記録のコストベースは、投資家に当該株式を売却することによって許可参加者が受け取る収益とは異なる可能性がある。

9

投資取引と収入確認

この信託は、投資取引を、株式創造のためにビットコインを受信し、ビットコインを株式償還またはビットコイン費用の支払いのために交付するものと見なす。現在、信託基金は株主の償還請求を受けていない。信託基金は取引日ごとにその投資取引を記録し、公正価値変動は投資が付加価値や減価償却を実現していない純変動に反映される。損益は特定の識別方法を用いて計算することが実現されている。実現された収益および損失は、ビットコインで保証人費用を決済する義務が含まれていることを取引に関連する取引で確認する。

公正価値計量

公正価値は、市場参加者間の秩序ある取引において資産を売却するために計量日に課金されるか、または負債を移動させるために支払われる価格(すなわち、“脱退価格”)として定義される。

GAAPは公正価値を計量する際に使用する投入に公平価値階層構造を採用し,利用可能なときに観察可能な投入を使用することを要求することで,観察可能な投入を最大限に利用し,使用見えない投入を最大限に削減する。観察可能な投入とは、信託とは独立したソースから得られた市場データに基づいて市場参加者が資産または負債を定価する際に使用される投入である。観察できない投入は、その時点で得られる最適な情報に基づいて資産または負債価格を設定する市場参加者への信託の投入の仮定を反映している。

以下の投入により、公正価値階層構造は3つのレベルに分けられる

|

|

• |

第1レベル-信託が獲得する能力のある同じ資産または負債の調整されていない見積もりをアクティブ市場に基づいて推定する。推定値は活発な市場で随時入手可能な見積もりに基づいているため,これらの推定値は重大な判断を必要としない. |

|

|

• |

レベル2--非アクティブな市場または直接または間接的に観察される重大な投入市場の見積もりに基づいて推定されます。 |

|

|

• |

第3級-観察不可能と全体公正価値計量に重大な意義がある投入に基づいて推定した。 |

推定技術と観察可能な投入の利用可能性は投資によって異なる可能性がある。ある程度,推定値は市場では観察されにくいあるいは観察できない源に基づいているため,公正価値の決定にはより多くの判断が必要である.公正価値推定は、信託が最終的に現金化される可能性のある金額を代表するとは限らない。

|

|

|

金額は |

|

|

公正価値計量使用 |

|

||||||||||

|

(金額は千単位) |

|

公正価値 |

|

|

レベル1 |

|

|

レベル2 |

|

|

レベル3 |

|

||||

|

2021年9月30日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

資産 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ビットコインへの投資 |

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

2020年12月31日 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

資産 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ビットコインへの投資 |

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

3.ビットコインの公正価値

ビットコインは、受託者が信託を代表して所有し、公正な価値で保有する。2021年9月30日と2020年12月31日まで、信託基金

この信託基金はビットコイン1枚あたりの公正価値が1ドルであると判断した

10

以下は、ビットコインの数変化とそれぞれの公平価値である

|

(金額は千単位、ビットコイン金額は除く) |

|

ビットコイン |

|

|

公正価値 |

|

||

|

2020年1月1日の残高 |

|

|

|

|

|

$ |

|

|

|

ビットコインの貢献 |

|

|

|

|

|

|

|

|

|

ビットコインを配布してスポンサー料金を徴収し、関係者は |

|

|

( |

) |

|

|

( |

) |

|

投資ビットコインの未実現付加価値純変化 |

|

|

- |

|

|

|

|

|

|

ビットコインへの投資は純収益を実現しています |

|

|

- |

|

|

|

|

|

|

2020年12月31日残高 |

|

|

|

|

|

|

|

|

|

ビットコインの貢献 |

|

|

|

|

|

|

|

|

|

ビットコインを配布してスポンサー料金を徴収し、関係者は |

|

|

( |

) |

|

|

( |

) |

|

投資ビットコインの未実現付加価値純変化 |

|

|

- |

|

|

|

|

|

|

ビットコインへの投資は純収益を実現しています |

|

|

- |

|

|

|

|

|

|

2021年9月30日の残高 |

|

|

|

|

|

$ |

|

|

4.株式の設立および償還

2021年9月30日と2020年12月31日に信託授権された株式数は限定されない。信託は時々(信託が償還計画を開始した場合、償還)株を作成するが、1つ以上のバスケットにのみ存在する。投資家の代わりにビットコインバスケットを作成および償還することは、ビットコインを信託基金に渡すか、または信託基金によってビットコインを配信することと引き換えに、許可参加者によって行われる。各バスケットを作成または償還するために必要なビットコインの数は、(X)ニューヨーク時間午後4時に、注文を作成または償還する取引日に、信託を表すが支払われていない費用および支出されたビットコインの数を差し引いた後、(X)信託所有のビットコインの数を(Y)当時発行された株式数で除算し、得られた商に100を乗算することによって決定される。それぞれの代表は約

信託記録されたビットコイン投資のコストベースは、ニューヨーク時間午後4時に信託によって決定されたビットコインの公正価値、すなわち、許可参加者が創造バスケットに従って信託に転送された日である。信託記録のコストベースは、投資家に株式1株を売却することにより許可参加者が受け取る収益とは異なる可能性がある。株式またはビットコイン価値の変化により、許可参加者は、許可された場合、株式を購入、販売、創造、および償還する際に巨額の利益を達成する可能性がある。

2014年10月28日から、株主がGenesisを通じて株式の償還を要求することを許可する償還計画を停止した。Genesisは当時唯一の許可を得た参加者であり、償還計画が取引法下のMルールに違反することを懸念し、最終的に米国証券取引委員会(“SEC”)(以下“米国証券取引委員会”)と和解した。現在、信託基金は償還計画を実行しておらず、償還請求も受け付けていない。監督管理機関の承認と保証人が自ら承認を決定した場合、信託会社は将来的に償還計画を実施する可能性がある。2021年10月19日、ニューヨーク証券取引所Arca,Inc.(“ニューヨーク証券取引所Arca”)は、取引法規則19 b-4に基づいて、ニューヨーク証券取引所Arca上場信託株の申請を米国証券取引委員会に提出した。本文書が提出された日まで、ニューヨーク証券取引所Arca 19 b-4の申請は米国証券取引委員会の承認を得ておらず、信託は“連邦判例編纂”第17章242.101及び第102節に基づいて米国証券取引委員会の救済を受けておらず、信託はいつ又は承認及び救済を得るか否かについて何も述べていない。

5.所得税

2016年1月1日から、信託協定と保証人信託としての信託の待遇が一致することを確保するために、信託協定が改正された。2017年2月9日、デラウェア州衡平裁判所は元の信託協定の改革を命じ、修正された修正を信託協定の予定の実行日にさかのぼった。2017年9月11日、同信託は米国国税局から私信裁決を受け、米国国税局は当時の事実に基づいて、私信裁決の日から米国連邦所得税の目的に適合した付与人信託資格を付与したと結論した。また、2017年10月24日から、信託が付与者信託として米国連邦所得税を扱い続ける目的と一致するように、信託が権利およびIR仮想通貨に付随する権利を取得する権利を保有することを可能にするために、または他の方法で権利およびIR仮想通貨の支配および制御を確立することが改正された。

したがって,発起人の立場は,米国連邦所得税については,この信託が適切に付与人信託とみなされることである。この信託が付与人信託であると仮定すると,この信託は米国連邦所得税を支払う必要がない.逆に、信託が保証人信託である場合、株式の各利益所有者は、信託資産の比例シェアを直接所有するとみなされ、信託収益、収益、損失、減額の比例部分は、株式の各利益所有者に“流れる”ことになる。

11

信託が適切に保証人信託に分類されていなければ米国連邦所得税の目的で、この信託基金は共同企業に分類される可能性がある。しかし,デジタル通貨の扱い方が不確定であるため,フォーク,空中投下,類似した米国連邦所得税事件を含め,この点では保証されていない。米国連邦所得税の目的のために、信託基金が共同企業に分類される場合、株式を保有する税収結果は、通常、時間的な差を含むいくつかの差がある可能性があるにもかかわらず、本明細書に記載された税収結果と実質的な差はない。また、株式実益所有者に提供される税務情報報告は異なる形式を採用する。米国連邦所得税の場合、この信託は、付与人信託にもパートナー企業にも分類されなければ、会社に分類される。この場合、信託基金は実体レベルの米国連邦所得税(現在はそれは..スピード

公認会計原則によると、信託基金は財務諸表中の納税申告頭寸の利益を確認する敷居を“より可能性が高い”と定義し、適用可能な税務機関によって維持され、実現可能な最大利益が50%を超えることに基づいて、“より可能性がある”というハードルに適合する納税頭寸を測定することを要求する。“より可能性のある”開始点に達していない税収頭寸は、当期の税収割引または費用として記録されている。2021年9月30日と2020年12月31日までの間、信託には税額を確認していない責任は何もない。しかし、提案国の“より可能性のある”税収立場の決定に関する結論は、今後の日付で審査·調整される可能性があり、審査·調整の要因には、さらなる実施指導意見や、税収法、条例及びその解釈の継続的な分析·修正が含まれるがこれらに限定されない。

信託基金の発起人は、財務諸表の確認が必要な不確定税収状況が存在するか否かを評価し、2021年9月30日または2020年12月31日現在、連邦、州、地方所得税に関する不確定税収状況に準備金がないことを決定した。

6.関連するパーティ

信託は、DCG、Genesis、GrayScale、TradeBlock、Inc.2021年9月30日と2020年12月31日現在、以下のエンティティ、その取締役と従業員を信託の関連先と見なしている

発起人の親会社は信託の付属会社であり,Coinbase,Inc.の少数の持分を持ち,Coinbase,Inc.は保管人の親会社であり,代表されない

信託を管理する信託協定に基づいて,信託は保険者に費用を支払い,以下のように計算する

保険者の費用を受け取る一部の対価として、信託契約によれば、保険者は、通常の事務過程で発生した信託のすべての費用およびその他の費用を負担して支払う義務があり、税は含まれていないが、営業費、管理費(ある場合)、管料、譲渡代理費、受託費、株式の任意の二次市場での上場、オファーまたは取引に関連する費用および支出(慣用的な法律、マーケティングおよび監査費用および費用を含む)を含み、金額は最高で$に達する

信託は、税金および政府費用、保険者(または任意の他のサービスプロバイダ)が信託または株主の利益を保護するために信託を代表する任意の特別なサービスの費用およびコスト(任意の付帯権利および任意のIR仮想通貨に関連する費用を含む)、信託の委託者または他の代理人、サービスプロバイダまたは取引相手に対する任意の賠償、任意の二次市場への株式の上場、オファーまたは取引に関連する費用および支出(法律、マーケティングおよび監査費用および支出を含む)を含む、いくつかの非保険者によって支払われる非常に非日常的な費用を生成することができる

12

(総称して“追加信託費用”と呼ぶ)。この場合、発起人またはその代表(i)ビットコインアカウントから必要な数のビットコイン、付随権利および/またはIR仮想通貨を抽出して、これらの追加の信託費用の支払いを可能にするように指示し、(Ii)(X)信託機関(またはその代表)に、ビットコイン、付随権利および/またはIR仮想通貨を実際のレートでドルまたは他の法定通貨に両替させるか、または(Y)信託機関(またはその代表)に、これらの追加の信託支出を満たすために、これらのビットコイン、付随権利および/またはIR仮想通貨を渡すように促すことができる。

2021年9月30日と2020年9月30日までの3ヶ月間,この信託による保険者費用は$である

2021年3月10日、スポンサー取締役会はスポンサー親会社DCGの買収を承認し、最高額は$に達した

7.リスクと不確定要因

この信託基金は、市場リスク、流動性リスク、および単一資産−ビットコインに集中する他のリスクを含む様々なリスクに直面している。現在,投資ビットコインは高い投機性とボラティリティを持っている.

この信託の純資産値は、主に当該信託が保有するビットコイン価値に関係しているが、ビットコイン価格の変動は、当該信託株式の投資に重大な悪影響を及ぼす可能性がある。ビットコインの価格は歴史的に限られている。このような歴史の中で,ビットコインの価格は不安定であり,流動性レベルを含む多くの要因の影響を受けている.デジタル資産市場が引き続き大幅な価格変動を経験すれば、信託基金は損失を受ける可能性がある。いくつかの要因は、グローバルビットコインの需給、ビットコインがグローバル取引所または金庫から盗まれたこと、他の形態のデジタル通貨または支払いサービスからの競合、など、ビットコインの価格に影響を与える可能性がある世界的または地域政治、経済的または金融的状況、およびその他の予見不可能な市場事件と状況.

信託が保有するビットコインは混合されており,信託の株主はどの特定のビットコインに対しても特定の権利を持たない.信託が破綻した場合、その資産はその株主の要求を満たすのに十分ではない可能性がある。

現在ビットコインの清算機関もなく、中央または主要なビットコインホスト機構もない。信託の一部または全部がビットコインを紛失または盗まれる可能性がある。受託者が十分な保険を維持する保証はなく、このような保険が信託ビットコインの損失をカバーする保証もない。さらに、ビットコインの取引は撤回できない。盗まれたり誤って転送されたビットコインは取り戻すことができない可能性がある.したがって、誤って実行されたビットコイン取引は、株式投資に悪影響を及ぼす可能性がある

米証券取引委員会によると、連邦証券法によると、あるデジタル資産は“証券”とみなされる可能性がある。特定のデジタル資産が“安全”であるかどうかを決定するテストは複雑であり、結果も予測が困難である。ビットコインが米国証券取引委員会または任意の他の機関によって、または裁判所の訴訟手続きにおいて、または他の方法で連邦または州証券法下の“証券”と認定された場合、ビットコインに実質的な不利な結果をもたらす可能性がある。例えば、ビットコインの取引、清算、および信託は、他の証券とみなされないデジタル資産と比較してより困難になる可能性があり、これは、逆に、ビットコインの流動性および一般的な受容度に悪影響を与え、ユーザの他のデジタル資産への移動をもたらす可能性がある。したがって、連邦または州証券法によると、ビットコインは証券であり、ビットコインの価値に悪影響を与え、ビットコイン株の投資に影響を与える可能性がある。

ビットコインが証券として決定された範囲では、信託および保険者はまた、1940年の“投資会社法”の要求を含む追加の規制要件の制約を受ける可能性があり、保険者は、1940年の投資顧問法案に従って投資顧問として登録する必要があるかもしれない。保険者がこのような追加的な規制と登録要求を守らないと決定した場合、保険者は信託を終了する。どのような終了も、株主に不利なときに信託ビットコインの清算をもたらす可能性がある

13

ビットコインアドレスにアクセスするために必要な秘密鍵が失われた場合、廃棄するまたは秘密鍵のバックアップがアクセスできない場合、信託は秘密鍵によって制御されるビットコインにアクセスできず、秘密鍵はビットコインネットワークによって復元されない可能性がある。ビットコイン取引の決済プロセスはポイントツーポイントネットワークに依存するため,信託基金は操作リスクに直面している.従来未知の技術的脆弱性にもリスクがあり,ビットコインの価値に悪影響を与える可能性がある.

信託基金は第三者サービス提供者がその運営に必要ないくつかの機能を履行することに依存する。新冠肺炎疫病は、信託基金または信託サービス提供者の業務運営にもたらすいかなる業務制限、隔離または人員の作業能力の制限は、信託基金が重要なサービスを獲得する能力に悪影響を与え、信託基金の運営を混乱させる可能性がある。

8.1株当たりの財務表現が明るい

|

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

|

2021 |

|

|

2020 |

|

|

2021 |

|

|

2020 |

|

||||

|

1株当たりのデータ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純資産額,期初 |

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

投資業務からの純資産増加: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純投資損失 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

達成されていると実現されていない純収益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

経営純資産が純増する |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純資産額、期末 |

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

$ |

|

|

|

総見返り |

|

|

|

% |

|

|

|

% |

|

|

|

% |

|

|

|

% |

|

平均純資産に対する比率: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

純投資損失 |

|

|

- |

% |

|

|

- |

% |

|

|

- |

% |

|

|

- |

% |

|

費用.費用 |

|

|

- |

% |

|

|

- |

% |

|

|

- |

% |

|

|

- |

% |

純投資損失と費用と平均純資産の比率は年率で計算されている。

1つは i発送するivi締め切りaL株持株r’s r回顧録, 比率と1株当たりの業績 maはいrY送信者 上で紹介したのは based 開ける それは.. チタン.チタンmING OF Sha返事をするtrANSACチタン.チタン国家統計局です。

総リターンは、期初に純資産額で初期投資が行われたと仮定し、期末最終日に償還されたと仮定し、年率で計算されている。

9.代償

通常の業務中、信託は、保険者およびその関連会社、DCGおよびその高級管理者、取締役、従業員、子会社および関連会社、受託者、ならびに信託に提供されるサービスに関連する他の契約を含む様々な賠償を提供するいくつかの契約を締結する。これらと他の賠償で信託の最大のリスクは未知である。しかし、過去にこのような賠償の下で何の債務も発生しておらず、この点では保証されていないが、将来的には何の債務も発生しないと予想される。したがって、保証人たちはこのような責任を記録する必要がないと思う。

10.後続の活動

2021年10月19日、ニューヨーク証券取引所Arca,Inc.は、1934年の証券取引法第19(B)(1)節及び規則19 b-4の規定に基づいて、ニューヨーク証券取引所Arca規則8.201-E(商品に基づく信託株式)に基づいて当該信託会社の株式を上場及び取引することを提案する19 B-4表を提出した

2021年10月20日、スポンサー取締役会はスポンサー親会社DCGの買収を承認し、最高額は$に達した

14

時点で閉じる信託会社の会計政策により決定されたビットコイン公正価値はドルである

今のところ知られていないイブ財務諸表の付記に開示された情報に加えて、発生した開示すべき情報。

15

第二項です経営陣の財務状況と経営成果の検討と分析

以下、我々の財務状況及び経営結果の検討及び分析は、我々の監査されていない財務諸表及び本四半期報告に含まれる他の部分に含まれる関連付記と共に読み、これらの未監査財務諸表及び関連付記を参考にして保持すべきであり、これらの報告書及び関連付記は、米国公認会計原則(“米国公認会計原則”)に基づいて作成されている。以下の議論は、私たちが合理的だと思う仮定に基づく前向きな陳述を含むことができる。私たちの実際の結果はこのような前向きな陳述で議論された結果と大きく違うかもしれない。これらの差異をもたらすか、または促進する可能性のある要因は、第2の部分1 Aに列挙された要因を含むが、これらに限定されない。この四半期報告書または第1部1 A項のリスク要因。リスク要因又は当社の2020年12月31日までの10-K表年次報告の他の章。

信頼の概要

信託は受動的な実体であり、発起人によって管理され、管理されており、官僚、取締役、または従業員はいない。信託基金はビットコインを持ち、ビットコインの預金と交換するために創造バスケットを時々発行する。受動的投資ツールとして、信託の投資目標は、指数価格を参照して決定され、信託の費用および他の負債を減算する信託保有ビットコインの価値を反映するために株式価値(1株当たりビットコインに基づく)であるこれまで、この信託はその投資目標を達成しておらず、OTCQX上でオファーされた株式は、信託が保有するビットコインの価値を反映しておらず、信託の費用および他の負債を減算するのではなく、オーバーフローおよび割引で取引されており、これらの価値はかなり大きい場合がある信託基金の管理方式は、商業会社や活発な投資ツールとは異なる。

重要な会計政策と試算

投資取引と収入確認

この信託は、投資取引を、株式創造のためにビットコインを受信し、ビットコインを株式償還またはビットコイン費用の支払いのために交付するものと見なす。現在、信託基金は株主の償還請求を受けていない。信託基金は取引日ごとにその投資取引を記録し、公正価値変動は投資が付加価値や減価償却を実現していない純変動に反映される。損益は特定の識別方法を用いて計算することが実現されている。実現された収益および損失は、ビットコインで保証人費用を決済する義務が含まれていることを取引に関連する取引で確認する。

主体市場と公正価値決定

どの市場が信託の主要市場であるか(または主要市場がない場合、最も有利な市場であるか)を決定して信託の資産純値を計算するために、信託は、財務会計基準委員会(FASB)会計基準編纂(ASC)820-10に準拠し、価値会計の適用を公正に説明する。ASC 820−10は、市場参加者が測定日に秩序のある取引を行ったと仮定する公正価値を、ビットコインが現在の販売中に受信される価格と決定する。ASC 820−10は、ビットコインがその主要市場で市場参加者に売却されるか、または主要市場がない場合に最も有利な市場に売却されると仮定することを信託機関に要求する。市場参加者は、主または最も有利な市場において独立し、知識があり、取引を希望し、取引できる買手および売手として定義される。

この信託は、許可参加者からビットコインのみを受信し、それ自体はどのデジタル資産市場でも取引されない。したがって、信託基金は、特定のエンティティおよび市場ベースのデジタル資産市場活動数およびレベルを評価する際に、許可参加者を考慮する。ライセンス参加者はFASB ASC主辞リストで定義されたブローカー市場,トレーダー市場,依頼者が依頼者市場と取引所市場を取引する.ライセンス参加者は、保険者の関連先として、信託と取引するデジタル資産市場に関する情報を提供する。どの適格なデジタル資産市場が信託の主要市場であるかを決定する際に、信託は以下の手順でこれらの基準を審査する

|

|

• |

まず、信託は、デジタル資産市場のリストを検討し、信託および認可参加者がアクセスできない任意のデジタル資産市場を排除する。信託または認可参加者は、ビットライセンスのないデジタル資産取引所にアクセスする権利がなく、許可参加者が各市場によって提供される情報に基づいて、適用法(連邦および州許可要件を含む)に適合すると合理的に考えられる非デジタル資産取引所にのみアクセスすることができる |

|

|

• |

次に、この信託は、過去12ヶ月以内に各デジタル資産市場で取引されたビットコインの特定エンティティと、市場に基づく取引量及び活動に基づいて、残りのデジタル資産市場を高いから低いまで順位付けする |

|

|

• |

第三に、信託は、その後、特定のデジタル資産市場の数または価格情報に影響を与える可能性のある任意の重大な有意差を決定するために、デジタル資産市場の日内価格変動および価格差の程度を検討する |

|

|

• |

第四に、信託基金は、リスト上の他のデジタル資産市場と比較して最も高い市場成約量、活動度、および価格安定性に基づいて、デジタル資産市場をその主要市場として選択する。信託が合理的に入手できる情報によると、取引所市場は最大の資産取引量と活動レベルを持つ。したがって、この信託基金は、ブローカー市場、取引業者市場、および依頼者市場ではなく、参入可能な取引所市場に着目して、それを決定する |

15

|

|

主力市場です。結果としては前述の分析取引所市場は信託の主要市場に選ばれている。 |

信託は毎年その主要な市場(あるいは主要な市場がなければ、最も有利な市場)を決定し、四半期分析を行い、(I)各デジタル資産市場の過去12ヶ月以内の出来高と活躍程度が最近の変化があるかどうか、(Ii)信託が入る権利のある任意のデジタル資産市場がすでに発展したかどうか、あるいは(Iii)各デジタル資産市場の価格安定性が最近主要市場の選択に重大な影響を与えるかどうか、及び信託がその主要な市場の決定に変化する状況が発生するかどうかを確定する

信託が財務報告目的のために記録したビットコイン投資のコストベースは、転送時のビットコインの公正価値である。信託記録のコストベースは、投資家に当該株式を売却することによって許可参加者が受け取る収益とは異なる可能性がある

投資会社が考慮すべき事項

信託はGAAP目的に合った投資会社であり、FASB ASCテーマ946の会計と報告指導に従っている金融サービス--投資会社それは.投資会社としての会計分類によれば、この信託は、ビットコインに対する会計方法として公正価値を使用する。この信託基金は1940年の“投資会社法”に基づいて登録された投資会社ではない。公認会計原則は、財務諸表および付記中の報告書の金額に影響を与えるために、管理層に推定および仮定を要求する。実際の結果はこれらの推定とは異なる可能性があり、これらの違いは実質的である可能性がある

財務結果審査(監査なし)

2021年と2020年9月30日までの3ヶ月と9ヶ月の財務概要

(次の表および後続の各セグメントのすべての金額は、1株当たり、ビットコイン、ビットコイン価格を除いて千単位)

|

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

|

2021 |

|

|

2020 |

|

|

2021 |

|

|

2020 |

|

||||

|

投資ビットコインの実現と未実現純収益 |

|

$ |

5,703,333 |

|

|

$ |

582,443 |

|

|

$ |

9,021,257 |

|

|

$ |

1,128,266 |

|

|

経営純資産が純増する |

|

$ |

5,566,037 |

|

|

$ |

560,362 |

|

|

$ |

8,588,187 |

|

|

$ |

1,079,589 |

|

|

純資産 |

|

$ |

28,209,892 |

|

|

$ |

4,816,619 |

|

|

$ |

28,209,892 |

|

|

$ |

4,816,619 |

|

2021年9月30日までの3ヶ月間、ビットコイン投資の実現および未実現純収益は5,703,333ドルであり、ビットコインを譲渡して保証人費用を支払う実現済み収益100,200ドルおよびビットコイン投資の未実現付加価値純変化は5,603,133ドルを含む。この間、ビットコイン投資が達成され、達成されなかった純収益は、ビットコイン価格が2021年6月30日のビットコイン34,764.81ドルから2021年9月30日の1ビットコイン43,529.16ドルに上昇したためである。2021年9月30日までの3カ月間、運営による純資産の純増加は5,566,037ドルで、ビットコインへの投資の実現および未実現の純収益を含み、保険者費用137,296ドルを引いた。2021年9月30日現在、純資産は28,209,892ドルに増加し、同期比25%増加した。純資産の増加は前述のビットコイン価格の上昇によるものであるが,約3,275ビットコインを抽出して前記スポンサー費用を支払うことで部分的に相殺される

2020年9月30日までの3ヶ月間、ビットコイン投資の実現および未実現純収益は582,443ドルであり、ビットコインを譲渡して保証人費用を支払う実現済み収益10,694ドルとビットコイン投資の未実現付加価値純変化571,749ドルを含む。この間、ビットコイン投資が実現され、純収益が実現されなかったのは、ビットコイン価格が2020年6月30日の1ビットコイン9,134.09ドルから2020年9月30日の1ビットコイン当たり10,708.57ドルに上昇したためである。2020年9月30日までの3カ月間、運営による純資産の純増加は560,362ドルで、ビットコインへの投資の実現と未実現の純収益を含み、保険料22,081ドルを引いた。2020年9月30日現在、純資産は4,816,619ドルに増加し、同期比36%増加した。純資産の増加は、上述したビットコインの価格上昇と、その間に約65,143個のビットコインを信託基金に提供し、株式創造のために723,893ドルの価値を有するが、約2,075個のビットコインを抽出して上記保証人費用を支払うために部分的に相殺されるためである

2021年9月30日までの9ヶ月間、ビットコイン投資の達成および未達成純収益は9,021,257ドルであり、ビットコインを譲渡して保証人費用を支払うための達成された収益324,729ドルおよびビットコイン投資の未実現付加価値純変化8,696,528ドルを含む。この間、ビットコイン投資が実現され、純収益が実現されなかったのは、ビットコイン価格が2020年12月31日の1ビットコイン29,185.05ドルから2021年9月30日の1ビットコイン43,529.16ドルに上昇したためである。2021年9月30日までの9カ月間、運営純資産は8,588,187ドルに増加した

16

すでに純額と未実現純額を実現した利得ビットコインの投資についてはもっと少ない スポンサーの費用は $433,070それは.純資産増額 至れり尽くせり$28,209,892はい2021年9月30日, a 59% 増す上には期間それは.それは..増す純資産中の前述のビットコイン価格上昇と貢献約50,739ビットコインの価値は$1,905,227この間の株式創造に関する信託は,部分的に約を相殺した9,709ビットコインは上記スポンサーの費用を支払う

2020年9月30日までの9ヶ月間、ビットコイン投資の実現および未実現純収益は1,128,266ドルであり、ビットコインを譲渡して保証人費用を支払う実現収益24,275ドルと、ビットコインに投資した未実現付加価値純変化1,103,991ドルが含まれている。この間、ビットコイン投資が実現され、純収益が実現されなかったのは、ビットコイン価格が2019年12月31日の1ビットコイン7,145.00ドルから2020年9月30日の1ビットコイン当たり10,708.57ドルに上昇したためである。2020年9月30日までの9ヶ月間、運営純資産は1,079,589ドル増加し、ビットコインへの投資の実現と未実現純収益を含み、保険料48,677ドルを引いた。2020年9月30日現在、純資産は4,816,619ドルに増加し、同期比158%増加した。純資産の増加は、上記のビットコイン価格の上昇と、その間、約193,802個のビットコイン(1,870,812ドルの価値)が信託基金に株式設立に関する資金を提供したが、約5,203個のビットコインを抽出して上記保証人費用を支払うために部分的に相殺されたためである

表外手配

信託基金は何の表外手配にも参加しない

現金資源流動性があります

この信託基金は設立以来いつでも現金残高を持っていない。追加の信託費用を支払うためにビットコイン、付随権利および/またはIR仮想通貨がデジタル資産市場で販売されるとき、スポンサーは、信託所有ビットコイン以外の資産を最小限にするために、費用を支払うために必要な適切な数のビットコイン、付随権利および/またはIR仮想通貨を販売するように努力する。したがって、発起人は、信託基金がその業務のいかなるキャッシュフローも記録せず、各報告期間の終了時にその現金残高がゼロになると予想する

保険者は、保険者費用の交換として、信託基金による費用の大部分を負担することに同意した。したがって、本四半期報告書に含まれる期間において、信託基金の唯一の一般料金はスポンサーの費用である。信託は、流動資金需要が大きく変化する傾向、需要、条件、またはイベントを引き起こす可能性があることを知らない。

選択しました運行データ

|

|

|

9月30日までの3ヶ月間 |

|

|

9月30日までの9ヶ月間 |

|

||||||||||

|

|

|

2021 |

|

|

2020 |

|

|

2021 |

|

|

2020 |

|

||||

|

ビットコイン: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

|

651,344 |

|

|

|

386,723 |

|

|

|

607,039 |

|

|

|

261,192 |

|

|

造物 |

|

|

- |

|

|

|

65,143 |

|

|

|

50,739 |

|

|

|

193,802 |

|

|

保険料,関連先 |

|

|

(3,275 |

) |

|

|

(2,075 |

) |

|

|

(9,709 |

) |

|

|

(5,203 |

) |

|

期末残高 |

|

|

648,069 |

|

|

|

449,791 |

|

|

|

648,069 |

|

|

|

449,791 |

|

|

請求されていますが支払われていないスポンサー費用は、関係者 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

期末純残高 |

|

|

648,069 |

|

|

|

449,791 |

|

|

|

648,069 |

|

|

|

449,791 |

|

|

株式数: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

期初残高 |

|

|

692,370,100 |

|

|

|

402,941,400 |

|

|

|

638,906,600 |

|

|

|

269,445,300 |

|

|

造物 |

|

|

- |

|

|

|

68,081,300 |

|

|

|

53,463,500 |

|

|

|

201,577,400 |

|

|

期末残高 |

|

|

692,370,100 |

|

|

|

471,022,700 |

|

|

|

692,370,100 |

|

|

|

471,022,700 |

|

|

|

|

9月30日まで |

|

|||||

|

|

|

2021 |

|

|

2020 |

|

||

|

マザーボード市場におけるビットコインの価格(1) |

|

$ |

43,529.16 |

|

|

$ |

10,708.57 |

|

|

1株当たり純資産額(2) |

|

$ |

40.74 |

|

|

$ |

10.23 |

|

|

指数価格 |

|

$ |

42,937.86 |

|

|

$ |

10,748.51 |

|

|

1株当たりのデジタル資産保有量(3) |

|

$ |

40.19 |

|

|

$ |

10.26 |

|

|

(1) |

この信託基金は2021年9月30日と2020年に主要市場を評価し,主要市場をCoinbase Proと決定した。 |

17

|

(2) |

自分から2021年9月30日そして20201株当たりの純資産額は、Coinbase Proが提供する価格に基づいてビットコインの公正価値を用いて計算されるデジタル資産ニューヨーク時間午後4時まで、信託は現在、その主要市場の取引所を考慮しています。 |

|

(3) |

信託基金のデジタル資産1株当たり持株量はニューヨーク時間推定日午後4:00までの指数に代表される指数価格から計算される。信託基金のデジタル資産1株当たりの保有量は、非GAAP法を用いて計算され、出来高加重平均価格はデジタル資産交流する。“プロジェクト1.ビジネス信頼目標と重要な運営指標”を参照信託会社のForm 10-K年次報告書では信託基金に関する説明デジタル資産1株ずつ持ち株する。それは..デジタル資産指数価格を算出するための取引所は、2021年9月30日と2020年9月30日までにCoinbase Pro、Bitstamp、Kraken、LMAX Digitalがある。 |

会計目的のため、この信託は、作成通知を受信した日に当該創作に関連する受信すべきビットコインを反映するが、必要な数のビットコインを受信するまで株式を発行しない。現在、信託基金は株主の償還請求を受けていない。米国証券取引委員会の規制承認と保証人が自ら承認を決定した場合、信託は将来的に償還計画を実施することができる。2021年10月19日、ニューヨーク証券取引所Arca,Inc.(“ニューヨーク証券取引所Arca”)は、取引法規則19 b-4に基づいて、ニューヨーク証券取引所Arca上場信託株の申請を米国証券取引委員会に提出した。この書類が提出された日まで,ニューヨーク証券取引所Arca 19 b-4の申請は米国証券取引委員会の承認を得ておらず,信託はまだ“連邦判例編纂”第17章242.101と第102節に基づいて米国証券取引委員会の救済を得ておらず,信託はいつまたは承認および救済を得るかについて何も述べていない.

2021年9月30日現在、指数価格(非公認会計基準方法)によると、信託基金の純期末残高は27,826,688,005ドルである。2021年9月30日現在、主要市場(Coinbase Pro)によると、この信託基金の総時価は28,209,891,095ドルである。

2020年9月30日現在、指数価格(非公認会計基準方法)によると、信託基金の純期末残高は4,834,583,325ドルである。2020年9月30日現在,主要市場(Coinbase Pro)によると,この信託基金の総時価は4,816,618,672ドルである。

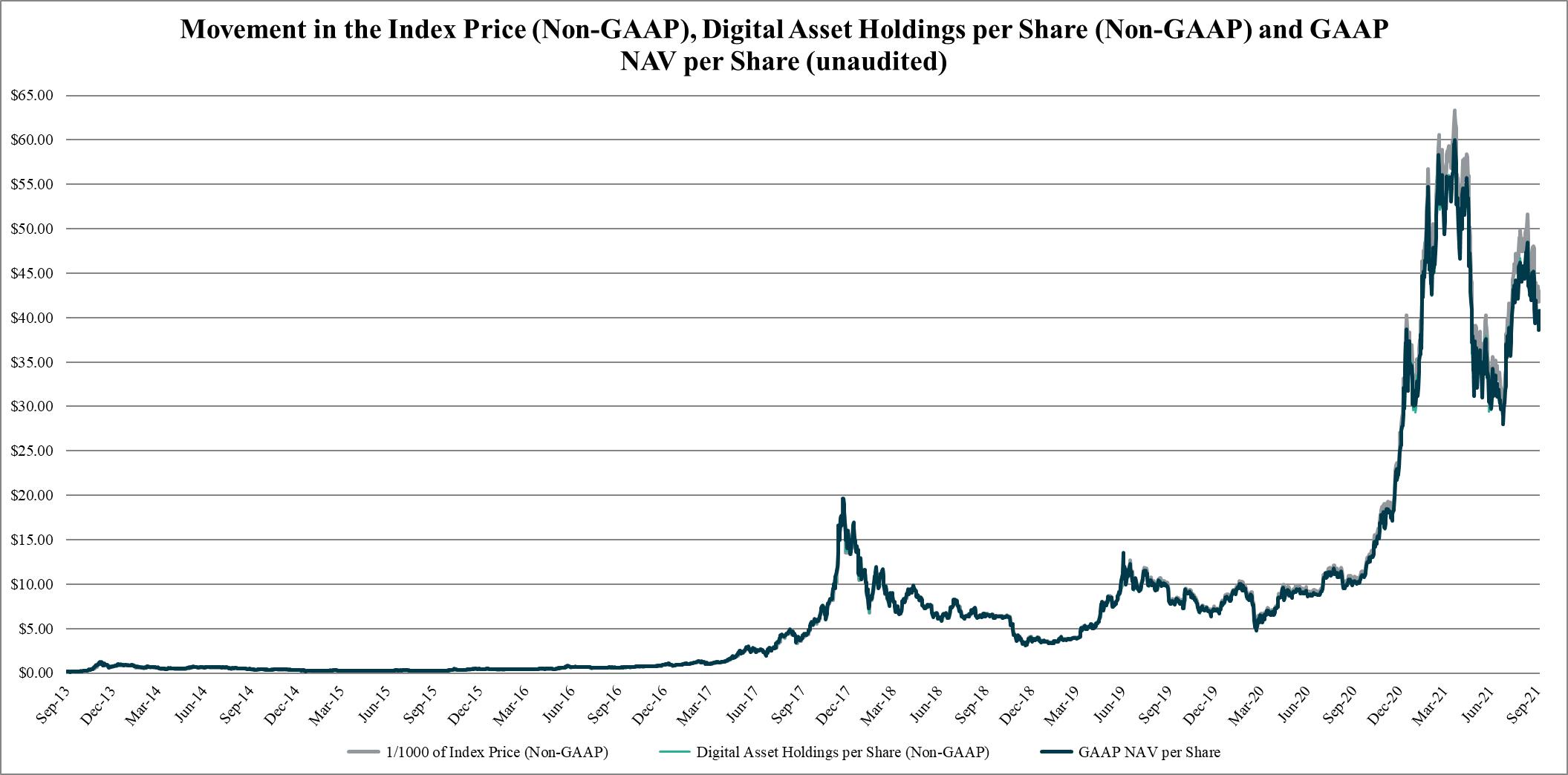

過去のデジタル資産保有量とビットコイン価格

ビットコイン価格の変動は株価に直接影響するため,投資家はビットコイン価格の最近の変動を知るべきである.しかし、投資家も、ビットコイン価格の過去の動向は未来の動向の指標ではないことを認識すべきである。移動は、政府規制、サービスプロバイダが遭遇するセキュリティホール、世界各地の政治的および経済的不確実性を含むが、様々な要素の影響を受ける可能性がある。

次の図は、2013年9月25日から2021年9月30日までの、信託の1株当たりデジタル資産保有量(2018年1月26日までの株式分割による調整)の指数価格と信託1株当たり純資産額(2018年1月26日までの株式分割による調整)の変動状況を示している

18

それは..以下は…表に2013年9月25日の信託運用開始から2021年9月30日までの指数価格の変動を示す。信託基金の運用開始以来,指数価格は117.03ドルから63,357.52ドルまで様々であり,2021年9月30日までの直線平均値は8,052.83ドルであった。保険者は個別または全体からなるデジタル資産取引所の指数価格と平均価格の間に大きな差は認められなかった。

|

|

|

|

|

|

|

高 |

|

ロー |

|

|

|

|

|

|

|

|

||||||||

|

期間 |

|

平均値 |

|

|

指数価格 |

|

|

日取り |

|

指数価格 |

|

|

日取り |

|

期末 |

|

|

最後の営業日 |

|

|||||

|

2017年9月30日までの12ヶ月間 |

|

$ |

1,784.44 |

|

|

$ |

4,793.03 |

|

|

9/1/2017 |

|

$ |

605.59 |

|

|

10/1/2016 |

|

$ |

4,136.77 |

|

|

$ |

4,136.77 |

|

|

2018年9月30日までの12ヶ月間 |

|

$ |

8,537.84 |

|

|

$ |

18,756.45 |

|

|

12/18/2017 |

|

$ |

4,136.77 |

|

|

10/1/2017 |

|

$ |

6,586.74 |

|

|

$ |

6,664.78 |

|

|

2019年9月30日までの12ヶ月 |

|

$ |

6,613.53 |

|

|

$ |

12,681.53 |

|

|

7/10/2019 |

|

$ |

3,228.07 |

|

|

12/14/2018 |

|

$ |

8,065.08 |

|

|

$ |

8,065.08 |

|

|

2020年9月30日までの12ヶ月間 |

|

$ |

8,874.05 |

|

|

$ |

12,147.33 |

|

|

8/18/2020 |

|

$ |

5,050.07 |

|

|

3/16/2020 |

|

$ |

10,748.51 |

|

|

$ |

10,748.51 |

|

|

2021年9月30日までの12ヶ月 |

|

$ |

37,455.59 |

|

|

$ |

63,357.52 |

|

|

4/14/2021 |

|

$ |

10,517.96 |

|

|

10/2/2020 |

|

$ |

42,937.86 |

|

|

$ |

42,937.86 |

|

|

2013年9月25日(信託基金の最初の創造バスケット)2021年9月30日まで |

|

$ |

8,052.83 |

|

|

$ |

63,357.52 |

|

|

4/14/2021 |

|

$ |

117.03 |

|

|

10/3/2013 |

|

$ |

42,937.86 |

|

|

$ |

42,937.86 |

|

次の表は,2013年9月25日に信託運用が開始されてから2021年9月30日までの信託主要市場報告のビットコインデジタル資産市場価格の変動を示している。この信託基金の運用開始以来、ビットコインの価格は110.83ドルから63466.92ドルまで様々で、直線平均値は8078.56ドルだった。

|

|

|

|

|

|

|

高 |

|

ロー |

|

|

|

|

|

|

|

|

||||||||

|

期間 |

|

平均値 |

|

|

デジタル資産市場価格 |

|

|

日取り |

|

デジタル資産市場価格 |

|

|

日取り |

|

期末 |

|

|

最後の営業日 |

|

|||||

|

2017年9月30日までの12ヶ月間 |

|

$ |

1,792.56 |

|

|

$ |

4,871.83 |

|

|

9/1/2017 |

|

$ |

607.73 |

|

|

10/4/2016 |

|

$ |

4,332.53 |

|

|

$ |

4,168.33 |

|

|

2018年9月30日までの12ヶ月間 |

|

$ |

8,601.17 |

|

|

$ |

19,433.21 |

|

|

12/16/2017 |

|

$ |

4,208.00 |

|

|

10/4/2017 |

|

$ |

6,588.01 |

|

|

$ |

6,675.09 |

|

|

2019年9月30日までの12ヶ月 |

|

$ |

6,637.57 |

|

|

$ |

13,849.81 |

|

|

6/26/2019 |

|

$ |

3,164.61 |

|

|

12/14/2018 |

|

$ |

8,283.71 |

|

|

$ |

8,283.71 |

|

|

2020年9月30日までの12ヶ月間 |

|

$ |

8,882.90 |

|

|

$ |

12,342.86 |

|

|

8/17/2020 |

|

$ |

4,950.39 |

|

|

3/16/2020 |

|

$ |

10,708.57 |

|

|

$ |

10,708.57 |

|

|

2021年9月30日までの12ヶ月 |

|

$ |

37,558.18 |

|

|

$ |

63,466.92 |

|

|

4/15/2021 |

|

$ |

10,515.13 |

|

|

10/2/2020 |

|

$ |

43,529.16 |

|

|

$ |

43,529.16 |

|

|

2013年9月25日(信託基金の最初の創造バスケット)2021年9月30日まで |

|

$ |

8,078.56 |

|

|

$ |

63,466.92 |

|

|

4/15/2021 |

|

$ |

110.83 |

|

|

10/2/2013 |

|

$ |

43,529.16 |

|

|

$ |

43,529.16 |

|

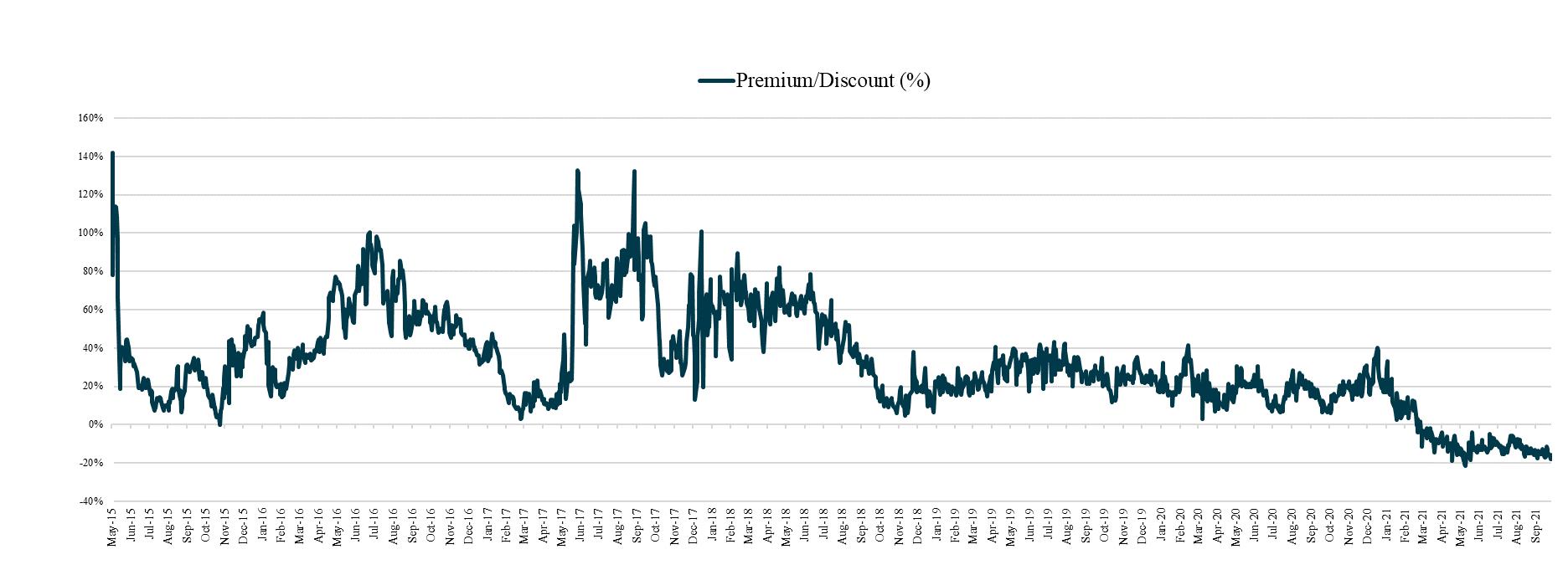

OTCQXと信託のデジタル資産持株1株当たりの報告株の歴史的終値を以下のグラフに示す。

GBTCプレミアム/(割引):GBTC株価と1株当たりデジタル資産保有量(ドル)

19

次の表にOTCQXと信託のデジタル資産保有量の1株当たり報告書の歴史的割増および割引を示す。

GBTCプレミアム/(割引):GBTC株価と1株当たりデジタル資産保有量(%)

20

第三項です市場リスクの定量的·定性的開示について

信託協定は、信託の一般的な支出を支払うために受託者に借り入れることを許可していない。信託は、信託または株式保有者が外貨に関する市場リスクに直面する可能性のある外貨取引に従事しない。この信託はデリバティブ金融商品に投資していないし、海外業務や長期債務ツールもない

第四項です制御とプログラム

信託維持開示制御及び手続きは、その取引所法案報告において開示すべき情報が、米国証券取引委員会規則及び表に指定された期間内に記録、処理、まとめ、報告され、これらの情報を蓄積し、保険者の最高経営責任者及び最高財務会計官に伝達し、状況に応じて保証人の取締役会監査委員会に伝達し、速やかに必要な開示について決定することを目的とする。

保険者は、取引法第13 a-15(E)条で定義された信託開示制御及び手続を評価するために、保証人首席執行幹事及び首席財務及び会計幹事の監督及び参加の下で、取引法第13 a−15条に規定された信託開示制御及び手続を評価する。この評価によると、スポンサーの首席執行幹事および首席財務·会計幹事は、本報告で述べた期間が終了するまで、信託基金の開示制御および手続きが有効であると結論している。

内部の変化制御する過剰財務報告

信託会社が最近完成した財政四半期では、信託会社は財務報告の内部統制に何の変化もなく、これらの内部統制に大きな影響を与えたり、合理的な可能性がこれらの内部統制に大きな影響を与えたりしている

21

第2部-その他の情報:

第1項法律訴訟

ない

第1 A項リスク要因

“第1 A項”に記載されている更新を除く.登録者が2021年3月31日までの財政四半期のForm 10−Q四半期報告における“リスク要因”の節では、最後に第1 A項で報告されたリスク要因に実質的な変化はない。登録者年次報告書の“リスク要因”表格10−K。

第二項です未登録株式証券販売と収益の使用

発行者と関連購入者が株式証券を購入する—次の表に関連する情報を示しますスポンサーの親会社DCG‘sは公開市場はグレービットコイン信託(OTCQX:GBTC)の株を購入する)2021年9月30日までの3ヶ月以内に月単位で計算します

|

期間 |

|

(A)購入したGBTC株式総数 |

|

|

(B)GBTC 1株当たり平均支払価格 |

|

|

(C)公開発表された計画又は案の一部として購入した株式総数1 |

|

|

(D)計画または計画に従って未購入の可能性のある株式の約ドルの価値 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(単位:百万) |

|

|

|

July 1, 2021 - July 31, 2021 |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

$ |

538.2 |

|

|

August 1, 2021 - August 31, 2021 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

538.2 |

|

|

2021年9月1日-2021年9月30日 |

|

|

- |

|

|

|

- |

|

|

|

- |

|

|

|

538.2 |

|

|

合計する |

|

|

- |

|

|

$ |

- |

|

|

|

- |

|

|

$ |

538.2 |

|

|

(1) |

2021年3月10日、保税人取締役会(“取締役会”)は、保証人親会社DCGが2億5千万ドルに達する信託株式の購入を許可した。その後、DCGはこの買収を承認した。2021年4月30日、取締役会はDCG買収を承認信託価値が7億5千万ドルに達する株。これはDCGが2億5千万ドルの株を購入する事前許可を5億ドル増加させたそれは.2021年10月20日、取締役会はDCG買収を承認10億ドルの価値のある株を信託する。これはDCGが7億5千万ドルの株を購入する事前許可を2.5億ドル増加させたそれは.株式購入許可は、DCGが任意の期間に任意の特定の数の株を買収することを強制するものではなく、いつでも拡大、延長、修正、または終了することができる。 |

第三項です高級証券違約

ない

第四項です炭鉱安全情報開示

適用されません。

五番目ですその他の情報

ない。

22

第六項です陳列品

|

展示品 番号をつける

|

展示品説明

|

|

|

|

|

31.1* |

改正された1934年証券取引法第13 a-14(A)と15 d-14(A)条によると、信託会社は2021年9月30日までの四半期Form 10-Q四半期報告について、CEOを認証する。 |

|

|

|

|

31.2* |

改正された1934年の証券取引法第13 a-14(A)と15 d-14(A)条によると、信託会社は2021年9月30日までの四半期Form 10-Q四半期報告について、首席財務官を認証する。 |

|

|

|

|

32.1* |

2002年サバンズ-オキシリー法案第906条によると、信託会社は2021年9月30日までの四半期10-Q表報告に基づき、最高経営責任者を認証する。 |

|

|

|

|

32.2* |

2002年サバンズ-オキシリー法案第906条によると、信託会社は2021年9月30日までの第10-Q表四半期報告に基づいて、首席財務官の認証を行う。 |

|

|

|

|

101.INS* |

XBRLインスタンスドキュメントを連結する·インスタンス文書は、そのXBRLタグがイントラネットXBRL文書に埋め込まれているので、対話データファイルには現れない。 |

|

|

|

|

101.SCH* |

イントラネットXBRL分類拡張アーキテクチャ文書 |

|

|

|

|

101.CAL* |

インラインXBRL分類拡張計算リンクライブラリ文書 |

|

|

|

|

101.LAB* |

XBRL分類拡張ラベルLinkbase文書を連結する |

|

|

|

|

101.PRE* |

インラインXBRL分類拡張プレゼンテーションLinkbaseドキュメント |

|

|

|

|

101.DEF* |

インラインXBRL分類拡張Linkbase文書を定義する |

|

|

|

|

104 |

表紙対話データファイル-表紙対話データファイルは、そのXBRLタグがイントラネットXBRL文書に埋め込まれているので、対話データファイルには現れない。 |

|

* |

規則第406 T条によればS-T1933年に改正された証券法第11条または12条については、これらの相互作用データファイルは、未提出または登録声明または目論見書の一部とみなされ、1934年に改正された証券取引法第18条については、これらの相互データファイルは未提出とみなされ、そうでなければ、これらの条項の下での責任は負わない。 |

23

用語語彙表を定義する

“実際の為替レート“−任意の特定の資産については、任意の時点で、信託は、資産の単位価格(任意の関連費用を差し引いて決定される)をドル(または他の適用法定通貨)で売却することができ、信託が、保険者の商業的に合理的な努力によって最高価格を獲得し、任意の追加の信託費用をタイムリーに支払うことができるようにする。

“追加信託費用“−保険者が支払う費用に加えて、信託によって生成される任意の非保険者が支払う費用は、(I)税費および政府料金を含むが、(Ii)保険者(または任意の他のサービス提供者)は、信託または株主の利益を保護するために信託が提供する任意の特別なサービスの支出およびコスト(任意の付随する権利および任意のIR仮想通貨に関連する費用を含む)、(Iii)委託者または信託の他の代理人、サービス提供者または相手側への任意の賠償、(Iv)上場に関連する費用および支出を表す。任意の特定の財政年度内に、任意の第2市場における株式の見積もりまたは売買(法律、市場普及および審査費用および支出を含む)は、訴訟、規制執行または調査に関連する任意の法的費用および支出を含む600,000ドルを超える

“管理費“--任意の信託管理人が信託に提供するサービスに支払う費用について、保険者は、保険人として支払われた費用を当該管理人に支払う

“座席.座席“--信託によって指定された代表株主は、権利および/またはIR仮想通貨の任意の割り当てについて行動する人

“許可参加者-いくつかの条件に適合する金融機関は、信託および保険者と株式の設立について合意している。各許可された参加者は、(I)登録ブローカーであり、(Ii)保険者と参加者合意を締結しており、(Iii)認可された参加者に属することが知られているデジタル財布アドレスを有する

“かご.かご“--100株の大口取引

“かご金額“−いずれの取引日においても、各バスケットが取引日までに必要なビットコインの数を作成し、(X)取引日ニューヨーク時間午後4時に信託所有するビットコインの数により、信託が計算されていないが支払われていない費用および支出されたドル価値を表すビットコインの数(当時の指数価格を使用して小数点以下8位に変換された)を差し引くことにより、(Y)当時発行されていた株式数(このようにして得られた商数を10億分の1ビットコインとして計算する)即小数点以下8桁目))に桁上げし,その商数に100を乗じた

“ビットコイン” or “BTCビットコインネットワーク上の既存のオープンソース暗号化プロトコルに基づくデジタル資産であって、信託株式基礎資産を構成する単位を含むことを特徴とするデジタル資産

“ビットコインネットワーク受託公共取引台帳のオンラインエンドユーザ対エンドユーザネットワークは、ビットコインブロックチェーンと呼ばれ、ビットコインネットワークの暗号化およびアルゴリズムプロトコルベースを管理するソースコードを含む

““ブロックチェーン”または“ビットコインブロックチェーン”—ビットコイン取引のビットコインネットワークの公共取引台帳を記録する。

“創作かご“--このようなバスケット作成に必要な各バスケット金額の保証金と交換するために、信託発行されたバスケット株

“信託サービス受託者のサービスは、(I)ビットコインが共通ブロックチェーンアドレスから信託のデジタル資産アカウントに入金されることを可能にすることと、(Ii)信託および保証人が信託または受託者に提供する指示に基づいて、ビットコインを信託のデジタル資産アカウントから共通ブロックチェーンアドレスに抽出することを可能にすることとを含む

“保管人-Coinbase信託会社、LLC

24

“信託協定”—信託及び受託者が提供する信託サービスを信託資産の受託者として使用する信託と受託者との間の信託サービス協定.

“委託料“--保管人は、信託に提供されたサービスが保管人に支払う費用について、保険者は、保管人が支払う費用として保管人に支払わなければならない

“DCG-デジタル通貨グループ、Inc

“デジタル資産口座”秘密鍵を格納し、信託ビットコインの所有権または制御権を信託に代わって譲渡することを可能にするために、管理者によって制御および保護された独立ホストアカウント。

“デジタル資産取引所−取引所参加者は、売買取引に従ってビットコイン取引を行い、ビットコインを売買する電子市場を行うことができる。最大のデジタル資産取引所はオンラインであり、通常24時間取引され、取引価格と取引量データを公表する

“デジタル資産取引市場−電子デジタル資産取引所の取引を含むビットコイン取引の世界取引所市場

“デジタル資産持株“-ドルで表される信託資産(ドルまたは他の法定通貨を除く)の総生産は、その負債(推定されるべきであるが支払われていない費用および支出を含む)を減算し、Form 10-K年報”第1項.ビジネス-ビットコインの推定値およびデジタル資産保有量の決定“に記載されているように計算される。また、公認会計原則に基づいて計算された信託純資産額の記述を理解するために、我々の年間報告書の10-K表の“項目1.業務-信託目標および重要な経営指標”を参照してください

“デジタル資産保有手数料基数保証人の信託費用に基づく金額は、Form 10-K年報“第1項.業務であるビットコインの推定値およびデジタル資産保有量の決定”に記載されているように計算される

“デジタル資産市場”—財務会計基準委員会会計基準編纂総用語表に定義されている“仲介人市場”、“取引業者市場”、“依頼者対依頼者市場”または“取引所市場”.

“DSTA“--改正された”デラウェア州法定信託法“

“直接トルク“--預託信託会社。ドイツ銀行はニューヨーク州の法律に基づいて設立された有限目的信託会社であり、米国連邦準備システムのメンバーであり、米国証券取引委員会に登録された清算機関でもある。DTCは株式の証券受託者を担当する

““取引所法案”“--1934年に改正された証券取引法

“会計原則を公認する--アメリカで一般的に受け入れられている会計原則

“世紀を創造するGenesis Global Trading,Inc.はデジタル通貨グループ会社の完全子会社であり、本四半期の報告日まで、Genesis Global Trading,Inc.は唯一の代理許可参加者である

“付随権“−ビットコインに対する信託の所有権に関連する任意の仮想通貨または他の資産または権利の支配および制御を取得または確立する権利は、信託、または信託の発信者または受託者を代表して任意の行動をとる場合に生成される

“索引.索引CoinDeskビットコイン価格指数(XBX)

“索引許可協定“-指数サプライヤーと保証人によって締結された許可協定は、保険者が指数を使用して指数価格を計算する

“指数価格“-指数に反映されたデジタル資産取引所から取得されたビットコインのドル価値は、ニューヨーク時間の各営業日午後4時に計算される。 指数価格がどのように計算されるかについては,我々の年報10-K表の“項目1.業務-ビットコイン産業および市場概要-ビットコイン価値-指数および指数価格”を参照されたい.信託プロトコルの場合、ビットコイン指数価格という用語は、本明細書で定義される指数価格を指すべきである。

25

“索引提供プログラム”—取引ブロックInc.この指数を発表したデラウェア州の会社は. DCGはDCGの間接親会社です取引ブロック,Incそれは.だから、取引ブロック会社 スポンサーと信託の関係者であり、信託の関連先とみなされる。

““投資顧問法案”“-1940年”投資顧問法案“は、改正された。

““投資会社法”“-1940年”投資会社法“は、改正された

“投資家“-許可された参加者と契約を締結した任意の投資家は、プロトコルによれば、許可された参加者が投資家の代理人を担当する

“IR仮想通貨“-信託は、(信託プロトコル適用条文の規定の下で)任意の権利付きで取得された任意の仮想通貨トークンまたは他の資産または権利を信託する

“アメリカ国税局“--米財務省に属する米国税局。

“営業費”—営業者に支払うべき信託にサービスを提供する費用は,保険者が保険者として支払う費用を営業者に支払う.

“NAV“-公認会計原則に基づいて決定された信託純資産額

“OTCQX-OTC Markets Group Inc.のOTCQX層

“参加者協議“--バスケットを作成し、バスケットを作成するために必要なビットコインを交付するプログラムは、許可参加者によってスポンサーと締結されるプロトコルである

“アメリカ証券取引委員会--アメリカ証券取引委員会

“二級市場保険者によって決定される任意の市場または他の代替取引システムであって、株式は、場外市場グループのOTCQXレベルを含むが、これらに限定されないが、株は、その後、その上に上場、オファー、または取引することができる

“証券法“--1933年”証券法“が改正された

“株“--信託の部分的に不可分な実益権益と所有権の共通単位

“株式分割“--信託発行·流通株の91株分割は、2018年1月26日現在で2018年1月22日終値までに登録された株主に対して発効します

“スポンサー?スポンサー-Grayscale Investments、LLC

“スポンサーが払った費用”—信託は、その日常事務過程において、保険者が負担して支払う費用および支出を義務化しているが、税金は含まれていないが、(I)営業費、(Ii)管理費、(Iii)信託料および信託招聘の任意の他の証券販売業者の費用、(Iv)譲渡代理費、(V)委託料、(Vi)株式の任意の二次市場での上場、オファーまたは取引に関連する費用および支出(慣用的な法律、マーケティングおよび監査費用および支出を含む)、任意の所与の財政年度内に、金額は最大600,000ドルに達することができる。(Vii)一般課程、法律費用及び支出、(Viii)課金、(Ix)証券法又は取引法に従って株式を登録する任意の費用を含む規制費用(適用される場合)、(X)印刷及び郵送費用、(Xi)信託サイトを維持する費用、及び(Xii)適用許可料は、保険者が支払う費用ではなく、追加信託料金として資格のある任意の費用が追加信託料金とみなされることを前提とする.

“スポンサー費用“--ビットコインで支払われる費用は、毎日ドルで計算され、ニューヨーク時間毎日午後4時信託デジタル資産保有費ベース金額の2.0%で計算される提供非営業日の場合、保険者料金の計算は、直近の営業日のデジタル資産持株費用ベース金額に基づいて、その最近の営業日およびその最近の営業日の後および関連計算日までの未払いおよび未払いの保険者費用を差し引く

“譲渡エージェントとサービスプロトコル“-保証人と譲渡エージェントとの間のプロトコルは,譲渡エージェントの譲渡エージェントサービスや関連事項に関する義務と責任が規定されている

“転送エージェント“--大陸株式譲渡と信託会社、デラウェア州の会社

26

“移籍代行費“-譲渡エージェントが信託に提供するサービスについて譲渡エージェントに支払う費用について,保険者は保険者として支払った費用を譲渡エージェントに支払う

“トラスト“-階調ビットコイン信託(BTC)は、2013年9月13日にDSTAおよび信託プロトコルに従って設立されたデラウェア州の法定信託である

“信託協定“--受託者と受託者との間で信託運用を確立·管理する第5回改正及び再署名された信託声明及び信託協定は、その改正案第1号により改正され、随時改訂されることができる

“受託者-デラウェア州信託会社(デラウェア州のCSC信託会社)は、デラウェア州の信託会社であり、デラウェア州の受託者である

“アメリカです。--アメリカ

“ドル” or “$“--ドルかドル。

27

サイン

1934年“証券取引法”第13又は15(D)節の要求に基づいて、登録者は、次の署名者が本報告に署名することを正式に許可している

|

|

|

階調投資有限責任会社 階調ビットコイン信託(BTC)の発起人として |

||

|

|

|

|

|

|

|

|

|

差出人: |

/s/Michel Sonnenshin |

|

|

|

|

|

名前: |

マイケル·ソナンシン |

|

|

|

|

タイトル: |

取締役会メンバー兼最高経営責任者(CEO)* |

|

|

|

差出人: |

//Edward McGee |

|

|

|

|

|

名前: |

エドワード·マッキー |

|

|

|

|

タイトル: |

財務副総裁(首席財務官、首席会計官)* |

日付:2021年11月5日

|

* |

登録者は信託会社であり、登録者のスポンサーGrayScale Investments,LLCの上級管理者又は取締役の身分で当該書類に署名した |

28