odc-2022073100000740467/312022会計年度虚像5,074,6302,045,415180,521,7312019年8月1日July 31, 2020May 15, 2021May 15, 20302021年12月16日2031年12月16日P 3 YP 2 Y00000740462021-08-012022-07-3100000740462022-01-31ISO 4217:ドル0000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2022-09-30Xbrli:共有0000074046アメリカ-公認会計基準:公共カテゴリメンバー2022-09-300000074046アメリカ-公認会計基準:公共カテゴリメンバー2022-09-3000000740462022-07-3100000740462021-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-31ISO 4217:ドルXbrli:共有0000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-310000074046アメリカ-公認会計基準:公共カテゴリメンバー2021-07-310000074046アメリカ-公認会計基準:公共カテゴリメンバー2022-07-3100000740462020-08-012021-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2021-08-012022-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2020-08-012021-07-310000074046アメリカ-公認会計基準:公共カテゴリメンバー2021-08-012022-07-310000074046アメリカ-公認会計基準:公共カテゴリメンバー2020-08-012021-07-310000074046アメリカ-公認会計基準:前払いメンバーを保留2021-08-012022-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2020-07-310000074046米国-公認会計基準:財務省株式構成員2020-07-310000074046US-GAAP:AdditionalPaidInCapitalMembers2020-07-310000074046アメリカ-公認会計基準:前払いメンバーを保留2020-07-310000074046アメリカ公認会計原則:他の総合収入メンバーを累計2020-07-310000074046アメリカ公認会計基準:非制御的利益メンバー2020-07-3100000740462020-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2020-08-012021-07-310000074046US-GAAP:AdditionalPaidInCapitalMembers2020-08-012021-07-310000074046アメリカ-公認会計基準:前払いメンバーを保留2020-08-012021-07-310000074046米国-公認会計基準:財務省株式構成員2020-08-012021-07-310000074046アメリカ公認会計原則:他の総合収入メンバーを累計2020-08-012021-07-310000074046アメリカ公認会計基準:非制御的利益メンバー2020-08-012021-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-310000074046米国-公認会計基準:財務省株式構成員2021-07-310000074046US-GAAP:AdditionalPaidInCapitalMembers2021-07-310000074046アメリカ-公認会計基準:前払いメンバーを保留2021-07-310000074046アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-310000074046アメリカ公認会計基準:非制御的利益メンバー2021-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2021-08-012022-07-310000074046US-GAAP:AdditionalPaidInCapitalMembers2021-08-012022-07-310000074046米国-公認会計基準:財務省株式構成員2021-08-012022-07-310000074046アメリカ公認会計原則:他の総合収入メンバーを累計2021-08-012022-07-310000074046アメリカ公認会計基準:非制御的利益メンバー2021-08-012022-07-310000074046アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-310000074046米国-公認会計基準:財務省株式構成員2022-07-310000074046US-GAAP:AdditionalPaidInCapitalMembers2022-07-310000074046アメリカ-公認会計基準:前払いメンバーを保留2022-07-310000074046アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-310000074046アメリカ公認会計基準:非制御的利益メンバー2022-07-310000074046SRT:最小メンバ数2021-08-012022-07-310000074046SRT:最大メンバ数2021-08-012022-07-310000074046ODC:商標と特許メンバー2021-08-012022-07-310000074046米国-GAAP:顧客リストのメンバー2021-08-012022-07-310000074046ODC:小売と卸売業者細分化市場のメンバー2022-07-310000074046ODC:業務部門のメンバー2022-07-310000074046ODC:小売と卸売業者細分化市場のメンバー2021-08-012022-07-310000074046SRT:最小メンバ数ODC:建築とレンタル改善メンバー2021-08-012022-07-310000074046SRT:最大メンバ数ODC:建築とレンタル改善メンバー2021-08-012022-07-310000074046米国-GAAP:デバイス構成員SRT:最小メンバ数2021-08-012022-07-310000074046米国-GAAP:デバイス構成員SRT:最大メンバ数2021-08-012022-07-310000074046米国-GAAP:他の機器やデバイスのメンバーSRT:最小メンバ数2021-08-012022-07-310000074046SRT:最大メンバ数米国-GAAP:他の機器やデバイスのメンバー2021-08-012022-07-310000074046ODC:私は他のメンバーとSRT:最小メンバ数2021-08-012022-07-310000074046SRT:最大メンバ数ODC:私は他のメンバーと2021-08-012022-07-310000074046ODC:Office FurnitureComputersAndEquipmentMemberSRT:最小メンバ数2021-08-012022-07-310000074046ODC:Office FurnitureComputersAndEquipmentMemberSRT:最大メンバ数2021-08-012022-07-310000074046アメリカ-GAAP:車両メンバーSRT:最小メンバ数2021-08-012022-07-310000074046アメリカ-GAAP:車両メンバーSRT:最大メンバ数2021-08-012022-07-3100000740462020-03-272020-12-310000074046アメリカ-GAAP:UpFrontPaymentArrangementMembers2022-07-310000074046アメリカ-GAAP:UpFrontPaymentArrangementMembers2021-07-310000074046アメリカ-GAAP:UpFrontPaymentArrangementMembers2021-08-012022-07-31ODC:細分化市場0000074046ODC:CatLitterMemberODC:業務部門のメンバー2021-08-012022-07-310000074046ODC:CatLitterMemberODC:業務部門のメンバー2020-08-012021-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:CatLitterMember2021-08-012022-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:CatLitterMember2020-08-012021-07-310000074046ODC:産業とスポーツのメンバーODC:業務部門のメンバー2021-08-012022-07-310000074046ODC:産業とスポーツのメンバーODC:業務部門のメンバー2020-08-012021-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:産業とスポーツのメンバー2021-08-012022-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:産業とスポーツのメンバー2020-08-012021-07-310000074046ODC:農業·園芸メンバーODC:業務部門のメンバー2021-08-012022-07-310000074046ODC:農業·園芸メンバーODC:業務部門のメンバー2020-08-012021-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:農業·園芸メンバー2021-08-012022-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:農業·園芸メンバー2020-08-012021-07-310000074046ODC:漂白粘土と液体浄化メンバーODC:業務部門のメンバー2021-08-012022-07-310000074046ODC:漂白粘土と液体浄化メンバーODC:業務部門のメンバー2020-08-012021-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:漂白粘土と液体浄化メンバー2021-08-012022-07-310000074046ODC:小売と卸売業者細分化市場のメンバーODC:漂白粘土と液体浄化メンバー2020-08-012021-07-310000074046ODC:動物の健康と栄養メンバーODC:業務部門のメンバー2021-08-012022-07-310000074046ODC:動物の健康と栄養メンバーODC:業務部門のメンバー2020-08-012021-07-310000074046ODC:動物の健康と栄養メンバーODC:小売と卸売業者細分化市場のメンバー2021-08-012022-07-310000074046ODC:動物の健康と栄養メンバーODC:小売と卸売業者細分化市場のメンバー2020-08-012021-07-310000074046ODC:業務部門のメンバー2021-08-012022-07-310000074046ODC:業務部門のメンバー2020-08-012021-07-310000074046ODC:小売と卸売業者細分化市場のメンバー2020-08-012021-07-310000074046ODC:業務部門のメンバー2021-07-310000074046ODC:小売と卸売業者細分化市場のメンバー2021-07-310000074046アメリカ-公認会計基準:会社やその他のメンバー2022-07-310000074046アメリカ-公認会計基準:会社やその他のメンバー2021-07-310000074046ODC:家族運営メンバー2021-08-012022-07-310000074046ODC:家族運営メンバー2020-08-012021-07-310000074046ODC:外資系運営メンバー2021-08-012022-07-310000074046ODC:外資系運営メンバー2020-08-012021-07-310000074046ODC:家族運営メンバー2022-07-310000074046ODC:家族運営メンバー2021-07-310000074046ODC:外資系運営メンバー2022-07-310000074046ODC:外資系運営メンバー2021-07-310000074046ODC:小売と卸売業者細分化市場のメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2021-08-012022-07-31Xbrli:純0000074046ODC:小売と卸売業者細分化市場のメンバーUS-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers2020-08-012021-07-310000074046ODC:小売と卸売業者細分化市場のメンバーアメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー2021-08-012022-07-310000074046ODC:小売と卸売業者細分化市場のメンバーアメリカ公認会計基準:売掛金メンバーUS-GAAP:顧客集中度リスクメンバー2020-08-012021-07-310000074046ODC:シリーズBプレミアムノートメンバー2021-08-012022-07-310000074046ODC:シリーズBプレミアムノートメンバー2022-07-310000074046ODC:シリーズBプレミアムノートメンバー2021-07-310000074046ODC:シリーズCSeniorNoteesMember2021-08-012022-07-310000074046ODC:シリーズCSeniorNoteesMember2022-07-310000074046ODC:シリーズCSeniorNoteesMember2021-07-310000074046アメリカ-GAAP:高齢者の注意事項メンバー2021-07-310000074046アメリカ-GAAP:高齢者の注意事項メンバー2020-08-012021-07-310000074046US-GAAP:LineOfCreditMember2021-08-012022-07-310000074046US-GAAP:LineOfCreditMember2022-07-310000074046US-GAAP:LineOfCreditMember2021-07-310000074046アメリカ-GAAP:高齢者の注意事項メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046ODC:繰延タクシー資産のメンバー2022-07-310000074046ODC:納税延期責任メンバー2022-07-310000074046ODC:繰延タクシー資産のメンバー2021-07-310000074046ODC:納税延期責任メンバー2021-07-310000074046US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2020-07-310000074046US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2020-07-310000074046US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-07-310000074046US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2020-08-012021-07-310000074046US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2020-08-012021-07-310000074046US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2020-08-012021-07-310000074046US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2021-07-310000074046US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-07-310000074046US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-07-310000074046US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2021-08-012022-07-310000074046US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2021-08-012022-07-310000074046US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2021-08-012022-07-310000074046US-GAAP:累計定義されたBenefitPlansAdjustingIncludingPortionAttributeTable ToNon ControlingInterestMembers2022-07-310000074046US-GAAP:累積外貨通貨調整は、ポート属性テーブルを含む非制御利息メンバー2022-07-310000074046US-GAAP:AociIncludingPortionAttributable to Non Controling InterestMembers2022-07-310000074046ODC:A 2006計画メンバー2022-07-310000074046SRT:最小メンバ数ODC:A 2006計画制限株式メンバー2021-08-012022-07-310000074046SRT:最大メンバ数ODC:A 2006計画制限株式メンバー2021-08-012022-07-310000074046米国-公認会計基準:制限された株式メンバー2020-07-310000074046米国-公認会計基準:制限された株式メンバー2019-08-012020-07-310000074046米国-公認会計基準:制限された株式メンバー2020-08-012021-07-310000074046米国-公認会計基準:制限された株式メンバー2021-07-310000074046米国-公認会計基準:制限された株式メンバー2021-08-012022-07-310000074046米国-公認会計基準:制限された株式メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-08-012021-07-310000074046US-GAAP:合格した計画メンバー2021-08-012022-07-310000074046US-GAAP:合格した計画メンバー2020-08-012021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-07-310000074046アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-07-310000074046アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-012022-07-310000074046アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-08-012022-07-310000074046アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-08-012021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-07-310000074046アメリカ公認会計基準:現金と現金等価物のメンバー2022-07-310000074046アメリカ公認会計基準:現金と現金等価物のメンバー2021-07-310000074046アメリカ公認会計基準:固定収益基金メンバー2022-07-310000074046アメリカ公認会計基準:固定収益基金メンバー2021-07-310000074046米国-公認会計基準:株式証券メンバー2022-07-310000074046米国-公認会計基準:株式証券メンバー2021-07-310000074046アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券アメリカ会社のメンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券アメリカ会社のメンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券アメリカ会社のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券化国際会社のメンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券化国際会社のメンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券化国際会社のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:国際株式共同基金発達市場メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーODC:国際株式共同基金発達市場メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:国際株式共同基金発達市場メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046ODC:国際株式共同基金新興市場メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーODC:国際株式共同基金新興市場メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046ODC:国際株式共同基金新興市場メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046ODC:商品ベースの投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーODC:商品ベースの投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046ODC:商品ベースの投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:固定収益マルチ戦略債券基金メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーODC:固定収益マルチ戦略債券基金メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:固定収益マルチ戦略債券基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046ODC:他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーODC:他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046ODC:他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000074046アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ公認会計基準:現金と現金等価物のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券アメリカ会社のメンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券アメリカ会社のメンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券アメリカ会社のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券化国際会社のメンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券化国際会社のメンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:株式証券化国際会社のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:国際株式共同基金発達市場メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーODC:国際株式共同基金発達市場メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:国際株式共同基金発達市場メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046ODC:国際株式共同基金新興市場メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーODC:国際株式共同基金新興市場メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046ODC:国際株式共同基金新興市場メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046ODC:商品ベースの投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーODC:商品ベースの投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046ODC:商品ベースの投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:固定収益マルチ戦略債券基金メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーODC:固定収益マルチ戦略債券基金メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーODC:固定収益マルチ戦略債券基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046ODC:他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーODC:他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046ODC:他の投資メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-07-310000074046アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-07-310000074046ODC:国際株式共同基金発達市場メンバー2020-08-012021-07-310000074046ODC:国際株式共同基金発達市場メンバー2021-08-012022-07-310000074046アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2022-07-310000074046アメリカ-GAAP:抵当ローン認可証券はアメリカ政府スポンジ企業から発行されたメンバー2021-07-310000074046ODC:延期補償メンバー2021-08-012022-07-310000074046ODC:延期補償メンバー2020-08-012021-07-310000074046ODC:延期補償メンバー2022-07-310000074046ODC:延期補償メンバー2021-07-310000074046アメリカ-公認会計基準:繰延債券メンバー2021-08-012022-07-310000074046アメリカ-公認会計基準:繰延債券メンバー2020-08-012021-07-310000074046アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2021-07-310000074046アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2020-08-012021-07-310000074046アメリカ-公認会計基準:従業員精算計画で定義された利益メンバーを補完する2019-08-012020-07-310000074046SRT:役員メンバー2021-08-012022-07-310000074046SRT:役員メンバー2020-08-012021-07-310000074046SRT:役員メンバー2022-07-310000074046SRT:役員メンバー2021-07-31 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

☒ 1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末までJuly 31, 2022

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

_から_への過渡期

手数料書類番号001-12622

アメリカの石油DRI社は

(登録者の正確な氏名は,その定款に掲載されている)

デラウェア州 36-2048898

(法人又は組織の国又はその他の管轄区域)(国際税務局雇用主識別番号)

北密休根通り410番地, 400号室 60611-4213

シカゴです, イリノイ州 (Zip Code)

登録者の電話番号は市外局番を含んでいます (312) 321-1515

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株は、1株当たり0.10ドルです | ODC | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください

はい、そうです☐ 違います。☒

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。

はい、そうです☐ 違います。☒

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

はい、そうです ☒違います☐

登録者がS-T規則第405条(本章232.405節)に従って提出を要求した各インタラクションデータファイルを再選択マークで示している 過去12ヶ月以内(または登録者がそのようなアーカイブの提出および掲示を要求された短い期間内)はい、そうです ☒違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☐ | | 規模の小さい報告会社 | ☒ |

| ファイルマネージャを加速する | ☒ | | 新興成長型会社 | ☐ |

| 非加速ファイルサーバ | ☐ | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)

はい、そうです☐違います☒

2022年1月31日現在,非関連会社が所有するOil−Dri普通株の総時価は$である180,521,731.

2022年9月30日までのOil-Driあたりの流通株数:

普通株-5,074,630B類株-2,045,415A類普通株-0株

引用で編入された書類

Oil−Driは,2022年11月28日(2022年7月31日までの財政年度終了後120日)に,2022年株主総会の委託書(“依頼書”)を米国証券取引委員会(“米国証券取引委員会”)に提出する内容の一部が本年度報告のForm 10−K第3部に組み込まれている。

カタログ

| | | | | | | | | | | | | | |

| プロジェクト | | | | ページ |

第1部 |

| |

| 1 | | 業務.業務 | | 5 |

| | | | | |

| 1A. | | リスク要因 | | 15 |

| | | | | |

| 1B. | | 未解決従業員意見 | | 27 |

| | | | | |

| 2 | | 属性 | | 28 |

| | | | | |

| 3 | | 法律訴訟 | | 32 |

| | | | | |

| 4 | | 炭鉱安全情報開示 | | 32 |

| | | | | |

第II部 |

| |

| 5 | | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | | 33 |

| | | | | |

| | | | |

| | | | |

| 7 | | 経営陣の財務状況と経営成果の検討と分析 | | 34 |

| | | | | |

| | | | |

| | | | |

| 8 | | 財務諸表と補足データ | | 45 |

| | | | | |

| | | 財務報告の内部統制に関する経営陣の報告 | | 76 |

| | | | | |

| | | 独立公認会計士事務所報告、PCAOB ID:248 | | 77 |

| | | | | |

| 9 | | 会計と財務情報開示の変更と相違 | | 79 |

| | | | | |

| 9A. | | 制御とプログラム | | 79 |

| | | | | |

| 9B. | | その他の情報 | | 79 |

| | | | | |

第三部 |

| |

| 10 | | 役員·幹部と会社の管理 | | 80 |

| | | | | |

| 11 | | 役員報酬 | | 80 |

| | | | | |

| 12 | | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | | 80 |

| | | | | |

| 13 | | 特定の関係や関連取引、取締役の独立性 | | 81 |

| | | | | |

| 14 | | チーフ会計士費用とサービス | | 81 |

内容(続き)

| | | | | | | | | | | | | | |

| プロジェクト | | | | ページ |

第4部 |

| |

| 15 | | 展示品と財務諸表のスケジュール | | 82 |

| | | | | |

| | | サイン | | 88 |

| | | | | |

| | | 別表二-推定及び合資格勘定 | | 90 |

| | | | | |

| | | 展示品索引 | | 91 |

前向きに陳述する

本報告のいくつかの表現は、“経営陣の財務状況および経営結果の議論および分析”および本報告の他の部分、ならびに私たちが米国証券取引委員会に提出した他の文書の記述を含み、前向きな表現を含み、これらの表現は、私たちの将来の業績、私たちの業務、私たちの信念、および経営陣の仮定の現在の予想、推定、予測および予測に基づく。さらに、私たちを代表する他の人は、プレスリリースまたは書面声明で、または通常の業務中に会議、ネットワーク放送、電話、および電話会議を介して投資家およびアナリストとのコミュニケーションおよび議論において前向きな声明を発表することができる。例えば“予想”,“展望”,“予測”,“将”,“可能”,“すべき”,“計画”,“予定”,“計画”,“継続”,“信じる”,“求める”,“推定”,“予想”,“可能”,“仮説”,“予見”,“予測”,“可能”,“約束”,“約束”,“設計”,“努力”,これらの語および同様の表現の変形は、1995年の民間証券訴訟改革法の安全港条項に基づいて作られたこのような前向きな陳述を識別することを目的としている。

このような声明は、以下1 Aの“リスク要因”および米国証券取引委員会に提出された他の文書に記載されたリスク、不確実性、および仮定を含む、いくつかのリスク、不確実性、および仮定の影響を受ける。これらまたは他のリスクまたは不確実性のうちの1つまたは複数が現実になるか、または潜在的な仮定が正しくないことが証明された場合、実際の結果は、予期される、予期される、信じられる、推定される、予測される、または計画されたものと大きく異なる可能性がある。これらの前向き陳述に過度に依存しないように投資家に警告し、これらの陳述は、本プレスリリースの日までの状況のみを説明している。法的要件がない限り、私たちは、新しい情報、未来のイベント、仮説の変化、または他の理由によっても、本報告書の発行後に任意の前向きな陳述を公開更新する意図または義務はありません。

商標公告

Agsorb、Ambio、Amlan、Calibrin、Cat‘s Pride、ConditionAde、Flo-Fre、Fresh&Light、Jonny Cat、KatKit、MD-09、Metal-X、Metal-Z、NeoPrime、Oil-Dri、Pel-Unite、Performance、Pro Mound、Pro’s Choice運動場製品、Pure-Flo、Rapid Dry、Saular、Select、Sorbiam、Terra-Green、Ultra-Clear、VariumおよびVerge、および本年度報告に出現する他の登録または一般商品名、またはその名称は、米国のCorriまたはOCorriである。Fresh Stepは高楽氏ペット製品会社の登録商標である.

第1部

プロジェクト1--ビジネス

Oヴィヴィユ OF B有用性

本稿で別途説明や文脈に要求がある以外に,“Oil-Dri”,“Company”,“We”,“Us”または“Our”に言及すると,いずれも米国Oil-Dri Corporation of Americaとその子会社を指す.

Oil−Driは脱硫剤製品の開発,製造および/またはマーケティングの先頭である。我々の吸着剤製品は主に水和アルミノケイ酸塩鉱物から生産され,主にカルシウムベントナイト,凹凸棒石と珪藻シェールからなり,これらのシェールを総称して“粘土”,“鉱物”あるいは“フラーの地球”と呼ぶ。私たちはミシシッピ州、ジョージア州、イリノイ州、カリフォルニア州の製造工場の近くで借りたり所有している土地で粘土を採掘しています。私たちは粘土で吸着剤と吸着剤製品を生産した。スポンジのように、吸収剤はそれらの多くの毛穴に液体を吸い込む。こちらの吸水性粘土製品にはCat‘s PrideとJonny Catブランドの良質な猫砂、その他の自社ブランドの猫砂があります。その他の例としては,我々のOil−Driブランド床吸水剤,Amlanブランドの家畜動物健康と栄養解決策,AgsorbとVerge農薬担体がある。吸着剤製品は、金属や界面活性剤などの液体中の不純物を吸収し、低レベルの化学結合を形成する。私たちの吸着製品の例は私たちの超清澄粘土です。我々のPure−Flo,Supreme,PerformおよびSelect漂白粘土製品は,食用油や非食用油の浄化媒体とすることができる。自動車,工業,海洋清掃のためのOil−Dri合成吸着剤やプラスチック猫砂箱ライナーなどの非粘土製品も販売されている。私たちの主な製品は以下でもっと詳しく紹介します。

米国石油会社は1969年にデラウェア州に設立され、1946年に設立されたイリノイ州会社の後継者として設立された(同社は1941年に営業を開始した共同企業の継承者である)。最近の業務発展に関するより多くの情報は、“経営陣の財務状況及び経営結果の検討及び分析”を参照されたい。第2部、第7項は、引用により本明細書に組み込まれる。

PRINCIPAL PRODUCTS

農業·園芸製品

農業や園芸製品の品質を向上させるために、様々な粒子と粉末を生産しています。私たちの鉱物型吸収製品は生物と化学活性成分、乾燥剤、成長媒体の担体とすることができる。我々のブランドには,農業·園芸担体および乾燥剤Agsorb,担体および乾燥剤としての工学粒子Verge,流動性助剤としての高吸水性微粒子Flo−Freがある

Agsorb及びVerge担体は、液体スプレーの代わりに使用される製品である。これらの製品は芝生、花園、作物用途に使用されている。粘土粒子が有効成分を吸収し、次いで地面または地面に直接輸送され、液体噴霧よりも正確な用途を提供する。辺縁担体は球形で大きさが均一な粒子であり,粉塵は非常に少ない。肥料−農薬混合剤に助剤乾燥剤を混入し,吸湿,流動性を改善した。穀物加工業者や他の大口製品の大型処理業者はFlo−Fre微粒子を用いて余分な水分を吸収し,塊化を防止する。これらの製品は主に私たちの技術販売チームがアメリカで販売しています。

動物の健康と栄養解決策

私たちは契約加工業者を使用してAmlanブランドと独自ブランド製品を生産し、牧畜種の良好な健康と生産性を支持する。例えば、私たちの製品は、私たちの国際市場でのCalibrin、Varium、NeoPrime製品、および北米顧客向けのSorbiam、Ambio PとAmbio S製品を含み、豚、家禽、乳牛の牧畜業に一連の解決策を提供している。さらに、我々のMD-09水分調節製品は家禽湿糞便を減少させる飼料添加剤であり、私たちのPel-UniteおよびPel-Unite Plus製品は専用の動物飼料顆粒接着剤である。

私たちの動物保健と栄養製品は直接または流通業者ネットワークを介してアメリカ、ラテンアメリカ、アフリカ、メキシコ、中東、アジアの家畜生産者、飼料工場経営者、栄養士、獣医に販売されています。以下に述べるように、中国、メキシコ、インドネシアの子会社の販売チームでもこれらの製品を販売しています。

漂白吸着剤製品

我々は漂白,浄化,ろ過応用のための一連の吸着製品を生産し,世界各地の食用油加工業者およびジェット燃料精製業者や他の石油ベースの製品に使用している。漂白粘土は食用油加工者によって酸化問題を促進する可溶性汚染物質を吸着させるために用いられている。我々のPure−FloとPerform漂白粘土は,微量金属,クロロフィル,色体など様々な種類の食用油中の不純物を除去した。Perform製品の難漂白油はより多くの活性を提供する。我々の精選吸着剤は,植物油加工の前処理過程において,金属と微量石鹸を除去するために用いられている。我々の精選吸着剤はバイオディーゼル加工過程における石油前処理にも利用可能である。金属Xと金属Zは再生可能ディーゼル市場の効率的な吸着剤である。私たちの超清製品はジェット燃料や他の石油製品の浄化と濾過媒体として使用されている。これらの製品は私たちの技術販売従業員、流通業者、販売代理からなるチームがアメリカと国際市場で販売しています。

猫砂製品

2種類の鉱物系猫砂製品、掘削可能な猫砂と太くて塊化していない猫砂を生産し、両製品とも吸収と匂い制御特性を持っている。湿った環境に曝露された場合、すくい取ることができるゴミは、消費者がゴミ中の使用済み部分を選択的に処理することを可能にする塊化の追加的な特徴を有する。ヘラ可能な猫砂製品はさらに軽量級と重量級を区別しています。軽量ですくい上げることができる猫砂を高性能に提供し、より軽量な携帯や傾倒の利便性を向上させる。

ブランド製品それは.私たちの猫砂と塊にならない猫砂は私たちの猫自慢とジョニー猫ブランドで販売されています。私たちの猫猫は可動猫砂市場の軽量細分化市場を作った。また、塊にならない猫砂をあらかじめ包装された使い捨てトレイに入れ、猫のPride KatKitブランドの下に入れた。また、猫自慢とジョニー製品ライン下の猫砂箱パッドも提供しています。これらの製品は独立した食品マネージャーと私たちの販売チームを通じて主要な雑貨店、薬局、一元店、大衆販売業者とペット店、そして電子商取引を通じて販売されています。

独自ブランドの製品があります。自社ブランドのスプーンと塊にならない猫砂を生産しています。私たちが軽くてすくうことができる猫砂は私たちのブランド猫砂製品のトップです。

共同包装された製品です。我々は、高楽氏(“高楽氏”)の子会社A&M Products Manufacturing Companyと長期供給手配を締結し、この合意に基づき、ブランド非塊状猫砂を生産した。この共同製造関係の下で,営業者は販売,マーケティング,流通のあらゆる面,およびにおい制御レシピを制御しており,我々は製造を担当している。Cloroxとの長期供給プロトコルにより、新鮮なステップ粗猫砂に対するCloroxの要求を独占的に供給し、一定のレベルに達する権利がある。

工業と自動車製品

粘土、ポリプロピレンおよび吸収性油、酸、塗料、インク、水および他の液体の回収材料から作られた製品を製造および/または販売しています。これらの製品は工業、自動車、船舶、そしてホームアプリケーションを持っている。Oil-Driブランドや独自ブランドの床吸水剤などの粘土系吸湿剤製品は、工業用途における床メンテナンスに用いられ、労働者に滑り止めおよび不燃性の表面を提供する。これらの床吸収剤は,自動車修理施設,自動車販売店,その他の工業用途,車庫や車線の家庭用にも用いられている。私たちのOil-Driブランドのポリプロピレンと回収製品はマット、ドラム、靴下、フェンス、油流出キットなど様々な形で販売されています。

工業および自動車脱硫剤製品は、工業、自動車部品、安全、衛生用品、化学品および紙販売業者を含む流通ネットワークを介して販売される。これらの製品は環境サービス会社,大衆販売業者,カタログ,電子商取引でも販売されている。

スポーツ用品

私たちはブランドと独自ブランドのスポーツ製品を製造して販売しています。Pro‘s Choice運動場製品は野球、ソフトボール、サッカー、クリケット、サッカー場に使われています。Pro‘s Choice土壌調整剤は圃場施工または追肥に用いられ、排水の改善、ほこりの抑制、畑性能の改善に用いられる。プロ投手丘堆積粘土は、投手丘、キャッチボールステーション、打者のボックス席を作るために使われています。速乾乾燥剤は畑の余分な水分を吸い取るためのものです。スポーツ製品は専門、大学と高校、そして市政球場を含むすべてのレベルの試合に使用される。これらの製品は運動場芝生材料流通業者および運動場製品ユーザによって販売されている。

B有用性 SEGMENTS

私たちは2つの報告可能な財務報告運営部門があり、私たちの2つの主要な顧客グループの異なる特徴から来ている:小売と卸売製品グループと企業対企業製品グループ。小売および卸売製品グループの顧客は、大衆販売業者、卸売クラブ、チェーン薬局、ペット専門店、一元店、小売雑貨店、電子商取引を介した直接顧客、工業清掃および自動車製品流通業者、環境サービス会社、および運動場製品および運動芝生材料のユーザーを含む。企業の企業製品グループに対する顧客は食用油、石油基油とバイオディーゼルの加工業者と精製業者、動物飼料と農業用化学品メーカー、動物保健と栄養製品流通業者を含む。これら2つの部分に関するいくつかの財務資料は、総合財務諸表付記2に記載され、ここに組み込まれて参考となる。

F異邦人 O操作

私たちの海外業務はカナダ(小売·卸製品グループに所属)とイギリス、中国、スイス、メキシコ、インドネシア(企業対企業製品グループに所属)にあります。

私たちの完全子会社Oil-Dri Canada ULCはカナダ市場ブランド猫砂と自社ブランド猫砂のメーカー、流通業者と営業業者です。そのリードブランドにはSaular、Cat‘s Pride、Jonny Catがある。私たちのカナダ業務はまた工業粒子床吸水剤、合成ポリプロピレン吸着材と農薬担体を製造或いは購入して販売しています。

私たちの完全子会社Oil-Dri(イギリス)工業床吸湿剤、漂白土、猫砂を生産、販売、販売する会社です。これらの製品はイギリスと西欧で販売されています。Oil-Dri(イギリス)LIMITEDでは合成ポリプロピレン吸着材やプラスチックケース製品も販売されている。

我々の完全子会社である安瀾貿易(深セン)有限公司は深センに位置し、中国は動物の健康に力を入れ、家畜に自然疾患管理解決策を提供する。この子会社は私たちのAmlanブランドと独自ブランドで動物保健と栄養製品の販売を手配しています。PT Amlan Perdagangan InterNAsionalは私たちのもう一つの完全子会社であり、インドネシアに位置し、私たちの動物保健と栄養製品も流通している。

私たちの完全子会社Oil-Dri SARLはスイス会社で、私たちの国内業務のいくつかの国際顧客のために各種の管理、顧客サービスと行政機能を履行します。

メキシコの流通業者Agromex Importacones、S.A de C.V.は78.4%の株式を持っています。この流通業者は私たちの動物保健や栄養製品などを販売しています。

私たちの海外業務は、為替変動、資金移転制限、輸出入関税など、非米国諸国で業務を展開する正常なリスクの影響を受けているが、歴史的には、私たちの経営業績はこれらの要素の実質的な影響を受けていない。ここに参照により結合されているのが項1 Aである.リスク要因は、私たちの海外業務に影響を及ぼす可能性のある他のリスクと、当社の海外業務に関するいくつかの財務情報が含まれている連結財務諸表付記2を記述しています。

Cお客様

ウォルマートとその付属会社の売上高はそれぞれ2022年度と2021年度の総純売上高の約16%と18%を占めている。ウォルマートは私たちの小売と卸売製品グループの顧客です。企業対企業製品グループでは、私たちの総売上高の10%以上の顧客の売上高はありません。私たちの企業の企業製品グループ中の重要な顧客に対する利益率の貢献程度はそれぞれ異なり、ある顧客は私たちの経営業績に与える影響はもっと大きいです. この段落で述べた以外に、どの顧客の流失も当社の業務に大きな悪影響を与えないと予想されます。

C構成を最適化する

製品の性能、価格、ブランド認知度、顧客サービス、技術支持と流通資源は私たちの市場の主要な競争方式であり、歴史上の競争は非常に激しい。広告、販売促進、商品販売と包装は小売消費者の購入決定にも重大な影響があり、これは主に私たちの小売と卸売製品グループに影響を与える。私たちの小売と卸売製品グループの大多数の主要な競争相手は私たちより多くの財務資源あるいは市場占有率を持っていて、成熟したブランドを持っています。これらの競争相手は、私たちよりも積極的に広告や販売促進活動に投入し、競争製品をより迅速に発売し、変化するビジネスや経済状況により効果的に対応するかもしれない。

私たちの小売と卸売製品グループには6つの主要な競争相手がいて、その中の1つも私たちの顧客です。その中の二つの主要な競争相手は私たちの産業とスポーツ製品と関連がある。近年、猫砂市場の全体規模が増加している。ほとんどの猫砂は鉱物をベースにしており、取れたものと粗い塊のない猫砂が含まれています。紙,各種農業廃棄物製品やシリカゲルなどの代替地層に基づく猫砂はニッチな地位を有している。猫砂市場では、すくい上げる製品が大部分のシェアを占め、次いで粗大で塊ができない猫砂が続いた。2022年度には、すくい上げる猫砂と粗大な非叢生猫砂の市場シェアがやや低下した。

猫砂消費者の誘致には、雑貨店、大衆販売業者、ドル、ペット、薬局、電子商取引など、様々なルートで猫砂消費者を引き付ける激しい競争が存在する。新製品の発売や私たちの競争相手と私たちの広告や販売促進活動の増加に伴い、回収可能ゴミ市場の競争は特に激しい。私たちは顧客に革新的な製品、全国をカバーする流通ネットワーク、強力な顧客サービスを提供します。私たちの優れた販売と研究開発チームは、規模の小さい地域メーカーに対して更なる優位性を持たせてくれた。

私たちの企業対企業製品グループには、私たちには6つの主要な競争相手がいる。私たちの漂白粘土と流体浄化製品はコスト競争の激しい世界市場で販売されています。性能はこれらの製品の主な競争要素だ。この細分化された市場の動物保健部分はまだ世界市場で運営されており、多国籍と地元の競争相手からの価格と性能競争に直面している。我々の植物保護製品の競争は主に価格に基づいているが、競争相手の差別化は顧客製品の規格と工程顆粒技術の増強を満たす能力にも存在する。

R検索と D発展する

私たちはイリノイ州バーノン山荘の研究開発センターで新製品と応用を開発し、既存の製品を改善します。同センターにはパイロット工場が含まれており、私たちの顧客と私たちの製造工場の生産過程をシミュレーションしている。また、私たちの微生物実験室は私たちの既存の研究開発センターから数歩しか離れておらず、主に私たちの動物保健品の開発に取り組んでいる。私たちの従業員(及び彼らが時々招聘した各種顧問)は生物、微生物学、化学、物理、数学、地質と地球科学、材料科学、地球化学、物理触媒、動物栄養と動物科学などの学科で経験がある。過去数年間、私たちの研究努力は多くの新しい脱硫剤製品と技術を生み出してきた。研究開発センターは原型サンプルを生産し、新製品をテストし、顧客の試用と評価に供する。重大な研究や開発は顧客によって支援されておらず,すべての研究や開発コストが発生している間に支出されている.研究·開発費のさらなる情報は、連結財務諸表付記1を参照されたい。

Bログを確認する; S使いやすさ

2022年7月31日と2021年7月31日まで、私たちが在庫している注文価値はそれぞれ約6,622,000ドルと3,729,000ドルです。ある顧客は一年間の注文を注文し、将来の出荷日を要求します。そこで、在庫注文を顧客から受け取って受け取ると定義していますが、顧客が要請した出荷日までに出荷されていない調達注文と定義します。この価値は在庫注文の数量と純販売価格によって決定される。以前の期間、私たちは顧客から受け取ってまだ出荷されていない調達注文を、より広範な在庫定義に基づいて報告しています。私たちの業務は全体的に中程度の季節性に属すると考えられる;しかし、ある顧客(例えば農業用化学品メーカーと食用油メーカー)の業務活動は季節的な要素によって影響され、例えば作物栽培面積、製品配合周期及び天気状況などである。

E効果があります I暴騰する

インフレは通常、従業員の給料と福祉、輸送、加工設備、購入した原材料と包装、エネルギー、そして私たちの信用手配下の借金コストを増加させることで私たちに影響を与える。これらの費用のさらなる検討については、項目7“経営陣の財務状況や業務成果の検討と分析”を参照されたい。

R資源

特許

私たちは、小売および卸売製品グループおよび企業が企業製品グループの顧客に対して販売するいくつかのプロセスおよび製品に特許を取得または出願した。現在,米国特許の付与期限は特許出願提出日から20年であり,米国以外の地域で発行される特許の期限は国によって異なる。私たちの特許、特に私たちのアメリカ特許は、私たちの業務に非常に重要であり、私たちの特許権を維持し、適切な状況で私たちの特許を表面的な侵害から保護することは、どの特許もないにもかかわらず、業務全体に大きな意義を持っていると考えられています。我々の特許(および一般的な知的財産権)に関するリスクは,第1 A項のリスク要因で検討されている。

埋蔵量

ミシシッピ州、ジョージア州、イリノイ州、カリフォルニア州の製造工場の近くで借りたり所有している土地で粘土を採掘しています。ネバダ州、オレゴン州、テネシー州にも埋蔵量があります。2022年7月31日までに明らかにされた鉱物埋蔵量は合計約101,393,000トン,我々の可能埋蔵量は合計約176,352,000トン,総埋蔵量は277,745,000トンと推定される。2022年度の私たちの消費速度によると、ネバダ州、オレゴン州、テネシー州における私たちのどの埋蔵量も考慮せず、私たちが明らかにした可能な埋蔵量は、私たちの40年以上の需要を満たすのに十分だと思います。これらの備蓄は我々の業務に非常に価値があると考えられるが,一部の備蓄,すなわち買収によって得られた備蓄のみが,我々の貸借対照表にコストで反映されている.

私たちの政策は、各場所で各粘土を少なくとも40年間維持しようとすることであり、明らかで可能な埋蔵量である。私たちは進行中の追加埋蔵量探査計画を持っているが、私たちは追加的な埋蔵量が引き続き利用可能であることを保証できない。私たちのこれらの埋蔵量の使用、そして私たちの追加埋蔵量を探査する能力は、既存と未来の採鉱と環境コンプライアンスに関する連邦と州法規を守らなければならない。2022年度には、これらの埋蔵量を利用して、私たちが販売しているほとんどの脱硫剤製品を生産しました。

明らかにされた埋蔵量とは,(A)明らかにされた埋蔵量の数は,露頭,塹壕,採掘あるいは掘削で明らかにされたサイズから計算される,(B)品位および/または質量は詳細なサンプリングの結果から計算される,(B)検査,サンプリング,測定の地点間隔はこのように近く,地質特徴はこのように明確であり,埋蔵量の大きさ,形状,深さ,鉱物含有量がよく決定されている。可能な埋蔵量は、明らかにされた埋蔵量と同様の情報から計算されるが、検査、サンプリング、および測定のための場所は離れているか、または他の態様では間隔が小さい。保証程度は明らかにされた埋蔵量よりも低いが,観測点間の連続性を仮定するのに十分である.著者らは認証された専門地質学者と鉱物専門家を用いて、彼らは品質、数量と獲得性の面から既存と潜在的な埋蔵量を推定し、評価した。

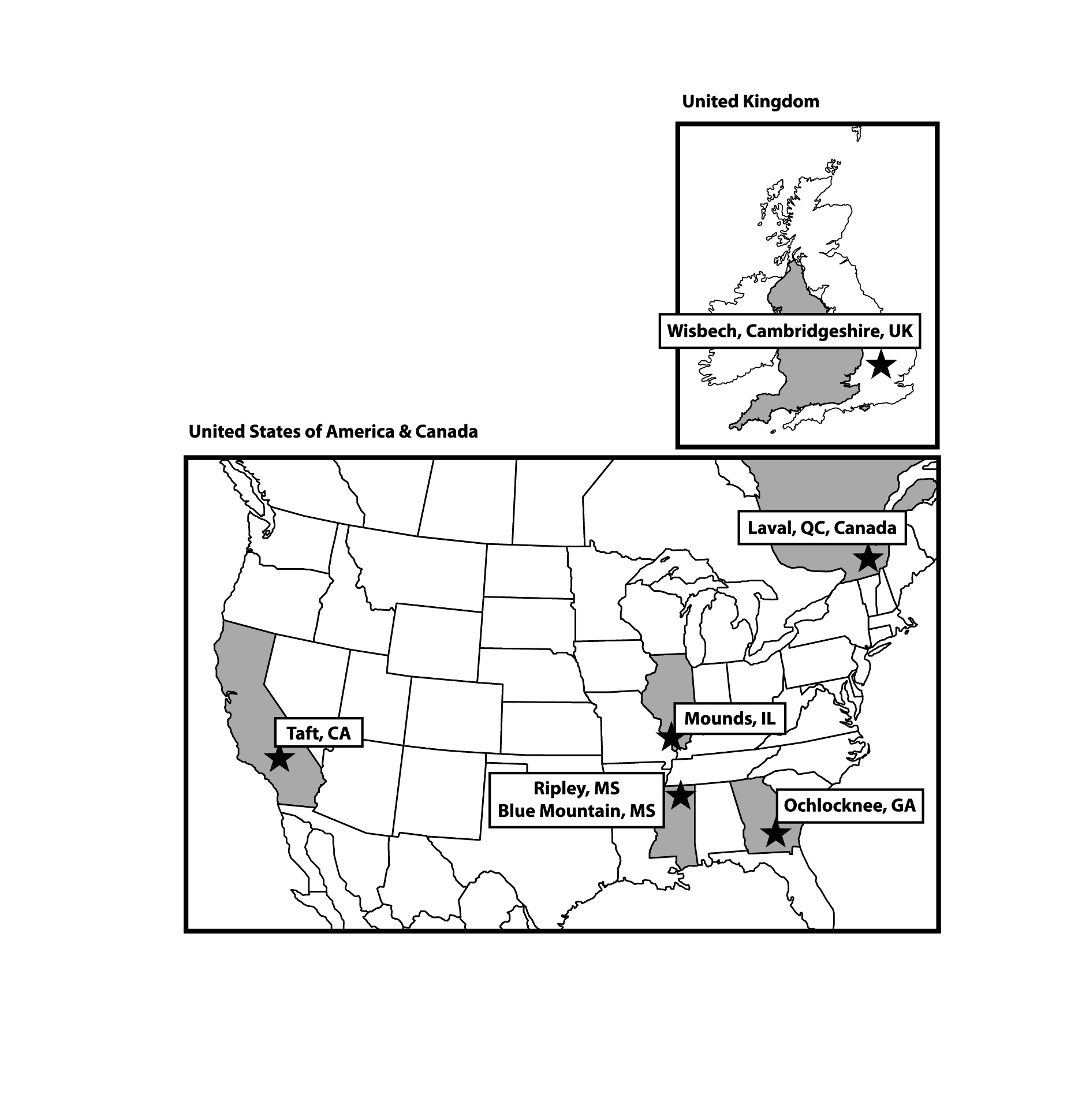

採鉱作業

1963年以来、私たちはミシシッピ州のリプリルにいて、1968年以来、ジョージア州のオックロックニッチで、1989年以来、ミシシッピ州の青い山で、1998年以来、イリノイ州のモデス、2002年以来、カリフォルニア州のタフトで採鉱作業を行ってきた。我々の粘土は長年露天採掘されており,大型ショベル,ブルドーザーや掘削機やオフロードトラックを用いて被覆層(必要な粘土上の不要材料)を剥離している。そして、必要な粘土がダンプトラックに積載され、加工施設に輸送される。私たちの粘土の剥離、採掘、輸送は内部で行われ、独立請負業者によって行われた。私たちが現在運営している鉱山は関連加工工場から約13マイル離れています。加工施設は一般に個人や公共道路を介して鉱区から進入し,場合によっては公共道路を介して入ることも可能である。我々の各加工施設には約1週間の生産に必要な未加工粘土の在庫がある。私たちはすべての重要なライセンスを取得したか、または正常な業務過程で承認される予定だ。我々の採鉱財産及び運営に関するより多くの情報は、次の項目2“財産”を参照されたい。

以下のスケジュールは,2022年7月31日現在の製造施設ごとの土地と他の工場や設備の帳簿純価値(千単位)をまとめたものである。土地と鉱業権のうち、2165ドルは鉱業権と関連がある。2022年7月31日まで、イリノイ州、カリフォルニア州、ジョージア州での資産の鉱業権はそれぞれ1205ドル、835ドル、125ドルです。

| | | | | | | | | | | | | | |

| | 土地と鉱業権 | | 植物と

装備 |

| オックロックニジョージア州 | | $ | 10,829 | | | $ | 33,548 | |

| ミシシッピ州リップリ | | $ | 2,893 | | | $ | 16,536 | |

| イリノイ州モンズ | | $ | 1,637 | | | $ | 4,882 | |

| ミシシッピ州藍山 | | $ | 939 | | | $ | 8,910 | |

| タフ脱、カリフォルニア州 | | $ | 1,854 | | | $ | 11,754 | |

エネルギー?エネルギー

2022年度には、私たちは主に加工窯内の天然ガスを使用して粘土製品を乾燥させます。私たちは天然ガス市場の傾向を監視して、私たちは長期調達契約を使用して、私たちの予想した一部の燃料需要を満たして、私たちの窯炉燃料価格の変動を軽減するかもしれません。2022年7月31日の会計年度まで、長期調達契約はありません

HUMAN資本管理とリソース

概要

2022年度、私たちは約869人の従業員がいて、私たちは彼らを私たちのチームメイトと呼んでいます。私たちのアメリカチームのメンバーの中で119人、15人と688人がそれぞれ会社の機能部門、研究開発部門、製造部門で働いています。また、私たちの47人のチームメイトは私たちの海外子会社に雇われ、会社と製造部門の職務を担当しています。私たちの会社のオフィスや研究開発センターや製造は 各施設には現在十分なスタッフが配備されているが,現在新型コロナウイルスが大流行している(“コロナウイルス”や“新冠肺炎”)の現状とマクロ経済環境に鑑み,これは永遠に可能であることは保証されない。私たちのアメリカでのチームメイトは約61人です。 カナダにいる約13人のチームメイトは労働組合が代表して、私たちはすでに彼らと単独の契約を締結しました 集団.集団 協議価格協議。 私たちは考えています 私たちの従業員 …との関係 満足できるようにしなさい。

文化.

Oil-Driの文化と価値観、そしてそのチームメンバーは、私たちの最も貴重な資産です。私たちは高尚な道徳と倫理的価値観を強調し、誠実さ、正直さ、卓越した情熱を追求して業務を営む文化を築いていることを誇りに思います。私たちの方法は協力、コミュニケーション、透明性を中心に、開放的でアクセス可能な会社構造の価値を信じています。私たちは私たちのすべてのチームメイトが道徳的で公平な方法で業務を展開し、私たちの“私たちが関心を持っている”という価値観の枠組みに従うことを願う。

Oil-Driの文化と私たちが業務を管理する際に注目している目標は、私たちの“私たちの関心”の価値観に基づいている。“私たちの関心”は、私たちの核心価値観の頭文字を覚えておくことです。これは、私たちのチームメイト、顧客、サプライヤー、および他の利害関係者に適用しようと努力している道徳基準です。私たちはこのような価値観を強化するために、模範、訓練、そして肯定的な行動を通じて努力し続けている。私たちは“私たちが関心を持っている”という価値観を道徳羅針盤として、精進を求めています。これらの価値観は私たちがしたすべてのことに根ざし、私たちの道徳と商業行動規範、正式な政策と手続き、職場の嫌がらせ訓練を含む年間訓練、そして強力な管理構造に反映されている。私たちが関心を持っている価値観はまた私たちがチームメイトを公式的に認める過程の基礎だ。

我々の道徳的基準と商業的行動規範私たちがこのような基本的な基準に従ってどのように行動するかを詳しく説明する。WE CAREの最初の“E”は倫理を表す。Oil-Driの道徳文化は私たちの最大の利点の一つであり、私たちの取締役会と管理チームが強調した分野でもある。私たちの最高経営責任者はよく地元のビジネススクールに招待されてこの話題について講演します。西北大学ケロッグ管理学院とマグワイト大学を含みます。私たちの最高経営責任者はすべてのOil-Driチームのメンバーに私たちの道徳文化の重要性を伝え続けており、これは私たちの組織全体の上層部で強い基調を維持するのに役立つ

私たちは“道徳と商業行為準則”、“人権政策”、“通報者応答政策”を通じて私たちのコンプライアンスと道徳的要求を制定した

私たちのコンプライアンス委員会は四半期ごとに会議を開催し、Oil-Dri指導層のメンバーと私たちの3つのコンプライアンス機能の所有者から構成されている:貿易、規制、反腐敗。私たちの貿易コンプライアンス機能は、私たちがすべての適用された輸出法律法規と一致することを保証し、すべての新しい国際顧客、流通業者、および/または代理店がOil-Driとビジネスをする前に、様々な制限と拒否側リストに基づいて選別することを保証します。私たちの規制コンプライアンスチームは私たちの製品登録が私たちが業務を展開する各国とアメリカ各州の複雑と多重要求に符合することを保証します。私たちの反腐敗コンプライアンスチームは人力資源部と協力して、異なる司法管轄区の反腐敗法規の遵守と関連する潜在リスクを解決し、チームメイトがOil-Driが2021年に更新した道徳と商業行為規則を確保すること、及び会社の道徳と商業行為規則を確保し、会社のチームメイトに適切なツールと指導を提供することを含む。この2つのグループはまた、チームメイトが任意の関連開示を含む利益衝突に関する具体的な要件を理解することを確実にするために一緒に努力している。潜在的リスクへの対処と様々な適用政策や要求を世界的に理解するための重点の一部として, 私たちはまた私たちの道徳と商業行動基準を標準語とスペイン語に翻訳する。私たちの取締役会は毎年Oil-Driの道徳と商業行動基準を証明するだろう。反腐敗グループは、コンプライアンスソフトウェアの使用も含め、徹底した第三者職務調査プログラムを行っている。第三者がこのプロセスに参加することを選択した根拠は、政府関係者との潜在的な相互作用と透明な国際(国際非営利組織)が発表した彼らが業務を展開している国の清廉指数を含むリスク分析である。また、流通業者と代理店協定には強制的な反腐敗規制コンプライアンス部分も含まれている。

石油-DRIは強力な反腐敗と利益衝突政策と手続きを制定した。これには適切な訓練と認証要件が含まれている。Oil-Driは、通報者を保護し、第三者匿名ホットラインを使用することに力を入れており、グローバルなチームメイトは、電話またはインターネットを介して可能性のある任意の懸念を連絡し、通報時に匿名であることを保証することができる(彼らが望むなら)。同社は通報者の就業状況の確保と職場からの嫌がらせからの保護のためのプログラムを記録し、実施している。私たちの反腐敗訓練は通報者手続きの必要性、保護、そして報復に対するゼロ容認を強調する。このトレーニングは、入社後の最初の数ヶ月以内に国際場所のすべての新しいチームメイトと、アメリカ国外で顧客および/またはチームメイトと相互作用する販売および/または指導者に提供されます。また、私たちは毎年全世界販売会議で会議に参加したすべてのチームメイトのために反腐敗訓練を繰り返します。これらのチームは全世界各地の販売チームとすべてのOil-Dri指導者です。国際業務に集中した販売チームは、より多くのグループ討論を行うために、今回の会議で追加訓練を受け、個人のコンプライアンスリスクや経験を聞く機会がある

個別ホットライン事件の調査に伴い、会社コンプライアンス部は、秘密を確保し、通報者を保護するために、人的資源および調査に参加する他のチームメイトと協力し、私たちのコンプライアンス訓練は、これは法律的要求であるだけでなく、明らかに私たちのWeCare価値観に適合していることを強調した。すべての事件は調査を経て結論を出し、可能な場合には匿名の第三者ホットラインを介して通報者に後続の行動を提供する

多様性公平性包括性

私たちはすべての人に関心を持っている

会社として、私たちの強みは、すべてのチームメイトと私たちのコミュニティの人たちの独自性を利用することです。私たちはすべての人が多様で包括的な労働力チームを持つことを促進するために努力している

私たちの生活と仕事を反映したコミュニティや国家の多様性を反映した労働力チームの構築に努めることで、Oil-Driの成功が強化された。私たちは人種、性別、性別、年齢、宗教、国籍、体力、性的指向を問わず、すべての人を歓迎する。私たちは私たちの会社がそのビジョンを達成し、発展を続けるのを助けるために、異なる視点を奨励し、必要としている。私たちは包容文化を育成して維持するために努力している。それが私たちが私たちが関心を持っている核心的な価値観を実践するのを助けるために、多様性、公平、そして包容委員会を作った理由だ。 同委員会は異なる場所、機能、コミュニティの異なる同僚グループを代表し、彼らは会社の多様性、公平性、包摂的な計画の提唱者である。同委員会は,チームメイトに関連する対話,訓練,教育に参加させることで,人間の多様性に対する認識と理解を向上させることに取り組んでおり,企業の急務としている。委員会の発展に伴い、より多くの計画が導入されるだろう

補償する

私たちの成功は私たちが高い技能のチームメイトを引きつけ、維持する能力に大きくかかっていると信じている。私たちは、会社の各レベルで競争力のある報酬とボーナスを提供することによって、私たちの役員に繰延報酬計画と役員繰延ボーナスを提供し、私たちの長期インセンティブ計画に基づいて私たちの制限株式計画を通じて株式を獲得する機会を提供することで、私たちのチームメイトに投資した歴史を示しました。また、医療、退職計画、有給休暇を含む、訓練と発展の機会、福祉を促進する魅力的な雇用プログラムを提供します。私たちは401(K)貯蓄計画を提供することで、従業員が1ドル当たり100%、最高収入の6%に貢献し、従業員が2(2)年働いた後に全額の報酬を得ることを支援する。競争力のある給与と福祉プログラムはずっと私たちの従業員の強力な維持の鍵となってきた

チームメイトの健康と健康

私たちの業務の成功は私たちのチームメイトの福祉と根本的に関連している。したがって、チームメイトの健康と健康は私たちの最優先順位だ。私たちは、健康、処方薬、歯科、生命保険、障害保険を含む、条件に合った人に穏健で寛大な福祉計画を提供します。私たちはまた条件に合った人に健康計画を提供して、私たちのチームメイトが健康な生活を送るのを助けます。禁煙プログラムはチームメイトに無料で提供されます。私たちはまた健康な生活様式を奨励するためにジムとダイエット精算を提供する。私たちの従業員支援計画は、彼らが存在する可能性のある様々な潜在的な需要を満たすために、私たちのチームメイトに対面、電話、オンラインコンサルティングサービスを提供します。私たちの有給休暇と病気休暇計画は、私たちのチームメイトの健康に対する約束をさらに証明し、これは私たちの配慮価値観の枠組みにおける仕事/生活バランスの一部である。

職場の柔軟性

Oil-Driは2022年度に非製造業チームメンバーのための混合作業環境を構築し、100%遠隔作業を選択することができる。OIL-DRIは、フルタイムおよびアルバイトを含む幅広い雇用機会を提供し、私たちの仕事/生活バランスの価値観をサポートしています。これらの柔軟な仕事オプションや、他の取り組みを提供することで、会社全体で異なる人材を誘致し、維持することができます。

チームメイトの持続的な発展

私たちは私たちのチームメイトが絶えず学習と改善を通じて彼らの潜在力を発揮することを奨励する。すべてのチームメイトは、オンデマンド授業、ネットセミナー、書籍、集客を得るために、私たちのオンライン訓練と発展ライブラリを訪問することができます。チームメイトは会議やプロジェクトに無料で参加し、/またはそのポストに関連する認証を得ることができます。引き続き深く作りたいチームメイトに対して、私たちは1年後に異なる程度の授業料精算計画を提供しますこれは、財務支援を提供し、チームメイトが彼らの教育目標を達成することを支援するとともに、組織が決定した知識、技能、行為に直接関連する学術活動を支援する方法を提供するためであり、これらの知識、技能、行為は会社の使命、ビジョン、価値観を支援する。

チームメイトの敬業度

OIL-DRIは、各レベルのチームメイト間の対話を奨励する開放的な政策を維持している。コミュニケーションは双方向である-アイデアを共有し、フィードバックを奨励する。定期的に時事通信、市役所、ビデオ公告、会議、最高経営責任者との新入社員昼食会などでチームメンバーと交流しています。様々な仕事に関するテーマへのフィードバックを求めるために匿名オンライン調査が発表されることもある.私たちは一緒に集まって仕事の記念日、誕生日、退職、そして他の特別な場面を祝う

安全問題

会社や代表会社による決定では、安全が第一の考慮要因でなければならないと考えています。私たちは安全がすべての人の責任だと信じている-高級管理職から前線労働者まで。わが社の安全政策の一部として、すべてのチームメイトが安全リスクを識別し、行動し、一時的な制御を実施し、制御が変わらないことを確保し、永久的な解決策を提案することを期待している。また、私たちの年間予算と資本計画プロセスの一部として、私たちの業務は、訓練、教育、設備、プロセスに必要な追加の安全投資を決定しました。私たちは、私たちの労働力とコミュニティの健康と安全を保護する方法で運営し、意思決定が持続可能な開発と管理の長期的な観点に適合することを確保するために努力している

私たちの企業安全部門を通じて、私たちはMSHAとOSHAを含む現地、州と連邦の安全標準と法規を遵守するための安全監査計画を実施した。これらの監査は毎年第三者顧問が全世界運営に対して行い、監督管理基準、内部プログラムと計画業績に対する厳格な評価を実行する。監査評価と検査は採点され、現在私たちの運営が高い基準を満たしていることを示している。審査計画は最適管理実践と原則に対する会社の承諾を確認した。私たちは私たちの運営が絶えず改善されるように、審査の厳格性とレベルを絶えず向上させている

新冠肺炎への対応として,政府の規定に応じた重大な安全改革を実施した。これには、場外で働くことができるチームメイトのための在宅勤務の手配と、重要な現場作業を継続するチームメイトのための追加のセキュリティ措置(他の行動に加えて、個人保護用品の提供、厳格な清掃および衛生協定の実施を含む)が含まれる。

G政府は そしてE環境保護 R規制とCプロヴァンス

私たちは 各種の連邦、州、地方と外国の法律と法規の制約を受けて、環境、健康と安全事項に関連する。特に,ジョージア州,ミシシッピ州,カリフォルニア州,イリノイ州における採鉱·製造業務や施設は,州露天採鉱と環境保全法規および鉱山安全·健康管理局(MSHA)の職場安全要求を遵守しなければならない。これらの国内場所と私たちのカナダでの業務は、様々な連邦、州と地方法規、法規、条例、建築法規、許可と許可要求の制約を受けており、これらの要求は環境への材料の排出、貯蔵と処分、水と廃棄物の管理、私たちの場所の維持、あるいは他の方法で私たちの業務を規範化している。近年、規制と法執行はますます厳しくなっており、私たちはこの傾向が続くと予想している。私たちはすべての時間とすべての実質的な側面で適用されるすべての環境、健康、そして安全制御と規制を遵守するために努力している。したがって、様々な法規、条例、条例、規則、その他の要求を遵守するには持続的な管理努力が必要であり、これらの遵守に関連する支出は長年異なるが、これらの支出には実質的な支出はない私たちの資本支出、収益、または競争地位に悪影響を及ぼす我々が行っている環境コンプライアンス活動の一部として,採鉱場開墾に関する費用が発生している。歴史的に見ると、干拓費用は私たちの販売コストに実質的な影響を与えません。

私たちの採鉱や製造業務や施設に関連する環境、健康と安全要求のほか、連邦、州、国際は私たちが販売している製品の内容、ラベル、使用、包装、登録、貿易コンプライアンス、広告、処分などの規制も強化されている。例えば、アメリカでは、私たちのいくつかの業務、製品、製品声明、ラベル、広告は、食品·薬物管理局、消費財安全委員会、職業安全·健康管理局、鉱山安全·健康管理局、環境保護局、連邦貿易委員会によって規制されています。ほとんどの州はこのような連邦機関と並行した規制機関を持っている。また、私たちの国際販売と運営は、私たちの製品を製造、流通、販売しているすべての外国司法管轄区で規制されています。我々が販売している各種製品の内容、ラベル、使用と使用後の処置について、連邦と州政府は規制を強化している。世界各地、特に米国やヨーロッパでも、政府は食物連鎖や食物連鎖に入ったり、影響を与えたりする製品の審査·規制を強化している。私たちはすべての時間とすべての実質的な側面でこのような規定を遵守し、私たちの顧客がこれらの規定を遵守するのを助けるために努力している。

私たちは、私たちが商業的にすべての合理的な努力をしたにもかかわらず、すべての実質的な側面ですべての適用された環境法律と要求を遵守することを保証することはできませんし、これらの要求を時々実行することが私たちの業務に実質的な悪影響を与えないという保証はありませんこのような規制の下でより厳格な基準や要求を実行することは支出の増加を招くかもしれない。さらに、私たちは環境法律または規制の下で任意の新しい基準または要求に適合するために、私たちの運営を変更することを要求されるかもしれない政府法規が我々の業務に及ぼす影響や我々の業務に対する他のリスクの検討については、以下1 A項“リスク要因”を参照されたい。

A使用可能である I情報

本10-K表年次報告、10-Q表四半期報告、現在の8-K表報告、および上記のすべての報告に対する任意の改訂は、電子的に米国証券取引委員会に提出するか、電子的に米国証券取引委員会に提出した後、合理的で実行可能な範囲内でできるだけ早く私たちのサイトの“投資家情報”欄で無料で提供し、URLはwww.oildrii.comである。Oil-Dri社の管理に関する情報は、その道徳と商業行動基準、役員、取締役と取締役会委員会に関する情報、および取締役と役員のOil-Dri証券における取引を含み、私たちのサイトの“投資家情報”の一部で無料で入手でき、サイトはwww.oildrii.comである。我々のサイト上の情報は本年度報告の一部としてはなく,引用により本10-Kテーブルに格納されていない.

プロジェクト1 A--リスク要因

私たちは私たちの業務のリスクを識別、管理、緩和することを求めているが、リスクと不確実性は解消されたり、必然的に予測されたりすることはできない。当社証券に関する投資決定を下す前に、本年報10-K表に記載されている他の資料を除いて、閣下は以下の要素を慎重に考慮すべきである。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちの業務運営は他の要素の影響を受ける可能性があります。これらの要素は現在私たちは知らない、あるいは私たちの運営ではどうでもいいと思っています。

私たちの業務に関わるリスク

私たちの未来の成長と財政的表現は成功した新製品の発売に大きくかかっている。

私たちの純売上の大部分は成熟製品カテゴリの販売から来ています。その中のいくつかの製品はここ数年度の販売量の増加が小さいか、伸びていないか、あるいは販売量が低下しています。私たちの将来の成長と財務業績の重要な部分は、新興の顧客ニーズ、技術傾向、製品市場機会を満たすために、新製品の発売に成功したり、既存製品を拡張したりすることを要求する。私たちは私たちがこのような目標を達成すると確信できない。新製品の開発と発売には通常大量かつ有効な研究、開発とマーケティング支出が必要であり、新製品が市場の認可を得なければ、その中の一部または全部は回収できない可能性がある。新製品開発自体に内在的なリスクがある。私たちが大量の努力と支出をした後でも、研究失敗、他人の知的財産権による競争障害、発表と生産困難、顧客拒否と製品ライフサイクルの意外な短縮、その他の私たちがコントロールできない要素と事件が発生する可能性があるからである。私たちは時々お客様と工場テストを行う能力制限に遭遇する可能性があります。これは私たちの販売に影響を与えるかもしれません。新製品の発売に成功した場合であっても、新製品が既存製品の販売“蚕食”を予想水準を超えている場合には、我々が達成した最終的なメリットは不確定である可能性がある。参照してください“政府の規制は私たちに大きなコストをかけており、将来の規制の変化(あるいは規制の変化に対する関連顧客の反応)は、これらのコストを増加させたり、製品の生産や販売を制限する能力を制限したりする可能性がある“新製品開発·発表に関する他のリスクに関する議論、および”私たちの業務は広範な公衆衛生の脅威の悪影響を受けるかもしれない私たちがコントロールできない危険と事件について議論し、このような危険と事件は私たちの成長と業績に影響を及ぼすかもしれない。

私たちは私たちの市場で激しい競争に直面している。

私たちの市場競争は激しく、私たちは未来に直接的で間接的な競争が増加すると予想する。私たちの全体的な競争地位は、価格、顧客サービス、マーケティング、広告と貿易支出、技術サポート、製品の品質と納品を含む一連の要素に依存します。私たちのいくつかの競争相手、特に猫砂(私たちの小売と卸売製品グループの中で最大の製品)の販売において、より多くの財力と成熟ブランドの市場占有率を持っています。場合によっては、将来の競争は、値下げ、販売促進支出の増加、または市場シェアまたは製品流通を失う可能性があり、いずれも私たちの経営業績および財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの周期的な結果は不安定かもしれない。

私たちの経営歴史の中で、私たちの経営業績は四半期ごとに異なり、未来には大きな変動があるかもしれません。私たちの費用レベルはある程度未来の純売上に対する予想に基づいています。私たちの多くの費用は固定されています。特に短期的には。私たちは予期せぬ収入不足を補うために支出をタイムリーに調整できないかもしれない。私たちの予想に比べて、純売上高のいかなる重大な不足も私たちの四半期経営業績にマイナス影響を与える可能性があります。様々な要素のため、私たちの経営業績は投資家の予想を下回るかもしれません。その中の多くの要素は私たちがコントロールできません。同社は最近いくつかの時期に成長を経験しており、これは持続不可能かもしれないし、将来の成長を暗示している可能性もある。私たちの四半期の経営業績に影響を与える可能性がある要素は、

·ペット所有率およびペット消費レベルの変化を含む、私たちの製品およびサービスに対する需要の起伏は不定である

·当社の製品とサービスの販売規模と時間、

·特定の四半期に販売される収益性がそれぞれ異なる製品の組み合わせ;

·原材料、エネルギー、輸送、包装、カバー除去、貿易支出およびマーケティング、賃金、医療コストおよび他のコストなどの従業員関連費用を含む当社の運営コストの変化

·急速に変化する環境を予測し適応する能力

·私たちまたは競争相手が新製品やサービスを発売します

·私たちは、値上げと追加料金、および私たちまたは競争相手の価格設定政策の他の変化を成功させることができます

·気象条件または他の制御できない要因を含む顧客購入モードの変化

·主要顧客や他の債務者が満期になったときに債務を履行する能力;

·規制、知的財産権、税務、法律事務の管理に成功した能力

·訴訟と監督管理判決と告発、和解または他の訴訟と規制関連費用;

·税務属性の使用、私たちの国際子会社の財務業績、時々行われる可能性のある買収のタイミング、規模、統合など、当社の業務全体の税率は、税務属性の使用、当社の国際子会社の財務業績、および時々行われる可能性のある買収のタイミング、規模、統合を含む多くの要素の影響を受ける可能性があります

•疾患または他の感染症、任意の他の公衆衛生危機、自然災害、不可抗力事件、または他の悲劇的または予見不可能な事件の広範な爆発;

·再構成、減価、その他の費用;

·私たちの業界と顧客がいる業界の一般経済状況と具体的な経済状況。

そのほか、新冠肺炎疫病及びその影響の影響と持続はこれらの要素を悪化させる可能性があり、著者らの運営業績は四半期の間に更に大きな変動を引き起こす可能性がある。これらの要因の減速や変化の程度では、消費者の私たちの製品に対する需要は持続できないか、あるいは逆転する可能性があり、私たちの業績は不利な影響を受ける可能性があります。したがって,我々の運営実績を四半期間の比較を行うことは必ずしも意味があるとは限らないと考えられる.投資家は私たちの将来の業績の指標として1四半期の業績に依存してはいけない。

経済状況の不確実性及び消費者支出モデルへの影響は、我々の業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

アメリカは時々挑戦的な経済状況を経験し、新冠肺炎の大流行と関係のある状況を含み、全世界の金融市場は最近経験し、引き続き重大な変動と破壊を経験する可能性がある。私たちの業務、財務状況、経営業績は、消費者自信、失業レベル、インフレ、金利、税率、将来の全体的な経済環境の全体的な不確実性の変化の重大な悪影響を受ける可能性があります。一部の消費者にとって、ペットを飼育することとペット関連製品を購入することは自由支配可能な支出を構成することが可能であり、消費者の自由支配可能支出のいずれの実質的な低下もペット所有率またはペット支出の全体レベルを低下させる可能性がある。したがって、景気後退や減速は私たちの製品に対する需要の低下を招く可能性がある。経済状況がペットへの支出を減少させ、私たちの小売顧客やサプライヤーにマイナスの影響を与える場合、私たちの業務、財務状況、運営結果は実質的な悪影響を受ける可能性がある。

買収は多くの危険に関連しており、どんなリスクも私たちが期待した収益を達成できない可能性がある。

私たちは時々戦略的に潜在的な機会を探り、買収を通じて私たちの業務と備蓄を拡大するつもりです。優秀な買収候補を決定することは困難であり、競争は非常に激しい。もし私たちが魅力的な買収候補を決定し、買収を完了し、私たちが買収した会社、業務または物件を統合することに成功すれば、私たちの収益性は低下する可能性があり、私たちの業務、財務状況、または経営業績に実質的な悪影響を及ぼす可能性がある。買収は多くの固有のリスクに関連しています

·買収候補の価値、優位性および潜在的利益能力を評価し、これらの候補のすべての弱点、リスク、または負債および他の負債(環境、レガシー製品または採鉱安全負債を含む)を決定する程度に不確実性がある;

·買収された企業の主な顧客、管理職、従業員の潜在的損失;

·予想される買収によって生じる決定された経営および財務的相乗効果を達成する能力;

·合併買収企業、その管理またはその他の予期せぬ問題や債務が生じる可能性のある問題;

·ビジネス、業界、あるいは全体的な経済状況の意外な変化は、買収を求める理由に基づく仮定に影響を与えている。

これらの要素のいずれか1つ以上は、私たちが予想していた買収によるメリットを実現できない可能性がある。また、私たちが求めている買収機会は、私たちの流動資金と資本資源に大きな影響を与える可能性があり、債務を発生させ、株式を求めるか、または両方を合併する必要がある可能性があり、当社が受け入れた条項で債務または株式を得ることができる保証はありません。借金の増加はそれに応じて会社の財務レバレッジを増加させ、より低い信用格付けをもたらし、将来の借金コストを増加させる可能性がある。これらのリスクはまた、企業がその業界や全体的な経済状況の変化に対応する柔軟性を低下させる可能性がある。また、将来の買収は、これまでの買収で想定していたものではなく、買収資産価値よりも多くの長期負債を負担することになる可能性がある。

私たちの大部分の純売上高は限られた数の顧客に依存しています。

限られた数の顧客が私たちの純売上高に占める大きな割合は、上記第1項“業務”で述べたとおりである。ウォルマートや私たちの他のすべてのトップ顧客が購入量を失ったり大幅に減少したりすると、私たちの販売と収益性を損なう可能性があります。さらに、1つまたは複数の重要な顧客との取引条項、財務源、または生存能力の不利な変化は、私たちの業務、財務状況、および運営結果を損なう可能性があります。

大部分の純売上高は引き続き少数の顧客からのものであり、これらの顧客に代表される純売上高の割合が増加する可能性があると予想している。したがって、私たちの最大顧客の戦略的変化は私たちの純売上を減らすかもしれません。これらの戦略的変化は、ブランドまたは製品の種類を減少させること、または棚空間を自社ブランド製品に移転すること、または世界的または集中的な調達措置をより多く使用することを含む可能性がある。また、新冠肺炎の持続的な影響は、顧客が世界的な大流行に対応したり、世界の大流行から回復したりするために、彼らの補充在庫、履行または出荷やり方を変更したため、私たちの製品に対する需要や獲得性の変化を招く可能性がある。また、私たちの業務は、主に固定期限の契約ではなく、顧客の個人販売注文に基づいています。したがって、私たちのほとんどの顧客は彼らの購入レベルを減らしたり、比較的短い時間で私たちからの製品の購入を停止することができます。私たちは確かに高楽氏を含む一部の顧客と長期契約を締結していますが、これらの合意は場合によっては終了される可能性があります。また,我々の重要な顧客の利益率への貢献度はそれぞれ異なる.利益率がより有利な重要な顧客が私たちとの関係を終了したり、その製品購入組み合わせを低利益率製品に転換したりすれば、私たちの運営結果に比例しない悪影響を与えることになる。

価格や貿易が譲歩したり、顧客を引き留めたりすることができず、私たちの販売や収益性に悪影響を及ぼす可能性があります。

私たちが販売している製品は激しい価格競争に直面しています。価格は様々な理由で変動するかもしれません。時々、私たちは競争と顧客の圧力に対応し、市場シェアを維持するために、いくつかの製品の価格を下げる必要があるかもしれない。経済低迷の間、このような圧力はしばしば悪化するだろう。また、製品出荷遅延のため、私たちは時々顧客駆動の製品価格減額を経験します。このような圧力に対応するためのどんな値下げも私たちの利益率を下げるだろう。また、私たちの販売量の増加が利益率の低下を相殺するのに十分でなければ、私たちの運営業績は影響を受けるだろう。私たちの多くの顧客、特に私たちの大量販売業者の顧客が直面している競争環境のため、これらの顧客は製品サプライヤーから値下げ、減額、専門包装、あるいは他の割引を得ることをますます求めています。これらのビジネスニーズは、在庫仕様、物流、または顧客−仕入先関係の他の態様に関連する可能性がある。もし私たちがこのような譲歩を提供すれば、私たちの利益率は減少するだろう。また、顧客が受け入れられる条項を維持できなければ、これらの顧客は私たちの製品の購入を減らし、競争相手からの製品の購入を増加させる可能性があり、これは私たちの販売と収益性を損なうことになる。

エネルギー、大口商品、輸送、労働力、その他のコストの増加は私たちの運営コストを増加させ、私たちはこれらの増加をより高い価格と付加費の形で私たちの顧客に転嫁することができないかもしれない。

もし私たちのエネルギー、商品、輸送、労働力、および/または他のコストが私たちの純売上高に比例せずに増加すれば、私たちの収入は大幅に減少するかもしれない。もし私たちが値上げや追加料金を通じてすべての増加したコストを私たちの顧客に転嫁できなければ、私たちの運営コストが増加して、私たちの収益性を下げるかもしれません。持続的な価格上昇、付加価値または価格インフレ(または一般的なインフレ圧力)は取引量の低下を招く可能性があり、価格上昇、付加価値、インフレと取引量の間でのトレードオフを求めているが、私たちの予測が正確であることが証明される保証はない。特に,米国のトラック輸送需要の増加やグローバル運航需要の増加が海外船の交付に影響しているため,当社は輸送コストの著しい増加,輸送可用性の減少,その他のグローバルサプライチェーンの複雑さを経験し,顧客の出荷遅延や顧客の出荷遅延の減額に遭遇する可能性がある。世界の石油と天然ガス市場の動揺は輸送コストのこのような増加をさらに悪化させるかもしれない。もし新冠肺炎の疫病と他の世界的要素の影響が需給不均衡によって輸送と運航に圧力を与え続ける場合、あるいはコストが上昇し続けて回復できなければ、重大な中断が発生する可能性がある。現在のところ輸送費用増加の持続時間や幅は予測できず,このような費用および/または輸送中断が増加し続ける保証はない。

私たちは天然ガス価格と獲得可能性と他のエネルギー源の変動の影響を受けている。戦争やテロを含む地政学的緊張や、このような事件に対する他の妨害や市場の反応は、このような変動を激化させる可能性がある。私たちは時々長期購入契約や金融商品を使用して、一部のエネルギーコストの変動を緩和するかもしれない。すべてのこのような取引の成否は多くの要素に依存し、私たちがエネルギー価格変動を予測し、管理する能力、製造業の燃料に対する全体的な需要、季節性、そしてアメリカと世界各地の天気モードを含む。

紙,プラスチック樹脂,合成ゴム,木材や鋼材などの他の商品の価格は,我々が製品製造や施設メンテナンスに使用している包装,部品交換や設備のコストに大きな影響を与える。同様に、輸送価格は私たちが購入した包装と原材料のコストに影響し、完成品を顧客に渡すコストに影響を与えます。私たちが購入した非商品材料の価格も上昇した。したがって、商品、輸送、その他の材料価格の上昇は、私たちの販売コストを増加させ、上述したような同じタイプのリスクをもたらす可能性がある。

また、当社は競争が激化している労働市場、従業員供給の変化、サプライチェーンにおける労働力不足を経験しており、これは従業員を誘致し、維持するために賃金率を高めるなど、コスト増加を招く可能性があり、私たちの効率的な施設と全体の業務を運営する能力にマイナスの影響を与える可能性がある。

もし私たちがこれらの分野のいずれかでコスト増加に遭遇した場合、私たちは価格を上げ、増加したコストを顧客に転嫁したり、影響を相殺するために他の措置を取ったりする可能性がある。しかし、競争圧力や他の要素もまた、コスト増加に対応するために価格を迅速に向上させる能力を制限する可能性がある したがって、増加したコストを完全にまたは根本的に相殺することはできないかもしれませんし、価格を上げることがこれらの上昇の影響を完全に軽減する保証もありません。これは私たちの業績に悪影響を及ぼすかもしれません。

私たちの業務は、供給、生産能力、労働力、情報技術、物流、および他の中断、またはこれらの中断によるコストを回避する負の影響を受ける可能性があります。

供給、生産能力、情報技術と物流中断(新冠肺炎の発生などの公衆衛生危機或いはその他の疾病或いは疾病の発生を含む多種の要素による可能性がある) 気象条件、政府統制、関税、国家緊急事態、自然災害または人為的災害、他の不可抗力事件、突然の政治的変化または他の政治、市民または社会的動揺または不安定、大規模または他の人身暴力(またはその脅威)、テロ活動および武力衝突、または他の同様の事件)、または私たちがこのような妨害を減らすことができなかったことは、私たちの製品の製造、包装または輸送能力に悪影響を及ぼすかもしれない、または私たちのサプライチェーンを維持または回復するために追加の資源が必要である。また、労働力不足や労働コストの増加は、私たちの利益率や運営結果に悪影響を及ぼす可能性がある。新型肺炎の流行の影響と持続により、私たちの旅行能力は持続的または再制限される可能性があり、私たちのサプライチェーンや製品製造能力は中断される可能性があり、私たちの施設や私たちのサプライヤーや顧客の施設は一時的に閉鎖される可能性があり、これらのいずれも私たちの販売と経営業績に影響を与える可能性がある。私たちの製品のいくつかは、限られた数のサプライヤーによって提供される原材料および/または包装、または他の産業の需要を必要としているか、または時々入手できないだけである。これらのサプライヤーが労働力不足やその他の事件によって遭遇した問題や遅延は私たちの生産能力不足を招く可能性があり、これは私たちが以下の要求を満たす能力に影響を与える可能性があります

お客様のニーズです。また、顧客ニーズの増加や増加に伴い、私たちの既存のサプライヤーは、私たちの日々増加している需要を満たすことができない可能性があり、より多くのサプライヤーを探す必要があるかもしれません。私たちは、私たちが要求した仕様、数量、品質レベルで材料やサービスを提供するサプライヤーを得ることができないかもしれません。またはそのようなサプライヤーと受け入れ可能な費用およびサービス条項を交渉することができません。また,この割込みは処理や蓄積の挑戦をもたらし,中断を続けると,より多くの蓄積が生じる可能性がある.上記や他のイベントによる中断は我々の業績に悪影響を及ぼす可能性がある.

また、私たちの製品のいくつかは生産能力が最大または生産能力に近い設備で生産されており、これは私たちがより多くの生産能力を得る前にこのような製品をより多く販売する能力を制限している。また,すべての製造施設,設備,インフラと同様に,これらの施設,設備,インフラは老朽化しており,ますます多くのメンテナンスやメンテナンスが必要となり,それに関連したメンテナンスやメンテナンス費用が高い可能性がある。修理部品コストの増加や不足を経験し,部品修理製造に必要不可欠な設備を調達する能力もサプライチェーンにおける様々な制限や中断などの項目の負の影響を受ける可能性がある.また、トラックや海運コストの増加は当社の収益性を低下させる可能性があり、輸送可用性の減少は、顧客に製品を配送する能力に影響を与える可能性があり、顧客満足度や将来の注文を低減することができる。参照してください“エネルギー、商品、輸送、労働力、その他のコストの増加は私たちの運営コストを増加させ、私たちはより高い価格と付加費の形でこれらのすべての増加を私たちの顧客に転嫁することができないかもしれません“輸送コストの増加および物流中断に関連する追加的なリスク。

お客様の在庫戦略の変化や他の外部要因は私たちの販売に悪影響を及ぼす可能性があり、私たちの在庫リスクを増加させます。

運営資金需要を管理する一部として、小売·卸製品部および企業は企業製品部の顧客に対して時々在庫レベルを変更している。顧客在庫水準のいかなる低下も削減の影響を受けた財政期間中の我々の経営業績を損なうことになる。特に、小売業内の継続的な統合は、我々小売顧客の在庫レベルを低下させる可能性があり、これは、削減の影響を受ける財政期間の運営業績に悪影響を及ぼす可能性がある。

私たちの在庫価値は在庫過剰、規制要求、あるいは市場更新による包装変化、値下げや時代遅れによって低下する可能性があります。私たちは正確な製品の組み合わせを決定し、顧客の注文を満たすのに十分な在庫を維持しなければならない。それができなければ、私たちの収入や経営業績に悪影響を及ぼす可能性があります。もし状況が変化した場合(例えば、市場需要、定価または顧客の違約の意外な変化)、私たちの在庫現金化可能な純価値は実質的な影響を受ける可能性がある。私たちは在庫価値や販売可能性の減少に備えて在庫推定備蓄口座を維持していますが、これらの手配が備蓄を超えた出荷を避けるのに十分である保証はありません。

私たちの脱硫剤鉱物供給の大部分は私たちの採鉱業務に依存している。

私たちの主要原材料の大部分は私たちまたは独立請負業者が私たちが所有したりレンタルしたりした土地で採掘された吸水性鉱物です。我々の採鉱作業は露天鉱山で行われており,地下深層採鉱に関する多くのリスクは存在しないが,我々の採鉱作業は我々が制御できない多くの条件の影響を受けている。私たちの採鉱業務は、天気と自然災害(例えば、地震、竜巻、ハリケーン、豪雨と洪水)、停電、設備故障とその他の意外な維持問題、私たちの埋蔵量を覆う岩石と土壌数の変化、地質条件の変化、火災とその他の事故、価格或いは供給の変動、土地所有者紛争、許可要求、その他の事項の影響を受ける。これらのリスクのいずれも、私たちの採鉱財産や加工施設に重大な損害を与え、私たちの従業員に人身被害、環境破壊、採鉱または加工の遅延、損失、または可能な法的責任をもたらす可能性がある。私たちは未来に私たちがこれらと他の条件の影響をどの程度受けるか予測できない。

未来に、私たちは十分な追加的な備蓄を得ることに成功しないかもしれない。

私たちは既存の物件で追加的な埋蔵量を探し、新しい自己所有または賃貸物件を潜在的に買収することによって、現在行われている探査計画を持っている;しかし、私たちが将来追加的な埋蔵量を得る試みが成功することは保証されない。私たちが将来追加的な備蓄を得る能力は、他の会社からの魅力的な物件に対する競争、私たちが受け入れられる条項で買収できる適切な物件が不足しているか、または私たちの既存または未来の債務計画によって制限されるかもしれない。吾らは余分な埋蔵量を含む物件について新規賃貸契約を交渉したり、採鉱契約を取得したり、レンタル期間内に運用を開始していない物件について賃貸権益を更新することができない可能性がある。また,環境コンプライアンスへの要求は,本来埋蔵量源として利用されている可能性のある土地の探査や使用を制限する可能性がある。

知的財産権の有効な利用または成功の維持、およびそのような権利の喪失または失効は、私たちの競争力に重大な悪影響を及ぼす可能性がある。第三者の知的財産権侵害は、費用の高い訴訟および/または私たちの製品の修正または生産停止を招く可能性がある。

私たちは商標、商業秘密、特許、著作権法に基づく知的財産権によって、私たちのブランド、製品、そして私たちの製品の包装を保護します。私たちはこれらの知的財産権が最大限に保護されるかどうかを確認することができず、それらが成功的に維持されるかどうかを確認することもできない。私たち自身の知的財産権を獲得して改善することができない、あるいは適切な場合には、新製品の発売に必要な知的財産権の支援を許可できないというリスクがある。私たちはこのような権利が一旦獲得された後、無効、回避、または挑戦が宣言されないことを決定することができず、私たちは私たちの知的財産権を主張したり、これらの権利を擁護する無効な主張を主張する法的行動に重大なコストを発生させるかもしれない。さらに、このような権利が米国または他の国で取得されたとしても、私たちの製品が販売されているか、またはその中で販売される可能性がある他のいくつかの国の法律は、米国の法律のように知的財産権を保護できない可能性がある。もし他の当事者が私たちの知的財産権を侵害したら、彼らは私たちのブランドの市場での価値を希釈するかもしれません。これは消費者と私たちのブランドとの関連価値を下げ、私たちの販売を損なうかもしれません。したがって、私たちは、私たちの特許、商業秘密またはノウハウを保護するために、または他の人が主張する権利侵害行為でそれらを主張するために、将来的に法的行動を継続する必要があるかもしれない。どんな種類の法的行動も費用が高く、時間がかかる可能性があり、どんな訴訟も成功する保証はない。私たちの知的財産権の完全または成功的な維持ができなかったことは、私たちの競争力を低下させ、私たちの業務、経営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

また、私たちの製品が他人の知的財産権を侵害していることが発見された場合、これらの権利の所有者は、過去の侵害行為に対して大量の賠償を求め、影響を受けた製品の製造および販売を禁止することを求める法律訴訟を提起することができる。これらの法的訴訟が成功すれば、過去の侵害行為の任意の潜在的な損害賠償責任に加えて、影響を受けた製品を製造または販売し続けるための許可証を得る必要がある可能性があり、大量のコストが増加する可能性がある。同じように、私たちは私たちの競争相手が販売した製品が私たちが持っているか許可した特許を侵害したと主張する。私たちは私たちに対するいかなる訴訟にも勝てないかもしれないし、あるいは私たちは使用を続ける許可証を得ることができないかもしれないので、製品のマーケティングと販売を停止しなければなりません。これは私たちの競争力を低下させ、私たちの業務、運営業績、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちの高度管理チームのどんな重要なメンバーの流失も、私たちの業務計画のタイムリーな実施を阻害するかもしれない。

私たちの業務計画の実行はある程度私たちの高級管理チームの持続的なサービスに依存していて、彼らは独特で広範な業界知識と経験を持っています。私たちの高度な管理チームの1人以上の重要なメンバーの流失や他の利用できないことは、私たちの運営および/または私たちの業務戦略を効果的に管理する能力に悪影響を及ぼすかもしれません。現在のチームメンバーは会社が持っている生命保険を受けていません

コンプライアンスに関するリスク

環境、健康、そして安全問題は潜在的なコンプライアンスと他の責任リスクをもたらす。

私たちは様々な連邦、州、地方、外国の法律と法規によって制約されており、これらの法律と法規は環境、健康と安全と関係がある。例えば、私たちの採鉱作業は、許可と許可要求、職場の安全、植物と野生動物保護、湿地とその他の環境保護、採鉱完了後の採鉱財産の再開墾と修復、環境中の材料の排出、貯蔵と処分、および採鉱が空気または地下水の品質と給水に与える影響などの事項で広く規制されている。私たちは私たちが現在の業務を展開するために必要なすべての材料許可証と許可証を取得したと信じている。しかし、私たちは未来に追加的なライセンスと更新ライセンスが必要になるだろう。

環境、健康と安全法律法規に関連する費用、負債と要求は高価で時間がかかり、探査、採鉱或いは製造作業の開始或いは継続を遅延させる可能性がある。私たちは、環境、健康、安全に関する法律法規を遵守するために、巨額の資本と運営支出、その他のコスト、および管理の重点と努力を負担し続けている。近年,環境,健康,安全問題に対する規制や法執行が厳しくなっており,この傾向は続くと予想される。もし私たちがこれらの法律のいくつかの規定に違反した場合、無意識または無意識であっても、巨額の罰金と他の費用が科される可能性がある。これらの法律と法規を維持したり、達成できなかったり、私たちの運営に必要なライセンスは、巨額の運営コストと資本支出を招く可能性があります

罰金と行政、民事または刑事制裁、財産損失または人身傷害に対する第三者のクレーム、整理と現場修復費用および留置権、運転制限または停止の禁止、許可証の一時停止または取り消し、その他の私たちの運営を制限する可能性があり、または他の方法で私たちに運営を変更することを要求する法執行措置。ある環境法の“連帯”責任原則によると,特定の場所のすべての救済費用に責任を負うことが要求される可能性があり,責任の金額は実質的である可能性がある。さらに、将来の環境法律や規制は、私たちの施設を拡大したり、既存の埋蔵量を抽出する能力を制限したり、高価な設備を購入したり、私たちの業務に関連した他の大きな費用を発生させたりすることが要求されるかもしれません。さらに、私たちの名声は、運営を維持することができなかった(または失敗したと考えられる)高度な環境、健康および安全実践、または私たちの産業または私たちの運営または製品におけるこれらの実践に対する否定的な見方によって悪影響を受ける可能性がある。将来発生するイベントは,いかなる環境要求の変化やこれらの要求の遵守に関するコストも含めて,我々に実質的な悪影響を与えないことは保証されない.

政府の規制は大きなコストをかけており、将来の規制の変化(あるいは規制の変化に対する顧客の反応)は、これらのコストを増加させたり、製品の生産や販売を制限する能力を制限したりする可能性がある。

上記の規制事項以外に、私たちの業務は、私たちの製品の採掘、製造、包装、ラベル、内容、貯蔵、流通、広告に関連する各種の連邦、州、地方と外国の法律と法規、そして私たちの業務運営の展開を遵守しなければなりません。例えば、アメリカでは、私たちのいくつかの製品、製品声明、ラベル、広告は、食品·薬物管理局、消費財安全委員会、職業安全·健康管理局、鉱山安全·健康管理局、環境保護局、連邦貿易委員会によって規制されている。ほとんどの州はこのような連邦機関と並行した規制機関を持っている。また、私たちの国際販売と運営は、私たちの製品を製造、流通、販売しているすべての外国司法管轄区で規制されています。我々が販売している各種製品の内容、ラベル、使用と使用後の処置について、連邦と州政府は規制を強化している。世界各地、特に米国やヨーロッパでも、政府は食物連鎖や食物連鎖に入ったり、影響を与えたりする製品の審査·規制を強化している。

もし私たちがこれらまたは他の分野の適用された法律および法規に違反していることが発見された場合、私たちは、罰金、禁止、リコールまたは資産差し押さえ、および潜在的な刑事制裁を含む顧客流失および民事救済措置の影響を受ける可能性があり、いずれも私たちの業務に実質的な悪影響を及ぼす可能性がある。必要な許可や登録を紛失したり、獲得できなかったりすると、私たちが製品の需要を満たし、新製品を発売し、新施設を建設したり、新しい業務を買収したりすることを遅延または阻止する可能性があり、経営業績に悪影響を及ぼす可能性がある。新冠肺炎に対応するための政府の行動により閉鎖され、同社はこのような許可を得ることやその製品登録に若干の遅延があった。同社はこのような遅延を減らす措置を講じているが,これ以上の遅延はないとは保証されておらず,新冠肺炎発生後,各国の政府や機関が行動しているためである。さらに、適用された法律や法規が未来に異なる方法で変更されたり解釈されたりすれば、私たちはより難しく、またはより高価に遵守することができるかもしれない。さらに、政府機関による私たちの製品の調査や評価は、追加のラベル、安全対策、または他の予防措置をとることを要求することができ、あるいは、これらの製品をマーケティングし、販売する能力を効果的に制限または除去することができるかもしれません。したがって、私たちが将来必要な政府の許可と登録を取得したり更新することができる保証はない。さらに進む, 現在または将来の政府規制または他の規則制定(気候関連事項の開示の増加に関する提案を含む)が、我々の業務に実質的な悪影響を与えないことは保証されない。私たちの新しい要求や条例を遵守する努力は、一般的かつ行政費用の増加を招き、大量の管理時間と注意を創造活動からコンプライアンス活動に移す可能性がある。

私たちはまた、お客様が私たちの製品の内容と製造に対するますます多くの審査、特に私たちの製品が食物連鎖に入ったり、影響を与えたりすることを経験しました。同時に、上記で議論した政府の規制が増加しています。私たちの顧客は、適用される法律法規とは異なる製品仕様、認証、または他の要求を強要する可能性があり、適用される法律法規よりも厳しいかもしれません。したがって、たとえ私たちの製品が実際に適用される法律や法規を遵守していなくても、私たちの製品がこれらの追加要求を満たすことができなければ、顧客流失や製品販売量の低下を招く可能性がある。将来のお客様の私たちの製品内容や製造に対する要求が私たちの業務に実質的な悪影響を与えない保証はありません。

政治、規制、経済、その他の条件のため、私たちは国内と国際販売と業務運営のリスクに直面している。

不安定な経済、政治、規制、その他の条件は、私たちの製品需要に悪影響を与えたり、アメリカと国際市場での私たちの運営を混乱させたりする可能性がある。私たちの業務の国際性は、政治、国内および/または不安定(テロ行為、内乱または社会動乱、労働動乱、政治や社会事件に関連する暴力、戦争爆発、流行病またはその他の疾病の爆発を含む)を含む多くのリスクに直面させる

国際·国内業務も環境問題を含む規制要求と問題の制約を受けている。これらの問題のいずれも、国内と国際の私たちの製品に対する需要が突然変化し、長く続く可能性があります。また、米国の政治気候の持続的な発展は、税収政策、貿易関係、関税、米国と他国との貿易に影響を与える政府法規の面でより大きな不確実性をもたらしている。特に、新冠肺炎の流行がどのような影響を及ぼすかは依然として確定されておらず、その影響、政府当局や他の人のこれに対する反応が国際貿易にどのような影響を与えるか、国際貿易の任意の変化が会社とその顧客やサプライヤーの経済または業務にどのような影響を与えるかは不明である。米国の政治的気候をめぐる考慮に加えて、地政学的な懸念も私たちの業務に影響を与える可能性があり、例えば、原材料や包装材料や大口商品(石油価格を含む)のコストの上昇、サプライチェーンと物流の挑戦、外国為替変動など、ロシアのウクライナ侵攻による衝突の間接的な影響を経験し続けることが予想され、この衝突やこれまで実施されてきた制裁のより広範またはより長期的な結果を予測することはできない。これらの事態の発展及び上記リスクは、会社の業務、財務状況及び経営結果に重大な悪影響を及ぼす可能性がある。

また、私たちの国際販売と運営は様々な経済関連のリスクに直面している。 その他の要因を除いて、私たちの国際販売と業務は為替変動、資金移転と貿易制限、輸出入関税の影響を受けています。場合によっては、私たちは外国の法制度を通じて合意を実行し、売掛金を回収することが難しいかもしれない。また、雇用コスト、運営コスト、融資コスト及び/又はサプライヤー価格の上昇により、インフレ率の上昇は会社の収益力やキャッシュフローに影響を与える可能性がある。インフレはまた為替レートに悪影響を及ぼす可能性がある。その会社はこのような高いコストを顧客に転嫁できないかもしれない。さらに、インフレは顧客の運営に悪影響を及ぼす可能性がある

私たちは不利な安全事件や製品責任クレームを招く可能性があり、これらの事件は費用が高く、マイナスの宣伝をもたらす可能性があり、さらなる政府規制を増加させる可能性がある。

もし私たちが販売している任意の製品が私たちの顧客や消費者に損害を与えたり、被害を与えているような場合、私たちは製品責任訴訟、より厳しい規制審査、追加ラベルの要求、市場からの製品の撤回、賠償義務、罰金の適用、刑事罰、または他の政府行動に直面する可能性があります。これらの行動のいずれも、在庫の重大な打抜き、無形資産、営業権および固定資産の重大な減価、重大な再編費用、および私たちの業務運営に及ぼす他の悪影響をもたらす可能性がある。未解決または未来の訴訟の最終結果を確実に予測することはできません。私たちは私たちに不利な重大な判決や和解の支払いを要求されたり、政府の行動に対応するために私たちの製品レシピを変更したりすることができます。さらに、訴訟の弁護コストは高い可能性があり、それらが正当化されているかどうかにかかわらず、これらの訴訟を弁護することは、私たちの経営陣や他の資源の注意を分散させる可能性があり、そうでなければ、これらの資源は私たちの業務の管理に参加し、私たちの名声は損なわれる可能性があり、そのいずれも私たちの業務を損なう可能性がある。

私たちの買収によって記録された営業権、長期資産、および他の無形資産は減価される可能性がある。

状況や事件の変化が帳簿額面が回収できないことを示す可能性がある場合、私たちは商業権、長期資産(物件、工場及び設備を含む)及び償却無形資産の減価を確認することができる。長期資産の減価を招く可能性のある要因には、株式取引価格の下落やコスト上昇の悪影響、サプライチェーン中断の追加費用の緩和などがある。2022年、私たちは小売·卸売製品グループ報告部門で営業権減価に関連する営業権損失560万ドルを記録した。私たちは報告書単位に基づいて、少なくとも毎年すべての既存の営業権の減少値を評価する。我々が定性的評価と営業権減価テストで使用する技術には、変化する可能性のある推定と仮定が含まれている。吾らは,このような推定や仮定が合理的であり,評価日予測の市場状況に反映されていると信じているが,市場状況やその他の理由でそのような仮説や推定をどのように変更するかは,将来の期間に減価費用を計上しなければならない可能性がある。

私たちは税収増加や税率変動の影響を受ける可能性があり、これは私たちの運営業績および/またはキャッシュフローに悪影響を及ぼす可能性がある

世界的に異なる管轄区で運営されている会社として、所得税やその他の税収を支払う必要があり、具体的には、私たちの管轄地域と、私たちの売上と利益が利益と課税されると決定された管轄区に依存します。連邦、州、外国の法定税率と課税制度は大きく変化し、変化を続けている。また、私たちが従事している業務に様々な税金を適用する上で大きな不確実性があり、通常、私たちの納税義務と世界所得税の準備を決定する際に判断する必要があります

現行税法の解釈と私たちの業務への適用性、既存の法律へのどんな変化も、私たちの有効税率に大きな影響を与えます。特に、米国や世界各地の司法管轄区域では、関連税法や解釈の変化が検討されているか、制定されている。所得税の法律法規またはその解釈の変化は、評価された所得税税率の引き上げまたは低下、または特定の収入の課税または特定の費用の控除に変化をもたらす可能性があり、それによって、私たちの所得税支出および収益性に影響を与える可能性がある。 米国では、様々な提案が可決されれば、米国の企業税率を引き上げ、非米国収入に対する税収を増加させる可能性がある。このような不利な税金立法は、私たちの四半期の所得税支出の変動性を増加させ、私たちの将来の所得税の支出と税率に大きな悪影響を及ぼす可能性がある。また、多くの要素は私たちの有効税率の変動を招く可能性があり、異なる司法管轄区域の税率の変化、法定税率がアメリカの税率より高いか低いかもしれない司法管轄区域の利益金額の意外な変化、私たちは税金資産と負債の推定値の変化を延期し、最終的に各種の納税申告書を確定する時の所得税の調整、納税目的に使用できない費用の増加、及び税金で控除したり、外国の税金を相殺する能力の変化を利用することができる。私たちは前の時期や現在の予想とは大きく異なる有効税率を経験するかもしれませんが、これは私たちの運営業績やキャッシュフローに悪影響を及ぼす可能性があります。

私たちはまた、アメリカ国税局や他の税務機関のアメリカ国内と海外の税収に関する審査、審査、監査を受ける可能性があります。私たちの納税推定は合理的だと信じていますが、いかなる税務監査や論争の不利な解決も、私たちの納税義務の増加(利息と罰金を含む)をもたらし、私たちの所得税や税率の支出に大きな悪影響を及ぼす可能性があります。私たちの有効税率はまた、買収と剥離、再構成活動、減価費用のような地理的位置、時間、性質、取引規模の影響を受ける。

私たちの普通株に関するリスクは

私たちは私たちの株の買い戻しが長期的な株主価値を向上させるという保証がない。

私たちの取締役会は以前株式買い戻し計画を承認した。このような許可に基づいて、会社は私たちの普通株とB種類株を買い戻す権利がある。同社は公開市場で普通株の買い戻し(10 B 5-1計画を含む)を行い、私的交渉取引での買い戻しを許可されている。当社は特定のドルの金額を買い戻したり、特定の数の株を買収したりする義務はありません。株式買い戻しの時間、回数、方式は管理層によって決定され、取引価格、市場状況、会社の流動性需要とその支出の管理を含む多くの要素に依存する可能性がある。また、当社の株式買い戻しは、事前に通知する必要はなく、いつでも制限、一時停止または終了することができる(その際に実施された買い戻し計画の条項および条件規定により制限される)。株式買い戻し計画の存在は、私たちの株価をそのような計画がない場合の水準よりも高くし、潜在的に私たちの株式の市場流動性を低下させるか、または他の方法で株価および/または変動性に影響を与える可能性がある。また、私たちの株式買い戻し計画は私たちの現金備蓄を減少させる可能性があり、これは私たちが他の方法でこのような現金を配備する能力に影響を与えるかもしれない。このような株の買い戻しが株主価値を向上させる保証はない。

私たちの主要株主は株主投票が必要な事項を制御する能力があり、わが社への支配権変更を延期、阻止、阻止することができます。

私たちの会社登録証明書によると、私たちの普通株の保有者は1株当たり1票の投票権を持ち、私たちのB種類の株の保有者は1株当たり10票の権利を持っている;この2つのカテゴリの人は通常、カテゴリを区別せずに一緒に投票する(私たちの会社の登録証明書の任意の修正が許可株式の数または普通株またはBクラス株の権利に悪影響を与えない限り、影響を受けるカテゴリの単独承認および2つのカテゴリの共通投票が必要である)。そのため、我々B類株の保有者は会社に制御を加え、他の株主が会社の事務に影響を与える能力を制限している。ジャフィー投資パートナーシップ会社およびその共同経営会社(Daniel·S·ジャフィ、総裁、最高経営責任者兼取締役会長を含む)は、普通株とB類株を実益して、彼らが私たちの取締役会の選挙と大多数の私たちの株主の承認を必要とする事項の結果を制御することができ、私たちの会社の登録証明書と定款のいくつかの条項の改訂、株式に基づく従業員補償計画の承認、合併と重大な資産売却を含む基本的な会社取引を承認することができるようにする。集中投票権により、私たちの主要株主は、わが社や他の業務合併の統制権変更を延期、阻止、または阻止することができ、そうでなければ、私たちの他の株主に有利になる可能性があります。

私たちはニューヨーク証券取引所(“NYSE”)規則が指す“制御された会社”であるため、資格があり、ある会社の管理要求の免除に依存しようとしています。

ニューヨーク証券取引所会社のガバナンス基準によると、私たちは“制御された会社”です。制御された会社として、私たちは時々ニューヨーク証券取引所のある会社の管理要求の免除に依存するかもしれません。そうでなければ、これらの要求は以下の要件を含めて適用されます

·取締役会のメンバーの多くは独立役員で構成されている

·完全に独立した取締役で構成され、委員会の趣旨と責任を述べる書面規約がある指名と管理委員会がある

·完全に独立した役員で構成された報酬委員会があり、同委員会の趣旨と責任を述べた書面規約を作成した。

私たちは以前このような免除に依存していました(私たちは現在上に記載された最初の免除に依存していませんが)、私たちは適用されれば、未来にそれらに依存し続けるつもりです。したがって、ニューヨーク証券取引所のすべての会社の管理要求に制約されているニューヨーク証券取引所上場企業の株主と同じ利益や情報を得ることはできないかもしれません。

私たちの普通株の市場価格は変動するかもしれない。

私たちの普通株の市場価格は将来的に一連の要因によって大幅に変動する可能性があります

·四半期の経営業績や競争相手の経営業績の変動

·経済、金融市場、または私たちが経営している業界の全体的な状況が変化した

·当社、お客様、サプライヤー、競合他社の重大な買収、戦略連合、または合弁企業を発表します

·会社、私たちの上級管理者または取締役または関連のない第三者投資家は、私たちの普通株式を売却します

•新製品や新サービスを導入する

·エネルギーやその他の原材料価格の上昇;

·私たち、私たちの業界、顧客、競争相手の他の事態の発展に影響を与えます。

また,株式市場は極端な価格や出来高変動を経験する可能性があり,当社を含む多くの会社が発行する証券の市場価格に大きな影響を与え,その原因はその経営業績とは無関係である.これらの広範な市場変動は、我々の経営業績にかかわらず、我々の普通株価格に実質的な悪影響を及ぼす可能性がある。その相対的に小さい公衆流通株、株主数と平均日取引量を考慮すると、私たちの普通株は上述のいかなる要素による変動の影響を相対的に受けやすいかもしれない。もし私たちの株価が大幅に変動すれば、私たちは証券集団訴訟に直面するかもしれません。これは私たちの業務にマイナス影響を与えるかもしれません。私たちの普通株の価格が未来に増加したり、最近の水準に維持されることは保証されない。

私たちの普通株の将来の販売はその市場価格を下げるかもしれない。

将来的に私たちの普通株を売却することはその当時の市場価格に悪影響を及ぼすかもしれない。もし私たちの上級管理者、役員、あるいは大株主が大量に株を売却し、あるいは私たちが大量の株を発行すれば、私たちの普通株の市場価格は大幅に低下する可能性があります。また、公開市場では株主が普通株を売却する可能性があるとの見方が私たちの普通株の市場を押し下げる可能性がある。我々の普通株の比較的小さい公開流通株と1日平均取引量は、これらのリスクの影響を相対的に受けやすい可能性がある。

また、私は最近の公衆の二重株式構造に対する関心に応えるために、ある株式指数提供者は制限を実施しており、二重株式構造をその指数に組み入れている。もしこのような制限が増加すれば、それらは誰が私たちの株を購入して保有するかに影響を及ぼすかもしれない。

私たちの普通株の未来配当金は制限されたり廃止されるかもしれない。

配当金は我々の取締役会が適宜発表し、未来の配当金は私たちの未来の収益、キャッシュフロー、財務需要とその他の要素に依存し、市場と経済状況を含む。私等はいかなる固定期間にも配当金を継続する義務はありません。当社は事前に通知することなく、一時停止または停止配当金を随時適宜決定することができます。私たちが配当金を支払い続けるという保証はない。将来どんな配当金の額と時間が違うかもしれないし、どんな配当金の支払いも私たちが将来配当金を支払うことを保証することはできない。

一般リスク因子

技術的障害またはネットワークセキュリティホール、または当社の情報技術システムまたは敏感または独自の情報への他の許可されていないアクセスは、会社のビジネスおよび運営に悪影響を及ぼす可能性があります。

我々は,情報技術システムに依存して電子情報を処理,送信,記憶,保護する.たとえば,会社員,クライアント,サプライヤ間の通信は情報技術に大きく依存しているが,我々の運営はこのような情報システムへのアクセスに依存している.私たちは、当社、お客様または第三者の中断、障害、コンピュータウイルスまたは他の悪意のあるコード、恐喝ソフトウェア、許可されていないアクセスの試み、サービス拒否攻撃、ネットワーク釣り、ハッカー攻撃、および他のネットワーク攻撃または情報技術、電話システムまたは他のシステムにおける他のプライバシーまたはセキュリティホール(第三者行為、エラーまたは脆弱性、物理的侵入、従業員エラー、汚職、または他の原因によるものにかかわらず)を防止することを、私たちのセキュリティ対策が保証することはできません。これらは、私たちの通信および業務運営に悪影響を及ぼす可能性があります。さらに、自然災害、火災、停電、システム障害、電気通信障害、従業員ミスまたは汚職または他の悲劇的なイベントも、同様に、中断、中断または停止、または上述した障害のリスクを悪化させる可能性がある。ますます多くの職員たちが家で働くにつれて、このような危険は増加するかもしれない。私たちには、迅速に変化するネットワーク攻撃および他のセキュリティリスクを予測、予防、または検出するための資源または技術的成熟がないかもしれない。攻撃の目標は、私たち、私たちの顧客、サプライヤー、あるいは私たちに情報提供を依頼してくれた他の人かもしれません。当社はこれまで、情報やネットワークセキュリティ攻撃が業務や運営に与える実質的な影響を経験していないが、攻撃技術の頻繁な変化や、攻撃の数や複雑さの増加により、当社は悪影響を受ける可能性がある。会社は政策と手続きを作っていますが, これらの潜在的な中断または破壊、セキュリティ破壊、および他の情報技術システムの破壊が、我々の動作に干渉する可能性があることを防止または軽減するために、システム監視およびデータバックアッププロセスを含む。私たちの情報技術システムを維持または中断することができなかった場合、ネットワークセキュリティ攻撃やその他の原因でも、当社の名声を損なう可能性があり、会社を法的クレームや訴訟に直面させ、データプライバシー法律法規に違反するリスクをもたらし、大量の追加コストを発生させる可能性があります。既存または新たに発生した脅威が我々のシステムや通信ネットワークに悪影響を与えないことは保証されず,また,業務中断を防止するための技術改善には支出を増加させる必要がある可能性がある.さらに、セキュリティホールは機密データと知的財産権にリスクを構成し、私たちの競争力と名声を損なう可能性がある。

また、私たちのグローバル業務では、私たちは時々国境を越えてデータを転送して私たちの業務を展開しているので、私たちは、EU“一般データ保護条例”、中国の“個人情報保護法”、米国各州と世界各国の同様の法規を含む、個人データの収集、処理、記憶、処理、使用、開示、伝送、セキュリティに関する法律法規を遵守しなければならない。プライバシーやデータ保護法を遵守する我々の努力は大きなコストと挑戦をもたらす可能性があり,これらのコストや挑戦は時間とともに増加する可能性がある.

当社の企業資源計画システム(“ERP”)は、私たちの帳簿と記録を正確に維持し、私たちの業務運営に重要な情報を提供することを目的としています。ERPシステムの任意の潜在的な中断は、注文、出荷、およびインボイスを送信する能力に影響を与える可能性があります。これらの困難は逆に販売、収益、キャッシュフローを含む私たちの財務業績に否定的な影響を及ぼすかもしれない。企業資源計画システムのさらなる開発·維持には人的·財力が必要となり、費用やその他の困難が増加する可能性がある。

私たちの業務は広範囲な公共健康の脅威によって悪影響を受けるかもしれない。

2020年3月、世界保健機関は新冠肺炎疫病を大流行と発表し、新冠肺炎疫病に対応し、及び司法管轄区域が新冠肺炎伝播の巻き返しを経験したため、世界各地の国と地方政府は労働力の制限及び/或いは“不必要”企業及び旅行制限の“避難所”、“家の安全”、“隔離或いは類似命令の閉鎖を要求した。これらの制限と

閉鎖は最初に私たちの中国での販売オフィスを混乱させ、私たちの販売者の旅行を制限し、製品の出荷を延期しました。新冠肺炎の疫病は極めて大きな波動性、不確定性と経済混乱をもたらした。我々の施設は疫病期間中も基本的な業務として運営されているが,将来的に従業員の健康や福祉への懸念や,新冠肺炎や他の公衆衛生の脅威に応じた政府の指示により施設を閉鎖したり,他の中断を経験したりしない保証はない。新冠肺炎などの公共健康脅威の蔓延は現在私たちの第三者業務パートナー、サプライヤー、サービスプロバイダと顧客に与える妨害と影響は限られているが、未来の公共健康に対する脅威が私たちの運営や業績にもっと大きな影響を与えないことを保証することはできない。

公衆衛生危機は新冠肺炎の大流行と対応措置に関連する重大な不確定性をもたらす可能性があり、大流行が私たちの業務に潜在的な影響を与える可能性があり、私たちのコスト、顧客の注文と売掛金にマイナス影響を与える可能性があり、これは重大である可能性がある。また、公衆衛生危機は世界の経済状況を悪化させ、金融と資本市場の正常な運営、外国為替レート、商品とエネルギー価格、そして私たちの製品に対する需要に影響を与える可能性がある。新冠肺炎の大流行の最終持続時間および/またはその影響の不確実性、および将来発生する可能性のある任意の重大な公衆衛生危機により、我々の業務および財務業績は悪影響を受ける可能性がある

私たちは、通常の業務プロセスにおける訴訟を含む様々な法律や規制手続きの影響を受けており、これは、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

通常の業務過程では、一般的な商業訴訟を含む、独占防止、税収、貿易、環境、知的財産権、データプライバシー、およびその他の事項に関する訴訟を含むことができるが、これらに限定されない様々な法律および規制手続きの影響を受ける。このようなクレームおよび訴訟は、しばしば高価で時間がかかり(管理職の注意や資源を分散させる可能性がある)問題を解決し、私たちへの重大な負債をもたらす可能性があり、これらの負債および関連コストおよび支出は、保険または任意の他の形態の精算で賠償を得ることができない可能性があり、より高い保険コストをもたらす可能性がある。 さらに、これらの手続きの結果は、通常、確実に予測することが困難であるため、法律および規制手続きの結果は、我々の予想とは異なる可能性がある。様々な要素と事態の発展は私たちの負債の推定値を変化させるかもしれない。将来の不利な裁決、和解、または不利な発展は告発を招く可能性があり、任意の特定の時期における私たちの運営結果に実質的な悪影響を及ぼす可能性がある。

財務報告に有効な内部統制を維持できなかったことは、我々の業務、経営業績、株価に実質的な悪影響を及ぼす可能性がある。

“サバンズ-オキシリー法案”第404条及び関連する“米国証券取引委員会”規則は、財務報告の内部統制の設計及び有効性の年間管理評価を求め、財務報告内部統制に対する独立公認会計士事務所の意見を求める。私たちの評価結論は、2022年7月31日まで、私たちの財務報告の内部統制が有効であり、私たちの独立公認会計士事務所から私たちの財務報告の内部統制に関する保留されていない意見を得ましたが、このような基準が今後時々修正、補充、修正されるため、財務報告の内部統制に対する十分性を維持できる保証はありません。また、新冠肺炎により、私たちの一部の従業員はすでに在宅勤務を継続しているため、私たちのビジネス環境の変化により、新しいプロセス、手続き、制御が必要となる可能性があり、これは私たちの財務報告内部統制に負の影響を与える可能性がある。したがって、私たちは私たちが持続的に結論を出すことができる保証はなく、サバンズ-オキシリー法案404条に基づいて、私たちは財務報告書を効果的に内部統制した。また、効果的な内部統制は、信頼できる財務報告書を作成するために必要であり、財務不正防止を支援するためにも重要である。信頼できる財務報告を提供したり、詐欺を防止することができなければ、私たちの業務や経営業績が損なわれる可能性があり、投資家は私たちが報告した財務情報に自信を失う可能性があり、私たちの普通株の取引価格は大幅に下落する可能性がある。

ある程度の企業社会的責任を維持できなかったことは、私たちの名声を損なう可能性があり、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性があります。

企業の社会的責任をめぐる変化の期待を受けて、私たちの名声やブランドはある程度の企業責任を維持できなかったことで悪影響を受ける可能性がある。今日の環境では、品質、安全、または企業社会的責任に対する告発や見方は、私たちの名声に否定的な影響を及ぼすかもしれない。これは、これらに限定されないかもしれない:私たちの運営および活動は、いくつかの道徳的、社会的および環境的実践を維持できなかったか、または私たちのサプライヤーまたは他の第三者にそうすることを要求できなかった;私たちの環境影響は、私たちの採鉱作業およびそれが環境に与える影響を含む;私たちの従業員、エージェント、顧客、サプライヤー、または他の第三者(私たちの業界の他の人を含む)は、実際的にも知覚的にも、社会的責任問題を適切に解決するとみなされなかった;消費者は私たち、私たちの従業員、そして私たちの従業員および他の第三者に対する任意の前述の事項のやり方を含むことができるが、これらに限定されない

管理者、エージェント、顧客、サプライヤー、または他の第三者(当産業の他の人を含む);または上記のいずれかに対する私たちの応答。さらに、より多くの法規を実施し、さらなる開示を要求するために、国民の意識や社会および環境問題への関心が立法および規制努力を招いているため、企業の社会的責任および/または開示に関する規則を制定する必要があるかもしれない。 したがって、私たちは、新しいまたはより厳しい法規、立法、または他の政府要件または業界基準の制約を受け、および/またはそのような事項に関連する自発的基準を満たす需要が増加する可能性がある。気候変動をめぐる懸念を含むより多くの法規は、私たちを追加的なコストと制限に直面させる可能性があり、私たちの業務、運営結果、財務状況、競争地位にマイナスの影響を与える可能性がある製造実践および/または製品設計のいくつかの変更を要求するかもしれない。

プロジェクト1 B--未解決スタッフの意見

ない。

プロジェクト2--財産

粘土資源と埋蔵量

2018年、米国証券取引委員会は新規則を採択し、採鉱業務に従事する会社に対する情報開示要求を更新した。新しい鉱業開示規則は業界ガイドライン7を廃止し、米国証券取引委員会の鉱業財産開示要求をS-K法規の新しいサブ部分1300に編纂した。このような規則は2021年8月1日から私たちの開示に適用される。S-K 1300規制は初めて鉱物資源の開示を要求した。しかし、私たちは鉱物資源量の推定がありません。すべての経済価値と最終経済採掘の将来性が合理的な鉱物はすべてすでに生産或いは経済的に実行可能な未来の発展計画によって制限され、鉱物埋蔵量に分類されているからです。

本表格10−Kで使用されている用語“鉱物資源”,“鉱物埋蔵量”,“明らかにされた鉱物埋蔵量”,“可能鉱物埋蔵量”は,S−K条例第1300項に基づいて定義され使用されている。S−K条例第1300項によれば、鉱物資源を“鉱物埋蔵量”に分類してはならない。資格のある者(S−K条例第1300条の定義に基づく)を除いて、鉱物資源を経済的に実行可能な項目の基礎とすることができる

以下に我々の採鉱資産,運営,埋蔵量について概説する。7月31日までの3つの財政年度、私たちの不動産保有量と生産量は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

不動産持ち株 | | 生産トン数 |

| | 土地

持っている | | 土地

レンタルする | | 土地

特許を受けていない

クレームをつける | | 合計する | | 2022 | | 2021 | | 2020 |

| | (エーカー) | | (千トン) |

| カリフォルニア州 | | 795 | | | — | | | 1,030 | | | 1,825 | | | 61 | | | 65 | | | 65 | |

| ジョージア州 | | 3,851 | | | 1,593 | | | — | | | 5,444 | | | 418 | | | 383 | | | 379 | |

| イリノイ州 | | 105 | | | 508 | | | — | | | 613 | | | 55 | | | 50 | | | 55 | |

| ミシシッピ州 | | 2,219 | | | 1,331 | | | — | | | 3,550 | | | 298 | | | 283 | | | 257 | |

| ネバダ州 | | 535 | | | — | | | — | | | 535 | | | 0 | | | 0 | | | 0 | |

| オレゴン州 | | 340 | | | — | | | — | | | 340 | | | 0 | | | 0 | | | 0 | |

| テネシー州 | | 178 | | | — | | | — | | | 178 | | | 0 | | | 0 | | | 0 | |

| | | 8,023 | | | 3,432 | | | 1,030 | | | 12,485 | | | 832 | | | 781 | | | 756 | |

イリノイ州の研究開発センターを除いて、すべての物件は粘土鉱物埋蔵量あるいは私たちの粘土加工に含まれています。我々が採掘した吸着剤鉱物は主にカルシウムベントナイト,凹凸棒石,珪藻シェールからなり,集合体の中では“粘土”,“鉱物”あるいは“フラー土壌”と呼ばれている。我々は認証された専門地質学者と鉱物専門家を用いて,上表のこれらの鉱物の推定埋蔵量を用意した。なお、上記第1項の“業務”を参照して、私たちの備蓄に関する更なる資料を理解してください。ジョージア州とイリノイ州のある鉱山を除いて、ミシシッピ州、ジョージア州、カリフォルニア州、イリノイ州のすべての鉱山は現在積極的に生産されており、2022年度と2021年度の完成品総生産量はそれぞれ約832,000トンと781,000トンである。私たちはGeorgiaの特定の鉱山で現在開発中だ。これらの土地も私たちが経営している製造施設の所在地です。また、私たちはカナダケベック州ラバルに約一エーカーの土地を持っています。これは私たちのカナダ子会社の加工、包装と流通施設の所在地です。ネバダ州オレゴン州テネシー州に埋蔵量がありますが私たちはこれらの資産を積極的に採掘していません

Mおね Pサーカス.サーカス

私たちの採鉱作業は自前の土地で行われ、賃貸土地でも行われる。ジョージア州、イリノイ州、ミシシッピ州の採鉱レンタルは一般的に毎月最低賃貸料を支払うことを要求しています。レンタル料の支払いは、通常、所定の特許権使用料に基づいて支払われ、この特許使用料は、リース財産から抽出された未加工または場合によっては加工されたトン鉱物の数に関連する。私たちの多くの採鉱賃貸契約は規定された期限がない。しかし、私たちのいくつかのレンタル期間は2026年から2097年まで様々だ。私たちはこのようなレンタル契約の満了や終了のために実質的な悪影響を受けないだろう。我々には様々な参入手配があり,その中のいくつかは借約と呼ばれ,関連鉱山に隣接しない施設での生産に用いられている。私たちはこのような計画の満了や終了のために実質的な悪影響を受けないだろう。

カリフォルニアでのいくつかの土地所有権は私たちが土地管理局から借りた非特許採鉱権によって代表されます。これらの賃貸契約は一般的に請求に係る土地で採鉱や加工活動を行う契約権を与えてくれる。しかしながら、非特許請求の範囲の所有権の有効性は、多くの事実事項に依存する。私たちは私たちがレンタルした非特許鉱権がすべての適用された連邦、州、地方鉱業の法律、規則、法規に適合すると信じている。しかしながら、将来的に現行の連邦採鉱法の改正は、非特許請求の範囲の採掘に対する特許使用料の徴収、特許制度の廃止または再構成、非特許請求の範囲の維持費の増加を含む連邦土地上の採鉱作業に予想される影響を与える可能性がある。もし将来の提案が非特許土地に特許使用料を徴収することを招く可能性があれば、私たちの非特許主張を採掘することは経済的に不利になるかもしれない。私たちはこのような修正案が取られる可能性のある形も予測できないし、いつこのような修正案が採択される可能性があるか予測することもできない。また,これらの地点で加工施設を建設·運営するには,連邦,州,地方規制機関の承認が必要となる。上記1 A項“リスク要因”を参照して、私たちの採鉱財産に関する当社の業務の他のリスクの議論を理解してください。

我々はカリフォルニア州,ジョージア州,イリノイ州,ミシシッピ州の生産施設付近で多くの鉱山を運営しており,他の州でも明らかにされている埋蔵量があるにもかかわらず。適用される数量と品質要素によって、私たちのどの鉱山も私たちの業務や財務状況に個別に大きな意義を持っているとは思いません。したがって、私たちはただ私たちの鉱物埋蔵量に関する要約情報を開示しなければならない。2022年7月31日までの鉱物埋蔵量は会社の地質学者ジェイソンGidensが準備して認証しました。彼は私たちが雇った合格者(QP)で、認証された専門地質学者です。2022年7月31日までに明らかにされた埋蔵量と可能埋蔵量の概要は以下の通りである

| | | | | | | | | | | | | | | | | |

| 鉱物埋蔵量 |

| 推定数

長い間試練を経た

埋蔵量 | | 推定数

可能性が高い

埋蔵量 | | 合計する |

| (千トン) |

| カリフォルニア州 | 3,458 | | 11,226 | | 14,684 |

| ジョージア州 | 33,065 | | 22,675 | | 55,740 |

| イリノイ州 | 2,384 | | 1,596 | | 3,980 |

| ミシシッピ州 | 36,170 | | 134,854 | | 171,024 |

| ネバダ州 | 23,316 | | 2,976 | | 26,292 |

| オレゴン州 | — | | 25 | | 25 |

| テネシー州 | 3,000 | | 3,000 | | 6,000 |

| 101,393 | | 176,352 | | 277,745 |

2022年7月31日までに明らかにされた鉱物埋蔵量は合計約101,393,000トン,我々の可能埋蔵量は合計約176,352,000トン,総埋蔵量は277,745,000トンと推定される。2022年度の私たちの消費速度によると、ネバダ州、オレゴン州、テネシー州における私たちのどの埋蔵量も考慮せず、私たちが明らかにした可能な埋蔵量は、私たちの40年以上の需要を満たすのに十分だと思います。これらの備蓄は我々の業務に非常に価値があると考えられるが,一部の備蓄,すなわち買収によって得られた備蓄のみが,我々の貸借対照表にコストで反映されている.

それは… はい。 我々の 政策.政策 至れり尽くせり 試してみる 至れり尽くせり メンテナンスする a 最小値 のです。 40歳 年.年 のです。 長い間試練を経た そして そうかもしれない 埋蔵量 のです。 どれも タイプ のです。 粘土.粘土 各場所にあります。私たちは進行中の追加埋蔵量探査計画を持っているが、私たちは追加的な埋蔵量が引き続き利用可能であることを保証できない。私たちのこれらの埋蔵量の使用、そして私たちの追加埋蔵量を探査する能力は、既存と未来の採鉱と環境コンプライアンスに関する連邦と州法規を守らなければならない。2022年度には、これらの埋蔵量を利用して、私たちが販売しているほとんどの脱硫剤製品を生産しました。

埋蔵量を明らかにすることは,測定された資源のうち経済的に採掘可能な部分であり,測定した鉱物資源の転換によってしか生じない。また,明らかにされた埋蔵量とは,(A)明らかにされた埋蔵量の数は,露頭,壕,採掘または掘削により明らかにされたサイズから計算される,(B)品位および/または質量は詳細なサンプリングの結果から計算される,(B)検査,サンプリング,測定のための地点間隔はこのように近く,地質特徴が明確であり,埋蔵量の大きさ,形状,深さ,鉱物含有量がよく決定されていることである。可能な埋蔵量は、明らかにされた埋蔵量と同様の情報から計算されるが、検査、サンプリング、および測定のための場所は離れているか、または他の態様では間隔が小さい。保証程度は明らかにされた埋蔵量よりも低いが,観測点間の連続性を仮定するのに十分である.著者らは認証された専門地質学者と鉱物専門家を用いて、彼らは品質、数量と獲得性の面から既存と潜在的な埋蔵量を推定し、評価した。

私たちは鉱物埋蔵量推定を支援する情報を審査して記録し、推定の有効性を確保するための内部統制がある。鉱物埋蔵量を作成するための情報は、私たちのQPによって準備され、認証され、内部審査を受ける。第1 A項を参照。“リスク要因”は,我々が推定した鉱物埋蔵量に関するリスクを検討する。

M寧波和 Mシミュレーション M方法

採鉱と輸送

ジョージア州ミシシッピ州イリノイ州カリフォルニア州露天鉱で粘土を採掘しましたカリフォルニア州を除いて、Oil-Dri地域全体の採鉱と輸送作業は似ている。採掘する土地はまず剥離しなければならない.剥離過程には,掘削機が必要な粘土に到達することを可能にするために,被覆層の除去と場所を準備することがある。剥離が完了すると,掘削機は粘土を掘り出してダンプトラックに積載する。トラックは粘土を私たちの加工工場に直接搬送し、そこで粘土置き場に投棄され、必要に応じて粘土タイプで分離される。一般的に、鉱場は加工場に近いが、現在粘土が加工場に輸送されている最大距離は約13マイルである。

カリフォルニアの鉱山で粘土が掘り出されて漏斗に運ばれましたトラック積み込み車が加工工場に搬送される前に,まず鉱場で粉砕とスクリーニング作業を行う。

処理中です

我々の粘土の加工過程は乾燥後の粘土に必要な水分レベルに依存する。水分レベルは通常の揮発性水分(RVM)や低揮発性水分(LVM)と呼ばれる。

RVM粘土:泥場から主破砕機に粘土を積載するための先端搭載機。一次破砕機は、泥塊の直径を2.0インチ以下に減少させる。破砕機から粘土はベルトコンベアを介して粘土小屋に輸送される。粘土排出装入機は粘土を粉砕機に送り,粉砕機は粘土を直径0.5インチ以下の粒子に削減する。そして,粘土はRVM窯に直接入る.RVMキルンは粘土の水分含量を低下させた。RVMキルンから,粘土は一連のミルとふるいにより,粘土の大きさをさらに決定し,必要な粒度に分離した。そして,大きさの粘土がタンクに送られる.そして,RVM処理後の粘土はLVM材料に包装または加工することができる.

LVM粘土:RVM粘土をタンクからLVMキルンに送り,そこで水分含量をさらに低下させる。そして,粘土はふるい分け回路に入り,粘土を必要な粒子サイズに分離する.

さらに、いくつかの他の製品は、香料や添加剤をさらに加工したり、適用したりする可能性がある。例えば、いくつかの液体浄化および動物保健品は粉末の形態に加工されている。また私たちの工学粒子に特許プロセスを使用して球形で均一な大きさの粒子を作りました

包装

粘土が必要なレベルまで乾燥されると、サイズが調整されて包装される。私たちの製品は様々な包装サイズとタイプがあります。袋、箱、バケツ、缶の猫砂から農産物の路面電車までです。私たちのいくつかの製品をバルク(約一トン)の袋やバルクトラックに包装します。私たちの完成品の大きさと納品配置はお客様の要求によって決定されます。

F補助施設

私たちが所有またはレンタルしている物件では、次の図に示すように、粘土製造と非粘土生産施設を経営しています

石油工場の工場所在地が立地する

| | | | | | | | |

| 位置 | 自有/レンタル | 機能 |

| | |

| ミシシッピ州藍山 | 持っている | 製造と包装 |

| シカゴ、イリノイ州 | レンタルする | 主な執行事務室 |

| コペルテスイス | レンタルする | カスタマーサービス事務室 |

| インドネシアジャカルタ | レンタルする | オフィス |

| ハレスコメキシコ | レンタルする | 倉庫と事務室 |

| カナダケベック州ラワール | 持っている | 非粘土製造および粘土および非粘土包装·販売 |

| イリノイ州モンズ | 持っている | 製造と包装 |

| オックロックニジョージア州 | 持っている | 製造と包装 |

| ミシシッピ州リップリ | 持っている | 製造と包装 |

| 深セン、中国 | レンタルする | 販売所、カスタマーサービス |

| タフ脱、カリフォルニア州 | 持っている | 製造と包装 |

| イリノイ州フ農山 | 自分の所有とレンタル | 研究開発 |

| ウィスベハ、イギリス | レンタルする | 非粘土製造および粘土非粘土包装、販売、顧客サービス |

私たちが持っている不動産には担保ローンがありません。上記の場所の賃貸契約は2024年に満期になり、中国の深センは2024年に満期になり、イリノイ州のフ農山は2026年に満期になり、イギリスのウィスベハは2032年に満期になり、イリノイ州のシカゴは2033年に満期になる。スイスコプト、インドネシアジャカルタ、メキシコハリスコ事務所の賃貸契約は年ごとに締結されている。私たちの物件全体の状況は良好で、メンテナンスが良好で、私たちの業務を展開するのに適していると思います。

プロジェクト3−法的訴訟

法律手続きに関連する事項または事項に関する議論は、連結財務諸表付記11を参照して、ここに組み込まれる

プロジェクト4−鉱山安全開示

改正された1977年の“連邦鉱山安全と健康法案”によると、私たちの採鉱作業は鉱山安全と健康管理局の規制を受けている。ドッド·フランクウォール·ストリート改革·消費者保護法第1503(A)条およびS-K法規第104号に要求される鉱山安全違反またはその他の規制事項の情報は、本年度報告書の添付ファイル95のタブ10-Kに含まれる。

第II部

項目5−登録者普通株市場,関連株主事項,発行者による株式証券の購入

私たちの普通株はニューヨーク証券取引所で取引され、コードはODCです。私たちのB類株は成熟した取引市場を持っていません。現在発行されているA類普通株はありません。我々の普通株、B類普通株、A類普通株の説明については、本年度報告の10-K表の添付ファイル4.1を参照されたい。我々の譲渡代理報告によると,2022年9月30日の普通株とB類株の保有者数はそれぞれ710人と24人であった。過去3年間、1933年の証券法に基づいて登録されていない証券は何も販売されていない。

配当をする

私たちの取締役会はどんな配当時間と金額も決定した。私たちの取締役会はいつでもその配当方法を変えることができる。将来の配当金の発表と支払いは、私たちの将来の収益、資本要件、財務状況、法的要件、契約制限、および私たちの取締役会が関連すると考えている他の要因に依存します。モントリオール銀行ハリス銀行との信用協定(“モントリオール銀行ハリス銀行”)および保誠との修正手形協定は、いくつかの最低純価値および有形正味価値レベルの維持を要求しています。もしこのようなバランスが達成できなければ、私たちが配当金を支払う能力が損なわれるかもしれない。我々の付記プロトコルのさらなる情報については、連結財務諸表付記3を参照されたい。

株式証券の発行者買い戻し

2022年7月31日までの3ヶ月間、1933年の証券法に基づいて登録されていない証券は何も販売されていません。次の表は私たちがその間に購入した普通株をまとめたものです。

| | | | | | | | | | | | | | | | | | | | | | | | | | |

発行者が株式証券を購入する1 |

| | (a) | | (b) | | (c) | | (d) |

| 2022年7月31日までの3ヶ月間 | | 購入株式総数2 | | 1株平均支払価格 | | 公開発表された計画または計画の一部として購入した株式総数 | | 計画や計画に基づいて購入可能な最大株式数3 |

| May, 1 2022 to May 31, 2022 | | — | | $— | | — | | 485,196 |

| June 1, 2022 to June 30, 2022 | | 48,064 | | $26.71 | | 48,064 | | 437,132 |

| July 1, 2022 to July 31, 2022 | | 606 | | $28.27 | | — | | 436,526 |

1この表は,我々の普通株の買い戻し(および買い戻しの余剰権限)をまとめている.我々の取締役会は2018年3月21日に300,000株のB類株の買い戻しを許可したが、2022年7月31日までの3ヶ月間B類株を買い戻しておらず、許可されたB類株は前表に含まれていない。私たちのA類普通株は現在流通株がありません。我々の普通株,B類普通株,A類普通株の記述は,2022年7月31日までの財政年度10−K表の本年度報告の添付ファイル4.1に含まれている

2 それは.. 2022年7月の606株普通株は、従業員が制限株式奨励に関する税金を支払うために提出した株式を代表する。

3我々の取締役会は2012年6月14日に250,000株の買い戻しを承認し、2019年3月11日に750,000株を追加買い戻しした。このような許可には規定された締め切りがない。この欄の株式番号は、これらの許可によって買い戻し可能な普通株式数を示しています。買い戻しは公開市場(ルール10 b 5-1計画や他の方式による)で行うこともできるし、交渉取引によって行うこともできる。株式の買い戻しの時間と数量は私たちの経営陣によって決定されるだろう。

プロジェクト7−経営陣の財務状況と経営成果の検討と分析

以下、我々の財務状況と経営結果の検討と分析は、連結財務諸表および本文の他の部分に含まれる関連付記とともに読まなければならない。この討論には危険と不確実性に関する前向きな陳述が含まれている。私たちの実際の結果は展望的陳述で議論された結果と大きく違うかもしれない。差異をもたらす可能性のある要因は、本年度報告書10−K表において“前向き陳述”および第1 A項“リスク要因”で議論された要因を含む。

Oヴィヴィユ

私たちは主に粘土鉱物から生産された吸着剤製品を開発、採掘、製造、販売し、主にカルシウムベントナイト、凹凸棒石と珪藻質シェールからなる。私たちの主な製品は農業と園芸化学品担体、動物保健と栄養製品、猫砂、液体浄化と濾過漂白粘土、工業と自動車床吸収剤及び運動場製品を含みます。私たちの製品は、私たちが最初に生産した製品を最終消費者に転売する顧客と、私たちの製品をその生産過程の一部として、または最終完成品の原料として使用する他の顧客を含む2つの主要顧客グループに販売されます。私たちの二つの主要な顧客群の異なる特徴によると、私たちは二つの報告できる運営部門があります:小売と卸売製品グループと企業対企業製品グループ。各操作部は以下で個別に議論する.運営分部のその他の詳細な説明は上記第1項“業務”に掲載されている.

2022年度の管理組織が変化したため、私たちの部門の定例評価の一部として、私たちのイギリスにある完全子会社は現在、私たちの企業の企業製品グループに組み込まれており、私たちが共同包装した粗猫砂は現在小売と卸売製品グループに組み込まれている。前年の純売上高と営業収入も再分類され、これらの変化を反映している。組織構造の変化は,我々の顧客により良くサービスすることを目的としており,提供される細分化された市場情報は,我々の首席運営決定者が定期的に審査する情報を反映している.

行動の結果

Oヴィヴィユ

2022年度の連結純売上高は2021年度に比べて約43,608,000ドル増加し、14%増となった。2022年度の総合事業収入は、2021年度に比べて8215,000ドル減少した。また、総合財務諸表付記5は、2022年度の所得税支出が2021年度を下回っていることをさらに示している

2022年7月31日までの財政年度の連結純収益は567.4万ドル、あるいは1株希釈後の普通株収益は0.81ドルで、2021年7月31日までの財政年度の純収益1111.3万ドルまたは1株希釈後の普通株収益1.57ドルより49%低下した。この低下は、運賃、包装、天然ガスおよび非燃料製造コストの上昇、および以下にさらに説明する様々な他のコスト上昇と関連している。

2022年7月31日までの総合貸借対照表と2022年度の総合現金フロー表によると、貨物コストの上昇、資本要求の増加と株式買い戻しにより、現金と現金等価物の総額は2021年度末よりある程度低下した。2022年7月31日現在の現金減少は、他の25,000,000ドルの融資収益によって相殺されている。

以下でさらに議論するように、2022年度の連結純売上高は2021年度より増加している。私たちの工業とスポーツ製品と私たちの大多数の液体浄化製品の純売上は大流行前のレベルに回復しました。多くの企業とスポーツが再開業したため、航空旅行はずっと増加しています。しかし、私たちの業務の一部は大流行の負の影響を受け続け、一部の地域で大流行から回復し、巻き返してきた。我々の工業粒子のイギリスでの純売上高は2022年度に増加しており,これは大流行の影響(および何らかのタイミング影響)後の需要回復の結果である。新冠肺炎の影響により、著者らの動物保健と栄養製品の純売上はある地理区域で抑制され、特に中国では、この市は引き続き制限と検疫要求を実施し、新冠肺炎疫病に対応している。私たちはまた、供給チェーンの中断、出荷遅延、私たちの製品のこれまでにない需要における労働力供給の制限(私たちのサプライヤーを含む)の原因の一部である在庫の増加を経験しました。私たちは2022年度に発生した在庫を減らし、追加労働力の雇用、追加労働者の増加、改善を含む措置を取っています

私たちの工場の運営効率を高め、私たちの製造施設と設備をアップグレードし、私たちの海外貨物代理店を増加させます。

以下の“総合業績”で議論されるように、コスト上昇やサプライチェーン中断により、2022年度の毛利益は2021年度に比べて低下している。私たちのいくつかの材料調達はもっと長い前期に直面して、これは私たちの在庫増加を招きますが、私たちは大多数の材料の深刻な欠品問題を避けることができます。可能な場合、私たちは私たちの製品に対する顧客のますます増加する需要を満たすために他のサプライヤーを見つけました。また、修理部品のコストが増加しましたが、これは私たちの業務に大きな妨害を与えませんでした。2022年度には生産労働力不足に遭遇していることが要因となっていますが、2022年度の第3四半期と第4四半期には、より多くの労働力を雇用し、生産制限に関連した在庫を減らすことができます。著者らはいくつかの領域における新冠肺炎疫病の持続、巻き返し及び著者らの業務のあらゆる面への影響を密接に注目しており、それがどのように私たちのサプライヤーと顧客に影響を与えるか、及び疫病が経済状況と金融市場に与える影響を含む。全体的に、私たちはコスト上昇、特に大口商品に関連するコストを見て、経済が引き続き大流行に反応し、大流行から回復し、供給が需要に追いつかないからである。私たちはまたインフレのためにコストも上昇していることを見ている。上昇し続ける大口商品コストと以下に説明する他の増加したコストに加えて、私たちのいくつかのサプライヤーは、彼らが自分の業務で経験した非大口商品価格の上昇と転嫁した。しかし私たちは何の重大な中断も経験していません, 潜在的な供給中断や顧客ニーズの変化のリスクを低減するために、私たちの在庫レベルを引き続き密接に監視していきます。大流行やその他の要因、例えば労働力不足、持続的な地政学的緊張、およびサプライチェーン上の他の圧力が、需給不均衡によって生産、輸送、運航に圧力を与え続けるか、あるいはコストが上昇し続けて回復できなければ、大きな中断が発生する可能性がある。新冠肺炎及び関連経済状況が著者らの未来の業績に与える影響は現在まだ確定していない。新冠肺炎の直接的かつ間接的な影響の範囲、持続時間と程度は引き続き予測困難或いは予測不可能な方式で発展している(多くの場合迅速である)。また、新冠肺炎はこれまで私たちの純売上に実質的な影響を与えていないにもかかわらず、各地域が疫病の再発と消退を経験しているので、消費者がどのように彼らの購入習慣を変更するかどうか、発生している新冠肺炎の疫病に対応するかどうか、および/またはキャンセルまたは緩和および/または強制令を再実施するかどうかは確定されていない。

以下に新冠肺炎が我々の特定の運営部門に与える影響について検討する。

R結果は… OF O操作

FIscal Y耳.耳2022 C比較しました TO FIscal Y耳.耳2021

合併結果

2022年度の連結純売上高は348,589,000ドルと過去最高を記録し、2021年度の304,981,000ドルの純売上高より43,608,000ドル増加し、14%増加した。私たちの小売と卸売製品グループおよび企業の企業製品グループの純売上高が増加していますが、これは販売量の増加とコスト上昇に応じてより高い価格を制定しているためです。2022年度の当社製品への需要増加により、在庫注文が増加しました。私たちはより多くの製造者を雇用し、生産便数を拡大し、生産設備を増加させ、設備を各種修理して在庫を減少させ、代替輸送方式の使用を増加させた。私たちは引き続き私たちの運営を制約する要素を分析し、顧客の需要の増加を満たすために戦略を実施します。細分化結果は以下でさらに議論する.

2022年度の連結毛利は62,515,000ドルであり、前期の毛利65,241,000ドルより2,726,000ドル減少し、減少幅は4%であった。我々は2022年度の毛利回り(純売上高に占める毛利益の割合と定義)を2021年度の21%から18%に低下させた。1トン当たり運賃、包装、天然ガス、非燃料製造コストの上昇が毛利益の低下を推進した。国内でも海上でも、私たちは高い運賃を経験し続けている。2021年度と比較して、2022年度は国内運賃1トン当たり約27%増加しており、その中には、現在自分で出荷している重要な顧客に徴収していない運賃は含まれていない。この増加はディーゼルコストの増加、全国の運転手不足、トラック輸送力の緊張による運賃上昇と関係がある。 燃料コストと輸出費の上昇により、海上輸送コストも増加した。また、販売されている製品の組み合わせとお客様の地理的分布によって、私たちの総運賃は時期によって異なる可能性があります。2022年度は2021年度に比べて1トン当たりの包装コストが約29%高く、特に樹脂やトレイコストに関連したコスト上昇が原因である。私たちの多くのパッケージ調達契約は周期的な価格調整の影響を受けます。これは基礎商品価格の変化を追跡します。2022年度は、乾燥粘土を運転するための窯炉の1トン当たりの天然ガスコストが2021年度と比較して108%高く、天然ガス価格の上昇および天然ガス輸送コストの上昇が原因であり、これは、需要が利用可能な供給を超え、ロシアとウクライナ間の持続的な衝突の影響と、このような衝突に対応するための行動によるものである。本年度は非燃料1トン当たりの製造コストも上昇しています

2022年は2021年度に比べて11%増加する。非燃料製造コストの増加は、より高いメンテナンス、公共事業コスト、労働力と福祉コスト、および材料調達コストと関係がある。また、2022年度には、いくつかのサプライヤーがその業務コスト上昇に関連した非大口商品価格の上昇を開始し、この上昇が続くと予想される。上記の理由で、私たちはもっと高いコストに直面していますが、私たちは引き続き私たちの歴史利益率を回復するために努力して、できるだけコストを下げ、販売量を増加させ、値上げを実施することを含む様々な策略を利用します。

2021年度と比較して、2022年度の総販売、一般·行政費用(SG&A)は0.3%低下し、実際には昨年並みとなった。給与支出の増加は年金と他の費用の減少によって相殺される。以下,部門ごとの営業収入の検討について,その部門に割り当てられた販売,一般,行政費用の変化について述べた。

営業権の減価損は5,644,000ドルで、私たちの小売と卸売製品グループの報告部門と関係があります。我々の営業権減価テストはキャッシュフロー考慮と他の方法に基づいており、これらの方法は数量、収入、費用、および分配に対して重大な判断を下す必要がある。株価下落及びサプライチェーン中断防止のコスト上昇と追加費用の持続的な悪影響により、利益率が向上したにもかかわらず、私たちは2022年度第3四半期にトリガーイベントが発生し、営業権減価テストを行う必要があり、私たちの小売·卸売製品グループ報告部門の帳簿価値がその公正価値よりも高くなり、5,644,000ドルの減値費用を招くことを確定した。

その他の収入(支出)、2021年度純額には、私たちの年金計画下の約600,000ドルの決済費用が含まれていますが、詳細は総合財務諸表付記8を参照されたい。2022年度には和解費用は発生しませんでした。また,2022年度割引率と国勢調査データの変化に推進された年金収入もある。

2022年度の税収支出は97,000ドル(実質税率1.7%)、2021年度は2,388,000ドル(実質税率17.7%)である。税金支出の減少は、課税収入の減少と採鉱業が許可する追加減税によるものだ。所得税の詳細については、連結財務諸表付記5を参照されたい。

その会社は定期的にその経営部門を評価している。2022年度には、管理組織の変動に押されて、同社はイギリスにおける完全子会社を小売·卸売製品部門から企業対企業製品部門に移転することを決定した。また,連携包装粗猫砂業務は企業対企業製品群から小売·卸製品群に移行した。前年の純売上高と営業収入はこれらの変化を反映するように再分類された。

企業対企業製品グループ

企業製品グループ2022年度の純売上高は113,379,000ドルであり,2021年度の97,138,000ドルより16,241,000ドル増加し,17%増加した。すべての製品種別である農業と園芸製品,液体と浄化製品,動物保健品の純売上高が増加した。この増加は価格上昇と私たちの製品に対する需要増加の結果だ。前年度と比較して,2022年度の流体浄化製品の純売上高は約871.5万ドル増加し,16%増加した。純売上高増加の原因は,新規顧客獲得,既存顧客への売上増加,多くの地域の航空旅行増加,コスト上昇を相殺するための値上げ,場合によっては純売上高のスケジュールなどが多い。純売上高の伸びは主に北米とラテンアメリカに集中しています。両替が私たちの販売価格に与える影響と海運遅延のため、ヨーロッパの収入は前年同期に比べて相対的に横ばいを維持しています。我々の農業·園芸化学品担体製品の純売上高は、2022年度に2021年度より約4,384,000ドル増加したか、または17%増加し、これらの製品に対する持続的な強い需要および価格上昇の結果である。我々の動物保健·栄養製品の純売上高は2022年度に前期比3,143,000ドル増加し、18%増となったが、これは北米とラテンアメリカの成長がメキシコとアジアの低下によって部分的に相殺されたためである(中国を除くと、その純売上高は以下の“対外業務”で述べたようにやや増加している)。純売上高の増加は、いくつかの新顧客、北米の1本の新製品ライン、および全体的に販売が発生した時間と関係がある。さらに何かがある, ラテンアメリカに対する私たちの業務は、肉の大きな割合がこの地域からEUに輸出されているため、欧州連合(EU)の外国タンパク質輸入に対する抗生物質を含まない新しい規制のおかげだ。純売上高は全体的に増加したにもかかわらず、海運遅延及び新冠肺炎の持続、特に中国は引き続き制限と検疫要求を実施し、新冠肺炎疫病に対応し、2022年度の動物保健業務に影響を与えた。動物保健·栄養製品を販売する海外業務の純売上に関する検討については、以下の“海外業務”を参照されたい。