cmg-20211231x10kP 1 M誤り--12-31会計年度20210001058090はい、そうですはい、そうです違います。はい、そうですP 4 YP 3 YP 3 YP 2 Y0001058090米国-GAAP:国内/地域メンバー2021-01-012021-12-310001058090CMG:NotPartOfShareRepurachePlanMember2021-01-012021-12-310001058090CMG:NotPartOfShareRepurachePlanMember2020-01-012020-12-310001058090CMG:NotPartOfShareRepurachePlanMember2019-01-012019-12-310001058090アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-12-310001058090アメリカ-公認会計基準:一般と行政費用メンバー2020-01-012020-12-310001058090アメリカ-公認会計基準:一般と行政費用メンバー2019-01-012019-12-310001058090アメリカ公認会計基準:従業員ストックメンバー2020-01-012020-12-310001058090アメリカ公認会計基準:従業員ストックメンバー2019-01-012019-12-310001058090アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001058090US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001058090米国-GAAP:累積換算調整メンバー2021-12-310001058090米国-GAAP:累計純未現金投資GainLossMembers2021-12-310001058090アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001058090US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001058090米国-GAAP:累積換算調整メンバー2020-12-310001058090米国-GAAP:累計純未現金投資GainLossMembers2020-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバ米国-GAAP:会計基準更新201613メンバー米国-公認会計基準:財務省株式構成員2019-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバ米国-GAAP:会計基準更新201613メンバーアメリカ-公認会計基準:前払いメンバーを保留2019-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバ米国-GAAP:会計基準更新201613メンバー米国-GAAP:累積換算調整メンバー2019-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバ米国-GAAP:会計基準更新201613メンバー米国-GAAP:累計純未現金投資GainLossMembers2019-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバ米国-GAAP:会計基準更新201613メンバー2019-12-310001058090アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001058090US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001058090米国-GAAP:累積換算調整メンバー2019-12-310001058090米国-GAAP:累計純未現金投資GainLossMembers2019-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバアメリカ-公認会計基準:会計基準更新201602メンバー米国-公認会計基準:財務省株式構成員2018-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバアメリカ-公認会計基準:会計基準更新201602メンバーアメリカ-公認会計基準:前払いメンバーを保留2018-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバアメリカ-公認会計基準:会計基準更新201602メンバーUS-GAAP:AdditionalPaidInCapitalMembers2018-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバアメリカ-公認会計基準:会計基準更新201602メンバー米国-GAAP:累積換算調整メンバー2018-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバアメリカ-公認会計基準:会計基準更新201602メンバー米国-GAAP:累計純未現金投資GainLossMembers2018-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバアメリカ-公認会計基準:会計基準更新201602メンバー2018-12-310001058090アメリカ-公認会計基準:前払いメンバーを保留2018-12-310001058090US-GAAP:AdditionalPaidInCapitalMembers2018-12-310001058090米国-GAAP:累積換算調整メンバー2018-12-310001058090米国-GAAP:累計純未現金投資GainLossMembers2018-12-310001058090アメリカ公認会計基準:その他の運営収入支出メンバー2021-01-012021-12-310001058090アメリカ公認会計基準:その他の運営収入支出メンバー2020-01-012020-12-310001058090アメリカ公認会計基準:その他の運営収入支出メンバー2019-01-012019-12-310001058090米国-公認会計基準:財務省株式構成員2021-12-310001058090アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001058090米国-公認会計基準:財務省株式構成員2020-12-310001058090アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバ米国-GAAP:会計基準更新201613メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバ米国-GAAP:会計基準更新201613メンバーUS-GAAP:AdditionalPaidInCapitalMembers2019-12-310001058090米国-公認会計基準:財務省株式構成員2019-12-310001058090アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001058090SRT:RevisionOf優先期間会計基準更新調整メンバアメリカ-公認会計基準:会計基準更新201602メンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-310001058090米国-公認会計基準:財務省株式構成員2018-12-310001058090アメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-310001058090CMG:株式奨励2018年メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2020-12-300001058090CMG:株式奨励2018年メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001058090CMG:株式オプションおよび株式承認権SRSMメンバー2020-01-012020-12-310001058090CMG:株式オプションおよび株式承認権SRSMメンバー2019-01-012019-12-310001058090米国-GAAP:株式承認権SARSMメンバー2021-01-012021-12-310001058090CMG:制限株式単位2011 Stock IncentivePlanMember2020-12-310001058090CMG:PerformanceShares 2011 StockIncentivePlanMember2020-12-310001058090CMG:制限された株式単位メンバー2020-01-012020-12-310001058090アメリカ公認会計基準:パフォーマンス共有メンバー2019-01-012019-12-310001058090CMG:制限された株式単位メンバー2019-01-012019-12-310001058090CMG:PerformanceSharesGrant 2メンバ2019-01-012019-12-310001058090CMG:制限株式単位2011 Stock IncentivePlanMember2021-01-012021-12-310001058090CMG:PerformanceSharesGrant 2メンバCMG:FirstHalfVstedMembers2019-01-012019-12-310001058090米国-GAAP:株式承認権SARSMメンバーCMG:VestingPerodd 2メンバー2021-01-012021-12-310001058090米国-GAAP:株式承認権SARSMメンバーCMG:修理期間1月2021-01-012021-12-310001058090CMG:PerformanceSharesGrant 2メンバCMG:FirstHalfVstedMembers2021-01-012021-12-310001058090CMG:PerformanceSharesGrant 2メンバCMG:Second HalfVstedMembers2019-01-012019-12-310001058090CMG:PerformanceSharesGrant 1メンバー2019-01-012019-12-310001058090米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001058090CMG:PerformanceStockAwardsPsusMember2021-01-012021-12-310001058090アメリカ-GAAP:食品·飲料のメンバー2021-01-012021-12-310001058090CMG:DeliveryServiceMember2021-01-012021-12-310001058090アメリカ-GAAP:食品·飲料のメンバー2020-01-012020-12-310001058090CMG:DeliveryServiceMember2020-01-012020-12-310001058090アメリカ-GAAP:食品·飲料のメンバー2019-01-012019-12-310001058090CMG:DeliveryServiceMember2019-01-012019-12-310001058090米国-公認会計基準:その他の再構成メンバー2021-01-012021-12-310001058090米国-GAAP:従業員サービスメンバー2021-01-012021-12-310001058090US-GAAP:契約終了メンバー2021-01-012021-12-310001058090CMG:共有ベースの補償メンバ2021-01-012021-12-310001058090CMG:コストメンバの再有効化と再配置2021-01-012021-12-310001058090米国-公認会計基準:その他の再構成メンバー2020-01-012020-12-310001058090米国-GAAP:従業員サービスメンバー2020-01-012020-12-310001058090US-GAAP:契約終了メンバー2020-01-012020-12-310001058090CMG:共有ベースの補償メンバ2020-01-012020-12-310001058090CMG:コストメンバの再有効化と再配置2020-01-012020-12-310001058090米国-公認会計基準:その他の再構成メンバー2019-01-012019-12-310001058090米国-GAAP:従業員サービスメンバー2019-01-012019-12-310001058090US-GAAP:契約終了メンバー2019-01-012019-12-310001058090CMG:共有ベースの補償メンバ2019-01-012019-12-310001058090CMG:コストメンバの再有効化と再配置2019-01-012019-12-310001058090CMG:仕入先メンバー2021-01-012021-12-310001058090CMG:仕入先メンバー2020-01-012020-12-310001058090SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2021-01-012021-12-310001058090SRT:最小メンバ数米国-GAAP:デバイス構成員2021-01-012021-12-310001058090SRT:最小メンバ数CMG:リース改善と建設メンバー2021-01-012021-12-310001058090SRT:最大メンバ数アメリカ-GAAP:家具と固定機器のメンバー2021-01-012021-12-310001058090SRT:最大メンバ数米国-GAAP:デバイス構成員2021-01-012021-12-310001058090SRT:最大メンバ数CMG:リース改善と建設メンバー2021-01-012021-12-310001058090アメリカ-公認会計基準:本土メンバー2021-12-310001058090アメリカ-GAAP:家具と固定機器のメンバー2021-12-310001058090米国-GAAP:デバイス構成員2021-12-310001058090アメリカ-アメリカ公認会計基準:建設中のメンバー2021-12-310001058090CMG:リース改善と建設メンバー2021-12-310001058090アメリカ-公認会計基準:本土メンバー2020-12-310001058090アメリカ-GAAP:家具と固定機器のメンバー2020-12-310001058090米国-GAAP:デバイス構成員2020-12-310001058090アメリカ-アメリカ公認会計基準:建設中のメンバー2020-12-310001058090CMG:リース改善と建設メンバー2020-12-310001058090CMG:OfficeLeaseCorporation再構成コスト運用リース資産運用員アメリカ-公認会計基準:会計基準更新201602メンバー2019-01-012019-01-010001058090CMG:仕入先メンバー2020-12-310001058090アメリカ-公認会計基準:州と地方法律法規のメンバー2021-12-310001058090アメリカ-公認会計基準:外国人メンバー2021-12-310001058090アメリカ-公認会計基準:州と地方法律法規のメンバー2020-12-310001058090アメリカ-公認会計基準:外国人メンバー2020-12-310001058090アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-012021-12-310001058090アメリカ-公認会計基準:販売一般と管理費用メンバー2020-01-012020-12-310001058090アメリカ-公認会計基準:販売一般と管理費用メンバー2019-01-012019-12-310001058090CMG:ChipotleMembers米国-GAAP:地理的分布外国人メンバー2021-12-310001058090CMG:ChipotleMembers国:アメリカ2021-12-310001058090CMG:PizzeriaLocaleMember2021-12-310001058090CMG:ChipotleMembers2021-12-310001058090アメリカ公認会計基準:RevolvingCreditFacilityMembersCMG:JpmganChaseBankMember2020-05-080001058090アメリカ公認会計基準:RevolvingCreditFacilityMembersCMG:JpmganChaseBankMember2021-12-310001058090SRT:最小メンバ数2021-12-310001058090SRT:最大メンバ数2021-12-310001058090アメリカ-公認会計基準:アメリカ証券メンバー2021-12-310001058090アメリカ-公認会計基準:アメリカ証券メンバー2020-12-310001058090CMG:神経メンバー2021-01-012021-12-310001058090CMG:仕入先メンバー2021-12-310001058090CMG:仕入先メンバー2020-04-160001058090アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001058090CMG:株式オプションおよび株式承認権SRSMメンバー2021-01-012021-12-310001058090CMG:制限された株式単位メンバー2021-01-012021-12-310001058090アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-310001058090CMG:株式オプションおよび株式承認権SRSMメンバー2021-12-310001058090CMG:制限された株式単位メンバー2021-12-3100010580902015-01-012017-12-310001058090CMG:Plan 401 kMember2020-01-012020-12-310001058090CMG:Plan 401 kMember2019-01-012019-12-310001058090米国-GAAP:国内計画メンバー2021-12-310001058090米国-GAAP:国内計画メンバー2020-12-310001058090アメリカ-公認会計基準:会社債務証券メンバー2021-12-310001058090アメリカ公認会計基準:RevolvingCreditFacilityMembersCMG:JpmganChaseBankMember2021-04-132021-04-130001058090アメリカ-公認会計基準:会社債務証券メンバー2021-09-300001058090アメリカ公認会計基準:RevolvingCreditFacilityMembersCMG:JpmganChaseBankMemberUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-04-132021-04-130001058090CMG:Chipotle奨励メンバー2021-10-012021-12-310001058090CMG:ギフトカードメンバー2021-01-012021-12-310001058090CMG:ギフトカードメンバー2020-01-012020-12-310001058090CMG:ギフトカードメンバー2019-01-012019-12-310001058090CMG:ギフトカードメンバー2021-12-310001058090CMG:Chipotle奨励メンバー2021-12-310001058090CMG:ギフトカードメンバー2020-12-310001058090CMG:Chipotle奨励メンバー2020-12-310001058090CMG:Chipotle奨励メンバー2019-12-310001058090CMG:Chipotle奨励メンバー2018-12-3100010580902019-12-3100010580902018-12-310001058090US-GAAP:公正価値測定非日常的なメンバー2021-12-310001058090US-GAAP:公正価値測定非日常的なメンバー2020-12-310001058090米国-公認会計基準:財務省株式構成員2021-01-012021-12-310001058090アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001058090アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001058090US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001058090米国-GAAP:累積換算調整メンバー2021-01-012021-12-310001058090米国-GAAP:累計純未現金投資GainLossMembers2021-01-012021-12-310001058090米国-公認会計基準:財務省株式構成員2020-01-012020-12-310001058090アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001058090アメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001058090US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001058090米国-GAAP:累積換算調整メンバー2020-01-012020-12-310001058090米国-GAAP:累計純未現金投資GainLossMembers2020-01-012020-12-310001058090米国-公認会計基準:財務省株式構成員2019-01-012019-12-310001058090アメリカ-公認会計基準:前払いメンバーを保留2019-01-012019-12-310001058090アメリカ-アメリカ公認会計基準:普通株式メンバー2019-01-012019-12-310001058090US-GAAP:AdditionalPaidInCapitalMembers2019-01-012019-12-310001058090米国-GAAP:累積換算調整メンバー2019-01-012019-12-310001058090米国-GAAP:累計純未現金投資GainLossMembers2019-01-012019-12-3100010580902021-06-3000010580902022-02-040001058090アメリカ公認会計基準:副次的事件メンバー2022-02-080001058090CMG:制限株式単位2011 Stock IncentivePlanMember2021-12-310001058090CMG:PerformanceShares 2011 StockIncentivePlanMember2021-12-310001058090CMG:PerformanceShares 2011 StockIncentivePlanMember2021-01-012021-12-310001058090SRT:最小メンバ数2021-01-012021-12-310001058090SRT:最大メンバ数2021-01-012021-12-310001058090アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2021-12-310001058090アメリカ-公認会計基準:公正価値投入レベル3メンバーUS-GAAP:公正価値測定非日常的なメンバー2020-12-310001058090アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001058090CMG:神経メンバー2021-03-230001058090CMG:神経メンバー2021-03-232021-03-230001058090アメリカ-公認会計基準:アメリカ証券メンバー2021-01-012021-12-310001058090アメリカ-公認会計基準:アメリカ証券メンバー2020-01-012020-12-310001058090CMG:株式奨励2018年メンバーアメリカ公認会計基準:パフォーマンス共有メンバーCMG:FirstHalfVstedMembers2021-01-012021-12-310001058090CMG:株式奨励2018年メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001058090アメリカ公認会計基準:RevolvingCreditFacilityMembersCMG:JpmganChaseBankMember2021-04-130001058090アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-12-310001058090CMG:仕入先メンバー2020-08-060001058090CMG:Plan 401 kMember2021-01-012021-12-310001058090米国-GAAP:国内計画メンバー2021-01-012021-12-310001058090CMG:Chipotle奨励メンバー2021-01-012021-12-310001058090CMG:Chipotle奨励メンバー2020-01-012020-12-310001058090CMG:Chipotle奨励メンバー2019-01-012019-12-310001058090SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーCMG:修理期間1月2021-01-012021-12-310001058090SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーCMG:修理期間1月2021-01-012021-12-310001058090SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001058090SRT:最小メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーCMG:修理期間1月2019-01-012019-12-310001058090SRT:最大メンバ数アメリカ公認会計基準:パフォーマンス共有メンバーCMG:修理期間1月2019-01-012019-12-310001058090アメリカ公認会計基準:従業員ストックメンバー2021-12-3100010580902021-01-012021-12-3100010580902020-01-012020-12-3100010580902019-01-012019-12-3100010580902021-12-3100010580902020-12-31CMG:従業員CMG:細分化市場ISO 4217:ドルXbrli:共有CMG:領域CMG:プロジェクトXbrli:純Xbrli:共有ISO 4217:ドル

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

______________________

表10-K

______________________

1934年証券取引法第13条又は15条に基づいて提出された年次報告

本財政年度末まで2021年12月31日

あるいは…

1934年証券取引法第13条又は15条に基づいて提出された移行報告

そこからの過渡期について

依頼書類番号:1-32731

______________________

Chipotleメキシコバーベキュー会社

(登録者の正確な氏名はその定款に記載)

______________________

| |

デラウェア州 | 84-1219301 |

(明またはその他の司法管轄権 会社や組織) | アメリカ国税局の雇用主は 識別番号) |

| |

ニューポート·センター通り610番地, 1400軒の部屋 新港ビーチ, カルシウム.カルシウム | 92660 |

(主な行政事務室住所) | (郵便番号) |

登録者の電話番号、市外局番を含む:(949) 524-4000

同法第12条(B)に基づいて登録された証券:

| | |

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

普通株は、1株当たり0.01ドルです | CMG | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

______________________

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい、そうです No

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです No

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す。はい、そうです No

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す。はい、そうです No .

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則(1つを選択する)の“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照してください

| | | | |

大型加速ファイルサーバ | ファイルマネージャを加速する | 非加速ファイルサーバ | 規模の小さい報告会社 | 新興成長型会社 |

新興成長型会社であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)条に規定する会計基準を遵守する¨

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです No

2021年6月30日現在,登録者が非関連会社が保有する未償還普通株総時価は#ドルである35.159登録者普通株の2021年6月30日の終値に基づく10億ドルは、登録者が最近完成した第2四半期の最後の取引日である。今回の計算では、各役員と取締役および発行済み普通株を5%以上保有する保有者が保有する普通株は除外されており、場合によっては当該等の者が連属会社とみなされる可能性があるからである。他の目的に対して,このような関連地位の決定は必ずしも決定的な決定であるとは限らない.

2022年2月4日までに28,031,948登録者の普通株は,額面は1株当たり流通株0.01ドルである

引用で編入された書類

第3部は、登録者が2021年12月31日までの財政年度終了後120日以内に提出する登録者が2022年株主総会に提出する最終委託書のいくつかの情報を引用する。

カタログ

第1部 |

第1項。 | 業務.業務 | 3 |

第1 A項。 | リスク要因 | 8 |

項目1 B。 | 未解決従業員意見 | 18 |

第二項です。 | 属性 | 18 |

第三項です。 | 法律訴訟 | 18 |

第四項です。 | 炭鉱安全情報開示 | 18 |

第II部 |

五番目です。 | 登録者普通株市場、関連株主市場事務.事務発行者と株式証券を購入します | 19 |

第六項です。 | 保留されている | 21 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 21 |

第七A項。 | 市場リスクの定量的·定性的開示について | 29 |

第八項です。 | 財務諸表と補足データ | 30 |

| 独立公認会計士事務所報告(PCAOB ID:42) | 30 |

| 2021年12月31日現在と2020年12月31日現在の連結貸借対照表 | 32 |

| 2021年,2020年と2019年12月31日までの総合損益表と総合包括収益表 | 33 |

| 2021年、2020年、2019年12月31日までの総合株主権益報告書 | 34 |

| 2021年、2020年、2019年12月31日までの統合現金フロー表 | 35 |

| 連結財務諸表付記 | 36 |

| 付記1-業務説明及び主要会計政策の概要 | 36 |

| 付記2--貸借対照表情報の補完 | 42 |

| 注3-収入確認 | 43 |

| 付記4-金融商品の公正価値 | 43 |

| 付記5--会社再編費用 | 45 |

| 6--所得税を付記する | 45 |

| 付記7-株主権益 | 47 |

| 付記8--株式報酬 | 48 |

| 注9-従業員福祉計画 | 50 |

| 10-借書を付記する | 51 |

| 注11-1株当たり収益 | 53 |

| 付記12--支払引受及び又は事項 | 53 |

| 付記13--債務 | 54 |

| 付記14--関連先取引 | 54 |

第九項です。 | 会計と財務情報開示の変更と相違 | 54 |

第9条。 | 制御とプログラム | 54 |

プロジェクト9 B。 | その他の情報 | 57 |

第三部 |

第10項。 | 役員·幹部と会社の管理 | 57 |

第十一項。 | 役員報酬 | 57 |

第十二項。 | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 57 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 57 |

14項です。 | 最高料金とサービス | 57 |

第4部 |

第十五項。 | 展示·財務諸表明細書 | 58 |

第十六項。 | 表格10-Kの概要 | 60 |

| サイン | 61 |

第1部

前向き陳述に関する注意事項

この報告書は“1995年個人証券訴訟改革法”が指す“展望性”陳述には、予想される運営現金、2022年の予想資本支出、および他のすべての非歴史的事実の陳述が含まれている我々は、仮説への引用を含む“可能”、“将”、“すべき”、“予想”、“予定”、“計画”、“予想”、“予想”、“信じる”、“推定”、“求める”、“予想”、“予測”、“可能”、“プロジェクト”、“潜在”および他の同様の用語およびフレーズを使用して前向き陳述を識別する。T.Tこれらの展望性陳述は現在利用可能な経営、財務と競争情報に基づいており、各種のリスクと不確定要素の影響を受ける。私たちの実際の未来の結果と傾向は様々な要素によって大きく異なるかもしれませんが、本報告の“リスク要因”と“経営陣の財務状況と経営結果の議論と分析”に記載されているリスクと不確定要素を含むが、展望的な陳述に過度に依存してはいけませんこれらの声明はリスクと不確実性要素の影響を受け、サプライチェーンの中断とレストラン設備の取得の困難を含む、サプライチェーンの中断とレストラン設備の取得の困難を含む、新しい冠肺炎の将来の私たちの経営業績に対する潜在的な影響、サプライチェーンの中断とレストラン設備の取得の困難、食品安全と食源性疾患、および私たちの食品に関連する他の健康問題のリスク、飲食業以外からの源を含む競争の影響、飲食業以外からの源を含む、実際の結果と声明に記載された結果とは大きく異なる可能性がある。競争がますます激しくなっている労働市場と、私たちが合格した従業員の能力を引き付け、維持することは、人員不足を招く;私たちの従業員に関連する連邦、州と地方政府法規の影響、新しい予測スケジュールと正義の事業立法、レストラン設計と建築、食品またはアルコール飲料の販売、適切な新しいレストラン場所を得ることができるような計画成長能力を達成する;原料や他の運営コストが増加した理由は誠実な理念を持つ食品、関税または貿易制限、そして供給不足私たちがこの警告説明に入れたのは、1995年の“個人証券訴訟改革法”の安全港条項を前向き陳述に適用し、この条項を利用するためである。私たちはいかなる更新やいかなる前向きな陳述も修正する義務を負わないことを明確に表明した本報告の日付の後、適用される法律および法規が別途要求されない限り、新しい情報、未来の事件、または他の事態の発展のためにいかなる行動も取ってはならない。

プロジェクト1.ビジネス

一般情報

Chipotleメキシコバーベキュー会社はデラウェア州の会社で、その子会社(“Chipotle”、“We”、“Us”または“Our”)とChipotleメキシコバーベキューレストランを所有し、経営しており、メキシコトウモロコシ煎餅、メキシコロールケーキボウル(トウモロコシ餅を含まないトウモロコシ煎餅)、トウモロコシ餅、トウモロコシ餅、サラダに関するメニューを提供している。私たちは責任のある、典型的な料理、本当の食べ物を提供することによって、健康な具を使用して、人工色素、香料あるいは防腐剤を含まない、より良い世界を育成するために努力している。私たちは素晴らしいお客様体験を提供することに熱中して、私たちの食べ物を一人一人のために使いやすくしながら、明確な目標を持つブランドになり続けています。私たちの最初のChipotleレストランは1993年にコロラド州デンバー市にオープンしました。25年後、私たちは動物、農民、そして環境を尊重した上で、質の高い具を探すことに力を入れています。これは依然として誠実な食品に対する私たちの約束の核心です

2021年12月31日までに、全米で2918軒のChipotleレストラン、44軒の国際Chipotleレストラン、4軒の非Chipotleレストランを所有し、経営しています。 私たちは8つの地域に基づいて私たちの業務を管理し、私たちの業務を報告可能な細分化市場にまとめます私たちの収入は会社が持っているレストランの販売から来ています。

業務戦略

私たちはブランドであり、より良い世界を建設する明確な目標を持っている。私たちの使命は5つの重要な基本戦略に集中することで、今日を獲得しながら美しい未来を作ることです

成功したレストランは、人に責任を負う文化を持ち、誠実な美食を提供するとともに、非凡なレストラン内とデジタル体験を提供する

各級の各種人材を育成と維持することによって、世界一流の人材の指導的地位を維持する

ブランドが目に見え、関連し、愛されるようにし、全体の客の参加度を高める

私たちのレストランや支援センターのデジタル成長と生産性を推進するために技術と革新を拡大します

新しいレストランのオープンを加速させることで参入と利便性を拡大する。

食品と誠実さ

質の高い食べ物を提供すると同時に、合理的な価格を徴収することは、お客さんが価値のある健康な食べ物を享受することを確保する鍵となる。私たちのChipotleレストランでは、私たちが#年に設立した基準で飼育されている肉だけを供給しようと努力している1つは持続可能性の向上と動物福祉の促進に努め,非治療的抗生物質の使用や成長ホルモンの添加を行わない。私たちはこれらの肉に“責任ある養殖場”(Responsitive Raed゚)のラベルをつけた。私たちはまた、責任ある栽培農産物を使用することを求めており、私たちは供給者が栽培した製品を指し、そのやり方は私たちの食品と誠実な基準、そして私たちの環境考慮と従業員の福祉の面での優先順位を満たしている。私たちの持続可能な開発と動物福祉イニシアティブに関するより多くの情報は、私たちのウェブサイトwww.chipotle.com/About-us/sustance上の2年に1回の持続可能な開発報告および中間更新報告を参照してください

買い付ける

私たちのレストランで私たちが要求する高レベルの品質と安全を維持することは、信頼できるサプライヤーから私たちの規格に合った高品質、新鮮な食材と他の必要な用品を得る能力にある程度依存します。私たちの25個の独立して所有·運営する地域配送センターは異なるサプライヤーから調達し、私たちは品質、価格、供給状況、サプライヤーの私たちの使命に対する理解と堅持に基づいて慎重に選択します。また、可能な状況で私たちの原料のサプライヤー数を増やして、価格変動を緩和し、1つまたはいくつかのサプライヤーへの依存を減少させることを求めています。供給不足になる可能性があるからです。また、私たちは業界ニュース、貿易関税、天気、為替レート、外需、危機、および私たちの原料価格に影響を与える可能性のある他の世界事件に密接に注目している。重要な要素があります特定の牛肉、トマト、トウモロコシ餅とマッシュポテト)は、少数の仕入先から購入しました

品質保証と食品安全

私たちは安全で質の高い食べ物だけを提供するために努力している。私たちの食品安全と品質保証チームは私たちの食品安全計画と実践を守ることを確保するために努力しています。その構成要素は:

天然阻害剤(成分中の微生物増殖防止);

先進技術(食品の品質を維持しながら病原体を減少または除去するツール);

小さな農家を支援し訓練します

改良されたレストランプログラム(材料と表面消毒のプロトコルを処理しています)

食品安全認証

内部と第三者レストランの検査

供給者介入(原料がChipotleに到達する前に食品安全リスクを軽減するステップ)

具は遡ることができる。

これらや他の食品安全慣行は、私たちのお客様が好きな質の高い食品を提供し続けるとともに、食品安全分野のリーダーになるという約束を強調しています。私たちの食品安全と品質保証チームは、私たちの品質と食品安全計画を構築し、監視し、サプライヤーと密接に協力して、私たちの高い基準がサプライチェーン全体で満たされることを保証します。私たちは限られた承認リストを保留しました仕入先彼らの多くはその産業の最高供給者だ。また、私たちの訓練、運営、調理、法律とレストランの食品安全と品質保証部門は、食品の品質、食品準備、レストランの清潔、従業員の健康協定、レストランの安全に関する操作基準を制定し、実施します。我々の食品安全計画も,適用される連邦,州,地方食品安全法規を遵守し続けるだけでなく,Chipotleを食品安全分野の業界リーダーとして確立することを目的としている。これを達成するのを助けるために、国の最も重要な食品安全機関で構成された食品安全諮問委員会がある。食品安全諮問委員会は、私たちの計画を評価し、私たちが高い食品安全基準をどのように向上させるかについて提案する責任がある私たちの食品安全と品質保証チームのメンバーは取締役会の席を持ち、複数の協会と一緒に技術ワーキンググループに参加します。これにより、私たちは他の食品安全専門家や規制機関と私たちの知識と専門知識を学び、共有する機会がある。

デジタルビジネス

私たちのデジタルプラットフォームは引き続き私たちの成長の戦略的駆動力だ。私たちはほとんどのレストランの台所をデジタル化することで、第三者配送サービスとのパートナー関係を拡大し、より多くのChipotlanesを構築し、それによって私たちの能力を著しくアップグレードしました。これは私たちのフォーマットを通じて顧客のデジタル注文を選択する原動力です。2021年には、配達や集荷を含むデジタル販売が私たちの総収入の45.6%を占め、2020年には総収入の46.2%を占める。私たちの強力なデジタルプラットフォームは新冠肺炎の流行ピーク時に競争優位を提供してくれました。ますます多くのお客さんが家で食事をするのが好きなので、レストラン内の食事は禁止あるいは制限されています。私たちは、無限制定制、非接触配信、団体注文など、Chipotleアプリケーションとウェブサイトの強化機能により、デジタル注文を便利にします

人力資本

12月まで2021年3月31日、Chipotleは世界に97,660人の従業員を擁している。米国ではレストランで94,992人,レストラン支援センターと現場支援組織で1,451人,米国では96,443人,カナダ,フランス,ドイツ,イギリスでは1,217人を雇用している。現在、私たちの従業員の中には労働組合が代表する人は一人もいない。私たちは、私たちの従業員チームを管理する努力が有効であり、強力な文化と従業員の私たちの目標と価値観を達成するための約束がこれを証明していると信じている。

文化、価値と多様性、公平と包容

価値観に根ざした人間本位の会社として、より良い世界を育てることは、本当の食材を使って栄養食品を提供することだけではありません。これは,将来の投資に取り組む世界的な個人を雇用し,共同で協力し,彼らがサービスするコミュニティに積極的な影響を与えることを意味する.最も注目すべきは、これは多様性を尊び、公平を確保し、包摂性を尊ぶ文化を育成することを意味する。

ASのです。2021年12月31日、私たちのアメリカの従業員数のうち、50%以上が女性で、私たちのアメリカの従業員数のうち、約68%が少数派です。米国の多様性統計は以下の通りである

| | | |

| | | |

性別 | | 人種/民族 | |

女性は | 53% | スペイン系やラテン系 | 38% |

男性 | 46% | 白 | 30% |

明記していない | 1% | 黒人やアフリカ系アメリカ人は | 20% |

| | アジア人 | 5% |

| | 2つ以上の試合 | 4% |

| | 指定していない/指定していない | 2% |

| | インディアン/アラスカ原住民 | 1% |

当社の最新のEEO-1総合報告書は、当サイトwww.ir.chipotle.comの投資家ページに掲載されているコーポレート·ガバナンス-人的資本情報の下で、私たちの従業員の人口構造に関するより多くの詳細な情報は、当社のサイトwww.chipotle.com/About-us/持続可能な2年に1回の持続可能な開発報告および中間更新報告に含まれています.

人材協力パートナーシップ

私たちは、私たちの人に対する目標とビジョンを拡大し、人材管理を促進し、私たちの従業員を発展させ、Chipotleを拡大するために人材パートナー関係を発展させます。私たちは、私たちがこれらのパートナー関係を通じて既存のチームメンバーと私たちがサービスしているコミュニティを引き付けることができるように、納得できる従業員価値主張を持っていると信じている。内部では、債務のない学位計画に参加している従業員と連絡し、企業レストラン支援センター全体の指導者やレストランや現場従業員と協力し、職業道や内部機会を探る。対外的には、私たちは特定の組織と連合を結成しており、これらの組織の使命と価値観は私たちと一致し、従業員を発展させ、公平を確保することにも取り組んでいる;アメリカの大兄姉妹組織、作業チーム、ポール·クイン学院はこれらのパートナーの中にいる。私たちの全体的な人材戦略は、既存の人材を有効に利用して未来のリーダーを育成し、人員流出を減少させ、従業員の参加度を高め、業務成果を推進することができると信じています

総奨励

金融面では物理職員たちの心理的健康は依然として私たちの最優先順位だ。2021年には独立した報酬公平を行いました分析する私たちが約束した異なる性別および人種/族が従業員の報酬を平等に支払う約束を支援するために、私たちの組織におけるリスクおよび報酬格差が性別および人種/族に基づいて決定される。2021年の分析結果では、どのカテゴリの従業員も優遇待遇を受けていないが、実際の報酬と私たちの政策との間にいくつかの孤立した差が発見され、すべての発見された差を埋めるために報酬調整が迅速に行われた。報酬プランへの投資と強力な福祉の組み合わせは、例えば、私たちが株式を支払う約束を証明します

ELIGチーム販売と産出目標を達成した地点で働くBILL乗組員は、四半期乗組員ボーナス(平均1週間の給料に相当)を得る資格がある可能性がある。四半期業績ボーナスを除いて、連続サービス少なくとも1年間の常勤乗組員は年間ボーナスを得る資格がある可能性がある。2021年、私たちはこのボーナス計画で670万ドルを支払った。

2021年には、パート労働者の賃金が15%以上上昇し、今年末までに全国平均時給が1時間15.00ドルを超えた。

拡大された無債務学位計画は現在、Chipotleの従業員に10大学で100近くの学位を取得する機会を提供しており、授業料債務は全くない。

新しい職業証明書は、必要に応じた証明書計画を提供することで、Chipotleチームのメンバーがわずか8週間で彼らのキャリアを推進することを支援し、私たちの授業料援助福祉をさらに強化した

Health Advocateとの連携により,Chipotleのすべての従業員とその家族が個人化された心理健康援助を得ることができ,対面,電話,あるいは免許付きコンサルタントとの仮想アクセスにより,全天候で支援を提供することができる。

政府規制と環境問題

私たちはあります私たちの業務運営の各方面を管理する各種の連邦、州、地方法律法規を遵守し、以下の法律法規を含む

新冠肺炎の防護措置、例えば従業員および/または客にワクチン接種の証明を要求し、社交距離を強制し、マスクの強制装着を要求する

食品システム全体の安全を監視する食品および医薬管理局の条例を含む食品の製造、販売およびラベル、食品リコール、メニューラベルおよび栄養含有量の検査および強制を含む食品の製造、販売およびラベル

最低賃金率、賃金と工数のやり方、食事と休憩時間の要求、公平な労働週間と“正当な理由”立法、未成年者の雇用、反差別、反ハラスメント、従業員の分類、有給と帰省休暇、ある従業員の職場の安全宿泊、移民と残業代などの雇用慣行と労働条件

プライバシーおよびデータセキュリティ、従業員および客の情報の収集、保守、使用を管理する法律、ならびに消費者信用保護および詐欺

雇用、公共宿泊、および他の分野で障害者の市民権を保護する米国障害者法と同様の法律を遵守する

危険または有毒物質の排出、貯蔵、処理、放出、処置、およびレストランでのストロー、容器、包装タイプの使用を制限する規制などの環境規範

州および地方許可、ならびに施設および土地使用の設計および運営を管理する法規を含む建築および区画要件;

衛生、アルコール飲料、衛生、食品、そして他の機関の許可と規制

これらの法律法規の遵守に関するコストは法律数や範囲の増加とともに増加しているが,生じる総コストは我々の資本支出,運営結果や競争地位にはなく,実質的な影響もない。我々の業務に適用される連邦、州、現地、国際法律·法規のリスク検討については、第1 A項の“リスク要因”を参照されたい。

季節性

当社の業務に影響を与える季節的要因は、第7項“四半期財務データ/季節性”というタイトルの下に記述されています。“経営陣の討論する.財務状況や経営成果の分析もあります

競争

飲食業の快速レジャー、快速サービス、レジャー食事部分は以下の点で競争が激しい好み価格、食べ物の質と展示、サービス、位置、利便性、ブランド名声、清潔度、各レストランの雰囲気。私たちの競争には、各細分化市場の様々なレストラン、地元が所有するレストラン、全国的かつ地域的なチェーン店が含まれている。出前サービスは様々なレストランからの飲食を提供しており、近年は出前サービスからの競争も激化しており、特に新冠肺炎の期間中は引き続き激化することが予想される。私たちの多くの競争相手は配達、出前、オンライン、飲食と配達サービスも提供します。私たちの主な競争相手は、人工香料、色、防腐剤を含まないより質の高い食材を提供するレストランモデルと、迅速かつ合理的な食べ物を提供することだと主張しています

我々の知識人財産と商標

“Chipotle”、“Chipotleメキシコバーベキュー”、“Food With誠信”、“責任ある飼育”、“Chipotle Rewards”、および他のいくつかのマークおよび関連設計および標識は、Chipotleの米国における登録商標である。私たちはまたアメリカでいくつかの追加商標の商標申請を提出した。私たちはアメリカでの登録に加えて、カナダ、EU、他の多くの国に“Chipotle”商標と多くの他の商標を登録し、他の国と地域で“Chipotleメキシコバーベキュー”、“Chipotle”および他のいくつかの商標の商標申請を申請した。また、私たちのレストランの設計は私たちの独自の商業外観であり、アメリカに私たちのレストラン設計の商業外観保護要素を登録したと思います。

自自時間です今まで、私たちは私たちの商標、レストランのデザイン、あるいは広告を盗用したと思う他のレストランに行動しました。私たちの政策は私たちの知的財産権を強力に保護して守ることですが、私たちは私たちの知的財産権を十分に保護できないかもしれません。これは私たちのブランド価値を壊し、私たちの業務に悪影響を及ぼす可能性があります

利用可能な情報

Www.chipotle.comには、ir.chipotle.comの投資家関係欄を含むサイトがあります。私たちはよく上で重要な情報を発表しています。例えば、私たちが参加したり主催したりする四半期収益電話会議や他の投資家活動のネットワーク中継、そして任意の関連材料。私たちの道徳的基準と供給者行動基準はまた私たちのウェブサイトのこの部分で見つけることができる。これらの材料が米国証券取引委員会に電子的に提出された後、または米国証券取引委員会に電子的に提出された後、合理的で実行可能な範囲内で、私たちのウェブサイトの投資家関係部分で、私たちの年間報告書(Form 10-K)、四半期報告(Form 10-Q)、現在の報告書(Form 8-K)、およびこれらの報告書の修正、および米国証券取引委員会または米国証券取引委員会に提出された他の私たちに関連する報告書をできるだけ早く無料で取得することができます。米国証券取引委員会はまた、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の情報を含むウェブサイトを維持しており、URLはwww.sec.govである

中の内容のです。上記のサイトや本報告では他の場所のサイトは本報告に組み込まれておらず,本報告の一部と見なすべきでもない.これらのサイトのURLへの参照は,非アクティブテキスト参照にのみ用いられる.

第1 A項。リスク要因

本10-K表年次報告書に記載されている他の情報に加えて、“経営陣の財務状況および経営成果の検討および分析”部分および連結財務諸表および関連説明を含む以下に述べるリスクを慎重に考慮しなければならない。次のいずれかのリスクおよび不確実性が実際に発生または継続した場合、当社の業務、財務状況および経営結果、ならびに当社の普通株の取引価格は重大な悪影響を受ける可能性があります。以下に説明するリスクと不確実性は、私たちが重大なリスクと不確実性として決定したものであるが、私たちが直面している唯一のリスクと不確実性ではない。我々の業務はまた、一般的なリスクや不確実性の影響を受けており、これらのリスクや不確実性は、全体的な経済や業界状況を含むが、限られていない他の多くの企業に影響を与えている。私たちが現在知らないことや私たちが現在重要でないと思っている他のリスクは出現または重要になる可能性があり、私たちの業務、名声、財務状況、経営結果、あるいは私たちの普通株の取引価格に負の影響を与える可能性がある。

新冠肺炎の流行に関連するリスク

新冠肺炎の疫病はすでに長い間、私たちの財務業績、運営と将来性に不利な影響を与え続ける可能性がある

新冠肺炎疫病はすでに私たちの業務と運営結果に重大な影響を与える可能性がある。2020年の疫病ピーク期とその後のウイルス復活期間中、政府の制限は私たちにいくつかのレストランを閉鎖し、レストランを閉鎖し、出前と配達サービスのみを提供し、社交距離を実行し、ワクチン接種の証拠を要求し、マスクを強制することを要求した。そのほか、新冠肺炎の疫病はすでに私たちに新冠肺炎の保護措置について困難な決定を要求する可能性があり、例えば従業員とお客さんにワクチン接種と/或いはマスクを着用することを要求することは、これは私たちのブランド、従業員の満足度、求人と保留、及びお客さんがよく私たちのレストランに来る意志に影響を与えるかもしれない。

私たちのレストラン運営は、病気や隔離、新冠肺炎への感染を恐れても、新冠肺炎の影響を受けた家族の世話をし続けている可能性があります。2021年から始まったいわゆる“大辞職”傾向、すなわちアメリカ従業員が大量に自発的に辞任し、更に私たちのレストランの人員を維持する能力を弱体化させ、従業員満足度にマイナスの影響を与えた。

新型肺炎の流行もまた、私たちのサプライチェーンに影響を与え続ける可能性があり、これは私たちの業務に負の影響を与えるかもしれない。これらの影響は、私たちのサプライヤーとサービスプロバイダの労働力不足、輸送ボトルネック或いは原材料と大口商品コストの上昇により、私たちが具、包装、清掃用品を得る能力が妨害されていることを含むかもしれないが、これらに限定されない。もし私たちのサプライヤーが私たちの義務を履行しなければ、私たちのレストランは食品あるいは他の用品の不足に直面する可能性があり、私たちの運営と販売結果は不利な影響を受けるかもしれません。

新冠肺炎ウイルスの巻き返しやウイルスの新変種が全体の経済や消費者行動に及ぼす影響を予測することはできず,これらの影響がどのくらい続く可能性があるか予測できないため,我々の運営業績や財務業績がどのくらい悪影響を受けるかを予測することはできない。

人的資本に関連するリスク

もし私たちが合格したレストランの従業員を募集、訓練、奨励、維持することができなければ、私たちの従業員チームを適切に計画することができなければ、私たちの成長計画と収益力は不利な影響を受ける可能性があります

私たちはレストランレベルの従業員に頼って、一貫して私たちのお客さんに質の高い食べ物と積極的な体験を提供します。また、私たちが新しいレストランを開設し続ける能力は、私たちが高素質の従業員を募集し、訓練し、維持して、私たちのレストランを管理し、仕事することにかかっている。私たちのレストランで適切な人員を配置するには、予測的スケジューリング(“公平労働週間”または“安全シフト”)法律と、私たちが運営するいくつかの地理的地域の“正当な理由”終了法、および新冠肺炎の流行といわゆる“大辞任”傾向が関連労働市場に与える影響により、正確な労働力計画が必要となる。人材市場は依然として競争が激しく、私たちはますます競争力のある給料、福祉と仕事条件を提供して、合格した従業員を維持しなければならない。レストラン従業員の募集と維持、異なる場所でレストラン全員の人手を維持することで、引き続き挑戦に直面する可能性があり、これにより客の注文の待ち時間が延長され、デジタルMake生産ラインが一時的に閉鎖され、従業員満足度が低下する可能性がある。すべての合法的な仕事の許可要求に符合する合格候補者が不足しており、私たちは新しいレストランの従業員あるいは予想以上の人員の流動レベルを適時に募集し、維持することができず、私たちが新しいレストランを開設し、既存のレストランの売上を増加させ、あるいは私たちの労働コスト目標を実現する能力に影響を与える可能性がある。また,従業員の不満に十分な監視や能動的な対応ができなかったことは,顧客満足度の不良,人員流出率の上昇,訴訟,労働組合設立の努力を招く可能性があり,成長目標を達成する能力に悪影響を及ぼす可能性がある。

もし私たちが適用された連邦、州、そして現地の雇用と労働法律法規を守らなければ、私たちの業務に実質的な悪影響を及ぼすかもしれない

私たちと従業員との関係は様々な連邦、州、地方雇用と労働法律法規によって管轄されており、同様の法律法規はアメリカ以外での運営にも適用されます。これらの法律法規は雇用差別、賃金と労働時間法、予測労働時間スケジュール(“公平な労働週間”)と“正当な理由”の雇用解除法、食事や休憩時間や他の福祉の要求の提供と記録、帰省休暇要求、特定の従業員に対する労働条件と宿泊要求、市民身分や仕事の許可と関連要求、保険と労働者補償規則、医療保健法、反差別と反スクランブル法に関連しています。私たちはこれらの法律法規を遵守することで巨額のコストが発生し、これらの法律法規を守らないことは私たちに重大な責任を負わせるかもしれない。例えば、以前、私たちは、従業員の給料と支払い残業、食事と休憩時間、従業員の分類、従業員の記録保存、私たちの従業員に関連するやり方に関する連邦と州法に違反したことを告発する複数の訴訟を提起してきた。私たちは弁護の法的費用を招き、私たちはこれらと似たような事件で損失を受けるかもしれませんが、このような損失や費用の金額は巨大かもしれません

さらに、ニューヨーク市、フィラデルフィア、シカゴ、シアトル、オレゴン、サンフランシスコ、およびサンホセを含むいくつかの司法管轄区域では、公平な勤務週間または“安全シフト”立法が実施されており、あるレストランや小売業従業員のシフトに複雑な要求が提起されており、他の司法管轄区域も同様の立法を考慮している。いくつかの司法管轄区域では、雇用主に有給休暇を提供すること、および“正当な理由”解雇立法を要求し、従業員を解雇する“正当な理由”または“真の経済的理由”を証明できない限り、会社が従業員を解雇する能力を制限する病気休暇/有給休暇立法も実施されている。これらすべての規定は私たちに追加的な義務を加えています。もし私たちがこれらの規定のいずれかを守らなければ、私たちは罰や他の法的責任を受けるかもしれません。これは私たちの業務や経営結果に悪影響を及ぼすかもしれませんし、これらの管轄区域内のいくつかのレストランの営業時間を閉鎖または減少させる可能性があります。例えば、私たちは以前、私たちがニューヨーク市の公平な労働週間法律に違反し、ニューヨーク市のレストランで安全と病気休暇時間法案を稼いだと告発したことを報告した。私たちはまた他の都市で私たちが雇用法律要求を遵守するかどうかの監査を何度か受けた

適格社員募集の困難さや労働コストの増加は、私たちの業務や収益性に悪影響を及ぼす可能性があります。

我々の業務は、最低賃金、食事と休憩時間、残業賃金資格の変更などの事項を管理する連邦、州と地方法律、スケジュールと福祉に関する規定、医療保健と労災保険コストの増加、競争の激しい雇用市場で適切な技能を持つ高素質従業員を誘致、採用、維持するために必要な賃金とその他の福祉コストの上昇、および新冠肺炎疫病に関連する賃金、福祉とコストの増加による労働コスト上昇の不利な影響を受け続ける可能性がある。私たちはメニュー価格を高めることで、より高い労働力コストを相殺する能力は、私たちのお客さんがもっと高い価格を支払いたいかどうか、競争相手に対する私たちの飲食に対する感知価値にかかっています。競争圧力や他の要素がメニュー価格を上げることでより高い労働コストを相殺することを阻止すれば、私たちの収益力は低下する可能性がある。

また、私たちの従業員は現在、いかなる集団交渉協議のカバー範囲内でもありませんが、組合組織者は、私たちの従業員や他の飲食会社の従業員を組織しようと努力しています。もし私たちの大部分の従業員が労働組合に加入すれば、私たちの労働コストが増加する可能性があり、これは私たちの文化に負の影響を与え、私たちの柔軟性を低下させ、私たちの業務を混乱させるかもしれない。また、労働組合組織に対する私たちのどんな努力に対する反応も、私たちの名声にマイナスの影響を与える可能性があり、お客さんが私たちのレストランに来ることを勧めます。

私たちの業務や飲食業の性質に関するリスク

食品安全や食原性疾患の懸念は売上高の減少やコスト増加を招き、我々の業務に悪影響を及ぼす可能性がある。

食品安全は私たちの最も重要な任務であり、私たちは大量の資源を投入して、私たちのお客さんが安全で、質の高い食品を享受することを確保します。しかし、強力な予防的制御と介入措置があっても、どのレストランの食品安全リスクも完全に除去することはできず、飲食業では引き続き食源性疾患事件が発生している。事件は、レストランの従業員やサプライヤーが私たちの食品安全政策と手続きを守らなかったこと、または従業員やお客さんが病気の時に私たちのレストランに入り、具や表面を汚染したためかもしれない。私たちが計画したコンプライアンスを監督して監査しているにもかかわらず、すべての食品がサプライチェーンからお客さんの消費まで安全で適切に維持されている保証はありません。大腸菌、A型肝炎、ノルウォーカーウイルスまたはサルモネラ菌などの食原性疾患または他の食品安全問題(例えば、食品改ざんまたは汚染)に関する任意の報告は、合法であるか否かにかかわらず、私たちの名声に悪影響を与え、私たちの販売に悪影響を及ぼす可能性がある。また、競争相手のレストランでのみ発生する食源性疾患や食品安全問題は、飲食業への負の宣伝を招き、我々の販売に悪影響を及ぼす可能性がある。ソーシャルメディアは、何の意味のある機会もなく、問題を調査、応答、および解決する前に、実際または感知された食品安全イベントを含む負の宣伝の伝播速度を大きく向上させる。食源性疾病或いは食品安全問題の発生も影響を受ける成分の価格と供給に不利な影響を与える可能性があり、コストが更に高く、利益率が更に低い。

私たちの競争相手よりも食品安全事件の深刻な負の影響を受けやすいかもしれません。私たちのレストランでは以前に注目されている食品安全事件がいくつか発生したからです。2015年から2018年にかけて,大腸菌,産気莢膜クロストリジウム,ノルウォーカーウイルスによる疾患は我々のレストランのいくつかに関係している。これらの事件と関連した負の宣伝は私たちのここ数年の売上高と収益力に大きなマイナス影響を与えている。これらの食品安全事件後の消費者の見方から、将来私たちのレストランに関連するどんな食品安全事件も-他のレストランでは軽微な事件とされていても-私たちの販売と客を引き留める能力にもっと大きな負の影響を与えるかもしれない。また、私たちはいくつかの競争相手よりも高い食品安全事件のリスクに直面しているかもしれません。これは、私たちは新鮮で加工されていない農産物をもっと使用して、私たちのレストランで生鶏を処理して、私たちは従業員に依存して、自動調理ではなく、伝統的な方法を使用して、私たちは冷凍原料の使用を避けます。私たちの配達や飲食業務の増加により、私たちの食品に関連する疾患リスクも増加する可能性があり、これらの業務では、私たちの食品は制御できない条件下で輸送、貯蔵および/または提供されている。これらすべての要素は、私たちが顧客を引き付け、維持する能力に悪影響を与え、さらに私たちの成長と収益性に実質的な悪影響を及ぼす可能性がある。

私たちの宅配業務は2021年の総収入の中で大きな部分を占めているが、リスクもある。

2021年、私たちの総収入の45.6%は、レストラン内とChipotlanesによる配達および顧客からの商品を含むデジタル注文から来た。私たちの2021年の総収入の約21.5%は第三者宅配会社からの配達注文に依存しています。お客様が使用する注文プラットフォーム-私たちのプラットフォームまたは第三者配送サービスプラットフォームによって、私たちがお客様に受け取る配達料は実際の配達コストよりも低い可能性があり、これは私たちの収益性にマイナスの影響を与えます。2021年、私たちはより高い配達、労働力、および他のコストの増加を部分的に相殺するために、いくつかのメニュー値上げを実施したが、私たちのより高いメニュー価格は、一部のお客さんが彼らの購入をプラットフォーム上で提供されている他のレストランに移すことにつながるかもしれない。これらの宅配会社は、そのプラットフォームを使用する顧客のデータと顧客体験の制御を維持している。もし第三者配送運転手が配達に間に合わなかった場合、または完全な注文を渡さなかった場合、私たちのお客様は悪い顧客体験をChipotleのせいにし、注文を中止する可能性があります。これらの第三者が使用する注文および支払いプラットフォーム、または私たちのモバイルアプリケーションまたはオンライン注文システムは、技術障害、ユーザエラー、ネットワーク攻撃、または他の要因によって中断される可能性があり、これらの要因は、これらのチャネルを介した販売に悪影響を与え、私たちの全体的な販売および名声に悪影響を及ぼす可能性がある。第三者配信業務の競争は激しく、多くの参加者は市場シェア、オンライン流量資本、配達運転手を争っている。もし私たちが使用している第三者宅配会社が業務を停止したり、削減したり、彼らの費用を高めたり、彼らのプラットフォームで競争相手にもっと大きな優先権や販売促進を与えてくれたら, 私たちの配送業務と販売は否定的な影響を受けるかもしれません。宅配業務は統合されており、統合が継続される可能性があり、これは第三者宅配会社が契約条項と定価を交渉する上でより大きなチップを持っている可能性があり、逆にこのルートを通じて得られた利益に悪影響を及ぼす可能性がある。

飲食業は競争が激しい。もし私たちが競争に成功できなければ、私たちの業務、財務状況、そして経営業績は不利な影響を受けるだろう。

飲食業は味の好み、価格、食べ物の品質と選択、顧客サービス、ブランド名声、デジタル参加、広告と販売促進活動、レストランの位置、魅力と維持の面で競争が激しい。私たちはまた、コンビニ、雑貨店、喫茶店、セット配信サービス、レストランではなく、異なる出前場所で食べ物を準備する“幽霊”または“暗い”台所など、いくつかの非伝統的な市場参加者と競争している。出前サービスは自分のサイトで様々なレストラン選択を普及させ、出前サービスからの競争も近年激化しており、特に新冠肺炎が大流行している期間中である。競争の激化は私たちの販売、収益性、そして開発計画に悪影響を及ぼすかもしれない。もし消費者や食事の好みが変化した場合、私たちのマーケティング努力が成功しなかった場合、あるいは私たちのレストランが他のレストランと成功的に競争できなければ、私たちの業務は不利な影響を受ける可能性があります

私たちはまだ、私たちのより高い品質と責任のある源の食材に対する約束はお客さんの共感を引き起こし、私たちに競争優位を持たせると信じています。しかし、より多くの競争相手はすでに彼らの食材の品質と人工香料、色素、防腐剤の不足を主張し続けています。競争相手はこのような声明の正確性を考慮することなく、このような声明をますます多く使用するようになっており、これは私たちの差別化を弱化させ、私たちを競争させることを難しくするかもしれない。もし私たちが私たちの独特な優位性と効果的な競争を維持できなければ、私たちの業務、財務状況、経営業績は不利な影響を受けるかもしれない。

私たちはソーシャルメディアの即時性を識別し、応答し、効果的に管理することができず、これは私たちの業務に実質的な悪影響を及ぼすかもしれない。

ビデオ共有、ソーシャルネットワーク、およびメッセージプラットフォームを含むソーシャルメディアおよびインターネットベースの通信は、ユーザが広範な受け手に直ちに接触することを可能にする。これらのプラットフォームは食品安全事件に関連する負の宣伝及び客と従業員の負の体験を含む情報の伝播速度と可及性を大幅に向上させた。問題に応答したり、解決するための意味のある機会がない前に、正確かつ不正確または誤った情報が広く伝播される可能性がある。私たちは2015-2018年に高度に公開された食品安全事件が発生したため、ソーシャルメディア上の私たちの業務に関する否定的な投稿は、他の似たような歴史のない会社ではなく、比例しない負の反応を生じる可能性がある。私たちは、情報の正確性にかかわらず、私たちの業務、将来性、財務状況、および運営結果を損なう可能性があるソーシャルメディアの反発を完全に予測または制御することはできない。

ソーシャルメディアを使用することは私たちのマーケティング努力の重要な要素だ。新しいソーシャルメディアプラットフォームの発展は迅速で、私たちは絶えず私たちのソーシャルメディア戦略を革新し、発展させて、お客さんに対する広範な魅力とブランドの関連性を維持する必要があります。私たちはまた他のデジタルマーケティング計画に投資して、私たちのお客さんに接触して、彼らの私たちに対する認識、参加と忠誠度を確立して、私たちの“Chipotle Rewards”全国忠誠度計画を含む。これらの計画は成功しない可能性があり、より高い収入、より多くの顧客参加度、またはブランド認知度のメリットがないことによる費用を招く可能性がある。ソーシャルメディアの使用に関連する他のリスクは、論争に巻き込まれた影響力のある人またはネットワーク有名人との関連、独自情報の不適切な開示、私たちへの否定的なコメント、個人識別情報の露出、詐欺、いたずら、または悪意を持って虚偽情報を伝播することを含む。私たちのお客さんや従業員がソーシャルメディアを不適切に使用することは、訴訟や否定的な宣伝を招く可能性があり、私たちの名声を損なう可能性があります。

WならEはより高い価格のためにより高い価格を支払うように消費者を説得し続けることはできません良質な食品、私たちの販売、経営業績が損なわれる可能性があります.

私たちの成功は私たちが消費者を説得する能力があるかどうかに大きくかかっており、私たちのいくつかの競争相手、特にファーストフードの競争相手よりも、私たちの誠実さの原則に従って飼育または栽培された食材で作られた食品はより高い価格を支払う価値があります。例えば、私たちの誠実な食品原則によると、責任を持って動物を飼育しなければなりません。私たちのサワークリーム、チーズ、煎餅の牛乳はrBGH処理されていない乳牛から来なければなりません。これは一般的に伝統的な養殖業よりもコストが高いです。もし私たちが消費者を説得することに成功しなければ、私たちの食品誠実の原則に合った食品を食べることは彼らと環境に良い、あるいは消費者が私たちが受け取った価格を支払いたくない場合、私たちの販売は不利な影響を受ける可能性があり、これは私たちの経営業績に悪影響を及ぼすだろう

サプライチェーン関連リスク

原料及びその他の材料コストの増加は、新冠肺炎疫病、気候及び/又は他の持続可能な発展リスクによるコスト増加を含み、私たちの運営結果に悪影響を与える可能性がある

サプライチェーンリスクは私たちのコストを増加させ、私たちのレストランの運営に重要な具と用品の供給を制限するかもしれません。私たちのいくつかの原料、例えば牛肉、アボカドとその他の農産物は、私たちがコントロールできない要素、例えば限られた源、季節性変化、気候条件と業界の需要、動物疾病の爆発、国際大口商品市場、食品安全懸念、製品のリコールと政府の監督管理を含むため、市場は特に不安定である。しかも、私たちのいくつかの材料と他の材料については、私たちのサプライヤーと流通業者の数は限られている。私たちは主要なサプライヤーと定期的な連絡を維持して、今まで、私たちのサプライチェーンはまだ重大な中断を経験していません;しかし、2021年下半期には、いくつかの供給と原料のコストは大幅に急速に上昇し、例えば、包装、牛肉、トウモロコシ餅、送料など、このようなインフレ圧力は持続的かつ/またはより多くの種類に広がる可能性があり、新冠肺炎の影響が引き続き全世界のサプライチェーンを貫いているからである。長期契約、慎重な計画、その他の活動を通じて未来の価格リスクを緩和する努力は、大口商品のコスト上昇の影響から完全に保護することができないかもしれません。これは私たちの収益力に悪影響を与えるかもしれません

私たちはまた、私たちが責任を持って向上した動物福祉基準に従って飼育された肉と、私たちの誠実な食品規格に従って栽培された具の特定の価格上昇の悪影響を受ける可能性があり、これらの市場は通常、伝統的な飼育または栽培具の市場よりも小さく集中している。鶏肉、牛肉、乳製品(チーズとサワークリーム)、アボカド、豆類、米、トマト、豚肉などは、私たちのメニューの最も重要な食材価格のいかなる上昇も、私たちの経営業績に特に悪影響を与えます。1種以上のトッピングのコストが大幅に増加すれば、追加コストを支払うのではなく、アボカドソースや私たちのタンパク質のようなこれらのトッピングを使用したメニュー項目の供給を一時停止することを選択することができる。私たちが利用できるメニューのどのような変更も私たちのレストランの流量にマイナスの影響を与える可能性があり、私たちの販売とブランドに悪影響を及ぼす可能性があります。

原料供給の不足や中断は私たちの経営業績に悪影響を及ぼす可能性があります

私たちの業務は頻繁かつ一致した原料交付に依存しており、これらの原料は私たちの食品と誠実規範に符合している。悪天候、自然災害、労働力の問題、サプライヤー、流通業者、輸送サプライヤーの他の運営中断、あるいは他の制御できない場合、私たちのレストランへの食材の供給や他の供給の不足、遅延、中断に遭遇する可能性があります。しかも、私たちのいくつかの原料は特定の牛肉、トマト、トウモロコシ餅、アドボパンを含む1社または限られた数量の供給者しかいない。私たちは潜在的な代替サプライヤーと十分な原料備蓄があると信じていますが、私たちの原料供給の不足や中断は私たちの財務業績に悪影響を及ぼす可能性があります

ITシステム、ネットワークセキュリティ、データプライバシーに関するリスク

顧客、従業員、および他の機密材料、機密情報の侵入、または他の許可されていないアクセス、盗難、修正、または破壊、例えば、私たちのシステムに格納されているか、または第三者が私たちの利益を代表しているように、私たちの業務に悪影響を及ぼす可能性があります。

私たちは、通常、コンピュータに感染し、身代金の支払いがコンピュータをロック解除するまで、コンピュータに感染し、ユーザがコンピュータにアクセスすることを制限する不正アクセスシステムをもたらす、データを破壊したり、機密情報または知的財産権を盗んだり、暴露したり、脅迫ソフトウェア攻撃を引き起こす不正アクセスシステムを指すネットワークイベントに遭遇する可能性がある。このようなお客さんや従業員の情報を漏洩する事件は、広範な負の宣伝を招き、私たちの名声を損害し、お客さんを失い、私たちの業務を混乱させ、法的責任を負う可能性があります。もし私たちのすべての重要なサプライヤーがネットワークや恐喝ソフトウェア攻撃の目標になれば、サプライチェーンの重大な中断を経験し、重要な原料不足が発生する可能性がある。過去1年間、私たちの主要なサプライヤーの一人は脅迫ソフトウェアの攻撃を受け、手動注文と追跡プロセスに回復することを要求し、これはいくつかの遅延と効率の低下を招いた。

我々の技術への依存が増大するにつれて,ネットワーク脅威が我々のシステムに構成するリスクの範囲や深刻さも増加している.また,ますます多くのビジネス活動がネット上に移行するにつれ,ますます多くの人が遠隔作業をしており,新冠肺炎の結果を含めて,ネットワークセキュリティの脅威と我々のセキュリティネットワークを破壊しようとする試みの増加を経験している.ネットワーク攻撃や情報技術システムの破壊を行うための技術や複雑さ,およびこれらの攻撃のソースやターゲットは,しばしば変化し,攻撃を開始したり,すでに存在したりした後に認識されることが多い.私たちは、不正アクセス、乱用、マルウェア、および他のセキュリティ影響を及ぼす可能性のあるイベントのリスクを防止、検出、解決、軽減するために、私たちの情報技術ネットワークおよびインフラを監視し、発展させているが、これらの措置が有効であることは保証されない

当レストランのほとんどの販売はクレジットカードやデビットカードで行われており、従業員の個人情報やお客様とサプライヤーの機密情報も保存されています。我々は我々のカードデータ環境を細分化し、ネットワークセキュリティ技術、策略とプログラム、例えば強力なセキュリティ制御、持続的な監視と検出計画、ネットワーク保護、サプライヤー選択基準、セキュリティソフトウェア開発計画および持続的な従業員訓練、意識とイベント対応準備を含む成熟した業界フレームワークに基づくネットワークセキュリティ保護計画を採用した。また,我々は我々の環境における任意の脆弱性をスキャンし,浸透テストを実行し,第三者を招いて我々のセキュリティ対策の有効性を評価し,ネットワークセキュリティコミュニティメンバと連携している.しかし,このようなプログラムがネットワークセキュリティホールを検出したり防止したりするうえで有効である保証はない

私たちはずっとそうであり、ネットワークと他のセキュリティ脅威の目標であり続ける可能性が高い。例えば、私たちの客の中には、顧客が複数のサイトで同じ登録証明書を使用し、第三者が1つのウェブサイトからこれらの証明書を詐欺的に取得した場合、彼らは私たちのウェブサイト上のアカウントに不正にアクセスし、注文費用を(クレジットカードデータにアクセスすることなく)アカウントに関連するクレジットカードに計上することができるアカウント接収詐欺を経験したことがある。私たちは将来、実際または報告されているデータが盗まれた場合、または消費者または従業員情報が不正な人によって取得または不適切に使用された場合、詐欺取引の疑いで他の法的手続きや政府の調査を受ける可能性がある。このようなクレームや訴訟、またはそのような事件によるいかなる否定的な宣伝も、私たちの業務に重大な悪影響を及ぼす可能性があり、巨額の救済費用が生じる可能性がある。

私たちはプライバシーとデータ保護法の遵守によってコストが増加する可能性があり、私たちが守らなければ、私たちは政府の法執行行動、個人訴訟、そして否定的な宣伝の影響を受けるかもしれない。

複雑な地方、州、連邦、国際法律法規は、個人データの収集、使用、保留、保護、開示、移転、およびその他の処理に適用される。これらのプライバシーおよびデータ保護法令は急速に変化しており、新しい法律または改正された法律法規はしばしば提出され、施行され、既存の法律法規は新しいまたは異なる解釈と実行されている。例えば、EUの一般的なデータ保護条例(GDPR)は、個人データの使用、保護および送信、およびデータを格納する人がそれ自身に関するそのようなデータを修正または削除する能力を含む個人データの処理に関するいくつかの要件を満たすことを要求する。GDPR要求を満たさなかったことは、世界の年収4%までの罰金を招く可能性がある。また、2020年1月1日に施行された2018年カリフォルニアプライバシー法案(CCPA)は、データ漏洩に対する個人訴訟権利を提供し、カリフォルニア住民情報を処理する会社に、そのデータ収集、使用、および共有方法を消費者に開示することを要求し、消費者が第三者と特定のデータを共有しないことを選択することを可能にし、個人情報の削除を要求する(いくつかの例外的な場合に制限される)。また、2020年11月に可決され、2023年1月1日に全面的に施行されたカリフォルニアプライバシー権法案はCCPAを大きく改正した。このような修正は私たちが遵守しようと努力している間に追加的な費用と支出を要求するだろう。バージニア州とコロラド州は最近同様のデータプライバシー立法を公布し、2023年に施行され、他のいくつかの州や国は短期的にプライバシー法を拡大または通過することを検討している。もし私たちが失敗したり失敗したりしたら, 我々または第三者情報技術システムのセキュリティホールに適切に対応したり、CCPA下の消費者要求に正確に対応できなかったりするために、私たちは、風評被害、負の宣伝、消費者自信喪失、売上と利益の低下、私たちの成長計画を実行する複雑な状況、刑事罰または民事責任を含む規制および法的リスクに遭遇する可能性がある。2021年7月、欧州委員会は国境を越えたデータ転送に関する提案を決定し、新しいバージョンの標準契約条項を発表した。さらに2021年4月の英国離脱の最終決定に加え、新たな要求は遵守するために追加的なコストと支出が要求され、組織全体の個人データ転送や第三者への転送に影響を与える可能性がある。

現在および未来のプライバシーおよびデータ保護法を遵守することは、費用が高く、時間がかかる可能性があり、私たちのコンプライアンス努力が違反やデータ損失を防ぐことに成功する保証はありません。私たちは、適用される法律法規や私たちが受ける可能性のある個人データに関連する他の義務、または不正なアクセス、使用、または他の処理から個人データを保護することができず、私たちの法執行行動および規制調査、顧客および他の影響を受けた個人に対して損害賠償、罰金または私たちのブランド名声を損害する可能性があり、これらのいずれも、私たちの運営、財務業績、および業務に実質的な悪影響を及ぼす可能性がある

プライバシーやデータセキュリティに関する規制環境は、私たちの業務に適用される新たな要求とますます厳しくなっている速度で変化しています。さらに、多くの先行する第三者技術プラットフォームは、私たちのような第三者Cookieを放棄し、それら自身に必要なフレームワークを使用しており、これは、マーケティング努力に対する私たちの能力を阻害する可能性がある。新たに制定された法律法規の登場に伴い、これらの技術プラットフォームの枠組みは変化する可能性があり、不確定な解読が存在し、応用上一致しない可能性があり、これは顧客参加度の低下を招き、あるいは巨額のコストを発生させたり、遵守するために私たちの運営や業務実践を修正したりする可能性がある

私たちは情報技術システムやITシステムにおける障害や中断に大きく依存しています私たちが業務を効率的に運営する能力を損なう可能性があり、および/または顧客または従業員の流出を招く可能性があります。

私たちは、私たちのレストランのPOSと支払い処理システム、私たちのデジタル·配信業務を支援する技術、供給者と栽培者に成分をさかのぼって私たちのサプライチェーンを管理する技術、私たちの奨励計画、マーケティング活動を促進する技術、従業員参加度と賃金処理、そして様々な他のプロセスや取引を含む情報技術システムに深刻に依存しています。私たちの業務を効率的に管理し、私たちの製品の調達、生産、流通、安全、販売を調整する能力は、これらのシステムの可用性、信頼性、安全性に大きく依存します。これらのキーシステムの多くは第三者によって提供され管理されており、我々は、そのシステムの安全性および利用可能性を確保するために、これらの第三者プロバイダに依存して保護措置を実施する。私たちには操作保障措置がありますが、これらの保障措置は、これらの第三者システムやプラットフォームが有効に動作し、利用できないことを効果的に防ぐことができないかもしれません。障害は、停電、悲劇的なイベント、物理的窃盗、コンピュータおよびネットワーク障害、冗長不足または無効、システムまたはプラットフォームのアップグレードまたは交換への移行問題、サードパーティソフトウェアまたはサービスの欠陥、当社の従業員または第三者サービスプロバイダのエラーまたは使用不適切など、様々な要因によって引き起こされる可能性があります。もし私たちのすべての重要なITシステムが信頼できなくなったり、利用できなくなったり、損傷したり、他の方法で故障したりすれば、私たちは適時に回復することができず、私たちの運営が中断される可能性があり、これは私たちの収益性に実質的な悪影響を及ぼす可能性がある。

災害や不可抗力事件が発生した後、私たちは私たちのレストラン支援センターで包括的な業務連続性計画を実行できないか、できません。私たちの業務に実質的な悪影響を及ぼす可能性があります

私たちの多くの会社のシステムとプロセスと私たちのレストラン運営のための会社の支援は一つの場所に集中しています。 著者らはすでに災害復旧手続きと業務連続性計画を制定し、ハリケーンとその他の自然災害を含む危機レベルの事件に対応し、異郷回復電子及びその他の形式のデータと情報をバックアップし、新冠肺炎疫病は著者らの遠隔管理業務の能力に対して限られた試練を構成した。しかし、災害復旧計画を完全に実行できない場合、データ回復遅延、重要な会社機能の履行ができない、要求された報告およびコンプライアンス遅延、現場運営および正常な通信および操作手順を十分にサポートできない他の障害に遭遇する可能性があり、これは、私たちの財務状況、運営結果、および行政および他の法的クレームに直面するリスクに大きな悪影響を及ぼす可能性がある。また、これらの脅威は絶えず変化しており、これは脅威を正確かつ適時に予測、計画、防止する難しさを増加させている。したがって、私たちの災害復旧手順と業務連続計画の安全性は、私たちが直面しているすべての脅威に十分に対応したり、損失から保護したりできないかもしれません。

法律と規制リスク

Chipotle違反の起訴猶予協定は私たちの業務と名声に悪影響を及ぼすかもしれない。

Chipotleは2020年4月、米国カリフォルニア州中心区検事弁公室と米国食品·薬物管理局刑事調査弁公室(総称して“司法省”)が、わがレストランで2013年1月1日以来発生した全社の食品安全問題に対する本格的な刑事調査を終わらせるための起訴猶予協定(“DPA”)に署名した。DPAによると、米国司法省は米国カリフォルニア州中心区地区裁判所に2つのA級軽罪情報を提出し、Chipotleが販売のための食品を持っている間に休暇を混合し、食品混合偽を招き、連邦食品、薬物、化粧品法案の意味を満たしていると告発した。DPAによると、Chipotleは罰金を支払い、Chipotleがすべての適用された連邦および州食品安全法を遵守することを確保するための包括的なコンプライアンス計画を維持することを要求された。司法省は、Chipotleが3年間の起訴期限終了時にDPAが規定したすべての義務を完全に遵守した場合、司法省はChipotleに対する2つの告発を却下する行動をとることに同意した。DPA要求Chipotleを完全に遵守し、歴史的な食品安全問題に対して根本的な原因分析を行い、毎年全面的な食品安全計画を維持し、更新し、FDCAの適用条項を遵守する

Chipotleは2900軒以上のレストランを所有し、経営しており、私たちは私たちの食品安全計画に大量の資源を投入している;しかし、強力な予防的制御と介入があっても、どのレストランの食品安全リスクも完全に除去することは不可能である。レストランの従業員やサプライヤーは食品安全政策や手続きを遵守していない可能性があるため、従業員や客は病気になったり、汚染された食品成分を提供したりする際にレストランに来て、食品安全リスクが発生する可能性がある。ChipotleがDPAの条項に違反していることが発見された場合、米国司法省は、DPAの事実声明で告発された行為について同社に訴訟を提起したり、民事訴訟を起こしたりすることを選択する可能性があり、これは追加の罰金、処罰を招き、私たちの運営結果に実質的な悪影響を及ぼす可能性がある。また、米司法省のさらなる行動は、特に2015-2018年に発生した高度に宣伝された食品安全事件を考慮して、私たちのブランドや名声に大きなマイナス影響を与える可能性がある。

私たちは訴訟または他の法的手続きの当事者になる可能性があり、これらの訴訟または法律手続きは私たちの業務、運営結果、名声に悪影響を及ぼす可能性がある。

私たちは訴訟や他の法的手続きの影響を受け続ける可能性があり、これらの訴訟や法的手続きは私たちの業務に悪影響を及ぼす可能性がある。これらの法的手続きは、従業員、客、政府機関、サプライヤー、株主、または他の人が個人訴訟、集団訴訟、行政訴訟、規制訴訟、または他の訴訟によって提起されるクレームに関連する可能性がある。これらの法的手続きは、賃金および工数、未成年者の雇用、差別、嫌がらせ、誤った終了、および休暇および家庭休暇法を含む不法、不公平または不一致の雇用行為の告発に関連する可能性があり、食品安全問題は、食源性疾患、食品汚染および消費食品の健康への悪影響、データ安全またはプライバシー侵害、客差別、当レストランの人身傷害、商標侵害、連邦証券法違反、または他の懸念を含む。例えば、私たちは賃金と工数要求を含む連邦と州雇用法に違反していると複数の訴訟を提起されています。私たちは2020年に先に述べたカリフォルニア中区連邦検事室とDPAに署名しました。私たちは未来に似たようなもっと重大な訴訟と法的手続きに巻き込まれるかもしれない。現在または未来の法的問題で私たちの告発に根拠がない場合であっても、あるいは私たちが最終的に責任を負わず、自分を弁護するコストが高くなる可能性があり、訴訟は私たちに対する重大な和解、罰金、処罰、または判決に直面させ、経営陣の私たちの業務運営に対する注意を移す可能性があり、これらはすべて私たちの財務状況と運営結果にマイナスの影響を与える可能性がある。訴訟はまた、告発が有効であるかどうかにかかわらず、あるいは私たちが最終的に責任を負わなければならないという否定的な宣伝を生む可能性があり、これは私たちの名声を損なうかもしれない, 私たちの販売と従業員とお客さんとの関係に悪影響を与えます。

私たちは広範な法律、政府法規、その他の法律要求の制約を受けて、もし私たちが既存あるいは新しい法律法規を守らなければ、私たちの運営効率、人材の誘致と維持能力及び運営結果に不利な影響を与える可能性がある。

私たちの業務は以下の方面に関連する法律と法規を含む広範な連邦、州、地方、国際法律と法規によって制約されています

食品システム全体の安全を監視する食品および医薬管理局の条例を含む食品の製造、販売およびラベル、食品リコール、メニューラベルおよび栄養含有量の検査および強制を含む食品の製造、販売およびラベル

最低賃金率、賃金と工数のやり方、公平な労働週間と“正当な理由”立法、未成年者の就職、差別、嫌がらせ、従業員の分類、有給と帰省休暇、職場の安全、移民と残業などを含む就業やり方と労働条件

健康、衛生、安全、防火基準、およびアルコール飲料の販売

州および地方許可、ならびに施設および土地使用の設計および運営を管理する法規を含む建築および区画要件

雇用、公共施設、および他の分野で障害者の市民権を保護する“米国障害者法”と同様の州法を含む公共施設および安全条件

個人情報を保護するデータプライバシー法律および基準は、社会的セキュリティ番号、金融情報(クレジットカード番号を含む)および健康情報、ならびに支払カード業界基準および要件を含む

環境問題、例えば、排気ガス排出と空気素、用水量、危険または有毒物質の排出、貯蔵、処理、放出および処分、および私たちの食品での使用を制限する包装タイプの地方条例;

上場企業のコンプライアンス、開示と管理事項は、会計と税務法規、アメリカ証券取引委員会とニューヨーク証券取引所の開示要求を含む。

これらの法律と法規を遵守し、未来の新しい法律またはこれらの法律または法規に追加的な要求を加える変化は、高い代価を払うかもしれない。これらの法律または法規を遵守していないまたは遵守されていないと考えられるいかなる行為も、他にも、必要な許可証の取り消し、行政法執行行動、罰金、民事および刑事責任を招く可能性がある。

私たちの成長と業務戦略に関連するリスク

新しいレストランの期待を実現できない場合、あるいは既存のレストランの魅力を効果的に維持できなければ、私たちの収益力は影響を受ける可能性があります。

私たちの成長は私たちが新しいレストランを開設して利益を上げる能力にかかっている。2020年以降、グローバル·サプライチェーンにおける新冠肺炎に関する中断はコストを増加させ、我々のレストランの開設·運営に必要な建築材料やレストラン設備の供給を減少させ、新たなレストランの開業を遅らせる可能性がある。また、新しいレストランを開くたびに大量の起動費用が発生し、新しいレストランの売上と収益力を向上させるのに24ヶ月かかるかもしれません。その間、私たちは新入社員の育成と顧客基盤の構築に伴い、コストがもっと高くなるかもしれません。もし私たちが期待していた顧客基盤を作ることができなかったり、新しいレストランに関連したより高い起動費用を克服できなければ、私たちの新しいレストランは私たちの既存のレストランのように利益にならないかもしれません。私たちが新しいレストランを開設し、収益的に新しいレストランを経営する能力は、例えば、適切な場所を探して新しいレストランを提供すること、レンタル条項の交渉を受けることができること、すべての必要な政府許可(区画承認や酒類免許を含む)を取得し、他の規制要件を遵守する必要があること、能力のある請負業者と下請け業者の利用可能性、労働力と建築材料供給の増加と減少、天気、自然災害、流行病、または他の天災の変化、これらの変化は建設が遅れ、客の交通に悪影響を及ぼす可能性があり、私たちは合格した管理者やレストラン従業員を雇用し、訓練する能力、ならびに全体的な経済および商業条件を提供するなど、様々なリスクの影響を受ける。すべての潜在的な場所で、私たちは他のレストランと小売業と理想的な開発場所、建築請負業者、管理者、小時間工、その他の資源を競争する。もしこれらのリスクを管理することができなければ, 将来、私たちはコスト増加、売上高、収益が予想を下回る状況に直面するかもしれない。

また、同じレストランの売上を増やし、経営業績を改善するために、改築、アップグレード、定期メンテナンスを通じて既存のレストランを改善し続けています。改築、アップグレード、定期メンテナンスに関するコストが予想以上であれば、レストランの閉鎖改築の時間が計画より長い場合、あるいは改装後のレストランのパフォーマンスが期待に合わない場合、予想される投資リターンを実現できない可能性があり、私たちの経営業績にマイナス影響を与える可能性があります。

私たちのほとんどのレストランは長期賃貸物件で運営されています。もし私たちが優遇条件で新しいレンタルを得ることができなければ、不利なレンタルを終了したり、有利なレンタルを更新したり、延長したりすることができなければ、私たちの収益性は影響を受ける可能性があります

私たちのほとんどのレストランはレンタル施設で運営されていますターゲット市場のレストラン立地の激しい競争に伴い、新しいレストランのために有利なレンタル施設を探し、獲得することはますます挑戦的になっている。特に都市部では開発とレンタル費用が増加している。これらの要素は私たちの入居コストを管理する能力に悪影響を及ぼす可能性があり、これは私たちの収益性に悪影響を及ぼす可能性がある。さらに、これらの要因のいずれも、経済的要因によって激化する可能性があり、これは、開発者および請負業者への需要増加を招き、私たちの建築および賃貸コストを押し上げる可能性がある。また、私たちがより多くのレストランを開設し、経営するにつれて、既存のレストランに対する基礎規模の拡張速度が低下し、数年前に実現した販売と利益の増加を実現することが難しくなってきている。

もし現在位置が不利な経済条件やその地域の現地法規遵守によって利益が低下した場合、私たちは時々レストランを閉鎖したり移転したりする可能性がある。私たちはレストランを閉鎖したり移転したりする時、大量のレンタル終了費用が発生する可能性があり、通常はレストランを閉鎖した後にレンタル料と他のレンタル関連費用を支払い続ける義務があります。私たちはまた閉鎖と移転に関連した重大な資産減価と他の費用を発生させる可能性がある。レンタル終了コストが高ければ、不振なレストランを引き続き営業させることにしたかもしれません。閉鎖や業績が悪いレストランの持続的なレンタル義務は私たちの経営業績を低下させる可能性があります。また、多くの追加料金を支払うことなく、レンタル期間の終了およびすべての延長期間の満了時にレンタル契約を更新することができない可能性があります。したがって、私たちはレストランの閉鎖または移転を要求されるかもしれません。これは、私たちの経営業績に悪影響を及ぼす可能性のある建物や他のコストやリスクに直面する可能性があります

私たちは私たちの成長を効果的に管理して支援することができず、私たちの業務や財務業績に悪影響を及ぼすかもしれない。

2021年12月31日までに、2962軒のChipotleレストランを所有し、運営しており、今後数年で多くの新しいレストランを開設する予定です。私たちの既存のレストラン管理システム、バックグラウンド技術システムとプロセス、財務と管理制御、情報システム、人員は私たちの持続的な成長をサポートするのに十分ではないかもしれません。より多くのレストランを効率的に管理するためには、私たちのインフラと情報システムをアップグレードし、拡張する必要があるかもしれません。現在の手動または人工的な介入が必要なプロセスを自動化し、レストラン従業員と会社の支援者を雇用、訓練、維持する必要があります。これらはすべてコスト増加を招く可能性があり、少なくとも一時的な効率が低下します。私たちも私たちの文化を非常に重視しています。私たちはこれが私たちの成功の重要な貢献だと思います。私たちの発展に伴い、私たちの文化を維持することはますます難しくなるかもしれません。私たちは私たちのインフラや情報システムに十分に投資できず、私たちの強い従業員や文化を維持することができません。これは私たちのブランドと経営業績を損なう可能性があります。

有効なリーダーを採用、育成、維持できなかった、あるいは肝心な能力と技能を持っている人員を失ったり、不足したりすることは、私たちの戦略成長計画に影響を与え、私たちの業務業績の期待と成長目標を達成する能力を脅かす可能性がある。

私たちが業務を継続する能力は、私たちの実行指導チームや他の重要な管理者の貢献と能力に大きく依存しています。上級管理職の変動は私たちを戦略的方向と計画の大きな変化に直面させるかもしれない。適切な組織能力と能力を維持して私たちの戦略的措置を支持できなかったり、指導部のシームレスな交代に必要なキースキルセットを利用して十分な人員チームを構築できなかったりすることは、私たちの業務業績予想と成長目標を達成する能力を危うくする可能性がある。もし私たちが十分な経験と能力のある管理者を引き付け、育成、維持、激励することができなければ、私たちの業務と財務業績は影響を受ける可能性がある。

私たちの普通株の市場価格は私たちの同業者の市場価格よりもっと不安定かもしれない。

私たちの普通株の市場価格は通常、私たちの多くの同業者会社の株と市場全体の利益率よりも高く、これは通常、市場の将来のより高い経営業績への期待を反映していると考えられる。任意の所与の時点で、私たちの市場収益率は標準プール500指数の2倍以上かもしれない。また、私たち普通株の取引市場は否定的な宣伝事件の結果を含めて変動することもある。したがって、私たちが将来の経営業績に対する市場の期待を達成できなければ、私たちの普通株価格のどの結果も大幅に低下する可能性がある。

一般リスク因子

私たちがコントロールしている経済的·商業的要因を大きく超えることは、消費者行動や私たちの運営結果に悪影響を及ぼす可能性がある。

レストランの食事は一般に消費者が自由に支配できる支出に依存しており、これは私たちがコントロールできない一般的な経済状況の影響を受ける可能性がある。例えば、インフレ激化、国際、国内および地域経済状況、消費者所得レベル、金融市場の変動、経済成長の緩慢または停滞、エネルギーコストの上昇、金利上昇、社会不安、および政府、政治、予算の懸念または相違は、消費者の自信と自由支配可能な支出にマイナスの影響を与える可能性がある。新冠肺炎の疫病のため、私たちの売上は減少および/あるいは波動性が増加する可能性があり、原因は:疾病、検疫或いは政府或いは自分が私たちのレストラン運営に加えた制限による客数の減少、顧客の政府が強制的に実施したマスクとワクチン指令に対する反応、及び消費者の全体的なマクロ経済状況と自由支配可能な支出に対する自信の低下である。インフレの急速な上昇は消費者に自由に支配可能な支出を減少させるかもしれない。私たちの客数や平均取引量の著しい減少は私たちの財務業績に否定的な影響を及ぼすだろう。大流行または伝染性疾患、テロ、大規模銃撃、ネットワークセキュリティを含むより高いセキュリティ要求の実際または予想された脅威、あるいは電力網と電気通信システムなどの重要なインフラを保護できなかった情報システムは、すべて私たちの運営、経済または消費者の信頼を損なう可能性がある。上記のいかなる要素や私たちのお客さんの商業や経済状況に影響を与える他の不利な変化は、私たちのコストを増加させ、私たちの一部またはすべてのレストランの客数を減少させ、あるいは私たちの定価を高める能力を制限するかもしれません。これらの要素はすべて私たちの利益率を低下させ、私たちの販売に実質的な悪影響を与える可能性があります, 財務状況と経営結果。これらの要素はまた、新しいレストランのオープン数と頻度を減らし、レストランを閉鎖したり、既存のレストラン場所の改造を延期したりする可能性があります。また、悪い経済状況は近くの企業を閉鎖させる可能性があり、これは私たちのレストランの客数を減らしたり、私たちのレストランの場所の魅力を低下させたりする可能性がある。

気候変動と気まぐれな不利な天気状況は私たちのレストランの販売や経営業績に悪影響を及ぼす可能性があります。

気候変動と地球温暖化は、より深刻で不安定な天気や長期的な干ばつをもたらし続ける可能性があり、これは、天気が私たちの業務に与える影響の頻度と持続時間を増加させる可能性があることがますます心配されている。過去、悪天候状況は再び私たちのレストランの客数に影響を与える可能性があります。もっと深刻な場合、例えばハリケーン、竜巻、野火あるいはその他の自然災害はレストランの一時閉鎖を招きます。これらはすべて私たちのレストランの販売にマイナス影響を与えます。また,我々のサプライチェーンは気候変動,温室効果ガスおよびエネルギー·水資源減少の影響によるコスト増加の影響を受けている。天気変動性の増加と世界的な天気パターンの変化は作物規模と作物品質を減少させる可能性があり、これは私たちの農産物と他の原料の供給減少或いは定価をより高くする可能性がある。このような要素は私たちの統制を超えており、多くの場合予測不可能だ。気候変動や気候変動に関連する政府規制は新しいレストランの建設遅延を招き、公共事業の供給中断やコスト増加を招く可能性がある。もし私たちがこれらの影響を緩和できなければ、気候変動や他の持続可能な開発に関連する問題の持続的かつ長期的なコストは、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある

私たちの四半期の財務結果は私たちがコントロールできない要素を含めて大きな変動があるかもしれない。

私たちの四半期の財務業績は大幅に変動する可能性があり、様々な原因で投資家の期待に達しない可能性があります

内格私たちの食品安全、雇用に関する問題、訴訟、あるいは私たちのレストランに関する他の問題を宣伝します

供給コストの変動、特に私たちの最も重要な原料と、客数に影響を与えることなく、値上げによってより高いコストを相殺することはできません

レストラン経営陣と従業員の労働力は獲得可能で賃金が得られます

マーケティングや販売促進費用の増加

新規オープンレストランの開業時期や関連収入と支出、新規オープンレストランの経営コスト

悪天候や自然災害の影響、凍結や干ばつなど、これは客数を減らし、原料コストを増加させる可能性がある

株式報酬の額とタイミング

訴訟、和解費用、関連法律費用

税支出、資産減価費用、営業外コスト、および

変化中の金利の低下が私たちの利息収入に及ぼす影響を含む全体的な経済状況。

これらの要因のいずれかにより、どの四半期の結果も、任意の他の四半期または任意の年の予想結果を示すとは限らない。将来の任意の特定の時期の平均レストラン売上高または可比レストラン売上高は低下する可能性があります

プロジェクト1 Bそれは.未解決従業員意見

ない。

項目2.財産

Chipotleとその合併子会社が経営するレストランは2021年12月31日までに2966店 その中で2962軒がChipotleレストランです私たちの本社はカリフォルニア州ニューポートビーチ1400号スイートルーム、ニューポートセンター大通り610号、郵便番号:九二六六、電話番号は(九四九)五二四4000です。私たちは私たちの主なオフィスと私たちがレストランを経営しているほとんどの物件をレンタルします。私たちは17の物件を持っています準備万端整っている彼らの一人です。レンタル条項や条項のその他の情報については、ご参照ください注1。“業務記述および主要会計政策の概要”および注10.当社の連結財務諸表の“リース”は項目8に記載されています。“財務諸表と補足データ”

項目3.法的手続き

法律手続きに関する情報は、ご参照ください注12.“約束とまたは事項がある”プロジェクト8に記載されている私たちの連結財務諸表にあります。“財務諸表と補足データ”

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株、関連株主事項及び発行者が株式証券を購入する市場

私たちの普通株はニューヨーク証券取引所で取引され、コードは“CMG”です

2022年2月7日現在、登録株主は約1,091人。これには仲介人を通じて被著名人や“街頭有名人”の口座に株を入金する人は含まれていない

発行者が株式証券を購入する

下表は2021年第4四半期に私たちが買い戻した普通株を反映している。

| | | | | | | | | | | |

| | | 購入株式総数 | | 1株平均支払価格 | | 公開発表された計画または計画の一部として購入した株式総数(1) | | 計画や計画によってはまだ購入していないかもしれない株の約ドルの価値 |

10月 | | | 27,172 |

| $ | 1,811.91 | | 27,172 | | $ | 160,558,269 |

| 1月10日から31月31日まで購入します | | | | | | | | | | |

11月 | | | 29,834 |

| $ | 1,767.37 | | 29,834 | | $ | 107,830,424 |

| 11月1日から11月30日まで購入します | | | | | | | | | | |

12月(2) | | | 39,518 | | $ | 1,694.41 | | 39,518 | | $ | 240,870,889 |

| 1月12日から31月31日まで購入します | | | | | | | | | | |

合計する | | | 96,524 | | $ | 1,750.04 | | 96,524 | | | |

(1)2021年7月20日と2021年10月21日に発表された買い戻し計画に基づいて株を買い戻す

(2)12月の総額には、2021年12月7日に承認され、2022年2月8日に発表された他の2億ドルのライセンス買い戻しが含まれる。この計画は期限が切れていません。株式買い戻しの許可は、私たちが許可された最大数の株式を買い戻すか、またはこのような買い戻しを停止することを決定したときに終了します。

配当政策

私たちは配当金を支払う必要もなく、私たちの普通株について何の現金配当金も発表されたり、支払う必要もありません。私たちは事業運営と拡張のために収益を維持し、普通株(市場状況に応じて)を買い戻すつもりですので、予測可能な未来には、私たちの普通株には何の現金配当も支払わないと予想されます

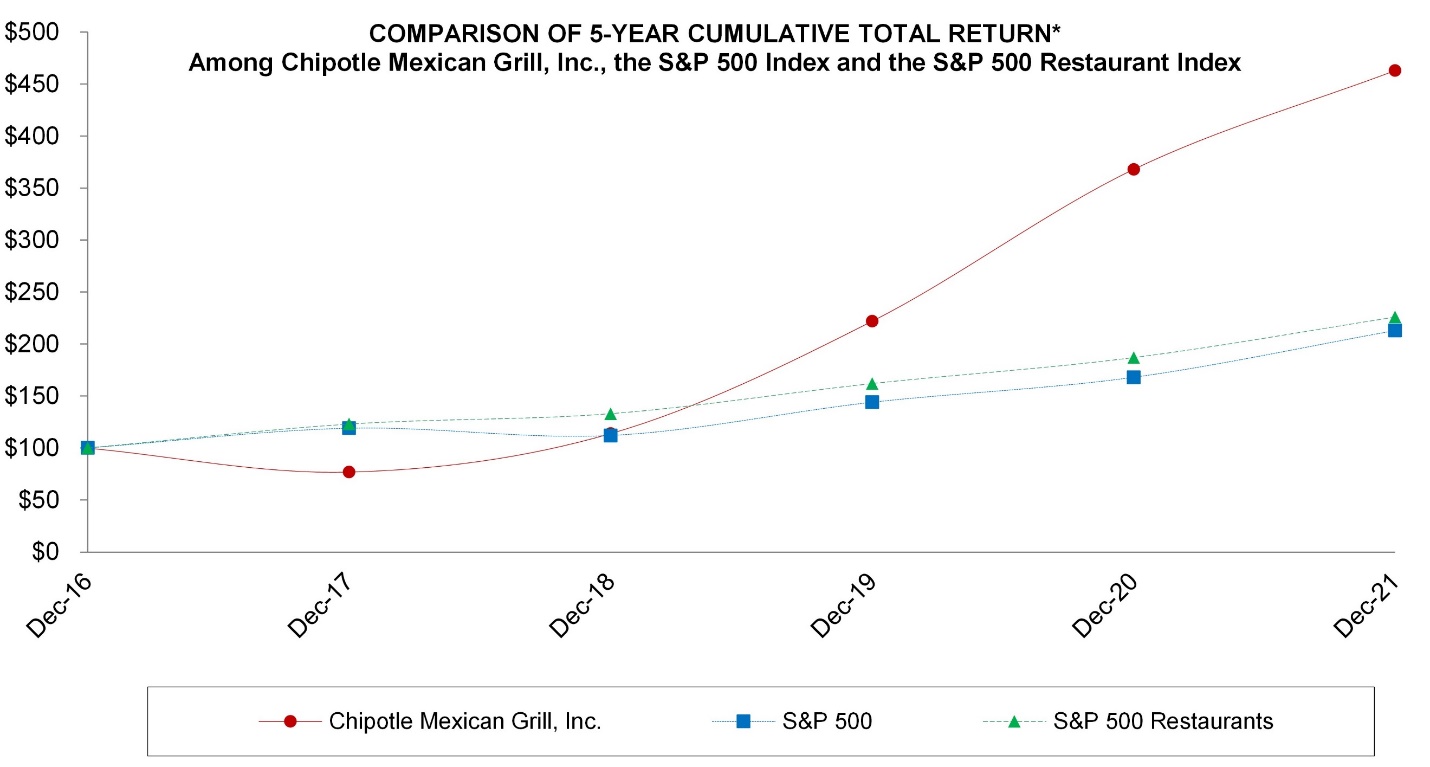

累積総リターン比較

以下の図では、私たちの普通株の2016年12月31日から2021年12月31日までの累積年度株主収益率と、2016年12月31日に100ドル投資を想定したスタンダードプール500指数とスタンダードプール500飲食指数の総収益率を比較した。年間株主総リターンを計算する際には、配当金が再投資されると仮定する。これらの指数は比較目的のみに用いられている.それらは必ずしも経営陣の観点を反映しているとは限らない、すなわちこれらの指数は私たちの普通株の相対表現を評価する適切な指標である。表示された数値は指示的でもなく,将来の業績の決定でもない.このグラフは“募集材料”ではなく、米国証券取引委員会に提出されたものとはみなされず、証券法や取引法に基づいて提出された任意の文書に引用的に組み込まれることもなく、本文書の日付の前または後に作成されたものであっても、そのような文書中のいかなる一般的な合併言語も考慮されない。

| | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | |

会社/指数 | 2016 | | 2017 | | 2018 | | 2019 | | 2020 | | 2021 |

Chipotleメキシコバーベキュー会社 | $ | 100 | | $ | 77 | | $ | 114 | | $ | 222 | | $ | 368 | | $ | 463 |

S&P 500 | | 100 | | | 119 | | | 112 | | | 144 | | | 168 | | | 213 |

標準プール500指数成株会社 | | 100 | | | 123 | | | 133 | | | 162 | | | 187 | | | 226 |

*2016年12月31日、配当金の再投資を含む株式または指数に投資された100ドル。

12月31日までの会計年度。

データ源:スタンダード資本のIQ

プロジェクト6それは.保留されている

プロジェクト7それは.経営陣の財務状況と経営成果の検討と分析

あなたは次の討論と私たちの連結財務諸表と項目8の関連説明を読むべきです。“財務諸表と補足データ”表格10−Kのこの部分は,2021年と2020年の項目,および2021年と2020年の年度比較を一般的に検討している。当社の2020年12月31日までの10−K年度年報第II部“経営陣の財務状況および経営成果の検討·分析”には、本10−K表に含まれていない2019年項目の検討および2020年と2019年の前年比比較が掲載されている。本討論は展望性陳述を含み、リスク、不確定性と仮説に関連し、これらのリスク、不確定性と仮説は私たちの結果と予想とは大きく異なる可能性がある。“前向きな陳述に関する戒め”を参照されたい。このような差をもたらす可能性のある要因は、第1 A項に記載された要素を含む。“リスク要因”とこの報告書の他の部分。

概要

2021年12月31日まで、全米で2,918軒のChipotleレストラン、44軒の国際Chipotleレストラン、4軒の非Chipotleレストランを経営しています私たちは8つの地域に基づいて私たちのアメリカ業務を管理し、私たちの業務を報告可能な部門にまとめます。

“経営陣の財務状況と経営結果の討論と分析”では、私たちは通常以下の重要な経営指標を討論し、これらの指標は私たちの財務業績と長期成長モデルを推進すると信じている。Wこれらの指標は 経営陣はこれらの指標を使用して、私たちの業務の成長と私たちのマーケティングと運営戦略の有効性を評価するために投資家に有用です

レストランの売り上げよりも

レストランの運営コストは総収入のパーセントを占めています

新しくオープンしたレストラン口を開く

新型肺炎の流行はすでに予測可能な未来における私たちの運営と財務業績に悪影響を与え続ける可能性がある。私たちは引き続き衛生官の指導に従い、各レストランに適切な制限を実施することにした。私たちのレストランはすでに運営されており、新冠肺炎に関連する従業員の欠勤や労働力供給とコスト変化の影響を受け続ける可能性がある。私たちは主要なサプライヤーと定期的な連絡を維持して、今まで、私たちのサプライチェーンはまだ重大な中断を経験していません;しかし、私たちは送料といくつかの原料コストのインフレ圧力、そして設備と他の商品の一時的な不足を経験して、新冠肺炎の影響が引き続きグローバルサプライチェーンに影響を与えるにつれて、このような圧力は増加および/またはより多くの種類に広がる可能性がある。2021年6月に実施されたレストランの賃金上昇や米国の将来の任意の賃金上昇,およびサプライチェーンコストの増加は,主に2021年下半期からのインフレ圧力に関係しており,2022年のレストランの運営コストに影響を与えると予想される。しかし、これらは価格設定行動のメリット、収入増加のレバレッジ作用、およびサプライチェーンの措置によってある程度相殺されなければならない。

2021年金融のハイライト

販売傾向2021年12月31日までの年間におけるレストランの平均売上高は264.1万ドルで、2020年12月31日までの年間222.3万ドルを上回った。私たちはレストランの平均売上を少なくとも12ヶ月の完全カレンダーを運営するレストランの過去12ヶ月の平均食品と飲料の売上と定義した

2021年12月31日までの年間総収入は75億ドルで、2020年12月31日までの60億ドルより26.1%増加した。この増加は、レストランの売上高と、より小さい程度の新しいレストランのオープンによるものだ。2021年12月31日までの1年間で,レストラン売上高より19.3%増加したのは,取引量が10.3%増加したことと,2020年末と2021年の間に実施されたメニュー価格上昇による8.5%のメリットによるものである。可比レストラン売上高とは、少なくとも13ヶ月の完全カレンダー月を経営するレストランを運営する期間内の売上高または取引額の変化である

2021年12月31日までの年間で、納入と顧客引き出しを含めたデジタル販売は34億ドルで、総収入の45.6%を占めているが、2020年12月31日までの年間売上高は総収入の46.2%を占めている。2021年の店内取引量の増加により、総収入に占めるデジタル売上高の割合が低下した。2021年12月31日と2020年12月31日までの年度、受注前売り額はそれぞれデジタル売上高の50.9%と49.9%を占めている

2021年にはいくつかの会社計画を完成させ、これらの計画は販売増加に役立つと考えています。これらの取り組みには,2021年1月にブロッコリー米,2021年3月にデジタルコーン餅,2021年9月にスモーク牛胸肉の発売が含まれている。また、2021年6月に、私たちは新しい両替オプションと主に新しい顧客とリスクのある顧客に対する個人化割引を導入することで、私たちの忠誠度計画Chipotle Rewardsを強化しました

レストラン経営コストそれは.2021年12月31日までの1年間、当レストランの運営コスト(食品、飲料と包装、労働力、入居率、その他の運営コスト)総収入の77.4%を占め、2020年12月31日までの年度の82.6%より低下した低下は主にレストランの売上高より増加できるが、一部は賃金上昇、主に貨物と牛肉からの商品インフレ上昇、およびより小さい程度の配達費用の増加によって相殺される。

希釈して1株当たり収益する2021年12月31日までの年間で、私たちの希釈後の1株当たり収益は22.90ドルで、2020年の12.52ドルより82.9%増加した

飲食が発展する2021年通年で、私たちは215軒のレストランを新しくオープンしました。その中の174軒はChipotlaneレストランです。私たちは2022年に約235~250軒の新しいレストランを開設する予定で、その中に5~10軒の移転を含めて、私たちの目標は80%のレストランがChipotlaneであることです。

飲食活動

以下の表に示す年のレストラン単位データを詳細に説明する

| | | |

| | | |

| 十二月三十一日までの年度 |

| 2021 | | 2020 |

期日の初め | 2,768 | | 2,622 |

Chipotleが口を開いた | 215 | | 160 |

ピザ屋が現場にオープンする | - | | 1 |

Chipotleは永久に閉鎖されます | (10) | | (9) |

Chipotle再配置 | (7) | | (6) |

期末食餌総数 | 2,966 | | 2,768 |

経営成果

私たちの運営結果は総収入のパーセントを占めていますそして次節では期間間の変化について議論する

収入.収入

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

食品·飲料収入 | $ | 7,457.2 | | $ | 5,920.5 | | 26.0% |

配達サービス収入 | | 89.9 | | | 64.1 | | 40.3% |

総収入 | $ | 7,547.1 | | $ | 5,984.6 | | 26.1% |

レストランの平均売上高(1) | $ | 2.6 | | $ | 2.2 | | 18.8% |

レストランの売上高よりも増加します | | 19.3% | | | 1.8% | | |

| | | | | | | |

(1)平均レストラン売上高とは、少なくとも12ヶ月の完全カレンダー月内に運営されているレストランの平均過去12ヶ月の食品と飲料売上高のことである。 |

年間総収入の増加を推進する重要な要素12月31日までの年度2020年12月31日までの1年と比較して、2021年にはレストラン売上高と新レストランの開業数が比較可能な増加を見せている。しかしレストラン売上高より11.282億ドル増加し、まだ可比基数にいないレストランからの総収入は4.341億ドルに貢献し、その中の2.019億ドルは2021年にオープンしたレストランから来た

食品·飲料·包装コスト

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

食品、飲み物、包装 | $ | 2,308.6 | | $ | 1,932.8 | | 19.4% |

総収入のパーセントを占める | | 30.6% | | | 32.3% | | (1.7%) |

2020年12月31日までの年度と比較して、食品、飲料、包装コストが2021年12月31日までの年間で総収入に占める割合が低下しているのは、主にメニュー価格の上昇による販売レバレッジである。運賃と牛肉価格の上昇、およびアボカド価格の上昇は、この低下を部分的に相殺した。

人工コスト

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

人工コスト | $ | 1,917.8 | | $ | 1,593.0 | | 20.4% |

総収入のパーセントを占める | | 25.4% | | | 26.6% | | (1.2%) |

2020年12月31日までの1年と比較して、2021年12月31日までの1年間、総収入に占める労働コストの割合が低下しており、これは主に販売レバレッジ、次いでレストラン従業員の新冠肺炎に関する報酬の低下によるものである。この低下は主に部分的に相殺されているレストランの給料から全国のレストラン従業員の平均時給15.00ドルに増加した賃金インフレは、2021年6月30日まですべてのレストランで実施される.

入居費

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

入居費 | $ | 416.6 | | $ | 387.8 | | 7.4% |

総収入のパーセントを占める | | 5.5% | | | 6.5% | | (1.0%) |

入居率2020年12月31日までの年度と比較して、2021年12月31日までの年度では、総収入に占めるコストの割合が低下しており、これは主に販売レバレッジによるものであるが、新レストランに関する賃貸料支出の増加分はこの割合を相殺している。

その他の運営コスト

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

その他の運営コスト | $ | 1,197.1 | | $ | 1,030.0 | | 16.2% |

総収入のパーセントを占める | | 15.9% | | | 17.2% | | (1.3%) |

その他のプロジェクト以外の運営コストには、マーケティングと販売促進コスト、配達費、銀行とクレジットカード処理費、レストラン光熱費、維持費が含まれています。2020年12月31日までの年度と比較して、2021年12月31日現在の年度では、総収入に占める他の運営コストの割合が低下しており、主な原因は販売レバレッジであり、次いでマーケティングや販売促進費が低下している。このような減少はより高い交付と技術的費用によって部分的に相殺される。

一般と行政費用

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

一般と行政費用 | $ | 606.9 | | $ | 466.3 | | 30.1% |

総収入のパーセントを占める | | 8.0% | | | 7.8% | | 0.2% |

2021年12月31日までの1年間、ドルで計算される一般的·行政費用は、2020年12月31日までの年間と比較して増加しており、主な原因は、株式ベースの報酬が9,280万ドル増加したのは、主に2020年12月に新冠肺炎に関する2018年業績奨励が改正されたためであり、会社計画に関連する外部サービス支出が2,320万ドル増加したこと、業績ボーナスが1,180万ドル増加したこと、従業員賃金が960万ドル増加したこと、主に従業員数の増加によるものである。2020年と比較して,2021年の法律事項に関するあるいは損失推定数は1710万ドル減少し,これらの増加を部分的に相殺した。

減価償却および償却

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

減価償却および償却 | $ | 254.7 | | $ | 238.5 | | 6.8% |

総収入のパーセントを占める | | 3.4% | | | 4.0% | | (0.6%) |

2020年12月31日までの年度と比較して、2021年12月31日現在の年度減価償却と償却が総収入に占める割合が低下しており、主な原因は販売レバレッジである

減価、閉鎖コスト、資産処分

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

減価、閉鎖コスト、資産処分 | $ | 19.3 | | $ | 30.6 | | (36.9%) |

総収入のパーセントを占める | | 0.3% | | | 0.5% | | (0.2%) |

2020年12月31日までの年度と比較して,2021年12月31日までの年度の減値,閉鎖コストと資産処分がドル計算で低下しているのは,主に2020年の経営リース資産減値やリース改善の増加と比較したためである。2020年の減値増加は主に新冠肺炎疫病が最近のレストランレベルのキャッシュフロー予測に負の影響を与えたためである。

所得税の利益/(支出)

| | | | | | | |

| | | | | | | |

| 十二月三十一日までの年度 | | パーセント |

| 2021 | | 2020 | | 変わる |

| (百万ドル) | | |

所得税の利益/(支出) | $ | (159.8) | | $ | 62.0 | | N/m* |

有効所得税率 | | 19.7% | | | (21.1%) | | N/m* |

| | | | | | | |

*意味がない | | | | | | | |

2021年12月31日までの年度の実所得税率が2020年12月31日までの年度の実所得税率を上回っているのは,主に法定連邦所得税率21%の2020納税年度の連邦純営業損失と比較して,連邦純営業損失は2015−2017納税年度にさかのぼり,後者の法定連邦所得税率は35%であるためである。持分帰属の超過税項目収益は各年度の税前オーバーフローに比べて、実際の所得税率はさらに上昇する。この部分は2021年の有効所得税税率の純低下によって相殺され,これは主に2021年12月31日までの年度の不確定税収準備金の解約に関係している。

四半期財務データ/季節性

季節的な要素は私たちの収益性を四半期ごとに変動させる。歴史的に見ると、私たちの第1四半期と第4四半期の1日当たりのレストランの売上高と純収入は低く、一部の原因は休日の季節であり、悪天候時期(冬)に外食する人の数は穏やかまたは暖かい天気の時期(春、夏と秋)より少ない。他の要素は私たちの業績にも季節的な影響を及ぼす。例えば、学院や大学の近くにあるレストランは学年期間中の方が通常商売がいいです。しかしながら、季節的要因は、私たちの業務に積極的または負の影響を与える意外な宣伝、世界的な衛生大流行、食品または包装コストの変動、またはメニューの値上げまたは販売促進活動および他のマーケティング措置の時間のような、私たちの四半期の業績に影響を与える可能性のある他の要素によって緩和または相殺される可能性がある。第1四半期の取引日数も影響します我々のその結果,全体年度にもかかわらず,取引日の変化に大きな影響は生じなかった

私たちの四半期の業績は他の要素の影響を受けています。例えばありません-現金ベースの株式の報酬支出および関連税率の影響、訴訟、和解費用と関連する法律費用は 減価費用と営業外コスト時間の手配マーケティングや販売促進費四半期内に新しくオープンしたレストランの数と時間、レストランの閉鎖。新レストラン開業後の運営コストは通常高く,開業後数カ月間の開業に関する費用や経営効率の低下が原因である。したがって、ある特定の四半期の結果は、任意の他の四半期または任意の年の予想結果を示すとは限らない

流動性と資本資源

2021年12月31日現在、私たちの現金と取引可能投資残高は13億ドルで、3090万ドルの制限現金と4320万ドルの非取引可能投資は含まれていません。当レストラン·サポートセンターの現在の運営に資金を提供した後、運営から得たキャッシュフローの最初の計画用途は、新しいレストラン建設の持続的な投資に資金を提供することである。私たちのレストラン拡張に引き続き投資することに加えて、私たちは運営するキャッシュフローを利用する予定です:市場条件に応じて私たちの普通株の追加株式を買い戻すこと、既存のレストランを投資、維持、リフォームすること、そして一般会社の目的で使用します。2021年12月31日現在、我々の取締役会が承認し、2022年2月8日に発表した2.0億ドルの追加認可を含む、我々の普通株の買い戻しに2兆409億ドルが使用できる。残りの買い戻し許可により、公開市場取引で株式を購入することができるが、市場状況に依存しなければならない。また、2021年12月31日現在、私たちは信用限度額の手配の下で5.0億ドルの未抽出借入金能力を持っている

私たちは、運営からの現金と、私たちの現金と投資残高を加えると、予測可能な未来の持続的な資本支出、運営資本需要、および他の現金需要を満たすのに十分になると信じている。レストランの売上高よりも著しく低下していないと仮定すると、予測可能な未来に正のキャッシュフローが生じると予想される。もし私たちの業務が環境変化によって悪化すれば、私たちは流動性をさらに保存するための措置を取ることができる。

お客さんは通常現金あるいはクレジットカードとデビットカードを使って支払いますから、大量の運営資金が必要ではありません運営大量の売掛金を必要とせず、大量の在庫も必要ではなく、一部の原因は様々な新鮮な原料を使用しているからです。さらに、私たちは通常、食品、飲料、用品を受け取ってから10日以内にこれらの物品を購入する費用を支払う権利があり、それによって、私たちの増加を支援する増量運転資金の需要を減少させる

私たちの2021年の総資本支出は4.425億ドルだった。2021年の平均開発建設の資金は約110万ドルです費用.費用新しいレストランごとに、あるいは約100万ドルの純大家が10万ドルを精算した2022年、私たちは総資本支出が約4億5千万ドルと予想される大家さんの補償を減らす前に、新しいレストランの建設に関する資本支出は約2億6千万ドルになると予想されている。2022年にオープンする新しいレストランについては,Chipotlanesが含まれることが多いため,平均開発コストは2021年と一致すると予想される。既存のレストラン投資に関連する資本支出は、新設備とハードウェア、最適化効率の技術、改築、類似の改善を含む約1.5億ドルと予想されている最後に、私たちが発生した資本支出の一部は、革新を促進し、顧客体験を強化し、運営を改善するための支援センターに投資する技術を含む他の会社計画に使用されると予想される。

次の表は2021年12月31日までの現在と長期現金需要をまとめており、主に運営キャッシュフローを通じて資金を提供する予定です:

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | 会計年度満期払い |

| | 合計する | | 2022 | | 2023-2024 | | 2025-2026 | | その後… |

| | (百万ドル) |

賃貸借契約を経営する(1) | | $ | 5,066 | | $ | 366 | | $ | 785 | | $ | 752 | | $ | 3,163 |

購入義務(2) | | | 1,743 | | | 573 | | | 472 | | | 465 | | | 233 |

大家融資とみなされる(1) | | | 2 | | | - | | | 1 | | | 1 | | | - |

合計する | | $ | 6,811 | | $ | 939 | | $ | 1,258 | | $ | 1,218 | | $ | 3,396 |

(1)付記10を参照してください。プロジェクト8に記載されている私たちの連結財務諸表の“レンタル”です。“財務諸表と補足データ”これは合理的に決定された継続と関連した支払いを含む

(2)購入義務には、私たちに強制的な実行力と法的拘束力があり、すべての重要な条項が明確に規定されている商品やサービスを購入する協定が含まれている。私たちは処罰を受けずにキャンセルできる合意を排除した。私たちの購入義務の大部分は農産物や他の具や用品の借金に関連し、建設中のレストランや計画中の改築設備のための注文、情報技術、マーケティング活動と企業賛助に関連しています

上の表には税務状況が不確定な所得税負債は含まれておらず、関連する将来の支払い金額や期間を合理的で信頼できる推定を行うことはできません。しかも、支払い時間と金額の不確実性のため、私たちは私たちが推定したまたは損失があることを排除した。付記12を参照。項目8に記載されている我々の連結財務諸表の“引受金及び又は有事項”。“財務諸表と補足データ”

肝心な会計見積もり

私たちは付記1で私たちの重要な会計政策を説明した。当社の連結財務諸表の“業務説明と重要会計政策概要”は8項に記載されている。“財務諸表と補足データ”重要な会計推定は、私たちが重要だと思っている、困難、主観的、または複雑な判断が必要だという推定ですいつも…なぜなら私たちは本質的に不確実な問題の影響を推定する必要があるからだ。私たちの見積もりと判断は、歴史的経験と、このような場合に適切な様々な他の要素に基づいていると思います。実際の結果はこれらの推定とは異なる可能性があり,異なる仮説や要因を用いれば異なる推定が得られる可能性がある

賃貸借証書

私たちは契約が開始時にレンタルが含まれているかどうかを確認する。私たちの材料経営レンタルにはレストランの位置とオフィススペースが含まれています。私たちの賃貸契約の残り期間は通常1~20年で、ほとんどの賃貸契約には借約をさらに5年延長するオプションが含まれています。一般的に、レンタル期間は、レンタルの取消不能期間の最短期限、または合理的に確定された契約期間を含む賃貸期間であり、最長20年である。もし私たちが合理的に確定した賃貸期限の見積もりが変化すれば、私たちの減価償却とレンタル料は実質的に異なるかもしれません。

リース資産と負債の経営はリース開始時に確認します。経営賃貸負債とは、まだ支払われていない賃貸支払いの現在値のことである。私たちの政策選択はレンタルと非レンタル部分を組み合わせて、将来の固定レンタル支払いの一部として固定公共エリアメンテナンス(“CAM”)を考えることも考えています。固定CAMはまた私たちの経営賃貸負債にも含まれている。経営リース資産は、対象資産を使用する権利を代表し、前金、初期直接コスト、リースインセンティブ、および経営リース資産減価調整後の経営リース負債に基づいています。まだ支払われていない賃貸支払いの現在値を決定するために、合理的に決定された賃貸期間に対応する漸増借入金金利を推定した。私たちには未返済債務がないため、保証の有無にかかわらず、保証の有無にかかわらず、当時の金融市場状況、比較可能な会社と信用分析、経営陣の判断に基づいてこの金利を推定します。増額借入金金利の見積もりが変化すれば、私たちの経営リース資産と負債は実質的に異なるかもしれません

Chipotle報酬

Chipotle Rewardsロイヤルティ計画を登録した合格顧客は、通常1ドル消費するごとにポイントを得ることができます。必要なポイントを蓄積した後、お客様はご褒美を選択することができます。稼いだ報酬は通常、支給後1~2ヶ月で満期になり、口座が6ヶ月以内に活動しない場合、ポイントは通常満期になる。

顧客に発行されるポイントと他の奨励金の独立販売価格の推定はいくつかの仮定に関連し、主に報酬に交換することが期待される製品の推定価値とポイントまたは奨励金が満期になる確率である。私たちが予想して交換したポイントと他の報酬の推定は会社の特定の履歴データに基づいています。メニュー価格の上昇,ポイント交換オプションの変化,顧客行動の変化などにより,これらの投入は時間の経過とともに変化する可能性がある将来推定償還の推定最終償還率を100ベーシスポイント増加させると、2021年12月31日現在の年度総合損益表上の食品·飲料収入が約40万ドル減少する。

ギフトカード

私たちは満期日のないギフトカードを販売しています。返済したことのないギフトカードの残高から非使用料を差し引くことはありません。ギフトカード残高は最初に収入を稼いでいないと記録されています。お客様がギフトカードを交換する時、私たちはギフトカードの収入を確認します。歴史的に見ると、ほとんどのギフトカードは一年以内に両替されます。また、ギフトカードの一部は両替されないことが予想され、時間の経過とともにギフトカードの割合で破損が確認される(“ギフトカード破損率”). ギフトカード破損率は、履歴両替モデルや、無人受取財産法による政府機関への送金(適用される場合)を含む会社や計画の特定情報に基づいている。 私たちは毎年私たちのギフトカードの破損率の見積もりを評価したり、状況に応じてもっと頻繁に評価して、この比率をギフトカードの両替に適用します。ギフトカード破損率を50ベーシスポイント下げることで2021年12月31日までの1年間に、総合損益表上の食品·飲料収入が約510万ドル減少する

長期資産減価準備

事件や環境変化が発生してある資産の帳簿価値が回収できない可能性があることを示す限り,長期資産の減価審査を行う。潜在的な減値のために保有され使用されるレストラン資産を検討するために、資産は市場レベルで組み合わされるか、または移転または閉鎖可能な場合には、レストランレベルで組み合わされる。私たちは私たちのレストランを全体として管理して、大量の共通コストと販売促進活動があります。そのため、個別レストランの現金フローは通常市場の他のレストランのキャッシュフローとは独立していません

資産減価の公正価値計量は第三級投入に基づいている。まず,資産(あるいは資産グループ,全体的に交換可能に資産と呼ぶ)の帳簿価値と資産推定の将来の未割引キャッシュフローを比較する.推定された未割引将来のキャッシュフローが資産の帳簿価値よりも少ない場合、私たちは資産の帳簿価値と資産の推定公正価値を比較することで、減価損失があるかどうかを決定する。資産の推定公正価値は一般的に収益法を用いて公正価値を計量し、公正価値は未来の現金流量の現在値を推定することを基礎とする。レストラン資産収益法の重要な入力には、割引率、予想収入、支出、およびレストランの転貸収入を閉鎖する場合がある。場合によっては、管理層は、資産の公正価値を推定するために、他の市場情報(ある場合)を使用する。減価費用は、各資産の帳簿金額が許容価値を推定する部分を超え、当グループの1つまたは複数の長期資産に割り当てられることを表す

私たちの将来の収入と支出の見積もりは、内部予測と私たちの運営、歴史業績および販売とレストランの運営コスト傾向の理解に基づいた高度な主観的な判断であり、私たちの業務や経済状況の変化の大きな影響を受ける可能性があります。資産公正価値の決定も重大な判断を下さなければならず、そして推定技術を使用して、未来の現金流量を推定することに対して割引及び市場分析を行い、公正価値を決定することを含む。割引率や転貸収入を含めて私たちの見積もりや基本的な仮定が将来的に変化すれば、私たちの経営業績は大きな影響を受ける可能性があります。

株に基づく報酬

私たちは株式奨励の公正価値に基づいて、必要なサービス期間内の持分奨励の補償費用を確認します。我々はブラック·スコアーズ推定モデルを用いて我々の純株式付加価値(“SOSAR”)の公正価値を決定し、モンテカルロシミュレーションモデルを用いて市場条件を含む株式報酬の公正価値を決定した。この2つのモデルはいずれも我々の株価変動性,報酬の期待寿命と期待配当率を仮定する必要がある.波動性と期待寿命仮定は私たちの履歴データに基づいている。同様に、業績株報酬の報酬支出部分は、業績株の特定の支払いレベルに関する業績レベルを実現する推定確率に基づいている。我々は,関連業績レベルと我々の将来業績の内部見積りを比較することで,将来の業績レベルを実現する可能性を決定した。これらの推定は、レストランの売上高および平均レストランレベルの利益率の増加を含むが、これらに限定されない一連の仮定に基づいており、異なる仮定は、報酬支出レベルに関連する将来の業績レベルに達する可能性に関する異なる結論をもたらす可能性がある。株価変動やSOSARの期待寿命について異なる仮定をしたり、将来の業績株報酬レベルを実現する可能性のある仮定を変えたりすれば、株式ベースの報酬支出と運営結果が実質的に異なる可能性がある。2020年12月31日現在のこれらの推定支出に対する2021年12月31日までの年間各種業績基本奨励に対する推定支出の仮定が変化したため, 2021年12月31日までの1年間に、他の2110万ドルの株式ベースの報酬支出が発生した。

保険責任

私たちは大部分の従業員の健康福祉計画に自己保険を提供する。私たちは労働者賠償、一般責任、財産と自動車損傷、雇用行為責任、ネットワーク責任及び役員と高級管理者の責任などのリスクと関連責任に対して大量の抑留を負います。第三者保険会社と所定の損失限度額を手配して、これらのクレームに対するリスク開放を制限した。私たちが記録した負債は、貸借対照表の日付までに発生した請求と未払いの請求の推定コストを表しています。私たちの推定負債は現金化されていません。歴史的傾向、精算仮説を含むいくつかの仮説と要素に基づいていますそして経済状況は、絶えず変化している状況で密接に監視され、調整されている。もし発生したクレーム金額が私たちが推定したより多い場合、あるいは医療費の増加が私たちの予想を超えた場合、私たちの負債は十分ではないかもしれません。実際のクレーム体験は見積もりよりも有利かもしれない。予期せぬ変化は,これらの計画の下で報告された金額とは大きく異なる費用が生じる可能性がある

訴訟その他の事項の準備金/又は有事項

私たちは通常の業務過程で発生した様々なクレームと法的訴訟に参加した私たちが負債が発生した可能性があると判断し、損失金額を合理的に見積もることができる時、私たちは法律や事項のある計算項目を記録します私たちはいくつかの法的行動に関連した負債を記録したが、私たちはこれらの負債金額の推定が正確ではないかもしれないことを決定するために使用され、他の法的行動は責任を記録していない。したがって、私たちが負債を計算していない場合、あるいは私たちが負債を計算しなければならない不正確な法的訴訟が解決されれば、このような解決は私たちの経営業績やキャッシュフローに影響を与える可能性がある

所得税

私たちは、所得税、繰延税金資産と負債、および任意の関連推定手当の収益/(支出)について、複雑な税法および会計指導の説明と適用に基づく当社の経営陣の推定値の使用を要求しています。アメリカでは、私たちは主に所得税を払っている。我々は、重大事項、控除に関連する既知の税務リスク、取引、および項目計量と確認に関連するいくつかの不確実性に関連する他の事項のための不確定な税務状況準備金を確立した。評価以前に入手できなかった新たな情報によって我々の判断が変化した場合には,これらの準備金を調整し,新しい情報が利用可能な期間や任意の適用される訴訟時効の満了により反映される可能性がある.私たちは私たちの準備金が十分だと信じているが、税務機関が提起した問題は関連準備金とは異なる金額で解決される可能性があり、今後の間に私たちの所得税の支出が大幅に増加または減少する可能性がある

第七A項。市場リスクの定量的·定性的開示について

大口商品価格リスク

私たちは大口商品価格の危険に直面している。私たちは食べ物を準備するための多くの具と、私たちが経営しているレストランの包装材料と公共事業は、他の商品の価格、為替レート、海外の需要、天気、季節、生産、供給と他の私たちがコントロールできない要素の影響を受ける具や商品です。私たちは私たちのサプライヤーと密接に協力して、長期定価プロトコルを使用して、この合意に基づいて、私たちはサプライヤーと未来のある時間に納品された固定価格について合意しました。固定価格協定に基づいて、私たちはサプライヤーとこの合意期間の固定価格を合意します。公式定価プロトコルによると、私たちが支払う価格は、商品価格に関連する特定の式、例えばスポット価格に基づいています。そして範囲長期合意に基づいて、この合意に基づいて、この合意の持続時間の価格範囲を合意します。一般的に、私たちとサプライヤーとの価格設定協定は、特定の成分の価格見通しに依存して、1~24ヶ月以内に有効に維持することができる。場合によっては、私たちは最小限の購入義務を持っている。私たちは実行可能な状況で私たちのトッピングのサプライヤーの数を増やすことを試みて、私たちはこれが価格変動を緩和することができると信じて、業界のニュース、貿易問題、為替レート、外需、天気、危機、その他の私たちの成分価格に影響を与える可能性のある世界事件にも注目しています。競争やその他の理由でトッピングコストと同じ速度でメニュー価格を上げないことを選択した場合、あるいはメニュー価格が上昇してお客様が抵抗した場合、トッピング価格の上昇は私たちの業績に悪影響を及ぼす可能性があります。もし私たちのサプライヤーが新冠肺炎の疫病の影響や業界全体の輸送と貨物輸送の遅延によって運営を閉鎖あるいは制限する必要があれば、私たちも肝心な原料が不足する状況に遭遇する可能性がある。

変動金利

投資金利の変動のため、私たちは金利リスクに直面している。2021年12月31日現在、私たちは14億ドルの現金と現金等価物、現在と長期投資、および制限現金を持っています。これらのほとんどは利息があります。金利の変化は私たちが稼いだ利息収入に影響を与え、私たちのキャッシュフローと経営業績に影響を与えます

外貨両替リスク

私たちの業務の一部にはアメリカ以外の活動が含まれており、他の通貨での取引と、私たちの国際財務業績をドルに変換することによる換算調整には通貨リスクがあります。しかし、私たちの業務と投資活動の大部分はアメリカで行われているので、現在の私たちの外国為替リスクは大きくありません。

項目8.財務諸表と補足データ

“インディペンデント”公認会計士事務所

Chipotleメキシコバーベキュー会社の株主と取締役会に。

財務諸表のいくつかの見方

Chipotleメキシコバーベキュー会社(当社)の2021年12月31日現在と2020年12月31日までの連結貸借対照表、2021年12月31日までの3年度に関する総合収益表、全面収益表、株主権益とキャッシュフロー表、および関連付記(総称して“総合財務諸表”と呼ぶ)を監査した。総合財務諸表は,2021年12月31日と2020年12月31日の会社の財務状況,および2021年12月31日までの3年度の経営結果とキャッシュフローをすべての重要な面で公平に反映しており,米国公認会計原則に適合していると考えられる。

また、米国上場企業会計監督委員会(PCAOB)の基準に基づき、テレデビル委員会協賛組織委員会が発表した“内部統制-総合枠組み(2013枠組み)”で確立された基準に基づいて、2021年12月31日までの財務報告内部統制を監査し、2022年2月11日に発表された報告書に対して保留意見を発表した。

意見の基礎

これらの財務諸表は会社の経営陣が責任を負う。私たちの責任は私たちの監査に基づいて会社の財務諸表に意見を発表することです。私たちはPCAOBに登録されている公共会計士事務所で、アメリカ連邦証券法およびアメリカ証券取引委員会とPCAOBの適用規則と法規に基づいて、私たちは会社と独立しなければなりません。

私たちはPCAOBの基準に従って監査を行っている。これらの基準は、財務諸表に重大な誤報がないかどうかに関する合理的な保証を得るために、エラーによるものであっても不正であっても、監査を計画し、実行することを要求する。我々の監査には、財務諸表の重大な誤報リスクを評価するプログラム、エラーによるものであれ詐欺であっても、これらのリスクに対応するプログラムを実行することが含まれています。これらの手続きは、財務諸表中の金額および開示に関連する証拠をテストに基づいて検討することを含む。我々の監査には、経営陣が使用する会計原則の評価と重大な見積もり、財務諸表の全体列報を評価することも含まれています。私たちは私たちの監査が私たちの観点に合理的な基礎を提供すると信じている。

重要な監査事項

以下に述べる重要な監査事項とは、監査委員会に伝達または要求が監査委員会に伝達された当期財務諸表監査によって生じる事項である:(1)財務諸表に対して重大な意義を有する勘定または開示に関するものであり、(2)特に挑戦的で主観的または複雑な判断に関するものである。重要監査事項の伝達は、総合財務諸表に対する私たちの全体的な意見をいかなる方法でも変えることはなく、以下の重要な監査事項を伝達することによって、キー監査事項またはそれに関連する勘定または開示に関する個別的な意見を提供することはない。

| | |

| | |

| | 株式報酬の計算と計算 |

関係事項の記述 | | 2021年12月31日までの1年間に、会社は1億787億ドルの株式ベースの報酬支出を生み出した。2021年12月31日までの1年間で,会社は約229,000名の既得株奨励と非既得株奨励がサービスや業績条件の制約を受けている。総合財務諸表付記1及び付記8で述べたように、当社は授出日に株式奨励及び支出の公正価値を推定し、それぞれの帰属期間にサービス条件に従って株式奨励の公正価値を推定する。業績条件に制約された株式報酬に基づく株式ベースの報酬支出は、特定の支払水準に関する業績レベルに達する推定確率に基づく。また、各報告期間において、当社が業績状況を評価する可能性のある結果は、重大な仮定を考慮し、適用された場合に推定される変化の変化期間における累積影響を確認することを含む。 当社の株式奨励の付与日、公正価値、会計処理の適切性を監査することは複雑で判断性がある。特に,業績条件に制約された株式奨励の公正価値推定は,経営陣の将来の業績の内部推定を含む重大な仮定に非常に敏感である. |

私たちが監査でどのようにこの問題を解決したのか | | 私たちは理解を得て、設計を評価し、株式ベースの報酬制御に対する経営陣の操作有効性をテストした。我々は,管理層の評価モデル手法の審査およびサービスと業績条件に用いる仮定の制御をテストした.また、評価モデルで使用されているデータが完全かつ正確であることを検証するために、管理層の制御をテストした。 私たちの実質的な監査プログラムは、テスト業績条件の背後にある重要な仮定(例えば、レストランの売上高および平均レストラン利益率の増加に関連するいくつかの目標)と、基礎データの完全性および正確性をテストすることを含む。我々は,これらの仮定を現在の市場や経済傾向,会社業務の歴史的結果,その他の関連要因と比較することで,経営陣の重大な仮定を評価する.また,株式奨励公正価値の変化を評価するために重大な仮説に対して感受性分析を行ったが,仮説変化による業績条件の影響を受けた。当社が総合財務諸表付記1および付記8に記載されているこれらの事項に関する株式ベースの報酬開示が十分であるかどうかも評価した。 |

/s/ 安永法律事務所

1997年以来、当社の監査役を務めてきました。

カリフォルニア州オーウェン

2022年2月11日

Chipotleメキシコバーベキュー会社

合併貸借対照表

(単位は千、1株当たりのデータは除く)

| | | | | |

| | | | | |

| 十二月三十一日 |

| 2021 | | 2020 |

資産 | | | | | |

流動資産: | | | | | |

現金と現金等価物 | $ | 815,374 | | $ | 607,987 |

売掛金純額 | | 99,599 | | | 104,500 |

在庫品 | | 32,826 | | | 26,445 |

前払い費用と他の流動資産 | | 78,756 | | | 54,906 |

課税所得税 | | 94,064 | | | 282,783 |

投資する | | 260,945 | | | 343,616 |

流動資産総額 | | 1,381,564 | | | 1,420,237 |

賃貸改善、財産と設備、純額 | | 1,769,278 | | | 1,584,311 |

長期投資 | | 274,311 | | | 102,328 |

制限現金 | | 30,856 | | | 27,849 |

経営的リース資産 | | 3,118,294 | | | 2,767,185 |

その他の資産 | | 56,716 | | | 59,047 |

商誉 | | 21,939 | | | 21,939 |

総資産 | $ | 6,652,958 | | $ | 5,982,896 |

負債と株主権益 | | | | | |

流動負債: | | | | | |

売掛金 | $ | 163,161 | | $ | 121,990 |

給与と福祉を計算すべきである | | 162,405 | | | 203,054 |

負債を計算すべきである | | 173,052 | | | 164,649 |

未収入を稼ぐ | | 156,351 | | | 127,750 |

流動経営賃貸負債 | | 218,713 | | | 204,756 |

流動負債総額 | | 873,682 | | | 822,199 |

引受金及び又は事項(付記12) | | | | | |

長期経営賃貸負債 | | 3,301,601 | | | 2,952,296 |

繰延所得税負債 | | 141,765 | | | 149,422 |

その他負債 | | 38,536 | | | 38,844 |

総負債 | | 4,355,584 | | | 3,962,761 |

株主権益: | | | | | |

優先株、$0.01額面は600,000株式を許可して違います。2021年12月31日と2020年12月31日に発行された株 | | - | | | - |

普通株、$0.01額面は230,000株式を許可して37,132そして36,7042021年12月31日と2020年12月31日に発行された株 | | 371 | | | 367 |

追加実収資本 | | 1,729,312 | | | 1,549,909 |

国庫株は、原価で計算する9,052そして8,7032021年12月31日と2020年12月31日の普通株式 | | (3,356,102) | | | (2,802,075) |

その他の総合損失を累計する | | (5,354) | | | (4,229) |

利益を残す | | 3,929,147 | | | 3,276,163 |

株主権益総額 | | 2,297,374 | | | 2,020,135 |

総負債と株主権益 | $ | 6,652,958 | | $ | 5,982,896 |

参照してください 連結財務諸表に付記する。

Chipotleメキシコバーベキュー会社

合併損益表

(単位は千、1株当たりのデータは除く)

| | | | | | | | |

| | | | | | | | |

| 十二月三十一日までの年度 |

| 2021 | | 2020 | | 2019 |

食品·飲料収入 | $ | 7,457,169 | | $ | 5,920,545 | | $ | 5,561,036 |

配達サービス収入 | | 89,892 | | | 64,089 | | | 25,333 |

総収入 | | 7,547,061 | | | 5,984,634 | | | 5,586,369 |

レストラン経営コスト(以下に個別に列挙する減価償却および償却は含まれていません) | | | | | | | | |

食品、飲み物、包装 | | 2,308,631 | | | 1,932,766 | | | 1,847,916 |

労働者 | | 1,917,761 | | | 1,593,013 | | | 1,472,060 |

入居率 | | 416,606 | | | 387,762 | | | 363,072 |

その他の運営コスト | | 1,197,054 | | | 1,030,012 | | | 760,831 |

一般と行政費用 | | 606,854 | | | 466,291 | | | 451,552 |

減価償却および償却 | | 254,657 | | | 238,534 | | | 212,778 |

開業前コスト | | 21,264 | | | 15,515 | | | 11,108 |

減価、閉鎖コスト、資産処分 | | 19,291 | | | 30,577 | | | 23,094 |

総運営費 | | 6,742,118 | | | 5,694,470 | | | 5,142,411 |

営業収入 | | 804,943 | | | 290,164 | | | 443,958 |

利息とその他の収入,純額 | | 7,820 | | | 3,617 | | | 14,327 |

所得税前収入 | | 812,763 | | | 293,781 | | | 458,285 |

所得税の利益/(支出) | | (159,779) | | | 61,985 | | | (108,127) |

純収入 | $ | 652,984 | | $ | 355,766 | | $ | 350,158 |

1株当たりの収益: | | | | | | | | |

基本的な情報 | $ | 23.21 | | $ | 12.74 | | $ | 12.62 |

薄めにする | $ | 22.90 | | $ | 12.52 | | $ | 12.38 |

加重平均発行された普通株式: | | | | | | | | |

基本的な情報 | | 28,132 | | | 27,917 | | | 27,740 |

薄めにする | | 28,511 | | | 28,416 | | | 28,295 |

総合総合収益表

(単位:千)

| | | | | | | | |

| | | | | | | | |

| 十二月三十一日までの年度 |

| 2021 | | 2020 | | 2019 |

純収入 | $ | 652,984 | | $ | 355,766 | | $ | 350,158 |

所得税控除後のその他の全面収益(赤字): | | | | | | | | |

外貨換算調整 | | (1,125) | | | 1,134 | | | 726 |

証券の売却から所得税を差し引いた未実現収益 | | - | | | - | | | 147 |

所得税を差し引いたその他の全面収益(赤字) | | (1,125) | | | 1,134 | | | 873 |

総合収益 | $ | 651,859 | | $ | 356,900 | | $ | 351,031 |

参照してください 連結財務諸表に付記する。

Chipotleメキシコバーベキュー会社

合併株主権益報告書

(単位:千)

| | | | | | | | | | | | | | | | | | | | | | | | |

| 普通株 | | | | 在庫株 | | | | | | | | | | | |

| 株 | | 金額 | | その他の内容

支払い済み

資本 | | 株 | | 金額 | | 保留する

収益.収益 | | 販売可能な証券 | | その他の総合損失を累計する | | 合計する |

バランス、2018年12月31日 | 35,973 | | $ | 360 | | $ | 1,374,154 | | 8,276 | | $ | (2,500,556) | | $ | 2,573,617 | | $ | (147) | | $ | (6,089) | | $ | 1,441,339 |

ASU番号2016-02を通じて、レンタル(テーマ842) | - | | | - | | | - | | - | | | - | | | (2,327) | | | - | | | - | | | (2,327) |

株に基づく報酬 | - | | | - | | | 92,062 | | - | | | - | | | - | | | - | | | - | | | 92,062 |

株式計画取引記録その他 | 350 | | | 3 | | | (519) | | - | | | - | | | - | | | - | | | - | | | (516) |

在庫株を買い入れる | - | | | - | | | - | | 292 | | | (198,563) | | | - | | | - | | | - | | | (198,563) |

純収入 | - | | | - | | | - | | - | | | - | | | 350,158 | | | - | | | - | | | 350,158 |

所得税を差し引いたその他の全面収益(赤字) | - | | | - | | | - | | - | | | - | | | - | | | 147 | | | 726 | | | 873 |

バランス、2019年12月31日 | 36,323 | | $ | 363 | | $ | 1,465,697 | | 8,568 | | $ | (2,699,119) | | $ | 2,921,448 | | $ | - | | $ | (5,363) | | $ | 1,683,026 |

ASU 2016−13号により、“金融商品−信用損失”(特集326) | - | | | - | | | - | | - | | | - | | | (1,051) | | | - | | | - | | | (1,051) |

株に基づく報酬 | - | | | - | | | 84,463 | | - | | | - | | | - | | | - | | | - | | | 84,463 |

株式計画取引記録その他 | 381 | | | 4 | | | (251) | | - | | | - | | | - | | | - | | | - | | | (247) |

在庫株を買い入れる | - | | | - | | | - | | 135 | | | (102,956) | | | - | | | - | | | - | | | (102,956) |

純収入 | - | | | - | | | - | | - | | | - | | | 355,766 | | | - | | | - | | | 355,766 |

所得税を差し引いたその他の全面収益(赤字) | - | | | - | | | - | | - | | | - | | | - | | | - | | | 1,134 | | | 1,134 |

バランス、2020年12月31日 | 36,704 | | $ | 367 | | $ | 1,549,909 | | 8,703 | | $ | (2,802,075) | | $ | 3,276,163 | | $ | - | | $ | (4,229) | | $ | 2,020,135 |

株に基づく報酬 | - | | | - | | | 178,703 | | - | | | - | | | - | | | - | | | - | | | 178,703 |

株式計画取引記録その他 | 428 | | | 4 | | | 700 | | - | | | - | | | - | | | - | | | - | | | 704 |

在庫株を買い入れる | - | | | - | | | - | | 349 | | | (554,027) | | | - | | | - | | | - | | | (554,027) |

純収入 | - | | | - | | | - | | - | | | - | | | 652,984 | | | - | | | - | | | 652,984 |

所得税を差し引いたその他の全面収益(赤字) | - | | | - | | | - | | - | | | - | | | - | | | - | | | (1,125) | | | (1,125) |

バランス、2021年12月31日 | 37,132 | | $ | 371 | | $ | 1,729,312 | | 9,052 | | $ | (3,356,102) | | $ | 3,929,147 | | $ | - | | $ | (5,354) | | $ | 2,297,374 |

参照してください 連結財務諸表付記.

Chipotleメキシコバーベキュー会社

統合現金フロー表

(単位:千)

| | | | | | | | |

| | | | | | | | |

| 十二月三十一日までの年度 |

| 2021 | | 2020 | | 2019 |

経営活動 | | | | | | | | |

純収入 | $ | 652,984 | | $ | 355,766 | | $ | 350,158 |

純収入と経営活動が提供する現金純額を調整する: | | | | | | | | |

減価償却および償却 | | 254,657 | | | 238,534 | | | 212,778 |

繰延所得税の準備 | | (12,357) | | | 108,350 | | | 29,962 |

減価、閉鎖コスト、資産処分 | | 17,086 | | | 28,874 | | | 15,402 |

信用損失準備金 | | 493 | | | 164 | | | 33 |

株に基づく報酬費用 | | 176,392 | | | 82,626 | | | 91,396 |

他にも | | (4,599) | | | 3,643 | | | (10,592) |

経営性資産と負債変動状況: | | | | | | | | |

売掛金 | | (1,687) | | | 3,010 | | | (2,630) |

在庫品 | | (6,392) | | | (394) | | | (4,530) |

前払い費用と他の流動資産 | | (26,826) | | | (11,442) | | | (23,066) |

経営的リース資産 | | 223,837 | | | 184,538 | | | 163,952 |

その他の資産 | | 3,993 | | | (26,577) | | | 2,818 |

売掛金 | | 21,440 | | | (3,859) | | | (973) |

給与と福祉を計算すべきである | | (44,555) | | | 76,683 | | | 11,759 |

負債を計算すべきである | | 10,997 | | | 5,596 | | | 36,543 |

未収入を稼ぐ | | 34,387 | | | 36,958 | | | 30,400 |

所得税の支払·課税 | | 193,379 | | | (255,251) | | | (32,083) |

リース負債を経営する | | (207,164) | | | (165,154) | | | (151,557) |

その他長期負債 | | (3,984) | | | 1,782 | | | 1,862 |

経営活動が提供する現金純額 | | 1,282,081 | | | 663,847 | | | 721,632 |

投資活動 | | | | | | | | |

賃貸改築、財産、設備を購入する | | (442,475) | | | (373,352) | | | (333,912) |

購入投資 | | (429,350) | | | (468,418) | | | (448,754) |

投資期日 | | 345,748 | | | 419,078 | | | 476,723 |

設備を売却して得た収益 | | 4,035 | | | - | | | 13,969 |

買収権益法投資 | | - | | | (10,025) | | | - |

投資活動のための現金純額 | | (522,042) | | | (432,717) | | | (291,974) |

融資活動 | | | | | | | | |

在庫株を買い入れる | | (466,462) | | | (54,401) | | | (190,617) |

株式報酬奨励前払税 | | (79,870) | | | (48,555) | | | (10,420) |

その他の融資活動 | | (2,274) | | | (1,895) | | | (698) |

融資活動のための現金純額 | | (548,606) | | | (104,851) | | | (201,735) |

現金、現金等価物および限定現金に及ぼす為替レート変動の影響 | | (1,039) | | | 1,076 | | | 406 |

現金、現金等価物および限定的現金の純変化 | | 210,394 | | | 127,355 | | | 228,329 |

期初現金、現金等価物、および限定現金 | | 635,836 | | | 508,481 | | | 280,152 |

期末現金、現金等価物、および制限現金 | $ | 846,230 | | $ | 635,836 | | $ | 508,481 |

キャッシュフロー情報の補足開示 | | | | | | | | |

未納所得税 | $ | (17,831) | | $ | 85,010 | | $ | 109,571 |

売掛金及び売掛金に計上すべきリース改善、財産及び設備の購入 | $ | 63,802 | | $ | 46,975 | | $ | 36,886 |

売掛金と売掛金のうち計上すべき在庫株を購入する | $ | 7,695 | | $ | - | | $ | - |

連結財務諸表の付記を参照。

Chipotleメキシコバーベキュー会社

連結財務諸表付記

(ドルと株式の金額は、他に説明がない限り、千単位)

1.業務説明と主な会計政策の概要

この10-K表の年間報告書では、デラウェア州のChipotleメキシコバーベキュー会社とその子会社集団的に“Chipotle”“私たち”“私たち”や“私たちの”と呼ばれています

私たちが開発·経営しているレストランでは、トウモロコシ煎餅、トウモロコシ煎餅ボウル、コーン餅、コーン餅、サラダなどの関連メニューを提供しており、新鮮で高品質のものを使用しております品質具材。2021年12月31日までに運営しました2,962Chipotleレストランには2,918アメリカ国内では44国際Chipotleレストランです。私たちは合併·運営の実体を持つ投資家でもあります四つピザ店の現場レストラン、快速カジュアルピザの概念です。私たちは以下の原則に基づいてアメリカでの業務を管理しています8人地域は私たちの業務を1つは報告可能な部分

合併原則と列報根拠

私たちの連結財務諸表には私たちの勘定と私たちの全額と多数の株式の子会社が含まれています全ての会社間口座をクリアし取引記録。ある前年の額は本年度に該当する列報方式で再分類された。

経営陣の見積もりでは

アメリカ公認会計原則に従って財務諸表を作成して経営陣に提出することを要求する推定数財務諸表の日までに報告された資産及び負債額、又は有資産及び負債の開示及び報告期間内に報告された収入及び支出額の仮定に影響を与える。異なる仮定または条件では、実際の結果は推定された結果とは異なる可能性がある

現金と現金等価物

初期満期日が3ヶ月以下の高流動性投資ツールを現金等価物と見なした。私たちは複数の金融機関で連邦保険限度額を超える現金と現金等価物残高を維持している。

制限現金

私たちは一定の現金残高を維持し、引き出しや使用を制限します制限現金資産は主に保険関連の制限信託資産である。

売掛金

売掛金には、主に第三者ギフトカード流通業者からの売掛金、納品売掛金、第三者保険会社が保証する保険負債と仕入先リベートが含まれる。

信用損失準備

私たちは売掛金と満期まで持っている投資残高を密接に監視し、信用損失を推定して準備します。私たちの推定は歴史収集経験、外部市場データとその他の要素に基づいて、現在の市場状況と事件に関連する要素を含む

在庫品

在庫品主に食品、飲料と供給品から構成され、先進的な先出コスト或いは現金化可能な純価値の中の比較的に低い者によって推定される

投資する

取引性証券に分類された投資は公正価値に記載されており、いかなる未実現収益や損失も総合収益表に記録されている。売却可能な投資に分類され、公正価値に基づいて未実現損益(税引き後純額)を計上し、他の全面収益(損失)の構成要素、総合全面収益表の所得税純額を計上する。満期まで保有している証券は償却コストに応じて計上される。非流通株投資は、コストから減値(ある場合)を減算し、同一発行者が同じまたは類似した投資の秩序取引に見られる価格変動による変動を加算または減算して計測する。

経営陣が投資の公正価値低下を一時的ではないと考えた場合、投資減価費用は利息や他の収入で確認され、総合収益表で純額が確認される

公正価値計量

公正価値は、市場参加者間の秩序ある取引において資産を売却したり、移転負債を支払ったりする価格(脱退価格)である。公正価値記録または開示された資産および負債については、以下の項目に基づいて公正価値を決定します

第1レベル:実体が獲得する能力のある同じ資産または負債のアクティブ市場でのオファー

第2レベル:第1レベルに列挙された価格以外の他の観察可能な投入、例えば、アクティブ市場における同様の資産および負債のオファー、非アクティブ市場における同じまたは同様の資産および負債のオファー、または観察可能な市場データで確認可能な他の投入

レベル3:資産や負債の観察不可能な入力。これには、いくつかの定価モデル、キャッシュフロー方法、および重大な観察不可能な投入を使用する類似技術が含まれる

外貨換算