ilmn-2022010200011108032021会計年度誤りHttp://Fasb.org/us-GAAP/2021-01-31#Account StandardsUpdate 201602メンバーP 6 MP 3 YP 4 YHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrent00011108032021-01-042022-01-0200011108032022-02-11Xbrli:共有00011108032021-07-02ISO 4217:ドル00011108032022-01-0200011108032021-01-03ISO 4217:ドルXbrli:共有0001110803アメリカ-公認会計基準:製品メンバー2021-01-042022-01-020001110803アメリカ-公認会計基準:製品メンバー2019-12-302021-01-030001110803アメリカ-公認会計基準:製品メンバー2018-12-312019-12-290001110803アメリカ-公認会計基準:他のメンバーにサービス2021-01-042022-01-020001110803アメリカ-公認会計基準:他のメンバーにサービス2019-12-302021-01-030001110803アメリカ-公認会計基準:他のメンバーにサービス2018-12-312019-12-2900011108032019-12-302021-01-0300011108032018-12-312019-12-290001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-300001110803US-GAAP:AdditionalPaidInCapitalMembers2018-12-300001110803アメリカ公認会計原則:他の総合収入メンバーを累計2018-12-300001110803アメリカ-公認会計基準:前払いメンバーを保留2018-12-300001110803米国-公認会計基準:財務省株式構成員2018-12-300001110803アメリカ公認会計基準:非制御的利益メンバー2018-12-3000011108032018-12-300001110803アメリカ-公認会計基準:前払いメンバーを保留2018-12-312019-12-290001110803アメリカ公認会計基準:非制御的利益メンバー2018-12-312019-12-290001110803アメリカ公認会計原則:他の総合収入メンバーを累計2018-12-312019-12-290001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-312019-12-290001110803US-GAAP:AdditionalPaidInCapitalMembers2018-12-312019-12-290001110803米国-公認会計基準:財務省株式構成員2018-12-312019-12-2900011108032018-01-012018-12-300001110803SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:前払いメンバーを保留2018-12-300001110803SRT:累計調整有効期限調整メンバ2018-12-300001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-290001110803US-GAAP:AdditionalPaidInCapitalMembers2019-12-290001110803アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-290001110803アメリカ-公認会計基準:前払いメンバーを保留2019-12-290001110803米国-公認会計基準:財務省株式構成員2019-12-290001110803アメリカ公認会計基準:非制御的利益メンバー2019-12-2900011108032019-12-290001110803アメリカ-公認会計基準:前払いメンバーを保留2019-12-302021-01-030001110803アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-302021-01-030001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-302021-01-030001110803US-GAAP:AdditionalPaidInCapitalMembers2019-12-302021-01-030001110803米国-公認会計基準:財務省株式構成員2019-12-302021-01-030001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-030001110803US-GAAP:AdditionalPaidInCapitalMembers2021-01-030001110803アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-030001110803アメリカ-公認会計基準:前払いメンバーを保留2021-01-030001110803米国-公認会計基準:財務省株式構成員2021-01-030001110803アメリカ公認会計基準:非制御的利益メンバー2021-01-030001110803アメリカ-公認会計基準:前払いメンバーを保留2021-01-042022-01-020001110803アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-042022-01-020001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-042022-01-020001110803US-GAAP:AdditionalPaidInCapitalMembers2021-01-042022-01-020001110803米国-公認会計基準:財務省株式構成員2021-01-042022-01-020001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-020001110803US-GAAP:AdditionalPaidInCapitalMembers2022-01-020001110803アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-020001110803アメリカ-公認会計基準:前払いメンバーを保留2022-01-020001110803米国-公認会計基準:財務省株式構成員2022-01-020001110803アメリカ公認会計基準:非制御的利益メンバー2022-01-020001110803アメリカ-GAAP:非アメリカのメンバー米国-GAAP:顧客と契約した収入米国-公認会計基準:地理集中度リスクメンバー2021-01-042022-01-02Xbrli:純0001110803アメリカ-GAAP:非アメリカのメンバー米国-GAAP:顧客と契約した収入米国-公認会計基準:地理集中度リスクメンバー2019-12-302021-01-030001110803アメリカ-GAAP:非アメリカのメンバー米国-GAAP:顧客と契約した収入米国-公認会計基準:地理集中度リスクメンバー2018-12-312019-12-290001110803アメリカ-GAAP:非アメリカのメンバーアメリカ公認会計基準:売掛金メンバー米国-公認会計基準:地理集中度リスクメンバー2021-01-042022-01-020001110803アメリカ-GAAP:非アメリカのメンバーアメリカ公認会計基準:売掛金メンバー米国-公認会計基準:地理集中度リスクメンバー2019-12-302021-01-030001110803ILMN:ポートフォリオのメンバー米国-公認会計基準:信用集中度リスクメンバー2021-01-042022-01-020001110803ILMN:問題サイズのメンバー米国-公認会計基準:信用集中度リスクメンバー2021-01-042022-01-020001110803ILMN:ポートフォリオのメンバーILMN:業界信用集中度リスクメンバー2021-01-042022-01-020001110803SRT:累計調整有効期限調整メンバアメリカ-公認会計基準:会計基準更新201602メンバー2018-12-310001110803SRT:累計調整有効期限調整メンバアメリカ公認会計基準:副次的事件メンバーアメリカ-公認会計基準:会計基準更新202006年メンバー2022-01-030001110803ILMN:建築とリース改善メンバーSRT:最小メンバ数2021-01-042022-01-020001110803ILMN:建築とリース改善メンバーSRT:最大メンバ数2021-01-042022-01-020001110803SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-01-042022-01-020001110803SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-01-042022-01-020001110803US-GAAP:ComputerEquipmentMembersSRT:最小メンバ数2021-01-042022-01-020001110803US-GAAP:ComputerEquipmentMembersSRT:最大メンバ数2021-01-042022-01-020001110803SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2021-01-042022-01-02Utr:SQFT0001110803SRT:最小メンバ数2022-01-020001110803SRT:最大メンバ数2022-01-020001110803米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:外国為替長期メンバー2022-01-020001110803米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:外国為替長期メンバー2021-01-030001110803US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:外国為替長期メンバー2022-01-020001110803US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:外国為替長期メンバー2021-01-030001110803ILMN:楽器のメンバー2021-01-042022-01-020001110803ILMN:消費財のメンバーSRT:最小メンバ数2021-01-042022-01-020001110803ILMN:消費財のメンバーSRT:最大メンバ数2021-01-042022-01-020001110803ILMN:消費財のメンバーILMN:メンバの整列化2021-01-042022-01-020001110803ILMN:消費財のメンバーILMN:マイクロアレイメンバ2021-01-042022-01-020001110803ILMN:消費財のメンバー2021-01-042022-01-020001110803ILMN:消費財のメンバーILMN:メンバの整列化2019-12-302021-01-030001110803ILMN:消費財のメンバーILMN:マイクロアレイメンバ2019-12-302021-01-030001110803ILMN:消費財のメンバー2019-12-302021-01-030001110803ILMN:消費財のメンバーILMN:メンバの整列化2018-12-312019-12-290001110803ILMN:消費財のメンバーILMN:マイクロアレイメンバ2018-12-312019-12-290001110803ILMN:消費財のメンバー2018-12-312019-12-290001110803ILMN:メンバの整列化ILMN:楽器のメンバー2021-01-042022-01-020001110803ILMN:楽器のメンバーILMN:マイクロアレイメンバ2021-01-042022-01-020001110803ILMN:メンバの整列化ILMN:楽器のメンバー2019-12-302021-01-030001110803ILMN:楽器のメンバーILMN:マイクロアレイメンバ2019-12-302021-01-030001110803ILMN:楽器のメンバー2019-12-302021-01-030001110803ILMN:メンバの整列化ILMN:楽器のメンバー2018-12-312019-12-290001110803ILMN:楽器のメンバーILMN:マイクロアレイメンバ2018-12-312019-12-290001110803ILMN:楽器のメンバー2018-12-312019-12-290001110803アメリカ-公認会計基準:製品メンバーILMN:メンバの整列化2021-01-042022-01-020001110803アメリカ-公認会計基準:製品メンバーILMN:マイクロアレイメンバ2021-01-042022-01-020001110803アメリカ-公認会計基準:製品メンバーILMN:メンバの整列化2019-12-302021-01-030001110803アメリカ-公認会計基準:製品メンバーILMN:マイクロアレイメンバ2019-12-302021-01-030001110803アメリカ-公認会計基準:製品メンバーILMN:メンバの整列化2018-12-312019-12-290001110803アメリカ-公認会計基準:製品メンバーILMN:マイクロアレイメンバ2018-12-312019-12-290001110803アメリカ-公認会計基準:他のメンバーにサービスILMN:メンバの整列化2021-01-042022-01-020001110803アメリカ-公認会計基準:他のメンバーにサービスILMN:マイクロアレイメンバ2021-01-042022-01-020001110803アメリカ-公認会計基準:他のメンバーにサービスILMN:メンバの整列化2019-12-302021-01-030001110803アメリカ-公認会計基準:他のメンバーにサービスILMN:マイクロアレイメンバ2019-12-302021-01-030001110803アメリカ-公認会計基準:他のメンバーにサービスILMN:メンバの整列化2018-12-312019-12-290001110803アメリカ-公認会計基準:他のメンバーにサービスILMN:マイクロアレイメンバ2018-12-312019-12-290001110803ILMN:メンバの整列化2021-01-042022-01-020001110803ILMN:マイクロアレイメンバ2021-01-042022-01-020001110803ILMN:メンバの整列化2019-12-302021-01-030001110803ILMN:マイクロアレイメンバ2019-12-302021-01-030001110803ILMN:メンバの整列化2018-12-312019-12-290001110803ILMN:マイクロアレイメンバ2018-12-312019-12-290001110803SRT:米国メンバ2021-01-042022-01-020001110803SRT:米国メンバ2019-12-302021-01-030001110803SRT:米国メンバ2018-12-312019-12-290001110803アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2021-01-042022-01-020001110803アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2019-12-302021-01-030001110803アメリカ-GAAP:ヨーロッパ中東アフリカメンバー2018-12-312019-12-290001110803国:CN2021-01-042022-01-020001110803国:CN2019-12-302021-01-030001110803国:CN2018-12-312019-12-290001110803SRT:アジア太平洋地域メンバ2021-01-042022-01-020001110803SRT:アジア太平洋地域メンバ2019-12-302021-01-030001110803SRT:アジア太平洋地域メンバ2018-12-312019-12-290001110803国:アメリカ2021-01-042022-01-020001110803国:アメリカ2019-12-302021-01-030001110803国:アメリカ2018-12-312019-12-290001110803SRT:最小メンバ数2021-01-042022-01-020001110803SRT:最大メンバ数2021-01-042022-01-0200011108032022-01-032022-01-0200011108032023-01-022022-01-020001110803アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバー2021-01-030001110803アメリカ-公認会計基準:会社債務証券メンバー2021-01-030001110803アメリカ-公認会計基準:アメリカ証券メンバー2021-01-030001110803ILMN:GRAILInc.メンバアメリカ公認会計基準:可変利益実体は主要な利益メンバーではない2021-01-030001110803ILMN:GRAILInc.メンバ2019-12-302021-01-030001110803アメリカ公認会計基準:InvesteeMembers2021-01-042022-01-020001110803アメリカ公認会計基準:InvesteeMembers2019-12-302021-01-030001110803アメリカ公認会計基準:InvesteeMembers2018-12-312019-12-290001110803ILMN:VentureCapital Investments FundtheFundMemberメンバ2021-01-042022-01-02ILMN:ベンチャー投資0001110803ILMN:VentureCapitalInvestmentFundTheFundOneMember2022-01-020001110803ILMN:VentureCapitalInvestmentFundTheFund2メンバー2022-01-020001110803ILMN:VentureCapital Investments FundtheFundMemberメンバ2022-01-020001110803ILMN:VentureCapital Investments FundtheFundMemberメンバ2021-01-030001110803ILMN:VentureCapital Investments FundtheFundMemberメンバ2019-12-302021-01-030001110803ILMN:VentureCapital Investments FundtheFundMemberメンバ2018-12-312019-12-290001110803ILMN:HelixHoldingsILLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2015-07-310001110803ILMN:HelixHoldingsILLCMメンバーアメリカ-公認会計基準:可変利益実体の主要利益メンバー2018-12-312019-12-290001110803ILMN:HelixHoldingsILLCMメンバー2019-04-252019-04-250001110803ILMN:HelixHoldingsILLCMメンバー2019-04-250001110803ILMN:HelixHoldingsILLCMメンバー2021-01-042022-01-020001110803ILMN:HelixHoldingsILLCMメンバー2019-12-302021-01-030001110803ILMN:HelixHoldingsILLCMメンバー2018-12-312019-12-290001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembers2018-11-012018-11-010001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembers2018-11-010001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembersILMN:ReverseTerminationFeeMember2020-01-022020-01-020001110803ILMN:持続可能な開発メンバーILMN:カリフォルニア太平洋生物科学IncPacBioMembers2019-09-302019-12-290001110803ILMN:持続可能な開発メンバーILMN:カリフォルニア太平洋生物科学IncPacBioMembers2019-12-302020-03-290001110803ILMN:持続可能な開発メンバーILMN:カリフォルニア太平洋生物科学IncPacBioMembers2020-01-020001110803ILMN:持続可能な開発メンバーILMN:カリフォルニア太平洋生物科学IncPacBioMembers2020-01-022020-01-020001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembers2020-01-020001110803アメリカ公認会計基準:転換可能債務メンバーILMN:SBNorthstarLPMのメンバーILMN:カリフォルニア太平洋生物科学IncPacBioMembers2021-02-280001110803ILMN:SBNorthstarLPMのメンバー2021-02-280001110803ILMN:SBNorthstarLPMのメンバーILMN:カリフォルニア太平洋生物科学IncPacBioMembers2021-01-042022-01-020001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembersアメリカ-公認会計基準:販売一般と管理費用メンバー2019-12-302020-03-290001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembers2019-12-302020-03-290001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembers2021-01-030001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembersアメリカ-公認会計基準:販売一般と管理費用メンバー2019-09-302019-12-290001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembers2019-12-290001110803ILMN:カリフォルニア太平洋生物科学IncPacBioMembersアメリカ公認会計基準:その他の運営収入支出メンバー2019-12-302021-01-030001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:アメリカ政府スポンジ企業債務証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2022-01-020001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2022-01-020001110803アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2022-01-020001110803アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2022-01-020001110803アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-01-030001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-01-030001110803アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-01-030001110803アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:会社債務証券メンバー2021-01-030001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-01-020001110803アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-01-030001110803ILMN:Business CombinationContingentConsiderationLiability Member2021-01-030001110803ILMN:GRAILIncMembersILMN:Business CombinationContingentConsiderationLiability Member2021-01-042022-01-020001110803ILMN:他の買収メンバーILMN:Business CombinationContingentConsiderationLiability Member2021-01-042022-01-020001110803ILMN:Business CombinationContingentConsiderationLiability Member2021-01-042022-01-020001110803ILMN:Business CombinationContingentConsiderationLiability Member2022-01-020001110803ILMN:GRAILIncMembers2021-10-042022-01-020001110803ILMN:GRAILIncMembers2021-01-042022-01-020001110803アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-04-052021-07-040001110803アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-042022-01-020001110803ILMN:Business CombinationContingentConsiderationLiability Member2021-10-042022-01-020001110803ILMN:GRAILIncMembers2021-08-182021-08-1800011108032021-10-042022-01-020001110803ILMN:PaymentRightsOfOneBillion 12年メンバーILMN:GRAILIncMembers2021-08-180001110803ILMN:PaymentRightsOfOneBillion 12年メンバーILMN:GRAILIncMembers2021-08-182021-08-180001110803ILMN:GRAILIncMembersILMN:PaymentRightsOfAboveOneBillionEach 12年メンバー2021-08-182021-08-180001110803ILMN:GRAILIncMembersILMN:PaymentRightsOfAboveOneBillionEach 12年メンバー2021-08-180001110803ILMN:GRAILIncMembers2022-01-020001110803ILMN:GRAILIncMembers2021-12-310001110803ILMN:GRAILIncMembers2021-12-012021-12-310001110803ILMN:GRAILIncMembers2021-08-180001110803ILMN:GRAILIncMembersSRT:最小メンバ数2021-08-182021-08-180001110803SRT:最大メンバ数ILMN:GRAILIncMembers2021-08-182021-08-180001110803ILMN:GRAILIncMembers2021-08-182022-01-020001110803米国-GAAP:技術的権利の発達したメンバーILMN:GRAILIncMembers2022-01-020001110803米国-GAAP:技術的権利の発達したメンバー2021-01-042022-01-020001110803アメリカ-公認会計基準:業界名メンバーILMN:GRAILIncMembers2022-01-020001110803アメリカ-公認会計基準:業界名メンバー2021-01-042022-01-020001110803ILMN:GRAILIncMembers米国-GAAP:InProcessResearchAndDevelopmentMembers2022-01-020001110803ILMN:GRAILIncMembers2019-12-302021-01-030001110803ILMN:GRAILIncMembers2021-08-172021-08-170001110803アメリカ-公認会計基準:販売一般と管理費用メンバーILMN:GRAILIncMembers2021-01-042022-01-020001110803アメリカ-公認会計基準:販売一般と管理費用メンバーILMN:GRAILIncMembers2019-12-302021-01-0300011108032021-04-052021-07-040001110803米国-GAAP:技術的権利の発達したメンバー2022-01-020001110803米国-GAAP:技術的権利の発達したメンバー2021-01-030001110803ILMN:ライセンス技術メンバー2022-01-020001110803ILMN:ライセンス技術メンバー2021-01-030001110803アメリカ-公認会計基準:業界名メンバー2022-01-020001110803アメリカ-公認会計基準:業界名メンバー2021-01-030001110803US-GAAP:クライアント関係メンバ2022-01-020001110803US-GAAP:クライアント関係メンバ2021-01-030001110803US-GAAP:ライセンスプロトコルのメンバー2022-01-020001110803US-GAAP:ライセンスプロトコルのメンバー2021-01-030001110803米国-GAAP:InProcessResearchAndDevelopmentMembers2022-01-020001110803米国-GAAP:InProcessResearchAndDevelopmentMembers2021-01-030001110803アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー米国-GAAP:InProcessResearchAndDevelopmentMembers2021-04-052021-07-040001110803アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー米国-GAAP:技術的権利の発達したメンバー2021-07-052021-10-030001110803アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー米国-GAAP:技術的権利の発達したメンバー2019-12-302021-01-030001110803ILMN:TermNoteesMemberILMN:TermNotesDue 2031メンバー2022-01-020001110803ILMN:TermNotesDue 2023メンバーILMN:TermNoteesMember2022-01-020001110803ILMN:TermNoteesMember2022-01-020001110803ILMN:TermNoteesMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-01-020001110803ILMN:TermNotesDue 2023メンバーILMN:TermNoteesMember2021-03-230001110803ILMN:TermNoteesMemberILMN:TermNotesDue 2031メンバー2021-03-230001110803ILMN:TermNoteesMember2021-03-232021-03-230001110803ILMN:TermNoteesMember2021-01-042022-01-020001110803アメリカ公認会計基準:転換可能債務メンバーILMN:移行可能上位ノード2023メンバ2022-01-020001110803アメリカ公認会計基準:転換可能債務メンバーILMN:移行可能上位ノード2023メンバ2021-01-030001110803ILMN:移行可能高齢者注意事項2021メンバーアメリカ公認会計基準:転換可能債務メンバー2022-01-020001110803ILMN:移行可能高齢者注意事項2021メンバーアメリカ公認会計基準:転換可能債務メンバー2021-01-030001110803アメリカ公認会計基準:転換可能債務メンバー2022-01-020001110803アメリカ公認会計基準:転換可能債務メンバー2021-01-030001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:転換可能債務メンバー2022-01-020001110803アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:転換可能債務メンバー2021-01-030001110803アメリカ公認会計基準:転換可能債務メンバー2021-01-042022-01-020001110803アメリカ公認会計基準:転換可能債務メンバー2019-12-302021-01-030001110803アメリカ公認会計基準:転換可能債務メンバー2018-12-312019-12-290001110803アメリカ公認会計基準:転換可能債務メンバーILMN:移行可能上位ノード2023メンバ2018-08-210001110803アメリカ公認会計基準:転換可能債務メンバーILMN:移行可能上位ノード2023メンバ2018-08-310001110803アメリカ公認会計基準:転換可能債務メンバーILMN:移行可能上位ノード2023メンバ2018-08-012018-08-31ILMN:神様0001110803ILMN:移行可能高齢者注意事項2021メンバーアメリカ公認会計基準:転換可能債務メンバー2014-06-300001110803ILMN:移行可能高齢者注意事項2021メンバー2021-01-042022-01-020001110803US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersILMN:The CreditAgreementメンバー2021-03-080001110803US-GAAP:LineOfCreditMemberアメリカ公認会計基準:RevolvingCreditFacilityMembersILMN:The CreditAgreementメンバー2021-03-082021-03-080001110803US-GAAP:LineOfCreditMemberILMN:Swingline BorrowingsMemberILMN:The CreditAgreementメンバー2021-03-080001110803US-GAAP:LetterOfCreditMemberUS-GAAP:LineOfCreditMemberILMN:The CreditAgreementメンバー2021-03-080001110803アメリカ公認会計基準:非安全債務メンバーILMN:The CreditAgreementメンバー2021-03-080001110803アメリカ公認会計基準:非安全債務メンバーILMN:The CreditAgreementメンバー2022-01-020001110803US-GAAP:LineOfCreditMemberILMN:The CreditAgreementメンバー2022-01-02ILMN:更新0001110803US-GAAP:LineOfCreditMemberILMN:The CreditAgreementメンバー2021-01-042022-01-020001110803ILMN:ブリッジ施設のメンバー2020-09-202020-09-200001110803ILMN:ブリッジ施設のメンバーアメリカ公認会計基準:非安全債務メンバー2020-09-200001110803ILMN:A 2015 StockAndIncentiveCompensationPlanMember2022-01-020001110803米国-GAAP:制限株式単位RSUメンバー2021-01-042022-01-020001110803アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-042022-01-020001110803米国-GAAP:制限株式単位RSUメンバー2018-12-300001110803アメリカ公認会計基準:パフォーマンス共有メンバー2018-12-300001110803米国-GAAP:制限株式単位RSUメンバー2018-12-312019-12-290001110803アメリカ公認会計基準:パフォーマンス共有メンバー2018-12-312019-12-290001110803米国-GAAP:制限株式単位RSUメンバー2019-12-290001110803アメリカ公認会計基準:パフォーマンス共有メンバー2019-12-290001110803米国-GAAP:制限株式単位RSUメンバー2019-12-302021-01-030001110803アメリカ公認会計基準:パフォーマンス共有メンバー2019-12-302021-01-030001110803米国-GAAP:制限株式単位RSUメンバー2021-01-030001110803アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-030001110803米国-GAAP:制限株式単位RSUメンバー2022-01-020001110803アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-020001110803ILMN:GRAILIncMembers米国-GAAP:制限株式単位RSUメンバー2021-01-042022-01-020001110803米国-公認会計基準:従業員株式オプションメンバー2018-12-300001110803ILMN:ShareBasedPaymentArrangementPerformanceStockOptionMember2018-12-300001110803米国-公認会計基準:従業員株式オプションメンバー2018-12-312019-12-290001110803ILMN:ShareBasedPaymentArrangementPerformanceStockOptionMember2018-12-312019-12-290001110803米国-公認会計基準:従業員株式オプションメンバー2019-12-290001110803ILMN:ShareBasedPaymentArrangementPerformanceStockOptionMember2019-12-290001110803米国-公認会計基準:従業員株式オプションメンバー2019-12-302021-01-030001110803ILMN:ShareBasedPaymentArrangementPerformanceStockOptionMember2019-12-302021-01-030001110803米国-公認会計基準:従業員株式オプションメンバー2021-01-030001110803ILMN:ShareBasedPaymentArrangementPerformanceStockOptionMember2021-01-030001110803米国-公認会計基準:従業員株式オプションメンバー2021-01-042022-01-020001110803ILMN:ShareBasedPaymentArrangementPerformanceStockOptionMember2021-01-042022-01-020001110803米国-公認会計基準:従業員株式オプションメンバー2022-01-020001110803ILMN:ShareBasedPaymentArrangementPerformanceStockOptionMember2022-01-0200011108032021-12-310001110803ILMN:責任に基づく報酬メンバ2021-01-042022-01-020001110803ILMN:責任に基づく報酬メンバ2022-01-020001110803アメリカ公認会計基準:従業員ストックメンバーILMN:A 2000従業員在庫調達計画メンバー2022-01-020001110803アメリカ公認会計基準:従業員ストックメンバーILMN:A 2000従業員在庫調達計画メンバー2021-01-042022-01-020001110803アメリカ公認会計基準:従業員ストックメンバーILMN:A 2000従業員在庫調達計画メンバー2018-12-312019-12-290001110803アメリカ公認会計基準:従業員ストックメンバーILMN:A 2000従業員在庫調達計画メンバー2019-12-302021-01-030001110803アメリカ公認会計基準:従業員ストックメンバーILMN:A 2000従業員在庫調達計画メンバー2021-01-030001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-042022-01-020001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-302021-01-030001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-312019-12-290001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-020001110803アメリカ-アメリカ公認会計基準:普通株式メンバー2020-02-050001110803ILMN:CostOfGoodsSoldMember2021-01-042022-01-020001110803ILMN:CostOfGoodsSoldMember2019-12-302021-01-030001110803ILMN:CostOfGoodsSoldMember2018-12-312019-12-290001110803ILMN:コストサービスメンバ2021-01-042022-01-020001110803ILMN:コストサービスメンバ2019-12-302021-01-030001110803ILMN:コストサービスメンバ2018-12-312019-12-290001110803米国-公認会計基準:研究·開発費メンバー2021-01-042022-01-020001110803米国-公認会計基準:研究·開発費メンバー2019-12-302021-01-030001110803米国-公認会計基準:研究·開発費メンバー2018-12-312019-12-290001110803アメリカ-公認会計基準:販売一般と管理費用メンバー2021-01-042022-01-020001110803アメリカ-公認会計基準:販売一般と管理費用メンバー2019-12-302021-01-030001110803アメリカ-公認会計基準:販売一般と管理費用メンバー2018-12-312019-12-290001110803ILMN:リワードメンバーの交換ILMN:GRAILIncMembers2021-01-042022-01-020001110803ILMN:リワードメンバーの交換ILMN:GRAILIncMembers米国-公認会計基準:研究·開発費メンバー2021-01-042022-01-020001110803アメリカ-公認会計基準:販売一般と管理費用メンバーILMN:リワードメンバーの交換ILMN:GRAILIncMembers2021-01-042022-01-020001110803アメリカ公認会計基準:パフォーマンス共有メンバー2021-02-012021-02-280001110803ILMN:2019年実績シェア2021-02-012021-02-28ILMN:従業員0001110803ILMN:2020年実績シェア2021-02-012021-02-280001110803アメリカ公認会計基準:パフォーマンス共有メンバー2020-08-012020-08-310001110803アメリカ公認会計基準:従業員ストックメンバー2021-01-042022-01-020001110803アメリカ公認会計基準:従業員ストックメンバー2019-12-302021-01-030001110803アメリカ公認会計基準:従業員ストックメンバー2018-12-312019-12-290001110803アメリカ公認会計基準:従業員ストックメンバーSRT:最小メンバ数2021-01-042022-01-020001110803アメリカ公認会計基準:従業員ストックメンバーSRT:最大メンバ数2021-01-042022-01-020001110803アメリカ公認会計基準:従業員ストックメンバーSRT:最小メンバ数2019-12-302021-01-030001110803アメリカ公認会計基準:従業員ストックメンバーSRT:最大メンバ数2019-12-302021-01-030001110803アメリカ公認会計基準:従業員ストックメンバーSRT:最小メンバ数2018-12-312019-12-290001110803アメリカ公認会計基準:従業員ストックメンバーSRT:最大メンバ数2018-12-312019-12-290001110803アメリカ-公認会計基準:リース改善メンバー2022-01-020001110803アメリカ-公認会計基準:リース改善メンバー2021-01-030001110803米国-GAAP:デバイス構成員2022-01-020001110803米国-GAAP:デバイス構成員2021-01-030001110803US-GAAP:ComputerEquipmentMembers2022-01-020001110803US-GAAP:ComputerEquipmentMembers2021-01-030001110803アメリカ-GAAP:家具と固定機器のメンバー2022-01-020001110803アメリカ-GAAP:家具と固定機器のメンバー2021-01-030001110803アメリカ-GAAP:BuildingMembers2022-01-020001110803アメリカ-GAAP:BuildingMembers2021-01-030001110803アメリカ-アメリカ公認会計基準:建設中のメンバー2022-01-020001110803アメリカ-アメリカ公認会計基準:建設中のメンバー2021-01-0300011108032021-04-122021-04-1200011108032021-11-302021-11-3000011108032021-05-122021-05-120001110803アメリカ公認会計基準:良好な意思メンバー2022-01-020001110803アメリカ公認会計基準:国際収入サービスIRSMメンバー米国-GAAP:国内/地域メンバー2022-01-020001110803アメリカ-公認会計基準:州と地方法律法規のメンバー2022-01-020001110803アメリカ-公認会計基準:外国人メンバーアメリカ-公認会計基準:シンガポール税務署のメンバー2021-01-042022-01-020001110803アメリカ-公認会計基準:外国人メンバーアメリカ-公認会計基準:シンガポール税務署のメンバー2019-12-302021-01-030001110803アメリカ-公認会計基準:外国人メンバーアメリカ-公認会計基準:シンガポール税務署のメンバー2018-12-312019-12-290001110803米国公認会計原則:2017年度納税メンバー2022-01-020001110803米国-GAAP:繰延給与には、共有ベースの報酬および退職福祉メンバーは含まれていませんILMN:上級社員のメンバー2021-01-042022-01-020001110803米国-GAAP:繰延給与には、共有ベースの報酬および退職福祉メンバーは含まれていませんSRT:役員メンバー2021-01-042022-01-020001110803米国-GAAP:繰延給与には、共有ベースの報酬および退職福祉メンバーは含まれていません2021-01-042022-01-020001110803米国-GAAP:繰延給与には、共有ベースの報酬および退職福祉メンバーは含まれていません2022-01-020001110803米国-GAAP:繰延給与には、共有ベースの報酬および退職福祉メンバーは含まれていません2021-01-03ILMN:細分化市場0001110803ILMN:コア照明メンバーアメリカ公認会計基準:運営部門メンバー2021-01-042022-01-020001110803ILMN:コア照明メンバーアメリカ公認会計基準:運営部門メンバー2019-12-302021-01-030001110803ILMN:コア照明メンバーアメリカ公認会計基準:運営部門メンバー2018-12-312019-12-290001110803ILMN:GRAILInc.メンバアメリカ公認会計基準:運営部門メンバー2021-01-042022-01-020001110803ILMN:GRAILInc.メンバアメリカ公認会計基準:運営部門メンバー2019-12-302021-01-030001110803ILMN:GRAILInc.メンバアメリカ公認会計基準:運営部門メンバー2018-12-312019-12-290001110803アメリカ公認会計基準:運営部門メンバーILMN:可変関心エンティティを統合するメンバ2021-01-042022-01-020001110803アメリカ公認会計基準:運営部門メンバーILMN:可変関心エンティティを統合するメンバ2019-12-302021-01-030001110803アメリカ公認会計基準:運営部門メンバーILMN:可変関心エンティティを統合するメンバ2018-12-312019-12-290001110803US-GAAP:部門間メンバ削除2021-01-042022-01-020001110803US-GAAP:部門間メンバ削除2019-12-302021-01-030001110803US-GAAP:部門間メンバ削除2018-12-312019-12-290001110803ILMN:コア照明メンバーアメリカ公認会計基準:運営部門メンバー2022-01-020001110803ILMN:コア照明メンバーアメリカ公認会計基準:運営部門メンバー2021-01-030001110803ILMN:コア照明メンバーアメリカ公認会計基準:運営部門メンバー2019-12-290001110803ILMN:GRAILInc.メンバアメリカ公認会計基準:運営部門メンバー2022-01-020001110803ILMN:GRAILInc.メンバアメリカ公認会計基準:運営部門メンバー2021-01-030001110803ILMN:GRAILInc.メンバアメリカ公認会計基準:運営部門メンバー2019-12-290001110803アメリカ公認会計基準:運営部門メンバーILMN:可変関心エンティティを統合するメンバ2022-01-020001110803アメリカ公認会計基準:運営部門メンバーILMN:可変関心エンティティを統合するメンバ2021-01-030001110803アメリカ公認会計基準:運営部門メンバーILMN:可変関心エンティティを統合するメンバ2019-12-290001110803US-GAAP:部門間メンバ削除2022-01-020001110803US-GAAP:部門間メンバ削除2021-01-030001110803US-GAAP:部門間メンバ削除2019-12-290001110803ILMN:コア照明メンバー2021-01-042022-01-020001110803ILMN:コア照明メンバー2019-12-302021-01-030001110803ILMN:コア照明メンバー2018-12-312019-12-290001110803ILMN:GRAILInc.メンバ2021-01-042022-01-020001110803ILMN:GRAILInc.メンバ2019-12-302021-01-030001110803ILMN:GRAILInc.メンバ2018-12-312019-12-290001110803国:アメリカ2022-01-020001110803国:アメリカ2021-01-030001110803国/地域:南カリフォルニア2022-01-020001110803国/地域:南カリフォルニア2021-01-030001110803国:GB2022-01-020001110803国:GB2021-01-030001110803ILMN:他の国·地域のメンバー2022-01-020001110803ILMN:他の国·地域のメンバー2021-01-03 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | | | | |

| ☑ | | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで一月二日, 2022

あるいは…。

| | | | | | | | |

| ☐ | | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| | そこからの過渡期について |

依頼書類番号:001-35406

Illumina社

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| デラウェア州 | | 33-0804655 |

| (登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

| |

| |

光明道5200号, サンディエゴ, カルシウム.カルシウム92122

(主な行政事務室住所)(郵便番号)

登録者の電話番号は市外局番を含んでいます (858) 202-4500

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株、額面0.01ドル | ILMN | ナスダック株式市場有限責任会社 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです þ No o

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうですo 違います。 þ

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです þ No o

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示すはい、そうです þ No o

登録者が大型加速申告会社,加速申告会社,非加速申告会社か小さい報告会社かを再選択マークで示した。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”の定義を参照されたい。(1つを選択):

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | þ | ファイルマネージャを加速する | ☐ | 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ | 新興成長型会社 | ☐ |

新興成長型企業である場合、登録者が、取引所法第13 a条に従って提供される任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択するか否かを再選択マークで示すo

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No þ

2022年2月11日までに157.0登録者が普通株を発行した百万株(国庫保有の3970万株を除く)。ナスダック世界精選市場普通株の2021年7月2日(2021年7月4日までの最終取引日)の終値計算によると、2021年7月4日まで(登録者が最近完了した第2四半期の最終営業日)、登録者の非関連会社が保有する普通株の総時価は$である60.2十億ドルです。この額には,上級管理者や役員および登録者が知っている発行済み普通株の10%以上を所有する1人あたり合計約2000万株の普通株は含まれていない。誰が保有する株式を排除することは、その人が登録者の管理層または政策の指示を直接または間接的に指導する権利があるか、または登録者がその人によって制御されるか、またはその人と共同で制御する権利があることを示すものと解釈されてはならない。

引用で編入された書類

登録者が2022年年次総会の最終委託書に関する一部の内容を引用して本報告の第3部第10~14項に組み込む。

Illumina社

表格10-K

2022年1月2日までの財政年度

カタログ

米国証券取引委員会年次報告における表格10−Kの部品と項目要求に関する交差参照については、他のキー情報における“表格10−K交差参照インデックス”を参照されたい。

| | | | | |

| ビジネスと市場情報 | ページ |

業務の概要 | 5 |

リスク要因 | 14 |

法律訴訟 | 27 |

| |

市場情報 | 27 |

株式買い戻しと売却 | 28 |

| |

| 経営陣の議論と分析 | |

経営陣の概要と展望 | 29 |

経営成果 | 31 |

流動性と資本資源 | 33 |

| |

重要な会計政策と試算 | 36 |

市場リスクの定量的·定性的開示について | 40 |

最近の会計公告 | 42 |

| |

| |

| 連結財務諸表 | |

連結財務諸表索引 | 43 |

独立公認会計士事務所報告 | 44 |

合併貸借対照表 | 46 |

合併損益表 | 47 |

総合総合収益表 | 48 |

株主権益合併報告書 | 49 |

統合現金フロー表 | 50 |

連結財務諸表付記 | 51 |

| |

| 他の重要な情報は | |

制御とプログラム | 87 |

役員·幹部と会社の管理 | 89 |

役員報酬 | 89 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 89 |

特定の関係や関連取引、取締役の独立性 | 90 |

チーフ会計士費用とサービス | 90 |

展示·財務諸表明細書 | 90 |

表格10-K照合索引 | 95 |

前向きな陳述に関する考え

このForm 10-K年度報告書には、“1995年米国個人証券訴訟改革法”の安全港条項が指す“前向きな陳述”が含まれており、私たちの官僚や代表は時々これらの陳述をするかもしれない。前向き記述は、“予想”、“計画”、“計画”、“目標”、“求める”、“信じる”、“継続”、“プロジェクト”、“推定”、“予想”、“戦略”、“未来”、“可能”、“可能”、“潜在”、“予測”、“すべき”、“できる”または同様の言葉で識別することができる。あるいはこれらの語の否定は、前向き陳述を識別することができるかもしれないが、これらの語がないことは、必ずしも1つの陳述が前向きでないことを意味するわけではない。前向きな陳述の例は、以下の事項についての私たちの陳述を含む

•私たちの将来の財務業績、経営結果、または他の経営業績または指標に対する期待

•私たちは新製品やサービスの発売に期待しています

•私たちは、製品紹介、収入の増加、費用の削減、費用と支出の回避など、私たちの業務活動と私たちが完成したいくつかの取引から得られるメリットを期待しています

•私たちの財務状況に対するクレーム、訴訟、または負債と政府調査、訴訟、法規の影響に対する私たちの期待

•私たちの製品開発、市場地位、財務業績、備蓄に対する戦略または予想

•我々は、最近完了したGRAIL,Inc.(GRAIL)の法律および規制プログラムの結果、ならびに欧州委員会、連邦貿易委員会および/または他の政府または規制機関が、そのような買収に関連する他の行動をとるか、またはとる可能性があることを期待している

•欧州委員会が実施した臨時措置令は、その期限とIlluminaとGRAILへの影響と、監督受託者を任命して、私たちがこの命令を遵守する状況を監督する

•得られた技術と既存技術との統合に対する私たちの期待は

•他の非歴史的事実の期待、信念、計画、戦略、期待発展、その他の事項。

前向きな陳述は歴史的事実でもなく、未来の業績の保証でもない。逆に、それらは、現在のビジネスの未来、未来の計画と戦略、予測、予期されたイベントと傾向、経済および他の未来の条件に対する私たちの信念、予想、仮定に基づいているだけです。展望性陳述は未来と関係があるため、それらは固有の不確定性、リスク、環境変化の影響を受け、これらの不確定性、リスクと環境変化は予測が困難であり、その多くは私たちが制御できない。私たちの実際の結果と財政状況は展望的な陳述で指摘されたものと大きく違うかもしれない。したがって、あなたはこのような前向きな陳述のいずれかに依存してはいけない。私たちの実際の結果と財務状況は展望性陳述で指摘された大きく異なる重要な要素を含む可能性があります

•新冠肺炎の流行が私たちの業務と経営業績に与える影響

•私たちのビジネスと私たちが経営する市場の将来性と成長に対する私たちの期待と信念

•私たちの製品とサービスにおける顧客注文のタイミングと組み合わせ

•製造業務を拡大し、第三者サプライヤーに依存してキー部品を提供することを含む、新製品およびサービスの開発、製造、および発売に固有の課題

•最近発売または事前に発表された製品およびサービスが既存の製品およびサービスに及ぼす影響;

•私たちは私たちの機器や消耗品を開発し、商業化し、新しい製品、サービス、アプリケーションを展開し、私たちの技術プラットフォームのために市場を拡大することができます

•丈夫で耐久性のある機器や消耗品を作ることができます

•私たちは技術を識別して取得し、私たちの製品やビジネスに成功的に統合する能力

•我々が最近達成したGRAILの買収に関連する法律および規制プログラムのリスクおよび不確実性、およびそのような買収の予想される利益を達成する能力、ならびに欧州委員会、連邦貿易委員会および/または他の政府または規制機関が、そのような買収に関連する他の行動をとるか、または取ることができる

•欧州委員会が実施する一時的な措置令およびIlluminaおよびGRAILへの持続時間および影響は、GRAILの買収が私たちが達成すると予想される相乗効果および他の利益に及ぼす重大なおよび悪影響、追加コストまたは負債、収入損失、および私たちの業務、財務状態および運営結果に対する他の悪影響を含む可能性がある

•私たちは、指定された監督受託者によって監督され、実行と管理が非常に重く、欧州委員会がこのような条項に違反した疑いがあるため、罰金や他の処罰を加えるリスクを加えるか、または求める一時措置令条項の遵守状況を規定している

•私たちの重要な会計政策と推定に基づいた仮定

•私たちの評価と推定は私たちの実際の税率を決定した

•私たちは解決された法的手続きの結果と、私たちがこのような手続きのために負う可能性のあるどんな責任の評価と信念を持っている

•米国または世界の経済成長の減速または不確定な結果を含む不確実性または不利な経済および商業条件;

•私たちがアメリカ証券取引委員会に提出した文書で詳細に紹介されている他の要素は、本明細書に記載されたリスク、不確実性、および仮定を含む“リスク要因”本報告の商業及び市場情報部、又は公開電話会議において開示される情報のうち、その日時は予め公表されている。

私たちがこのForm 10-K年次報告書で行った任意の前向きな陳述は、私たちが現在把握している情報のみに基づいており、その陳述が行われた日までしか述べられていない。私たちには義務もなく、時々行われる可能性のある書面や口頭前向き陳述を公開更新したり、アナリストの予想を検討したり確認したり、新しい情報、未来の発展、または他の理由でも、中間報告または任意の現在の財務四半期の最新の進展を提供するつもりもありません。

利用可能な情報

我々のForm 10-K年次報告,Form 10-Q四半期報告,Form 8-K現在の報告,およびこれらの報告のすべての改訂は,www.illlighta.comである当社のサイトで無料で取得することができる.私たちのウェブサイトの情報は参考に本報告書に含まれていません。このような報告はアメリカ証券取引委員会に届出したり提出したりした後、合理的で実行可能な範囲内でできるだけ早く提供しなければならない。米国証券取引委員会はまた、米国証券取引委員会に電子的に提出された報告書、依頼書、情報声明、その他の発行者に関する情報を含む相互接続サイトwww.sec.govを保持している。書面の要求があれば、私たちは10-K表の年間報告書のコピーを無料で提供します

_______________________________________

24 sure、Ampligase、Assign、BaseSpace、BlueBee、Bluefish、BlueFuse、BlueGnome、Clarity LIMS、CSPro、CytoSeq、COVIDSeq、DesignStudio、DRAGEN、Durascript、Enancio SAS、Genetic Energy、GenomeStudio、Globin-Zero、GoldenGate、HiSeq、I配列番号、iHOPE、Illumina Propel認証、IextlumiNotes、Infinium、iScan、iSelect、MiniSeq、Miiq、Seq、Nqq、Nqq、VerieBira、Seinumea、Seinigase、Assign、BaseSpace、BlueBee、Bluefish、BlueFuse、BlueGnome、Clarity、LIMS、Globin-Zero、GoldenGate、HiSeq、Miiq、Seq、NqqInc.

“GRAIL”,GRAILタグおよびGRAILの他の商品名,商標またはサービスフラグはGRAILの財産である.“ガリ”商標及び標識は米国に登録されている。 GRAILが他国に“GRAIL”フラグとフラグを登録する出願,GRAILのいくつかの登録“GRAIL”フラグとフラグの出願が審理中である。

_______________________________________

文意が別に指摘されている以外に、本年度報告で言及された“Illumina”、“会社”、“私たち”、“私たち”と“私たち”はIllumina、Inc.及びその合併子会社を指す。

_______________________________________

私たちの財政年度は12月31日の日曜日終了に最も近い52週または53週で、3月31日、6月30日、9月30日と12月31日の日曜日の13週または14週の四半期に終了します。2021年、2020年、2019年はそれぞれ2022年1月2日、2021年1月3日、2019年12月29日までの財政年度を指す。2021年度と2019年度はともに52週、2020年度は53週。

業務の概要

我々は遺伝子とゲノム解析の配列決定とアレイに基づく解決策の面で世界的にリードしている。我々の製品とサービスは広範な市場の顧客にサービスし、ゲノム解決策を研究と臨床環境で採用できるようにした。私たちは1998年4月にカリフォルニア州に登録し、2000年7月にデラウェア州に再登録した。私たちの主な実行事務室はカリフォルニア州サンディエゴIllumina Way、郵便番号:92122です。私たちの電話番号は(858)202-4500です。

私たちの顧客はリードするゲノム研究センター、学術機関、政府実験室と病院、そして製薬、生物技術、商業分子診断実験室と消費者ゲノム学会社を含む。

著者らの集成シークエンシングとマイクロアレイシステム、消耗品と分析ツール製品の組み合わせは遺伝子分析を加速と簡略化することを目的としている。この製品の組み合わせはゲノム複雑性、価格点と生産量の範囲を解決し、顧客が彼らの研究或いは臨床応用のために最適な解決方案を選択できるようにした。

2021年8月18日,我々はGRAILを買収し,複数の癌の早期検査に専念した医療会社である。サンカップカレリー血液テストは様々な癌の症状が現れる前に検出することができます。GRAILの買収は次世代シークエンシング(NGS)に基づく早期多癌検査テストの採用を加速し、臨床ゲノム学領域における地位を向上させ、私たちが直接参入する総目標市場を増加させると信じている。GRAILの経営結果は買収日から我々の総合財務諸表に含まれている。この買収は進行中の法的手続きであり、欧州委員会が行っている合併審査を待っている。現在、聖杯は独立した会社として保有·運営されており、欧州委員会が行っている合併審査期間中に、指定された独立監督受託者が監督を提供している。付記を参照“4.買収、営業権、無形資産“そして注意してください”8.法的訴訟“もっと細かいことを知っている。

遺伝学入門読本

すべての生細胞の指令セットはデオキシリボ核酸(DNA)でコードされている。どの生物のDNAセットもそのゲノムと呼ばれている。DNAは遺伝子と呼ばれる小領域を含み、それはA、C、GとTと標識されたヌクレオチド塩基からなり、それぞれアデニン、シトシン、グアニンとチミンを代表する。これらのヌクレオチド塩基は正確な順序で出現し,DNA配列と呼ばれる。1つの遺伝子が“発現”されるとき、そのDNA配列の一部はメッセンジャーRNA(メッセンジャーRNA)と呼ばれるコピーが、特定のタンパク質の合成を指示するためのテンプレートとして使用される。タンパク質は逆に細胞のすべての機能を指導している。次の図は簡略化された遺伝子発現模式図である

生体間の違いは,それらのDNA配列の違いによるところが大きい。ヌクレオチド塩基の挿入、欠失、倒置、転座あるいは複製はすべて変化を招く可能性がある。これらの変化は,ある遺伝子の過剰発現(タンパク質産生過多),発現不足(タンパク質産生減少)や完全サイレンシングを招き,細胞機能の変化を引き起こすことがある。ヒトで最もよく見られる変異形式は一塩基多型(SNP)と呼ばれ、DNA中の単一位置の塩基変化である

配列します。もう一つのタイプの変異はコピー数変異(CNV)と呼ばれ、いくつかの遺伝子、遺伝子断片またはDNA断片のコピーが少ないか、または多い場合に発生する。

ヒトでは,遺伝的変異は我々が見ている多くの生理的違い(例えば,身長,髪,目の色など)を説明している。遺伝子変異はまた疾病の感受性の医学的結果を影響する可能性があり、癌、糖尿病、心血管疾患とアルツハイマー病などの複雑な遺伝病の感受性を含む。それらはある薬物治療に対する個体の反応に影響し、彼らの反応が良好で、副作用を経験し、あるいは全く反応しない。

科学者たちはこれらの変異と人類と広範な動物、植物、微生物における結果を研究している。このような研究は世界各地の政府,大学,製薬,バイオテクノロジー,農業ゲノミクス実験室で行われており,そこでは科学者たちが生命に必要不可欠な生物機能の知識を拡張している。遺伝子レベルから私たちのツールは遺伝子配列と生物過程との関係を解明するために使用されています人類と非ヒト遺伝子変異を研究して疾病機序を理解する研究者はより有効な診断と治療方法の発展を推進している。それらはまた、作物の生産量および動物育種計画を向上させることができる植物(例えば、食糧およびバイオ燃料作物)および動物(例えば、家畜および家畜)の遺伝的変異に対するより多くの洞察を提供する。

遺伝分析を支持し、遺伝変異と機能の更に深い理解を促進することを通じて、著者らのツールは疾病研究、薬物開発と分子診断テストの創立を推進した。これは医学と医療実践の根本的な転換を引き起こし、予防性と予測性分子医学の日々の重視は正確な医療時代を迎えると信じている。

私たちの主要市場は

私たちの目標市場と顧客は次のように概要する

生命科学

歴史的に見ると、私たちの核心業務はずっと生命科学研究市場である。これには大学、研究センター、政府機関に関連する実験室、バイオテクノロジーと製薬会社が含まれている。これらの機構の研究者は著者らの製品とサービスを使用して、一連の科学応用において基礎と翻訳研究を行い、標的、エクソン群と全ゲノム配列測定、遺伝子変異、遺伝子発現、エピジェネティクス、及びメタゲノム学を含む。NGS技術が採用されているのは,大サンプルサイズを経済的かつ効率的に迅速かつ正確にソートし,大量の高品質なデータを生成できるためである。個人と公共資金はこの研究を推進し、遺伝子変異を特徴付ける世界的な計画を推進した

私たちの製品は消費者ゲノム学と農業ゲノム学を含む様々な応用市場にもサービスしています。例えば、消費者ゲノミクスにおいて、私たちの顧客は、私たちの技術を使用して個人消費者に個人化された遺伝子データおよび分析を提供する。農業ゲノム学において、政府と企業の研究者は私たちの製品とサービスを使用して、作物と家畜の生産力と栄養構成の遺伝と生物学的基礎を探索する。研究者は自然と新しいゲノム変異を識別し、ゲノムマーカーに基づくアプリケーションを展開し、より健康で、より多収型の作物と家畜の育種と生産を加速することができる。

臨床ゲノム学

私たちは一流の配列決定技術を導入することで翻訳と臨床市場を支援することに集中している。また,生殖や遺伝的健康および腫瘍学的側面を含めた臨床環境への採用を促進するためのサンプルから答えまでの解決策を開発している。生殖健康において、著者らの主な重点は著者らの技術を通じて全世界範囲で無侵襲産前測定(NIPT)の採用を推進し、この技術は母親の血液中の無細胞DNAを分析することによって胎児染色体異常を識別することである。我々のNGS技術はまれな疾患と未診断疾患の研究を加速しており,複数の遺伝子を同時に評価することで遺伝性疾患の遺伝的原因を発見している。伝統的な疾病診断方法と比較して、NGSを使用することはコストを下げることができ、伝統的な疾病診断方法は高価で不確定であり、しかも広範なテストが必要であるからである

癌はゲノム疾患であり,癌ゲノム学の目標は正常細胞を癌細胞に変換するゲノム変化を認識することである。これらのゲノム変化を理解することは診断の正確性を高め、予後に対する理解を増加し、そして腫瘍学者が個人に対して治療を行うことができるようにする。翻訳と臨床腫瘍学市場のお客様は私たちの製品を使って研究して、これは識別に役立つかもしれません

遺伝子上癌に罹患しやすい個体は,腫瘍中の分子変化を認識する。循環腫瘍DNA(CtDNA)は腫瘍進展のすべての段階で腫瘍患者を管理する重要な臨床ツールになると信じている。我々の技術は,治療決定,治療モニタリング,最小残留疾患,無症状スクリーニングにおけるctDNAの意義を研究するために用いられている。例えば,GRAILが早期癌検出に用いるガレリー血液テストは,我々の配列決定技術により実現されている。

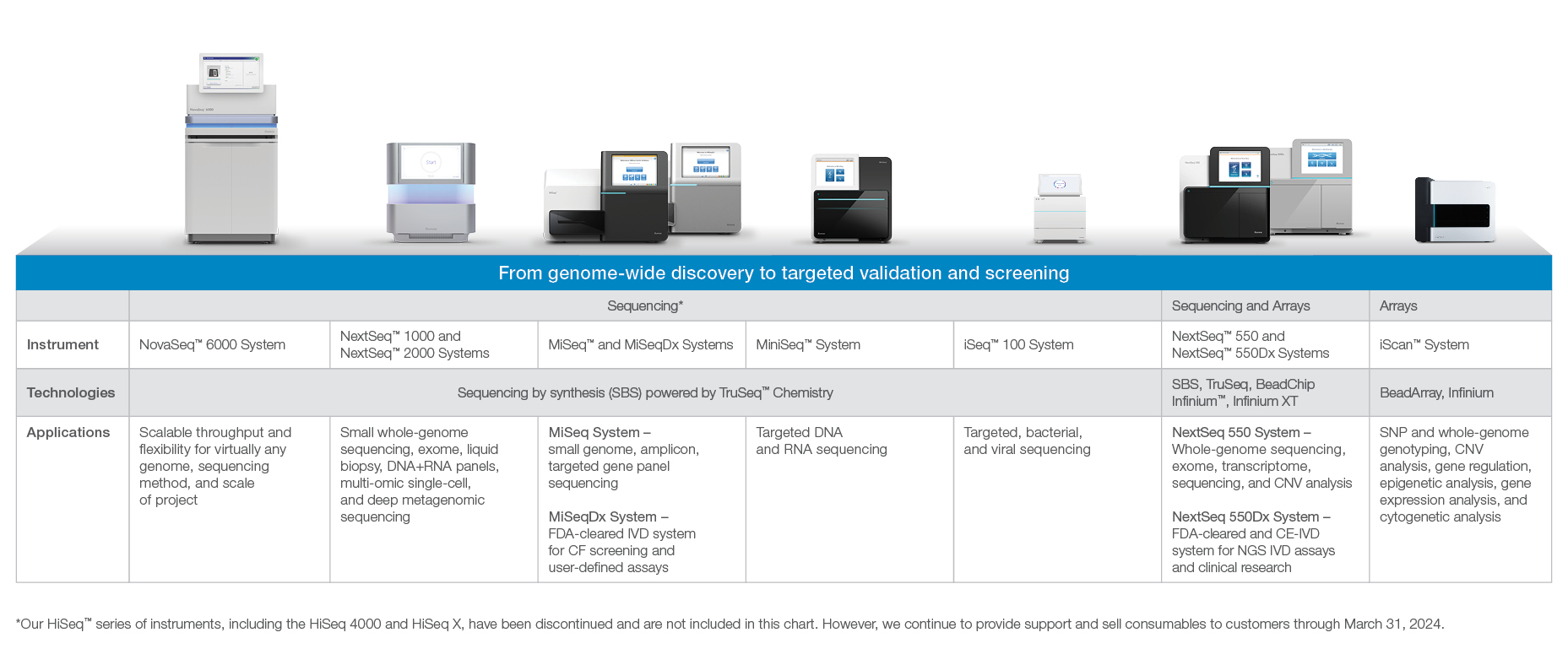

私たちの主な製品、サービス、技術

我々独自の技術プラットフォームは人口規模研究、全ゲノム発見、目標選択と検証研究所に必要な実験規模をサポートしている(以下図1参照)。お客様は私たちの製品を使って様々な複雑さのゲノムを解析し、標的プレートから全ゲノムまで配列を測定します。巨大で活力に満ちたIlluminaユーザーコミュニティは、私たちの技術を使って数十万件の顧客が書いた科学論文を発表した。迅速な革新を通じて、著者らは遺伝子研究の経済学を変えて、以前不可能とされていたプロジェクトを可能にし、正確な医学の臨床進展を支持している

私たちの製品の大部分は、私たちの独自技術に基づいて、試薬、流動電池、マイクロアレイを含む機器と消耗品を販売しています。私たちはまた顧客に様々なサービスを提供します。2021年、2020年と2019年、機器売上高はそれぞれ総収入の17%、13%と15%を占め、消費財売上高はそれぞれ総収入の71%、71%と68%を占め、サービスはそれぞれ総収入の12%、16%と17%を占めている

[図1]Illuminaプラットフォームの概要:

順序を定める

DNAシークエンシングはDNAサンプル中のヌクレオチド塩基(A、C、G或いはT)の順序を決定する過程である。我々の配列測定プラットフォーム製品の組合せは一連のシステムを代表しており、これらのシステムはNGS技術中の生産性、コスト効果と正確性に標準を設定したと信じている。顧客は著者らのプラットフォームを用いて全ゲノム、最初から配列決定、エクソングループとRNAシークエンシングを行い、そして的確に特定の遺伝子領域と遺伝子に対して再シークエンシングを行った

全ゲノム配列測定は生体の完全DNA配列を決定した。最初からの配列決定では、この種の以前に配列決定された情報を使用せずに、試料のゲノムを順序付けおよび組み立てすることを目標とする。的確な再配列決定において、生体の一部の配列を以前にシークエンシングしたサンプル中の標準或いは参考配列と比較し、遺伝変異を決定する。種間と種内DNA配列の異同を知ることは,DNA中でコードされる構造の機能を理解するのに役立つ

著者らのDNAシークエンシング技術は著者らの独自の可逆性ターミネーターに基づく配列決定化学に基づいており、合成シークエンシング(SBS)生化学と呼ばれる。DNA鎖が大規模に平行に複製されると、SBSは標識ヌクレオチドの添加を追跡する。SBSシークエンシング技術は研究者に

応用範囲は広く、数日以内に大型哺乳動物ゲノムを配列測定することができ、数週間或いは数年ではない

機器およびアプリケーションによっては、我々の配列決定プラットフォームは、1回の動作中に500兆基(Mb)から6.0兆基(Tb)(約48個のヒトゲノムに相当)のゲノムデータを生成することができる

各機器と異なる応用は異なる各ギガビット基数(GB)価格点があり、範囲は小さいゲノム、アンプリコンと標的遺伝子パネルから個体群規模の全ヒトゲノム配列測定までである。私たちが2007年に最初のシークエンシングシステムを発売して以来、私たちのシステムはシークエンシングコストを10,000倍以上削減してきた。また,1 GBあたりのシークエンシング時間は約12,000倍減少した

Illumina情報学製品は著者らの配列測定アプリケーションと顧客の一連の活動中の需要をサポートする上で重要な役割を果たしており、サンプル準備、機器制御と管理及び運行後の分析を含む

我々のBaseSpace Informatics Suiteは我々のシークエンシング機器と直接統合され,クライアントが彼らの生物サンプルとシークエンシング動作を管理し,オリジナルゲノムデータを処理·分析し,有意義な結果を得ることができる.これは,我々とバイオインフォマティクスコミュニティが開発してきたますます多くのアプリケーションにより,データ共有を促進し,データ蓄積解決策を提供し,分析を簡略化する.著者らのDRAGEN Bio-ITプラットフォームは二次分析に用いられ、全ゲノム、全エクソン、生殖系と体細胞データセット、及び業界のリード精度、速度と効率を有するRNAシークエンシング実験を含む各種の実験タイプからの配列決定データを分析した。そのほか、Illumina Connected Analyticsは統合された生物情報学解決方案であり、クラウドに基づく総合プライベートデータプラットフォームを提供し、顧客が安全、拡張可能と柔軟な環境の中で大量の多組のデータを管理、分析と探索できるようにする

2021年2020年2019年に配列決定総収入は91%, 89%, and 87%それぞれ総収入の1/3を占めている。

配列.配列

アレイは、SNP遺伝子分類、CNV分析、遺伝子発現分析およびメチル化分析を含む広範なDNAおよびRNA分析用途に使用され、単一アレイ上で数百万個の既知の遺伝子マーカーを検出することができる。アレイは消費者ゲノム学の応用で使用される主要な技術である。

我々のビーズアレイ技術は、独自の製造プロセスにおいてマイクロビーズと基板とを結合して、複数の分析を同時に実行することができるアレイを製造する。これは独特、高スループット、コスト効果と柔軟な方法で遺伝変異と生物機能の大規模な分析に役立つ。我々のBeadArray技術を使用して、我々は、各アレイの高密度試験サイトと、アレイを様々な構成でフォーマットする能力とによって、高スループット分析を実現する。複数の市場および細分化市場の需要を満たすために、ビーズ自己組織化された基材の大きさ、形状、フォーマットを変更し、用途に応じて特定のビーズタイプを作成することができる。我々のiScanシステムおよびNextSeq 550システムは、アレイをイメージするために使用することができる。

2021年、2020年、2019年には、アレイ総収入はそれぞれ総収入の9%、11%、13%を占めている。

消耗品

我々は,ワークフローを簡略化し,分析速度を速めるために,様々なライブラリ準備や配列決定キットを開発した.我々の配列決定アプリケーションは、全ゲノム配列決定キットと標的再配列決定キットとを含み、全ゲノム配列決定キットは、任意の大きさおよび複雑な全ゲノムを配列決定することができ、標的再配列決定キットは、外部エクソン、特定の遺伝子、RNAまたは他の関心のあるゲノム領域を配列決定することができる。私たちの配列決定キットは、私たちの顧客が目標ゲノムを正確に記述する能力を最大限に高め、様々な構成で販売され、広範な応用を満たしている。

顧客は、異なる種、疾患に関連する変異、癌に関連する遺伝子特徴を含む、我々のアレイに基づく遺伝子分類消耗材を用いて広範な分析を行った。顧客は、任意の種に対する数百万個の遺伝マーカーを研究するために、ヒト、動物、および農業に関連する一連のゲノムパネルから選択するか、または彼ら自身のカスタマイズされたアレイを作成することができる。

サービス.サービス

全ゲノム配列決定、遺伝子分類、NIPT、製品サポートサービスを提供します。ヒト全ゲノム配列測定サービスは著者らのCLIA認証、CAP認証の実験室を通じて提供された。我々のサービスを使用して、顧客は全ゲノム配列決定プロジェクトおよびマイクロアレイプロジェクト(大規模な遺伝子分類研究および全ゲノム関連研究を含む)を実行することができる。我々はまた我々の協力実験室を通じてNIPTサービスを提供し、これらの実験室は私たちのCLIA認証、CAP認可の実験室でテスト送信方式でサンプルを直接私たちに送ってくれた。また、私たちは私たちの製品を購入した顧客に支援サービスを提供します。

聖杯

Grailの多癌早期検査テストGalliは50歳以上の人のような癌リスクが増加する成人のために設計されたスクリーニングテストであり、2021年に実験室で開発されたテストとして商業的に発売された

知的財産権

私たちは広範囲な知的財産権の組み合わせを持っている。2022年1月18日現在、GRAILを含まず、特許として発行されていない43件の許容出願を含む1019件の発行された米国特許および789件の係属中の米国特許出願の独占ライセンスを有しているか、または所有している。私たちが承認され、出願されている特許は、私たちのアレイ、分析、オリゴマー合成、配列決定技術、機器、デジタルマイクロ流体、ソフトウェア、バイオインフォマティクス、および化学検出技術の様々な態様をカバーしており、その有効期限は2022年から2042年の間に満了する。私たちは私たちの全方位的な技術を保護するために新しい特許出願を引き続き提出する。私たちは海外でこのような多くの特許と出願を提出したか、またはそれに応じた許可を得ている。

Grailは、いくつかの特許出願および知的財産権を有し、第三者から特定の特許、特許出願、および他の知的財産権を独占的に許可する。Grailの特許の組み合わせは、cfNAシークエンシング、マーカーパネル、メチル化署名、バイオインフォマティクス技術、およびバイオガイドを含む機械学習分類器など、その独自のバイオインフォマティクスおよび分類器を使用してデータを生成および分析する方法、技術および化学、例えばGRAILの製品に組み込まれている。GRAILは、2022年1月3日現在、発行または発行された400件以上の特許と、発行された米国特許36件を含む190件以上の係属中の特許出願の独占ライセンスを有している。Grailはまた、110以上の係属中の米国非一時的および一時的特許出願を含む390件以上の係属中の特許出願を世界で所有または共同で所有している。Grailの特許組み合わせは、配列決定、ライブラリー準備および濃縮、標識パネル、メチル化分析、ならびにバイオインフォマティクス技術および分類器に関連する特許および特許出願を含む。Grailのライセンス特許と特許出願は2028年に満期になるだろう。GRAILが所有する特許出願が特許として発行されれば,早ければ2037年に満了する予定である。

私たちは私たちの商業秘密、技術的ノウハウ、著作権、そして商標を保護する。私たちの成功は、私たちの製品とプロセスのための特許保護、商業秘密、特許を保護し、著作権と商標を取得し、第三者の独占権を侵害することなく運営し、技術または製品ライセンスを取得することにある程度依存する。また、私たちは技術革新に投資し、私たちの競争地位を発展させて維持するための有利な許可機会を求めている

私たちは第三者と様々な独占的および非独占的許可プロトコルおよび他の手配を締結し、私たちの配列決定およびアレイ技術、分析方法、化学検出方法、キットおよびスキャン装置を使用する重要な権利を付与した。私たちはまた、他の第三者と私たちの製品の他のコンポーネントについて追加の非独占的ライセンス契約を締結しました。ほとんどの場合、協定は基礎特許の有効期間内に依然として有効であり、これ以上の義務を必要とすることなく、私たちの要求の下で終了することができ、慣用的な使用料の支払いを要求することができる

研究と開発

私たちは以前から研究開発に多くの資金を投入してきた。私たちの研究開発努力は持続的な革新と製品の変化を優先する

2021年、2020年、2019年の研究開発支出はそれぞれ11.85億ドル、6.82億ドル、6.47億ドル。私たちは2022年に研究開発費が増加し、業務成長と研究開発事業の持続的な拡張を支援すると予想している。

マーケティングと流通

私たちは北米、ヨーロッパ、ラテンアメリカとアジア太平洋地域の顧客に直接私たちの製品をマーケティングして流通します。さらに、私たちは生命科学流通業者を通じてヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東、アフリカのある市場で製品を販売しています。新製品の発売と潜在顧客基盤の拡大に伴い、2022年以降も引き続き販売と流通資源を増加させる予定です

製造業

配列決定とアレイプラットフォームとキットを生産しています2021年には、引き続き私たちの製造能力を増加させ、2022年には顧客のニーズに応えるために再び私たちの製造能力を増加させることが予想されます。日々増加する製品の複雑性と生産量に対応するため、著者らは引き続き製造過程の自動化を実現し、生産能力を加速し、品質と生産量を向上させる。顧客や適用法規の要求を一貫して満たす医療機器や関連サービスの提供に取り組んでいる。私たちは連邦、州と地方衛生法規に要求される取得と安全基準、例えば危険物質の使用、処理と処分基準を遵守する。私たちの主な製造·流通施設は、国際標準化機関13485によって認証された品質管理システムの下で動作している。

原材料.原材料

私たちの製造業務には様々な原材料、電子と機械部品、化学と生化学材料、その他の供給が必要です。複数のビジネスソースは私たちの多くの部品や用品を提供しているが、単一源のサプライヤーから得られた原材料や部品もある。単一供給者からの潜在的リスクを管理するためには,必要であれば代替コンポーネントを使用したり,代替試薬とともに使用して我々の製品を再設計したり,内部供給能力を開発したりすることができると考えられる。また、在庫を最低水準に維持しようとしていますが、状況が必要な時に在庫を購入して、サプライチェーンを保護します。もし新冠肺炎の疫病、災害、品質、監督或いはその他の原因により、私たちのサプライヤーと部品メーカーの能力が制限されたり停止したりすれば、私たちの製品製造能力にマイナスの影響を与える可能性がある。

競争

私たちの製品やサービスは現在の他のソースの製品やサービスよりも顕著な優位性があると思いますが、競争は引き続き激しくなると予想されています。我々の競争相手はシークエンシング、SNP遺伝子分類、遺伝子発現と分子診断市場に製品とサービスを提供する。場合によっては、私たちは、顧客が遺伝変異および生物機能を分析するための様々なシークエンシングおよび非シークエンシング製品を購入するために割り当てられた資源を競合し、その中のいくつかの製品は、私たち自身の製品と相補的または隣接しているが、直接競争していない;他の場合、私たちの製品は直接競争に直面している。顧客は同じ用例を解決すること、または同じ生物問題に答えることを目的としたシークエンシングと非シークエンシング製品の間で選択されているからである。私たちのいくつかの競争相手は、私たちよりも多くの財務、技術、研究、および他の資源、ならびにより大きく、より成熟したマーケティング、販売、流通、およびサービス組織を持っているか、または所有するだろう。また,彼らの知名度は我々が向いている市場よりも高い可能性があり,場合によってはシステム実装量も大きい.私たちは新しい競争相手が現れ、競争強度が増加すると予想する。効果的な競争のために、私たちは私たちの組織とインフラを適切に拡張し、私たちの製品が優れたスループット、コスト、正確性を持っていることを証明しなければならない。

市場と地理情報を細分化する

2022年1月2日現在,我々は2つの報告可能な部門,Core IlluminaとGRAILがある。2021年8月18日、単独の報告可能部門として運営されるGRAILを買収しました。買収日からGRAILの運営結果を我々の総合運営報告書に含めている。Core Illuminaは私たちの核心業務と関連がある。2019年4月25日のHelix分解の前に,我々の報告可能な部門にはCore IlluminaとHelixが含まれている。付記を参照“11.市場と地理的データを細分化する本報告の総合財務諸表部分では、我々の報告可能部門に関するより多くの情報を知ることができる

私たちは現在アメリカ以外の多くの顧客に私たちの製品を販売しています。北米、ラテンアメリカ、ヨーロッパ、中国とアジア太平洋地域の他の地域の顧客を含みます。2021年、米国以外の顧客向け出荷量は合計23.31億ドルで、総収入の52%を占めたが、2020年と2019年はそれぞれ15.84億ドルと16.84億ドルで、総収入の49%と48%を占めた。私たちの海外子会社の主な活動のため、ドルは私たちの国際業務の機能通貨だと思います。売上高が達すると予想されています

国際顧客は引き続き重要で持続的な収入源になるだろう。付記を参照“1.組織機関および重大な会計政策“そして注意してください”2.収入“本報告の総合財務諸表部分では、海外および国内業務に関するより多くの情報を知ることができる

たまっている

2022年1月2日と2021年1月3日までの私たちの滞納額はそれぞれ約10.35億ドルと8.16億ドル。一般的に、私たちの在庫注文には貸借対照表の日付が堅調だと思われる注文が含まれている。しかし、私たちが新製品を発売する時、私たちは顧客が製品の交換を許可するかもしれない。出荷時間は、合意された出荷スケジュール(複数の四半期にまたがる可能性があります)と、製品がカタログ製品かカスタマイズ製品かを含むいくつかの要因に依存します。2022年1月2日までの在庫注文のうち、約89%が2022年に出荷され、約9%が2023年に出荷され、残りは2023年に出荷されると予想されています。通常、製品やサービスの制御権を顧客に転送する際に収入を確認していますが、一部の顧客契約は、収入確認を制御権移転後に延期することを要求している可能性があります

属性

次表は,2022年1月2日までにCore IlluminaとGRAILがレンタルした施設について,主要施設ごとの位置と規模とその指定用途をまとめた。私たちの施設は私たちの現在と最近の需要を満たすのに十分で、私たちは必要に応じてより多くの施設を立地することができると信じている

| | | | | | | | | | | | | | | | | | | | |

| 位置 | | 2平方フィートに近い | | 操作 | | レンタルする

期日まで |

| カリフォルニア州サンディエゴ | | 1,176,000 | | | オフィス、実験室、製造、流通 | | 2025 – 2031 |

| カリフォルニア州サンフランシスコ湾区* | | 540,000 | | | オフィス、実験室、製造業 | | 2024 – 2033 |

| シンガポール** | | 449,000 | | | オフィス、実験室、製造、流通 | | 2022 – 2033 |

| ノースカロライナ州ダーラム* | | 200,000 | | | オフィスと実験室 | | 2033 |

| イギリスのケンブリッジ | | 186,000 | | | オフィス、実験室、製造業 | | 2023 – 2039 |

| ウィスコンシン州マディソン | | 133,000 | | | オフィス、実験室、製造業 | | 2033 | |

| オランダのアインホルン | | 90,000 | | | オフィスと配送センター | | 2036 | |

| 中国 | | 74,000 | | | オフィスと実験室 | | 2023 – 2026 |

| その他* | | 103,000 | | | オフィス | | 2022 – 2027 |

________________

*Core IlluminaおよびGRAILによってレンタルされた物件が含まれていますが、ノースカロライナ州ダラムに位置する場所は除外されており、GRAILによって完全にレンタルされています。

*約151,000平方フィートは含まれていません。そのレンタルは2022年以降に開始されます。

人力資本

ゲノム学分野のリーダーとして継続するためには,世界で最も優れた人材を利用し,盛んに発展する機会を与える必要がある。私たちは私たちの従業員を誘致、維持、発展と支持し、すべての人が私たちの使命に十分に貢献し、ゲノム学の変革的な力を伝えることができるように努力している。多様性は競争優位であり、それは私たちがしているすべての革新を推進する。

私たちの主な人的資本目標は:思いやり文化の育成;公平と帰属感を促進するために私たちがしたすべての中で多様性と包容性を実践すること;Illuminaがすべての人が仕事をする良い場所であると思われる環境を作ること;従業員に毎日個人の最適な状態をもたらすために必要な資源と支援を提供すること;私たちの従業員を投資して発展させ、深く多様なルートを作ること;そして私たちの従業員の安全と健康を管理することを含む。

より多くの情報は、当社のウェブサイトwww.illlighta.com/csrにある当社の年間企業社会責任(CSR)報告書を参照されたい。我々のサイト上の情報は、企業社会責任報告を含み、引用によって本年度報告に組み込まれているとみなされてはならない。我々の年間企業社会責任報告は、グローバル報告イニシアティブ(GRI)、持続可能な会計基準委員会(SASB)、および気候関連財務開示タスクフォース(TCFD)の報告枠組みに従っている。

岩芯照明

Core Illuminaのグローバル従業員は2022年1月2日現在、約9,100人の常勤従業員、50人のアルバイト従業員、1,600人の臨時従業員を含む。この地域代表にはアメリカに約5700人の従業員がおり,ヨーロッパ,中東,アフリカには1200人の従業員,アジア太平洋地域には2200人の従業員がいる。Core Illuminaの2021年のグローバル自発流出率は12%であった。女性はCore Illuminaの全世界従業員総数の45%を占めている。自己承認データによると,Core Illuminaは米国の従業員の53%が少数派である。私たちは、私たちの年間企業社会責任報告書で、米国の多様な人口構造に関するより多くの詳細を開示する予定で、2022年4月に発表される予定です。

聖杯

GRAILのグローバルスタッフチームは2022年1月2日までに約700人のフルタイム従業員と300人の臨時従業員からなり,その大部分はアメリカにある。2021年、聖杯のグローバル自発流出率は19%だった。女性はGRAILの世界労働力の51%を占めている。

環境問題

グローバル企業市民として、私たちは私たちの企業、患者、そしてコミュニティの健康、持続可能な未来に対する環境の重要性を認識している。私たちは私たちの従業員と環境を保護し、私たちの環境管理を強化していくために努力している。私たちは私たちが現在適用されている法律と規制を実質的に遵守していると信じている。しかし、環境汚染が発生したり、個人が危険物質に接触したりすると、私たちは損害と罰金の責任を問われる可能性がある。また、これらの法律法規の変化や新しい法律法規の発展が私たちの業務運営やコンプライアンスコストにどのように影響するかを予測することはできません。また,気候変動は,追加的な規制要求,我々の施設の物理的リスク,エネルギー制限,サプライチェーン中断により運営コストが増加し,我々の業務に影響を与える可能性がある。我々の業務計画では,エネルギーや水資源消費の削減,温室効果ガス排出,廃棄物発生への投資を含むこれらの潜在的リスクを考慮している。我々の気候行動計画の一部として,1.5度経路と一致した削減目標を構築し,科学的目標イニシアティブによりこれらの目標を検証した。しかも、私たちは私たちの直接運営とバリューチェーンで2050年までの純ゼロ排出約束を作った。より多くの情報は、私たちのウェブサイトwww.IllLuma.com/csrにある当社の年間企業社会責任報告書を参照してください。

政府の監督管理

著者らが製品ラインを拡張して疾病診断問題を解決することに伴い、アメリカとその他の国家政府当局の監督管理は開発、テスト、生産とマーケティングにおけるますます重要な要素になる。我々が分子診断市場で開発した製品は,その期待用途に応じてFDAや他国の類似機関によって医療機器や体外診断製品(IVDS)として規制される可能性がある。米国では、我々のいくつかの製品は、FDAが発売前通知手順(510(K)承認とも呼ばれる)またはFDAの上場前承認(PMA)の後にFDA承認を得る必要がある可能性がある。通常より短い510(K)承認プロセスは、FDA承認の分析のために使用され、私たちFDAが規制するMiSeqDx機器上で動作し、通常提出後3~6ヶ月が必要であるが、より長い時間がかかるかもしれない。長いPMAプロセスは、FDAが許可したRASパネルに使用され、私たちのMiSeqDx機器上でも動作し、通常コストがもっと高く、不確実性が大きい。申請が完了した後、これは9~18ヶ月を要する可能性があるが、より長い時間を要する可能性があり、通常510(K)の承認に必要なより広い臨床研究が必要である。現在FDAの監督管理を受けているすべての医療機器と静脈注射薬品製品もFDA品質システムの監督管理(QSR)の制約を受けている。PMA承認に必要なFDA品質システム検査を含む必要な監督管理承認を得ることは、費用が高い可能性があり、かなりの遅延に及ぶ可能性がある

米国では,われわれが腫瘍学と非侵襲性産前検査のために開発した製品はPMAプロセスの規制を受ける。私たちが計画した他の分子診断製品のどれがより短い510(K)承認プロセスの影響を受けるか、またはどれがPMAプロセスを通過する必要があるかを決定することはできない

このような製品の規制承認過程は著しく遅延する可能性があり,予想価格よりもはるかに高くなる可能性があり,このような製品がFDAの承認を得ずに終了する可能性がある.タイムリーな規制承認がなければ、このような製品を発売したり、商業化に成功したりすることはできず、私たちの収益や競争地位に悪影響を及ぼすだろう。私たちが開発している多くの製品は、GRAILが開発したガリテストのようなこのような製品の中で最初の製品です。Galeriのような製品の規制承認経路は

テストは、現在存在しないので、高い不確実性を持っている。Core IlluminaとGRAILはそれぞれ監督管理機構と協力して、この監督管理構造を制御する。

我々の製品の開発やマーケティング過程では、追加または新しい規制規定の実施を含む現行の規制枠組みの変更がいつでも発生する可能性がある。これは、FDAなどの規制部門が私たちの製品の承認または承認の能力を獲得したり維持したりする能力に悪影響を及ぼすかもしれない。さらに、規制機関は、私たちまたは私たちの顧客に対する規制要求を変更したり、私たちおよび/または私たちの顧客に対する規制要求を同時に変更したりする可能性がある新しい要求を導入する可能性があります

“研究のみの使用”または“RUO”とラベル付けされた製品が疾患診断のために使用されるか、または疾患診断に使用される可能性がある場合、マーケティング、販売、およびそのような製品をサポートすることに関連する規制要件は不確定である可能性がある。私たちの顧客が私たちの同意なしにこの製品を使用しても、状況はそうだ。FDAまたは他の規制機関が、私たちの任意のRUO製品が規制部門の承認または承認を受ける必要があると断言した場合、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性がある

我々の製品はヨーロッパで医療機器や静脈輸液疾患として販売されており,体外診断指令(98/79/EC)によって規制される。体外診断医療機器法規(EU)2017/746,IVDRが発表され、2022年5月に全面的に施行される新しい法規である。これらの規定には,業績データに対する届出と審査の要求および品質体系要求が含まれている。

著者らのいくつかの製品は現在1988年の“臨床実験室改善修正案”(CLIA)認証の実験室を通じて得ることができる。これらの製品は、一般に“実験室開発のテスト”、またはLDTと呼ばれる。数年来、FDAはずっとその監督管理法執行の自由裁量権を行使し、単一の実験室内でLDTを製造と使用すれば、それを医療設備として監督管理しない。しかしながら、FDAは、LDT処理方式の変化が現在予測できない方法で我々の業務に影響を与える可能性があるこの規制方法を再検討している。FDAのLDTに対する最終指導や法規制の性質や範囲,一般的には,特に我々や我々の顧客に関するLDTを予測することはできない.

CLIA実験室の認証は人員資格、管理と参加能力テスト、患者テスト管理と品質制御プログラムなどの領域の標準を含む。CLIAはまた,我々のような高複雑性実験室では,実験室として動作するためには,病理学会(CAP)のようなCLIAが認める組織の認証を持たなければならず,この認証を取得し保持しなければならないと規定している。もし私たちがCLIA認証やCAP認証を失った場合、私たちの業務、財務状況或いは運営結果は不利な影響を受ける可能性がある。さらに、国家実験室許可および検査要求は私たちの製品にも適用される可能性があり、場合によっては、これらの要求はCLIA要求よりも厳しい。

リスク要因

私たちの業務は以下に述べるリスクを含む様々なリスクに直面している。本報告に含まれる他の情報を除いて、以下の問題は私たちの経営業績や株価に悪影響を及ぼす可能性があります

製品·サービスの研究·開発·マーケティング·販売に関するリスク

私たちの持続的な成長は絶えず新製品を開発して商業化することに依存しています 製品です。

我々の目標市場の特徴は、迅速な技術変化、顧客ニーズの変化、既存と新興の競争、激しい価格競争、および頻繁な新製品の発売である。そのため、私たちの持続的な成長は、絶えず変化する市場需要を適時に満たすために、私たちの既存の製品とサービスを改善することを含む新製品とサービスを開発し、それを商業化することに依存する。もし私たちが革新や新しい技術に十分な投資をすることができなければ、私たちは私たちがサービスする市場での競争的地位を失うかもしれない。

ある程度、私たちが新しい革新的な製品を発売できない場合、あるいはこれらの製品が市場に受け入れられない、あるいは開発面で大きな遅延に遭遇すれば、私たちの財務業績は影響を受ける可能性がある。技術やその他の理由で、新製品の開発や発売にタイムリーに成功できないことは、私たちの成長率を低下させたり、私たちの業務に悪影響を及ぼす可能性があります

過去、私たちは新製品開発と発売の遅延を経験して、未来もそうかもしれない。私たちが私たちの市場の急速な変化速度に追いつく保証はなく、私たちの新製品が市場の要求を十分に満たし、市場の認可を得たり、第三者技術との競争に成功することを保証することもできません。新製品やサービスの開発に影響を与え商業化に成功した要因は

•新しい製品および既存の製品およびサービスの機能および性能;

•競合製品やサービスに対して新製品やサービスを発売するタイミング;

•競合製品およびサービスの利用可能性、品質、および価格と比較して

•科学者と顧客の新製品やサービスの効用に対する見方

•発表された研究で新製品または新サービスを引用する

•規制の傾向と承認

•私たちは第三者技術、製品、またはビジネスの能力を獲得するか、または他の方法で獲得する。

我々の成功は遺伝子変異解析のための市場の持続的な出現と増加に依存し、シークエンシングコストの低下に伴い、シークエンシングの使用は引き続き大幅に増加している。

著者らの技術の実用性はある程度遺伝子データの可用性及び臨床、研究と消費者応用における実用性に依存する。著者らは遺伝変異或いは生物機能を分析する市場、即ちシークエンシング、遺伝子分類と遺伝子発現スペクトル分析に集中している。これらの市場は比較的新しくて新興であり、それらは私たちが予想しているように急速に発展しないかもしれないし、私たちが予想しているすべての潜在力にも達しないかもしれない。遺伝的変異や生物機能を解析する他の方法が出現し,我々が開発している手法の代わりになる可能性がある.また、研究開発予算や政府資金の減少や遅延は、私たちの業務に悪影響を及ぼす可能性があります。例えば、生命科学や製薬会社の規制環境の変化に影響を与えることや、予算圧力により研究開発活動を支援する政府機関(例えば、米国国家衛生研究院やNIH)への支出が減少し、私たちの業務や運営結果に悪影響を及ぼす可能性がある。

過去20年間,我々を含む次世代シークエンシング技術の導入は,シークエンシングコストを10,000倍以上低下させ,GBあたりのシークエンシング時間を約12,000倍減少させた。そのため、新しい応用の有効化と現有の応用に関連するより多くのシークエンシングの完成に伴い、シークエンシング関連製品とサービスに対する需要は大幅に増加した。私たちが予想していたように、シークエンシングコストが低下し続けている場合、新しいアプリケーションが有効にされているか、またはより多くの配列決定が動作しているので、関連製品およびサービスの需要が少なくとも比例して増加することを保証することはできない

既存のアプリケーション。将来、配列決定コストの低下により、私たちの製品やサービスへの需要が私たちの予想を下回れば、私たちの業務、財務状況、運営結果は不利な影響を受けるだろう。

私たちの製品は、人間、農作物、他の食物源、および他の生物に関する遺伝情報を提供するために使用することができる。我々の製品から得られた情報は、胚の移植前遺伝子スクリーニング、産生前遺伝子試験、遺伝子工学または農産物の修正、または特定の医療条件の遺伝的感受性、特に治癒できない疾患に対するいくつかの医療条件の遺伝的感受性を試験することを含む、プライバシー権および生成された情報の適切な用途の潜在的倫理、法律および社会問題に関連する可能性がある様々な用途に使用することができる。私たちの顧客は自分たちの製品とサービスを提供するために私たちの製品を実施して、このような懸念を引き起こし、私たち自身の名声に影響を与えるかもしれません。社会的または他の目的のために、米国および国際政府当局は、遺伝子試験の使用を制限または規制するか、または特定の疾患の遺伝子感受性試験、特に治癒できない疾患に対する遺伝子感受性試験を禁止することを呼びかけることができる。同様に、このような懸念は、使用が許可されても、個人が遺伝子テストの使用を拒否する可能性がある。これらおよび他の遺伝子検出に関する倫理、法律、および社会的懸念は、いくつかのアプリケーションにおける市場の受容度を制限するか、または私たちの技術の潜在的な市場を減少させる可能性があり、いずれも、私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある。

新製品の開発、製造、発表に成功しなかったら サービス、製品の移行を含めて、私たちの財務結果は不利かもしれません 影響を受ける。

私たちは、製品やサービスがまだ完全に開発またはテストされていない場合に新製品を発売し、製品やサービスを事前に発表するリスクに直面している。また、新たに発売された製品(または開発中の製品)に関する顧客反応、購入決定、移行要求、または計画を管理または予測することが困難になる可能性があり、既存製品の販売に悪影響を及ぼす可能性がある

もし私たちの製品やサービスが私たちの目標市場で予想された業績や結果を提供できない場合、あるいは適時に納品されなければ、私たちの名声と信頼性は影響を受ける可能性があります。もし私たちが開発サイクルの後期に開発挑戦に遭遇したり、製品中のエラーを発見したりすれば、製品の発表日を延期するかもしれません。不成功な製品開発または発表活動に関連する費用または損失、または私たちの新製品が市場受容度に不足していることは、私たちの業務、財務状況または運営結果に悪影響を及ぼす可能性がある。

私たちが未来の製品を発表したり、新製品を私たちの製品の組み合わせに統合したりする時、例えば新しい機器や機器プラットフォームは、製品の移行と製品の組み合わせの変化に関連する多くのリスクに直面しています。私たちは新製品の需要と新製品の現在または既存製品の需要に対する影響を正確に予測できないかもしれません。過剰および時代遅れの在庫の管理、新しいまたはそれ以上の製品コスト構造の管理、および異なる販売および支援要件の管理に関連する挑戦に直面する可能性があります。現在計画されているまたは他の新製品を発表することは、新製品が利用可能になるまで、お客様が現在または既存の製品の購入を延期または停止させる可能性があります。また、顧客は、財務的承諾を行う前に、新製品の機能や技術的特徴を評価する際に、現在または既存の製品の購入を延期または停止する可能性がある。

私たちは激しい競争に直面しています。これは私たちの製品を時代遅れにして、大幅な値下げを招くかもしれません。あるいは私たちの製品の販売量を大きく制限します。

我々は、遺伝的変異および生物学的機能分析、および広範な技術を使用した他の応用のための製品およびサービスの設計、製造および販売の第三者と競合する。場合によっては、私たちは顧客が各種シークエンシングと非シークエンシング製品を購入するために割り当てた資源を競争し、その中のいくつかは私たち自身の製品と相補的あるいは隣接しているが、直接競争しない;他の場合、私たちの製品は直接競争に直面している。顧客は同じ用例を解決したり、同じ生物問題に答えるために設計されたシークエンシングと非シークエンシング製品の間で選択を行っているからである。たとえば,相補的な第三者配列決定技術は,我々の製品があまり適していない用例を解決している.これらの相補的配列決定応用を解決する新しい技術を開発または獲得できなければ、私たちの成長速度と私たちがシークエンシング市場全体を発展させる能力は不利な影響を受ける可能性がある

既存会社の新たな製品や改良された製品の開発や、新会社が新技術を持って市場に参入することに伴い、ますます激しい競争に直面し続けると予想されています。私たちの1つ以上の競争相手は私たちの1つ以上の技術を時代遅れまたは非経済的にするかもしれない。私たちのいくつかの競争相手は私たちより多くの財力と人材、より広い製品ライン、より集中した製品ライン、より成熟した顧客基盤、より多くの臨床市場経験とより広いカバー範囲、そしてより多くの研究開発経験を持っている。また,生命科学,臨床ゲノム学,製薬会社は我々の潜在的な顧客や戦略的パートナーであり,それと競合する製品を開発することも可能である。私たちの市場の顧客は

特定の製品の初期供給者にはかなりの忠誠度がある;そのため、競争相手から製品を購入する潜在顧客に製品を販売することは困難である可能性がある。もし私たちが率先して新製品を開発したり供給したりできなければ、私たちの競争地位は影響を受けるかもしれない。

特に臨床と診断製品の市場は現在限られており、競争が激しく、いくつかの大会社はかなりの市場シェア、知的財産権の組み合わせと監督管理の専門知識を持っている。例えば、非侵襲的な産前検査市場が急速に発展しており、私たちの競争相手が私たちよりも良いまたは安い製品を開発して商業化することができれば、私たちの前に規制許可を得ることができれば、私たちの業務は悪影響を受ける可能性がある。古い臨床と診断会社はまたいくつかの市場に機器を設置して、臨床と参考実験室を含めて、これは私たちの製品の受け入れを阻害するかもしれません。また,一部の会社はゲノム学会社と連合を結成しており,これらの会社は遺伝子情報を得る経路を提供しており,これらの情報が彼らの診断テストに組み込まれる可能性があり,競争優位を創出する可能性がある。

私たちが診断テストを開発、マーケティング、販売する際には、精算承認や公衆衛生資金の受け入れ遅延や金額制限に遭遇する可能性があり、医療市場で収入を増加させる能力に影響を与える。

医師および患者は、私たちの出産前テストまたはGRAILの腫瘍スクリーニングテストのような、私たちの開発、マーケティング、販売、または有効な診断テストを注文してはならず、第三者支払者、例えば管理医療機関および政府支払人、例えばMedicareおよびMedicaid、およびアメリカ以外の政府支払者が大きなテスト費用を支払わない限り。第三者支払者は往々にして、医療保健提供者に新技術を使用したり、新しい診断情報を提供したりする医療テストを使用したくない。また,第三者決済者は医療診断製品の精算範囲を制限することが多く,多くの場合,診断製品サプライヤーに圧力をかけ,価格の低下を求めている。支払人の精算は、支払人が私たちの技術を使用することを決定する試験が、非試験的または研究的であること、医学的に必要であること、特定の患者に適していること、費用対効果があること、同業者によって評議された出版物の支持を得ること、および臨床実践ガイドラインに含まれることを含む多くの要因に依存する可能性がある

各第三者支払人は通常個別の患者に基づいて精算決定を行うため、このような承認を得ることは時間がかかり、高価な過程であり、私たちは私たちの各製品の臨床利益を支持するために科学と臨床データを提供する必要がある。したがって、返済承認を受けることは保証されない。この過程は新製品の広範な市場発売を延期する可能性があり、私たちの運営結果にマイナスの影響を与える可能性がある。したがって、第三者精算は、一致していないか、または財務的に、私たちが開発、マーケティング、または販売した診断製品のコストを支払うのに十分ではない可能性がある。これは私たちの製品を販売する能力を制限したり、私たちの値下げを招いたりするかもしれません。これは私たちの運営結果に不利な影響を与えます。

テストが精算されても、第三者支払者はその保証政策を撤回し、いつでも私たちの顧客との契約を取り消し、精算比率を審査、調整し、患者に自己負担費用を要求したり、テスト費用の支払いを停止したりすることができ、私たちの収入を減らすことになる。また,管理式医療組織を含む保険会社や連邦医療保険や医療補助などの政府支払者は,医療サービスのコスト,利用率,交付を抑えることに力を入れている。これらの措置は臨床検査業界の支払率と使用率を低下させる。将来的に支払者の返済率を下げるかもしれない。私たちがテストした精算価格を下げることは私たちの運営結果に否定的な影響を及ぼすかもしれない。

サプライチェーン、製造、品質に関するリスク

私たちの製品のいくつかは、第三者製造業者とサプライヤーに依存しているか、または製品で使用されているサブコンポーネント、コンポーネントおよび材料に依存しており、これらの製造業者またはサプライヤーの出荷遅延または中断、または提供された製品、コンポーネントまたは材料の品質が私たちの要求に適合していない場合、私たちは適時に発売、製造、または出荷できないかもしれません。

私たちの製品の複雑さはカスタマイズ、精密に製造されたコンポーネント、コンポーネントと材料を必要としており、現在これらのコンポーネント、コンポーネント、および材料は限られた数のソースからしか得られず、いくつかのコンポーネント、コンポーネントおよび材料については、単一のソースからしか得られない。もし、これらのサプライヤーの納品が何らかの理由で遅延または中断された場合、または他の方法で十分な供給を確保できない場合、私たちは、これらの部品、構成要素、または材料をタイムリーに、または十分な量で、または満足できる品質で得ることができない可能性がある。私たちはメーカーと契約を結び、私たちのいくつかの製品を全部または部分的に商業規模生産したり、内部でこれらの能力を開発したりする必要があるかもしれませんが、これをタイムリーに、十分に、あるいは商業的に合理的な条件でできる保証はありません。さらにトップは

新しいサプライヤーとの関係構築に要する時間が長いかもしれませんが、もし私たちが新しいサプライヤーに切り替えなければならない場合、私たちは需要を満たす上で遅延に遭遇する可能性があります。新しいサプライヤー資格を取得するのに要する時間と労力は、追加のコスト、資源移転、または製造生産量の低下を招く可能性があり、いずれも私たちの運営結果にマイナスの影響を与える。したがって、私たちは合理的な商業コストで信頼できる大量生産を構築したり維持することができないかもしれない。また、サプライヤーが提供する製品、部品、部品、または材料の品質が私たちの要求に合わない場合、私たちの製品の製造または出荷が遅延または中断する可能性があります。現在または将来の社会および環境法規または重要な問題、例えば、コンゴ民主共和国などの衝突の影響を受けた地域からの鉱物の調達に関連する法規または重要な問題、または私たちの製品から環境に敏感な材料を除去する必要があり、生産に使用される部品や材料の供給を制限したり、コストを増加させたりする可能性がある。私たちの製造過程や出荷中のどんな遅延や中断も収入損失を招く可能性があります。これは私たちの業務、財務状況、または運営結果に悪影響を与えます。

もし私たちの製品に欠陥が発見されれば、私たちは追加の予見できないコストを発生するかもしれません。私たちの製品はリコールされるかもしれません。お客様は私たちの製品を購入しないかもしれません。私たちの名声は影響を受けるかもしれません。最終的には私たちの販売と運営収益はマイナスの影響を受けるかもしれません。

我々の製品は、複雑で精密に製造された機械部品、電子部品、光学部品および流体、ならびにコンピュータソフトウェアおよび複雑な表面化学および試薬を含み、いずれも、特に最初の発売時にエラーまたは故障を含むか、または原因となる可能性がある。業務を展開する過程で、私たちの製品やサービスに関連する品質問題は、私たちの工程、設計、製造過程の欠陥、そして私たちの製品に含まれる第三者コンポーネントの欠陥を十分に解決しなければなりません。さらに、新製品または拡張機能は、テストが行われたにもかかわらず、商業出荷後にのみ、これらのエラーまたは性能の問題を発見することができる未検出のエラーまたは性能の問題を含む可能性がある。私たちの製品の欠陥やミスはお客様が私たちの製品を購入することを阻止するかもしれません。いかなる欠陥やエラーを是正することによるコストは巨大であり、私たちの運営利益率に悪影響を及ぼす可能性がある。品質問題の根本的な原因,特に試薬や第三者コンポーネントに影響する問題を明らかにすることは困難である可能性があり,品質問題が発生した場合にこれらの問題を解決するのに要する時間が増加し,類似問題の再発リスクが増加している。我々の製品は複雑なゲノム解析を行うことを目的としているため,我々の顧客はこのような欠陥に対してより高い感受性を持つことが予想される.もし私たちが適用される規制や品質基準を満たしていない場合、私たちの製品はリコールされる可能性があり、場合によっては、適用される規制機関にリコールを通知される可能性があります。もし私たちの製品がリコールされたり、出荷が一時停止された場合、私たちの名声、業務、財務状況、あるいは運営結果は不利な影響を受ける可能性があります。

私たちの製造やサービス能力を向上させ、私たちの製造やサービス能力の運営を発展させ、維持することができなければ、私たちは私たちの製品やサービスをタイムリーに発売したり、サポートしたりすることができないかもしれません。

私たちは私たちの製品に対する予想される需要を満たすために、私たちの製造とサービス能力を高めたい。私たちは私たちの製造とサービス能力を絶えず向上させてきましたが、私たちは私たちの現在の業務計画を満たすのに十分な能力を確保するための十分な計画を立てていると信じていますが、私たちの製造とサービス能力を拡大する際に固有の不確実性があり、私たちの能力をタイムリーに十分に高めることができないかもしれません。例えば、製造施設の生産性を向上させ、新製品を発売する場合、製造や製品品質の問題が生じる可能性がある。また、私たちは特に新製品を発売する際に、顧客のニーズを満たすために正しい製品の組み合わせを生産することができないかもしれません。そのため、顧客、協力者、内部需要を満たすことが困難になる可能性があり、この場合、顧客を失ったり、新製品の発売延期を要求されたりする可能性があり、私たちの製品に対する需要が低下する可能性があります。また、過去に、私たちは製造条件の変化と品質管理の問題を経験し、ある製品の生産が一時的に減少したり、生産を停止したりした。複雑な機器、消耗品、およびDNAおよび酵素を含む製品の複雑な性質を製造するため、私たちは将来、類似または以前に知られていない製造困難に遭遇する可能性があり、これらの困難は生産量を著しく低下させ、これらの製品(またはこれらの製品を経済的に生産する)を発売または販売する能力に影響を与えるか、または予想される業績レベルに達することを阻止する可能性があり、これらはいずれも私たちの業務、財務状況、または運営結果に悪影響を及ぼす可能性がある。

壊滅的な災害、感染症、またはインフラの故障により、私たちの製品を生産する能力が中断されたり、重要なコンポーネントや原材料が得られなくなったりして、私たちの業務に悪影響を及ぼす可能性があります。

私たちは現在限られたいくつかの場所で生産を行っている。私たちの製造工場はカリフォルニア州のサンディエゴとサンフランシスコ湾区、ウィスコンシン州のマディソン、イギリスのケンブリッジとシンガポールにあります。これらの地域は地震、野火、洪水などの自然災害に見舞われやすい。もし自然災害が私たちの施設の一つを深刻に破壊した場合、あるいは深刻な伝染病の爆発のような他の事件が発生し、私たちの運営に失敗したり、大幅に削減された場合、私たちは私たちの製品を生産し、私たちのサービスを提供したり、新しい製品を開発することができないかもしれません。また、深刻な伝染病、自然災害または他の災害、品質、規制またはその他の原因の爆発により、我々のサプライヤーや部品メーカーの能力が制限または停止された場合、私たちの製品製造能力に悪影響を及ぼす可能性がある。

我々の多くの製造過程は自動化されており,我々がカスタマイズ設計した実験室情報管理システムLIMSによって制御されている.さらに、我々のアレイ製造における復号プロセスは、大量のネットワークおよび記憶インフラストラクチャを必要とする。もし私たちのLIMSシステムや私たちのネットワークまたはストレージインフラが長時間故障した場合、私たちが直ちに製品を生産する能力は不利な影響を受ける可能性があり、任意の所与の期間で予想される出荷量を達成できないかもしれません。

新冠肺炎関連リスク

私たちは新冠肺炎の疫病がどの程度私たちの業務運営と財務業績に不利な影響を与えるか予測できない。

新冠肺炎疫病は全世界範囲内の人員、商品とサービスの流れを大幅に減少させ、著者らの製品とサービスの販売及び業務を展開する地区を含む。これによる業務活動の低下幅や継続時間は現在のところ正確には推定できず,(1)我々の製品やサービスの需要に悪影響を及ぼす,(2)販売運営,マーケティング努力,顧客現場支援を制限する,(3)顧客への製品の出荷や納入を阻害する,(4)我々のサプライチェーンを乱す,(5)研究や製品開発,その他の重要な業務活動を行う能力を制限していくことが予想される。私たちは私たちの運営と適用された政府提案を引き続き監視し、新冠肺炎の疫病のために私たちの正常な運営を修正した。アメリカや他の主要市場の大多数では、私たちのほとんどの従業員が遠隔作業を続け、私たちの運営中の基本的な人員レベルが変わらないことを確保しながら、私たちの実験室や製造施設のキーパーソンを保持し、多くの人が無期限に遠隔作業を継続する可能性があります。遠隔作業の手配は従業員の生産性と士気に影響を及ぼすかもしれない。私たちは、顧客、サプライヤー、サービスプロバイダ、および他のビジネスパートナーのために、販売、調達、交付、および他の業務活動において、新冠肺炎の流行によって引き起こされる可能性のある契約条項によってコスト増加および遅延を引き起こす可能性があると主張する可能性があることを引用する可能性がある。そのほか、新冠肺炎疫病の経済影響に対する懸念はすでに金融とその他の資本市場の極度な変動を招き、著者らの有価証券の公正価値に不利な影響を与える可能性がある。

知的財産権の保護に関するリスク

私たちの独自技術を効果的に保護できないどんなものも、私たちの競争地位を損なう可能性がある。

生命科学、ゲノム学、法医学、農業および製薬業界のためのツールを開発する会社の独自の地位は、我々の独自の地位を含み、通常は不確実であり、複雑な法律と事実問題に関連する。私たちの成功は、私たちが特許製品や技術を開発する能力と、アメリカや他の国で特許を取得し、私たちの知的財産権を十分に保護する能力に大きく依存しています。一部の外国法律の専有権に対する保護程度はアメリカ法律に及ばず、多くの会社はアメリカ国外でその専有権を確立と実行する時に重大な挑戦に直面した。これらの挑戦は、米国以外で知的財産権を確立し実行するルールや方法の不足による可能性がある。

私たちは、私たちの独自の技術が効果的かつ強制的に実行可能な特許によってカバーされているか、または商業秘密として効果的に保持されている範囲内でのみ、私たちの独自の権利が第三者の無許可によって使用されないように保護することができる。もし私たちの特許やアプリケーションが実行できないことが発見された場合、他人が関連技術を実施することを阻止する能力を損なう可能性があり、他の人が私たちの特許およびアプリケーションの発明権または所有権を持っていることを発見する可能性がある

関連技術を実践するいくつかの権利を得る必要があるかもしれないが、これらの権利は、全くなければ、優遇された条件では得られないかもしれない。また,発行された特許の満了に伴い,我々の合成シークエンシング技術に関する特許が含まれている。この場合、他社が競合製品を開発、マーケティング、販売する場合、いくつかの競争優位性を失う可能性があり、これは私たちの収入にマイナスの影響を与える可能性がある。

また、私たちの既存の特許と私たちが獲得した任意の未来の特許は十分に広くないかもしれませんが、他社が私たちの技術を実践したり、それと競争する製品を開発するのを阻止するのに十分ではないので、どんな競争優位性も提供できないかもしれません。私たちは私たちの特許を保護または強制的に執行するために訴訟を提起する必要があるかもしれないし、第三者のクレームに対して訴訟を提起する必要があるかもしれないが、これは費用が高く、もし私たちが敗訴すれば、私たちがいくつかの知的財産権を失い、市場での競争能力を低下させる可能性がある。しかも、このような訴訟は私たちの管理者たちと技術者たちの注意をそらすかもしれない。もう一つのリスクは、他の会社が類似または代替技術を独立して開発したり、私たちの特許技術を中心に設計したりする可能性があるということだ。この点で、米国のいくつかの特許出願は、特許が発行されるまで秘密にされている可能性があり、科学的または特許文献で発見された公表は、実際の発見から数ヶ月遅れていることが多い。

私たちはまた商業秘密とノウハウに依存して私たちの機密と固有の情報を保護し、私たちはこれらの情報を保護するためのセキュリティ措置を取った。しかしながら、これらの措置は、私たちの商業秘密、技術的ノウハウ、または他の機密情報を十分に保護することができないかもしれない。

GRAILの買収を含む買収に関するリスク

私たちの買収は私たちの業務に悪影響を及ぼす可能性のあるリスクに直面しており、買収業務や技術の期待的なメリットを実現できないかもしれません。

我々が新製品、サービス、技術戦略を開発し、識別する一部として、技術、製品、または業務の買収を継続することが可能になった。買収は多くのリスクおよび運営、財務、および管理挑戦に関連し、いずれも私たちの業務、財務状況、または運営結果に実質的な悪影響を及ぼす可能性がある:

•新業務、新技術、新製品、新人員の統合が困難である

•相乗効果が不足しているか、または予期される相乗効果およびコスト節約が達成できない

•長く、高価で、時間と資源がかかる規制審査過程は、その結果が予測できない可能性がある

•地理的に分散した業務を管理することの困難さ

•私たちの予想と私たちが支払った価格と比較して、いかなる買収の技術、製品、あるいは業務はよくありません

•買収に関連する収益費用を含む買収後の財務業績への短期的なマイナス影響

•買収された会社の鍵となる従業員、顧客、戦略パートナーの潜在的損失

•買収会社が解任された従業員、株主、または取引に関連する他の第三者の債権;

•希釈証券を発行し、追加の債務または費用を負担または発生させるか、または私たちの現金の大部分を使用する

•経営陣の関心と会社資源を既存の業務運営から移す

•基準、制御、手続き、そして政策が一致しない

•技術の進歩や買収会社の業績が予想に劣ることによる無形資産の減価

•既知または未知の負債または識別または正確な定量化が困難な負債を担っているか、または曝露している

また、買収された企業の統合に成功するには、販売とマーケティング、研究開発、製造、金融、法律、情報技術を含むすべての運営分野で多くの努力と支出を払う必要がある。私たちは私たちが行ったどんな買収も成功するか、または利益を上げ続けるという保証はない。我々は上記のリスクへの対応に成功せず、合理的な時間枠で任意の買収の期待収益を実現することを阻止したり、全く実現できない可能性がある。

我々のGRAILの買収(買収)は依然として米国とEUで行われている法律や規制プログラムに制約されている。欧州連合総裁判所、欧州委員会、連邦貿易委員会および/または他の政府または規制機関の不利な決定および/または私たちが買収によって生じた他の不利な結果を引き続き完了することを決定することは、重大な財務処罰、運営制限、コスト増加または収入損失を招く可能性があり、またはGRAILを買収する際の条項よりもはるかに悪い条項でGRAILの資産または一部の株式を剥離することを要求し、これらの単独またはすべては、私たちの業務、財務状況および運営結果に重大な悪影響を及ぼす可能性がある。

先に開示したように、2021年3月30日、米国連邦貿易委員会(FTC)は、GRAILの買収(買収)が改正された“クライトン法案”第7条(米国連邦法典第15編第18節)に違反したことを告発した。2021年4月13日にFTC訴えに対する回答を行政裁判所に提出し、行政裁判は2021年8月24日に開始され、現場証言は2021年9月24日に終了した。裁判後のプレゼンテーションの最終期限はまだ予定されていない。合併が発効した時、米国は買収完了に関する法的禁止を発効させなかった。私たちは連邦貿易委員会の行動を強力に弁護するつもりだ。

先に述べたように、欧州委員会は2021年4月19日に、欧州連合加盟国が理事会第139/2004号条例(EU合併条例)第22(1)条に基づいて欧州連合合併審査に買収(転載)を提出する要請を受けた。欧州委員会はこれまで、欧州連合合併条例第22条(4)条の規定に基づき、EU合併条例第22条(4)条に基づいて、買収の実施を禁止していた:(I)欧州委員会がEU合併条例下の買収を承認する前、または(Ii)欧州委員会が移管を拒否する前に、欧州委員会の転転の受け入れは、EU委員会がその審査·承認を完了するまで、いわゆる買収完了後の停滞を継続することを通知してきた。2021年4月29日、我々は、EU合併条例または任意のEU加盟国の国家合併制御法に規定されている管轄権基準を満たしていないため、EU合併条例第22条に基づいて買収を審査する欧州委員会の管轄権決定の撤回を求める訴訟をEU総裁判所(EU General Court)に提起した。2021年12月16日、欧州連合総裁判所は欧州委員会の管轄権主張について公聴会を開催し、裁判所の判決を待っている。私たちはこの買収の管轄権を検討することに対する欧州委員会の主張に強力に挑戦するつもりだ。

先に開示したように、2021年7月22日、欧州委員会は今回の買収の第2段階審査を開始したと発表した。二番目の段階の検討の持続時間は確実に予測できない。買収が完了した時点で、欧州委員会が主張している買収完了への停滞は、その有効性と妥当性を疑問視しており、一時停止や覆されていない。我々は引き続き欧州委員会とその審査について協力し、EU一般裁判所が訴訟を解決し、および/またはEU委員会の審査を完了する前に、EU委員会とGRAILとその業務について単独の暫定手配を達成することを自発的に提出した。2021年10月29日、欧州委員会は、(I)IlluminaとGRAILが独立した法人実体として取引を継続し、統合活動を行わないことを確保し、GRAILの日常運営はGRAIL管理層が独自に担当し、私たちの経営陣はGRAILに参加したり、影響を与えないことを規定している。(Ii)GRAILの生存能力、市場性、競争力を維持するために、いくつかの支持的な措置を講じている。GRAILにリソースを提供し、GRAILを保持および/または交換する主要者を含めて、(Iii)限られた例外の場合、Illuminaが単独保有中にGRAILに関するいかなる機密情報も取得しないことを保証するために必要なすべての措置をとり、その逆も同様であり、(Iv)私たちは、一時的な措置令を遵守することを監視するために独立会社を監督受託者として任命する。独立した監督受託者が任命された。これらはすべて単独で手配し、私たちがその手配に基づいて負担する義務です, 実行と行政手続きおよび追加費用が実施されており、実行や管理に負担をかける可能性があり、個別に手配を保留している間も継続する予定だ。これらの負担および追加コストは、単独で、またはこのような配置によって生じる追加的な負担、コストおよび/または負債と共に、収入損失および私たちの業務、財務状態および運営結果への他の悪影響をもたらす可能性があり、有している

私たちが期待した収益を達成する能力に悪影響を及ぼす。しかも、私たちが臨時措置令の条項を守らないことは、欧州委員会が私たちに罰金や他の処罰を求めることを招くかもしれない。2021年12月1日、私たちは臨時措置令の廃止を求めてEU総裁判所に提訴した。この申請の聴聞は保留され、EU総裁判所が欧州委員会の管轄権主張について裁決を下すのを待っている。

欧州委員会の審査懸案期間中に買収を継続することにしたため、欧州委員会はEU合併規制第14条(2)(B)条に基づいて、合併年収10%までの罰金を科す可能性がある。さらに、欧州委員会、連邦貿易委員会、および/または他の政府または規制機関は、他の罰金、処罰、救済、または制限の適用を求めることができる。私たちはこのような罰金、処罰、救済、あるいは制限に対して強力な抗弁を行うつもりだが、私たちはその範囲や深刻さ、あるいは任意の関連訴訟の結果を予測することができない。私たちが買収を継続する決定が、私たちの名声、政府や規制機関との関係、または将来の買収および/または資産剥離を成功させる能力に何か他の不利な結果をもたらす可能性も予測できません。一定期間内にGRAILの資産または持分を分離し、このような統合遅延は、買収によって達成されることが予想される相乗効果および他の利益に重大かつ不利な影響を与える可能性があり、追加のコストまたは負債、収入損失、および当社の業務、財務状態、および運営結果に対する他の悪影響をもたらす可能性がある。

吾らは様々な不透明な要素や制限を受けているが、買収事項は一時的な措置令を含む継続的な監督管理や法的審査及び関連手続きを受けなければならず、これは吾等の業務、財務状況及び経営業績に悪影響を及ぼす可能性がある。

買収が継続的な規制および法的審査および関連手続きを受け入れる必要がある間、顧客、サプライヤー、商業パートナー、および/または私たちと業務関係にある他の人は、いくつかの業務決定を延期または延期することを選択するか、または、買収または進行中の買収審査に関連する様々な不確実性、他の法律および規制手続きおよび/またはEU委員会臨時措置によって要求される単独保有スケジュールを決定することが、買収の予想される利益および/または私たちの収入に負の影響を与える可能性があるため、我々との関係を終了、変更または再交渉することができる。収益とキャッシュフロー、そして私たちの普通株の市場価格は、このような審査と手続きの最終結果にかかわらず。買収が従業員に与える影響(および関連する規制と司法審査手続き)の不確実性は、重要な人員を引き付け、維持し、激励する能力を弱める可能性があり、同時に買収は継続的な監督管理と法律審査と手続きを受けており、その後の一定期間内である。もし重要な従業員がこれらあるいはその他の問題で退職した場合、私たちとGRAILは退職した従業員の後継者を探し、採用し、保留しなければならない可能性があり、追加と巨大なコストが発生し、重要な専門知識と人材を失う可能性がある。買収に関連する事項(規制および法律審査および関連手続きおよび臨時措置令で要求される個別の手配を含む)は、Illumina管理職と人員が多くの時間と資源を投入し、今後も継続する必要がある, そうでなければ、このような資金は日常運営と他の私たちに有利かもしれない機会に特化するだろう。現在行われている審査や買収に関連する手続きに関する巨額の費用(臨時措置令で要求される単独義務の履行を含む)も発生する。このような費用は財政諮問、法律、監督受託者、そして会計費用を含む巨大だ。

我々は現在GRAILの業務統合が禁止されており,最終的にこのような統合が許可されれば,GRAILの業務の統合や統合後の業務の効率的な管理に成功しない可能性がある.GRAILを買収する多くの予期される相乗効果および他の利点は実現されないかもしれないし、予期される時間枠内で実現されない可能性がある。

吾らはGRAILと合併プロトコルを締結し、買収は運営効率、協同効果及びコストの節約を含む多くのメリットをもたらすことが予想される。買収を実現する期待収益は、我々とGRAILの業務が効率的かつ効率的な方法で統合できるかどうかを含む多くの不確定要素の影響を受ける。我々は“暫定措置令”の制約を受けているが,GRAILの業務を統合,参加,影響することはできず,GRAILとのインタラクションは指定された監督受託者の審査を受け,余分なコストが要求され,GRAILとの行政効率が低下している.このような統合および管理禁止の遅延は、買収によって得られることが予想される相乗効果および他の利点に実質的かつ不利な影響を与える可能性があり、GRAILの統合がタイムリーまたは完全に許可されることが保証されない。

最終的にGRAILを統合することができる場合、統合プロセスは、予想よりも長い時間を必要とする可能性があり、または、統合後のトラフィックの管理が予想よりも困難である可能性があり、貴重な従業員の流失、進行中の業務、プロセス、システムおよびトラフィック関係の中断、または標準、制御、プログラム、実践、政策、および補償スケジュールの不一致をもたらす可能性があり、これらは、買収の予想される利益を達成する能力に悪影響を及ぼす可能性がある。私たちの運営結果は、買収終了前または未解決期間中に発生したイベントまたは行動を個別に手配することに基づいて、任意の会社の運営に起因するいかなる問題にも悪影響を受ける可能性があります。統合過程は多くのリスクと不確定要素に支配され、買収の期待収益が実現されることが保証されない、あるいは実現すれば、これらの収益を実現する時間は保証されない。これらの期待収益を達成できなければ、私たちと生き残った会社の将来の業務、財務状況、運営結果、見通しに悪影響を及ぼす可能性がある。

今回の買収および規制と司法審査の最終結果により、我々普通株の市場価格は低下する可能性がある。

買収とその監督·司法審査の最終結果により、私たち普通株の市場価格は下落する可能性があり、予想される収益の増加を達成できない場合、あるいは買収による予想収益(協同効果、コスト節約、革新、運営効率を含む)が実現されていない場合、あるいは買収に関連する買収と統合に関連するコストが予想以上に高い場合、あるいは監督·司法手続きの不利な結果であれば、罰金、処罰を受ける可能性がある。資産剥離救済措置を含む制限または救済措置。もし私たちが財務や業界アナリストが期待しているように買収の期待収益を迅速に達成していない場合、あるいは買収が私たちの財務状況、運営結果、キャッシュフローに与える影響が財務や業界アナリストの予想と一致しない場合、私たちの普通株の市場価格も低下する可能性がある。また、一部の元GRAIL株主は、買収により取得した私たちの普通株の株式を継続して保有しないことを決定する可能性があり、いずれも私たちの普通株を売却することはその市場価格を下げる可能性がある。また、株式市場の普遍的な変動は、我々の実際の経営実績にかかわらず、我々の普通株の市場または流動性に実質的な悪影響を及ぼす可能性がある。

私たちの戦略的協力に関するリスク

もし私たちが私たちの戦略的協力を維持して成功的に管理できなければ、私たちの未来の結果は不利な影響を受けるかもしれない。

戦略的協力は多くの管理関心と運営資源を必要とする。もし私たちが私たちの戦略的協力に関するマイルストーンを管理したり、達成できなかったら、あるいは私たちのパートナーの表現が私たちの期待に達していなければ、私たちの未来の結果は不利な影響を受けるかもしれない。また、協力計画への依存は、私たちを他のリスクに直面させるかもしれない

•私たちは知的財産権、マーケティング、そして流通権利を含む重要な権利を放棄することを要求されるかもしれない

•私たちは私たちのパートナーと知的財産権、研究プロジェクトの方向、または商業化活動に食い違いがあるかもしれない

•私たちの収入は私たちが開発し商業化した収入よりも低いかもしれません

•提携パートナーは、当社の競争相手を含む他の人と連携して、開発およびマーケティングおよび協調して開発された製品または当社の他の製品の競争力のある製品を独立して開発することができ、または競争力のある製品を開発することができる

•私たちのパートナーは私たちの協力を支援するために彼らの資源を使うことができないか、またはあまり使いたくないかもしれない

•協力は私たちを追加的な規制リスクに直面させるかもしれない;

•私たちは複数の同時協力を管理することに成功できないかもしれない。

さらに、パートナーまたはフロントパートナーとの相違が発展する可能性があり、パートナーまたはフロントパートナーとのいかなる衝突も、将来のパートナー協定を締結する能力を低下させ、1つまたは複数の既存のパートナーとの関係に負の影響を与える可能性がある

訴訟に関連するリスク

訴訟、他の訴訟、または知的財産権侵害の第三者請求には、多くの時間とお金がかかり、私たちの製品やサービスの販売を阻止することができるかもしれません。

私たちの成功は私たちが第三者の特許や独自の権利を侵害していないことにある程度かかっている。第三者は未来に私たちが許可されていない状況で彼らのノウハウを使用していると主張するかもしれない。私たちが新市場に進出したり、新製品を発売したりすると、競争相手は私たちの製品が彼らの知的財産権を侵害していると主張し、ビジネス戦略の一部として、私たちの成功した競争を阻害する可能性があると予想される。さらに、第三者は、我々の技術を使用してこれらの特許を侵害したと主張することを可能にするために、将来的に特許を取得する可能性がある。私たちは大きなコストを招き、私たちの経営陣と技術者の注意をそらし、私たち自身を弁護し、これらのいかなるクレームにも反対するかもしれない。どんな不利な裁決や不利な裁決に対する見方も、私たちの株価に悪影響を及ぼす可能性があり、これは裁決自体の実際の影響に比例しない可能性がある。さらに、我々にクレームをつけた当事者は、禁止または他の救済を得ることができる可能性があり、これは、実際には、製品またはサービスをさらに開発、商業化または販売する能力を阻止し、私たちへの巨額の損害賠償を招く可能性がある。私たちに対する侵害請求が成功した場合、私たちは損害賠償金の支払いを要求され、第三者から1つ以上の許可証を取得するか、または特定の製品またはサービスの販売が禁止される可能性がある。しかも、私たちはこのようなライセンスを合理的な費用で得ることができないかもしれない。したがって、第三者から取得したライセンス支払いに関する大量のコストが生じる可能性があり、これは私たちの毛金利と1株当たりの収益に負の影響を与える可能性がある。また、, 私たちが代替方法や製品を開発しようとする時、私たちは製品発売の遅延に遭遇するかもしれない。いかなる訴訟の弁護または有利な条項でこのような許可を得ることができなかった場合、私たちが製品を商業化することを阻止することができ、私たちのいかなる製品またはサービスの販売を禁止することは、私たちの利益を増加させたり、維持したりする能力に悪影響を及ぼす可能性がある。

もし私たちの製品やサービスに対する責任訴訟が成功すれば、私たちは私たちの製品に対する需要が減少し、重大な責任を招く可能性があります。

私たちの製品およびサービスは敏感なアプリケーションのために使用され、もし私たちの製品またはサービスが傷害を与え、偽陰性または偽陽性または規範に適合していないと告発された場合、私たちは製品またはサービス責任クレームの固有のリスクに直面します。私たちまたは私たちが義務を負う可能性のある第三者に対する製品責任クレームは、高価で時間のかかる弁護であり、重大な損害や名声のリスクを招く可能性があります。私たちは私たちが私たちの製品やサービスに対する責任訴訟を正当化することに成功したかどうかを確信できない。是非曲直または最終結果にかかわらず、製品またはサービス責任クレームは、私たちの製品に対する需要の減少、私たちの名声が損なわれたこと、製品責任保険コストの増加、関連訴訟コスト、および原告が巨額の金銭賠償を受けることを招く可能性がある

私たちは製品とサービス責任保険を保証しますが、もし私たちが製品やサービス責任訴訟の勝訴の対象になれば、私たちの保険はすべての重大な責任をカバーしないかもしれません。これは私たちの業務、財務状況、あるいは運営結果に悪影響を及ぼす可能性があります。

政府の規制に関するリスク

私たちの製品は疾病診断に応用すれば、政府の監督管理を受ける可能性があり、このような製品の監督管理の審査と維持過程は高価で、時間がかかる可能性があり、しかも時間と結果の上ですべて確定しない。

もし私たちの製品が疾患の診断、治療、または予防に使用されることを意図していない場合、FDAの承認または承認を受けない。しかし、私たちの製品ラインを病気診断のための製品、例えばFDAによって規制されているMiSeqDxを含むように拡張するにつれて、私たちのいくつかの製品は、発売前に規制部門の承認または承認を得ることを要求することを含む、FDAまたは同様の国際機関によって規制されるだろう。このような規制審査過程や承認は高価で、時間がかかり、不確定である可能性があり、私たちがこのような承認を獲得したり、遵守できなかったりすることは、私たちの業務、財務状況、または経営業績に悪影響を及ぼす可能性があります。また、我々の製品の開発やマーケティング過程では、追加的または新しい規制規定の実施を含む現在の規制枠組みの変更が随時発生する可能性があり、これは、FDAまたは同様の規制機関の私たちの製品に対する承認(必要であれば)を獲得または維持する能力に悪影響を及ぼす可能性があります。

診断製品は医療機器としてFDAや類似の国際機関の規制を受けており,510(K)の発売前通知過程後にFDAの承認を得るか,発売前にFDAの発売前に承認を得る必要がある可能性がある。必要な規制承認を受けることは費用がかかる可能性があり、かなりの遅延が含まれるかもしれない。もし私たちが開発した診断製品が得られなかった場合、あるいは監督管理の承認を得る上で重大な遅延があった場合、私たちはこのような製品を適時に発売したり、商業化に成功したりすることができず、甚だしきに至っては全くできないかもしれない。

しかも、もし私たちの製品ラベルが“研究用にのみ”であれば。診断プログラムではなく、疾患診断のために使用されるか、または使用される可能性がある“またはRUO、マーケティング、販売、およびそのような製品をサポートすることに関連する法規要件は、クライアントが私たちの同意を得て使用されていなくても変更または不確定である可能性がある。FDAまたは他の規制機関が、私たちの任意のRUO製品が規制部門の承認または承認を受ける必要があると断言した場合、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性がある。

FDAが将来私たちのLDT製品が規制部門の承認または承認を受けなければならないことを要求した場合、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性があります。

著者らのいくつかの診断製品は現在1988年の“臨床実験室改善修正案”(CLIA)認証の実験室を通じて獲得できる。これらの製品は、一般に“実験室開発のテスト”、またはLDTと呼ばれる。数年来、FDAはずっとその監督管理法執行の自由裁量権を行使し、単一の実験室内でLDTを製造と使用すれば、それを医療設備として監督管理しない。しかしながら、FDAは、その法執行裁量政策を再検討しており、LDTを使用するテストサービスの数および複雑さの増加により、LDTを規制する必要がある可能性があるとコメントしている。FDAのLDTに対する最終指導や法規制の性質や範囲,一般的には,特に我々のLDTについては予測できない.FDAが将来LDT製品が規制部門の承認または承認を受けなければならないことを要求した場合、私たちの業務、財務状況、または運営結果は不利な影響を受ける可能性がある。

情報技術のセキュリティと連続性に関するリスク

ビジネス上の合理的な措置を使用して私たちのシステム、ネットワーク、製品を保護しているにもかかわらず、ネットワークセキュリティ面の脆弱性や他の中断を含むセキュリティホールは、私たちの情報、製品、サービスを危険にさらし、私たちまたは顧客の運営を乱し、私たちに責任を負わせる可能性があり、これは私たちの業務と名声を損なう可能性があります。

私たちの通常の業務プロセスでは、知的財産権、当社の独自業務情報(および私たちの顧客の情報)、および顧客および従業員の個人識別情報を含む敏感なデータを収集し、データセンターおよびネットワークに格納します。私たちの顧客はまた私たちの製品を使って敏感なデータと情報を収集する。情報の安全維持は私たちの運営と業務戦略に非常に重要だ。我々はセキュリティ対策を講じているにもかかわらず,インターネット固有の特性と技術的制限により,我々の情報技術やインフラ,我々の製品はネットワーク攻撃,従業員ミス,汚職,その他の中断の影響を受ける可能性がある.

私たちと私たちの製品のユーザーは、国家行為者からの攻撃または高度な持続的な脅威を含むネットワーク攻撃に直面する可能性があります。これらの攻撃は、私たちのデータセンターを含む、私たちまたは私たちの顧客のネットワークセキュリティを浸透させようとしています;顧客サイト上の機器を含む私たちの研究、製品、サービスを破壊または無効にすること、個人識別情報を含む可能性がある私たちまたは私たちの顧客およびパートナーの固有情報を流用すること、または私たちまたは私たちの顧客の内部運営、システム、およびサービス中断を引き起こすことができます。このような侵入は、私たちまたは私たちの顧客のネットワークを危険にさらす可能性があり、そこに格納されている情報がアクセス、公開、紛失、または盗まれる可能性があります。このような情報のアクセス、中断、開示、または他の損失は、私たちまたは顧客の業務、法的クレーム、または訴訟手続きに悪影響を与え、個人情報のプライバシーを保護する法律に従って責任を負い、私たちの名声を損なう可能性があります。

キー情報技術システムの中断は、私たちの運営、業務、顧客関係、財務状況に悪影響を及ぼす可能性があります。

我々の成功は,我々のITシステムの持続的かつ途切れない性能にある程度依存しており,これらのシステムは我々の業務の様々な側面にほぼ広く応用されている.ITシステムは、電気通信またはネットワーク障害、停電、自然災害、人為的行為、テロ、コンピュータウイルス、コンピュータ拒否サービス攻撃、顧客または従業員データまたは会社の商業機密への不正アクセス、および我々のシステムを損なう他の試みを含む様々なソースの被害を受けやすい可能性がある。私たちのいくつかのシステムは冗長ではなく、私たちの災害復旧計画は起こりうるすべての状況に対応するのに十分ではない。私たちはどんな予防措置をとるかもしれませんが、このような問題は

他の結果を除いて、私たちの運営が中断され、これは私たちの名声と財務業績を損なう可能性がある。

私たちが絶えず私たちのワークフローと業務実践を調整し、企業ソフトウェアに追加的な機能を追加することに伴い、サービス中断、データ損失、データ不正確あるいは機能減少を含む予測されていない問題が発生する可能性がある。このような問題は私たちが業務をタイムリーに運営する能力に悪影響を及ぼすかもしれない。

一般リスク因子

国際的に業務を展開し、特に新興市場で業務を展開することは、私たちの業務に運営リスクをもたらす。

国際範囲内で業務を展開と展開するには、複数の司法管轄区で各活動を密接に調整し、大量の管理資源を消費する必要がある。私たちがこれらの活動を効果的に調整して管理できない場合、以下に述べるリスクを含めて、私たちの業務、財務状況、または運営結果は悪影響を受ける可能性があります。私たちはヨーロッパ、アジア太平洋地域、ブラジルに世界販売事務所を設置し、シンガポールとイギリスに製造と研究機関を設置している。2021年、2020年、2019年、米国以外の顧客向け出荷量はそれぞれ私たちの総収入の52%、49%、48%を占めています。

私たちが世界で事業を展開することは、以下のリスクと挑戦に直面しており、特に新興国際市場では、私たちの業務はこれらの市場にますます大きな割合があると予想されています

•支払い周期が長く、米国以外の売掛金を回収することは困難である

•公開入札による取引量が大きいため、販売周期が長い

•外国人事業者の配置と管理上の課題;

•関税や他の貿易障壁

•私たちが製品を販売している国/地域の法律または法規には、一貫性や意外な変化が不足していることが要求される

•政府と規制機関の審査と調査のリスクが増加した

•様々な外国の法律、法規、法律基準を遵守する負担

•腐敗と詐欺的な商業行為の発生率が高い場所で業務を展開する

•輸出入要求、関税、税収などの貿易障壁

•知的財産権の保護は力がないまたは保護されていない

•データおよび公共ネットワークおよびウェブサイトの管理およびアクセスに関する法律が公布される可能性がある

•世界的な健康危機は、私たち自身の労働力の生産性の喪失、人員や物資の流れに対するいかなる制限の結果も含む深刻な伝染病の発生など、私たちの商業または製造業務に潜在的なマイナス影響を与える

•将来的には外資系企業の制限があるかもしれない

•重税を徴収する

•私たちが統制できない他の要素は、政治的、社会的、そして経済的不安定、そして全体的な安全懸念を含む

また、米国の“海外腐敗防止法”、イギリスの“反賄賂法”、その他の政府関係者への贈賄を禁止するローカル法律、反競争法規、米国外国資産制御事務室で実施されている制裁、その他の同様の法律法規など、複雑な外国および米国の法律法規を遵守しなければならない。これらの法律法規に違反すると罰金と処罰、刑事制裁、

これは私たちの業務行為と私たちが1つ以上の国で製品を提供する能力に制限を与えるだけでなく、私たちのブランド、私たちが従業員を引き付け、維持する能力、私たちの国際業務、私たちの業務と私たちの経営業績に大きな影響を与える可能性があります。私たちはこれらの法律法規を遵守することを確保するための政策と手続きを実施しているにもかかわらず、私たちの従業員、請負業者、または代理店が私たちの政策に違反しない保証はありません。

私たちが複数の国際市場に業務を拡張し続けるにつれて、私たちの成功は、私たちの国際業務に関連するこれらや他のリスクを予測し、効率的に管理する能力に大きく依存する。これらのリスクのいずれも、私たちの国際業務を損害し、私たちの販売にマイナス影響を与え、私たちの業務、経営業績、財務状況、成長見通しに悪影響を及ぼす可能性があります。

私たちは外貨建ての取引に関連したリスクに直面している。

2021年、私たちの半分以上の国際売上高は外貨で価格されていますが、私たちが購入した原材料の大部分はドル建てです。関連通貨価値の変化は私たちの業務に必要ないくつかのプロジェクトのコストに影響を及ぼすかもしれない。通貨レートの変化はまた私たちが同じ市場で販売している製品の相対価格に影響を与えるかもしれない。私たちの国際顧客からの収入はマイナスの影響を受けるかもしれません。ドルの国際顧客の現地通貨に対する成長は私たちの製品をもっと高くし、私たちの競争能力に影響を与えるかもしれません。もし国際サプライヤーが私たちと商売を続けるために価格を上げたら、ドルは彼らの現地通貨に対する価値が下がるので、私たちが国際サプライヤーから得た材料コストは増加するかもしれません。通貨推定に関する外交政策や行動は、この変動の影響を相殺するために米国や他の国が行動する可能性がある。最近の世界金融状況は外貨為替レートの高度な変動を招き、この変動レベルが継続する可能性があり、これは私たちの業務、財務状況、あるいは運営結果に悪影響を及ぼす可能性がある。

私たちは複数の管轄区域で税金と関連した危険に直面している。

私たちはアメリカと多くの外国司法管轄区で所得税を払わなければならない。所得税の計上を決定する際には、現行の税収法律や法規の解釈に基づいて重大な判断を下す必要がある。我々の有効所得税税率は、異なる法定税率の税務管区収益の組み合わせの変化、繰延税金資産と負債推定値の変化、既存の税収政策、法律、法規または税率の変化、控除不可能な費用レベル(株式ベースの給与を含む)の変化、経営場所、私たちの将来の研究開発支出レベルの変化、合併と買収、または各税務機関の審査結果を含むが、様々な要素の悪影響を受ける可能性がある。私たちの納税推定は合理的だと信じていますが、アメリカ国税局や他の税務機関が納税申告書上の私たちの立場に同意しなければ、利息と罰金を含む追加の税金責任を負うかもしれません。実質的であれば、任意の紛争最終裁決時にこれらの追加金額を支払うことは、私たちの運営結果や財務状況に実質的な影響を与える可能性があります。

私たちの経営業績は時期によって大きく異なるかもしれませんが、経営収益性を維持できないかもしれません。

私たちの収入は高価値製品とサービスの販売時間、新製品発表と関連販売促進活動の影響、顧客資金の時間と可用性、季節的支出モデルの影響、顧客が研究プロジェクトを行う時間と規模、生命科学業界全体の支出レベルの変化、その他顧客注文モードに影響を与える可能性のある予測不可能な要素の影響を受けて変動の影響を受ける。特に、協力協定や政府が援助する大規模なプロジェクト、例えば人口ゲノムプロジェクトは、長いかつ複雑な交渉の結果であり、これらの合意およびプロジェクトに関連する収入確認時間は、発展および協力プロジェクトの長期的な性質、および人口ゲノムプロジェクトのサンプル獲得性のため、重大な不確実性を受ける可能性がある。

製品やサービスの販売時間や規模を予測することは困難であることから、四半期収入の変動に遭遇し、四半期収入が連続的に低下する可能性がある。私たちは未来に成長すると予想しているが、四半期営業時間にはいくつかの不確実性がある。これは、私たちの大部分の四半期収入は通常四半期の最後の月に確認されており、しかもその月の収入発生パターンは通常線形ではなく、注文は四半期の最後の数週間に集中しているからである。このように、私たちの製造と輸送業務は財政四半期終了前の一定期間、より大きな圧力と需要に直面する可能性があり、この期間内に私たちの製造と輸送業務に関連する遅延は収入の確認を遅らせる可能性がある。

私たちは時々大量の注文を受けます。これらの注文は収入が確認されている間の経営業績に大きな影響を与えます。このような注文の時間予測は困難であり,このような注文からの収入確認時間が純売上高の期間間変化に影響する可能性がある.そのため、受け取った注文や最終的に収入が確認された場合、私たちの運営実績は四半期によって異なる可能性があります。

私たちの未償還転換可能優先手形を転換することは損失を招く可能性があります。

2022年1月2日までに、7億5千万ドルの転換可能な優先手形元金総額が2023年に満期になります。場合によっては、これらの手形は現金に変換することができ、適用すれば、私たちの普通株に関連する取引価格条件を含む私たちの普通株の株式に変換することもできる。両替時には、吾らは清算された手形の公正価値とそれに応じた帳簿純値との差額を損益を記録しなければならない。清算されるべき手形の公正な価値は私たちの現在の増額借入金金利にかかっている。2023年に満期になった転換可能な優先手形と比較して、私たちの手形の帳簿純価値の暗黙的金利は3.7%です。もし私たちが転換時の増額借款金利が手形の暗黙的な金利を下回ったら、私たちは手形転換中に私たちの総合収益表に損失を記録します

法律手続き

付記中の法律手続きに関する議論を参照“8.法的訴訟“本報告書の連結財務諸表部分内で、参照によって本報告書に組み込まれる。

市場情報

2000年7月28日から、私たちの普通株はすでにナスダック全世界の精選市場に上場し、取引コードは“ILMN”である。次の表は、示された会計期間中、私たちの普通株がナスダック世界ベスト市場で報告した四半期1株当たりの販売価格を示しています

| | | | | | | | | | | | | | | | | | | | | | | |

| | 2021 | | 2020 |

| | 高 | | ロー | | 高 | | ロー |

| 第1四半期 | $ | 555.77 | | | $ | 356.00 | | | $ | 339.63 | | | $ | 196.78 | |

| 第2四半期 | $ | 487.00 | | | $ | 368.07 | | | $ | 377.80 | | | $ | 251.14 | |

| 第3四半期 | $ | 526.00 | | | $ | 391.33 | | | $ | 404.20 | | | $ | 260.42 | |

| 第4四半期 | $ | 425.00 | | | $ | 341.03 | | | $ | 378.33 | | | $ | 288.01 | |

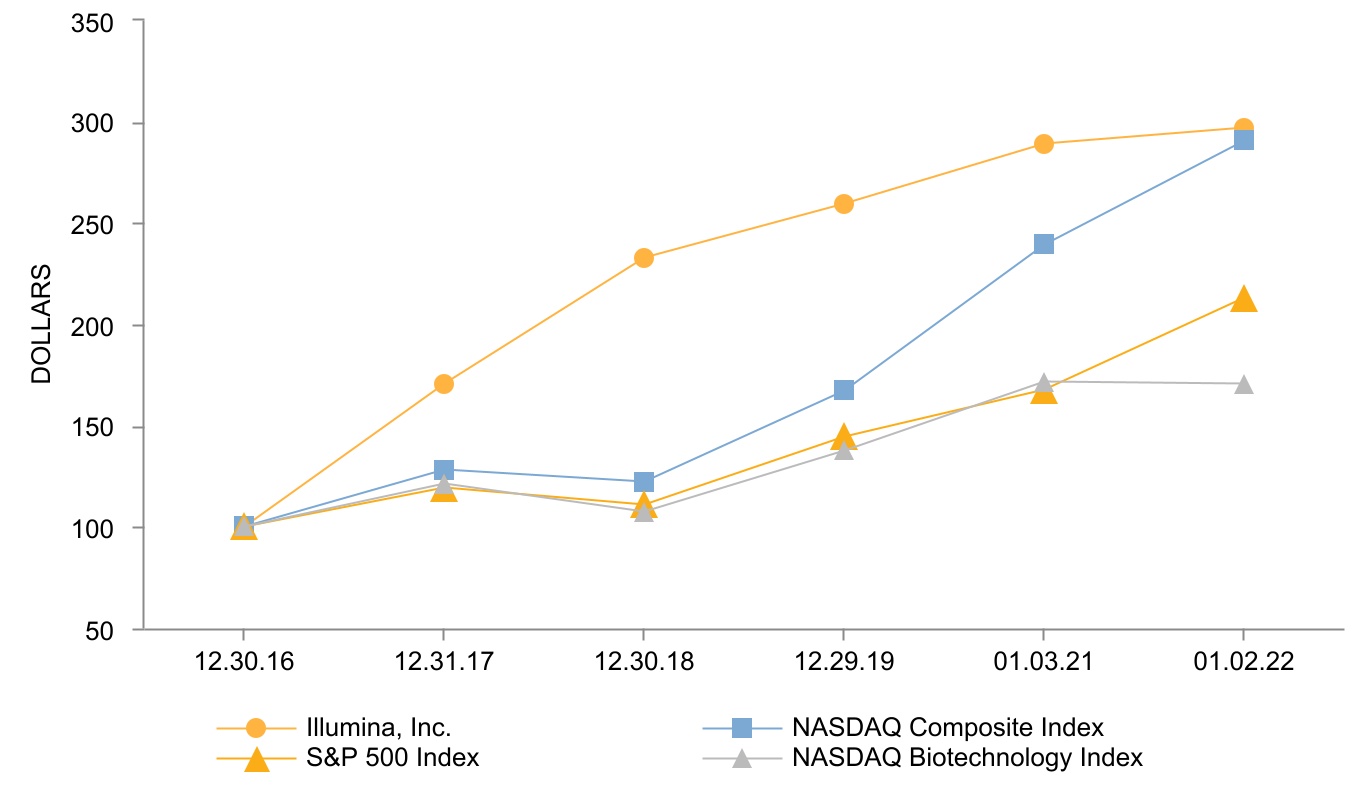

株式表現グラフ

下の図は過去5つの年度の著者らの普通株の累積株主総リターンと同期ナスダック総合指数、ナスダック生物技術指数と標準プール500指数の累積株主総リターンを比較した。この図は、2016年12月30日に100ドルが私たちの普通株と各指数に投資され、すべての配当金が再投資されたと仮定しています。私たちの普通株は現金配当金を発表しませんでした。示された期間の株主リターンは、将来の株主リターンの指標とみなされてはならない

Illuminaナスダック総合指数

ナスダックバイオテクノロジー指数と標準プール500指数

所持者

2022年2月11日現在、私たちの普通株は703人の記録保持者がいます

配当をする

私たちは現金配当金を送ったことがなく、現在も予測可能な未来に現金配当金を送るつもりはない。私たちは2023年に満期になった転換可能な優先手形の契約を現金に変換することができ、場合によっては普通株の株に変換することもできます。これはどんな現金配当金を支払う時に手形に適用される転換率を向上させることを要求します

株式買い戻しと売却

発行者が株式証券を購入する

2021年には株式証券を購入していない。

未登録の証券を売却する

2021年には未登録証券は販売されていない。

私たちの経営陣の討論と分析(MD&A)は読者が私たちの運営結果、財務状況、キャッシュフローを理解するのに役立ちます。それは添付された連結財務諸表と付記の外で提供される。今回のMD&Aの組織形式は以下のとおりである

•経営陣の概要と展望。私どもの経営結果と私どもの業務に影響を与える重大な既知の傾向について上層部で議論します。

•運営結果。私たちの収入と支出について詳しく議論する。

•流動性と資本資源です私たちの統合現金フロー表の主な側面、私たちの財務状況の変化、そして私たちの財政的約束について議論する。

•重要な会計政策と試算。重要な会計政策と私たちがこれらの政策を適用する際に行った重要な仮定、推定と判断を討論する。

•市場リスクに関する定量的で定性的な開示。中国の金融商品の市場リスクの開放を検討する。

•最近の会計声明私たちの連結財務諸表に適用される最新の会計声明の概要

本MD&Aは,2021年と2020年のプロジェクト,および2021年と2020年の同比比較を一般的に検討している。本10-K表に含まれていない2019年プロジェクト検討および2020年と2019年の年別比較は、当社年報の“経営陣の財務状況および経営成果の検討および分析”を参照されたい表格10-K2020年度までに.

今回のMD&A討論にはリスクと不確実性に関する前向きな陳述が含まれている。参照してください“前向きな陳述に関する考え“本報告書の商業および市場概要部分の前に、このような陳述に関連する他の要因が理解される。参照してください“リスク要因“本報告の商業·市場情報部分では、我々の業務、財務状況、および経営結果に適用されるいくつかのリスク要因を検討する。経営業績は必ずしも未来の期間に起こりうる結果を代表するとは限らない

経営陣の概要と展望

この概要と展望は,我々の経営業績と我々の業務に影響を与える重大な既知の傾向についてハイレベルな議論を行った。私たちは、これらの傾向を知ることが、本報告期間中の私たちの財務結果と私たちの将来の財務パフォーマンスを理解するために非常に重要だと思います。本要約は,詳細ではなく,本報告の他の部分が提供する詳細な議論や分析の代わりになるわけでもない

Illuminaについて

私たちの革新に対する関心は私たちをDNAシークエンシングとアレイに基づく技術の全世界のリーダーになり、研究、臨床と応用市場の顧客にサービスを提供する。我々の製品は生命科学、腫瘍学、生殖健康、農業などの新興分野に広く応用されている。

私たちの顧客はリードするゲノム研究センター、学術機関、政府実験室と病院、そして製薬、生物技術、商業分子診断実験室と消費者ゲノム学会社を含む。

著者らの全面的な製品シリーズは実験の規模と機能分析の広さを満たし、疾病研究、薬物開発と分子テストの発展を推進する。このリードした配列決定とアレイに基づく解決策の組み合わせは一連のゲノム複雑性とスループット問題を解決し、研究者と臨床従事者が彼らの科学的挑戦のために最適な解決策を選択できるようにした。

2021年8月18日,我々はGRAILを買収し,複数の癌の早期検査に専念した医療会社である。サンカップカレリー血液テストは様々な癌の症状が現れる前に検出することができます。GRAILの買収は次世代シークエンシングに基づく早期多癌検査を加速させると信じています

臨床ゲノム学領域における私たちの地位を高め、私たちが直接参入する潜在市場の総量を増加させる。この買収は進行中の法的手続きであり、欧州委員会が行っている合併審査を待っている。現在、聖杯は独立した会社として保有·運営されており、欧州委員会が行っている合併審査期間中に、指定された独立監督受託者が監督を提供している。付記を参照“4.買収、営業権、無形資産“そして注意してください”8.法的訴訟“もっと細かいことを知っている。

2022年1月2日現在,我々は2つの報告可能な部門,Core IlluminaとGRAILがある。GRAILの経営結果は買収日から我々の総合財務諸表に含まれている。Core Illuminaは私たちの核心業務と関連がある。2019年4月25日のHelix分解の前に,我々の報告可能な部門にはCore IlluminaとHelixが含まれている。Helixに関する情報は備考を参照してください3.投資および公正価値計測“本報告書の連結財務諸表部分に。付記も見られる“11.市場と地理的データを細分化する.”

私たちの財務業績は以下のようにいくつかの大きな傾向の影響を受け続けるだろう。これらの傾向は、我々の財務結果を理解し評価するために重要であるが、この議論を読む際には、本報告の連結財務諸表部分における我々の合併財務諸表およびその注釈、および議論されている他の取引、イベント、および傾向に関連して議論されるべきであるリスク要因“この報告書の商業と市場情報の部分で。

財務概要

2020年から、新冠肺炎の大流行とその伝播を制御する国際努力は、私たちの製品とサービスの販売、業務運営を展開する地域を含む、人員、貨物、サービスの全世界での流れを著しく制限している。私たちは、新冠肺炎の疫病は2022年に引き続き私たちの販売と運営業績に影響を与え、その規模と持続時間は極めて不確定であると予想している。

2021年の総合財務のハイライトは:

•2020年の32億ドルと比べ、2021年の収入は40%増加し、45億ドルに達した。これは主にシークエンシング材料と機器の増加によるものであり、私たちの顧客が新冠肺炎疫病からより広範な回復、サービスとその他の収入の増加を経験したためである。私たちは2022年に私たちの収入が引き続き増加すると予想する。