skx-10k_20211231.htm

誤り2021会計年度スケッチアメリカ社は0001065837--12-31本当だよ本当だよ0.01000.0370P 30 D0.03700.0100P 3 Y00010658372021-01-012021-12-31Xbrli:共有0001065837アメリカ-公認会計基準:公共カテゴリメンバー2022-02-150001065837アメリカ-公認会計基準:公共カテゴリメンバー2022-02-15ISO 4217:ドル00010658372021-06-3000010658372021-12-3100010658372020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2020-12-310001065837アメリカ-公認会計基準:可変利益実体の主要利益メンバー2021-12-310001065837アメリカ-公認会計基準:可変利益実体の主要利益メンバー2020-12-31ISO 4217:ドルXbrli:共有00010658372020-01-012020-12-3100010658372019-01-012019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2018-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2018-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-310001065837US-GAAP:AdditionalPaidInCapitalMembers2018-12-310001065837アメリカ公認会計原則:他の総合収入メンバーを累計2018-12-310001065837アメリカ-公認会計基準:前払いメンバーを保留2018-12-310001065837米国-GAAP:親会社のメンバー2018-12-310001065837アメリカ公認会計基準:非制御的利益メンバー2018-12-3100010658372018-12-310001065837アメリカ-公認会計基準:前払いメンバーを保留2019-01-012019-12-310001065837米国-GAAP:親会社のメンバー2019-01-012019-12-310001065837アメリカ公認会計基準:非制御的利益メンバー2019-01-012019-12-310001065837アメリカ公認会計原則:他の総合収入メンバーを累計2019-01-012019-12-310001065837US-GAAP:AdditionalPaidInCapitalMembers2019-01-012019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2019-01-012019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-01-012019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2019-01-012019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-01-012019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2019-12-310001065837US-GAAP:AdditionalPaidInCapitalMembers2019-12-310001065837アメリカ公認会計原則:他の総合収入メンバーを累計2019-12-310001065837アメリカ-公認会計基準:前払いメンバーを保留2019-12-310001065837米国-GAAP:親会社のメンバー2019-12-310001065837アメリカ公認会計基準:非制御的利益メンバー2019-12-3100010658372019-12-310001065837アメリカ-公認会計基準:前払いメンバーを保留2020-01-012020-12-310001065837米国-GAAP:親会社のメンバー2020-01-012020-12-310001065837アメリカ公認会計基準:非制御的利益メンバー2020-01-012020-12-310001065837アメリカ公認会計原則:他の総合収入メンバーを累計2020-01-012020-12-310001065837US-GAAP:AdditionalPaidInCapitalMembers2020-01-012020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2020-01-012020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-01-012020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001065837US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001065837アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001065837アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001065837米国-GAAP:親会社のメンバー2020-12-310001065837アメリカ公認会計基準:非制御的利益メンバー2020-12-310001065837アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001065837米国-GAAP:親会社のメンバー2021-01-012021-12-310001065837アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001065837アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001065837US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001065837US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001065837アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001065837アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001065837米国-GAAP:親会社のメンバー2021-12-310001065837アメリカ公認会計基準:非制御的利益メンバー2021-12-310001065837SKX:SkechersRetailIndiaPrivateLimitedメンバー2019-01-012019-03-31Xbrli:純0001065837SKX:スケッチメキシコのメンバー2019-04-010001065837SKX:スケッチメキシコのメンバー2019-04-012019-04-010001065837SKX:国際卸売会員2021-12-310001065837SKX:家庭卸売メンバー2021-12-310001065837SKX:権利を再獲得するメンバー2021-12-310001065837SKX:権利を再獲得するメンバー2020-12-310001065837SKX:権利を再獲得するメンバー2021-01-012021-12-310001065837SKX:香港連合創投会員2021-03-012021-03-31SKX:デリバティブ0001065837US-GAAP:InterestRateSwapMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001065837アメリカ-公認会計基準:会計基準更新201912メンバー2021-12-310001065837アメリカ公認会計基準:現金会員2021-12-310001065837アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001065837アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001065837アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001065837SKX:Corporation NotesAndBondsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001065837米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001065837アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001065837米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001065837アメリカ公認会計基準:現金会員2020-12-310001065837アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2020-12-310001065837アメリカ-公認会計基準:公正価値入力レベル1メンバー2020-12-310001065837アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2020-12-310001065837SKX:Corporation NotesAndBondsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2020-12-310001065837米国-公認会計基準:資産認可証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2020-12-310001065837アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2020-12-310001065837アメリカ-公認会計基準:公正価値入力レベル2メンバー2020-12-310001065837米国-公認会計基準:共同基金メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2020-12-310001065837SRT:最大メンバ数2021-01-012021-12-310001065837SKX:小売店レンタル会員SRT:最小メンバ数2021-12-310001065837SKX:小売店レンタル会員SRT:最大メンバ数2021-12-310001065837SKX:OtherRealEstateOrFacilityLeasesMemberSRT:最大メンバ数2021-12-310001065837SKX:新小売店レンタルメンバー2021-12-310001065837SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2021-01-012021-12-310001065837アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2021-01-012021-12-310001065837アメリカ-公認会計基準:建築改善メンバー2021-01-012021-12-310001065837SRT:最小メンバ数アメリカ-GAAP:家具と固定機器のメンバー2021-01-012021-12-310001065837アメリカ-GAAP:家具と固定機器のメンバーSRT:最大メンバ数2021-01-012021-12-310001065837アメリカ-公認会計基準:リース改善メンバー2021-01-012021-12-310001065837SKX:2千9人の信用協定メンバーアメリカ公認会計基準:RevolvingCreditFacilityMembers2020-12-310001065837SKX:HFLogistic OneDistributionCenter LoanMember2021-12-310001065837SKX:HFLogistic OneDistributionCenter LoanMember2020-12-310001065837SKX:HFLogistic sTwoDistributionCenter建設ローンメンバー2021-12-310001065837SKX:HFLogistic sTwoDistributionCenter建設ローンメンバー2020-12-310001065837SKX:中国流通センター建設融資協議メンバー2021-12-310001065837SKX:中国流通センター建設融資協議メンバー2020-12-310001065837国:CN2021-12-310001065837国:CN2020-12-310001065837SKX:OtherChina運営ローンメンバー2021-12-310001065837SKX:OtherChina運営ローンメンバー2020-12-310001065837SKX:UnsecuredRevolvingCreditFacilityMembersSKX:2千9人の信用協定メンバー2021-12-150001065837SKX:UnsecuredRevolvingCreditFacilityMembersSKX:2千9人の信用協定メンバー2019-11-210001065837SKX:UnsecuredRevolvingCreditFacilityMembersSKX:2千9人の信用協定メンバー2021-12-152021-12-150001065837SKX:UnsecuredRevolvingCreditFacilityMembersSKX:2千9人の信用協定メンバー2019-11-212019-11-210001065837US-GAAP:LineOfCreditMemberSRT:最大メンバ数SKX:2千9人の信用協定メンバー2021-12-150001065837US-GAAP:LetterOfCreditMemberSKX:2千9人の信用協定メンバー2021-12-150001065837SKX:Swingline LoansMemberSKX:2千9人の信用協定メンバー2021-12-150001065837US-GAAP:LineOfCreditMemberSKX:2千9人の信用協定メンバー2021-01-012021-12-310001065837SKX:RevolvingCreditFacilityAndLetterOfCreditMemberSRT:最小メンバ数SKX:2千9人の信用協定メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2021-12-152021-12-150001065837SKX:RevolvingCreditFacilityAndLetterOfCreditMemberSRT:最大メンバ数SKX:2千9人の信用協定メンバーUS-GAAP:SecuredOvernightFinancingRateSofrOvernightIndexSwapRateRateメンバー2021-12-152021-12-150001065837SKX:RevolvingCreditFacilityAndLetterOfCreditMemberSKX:2千9人の信用協定メンバーUS-GAAP:連邦基金有効交換率メンバー2021-12-152021-12-150001065837SKX:RevolvingCreditFacilityAndLetterOfCreditMemberSKX:2千9人の信用協定メンバーSKX:TermSOFRPlusOnePointZeroZeroPercentメンバー2021-12-152021-12-150001065837SKX:RevolvingCreditFacilityAndLetterOfCreditMemberSRT:最小メンバ数SKX:2千9人の信用協定メンバーSKX:TermSOFRPlusOnePointZeroZeroPercentメンバー2021-12-152021-12-150001065837SKX:RevolvingCreditFacilityAndLetterOfCreditMemberSRT:最大メンバ数SKX:2千9人の信用協定メンバーSKX:TermSOFRPlusOnePointZeroZeroPercentメンバー2021-12-152021-12-150001065837SKX:RevolvingCreditFacilityAndLetterOfCreditMemberSKX:2千9人の信用協定メンバー2021-12-150001065837SKX:2千9人の信用協定メンバーUS-GAAP:LineOfCreditMember2021-12-152021-12-150001065837SKX:2千9人の信用協定メンバー2021-12-310001065837SKX:2千9人の信用協定メンバー2020-12-310001065837SKX:Twenty 15 LoanMemberSKX:JointVentureWithHFLogisticメンバーSKX:AmendedConstructionLoanAgreementメンバ2021-12-310001065837SKX:Twenty 15 LoanMemberSKX:JointVentureWithHFLogisticメンバーSKX:AmendedConstructionLoanAgreementメンバUS-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバー2021-01-012021-12-310001065837SKX:HFLogistic OneDistributionCenter LoanMemberSKX:ローン契約メンバーへの改訂SRT:最小メンバ数2020-03-180001065837SKX:HFLogistic OneDistributionCenter LoanMemberSKX:JointVentureWithHFLogisticメンバーSKX:ローン契約メンバーへの改訂2020-03-172020-03-180001065837SKX:HFLogistic OneDistributionCenter LoanMemberSKX:JointVentureWithHFLogisticメンバーSKX:ローン契約メンバーへの改訂US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:InterestRateSwapMember2020-03-172020-03-180001065837SKX:HFLogistic OneDistributionCenter LoanMemberSKX:JointVentureWithHFLogisticメンバーSKX:ローン契約メンバーへの改訂US-GAAP:ロンドン銀行間同業借り換え金利LIBORメンバーUS-GAAP:InterestRateSwapMember2021-01-012021-12-310001065837SKX:JointVentureWithHFLogisticメンバーSKX:建設ローン契約メンバーUS-GAAP:InterestRateSwapMemberSKX:HFLogistic OneDistributionCenter LoanMember2020-03-172020-03-180001065837SKX:JointVentureWithHFLogisticメンバーSKX:建設ローン契約メンバーUS-GAAP:InterestRateSwapMemberSKX:HFLogistic OneDistributionCenter LoanMember2020-03-180001065837SKX:JointVentureWithHFLogisticメンバーSKX:建設ローン契約メンバーUS-GAAP:InterestRateSwapMember2020-03-172020-03-180001065837US-GAAP:InterestRateSwapMember2021-12-310001065837SRT:最大メンバ数SKX:HFLogistic sTwoDistributionCenter建設ローンメンバーSKX:JointVentureWithHFLogisticメンバーSKX:TwentyTwentyConstructionLoanAgreementメンバー2020-04-030001065837SKX:HFLogistic sTwoDistributionCenter建設ローンメンバーSKX:JointVentureWithHFLogisticメンバーSKX:TwentyTwentyConstructionLoanAgreementメンバー2021-01-012021-12-310001065837SKX:HFLogistic sTwoDistributionCenter建設ローンメンバーSKX:JointVentureWithHFLogisticメンバーSKX:TwentyTwentyConstructionLoanAgreementメンバー2020-04-022020-04-030001065837SKX:HFLogistic sTwoDistributionCenter建設ローンメンバーSKX:JointVentureWithHFLogisticメンバーSKX:TwentyTwentyConstructionLoanAgreementメンバー2021-12-31ISO 4217:人民元0001065837SKX:中国流通センター建設融資協議メンバー2018-09-290001065837SKX:中国流通センター建設融資協議メンバー2018-09-282018-09-290001065837SKX:中国流通センター建設融資協議メンバー2021-01-012021-12-310001065837SKX:OtherChina運営ローンメンバーSKX:OnePointZeroZeroToThreePointSeven ZeroPercentageLoansPayableMember2021-12-310001065837SKX:OtherChina運営ローンメンバーSKX:OnePointSeven FiveToThrePointNineTwoPercentageLoansPayableMember2020-12-310001065837SRT:最小メンバ数SKX:OtherChina運営ローンメンバーSKX:OnePointSeven FiveToThrePointNineTwoPercentageLoansPayableMember2020-12-310001065837SRT:最大メンバ数SKX:OtherChina運営ローンメンバーSKX:OnePointSeven FiveToThrePointNineTwoPercentageLoansPayableMember2020-12-310001065837SRT:最小メンバ数SKX:OtherChina運営ローンメンバーSKX:OnePointZeroZeroToThreePointSeven ZeroPercentageLoansPayableMember2021-12-310001065837SRT:最大メンバ数SKX:OtherChina運営ローンメンバーSKX:OnePointZeroZeroToThreePointSeven ZeroPercentageLoansPayableMember2021-12-310001065837SKX:OtherChina運営ローンメンバーSKX:上海会員2021-12-310001065837SKX:OtherChina運営ローンメンバーSKX:上海会員2020-12-310001065837SKX:OtherChina運営ローンメンバーSKX:FourPointTwoEightPercent LoansPayableMemberSKX:上海会員2021-12-310001065837SKX:OtherChina運営ローンメンバーSKX:FourPointTwoEightPercent LoansPayableMemberSKX:上海会員2020-12-310001065837SKX:OtherChina運営ローンメンバーSKX:WorkingCapitalLoansMember2021-12-310001065837SKX:OtherChina運営ローンメンバーSKX:OfficeBuildingLoansMember2021-12-310001065837SKX:Warehouse AndEquipmentAndCorporation建築契約拡張メンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:公共カテゴリメンバー2018-02-060001065837アメリカ-公認会計基準:公共カテゴリメンバーアメリカ公認会計基準:副次的事件メンバー2022-01-310001065837アメリカ公認会計基準:副次的事件メンバー2022-01-312022-01-3100010658372018-02-060001065837SKX:2,000と7人の計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2021-12-310001065837アメリカ公認会計基準:パフォーマンス共有メンバーSKX:2,000と7人の計画メンバー2021-12-310001065837アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数SKX:2,000と7人の計画メンバー2021-12-310001065837アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001065837アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最小メンバ数2021-01-012021-12-310001065837アメリカ公認会計基準:パフォーマンス共有メンバーSRT:最大メンバ数2021-01-012021-12-310001065837米国-公認会計基準:制限された株式メンバー2021-01-012021-12-310001065837SKX:MarketBasedRestratedStockMember2021-01-012021-12-310001065837米国-公認会計基準:制限された株式メンバー2020-01-012020-12-310001065837アメリカ公認会計基準:パフォーマンス共有メンバー2020-01-012020-12-310001065837SKX:MarketBasedRestratedStockMember2020-01-012020-12-310001065837SRT:最小メンバ数2021-01-012021-12-310001065837SKX:従業員2800人株式調達計画メンバーアメリカ-公認会計基準:公共カテゴリメンバー2017-05-230001065837SKX:従業員2800人株式調達計画メンバー2021-01-012021-12-310001065837SKX:従業員2800人株式調達計画メンバー2021-12-310001065837SKX:従業員2800人株式調達計画メンバー2020-01-012020-12-310001065837SKX:従業員2800人株式調達計画メンバー2019-01-012019-12-310001065837SRT:最小メンバ数アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310001065837SRT:最大メンバ数アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310001065837国:中国2021-12-302021-12-310001065837アメリカ-公認会計基準:外国人メンバー2021-12-310001065837アメリカ-公認会計基準:外国人メンバー2021-01-012021-12-310001065837SKX:アメリカ連邦のメンバー2021-12-310001065837SKX:州メンバー2021-12-310001065837SKX:州メンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:税務機関メンバーと和解SKX:国内と外国のメンバー2021-12-310001065837SKX:SettlementOfDomesticAndForeignAuditsMember2021-01-012021-12-310001065837SKX:SettlementOfDomesticAndForeignAuditsMember2021-12-310001065837SKX:決済USAndForeignTaxRulingsMember2021-12-310001065837米国-GAAP:繰延給与スケジュールと個人のタイプ別報酬年金およびその他の報酬福祉メンバー2021-01-012021-12-310001065837米国-GAAP:繰延給与スケジュールと個人のタイプ別報酬年金およびその他の報酬福祉メンバー2020-01-012020-12-310001065837米国-GAAP:繰延給与スケジュールと個人のタイプ別報酬年金およびその他の報酬福祉メンバー2019-01-012019-12-310001065837SRT:管理メンバ2021-01-012021-12-310001065837SRT:管理メンバ2020-01-012020-12-310001065837SRT:管理メンバ2019-01-012019-12-310001065837SRT:管理メンバ2021-12-310001065837SRT:管理メンバ2020-12-31SKX:物件0001065837SKX:エンティティは大統領メンバーに制御されている2021-12-310001065837SKX:エンティティは大統領メンバーに制御されている2021-01-012021-12-31SKX:細分化市場0001065837SKX:家庭卸売メンバー2021-01-012021-12-310001065837SKX:家庭卸売メンバー2020-01-012020-12-310001065837SKX:家庭卸売メンバー2019-01-012019-12-310001065837SKX:国際卸売会員2021-01-012021-12-310001065837SKX:国際卸売会員2020-01-012020-12-310001065837SKX:国際卸売会員2019-01-012019-12-310001065837SKX:DirectToConsumerメンバー2021-01-012021-12-310001065837SKX:DirectToConsumerメンバー2020-01-012020-12-310001065837SKX:DirectToConsumerメンバー2019-01-012019-12-310001065837国:アメリカ2021-01-012021-12-310001065837国:アメリカ2020-01-012020-12-310001065837国:アメリカ2019-01-012019-12-310001065837アメリカ-GAAP:非アメリカのメンバー2021-01-012021-12-310001065837アメリカ-GAAP:非アメリカのメンバー2020-01-012020-12-310001065837アメリカ-GAAP:非アメリカのメンバー2019-01-012019-12-310001065837国:CN2021-01-012021-12-310001065837国:CN2020-01-012020-12-310001065837国:CN2019-01-012019-12-31SKX:お客様0001065837米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2021-01-012021-12-310001065837米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2020-01-012020-12-310001065837米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバー2019-01-012019-12-310001065837米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSKX:FiveLargestCustomersメンバー2021-01-012021-12-310001065837米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSKX:FiveLargestCustomersメンバー2020-01-012020-12-310001065837米国-GAAP:SalesRevenueNetMembersUS-GAAP:顧客集中度リスクメンバーSKX:FiveLargestCustomersメンバー2019-01-012019-12-310001065837SKX:家庭卸売メンバー2020-12-310001065837SKX:国際卸売会員2020-12-310001065837SKX:DirectToConsumerメンバー2021-12-310001065837SKX:DirectToConsumerメンバー2020-12-310001065837国:アメリカ2021-12-310001065837国:アメリカ2020-12-310001065837アメリカ-GAAP:非アメリカのメンバー2021-12-310001065837アメリカ-GAAP:非アメリカのメンバー2020-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカー1号メンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカー1号メンバー2020-01-012020-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカー1号メンバー2019-01-012019-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー2名2021-01-012021-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー2名2020-01-012020-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー2名2019-01-012019-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカー3人のメンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカー3人のメンバー2020-01-012020-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカー3人のメンバー2019-01-012019-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー4名2021-01-012021-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー4名2020-01-012020-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー4名2019-01-012019-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー5名2021-01-012021-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー5名2020-01-012020-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:メーカーメンバー5名2019-01-012019-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:上位5位のメーカーメンバー2021-01-012021-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:上位5位のメーカーメンバー2020-01-012020-12-310001065837アメリカ-公認会計基準:コストコストの良い総メンバー米国-GAAP:サプライヤー集中度リスクメンバーSKX:上位5位のメーカーメンバー2019-01-012019-12-310001065837US-GAAP:AllowanceForCreditLossMember2018-12-310001065837米国-GAAP:AllowanceForesReceivableメンバー2018-12-310001065837SKX:ReturnReserve LibilityMembers2018-12-310001065837アメリカ公認会計基準:在庫評価保留メンバー2018-12-310001065837US-GAAP:AllowanceForCreditLossMember2019-12-310001065837米国-GAAP:AllowanceForesReceivableメンバー2019-12-310001065837SKX:ReturnReserve LibilityMembers2019-12-310001065837アメリカ公認会計基準:在庫評価保留メンバー2019-12-310001065837US-GAAP:AllowanceForCreditLossMember2020-12-310001065837米国-GAAP:AllowanceForesReceivableメンバー2020-12-310001065837SKX:ReturnReserve LibilityMembers2020-12-310001065837アメリカ公認会計基準:在庫評価保留メンバー2020-12-310001065837US-GAAP:AllowanceForCreditLossMember2019-01-012019-12-310001065837米国-GAAP:AllowanceForesReceivableメンバー2019-01-012019-12-310001065837SKX:ReturnReserve LibilityMembers2019-01-012019-12-310001065837アメリカ公認会計基準:在庫評価保留メンバー2019-01-012019-12-310001065837US-GAAP:AllowanceForCreditLossMember2020-01-012020-12-310001065837米国-GAAP:AllowanceForesReceivableメンバー2020-01-012020-12-310001065837SKX:ReturnReserve LibilityMembers2020-01-012020-12-310001065837アメリカ公認会計基準:在庫評価保留メンバー2020-01-012020-12-310001065837US-GAAP:AllowanceForCreditLossMember2021-01-012021-12-310001065837米国-GAAP:AllowanceForesReceivableメンバー2021-01-012021-12-310001065837SKX:ReturnReserve LibilityMembers2021-01-012021-12-310001065837アメリカ公認会計基準:在庫評価保留メンバー2021-01-012021-12-310001065837US-GAAP:AllowanceForCreditLossMember2021-12-310001065837米国-GAAP:AllowanceForesReceivableメンバー2021-12-310001065837SKX:ReturnReserve LibilityMembers2021-12-310001065837アメリカ公認会計基準:在庫評価保留メンバー2021-12-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

|

☒ |

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

上にはそれは..財政年度が終わる2021年12月31日

あるいは…。

|

☐ |

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

手数料書類番号 001-14429

スケッチアメリカ社は

(登録者の正確な氏名はその定款に記載)

|

デラウェア州 |

|

|

|

95-4376145 |

|

(登録設立又は組織の国又はその他の管轄区域) |

|

|

|

(国際税務局雇用主身分証明書番号) |

マンハッタンビーチ228番地,

マンハッタンビーチ, カリフォルニア州90266

(310) 318-3100

(住所、郵便番号、電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

A類普通株、額面1株0.001ドル |

|

SKX |

|

ニューヨーク証券取引所 |

|

(授業ごとのタイトル) |

|

(取引コード) |

|

(登録された各取引所の名称) |

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☒ No ☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すはい、そうです ☒ No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです ☒ No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

|

大型加速ファイルサーバ |

|

☒ |

|

ファイルマネージャを加速する |

|

☐ |

|

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

☐ |

|

|

|

|

|

新興成長型会社 |

|

☐ |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。 ☒

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐ No ☒

2021年6月30日現在,登録者の非関連会社が保有する投票権と無投票権のあるA類とB類普通株の総時価は約$である6.910億ドル、この日のニューヨーク証券取引所A類普通株に基づく終値は49.83ドル。

2022年2月15日までに発行されたA類普通株式数:135,107,264.

2022年2月15日までに発行されたB類普通株式数:20,938,571.

引用で編入された書類

登録者は,2022年登録者株主年次総会で発表された最終委託書の一部について引用して第3部に組み込む。

スケッチアメリカ社はそして付属会社

表格10-k年度報告書

2021年12月31日までの年度

|

第1部 |

|

|

|

|

|

|

|

|

|

第1項。 |

|

商売人 |

|

2 |

|

第1 A項。 |

|

リスク要因 |

|

6 |

|

項目1 B。 |

|

未解決従業員意見 |

|

14 |

|

第二項です。 |

|

特性 |

|

14 |

|

第三項です。 |

|

法律手続き |

|

15 |

|

第四項です。 |

|

炭鉱安全情報開示 |

|

15 |

|

|

|

|

|

|

|

第II部 |

|

|

|

|

|

|

|

|

|

五番目です。 |

|

登録者普通株,関連株主事項及び発行者が株式証券を購入する市場 |

|

16 |

|

第六項です。 |

|

[保留されている] |

|

16 |

|

第七項。 |

|

経営陣の財務状況と経営成果の検討と分析 |

|

17 |

|

第七A項。 |

|

市場リスクの定量的·定性的開示について |

|

22 |

|

第八項です。 |

|

財務諸表と補足データ |

|

23 |

|

第九項です。 |

|

会計·財務開示面の変化と会計士との相違 |

|

46 |

|

第9条。 |

|

制御とプログラム |

|

46 |

|

プロジェクト9 B。 |

|

その他の情報 |

|

48 |

|

プロジェクト9 Cです。 |

|

検査妨害に関する外国司法管区の開示 |

|

48 |

|

|

|

|

|

|

|

|

|

|

|

|

|

第三部 |

|

|

|

|

|

|

|

|

|

第10項。 |

|

役員、行政、会社の管理 |

|

49 |

|

第十一項。 |

|

役員報酬 |

|

49 |

|

第十二項。 |

|

ある実益所有者の担保所有権及び経営陣及び株主に関する事項 |

|

49 |

|

十三項。 |

|

特定の関係や関連取引、取締役の独立性 |

|

49 |

|

14項です。 |

|

主な会計費用とサービス |

|

49 |

|

|

|

|

|

|

|

第4部 |

|

|

|

|

|

|

|

|

|

第十五項。 |

|

展示品、財務諸表付表 |

|

50 |

|

第十六項。 |

|

表格10-Kの概要 |

|

50 |

|

|

|

サイン |

|

55 |

i

特に説明します前向きに陳述する

このForm 10-K年度報告書には安全港条項による前向きな陳述が含まれている1995年民間証券訴訟改革法将来の収入、予想経営業績、収益、支出、利益率、キャッシュフロー、注文、予想製品出荷時間、在庫レベル、特定の国、カテゴリまたは市場部門の将来の成長または成功、特定の小売業者への流通、流動性、資本資源および市場リスク、戦略および目標に関する陳述を含む。前向きな陳述は、将来の結果、業績、または業績を説明する任意の可能な予測、予測、指示、または簡単な陳述を含むが、“信じる”、“予想”、“予想”、“推定”、“計画”、“プロジェクト”、“将”、“可能”または同様の意味を有するそのような言葉の任意の変形のような前向き言語を使用することによって識別することができる。これらの展望性陳述はリスクと不確定性に関連し、実際の結果は展望性陳述中の予測結果と大きく異なる可能性があり、報告の結果は私たちの未来の業績に対する指示と見なすべきではない。このような違いを引き起こすか、または促進する可能性のある要因は、以下のようなものである

|

|

• |

新冠肺炎の流行と私たちの業務、私たちの運営、世界各地での販売と運営結果への悪影響 |

|

|

• |

私たちはサプライチェーンの遅延と中断による影響を管理することができる |

|

|

• |

私たちはコストと適切な在庫レベルを維持、管理、予測する能力 |

|

|

• |

私たちは、様々な経済、政治、健康、または貿易条件の悪影響、または中国またはベトナムの自然災害を受ける可能性がある中国およびベトナムからの製品を生産し、輸送し続けることができる |

|

|

• |

私たちは私たちのブランドイメージを維持し、ファッション傾向、消費者の製品に対する需要と他の市場要素の変化を予測、予測、識別、応答することができる |

|

|

• |

重要な顧客の流失、業界小売業者の需要の減少、注文承諾の廃止 |

|

|

• |

競争の激しい高性能靴市場を含む消費者の靴販売業者で競争力を維持することができます |

|

|

• |

アメリカの消費者小売市場の挑戦を含む世界経済、政治、そして市場状況。 |

ここに含まれている危険は万象的ではない。本報告書の他の部分には、私たちの業務、財務状況、および運営結果に悪影響を及ぼす可能性のある他の要因が含まれている可能性があります。また、私たちは競争が非常に激しく、変化が迅速な環境で運営されており、新たなリスク要因が時々現れている。私たちはこれらのすべてのリスク要因を予測することができず、これらのすべてのリスク要素が私たちの業務に与える影響を評価することもできないし、任意の要素や要素の組み合わせは、実際の結果が任意の前向き陳述に含まれる結果と大きく異なる程度をもたらす可能性がある。これらの固有かつ変化するリスクと不確実性を考慮して、投資家は前向き陳述に過度に依存すべきではなく、これらの陳述は本年度報告日までの私たちの観点のみを反映しており、実際の結果の予測であるからである。適用される連邦証券法および州証券法の報告書が別途要求されない限り、本文書の発行日後に前向き陳述のいかなる改正も公開する義務はありません。

1

第1部

Skechers U.S.A.,Inc快適性技術会社はTM, 1992年にカリフォルニア州で登録が成立し、1999年にデラウェア州で再登録された。別の説明がない限り、本年度報告では、Skechers U.S.A.,Inc.,その合併子会社、および主要受益者であるいくつかの可変利益エンティティ(“VIE”)は、総称して“私たち”、“会社”および“Skechers”と呼ばれる。本年度報告で言及されている“売上高”とは、米国公認会計原則に基づいて報告されたスキッキー純売上高のことである。私たちのインターネットアドレスはWww.skechers.comそれは.当社の年次報告Form 10-K、Form 10-Q四半期報告、Form 8-K現在の報告、代表取締役、上級管理職、および10%株主が提出したForm 3、Form 4およびForm 5報告、および取引法第13(A)または15(D)条に基づいて提出または提出された報告書の任意の改正により、当社のサイトで無料で取得することができますWww.investors.skechers.comこのような資料を米国証券取引委員会(“米国証券取引委員会”)に電子的に提出したり、米国証券取引委員会(“SEC”)に提供したりした後、合理的で実行可能な範囲でできるだけ早く提出する。このような届出書類を見ることで、私たちに関するより多くの情報を知ることができますので、アクセスしてくださいWww.investors.skechers.comアメリカ証券取引委員会のウェブサイトでもWwwv.sec.gov.

一般情報

私たちはSkechers PerformanceブランドのデザインとマーケティングSkechersブランドの男性、女性と子供の生活靴、Skechers Performanceブランドで性能靴を設計と販売し、Skechers Workブランドで男性と女性の仕事靴を設計と販売します。私たちはスケッチブランドのライフスタイル服をデザインしてマーケティングし、スケッチブランドのアクセサリー、ペットアクセサリー、革具、眼鏡、医療研磨などを他社にライセンスしています。スケッチ靴は革新、スタイル、快適度、品質と価値の結合を体現し、広範な消費者を引きつけた。私たちの製品は卸売流通を通じてデパートと専門店、スポーツと独立小売業者、電子商取引小売業者に販売し、小売店とデジタル販売を通じて消費者に直接販売します。私たちの目標は、多様な製品ライン、革新的な広告、異なる流通ルートを通じて、世界的に利益を得て私たちの業務を発展させ、同時に私たちが公認しているスケッチブランドを利用することです。

私たちはブランド認知度が靴業界が成功する重要な要素だと信じている。私たちは男性、女性、子供に対する全面的なマーケティング活動を通じて、私たちのブランドを積極的にマーケティングします。Skechersブランドは印刷、テレビ、デジタル、放送、屋外とニュース活動の支持を得て、SkechersがBobのために開催した寄付活動を受けた。知名度をさらに高めるために、多くの有名人、元選手、現選手、そして影響力のある人を招待しました選挙活動。はい2021私たちのブランドイメージ大使はスガー·レイ·レナード、トニー·ロモ、ハウイ·ラン、クリス·カーター、ラスティ·ウォレス、ブルック·バーク、そしてアスリートクライトン·カーショウ、エドワード·チェスリック、メイブ·ケヴレズジ、コリン·モンゴメリー、ブルック·ヘンダーソンを含む。

1992年に私たちが最初のシリーズであるSkechers USA運動実用靴類を発売して以来、私たちは製品の供給を拡大し、売上を増加させ、同時に私たちの顧客と顧客基盤の広さと浸透率を大幅に増加させました。私たちの男性、女性と子供の製品ラインはデザイン、品質、快適性、革新性と実益の面でスケッチの名声のおかげです。私たちの性能線は私たちのマーケティング、製品開発、技術、そしてスポーツ選手と服装テスト員のフィードバックのおかげです。革新とブランドの関連性を促進するために、私たちは独立した専門販売と設計チームを通じて私たちの製品ラインを管理します

スケッチライン

私たちは一連のSkechersブランドの靴製品を提供します。その中の多くの製品カテゴリはすでに有名なブランドに発展しました。これらのカテゴリーの多くは独特の靴箱、つり札、店内でマーケティングと包装をサポートしています。

ライフスタイルブランドそれは.私たちが提供するライフスタイルには、Skechers USA、Skechers Sports、Skechers Active、Modern Comfort、Skechers Street、Foamies、Mark Nason、Skechersシリーズのチャリティーショートヘアなどがあります。この部門で販売されている靴類には、レジャー、レジャースポーツ、スポーツ、遊歩道、サンダル、ブーツ、ファッションが含まれています。革新は私たちの生活様式においても重要であり、精選されたデザインは特許設計を含み、足科医師が認証したアーチ型支持と外底を含み、牽引力、安定性と耐久性を強化する。私たちのライフスタイルシリーズには、ストリートアーティスト、デザイナー、有名なアニメキャラクターが含まれている有名ブランドや物件とのコラボレーションがあります。

性能ブランドそれは.Skechers Performanceはいくつかの技術靴類シリーズを含み、各シリーズは特定の活動のために設計され、性能と快適性を最大限に向上させる。Skechers Performance部門が設計した靴類は材料と革新設計の最新進展を利用して、軽量超囲碁と超破裂中底化合物を含み、快適性と応答性フィードバックを得る。SkechersのパフォーマンスにはSkechers GOrun、Skechers GOwalk、Skechers GOTrain、Skechers GOtrar、Skechers Go Golfのコースがある。

スケッチーの子供たちそれは.Skechers Kidsは様々なスニーカー、カジュアルシューズ、ブーツ、サンダルで構成されており、すべての年齢層の男の子や女の子に適しています。最新のトレンドと革新的な快適技術を組み合わせていますそれは..Skechers Kids製品には、同名シリーズ、Skechers Mega-Craft、S-Lights、SKECH-AIR、Foamies、Twinkle Toes、Skechers Stretch Fit、Skechers Streetが含まれる。

スケッチは成功したSkechers Workは、作業環境で防護靴を使用する専門家に、男女の滑り止めと安全-足指カジュアルシューズ、ブーツ、ハイカー、スニーカーの全セットを提供しています。Skechersの仕事スタイルにはSkechersが含まれています

2

快適な技術と安全だ耐久性と鋼、複合型と軽量で安全な足指などの特徴高耐摩耗性靴底耐貫通性、防水、帯電防止技術.

スケッチ服飾会社です。Skechersは男性、女性と子供のために一連の生活様式の服装をデザインし、マーケティングしている。同シリーズにはスケッチの特徴があり、世界各地の消費者の同ブランドへの期待である。運動靴の服のデザインはこのブランドの靴製品と直接調和しています。SkechersアパレルシリーズはSkechers小売店、私たちのサイトと卸売顧客で販売しています。

製品設計と開発

私たちの製品デザインの主な目標は合理的な価格で家庭全体のために革新、快適、ファッション、良質な靴類を開発することです。私たちの性能製品はプロとレジャー選手のために提供されています。彼らは競争要求の下で表現された技術靴がほしいです。私たちの職業靴はサービス、医療、建築業界の規格と要求を満たすことを目的としているとともに、製品販売市場のテスト規格にも適合しています。

我々の製品の成功は,履物市場の動向を識別し,消費者の変化する選好に予測·適応できる製品を設計する能力に関係していると考えられる。私たちのデザイナーは各種の方式を通じて生活様式の傾向情報を収集と分析して、普文化、服装とトレンドをリードするメディアを回顧と分析すること、顧客に相談して現在の小売販売傾向の情報を得ること、主要な靴類交易会に参加して流行ブランド、ファッションとデザインを理解すること、各種のファッションと色情報サービスを購読することを含む。しかも、私たちの設計理念の重要な構成要素は、私たちの最も成功したスタイルを絶えず再解釈して改善することだ。

買い付ける

工場です。私たちの製品は主にアジアにある独立契約メーカーによって生産されています。私たちはどんな製造施設も所有したり経営したりしない。独立メーカーの使用は、私たちの生産柔軟性と生産能力を大幅に向上させ、同時に資本支出を減少させ、大量生産労働力を管理するコストを回避したと信じている。

可能な場合には、以前私たちの靴類を生産していたメーカーを使用することを求めており、生産コストを抑えながら連続性と品質を向上させることができると信じています政治的不安定、内乱、経済不安定、政府政策や法規の変化、自然と人為的災害、その他のリスクによる私たちの製品供給の中断を避けるために、複数の国の複数の施設から製品を調達します。私たちの第三者メーカー工場の既存生産能力は予測可能な未来に予想される生産量を処理するのに十分だと信じている。

生産監督部です。製品品質と整合性を確保するために、私たちは生産の重要な一環を監督し、最初のプロトタイプ製造から、最初の生産運転、そして最終的な製造までを監督する。アメリカでは、私たちの内部生産部門はすべての生産を監視し、アジアでは、中国とベトナムのオフィスのスタッフがすべての生産を監督する責任があります。私たちのアジア業務は、サプライヤーとメーカーの手配についてより効率的に交渉し、製品の回転時間を減らし、完成靴のタイムリーな納品を確保できると信じています。また、私たちのメーカーはわが社のサイトに掲示されているスケッチサプライヤー行動基準の方式で運営することを要求しています。私たちは工場と協力して、従業員に人間的な条件を提供することを確保し、私たちの製品に貢献した人たちが彼らの当然の礼儀と尊重を得ることを確保するために、定例監査と監督手続きを行った。

品質管理。品質管理は私たちの製品とブランドの品質と名声を維持する重要かつ有効な手段だと信じています。私たちの品質制御プログラムは完成品が私たちの既定の設計規格に符合することを保証することを目的としています。私たちの商標が付いているすべての商品が私たちの品質基準に符合することを保証します。私たちはベトナムと中国の品質管理員が生産過程の異なる段階で一連の検査プログラムを実行し、製造前に肝心な原材料の原型の検査とテストを行い、生産の異なる段階でサンプルと材料の検査とテストを行い、出荷前に最終製品の検査とテストを行う。私たちの従業員たちは私たちのすべての主要メーカーの現場で生産を監督している。私たちの生産量の小さいメーカーに対して、私たちの従業員は重要な生産運行中に現場にいるか、あるいは彼らの製造場所に突撃訪問して、私たちの製造規範の遵守状況をさらに監視します。

持続可能な発展。私たちは持続可能性が私たちの業務を管理する重要な責任だと信じている。私たちは最近私たちのPlanet Mattersを発売しました。これはリサイクル材料を利用した持続可能な製品の集合です。私たちはグローバル保護組織と協力して、彼らの組織の世界的な努力に資金を提供するのを助けて、これらの努力は私たちの核心価値観と包装による樹木伐採と排出削減の約束と一致している

私たちは2021年に消費者が購入した2億台以上のSkechersを満たすために、私たちの包装をより持続可能にするために努力した。2016年以来、私たちは製品の包装プラスチックを99%減少させ、1%未満に減少させた;これらのすべてのプラスチックは回収可能だ。多くの工場は今Skechersブランドの靴箱の93%を回収することができて、私たちのすべての足型とティッシュ包装は回収可能で、大豆や水性インクを使って印刷します。そのほか、私たちの99%の靴箱はFSCの責任ある資源標準に符合し、著者らは絶えず新しい方法を探して改善し、グリーン材料を採用し、定期的に評価し、そして私たちの物品がFSC認証、回収或いは道徳的な収穫を経ていることを保証した。私たちの輸送方法は持続可能な発展に対する環境保護態度を反映しています:主段ボール箱はすべて印刷されています

3

大豆や水系インクを使って100%回収可能で配送センター私たちは90%以上の業務を管理していて、私たちの外運段ボール箱の生産回収率は96%~100%です辺.辺材料を100%回収できます

我々の多くの施設は,南カリフォルニアの北米配送センターに位置する米国最大のLEED金メダル認証施設の1つを含め,設計·運営時に持続可能性を考慮している。カリフォルニア州ロサンゼルスに拡大している会社事務所はLEED認証の資格を満たすために設計·開発しています。

広告とマーケティング

“見たことがない、言ったことがない、販売されていない”というマーケティング理念を受けて、著者らは的確なマーケティング方法を採用して、流量を推進し、ブランド認知度を確立し、市場の中で私たちの多様な製品ラインを適切に定位した。上級管理職は私たちのイメージ作りや私たちの広告やマーケティング活動の発想、開発、実施に直接参加しています。私たちのマーケティング計画は全ルート方式を採用して、平面、屋外、テレビ、放送とデジタルメディア、そして広報、影響力とソーシャルメディア、販売促進と店内活動を利用します。しかも、私たちはいくつかの広告で有名人の代弁者を使用する

製品流通ルート

私たちは三つの報告可能な細分化市場を持っている:国内卸売、国際卸売、そして直接消費者向け。アメリカでは、私たちの製品はデパート、スポーツ用品店、専門店、電子商取引小売業者からなる卸売顧客ネットワークで販売されています。国際的に、私たちの製品は180以上の国と地域の卸売顧客、私たちの世界流通業者ネットワーク、そしてアジア、ヨーロッパ、カナダとラテンアメリカの子会社で販売しています。スケッチコンセプト店、工場直売店、量販店の3種類の総合小売業態を通じて、国内と国際で小売店を所有·経営している。このようなチャンネルのすべては私たちの製品の世界的な流通に不可欠な役割を果たしている。

国内卸です私たちは国内でデパート、卸売クラブ、専門店、運動靴専門店、独立小売業者とインターネット小売業者に私たちの靴類を流通しています。スケッチシューズ類は各種の卸売顧客を通じて提供します。私たちの独特な製品ライン、多様なデザインと彼らの特定の顧客の価格標準のため、多くの卸売顧客は同じ小売場所で店舗を経営しています。私たちの戦略の構成要素は、私たちの製品が既存および新しい顧客小売店で十分に展示されるように、私たちの顧客に最高レベルの顧客サービスを提供することです。

国際的に 卸売りする。私たちの製品は世界180以上の国と地域に販売されている。私たちはアメリカ以外のデパート、専門店、独立小売業者、インターネット小売業者の販売から収入を得た。私たちのグローバル業務を支援するために、私たちは20以上の国と地域に事務所と展示室を設置した。

私たちの子会社と合弁企業はスケッチの製品を販売、マーケティング、流通して、彼らの国で販売を実現して、私たちは財務諸表で彼らの業績を総合しました。私たちの合弁会社の権益は、中国、マレーシア、シンガポール(50%)、タイとイスラエル(51%)、メキシコ(60%)、韓国(65%)を含む。私たちが国際子会社や合弁企業を介さずに直接販売しているところでは、私たちの靴類は流通業者と許可された人からなるネットを通じて流通して、彼らは私たちの製品をデパート、運動店、専門店に販売します。私たちの流通業者、ライセンシー、フランチャイズ業者は世界各地で以下の小売店を所有し、経営しています

|

|

|

2020年12月31日までの店舗数 |

|

|

2021年開業 |

|

|

2021年の間閉鎖 |

|

|

2021年12月31日までの店舗数 |

|

|

流通業者、カード所有者、フランチャイズ店 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

アフリカ |

|

|

67 |

|

|

|

1 |

|

|

|

— |

|

|

|

68 |

|

|

アジア |

|

|

1,797 |

|

|

|

545 |

|

|

|

(278 |

) |

|

|

2,064 |

|

|

オーストラシア |

|

|

121 |

|

|

|

28 |

|

|

|

— |

|

|

|

149 |

|

|

中米 |

|

|

19 |

|

|

|

10 |

|

|

|

— |

|

|

|

29 |

|

|

ヨーロッパ.ヨーロッパ |

|

|

352 |

|

|

|

57 |

|

|

|

(2 |

) |

|

|

407 |

|

|

中東.中東 |

|

|

165 |

|

|

|

13 |

|

|

|

— |

|

|

|

178 |

|

|

北米.北米 |

|

|

12 |

|

|

|

1 |

|

|

|

— |

|

|

|

13 |

|

|

南米.南米 |

|

|

37 |

|

|

|

2 |

|

|

|

(1 |

) |

|

|

38 |

|

|

総販売業者、被許可者、フランチャイズ店 |

|

|

2,570 |

|

|

|

657 |

|

|

|

(281 |

) |

|

|

2,946 |

|

直接消費者に向けて我々は,統合された小売モデル:電子商取引,概念店,工場直売店,量販店により,直接消費者向け戦略を進めている.私たちのモデルは私たちが多くの消費者を引き付ける魅力的な環境で完全なSkechers製品を普及させることができる

|

|

• |

電子商取引-わが社が持っている電子商取引業務は、消費者が買い物、閲覧、店舗位置の検索、ソーシャルインタラクション、コメントを発表し、私たちのブランドに浸ることができるようにしています。また、電子商取引業務は効率的な小売流通チャネルを提供し、我々の顧客サービスやブランド体験を改善している |

|

|

• |

コンセプトショップは私たちの概念店は商店街、主要な観光地あるいは大都市の主要なショッピングセンターにあります。私たちのコンセプトショップは私たちが提供する様々な製品の展示窓口です。小売場所は |

4

|

|

|

通常、看板、間口展示、室内デザインを通じてSkechersブランドのために最大のマーケティング価値を創造することを選択しますこれらは店そうだよマーケティングと製品テストの場として。 |

|

|

• |

工場直売店-私たちの工場直売店は通常メーカーのアメリカの直販センターと選定された国際市場にあります。私どもの工場直売店は生産停止と過剰商品を販売する機会を提供してくれました。私たちの量販店と違って、これらの店の在庫はある第一線のデザインで補充されています。これらの第一線のデザインは全小売価格で売っています |

|

|

• |

量販店-私たちの独立と付属量販店は主にアメリカとカナダ各地に分布していて、余分な商品、生産停止の生産ライン、ばらばらの在庫を清算することができます。私たちの概念店に近い地域に私たちの量販店を開設して、在庫のタイムリーな移転を促進することを求めています。 |

私たちの国内、国際、合併合弁店舗の店舗数、開業と閉鎖状況は以下の通りです

|

|

|

2020年12月31日までの店舗数 |

|

|

2021年開業 |

|

|

2021年の間閉鎖 |

|

|

2021年12月31日までの店舗数 |

|

|

国内商店 |

|

|

523 |

|

|

|

18 |

|

|

|

(26 |

) |

|

|

515 |

|

|

国際商店 |

|

|

331 |

|

|

|

33 |

|

|

|

(6 |

) |

|

|

358 |

|

|

合弁店 |

|

|

467 |

|

|

|

128 |

|

|

|

(108 |

) |

|

|

487 |

|

|

国内、国際、合弁店の総数 |

|

|

1,321 |

|

|

|

179 |

|

|

|

(140 |

) |

|

|

1,360 |

|

許可する

私たちは、Skechersブランド名と私たちの製品ライン名をメーカーに選択的に許可し、大量の資本投資や追加の増資運営費用を必要とすることなく、単一ブランドを拡大して強化することができると信じている。私たちの複数の製品ラインにより多くのサブカテゴリを加えることは、多くの潜在的な許可機会を提供し、私たちはこれらの条項がより効率的な非靴製品の製造、流通、またはマーケティングを提供すると信じている

12月31日まで2021私たちは25個の効果的な許可協定を持っていて、その中で私たちは許可者だ。これらの製品は服装、アクセサリー、靴下と眼鏡、医療研磨、フィットネスとヨガ部品、そして寒い天気製品を含む様々なスケッチブランドの製品が含まれています。他の特定のカテゴリーのシリーズは、スケッチスポーツ服、バッグ、バックパック、ヘアアクセサリー、フラッシュ足指バックパックとランチボックス、スケッチ靴下とバックパックのポポブ、そしてスケッチワークス靴下を含む。私たちはまたPetcoのSkechersペット部品のBobを持っている。

配送施設と運営

私たちは強力な流通支援が私たちの運営の重要な要素だと信じている。我々の配送ネットワークには,(I)カリフォルニアに位置する約280万平方フィートの北米配送センター,(Ii)ベルギーに位置する約220万平方フィートのヨーロッパ配送センター,(Iii)約160万平方フィートの中国配送センター,(Iv)約30万平方フィートのイギリス配送センター,(V)中米,南米,アジアに位置する会社が運営する配送センターまたは第三者配送センター,および(Vi)第三者メーカーや他の国際第三者配送センターが含まれる.

知的財産権

私たちはSkechers商標を含めて様々な商標を持って使用している。私たちのアメリカ商標は相当な数の登録申請と処理すべき申請を持っています。さらに、私たちは約155カ国·地域で商標登録と商標出願を持っている。私たちはアメリカと約39カ国·地域に設計特許と出願中の設計·実用新案特許を持っている。私たちは必要に応じて貴重な知的財産権を保護するために、国内および国際的な特許や商標数を増加させることを求めている。私たちの商標と他の知的財産権は価値のある資産であると考え、それらは私たちの製品をマーケティングする上で重要な価値があると信じています。私たちは私たちの商標を侵害から強力に保護し、使用停止と停止、行政訴訟、そして訴訟を含む。

競争

世界の靴産業は競争の激しい産業だ。私たちは製品シリーズ全体でどの会社とも直接競争しないと信じていますが、私たちの製品はその製品カテゴリで他のブランド製品や小売業者が販売している自社ブランド製品と競争して、私たちのいくつかの顧客を含めています。また、多くの靴メーカー、輸入業者、流通業者と限られた棚空間を争って、消費者にこれらの製品を展示しています。また、契約製造能力の普遍的な可獲得性は新たな市場参入者をより容易にする。私たちのいくつかの競争相手はより規模が大きく、存在時間がもっと長く、強力なブランド認知度を持ち、より大きな市場シェアを占め、および/または私たちよりも多くの財務、流通、マーケティング、および他の資源を持っている

5

人力資本

12月31日まで2021私たちは約11,700人を雇用しました。その中で約6,200人は全従業員で、約5,500人はアルバイト従業員で、主に私たちの小売店にいます。

社会的責任家庭を重点としたブランドとして、スケッチは包括性、多様性、尊重と企業家精神に基づいて、人本位の理念である従業員と顧客に快適と配慮を提供する。 私たちの反差別政策に関連して、スケッチィはすべての従業員、申請者、請負業者、そして顧客が尊厳と尊重を受ける権利があると強調した。わが社の様々なレベルで、私たちの工場やサプライヤーを含めて、人権は私たちの経営業務の核心的な価値です。アメリカではすべてのフルタイムとアルバイト会社の従業員がハラスメントと多様な訓練を受けなければならず、私たちは他の国で完全に所有している業務の従業員は、職場の人権、嫌がらせ、多様な訓練に関する現地の法律を遵守している。特に私たちの工場やサプライヤーに関連しているため、私たちの生産やメーカー監査を監督する従業員や会社が最新の人権問題を理解することを確保するために、従業員や管理訓練を提供しています。私たちの道徳基準、企業行動基準、サプライヤー行動基準は、これらの価値観と多様性、公平、包容に対する私たちの約束を法典に組み込む。

Skechersはまた炭素の足跡を減らすことに集中している。私たちは環境の進歩をわが社の施設の最優先課題としています。現在建設中であり,我々が拡大している会社オフィスは依然として未来に着目しており,我々の環境保全理念を我々の日々の足跡に溶け込ませているからである。すべての4つの建物の設計は、完成後にLEED金メダル認証を取得し、太陽電池パネルを含むためだ。

コミュニティです。Skechersはより大きなコミュニティに積極的に参加することを奨励し、毎年アメリカと世界各地の子供のために慈善歩行を行う。私たちはコミュニティサービスの日、献血活動、食品活動と靴活動を賛助することで、慈善寄付とボランティアサービスを促進します。また、私たちは定期的に非営利団体に製品を寄付している。2021年、同社は必要な人に5万足以上の新しい靴を寄付し、100万ドルを寄付してハイチの震災対策を支援し、世界の土地と水域を守る努力に貢献したグローバル保護組織とパートナー関係を構築した

健康と安全ですSkechersの生活様式と性能製品は私たちの文化を形成し、健康に集中し、すべての従業員に安全で健康な労働環境を提供することに取り組んでいる。同社は健康ランチ選択、内部フィットネスコンサルタント、企業トレーニング計画を提供している。有給休暇に新冠肺炎ワクチンを接種し、当社の従業員と国内配送センターの従業員に現場ワクチン接種診療所を提供します著者らは会社の施設に対して改革を行い、清掃協定を追加し、従業員に個人防護設備と清掃用品を配布した;温度スクリーニングを確立した;公共区域に非接触式ドアと蛇口を設置した;建物の占有を制限した;作業スケジュールをずらした。

才能にあふれている私たちは競争力のある福祉を提供し、勝手でクリエイティブな雰囲気の中で、面白くてテンポの速い環境の中で、従業員はいつも勉強して成長することができる。従業員福祉は、従業員とその家族が健康を維持し、彼らの財務目標を達成し、彼らの仕事と個人生活のバランスを助けることを目的としている。福祉には、健康と健康計画、訓練と発展計画、従業員株購入計画、児童保育インセンティブ計画、現場電気自動車充電ステーション、製品割引が含まれる。

我々と我々の業務を評価する際には,本年度報告における他の情報に加えて,以下の要因を考慮すべきである.

新冠肺炎関連リスク

新冠肺炎の疫病はすでに私たちの業務と運営結果に実質的な悪影響を与え続ける可能性がある

世界経済への影響と私たちの業務と財務業績への影響

新冠肺炎疫病は全世界経済に負の影響を与え、消費者支出と全世界サプライチェーンを混乱させ、金融市場の著しい変動と混乱をもたらした。そのため、新冠肺炎の疫病はすでに私たちの業務と財務業績に実質的な不利な影響を与え続ける可能性がある。この影響の程度は、大流行の持続時間と重症度、旅行への制限、一時的な商店閉鎖の要求、消費者の自信と支出の変化、および大流行によるいかなる衰退の程度を含む未来の事態の発展に依存する。現在、著者らは新冠肺炎疫病の持続時間と重症度、或いはそれが著者らの業務と財務業績に与える全体的な影響を合理的に推定することができない。

私たちの小売店と卸売取引先店の閉鎖と経営制限

絶えず変化或いは新しい政府制限、検疫政策或いは新冠肺炎疫病に関連する社会疎遠措置のため、著者らは著者らの一部或いはすべての物理的位置に対する繰り返し店舗閉鎖要求とその他の運営制限に直面する可能性がある。私たちの業務や経営実績は、店舗閉鎖や運営制限の大きな悪影響を受け続けている可能性があります。

6

消費者が新冠肺炎および政府部門の提案および/または許可に不快感を感じていることに対する懸念は、商店の流量に悪影響を与え続ける可能性がある。今回の疫病の期間と後、消費者が私たちの卸売顧客店や小売店への任意のアクセスまたは支出が大幅に減少したことは、販売および利益損失を招き、引き続き私たちの業務や運営結果に他の大きな悪影響を及ぼす可能性がある。

サプライチェーンの中断や遅延は

新型肺炎の流行と関連する政府と港施設の行動はすでに私たちの製品の出荷遅延を招きました。もし私たちの製品を生産する工場、私たちが在庫を管理する配送センター、あるいは私たちの物流と他のサービスプロバイダの運営がさらに中断し、一時的に閉鎖したり、労働者不足が発生したりすれば、私たちのサプライチェーンに深刻な影響を与える可能性があります。より具体的には、私たちのほとんどのメーカーは中国とベトナムにいる。これまで、中国とベトナム政府は、中国の一部の工場や企業を一時的に閉鎖し、ベトナムでの他の工場や企業を制限するなど、企業運営や人員や貨物の流れに一定の制限を加えてきた。また,第三者メーカーから我々国内配送センターに送られた製品は貨物船でロサンゼルスとロングビーチの港に運ばれ,そこの運営は中断されている。長期的または後続の出荷中断または遅延は、在庫利用可能性の変化、輸送コストの増加、または予期された販売に達していないため、私たちの業務および運営結果に実質的な悪影響を及ぼす可能性があります。

オフィス、キーパーソンの重点、従業員の生産性を閉鎖する

2020年初めから、カリフォルニア州マンハッタンビーチにある会社本部を含む多くの会社オフィスや他の施設を一時閉鎖し、多くの会社員の遠隔作業を可能にする政策を実施した。2020年6月から安全対策と勤務スケジュールを交錯させることで、限られた数の人員が当社のオフィスに戻ることを可能にしていますが、これらの変化する職場配置は生産性に悪影響を与え、当社の業務に他の中断をもたらす可能性があります。

また,我々の管理チームは,新冠肺炎の大流行の悪影響を軽減することに集中してきたが,これは大量の時間と資源を投入し続ける必要があり,大流行前に存在する他の優先順位への関心を分散させている可能性がある。これらの状況が悪化したり、長く続いたりすれば、私たちの業務管理能力が損なわれる可能性があり、運営リスクが上昇する可能性があります。

新冠肺炎疫病は世界経済にマイナスの影響を与え、私たちの販売は消費者支出と消費者自信に影響を与える経済状況の影響を受けている。

経済が不確定または衰退している間、消費者自信と非必需品支出は通常低下する。私どもの卸顧客は、在庫削減および/または販売促進活動を増加させることで、経済状況や不確実性の不利な変化を予測し、対応しています。我々の小売店もこれらの状況の影響を受け、消費者流量や支出の低下を経験する可能性がある。そのため、消費者の自信と支出を弱める要素、特に全体的な経済状況の悪化、消費者信用の獲得性、消費者債務レベル、インフレ、外貨変動が観光と観光支出に与える影響、投資リターンの変動、失業への恐怖、エネルギーコストまたは税収または金利の上昇、不動産市場の低迷、大流行病への恐怖と影響(例えば、店舗流量の減少と広範囲の臨時閉店を含む新冠肺炎の大流行の影響)、および戦争行為、自然災害または恐怖または政治事件など、他の消費者の信頼に影響する要素が発生している。私たちの卸売顧客への負の影響と、私たちの小売店支出の減少、および私たちの電子商取引業務を通じて私たちの運営や財務状況に実質的な悪影響を及ぼす可能性があります。

私たちのビジネスや産業に関するリスクは

私たちの未来の成功は私たちが消費者たちの中で私たちのブランドとイメージを維持する能力にかかっている。

今まで、私たちの成功はスケイジブランドの強さのおかげです。私たちのブランドを維持、普及、発展させることは、質の高い、革新とファッションの前衛的な製品を開発する能力と、新鮮で関連するマーケティングと広告活動を創造する能力にかかっています。このような分野で実行できないか不利な発展は私たちのブランドに否定的な影響を及ぼすかもしれない。もし私たちや私たちのどんな製品もどんな形の否定的な宣伝を受けたら、私たちのブランドも否定的な影響を受けるかもしれません。もし私たちが私たちのブランドを維持、普及、発展させることができなければ、私たちの業務、財務状況、運営結果、キャッシュフローは実質的な悪影響を受けるかもしれない。

私たちの未来の成功はまた、変化する消費者の選好に反応し、消費者の傾向を識別し、解読し、新製品を成功的にマーケティングする能力にかかっている。

製靴業は消費者の選好の急速な変化の影響を受けている。私たちの靴類の持続的な流行は、絶えず変化する消費者の選好を正確に識別し、適時かつ有効に反応することを要求している。既存製品と新製品に対する需要と市場受容度は不確定であり、以下の要素に依存する

7

|

|

• |

消費傾向のモニタリングを含む重大で持続的なマーケティング努力と支出。 |

私たちはよく数ヶ月前に製品設計とマーケティング支出について決定することを要求されます 消費者の受け入れの程度は確定できる。そのため,市場に認められた新製品で変化する消費者選好に対応することに成功しない可能性がある。変化する消費者の好みを識別し、効果的に対応できなければ、私たちは在庫過剰、正常な値下げ、返品、注文キャンセル、あるいは利益を得て私たちの製品を販売できない可能性があり、私たちの業務、財務状況、運営結果、キャッシュフローは実質的で不利な影響を受けるかもしれない。

高性能靴市場会社からの競争や、私たちの資源よりもはるかに大きい会社の競争など、激しい競争に直面しており、効果的に競争できなければ、私たちの市場シェアが低下する可能性があり、私たちの業務が損なわれる可能性があります。

製品供給、定価、生産コスト、広告とマーケティング支出の面で、私たちは製靴業の他の老舗会社からの激しい競争に直面している。もし私たちが私たちの競争相手を十分かつタイムリーに予測して対応しなければ、消費者の私たちの製品に対する需要は大幅に低下するかもしれない。私たちのいくつかの競争相手は私たちよりも多くの財務、技術、工学、製造、マーケティング、流通資源を持っている。彼らのこれらの分野でのより大きな能力は、彼らが履物業界の周期的な低迷をよりよく防ぎ、価格と生産の競争をより有効にし、靴類技術の迅速な変化に効果的に追いつき、新製品をより迅速に開発することができるかもしれない。新しい会社はまた私たちの競争の市場に入り、競争をさらに悪化させるかもしれない。また、ファッションやライフスタイル靴会社としての歴史的名声のため、消費者の私たちの性能特徴に対する否定的な見方は、高性能靴市場で競争劣勢になる可能性があります。私たちは将来競争に成功できないかもしれません。競争の激化は、値下げ、コスト増加、利益率の低下、市場シェアの損失、および私たちの新製品開発とマーケティングを維持または拡大するのに十分なキャッシュフローを生み出すことができません。これは私たちの業務、運営業績、財務状況に重大な悪影響を与えます。

私たちの戦略は多くの危険に関連しており、これらのリスクは阻止または延期されるかもしれない 新しいお店のオープン成功と業績へのマイナス影響 既存の店です。

私たちの新しい店の開設と運営に成功する能力は、私たちが適切な店舗位置を見つける能力があるかどうか、その可用性が私たちのコントロール範囲内でないこと、予想されるテナント改善手当を含む受け入れられる賃貸条項を交渉すること、新しい店の需要を満たすのに十分な在庫を探すこと、店舗員を募集、訓練、維持すること、新しい店舗を私たちの既存の運営に統合することに成功し、新しい地理地域のファッション選好を満たすことを含む多くの要素に依存する。

また、現在店舗が少ない地域や店舗がない地域に新しい店舗を開設するかもしれません。新しい市場へのいかなる拡張も、私たちの既存市場とは違う競争、販売、流通の挑戦をもたらす可能性がある。このような挑戦のいずれも私たちの業務と運営結果に悪影響を及ぼす可能性がある。また、既存市場にどの新店を開設しても、これらの市場の既存店舗の売上を低下させる可能性がある。私たちは売上が低下した店舗を閉鎖することを決定するかもしれません。これは追加のコスト、費用、資産減額、資産減記につながる可能性があります。

私たちのグローバル小売業務はすでに必要とされており、大量の投資と資源約束が必要であり、多くのリスクと不確定要素の影響を受け続けるだろう。

私たちのグローバル小売業務はレンタル改善、在庫、人員の面で大量の投資を行う必要がある。私たちはまた世界の小売空間のための重大な運営賃貸約束をした。私たちの全世界の小売業務の高固定コスト構造のため、店舗の業績が悪いか閉鎖することは、大量のレンタル終了コスト、レンタル改善のログアウトまたは減価、従業員に関連する終了コストを招く可能性がある。私たちの全世界小売業務の成功はまた、実体チャネルから直接消費者とモバイルチャンネルへの転換を含む、全世界の消費者支出モデルと小売ショッピングの選好変化を識別し、適応する能力にかかっている。これらの要素にうまく対応できなかったことは、私たちの小売業務に悪影響を与え、私たちのブランドと名声を損なう可能性があり、私たちの運営業績、財務状況、キャッシュフローに重大な影響を与えるかもしれません。

私たちの多くの小売店は ショッピングと工場直売デパートや旅行です。

私たちの多くの概念店はショッピングセンターにあり、私たちのいくつかの工場直売店はメーカーのアウトレットショッピングセンターにあります。我々は,突出した位置とショッピングセンターの全体的な成功を得ることに依存して顧客フローを生成する.ショッピングセンター全体の成功は、他の小売業者が店舗を閉鎖するなど、私たちがコントロールできない要素のマイナス影響を受ける可能性がある。私たちのいくつかの概念店は街の位置を占めていて、観光業による顧客流量に大きく依存しています。観光業は経済減速や社会的あるいは政治的事件のような外部要素の悪影響を受けるかもしれない。ショッピングセンターや観光業による任意の顧客流量の大幅な低下は、既存店舗の販売に悪影響を与え続けたり、新市場に小売店を開設する能力を阻害したりする可能性があり、経営業績に悪影響を及ぼす可能性がある。

8

私たちは重要な人に頼って迅速かつ効率的に私たちの業務を管理します 変化する市場、既存の人員を維持できなければ、私たちの 業務が損なわれる可能性があります。

私たちの将来の成功は、取締役会長兼最高経営責任者のロバート·グリーンバーグ氏、取締役会のマイケル·グリーンバーグ総裁、執行副総裁兼取締役会の総裁の持続的なサービスにかかっている。このような個人や他の重要な職員たちのサービスを失うことは私たちを傷つけるかもしれない。私たちの未来の成功はまた私たちがより多くの合格者を発見し、吸引し、維持する能力にかかっている。私たちの業界は従業員に対する競争が非常に激しく、私たちはこのような人材を誘致して維持することに成功できないかもしれない。

私たちは巨大な労働力チームを持っており、人的資本管理に関連するリスクの影響を受けている。

私たちは世界に約11,700人の従業員を持っており、私たちの運営費用の大部分は給与や福祉に関連している。私たちは人的資本管理に多くの時間と費用を費やしているにもかかわらず、私たちは私たちが楽しくて生産的な労働力チームを維持できることを確実にすることができない。私たちの何人かの職員たちは退職したり、私たちの業務を損なう他の行動を取るかもしれない。

サプライチェーン関連リスク

もし私たちが適切な在庫レベルを維持できなければ、私たちの業務は損害を受けるかもしれない。

私たちはすべてのお客様の注文を受ける前に私たちのメーカーにいくつかの製品を注文しました。私たちは、調達コスト、お客様の注文を満たすのに要する時間、納品できないリスクを最小限に抑えるためです。私たちはまたいくつかの製品の在庫を保留して、私たちはこれらの製品の需要がもっと大きくなると予想します。スケッチシューズの人気度の意外な低下や他の予見できない状況は私たちと私たちの顧客が需要を正確に予測することを困難にするかもしれません。そして私たちはメーカーから事前に注文した製品や私たちの在庫を販売できないかもしれません。顧客ニーズを超える在庫レベルは、在庫減記や割引価格で過剰在庫を販売する可能性があり、これは私たちのブランドイメージを深刻に損なう可能性があり、私たちの経営業績、財務状況、キャッシュフローに大きな悪影響を及ぼす可能性があります。代わりに、私たちの製品に対する消費者の需要を過小評価したり、私たちのメーカーが私たちが必要な時に製品を供給できなかったら、在庫不足に遭遇するかもしれません。在庫不足は顧客への出荷を延期し、小売業者と流通業者の関係にマイナス影響を与え、ブランド忠誠度を低下させる可能性がある。

私たちの国際販売·製造業務は、海外で業務を展開するリスクの影響を受け、特に中国とベトナムでは、私たちが製品を製造または販売し、外国のサプライヤーから製品を獲得したり、製品コストをコントロールしたりする能力に影響を与える可能性がある。

2021年12月31日までの年間で、私たちのほとんどの売上高は外国製の靴類の販売は、その大部分が中国とベトナムで製造されている。私たちはまたいくつかの国で私たちの靴類を販売し、私たちの成長戦略の一部として、私たちの国際販売努力を増やす予定です。外国の製造と販売は、テロを含む政治的および社会的動揺、労働力コストの上昇、原材料コストの増加、通貨為替レートの変動、病気の爆発による流行病や流行病の蔓延を含む労働力不足と停止、電力不足、輸送遅延、輸送製品の損失または破損、徴収、国有化、国内と国際関税、関税、割当、輸出入規制およびその他の非関税障壁の調整、廃止または徴収、異なる法的基準(特に知的財産権に関する)に直面し、外国の法律を遵守するリスクを含む。国内外の政府政策の変化;そして私たちは顧客への製品の配送を加速させるために追加運賃を支払わなければならないかもしれない。もし私たちが顧客の航空貨物製品に大量の保険料を発生し、私たちがこれらの費用を受け取ることができなければ、私たちの毛利は否定的な影響を受けるだろう。サプライチェーン制限を含む新冠肺炎疫病の影響を除いて、これまで、私たちはこのようなリスクの実質的な影響を受けていませんが、このような事態が発生する可能性やそれによって私たちの業務、運営業績、財務状況、キャッシュフローに与える長期的な悪影響を予測することはできません。

特に、我々の製品の大部分が中国やベトナムで生産されているため、中国やベトナムとの貿易や政治関係が不利に変化する可能性があり、中国またはベトナムの政局不安定、労働力コストの増加、長期的な不利な気象条件の発生や自然災害(例えば、中国またはベトナムの地震や台風)、または中国またはベトナムの大流行疾患の爆発は、我々の製品の製造および/または輸送を深刻に妨害し、私たちの業務に実質的な悪影響を及ぼす可能性がある。私たちの業務運営は中華人民共和国Republic of China(“中国”)の現在と未来の政治環境の悪影響を受ける可能性がある。中華人民共和国政府はすでに監督管理と国有制を通じて中国経済のほぼすべての部門を実質的にコントロールし続けている。私たちの中国での経営能力は、税収、輸出入関税、原材料、環境法規、土地使用権、財産、その他の事項に関する変化を含む中国の法律と法規の変化の不利な影響を受ける可能性がある。現在の指導の下で、中華人民共和国政府は民間経済活動とより大きな経済分権を奨励する経済改革政策を推進してきた。しかし、中華人民共和国政府がこれらの政策を継続することは保証されず、通知されずに時々これらの政策を大幅に変更しない保証もない。中国政府の政策変更は私たちの利益に悪影響を及ぼすかもしれない

9

他の要因に加えて、法律、条例またはその解釈の変化、税収の没収、通貨両替の制限、輸入または供給源、または民間企業への徴収または国有化。

私たちは独立した契約製造業者に依存しているので、私たちは製品供給中断の危険に直面している。

私たちの靴製品は現在独立した契約メーカーによって生産されています。2021年12月31日までの年間で、私たちの製品の上位5大メーカーは約37.1%私たちの総購入量に占める割合。1社のメーカーが18.0%2021年12月31日までの年間総購入量に占める割合

私たちは他の靴会社と生産施設を争っていますが、私たちはどの契約メーカーとも長期契約をしていません。私たちの現在の彼らとの手配によると、この製造業者たちは一般的にいつでも一方的に私たちとの関係を終わらせることができる。もし私たちの現在のメーカーが私たちとの業務往来を停止すれば、私たちの製品生産は中断されるかもしれない。私たちは私たちが代替メーカーを見つけることができると信じているが、私たちは代替メーカーと私たちが今持っている関係のように有利な関係を築くことができないかもしれない。例えば、新しいメーカーは、より高い価格、より安くない支払い条件、より低い製造能力、より低い品質基準、またはより長い納期を有する可能性がある。もし私たちが私たちの基準に合った製品を提供できない場合、あるいは私たちの靴の生産が延期されたり、もっと高くなったりすれば、私たちの業務と財務状況は損害を受けるだろう。

本報告の提出日までは実質的な問題ではないにもかかわらず、新冠肺炎の流行前に、中国とベトナム政府は中国のいくつかの工場を一時閉鎖し、他のベトナムの工場を制限し、私たちの製品の出荷遅延を招いた。これらのメーカーの場合、私たちは再び同様の挑戦に直面する可能性があり、あるいは私たちの製造業者またはそれが依存する任意の原材料供給者は、公衆衛生状態(例えば、最近の新冠肺炎流行)による製造または輸送中断、政府の制限による生産能力の減少、私たちの品質管理基準を達成できなかった、生産締め切りに間に合わなかった、または製造コストの増加を含む新たな困難に直面する可能性がある。これは、私たちの顧客が注文をキャンセルし、納品を拒否したり、調達価格を下げたりすることを招く可能性があり、これらはすべて私たちのキャッシュフローに悪影響を与え、私たちの業務と運営結果を損なう可能性があります。

もし私たちが物流や流通システムに影響を与える問題に遭遇すれば、私たちが市場に製品を渡す能力が中断される可能性がある。

私たちは自分や独立して運営する配送施設で製品輸送、倉庫、そして私たちの顧客に出荷します。我々の物流および配送システムは、安全またはコンピュータウイルス、ソフトウェアおよびハードウェアの正確な動作、電力中断、または他のシステム障害に関連するリスクを受ける可能性があるコンピュータ制御および自動化装置を含む。私たちのほとんどの製品はいくつかのところから流通しています。そのため、私たちの運営は旅行制限、地震、洪水、火災、あるいは私たちの配送センター付近の他の自然災害で中断される可能性があります。私たちの業務中断保険は、顧客の長期流失やブランドイメージの侵食など、流通システムの重大な中断の潜在的な悪影響から十分に保護できないかもしれません。また、私たちの流通能力は、製品が私たちの流通施設を往復する輸送を含む第三者サービスのタイムリーな履行にかかっています。もし私たちの流通システムに影響を与える問題があれば、私たちが顧客の期待に応え、在庫を管理し、販売を完了し、運営効率を実現する能力は実質的な悪影響を受ける可能性があります。

経済や外部要因に関連するリスク

世界の市場状況の不確実性は、私たちの業務、運営結果、または財務状況にマイナスの影響を与え続ける可能性がある。

挑戦的な消費者小売市場を含む世界経済状況の不透明な状態は、全体的な経済環境と消費者の自由支配可能な支出レベルに依存する可能性がある。現在の経済情勢が改善や疲弊していない場合、既存の顧客への販売を維持または増加させること、新規顧客への販売、新小売店の開設と運営、既存店舗の販売レベルを維持すること、利益に基づいて私たちの国際業務を維持または増加させること、または売上高のパーセントを維持または増加させることができないかもしれない。また、売上が意外に低下した場合、私たちの運営結果は、対応とタイムリーなコスト低減を実施し、私たちの運営を管理する他の能力に依存します。これらの課題には,(1)我々のインフラの管理,(2)必要に応じて適切な数の適格従業員を雇用·維持すること,(3)在庫レベルを管理すること,(4)他の支出を制御すること,がある。不確定なグローバル市場状況が長く続いたり悪化したりすれば、我々の経営業績、財務状況、キャッシュフローは実質的な悪影響を受ける可能性がある。

10

私たちの業務は以下の業務または財務状況の変化の悪影響を受ける可能性があります我々の世界経済情勢の影響を受けた顧客。

世界金融危機は銀行システムと金融市場に影響を与え、信用市場の引き締めを招き、融資基準と条件が更に厳しくなり、固定収益、信用、通貨と株式市場の変動性が増加した。さらに、私たちの業務は、私たちのいくつかの主要流通業者が倒産するなど、他の経済状況の悪影響を受ける可能性があり、これは、私たちの流通ルートを損なうことができたり、流動性が減少したり、私たちの重要な顧客が私たちの製品を購入するために信用を得ることができないかもしれません。私たちの顧客はまた私たちの製品に対する需要が疲弊していることや彼らの業務における他の困難に直面するかもしれません。将来のグローバル市場の経済、金融、あるいは政治状況が悪化すれば、需要は予想を下回る可能性があり、私たちが予想している財務業績を達成するのに十分ではない。このような事件のいずれも、私たちの業務、運営結果、財務状況、およびキャッシュフローを損なう可能性がある。

自然災害やカリフォルニアの経済状況の低下は 私たちの運営費用を増加させたり、私たちの販売収入に悪影響を与えます。

私たちの大部分の業務はカリフォルニア州にあります。九十八軒の小売店、マンハッタンビーチの本部、そしてベラゴ牧場の北米配送センターにいます。カリフォルニアの経済状況の低下は私たちの業務に実質的な悪影響を及ぼすかもしれない。また、カリフォルニアの自然災害やその他の悲劇的な事件、例えば地震や野火は、私たちの唯一の国内配送センターの運営を含めて、私たちの業務を深刻に混乱させる可能性があります。私たちは私たちの競争相手よりもこれらの問題の影響を受けやすいかもしれません。競争相手の業務はカリフォルニアにそんなに集中していません。

貨幣関連のリスク

外貨為替レートの変動は私たちの業務や経営業績に重大な悪影響を及ぼす可能性があります。

外国為替変動は私たちの収入と収益性に影響を及ぼすだろう。通貨レートの変化はある時期に私たちの財務業績に積極的または消極的な影響を与える可能性があり、別の時期にはそうではなく、異なる時期の経営業績を比較することは困難になる可能性がある。通貨レートの変動はまた、彼らの原材料コストや他の生産コストをより高くし、融資を困難にし、それによって、私たち、私たちの流通業者、および/または私たちの許可された人の価格を向上させるために、私たちの製品を生産する第三者に悪影響を及ぼす可能性がある。私たちは現在このような通貨為替レートの危険についてヘッジキャンペーンをしていない。外貨変動に関するリスクのより詳細な検討については,項目7 A:“市場リスクの定量的·定性的開示について”を参照されたい

また、我々の海外子会社はドルで製品を購入しており、これらの製品のコストは外貨為替レートによって変化し、顧客から受け取る価格に影響を与えている。私たちの外国流通業者もドルで製品を購入し、現地通貨で販売しており、これは外国人消費者の価格に影響を与える。ドルは外貨に対して強いため、私たちの収入と利益はドルに換算すると減少し、私たちの利益率は外貨為替レートによる製品コスト上昇のマイナス影響を受ける可能性があります。私たちは通常値上げとさらにコストを下げる行動によって為替レート変動の影響を緩和しますが、もしあれば、影響を完全に相殺できないかもしれません。私たちの成功は、他の通貨価値に対するドルの変化が、私たちの業務、経営業績、財務状況、キャッシュフローに重大な悪影響を及ぼす可能性があるので、これらの外国為替影響を管理または軽減する能力にある程度依存します。

法律や規制事項に関するリスク

税法の変化や徴収される可能性のある追加関税、割当量、関税、および他の貿易制限は、私たちの販売および利益に悪影響を及ぼす可能性があります。

私たちはすべて海外で生産してアメリカ、EU、その他の国に輸入した製品は関税を払わなければなりません。米国や海外の税法に不利な変化があるかどうか、追加関税、割当、関税、反ダンピング税、保障措置、テロ防止の貨物制限、または将来私たちの製品への輸入の他の貿易制限があるかどうかは予測できません。このような行動は、競争力のある価格で靴製品を生産·販売する能力に悪影響を及ぼす可能性があり、スケッチの販売や収益性に悪影響を及ぼす可能性がある。

貿易政策の変化は、米国政府が徴収する新たな関税を含め、我々の運営結果に実質的な悪影響を及ぼす可能性がある。

私たちが製品を輸入したり、業務を展開している国では、社会、政治、規制および経済条件、または貿易、製造、開発、投資を管理する法律や政策の変化、およびこれらの変化によって米国のいかなる負の感情にも、私たちの業務に悪影響を及ぼす可能性があります。米国政府はすでに、中国から輸入されたいくつかの商品に追加関税を課すことを提案し、中国から輸入された追加商品に新たな関税を課すことを提案しており、私たちが輸入した靴類や他の製品を含む可能性がある。報復として、中国は一連の米国製品に関税を課し、人民元の貨幣価値を調整するなどして新たに提案された関税に対応している。中国と米国はすでに進展を遂げており、最終的に貿易協定を決定することを検討しているが、両国間でいかなる合意にも達する保証はない。もし両国が合意できなければ、中国は追加関税を徴収したり、他の行動を取るかもしれない。私たちのほとんどの製品は

11

市場で販売するアメリカです。すべて中国製です。それは..アメリカです。政府はメキシコやカナダと北米自由貿易協定の代替貿易協定も交渉したアメリカです。-メキシコ-カナダ協定(“USMCA”)。アメリカ政府が追加関税を課すことを心配する人もいますアメリカです。他の国も追加関税を取ることにつながるかもしれない。もし…アメリカです。政府が中国と貿易協定を結んでいない場合、北米自由貿易協定の代わりにUSMCAを使用するか、または米国政府が追加の関税または貿易制限を実施すればアメリカです。あるいは他の国が世界貿易戦争に巻き込まれ、それによる貿易緊張情勢のエスカレートは世界貿易と世界経済に重大な悪影響を及ぼす可能性がある。最近の政策変化が私たちの業務にどのように影響するかを予測するのは時期尚早ですが、私たちが中国から輸入した靴類、衣類、その他の商品に関税をかけることはお客様への価格の向上を要求するかもしれません。それができなければ、私たちの製品を販売する毛金利が低下します。中国から輸入された靴製品に関税を課すことは私たちの業務や経営業績に重大な悪影響を及ぼす可能性があります。

もし私たちの契約メーカーやサプライヤーや 許可者たちは労働者、貿易、または他の法律に違反した。

私たちは私たちの独立契約製造業者、サプライヤー、そして許可された側に適用される法律と法規を遵守することを要求する。製造業者は、生産過程において有罪判決された、強制的または契約労働も使用されていないこと(米国の法律の定義による)も、児童労働(メーカーの所在国の法律定義による)も使用されておらず、賠償は現地の法律に基づいて支払われ、彼らの工場は現地の安全法規に適合していることを証明することが求められている。私たちは道徳的なビジネス実践を提唱していますが、私たちの調達者は私たちの独立契約メーカー、サプライヤー、許可された人の運営を定期的に訪問して監督していますが、私たちは彼らや彼らの労働行為をコントロールしていません。もし私たちの独立した契約製造業者、サプライヤー、または許可者が労働法や他の法律に違反したり、アメリカで一般的に道徳的とされている労働行為から乖離したりすれば、私たちに否定的な宣伝をもたらし、私たちのアメリカでの名声を損なうかもしれない、あるいは特定の外国国での私たちの業務行為を歓迎されない、あるいは非現実的にすることは、いずれも私たちの業務を損なう可能性がある。

さらに、もし私たちまたは私たちの外国メーカーがアメリカや外国の貿易法律や法規に違反した場合、私たちは追加関税、巨額の罰金、私たちが輸入しようとしている製品を差し押さえ、没収したり、私たちの輸入特権を失ったりする可能性があります。米国または外国の法律または法規に違反する可能性のある行為には、私たちの輸入製品に対する記録保存不足、私たちの輸入製品の原産地、割当カテゴリ、分類、マーケティングまたは推定値に関する誤った陳述または誤り、ビザの偽造、または労働規定の違反が含まれる可能性があります。これらの要素の影響は、私たちが特定の国で業務を展開することが歓迎されないか、あるいは非現実的で、私たちの経営業績にマイナスの影響を与えるかもしれない。

既存とそれに関連する中断、費用、潜在的責任 予期せぬ未来は私たちの訴訟に実質的な悪影響を及ぼすかもしれない 私たちの業務、経営結果、財務状況、キャッシュフローについて。

私たちの損失準備金や損失準備金に含まれる法律事項に加えて、私たちはたまに正常な業務過程で発生する訴訟に巻き込まれ、このような予期しない未来の訴訟で生じる可能性のあるいかなる責任の程度も特定できません。私たちは、他のどのようなまたは損失に対しても、私たちは重大な損失を生じる可能性や確率がある、または記録された計算すべき項目を超える重大な損失があると信じる理由はない。しかし、訴訟の結果は本質的に不確実であり、弁護と和解に関する評価と決定は短時間で大きな変化が生じる可能性がある。したがって、私たちが予約金額を損失していないまたは損失がある事項については、このような結果が生じる可能性はわずかであると考えられるが、同じ報告期間内に私たちが解決した1つまたは複数のこのような法的問題に対する金額が私たちの予想を超える場合、私たちの特定の報告期間の総合財務諸表は大きな悪影響を受ける可能性がある。また、将来的にはいかなる予期せぬ訴訟も、その是非にかかわらず、経営陣の私たちの運営への関心を大きく分散させ、多くの法的費用を招く可能性がある。このような中断、法的費用、およびこれらの予期しない将来のクレームによる任意の損失は、私たちの業務または財務状況に実質的な悪影響を及ぼす可能性があります

私たちの競争力は脅かされるかもしれません。もし私たちが私たちを守ることができなければ 知的財産権や知的財産権で起訴されたら 権利侵害行為。

私たちは私たちの商標、外観設計特許、そして他の固有の権利が私たちの成功と私たちの競争地位に非常に重要だと信じている。私たちのほとんどの製品は商標を使用しており、識別しやすい独特のマークを持っていることは、私たちの商品のための市場を創造し、私たちの商品を識別し、私たちの商品を他の商品と区別する重要な要素だと信じています。私たちのスケッチ者は®スカイチャーズショー™Skechers GOrun®Skechers GOWAK®,スケッチGOGolf®Skechers GOTrain®Skechers On The Go®,  ®,

®,  ®,

®,  ®,

®,  , スケッチ·カーリー®スカイチャー·ストリート®, スケッチアメリカ®Skechersが活躍している™Skechers運動が活発です™トップページ--定期刊行物の主な分類--定期刊行物の詳細紹介--定期刊行物の題録とダイジェスト--定期刊行物の詳細なダイジェスト内容®D‘Lites®、DLT-A®, ボブ®エネルギーランプです®グレンStep Skech-Air®点滅する足の指は®Z形ベルト®Mega-Flex®発光体です®心の光™楽に体に合う®アーチ型の嵌合™、超囲碁®超爆発だ®Skechers記憶バブル™風が冷たくて記憶泡®商標は私たちの最も価値のある資産の一つであり、私たちは多くの国にこれらの商標を登録した。しかも、私たちは私たちの製品をマーケティングするために多くの他の商標を持っている。私たちはまた、様々な靴に使用される部品や機能をカバーした複数の設計特許と実用特許を持っている。私たちは私たちの特許と商標が私たちが現在展開している業務を継続させるのに十分だと信じている。私たちは私たちの商標を侵害から強力に保護しているが、私たちは将来私たちの知的財産権のために特許や商標保護を得ることができるか、あるいは私たちの保護が未来の製品に十分であることを保証することはできない。また、私たちは過去に特許や商標侵害で起訴されたことがあり、私たちの活動が他人の知的財産権を侵害しないかどうかは特定できない。もし私たちが侵害者を起訴して、私たちの知的財産権を保護したり、私たち自身を知的財産権のクレームから保護したりすれば

, スケッチ·カーリー®スカイチャー·ストリート®, スケッチアメリカ®Skechersが活躍している™Skechers運動が活発です™トップページ--定期刊行物の主な分類--定期刊行物の詳細紹介--定期刊行物の題録とダイジェスト--定期刊行物の詳細なダイジェスト内容®D‘Lites®、DLT-A®, ボブ®エネルギーランプです®グレンStep Skech-Air®点滅する足の指は®Z形ベルト®Mega-Flex®発光体です®心の光™楽に体に合う®アーチ型の嵌合™、超囲碁®超爆発だ®Skechers記憶バブル™風が冷たくて記憶泡®商標は私たちの最も価値のある資産の一つであり、私たちは多くの国にこれらの商標を登録した。しかも、私たちは私たちの製品をマーケティングするために多くの他の商標を持っている。私たちはまた、様々な靴に使用される部品や機能をカバーした複数の設計特許と実用特許を持っている。私たちは私たちの特許と商標が私たちが現在展開している業務を継続させるのに十分だと信じている。私たちは私たちの商標を侵害から強力に保護しているが、私たちは将来私たちの知的財産権のために特許や商標保護を得ることができるか、あるいは私たちの保護が未来の製品に十分であることを保証することはできない。また、私たちは過去に特許や商標侵害で起訴されたことがあり、私たちの活動が他人の知的財産権を侵害しないかどうかは特定できない。もし私たちが侵害者を起訴して、私たちの知的財産権を保護したり、私たち自身を知的財産権のクレームから保護したりすれば

12

もし私たちの業務が他人によって引き起こされた場合、私たちは巨額の費用と責任、および経営陣の私たちの業務に対する注意移転に直面する可能性があり、これは私たちの業務や財務状況にマイナスの影響を与える可能性がある。

さらに、私たちが私たちの製品を調達して流通する外国の法律は、アメリカの法律のように知的財産権を保護しないかもしれません。私たちは、アメリカ以外で私たちの商標や他の知的財産権を確立して保護するための行動が、他の人が私たちの製品を模倣することを防ぐのに十分であるか、または必要に応じて商標または特許侵害に基づいて、他方の偽造製品や私たちの知的財産権侵害製品に挑戦することに成功している保証はありません。偽製品の持続的な販売は私たちの販売と私たちのブランドに悪影響を与え、消費者の私たちの製品に対する選好を変える可能性があります。私たちは米国国外で私たちの知的財産権の保護に関連した巨額の費用と責任に直面する可能性があり、もし私たちが私たちの権利を保護したり、他の人との知的財産権紛争を解決できなければ、私たちの業務や財務状況は不利な影響を受ける可能性がある。

私たちの業務を支援するために、私たちの情報セキュリティシステム、情報技術システム、私たちのインフラを破壊または破壊し、個人情報漏洩、業務中断と名声の損傷を招き、それによって私たちの業務、運営結果、財務状況を損なう可能性があります。

当社の業務の一般的な部分として、私たちは、お客様、従業員、サプライヤー、および他の人に関する独自または個人情報を安全に記憶および送信することを可能にする情報セキュリティおよび情報技術システムおよびウェブサイトを使用します。私たちのネットワーク、ホストサービス提供者、またはサプライヤーシステムのセキュリティホールは、これらの情報の紛失または乱用のリスク、訴訟、および潜在的な責任に直面する可能性があります。ハッカーとデータ泥棒はますます老練になり、彼らは大規模かつ複雑な自動化攻撃を行っているが、小売業は最近多くのネットワーク攻撃の目標である。私たちはこれらの敏感な情報を保護する措置を取っているにもかかわらず、私たちは、私たち、私たちの顧客、または他の私たちの情報を依頼する人の迅速な進化タイプのネットワーク攻撃を予測または防止するための資源や技術的成熟を持っていないかもしれない。実際または予想される攻撃は、より多くの人員および保護技術を導入すること、従業員を訓練すること、および第三者専門家およびコンサルタントを招聘するコストを含むコストを発生させる可能性がある

私たちは個人情報を保護するために産業標準のセキュリティ技術に投資している。コンピュータ能力の進歩、新しい技術の発見、または他の発展は、取引または他のデータを攻撃または漏洩から保護するために使用される技術をもたらす可能性がある。さらに、データおよびセキュリティホールは、私たちまたは私たちとビジネス関係にある人の違反を含め、非技術的な問題によって発生する可能性があり、個人または機密情報を不正に発行することになります。当社の保険は、お客様、従業員、または会社のデータが盗まれ、紛失、詐欺、または不正使用された場合に、十分かつ回収可能と考えられる保険に関連するネットワークリスクに保険を提供することを目的としていますが、私たちのサイバーセキュリティシステムのいかなる損害や破壊も、私たちのサイバーセキュリティシステムのいかなる損害や破壊も、適用されるプライバシーや他の法律、法律や財務コストを含む重大な潜在的責任、および顧客の私たちのセキュリティ対策に対する信頼の喪失を招く可能性があり、私たちのブランドを損傷させ、私たちの業務、財務状況、名声に悪影響を及ぼす可能性があります。また、私たちは商業と個人データを保護するために制定されたますます複雑で厳格な規制基準を守らなければならない。既存かつ提案された法律法規を遵守することはコストが高い可能性があり、これらの規制基準を遵守しないいかなる行為も、私たちを法律と名声のリスクに直面させる可能性がある。個人情報を悪用したり保護できなかったりすることは、データプライバシー法律法規に違反し、政府の実体または他の人が私たちに訴訟を起こし、私たちの名声と信頼を損ない、収入および利益に悪影響を及ぼす可能性もある。

私たちの株や株価に関するリスク

私たちの四半期収入と経営業績は様々な要素によって変動しています。靴需要の季節的な変動、納期の遅延、私たちが推定した年間化税率の潜在的な変動を含み、これは私たちの株価変動を招く可能性があります。

私たちの四半期収入と経営業績は過去に大きく異なり、将来は多くの要素によって変動することが予想され、その多くの要素は私たちがコントロールできない。私たちの主な顧客は、予想数量を購入する義務がなく、時々注文をキャンセルし、納品計画を変更したり、注文した製品の組み合わせを変更したりすることができ、最小限の通知で、罰を受けることはありません。したがって、私たちは私たちの四半期の売上を正確に予測できないかもしれない。また、私たちの支出部分は私たちの未来の販売に対する期待に基づいていて、私たちは意外な収入変化を補償するために支出を適時に調整することができないかもしれません。したがって、私たちの支出は収入に比例しない可能性があり、これは私たちの経営業績に実質的な悪影響を及ぼす可能性がある

私たちの年間化税率は今年度の国内と国際経営業績の予測に基づいており、四半期末に必要に応じて審査·改訂します。我々の年間化税率のどの四半期変動も我々の四半期経営業績に実質的な影響を与える可能性があり、どの四半期の業績も通年の業績を代表することができない可能性がある。どんな収入や純収益が証券アナリストや投資家が予想しているレベルを下回っても、私たちA類普通株の取引価格を低下させる可能性がある。

13

一人の主要株主は、私たちの株主の承認を必要とするすべての事項を実質的に制御することができ、もう一人の株主は、私たちの株主の投票を必要とするすべての事項に大きな影響を与えることができ、彼らの利益は私たちの他の株主の利益とは異なる可能性がある。

2021年12月31日までに私たちの取締役会長兼最高経営責任者のロバート·グリーンバーグは私たちが発行したB類普通株の86.8%を持っています。グリーンバーグ氏の直系親族の実益は私たちの他の8.2%のB類普通株を持っていますが、グリーンバーグ氏と彼の妻が遺産計画目的で設立したいくつかの信託基金の受託者ジル·シュワルツバーグ実益は私たちが発行したB類普通株29.9%を持っています。A類普通株とB類普通株の保有者は同じ権利を持ち、A類普通株の保有者は1株当たり1票の権利があるだけであり、B類普通株の保有者は私たちの株主投票のすべての事項を提出して1株当たり10票を権利する権利がある2021年12月31日までにグリーンバーグ氏は私たちの株主資格投票総数の37.4%を持っており、他の直系親族の実益とともに株式を所有しており、グリーンバーグ氏とその直系親族実益は私たちの株主資格投票総数の42.9%、シュワルツバーグ氏実益は私たち株主の資格投票総数の18.0%を持っている。したがって、グリーンバーグさんとシュワルツバーグさんは私たちの株主の承認を必要とするすべての事項に大きな影響を与えることができる。株主承認を必要とする事項には、取締役選挙及び合併又は他の企業合併取引の承認が含まれる。グリーンバーグさんは私たちの管理と運営にも大きな影響を与えている。このような影響により、いくつかの取引は、グリバーグ氏およびシュワルツバーグ氏の承認なしに行われる可能性がなく、委託書競争、入札オファー、公開市場購入計画、または他の我々の株主にプレミアム取引を可能にする可能性があり、これらの取引は、私たちのAクラス普通株の株式割増を可能にすることができる。グリーンバーグ氏とシュワルツバーグ氏の利益は他の株主の利益とは異なる可能性があるため、株主の承認を必要とする行動をそれぞれ大幅にコントロールまたは顕著に影響する能力は、会社がすべての株主の利益に合わない行動をとる可能性がある。投票権の違いは、投資家または任意の潜在的な未来の買手が、私たちBクラス普通株の優れた投票権に価値があると思っているので、私たちA種類の普通株の価値に悪影響を及ぼす可能性もある。

私たちの憲章文書とデラウェア州法律は買収を阻止するかもしれないし、これは私たちの株式価値に悪影響を及ぼすかもしれない。

デラウェア州の法律、私たちの会社の登録証明書、あるいは私たちの定款の規定は第三者が私たちを買収することを難しくするかもしれません。このような取引を完了しても私たちの株主に有利です。グリーンバーグ氏の重大な実益所有権地位に加え、優先株の許可、A類普通株とB類普通株の間の異なる投票権、私たちの取締役会の分類及び私たちの会社の登録証明書と定款に累積投票権が不足していることに加え、遅延、遅延、制御権の変化を阻止する効果が生じる可能性があり、A類普通株市場価格より高い価格で私たちのA類普通株を買収することを阻止し、私たちのA類普通株の市場価格に不利な影響を与える可能性がある。

ない。

私たちの会社の本社はカリフォルニア州ロサンゼルスあるいは近くのいくつかの物件に位置していて、総面積は約21.3万平方フィートです。私たちは会社の本社の一部を所有してレンタルした

私たちの北米配送センターはカリフォルニア州南部にあり、敷地は約180万平方フィートで、合弁企業HF物流-SKX(“合弁企業”)から借りられています。合営会社は二零一零年一月にHF物流I,LLC(“HF”)と設立され,この施設を建設·運営し,我々の財務諸表に統合することを目的とした。また100万平方フィートの配送センター空間は第三者からレンタルされていますメインキャンパス賃貸契約は2031年11月に満期になり、残りの空間は2026年初めに満期になる

運営レンタルによると、私たちのヨーロッパ配送センターはベルギー列日に約220万平方フィートを敷地しています。これらのリース規定のオリジナルレンタル期間は10~15年であり、2016年1月から2020年7月まで、吾らや大家がオリジナルレンタル期間が満了する12ヶ月前または当時適用された5年継続期間終了前12ヶ月前に書面でレンタルを終了しない限り、自動的に5年間継続することができる。

私たちの中国配送センターは中国太倉に約160万平方フィートあります。

私たちのほとんどの小売店と展示室はレンタル期間が2036年1月まで期限が切れています。当該等の賃料上昇は、レンタル者の運営支出の増加、関連地理エリアの消費物価指数の変動、あるいは店舗販売総額が基本的な年間レンタル料のパーセンテージを超えることに関係していると規定されている

私たちはアジア、中米、ヨーロッパ、北米と南アメリカで大部分の国際行政事務室、展示室と流通施設を借りました。不動産賃貸契約は異なる日に満期になり、2035年1月まで続いた。

14

Converse,Inc.Skechers U.S.A.,Inc.を訴える.2014年10月14日、コンバースは、靴類にいくつかの設計要素を使用したことによる商標侵害、原産地指定の虚偽、不正競争、商標淡水化、および不正詐欺の疑いがあるとして、ブルックリン支部ニューヨーク東区米国地域裁判所に提訴した。この事項は、最近提出された10-Q表四半期報告書に含まれる、会社が米国証券取引委員会に提出した以前の定期報告書でより詳細に開示されている。2021年11月30日、Skechersとコンバースは秘密保持和解合意に達し、この問題を解決した。和解協定によると、連邦裁判所の行動は現在却下された

ナイキ社はスケッチアメリカ社を訴えています。-2021年11月30日、Skechersとナイキは、先に開示された以下の3つの問題を解決する秘密和解合意に達した

|

|

1. |

2016年1月4日、ナイキは米国オレゴン州地方裁判所に訴訟を提起し、事件番号3:16-cv-0007、いくつかのSkechers靴デザイン(紳士服、婦人服Flex Advantage、紳士服Flex Advantage、婦人服Skech控訴、および紳士服Flex Advantage)が8つの設計特許の権利要件を侵害したと告発した。ナイキは禁令救済を求め、Skechersの利益を返還し、故意の侵害による損害賠償を2倍に増加させ、判決前と判決後の利息、弁護士費と費用を増加させた。2017年6月、米最高裁の最近の裁決に基づいて、2017年11月17日に承認されたオレゴン州地域からカリフォルニア州中心部への場所の移転を求める動議が提出された。移管後、案件再番号は案件番号2:17-cv-08509 |

|

|

2. |

2019年9月30日、ナイキは米国カリフォルニア州中心区地域裁判所に訴訟を提起し、事件番号2:19-cv-08418は、スケッチーのいくつかの靴設計(Skech-Air Atlas、Skech-Air 92、Skech-Air StratusおよびSkech-Air Blast)が12つの設計特許の権利要件を侵害したと告発した。ナイキは禁令救済を求め、損害賠償の形式は利益損失か、合理的な特許権使用料か、Skechers利益の返還か、故意侵害による損害賠償の3倍か、判決前と判決後の利息か、弁護士費か、費用である。 |

|

|

3. |

2019年10月28日、ナイキは米国カリフォルニア州中心区地域裁判所に訴訟を提起し、事件番号2:19-cv-09230は、スケッチのいくつかの靴設計(スケッチ-Air Jumping‘Dotsおよびスケッチ-Air Mega)が2つの実用特許の権利要件を侵害したと告発した。ナイキは禁令救済、合理的な特許権使用料形式の損害賠償、故意の侵害による三倍の損害賠償、判決前と判決後の利息、弁護士費と費用を求めた。 |

和解協定によると、連邦裁判所の訴訟は現在却下され、双方間の審査手続きは終了した

私たちの損失準備金や損失準備金に含まれる事項に加えて、私たちはたまに正常な業務過程で発生する訴訟に巻き込まれ、このような予期しない未来の訴訟で生じる可能性のあるいかなる責任の程度も特定できません。私たちは、他のどのようなまたは損失に対しても、私たちは重大な損失を生じる可能性や確率がある、または記録された計算すべき項目を超える重大な損失があると信じる理由はない。しかし、訴訟の結果は本質的に不確実であり、弁護と和解に関する評価と決定は短時間で大きな変化が生じる可能性がある。したがって、私たちが予約金額を損失していない事項や損失がある事項については、このような結果が生じる可能性は低いと考えられるが、同じ報告期間内に会社に対して1つ以上のこのような法的問題を解決した場合、関連する金額が私たちの予想を超えていれば、特定の報告期間の総合財務諸表は大きな悪影響を受ける可能性がある。

適用されません。

15

部分第2部:

|

五番目です。 |

登録者普通株市場、関連株主事項、発行者による株式証券の購入 |

私たちのA類普通株のニューヨーク証券取引所における取引コードは“SKX”です

所持者

2022年2月15日現在、我々A類普通株の登録所有者は86人(指名された受益者数不明の保有者を含む)とB類普通株の登録所有者38人である。このような数値には、有名人の代わりに株式を保有する実益所有者は含まれていない。B類普通株は公開取引しないが、保有者の要求に応じて、1株当たりA類普通株に転換することができる。

会社が株式証券を購入する

2022年1月31日、会社取締役会は株式買い戻し計画(“株式買い戻し計画”)を承認し、同計画によると、会社は時々A類普通株を買い戻すことができ、1株当たり額面0.001ドル、総買い戻し価格は5億ドル以下である。株式買い戻し計画は2025年1月31日に満期となり、会社は特定の数の株式を買収する義務はない。

株式報酬計画情報

当社の株式給与計画資料は、本年報の10-K表第III部分第12項に記載されている。

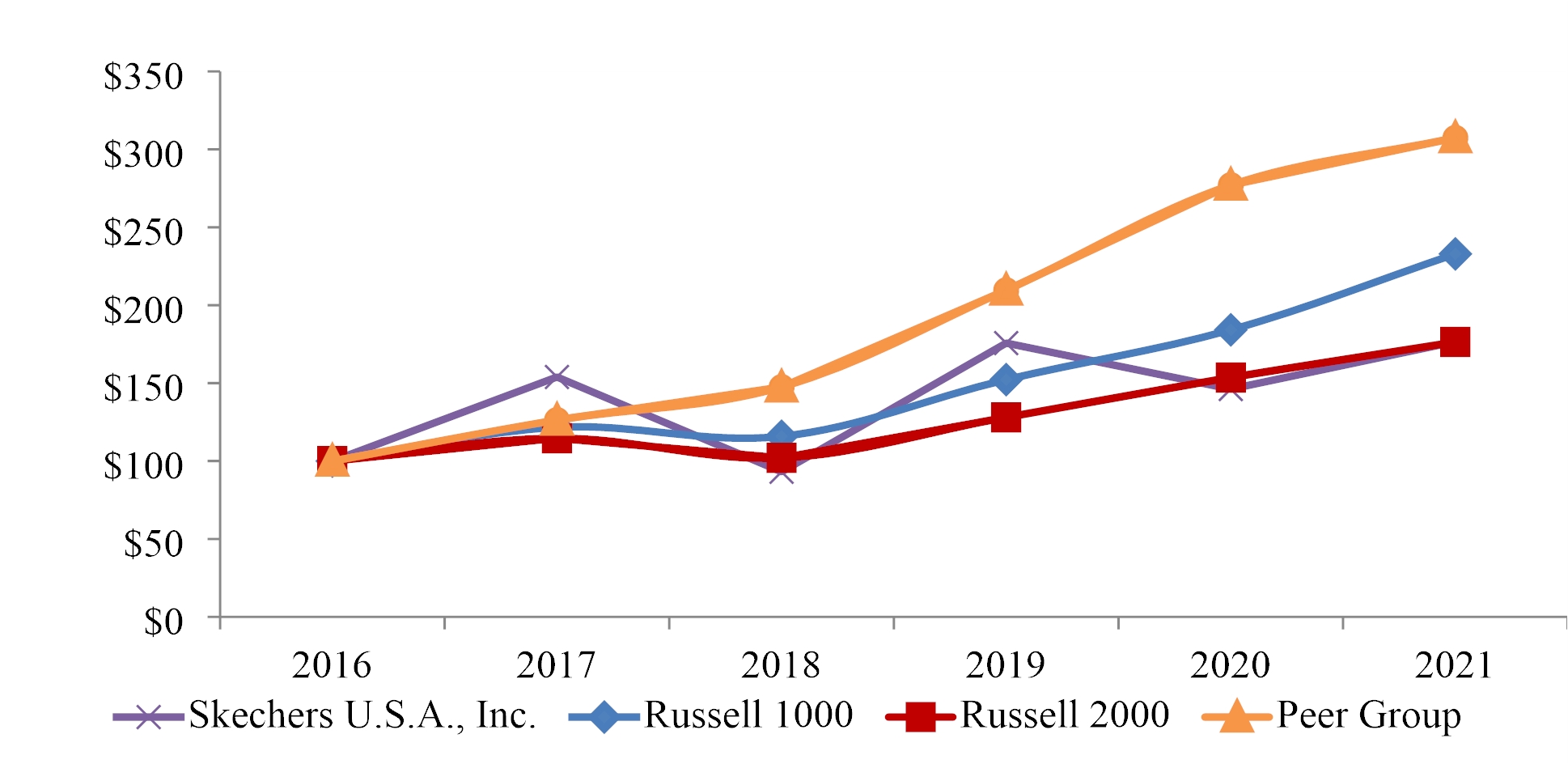

[パフォーマンスチャート]

次の図は、2016年12月31日から2021年12月31日までの、ラッセル2000指数に対する我々A類普通株株主の総リターンの表現を示しており、ラッセル2000指数の前には、類似業務に従事している会社を含むと考えられるA類普通株、ラッセル1000指数が含まれている。2021年度までに、ラッセル1000指数は、幅広い市場指数の株式表現をより正確に代表していると考えられ、その証券の時価は我々に相当する。同グループ指数はナイキ社,アディダス株式会社,Steven Maden,Ltd.,Wolverine World Wide,Inc.,Crocs,Inc.とデックス屋外会社からなる。

5年間の累積総リターン比較

|

(ドル) |

|

2016 |

|

|

2017 |

|

|

2018 |

|

|

2019 |

|

|

2020 |

|

|

2021 |

|

|

スケッチアメリカ社は |

|

|

100.00 |

|

|

|

153.95 |

|

|

|

93.12 |

|

|

|

175.71 |

|

|

|

146.22 |

|

|

|

176.57 |

|

|

ラッセル1000 |

|

|

100.00 |

|

|

|

121.69 |

|

|

|

115.87 |

|

|

|

152.28 |

|

|

|

184.20 |

|

|

|

232.93 |

|

|

ラッセル2000 |

|

|

100.00 |

|

|

|

114.65 |

|

|

|

102.02 |

|

|

|

128.06 |

|

|

|

153.62 |

|

|

|

176.39 |

|

|

同級組 |

|

|

100.00 |

|

|

|

126.34 |

|

|

|

147.52 |

|

|

|

209.65 |

|

|

|

277.09 |

|

|

|

307.41 |

|

16

以下、我々の財務状況及び経営結果の検討及び分析は、我々の連結財務諸表及び本年度報告書10−K表に含まれる他の部分に含まれる付記とともに読まなければならない私たちの議論は、読者に、私たちの連結財務諸表を理解するのに役立つ情報を提供することを目的としています。これらの財務諸表のいくつかの重要な項目の異なる時期の変化、これらの変化をもたらす主要な要素、およびいくつかの会計原則が私たちの連結財務諸表にどのように影響するかを提供します。また、これらの部門とその結果がわが社全体の財務状況や運営結果にどのように影響するかをより良く知るために、我々の業務の各部門の財務結果に関する情報を提供することを検討した。

本表格10−Kのこの部分では,2021年と2020年の項目,および2021年と2020年の間の年次比較を一般的に検討している。本テーブル10-Kに含まれていない2019年の項目の検討と年別比較は可能です“第2部−プロジェクト7.経営陣の財務状況と経営成果の検討と分析−経営成果“ and “-流動資金と資本資源“私たちの2020年12月31日までの財政年度Form 10−K年次報告2021年2月26日にアメリカ証券取引委員会に提出します.

概要

Skechersブランドの男性、女性、子供の快適靴、Skechers Performanceブランドの男女の性能靴、Skechers Workブランドの男女の仕事靴を設計して販売しています。私たちはスケッチブランドのライフスタイル服をデザインしてマーケティングし、スケッチブランドのアクセサリー、ペットアクセサリー、革具、眼鏡、医療研磨などを他社にライセンスしています。スケッチ靴は革新、スタイル、快適度、品質と価値の結合を体現し、広範な消費者を引きつけた。私たちの製品は卸売流通を通じてデパートと専門店、スポーツと独立小売業者、電子商取引小売業者に販売し、小売店とデジタル販売を通じて消費者に直接販売します

私たちの目標は、多様な製品ライン、革新的な広告、様々な流通ルートを通じて、私たちが公認しているスケッチブランドを利用して、世界的に利益を得て私たちの業務を発展させることです。私たちは私たちの成長に投資することで私たちの目標を達成するために努力している。私たちの現在の状況は世界のインフラ投資と技術プロジェクトには

|

|

• |

北米とイギリスのPOSシステムをアップグレードし、日本とヨーロッパもそれに続いた。 |

|

|

• |

私たちは国際的な電子商取引事業を拡大するために努力し続けている。 |

|

|

• |

私たちの新しい中国とイギリスの配送センターはすでに完成し、全面的に運営されている |

|

|

• |

北米のLEED金メダル認証配送センターに拡張していき、2022年に完成する予定です |

|

|

• |

私たちは今年、ドミニカ共和国とスロバキアでの最初の店舗を含む、全世界で415の純会社と第三者Skechers店舗を開設しました。 |

新冠肺炎が更新される

2021年度を通して、我々は引き続き新冠肺炎に関する運営制限、店舗閉鎖、サプライチェーン中断の影響を受け続けている。最も注目すべきは、製造遅延、輸送コンテナ不足、輸送時間の延長、港の渋滞、運賃上昇により、在途在庫が前年比3.251億ドル増加したことだ。2021年12月からサプライチェーンの改善を見ており、配送センターを介した商品が数ヶ月前よりも多いにもかかわらず、サプライチェーン挑戦は少なくとも2022年度前半まで続くと予想されています。

これらの課題に直面しているにもかかわらず、2021年度に記録的な63億ドルの売上を達成し、世界のわが製品に対する持続的な需要を反映している2020年と比較して,すべての細分化市場の売上高が増加し,新冠肺炎流行前の水準を超え,2019年に比べて20%以上増加した。私たちの核心製品理念-快適、スタイル、革新、そして適切な価格で良質な製品を提供します-疫病の間は消費者と共感し続け、私たちは依然として消費者の需要を満たすために製品をできるだけ早く渡すことに集中しています。

17

行動の結果

我々の行動結果から選択された情報は以下のとおりである

|

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

|

(単位:千) |

|

2021 |

|

|

2020 |

|

|

$ |

% |

|

|

売上高 |

|

$ |

6,285,029 |

|

|

$ |

4,597,414 |

|

|

$ |

1,687,615 |

|

|

|

36.7 |

|

|

販売コスト |

|

|

3,185,817 |

|

|

|

2,407,633 |

|

|

|

778,184 |

|

|

|

32.3 |

|

|

毛利 |

|

|

3,099,212 |

|

|

|

2,189,781 |

|

|

|

909,431 |

|

|

|

41.5 |

|

|

毛利率 |

|

|

49.3 |

|

% |

|

47.6 |

|

% |

|

|

|

|

|

170 |

Bps |

|

特許使用料収入 |

|

|

25,159 |

|

|

|

16,017 |

|

|

|

9,142 |

|

|

|

57.1 |

|

|

|

|

|

3,124,371 |

|

|

|

2,205,798 |

|

|

|

918,573 |

|

|

|

41.6 |

|

|

運営費用: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

売る |

|

|

459,599 |

|

|

|

318,097 |

|

|

|

141,502 |

|

|

|

44.5 |

|

|

一般と行政 |

|

|

2,066,585 |

|

|

|

1,754,017 |

|

|

|

312,568 |

|

|

|

17.8 |

|

|

総運営費 |

|

|

2,526,184 |

|

|

|

2,072,114 |

|

|

|

454,070 |

|

|

|

21.9 |

|

|

売り上げのパーセントを占める |

|

|

40.2 |

|

% |

|

45.1 |

|

% |

|

|

|

|

|

(490 |

)Bps |

|

運営収益 |

|

|

598,187 |

|

|

|

133,684 |

|

|

|

464,503 |

|

|

|

347.5 |

|

|

営業利益率 |

|

|

9.5 |

|

% |

|

2.9 |

|

% |

|

|

|

|

|

660 |

Bps |

|

その他の収入(費用) |

|

|

(28,430 |

) |

|

|

21,045 |

|

|

|

(49,475 |

) |

|

N/m |

|

|

所得税前収益 |

|

|

569,757 |

|

|

|

154,729 |

|

|

|

415,028 |

|

|

|

268.2 |

|

|

所得税支出 |

|

|

(245,875 |

) |

|

|

8,502 |

|

|

|

(254,377 |

) |

|

N/m |

|

|

純収益 |

|

|

815,632 |

|

|

|

146,227 |

|

|

|

669,405 |

|

|

|

457.8 |

|

|

非持株権の純収益に起因することができる |

|

|

74,129 |

|

|

|

47,663 |

|

|

|

26,466 |

|

|

|

55.5 |

|

|

アメリカのアメリカの会社の純利益によると |

|

$ |

741,503 |

|

|

$ |

98,564 |

|

|

$ |

642,939 |

|

|

|

652.3 |

|

売上高

46億ドルと比較して、売上高は17億ドル、すなわち36.7%増加し、63億ドルに達し、国内は33.4%増加し、国際は39.0%増加し、その中で最大の貢献は国際卸売の増加によるものだすべての細分化市場の売上高は増加し、国内卸売は27.6%、国際卸売は34.0%、直接消費者向けは50.2%増加した。販売量の増加、平均販売価格の上昇及び新冠肺炎疫病の影響が小さいため、全体の売上高はある程度増加した。

毛利率

毛金利が170ベーシスポイント上昇し、49.3%に上昇したのは、直接消費者向けの平均販売価格が上昇したが、単位平均コスト上昇により、国内卸売と国際卸売の低下部分がこの影響を相殺したためである。

運営費

販売費用は1兆415億ドル増加し,44.5%増の3.181億ドルから4.596億ドルに増加し,主に創造需要の支出が増加したためである流行病に関連した商店や市場が閉鎖されたため、世界の広告·マーケティング支出は前年より低かった。一般と行政費用が3億126億ドル、または17.8%増加したのは、主に労働力コストの増加7700万ドル、販売台数駆動の世界流通費7670万ドル、インセンティブ給与5020万ドル、レンタル料3480万ドルだった。売上高に占める営業費用の割合は490ベーシスポイント増加し、45.1%から40.2%に増加した

その他の収入(費用)

その他の収入(支出)は主な収入21.0ドルから2,840万ドルに変化した本年度の外貨損失と前年にメキシコ合弁企業を買収した1390万ドルの収益により.

所得税

所得税支出(優遇)と実際の税率は以下のとおりである

|

|

|

十二月三十一日までの年度 |

|

|

(単位:千) |

|

2021 |

|

|

2020 |

|

|

所得税支出 |

|

$ |

(245,875 |

) |

|

$ |

8,502 |

|

|

実際の税率 |

|

|

(43.2 |

)% |

|

|

5.5 |

% |

所得税優遇は2.459億ドルであるが、所得税支出は850万ドルであり、2021年に実体内のある知的財産権の譲渡による繰延税金資産が3.468億ドルであるためである。私たちの有効税率は負43.2%で、知的財産権譲渡の60.9%の影響を含む。

18

私たちの所得税支出は(利益)そして有効所得税税率は国内と海外の所得税前収益(赤字)の影響を著しく受ける。業務のある外国司法管轄区では、適用される法定税率範囲は0.0%至れり尽くせり34.0%この平均値は通常アメリカ連邦と州の法定税率の合計よりも著しく低く、約25%.

その他の情報については、付記10-連結財務諸表の所得税を参照されたい。

連結子会社の純収益における非持株権益

非持株権とは、私たちの合弁パートナーの純収益または損失シェアに起因することができることを指す。非持株権益による純収益は2650万ドル増加し、7410万ドルに達したが、前年同期は4770万ドルだったこれは主に我々の合弁企業(主に中国)の収益力が増加したためであり,これは新冠肺炎疫病に関連する影響が減少したためである。

分部操作の結果

国内卸売り

|

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

|

(単位:千) |

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|

売上高 |

|

$ |

1,438,038 |

|

|

$ |

1,126,564 |

|

|

$ |

311,474 |

|

|

|

27.6 |

|

|

毛利 |

|

|

523,165 |

|

|

|

431,603 |

|

|

|

91,562 |

|

|

|

21.2 |

|

|

毛利率 |

|

|

36.4 |

% |

|

|

38.3 |

% |

|

|

|

|

|

|

(190 |

)Bps |

地元卸売売上高は3億元増加し、即ち27.6%から14億元に増加し、販売単位数が26.3%増加したことと、単位あたりの平均販売価格が1.1%増加したためである。

単位あたりの平均コストが上昇したため、国内卸売毛金利は190ベーシスポイントから36.4%低下したが、単位あたりの平均販売価格が上昇したため、部分的に相殺された。

国際卸売り

|

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

|

(単位:千) |

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|

売上高 |

|

$ |

3,025,479 |

|

|

$ |

2,257,846 |

|

|

$ |

767,633 |

|

|

|

34.0 |

|

|

毛利 |

|

|

1,364,347 |

|

|

|

1,023,183 |

|

|

|

341,164 |

|

|

|

33.3 |

|

|

毛利率 |

|

|

45.1 |

% |

|

|

45.3 |

% |

|

|

|

|

|

|

(20 |

)Bps |

国際卸売売上高は8億ドル増加し、増加は34.0%、30億ドルに達し、主に中国、ヨーロッパと流通業者の売上高のそれぞれ35%、23.6%と62.0%の推進を受けている。出来高は27.9%増加し、単位あたりの平均販売価格は4.8%上昇した。

国際卸売毛金利が20ベーシスポイント低下し、45.1%に低下したのは、主に単位平均コストの上昇と流通業者の販売割合の上昇によるものであるが、単位平均販売価格の増加によって相殺された。

直接消費者向けに

|

|

|

十二月三十一日までの年度 |

|

|

変わる |

|

|

(単位:千) |

|

2021 |

|

|

2020 |

|

|

$ |

|

|

% |

|

|

売上高 |

|

$ |

1,821,512 |

|

|

$ |

1,213,004 |

|

|

$ |

608,508 |

|

|

|

50.2 |

|

|

毛利 |

|

|

1,211,700 |

|

|

|

734,995 |

|

|

|

476,705 |

|

|

|

64.9 |

|

|

毛利率 |

|

|

66.5 |

% |

|

|

60.6 |

% |

|

|

|

|

|

|

590 |

Bps |

直接消費者向け売上高は6億ドル増加し、50.2%増の18億ドルに達したが、売上高は12億ドルで、主に国内や国際小売店の売上高50.7%の増加に押されている。直接消費者向けの店舗売上高は38.0%増加し、その中で国内は39.5%、国際は34.1%増加した。単位平均販売価格は19.1%上昇し、出来高は26.0%増加した。

直接消費者向けの毛金利が590ベーシスポイント増加し、66.5%に達したのは、主に販売促進活動の減少と単位あたりの平均販売価格の上昇によるものだ。

比較可能である上記の商店売上高には、開業少なくとも13ヶ月の店とわが社が所有するサイトでの売上が含まれています。私たちは新冠肺炎疫病の影響及び店舗閉鎖と営業時間減少に関する影響に対して何の調整もしていない。小売業界によって会社は店舗売上高の定義と計算が異なるため、私たちが開示した比較店舗売上高は他社が開示した指標と比較できない可能性がある。

19

流動資金と資本資源

流動性見通し

2021年12月31日現在、我々の流動性は強く維持されており、現金及び現金等価物は7.963億ドルである。2021年12月31日現在、米国国外で保有している金額は6.387億ドルで80.2%を占め、米国に送金できる金額は約2.419億ドルで、追加の米国連邦所得税や適用される非米国所得税や源泉徴収税は発生しない。

私たちはある契約メーカーと利息のあるオープン調達協定を締結することで、私たちの生産活動に一部の資金を提供します。工場によっては、これらのローンの金利は現在0.0%~0.4%で、期限は30日から60日である。私たちはこのような計画を使用することが私たちに追加的な流動性と柔軟性を提供すると思う。私たちは私たちのどの製造業者とも長期契約を持っていない。しかし、私たちは私たちの多くの契約製造業者と長期的な関係を持っていて、私たちの関係は良いと信じている。

私たちは第2四半期に循環信用残高4.525億ドルを全額返済し、2021年第4四半期に合意を修正して、cを拡大しました編集容量は7億5千万ドルでアコーディオン機能により2億5千万ドル追加されました 私たちは、運営からの期待キャッシュフロー、既存の現金と投資残高、私たちの循環信用手配下の利用可能な借金、および現在の融資手配は、私たちに必要な流動資金を提供し、今後12ヶ月の予想運営資金と資本需要に資金を提供するのに十分であると信じている。

キャッシュフロー

2021年12月31日現在、私たちの運営資本は19億ドルで、2020年12月31日の21億ドルから2億ドル減少した。2021年12月31日現在、私たちの現金と現金等価物は8億ドルですが、2020年12月31日現在で14億ドルです。私たちが運営する現金の主な出所は顧客からお金を受け取ることだ。私たちの現金の主な用途は在庫の購入、販売、一般と管理費用、そして資本支出です。

経営活動

2021年の経営活動で提供される現金純額は2.122億ドル、2020年は3.315億ドル。2021年の経営活動のキャッシュフローは1.193億ドル減少し、在庫と在途商品の増加が原因だが、収益増加はこの減少額を相殺した。

投資活動

2021年の投資活動のための現金純額は3兆447億ドルだったが、2020年には3億125億ドルだった。3220万ドル増加したのは、純投資活動が3240万ドル増加したためだ

私たちの資本投資は依然として私たちの戦略的成長ポイントを支持し、私たちの消費者向けの業務を発展させ、私たちのブランドの国際的な存在を拡大することに集中しています。2021年12月31日までの年間資本支出は約3.097億ドルで、そのうちの1.109億ドルは私たちの合弁所有の国内配送センターを拡大するために使用され、7570万ドルは私たちの新しい会社のオフィスや他の不動産に投資し、5650万ドルは私たちの消費者向け技術と小売店に投資します。2022年の資本支出は約2億5千万~3億3千万ドルと予想されていますこれは主に私たちの世界流通能力の拡大、小売と電子商取引技術と商店への持続的な投資、南カリフォルニアの私たちの新会社事務所と関係がある。私たちは借金と現金を組み合わせた方法で持続的な資本支出に資金を提供する予定です.

融資活動

2021年の融資活動のための現金純額は4兆339億ドルだった 2020年、資金調達活動が提供する現金純額は5億333億ドル。この変化は主に今年度に452.5ドルの循環信用手配を返済し、前年に私たちの循環信用手配から4.9億ドルの収益を得たためである。

資本源と期待資本需要

株式買い戻し計画

2022年1月31日、会社取締役会は株式買い戻し計画(“株式買い戻し計画”)を承認し、同計画によると、会社は時々A類普通株を買い戻すことができ、1株当たり額面0.001ドル、総買い戻し価格は5億ドル以下である。株式買い戻し計画は2025年1月31日に満期となり、会社は特定の数の株式を買収する義務はない。

20

融資手配

2021年12月31日現在、未返済の短期·長期借款は3兆416億ドルで、そのうち2.624億ドルは私たちの国内と中国配送センターのローンに関連しており、6980万ドルは中国での業務に関連しており、残りは私たちの国際業務に関連している。私たちの長期債務は交差違約条項を含む金融と非金融契約を含む。本年度報告の日まで、私たちは私たちの短期と長期借入金に関するすべての債務契約を遵守しましたより多くの情報は、付記6-連結財務諸表の財務約束を参照されたい。

支払いを引き受ける

2021年12月31日現在、我々の重大な現金需要は、我が国外国メーカーとの公開調達約束約20億ドル、インドでの建築調達約束約2000万ドルを含む合併貸借対照表に負債として反映されていない

私たちは、通常の業務中に生じるいくつかの義務を支援するために予備信用状を提供することを要求され、入金された現金担保の代わりに信用状を提供することを選択することが可能である。信用状は貸借対照表内にはないが、信用状に関連する大部分の債務は総合貸借対照表に負債として反映されている

重要な会計政策と推定数の使用

私たちの財務諸表を作成する際には、資産、負債、販売および費用に影響を与える報告金額、または資産および負債に関する開示の推定を行う必要があります。我々の見積もりと判断は,歴史的経験や様々な他の当時の状況では合理的な仮定に基づいていると考えられている.実際の結果はこれらの推定とは異なる可能性がある。

以下の重要な会計見積もりは、総合財務諸表を作成する際に使用される重大な判断の影響を受けると信じている

返品や記憶容量別の使用料金の準備金収入は私どものお客様の見積もり返品と潜在的に論争のある金額や払い戻しを差し引いて記録されています私たちの歴史経験によると、私たちは販売時に製品の返品に責任を負わなければなりません。 我々の売掛金準備金は歴史的傾向、現在の経済状況と売掛金の性質などの要素によって確定された回収可能率である

不良債権準備。売掛金は顧客の不払いによる見積もり損失を差し引いて入金されます。回収できない可能性をできるだけ少なくするために、外部信用報告サービス、顧客が発表した財務諸表、口座の経験に基づいて定期的に審査し、顧客の信用を調整します。我々は、既知の不良債権、帳簿年齢、顧客の所在国または業界の経済状況、歴史的損失、顧客の信用状況を分析することで、準備金の金額を決定する。回収できないと確定し、具体的に確定した金額は、この準備金から計上またはログアウトされます。不良債権は一般と行政費用に記入する予定です。

不良債権による重大な損失の可能性は、主にある特定の国や地域全体の経済状況の悪化に依存する。このような性質のすべての可能な損失に対して、十分な準備金がある。高リスクと明確に決定されていない売掛金については、私たちの歴史損失率が売上高に占める割合に基づいて準備金を提示します

在庫減記. 在庫はコストまたは市価(可変現純値)の中で低い者に列報する。在庫備蓄は過剰と移動の遅い在庫のために記録されている。私どもの分析には、年初から現在までの売上高に関する期末在庫数の審査、顧客の既存注文、将来の売上が予想される予測が含まれています。可変現純価値は歴史販売経験に基づいて逐一決定されている。在庫の評価は、公衆や消費者選好の変化、製品への需要、小売業者や消費者購入モデルの変化、顧客の在庫管理の影響を受ける可能性がある

訴訟準備金. 合理的に推定可能なクレーム推定金額は、私たちの連結財務諸表に負債として入金されます。これらの推定埋蔵量が大きく変化する可能性は、出現する可能性のある追加の情報または新しいクレーム、ならびに特定の訴訟の有利または不利な結果に依存するであろう。私たちの残りのほとんどの未解決訴訟の可能性と金額(または損失範囲)は不確定です。したがって、私たちは残りの解決された訴訟の不利な結果がもたらす可能性のある責任を合理的に推定することができない。より多くの情報を得るにつれて、私たちは未解決訴訟に関連する潜在的な責任を評価し、私たちの推定を修正します。私たちの潜在的負債推定に対するこのような修正は私たちの運営結果と財務状況に大きな影響を及ぼすかもしれない

21

税額試算. 実体内のある知的財産権の譲渡を通じて繰延税金資産を決定するには、管理層が重大な推定と仮定を行い、このような資産の公正価値を確定する必要がある知的財産権権利です。価値を見積もるのです繰延税金資産には、将来の収入増加、割引率、資産の期待寿命を含むが、これらは本質的に不確定であり、最終的には我々の実際の結果とは大きく異なる可能性がある重大な推定と仮定が必要である私たちの繰延税金資産をもっと現金になる可能性のある金額に減らす必要がある場合、私たちは推定値を記録します。私たちが予想する繰延税金資産の現金化が大きく変化する可能性は、未来の課税収入と、異なる国内と国際税務司法管轄区で業務を展開する私たちの税務計画戦略の有効性に依存する。私たちは私たちの課税収入の予測を評価して、私たちの繰延税金資産の回収可能性と推定手当が必要かどうかを決定します

為替レート

私たちのほとんどの国内製品販売と一部の国際製品販売はドルの収入と、私たちの特許使用料収入を得ることができます。オフショア契約メーカーから購入した在庫は主にドル建てです。しかし、私たちの製品の調達価格はドルと契約メーカーの現地通貨の為替レートの変動の影響を受ける可能性があり、これは未来の商品コストに影響を与える可能性があります。2021年から2020年までの間、為替レート変動は私たちの在庫コストに実質的な影響を与えていない。このような為替レートの危険について、私たちはヘッジキャンペーンをしない

最近の会計声明

最近採用され、最近発表された会計基準については、連結財務諸表付記の付記1--重要会計政策の概要を参照されたい。

|

第七A項。 |

市場リスクの定量的·定性的開示について |

市場リスクとは、金利や外貨為替レートなどの市場金利や価格の不利な変化による潜在的損失である。金利と外貨為替レートの変化はすでに私たちの経営業績に影響を与えるだろう。

金利が変動するそれは.2021年12月31日現在、金利変化の影響で、7820万ドルと2.634億ドルの未返済当座·長期借入金があります。金利引き上げは200ベーシスポイント上昇し、2021年12月31日までの年間の利息支出を約410万ドル増加させる。2022年の残り時間内の金利の変化は、私たちの財務状況、運営結果、あるいはキャッシュフローに実質的な影響を与えないと予想されます。私たちの無担保循環信用ツールの金利はSOFRに基づいており、私たちの北米配送センター建設ローンは一ヶ月期のLIBORに基づいており、私たちの中国配送センターと中国運営ローンは人民中国銀行が提供した参考金利に基づいています。これらの金利の変化は未返済残高から徴収される利息に影響を与えるだろう

私たちは長期債務の金利リスクを制限するために、金利スワップなどの派生金融商品を締結するかもしれない。2021年12月31日現在、北米流通センターの1億295億ドルの可変金利債務に対するキャッシュフローのためのデリバティブツールがあります。このツールは固定派生ツールの変数であり,名目金額は2021年12月31日に1億295億ドルであった。私たちの金利は一ヶ月間のロンドン銀行の同業借り換え金利で、平均金利は0.795%です。私たちが利用している金利交換協定は、私たちの変動金利債務を融資期限内に固定金利ベースに変換することで、金利リスクへの開放を効果的に修正し、金利変化が将来の利息支払いに与える影響を減らすことができます。

外国為替レートの変動それは.外貨為替レートの変化は私たちの非ドル機能通貨外国子会社の収入、費用、資産、負債に影響を与えるため、市場リスクに直面しています。しかも、為替レートの変化は私たちの在庫約束の価値に影響を及ぼすかもしれない。また、わが製品の在庫購入は、ドルと契約メーカーの現地通貨との為替変動の影響を受ける可能性があり、将来の商品販売コストに影響を与える可能性があります。私たちは主にこのような購入と約束をドルで価格化することでこのような危険を管理する。

アメリカ以外の資産と負債は、アジア、中米、ヨーロッパ、中東、北米、南米の子会社や合弁企業が設置されている地域にあります。ドル以外の機能通貨を使用する外国子会社や合弁企業への投資は通常長期的とされている。外貨の変動により2021年12月31日と2020年12月31日までの年間累計外貨換算損失は2,100万ドルと収益270万ドルとなり、これらは繰延されて他の全面収益を累積する構成要素として株主権益に記録されている。2021年12月31日までに、これらの為替レートがそれぞれ200ベーシスポイント引き下げられれば、私たちの純投資価値は約7580万ドル減少する。

22

連結財務諸表と財務諸表明細書索引

|

|

|

ページ |

|

独立公認会計士事務所報告(BDO USA,LLP;ロサンゼルス,カリフォルニア州;PCAOB ID#243) |

|

24 |

|

合併貸借対照表 |

|

26 |

|

合併損益表 |

|

27 |

|

総合総合収益表 |

|

28 |

|

合併権益表 |

|

29 |

|

統合現金フロー表 |

|

30 |

|

連結財務諸表付記 |

|

31 |

|

別表二-推定及び合資格勘定 |

|

51 |

23

独立公認会計士事務所報告

株主と取締役会

スケッチアメリカ社は