nvax-20220331誤り2022Q1000100069412/31P 1 Y00010006942022-01-012022-03-3100010006942022-04-30Xbrli:共有0001000694アメリカ-公認会計基準:製品メンバー2022-01-012022-03-31ISO 4217:ドル0001000694アメリカ-公認会計基準:製品メンバー2021-01-012021-03-310001000694アメリカ-公認会計基準:メンバーに授与2022-01-012022-03-310001000694アメリカ-公認会計基準:メンバーに授与2021-01-012021-03-310001000694NVAX:皇室メンバーと他のメンバー2022-01-012022-03-310001000694NVAX:皇室メンバーと他のメンバー2021-01-012021-03-3100010006942021-01-012021-03-31ISO 4217:ドルXbrli:共有00010006942022-03-3100010006942021-12-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001000694米国-公認会計基準:財務省株式構成員2021-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-03-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2022-01-012022-03-310001000694米国-公認会計基準:財務省株式構成員2022-01-012022-03-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-03-310001000694アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-03-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2022-03-310001000694US-GAAP:AdditionalPaidInCapitalMembers2022-03-310001000694アメリカ-公認会計基準:前払いメンバーを保留2022-03-310001000694米国-公認会計基準:財務省株式構成員2022-03-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2022-03-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001000694アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001000694米国-公認会計基準:財務省株式構成員2020-12-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-3100010006942020-12-310001000694US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-03-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2021-01-012021-03-310001000694米国-公認会計基準:財務省株式構成員2021-01-012021-03-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-03-310001000694アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-03-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2021-03-310001000694US-GAAP:AdditionalPaidInCapitalMembers2021-03-310001000694アメリカ-公認会計基準:前払いメンバーを保留2021-03-310001000694米国-公認会計基準:財務省株式構成員2021-03-310001000694アメリカ公認会計原則:他の総合収入メンバーを累計2021-03-3100010006942021-03-31NVAX:細分化市場00010006942022-04-012022-03-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:アメリカ政府パートナーのメンバー2022-01-012022-03-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:アメリカ政府パートナーのメンバー2021-01-012021-03-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:USDepartmentOfDefenseDoDContractMember2022-01-012022-03-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:USDepartmentOfDefenseDoDContractMember2021-01-012021-03-310001000694NVAX:EPidemicPreparednessInnovationsAwardMemberアメリカ-公認会計基準:メンバーに授与2022-01-012022-03-310001000694NVAX:EPidemicPreparednessInnovationsAwardMemberアメリカ-公認会計基準:メンバーに授与2021-01-012021-03-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:BillMelindaGatesFoundationMember2022-01-012022-03-310001000694アメリカ-公認会計基準:メンバーに授与NVAX:BillMelindaGatesFoundationMember2021-01-012021-03-310001000694NVAX:SalesBasedRoyaltiesMembers2022-01-012022-03-310001000694NVAX:SalesBasedRoyaltiesMembers2021-01-012021-03-310001000694NVAX:TakedaArrangementメンバー2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-03-310001000694アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001000694アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:MoneyMarketFundsMembers2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーNVAX:政府が認めているセキュリティメンバー2022-03-310001000694NVAX:政府が認めているセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーNVAX:政府が認めているセキュリティメンバー2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーNVAX:政府が認めているセキュリティメンバー2021-12-310001000694NVAX:政府が認めているセキュリティメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーNVAX:政府が認めているセキュリティメンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-03-310001000694アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ証券メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310001000694アメリカ-公認会計基準:アメリカ証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-03-310001000694アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001000694アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-03-310001000694アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310001000694アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-03-310001000694アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-12-310001000694アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-12-310001000694NVAX:適切な支援技術メンバー2022-03-310001000694NVAX:適切な支援技術メンバー2021-12-310001000694NVAX:連携プロトコルのメンバ2022-03-310001000694NVAX:連携プロトコルのメンバ2021-12-31Xbrli:純0001000694NVAX:A 700 Q 0プロトコルのメンバー2020-01-012020-03-31Utr:SQFT0001000694NVAX:A 700 Q 0プロトコルのメンバー2020-12-310001000694NVAX:A 700 Q 0プロトコルのメンバー2022-03-3100010006942016-01-012016-03-3100010006942016-03-310001000694アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-012021-06-300001000694NVAX:2千15人の株式インセンティブ計画メンバー2022-03-310001000694NVAX:2千15人の株式インセンティブ計画メンバー2015-06-012015-06-300001000694NVAX:2千15人の株式インセンティブ計画メンバー2015-06-300001000694NVAX:2千15人の株式インセンティブ計画メンバーSRT:最小メンバ数2015-06-012015-06-300001000694NVAX:2千15人の株式インセンティブ計画メンバーSRT:最大メンバ数2015-06-012015-06-300001000694米国-公認会計基準:研究·開発費メンバー2022-01-012022-03-310001000694米国-公認会計基準:研究·開発費メンバー2021-01-012021-03-310001000694アメリカ-公認会計基準:一般と行政費用メンバー2022-01-012022-03-310001000694アメリカ-公認会計基準:一般と行政費用メンバー2021-01-012021-03-310001000694NVAX:2千15人の株式インセンティブ計画メンバー2021-12-310001000694NVAX:2千と5つの株式インセンティブ計画のメンバー2021-12-310001000694NVAX:2千15人の株式インセンティブ計画メンバー2022-01-012022-03-310001000694NVAX:2千と5つの株式インセンティブ計画のメンバー2022-01-012022-03-310001000694NVAX:2千と5つの株式インセンティブ計画のメンバー2022-03-310001000694米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-03-310001000694米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-03-310001000694SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-03-310001000694SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2022-01-012022-03-310001000694SRT:最小メンバ数米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-03-310001000694SRT:最大メンバ数米国-公認会計基準:従業員株式オプションメンバー2021-01-012021-03-310001000694米国-GAAP:制限株式単位RSUメンバー2021-12-310001000694米国-GAAP:制限株式単位RSUメンバー2022-01-012022-03-310001000694米国-GAAP:制限株式単位RSUメンバー2022-03-310001000694アメリカ公認会計基準:従業員ストックメンバー2022-03-310001000694アメリカ公認会計基準:従業員ストックメンバー2022-01-012022-03-310001000694アメリカ公認会計基準:従業員ストックメンバーSRT:最小メンバ数2022-01-012022-03-310001000694アメリカ公認会計基準:従業員ストックメンバーSRT:最大メンバ数2022-01-012022-03-310001000694アメリカ公認会計基準:従業員ストックメンバーSRT:最小メンバ数2021-01-012021-03-310001000694アメリカ公認会計基準:従業員ストックメンバーSRT:最大メンバ数2021-01-012021-03-310001000694アメリカ公認会計基準:従業員ストックメンバー2021-01-012021-03-310001000694NVAX:SinnathuraiActionMember2021-11-13NVAX:訴訟 アメリカ証券取引委員会

ワシントンD.C.,20549

表10-Q

☒ 1934年証券取引法第13条又は15(D)条に規定する四半期報告

本四半期末までMarch 31, 2022

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

そこからの移行期間について。

依頼文書番号000-26770

Novavax,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | | | | |

| デラウェア州 | 22-2816046 |

(明またはその他の司法管轄権

会社や組織) | (税務署の雇用主

識別番号) |

| |

フェルスターフィールド路21号 | ゲザスバーグ | 国防総省 | 20878 |

| (主にオフィスアドレスを実行) | (郵便番号) |

(240) 268-2000

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引

記号 | 登録された各取引所の名称 |

| 普通株は、1株当たり0.01ドルです | NVAX | ナスダック世界ベスト市場 |

登録者が(1)過去12ヶ月以内(または登録者がそのような報告を提出する必要があるより短い期間)に1934年の証券取引法第13条または15(D)条に提出されたすべての報告書を再選択マークで示すかどうか、および(2)このような提出要求を過去90日以内に遵守してきたはい、そうですx違いますo

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうですx 違いますo

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | |

| 大型加速ファイルサーバ | x | ファイルマネージャを加速する | o |

| | | |

| 非加速ファイルサーバ | o | 規模の小さい報告会社 | o |

| | | |

| 新興成長型会社 | o | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守するo

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい、そうです☐違いますx

登録者の普通株の流通株数は額面0.01ドル78,134,5952022年4月30日まで。

Novavax,Inc.

カタログ

| | | | | | | | |

| ページ番号. |

第1部財務情報 | 1 |

第1項。 | 連結財務諸表 | 1 |

| 2022年と2021年3月31日までの3ヶ月間監査されていない総合経営報告書と監査されていない総合収益(赤字)レポート | 2 |

| 2022年3月31日まで(監査なし)及び2021年12月31日までの連結貸借対照表 | 3 |

| 2022年3月31日と2021年3月31日までの3ヶ月間監査されていない株主権益(赤字)総合変動表 | 4 |

| 2022年と2021年3月31日までの3ヶ月間監査されていない現金フロー表 | 5 |

| 連結財務諸表付記(監査なし) | 6 |

第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 18 |

第三項です。 | 市場リスクの定量的·定性的開示について | 30 |

第四項です。 | 制御とプログラム | 30 |

第2部:その他の情報 | 31 |

第1項。 | 法律訴訟 | 31 |

第1 A項。 | リスク要因 | 31 |

第六項です。 | 陳列品 | 32 |

サイン | 33 |

第1部財務情報

項目1.財務諸表

Novavax,Inc.

連結業務報告書

(単位は千、1株当たりの情報は除く)

(未監査)

| | | | | | | | | | | | | | | |

| 次の3か月まで

3月31日 | | |

| 2022 | | 2021 | | | | |

| 収入: | | | | | | | |

| 製品販売 | $ | 585,628 | | | $ | — | | | | | |

| 贈与金 | 99,301 | | | 446,893 | | | | | |

| 印税その他 | 19,042 | | | 336 | | | | | |

| 総収入 | 703,971 | | | 447,229 | | | | | |

| | | | | | | |

| 費用: | | | | | | | |

| 販売コスト | 15,204 | | | — | | | | | |

| 研究開発 | 383,483 | | | 592,671 | | | | | |

| 販売、一般、管理 | 95,992 | | | 63,190 | | | | | |

| 総費用 | 494,679 | | | 655,861 | | | | | |

| 営業収入(赤字) | 209,292 | | | (208,632) | | | | | |

| その他の収入(支出): | | | | | | | |

| | | | | | | |

| 利子支出 | (4,876) | | | (4,839) | | | | | |

| その他の収入(費用) | 1,654 | | | (6,231) | | | | | |

| 所得税費用前収益 | 206,070 | | | (219,702) | | | | | |

| 所得税費用 | 2,662 | | | 3,017 | | | | | |

| 純収益(赤字) | $ | 203,408 | | | $ | (222,719) | | | | | |

| | | | | | | |

| 1株当たり純収益(損失): | | | | | | | |

| 基本的な情報 | $ | 2.66 | | | $ | (3.05) | | | | | |

| 薄めにする | $ | 2.56 | | | $ | (3.05) | | | | | |

| 発行済み普通株式加重平均 | | | | | | | |

| 基本的な情報 | 76,457 | | | 73,035 | | | | | |

| 薄めにする | 80,711 | | | 73,035 | | | | | |

総合総合収益表(損益表)

(単位:千)

(未監査)

| | | | | | | | | | | | | | | |

| 次の3か月まで

3月31日 | | |

| 2022 | | 2021 | | | | |

| 純収益(赤字) | $ | 203,408 | | | $ | (222,719) | | | | | |

| その他の全面収益(損失): | | | | | | | |

| 売却可能な有価証券が赤字純額を実現していない,再分類後の純額 | — | | | (9) | | | | | |

| 外貨換算調整 | 41 | | | (7,372) | | | | | |

| その他全面収益(赤字) | 41 | | | (7,381) | | | | | |

| 総合収益(赤字) | $ | 203,449 | | | $ | (230,100) | | | | | |

付記はこれらの財務諸表の不可分の一部だ。

Novavax,Inc.

合併貸借対照表

(千単位で、株や1株当たりの情報は含まれていない)

| | | | | | | | | | | |

| 3月31日

2022 | | 十二月三十一日

2021 |

| (未監査) | | |

| 資産 | | | |

| 流動資産: | | | |

| 現金と現金等価物 | $ | 1,570,954 | | | $ | 1,515,116 | |

| | | |

| 制限現金 | 11,492 | | | 11,490 | |

| 売掛金 | 478,156 | | | 454,993 | |

| 在庫品 | 106,648 | | | 8,872 | |

| 前払い費用と他の流動資産 | 180,155 | | | 164,648 | |

| 流動資産総額 | 2,347,405 | | | 2,155,119 | |

| 財産と設備、純額 | 247,213 | | | 228,696 | |

| 使用権資産純額 | 86,352 | | | 40,123 | |

| 無形資産、純額 | 4,535 | | | 4,770 | |

| 商誉 | 130,756 | | | 131,479 | |

| 他の非流動資産 | 18,614 | | | 16,566 | |

| 総資産 | $ | 2,834,875 | | | $ | 2,576,753 | |

| 負債と株主権益(赤字) | | | |

| 流動負債: | | | |

| 売掛金 | $ | 135,128 | | | $ | 127,050 | |

| 費用を計算する | 559,876 | | | 673,731 | |

| 収入を繰り越す | 1,094,232 | | | 1,422,944 | |

| 融資リース負債の当期分 | 116,684 | | | 130,533 | |

| 転換支払手形 | 323,814 | | | — | |

| その他流動負債 | 31,271 | | | 36,061 | |

| 流動負債総額 | 2,261,005 | | | 2,390,319 | |

| 収入を繰り越す | 441,748 | | | 172,528 | |

| 転換支払手形 | — | | | 323,458 | |

| | | |

| 他の非流動負債 | 66,798 | | | 42,121 | |

| 総負債 | 2,769,551 | | | 2,928,426 | |

| | | |

| 引受金及び又は有事項(付記15) | | | |

| | | |

| | | |

| | | |

| 株主権益(赤字): | | | |

普通株、$0.01額面は600,000,0002022年3月31日と2021年12月31日に認可された株;78,722,337発行済みおよび発行済み株式78,122,9782022年3月31日と76,433,151発行済みおよび発行済み株式75,841,1712021年12月31日に発行された株式 | 787 | | | 764 | |

| 追加実収資本 | 3,566,292 | | | 3,351,967 | |

| 赤字を累計する | (3,414,542) | | | (3,617,950) | |

国庫株、コストベース、599,359株式は2022年3月31日および591,980株式は2021年12月31日に | (85,901) | | | (85,101) | |

| その他の総合損失を累計する | (1,312) | | | (1,353) | |

| 株主権益合計 | 65,324 | | | (351,673) | |

| 総負債と株主権益(赤字) | $ | 2,834,875 | | | $ | 2,576,753 | |

付記はこれらの財務諸表の不可分の一部だ。

Novavax,Inc.

合併株主権益変動表

2022年と2021年3月31日までの3ヶ月間

(千単位で、共有情報を除く)

(未監査)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 普通株 | | その他の内容

支払い済み

資本 | | 積算

赤字.赤字 | | 財務局

在庫品 | | その他を累計する

全面的に

収入(損) | | 株主合計

権益(赤字) |

| 株 | | 金額 | | | | | |

| 2021年12月31日の残高 | 76,433,151 | | | $ | 764 | | | $ | 3,351,967 | | | $ | (3,617,950) | | | $ | (85,101) | | | $ | (1,353) | | | $ | (351,673) | |

| 株に基づく報酬 | — | | | — | | | 32,933 | | | — | | | — | | | — | | | 32,933 | |

| インセンティブ計画に基づいて発行された株 | 91,788 | | | 1 | | | 2,029 | | | — | | | (800) | | | — | | | 1,230 | |

普通株を発行し、発行コストを差し引いて#ドル2,311 | 2,197,398 | | | 22 | | | 179,363 | | | — | | | — | | | — | | | 179,385 | |

| 外貨換算調整 | — | | | — | | | — | | | — | | | — | | | 41 | | | 41 | |

| 純収入 | — | | | — | | | — | | | 203,408 | | | | | — | | | 203,408 | |

| 2022年3月31日の残高 | 78,722,337 | | | $ | 787 | | | $ | 3,566,292 | | | $ | (3,414,542) | | | $ | (85,901) | | | $ | (1,312) | | | $ | 65,324 | |

| | | | | | | | | | | | | |

| 2020年12月31日残高 | 71,350,365 | | | $ | 714 | | | $ | 2,535,476 | | | $ | (1,874,199) | | | $ | (41,806) | | | $ | 7,024 | | | $ | 627,209 | |

| 株に基づく報酬 | — | | | — | | | 53,060 | | | — | | | — | | | — | | | 53,060 | |

| インセンティブ計画に基づいて発行された株 | 541,251 | | | 5 | | | 26,745 | | | — | | | (2,651) | | | — | | | 24,099 | |

普通株を発行し、発行コストを差し引いて#ドル7,292 | 2,578,967 | | | 26 | | | 564,833 | | | — | | | — | | | — | | | 564,859 | |

| 有価証券は赤字を実現していない | — | | | — | | | — | | | — | | | — | | | (9) | | | (9) | |

| 外貨換算調整 | — | | | — | | | — | | | — | | | — | | | (7,372) | | | (7,372) | |

| 純損失 | — | | | — | | | — | | | (222,719) | | | — | | | — | | | (222,719) | |

| 2021年3月31日の残高 | 74,470,583 | | | $ | 745 | | | $ | 3,180,114 | | | $ | (2,096,918) | | | $ | (44,457) | | | $ | (357) | | | $ | 1,039,127 | |

付記はこれらの財務諸表の不可分の一部だ。

Novavax,Inc.

統合現金フロー表

(単位:千)

(未監査)

| | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2022 | | 2021 |

| 経営活動: | | | |

| 純収益(赤字) | $ | 203,408 | | | $ | (222,719) | |

| 純収益(損失)と経営活動提供の現金純額を照合する | | | |

| 減価償却および償却 | 6,765 | | | 2,317 | |

| | | |

| 非現金株報酬 | 32,933 | | | 53,060 | |

| 提案された使用権資産 | 214 | | | 951 | |

| その他のプロジェクト、純額 | 634 | | | 6,362 | |

| 経営性資産と負債変動状況: | | | |

| 在庫品 | (99,557) | | | — | |

| 売掛金、前払い費用、その他の資産 | (56,016) | | | 220,205 | |

| 売掛金と売掛金 | (115,500) | | | 53,325 | |

| 収入を繰り越す | (61,391) | | | 549,584 | |

| 経営活動提供の現金純額 | (88,510) | | | 663,085 | |

| | | |

| 投資活動: | | | |

| 資本支出 | (16,826) | | | (13,781) | |

| 有価証券を購入する | — | | | (2,167) | |

| 満期と有価証券の売却益 | — | | | 157,557 | |

| 投資活動提供の現金純額 | (16,826) | | | 141,609 | |

| | | |

| 融資活動: | | | |

| 普通株を売却して得た純収益 | 179,385 | | | 564,859 | |

| 株奨励の純収益を行使する | 1,318 | | | 24,099 | |

| 融資リース払い | (20,838) | | | (11,971) | |

| 融資活動が提供する現金純額 | 159,865 | | | 576,987 | |

| 現金、現金等価物および制限現金に及ぼす為替レートの影響 | 1,312 | | | (1,349) | |

| 現金、現金等価物、および限定的な現金の純増加 | 55,841 | | | 1,380,332 | |

| 期初現金、現金等価物、および限定現金 | 1,528,259 | | | 648,738 | |

| 期末現金、現金等価物、および制限現金 | $ | 1,584,100 | | | $ | 2,029,070 | |

| | | |

| 非現金活動の追加開示: | | | |

| | | |

| | | |

| 新リース契約における使用権資産 | $ | 58,352 | | | $ | 9,770 | |

| 資本支出は売掛金と売掛金に計上される | $ | 15,874 | | | $ | 9,076 | |

| | | |

| キャッシュフロー情報の追加開示: | | | |

| 現金払い | $ | 6,654 | | | $ | 7,530 | |

| 所得税の現金を納める | $ | 15,451 | | | $ | 3,017 | |

付記はこれらの財務諸表の不可分の一部だ。

Novavax,Inc.

連結財務諸表付記

March 31, 2022

(未監査)

Note 1 – 組織と業務

Novavax,Inc.(“Novavax”及びその完全子会社“会社”)は生物技術会社であり、深刻な伝染病を予防する革新的なワクチンを発見、開発と商業化することによって、全世界の健康改善を促進する。同社のコロナウイルスワクチンNVX-CoV 2373及びその主要な候補インフルエンザワクチン四価インフルエンザワクチン(以前はNanoFluと呼ばれていた)は疾病の発病機序に重要な組換えタンパク質の三次元ナノ構造の遺伝子工学であり、差別化免疫反応を引き起こす可能性があり、これは自然免疫或いは伝統ワクチンよりも有効である可能性がある。NVX−CoV 2373および同社のインフルエンザワクチンは、同社独自のMatrix−Mの使用を含む™アジュバントです。

2022年3月31日まで、同社は世界の多くの監督管理機関によるNVX-CoV 2373の許可、臨時許可、臨時承認、条件付きマーケティング許可と緊急使用許可(EUA)を得ており、その中には世界保健機関(WHO)、及びヨーロッパ薬品管理局(EMA)とイギリス薬品と保健品監督管理機関(MHRA)を含み、これら2つの監督管理機関はすべてその監督審査過程において厳格な標準を採用し、品質、安全性と有効性の面でWHOの基準を達成したと考えられている

同社は2022年3月31日までの3カ月間、NVX−CoV 2373剤をNuvaxovidブランドで出荷し始めた。

Note 2 – 重要会計政策の概要

陳述の基礎

添付されている未審査総合財務諸表はアメリカ中期財務資料公認会計原則(“アメリカ公認会計原則”)及び表格10-Q及びS-X規則第10条の指示に基づいて作成された。総合財務諸表は監査されていないが、当社が公平列報に記載されていると考えられる期間の財務状況、経営業績、全面赤字、株主権益(赤字)変動及びキャッシュフローに必要なすべての調整(正常経常的調整を含む)を含む。会社は、これらの監査されていない総合財務諸表の開示は、提供された情報を誤解しないようにするのに十分であると考えているが、米国汎用会計基準に従って作成された総合財務諸表に一般的に含まれるいくつかの情報および脚注情報は、米国証券取引委員会(“米国証券取引委員会”)の規則および法規によって濃縮または漏れが許可されている。

監査されていない連結財務諸表には、Novavax社およびその完全子会社の勘定が含まれている。合併では、すべての会社間口座と取引がキャンセルされた。累積された他の全面的な収入には外貨換算損失#ドルが含まれている1.3百万ドルとドル1.4それぞれ2022年3月31日と2021年12月31日まで。

添付されている監査されていない総合財務諸表は、会社が2021年12月31日までの年次報告Form 10−Kに含まれる財務諸表とその付記とともに読まなければならない。本中期または任意の中期の業績は、必ずしも未来中期または通年の業績を代表するとは限らない。同社は以下の地域で運営している1つは業務部門です。

再分類する

以前の期間に報告されたいくつかの金額は、今期の財務諸表に適合する列報方式で再分類された。これらの再分類は,以前に報告された財務状況,キャッシュフローや経営結果に実質的な影響を与えなかった。

予算の使用

公認会計基準に従って連結財務諸表を作成することは、連結財務諸表の日付の資産及び負債額及び又は有資産及び負債の開示、並びに報告期間内の収入及び支出の報告金額に影響を与えるために、管理層に推定及び仮定を要求する。実際の結果はこのような推定とは大きく異なるかもしれない。

収入確認-製品販売

製品販売は,我々が複数の国際政府と締結したNVX−CoV 2373供給プロトコル(予約プロトコル(APA)と呼ばれることがある)に関連している。当社は、会計基準編纂テーマ606に基づいて計算された1回当たりの取引価格に基づいて製品販売収入を確認し、顧客との契約の収入(主題606)製品の制御が顧客に移行して顧客に受け入れられた場合には、このような受け入れ条項が適当であるとみなされない限り。APAに条項が含まれていれば、以前に納入された1剤当たりの貨物の価格を下げる可能性があり、会社は価格を制限し、確認された収入が大きく逆転しない可能性が高い。

販売コスト

販売コストには、当社のこの間の製品販売に関する原材料コスト、生産コスト、製造間接コストが含まれる。販売コストには、経営陣が将来の需要の見積もりに基づいてコストを回収できない程度に決定するための過剰、時代遅れ、または期限切れ在庫の調整も含まれている。販売コストには、原材料、生産、および製造間接費用に関連するいくつかの費用は含まれておらず、これらの費用は、“在庫”というタイトルの下に列挙されている。

在庫品

先進先出し(“FIFO”)方法では,在庫はリース調整後の標準コストや可現純値の低い者に入金され,在庫項目の満期日を考慮している。当社は平均コストに近似した標準コスト法を用いてコストを決定している。平均コストには、主に原材料購入に関連するコスト、商品を製造するコスト、第三者サプライヤーのサービスと製品、および間接費用を製造する応用が含まれる。会社は第三者契約製造組織(“CMO”)、契約開発·製造組織(“CDMO”)および他のサプライヤーとサービス組織を利用して、原材料の調達と加工、在庫管理、包装、交付過程を支援する。必要があれば、推定された過剰、古い、または期限切れ在庫を販売コストで調整して、在庫コストをその現金化可能な値に下げることができる。

その候補製品の予備規制認可を行う前に、当社は発生した期間内に、原材料、生産、製造間接費用に関するコストを研究·開発費用として合併運営報告書に支出する。候補製品に対して初歩的な監督管理許可を行った後、会社が製品に関する経済的利益を得る権利があると判断した場合、会社は特定のサプライチェーンの生産コストを在庫として資本化する。

最近の会計公告

まだ採用されていない

2016年6月、財務会計基準委員会(FASB)は会計基準更新(ASU)2016-13号を発表した金融商品·信用損失(主題326):金融商品信用損失の測定(“ASU 2016-13”)は、2018年、2019年、2020年に修正されます。ASUは“現在の予想信用損失”(“CECL”)モデルを提案し、このモデルは、会社が歴史経験、現在の条件、および合理的なサポート可能な予測に基づいて、報告日に保有する金融商品のすべての予想信用損失を測定することを要求する。ASU 2016-13は、収入取引からの売掛金を含む公正な価値で計量されない金融商品に適用される。ASUは2023年1月1日から会社に対して発効する。経営陣は現在、指導の効果を評価しており、会社の総合財務諸表に実質的な影響を与えると予想されている。

通過する

FASBは2020年8月にASU第2020-06号を発表しました債務-転換可能債務および他のオプション(特別テーマ470-20)および派生ツールおよびヘッジ--エンティティ自己資本契約(特別テーマ815-40):エンティティ自己資本変換可能ツールおよび契約の会計(“ASU 2020-06”)は、実体自身の資本のうちのいくつかの変換可能なツールおよび契約を含む、負債および権益の特徴を有するいくつかの金融商品の会計処理を簡略化する。具体的には、新しい基準は、現金変換特徴を有する変換可能債券と、有益な変換特徴を有する変換可能ツールに必要な分離モードとをキャンセルする。それはまた現在の株式契約が派生商品範囲の例外を獲得する資格があるために必要ないくつかの決済条件を取り消し、転換可能なツールの希釈1株当たり収益計算を簡略化した。当社は2022年1月1日にASU 2020-06改正トレーサビリティ法を採用し、当社の連結財務諸表に大きな影響を与えません。

Note 3 – 収入.収入

会社の売掛金には#ドルが含まれている425.9百万ドルとドル419.7顧客に請求した金額に関する百万ドルと52.3百万ドルとドル35.3それぞれ2022年3月31日現在と2021年12月31日現在顧客に課金されていない金額と関係がある2022年3月31日までの3ヶ月間の会社の売掛金と繰延収入残高の変化は以下の通り(千計)

| | | | | | | | | | | | | | | | | | | | | | | |

| 2021年12月31日 | | 足し算 | | 控除額 | | March 31, 2022 |

| 契約入金: | | | | | | | |

| 売掛金 | $ | 454,993 | | | 625,124 | | | (601,961) | | | $ | 478,156 | |

| 契約責任: | | | | | | | |

収入を繰り越す(1) | $ | 1,595,472 | | | 49,094 | | | (108,586) | | | $ | 1,535,980 | |

(1) 金額は$からなる1.110億ドル1.4現在の繰延収入は10億ドルです441.7百万ドルとドル172.52022年3月31日と2021年12月31日までの非当期繰延収入はそれぞれ100万ドル。

未清算(または一部未清算)履行債務に割り当てられた取引価格総額は、販売に基づく特許権使用料に関する金額が含まれていない約#ドルである72022年3月31日まで。贈与協定に関する履行義務を履行する時間は,臨床試験を含む同社の研究·開発活動の結果に依存する。APAに関連する契約履行義務を履行する時間は、製品製造、交付、およびマーケティング許可を受信する時間に依存する。残りの未履行履行は以下の時間内に履行される予定である12何ヶ月になりますか。

贈与金

同社が確認した贈与収入は以下の通り(千計)

| | | | | | | | | | | |

| 3か月まで

3月31日 |

| 2022 | | 2021 |

| アメリカ政府パートナーシップ(“OWS”) | $ | 99,301 | | | $ | 363,560 | |

| アメリカ国防総省(“国防総省”) | — | | | 19,144 | |

| 防疫革新連盟(“CEPI”) | — | | | 61,561 | |

ビルとメリンダ·ゲイツ財団は | — | | | 2,628 | |

| 合計する | $ | 99,301 | | | $ | 446,893 | |

印税その他

2022年3月31日まで3ヶ月間、当社は確認します7.4販売による特許権使用料に関する収入は100万ドルである。2021年3月31日までの3ヶ月間に会社は違います。Idon‘私は販売ベースの印税に関連したどんな収入も確認しないつもりだ。

Note 4 – 協力と許可協定

血清研究所

同社は以前、インド血清研究所個人有限会社(“SIIPL”)にNVX-CoV 2373の開発、共同調合、充填と整理、登録と商業化の独占的かつ非独占的な許可証を授与した。SIIPLは同社のMatrix-Mの購入に同意したTMアジュバントおよび社はSIIPLに非独占ライセンスを付与し、SIIPLの許可領域内でNVX−CoV 2373の抗原医薬物質成分を生産することを許可し、NVX−CoV 2373の製造にのみ使用した。同社とSIIPLはSIIPLがその許可地域でNVX-CoV 2373を販売する収入を平均的に割り当て,プロトコルコストを差し引いた.同社はまた、SIIPLと血清生命科学株式会社(“SLS”)と供給契約を締結し、この合意に基づいて、SIIPLおよびSLSは、ある地域での商業化および販売のためにNVX-CoV 2373を会社に供給する。

武田薬品株式会社

同社は武田薬品工業株式会社(“武田”)と提携·許可協定を有しており、同協定に基づき、武田に日本でのNVX−CoV 2373の開発·製造·商業化の独占許可を付与している。協定によると、武田はNVX-CoV 2373を生産するために会社のMATRIX-M助剤を購入し、会社はいくつかの開発と商業マイルストーンの成果に基づいて武田から支払いを受け、NVX-CoV 2373を販売する低~中2桁の範囲の純利益から一部を得る権利がある。同社は将来のマイルストーン支払いを受ける資格がある$20.0日本での初めての販売で100万ドルに達した。日本の規制部門は2022年4月に承認された(付記16参照)。

SK生物科学有限会社です。

同社はSK Bioscience,Co.,Ltd.(“SK Bioscience”)とNVX-CoV 2373を製造·商業化し,韓国,タイ,ベトナム政府に販売する協力·許可協定を持っている。SK Bioscienceが支払う特許使用料は中2桁以下の範囲内である。また、同社とSK Bioscienceは、Covax施設で販売される製品を含むNVX−CoV 2373の抗原成分を会社に供給する製造供給計画を有しており、この施設の設立は、参加国および経済体にワクチンを公平に分配および流通させるためのものである。

注5 – 1株当たりの収益

1株当たり基本と希釈後の純収益(損失)は以下のように計算される(1株当たりのデータを除く、千で計算)

| | | | | | | | | | | |

| 3か月まで

3月31日 |

| 2022 | | 2021 |

| 分子: | | | |

| 純利益(損失)、基本 | $ | 203,408 | | | $ | (222,719) | |

| 転換可能手形利息純額 | 3,403 | | | — | |

| 純利益を薄くする | 206,811 | | | (222,719) | |

| 分母: | | | |

| 普通株式の加重平均を発行しました | 76,457 | | | 73,035 | |

| 希釈証券の影響 | 4,254 | | | — | |

| 希釈して発行された普通株式の加重平均 | 80,711 | | | 73,035 | |

| 1株当たり純収益(損失): | | | |

| 基本的な情報 | $ | 2.66 | | | $ | (3.05) | |

| 薄めにする | $ | 2.56 | | | $ | (3.05) | |

| | | |

| 1株当たりの減額純収益(赤字)計算に計上しない逆償却証券 | 1,474 | | | 8,659 | |

Note 6 – 現金、現金等価物、制限された現金

次の表は、統合貸借対照表に報告されている現金、現金等価物、および限定的な現金の入金を提供し、これらの現金の合計は、キャッシュフロー表に示される同じ額の総額(千計)である

| | | | | | | | | | | |

| March 31, 2022 | | 2021年12月31日 |

| 現金と現金等価物 | $ | 1,570,954 | | | $ | 1,515,116 | |

| 流動制限現金 | 11,492 | | | 11,490 | |

制限された現金、非流動現金(1) | 1,654 | | | 1,653 | |

| 現金、現金等価物、制限された現金 | $ | 1,584,100 | | | $ | 1,528,259 | |

(1)2022年3月31日と2021年12月31日現在、連結貸借対照表では他の非流動資産とされている。

Note 7 – 公正価値計量

次の表は、同社の金融資産と負債の公正価値レベル(千単位)を表している

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022年3月31日の公正価値 | | 2021年12月31日の公正価値 |

| 資産 | レベル1 | | レベル2 | | レベル3 | | レベル1 | | レベル2 | | レベル3 |

貨幣市場基金(1) | $ | 500,411 | | | $ | — | | | $ | — | | | $ | 361,822 | | | $ | — | | | $ | — | |

政府支持証券(1) | — | | | 179,500 | | | — | | | — | | | 266,250 | | | — | |

国庫券(1) | — | | | 54,009 | | | — | | | — | | | — | | | — | |

会社債務証券(1) | — | | | 672,208 | | | — | | | — | | | 790,672 | | | — | |

代理証券(1) | — | | | 62,739 | | | — | | | — | | | — | | | — | |

| 現金等価物合計 | $ | 500,411 | | | $ | 968,456 | | | $ | — | | | $ | 361,822 | | | $ | 1,056,922 | | | $ | — | |

| 負債.負債 | | | | | | | | | | | |

| 転換支払手形 | $ | — | | | $ | 348,098 | | | $ | — | | | $ | — | | | $ | 447,509 | | | $ | — | |

(1)すべての投資は、2022年3月31日と2021年12月31日現在、連結貸借対照表において現金と現金等価物に分類される。

現金等価物はコストごとに入金され,その短期的な性質のため,このコストは公正価値に近い.会社手形の定価(付記11参照)は、会社の普通株式価格、隠れ変動率、金利、信用利差など、他の観察可能な投入試算を用いて推定されている。

2022年3月31日および2021年3月31日までの3ヶ月間、当社にはいかなるレベル間の調達もありません.

Note 8 – 在庫品

在庫には以下の内容(千計)が含まれている

| | | | | | | | | | | |

| March 31, 2022 | | 2021年12月31日 |

| 原料.原料 | $ | 34,664 | | | $ | 8,872 | |

| 半製品 | 66,101 | | | — | |

| 完成品 | 5,883 | | | — | |

| 総在庫 | $ | 106,648 | | | $ | 8,872 | |

Note 9 – 商業権その他無形資産

商誉

2022年3月31日までの3ヶ月間の営業権帳額面変動状況は以下の通り(単位:千)

| | | | | |

| 金額 |

| 2021年12月31日の残高 | $ | 131,479 | |

| 貨幣換算調整 | (723) | |

| 2022年3月31日の残高 | $ | 130,756 | |

無形資産の確認が可能

購入された無形資産には、以下の内容が含まれる(千計)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| March 31, 2022 | | 2021年12月31日 |

| 毛収入

携帯する

金額 | | 積算

償却する | | 目に見えない

資産、純額 | | 毛収入

携帯する

金額 | | 積算

償却する | | 目に見えない

資産、純額 |

| 有限寿命無形資産: | | | | | | | | | | | |

| 専有アジュバント技術 | $ | 8,004 | | | $ | (3,469) | | | $ | 4,535 | | | $ | 8,239 | | | $ | (3,469) | | | $ | 4,770 | |

| 協力協定 | 3,614 | | | (3,614) | | | — | | | 3,722 | | | (3,722) | | | — | |

| 無形資産総額が確認できます | $ | 11,618 | | | $ | (7,083) | | | $ | 4,535 | | | $ | 11,961 | | | $ | (7,191) | | | $ | 4,770 | |

償却費用を$とする0.12022年と2021年3月31日までの3ヶ月間、毎月100万ドルがあった。

既存無形資産の2022年の残り時間および12月31日までの5つの後続年度の年間推定償却費用は以下の通り(千で計算)

| | | | | | | | |

| 年.年 | | 金額 |

| 2022年(残り) | | $ | 300 | |

| 2023 | | 400 | |

| 2024 | | 400 | |

| 2025 | | 400 | |

| 2026 | | 400 | |

| 2027 | | 400 | |

付記10-賃貸借証書

2022年第1四半期に、同社は、埋め込み賃貸スケジュールを代表すると決定されたCMOおよびCDMOプロトコルに対する事実および状況の変化の影響を評価した。当社の結論は,影響は既存の賃貸契約の改正によるものであり,その政策により,当社は契約中の余剰対価格を再計量·再分配し,改正発効日までの賃貸分類を再評価した。そこで、会社は使用権(“ROU”)資産とそれに応じた長期経営賃貸負債#ドルを確認した10.4100万ドルは逓増借款金利を用いて長期供給協定を再測定します2.4%です。会社はROU資産を支出しているが,NVX−CoV 2373を開発する研究や開発活動に関係しているため,会社は将来的には代替用途がない。発効日にテナント期間が12ヶ月以下の賃貸契約を改訂し、テナント種別の変更を招くことはなく、当社の選択により、当社はASC 842の実際の便宜を運用し、改訂されたレンタル期間に応じて直線基準で賃貸支払いが支出であることを確認した。

当社は2022年3月31日および2021年3月31日までの3ヶ月間、短期賃貸支出が#ドルであることを確認しました78.1百万ドルとドル127.6100万ドルはそれぞれレンタルと支出ドルに関連しています10.4百万ドルとドル1.0それぞれ,研究や開発活動のために獲得された,リース開始や修正時に他の将来用途のない資産の純収益資産である.当社は、2022年3月31日及び2021年3月31日までの3ヶ月以内に確認します1.1百万ドルとドル2.1その融資リース負債の利息支出はそれぞれ100万ポンドである。

当社は2020年内にメリーランド州ゲザスバーグQuince Orchard Road 700号にある物件について賃貸契約(“700 QO”)を締結した。レンタル期間は約170,000同社は製造、研究開発、オフィス用の空間を平方フィートとしようとしている。レンタル期間は15レンタル期間を延長する年限を選ぶことができます。このレンタル契約で規定されている年間基本レンタル料は#ドルです5.8将来の賃料引き上げの影響で、当社は建築物の運営コストを支払う義務があります。2022年3月31日までの3ヶ月間、会社はその不動産の3階を直接使用する権利を獲得し、その不動産の3階からほぼすべての利益を獲得し、#ドルのROU資産を確認した47.8合併三階及び土地賃貸の百万元及び関連賃貸責任はすでに会計目的でレンタル開始日に発生した。

Note 11 – 債務

転換可能な手形

その会社は約$を生み出した10.02016年第1四半期の#ドル発行に関する百万ドルの債務発行費用3252023年2月1日に満期となる転換可能優先無担保手形(“当該等手形”)の元金総額を百万元とし、総合貸借対照表に当該等手形の減値として入金する。これは1ドルです10.0何百万もの債務発行コストが削減されています7年制直線に基づく手形の契約期限は,実金利法に近似する.

対応する変換可能なチケットの総額には、以下の金額(千単位)が含まれます

| | | | | | | | | | | |

| March 31, 2022 | | 2021年12月31日 |

| 債券元金額 | $ | 325,000 | | | $ | 325,000 | |

| 未償却債務発行コスト | (1,186) | | | (1,542) | |

支払転換手形総額(1) | $ | 323,814 | | | $ | 323,458 | |

(1) 転換可能手形は、2022年3月31日と2021年12月31日現在、総合貸借対照表において、それぞれ流動負債と非流動負債に分類される。

債券に関する利息支出には、以下の項目(千計)が含まれる

| | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 | | |

| 2022 | | 2021 | | | | |

額面利率は3.75% | $ | 3,047 | | | $ | 3,047 | | | | | |

| 債務発行原価償却 | 356 | | | 356 | | | | | |

| 手形利子支出総額 | $ | 3,403 | | | $ | 3,403 | | | | | |

Note 12 – 株主権益

2022年3月31日までの3ヶ月間に会社が売却した2.2100万株の普通株、純収益は約#ドル1792021年6月に締結された最近のat Market発行販売協定(“2021年6月販売協定”)によると、最大ドルで発行·販売することができる500その普通株の総収益は100万ドルだった。2022年3月31日現在,2021年6月の販売契約の残高は約$である318百万ドルです。

2021年3月31日までの3ヶ月間、会社は売却した2.6100万株の普通株、純収益は約#ドル565100万ドルで、その様々なat Marketに基づいて販売プロトコルを発行します。

Note 13 – 株に基づく報酬

株式計画

改訂された2015年度株式インセンティブ計画(“2015計画”)が2015年6月に会社年度株主総会で採択された。2015年計画によると、株式奨励は、会社および任意の既存または未来の子会社の高級管理者、取締役、従業員、コンサルタント、コンサルタントに付与することができる。

2015年計画で最大の発行を許可12.42015年計画に基づいて付与された株式奨励項下の普通株100万株。2015年の計画に基づいて発行されたこのようなすべての株は予約されている。2015年計画は2025年3月4日に満期になる。

改訂及び改訂された2005年株式激励計画(“2005年計画”)は2015年2月に満期になり、この計画に基づいて新たな奨励を行うことはできないが、依然としてその条項に基づいて奨励を継続する。

2015年計画許可証および2005年計画は、株式オプション(奨励株式オプションを含む)、制限株式、株式付加価値権、および制限株式単位の付与を許可する。また、2015年計画によると、非限定的な株、株式単位、業績奨励が付与される可能性がある。株式オプションと株式付加価値権の最長期限は一般に10年与えられたり授与されたりすることができます100会社普通株は付与時の公平市場価値の%である。株式オプションの付与は通常以下の期限内に帰属する必要がある1つは至れり尽くせり4年.

会社が合併経営報告書に記録したすべての株式ベースの補償費用は以下の通り(千計)

| | | | | | | | | | | |

| 3か月まで

3月31日 |

| 2022 | | 2021 |

| 研究開発 | $ | 16,887 | | | $ | 23,790 | |

| 一般と行政 | 16,046 | | | 29,270 | |

| 株式に基づく報酬総支出 | $ | 32,933 | | | $ | 53,060 | |

2022年3月31日までに239未帰属株式オプション、SARS、RSU、ESPPに関する未確認報酬支出総額は100万ドルであった。この未確認の非現金補償費用は加重平均期間中に確認される予定で、約1年それは.この推定には、今後の期間中に行われる可能性のある他の株ベースの報酬の影響は含まれていない。

総内在価値とは、2022年3月31日にすべての株式オプションと特別行政区所有者が株式オプションとSARSを行使する場合、保有者が受け取るべき総内的価値(会社がこの期間の最終取引日の終値と行権価格との差額に現金株式オプションとSARSの数を乗じたもの)である。この額は会社の普通株の終値によって変化する可能性がある。2022年および2021年3月31日までの3カ月間の株式オプション,SARS演習および帰属の共有内在価値は約$である5.6百万ドルとドル81.5それぞれ100万ドルです

株式オプションと株式付加価値権

以下は、2022年3月31日までの3ヶ月間の2015年計画と2005年計画における株式オプションとSARS活動の概要である

| | | | | | | | | | | | | | | | | | | | | | | |

| 2015年計画 | | 2005年計画 |

| 在庫品

オプション | | 加重平均

トレーニングをする

値段 | | 在庫品

オプション | | 加重平均

トレーニングをする

値段 |

| 2021年12月31日現在の未返済債務 | 3,635,837 | | | $ | 42.60 | | | 68,225 | | | $ | 109.52 | |

| 授与する | 433,774 | | | 77.98 | | | — | | | — | |

| 鍛えられた | (40,869) | | | 16.11 | | | (3,000) | | | 31.10 | |

| キャンセルします | (11,368) | | | 66.71 | | | (1,500) | | | 121.00 | |

| 2022年3月31日現在の未返済債務 | 4,017,374 | | | $ | 46.62 | | | 63,725 | | | $ | 112.94 | |

| 2022年3月31日に行使可能な株式 | 1,296,368 | | | $ | 55.96 | | | 63,725 | | | $ | 112.94 | |

| 2022年3月31日に付与可能な株 | 2,666,535 | | | | | | | |

2015年計画に基づいて付与された株式オプションの公正価値は、付与日にBlack-Scholesオプション定価モデルを使用して、以下の仮定の下で推定される

| | | | | | | | | | | | | | |

| 3か月まで

3月31日 | |

| 2022 | | 2021 | | | |

| 株式オプションの加重平均ブラック·スコルス公正価値が付与されました | $65.78 | | $116.26 | | | |

| 無リスク金利 | 1.4%-2.0% | | 0.5%-0.9% | | | |

| 配当率 | —% | | —% | | | |

| 波動率 | 120.5%-130.6% | | 124.7%-140.3% | | | |

| 予想期限(年単位) | 4.1-5.3 | | 4.1-5.3 | | | |

2022年3月31日現在,2015年計画と2005年計画によると未償還株式オプションとSARSの総内的価値と加重平均残存契約期間は約$である154百万ドルと7.7それぞれ数年です。2022年3月31日現在,2015年計画と2005年計画により行使可能な株式オプションとSARSの総内的価値と加重平均残存契約期間は約$である47百万ドルと6.6それぞれ数年です

限定株単位

以下は、2022年3月31日までの3ヶ月間のRSU活動の概要である

| | | | | | | | | | | |

| 量

株 | | 1株当たり

重み付けの-

平均値

公正価値 |

| 2021年12月31日現在の未返済と未帰属 | 819,828 | | | $ | 116.70 | |

| 承認された制限株式単位 | 659,189 | | | 79.97 | |

| 帰属制限株式単位 | (20,386) | | | 174.64 | |

| 没収された制限株式単位 | (31,444) | | | 97.85 | |

| 2022年3月31日現在の未返済と未帰属 | 1,427,187 | | | $ | 99.32 | |

従業員株購入計画

改訂された従業員株購入計画(“従業員持株計画”)は2013年6月に会社年度株主総会で承認された。ESPPの現在の許可の総規模は600,000購入予定の普通株。ESPPは従業員が購入日ごとに賃金減額で会社の普通株を購入することを許可し、最高控除額は15彼らの報酬の%は85株式購入時の市場価格またはオプション期間開始日(遅い場合は、オプション期間従業員が初めて参加する資格がある日)の市場価格のうち低い者の割合。2022年3月31日までに137,139ESPPによって発行可能な株。

ESPPは財務報告書の目的に対する補償と考えられている。したがって、ESPP株の公正価値は、付与された日にブラック·スコルスオプション定価モデルを使用して、以下の仮定の下で推定される

| | | | | | | | | | | | | | | |

| 3か月まで

3月31日 | | |

| 2022 | | 2021 | | | | |

| ESPP株を付与したブラック·スコアーズ公允価値範囲 | $44.67-$79.74 | | $128.70-$238.85 | | | | |

| 無リスク金利 | 0.6%-1.4% | | 0.1% | | | | |

| 配当率 | —% | | —% | | | | |

| 波動率 | 116.2%-142.9% | | 120.4%-159.4% | | | | |

| 予想期限(年単位) | 0.5-2.0 | | 0.5-2.0 | | | | |

Note 14 – 所得税

当社は、既存の繰延税金資産を使用するために、将来十分な課税収入が生じるかどうかを推定するために、既存のプラスおよび負の証拠を評価する。評価の重要な客観的証拠の一つは、2022年3月31日までの3年間に発生した累積損失と、同社の歴史上発生した税前損失である。これらの客観的証拠は、例えば、将来の成長の予測など、他の主観的証拠を考慮する能力を制限する。この評価をもとに、会社は2022年3月31日現在、繰延税金資産に対して全額推定準備金を維持し続けているが、純営業損失(“NOL”)は本四半期の課税収入の減少に用いられている。2017年の減税と雇用法案によると、同社の残りの米国連邦NOLは制限されており、同法案は許可されたNOL控除額を連邦課税収入の80%に制限している。

同社は連邦と州の所得税支出が#ドルであることを確認しました0.62022年3月31日までの3ヶ月間で、合計100万ドルであり、確かである違います。I don‘は2021年3月31日までの3ヶ月間の連邦または州所得税支出を確認しない。当社は、2022年3月31日及び2021年3月31日までの3ヶ月以内に確認します2.1百万ドルとドル3.0特許使用料の外国源泉徴収税に関する所得税支出はそれぞれ100万ポンドである。

注15 – 引受金とその他の事項

法律事務

2021年11月12日、Sosinathan Sinnathuraiは、Sosinathan SinnathuraiがNovavax,Inc.らを訴え、番号8:21-cv-02910-tdc(“Sinnathurai訴訟”)と呼ばれる証券集団訴訟を米メリーランド州地方裁判所で起こした。2022年1月26日、裁判所はDavid Truong、Nuggehali Balmukund Nandkumar、Jeffrey GabbertをSinnathurai訴訟の共同首席原告に指定する命令を発表した。連合原告は2022年3月11日に改訂された合併起訴書を提出し、被告が同社の商業規模でNVX-CoV 2373を生産し、ワクチンが監督部門の許可を得る能力を確保することについて、いくつかの虚偽と誤ったと言われる陳述を行ったと主張した。改正された起訴状は、いわゆるカテゴリを、2021年2月24日から2021年10月19日までの間に同社証券を購入する株主と定義する。2022年4月25日、被告は合併後の改正起訴状の却下を求める動議を提出した。

Sinnathurai訴訟を提出した後三つデリバティブ訴訟はすでに米メリーランド州地方裁判所で提起されており、現在審理中:ロバート·E·マイヤ訴スタンレー·C·エルクらの事件、番号8:21-cv-02996-TDC(“マイヤー訴訟”)、水盛栄がスタンレー·C·エルクらを訴え、番号8:21-cv-03248-TDC(“揚訴訟”)、ウィリアム·コスターら。Stanley C.Erckら,第8:22−cv−00024−tdc事件(“コスター行動”)を訴えた。デリバティブ訴訟は取締役会のメンバーと特定の上級管理職のメンバーを被告としている。その会社は名義上の被告とみなされている。原告はSinnathurai訴訟とほぼ同じいわゆる事実と状況に基づいて派生クレームを提出した。全体的に言えば、派生商品の苦情は受託責任、インサイダー販売、不当な利益、連邦証券法違反、乱用制御、浪費と管理の不備を主張する。原告は宣告性と禁令救済、金銭損害賠償と弁護士費の判決を求めた。事件立案直後、同社はKirst訴訟をメリーランド州モンゴメリー県巡回裁判所から除去した。2022年2月7日、コースト訴訟中の原告は動議を提出し、事件を州裁判所に返送することを要求した。その会社は抵当動議に反対しています。双方は2022年3月8日に拘留動議のブリーフィングを完了し、裁判所の裁決を待った。2022年2月4日、裁判所はMeyerとYung訴訟(“総合派生訴訟”)を合併する命令を発表した。合併デリバティブ訴訟の原告は2022年4月25日に合併デリバティブ訴訟を起こした。総合派生訴訟各方面は1つの規定と提案命令を提出し、総合派生訴訟のすべての訴訟手続きと期限を一時的に保留する予定である。

PAR滅菌製品有限責任会社(“PAR”)は2022年3月29日、当社が2020年9月にPARと締結したNVX-CoV 2373に充填加工サービスを提供する製造·サービス協定(“MSA”)のいくつかの条項に違反したとして、米国仲裁協会に当社に対する仲裁請求を提出した。この問題はまだ初期段階にあるので、潜在的な損失は合理的に見積もることができない。当社はMSAに違反することはないと主張し、積極的に弁護しようとしているが、この最終的な解決策が当社に不利であれば、会社の財務状況、経営結果、あるいはキャッシュフロー。

同社は通常の業務過程で生じる様々な法的手続きにも関与している。これらの法的訴訟の結果は本質的に予測が困難であるにもかかわらず,経営陣はこれらの法的訴訟の解決が会社の財務状況,経営業績,キャッシュフローに大きな悪影響を与えないと予想している。

付記16 – 後続事件

2022年4月、同社はスイスの規制機関SwissmedicによるNVX-CoV 2373に対する条件付きマーケティング許可を取得した。

武田は2022年4月、日本厚生労働省によるNVX−CoV 2373のマーケティング·製造承認を取得した。

2022年4月、タイ食品医薬品局は、NVX-CoV 2373のためのSVX-CoV 2373のEUAを承認し、思愛普楽によってCovovaxブランドで製造および販売され、インド医薬品監督管理局によって、12~17歳の青少年にNVX-CoV 2373を使用するためのEUAが許可され、インドでCovovax商標の名称で製造および販売される。

2022年4月、米国政府は、米国政府が追加的な米国製造を行う前に、分析方法において米国食品医薬品局(FDA)と一致するように要求する米国政府パートナー関係に基づいて合意した2021年7月の指令の履行規定期間を2022年7月に延長する。

2022年4月、同社はそのCOVID-インフルエンザ併用ワクチン(CIC)1/2期臨床試験の初歩的な結果を発表した。CICはNVX-CoV 2373及びその4価インフルエンザ候補ワクチンを結合した。CIC試験により、この連合ワクチンの開発は実行可能であり、耐性が良く、免疫原性を有することが証明された。

2022年4月、同社は、FDAのワクチンおよび関連生物製品諮問委員会(VRBPAC)が、2022年6月7日に予定されている会議でNVX-CoV 2373を審査すると発表した。VRBPACは、ヒト疾患の予防、治療または診断のためのワクチンおよび関連生物製品の安全性および有効性のデータを審査および評価する。

項目2.経営陣の財務状況と経営結果の検討と分析

本四半期報告(以下、“四半期報告”と略称する)におけるNovavax,Inc.(“Novavax”およびその完全子会社“会社”、“私たち”または“私たち”)に関する予想、信念、計画、目標、仮説または未来の事件または業績に関するいかなる陳述も歴史的事実ではなく、前向きな陳述に属する。このような展望的な陳述は、私たちの能力、目標、将来の収入と支出レベル、資金調達活動に関する予想、私たちの運営計画と将来性、私たちの候補製品の潜在的な市場規模と需要、私たちの候補製品の有効性、安全性と期待用途、私たちの臨床段階の候補製品と私たちの組換えワクチンとアジュバント技術の開発、私たちの臨床前候補製品の開発、私たちの臨床試験登録に関する予想、臨床試験と他の臨床前研究の進行、タイミングと潜在結果、規制申告の計画と潜在的なタイミングを含むが、これらに限定されない。我々の候補コロナウイルスワクチン(“NVX-CoV 2373”)の製造能力、時間、生産、流通、および配信に対する私たちとパートナーの期待;NVX-CoV 2373と私たちの季節的な4価インフルエンザワクチン(以前はNanoFluと呼ばれていた)の開発と商業化または許可に対する私たちの期待;規制行動の予想時間、内容、および結果、アメリカ政府パートナー関係(前身は“反曲速度行動”)、米国防総省(“国防総省”)、流行病防止革新連盟(“CEPI”)からの資金, 本明細書で言及される他の事項は、私たちの財務状況、ビルとメリンダ·ゲイツ財団(“BMGF”)の財務状況、予約契約および供給プロトコルに従って提供される資金、および任意のこのようなプロトコルの修正または終了、私たちの利用可能な現金資源および使用状況、および融資の全体的な利用可能性、協力活動および業務発展計画に関する計画、および本明細書で言及される他の事項を含む。一般に、前向き記述は、“信じる”、“可能”、“可能”、“将”、“可能”、“可能”、“推定”、“継続”、“進行中”、“考慮する”、“予想する”、“求める”、“計画”、“計画”、“予想”、“予期”、“すべき”、“将”などの言葉またはフレーズを使用することによって識別することができる。これらの用語または他の同様の用語の否定は、すべての前向き表現がこれらの語を含むわけではないが、“目標”または“仮説”である。

前向きな陳述は歴史的事実でもなく、未来の業績の保証でもない。逆に、それらは、現在のビジネスの未来、未来の計画と戦略、予測、予期されたイベント、傾向、経済および他の未来の状況に対する私たちの信念と予想に基づいているだけです。展望性表現は推定、仮説、リスクおよび不確定要素に関連し、実際の結果または結果は任意の前向き表現中の明示または示唆の結果と大きく異なる可能性があるので、あなたはいかなるこのような前向き表現にも高度に依存すべきではない。このようなリスクと不確定性は、技術資格と検査検証に関連する要求を含む様々な安全性、有効性と製品特性要求を満たす挑戦に限定されないが、これらの要求は、アメリカ食品と薬物管理局(FDA)、世界保健機関(WHO)、イギリス(UK)薬品と保健製品監督管理機関(MHRA)、欧州薬品管理局(EMA)、韓国食品と薬物安全部(MFDS)、韓国食品と薬物安全保障局(MFDS)、日本の厚生労働省(“MHLW”);臨床試験の意外な挑戦または遅延;希少な原材料および供給を得ることが困難;人的資本および製造能力を含む資源制限;Novavax単独またはパートナーと同時に複数の司法管轄区域で計画を実施する規制経路の能力が制限され、規制書類の交差提出、および潜在的な規制行動をもたらす;複数の商業、政府および他の実体との合意によって規定される契約要件を満たす挑戦;および第1の部分で決定された他のリスクおよび不確定要素, 会社が2021年12月31日までの財政年度のForm 10-K年度報告書の第1 A項目“リスク要因”は、時々米国証券取引委員会(“SEC”)に提出された他の文書で詳細かつ修正または更新される可能性があり、www.sec.govおよびwww.novavax.comで調べることができる。私たちはあなたがこの書類を提出する時にそれらを読むことを奨励する。

本四半期報告書の情報には、米国公認会計原則(“GAAP”)に従って作成されていない財務指標が含まれており、これを調整後販売コストと呼ぶ。私たちはこの非公認会計基準の財務指標を提案して、私たちの業務とその業績を理解するのを助けるためです。調整された販売コストには、規制部門がNVX-CoV 2373を承認する前に開発に使用された標準製造コストの推定が含まれており、そうでなければ、これらのコストは在庫に資本化される。提案されたいかなる非GAAP財務指標はそうでもなく、GAAPが要求する財務指標の代替品と見なすべきでもなく、GAAPが規定する標準化の意味がなく、他社の類似指標の計算と比較できない可能性もある。

私たちは未来の結果、事件、活動レベル、表現、または成果を保障できない。私たちのこの四半期の報告書の任意またはすべての展望的な陳述は、正確ではないか、または実際の結果とは大きく異なることが証明されるかもしれない。さらに、いかなる展望的陳述も、作成された日からのみ発表され、法的要件がなければ、新しい情報、未来のイベント、または他の理由によるものであっても、いかなる前向き陳述も更新または修正する義務はない。新しい要素が時々現れて、私たちはどのような要素が発生するのか予測できない。さらに、私たちは、各要素が私たちの業務に与える影響を評価することができません、または任意の要素または要素の組み合わせは、実際の結果が任意の前向き陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。

概要

Novavax,Inc.と我々の完全子会社は生物技術会社であり、世界各地で深刻な伝染病を予防する革新的なワクチンを発見、開発と商業化することによって、全世界で健康改善を促進する。著者らの独自の組換え技術プラットフォームは遺伝子工学の力と速度を利用して、高免疫原性ナノ粒子ワクチンを効率的に生産し、全世界の緊迫した健康需要を満たすことを目的としている。

我々の候補ワクチンは,コンホメーションの正しい組換えタンパク質からなる遺伝子工学ナノ構造であり,自然病原体上のそれらを模倣している。この技術は免疫系が異なる角度から正確な標的蛋白を識別し、保護性抗体を開発できるようにした。私たちのワクチン技術は差別化免疫反応を誘導する可能性があり、これは自然に発生する免疫や他のワクチン方法よりも有効である可能性があると信じている。私たちの候補ワクチンはまた、免疫反応を増強し、より高いレベルの機能性抗体を刺激し、細胞免疫反応を誘導するために、サポシンベースのMatrix−Mホスホアジュバントを添加した。

我々はすでに新しい冠肺炎ワクチン(“NVX-CoV 2373”、“Nuvaxovid VI”、“Covavax”)を開発し、インフルエンザワクチン、新しい冠肺炎-インフルエンザ連合ワクチン、その他の候補ワクチンを開発している。NVX-CoV 2373は、世界の複数の規制機関の承認、一時的許可、一時的承認、条件付きマーケティング許可(CMA)、および緊急使用許可(EUA)を取得している。新冠肺炎と季節性インフルエンザ以外に、私たちが注目している他の領域は呼吸器合胞体ウイルスとマラリアを含む。

技術の概要

我々の組換えナノワクチン技術と我々独自のMATRIX−Mアジュバントは,広範囲の気道や他の新たに出現する感染症に対する候補ワクチンの開発に非常に適していると信じている。

組換えナノワクチン技術

病原性脅威が決定されると、抗原をコードする遺伝子配列は、その後のワクチン構築物の開発のために選択される。タンパク質の安定性を増強するために、または分解に対する抵抗力を提供するために、遺伝子配列を最適化することができる。この遺伝子構築物は昆虫バキュロウイルスSf 9/BV(Sf 9/Bv)昆虫細胞発現系に挿入され,タンパク質の効率的,大規模発現を最適化している。Sf 9/BV系は、ワクチン抗原として機能および保護免疫に重要な適切なフォールディングおよび修飾タンパク質を産生する。タンパク質抗原が精製され、それらの天然提示形態と同様に構成されたポリソルベート系ナノ粒子コアの周りに組織される。これはMatrix-Mと共に調製する準備ができた高度な免疫原性ナノ粒子をもたらします™アジュバントです

MATRIX−Mホスホアジュバント

私たちの独自のMATRIX-Mアジュバントは、私たちのプラットフォームにおける重要な差別化要因となってきた。このアジュバントは抗原提示細胞(APC)を刺激することによって注射部位に入り、局部リンパ節の抗原提示を増強し、強力、耐性が良く、持続的な治療効果を示した。これは逆にAPC,T細胞とB細胞群,形質細胞と高親和性抗体を活性化し,免疫反応を増強する。この有効な作用機序は,必要な免疫反応を実現するために必要な低用量の抗原を可能にし,ワクチン供給や製造能力の増加に寄与していると考えられる。これらの免疫増強および用量節約能力は、アジュバントの高度に独特な特徴に寄与する

NVX-CoV 2373規制と許可

私たちはNVX-CoV 2373の規制承認を推進する上で引き続き進展を成し遂げた。私たちは世界的に多くの許可を得ており、このような許可を合わせると60億人以上をカバーする可能性がある。今まで、私たちは成人と青少年グループの承認、一時的な許可、一時的な承認、CMAとEUAを得て、私たちは世界的により多くのスクロール提出を開始する予定だ。我々は引き続き各国政府、監督機関、非政府組織と密接に協力し、全世界の公平なわが新冠肺炎ワクチンの獲得を促進することに取り組んでいる

我々のワクチンが許可された地域では,新冠-CoV 2373は新冠ウイルス新冠肺炎ワクチン(VI-CoV-2 RS)のブランド名で販売されている[組換え、アジュバント])またはCovovaxオスミウム(インド血清研究所株式会社によって製造および商業化)。

本四半期の報告書が提出された日まで、以下はNVX-CoV 2373の規制許可の概要である

(1)パートナーの武田薬品株式会社が獲得した規制製造とマーケティング承認 (“Takeda”).

(2)SIIPLと協力して得られた規制承認。

2022年第1四半期、私たちは主要市場で大人と青少年人口に対する追加規制提出を完了した。私たちは規制機関と積極的に議論し、NVX-CoV 2373のためにより多くの許可を求めることに集中し続けている。

以下に、本四半期の報告書を提出する日までに作成した規制提出の概要と状態を示す。

(1)我々のパートナーSK Bioscience,Co.(“SK Bioscience”)が提出した規制文書。

(2)SIIPLと連携して提出された規制届出書類。

臨床管

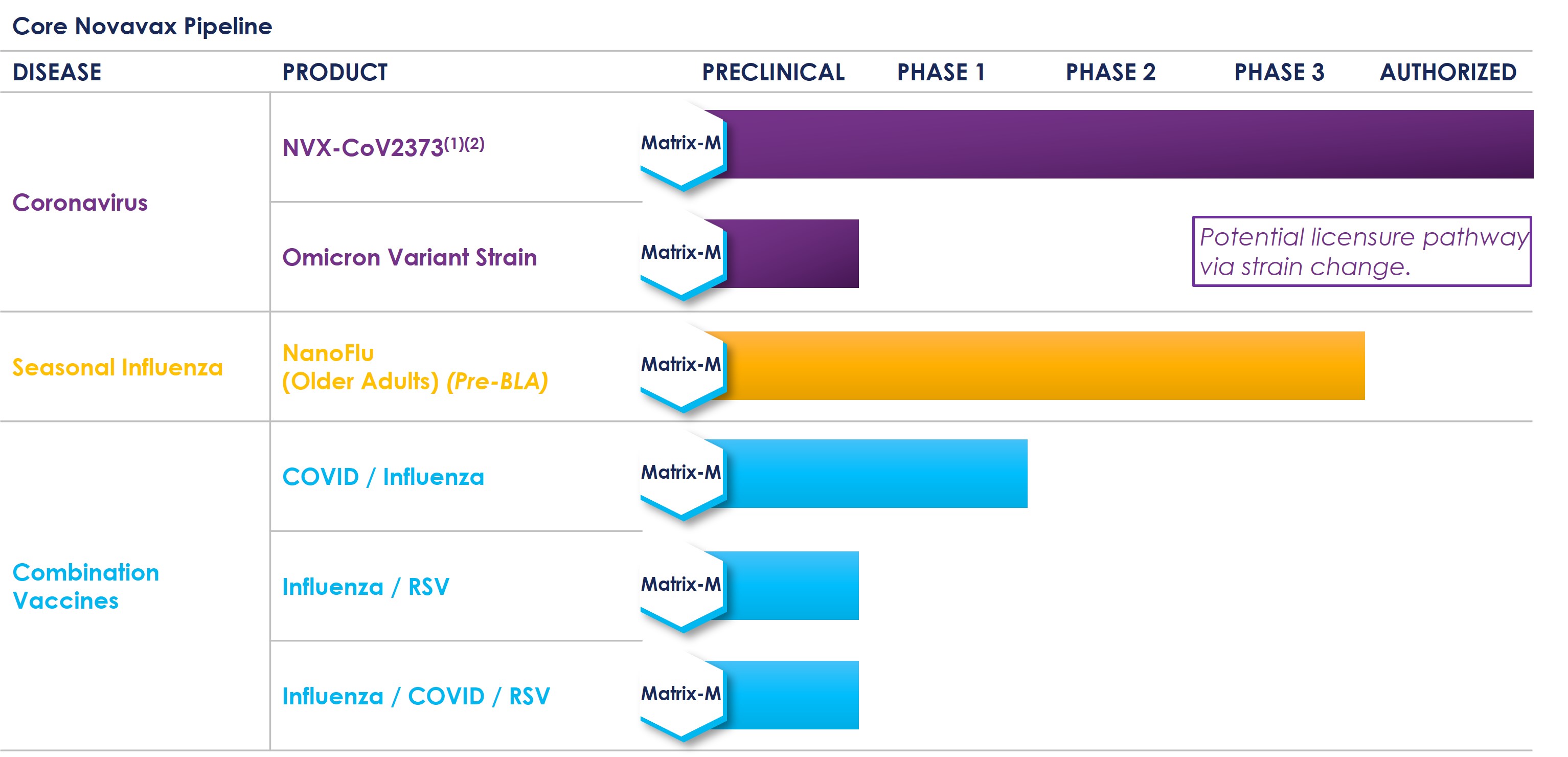

我々の臨床パイプラインは、コロナウイルス、季節性インフルエンザ、RSV、Matrix-Mを含む複数の治療分野の候補ワクチンをカバーしているTMマラリア予防の補助的な協力です著者らの新冠肺炎候補ワクチンNVX-CoV 2373は著者らのリードする製品であり、すでに全世界の多数の監督機関の許可、臨時許可、臨時承認、CMAとEUAを獲得した。著者らは2つの肝心な3期臨床試験を通じてニューノミン-CoV 2373を推進し、この2つの臨床試験は原始新冠肺炎毒株と常用の新冠肺炎変種(“VOC”)に対して非常に高い治療効果があり、同時に良好な安全性を維持したことを証明した。著者らはまた三期臨床試験を通じて著者らのインフルエンザワクチンを推進し、この試験は積極的なトップライン結果を示し、そして肝心な副次的終点で統計学的意義を実現した。我々は我々のインフルエンザワクチンとNVX−CoV 2373からなる新冠肺炎インフルエンザ併用ワクチンの試験を開始した。2022年4月、著者らはCIC 1/2期臨床試験の初歩的な結果を発表し、開発した連合ワクチンは良好な耐性と免疫原性を有することを表明した。シミュレーション結果により、組合せ配合は総抗原量を全体的に50%に減少させ、生産と交付を最適化する可能性があることが分かった。また,我々の気道合胞体ウイルス融合(F)蛋白ナノ粒子候補ワクチン(“RSV Fワクチン”)のRSV計画をさらに開発することに興味がある。我々のパートナーであるオックスフォード大学ジェンナー研究所はR 21の第3段階試験を行っており,R 21はオックスフォード大学とSIIPLが協力して開発したマラリア候補薬であり,SIIPLは我々のMatrix−Mを用いて制定されている™アジュバントです。

私たちはまだ世界的な規制許可の後に私たちのNVX-CoV 2373候補ワクチンを市場に投入することに集中している。著者らの臨床試験で行われている強化研究、及び新冠肺炎変異株候補ワクチンの開発を通じて、著者らは引き続きデータを収集し、ワクチン性能を表現と改善した。私たちはこれらの臨床見解を利用して、接種環境での使用を強化し、持続的かつ変化し続ける新冠肺炎の大流行の中で小児科群に使用するために、全世界的な一次ワクチン接種における私たちの新冠肺炎ワクチンの使用と追加の規制承認を推進することを望んでいる。

以下のパイプライングラフは著者らが最近注目している核心臨床と臨床前開発計画をまとめた。

(1)OWS,DoD,CEPI,BMGFによってサポートされる.

(2)Nuvaxovidを商標とする選定された地域における承認、CMAまたはEUATMCovovaxとTMそれは.FDAに提出されたEUA申請。予防−19は米国とメキシコで行われている第三段階臨床試験,米国で行われている予防−19小児科臨床試験,イギリスで行われている第三段階臨床試験,南アフリカで行われている2 b段階臨床試験である。私たちは私たちのパートナーと共に、許可された地域でNVX-CoV 2373を販売および流通する商業権利を持つつもりだ。

業務のハイライト

2022年第1四半期と最近のハイライト

全世界的に18歳以上の成人に対する新冠肺炎の初級と免疫接種の許可を強化する

•パートナーの武田とともに日本でNuvaxovid VIの製造とマーケティング承認を得て、主要、異種および相同の増強適応のために

•イギリス、カナダ、オーストラリア、スイス、シンガポール、ニュージーランドのNuvaxovidオスミウムの許可(緊急使用、一時的、一時的、または条件付き)

•我々のパートナーであるSK Bioscienceとともに韓国でNuvaxovidオスミウムの全面的な規制承認を得て,韓国で承認された最初のタンパク質ワクチンとなった

•私たちはタイとバングラデシュのパートナーSIIPLと協力してCovovaxのユーロを獲得しました

•米国FDAにEUA申請を提出し,SIIPLとともに南アフリカでEUAを申請する

◦FDA予定ワクチンと関連生物製品諮問委員会は2022年6月7日に会議を開催する

12-17歳の児童新冠肺炎ワクチン制御経路の研究進展

•EUAを提供するインドのCovovax≡SIIPLを有する青少年にEUAを提供する

•EU、イギリス、オーストラリア、ニュージーランドに青少年新ノワクソヴィ™のライセンス申請を提出しました

•韓国青少年のためのNuvaxovidの承認をSK Bioscienceに申請する

•2022年第2四半期により多くのグローバル資料を提出する予定です

CICワクチン候補臨床研究の進展

•CIC 1/2期試験の初歩的な結果を発表し、NVX-CoV 2373と四価インフルエンザ候補ワクチンを結合した

◦独立インフルエンザ候補ワクチンとCIC候補ワクチンの免疫応答が確認され,両者とも潜在的な進路がある

◦組合せレシピは総抗原量を50%まで低下させる可能性が確認された

◦2022年末にCIC第2段階試験を開始する予定です

新冠肺炎ワクチンが販売される

•世界的にEU、カナダ、オーストラリア、タイ、シンガポール、ニュージーランドにニューノーバーを交付し、韓国にSK生物科学を交付する

新冠肺炎ワクチンの臨床応用進展

•イギリスの第三段階研究によると、長期フォローアップでは、感染と疾病に対する保護措置が持続的に存在している(中央値は101日)

◦ポリメラーゼ連鎖反応+あるいは抗-N血清変換によって測定し、すべての新冠肺炎感染に対する保護有効率は82.5%であった

◦82.7%の病気の総有効率

◦深刻な病気に100%有効です

•オミックに対する臨床研究を含む菌株の変化を引き続き迅速に発展させ、評価し、2022年第3四半期に背線読み取り値を発表する予定だ

◦現在のプロトタイプと比較して,オミック特異的ワクチン(BA.1とBA.2)や二価ワクチンのメリットを評価し,今月初接種を予定している

•参加者の中で南アフリカの第二段階研究を行い、免疫機能の低下した参加者の三剤計画と異なる用量計画を評価し、国家交付計画に柔軟性を提供する

◦2022年第4四半期にTOPLINE結果が発表される予定です

•12~17歳の青少年における第3段階予防研究の進展

◦初歩的な有効終点に達し、成人人口との比較可能性を示した

◦Delta変異に対する全体的な臨床有効率は80%,有効率は82%であった

◦ワクチンは全体的に耐性が良好で,安全性はこれまでの研究と一致している

◦第3剤の安全性と免疫原性を評価するための強化研究を開始する

•若年群での臨床試験を継続し,積極的な小児科データをもとに

◦2022年第3四半期までに若い年齢群(5−11歳)で予防−19段階3試験を開始する予定である

◦SIIPLは2−17歳児の2/3期インド研究において積極的なデータを生成し,強力な免疫反応と良好な反応性特徴を示した

•国家アレルギー·感染症研究所が後援する1/2期異種強化研究への参加を発表

◦18歳以上の約180人の集団において、異種アジュバントの安全性、反応性、および免疫原性を評価する

◦TOPLINE結果は今年遅い時期に発表される予定で、全面的な結果は2023年に予定されています

•アラブ首長国連邦で行われた第3段階研究への参加を発表し,18歳以上の人々に新冠肺炎不活化ワクチンを接種した参加者が新城疫ウイルス−CoV 2373を用いて免疫を強化する効果を評価した

普通株販売

2022年3月31日までの3ヶ月間に220万株の普通株を売却し、2021年6月に締結された最新の市場発行販売協定(“2021年6月販売協定”)に基づいて、20万株の普通株を売却し、純収益は約1.79億ドルであり、最大5億ドルの普通株総収益を発行·売却することを可能にした。2022年3月31日現在、私たちの2021年6月の販売協定の残高は約3.18億ドルです。

2021年3月31日までの3カ月間に260万株の普通株を売却し、当時有効だった各種市場での販売協定によると、純収益は約5.65億ドルだった

重要な会計政策と試算の使用

我々が米国証券取引委員会に提出した2021年12月31日現在の会計年度10−K表年次報告第7項で述べたように、我々の重要な会計政策は実質的に変化していない。

最近採用されていない会計公告

連結財務諸表付記の“付記2--重要会計政策概要”(タイトル下)を参照最近の会計公告”).

経営成果

以下は、会社の歴史的財務状況と経営結果の検討であり、本四半期報告に記載されている監査されていない総合財務諸表と説明とともに読むべきである。

2022年と2021年3月31日までの3ヶ月間

収入.収入

| | | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2022 | | 2021 | | 変わる |

| 収入(千単位): | | | | | |

| 製品販売 | $ | 585,628 | | | $ | — | | | $ | 585,628 | |

| 贈与金 | 99,301 | | | 446,893 | | | (347,592) | |

| 印税その他 | 19,042 | | | 336 | | | 18,706 | |

| 総収入 | $ | 703,971 | | | $ | 447,229 | | | $ | 256,742 | |

2022年3月31日までの3カ月間の収入は7.04億ドルだったが、2021年同期は4.472億ドルと2兆567億ドル増加した。2022年3月31日までの3カ月間の収入には、主にNVX-CoV 2373製品販売からの収入と、米国政府とのパートナーシップ(前身はOWS協定)に基づいて提供されるサービスの収入が含まれる。2021年3月31日までの3ヶ月間の収入には、主にOWSプロトコルとCEPIとの資金合意に基づいて提供されるサービスの収入が含まれています。収入増加はNVX−CoV 2373の販売開始によるものであるが,NVX−CoV 2373の期待商業化に近づくにつれて,OWSプロトコルでの開発活動が減少し,この増加を部分的に相殺した。

我々は、様々な供給プロトコル(APAと呼ばれることがある)に基づいてNVX-CoV 2373の製品を販売することと、OWSおよび他の収入源から資金を提供し続けることが予想されるため、2022年の収入が2021年より大幅に増加することを予想する。

費用.費用

| | | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2022 | | 2021 | | 変わる |

| 費用(千): | | | | | |

| 販売コスト | $ | 15,204 | | | $ | — | | | $ | 15,204 | |

| 研究開発 | 383,483 | | | 592,671 | | | (209,188) | |

| 販売、一般、管理 | 95,992 | | | 63,190 | | | 32,802 | |

| 総費用 | $ | 494,679 | | | $ | 655,861 | | | $ | (161,182) | |

販売コスト

2022年3月31日までの3カ月間の販売コストは1520万ドルで、製品売上高の3%を占めている。承認を得る前に、私たちは製造コストを研究開発費として支出する。承認された後、製品に関する経済的利益を得る権利があると判断された場合、特定のサプライチェーンの生産コストを資本化します。私たちが生産したワクチン製品とコンポーネントの数を追跡しましたが、承認前の製造コストを追跡していないため、承認前に生産された投入前の在庫の製造コストは合理的に決定できません。しかし,ワクチン製品やコンポーネント在庫を生産する将来の製造コストの予想に基づいて,承認前に約7億ドルの商業在庫が支出されていると予想される。私たちは2022年に私たちがコストを下げた大部分の在庫を利用する予定だ。2022年3月31日までの3カ月間に販売された在庫を予想標準コストで推定すると、調整後のこの時期の販売コストは約1.6億ドル、あるいは製品売上高の27%、調整後は1.45億ドルとなる。私どものお客様の組み合わせや標準コストの変化により、製品売上高に占める販売コストの割合が将来的に変動する可能性があります。

研究と開発費

2022年3月31日までの3ヶ月間、研究·開発費は3.835億ドルに低下したが、2021年3月31日までの3ヶ月は5.927億ドルで、2.092億ドル減少し、主な原因はNVX-CoV 2373の研究と開発であり、要約は次の表(単位:百万):

| | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2022 | | 2021 |

| NVX-CoV 2373 | $ | 288,933 | | | $ | 538,125 | |

インフルエンザワクチン | 1,296 | | | 1,126 | |

| 他のワクチン開発プロジェクトは | 803 | | | 304 | |

| 対外直接研究開発費総額 | 291,032 | | | 539,555 | |

| 従業員の支出 | 43,742 | | | 24,955 | |

| 株に基づく報酬費用 | 16,887 | | | 23,790 | |

| 施設費 | 13,208 | | | 2,995 | |

| その他の費用 | 18,614 | | | 1,376 | |

| 研究開発費総額 | $ | 383,483 | | | $ | 592,671 | |

2022年3月31日までの3ヶ月と2021年3月31日までの3ヶ月間、NVX-CoV 2373の研究開発費はそれぞれ約2,100万ドル及び2,280万ドルを含み、それぞれ製造コストの加速に関連しているが、この等レンタルは契約製造組織(“CMO”)及び契約製造及び開発組織(“CDMO”)との複数の製造供給協定に含まれていることが確認された。2022年、私たちは総研究開発費が2021年より低下すると予想している。2022年の低下は2022年の製造コストの予想資本化によるものと予想され,これらのコストは以前の時期に研究開発費として確認されていたが,我々のNVX−CoV 2373や他の計画の開発を継続することにより,臨床活動に関する研究開発費の増加に部分的にこの影響を相殺した。

販売、一般、管理費用

2022年3月31日までの3ヶ月間、販売、一般、行政費用は2021年同期の6320万ドルから9600万ドルに増加し、3280万ドル増加した。販売、一般、管理費の増加は、主に我々のNVX-CoV 2373計画をサポートする専門費用の増加によるものです。2022年には、NVX-CoV 2373計画を支援する活動の増加と、従業員に関するコストや専門費の増加が原因で、販売、一般、管理費が大幅に増加することが予想されます。

その他の収入(費用)

| | | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2022 | | 2021 | | 変わる |

| その他の収入(支出)(単位:千): | | | | | |

| 利子支出 | $ | (4,876) | | | $ | (4,839) | | | $ | (37) | |

| その他の収入(費用) | 1,654 | | | (6,231) | | | 7,885 | |

| その他の費用の合計 | $ | (3,222) | | | $ | (11,070) | | | $ | 7,848 | |

2022年3月31日までの3ヶ月間、私たちの他の支出総額の純額は320万ドルだったのに対し、2021年の同時期は1110万ドルだった。2021年3月31日までの3カ月間、為替レートの変化により、Novavax CZとの会社間融資は590万ドルの損失を記録した

所得税費用

2022年3月31日までの3カ月間,合計60万ドルの連邦と州所得税支出を確認したが,2021年3月31日までの3カ月間の連邦や州所得税支出は確認されていない。2022年と2021年3月31日までの3ヶ月間で、特許使用料の外国源泉徴収税に関する210万ドルと300万ドルの所得税支出をそれぞれ確認した。

純収益(赤字)

| | | | | | | | | | | | | | | | | |

| 3月31日までの3ヶ月間 |

| 2022 | | 2021 | | 変わる |

| 純収益(損失)(千元、1株当たり情報を除く): | | | | | |

| 純収益(赤字) | $ | 203,408 | | | $ | (222,719) | | | $ | 426,127 | |

| 1株当たりの純収益(損失)は,基本的に | $ | 2.66 | | | $ | (3.05) | | | $ | 5.71 | |

| 1株当たりの純利益 | $ | 2.56 | | | $ | (3.05) | | | $ | 5.61 | |

| 加重平均流通株、基本株 | 76,457 | | | 73,035 | | | 3,422 | |

| 加重平均流通株 | 80,711 | | | 73,035 | | | 7,676 | |

2021年3月31日までの3ヶ月間の純利益は2.034億ドル、あるいは1株当たり2.66ドルの基本損失だったが、2021年同期の基本純損失は2.227億ドル、あるいは1株当たりの基本純損失は3.05ドルだった。純収益(損失)の変化は主にNVX−CoV 2373が商業販売を開始したためであるが,OWSプロトコルでは収入の減少分によって相殺されている。

2022年3月31日までの3カ月間の加重平均流通株増加は、主に2022年と2021年に我々の普通株の売却と株式ベースの奨励行使の結果である。

流動性問題と資本資源

私たちの将来の資本需要は、私たちの戦略パートナーとの許可手配に基づいて、私たちの製品販売収入と特許権使用料、私たちの贈与協定によって提供される資金、私たちのNVX-CoV 2373および変種候補薬物の開発および商業支援に関連する予想される活動、様々なCRO、CMOおよびCDMO協定下での重大な約束、臨床前研究および臨床試験の進展、規制機関の承認を得るのに要する時間とコスト、特許主張およびその他の知的財産権の提出、起訴、強制執行のコスト、および他の製造、販売、および流通コストを含む多くの要素に依存するが、これらに限定されない。私たちは、インフルエンザ候補ワクチンと潜在的な混合ワクチン候補のような他の候補ワクチンおよび製品の開発を継続する予定であり、これらは異なる開発段階にある。

Gavi、ワクチン連盟(“Gavi”)、欧州委員会、世界各国と供給協定を締結しており、APAと呼ばれることがある。私たちはまた許可と許可協定を持っている。2022年3月31日現在、未履行(または一部未履行)履行義務に割り当てられた取引価格総額は約70億ドルであり、ライセンス契約下で販売に基づく印税に関する金額は含まれていない。贈与協定に関連する履行義務を履行する時間は、臨床試験、米国のマーケティング許可および交付量を含む、我々の研究および開発活動の結果に依存する。供給契約に関連する履行義務を履行する時間は、製品製造の時間、販売許可の受信、および用量の送達に依存する。供給協定に一般的に含まれる条項には、当社の製造·流通ネットワークの建設および運営に関連する投資や、私たちのグローバル供給約束を支援する他の費用を支援し、NVX-CoV 2373交付時の請求書に適用することを目的とした前払いが含まれています。このような前払いは通常、私たちがいくつかの開発、規制、そして商業マイルストーンを達成した後に返却されない。所定の時間内に関連する司法管轄区域のNVX-CoV 2373に対する必要な規制承認を得ることができなかった場合、いくつかの供給協定は取引相手によって終了される可能性がある。NVX-CoV 2373の開発と商業化に成功できなかったこと、および私たちの供給契約下の規制マイルストーンまたは製品の数量または納品時間義務を満たすことができなかった場合、前払いの大部分を返却するか、支払いを減らす必要があるかもしれません, これは私たちの財政状況に実質的な悪影響を及ぼすかもしれない。また、私たちは引き続き私たちの製造需要を評価し、NVX-CoV 2373に対する私たちの供給と期待需要の契約義務に適合するように、私たちの世界的な製造足跡を修正しようとしており、大きなコストが発生する可能性があることを認識した。

我々がGAVIと締結した契約供給承諾の条項によると、私たちが許可を得たパートナーSIIPLの供給義務を含み、11億剤NVX-CoV 2373は、参加国および経済にワクチンを公平に分配して配布するためのCovax融資メカニズムに参加する国に提供される。Novavax部分は供給協定であり、私たちは3億5千万剤を生産して分配すると予想される。Gaviとの合意によると、私たちは2021年にGaviから3億5千万ドルの前金を受け取り、2022年第1四半期に3.5億ドルの追加支払いを受け、WHO EU基準の実現に関連している。Novavaxは、私たちの供給プロトコル条項に従ってNVX-CoV 2373用量をGaviに送達する準備ができているが、Gaviは最近、Novavaxがこのプロトコルに従って供給されたNVX-CoV 2373用量の量と時間を修正するつもりであることを私たちに通知した。NovavaxはこれまでGaviの注文を受けておらず、将来的にCovax工場にNVX−COV 2373を納入する注文の時間や数量は不明である。

また、インドのSIIPL、日本の武田、韓国のSK Bioscienceのような戦略的パートナーと供給許可協定を締結し、その指定された地域でNVX-CoV 2373を供給することを許可し、これらの合意により、主にNVX-CoV 2373の販売から特許使用料を得る権利がある。2022年3月31日までの3ヶ月間、これらの許可手配に基づいて740万ドルの特許使用料を確認しました。

2022年3月31日までの3ヶ月間、私たちは主に現金と現金等価物、APA項の前払い、製品販売収入、戦略パートナーとの許可手配による特許使用料、普通株販売収益、および私たちのNVX-CoV 2373ワクチン開発活動を支援するOWS合意下の収入によって、私たちの運営に資金を提供します。私たちの将来の運営資金は、製品販売収入、私たちの戦略パートナーとのライセンス契約下の特許使用料、私たちの現金と現金等価物、私たちのAPA項の前払い、私たちのOWSプロトコルでの収入、および他の潜在的な資金源から来ると予想されます

2022年3月31日現在、私たちは16億ドルの現金と現金等価物および制限現金を持っていますが、2021年12月31日現在、私たちの現金と現金等価物は15億ドルです。

次の表は、2022年3月31日と2021年3月31日までの3ヶ月のキャッシュフロー(単位:千)をまとめています

| | | | | | | | | | | | | | | | | |

| 2022 | | 2021 | | 変わる |

| 提供された現金純額(使用): | | | | | |

| 経営活動 | $ | (88,510) | | | $ | 663,085 | | | $ | (751,595) | |

| 投資活動 | (16,826) | | | 141,609 | | | (158,435) | |

| 融資活動 | 159,865 | | | 576,987 | | | (417,122) | |

| 現金、現金等価物および制限現金に及ぼす為替レートの影響 | 1,312 | | | (1,349) | | | 2,661 | |

| 現金、現金等価物、および限定的な現金の純増加 | 55,841 | | | 1,380,332 | | | (1,324,491) | |

| 期初現金、現金等価物、および限定現金 | 1,528,259 | | | 648,738 | | | 879,521 | |

| 期末現金、現金等価物、および制限現金 | $ | 1,584,100 | | | $ | 2,029,070 | | | $ | (444,970) | |

2022年3月31日までの3カ月間、経営活動で使用された現金純額は8850万ドルだったが、2021年同期の経営活動で提供された現金純額は6.631億ドルだった。提供された現金が減少した要因は、2022年3月31日までの3ヶ月間、販売NVX-CoV 2373による前払金が年次合意項目で支払われたのに対し、2021年3月31日までの3ヶ月間、年次合意項目で前払いを受けたことにより現金が増加したためである。

私たちの投資活動は、2022年と2021年3月31日までの3ヶ月間、主に資本支出と満期日および有価証券の売却(購入控除)を含む。2022年と2021年3月31日までの3ヶ月間の資本支出はそれぞれ1,680万ドルと1,380万ドルだった。2022年には、我々のNVX-CoV 2373計画のさらなる開発活動、追加の研究開発と製造施設および関連設備の拡張、および当社の新しいオフィス施設の拡張を含むため、私たちの資本支出は引き続き増加することが予想されます。

私たちの融資活動には、主に私たちのAt Market発行販売協定に基づいて私たちの普通株を売却すること、融資リース債務の支払い、株式ベースの奨励を行使することが含まれています。2022年と2021年3月31日までの3ヶ月間、我々の市場発行販売契約による普通株の売却により、それぞれ約1.79億ドルと5.65億ドルの純収益を得た

プロジェクト3.市場リスクに関する定量的·定性的開示

私たちはいくつかのリスクの影響を受けます。これらのリスクは私たちの経営業績、キャッシュフロー及び資産と負債の公正価値に影響を与える可能性があります。外貨為替レートの変動と金利の変動を含む。

外貨両替リスク

私たちの本社はアメリカにありますが、私たちの運営結果は、私たちの海外子会社の運営を含めて、外貨為替レート変動の影響を受けています。主にドル対ユーロ、ポンド、スウェーデンクローナ、チェコクローナの為替レート変動です。この為替リスクは、特に行政手続法による収入が、我々と取引相手の通貨為替リスクに影響を与えることを含む、我々のキャッシュフローや経営業績に大きな影響を与える可能性がある。今まで、私たちは未来にそうするかもしれないが、私たちはまだ何の外貨ヘッジ契約も締結していない。

私たちはまた為替リスクの開放に直面しています。これは世界業務の結果をドルに変換し、為替レートが今期初めから変動しているからです。私たちのグローバル業務の財務結果はドルで報告されていますが、私たちの海外子会社のビットコインはそれぞれの現地通貨です。私たちが業務を行っている国の外貨為替レートの変動は私たちの経営業績に影響を与え、通常は予測困難な方法で行われています。我々の海外連結子会社に関する外国為替レート(主に対ドル)は10%低下し、2022年3月31日現在の株主権益を約3800万ドル減少させる

市場と金利リスク

私たちの投資活動の第一の目標は保証であり、二次目標は収益を最大化することだ。

私たちの市場リスクへの開放は主に私たちのポートフォリオに限られており、これらのポートフォリオは従来から販売可能に分類されてきた。市場金利の変化は、私たちのポートフォリオの現金化可能な価値に大きな影響を与えないと思います。金利の変化は有価証券の満期時に得られた投資収入に影響を与える可能性があり、得られた資金は新たな有価証券に再投資されるため、我々のキャッシュフローや経営業績に影響を与える可能性がある。

利息と配当収入は稼ぎ時に入金され、投資収入に計上される。有価証券の割増と割引(あれば)を償却または満期日に積算し、投資収益を計上する。具体的な識別方法は,自社証券を売却した実現済み損益の計算に用いられる。

私たちの手形は固定された金利を持っていて、私たちは追加的な重大な債務を持っていない。したがって、私たちは私たちの貸借活動が私たちを重大な金利リスクに直面させるとは思わない。

項目4.制御とプログラム

情報開示制御とプログラムの評価

2022年3月31日現在、我々の経営陣は、最高経営者及びCEOの協力のもと、我々の開示制御及び手続(1934年証券取引法改正規則13 a−15(E)及び15 d−15(E)で定義されたような)の有効性を検討·評価している。経営陣は、どのような制御やプログラムが、どんなに設計や操作が良くても、その目標を実現するために合理的な保証を提供するしかないことを認識しており、管理部門は、可能な制御とプログラムのコスト-利益関係を評価する際にその判断を運用しなければならない。私たちの開示制御と手続きはこのような制御目標を達成するための合理的な保証を提供することを目的としている。我々の2022年3月31日までの開示制御及び手続の評価によると、我々の最高経営責任者及び最高財務官は、その日までに、我々の開示制御及び手続が合理的な保証レベルで有効であると結論した。

財務報告の内部統制の変化

我々の経営陣は、最高経営責任者及びCEOを含め、2022年3月31日までの四半期内財務報告の内部統制の変化を評価し、結論を出している当社は財務報告の内部統制に大きな影響を与えていない、あるいは合理的に財務報告の内部統制に大きな影響を与える可能性がある

第2部:その他の情報

項目1.法的訴訟

株主訴訟

2021年11月12日、Sosinathan Sinnathuraiはアメリカメリーランド州地域裁判所でNovavaxとある高級管理職のメンバーに対して証券集団訴訟を提起した。タイトルは以下の通りSosinathan SinnathuraiはNovavax,Inc.らを訴えた。第8号:21-cv-02910-tdc(“修行行動”)。2022年1月26日、裁判所はDavid Truong、Nuggehali Balmukund Nandkumar、Jeffrey GabbertをSinnathurai訴訟の共同首席原告に指定する命令を発表した。連合原告は2022年3月11日に改訂された合併起訴書を提出し、被告が同社の商業規模でNVX-CoV 2373を生産し、ワクチンが監督部門の許可を得る能力を確保することについて、いくつかの虚偽と誤ったと言われる陳述を行ったと主張した。改正された起訴状は、いわゆるカテゴリを、2021年2月24日から2021年10月19日までの間にNovavax証券を購入する株主と定義する。2022年4月25日、被告は合併後の改正起訴状の却下を求める動議を提出した。

Sinnathurai訴訟を起こした後、3つの派生商品訴訟が提起され、現在米メリーランド州地区裁判所で決定されているロバート·E·マイヤ訴スタンレー·C·エルクらは番号8:21-cv-02996-tdc(“マイヤー行動”)、レイ成はスタンレー·C·エルクらの事件を訴えた。第8号:21-cv-03248-貿易局(“揚行動”)、およびウィリアム·コスターらですスタンレー·C·エククらを訴えた。第8号:22-cv-00024-tdc(“コスター行動”)。デリバティブ訴訟は取締役会のメンバーと特定の上級管理職のメンバーを被告としている。Novavaxは名義上の被告とされている。原告はSinnathurai訴訟とほぼ同じいわゆる事実と状況に基づいて派生クレームを提出した。全体的に言えば、派生商品の苦情は受託責任、インサイダー販売、不当な利益、連邦証券法違反、乱用制御、浪費と管理の不備を主張する。原告は宣告性と禁令救済、金銭損害賠償と弁護士費の判決を求めた。事件立案直後、Novavaxはメリーランド州モンゴメリー県巡回裁判所からKirst訴訟を削除した。2022年2月7日、コースト訴訟中の原告は動議を提出し、事件を州裁判所に返送することを要求した。その会社は抵当動議に反対しています。双方は2022年3月8日に拘留動議のブリーフィングを完了し、裁判所の裁決を待った。2022年2月4日、裁判所はMeyerとYung訴訟(“総合派生訴訟”)を合併する命令を発表した。合併デリバティブ訴訟の原告は2022年4月25日に合併デリバティブ訴訟を起こした。総合派生訴訟各方面は1つの規定と提案命令を提出し、総合派生訴訟のすべての訴訟手続きと期限を一時的に保留する予定である。

PAR無菌製品有限責任会社仲裁

PAR滅菌製品有限責任会社(“PAR”)は2022年3月29日、当社が2020年9月にPARと締結したNVX-CoV 2373に充填加工サービスを提供する製造·サービス協定(“MSA”)のいくつかの条項に違反したとして、米国仲裁協会に当社に対する仲裁請求を提出した。この問題はまだ初期段階にあるので、潜在的な損失は合理的に見積もることができない。当社はMSAに違反することはないと主張し、積極的に弁護しようとしているが、この最終的な解決策が当社に不利であれば、会社の財務状況、経営結果、あるいはキャッシュフロー。

一般情報

私たちはまた正常な業務過程で発生した様々な他の法的手続きに参加した。これらの他の法的手続きの結果は本質的に予測が困難であるにもかかわらず、これらの他の法的手続きの解決は、私たちの財務状況、運営結果、またはキャッシュフローに実質的な悪影響を与えないと予想される。

第1 A項。リスク要因

我々の業務に関するリスクと不確実性に関する情報は第1部1 A項を参照されたい。我々は,2022年3月1日に米国証券取引委員会に提出した2021年12月31日までの会計年度Form 10−K年度報告における“リスク要因”を提出した。従来Form 10−K年次報告で開示されていたリスク要因と比較して,実質的な変化は生じなかった。

項目6.展示品

| | | | | | | | |

3.1

| | 2回目の改訂及び再登録された登録者登録証明書(登録者が2015年8月10日に提出した10-Q表四半期報告(書類番号000-26770)添付ファイル3.1登録を参照) |

| | |

| 3.2 | | 登録者の第2回改訂·再登録証明書の改訂証明書(登録者が2019年5月9日に提出した現行表格8−K報告の添付ファイル3.1(書類番号000−26770)を参照して法団として成立) |

| | |

| 3.3 | | 改訂及び再編集された登録者附例(登録者が2021年6月24日に提出した現行表格8−K(アーカイブ番号000−26770)添付ファイル3.1参照) |

| | |

| 3.4 | | 登録者A系列転換可能優先株指定証明書(登録者が2020年6月19日に提出した8-K表(文書番号:000-26770)添付ファイル3.1合併参照) |

| | |

10.1*± | | Novavax,Inc.とAdvanced Technology Internationalとの間の基礎プロトコルの第01号改正は,2022年3月23日である |

| | |

10.2*± | | Novavax,Inc.とSK Bioscience Company Limitedとの連携と独占ライセンス契約の第1号注文を変更し,期日は2022年3月31日である |

| | |

| 31.1* | | 証券取引法第13 a-14条又は15 d-14(E)条に基づいて行政総裁を認証する |

| | |

| 31.2* | | 証券取引法第13 a-14(A)又は15 d-14(E)条に基づいて首席財務官を証明する |

| | |

| 32.1* | | 2002年にサバンズ·オクスリ法案第906条で可決された“アメリカ法典”第18編1350条によるCEOの証明 |

| | |

| 32.2* | | 2002年サバンズ·オキシリー法第906条で可決された“米国法典”第18編1350条による首席財務官の証明 |

| | |

| 101 | | 以下の財務情報は、イントラネット拡張可能ビジネス報告言語(Inline XBRL):(I)2022年3月31日および2021年3月31日までの3ヶ月間の総合経営報告書、(Ii)2022年3月31日および2021年12月31日までの総合貸借対照表、(Iii)2022年3月31日および2021年3月31日までの3カ月間の総合全面収益表(損失)、(Iv)3月31日までの3カ月間の総合株主権益(損失)変動表からの財務情報である。(五)2022年、2022年及び2021年3月31日までの3ヶ月間の連結現金フロー表、(6)総合財務諸表付記。 |

| | |

| 104 | | 表紙対話データファイル(添付ファイル101に含まれるイントラネットXBRLのフォーマット)。 |

| | |

___________________________________

*添付ファイルまたは提供されています。

S-K条例第601(B)(10)(Iv)項によれば、本展示品の一部は省略されている。

サイン

1934年“証券取引法”第13又は15(D)節の要求に基づいて、登録者は、次の署名者が代表して本報告書に署名することを正式に許可した。

| | | | | | | | |

| Novavax,Inc. |

| | |

| 日付:2022年5月9日 | 差出人: | /s/Stanley C.Erck |

| | スタンレー·C·エルク

社長と最高経営責任者

(首席行政主任) |

| | |

| 日付:2022年5月9日 | 差出人: | ジェームズ·P·ケリー |

| | ジェームズ·P·ケリー

執行副総裁、首席財務官兼財務担当者

(首席財務会計官) |