カタログ表

アメリカですアメリカ証券取引委員会

ワシントンD.C.,20549

付表14 A

昭和三十四年証券取引法第十四条(A)第二条(第一項))

| 登録者が提出する[X] | ||

| 登録者以外の他方から提出する[] | ||

| 対応するボックスを選択します: | ||

| [] | 初歩委託書 | |

| [] | 秘密は,委員会のみが使用する(規則14 a-6(E)(2)許可) | |

| [X] | 最終依頼書 | |

| [] | 権威付加材料 | |

| [] | 第二十四十a-十二条の十二に従って書類を求める | |

| 高楽氏社 | ||

| (その定款に示された登録者名) | ||

|

(委託書を提出した者の氏名は,登録者でなければ) |

| 申請料の支払い(適用されるすべてのボックスをチェックしてください): | ||

| [X] | 何の費用もかかりません | |

|

[] |

以前予備材料と一緒に支払った費用 | |

|

[] |

取引法規則14 a-6(I)(1)と0-11に要求される第25(B)項に要求される証拠品における表から費用を計算する | |

カタログ表

カタログ表

私たち独立議長からの手紙

|

過去の一年はまたかつてない挑戦の年だった。持続的な不確実性の中で、取締役会は引き続き会社の執事を務め、すべての利害関係者のための長期的で持続可能な価値を確保するためにその戦略を指導している。Cloroxの不確実性や挑戦への対応能力の基礎は、強力なコーポレート·ガバナンスと、会社の趣旨と価値観に対する私たちの約束だと信じています。私たちは過去の財政年度の進展と管理面での私たちの改善をあなたと共有する機会を与えてくれてありがとうございます |

取締役会のESG管理を強化する

当社に対するESGの戦略的重要性と、規制機関、株主、その他の利害関係者のESGに対する日々の厳格な審査を考慮して、取締役会のESGに対する監督は現在のように重要ではないこのような事項をめぐる会社の開示と活動。私たちはこれらの問題に対する管理方法が引き続き私たち、会社、そして私たちの株主に良いサービスを提供すると信じています。我々はESGの優先順位や目標の面で進展し,組織全体のこれらの分野に対するガバナンスを強化し,長期的な利害関係者価値を創出すると信じている.例えば、過去の財政年度には、内部や外部の専門家との接触や対話を通じて、取締役会のこれらのテーマに対する理解を拡大し続けてきました。また、基準と取締役会指導部との間の議論を含む取締役会と委員会全体のESGガバナンスについても検討し、これらの分野が委員会を跨ぐ総合的な方法で管理され、全体の取締役会に監督と可視性を行うことを保証した。その上で、これらの重要事項の監督と調整を強化するために取締役会委員会規約を更新した。

活発な取締役会更新を維持する

前回の年次総会以来、私たちは2人の新役員であるジュリア·ドマンとステファニー·プレーンズを任命した。彼らは共により多くの深い戦略、金融と業界の指導経験、そして価値創造と転換における良好な記録をもたらした。この2人の取締役は監査委員会に勤めており、取締役会は監査委員会2023年度の財務専門家であることを確定している。彼らの任命は私たちの役員指名グループの実力と多様性を増加させ、その中で女性は50%、有色人種は25%を占めた。

15年間奉仕した後、リチャード·カモナ博士は取締役会を退職するだろう。私たちはリッチーの退職をお祝いし、NGCRC議長を6年間務めることを含む、彼の長年の尽力に感謝します。私たちは彼が取締役会、会社、そして私たちの株主に大きな貢献をしてくれたことに非常に感謝し、特に彼はアメリカの前衛生局局長として会社で疫病の最も深刻な時期を過ごす重要な視点を持っている。

年間継続的な株主参加

強力なコーポレート·ガバナンスへの私たちの約束の一部として、私たちの取締役は株主と接触し続け、重要な問題を議論し、彼らの意見を聞いています。これらの対話のフィードバックは、最近のアプローチを実施するための情報を提供し、例えば、我々の重要なESG開示に集中したソースを提供する新しいESGデータセンターを提案する。取締役会が彼らの知識やスキルを高め、拡張していく努力の一部として、私たち最大の株主の一人を取締役会会議に招待し、新たに発生したESG問題について対話する独自の機会があります。

私は取締役会を代表してあなたの高楽に対する持続的な投資と信頼に感謝します。私たちは、高楽氏が有利な地位にあり、持続可能な成長を推進し、より強力で弾力性のある会社を構築し、私たちの株主を含むすべての利害関係者のために長期的な価値を創造することができると信じている。私たちはあなたと会社のためにこの機会を与えてくれてありがとうございます。

マシュー·J·シャトー

独立議長

|

高楽氏社-2022年依頼書 |

i |

カタログ表

最高経営責任者からの手紙です

|

挑戦に満ちたマクロ経済環境に直面しても,過去1年間,我々はIGITE戦略に対抗する過程で強い進展を遂げ,同時に我々の企業の趣旨に忠実に,すなわち人々が毎日健康に成長できるようにしてきた。将来を展望すると、私たちの強力なブランドと持続的な消費傾向の追い風に支えられて、私たちは依然として3%から5%の長期販売増加を実現することに集中し、一連の行動と肝心な投資を通じて会社の長期成功に備えている。 |

私たちが取っているいくつかの行動は

| ● |

規律的に運営されている:私たちは利益率の約束を再建することに集中しており、私たちは定価、卓越した運営、そして私たちの象徴的なコスト節約計画に集中することでこの約束を実施している。 |

| ● |

もっと大きく、もっと粘性のある革新プラットフォームを提供します:私たちは強力な革新ルートを持っていて、2022年度に28種類の革新を発売して、私たちが今後数年で成長を推進するために良好な基礎を築いた。 |

| ● |

目標志向の個性化ブランドを構築する:私たちも2025年に1億消費者を知る目標に集中しており、現在75%の目標を達成している。これは効率と参加度を向上させ、私たちのブランドが消費者が望む高度な個性化とカスタマイズされた相互作用を持つことを可能にすることができる。 |

| ● |

私たちのデジタル化転換を加速する:私たちは、5億ドルの投資を通じて今後5年間に新しいグローバル企業資源計画(ERP)システムに移行することを含む、サプライチェーン、デジタルビジネス、革新、ブランド建設における私たちの長期的な位置づけをより良くするために、私たちのデジタルインフラと能力をアップグレードしている。 |

| ● |

私たちは、2023年度第1四半期に簡素化された運営モデルを実施し、より簡単で速い会社を作ることで、業務を消費者や顧客に近づけ、成長と生産性向上の目標をさらに支援していきたいと考えています |

我々のESG目標は、我々の業務戦略に統合され、ESG問題とわが社の長期業績との関連を認識しているため、より持続可能で包括的な世界を構築するのを助けることに取り組んでいる

| ● |

人間を本とする:わたしたちは人をもとにし続ける。人々の福祉を支持するのは私たち自身のチームメイトから始まり、彼らはゴール氏の成功の鍵となる推進者だ。この1年間、私たちは信じられないCloroxチームの身体、精神、財務的健康を支援するために、私たちの福祉と計画を強化し続けた。私たちはまた厳格な安全基準を維持し、記録可能な事故率は私たちの目標と産業の平均水準よりはるかに低い |

| ● |

包容、多様性、公平、そして調和に取り組み続けています:私たちは最近、公平と連合の重要性を強調し、これらの分野での私たちの仕事を正式に決定するために、包容と多様性戦略の範囲を拡大しました。今年7月、Cloroxの初の首席多様性と社会的影響力官がClorox実行委員会に参加し、彼女の指導の下で、より人中心的で目標とした文化を構築するために、システムと持続的な変革を推進していきたい |

| ● |

気候行動をとる:私たちはまた、私たちの長期環境持続可能な開発目標の面でさらに進展しており、これらの目標は私たちのIGNIT戦略の構成要素である。昨年アメリカとカナダで100%再生可能電力を実現した上で、再生可能エネルギーに対する私たちの約束を強調するために、2つ目の仮想電力購入協定に署名しました。私たちが最近発表した気候行動計画では、2050年までの純ゼロ排出を実現する道も制定された。 |

私たちの周りの世界が急速に変化し続けるにつれて、私は私たちが必要な行動を取っていると信じています Cloroxをよりよく位置づけて、この不確定なマクロ経済環境を制御し、持続可能で利益のある成長 を推進し、私たちすべての利害関係者に長期的な価値を提供します。私はあなたが私たちの2022年総合年間報告書で私たちの結果とIGNITE戦略に対する私たちの進展についてもっと読むことを奨励します。株主の皆様のわが社への継続的な支援に感謝します。

リンダ·レンデル

役員と最高経営責任者

|

ii |

高楽氏社-2022年依頼書 |

カタログ表

株主周年大会公告

年会情報日時2022年11月16日(水)

午前九時太平洋時間

仮想会議URLMeetnow NOW.global/MXNXWKW

登録日が2022年9月23日に登録された株主であれば、年会で電子的に投票することができます。

議題.議題

| 1. |

選挙依頼書に指名された12人の取締役有名人 |

| 2. |

役員報酬を承認するための諮問投票を行いますそして |

| 3. |

安永法律事務所を当社の独立登録公共会計に選ぶことを承認しましたしっかりして。 |

株主はまた、株主周年総会または任意の延会または延期前に適切に処理可能な他の事項を考慮して処理する。

どうやって投票するかインターネットwww.envisionreports.com/clx

米国、米国領、カナダ国内の無料電話:1-800-652-VOTE(8683)。

郵送タグは,依頼カードや投票指示用紙に署名して日付を明記し,郵送済みの封筒に入れて返送する.

年間会期中に訪問するMeetnow NOW.global/MXNXWKWそれは.印刷されたエージェントカード上のエージェントを用いてインターネット可用性通知に含まれる15ビット制御番号を登録したり,エージェント材料に付随する説明登録を用いて会議にアクセスしたりする.

どのように年会に参加しますかMeetnow NOW.global/MXNXWKWそれは.印刷されたエージェントカード上のエージェントを用いてインターネット可用性通知に含まれる15ビット制御番号を登録したり,エージェント材料に付随する説明登録を用いて会議にアクセスしたりする.

|

もしあなたが実益所有者であれば(あなたはブローカー、銀行、または他の記録所有者を通じて株式を持っています)、年次総会での出席、投票、または質問を予定している場合、ComputerShareに午後5:00までに事前に登録しておく必要があるかもしれません。東部時間2022年11月11日。ページをご参照ください88のです仮想年会に参加する部分的にもっと情報を知っています。 |

閣下も株主周年大会期間中に会議サイトで提供された指示に従って、株主周年大会期間中にネット投票を行い、私たちの株主リストを審査することができます。

2022年10月5日頃,インターネット上で代理材料を取得できる通知(この通知)を株主に郵送し,我々の代理声明,2022年総合年次報告-実行要約,投票指示がインターネット上で取得できることを通知し始めた.

あなたの投票は非常に重要です。仮想年次総会への参加を予定しているか否かにかかわらず、会議の前に投票してページに記載された方法のうちの1つを介してエージェントに提出することを奨励します83-84それは.実際の場所で年次総会に出席することはできませんが、株主が対面会議と同じ権利と機会を得て年次総会に積極的に参加することを保証し、オンラインツールを用いて株主のアクセスや参加を容易にする仮想年会を設計しました。

仮想年会に参加する予定であっても、依頼書を読んで、電話、インターネット、または署名、日付を明記し、提供された封筒の依頼カードを返却して投票してほしいです。

取締役会の命令によると

IkéAdeyemi

社長副事務総長-企業秘書

補佐総法律顧問l

高楽氏社

ブロードウェイ1221号

カリフォルニア州オークランド、九四六十二

2022年10月5日

|

高楽氏社-2022年依頼書 |

iii |

カタログ表

|

高楽氏の2022年株主周年総会は2022年11月16日に代理材料の準備に関する重要な通知を開催する |

|

年次会議通知,依頼書,br,2022年総合年次報告−実行概要はWww.edocumentview.com/clx. |

|

米国証券取引委員会(米国証券取引委員会)が採択した規則によると、我々は主にインターネットを介して我々の株主に代理材料を提供する。この過程は株主がこれらの材料を受け取る速度を加速し、私たちの年会のコストを低減し、印刷コピーの郵送による環境への影響を減少させたと信じている。 2022年10月5日頃に郵送を開始しました私たちの株主に送った通知は、私たちの依頼書、2022年総合年次報告-実行要約、投票指示をインターネットで調べることができます。通知には,エージェント材料の紙のコピーとエージェントカードまたは投票指導表をどのように受け取るかの説明も含まれる.メールで通知を受けたり、電子メールで私たちの代理材料を受信した場合、印刷を要求しない限り、代理材料の印刷コピーは受け取りません。私たちの代理資料の紙のコピーを受け取ったら、私たちのサイトでこれらの資料を見ることもできます。サイトは www.proxyvote.com. |

代理材料の電子交付

私たちは私たちの株主が未来の代理材料の電子交付に自発的に参加することを奨励する。この過程は株主がこれらの材料を受け取る速度を加速し、私たちの年会のコストを低減し、印刷コピーの郵送による環境への影響を減少させたと信じている。

もしあなたが登録株主なら(私たちの譲渡代理会社ComputerShare Trust Company,N.A.あなた自身の名義で株を持っています):アクセスWww.Computer Shar.comあなたのアカウントにログインして登録します。

もしあなたが実益を持っているなら(ブローカー、銀行、または任意の他の口座を介して株式を保有しています):実益的に株を持っている場合は、ブローカー、銀行、受託者、または有名人が提供している説明に従ってください。

株をどのように投票するかに疑問があったり、追加の助けが必要な場合は、Innisfree M&A会社に連絡してください。同社は私たちが代理人を募集するのを手伝っています

マディソン通り501号、20階

ニューヨーク、ニューヨーク10022

株主は無料電話(877)750-9499に電話することができる

銀行とマネージャーはコレクトコールをかけることができます(212)750-5833

|

iv |

高楽氏社-2022年依頼書 |

カタログ表

| カタログ表 |

| 代理要約 | 1 | |

| 投票事項と投票提案 | 1 | |

| うちの役員指名者 | 1 | |

| 会社の管理優位性 | 2 | |

| 役員報酬が明るい | 3 | |

| 私たちの報酬計画の構成要素は | 4 | |

| 私の会社 | 5 | |

| スナップ写真 | 5 | |

| 私たちの企業価値観と趣旨は | 5 | |

| 我々のIGNITE戦略と統合ESG支柱 | 6 | |

| 取締役会 | 8 | |

| アドバイス1:役員を選挙する | 8 | |

| うちの役員指名者 | 8 | |

| 株主参加度 | 21 | |

| 役員候補者評価指名 | 22 | |

| 取締役会の指導構造 | 26 | |

| 年間取締役会と取締役評価の流れ | 27 | |

| 投票が必要だ | 28 | |

| 取締役会の提案 | 28 | |

| 会社の管理と取締役会の事務 | 29 | |

| 高楽氏の会社管理基準 | 29 | |

| リスク管理と文化の取締役会監督 | 29 | |

| ESG管理 | 32 | |

| 取締役会会議に出席する | 33 | |

| 役員は自主独立している | 34 | |

| 関係者の取引と利益相反政策と手続き | 34 | |

| “行動規範” | 35 | |

| 取締役会委員会 | 35 | |

| 役員報酬 | 37 | |

| 行政員 | 40 | |

| 私たちの執行官に関する情報は | 40 | |

| 株式情報 | 41 | |

| 投票権証券の実益所有権 | 41 | |

| 延滞金第16条報告 | 42 |

|

高楽氏社-2022年依頼書 |

v |

カタログ表

カタログ表

| 役員報酬 | 43 | |

| 提案 2:役員報酬の承認投票を諮問する | 43 | |

| 取締役会の提案 | 43 | |

| 投票が必要だ | 44 | |

| 報酬問題の検討と分析 | 45 | |

| 株式報酬計画情報 | 78 | |

| 監査委員会事項 | 79 | |

| 提案 3:独立公認会計士事務所の承認 | 79 | |

| 取締役会の提案 | 79 | |

| 投票が必要だ | 79 | |

| 監査委員会報告書 | 80 | |

| 独立公認会計士事務所の費用 | 81 | |

| 仮想年会に関する情報 | 82 | |

| 代理材料の交付 | 82 | |

| 投票情報 | 83 | |

| 表格10-K、財務諸表、および総合年次報告-実行概要 | 85 | |

| 依頼書を求める | 85 | |

| 2023年年次総会株主提案と取締役指名 | 86 | |

| 重複除去代理材料 | 87 | |

| 仮想年会に参加する | 88 | |

| 仮想年会に問題を提出する | 89 | |

| 付録A:経営陣の財務状況と経営成果の検討と分析 | A-1 |

|

vi |

高楽氏社-2022年依頼書 |

カタログ表

| 代理要約 |

この要約は,このエージェント宣言に含まれる他の部分に含まれる情報を重点的に紹介しており,考慮すべきすべての情報は含まれていない.投票前に完全な依頼書を検討してください。

投票事項と投票提案

| 更に 情報 |

取締役会の投票 推薦状 | |||||

| アドバイス1 | 役員を選挙する | ページ8 | 誰もが有名人になりました | |||

| アドバイス2 | 役員報酬を承認する投票を相談する | ページ43 | 適用することができます | |||

| アドバイス3 | 独立公認会計士事務所を認める | 第 ページ79 | 適用することができます |

年次総会前や期間中の投票方法については、参照されたい仮想年会に関する情報-投票情報PGについて83この依頼書です。

うちの役員指名者

次の表は,年会日までの各取締役が著名人に抽出された要約情報を提供する.

| 名前.名前 | 年ごろ | 役員.取締役 以来 |

主な職業 | 独立の | 委員会 会員制 | |||||

| エイミー·L·バンズ | 63 | 2016 | リスクパートナーMastry,Inc. | ✓ |

オスミウムAC | |||||

| ジュリア·ドマン | 51 | 2022 | マイクロソフト社副総裁兼企業リスクとコンプライアンス部内部監査担当総裁 | ✓ |

オスミウムAC | |||||

| スペンサー·C·フレッシャー | 69 | 2015 | FFL Partners,L.P.代表取締役 | ✓ |

MDSCC(議長) | |||||

| エスト·リー | 63 | 2013 | 元執行副総裁である大都会人寿グローバル首席営業官。 | ✓ |

新世代児童権利委員会(議長) | |||||

| A.D.デビッド·マッケイ | 67 | 2016 | 元社長ケロッグ社のCEO | ✓ |

オスミウムAC

メダカMDCC | |||||

| ポール·パーカー | 59 | 2020 | 上級副社長、戦略と企業発展、セマー飛世爾。 | ✓ |

オスミウムAC | |||||

| ステファニー·プレーンズ | 55 | 2022 | J.C.Penney最高財務官 | ✓ |

オスミウムAC | |||||

| リンダ·レンデル | 44 | 2020 | 高楽氏最高経営責任者 | |||||||

| マシュー·J·シャトー | 60 | 2018 | ビムサントリー社の前非執行議長です。 | ✓ |

新世代循環冗長符号を更新する | |||||

| キャサリン·テジジャ | 59 | 2020 | 元タジット執行副総裁兼首席調達と供給チェーン官 | ✓ |

メダカMDCC

新世代循環冗長符号を更新する | |||||

| ラッセル·J·ウェナ | 54 | 2017 | Domino‘s Pizza社のCEO | ✓ |

メダカMDCC | |||||

| クリストファーJ·ウィリアムズ | 64 | 2015 | シャンク有限責任会社社長Siebert Williams | ✓ |

AC(議長) |

| 交流.交流 | 監査委員会 |

| NGCRC | 指名、管理、会社責任委員会 |

| MDCC | 管理開発·報酬委員会 |

|

高楽氏社-2022年依頼書 |

1 |

カタログ表

代理要約

会社の管理優位性

| 取締役会の構造と 独立性 |

取締役に指名されたすべての人は私たちのCEOを除いて独立しています

社長と最高経営責任者の役割を分ける-独立議長

100%独立役員委員会のメンバー

独立議長は独立取締役の特別会議を招集し、会議の材料、議題とスケジュールを積極的に監督することができる | |

| 取締役会構成 |

多様な取締役会(取締役会)は、技能、経験、観点を効果的に結合している

委員会での取締役会のリーダーシップの違い

G 20は2020年度に正式な取締役会多元化政策を採用した

取締役会の更新-取締役会の平均任期は約4.5年(年会日現在)

有効な年間取締役会、取締役会委員会、個人取締役評価の流れ-2023年度から第三者コーディネーターを定期的に統合する

多数投票と役員無競争選挙における役員辞任政策 | |

| 取締役会監督 |

重要な企業リスクを監視するための強力なプロセス

取締役会は定期的に管理職や内部や外部の専門家やコンサルタントからESGの重要なテーマに関する最新の情報を受け取ります

強力な取締役会と経営陣の後継計画プロセス | |

| 株主権利 責任感があります |

翌年度全役員選挙

株主の特別会議権利

株主の代理アクセス権限

積極的な株主参加 | |

| 善治 実践 |

役員、上級管理者、従業員に適用される穏健な行動基準および年間訓練と認証の流れ

役員と役員に対する厳格な株式指導方針

私たちのインサイダー取引政策によると、取締役と上級管理職は私たちの株をヘッジすることが禁止され、第16条内部者は私たちの株を拘留することが禁止されます

私たちの年間と長期インセンティブ計画には返金条項が含まれています

ESGパフォーマンスは役員報酬パフォーマンスの全面的な評価の構成要素です |

|

2 |

高楽氏社-2022年依頼書 |

カタログ表

代理要約

役員報酬が明るい

| ● |

Cloroxは2022年度に前人未到の業務中断を経験し続けた2022年度に、高楽氏はかつてないインフレ圧力、サプライチェーン挑戦と何度もの新冠肺炎の波を過ごした。私たちはこのような問題を解決するために私たちの統制範囲内で一連の広範囲な行動を実施したが、これらの行動は私たちが直面している大きな向かい風を克服できない。 |

| ● |

私たちのインセンティブ計画の結果は会社の業績を反映しています短期インセンティブにおける私たちの目標支出よりも著しく低いことと、長期インセンティブにおける目標支出よりも低いことは、2022年度の失望的なビジネス結果と一致する。 |

| ● |

私たちの2022年度の短期インセンティブの会社乗数は50%ですこの結果は、我々の2022年度のすべての3つの基本指標の低下を反映している:純売上高、Cloroxの純収益と毛金利によるものである。会社乗数の基礎は高楽氏制御以外の力によるところが大きいが、管理発展と報酬委員会はその裁量権を行使せずに会社乗数を増加させることを選択した。 |

| ● |

私たちは2022年に授与された長期インセンティブ賞の業績シェア単位で89%を支払った2022年度の業績賞は、EP成長が極めて高い年、EP成長が予想を下回った年、EP成長が敷居を下回った年をカバーした2020年度から2022年度までの経済的利益(EP)成長に基づきます。 |

| ● |

管理開発と給与委員会は私たちの計画を発展させ続けている2023年度を展望すると、引き続き変動や予測不可能が予想され、業績報酬理念に取り組み続けていきます。挑戦的な運営環境により、2023年度の目標業績目標は過去のClorox基準を下回っていることを考慮し、3年間の業績期間中に敷居調整後の1株当たり収益水準に達しなかった場合、目標75%に相当する支払上限を業績シェア単位に適用した。同委員会は、引き続き我々の競争の激しい市場の変化と高楽氏の長期転換業務計画に基づいてインセンティブ計画の変化を評価する。 |

より多くの情報については、ご参照ください報酬問題の検討と分析このエージェント文の節.

|

高楽氏社-2022年依頼書 |

3 |

カタログ表

代理要約

私たちの報酬計画の構成要素は

私たちの役員の目標に対する直接報酬総額の大部分は可変であり、私たちCEOの報酬の88%はリスクの中にあり、他の近地天体の報酬は平均82%がリスクの中にある。基本賃金は直接賃金の中で唯一固定された構成要素だ。

| 構成要素と基本原理 | CEOの割合(1) | 近天体(2) 割合(1) |

性能 措置 |

性能 期間 |

特徴.特徴 | |||||

|

基本給 |

|

|

●N/A |

適用されない | 固定現金 | |||||

|

年度奨励 |

|

|

翌年度純売上高(50%)

純収益(30%)

綿毛利回り(20%)

個人の業績目標を達成する |

1年 |

業績現金 | |||||

|

長期的激励 |

|

|

3年間の経済利益の年間成長率

対象株価は業務全体の業績によって変化した |

3年 | PSU、ストックオプション、RSU |

| (1) | 比例は2022年度に付与された実際の基本給、目標年度インセンティブ賞、授与日の実際の長期インセンティブ賞の公平な市場価値(PSUは目標別)を表す。百分率は四捨五入だ。実際の給与の詳細については、報酬集計表を参照されたい。 |

| (2) | 2022年6月30日に活躍した全近地天体の平均値を示し,最高経営責任者は除外した。 |

私たちの役員報酬計画の他の要素には、退職計画、退職後の報酬、追加手当が含まれており、私たちの役員報酬理念を支持しています。

より多くの情報については、ご参照ください報酬問題の検討と分析このエージェント文の節.

|

4 |

高楽氏社-2022年依頼書 |

カタログ表

| 私の会社 |

スナップ写真

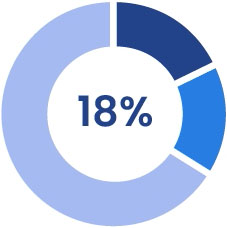

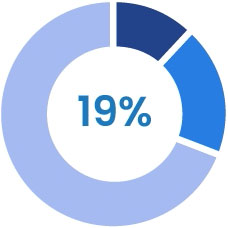

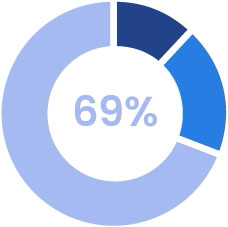

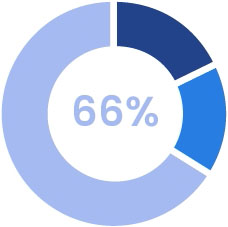

高楽氏は先進的な消費と専門製品の多国籍メーカーと営業業者であり、2022年6月30日現在、2022年度の純売上高は71億ドルで、世界に約9000人の従業員を持っている。同社の売上高の約80%は、それぞれのカテゴリーで市場シェア1位または2位を占めるブランドから来ており、私たちの製品は米国の10分の9の家庭で販売されている。

![]()

|

22年度 |

71億ドル |

83% |

アメリカです。 |

26+ |

~9000 |

|

17% |

世界の他の地域 |

|

細分化市場別売上高 |

37%の健康と健康 |

生活様式の18%が |

国際株式の17%を買収 |

家庭の28%が |

私たちの企業価値観と趣旨は

高楽氏の趣旨は人々を毎日健康に成長させることであり,我々の趣旨は我々の利害関係者に長期的な価値をもたらすことに役立つと信じている。私たちのビジネス成功の核心は、道徳的な経営と同時にこの仕事をし、人を私たちの意思決定の中心に置き、常に競争優位を維持することであり、これらは私たちの会社の価値観に現れている。

| 正しいことをする | 人をもとにする | 勝つために戦う |

私たちの業務に影響を与える外部力が何であろうと、私たちの会社の趣旨や価値観が私たちの意思決定を指導しており、私たちと利害関係者、特に私たちの株主関係の基礎です。

|

高楽氏社-2022年依頼書 |

5 |

カタログ表

私の会社

我々のIGNITE戦略と統合ESG支柱

Cloroxは2019年に総合IGNITE戦略-財務目標とESG目標を含む当社の業務を指導する長期戦略計画を開始し、これらの目標は3つの柱である健康な生活、クリーンな世界、繁栄したコミュニティに組織されています。私たちのESGの三つの柱を支えているのは私たちの強力な統治だ。ご参照くださいESG管理このエージェント宣言部は,我々のESG管理構造と最新の拡張機能に関する情報を知る.

|

|

|

|

健康 人民の健康福祉を増進する |

清潔な 気候行動と |

活気に満ちあふれている 私たちの従業員に投資して |

|

強力に統治する | ||

過去1年間、私たちは持続的な挑戦と動揺に直面していたが、私たちは引き続き私たちの企業の趣旨と価値観を実践し、私たちのESG目標を含む私たちのIGITE戦略を実行した。前年度の以下のハイライトが示したように。私たちのESG柱と最新のハイライトに関するより多くの情報は、私たちの総合年間報告書を読むことを招待します。この報告書は私たちのサイトで得ることができます。サイトはInvestors.thecloroxpanary.com/Investors/金融情報/年次報告/.

健康生活22年度ハイライト

人民の健康福祉を増進する

| ● |

Britaは米国各地の飲用水に鉛を含む市町村との協力計画を拡大し,これらの市町村がその水利インフラを修復し,公衆の安全水を得るための長期的な解決策を求めるとともに,即時の水ろ過解決策を提供することを発表した。 |

| ● |

その会社は米国環境保護局の2021年度安全選択パートナー賞を受賞し,より安全な成分を含む製品の製造における優れた成果を表彰した。 |

| ● |

私たちはまた、新しい福祉を導入することで、私たち従業員の福祉を支援し、従業員とその家族の心身の健康を配慮するための有給休暇を提供し続けています。 |

クリーン世界22年度ハイライト

プラスチックや他の廃棄物を減らすために気候行動をとります

| ● |

私たちの減少を実現しました我々の2020年の基準と比較して,絶対範囲1と2の排出量は50% 削減された。 |

| ● |

私たちは最近、2050年の純ゼロ目標を達成するためのロードマップと、私たちが購入した商品やサービスの絶対排出量を25%削減し、販売されている私たちの目標を含む、私たちの科学的目標を達成する中期マイルストーンを発表した2030年まで(私たちの2020年のベースラインと比較)。 |

|

6 |

高楽氏社-2022年依頼書 |

カタログ表

私の会社

| ● |

2つ目の仮想電力調達協定に署名しました2023年から再生可能電力を購入する協定は,運営中の100%再生可能電力の長期約束を強化し,米国の新たな再生可能エネルギーインフラの拡大を支援している。 |

発展しているコミュニティ22年度のハイライト

私たちの人々やコミュニティに投資してより公平な世界に貢献します

高楽氏は取締役会、経営陣、従業員チームの多様性の増加に取り組み続け、会社の価値観や政策、投資家や他の利害関係者の期待に合っている。

| ● |

2022年度、私たちの取締役会は46%の女性と31%の有色人種で構成されています(対照的に、2020年のフォーチュン500社の割合はそれぞれ27%と18%です)。 |

| ● |

私たちは最近、私たちのI&D戦略の範囲(I&Dから包括性、多様性、公平性、Allyship-IDEA)を拡大し、私たちが望む文化における公平と連合の重要性を認め、これらの分野での私たちの努力を正式に決定した。 |

| ● |

私たちは、実行委員会の一部であり、直接CEOに報告した史上初の多様性と社会的影響官を歓迎し、私たちのIGIT戦略と目標に対する理念の重要性、すなわち人を中心とした目標志向の会社になることが、高楽氏チームのメンバー全員が積極的に包摂的な文化を作っているため、適切な責任と監督を創出していると信じています。 |

| ● |

高楽氏財団は、サービス不足のコミュニティで緑地をよりよく獲得するために、コミュニティ公園に投資することで環境正義を促進するための新しいイニシアティブである健康公園プロジェクトを開始した。 |

|

高楽氏社-2022年依頼書 |

7 |

カタログ表

| 取締役会 |

| アドバイス1: 役員を選挙する |

取締役会はすでに指名、管理及び企業責任委員会(NGCRC)の提案に基づいて、以下の12名の人を株主総会で当選し、任期は2023年株主周年大会まで、それぞれの後継者が選出及び資格に適合するまで。取締役に指名されたすべての人は現在取締役会に勤めています。

私たちの持続的で積極的な努力の一部として有効な会社管理実践として、国家リスク投資委員会は毎年(あるいは必要に応じてより頻繁に)取締役会の全体構成を審査し、現在取締役会で代表されている技能と特徴、及び最近の取締役選挙の投票結果、立法と監督管理発展、会社管理傾向、及び取締役会は会社の戦略と期待業務需要に基づいて将来価値があると考えられる技能と特徴を評価する可能性がある。

リチャード·カーモナ博士は2007年から取締役会に勤めており、取締役会の退職年齢政策により、再選されることはないため、取締役会から退職する株主周年総会日まで。

別に指示がない限り,依頼書の中で依頼書所持者に指名された人は,選挙に列挙された著名人のすべての依頼書に投票しようとする下です。株主周年大会が開催された場合、どの世代の著名人も取締役を務めることを拒否することはできず、取締役会が自身の人数を削減することを選択しない限り、添付の依頼書に付与された適宜決定権は取締役会が指定した代替候補に投票する。委員会はもし当選すれば、どんな有名人も在職を拒否できないだろうと信じる理由がない。代理人の投票数は投票された有名人の総数であるため、12人を超えてはいけない。

うちの役員指名者

私たちはあなたに私たちの役員候補者に関する次の情報を読むように招待します。私たちの役員指名者は違う視点と経験を代表します。取締役の誰もがこの依頼書に出席し、当選後に取締役の職務を担当することに同意した。

私たちの取締役は、正直さ、個人的な業績の記録、取締役会活動への参加に対する約束、以下に議論する他の属性を含むいくつかの資格を満たすべきだと思います役員候補者評価指名一節です。また、取締役会が会社活動の監督に関連し、取締役会が会社活動を監督するのに役立つ分野で一連の経歴、技能、豊富な経験を代表させるように努力している。すべての取締役伝記は取締役指名人為取締役会による重要な経験と経歴を含み、私たちはこれらの経験と経歴は私たちの業務と構造に非常に重要であると考えている。監査委員会は彼らが立候補することを提案することを決定する時、このような重要な経験と資格を考慮した。

|

8 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

|

エイミー·L·バンセ年齢:63歳 独立取締役:2016年より 委員会: |

技能と資格 エイミー·L·バンズの創業、投資、企業設立の経験は、彼女の管理と運営知識に役立つ深い戦略と財務専門知識を提供してくれた。Banseのメディアや技術面での深い専門知識も、デジタルメディアやオンライン業務の面で貴重な知見を提供できるようになった。 体験がポイントだ Mastry Inc.は初期段階のベンチャー企業です ベンチャーパートナー(2021年3月現在)

コンカスター社は世界のメディアと技術会社です 執行委員会上級顧問(2020年9月~2021年12月)

コンカスト社執行副総裁(2020年1月~2020年9月)

取締役社長兼コンカルストベンチャーキャピタルファンド主管(2011年8月~2020年9月)

アンは彼女のもとで、コンカルストベンチャー企業はポートフォリオの規模と多様性を拡大し、米国で最も活発な企業リスク投資部門の一つにした。

社長、コンカストインタラクティブメディア、コンカストの部門、オンライン戦略と運営会社のデジタル資産の策定を担当しています

イはコンテンツ開発、番組投資と監督コンカストケーブルテレビネットワークポートフォリオの開発と買収を含む複数のポストを担当していた

彼女のキャリアの初期、バンズはDrinker、Bdle&Reath LLPのパートナーだった。 他の上場企業取締役会 Adobe,Inc.(2012年5月から現在まで)

レンナー社(2021年2月現在)

On Holding AG(2021年9月現在)

非営利団体/その他の取締役会 Domestika Inc.

ΣQuantifind,Inc. |

|

高楽氏社-2022年依頼書 |

9 |

カタログ表

アドバイス1:役員を選挙する

|

ジュリア·ドマン 独立取締役自:2022年 委員会: |

|

技能と資格 ジュリア·デンマンの運営とリスク管理彼女の指導的な才能、そして転換策略を実行した経験は、彼女が当社の成長策略と資本分配構造について貴重な意見を提供し、取締役会のリスク監督とコンプライアンスに重要な貢献をすることができるようにした。彼女はまた深い財務と会計専門知識を持ってきて、上場会社の部門首席財務官を務め、消費財業界と高度に関連する知識を持ってきた。 体験がポイントだ マイクロソフト社は世界のテクノロジー会社です 企業副総裁、企業リスクとコンプライアンス内部監査担当総裁(2019年12月現在)

0リーダーのチームは、会社の業務戦略と運営に独立かつ客観的な評価を提供し、そのグローバルリスク管理とコンプライアンスの管理と戦略を監督し、ビジネス行為に関する調査を指導する

同社副総裁兼グローバルマーケティング·消費者業務首席財務官(2016年8月~2019年11月)

同社副総裁兼設備業務首席財務官

世界消費財会社P&G社は 取締役アシスタント財務財務など様々な指導職を担当する

彼女の20年の任期内に、資本市場、現金管理とリスク管理を含む最も戦略性と核心的な財務要素を監督することを担当した;製品とマーケティング革新戦略とコスト節約計画を制定し、より高い利益をもたらした;そして30億ドルの部門の黒字をリードした |

|

10 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

|

スペンサー·シーです 独立取締役:2015年より 委員会: |

|

技能と資格 Spencer Fleischerは取締役会に40年以上の財務と運営専門知識と深い国際経験をもたらした。彼の私募株式と投資銀行業務の豊富な経験は、戦略、M&A、運営において会社に貴重な見解を提供できるようにした。FFL Partners、L.P.のリーダー役でも、報酬問題で豊富な経験を提供できるようになった。 体験がポイントだ 私募株式会社FFL Partners、L.P 議長(2021年3月現在)

管理パートナー(1998年4月から3月まで)2021)

モルガン·スタンレーという投資管理と金融サービス会社は アジア投資銀行業務主管、欧州企業融資主管、グローバル投資銀行運営委員会のメンバーを含む複数の指導者を担当する

他の上場企業取締役会 Levi Strauss&Co.(2013年7月現在)

旗会社(2015年10月~2016年12月)

非営利団体/その他の取締役会 オックスフォード大学のアメリカ人です。 |

|

高楽氏社-2022年依頼書 |

11 |

カタログ表

アドバイス1:役員を選挙する

|

エスト·リー 独立取締役:2013年より 委員会: |

|

技能と資格 Esther Leeは会社に重要な管理とマーケティングの専門知識をもたらした。彼女のマーケティング専門はずっと顧客戦略を制定して成長を推進し、顧客を中心とした革新と業務転換を推進し、消費者参加の面で解決策を構築することに集中してきた。上級管理職として、彼女はビジネス戦略と運営モデルの制定を助け、会社の趣旨と会社文化を定義し、推進し、高業績のチームを構築した。彼女の卓越した管理とマーケティングの専門知識は彼女が会社の業務戦略に貴重な貢献をできるようにした。 体験がポイントだ 大都会の人寿、保険、年金、従業員福祉会社 執行副総裁-グローバル首席営業官(2015年1月~2021年6月)

AT&Tはグローバル電気通信会社です 上級副社長-ブランドマーケティング、広告、スポンサー

フランスの広告会社EURO RSCG Worldwide 北米最高経営責任者とグローバルブランドCEO社長

コカコーラ社は世界的な飲料会社です 世界最高経営責任者

彼女のキャリアの初期、LeeはDiNoto Leeの共同創業者として、P&G、ユニリーバ、ネスレを含むいくつかの消費財会社と協力していた。 他の上場企業取締役会 ピアソン社(2022年2月現在) |

|

12 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

|

紀元6世紀デビッド 独立取締役:2016年より 委員会: |

|

技能と資格 David Mackayは取締役会に重要な戦略的指導者と運営経験をもたらした。彼の豊富な消費財背景と国際経験は、会社の業界、運営、国際業務に貴重な見解を提供できるようにした。また、彼が以前務めていた指導職は、彼に役員報酬と後任計画事務に関する専門知識を提供した。 体験がポイントだ ケロッグという食品製造会社は 社長·最高経営責任者(2006年12月~2011年1月)

総裁·首席運営官(2003年9月~2006年12月)

執行副総裁(2000年11月~2003年9月)

ケロッグ米国の上級副総裁と総裁(2000年7月~2000年11月)

ギュンターはオーストラリアケロッグと連合王国、アイルランド共和国を含む複数の指導職を務めていた

サラ社は食品製造会社です 管理役員、オーストラリア

マース社は多国籍菓子会社です いろいろなポストを作る

他の上場企業取締役会 フォーチュン·ブランド·ホーム·セキュリティ(2011年9月現在)

Keurig Green Mountain,Inc.(2012年12月~2016年3月)

非営利団体/その他の取締役会 FSHDグローバル研究基金会有限公司

膣顔面療法

亜熱帯運動有限公司 |

|

高楽氏社-2022年依頼書 |

13 |

カタログ表

アドバイス1:役員を選挙する

|

ポール·パーカー 独立取締役:2020年以降 委員会: |

|

技能と資格 ポール·パーカーが持ってきた彼は銀行と金融業界で35年間働き、大型多国籍上場企業で戦略、企業発展と持続可能な発展を指導し、取締役会に深い戦略専門知識と財務経験を提供した。彼の投資銀行の豊富な経験と合併·買収に関する専門知識は、会社に戦略と成長に関する重要な見解を提供できるようにした 体験がポイントだ セマー飛世爾、科学機器、臨床試験、薬物開発と製造サービスの世界的なサプライヤー 上級副総裁、戦略と企業発展(2020年4月現在)

0企業戦略、M&A、統合管理、企業社会的責任、政府関係を担当

ゴールドマン·サックスという投資銀行と金融サービス会社は グローバルM&Aグループ連合会長(2014年8月から2020年3月まで)

彼は同社のパートナー委員会と投資銀行上級指導委員会に勤めていた

バークレーという投資銀行と金融サービス会社は 会長兼グローバルM&A担当者、投資銀行部門実行委員会メンバー、アメリカ管理委員会メンバー

グローバル企業融資担当者

リーマン·ブラザーズホールディングス、投資銀行と金融サービス会社 会長兼グローバルM&A担当者

米国M&A主管兼投資銀行部門執行委員会メンバー |

|

14 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

|

ステファニー 独立取締役自:2022年 委員会: |

|

技能と資格 ステファニー·プライアンズは30年以上の財務経験から上場企業の首席財務官を務めることを含む広範な財務と会計専門知識を獲得した。彼女は様々な消費、電子商取引、金融サービス会社の幹部の指導経験で、高楽氏の戦略と成長に独特の見解を提供することができるようにした。彼女はまた、モデルチェンジ·アジェンダや消費者やデータ洞察を利用して成長を推進した経験を持っており、会社のブランド建設、マーケティング、デジタル化への努力に貴重な視点を提供している。 体験がポイントだ J.C.Penney、デパートチェーン店 首席財務官(2022年8月現在)

仲量聯行、全世界不動産サービス会社 財務大臣(2019年3月~2020年11月)

スターバックス、グローバルチェーンカフェ 米小売部門首席財務官(2017年4月~2018年12月)

ウォルマートとサムクラブ、チェーンデパートと小売倉庫クラブ 電子商取引業務首席財務官

小売と卸会社Koninklijke Ahold N.V G Stop&Shop部門首席財務官

Ahold米国社財務-業務計画と業績管理副総裁

Ahold Delhaizeグループ財務部副総裁

メディア会社Catalina Marketing 国際金融主管

世界の飲料会社ペプシは 純果楽業務と会社の発展のグローバル計画と分析に参加したことがあります

プレーンズのキャリアは、瑞銀の投資銀行とM&A事業から始まった。 他の上場企業取締役会 KKR買収ホールディングス(2022年1月現在)

ニールセンホールディングス(2021年4月現在)。

|

|

高楽氏社-2022年依頼書 |

15 |

カタログ表

アドバイス1:役員を選挙する

|

リンダ·レンデル 董事自:2020年 |

|

技能と資格 Linda Rendleの会社における長期仕事、及び消費財包装業界、会社業務に対する深い理解、及び彼女の会社IGNITE戦略の制定における重要な役割は、彼女が戦略、成長と長期計画の面で貴重な貢献をすることができるようにした。またここでは会社の多くの業務部門の任期とリーダーシップは彼女を世界販売、製品革新とビジネス戦略に対して異なる見方をさせた。 体験がポイントだ 高楽氏社 CEO(2020年9月現在)

総裁選(2020年5月~2020年9月)

執行副総裁-クリーン、国際、戦略、運営(2019年7月~2020年5月)

執行副総裁-戦略と運営(2019年1月~2019年7月)

副社長-クリーン、専門製品、戦略の実行(2018年6月~2019年1月)

上級副社長と社長-クリーン&専門製品(2017年4月~2018年5月)

上級副社長と社長-清掃(2016年8月~2017年4月)

副社長と社長-ホームケア

販売清掃副社長

販売計画やサプライチェーンにおける様々なポスト

彼女のキャリアの初期、レンデルはP&G社で働いていたが、そこでいくつかの販売管理職を務めていた。 他の上場企業取締役会 Visa(2020年11月現在)

非営利団体/その他の取締役会 消費者ブランド協会副議長

|

|

16 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

|

マシュー·J 独立取締役自己:2018年 委員会: |

|

技能と資格 Matthew J.Shattocokは取締役会に消費包装商品業界における重要な運営と行政指導経験をもたらした。彼は現在、最高経営責任者としてグローバルスピリッツ会社の成功成長、統合、戦略転換を監督し、会社の業務に貴重な見解を提供することができるように、これまで務めてきた指導職となっている。シャトーは革新、ブランド伝播と卓越した運営を通じて成長を推進する上で良好な記録を持っている。 体験がポイントだ BEAMサントリー社、世界的に良質なスピリッツ会社 取締役会非執行議長(2019年4月~2020年12月)

会長兼最高経営責任者(2014年4月から2019年4月まで)

社長とビムの最高経営責任者(2011年10月~2014年4月)

社長とビムグローバルスピリッツ·ワイン会社の最高経営責任者(2009年3月~2011年10月)

彼の在任中、シャトーは会社の成功した成長戦略転換を指導し、2014年にビムがサントリーに買収された後、ピムとサントリー酒事業を統合した。 国際菓子メーカージブリエル社 彼はそこで業務をリードしていますまずアメリカそしてヨーロッパ中東アフリカ地域です

ユニリーバ(イギリス)、国際食品、ホームケア、パーソナルケア製品メーカー ユニリーバベスト食品北米会社最高経営責任者

各種の指導者役を演じる

他の上場企業取締役会 VF社(2013年2月現在)

ダメロッサ·ピザグループの代表取締役社長(イギリス)(2020年3月現在)。

非営利団体/その他の取締役会 Cooler Screens Inc

テルピエール食品会社は

Reliefband Technologies LLC

ケンドラ·スコット設計会社は

イリノイ州レイク県の男の子と女の子クラブ |

|

高楽氏社-2022年依頼書 |

17 |

カタログ表

アドバイス1:役員を選挙する

|

キャサリン·テジジャ 独立取締役:2020年以降 委員会: |

|

技能と資格 Kathryn TesijaはCloroxに大規模なグローバル販売とサプライチェーン経験、および運営と戦略計画の専門知識をもたらした。彼女の小売業幹部としての任期は彼女が顧客と消費者の行動に対する見解を提供できるようにした。この経験は、彼女のデジタル、革新とマーケティング方面の専門知識に加え、会社の革新ブランドとショッピング体験の戦略重点について貴重な視点を提供することができるようにした。 体験がポイントだ デパートチェーンのタジット社 戦略コンサルタント(2015年7月~2016年3月)

執行副総裁兼首席商品·供給チェーン官(2012年10月~2015年7月)

Target.comおよび1,800近くの小売店の製品設計と開発、調達、販売、展示、在庫管理、運営、グローバルサプライチェーンのすべての機能を担当しています。

営業執行副総裁(2008年5月~2012年9月)

取締役の商品企画及び上級副総裁、商品企画を含む複数の担当職

他の上場企業取締役会 Woolworthsグループ有限公司(2016年5月現在)

ウィレソン通信(2012年12月~2020年5月)

|

|

18 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

|

ラッセル·J 独立取締役:2017年より 委員会: |

|

技能と資格 ラッセル·J·ウェナーの食品·消費包装商品業界の幹部リーダー経験は、ブランド建設、マーケティング、運営、消費者洞察における深い知識に貢献できるようにした。彼のデジタル革新の経験は、会社がデータを洞察力に変えて個性的なブランドを構築し、消費者のショッピング体験を強化する過程で会社に貴重な貢献をすることができるようにした。 体験がポイントだ レストランチェーンのダメロピザ会社 最高経営責任者(2022年5月現在)

達美楽米国総裁(2020年7月~2022年4月)

首席運営官(2018年7月~2022年4月)

米州総裁(2018年7月~2020年6月)

ドミノ·アメリカの総裁(2014年9月~2018年6月)

執行副総裁首席営業官総裁

世界の飲料会社ペプシは ペプシ北米社コーラマーケティング副社長

マーケティングやブランド管理における様々なリーダー的役割

|

|

高楽氏社-2022年依頼書 |

19 |

カタログ表

アドバイス1:役員を選挙する

|

クリストファー·Jです 独立取締役:2015年より 委員会: |

|

技能と資格 クリストファー·ウィリアムズは、投資銀行や金融面での長年の経験と、フォーチュン100強会社監査委員会の前議長として、取締役会に豊富な財務、会計、戦略専門知識をもたらした。投資管理会社の会長や最高経営責任者として、重要な実行管理や指導経験にも貢献した。取締役の現職と前任者として、複数の上場や民間会社に勤め、会社の戦略と運営、幅広い顧客洞察に貴重な視点をもたらした。 体験がポイントだ Siebert,Williams,Shank&Co.,LLCは投資銀行と金融サービス会社であり,Williams Capital Group,L.P.とWilliams Capital Management,LLCはSiebert Cisneros Shankと合併したものである 議長(2019年11月現在)

Williams Capital Group,L.P.とWilliams Capital Management,LLC,投資銀行と金融サービス会社 会長兼最高経営責任者(1994年から2019年)

ジェフリー社は投資銀行です デリバティブと構造金融部の管理

リーマン·ブラザーズホールディングス、投資銀行と金融サービス会社 企業債務資本市場とデリバティブ構造と取引における管理グループ

他の上場企業取締役会 米国企業金融会社(2016年9月現在)

ユナイテッドパシフィック社(2019年11月現在)

シーザー娯楽会社(2008年4月~2019年3月)

ウォルマート社(2004年6月~2014年6月)。

非営利団体/その他の取締役会: コックス企業会社

リンカーンショー芸術センター |

|

20 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

株主参加度

私たちは私たちの株主と年間肯定的な接触を維持している。私たちの目標は私たちの総流通株の少なくとも3分の1を占める株主と毎年接触することだ。

| 誰が株主に会いますか | 株主とどのように交流するか | |

|

会社の秘書を務めるESGチームと

投資家関係チーム

新世代児童·児童権利委員会の議長を務める

独立議長

最高経営者を含む経営陣 |

対面会議または仮想会議

投資家大会

年度株主総会

株主提案

年間を通じて投資家との書面通信を行う |

これらのインタラクションは、私たちの株主と会社の間で双方向の対話を行うことができ、私たちの取締役会メンバーと指導部にフォーラムを提供し、私たちの株主の観点を聞き、任意の質問に答え、彼らが得る可能性のあるどんなフィードバックについても対話することができるこのような接触はまた私たちの開示、決定、そして約束に情報を提供し、私たちの約束を改善する。取締役会は審議や意思決定時にもこれらの会議に対する株主のフィードバックを考慮する。

次の表に,株主フィードバック,市場基準,新興ベストプラクティス,および我々の戦略と業務優先事項を考慮した最新の変化を示す。

| 役員報酬 | 多様性開示 |

|

更新された役員報酬回収政策 役員がCloroxに実質的な損害を与える行為に従事している場合、または財務が再説明された場合、現職および元幹部に付与された奨励的報酬の回収が許可される。 役員報酬決定の際に考慮される要因を拡大しました 2022年度以降、我々のIGNITEスコアカードにおけるESGに関連するいくつかの目標は、各役員年間インセンティブ賞に対するMDCCの業績評価に組み込まれる。 |

多様性と包括性に関する私たちの開示を拡大します 私たちのEEO-1情報は会社のサイトで取得できますTheCloroxCompany.com/COMPANY/INCLUDE-DIXITY/. また、我々の2021年総合年次報告書から、高楽氏の作業カテゴリ別の代表データを含む私たちの開示をさらに強化しました。 |

|

第三者取締役会と取締役評価者 |

ESGデータセンター |

|

2023年度から私たちはベストプラクティスに基づいて定期的に第三者コーディネーターを利用して取締役会と取締役を評価して、私たちの評価プロセスに外部的な視点と洞察力を追加する予定です。 |

株主からのフィードバックに応えるために、今年は、利害関係者に集中的でユーザに便利な情報源を提供するESGデータセンターを立ち上げました。ESGデータセンターはHttps://clorox.metrio.net/. |

|

高楽氏社-2022年依頼書 |

21 |

カタログ表

アドバイス1:役員を選挙する

| 気候行動 |

|

私たちは最近、2050年までに科学的目標(SBTS)と純ゼロ約束を達成するためのロードマップを含む、私たちの気候行動計画を発表した 2021年9月、私たちの気候戦略の一部として、会社が2050年までに範囲1、範囲2、範囲3で純ゼロ排出を実現する道を歩むSBTSを発表しました。 |

役員候補の株主推薦と指名

株主は、候補者の個人履歴書及び商業経験情報(適用される取締役規則及び法規要求開示に類似した情報)を高楽社、C/o社秘書、郵便番号:94612-1888に送信することにより、可能な米国証券取引委員会候補者を推薦することができる。NGCRCは株主が推薦した候補者を含むすべての取締役会候補者を同じ方法で評価する。

また、高楽社は、当社の普通株式発行済み株式の少なくとも3%を保有する少なくとも3年間の株主または最大20名の株主団体に対して、取締役取得有名人(取締役会株式の最大20%を占める)を取締役取得有名人(取締役会株式20%まで)に提出することを許可し、当社の委託書及び株主総会に関する委託書表を格納する。指名通知はタイムリーでなければならず、株主と指名された有名人は定款規定の要求を満たさなければならない。株主が取締役を指名して当社の委託書に組み入れることを望む場合、又は当社の附例の手順に従って直接株主総会で指名し、遵守しなければならない2023年年次総会株主提案と取締役指名このエージェント文の節.

取締役通信

株主や関係者は,通信を適切な側に送信し,それらを高楽氏社に送信することで,独立議長,取締役会委員会,独立取締役グループまたは取締役会全体,〒1221 Broadway,Oakland,CA 94612-1888を含む個別取締役に通信を向けることができる.会社秘書は、これらの通信を検討し、会社の業務、管理、または管理に実質的な影響を与えると考えられる任意の通信を転送する。

役員候補者評価指名

NGCRCは持続的な取締役会後継計画と取締役会構成評価に従事し、著者らの取締役会と密接に協力し、取締役会全体及び個別メンバーに必要な技能、経験と特徴を確定し、そして候補者を選別と推薦して取締役会全体の指名に供する。

取締役会は、潜在的な著名人が備えなければならないいかなる具体的な最低資格も規定していないが、取締役候補は、現取締役を含み、国家資源センターが制定した基準に基づいて評価されており、これらの基準は、会社の長期戦略、取締役会が現在代表している技能と経験、立法と法規の発展、会社管理傾向、国家資源センターの取締役会構成に対する評価において決定された任意の特定の需要に基づいて決定されている。

|

22 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

基準は以下のとおりである

| ✓ | 幅広いリーダーシップとビジネススキルと経験を基礎としています |

| ✓ | 彼らの職業における名声と名声 |

| ✓ | 世界的なビジネスと社会的視点 |

| ✓ | 我々の株主や他の利害関係者の長期的な利益を効果的に代表することができる |

| ✓ | 会社の事務に十分な時間を投入することができる |

| ✓ | 個人の正直さと判断力 |

| ✓ | 思想·背景·経験の多様性 |

取締役会は茶点のやり方に強力であり、経験と連続性を新たな視点と結びつけている。取締役会は、その構成は機関の記憶を持ち、異なる最高経営責任者と管理チームと仕事をしていた比較的長期の取締役、中間取締役と新任取締役を含むべきであると強く考えている。

国家協力研究センターは,役員新候補と現役員指名を評価する際に,役員経験,多様性,任期の間で適切なバランスをとることを重視している。また、NGCRCは、再指名過程の一部として、現取締役が取締役会に貢献し続ける能力や会社が変化していくニーズを慎重に考慮している。

管理指針はまた、非管理取締役の個人状況が変化し、それが会社に貢献する能力に影響し、その主要な職責、主要な仕事の職責或いは個人状況の変化を含み、辞任を取締役会の考慮に供することを提出しなければならず、現取締役が依然として条件に符合することを確保し、そして他の約束に基づいて取締役としての職責を履行する能力がある。

取締役会はまた2020年度に取締役会多元化政策を採択し、国家リスク投資研究センター及びその利用する任意のヘッドハンティング会社に、会社管理基準(管理基準)に規定されている取締役会メンバー基準に符合する異なる候補者を任意の取締役候補者バンクに組み入れることを要求した。参照してください取締役会多元化政策より多くの情報については、次のリンクをクリックしてください。

役員のスキルと体験

次の図は取締役会の経験とスキル構成をまとめ、私たちの取締役伝記の中でより多くの情報を提供しますうちの役員指名者このエージェント文の節.NGCRCは、これらの属性が多様で包括的な取締役会を構築するために非常に重要であることを特に指摘している。

|

|

ブランド建設/マーケティング経験

成長を推進する上で重要な視点に貢献していることは,我々IGITE戦略の中心的な戦略選択の一つである。 |

|

国際経験

国際市場の重要な戦略決定を支援し、多様な消費者基盤へのマーケティングと販売を支援してくれます。 | ||

|

中央人民政府·関連業界知識

市場洞察力を提供するほか、私たちの業界における会社の戦略と地位について指導します。 |

|

運営経験

戦略、運営、市場洞察への洞察を提供することは、コスト節約と成長推進に役立ちます |

|

高楽氏社-2022年依頼書 |

23 |

カタログ表

アドバイス1:役員を選挙する

|

サイバーセキュリティ/ITに関する知識

私たちのネットワークとデータプライバシーリスク管理計画の効果的な監督と指導をサポートします。 |

|

規制/科学/研究開発経験

アメリカと世界の規制環境、特に健康と健康および他の関連規制部門を洞察する | |||

|

ESG体験

我々のESG優先事項に対する実行洞察力と視点を提供するとともに、リスクを低減し、すべての利害関係者のための価値を創出することができる。 |

|

小売/顧客体験

アメリカと世界の規制環境、特に健康と健康および他の関連規制部門を洞察する | |||

|

革新/デジタル知識

私たちの業界における破壊的な力(デジタル、ソーシャルメディア、電子商取引を含む)と私たちの業務戦略の発展と実行、革新を含む観点を提供しました |

|

リスク管理経験

取締役会が企業が直面している様々なリスクを監督することを支持し、これらのリスクを緩和·管理するメカニズムや政策を実施する。 | |||

|

製品/サプライチェーン体験

これらの重要な分野に対する知見を提供することは、消費者のニーズと選好を満たすために、製品の開発と製造に引き続き成功するのを助ける。 |

|

優れたM&A/財務/会計専門知識

会社の戦略取引に視点を提供する;会社の財務報告とコンプライアンスを監督する能力がある。 | |||

|

人的資本·文化体験

人材の獲得、発展と維持の面で価値のある視点を提供し、そして私たちの価値観と奨励理念を反映する企業文化を育成する。 |

取締役は教育と役員の新たな位置づけを続けている

会社業界に関するキースキルや経験を強化·拡大するために、取締役に継続教育と内部·外部専門家講演者によるプレゼンテーションを提供します。NGCRCは、毎回の会議でESGの最新状況を定期的に審査するほか、経営陣、外部コンサルタント、およびESGコンサルタントによって提案された複数のESGテーマについて取締役会全員と深い会議を行う。テーマは,利害関係者資本主義の変遷の性質と,我々複数の利害関係者集団の利益,新たに出現したエージェント投票傾向,高楽氏のそのESG重要性評価の方法,それがその戦略優先事項や報告にどのように影響するかなどの分野である.

|

24 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

また、私たちは私たちの役員が外部継続教育プロジェクト、役員に参加することを奨励します。新役員は包括的な状況紹介会議にも参加し、自分の受託責任を徹底的に理解させ、会社の業務や戦略を強力に概説し、新取締役が在任当初から取締役会に貢献できるようにした。

様々な背景や経験を

私たちが指名した取締役は、異なる視点と経験を代表しており、長期にわたる問題を目撃し、異なる最高経営者や管理チームと仕事をしていた取締役会を定期的に評価し、新しい視点と長期的な取締役の機関記憶をバランスさせることができるようにします。

役員の平均任期

4年半

| 取締役3人 | 6人の役員 | 取締役3人 | ||

| 0-2歳 | 3-6年 | 7年以上 |

| * |

年度会議まで |

我々のガバナンスガイドラインが強調しているように、取締役会は多様性を重視し、取締役会が独特かつ相補的な背景と観点を持つことの重要性を認識している。取締役会はまた、取締役会の新鮮なものを積極的に求め、異なる観点を提供し、わが社の戦略的高度に関連するスキルによって独自の価値を増加させることができる。

|

会社も取締役会も、包括性と多様性に長期的に取り組んできました--会社全体の代表性を増やし、誰もが本当の自分をして最善を尽くすことができる包容的な環境を作ることは、会社が最も優秀な人材を誘致し、維持するのに役立ち、より良い業務戦略と実行に役立つと信じています。取締役会は、以下のような会社の異なる利害関係者の属性を結合するように努力している。 |

| ● | 様々なスキルや視点が |

| ● | 専門的経験 |

| ● | 年ごろ |

| ● | 種族 |

| ● | 民族.民族 |

| ● | 性別 |

| ● | 性的アイデンティティと性指向 |

| ● | 文化的背景 |

国家資源センターは、取締役会の全体構成を審査することにより、現取締役を含む取締役候補が取締役会全体の成功にどのように貢献できるかを評価し、個人、委員会、取締役会の評価結果を審査することにより、これらの努力の有効性を評価する。

包括性と多様性に対する高楽氏のコミットメントも我々IGNITE戦略の重要な部分となっている。2022年6月30日まで、有色人種は私たちアメリカ人従業員の42%とマネージャーの32%を占め、女性代表36%のです私たちの従業員とマネージャーの47%が世界的な範囲内です。私たちは多様性が私たちの業務にもっと良い結果をもたらすと根本的に信じているので、包括性と多様性に取り組んでいる。様々な考え方が挑戦に柔軟かつ創造的に対応できるため、不確定な時期における多様性の価値も見られた。

|

高楽氏社-2022年依頼書 |

25 |

カタログ表

アドバイス1:役員を選挙する

取締役会多元化政策

取締役会は多様性を最適な取締役会の構成を確定する時の重要な考慮要素と見なし、2020年度に取締役会の多様性政策を採択し、国家協調センターの長期的な存在のやり方を正式に確立し、強化した、即ち著者らの取締役会のメンバー基準に基づいて、多様性を取締役選抜過程における重要な要素と見なした。

国家児童基金は取締役会の多元化政策の実施と交付を監督し、この政策指導と支援は取締役会が多元化された取締役候補者の承諾を積極的に探すことを推進する。この政策は取締役会のメンバー基準に適合する女性と有色人種を要求しています私たちの統治指針には、役員候補庫に含まれている。この政策は、取締役会の取締役候補を考慮する際に、国家資源センターが多様な形態の多様性を考慮しており、取締役会の多様性が会社利害関係者の多様性を適切に反映しているかどうかを考慮していることを認めている。

取締役会は、この政策は、包括性と多様性に対する会社の約束、変化するビジネスや政策環境に適応する能力を支持していると考えている。

取締役会の指導構造

取締役会は、取締役会が当社の取締役会の指導構造を柔軟に決定し、当社とその株主の最適な利益に合致すると信じている。私たちの持続的で積極的な努力の一部として有効な企業管理実践として、NGCRCは取締役会の指導構造を定期的に審査し、会社とその需要、立法と監督管理の発展及び企業管理傾向などを考慮した。したがって、数年間、取締役会の指導構造は多種多様であった。

独立議長 |

独立委員会議長 | |||

|

|

| ||

マシュー·J·シャトー |

エスト·リー NGCRC議長 |

クリストファーJ·ウィリアムズ 監査委員会議長 |

スペンサー·C·フレッシャー MDCC議長 | |

現在、個別の取締役会長と最高経営責任者の役割を持っており、取締役会が経営陣を監督し、強力な独立委員会議長の支持を得るのに役立つと考えています。マシュー·シャトー氏は2021年2月から独立会長を務めており、豊富な取締役会と幹部の指導経験をこの役に持ち込み、これまで非執行取締役会長と元上場会社の最高経営責任者を務めてきた。

独立議長の責任

| ● |

すべての取締役会会議と独立取締役会のすべての執行会議を主宰する |

| ● |

追加的な独立役員会議を開く権利がある |

| ● |

取締役会会議材料を審査し、承認し、それに応じてCEOおよび他の管理職メンバーに提案を提供する |

| ● |

すべての議題項目を議論するのに十分な時間があることを確実にするために、会議の議題とスケジュールを検討して承認する |

|

26 |

高楽氏社-2022年依頼書 |

カタログ表

アドバイス1:役員を選挙する

| ● |

要求があれば、大株主との協議と直接コミュニケーションを行うことができる |

| ● |

MDCCメンバーや他の独立役員とともにCEOのパフォーマンスを監督·評価する。 |

独立議長は取締役会監督管理層に協力し、管理職と取締役会とのコミュニケーションを促進し、取締役会を指導して重要なガバナンス問題を審議するが、CEOであるリンダ·レンデル氏は、会社の業務戦略の策定と監督、管理会社の日常運営と会社と利害関係者との関係を担当している。

取締役会は、このような構造は有効な管理を促進し、現在の状況に鑑み、上記の指導構造は当社とその株主の最適な利益に合致すると考えている。

年間取締役会と取締役評価の流れ

定期的にその指導構造を審査するほか、取締役会、取締役会委員会と各取締役個人 はその業績に対して年間自己評価を行い、この過程は国家リスク投資委員会が監督する。2023年度には,評価はベストプラクティスに適合した第三者コーディネーター を利用するより多くの外部視点と洞察力を得る。

| 役員ごとに 自分を思っています 取締役会が評価しています どんな問題でも 同行フィードバック。 |

|

新世代児童権利条約 |

|

新世代児童権利委員会議長 |

|

取締役会審査 |

これらの討論の中で、取締役は取締役会の業績と有効性を評価するためのいくつかの問題についてフィードバックを提供する機会があり、取締役会の構成、構造、受信した情報の十分性、適切な監督と責任、及び同業者のフィードバックを提供する。

各取締役会委員会はまた単独の自己評価を行い、委員会の業績と効率を評価することを目的としている。

|

高楽氏社-2022年依頼書 |

27 |

カタログ表

アドバイス1:役員を選挙する

この多段階評価過程は理事会の各レベルで強力な評論と討論を生成し、これらの評価は理事会の効力と効率を高めるための新しいかつ絶えず変化するやり方を生み出した

|

取締役会会議の形式と材料 重要な戦略分野での継続的な参加を促進するために取締役会会議の形式を調整する

取締役会の材料のフォーマットと重点を改訂する

取締役会と委員会の参加 委員会は、より深い参加を促進するために、特定のテーマに対する委員会の参加を増加させ、定期的に取締役会全員に報告する

提供する会社との接続を増加させるために、取締役会会議の間で

取締役会に対して追加の会社や業界更新を行う |

取締役会会議の議題項目 数年前から、各四半期監査委員会会議の議題に定期的なネットワークとデータセキュリティ更新が追加されています

会社のデジタル化移行とポートフォリオ審査

を含むキー戦略

テーマに関する他の更新を提供する

新しいテーマを追加するか、興味のある特定のトピックにより多くの時間を投入する

補助的で適切な場合に外付けスピーカを設置する |

投票が必要だ

会社の定款要求は,各取締役は競争のない選挙で当該取締役に投票したbr}多数票で当選しなければならない-投票支持取締役の株式数は,その取締役に反対票を投じた株式数を超えなければならない.

依頼書及び投票指導カードで指定された者は、逆の指示を含まない限り、依頼書に代表される株式に投票することを意図しており、これらの被抽出者を選択する。取締役が著名人に任官できない場合、または正当な理由で在任しない場合、代理人に指定された個人は、取締役会が推薦した代替被著名人を投票したり、取締役会の規模を縮小したり、空きを残したりすることができる。

当社の付例によると、どの取締役も競争相手のいない選挙で過半数票で当選できなかった場合、取締役会に辞表を提出しなければなりません。そして、全国児童権利委員会は、辞任を受け入れるか拒否するか、または他の行動をとるべきかどうかについて取締役会に提案する。委員会はNGCRCの提案に基づいて行動し、選挙結果が証明された日から90日以内にその決定とその背後にある理由を公開する。辞表を出した役員は取締役会の決定に参加しません。

取締役会の提案

取締役会は、上記に記載された12人の取締役の取締役会指名者の投票を提案することで一致した。取締役会は、上述した各指名を受けた人は一人当たり高い経歴を備え、そして当社の取締役を務める背景、技能、経験と特質を備えていると信じている。各候補者の履歴情報と役員指名と評価部分的に、より多くの情報を知る。取締役会の提案はその経過をよく考慮した判断、すなわち著名人の背景、技能、経験と特徴に基づいて、彼らを取締役会のメンバーを務める最適な候補者にする。

|

28 |

高楽氏社-2022年依頼書 |

カタログ表

| 会社の管理と取締役会の事務 |

高楽氏の会社管理基準

取締役会はすでに管理指針を採用して、重大な企業の管理事項に対する取締役会の意見と当社の政策を反映し、取締役会はこれが最適なやり方であると考えている。管理指針は取締役会と取締役会委員会の職責、資格と運営事項を明らかにし、重要な事項を記述することによって、会社の管理に枠組みを提供した。NGCRCは毎年管理基準を審査し、現在の会社管理の最適なやり方に基づいて取締役会に修正提案を提出する。

管理基準は会社のウェブサイトの会社管理部分で見つけることができます。サイトはTheCloroxCompany.com/会社/コーポレート·ガバナンス/ガバナンス-ガイド/そして、それらを要求する任意の株主、C/O社秘書、1221 Broadway、Oakland、CA 94612-1888に印刷形式で送信する。

リスク管理と文化の取締役会監督

会社管理層は日常リスク管理過程を担当しているが、取締役会は最終的に会社のリスク管理を監督し、有効な会社管理を形成し、誠実、道徳と文化のために正しい基調を設定し、株主、従業員と顧客を含む会社の利益関係者に利益をもたらすそれは.これは会社の趣旨と一致しており、それは人々を毎日健康に、すくすくと成長させることだ。取締役会は、その設計が適切で、運営が良好で、わが社全体の戦略と一致することを確保し、あるリスク分野を各取締役会委員会に委託するために、当社の戦略リスクとリスク管理プログラムを直接監督する。

取締役会委員会のリスク監督

リスク監督責任の履行の一部として、取締役会は専門知識に基づいて各取締役会委員会に具体的な監督職責を委任し、以下に述べる。これらの委員会はリスクについて報告しているそして、全体取締役会に提出された定期報告でこれらの認可分野を監督し、全体取締役会による適切なリスク監督を促進する。

|

監査委員会 財務諸表の完全性

独立監査員及び内部監査員を含む会計及び財務報告事項及び制御

リスク管理政策,

会計と財務に関するコンプライアンス

報告事項

●データプライバシー,

ネットワークセキュリティと

ITリスク

|

NGCRC コーポレートガバナンス実践、取締役指名及び取締役会、委員会、取締役及び同業者評価

取締役会が気候変動と環境政策、方案、目標、進展を審査、監視し、経営陣と接触することを支持する

●ESGプログラムは、企業市民権、慈善寄付、政治参加、問題提唱、およびロビー活動を含む

株主参加度

コンプライアンスと道徳的計画 |

MDCC CEO以下の管理発展、留任、後任計画の流れ

ESG業績、役員報酬、会社全体の様々な福祉計画を含む個人業績

企業の多様性、公平性と包括的なイニシアティブ、計画、重要な指標 |

|

高楽氏社-2022年依頼書 |

29 |

カタログ表

会社の管理と取締役会の事務

重点リスク規制

文化.

当社の企業文化を監督する責任の履行に協力するため、取締役会は複数のルートで情報を受信した

| ● |

首席人事官と首席多様性と社会影響官は、定期パルス調査や考え方更新からのデータや指標を分析した |

| ● |

私たちの年間従業員敬業度調査は、会社の職場としての従業員の見方と彼らの包容性を測定している |

| ● |

私たち従業員資源グループの活動は |

| ● |

取締役会会議間の会社と業界更新、 |

| ● |

首席法律部の最新情報どんな重大なコンプライアンス、差別、そして嫌がらせの苦情も。 |

取締役会は、監督の一部として、会社が直面している重大な文化的課題について経営陣に指導を提供し、会社文化と会社の価値観や戦略を一致させるための管理職の努力を評価している。

役員報酬

MDCCは、当社の報酬設計が従業員や役員に業績インセンティブを提供することを保証し、過剰なリスク負担を軽減しながら、会社の報酬政策と計画を定期的に審査します。役員報酬計画全体には、過度の冒険行為を軽減するための様々な条項が含まれている

| ● |

会社の年間インセンティブ計画(AIP)での現金報酬と株式報酬をバランスさせる |

| ● |

長期目標を支持しないボーナスを最大化するために、幹部が短期的な行動をとるのを防ぐために、私たちのインセンティブ計画に基づいてボーナスに上限を設定する |

| ● |

年間インセンティブ計画の下で加重財務指標を使用することは、収益性および利益成長を犠牲にして収益創出を阻害することを意図しており、その逆も同様である |

| ● |

私たちの年間インセンティブ計画と長期業績シェアには異なる財務指標が使われています |

| ● |

会社の財務諸表や個人が会社に重大な損害を与える行為を行う際に、不適切な冒険活動に抑止的な役割を果たしていることを含む、現役員および前任者に支払われた報酬の回収を可能にする回収条項を含む |

| ● |

持分ガイドラインを実施·実行し、役員に意味のある会社持分レベルを蓄積し、役員の短期と長期利益を会社株主の利益と一致させることを要求する。 |

その審査およびその独立した報酬コンサルタントFrederic W.Cook&Co.,Inc.(FW Cook)によって提供された分析によると、MDCCは、会社の報酬政策およびやり方がその従業員(役員を含む)に及ぼすリスクが会社に重大な悪影響を及ぼす可能性が低いことを決定した。

|

30 |

高楽氏社-2022年依頼書 |

カタログ表

会社の管理と取締役会の事務

|

企業リスク管理 企業は、取締役会の監督と、上級指導者と主要幹部からなる職能を越えたチームからなる企業リスク管理指導委員会(ERM Committee)を含む強力な包括的な企業リスク管理計画を構築している。企業リスク管理委員会は年度の肝心なリスク識別過程を監督し、この過程は会社が業務、運営、戦略とその他の要素の方面で直面する最大のリスクを確定し、ネットワーク安全と気候関連リスク、及び肝心な緩和戦略とリスク所有者を含む。我々の経営陣は、少なくとも毎年取締役会と決定されたリスクおよびリスク緩和·管理を検討しており、通常は取締役会の年次戦略会議と関連している。 |

報告協定と危機管理 会社はまた、重大な流用個人または敏感/価値のある会社データに関連する可能性のある任意のネットワークセキュリティ関連問題、または重大な運営、財務、法律または名声の影響を及ぼす可能性のあるイベントまたは事件を含む、取締役会に任意の重大な脅威または実際の訴訟の状況、重大な政府または監督機関の調査または訴訟、および会社の名声に重大な影響を与える可能性のあるイベントまたは事件を含む、正式な管理構造および報告チャネル政策を有する。この報告書協定は取締役会が会社の危機管理計画を監督する重要な構成要素だ。 |

ネットワークセキュリティリスク管理と防犯

会社のネットワーク準備チームは、私たちの首席情報と企業分析官が指導し、私たちの情報セキュリティ官が監督します。私たちのネットワークセキュリティリスク管理プログラムの一部は

| ● | 国家標準と技術研究所(NIST)の様々な枠組みを利用してネットワークセキュリティリスクを管理している。 |

| ● | ネットワークセキュリティの最適なやり方を採用することを求め、新しい技術を実施して新しい抜け穴を能動的にモニタリングし、リスクを低下させ、管理、リスクとコンプライアンス管理を強化し、安全政策と標準を維持し、そして絶えず著者らの対応計画と合意を更新することを含む。 |

| ● | データ漏洩に関連する費用を支払うためのネットワークセキュリティ保険証。 |

| ● | 私たちの内部監査部門は2年ごとに計画熟度評価を行っている。 |

| ● | 会社の電子メールや接続設備にアクセスする権利のあるすべての従業員に対して定期的なネット釣りとネット衛生訓練を行う。 |

| ● | 経営陣は、定期的に外部の専門家やコンサルタントに相談し、私たちのネットワーク実践や政策を定期的かつ継続的に強化することを期待しています。 |

監査委員会はデータプライバシー、ネットワークセキュリティ、そしてITリスクを監視する責任がある。その役割を果たすために、監査委員会は、情報セキュリティ、ネットワークリスク、準備完了に関連するテーマの四半期更新を含む、私たちの首席情報と企業分析官、情報セキュリティ官、CLOの最新情報を定期的に受信します。監査委員会には、データセキュリティ、プライバシー、ITガバナンス、ネットワークリスクについて知識、スキル、経験を持つ取締役が含まれています。

セキュリティとネットワークセキュリティリスクは少なくとも毎年取締役会全員に提出され、取締役会監督企業リスク管理の一部とする。

|

高楽氏社-2022年依頼書 |

31 |

カタログ表

会社の管理と取締役会の事務

ESG統治する

CloroxのESGガバナンスは最上位層から始まります-取締役会は私たちのESG戦略を強力に監視し、機能を越えた方法で私たちの戦略を実施することで、私たちのESG優先事項を効率的に実行し、私たちの利害関係者の長期的な成長を推進することができます。我々がガバナンス実践を強化していくという約束に基づいて、IGNITE戦略を実行する際に利害関係者の期待を考慮することを確実にするために、ESGガバナンスを発展させていきます。

| ESG管理構造物 | |

|

取締役会 同社のESG戦略とリスクを監督し、ESGの優先順位を長期戦略に組み込むことを確保する

定期的に更新を受信し、重要なESGトピックに参加する

内部·外部の専門家や利害関係者からのESG事項に関する取締役教育を継続的に行う | |

| |

|

ESG実行委員会 当社のESG優先事項に基づいて執行を監督し、当社のESGワークが当社のサービス部門に統合されることを保証します | |

|

| |

|

ESGコアチーム 高度な機能を越えた管理チームは、当社のESG優先事項の定義と実行を支援し、定期的なESG戦略の強化を指示します | |

|

| |

|

持続可能な開発センター 高楽氏の気候管理における雄心と業績を含む、機能を越えた作業チーム、環境目標と戦略の進展を定義、推進し、追跡する

| |

|

ESG開示委員会 機能グループを横断して、少なくとも四半期ごとに会議を開催し、ESG報告および開示を審査および検討し、現在および出現しているESG開示傾向および最適なアプローチを監視し、ESG開示制御プログラムの有効性を評価する |

企業リスク管理指導委員会 首席財務官と首席法務官が監督する

優先順位を自主的に識別、評価、決定し、気候リスクを含む企業範囲全体のリスクを持続的に管理し、少なくとも2年ごとに重要な企業リスク管理の最新状況を取締役会に通報する更新する |

|

32 |

高楽氏社-2022年依頼書 |

カタログ表

会社のガバナンスと取締役会の事務

ESGガバナンスの最新の強化

近年、企業のESG進捗や活動に対するガバナンスをさらに改善するために、多くの改善が行われている。

取締役会委員会規約それは.2022年度には、我々の取締役会委員会規約を更新し、ESG監視における各委員会の役割および責任をさらに明確にし、取締役会および委員会のESG問題に対する調整委員会の報道を確保する。NGCRCの歴史上ずっと会社の持続可能な発展政策を監督してきたが、NGCRC定款は現在監督会社の気候変化と環境政策、計画、目標と進展を明確に含む。MDCCの範囲や責任も同様に拡大し,報酬計画における監督会社のESG事項への考慮と,役員以下の重要な人的資本政策や実践を明らかにした。参照してくださいそれは..取締役会委員会各取締役会委員会の範囲、職責及び職責に関するより多くの情報は、本委託書部分を参照されたい。

取締役ESG教育とESG株主相互作用 それは.2022年度には、当社の取締役は、会社に関連するESGテーマに関するbr知識ベースを深め続ける機会があります。NGCRC は、毎回の会議でESG更新が定期的に審査されることに加えて、管理職、私たちの外部コンサルタント、およびESGコンサルタントが提案する複数のESGテーマについて取締役会全員と深い会議を行う。テーマには,利害関係者資本主義の変化の性質と,我々複数の利害関係者集団の利益, が新たに出現したエージェント投票傾向があるまた,CloroxがそのESG重要性を評価する方法や,この方法がその戦略優先事項や報告などの分野にどのように影響するかがあげられる.議論の一部として,同社の最大株主の一人である を会議に招待して対話を行い,高楽氏などの発行者に関連する新興ESG話題に対する見方と,これらの問題に対する取締役会の規制の見方を共有した.また、年度や臨時株主参加機会中に株主と定期的にESG優先事項や進捗 を深く議論しています。ご参照ください株主参加度 部分的にもっと情報を知っています。

ESGデータセンターを発売しますそれは.過去1年間、利害関係者のアクセスしやすいESGデータへの関心に応答するために、ESGデータセンターが導入された。私たちは、この新しいデータセンターリソースは、私たちの利害関係者がより簡単で、より透明かつ集中的に私たちのESG情報にアクセスすることを促進すると信じている。

ESG開示委員会を設立するそれは.2022年度には、我々の米国証券取引委員会の記録ファイルの審査、規制の変化の監視、ESG開示および報告の傾向および最適な実践を含む、我々のESG報告および開示をめぐる我々のESG報告および開示を強化するための機能を横断したESG開示委員会も設立される。この委員会は、少なくとも四半期ごとに会議を開催し、メンバーは、私たちの法律、内部監査、企業コミュニケーション、財務、財務報告制御、および人的資源部門の参加者、およびESG事務を監督する幹部を含む。

取締役会会議に出席する

取締役会は2022年度に8回の会議を開催した。すべての現取締役が取締役会メンバーを務めている間、2022財政年度中に少なくとも75%の取締役会会議および委員会会議に出席した。取締役会のすべてのメンバーが年次総会に出席する予定です。当社が2021年の株主総会を開催した際の取締役会メンバー10人が出席した。

|

高楽氏社-2022年依頼書 |

33 |

カタログ表

会社の管理と取締役会の事務

役員は自主独立している

“統治基準”によると、取締役会は大多数の独立した役員で構成されなければならない。取締役会は、その業務判断を行使する際に、すべての事実と状況に基づいて、ニューヨーク証券取引所(NYSE)で定義されているように、個別取締役会メンバーが独立しているか否かを決定し、ガバナンス基準に規定されている取締役独立性基準に適合する。取締役会は国家児童権利委員会の提案に基づき、毎年各取締役の独立性を肯定的に決定する。

取締役会は私たちのすべての役員がニューヨーク証券取引所上場基準と管理基準に規定されている独立性基準によると、取締役の指名者は独立している(Richard H.Carmona博士を含む2022年度に)、リンダ·レンデルは当社の従業員であるため、リンダ·レンデルを除く。

|

100% 私たちの役員指名リストには独立の |

エイミー·L·バンズ

ジュリア·ドマン

ビンセ·C·フレッシャー

エスト·リー

A.D.デビッド·マッケイ

ポール·パーカー |

ステファニー·プレーンズ

マシュー·J·シャトー

キャサリン·テジジャ

ラッセル·J·ウェナー

クリストファー·J·ウィリアムズ |

独立取締役は、通常、定期的に手配された取締役会会議で実行会議を開催し、管理役員や会社員が出席していない場合には、会社監督、取締役会事務管理、最高経営責任者の業績に関する各種事項を検討する。独立議長は独立実行会議を主宰した.

関係者の取引と利益相反政策と手続き

当社は監査委員会が関心のある取引を審査して承認することに関する書面政策を持っています。利益取引“とは、任意の取引、手配または関係、または一連の同様の取引、手配または関係(任意の債務または債務保証を含む)を意味する

| ● | 合計金額は120,000ドル以上になるかもしれません |

| ● | 当社またはその任意の付属会社は参加者であり、 |

| ● | 任意の役員、取締役または取締役の代名人;私たちの5%以上の株式を保有する実益所有者、または上記個人の任意の直系親族(各または関係者)が所有しているか、または権益を有することになる(純粋に取締役であるか、または別のエンティティの持分の10%未満の実益所有者を含まない)。 |

この政策には、取締役会が実際または潜在的利益衝突または不正利益の重大な潜在可能性が存在しないと考えられる事前承認された利益取引種別も盛り込まれている。

利害関係のある任意の取引を審査する際に、審査委員会は、利害関係のある取引の条項が、同じまたは同様の場合に非関連第三者が一般的に入手可能な条項、およびその取引における関係者の権益の程度を下回っていないかどうかを考慮するであろう。会社が2022年度に開始して以来、利害関係のある取引とみなされる取引は何もない(事前承認された取引は含まれていない)。

さらに、会社の行動基準は、その役員、上級管理者、および従業員が実際または潜在的な利益衝突が存在する取引を行うことを禁止し、この取引は、会社のウェブサイトで調べることができるTheCloroxCompany.com/Company/Polestions-and-Practice/行動基準.“ガバナンス基準”は、取締役に“行動基準”を遵守することを要求する。

|

34 |

高楽氏社-2022年依頼書 |

カタログ表

会社の管理と取締役会の事務

“行動規範”

会社は“行動基準”を採択し、その中で私たちのすべての役員、幹部、全世界の従業員に必要な道徳と法律行為基準と商業慣例を規定しており、会社のウェブサイトの会社管理部分で見つけることができるTheCloroxCompany.com/会社/政策と実践/行動基準あるいは,高楽社,c/o社秘書,1221 Broadway,CA 94612−1888に連絡することで印刷版を取得した。

私たちはすべての取締役会のメンバーと従業員たちが毎年訓練を終えて“行動基準”を遵守していることを証明することを要求する。私たちはまた内部で“行動基準”を遵守している状況を年間監査する。

私たちはまた、個別のビジネスパートナー行動基準を作成し、サプライヤーおよび他のビジネスパートナーに対する基準と期待を概説し、この基準も存在することができるTheCloroxCompany.com/Company/Polestions-and-Practice/行動基準.

取締役会委員会

取締役会は3つの常設委員会を設置した:監査委員会、全国児童権利委員会、MDCC。

同等委員会は非管理取締役のみで構成されており、取締役会はこのような非管理取締役がニューヨーク証券取引所上場基準及び当社管理指針に記載されている取締役会独立性基準に基づいて独立取締役に属すると考えている。監査委員会およびMDCCに勤務する取締役は、ニューヨーク証券取引所上場基準に基づいて、これらの委員会に勤務する取締役に適用される追加的で、より高い独立性および資格基準を満たさなければならない。

これらの委員会の規約は会社のウェブサイトの会社管理部分で調べることができます。URLはTheCloroxCompany.com/会社/コーポレートガバナンス/委員会-憲章あるいは,高楽社,c/o社秘書,1221 Broadway,CA 94612-1888に連絡することで印刷する.

|

高楽氏社-2022年依頼書 |

35 |

カタログ表

会社の管理と取締役会の事務

|

監査委員会 2021年度に9回の会議が開催された。 現委員会のメンバー クリストファー·J·ウィリアムズ(議長)エイミー·L·バンズ |

主な職責 監査委員会は取締役会と当社の独立公認会計士事務所との主な連絡である。他の機能と職責のほか、監査委員会は監督を担当している 会社の財務諸表の完全性

独立公認会計士事務所の資格、独立性、業績

会社が内部監査機能を果たす独立公認会計士事務所

会社の経営陣が構築した財務報告開示制御プログラムと内部統制制度

会社は会計および財務報告事項、データプライバシー、ネットワークセキュリティとITリスクに関する法律と法規の要件を遵守する

会社のリスク評価とリスク管理に関する枠組みとガイドライン;

会社の重大な財務政策と行動を検討する。

取締役会は、2022年度について、監査委員会には3人の財務専門家がおり、米国証券取引委員会規則の定義によると、クリストファー·J·ウィリアムズ、A.D.デビッド·マッケイとポール·パーカー、ニューヨーク証券取引所規則の定義によると、監査委員会の各メンバーは財務を知っていることが決定した 2023年度、監査委員会には5人の財務専門家がいる:クリストファー·J·ウィリアムズ、A.D.デビッド·マッケイ、ポール·パーカー、ジュリア·ドマン、ステファニー·プレーンズ。 |

|

指名、管理、会社責任委員会 2021年度に5回会ったことがある。 現委員会のメンバー エスト·リー(議長)リチャード·H·カーモナ |

主な職責 国家児童権利委員会は、その定款に規定された機能と義務を持っている 取締役会のメンバーになる資格のある個人を決定して募集します

取締役候補者の選出を推薦する

“管理基準”および“行動規則”の修正を検討し、理事会に提案した

会社の責任(会社の市民権、慈善寄付、政治参加、問題宣伝、ロビーを含む)、会社のESG計画の管理、

株主及び利害関係者の参加、及び会社のコンプライアンス及び道徳計画。

会社の管理を形成する上で指導的な役割を果たし、取締役、取締役会、委員会の評価を監督する

取締役会が気候変化と環境政策、方案、目標と進展の発展について審査、モニタリングを行い、管理層と接触することを支持する。 |

|

36 |

高楽氏社-2022年依頼書 |

カタログ表

会社の管理と取締役会の事務

|

管理開発·報酬委員会 2021年度に5回会ったことがある。 現委員会のメンバー スペンサー·C·フレッシャー(議長)リチャード·H·カーモナ |

MDCCは、その定款に規定された機能と職責を有している 取締役会の最高経営責任者や他の役員の報酬に関する職責の履行に協力する

会社の報酬政策、計画、および役員および役員の目標と目的を審査、承認、監督する

最高経営責任者レベル以下で会社の管理発展と後任計画プロセスを監督する

経営陣と共に、会社の多様性、持分および包括的な計画および重要な指標を審査し、議論し、少なくとも毎年取締役会と共にこれらの事項を審査し、

評価は、提案を提出し、株主の意見“発言権”の投票に応えるために適切な行動をとる。 |

役員報酬

私たちの非従業員取締役だけが以下のような形の役員報酬を得ることができます

| ● | 現金補償、そして |

| ● | 株式単位の年間贈与を延期する. |

取締役非従業員報酬監督の一部として、会社取締役会は、少なくとも毎年、非従業員取締役の報酬形態及び金額を審査し、会社非従業員取締役が同業者会社に対して適切な報酬を得ることを確保する。2022年度にはMDCCが役割を果たしましたFW Cookと一緒に報酬レベルについて私たちの報酬同業者グループとデータ分析、指導、アドバイスを行います報酬問題の検討と分析部分この依頼書の内容と、取締役非従業員報酬分野の動向と最新の発展。高楽氏の目標は、通常、同業者グループの中央値または中央値に近いレベルで非従業員役員に報酬を支払うことである。

次の表には、2022年度の会社の非従業員取締役1人当たりの給与情報が表示されています。

| 名前.名前 | 稼いだ費用 現金で支払うか ($)(2) |

在庫品 賞.賞 ($)(3) |

合計する ($) | |||

| エイミー·L·バンズ | 103,000 | 157,000 | 260,000 | |||

| リチャード·H·カーモナ | 103,000 | 157,000 | 260,000 | |||

| ジュリア·ドマン | 13,016 | 0 | 13,016 | |||

| スペンサー·C·フレッシャー | 123,000 | 157,000 | 280,000 | |||

| エスト·リー | 118,000 | 157,000 | 275,000 | |||

| A.D.デビッド·マッケイ | 103,000 | 157,000 | 260,000 | |||

| ポール·パーカー | 103,000 | 157,000 | 260,000 | |||

| ステファニー·プレーンズ | 13,016 | 0 | 13,016 | |||

| マシュー·J·シャトー | 278,000 | 157,000 | 435,000 | |||

| キャサリン·テジジャ | 103,000 | 157,000 | 260,000 | |||

| パメラ·トーマス·グレアム(1) | 38,905 | 39,250 | 78,155 | |||

| ラッセル·J·ウェナ | 103,000 | 157,000 | 260,000 | |||

| クリストファーJ·ウィリアムズ | 128,000 | 157,000 | 285,000 |

|

高楽氏社-2022年依頼書 |

37 |

カタログ表

会社の管理と取締役会の事務

| (1) | パメラ·トーマス·グレアムは取締役会を退職し、2021年11月17日から発効した。 |

| (2) | “現金で稼ぐか支払うかの費用”の欄に報告されている金額は、取締役が選択した繰延を現金または繰延株式単位とする金額および/または現金の代わりに普通株で発行された金額を含む2022年度に各取締役が稼いだ年間現金前払い金およびその他の現金報酬の総額を反映している。毎年の現金前払い金は重役一人一人に四半期分割払いになります。 |

| (3) | 報告の額は、繰延株式単位の年間贈与の財務諸表報告の贈与日公正価値を反映している。繰延株式単位は取締役が会社とのサービスを終了したときにしか受け取っていない会社の普通株です。賞は毎年毎年の終わりに授与される。2022年6月30日現在の財政年度Form 10-K年度報告書の総合財務諸表付記14を参照して、適用される会計指針の下で授出日公正価値を計算する際に使用される仮定について検討してください。2022年6月30日まで、以下の取締役は、繰延株式単位の買収のための現金補償の延期、繰延株式単位に対する会社の年間報酬、および繰延株式単位との配当等価物による貸手への追加繰延株式単位を含む繰延株式単位の総数を、繰延株式単位の買収のための現金補償の延期、繰延株式単位に対する会社の年間報酬、および繰延株式単位との配当等価物のための追加繰延株式単位を含む。 |

現金補償

役員は現金で報酬を得ています

| ● | 年間現金前払金金額と |

| ● | どんな特別な任務費用も。 |

次の表には、取締役会サービスおよび2022年度以下のポストのサービスのために支払われる各種事前招聘金が示されています。

| 役員年度予約金 | $103,000 | |

| 独立シート固定器 | 175,000 | |

| 委員会の議長を採用しました | ||

| 指名、管理、会社責任委員会 | 15,000 | |

| 監査委員会 | 25,000 | |

| 管理開発·報酬委員会 | 20,000 |

取締役会のメンバー、独立会長、取締役首席独立取締役または委員会議長が前期全体に満たない取締役を務め、会計年度にこのような職に就いた日数に応じて比例して算出された予備招聘金を得る。事前招聘金を除いて、取締役会が要求するいかなる特別な任務に対しても、各非従業員取締役は1日2,500ドルの費用を得る権利がある。2022年度には特別任務費は支払われていません。

選挙を支払う当社の独立取締役繰延給与計画によると、取締役は毎年現金、普通株、繰延現金または繰延株式単位の形で現金の全部または一部を得ることができる。

株で払います普通株形式で現金補償額を得る取締役を選択するのは、普通株の公平市場価値に基づいて発行される普通株であり、この公正時価は、普通株が費用を稼ぐ四半期の最終取引日の終値によって決定される。

オプションの延期計画:現金を延期する繰延現金を選択した取締役の場合、繰延金額は、ニュージャージー州富国銀行が毎年1月1日に発効する最優遇融資金利に等しい利息を計上する資金源のない現金口座に計上される。取締役サービスが終了すると、クレジット役員が現金口座を繰延する金額は、取締役が5回に分けて年間現金で支払うか、一度に現金で支払うことを選択する。

任意延期計画:株式単位を延期する繰延株式単位を選択した取締役については、繰延金額は、普通株が費用を稼ぐ四半期の最終取引日の市場価値を公正にする単位に相当する形で無資金口座に計上される。配当が発表された場合、追加の繰延株式単位は取締役の繰延株式単位口座に割り当てられます

|

38 |

高楽氏社-2022年依頼書 |

カタログ表

会社の管理と取締役会の事務

金額は,会社が支払った普通配当金のドル金額を配当支払日の普通株の公正時価で割ったものに相当する。取締役サービスが終了すると、クレジット繰延株式単位口座の金額は、任意のオプションの繰延および上記年度繰延株式単位贈与を含み、取締役が5年に5回または一度に普通株で支払うことを選択する。繰延株式単位は普通株でしか決済できません。

持分補償

各非従業員役員の年収の大部分は繰延株式単位の形で得られている。繰延株式単位は取締役が会社とのサービスを終了したときにしか受け取っていない会社の普通株です。取締役の非従業員は毎年株式単位に繰延された年金を受け取っています。2022年度に在任した非従業員取締役の1人が獲得した繰延株式単位報酬総額は157,000ドルだった。奨励は、その例年の最後の営業日から支給され、その例年が提供するサービスの支払いを表す。

当社は、完全な株式所有権よりも、繰延株単位を用いて取締役と会社株主との関係をより一致させ、取締役は繰延株式単位が取締役会に残っている間にそれらを売却する能力がないためと考えている。同社はその取締役のために繰延株式単位を維持する計画を20年以上計画している。

非従業員取締役会のメンバーを務める取締役は例年より少なく、彼らがこのカレンダー年度に非従業員取締役会メンバーを務めた完全会計四半期数に基づいて比例計算の奨励を得ることができる。繰延株式単位は配当等価物を計算しなければなりませんが、取締役繰延株式単位口座の残高は取締役サービス終了後にのみ普通株で支払いますので、詳細は参照されたい選挙を支払う上です。

2023年度の報酬変化

上述したように、MDCCは、会社非従業員取締役が同業者会社に対して適切な補償を受けることを確実にするために、非従業員取締役の報酬形態および金額を毎年少なくとも1回検討する。MDCCは2022年9月に役員の非従業員報酬を再審査した。審査の一部として、MDCCは、FW Cookが提供するデータと、当社の報酬同業者群に対する報酬レベルに関する指導および提案、および非従業員役員報酬分野の動向および最新の発展を考慮している。これらのすべての情報を考慮した後、MDCCは提案し、取締役会は、取締役報酬を増加させないこと、または取締役報酬計画を他に変更することに同意する。

株式哲学と役員指導方針

取締役会は、取締役会メンバーも株主である場合、取締役利益と株主利益の整合性が強化されると考えている。そのため、取締役会は1人の非従業員取締役に対して、初当選後5年以内に普通株または繰延株式単位を持つことを要求し、これらの単位は時価の少なくともその年度の現金留保金の5倍の普通株のみで決済することを求めている。この計画は、取締役がその取締役会の任期中に会社に意義と重大な所有権を得ることを確保することを目的としている。また、取締役は取締役会でのサービスが終了するまで繰延株式単位を持たなければならないため、彼らは取締役としてのサービス期間中に株主に長期的な価値を向上させるための一貫した利益と適切なインセンティブを有している。2022年8月31日現在、各非従業員取締役はガイドラインを遵守しており、実際、私たちの多くの取締役が持っている普通株や繰延株式単位の価値はこの金額をはるかに超えている。

|

高楽氏社-2022年依頼書 |

39 |

カタログ表

| 行政員 |

私たちの執行官に関する情報は

2022年9月20日現在、当社の幹部1人あたりの氏名、年齢、初当選年、現職の肩書きは以下の通りです。その運営モデルを簡素化する一部として、同社は2023年度第1四半期にその役員に何らかの変動を行った。

| 名前.名前 | 年ごろ | 1年目 当選する |

タイトル | |||

| リンダ·レンデル | 44 | 2016 | 最高経営責任者 | |||

| ステイシー·グリア | 59 | 2019 | 執行副総裁-首席成長と戦略官 | |||

| アンジェラ·ヒルト | 50 | 2020 | 常務副総裁-最高法務官 | |||

| ケビン·B·ジェイコブソン | 56 | 2018 | 執行副総裁-最高財務官 | |||

| コルスリン·マリンナ | 50 | 2016 | 常務副総裁-首席人事と企業事務官 | |||

| エリック·レイノルズ | 52 | 2015 | 執行副総裁-最高経営責任者 |

|

40 |

高楽氏社-2022年依頼書 |

カタログ表

| 株式情報 |

投票権証券の実益所有権

次の表は、以下の人が保有する普通株式を示している(2022年8月31日現在、別の説明がない限り):(I)当社が知っている任意の実体または個人は、普通株式の発行済み株式を5%以上所有している。(Ii)報酬総額表及び(Iii)当社の全取締役及び行政者を一つのグループとする。

中で議論された役員報酬本委託書の節では、取締役の大部分の賠償は繰延株式単位の形で支払い、取締役サービス終了後に普通株で支払う。取締役は取締役会在任中にこれらの株式を売却することができないため、本表には反映されない。次の文章を見て2を打つ.

次の表に挙げたすべての人の住所はカリフォルニア州オークランドブロードウェイ一二二一です94612-1888.

| 実益所有者の氏名または名称 | 金額と 自然界 利益のある 所有権(1)(2) |

パーセント クラスに属する(3) | ||

| パイオニアグループ。(4)パイオニア通り100番地 ペンシルバニア州マルヴィン郵便番号19355 |

14,500,034 | 11.77 | ||

| ベレード株式会社(5) 東52街55番地 ニューヨーク市、郵便番号:10055 |

10,774,842 | 8.74 | ||

| 道富集団(6) リンケン通り1番地 マサチューセッツ州ボストン、郵便番号:02111 |

8,240,920 | 6.69 | ||

| エイミー·バンズ(2) | 0 | * | ||

| リチャード·H·カーモナ(2)(7) | 0 | * | ||

| ジュリア·ドマン | 0 | * | ||

| レベッカダンフィー | 20,513 | * | ||

| スペンサー·C·フレッシャー(2) | 1,305 | * | ||

| ケビン·ジェイコブソン | 92,218 | * | ||

| エスト·リー(2) | 0 | * | ||

| A.D.デビッド·マッケイ(2) | 600 | * | ||

| コルスリン·マリンナ | 68,499 | * | ||

| ポール·パーカー | 251 | * | ||

| ステファニー·プレーンズ(2) | 0 | * | ||

| リンダ·レンデル | 177,726 | * | ||

| エリック·レイノルズ | 114,829 | * | ||

| マシュー·J·シャトー(2) | 0 | * | ||

| キャサリン·テジジャ(2) | 0 | * | ||

| ラッセル·J·ウェナ(2) | 0 | * | ||

| クリストファーJ·ウィリアムズ(2) | 0 | * | ||

| すべての役員と幹部全員(18人)(8) | 510,191 | * |

|

高楽氏社-2022年依頼書 |

41 |

カタログ表

株式情報

| * |

流通株の1%を超えない。 |

| (1) |

別の説明のほか、各実益所有者は、列挙された株式に対して独占投票権および処分権を有する。これらの総数には、8月31日から60日以内に行使可能な株式オプションで得られる以下の普通株式数が含まれている2022年、またはこれらの人たちは共通の投票権または処分権を持っている:ジェイコブソンさん--73,373オプションおよび家族信託基金に対する3,145株の株式の共通投票権および処分権;マリンナさん--49,775オプション;レンデルさん-149,844オプション;レイノルズさん--101,257オプション;および全体としての理事と役員の413,075件のオプション。上の表の数字には、執行幹事が遅い時期に獲得する権利がある以下の実行幹事選挙で延期された普通株は含まれていない:ジェイコブソン氏-11,202株、レンデルさん--14,785株、レイノルズさん--11,064株、全体執行幹事-37,051株。 |

| (2) |

表の数字には、非管理取締役が独立取締役株ベース報酬計画に従って付与された繰延株式単位が取締役任期を終了した後に獲得する権利がある以下の普通株式数は含まれていない:Banse-5,355;Carmona博士-24,765;Fleischer-11,216;Ms.Lee-9,427;Mackayさん-5,355;Parker-932;Plaines-92;Shattocok-7,108;Tesija-2,622;Weiner-8,446およびWilliams-12,509。繰延株式単位は取締役が会社とのサービスを終了したときにしか受け取っていない会社の普通株です。ご参照ください役員報酬部分非管理取締役が保有する繰延株式単位のさらなる詳細については、本依頼書を参照されたい。上記の“利益所有権の額および性質”の欄に記載された普通株式数と、本脚注で提案された繰延株式単位数とを加算すると、各非管理職取締役の会社普通株式における総財務承諾がより十分に認識される。 |

| (3) |

2022年8月31日現在、発行済み普通株数は123,238,543株である。 |

| (4) |

米国証券取引委員会が2022年2月9日に提出した付表13 G/A報告に記載されている資料によると、2021年12月31日までに、パイオニアグループは13,982,415株に対して唯一の処分権を持ち、206,184株に対して共通投票権を持ち、517,619株に対して共通処分権を有する。 |

| (5) |

2022年2月1日に米国証券取引委員会に提出された付表13 G/Aに関する報告書の情報によると、ベレード株式会社の報告によると、2021年12月31日現在、9,425,292株に対して唯一の投票権を有し、報告されたすべての株式に対して唯一の処分権を有している。 |

| (6) |

2022年2月14日に米国証券取引委員会に提出された付表13 Gに関する報告書に含まれる情報によると、道富銀行報告によると、2021年12月31日現在、6,540,255株の投票権と8,225,556株の共有処分権がある。 |

| (7) |

取締役会の退職年齢政策によると、リチャード·カモナは再任に指名されなくなったため、取締役会から退職する株主周年総会日まで。 |

| (8) |

改正された“1934年証券取引法”(“取引法”)第3 b-7条によると、執行役は会社の最高経営責任者と全執行副総裁を含むこの数字は2022年8月31日現在、上記で指摘した以外に、本委員会委託書の発表日までに、執行幹事の所有権が記載されている行政員このエージェント文の節. |

延滞金第16条報告

取引法第16(A)節及び米国証券取引委員会条例は、会社役員、特定の上級管理者、及び会社の普通株式を10%以上保有する者に、表3の所有権報告及び表4又は5の所有権変更報告を米国証券取引委員会に提出することを要求する。米国証券取引委員会規則はまた、取締役、上級管理者、および10%の株主に、彼らが提出したすべての第16条(A)の報告書のコピーを会社に提供することを要求する。受け取ったこのような報告の写しおよび役員および関連する上級管理者の書面陳述の審査のみに基づいて、会社はその取締役および上級管理者が2022年度にすべての適用された第16(A)条の届出要求を遵守したと考えているが、4つの後期のForm 4例外、すなわちEric Reynolds、Matt Gregory、Tony Matta、Eric Schwartzの取引を報告し、これらの報告はすべて行政監督によってタイムリーに報告されていない。

|

42 |

高楽氏社-2022年依頼書 |

カタログ表

| 役員報酬 |

| アドバイス2: 役員報酬を承認する投票を相談する |

私たちは株主に拘束力のない諮問投票を求めて、私たちの近地天体の補償を許可しています。これらの近地天体は報酬問題の検討と分析このエージェント文の節.この提案は私たちの株主が会社の役員報酬について意見を述べる機会を与え、一般的に報酬発言権提案と呼ばれる。今回の採決は参考までに、当社または取締役会に拘束力がない。しかし、会社の役員報酬計画の設計と管理を担当するMDCCは、株主が発表した意見を重視し、すべての株主がこの件について投票することを奨励する。

如し報酬問題の検討と分析この代理宣言の節は,ページから始まる45会社の報酬計画は、報酬を業績と一致させ、リスクインセンティブによる大部分の役員報酬を提供し、実現した報酬の確保が運営目標や株主価値の持続可能な付加価値の実現につながるようにすることを目的としている。取締役会はあなたに考えを促しています報酬問題の検討と分析この提案にどのように投票するかを決定する際に2.

私たちの2021年年次株主総会で、私たちの株主は圧倒的多数で私たちの役員報酬政策を採択し、約92%の人が私たちの提案に賛成票を投じた。私たちは株主のこの積極的な承認を重視し、この結果は、株主が私たちの報酬計画を支持していることを示していると考え、2022年度の報酬に対して全体的なやり方をとり続けている。私たちは毎年近くの天体報酬に投票する機会を株主に提供し、次の役員報酬に関する投票は2023年の株主総会で行われると予想される。

取締役会の提案

取締役会は役員報酬を承認する諮問投票に投票することを全会一致で提案した。同社はその株主に,本依頼書に記載されている近地天体補償を支援することを求めている。今回の投票は、任意の具体的な補償項目を解決するためではなく、2022年度における我々の近地天体の全体的な補償および本依頼書に記載された補償の理念、政策、およびやり方を解決するためのものである。取締役会は、会社全体の給与プロセスが報酬理念を効果的に実行し、目標を実現したと考えている。

したがって、連合委員会は、年次会議で提出される以下の諮問決議案を採択することを提案した

米国証券取引委員会の報酬開示規則によると、高楽氏会社の株主は、コンサルティングに基づいて、高楽氏会社の2022年年次総会依頼書に開示された指定役員の報酬を承認し、報酬検討および分析、報酬簡略表およびその他の関連表および開示を含む

|

高楽氏社-2022年依頼書 |

43 |

カタログ表

提案2:役員報酬の承認投票を諮問する

投票が必要だ

本提案を承認するためには,自ら出席するか,代表が出席し,それに投票する権利のある多数票の賛成票が必要である.

この採決はコンサルティング投票であるため,会社,取締役会またはMDCCには拘束力がない.しかし,取締役会およびMDCCは当社の株主の意見を重視し,依頼書に開示された任意の重大な投票が近地天体補償に反対する範囲で,MDCCは株主の懸念を解決するために何らかの行動をとる必要があるかどうかを評価する。

依頼書と投票指導カードで指定された者は、逆の説明が含まれない限り、あなたの株を承認します。

|

44 |

高楽氏社-2022年依頼書 |

カタログ表

| 報酬問題の検討と分析 |

序言:序言

給与議論と分析(CD&A)は、私たちの役員報酬理念と計画、この計画に基づいた報酬決定、およびこれらの決定を行う際に考慮する具体的な要素を説明した。本CD&Aは、2022年度の近地天体の報酬に重点を置いている

| 名前.名前 | タイトル | |

| リンダ·レンデル | 最高経営責任者 | |

| ケビン·ジェイコブソン | 常務副総裁兼首席財務官 | |

| エリック·レイノルズ | 常務副総裁兼首席運営官 | |

| コルスリン·マリンナ | 常務副総裁と首席人事と企業事務官 | |

| レベッカ·ダンフィー(1) | 上級副総裁と専門部社長 |

| (1) | ダンフィーは2022年3月21日に招聘された。 |

カタログ表

| 実行要約 | 46 | |

| 概要 | 46 | |

| 私の会社 | 46 | |

| 2022年度ビジネスのハイライト | 47 | |

| 未来を展望する | 48 | |

| 私たちの役員報酬計画は | 48 | |

| 役員報酬理念 | 48 | |

| どうやって報酬を決めるのか | 49 | |

| 役員報酬管理 | 52 | |

| 役員報酬枠 | 55 | |

| 2022年度に当社が任命した役員の報酬 | 56 | |

| 基本給 | 56 | |

| 年度奨励 | 56 | |

| 長期的激励 | 59 | |

| 退職計画 | 60 | |

| 退職後補償 | 61 | |

| 追加手当 | 62 | |

| 管理開発と報酬委員会報告書 | 62 | |

| 報酬委員会は内部の人と連動して参加する | 62 |

|

高楽氏社-2022年依頼書 |

45 |

カタログ表

報酬問題の検討と分析

実行要約

|

概要 ●Cloroxは2022年度に前人未到の業務中断を経験し続けた2022年度に、高楽氏はかつてないインフレ圧力、サプライチェーン挑戦と何度もの新冠肺炎の波を過ごした。私たちはこのような問題を解決するために私たちの統制範囲内で一連の広範囲な行動を実施したが、これらの行動は私たちが直面している大きな向かい風を克服できない。

●私たちのインセンティブ計画の結果は会社の業績を反映しています短期インセンティブにおける私たちの目標支出よりも著しく低いことと、長期インセンティブにおける目標支出よりも低いことは、2022年度の失望的なビジネス結果と一致する。

●私たちの2022年度の短期インセンティブの会社乗数は50%ですこの結果は、我々の2022年度のすべての3つの基本指標の低下を反映している:純売上高、Cloroxの純収益と毛金利によるものである。会社乗数の基礎は高楽氏制御以外の力によるところが大きいが、管理発展と報酬委員会はその裁量権を行使せずに会社乗数を増加させることを選択した。

●私たちは2022年に授与された長期インセンティブ賞の業績シェア単位で89%を支払った2022年度の業績賞は、EP成長が極めて高い年、EP成長が予想を下回った年、EP成長が敷居を下回った年をカバーした2020年度から2022年度までの経済的利益(EP)成長に基づきます。

●管理開発と給与委員会は私たちの計画を発展させ続けている2023年度を展望すると、引き続き変動や予測不可能が予想され、業績報酬理念に取り組み続けていきます。挑戦的な運営環境により、2023年度の目標業績目標は過去のClorox基準を下回っていることを考慮し、3年間の業績期間中に敷居調整後の1株当たり収益水準に達しなかった場合、目標75%に相当する支払上限を業績シェア単位に適用した。同委員会は、引き続き我々の競争の激しい市場の変化と高楽氏の長期転換業務計画に基づいてインセンティブ計画の変化を評価する。

|

2022年度純売上高 $7,107M -3%前期より 2022年度は高楽氏の純収益によるもの $462M -前年度より35%増加 2022年度の利回り 35.8% -前年度より780ベーシスポイント増加 3年間の株主総リターン1 -2.4% |

私の会社

高楽氏はトップの消費と専門製品の多国籍メーカーと営業業者であり、2022年6月30日までに世界に約9000人の従業員を擁している。Cloroxは、私たちの同名漂白と洗浄製品;Pine-Sol洗浄剤;Liquid-Plumr閉塞剤;Poett在宅ケア製品;新鮮なステップ猫砂;GREAD袋と包装袋;Kingsfordバーベキュー製品;Hidden Valley調味料、つけソース、調味料とソース;Brita水濾過製品;Burt‘s Bees天然パーソナルケア製品;およびRenewLife、虹の光、Natural VitalityとNeoCellビタミン、ミネラルとサプリメントを含む信頼性と認められる消費ブランドをマーケティングした。また、CloroxProおよびClorox Healthcareブランドで販売されている製品および技術を含む、専門顧客マーケティング業界をリードする製品および技術を提供しています。私たちの純売上高の80%以上はそれぞれのカテゴリーで市場シェア1位または2位を占めるブランドから来ています。

| 1 | 2019年7月1日から2022年6月30日までの3会計年度において、1株当たり価格に配当金を加えた全体的な変化。 |

|

46 |

高楽氏社-2022年依頼書 |

カタログ表

報酬問題の検討と分析

我々が行っているIGNITE戦略は、成長を推進し、私たちの株主と社会に価値をもたらすために、重要な分野の革新を加速させている。具体的には、IGNITEは、成長の推進、革新的な体験、仕事の再想像、ポートフォリオの発展の4つの戦略的選択に集中している。ESGパフォーマンスの総合的な目標は、健康な生活、クリーンな世界、繁栄しているコミュニティの分野に集中している。私たちのを見てくださいIGNITE戦略と統合ESG支柱IGNITEの詳細については,このエージェント宣言を参照されたい.

2022年度ビジネスのハイライト

| ● | 2022年度には、持続的な新冠肺炎の大流行は引き続き経済と社会の混乱及び持続的な変動をもたらす。サプライチェーンが直面している大きな課題と最近のウクライナの衝突は、コスト上昇と市場の持続的な不確実性を悪化させた。 |

| ● | 2022年度には、前期に比べて純売上高が3%低下し、希釈後の1株当たり収益は33%低下し、前期では新冠肺炎の流行により、基本ホーム製品、特に清掃·消毒製品への需要が上昇した。不安定な環境をもたらす他の要素には、世界の大流行に関連する持続的な不確定性、製造と物流コストの高止まり、商品コスト、ウクライナ衝突が含まれ、これはサプライチェーンの挑戦をさらに悪化させている。 |

| ● | 私たちは定期配当を通じて株主に価値を提供する長期的な約束を続けている。2022年度には、高楽氏は株主に5.71億ドルの配当金を支払った。2022年7月、私たちは四半期配当金が2%増加することを発表し、私たちは20年以上連続して毎年四半期配当金を増加し、50年以上連続して毎年配当金を支払う既定の傾向を継続した。 |

| ● | 私たちのIGNITE戦略の指導の下で、私たちは依然として私たちの強力なブランドと戦略デジタル能力に大きな投資を行い、長期的な価値創造を推進することに集中しています。このような投資は品目の成長と市場シェアの向上を支援するためのものだ。Cloroxは2022年度にClorox消毒霧;Clorox多用途洗浄剤濃縮液;GREAT ForceFlexPlus桜香水ゴミ袋;GREAT ForceFlexPlusユーカリおよびミント香水ゴミ袋;GREE ForceFlexPlus堆肥ロープゴミ袋(カナダ)、嬉しい緑色50%海洋プラスチック回収ゴミ袋(オーストラリア)、Fresh Step Outretch猫砂、Kingsford象徴的な味木炭、木炭および粒子状バーベキューの香味料;およびNeoCellコラーゲン粉末およびチューインガムを含む28カテゴリの新製品を発売した。 |

| ● | 2021年8月に発表されたように、デジタル能力と生産力増強への重大な長期投資は、2023年度以降の展望を形作っていく。2022年度から、高楽氏はこれらの運営·資本支出に5年間で約5億ドルを投資する。私たちのデジタル化転換は私たちの企業資源計画システムの交換とクラウドベースのプラットフォームへの移行、及び他のデジタル技術のセットを実施して効率を高め、そしてサプライチェーン、デジタルビジネス、革新とブランド建設の面で長期的にCloroxをよりよく位置決めすることを含む。 |

| ● | 国際市場では、高楽氏は2022年度に純売上高の増加を達成し、これは、猫砂、袋、包装紙、水濾過製品を含む他の家庭必需品、および清掃および消毒製品に対する消費者の持続的な需要のおかげである。私たちの国際業務は引き続き重要な戦略的役割を果たしており、ブランドは私たちが運営する大部分のカテゴリと国/地域の市場シェアの中で第1または第2の位置を占めている。 |

| ● | 我々は、IGNITE戦略およびサービス全体に統合されたESG目標の進展を継続している。注目すべきは、クリーンな世界の柱を推進するために、純ゼロ和科学に基づく目標のために、重要な業務部門との接触を含む内部路線図を作成し、排出削減のためにトップサプライヤーと接触する計画を開始したことである。また,12年間の2回目の仮想電力購入プロトコルを発表し,Cloroxが我々の米国とカナダ事業に100%再生可能電力を提供するという約束を継続した。包装ごみ削減努力は、より多くの回収可能材料を提供する内部イニシアティブ、消費後の回収材料のコストと利用可能性の問題の解決、および米国プラスチック条約における高楽氏のメンバー資格影響を介して行われている回収業界との対話を含む進展があった。発展するコミュニティの柱を支援するために |

|

高楽氏社-2022年依頼書 |

47 |

カタログ表

報酬問題の検討と分析

| 今年、私たちはサービス不足の地域社会により良いグリーン空間を提供する環境正義イニシアティブを開始した。高楽社財団は、健康公園プロジェクトを通じて、高楽氏の趣旨とESGが環境と社会の持続可能な発展に集中することを支援するためにコミュニティ公園に投資することを計画している。 | |

| ● | 高楽氏は私たちの企業責任のための努力が広く認められた。これには、人権運動財団の2022年企業平等指数でLGBTQ+Equityとして確認された最適な職場の一つが含まれ、性データ報告の透明性に取り組む上場企業の業績を追跡する2022年ブルームバーグ社のジェンダー平等指数に登録され、Barronの最も持続可能な米国企業100社のリストに組み込まれている。 |

未来を展望する

2023年度には、新冠肺炎の流行に関連する持続的な不確実性、製造、物流、大口商品コストの高止まり、ウクライナ紛争の持続的な影響、変化する消費者行動、特定のカテゴリの高度な競争、より競争力と変化する小売環境、為替レートの変化、米国と多くの国際市場の不確定なマクロ経済環境を含む、私たちの販売と利益率の持続的な挑戦に影響を及ぼす可能性が予想される。

2022年8月に発表されたように、我々のIGNITE戦略を推進し、これらの課題に対応する一環として、2023年度第1四半期から簡素化された運営モデルを実施していきます。私たちの目標は私たちの消費者と顧客に近づいて、私たちはこれから起こることをより効果的に予測し、彼らの日々の成長の期待をよりよく満たすことができ、私たちが選択したエンドツーエンドの影響を理解し、よりよく実行することです-これらはすべてコストを削減しながら、より簡素で効率的な会社になることです。このような変化は高楽氏の長期的な成功に必須的だ。

私たちの役員報酬計画は

役員報酬理念

私たちの報酬理念の核心原則は報酬を業績にリンクさせることだ。そのため、私たちは“リスク”奨励を通じて大部分の役員報酬を提供し、実現した報酬が肝心な運営目標の実現と株主価値の持続可能な付加価値とリンクすることを確保することを支援する。この方法は、以下の目標を達成することを目的としている

| 客観化する | どうやってこの目標を達成するか | |

| 業績別に支払う |

私たちはCloroxの短期的かつ長期的な目標達成を推進し、最終的に株主価値を達成する業績を奨励する。 | |

| 経営陣と株主利益を調整する |

私たちは株式に基づく長期的なインセンティブを提供し、株式保留ガイドラインを通じて所有権文化を奨励する。経営業績と株主総リターンで評価される持続的な会社業績の役員を奨励します。 | |

| 引き付け、引き留め、激励する 才能のある幹部 |

我々は市場に基づく報酬目標と計画設計を堅持し,Cloroxを優秀な幹部を引き付ける磁石とした。 | |

| リスク管理の問題を解決する 注意事項 |

私たちの役員は、長期株主価値を創出し、固定報酬とリスク報酬とのバランスを提供し、短期的および長期的な業績範囲を提供し、持続可能な価値創造の重要な駆動要因に関連する様々な指標を使用することで、不必要または過度の冒険を引き起こす可能性のある行動を阻止する。 | |

| 財務効率をサポートする |

現金と持分に基づくインセンティブ支出が業績によって適切に駆動されることを確保し、不要な会計費用を最小限に抑えるように奨励を設計した。 |

|

48 |

高楽氏社-2022年依頼書 |

カタログ表

報酬問題の検討と分析

どうやって報酬を決めるのか

|

役員報酬を制定する際の役割と責任 | ||

|

管理

開発と |

MDCCは、当社役員報酬計画の設計と実施を定期的に審査し、その検討と行動を取締役会に報告します。MDCCは私たちの役員報酬計画を監督する;私たちの近地天体の業績目標と戦略目標を承認し、これらの目標評価結果と毎年対照し、私たちの最高経営責任者(他の独立取締役会メンバーと協議した後)、取引法第16条に含まれる幹部を含む、私たちの他の近地天体および他の役員の報酬を決定し、承認し、全体的なインセンティブと株式ベースの計画の構造を承認する。 MDCCは各種の要素に基づいて幹部給与を確定し、これらの要素は高楽氏の業績、幹部個人の業績、同業者グループデータ及び独立給与コンサルタントと管理層の意見と提案を含む。 MDCCは、ESG関連目標の達成に対する個人の貢献を含む、幹部が担当するサービスまたは運営のパフォーマンスに基づいて個人パフォーマンスを評価する2022年度に当社が任命した役員の報酬この依頼書部分)、業界同業者に対する個人のスキルセット、そのポストにおける全体的な経験および時間、個人役割の重要な性質、置換の難しさ、予想される将来の貢献、より高いレベルに昇進する準備状況、および他の幹部に対する役割。 MDCCは、最高経営責任者を除く各近地天体の報酬案を決定する際に、CEO、執行副総裁、CEO人事、企業事務官の意見や提案を聞く。近地天体はそれ自身の補償を決定する上で役に立たない。 | |

|

取締役会 |

取締役会の独立メンバーは最高経営責任者の年間業績を徹底的に審査し、独立した取締役ごとに率直なフィードバックや意見を提供し、CEOとまとめて共有する。取締役会はそれが確定したCEOの有効業績に最も重要な様々な実質的な要素を考慮し、戦略、人員、運営に重点を置いている。取締役会のメンバー全員がこれらの要因に対するCEOの業績評価を検討し、MDCCにCEOの報酬に関する意見を提供した。 MDCCは取締役会とその独立した報酬コンサルタントの意見を評価した後、CEOの報酬を最終的に決定した。私たちのCEOは彼女自身の報酬決定に参加しておらず、今年度の開始時に設定された特定の目標と戦略目標の表現について取締役会との議論に参加しているだけで、取締役会は報酬が決定され、次の年度に業績目標を設定する際にこれらの目標を考慮している。 | |

|

高楽氏社-2022年依頼書 |

49 |

カタログ表

報酬問題の検討と分析

| 独立補償 顧問.顧問 |

MDCCは、職責履行に協力するために、独立した報酬コンサルティング会社のサービスを保持する。MDCCは2022年度にFW Cookのサービスを使用している。MCCにおけるFW Cookの仕事は、同業者に対する報酬レベル、インセンティブ計画設計の市場傾向、役員報酬計画のリスクおよび報酬構造、および第三者代理コンサルティング会社の政策および観点を含む他の政策および実践のデータ分析、指導および提案を含む。 FW CookはすでにMDCCの定款とその他の考慮要素に基づいて、ニューヨーク証券取引所の上場標準に規定されている要素を含み、MDCCにその独立地位に対する適切な保証と確認を提供した。MDCCは,FW CookはMDCCサービス期間中は独立しており,FW CookやFW Cookの個人とMDCC,Cloroxの幹部やCloroxとの間に利益衝突はないとしている。FW CookはMDCCにサービスを提供する以外はCloroxのために動作しない。 | |

|

最高経営責任者 |

私たちの最高経営責任者はMDCCに彼女自身以外のすべての役員の報酬を提案した。これらの提案を行う際には,我々の最高経営責任者は役員のパフォーマンスを評価し,彼らの役割と独立した報酬コンサルタントが提供する報酬分析を考慮する. | |

|

|

||

| 他のメンバーは 管理する |

高度な人的資源管理は、競争実践および報酬範囲、報酬および福祉計画、株式奨励政策およびプログラム、追加手当、一般報酬および福祉理念に関する分析を提供する。より多くの観点および専門知識を提供するために、MDCC会議の非実行会議に人的資源、法律、および財務上級管理者が出席する。 |

報酬発言権投票と株主参加度

2021年年次株主総会では、一般的に“報酬発言権”と呼ばれる近地天体に付与された2021年度報酬を株主に諮問した上で承認することを求めています。私たちの株主は圧倒的多数で私たちの近地天体への補償を採択し、約92%の人が私たちの提案に賛成票を投じた。私たちはこの結果が私たちの株主が私たちの報酬計画を支持するということを見せてくれると思う。私たちは引き続き2022年度の報酬に対して全体的なやり方を採用して、特に私たちの業績報酬理念と私たちの近地天体の努力を引きつけ、維持し、激励する。株主の意見を重視し、役員報酬相談投票の結果と、年間を通じて株主からのフィードバックを考慮して、近地天体の報酬決定を行います。

市場データの使用

MDCCは、近地天体を含む消費財会社の同レベルグループ(報酬同レベルグループ)を使用して、私たちの役員の競争力のある報酬を決定するのを助ける。給与同レベルグループはMDCCによって選択され、FW Cookによって意見が提供される。給与同レベルグループは、消費財業界の役員報酬レベルと給与実践を評価するために使用される。

|

50 |

高楽氏社-2022年依頼書 |

カタログ表

報酬問題の検討と分析

MDCCは毎年給与同業者グループを審査し、必要に応じて調整を行い、組み入れられた会社が引き続き関連基準を満たすことを確保する。毎年の給与同レベルグループを決定するために、MDCCは以下の会社を考慮する

| ● | ブランド消費財の分野でリーダーを務めています。 |

| ● | 時価と収入に基づいて、それらの規模はかなり似ている |

| ● | 高楽氏と幹部人材を争う。 |

| ● | 広さ、複雑さ、および職責の範囲で高楽氏に似た幹部職。 |

2022年度、給与同レベルグループは、以下の18社から構成される

| 金宝湯会社 | ゼネラルミル社 | マッコミック社 |

| チャーチとドワイト社は | よい時の会社 | Newell Brands Inc. |

| 高露潔茶色の会社 | ホメル食品会社 | 郵便持ち株会社 |

| コニゲラブランド会社 | J.M.スモーク社 | 露華濃株式会社 |

| エチウェルパーソナルケア会社は | ケロッグ社 | ルノー消費財会社です。 |

| エスティローダー社です。 | Keurig Dr Pepper Inc. | S.C.ジョンソン社 |

2022年5月に我々の同業者グループが検討したところ、高楽氏の収入は2022年度の報酬分析の有効報酬同業者グループと比較して34パーセンタイル値、時価45パーセンタイル値であった。

経営陣は、怡安·ヒュイットを招いて、2022年度の同レベルグループの給与データを取得し、まとめた。これらのデータは、MDCCが私たちの近地天体に2022年度の目標補償を設定することを提案するために使用される。FW Cookはこれらの情報を審査し、給与同レベルグループデータに対して独立した報酬分析を行い、MDCCに提案を提供した。役員報酬の各個別構成要素が検討されているにもかかわらず、私たちの全体目標は、総直接報酬目標を報酬同業者群の中央値と競争する目標とすることである。他の要素、例えば行政人員の経験レベルは、単一の近地天体の目標直接補償総額がこの中央値範囲より高いか低いかを招く可能性がある。

|

高楽氏社-2022年依頼書 |

51 |

カタログ表

報酬問題の検討と分析

役員報酬管理

私たちは効果的な報酬計画を作ることに集中し、私たちの重要な戦略目標を私たちの株主の利益と一致させることに成功した。私たちは、私たちの役員報酬が合理的であると信じ、業務決定において過大なリスクを負担することなく、私たちの役員に適切なインセンティブを提供し、私たちの財務と戦略目標を達成する。これを強化するために、以下に述べるように、私たちの報酬実践を指導する政策をとった。

| 私たちは…をする | We Do Not… | |

|

私たちのインセンティブ計画を変更します:私たちは年間と長期インセンティブ計画における目標に対して異なる指標と業績範囲を使用します。

株主価値に関する財務指標に焦点を当てた:厳しい長期インセンティブ指標として経済利益を用い、純売上高、純収益、毛金利を年間インセンティブ指標とした。

重要な所有権が必要です:私たちはすべての幹部に対して厳格な持分と留任指導方針を実施します。

運営回収条項:私たちの年間と長期的なインセンティブ計画には追跡条項が含まれている。

二重トリガーの使用:すべての持分奨励の支配権変更条項は制御権の変更と終了を要求する。

株主と接触しています:私たちは報酬に関する話題を含めて重要な機関投資家と議論しています。

MDSCCはコンサルタントを招聘し、毎年彼らの独立性を評価する。 |

雇用契約を提供する:すべての幹部は勝手に採用された。

再定価株式オプション:どの株式オプションの再定価も事前に株主の承認を得る必要がある。

配当金の支払い未稼ぎ配当:帰属されていない配当金に配当金または配当等価物を支払うことはない。

支払税総額:いずれの場合も、高楽氏は幹部にいかなる税収総額も提供しない。

過剰な福祉または追加的な福祉を提供する:福祉と追加福祉は限られており、市場基準を反映している。

ヘッジや質権を許可します:私たちの政策は高楽氏株のヘッジと質権を禁止します。

不適切な冒険行為を奨励する:MDCC及びその独立顧問は毎年激励設計を審査し、意外な結果を確定する。 |

送り状です私たちの役員報酬設計が私たちの全体的な報酬理念と一致していることを確保するために、業績報酬と総報酬レベルは適切であり、MDCCは毎年私たちの近地天体ごとの報酬計算表を審査している。これらの計算表は、現在の目標総報酬、様々な潜在的株価の下で我々の人員に付与される長期インセンティブ報酬の潜在的富の創出、および様々な解雇シナリオにおける潜在的価値について概説する。これらの点数表はMDCCが私たちの給与計画のすべての要素を全面的に理解することに役立ち、そしてMDCCがベストプラクティスと新興傾向を考慮して、私たちの給与計画、手配と計画を変更することができるようにした。

株式奨励付与方法Cloroxは毎年9月に定期的に開催されるMDCC会議で長期インセンティブ賞を授与し,会議は通常毎月第3週に開催される。会議日は奨励の発効授与日であり、行使/付与価格は私たちの普通株のその日の終値に等しい。

MDCCは、役員を表彰、維持、または募集するために、他の時間に株式ベースの奨励を付与することもある。

幹部持株基準私たちの役員と私たちの株主の利益を一致させるために、すべての幹部はかなりの直接持分レベルを確立して維持しなければならない。所有権レベルは、例えば、保持することによって、様々な方法で時間とともに達成することができる

|

52 |

高楽氏社-2022年依頼書 |

カタログ表

報酬問題の検討と分析

株式オプションを行使したり、株式奨励を付与したり、公開市場で株を購入したりして得られた株。少なくとも、執行役員は、各執行役員の年間基本給の倍数に相当する普通株式に対する直接所有権を確立し、維持しなければならない:CEOの基本給は基本給の6倍、Clorox実行委員会の近地天体および非近地天体のメンバーの基本給は基本給の3倍、他の幹部の基本給は基本給の2倍である。下表にはガイドラインと2022年9月19日現在の近地天体所有権要求状況が反映されている

| 名前.名前 | 所有権基準(賃金倍数) | “ガイドライン” | ||

| リンダ·レンデル(1) | 6x | 違います。 | ||

| ケビン·ジェイコブソン | 3x | はい、そうです | ||

| エリック·レイノルズ | 3x | はい、そうです | ||

| コルスリン·マリンナ | 3x | はい、そうです | ||

| レベッカ·ダンフィー(2) | 3x | 違います。 |

| (1) | 2020年9月14日からレンデルがCEOに任命された後、より高い所有権要求を受けた(基本給の3倍から6倍に増加)。 |

| (2) | ダン·フェイは2022年3月21日に招聘され、基本給の3倍の所有権要求が直ちに発効した。 |

所有権レベルは、NEOが所有またはClorox計画に従って保有する普通株式をもとに、決済を付与して延期した業績株式単位(PSU)を含む。行使されていない株式オプションおよび時間または業績制限によって帰属されていない単位は、所有権計算に含まれない。

要求を保留する実行者は、株式オプションを行使するか、PSUおよび制限株式単位(RSU)の制限を解除した後に得られた一定の割合の株式を保持しなければならない。すべての役員は、最低所有権レベルに達するまで、税引き後に得られた純株式の75%を保留する見通しだ。最低持株水準に達した後、私たちの最高経営責任者は退職や退職まで50%の税引き後純買収株式を保持しなければならず、他の幹部は受け取った後に25%の税引き後純買収株式を1年間保留しなければならない。

証券取引政策とヘッジ保証と質権の禁止私たちの株主が私たちのすべての取締役、上級管理者、従業員、およびコンサルタントの利益と一致することを確実にするために、私たちのインサイダー取引政策は、取締役のいかなる取締役、上級管理者、従業員またはコンサルタントも許可しない(1)任意の会社の重大な非公開情報を知っているときに、CloroxおよびCloroxを含む任意の顧客またはサプライヤーまたはCloroxが重大な取引を交渉している可能性のある会社、または(2)Clorox株に関する短期的または投機的取引またはデリバティブ取引に従事する。この政策にはオプション取引とヘッジの禁止と、担保としての高楽氏株の質権の制限と警告が含まれている。

インサイダー取引政策は、金融取引商品を購入すること、または他の方法でヘッジまたは相殺に従事すること、または個人補償の一部または個人として直接または間接的に保有する高楽氏株式証券の時価低下をヘッジまたは相殺することを含む、高楽氏証券のヘッジ取引に従事することを禁止する。本政策では、以下の取引を明確に禁止します

| ● | 空売り(あなたが持っていない高楽証券を売ってください)。 |

| ● | Clorox証券に関連する価値の公開取引オプションまたは他のデリバティブに関する取引は、Clorox証券の取引または引受オプションまたはコールオプションを含む。 |

| ● | 長期契約を前払いする |

| ● | 首輪です。 |

Clorox普通株の取締役、役員、首席会計官、および実益所有者の10%も、彼らが所有している任意のClorox株の価値を担保として、保証金口座または他のClorox株質抵当を担保として使用することが禁止されている。

|

高楽氏社-2022年依頼書 |

53 |

カタログ表

報酬問題の検討と分析

発表された取引期間内に、または以前に制定された米国証券取引委員会の要求に適合した取引計画に基づいてのみ、時々指定された役員、役員、および特定の他の従業員(総称して内部者と呼ぶ)が高楽氏の証券を取引することが可能となる。いつでも、発表された取引期間中に、内部者は、高楽氏証券の任意の取引を実行する前に、これらの売却が米国証券取引委員会の要求に適合した以前に確立された取引計画に基づいて行われない限り、我々の首席法務官または会社秘書の事前承認を得なければならない。

条項を取り戻すMDCCは、2021年2月9日から、有効日または後に、特定の現職および元幹部(およびMDCCが決定する可能性のある他の人)に付与、承諾、または支払うことに関連する奨励的報酬に関する追跡政策を通過する。返還政策の条項によると:

| ● | 保証個人がCloroxに重大な損害を与える行為に従事している場合(Cloroxの名称、商業利益または会社、ブランド、ビジネスまたは他の名声を含むがこれらに限定されない)場合、MDCCは、その帰属または支払われた年度終了後3年以内に、その個人に支払われた報酬補償を随時返送することができる。 |

| ● | Clorox財務諸表が再記述された場合、MDCCは、再記述発表の3年前の間に保証された個人に支払われた報酬補償を取り戻すことができ、再記載された個人の詐欺または故意の不正行為が再記述の重要な要素である場合、再記述の結果に基づいて補償を支払うことはない。 |

我々の既存のいくつかの報酬計画およびプロトコルは、AIPおよび私たちの長期インセンティブ計画奨励プロトコルを含み、いずれも、高楽氏財務諸表を再記述した後にインセンティブ報酬を回収することを規定する条項を含む。追跡政策は、回収に関連するすべての条項を政策に統合するために、実質的な修正を行わずに、これらの既存の条項を組み込む。

役員報酬の減税限度額米国国税法(IRC)第162条(M)は、被保険者に支払われる給与の連邦所得税減額額を年間100万ドルに制限している。役員報酬を設定する際には,MDCCはこの控除額制限を考慮しない.

|

54 |

高楽氏社-2022年依頼書 |

カタログ表

報酬問題の検討と分析

役員報酬枠

私たちの役員の目標に対する直接報酬総額の大部分は可変であり、私たちCEOの報酬の88%はリスクの中にあり、他の近地天体の報酬は平均82%がリスクの中にある。基本賃金は直接賃金の中で唯一固定された構成要素だ。

| コンポーネント と基本原理 | CEOの割合(1) | 近天体(2)割合(1) | 性能測定 | 性能 期間 |

特徴.特徴 | |||||

|

基本給 給与を固定し、人材を誘致と維持し、役割、職責レベルと個人表現に基づく。 |

|

|

●N/A |

適用されない | 固定現金 | |||||

|

年度奨励 短期戦略重要分野の業績をインセンティブして認可するための浮動報酬。 |

|

|

翌年度純売上高(50%)

純収益(30%)

綿毛利回り(20%)

個人の業績目標を達成する |

1年 |

業績現金 | |||||

|

長期的激励 株式に基づく報酬は、長期戦略的重要性を有する分野の業績を激励·認可し、留任と安定を促進し、役員と株主を一致させる。 |

|

|

3年間の経済利益の年間成長率

業務全体の結果による対象株価の推移 |

3年 | PSU、ストックオプション、RSU |

| (1) | 比例は2022年度に付与された実際の基本給、目標年度インセンティブ賞、授与日の実際の長期インセンティブ賞の公平な市場価値(PSUは目標別)を表す。百分率は四捨五入だ。実際の給与の詳細については、報酬集計表を参照されたい。 |

| (2) | 2022年6月30日に活躍した全近地天体の平均値を示し,最高経営責任者は除外した。 |

私たちの役員報酬計画の他の要素には、退職計画、退職後の報酬、追加手当が含まれており、私たちの役員報酬理念を支持しています。

|

高楽氏社-2022年依頼書 |

55 |

カタログ表

報酬問題の検討と分析

2022年度に当社が任命した役員の報酬

基本給

MDCCは一般に、我々の近地天体の同レベル集団の中央値の競争力のある基本給を決定し、補償することを求めている。時間が経つにつれて、報酬は各役員の具体的な役割、経験レベル、表現によって変化する。2022年度については、この目標報酬範囲内の基本給変化が2021年9月にMDCC承認を受け、2021年9月に発効する。

| 名前.名前 | 2022年度基本給(1) |

を増やす FY 2022(2) | ||||

| リンダ·レンデル | $ | 1,125,000 | 4.7 | % | ||

| ケビン·ジェイコブソン | $ | 740,000 | 5.7 | % | ||

| エリック·レイノルズ | $ | 740,000 | 5.7 | % | ||

| コルスリン·マリンナ | $ | 650,000 | 4.0 | % | ||

| レベッカダンフィー(3) | $ | 600,000 | — | |||

| (1) | 2022年6月30日までの年化賃金。 |

| (2) | 2021年6月30日の給与に対して増加した。 |

| (3) | 雇用賃金は、2022年3月21日まで。 |

2022年度における企業のパフォーマンスによると、経営陣は地天体の報酬を現在の水準に維持することを提案しており(2023年度は増加しない)、MDCCは同意を表明している。2023年度には、私たちの近地天体が報酬を増加させる機会は、保証報酬を増加させるのではなく、短期および長期インセンティブ計画におけるリスクのあるパフォーマンスベースの報酬に集中する。

年俸以外にも、ダンフィーさんは一度に75万ドルの現金を手に入れて支払い、彼女が雇われた一部として、以前の雇用主で仕事を中止してゴロー氏に加入していなければ、退職や1年前に解雇された場合には、短期的に以前の雇用主から得られた予想補償を補償するために追われる可能性がある。

年度奨励

高楽氏はAIPに基づいて私たちの近地天体に年間奨励を提供した。AIP項での支出は,MDCCが毎年設定している会社業績目標の実現程度に基づいており,株主承認の最高限度額に制限されている。これらの業績目標は、取締役会が承認した会社の財務業績目標と個人目標とリンクしている。

AIPは財務業績と私たちの近地天体ごとの個人業績をバランスさせています。AIPで支払われる金額は、以下の要因に基づいている

| (1) | NEOごとの目標値,すなわち基本給に年間インセンティブ目標(目標奨励)を乗じた。 |

| (2) | 高楽氏の業績は,あらかじめ設定された会社財務目標(会社乗数)と比較した。会社業績の客観的評価によると,会社乗数は0%から200%の間で可能であり,これはMDCCが年明けに設定した目標に基づいて行った。 |

| (3) | 近地天体が担当する業務又は機能の実行状況(個人乗数)。単一乗数の範囲は0%から150%であった。個人乗数はMDCCによって決定され、通常範囲は比較的に狭く、これは総支出に対する影響が会社乗数より明らかに小さい:過去3年間、近地天体の個人乗数の範囲は90%~115%であり、同期会社乗数の範囲は50%~200%である。 |

目標賞それは.毎年,MDCCは,報酬同世代群の短期インセンティブ目標中央値の評価や,個人経験などの他の要因に基づいて,NEOごとにその基本給率を占める年間インセンティブ目標レベルを設定している。年間インセンティブ目標レベルは、通常、報酬同一行グループにおいてポストを比較することができる短期インセンティブ目標の中央値付近に設定される。

|

56 |

高楽氏社-2022年依頼書 |

カタログ表

報酬問題の検討と分析

会社乗数それは.各財政年度開始時には、MDCCは取締役会が承認した目標に基づいてAIPに財務目標を設定する。年末には,MDCCは年明けに設定した目標に基づいてCloroxの結果を審査し,最終的な会社乗数を承認する。

MDCCは2022年度に、持続可能で利益の増加と短期的かつ長期的な株主総リターンを推進するために、純売上高、純収益、および毛金利の目標を確立した。この指標の組み合わせは効率的に営業と経営業績への関心をバランスさせた。私たちの10年以上の標準的なやり方と一致して、私たちがAIP指標のために設定した2022年度目標は、私たちの取締役会が承認した2022年度予算に等しい。AIPと取締役会の今年度の適切な予想結果の承認およびCloroxが財政年度開始ごとに投資家に伝達する財務展望が一致するように予算に等しい目標を設定した。

すべての3つのAIP指標の2022年度目標絶対値が2021年度の結果を下回っているが、これは前人未到の同比較によるものであり、2021年度はCOVID駆動の販売量の影響を受け、サプライチェーン条件やインフレを含む業務環境変動をめぐる不確実性がある。私たちのシェアの再構築とコストインフレ緩和の行動は、本年度から急激で直接的なインフレ影響を経験するのではなく、通年で段階的に導入されると予想される。

2022会計年度AIPの財務目標、これらの目標を達成するための潜在的支出範囲、およびMDCCが決定した実際の結果は以下のとおりである

| 2022 年度奨励財務目標 (百万) | 重さ | 閾値 (0%) |

目標.目標 (100%) |

極大値 (200%) |

実際(1) | 結果は…(2) | ||||||||||||||||

| 純売上高 | 50 | % | $ | 6,693 | $ | 7,120 | $ | 7,547 | $ | 7,107 | 100 | % | ||||||||||

| 純収益 | 30 | % | $ | 543 | $ | 662 | $ | 782 | $ | 462 | 0 | % | ||||||||||

| 毛利率 | 20 | % | 36.3 | % | 40.3 | % | 44.3 | % | 35.8 | % | 0 | % | ||||||||||

| 会社乗数 | 50 | % | ||||||||||||||||||||

| (1) | 結果は、以下の項目が純売上高、純収益と毛金利に与える2022年度の純影響を含まなかった:デジタル転換における予算差異、外貨と株式ベースの報酬会計 (会計基準に基づいて2016-09を更新)。2022年度については、これらの排除の影響は小さすぎて、 は最終支出に影響を与えない。 |

| (2) | 我々の20年度からのビジネス環境の変動性およびそれによって生じる結果の予測不可能性のため、3つのAIP指標の資金曲線は、目標値の周りの平坦な傾き(“着陸台”)を含み、目標よりわずかに高い結果および低い結果は、100%の資金をもたらす。2022年度、純売上高と目標の差は正負1%、純収益と目標の差は正負2%、毛金利と目標の差は正負50ベーシスポイントとなった。純売上高の実績はこの指標の着陸台の範囲内であったため,100%の資金を得た。 |

個体乗数それは.私たちの業績報酬理念と一致し、AIP支出は会社乗数と個人乗数によって決定される。個人実績の評価に基づき、管理調整委員会は、2022財政年度における当該幹事の個人払込状況を反映させるために、近地天体毎の個人乗数を審査·承認した。個人業績の乗数を決定する際に,MDCCは年初に決定した目標に基づいていくつかの業績要因を詳細に評価した。著者らは各近地天体の個人業績を全面的に評価し、2022年に各幹部がどのように新冠肺炎による持続的な挑戦に対応するか、人的資本管理(多様性と包摂性を含む)および環境リスクの管理などの持続可能な発展に関連する成果、会社の運営と戦略への貢献、及び具体的な職位の業務成果を含む。

MDCCは、2022年度から、高楽氏実行委員会の各メンバー(近地天体を含む)に対する全体的な業績評価の一部として、適用年度IGNITEスコアカード中のいくつかのESG関連指標に対する各役員の年間パフォーマンスを部分的に評価することを決定する。IGNITEスコアカードは,取締役会が毎年選択している指標(ESG関連指標や他の指標を含む)の内部リストであり,今年度優先する予定の分野を反映しており,我々の最近の重点の調整を支援し,長期戦略目標に向けた段階的な進展を促進することを目的としている.IGNITEスコアカードは,我々のIGNITE戦略の定量的かつ定性的なキーパフォーマンス指標を支援することで目標達成の進捗を測定し,我々のIGNITEスコアカードは公開されていないが,これらの目標における我々の多くの進展は公開報告されている

|

高楽氏社-2022年依頼書 |

57 |

カタログ表

報酬問題の検討と分析

高楽社のESGデータセンターにあります。高楽氏はESGを我々のIGNITE戦略に統合し,我々の社会的影響力と価値創造との戦略的つながりを信じているからである.我々は,同業者において上位3位のESGリーダーの地位を保ち,新たに出現した利害関係者の期待を考慮しながら,我々の目標に向かって進展していくように努力している.参照してください我々のIGNITE戦略と統合ESG支柱IGNITEの詳細については,このエージェント宣言を参照されたい.

IGNITEスコアカードのESGコンポーネントが役員報酬にリンクしていることを確保することで、自分に責任を負う。取締役会全体がIGNITEスコアカード上で当社のESG業績を含めて会社のパフォーマンスを評価します。2022会計年度開始時には、近地天体毎の役割や責任に関するIGNITEスコアカードにおけるESG指標に関する目標が、近地天体2022財政年度毎の優先順位に組み込まれる。計量カードの結果および実行者のこれらの結果を実現する上での役割は、計量と予算調整委員会が各実行者の個人業績と個人乗数の評価に根拠を提供した。MDSCCはESG関連指標を個人業績評価に組み込むというコンセプトが時間の経過とともに変化すると予想されるが,我々の近地天体補償をいかに我々の長期目標と一致させるかを考えているからである。

次の表は、近地天体組織2022財政年度ごとの業績概要を提供します。

| 名前.名前 | 個人乗算器 | パフォーマンス の概要 | ||

| リンダ レンデル |

100% | インフレと変動が空前の一年で、リンダは強力なリーダーシップを発揮し、一連の思い切った行動を取り、会社を設立し、時間の経過とともに利益率を再建するためだけでなく、長期的には、自分の能力を強化するためでもある。高楽氏は予想に合った営業業績を提供した。私たちの収益力は予想を下回ったが、価格上昇のメリットが現れ始め、下半期に利益率拡大を回復した。今年も課題に直面しているにもかかわらず、高楽氏は、その消費者価値指標(CVM)の記録的な高位結果と、ESGに関連する重要な進展、例えば、第2回仮想電力購入に署名するなど、IGNITEの交付戦略に戦略的な重点を置いている合意に達し、科学的目標に基づく承認を得て、世界で報酬公平を実現し、私たちの卓越した安全記録を維持する。 | ||

| ケビン ジェイコブソン |

100% | ケビンは会社を率いて最も挑戦的なインフレ時期を過ごし、歴史的な変動とコスト上昇に直面している。彼は肝心な行動を通じて巨大な価値を創造し、これらの行動はサプライヤーの支払い期限を延長し、11億ドルの未返済債務を再融資し、いくつかの不動産の売却を完成させた自由キャッシュフローを加速した。定価とコスト節約に後押しされて、私たちは2四半期連続で利益率の改善を実現した。Kevinは別の仮想電力購入プロトコルの実行を監督し、私たちHOLA従業員リソースグループ(ERG)の実行スポンサーを務めている。 | ||

| エリック レイノルズ |

100% | Ericは運営業績の増加を指導し、供給を回復し、疫病が始まってから最高の顧客サービスレベルを提供し、同時にコスト節約、定価とサプライチェーンの合理化を通じて毛金利の向上を推進した。小売実行状況も改善され、流通先は5四半期連続で増加した。彼の指導の下で、私たちの多くの業務部門は持続可能な革新を開始し、私たちは8つの工場をゼロ廃棄物埋立地に転換した。EricはElevateをリードしています。これは5億ドルの数字と生産力の転換であり、進歩と価値の交付を実現しています。彼は私たちのI&D委員会の議長と二つのERGの実行スポンサーも務めています。 | ||

| コルストン マリンナ |

100% | コルスタは引き続き我々の人員議題をリードし、最適化された福祉(例えば、新たな柔軟な休暇計画、拡大された健康福祉など)によって人々の安全と健康を確保する。彼女は私たちの包括性と多様性議題を包括性、多様性、公平と連合(IDEA)に発展させることを提唱し、新しい指導者を募集し、同時に公平と公平な報酬に対する私たちの約束を履行し、それによって世界的に賃金公平を達成し続ける。コルストンはその中の1つの崇高な柱を指導し、私たちの未来の仕事を推進して、私たちの混合仕事、人材、文化と全体体験に対する方法を含む。 | ||

| レベッカ ダンフィー |

100% | ベッカは第3四半期末に高楽氏に加入した。彼女の部署の業務業績は強いです。彼女の早期影響は非常に積極的で、成功した価格設定の設計と実施、市場状況に応じて業務部門戦略を調整すること、新しい深刻な供給中断の場合に販売を維持するための商業戦略を調整することを含む。 |

|

58 |

高楽氏社-2022年依頼書 |

カタログ表

報酬問題の検討と分析

最終的にAIP支出それは.著者らは50%の会社乗数をAIPに資金を提供し、3つの業績指標の中の各指標における著者らの成果を反映した。

| 近天体 | 基本給 | 年末激励性 目標.目標 (給料の% ) |

会社 乗数 |

個体 乗数 |

最終

年度 激励する 支出を計画する | ||||||||||

| リンダ·レンデル | $ | 1,125,000 | 150 | % | 50 | % | 100 | % | $ | 843,750 | |||||

| ケビン·ジェイコブソン | $ | 740,000 | 90 | % | 50 | % | 100 | % | $ | 333,000 | |||||

| エリック·レイノルズ | $ | 740,000 | 100 | % | 50 | % | 100 | % | $ | 370,000 | |||||

| コルスリン·マリンナ | $ | 650,000 | 80 | % | 50 | % | 100 | % | $ | 260,000 | |||||