文書誤り--12-31Q220190001326801フェイスブック2290000002950000000.0000060.000006500000000041410000005000000000414100000023850000004690000002407000000447000000238500000046900000024070000004470000000P 1 YP 25 YP 1 YP 5 Y56000000001069000000071400000001351000000000013268012019-01-012019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-07-190001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-07-1900013268012019-06-3000013268012018-12-310001326801アメリカ-公認会計基準:公共カテゴリメンバー2018-12-310001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2018-12-310001326801米国-公認会計基準:研究·開発費メンバー2018-04-012018-06-300001326801米国-公認会計基準:研究·開発費メンバー2018-01-012018-06-3000013268012018-01-012018-06-3000013268012018-04-012018-06-3000013268012019-04-012019-06-300001326801米国-GAAP:販売コストメンバー2019-01-012019-06-300001326801アメリカ-公認会計基準:一般と行政費用メンバー2018-04-012018-06-300001326801米国-公認会計基準:研究·開発費メンバー2019-01-012019-06-300001326801アメリカ-公認会計基準:一般と行政費用メンバー2018-01-012018-06-300001326801アメリカ-公認会計基準:一般と行政費用メンバー2019-04-012019-06-300001326801米国-公認会計基準:研究·開発費メンバー2019-04-012019-06-300001326801アメリカ-公認会計基準:一般と行政費用メンバー2019-01-012019-06-300001326801米国-GAAP:販売コストメンバー2018-01-012018-06-300001326801アメリカ公認会計基準:販売とマーケティング費用メンバー2019-01-012019-06-300001326801米国-GAAP:販売コストメンバー2019-04-012019-06-300001326801アメリカ公認会計基準:販売とマーケティング費用メンバー2019-04-012019-06-300001326801アメリカ公認会計基準:販売とマーケティング費用メンバー2018-04-012018-06-300001326801アメリカ公認会計基準:販売とマーケティング費用メンバー2018-01-012018-06-300001326801米国-GAAP:販売コストメンバー2018-04-012018-06-300001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2019-04-012019-06-3000013268012018-03-310001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2019-03-310001326801アメリカ公認会計原則:他の総合収入メンバーを累計2017-12-310001326801US-GAAP:AdditionalPaidInCapitalMembers2018-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2019-04-012019-06-300001326801アメリカ-公認会計基準:前払いメンバーを保留2018-01-012018-06-300001326801アメリカ-公認会計基準:前払いメンバーを保留2019-01-012019-06-300001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2019-01-012019-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2019-03-310001326801アメリカ-公認会計基準:前払いメンバーを保留2017-12-310001326801アメリカ公認会計原則:他の総合収入メンバーを累計2018-03-310001326801アメリカ公認会計原則:他の総合収入メンバーを累計2018-06-300001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2018-06-300001326801アメリカ公認会計原則:他の総合収入メンバーを累計2018-04-012018-06-300001326801アメリカ-公認会計基準:前払いメンバーを保留2018-04-012018-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2018-03-310001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2017-12-310001326801アメリカ公認会計原則:他の総合収入メンバーを累計2019-03-310001326801アメリカ公認会計原則:他の総合収入メンバーを累計2018-12-310001326801アメリカ-公認会計基準:前払いメンバーを保留2019-04-012019-06-300001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2018-04-012018-06-300001326801アメリカ-公認会計基準:前払いメンバーを保留2018-12-310001326801アメリカ公認会計原則:他の総合収入メンバーを累計2019-01-012019-06-300001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2018-03-3100013268012018-01-010001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2019-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2019-01-012019-06-300001326801アメリカ-公認会計基準:前払いメンバーを保留2019-03-310001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2018-12-310001326801アメリカ-公認会計基準:前払いメンバーを保留2018-01-010001326801アメリカ-公認会計基準:前払いメンバーを保留2018-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2019-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2018-04-012018-06-3000013268012019-03-3100013268012017-12-310001326801US-GAAP:AdditionalPaidInCapitalMembers2017-12-310001326801アメリカ-公認会計基準:前払いメンバーを保留2018-03-310001326801アメリカ公認会計原則:他の総合収入メンバーを累計2019-06-300001326801アメリカ公認会計原則:他の総合収入メンバーを累計2019-04-012019-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2018-01-012018-06-300001326801アメリカ-アメリカ公認会計基準:普通株式メンバー2018-01-012018-06-3000013268012018-06-300001326801アメリカ公認会計原則:他の総合収入メンバーを累計2018-01-012018-06-300001326801アメリカ-公認会計基準:前払いメンバーを保留2019-06-300001326801US-GAAP:AdditionalPaidInCapitalMembers2018-12-310001326801アメリカ公認会計基準:その他の資産メンバー2019-06-300001326801アメリカ公認会計基準:その他の資産メンバー2018-06-300001326801アメリカ-GAAP:前払い費用と他の現在の資産メンバー2019-06-300001326801アメリカ-GAAP:前払い費用と他の現在の資産メンバー2018-06-300001326801アメリカ-公認会計基準:会計基準更新201602メンバー2019-01-010001326801FB:Paymentsとその他の費用メンバー2018-01-012018-06-300001326801FB:Paymentsとその他の費用メンバー2019-04-012019-06-300001326801アメリカ公認会計基準:広告メンバー2018-04-012018-06-300001326801アメリカ公認会計基準:広告メンバー2019-01-012019-06-300001326801FB:Paymentsとその他の費用メンバー2018-04-012018-06-300001326801アメリカ公認会計基準:広告メンバー2018-01-012018-06-300001326801アメリカ公認会計基準:広告メンバー2019-04-012019-06-300001326801FB:Paymentsとその他の費用メンバー2019-01-012019-06-300001326801国:アメリカ2019-04-012019-06-300001326801国:アメリカ2018-01-012018-06-300001326801国:アメリカ2019-01-012019-06-300001326801国:アメリカ2018-04-012018-06-300001326801SRT:ヨーロッパメンバ2019-04-012019-06-300001326801SRT:アジア太平洋地域メンバ2018-01-012018-06-300001326801SRT:アジア太平洋地域メンバ2018-04-012018-06-300001326801SRT:ヨーロッパメンバ2018-04-012018-06-300001326801FB:RestOfWorldMember2018-04-012018-06-300001326801SRT:ヨーロッパメンバ2018-01-012018-06-300001326801FB:USCanadaMembers2018-01-012018-06-300001326801SRT:アジア太平洋地域メンバ2019-04-012019-06-300001326801FB:USCanadaMembers2018-04-012018-06-300001326801FB:RestOfWorldMember2018-01-012018-06-300001326801FB:USCanadaMembers2019-04-012019-06-300001326801SRT:アジア太平洋地域メンバ2019-01-012019-06-300001326801FB:USCanadaMembers2019-01-012019-06-300001326801FB:RestOfWorldMember2019-04-012019-06-300001326801SRT:ヨーロッパメンバ2019-01-012019-06-300001326801FB:RestOfWorldMember2019-01-012019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2018-04-012018-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-01-012019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-04-012019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-01-012019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2018-01-012018-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2019-04-012019-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2018-04-012018-06-300001326801アメリカ-公認会計基準:公共カテゴリメンバー2018-01-012018-06-300001326801アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:会社債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:会社債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:会社債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2018-12-310001326801アメリカ公認会計基準:MoneyMarketFundsMembers2019-06-300001326801アメリカ公認会計基準:現金会員2018-12-310001326801アメリカ公認会計基準:現金会員2019-06-300001326801アメリカ-公認会計基準:銀行預金時間メンバー2018-12-310001326801アメリカ-公認会計基準:銀行預金時間メンバー2019-06-300001326801アメリカ-公認会計基準:会社債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2018-12-310001326801アメリカ公認会計基準:MoneyMarketFundsMembers2018-12-310001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル2メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル1メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバー2019-06-300001326801アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2019-06-300001326801アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2019-06-300001326801アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2019-06-300001326801アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値投入レベル3メンバー2019-06-300001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2019-06-300001326801アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2019-06-300001326801アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2019-06-300001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2019-06-300001326801アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2019-06-300001326801アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:会社債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:会社債務証券メンバー2018-12-310001326801アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府機関債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2018-12-310001326801アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2018-12-310001326801アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル2メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル1メンバー2018-12-310001326801アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2018-12-310001326801アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2018-12-310001326801アメリカ公認会計基準:MoneyMarketFundsMembersアメリカ-公認会計基準:公正価値投入レベル3メンバー2018-12-310001326801アメリカ-公認会計基準:銀行預金時間メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値投入レベル3メンバー2018-12-310001326801アメリカ-公認会計基準:アメリカ政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:会社債務証券メンバー2018-12-310001326801アメリカ-公認会計基準:会社債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバー2018-12-310001326801アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:アメリカ政府機関債務証券メンバー2018-12-310001326801FB:FinanceLeaseRightOfUseAssetメンバー2018-12-310001326801アメリカ-アメリカ公認会計基準:建設中のメンバー2018-12-310001326801アメリカ-GAAP:BuildingMembers2019-06-300001326801US-GAAP:ComputerEquipmentMembers2019-06-300001326801FB:FinanceLeaseRightOfUseAssetメンバー2019-06-300001326801アメリカ-公認会計基準:本土メンバー2018-12-310001326801FB:ComputerSoftwareOfficeEquipmentAndOtherMember2019-06-300001326801US-GAAP:ComputerEquipmentMembers2018-12-310001326801アメリカ-公認会計基準:リース改善メンバー2018-12-310001326801アメリカ-公認会計基準:リース改善メンバー2019-06-300001326801アメリカ-GAAP:BuildingMembers2018-12-310001326801アメリカ-公認会計基準:本土メンバー2019-06-300001326801FB:ComputerSoftwareOfficeEquipmentAndOtherMember2018-12-310001326801アメリカ-アメリカ公認会計基準:建設中のメンバー2019-06-3000013268012018-01-012018-12-310001326801SRT:最大メンバ数2019-06-300001326801SRT:最小メンバ数2019-06-300001326801US-GAAP:技術ベース無形資産メンバ2018-12-310001326801US-GAAP:技術ベース無形資産メンバ2019-06-300001326801アメリカ-公認会計基準:業界名メンバー2018-12-310001326801米国-GAAP:特許メンバー2019-01-012019-06-300001326801Fb:取得したユーザメンバ2019-06-300001326801米国-GAAP:特許メンバー2019-06-300001326801アメリカ公認会計基準:その他無形資産メンバー2019-06-300001326801Fb:取得したユーザメンバ2019-01-012019-06-300001326801アメリカ公認会計基準:その他無形資産メンバー2019-01-012019-06-300001326801Fb:取得したユーザメンバ2018-12-310001326801アメリカ公認会計基準:その他無形資産メンバー2018-12-310001326801米国-GAAP:特許メンバー2018-12-310001326801アメリカ-公認会計基準:業界名メンバー2019-06-300001326801アメリカ-公認会計基準:業界名メンバー2019-01-012019-06-300001326801US-GAAP:技術ベース無形資産メンバ2019-01-012019-06-300001326801FB:高齢者は安全ではない5年間の回転信用便利20個の16のメンバードメイン名アメリカ公認会計基準:RevolvingCreditFacilityMembers2016-05-310001326801FB:高齢者は安全ではない5年間の回転信用便利20個の16のメンバードメイン名アメリカ公認会計基準:RevolvingCreditFacilityMembers2019-06-300001326801Fb:UnitedStates連邦貿易委員会照会メンバーアメリカ公認会計基準:副次的事件メンバー2019-07-2400013268012018-07-272018-07-270001326801FB:UnitedStatesSecuritiesAndExchangeCommission InquiryMemberアメリカ公認会計基準:副次的事件メンバー2019-07-240001326801米国-GAAP:制限株式単位RSUメンバー2018-12-310001326801米国-GAAP:制限株式単位RSUメンバー2019-01-012019-06-300001326801米国-GAAP:制限株式単位RSUメンバー2019-06-300001326801米国-GAAP:制限株式単位RSUメンバー2018-04-012018-06-300001326801米国-GAAP:制限株式単位RSUメンバー2019-04-012019-06-300001326801FB:株式インセンティブ計画2012年1月2019-01-010001326801米国-GAAP:制限株式単位RSUメンバー2018-01-012018-06-300001326801FB:株式インセンティブ計画2012年1月2019-01-012019-06-300001326801アメリカ公認会計基準:国際収入サービスIRSMメンバーFB:2011年から2013年まで納税年度2019-01-012019-06-300001326801FB:AlteraCorpV委員のメンバー2019-04-012019-06-300001326801アメリカ公認会計基準:国際収入サービスIRSMメンバーアメリカ公認会計原則:2010年度メンバー2016-07-012016-07-310001326801アメリカ-GAAP:非アメリカのメンバー2019-06-300001326801国:アメリカ2019-06-300001326801国:アメリカ2018-12-310001326801アメリカ-GAAP:非アメリカのメンバー2018-12-31ISO 4217:ドルXbrli:純ISO 4217:ドルXbrli:共有Xbrli:共有FB:クレームFB:計画 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

____________________________________________

表10-Q

____________________________________________

(マーク1)

☒ 1934年証券取引法第13条又は15(D)条に規定する四半期報告

本四半期末までJune 30, 2019

あるいは…。

☐ 1934年証券取引法第13条又は15条に基づいて提出された移行報告

そこからの過渡期について

依頼書類番号:001-35551

____________________________________________

Facebook、Inc.

(登録者の正確な氏名はその定款に記載)

____________________________________________

|

| |

デラウェア州 | 20-1665019 |

(登録設立又は組織の国又はその他の管轄区域) | (国際税務局雇用主身分証明書番号) |

柳樹路1601号, メンロパーカー, カリフォルニア州 94025

(主な行政事務室住所と郵便番号)

(650) 543-4800

(登録者の電話番号、市外局番を含む)

____________________________________________

同法第12条(B)に基づいて登録された証券:

|

| | | |

クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

A類普通株、額面$.000006 | Fb | ナスダック株式市場有限責任会社 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法(Exchange Act)第13条または第15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです x No ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示すはい、そうです x No ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい

|

| | | | | |

大型加速ファイルサーバ | | x | ファイルマネージャを加速する | | ☐ |

| | | | | |

非加速ファイルサーバ | | ☐ | 規模の小さい報告会社 | | ☐ |

| | | | | |

| | | 新興成長型会社 | | ☐ |

| | | | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する | | ☐ |

最後までの実際の実行可能日まで、発行者が所属する各種普通株の流通株数を明記する。

|

| | | | |

クラス | 流通株数 |

A類普通株 | 額面0.000006ドル | 2,405,723,136 |

| 2019年7月19日現在の既発行株 |

B類普通株 | 額面0.000006ドル | 447,227,362 |

| 2019年7月19日現在の既発行株 |

Facebook、Inc.

カタログ

|

| | |

| | ページ番号. |

| |

前向き陳述に関する説明 | 3 |

| |

重要な指標や他のデータの制限 | 4 |

| |

第1部-財務情報 | 5 |

| | |

第1項。 | 財務諸表(監査なし) | 5 |

| | |

| 簡明総合貸借対照表-2019年6月30日と2018年12月31日 | 5 |

| | |

| 簡明総合損益表--2019年6月30日と2018年6月30日までの3ヶ月と6ヶ月 | 6 |

| | |

| 簡明総合総合収益表−2019年6月30日と2018年6月30日までの3ヶ月と6ヶ月 | 7 |

| | |

| 株主権益簡明総合レポート--2019年6月30日と2018年6月30日までの3ヶ月と6ヶ月 | 8 |

| | |

| 2019年6月30日と2018年6月30日までの6ヶ月間現金フロー表簡明総合レポート | 9 |

| | |

| 簡明合併財務諸表付記 | 11 |

| | |

第二項です。 | 経営陣の財務状況と経営成果の検討と分析 | 25 |

| | |

第三項です。 | 市場リスクの定量的·定性的開示について | 40 |

| | |

第四項です。 | 制御とプログラム | 41 |

| |

第2部-その他の資料 | 42 |

| | |

第1項。 | 法律訴訟 | 42 |

| | |

第1 A項。 | リスク要因 | 43 |

| | |

第二項です。 | 未登録株式証券販売と収益の使用 | 66 |

| | |

第六項です。 | 陳列品 | 67 |

| |

サイン | 68 |

前向き陳述に関する説明

Form 10-Qに関するこの四半期報告書は前向きな陳述を含んでいる。歴史的事実の陳述を除いて、本四半期報告に含まれるすべての10-Q表陳述は、私たちの未来の経営結果と財務状況、私たちの業務戦略と計画及び私たちの未来の経営目標に関する陳述を含み、すべて前向きな陳述である。“信じる”、“可能”、“会する”、“推定する”、“継続する”、“予想する”、“意図する”、“予想する”、および同様の表現は、前向き陳述を識別することを目的としている。これらの展望的な陳述は主に私たちの現在の未来の事件と傾向の予想と予測に基づいており、私たちはこれらの事件と傾向が私たちの財務状況、運営結果、業務戦略、短期と長期業務運営と目標、そして財務需要に影響を与える可能性があると考えている。これらの展望性陳述は、本10-Q四半期報告第2部1 A項“リスク要素”に記載されたリスク、不確定要素、仮説を含む多くのリスク、不確定要素および仮説の影響を受ける。しかも、私たちの運営環境は競争が激しく、変化が迅速だ。新しいリスクが時々発生する。私たちの経営陣はすべてのリスクを予測することはできませんし、すべての要素が私たちの業務に与える影響を評価することもできません。あるいは任意の要素や要素の組み合わせは、実際の結果が私たちが行う可能性のある任意の前向きな陳述に含まれる結果と大きく異なる程度をもたらす可能性があります。これらのリスク、不確定性と仮定を考慮して、本四半期報告10-Q表で議論された未来のイベントと傾向は発生しない可能性があり、実際の結果は前向き表現中の予想或いは示唆の結果と大きく異なる可能性がある。

私たちは法的要求がなければ、このような前向きな陳述に対するいかなる修正結果も修正または公開する義務はない。これらのリスクと不確実性を考慮して、読者にこのような展望的陳述に過度に依存しないように注意する。

明確な説明または文脈に別の要求がない限り、本明細書の用語“Facebook”、“会社”、“私たち”、“私たち”および“私たち”は、Facebook、Inc.,デラウェア州の会社を意味し、適切な場合には、その完全子会社を指す。用語“Facebook”はまた、それらがどのような方法でアクセスされているかにかかわらず、私たちの製品を指すかもしれない。“ネットワーク”や“サイト”を介してFacebookにアクセスする方法については、パーソナルコンピュータでFacebookにアクセスすることを意味します。モバイルでFacebookにアクセスする方法については、携帯電話でもタブレットでも、モバイルアプリケーションや私たちのサイトのモバイル最適化バージョン(m.facebook.comのような)を介してFacebookにアクセスすることを意味する。

重要な指標や他のデータの制限

我々のキー指標の数字は,我々の日アクティブユーザ(DAU),月アクティブユーザ(MAU),およびユーザあたりの平均収入(ARPU)を含み,ユーザアカウント活動に基づく社内データを用いて計算される.これらの数字は,適用された測定期間内の我々のユーザ基盤の合理的な推定に基づいていると考えられるが,我々の製品の世界各地の大量のオンラインや移動人口における使用状況を測定する上で固有の課題がある。また,我々の手法の改善や変更によって変化する可能性があるユーザ群の推定を改善している.

我々は、MAUにおける“重複”および“偽”アカウントの数を推定するために、これらの指標を定期的に評価する。重複アカウントとは、ユーザがその本体アカウント以外に維持しているアカウントのことである。我々は、“偽”アカウントを、(1)ユーザが企業、組織、またはペットのような非人間エンティティのための個人プロファイルを作成したというユーザ誤分類アカウント(Facebook上で個人プロファイルではなくページの使用が許可されている当社のサービス条項に基づいて)、および(2)迷惑メールのような私たちのサービス条項に違反するための目的を決定するためのユーザプロファイルを決定する不良アカウントに分類する。重複と虚偽口座の推定は有限口座サンプルの内部審査に基づいており,この決定には重大な判断を採用した。例えば、重複するアカウントを識別するために、同様のIPアドレスまたはユーザ名のようなデータ信号を使用し、偽のアカウントを識別するために、偽の名前または審査者から見て非現実的であるように見える他の行動を探す。我々の方法の発展に伴い、私たちの推定は、新しいデータ信号または技術を適用することによって、以前に発見されなかった重複または偽のアカウントを識別することができ、より広いユーザグループを評価する能力を向上させることを含む、我々の推定値が変化する可能性がある。重複と虚偽口座は私たちの規模では測定が困難であり、重複および虚偽口座の実際の数は私たちの推定と大きく異なる可能性がある。

2018年第4四半期、重複アカウントは世界のMAUの約11%を占める可能性があると予想されます。フィリピンやベトナムなどの発展における市場の重複口座の割合は,より発達した市場に比べてはるかに高いと考えられる。2018年第4四半期、私たちは偽アカウントが私たちの世界MAUの約5%を占める可能性があると推定した。偽りのアカウントの推定は、このようなアカウント作成の間欠的なピークによって異なる可能性があり、このようなアカウントは、インドネシアやベトナムなどの特定の国からより頻繁に起源していることが見られた。私たちは時々製品を変更したり、私たちのユーザーの重複または偽のアカウントの数を減らすために他の措置を取るかもしれません。これは、特定の時期におけるDAUおよびMAU推定値を低下させる可能性もあります。

私たちのデータ制限は業務の特定の細部事項に対する私たちの理解に影響を及ぼすかもしれない。たとえば,ユーザが提供するデータは,若いユーザの使用量が低下していることを示しているが,この年齢データは,我々の若いユーザのうち比例しない人が不正確な年齢を登録しているため信頼できない.したがって,年齢別の用法の理解は不完全である可能性がある。

さらに、ユーザの地理的位置に関するデータは、ユーザのIPアドレスおよび自己開示の位置のような多くの要因に基づいて推定される。これらの要因は、ユーザの実際の位置を常に正確に反映しているわけではないかもしれない。例えば、ユーザは、ユーザの実際の位置からではなく、ユーザが接続されたプロキシサーバの位置からFacebookにアクセスするように見える可能性がある。ユーザ指標を測定するための方法も、アルゴリズムや他の技術的エラーの影響を受けやすい可能性がある。我々のユーザ位置収入とユーザ機器収入の推定もこれらの要因の影響を受ける.

私たちは定期的にこれらの指標を計算する流れを検査して、私たちは時々指標中の不正確なところを発見したり、その正確性を高めたりすることができます。私たちの歴史指標の再計算を招く可能性のある調整を含む。私たちは他の説明がない限り、このような不正確さや調整はどうでもいいと思う。私たちは私たちのMAUでの重複と偽の口座数の推定値を毎年公開するつもりだ。また,方法が異なるため,我々のDAUおよびMAUの推定値は第三者が公表した推定値とは異なる.

本四半期報告で議論されているForm 10-QおよびARPUにおけるDAUおよびMAUの数には、Facebook上の他の活動によってそれぞれそのようなユーザになる資格がない限り、Instagram、WhatsAppまたはOculusユーザは含まれていません。さらに、他の説明がない限り、本明細書に含まれる他のユーザ参加度指標には、Instagram、WhatsApp、またはOculusは含まれない。

第1部-財務情報

Facebook、Inc.

簡明合併貸借対照表

(単位:百万、株式数や額面を除く)

(未監査)

|

| | | | | | | |

| 六月三十日

2019 | | 十二月三十一日

2018 |

資産 | | | |

流動資産: | | | |

現金と現金等価物 | $ | 13,877 |

| | $ | 10,019 |

|

有価証券 | 34,719 |

| | 31,095 |

|

2019年6月30日と2018年12月31日までの売掛金の引抜準備金純額はそれぞれ295ドルと229ドルです | 7,513 |

| | 7,587 |

|

前払い費用と他の流動資産 | 1,852 |

| | 1,779 |

|

流動資産総額 | 57,961 |

| | 50,480 |

|

財産と設備、純額 | 29,999 |

| | 24,683 |

|

経営的リース使用権資産純額 | 7,272 |

| | — |

|

無形資産、純額 | 994 |

| | 1,294 |

|

商誉 | 18,334 |

| | 18,301 |

|

その他の資産 | 2,446 |

| | 2,576 |

|

総資産 | $ | 117,006 |

| | $ | 97,334 |

|

| | | |

負債と株主権益 | | | |

流動負債: | | | |

売掛金 | $ | 655 |

| | $ | 820 |

|

支払すべきパートナー | 560 |

| | 541 |

|

賃貸負債を経営し、流動 | 688 |

| | — |

|

費用とその他の流動負債を計算しなければならない | 10,878 |

| | 5,509 |

|

収入と預金を繰延する | 198 |

| | 147 |

|

流動負債総額 | 12,979 |

| | 7,017 |

|

非流動経営賃貸負債 | 7,122 |

| | — |

|

その他負債 | 8,143 |

| | 6,190 |

|

総負債 | 28,244 |

| | 13,207 |

|

引受金とその他の事項 |

| |

|

株主権益: | | | |

普通株は、額面0.000006ドル;2019年6月30日と2018年12月31日までに発行されたA類株はそれぞれ24.07億株と23.85億株であり、2019年6月30日と2018年12月31日までの授権発行B類株はそれぞれ41.41億株であり、発行と発行外の株式はそれぞれ4.47億株と4.69億株であった。 | — |

| | — |

|

追加実収資本 | 44,277 |

| | 42,906 |

|

その他の総合損失を累計する | (483 | ) | | (760 | ) |

利益を残す | 44,968 |

| | 41,981 |

|

株主権益総額 | 88,762 |

| | 84,127 |

|

総負債と株主権益 | $ | 117,006 |

| | $ | 97,334 |

|

Facebook、Inc.

簡明合併損益表

(単位:百万、1株を除く)

(未監査)

|

| | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

収入.収入 | $ | 16,886 |

| | $ | 13,231 |

| | $ | 31,963 |

| | $ | 25,197 |

|

コストと支出: | | | | | | | |

収入コスト | 3,307 |

| | 2,214 |

| | 6,123 |

| | 4,141 |

|

研究開発 | 3,315 |

| | 2,523 |

| | 6,175 |

| | 4,761 |

|

マーケティングと販売 | 2,414 |

| | 1,855 |

| | 4,434 |

| | 3,450 |

|

一般と行政 | 3,224 |

| | 776 |

| | 7,288 |

| | 1,532 |

|

総コストと費用 | 12,260 |

| | 7,368 |

| | 24,020 |

| | 13,884 |

|

営業収入 | 4,626 |

| | 5,863 |

| | 7,943 |

| | 11,313 |

|

利息とその他の収入,純額 | 206 |

| | 5 |

| | 371 |

| | 165 |

|

所得税未払いの収入 | 4,832 |

| | 5,868 |

| | 8,314 |

| | 11,478 |

|

所得税支給 | 2,216 |

| | 762 |

| | 3,269 |

| | 1,385 |

|

純収入 | $ | 2,616 |

| | $ | 5,106 |

| | $ | 5,045 |

| | $ | 10,093 |

|

差し引く:参加証券の純収入 | — |

| | — |

| | — |

| | 1 |

|

A類とB類普通株株主は純収益を占めなければならない | $ | 2,616 |

| | $ | 5,106 |

| | $ | 5,045 |

| | $ | 10,092 |

|

A類とB類普通株株主の1株当たり収益: | | | | | | | |

基本的な情報 | $ | 0.92 |

| | $ | 1.76 |

| | $ | 1.77 |

| | $ | 3.48 |

|

薄めにする | $ | 0.91 |

| | $ | 1.74 |

| | $ | 1.76 |

| | $ | 3.43 |

|

クラスAおよびクラスBの普通株主の1株当たり収益を計算するための加重平均株: | | | | | | | |

基本的な情報 | 2,855 |

| | 2,895 |

| | 2,855 |

| | 2,900 |

|

薄めにする | 2,875 |

| | 2,930 |

| | 2,873 |

| | 2,939 |

|

コストと費用に含まれる株式ベースの報酬支出: | | | | | | | |

収入コスト | $ | 109 |

| | $ | 74 |

| | $ | 196 |

| | $ | 130 |

|

研究開発 | 927 |

| | 881 |

| | 1,650 |

| | 1,599 |

|

マーケティングと販売 | 160 |

| | 139 |

| | 273 |

| | 248 |

|

一般と行政 | 107 |

| | 92 |

| | 194 |

| | 164 |

|

株式に基づく報酬総支出 | $ | 1,303 |

| | $ | 1,186 |

| | $ | 2,313 |

| | $ | 2,141 |

|

簡明な連結財務諸表付記を参照してください。

Facebook、Inc.

簡明総合総合収益表

(単位:百万)

(未監査)

|

| | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

純収入 | $ | 2,616 |

| | $ | 5,106 |

| | $ | 5,045 |

| | $ | 10,093 |

|

その他の全面収益(損失): | | | | | | | |

外貨換算調整変動,税引き後純額 | 90 |

| | (372 | ) | | (85 | ) | | (278 | ) |

売却可能投資やその他の税引後未実現損益の変動 | 208 |

| | (21 | ) | | 362 |

| | (182 | ) |

総合収益 | $ | 2,914 |

| | $ | 4,713 |

| | $ | 5,322 |

| | $ | 9,633 |

|

簡明な連結財務諸表付記を参照してください。

Facebook、Inc.

株主権益報告書を簡明に合併する

(単位:百万)

(未監査) |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2019年6月30日までの3ヶ月 | | 2018年6月30日までの3ヶ月間 |

| A類とB類普通株 | | その他の内容 実収資本 | | その他の総合損失を累計する | | 利益を残す | | 株主権益総額 | | A類とB類普通株 | | 追加実収資本 | | その他の総合損失を累計する | | 利益を残す | | 株主権益総額 |

| 株 | | パル 価値がある | | | 株 | | パル 価値がある | |

期初残高 | 2,856 |

| | $ | — |

| | $ | 43,533 |

| | $ | (781 | ) | | $ | 43,764 |

| | $ | 86,516 |

| | 2,902 |

| | $ | — |

| | $ | 41,134 |

| | $ | (294 | ) | | $ | 36,780 |

| | $ | 77,620 |

|

普通株発行 | 8 |

| | — |

| | 4 |

| | — |

| | — |

| | 4 |

| | 12 |

| | — |

| | 4 |

| | — |

| | — |

| | 4 |

|

純株式決済その他に関係する差し止めされた株式 | (4 | ) | | — |

| | (563 | ) | | — |

| | (287 | ) | | (850 | ) | | (5 | ) | | — |

| | (492 | ) | | — |

| | (435 | ) | | (927 | ) |

株式ベースの報酬 | — |

| | — |

| | 1,303 |

| | — |

| | — |

| | 1,303 |

| | — |

| | — |

| | 1,186 |

| | — |

| | — |

| | 1,186 |

|

株式買い戻し | (6 | ) | | — |

| | — |

| | — |

| | (1,125 | ) | | (1,125 | ) | | (18 | ) | | — |

| | — |

| | — |

| | (3,214 | ) | | (3,214 | ) |

その他全面収益(赤字) | — |

| | — |

| | — |

| | 298 |

| | — |

| | 298 |

| | — |

| | — |

| | — |

| | (393 | ) | | — |

| | (393 | ) |

純収入 | — |

| | — |

| | — |

| | — |

| | 2,616 |

| | 2,616 |

| | — |

| | — |

| | — |

| | — |

| | 5,106 |

| | 5,106 |

|

期末残高 | 2,854 |

| | $ | — |

| | $ | 44,277 |

| | $ | (483 | ) | | $ | 44,968 |

| | $ | 88,762 |

| | 2,891 |

| | $ | — |

| | $ | 41,832 |

| | $ | (687 | ) | | $ | 38,237 |

| | $ | 79,382 |

|

| | | | | | | | | | | | | | | | | | | | | | | |

| 2019年6月30日までの6ヶ月間 | | 2018年6月30日までの6ヶ月間 |

| A類とB類普通株 | | その他の内容 実収資本 | | その他の総合損失を累計する | | 利益を残す | | 株主権益総額 | | A類とB類普通株 | | 追加実収資本 | | その他の総合損失を累計する | | 利益を残す | | 株主権益総額 |

| 株 | | パル 価値がある | | | 株 | | パル 価値がある | |

期初残高 | 2,854 |

| | $ | — |

| | $ | 42,906 |

| | $ | (760 | ) | | $ | 41,981 |

| | $ | 84,127 |

| | 2,906 |

| | $ | — |

| | $ | 40,584 |

| | $ | (227 | ) | | $ | 33,990 |

| | $ | 74,347 |

|

新会計基準を採用した影響 | — |

| | — |

| | — |

| | — |

| | — |

| | — |

| | — |

| | — |

| | — |

| | — |

| | 141 |

| | 141 |

|

普通株発行 | 16 |

| | — |

| | 9 |

| | — |

| | — |

| | 9 |

| | 24 |

| | — |

| | 7 |

| | — |

| | — |

| | 7 |

|

純株式決済その他に関係する差し止めされた株式 | (7 | ) | | — |

| | (951 | ) | | — |

| | (411 | ) | | (1,362 | ) | | (10 | ) | | — |

| | (900 | ) | | — |

| | (858 | ) | | (1,758 | ) |

株式ベースの報酬 | — |

| | — |

| | 2,313 |

| | — |

| | — |

| | 2,313 |

| | — |

| | — |

| | 2,141 |

| | — |

| | — |

| | 2,141 |

|

株式買い戻し | (9 | ) | | — |

| | — |

| | — |

| | (1,647 | ) | | (1,647 | ) | | (29 | ) | | — |

| | — |

| | — |

| | (5,129 | ) | | (5,129 | ) |

その他全面収益(赤字) | — |

| | — |

| | — |

| | 277 |

| | — |

| | 277 |

| | — |

| | — |

| | — |

| | (460 | ) | | — |

| | (460 | ) |

純収入 | — |

| | — |

| | — |

| | — |

| | 5,045 |

| | 5,045 |

| | — |

| | — |

| | — |

| | — |

| | 10,093 |

| | 10,093 |

|

期末残高 | 2,854 |

| | $ | — |

| | $ | 44,277 |

| | $ | (483 | ) | | $ | 44,968 |

| | $ | 88,762 |

| | 2,891 |

| | $ | — |

| | $ | 41,832 |

| | $ | (687 | ) | | $ | 38,237 |

| | $ | 79,382 |

|

簡明な連結財務諸表付記を参照してください。

Facebook、Inc.

簡明合併現金フロー表

(単位:百万)

(未監査) |

| | | | | | | |

| 6月30日までの6ヶ月間 |

| 2019 | | 2018 |

経営活動のキャッシュフロー | | | |

純収入 | $ | 5,045 |

| | $ | 10,093 |

|

純収入と経営活動が提供する現金純額を調整する: | | | |

減価償却および償却 | 2,857 |

| | 1,983 |

|

株式ベースの報酬 | 2,313 |

| | 2,141 |

|

所得税を繰延する | 184 |

| | 54 |

|

他にも | 14 |

| | 18 |

|

資産と負債の変動状況: | | | |

売掛金 | 64 |

| | 161 |

|

前払い費用と他の流動資産 | (168 | ) | | (898 | ) |

その他の資産 | 65 |

| | (59 | ) |

経営的リース使用権資産純額 | (1,711 | ) | | — |

|

売掛金 | (87 | ) | | 50 |

|

支払すべきパートナー | 20 |

| | 53 |

|

費用とその他の流動負債を計算しなければならない | 5,982 |

| | 690 |

|

収入と預金を繰延する | 51 |

| | (4 | ) |

非流動経営賃貸負債 | 1,638 |

| | — |

|

その他負債 | 1,657 |

| | (124 | ) |

経営活動が提供する現金純額 | 17,924 |

| | 14,158 |

|

投資活動によるキャッシュフロー | | | |

財産と設備を購入し,純額 | (7,470 | ) | | (6,272 | ) |

有価証券を購入する | (11,755 | ) | | (8,283 | ) |

有価証券の販売 | 4,456 |

| | 8,612 |

|

有価証券の満期日 | 4,105 |

| | 2,338 |

|

その他の投資活動、純額 | (114 | ) | | (66 | ) |

投資活動のための現金純額 | (10,778 | ) | | (3,671 | ) |

融資活動によるキャッシュフロー | | | |

配当金の株式純額決済に関する支払済み税 | (1,119 | ) | | (1,758 | ) |

A類普通株買い戻し | (1,758 | ) | | (5,123 | ) |

融資リース元金支払い | (267 | ) | | — |

|

現金池実体貸越純変化 | (119 | ) | | — |

|

他の資金調達活動、純額 | 9 |

| | 7 |

|

融資活動のための現金純額 | (3,254 | ) | | (6,874 | ) |

現金、現金等価物および限定現金に及ぼす為替レート変動の影響 | (18 | ) | | (149 | ) |

現金、現金等価物、および限定的な現金の純増加 | 3,874 |

| | 3,464 |

|

期初現金、現金等価物、および限定現金 | 10,124 |

| | 8,204 |

|

期末現金、現金等価物、および制限現金 | $ | 13,998 |

| | $ | 11,668 |

|

| | | |

現金、現金等価物、および制限現金を圧縮された総合貸借対照表に入金する | | | |

現金と現金等価物 | $ | 13,877 |

| | $ | 11,552 |

|

前払い費用および他の流動資産に含まれる制限現金 | 9 |

| | 11 |

|

他の資産に含まれる制限された現金 | 112 |

| | 105 |

|

現金総額、現金等価物、制限された現金 | $ | 13,998 |

| | $ | 11,668 |

|

簡明な連結財務諸表付記を参照してください。

Facebook、Inc.

簡明合併現金フロー表

(単位:百万)

(未監査)

|

| | | | | | | |

| 6月30日までの6ヶ月間 |

| 2019 | | 2018 |

キャッシュフローデータを補完する | | | |

期間内に支払われた現金: | | | |

利子 | $ | 6 |

| | $ | — |

|

所得税,純額 | $ | 1,696 |

| | $ | 2,281 |

|

非現金投資活動: | | | |

財産·設備に関する前払金と負債の純変化 | $ | (203 | ) | | $ | 231 |

|

売掛金及び売掛金における財産及び設備 | $ | 1,667 |

| | $ | 1,146 |

|

簡明な連結財務諸表付記を参照してください。

Facebook、Inc.

簡明合併財務諸表付記

(未監査)

注1。重要会計政策の概要

陳述の基礎

添付されていない監査されていない簡明総合財務諸表は、アメリカ公認会計原則(GAAP)とアメリカ証券取引委員会(アメリカ証券取引委員会)の中期財務報告に関する適用規則と規定に基づいて作成された。公認会計原則に従って作成された財務諸表に一般的に含まれるいくつかの情報および付記開示は、これらの規則および条例に従って簡素化または省略されている。したがって,本四半期報告に含まれるForm 10-Qテーブル中の情報は,当社の同年度までのForm 10-K年次報告に含まれる総合財務諸表と付記とともに読まなければならない2018年12月31日.

以下の日までの簡素化総合貸借対照表2018年12月31日本明細書に含まれる情報は、この日までの監査された財務諸表に由来するが、公認会計基準要件の付記を含むすべての開示情報は含まれていない。

簡明な連結財務諸表には、Facebook、Inc.,その完全子会社、および私たちが主な受益者とみなされている任意の可変利益エンティティのアカウントが含まれている。すべての会社間の残高と取引は無効になりました。

添付されている簡明総合財務諸表は、公正列報中期業績のために必要なすべての正常な経常的調整を反映している。中期業績は必ずしも通年の業績を代表するとは限らない2019年12月31日.

予算の使用

公認会計原則に適合することは、連結財務諸表と付記中の報告金額の推定と判断に影響を与えることが要求される。これらの見積りは,我々の資産や負債の帳簿価値を判断する基礎を構成しているが,他のソースから見ると,これらの判断は容易に現れない.我々の推定と判断は,歴史情報と,当時の状況で合理的であると考えられる様々な他の仮定に基づいている.GAAPは、所得税、または損失、無形資産および商業権を取得した公正な価値、売掛金の収集可能性、金融商品の公正価値、レンタル、無形資産および財産および装置の使用寿命、および収入確認に関する推定および判断を含むが、いくつかの分野で推定および判断を行うことを要求する。これらの見積もりは、現在の事件に対する経営陣の理解と、私たちの未来にとりうる行動の予想に基づいている。実際の結果はこのような推定とは大きく異なるかもしれない。

最近採用された会計公告

2019年1月1日、吾らは改訂された会計基準更新番号2016-02賃貸(テーマ842)(ASU 2016-02)を採択し、テーマ840項の下のリース会計指針に代えて、テナントに貸借対照表上で運営及び融資リース負債及び相応の使用権(ROU)資産を確認し、レンタル手配による現金流量の金額、時間及び不確実性について開示を強化することを一般的に要求している。我々は新たなガイドラインを採用し,修正された遡及過渡期方法を採用し,新基準を比較期間を繰り返すのではなく,最初の申請日に存在するすべてのリースに適用した。最も大きな影響は,運営リースのROU資産とリース負債を確認することであり,融資リースに対する会計処理はほぼ変わらない。トピック842の採用影響に関する情報は、参照されたい重要な会計政策--レンタル注7-借約。

重要な会計政策--レンタル

2019年1月1日には,改正遡及移行法を採用し,新基準を最初の申請日に存在するすべてのリースに適用し,テーマ842を採用した。2019年1月1日から開始された報告期間の結果及び開示要件は、主題842に記載されているが、前期金額は調整されておらず、主題840における歴史会計報告に基づいて継続されている。

私たちは、移行指導によって許容される一括実践の便宜策を選択し、私たちの歴史的賃貸分類、契約がレンタルであるかどうか、または含まれているかどうかの評価、2019年1月1日までに存在する任意のレンタルの初期直接コストを継続できるようにしました。私たちはまた、私たちのレンタルと非レンタル構成要素を統合することを選択して、初期期限が12ヶ月以下の賃貸を貸借対照表の外に残して、合併の

レンタル期間内の直線ベースの損益計算書。また、いくつかの設備レンタルについては、ポートフォリオ方法を適用して、レンタルROU資産と負債を効率的に計算します。

採用後,総ROU資産が$であることを確認した6.6310億その分、負債は#ドルです6.3510億濃縮された総合貸借対照表にあります。これには$761百万以前に存在した融資リースROU資産に対して、以前にネットワーク機器内で報告されていた財産及び設備について、純価値を算出する。ROU資産には、前金および支払先のレンタル支払いの調整が含まれています。私たちの初期留保収益に影響を与えないし、前年の簡明な総合収益表とキャッシュフロー表にも影響を与えない

テーマ842の下で、私たちは一つの手配が最初にレンタルであるかどうかを決定します。純収益資産および負債は、開始日にレンタル期間内の残り賃貸支払いの現在値に基づいて確認される。これのために、私たちは最初に固定的で確定的な支払いだけを考慮する。私たちのレンタルの大部分は暗黙的な金利を提供していないので、私たちは開始日に得られる情報に基づく増分借入金利を使用してレンタル支払いの現在値を決定します。私たちの増額借入金金利は私たちの信用格付けに対する私たちの理解に基づいている仮説金利だ。ROU資産には、開始前に支払われた任意のレンタル支払いがさらに含まれ、受信された任意のレンタルインセンティブを差し引いて入金される。私たちのレンタル条項には、私たちがこのような選択権を行使することを合理的に決定する時に、レンタル契約を延長または終了する選択権が含まれているかもしれません

経営リースは、経営賃貸使用権資産、経営賃貸負債、流動及び経営賃貸負債、非流動貸借対照表に計上される。融資リースは、私たちの簡明な総合貸借対照表にある物件と設備、純額、計上すべき費用、その他の流動負債、その他の負債に計上されています。

収入源別の収入3~6か月一段落したJune 30, 2019そして2018以下を含む(百万単位):

|

| | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

広告.広告 | $ | 16,624 |

| | $ | 13,038 |

| | $ | 31,536 |

| | $ | 24,833 |

|

支払い及びその他の費用 | 262 |

| | 193 |

| | 427 |

| | 364 |

|

総収入 | $ | 16,886 |

| | $ | 13,231 |

| | $ | 31,963 |

| | $ | 25,197 |

|

私たちの顧客の請求書住所によると、地理的位置別の収入には、以下のものが含まれています(百万単位)

|

| | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

収入: | | | | | | | |

アメリカとカナダ(1) | $ | 7,632 |

| | $ | 5,982 |

| | $ | 14,409 |

| | $ | 11,424 |

|

ヨーロッパ.ヨーロッパ(2) | 4,097 |

| | 3,307 |

| | 7,721 |

| | 6,334 |

|

アジア太平洋 | 3,628 |

| | 2,772 |

| | 6,965 |

| | 5,247 |

|

世界の他の地域(2) | 1,529 |

| | 1,170 |

| | 2,868 |

| | 2,192 |

|

総収入 | $ | 16,886 |

| | $ | 13,231 |

| | $ | 31,963 |

| | $ | 25,197 |

|

(1)アメリカの収入は71億4千万ドルそして56億ドル上には3か月までJune 30, 2019そして2018和、和135.1億ドルそして106億9千万ドル 上には6人現在までの月June 30, 2019 そして2018それぞれ,である

(2)欧州にはロシアとトルコが含まれ、世界の他の地域にはアフリカ、ラテンアメリカ、中東が含まれる。

繰延収入と預金は以下の部分からなる(単位:百万) |

| | | | | | | |

| June 30, 2019 | | 2018年12月31日 |

収入を繰り越す | $ | 164 |

| | $ | 117 |

|

預金.預金 | 34 |

| | 30 |

|

繰延収入と預金総額 | $ | 198 |

| | $ | 147 |

|

A類とB類普通株の1株当たり収益(EPS)は,証券参加に必要な2種類の方法を用いて計算した。我々が普通配当金を発表した場合、このような株の保有者は没収できない配当権を持っているので、限定的な株式奨励は証券参加であると考えられる。

参加証券に割り当てられた未分配収益は、普通株主が純収益を占めるべきであると判断した場合に純収益から減算する。基本的な1株当たり収益の算出方法は,普通株株主が占めるべき純収益をA類とB類発行済み普通株の加重平均で割っ,必要に応じて買い戻す流通株を調整することである。

1株当たり収益を希釈する計算に対して、基本的に1株当たり収益の普通株株主は純収益を占め、希釈証券の影響によって調整し、著者らの株式補償計画下での奨励を含む。2018年、希釈1株当たり収益の計算には、単独の非計画制限株式単位(RSU)奨励プロトコルにおけるインセンティブ報酬の影響も含まれる

また,A類普通株の希釈1株当たり収益の計算は,我々のB類普通株がA類普通株に変換されると仮定し,B類普通株の希釈1株当たり収益は,これらの株がA類普通株に変換されると仮定しない。普通株株主は1株当たりの収益を占めるべき計算方法は:普通株株主は純収益を完全に償却した後に発行された普通株の加重平均を占めるべきである。

逆希釈作用を有するRSUは1株当たりの収益計算から除外され、それらはそうではない3~6か月一段落したJune 30, 2019そして2018それぞれ,である.

基本的に1株当たり収益および希釈各株収益は、同じ清算および配当権利を得る権利があるので、各種類の普通株に対して同じである。

我々の普通株の基本1株当たり収益と1株当たり収益を希釈して計算した分子と分母は以下のように計算される(単位は百万、1株当たり金額は除く)

|

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

| A類 | | クラスB | | A類 | | クラスB | | A類 | | クラスB | | A類 | | クラスB |

基本的に1株当たりの収益は | | | | | | | | | | | | | | | |

分子.分子 | | | | | | | | | | | | | | | |

純収入 | $ | 2,204 |

| | $ | 412 |

| | $ | 4,246 |

| | $ | 860 |

| | $ | 4,241 |

| | $ | 804 |

| | $ | 8,368 |

| | $ | 1,725 |

|

差し引く:参加証券の純収入 | — |

| | — |

| | — |

| | — |

| | — |

| | — |

| | 1 |

| | — |

|

普通株主は純収益を占めなければならない | $ | 2,204 |

| | $ | 412 |

| | $ | 4,246 |

| | $ | 860 |

| | $ | 4,241 |

| | $ | 804 |

| | $ | 8,367 |

| | $ | 1,725 |

|

分母.分母 | | | | | | | | | | | | | | | |

加重平均流通株 | 2,405 |

| | 450 |

| | 2,407 |

| | 488 |

| | 2,400 |

| | 455 |

| | 2,405 |

| | 495 |

|

基本1株当たりの収益 | $ | 0.92 |

| | $ | 0.92 |

| | $ | 1.76 |

| | $ | 1.76 |

| | $ | 1.77 |

| | $ | 1.77 |

| | $ | 3.48 |

| | $ | 3.48 |

|

1株当たりの収益を希釈する: | | | | | | | | | | | | | | | |

分子.分子 | | | | | | | | | | | | | | | |

普通株主は純収益を占めなければならない | $ | 2,204 |

| | $ | 412 |

| | $ | 4,246 |

| | $ | 860 |

| | $ | 4,241 |

| | $ | 804 |

| | $ | 8,367 |

| | $ | 1,725 |

|

再分配は参加証券の純収入によるものだ | — |

| | — |

| | — |

| | — |

| | — |

| | — |

| | 1 |

| | — |

|

B類普通株をA類普通株に変換した純収入再分配 | 412 |

| | — |

| | 860 |

| | — |

| | 804 |

| | — |

| | 1,725 |

| | — |

|

純収入をB類普通株に再分配する | — |

| | (2 | ) | | — |

| | (4 | ) | | — |

| | (3 | ) | | — |

| | (9 | ) |

1株を薄くした後,普通株株主は純収益を占めなければならない | $ | 2,616 |

| | $ | 410 |

| | $ | 5,106 |

| | $ | 856 |

| | $ | 5,045 |

| | $ | 801 |

| | $ | 10,093 |

| | $ | 1,716 |

|

分母.分母 | | | | | | | | | | | | | | | |

基本的な1株当たり収益計算のための株式数 | 2,405 |

| | 450 |

| | 2,407 |

| | 488 |

| | 2,400 |

| | 455 |

| | 2,405 |

| | 495 |

|

B類普通株をA類普通株に変換する | 450 |

| | — |

| | 488 |

| | — |

| | 455 |

| | — |

| | 495 |

| | — |

|

希釈性RSUと従業員株式オプションの加重平均効果 | 20 |

| | — |

| | 35 |

| | 3 |

| | 18 |

| | 1 |

| | 39 |

| | 5 |

|

1株当たりの収益を希釈するための株式数 | 2,875 |

| | 450 |

| | 2,930 |

| | 491 |

| | 2,873 |

| | 456 |

| | 2,939 |

| | 500 |

|

1株当たりの収益を薄める | $ | 0.91 |

| | $ | 0.91 |

| | $ | 1.74 |

| | $ | 1.74 |

| | $ | 1.76 |

| | $ | 1.76 |

| | $ | 3.43 |

| | $ | 3.43 |

|

以下の表に現金と現金等価物および有価証券(単位:百万):

|

| | | | | | | |

| June 30, 2019 | | 2018年12月31日 |

現金と現金等価物: | | | |

現金 | $ | 3,380 |

| | $ | 2,713 |

|

貨幣市場基金 | 10,151 |

| | 6,792 |

|

アメリカ政府証券 | 163 |

| | 90 |

|

アメリカ政府機関証券 | — |

| | 54 |

|

預金証書と定期預金 | 163 |

| | 369 |

|

会社債務証券 | 20 |

| | 1 |

|

現金と現金等価物の合計 | 13,877 |

| | 10,019 |

|

有価証券: | | | |

アメリカ政府証券 | 17,338 |

| | 13,836 |

|

アメリカ政府機関証券 | 7,792 |

| | 8,333 |

|

会社債務証券 | 9,589 |

| | 8,926 |

|

有価証券総額 | 34,719 |

| | 31,095 |

|

現金と現金等価物および有価証券総額 | $ | 48,596 |

| | $ | 41,114 |

|

私たちの有価証券の未実現収益総額は$179百万そして$24百万それぞれ2019年6月30日と2018年12月31日まで。私たちの有価証券の未実現損失総額は$69百万そして$357百万時点でJune 30, 2019そして2018年12月31日それぞれ,である.また、12ヶ月以上連続赤字の未実現損失総額は$67百万そして$332百万時点でJune 30, 2019そして2018年12月31日それぞれ,である.自分からJune 30, 2019私たちは、私たちの有価証券の時価の低下は一時的だと思いますが、私たちのいかなる投資も一時的に減価されているとは思いません。

以下の表では、契約満期日(単位:百万)ごとに有価証券を分類しました

|

| | | |

| June 30, 2019 |

1年後に期限が切れる | $ | 12,730 |

|

1年から5年後に期限が切れなければならない | 21,989 |

|

合計する | $ | 34,719 |

|

以下の表は,公正価値で計量された資産と,公正価値階層構造内の投入レベルによる分類(百万単位)をまとめたものである

|

| | | | | | | | | | | | | | | | |

| | | | 公正価値に応じて計量する 報告日使用 |

説明する | | June 30, 2019 | | 同じ資産の活発な市場でのオファー (レベル1) | | 重要な他に観察可能な投入(第2レベル) | | 観察できない重要な入力(レベル3) |

現金等価物: | | | | | | | | |

貨幣市場基金 | | $ | 10,151 |

| | $ | 10,151 |

| | $ | — |

| | $ | — |

|

アメリカ政府証券 | | 163 |

| | 163 |

| | — |

| | — |

|

預金証書と定期預金 | | 163 |

| | — |

| | 163 |

| | — |

|

会社債務証券 | | 20 |

| | — |

| | 20 |

| | — |

|

有価証券: | | | | | | | | |

アメリカ政府証券 | | 17,338 |

| | 17,338 |

| | — |

| | — |

|

アメリカ政府機関証券 | | 7,792 |

| | 7,792 |

| | — |

| | — |

|

会社債務証券 | | 9,589 |

| | — |

| | 9,589 |

| | — |

|

現金等価物と有価証券総額 | | $ | 45,216 |

| | $ | 35,444 |

| | $ | 9,772 |

| | $ | — |

|

|

| | | | | | | | | | | | | | | | |

| | | | 公正価値に応じて計量する 報告日使用 |

説明する | | 2018年12月31日 | | 同資産の活発な市場オファー(第1級) | | 重要な他に観察可能な投入(第2レベル) | | 観察できない重要な入力(レベル3) |

現金等価物: | | | | | | | | |

貨幣市場基金 | | $ | 6,792 |

| | $ | 6,792 |

| | $ | — |

| | $ | — |

|

アメリカ政府証券 | | 90 |

| | 90 |

| | — |

| | — |

|

アメリカ政府機関証券 | | 54 |

| | 54 |

| | — |

| | — |

|

預金証書と定期預金 | | 369 |

| | — |

| | 369 |

| | — |

|

会社債務証券 | | 1 |

| | — |

| | 1 |

| | — |

|

有価証券: | | | | | | | | |

アメリカ政府証券 | | 13,836 |

| | 13,836 |

| | — |

| | — |

|

アメリカ政府機関証券 | | 8,333 |

| | 8,333 |

| | — |

| | — |

|

会社債務証券 | | 8,926 |

| | — |

| | 8,926 |

| | — |

|

現金等価物と有価証券総額 | | $ | 38,401 |

| | $ | 29,105 |

| | $ | 9,296 |

| | $ | — |

|

私たちは、オファー市場価格または代替定価源を使用し、市場で観察可能な投入を利用してその公正な価値を決定するモデルを使用するので、私たちの現金等価物および有価証券を第1レベルまたは第2レベルに分類する。

財産と設備は以下の部分からなる(単位:百万)

|

| | | | | | | |

| June 30, 2019 | | 2018年12月31日 |

土地 | $ | 1,007 |

| | $ | 899 |

|

建物.建物 | 9,015 |

| | 7,401 |

|

賃借権改善 | 2,301 |

| | 1,841 |

|

ネットワーク装置 | 14,559 |

| | 13,017 |

|

コンピュータソフトウェア、オフィス機器、その他 | 1,484 |

| | 1,187 |

|

融資リース使用権資産 | 1,331 |

| | — |

|

建設中の工事 | 9,054 |

| | 7,228 |

|

合計する | 38,751 |

| | 31,573 |

|

減算:減価償却累計 | (8,752 | ) | | (6,890 | ) |

財産と設備、純額 | $ | 29,999 |

| | $ | 24,683 |

|

主にデータセンターの建設,世界各地のデータセンターを支援するネットワーク設備インフラやオフィスビルに関するコストが行われている違います。列報のいかなる期間の利息も既に資本化されている.

Note 7. 賃貸借証書

私たちは、私たちのいくつかのオフィス、データセンター、土地、代理管理、およびいくつかのネットワークデバイスについて、キャンセルできない様々な運営賃貸契約を締結しました。私たちのレンタル期間は元のレンタル期間があります2019そして2093それは.多くの賃貸契約には1つ以上の更新オプションが含まれている。私たちはレンタル期間を確定する時に継続期間を考慮しません。レンタル開始時に継続期間が合理的な保証だと思わない限り。私たちの賃貸協定にはどんな重大な残存価値保証や重大な制限契約も含まれていない。

レンタル料,レンタル期間,割引率の構成は以下のとおりである(単位:百万):

|

| | | | | | | |

| 3か月まで |

| 6か月まで |

| June 30, 2019 |

| June 30, 2019 |

融資リースコスト |

| | |

使用権資産の償却 | $ | 47 |

| | $ | 89 |

|

利子 | 3 |

| | 5 |

|

リースコストを経営する | 274 |

| | 520 |

|

可変レンタルコストとその他、純額 | 21 |

| | 70 |

|

総賃貸コスト | $ | 345 |

| | $ | 684 |

|

| | | |

加重平均残余レンタル期間 | | | |

賃貸借契約を経営する | | | 13.1年.年 |

|

融資リース | | | 15.3年.年 |

|

| | | |

加重平均割引率 | | | |

賃貸借契約を経営する | | | 3.5 | % |

融資リース | | | 3.2 | % |

以下に年数別の賃貸負債満期日一覧表を示すJune 30, 2019(単位:百万):

|

| | | | | | | |

| 賃貸借契約を経営する | | 融資リース |

2019年の残り時間 | $ | 409 |

| | $ | 30 |

|

2020 | 1,004 |

| | 43 |

|

2021 | 956 |

| | 34 |

|

2022 | 877 |

| | 30 |

|

2023 | 840 |

| | 30 |

|

その後… | 6,222 |

| | 334 |

|

未割引キャッシュフロー合計 | 10,308 |

| | 501 |

|

計上された利息を差し引く | (2,498 | ) | | (107 | ) |

賃貸負債現在価値 | $ | 7,810 |

| | $ | 394 |

|

自分からJune 30, 2019まだ始まっていない施設とネットワーク設備に対して追加の運営と融資リースがあります。レンタル義務は$4.8210億そして$471百万それぞれ,である.これらの運営と融資リースは2019年から2022年の間に開始され、レンタル期間はより大きい1つは年が来る25何年もです。この表には、開始または修正時に固定されていないレンタル支払いは含まれていません。

レンタルに関する補足キャッシュフロー情報は以下のとおりである(単位:百万):

|

| | | |

| 6か月まで |

| June 30, 2019 |

賃貸負債に含まれる金額を計量するために支払う現金: | |

レンタル経営からの経営キャッシュフロー | $ | 388 |

|

融資リースの運営キャッシュフロー | $ | 5 |

|

融資リースによるキャッシュフロー | $ | 267 |

|

使用権資産を取得することによる賃貸負債: | |

賃貸借契約を経営する | $ | 2,203 |

|

融資リース | $ | 75 |

|

.の間に6人現在までの月June 30, 2019私たちは、合併財務諸表の簡素化に重要ではない業務買収を完了しました。単独買収でも全体買収でも。したがって、これらの業務買収に関する運営の予想実績6人現在までの月June 30, 2019まだ提出されていません。私たちはこれらの業務買収の財務結果を、それぞれの買収日からの簡素化総合財務諸表に含めています

営業権の帳簿価値の変化6人現在までの月June 30, 2019具体的には以下のとおり(単位:百万):

|

| | | |

2018年12月31日現在の残高 | $ | 18,301 |

|

獲得した商業権 | 30 |

|

貨幣換算調整の効果 | 3 |

|

2019年6月30日現在の残高 | $ | 18,334 |

|

無形資産には以下の内容(百万単位)が含まれる

|

| | | | | | | | | | | | | | | | | | | | | | | | | |

| | | June 30, 2019 | | 2018年12月31日 |

| 加重平均-残存可能寿命(年数) | | 総帳簿金額 | | 累計償却する | | 帳簿純額 | | 総帳簿金額 | | 累計償却する | | 帳簿純額 |

獲得したユーザー | 2.3 | | $ | 2,056 |

| | $ | (1,405 | ) | | $ | 651 |

| | $ | 2,056 |

| | $ | (1,260 | ) | | $ | 796 |

|

得られた技術 | 1.3 | | 1,014 |

| | (945 | ) | | 69 |

| | 1,002 |

| | (871 | ) | | 131 |

|

すでに取得した特許 | 4.9 | | 805 |

| | (596 | ) | | 209 |

| | 805 |

| | (565 | ) | | 240 |

|

商号 | 1.3 | | 629 |

| | (572 | ) | | 57 |

| | 629 |

| | (517 | ) | | 112 |

|

他にも | 3.2 | | 162 |

| | (154 | ) | | 8 |

| | 162 |

| | (147 | ) | | 15 |

|

無形資産総額 | 2.7 | | $ | 4,666 |

| | $ | (3,672 | ) | | $ | 994 |

| | $ | 4,654 |

| | $ | (3,360 | ) | | $ | 1,294 |

|

無形資産償却費用は$156百万そして$312百万上には3~6か月一段落した六月三十日 2019和、和$158百万そして$327百万上には3~6か月一段落したJune 30, 2018それぞれ,である.

自分からJune 30, 2019今後5年以降、すでに買収された無形資産を償却していない予想償却費用は以下の通り(単位:百万)

|

| | | |

2019年の残り時間 | $ | 245 |

|

2020 | 382 |

|

2021 | 277 |

|

2022 | 33 |

|

2023 | 26 |

|

その後… | 31 |

|

合計する | $ | 994 |

|

2016年5月に私たちは$2.010億高度な無担保循環信用手配、およびこの手配の下での任意の未返済金額は、2021年5月20日に満了して支払います。自分からJune 30, 2019, 違います。金額はすでに抽出され、私たちはこの施設での契約を守った。

違います。TE 10.支払いの引受および事項

保証する

2018年、私たちは第三者銀行プロバイダと私たちのいくつかのエンティティのための多通貨名義キャッシュプールを構築しました。実際の現金残高は実際に変換されているのではなく、参加する法人実体間で混合して使用することもない。名義キャッシュプールプロトコルの一部として、銀行は、毎日終了時にプール内のすべての口座の全体名義プール残高が少なくともゼロであることを前提として、必要に応じて私たちの参加エンティティに貸越信用を提供する。もし私たちが資金プールに参加した集団エンティティに違約が発生した場合、発生したいかなる貸越残高もFacebook、Inc.によって保証される。

その他契約承諾

私たちも持っています$4.5710億取消不能契約承諾額June 30, 2019その大部分は,ネットワークインフラや我々のデータセンター運営に関連している.これらの約束は主に5人何年もです。

法律事務

2018年3月20日から、米国および他の地方の州·連邦裁判所は、証券法違反、受託責任、および私たちのプラットフォームおよびユーザーデータ実践に関連する他の訴訟原因、および開発者が特定のデータを乱用し、私たちの条項や政策に違反し、指定されていない損害賠償と禁止救済を求めるために、私たちと私たちのいくつかの役員および上級管理者に対して複数の推定集団訴訟および派生訴訟を提起した。2018年7月27日から二つアメリカ連邦裁判所は、証券法に違反し、2018年第2四半期の収益実績を開示し、指定されていない損害賠償を求めている可能性のある集団訴訟を私たちと私たちの役員や幹部に提起しました。これらは二つその後、訴訟は米国カリフォルニア州北区地域裁判所に移管され、私たちのプラットフォームとユーザーデータ実践に関する上記の仮定証券集団訴訟に関連した。私たちはこのような訴訟に根拠がないと思い、私たちはそれらを積極的に弁護している。また、私たちのプラットフォームとユーザーデータのやり方、および開発者があるデータを乱用した事件は、アメリカ連邦貿易委員会(FTC)、アメリカ証券取引委員会、州総検察長、およびアメリカ、ヨーロッパ、その他の司法管轄区の他の政府調査のテーマとなっている。2019年7月、私たちは和解合意に達し、連邦貿易委員会の調査を解決するために同意令を修正し、米国証券取引委員会の調査を解決するための和解合意にも達し、いずれの場合も連邦裁判所のそれぞれの和解協定の承認が待たれている。他の事項を除いて、私たちが連邦貿易委員会と合意した和解合意は私たちに支払いを要求します$5.010億プライバシーコンプライアンスと監督に関する私たちの接近と手続きを著しく強化します。さらに私たちはアメリカ証券取引委員会と和解して私たちに支払いを要求しました$100百万.

2018年9月28日から、米国および他の地方の州および連邦裁判所は、Facebookコードの脆弱性を利用してユーザーアクセストークンを盗み、Facebookのユーザーアカウントから特定のプロフィール情報にアクセスし、指定されていない損害賠償および禁止救済を求める消費者保護法および他の訴訟理由に違反したことを告発する複数の可能性のある集団訴訟を起こした。私たちはこのような訴訟に根拠がないと思い、私たちはそれらを積極的に弁護している。また,今回のサイバー攻撃をめぐる事件は,アイルランドデータ保護委員会(IDPC)や他の政府調査のテーマとなっている

また、私たちが特定の状況でユーザ情報を開示する義務を含む、これらの機関が要求する法的義務を遵守する適切な範囲を決定するために、私たちは、特にブラジルやヨーロッパでは、法執行部門や他の規制機関に関連する訴訟や他の手続きの影響を時々受ける。いくつかのそのような事例は私たちの罰金と処罰の評価を招いた。私たちは、これらの要求を満たしたり、関連する罰金と処罰を克服するための様々な法的根拠があると思います。私たちはこのような罰金と処罰を大いに弁護するつもりです

また、IDPC(“一般データ保護条例”に基づいて指定された欧州プライバシー規制機関)に、いくつかの他の個人データ違反やプライバシー問題を通知し、規制適合性の様々な面について問い合わせや調査を受けています

上記の連邦貿易委員会の調査について、可能な損失を記録しました$5.010億2019年6月30日現在の簡明総合貸借対照表の課税費用とその他の流動負債のうち、$3.010億このうち、これまで2019年3月31日までの3ヶ月以内に確認しています

上記のいくつかの他の事件、訴訟、または問い合わせでは、重大な損失を受ける可能性が合理的であると考えられているが、現在、このような損失の金額や一連の可能な損失を推定することはできない

私たちはまた、正常な業務過程で発生した様々な他の法律手続き、クレームおよび監督、税務あるいは政府の問い合わせと調査に参加した。これらの問題について、私たちは定期的に事態の発展を評価し、

損失が発生する可能性があり、損失金額を合理的に見積もることができると思う場合は、責任を負わなければならない。合理的または損失する可能性のある金額または任意の推定可能な範囲は、個別または全体的に、私たちの業務および総合財務諸表に重大な悪影響を与えないと信じています。しかし、このような問題の結果は本質的に不確実だ。したがって、そのうちの1つまたは複数の問題が経営陣の予想される金額を超えて私たちに不利である場合、そのような結果が可能になり、評価可能になる可能性のある特定の報告期間を含む当社の運営結果および財務状況は、重大な悪影響を受ける可能性がある。

所得税または事項に関する情報は、付記12-所得税を参照されたい。

株式買い戻し計画

私たちの取締役会は2017年に開始され、満期日がない株式買い戻し計画を承認した。2018年12月に取締役会は別のプロジェクトを承認しました$9.010億この計画の下での買い戻し。.の間に6人現在までの月June 30, 2019株を買い戻して退職しました9.3百万私たちA類普通株の総金額は約$1.6510億それは.自分からJune 30, 2019約、約$7.3510億まだ利用可能であり、買い戻しを許可されている

株式買い戻し計画に基づいて株式を買い戻す時間及び実際の数は、価格、一般商業及び市場状況及びその他の投資機会を含む様々な要因に依存し、株式は、1934年に改正された証券取引法第10 b 5-1条に規定された取引計画を使用することを含む公開市場で購入又は私的に協議された取引によって買い戻すことができる

株式ベースの報酬計画

私たちはこう主張しています二つ株式ベースの従業員報酬計画:2016年6月と2018年2月にそれぞれ改訂された2012年株式インセンティブ計画(改訂後2012年計画)と2005年の株式計画(総称して株式計画と呼ぶ)。我々が改訂した2012年計画は2005年株式計画の後継者であり、条件を満たす従業員、取締役、コンサルタントに奨励性と非法定株式オプション、制限株式奨励、株式付加価値権、RSU、業績株、株式ボーナスを支給することを規定している。2005年の株式計画下での未完成奨励は依然として2005年株式計画の条項と条件の制約を受けている。我々の株式計画によると、RSUの純決済により抑留されたり没収されたりした株は、改訂された2012年計画の備蓄に追加される。私たちは罰金が発生した時にそれを計算するつもりだ。

2019年1月1日から143私たちが改訂した2012年計画によると、未来のためにA類普通株を残した100万株を発行しました。私たちが改訂した2012年計画によると、発行予定株式数は、改訂された2012年計画期間内の例年の1月1日に自動的に増加し、その期限は4月まで続く2026我々の取締役会またはその委員会が早期に終了しない限り、(I)のより小さい者の数に相当するA類普通株式2.5%前年12月31日現在、A類普通株の発行済み株式及び発行済み株式総数、又は(Ii)わが取締役会が決定した数

次の表は私たちの不正RSUをまとめています6人現在までの月June 30, 2019:

|

| | | | | | |

| 帰属しないRSU |

| 株式数 | | 加重平均付与日公正価値 |

| (単位:千) | | |

2018年12月31日に帰属していません | 67,298 |

| | $ | 144.77 |

|

授与する | 41,695 |

| | $ | 167.10 |

|

既得 | (16,744 | ) | | $ | 135.50 |

|

没収される | (5,852 | ) | | $ | 136.21 |

|

2019年6月30日に帰属していない | 86,397 |

| | $ | 157.92 |

|

期間中に帰属するRSUのそれぞれの帰属日の公正価値3~6か月一段落したJune 30, 2019かつては…$1.5810億そして$2.8910億和、和$2.1710億そして$4.1210億その間に3~6か月一段落したJune 30, 2018それぞれ,である.

自分からJune 30, 2019かつてはありました$12.8210億RSUに関連する未確認株式ベースの報酬支出。この未確認の補償費用は加重平均期間で確認される予定であり,加重平均期間は3年付与されたサービス条件での帰属に基づく。

私たちの中期税支出は、推定された年間有効税率に基づいて決定され、この四半期に発生する個別項目に基づいて調整される。四半期ごとに、推定された年間有効税率を更新し、準備の年初から現在までの調整を行う。いくつかの要因により、推定される年間有効税率は大きな変動の影響を受け、複数の管轄区における所得税支出前の収入(損失)の割合、買収の影響、これらの買収の統合を正確に予測できるかどうかを含む。

2019年の有効税率はアメリカの法定税率とは違います21%主に所得税支給前の収入の一部は税率以下の管轄区域で稼いだからです21%以下の方面の発展により記録された所得税の計上Altera Corpは捜査官の事件を訴えた次に議論するのは$5.010億2019年に記録された合法的な課税項目はFTC和解協定と関連しており、減税できないことや、株式の報酬による超過税収利益を確認することはできないと予想される。

確認されていない税金の総額は$です6.8410億そして$4.6810億開けるJune 30, 2019そして2018年12月31日それぞれ,である.現在の未確認税収総額がJune 30, 2019その後の期間に実現すれば、これは税金優遇につながります$4.0710億私たちがこの時点で提供した所得税の範囲内にある。受取利息と罰金までの金額June 30, 2019そして2018年12月31日かつては…$549百万そして$340百万それぞれ,である.私たちは特定の経常的な税金職のために確認されていない税金の割引を継続すると予想される。

2015年7月27日アメリカ税務裁判所は判決を発表しましたAltera Corpは捜査官の事件を訴えた費用分担手配における関連側は,株式による報酬に関する費用を分担する必要はないと結論した。税務裁判所の裁決は局長によって第九巡回控訴裁判所(第九巡回控訴裁判所)に上訴される。2019年6月7日、第9巡回法廷の3人の裁判官からなる陪審員が意見を発表した(Altera第九巡回裁判所の意見)は税務裁判所の裁決を覆した。基にするAltera第九巡回控訴委員会の意見、私たちが記録した累計所得税費用は $1.1110億 2019年第2四半期。2019年7月22日、納税者は第9巡回法廷全体会議での再審を要求し、その後、第9巡回法廷から最高裁判所に上訴する可能性がある。したがって、この事件の最終結果はまだ確定されていない。もし…Altera第9巡回法廷委員会の意見は覆され、私たちはその時所得税割引を記録する予定だ。

私たちはアメリカと他の様々な州と外国の管轄地域で税金を払わなければならない。私たちが検討される可能性のある実質的な司法管轄区域はアメリカとアイルランドを含む。私たちは米国国税局(IRS)の2014年から2016年までの納税年度の審査と、アイルランド税務当局の2012~2015納税年度の審査を受けている。私たちの2017年以降の納税年度は依然としてアメリカ国税局の審査を受けることができます。私たちの2016年とその後の納税年度はまだアイルランドで検討されることができる。

2016年7月、2010年度の納税年度を審査するとともに、外国子会社との譲渡定価に係る米国国税局の法定欠落通知(通知)を受けた。この通知は2010年の納税年度にのみ適用されるが、米国国税局は2010年以降の納税年度にもその立場を適用すると述べており、米国国税局が勝利すれば、追加の連邦税収負担を招く可能性があり、総額は約20%に達するという$5.010億最初に提出したアメリカ申告書の金額を超えて、利息と罰金を加えます。私たちはアメリカ国税局の立場に同意せず、この通知に疑問を提起する請願書を税務裁判所に提出した。2018年3月、2011年から2013年までの納税年度を審査する際に、米国国税局から2番目の通知を受けました。米国国税局は2010年度の納税の立場を毎年に適用し、私たちの海外子会社の他の譲渡定価と私たちが主張するいくつかの税金控除に関する新たな調整も提案した。アメリカ国税局がこれらの新しい調整の中で優勢になれば、これは高達約束を招く可能性があります$680百万最初に提出したアメリカ申告書の金額を超えて、利息と罰金を加えます。私たちは、第2の通知における米国国税局の立場に同意せず、第2の通知に疑問を提起するための請願書を税務裁判所に提出した。我々は、ASC 740のガイドラインに基づいて、2つの通知において米国国税局の立場で生じる可能性のある追加の連邦税負担よりも低い推定された未確認税収割引を累積してきた。また、米国国税局が私たちの海外子会社移転定価に関する立場で優勢であれば、私たちが支払うべき追加税金は、2017年の“減税·雇用法案”(Tax Act)によって蓄積された外国収入に基づいて強制的に徴収される過渡税の減少分によって相殺される。自分からJune 30, 2019私たちはまだこのような問題を解決しておらず、税務裁判所の訴訟手続きは続いている。

以下の準備のための任意の調整のために、ASC 740に従って十分な金額が予約されたと考えられる

このような検査は最終的に生成される可能性のある所得税や他の税目を検査する。いずれの監査の解決、決済、終了までの期間は非常に不確定であり、税収割引総額の残高が今後12カ月以内に大きく変化する可能性がある。まだ審査されている年数から、未確認税収総額残高の可能性のあるすべての調整を見積もることはできません。もし税務機関が追加税金を支払うべきだと評価する時に優勢であれば、評価された税金、利息、罰金は私たちの財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性があります。

次の表は、財産と設備、純資産、経営的リース使用権資産純額(百万単位)を含む地理的地域別に当社の長期資産を示しています

|

| | | | | | | |

| June 30, 2019 | | 2018年12月31日 |

長期資産: | | | |

アメリカです | $ | 29,195 |

| | $ | 18,950 |

|

世界の他の地域(1) | 8,076 |

| | 5,733 |

|

長期資産総額 | $ | 37,271 |

| | $ | 24,683 |

|

| |

(1) | 上記開示を除いて、任意の期間において、上記開示を除いて、いずれの国又は地域も我々の長期資産総額の10%を超えるものはない。 |

第二項です。経営陣の財務状況と経営成果の検討と分析

私たちの簡明な総合財務諸表と本四半期報告書の他の部分の付記と、年末までの年間報告書の10-K表を含む監査された総合財務諸表について以下の議論を読むべきです2018年12月31日アメリカ証券取引委員会に提出されたように。私たちの歴史は簡明な総合財務情報以外に、以下の討論は著者らの計画、推定と信念を反映する展望性陳述を含む。私たちの実際の結果は展望的陳述で議論された結果と大きく違うかもしれない。これらの差異をもたらすか、または促進する可能性のある要因は、本四半期報告における表格10−Qに関する以下および他の部分について議論される要因、特に第2の部分1 Aの“リスク要因”で議論される要因を含む。あるユーザ指標を評価する上での制限の検討については,本四半期報告Form 10-Qの“キー指標と他のデータの制限”と題する部分を参照されたい.

“-”というタイトルの部分のいくつかの収入資料6月30日までの3ヶ月と6ヶ月は 2019そして2018-収入—外貨の収入への影響“は不変通貨に基づいて列報されています。この情報は非GAAP財務計量です。不変通貨に基づいて収入を計算するために、収入をGAP財務計量に換算します3~6か月一段落したJune 30, 2019前年の月間為替レートを使って決済やドル以外の通貨を支払います。本非公認会計原則財務測定基準は孤立的に考慮されてはならず、公認会計原則に基づいて作成と列報された財務情報の代替或いはより良い根拠とすべきではない。この測定基準は、他社が使用する非公認会計基準財務測定基準とは異なる可能性があり、比較における有用性を制限している。また、収入は不変貨幣列報で、年別比較のために使用されており、投資家は、外貨為替レート変動の影響が当社の経営業績に実際に影響を与えていることに注意しなければならない。この非GAAP財務指標は、投資家に私たちの業務の財務業績に関する有用な補足情報を提供し、あるプロジェクトが業務業績とは独立して変化する時期の財務結果を比較することが可能になり、管理層が業務を運営する際に使用する重要な指標の面でより大きな透明性を有することを可能にすると信じている。

実行概要二番目四半期の業績

私たちの重要なユーザー指標と財務結果は二番目1/42019具体的には以下のとおりである

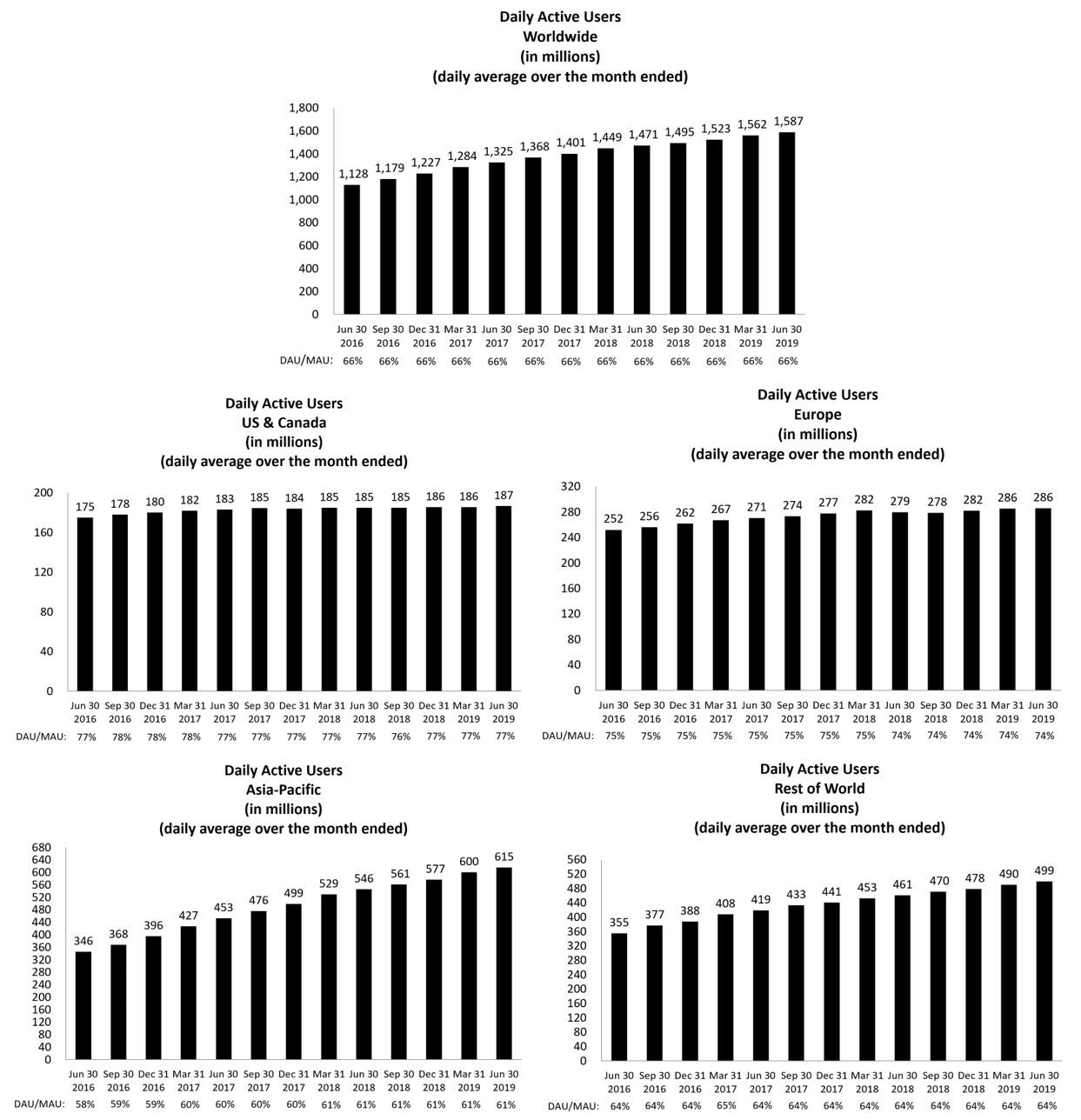

ユーザー増加:

| |

• | 毎日アクティブユーザー(DAU)15億9千万平均的には6月 2019増えました8%年を重ねる。 |

| |

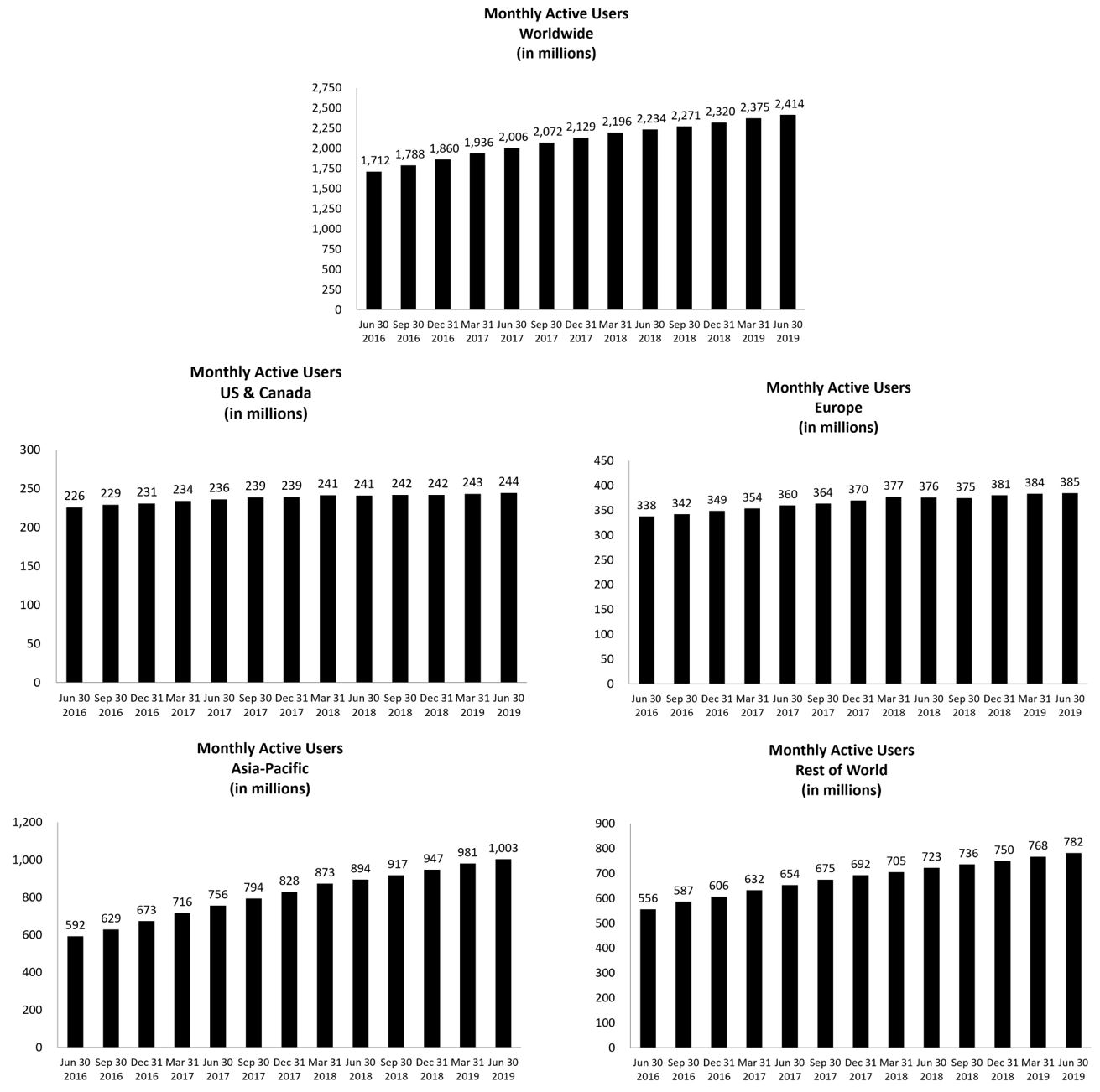

• | 月アクティブユーザー(MAU)は24.1億時点でJune 30, 2019増えました8%年を重ねる。 |

財務業績:

| |

• | 収入は168億9千万ドル上に向かって28%広告収入は前年同期に比べて166.2億ドル上に向かって28%年を重ねる。 |

| |

• | 純収入は26.2億ドル希釈した1株当たりの収益は$0.91. |

| |

• | 資本支出は、融資リース元金支払いを含め、#ドルです37.8億. |

| |

• | 現金と現金等価物および有価証券486億ドル時点でJune 30, 2019. |

| |

• | 従業員数は39,651時点でJune 30, 2019増えました31%年を重ねる。 |

2019年7月、私たちはFTCのプラットフォームとユーザーデータのやり方に対する質問を解決するために和解と同意令を修正しました。他の事項を除いて、連邦貿易委員会との和解合意は、50億ドルの罰金を支払うことを要求し、プライバシーコンプライアンスや監督に関する私たちのやり方と手続きを大幅に強化します。特に、実質的な管理や取締役会監督、厳格な運営要件および報告義務、連邦貿易委員会にプライバシー計画を遵守する手続きを定期的に証明することを含む、我々のプライバシー計画を全面的に拡大することに同意します。2019年第2四半期に記録しました20億ドルFTC決済に関する計算すべき費用は,バランスシートの課税費用と他の流動負債を簡明に統合して計上している。

2015年7月27日アメリカ税務裁判所は判決を発表しましたAltera Corpは捜査官の事件を訴えた費用分担手配における関連側は,株式による報酬に関する費用を分担する必要はないと結論した。税務裁判所の裁決は局長によって第九巡回控訴裁判所(第九巡回控訴裁判所)に上訴される。2019年6月7日、第9巡回法廷の3人の裁判官からなる陪審員が意見を発表した(Altera第九巡回裁判所の意見)は税務裁判所の裁決を覆した。基にするAltera第九巡回控訴委員会の意見、私たちが記録した累計所得税費用は11.1億ドル2019年第2四半期。2019年7月22日、納税者は第9巡回法廷全体会議での再審を要求し、その後、第9巡回法廷から最高裁判所に上訴する可能性がある。したがって、この事件の最終結果はまだ確定されていない。もし…Altera第9巡回法廷委員会の意見は覆され、私たちはその時所得税割引を記録する予定だ。

はい二番目1/42019また、私たちは、(I)マーケティング担当者が私たちの製品を使用して現地の消費者と連絡を取るのを支援し、(Ii)私たちのアメリカ預託株式をより相関性と有効性を向上させるために、私たちの主要な収入増加優先順位に集中し続けている。

私たちの路線図によると、私たちは引き続き、(I)私たちの最も発達した生態系、FacebookとInstagram、(Ii)成長を推進し、私たちがすでに多くのユーザー基盤を持っている製品(MessengerやWhatsAppなど)を中心に生態系を構築し、物語などの機能を成長させ続け、(Iii)接続、人工知能、強化、仮想現実のような長期的な技術計画に投資し、これらの計画は私たちの使命をさらに推進し、人々にコミュニティを構築する力を与え、世界をより密接に結びつけると信じている。私たちはこの路線図に基づいて投資を続けるつもりで、(I)データセンター容量、ネットワークインフラ、オフィス施設を拡大し、私たちの成長を支援するために、私たちの従業員数を拡大し、(Ii)プライバシー、セキュリティ、セキュリティ、マーケティング、ビデオコンテンツ、および私たちの長期技術計画への投資を推進する2019年の著しい支出増加を推進することが予想されます。年間支出の伸びが収入の伸びを上回る二番目1/42019私たちはこれが2019年に残りの時間が続くと予想している。

私たちのユーザー指標の傾向

我々の重要な指標の数字、すなわちDAU、MAU、およびユーザーあたりの平均収入(ARPU)は、Instagram、WhatsApp、またはOculusユーザーは含まれておらず、Facebook上の他の活動によってそれぞれそのようなユーザーになる資格がない限り。さらに、他のユーザ参加度指標には、他の説明がない限り、Instagram、WhatsApp、またはOculusは含まれていない。

ユーザー数の傾向は、私たちが示すことができるアメリカ預託株式の数、私たちのアメリカ預託株式のマーケティング担当者に対する価値、支払い取引量、そして私たちの費用と資本支出に影響を与えることで、私たちの収入と財務業績に影響を与える。私たちのほとんどの毎日と毎月のアクティブユーザー(以下の定義)は、モバイルデバイスでFacebookにアクセスしています。

| |

• | 毎日のアクティブユーザー(DAU)それは.我々は、毎日アクティブユーザを、特定の日に私たちのウェブサイトやモバイルデバイスを介してFacebookに登録してアクセスしたり、Facebookの登録ユーザでもある私たちのMessengerアプリケーション(Facebookの登録ユーザでもある)を使用したりする登録Facebookユーザと定義します。MAUに占めるDAUとDAUの割合をFacebook上のユーザ参加度の測定基準としています |

注:DAU、MAU、ARPUを地理的地域別に報告するために、ヨーロッパにはロシアとトルコのすべてのユーザーが含まれており、世界の他の地域にはアフリカ、ラテンアメリカ、中東のすべてのユーザーが含まれている

世界のDAUが増加8%至れり尽くせり15億9千万平均的には6月 2019送信者14億7千万.の間に6月 2018それは.インド、インドネシア、フィリピンのユーザーはDAU成長の主な源です6月 2019#年の同時期に対して2018.

| |

• | 月アクティブユーザー(MAU). 毎月アクティブユーザを、測定日の最後の30日以内に私たちのサイトやモバイルデバイスを介してFacebookにログインしてアクセスしたり、Facebookの登録ユーザでもあるMessengerアプリケーション(Facebookの登録ユーザでもあります)を使用して登録したりすると定義します。MAUは私たちのFacebook上のグローバルアクティブユーザーコミュニティの規模を測る指標です。 |

自分からJune 30, 2019私たちはあった24.1億モーゼス増えた8%送信者June 30, 2018それは.インド、インドネシア、フィリピンのユーザーは二番目1/42019#年の同時期に対して2018.

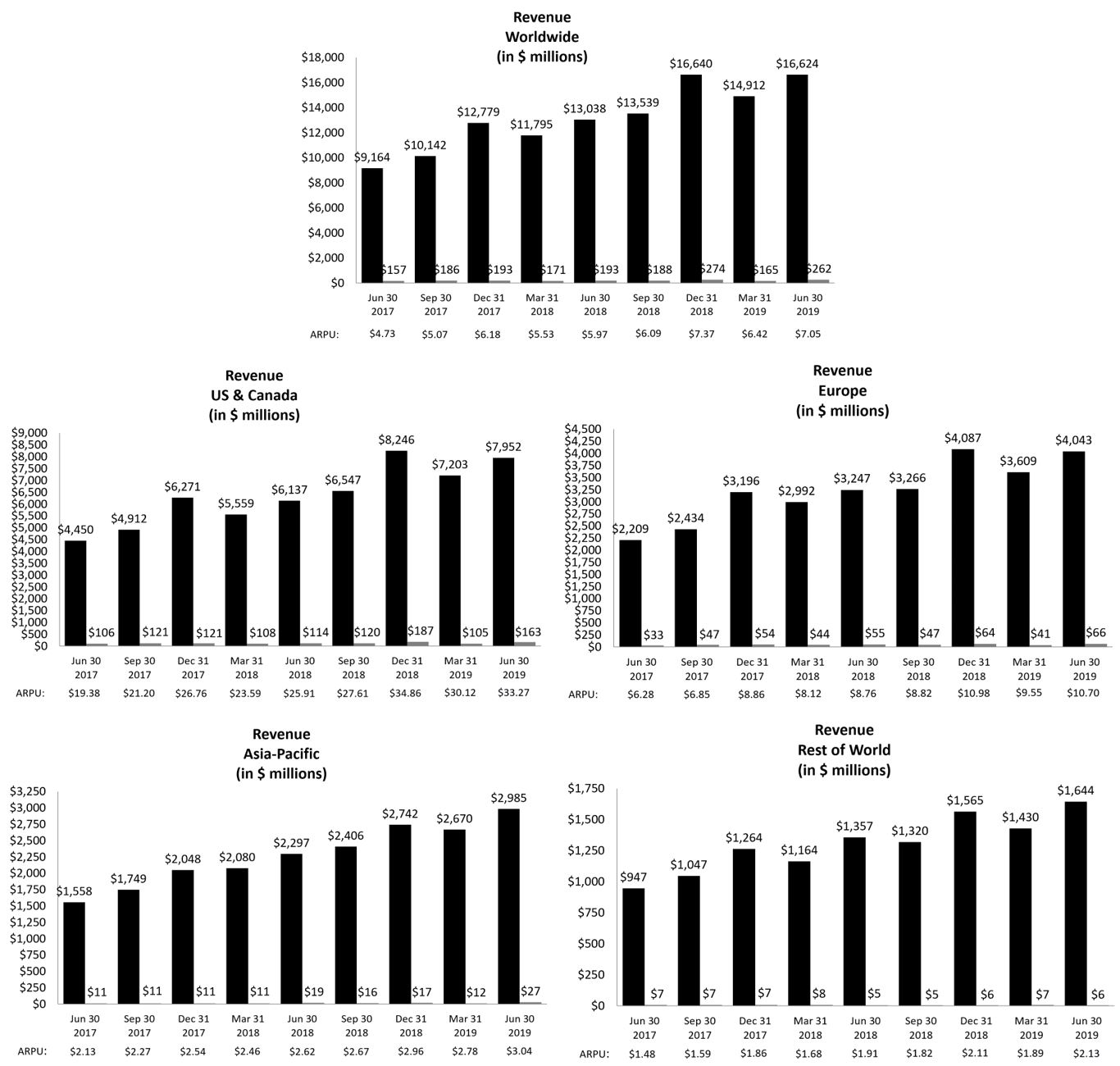

私たちのユーザー地域別の貨幣化傾向

私たちはユーザーの地理的位置に基づいて私たちの収入を計算して、広告イメージの配信、仮想とデジタル商品の購入、あるいは消費ハードウェア設備の出荷の地理的位置の推定に基づいています。ARPUの定義は,与えられた地理的位置の総収入をその四半期の開始と終了時のその地理的位置のMAU数で割った平均値である.ARPUはすべての収入源を含むが,計算に使用するMAU数は,上記MAU定義で述べたFacebookとMessengerユーザのみを含む.FacebookやMessenger MAU以外のユーザからの収入は実質的ではない。私たちのユーザーの地理的位置は私たちの収入と財務結果に影響を与えます。私たちは現在異なる平均レートで異なる地域のユーザーを貨幣化しているからです。我々の米国,カナダ,ヨーロッパなどの地域での収入やARPUが相対的に高いのは,主にこれらのオンラインやモバイル広告市場の規模と成熟度によるものである.例えばARPUは二番目1/42019アメリカとカナダ地域のこの割合はアジア太平洋地域の十倍以上です。

注:上図におけるユーザの地理的位置別収入は,我々がユーザに対して創収活動を行う際の位置の推定に基づいて地理的位置ごとに割り当てられている.この分配は、我々の簡明総合財務諸表における地理的位置別収入とは異なり、簡明総合財務諸表では、収入は顧客所在地に応じて地理的に割り当てられている。

.の間に二番目1/42019グローバルARPUは$7.05, 割増価格のです18%自自二番目1/42018それは.その間にARPUは増加しましたアメリカとカナダは28%,ヨーロッパは22%,アジア太平洋地域は16%,世界の他の地域は12%であるそれは.また,ARPUが比較的低い地域,例えばアジア太平洋地域や世界の他の地域では,ユーザの増加が速い。将来的にはユーザ増加は主にARPUが相対的に低い地域に集中するため,グローバルARPUは任意の地理領域のARPUが相対的に遅い速度で増加し続けるか,あるいは地理領域ごとにARPUが増加しても低下する可能性が予想される.

経営成果の構成部分

収入.収入

広告をします。私たちのほとんどの収入は広告から来ている。私たちの広告収入は、Facebook、Instagram、Messenger、および第三者付属サイトまたはモバイルアプリケーション上で広告製品を展示することから来ています。マーケティング担当者は、直接または広告会社またはディーラーとの関係を通じて、ユーザが提供する印象数またはクリックなどの行動数に応じて、広告製品に料金を支払う

契約期間中にイメージに基づく米国預託株式による収入を示すことを確認しました。広告がユーザに表示されると、印象は配信されると考えられる。ユーザが営業者が約束した行動をとっている間に行動に基づく米国預託株式の収入を渡すことを確認した。我々が示した米国預託株式数は,われわれの米国預託株式業務と米国預託株式製品構造の発展に伴い方法的に変化する。各広告の価格は、総広告収入を米国預託株式の投入数を除いて、イメージや行動などの目標にかかわらず、マーケティング担当者がイメージごとに支払う有効価格であることを計算する。私たちが依頼者ではない広告収入スケジュールについては、純額で収入を確認します。

支払いと他の費用です。支払い収入には、私たちの支払いインフラを利用する開発者から得られた純費用が含まれています。私たちの他の費用収入には、主に消費者ハードウェアデバイスからの収入と、様々な他のソースからの収入が含まれる。

収入コストと運営費

収入コスト。私たちの収入コストには主に私たちの製品の配送と流通に関連する費用が含まれています。これらの費用には、施設やサーバ設備の減価償却、私たちの運営チームの従業員の給料、福祉、株式ベースの給与、エネルギーと帯域幅コストなど、データセンターの運営に関連する費用が含まれています。収入コストはまた、トラフィック取得およびコンテンツ取得コスト、顧客取引を処理することに関連するクレジットカードおよび他の取引費用、および販売される消費ハードウェア装置コストを含むパートナー手配に関連するコストを含む。

研究と開発。研究開発費には、主に株式ベースの給与、賃金、福祉、および我々の工学·技術チームで新製品の開発と既存製品の改善を担当する従業員の施設関連コストが含まれています。私たちのすべての研究と開発コストは実際に発生した方式で支出されている。

マーケティングと販売です。マーケティングおよび販売費用には、販売、販売支援、マーケティング、業務発展および顧客サービス機能に従事する従業員の賃金、株式ベースの報酬および福祉が含まれる。私たちのマーケティングと販売費用にはマーケティングや販売促進費用、コンテンツ審査員などの専門サービスも含まれています。

一般的で行政的です一般的かつ行政的費用には、法律に関連する費用が含まれている;私たちのいくつかの幹部と、私たちの法律、財務、人的資源、会社の通信と政策、および他の行政者の給料、福祉、および株式ベースの給与、ならびに専門サービス

経営成果

次の表に私たちの簡明な総合損益表のデータを示します

|

| | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

| (単位:百万) | | (単位:百万) |

収入.収入 | $ | 16,886 |

| | $ | 13,231 |

| | $ | 31,963 |

| | $ | 25,197 |

|

コストと支出: | | | | | | | |

収入コスト | 3,307 |

| | 2,214 |

| | 6,123 |

| | 4,141 |

|

研究開発 | 3,315 |

| | 2,523 |

| | 6,175 |

| | 4,761 |

|

マーケティングと販売 | 2,414 |

| | 1,855 |

| | 4,434 |

| | 3,450 |

|

一般と行政 | 3,224 |

| | 776 |

| | 7,288 |

| | 1,532 |

|

総コストと費用 | 12,260 |

| | 7,368 |

| | 24,020 |

| | 13,884 |

|

営業収入 | 4,626 |

| | 5,863 |

| | 7,943 |

| | 11,313 |

|

利息とその他の収入,純額 | 206 |

| | 5 |

| | 371 |

| | 165 |

|

所得税未払いの収入 | 4,832 |

| | 5,868 |

| | 8,314 |

| | 11,478 |

|

所得税支給 | 2,216 |

| | 762 |

| | 3,269 |

| | 1,385 |

|

純収入 | $ | 2,616 |

| | $ | 5,106 |

| | $ | 5,045 |

| | $ | 10,093 |

|

コストと費用に含まれる株式ベースの報酬支出:

|

| | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

| (単位:百万) | | (単位:百万) |

収入コスト | $ | 109 |

| | $ | 74 |

| | $ | 196 |

| | $ | 130 |

|

研究開発 | 927 |

| | 881 |

| | 1,650 |

| | 1,599 |

|

マーケティングと販売 | 160 |

| | 139 |

| | 273 |

| | 248 |

|

一般と行政 | 107 |

| | 92 |

| | 194 |

| | 164 |

|

株式に基づく報酬総支出 | $ | 1,303 |

| | $ | 1,186 |

| | $ | 2,313 |

| | $ | 2,141 |

|

次の表に私たちの簡明総合損益表データ(収入に占める割合)を示します

|

| | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

収入.収入 | 100 | % | | 100 | % | | 100 | % | | 100 | % |

コストと支出: | | | | | | | |

収入コスト | 20 |

| | 17 |

| | 19 |

| | 16 |

|

研究開発 | 20 |

| | 19 |

| | 19 |

| | 19 |

|

マーケティングと販売 | 14 |

| | 14 |

| | 14 |

| | 14 |

|

一般と行政 | 19 |

| | 6 |

| | 23 |

| | 6 |

|

総コストと費用 | 73 |

| | 56 |

| | 75 |

| | 55 |

|

営業収入 | 27 |

| | 44 |

| | 25 |

| | 45 |

|

利息とその他の収入,純額 | 1 |

| | — |

| | 1 |

| | 1 |

|

所得税未払いの収入 | 29 |

| | 44 |

| | 26 |

| | 46 |

|

所得税支給 | 13 |

| | 6 |

| | 10 |

| | 5 |

|

純収入 | 15 | % | | 39 | % | | 16 | % | | 40 | % |

コストおよび費用に含まれる株式ベースの報酬支出(収入の割合):

|

| | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | 6月30日までの6ヶ月間 |

| 2019 | | 2018 | | 2019 | | 2018 |

収入コスト | 1 | % | | 1 | % | | 1 | % | | 1 | % |

研究開発 | 5 |

| | 7 |

| | 5 |

| | 6 |

|

マーケティングと販売 | 1 |

| | 1 |

| | 1 |

| | 1 |

|

一般と行政 | 1 |

| | 1 |

| | 1 |

| | 1 |

|

株式に基づく報酬総支出 | 8 | % | | 9 | % | | 7 | % | | 8 | % |

6月30日までの3ヶ月と6ヶ月は 2019そして2018

収入.収入 |

| | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | | | 6月30日までの6ヶ月間 | | |

| 2019 | | 2018 | | 変更率 | | 2019 | | 2018 | | 変更率 |

| (百万を除いて) |

広告.広告 | $ | 16,624 |

| | $ | 13,038 |

| | 28 | % | | $ | 31,536 |

| | $ | 24,833 |

| | 27 | % |

支払い及びその他の費用 | 262 |

| | 193 |

| | 36 | % | | 427 |

| | 364 |

| | 17 | % |

総収入 | $ | 16,886 |

| | $ | 13,231 |

| | 28 | % | | $ | 31,963 |

| | $ | 25,197 |

| | 27 | % |

年間営業二番目四半期和最初の6か月のです2019増額36億6千万ドルあるいは、あるいは28%そして、そして67億7千万ドルあるいは…27%それぞれ#年同期と比較して2018それは.この二つの時期の増加はほぼ完全に広告収入の増加によるものだ。

広告収入の増加を推進する最も重要な要素は、モバイルデバイスにおける米国預託株式の収入増加である。この2つには二番目四半期和最初の6か月のです2019モバイル広告収入の約4割は94%総広告収入に占める割合は91%同じ時期に2018それは.年間広告収入の増加二番目四半期和最初の6か月のです2019これは,米国預託株式投入数が増加したが,1広告あたりの平均価格のやや低下によって相殺されたためである

この2つで二番目四半期和最初の6か月のです2019アメリカの受託株式送信量が増加しています33%そして、約21%そして15%それぞれ年内に同じ時期に2018それは.米国預託株式納入量の増加は,我々の製品における米国預託株式展示の数と頻度の増加と,ユーザと彼らの参加度の増加によるものである.この2つで二番目四半期和最初の6か月のです2019広告ごとの平均価格は下がりました4%上昇幅は約10%です17%そして27%それぞれ2018年同期。1広告あたりの平均価格の低下は、米国預託株式の数と低料率で利益を上げる地理的位置の占める割合がますます高くなっていることを反映している。将来の広告収入の増加は、価格と米国預託株式投入数の組み合わせによって決定されると予想される。

外貨の財政収入への影響

米ドルはある外貨に対して一般的に強いです二番目四半期和最初の6か月のです2019#年の同時期と比べると2018収入に不利な影響を与えた。収入を収入に変換すると二番目現在の四半期June 30, 2019前年に私たちが決済したり決済したドル以外の通貨の月間為替レートを使って、私たちの総収入と広告収入は174億6千万ドルそして172億ドルそれぞれ,である.このような不変の料金を使うと総収入と広告収入は5.74億ドルそして5.72億ドル実際の総収入と広告収入よりもそれぞれ高いです二番目1/42019それは.収入を収入に変換すると最初の6か月2019年までに、前年決済または決済通貨を使用した月間為替レートは、総収入と広告収入が330.4億ドルそして326.1億ドルそれぞれ,である.このような不変の料金を使うと総収入と広告収入は10億8千万ドルそして10億7千万ドル実際の総収入と広告収入よりもそれぞれ高いです最初の6か月のです2019.

収入コスト

|

| | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | | | 6月30日までの6ヶ月間 | | |

| 2019 | | 2018 | | 変更率 | | 2019 | | 2018 | | 変更率 |

| (百万を除いて) |

収入コスト | $ | 3,307 |

| | $ | 2,214 |

| | 49 | % | | $ | 6,123 |

| | $ | 4,141 |

| | 48 | % |

収入パーセント | 20 | % | | 17 | % | | | | 19 | % | | 16 | % | | |

収入コストは二番目四半期和最初の6か月のです2019増額10億9千万ドルあるいは、あるいは49%そして、そして19.8億ドルあるいは、あるいは48%それぞれ#年同期と比較して2018それは.この2つの時期の増加は,主に我々のデータセンターや技術インフラに関する運営費用の増加と,より高い流量取得コストによるものである。

研究開発

|

| | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | | | 6月30日までの6ヶ月間 | | |

| 2019 | | 2018 | | 変更率 | | 2019 | | 2018 | | 変更率 |

| (百万を除いて) |

研究開発 | $ | 3,315 |

| | $ | 2,523 |

| | 31 | % | | $ | 6,175 |

| | $ | 4,761 |

| | 30 | % |

収入パーセント | 20 | % | | 19 | % | | | | 19 | % | | 19 | % | | |

中国の研究と開発費二番目四半期和最初の6か月のです2019増額7.92億ドルあるいは、あるいは31%そして、そして14.1億ドルあるいは、あるいは30%それぞれ#年同期と比較して2018それは.この2つの期間の増加は,主に賃金と福祉費用および施設に関する費用によるものである32%従業員の数はJune 30, 2018至れり尽くせりJune 30, 2019工学や他の技術的機能の面で。

マーケティングと販売

|

| | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | | | 6月30日までの6ヶ月間 | | |

| 2019 | | 2018 | | 変更率 | | 2019 | | 2018 | | 変更率 |

| (百万を除いて) |

マーケティングと販売 | $ | 2,414 |

| | $ | 1,855 |

| | 30 | % | | $ | 4,434 |

| | $ | 3,450 |

| | 29 | % |

収入パーセント | 14 | % | | 14 | % | | | | 14 | % | | 14 | % | | |

マーケティングと販売費用二番目四半期和最初の6か月のです2019増額5.59億ドルあるいは、あるいは30%そして、そして9.84億ドルあるいは、あるいは29%それぞれ#年同期と比較して2018それは.この2つの時期の成長は主に賃金と福祉、コミュニティと製品運営、マーケティング費用によって推進されている。私たちの給料と福祉支出が増加したのは28%従業員数の増加はJune 30, 2018至れり尽くせりJune 30, 2019私たちのマーケティングと販売機能の面で。

一般と行政

|

| | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | | | 6月30日までの6ヶ月間 | | |

| 2019 | | 2018 | | 変更率 | | 2019 | | 2018 | | 変更率 |

| (百万を除いて) |

連邦貿易委員会の和解に関する法定計算プロジェクト | $ | 2,000 |

| | $ | — |

| | NM |

| | $ | 5,000 |

| | $ | — |

| | NM |

|

他の一般事務や行政事務 | 1,224 |

| | 776 |

| | 58 | % | | 2,288 |

| | 1,532 |

| | 49 | % |

一般と行政 | $ | 3,224 |

| | $ | 776 |

| | NM |

| | $ | 7,288 |

| | $ | 1,532 |

| | NM |

|

収入パーセント | 19 | % | | 6 | % | | | | 23 | % | | 6 | % | | |

一般および行政支出二番目四半期和最初の6か月のです2019増額24.5億ドルそして、そして57億6千万ドルそれぞれ#年同期と比較して2018それは.この2つの期間の増加は主に連邦貿易委員会の和解に関する法定計上プロジェクトによるものである20億ドル記録されています二番目1/420192019年前の6ヶ月で50億ドルを記録しました。また賃金や福祉支出が増加したのは28%従業員数の増加はJune 30, 2018至れり尽くせりJune 30, 2019一般的で行政的機能です

利息とその他の収入,純額

|

| | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | | | 6月30日までの6ヶ月間 | | |

| 2019 | | 2018 | | 変更率 | | 2019 | | 2018 | | 変更率 |

| (百万を除いて) |

利子収入,純額 | $ | 219 |

| | $ | 143 |

| | 53 | % | | $ | 417 |

| | $ | 288 |

| | 45 | % |

その他の収入,純額 | (13 | ) | | (138 | ) | | (91 | )% | | (46 | ) | | (123 | ) | | (63 | )% |

利息とその他の収入,純額 | $ | 206 |

| | $ | 5 |

| | NM |

| | $ | 371 |

| | $ | 165 |

| | 125 | % |

利息とその他の収入,純額二番目四半期和最初の6か月のです2019増額2.01億ドルそして2.06億ドルそれぞれ#年同期と比較して2018それは.この2つの時期の増加は、2018年同期と比較して現金残高の増加による利息収入の増加と、両時期の他の費用の減少によるものである。その他の支出が減少したのは、機能通貨以外の通貨建ての外貨残高を定期的に再計測し、2019年の為替損失が2018年同期より減少したためである。

所得税支給

|

| | | | | | | | | | | | | | | | | | | | | |

| 6月30日までの3ヶ月間 | | | | 6月30日までの6ヶ月間 | | |

| 2019 | | 2018 | | 変更率 | | 2019 | | 2018 | | 変更率 |

| (百万を除いて) |

所得税支給 | $ | 2,216 |

| | $ | 762 |

| | 191 | % | | $ | 3,269 |

| | $ | 1,385 |

| | 136 | % |

実際の税率 | 46 | % | | 13 | % | | | | 39 | % | | 12 | % | | |

所得税の規定について二番目四半期和最初の6か月のです2019増額14億5千万ドルあるいは、あるいは191%そして、そして18億8千万ドルあるいは、あるいは136%それぞれ#年同期と比較して2018それは.増加の主な原因はAltera第九巡回法廷グループ以下で議論する意見、及び連邦貿易委員会和解に関する合法的な課税プロジェクトの影響を受けるまでの収入は、減税できないと予想される

実際の税率は二番目1/42019#年同期に比べて増加している2018主な理由はAltera第九巡回法廷委員会の意見と連邦貿易委員会の和解に関する法律は費用を計算し、減税できないと予想される。

2015年7月27日アメリカ税務裁判所は判決を発表しましたAltera Corpは捜査官の事件を訴えた費用分担手配における関連側は,株式による報酬に関する費用を分担する必要はないと結論した。税務裁判所の裁決は局長によって第九巡回控訴裁判所(第九巡回控訴裁判所)に上訴される。2019年6月7日、第9巡回法廷の3人の裁判官からなる陪審員が意見を発表した(Altera第九巡回裁判所の意見)は税務裁判所の裁決を覆した。基にするAltera第九巡回控訴委員会の意見、私たちが記録した累計所得税費用は 11.1億ドル 2019年第2四半期。2019年7月22日、納税者は第9巡回法廷全体会議での再審を要求し、その後、第9巡回法廷から最高裁判所に上訴する可能性がある。したがって、この事件の最終結果はまだ確定されていない。もし…Altera第9巡回法廷委員会の意見は覆され、私たちはその時所得税割引を記録する予定だ。

有効税率項目それは.私たちの将来の有効税率は、米国と税率が米国の法定税率より低い司法管轄区域で得られた所得税の準備前の収入の割合、株式に基づく報酬による超過税収収益、知的財産権の統合買収の税収影響、税務緊急プロジェクトの決済、私たちの業務変化の税収影響、税法変化の影響を含む多くの他の要素に依存する。

米国の法定税率よりも税率が低い司法管区で稼いだ所得税の支出前収入の割合は、それぞれの管轄区域に関連する収入とコストの割合に依存する

株式ベースの給与会計は、従業員の報酬帰属時の株価に応じて、株式ベースの報酬支出と納税申告書での控除との差額に基づいて有効税率を増加または減少させます。もし私たちの株価が変わらなければJuly 19, 2019価格面では、今年の残り数四半期の実際の税率は15%前後になると予想されています。

買収された知的財産権を私たちの業務に統合することは一般的に会社間取引に関連し、これらの取引は私たちの所得税の支出を増加させる影響を与える。したがって、私たちの所得税の支出と有効税率は

最初は買収と統合の間に増加するかもしれない。この影響の大きさは、知的財産権の具体的なタイプ、規模、課税管轄区域、および後続時期の収入への相対的な貢献に依存する

未確認の税金割引。自分からJune 30, 2019未確認の税金の割引があります45.3億ドルこのような債務は他の負債に計上されなければならない。2019年第2四半期、未確認の税収割引純額を13億ドル増加させました。これらの未確認の税金優遇は、主に、知的財産権の許可、サービスの提供、その他の取引、税収控除の不確実性を含む、我が国の外国子会社の譲渡定価に関する不確実性によるものである。債務の最終的な解決は、税務監査、訴訟、またはそのようなプロジェクト評価を変更する可能性のある他の事件の解決に依存する。以下に述べる訴訟状況、異なる管轄区税務監査の現状に基づいて、同等の金額は今後12ヶ月以内に大きな変化はないと予想される

2016年7月、2010年度の納税年度を審査するとともに、外国子会社との譲渡定価に係る米国国税局の法定欠落通知(通知)を受けた。この通知は2010年の納税年度にのみ適用されるが、米国国税局は2010年以降の納税年度にもその立場を適用すると述べており、米国国税局が勝利すれば、追加の連邦税収負担を招く可能性があり、総額は約20%に達するという50億ドル最初に提出したアメリカ申告書の金額を超えて、利息と罰金を加えます。私たちはアメリカ国税局の立場に同意せず、この通知に疑問を提起する請願書を税務裁判所に提出した。2018年3月、2011年から2013年までの納税年度を審査する際に、米国国税局から2番目の通知を受けました。米国国税局は2010年度の納税の立場を毎年に適用し、私たちの海外子会社の他の譲渡定価と私たちが主張するいくつかの税金控除に関する新たな調整も提案した。アメリカ国税局がこれらの新しい調整の中で優勢になれば、これは高達約束を招く可能性があります6億8千万ドル最初に提出したアメリカ申告書の金額を超えて、利息と罰金を加えます。私たちは、第2の通知における米国国税局の立場に同意せず、第2の通知に疑問を提起するための請願書を税務裁判所に提出した。我々は、ASC 740のガイドラインに基づいて、2つの通知において米国国税局の立場で生じる可能性のある追加の連邦税負担よりも低い推定された未確認税収割引を累積してきた。また、米国国税局が私たちの海外子会社の移転定価に関する立場で優位に立っていれば、私たちが支払うべき追加税金は、2017年の“減税·雇用法案”(Tax Act)によって蓄積された外国収入の強制移行税の不足税の減少によって部分的に相殺される。2019年6月30日現在、私たちはまだこれらの事項を解決しておらず、税務裁判所の訴訟手続きは継続されている。

私たちは、米国会計基準第740条の規定に基づいて、これらの審査が最終的に生じる可能性のある所得税または他の税金支出の任意の調整に備えるのに十分な金額が確保されていると信じている。いずれの監査の解決、決済、終了までの期間は非常に不確定であり、税収割引総額の残高が今後12カ月以内に大きく変化する可能性がある。各管轄区域でまだ審査されていない残り年数を考慮して、税収割引総額残高が確認されていないすべての調整を見積もることはできません。もし税務機関が追加税金を支払うべきだと評価する時に優勢であれば、評価された税金、利息、罰金は私たちの財務状況、経営業績、キャッシュフローに重大な悪影響を及ぼす可能性があります。

流動性と資本資源

私たちの主な流動性源は私たちの現金と現金等価物、有価証券、そして運営によって作られた現金だ。現金と現金等価物及び有価証券は主に銀行預金現金、通貨市場基金投資及びアメリカ政府証券、アメリカ政府機関証券と会社債務証券投資からなる。現金と現金等価物および有価証券486億ドル時点でJune 30, 2019増えました74億8千万ドル送信者2018年12月31日主な理由は179.2億ドル運営から発生した現金は77.4億ドル資本支出には融資リースの元金支払いも含まれています17億6千万ドルA類普通株を買い戻し、11.2億ドル配当金の純株式決済に関する税金が支払われている

所得税を納めた現金は17億ドル上には最初の6か月のです2019それは.自分からJune 30, 2019私たちの連邦純営業損失は82億8千万ドル私たちはこのお金が#年の連邦課税収入を相殺するために使われないと予想しています2019それは.自分からJune 30, 2019私たちはあった2億94億ドル繰り越しの連邦税金控除の中で、#年の連邦税金負担を相殺するためのものは一つもありません2019それは.また、実際にはAltera第9巡回裁判所委員会の意見では、私たちは私たちが支払った所得税の現金が増加すると予想している。

2016年5月に私たちは20億ドル高度な無担保循環信用手配、およびこの手配の下での任意の未返済金額は、2021年5月20日に満了して支払います。自分からJune 30, 2019, 違います。金額はすでに抽出されて、私たちはこの信用手配された契約を守った。

私たちの取締役会は2017年に開始され、満期日がない株式買い戻し計画を承認した。2018年12月、私たちの取締役会はこの計画に基づいて90億ドルの追加買い戻しを承認しました。.の間に6人現在までの月June 30, 2019株を買い戻して退職しました930万私たちのA類普通株、総金額は16.5億ドルそれは.自分からJune 30, 2019約、約73億5千万ドルまだ利用可能であり、買い戻しを許可されている

はい最初の6か月のです2019お金を払いました11.2億ドル株式奨励金の純株式決済に関する税金。

自分からJune 30, 2019, 140億6千万ドルのです486億ドル現金及び現金等価物及び有価証券は私どもの海外子会社が保有しております。税法は累積した外国収入に対して強制的な過渡税を徴収し、米国が外国子会社に分配する税収を廃止した。したがって、外国司法管区における収入は、米国の税収を増加させる必要はなく、米国に分配することができる。

私たちは現在、予測可能な未来に、私たちの利用可能な資金、信用手配、運営キャッシュフローは私たちの運営現金需要を満たすのに十分になると予想している。

経営活動が提供する現金

年間経営活動のキャッシュフロー最初の6か月のです2019連邦貿易委員会の和解に関する50億ドルの法定計算項目のような非現金プロジェクトによって調整された純収入が主に含まれている28.6億ドル減価償却と償却総額は23.1億ドル株式ベースの給与支出と11.1億ドルの所得税Altera第九巡回法廷の意見。年内に経営活動からのキャッシュフロー増加の大部分最初の6か月のです2019去年の同時期に比べて2018これは,上記で議論した非現金項目調整後の純収入が増加したためである

投資活動用の現金

投資活動用の現金最初の6か月のです2019主な理由は74億7千万ドル私たちは引き続きデータセンター、サーバ、オフィスビル、ネットワークインフラに投資しているため、物件や設備の純購入量が増加し、31.9億ドル有価証券を純購入する。投資活動で使われる現金が増加する最初の6か月のです2019去年の同時期に比べて2018主に,有価証券および財産や設備の純購入量の増加によるものである.

私たちは#年に資本支出を行う予定です2019約あります160億ドル至れり尽くせり180億ドル.

融資活動のための現金

融資活動に使われた現金最初の6か月のです2019主には17億6千万ドルA類普通株を買い戻します11.2億ドル配当金の株式純額決済に関する税金、及び2億67億ドル融資リースの元金支払い。年内の資金調達活動のための現金減少最初の6か月のです2019去年の同時期に比べて2018主に、私たちA類普通株の買い戻しが減少したためです。

表外手配

今のところ、私たちは何の表外手配もありませんJune 30, 2019.

契約義務

私たちの主な約束は、主に、私たちのいくつかのオフィス、データセンター、土地およびホストホスト賃貸、およびネットワークインフラおよびデータセンターの運営に関連する契約約束を含む賃貸項目を運営する義務を含む。次の表は以下の日に現金で契約義務を決済する約束をまとめましたJune 30, 2019(単位:百万):

|

| | | | | | | | | | | | | | | | | | | |

| | | 期日どおりに支払いが満期になる |

| 合計する | | 2019年の残り時間 | | 2020-2021 | | 2022-2023 | | その後… |

推定利息を含む賃貸債務を経営する(1) | $ | 15,189 |

| | $ | 422 |

| | $ | 2,272 |

| | $ | 2,259 |

| | $ | 10,236 |

|

融資リース義務、利子計上を含む(1) | 980 |

| | 194 |

| | 185 |

| | 86 |

| | 515 |

|

過渡税を納めるべきだ | 1,586 |

| | — |

| | — |

| | 324 |

| | 1,262 |

|

その他契約承諾(2) | 4,569 |

| | 2,080 |

| | 1,368 |

| | 168 |

| | 953 |

|

契約債務総額 | $ | 22,324 |

| | $ | 2,696 |

| | $ | 3,825 |

| | $ | 2,837 |

| | $ | 12,966 |

|

| |

(1) | レンタル開始または修正後の固定された可変レンタル支払いが含まれています。 |

| |

(2) | 他の契約は主にネットワークインフラと私たちのデータセンター運営に関するものだ。 |

通常のビジネスプロセスの一部として、固定または最低価格コミットメントが規定されていないいくつかのネットワークコンポーネントを購入するか、固定または最低容量コミットメントが規定されていない再生可能エネルギーを購入する長年の契約を締結することができる。このような協定を締結するのは一般的に数量や価格を保障するためのものだ。予測された市場価格や予想される数量消費を使用して、総推定支出は約47.2億ドルそれは.これらの合意により,最終支出が異なる可能性があり,その際の市場価格や実際の購入量に応じて決定される

私たちの他の負債には45.3億ドル現在の不確定純税頭寸と関連しているJune 30, 2019それは.税務監査の完了時期に不確実性があるため、12カ月を超える個別年度の支払時間を合理的かつ確実に見積もることができない。したがって、この額は上記の契約債務表には含まれていない。

事件があったり

私たちは法的訴訟、クレーム、規制、税務、あるいは政府の調査に参加している。私たちが負債が発生した可能性が高く、金額が合理的に推定できると思う時、私たちは負債準備金を記録する。損失が合理的であり、損失または損失範囲が推定可能であると判断した場合、連結財務諸表の付記に可能な損失を開示する。損失の確率と見積もり金額を決定するためには,重大な判断が必要である.これらの問題は本質的に予測不可能であり,重大な不確実性の影響を受けており,その中のいくつかは我々が制御できない.もしこれらの推定および仮定のいずれかが変更されたり、正しくないことが証明された場合、それは私たちの運営結果、財務状況、およびキャッシュフローに実質的な影響を及ぼす可能性がある。

またはある事項に関する他の資料は、本四半期報告第1部第1項に記載されている簡明総合財務諸表付記中の付記10--引受金及び又は有事項及び本四半期報告第2部第1項に記載されている“法律訴訟”に付記されている12−所得税を参照されたい。

重要な会計政策と試算

私たちの簡明な総合財務諸表は公認会計基準に基づいて作成された。これらの簡素化された連結財務諸表を作成する際には、資産、負債、収入、コスト、費用、および関連開示報告金額に影響を与える推定および仮定を行う必要がある。これらの見積りは,我々の資産や負債の帳簿価値を判断する基礎を構成しているが,他のソースから見ると,これらの判断は容易に現れない.我々の推定と判断は,歴史的経験と,このような場合に合理的であると考えられる様々な他の仮定に基づいている.持続的な基礎の上で、私たちは私たちの推定と仮定を評価する。異なる仮定や条件の下で、私たちの実際の結果はこれらの推定とは異なる可能性がある

会計政策が、推定を行う際に高度に不確実な事項の仮定に基づいて会計推定を行うことを要求する場合、異なる推定を合理的に使用する場合、または推定の合理的な可能性の変化が財務諸表に重大な影響を与える可能性がある場合、会計政策は重要とみなされる。所得税、あるいは損失、業務合併、および営業権およびその他の買収の無形資産推定値に関する仮定と推定は、私たちの簡明な連結財務諸表に最大の潜在的な影響を与えると考えられる。したがって、私たちはこれらが私たちの重要な会計政策と推定だと思う

前期までのForm 10-K年報に記載されているキー会計政策および推定と比較して、我々のキー会計政策および推定は実質的に変化していない2018年12月31日.

2019年1月1日、吾らは改訂された会計基準更新番号2016-02賃貸(テーマ842)(ASU 2016-02)を採択し、テーマ840項の下のリース会計指針に代えて、テナントに貸借対照表上で運営及び融資リース負債及び相応の使用権(ROU)資産を確認し、レンタル手配による現金流量の金額、時間及び不確実性について開示を強化することを一般的に要求している。我々は新たなガイドラインを採用し,修正された遡及過渡期方法を採用し,新基準を比較期間を繰り返すのではなく,最初の申請日に存在するすべてのリースに適用した。最も大きな影響は,運営リースのROU資産とリース負債を確認することであり,融資リースに対する会計処理はほぼ変わらない。採用その他の資料については、本四半期報告第I部第1項に記載されている簡明総合財務諸表付記内の付記1--主要会計政策概要及び付記7-リースを参照されたい。

| |

第三項です。 | 市場リスクの定量的·定性的開示について |

私たちは外貨為替レート、金利、インフレの変化を含む市場リスクに直面している。

外貨両替リスク

私たちは私たちの収入と運営費用に関連する外貨リスクがあります。これらのリスクはドル以外の通貨で価格を計算して、主にユーロです。そのため、為替レートの変化、特にドルの歩きが強く、我々の収入や他のドルで表される経営業績にマイナス影響を与えている。

私たちは、それらの実体の機能通貨以外の通貨建てを記録するために、通貨資産および負債残高の再評価に関する取引収益または損失の結果である私たちの純収入の変動を経験し続けるだろう。現在、私たちはまだ入っていませんが、将来的には、デリバティブや他の金融商品に入るかもしれませんが、私たちの外貨両替リスクをヘッジしようとしています。ヘッジ活動が私たちの運営結果にどのような影響を与えるか予測することは難しい。本年度確認した外貨損益3~6か月一段落したJune 30, 2019そして2018実質的なものではありません

金利感度

私たちの金利変化に対するリスクは主に私たちの現金と現金等価物と有価証券の稼ぎ利息と時価と関係があります。

私たちの現金および現金等価物および有価証券には、現金、預金、定期預金、通貨市場基金、アメリカ政府証券、アメリカ政府機関証券、会社債務証券が含まれています。私たちの投資政策と戦略は保証と私たちの流動性要求を支持することに重点を置いている。アメリカの金利の変化は私たちの現金と現金等価物および有価証券の利息、およびこれらの証券の市場価値に影響を与えます。金利が100ベーシスポイント上昇すると4.97億ドルそして4.68億ドル私たちが債務証券を売却できる市場価値はJune 30, 2019そして2018年12月31日それぞれ,である.私たちが満期前に投資を売却する時にのみ、このような金利の変化によるすべての達成された収益や損失が発生する。

情報開示制御とプログラムの評価

我々の経営陣は、最高経営責任者(CEO)と最高財務責任者(CFO)の参加の下、本四半期報告Form 10-Qがカバーする期間が終了するまで、我々の開示制御および手順(例えば、1934年の証券取引法“(Exchange Act)下のルール13 a-15(E)および15 d-15(E)で定義されている)の有効性を評価した。このような評価に基づいて、私たちのCEOと財務責任者は結論を出しましたJune 30, 2019さらに、我々の開示制御および手続きは、合理的な保証レベルで設計されており、取引法に基づいて提出または提出された報告書で開示を要求する情報が、米国証券取引委員会(米国証券取引委員会)の規則および表に指定された期間内に記録、処理、集約および報告されることを保証し、これらの情報が蓄積され、我々の最高経営者および最高財務官を含み、必要な開示に関する決定をタイムリーに行うために、我々の管理層に伝達されることを保証することができる。

内部制御の変化

本10-Q表の四半期報告がカバーされている間、管理層は、“取引所法案”第13 a-15(D)または15 d-15(D)規則に基づいて行われた評価において、財務報告の内部統制に大きな影響を与えなかったか、または合理的に財務報告の内部統制に大きな影響を与える可能性のある変化を決定した。

制御とプログラムの有効性の制限

開示制御及びプログラム及び財務報告の内部統制を設計·評価する際に、管理層は、任意の制御及びプログラムは、設計及び動作がどんなに良好であっても、予想される制御目標を達成するために合理的な保証を提供することしかできないことを認識している。また、財務報告の開示制御およびプログラムおよび内部制御の設計は、管理層に、そのコストに対する可能な制御およびプログラムの利益を評価する際に判断することが要求されるリソース制限が存在するという事実を反映しなければならない。

第2部-その他の資料

2018年3月20日から、米国および他の地方の州·連邦裁判所は、証券法違反、受託責任、および私たちのプラットフォームおよびユーザーデータ実践に関連する他の訴訟原因、および開発者が特定のデータを乱用し、私たちの条項や政策に違反し、指定されていない損害賠償と禁止救済を求めるために、私たちと私たちのいくつかの役員および上級管理者に対して複数の推定集団訴訟および派生訴訟を提起した。2018年7月27日から、米国連邦裁判所は、証券法違反を告発し、2018年第2四半期の収益実績を開示し、指定されていない損害賠償を求める2つの可能性のある集団訴訟を私たちと私たちの役員と役員に提起しました。この2つの訴訟はその後、米国カリフォルニア州北区地域裁判所で移管·合併され、上記の我々のプラットフォームとユーザーデータ実践に関する推定証券集団訴訟と一緒に行われた。私たちはこのような訴訟に根拠がないと思い、私たちはそれらを積極的に弁護している。また、私たちのプラットフォームとユーザーデータの実践、および開発者があるデータを悪用することをめぐる事件は、アメリカ連邦貿易委員会(FTC)、アメリカ証券取引委員会(SEC)、アメリカ証券取引委員会(Securities And Exchange Commission)、州総検事長、およびアメリカ、ヨーロッパおよび他の司法管轄区域の他の政府調査のテーマとなっている。2019年7月、私たちは和解合意に達し、連邦貿易委員会の調査を解決するために同意令を修正し、米国証券取引委員会の調査を解決するための和解合意にも達し、いずれの場合も連邦裁判所のそれぞれの和解協定の承認が待たれている。他の事項を除いて, 私たちが連邦貿易委員会と合意した和解合意は、私たちに50億ドルの罰金を支払うことを要求し、プライバシーコンプライアンスと監督に関する私たちのやり方と手続きを大幅に強化する。しかも、私たちはアメリカ証券取引委員会との和解で、私たちに1億ドルの罰金を支払うことを要求した。これらの問題に関する他のいかなる政府調査も、私たちのビジネス慣行の変更、資源の移転、経営陣の私たちの業務への関心、または私たちの業務に悪影響を及ぼすことを要求する追加の巨額の罰金とコストに直面する可能性があります。

2018年9月28日から、米国および他の地方の州および連邦裁判所は、Facebookコードの脆弱性を利用してユーザーアクセストークンを盗み、Facebookのユーザーアカウントから特定のプロフィール情報にアクセスし、指定されていない損害賠償および禁止救済を求める消費者保護法および他の訴訟理由に違反したことを告発する複数の可能性のある集団訴訟を起こした。私たちはこのような訴訟に根拠がないと思い、私たちはそれらを積極的に弁護している。また,今回のサイバー攻撃をめぐる事件は,アイルランドデータ保護委員会(IDPC)や他の政府調査のテーマとなっている。このような調査は、私たちに巨額の罰金とコストを直面させ、業務のやり方の変更、資源の移転と管理層の私たちの業務への関心、あるいは私たちの業務に悪影響を与えることを要求する可能性があります。