業務最新のニュース

本業務更新に含まれる情報の一部には、リスクおよび不確定要因に関する前向きな陳述が含まれる。あなたは、2022年3月31日に米国証券取引委員会(“米国証券取引委員会”)に提出された20-F年度報告書の“前向き声明に関する警告声明”および“リスク要因”の節を読むべきであり、前向き声明および実際の結果が以下の業務更新に含まれる可能性のある前向き声明に記載されているか、または示唆された結果とは大きく異なる重要な要素を議論することを目的とした米国証券取引委員会に提出された他の文書を読むべきである。本ビジネス更新に用いるように、“私たち”、“会社”、“広発”と言及されたすべての文字はGlobalFoundries Inc.とその合併した子会社を指す。

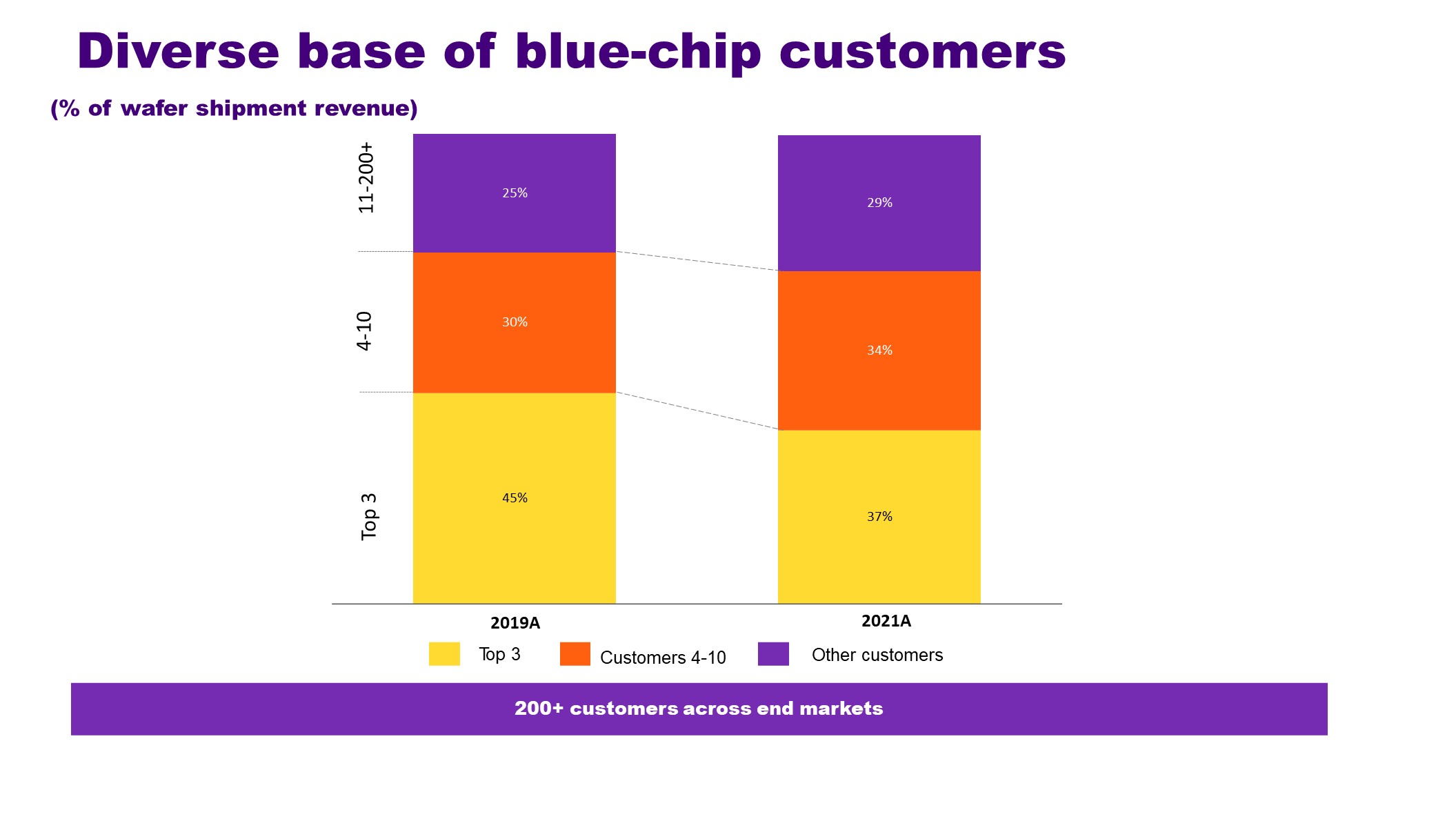

2021年には、ウエハ出荷量に応じて、世界最大の半導体会社:Advanced Micro Devices,Inc.,Cirrus Logic,Inc.,Infineon Technologies AG,MediaTek Inc.,NXP Semductors N.V.,pSemi Corporation,Qorvo,Inc.,クアルコム,サムスン電子株式会社およびSkyworks Solutions,Inc.を含む世界最大の半導体会社を含む。顧客戦略パートナーとしての地位を測る重要な指標の1つは、単一ソース事業からのウエハ出荷量の組み合わせであり、この割合は2018年の47%から2021年の約62%に上昇した。単一ソースの製品を我々の技術でしか製造できないと考えている製品と定義し,重大な顧客再設計がなければ他の場所では製造できない.2021年には、我々が受賞した設計賞の約85%が単一ソース事業であり、2018年の69%を上回った。

鋳造工場は技術生態系の礎である

半導体製造は現在電子バリューチェーンの重要な構成部分であり、無工場半導体設計会社と原始設備メーカーの革新に基礎を提供し、範囲の広い製品にほとんどすべての商業部門をカバーさせた。そのため、製造業の参入はサプライチェーン、経済問題となっており、最終的には国家安全問題でもある

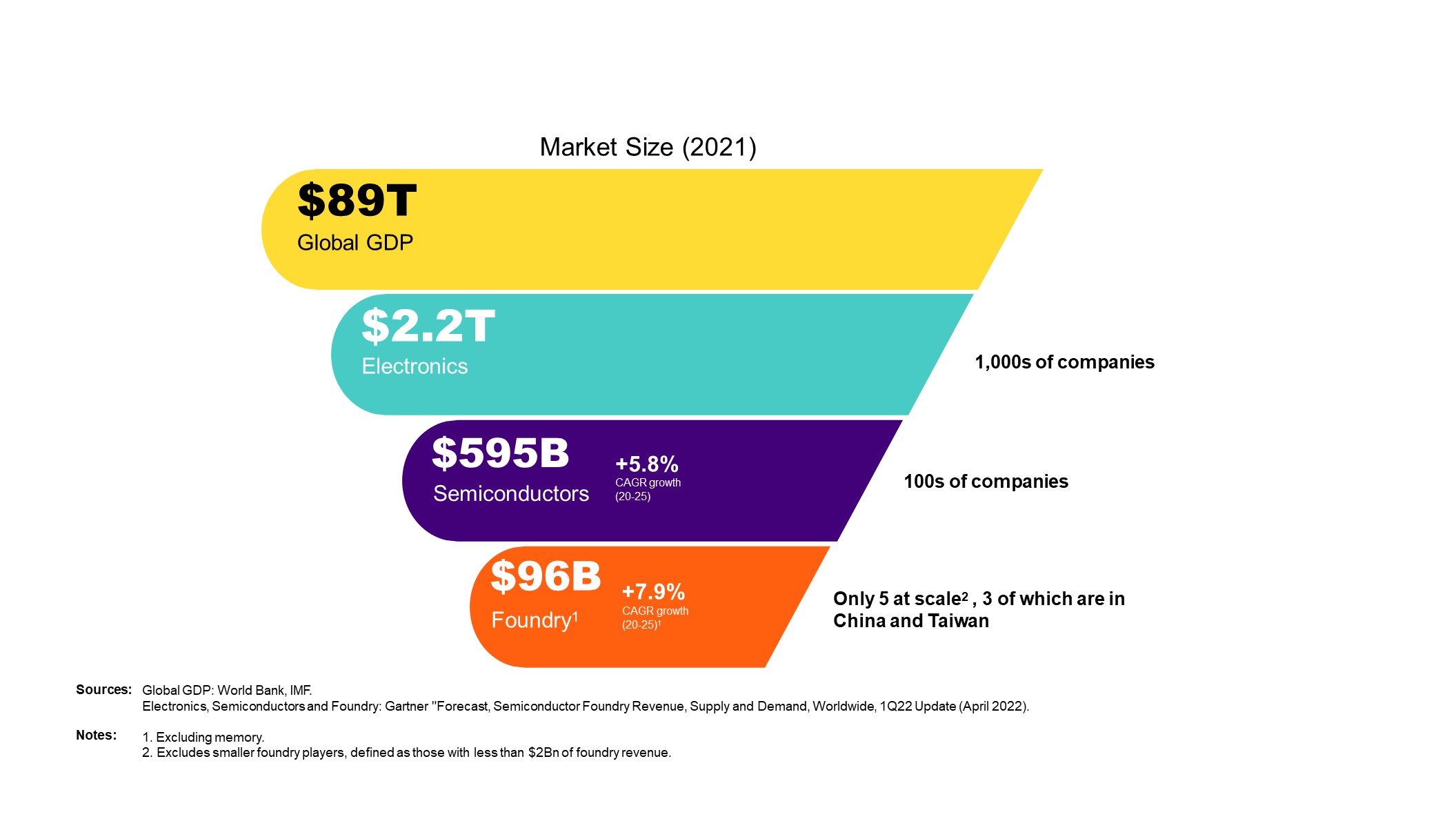

Gartnerのデータによると、2021年の世界電子市場の年収は約2.2兆ドル。このうち、世界の半導体市場は5950億ドル、メモリを含まない代行市場は約960億ドル。このような増加する関連性により,世界各地の地域で国内半導体製造が競って増加している。Gartnerのデータによると、2021年から2026年にかけて、全体の半導体と代行市場はそれぞれ5.8%と7.9%の複合年間成長率で成長すると予想されている。

現在、規模の大きいウエハ代工企業は5社しかない:広発、サムスン、中芯国際、台積電と聯電。2022年4月に高徳納半導体代工の全世界市場シェア報告によると、この5つの代工場の合計は2021年の全世界の代行収入の85%を占め、その中で中芯国際、台積電と聯電は2021年代の労働収入の約70%を占めている。さらに重要なことに,Gartnerは2021年に約74%のウエハ代生産能力が台湾や中国大陸に位置すると推定している。これらの傾向は貿易不均衡と紛争をもたらすだけでなく、地政学的リスクを含むグローバル·サプライチェーンを重大なリスクに直面させている。

どこにでも広く多様な端末市場へと進化しています

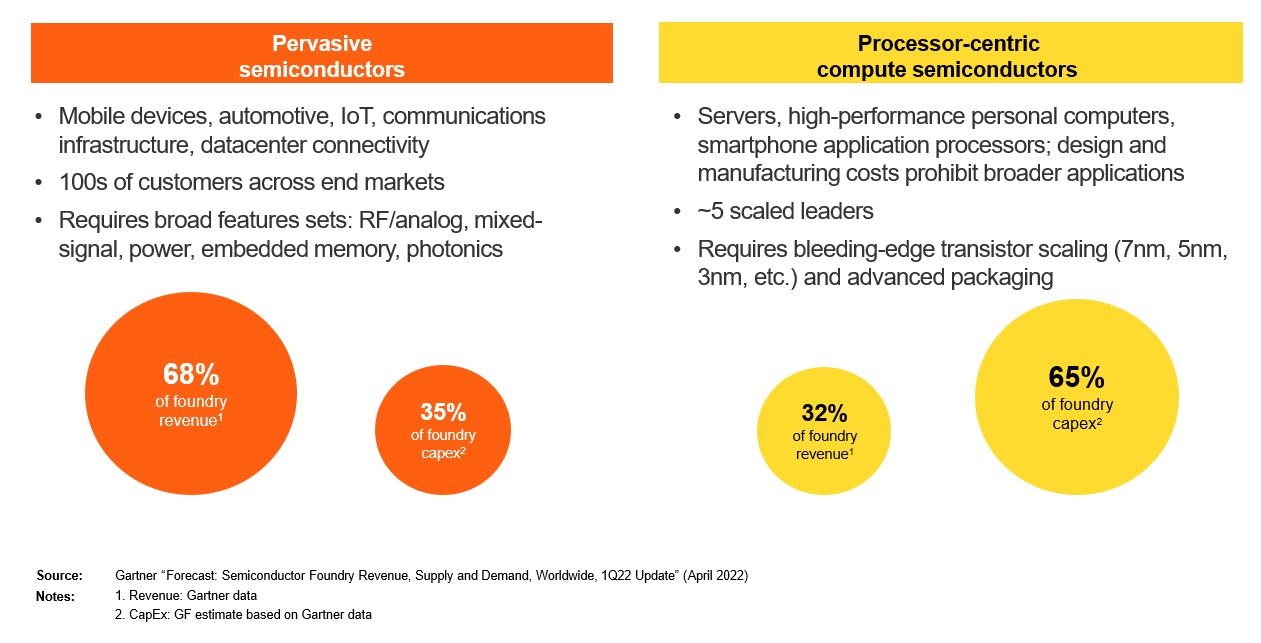

ユビキタス半導体をオスミウム12 nmプロセス技術を用いて製造した半導体と定義した。Gartnerのデータによると,2021年,12ナノメートルおよび以上の技術が半導体代行総収入の68%を占めている。Gartnerは、2021年代の賃金本支出総額は510億ドルだと報告した。私たちは代理資本支出の35%がどこにでもある半導体を製造するために使用されると予想している。ユビキタス半導体市場は、モバイルデバイスのより長いバッテリ寿命、接続デバイスへの常時オンラインアクセス、在宅で動作する高いデータスループット、ストリーミングメディア、ゲームおよびAR/VR、安全で快適な自動運転のための強力なセンサ、および安全な暗号化証明書のための埋め込みメモリのような幅広い応用分野の画期的な革新を推進している。プロセッサを中心とした計算装置とは異なり、ユビキタス半導体性能は、回路設計、特殊材料、専門的な製造プロセスによって駆動されることが多い。普及型集積回路の革新は精度,精度,帯域幅,効率,感度で測定される.これらの要因は,プロセッサを中心とした計算半導体と比較して,クライアントや端末市場のより大きな広さや多様性に加え,ユビキタス半導体への需要や定価の安定を招くことが多い.また,ユビキタス半導体メーカーへの資本支出要求は通常はるかに低い

私たちの業務

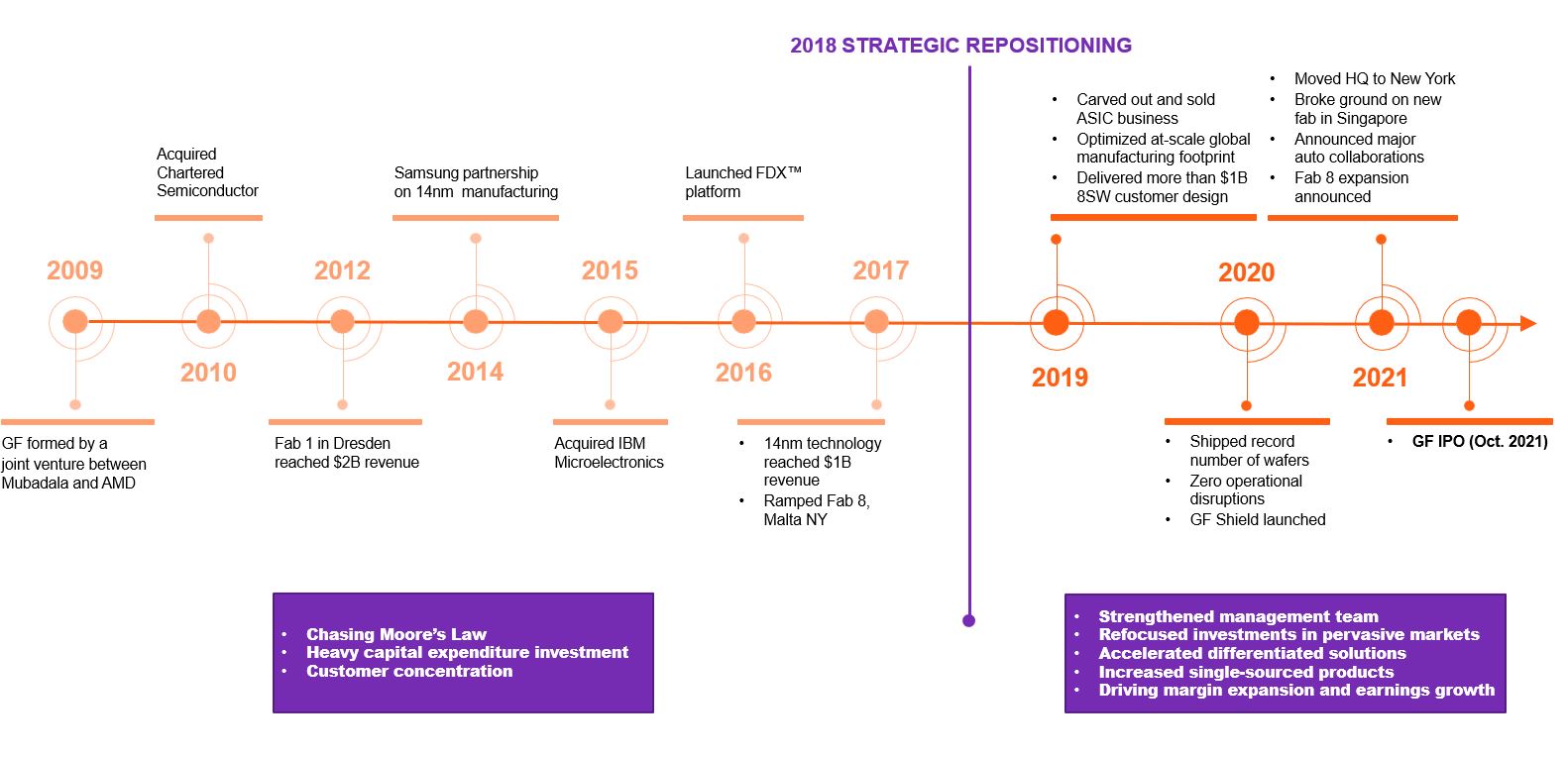

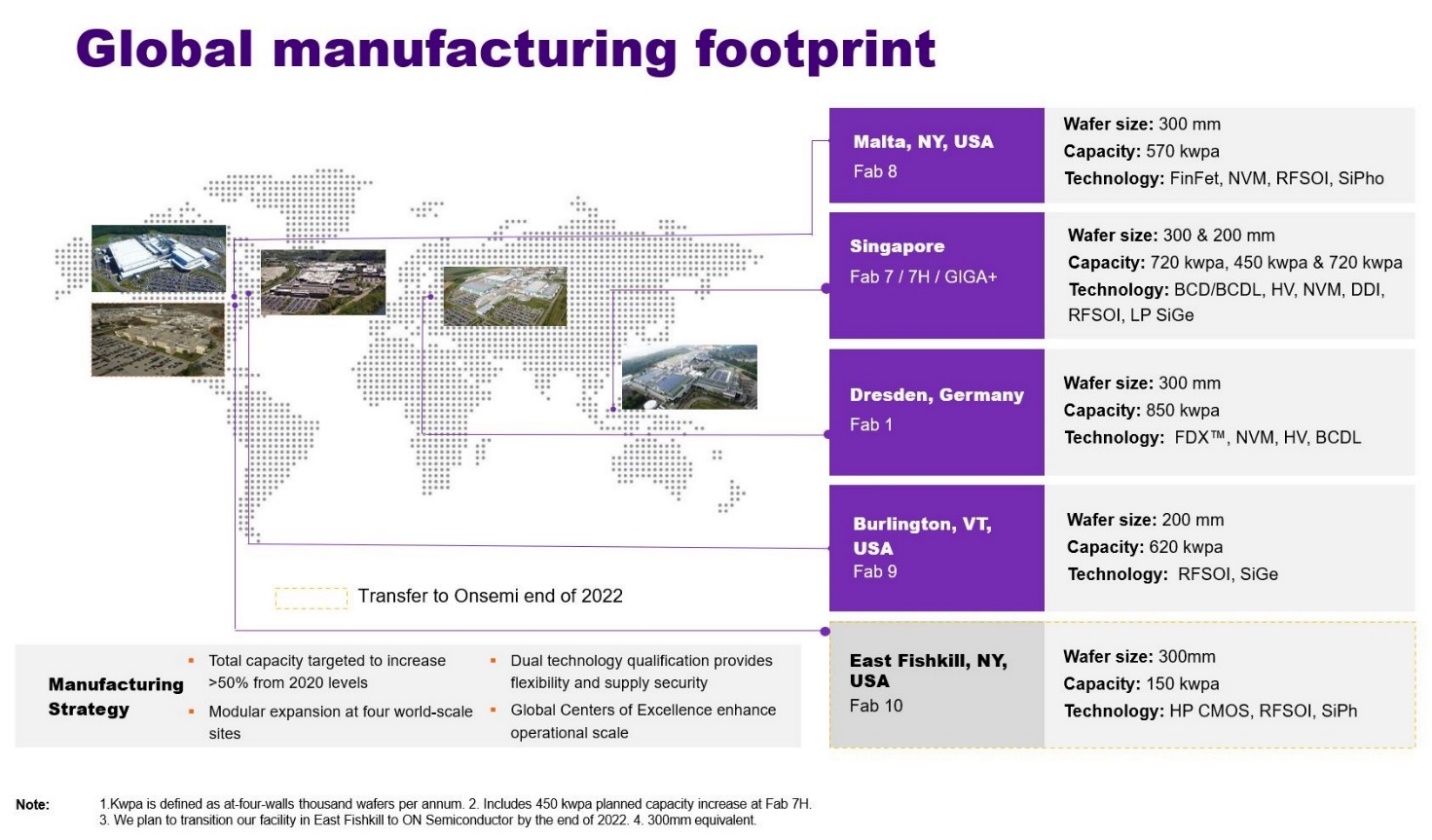

設立以来、私たちは買収、緑地拡張、戦略的パートナーシップを通じて成長を実現した。私たちは2009年に設立され、当時ムバダラの子会社がドイツ·ドレスデンでのAMDの製造事業とニューヨークマルタの製造プロジェクト場所を買収した。2010年、私たちは特許半導体製造会社と合併し、私たちのシンガポール製造センターの基礎を形成しました。収入で計算すると、特許半導体製造会社は当時第3の代行企業でした。2015年、私たちはIBMのマイクロエレクトロニクス部門を買収し、ニューヨークとバーモント州に製造工場を設置し、2000人以上のIBMエンジニアを含む独特な技術能力を増加させた。2017年までに、私たちはニューヨークマルタの最先端の製造拠点を向上させることに成功した。我々の有機的·戦略的成長計画により,我々は製造能力を向上させ,2022年3月31日までに3大陸に5つの製造拠点を持ち,約14,600人の従業員がおり,その68%がエンジニアや技術者であり,約9,000件の世界特許を有している。2021年には,我々の出荷量は約240万枚300 mm当量の半導体ウエハである。このレベルの市場占有率と能力により、我々の技術は多くの半導体端末市場の日常使用設備に及んでいる

規模の調整と重点のコスト構造の調整

私たちはすでに私たちの工事、販売、マーケティング組織を再調整して、より高い利益率、より高いリターンの製品と機会に転換して、私たちの利益を向上させることを推進しました。私たちはより低い資本支出を必要としながらも顕著な価値を創出できる製品を提供することに転換した。また、私たちは機能豊富な解決策に集中して、お客様とよりよく協力し、長期的な関係を構築するのに役立ちます。我々の戦略重心はより高い毛金利をもたらし始めており,2022年3月31日までの3カ月の毛金利は24.2%であったのに対し,2021年3月31日までの3カ月の毛金利は7.0%であった。

大規模化製造能力

Gartnerのデータによると、2021年、外部売上高で計算すると、私たちは世界4番目の代行企業です。2021年には,我々の出荷量は約240万枚300 mm当量の半導体ウエハである。ユビキタス半導体市場に特化した大規模化製造能力を提供する。私たちは現在5つの製造拠点を運営しており、将来的に拡張とアップグレードを行い、私たちのすべての場所でより多くの生産量を提供する予定だ。私たちの大規模化されたグローバル製造基地は、私たちの顧客が私たちの工場の安全性を利用して、肝心な半導体の信頼できる供給を確保できると信じています

私たちの市場のチャンスは

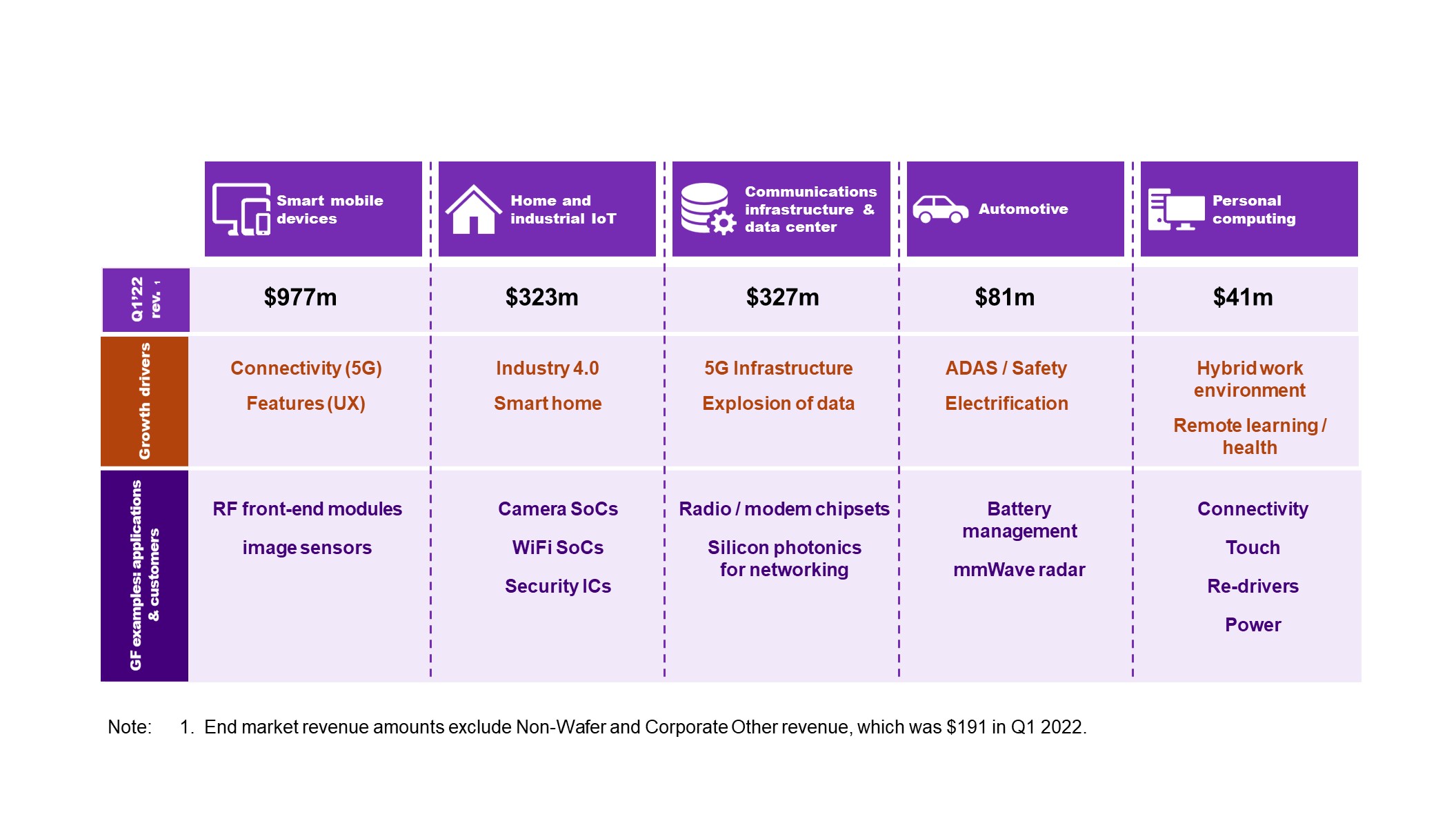

Gartnerのデータによると,2021年の半導体デバイス市場全体のTAMは5950億ドルであり,メモリを含まない代行市場のTAMは960億ドルである。このうち,我々のSAMは650億ドルと推定され,スマートモバイルデバイス用270億ドル,家庭および工業モノのインターネット用190億ドル,通信インフラ·データセンター用130億ドル,自動車用50億ドル,個人計算機会用10億ドルが含まれている

どこにでもある半導体代行市場のチャンスにもっとよく対応し、つかむために、著者らは私たちの入市組織に対して再構成を行い、スマートモバイル設備、家庭と工業モノのインターネット、通信インフラとデータセンター、自動車と個人計算などの領域の日々増加するチャンスと一致している。Gartnerのデータによると、2022年のスマートフォン半導体収入は2021年より約15%増加すると予想されており、これは主に4 G携帯電話から5 G携帯電話への転換によるものだ。同様に,運転者の安全,電気自動車,情報娯楽応用分野の革新が増加するにつれ,2020年から2030年にかけて自動車における半導体の使用が大幅に増加することが予想される。ゴールドナは2020年には自動車1台あたり平均489ドルの半導体を保有し、2025年には850ドルに増加し、2030年には1239ドルに増加すると推定している。

私たちは巨大で成長し続ける市場機会があり、2021年の純資産管理は680億ドルと推定され、これはすべての代行収入の総和を反映しており、メモリと高徳納が推定したオスミウム12ナノウエハの収入を含まない。我々のSAMはスマートモバイル機器、家庭と工業モノのインターネット、通信インフラとデータセンター、自動車と個人計算などの核心市場の重大なチャンスの支持を得た。我々は高度に差別化された技術と単一源製品と長期供給協定の大量のシェアを結合し、高度な収入可視性と顕著な運営レバーを提供し、それによって財務業績と利益増加を改善した

スマートモバイル機器

Gartnerのデータによると、2021年から2026年にかけて、メモリを含まないスマートモバイルデバイス半導体市場は3.5%の複合年間成長率で成長すると予想されている。2026年までに、携帯電話、タブレット、ウェアラブルデバイスなどのモバイルアプリケーション用半導体デバイスは、メモリを含まない半導体総需要の約25%を占めると予想される。スマートモバイルデバイスの分野では,スマートウォッチなどの携帯電話に接続されたモバイル機器の増加が特に急速であると予想される(Gartnerのデータによると,2021年から2026年にかけて,複合年間成長率は15%に達すると予想される).従来、携帯電話の販売台数の増加は需要の増加を推進していたが、現在、ユーザの機能、速度、性能に対する渇望は1台あたりの半導体含有量の大幅な増加を推進している。5 Gの実施は、より高いデータレートおよびより多くの周波数帯域が信号を増幅、送信、および受信するためにより多くの無線周波数回路を必要とするので、次のコンテンツの増加を推進している。我々の顧客がセルラ、Wi−Fi、ブルートゥース、および他の無線周波数ベースの解決策を提供するのを助けるため、無線周波数技術における差別化および専門知識は、スマートモバイルデバイス市場において有利な位置にある。これまでに800億個を超える無線周波数チップをスマートフォン市場に出荷してきたが、GFコンテンツはスマートフォン市場の85%をカバーするスマートフォンブランドに存在し、多くのトップ機種が含まれている。無線周波数技術に加えて、私たちは、スマートモバイルデバイス市場にオーディオ、表示、光学イメージング、および電力解決策を提供する能力があると信じている。代行サプライヤーとして、私たちの各スマートフォンは無線周波数フロントエンド、オーディオ、NFCで生産されている二乗インチシリコンは世界のどの他の半導体メーカーよりも多い

家庭と産業のモノのインターネット

Gartnerのデータによると、家庭と工業モノのインターネット半導体市場は6.4%の複合年平均成長率で成長すると予想され、工業自動化市場は2021年から2026年まで12%の複合年平均成長率で増加し、メモリを含まないと予想される。私たちの家庭と工業モノのインターネット機会には、工場自動化、テストと測定、スマート都市、医療保健、交通、相互接続家庭など、様々なアプリケーションの解決策が含まれています。Gartnerのデータによると、2026年、モノのインターネット応用は半導体年間の総需要の約23%を占め、メモリを含まないと予想される。SoC、無線、イメージング、電源、オーディオソリューションは、次世代の家庭、職場、工場の自動化を推進するために必要な機能を提供するのに適しています。グローバル経済に対するスマート·エッジ時代の重要性と全体規模の増加に伴い、これらの長期的な傾向は引き続き加速されると信じている。

通信インフラとデータセンター

Gartnerのデータによると、通信インフラとデータセンター市場は6.9%の複合年成長率で成長すると予想され、無線インフラと企業ネットワーク市場は2021年から2026年の間にそれぞれ8%と12%の複合年平均成長率で増加すると予想される(メモリを含まない)。当社の通信インフラストラクチャとデータセンターチャンスには、有線および無線ネットワークインフラストラクチャ、データセンターアプリケーション、および衛星通信ソリューションが含まれています。重要な成長動力には、5 G無線インフラ配置とクラウドコンピューティング能力の持続的な増強が含まれる。私たちは、これらのキー端末市場の無線周波数、交換、光学、計算、および記憶解決策の面で有利な立場にあると信じている。

自動車

Gartnerの予測によると、2021年から2026年にかけて、自動車半導体装置、ADASアプリケーション、電気/ハイブリッド自動車アプリケーション市場は、それぞれ11.5%の複合年成長率、22%の複合年間成長率、24%の複合成長率で成長する見通しであり、メモリを含まない。自動車業界が行っている多くの革新、例えば電気自動車と自動運転自動車、先進的な情報娯楽、接続と安全は、自動車の中でますます多くの半導体を採用して推進されている。今後数年間、1台あたりの半導体含有量は大幅に増加すると予想される。内容の著しい増加は,主に排出削減,安全性の向上,電化の要求によって推進されている。半導体装置は現在,エンジン,バッテリ,インストルメントディスクディスプレイ,セキュリティシステム,情報娯楽に不可欠な構成要素である.私たちは無線周波数と無線接続と通信、ならびに自動車マイクロコントローラ、電源管理、レーダー、LiDARの面で有利な地位にある。

パーソナルコンピュータ

Gartnerのデータによると,2021年から2026年にかけてパーソナルコンピュータ市場はほぼ横ばいと予想され,複合年間成長率は-0.6%であり,メモリは含まれていない.また,フリップ·スーパーモバイルデバイスの同一期間における複合年間成長率は2.4%(メモリを含まない)に達すると予想される.2026年までに、ノートパソコンやデスクトップなどの個人計算用半導体装置は、メモリを含まない半導体総需要の約14%を占めると予想される。2020年と2021年に、在宅勤務、遠隔学習とその他の新冠肺炎疫病に関連する傾向に推進され、個人計算設備の数量は強力な増加を経験した。ますます多くの人間活動(例えば教育や医療)で計算が多く利用されるにつれて,過去のアクセス権限の限られた地域を含めて需要は継続されることが予想される.

販売、マーケティング、顧客

私たちは密接な協力と協力を通じて私たちの顧客の成功を助けることに集中している。私たちの応用エンジニアチームは私たちの顧客が設計生産性を高め、顧客製品の性能と発売時間を最適化することを密接に支持しています

以下は私たちの重要な長期供給協定の概要です

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | |

| | 契約書

期間

(年) | 収入.収入

約束する

($in

数十億ドル(1) | 技術 | コア端末製品 | |

お客様1 | 2022-2025 | >$3.0 | FinFET、cmos、bcd cmos、FDXTM、RF SOI | 様々なモバイル製品 | |

| | | | | | |

お客様2 | 2022-2027 | >$2.5 | ENVM cmos | NFCおよびUWBセキュリティ要素、セキュリティカード | |

| | | | | | |

お客様3 | 2022-2025 | >$1.5 | FinFET | 様々な計算製品や自動車プロセッサ | |

| | | | | | |

お客様4 | 2022-2025 | >$1.5 | ENVM cmos | 車載MCU、セキュリティカード | |

| | | | | | |

お客様5 | 2022-2025 | >$1.4 | 無線周波数SOI | 様々なモバイル製品 | |

| | | | | | |

お客様6 | 2021-2025 | >$1.5 | FinFET、CMOS型 | ハイエンド画像センサ及びデジタルテレビプロセッサ | |

| | | | | | |

顧客7 | 2022-2026 | >$1.5 | BCD cmos | 音声、触覚、電源を動かす | |

| | | | | | |

顧客8 | 2022-2026 | >$1.0 | FinFET | 各種計算製品 | |

| | | | | | |

お客様9 | 2022-2025 | >$1.0 | Cmos、fdxTM | 様々なモバイル製品 | |

| | | | | | |

お客様10 | 2022-2026 | >$1.0 | CMOS | 画像センサプロセッサ | |

| | | | | | |

お客様11 | 2022-2025 | >$0.5 | FinFET | ネットワークおよび接続インフラストラクチャプロセッサ | |

| | | | | | |

お客様12 | 2022-2024 | >$0.5 | RF SOI,SiGe,BCDLiteTM | 様々なモバイル製品 | |

お客様13 | 2022-2025 | >$0.5 | SOI | 各種防衛製品 | |

(1)収入承諾は、お客様が私たちとの合意に基づいて購入注文を追加しなければならない可能性がある任意のオプションを反映していません

製造と運営

2021年には,我々の出荷量は約240万枚300 mm当量の半導体ウエハである。私たちは現在以下の場所に5つの生産基地を設置しています:ドイツドレスデン、シンガポール、ニューヨークマルタ、バーモント州バーリントンとニューヨーク東フィシュキル

業界と市場データ

本稿で述べたGartnerコンテンツ(以下,“Gartnerコンテンツ”と略す)は,シンジケート購読サービスの一部としてGartner,Inc.(“Gartner”)によって発表された研究意見や観点を表し,事実を代表するものではない.Gartnerコンテンツ宣言は、その元の発行日(本稿の発行日までではなく)まで、Gartnerコンテンツに表現されている観点は、予告なく変更されます。