カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15(D)条に規定する四半期報告 |

本四半期末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

手数料書類番号

徳文郡エネルギー会社

(登録者の正確な氏名はその定款に記載)

|

||

(明またはその他の司法管轄権 会社や組織) |

|

(税務署の雇用主 識別番号) |

|

|

|

|

||

(主にオフィスアドレスを実行) |

|

(郵便番号) |

登録者の電話番号、市外局番を含む:(

以前の名前、住所、以前の財政年度は、前回の報告と比較して変化した場合:適用されません

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

取引記号 |

登録された各取引所の名称 |

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

|

☑ |

ファイルマネージャを加速する |

|

☐ |

非加速ファイルサーバ |

|

☐ |

|

規模の小さい報告会社 |

|

新興成長型会社 |

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する。ガンギエイ

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです

On July 20, 2022,

カタログ表

徳文郡エネルギー会社

表格10-Q

カタログ

第1部金融情報 |

|

||

第1項。 |

|

財務諸表 |

6 |

|

|

総合総合収益表 |

6 |

|

|

統合現金フロー表 |

7 |

|

|

合併貸借対照表 |

8 |

|

|

合併権益表 |

9 |

|

|

連結財務諸表付記 |

10 |

|

|

付記1-主要会計政策の概要 |

10 |

|

|

注2-買収と資産剥離 |

11 |

|

|

付記3-デリバティブ金融商品 |

12 |

|

|

注4--株式ベースの報酬 |

13 |

|

|

付記5--再編成と取引費用 |

15 |

|

|

注6--その他、純額 |

15 |

|

|

7--所得税を付記する |

16 |

|

|

注8-1株当たり純収益 |

17 |

|

|

付記9--その他全面収益(赤字) |

17 |

|

|

付記10--キャッシュフロー表補足資料 |

18 |

|

|

付記11-売掛金 |

18 |

|

|

付記12--財産、工場、設備 |

18 |

|

|

付記13--債務と関連費用 |

19 |

|

|

別注14-借書 |

20 |

|

|

付記15--資産廃棄債務 |

20 |

|

|

付記16--株主権益 |

20 |

|

|

付記17--支払引受及び又は事項 |

21 |

|

|

付記18-公正価値計量 |

23 |

第二項です。 |

|

経営陣の財務状況と経営成果の検討と分析 |

24 |

|

|

幹部の概要 |

24 |

|

|

経営成果 |

26 |

|

|

資本資源、用途、流動性 |

34 |

|

|

肝心な会計見積もり |

37 |

|

|

非GAAP測定基準 |

37 |

第三項です。 |

|

市場リスクの定量的·定性的開示について |

40 |

第四項です。 |

|

制御とプログラム |

40 |

|

|

|

|

第2部:その他の情報 |

|

||

第1項。 |

|

法律訴訟 |

41 |

第1 A項。 |

|

リスク要因 |

41 |

第二項です。 |

|

未登録株式証券販売と収益の使用 |

41 |

第三項です。 |

|

高級証券違約 |

41 |

第四項です。 |

|

炭鉱安全情報開示 |

41 |

五番目です。 |

|

その他の情報 |

41 |

第六項です。 |

|

陳列品 |

42 |

|

|

|

|

サイン |

|

|

43 |

2

カタログ表

定義するVt

文脈が別に説明されていない限り、言及された“私たち”、“ドイツ”、“会社”および“登録者”は、徳文エネルギー会社およびその合併子会社を意味する。単位金額と1株当たりの金額を除いて、すべての通貨価値は別途説明がない限り百万ドル単位である。さらに、以下は、本四半期報告で使用される表格10-Q中のいくつかの用語の他の略語および定義である:

“2017計画”とは、ドイツエネルギー会社の2017年度長期インセンティブ計画のことです。

“2022年計画”とは、ドイツエネルギー会社の2022年長期インセンティブ計画を指す。

“bbl”または“bbls”は、バケットまたはバケットを意味する。

“Boe”は1バレルの油当量を意味する。天然ガスは埋蔵量と生産量が天然ガスと石油の近似相対エネルギー含有量に基づいて,石油1バレル当たり6立方メートルの天然ガスの圧力と温度基準基準でBOEに換算されることが明らかになった。NGLは埋蔵量と生産量が石油と1対1でBOEに変換されることを明らかにした。

Btuとはイギリス製の熱量単位を意味し、熱値を測る単位である。

“カナダ”とは、カナダに位置する石油と天然ガス資産を含むドイツ郡の区分を意味する。2019年6月27日、カナダでの徳文郡のすべての運営資産と業務が剥離された。別に説明がない限り、カナダに関連するすべてのドルの金額はドルで計算されています。

触媒“は、Catalyst Midstream Partners,LLCを意味する。

“クリーン発展メカニズム”とは中流綿会社のことである。

“減価償却、損耗、償却費用”とは、減価償却、損耗、償却費用を意味する。

“ESG”とは、環境、社会、およびガバナンスを意味する。

“G&A”とは、一般費用と行政費用を意味する。

“公認会計原則”とは、米国公認の会計原則を意味する。

“Inside FERC”とは出版物のことですFERC天然ガス市場報告裏話.

“LOE”とは、レンタル運営費用のことです。

MBblsとは千バレルという意味です

“mboe”は千個のboeを意味します。

“mcf”とは千立方フィートを意味する。

“合併”とは、合併協定の条項に基づいて、連結子会社がWPXと合併し、WPXが存続する会社と当社の完全子会社とすることを意味する。

“合併協定”とは、当社、合併子会社とWPXの間で2020年9月26日に調印された合併協定及び計画をいう。

“連結子会社”とは、当社の完全子会社東方連結子会社をいう。

“MMBoe”は百万boeを意味する。

“MMBtu”は百万Btuという意味です。

3

カタログ表

MMcfとは百万立方フィートを意味する。

“N/M”は意味がないという意味です。

NCI“は非制御的権益を意味する。

“NGL”または“NGL”は天然ガス液体を意味する。

“ニューヨーク商品取引所”とは、ニューヨーク商品取引所をいう。

“石油輸出国機構”とは石油輸出国機構を意味する。

“米国証券取引委員会”は米国証券取引委員会をいう。

“高級信用手配”とは徳文郡の銀団無担保循環信用限度額であり、2018年10月5日から発効する。

“TSR”とは、株主の総リターンを意味する。

“アメリカ”アメリカ合衆国のことです。

VIE“とは、可変利益エンティティを意味する。

WPXとはWPXエネルギー会社のことである。

WTIとは西テキサス中質油のことです

“/bbl”は1バレルあたりのことです。

“/d”とは毎日のこと。

“/MMBtu”とは、MMBtuあたりを意味する。

4

カタログ表

前向き陳述に関する情報

本報告書には、米国証券取引委員会が定義した“前向き表現”が含まれている。このような陳述は、戦略計画、将来の行動に対する私たちの期待および目標、および他の未来のイベントまたは条件に関する陳述を含み、一般に、“予想”、“信じ”、“将”、“将”、“可能”、“継続”、“可能”、“目標”、“可能”、“予定”、“予測”、“予測”、“推定”、“計画”、“予想”、“目標”、“目標”、“予想”、“目標”、“目標”、“可能”、“計画”、“予想”、“目標”という言葉を使用することによって識別される。“チャンス”、“潜在力”、“予想”、“展望”および他の同様の用語。歴史的事実に関する陳述に加えて、本報告ではDevon期待、未来に発生または発生する可能性のある活動、事件または発展に関するすべての陳述が前向きな陳述である。このような陳述は多くの仮定、危険、そして不確実性の影響を受け、その多くは私たちがコントロールできるものではない。したがって、多くの要因のため、未来の実際の結果は、これらに限定されないが、私たちの予想とは大きく異なる可能性がある

DevonまたはDevonを代表して行動する人のすべての後続の書面および口頭前向き陳述に起因することができ、そのすべての内容は、上述した警告声明の要求に明確に適合する。私たちは新しい情報、未来の事件、または他の状況に基づいて私たちの前向きな陳述を更新または修正する義務がない。

5

カタログ表

第1部金融情報

プロジェクト1.融資ALIレポート

徳文郡エネルギー会社とその子会社

総合総合収益表

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

|

(未監査) |

|

|||||||||||||

石油、天然ガス、天然ガス販売 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

石油、天然ガス、天然ガス由来製品 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

マーケティングと中流収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

生産費 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

探査料 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

マーケティングと中流費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

減価償却、損耗、償却 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

資産処分 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

一般と行政費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

融資コスト,純額 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

再構成と取引コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他、純額 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

総費用 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税前収益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税支出 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

純収益 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

非持株権の純収益に起因することができる |

|

|

|

|

|

|

|

|

|

|

|

|

||||

徳文郡の純収益によるものです |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

1株当たり純収益: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

基本的に1株当たり純収益: |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

希釈して1株当たりの純収益: |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

総合収益: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

純収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

他の総合収益、税引き後純額: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

退職金と退職後計画 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他の総合収益、税引き後純額 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総合収益: |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

非持株権益は総合収益を占めなければならない |

|

|

|

|

|

|

|

|

|

|

|

|

||||

徳文郡の総合収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

連結財務諸表の付記を参照

6

カタログ表

徳文郡エネルギー会社とその子会社

合併状態キャッシュフロープロジェクト

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

|

|

(未監査) |

|

|||||||||||||

経営活動のキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

純収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

純収益と経営活動の現金純額を調整する |

|

|

|

|

|

|

|

|

|

|

|

|

||||

減価償却、損耗、償却 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

リース減価 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

負債の償却 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

商品デリバティブの総損失 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

商品デリバティブの現金決済 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

資産処分収益 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

所得税支出を繰延する |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

株式ベースの報酬 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

債務を繰り上げ返済する |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

他にも |

|

|

|

|

|

|

|

|

( |

) |

|

|

|

|||

資産と負債の変動,純額 |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

経営活動の現金純額 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

投資活動によるキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

資本支出 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

財産と設備を購入する |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

財産と設備の剥離 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

WPXが買収した現金 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

権益法投資の分配 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

権益法投資への貢献 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|

|

||

投資活動の現金純額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

資金調達活動のキャッシュフロー: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

長期債務を償還する |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

債務を繰り上げ返済する |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

普通株買い戻し |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|

|

||

普通株払いの配当 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

非制御的権益の貢献 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

非持株権への分配 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

非制御的権益を買収する |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

株で源泉徴収税とその他を交換する |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

融資活動の現金純額 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

為替レート変動が現金に与える影響 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|

|

||

現金、現金等価物、および限定的な現金純変化 |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

期初現金、現金等価物、および限定現金 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

期末現金、現金等価物、および制限現金 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金、現金等価物、および制限現金の入金: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金と現金等価物 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

制限現金 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

現金総額、現金等価物、および限定現金 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

連結財務諸表の付記を参照

7

カタログ表

徳文郡エネルギー会社とその子会社

合併B割当書

|

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||

|

(未監査) |

|

|

|

|

|||

資産 |

|

|

|

|

|

|

||

流動資産: |

|

|

|

|

|

|

||

現金、現金等価物、および限定現金 |

|

$ |

|

|

$ |

|

||

売掛金 |

|

|

|

|

|

|

||

その他流動資産 |

|

|

|

|

|

|

||

流動資産総額 |

|

|

|

|

|

|

||

成功した努力に基づいて、石油と天然ガスの財産と設備 |

|

|

|

|

|

|

||

他の財産や設備、純額(ドル) |

|

|

|

|

|

|

||

財産と設備の合計 |

|

|

|

|

|

|

||

商誉 |

|

|

|

|

|

|

||

使用権資産 |

|

|

|

|

|

|

||

投資する |

|

|

|

|

|

|

||

その他長期資産 |

|

|

|

|

|

|

||

総資産 |

|

$ |

|

|

$ |

|

||

負債と権益 |

|

|

|

|

|

|

||

流動負債: |

|

|

|

|

|

|

||

売掛金 |

|

$ |

|

|

$ |

|

||

収入と特許使用料に対処する |

|

|

|

|

|

|

||

その他流動負債 |

|

|

|

|

|

|

||

流動負債総額 |

|

|

|

|

|

|

||

長期債務 |

|

|

|

|

|

|

||

賃貸負債 |

|

|

|

|

|

|

||

資産廃棄債務 |

|

|

|

|

|

|

||

その他長期負債 |

|

|

|

|

|

|

||

所得税を繰延する |

|

|

|

|

|

|

||

株主権益: |

|

|

|

|

|

|

||

普通株、$ |

|

|

|

|

|

|

||

追加実収資本 |

|

|

|

|

|

|

||

利益を残す |

|

|

|

|

|

|

||

その他の総合損失を累計する |

|

|

( |

) |

|

|

( |

) |

国庫株は、原価で計算する |

|

|

( |

) |

|

|

|

|

徳文郡に帰属できる株主権益総額 |

|

|

|

|

|

|

||

非制御的権益 |

|

|

|

|

|

|

||

総株 |

|

|

|

|

|

|

||

負債と権益総額 |

|

$ |

|

|

$ |

|

||

連結財務諸表の付記を参照

8

カタログ表

徳文郡エネルギー会社とその子会社

合併報告書持分の

|

|

|

|

|

|

|

|

|

|

|

|

|

|

他にも |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

その他の内容 |

|

|

|

|

|

全面的に |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

普通株 |

|

|

支払い済み |

|

|

保留する |

|

|

収益.収益 |

|

|

財務局 |

|

|

非制御性 |

|

|

合計する |

|

|||||||||||

|

|

株 |

|

|

金額 |

|

|

資本 |

|

|

収益.収益 |

|

|

(損をする) |

|

|

在庫品 |

|

|

利益. |

|

|

権益 |

|

||||||||

|

|

(未監査) |

|

|||||||||||||||||||||||||||||

2022年6月30日までの3ヶ月 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2022年3月31日現在の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

|

$ |

|

||||||

純収益 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|||

その他の総合収益、税引き後純額 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

制限株付与、廃止後の純額 |

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||

普通株を買い戻す |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

普通株停止 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

普通株配当 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

株式ベースの報酬 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||

非持株権への分配 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

2022年6月30日までの残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

|

$ |

|

||||||

2021年6月30日までの3ヶ月 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2021年3月31日現在の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|

$ |

|

|||||||

純収益 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|||

その他の総合収益、税引き後純額 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

制限株付与、廃止後の純額 |

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

||

普通株を買い戻す |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

普通株停止 |

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

普通株配当 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

株式ベースの報酬 |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||

非制御的権益の貢献 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

非持株権への分配 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

2021年6月30日現在の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|

$ |

|

|||||||

2022年6月30日までの6ヶ月間 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2021年12月31日現在の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|

$ |

|

|||||||

純収益 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|||

その他の総合収益、税引き後純額 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

制限株付与、廃止後の純額 |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||||

普通株を買い戻す |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

普通株停止 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

普通株配当 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

株式ベースの報酬 |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|||

非持株権への分配 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

2022年6月30日までの残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

|

|

$ |

|

||||||

2021年6月30日までの6ヶ月間 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2020年12月31日の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

|

|

$ |

|

||||||

純収益 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

|||

その他の総合収益、税引き後純額 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

|

||

制限株付与、廃止後の純額 |

|

|

|

|

|

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

||

普通株を買い戻す |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

普通株停止 |

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

普通株配当 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

普通株式を発行した |

|

|

|

|

|

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

||||

株式ベースの報酬 |

|

|

|

|

|

— |

|

|

|

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|||

非制御的権益の貢献 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

|

|

|

|

||

非持株権への分配 |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

2021年6月30日現在の残高 |

|

|

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|

$ |

|

|||||||

連結財務諸表の付記を参照

9

カタログ表

徳文郡エネルギー会社とその子会社

合併後の注釈財務諸表

(未監査)

添付されている監査されていない徳文郡中期財務諸表及び付記は米国証券取引委員会の規則及び規定に基づいて作成されている。これらの規則および規定によると、米国公認会計原則に従って作成された財務諸表に通常含まれるいくつかの開示は省略されている。添付されている監査されていない中期財務諸表と付記は徳文郡の財務諸表と付記とともに読まなければならない2021年年報表10-Kそれは.本報告に添付されている監査されていない中期財務諸表は、徳文郡が2022年6月30日と2021年6月30日までの3ヶ月および6ヶ月間の経営結果とキャッシュフローおよび徳文郡の2022年6月30日までの財務状況の公報陳述に必要なすべての調整を反映している。

DevonとWPXは対等な全株式合併を完了した

制限現金

2022年6月30日まで、徳文郡機密約$

可変利子実体

Cotton DRAW Midstream,L.L.C.(“CDM”)はDevonとQL Capital Partners,LPの関連会社からなる合弁エンティティである。クリーン発展メカニズムはデラウェア州盆地綿花採掘区の天然ガス生産に収集、圧縮と脱水サービスを提供する。DevonはCDMの持株権を持ち、CDMはDevon持株権に帰属しない純収益および権益部分は、付随する総合全面収益表および総合貸借対照表において単独で非制御的権益として表示される。クリーン開発メカニズムは徳文郡との競争と考えられている。クリーン開発メカニズムの資産は、徳文郡が一般会社の目的に使用することができず、徳文郡の総合貸借対照表に含まれ、その合併貸借対照表に付随して開示される。債権者が徳文郡資産に対して追跡権を持たないクリーン開発メカニズムに関する負債の帳簿金額も徳文郡の総合貸借対照表に含まれ、括弧に開示されている(実質的であれば)。

投資する

合併と同時にDevonはCatalystの権益を買収し,CatalystはHoward Energy Partners,LLC(“HEP”)の付属会社WPXとある他の投資家が設立した合弁企業であり,デラウェア州盆地のStateline地域で石油収集と天然ガス加工インフラを開発することを目的としている。合意条項によると、Devonと他の合弁投資家が所有する持株会社はそれぞれ所有している

徳文郡のCatalystへの投資は合併貸借対照表への投資で示されており、徳文郡のCatalyst収益におけるシェアは付随する総合全面収益表に他の純額の構成要素に反映されている。

|

|

|

|

帳簿金額 |

|

|||||

投資する |

|

%利息 |

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||

触媒.触媒 |

|

|

$ |

|

|

$ |

|

|||

他にも |

|

多種多様である |

|

|

|

|

|

|

||

合計する |

|

|

|

$ |

|

|

$ |

|

||

10

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

収入の分類

次の表に貨物またはサービスタイプ別に顧客と契約した収入を示します。

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

石油.石油 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

ガス.ガス |

|

|

|

|

|

|

|

|

|

|

|

|

||||

NGL |

|

|

|

|

|

|

|

|

|

|

|

|

||||

石油、天然ガス、天然ガス販売 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

石油.石油 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

ガス.ガス |

|

|

|

|

|

|

|

|

|

|

|

|

||||

NGL |

|

|

|

|

|

|

|

|

|

|

|

|

||||

マーケティングと中流収入 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

取引先と契約した総収入 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

2.買収と飛び込み売春婦

WPX統合

開ける

買収する

2022年7月、徳文郡はウィリストン盆地に位置する生産物業と賃貸権益の買収を完了し、現金対価格は約#ドルとなった

資産剥離

2021年第1四半期、徳文郡は#ドルの収益でロッキー山脈の非コア資産の売却を完了した

配当金があります

徳文郡は2020年にBarnettシェール資産の売却に関するあるいは収益金を獲得する権利があり、上り参加はオーストラリアドルから始まる

11

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

目標と戦略

徳文郡はその一部の石油、天然ガスとNGL生産について派生金融ツールを締結し、未来に受け取った価格をヘッジする。また、徳文郡は定期的にその一部の石油、天然ガスとNGLマーケティング活動について派生金融商品取引を行っている。これらの大口商品デリバティブ金融商品には、金融価格交換、基本差交換、無コスト価格環、およびコールオプションが含まれる。徳文郡は定期的に金利スワップ取引を行い、金利変動への開放を管理している。2022年6月30日現在、徳文郡には未平倉金利交換契約は何もない。

Devonは、投機取引目的のための派生金融商品を保有または発行することを意図しておらず、ヘッジ会計処理のためにその派生ツールを指定しないことが選択されている。

取引相手信用リスク

デリバティブ金融商品を使用することによって、徳文郡は信用リスクに直面している。信用リスクとは,取引相手がデリバティブ契約の条項に従って義務を履行できなかったことである。このリスクを緩和するために、対沖ツールは、徳文郡で許容可能な信用リスクと考えられる多くの取引相手の手に置かれている。徳文郡の政策は,経営陣が能力と競争力があると考えている市商の投資級取引相手とデリバティブ契約のみを締結することである。また、徳文郡のデリバティブ契約には通常条項が含まれており、徳文郡又はその取引相手の信用格付けが特定の信用格付けレベルを下回る場合には、担保を支払う必要があると規定されている。2022年6月30日現在、徳文郡は取引相手の現金担保を持っていない

商品デリバティブ

2022年6月30日現在、徳文郡には以下の未平倉石油派生商品がある。第1表は徳文郡の石油デリバティブを示しており,これらのデリバティブは即時月NYMEX WTI先物価格の平均値に基づいて計算されている。第二表は徳文郡の石油デリバティブを示しており,これらのデリバティブは表に明記されている各指数に基づいて決済されている。

|

|

価格が入れ替わる |

|

|

価格襟元 |

|

|

||||||||||||||

期間 |

|

巻 |

|

|

重みをつける |

|

|

巻 |

|

|

重みをつける |

|

|

重みをつける |

|

|

|||||

Q3-Q4 2022 |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

|

$ |

|

|

|||||

Q1-Q4 2023 |

|

|

— |

|

|

$ |

— |

|

|

|

|

|

$ |

|

|

$ |

|

|

|||

|

|

油基脱落期 |

|

|||||||

期間 |

|

索引.索引 |

|

巻 |

|

|

加重平均 |

|

||

Q3-Q4 2022 |

|

ブレント原油 |

|

|

|

|

$ |

( |

) |

|

Q3-Q4 2022 |

|

Nymex Roll |

|

|

|

|

$ |

|

||

Q1-Q4 2023 |

|

ミデランは甘い |

|

|

|

|

$ |

|

||

12

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

2022年6月30日現在、徳文郡は以下の未平倉天然ガスデリバティブ頭寸を持っている。第1表は徳文郡の天然ガスデリバティブを示し,これらのデリバティブは月初Henry Hub指数と月末NYMEX指数を基準に決済した。第二表は徳文郡の天然ガスデリバティブを紹介し,これらのデリバティブは表に明記されている各指数に基づいて決済した。

|

|

価格が入れ替わる(1) |

|

|

価格襟元(2) |

|

||||||||||||||

期間 |

|

音量(MMBtu/d) |

|

|

加重平均価格(ドル/MMBtu) |

|

|

音量(MMBtu/d) |

|

|

加重平均底値(ドル/MMBtu) |

|

|

加重平均 |

|

|||||

Q3-Q4 2022 |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

|

$ |

|

|||||

Q1-Q4 2023 |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

|

$ |

|

|||||

|

|

天然ガスの基本的な交換 |

|

|||||||

期間 |

|

索引.索引 |

|

巻 |

|

|

加重平均 |

|

||

Q3-Q4 2022 |

|

エルパソ天然ガス |

|

|

|

|

$ |

( |

) |

|

Q3-Q4 2022 |

|

ヒューストン航路 |

|

|

|

|

$ |

( |

) |

|

Q3-Q4 2022 |

|

ワハハ |

|

|

|

|

$ |

( |

) |

|

Q1-Q4 2023 |

|

エルパソ天然ガス |

|

|

|

|

$ |

( |

) |

|

Q1-Q4 2023 |

|

ヒューストン航路 |

|

|

|

|

$ |

( |

) |

|

Q1-Q4 2023 |

|

ワハハ |

|

|

|

|

$ |

( |

) |

|

Q1-Q4 2024 |

|

ワハハ |

|

|

|

|

$ |

( |

) |

|

2022年6月30日現在、徳文郡にはNGL空席がありません。

財務諸表列報

すべての派生金融商品は、その現行の公正価値に従って総合貸借対照表において資産または負債として確認されている。同一取引相手と締結した総純額決済スケジュールにより支払時の純額決済が許可された契約に関する金額は、純額基準で総合貸借対照表に列記される。下表は2022年6月30日現在と2021年12月31日現在のこれらの頭寸をまとめている。

|

June 30, 2022 |

|

|

2021年12月31日 |

|

|

|

||||||||||||||||||

|

公正価値 |

|

|

純額 |

|

|

純価を公平にする |

|

|

公正価値 |

|

|

純額 |

|

|

純価を公平にする |

|

|

貸借対照表分類 |

||||||

大口商品デリバティブ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

短期デリバティブ資産 |

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

|||||

長期デリバティブ資産 |

|

|

|

|

( |

) |

|

|

|

|

|

|

|

|

— |

|

|

|

|

|

|||||

短期派生負債 |

|

( |

) |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|||

長期派生負債 |

|

( |

) |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

||

派生負債総額 |

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

|

|

はい2022年第2四半期、徳文郡の株主は2022年計画を承認した。2022年計画は2017年計画に取って代わった。“2022年計画”が発効した日から、“2017年計画”に基づいて何の奨励も発行することはできないが、以前に授与された奨励は引き続きそれぞれの奨励文書の条項によって管轄される。2022年計画では、条件を満たす従業員に不合格および奨励的株式オプション、制限株式奨励または単位および株式付加価値権を付与することを許可する。2022年計画に基づいて付与された制限的株式奨励または制限株式単位は、業績に基づく条件によって制約される可能性がある。2022年計画では、非従業員取締役に非制限株式オプション、制限株式奨励または単位および株式付加価値権を付与することも許可される予定だ。至れり尽くせり

13

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

計算する2022年計画、オプション及び株式付加価値権により付与可能な報酬の株式数代表

以下の表に徳文郡総合収益報告書に含まれる株式ベースの給与支出を示す

|

|

6月30日までの6ヶ月間 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

G&A |

|

$ |

|

|

$ |

|

||

探査料 |

|

|

|

|

|

|

||

再構成と取引コスト |

|

|

|

|

|

|

||

合計する |

|

$ |

|

|

$ |

|

||

関連所得税割引 |

|

$ |

|

|

$ |

|

||

その承認された長期インセンティブ計画に基づき、徳文郡はその従業員に株式ベースの奨励を付与した。以下の表は、徳文郡で付与されていない制限的な株式奨励およびその計画に基づいて付与された単位および業績株単位の概要を示す。

|

|

制限株式奨励と単位 |

|

|

業績シェア単位 |

|

||||||||||

|

|

賞/単位 |

|

|

重みをつける |

|

|

職場.職場 |

|

|

重みをつける |

|

||||

|

|

(公正価値データを除いて、千で計算) |

|

|||||||||||||

12/31/21に帰属していない |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

||||

授与する |

|

|

|

|

$ |

|

|

|

|

|

$ |

|

||||

既得 |

|

|

( |

) |

|

$ |

|

|

|

( |

) |

|

$ |

|

||

没収される |

|

|

( |

) |

|

$ |

|

|

|

( |

) |

|

$ |

|

||

6/30/22に帰属していない |

|

|

|

|

$ |

|

|

|

|

(1) |

$ |

|

||||

次の表に,前の集計表に示すように,2022年に許可された業績シェア単位に関する仮定を示す.前の集計表の贈与金には、前年に付与された業績シェア単位の影響も含まれている

|

|

2022 |

|

|

付与日公正価値 |

|

$ |

|

|

無リスク金利 |

|

|

% |

|

波動率係数 |

|

|

% |

|

契約期間(年) |

|

|

|

|

次の表は、2022年6月30日までの未帰属報酬および単位に関する未確認報酬コストおよび関連加重平均確認期間をまとめたものである。

|

|

制限株 |

|

|

性能 |

|

||

|

|

賞/単位 |

|

|

共有単位 |

|

||

未確認補償コスト |

|

$ |

|

|

$ |

|

||

加重平均確認年限 |

|

|

|

|

|

|

||

14

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

5.構造調整と取引コスト

下表に徳文郡の再編と取引コストをまとめた。

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

再構成コスト |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

取引コスト |

|

|

|

|

|

|

|

|

|

|

|

|

||||

総コスト |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

合併が完了すると同時に、徳文郡は$を確認した

次の表は徳文郡の再編負債をまとめた。

|

|

他にも |

|

|

他にも |

|

|

|

|

|||

|

|

現在のところ |

|

|

長期の |

|

|

|

|

|||

|

|

負債.負債 |

|

|

負債.負債 |

|

|

合計する |

|

|||

2021年12月31日現在の残高 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

数年前の再編に関する変化 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

2022年6月30日までの残高 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

|

|

|

|

|

|

|

|

|

|

|||

2020年12月31日の残高 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

数年前の再編に関する変化 |

|

|

|

|

|

( |

) |

|

|

|

||

2021年6月30日現在の残高 |

|

$ |

|

|

$ |

|

|

$ |

|

|||

6.残業彼女、ネット

下表は,徳文郡が付随する総合総合収益表に記載した他の支出(収入)をまとめたものである。

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

履行保証項の下での見積もり未来債務 |

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

ウクライナ慈善約束 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

資産廃棄債務が増加する |

|

|

|

|

|

|

|

|

|

|

|

|

||||

解散費とその他の非所得税還付 |

|

|

|

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

他にも |

|

|

|

|

|

|

|

|

|

|

|

|

||||

合計する |

|

$ |

|

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

2022年の最初の6ヶ月は1ドル含まれています

2022年前の6ヶ月に1ドルも含まれています

2021年の6ヶ月前に徳文郡は解散費と他の非所得税還付金を受け取りました#ドル

15

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

7.国際ニッケル有限公司私の税金

下表に徳文郡の所得税総支出(福祉)およびその有効所得税税率と米国法定所得税税率との入金状況を示す。

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

所得税前収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

当期所得税支出 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

所得税支出を繰延する |

|

|

|

|

|

|

|

|

|

|

|

( |

) |

|||

所得税支出(福祉)合計 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|||

アメリカの法定所得税率 |

|

|

% |

|

|

% |

|

|

% |

|

|

% |

||||

州所得税 |

|

|

% |

|

|

% |

|

|

% |

|

|

% |

||||

子会社再編 |

|

|

% |

|

|

% |

|

|

% |

|

|

% |

||||

繰延税金資産評価準備 |

|

|

% |

|

|

( |

%) |

|

|

% |

|

|

( |

%) |

||

他にも |

|

|

% |

|

|

% |

|

|

% |

|

|

% |

||||

有効所得税率 |

|

|

% |

|

|

% |

|

|

% |

|

|

( |

%) |

2021年12月31日までに、ドイツ郡はすべてのアメリカ連邦繰延税金資産に対して評価手当を維持している。徳文郡で約$が確認されました

大口商品の定価と将来の収入の予測が大幅に増加したため、2021年第4四半期、徳文郡は今後数年間の繰延税金資産の現金化に対する評価を再評価し、2021年12月31日にアメリカ連邦推定手当が不要になることを確定した。

2020年第4四半期に、Devonは1つの連結子会社の投資における外部ベース差を差し引くことができる繰延税金資産を記録した。2021年第2四半期に、徳文郡はこの繰延税金資産を実現し、アメリカ連邦純営業損失の繰越を1ドル増加させた

上の表では,2021年の“その他”の影響は主に合併に関するコストに関する恒久的な差異から構成されている.これらのプロジェクトは#ドルに相当する

合併中にWilliams Companies,Inc.(“Williams”)と合意した税収共有協定によると、WPXが2011年12月31日にWilliamsから剥離するまで、DevonはWPX業務に関する監査調整の税収を担当してきた。ウィリアムズ2011年の合併納税申告は米国国税局(IRS)が監査し、期間IRSはWPX業務に関する調整提案を提出した。長い控訴過程を経て、税務連合委員会の審査と承認を経て、これらの事項は2022年第2四半期に米国国税局と効果的に解決された。したがって,徳文郡はこれらの問題が現在有効に解決されており,徳文郡に実質的な影響を与えないと信じている。

16

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

下表は,基本と希釈後の1株当たり純収益を計算する際に使用した純収益と加重平均普通株流通株を照合した。

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

純収益: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

純収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

証券参加によるものです |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

基本的な収益と希薄な収益 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

普通株: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

発行済み普通株式-合計 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

証券参加によるものです |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

発行済み普通株式-基本 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

潜在的に普通株を発行できる希釈効果 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

普通株式を発行しました--希釈して |

|

|

|

|

|

|

|

|

|

|

|

|

||||

1株当たり純収益: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

基本的な情報 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

薄めにする |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

9. その他の総合収益(損失)

他の包括的収益(損失)の構成要素には:

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

年金と退職後の福祉計画: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

年金の積み立てと退職後の福祉を始める |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

純精算損失と前期サービスコストの収益における確認(1) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

退職金利益の決算(2) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

他にも(3) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

所得税費用 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|

|

||

その他の総合損失を累計して税引き後純額 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

17

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

資産と負債の変動純額: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

売掛金 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

( |

) |

その他流動資産 |

|

|

( |

) |

|

|

|

|

|

( |

) |

|

|

|

||

その他長期資産 |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

売掛金及び支払収入及び特許権使用料 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他流動負債 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

その他長期負債 |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

合計する |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

( |

) |

|||

キャッシュフローデータの追加: |

|

|

|

|

|

|

|

|

|

|

|

|

||||

支払の利子 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

未納所得税 |

|

$ |

|

|

$ |

( |

) |

|

$ |

|

|

$ |

( |

) |

||

売掛金の構成は以下のとおりである

|

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||

石油、天然ガス、天然ガス販売 |

|

$ |

|

|

$ |

|

||

共同利息請求書 |

|

|

|

|

|

|

||

マーケティングと中流収入 |

|

|

|

|

|

|

||

他にも |

|

|

|

|

|

|

||

売掛金総額 |

|

|

|

|

|

|

||

不良債権準備 |

|

|

( |

) |

|

|

( |

) |

売掛金純額 |

|

$ |

|

|

$ |

|

||

12.

下表に徳文郡の石油と天然ガスおよび非石油と天然ガス活動に関する資本化総コストを示す。

|

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||

財産と設備: |

|

|

|

|

|

|

||

証明しました |

|

$ |

|

|

$ |

|

||

未確認と開発中の物件 |

|

|

|

|

|

|

||

石油·天然ガスの総量 |

|

|

|

|

|

|

||

累積DD&Aは少ない |

|

|

( |

) |

|

|

( |

) |

石油と天然ガスの財産と設備、純額 |

|

|

|

|

|

|

||

他の財産や設備 |

|

|

|

|

|

|

||

累積DD&Aは少ない |

|

|

( |

) |

|

|

( |

) |

他の財産や設備、純額(1) |

|

|

|

|

|

|

||

財産と設備、純額 |

|

$ |

|

|

$ |

|

||

18

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

|

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||

|

$ |

|

|

$ |

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

債権証及び手形の純割増 |

|

|

|

|

|

|

||

起債コスト |

|

|

( |

) |

|

|

( |

) |

長期債務総額 |

|

$ |

|

|

$ |

|

||

高級手形の無効

2021年の6ヶ月前に徳文郡は$を償還しました

信用限度額

徳文郡には1ドルあります

純融資コスト

次の表には純融資費用の構成部分が含まれている。

|

|

6月30日までの3ヶ月間 |

|

|

6月30日までの6ヶ月間 |

|

||||||||||

|

|

2022 |

|

|

2021 |

|

|

2022 |

|

|

2021 |

|

||||

未済債務に基づく利子 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

債務の早期返済の収益 |

|

|

|

|

|

( |

) |

|

|

|

|

|

( |

) |

||

利子収入 |

|

|

( |

) |

|

|

— |

|

|

|

( |

) |

|

|

( |

) |

他にも |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

|

|

( |

) |

融資純コスト合計 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

19

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

14. LeASES

次の表は、徳文郡の2022年6月30日と2021年12月31日までの使用権資産と賃貸負債を示しています。

|

|

June 30, 2022 |

|

|

2021年12月31日 |

|

||||||||||||||||||

|

|

金融 |

|

|

運営中です |

|

|

合計する |

|

|

金融 |

|

|

運営中です |

|

|

合計する |

|

||||||

使用権資産 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||||

賃貸負債: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

流動賃貸負債(1) |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||||

長期賃貸負債 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

リース総負債 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||||

(1)

徳文郡の使用権経営リース資産は、不動産、掘削プラットフォーム、および石油および天然ガス探査、開発および生産に関連する他の設備に関連するいくつかのレンタルに使用される。徳文郡の使用権融資リース資産は不動産と関連がある。

次の表は徳文郡資産廃棄債務の変化を示している。

|

|

6月30日までの6ヶ月間 |

|

|||||

|

|

2022 |

|

|

2021 |

|

||

期初の資産廃棄債務 |

|

$ |

|

|

$ |

|

||

WPX義務 |

|

|

|

|

|

|

||

発生した負債 |

|

|

|

|

|

|

||

返済と剥離された負債 |

|

|

( |

) |

|

|

( |

) |

訂正推定債務 |

|

|

( |

) |

|

|

|

|

債務の増価費用を割り引く |

|

|

|

|

|

|

||

期末までの資産廃棄債務 |

|

|

|

|

|

|

||

比較的小さな電流部分 |

|

|

|

|

|

|

||

資産廃棄債務、長期 |

|

$ |

|

|

$ |

|

||

2022年6ヶ月前にドイツ郡は資産廃棄債務を#ドル減少させました

株式買い戻し

2021年11月、徳文郡は1ドルの株式買い戻し計画を承認した

|

|

総人数 |

|

|

ドルの価値は |

|

|

平均支払価格 |

|

|||

2021: |

|

|

|

|

|

|

|

|

|

|||

第4四半期 |

|

|

|

|

$ |

|

|

$ |

|

|||

2022: |

|

|

|

|

|

|

|

|

|

|||

第1四半期 |

|

|

|

|

$ |

|

|

$ |

|

|||

第2四半期 |

|

|

|

|

|

|

|

$ |

|

|||

総計画 |

|

|

|

|

$ |

|

|

$ |

|

|||

20

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

配当をする

合併完了後、徳文郡は引き続き固定金利で四半期配当金を支払うことを承諾し、可変四半期配当金を制定し、これは四半期キャッシュフローなどの要素に依存する。徳文郡は固定四半期配当金を上げました

|

据え置き |

|

|

変数.変数 |

|

|

合計する |

|

|

1株当たりの料金率 |

|

||||

2022: |

|

|

|

|

|

|

|

|

|

|

|

||||

第1四半期 |

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

第2四半期 |

|

|

|

|

|

|

|

|

|

$ |

|

||||

年初から現在までに合計する |

$ |

|

|

$ |

|

|

$ |

|

|

|

|

||||

2021: |

|

|

|

|

|

|

|

|

|

|

|

||||

第1四半期 |

$ |

|

|

$ |

|

|

$ |

|

|

$ |

|

||||

第2四半期 |

|

|

|

|

|

|

|

|

|

$ |

|

||||

年初から現在までに合計する |

$ |

|

|

$ |

|

|

$ |

|

|

|

|

||||

2022年8月、徳文郡は現金配当金を#ドルと発表した

非制御的権益

クリーン発展メカニズムにおける非制御性利益の純収益におけるシェアおよび非制御的利益の貢献と分配を権益の構成要素として示した。

徳文郡はその業務に関する各種法律訴訟の一方である。徳文郡に不利な結果が生じる可能性があり、合理的に推定できる事項は言及されなければならない。この等応計項目は,既知の関連事項の資料,徳文郡による当該等の事項結果の推定,及び論争,訴訟及び類似事項の解決における経験に基づいている。経営陣は,記録された計上項目を考慮した後,これらの行動が徳文郡の財務状況や運営結果に大きな影響を与える将来の金額に及ぶことは不可能であると考えている。実際の金額は経営陣の見積もりと大きく異なるかもしれない。

印税の件

徳文郡を含む多くの石油·天然ガスメーカーや関係者が様々な訴訟で指名され、特許使用料の支払い不足を告発している。徳文郡は現在、似たような立場にある原告のカテゴリーを証明しようとする訴訟を含む多くのこのような訴訟の中で被告とされている。これらの訴訟で一般的に提起されている疑惑は、Devonが市場価格よりも低い価格を使用して不正な減額を行い、必要な利息を含まずに特許使用料収益を場違いに支払うこと、不正な測定技術を使用すること、および付属会社と天然ガス購入および加工手配を達成し、生産および販売された石油、天然ガス、およびNGLに関連する特許権使用料の支払い不足を招くことを含む。徳文郡はまた、政府機関の訴訟と特許権使用料監査に参加し、通常の業務過程で関連契約と監督管理によって制御され、その中のいくつかは追加の特許権使用料クレームを引き起こす可能性がある。2022年6月30日までに、徳文郡は累計約

環境と気候変動問題

徳文郡の業務は多くの連邦、州、部族、地方法律法規によって制約されており、これらの法規は環境への材料の排出や他の環境保護に関する法律と法規に関連している。これらの法律や法規を遵守しないことは、行政、民事、刑事罰金、処罰、救済費用の評価につながる可能性がある。徳文郡は,適用される環境法律や法規を基本的に遵守し,既存の要求を遵守し続けることはその業務に実質的な悪影響を与えないと信じているが,この状況が将来継続する保証はない。

2013年から、ルイジアナ州の各教区は、徳文郡を含む多くの石油と天然ガス会社を提訴し、これらの会社のいくつかの油田の運営と活動が1978年に改正された“州と地方海岸資源管理法”に違反し、土地と水に深刻な環境汚染、沈下、その他の環境破壊をもたらしたと告発した

21

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

体はルイジアナ州海岸地帯にあります。原告の徳文郡に対するクレームは主に徳文郡のいくつかの会社の前任者の運営に関連している。その他の事項を除いて,原告は影響を受けたといわれている地域を整理,植物の再栽培,その他の方法で回復するために必要な費用を請求した。徳文郡はこれらの事件の最終結果を予測できなかったが、徳文郡はこれらの説を有力に弁護しようとしていた。

デラウェア州とカリフォルニア州の各市政当局や他の政府や民間団体は,ドイツ郡を含む多くの石油·天然ガス会社に対して法的訴訟を提起し,いわゆる気候変動の影響を軽減するための救済を求めている。このような訴訟手続きには影響深い金銭的損害賠償と禁止救済請求が含まれている。徳文郡はこれらの事件の最終結果を予測できないが、徳文郡は訴訟手続きを有力に弁護しようとしている。

その他賠償と遺産事項

剥離した業務および資産に関する各売却協定に基づき、徳文郡は自徳文郡を買収した業務および資産が招く可能性のある責任について各バイヤーに賠償している。また、連邦、州、および以前の経営分野の他の法律は、現在の経営者が適用義務を履行できなくなる可能性がある場合には、以前の経営者(以前の経営者の会社後継者を含む)が適用義務を履行または支払うことを要求する可能性がある。このような義務には,油井の閉鎖と廃棄,生産施設の除去,あるいは処分時に既存の地上協定に規定されている要求が含まれる可能性がある。

2020年11月,内務省,安全·環境執行局は,徳文郡を含むいくつかの石油·天然ガス事業者に,カリフォルニアの2つの海上石油·天然ガス生産プラットフォームおよび関連施設に関する退役·回収活動を行うよう命じた。現在のプラットフォームの事業者と所有者は、これらの義務を履行する財政能力がなく、2020年10月に関連する連邦賃貸契約を放棄したと主張している。現在の事業者が明らかに借金を返済していない状況に対して、政府は元事業者と言われる前賃貸契約記録所有権所有者にプラットフォームと関連施設を退役させるよう命じた。政府は、徳文郡の一人が前身のテーマ賃貸借契約とプラットフォームの一部の権益を持っていると弁明している。徳文郡はこの最終結果を予測できないが、徳文郡はテーマプラットフォームを退役させる義務があることを否定し、命令に上訴しており、テーマプラットフォームに関するいかなる退役義務も他の人が負担すべきであると考えている。

22

カタログ表

徳文郡エネルギー会社とその子会社

連結財務諸表付記−(続)

(未監査)

次の表は、Devonのある金融資産と負債の帳簿価値と公正価値計量情報を提供します。添付されている総合貸借対照表に記載されている現金、売掛金、その他の流動売掛金、売掛金、その他の流動売掛金、売掛金及び賃貸負債の帳簿額面は、2022年6月30日及び2021年12月31日の公正価値と一致する

|

|

|

|

|

|

|

|

公正価値計量使用: |

|

|||||||||||

|

|

携帯する |

|

|

いつも公平である |

|

|

レベル1 |

|

|

レベル2 |

|

|

レベル3 |

|

|||||

|

|

金額 |

|

|

価値がある |

|

|

入力量 |

|

|

入力量 |

|

|

入力量 |

|

|||||

2022年6月30日資産(負債): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

現金等価物 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

|||

商品デリバティブ |

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

|||

商品デリバティブ |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

— |

|

債務 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

— |

|

配当金があります |

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|||

2021年12月31日資産(負債): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

現金等価物 |

|

$ |

|

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

|||

商品デリバティブ |

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

|

|

$ |

— |

|

|||

商品デリバティブ |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

— |

|

債務 |

|

$ |

( |

) |

|

$ |

( |

) |

|

$ |

— |

|

|

$ |

( |

) |

|

$ |

— |

|

配当金があります |

|

$ |

|

|

$ |

|

|

$ |

— |

|

|

$ |

— |

|

|

$ |

|

|||

以下の方法と仮定は、上の表における公正価値を推定するために使用される。

第1級公正価値計量

現金等価物-金額は主に通貨市場投資で構成され、公正価値は帳簿価値に近い。

第2級公正価値計測

商品デリバティブ商品デリバティブの公正価値は、長期曲線および独立した第三者から取得された同様の条項を有する契約のデータまたはプロトコル取引相手から取得されたデータに基づいて、内部割引キャッシュフローを使用して推定値を計算する。

債務-既定の市場での徳文郡の債務ツールの取引は活発ではない。その債務の公正価値は、活発な取引がない場合の類似期限および満期日の債務の利用可能な金利に基づいて推定される。

第3級公正価値計量

配当金があります·Devonは、将来の石油および天然ガス価格からBarnettおよび非コアロッキー山脈資産剥離に関連するまたは対価を得る権利がある。これらの価値はモンテカルロ推定モデルを用いて得られたものであり,第3級公正価値計測基準に適合している。その他の情報については、ご参照ください注2.

23

カタログ表

プロジェクト2それは.経営陣の議論と分析財務状況及び経営実績

以下の議論と分析は、2022年6月30日までの3ヶ月および6ヶ月間の運営結果を前の期間と比較し、2021年12月31日以降の財務状況および流動性の大きな変化について言及する。私たちの重要な会計政策と見積もりに関する情報は、私たちのを参照してください2021年年報表10-K“プロジェクト7.経営陣による財務状況と経営成果の検討·分析”の下で

実行完了しました観

今回の合併は私たちがアメリカをリードする非常規石油メーカーになることを助け、デラウェア州盆地経済の核心的なプレミアム栽培面積が私たちの資産基盤を支えている。この戦略の組み合わせは、固定プラス可変配当戦略の実施を含むキャッシュバック業務モデルへの移行を加速させた。2022年7月、私たちはウィリストン盆地の追加生産物件と賃貸権益を買収し、これらの物件と賃貸権益は私たちの既存の栽培面積と補完し、運営協同効果を提供し、高品質の在庫を増加させた。私たちは依然として、成長の減速、資本効率の強調、運営と会社の協同効果の維持、再投資率の低減、自由キャッシュフローの最大限の増加、低レバレッジの維持、株主への現金リターンの提供、ESG卓越の追求を含む、私たちの戦略的優先順位を実行することによって経済的価値を確立することに集中している。私たちの最近のこれらの優先順位での表現のハイライトは以下のいくつかの側面を含む

私たちは依然として資本規律に力を入れて、私たちの現在の計画を支える目標を達成する。これらの目標は,資本投資や生産成長の緩和による価値創出,特に一次商品価格の大幅なスポット割増,サプライチェーン制限および最近の地政学的事件による経済不確実性を考慮することを優先している。

大口商品価格は2021年通年で強くなり、ガソリン価格は2022年前の6ヶ月間引き続き高止まりしており、これは私たちの収益とキャッシュフローの発生を著しく改善した。2021年の間に大口商品価格が上昇した主な原因は、新冠肺炎の大流行からの初歩的な回復による需要増加と、オペック+と他の石油と天然ガス生産国が迅速に生産量レベルを高めなかったことである。ロシアとウクライナ間の軍事衝突やロシアに対する関連経済制裁は供給不足をさらに悪化させ、2022年前の6カ月間の原油価格上昇幅をさらに大きくした。

24

カタログ表

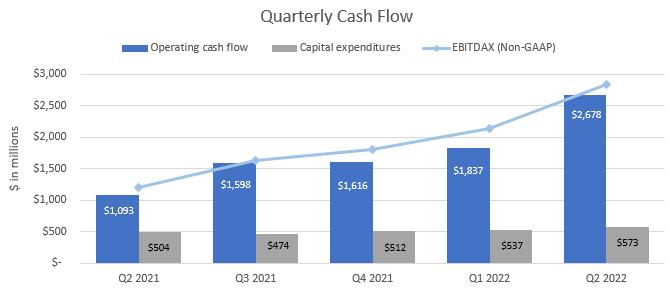

我々の四半期収益,運営キャッシュフロー,EBITDAX,資本支出の傾向を以下に示す。“コア収益”と“EBITDAX”は、公認会計基準に準拠せずに作成された財務計測である。これらの測定基準に関する説明は、比較可能な公認会計基準測定基準との入金を含み、本項目2における“非公認会計原則測定基準”を参照されたい。

2022年第1四半期から2022年第2四半期まで、私たちの収益は増加しました。主に大口商品価格の上昇と2022年第1四半期に経験した冬の天候停止による販売台数の増加です。WTIとHenry Hubは2022年第1四半期から2022年第2四半期までそれぞれ15%と45%増加した。これは私たちの未契約保険合併が19%の価格上昇を達成したことをもたらした。

私たちの最近の四半期の純収益は大口商品のヘッジ価値の非現金調整の大きな影響を受けています。2021年第2四半期と2022年第1四半期の純収益にはいずれも対試算損失が含まれ、税引き後純額は3億ドルだった。2021年第4四半期と2022年第2四半期の純収益にはそれぞれ対試算収益が含まれ、税引き後純額はそれぞれ4億ドルと2億ドルだった。これらの金額を除いて、私たちの核心収益はここ数四半期でより安定し、引き続き上昇傾向にあり、同時に変動する大口商品価格に敏感になっている。

利益と同じように、私たちの運営キャッシュフローは変動する大口商品価格に敏感です。我々のキャッシュフローとEBITDAXは引き続き上昇傾向にあるが,これは主に大口商品価格と全体の市場状況の改善と強い経営業績によるものである。

私たちは2022年第2四半期の脱退時に65億ドルの流動性を持っており、その中には35億ドルの現金と30億ドルの高級信用手配下の利用可能な信用が含まれている。私たちは現在65億ドルの未返済債務を持っており、2023年8月まで満期日がない。我々は現在,2022年の余剰石油と天然ガス生産量の約25%と30%をそれぞれヘッジしている。

25

カタログ表

これらの契約には、WTI石油基準およびHenry HubとNYMEXの前日天然ガス指数に基づく期限とスワップ契約が含まれている。また、私たちのポートフォリオの価格変動を保護するために、地域的なインフラ交換協定を締結した。

大口商品価格と私たちの経営業績の増強と私たちの財務状況を支えることに伴い、私たちは日和見的に最大20億ドルの普通株を買い戻すことを許可しました。期限は2023年5月4日です。私たちは2022年第2四半期に約3.18億ドルで約510万株、1株63.07ドルを買い戻した。この計画が始まって以来、2022年6月30日現在、約11億ドルまたは1株49.44ドルで約2300万株を買い戻している。さらに、私たちは私たちの固定プラス可変配当金に資金を提供し続け、2022年前の6ヶ月の総配当総額は15億ドルだった。我々は最近、2022年第3四半期に10億ドルの配当金を支払い、2022年第3四半期から固定配当金を13%増加させることを発表した。

事由行動の結果

以下のグラフ、議論、分析は、私たちの運営結果と現在の財務状況の理解を提供することを目的としています。検討を容易にするために、これらの数値は非持株権益を考慮する前に提出される。

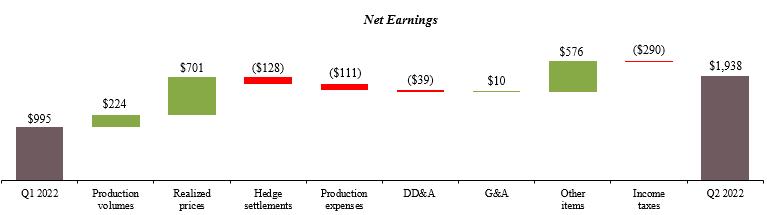

Q2 2022 vs. Q1 2022

我々の2022年第2四半期の純収益は19億ドルだったが、2022年第1四半期の純収益は10億ドルだった。下図に2022年第1四半期から2022年第2四半期までの純収益の変化を示す。材料変更は以下のページでカテゴリ別にさらに検討する.

生産量

|

|

Q2 2022 |

|

|

全体のパーセントを占める |

|

|

Q1 2022 |

|

|

変わる |

|

||||

石油(MBbls/d) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

222 |

|

|

|

74 |

% |

|

|

209 |

|

|

|

6 |

% |

アナダコ盆地 |

|

|

14 |

|

|

|

5 |

% |

|

|

14 |

|

|

|

-5 |

% |

ウィリストン盆地 |

|

|

27 |

|

|

|

9 |

% |

|

|

32 |

|

|

|

-13 |

% |

鷹フォード |

|

|

19 |

|

|

|

6 |

% |

|

|

17 |

|

|

|

9 |

% |

粉河流域 |

|

|

14 |

|

|

|

5 |

% |

|

|

12 |

|

|

|

12 |

% |

他にも |

|

|

4 |

|

|

|

1 |

% |

|

|

4 |

|

|

|

11 |

% |

合計する |

|

|

300 |

|

|

|

100 |

% |

|

|

288 |

|

|

|

4 |

% |

|

|

Q2 2022 |

|

|

全体のパーセントを占める |

|

|

Q1 2022 |

|

|

変わる |

|

||||

ガス(MMcf/d) |

|

|

|

|

|

|

|

|

|

|

|

|

||||

デラウェア州盆地 |

|

|

618 |

|

|

|

64 |

% |

|

|

561 |

|

|

|

10 |

% |

アナダコ盆地 |

|

|