hrb-20220630誤り2022会計年度0000012659大型加速ファイルサーバP 2 YP 3 YP 2 Y00000126592021-07-012022-06-3000000126592021-12-31ISO 4217:ドル00000126592022-07-29Xbrli:共有0000012659人的資源局:SccMembers2022-06-300000012659アメリカ-GAAP:サービスメンバー2021-07-012022-06-300000012659アメリカ-GAAP:サービスメンバー2021-05-012021-06-300000012659アメリカ-GAAP:サービスメンバー2020-05-012021-04-300000012659アメリカ-GAAP:サービスメンバー2019-05-012020-04-300000012659US-GAAP:RoyaltyMember2021-07-012022-06-300000012659US-GAAP:RoyaltyMember2021-05-012021-06-300000012659US-GAAP:RoyaltyMember2020-05-012021-04-300000012659US-GAAP:RoyaltyMember2019-05-012020-04-3000000126592021-05-012021-06-3000000126592020-05-012021-04-3000000126592019-05-012020-04-30ISO 4217:ドルXbrli:共有00000126592022-06-3000000126592021-06-3000000126592021-04-3000000126592020-04-3000000126592019-04-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2019-04-300000012659US-GAAP:AdditionalPaidInCapitalMembers2019-04-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2019-04-300000012659アメリカ-公認会計基準:前払いメンバーを保留2019-04-300000012659米国-公認会計基準:財務省株式構成員2019-04-300000012659アメリカ-公認会計基準:前払いメンバーを保留2019-05-012020-04-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2019-05-012020-04-300000012659US-GAAP:AdditionalPaidInCapitalMembers2019-05-012020-04-300000012659米国-公認会計基準:財務省株式構成員2019-05-012020-04-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2019-05-012020-04-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2020-04-300000012659US-GAAP:AdditionalPaidInCapitalMembers2020-04-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2020-04-300000012659アメリカ-公認会計基準:前払いメンバーを保留2020-04-300000012659米国-公認会計基準:財務省株式構成員2020-04-300000012659アメリカ-公認会計基準:前払いメンバーを保留2020-05-012021-04-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2020-05-012021-04-300000012659US-GAAP:AdditionalPaidInCapitalMembers2020-05-012021-04-300000012659米国-公認会計基準:財務省株式構成員2020-05-012021-04-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2020-05-012021-04-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2021-04-300000012659US-GAAP:AdditionalPaidInCapitalMembers2021-04-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2021-04-300000012659アメリカ-公認会計基準:前払いメンバーを保留2021-04-300000012659米国-公認会計基準:財務省株式構成員2021-04-300000012659アメリカ-公認会計基準:前払いメンバーを保留2021-05-012021-06-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2021-05-012021-06-300000012659US-GAAP:AdditionalPaidInCapitalMembers2021-05-012021-06-300000012659米国-公認会計基準:財務省株式構成員2021-05-012021-06-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2021-06-300000012659US-GAAP:AdditionalPaidInCapitalMembers2021-06-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2021-06-300000012659アメリカ-公認会計基準:前払いメンバーを保留2021-06-300000012659米国-公認会計基準:財務省株式構成員2021-06-300000012659アメリカ-公認会計基準:前払いメンバーを保留2021-07-012022-06-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2021-07-012022-06-300000012659US-GAAP:AdditionalPaidInCapitalMembers2021-07-012022-06-300000012659米国-公認会計基準:財務省株式構成員2021-07-012022-06-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2021-07-012022-06-300000012659アメリカ-アメリカ公認会計基準:普通株式メンバー2022-06-300000012659US-GAAP:AdditionalPaidInCapitalMembers2022-06-300000012659アメリカ公認会計原則:他の総合収入メンバーを累計2022-06-300000012659アメリカ-公認会計基準:前払いメンバーを保留2022-06-300000012659米国-公認会計基準:財務省株式構成員2022-06-300000012659アメリカ-GAAP:BuildingMembersSRT:最小メンバ数2021-07-012022-06-300000012659アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2021-07-012022-06-300000012659SRT:最小メンバ数US-GAAP:ComputerEquipmentMembers2021-07-012022-06-300000012659US-GAAP:ComputerEquipmentMembersSRT:最大メンバ数2021-07-012022-06-300000012659US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最小メンバ数2021-07-012022-06-300000012659US-GAAP:コンピュータソフトウェア無形資産メンバSRT:最大メンバ数2021-07-012022-06-300000012659アメリカ-公認会計基準:リース改善メンバーSRT:最大メンバ数2021-07-012022-06-300000012659SRT:最小メンバ数2022-06-300000012659SRT:最大メンバ数2022-06-300000012659人的資源局:税務準備費メンバー2021-07-012022-06-300000012659人的資源局:税務準備費メンバー2021-05-012021-06-300000012659人的資源局:税務準備費メンバー2020-05-012021-04-300000012659人的資源局:税務準備費メンバー2019-05-012020-04-300000012659HRB:皇室メンバー2021-07-012022-06-300000012659HRB:皇室メンバー2021-05-012021-06-300000012659HRB:皇室メンバー2020-05-012021-04-300000012659HRB:皇室メンバー2019-05-012020-04-300000012659人的資源局:DIYTaxpreparationFeesMembers2021-07-012022-06-300000012659人的資源局:DIYTaxpreparationFeesMembers2021-05-012021-06-300000012659人的資源局:DIYTaxpreparationFeesMembers2020-05-012021-04-300000012659人的資源局:DIYTaxpreparationFeesMembers2019-05-012020-04-300000012659人権理事会:国際会員2021-07-012022-06-300000012659人権理事会:国際会員2021-05-012021-06-300000012659人権理事会:国際会員2020-05-012021-04-300000012659人権理事会:国際会員2019-05-012020-04-300000012659HRB:送金収入を返金するメンバー2021-07-012022-06-300000012659HRB:送金収入を返金するメンバー2021-05-012021-06-300000012659HRB:送金収入を返金するメンバー2020-05-012021-04-300000012659HRB:送金収入を返金するメンバー2019-05-012020-04-300000012659人的資源管理局:翡翠カード会員からの費用2021-07-012022-06-300000012659人的資源管理局:翡翠カード会員からの費用2021-05-012021-06-300000012659人的資源管理局:翡翠カード会員からの費用2020-05-012021-04-300000012659人的資源管理局:翡翠カード会員からの費用2019-05-012020-04-300000012659人的資源管理局:心と収入のメンバー2021-07-012022-06-300000012659人的資源管理局:心と収入のメンバー2021-05-012021-06-300000012659人的資源管理局:心と収入のメンバー2020-05-012021-04-300000012659人的資源管理局:心と収入のメンバー2019-05-012020-04-300000012659人的資源局:TaxIdentityShieldMember2021-07-012022-06-300000012659人的資源局:TaxIdentityShieldMember2021-05-012021-06-300000012659人的資源局:TaxIdentityShieldMember2020-05-012021-04-300000012659人的資源局:TaxIdentityShieldMember2019-05-012020-04-300000012659人的資源局:利息と収入の緊急上級メンバー2021-07-012022-06-300000012659人的資源局:利息と収入の緊急上級メンバー2021-05-012021-06-300000012659人的資源局:利息と収入の緊急上級メンバー2020-05-012021-04-300000012659人的資源局:利息と収入の緊急上級メンバー2019-05-012020-04-300000012659人的資源管理局:WaveHQInc.メンバ2021-07-012022-06-300000012659人的資源管理局:WaveHQInc.メンバ2021-05-012021-06-300000012659人的資源管理局:WaveHQInc.メンバ2020-05-012021-04-300000012659人的資源管理局:WaveHQInc.メンバ2019-05-012020-04-300000012659人的資源局:その他の収入メンバー2021-07-012022-06-300000012659人的資源局:その他の収入メンバー2021-05-012021-06-300000012659人的資源局:その他の収入メンバー2020-05-012021-04-300000012659人的資源局:その他の収入メンバー2019-05-012020-04-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2021-06-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2021-04-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2020-04-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2019-04-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2021-07-012022-06-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2021-05-012021-06-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2020-05-012021-04-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2019-05-012020-04-300000012659人的資源管理局:心と収入のメンバーHRB:繰延収入メンバー2022-06-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2021-06-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2021-04-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2020-04-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2019-04-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2021-07-012022-06-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2021-05-012021-06-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2020-05-012021-04-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2019-05-012020-04-300000012659人的資源管理局:心と収入のメンバー人的資源管理局:賃金遅延メンバー2022-06-300000012659人的資源管理局:心と収入のメンバー2022-06-300000012659人的資源局:TaxIdentityShieldMember2022-06-300000012659人的資源局:TaxIdentityShieldMember2021-06-300000012659人的資源局:TaxIdentityShieldMember2021-04-300000012659人的資源管理局:フランスのメンバーに融資2022-06-300000012659人的資源管理局:フランスのメンバーに融資2021-06-300000012659人的資源管理局:フランスのメンバーに融資2021-04-300000012659HRB:課税準備と関連費用メンバー2022-06-300000012659HRB:課税準備と関連費用メンバー2021-06-300000012659HRB:課税準備と関連費用メンバー2021-04-300000012659HRB:現金を受け取るメンバー2022-06-300000012659HRB:現金を受け取るメンバー2021-06-300000012659HRB:現金を受け取るメンバー2021-04-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2022-06-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2021-06-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2021-04-300000012659HRB:ソフトウェアは小売業者のメンバーから受け取りました2022-06-300000012659HRB:ソフトウェアは小売業者のメンバーから受け取りました2021-06-300000012659HRB:ソフトウェアは小売業者のメンバーから受け取りました2021-04-300000012659HRB:皇室はフランスから来ました2022-06-300000012659HRB:皇室はフランスから来ました2021-06-300000012659HRB:皇室はフランスから来ました2021-04-300000012659HRB:WavePaymentProcessingReceivesMembers2022-06-300000012659HRB:WavePaymentProcessingReceivesMembers2021-06-300000012659HRB:WavePaymentProcessingReceivesMembers2021-04-300000012659人的資源管理局:その他の売掛金メンバー2022-06-300000012659人的資源管理局:その他の売掛金メンバー2021-06-300000012659人的資源管理局:その他の売掛金メンバー2021-04-300000012659人的資源管理局:フランスのメンバーに融資2021-07-012022-06-300000012659HRB:現金を受け取るメンバー2021-07-012022-06-300000012659HRB:本年の起源メンバー人的資源管理局:不適切な措置と影響を受けたメンバー2022-06-300000012659HRB:本籍とメンバーの前の年人的資源管理局:不適切な措置と影響を受けたメンバー2022-06-300000012659人的資源管理局:不適切な措置と影響を受けたメンバー2022-06-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMemberHRB:本年の起源メンバー2022-06-300000012659HRB:本籍とメンバーの前の年人的資源管理局:EmeraldAdvanceLinesOfCreditMember2022-06-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMemberHRB:RevolvingLoansメンバー2022-06-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2019-04-300000012659HRB:他の売掛金メンバーは2019-04-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2019-05-012020-04-300000012659HRB:他の売掛金メンバーは2019-05-012020-04-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2020-04-300000012659HRB:他の売掛金メンバーは2020-04-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2020-05-012021-04-300000012659HRB:他の売掛金メンバーは2020-05-012021-04-300000012659HRB:他の売掛金メンバーは2021-04-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2021-05-012021-06-300000012659HRB:他の売掛金メンバーは2021-05-012021-06-300000012659HRB:他の売掛金メンバーは2021-06-300000012659人的資源管理局:EmeraldAdvanceLinesOfCreditMember2021-07-012022-06-300000012659HRB:他の売掛金メンバーは2021-07-012022-06-300000012659HRB:他の売掛金メンバーは2022-06-300000012659アメリカ-GAAP:BuildingMembers2022-06-300000012659アメリカ-GAAP:BuildingMembers2021-06-300000012659アメリカ-GAAP:BuildingMembers2021-04-300000012659US-GAAP:ComputerEquipmentMembers2022-06-300000012659US-GAAP:ComputerEquipmentMembers2021-06-300000012659US-GAAP:ComputerEquipmentMembers2021-04-300000012659アメリカ-公認会計基準:リース改善メンバー2022-06-300000012659アメリカ-公認会計基準:リース改善メンバー2021-06-300000012659アメリカ-公認会計基準:リース改善メンバー2021-04-300000012659US-GAAP:コンピュータソフトウェア無形資産メンバ2022-06-300000012659US-GAAP:コンピュータソフトウェア無形資産メンバ2021-06-300000012659US-GAAP:コンピュータソフトウェア無形資産メンバ2021-04-300000012659アメリカ-公認会計基準:本土メンバー2022-06-300000012659アメリカ-公認会計基準:本土メンバー2021-06-300000012659アメリカ-公認会計基準:本土メンバー2021-04-300000012659アメリカ-GAAP:非アメリカのメンバー2022-06-300000012659アメリカ-GAAP:非アメリカのメンバー2021-06-300000012659アメリカ-GAAP:非アメリカのメンバー2021-04-300000012659人的資源管理局:WaveHQInc.メンバ2019-05-012020-04-300000012659アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2019-05-012020-04-300000012659アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2020-05-012021-04-300000012659アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-05-012021-06-300000012659アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-07-012022-06-300000012659HRB:特許経営権を再獲得するメンバー2022-06-300000012659US-GAAP:クライアント関係メンバ2022-06-300000012659米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2022-06-300000012659US-GAAP:非競争プロトコルメンバ2022-06-300000012659アメリカ-公認会計基準:フランスの権利メンバー2022-06-300000012659人的資源管理局:調達技術メンバー2022-06-300000012659アメリカ-公認会計基準:業界名メンバー2022-06-300000012659HRB:特許経営権を再獲得するメンバー2021-06-300000012659US-GAAP:クライアント関係メンバ2021-06-300000012659米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-06-300000012659US-GAAP:非競争プロトコルメンバ2021-06-300000012659アメリカ-公認会計基準:フランスの権利メンバー2021-06-300000012659人的資源管理局:調達技術メンバー2021-06-300000012659アメリカ-公認会計基準:業界名メンバー2021-06-300000012659HRB:特許経営権を再獲得するメンバー2021-04-300000012659US-GAAP:クライアント関係メンバ2021-04-300000012659米国-GAAP:ソフトウェアとソフトウェア開発コストメンバー2021-04-300000012659US-GAAP:非競争プロトコルメンバ2021-04-300000012659アメリカ-公認会計基準:フランスの権利メンバー2021-04-300000012659人的資源管理局:調達技術メンバー2021-04-300000012659アメリカ-公認会計基準:業界名メンバー2021-04-300000012659HRB:税務収用メンバーUS-GAAP:コンピュータソフトウェア無形資産メンバ2021-07-012022-06-300000012659HRB:税務収用メンバーUS-GAAP:クライアント関係メンバ2021-07-012022-06-300000012659HRB:税務収用メンバーHRB:特許経営権を再獲得するメンバー2021-07-012022-06-300000012659HRB:税務収用メンバーUS-GAAP:非競争プロトコルメンバ2021-07-012022-06-300000012659HRB:税務収用メンバー2021-07-012022-06-300000012659人的資源管理局:WaveHQInc.メンバ2020-04-300000012659人的資源管理局:WaveHQInc.メンバ2022-06-300000012659人的資源管理局:WaveHQInc.メンバ人的資源管理局:調達技術メンバー2022-06-300000012659人的資源管理局:WaveHQInc.メンバ人的資源管理局:調達技術メンバー2021-07-012022-06-300000012659人的資源管理局:WaveHQInc.メンバUS-GAAP:クライアント関係メンバ2022-06-300000012659人的資源管理局:WaveHQInc.メンバUS-GAAP:クライアント関係メンバ2021-07-012022-06-300000012659人的資源管理局:WaveHQInc.メンバUS-GAAP:非競争プロトコルメンバ2022-06-300000012659人的資源管理局:WaveHQInc.メンバUS-GAAP:非競争プロトコルメンバ2021-07-012022-06-300000012659人的資源管理局:WaveHQInc.メンバアメリカ-公認会計基準:業界名メンバー2022-06-300000012659人的資源管理局:WaveHQInc.メンバアメリカ-公認会計基準:業界名メンバー2021-07-012022-06-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2022メンバー2022-06-30Xbrli:純0000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2022メンバー2021-06-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2022メンバー2021-04-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2025年2022-06-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2025年2021-06-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2025年2021-04-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源管理局:高齢者注意事項2028メンバー2022-06-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源管理局:高齢者注意事項2028メンバー2021-06-300000012659人的資源管理局:A 2030高齢者注意事項メンバーアメリカ-GAAP:高齢者の注意事項メンバー2022-06-300000012659人的資源管理局:A 2030高齢者注意事項メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-06-300000012659人的資源管理局:A 2030高齢者注意事項メンバーアメリカ-GAAP:高齢者の注意事項メンバー2021-04-300000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源管理局:高齢者注意事項2028メンバー2021-06-220000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2022メンバー2022-05-022022-05-020000012659アメリカ-GAAP:高齢者の注意事項メンバー人的資源局:高齢者注意事項2022メンバー2022-05-020000012659アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-06-300000012659人的資源管理局:SwinglineCreditFacilityMembers2022-06-300000012659US-GAAP:バックアップレターOfCreditMembers2022-06-300000012659HRB:PerformanceNonvestedShareUnitsMembers2021-07-012022-06-300000012659HRB:2千と3つの用語で補償計画を実行するメンバーSRT:最小メンバ数2021-07-012022-06-300000012659HRB:2千と3つの用語で補償計画を実行するメンバーSRT:最大メンバ数2021-07-012022-06-300000012659米国-GAAP:制限株式単位RSUメンバー2021-06-300000012659HRB:非仮想共有およびパフォーマンス非仮想メンバ2021-06-300000012659米国-GAAP:制限株式単位RSUメンバー2021-07-012022-06-300000012659HRB:非仮想共有およびパフォーマンス非仮想メンバ2021-07-012022-06-300000012659米国-GAAP:制限株式単位RSUメンバー2022-06-300000012659HRB:非仮想共有およびパフォーマンス非仮想メンバ2022-06-300000012659人的資源管理局:非共有メンバー2021-07-012022-06-300000012659人的資源管理局:非共有メンバー2020-05-012021-04-300000012659人的資源管理局:非共有メンバー2019-05-012020-04-300000012659人的資源管理局:非共有メンバー2021-05-012021-06-300000012659人的資源管理局:非共有メンバー2022-06-300000012659HRB:PerformanceNonvestedShareUnitsMembers2020-05-012021-04-300000012659HRB:PerformanceNonvestedShareUnitsMembers2019-05-012020-04-300000012659HRB:PerformanceNonvestedShareUnitsMembersSRT:最小メンバ数2021-07-012022-06-300000012659HRB:PerformanceNonvestedShareUnitsMembersSRT:最小メンバ数2020-05-012021-04-300000012659HRB:PerformanceNonvestedShareUnitsMembersSRT:最大メンバ数2020-05-012021-04-300000012659HRB:PerformanceNonvestedShareUnitsMembersSRT:最小メンバ数2019-05-012020-04-300000012659HRB:PerformanceNonvestedShareUnitsMembersSRT:最大メンバ数2019-05-012020-04-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-06-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-04-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-04-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-04-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-07-012022-06-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2021-05-012021-06-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2020-05-012021-04-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2019-05-012020-04-300000012659米国-GAAP:ValuationAllowanceOfDeferredTaxAssetsMember2022-06-300000012659アメリカ-公認会計基準:州と地方法律法規のメンバー2022-06-300000012659アメリカ-公認会計基準:外国人メンバー2022-06-300000012659人的資源管理局:COVID 19 Payroll TaxCreditsMembers2021-07-012022-06-300000012659人的資源管理局:COVID 19 Payroll TaxCreditsMembers2022-06-300000012659人的資源管理局:返金前払い会員人的資源管理局:AxosMembersアメリカ-公認会計基準:財務保証メンバー2022-06-300000012659HRB:元メンバー2022-06-300000012659HRB:元メンバー2021-07-012022-06-300000012659アメリカ-アメリカ公認会計基準:地理分布国内メンバー2022-06-300000012659米国-GAAP:地理的分布外国人メンバー2022-06-30ISO 4217:CAD0000012659HRB:無料ファイル登録メンバー2019-05-062019-05-060000012659アメリカ-GAAP:サービスメンバー2020-05-012020-06-300000012659US-GAAP:RoyaltyMember2020-05-012020-06-3000000126592020-05-012020-06-30 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | | | | | | | |

| | | |

| ☑ | | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

| | 本財政年度末まで | 六月三十日, 2022 |

| あるいは…。 |

| ☐ | | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

| | そこからの過渡期について |

手数料書類番号1-06089

H&R Block,Inc.

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| ミズーリ | | 44-0607856 |

| (明またはその他の司法管轄権 | | (税務署の雇用主 |

| 会社や組織) | | 識別番号) |

一方向H&R閉塞チャネル, カンザスシティ, ミズーリ64105

(主な執行機関の住所、郵便番号を含む)

(816) 854-3000

(登録者の電話番号、市外局番を含む)

同法第12条(B)に基づいて登録された証券:

| | | | | | | | |

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 |

| 普通株で額面がない | HRB | ニューヨーク証券取引所 |

同法第12条(G)に基づいて登録された証券:

普通株で額面がない

(クラス名)

登録者が証券法第405条に規定する有名な経験豊富な発行者であるか否かを再選択マークで表記するはい、そうです☑違います☐

登録者がこの法第13節または第15節(D)節に基づいて報告を提出する必要がないかどうかを再選択マークで示す。はい、そうです☐ 違います。 ☑

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示すはい、そうです☑違います☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示すはい、そうです☑違います☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ☑ファイルマネージャを加速する☐非加速ファイルサーバ☐規模の小さい報告会社☐ 新興成長型会社☐

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる。はい、そうです☑違います☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。はい、そうです☐違います☑

登録者の非関連会社が保有する登録者の普通株(すべて議決権のある株)の総時価は、株式の2021年12月31日の販売価格に基づいて計算すると、#ドルとなる3,979,841,725.

登録者が2022年7月29日に発行する額面なし普通株式数:159,947,725.

引用で編入された書類

登録者2022年株主総会の最終委託書は、2022年6月30日後120日後に提出され、第III部分で参照によって本明細書に組み込まれた範囲である。

2022年Form 10-Kと年次報告

カタログ

| | | | | | | | |

| 序言と前向きな陳述 | 1 |

| 第1部 | |

第1項。 | 商売人 | 2 |

第1 A項。 | リスク要因 | 8 |

項目1 B。 | 未解決従業員意見 | 19 |

第二項です。 | 特性 | 20 |

第三項です。 | 法律手続き | 20 |

第四項です。 | 炭鉱安全情報開示 | 20 |

| 第II部 | |

五番目です。 | 登録者普通株市場、関連株主事項、発行者による株式証券の購入 | 20 |

第六項です。 | 選定された財務データ | 21 |

第七項。 | 経営陣の財務状況と経営成果の検討と分析 | 22 |

第七A項。 | 市場リスクの定量的·定性的開示について | 35 |

第八項です。 | 財務諸表と補足データ | 37 |

第九項です。 | 会計·財務開示面の変化と会計士との相違 | 67 |

第9条。 | 制御とプログラム | 67 |

プロジェクト9 B。 | その他の情報 | 68 |

| 第三部 | |

第10項。 | 役員、行政、会社の管理 | 68 |

第十一項。 | 役員報酬 | 69 |

第十二項。 | ある実益所有者の担保所有権及び経営陣及び株主に関する事項 | 69 |

十三項。 | 特定の関係や関連取引、取締役の独立性 | 69 |

14項です。 | チーフ会計士費用とサービス | 69 |

| 第4部 | |

第十五項。 | 展示品索引 | 70 |

| サイン | 73 |

| | |

序言:序言

“H&R Block”、“The Company”、“WE”、“Our”および“Us”は、H&R Block、Inc.,H&R Block,Inc.およびそれらの子会社またはH&R Block,Inc.を指す運営子会社を指すために文脈によって交換することができる

私たちの依頼書の特定の部分は、いくつかの項目に応答するために“引用によって組み込まれる”ことだ。私たちの依頼書は2022年6月30日後120日後に株主に提供され、私たちのサイトでも取得されます。サイトはWwwv.hrlock.com.

前向きに陳述する

本報告および米国証券取引委員会(米国証券取引委員会)に提出された他の文書には、前向きな陳述が含まれている可能性がある。さらに、私たちの上級管理職はアナリスト、投資家、メディア、および他の人口頭に前向きな声明を発表するかもしれない。前向きな陳述は、それらが歴史的または現在の事実と厳密に関連していないという事実によって識別することができる。それらは、一般に、“予想”、“予想”、“計画”、“信じる”、“約束”、“求める”、“推定”、“計画”、“予測”、“目標”、“将”、“将”、“すべき”、“可能”、“可能”または他の同様の表現のような単語または単語の変形を含む。展望的陳述は、将来の条件、イベント、または結果に対する管理職の現在の予想または予測を提供する。私たちの予想または予想が未来に発生する経営業績、事件または発展に関するすべての陳述は前向きな陳述である。これらは、収入、顧客軌跡、収入、有効税率、1株当たり収益、コスト節約、資本支出、配当金、株式買い戻し、流動性、資本構造、市場シェア、業界規模、または他の財務プロジェクトの推定、将来の業務、サービスまたは製品の計画または目標の管理層の説明、または上記の任意の仮定の説明を含むことができる。それらはまた、経済および金融市場への影響、会社の資本資源および財務状況、将来の支出、可能な規制行動(例えば、申告期限の延長または他の関連救済)、消費者行動の変化、および会社の関連業務の修正を含むが、新冠肺炎の大流行の予想影響を含む可能性がある

読者にこれらの前向き陳述に過度に依存しないように戒め、これらの前向き陳述は会社の誠実な信念、仮説と期待のみを反映しているが、未来の業績或いは事件を保証することはできない。さらに、会社は、法的に別の要件がない限り、潜在的な仮説、要因または予想、新しい情報、データまたは方法、将来のイベント、または他の変化の変化を反映するために、任意の前向きな陳述を公開または修正する義務がない

その性質について言えば、展望性陳述はリスクと不確定要素の影響を受け、これらのリスクと不確定性は実際の結果と展望性陳述が提案した結果とは大きく異なる可能性がある。このような違いを引き起こす可能性のある要素は、様々な経済、競争、運営、および規制要素を含むが、これらに限定されず、その多くの要素は会社の制御範囲を超えている。投資家は、これらのすべての要素を予測または決定することは不可能であることを理解すべきであり、したがって、どのようなリストもすべての潜在的リスクまたは不確定要素の完全な集合であると考えるべきではない

我々の業務の様々な側面に影響を与える可能性のあるリスク,不確実性,仮説に関する詳細な情報は本10-Kテーブルに含まれる.投資家はこれらのすべてのリスクをよく考慮し、特に注意しなければならないプロジェクト1 A、リスク要因そして、そして“キー会計見積もり数”の項目7この表の10-K

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 1 |

第1部

プロジェクト1.ビジネス

概要

H&R Blockは全世界の納税準備サービス、金融製品と小企業の解決方案を通じて、各地の顧客とコミュニティに助けを提供し、自信を刺激する。我々はデジタル革新と人間の専門知識と配慮を組み合わせ,人々が納税時に最適な結果を得るのを支援し,我々のモバイル銀行アプリケーションSpruceを用いることで資金をよりよく利用する.Block Advisorsで®波が流れています®Wave Moneyなどの革新的な製品を通じた小規模事業者の発展を支援しています®これは、移動優先の小企業銀行口座であり、簿記を自動的に管理する。

H&R Block,Inc.は1955年にミズーリ州法律により会社として設立された。2022年6月30日までの子会社の完全リストについて、訪問してください添付ファイル21.

最近の発展

2021年6月9日、取締役会は会社の会計年度終了日を4月30日から6月30日に変更することを許可した。会社は2022年度は2021年7月1日から2022年6月30日まで

2021年12月20日、Path wardと2020年8月計画管理協定(PMA)の第1修正案を締結しましたTMN.A.は、前身はMetaBank≡,N.A.(経路)であり、臨時MAを2025年6月30日に延長し、雲杉口座をこの計画に追加することを含む

2022年1月には、先に発表したBlock Horizons 2025戦略計画における金融商品に必要な一部として、雲杉移動銀行プラットフォームを発売した。雲杉プラットフォームは、H&R BlockおよびPath Wardによってサポートされる銀行製品から構築され、デビットカードを有する消費口座と、特定の目標のための予算を可能にするネットワーク預金口座と、顧客の金銭的な利用を支援する他の機能とを含む。

2022年8月、取締役会は2025年度まで継続し、四半期現金配当金を7%増加させ、1株当たり0.29ドルにする12億5千万ドルの株式買い戻し計画を承認した。

| | |

| 2022年度には |

2050万枚のアメリカ納税申告書(1) |

| これは私たちの総合収入に貢献しています |

35億ドルです |

| 継続経営の純収益 |

5兆606億ドル |

EBITDA(2)持続的な運営から |

8億895億ドル |

| 持続的に運営される1株当たりの収益を希釈しました |

一株三.二十六ドルです。 |

| 買い戻しました |

| 2310万株私たちの普通株です。 |

(1) 用意されたアメリカ納税申告書にはアメリカ会社とフランチャイズオフィスの場所で私たちのDIYソリューションで用意された仮想納税申告書が含まれています。

(2)参照してください“非GAAP財務情報“本ファイルの一部は、非GAAP対策を入金するために使用される。

| | | | | |

2 | 2022 Form 10-K |H&R Block,Inc. |

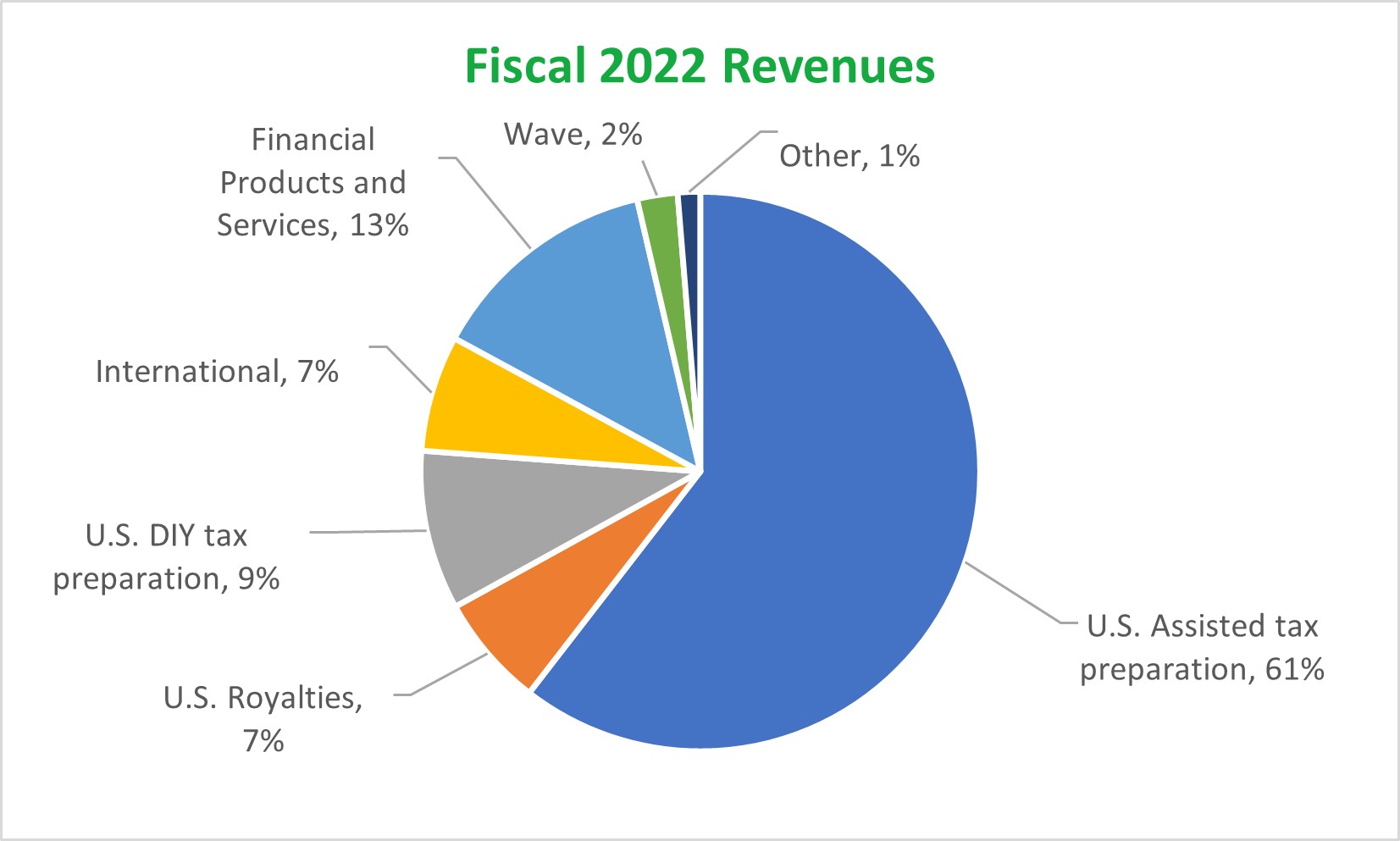

業界の細分化に関する財務情報

私たちの報告書の単一部門は私たちのすべての持続的な業務を含み、その中には納税準備、小企業サービス、そして金融サービスと製品が含まれている。以下の議論を参照されたい。

2021年度には、私たちの5年間の戦略であるBlock Horizonsを導入し、私たちの人的専門知識と技術インフラを利用して、税務解決策の革新を推進することで、小企業の発展を支援し、個人が最も資金援助が必要な場所で彼らを支援し、成長を実現する。

| | |

| 小企業 |

ブロックAdvisorsを利用することで税務顧客基盤を拡大することに集中しています®ブランドは私たちの波を通じてより多くの起業家にサービスを提供します®ホームです。小規模企業では、より複雑な業務にサービスを提供する際に、私たちの補助税務顧客と私たちの平均純費用を増加させることができるように、強力なマーケティングとより先進的な税務専門訓練を提供します。Waveでは,個々のユーザの平均収入と平均伝票金額が年々加速的に増加傾向にあるため,新規クライアントを誘致することに成功し,既存クライアントの価値を増加させている |

| 金融商品 |

2022年1月に新しいモバイル銀行プラットフォームSpruceを発売しましたSMそれは.私たちは、リードする技術と機能を私たちの信頼できるブランドと確立された財務関係と結びつける機会があると信じている。この1年間、私たちは私たちの登録サービスの複数回の反復をテストし、製品を改善するために更新を発表し続けた。お客様にSpruceを紹介しましたSMリリース時にのみDIYチャネルでお客様の洞察力を学習して獲得します。次の年度には、税季以外の顧客の取得をテストし、補助チャネルで発売する予定です。 |

| ブロック体験 |

Block Experienceは完全に技術とデジタルツールを人間の専門知識と組み合わせている.MyBlock機能を利用して、文書のアップロード、オンライン承認申告表のアップロード、仮想チャットの利用など、デジタルアプリケーションを推進することに成功しています。私たちは顧客の仮想使用量が今年2倍以上に増加したため、魅力を得ている |

私たちは様々なチャネル(対面、オンラインおよびモバイルアプリケーション、仮想およびデスクトップソフトウェアを含む)を通じて補助およびDIY(DIY)納税申告書を提供し、主にアメリカ、カナダとオーストラリアの公衆にH&R Blockブランドのサービスと製品を流通させ、私たちの銀行パートナーのサービスと製品を含む。私たちはまた、当社のすべてと特許事務所を介して、Waveオンラインを通じて小規模企業の財務解決策を提供します。主な収入源には、私たちの補助とDIYルートで得られた納税準備費用、フランチャイズ業者の特許権使用料、関連サービスと製品の費用が含まれています

税務計画サービス

協力する税務専門家は私たちあるいは私たちのフランチャイズ業者が直接運営する小売オフィスシステムを通じて、ED所得税申告表の準備と関連サービスを提供します。これらの税務専門家は、対面または仮想的な様々な方法で私たちの顧客を支援してくれます。顧客はオフィスに入って、デジタル的に彼らの書類を税務専門家に渡し、オンラインで彼らの申告表を承認し、税務専門家にTax Pro Reviewを通じて用意された申告表を審査させるか、またはオンラインヘルプを通じて自分の申告表を完成させたときに彼らの質問の回答を得ることができる

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 3 |

私たちのウェブサイトを通じて私たちのオンラインソフトウェアにアクセスすることができますWwwv.hrlock.comまたはモバイルアプリケーションでは、私たちのデスクトップソフトウェアは、オンラインまたは第三者小売店を介して購入することができます。

私たちの100%正確性保証は補助納税申告書をカバーしています。納税申告書のH&Rブロックミスによる罰金と利息をお客様に補償します私たちの100%正確性保証はDIY納税申告書をカバーしていますので、もし私たちのソフトウェアに算術エラーが発生した場合、IRSへの支払いを招きます。そうでなければ、お客様が支払う必要のない罰金および/または利息は、お客様に最高10,000ドルを賠償します。

私たちは私たちがある地理的地域に存在することを拡大する一つの方法として特許経営権を提供する。アメリカでは、私たちのフランチャイズ業者は私たちに約30%の総申告税準備と関連サービス収入を特許経営権使用料として支払ってくれます。

その他の製品

米国のお客様には、返金振込(RT)、安心拡張サービス計画(POM)、H&R Bricks翡翠プリペイドマスターカードなど、多くの追加サービスを提供しています®)、Emerald Advance(EA)、Tax Identity Shield≡(TIS)、返金前払い(RA)、および小企業財務解決策。カナダのお客様には、POM,H&R Blockの即時返金も提供しておりますSM.返金付きH&Rブロック支払いおよび小企業財務ソリューション。

送金を返金します。RTSは、顧客が選択した支払い方法で税金の払い戻しを受け取ることができ、顧客が税金の払い戻しから納税準備と関連費用を控除できるようにする機能を含む。場合によっては、クライアントは、Emerald Cardに資金を入金すること、彼らのSpruce消費アカウントに預金すること、小切手を受信すること、または既存のアカウントに直接入金することによって、彼らのRT収益を得ることを選択することができる。米国の顧客は、RTSを使用することができ、一般に、(1)IRSが返金を直接銀行口座に入れることができる人がいないこと、(2)一時口座が払い戻しの便利さおよびメリットを受け取ることを好むこと、および/または(3)返金から彼らの納税準備費を直接支払うことをより好む人々によって取得されることができる。RTSは私たちの銀行パートナーとの関係を通じて提供された。私たちはカナダ特許銀行を通じて私たちのカナダの顧客に似たような計画-H&R Block Pay with Refundを提供します。

安心してサービスを拡張する計画納税支援準備サービスを獲得した米国とカナダの顧客にPOMを提供することにより,我々は(1)我々の顧客を代表して税務機関の監査を受け,(2)一定の制限の下で追加費用を負担するクライアントはH&Rブロックによるエラーにより税金を不足している.POMによる追加税金の累計限度額はアメリカのお客様6,000ドル、カナダのお客様3,000カナダドルで、POMによって保護された納税年度に適用顧客のために用意された連邦、州/省、地方納税申告書に関連しています。

エイチ&R積み木エメラルドプリペイドマスターカードです。“エメラルドカード”®顧客が前払いデビットカードを介して米国国税局から直接税金の払い戻しを得ることができるようにするか、またはRT、EAまたはRA収益を直接このカードに転送することができるようにする。このカードはどんなデビットカードの日常ショッピング、勘定書支払いとATMでお金を引き出すことができます® (マスターカードはマスターカード国際会社の登録商標である)が受け入れられた。追加の資金は、定期的にカードに追加することができ、例えば、直接預金または参加する小売チャージプロバイダにおいて、翡翠カードを顧客の移動財布に追加することができる。エメラルドカードを配布します®私たちの銀行パートナーが発行します。

H&R Block Emerald Advance®クレジット限度額。EASは11月中旬から1月中旬まで私たちのオフィスでお客様に提供する信用限度額で、金額は最高1,000ドルに達します。借り手が融資条項で合意されたいくつかの基準を満たしている場合、その信用限度額は年間使用することができる。必要な毎月の返済のほか、借り手は税金の払い戻しで経済適用住宅の残高を返済することができる。これらの信用限度額は私たちの銀行パートナーによって提供され、私たちはその後、私たちの銀行パートナーによって開始されたすべてのEAの参加権益を購入した。

税務身分の盾。私たちのTIS計画は顧客に助けを提供して、彼らの税務身分を保護し、サービスにアクセスして、彼らの回復を助けることを助けますRは税務識別情報を取得し、必要に応じてサービスを取得して、その税務識別情報の回復を助ける。保護サービスは、個人情報を取得するために暗ネットワークを毎日スキャンし、クレジットタイトルデータ中のクライアントの社会的セキュリティ番号を毎月スキャンし、顧客の情報がH&R Blockを介して提出された納税申告書上で検出された場合、クライアントに通知し、条件に適合したときに追加のIRS識別保護を取得することを含む。

前金ローンを払い戻すRASは我々の銀行パートナーが提供する無利子融資であり、会社のすべてと特許経営場所に参加する条件に適合する米国援助顧客に適用され、仮想顧客を含む。納税季節の

| | | | | |

4 | 2022 Form 10-K |H&R Block,Inc. |

2022年、当社の銀行パートナーによって決定されたお客様の資格によると、RASの金額は250ドル、500ドル、750ドル、1,250ドル、3,500ドルです

H&R Blockの即時返金SM. 私たちのカナダ業務はカナダ税務局(CRA)のある顧客に前払いして返金し、費用を受け取ります。このサービスの料金はCRAが管理する連邦立法によって規定されている。お客様はCRAから発行されたすべての税金払い戻し金額を私たちに譲渡し、CRAは税金の払い戻し金額を直接送ってくれます

小規模企業の財務的解決策。私たちのBlock Advisor認証税務専門家は私たちのオフィスネットワークを通じて小規模企業に税務、簿記、給料に関する財務専門知識を提供します。Waveは、支払い処理、賃金、および簿記サービスを含む、小規模事業者にオンライン解決策を提供します。

業務の季節性

私たちのほとんどのお客様は一年の2月から4月までの間に納税申告書を提出しますので、私たちが所得税申告書の準備と関連サービスと製品から得た収入の大部分はこの期間内に稼いでいますIod。したがって、本年度の前2四半期には、通常、赤字運営を行っています。ニュー冠肺炎の原因でパンデはMICと前年に延期された連邦納税申告締め切りは、私たちの業務の典型的な季節性と私たちの財務結果の比較可能性が変化しました。

競争条件

私たちは補助とDIY申告サービスと製品、ならびに小企業の財務解決策を提供し、各カテゴリで新聞会社とソフトウェア提供者、会計士事務所、独立した納税者、公認会計士からの激しい競争に直面しています。

私たちは一体である米国、カナダ、オーストラリア最大の納税表準備ソリューションと電子申告サービス提供者のうちの1つは、2022年度にH&R BlockまたはH&R Blockを介して10,488の税務事務室と私たちの仮想納税機を通じて2360万件の申告表を提出したサービス、モバイルアプリケーション、およびオンラインおよびデスクトップDIYソリューションを分離します。

政府の監督管理

私たちの業務は様々な形式の政府によって規制されています。アメリカ連邦と州納税者法規、金融消費者保護とプライバシー法規、州法規、特許経営法規と外国法規を含みますテツ。これらのプロジェクトのさらなる議論については,我々のを参照されたい第1 A項。リスク要因そして“規制環境”項の第7項この表の10-K

人力資本

私たちの目標を達成することは私たちの同僚たちを助けて彼らの信頼を刺激するまで延長される。私たちは従業員の全体的な健康である身体、精神、財務、職業、チーム、そしてコミュニティに取り組んでいる。私たちがこのような要素を一緒にバランスさせる時、私たちは個人、チーム、そして組織の力を得るだろう。このような約束は私たちの年間と季節の職員たちに適用される。

パートナーです。近似値があります2022年6月30日現在、テリーには3800人の定期常勤従業員がいる。私たちの業務は、税務専門家を含む季節的な労働力の利用可能性に依存し、私たちが雇用、訓練、監視する能力を含む。2022年6月30日現在の会計年度では、我々が雇用している最高人数(季節従業員を含む)は約69,900人である。

アシスタント敬業。私たちはすべての従業員に対して年次調査を行い、彼らの参加度をよりよく理解し、私たちが改善できる分野を決定した。私たちは、すべての測定されたカテゴリで世界的な基準を達成したり、超えたりして、私たちの未来の参加努力を推進するために、私たちの全体的な参加度得点を喜んでいます。

報酬と福祉です私たちの給与計画は行動の大胆さ、高標準を要求し、困難な問題の解決を渇望し、チーム勝利のトップ人材を重視することを目的としている。私たちは、定期的かつ季節的な従業員がその家族の健康と安全のための計画を立てるのを助けるために、公平で包括的な福祉製品に福祉を得る方法を提供している。H&Rブロックは従業員に包括的な医療保険を提供しています

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 5 |

医療保険の機会を“平価医療法案”(ACA)資格基準を満たす季節労働力に拡大した。資格要件を満たした場合、従業員はH&R全体退職貯蓄計画401(K)と従業員株式購入計画に参加することも選択することができる。

訓練と発展です著者らは従業員に各種の発展機会を提供し、面授課程、オンライン授業、評価と学習庫を含む。私たちの税務専門家は毎年広範な税務訓練を受けて、内容は最近の税法の変化と申告実践を含み、私たちはまた税務専門家に追加の教育機会を提供して、彼らの知識と技能を高める。これから来る税務シーズンを迎えるために、私たちの税務専門家はH&Rモジュール製品、ソフト技能と税務局の最適実践に関する訓練を受けます。毎年私たちの税務専門家は平均的に30時間以上の税務教育と16時間以上の継続教育ノーニン職業教育。

多様性、包括性、そして帰属感。私たちは、従業員に職場の帰属感をどのように提供するかを研究することを含む、多様性と包括性を向上させるために、私たちの管理方法を評価し続けている。私たちは、組織内の複数の部門からの同僚からなる委員会であり、私たちの多様で包括的な文化を代表して改善することを担当する私たちのホーム@ブロック計画によってこれらの努力を実現した。私たちは帰属感文化を育成しようと努力しているので、私たちは多くの様々なカテゴリーで最適な雇用主として認められてきた。

サービスマークと商標

私たちのやり方は、サービス商標と商標で私たちのサービスや製品を提供し、アメリカと私たちのサービスや製品の販売がある他の国/地域で多くのこのような商標の登録を受けることです。全体的に,これらのサービスマークや商標は我々の業務に対して実質的な重要性を持ち,特に我々は“H&R Block”ブランドでサービスや製品の業務を提供していると考えられる.米国連邦商標登録の初期期限は10年である。ほとんどのアメリカ連邦登録は10年ごとに永久に更新することができ、商標が使用され続ける限り、依然として強制的に実行することができる

| | | | | |

6 | 2022 Form 10-K |H&R Block,Inc. |

私たちの執行官に関する情報は

| | | | | | | | |

| | ジェフリー·J·ジョーンズ2世現在54歳で、2017年10月に私たちの総裁兼CEOとなり、2017年8月から2017年10月まで私たちの総裁と次期CEOを務めています。入社前、2016年10月から2017年3月まで優歩技術会社で相乗り業務担当社長を務めていた。2012年4月から2016年9月まで、タジット社の執行副総裁、首席営業官も務めた。 |

| | トニー·G·ボイン現在47歳の彼は2016年5月に私たちの最高財務官になった。これまで、2013年5月から2016年4月までの間に私たちの副総裁を務め、米国の税務サービス金融を担当していた。 |

| | ケリー·J·ログウェル現在52歳で、2016年7月に私たちの首席会計官となりました。これまで、2014年12月から2016年7月まで弊社企業および現場会計部副総裁を務め、2010年12月から2014年12月まで弊社アシスタント財務総監を務めていた。 |

| | ダラ·S·レドラー現在55歳で、2022年1月に私たちの首席法務官になりました。入社前、2019年1月から2021年9月までの間にTilray,Inc.の総法律顧問兼会社秘書を務めていた。2001年9月から2018年12月まで、彼女はコカ·コーラ社で様々な法律職を務め、ますます多くの責任を担ってきた。 |

| | カレン·オロスコ現在51歳、2021年6月に私たちの総裁となり、グローバル消費税とサービス交付。これまで、彼女は2016年5月から米国小売部の上級副総裁を務め、2011年5月から2016年5月まで私たちの小売運営副総裁を務めていた。 |

報告書やその他の情報を提供する

当社のForm 10-K年次報告、Form 10-Q四半期報告、Form 8-K現在の報告、およびこれらの報告書のすべての改訂は、米国証券取引委員会に提出または提出された当社のウェブサイトを介して無料で取得することができますWwwv.hrlock.com米国証券取引委員会に電子的に提出するか、またはそのような報告書を提出した後、合理的で実行可能な範囲でできるだけ早く行動すべきである。アメリカ証券取引委員会のサイトはWwwv.sec.gov米国証券取引委員会に電子的に届出された発行者の報告,依頼書と情報声明,その他の情報を含む。

以下の企業管理書類は私たちのサイトに掲載されていますWwww.hrlock.com:

▪H&R Block,Inc.会社登録規約の改訂と再改訂;

▪H&R Block,Inc.改訂と再制定の定款;

▪H&R Block,Inc.社管理基準;

▪H&R Block,Inc.ビジネス倫理および行動基準;

▪H&R Block,Inc.取締役会独立基準

▪H&R Block、Inc.監査委員会規約;

▪H&R Block,Inc.報酬委員会規約

▪H&R Block、Inc.財務委員会規約;および

▪H&R Block,Inc.管理と指名委員会規約。

これらの会社管理ファイルの印刷をご希望の場合は、H&R Block,Inc.,One H&R Block Way,ミズーリ州カンザスシティ,64105,宛先:会社秘書にお願いします。

私たちのウェブサイト上の情報は本報告書のいかなる部分も構成しない。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 7 |

第1 A項。リスク要因

私たちの商業活動は私たちを様々な危険に直面させる。これらのリスクを識別、監視、管理することは、当社の業務の成功とH&R Blockの財務的健全性に重要です。上級管理職および取締役会は、全体として、その委員会を介して我々のリスク管理過程において積極的な役割を果たし、主要業務·制御機能の副総裁と企業リスク管理チームのメンバーからなるいくつかのリスク管理監督に関する活動を会社の企業リスク管理チームおよび企業リスク委員会に委託している。会社の企業リスク管理チームは企業リスク委員会と協力し、リスク暴露と関連緩和措置の識別と監視を担当し、私たちのリスク管理政策と実践の持続的な発展をリードしている

私たちの証券への投資は、投資価値が低下する可能性があるか、投資リターンが予想を下回る可能性があるリスクを含むリスクに関連する。多くの要素は、実際の状況、イベントまたは結果が展望性陳述に記載されている状況と大きく異なることをもたらす可能性があり、その中の多くの要素は、管理層の制御または正確な推定または予測の能力を超えているか、または私たちの財務状況、運営結果、キャッシュフロー、および証券投資の価値に悪影響を及ぼす可能性がある。以下に説明する危険は私たちが直面している唯一の危険ではない。私たちはまた、他のイベント、要素、または不確定要素の影響を受ける可能性があり、これらのイベント、要素または不確実性は、私たちが現在未知であるか、または現在、これらのイベント、要素、または不確実性が私たちの業務に重大なリスクにならないと考えている。

戦略と業界リスク

適用された税法の変化は、未来に私たちのサービスの需要と価格に否定的な影響を及ぼすかもしれない。税金申告過程における政府の変化は、私たちの業務と私たちの総合財務状況、経営結果、キャッシュフローに悪影響を及ぼす可能性があります。

米国政府は過去に、将来的に“国税法”における個人所得税に関する条項、税収条例、およびこれらの法律法規を実施する規則や手続きを改正する可能性がある。また、私たちが運営する各連邦、州、地方、外国の管轄区の税務当局または他の関連管理機関は、それぞれの管轄区の所得税法律を変更する可能性があり、これらの法律は異なる管轄区の間で大きな差がある可能性がある。将来の国内税法、税収法規、このような法律法規を実施する規則や手続き、州、地方、外国税法の変化がどのような方法で私たちや納税申告書準備業界に影響を与える可能性があるかを予測することは難しい。このような将来の変化は、私たちのサービスに対する需要や料金を減少させ、さらに私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

また、政府も時々多くの措置を打ち出し、納税表の作成提出手続きを簡略化している。私たちが業務を展開している各州、地方、外国司法管轄区の税務当局も、それぞれの管轄区域の納税申告書の準備と提出または払い戻しの発行を簡略化または修正しようとする措置を打ち出した。例えば、米国連邦および州政府は様々な提案を時々考慮し、これらの提案によって、それぞれの政府税務当局は、雇用主、金融機関、および他の納税者が提供する納税者情報を使用して“事前記入”し、納税申告書を準備し、計算し、納税者に配布する。時々、払い戻しの時間を加速、減少、または変更するための様々な措置があり、これは私たちのいくつかのサービスまたは金融商品に対する需要を減少させるかもしれない

米国連邦および州および外国司法管轄区の政府横領を含む第三者の税金申告準備サービスまたは金融製品の需要を大幅に簡略化またはその他の方法で減少させるいかなる措置も、私たちのサービスおよび製品に対する需要を減少させる可能性があり、私たちの業務および私たちの総合的な財務状況、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性がある。

顧客への競争激化は現在の市場シェアや収益性に悪影響を及ぼす可能性があり、我々の戦略や運営目標を効果的に実現できない可能性がある

私たちはすべての業務で激しい競争に直面している。納税準備業界のすべての種類の競争が激しく、私たちはまた、私たちのブロックHorizons戦略を発表しました

| | | | | |

8 | 2022 Form 10-K |H&R Block,Inc. |

金融商品と税務顧客体験は、私たちが競争相手とは違うようにしてくれる。しかし、より多くの競争相手が市場に進出しており、将来的に市場に参入し、納税準備サービスまたは製品を提供する可能性がある。補助納税サービス種別には、相当数の納税準備会社と会計士事務所が納税準備サービスを提供しています。商業申告表作成者は価格とサービスの面で強い競争力を持っている。DIYとVIYでは、オプションには、オンラインとモバイルアプリケーション、デスクトップソフトウェアなど、様々な形態のデジタル電子ヘルプが含まれています。これらはすべて提供されています。私たちのDIYと仮想サービスと製品は多くのオンラインとソフトウェア会社と競争して、主に価格と機能にあります。個人申告者は,彼らの納税準備方法を変更し,様々な支援,DIY,仮想製品の中から選択することができる.我々の戦略目標は適切かつ実現可能な機会を反映していると信じているが、競争、実行不足、不正確な仮定、次善資源分配、または他の理由により、本“リスク要因”部分で説明された任意の他のリスクを含むため、私たちの目標は予想される長期収入と利益成長を達成できない可能性がある。私たちの業務戦略から期待されるメリットを達成できなければ、業務全体と総合財務状況、運営結果、キャッシュフローにおける競争能力は悪影響を受ける可能性があります。

技術は新たで予期せぬ方法で急速に発展し、これらの変化がどのような方法で納税表準備業界に影響を与えるかを予測することは困難であり、私たちは私たちのサービスや製品を改善する際に遭遇する可能性のある問題、あるいは技術改善の時間と資源を創造、支援、維持する必要があるかもしれない。もし私たちが私たちのサービス、製品、または技術の向上の進展が遅いなら、もし私たちの競争相手が私たちよりも早く成果を得ることができれば、あるいは新しいそして予期せぬ参入者がその業界に入ることができれば、私たちはかなりの市場シェアを占領したり失うことができないかもしれない

さらに、私たちは、他の多くの税金申告準備会社と、1つまたは複数のRTS、プリペイドカード、RAS、他の金融サービスおよび製品、ならびに他の税務関連サービスおよび製品を提供することによって競争し、その中の多くのサービスおよび製品は、規制審査、訴訟、および他のリスクの影響を受ける。私たちは私たちがこのようなすべてのサービスや製品を提供し続けることができるか、それができなければ、私たちの財務業績と競争力に否定的な影響を及ぼすかもしれないという保証はない。激しい競争は私たちの市場シェアの減少、収入の減少、利益率の低下、収益力の低下を招く可能性がある。しかも、私たちの小規模企業の解決策もまた激しい競争に直面している。私たちは他のサプライヤーとの競争に失敗する可能性があり、これは私たちの収入と収益力を減少させ、顧客を獲得して維持する能力を損なう可能性がある。

無料サービスや製品を提供することは私たちの収入と収益力に悪影響を及ぼす可能性があります。

私たちが業務を展開しているある司法管轄区のアメリカ連邦、州、外国政府当局は現在納税者に納税申告書の準備と電子申告オプションの提供を無料で提供または促進しており、あるボランティア組織も低所得納税者のために無料で納税申告書を準備している。また、私たちの多くの競争相手は、特定の納税準備サービスや製品、その他の金融サービスや製品を無料で提供しています。政府税務機関、ボランティア組織、我々の競争相手、潜在的な新市場参入者も、将来的に無料サービスを実施または拡大することを選択する可能性がある。Free File,Inc.は現在2023年10月に満期となるプロトコルに従って運営されており,現在米国国税局が納税者に無料DIY税務ソフトウェアを提供する唯一の手段であるが,それと競合するサービスの提供は禁止されていない

競争のために、私たちはすでにいくつかのサービスと製品を無料で提供して、将来また追加のサービスと製品を提供するかもしれません。お客様を引き付けることができたり、お客様が私たちの無料サービスから料金を徴収するサービスに移行することを効果的に保証することはできませんが、以前私たちのサービスにお金を払っていた顧客は無料サービスを利用することを選択する可能性があります。これらの競争要因は、私たちの収入や収益性を減少させたり、顧客の能力を獲得して保留したりすることができ、それによって、私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 9 |

私たちの企業は困難な経済状況の悪影響を受けるかもしれない。

経済状況の不利な変化は、通常、インフレ、成長減速、金利上昇、景気後退、政治的気候変動、戦争(ロシアとウクライナ間の衝突を含むがこれらに限定されない)、サプライチェーンや労働市場の中断、または他の不利な変化を含むが、私たちの業務や財務状況に悪影響を及ぼす可能性があるが、私たちは制御できない。困難な経済状況は、高い失業率と消費者と企業支出の低下を特徴とすることが多い。このような悪い経済状況は私たちのサービスと製品の需要と価格に否定的な影響を及ぼすかもしれない。経済的に困難な場合には、高い失業率を含み、特に我々がサービスする顧客群において、顧客は、納税申告書を提出しないか、使用コストの低い準備及び代替案の提出を選択することができる。

また,困難な経済状況は小規模事業者に比例しない影響を与える可能性がある。波の収入は新冠肺炎の流行開始時に負の影響を受け、経済が減速し続けたり衰退したりすれば、再び負の影響を受ける可能性がある。困難な経済状況は、景気後退や高インフレ時期を含めて、我々の業務や我々の総合的な財務状況、経営業績およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

運営と実行リスク

私たちは第三者が私たちの製品を使って詐欺を行う問題を効果的に解決できず、私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

多くの産業はますます多くの種類と数のますます多くの第三者が詐欺活動をしようとしており、これらの詐欺活動はますます複雑になっている。いくつかの会社は、申告表および金融サービス業界を準備するいくつかの会社を含み、犯罪者が、第三者ソースから取得された盗難識別情報(例えば、電子メール、ユーザ名、パスワード情報、またはクレジット記録)を使用して、そのシステム上で維持されている消費者情報またはユーザアカウントにアクセスすることを報告する。私たちは経験して、私たちのシステムの安全が破壊されていないにもかかわらず、未来にこのような形の不正アクセスと私たちのシステムへの不正アクセスを経験し続けるかもしれない。私たちはこのような詐欺が私たちの製品に向けられているとは思わないにもかかわらず、私たちがこのような詐欺を効果的に解決できなければ、私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローに悪影響を及ぼすかもしれない

このような詐欺による直接的な損失(場合によっては発生する可能性がある)に加えて、顧客や政府機関は、詐欺活動を検出し、減少させる能力に自信を失ってしまう可能性があり、これらの政府当局は、このようなサービスや製品の提供を継続することを拒否する可能性がある。例えば、悪意を持った人は、私たちの顧客のユーザアカウントおよびパスワード情報を不正に取得し、詐欺的な連邦および州納税申告書を電子的に提出する可能性があり、これは、私たちのシステムの安全性が破壊されていないにもかかわらず、私たちの顧客の納税申告書の提出と払い戻し(または他の満期金額)の受信能力を阻害し、消費者のサービスおよび製品に対する安全性および信頼性の見方を低下させる可能性がある

私たちが業務を展開している司法管轄区域では、政府当局が行動しており、今後より多くの行動をとる可能性があり、身分窃盗や他の詐欺行為と戦うためには、私たちのシステムや業務慣行、あるいは私たちが依存する第三者のシステムや業務慣行を変える必要があるかもしれませんが、これは予見できません。これらの行動は、私たちの業務と私たちの総合的な財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼすかもしれない。

さらに、詐欺活動がより一般的で複雑になるにつれて、合法的な顧客が私たちのサービスや製品を入手して使用することを困難にする詐欺検出と予防措置を実施することができ、これは私たちのサービスや製品の需要、私たちの名声、そして私たちの財務表現に悪影響を及ぼす可能性がある。

我々の情報システムまたは我々が依存するフランチャイズ業者または第三者の情報システム中断、またはインターネット中断は、我々の業務および我々の総合財務状況、運営実績およびキャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たち、私たちの加盟国、および私たちの業務運営に重要な他の第三者は、通信、ネットワーク、情報システム、およびインターネットに深刻に依存して、私たちの業務(インターネットやクラウドコンピューティングに基づく第三者サービス、および私たちの主要なサプライヤーの情報システムを含む)を展開します。これらのネットワーク、システム、および動作は、アップグレードや保守、ネットワーク障害を受けやすいかもしれません

| | | | | |

10 | 2022 Form 10-K |H&R Block,Inc. |

ハードウェア障害、ソフトウェア障害、電源または電気通信障害、ネットワーク攻撃、ヒューマンエラー、および自然災害。私たちの税金申告業務は季節的なので、私たちのシステムはピーク時に大量のデータを処理できなければなりません。したがって、私たちの情報システム、当社のフランチャイズ業者、または私たちが依存している個人または政府第三者の情報システムの任意の障害または中断、または私たちの最繁忙期のインターネットまたは他の重要な業務能力の中断は、私たちの業務運営や名声に悪影響を与え、私たちの損失リスクを増加させる可能性があります。

システムやインターネット障害やキー業務能力の中断が発生しないことは保証されない,あるいは発生しても,我々,我々のフランチャイズ業者,あるいは我々が依存する個人や政府の第三者がこれらの問題を十分に解決することは保証されない.我々または我々が依存する第三者が、システム中断を回避し、任意のデータまたは通信システムの中断または障害の影響を最小限にするために実施される予防措置は十分ではない可能性があり、私たちおよびこれらの第三者は、私たちまたはそのような第三者の情報システムまたは他の重要な業務能力を脅威または破壊する可能性のあるすべての潜在的なイベントを予見または処理していない可能性がある。私たちはすべてのシステムが冗長であるわけではなく、私たちの災害復旧計画は起こりうるすべての状況を考慮しないかもしれない。私たちのソフトウェアとコンピュータシステムはマイクロソフト社が提供するクラウドコンピューティングサービスを使用しています。Microsoft Azure Cloudがいかなる理由でも利用できない場合、サービスおよび製品を配信する能力に悪影響を及ぼす可能性があり、私たちの顧客は私たちのいくつかの製品や機能にアクセスできない可能性があり、いずれも私たちの運営、業務、および財務業績に大きな影響を与える可能性があります。

どんなシステムやインターネット障害や業務中断の発生も、私たちが顧客にサービスを提供する能力にマイナスの影響を与える可能性があり、さらに私たちの業務と私たちの総合的な財務状況、運営業績、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

私たちの税務サービスおよび製品を発売する上での任意の重大な遅延、政府法規またはプロセスの変化(納税申告書の受け入れおよびアメリカ国税局または州税務機関の顧客への返金およびその他の金額を含む)は、私たちが顧客にそのような製品を提供する方法に影響を与え、あるいはそのような製品または私たちが顧客に製品を提供する方法に重大な問題があり、私たちの収入、運営結果、名声を損なう可能性がある。

税法や納税表は毎年変化しており,このような変化の性質や時間は予測できない。私たちの業務の一部として、私たちは私たちのオンラインとモバイルアプリケーション、デスクトップソフトウェアを含む税法と納税表の任意の変化を私たちの税務サービスと製品に組み込まなければなりません。税法と税務表の変更の性質、時間と発効日は予測できません。これは私たちの税務サービスと製品の開発周期を短縮させる可能性があります。なぜなら、私たちの顧客はこのような製品が非常に高い正確性を持っていることを望んでいて、このような製品を適時に発売して、適用された納税申告の締め切り前に彼らの税金を準備して提出して、更に適時に税金の払い戻し金額を受け取ることができるからです。私たちは時々私たちの品質管理を検討して強化して、正確な申告表を作成しますが、すべての不正確な状況を防ぐことができる保証はありません。また、政府管理や規制の変化は、要求やプロセスのさらなる変化や予期しない変化を招く可能性があり、顧客サービスシステムやプログラムに応じた変更が必要となる可能性があります。私たちのいくつかの金融商品は国税局が顧客の指示に従って直接税金の払い戻しに入金することに依存します。国税局がこの方向を無視して小切手で税金の払い戻しを送ると、納税準備や金融製品収入の損失、負の宣伝、顧客の不満を招く可能性がある。また,(1)納税申告や関連表を受け取る場合には,税務機関が電子納税申告を受ける能力や,(2)税金還付や他の金額を顧客に配布する政府プロセスや新たに実施されるプロセスにおける意外な変化が,我々や適用される税務機関の処理遅延を招く可能性がある.

上記の複雑さによる任意の重大な欠陥または遅延は、顧客流失および収入損失または遅延、負の宣伝、顧客不満、パートナーまたはフランチャイズ業者とのビジネス関係の悪化、訴訟に直面し、運営費用を増加させる可能性があり、たとえそのような発表遅延または欠陥が私たちによって引き起こされなくても、私たちによって引き起こされます。上記のいずれのリスクも、私たちの業務、私たちの名声、私たちの総合的な財務状況、経営結果、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 11 |

私たちはある重要なサービスや製品を提供するために1つのサプライヤーまたは限られた数量のサプライヤーに依存していて、このような関係を失って、これらのキーサプライヤーは私たちの需要を満たすことができないか、あるいは私たちにサービスを提供してくれる時にエラーが発生し、私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローに実質的な悪影響を与える可能性があります。

歴史的に見ると、私たちは1つまたは限られた数のサプライヤーと契約してきて、私たちの税務、金融、その他のサービスと製品にいくつかの重要なサービスや製品を提供して、将来も契約を続けるかもしれません。このような依存のいくつかの例は,Fidelity National Information Services,Inc.(FIS),Galileo Financial Technologies,LLCまたは同様のベンダとの関係,データ処理およびカード生産サービスのため,Path wardはRTS,EAS RAS,Emerald CardおよびSpruce Accountの発行,Microsoft Corporationはクラウドコンピューティングサービスのためのものである.場合によっては、サプライヤーのエラー、サービス効率の低下、サービス中断、またはサービス遅延の影響を受けやすく、私たちの主要なプロバイダがサービスを提供してくれたり、サービスを提供してくれたりする際に発生するこのような問題は、提供されるサービスの性質またはプロバイダとの契約関係によって大きな損失を招く可能性があります。もしすべての重大な不利な事件が私たちの主要なサプライヤーの1つに影響を与えた場合、または私たちがいかなる理由で私たちの主要なサプライヤーと契約を締結できなくなった場合、私たちはこれらの重要なサービスのための代替プロバイダを探すことを余儀なくされるかもしれない。私たちが受け入れられるか全く受け入れられない条項で代替供給者を見つけることができないかもしれない

上記のいずれかの問題に対する我々の敏感性は、(1)当社の業務の季節性により、(2)専門知識を有する任意の製品またはサービスを提供するために使用される任意のサプライヤー、(3)唯一または独占サプライヤーとしての任意のサプライヤー、または(4)いかなる賠償義務が限られているか、またはその賠償義務を履行する財務能力がないサプライヤーのいずれかを向上させる可能性がある。私たちのいくつかのサプライヤーは規制機関の監督を受けているので、私たちが提供する製品やサービスは規制機関の行動や決定の影響を受ける可能性がある。もし私たちのサプライヤーが私たちの需要を満たすことができず、私たちがこれらのサービスと製品のための代替資源を迅速かつ経済的に開発することができない場合、あるいはキーサプライヤーが重大なミスを犯したり、重大な不利な事件に遭遇した場合、私たちの業務および私たちの総合的な財務状況、運営結果、キャッシュフローに重大で不利な影響を与える可能性があります。

私たちの業務の専門性と高度な季節性は財務リスクと運営と人的資本挑戦をもたらします。

私たちの業務は強い季節性を持っていて、典型的な一年で、私たちの収入の大部分は2月から4月までです。私たちの収益活動はこの比較的短い時間に集中して、(1)本年度の残り時間内の現金と資源管理を含む多くの挑戦をもたらした。当時、私たちは通常赤字状態にあり、固定コストともうすぐ来る納税季節の準備のコストを発生させ、(2)マーケティング、定価、新製品の発表を含む競争条件の変化に対応し、これは納税季節における私たちの地位に影響を与える可能性がある、(3)流行病による中断、遅延、延長、例えば新冠肺炎の発生、(4)顧客不満問題や負のソーシャルメディア宣伝活動を含む。タイムリーな発見や満足できる解決が得られない可能性があり、(5)納税季節に最適なノンストップ運営およびサービスを提供することを確保する。もし私たちが税シーズンで深刻な業務中断に遭遇した場合、または上記の挑戦および季節業務に関連する挑戦に効果的に対応できなければ、業務損失、中断、または時間的な変化に遭遇する可能性があり、これは、私たちの業務および私たちの総合的な財務状況、運営結果、キャッシュフローに大きな悪影響を及ぼす可能性があります。

私たちは重要な人たちを引き付けて維持することができないかもしれない。

私たちの業務は、私たちの管理チームのメンバーおよび季節の納税準備職(任意の延長された納税季節には、技術職を含む、延長された納税者に短時間で通知またはサービスする必要がある場合があります)、または技術職を含む、私たちの管理チームメンバーおよび季節的な納税準備職を含む、私たちのタイムリーな誘致、発展、インセンティブ、および重要な人員を維持する能力に依存します。このような人員の市場競争は非常に激しく、私たちが必要な時間範囲内で、あるいは予想されたコストレベルで必要な合格者を引き付けることに成功することを保証することはできない。全世界の労働市場が新冠肺炎の疫病とその他の変化によって引き続き発展することに伴い、私たちの現在と未来の肝心な人員は私たちが提供した異なる報酬レベル、福祉或いは遠隔作業の柔軟性に基づいて新しい或いは異なる機会を探すか、あるいは労働力の大軍を離れることを決定する可能性があり、それによって彼らを誘致し、維持することが難しいかもしれない。もし私たちがキーパーソンを引き付け、発展し、激励し、維持することができなければ、私たちの業務、運営と財務結果はマイナスの影響を与える可能性があります

| | | | | |

12 | 2022 Form 10-K |H&R Block,Inc. |

影響を受けました。さらに、私たちの労働コストや関連コストが増加した場合、または新たな労働法、規則または法規が施行または施行され、私たちの季節的な労働力に影響を与え、私たちの労働コストが増加すれば、私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性がある。

私たちの業務は私たちの強力な名声と私たちのブランドの価値に依存する。

私たちのブランドの知名度を発展させ、維持することは、私たちの既存と未来のサービスと製品が広く受け入れられるために重要であり、新しい顧客を誘致する重要な要素でもある。また、私たちのフランチャイズ業者は私たちのブランドで業務を経営しています。私たち、私たちのフランチャイズ業者、従業員または代理店、または私たちのサービスまたは製品のイベントまたは活動に関連するか、または起因する負の宣伝(合理的かどうかにかかわらず)は、ソーシャルメディアの性質によって増強される可能性があり、私たちの名声を損なう可能性があり、私たちのブランドの価値を低下させるかもしれない。私たちの名声の損害とブランド資産の損失は、私たちのサービスや製品への需要を減少させ、それによって私たちの将来の財務業績に悪影響を与え、私たちの名声を再構築し、私たちのブランド価値を回復するための追加の資源が必要になるかもしれない。

私たちのフランチャイズ業者と良好な業務関係を維持できなかったことは、私たちの業務に実質的な悪影響を与える可能性があり、私たちは私たちのフランチャイズ関係によって法律やその他の挑戦を受ける可能性があります。

私たちの財務成功はフランチャイズ業者と良好な業務関係を維持する能力にある程度かかっています。加盟者たちの支援は私たちの持続的な運営の成功にも必須的だ。私たちとフランチャイズとの関係の悪化は、私たちの業務と私たちの総合財務状況、運営結果、キャッシュフローに実質的な悪影響を及ぼす可能性があります。

また、私たちのフランチャイズ業者に私たちの登録商標を使用する有限許可を授与しますので、1つ以上のフランチャイズ業者が私たちによってコントロールされていると告発される可能性があるリスクがあります。第三者、規制機関、または裁判所は、私たちのフランチャイズ業者の行為や失敗に責任を負うことを要求するかもしれません。法的行動に関連した不良な結果は重大な損害を招く可能性があり、私たちの収入の低下を招く可能性がある。私たちまたは私たちのフランチャイズ業者のこのようなクレームにおける実際または告発された行為は、マイナスの世論を招く可能性もあり、私たちの名声を損なう可能性があり、ひいては私たちの業務の将来性に悪影響を与え、私たちの証券の市場価格の下落を招く可能性がある。

私たちの国際業務はリスクの影響を受け、これらのリスクは私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローを損なう可能性があります。

私たちはカナダとオーストラリアでの納税準備業務、インドとアイルランドでの技術センター、カナダでのWaveを含む国際業務を持っています。私たちは将来、より多くの国で拡張する機会を考えるかもしれませんが、新しいまたは新興の外国業務から収入を創出したり、他の国際市場に拡張する能力には不確実性があります。また、国際的な業務展開には、(1)貿易法規の変化、(2)距離、言語、文化の違いによる海外業務管理の困難、(3)利益送金制限や外貨為替レート変動、(4)戦争やテロ行為、経済·政治不安定、(5)米国“反海外腐敗法”やその他適用される外国腐敗法のような反腐敗法の遵守、など、国際的な業務展開に固有のリスクがある。(6)プライバシー、データ保護および保持に関する法律および法規を含む米国および国際法律および法規を遵守すること、および(7)他の政府法規または現地法律の遵守を要求することに関連するリスク。国際業務や拡張に固有のこれらのリスクは、私たちの他の国際市場への拡張を阻止したり、国際的に業務を展開するコストを増加させたりする可能性があり、私たちの業務と私たちの総合的な財務状況、運営結果、キャッシュフローに大きな悪影響を及ぼす可能性があります。

また、私たちは欧州連合(EU)を含む外国司法管轄区に住む納税者のためにアメリカ連邦と州納税申告書を用意して、私たちのいくつかのフランチャイズ業者と外国司法管轄区で経営し、他のサービスを提供します。したがって、私たちの業務のいくつかの側面は、EUの一般データ保護法規、カナダ個人情報保護と電子文書法案、およびカナダ省レベルの立法を含む、米国の法律、法規および政策よりも厳しいかもしれないが、EUの一般データ保護法規、カナダ個人情報保護と電子文書法案、およびカナダ省レベルの立法を含む、個人情報の収集、使用および送信を規制する司法管轄区の法律、法規および政策に制限される可能性がある。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 13 |

私たちにとって、私たちに適用されるこれらの法律、法規、そして政策を遵守する費用は高いかもしれない。私たちはまた、これらの法律、法規、政策に関する1つ以上の外国政府機関の監査や調査に直面し、罰や罰金を招く可能性がある。

私たちの財務状況と経営業績はすでに、そして引き続き新冠肺炎疫病の不利な影響を受ける可能性があり、そして新冠肺炎或いはその変種の巻き返し、或いは未来に別の高伝染性或いは伝染性疾病の影響を受ける可能性がある。

2020年3月、世界保健機関は新冠肺炎疫病を全世界大流行と発表し、その時から、人々はずっと大流行の影響を感じてきた。疫病が始まって以来、私たちが業務を展開している司法管轄区は時々私たちの業務に様々な制限を加えて、過去1年間の異なる時間にいくつかの業務制限と社会的距離要求を適用することを含む。私たちは新冠肺炎の疫病或いはその変異体が私たちの業務に与える影響に対応するために努力しているが、私たちが実施または将来実施可能な措置が新冠肺炎またはその変異体によるリスクを緩和するのに十分かどうかはまだ確定していない。この点でのミスは、規制調査、クレーム、法的行動、私たちの名声とブランドへの損害、罰金、処罰、その他の損害を含む負の影響をもたらす可能性があると言われている。

新冠肺炎疫病の発生により、アメリカ国税局は連続的な納税季節に2019年と2020年の個人所得税申告の締め切りを延長した。また、米国では4月に個人所得税の申告を要求するほとんどの州もそれぞれの期限を延長している。このような延期は私たちの業務の典型的な季節性と私たちの財政結果の比較可能性に影響を及ぼす。個人2021年納税申告書の申告締め切りは通常延長されないが、財務省、米国国税局、州または外国の役人は、将来の納税締め切りを延長するか、または他の行動を取ることを決定する可能性があり、これは、私たちの業務と今後数年間の総合的な財務状況、経営結果、およびキャッシュフローに追加的な重大な悪影響を及ぼす可能性がある。

新冠肺炎疫病或いはその他の疫病が著者らの未来の業務、運営と財務業績に与える影響程度は多くの絶えず変化する要素に依存し、著者らはこれらの要素を正確に予測できないかもしれない。新冠肺炎あるいはその変種の更なる伝播、あるいは新しい全世界あるいは全国範囲で発生した新冠肺炎、あるいはその変種、あるいは他の高伝染性或いは伝染性疾病は、疾病の伝播を制限する要求、及び上述の他のリスクを制限するのを助ける行動をとることは、更に私たちの業務を展開する能力に影響を与える可能性があり、世界の経済状況、私たちの業務、経営業績、キャッシュフロー及び財務状況に重大な不利な影響を与える可能性がある。

情報セキュリティ、ネットワークセキュリティ、データプライバシーのリスク

プライバシーとデータ保護に関する複雑で変化する法律、法規、標準と契約要求を遵守するには、私たちの業務のやり方を変更し、運営コストを増加させる必要があるかもしれません。守らなければ、重大なクレーム、罰金、処罰、損害を招く可能性があります。

私たちの業務性質のため、私たちは納税申告書情報、金融製品とサービス情報、社会保険番号を含む大量の顧客に関する個人情報とデータを収集し、使用して保持します。また、私たちは通常の業務過程で従業員の個人情報やデータを収集、使用、保存しています。

私たちはこのような消費者と従業員の個人情報の収集、使用、開示、安全に関する法律、規則、法規を遵守しなければならず、これは私たちの管轄区域内のアメリカ連邦、州、外国政府当局のますますの関心を集めている。米国では、米国国税局は、申告書準備以外の何らかの目的のために納税者の申告表情報を使用または開示する前に、納税者の書面同意を得なければならないことを一般的に要求しており、これは、顧客に創収製品を売り込む能力を制限する可能性がある。さらに、他の法規は、金融機関がその消費者プライバシー通知を採択して開示することを要求し、一般に、特定の目的で非関連第三者に非公開の個人情報を開示することができるように、消費者に合理的な機会を提供する。

多くの司法管轄区域は、米国連邦、州、外国政府当局が関心を持っている分野である消費者や従業員情報の使用および保持に関する新しい法律を通過し、将来的に通過する可能性がある。例えば、カリフォルニア州では、2020年1月1日に施行されるカリフォルニア州プライバシー権法案(CPRA)によって改正されたカリフォルニア消費者プライバシー法(CCPA)が成立した

| | | | | |

14 | 2022 Form 10-K |H&R Block,Inc. |

2023年1月1日から施行される。いくつかの例外状況を除いて、これらの法律は企業がどのようにカリフォルニア住民のいくつかの個人情報を収集、処理、管理、保留することに対して新しい要求を提出し、カリフォルニア住民に企業が収集した個人情報に関する各種の権利を提供した。コロラド州、コネチカット州、ユタ州、バージニア州は全面的なプライバシー法を採択しており、他の司法管轄区域はすでに通過しているか、または将来的に自分の異なるプライバシー法を通過する可能性がある。これらの法律は異なる要求を含むかもしれないし、異なる管轄区域間の解釈と適用は一致しない可能性がある。私たちの現在のプライバシーおよびデータ保護ポリシーおよび接近は、これらのすべての要求、解釈、またはアプリケーションと一致しない可能性があります。また、米国連邦と州規制要求の変化や、私たちが運営している外国司法管轄区域政府当局が適用している要求は、より厳しい要求を招く可能性があり、私たちが使用できる情報の種類やそのような情報を使用する方法を含むビジネス実践を変更する必要があります。システムやプロセスを構築したり、これらの複雑で変化していく要求を達成するために、私たちの既存の政策を変更したりすることは、私たちのコストを増加させたり、特定のビジネス機会を追求する能力を制限したりするかもしれません。私たちがすべての状況で成功的に遵守することは保証できません。これは規制調査、クレーム、法律行動、私たちの名声とブランドへの損害、罰金、処罰、その他の損害を招く可能性があります。

私たちは、法律、法規、業界標準、または契約義務に課せられた既存のプライバシーおよびデータセキュリティ基準および合意を遵守するために巨額の費用を招き続ける可能性があります。

私たちのシステムまたは私たちが依存する第三者システムのセキュリティホールは、私たちの顧客または従業員の個人情報または他の敏感な非公開情報への不正アクセスをもたらし、私たちのサービスおよび製品の需要、私たちの名声および財務業績に悪影響を及ぼす可能性があります。

私たちは、税金申告準備ソリューション、金融サービスおよび製品、および当社のすべてまたは特許経営事務所とオンラインで提供される小規模企業ソリューションを含む一連のサービスおよび製品を提供します。これらのサービスや製品の性質のため、様々なデジタル技術を使用して、大量の顧客個人情報を収集、転送、蓄積しています。また、従業員の社会安全番号、医療情報および賃金情報、および機密の非公開業務情報のような他の敏感な非公開情報を収集し、使用し、保持している。いくつかの第三者およびサプライヤーは、顧客の利益、サービスおよび製品の提供を支援するために個人情報にアクセスすることができ、または、私たちおよび私たちの顧客のいくつかの敏感な個人情報およびデータを管理することができる。情報セキュリティリスクが増加し続けており,一部の原因は会社や消費者がデジタル技術の採用と依存が増えているためである。(1)これらの脅威と関連法規の進化性質、(2)敵対する外国政府、組織犯罪、サイバー犯罪、ハッカーの活動と複雑性の増加、彼らは私たちまたは私たちが依存している第三者システムにサイバー攻撃を開始する可能性がある、(3)私たちのブランドの突出した地位、(4)私たちと私たちのフランチャイズ業者の広範なオフィス空間、(5)私たちのオンラインとモバイルアプリケーションと私たちのデスクトップソフトウェアの戦略を引き続き実施する予定、(6)第三者サプライヤーを使用して、そして(7)私たちの同僚、加盟業者と第三者サプライヤーは遠隔作業手配を使用し、新冠肺炎の疫病のため、遠隔作業手配の使用は著しく増加した。

ネットワークセキュリティリスクは、詐欺または悪意(ネットワーク攻撃)、人為的エラー、または意外な技術障害から生じる可能性がある。サイバー攻撃は、個人情報を不正に取得し、私たちのサービスを提供する能力を乱す、私たちのブランドと名声を損なう、私たちの知的財産権を盗む、あるいは社会や政治的議題を推進するなど、悪意のある目的を達成するために電子的にネットワークセキュリティを回避することを目的としている。我々は,コンピュータウイルス,悪意のあるコード,ワーム,ネットワーク釣り攻撃,社会工学,サービス拒否攻撃,恐喝ソフトウェア,その他の複雑な攻撃を含む様々なネットワーク攻撃の脅威に直面している.

我々は、セキュリティおよび業務制御を使用して、個人情報へのアクセスおよび使用を制限し、複数のレベルの保護を維持するために大量のリソースをかけて、セキュリティホールのリスクを対応または軽減するために使用しているが、このような措置は絶対的なセキュリティを提供することはできない。私たちは定期的に私たちのシステムをテストして、潜在的な抜け穴を発見して解決し、私たちは日々深刻化するネット釣りと社会工学の脅威に対応するために、従業員の訓練とテストに依存しています。法的に許可された場合、私たちはまた私たちの職員たちに対して特定の背景調査を行う。私たちのビジネスモデル構造のため、私たちはまた、私たちのフランチャイズ業者や他の個人や政府の第三者に依存して、セキュリティシステムを維持し、ネットワークセキュリティリスクに対応しています。適切な場合、私たちはこれらの第三者にいくつかの要求と制御を加えたが、彼らはこれらの要求と制御を適切に使用していないかもしれない

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 15 |

制御またはそのような制御(またはそれぞれ別個の要求および制御)は、個人情報を保護するのに不十分である可能性がある

ネットワークセキュリティおよびシステム、コンピュータ、ソフトウェア、データ、およびネットワークを攻撃、破損、または許可されていないアクセスから保護するために設計された制御、プロセス、および実践の持続的な発展および強化は、依然として私たちの優先順位です。リスクや規制の変化に伴い、私たちは、私たちの保護措置を修正したり、強化したり、情報セキュリティホールを調査したり、修復したりするために、多くの追加資源を必要とするかもしれません。これらの努力にもかかわらず,セキュリティホール,侵入,個人情報の紛失,盗難が発生しない保証はない.さらに、不正アクセスを取得するための技術は、しばしば変更され、より複雑になり、通常、攻撃が成功した後に検出されることができ、これらの技術をすべての場合に予測したり、十分な予防措置を実施することができなくなる。

セキュリティホールのための個人情報への不正アクセスは、適用されるプライバシー法律や法規または他の態様に基づいて、影響を受けた個人、規制機関、または他の人に通知することを決定する可能性があります。セキュリティホールの修復には,影響を受けた個人の支援,破損したシステムの修復,修正された情報セキュリティ対策の実施,顧客と業務関係の維持に多くの資源が必要となる可能性がある.その他の結果には、顧客の私たちのサービスおよび製品に対する需要の減少、貴重な知的財産権の損失、成長および収益性の低下、および将来の財務業績への負の影響、1つ以上のサービスまたは製品を提供する能力(例えば、金融サービスや製品を提供できない、または顧客のクレジットカード取引や納税申告書を受け入れて処理できない)、既存の業務慣行の修正または停止、法的行動、私たちの名声やブランドを損なう、罰金、処罰およびその他の損害賠償、米国連邦、州、または外国政府当局のさらなる規制が含まれる可能性がある。

セキュリティホールや私たちのシステムへの他の許可されていないアクセスは、私たちのビジネスおよび私たちの総合的な財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼす可能性があります。

法律と規制リスク

消費者金融保護局(CFPB)または他の規制機関が公布した法規は、私たちが予測できない方法で私たちの金融サービス業務に影響を与える可能性があり、これは、私たちが提供する金融商品、私たちのサービス、および契約が変化する必要があるかもしれない。

FPBは広範な権力を持って遵守状況を管理·調査し,場合によっては米国連邦金融消費者保護法を施行することも可能である。CFPBは、“不公平、詐欺、または乱用”行為およびやり方を禁止または告発する権限を含む、我々が提供する特定の金融商品に適用される広範な金融消費者保護法を制定することができる広範な規則制定権を有する。現在提案されているまたは新しい規制が私たちが提供する金融商品にどのように影響するかを予測することは難しい。

CFPBおよび州規制機関は、消費金融サービスおよび製品を提供する子会社および我々の子会社が消費金融サービスおよび製品を提供することに依存する金融機関およびサービスプロバイダを審査、調査、法執行行動を行う可能性がある。州規制機関は、金融消費者保護法の施行と公布においても一定の権力を有しており、その結果、(I)各州が新たなより広範な金融消費者保護法を発表する可能性があり、その中のいくつかの法律は、既存の米国連邦法規よりも包括的であるか、または(Ii)州総検事長が連邦消費者保護法を実行するために行動する可能性がある。

現在提案されているまたは新しいCFPBおよび州法規、または現在の法規の拡張解釈は、私たちが提供する金融商品、私たちのサービスまたは契約を変更する必要があるかもしれません。これは、私たちの業務および私たちの総合的な財務状況、運営結果、およびキャッシュフローに重大な悪影響を及ぼす可能性があります。

法令や他の規制行動は、私たちの業務と私たちの総合的な財務状況、運営結果、およびキャッシュフローに悪影響を及ぼす可能性があります。

私たちの納税準備業務と運営は様々な形式の政府によって監督されています。アメリカ連邦の納税申告書への署名と身分番号を含む要求及び納税申告書の保留要求を含みます。米国連邦法は所得税申告者に対しても正確性に関する処罰を行っており、特定の不正行為を繰り返していると、所得税申告者の継続が禁止される可能性がある。しかも、私たちはまた電子申告表の広告基準を守らなければならない

| | | | | |

16 | 2022 Form 10-K |H&R Block,Inc. |

適切と考えられれば、米国国税局は米国国税局の電子申告計画を一時停止するなど、様々な処罰を加えることができる。多くの州と地方司法管轄区には税務専門家や所得税課程を管理する法律があり、これらの授業は連邦要求の補充であり、連邦要求とは異なる可能性もある。

また、私たちのフランチャイズ活動は、将来のフランチャイズ業者に所定のフランチャイズ開示文書を提供することを要求することを含む、様々な規則と法規の制約を受けている。現在、多くの州は特許人/特許経営者の関係を規範化する実体州法律がある。他にも、これらの州の法律は、しばしば競業禁止条項の期限と範囲、特許者がフランチャイズ契約の締結を終了または拒否する能力、および特許者が供給源を指定する能力を制限する。さらに、特定の態様では、特許者/被許可者関係を連邦規制するか、または特許者と特許者との間の関係の伝統的な性質に影響を与えることを規定する法案が時々提出される。

また、私たちが提供する消費金融商品やサービスは、交換費金額の潜在的な制限や制限を含む様々なルールや法規によって制限されています。将来の支払いネットワークの規制や変化が交換収入に実質的な影響を与えないことは保証されない。交換率が低下すれば、支払いネットワークの行動によるものであっても、将来の規制によるものであっても、我々の消費金融商品やサービスの収益性、またはそのような製品やサービスを提供する能力に影響を与える可能性がある。

私たちの業務の性質を考慮して、私たちは労働者、移民、マーケティングと広告、消費者保護、金融サービスと製品、支払い処理、プライバシーとデータ安全、反競争、環境、健康と安全、保険、医療などの分野を含む様々な追加の連邦、州、地方、外国の法律と法規を遵守しなければならない。政府および他の態様は、その中のいくつかの分野で重要な新しい法規または提案された法規を発表し、および/または、プライバシーおよびデータセキュリティ、気候変動、交換費、消費者金融サービスおよび製品、裏書きおよび証言、面談、制限契約および労働者に関するいくつかの分野への関心を強化し、残業および免除法規、最低賃金に関する州および地方法律、労働者分類、および他の労働者に関する問題を含む

上記の要件および業務影響は、新たな立法、立法変化および/または行政命令によって、追加の規制行動または法執行優先事項がある可能性があり、または既存の要求に対する新しい解釈が我々とは異なることを含む、変化および変化する可能性のあるアプリケーションが発生する可能性がある。これらの発展は、予期しない制限をもたらすかもしれないし、私たちの業務を変更する必要があるかもしれません。これは、私たちの業務要素のコストが高く、効率が低く、またはできないかもしれません。これらの影響は、私たちの業務の性質、広い地理的範囲、季節性を考慮して、現在または未来のサービスまたは製品を修正する必要があるかもしれません。

私たちは私たちの様々な業務活動に関連した法的訴訟に直面しており、現在または未来の法律行動は私たちの名声を損ない、私たちの製品供給を損害し、あるいは重大な責任と損失を招く可能性がある。

様々な法的訴訟には、仲裁、集団または代表訴訟、州総検事長および他の規制機関の訴訟や調査、私たちが提供する様々なサービスや製品に関連する訴訟を含む我々の様々な業務活動に関連する他の訴訟が含まれており、私たちは指名され、将来も指名される可能性がある。例えば、前に報告したように、私たちは訴訟を受け、米国国税局の無料文書計画に関するいくつかの政府の問い合わせを受けて応答している。これらの調査は、情報の提供を要求することを含み、場合によっては、異なる監督機関および州総検察長からの伝票も含む。私たちはこのような法的行動がさらなる調査、さらなる訴訟、罰金、禁止または他の規制または立法行動、または私たちのブランド、名声、および業務に影響を及ぼすかどうかを予測することができない。中の議論をご参照ください第8項、付記12連結財務諸表でより多くの情報を提供する

私たちの知的財産権を保護できなかったことは、私たちの競争地位を損なう可能性があり、私たちの知的財産権を保護したり、第三者の権利侵害疑惑について抗弁するための訴訟は費用が高いかもしれない。

私たちは私たちの知的財産権と固有の情報を保護しようと努力しているにもかかわらず、私たちはすべての場合にこれを効果的にすることができないかもしれない。私たちの知的財産権はサイバー攻撃、従業員、または第三者の他の不法行為や人為的ミスによって不正に取得される可能性がある。ある意味私たちの知的財産権は

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 17 |

商標、著作権、特許または他の方法の効果的な保護を受けて、元従業員を含む私たちの知的財産権の他の当事者を理解することは、私たちの知的財産権を利用して自分や他人の利益を得ようとするかもしれない。競争相手はまた、私たちの商標、著作権、または他の知的財産権を盗用したり、私たちの技術と製品をコピーしたりする可能性がある。私たちの知的財産権や独自の情報に対するいかなる重大な損害や流用も、私たちの業務と私たちのブランドを損なう可能性があり、私たちの競争能力に悪影響を及ぼす可能性があります。

さらに、第三者は私たちが彼らの知的財産権を侵害したことを告発する可能性があり、私たちは他の側からの知的財産権の挑戦に直面するかもしれない。私たちはこのような挑戦に成功したり、いかなる知的財産権紛争を回避または解決する許可を得ることができないかもしれません。この場合、私たちは大量の収入を損失し、巨額の使用料や技術開発費用を発生させ、私たちの名声を損なうか、または重大な金銭的損失を支払うことができます。

金融リスク

私たちが流動性を得る方法は、信用市場の中断、信用格付けの引き下げ、金利上昇、あるいは私たちがいくつかの条約を履行できなかった負の影響を受ける可能性がある。私たちの資金調達費用は増加し、収益にさらに影響を及ぼすかもしれない。

私たちは、私たちの運営資金要求を満たし、債務義務を返済し、満期になる債務の再融資、および一般企業用途のための流動性が必要です。私たちの運営は高度な季節性があり、私たちのほとんどの収入とキャッシュフローは典型的な年の2月から4月までの間に生まれました。そのため,通常,赤字や運営資本需要を補うために現金を用いて,5月から1月まで周期的に運営資本赤字を招くことが求められている。私たちは通常前の納税季節の利用可能な現金残高と借金に依存して、この時期の流動性需要を満たす。発生する可能性のあるイベントは私たちの流動性に対する需要を増加させ、現在のレベルを超えるかもしれない。私たちはこれらの需要を満たすために追加の資金源を得る必要があるかもしれないし、これらの需要は得られないかもしれないし、不利な条件でしか得られないかもしれない。また、格付け機関が私たちの信用格付けや金利を引き下げて上昇すれば、私たちの既存の融資手配下の債務コストや将来の融資手配が増加する可能性があり、私たちの資本市場参入が減少または入ることができない可能性がある

我々の無担保承諾信用限度額(CLC)は様々な契約に制約されており,契約違反は現在CLOCにより流動性を獲得する機会を損なう可能性がある.また、もし私たちがCLCの契約に違反して、融資者から免除を受けることができない場合、私たちのCLOCでの債務は違約し、私たちの貸手によって加速される可能性がある。CLOCでの債務加速は我々の優先債券契約での交差違約を招く.私たちは私たちが商業的に合理的な条件で私たちの債務義務を返済または再融資できるように十分な資金を得ることができるか、または根本的にできないという保証はない。

現在の流動性源が利用できなくなった場合、私たちは追加的な資金源を得る必要があり、これらの資金源は得られない可能性があり、あまり有利でない条件下でしか得られないかもしれない。これは私たちの業務と私たちの総合的な財務状況、運営結果、およびキャッシュフローに実質的な悪影響を及ぼすかもしれない。

私たちの普通株の配当金の支払いと私たちの普通株の買い戻しは多くの要素にかかっており、保証されていない。

私たちは私たちの普通株の配当金を支払い、私たちの普通株を買い戻すのに十分な流動性が必要だ。また、私たち普通株の保有者はこのような配当を得る権利しかありません。会社は取締役会の許可に基づいて、合法的にこのような支払いに利用可能な資金から株を買い戻すことができます。私たちの業務の季節性や、私たちの業務が資産集約型ではないという事実から、米国公認会計原則(GAAP)によると、年間を通じて純資産が負の場合があり、このような状況が続く可能性が高い。したがって、この時点で配当金または株式買い戻しを支払うことは、GAAPの負の純価値をさらに増加させることになる。

将来の配当金の支払いと将来の買い戻しは、私たちの収益、経済状況、流動性と資本要求、その他の要素、私たちの債務レバレッジを含むだろう。配当金の支払いと普通株の買い戻しに十分な資源があっても、取締役会は決定することができます

| | | | | |

18 | 2022 Form 10-K |H&R Block,Inc. |

このような資源を利用して会社の他の計画に資金を提供する。したがって、私たちは未来に配当金を支払うか、未来の買い戻しを行うことを保証することができません。もしあれば、私たちの歴史的慣行と同等のレベルです

会社の税収法律又は法規の変化、又は税収法律又は法規解釈の変化は、私たちの財務状況、キャッシュフロー及び経営業績に重大な影響を与える可能性がある。

利益を上げる多国籍企業として、私たちはアメリカと多くの外国司法管轄区で大量の税金を納めなければなりません。私たちの子会社はこれらの司法管轄区で組織し、業務を展開しています。私たちの世界的な所得税や他の納税義務の準備を決定する際には、重大な判断が必要だ。私たちがコントロールできない政治的または経済的要素のため、異なる司法管轄区の課税額は、税法の変化や既存の法律の新しい解釈を含む重大な変化が生じる可能性があり、これらの解釈は、私たちが依存していた税務機関の以前の解釈や立場と一致しない。新しい規制指針や私たちの既存の説明とは異なる規制解釈は、私たちの有効税率や繰延税金資産と負債の価値に大きな影響を与える可能性がある。

我々が事業を展開している司法管区内の立法機関及び税務当局は、経済状況又はより広範な税収改革措置の一部として、その税収規則に追加的な改正を行う可能性がある。今回の政府はこれまで、企業所得税税率を21%から28%に引き上げ、米国国外で稼いだ利益に適用する税率を引き上げることを約束してきた。もし通過すれば、このような潜在的な新しい規則の影響は、私たちの税金支出および繰延税金資産と負債の価値に大きな影響を及ぼすかもしれない。

また、国際機関が展開するプロジェクトは、国境を越えた国際貿易に課税するために、各国の管轄権に関する国際税収基準を変更する可能性がある。税法や関連法規のこれらおよび他の可能性のある変化の予測不可能性を考慮して、これらの潜在的な変化の全体的な影響を評価することは困難であるが、どのような変化も私たちに採用され適用されれば、私たちの実際の税率や他の税金負債に悪影響を及ぼす可能性がある。

税務機関や政府機関(米国国税局を含む)は、私たちの納税申告書や他の税務事項を定期的に審査しており、これは、私たちの納税義務を決定する際に持っている立場とは異なるかもしれません。これらの検査の結果は保証されない。私たちは私たちの所得税の準備が十分であるかどうかを決定するために、このような検査が不利な結果をもたらす可能性を定期的に評価する。

もし私たちの実際の税率が増加し、あるいは私たちの欠税が最終的に確定した金額が以前に計算すべき金額を超えた場合、私たちの経営業績、キャッシュフロー、財務状況は不利な影響を受ける可能性があります。

非持続的経営に関わるリスク

沙谷社は、Option One Mortgage Corporation(その子会社を含む、総称してSCCと呼ばれる)であり、賠償や供出請求を含む損失に直面したり、重大な財務損失を招く可能性がある。しかも、私たちはSCC債権者からクレームを受けるかもしれない。

スラグ銀行は2000年12月に住宅ローンの発行活動を停止し、2000年4月にそのローンサービス業務を売却したが、スラグ銀行は将来的に当該等の終了及び売却前に発生したスラグ銀行の住宅ローン業務活動に関連したり、損害があったりする可能性があり、賠償及び供給申請索を含む可能性がある。SCCが最終的にこれらの債権について支払う必要がある金額は、関連する管理及び法的費用とともに、その純資産、SCCの債権者、他の潜在的な請求者、又はSCC申請又は破産に追い込まれた破産管財人が、私たちにSCCの債務の返済を請求しようと試みることができる。SCCの資産がその負債を超えていても、クレーム者は今後、同社にクレームをつけたり、直接支払いを要求したりしようと試みている可能性がある。2022年6月30日現在のSCCの主要資産総額は約264百万ドルで、会社間の受取手形で構成されている。私たちは、潜在的に会社のベールを暴くいかなる論点でも、私たちの法的地位は強力だと信じている;しかし、この地位が挑戦されて支持されなければ、それは私たちの業務と私たちの総合的な財務状況、運営結果、そしてキャッシュフローに実質的な悪影響を及ぼすかもしれない。

項目1 B。未解決従業員意見

ない。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 19 |

項目2.財産

私たちの税務事務所の大部分はアメリカ、カナダ、オーストラリアでレンタル方式で運営されています。

ミズーリ州カンザスシティにある本社を持っています。私たちのカナダ実行事務室はアルバータ州カルガリーのレンタルオフィスにあります。私たちのオーストラリア実行事務室はニューサウスウェールズ州サンリー市のレンタルオフィスにあります。波の本部はオンタリオ州トロントのレンタルオフィスに設置されている。

現在、レンタルと自社のすべての施設はかなり良好な修理状態にあり、私たちの需要を満たすのに十分です。

項目3.法的手続き

法律手続きを待っている材料の説明については、ご参照ください第8項、付記12連結財務諸表にあります。

プロジェクト4.鉱山安全開示

適用されません。

第II部

項目5.登録者普通株式市場、関連株主事項、発行者による株式証券の購入

市場情報と保有者H&R Blockの普通株式は、HRBであるニューヨーク証券取引所(NYSE)で取引される。2022年7月29日、登録株主13,337人がおり、ニューヨーク証券取引所の終値は1株39.96ドルであった。

配当をする−我々は従来、配当金を支払い、そうすることを計画してきたが、将来の状況が変わらないことは保証されず、これらの状況は、配当金を支払う能力または決定に影響を与える可能性がある。

発行者が株式証券を購入する-2022年度第4四半期のH&R Block普通株式の購入概要は以下の通りです

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (2000年単位で、1株当たり金額を除く) |

| | 総人数 購入株(1) | | 平均値 支払いの価格 1株当たり | | 株式総数 以下の項目の一部として購入する 公に宣言する 計画や計画(2) | | 最大ドルの値です 購入可能な株 計画や案の下で(2) |

| 四月一日-四月三十日 | | — | | | $ | — | | | — | | | $ | 13,797 | |

| 五月一日-五月三十一日 | | 1 | | | $ | 25.93 | | | — | | | $ | 13,797 | |

| 六月一日-六月三十日 | | 224 | | | $ | 35.32 | | | — | | | $ | — | |

| | 225 | | | $ | 35.27 | | | — | | | |

| | | | | | | | |

(1)限定的な株式単位制限の失効による従業員所得税の源泉徴収義務を助成するために約225,000株を購入した

(2)2015年9月、取締役会は2019年6月まで35億ドルの株式買い戻し計画を承認したと発表した。2019年6月、私たちの取締役会は2022年6月30日に満期になった株式買い戻し計画を延長しました。

| | | | | |

20 | 2022 Form 10-K |H&R Block,Inc. |

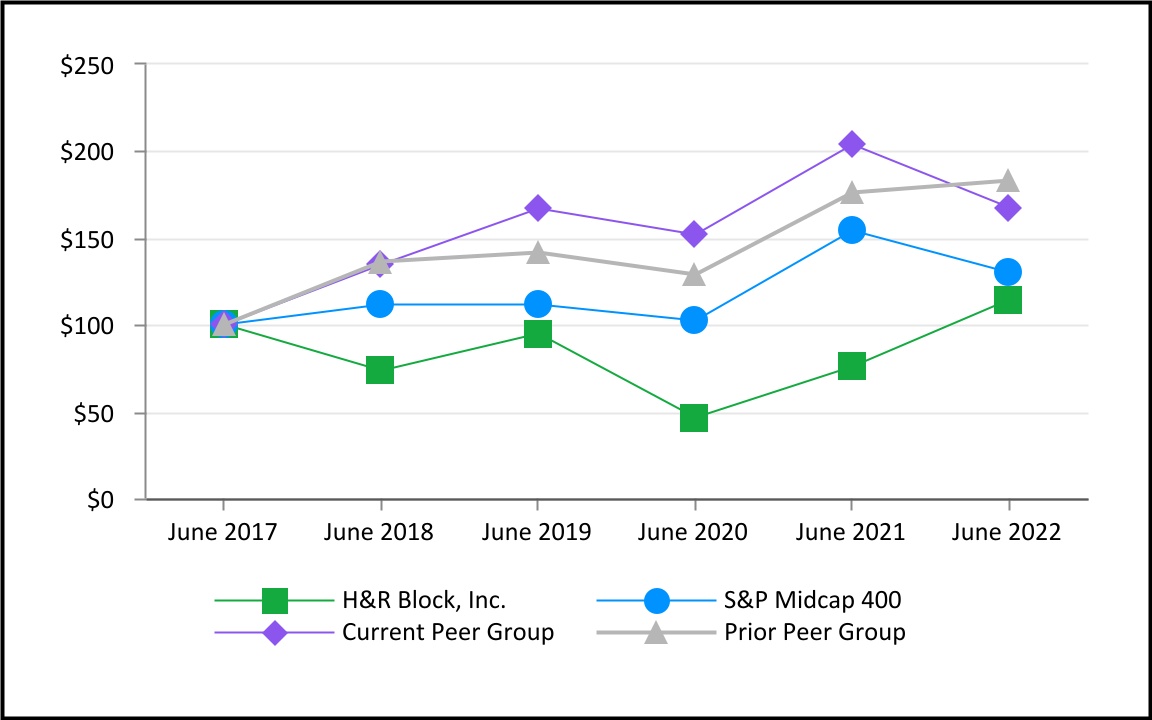

[パフォーマンスチャート]次の図は、H&R Block,Inc.がH&R Block,Inc.普通株主に提供する5年間の累積総リターンの標準プルMidCap 400指数および選択された同行グループに対する累積総収益率を比較している。私たちは、以前、市価が類似している会社または納税申告書に基づいて業界上場企業の自作の同行グループを準備していた。2022年度から、開示されたすべての同業者において一貫性を提供するために、年次会議依頼書に開示された報酬同行グループを使用した。

2017年6月30日に私たちの普通株と各指数に100ドルの投資が行われ、すべての配当金が再投資されたと仮定し、その相対的な表現は2022年6月30日まで追跡される。

注:現在の同業グループは、ACI Worldwide Inc.,Equifax Inc.,Euronet Worldwide,Inc.,Gartner,Inc.,Genpact Limited,Global Payments Inc.,Inperity,財捷,Jack Henry&Associates,Inc.,Paychex,Inc.,Transion,TriNet Group,Inc.,Unisys Corporation,The West Union Company,WEX Inc.,Workday,Inc.である。これは,我々の2022年最終委託書に記述されている2023高管給与基準で使用される同業グループである。前年の同業グループ(グラフに含まれている)には、財捷、Blucora,Inc.,ICF International,Inc.,CBIZ,Inc.,Resources Connection,Inc.,Willis Towers Watson PLC,Huron Consulting Group Inc.が含まれていた。以前、前年度グループにはLiberty Tax,Inc.,Navigant Consulting,Inc.も含まれていたが、買収されたため、上の図には含まれていなかった。

項目6.選定された財務データ

適用されません。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 21 |

プロジェクト7.経営陣の財務状況と経営成果の検討と分析

当社の子会社は、様々なチャネル(対面、オンラインおよびモバイルアプリケーション、仮想およびデスクトップソフトウェアを含む)を介して補助およびDIY納税準備ソリューションを提供し、主に米国、カナダ、オーストラリアの公衆にH&R Blockブランドの製品およびサービスを流通させ、私たちの銀行パートナーの製品およびサービスを含む。納税申告書は、H&R Block税務専門家(会社の所有または特許経営オフィスで、仮想またはインターネットを介して審査)によって準備されるか、私たちの顧客がDIY税務ソリューションを介して準備され、提出されます。私たちはまた、会社の所有と特許経営事務所を介して、Waveオンラインを通じて小規模企業ソリューションを提供しています。私たちは私たちのすべての持続的な業務を含む単一部門を報告した。

財政年度終了時の変化

2021年6月9日、取締役会は会社の会計年度終了日を4月30日から6月30日に変更することを許可した。会社は2022年度は2021年7月1日から2022年6月30日まで。2021年6月30日までの年度の損益表とキャッシュフロー表を再作成し,2022年6月30日までの年度との比較を提供した。2021年6月30日までの2カ月と2020年6月30日までの2カ月の比較も提供した。再鋳造損益表の計算方法は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (in 000s) |

| | 現在までの年度

April 30, 2021 | | また:現在2ヶ月

June 30, 2021

(過渡期) | | 差し引く:2ヶ月まで

June 30, 2020 | | 現在までの年度

June 30, 2021 |

| 収入.収入 | | $ | 3,413,987 | | | $ | 466,106 | | | $ | 291,448 | | | $ | 3,588,645 | |

| 運営費 | | 2,644,360 | | | 331,751 | | | 279,101 | | | 2,697,010 | |

| 税引き前収益 | | 668,736 | | | 120,995 | | | (7,402) | | | 797,133 | |

| 経営継続純収益 | | 590,212 | | | 91,119 | | | (9,127) | | | 690,458 | |

| | | | | | | | |

財務概要−2022年6月30日までの年度と6月30日現在の年度を比較すると、

2020年3月21日、疫病のため、2019年の個人納税申告書の米国での連邦申告締め切りは2020年4月15日から2020年7月15日まで延長された。このため、2022年度の業績は前年同期と比較することができず、2021年6月30日現在の年度業績には15日間の2020納税季節が含まれているため、収入、持続運営純収入、1株当たり収益は前年比低下しており、次の表に示すようになる。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 2022年6月30日までの年度と2021年6月30日までの年度を比較する |

| | | | | | | | | | | | |

| 収入.収入 | | 運営費 | | 純収益を継続的に経営する |

$3.46B | | 3.5% | | $2.72B | | 0.8% | | $560.6M | | 18.8% |

| | | | | | | | | | | | |

| | | | |

| | | | | | | | | | | | |

| | | | | | | | | | | | |

| 持続的運営の希釈1株当たり収益 | | EBITDA(1)持続的な運営から来ました |

$3.26 | 記事: | | 11.2% | | | $889.5M | | | 15.4% | |

| | | | | |

$3.51 | 調整後の(1): | | 10.9% | | | | |

| | | | | |

| | | | | | | | | | | | |

| | |

| | | | | | | | | | | | |

(1)参照してください“非GAAP財務情報“本ファイルの一部は、非GAAP対策を入金するために使用される。

| | | | | |

22 | 2022 Form 10-K |H&R Block,Inc. |

経営実績−2022年6月30日までの年度と2021年6月30日までの年度比較

| | | | | | | | | | | | | | | | | | | | | | | | |

| 運営統計数 | | | | | | | | | | |

| 六月三十日まで | | 2022 | | 2021(1) | | | | 変更率 | | |

作成された申告表: (in 000s) (2) | | | | | | | | | | |

| アメリカ: | | | | | | | | | | |

| 会社の自営業務 | | 8,769 | | | 9,558 | | | | | (8.3) | % | | |

| フランチャイズ | | 3,185 | | | 3,696 | | | | | (13.8) | % | | |

| 援助を受けた総人数 | | 11,954 | | | 13,254 | | | | | (9.8) | % | | |

| | | | | | | | | | |

| デスクトップ | | 1,868 | | | 2,298 | | | | | (18.7) | % | | |

| 線上 | | 6,661 | | | 7,570 | | | | | (12.0) | % | | |

| 総DIY | | 8,529 | | | 9,868 | | | | | (13.6) | % | | |

| アメリカの総見返り | | 20,483 | | | 23,122 | | | | | (11.4) | % | | |

| | | | | | | | | | |

| 国際: | | | | | | | | | | |

| カナダ | | 2,449 | | | 2,459 | | | | | (0.4) | % | | |

| オーストラリア | | 668 | | | 680 | | | | | (1.8) | % | | |

| | | | | | | | | | |

| 国際総見返り | | 3,117 | | | 3,139 | | | | | (0.7) | % | | |

| 世界規模で用意された納税申告書 | | 23,600 | | | 26,261 | | | | | (10.1) | % | | |

| | | | | | | | | | |

純平均料金(アメリカのみ):(3) | | | | | | | | | | |

| 会社の自営業務 | | $ | 238.87 | | | $ | 223.94 | | | | | 6.7 | % | | |

フランチャイズ(4) | | $ | 230.58 | | | $ | 212.32 | | | | | 8.6 | % | | |

| 線上 | | $ | 37.87 | | | $ | 39.17 | | | | | (3.3) | % | | |

| | | | | | | | | | |

税務署(3月31日現在): | | | | | | | | | | |

| アメリカ事務所: | | | | | | | | | | |

| | | | | | | | | | |

| | | | | | | | | | |

| 会社が持っているオフィス | | 6,492 | | | 6,512 | | | | | (0.3) | % | | |

| | | | | | | | | | |

| | | | | | | | | | |

| フランチャイズ事務所 | | 2,605 | | | 2,759 | | | | | (5.6) | % | | |

| アメリカ事務所の総数 | | 9,097 | | | 9,271 | | | | | (1.9) | % | | |

国際事務所: | | | | | | | | | | |

| カナダ | | 987 | | | 983 | | | | | 0.4 | % | | |

| オーストラリア | | 404 | | | 422 | | | | | (4.3) | % | | |

| 国際事務所の総数 | | 1,391 | | | 1,405 | | | | | (1.0) | % | | |

| 世界各地の税務署 | | 10,488 | | | 10,676 | | | | | (1.8) | % | | |

| | | | | | | | | | |

(1) 2019年の一部の個人納税申告季節を代表して、2020年7月15日と2020年の個人納税申告シーズン全体に延長します。

(2)補助納税申告書は、顧客が受け入れた年または前年の個人または営業税納税申告書と定義される。DIYネット納税表は、お客様が受け付けた今年度の個人または営業税申告表として定義されています。DIYデスクトップ申告書は、アメリカ国税局に電子的に提出される今年度の個人または企業納税申告書と定義されています。

(3) 純平均費用は総準備費を作成した申告表で割って計算する。

(4) H&R Blockフランチャイズに関する純平均費用は,H&R Blockフランチャイズ業者が徴収した納税準備費をフランチャイズ事務所で割って用意した申告書である。H&R Blockは,フランチャイズ契約の条項により,一部のフランチャイズ収入をフランチャイズ特許権使用料として確認する.

私たちは、私たちの顧客ベースの定価と納税リターンの組み合わせに対する洞察を提供するので、アナリスト、投資家、および他の関心のある当事者に有用な重要な補完指標であると考えられるので、重要な運営指標として平均純費用を提供します。これは、収入の重要な駆動要素です。私たちの純平均費用の定義は他社の類似見出しの尺度と比較できないかもしれません。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 23 |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 合併-財務結果 | | | | | | (2000年単位で、1株当たり金額を除く) |

| 六月三十日まで | | 2022 | | 2021 | | $Change | | 変更率 |

| 収入: | | | | | | | | |

| アメリカ協力の納税準備 | | $ | 2,094,612 | | | $ | 2,140,410 | | | $ | (45,798) | | | (2.1) | % |

| アメリカ印税 | | 225,242 | | | 238,629 | | | (13,387) | | | (5.6) | % |

| アメリカDIY納税計画 | | 319,086 | | | 367,289 | | | (48,203) | | | (13.1) | % |

| 国際的に | | 231,335 | | | 229,407 | | | 1,928 | | | 0.8 | % |

| 返金振込 | | 162,893 | | | 172,356 | | | (9,463) | | | (5.5) | % |

| エメラルド?カード | | 125,444 | | | 144,095 | | | (18,651) | | | (12.9) | % |

| 枕を高くして心配のない拡張サービス計画 | | 94,637 | | | 97,851 | | | (3,214) | | | (3.3) | % |

| 税務身分盾 | | 39,114 | | | 40,999 | | | (1,885) | | | (4.6) | % |

エメラルドの前金の利息と手数料収入SM | | 43,981 | | | 53,241 | | | (9,260) | | | (17.4) | % |

| 波.波 | | 80,965 | | | 63,134 | | | 17,831 | | | 28.2 | % |

| 他にも | | 45,961 | | | 41,234 | | | 4,727 | | | 11.5 | % |

| 総収入 | | 3,463,270 | | | 3,588,645 | | | (125,375) | | | (3.5) | % |

| | | | | | | | |

| 報酬と福祉: | | | | | | | | |

| 現場賃金 | | 808,903 | | | 812,123 | | | 3,220 | | | 0.4 | % |

| その他の給料 | | 284,689 | | | 280,304 | | | (4,385) | | | (1.6) | % |

| 福祉とその他の補償 | | 206,902 | | | 211,382 | | | 4,480 | | | 2.1 | % |

| | 1,300,494 | | | 1,303,809 | | | 3,315 | | | 0.3 | % |

| 入居率 | | 413,162 | | | 413,500 | | | 338 | | | 0.1 | % |

| マーケティングと広告 | | 284,244 | | | 264,745 | | | (19,499) | | | (7.4) | % |

| 減価償却および償却 | | 142,178 | | | 154,818 | | | 12,640 | | | 8.2 | % |

| 帳簿を壊す | | 71,778 | | | 82,353 | | | 10,575 | | | 12.8 | % |

| | | | | | | | |

| 他にも | | 506,517 | | | 477,785 | | | (28,732) | | | (6.0) | % |

| 総運営費 | | 2,718,373 | | | 2,697,010 | | | (21,363) | | | (0.8) | % |

| その他の収入,純額 | | 2,454 | | | 4,989 | | | (2,535) | | | (50.8) | % |

| 借入金利息支出 | | (88,282) | | | (99,491) | | | 11,209 | | | 11.3 | % |

| 所得税前に経営を続けて所得を得る | | 659,069 | | | 797,133 | | | (138,064) | | | (17.3) | % |

| 所得税 | | 98,423 | | | 106,675 | | | 8,252 | | | 7.7 | % |

| 純収益を継続的に経営する | | 560,646 | | | 690,458 | | | (129,812) | | | (18.8) | % |

| 非持続経営の純損失 | | (6,972) | | | (6,509) | | | (463) | | | (7.1) | % |

| 純収入 | | $ | 553,674 | | | $ | 683,949 | | | $ | (130,275) | | | (19.0) | % |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 希釈して1株当たりの収益: | | | | | | | | |

| 継続的に運営する | | $ | 3.26 | | | $ | 3.67 | | | $ | (0.41) | | | (11.2) | % |

| 生産経営を停止する | | (0.04) | | | (0.03) | | | (0.01) | | | (33.3) | % |

| 統合された | | $ | 3.22 | | | $ | 3.64 | | | $ | (0.42) | | | (11.5) | % |

| | | | | | | | |

調整して1株当たり収益を薄める(1) | | $ | 3.51 | | | $ | 3.94 | | | $ | (0.43) | | | (10.9) | % |

EBITDA(1) | | $ | 889,529 | | | $ | 1,051,442 | | | $ | (161,913) | | | (15.4) | % |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

(1)すべての非GAAP測定基準は継続経営の結果である。参照してください“非GAAP財務情報“本プロジェクトの末尾には、非公認会計基準措置を入金する

2022年6月30日までの年度と2021年6月30日までの年度を比較する

営業収入は前年同期より1.254億ドル、あるいは3.5%減少した。収入減少は今年度の納税申告量が低いためであり,前年には2020年の納税シーズンの2020年7月15日までの延長により増加した納税季節締め切りが含まれているためである。これは米国の納税準備、特許権使用料、払い戻し移転収入の減少を招いた。

Emerald Cardの収入が1,870万ドル減少したか、または12.9%減少したのは、前年のいくつかの刺激支払いがEmerald Cardにロードされたが、2021年7月から12月までの間に米国国税局が毎月Emerald Cardに子供の税金控除に計上した追加の活動と部分的に相殺されたためである。利子と費用

| | | | | |

24 | 2022 Form 10-K |H&R Block,Inc. |

Emerald前払いの減少により、Emerald前払いは930万ドル、または17.4%減少した。小企業の支払い処理量の増加により、波収入は1780万ドル増加し、28.2%増加した。

総運営費は前年比2,140万ドル増加し、0.8%増となった。本年度のオンライン広告と代理費の上昇により,マーケティングと広告支出は1,950万ドル増加し,7.4%と増加した。減価償却や償却費用の減少は1,260万ドル、または8.2%であり、主に買収による無形資産の償却が減少している。返金移行量と不良債権率の低下により、不良債権支出は1,060万ドル減少し、下げ幅は12.8%だった。

その他の運営費は2,870万ドル増加し,6.0%と増加した。その他の費用の構成は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | (in 000s) |

| 六月三十日まで | | 2022 | | 2021 | | $Change | | 変更率 |

| 問い合わせとアウトソーシングサービス | | $ | 136,397 | | | $ | 136,288 | | | $ | (109) | | | (0.1) | % |

| 銀行パートナー費用 | | 26,648 | | | 22,616 | | | (4,032) | | | (17.8) | % |

| お客様のクレームと払い戻し | | 31,814 | | | 29,857 | | | (1,957) | | | (6.6) | % |

| 従業員と出張費用 | | 31,714 | | | 23,959 | | | (7,755) | | | (32.4) | % |

| 技術に関する費用 | | 97,934 | | | 85,499 | | | (12,435) | | | (14.5) | % |

| クレジットカード/銀行手数料 | | 90,209 | | | 86,203 | | | (4,006) | | | (4.6) | % |

| 保険 | | 15,224 | | | 11,528 | | | (3,696) | | | (32.1) | % |

| 弁護士費と和解 | | 19,625 | | | 21,993 | | | 2,368 | | | 10.8 | % |

| 供給品 | | 28,846 | | | 31,927 | | | 3,081 | | | 9.7 | % |

| 他にも | | 28,106 | | | 27,915 | | | (191) | | | (0.7) | % |

| | $ | 506,517 | | | $ | 477,785 | | | $ | (28,732) | | | (6.0) | % |

| | | | | | | | |

従業員と出張支出は780万ドル増加し、32.4%増となり、前年の新冠肺炎の出張制限が減少したことが原因だ。情報技術への投資が増加したため,技術関連費用は1240万ドル増加し,14.5%と増加した。

借金の利子支出が減る1,120万ドルあるいは、あるいは11.3%主に,今年度の我々CLOCの借金が減少したためである.

所得税を記録した費用は9,840万ドル本年度と比べると1.067億ドル一年前です。この減少は主に今年度の税引き前収入の減少と関連がある。参照してください第8項、付記9連結財務諸表に関する補足説明は、さらなる検討に供する。

私たちの中断業務に関するまたは損失のある議論を参照してくださいプロジェクト1 A、リスク要因.の中で第8項、付記12連結財務諸表にあります。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 25 |

経営実績−2021年4月30日までの年度と2020年4月30日現在の年度との比較

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 合併-財務結果 | | | | | | (2000年単位で、1株当たり金額を除く) |

| 四月三十日まで | | 2021 | | 2020 | | $Change | | 変更率 |

| 収入: | | | | | | | | |

| アメリカ協力の納税準備 | | $ | 2,035,107 | | | $ | 1,533,303 | | | $ | 501,804 | | | 32.7 | % |

| アメリカ印税 | | 226,253 | | | 193,411 | | | 32,842 | | | 17.0 | % |

| アメリカDIY納税計画 | | 313,055 | | | 208,901 | | | 104,154 | | | 49.9 | % |

| 国際的に | | 249,868 | | | 180,065 | | | 69,803 | | | 38.8 | % |

| 返金振込 | | 163,329 | | | 154,687 | | | 8,642 | | | 5.6 | % |

| エメラルド?カード | | 136,717 | | | 92,737 | | | 43,980 | | | 47.4 | % |

| 枕を高くして心配のない拡張サービス計画 | | 98,882 | | | 105,185 | | | (6,303) | | | (6.0) | % |

| 税務身分盾 | | 40,624 | | | 31,797 | | | 8,827 | | | 27.8 | % |

エメラルドの前金の利息と手数料収入SM | | 53,430 | | | 60,867 | | | (7,437) | | | (12.2) | % |

| 波.波 | | 58,277 | | | 36,711 | | | 21,566 | | | 58.7 | % |

| 他にも | | 38,445 | | | 42,056 | | | (3,611) | | | (8.6) | % |

| 総収入 | | 3,413,987 | | | 2,639,720 | | | 774,267 | | | 29.3 | % |

| | | | | | | | |

| 報酬と福祉: | | | | | | | | |

| 現場賃金 | | 797,262 | | | 678,813 | | | (118,449) | | | (17.4) | % |

| その他の給料 | | 272,664 | | | 218,548 | | | (54,116) | | | (24.8) | % |

| 福祉とその他の補償 | | 208,147 | | | 175,535 | | | (32,612) | | | (18.6) | % |

| | 1,278,073 | | | 1,072,896 | | | (205,177) | | | (19.1) | % |

| 入居率 | | 414,389 | | | 410,402 | | | (3,987) | | | (1.0) | % |

| マーケティングと広告 | | 261,960 | | | 255,094 | | | (6,866) | | | (2.7) | % |

| 減価償却および償却 | | 156,852 | | | 169,536 | | | 12,684 | | | 7.5 | % |

| 帳簿を壊す | | 78,763 | | | 77,470 | | | (1,293) | | | (1.7) | % |

| 営業権の減価 | | — | | | 106,000 | | | 106,000 | | | 100.0 | % |

| 他にも | | 454,323 | | | 471,239 | | | 16,916 | | | 3.6 | % |

| 総運営費 | | 2,644,360 | | | 2,562,637 | | | (81,723) | | | (3.2) | % |

| その他の収入,純額 | | 5,979 | | | 15,637 | | | (9,658) | | | (61.8) | % |

| 借入金利息支出 | | (106,870) | | | (96,094) | | | (10,776) | | | (11.2) | % |

| 所得税前経営継続収入(赤字)(収益) | | 668,736 | | | (3,374) | | | 672,110 | | | ** |

| 所得税(福祉) | | 78,524 | | | (9,530) | | | (88,054) | | | ** |

| 純収益を継続的に経営する | | 590,212 | | | 6,156 | | | 584,056 | | | 9,487.6 | % |

| 非持続経営の純損失 | | (6,421) | | | (13,682) | | | 7,261 | | | 53.1 | % |

| 純収益(赤字) | | $ | 583,791 | | | $ | (7,526) | | | $ | 591,317 | | | ** |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 1株当たり減額収益(損失): | | | | | | | | |

| 継続的に運営する | | $ | 3.11 | | | $ | 0.03 | | | $ | 3.08 | | | 10,266.7 | % |

| 生産経営を停止する | | (0.03) | | | (0.07) | | | 0.04 | | | 57.1 | % |

| 統合された | | $ | 3.08 | | | $ | (0.04) | | | $ | 3.12 | | | ** |

| | | | | | | | |

調整して1株当たり収益を薄める(1) | | $ | 3.39 | | | $ | 0.84 | | | $ | 2.55 | | | 303.6 | % |

EBITDA(1) | | $ | 932,458 | | | $ | 262,256 | | | $ | 670,202 | | | 255.6 | % |

調整後EBITDA(1) | | $ | 932,458 | | | $ | 368,256 | | | $ | 564,202 | | | 153.2 | % |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

(1)すべての非GAAP測定基準は継続経営の結果である。参照してください“非GAAP財務情報“本プロジェクトの末尾には、非公認会計基準措置を入金する

| | | | | |

26 | 2022 Form 10-K |H&R Block,Inc. |

2021年4月30日までの年度と2020年4月30日現在の年度との比較

新冠肺炎の流行により2019年の課税締め切りは2020年7月まで延長され、2021年4月30日の上半期までに、私たちのすべての種類の納税申告書の数が大幅に増加した。また,2020年の個人納税締め切りも2021年5月17日に延長されているが,2021年4月30日までの納税申告書をより多く用意している。2021年4月30日までの1年間で,これらの数の増加により,米国協力とDIY納税準備収入と特許権使用料が前年より増加した

国際収入が6980万ドル増加したか、または38.8%増加したのは、主に2019年の税締め切りの延長と有利な外貨為替レートによるカナダ業務準備の納税申告書の増加によるものだ。エメラルドカードの収入が4,400万ドル、または47.4%増加したのは、カード上の税金還付の増加とカード上のいくつかの経済的影響による支払いがカードの活性度を増加させたためである。中小企業の所有者がオンライン決済オプションに移行したことによる小企業の支払い処理量が前年より増加した2,160万ドル、または58.7%の増加と、2019年6月28日の買収ラッシュ時には、2021年4月30日までの1年間で2カ月間の追加収入となった。

総運営費は前年比8170万ドル増加し、3.2%増となった。申告準備量が増加したため,現場賃金は1.184億ドル増加し,17.4%と増加した。その他の賃金は5410万ドル増加し、上昇幅は24.8%で、主にボーナスが増加したためだ。福祉やその他の給与は3260万ドル増加し、18.6%増加し、主に賃金上昇により賃金税が増加した。減価償却や償却費用が1,270万ドル減少したり、7.5%減少したのは、リース改善減価償却や無形資産の償却買収が減少したためである。また,Waveに関する1.06億ドルの商用減価を前年に記録した。

他の運営費は1,690万元、または3.6%減少した。その他の費用の構成は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | (in 000's) |

| 四月三十日まで | | 2021 | | 2020 | | $Change | | 変更率 |

| 問い合わせとアウトソーシングサービス | | $ | 127,262 | | | $ | 118,267 | | | $ | (8,995) | | | (7.6) | % |

| 銀行パートナー費用 | | 23,681 | | | 55,633 | | | 31,952 | | | 57.4 | % |

| お客様のクレームと払い戻し | | 28,756 | | | 35,498 | | | 6,742 | | | 19.0 | % |

| 従業員と出張費用 | | 21,704 | | | 40,892 | | | 19,188 | | | 46.9 | % |

| 技術に関する費用 | | 80,766 | | | 68,907 | | | (11,859) | | | (17.2) | % |

| クレジットカード/銀行手数料 | | 81,154 | | | 48,826 | | | (32,328) | | | (66.2) | % |

| 保険 | | 11,420 | | | 15,015 | | | 3,595 | | | 23.9 | % |

| 弁護士費と和解 | | 22,172 | | | 27,436 | | | 5,264 | | | 19.2 | % |

| 供給品 | | 31,843 | | | 31,290 | | | (553) | | | (1.8) | % |

| 他にも | | 25,565 | | | 29,475 | | | 3,910 | | | 13.3 | % |

| | $ | 454,323 | | | $ | 471,239 | | | $ | 16,916 | | | 3.6 | % |

| | | | | | | | |

銀行パートナー手数料が3,200万ドル減少したり,57.4%減少したのは,RAとRT取引量の減少,我々銀行パートナーに支払う費用の減少,および我々RA信用損失保証の計上項目の減少が原因である.新冠肺炎の旅行制限により、従業員と出張支出は1920万ドル減少し、減少幅は46.9%だった。情報技術への投資が増加したため,技術に関する費用は1190万ドル増加し,17.2%と増加した。クレジットカードと銀行手数料が3,230万ドル増加したり,66.2%増加したのは,DIY納税準備への協力や取引量の増加,Wave支払い処理費とEmerald Cardに関する費用の増加によるものである®.

我々が担保融資業務を停止した損失は主に法的費用に関係しており,2021年4月30日までの1年間は法的費用が低かった。私たちの中断業務に関するまたは損失のある議論を参照してくださいプロジェクト1 A、リスク要因.の中で第8項、付記12連結財務諸表にあります。

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 27 |

業務成果−過渡期比較−

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 合併-財務結果 | | | | | | (in 000s) |

| 6月30日までの2ヶ月間 | | (過渡期)

2021 | | 2020 | | $Change | | 変更率 |

| | | | | | | | |

| 総収入 | | $ | 466,106 | | | $ | 291,448 | | | $ | 174,658 | | | 59.9 | % |

| | | | | | | | |

| 報酬と福祉 | | 148,817 | | | 123,081 | | | (25,736) | | | (20.9) | % |

| 入居率 | | 65,429 | | | 66,318 | | | 889 | | | 1.3 | % |

| マーケティングと広告 | | 11,873 | | | 9,088 | | | (2,785) | | | (30.6) | % |

| 減価償却および償却 | | 24,586 | | | 26,621 | | | 2,035 | | | 7.6 | % |

| 帳簿を壊す | | 6,458 | | | 2,869 | | | (3,589) | | | (125.1) | % |

| 他にも | | 74,588 | | | 51,124 | | | (23,464) | | | (45.9) | % |

| 総運営費 | | 331,751 | | | 279,101 | | | (52,650) | | | (18.9) | % |

| その他の収入,純額 | | 672 | | | 1,661 | | | (989) | | | (59.5) | % |

| 借入金利息支出 | | (14,032) | | | (21,410) | | | 7,378 | | | 34.5 | % |

| 所得税前に経営を続けた収入 | | 120,995 | | | (7,402) | | | 128,397 | | | ** |

| 所得税 | | 29,876 | | | 1,725 | | | (28,151) | | | (1,631.9) | % |

| 経営継続純収益 | | 91,119 | | | (9,127) | | | 100,246 | | | ** |

| 非持続経営の純損失 | | (1,509) | | | (1,423) | | | (86) | | | (6.0) | % |

| 純収益(赤字) | | $ | 89,610 | | | $ | (10,550) | | | $ | 100,160 | | | ** |

| | | | | | | | |

2021年6月30日までの2ヶ月と2020年6月30日までの2ヶ月

収入は前年同期比1兆747億ドル増加し、59.9%増加した。収入増加の主な原因は、過渡期内の納税量の増加であり、米国の2020年の個人納税締め切りが2021年5月17日に延長されたのに対し、前年比較期間では、米国の2019年の個人納税締め切りが2020年7月15日に延長され、納税準備、特許使用料、返金移転収入が増加したためである。

総運営費は前年同期比5260万ドル増加し、18.9%増となった。給与と福祉が2570万ドル、または20.9%増加したのは、納税準備数の増加、情報技術賃金の増加、課税ボーナスの増加、およびカナダが前年同期に獲得した賃金補助金によるものだ。不良債権が360万ドル増加したり、125.1%増加したのは、延長された納税季節による返金移行量の増加が原因だ。その他の費用は2,350万ドル増加し,45.9%と増加しており,コンサルティングやアウトソーシングサービスの増加,技術関連費用の増加,クレジットカードや銀行手数料の増加が原因である。

私たちが過渡期に記録した所得税支出は2990万ドルだったが、昨年同期は170万ドルだった。2021年6月30日と2020年6月30日までの2カ月間の有効税率はそれぞれ24.7%と(23.3%)だった。

以下の内容に関するより多くの議論2021年6月30日までの2カ月と2020年6月30日までの2カ月間の比較Form 10-Qで提出された2021年6月30日の移行報告書を参照してください。

財務状況

これらの意見は,以下の文書に記載されている総合貸借対照表と総合キャッシュフロー表と併せて読まなければならないプロジェクト8.

資本資源と流動性 –

概要-当社の資本および流動性の主な供給源は、運営からの現金(運営資本の変化を含む)、私たちのCLOCの利用、および債務の発行を含みます。私たちは主に私たちの流動性源を利用して運営資本に資金を提供し、債務の返済と返済、配当金の支払い、私たちの普通株の株式の買い戻し、買収業務を行っています

私たちの運営は高度な季節性があり、私たちのほとんどの収入とキャッシュフローは典型的な年の2月から4月までの間に生まれました。したがって、私たちは一般的に損失を補うために現金を使用することを要求する

| | | | | |

28 | 2022 Form 10-K |H&R Block,Inc. |

運営資本需要とは、5月から1月にかけて、周期的に運営資本赤字を招く。私たちは一般的に前の納税季節の利用可能な現金残高と借金に依存して流動性需要を満たす。

本稿で議論した複数の流動性オプションが利用可能である可能性があることを考慮して、私たちは、何の意外な発展もなく、2022年6月30日までの既存の資金源は、私たちの将来の運営と融資需要を満たすのに十分であると信じている。

統合キャッシュフロー表に関する検討-次の表は、2022年6月30日および2021年6月30日までの年間現金フロー表をまとめます。参照してくださいプロジェクト82022年6月30日、2021年4月30日、2020年4月30日および2021年6月30日までの2ヶ月間の完全総合現金フロー表。

| | | | | | | | | | | | | | | |

| | | | (in 000s) | |

| 六月三十日まで | | 2022 | | 2021 | |

| 経営活動のキャッシュフロー: | | | | | |

| 純収入 | | $ | 553,674 | | | $ | 683,949 | | |

| その他運営キャッシュフロー | | 254,863 | | | 77,287 | | |

| 経営活動が提供する現金純額 | | 808,537 | | | 761,236 | | |

| | | | | |

| 投資活動によるキャッシュフロー: | | | | | |

| 資本支出 | | (61,955) | | | (53,053) | | |

| 企業買収のために支払われた金は得られた現金を差し引く | | (35,920) | | | (17,024) | | |

| その他の投資キャッシュフロー | | 21,334 | | | 27,430 | | |

| 投資活動のための現金純額 | | (76,541) | | | (42,647) | | |

| | | | | |

| 資金調達活動のキャッシュフロー: | | | | | |

| 信用限度額借款純額 | | — | | | (2,000,000) | | |

| 長期債務を償還する | | (500,000) | | | (650,000) | | |

| 長期債券を発行して得られる収益 | | — | | | 1,142,400 | | |

| 支払済み配当金 | | (186,476) | | | (195,068) | | |

| 引渡し済み株式を含む普通株の買い戻し | | (563,174) | | | (193,551) | | |

| 他の融資キャッシュフロー | | (7,696) | | | (21,610) | | |

| 融資活動のための現金純額 | | (1,257,346) | | | (1,917,829) | | |

| | | | | |

| 為替レート変動が現金に与える影響 | | (8,101) | | | 13,457 | | |

| 現金と現金等価物の純変化 | | $ | (533,451) | | | $ | (1,185,783) | | |

| | | | | |

経営活動経営活動が提供する現金総額8.085億ドル2022年6月30日までの年次比較7億612億ドル前の年の間に。増加の要因は前年度の所得税支払増加および今年度の未収所得税収入の増加であったが,今年度の純収入減少により部分的に相殺された。

投資活動投資活動のための現金総額7650万ドル2022年6月30日までの年次比較4,260万ドル前の年の間に。この成長は主に買収業務の支払い増加によるものだ。

融資活動融資活動のための現金総額13億ドル2022年6月30日までの年次比較19億ドル前の年の間に。この減少は,主に前年に我々のCLOCから抽出した20億ドルを返済したが,前年に長期債務を発行した収益部分によって相殺された.

現金需要 –

配当と株の買い戻し。歴史的に見ると、配当金と流通株の買い戻しの形で株主に資本を返還することはずっと私たちの資本分配計画の重要な構成部分である。

私たちは四半期配当金を支払ってきた。2022年6月30日と2021年6月30日までの年間で、支払われた配当総額はそれぞれ1兆865億ドル、1.951億ドルだった。私たちは歴史的に配当と計画を支払ってきたにもかかわらず

| | | | | |

H&R Block,Inc. | 2022 Form 10-K | 29 |

これを続けるためには、将来の状況が変わらないことは保証されず、これらの状況は私たちが配当金を支払う能力や決定に影響を及ぼす可能性がある。

私たちの現在の株式買い戻し計画は2022年6月に終了する予定です。買い戻し計画の一部として、今年度は1株23.84ドルの平均価格で5.503億ドルの普通株を購入した。

2022年8月、取締役会は2025年度までの12億5千万ドルの株式買い戻し計画を承認した。

株式買い戻しは、公開市場取引によって行うことができ、いくつかの取引は、米国証券取引委員会規則10 b 5-1に従って行うことができる。当社はいつでも株式購入期間をキャンセル、一時停止、延長することができます。どんな買い戻しも主に現金と運営現金で資金を提供するだろう。株式の買い戻しを続ける可能性がありますが、取締役会全体の許可を得た株式を最大で購入する保証はありません。

次の表は、流通株、買い戻し株式、1株当たりの年間配当金をまとめています

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (2000年単位で、1株当たり金額を除く) |

| | 現在までの年度

June 30, 2022 | | 2か月まで

June 30, 2021

(過渡期) | | 現在までの年度

April 30, 2021 | | 現在までの年度

April 30, 2020 | | 現在までの年度

April 30, 2019 |

| 流通株 | | 159,930 | | | 181,813 | | | 181,466 | | | 192,475 | | | 201,959 | |

| 株を買い戻す | | 23,085 | | | — | | | 11,551 | | 10,130 | | 7,862 |

| 発表された1株当たり配当金 | | $ | 1.08 | | | $ | 0.27 | | | $ | 1.04 | | | $ | 1.04 | | | $ | 1.00 | |

資本投資資本支出総額は6200万ドルです5310万ドル2022年6月30日までおよび2021年6月30日まで年度. 私たちの資本支出は主に小売オフィスの日常的な改善、コンピュータ、ソフトウェア、関連資産への投資に使われています。私たちの資本支出に加えて、私たちは買収業務の費用を支払った。私たちは合計3590万ドルのフランチャイズと競争相手事業を買収しました1,700万ドル2003年7月末現在年度それぞれNe 30,2022,2021である.参照してください第8項、付記6私たちが買収したもっと多くの情報を得る

契約義務私たちは多くの契約義務の当事者であり、第三者への支払いの約束に関連しており、これは私たちの短期的かつ長期的な流動性と資本資源需要に影響を与える。私たちの契約義務は主にレンタル経営、あるいは買収支払いと長期債務と関連利息支払いを含みます。参照してください第8項、付記7, 10そして、そして11連結財務諸表でより多くの情報を提供する。