AMTD IDEAグループ

April 14, 2022

第

ページ5

当社はまた従業員に報告し、従業員の意見に基づいて、2021年Form 20-Fから、その将来年次報告Form 20-Fの第1部分の冒頭に以下の開示を追加し、開示されたテーマの任意の実質的な発展に応じて必要な更新と

調整を行う

“現金移転と配当分配

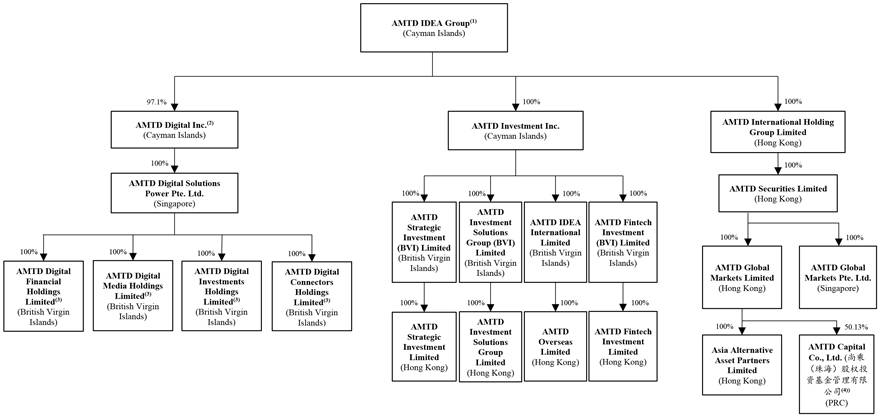

私たちは香港で大部分の業務を展開して、主に香港の保有銀行で私たちの銀行口座と残高を維持します。2021年12月31日まで、私たちの銀行のまとめ残りは香港ドル5.262億元(約6,750万ドル)で、その中で香港ドル3,100万元(約4,000万ドル)だけがAMTD Capitalによって中国大陸部で維持され、AMTD Capitalは中国が50.13%の株式を持つ付属会社であり、2021年には何の重大な業務にも従事していない。必要であれば、当社の持ち株会社と子会社の間で会社間資金前払いで現金を移転することができ、現在私たちのケイマン諸島ホールディングスと香港の子会社の間に資金移転の制限はありません

次の表はケイマン諸島ホールディングスと香港子会社が2021年にキャッシュバック形式で双方向に行う重大な現金移転を示している

|

|

|

|

|

|

|

|

|

| 付属会社 |

|

至れり尽くせり

持っている

会社 |

|

|

自自

持っている

会社 |

|

| |

香港ドル(百万元) |

|

|

香港ドル(百万元) |

|

| AMTDユニバーサル市場有限公司 |

|

|

375.4 |

|

|

|

413.1 |

|

| AMTD投資ソリューショングループ有限公司 |

|

|

166.5 |

|

|

|

— |

|

2021年には、当社の持ち株会社と子会社の間で他の資産の大きな移転は発生していません。私たちは私たちの業務運営に必要な範囲でケイマン諸島ホールディングスと香港子会社との間の借金を返済するつもりです

AMTD CapitalはAMTD Global Markets Limited(私たちの香港子会社)が50.13%の株式を所有しており、中国の法律によると外商投資企業である。中国企業所得税法によると、外国投資企業が中国で発生し、外国投資家に支払う配当金は10%の源泉徴収税を支払う必要があり、このような外国投資家が

に登録して設立された司法管轄区が中国と異なる控除手配を規定する税収条約を締結しない限り、“中国大陸部と香港特別行政区の所得に対する二重課税の回避と脱税防止に関する手配”によると、中国住民企業ではない香港住民企業が中国企業の少なくとも25%の持分を直接保有していれば、中国税務主管部門の許可を得て、当該中国企業が当該香港住民企業に配当金を支払う予定税率は10%の標準税率から5%に低下する。したがって,AMTD Capitalがその親会社AMTD Global Markets Limitedに任意の配当金を支払う場合には,5%の割引配当金源泉徴収税が適用される。香港では配当金は課税されない