カタログ表

三、組織構造。

私たちは私たちの各子会社とVIEを通じて中国で事業を展開している。次の図に本年度報告20−F表までの日,我々の会社構造および各会社,重要子会社,可変利益実体の登録地点を示す。

| (1) | 契約手配には独占技術コンサルティングとサービス協定、授権書、株式質権協定、独占コールオプション協定と配偶者同意書が含まれる。 |

| (2) | 上海益博医療設備有限公司は中国のVIEであり、王さんと私たちの共同創業者の曽さんがそれぞれ50%の株式を持っている。 |

74

カタログ表

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

あるいは…。

本財政年度末まで

あるいは…。

あるいは…。

この幽霊会社が報告した事件の日付が必要です

そこからの過渡期について

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

中華人民共和国 | |

(登録成立または組織の司法管轄権) | (主にオフィスアドレスを実行) |

電話:

Eメール:

住所:

中華人民共和国

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

同法第12条(B)に基づいて登録又は登録される証券。

クラスごとのタイトル |

| 取引コード |

| 登録された各取引所の名称 |

それは.. それは.. |

*取引には使用されませんが、米国預託株式会社がナスダックに上場していることにのみ関連しており、1株当たり4(4)株A類普通株に相当します。

カタログ表

この法第十二条(G)に基づいて登録又は登録される証券:

ありません

(クラス名)

同法第15条(D)に基づいて報告義務を有する証券:

ありません

(クラス名)

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

2021年12月31日現在、(I)

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください☐ Yes ☒

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください☐ Yes ☒

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す☒

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す☒

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ☐ファイルマネージャを加速する☐

もし1つの新興成長型会社が米国公認会計原則に従ってその財務諸表を作成する場合、登録者が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で示す場合、取引所法案第13(A)節に提供される任意の新しいまたは改正された財務会計基準を遵守する

“新又は改正財務会計基準”とは、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☐

登録者が本文書に含まれる財務諸表を作成する際に使用する会計基礎をチェックマークで表記する。

国際会計基準理事会が発表した国際財務報告基準 | 他にも☐ |

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください。プロジェクト17☐ Item 18 ☐

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)

(過去5年間の破産手続きに関する発行者にのみ適用)

裁判所が確認した計画に基づいて証券を割り当てた後、登録者が1934年“証券取引法”第12、13又は15(D)条に提出されたすべての書類及び報告書を提出したか否かを再選択マークで示す。はい、そうです☐ No ☐

カタログ表

カタログ

第1部 | 1 | |||

第1項。 | 役員·上級管理職·コンサルタントの身分 | 1 | ||

第二項です。 | 割引統計データと予想スケジュール | 1 | ||

第三項です。 | 重要な情報 | 1 | ||

第四項です。 | 会社についての情報 | 50 | ||

プロジェクト4 Aです。 | 未解決従業員意見 | 77 | ||

五番目です。 | 経営と財務回顧と展望 | 77 | ||

第六項です。 | 役員、上級管理者、従業員 | 97 | ||

第七項。 | 大株主と関係者が取引する | 104 | ||

第八項です。 | 財務情報 | 107 | ||

第九項です。 | 見積もりと看板 | 108 | ||

第10項。 | 情報を付加する | 108 | ||

第十一項。 | 市場リスクの定量的·定性的開示について | 121 | ||

第十二項。 | 株式証券を除くその他の証券説明 | 122 | ||

第II部 | 125 | |||

十三項。 | 違約、延滞配当金、延滞配当金 | 125 | ||

14項です。 | 保証所有者の権利と収益使用の実質的な改正 | 125 | ||

第十五項。 | 制御とプログラム | 126 | ||

プロジェクト16 A。 | 監査委員会財務専門家 | 127 | ||

プロジェクト16 B。 | 道徳的規則 | 127 | ||

プロジェクト16 Cです。 | チーフ会計士費用とサービス | 128 | ||

プロジェクト16 Dです。 | 監査委員会の上場基準の免除 | 128 | ||

プロジェクト16 E。 | 発行者および関連購入者が株式証券を購入する | 128 | ||

プロジェクト16 Fです。 | 登録者の認証会計士を変更する | 128 | ||

プロジェクト16 Gです。 | 会社の管理 | 129 | ||

16 H項です。 | 炭鉱安全情報開示 | 130 | ||

プロジェクト16 I。 | 検査妨害に関する外国司法管区の開示 | 130 | ||

第三部 | 131 | |||

17項です。 | 財務諸表 | 131 | ||

第十八項。 | 財務諸表 | 131 | ||

プロジェクト19. | 陳列品 | 132 |

i

カタログ表

本表格20−F年次報告に適用される慣行

この表格20-Fの年次報告では、以下の用語の意味は以下のとおりである

| ● | “私たち”、“私たち”、“私たちの会社”および“私たちの”とは、易恒健康、ケイマン諸島免除の有限責任会社(またはその前身、状況に応じて)、およびその子会社、合併関連エンティティ(可変利益実体を含む)およびそのそれぞれの子会社を意味する |

| ● | “アメリカ預託証明書”とは、私たちのアメリカ預託証明書を意味し、私たちのアメリカ預託証明書を証明する |

| ● | “アメリカ預託株”とは、私たちのアメリカ預託株のことで、1株は私たちA類普通株の4(4)株を表します |

| ● | “ブランドパートナー”とは、非独自ブランドの所有者(私たちのブランドグループに代表がある)を意味し、各ブランドは専門的な運営チームによって管理されている |

| ● | “中国”または“中華人民共和国”とは、人民Republic of Chinaを指し、本20-F表年次報告については、台湾、香港、マカオは含まれていない |

| ● | “A類普通株”とは、自社株中のA類普通株のことで、1株当たり0.00001ドルの価値がある |

| ● | “B類普通株”とは、自社株中のB類普通株のことで、1株当たり0.00001ドルの価値がある |

| ● | “易恒健康香港”とは易恒健康(香港)健康科学技術有限公司であり、香港の法律に基づいて設立された有限会社である |

| ● | “易恒健康上海”あるいは“外商独資企業”とは、中国の完全子会社である上海易恒健康生物技術有限公司であり、同社は中国の法律に基づいて設立された有限責任会社である |

| ● | “企業所得税法”とは“中華人民共和国企業所得税法”をいう |

| ● | “初公開”とは、私たちが初めて4,675,000株のアメリカ預託証券(超過配給に関するアメリカ預託証明書を含む)を公開することで、私たちの18,700,000株のA類普通株に相当します |

| ● | 総合ソリューション提供者とは、グローバル調達能力と現地流通ルートとカバー範囲を結合することによって、生産者と消費者を結ぶサービスを提供する実体である。これらのサプライヤーは、一般に、ワンストップ情報技術ソリューション、オンラインおよびオフライン商店運営、デジタルマーケティング、倉庫および物流、および顧客管理を含む総合的な解決策を提供する |

| ● | “KOL”とは、健康および健康業界の様々なサブ分野において豊富な経験または業界洞察力を有する重要なオピニオンリーダーを意味する |

| ● | “主要ブランドパートナー”とは、指定された期間中に私たちの製品販売収入に1000万ドルを超える貢献をするブランドパートナーを意味します |

| ● | “普通株式”とは、我々のA類普通株式およびB類普通株を意味する |

| ● | “可変利益実体”あるいは“VIE”は上海益博を指し、易恒健康が契約手配を通じて制御と統合した実体である |

| ● | “人民元”または“人民元”とは、中国の法定通貨を指す |

II

カタログ表

| ● | “上海益博”とは上海益博医療機器有限会社を指す |

| ● | “在庫単位”とは、在庫単位であり、本年度報告テーブル20−Fについては、在庫単位は他の在庫単位の組み合わせであってもよい |

| ● | ドルとはアメリカ合衆国の法定通貨のことである |

| ● | “香桂上海”系とは、香桂(上海)生物科学技術有限会社を指す |

| ● | “陽無限”とは中国の元可変実体である陽無限(上海)生物科学技術有限会社であり、同社は2020年4月に解体される。 |

本年度報告で提供されるある会社の名称は、その元の中国語の法定名称から翻訳または音訳されたものである。

いずれのテーブルにおいても、合計金額として決定された金額と、列挙された金額の合計との間の差は、丸めによるものである。

このForm 20-F年度報告書には、2019年、2020年、2021年の監査された総合財務諸表が含まれています。

私たちの報告書の通貨はドルです。読者の便宜のため、本年報にはいくつかの人民元金額が特定の為替レートでドルに換算されていることが記載されている。他にも説明があるほか、人民元の対ドルレートは6.3757元対1ドルで、これは人民銀行が2021年12月31日に確定した為替レートだ。私たちはいかなる人民元あるいはドルの金額がすでにあるいは任意の特定の為替レートでドルあるいは人民元に両替される可能性があることを表しません。為替レートは以下のように説明しますか、あるいは全然両替しません。中国政府のその外貨準備に対する制御は、一部は人民元を外貨に両替する直接監督管理と対外貿易に対する制限である。2022年5月6日、正午の購入レートは6.6651元対1.00ドルだった。

前向き陳述に関する注意事項

この20-F表年次報告書には、1995年の“個人証券訴訟改革法”、改正された1933年“証券法”(以下、“証券法”)第27 A条と“取引法”第21 E条に指摘されているいくつかの“展望的陳述”が含まれている。本年度報告20−F表の歴史的事実に関する陳述を除くすべての陳述は前向き陳述である。これらの前向きな陳述は、“予想”、“信じる”、“推定”、“予想”、“意図”、“可能性”、“可能性”、“計画”、“すべき”、“将”などの言葉またはフレーズによって識別することができる。これらの前向きな陳述は、以下に関連する陳述を含むが、これらに限定されない

| ● | 中国の電子商取引市場や健康養生業界の持続的な増加 |

| ● | 私たちは私たちの業務拡張を管理し、私たちの業務戦略を実施することができます |

| ● | 顧客と消費者の好みの変化を予測する能力は |

| ● | 私たちは電子商取引ルート、ブランドパートナー、コンテンツ制作業者、生態系に関連する他の第三者と良好な関係を維持し、発展させることができる |

| ● | 他の会社や新たに市場に参入した会社と効果的に競争することができます |

| ● | 私たちの資本需要と受け入れ可能な条件でこれらの資本を得る能力は |

| ● | 重要な管理者への依存と一般人員の素質と維持 |

| ● | 中国の法規の変化とこの法規の遵守状況 |

三、三、

カタログ表

| ● | 新冠肺炎の流行は中国経済、アメリカとヨーロッパの主要なブランドパートナー、そして私たちの運営と財務業績に与える影響 |

| ● | 在庫と倉庫能力を効率的に管理する能力 |

| ● | 私たち自身の情報技術システムとインフラの効果は |

| ● | その他、当社の業務、財務状況及び経営業績に影響を及ぼす可能性のある要因 |

| ● | “プロジェクト3.重要な情報であるD.リスク要因”の下で議論される他のリスク要因 |

あなたはこの年間報告書と私たちがこの年間報告書で言及した文書をよく読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく違うかもしれないことを理解して、私たちが予想しているよりも悪いかもしれない。本年度報告書の他の部分には、私たちの業務や財務業績に悪影響を及ぼす可能性のある他の要因が含まれています。しかも、私たちは持続的な環境で運営している。新しいリスク要素と不確定要素は時々出現し、私たちの管理層はすべてのリスク要素と不確定要素を予測することができず、すべての要素が私たちの業務に与える影響を評価することもできず、あるいはいかなる要素或いは要素の組み合わせは実際の結果がいかなる展望性陳述に含まれる結果と大きく異なる程度を招く可能性がある。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

あなたは未来の事件の予測として前向きな陳述に依存してはいけない。私たちは新しい情報、未来の事件、または他の理由でも、どんな前向きな陳述も更新または修正する義務はない。

四

カタログ表

第1部

第1項。役員·上級管理職·コンサルタントの身分

適用されません。

第二項です。割引統計データと予想スケジュール

適用されません。

第三項です。重要な情報

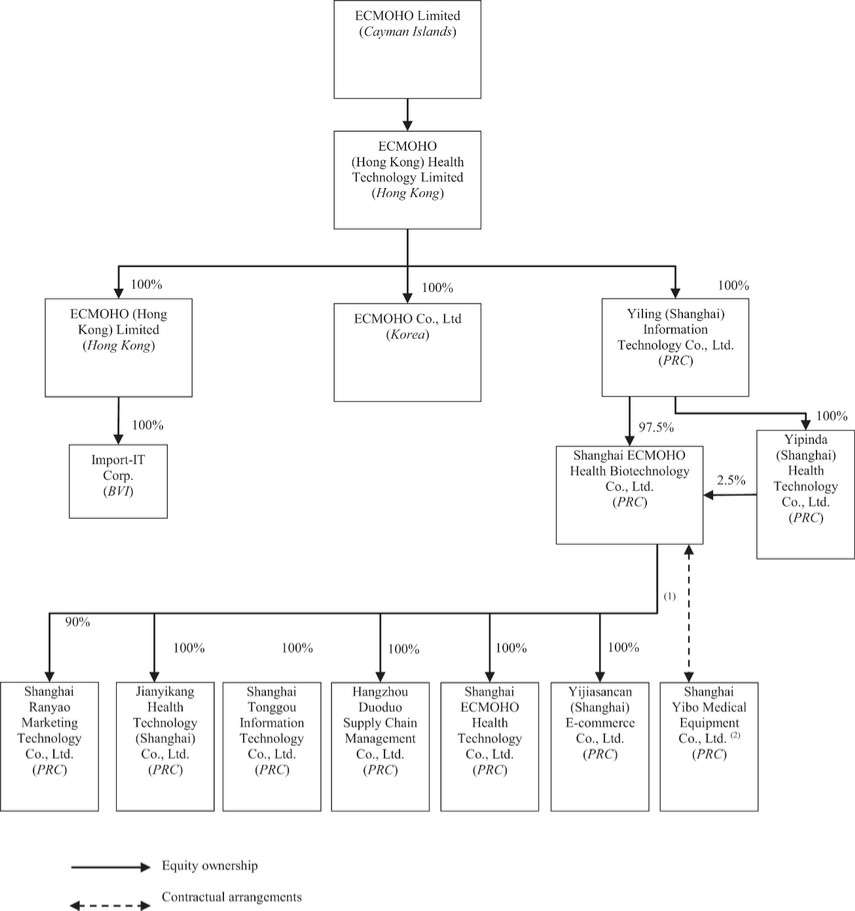

当社の持株会社構造と合併VIE及びそのそれぞれの個人株主との契約手配

私たちの最終的なケイマン諸島持株会社の易恒健康はいかなる実質業務もありませんが、(1)香港と中国の付属会社(同などの付属会社は中国で私たちの健康と健康業務を経営している)、及び(2)可変権益実体上海益博を間接的に制御し、この実体は国際商業通信会社のナンバープレートを持っていますが、中国では何の重大な業務もありません。米国預託証券の投資家は、VIEの株式証券ではなく、私たちの最終的なケイマン諸島持株会社の株式証券を購入している。本年報では、“私たち”、“私たち”、“私たちの会社”、“当社”または“私たちの”とは、易恒健康、ケイマン諸島会社であり、中国の子会社である。VIEは現在中国で実質的な業務をしていない。

WFOE、VIE及びその株主の間には、株式質権協定、独占コールオプション協定、独占技術相談とサービス協定、委託書及び配偶者同意書を含む一連の契約協定が締結されている。これらの契約スケジュールのより多くの詳細については、“項目4.会社-C組織構造に関する情報-可変利益エンティティとの契約スケジュール”を参照されたい

合併VIEに対する制御権を提供してくれる面では、契約手配は直接所有権よりも有効である可能性があり、手配条項を実行する巨額のコストが生じる可能性があります。“第3項.重要な情報-D.リスク要素--わが社の構造に関連するリスク--VIE或いはその株主は私たちと彼らの契約スケジュールに従ってその義務を履行できず、私たちの業務に重大な悪影響を与える”と“第3項.重要な情報-D.リスク要素--私たちの会社構造に関連するリスク--VIEの株主は私たちと潜在的な利益衝突が存在する可能性があり、これは私たちの業務と財務状況に重大な不利な影響を与える可能性がある”を見てください

VIE構造は、中国の法律で外国が運営会社に直接投資することが禁止されているため、外国の中国会社への投資を複製するために使用される。私たちと私たちの子会社はVIEのいかなる株式も持っていない。逆に、私たちは、VIEと締結された一連の契約協定によってVIE業務運営の経済的利益を制御し、獲得する。VIEと締結された契約協定は、VIEの完全な制御権、およびVIEの資産、財産および収入の権利を含む、VIEの主要株式所有者として所有されている権力、権利および義務と同じ権力、権利および義務を、易恒健康上海支店または外商独資企業に提供することを意図している。私たちは上海で易恒健康の直接所有権及びVIEとの契約合意のため、私たちはVIEの主要な受益者とみなされている。2019年、2020年、2021年、VIEと私たちの以前の中国での可変エンティティの収入はそれぞれ2.9万ドル、6.7万ドル、ゼロだった。

私たちの会社構造はVIEの契約手配に関するリスクの影響を受けています。投資家たちはVIEの株式を直接持っていないかもしれない。もし中国政府がVIEとの契約手配が中国の法律法規に適合していないことを発見した場合、あるいはこれらの規定やその解釈が将来的に変化した場合、私たちは厳しい罰を受けたり、VIEのコントロールを放棄させられたりする可能性がある。私たちのホールディングス、私たちの中国子会社、VIE、わが社の投資家は、中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能性に影響を与え、VIEを通じて電子商取引業務を発展させる能力とわが社の将来性に影響を与える可能性がある。

1

カタログ表

中国での業務と私たちの業務は中国当局の許可を得る必要があります

私たちは主に中国での完全子会社を通じて業務運営を行っています。また、インターネットコンテンツ提供(“インターネットコンテンツ提供”)ライセンスを有し、将来的に電子商取引プラットフォームを開発することが可能な契約スケジュールによってVIEを制御する。当社及びVIEは中国の法律を遵守しなければならず、その中には商務部(“商務部”)及び国家発展·改革委員会(“発改委”)が公布した“ネガティブリスト”(2021版)の外商投資付加価値電気通信業務に対する制限が含まれている。私たちが将来電子商取引プラットフォームを発展させる予定の範囲では、私たちの契約に基づいて、VIEを通じてこのようなビジネス戦略を実施しなければなりません

私たちとVIEは、様々な法律と運営リスクと、私たちが主に中国で業務を展開したり、中国で業務を展開したりすることに関する不確実性と、複雑で変化していく中国の法律法規に直面しています。中国政府は、私たちやVIEなど、中国に本部を置く会社に、業務を展開し、外国投資を受け入れたり、米国や他の外国取引所に上場したりする能力に大きな影響を与えている。例えば、私たちとVIEは、オフショア発行の規制承認、反独占規制行動、ネットワークセキュリティとデータプライバシーの監督、およびPCAOB監査検査要求に関連するリスクに直面している。このようなリスクは、私たちの業務および/または米国預託証明書の価値に重大な変化をもたらす可能性があり、または米国預託証券および/または他の証券を投資家に提供する能力を著しく制限または完全に阻害する可能性があり、これらの証券の価値を大幅に縮小させるか、または一文の価値もない。中国政府はまた、我々とVIEの業務行為に対して重大な裁量権を有し、さらなる規制、政治的、社会的目標を達成するために、適切と考えられる場合に、私たちの運営または健康および健康業界の発展に介入または影響を与えることができる。また、中国政府は最近、海外証券発行や外国投資我々のような中国企業により多くの監督とコントロールを加える意向を示している。中国政府がこのような行動をとると、投資家に証券を提供する能力を大幅に制限または完全に阻害し、このような証券の価値を大幅に低下させ、極端な場合には一文の価値もなくなる可能性がある。中国で商売をするリスクの詳細については、“項目3.重要な情報であるD.リスク要因--中国で商売をするリスク”を参照されたい

私たちの中国での業務は中国の法律と法規によって管轄されている。本年度報告日までに、私たちの中国の子会社およびVIEは、中国政府当局から、私たちのホールディングス、当社の子会社、およびVIEの中国での業務運営に重要な必要なライセンスおよび許可を取得しました。しかし、関連法令の解釈と実施の不確実性、および中国政府当局の法執行実践により、中国で業務を展開するために必要なすべてのライセンスまたはライセンスを取得したこと、または将来的に既存のライセンスやライセンスを更新することができることを保証することはできません。私たちは将来、私たちのプラットフォームの機能とサービスを使用するために、追加のライセンス、許可、届出、または承認を得る必要があるかもしれない。より詳細な情報については、“第3項.重要な情報-D.リスク要因-中国でのビジネスに関連するリスク-私たちは、中国の医療業界やインターネット関連業務の規制の複雑さ、不確実性、変化の悪影響を受ける可能性があり、私たちの業務に適用される必要な承認、ライセンス、または許可の欠如は、私たちの業務および運営結果に重大な悪影響を及ぼす可能性があります”を参照されたい

本年報の日付、吾ら、吾などの中国付属会社及びVIEはVIE及び吾などの中国付属会社の業務を経営し、或いはいかなる現行有効な中国の法律、法規及び監督管理規則に基づいて外国投資家に証券を発行することは、すべて中国証監会、CAC或いは任意の他の監督管理機関の承認或いは許可を得る必要がない。しかし、中国政府は最近、海外および/または外国で中国発行者に投資する株式発行により多くの監督と制御を加える意向を示している。より詳細な資料については、“第3項.主要資料-D.リスク要因-中国での事業に関連するリスク-中国法律によると、私たちの将来のオフショア発行は、中国証監会や他の中国政府機関の承認と届出を得る必要があるかもしれないが、必要があれば、私たちがどのくらい以内にこのような承認を得ることができるかどうか、あるいはこのような届出を完成できるかどうかを予測することはできない”

私たちの組織では現金と資産の流れが

易恒健康は出資或いはローンを提供する方式で現金を易恒健康(香港)健康科学技術有限公司(“易恒健康香港”)に譲渡し、易恒健康香港は出資或いはローンを提供する方式で現金を中国、日本、香港、韓国にある子会社に譲渡する。易恒健康と外商独資企業は契約手配を通じてVIEを制御するため、彼らはVIEに直接出資することができない。しかしながら、彼らは、グループ間取引のために融資またはVIEに支払うことによって、現金をVIEに転送することができる。

2

カタログ表

2019年、2020年、2021年、易恒健康はそれぞれ中国と海外司法管轄区の子会社に1,460万ドル、1,650万ドル、1,790万ドルの運営資金を提供した。2019年12月31日、2020年及び2021年12月31日までに、外商独資企業及びその付属会社はそれぞれ当社前可変権益実体楊無限及びVIEに180万ドル、90万ドル及び9.6万ドルを送金した。

VIEは、独占技術コンサルティングおよびサービス契約に基づいて、サービス料を支払うことによって、外商独資企業およびその子会社に現金を移転することができる。2019年12月31日、2020年および2021年12月31日までの年度まで、楊無限およびVIEは独占技術相談およびサービス協定に基づいてWFOEおよびその付属会社に支払うサービス料総額はそれぞれ280万ドル、70万ドルおよびゼロである。

2019年12月31日、2020年および2021年12月31日まで、私たちの付属会社は易恒健康派に配当や割り当てをしていません。中国の法律と法規によると、私たちの中国子会社とVIEは、私たちに配当金を支払うか、あるいは他の方法でその任意の純資産を移転する点でいくつかの制限を受けている。外商独資企業が海外の配当金を送金する場合も、外匯局が指定した銀行の審査を経なければならない。制限金額には、わが中国付属会社およびVIEの実収資本および法定備蓄金が含まれ、2019年、2020年および2021年12月31日にそれぞれ1,870万ドル、1,440万ドルおよび1,430万ドルとなった。また、我々の中国子会社の中国国外実体への現金移転は、中国政府の通貨両替のコントロールを受けている。外貨供給不足は、私たちの中国子会社やVIEが配当金やその他の金を支払うのに十分な外貨を送金したり、他の方法でその外貨債務を履行する能力を一時的に遅延させる可能性があります。私たちの中国事業の資金フローのリスクについては、“第3項.重要な情報-リスク要因-中国でのビジネスに関連するリスク--私たちの中国子会社が私たちに支払う能力のいかなる制限、あるいは私たちへの支払いの税務影響は、私たちが業務を展開する能力または私たちの財務状況に重大な悪影響を及ぼす可能性がある”を参照してください

2019年12月31日、2020年、2021年12月31日までの年度内に、現金を除いて、私たちの組織を通じて移行する資産はありません

易恒健康はまだいかなる現金配当金も発表または支払いしておらず、現在も予測可能な未来にその普通株にいかなる現金配当金を支払う計画もない。私たちは現在、私たちの業務を運営し、拡大するために、利用可能な資金と将来の任意の収益の大部分(すべてでなければ)を保留するつもりだ。“プロジェクト8.財務情報--A.連結報告書とその他の財務情報--配当政策”を参照。我々の米国預託証明書またはA類普通株投資に適用されるケイマン諸島、中国および米国連邦所得税の考慮要因については、“第10項.その他の情報-E.税収”を参照されたい

PCAOBによる財務諸表の監査

2021年12月31日現在の財政年度のForm 20-F年度報告書に含まれる財務諸表は、米国に本社を置く独立公認会計士事務所であるFriedman LLPによって監査されている。Friedman LLPはアメリカ上場会社会計監督委員会(PCAOB)に登録された会社であり、アメリカの法律によると、PCAOBはPCAOBの定期検査を受けなければならず、それがアメリカの法律と専門標準に符合するかどうかを評価しなければならない。Friedman LLPは、PCAOBの検査を受けており、PCAOBに登録されていない中国大陸または香港に本部を置く会計士事務所の列であり、これらの会計士事務所は、PCAOBが2021年12月16日に作成したPCAOBによる全面検査や調査ができないという裁決を受けている。したがって,本年度報告の日まで,米国証券取引委員会から“外国会社責任追及法案”(HFCAA)に規定されている手数料指定発行者に指定されていない。今後3年連続で米国証券取引委員会によって手数料指定発行者として指定されている場合、その公認会計士事務所は、1つ以上の中国当局の立場によりPCAOBによって全面的な検査または調査を受けていないと判断され、米国証券取引委員会は、米国国家証券取引所または場外取引市場での私たちの普通株式または米国預託証券の取引を禁止する可能性がある。また、2021年6月22日、米上院はHFCAA禁止令をトリガするために必要な連続不検査年数を3年から2年に減らす法案を可決した。2022年2月4日、米国の衆議院は法案を可決した, 同じ条項です。この規定が法律となり、HFCAA禁止令に基づいて必要な連続未検査年数が3年から2年に減少した場合、私たちのアメリカ預託証明書は早ければ2023年に米国での取引が禁止される可能性がある。もし私たちが将来HFCAAが指定した上場基準に達しなければ、私たちはナスダックからの退市、場外取引の停止、アメリカ証券取引委員会からの登録解除、および/または他のリスクに直面する可能性があり、これらのリスクは私たちのアメリカでのアメリカ預託証明書取引に重大な悪影響を与え、あるいは実際に私たちの取引を終了するかもしれない。

3

カタログ表

A. [保留されている]

B.資本化と負債

適用されません。

C.報酬を提案し使用する理由

適用されません。

D.リスク要因

本節では,現在,我々の業務,財務状況,経営結果に大きな影響を与える可能性があると考えられるリスクを紹介する。以下の要素は、本年度報告書20-F表の任意の前向きな陳述と共に考慮されるべきである。これらのリスクを軽減または低減するために合理的な努力を尽くすが、これらのリスクのうちの1つまたは複数の組み合わせは、私たちの業務、収入、売上、純資産、財務状況、運営結果、流動性、資本資源、および見通しに実質的な悪影響を及ぼす可能性がある。私たちは今どうでもいいと思っている他のリスクと不確実性がまた私たちに影響を与える重要な要素になる可能性があるということを認識していない。

リスク要因をまとめる

私たちのビジネスや産業に関するリスクは

| ● | 私たちの業務、財務状況、流動性と運営業績はすでに新冠肺炎疫病の実質的かつ不利な影響を受け続ける可能性がある。 |

| ● | もし中国の電子商取引市場や健康保健業界が成長していない場合、あるいは成長速度が私たちの予想よりも遅い場合、私たちの製品や解決策の需要は実質的な悪影響を受ける可能性がある。 |

| ● | 私たちは私たちの業務拡張を効果的に管理したり、最善の方法で私たちの業務戦略を実施することができないかもしれません。 |

| ● | 消費者の健康および保健製品の変化に対する消費者の選好および/または消費者の需要を効果的に満たすことができない場合、私たちが顧客を吸引し、維持する能力は実質的かつ不利な影響を受ける可能性がある。 |

| ● | 私たちの成功は、既存のブランドパートナーと関係を保つ能力と、新ブランドとパートナーシップを発展させる能力にかかっている。 |

| ● | 私たちはより強力で資源の豊富な電子商取引会社、オフライン競争相手、または健康市場の新しい参入者と効果的に競争できないかもしれないので、市場シェアを失うかもしれません。 |

| ● | 私たちは追加的な資本が必要かもしれないが、受け入れ可能な条件では得られないかもしれない、あるいは全く得られないかもしれない。 |

| ● | 私たちは全体的に肝心な経営陣および経験豊富で能力のある人員に依存しており、従業員を吸引、激励、あるいは維持できなかった場合は、私たちの業務の維持と発展の能力を阻害する可能性がある。 |

| ● | 私たちは絶えず変化する規制要求に支配されており、これらの要求を遵守しない、あるいは変化することは、私たちの業務と将来性に実質的な悪影響を及ぼす可能性がある。 |

| ● | もし私たちのプラットフォームで販売されている製品が財産や人員に損害を与える場合、健康と安全クレーム及び製品責任クレームを含む消費者保護法のクレームを受ける可能性があります。 |

4

カタログ表

私たちの会社の構造に関するリスク

| ● | 私たちはナスダック社のガバナンス要求で言及されている“制御された会社”であり、私たちが制御された会社でなければ、公衆投資家が受ける保護はもっと少ないかもしれない。 |

| ● | 中国政府が中国における一部の業務のための運営構造を構築する協定が中国関連業界の法規に適合していないことが発見された場合、あるいはこれらの法規や既存の法規の解釈が将来的に変化した場合、私たちは処罰されたり、VIEの統制権を放棄されたりする可能性がある |

| ● | VIEの株主たちは私たちの潜在的な利益と衝突するかもしれない。 |

中国でのビジネスに関するリスク

| ● | 中国政府の政治·経済政策の変化は、私たちの業務、財務状況、経営結果に重大な悪影響を及ぼす可能性があり、私たちの成長と拡張戦略を維持できない可能性がある。 |

| ● | 中国の法律、規則、法規の解釈と実行には不確実性がある。 |

| ● | 私たちは中国の医療業界やインターネット関連業務の規制の複雑さ、不確実性、変化の悪影響を受ける可能性があり、私たちの業務に適用される必要な承認、許可証、または許可の不足は、私たちの業務と運営業績に重大な悪影響を及ぼす可能性があります。 |

| ● | アメリカ証券取引委員会は最近アメリカ上場会社会計監督委員会(PCAOB)と共同声明を発表し、ナスダックが提出した提案規則の改正、新たに公布された“外国会社責任法”はすべて新興市場会社の監査員資格を評価する際に、新興市場会社に対してより多く、より厳しい基準、特にPCAOBの審査を受けない非アメリカ監査師を適用することを呼びかけた。これらの発展は、米国証券取引所での米国預託証明書の取引に不確実性を増加させる可能性がある。 |

アメリカの預託証明書に関連するリスクは

| ● | 私たちのアメリカ預託証明書の取引価格は変動する可能性があります。これはあなたに重大な損失をもたらすかもしれません。 |

| ● | もし私たちがナスダックの最低入札価格要求を再遵守できなければ、これらのアメリカ預託証明書はカードを取られるかもしれません。 |

| ● | 将来の増発株は私たちのアメリカ預託証明書の価格に影響を与えるかもしれませんし、私たちはナスダックの最低入札価格要求を守る能力を再遵守することができます。 |

| ● | 証券又は業界アナリストが我々の業務に関する研究報告を発表しない場合、又は不正確又は不利な研究報告を発表しなければ、我々の米国預託証券の市場価格及び取引量が低下する可能性がある。 |

| ● | 私たちは異なる投票権を持つ二重株式構造は私たちの投資家が会社の事務に影響を与える能力を制限し、他の人が私たちのA種類の普通株式所有者と私たちのアメリカ預託証明書の所有者によって有益とみなされるかもしれない支配権変更取引を行うことを阻止することができます。 |

5

カタログ表

私たちのビジネスや産業に関するリスクは

私たちの業務、財務状況、流動性と運営業績はすでに新冠肺炎疫病の実質的かつ不利な影響を受け続ける可能性がある。

新冠肺炎疫病は著者らの業務に対する多くの方面の挑戦を含む独特な全世界と全業界の挑戦をもたらした。2020年1月以降、中国政府は隔離、旅行制限、社交や公共集会の制限、全国各地の商業場所や施設の一時閉鎖など、一連の厳格で長引く措置を実施してきた。全世界の各国政府は対応措置を取り、国際旅行制限、都市とより広範な地区を封鎖し、企業と厳格な社会距離措置を閉鎖することによって、疫病の伝播を制御し、感染リスクを低下させる。2022年3月から、中国は新たな新冠肺炎の地域的爆発を経験した。特に、2022年3月以来、本部のある上海監督部門が実施している検疫措置の影響を受けてきた。本年度報告の日まで、隔離措置の影響は私たち上海事務所が実施している在宅勤務政策に限られている。私たちは販売注文の低下と上海の長期検疫措置の実施による納品遅延のリスクに直面しています。現在の検疫措置の影響は限られていますが、私たちは私たちのすべての倉庫の物流中断を経験したことがないので、これらの倉庫は上海にありません。将来的に経済や社会活動の規制を緩和することも新たな症例を招く可能性があり,旅行制限や検疫措置の再実施につながる可能性がある。

新冠肺炎の大流行及び疫病の蔓延を制御する関連努力は全世界経済にかつてない破壊をもたらし、多くの業界と地区の業務運営に影響を与え、そして著しい波動性と不確定性をもたらし、これらはすべて著者らの運営業績、キャッシュフローと全体の財務状況に実質的な不利な影響を与えた。例えば、中国で検疫措置を実施している間、私たちの運営は影響を受けています。私たちの多くの従業員は旧暦の正月の国民休暇後に職場に戻ることができないからです。私たちは2020年3月中旬に全面的な運営を再開し、人員を全面的に配備するレベルに達しただけだ。また、2020年第1四半期には、中国におけるいくつかの第三者業務パートナー、特に国内物流·輸送サービス提供者は、臨時休業や労働者欠勤を経験しており、私たちへの義務を果たすことができません。これらの事件は、私たちが顧客に彼らが購入した製品を迅速に提供する能力に悪影響を与え、これは逆に私たちの財務業績に影響を与えた。国内物流·輸送サービス提供者は通常業務に復帰しているが、新冠肺炎の大流行により、サプライチェーン輸送力の緊張により、国際貨物輸送コストが大幅に増加し続ける可能性があり、履行費用に影響を与え続けている可能性がある。また、私たちのブランドパートナー、特にアメリカとヨーロッパに本部を置く国際ブランドパートナーが新冠肺炎の流行や政府の強制隔離の深刻な影響を受けていれば、サプライチェーンの中断を受け続けると予想されています。もし必要な時に私たちの主要なブランドパートナーから製品を調達できなければ、私たちの運営, 予測可能な未来には、財務状況や経営結果が悪影響を受ける可能性があり、この影響は実質的である可能性がある。もし私たちが可能な状況で私たちが持っている在庫レベルを増加させ、製品不足のリスクを最大限に減らすことを選択すれば、蓄積された過剰在庫によってより高い在庫リスクに直面する可能性があり、これは私たちの運営結果や財務状況に悪影響を及ぼす可能性がある。私たちが私たちの在庫を効果的に管理できなければ、私たちの名声、運営結果、および財務状況は実質的な悪影響を受ける可能性がある。また、新ブランドパートナーと協定を締結する能力は、大流行に関連するビジネス旅行制限の影響を受け、ブランドパートナー数が減少し、これが影響を与え、製品販売や収入に悪影響を与え続ける可能性がある。もし私たちが代替ブランドパートナーを見つけることができなければ、あるいは他の方法で私たちのブランドパートナー基盤を拡大することができなければ、私たちの運営結果は実質的な悪影響を受けるかもしれない。著者らは新冠肺炎疫病に対して業務やり方を調整し、ブランドパートナーに電子商取引業務解決方案、デジタルマーケティングサービスと電子商取引第三者運営管理サービスを含む一体化解決方案を提供し始めた。私たちはまた、当時存在していたブランドパートナーとの業務関係を終了しました。これらのパートナーは私たちの条項とあまり有利ではありません。しかし、私たちが新冠肺炎に対応する新しい計画の影響はまだ確定されておらず、私たちは私たちの新しい計画に関連した追加的なリスクを受けるかもしれない。

6

カタログ表

新冠肺炎の長期発展軌跡、ウイルス変異の伝播、ワクチンの有効性と獲得性、及びそれらが私たちの業界とより広範な経済に与える影響は、依然として評価或いは予測が困難であり、そして重大な不確定性をもたらし、これらの不確定性は私たちにとって数量化が困難であり、私たちのコントロールを超えている。例えば、2021年7月と2022年3月、新冠肺炎の疫病は中国の多くの地点に拡散し始めた。報告によると、新しい疫病は伝染性の高い達美航空とオミック変異ウイルスと関係があり、これは未来にすでに或いは取る可能性のある検疫措置の将来性に対する懸念を引き起こした。そのため、著者らは現在、新冠肺炎疫病が著者らの業務、財務状況、流動性と運営結果に対する最終的な長期影響を予測できない。私たちのブランド最適化戦略と新冠肺炎関連サプライチェーン中断の影響により、私たちの製品販売収入は2020年の3.002億ドルから2021年の1.28億ドルに低下し、減少幅は57.3%で、サービス収入は2020年の480万ドルから2021年の270万ドルに低下し、減少幅は43.4%だった。予測可能な未来に、新冠肺炎疫病は引き続き私たちの運営結果に不利な影響を与える可能性がある。

大流行が著者らの業務の潜在的に重大な悪影響を与えることを考慮すると、著者らが新冠肺炎の大流行に特に言及するか否かにかかわらず、以下のリスク要素は著者らの上述の不確定な傾向、事件と事態の発展に影響を与える背景の下で解読すべきである。

もし中国の電子商取引市場や健康保健業界が成長していない場合、あるいは成長速度が私たちの予想よりも遅い場合、私たちの製品や解決策の需要は実質的な悪影響を受ける可能性がある。

私たちの製品と解決策に対する持続的な需要は、中国の電子商取引市場と健康保健業界が引き続き成長するかどうかにかかっている。中国のオンライン小売業務の長期生存能力と将来性は依然として相対的に試されていない。私たちの未来の運営結果は中国の電子商取引業界の発展に影響を与える多くの要素に依存して、これらの要素は私たちのコントロールを超えているかもしれません

| ● | 私たちの運営と電子商取引市場または健康および健康業界に影響を与える法律、法規、政府政策、インセンティブ、税収および規制および政策環境の発展または変化 |

| ● | インターネットサービスやパソコンやモバイル接続の普及率 |

| ● | 中国の電子商取引消費者の信頼と信頼レベル、消費者人口統計と選好の変化 |

| ● | 中国に消費者のニーズと選好をよりよく満たす代替小売チャネルまたはビジネスモデルが出現したかどうか |

| ● | オンラインショッピングに関連した履行、支払い、および他の補助サービスを発展させる。 |

また、私たちの将来の運営結果は、中国の健康と健康業界の発展に影響を与える多くの要素に依存する

| ● | 中国の消費者の消費能力の変化 |

| ● | 中国の消費者における健康問題と慢性病の流行状況 |

| ● | 新冠肺炎の影響と |

| ● | 持続的な健康と健康市場の欠陥、および既存の健康と健康製品およびサービスプロバイダに対する消費者の不信。 |

もし中国の消費者が電子商取引ルートの利用を増加していない場合、あるいは成長速度が私たちの予想を下回っていれば、私たちの製品やサービスの需要に悪影響を受け、私たちの収入はマイナスの影響を受け、成長戦略を実施する能力は影響を受けるだろう。

7

カタログ表

私たちは絶えず変化する規制要求に支配されており、これらの要求を遵守しない、あるいは変化することは、私たちの業務と将来性に実質的な悪影響を及ぼす可能性がある。

健康·保健製品電子商取引プラットフォームの提供者として、中国の複数の業界に適用される法律や規制要件の制約を受けている。このような産業は主にインターネットと健康と健康産業を含む。過去、私たちは価格設定に関する要求を含む中国の監督管理機関の要求を遵守できなかったため、私たちは中国の監督管理機関の処罰を受けたことがある。

私たちがこの分野で遵守している規則は新しいで持続的に発展している。したがって、このような法律の解釈と実行はしばしば不確実だ。これらの法律の適用は困難である可能性が予測され,適用規制の解釈や実行時に予期せぬ結果が生じることが我々の業務や運営に悪影響を及ぼす可能性がある。さらに、将来の規制の任意の変化は、私たちの業務をコンプライアンスに合わせたり、コンプライアンスを保証するために、私たちのビジネス慣行や許可スケジュールを変更する必要があるかもしれません。このような変化は巨額のコストを伴う可能性があり、さらに私たちの業務と将来性に悪影響を及ぼす可能性がある。

中国政府の多数の監督管理機関は付加価値電気通信サービス、食品業務、医薬運営及びサービス、ネット上の薬品及び医療機器の運営及びネット取引及び電子商取引を管理している。規定違反は重大な処罰を加えることになる可能性があり、これは私たちの業務、運営、名声、財務の見通しに影響を与える可能性があります。特に医療業界では,関連法律,規則,法規に違反したいかなる行為も厳しい罰を招く可能性があり,場合によっては刑事起訴を招く可能性がある。

私たちが顧客に新製品とサービスを発売する時、私たちは他のまだ確定されていない法律と法規を遵守することを要求されるかもしれない。これらの追加的な法律と法規を遵守するためには、必要な証明書、許可証、またはライセンスを取得し、規制および政策の発展を監視するために追加の資源を使う必要があるかもしれない。もし私たちがこれらの追加の法律法規を十分に遵守できなければ、私たちは私たちのいくつかの製品やサービスをユーザーに提供することを遅延または阻止する可能性があり、これは私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

また、中国は法律法規を制定し、インターネットアクセスとインターネットを介して製品、サービス、ニュース、情報、音像番組、その他のコンテンツを伝播している。中国政府は、中国の法律や法規に違反すると考えられる情報をインターネットを介して伝播することを禁止している。もし私たちの市場やウェブサイトを通じて伝播された任意の情報が中国政府によっていかなるコンテンツ制限に違反していると思われた場合、私たちはこのような内容を引き続き展示することができず、収入の没収、罰金、業務の一時停止、販売に必要な許可証を含む罰を受ける可能性があり、これは私たちの業務、財務状況、運営業績に重大で不利な影響を与える可能性がある。

私たちの中国での業務はインターネット、健康と健康業界、付加価値電気通信サービス、食品業務、医薬運営とサービス、オンライン薬品と医療機器運営、オンライン取引と電子商取引の規制を受けているため、任意の業界範囲内の不利な規制発展や関係部門が取った影響などの業界発展の政策は、私たちの製品やサービスの需要を著しく変え、私たちの業務運営に追加の制限を加え、他の面で私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

消費者の健康および保健製品の変化に対する消費者の選好および/または消費者の需要を効果的に満たすことができない場合、私たちが顧客を吸引し、維持する能力は実質的かつ不利な影響を受ける可能性がある。

私たちが消費者を引きつけて維持する能力は、私たちが彼らが魅力的だと思う健康と保健製品を提供できるかどうかに大きくかかっている。私たちの業務の成功は私たちが消費者選好の変化、私たちの消費者基礎の人口構造の変化及び業界内のより広範な発展傾向を予測し、適時かつ費用効果のある方法でこれらの変化に反応することに依存する。もし私たちが誤った業界情報に依存したり、私たちが収集した消費者データを曲解し続けると、消費者の好みに合わせることができない、あるいは消費者を維持し続けることができないかもしれない。したがって、私たちの業務、財務状況、そして経営結果は実質的な悪影響を受ける可能性がある。

8

カタログ表

私たちの成功は、既存のブランドパートナーと関係を保つ能力と、新ブランドとパートナーシップを発展させる能力にかかっている。

私たちの成功は、私たちが様々なプラットフォームで販売している製品を提供する既存のブランドパートナーと密接に関連しています。私たちはまた、潜在的な新ブランドパートナーを決定し、狙っています。これらのパートナーの製品は、私たちの既存の在庫を補充し、あるいは消費者のニーズを満たす新しい機会を表しています。私たちの多くのブランドパートナーは私たちと非独占的な取引をして、私たちの多くのブランドパートナー関係は比較的新しくて、過去3年から4年の間に設立されました。これらの要因により、私たちは健康や保健市場の他の中国流通業者からのわがブランドパートナー業務に対する持続的で激しい競争に直面し、引き続き直面することが予想される。もし私たちの競争相手が私たちのブランドパートナーにサービスを提供すれば、私たちとブランドパートナーとの関係は弱まる可能性があり、私たちは市場シェアを失うかもしれない。電子商取引市場の特徴は技術発展が迅速であり、我々のブランドパートナーはどのように特定のルートで商品を販売すべきかの法規、規格、その他の要求が常に変化することである。これは私たちが既存のブランドパートナーを維持し、新しいブランドパートナーを誘致する能力、私たちの未来の財務と運営業績、そして私たちの成長潜在力にマイナスの影響を与えるかもしれない。もし私たちがこれらの関係を維持できない場合、あるいは特定の潜在的なブランドパートナーに対する的確な方法で有利な新しい計画を達成することができれば、私たちが新しいブランドパートナーを引き付ける能力が低下する可能性がある。

しかも、少数のブランドパートナーは私たちの総収入の大きな部分に貢献した。例えば、2021年、その製品の収入貢献について言えば、この単一最大のブランドパートナーは私たちの総純収入の27.1%を占めている。同じ時期、その製品の収入貢献については、10大ブランドパートナーの合計が私たちの総純収入の90%を占めていた。また、2021年の営業収入に最も貢献した10大ブランドパートナーのうち、4社は世界の食品飲料会社の共同コントロール下にある。これら4つのブランドパートナーとの関係は独立して発展しており、各ブランドパートナーは専門的な運営チームによって管理されているが、将来的にこれらのブランドパートナーのうちの1つと満足な関係を維持できなければ、共同統制下での他のブランドパートナーの名声に悪影響を与えないことを保証することはできない。さらに、私たち最大のブランドパートナーの1つ以上を失うことは、私たちの財務状況や運営結果に実質的な悪影響を及ぼす可能性がある。しかも、私たちは私たちのブランドパートナーから売掛金をタイムリーにまたは根本的に回収できないかもしれない。例えば、私たちは2021年に550万ドルの不良債権準備を提案した。売掛金のための大量の不良債権準備や不良債権準備は私たちの財務状況に悪影響を与えます。

このような急速に変化する市場の中で、私たちブランドパートナーのニーズも変化しており、消費者のニーズに追いついている。もし私たちが私たちのブランドパートナーの絶えず変化する需要に応答できなければ、私たちと既存のブランドパートナーとの持続的な関係、私たちの名声、そして私たちのサービスの需要は不利な影響を受けるかもしれない。これは私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすかもしれない。

私たちはより強力で資源の豊富な電子商取引会社、オフライン競争相手、または健康市場の新しい参入者と効果的に競争できないかもしれないので、市場シェアを失うかもしれません。

中国では健康と保健市場の競争が激しい。私たちのサービスと解決策は同じ価格を得ることができないかもしれません、あるいは私たちは市場シェアの低下に直面する可能性があり、これは私たちの将来の財務と運営業績、そして私たちの業務を成長させる能力に影響を与える可能性があります。また、我々の競争相手が彼らの資源や製品範囲を増加させれば、他の細分化市場や地理市場の老舗会社が私たちの細分化市場や地理市場に拡張すれば、競争が激化する可能性がある。もし私たちが競争に成功できなければ、私たちの業務、財務状況、そして経営業績は実質的な悪影響を受けるかもしれない。

私たちは多くの分野で競争に直面している。我々は我々が提供する製品とサービスの多様性、価値と個性化、及び全体のユーザー体験と利便性を基礎として、消費者を吸引、吸引、維持している。私たちは、私たちの運営規模と消費者を引き付ける能力に基づいて、私たちの消費者と業界分析を通じてブランドパートナーに提供する販売と成長解決策、そして私たちの物流インフラの効率に基づいて、私たちのブランドパートナーの製品の消費者への配信を促進するために、ブランドパートナーを誘致し、維持します。私たちはまた、経験豊富で効果的な人材と人員を奪い合い、彼らは私たちの製品や生態系の開発に重要な役割を果たしている。

我々の有効な競争能力は多くの要素に依存し、その中のいくつかの要素は私たちのコントロールを超えて、ブランドパートナーが内部電子商取引プラットフォームやインフラを開発することを選択し、より広い製品範囲を持つオフライン競争相手を選択し、私たちと直接競争する電子商取引ルートを決定し、中国の健康業界の統合を含み、これはより強力な競争相手を生む可能性がある。

9

カタログ表

私たちが効果的に競争できなければ、市場シェアを失い、消費者参加度や売上高の低下に直面する可能性があり、これは私たちの業務、財務状況、運営結果、および私たちの名声に重大で不利な影響を与える可能性がある。

私たちの現在または未来のいくつかの競争相手は、私たちよりも高いブランド認知度、より良いサプライヤー関係、より大きな顧客基盤、またはより多くの財務、技術、またはマーケティングリソースを持っているか、または発展する可能性があります。いずれかの小さな会社または潜在的に新たに中国の健康市場に進出した会社または投資家は、実力があり、資金が豊富な会社または投資家に買収され、投資を受け入れたり、戦略的協力関係を構築したりする可能性があり、これはその競争地位を強化する可能性がある。私たちの競争相手のいくつかは、サプライヤーからより優遇された条項を得ることができ、より多くの資源をマーケティングおよび販売促進活動に投入し、より積極的な価格設定または在庫政策を取り、より多くの資源を彼らの技術およびインフラシステムに投入することができるかもしれない。私たちは私たちが現在または未来の競争相手との競争に成功できるかどうかを確認することができず、競争圧力は私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは2020年と2021年に純損失が発生し、私たちは利益を達成したり維持することができないかもしれない。

2020年の純損失は1,350万ドル、2021年の純損失は5,570万ドル。私たちは未来に収益性を達成したり維持することができないかもしれない。利益を実現するために、在庫や運営資金の回転率の向上、マーケティングと投資の促進の見返り、販売と管理活動の支出など、管理能力と内部統制を強化しているが、将来の消費者需要が期待やマクロ経済の低迷よりも弱いため、新ブランドパートナーの導入と利益を実現するリスクに直面している

私たちの投資や他の支出に追いつくために私たちの収入を十分に増加させることができない場合は、持続的な収益力を達成したり、維持したり、キャッシュフローを運営したりすることを阻止することができる。もし私たちがこれらのリスクや挑戦に直面した時にうまく対応できなければ、私たちの業務、財務状況、経営業績は不利な影響を受ける可能性があります。

私たちは過去に現金純流出が発生し、必要な時、私たちは受け入れ可能な条件下で追加資本を得ることができないかもしれないし、追加資本を得ることができないかもしれない。

私たちが成長を続けるためには、私たちの在庫に資金を提供するために多くの運営資本が必要だ。さらに、私たちは運営損失や私たちが決定する可能性のある任意の投資や買収を防ぐために追加の資本が必要かもしれない。例えば、2019年に経営活動に使用された純現金は1420万ドルに達し、2020年と2021年には経営活動で提供される純現金はそれぞれ2160万ドル、410万ドルとなる。しかし、私たちの業務の拡大とそれに応じた在庫増加により、将来的に経営的現金流出が生じる可能性があります。私たちが私たちの在庫を効果的に管理できなければ、私たちの名声、運営結果、および財務状況は実質的な悪影響を受ける可能性がある

もし私たちの現金資源が私たちの現金需要を満たすのに十分でない場合、私たちは転換可能な手形を含む追加の株式または債務証券の発行を求めることができ、あるいは新しいまたは拡大された信用手配を得ることができる。私たちが将来外部融資を獲得する能力は様々な不確定要素の影響を受け、私たちの未来の財務状況、経営業績、キャッシュフロー、株価表現、国際資本と融資市場の流動性、中国政府の外国投資と健康養生業界に対する規定及び中国の海外発行に対する規定を含む。いかなる債務融資も、実行可能であれば、限定的な契約に関連する可能性があり、私たちの運営柔軟性を制限し、私たちの収益性を低下させることができる。しかも、負債は私たちにもっと多くの債務超過義務を負わせるだろう。資金提供の時間、金額、条項が受け入れられることは保証されていない、あるいは全く保証されていない、特に発生している新型肺炎の大流行を考慮して。このような失敗は、私たちの流動性を深刻に制限し、私たちの業務、財務状況、そして運営結果に重大な悪影響を及ぼす可能性がある。しかも、どの株式や株式リンク証券の発行も、私たちの既存の株主の利益を深刻に希釈させる可能性がある。

もし私たちがより多くの融資を得ることができなければ、それに伴ういかなるキャッシュフローの不足も、ブランドパートナーから製品を調達し、財務義務を履行する能力に深刻な影響を与える可能性があり、これは私たちの名声とブランドパートナー関係を損なう可能性がある。このような私たちの名声や関係に対する損害は、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼすだろう。

10

カタログ表

私たちは全体的に肝心な経営陣および経験豊富で能力のある人員に依存しており、従業員を吸引、激励、あるいは維持できなかった場合は、私たちの業務の維持と発展の能力を阻害する可能性がある。

私たちの将来の成功は、私たちの主要幹部と他の重要な従業員の持続的なサービス、特に私たちの共同創業者の王さんと曽さんに大きく依存する。私たちが経営陣のメンバーやキーパーソンのサービスを失った場合、適切な後継者や適格な後継者を見つけることができない可能性があり、新入社員の募集や研修の追加費用が生じる可能性があり、これは私たちの業務や成長を大きく混乱させる可能性があります。

私たちの生態系の規模と範囲もまた、動態、競争、挑戦的なビジネス環境に適応できる広範な経験豊富で能力のある人員を雇用し、保留することが求められている。業務と運営を拡大すると同時に、各級の経験と能力のある人員を引き続き誘致し、維持する必要がある。このような人材に対する競争は非常に激しいが、中国国内の適切で合格した候補者の供給は限られている。このような高度な競争は私たちに適切な応募者を誘致して維持するためにより高い報酬と他の福祉を提供することを強要するかもしれない。私たちがより高い報酬と他の福祉を提供しても、この人たちが私たちに参加したり、私たちのために働き続けることを選択することを保障することはできない。重要な管理職と人員を引き付けたり維持できなかったりするどんな状況も、私たちの業務と成長を深刻に混乱させる可能性がある。

私たちは私たちの業務拡張を効果的に管理したり、最善の方法で私たちの業務戦略を実施することができないかもしれません。

消費者に包括的な健康と健康解決策を提供する使命を実現するために,拡張戦略を実施し,近年急速な増加を経験している。しかし、私たちは私たちが今後の間私たちの歴史的成長率を維持できるという保証はない。私たちの収入増加は競争、業界、経済状況を含む多くの理由で減速したり低下したりする可能性がある。我々は、より多くの製品を提供すること、異なる製品を有する新ブランドパートナーを調達することを含む既存ブランドパートナーとの関係を拡大し続け、私たちの物流および履行能力を向上させ、拡大された製品供給を支援し、相補的業務を買収することで成長を実現する。私たちはまた、ソーシャルメディアプラットフォーム、ショートビデオプラットフォーム、オフライン販売促進を含む新しい方法を利用して製品をマーケティングと流通することで、引き続き私たちのマルチチャネル価値主張を強化します。また,電子商取引業務ソリューション,デジタルマーケティングサービス,電子商取引第三者運営管理サービスを含む総合的な解決策を提供する新たなビジネスチャンスを模索している.特に,ブランドパートナーに技術中心のサービスを提供し,価値を増加させ,我々の関係を強化することをより重視する予定である.私たちの業務計画を実行し、サービス指向ビジネスモデルを普及させるためには、当社の技術インフラをアップグレードし、より多くの技術者を募集·訓練する必要があり、コストや支出の増加につながります。このような拡張は、私たちの業務の複雑性レベルの向上をもたらし、私たちの業務のタイプでも規模でも、私たちの運営、財務、技術資源に大きな圧力を与え、私たちの経営陣と従業員への要求を増加させるかもしれません。私たちはあなたに私たちの成長を管理し続けることができるという保証はできません, 私たちの収益性を高めたり、私たちの戦略を効果的に実行したりすることができなければ、私たちの業務や将来性に実質的な悪影響を及ぼす可能性があります。

私たちはまた、当社のビジネスパートナーが消費者にカスタマイズされた製品およびサービスを提供することを支援するために、戦略、マーケティング、製品、デジタル化、消費者洞察、サプライチェーン、SaaSソリューションの提供など、様々な新しいサービスを発売することを含む、当社の業務を向上させるための一連の成長戦略、戦略、運営計画を実行しています。このような努力の期待収益は不正確であることが証明される可能性があるという仮定に基づいている。さらに、私たちはこれらの成長計画、戦略、運営計画を成功させ、私たちが達成することが予想されるすべての利点を達成することができないかもしれません。例えば、私たちの製品やサービスを拡張すること、またはそうするコストは私たちが予想しているよりも高いかもしれません。また、私たちが拡張した新しい分野の収益性(あれば)は既存業務よりも低い可能性があり、これらの新しい分野での私たちの成功度は、これらの分野での私たちの投資を回収するのに十分ではないかもしれません。上記のいずれかの状況が発生すれば、私たちの業務、財務状況、経営結果は重大な悪影響を受ける可能性があります。

もし私たちのプラットフォームで販売されている製品が財産や人員に損害を与える場合、健康と安全クレーム及び製品責任クレームを含む消費者保護法のクレームを受ける可能性があります。

近年、中国で注目されている消費者苦情事件がいくつか発生し、それに伴うメディアや提唱団体の注目により、中国政府の消費者保護への関心が増加している。電子商取引市場やプラットフォームの経営者は、消費者が購入した製品やサービスの販売者でなくても、消費者保護法の何らかの規定を遵守しなければならない。さらに、販売者やサービスプロバイダの行動に対して適切な救済措置を取らなければ、彼らの行為が消費者の権利を侵害することを知っているか、または知るべきであれば、販売者またはサービスプロバイダとこのような侵害行為について連帯責任を負う可能性がある。

11

カタログ表

また、適用された中国消費者保護法は、取引プラットフォームがそのプラットフォームがそのサイトに列挙された製品について消費者に行ういかなる約束も履行できなければ、責任を負うとしている。さらに、我々は、適切な許可または許可されていない商品の販売など、販売者またはサービス提供者が適用される法律、法規またはSAMRルールに違反した行為を国家市場監督管理総局またはその地方支店に報告し、そのような販売者またはサービス提供者へのサービス提供を停止することを含む適切な救済措置をとることを要求される。これらの法律のいずれかに基づいて私たちにクレームをつけた場合、私たちは損害と名声の損害、および規制機関の行動を受ける可能性があり、これは私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは私たちのプラットフォームで取引された製品とサービスのために製品責任保険を維持しません。任意の他の保険証書は私たちが発生する可能性のあるいかなる責任も保証できないかもしれません。成功しないクレームであっても、資金、管理時間、資源の支出を招く可能性があり、私たちの純収入と収益力を大幅に減少させる可能性がある。

もし私たちが偽造品を流通すれば、私たちの名声と財務業績は実質的な悪影響を受けるかもしれない。

私たちは評判の良いブランドパートナーから健康と保健製品を調達した。しかし、彼らの偽造品に対する予防措置は十分ではないかもしれない。また、第三者倉庫や物流サービス提供者や第三者配達員を招いて製品の履行を行い、彼らまたは履行過程に参加している従業員が犯しうるすべての不正行為や不注意を検出し、防止することができない可能性があります。もし私たちが偽製品を扱っていたら、私たちの名声は損なわれるかもしれない。偽造品に関連した侵害活動に参加または協力したと考えられる場合、侵害活動の停止禁止、是正、賠償、行政処罰、さらには刑事責任が含まれる可能性があり、具体的にはこのような不正行為の深刻さに依存する法律法規を適用する制裁を受ける可能性がある。また,偽物は正規品に比べて欠陥や品質が劣る可能性があり,消費者にとって安全リスクとなる可能性がある.もし消費者が私たちが流通した偽造品で被害を受けたら、私たちは訴訟、厳しい行政処罰、刑事責任を受けるかもしれない。参照-当社のプラットフォームで販売されている製品が財産または人員に損害を与えた場合、健康および安全クレーム、および製品責任クレームを含む消費者保護法のクレームを受ける可能性があります

もし私たちが私たちの在庫を効果的に管理できなければ、私たちの名声、経営結果、財務状況は実質的な悪影響を受けるかもしれない。

私たちの業務を効率的に運営し、消費者のニーズと期待に応えるためには、必要な時に適時に納品されることを確保するために、一定の在庫レベルを維持しなければなりません。私たちは私たちの経験、一定期間の消費者需要の評価、そして私たちの倉庫に在庫を保管するために必要な前期に基づいて、私たちが持っている在庫レベルを決定します。

私たちは複数の要因から消費需要を予測しています

| ● | 消費者の購入歴 |

| ● | 私たちの顧客、特に第三者電子商取引チャネルの業績指標 |

| ● | 製品の革新と発売に関する情報を含む市場情報 |

| ● | 消費者の消費パターンの変化 |

| ● | 予防的製品の周期的な需要のようなイベント駆動要素。 |

これらの指標を用いて消費者ニーズをより正確に予測し、製品の組み合わせと数量の面で私たちの在庫管理を最適化します。

しかし、予測自体は不確定であり、製品の需要は在庫注文日と予想販売日の間で大きく変化する可能性がある。また、あるタイプの在庫を購入するには、大量の準備時間と前金が必要となる可能性があり、払い戻しができない可能性があります。また、新規仕入先と交渉して、合意終了時に未販売品を買い戻すようにしていますが、私たちは通常、私たちの供給合意に規定されている品質欠陥のような限られた場合を除いて、販売されていない物品を私たちのサプライヤーに返却する権利がありません。

12

カタログ表

もし私たちの製品に対する需要を過大評価すれば、私たちは累積した過剰在庫のためにより大きな在庫リスクに直面するかもしれません。長期的な在庫過剰は我々の倉庫システムや履行能力に圧力を与え、在庫保有コストを増加させ、在庫が古くなるリスクを増加させる可能性がある。また、私たちの在庫を効率的に管理できなければ、在庫価値の低下と、製品の満期による大量の在庫出荷やフラッシングを経験する可能性があります。また、在庫水準を下げるために販売価格を下げることが要求される可能性があり、これは毛金利の低下を招く可能性がある。逆に、私たちの製品に対する需要を過小評価している場合や、私たちのブランドパートナーが良質な製品をタイムリーに提供できなかった場合、在庫不足に遭遇する可能性があり、収入損失や消費者満足度の低下を招く可能性があり、業務や名声を損なう可能性があります。

上記のいずれの状況も我々の経営業績や財務状況に重大な悪影響を及ぼす可能性がある。私たちの計画が引き続き私たちの製品供給を拡大するにつれて、私たちは在庫を効率的に管理する挑戦に直面し続けるかもしれません。

私たちの製品の在庫や実行操作のいかなる中断も私たちの業務に悪影響を及ぼす可能性があります。

私たちが注文を正確に処理し、履行する能力は、私たちの履行と物流ネットワークの効率的な動作と、私たちが製品を流通する様々なプラットフォームを介して正確に注文を受ける能力と、私たちがこのような注文を履行する能力に依存します。私たちの倉庫施設と輸送サービスを含む私たちの物流と物流インフラは、火災、洪水、停電、電気通信故障、侵入、地震、人為的ミス、交通中断、その他の事件による損傷や中断を受けやすいかもしれません。もし私たちのどんな履行と物流インフラが作動できなければ、私たちはどんな注文も履行できないかもしれない。私たちは業務中断保険を受けていません。どのような前述のリスクの発生も、私たちの業務、将来性、財務状況、経営結果に重大な悪影響を及ぼす可能性があります。

新冠肺炎疫病の影響により、私たちの第三者配達員はすでに一致して私たちの顧客にオンライン注文を履行することができません。私たちはサプライヤーからの製品獲得の遅延や、出入りステーション出荷の輸送コスト上昇にも遭遇しており、これらはすべて私たちの業務に悪影響を与えています。国内物流·輸送サービス提供者は正常な業務を再開しているにもかかわらず、新冠肺炎の大流行により、国際貨物輸送コストは大幅に増加し続ける可能性があり、我々の履行費用に影響を与え続けている可能性がある。私たちの業務、財務状況、流動性と運営結果はすでに新冠肺炎疫病の実質的かつ不利な影響を受け続ける可能性がある

業務や他の事件の季節性により、私たちの経営結果は変動の影響を受けます。

私たちは経験して、私たちの財務業績の季節的な変動を経験し続けると予想される。このような季節的なモデルはすでに私たちの経営業績の変動をもたらし続けるだろう。歴史的に見ると、私たちが第4四半期により強いパフォーマンスを記録したのは、主に消費者が中国の電子商取引祝日期間中に購入を増やしたためであり、例えば独身の日(毎年11月11日のオンライン販売促進イベント)や双十二(別のオンライン販売促進活動、毎年12月12日)である。また、旧暦正月の国民休暇のため、通常第1四半期には低い販売活動レベルを経験しており、その間、休暇や休業により、オンラインショッピングや物流業務量が大幅に低下している。

ショッピング祭前の販売活動が増加することが予想されるため、在庫水準を増加させ、追加運営資金の調達や一時的な従業員規模の増加などの追加費用を発生させた。もし私たちの季節的な販売モデルが未来にもっと明らかになれば、これは私たちの人員、顧客サービスの運営、運営、出荷活動の履行に圧力を与え、所与の時期の支出に比べて収入不足を招く可能性がある。したがって、私たちの財政的業績は実質的な悪影響を受けるかもしれない。私たち自身の在庫レベルを増加させるほか、私たちは予想される季節的な需要に合わせるために、私たちのブランドパートナーに依存して彼らの在庫レベルを向上させます。もし私たちと私たちのブランドパートナーが流行製品の在庫レベルを十分に増加させていない場合、あるいはブランドパートナーから流行製品をタイムリーに補充できなければ、お客様のニーズを満たすことができないかもしれません。これは私たちの名声を損なう可能性があり、私たちの業務に対する消費者の信頼を損なう可能性があり、これは私たちのビジネスモデルの重要な部分だ。したがって、私たちは私たちの財務状況と運営結果に実質的な悪影響を及ぼすかもしれない。

13

カタログ表

私たちの少数の電子商取引チャネルへの依存は、私たちの業務や運営結果に実質的な悪影響を及ぼす可能性があります。

私たちは少量の電子商取引ルートで消費者に製品を販売する。したがって、私たちの大部分はこのようなチャンネルの活動から収入を得ている。例えば、2019年、2020年、2021年、アリババ-SW天猫プラットフォームでの売上高は、それぞれ私たちの総純収入の約21%、20%、19%に貢献している。

もし中国の電子商取引ルートの売上が増加していない場合、あるいは成長速度が私たちの予想より遅くなれば、私たちの製品の需要に悪影響を受け、私たちの収入はマイナスの影響を受け、私たちの成長戦略を実施する能力は影響を受けるだろう。また、私たちが依存している電子商取引チャネルが消費者の誘致に成功しなかったり、彼らの名声が何らかの理由で悪影響を受けたりすると、私たちの製品に対する需要が減少する可能性があります。

我々が依存する電子商取引チャネルがそれぞれのビジネスモデル,政策,システム,あるいは計画を大きく変更することを決定すれば,我々の業務は損なわれる可能性がある.現在、大型電子商取引チャネルは、私たちが提供する返品政策と電子商取引チャネルと私たちとの間のマーケティング費用と売掛金または売掛金の分担を含む、私たちの収益力と財務状況に影響を与える条項にある程度影響を与えている。私たちは未来に私たちに最も有利な条件でそのような政策や合意を交渉することができないかもしれない。

しかも、私たちは私たちがそのような電子商取引チャネルに長期的に触れることができるという保証はない。もし私たちがこれらのルートとの関係を維持できなければ、彼らはいつでも任意の理由で、私たちの解決策を彼らのプラットフォームと統合する能力を大幅に制限することを決定するかもしれない。中国のオンライン小売がいくつかの大型電子商取引ルートによって主導されていることから、私たちはいかなる他の新興ルートとも有利な新しい関係を構築することができないかもしれない。

以上のいずれも、私たちの収入、財務状況、経営業績に悪影響を及ぼす可能性があります。

私たちは第三者配達員を使って注文を送ります。これらの配達員が商業的に受け入れ可能な条項で信頼できる配達サービスを提供できなかった場合、私たちの業務および名声は実質的かつ不利な影響を受ける可能性がある。

私たちは第三者宅配会社と協力して、私たちの製品を私たちの顧客に渡します。私たちは天猫プラットフォームを通じて国境を越えた販売を行う主要な配達業者のプライベートなど、いくつかの精選された第三者配送サービスに依存している。2019年、2020年、2021年、プライベートはそれぞれ約32%、29%、25%の第三者配送費用を獲得し、プライベートが納入した商品はそれぞれ同時期の私たちの収入の11%、13%、16%を占めている。したがって,これらの第三者の配信サービスが中断または障害が発生した場合,我々は不良な結果に直面する可能性がある.このような中断や故障は、我々の製品が消費者にタイムリーまたは適切に渡されることを阻止し、消費者の信頼を低下させ、重複注文を減少させる可能性がある。これらの中断は、私たちが制御できない、またはこれらの宅配会社がコントロールできないイベント、例えば、悪天候、自然災害、交通中断、公衆衛生突発事件または労働騒動を含む結果である可能性がある。第三者配信サービスとの標準合意に基づいてクレームを中断する可能性がありますが、このようなクレームは複雑な審査手続きを経る必要があり、いかなる賠償を支払うことが消費者の名誉の損失を補うことを保証することはできません。さらに、これらの第三者によって徴収される任意の配信費用の大幅な増加は、私たちのオンライン流通費用を大幅に増加させる可能性がある。もし私たちが商業的に受け入れられる条件で他の信頼できる第三者宅配会社を見つけることができなければ、私たちの収益性は損なわれる可能性がある。

また、私たちの第三者配達員が適用された中国規則を遵守できなければ、私たちの配達サービスは実質的な悪影響を受ける可能性があります。私たちは代替配達会社を見つけることができないかもしれません。適時で信頼できる方法で配達サービスを提供したり、全然見つかりません。私たちの製品の納入は、私たちが納入を依頼した配信会社の合併、買収、破産、または政府閉鎖の影響や中断を受ける可能性もあります。もし私たちの製品が適切な条件でまたはタイムリーに納品されていない場合、私たちの名声は損なわれる可能性があり、私たちの財務状況や運営結果に実質的な悪影響を及ぼす可能性がある。

14

カタログ表

私たちはある顧客に対して割引の返品政策を取って、予想以上の返品率は私たちの運営業績と財務状況に実質的な悪影響を与える可能性があります。

場合によっては、ブランドパートナーの製品を第三者電子商取引プラットフォームに販売し、第三者電子商取引プラットフォームは、これらの製品を消費者に販売する。私たちは特定の第三者電子商取引プラットフォームと契約製品返品政策を取った。これらの返品政策は全体的に第三者電気商プラットフォームに有利であり、限られた返品期間があるにもかかわらず、製品は限定的かつ理由なく返品できると規定されている。もし私たちがこれらの第三者電子商取引プラットフォームから予想以上の収益率を獲得すれば、これは浪費、在庫、金銭損失を招く可能性があり、これは私たちの財務状況と経営業績に実質的な悪影響を与える可能性がある。

また、適用法律や法規の変化に応じて、既存の返品政策を修正したり、新しい返品政策を実施したりする必要があるかもしれません。これにより、より多くのお客様が私たちの返品政策を利用できるようになり、コスト増加につながる可能性があります。もし私たちの返品政策が乱用されたら、私たちは著しく増加したコストを経験するかもしれません。これは私たちの財務状況と運営結果に実質的な悪影響を及ぼすかもしれません。もし私たちがコストを下げるために返品政策を制限しようとすれば、私たちの顧客の反応はマイナスかもしれません。これは私たちの名声と運営結果に実質的な悪影響を及ぼすかもしれません。

私たちの名声に対する損害は、私たちまたは私たちのブランドパートナーへの否定的な宣伝を含めて、私たちの業務運営と将来性に実質的な悪影響を及ぼす可能性があります。

私たちは私たちのブランドパートナーと消費者の間で信頼と卓越した名声を育成した。私たちの名声は消費者が購入する重要な原因であり、私たちのブランドパートナーを選んで彼らの製品を流通させ、彼らに市場洞察と戦略を提供する重要な原因でもあると信じています。したがって、私たちは私たちの業務運営が持続的に成功し、収入を創出する名声に依存する。しかし、私たちは私たちが未来に私たちの肯定的な名声を維持できるかどうかを確信できない。私たちの名声は多くの要素の実質的で不利な影響を受けるかもしれません。その中の多くの要素は私たちがコントロールできないことです

| ● | 我々のプラットフォーム上で販売されているか、またはその治療効果または副作用を含む第三者電子商取引プラットフォームに提供される製品に関連する、当社の独自製品または当社のブランドパートナーの製品に関連する負の発展またはイベント |

| ● | 私たちの訴訟と規制調査、または私たちまたは私たちの業界全体に関連する製品に関する訴訟と規制調査 |

| ● | 私たちの従業員やブランドパートナーが私たちの許可を得ていない不正行為や不法行為; |

| ● | 私たち、私たちの製品、または私たちの産業に関連した否定的な宣伝は、根拠があっても根拠がないものでもない。 |

これらまたは他の要素が私たちの名声に与えるいかなる損害も、私たちの製品が消費者、既存または潜在的なブランドパートナー、または中国全体の健康および健康市場によって感知される可能性があり、これは私たちの名声、運営業績、および財務状況に実質的な悪影響を及ぼす可能性がある。

もし私たちのブランドパートナーが中国の健康と健康市場に対する複雑な知識を発展させたり、彼ら内部の電子商取引能力を増加させたりすれば、私たちの解決策やサービスの需要に実質的な悪影響を受ける可能性がある。

私たちのブランドパートナーは私たちの解決策とサービスを重視しています。私たちは中国の健康と保健市場に彼らの製品をマーケティングすることに協力する能力があるからです。この能力は、中国の健康と保健市場における私たちの豊富な経験と現地知識、そして私たちのブランドパートナーと中国端末消費者を結びつける上での技術熟練度に基づいている。私たちのブランドパートナーが彼らの地元の専門知識や市場知識を大幅に発展させたり、第三者電子商取引プラットフォームを介して彼らの製品を直接販売することを選択すれば、私たちの解決策やサービスは私たちのブランドパートナーにとってそれほど重要でなく、魅力的になる可能性があり、私たちの解決策やサービスに対する需要が低下する可能性がある。これは顧客保持率や収入の低下を招き、我々の業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性がある。

15

カタログ表

私たちは医療専門家が私たちのプラットフォーム上でした任意の虚偽または誤解的な陳述または陳述に責任があるかもしれない。

私たちは医療専門家やKOLと協力して健康と健康コンテンツを生成する。これらのコンテンツ生成者は,我々から固定料金を徴収し,流行している健康や健康の話題について一般的なアドバイスを提供し,我々のブランドパートナーの製品情報に基づいて,これらのアドバイスと製品推薦を組み合わせている.私たちは医療専門家が私たちのプラットフォーム上で作った任意の虚偽または誤った陳述または陳述に責任を負うかもしれない。これらの医療専門家が健康管理計画を発表し、健康および健康提案を提出する時、彼らはこのような計画または製品の適切性、有効性、使用または潜在的な副作用について虚偽または誤った陳述または陳述を行う可能性がある。これらの保健専門家も彼らの観察中におろそかにしているかもしれないし、彼らの提案が一般的であることを具体的に説明していないかもしれないし、特定の消費者の場合には適用されないかもしれない。私たちのプラットフォームではいつも適切な免責声明があるわけではないかもしれない。

これらの声明や陳述が私たちの顧客に損害を与えたことが発見された場合、私たちは時々法的手続きやクレームの影響を受ける可能性があります。これらのクレームや法的手続きは、高価で時間のかかる調査と弁護である可能性があり、私たちの業務運営から資源や管理の注意をそらすことが可能です。これらのクレームは成功しない可能性があるが、それらは私たちの名声を損なう可能性があり、私たちの顧客とユーザーを引き付ける能力を低下させる可能性がある。

国際貿易政策や国際貿易障壁の変化、あるいは貿易緊張のエスカレートは、私たちの業務や拡張計画に悪影響を及ぼす可能性がある。

最近の国際貿易紛争とそれによる不確実性は、商品の多国籍移動を乱し、世界と中国経済の安定を深刻に破壊し、我々の業務を損なう可能性がある。

私たちが運営したり、運営を考えている司法管轄区域内の貿易政策、条約、関税の変化、あるいはこれらの変化が発生する可能性があるとの見方は、これらの管轄区域の金融·経済状況、ならびに私たちの国際·国境を越えた業務、私たちの財務状況、運営結果に悪影響を及ぼす可能性がある。米国政府は全体的に貿易制限を増大させ、米国に輸入されたある商品に関税を課し、関税、特に中国から輸入された商品を大幅に引き上げることを主張してきた。このような貿易発展は私たちの業務に実質的な影響を与える可能性があります。私たちのいくつかのブランドパートナーはアメリカに本部を置いているので、その製品のために基礎成分を調達したり、経済的に効率的な方法で制限された或いはより高価な基礎成分を含む新製品を開発する上で、より大きな困難に直面する可能性があります。そのため、私たちは営業コストの増加に直面する可能性があります。私たちのサプライヤーは彼らの増加したコストを吸収するために価格を上げたり、私たちの製品を購入した消費者の需要を満たすことができなくて、私たちの利益を低下させます。

関税の増加や米中国際貿易をめぐる不確実性の延長は、受け入れ可能なコストでも、中国で販売しても、ある米国のパートナーから製品を調達する能力に悪影響を及ぼす可能性がある。もし私たちのブランドパートナーの製品が関税増加や他の貿易障壁の影響を受けたら、それに伴うコスト増加や輸入困難は私たちに似た製品の代替サプライヤーを探すことを強要するかもしれません。これらの代替サプライヤーが中国の消費者に受け入れられるかどうかは確定できません。私たちが供給しているブランドに対する信頼度は中国人消費者が購入決定を下す主要な駆動要素だからです。したがって、私たちは需要の減少を経験し、私たちの財務状況と運営結果に実質的な悪影響を及ぼすかもしれない。

したがって、既存の貿易緊張情勢のいかなるアップグレードや貿易戦争の到来、あるいは潜在貿易戦のアップグレードのニュースや噂は、私たちの生態系内の参加者のサプライチェーンに影響を与え、彼らと私たちのコストを増加させ、私たちの業務、運営結果、そして最終的に私たちのアメリカ預託証明書の取引価格に実質的な悪影響を及ぼす可能性がある。

為替レートの変動は私たちの経営結果に否定的な影響を及ぼすかもしれない。

私たちはグローバルブランドパートナーから私たちの製品を調達します。私たちは主にドルを使ってこれらの製品を購入します。これらの製品は最終的に中国国内市場に販売され、中国国内市場の参加者は主に人民元で購入します。通常、私たちが製品を購入した時点と販売された製品の支払いを受けた時点との間に時間差がある。そのため、私たちは通貨両替市場の変動の影響、特に人民元対ドルレートの変動を受けている。もし人民元のドルに対する価値がこの時期に下落すれば、私たちは低い利益率に直面するかもしれません。あるいは場合によっては、販売された製品が損失になるかもしれません。例えば、2019年には39.3万ドルのレート損失があり、2020年には97.91万ドルのレート収益があり、2021年には880.8万ドルのレート損失がある。

16

カタログ表

また、私たちのほとんどの運営費用は人民元で計算されていますが、私たちの金融資産はドルで、私たちの債務の大部分はドルで計算されています。私たちは持ち株会社で、私たちは中国の運営子会社が支払った配当金に依存して、私たちの現金需要を満たしています。人民元のいかなる重大な切り上げも、私たちのドル建てのアメリカ預託証明書の配当を大幅に減少させる可能性がある。私たちの業務でドルを人民元に両替する必要がある場合、人民元のドル高は私たちが獲得する人民元金額に不利な影響を与えます。逆に、人民元をドルに両替し、A類普通株や米国預託証明書の配当金を支払うこと、あるいは他の商業目的に使用することを決定した場合、ドルは人民元の値上がりが私たちが獲得するドル金額に悪影響を与えるだろう。したがって、為替レート変動は私たちの財務状況や経営結果に実質的な悪影響を及ぼす可能性がある。

私たちは株式ベースの大量の給与支出を生成し、引き続き発生すると予想されている。

私たちは2018年9月30日と2021年5月19日に株式インセンティブ計画を採択した。項目6.役員、上級管理職、従業員--Bを参照。給与持分インセンティブ計画“は詳細な討論を行った。2019年、2020年および2021年12月31日までに、それぞれ160万ドル、474,559ドル、260万ドルの株式報酬支出を記録しました。未来に私たちは重要な人員と従業員を引きつけて維持するために株式に報酬を与え続けるつもりだ。したがって、私たちの株式ベースの給与支出は日常的であり、絶対金額でも大幅に増加している可能性があり、これは私たちの運営業績に大きな悪影響を及ぼす可能性がある。

中国の広告に関する法規を守らないいかなる行為も、私たちを民事クレーム、罰金、その他の法律あるいは行政処罰に直面させる可能性がある。

中国広告法律法規は広告内容が公平、正確、誤り性がないことを要求し、そして完全に適用法律に符合する。“によると薬品、医療機器、保健食品、医療特殊用途配合食品広告審査暫定管理方法国家食品薬品監督管理局は2019年12月24日に発表し、保健食品広告の内容は市場監督部門が許可した登録証或いは届出証明書或いは登録或いは届出規範に従わなければならない。私たちは私たちの広告と関連広告接近が適用された規制に適合することを確実にするために努力した。しかし、私たちは中国の監督管理機関の要求を完全に遵守しているか、あるいは中国の監督管理機関の広告に関する要求を完全に遵守できるということを保証することはできません。もし私たちが適用された広告法律法規に違反していることが発見されたら、私たちは罰金、営業許可証の取り消し、私たちの広告活動の停止を含む厳しい処罰に直面するかもしれません。したがって、私たちは新しい広告を適時に発表できないかもしれません。私たちの売り上げと名声は実質的な影響を受けるかもしれません。しかも、私たちは誤解や不正確な広告で政府に起訴されたり、民事クレームを提起されるかもしれない。私たちはこのような行為を防御するために大量の資源を使わなければならないかもしれません。これらの行為は私たちの名声を損ない、売上の減少を招き、私たちの運営結果にマイナスの影響を与える可能性があります。

私たちは効果的、適切、あるいは合理的な費用で私たちのマーケティング活動を展開できないかもしれない。

私たちは様々なマーケティングとブランド普及を行い、私たちのブランド認知度を高め、私たちの製品の販売を増加させることを目的としています。しかし、私たちのブランド普及とマーケティング活動はあまり歓迎されないかもしれませんし、私たちが期待している販売レベルに達しないかもしれません。また、中国の健康と健康市場のマーケティング方法やツールは発展しており、これは業界発展の歩みに追いつくために、新たなマーケティング方法を試験することをさらに要求するかもしれない。私たちの既存のマーケティング方法を改善したり、費用効果のある方法で新しいマーケティング方法を導入することができなければ、私たちの財務状況や運営結果に大きな悪影響を及ぼす可能性があります。

私たちは私たちの製品を普及させる時に制限されて、これは私たちの業務運営に影響を与えるかもしれません。

私たちは製品を販売する時に一定の制限を受けています。私たちと協力する医療専門家や他の関係者は、私たちの健康や健康内容を提供する際に、登録医が提供する専門医療サービスや実践に関する情報など、いくつかの医療関連情報の普及または伝播を制限するルールや法規を遵守しなければならない可能性がある。これらの制限は、将来的にブランド認知度をさらに高めたり、新しいビジネスチャンスを得る能力に影響を与える可能性がある。

17

カタログ表

私たちが私たちのコンテンツ伝播過程と出版を監視する既存のやり方が引き続き有効であることを保証することはできず、法律と法規を完全に遵守するだろう。関連する規則や法規が何か変化したり、その解釈が変化したりする場合、私たち、私たちと協力する医療専門家、その他の関連第三者は、関連規則や法規に違反しているとみなされる可能性があり、規制処罰や懲戒処分を受ける可能性があり、これは私たちの業務や名声に重大で不利な影響を与える可能性がある。

私たち自身の情報技術システムとインフラは故障したり妨害されたりする可能性がある。

私たちのプラットフォームは私たちのコンピュータと通信システムの効率的で途切れない動作に依存している。私たちのほとんどのコンピュータハードウェアとクラウドコンピューティングサービスは現在中国にあります。また,取引,消費者情報,およびオンラインショップの運営や管理を支援する他のデータに関するデータを大量に保持している.冗長措置や災害復旧計画により突発的な事態の準備ができているが、その準備は十分ではない可能性があり、業務中断保険にも加入していない。

私たちは任意の予防措置を取っているにもかかわらず、地震、洪水、野火などの自然災害が発生した場合、あるいは私たちの中国の施設で他の予期しない問題が発生した場合、停電、電気通信遅延または故障、私たちのシステムが侵入されたり、コンピュータウイルスに侵入されたりすると、私たちのウェブサイトや私たちのプラットフォームの他の部分的な遅延または中断、データ損失、および重大な業務中断を招く可能性があります。これらのすべての事件は私たちの名声を損ない、私たちの運営を深刻に混乱させ、私たちに責任を負わせる可能性があり、これは私たちの業務、財務状況、そして運営結果に悪影響を及ぼす可能性がある。

私たちのシステムおよびネットワークへのセキュリティホールおよび攻撃、および引き起こす可能性のある任意の脆弱性、または他の方法で機密および固有の情報を保護することができないことは、私たちのビジネス、名声、財務状態、および運営結果に悪影響を及ぼす可能性があります。

私たちの業務は大量のデータを生成して処理し、これらのデータの不適切な使用または開示は私たちの名声を損なう可能性があり、私たちの業務や将来性に実質的な悪影響を及ぼす可能性がある。

私たちの業務は大量の個人、取引、そして行動データを収集して処理する。私たちはこのような膨大なデータを処理して保護する上で危険に直面している。特に、私たちは、私たちのプラットフォーム上の取引や他の活動のデータに関するいくつかの挑戦に直面しています

| ● | 外部の当事者による私たちのシステムへの攻撃や従業員の詐欺から守ることを含む、私たちのシステムとホストのデータを保護します |

| ● | プライバシーや共有、安全、セキュリティ、その他の要因に関する懸念を解決すること |

| ● | このようなデータに対する規制および政府当局の任意の要求を含む、個人情報の収集、使用、開示またはセキュリティに関連する適用法律、規則および法規を遵守する。 |

ユーザーデータの漏洩を招くシステムの故障やセキュリティホールやミスは、私たちの名声とブランドを損なう可能性があり、それによって私たちの業務を損なう可能性があり、また、潜在的な法的責任を負わせる可能性があります。

私たちが事業を拡大するにつれて、私たちは私たちのブランドパートナー、消費者、および他の参加者がいる他の管轄区域で追加的な法律によって制限されるかもしれない。他の管轄区域の法律、規則、法規は、中国の法律下の要求や処罰よりも厳しい要求と処罰を加えることができ、あるいは中国の法律下の要求と処罰と衝突し、これらの要求と処罰を遵守するには大量の資源とコストが必要となる可能性がある。私たちは、ユーザーデータを収集、使用、開示するプライバシーポリシーと接近について、私たちのサイトに位置しています。私たちは、私たちが掲示したプライバシー政策または任意の規制要件またはプライバシー保護に関連する法律、規則、および法規を遵守することができず、実際的にも感知されても、政府の実体または他の人が私たちに訴訟を提起したり、行動したりする可能性がある。このような訴訟や行動は私たちを重大な処罰と否定的な宣伝を受けさせ、私たちのビジネス慣行を変えることを要求するかもしれない。このような事件はすべて私たちのコストを増加させ、私たちの名声、財務状況、運営結果に重大な悪影響を及ぼす可能性がある。

18

カタログ表

もし吾らが発表した内容が中国の関係当局によって医療的性質とされていれば、吾らは追加規定を遵守し、重大なコンプライアンスコストを招く可能性があるが、吾などの業務の将来性、経営業績、財務状況は重大な悪影響を受ける可能性がある。

医療情報と医療広告の発表は中国法規の制約を受けている。医療情報サービスを提供するサイト経営者は、中国でこのような業務に従事する前に、関係部門の一定の許可証と承認を得なければならない。2021年12月31日現在、私たちは、増加する市場ニーズを満たすために、特定の医療専門家やKOLと共に健康文章を作成し、私たちが運営するソーシャルメディアアカウント上でこれらのコンテンツを配布し、これらのコンテンツは、私たちのオンラインショップへのリンクが埋め込まれているニュースや情報機関に提供されることがあります。私たちのソーシャルメディアアカウントに表示された情報または私たちによって他の方法で配布された情報が、関連当局によって医療情報または医療広告とみなされる場合、私たちは他の規定によって制限される可能性がある。健康·健康総合ソリューション·プロバイダとして、医療情報や医療広告を発行するために必要なライセンスまたは承認を有していません。したがって、関係部門が要求した場合、私たちは私たちのプラットフォームに表示されている内容や情報を削減、再配置、変更し、私たちのビジネスモデルを調整する必要があるかもしれません。私たちはまた大量のコンプライアンスコストを発生させる可能性がありますので、私たちの業務の見通し、運営結果、財務状況は不利な影響を受ける可能性があります。

我々の業務の成功運営は中国のインターネットと電気通信インフラの性能と信頼性に依存している。

私たちの業務は中国のインターネットと電気通信インフラの信頼できる表現に依存している。ほとんどのインターネットアクセスは国有電気通信事業者を通じて中国工業·情報化部の行政制御と監督管理の下で維持されている。また,中国の国家ネットワークは国有の国際ゲートウェイを介してインターネットに接続されており,これは国内ユーザが中国海外インターネットに接続する唯一のチャネルである.中国のインターネットインフラに中断、障害、または他の問題が発生した場合、同等または十分な代替ネットワークを得ることができない可能性がある。この重要なインフラは国有であるため、私たちは政府政策に支配されており、これは供給を混乱させる可能性があり、政府政策によっては、供給中断によるいかなる損失も救済する方法がないかもしれない。また,中国のインターネットインフラはインターネット使用量の持続的な増加に関する需要を支援できない可能性がある.

電気通信ネットワーク事業者は、必要な帯域幅を提供することができず、私たちのウェブサイトの速度および利用可能性に干渉する可能性もある。私たちは国家電気通信事業者が提供するサービスの費用を抑えることができない。電気通信およびインターネットサービスのコストが大幅に上昇した場合、または中国の電気通信ネットワークが中断または故障した場合、私たちの利回りは不利な影響を受ける可能性がある。インターネット使用のための技術的制限を制定または実施することもできる。たとえば,一般的な職場の個人インターネットの利用や,特に我々のプラットフォームへのアクセスを制限することができる.これは消費者活動の減少や消費者の完全な流出を招き、さらに私たちの財務状況や運営業績に悪影響を及ぼす可能性がある。さらに、インターネットアクセス料金またはインターネットユーザに課金される他の費用が増加する場合、私たちのユーザ流量は減少する可能性があり、これは逆に私たちの収入を著しく減少させ、私たちの財務状況および運営業績に大きな悪影響を及ぼす可能性がある。

世界的または中国経済の深刻または長期的な低迷は、私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。

世界のマクロ経済環境は他にも課題に直面しています

| ● | 中国と世界のいくつかの主要経済体におけるコロナウイルス流行の影響は不確定である |

| ● | 米中間で続く政治的·経済的緊張 |

| ● | 連合王国は最近欧州連合から脱退した後に持続的な不確実性を持っている。 |

19

カタログ表

私たちの業務と運営は主に中国に設置されていて、私たちのほとんどの収入は私たちの中国での運営から直接あるいは間接的に来ています。したがって、私たちの財務業績はずっと影響を受けており、全体的な経済、特に中国の健康と健康市場の影響を受け続けることが予想される。中国経済は過去数十年間に著しい成長を遂げたにもかかわらず、依然として困難に直面し、近年不安定な成長を経験している。新冠肺炎疫病はすでに流行し、引き続き中国の全体的な経済状況に不利な影響を与えることが予想される。

中国の経済状況は上述の世界経済状況、新冠肺炎疫病の最終持続時間と影響、国内経済と政治環境の変化及び中国の予想或いは予想される全体経済成長率に敏感である。世界や中国経済のどの長期的な減速も、中国消費者の可処分所得水準に悪影響を与え、台頭している中国中産階級の成長を阻害する可能性がある。そのため、中国の中産階級によって強く推進される私たちの製品への需要はマイナス影響を受ける可能性がある。このような需要の低下は、私たちの業務、運営結果、財務状況に実質的な悪影響を及ぼす可能性がある。

私たちは、規制機関への苦情、負のブログ投稿、および私たちの業務に対する悪意のある評価を公開することを含む、第三者の反競争、嫌がらせ、または他の有害行為の対象になる可能性があり、これらの評価は、私たちの名声を損なう可能性があり、私たちの顧客と収入を失い、私たちのアメリカ預託証明書の価格に実質的かつ不利な影響を与える可能性があります。

私たちは第三者の競争、嫌がらせ、または他の有害行為に対する目標になるかもしれない。そのような行為は、規制機関に提出された匿名または非匿名の苦情を含む。私たちは、このような第三者の行動によって政府または規制機関の調査を受ける可能性があり、そのような第三者の行動を処理するために多くの時間と大量のコストが要求される可能性があり、合理的な期間内にすべての疑惑に最後に反論できるか、または全く保証されない保証はないかもしれない。さらに、誰でも、私たちに関連があるかどうかにかかわらず、匿名でインターネットのチャットルームまたはブログまたはウェブサイト上で私たちに対する直接的または間接的な告発を発表することができる。消費者は小売業者,メーカーとその製品やサービスに関する既製情報を重視し,さらに調査や検証を行うことなく,その正確性も考慮せずに行動することが多い.ソーシャルメディア·プラットフォームやデバイス上の情報はほぼ即効性があり、その影響も同様である。ソーシャルメディアプラットフォームおよびデバイスは、購読者および参加者によって発行されたコンテンツを直ちに配信し、通常、配信コンテンツの正確性をフィルタリングまたはチェックすることはない。掲示された情報は不正確かもしれません。私たちに不利で、私たちの財務業績、将来性、あるいは業務を損なうかもしれません。傷害は直接的かもしれないが、私たちに救済や是正の機会を提供してくれない。私たちの名声は、私たちの業務に関する匿名の告発や悪意のある声明を公開することによってマイナスの影響を受けるかもしれません。これは、逆に私たちが市場シェア、顧客、および収入を失い、私たちのアメリカ預託証明書の価格に悪影響を及ぼす可能性があります。

私たちの業務は、一般的な健康産業および健康産業に関連する負のニュース、スキャンダル、または他の事件の実質的かつ不利な影響を受ける可能性がある。

中国または世界各地の一般健康および健康業界の他の参加者、特に主に電子商取引分野で運営されている参加者によって製造、流通または販売されている健康および健康製品の品質または安全性が問われている事件は、メディアから広く注目され続けている可能性がある。このような事件は、当事者の名声を損なうだけでなく、そのような当事者または事件が、私たち、私たちの経営陣、私たちの従業員、私たちのブランドパートナー、私たちのプラットフォーム、または私たちもそのマーケティング製品の第三者電子商取引サイトとは無関係であっても、健康および健康業界全体の名声を損なう可能性がある。これらの負の事件が中国の健康と健康市場に対する消費者の信頼を低下させれば、医療関連製品に対する消費者の需要も低下する可能性がある。このような負の宣伝と、それによる当社の製品やサービスへの需要の低下は、私たちの名声や業務運営に悪影響を及ぼす可能性があります。さらに、製品の品質や安全に関係のないイベント、または私たちまたは私たちの従業員に関連する他の負の宣伝またはスキャンダルは、価値があるか否かにかかわらず、私たちの名声、財務状況、および経営業績に悪影響を及ぼす可能性がある。

私たちは私たちの知的財産権を保護できないかもしれない。

私たちは、中国と私たちが知的財産権を持つ他の司法管轄区域の商標、公平な貿易慣行、特許、著作権、商業秘密保護法、および従業員、サプライヤー、第三者との秘密手続きと契約条項によって私たちの知的財産権を保護します。

20

カタログ表

中国や私たちが知的財産権を持っている他の管轄区域では、知的財産権保護は十分ではないかもしれない。取引相手は秘密協定に違反する可能性があり、私たちはこのような違反に対応するための十分な救済措置を持っていないかもしれない。したがって、私たちは中国や他の場所で私たちの知的財産権を効果的に保護したり、私たちの契約権を実行することができないかもしれない。さらに、私たちの知的財産権を不正に使用する行為を規制することは困難で、時間がかかり、高価であり、私たちが取ったステップは、私たちの知的財産権が流用されることを防ぐのに十分ではないかもしれない。もし私たちが知的財産権を実行するために訴訟に訴えたら、このような訴訟は巨額の費用を招き、私たちの管理と財政資源を移転させるかもしれない。私たちは私たちがそのような訴訟で勝つことを保証できない。さらに、私たちのビジネス秘密は漏洩されたり、他の方法で私たちの競争相手に提供されたり、私たちの競争相手によって独立して発見される可能性があります。私たちの知的財産権を保護または実行できなかった行為は、私たちの業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性があります。

私たちは第三者の知的財産権と関連法律の内容制限の侵害で起訴されるかもしれない。

第三者は私たちのプラットフォーム運営で使用されている技術が彼らの知的財産権を侵害していると主張するかもしれない。私たちは以前、私たちの直接請求侵害に関連した重大な訴訟に遭遇したことがないにもかかわらず、私たちの拡張に伴い、私たちの知的財産権に対するクレームの可能性が高まった。このようなクレームは、価値があるかどうかにかかわらず、私たちに対する禁止を招き、損害賠償金を支払い、大量の財務と管理資源を費やす可能性がある。もし私たちが未来に第三者の知的財産権を侵害していることが発見されたら、私たちは私たちのプラットフォームを運営し続けるために許可証を得る必要があるかもしれませんが、これらのライセンスは私たちが受け入れられる条項では得られないかもしれません。これらのリスクは、その唯一または主要な業務が、そのようなクレームを主張する第三者の数の増加によって拡大する。

私たちは時々訴訟、他の法律または行政紛争、訴訟の側になるかもしれませんが、これらの紛争や手続きは私たちに実質的で不利な影響を与える可能性があります。

私たちの正常な業務運営過程で、私たちは時々訴訟、法律手続き、クレーム、紛争、あるいは仲裁手続きの側になるかもしれない。例えば、2016年3月、私たちは上海恒寿堂保健食品有限会社、上海恒寿堂薬業有限会社とMr.Wei松あるいは私たちの合弁パートナーと協力枠組み協定を締結し、合弁企業を設立した。協定の一部として、上海恒寿堂保健食品有限会社と上海恒寿堂薬業有限公司は、彼らの複数の商標における所有権を合弁企業に貢献することに同意した。しかし、そのような商標の一部だけが私たちに譲渡された。2018年10月、我々は上海徐匯人民法院に民事訴訟を提起し、合弁パートナーに余剰商標の強制譲渡を要求し、人民元719万元(約105万ドル)の賠償を要求し、上海恒寿堂保健食品有限会社と上海恒寿堂薬業有限公司がすべての種類で“恒寿湯”ブランド名を使用することを禁止することを要求した。2019年1月、合弁パートナーは反訴し、合意の撤回を要求し、人民元325万元(約47.27万ドル)の賠償を要求した。2019年7月、上海市徐匯市人民法院は、弊社は合弁パートナーに合弁企業に出資する契約義務に違反した損害賠償金325万元(約47.27万ドル)を支払うべきであり、合弁パートナーは引き続き契約義務を履行し、残りの商標を合弁企業に譲渡し、すべてのカテゴリで“恒寿堂”ブランド名の使用を停止すべきであると判断した。私たちと私たちの合弁パートナーはすべて上海市第一中級人民法院に控訴しました。2019年11月, 上海市第一中級人民法院は判決を下し、その中で、吾等は吾等の合弁パートナーに損害賠償金を支払うことができず、吾等の合弁パートナーは引き続きその契約義務を履行し、残りの商標を吾等の合弁企業に譲渡すべきであると規定している。

2022年4月、Puritan‘s Pride Inc.の仲裁請求を受け、Puritan’s Pride Inc.と私たちの子会社との間で2016年12月12日に合意されたDealer協定(2019年12月31日に改訂されたDealer協定)に違反した疑いがある。清教徒の誇りは、流通協定違反の疑いのある行為に1710万ドル以上の損害賠償金を支払うことを要求している。本年度報告の日まで、本仲裁請求はまだ初歩的な段階であり、このような請求の結果を見積もることはできない。私たちはこの主張を守るために私たちの戦略を積極的に評価している。

どんな訴訟、クレーム、紛争、仲裁が発生すれば、私たちの上級管理職の注意を分散させ、私たちの時間と他の資源を消費するかもしれません。さらに、私たちが最終的にこのような訴訟で勝訴したとしても、訴訟中またはその訴訟の過程で負の宣伝が作られる可能性があり、これは私たちの名声に実質的で不利な影響を与える可能性がある。いかなる和解や不利な裁決も、私たちに重大な金銭的損失や債務を受けさせ、または私たちの業務の一部を一時停止または終了させる可能性がある。したがって、私たちの業務、財務状況、経営結果、見通しは実質的な悪影響を受ける可能性がある。

21

カタログ表

将来の戦略連合、買収、撤退は、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

私たちは、これらの機会が私たちの戦略的地位や財務業績を向上させるかどうかを決定するために、買収や撤退を含む一連の企業機会を定期的に検討しています。私たちは地理的位置と顧客やブランドパートナーに提供する製品やサービスの面で私たちの業務を拡大する予定です。この戦略を実現するために、私たちは時々異なる第三者と戦略連合を構築し、合弁企業や株式投資を含めて、私たちの業務目標を達成することができます。例えば、2020年7月23日、安沢優享健康美容プライベート有限公司と投資協定を締結しました。安沢は漢方薬保健製品の研究開発に従事している会社です。私たちは安沢に最高3,000万ドルを支払うことを約束し、その中で最高1,500万ドルで安沢株式を購入し、最高1,500万ドルで安沢発行のゼロ金利手形を購入することを約束した。2021年12月31日現在、安沢に740万ドルを投資し、その株式の約14.6%を占めている。2021年12月31日までに,新冠肺炎のマイナス影響により安沢の利益予測が低下し,7,300,000ドルの減値赤字を記録した。これらの連合は、独自の情報の共有に関連するリスク、第三者の不履行、および新しい戦略連合を設立する費用の増加を含む多くのリスクに直面する可能性があり、いずれも私たちの業務に実質的な悪影響を及ぼす可能性がある。これらの第三者の行動を監視または制御する能力は限られている可能性があり、ある程度、これらの戦略的第三者は、その業務に関連するイベントまたは業務業績の低下によって否定的な宣伝または名声被害を受けている, 私たちはまた、このような第三者との関連によって否定的な宣伝や私たちの名声を損なう可能性がある。

さらに、適切な機会が発生した場合、私たちは、私たちの既存の業務を補完する追加資産、製品、技術、または業務を買収するか、または私たちのいくつかの資産を剥離するかもしれません。株主の承認を得る可能性があるほか、任意の提案された買収も、関連政府当局の許可や許可を得て、どのような適用された中国の法律や法規を遵守することを要求することも可能であり、これはより多くの遅延やコストを招く可能性があり、そうしなければ、私たちの業務戦略を破壊する可能性がある。いかなる買収の一部としても、我々が吸収したいかなる国際業務にもリスクや挑戦が生じる可能性があり、国際的な法律や法規の要件を遵守し、通貨レートの変動をさらに管理する、または優れたローカル市場の知識や競争優位を持つ地元の老舗企業からの競争など、当社の業務に悪影響を及ぼす可能性がある。また、いかなる国際拡張努力が計画通りに達成または期待された結果を達成できるか、あるいは買収権益によるいかなる負の結果も私たちの業務全体に影響を与えないかどうかを決定することはできない。剥離資産の任意の分離は、分離に関連する会計およびデータ処理システムおよび管理制御、ならびに従業員、顧客、規制機関、取引相手、サプライヤーおよび他のビジネスパートナーとの関連関係を管理することを含むことができる複雑で高価である可能性がある。

また、過去と将来の買収や撤退、その後の新資産と業務の統合や分離には、私たちの経営陣の高度な関心が必要であり、私たちの既存業務の資源分流を招き、ひいては私たちの業務運営に大きな悪影響を及ぼす可能性があります。買収された資産や業務は私たちが予想していた財務結果を生成しないかもしれない。買収は大量の現金の使用、株式証券の潜在的希釈発行、重大な営業権減価費用の発生、その他の無形資産の償却費用及び買収された業務の潜在的未知負債に対するリスクの開放を招く可能性がある。しかも、買収を確定して完成するコストは高いかもしれない。また、私たちの株式投資家は重大な損失を生じる可能性があり、アメリカ公認会計基準によると、一部の損失は私たちが分担します。このようなどんな否定的な発展も、私たちの業務、財務状況、そして運営結果に実質的な悪影響を及ぼす可能性がある。

22

カタログ表

中国の労働力コストの増加は私たちの業務や経営業績に悪影響を及ぼす可能性がある。

近年、中国経済はインフレと労働力コストの上昇を経験してきた。したがって、中国の平均賃金は引き続き増加すると予想される。また、労働保護を強化するための様々な中国の法律法規は、私たちの従業員が利益を得るために、年金、住宅積立金、医療保険、労災保険、失業保険、生育保険など、指定された政府機関に特定の法定従業員福祉を支払うことを要求している。政府機関は、雇用主が必要な法定従業員福祉を支払ったかどうかを審査することができ、十分な金を支払わなかった雇用者は、滞納金、罰金、および/または他の罰に処せられる可能性がある。これらの法律と法規の解釈と施行はまだ発展中であるため、私たちの雇用慣行はいつでも適用される法律と法規に適合しているとみなされないかもしれない。関係部門が社会保険と住宅積立金を補充し、罰金と法律制裁を受けるべきだと認定すれば、私たちの業務、財務状況、経営業績は悪影響を受ける可能性があります。また、労働契約法は、労働契約法に基づいて書面雇用契約を締結する権利があり、場合によっては固定期限のない雇用契約を締結し、場合によっては残業代を取得し、場合によっては労働契約条項を終了または変更する従業員の保護を強化している。労働契約法は追加的な制限を規定し、雇用従業員を知るコストを増加させる。私たちは私たちの雇用慣行がいつでも完全に一致するという保証はない, 私たちは労使紛争や調査に関連した場合に処罰されたり、重大な責任を負うかもしれません。私たちは賃金と従業員福祉を含めて私たちの労働コストが増加し続けると予想する。製品やサービスの価格を上げることで、これらの増加した労働コストを私たちの顧客に転嫁することができない限り、私たちの財務状況や経営業績は悪影響を受ける可能性があります。

さらに、もし私たちの従業員が私たちが彼らに十分な給料を与えなかったり、十分な労働条件を提供していないと思うなら、私たちは労働騒乱に直面するかもしれない。このような労働騒乱の形態は、労使紛争、ストライキ行動、または私たちに対する抗議かもしれない。これは私たちの名声に悪影響を与え、わが社に対する大衆の信頼喪失を招く可能性がある。このような状況が発生すれば、このような信頼の喪失は、私たちの財務状況や運営結果に実質的な悪影響を及ぼす可能性がある。

適切かつ効果的な内部統制を維持できなければ、正確な財務諸表をタイムリーに作成する能力が損なわれる可能性がある。

初公募の結果として、“取引所法案”、2002年の“サバンズ-オキシリー法案”、ナスダック株式市場ルールと条例“の報告要件を守らなければならない。“サバンズ-オキシリー法”(Sarbanes-Oxley Act)は、財務報告書に対して効率的な開示制御と手続きおよび内部統制を維持することを要求する。2020年12月31日までの財政年度から、経営陣がサバンズ·オクスリ法案第404条の要求に基づいて、財務報告の内部統制に対する我々の有効性を報告できるように、財務報告の内部統制のシステムおよびプロセス評価およびテストを行わなければならない。また、私たちがJumpStart Our Business Startups Actで定義されている“新興成長型会社”でなくなった場合、私たちの独立公認会計士事務所は、財務報告書の内部統制に対する私たちの有効性を証明して報告しなければならない。私たちの経営陣は、私たちが財務報告書の内部統制を無効だと結論を出すかもしれない。また、私たちの経営陣が財務報告の内部統制に有効であると思っていても、もし私たちの独立公認会計士事務所が独自の独立テストを行った場合、もしそれが私たちの内部統制や私たちの統制が記録、設計、操作、または審査のレベルに満足していない場合、あるいは関連要求の解釈が私たちと異なる場合、合格した報告書を発行することができます。これは、私たちの会計や財務機能を拡大し、多くの管理努力を費やすために、多くの追加の専門費用と内部コストを発生させる必要があるだろう。私たちはこのような報告書の要求事項をタイムリーに満たすことに困難に直面するかもしれない。

23

カタログ表

2019年12月31日までの年度総合財務諸表を作成·監査する過程で、我々と前独立公認会計士事務所は、2019年12月31日現在の財務報告内部統制に重大な欠陥があることを発見した。米国公認会計基準と米国証券取引委員会の財務報告要求によると、“実質的欠陥”は財務報告内部統制の欠陥又は欠陥の組み合わせであるため、会社年度又は中期合併財務諸表の重大な誤報は合理的な可能性があり、適時に防止又は発見されない。重大な弱点は、2018年12月31日までの年度連結財務諸表を作成する際に初めて発見されたものであり、私たちには十分な財務報告や会計人員が不足しており、これらの人員は米国公認会計基準とアメリカ証券取引委員会の報告要求を適切に理解しており、財務報告に対する鍵となる制御を正式に決定することができず、連結財務諸表と関連開示を作成することができない。2020年12月31日および2021年12月31日までの年度の総合財務諸表を作成および審査する際、当社および当社の現在の独立公認会計士事務所は、それぞれ2020年12月31日および2021年12月31日に当社の財務報告内部統制に同じ重大な弱点があることを発見しました。この重大な弱点を是正するために、財務報告の内部統制を強化する措置を講じています, (1)私たちの会計と財務報告者に対して定期的かつ持続的なアメリカ公認会計基準会計と財務報告訓練計画を実施すること、(2)有効な監督を確立し、非日常的かつ複雑な取引の報告要求を明確にし、連結財務諸表と関連開示が正確かつ完全で、米国証券取引委員会の報告要求に符合することを確保すること、(3)全面的な会計政策、マニュアル、および決済手続きを作成し、私たちの期末財務決済過程の品質と正確性を向上させること、を含む。(4)外部コンサルタント会社を招聘して2021年12月31日までの年次財務諸表の作成に協力してくれ、同社の従業員はすべて公認会計士免許を持っており、米国公認会計基準について深く理解している。我々はまた、より多くのアメリカ公認会計基準とアメリカ証券取引委員会の関連報告経験と資格を備えた合格者を招聘して、財務報告機能を強化する予定である。しかし、これらの措置はまだ完全に実施されておらず、2021年12月31日現在、財務報告の内部統制における実質的な弱点は完全に修復されていないと結論している。補強板措置を引き続き実行する.

2021年12月31日までの年度総合財務諸表を作成·監査する過程で、新たな情報技術方法に基づいて、我々と我々の独立公認会計士事務所は、2021年12月31日現在、財務報告の内部統制は、(1)データバックアップと回復管理、(2)システムとデータアクセス、および(3)情報、ネットワークセキュリティおよび脆弱性リスク評価および管理において、情報技術制御に他の重大な弱点があることを発見した。このような重大な弱点を見つけた後、私たちは情報技術の制御を是正するための措置を取る予定です。詳細は“プロジェクト15.統制と手順--財務報告の内部統制”を参照されたい

しかし、私たちはこのすべての措置が私たちの実質的な弱点をタイムリーにまたは根本的に補うのに十分だということをあなたに保証することはできない。私たちも私たちの独立公認会計士事務所もサバンズ-オキシリー法案に基づいて私たちの内部統制を全面的に評価して、財務報告の内部統制における私たちのいかなる弱点も確認して報告していません。私たちの財務報告内部統制を正式に評価したり、私たちの独立公認会計士事務所が私たちの財務報告内部統制を監査したりすれば、より多くの統制弱点が発見されたかもしれません。

しかも、私たちの財務報告書に対する内部統制はすべてのミスとすべての詐欺を防止したり検出したりしないだろう。設計および動作がどんなに良好であっても、絶対的な保証ではなく、合理的な保証しか提供できず、保証制御システムの目標が実現される制御システム。すべての制御システムの固有の限界により,どの制御評価も誤りや不正による誤り陳述が発生しないことは絶対に保証されず,すべての制御問題や不正が発見されることは絶対に保証されない.

自然災害、大流行、または他の事件の発生は、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちの業務は、地震、野火、洪水などの自然災害または他の事件(例えば、流行病、戦争、テロ行為、緊急事態、環境事故、電力不足、労働騒乱または通信中断)の実質的かつ不利な影響を受ける可能性がある。中国や他の場所でこのような事件が発生すれば、私たちの業務や運営を大きく混乱させる可能性がある。このような事件はまた、私たちが運営するための施設を一時的に閉鎖する可能性があり、これは私たちの運営を深刻に混乱させ、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼすだろう。もし私たちの従業員の誰もが感染症を疑われた場合、私たちの運営は中断されるかもしれません。なぜなら、私たちの一部またはそのようなすべての従業員を隔離したり、私たちの運営のための施設を消毒する必要があるかもしれません。また、自然災害やその他の疫病が世界や中国全体の経済に損害を与えた場合、私たちの収入や収益力は大幅に低下する可能性がある。もし私たちのユーザーや他の参加者がこのような自然災害、流行病、または他の事件の影響を受けた場合、私たちの運営も深刻な妨害を受ける可能性がある。

24

カタログ表

例えば、新冠肺炎の疫病及び関連業務の不確定性と波動性は私たちの業務、財務状況と運営業績に不利な影響を与えた。私たちの業務、財務状況、流動性と運営結果はすでに新冠肺炎疫病の実質的かつ不利な影響を受け続ける可能性がある

私たちは十分な保険カバー範囲を持っていないかもしれない。

私たちは財産損失のような特定の潜在的な危険と責任を加入した。しかし、中国の保険会社が提供する商業保険商品は限られている。したがって、私たちは、中国の業務のために任意の特定のタイプのリスク保険、例えば、業務責任保険またはサービス中断保険を購入することができず、私たちの保険範囲は、発生する可能性のあるすべての損失、特に業務または運営損失に関連する損失を補償するのに十分ではない可能性がある。私たちは業務中断保険や製品責任保険に加入しませんし、キーパーソン生命保険にもかけません。これは私たちを潜在的なクレームと損失に直面させるかもしれない。商業中断、訴訟、規制行動、流行病、または自然災害の爆発もまた、私たちを巨大なコストと資源移転に直面させる可能性がある。私たちの保険範囲が私たちがどんな損失を受けるのを防ぐのに十分な保証はできませんし、現在の保険証書に基づいて私たちの損失をタイムリーにあるいは完全に成功的にクレームできる保証はありません。もし私たちが受けたいかなる損失が私たちの保険契約範囲内でない場合、あるいは賠償金額が私たちの実際の損失より明らかに低い場合、私たちの業務、財務状況、経営結果は実質的な悪影響を受ける可能性があります。

私たちの現在の賃貸契約を更新したり、私たちの賃貸物件のために理想的な代替案を見つけることができなければ、私たちの業務に実質的な悪影響を与える可能性があります。

私たちは私たちのオフィスと私たちが運営している倉庫施設賃貸物件のために。現在の期限満了時に商業的に合理的な条項でこのような賃貸契約の延長や更新に成功できない可能性があるため、影響を受けた業務の移転を余儀なくされる可能性がある。これは私たちの運営を混乱させ、巨額の移転費用を招く可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。

さらに、私たちは他の企業と特定の場所や適切な大きさの場所を競争する。そのため、賃貸契約を延長したり更新したりすることができても、賃貸物件に対する需要が高いため、賃貸料支払いが大幅に増加する可能性がある。また、現在の賃貸物件のために適切な代替場所を見つけることができない可能性があります。私たちの業務が引き続き増加しているので、影響を受けた業務を再配置できなければ、私たちの業務や運営に悪影響を及ぼす可能性があります。

吾等しい賃貸物件のいくつかの賃貸権益は中国の関連法律の規定に従って中国の関係政府当局に登録されていないが、吾等の一部の賃貸物件には業界権の欠陥がある。

私たちはまだ関連政府当局に私たちのいくつかのレンタル協定を登録していない。関連する中国の法律や法規によると、吾らは関係政府当局に署名した賃貸契約の登録及びアーカイブを要求される可能性がある。私たちの賃貸物件を登録できなかった賃貸契約は、このような賃貸契約の有効性に影響を与えませんが、家屋主管部門は、所定の時間内に賃貸契約を登録することを命令することができ、所定の時間内に登録を完了できなかった場合、未登録の賃貸契約ごとに人民元1,000元(153ドル)から人民元10,000元(1,533ドル)の罰金を科すことができます。

また、私たちがレンタルしたいくつかの物件の実際の用途は不動産証明書上の計画用途と一致しません。政府関係部門が賃貸者にこのような矛盾の是正や土地回収を要求すれば、このような物件を賃貸し続けることができない可能性があるため、当該物件の移転を余儀なくされ、移転に関する追加支出を招く可能性がある。私たちが適切な代替場所をタイムリーにまたは受け入れられる条件で見つけることができなければ、私たちの業務や運営結果は重大で不利な影響を受ける可能性がある。

我々がコントロールしている無形資産(印鑑や印鑑を含む)の受託者やライセンスユーザは、その責任を果たすことができない場合があり、またはこれらの資産を流用または乱用することができる。

中国の法律によると、会社取引の法律文書は、協定及び契約を含み、署名実体の印鑑又は捺印を使用して、又は指定された法定代表者によって署名されなければならず、法定代表者の指定はすでに中国関連市場監督行政機関に登録及び届出されている。

25

カタログ表

印鑑と印鑑の使用を確保するために,印鑑と印鑑を用いた内部制御プログラムとルールを作成した.印鑑や印鑑が意図的に使用されている場合は、担当者は正式な申請を提出し、許可従業員が私たちの内部制御プログラムと規則に基づいて確認して承認します。また、印鑑の物理的安全を維持するために、通常、許可された従業員のみが入ることができる安全な位置に印鑑を保存する。私たちはこのような許可された従業員を監視しますが、関連手続きはすべての乱用や不注意を防ぐのに十分ではないかもしれません。私たちの従業員は、例えば、私たちの承認されていない契約を締結することによって、または私たちのある子会社または私たちの付属実体またはその子会社を統制することを求めるなど、職権を乱用するリスクがある。もし誰かの従業員が何らかの理由で私たちの印鑑と印鑑を取得、濫用または流用したり、その他の無形資産をコントロールしたりする場合、私たちの正常な業務運営は妨害される可能性があります。私たちは会社や法的行動を取らなければならないかもしれません。これは、私たちの運営中の経営陣を解決し、移転するための大量の時間と資源に関連しているかもしれません。もし第三者がこれらの従業員の表面的な権力に依存して誠実に行動すれば、このような乱用や流用による損失を取り戻すことができないかもしれません。

私たちの会社の構造に関するリスク

私たちはナスダック社のガバナンス要求で言及されている“制御された会社”であり、私たちが制御された会社でなければ、公衆投資家が受ける保護はもっと少ないかもしれない。

2022年5月11日現在、私たちの共同創業者の王祖児さん(現主席兼最高経営責任者)と曽志偉氏(現最高経営責任者兼代理財務官)は合計して当社の総投票権の81.1%を保有しており、私たちは現在、ナスダック株式市場ルールで定義されている“制御された会社”であり続ける予定です。制御された会社として、私たちはナスダック社のガバナンス要求に対する制御された会社のいくつかの免除に依存している。私たちが遵守している規定を免除する例は

| ● | 私たちの取締役会の多くは独立役員で構成されています |

| ● | 私たちの報酬委員会は完全に独立した役員で構成されています |

| ● | 私たちの会社統治と指名委員会は完全に独立した役員で構成されている。 |

私たちは要求されていないし、このような要求を自発的に満たさないだろう。私たちは“制御された会社”免除を使用しているため、私たちの投資家は私たちが制御された会社でない場合と同じ保障を受けることができない。

また、王さんおよび曽氏は、任意の株主承認を提出した会社取引或いはその他の事項の結果に決定的な影響を与え、合併、合併及び売却吾などのすべて或いはほぼすべての資産、選挙役員及びその他の重大な会社の行動を含む。王さんと曽さんの同意がなければ、私たちは私たちに有利かもしれない取引を阻止されるかもしれない。王さんと曽さんの利益は私たちの他の株主の利益とは違うかもしれない。

中国政府が中国での一部の業務のための運営構造を構築する協定が中国関連業界の法規に適合していないことが発見された場合、あるいはこれらの法規や既存の法規の解釈が将来的に変化すれば、私たちは厳しい罰を受けたり、VIEの支配権を放棄されたりする可能性がある。

中国の現行の法律と法規によると、外国投資家は一般的に付加価値電気通信サービスプロバイダーの中で50%を超える株式を持つことを許可しない(いくつかの例外を除いて)。

私たちはケイマン諸島持株会社で、私たちの中国子会社は直接または間接的に外商投資企業とみなされています。そのため、同社などの中国付属会社はいずれも中国で付加価値電気通信サービスを提供する資格がない。私たちは現在付加価値電気通信サービスを提供していません。私たちが購入した商品を販売することは付加価値電気通信サービスを提供する構成ではありません。しかし、可変利益実体上海益博はインターネットコンテンツプロバイダのライセンスを持っており、他の取引先のために電子商取引プラットフォームを開発する可能性がある。

私たちは上海益博とその株主と一連の契約手配を達成して、私たちは私たちができるようにしました

26

カタログ表

| ● | 上海益博に対して有効な管理を行う |

| ● | 上海益博のほとんどの経済的利益を獲得した |

| ● | 中国の法律で許可されている範囲内で、上海益博の全部または一部の株式と資産を購入する独占的な選択権を持っている。 |

これらの契約手配のため、私たちは上海益博の主要な受益者であるため、VIEとしての財務業績を強固にした。2021年、VIEの収入はゼロだった。

商務及び金融法律事務所は、吾らの中国法律顧問(VIEの所有権構造)は現在いかなる適用された中国現行の法律或いは法規に違反していないと考えている;易恒健康(上海)有限会社、VIE及びVIE株主間の契約手配下の合意は中国の法律或いは法規によって管轄され、そして中国現行の有効な適用法律及び法規によって現在の効力、拘束力及び実行可能性がある。

しかし、私たちの中国人弁護士も、現在と未来の中国の法律、法規、規則の解釈と応用について大きな不確実性があり、中国政府が最終的に私たちの中国人弁護士の意見と一致する観点をとることを保証することはできません。中国政府が我々のインターネットベースの業務を確立する協定が、中国政府が私たちが従事している上記の業務に対する外国投資の制限に適合していないことを発見すれば、運営の継続が禁止されることを含めて厳しい罰を受ける可能性がある。

私たちまたはVIEが、既存または将来の中国の法律または法規に違反していることが発見された場合、または任意の必要な許可または承認を取得または維持できなかった場合、中国関連規制機関は、そのような違反または失敗に対処するために、広範な裁量権を有するであろう

| ● | VIEの営業許可証および/または経営許可証を取り消す; |

| ● | 私たちのウェブサイトを閉鎖するか、または私たちのいくつかの中国子会社とVIEとの間で行われる任意の取引を停止または制限します |

| ● | 罰金、VIEの収入の没収、または私たちまたはVIEを適用することができない可能性のある他の要求に処する |

| ● | VIEとの契約スケジュールの終了およびVIEの持分質権登録の廃止を含む、我々の所有権構造またはトラフィックを再構成することが要求され、これは、逆に、VIEを強化すること、VIEから経済的利益を得ること、またはVIEを効率的に制御する能力に影響を与える |

| ● | 私たちが初めて公募株で得た資金を使用して、中国での業務と運営に資金を提供することを禁止または制限します。 |

これらの処罰のいずれも、私たちの将来の電子商取引業務を発展させる能力に悪影響を及ぼす可能性がある。また、中国政府当局が私たちの法律構造や契約手配が中国の法律や法規に違反していることを発見すれば、中国政府の行動が私たちおよび総合財務諸表にVIEの財務結果を統合する能力にどのような影響を与えるかはまだわからない。これらの政府行動のいずれかがVIE活動を指導する権利を失った場合、またはVIEから実質的にすべての経済的利益および残りのリターンを得る権利を失い、私たちの所有権構造および運営を満足できる方法で再構成することができない場合、私たちはこれ以上私たちの合併財務諸表でVIEの財務結果を統合することができないだろう。この2つの結果のいずれか、またはこの場合に私たちに適用される可能性のある他の任意の重大な処罰は、私たちの財務状況および運営結果に悪影響を及ぼすだろう。

27

カタログ表

VIEまたはその株主が私たちと彼らとの契約手配の義務を履行できなかった場合、私たちの業務に大きな悪影響を与えます。

私たちのほとんどの収入は私たちの中国大陸部と香港子会社から来ていますが、私たちのほとんどの資産は私たちの中国大陸部と香港子会社が持っていますが、私たちはずっと依存していて、引き続き上海益博とその株主との契約手配に依存して、私たちのICPナンバープレートを保有することで、付加価値電気通信業務を発展させることができます。VIEに対する制御権を提供してくれる点で、これらの契約スケジュールは直接所有権よりも有効である可能性がある。

VIEまたはその株主が契約スケジュール下での責任を履行できない場合、私たちは、このようなスケジュールを実行するために膨大なコストおよび追加のリソースを招く可能性がある。特定の履行や禁止救済を求めること、損害賠償を要求することなど、中国の法律下の法的救済に依存しなければならない可能性もある。私たちはあなたにそのような救済措置が効果的であることを保証できない。例えば、VIEの株主が、これらの契約スケジュールに従って購入選択権を行使する際に、VIEの株式を私たちまたは私たちの指定者に譲渡することを拒否する場合、または彼らが私たちに約束を守らない場合、私たちは彼らに彼らの契約義務を履行させるための法的行動を取らなければならないかもしれない。

私たちの契約で手配されたすべての合意は中国の法律によって管轄され、中国で仲裁を通じて紛争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される。中国の法制度はアメリカなどの他の管轄区ほど発達していない。“中国でビジネスをすることに関連するリスク--中国の法律、規則、法規の解釈と実行には不確実性がある”と見られる。同時に、中国の法律に基づいてVIE側の契約手配をどのように解釈あるいは実行するかについては、前例が少なく、正式な指導意見もほとんどないため、仲裁チームがこのような契約手配をどのように見るかを予測することは困難かもしれない。したがって、中国の法制度の不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。また、中国の法律によると、仲裁人の裁決は最終裁決であり、当事者は裁判所で仲裁結果に上訴することができず、敗訴側が所定の期限内に仲裁裁決を実行できなかった場合、勝訴側は仲裁裁決承認手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これには追加の費用と遅延が必要となる。

もし私たちが私たちの契約スケジュールを実行できない場合、私たちはVIEに対して効果的な制御や開発関連業務を実施できないかもしれません。したがって、私たちの業務、財務状況、経営業績、そして見通しは不利な影響を受けるだろう

VIEの株主は私たちと潜在的な利益の衝突がある可能性があり、これは私たちの業務や財務状況に実質的な悪影響を及ぼす可能性がある。

VIEの株主である王祖児さんと曽レオさんは私たちと潜在的な利益の衝突があるかもしれない。これらの株主は、VIEを効果的に制御し、彼らから実質的にすべての経済的利益を得る能力に重大な悪影響を及ぼすかもしれない、またはVIEが我々とVIEとの間の既存の契約スケジュールを違反または拒否することをもたらす可能性がある。例えば、株主は、契約に基づいて支払うべきお金をタイムリーに送金できなかったことを含む、VIEとの合意を私たちに不利な方法で履行させる可能性があります。私たちはあなたに、利益の衝突が発生した時、これらの株主のいずれかまたはすべての人がわが社の最適な利益を行動するか、またはこのような衝突が私たちに有利な方法で解決されることを保証することはできません。

VIEに関連する契約スケジュールは中国税務機関の審査を受ける可能性があり、彼らは私たちまたはVIEが追加の税金を支払う必要があると判断するかもしれません。これは私たちの財務状況とあなたの投資価値にマイナスの影響を与えるかもしれません。

適用される中国の法律と法規により、関連側間の手配と取引は中国税務機関の監査や質疑を受ける可能性がある。もし中国税務機関が易恒健康上海、上海益博及び上海益博株主間の契約手配が独立方式で締結していないと認定した場合、適用された中国の法律、規則及び法規によって減税を許可せず、そして譲渡定価調整の形式で上海益博の収入を調整することを招き、吾などは不良税務結果に直面する可能性がある。譲渡定価調整(その中に含まれる)は上海益博の中国税務目的記録に対する費用減額を招く可能性があり、更にその税務負担を増加させる可能性がある。また、中国税務機関は適用規定に基づいて、人民銀行が発表した人民元ローンの基本金利に5%の税率を加え、上海一博に懲罰的利息を徴収することができる。VIEの納税義務が増加したり、懲罰的利息の支払いが要求されたりすると、私たちの財務状況は悪影響を受ける可能性があります。

28

カタログ表

“中華人民共和国外商投資法”の解釈と実施及びそれが私たちの現在の会社構造、会社管理と業務運営の実行可能性にどのように影響するかには不確定性がある。

全国人民代表大会は2019年3月15日に“外商投資法”を批准し、国務院は2019年12月26日に“外商投資法実施条例”(“実施条例”)を承認し、2020年1月1日から施行し、現行の外商投資を管理する3つの法律、すなわち“中外合弁経営企業法”、“中外合作経営企業法”と“外商独資企業法”及びその実施細則と付属法規に代わった。中国最高人民法院は2019年12月26日に“”中華人民共和国外商投資法“の実施に関する解釈”を発表し、2020年1月1日から施行され、“外商投資法”の公平で効率的な実施を確保した。司法解釈によると、他の分野を除いて、中国裁判所は、契約当事者が“外商投資参入特別管理措置(ネガティブリスト)”に含まれていない分野に対する外商投資契約の主張を無効にすることを支持してはならない。契約が行政機関の承認または登録されていないためである。外商投資法及びその実施条例は予想される中国の監督管理傾向を体現し、即ち国際通行のやり方と外資と内資会社の法律要求を統一する立法努力に基づいて、その外商投資監督管理制度を合理化させる。

しかし、これらの規則は比較的新しいため、その解釈にはまだ不確実性が存在する。例えば、外商投資法によれば、外商投資とは、外国人個人、企業または他の主体が中国で直接または間接的に行う投資活動を指す。契約スケジュールを外国投資の一形態に明確に分類していないが、将来的に契約手配による外国投資がこの定義の間接外国投資活動と解釈されない保証はない。また、この定義には、外国投資家が法律、行政法規に規定されている方法、または国務院が規定する他の方法で行う投資を含む網羅的な条項が含まれている。そのため、今後の法律、行政法規、または古い理事会が公布した条項のために余地を残し、契約手配を外国投資形態とすることを規定している。上記のいずれの場合も、私たちの契約手配が中国の法律や法規に違反して外国投資に対する市場参入要求とみなされるかどうか、またはこれらの手配が全部または部分的に無効になる可能性があるかどうかは不確定であろう。また、将来の法律、行政法規、または国務院が既存の契約手配についてさらなる行動を要求する場合、私たちはこのような行動をタイムリーにまたは根本的に達成できないかどうかという大きな不確実性に直面する可能性がある。上述したような規制コンプライアンス課題に適切な措置を講じることができなければ、現在の会社構造、コーポレートガバナンス、業務運営に悪影響を及ぼす可能性がある。

中国でのビジネスに関するリスク

ネットワークセキュリティに関する法規やネットワークセキュリティ審査の解釈と実施およびこれらの法規が我々の業務運営に与える可能性のあるいかなる影響にも大きな不確実性がある.

中国のネットワーク安全法制度は比較的に新しく、発展が迅速であり、その解釈と実行には重大な不確定性が存在する。したがって、場合によっては、どのような行為または非作為が適用される法律および規定に違反しているとみなされる可能性があるかを決定することは困難である可能性がある。

中国のネットワーク事業者は多くの法律法規の制約を受け,(1)ネットワークセキュリティレベル保護制度の要求に応じた内部セキュリティ管理制度の構築,(2)ネットワーク運用状況やネットワークセキュリティイベントを監視·記録する技術措置の実施,(3)データ分類,バックアップ,暗号化などのデータセキュリティ対策の実施,(4)一定の状況でネットワークセキュリティ審査を提出することが義務付けられている。

2016年11月7日、全人代常務委員会は“ネットワークセキュリティ法”を発表し、重要な情報インフラ事業者に対してより厳しい要求を提出し、特にデータ保存と国境を越えたデータ伝送において。

29

カタログ表

2021年12月28日、民航委員会、発改委、工信部などの多くの部門は共同で“ネットワーク安全審査方法”を発表し、2022年2月15日から施行され、その中で、ネットワーク製品とサービスを購入する肝心な情報インフラ事業者或いは国家安全に影響或いは影響を与える可能性のあるデータ処理活動を展開するネットワークプラットフォーム経営者は、ネットワーク安全審査事務室にネットワーク安全審査を申請しなければならないと規定した。しかし、現在の規制制度の下では、“キー情報インフラ”事業者の範囲は依然として明確ではなく、中国主管監督機関の決定にかかっている。我々の中国法律、ビジネス及び金融法律事務所の意見によると、“ネットワークセキュリティ審査方法”と現行の中国監督管理制度によると、“キー情報インフラ”運営者の正確な範囲はまだ不明であり、それぞれの司法管轄区(地域と業界を含む)で“キー情報インフラ”運営者を識別することを許可された中国政府当局の決定に支配されている。中国政府当局は、これらの法律の解釈と実行において、“キー情報インフラ”事業者の身分の決定、このような“キー情報インフラ”事業者に適用可能な要求の解釈と実行を含む幅広い裁量権を持っている

中国のネットワークセキュリティ法律で規定されている上記の基準に適合するとみなされる“キー情報インフラ”事業者やネットワークプラットフォーム事業者のリスクはあるとは思わないが、関連規制機関は我々の評価に同意しない可能性がある。もし私たちが“キー情報インフラ”の事業者と認定された場合、私たちは、専用のセキュリティ管理組織の設立、ネットワークセキュリティ教育と訓練の定期的な組織、サイバーセキュリティ事件緊急対策の制定、定期的な緊急演習を含む、中華人民共和国のネットワークセキュリティ法律および他の適用法律の要件を履行することを要求され、現在私たちに適用されていない“キー情報インフラ”事業者の各義務を果たすことができます。私たちが購入したインターネット製品とサービスは主に帯域幅とマーケティングサービスであるにもかかわらず、特定のネットワーク製品やサービスを購入する前に、ネットワークセキュリティ審査手順を遵守し、ネットワークセキュリティ審査事務所に申請する必要があるかもしれません。もし私たちがネットワークセキュリティ審査を受けると、私たちは私たちの顧客や消費者への既存または新しいサービスの提供を一時停止することを要求される可能性があり、私たちは他の運営中断に遭遇する可能性があり、これは私たちのユーザーと顧客を失って、私たちの業務に悪影響を与える可能性があります。ネットワークセキュリティ審査はまた、私たちの経営陣や他の資源の時間と注意を移すための否定的な宣伝につながる可能性がある。私たちにとって、申請書類の準備と申請は高くて時間がかかるかもしれない。また、ネットワークセキュリティ審査事務所や関連規制機関からこれらの申請の承認または承認を受けることは保証されません, あるいはそうではありませんもし私たちが中国のネットワークセキュリティ要求に違反していることが発見された場合、関連政府部門は適宜調査を行い、罰金を徴収し、アプリケーション店に私たちのアプリケーションを閉鎖し、私たちのアプリケーションに関連する閲覧とダウンロードサービスの提供を停止し、私たちのプラットフォームに新しいユーザーを登録することを禁止するか、あるいは私たちの業務に重大な不利をもたらす方法で私たちの商業行為を変更することを要求することができる。このようなどんな行動も私たちの運営を混乱させ、私たちの業務、運営結果、そして財務状況に悪影響を及ぼす可能性がある。

2021年11月14日、中国民航総局は“インターネットデータ安全管理方法(草案)”或いは“インターネットデータ安全管理方法(草案)”を公表し、その中で、データ処理者は以下の行為があり、ネットワークセキュリティ審査を申請すべきである:(1)インターネットプラットフォーム経営者は、国家安全、経済発展或いは公共利益、国家安全に影響を与える可能性のあるデータ資源の合併、再編或いは分立を獲得した;(2)ユーザ個人情報を処理する100万条を超えるデータ処理者が海外で上場する;(3)国家安全に影響を与える可能性のある上場港に影響するか、または影響する可能性がある。(四)国家安全に影響を及ぼす可能性のある他のデータ処理活動。本年度報告が発表された日まで、関係部門は“国家安全に影響を与える可能性がある”という活動の基準について何も明らかにしていない。食典委員会はすでにこの草案について意見を求め、締め切りは2021年12月13日であるが、いつ公布されるかはまだスケジュールがない。そのため,スケジュール,最終内容,解釈,実施には大きな不確実性がある.“インターネットデータセキュリティ方法”草案が提案通りに採択されれば、私たちの融資活動に大きな影響を与える可能性がある。規制当局の承認や承認を得られなかった場合は、私たちの流動性を深刻に制限し、特に追加資本や融資が必要な場合には、私たちの業務運営や財務業績に大きな悪影響を及ぼす可能性があります。

これらのネットワークセキュリティ法律、法規と標準の解釈と適用はまだ不確定かつ絶えず変化しており、特に“インターネットデータセキュリティ方法”の草案である。私たちはあなたに関連政府当局が私たちに否定的な影響を与える可能性がある方法でこれらと他の法律や法規を解釈または実行しないということを保証することはできません。

30

カタログ表

中国または世界の経済·政治政策の不利な変化は、中国全体の経済成長に実質的な悪影響を及ぼす可能性があり、これは我々の業務に実質的な悪影響を及ぼす可能性がある。

私たちのほとんどの業務は中国で行われています。私たちのほとんどの収入は中国から来ています。そのため、私たちの経営結果、財務状況、見通しはすべて中国経済、政治、法律発展の影響を受けている。1970年代末に始まった経済改革は著しい経済成長をもたらした。しかし、中国のどんな経済改革政策や措置も時々修正または修正される可能性がある。中国経済は大多数の先進国の経済と多くの異なる点があり、政府参加の程度、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府は資源を戦略的に配置し、外貨建て債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重大な制御を行った。中国政府は私たちのような中国の会社が業務を展開する能力に大きな影響を与える権力を持っている。そのため、わが社とわが業務の投資家は中国政府からの潜在的な不確実性に直面している。

中国経済は過去数十年で著しい成長を経験しているが、地域や経済部門間の成長不均衡は、2010年以降、中国経済の成長率は徐々に鈍化しており、この傾向は続く可能性がある。また、中国のGDP成長は2020年第1四半期にマイナス成長に転じた。中国経済状況のいかなる不利な変化も、中国政府の政策や中国の法律法規は、中国全体の経済成長に実質的な悪影響を及ぼす可能性がある。これらの発展は私たちの業務や経営業績に悪影響を与え、私たちの製品やサービスに対する需要の減少を招き、私たちの競争的地位に悪影響を及ぼす可能性がある。中国政府は多くの措置を実施し、経済成長を奨励し、資源配置を誘導した。その中のいくつかの措置は中国全体の経済に有利になるかもしれないが、私たちにマイナスの影響を与えるかもしれない。例えば、私たちの財務状況や経営業績は、政府の資本投資の統制や税収規制の変化に悪影響を受ける可能性がある。

2020年第1四半期、新冠肺炎は中国と世界経済に深刻なマイナス影響をもたらした。これが経済の長期的な低迷を招くかどうかはまだ未知数だ。さらに、新冠肺炎が発生する前から、世界のマクロ経済環境は多くの挑戦に直面している。近年、中国の経済成長率は徐々に鈍化しており、この傾向が続く可能性がある。2020年までにも、米国や中国を含むいくつかの世界主要経済体の中央銀行や金融当局が講じた拡張的な通貨·財政政策の長期的な影響にはかなりの不確実性が存在する。中東や他の地域の動揺、テロの脅威、戦争の可能性は世界市場の変動性を増加させる可能性がある。周辺のアジア諸国を含めて中国と他国との関係を懸念する声もあり、経済に影響を与える可能性がある。特に、貿易政策、条約、政府規制、関税の面で、米中両国の将来の関係には大きな不確実性がある。中国の経済状況は、世界経済状況および国内経済と政治政策の変化および中国の予想や予想される全体的な経済成長率に敏感である。2020年、新冠肺炎の疫病は全世界と中国経済に深刻な影響を与えた。我々の経営業績と財務状況は2020年と2021年に新冠肺炎伝播の負の影響を受けている。世界的または中国経済のいかなる深刻または長期的な減速も、我々の業務、経営業績、財務状況にさらに実質的かつ不利な影響を与える可能性がある。

31

カタログ表

中国政府の私たちの業務運営に対する重大な監督と適宜決定権は、私たちの業務と私たちの上場証券の価値に大きな不利な変化をもたらす可能性があります。

私たちは私たちの中国子会社とVIEを通じて中国で業務を展開しており、私たちはVIEと契約手配を保っています。私たちの中国での業務は中国の法律と法規によって管轄されている。中国政府は私たちの業務行為に対して重大な監督と裁量決定権を持っており、これは私たちの運営に影響を与える可能性があり、それによって、私たちの運営および/または私たちのA類普通株および/またはアメリカ預託証明書の価値に重大な不利な変化をもたらす可能性がある。中国政府は最近、海外および/または外国で中国発行者に投資する株式発行により多くの監督と制御を加える意向を示している。例えば、2021年7月6日、中国政府関係部門は“法に基づいて不法証券活動に厳しく打撃を与えることに関する意見”を公表した。これらの意見は、証券違法行為の管理と国内会社の海外上場に対する監督管理を強化することを強調し、関連する監督管理制度の建設を推進し、国内海外上場会社が直面するリスクと事件に対応するなど、有効な措置をとることを提出した。2021年12月28日、国家発改委、工信部などの多くの部門は共同で“ネットワーク安全審査方法”を発表し、2022年2月15日から施行され、その中で、ネットワーク製品とサービスを購入するキー情報インフラ事業者或いはデータ処理活動を展開するネットワークプラットフォーム事業者は、国家安全に影響を与える可能性があり、ネットワーク安全審査弁公室にネットワーク安全審査を申請しなければならない。また,100万人以上のユーザの個人情報を持つネットワークプラットフォーム事業者が海外上場を求める場合には,ネットワークセキュリティ審査オフィスにネットワークセキュリティ審査を申請しなければならない.2021年11月14日, CACは“インターネットデータ安全管理方法草案”を発表し、公衆の意見を求め、その中で、100万人を超えるユーザーの個人情報を処理するデータ処理業者は海外で上場し、及び国家の安全に影響或いは影響を与える可能性のあるデータ処理業者は香港で上場し、事前にネットワーク安全審査を行うべきである。“インターネットデータ安全管理方法”の意見募集稿が制定されているため、“法に基づいて不法証券活動に厳しく打撃することに関する意見”はどのように解読、改訂と実施されるか、中国政府当局が海外上場の一般状況をどのように監督するか、及び私たちのオフショア発行が中国証監会、CAC或いは任意の他の中国政府機関のいかなる具体的な監督管理許可を得る必要があるかどうかはまだ不明である。もし中国証監会、CAC、あるいは他の監督機関が後に新しい規則や解釈を公布し、私たちの将来のオフショア発行が彼らの承認を得なければならないことを要求した場合、私たちは直ちにこのような承認を得ることができないか、あるいはこのような承認を得ることができず、このような承認を得ても撤回される可能性がある。このような状況はいずれも、投資家に証券を提供し続ける能力を深刻に制限したり、完全に阻害したりし、そのような証券の価値を大幅に低下させたり、一文の価値もないことを招いたりする可能性がある。また、私たちの業務に直接向けた全業界法規の施行は、私たちの証券の価値を大幅に低下させる可能性があります。そのため、わが社とわが業務の投資家は、中国政府がとったわが業務の行動に影響を与える潜在的な不確実性に直面している。

アメリカ証券取引委員会とアメリカ上場会社会計監督委員会(PCAOB)が最近発表した共同声明、および新しく公布された“外国会社責任法案”はすべて新興市場会社の監査師の資格を評価する際に、新興市場会社に対してより多く、より厳格な基準、特にPCAOBの審査を受けない非アメリカ監査師を実施することを呼びかけている。これらの発展は、米国証券取引所での米国預託証明書の取引に不確実性を増加させる可能性がある。

取得監査やその他の情報に対する米国の持続的な規制重点の一部として、現在国内の法律で保護されている監査やその他の情報、特に中国の法律は、2020年12月18日に署名されて法律となっている。HFCAAは、アメリカ証券取引委員会がある会社が公認会計士事務所が発行した監査報告を提出したと確定した場合、この公認会計士事務所は2021年から3年連続でPCAOBの検査を受けていない場合、アメリカ証券取引委員会は同社の株式或いはアメリカ預託株式のアメリカ全国証券取引所或いは場外取引市場での取引を禁止しなければならないと規定している

2021年6月22日、米国上院は、2002年の“サバンズ-オックススリー法案”(“米国法”第15編第7214(I)条)第104(I)条を改正するための“外国会社問責法案”という法案を可決し、登録者の財務諸表監査人がHFCAAが現在制定しているように3年連続でPCAOB検査を受けるのではなく、2年連続でPCAOB検査を受けることを前提として、登録者の証券が任意の米国証券取引所で上場または場外取引を禁止する“外国企業問責法案”を可決した。

32

カタログ表

2021年12月2日、米国証券取引委員会は“多国間貿易協定”規則を実施する最終改正案(“最終修正案”)を採択した。最終的な改訂には、監査人の名称と場所、政府エンティティが発行者の株式比率を保有しているかどうか、監査人に関連する外国司法管轄区に適用される政府エンティティが発行者に対して持株権を持っているかどうか、発行者取締役会のメンバーである各中国共産党官僚の名前、発行者の会社規約に中国共産党規約が含まれているかどうかなどの情報開示が含まれている。最終改正案では、米国証券取引委員会が発行者を識別し、ある発行者の取引を禁止する際に従う手続きも確立された。2021年12月16日、PCAOBは、中国大陸部および香港に本部を置くPCAOB公認会計士事務所を完全に検査または調査できないと判断し、少なくとも毎年その決定を再評価することを表明した

2022年2月4日、米衆議院は参議院で可決された法案と全く同じ改正案を含む“2022年米国競争法”を可決した。しかし、米国の競争法案には、上院が2021年に可決した米国の革新·競争法案に応えるために、HFCAAとは無関係なより広範な立法が含まれている。米国の衆議院と参議院は、立法を一致させ、修正された法案を可決するために、これらの法案の修正案について合意する必要があり、米国の総裁が法律に署名することができる。米国の衆参両院が現在可決されている米国の革新と競争法案と2022年の米国競争法案の食い違いをいつ解決するかは不明であり、米国の総裁がいつこの法案に署名し、修正案を法律にするか、あるいは根本的に不明である。

我々が2021年12月31日までの財政年度のForm 20−F年度報告書に含まれる財務諸表をFriedman LLPが監査した。Friedman LLPはPCAOBに登録され、米国の法律によって制限され、PCAOBはこの法律に基づいて定期的な検査を行い、それが適用される専門基準に適合するかどうかを評価する。私たちの監査役はニューヨークマンハッタンに本部を置き、定期的にPCAOBの検査を受けている。しかし、最近の事態は、米国証券取引所での米国預託証明書の取引に不確実性を増加させることになり、ナスダックや他の規制機関が、私たちの監査人監査プログラムや品質制御プログラムの有効性、人員と訓練の有効性、あるいは私たちの監査に関連する資源、地理的範囲、または経験が十分であるかどうかを考慮した後、他のより厳しい基準を適用するかどうかを保証することはできません。

本年報の発表日まで、米国証券取引委員会に年次報告書を提出した発行者と認定されていない“委員会認定発行者”には、公認会計士事務所が発行した監査報告が含まれているが、PCAOBは外国司法管轄区域のある当局の立場で全面的な検査や調査ができないと認定している。PCAOBは将来的に私たちの監査役を検査または全面的に調査できないと判断する可能性があり、したがって、私たちは“委員会指定の発行者”になる可能性があり、これは私たちの証券がナスダックでキャンセルされ、私たちの証券がアメリカの場外取引市場で取引を停止することになるかもしれない。

中国の法律、規則、法規の解釈と実行には不確実性がある

私たちの業務の大部分は中国で行われ、中国の法律、規則、法規の管轄を受けている。私たちの中国子会社は外国投資の中国への投資に適用される法律、規則、法規の制約を受けている。中華人民共和国の法律制度は成文法規に基づく民法制度である.一般法制度と異なり,従来の裁判所判決は参考になるが,その先例価値は限られている

1979年、中華人民共和国政府は経済事務を全面的に管理する法律、法規と規則体系を公布し始めた。過去40年間、立法の全体的な効果は中国での様々な形式の外商投資の保護を著しく強化した。しかし、中国はまだ完全に統合された法律体系を形成しておらず、最近公布された法律、規則、法規は中国の経済活動のあらゆる面をカバーするのに十分ではないかもしれないし、中国の監督管理機関の重大な解釈を受ける可能性がある。特に、これらの法律、規則、および条例は比較的新しいため、公表された決定の数が限られているため、これらの決定は拘束力がなく、法律、規則、規則および条例は、これらの法律、規則および条例をどのように実行するかに関する規制機関に重大な裁量権を与えることが多く、これらの法律、規則および条例の解釈と実行は不確実性に関連し、一致せず予測できない可能性がある。また、中国の法制度部分は政府政策と内部規則に基づいており、その中のいくつかは適時に公表されていないか、あるいは全く公表されておらず、追跡力を持っている可能性がある。したがって、私たちは違反が発生してから、私たちがこのような政策と規則に違反していることを認識しなければならないかもしれない

中国では、どの行政や裁判所の訴訟も長引く可能性があり、巨額のコストと資源移転、管理層の注意移転を招く可能性がある。中国の行政·裁判所当局は法定·契約条項の解釈·実施に重大な適宜決定権を持っているため、行政や裁判所訴訟の結果および我々が享受している法的保障レベルを評価することは、より発達した法制度よりも難しい可能性がある。これらの不確実性は、私たちが締結した契約を実行する能力を阻害し、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性があります

33

カタログ表

中国の法律によると、吾などの将来のオフショア発行は中国証監会や他の中国政府機関の承認を得てそれに届出する必要がある可能性があり、もし必要があれば、私などは吾などがどのくらいの時間以内に承認を得ることができるか、あるいは届出を完成できるかどうかを予測することができない。

6つの中国監督管理機関が2000年に採択し、2000年に改正された“海外投資家による国内企業M&A条例”或いは“M&A規則”の要求は、中国個人或いは実体がコントロールし、上場目的のために設立され、中国個人或いは実体によって制御される海外特殊目的担体が海外証券取引所で上場と取引される前に、中国証監会の許可を得なければならない。これらの規定の解釈と適用はまだ不明であり、私たちのオフショア発行は最終的に中国証監会の承認を得る必要があるかもしれない。中国証監会の承認が必要であれば、私たちが承認を得ることができるかどうかは不確定であり、私たちが中国証監会の承認を得ても、承認が撤回される可能性がある。中国証監会が私たちのオフショア発行を承認したり、撤回したりすることができなかったり、このような承認を撤回したりすることは、中国証監会または他の中国監督機関によって加えられた制裁を受けることになり、私たちの中国での業務に対する罰金と処罰、中国国外での配当金の支払い能力を制限または制限すること、および私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性のある他の形態の制裁を含む可能性がある。

2021年7月6日、中国政府関係部門は“法に基づいて不法証券活動に厳しく打撃を与えることに関する意見”を発表した。これらの意見は、証券違法行為の管理と国内会社の海外上場に対する監督管理を強化することを強調し、関連する監督管理制度の建設を推進し、国内海外上場会社が直面するリスクと事件に対応するなど、有効な措置をとることを提出した。2021年12月24日、国務院は“国務院の国内会社の海外証券発行上場管理規定に関する意見募集稿”を発表し、証監会は“国内会社の海外証券発行上場届出管理方法”の意見募集稿を発表した。これらの方法草案は届出を基礎とした新しい制度を構築し、国内企業の海外発行と上場を監督することを提案した。具体的には、中国会社の海外発行と上場は、直接または間接的な初公開または後続発行にかかわらず、中国証監会に届出しなければならない。間接発行と上場の審査と確定は実質より形式で行われ、もし発行者が以下の条件を満たしていれば、中国会社の海外での間接発行と上場と見なすべきである:(1)最近の会計年度の中国企業の営業収入、毛利、総資産或いは純資産は発行者がこの年度に監査された連結財務諸表関連項目の50%以上を占めている;(2)業務経営管理を担当する高級管理者の多くは中国公民或いは通常中国に住んでいる, 主な営業地は中国国内か中国国内で行われています。発行者或いはその中国国内の関連機関(状況によって決まる)は中国証監会が規定した届出手続きを履行し、そして中国証監会に関連情報を報告すべきである。届出要求を遵守できなかったことにより、関連中国会社に罰金、その業務の一時停止、営業許可証と経営許可証の取り消し、持株株主やその他の担当者に罰金が科される可能性がある。これらの方法草案はまた中国企業の海外上場に対して一定の監督管理レッドラインを提出した。

これらの海外直接或いは間接上場を監督する措置草案はさらに改訂、改訂或いは更新されるかどうか、その制定スケジュールと最終内容は依然としてかなりの不確定性がある。中国証監会は今後、届出案内を制定し、発表する可能性があるため、本方法の草案は届出文書の内容と形式に対して詳細な要求をしていない。2021年12月24日に中国証監会公式サイトが発表した質疑応答で、回答された証監会の関係者は、提案された新たな届出要求は、後続融資とその他の融資活動を求める新発行者と上場会社から始まると述べた。他の上場会社の届出については、監督管理機関は十分な過渡期を与え、別途手配する。質疑応答はまた、中国の関連法律法規に適合すれば、VIE構造に適合する会社は中国証監会の届出を完了した後に海外上場を求めることができると指摘した。しかし,質疑応答は何が“コンプライアンスのVIE構造”であるか,どのような関連する中国の法律や法規を遵守する必要があるかを具体的に説明していない。現段階で中国証監会の最新届出要求をめぐる重大な不確定性を考慮して、私たちはあなたに保証することができません。もし必要であれば、私たちは適時に届出を完成し、関連する新しい規則(あれば)を完全に守ることができます。

34

カタログ表

2021年12月27日、発改委、商務部は共同で“外商投資参入特別管理措置(ネガティブリスト)(2021年版)”、すなわち2021年ネガティブリストを発表し、2022年1月1日から施行する。“特別管理方法”によると、2021年にネガティブリストに規定された禁止業務に従事する中国企業が海外での上場を求めるのは、政府主管部門の許可を得なければならない。また、発行者の外国投資家は会社の経営管理に参加してはならず、その持株比率は適用される必要な融通をする海外投資家の国内証券投資に関する規定。2021年のネガティブリストは比較的新しいため、これらの新しい要求の解読と実施には依然として大きな不確実性が存在し、私たちのような上場企業がこれらの新しい要求の制約を受けるかどうか、およびこれらの新しい要求の制約をどの程度受けるかは不明である。もし私たちがこれらの要求を遵守することを要求されて、これをタイムリーにすることができなければ、私たちの業務運営、財務状況、および業務の見通しは不利で実質的な影響を受ける可能性がある。

しかも、私たちはあなたに未来に公布されたどんな新しい規則や規定が私たちに追加的な要求をしないということを保証できません。もし将来、私たちのオフショア発行には、“ネットワークセキュリティ審査方法”および“インターネットデータセキュリティ方法草案”によるネットワークセキュリティ審査を含む中国証監会または他の監督管理機関の承認および届出または他の手続きが必要であると判断された場合、このような承認を得るか、またはそのような届出手続きを完了するのにどのくらい時間がかかるかは確定されておらず、どのような承認または届出が撤回または拒否される可能性がある。例えば吾等が当該等の承認を取得又は遅延して当該等のオフショア発行の届出手続を完了することができなかったか、又は吾等のいずれかの当該等の承認又は届出を取得できなかったことにより撤回され、吾等は吾等のオフショア発行について中国証監会の承認又は届出又は他の政府の許可を求めることができなかったために中国証監会又は他の中国監督管理機関の制裁を受けることになる。これらの監督管理機関は、私たちの中国での業務に罰金と処罰を科し、私たちが中国国外で配当金を支払う能力を制限し、私たちの中国での運営特権を制限し、オフショア発行から得られた収益を中国に送金することを延期または制限するか、あるいは私たちの業務、財務状況、運営結果と将来性、および私たちの上場証券の取引価格に重大かつ不利な影響を与える可能性のある他の行動をとるかもしれない。中国証監会や他の中国監督管理機関も行動する可能性があり、発行された株を受け渡し·受け渡しする前に私たちのオフショア発行を停止することを要求したり、提案したりする可能性がある。したがって、投資家が予想される決済および受け渡しの前に市場取引や他の活動に従事している場合、彼らがそうするリスクは決済および受け渡しが起こらない可能性がある。また、, もし中国証監会や他の監督機関が後に新しい規則や解釈を公布した場合、私たちの以前のオフショア発行は彼らの承認または完成に必要な届出や他の規制手続きを取得しなければならないことを要求し、もし私たちがこのような免除を得る手続きを確立した場合、私たちはこのような承認要求の免除を得ることができないかもしれない。承認要求に関する不確実性または負の宣伝は、私たちの業務、将来性、財務状況、名声と上場証券の取引価格に重大な悪影響を及ぼす可能性がある。

中国の実体に対する融資と海外持ち株会社の中国実体への直接投資の規定は、後続発行を含むオフショア融資活動の収益を遅延または阻止する可能性があり、私たちの中国子会社に融資または追加出資を提供する

私たちは株主ローンや出資方式で私たちの中国子会社に資金を移したり、私たちの中国子会社に資金を提供することができます。当社が外商投資企業の中国子会社に提供するいかなる融資も、当該等の子会社の登録資本と投資額との差額又はその純資産の200%の法定限度額を超えてはならず、国家外国為替管理局又は外管局又は現地の関係部門に登録しなければならない。当社の中国子会社へのいかなる出資も外商投資総合管理情報システムに必要な届出を行い、他の政府部門に登録しなければならない。私たちはもしあれば、このような政府の登録や承認をタイムリーに得ることができないかもしれない。もし吾等が当該等の登録や承認を受けられなければ、吾等が直ちに中国付属会社に融資や出資を提供する能力が負の影響を受ける可能性があり、これは吾等の流動資金及び我々が業務に資金を提供し、業務を拡張する能力に重大な悪影響を与える可能性がある。

2015年3月30日、外匯局は“外商投資企業の外国為替資金支払い決済管理規則の改革に関する通知”を発表し、“外管局第19号通知”と略称し、2015年6月1日から施行した。外匯局第19号通知は“適宜換算”の概念を採用し、外商投資企業の外貨登録資本を企業の実際の業務必要に応じて換算する。外管局第19号通知によると、資金を転換する際に資金の用途を審査する必要はない。ただし、その登録資本から転換されたいかなる人民元資金の使用は、実際の取引に基づいていなければならない。また、外管局第19号通知は、転換後の登録資本を用いた株式投資を禁止しないことを通知する。

35

カタログ表

2016年6月9日、外管局は“資本項目の外貨決済管理政策の改革規範化に関する通知”、すなわち第16号通知を発表し、当日から施行した。国家外貨管理局第16号通達によると、中国で登録した企業も自らその外債を外貨から人民元に両替することができる。“国家外貨管理局第十六号通達”は、資本項目(外貨資本と外債を含むがこれらに限定されない)項目の外貨自由両替に総合基準を提供し、中国に登録されているすべての企業に適用される。外管局第16号通知は、会社の外貨資本を換算した人民元は、その業務範囲又は中国の法律法規で禁止されている用途を超えて直接又は間接的に使用されてはならず、その非関連実体に融資を提供してはならず、非自己用不動産(不動産企業を含まない)の建設及び購入に使用してはならず、法律に別途明確な規定がない限り、証券投資又は銀行保証商品以外の他の投資信託活動に直接又は間接的に使用してはならないことを再確認した。

国家外国為替管理局第19号通知及び第16号通知に違反した行為は行政処罰を受ける可能性がある。外管局第19号通書と第16号外管局通達は、株式発行及び手形発行の純収益を含む中国子会社への保有する外貨の移動能力を大幅に制限する可能性があり、これは私たちの流動資金及び中国業務に資金を提供し、業務を拡大する能力に悪影響を及ぼす可能性がある。

2019年10月23日、外管局は“国家外国為替管理局の国境を越えた貿易投資の利便化のさらなる推進に関する通知”を発表し、外管局第28号通知と略称した。外管局第28号通知は、非投資性外商投資企業がその資本金を利用して中国国内で株式投資を行うことを許可し、条件はこのような投資がネガティブリストに違反せず、かつ目標投資プロジェクトが真実であり、かつ中国法律に符合することである。

中国法規が海外持ち株会社の中国実体への融資や直接投資に加えた様々な要求を受けて、必要な政府登録を完了したり、必要な政府の承認をタイムリーに得ることができることを保証することはできません。たとえ私たちが将来私たちの中国子会社への融資や私たちの中国子会社の将来の出資額について必要な政府承認を行うことができても。もし吾らがそのような登録を完了できなかったり、そのような承認を得られなかったりすれば、吾らは吾などの海外融資活動(株式発売を含む)を使用して得られたお金や、私たちの中国での業務を資本化したり、他の方法で資金を提供する能力が負の影響を受ける可能性があり、これは私たちなどの流動資金や私たちが業務に資金を提供し、業務を拡張する能力に大きな悪影響を与える可能性がある。

36

カタログ表

私たちは中国の医療業界やインターネット関連業務の規制の複雑さ、不確実性、変化の悪影響を受ける可能性があり、私たちの業務に適用される必要な承認、許可証、または許可の不足は、私たちの業務と運営業績に重大な悪影響を及ぼす可能性があります

我々の業務は中国関連政府機関の政府監督と監督を受けており、商務部、工信部、中華人民共和国国家医療製品管理局或いは国家薬監局、国家衛生局と国家医薬衛生研究院及びその対応機関を含むが、これらに限定されない。これらの政府機関は共同で食品と製薬企業、医療保健サービスとインターネット関連企業の経営をカバーする多くの方面の法規を公布し、実行し、外資のこれらの企業に対する所有権、及びこれらの企業に関連する許可証と許可要求を含む。医療サービスやインターネット関連業務に関連する法律法規は急速に発展しており、その解釈と実行には重大な不確実性がある。したがって、場合によっては、どのような行動または非作為が適用される法律および条例に違反しているとみなされる可能性があるかを決定することは困難である可能性がある。中国の法律によると、医療保健関連製品の卸売と小売業務を経営する実体は必ず国家薬品監督管理局或いはその対応部門が発行する食品経営許可証を取得しなければならず、薬品卸売と小売業務に従事するには国家薬品監督管理局或いはその対応部門が発行する薬品経営許可証を取得しなければならず、及びオンライン情報サービス又は第三者電子商取引プラットフォームに従事する付加価値電気通信サービス経営許可証は工信部又はその対応部門に受領しなければならない。私たちは私たちの主な業務に必要なすべての適用許可証と許可証を得るために大きな努力をした。しかし、中国の既存の法律、法規と政策の解釈と適用、及び製薬業務、医療サービスとインターネット関連業務に関連する可能性のある新しい法律、法規或いは政策は、既存と未来の外国投資の中国での合法性に関する重大な不確定性をもたらした, 中国医薬運営及びインターネット関連業界の業務及び活動については、私たちの業務を含めて、業務を展開するために必要なすべてのライセンスまたはライセンスを取得したか、または既存のライセンスを保持したり、新しいライセンスを取得したりすることができることを保証することはできません。例えば、私たちのいくつかの食品経営許可証の住所は私たちの実際の経営アドレスと一致しません。もし中国政府が私たちが適切な承認、ナンバープレートまたは許可なしに経営していると思ったり、追加の承認やライセンスが必要な新しい法律と法規を公布したり、私たちの業務の任意の部分の経営に追加制限を加えたりする場合、中国政府は罰金を徴収し、私たちの収入を没収し、私たちの営業許可証を取り消し、関連業務を中止したり、影響を受けた業務部分に制限を加える権利がある。中国政府のどのような行動も、私たちの業務と経営結果に重大な悪影響を及ぼす可能性がある。

中国の買収に関する法規は大量の規制審査と審査要求を規定しており、これにより買収による成長を実現することが難しくなる可能性がある