2022年9月13日にアメリカ証券取引委員会に提出された書類によると

登録番号.333-259951

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

第8号改正案

至れり尽くせり

表F-3

登録声明

はい

1933年証券法

SCIENJOYホールディングス

(登録者の正確な氏名はその定款に記載)

| 英領バージン諸島 |

|

適用されない |

| (明またはその他の司法管轄権 |

|

(税務署の雇用主 |

| 会社や組織) |

|

識別コード) |

RM 1118, 11Th

良渚通り望州路99号3号館です

浙江省杭州市余杭区31113

中国

(86) 0571 8858 6668

(登録者は主に事務室の住所、郵便番号と電話番号を含み、

は市外局番を含む)

コーリンユニバーサル社です。

122 East 42発送する街、十八日これは…フロア.フロア

ニューヨーク市、郵便番号:10168

(800) 221-0102

(サービスエージェントの名前、住所、郵便番号と電話番号、市外局番を含む)

コピーして

蘭楼、Esq

君と法律事務所有限責任会社

五番街630号1919号スイート

ニューヨーク市、郵便番号:10111

(646) 367-1744

Fax: (212) 703-8720

一般販売の約開始日を提案する:

本登録宣言の発効日またはその後に時々出現する日付

もし本表に登録されている唯一の証券が配当金または利息再投資計画に基づいて発売された場合、以下のブロックを選択してください

1933年証券法第415条の規定により、本表に登録されているいずれかの証券が遅延または連続的に発売されるが、配当金または利息再投資計画に関連する証券のみを除く場合は、以下の再選択枠をチェックしてください

証券法下の規則462(B)に基づいてこのフォームを提出することが発行された追加証券

を登録するためである場合、以下のボックスを選択し、同じ発行された比較的早い有効登録宣言の証券法登録宣言番号

をリストしてください

この表が証券法下の規則462(C)

に従って提出された後に改正された場合、以下のチェックボックスを選択し、同一製品のより早く発効した登録声明をリストする証券法登録宣言番号

を選択してください

この表が一般的に指示された登録宣言またはその発効後の修正案であり、証券法の下の規則462(E)に従って委員会に提出されたときに発効しなければならない場合は、次の枠を選択してください

この表が証券法規則413(B)に従って追加証券または追加カテゴリ証券を登録し、一般指示I.C.に基づいて提出された登録声明

の発効後に改訂された場合、以下のチェックボックスをチェックしてください

登録者が1933年証券法第405条で定義された新興成長型会社であるか否かを再選択マークで示す。

新興成長型会社

もしある新興成長型会社がアメリカ公認会計原則

に基づいてその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかを示すマークは、証券法第7(A)(2)(B)節に提供された任意の新しいまたは改正された財務会計基準を遵守する

用語“新しいまたは改訂された財務会計基準”

は、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準編纂の任意の更新を意味する。

登録者は、登録者が別の改訂を提出するまで、本登録声明を修正するために必要な1つまたは複数の日付を修正し、登録者が別の改訂を提出するまで、本登録声明がその後、改正された1933年証券法第8(A)条

に従って施行されるか、または本登録声明が証券及び取引委員会がこの第8(A)条に基づいて決定された日に発効するまで、明確に宣言する

この目論見書の情報が不完全で、変更される可能性があります。

米国証券取引委員会に提出された登録声明が発効するまで、これらの証券を販売することはできません。本募集説明書は、これらの証券を売却する要約でもなく、

要約や販売を許可しない司法管轄区でこれらの証券の購入を求める要約でもない。

テーマ

は2022年9月13日に完成する

初歩募集説明書

SCIENJOYホールディングス

Up to US$250,000,000 of

A類普通株

A類優先株

債務証券

株式承認証

権利.権利

職場.職場

売却株主が発売した10,994,621株A類普通株

本募集明細書で説明したように、吾等は時々1つまたは複数の発売中に、250,000,000ドルまでのA類普通株、非額面A類普通株、A類優先株、債務証券、引受権証、権利および単位またはそれらの任意の組み合わせを一括または別々に発売することができる。

本募集説明書において、“証券”という言葉は、総称してA類普通株、A類優先株、債務証券、引受権証、権利および単位と呼ばれる。証券を発行するたびの目論見書副刊は、その発行の流通計画を詳しく説明します。

証券発行に関する一般資料は、“を参照されたい”流通計画

“この目論見書には。

さらに、本募集明細書で指定された売却株主またはその譲受人は、時々1回または複数回の発行において、我々のA類普通株を10,994,621株まで要約および売却することができる。私たちは売却株主から私たちのA種類の普通株を売却して何の収益も得ませんが、いくつかの登録と発売費用と、これらの証券の登録と販売に関連する費用を支払うことができます。参照してください“売却株主.”

株式募集説明書は、私たちまたは売却株主が提供する可能性のある証券の概要を提供する。本募集説明書の1つまたは複数の付録で提供される証券の具体的な条項を提供します。私たちはまた、これらの製品に関連する1つ以上の無料で入札説明書を作成することを許可することができます。募集説明書副刊と任意の関連する無料で作成された入札説明書は、本入札説明書に含まれる情報

を追加、更新、または変更することができます。あなたが私たちの任意の証券に投資する前に、あなたは、本募集説明書、適用された目論見説明書、および任意の関連する無料で書かれた目論見書、および引用によって本明細書またはその中に組み込まれた文書を慎重に読まなければならない。

2022年9月12日現在、私たちの非関連会社が保有している発行されたA類普通株または公衆流通株の総時価は約97,310,273.50ドルであり、

は非関連会社が保有する22,421,722株A類普通株とA類普通株1株当たり4.34ドルから計算され、これは私たちのA類普通株の2022年9月12日のナスダックでの終値である。本募集説明書の日付まで(br}日を含む)12ヶ月以内に、吾らはF-3表I.B.5に基づいて任意の証券の発売または販売を一般的に指示していない

私たちは時々これらの証券を発売し、販売する可能性があり、売却株主は時々公開または非公開取引方式でA類普通株を発売する可能性があり、brは1つまたは複数の引受業者、取引業者、ブローカーおよび代理人を直接または透過して、ナスダック資本市場またはナスダック上または網の下で、現行の市場価格またはひそかに決定した価格でA類普通株を発売する。任意の引受業者、取引業者、仲介人、または代理人がそのような証券の販売に参加する場合、適用される入札説明書は、引受業者、取引業者、仲介人または代理人の名前、ならびに任意の適用可能な費用、手数料または割引を示す。

我々のA類普通株はナスダック資本市場(“ナスダック”)で取引され、コードは“SJ”である。ナスダックによると、2022年9月12日、私たちA類普通株の終値は1株4.34ドルだった

私たちの証券に投資することは一定のリスクと関連がある。あなたは、本募集説明書の第

16ページの“リスク要因”のタイトルの下で引用されたリスクおよび不確定要素、ならびに適用される株式募集説明書の付録および任意の関連する自由に目論見書を書くこと、および引用して本募集説明書に入る他の文書に含まれるリスクおよび不確定要素を慎重に検討しなければならない。

SCIENJOYホールディングス株式会社は中国運営会社ではなく、英領バージン諸島ホールディングスであり、その業務はその子会社が行い、中国に本部を置く可変利益実体(VIE)との契約手配によって行われる。私たちは現在、智匯奇縁(北京)科技有限公司とその子会社(本募集説明書では智匯奇縁VIEと呼ばれる)を通じて中国の大部分の業務を運営している。2022年6月1日、吾らは望郷奇縁(杭州)文化科学技術有限会社(“望郷奇縁”)及びその株主と一連の契約を締結し、それによって実質的に望郷奇縁及びその付属会社(本募集説明書では望郷奇縁と呼ぶ)のすべての持分、リスク及び経済効果の制御権を取得した。智為替奇縁VIEと思祥奇縁VIEは、本募集説明書では総称して“VIE”と呼ばれる

VIE構造は投資家に中国に本社を置く会社への外国投資の開放を提供するために用いられ、中国の法律では外国が中国の運営会社に直接投資することが禁止されている。我々の中国子会社、VIE及びその

指定株主間には契約手配が存在する。私たちは、FASB ASC 810におけるガイドラインを評価し、これらの契約スケジュールのために、私たちはVIEの主な受益者であると結論した。したがって、米国公認会計原則によれば、VIEの財務諸表は私たちの財務諸表の一部に統合される

したがって、私たちA類普通株の投資家

は私たちの中国での経営実体の株式を購入しているのではなく、イギリスのバイキング諸島持株会社の株式を購入しています。本募集説明書において、“SHC”とは、SCIENJOYホールディングスを意味し、

“私たち”、“私たち”、“わが社”または“当社”とは、SCIENJOYホールディングスおよびその子会社を指す。“私たちの中国子会社”とは、私たちの外商独資実体(“WFOEs”)、思祥無限(北京)科学技術有限公司(“WXBJ”)、思祥無限(浙江)文化

科学技術有限会社(“WXZJ”)、当社国際有限会社と当社の子会社を指す。“VIE”は中国の可変利益エンティティを意味し、智為替奇縁VIEと思祥奇縁VIEを含む。智匯奇縁VIEは智匯奇縁(北京)科技有限公司(智匯啓源(北京)科技有限公司)或いは中国法律によって設立され存在する有限責任会社智匯奇縁、及び智匯奇縁の子会社を含み、海秀(北京)科学技術有限公司、北京楽海科学技術有限公司、北京思翔世光科技有限公司、思翔米峰(天津)科学技術有限会社(前身は天津光集鼎飛科技有限会社)を含む。)、長翔無限科技(北京)有限公司、立小智(重慶)インターネット科学技術有限公司、智匯啓源(海南)投資有限公司、世懐(北京)科技有限公司、山海偉瀾(北京)科技有限公司、華宇和豊(青島)科技有限公司、北京微聯通科技有限公司、創達智匯(北京)科技有限公司(略称“鼎智”)北京華誼(Br)東晨科技有限公司(HYDC), このようなどの会社も中国の法律に基づいて設立された。四郷奇縁VIEは望郷奇縁(杭州)文化科学技術有限会社とその子会社を含み、秀麗(浙江)文化科学技術有限会社、楽庫(浙江)文化科学技術有限会社、祥豊(浙江)文化科学技術有限会社と宏仁(浙江)文化科学技術有限会社を含み、これらの会社はすべて中国の法律に基づいて設立された。

私たちの会社構造はVIEの契約手配に関するリスクの影響を受けています。当社及びその投資家はVIEが展開している業務において直接持分を保有してはならない。中国の法律システムの不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれないが、これらの契約手配はまだ法廷で検証されていない。私たちはVIEに持分を持っていないため、私たちはVIE及びVIEアーキテクチャに関する中国の法律及び法規の解釈と応用の不確定性によってリスクを受け、中国会社が特殊な目的担体を通じて海外で上場する監督管理審査、及びVIEとの契約手配の有効性と実行状況を含むが、これらに限定されない。私たちのbrはまた、中国政府がVIE構造を許可しない可能性があるというリスクに直面しており、これは私たちの業務に大きな変化をもたらす可能性があるため、私たちの証券価値は大幅に値下がりしたり、一文の価値もなくなったりする可能性があります。参照してください“リスク

要因−わが社の構造に関するリスク−.”

財務

当社,中国附属会社およびVIE(“本グループ”)の機能は本グループが集中的に行い,本グループ内の各エンティティおよびVIEの間では会社間の資金調達を行う.金庫機能管理グループレベルの利用可能資金brは,関連運営資金需要に応じて決定される運用のために,グループ内の各エンティティおよびVIEに資金を割り当てる.当グループ経営陣は、当グループ付属会社及びVIEの運営資金需要を定期的に検討及び監査している

当社およびVIEも中国(香港およびマカオを含む)に本社を置き、当社およびVIEの大部分の業務を持っているため、法律やbrの経営リスクに直面しています。これらのリスクは、VIE、私たちの中国子会社、私たちbr社の全体としての運営に大きな変化をもたらす可能性があり、あるいは投資家に私たちの証券を提供または継続する能力を完全に阻害し、私たちの証券価値が大幅に縮小したり、価値がなくなったりする可能性があります。最近、中国政府は事前に通知することなく、一連の監督管理行動と声明を開始して、証券市場の不法活動を打撃し、中国海外上場会社の可変利益主体構造を利用した監督管理を強化し、新しい措置を取ってネットワーク安全審査範囲を拡大し、反独占法執行を強化する。2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で“証券市場の違法違反活動を厳しく取締り、資本市場の質の高い発展を促進することに関する通知”を発行し、その中で関係政府部門に国境を越えた法執行監督管理と司法協力を強化し、中国海外上場企業に対する監督管理を強化し、健全な中国証券法域外適用制度を確立することを要求した。2021年7月10日、国家インターネット情報弁公室は“ネットワークセキュリティ審査方法(改訂意見稿)”を発表した, これは,100万人以上のユーザ個人情報を持つネットワーク空間事業者が海外での上場を希望し,ネットワークセキュリティ審査室にネットワークセキュリティ審査を提出することを要求している.2021年12月28日、中国ネット信弁会は他の12の国家監督管理部門と共同で“ネットワーク安全審査方法”(以下は“審査方法”と略称する)を改訂発表し、2022年2月15日から施行された。“審査方法”の規定:(一)

キー情報インフラ事業者(CIIO)とネットワークプラットフォーム事業者(“ネットワークプラットフォーム事業者”)はネットワーク製品とサービスを購入し、国家安全に影響を与える可能性のあるデータ処理活動に従事するのは、ネットワーク安全審査弁公室、中国ネットワーク空間管理局がネットワーク安全審査を実施する部門或いは中国民航総局がネットワーク安全審査を行う。および(Ii)100万人を超えるユーザの個人情報データを持つネットワークプラットフォーム経営者が外国での上場を求めている場合には,

がネットワークセキュリティ審査オフィスに申請してネットワークセキュリティ審査を行わなければならない.吾らの中国法律顧問の意見によると、吾らは吾ら及び吾らの中国子会社

が中国民航総局にネットワークセキュリティ審査を申請する必要がないと信じている。吾は審査方法の発効日

前にナスダックに普通株を上場しているに等しいが、審査方法第7条は100万人を超えるユーザの個人情報を有することを要求する“ネットワークプラットフォーム運営業者”はネットワーク安全審査弁公室にネットワークセキュリティ審査

“を申請する義務があるので、吾等や私たちの中国子会社に適用すべきではない”としている。しかし、, “審査方法”

は“海外上場”や“国家安全に影響を与える可能性がある”についていかなる解釈や解釈もしていない。中国政府はこれらの法律法規の解釈と実行において広範な自由裁量権を持っている。我々の現段階では検討措置の影響を予測することはできず,この方面の法定発展を密接に監査·評価していく。

また、中国教育部門は一連の改革を行っており、最近、教育業界を規範化するための新しい法律とガイドラインを公布·発表した。本募集説明書が発表された日まで、これらの新しい法律と基準は、当社が業務を展開し、外国投資を受け入れたり、米国や他の外国為替取引所に上場する能力に影響を与えていない。わが社とVIEは教育業界に関連していないため、“ネットワークセキュリティ審査方法”によると、VIEは現在中国の許可を得る必要はない。私たちとVIEはこのような法規や規則の解釈や実施に関する不確実性に直面する可能性があるが、必要であれば、直ちにこのような許可を得ることができるかどうか、または全くこのような許可を得ることができない。しかし、これらの新しい法律や基準の解釈や実行には不確実性があり、VIEやわが社全体の業務や財務業績に大きな悪影響を及ぼす可能性がある。

2020年12月18日に公布された“外国企業に責任を負うことを要求する法案”によると、監査役が上場企業会計監督委員会(PCAOB)やPCAOBの全面的な検査を3年連続で受け入れることができない場合、私たちの証券は取引を禁止される。2021年6月22日、米上院は“外国会社の責任追及加速法案”を可決し、成立すれば、この期間を3年連続から2年に短縮する。2021年12月2日、米国証券取引委員会は改正案を発表し、“外国会社の責任追及法案”における提出と開示要求

を実施するために、2021年3月に採択された暫定最終規則

を最終的に決定した。2021年12月16日、PCAOBは、中国当局の立場により、委員会が大陸部と香港で完全に登録されている中国の会計士事務所を検査または調査できないという認定を米国証券取引委員会に伝えた報告書を発表した。2022年8月26日、審計署は中国証監会とRepublic of China人民の財政部と“議定書”に署名し、公認会計士事務所の参入開放に向けて第一歩を踏み出した。公認会計士事務所は大陸部の中国と香港に本部を置いている。議定書声明は、PCAOB選択事務所、その検査および調査の業務活動および潜在的違反行為を監査する全権裁量権を与え、PCAOB検査員および調査者

のためにすべての情報を含む完全な監査作業底稿およびPCAOBが必要に応じて情報を保持するための手続きを作成した。さらに、コンシェルジュは、PCAOBがPCAOBの検査または調査の監査に関連するすべての者と直接面談し、証言を得ることを可能にすると声明した。意味は大きいけど, 議定書の宣言はただ最初の段階に過ぎない。この新しい議定書声明をどのように実行するかについては、まだ不確実性がある。PCAOBは2022年末までにその決定を再評価することが要求されており、

PCAOBは依然として大陸部と香港の中国公認会計士事務所

を検査または調査できないことを確定するかどうかを決定する。我々の元アメリカ監査師Friedman LLPはPCAOBに登録されていない公共会計事務所の列であり、これらの公認会計士事務所の本社は中国大陸部の中国或いは中国香港特別行政区に設置され、PCAOBが2021年12月16日に制定した全面的な検査或いは調査できない

裁定を受けた。我々は現在シンガポールにいる監査師OneStop AsInsurance PACはPCAOBに登録されていない会計士事務所に列しており、これらの公認会計士事務所は中国大陸部の中国或いは中国香港特別行政区に本部を置いており、PCAOBが2021年12月16日に全面的な検査或いは徹底的な調査ができないと判断した影響を受けている。しかしながら、PCAOBが将来、それが私たちの監査役を完全に検査または調査できないと判断した場合、私たちは依然として、“外国企業責任法”およびその公布された証券法規に基づいて、米国証券取引所または場外取引市場から撤退し、取引を停止するリスクに直面する可能性がある。

“を参照リスク要因−中国のビジネスに関するリスク.”

本募集説明書の日付まで、VIE

はまだ持株会社にいかなる配当或いは分配を派遣しておらず、当社もいかなる配当或いは割り当ても派遣していない。我々とVIEとの間のキャッシュフロー

は,主に我々のVIEへの振込を含み,補充運営資金として,主に運営費や投資の支払いに用いられている。2019年12月31日、2020年および2021年12月31日までの年度末までに、WXBJおよびその付属会社からVIEに移行した現金はそれぞれ人民元1.55億元、人民元3.18億元および人民元2.96億元だった。VIEからWXBJとその付属会社に移行する現金には,主に運営資金ローンの返済が含まれている。2019年12月31日、2020年及び2021年12月31日までの年度まで、VIEがWXBJ及びその付属会社に移転した現金はそれぞれ人民元8500万元、人民元22750万元及び人民元25310万元である。

2019年12月31日、2020及び2021年12月31日までの年度まで、当社が海外付属会社に移転した現金はそれぞれゼロ、ゼロ及び人民元562,000元である。2019年12月31日、2020年及び2021年12月31日までの年度末まで、海外付属会社から当社に移転した現金はそれぞれゼロ、人民元467,000元及び人民元260,000元です。2021年12月31日までの年度末までに、海外の付属会社がWFOE及びその付属会社に移転した現金は人民元640万元。2021年12月31日までの年度末までに、外商独資企業及びその付属会社から海外付属会社に移転した現金配当金は人民元700万元である。これまで,我々とVIEの間に転送された上記の

現金以外に,我々とVIEの間には他の資産転送はなかった.

11ページからの簡明な連結財務明細書と、2022年5月16日に提出されたForm 20−F形式で提出された2021年12月31日までの財政年度の年次連結財務諸表を参照して、本明細書に組み込む

外国投資会社の管理法の枠組みを共同で確立した“人民Republic of China外商投資法とその実施細則”によると、外国投資家は他の適用法律に従って、その出資、利益、資本収益、資産処分所得、知的財産権、取得した特許使用料、法に基づいて取得した賠償金、清算所を、中国国内で人民元あるいは任意の外貨で自由に調整あるいは呼び出し、いかなる単位や個人も金種,金額,頻度などの面から振替を不法に制限してはならない.“Republic of China会社法”とその他の中国の法律法規によると、私たちの中国子会社は中国の会計基準と法規に従って決定されたそれぞれの累積利益から配当金を支払うことしかできない。また、私たちのすべての中国子会社は、その基金の総額がその登録資本の50%に達するまで、毎年少なくともその累積税後利益の10%(あれば)をある法定積立金の資金として残すことを要求されている。もし法定積立金が中国子会社の前の財政年度に発生した損失を補うのに不十分であれば、まずその本財政年度の累計税引き後利益

を赤字を補うために使用し、それから任意の法定積立金を抽出しなければならない。損失を補うための法定積立金と累計税引後利益は配当金として私たちに分配することはできません。我々の中国子会社は適宜中国会計基準に基づいてその税引後利益の一部を自由に支配可能な備蓄基金に振り込むことができる。

私たちの中国子会社とVIEのほとんどの収入は人民元で計算されています。人民元は自由に他の通貨に両替することができません。そのため、通貨両替に対するいかなる制限も、私たちの中国子会社がその将来の潜在的な人民元収入を利用して私たちに配当金を支払う能力を制限する可能性があります。中国政府は人民元の外貨両替を規制し、場合によっては中国の送金通貨に対して規制を実施している。使用可能な外貨の不足は私たちの中国子会社が私たちのオフショア実体に十分な外貨を送金して、私たちのオフショア実体が配当金を支払うか、他のお金を支払うか、あるいは他の方法で私たちの外貨建ての債務を履行する能力を制限するかもしれません。人民元は現在“経常項目”で両替でき、“経常項目”は配当金、貿易とサービス関連の外貨取引を含むが、“資本項目”で両替することはできず、“資本項目”には外国直接投資と外貨債務が含まれる。現在、私たちの中国子会社は外貨

を購入して“経常項目取引”の決済を行うことができ、私たちに配当金を支払うことを含み、

国家外国為替管理局(“外管局”)の承認を必要とせず、ある手続きの要求を遵守する。しかし、中国政府の関係部門は、私たちが将来外貨を購入して経常口座取引を行う能力を制限または廃止する可能性がある。中国政府は引き続き資本規制を強化するだろう, 外国為替局は、経常口座と資本口座での国境を越えた取引に追加的な制限と厳格なbr審査手続きを設定する可能性がある。いかなる既存および将来の通貨両替制限も、人民元による収入を利用して中国以外の業務活動に資金を提供したり、外貨で私たちの証券保有者に配当金を支払う能力を制限する可能性がある。資本項目下での外国為替取引は依然として制限されており、外管局や中国の他の関連政府部門の承認や登録を受ける必要がある。これは、私たちが子会社のために債務や株式融資を通じて外貨を獲得する能力に影響を与える可能性がある。中国と私たちの国際業務で業務を展開するリスクについて-私たちは中国子会社が支払う配当金と他の分配に依存して、私たちが存在する可能性のある任意の現金および融資需要を満たすことができ、私たちの中国子会社が私たちに支払う能力に対するいかなる制限も、私たちの業務を展開する能力に実質的な悪影響を与える可能性がある“

中国法律の配当金支払いの制限およびグループ内で現金を移転する能力に関する詳細な議論。もし中国の税収の目的で、私たちは中国住民企業とみなされ、株主は私たちが支払った配当金のために中国税を支払う必要があるかもしれない。

私たちは2種類の普通株、

A類普通株とB類普通株があります。A類普通株とB類普通株は同じ

権利を持つが,B類普通株は重み付き投票権を持つ.1株当たりB類普通株は株主総会または任意の株主決議に10票あり、1株A類普通株は1票のみである。

次の表は、A類一般証券所持者とB類証券保有者が保有する証券数を示しており、その譲渡者、質権者、譲受人又はその他の利益相続人を含むが、本募集説明書に記載されている譲渡制限を遵守しなければならない。次の表には,A類一般証券保有者とB類証券保有者の投票権も示してある。表中のパーセンテージは、2022年9月12日現在のA類普通株36,623,168株とB類普通株2,925,058株に基づいている

| 普通証券保有者

|

|

株

受益者

所有

の前

製品 |

|

|

%

of

有益

所有権

その前に

製品 |

|

|

投票する.

電源

その前に

割引 |

|

|

%

of

投票権

その前に

製品 |

|

| A類一般証券所持者 |

|

|

36,623,168 |

|

|

|

92.60 |

% |

|

|

36,623,168 |

|

|

|

55.60 |

% |

| B類一般証券所持者 |

|

|

2,925,058 |

|

|

|

7.40 |

% |

|

|

29,250,580 |

|

|

|

44.40 |

% |

和新控股有限公司は当社の行政総裁兼主席の何小武氏が100%所有し、当社の発行済みおよび発行済みのB類普通株を所有している。そして新ホールディングスが保有するA類普通株とともに、私たちの50%以上の投票権をコントロールしています。したがって、私たちはナスダック株式市場規則によって定義された“制御された会社”だ。長い間、私たちはまだこの定義の制御された会社であるため、私たちは、会社の管理規則に依存するいくつかの免除を選択することを許可されています

| ● | 私たちの取締役会を免除する大多数のメンバーは独立役員でなければならない |

| |

● |

行政総裁の給与免除は、完全に独立した取締役によって決定または推薦されなければならない規定である |

| |

● |

取締役の指名を免除する人は完全に独立役員が選択または推薦する規定でなければならない |

したがって,A類普通株

の投資家は,これらの会社のガバナンス要求に制約された会社の株主と同様の保護を受けることはない.

受益

所有者の詳細については、“を参照されたい特定の実益所有者と経営陣の保証所有権“この目論見書には。

我々は連邦証券法で定義されている“新興成長型会社”

であり“外国民間発行者”でもあるため,低下した上場企業の報告要求を遵守する.

米国証券取引委員会およびどの州証券委員会もこれらの証券を承認または承認しておらず、本入札説明書が真実または完全であるかどうかも決定されていない。

のいかなる逆の陳述も刑事犯罪である。

本募集書の日付は2022年

である.

カタログ

| この目論見書について |

II |

| 説明的説明 |

三、三、 |

| 前向き陳述に関する警告説明 |

四 |

| 要約.要約 |

1 |

| 見積統計データと予想スケジュール |

15 |

| リスク要因 |

16 |

| 資本化と負債化 |

27 |

| 薄めにする |

27 |

| 収益の使用 |

27 |

| 配当金と配当政策 |

28 |

| 特定の実益所有者と経営陣の保証所有権 |

29 |

| 証券保有者の売却 |

30 |

| 株本説明 |

31 |

| 債務証券説明 |

44 |

| 手令の説明 |

46 |

| 権利の記述 |

48 |

| 単位への記述 |

49 |

| 配送計画 |

50 |

| 課税する |

53 |

| 費用.費用 |

59 |

| 材料契約 |

59 |

| 材料変化 |

59 |

| 法律事務 |

59 |

| 専門家 |

59 |

| 民事責任の実行可能性 |

60 |

| そこでもっと多くの情報を見つけることができます |

61 |

| いくつかの資料を引用して組み込む |

62 |

この目論見書について

本募集説明書は、本明細書で議論する証券を登録することを目的として、“保留”登録手続を使用する米国証券取引委員会または米国証券取引委員会に提出されたF−3表登録説明書の一部である。この保留登録手続きによれば、当社の株式明細書に記載されている任意の証券の組み合わせを随時かつ時々1つまたは複数の株式発行で販売することができ、総発行価格は最大250,000,000ドルに達することができ、本入札明細書に示される売却株主は、1つまたは複数の発行において、Aクラス普通株10,994,621株までの総額で売却することができる。今回発行された特定の情報については、目論見書付録に含まれる可能性もあり、この付録は、本募集説明書に含まれる情報を更新または変更する可能性がある。本募集説明書と任意の目論見書補足資料を同時に読まなければなりません。“参照による統合”の節で引用された文書と、タイトル“より多くの

情報を見つけることができる場所”の下で紹介された他の情報が含まれています

私たちは時々そのような証券を発売および販売する可能性があり、株式を売却する株主は時々公開または非公開取引方式でA類普通株を発売する可能性があり、brは1つまたは複数の引受業者、取引業者、ブローカーおよび代理人を直接または透過して、ナスダック上またはネットまたはネットの下で、現行の市価または個人的な協議価格である。参照してください“配送計画.”

あなたは、本明細書に含まれる、または引用によって本明細書に組み込まれた情報、ならびに本募集説明書の任意の修正または補足、または私たちまたは私たちを代表して作成された任意の自由に書かれた目論見書

にのみ依存しなければならない。私たちと株式を売却する株主は、他の誰もあなたに異なる情報または他の情報を提供することを許可していません。他の人が提供可能な任意の他の情報の信頼性については、私たちも売却株主も責任を負いませんし、何の保証も提供できません。私たちも株を売る株主も、いかなる要約や売却を許可しない司法管轄区でもこれらの証券

を売却しません。本入札説明書、任意の適用可能な入札説明書付録、または任意の関連する自由作成入札説明書中の情報は、文書正面の日付のみが正確であり、参照によって組み込まれた任意の情報は、参照によって組み込まれた文書の日付のみが正確であり、本入札説明書、任意の適用可能な入札説明書、または任意の関連する自由作成目論見書交付の時間

,または任意の証券の販売にかかわらず、

は、他の説明がない限り、仮定されるべきである。これらの日付から、私たちの業務、財務状況、運営結果、および/または見通しが変化する可能性があります。

本募集説明書は、本明細書に記載された部分文書に含まれるいくつかの条項の要約を含むが、実際の文書を参照して完全な情報を取得する。

すべての要約は、実際の文書によって完全に限定される。本募集説明書は、登録説明書の一部であり、本明細書で言及されたいくつかのファイルのコピーがアーカイブされているか、アーカイブされているか、または参照によって登録説明書の証拠物に統合されることで、以下に説明されるように、“ここでより多くの情報を見つけることができる”というタイトルでこれらのファイルのコピーを取得することができる

いかなる

も要約を許可しない司法管轄区域内では,いかなる証券要約も提出されない.

説明的説明

本明細書で使用されるように、文脈

が他に要求されない限り、:

| |

● |

“SHC”とは、英領バージン諸島の持株会社である当社のことである |

| |

|

|

| |

● |

用語“中国”または“中国”とは、香港とマカオを含む人民Republic of Chinaを意味し、改正された1933年の証券法に基づいて当社が提出した将来の登録文書、または改正された1934年の証券取引法に基づいて提出された定期報告において、中国または中国の定義には香港またはマカオが含まれる |

| |

|

|

| |

● |

“香港”とは、中華人民共和国香港特別行政区Republic of Chinaを意味する |

| |

|

|

| |

● |

“マカオ”とは、マカオ特別行政区人民Republic of Chinaを意味する |

| |

|

|

| |

● |

用語“会社”、“私たち”、“わが社”とは、当社の持ち株会社と当社の完全子会社を意味する |

| |

|

|

| |

● |

“外資系企業”または“外資系企業”とは、中国、望郷無限(北京)科学技術有限公司と望郷無限(浙江)文化科学技術有限公司(“外資系企業”)の外商独資実体を指す |

| |

|

|

| |

● |

用語“私たちの中国子会社”とは、私たちのWFOEs、思祥無限(北京)科学技術有限会社(“WXBJ”)、思祥無限(浙江)文化科学技術有限公司(“WXZJ”)、Scienave International LimitedとSciJoy BeeLive Limited及びそのそれぞれの子会社を指す。WXBJの子会社は思郷智匯(北京)科学技術有限公司(“ZH”)、ホルグス思翔情報技術

有限会社(“Holgus X”)、カシュガル思祥時代インターネット技術有限公司(“KS Times”)、カシュガル思翔

楽鴻情報技術有限公司(“KS LH”)、思郷智匯(海南)投資(“ZHHN”)、ホルグス思翔

広大なインターネット科学技術有限会社、望郷智匯(浙江)文化有限公司(“ZHZJ”)、“br}とWXZJの子会社は望郷智匯(浙江)文化科学技術有限公司(”ZHZJ“)を含む |

| |

|

|

| |

● |

VIEエンティティ“および”VIE“は、智語彙奇縁VIEおよび思祥奇縁VIEを含む可変利益エンティティを意味する。すべてのVIEは、それらが完全子会社であるように、アメリカ公認会計原則に従って私たちの連結財務諸表に合併されている |

| |

|

|

| |

● |

智匯奇縁VIESとは智匯奇縁(北京)科学技術有限会社のことである。(智匯啓源(北京)科技有限会社)

あるいは智匯啓源、中華人民共和国法律に基づいて設立された有限責任会社、及び智匯啓源の子会社は、海秀(北京)科学技術有限公司、北京楽海科技有限公司、北京思翔世光科技有限公司、思翔米峰(天津)科学技術有限会社(前身は天津光集鼎飛科技有限公司)、昌翔

無限科技(北京)有限会社、立小智(重慶)インターネット科技有限公司、智匯啓源(海南)投資有限公司、世懐科技(北京)有限公司、山海威瀾(北京)科技有限公司、華宇和豊(青島)科学技術有限公司、北京微聯通科技有限公司、創達智匯(北京)科学技術有限公司(以下“創達智匯”、北京華誼東辰科技有限公司(以下“華誼東辰”)である |

| |

|

|

| |

● |

四郷斉源文化科学技術有限公司は四郷斉源(杭州)文化科学技術有限会社及びその子会社であり、秀麗(浙江)文化科学技術有限会社、楽庫(浙江)文化科学技術有限会社、海帆(浙江)文化科学技術有限会社、祥豊(浙江)文化科学技術有限会社、宏仁(浙江)文化科学技術有限会社を含む |

| |

|

|

| |

● |

“企業合併”という言葉は、当社が2020年5月7日にScienet Inc.および関連取引を買収することを意味する |

| |

|

|

| |

● |

株式交換協定“という言葉は、当社、当社、Lavacano Holdings LimitedおよびWBY Entertainment Holdings Ltd.が2019年10月28日に締結した株式交換協定のことです。 |

本募集説明書は中国経済及びその娯楽中継業界に関する情報と統計データを含み、これらの情報と統計データは市場研究会社と中国政府実体が発表した各種出版物に由来し、しかも吾などの独立した確認されていない。これらのソース中の情報は,中国内外でまとめられた他の情報と一致しない可能性がある.

2021年12月31日までの総合貸借対照表、総合損益表と総合現金フロー表中の残高

を人民元

からドル(あるいは“ドル”)に換算するのは便利な読者だけであり、1.00ドル=人民元6.3726の為替レートで計算し、ニューヨーク連邦準備銀行が2021年12月31日の最後の取引日に税関目的の人民元のニューヨーク市での昼の購入価格を代表する

2020年12月31日までの総合貸借対照表、総合損益表と総合キャッシュフロー表の残高を人民元からドル(または“ドル”)に換算し、2020年12月31日までの年度の残高は読者に限られ、1.00ドル=人民元6.5250元のレートで計算され、この為替レートはニューヨーク連邦準備銀行が2020年12月31日の最終取引日に税関目的でニューヨーク市の昼に購入した価格を代表する。

2019年12月31日までの総合貸借対照表、総合損益表、総合キャッシュフロー表の残高を人民元からドル(または“ドル”)に変換し、2019年12月31日までの年度の残高は読者に便利なだけであり、ニューヨーク連邦準備銀行が2019年12月28日の最終取引日に税関目的の人民元のニューヨーク市での昼購入価格を代表する1.00ドル=人民元6.96元のレートで計算される。

人民元金額

がドルを表すか、またはその為替レートまたは任意の他の為替レートでドルに両替、現金化または決済できることを表すものではない。

前向き陳述に関する警告説明

連邦証券法によれば、本入札明細書のいくつかの陳述は“前向き陳述”を構成する可能性がある。私たちの前向きな陳述は、未来に対する私たちまたは私たちの管理チームの期待、希望、信念、意図、または戦略に関する陳述を含むが、これらに限定されない。さらに、未来のイベントまたは状況を言及する任意の予測、予測、または他の説明は、任意の基本的な仮定を含み、前向きな陳述である。用語“予想”、“信じる”、“継続”、“可能”、“推定”、“予想”、“予定”、“可能”、“可能”、“計画”、“可能”、“潜在”、“予測”、“プロジェクト”、“すべき”、“将”および同様の表現は、前向き陳述を識別することができる。しかし、このような言葉がないということは、声明が展望性を持っていないという意味ではない。本明細書における前向きな説明は、例えば、以下のようなことを含むことができる

| ● | VIEは新しいユーザーと人材を私たちのプラットフォームに誘致する能力 |

| ● | 各VIEおよび当社の将来の業務発展、財務状況および経営業績 |

| ● | モバイル中継プラットフォームの予想成長と市場規模 |

| ● | VIEと当社全体の収入、コスト、または支出の予想変化

; |

| ● | VIEは、魅力的な新製品およびサービスを調達して提供する能力を継続する |

| ● | 私たちのブランド、プラットフォーム、サービスの需要と市場受容度の期待

; |

| ● | VIEユーザベースおよびユーザ参加度の増加に対する予想

; |

| ● | VIEは、ユーザを引き付け、維持し、そこから利益を得る能力; |

| ● | VIEは、我々の既存技術の能力を開発および/またはアップグレードし続ける |

| ● | VIEは業務の市場の一般経済とビジネス状況を持っている |

我々の経営業績や業績に影響を及ぼす可能性のある既知の重大な要因に関する他の情報は,本募集明細書の“リスク要因”と題するbr章を閲覧し,2022年5月16日に提出した2021年12月31日までの財政年度のForm 20−F年度報告書の“項目3.キー情報−3.D.リスク要因”のうち,いずれの適用可能な目論見付録においても,br}および引用により本稿に組み込まれた文書に記載されているすべてのリスク要因とした。本明細書に記載されたこれに関連する1つまたは複数のリスクまたは不確実性

が発生する場合、または潜在的な仮定が正しくないことが証明された場合、実際の結果および

計画は、任意の前向き陳述において表現されたものとは大きく異なる可能性がある

要約.要約

この要約は、選択された情報

を強調表示しており、あなたにとって重要なすべての情報は含まれていません。本要約は、本明細書に含まれるか、または参照によって組み込まれたより詳細な情報

でその全文を限定する。私たちの証券に投資決定を下す前に、本募集説明書の全文、適用可能な株式募集説明書の付録、および“より多くの情報を見つけることができます”および“引用合併された文書”で言及された文書をよく読まなければなりません

私の会社

我々は最初に空白小切手会社であり、2018年5月2日に設立され、1つまたは複数のターゲット企業との合併、資本交換、資産買収、株式購入、資本再編、再編または類似の業務合併を目的としている。2020年5月7日、私たちは株式交換協定に基づいて私たちの業務合併を完了し、Scienet Inc.の100%発行と発行されたbr株を買収し、Scienet Inc.を私たちの完全子会社にした

我々の業務統合後,WealthBridge Acquisition Limitedから“Scienek Holding Corporation”と改名し,我々の普通株(2021年11月10日にA類普通株に再分類された)を継続してナスダックに上場

,コードは“SJ”である

私たちが株式募集説明書で提供している証券は私たちの英領バージン諸島ホールディングスの証券です。それ自体に重大な業務がない持株会社として、私たちは主に中国のVIEを通じて業務を経営しており、少量は私たちの中国の付属会社を通じて経営しています。br}吾などや私たちの付属会社はVIEがいかなる持分も持っていません。対照的に、私たちは、一連の契約配置(本明細書ではVIEプロトコルと呼ばれる)によって、VIEのビジネス運営の経済的利益を制御および獲得する。我々

はFASB ASC 810におけるガイドラインを評価し、これらの契約

手配のため、私たちはVIEの主要な受益者であると結論した。したがって、米国公認会計原則によれば、VIEの財務諸表は私たちの財務諸表の一部に統合される

業務の概要

VIEは中国をリードするモバイル中継プラットフォームプロバイダであり、放送業者

からユーザへのインタラクティブ番組中継に集中している。VIEは従来、3つの主要プラットフォーム(Showself Live Streaming、楽海Live Streaming、海秀Live Streaming)上で動作しており、各プラットフォームは私たち自身のモバイルアプリケーションを使用し、プロの“放送会社”からのライブエンターテインメントをエンドユーザに提供している。2020年9月、私たちはまた2つのモバイル中継プラットフォーム、すなわちBeeLive中国語(米風)と

BeeLive Internationalを買収した。BeeLive中国語(米風)はVIEの子会社となり、BeeLive Internationalは私たちの完全子会社となった。

BeeLive Internationalは中東とタイでモバイル中継プラットフォームを運営している。2021年12月、北京微聯通科技有限公司(WLT)を買収することを通じて、著者らはまた1つの移動生放送プラットフォーム、即ち

紅楽.tvを獲得した。WLTを買収するとともに、NFT事業を経営する金盾企業有限公司(“金盾”)を買収した。WLTは智シンクソースの下でVIEの子会社となり,金盾はScienest,Inc.の子会社となっている

参照“会社の構造” and “最新の発展.”

2022年6月、私たちは思祥啓源VIEと一連の契約を締結し、間もなく杭州で運営を開始する

VIEのモバイルライブ配信プラットフォームでは,ユーザは生放送ルームでライブ配信会社や他のユーザと直接インタラクションすることができる.

ユーザはビデオ内で仮想通貨を用いて簡単で面白いゲームをしながら生放送

を見ることもできる.規模は小さいが、BeeLive Internationalはその移動中継プラットフォームを類似した方法で運営している。VIEとBeeLive Internationalのモバイル中継プラットフォームは,2021年12月31日までの年間に288,898社の活発な番組放送業者を有しており,2021年12月31日現在で約2.67億人の登録ユーザがいる.有料ユーザ数は2021年12月31日までの年間約840,640人であり,2020年度の904,568人より7%減少した

ユーザーはすべてのリアルタイムビデオ室に無料でアクセスすることができるが、収入は主にVIEと中国子会社の仮想通貨販売から来ている。ユーザは、VIEのプラットフォーム上で、または我々の中国子会社の代理によって仮想通貨を購入することができ、放送会社のサポートを示すために、そのような仮想通貨を使用して仮想物品を購入することができる。VIEは人材ブローカーとプラットフォームで発生した収入を共有し、人材ブローカーはまた放送会社と収入を共有する

の他の競争優勢の中で、VIEとBeeLive Internationalはマルチプラットフォーム中継戦略を採用し、ビッグデータ分析

を利用して市場傾向とユーザーの選好を理解し、そしてユーザー体験を改善するための革新的な製品機能を提供し、

はユーザーが生放送を見る時に一連のオンラインゲームを提供する。VIEの業務目標は、モバイル番組中継業界における地位をさらに強固にし、その既存の地位を利用して、中国や海外市場の他の関連産業に業務を拡張することである

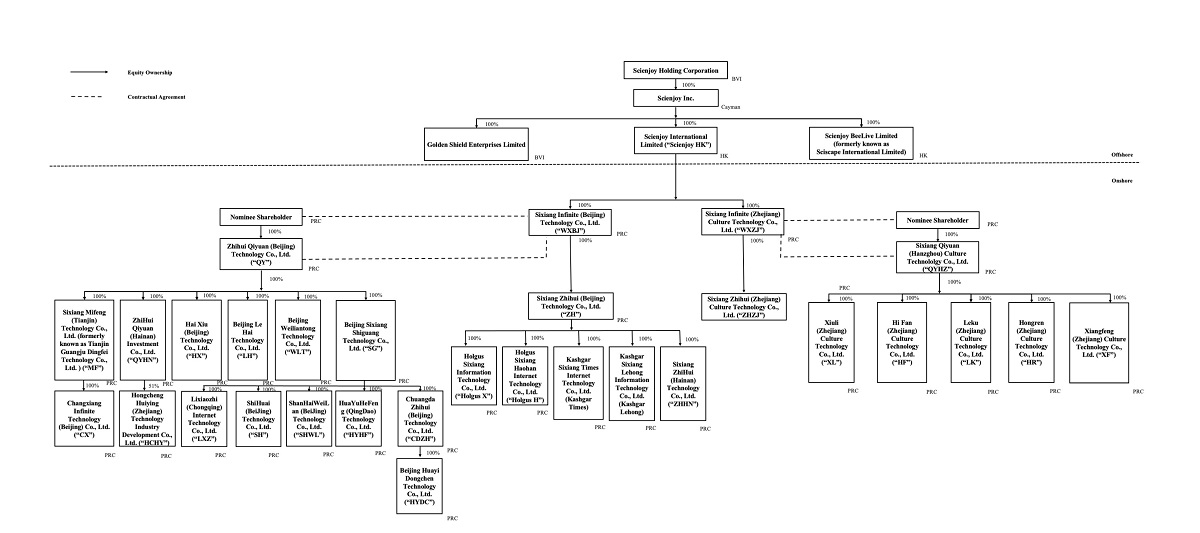

会社の構造

吾ら

は英領バージン諸島持株会社であり、人民Republic of China(“中国”)

は各VIE(智シンク源及び付属会社を含む)と契約手配、及び私たちのWFOES及びWFOESの完全資本付属会社

を通じて業務を展開している。私たちの香港子会社Scienest International Limitedを通じて、私たちは私たちのWFOEs、WXBJ、WXZJの直接株式を持っています。WXBJ,智為替奇縁及び智為替奇縁の登録株主はVIE協定の締結側であり,この合意により,智為替奇縁及びその付属会社(各当該等が中国の法律により設立された会社)の利益はWXBJに直接又は間接的に支払われる。任意のVIEまたはそのそれぞれの株主がこれらの契約の手配下での義務を履行できなかったことは、我々の業務に重大な悪影響を及ぼすであろう“リスク要因-わが社の構造に関連するリスク”を参照してください

次の図は私たちの現在の組織構造を示している。別の説明がない限り、本図に示される持分はすべて100%保有である。WXBJ、智為替奇縁及びWXZJと思祥奇縁の関係はすべて

契約手配に支配され、株式所有権を構成しない

社の現在の組織構造とVIEの現在の組織構造は以下のとおりである

WFOEs、VIEとVIE株主間の契約スケジュール

中国の現行法律法規は付加価値電気通信業務とあるその他の業務に従事する外資持株会社に対して一定の制限或いは禁止がある。私たちは英領バージン諸島に登録した会社です。中国の法律及び法規を遵守するために、私たちは主に(I)私たちの中国付属会社及び(Ii)VIEを通じてWFOES、VIE及びVIE株主間の一連の契約に基づいて中国で業務を展開している。私たちはFASB ASC 810におけるガイドラインを評価し、これらの契約スケジュールのために、私たちはVIEの主な受益者であると結論した。したがって、米国公認会計原則によれば、VIEの財務諸表

は私たちの財務諸表の一部に統合される。以下は、VIEの運営から実質的にすべての経済的利益を得ることができ、会計処理のためにVIEの主要な受益者となることを可能にするすべてのVIEスケジュールの概要である

当社が智匯奇縁VIEと締結した契約

独占オプション協定。

WXBJ(当社のWFOE)、智為替奇縁と智為替奇縁の全株式を共同で所有する登録株主との間の独占オプション協定(その改訂または補充協定を含む)によれば、登録株主は、登録株主が所有する智為替奇縁の全部または一部の持分の独占選択権を取り消すことができない。br}智為替奇縁は、中華人民共和国の法律で規定されている最低許容購入価格に相当する金額で登録株主が保有する智為替奇縁の全部または一部の持分の独占選択権を購入することができない。または、WXBJが事前に書面で同意しない場合には、任意の形態で任意の財産権負担が生じる。

VIEがWXBJの任意の書面同意に従って任意の割り当てを行う場合、登録株主は、智匯奇縁から受信した任意の資金をWXBJに全額送金しなければならない

独占オプション協定の有効期間は20(20)年であり、1(1)年の追加期限

を自動的に延長しなければならない。付加期間は,延長された付加

期間の終了ごとに自動的に1(1)の年次延長延長に入る.WXBJは,30(30)日前に終了通知を出した後,いつでも本プロトコルを終了する権利がある

授権書協定。

智匯奇縁の登録株主ごとに授権書協定(その改訂や補充協定(あり)を含む)を締結し、これにより、当該等の登録株主は、彼等のそれぞれの智為替奇縁の株式に係る投票権をWXBJに取り消すことができない委託書を付与し、その中には、中国会社法及び智為替奇縁に限定されない会社定款が当該登録株主のすべての株主権利及び投票権を付与することが含まれている。授権書は取り消すことができず、署名の日から持続的に有効であり、このような株主が依然として智シンク源の株主である限り

株式質権協定。

WXBJ、智匯奇縁及び智匯奇縁登録株主間の株式質権協定(その改訂或いは補充協定(例えばある)を含む)に基づいて、当該等の登録株主はすでに智匯奇縁のすべての株式権を質権し、智匯奇縁がそれぞれ独占購入株権協定、独占業務協力協定及び授権書協定項下の株主責任を履行することを保証する

智為替奇縁またはその任意の株主が任意の他のVIE協定の下での契約義務に違反した場合、質権者であるWXBJは、質権を売却する権利を含むいくつかの権利を有することになる。智匯奇縁の登録株主の同意は、WXBJの事前書面の同意を経ず、譲渡、売却、質権、処分或いはその他の方法でそれの智匯奇縁の株式に対していかなる新しい財産権負担をもたらすことはない。株式質権協定は、VIEプロトコルの下のすべての義務が履行されたか、またはVIEプロトコルが終了したか、または保証債務がすべて履行されるまで継続的に有効でなければならない

契約は私たちが智送金元VIEから基本的にすべての経済的利益を得ることができるようにします

独占商業協力協定

WXBJは、WXBJと智為替奇縁との独占的なビジネス協力協定(その改訂または補足プロトコルを含む)に基づいて、費用と引き換えに、そのビジネスに必要なすべての技術に関連する独占的なビジネスサポート、技術、およびコンサルティングサービスを提供する。WXBJは以下の要因によってサービス料を調整する可能性があります

| |

● |

月内に智為替奇縁と締結された業務提携協定によって規定されるサービスの複雑さと難しさ(“毎月サービス”) |

| |

● |

月間サービスを提供するWXBJ従業員数と従業員資格 |

| |

● |

WXBJ従業員が毎月サービスを提供する時間数; |

独占業務協力協定の期限は20(20)年であり、

1(1)年の追加期限を自動的に延長しなければならない。付加期間は,延長された付加

期間の終了ごとに自動的に1(1)の年次延長延長に入る.また,WXBJは30(30)日前に終了通知を出した後,いつでも本プロトコルを終了する権利がある

上記のVIEスケジュールに基づき,WXBJはその活動のすべての損失リスクを負担し,WXBJがすべての期待余剰収益を得ることができるようにし,当社は智送金元をVIEとして入金した。そこで、当社は、証券取引委員会が公布したS-X-3 A-02号法規

(“米国証券取引委員会”)と会計基準編纂(“ASC 810-10”)に基づいて、智為替奇縁の本稿で述べた期間の勘定を統合する

WXZJ、四象斉源と四象斉源株主の間の契約手配。

独占

オプションプロトコル

万向置業、四象斉源および四象斉源の全株主の間で締結された独占的オプション協定(任意の補充合意を含む)に基づいて、四象斉源株主は、万象置業またはその指定者に人民Republic of China法律が許可する範囲内で、人民Republic of China法律によって許容される最低購入価格で当該株主が保有する全部または一部の持分の独占的権利を撤回することができない。WXZJ書面の同意なしに、望郷啓源

はいかなる方法でいかなる利益を分配したり、いかなる財産権負担を製造したりしてはならない。もし四象斉源がWXZJ

書面で利益分配を行うことに同意した場合、四象斉源の株主はそれが受信したすべての資金をWXZJに支払わなければならない

独占オプション協定

の期限は20年であり,自動的に1年間更新される.継続期間が満了するたびに、独占オプション協定

は自動的に1年間更新される。この間,WXZJは3日前に通知を出し,随時独占オプションプロトコルを終了する権利がある

エージェントプロトコルを許可する

WXZJ

はすでに四象斉源の各株主と授権書協定(“授権書”を締結し、任意の補充プロトコルを含む)

であり、これにより、各株主はWXZJとその四象斉源の持分に関連する代理権を付与し、人民Republic of China会社法及び四象斉源会社定款に与えられたすべての株主実益権利及び投票権を含むがこれらに限定されない。各授権書協定は署名した日から取り消すことができず、関連株主が思祥源の株式を保有しなくなるまで有効である

質権プロトコルを共有する

WXZJ、四象斉源及び四象斉源の各株主の間で締結された株式質権契約(任意の補充合意を含む)によると、四象斉源の各株主はすでに当該株主が保有する四象斉源のすべての持分を質権し、四象斉源及び当該株主が独占的な持分契約、独占業務協力協定及び授権書協定(何者の適用に応じて決定される)

それぞれ履行することを保証する

4つの同一のソースまたはその任意の株主

が任意のVIEプロトコル下でのその契約義務に違反する場合、WXZJは、質権者として、質権を売却することを含むいくつかの権利を有するであろう。株主の同意は、WXZJの事前書面の同意を得ず、譲渡、販売、質権、br処置、または任意の他の方法で四象斉源の持分に任意の新しい財産権負担をもたらすことができない。株式質権協定は、VIEプロトコルの下のすべての義務が履行されるまで、またはVIEプロトコルが終了したか、またはVIEプロトコルの下のすべての義務が完全に履行されるまで有効である

契約は私たちが望郷啓発源VIEから基本的にすべての経済的利益を得ることができるようにします

独占ビジネス協力協定

WXZJと四象斉源の独占業務協力協定(補充協定を含む)によると、WXZJは四象斉源に独占業務支持及びすべての業務に関連する技術とコンサルティングサービスを提供し、秀麗(浙江)文化科学技術有限会社、楽酷(浙江)文化科学技術有限会社、海帆(浙江)文化科学技術有限会社、祥峰(浙江)文化科学技術有限会社と宏仁(浙江)文化科学技術有限会社の純収入に相当する費用を獲得する。前年の損失(あれば)を差し引いた後。WXZJは、以下の要因によってサービス料を調整することができます

| ● | 四半期(Br)は、本四半期の独占業務提携協定に従って提供されるサービスの複雑さと難しさ(“四半期サービス”); |

| |

● |

四半期サービスを提供するWXZJ従業員数brとその在任資格 |

| |

● |

WXZJ従業員が四半期サービスを提供するのにかかる時間数; |

独占業務協力協定の期限は20年で、自動的に1年間更新することができる。更新期間ごとに

が満了した場合,プロトコルは自動的に1年間更新することができる.また,WXZJは本プロトコルを終了する3日間の通知を随時発行し,本プロトコルを終了する権利がある

私たちの中国法律顧問北京豊裕法律事務所(北京鋒法律事務所)(“豊裕法律事務所”)は私たちに以下の提案を提供してくれた

| |

● |

関連法律及び法規に対する理解

に基づいて、吾らは、中国法律の司法解釈或いは中国政府当局の中国法律に対する立法解釈の規定の下で、WXBJ、智シンク源及びその登録株主間の各VIE契約はすべて

が有効で、拘束力があり、その条項に従って強制実行することができ、かつ現行有効に適用される中国法律に違反しないと考えている |

| |

|

|

| |

● |

関連法律及び法規に対する理解

に基づいて、吾らは、中国法律の司法解釈或いは中国政府当局の中国法律に対する立法解釈の規定の下で、WXZJ、望郷斉源及びその登録株主間の各VIE契約は

が有効で、拘束力があり、その条項に従って強制実行することができ、かつ現行有効に適用される中国法律に違反しないと考えている |

しかし、私たちの中国の法律顧問は、現在と

の未来の中国の法律、規則、法規を解釈と適用する上で大きな不確実性があると提案した。したがって、中国の監督管理当局は将来、私たちの中国の法律顧問の意見に反する観点をとるかもしれない。私たちの中国法律顧問はさらに、中国政府が私たちのインターネット関連付加価値業務のための運営構造を構築する協定

が中国政府が私たちとVIEが従事している上記業務に対する外国投資の制限に適合していないことを発見すれば、私たちとVIEは運営継続が禁止されていることを含めて厳しい罰を受ける可能性があると提案した。参照してください“リスク要因--わが社の構造に関連するリスク要因”

は“リスク要因である中国のビジネスに関するリスク要因”を参照されたい

リスク要因の概要

私たちの証券に投資することは重大な危険と関連がある。私たちの証券に投資する前に、本入札明細書のすべての情報と参照によって組み込まれた文書をよく考慮しなければなりません。以下は,我々とVIEが直面している主なリスクの概要であり,関連するタイトルごとに組織されている.これらのリスクは“リスク要因”と題する節でより包括的な議論がある

私たちの会社の構造に関するリスク

当社とVIEは、当社の構造に関連するリスクや不確定要因の影響も受けていますが、これらに限定されません

| ● | 中国控股有限公司は英領バージン諸島持株会社であり、VIEには持分がなく、私たちは主に(I)私たちの中国子会社と(Ii)VIEを通じて私たちのWFOEs間の一連の契約に基づいてVIEで業務を展開している。VIEとVIEの株主。そのため、私たちA類普通株の投資家

は私たちが中国で経営している実体の株式を購入するのではなく、英領バージン諸島持株会社の株式を購入します。中国政府が中国で業務を経営する枠組みを構築する協定が中国の法律法規に適合していないことが発見された場合、あるいはこれらの法規や既存の法規の解釈が将来的に変化すれば、私たちとVIEは厳しい処罰を受けたり、このような業務での私たちの権利を放棄するように強要されるかもしれない。英領バージン諸島の持ち株会社、私たちの中国子会社、VIE、SCIENJOY Holding Corporationの投資家は、中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能性に影響を与える可能性がある, VIEと当社全体の財務業績に顕著な影響を与えた |

| ● | 外国投資家が契約手配を通じて制御する中国国内の可変利益実体が“外国投資”と確認されるかどうか、及びそれがどのようにわが社の構造の生存能力に影響する可能性があり、大きな不確定性が存在する

操作しています |

| ● | 私たちの業務運営は私たちのWFOEs、VIEとその株主間の契約スケジュールに依存しており、これらの契約スケジュールは

直接所有権がVIEに対する制御権を提供する上でそれほど有効ではないかもしれない。我々はVIEとその株主に依存して契約義務を履行し,VIEの運営から基本的な

のすべての経済的利益を獲得し,VIEの主要な受益者であるbr}として会計処理を行う。VIEの株主はSCIENJOY Holding Corporationの最適

利益に適合していない場合や,これらの

契約で規定されている義務を履行しない可能性がある.私たちがVIEとの契約を通じて私たちの業務を運営するいくつかの部分を手配しようとしている期間中、このようなリスクがあります |

| ● | VIEまたはその株主が私たちと彼らとの契約に基づいてその義務を履行できなかった任意のbrは、私たちの業務に大きな悪影響を及ぼすだろう。VIE

またはその株主が契約

手配の下でそれぞれの義務を履行できなかった場合、私たちは、巨額のコストを負担し、

のような手配を実行するために追加のリソースをかけなければならない可能性がある。特定の履行や禁止救済を求めること、損害賠償を要求することなど、中国の法律下の法的救済にも頼らなければならないかもしれない。中国の法律環境は米国などの他の管轄区ほど発達していない。したがって、中国の法律制度における不確実性は、イギリス領バージン諸島持株会社としてこれらの契約手配を実行する能力を制限する可能性があり、これは非常に高いコストを支払う可能性があり、これらの契約手配はまだ法廷でテストを受けていない |

| ● | VIEの株主は私たちと潜在的な利益の衝突がある可能性があり、これは私たちの業務や財務状況に重大な悪影響を及ぼす可能性がある。VIEの株主は、VIEを効果的に制御し、それから経済的利益を得る能力

に重大な悪影響を与えるVIEとVIEとの間の既存の契約スケジュールの更新を拒否するか、またはVIE違反をもたらす可能性がある。もし私たちとこれらの株主との間のいかなる利益の衝突や紛争も解決できなければ、私たちは法的手続き

に依存しなければなりません。これは私たちの業務中断を招き、私たちをこのような法的手続きの結果の重大な不確実性に直面させます |

参照してください“リスク要因−わが社の構造に関するリスク

もっと情報を知っています。

中国でのビジネスに関するリスク

我々の外商投資企業とVIEは中国に本部を置き、中国では大部分の業務を持っているため、私たちとVIEは全体的に中国での業務展開に関するリスクと不確実性に直面しているが、これらに限定されない

| ● | 政治、経済、社会条件、政府政策の不利な変化は中国全体の経済成長に実質的な悪影響を及ぼす可能性があり、これは我々中国子会社の業務成長や競争地位に実質的な悪影響を及ぼす可能性がある。VIEはわが社と全体としてです |

| |

● |

中国政府は私たちの中国子会社とVIEの業務行為に対して重大な監督と裁量権を持ち、私たちの中国子会社とVIEが業務活動を展開する方式に重大な影響を与えている。中国政府は、私たちの中国子会社およびVIEの現在および将来の業務に随時介入または影響を与える可能性があり、あるいは私たちのような発行者の海外での発行および/または外国投資により多くの制御を加える可能性があり、これは、私たちの業務と私たちの証券の価値

を実質的に変化させる可能性がある |

| |

|

|

| |

● |

中国政府が海外で行われている発行および/または外国投資および/または中国発行者の業務により多くの監督·制御を加えるいかなる行動も、我々の業務を著しく変化させ、投資家に証券を提供または継続する能力を制限または完全に阻害し、そのような証券の価値が大幅に縮小したり、一文の価値もないことを招く可能性がある |

| |

|

|

| |

● |

中国の規則制度は少ないか,あるいは事前に通知されていない場合に迅速に変化する可能性があり,その解釈や実施には不確実性があり,VIEやわが社の全体運営や我々の証券価値に重大かつ不利な影響を与える可能性がある |

| ● | 2022年8月26日、PCAOBは中国証監会、人民財政部Republic of Chinaと“議定書声明”に署名した。オープン監査委員会が公認会計士事務所を検査·調査する第一歩を踏み出した。内地と香港に本部を置く中国の会計士事務所。この新しい議定書声明をどのように実行するかについては、まだ不確実性がある。PCAOBは2022年末までにその決定を再評価することが要求されており、PCAOBが

であるかどうかは、依然として大陸部の中国と香港の完全に登録された公共会計士事務所

に不確実性があることを検査または調査できないと判断している。私たちの元監査人Friedman LLPと現監査師OneStop Assurance PACは、米国で上場取引を行う監査役と上場企業会計監督委員会(PCAOB)に登録されている会社として、PCAOBの定期検査に基づいたアメリカの法律の制約を受けている。Friedman LLPとOneStop AsInsurance PACはPCAOB 12月16日の裁決の影響を受けたPCAOB公認会計士事務所の中国または香港にはない, 2021年。私たちの公共会計士事務所がPCAOBが3年以内にbr“外国会社責任追及法案”に基づいて検査することを許可しなければ、私たちはカードを取られる可能性があります。 |

| |

● |

中国の規則、法規、または政策によると、私たちは中国証監会や他の中国政府機関の承認および/または他の要求が必要かもしれないが、必要であれば、私たちがどれだけ早くこのような承認を得ることができるかどうかを予測することはできない。上場取得に必要な政府の承認を取得したり、遅延したりすることができなかったり、当該等の承認を撤回したりすることは、吾等に中国の関係監督当局からの制裁を受けることになる |

| |

● |

VIEは様々な中国の法律や他のネットワークセキュリティやデータ保護に関する義務の制約を受ける可能性があり,適用法律や義務を遵守できなかった行為はVIEやわが社の業務,財務状況,運営結果に重大な悪影響を与える可能性がある

|

| |

● |

海外の株主および/または規制機関が中国を調査したり、証拠を収集したりすることは困難かもしれない。 |

| |

● |

中国での業務に適用される法律法規を遵守しなければ、罰金や処罰を受ける可能性があり、顧客を失ったり、他の方法で私たちの業務を損害したりする可能性もあります |

| |

|

|

| |

● |

私たちは私たちの可能性のある任意の現金や融資需要に資金を提供するために、私たちの中国子会社が支払う配当金や他の株式分配に依存するかもしれませんが、私たちの中国子会社が私たちに支払う能力のいかなる制限も、私たちが業務を展開する能力に重大で不利な影響を与える可能性があります |

| |

|

|

| |

● |

インターネットプラットフォーム反独占ガイドラインの解釈と実施、およびそれがVIEの業務運営にどのように影響する可能性があるかについては、不確実性がある。

|

| |

● |

米国証券取引委員会の最近の共同声明によると、ナスダックが提出した規則改正の提案と、米国衆参両院で可決された法案は、新興市場会社により多く、より厳しい基準を適用することを呼びかけている。これらの発展は私たちの未来の製品、業務運営、株価、名声に不確実性を増加させるかもしれない。 |

| |

● |

私たちの継続発売のために、ナスダックはもっと多くの基準ともっと厳しい基準を適用するかもしれない |

| |

|

|

| |

|

あなたは法律手続きのサービスを履行し、外国の判決を実行したり、外国の法律に基づいて募集説明書に記載されている私たちまたは私たちの経営陣を提訴する際に困難に直面する可能性がありますので、アメリカ国内の会社投資家に提供される同等の保護が得られないかもしれません |

参照してください“リスク要因−中国でのビジネスに関するリスク”より多くの情報を得るために。

VIEの運営には中国当局の許可および/またはその他の要求が必要である

VIEは、インターネットコンテンツプロバイダ(“ICP”)ライセンス、サービスプロバイダ(“SP”)ライセンス、インターネット文化運営許可証、商業演出許可証、および放送テレビ番組作成および経営許可証を含む、運営に非常に重要ないくつかの許可および許可を有する。私たちは、本募集説明書の発表日から、VIEが必要なすべての許可を得たと信じている

当社は外国投資家に証券を発行するには中国の関係部門の何の許可も必要ありません。“中国海外投資家による国内企業M&A条例”(以下は“M&A規則”と略称する)は、海外

が中国会社或いは個人によって制御される特殊目的担体を要求し、この特殊目的担体の株式又はその株主が保有する株式を代償として、中国国内会社を買収して海外証券取引所に上場することにより、中国証券監督管理委員会又は中国証監会の許可を得た後、当該特殊目的担体の証券が海外証券取引所に上場及び取引する。しかし、M&A規則の適用状況はまだ明確ではない。中国証監会の承認が必要であれば、私たちが承認される可能性があるかどうかはまだ定かではない。もし今回の発行が中国証監会の承認を得られなかったり、中国証監会の許可を得られなかったりすれば、私たちは中国証監会と他の中国監督管理機関の制裁を受ける

もし中国証監会または他の中国監督管理機関がその後、私たちの今回の発行が中国証監会の許可を得る必要があると判断した場合、あるいは中国証監会または他の中国政府機関がbrの任意の解釈または実施規則を公布した場合、私たちは今回の発行のために中国証監会または他の政府の許可を得ることを要求し、私たちは中国証監会または他の中国監督管理機関の不利な行動や制裁に直面する可能性があり、その中には私たちの中国での業務に対する罰金と処罰、私たちの中国での経営特権の制限、そして今回の発行で得られた資金を中国に送金する遅延または制限が含まれている可能性がある。私たちの中国子会社の配当金の支払いまたは送金、または私たちの業務、名声、財務状況、運営結果、見通し、および私たちの証券の取引価格に重大な悪影響を及ぼす可能性のある他の行動を制限または禁止します。中国証監会や他の中国監督管理機関も行動する可能性があり、私たちが発行した証券を決済·受け渡しする前に今回の発行を停止することを要求したり、提案したりする可能性がある。したがって、あなたが予想され、私たちが提供した証券決済および受け渡しの前に市場取引または他の活動に従事している場合、あなたは決済および受け渡しが起こらない可能性があるリスクを冒すだろう。また、もし中国証監会や他の監督機関が後に新しい規則や解釈を発表した場合、私たちの今回の発行は彼らの承認を得なければならないことを要求し、私たちはこのような承認要求の免除を得ることができないかもしれない。

2021年12月24日、中国証監会は“国務院の国内企業海外発行上場管理規定(意見募集稿)”と“国内企業海外発行上場届出管理方法(意見募集稿)”(総称して“海外発行上場管理条例草案”)を公表し、中国国内企業の海外直接と間接的な証券発行に原則と指針を提供した。海外発行と上場条例草案はまだ公開的に意見を求め、中国の関係部門が正式に採用と発表する必要があり、その中のいくつかの規定は未来に追加された規則制度に更なる解釈の余地を残した。“海外発行上場管理方法(草案)”は中国国内企業の海外発行証券に対して一定の審査と届出メカニズムを提供した。

“海外発行と上場条例草案”は“中国国内企業海外間接発行証券”に対する定義が比較的に広い。海外発行上場条例草案によると、一度の発行が中国国内企業が海外で間接的に証券を発行するかどうかを確定する際には、

発行形式ではなく実質を基準とする。証券上場発行は“中国国内企業海外間接上場発行証券”の範疇に属し、発行者はその国内の主要な経営主体の一つを指定して初めて公開発行或いは初公開後の3営業日以内に、関連文書によって中国証監会に記録しなければならない

それ

は最終条例がいつ発表され、施行されるか、どのように制定、解釈、実施されるかを決定しない。もし私たちの発行が中国国内企業が海外で間接的に証券を発行するとみなされれば、私たちは上記の届出要求に適合する必要があります。記入要求に違反した場合は、登録企業、持株株主、実際の統制者、中国国内企業取締役、監事、高級管理者及びその他の関係責任者に対して処罰を行う。海外発行上場条例草案によると、可変利益主体に対する潜在的な処罰には100万元から1000万元以下の罰金が含まれる。違反が深刻であると考えた場合、可変利益主体の運営を一時停止して修正し、可変利益実体が持つ許可と許可を取り消すことができる

民航委員会は2021年7月10日に“ネットワーク安全審査方法(改訂意見稿)”を発表し、海外で上場したいある事業者がネットワーク安全審査弁公室にネットワーク安全審査を提出することを要求し、例えば個人情報が100万ユーザーを超える事業者である。上述した政策およびこれから公布される任意の関連する実施規則は、私たちが将来的に追加の規則的な要求を受けることを可能にするかもしれない。これらの意見は最近発表されたため、公式のこれらの意見の指導と説明は現在のところいくつかの点で不明である

2021年12月28日、民航局は中国の他の12の監督管理部門と共同で“ネットワーク安全審査方法”(以下、“審査方法”と略称する)を改訂発表し、2022年2月15日から施行した。“審査方法”は、(I)キー情報インフラ事業者(CIIO)とネットワークプラットフォーム事業者(ネットワークプラットフォーム事業者)

がネットワーク製品とサービスを購入し、国家安全に影響を与える可能性のあるデータ処理活動に従事している場合、ネットワーク安全審査弁公室のネットワーク安全審査を受けるべきであり、ネットワーク安全審査弁公室はCACがネットワーク安全審査を実施する部門である。(二)百万以上のユーザ個人情報データを有するネットワークプラットフォーム経営者が海外での上場を求めている場合は、ネットワークセキュリティ審査事務所にネットワークセキュリティ審査を申請する義務がある。吾らの中国法律顧問の意見によると、吾らや吾らの中国子会社は中国民航総局にネットワークセキュリティ審査を申請する必要がないと信じている。吾は“審査方法”の発効日前にナスダックに普通株を上場しているが、“審査方法”第7条の“個人情報利用者が100万人を超えるネットワークプラットフォーム運営業者はネットワーク安全審査弁公室によるネットワークセキュリティ審査を申請する義務がある”という要求は、吾らまたは我々の中国子会社に適用されるべきではない。しかし、“審査方法”は“海外上場”や“国家安全に影響を与える可能性がある”について何の解釈や解釈もしておらず、中国政府はこれらの法律法規の解釈と実行において広範な裁量権を持っている可能性がある。私たちは現在審査措置の影響を予測できません、

があれば, 私たちはこの分野の法的発展を綿密に監視して評価するつもりだ。

私たちの会社の構造と契約協定は中国の現行の有効かつ適用される法律法規に適合していると信じています。本募集説明書の日付まで、

私たちの中国法律顧問の意見によると、私たちの中国子会社とVIEは許可要求や中国証監会、CAC、あるいは任意の他の中国政府機関がこのような契約手配の制約を承認しないと考えられる。しかし、これらの契約の取り決めを承認する中国の法律や法規は確定しておらず、関連政府当局はこれらの法律や法規を解釈する上で広範な裁量権を持っている。したがって、中国の監督管理当局は私たちの中国の法律顧問の観点とは逆の観点をとるかもしれない。中国CAC、商務部、商務部、工業·情報化部、工業·情報化部、工信部などの中国政府部門または我々の業務を管理する他の機関、および中国電信とインターネット業界の他の参加者が、私たちの会社構造または上述の任意の契約手配が中国の許可、登録またはその他の監督管理要求、既存政策または将来採用可能な要求または政策に適合することに同意することを保証することはできない。これらの契約手配を承認する中国の法律法規はまだ確定しておらず、関連政府当局はこれらの法律法規を解釈する際に広範な自由裁量権を持っている。本募集説明書の日付まで、私たちまたはVIEは中国証監会、CAC、あるいは任意の他の中国政府当局から私たちの会社の構造と契約手配に対するいかなる問い合わせ、通知、警告、または制裁を受けていない。もし私たちが無意識に結論を出したら

承認は必要ないと思います, あるいは、これらの規制が変化したり、異なる解釈があったりする場合、私たちまたはVIEは将来的に承認される必要があります。もし私たちがVIE資産に対する契約制御権を維持できなければ、私たちの株は値下がりしたり、価値がなくなったりして、VIEは私たちのすべてまたは実質的にすべての業務の資産を行う可能性があります。

参照してください“リスク要因−中国でのビジネスに関するリスク”より多くの情報を得るために。

配当金分配と現金移転

私たちの現在の会社構造の下で、英領バージン諸島持株会社Scienave

ホールディングスは、私たちの株主に配当金や他の現金brを支払うか、私たちが発生する可能性のある任意の債務を返済するために必要な資金を含む、私たちの中国子会社が支払う現金と私たちの可能性のある融資需要に依存する可能性があります。私たちのWXBJはVIEプロトコルに従ってVIEから支払いを受けます。WXBJは中国の運営子会社の支払いも受けている。WXBJは、その等を当社の香港付属会社当社に割り当て、当社の全額所有の付属会社を通じて当社にさらに割り当てられる可能性があります

我々とVIEとの間のキャッシュフローとは,主にVIEに移行する短期運営資金ローンであり,主に運営費

と投資の支払いに用いられる。2019年12月31日、2020年および2021年12月31日までの年度末までに、WXBJおよびその付属会社からVIEに移行した現金はそれぞれ人民元1.55億元、人民元3.18億元および人民元2.96億元だった。VIEがWXBJとその付属会社に移行する現金には,主に運営資金ローンの返済が含まれている。2019年12月31日、2020年および2021年12月31日までに、VIEがWXBJおよびその付属会社に送金した現金はそれぞれ8500万元、2億275億元、および人民元2億531億元だった。2019年12月31日、2020年及び2021年12月31日まで、当社が海外付属会社に移転した現金はそれぞれゼロ、ゼロ及び人民元562,000元です。2019年12月31日、2020年及び2021年12月31日までの年度末まで、海外付属会社から当社に移転した現金はそれぞれゼロ、人民元467,000元及び人民元260,000元です。2021年12月31日までに、海外の付属会社からWXBJ及びその付属会社に移転した現金は出資額640万元。2021年12月31日までに、WXBJ及びその子会社から海外子会社に移転した現金配当金は人民元700万元である。資金源は業務合併取引から保留された資本とわが中国子会社から発生した収入であり、会社間の短期運営資本ローンはいかなる税収結果も生じない。将来、海外融資活動から得られた現金収益は、今回の発行を含め、私たちが出資や株主ローン(場合によっては)を通じて私たちの中国子会社とVIEに譲渡することができます

これまで,上記の我々とVIEとの間の現金転送

を除いて,VIEとの間に資産転送はなかった。VIEはこれまで、私たちのWFOEs

または私たちのWFOESに配当または割り当てを行っていません。私たちのWFOEsも、その株主またはScienave Holding Corporationに配当または割り当てを行っていません。

本募集説明書の日付まで、Scienave Holding Corporationは、私たちの投資家にbrクラスの普通株の配当金を支払ったり、分配したりしていません

英領バージン諸島法律によると、英領バージン諸島会社は利益または株式割増金額から配当金を支払うことができ、いかなる場合も配当金を支払うことができず、もしこれが正常な業務過程で満期になった債務を返済できないことを招くことができる。私たち

は、再投資と業務拡張のための資金を提供するために、将来のいかなる収益も維持する予定であり、予測可能な未来にはいかなる現金配当金も支払わないと予想されています。

外国投資会社の管理法の枠組みを共同で確立した“人民Republic of China外商投資法とその実施細則”によると、外国投資家は他の適用法律に従って、その出資、利益、資本収益、資産処分所得、知的財産権、取得した特許使用料、法に基づいて取得した賠償金、清算所を、中国国内で人民元あるいは任意の外貨で自由に調整あるいは呼び出し、いかなる単位や個人も金種,金額,頻度などの面から振替を不法に制限してはならない.“Republic of China会社法”とその他の中国の法律法規によると、私たちの中国子会社は中国の会計基準と法規に従って決定されたそれぞれの累積利益から配当金を支払うことしかできない。また、私たちのすべての中国子会社は、その基金の総額がその登録資本の50%に達するまで、毎年少なくともその累積税後利益の10%(あれば)をある法定積立金の資金として残すことを要求されている。もし法定積立金が中国子会社の前の財政年度に発生した損失を補うのに不十分であれば、まずその本財政年度の累計税引き後利益

を赤字を補うために使用し、それから任意の法定積立金を抽出しなければならない。損失を補うための法定積立金と累計税引後利益は配当金として私たちに分配することはできません。我々の中国子会社は適宜中国会計基準に基づいてその税引後利益の一部を自由に支配可能な備蓄基金に振り込むことができる。

私たちの中国子会社とVIEのほとんどの収入は人民元で計算されています。人民元は自由に他の通貨に両替できません。そのため、通貨両替に対するいかなる制限も、私たちの中国子会社がその潜在的な未来の人民元収入を利用して私たちに配当金を支払う能力を制限する可能性がある。中国政府は人民元の外貨両替規制を実施し、場合によっては中国から送金された通貨に対しても規制を実施している。使用可能な外貨の不足は、私たちのオフショア実体が配当金を支払うか、他のお金を支払うか、あるいは他の方法で私たちの外貨債務を履行するために、私たちの中国子会社が私たちのオフショア実体に十分な外貨を送金する能力を制限するかもしれない。人民元は現在、配当金、貿易、サービス関連の外貨取引を含む“経常項目”で両替することができるが、“資本項目”の下で両替することはできず、“資本項目”には外国直接投資と外貨債務が含まれる。現在、私たちの中国子会社は外貨を購入して“経常項目取引”の決済を行うことができ、中国国家外国為替管理局(“外匯局”)の承認

を必要とせず、ある手続きの要求を遵守することを含めて配当金を支払うことができる。しかし、中国政府関係部門は、将来的に外貨を購入して経常口座取引を行う能力を制限または撤廃する可能性がある。中国政府は引き続き資本規制を強化する可能性がある, 外管局は経常口座と資本口座に同時に属する越境取引

に対して追加的な制限と実質的な審査手続きを実施する可能性がある。現在と未来の通貨両替に対するいかなる制限も、人民元で発生した収入を利用して中国以外の業務活動に資金を提供する能力、あるいは外貨で私たちの証券保有者に配当金を支払う能力を制限する可能性がある。資本項目下での外国為替取引は依然として制限されており、外管局や他の関連中国政府部門の承認や登録を得る必要がある。これは私たちが子会社のために債務や株式融資を行うことで外貨を獲得する能力に影響を与えるかもしれない。中国の法律による配当金支払いの制限およびグループ内での現金移転能力の詳細な議論については、“中国および我々の国際業務で業務を展開することに関連するリスクを参照してください-私たちは、私たちの可能性のある任意の現金および融資需要に資金を提供するために、私たちの中国子会社が支払う能力のいかなる制限も、私たちの業務を展開する能力に実質的な悪影響を及ぼす可能性があります”を参照されたい。また、中国の税収の目的で、私たちは中国住民企業とみなされ、株主

は私たちが支払った配当金のために中国税を支払う必要があるかもしれない。

私たちの配当金の現金配当金(あれば)

はドルで支払います。もし私たちが税務上中国の税務住民企業とみなされれば、私たちが海外の株主に支払う任意の配当金は中国の収入源とみなされる可能性があるため、10.0%に達する中国の源泉徴収税を支払う必要があるかもしれない。大陸部中国と香港特別行政区の所得に対する二重課税と脱税回避に関する手配、あるいは二重租税回避手配によると、香港住民企業が中国プロジェクトの25%以上の株式を保有していれば、10%の事前提出税率は5%に下げることができる。しかし、5%の源泉徴収税率は自動的に適用されず、(A)香港プロジェクトは関連配当金の実益所有者でなければならないが、(B)香港プロジェクトは配当金を受け取る前に12ヶ月以内に中国プロジェクトの25%以上の株式を直接保有しなければならないことを含むいくつかのbr要求を満たさなければならない。現在のやり方では、香港プロジェクトは香港税務機関の税務住民証明を得なければ、5%低い中国の事前提出税率を申請することができる。香港税務機関は個別の状況で税務住民証明書を発行するため、私たちはあなたに保証することができません。私たちは関連する香港税務機関から税務住民証明書を取得し、二重課税手配に基づいて、WFOEsがその直接持株会社SciJoy International Limitedに支払ういかなるbr配当金についても、5%の割引源泉徴収税率を享受します。本募集説明書の期日までにする, 私たちは関連する香港税務機関に“税務住民証明”を申請していません。WFOES計画を申告して当社に配当金を支払う場合、当社は

納税居留証明書を申請する予定です。

財務諸表の簡素化を合併VIEで選択する

以下の表は、2021年12月31日現在、2019年および2019年12月31日までの会計年度Scienare Holding Corporationとその子会社およびVIEの財務データ、および2021年および2020年12月31日までの貸借対照表データを厳選した厳選された簡略化されたバランスシートデータを提供し、これらのデータは、これらの時期の監査総合財務諸表

に基づいて得られている

当社とその子会社はVIEのいかなる株式も保有していません。逆に、会計目的で、当社ホールディングスは、その外商独資企業(WFOEs)とVIEとの間の契約合意を通じて、米国公認会計基準がVIEの財務業績を統合するために必要なすべての条件を満たすVIE事業運営の経済的利益を制御および累積する。

契約協定は、すべての実質的な態様でVIEの主要持分所有者として所有されている権力、権利および義務と同じ権力、権利および義務をWFOEsに提供することを意図しているが、VIE事業の持分所有権と同等ではない。契約取り決めにより,WFOEsはVIEに対する有効な制御権を付与し,VIEの業務運営によるほとんどの収益と損失を計算すべきである。当社は会計基準に基づいて(“ASC”)

810-10を統合してVIEの勘定を編集します。そのため、当社は権益会計方法を用いて子会社とVIEへの投資に対して会計計算を行う。この等投資は、当社グループ精選簡明総合貸借対照表に“付属会社及びVIEへの投資”と示されているが、付属会社の利益は簡明総合収益表及び全面収益表の選定に“権益収益法投資”で記載されている。

簡明な合併収益と全面収益(損失)報告書を精選する

| | |

2019年12月31日までの年度 | |

| | |

科学享受持株

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 収入.収入 | |

| - | | |

| 5,347 | | |

| 282,152 | | |

| 700,729 | | |

| (73,602 | ) | |

| 914,626 | |

| 収入コスト | |

| - | | |

| 394 | | |

| 168,338 | | |

| 625,507 | | |

| (73,602 | ) | |

| 720,637 | |

| 毛利 | |

| - | | |

| 4,953 | | |

| 113,814 | | |

| 75,222 | | |

| - | | |

| 193,989 | |

| 運営費 | |

| - | | |

| 5,485 | | |

| 918 | | |

| 31,735 | | |

| - | | |

| 38,138 | |

| 営業収入(赤字) | |

| - | | |

| (532 | ) | |

| 112,896 | | |

| 43,487 | | |

| - | | |

| 155,851 | |

| VIEとその子会社の収入 | |

| 149,918 | | |

| 150,450 | | |

| 36,982 | | |

| - | | |

| (337,350 | ) | |

| - | |

| 純収入 | |

| 149,918 | | |

| 149,918 | | |

| 150,450 | | |

| 36,982 | | |

| (337,350 | ) | |

| 149,918 | |

| 総合収益 | |

| 149,918 | | |

| 149,918 | | |

| 150,450 | | |

| 36,982 | | |

| (337,350 | ) | |

| 149,918 | |

| | |

2020年12月31日までの年度 | |

| | |

科学的享受

持ってる

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 収入.収入 | |

| - | | |

| 16,239 | | |

| 269,393 | | |

| 940,783 | | |

| (4,232 | ) | |

| 1,222,183 | |

| 収入コスト | |

| - | | |

| 20,047 | | |

| 142,047 | | |

| 802,077 | | |

| (4,232 | ) | |

| 959,939 | |

| 毛利(損) | |

| - | | |

| (3,808 | ) | |

| 127,346 | | |

| 138,706 | | |

| - | | |

| 262,244 | |

| 運営費 | |

| 1,445 | | |

| 1,436 | | |

| 920 | | |

| 63,736 | | |

| - | | |

| 67,537 | |

| 営業収入(赤字) | |

| (1,445 | ) | |

| (5,244 | ) | |

| 126,426 | | |

| 74,970 | | |

| - | | |

| 194,707 | |

| VIEとその子会社の収入 | |

| 184,869 | | |

| 195,692 | | |

| 45,722 | | |

| - | | |

| (426,283 | ) | |

| - | |

| 純収入 | |

| 176,100 | | |

| 184,869 | | |

| 195,692 | | |

| 45,722 | | |

| (426,283 | ) | |

| 176,100 | |

| 総合収益 | |

| 190,902 | | |

| 185,233 | | |

| 195,692 | | |

| 45,722 | | |

| (426,647 | ) | |

| 190,902 | |

| | |

2021年12月31日までの年度 | |

| | |

科学的享受

持ってる

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 収入.収入 | |

| - | | |

| 46,113 | | |

| 464,920 | | |

| 1,198,273 | | |

| (39,948 | ) | |

| 1,669,358 | |

| 収入コスト | |

| 6,230 | | |

| 46,681 | | |

| 315,186 | | |

| 1,030,762 | | |

| (33,957 | ) | |

| 1,364,902 | |

| 毛利(損) | |

| (6,230 | ) | |

| (568 | ) | |

| 149,734 | | |

| 167,511 | | |

| (5,991 | ) | |

| 304,456 | |

| 運営費 | |

| 41,189 | | |

| 2,715 | | |

| 39,395 | | |

| 61,179 | | |

| (5,991 | ) | |

| 138,487 | |

| 営業収入(赤字) | |

| (47,419 | ) | |

| (3,283 | ) | |

| 110,339 | | |

| 106,332 | | |

| - | | |

| 165,969 | |

| VIEとその子会社の収入 | |

| 267,436 | | |

| 370,675 | | |

| 102,042 | | |

| - | | |

| (740,153 | ) | |

| - | |

| 純収入 | |

| 170,012 | | |

| 399,219 | | |

| 370,675 | | |

| 102,042 | | |

| (871,936 | ) | |

| 170,012 | |

| 総合収益 | |

| 172,325 | | |

| 399,379 | | |

| 370,675 | | |

| 102,042 | | |

| (872,096 | ) | |

| 172,325 | |

精選キャッシュフロー簡明統合レポート

| | |

2019年12月31日までの年度 | |

| | |

科学享受持株

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 経営活動提供の現金純額

| |

| - | | |

| (3,476 | ) | |

| 172,128 | | |

| 60,234 | | |

| - | | |

| 228,886 | |

| 投資活動提供の現金純額 | |

| 136,953 | | |

| - | | |

| (137,063 | ) | |

| (5,347 | ) | |

| - | | |

| (5,457 | ) |

| 融資活動提供の現金純額 | |

| (136,918 | ) | |

| 5,518 | | |

| 8,710 | | |

| (28,682 | ) | |

| - | | |

| (151,372 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 会社間現金振込: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| WFOEとその子会社からVIEに移行 | |

| - | | |

| - | | |

| (155,000 | ) | |

| 155,000 | | |

| - | | |

| - | |

| VIEからWFOEとその子会社への移行 | |

| - | | |

| - | | |

| 85,000 | | |

| (85,000 | ) | |

| - | | |

| - | |

| | |

2020年12月31日までの年度 | |

| | |

科学享受持株

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 経営活動提供の現金純額

| |

| 1,003 | | |

| 11,938 | | |

| (128,427 | ) | |

| 270,927 | | |

| - | | |

| 155,441 | |

| 投資活動提供の現金純額 | |

| - | | |

| - | | |

| 282,736 | | |

| (323,670 | ) | |

| - | | |

| (40,934 | ) |

| 融資活動提供の現金純額 | |

| (855 | ) | |

| (8,426 | ) | |

| (94,298 | ) | |

| 80,247 | | |

| - | | |

| (23,332 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 会社間現金振込: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| オフショア子会社から科学享楽持株会社に譲渡する | |

| 467 | | |

| (467 | ) | |

| - | | |

| - | | |

| - | | |

| - | |

| WFOEとその子会社からVIEに移行 | |

| - | | |

| - | | |

| (318,000 | ) | |

| 318,000 | | |

| - | | |

| - | |

| VIEからWFOEとその子会社への移行 | |

| - | | |

| - | | |

| 227,500 | | |

| (227,500 | ) | |

| - | | |

| - | |

| | |

2021年12月31日までの年度 | |

| | |

科学享受持株

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 経営活動提供の現金純額

| |

| (14,073 | ) | |

| (2,721 | ) | |

| 62,840 | | |

| 70,255 | | |

| - | | |

| 116,301 | |

| 投資活動提供の現金純額 | |

| - | | |

| 559 | | |

| 135,590 | | |

| (250,714 | ) | |

| (559 | ) | |

| (115,124 | ) |

| 融資活動提供の現金純額 | |

| 14,263 | | |

| - | | |

| (179,123 | ) | |

| 179,585 | | |

| 559 | | |

| 15,284 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 会社間現金振込: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| Scienave Holding Corporationからオフショア子会社への移行 | |

| (562 | ) | |

| 562 | | |

| - | | |

| - | | |

| - | | |

| - | |

| オフショア子会社から科学享楽持株会社に譲渡する | |

| 260 | | |

| (260 | ) | |

| - | | |

| - | | |

| - | | |

| - | |

| オフショア子会社からWFOEとその子会社に移転 | |

| - | | |

| (6,441 | ) | |

| 6,441 | | |

| - | | |

| - | | |

| - | |

| WFOEとその子会社からオフショア子会社への移行 | |

| - | | |

| 7,000 | | |

| (7,000 | ) | |

| - | | |

| -- | | |

| - | |

| WFOEとその子会社からVIEに移行 | |

| - | | |

| - | | |

| (296,000 | ) | |

| 296,000 | | |

| | | |

| - | |

| VIEからWFOEとその子会社への移行 | |

| - | | |

| - | | |

| 253,100 | | |

| (253,100 | ) | |

| - | | |

| - | |

精選圧縮統合バランステーブル

表

| | |

2020年12月31日まで | |

| | |

科学享受持株

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 流動資産総額 | |

| 236,978 | | |

| 61,635 | | |

| 208,980 | | |

| 398,449 | | |

| (439,300 | ) | |

| 466,742 | |

| 子会社とVIEへの投資 | |

| 359,394 | | |

| 243,213 | | |

| 275,396 | | |

| - | | |

| (878,003 | ) | |

| - | |

| 非流動資産総額 | |

| 359,394 | | |

| 243,988 | | |

| 285,890 | | |

| 343,827 | | |

| (888,004 | ) | |

| 345,095 | |

| 総資産 | |

| 596,372 | | |

| 305,623 | | |

| 494,870 | | |

| 742,276 | | |

| (1,327,304 | ) | |

| 811,837 | |

| 流動負債総額 | |

| 121,741 | | |

| 76,892 | | |

| 251,657 | | |

| 392,035 | | |

| (564,848 | ) | |

| 277,477 | |

| 非流動負債総額 | |

| 15,116 | | |

| - | | |

| - | | |

| 74,845 | | |

| (15,116 | ) | |

| 74,845 | |

| 総負債 | |

| 136,857 | | |

| 76,892 | | |

| 251,657 | | |

| 466,880 | | |

| (579,964 | ) | |

| 352,322 | |

| 株主権益合計 | |

| 459,515 | | |

| 228,731 | | |

| 243,213 | | |

| 275,396 | | |

| (747,340 | ) | |

| 459,515 | |

| 総負債と株主権益 | |

| 596,372 | | |

| 305,623 | | |

| 494,870 | | |

| 742,276 | | |

| (1,327,304 | ) | |

| 811,837 | |

| | |

2020年12月31日まで | |

| | |

科学的享受

持ってる

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| 会社間残高 | |

(単位:千元) | |

| Scienave Holding Corporationとオフショア子会社の残高 | |

| 30,868 | | |

| (30,868 | ) | |

| | | |

| | | |

| - | | |

| - | |

| 当社とWFOE及びその子会社との間の残高

| |

| (3,153 | ) | |

| | | |

| 3,153 | | |

| | | |

| | | |

| - | |

| オフショア子会社とVIEの間の残高 | |

| | | |

| 2,094 | | |

| | | |

| (2,094 | ) | |

| - | | |

| - | |

| WFOEとその子会社とVIEとの残高 | |

| | | |

| | | |

| 205,000 | | |

| (205,000 | ) | |

| - | | |

| - | |

| 合計する | |

| 27,715 | | |

| (28,774 | ) | |

| 208,153 | | |

| (207,094 | ) | |

| - | | |

| - | |

| | |

2021年12月31日まで | |

| | |

科学的享受

持ってる

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| | |

(単位:千元) | |

| 流動資産総額 | |

| 27,685 | | |

| 95,939 | | |

| 734,019 | | |

| 492,186 | | |

| (697,318 | ) | |

| 652,511 | |

| 子会社とVIEへの投資 | |

| 805,136 | | |

| 950,754 | | |

| 577,862 | | |

| - | | |

| (2,333,752 | ) | |

| - | |

| 非流動資産総額 | |

| 805,136 | | |

| 957,955 | | |

| 588,483 | | |

| 585,562 | | |

| (2,500,292 | ) | |

| 436,844 | |

| 総資産 | |

| 832,821 | | |

| 1,053,894 | | |

| 1,322,502 | | |

| 1,077,748 | | |

| (3,197,610 | ) | |

| 1,089,355 | |

| 流動負債総額 | |

| 23,376 | | |

| 88,918 | | |

| 371,748 | | |

| 441,140 | | |

| (704,018 | ) | |

| 221,164 | |

| 非流動負債総額 | |

| - | | |

| - | | |

| - | | |

| 58,746 | | |

| - | | |

| 58,746 | |

| 総負債 | |

| 23,376 | | |

| 88,918 | | |

| 371,748 | | |

| 499,886 | | |

| (704,018 | ) | |

| 279,910 | |

| 株主権益合計 | |

| 809,445 | | |

| 964,976 | | |

| 950,754 | | |

| 577,862 | | |

| (2,493,592 | ) | |

| 809,445 | |

| 総負債と株主権益 | |

| 832,821 | | |

| 1,053,894 | | |

| 1,322,502 | | |

| 1,077,748 | | |

| (3,197,610 | ) | |

| 1,089,355 | |

| | |

2021年12月31日まで | |

| | |

科学的享受

持ってる

会社 | | |

離岸海域

子会社 | | |

WFOEと

ITS

子会社 | | |

VIES | | |

淘汰する | | |

統合された

合計 | |

| 会社間残高 | |

(単位:千元) | |

| 海外子会社とその子会社との間の残高 | |

| - | | |

| (700 | ) | |

| 700 | | |

| | | |

| - | | |

| - | |

| オフショア子会社とVIEの間の残高 | |

| | | |

| 1,900 | | |

| | | |

| (1,900 | ) | |

| - | | |

| - | |

| WFOEとその子会社とVIEとの残高 | |

| | | |

| | | |

| 300,000 | | |

| (300,000 | ) | |

| | | |

| | |

| Scienareホールディングスと海外子会社との間の残高

| |

| 32,138 | | |

| (32,138 | ) | |

| - | | |

| - | | |

| - | | |

| - | |

| 当社とWFOE及びその子会社との間の残高

| |

| (3,153 | ) | |

| - | | |

| 3,153 | | |

| - | | |

| - | | |

| - | |

| 科学享楽ホールディングスとVIEのバランス | |

| (40 | ) | |

| - | | |

| - | | |

| 40 | | |

| - | | |

| - | |

| 合計する | |

| 28,945 | | |

| (30,938 | ) | |

| 303,853 | | |

| (301,860 | ) | |

| - | | |

| - | |

最新の発展

2022年6月1日、著者らは完全子会社WXZJと四象斉源及びその株主と一連の契約手配を締結し、それによって実質的に秀麗(浙江)文化科学技術有限会社、楽庫(浙江)文化科学技術有限会社、海帆(浙江)文化科学技術有限会社、祥峰(浙江)文化科学技術有限会社と宏仁(Br)(浙江)文化科学技術有限会社のすべての持分、リスクと経済効果の制御権を獲得した。これらすべてのエンティティは2022年に登録が成立しており、2021年12月31日まで存在しない。これらの

エンティティは2022年6月1日にVIEとなる.私たちはこのような契約

手配に基づいてこれらの合意を完了した後、杭州で運営を開始します。私たちは、サプライチェーンの資源、地域の資源と地域の優位性を統合し、生中継ビジネス、マルチチャネルのネットワーク開発、新しい技術開発の面で急速な成長を達成し、メタバース生態系の構築を加速するつもりです。上述した簡明な総合財務データは、本報告に列挙された期間中のWXZJおよびそのVIEからの任意の投資または収益/(損失)シェア

を含まない。

北京時間2021年12月29日、上海上港集団は金盾企業有限公司、北京威聯通科技有限公司(金盾、目標会社及び各1社の目標会社と一緒)、天津億易科学技術有限公司、ウォルター環球投資有限公司(“ウォルターユニバーサル”)、売り手“億聯通と株式買収フレームワーク協定(”フレーム合意“)を締結した。青島蔚来金産業投資基金パートナーシップ(有限責任組合)(“蔚来金”)とは,後者は億易の株主の一人である

である。フレームワーク協定によると、SHCまたはSHCが指定した共同経営会社は(I)Weiliantongからイ二および(Ii)Golden ShieldにWolter Globalに買収(“買収”)のすべての未償還株式

権益を買収する。億万とウォルターは世界的に共同制御されている

フレームワーク協定の下で行われる取引は2022年1月1日(“成約”)に完了した。フレームワーク協定で行われる取引が完了した後、SHCは総代価2.8億元(約4,380万ドル)で微聯通と金盾の100%発行及び発行済み証券を買収し、人民元1億元(約1,560万ドル)の現金及び私たちA類普通株人民元1.8億元(約2,820万ドル)を含む。現金対価には、1社に支払われた現金人民元1,380万元(約2,200,000ドル)および(I)1社合わせて7,740万元(約1,210万ドル)の未返済ローンおよび(Ii)維連通の金額が人民元8,800,000元(約1,400,000ドル)の第三者ローンが含まれる。株式対価には、億易株主偉来金に発行されるA類普通株人民元2,080万元(約330万ドル)と、Wolter Globalに発行されるA類普通株人民元1.592億元(約2,490万ドル)(“Wolter Global株式対価”)が含まれる。

2021年11月8日午前10時北京現地時間、中国では、2021年年度株主総会(“年度株主総会”)が開催され、株主決議は以下の事項を承認した

| |

i. |

何小武、何柏万、劉永生、周虎城、孫健、張恵峰及び劉益兵を当社の取締役会メンバーとし、次の株主総会及びその後継者が正式に選出され、資格に適合するまで選出した。 |

| |

二、 |

会社の定款の大綱と定款の細則の改正を承認し, |

| |

● |

二重株式構造を採用して、会社の法定株式を再分類し、A類普通株とB類普通株に再設計し、A類普通株は株主総会或いは株主総会決議で1(1)票の投票権があり、B類普通株は10(10)票の投票権がある |

| |

● |

当社が最大50,000,000株のA類優先株を発行することを許可し、その名称、権力、優先及び相対、参加、選択及びその他の権利(有)、及び取締役が決定した資格、制限及び制限;及び |

| |

三、三、 |

当社のすべての発行および未発行の既発行および未発行普通株をA類普通株に再指定したが,2,625,058株が新持株有限会社名義の普通株に発行および登録されているものを除き,このような普通株は同じ数のB類普通株に変換される |

会社情報

私たちの主な執行事務室は1118号室、11号室にありますこれは…。浙江省杭州市余杭区良渚大街望州路99号望州路3号棟、郵便番号:中国、郵便番号:31113、電話番号:(86)0571-88586668。私たちのサイトで見つけた情報は本募集説明書の一部ではありません

見積統計データと予想スケジュール

私たちは時々1回または複数回の発行で本募集説明書(募集説明書の付録に詳細に説明する場合があります)に記載されている任意の証券の組み合わせを発売し、総金額は最大250,000,000ドルに達するかもしれません。本募集説明書によれば、売却証券保有者は、A類普通株を10,994,621株まで時々販売することができる。本募集説明書によれば、我々または売却株主が提供する株式の実際の1株当たり価格、または我々が提供する証券の1株当たりの実際の価格は、要約時間に関連する可能性のある多くの要因に依存するであろう。本募集説明書で提供される証券は、単独で、一緒に、または単独のシリーズ、金額、価格、および条項で発売される可能性がある。“分配計画”を参照してください。本目論見書の一部である登録説明書は、本募集説明書に含まれるすべての証券が当該登録説明書に従って処分されるまで保留する

リスク要因

私たちの証券への投資はリスクに関連しています。

投資決定を下す前に、本入札説明書に適用される目論見書付録の“リスク要因”

項の下と、2021年12月31日までの財政年度の表格20-F年度報告書“第3項.主要情報-3.D.リスク要因”項に記載されているリスクをよく考慮しなければなりません。この報告は、本入札説明書を引用して入力し、参考のために“取引法”に基づいて提出された後続文書によって更新されます。および、あなたの特定の投資目標および財務状況に基づいて、本入札明細書に出現または参照して、本入札説明書および任意の適用可能な入札説明書の付録に記載された他のすべての情報を組み込む。これらのリスク要因に加えて、管理職が意識していない、または関心を持っていない、あるいは管理職がどうでもいいと思う他のリスクや不確実性が存在する可能性がある。このようなどんなリスクも、私たちの業務、財務状況、または運営結果に重大な悪影響を及ぼす可能性がある。私たちの証券の取引価格はこれらのリスクのいずれかによって下落する可能性があり、あなたは投資の全部または一部を失うかもしれません

我々はナスダック証券市場ルール

が指す“制御された会社”であるため,ある会社の株主にbr保護を提供するコーポレートガバナンス要求を免除することに依存する可能性がある.

2021年11月8日、2021年年度株主総会を開催し、株主決議は以下の事項を承認した

| |

● |

会社定款の大綱と定款の改訂を通じて、二重株式構造を採用して、会社の法定株式をA類普通株とB類普通株に再分類と再設計し、A類普通株当たり1票(1)票があり、1株当たりB類普通株は株主総会或いは株主決議に10(10)票がある |

| |

● |

当社のすべての発行済みおよび未発行の既発行普通株および未発行普通株をA類普通株に再指定したが、2,625,058株が発行されており、現在新持株有限会社名義に登録されている普通株を除き、このような普通株は同じ数のB類普通株に変換すべきである |

したがって、私たちはナスダック株式市場ルールで定義されている“制御された会社”です。新ホールディングス株式会社は私たちの最高経営責任者兼会長の何小武が100%所有しており、発行されたB類普通株をすべて保有し、私たちの50%以上の投票権を制御しています。br}私たちがこの定義の制御された会社である限り、私たちは依存し、いくつかの免除会社の管理規則に依存することを許可されています

| |

● |

ほとんどの取締役会のメンバーを免除することは独立取締役でなければならない規定である |

| |

● |

行政総裁の給与免除は、完全に独立した取締役によって決定または推薦されなければならない規定である |

| |

● |

取締役の指名を免除する人は完全に独立役員が選択または推薦する規定でなければならない |

したがって、あなたはこれらの会社の管理要求に制約された会社の株主が享受する同等の保護を得ることができません。

わが社の構造に関するリスク

私たちはVIEを通じて契約手配の方法で業務を展開します。私たちの業務を管理する中国の法律法規と私たちのいくつかの契約手配の有効性はまだ確定していません.

中国の裁判所や行政当局がこれらの契約手配が適用された法規に適合していないと認定すれば、私たちは厳しい処罰を受ける可能性があり、私たちの業務は悪影響を受ける可能性がある。また、このような中国の法律法規の変化は私たちの業務に重大な悪影響を及ぼす可能性がある。

中国の現行の法律法規は外資のある業務領域の所有権にいくつかの制限と条件を加えているため、中国の法律法規を遵守するために、私たちは中国のVIEを通じてこのような業務活動を展開している。より詳細な議論についてはご参照ください--外国投資家が契約手配によって制御されている中国国内の可変利益実体が外国投資として確認されるかどうか、およびそれが私たちの現在の会社の構造と運営の生存能力にどのように影響する可能性があるかについては、大きな不確実性があります。

WXBJはすでに智匯奇縁及びそのそれぞれの株主と契約手配を締結し、このような契約手配は吾らが智為替奇縁VIEに対する有効な制御権を行使でき、そして中国の法律が許可する範囲内で、中国の法律が許可する範囲内で、智匯奇縁VIEのほぼすべての経済利益を獲得し、そして独占選択権が智匯奇縁VIEの全部或いは一部の持分及び資産

を購入することができる。WXZJはすでに四象斉源及びその株主と契約手配を締結し、このような契約手配は吾らが四象斉源に対して有効な制御権を行使することができ、そして中国の法律が許可する範囲内で、中国の法律が許可する範囲内で、基本的にすべての経済利益を有し、そして四象斉源の全部或いは一部の持分及び資産を独占的に選択する権利がある。私たちは、FASB ASC 810におけるガイドラインを評価し、これらの契約スケジュールのために、私たちはVIEの主な受益者であると結論した。したがって、米国公認会計原則によれば、VIEの財務諸表は私たちの財務諸表の一部に統合される

しかし、当社は英領バージン諸島持株会社であり、VIEが株式を持っているわけではありませんが、私たちの中国での業務は(I)私たちの中国での付属会社および(Ii)が私たちと契約スケジュールを維持するVIEを通じて行われています。したがって、我々A類普通株の投資家

は、私たちの中国での合併関連実体の株式を購入しているのではなく、イギリスのバイキング諸島持株会社の株式を購入している。もし中国政府がVIEとの契約手配が中国の関連業界の外国投資に対する規制に適合していないと考えている場合、あるいはこれらの規定や既存の規定の解釈が将来的に変化したり、異なる解釈があったりすれば、私たちとVIEは厳しい罰を受けたり、そのような業務における利益を放棄させられたりする可能性がある。英領バージン諸島の持ち株会社、VIE、Scienave Holding Corporationの投資家は、中国政府が将来取る可能性のある行動の不確実性に直面しており、これらの行動はVIEとの契約手配の実行可能な

に影響を与え、VIEとわが社のグループとしての財務業績に著しく影響を与える可能性がある

中国の法律法規の解釈と応用には大きな不確実性があり、我々のbrとVIE業務を管理する法律法規、あるいは私たちとVIEとその株主との間の契約配置の実行と履行を含むが、これらの法律と法規は変化する可能性があり、その公式解釈と実行は大きな不確実性に関連する可能性がある。brは既存および提案された将来の業務に影響を与える新しい法律と法規も追跡力を持っている可能性がある。規制環境の不確実性と複雑さのため、私たちとVIEが適用される法律や法規を常に完全に遵守することを保証することはできません。これらの法律や法規に違反することは、私たちとVIEの業務や私たちの名声に悪影響を及ぼす可能性があります

私たち、私たちの中国子会社、VIEは中国の現行の法律法規に違反していないと思いますが、中国政府は私たちの契約手配が中国の許可、登録または他の法規の要求、既存の政策、あるいは将来採用される可能性のある要求または政策に適合することに同意することを保証することはできません。もし中華人民共和国政府が私たちまたはVIEが適用される法律に従わないと判断した場合、それはVIEの業務および経営許可証を取り消し、VIEがVIEの経営を停止または制限することを要求し、VIEの収入権を制限し、VIEのウェブサイトを遮蔽し、VIEがその経営を再構成することを要求し、VIEが遵守できない可能性のある追加条件または要求を要求し、VIEの業務またはその顧客に制限を加えることができる。またはVIEに対してそのトラフィックに有害である可能性のある他の規制または法執行行動をとる可能性がある。

このようなまたは同様のイベントは、私たちまたはVIEのトラフィック運営を大きく乱す可能性があり、またはVIEがその大部分のトラフィック運営を行うことを制限する可能性があり、これは、VIEのトラフィック、財務状態および運営結果に重大かつ悪影響を及ぼす可能性がある。

これらのイベントのいずれかが、その経済パフォーマンスに最も影響を与える任意のVIEの活動を指導することができない場合、および/または、私たちはいかなるVIEからも経済的利益を得ることができない場合、私たちは、米国公認会計原則に従ってこれらのエンティティを私たちの合併財務諸表に統合することができないかもしれない。また、私たちが中国子会社の資産に対する契約制御権を維持できなければ、私たちの株は値下がりしたり、価値がなくなったりする可能性がある。

外国投資家が契約手配によって制御している中国国内の可変利益実体が“外国投資”と確認されるかどうか、及びそれがわが社の現在の構造と運営の生存能力にどのように影響する可能性があるかについては、大きな不確定性がある。

2019年3月15日、中国全国人民代表大会は“中華人民共和国外商投資法”を採択し、2020年1月1日から施行し、中国外商投資を規範化する3つの現行法律、すなわち“中華人民共和国合弁経営企業法”、“中華人民共和国合作経営企業法”、“外商独資企業法”及びその実施細則と付属法規に代わった。中華人民共和国外商投資法は、“外商投資”を、外国投資家が中国で直接又は間接的に行う投資活動と定義する:(一)外国投資家が自ら又は他の投資家と中国に外商投資企業を設立する;(2)外国投資家が中国企業の株式、株式、資産又は類似の権益を獲得する;(3)外国投資家単独又は他の投資家と中国に新プロジェクトを設立する。(四)海外投資家は法律、行政法規規定又は国務院が規定した他の方式で投資を行う。

“中華人民共和国外商投資法”は“可変利益主体”をどのように定義し、規範化するかについては言及せず、“法律、行政法規規定又は国務院が規定した他の方式”の“一刀両断”条項を追加した。

外国投資家が契約手配によって制御した中国国内の可変利益主体が“外商投資”と認定されるか否かには不確定性がある。“中華人民共和国外商投資法”によると、中国政府の関係部門は外商投資に対して参入前内国民待遇とネガティブリストを組み合わせた管理を実施する, “国務院又はその許可を受けた商務部等の政府部門が公表又は国務院の許可を受けて公表する。外国人投資家がネガティブリストで“禁止”とされている業界への投資を禁止し、“ネガティブリスト”に規定されているいくつかの付加条件と条件を満たした後、外国投資家がネガティブリストに登録された“制限”された業界に投資することを許可する。ネガティブリストを遵守しない外国投資家に対しては、主管部門はその投資活動を禁止する権利があり、規定を遵守しない行為を修正する措置を講じ、他の処罰を行うことを要求する。

最新版の“ネガティブリスト”、すなわち2020年7月23日から施行される“外商投資参入特別管理措置(ネガティブリスト)”、“br}は、外商投資が合併後の可変利益主体を通じてインターネットコンテンツサービス、インターネット視聴番組サービス、ネットワーク文化活動を提供することを禁止することを規定している。これらの

業務は、商務部が発表した“外商投資参入特別管理措置(ネガティブリスト)”

が規定する外商投資制限/禁止を受けている。

“中華人民共和国外商投資法”は今後の法律、行政法規或いは国務院及びその部門の規定に余地を残し、契約手配を外商投資の一形式とする。したがって、私たちの会社構造が外国投資規則に違反しているとみなされるかどうかは定かではありません。現在、契約を利用して外国投資家の投資を禁止または制限しているいくつかの業務を経営しているからです。また、将来の法律、行政法規、または国務院およびその部門の規定が会社に既存の契約手配についてさらなる行動を要求すれば、私たちは大きな不確実性に直面し、私たちがこのような行動を適時に達成できるかどうか、あるいは根本的に達成できないかどうかは定かではない。私たちがこれらのような規制コンプライアンス要件を遵守するために適切かつタイムリーな措置を取らなければ、私たちの現在の会社構造、コーポレートガバナンス、および業務運営は実質的な悪影響を受ける可能性がある。

私たちが中国で業務を展開するのは契約手配に依存しており、運営制御を提供する上で、契約手配は直接所有権よりも有効かもしれない。

私たちは英領バージン諸島に登録して設立された持株会社です。自分が実質的な業務を持っていない持株会社として、私たちの業務の大部分は中国のVIEを通じて行われています。私たちは2019年1月29日に智為替奇縁とVIE協定を締結し、私たちの大部分は智為替奇縁VIEの運営から収入を得ている。我々は2022年6月1日に思祥啓源とVIE協定を締結した。私たちが今回発売した株式(A類普通株とA類優先株を含む)は、VIEやわが中国子会社の株式ではなく、わがオフショアホールディングスの株式です。私たちの業務運営は、VIEに対する制御権を提供する上で直接所有権

よりも有効である可能性があるWFOEs、VIEおよびその株主間の契約スケジュールに依存する。会計目的では、VIE及びその株主に依存して契約義務を履行し、VIEの運営からほぼすべての経済的利益を獲得し、VIEの主な受益者となる。VIEの株主はわが社の最良の利益に合致しない可能性があり、これらの契約規定の義務を履行しない可能性もある。このようなリスクは,VIEとの契約により一部の業務を経営しようとしている全期間

に存在する

VIEまたはその株主が私たちと彼らとの契約スケジュールに基づいて義務を履行できなかった場合、私たちの業務に大きな悪影響を及ぼすことになります。VIEまたはその株主がそれぞれの契約手配の義務を履行できなかった場合、私たちは、巨額のコストを負担し、そのような手配を実行するために追加のリソースをかけなければならない可能性がある。特定の履行や禁止救済を求めること、損害賠償を要求することなど、中国の法律下の法的救済にも頼らなければならないかもしれない。中国の法律環境は米国などの他の管轄区のように発達していない。したがって、中国の法律システムの不確実性は、英領バージン諸島持株会社としてこれらの契約手配を実行する能力を制限する可能性があり、このようにするコストはかなり高いかもしれない。これらの契約手配はまだ法廷でテストを受けていない

VIEの株主

は、私たちと潜在的な利益の衝突がある可能性があり、これは、私たちの業務および財務状況に大きな悪影響を及ぼす可能性があります。

VIEの株主は、VIEを効果的に制御し、それから経済的利益を得る能力に大きな悪影響を与えるVIEとVIEとの間の既存の契約スケジュールの更新を違反または拒否する可能性があります。もし私たちがこれらの株主との間のいかなる利益衝突や紛争も解決できなければ、私たちは法的手続きに頼らざるを得なくなり、これは私たちの業務中断を招き、私たちを大きな不確実性

のような任意の法的手続きの結果に直面させるかもしれない

中国でのビジネスに関するリスク

中国の政治、経済、社会条件、あるいは政府政策の不利な変化は、中国全体の経済成長に重大な悪影響を及ぼす可能性があり、これはVIEとわが中国子会社の業務·運営成長に重大な悪影響を及ぼす可能性がある。

中国経済は多くの方面で大多数の先進国の経済と異なり、政府の参加程度、発展レベル、成長速度、外貨規制と資源配置を含む。中国政府はすでに措置を講じて市場力を利用して経済改革を行い、生産性資産の国有所有権を減少させ、完全な企業法人管理構造を構築することを強調したが、中国のかなりの部分の生産性資産は依然として政府の所有に帰する。また、中国政府は産業政策を実施することによって、引き続き業界の発展を調節する上で重要な役割を果たしている。

中国政府はまた、資源を配置し、外貨債務の支払いを制御し、通貨政策を制定し、特定の業界や会社に優遇待遇を提供することで、中国の経済成長を重要にコントロールしている。

中国経済は過去数十年間に著しい成長を経験したにもかかわらず、地理的にも経済の異なる部門でも、成長は不均衡である。中国の経済状況、中国政府の政策または中国の法律法規のいかなる不利な変化も、中国全体の経済成長に実質的な悪影響を及ぼす可能性がある。このような発展はVIEと我々の中国子会社の将来の業務や経営業績および競争地位に悪影響を及ぼす可能性がある。中国政府はすでに経済成長を奨励し、資源配置を誘導する様々な措置を実施している。その中のいくつかの措置は中国全体の経済に利益をもたらすかもしれないが、VIEと私たちの中国子会社にマイナス影響を与える可能性がある。また、中国政府は過去に金利調整を含む何らかの措置を講じて経済成長速度をコントロールしてきた。これらの措置は、中国の経済活動を減少させる可能性があり、VIEや我々の中国子会社の将来の業務や経営業績に悪影響を及ぼす可能性がある

中国政府の我々の業務運営に対する重大な監督管理は、VIEとわが中国子会社の運営及びわがA類普通株の価値に重大な不利な変化を招く可能性がある

私たちの中国での業務は主に私たちの中国子会社(WFOEsを含む)とVIEによって行われ、それらは中国政府の重大な監督と裁量を受けている。中国政府は我々の中国子会社やVIEの現在および将来の業務に随時介入または影響を与える可能性があり、あるいは私たち自身などの発行者による海外発行および/または外国投資により多くの制御を加える可能性があり、これは私たちの業務と私たちの証券の価値を実質的に変化させる可能性がある

もし中国政府が中国発行者の海外での発行と外国投資により多くの監督と制御を加えるならば、中国の関連監督機関はVIE協定下の契約手配を禁止し、米国のVIEに対する契約制御或いは統合の能力を阻害する可能性がある。会計原則を公認する。VIE、これは、会社証券の運営および/または価値に大きな変化をもたらす可能性があり、そのような証券の価値の著しい

の低下または一文の値を低下させる可能性があることを含む

中国の規則制度は少ないまたは事前通知なしに迅速に変更される可能性があり、その解釈と実行は不確実性に関連し、VIEとわが中国子会社の運営および私たちの証券価値に悪影響を及ぼす可能性がある。

最近、中国政府は事前に通知せずに一連の監督管理行動と声明を開始し、中国の経営活動を規範化し、証券市場の違法行為を打撃し、中国海外上場会社に対する監督管理を強化し、可変利益主体構造を採用し、新しい措置を取ってネットワーク安全審査範囲を拡大し、反独占法執行力を拡大する。2021年7月6日、中国共産党中央弁公庁、国務院弁公庁は共同で“証券市場の違法行為を厳しく取締り、資本市場の質の高い発展を促進することに関する通知”を発行し、その中で関係政府部門に国境を越えた法執行と司法協力監督を強化し、中国海外上場企業に対する監督管理を強化し、中国証券法の域外適用制度を健全化することを要求した。2021年7月10日、中華人民共和国国家インターネット情報弁公室は“ネットワークセキュリティ審査方法(改訂意見稿、まだ発効していない)”を発表し、ネットワーク空間事業者

に100万以上海外で発売予定のユーザーの個人情報を所有し、ネットワークセキュリティ審査弁公室

にネットワークセキュリティ審査を提出することを要求した。また、中国教育部門は一連の改革を行っており、最近、教育業界を規範化するための新しい法律とガイドラインを公布·発表した。これらの新しい法律と法規は複雑で厳格である可能性があり、その中の多くは変化と不確定な解釈が発生する可能性があり、これはクレーム、VIEとわが社のデータおよびその他の業務実践、規制調査と処罰を変更する可能性がある, 運用コストが増加するか、またはユーザの増加または参加度が低下するか、または

が他の方法でVIEのトラフィックに影響を与える。私たちの中国での付属会社やVIEはこのような新しい法律や指針の影響を受けていませんが、将来の法律や規則の迅速な変更は、少ないまたは出さないだけで、それによる不確実性は、私たちの中国付属会社、VIEおよび当社の運営に重大な影響や悪影響を与える可能性があります。

PCAOBが2021年から3年連続で監査役を検査できない場合、私たちの株は取得される可能性があり、br“外国会社問責法案”により取引が禁止される可能性がある。私たちの株の退市や取引停止、あるいはその退市や取引禁止の脅威は、あなたの投資価値に重大かつ不利な影響を与える可能性があります。

“持ち株外国会社責任法”或いは“HFCA法”は2020年12月18日に公布された。“海外腐敗防止法”は、米国証券取引委員会がある会社が公認会計士事務所が発行した監査報告を提出したと認定し、この監査報告が2021年から3年連続でPCAOBの検査を受けていない場合、米国証券取引委員会はこのような株の米国全国証券取引所または場外取引市場での取引を禁止すべきであると規定している

2021年3月24日、米国証券取引委員会は、“高周波取引法案”のいくつかの開示と文書要求の実施に関する暫定最終規則を採択した。ある会社が米国証券取引委員会によって米国証券取引委員会がその後決定した流れの中で1年間検査を受けていないと認定された場合、同社は本規則を遵守することを要求される。米国証券取引委員会は、上述した上場や取引禁止の要求を含む“高周波取引法案”の他の要求をどのように実施するかを評価している

2021年6月22日、米国上院は、米国衆議院が可決して法律に署名すれば、HFCA法案下の禁止令をトリガするために必要な連続不検査年数を3年から2年に減少させる法案を可決した。

2021年11月5日、米国証券取引委員会は、PCAOBが“HFCA法案”に基づいてPCAOBが外国司法管轄区に位置する完全登録会計士事務所を検査または調査できないことを決定するための枠組みを確立するために、PCAOBが採用する規則6100を承認した

2021年12月2日、米国証券取引委員会は修正案を発表し、最終的に2021年3月に採択された臨時最終規則を決定し、“高周波CA法案”で提出·開示される要求

を実施することを要求し、これらの改正要求は、(1)年次報告書に提供される財務諸表に対して意見を提出する監査人、(2)監査人報告を発行する場所、および(3)監査作業を行う監査所または支店のPCAOB ID番号を示す。もしアメリカ証券取引委員会が私たちが3年連続で検査していないと認定した場合、アメリカ証券取引委員会は停止令を発表し、私たちの株式取引を禁止します。

2021年12月16日、PCAOBは以下の地区に本部を置く完全に登録された上場会計士事務所を検査或いは調査できない認定報告を発表した:(1)人民Republic of Chinaの大陸部中国は、1つ以上のbr当局が大陸部で職務を担当していることが原因である;(2)1つ以上の香港当局の職務のため、中華人民共和国香港特別行政区。

2022年8月26日、PCAOBは中国証監会、人民財政部と“議定書”に署名し、PCAOBが大陸部と香港に本部を置く公認会計士事務所を開放して検査調査を行う第一歩を踏み出した。議定書声明は、PCAOB選択事務所、その検査および調査の業務活動および潜在的違反行為を監査する全権裁量権を与え、PCAOB検査員および調査者

のためにすべての情報を含む完全な監査作業底稿およびPCAOBが必要に応じて情報を保持するための手続きを作成した。さらに、コンシェルジュは、PCAOBがPCAOBの検査または調査の監査に関連するすべての者と直接面談し、証言を得ることを可能にすると声明した。議定書声明の意味は大きいにもかかわらず、それはただ最初の段階に過ぎない。この新しい議定書声明をどのように実行するかについては、まだ不確実性がある。PCAOBは2022年末までにその決定を再評価することが要求されており、

PCAOBは依然として大陸部と香港の中国公認会計士事務所

を検査または調査できないことを確定するかどうかを決定する

我々の前監査役Friedman LLPは、米国上場企業の監査役およびPCAOBに登録された会社として、米国の法律の制約を受けて、これらの法律に基づいて定期的に検査を行い、それらが適用される専門

基準に適合しているかどうかを評価する。大陸または香港に登録されている会計士事務所中国は米国上場会社会計基準委員会に登録されていない会計士事務所に列しており、これらの会計士事務所は監査委員会が2021年12月16日に全面検査や調査ができないと判断した影響を受けている。Friedman LLPはPCAOBの検査を許可しないか,あるいはこのような検査

を受けない可能性があることを信じたり結論を出したりする理由があることは知らない.しかし、最近の状況を考慮して、PCAOBまたは規制機関が、私たちの監査人監査プログラムおよび品質制御プログラムの有効性、人員および訓練の十分性、または私たちの財務諸表監査に関連する資源、地理的範囲、または経験の十分性を考慮した後、追加的なbrおよびより厳しい基準が適用されるかどうかを保証することはできません。HFCA法案によると、私たちの株は依然として銘柄を外し、場外での取引を禁止する可能性があります。PCAOBは将来、中国で業務を持っている監査員を全面的に検査したり、調査することができないと判断しています

米国上場企業の監査役やPCAOBに登録されている会社として、我々の現在の監査師OneStop Assurance PAC

は米国の法律に制約されており、PCAOBはこれらの法律に基づいて定期的に検査を行い、それらが適用される専門基準に適合しているかどうかを評価する。PCAOBが登録している大陸部や香港の公認会計士事務所では、ワンストップ保険PACは2021年12月16日にPCAOBに全面的な検査や調査ができない中国の列に認定されていない。OneStop Assurance PACがPCAOBによる検査

を許可しないか,あるいはそのような検査を受けない可能性があると信じたり結論を出したりする理由は分からない。しかし、最近の状況を考慮して、私たちの監査人監査プログラムおよび品質制御プログラムの有効性、人員と訓練の十分性または資源、地理的範囲または経験の十分性を考慮した後、PCAOBまたは規制機関が追加的でより厳しい基準

を適用するかどうかを保証することはできません。HFCA法案によると、私たちの株は依然として銘柄を取られ、場外での取引を禁止する可能性があり、PCAOBは将来、中国で業務を持っている監査員

を全面的に検査したり調査できないと確定した

また,将来の監査報告がPCAOB完全検査の監査人によって作成されることは保証されないため,将来の投資家はこのような検査の機会を奪われる可能性があり,SHCの米国資本市場への参入制限や制限を招く可能性がある。

中国の規則、法規または政策によると、発行には中国証監会や他の中国政府機関の承認および/または他の要求が必要となる可能性があり、必要であれば、私たちがどれだけ早くこのような承認を得ることができるかどうかを予測することはできない。

“海外投資家の国内企業M&A条例”或いは“M&A規則”では、海外の特殊な目的機関は中国会社或いは個人がコントロールし、中国国内会社或いは資産の買収を通じて海外証券取引所に上場することを求めるために設立されたものは、中国証監会の許可を得なければ、海外証券取引所に上場することができない。このような規定の説明と適用はまだ明確ではない。もし政府の承認が必要なら、私たちが承認を得ても

承認が撤回される可能性があるまでどのくらい時間がかかります。上場取得に必要な政府の承認を取得できなかったり、吾等が中国証監会の承認を得て撤回されたりした場合、吾等は、吾等の中国付属会社及びVIEの中国での業務に罰金及び罰金を科すこと、吾等が中国以外で配当金を発行する能力を制限すること、及び吾等の業務、財務状況及び経営業績に重大な悪影響を与える可能性のある他の形態の制裁を受ける可能性がある

私たちの中国法律顧問は、中国の現行の法律法規に対する理解に基づいて、M&A規則に基づいて中国証監会に発行申請

を提出する必要はないと提案している。なぜなら、i)SHCが中国国内の“国内

会社や自然人”によって制御されていないことから、M&Aルールは私たちに適用されず、SHCはM&Aルールに定義された特殊な目的担体とはみなされない。Ii)外商独資企業契約はM&A規則によって制限されないので、(A)外商独資企業は登録成立時に外商直接投資方式で外商投資企業として登録され、M&A規則によって定義された任意の中国国内会社との合併または買収の方法で外商投資企業として登録されるのではなく、(B)外商独資企業、外商独資企業およびその株主間の契約スケジュールをM&A規則によって監督管理された取引として明確に分類する法律がないからである。しかし、吾らの中国法律顧問はさらに吾らに、中国の法律及び未来の中国の法律及び法規の解釈及び応用には重大な不確定性が存在し、中国政府当局が将来

に上記の意見と抵触しない或いは異なる観点をとること、或いはM&A規則に対して広範な解釈を行うことを保証することができないことを提案した。中国証監会を含む関連中国政府当局が、私たちの中国人弁護士と同じ結論を出すことを保証することはできません。したがって、私たちは彼らの規制行動や他の制裁に直面する可能性があります。また、中国政府の関係部門は“証券違法行為の厳しい取締りに関する意見”を発表し、その中で海外上場企業の中国に対する管理と監督を強化することを規定している, “国務院のこのような企業の海外発行と上場に関する特別規定”を改訂し、国内業界主管部門と監督管理部門の職責を明確にする。しかし、“証券違法行為への厳しい打撃に関する意見”が最近発表されたばかりで、これらの意見の解読や実施には不確実性がある。どんな新しい規則や規定も私たちに追加的な

要求をする可能性がある。また、2021年7月10日、中国のネット信弁は“ネットワークセキュリティ審査方法改訂草案”を発表し、公衆の意見を求め、その中には、100万以上のユーザーの個人情報を持つキー情報インフラ運営者或いはデータ処理者は、海外証券取引所に上場する前に、ネットワーク安全審査弁公室にネットワークセキュリティ審査を申請すべきである。最終措置がいつ発表され、施行されるか、それらがどのように制定され、解釈され、実施されるか、それらが私たちに影響を与えるかどうかはまだ確定されていない。今後、発行前または前に中国証監会の承認や他の手続き要求を満たす必要があると判断された場合、このような承認を得ることができるか、またはそのような手続きを完了することができるかどうかは、どのような承認が撤回される可能性があるかどうかは定かではありません。もし

に関する承認を取得したり、株式募集手続きを完了したり、このような承認を撤回できなかったりすることができなければ、私などは中国の関係政府当局から制裁を受ける可能性がある。政府部門は私たちの中国での業務を制限し、処罰することができます。例えば、私たちのアプリケーションとサービスを一時停止して、私たちの許可証を取り消したり、私たちの業務の一部または全部を閉鎖したりします, 私たちが中国以外で配当金を派遣する能力を制限し、発行された資金を中国に送金することを延期または制限したり、私たちの業務、財務状況、経営業績、将来性に重大な悪影響を与える可能性のある他の行動、例えば

および私たちA類普通株の取引価格を取る。中国政府当局は、吾等や吾等に、決済及びここで発売されたA類普通株の発行前に発売を停止するように要求する行動をとることもできる。したがって、決済および受け渡しの前または前に市場取引や他の活動に従事している場合、あなたがそうするリスクは、決済および受け渡しが起こらない可能性があるということです。また、中国政府当局が後日新しい規則や解釈を公布し、吾等が提出、登録又はその他の種類の発行許可を提出する際には、その承認を得なければならない場合、吾等は閣下に保証することができず、

吾等は直ちに又は完全に承認を得ることができ、許可又は完成に必要なプログラム又は他の要求を取得することができ、又は免除を取得するために設立されたプログラムが確立された後、必要な免除を得ることができる。

2021年12月24日、中国証監会は“国務院の国内会社の海外証券発行上場管理規定(意見募集稿)”(“管理規定意見募集稿”)と“国内会社海外証券発行上場届出管理方法(意見募集稿)”(“管理方法草案”と“管理規定草案”、意見募集稿を含む)の2部の新しい起草条例を公表した。中国国内企業が海外で直接と間接的に証券を発行するために原則と指導方針を提供した。このような海外発行と上場条例草案はまだ公開的に意見を求め、中国の関係部門が正式に採用と公表する必要があるが、いくつかの規定は未来の補充規則に更なる解釈の余地を残した。しかし、それらは中国国内企業の海外発行証券に対するある審査と届出メカニズムを提供し、掲示した

吾らの中国法律顧問は、当社がナスダックで上場した株式について中国証監会に承認申請を提出する必要はないと吾らに通知した。本公告日までに、海外上場草案はまだ発効していないからである。しかし、吾らの中国法律顧問はさらに吾らに通知し、以下の場合、中国証監会は国内会社に“海外間接発売及び上場”申請を提出することを要求する:i)現在バージョンの海外上場草案或いは実質的に類似した海外上場草案の発効、及びii)再融資或いは本グループの任意の実体で上記

“間接海外発売及び上場”の範囲内の重大な事件が発生するために当社

証券を発行する。“中国国内企業海外間接発行証券”の“海外発行上場条例”草案における定義は比較的に広い。海外発行上場条例草案によると、中国国内企業が海外で間接的に証券を発行するかどうかを確定する際には、発行形式ではなく実質を基準とする。“海外発行条例”と“上場条例(草案)”によると、以下の2つの場合は“中国国内企業が海外で間接的に証券を発行する”とみなされる:(1)国内会社の最近の財政年度の収入、利益総額、総資産または純資産は、発行者のこの年度の財務総額の50%以上を総合的に占める;(2)業務経営を担当する高級管理者の多くは中国公民あるいは中国国内によく住んでいる, そして主な営業地は中国国内あるいは中国国内で手続きします。上記の2つの条件

が同時に満たされているかどうかは不明である.

証券上場発行

は“中国国内企業海外間接上場発行証券”の定義に属し、発行者はその初公開株式或いは初めて株式を公開した後の3つの営業日内に、その関連する中国国内の主要な経営主体の一つを中国証監会に提出しなければならない。初公開後の記入については、発行者の関連中国国内実体は関連必要書類を提出しなければならないが、報告書と関連承諾の記入、中国主管部門の国内会社監督者に対する意見(適用すれば)、中国主管部門の安全評価意見(適用すれば)、中国法律意見と募集説明書を含む。会社が初めて公開発行した後に海外で上場しようとする証券を発行し、あるいは海外で証券を発行する方式で資産を購入する場合は、その後3営業日以内に中国証監会に届出し、中国証監会に関連する承諾、報告と説明を行わなければならない。

最終条例がいつ発表され、施行されるか、それらがどのように制定され、解釈され、施行されるかは確定されない。もし私たちの発行がVIEが海外で間接的に証券を発行するとみなされれば、上記の届出要求を遵守する必要があります。記入要求に違反した場合は、中国国内企業、持株株主、実際のコントロール者、中国国内企業役員、監事、高級管理者及びその他の関連責任者に対して処罰を行う。海外発行と上場条例草案によると、可変利益実体に対する潜在的処罰には罰金100万元から1000万元が含まれている。違反行為が深刻であると考えられれば,可変利益主体の運営

を一時停止して修正し,可変利益主体が持つ許可と許可を取り消すことができる

VIEは、ネットワークセキュリティやデータ保護に関する様々な法律や他の義務

を遵守する可能性があり、適用法律や義務を遵守できない行為は、VIEやわが社の業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。

VIEは、ネットワークセキュリティおよびデータ保護に関する様々な法律および他の義務によって制約され、適用される法律および義務を遵守できないいかなる行為も、VIEのビジネス、財務状態、および運営結果に重大かつ悪影響を及ぼす可能性がある。VIEは、収集、使用、共有、保持、セキュリティおよび個人情報および他のデータのような機密およびプライバシー情報の送信に関連する様々なリスクおよびコストに直面する可能性がある。このデータは、従業員、ユーザ、キャスター、請負業者、および他の取引相手およびサードパーティに関する範囲が広い

2021年6月10日、中国全国人民代表大会常務委員会は2021年9月1日から施行される“データ安全法”を発表した。“データ安全法”は、データ活動を展開する単位と個人のデータセキュリティとプライバシー義務を規定しており、中国国内の単位と個人が中国主管機関の許可を得ずに、いかなる外国の司法又は法執行機関にも中国に保存されているいかなるデータを提供することを禁止し、そのデータ保護義務に違反する単位及び個人の法的責任を規定しており、改正、警告、最高1000万元の罰金、関連業務の一時停止、営業許可証又は免許の取り消しを含む

2021年8月20日、全人代常務委員会は“個人情報安全法”を可決し、2021年11月1日から施行された。“個人情報保護法”には,個人情報処理の基本ルール,国境を越えて個人情報を提供するルール

,個人情報処理活動における個人権利,個人情報処理者の義務

および個人情報を不正に収集·処理·使用する法的責任がある

また、2021年7月10日、中国網信弁は“ネットワークセキュリティ審査方法(改訂意見稿)”を発表し、社会に意見を公募し、100万人を超えるユーザーの個人データを持つ会社が海外で上場することを含む、関係政府部門が国家安全に影響を与える可能性のある一連の活動に対してネットワークセキュリティ審査を行うことを提案した。“中華人民共和国国家安全法”は、技術安全と情報セキュリティを含む様々なタイプの国家安全をカバーしている。

2021年12月28日、CACは他の12の中国監督管理部門と共同で“ネットワークセキュリティ審査方法”(以下は“審査方法”と略称する)を改訂発表し、2022年2月15日から施行した。“審査方法”によると、(I)国家セキュリティに影響を与えるまたは影響を与える可能性のあるデータ処理活動に従事するキー情報インフラ事業者(“CIIO”)とネットワークプラットフォーム事業者(“ネットワークプラットフォーム事業者”)

がネットワーク製品およびサービスを購入する場合は、ネットワークセキュリティ審査オフィスのネットワークセキュリティ審査を受けるべきであり、ネットワークセキュリティ審査オフィスはCAC下のネットワークセキュリティ審査を実施する部門である。

と(Ii)百万以上のユーザ個人情報データを持つネットワークプラットフォーム経営者は,外国で上場する

を求めてネットワークセキュリティ審査オフィスにネットワークセキュリティ審査を申請しなければならない.2021年11月14日、民航委員会は“ネットワークデータ安全管理条例(意見募集稿)”を公表し、社会に意見を求め、その中で、データ処理者は海外で上場するか、或いは海外で個人情報を提供しようとする場合、民航局或いは主管部門で一定の安全評価と届出を行うべきである。吾らの中国法律顧問の意見によると、吾らは

吾ら及び吾などの中国子会社及びVIEはCACにネットワーク安全審査を申請しなければならないと信じている。吾は“審査措置”の発効日前にナスダックに私たちの普通株を上場したことに等しいので、吾らの中国子会社及びVIEは“ネットワークプラットフォーム

営業者”であり、他の現行の有効なCAC

規則に基づいてCACのデータネットワークセキュリティに関する審査或いは承認を受けることはない, (A)正常な業務過程における任意の個人情報または他のデータの収集および処理

は、我々の中国子会社およびVIEによって中国領土内で行われ、(B)私たちの中国子会社またはVIEは、

中国国外のいかなる個人情報または運営データも提供していない、(C)我々の中国子会社が処理するこのような個人情報または運営データ

,VIEは、中国国家の安全を脅かす重要なデータとはみなされず、(D)私たちの中国子会社またはVIEは“重要な情報インフラ事業者”に属さない。CAC規則によると、この会社たちは直接的でより厳格な監督管理を受けるだろう。しかし、“審査方法”は“海外上場”や“国家安全に影響を与える可能性がある”について何の解釈や解釈もしておらず、中国政府はこれらの法律法規の解釈と実行において広範な裁量権を持っている可能性がある。現段階では,審査措置の影響(あれば)

を予測することはできず,この方面の法定発展に注目して評価する。

2022年7月7日、CACは“国境を越えたデータ伝送安全評価方法”を発表し、2022年9月1日から施行された。“データ出力方法”要求:

は、“方法”に従って一定数の閾値を超える個人情報を処理または出力するデータ処理者が、個人情報を海外に転送する前に、

に従って民航局のセキュリティ評価を申請し、

(I)重要データは任意のデータ処理者によって海外で提供される場合と、(Ii)個人情報は、任意のキー情報インフラの事業者または任意の100万人以上の個人情報を処理するデータ処理者によって海外で提供される場合とを含む。個人情報は,昨年1月1日以来累計で10万人を超える個人情報を提供したり,個人敏感情報を1万人を超えて累計提供したりした任意のデータ処理者が海外で提供される場合と,(Iv)CACの規定によりセキュリティ評価が必要な場合とがある.データ処理員は外部送信データ転送安全評価を申請する前に、外部送信データ転送に関連するリスクを自己評価しなければならない。クロスボーダーデータ転送のセキュリティ評価は、国境を越えたデータ転送がもたらす可能性のある国家安全、公共利益、または個人または組織の合法的権益に関連するリスクを重点的に評価すべきである

業務に必要な以外にも,VIEはエンティティや個人の個人情報を収集,処理,使用せず,このような

情報も伝播しない.“ネットワークセキュリティ審査方法”や“不正証券活動の厳しい取締りに関する意見”によると、VIEは現在、中国網信弁の承認

を得る必要はないと考えているが、このような法規や規則の解釈や実行には不確実性があり、必要であれば、適時に承認されるかどうかは、

あるいは全く不確定である。吾らの知る限りでは,吾らの中国法律顧問により,上記のCACルール以外に,これまでCACガイドラインに関する更新された法律や法規が我々の現在の業務や中国国内のVIEに適用可能なものはないことが確認された

“中華人民共和国ネットワーク安全法”、“中華人民共和国国家安全法”、“データ安全法”、“個人情報保護法”、“ネットワーク安全審査方法”、及び中国の監督管理機関が将来公布する可能性のある他の法律法規を遵守し、データセキュリティと個人情報保護法を含む、私たちの追加費用を招き、私たちを否定的に宣伝させる可能性があり、これはユーザーの中での私たちの名声

を損なう可能性があり、私たちの未来の株式取引価格に負の影響を与えるかもしれない。実際に“中華人民共和国ネットワーク安全法”、“中華人民共和国国家安全法”と“データ安全法”をどのように実施し、解釈するかにも不確定性が存在する。中国の監督管理機関は、公安部、工信部、国家海洋局と中国のネット信弁を含み、モバイルアプリケーションを含むデータセキュリティとデータ保護分野の監督管理にますます注目しており、中央と地方の各レベルの規則制定と法執行行動を通じてプライバシーとデータセキュリティの保護を強化している。私たちは今後、これらの分野が規制機関や公衆から持続的に注目され、検討されることが予想され、これは私たちのコンプライアンスコストを増加させ、データセキュリティと保護に関するより高いリスクと挑戦に直面させる可能性がある。もし私たちがこれらのリスクをコントロールできない場合、私たちは罰金、業務の一時停止、新規ユーザー登録の禁止(短い時間であっても)

と販売に必要な許可証を含む罰を受ける可能性があり、私たちの名声と運営結果は実質的で不利な影響を受けるかもしれない。

海外の株主および/または監督管理機関は中国に対する調査や証拠取得が困難かもしれない。

米国でよく見られる株主クレームや規制調査は通常、中国で法律や実際の問題から追及することは困難である。例えば、中国では、規制調査や中国以外で提起された訴訟に必要な情報を提供することには重大な法律や他の障害がある。中国は他の国や地域の証券監督管理機関と監督協力メカニズムを構築し、国境を越えた監督管理を実施することができるが、相互実務的な協力メカニズムが不足している場合には、米国証券監督管理機関とのこのような協力は効率的ではない可能性がある。また、“中華人民共和国証券法”第百七十七条または2020年3月に発効した第百七十七条によると、海外証券監督管理機関は中国国内で直接調査や検証活動を行ってはならない。第百七十七条の詳細な説明や実施細則は公表されていないが、司法省、米国証券取引委員会、上場会社、その他の機関が中国内部で直接調査や証拠取得活動を行うことができない海外証券監督機関は、自分の利益を保護する上での困難をさらに増加させる可能性がある。

もしアメリカの監督管理機関が私たちを調査し、中国国内で調査或いは証拠収集を行う必要がある場合、アメリカの監督管理機関は中国の法律に基づいて直接中国でこのような調査や証拠を取ることができない可能性がある。米国の監督管理機関は、中国証券監督管理機関と司法協力、外交ルート、あるいは中国証券監督管理機関と構築した監督管理協力メカニズムを通じて国境を越えた協力を行うことが考えられる。

中国が適用する法律や法規を遵守できなければ、私たちの中国子会社やVIEに罰金と処罰を科す可能性があり、また、私たちの中国子会社やVIEが顧客を失ったり、他の方法で私たちの業務を損害したりする可能性があります。

私たちの中国子会社と中国のVIEは、付加価値電気通信法律法規、プライバシーとデータ保護関連法律法規、知的財産権法律、雇用と労働法、仕事安全、消費者保護法律、政府貿易法律、輸出入規制、反腐敗と反賄賂法律、税収法律法規など、様々な法律義務を監督·実行する機関を含む中国の複数の政府機関によって規制されている。このような法律は私たちの業務の費用を増加させる。適用された法規や要求を守らないことは、私たちの中国子会社とVIEを受けるかもしれない

| |

● |

調査、法執行、制裁 |

| |

|

|

| |

● |

私たちのネットワークや製品を強制的に変更し |

| |

|

|

| |

● |

利益、罰金、損害賠償を返す |

| |

|

|

| |

● |

民事と刑事罰や禁止 |

| |

|

|

| |

● |

私たちの顧客やチャネルパートナーは損害賠償を要求します |

| |

|

|

| |

● |

契約が終了する |

| |

|

|

| |

● |

知的財産権の流出 |

| |

|

|

| |

● |

いくつかのライセンス、承認書、ライセンス、登録または届出を取得、維持または継続できなかった |

| |

|

|

| |

● |

私たちの行動に必要なのは |

| |

|

|

| |

● |

公共サービス団体への製品の販売は一時的または永久的に禁止される |

もしいかなる政府制裁が実施された場合、または私たちの中国子会社またはVIEが任意の可能な民事または刑事訴訟で敗訴した場合、私たちの中国子会社およびVIEの業務、経営業績、財務状況は不利な影響を受ける可能性がある。また、どんな行動に応答しても、私たちの経営陣の注意力や資源の著しい移行を招き、専門費