cpb-2022073100000167322022会計年度虚像Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2021-01-31#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2021-01-31#その他負債は現在ではありませんHttp://Fasb.org/us-GAAP/2021-01-31#その他負債は現在ではありませんHttp://Fasb.org/us-GAAP/2021-01-31#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2021-01-31#PropertyPlantAndEquipmentNetHttp://Fasb.org/us-GAAP/2021-01-31#DebtCurrentHttp://Fasb.org/us-GAAP/2021-01-31#DebtCurrentHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtAndCapitalLeaseObligationsHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtAndCapitalLeaseObligations7/30/20237/30/20378/1/20238/3/2025Http://Fasb.org/us-GAAP/2021-01-31#DebtCurrentHttp://Fasb.org/us-GAAP/2021-01-31#DebtCurrentHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtAndCapitalLeaseObligationsHttp://Fasb.org/us-GAAP/2021-01-31#LongTermDebtAndCapitalLeaseObligationsHttp://Fasb.org/us-GAAP/2021-01-31#CostOfGoodsAndServicesSoldHttp://Fasb.org/us-GAAP/2021-01-31#CostOfGoodsAndServicesSoldHttp://Fasb.org/us-GAAP/2021-01-31#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2021-01-31#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2021-01-31#AcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2021-01-31#その他負債は現在ではありませんHttp://Fasb.org/us-GAAP/2021-01-31#その他負債は現在ではありませんHttp://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出Http://Fasb.org/us-GAAP/2021-01-31#その他の非運用収入支出00000167322021-08-022022-07-3100000167322022-01-28ISO 4217:ドル00000167322022-09-14Xbrli:共有0000016732US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersCPB:TopFiveCustomersMember2021-08-022022-07-31Xbrli:純0000016732US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersCPB:WalMartStoresIncMember2021-08-022022-07-310000016732US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersCPB:WalMartStoresIncMember2020-08-032021-08-010000016732US-GAAP:顧客集中度リスクメンバー米国-GAAP:SalesRevenueNetMembersCPB:WalMartStoresIncMember2019-07-292020-08-020000016732CPB:2021年9月計画メンバー2022-07-310000016732アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-3100000167322022-07-310000016732アメリカ-アメリカ公認会計基準:株式契約メンバー米国-公認会計基準:非指定メンバー2022-07-310000016732アメリカ-アメリカ公認会計基準:株式契約メンバー米国-公認会計基準:非指定メンバー2021-08-010000016732CPB:TradeNamesCarryingValueWith10 OrLessExcessFairValueCoverageMember2022-07-310000016732アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-010000016732アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-022022-07-310000016732アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-07-3100000167322020-08-032021-08-0100000167322019-07-292020-08-02ISO 4217:ドルXbrli:共有00000167322021-08-0100000167322020-08-0200000167322019-07-280000016732アメリカ-アメリカ公認会計基準:普通株式メンバー2019-07-280000016732米国-公認会計基準:財務省株式構成員2019-07-280000016732US-GAAP:AdditionalPaidInCapitalMembers2019-07-280000016732アメリカ-公認会計基準:前払いメンバーを保留2019-07-280000016732アメリカ公認会計原則:他の総合収入メンバーを累計2019-07-280000016732アメリカ公認会計基準:非制御的利益メンバー2019-07-280000016732アメリカ-公認会計基準:前払いメンバーを保留2019-07-292020-08-020000016732アメリカ公認会計基準:非制御的利益メンバー2019-07-292020-08-020000016732アメリカ公認会計原則:他の総合収入メンバーを累計2019-07-292020-08-020000016732米国-公認会計基準:財務省株式構成員2019-07-292020-08-020000016732US-GAAP:AdditionalPaidInCapitalMembers2019-07-292020-08-020000016732アメリカ-アメリカ公認会計基準:普通株式メンバー2020-08-020000016732米国-公認会計基準:財務省株式構成員2020-08-020000016732US-GAAP:AdditionalPaidInCapitalMembers2020-08-020000016732アメリカ-公認会計基準:前払いメンバーを保留2020-08-020000016732アメリカ公認会計原則:他の総合収入メンバーを累計2020-08-020000016732アメリカ公認会計基準:非制御的利益メンバー2020-08-020000016732アメリカ-公認会計基準:前払いメンバーを保留2020-08-032021-08-010000016732アメリカ公認会計基準:非制御的利益メンバー2020-08-032021-08-010000016732アメリカ公認会計原則:他の総合収入メンバーを累計2020-08-032021-08-010000016732米国-公認会計基準:財務省株式構成員2020-08-032021-08-010000016732US-GAAP:AdditionalPaidInCapitalMembers2020-08-032021-08-010000016732アメリカ-アメリカ公認会計基準:普通株式メンバー2021-08-010000016732米国-公認会計基準:財務省株式構成員2021-08-010000016732US-GAAP:AdditionalPaidInCapitalMembers2021-08-010000016732アメリカ-公認会計基準:前払いメンバーを保留2021-08-010000016732アメリカ公認会計原則:他の総合収入メンバーを累計2021-08-010000016732アメリカ公認会計基準:非制御的利益メンバー2021-08-010000016732アメリカ-公認会計基準:前払いメンバーを保留2021-08-022022-07-310000016732アメリカ公認会計基準:非制御的利益メンバー2021-08-022022-07-310000016732アメリカ公認会計原則:他の総合収入メンバーを累計2021-08-022022-07-310000016732米国-公認会計基準:財務省株式構成員2021-08-022022-07-310000016732US-GAAP:AdditionalPaidInCapitalMembers2021-08-022022-07-310000016732アメリカ-アメリカ公認会計基準:普通株式メンバー2022-07-310000016732米国-公認会計基準:財務省株式構成員2022-07-310000016732US-GAAP:AdditionalPaidInCapitalMembers2022-07-310000016732アメリカ-公認会計基準:前払いメンバーを保留2022-07-310000016732アメリカ公認会計原則:他の総合収入メンバーを累計2022-07-310000016732アメリカ公認会計基準:非制御的利益メンバー2022-07-310000016732アメリカ-GAAP:BuildingMembersSRT:最大メンバ数2021-08-022022-07-310000016732SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-08-022022-07-310000016732CPB:KelsenMember2019-09-232019-09-230000016732CPB:Arnottsand International Member2019-12-232019-12-230000016732CPB:Arnottsand International Member2020-01-272020-04-260000016732CPB:Campbell Internationalメンバー2019-07-292020-08-0200000167322021-02-012021-05-020000016732US-GAAP:HeldForSaleOrDisposedOfBySaleMemberを休業運営2019-07-292020-08-020000016732CPB:欧州チップ企業のメンバー2019-07-292019-10-27ISO 4217:ポンド0000016732CPB:欧州チップ企業のメンバー2019-07-292020-08-020000016732CPB:PlumBabyMembers2021-05-032021-05-030000016732CPB:PlumBabyMembers2020-08-032021-08-010000016732CPB:PlumBabyMembers2019-07-292020-08-020000016732米国-GAAP:累積換算調整メンバー2019-07-280000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2019-07-280000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2019-07-280000016732米国-GAAP:累積換算調整メンバー2019-07-292020-08-020000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2019-07-292020-08-020000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2019-07-292020-08-020000016732米国-GAAP:累積換算調整メンバー2020-08-020000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-08-020000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2020-08-020000016732米国-GAAP:累積換算調整メンバー2020-08-032021-08-010000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2020-08-032021-08-010000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2020-08-032021-08-010000016732米国-GAAP:累積換算調整メンバー2021-08-010000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-08-010000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2021-08-010000016732米国-GAAP:累積換算調整メンバー2021-08-022022-07-310000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2021-08-022022-07-310000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2021-08-022022-07-310000016732米国-GAAP:累積換算調整メンバー2022-07-310000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積2022-07-310000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember2022-07-310000016732米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-08-022022-07-310000016732米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-08-032021-08-010000016732米国-GAAP:累積換算調整メンバー米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2019-07-292020-08-020000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するアメリカ-公認会計基準:商品契約メンバー2021-08-022022-07-310000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するアメリカ-公認会計基準:商品契約メンバー2020-08-032021-08-010000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するアメリカ-公認会計基準:商品契約メンバー2019-07-292020-08-020000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-08-022022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-08-032021-08-010000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2019-07-292020-08-020000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するUS-GAAP:InterestRateContractMembers2021-08-022022-07-310000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するUS-GAAP:InterestRateContractMembers2020-08-032021-08-010000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類するUS-GAAP:InterestRateContractMembers2019-07-292020-08-020000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-08-022022-07-310000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-08-032021-08-010000016732US-GAAP:NetGainLossFromDesignatedOr QualifyingCashFlowHedgesMemberを累積米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2019-07-292020-08-020000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2021-08-022022-07-310000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2020-08-032021-08-010000016732US-GAAP:累計定義されたBenefitPlans調整NetPriorServiceCostCreditMember米国-米国公認会計原則:他の総合収入を累積メンバーに再分類する2019-07-292020-08-020000016732CPB:飲食メンバー2020-08-020000016732CPB:間食メンバー2020-08-020000016732CPB:飲食メンバー2020-08-032021-08-010000016732CPB:間食メンバー2020-08-032021-08-010000016732CPB:飲食メンバー2021-08-010000016732CPB:間食メンバー2021-08-010000016732CPB:飲食メンバー2021-08-022022-07-310000016732CPB:間食メンバー2021-08-022022-07-310000016732CPB:飲食メンバー2022-07-310000016732CPB:間食メンバー2022-07-310000016732US-GAAP:クライアント関係メンバ2022-07-310000016732US-GAAP:クライアント関係メンバ2021-08-010000016732米国-公認会計原則:商標メンバー2022-07-310000016732米国-公認会計原則:商標メンバー2021-08-010000016732US-GAAP:クライアント関係メンバ2021-08-022022-07-310000016732CPB:TradeNamesSnydersOfHanoverMember2022-07-310000016732CPB:TradeNamesSnydersOfHanoverMember2021-08-010000016732CPB:TradeNamesLanceMember2021-08-010000016732CPB:TradeNamesLanceMember2022-07-310000016732CPB:業界名KettleMembers2021-08-010000016732CPB:業界名KettleMembers2022-07-310000016732CPB:TradeNamesPaceMember2022-07-310000016732CPB:TradeNamesPaceMember2021-08-010000016732CPB:業界名太平洋食品メンバー2021-08-010000016732CPB:業界名太平洋食品メンバー2022-07-310000016732CPB:業界名その他のメンバー2022-07-310000016732CPB:業界名その他のメンバー2021-08-010000016732CPB:飲食メンバー2019-07-292020-08-020000016732CPB:間食メンバー2019-07-292020-08-020000016732アメリカ-公認会計基準:会社やその他のメンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:会社やその他のメンバー2020-08-032021-08-010000016732アメリカ-公認会計基準:会社やその他のメンバー2019-07-292020-08-020000016732アメリカ-公認会計基準:再構成料金メンバーアメリカ-公認会計基準:会社やその他のメンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:再構成料金メンバーアメリカ-公認会計基準:会社やその他のメンバー2020-08-032021-08-010000016732アメリカ-公認会計基準:再構成料金メンバーアメリカ-公認会計基準:会社やその他のメンバー2019-07-292020-08-020000016732US-GAAP:HeldForSaleOrDisposedOfBySaleMemberを休業運営2021-08-022022-07-310000016732US-GAAP:HeldForSaleOrDisposedOfBySaleMemberを休業運営2020-08-032021-08-010000016732CPB:スープメンバー2021-08-022022-07-310000016732CPB:スープメンバー2020-08-032021-08-010000016732CPB:スープメンバー2019-07-292020-08-020000016732CPB:焙煎スナックメンバー2021-08-022022-07-310000016732CPB:焙煎スナックメンバー2020-08-032021-08-010000016732CPB:焙煎スナックメンバー2019-07-292020-08-020000016732CPB:シンプルセットメンバー2021-08-022022-07-310000016732CPB:シンプルセットメンバー2020-08-032021-08-010000016732CPB:シンプルセットメンバー2019-07-292020-08-020000016732CPB:飲み物のメンバー2021-08-022022-07-310000016732CPB:飲み物のメンバー2020-08-032021-08-010000016732CPB:飲み物のメンバー2019-07-292020-08-020000016732SRT:最小メンバ数米国-公認会計基準:地理集中度リスクメンバー米国-GAAP:SalesRevenueNetMembers国:アメリカ2021-08-022022-07-310000016732SRT:最小メンバ数米国-公認会計基準:地理集中度リスクメンバー国:アメリカアメリカ-GAAP:PropertyPlantAndEquipmentMembers2021-08-022022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバー2021-08-022022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバー2020-08-032021-08-010000016732CPB:2,000,15およびSnydersLance Initiativeメンバー2019-07-292020-08-020000016732アメリカ-公認会計基準:再構成料金メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバーアメリカ-公認会計基準:一般と行政費用メンバー2021-08-022022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバーアメリカ-公認会計基準:一般と行政費用メンバー2020-08-032021-08-010000016732CPB:2,000,15およびSnydersLance Initiativeメンバーアメリカ-公認会計基準:一般と行政費用メンバー2019-07-292020-08-020000016732CPB:2,000,15およびSnydersLance Initiativeメンバーアメリカ-公認会計基準:一般と行政費用メンバー2022-07-310000016732米国-GAAP:販売コストメンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2021-08-022022-07-310000016732米国-GAAP:販売コストメンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2020-08-032021-08-010000016732米国-GAAP:販売コストメンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2019-07-292020-08-020000016732米国-GAAP:販売コストメンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2022-07-310000016732アメリカ公認会計基準:販売とマーケティング費用メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2021-08-022022-07-310000016732アメリカ公認会計基準:販売とマーケティング費用メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2020-08-032021-08-010000016732アメリカ公認会計基準:販売とマーケティング費用メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2019-07-292020-08-020000016732アメリカ公認会計基準:販売とマーケティング費用メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-公認会計基準:研究·開発費メンバー2021-08-022022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-公認会計基準:研究·開発費メンバー2020-08-032021-08-010000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-公認会計基準:研究·開発費メンバー2019-07-292020-08-020000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-公認会計基準:研究·開発費メンバー2022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバー2022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-GAAP:従業員サービスメンバー2022-07-310000016732CPB:2,000,15およびSnydersLance InitiativeメンバーCPB:資産担保切り下げ加速メンバー2022-07-310000016732CPB:2,000,15およびSnydersLance InitiativeメンバーCPB:実施コストおよびその他の関連コストメンバー2022-07-310000016732SRT:最小メンバ数CPB:2,000,15およびSnydersLance Initiativeメンバー2022-07-310000016732CPB:2,000,15およびSnydersLance InitiativeメンバーSRT:最大メンバ数2022-07-310000016732SRT:最小メンバ数CPB:2,000,15およびSnydersLance InitiativeメンバーCPB:実施コストおよびその他の関連コストメンバー2022-07-310000016732CPB:2,000,15およびSnydersLance InitiativeメンバーSRT:最大メンバ数CPB:実施コストおよびその他の関連コストメンバー2022-07-310000016732CPB:飲食メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2022-07-310000016732CPB:間食メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバーアメリカ-公認会計基準:会社やその他のメンバー2022-07-310000016732SRT:最小メンバ数CPB:2,000,15およびSnydersLance InitiativeメンバーSRT:シーン予測メンバ2022-08-012023-07-300000016732CPB:2,000,15およびSnydersLance InitiativeメンバーSRT:最大メンバ数SRT:シーン予測メンバ2022-08-012023-07-300000016732CPB:2,000,15およびSnydersLance InitiativeメンバーSRT:シーン予測メンバ2022-08-012023-07-300000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-GAAP:従業員サービスメンバー2020-08-020000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-GAAP:従業員サービスメンバー2020-08-032021-08-010000016732CPB:その他のコスト節約実施コストメンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2020-08-032021-08-010000016732CPB:2,000,15およびSnydersLance InitiativeメンバーCPB:資産担保切り下げ加速メンバー2020-08-032021-08-010000016732CPB:2,000,15およびSnydersLance InitiativeメンバーCPB:他の非現金脱退コストメンバー2020-08-032021-08-010000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-GAAP:従業員サービスメンバー2021-08-010000016732CPB:2,000,15およびSnydersLance Initiativeメンバー米国-GAAP:従業員サービスメンバー2021-08-022022-07-310000016732CPB:その他のコスト節約実施コストメンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2021-08-022022-07-310000016732CPB:2,000,15およびSnydersLance InitiativeメンバーCPB:資産担保切り下げ加速メンバー2021-08-022022-07-310000016732CPB:2,000,15およびSnydersLance InitiativeメンバーCPB:他の非現金脱退コストメンバー2021-08-022022-07-310000016732CPB:飲食メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2021-08-022022-07-310000016732CPB:間食メンバーCPB:2,000,15およびSnydersLance Initiativeメンバー2021-08-022022-07-310000016732CPB:2,000,15およびSnydersLance Initiativeメンバーアメリカ-公認会計基準:会社やその他のメンバー2021-08-022022-07-310000016732CPB:SnydersLanceCostTransformationProgramandIntegrationMembers2020-11-022021-01-310000016732米国-公認会計基準:従業員株式オプションメンバー2021-08-022022-07-310000016732米国-公認会計基準:従業員株式オプションメンバー2019-07-292020-08-020000016732米国-公認会計基準:従業員株式オプションメンバー2020-08-032021-08-010000016732アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-08-032021-08-010000016732アメリカ-公認会計基準:年金計画定義の福祉メンバー2019-07-292020-08-020000016732アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-08-022022-07-310000016732アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-08-032021-08-010000016732アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2019-07-292020-08-020000016732アメリカ-公認会計基準:年金計画定義の福祉メンバー2020-08-020000016732アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-08-010000016732アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2020-08-020000016732米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000016732米国-公認会計基準:株式証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-010000016732アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000016732アメリカ公認会計基準:債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-010000016732アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000016732アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:ShortTermInvestmentsメンバー2022-07-310000016732米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:ShortTermInvestmentsメンバー2021-08-010000016732米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732米国-GAAP:ShortTermInvestmentsメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-07-310000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-08-010000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-07-310000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-08-010000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:DomesticCorporation債務証券のメンバー2022-07-310000016732米国-GAAP:DomesticCorporation債務証券のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:DomesticCorporation債務証券のメンバー2021-08-010000016732米国-GAAP:DomesticCorporation債務証券のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:外国会社債務証券メンバー2022-07-310000016732米国-公認会計基準:外国会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:外国会社債務証券メンバー2021-08-010000016732米国-公認会計基準:外国会社債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ-公認会計基準:アメリカ政府メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:外国政府債務証券メンバー2022-07-310000016732米国-公認会計基準:外国政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:外国政府債務証券メンバー2021-08-010000016732米国-公認会計基準:外国政府債務証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:市政債券メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:市政債券メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:市政債券メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:市政債券メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:資産認可証券メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-公認会計基準:資産認可証券メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値入力レベル2メンバー米国-公認会計基準:資産認可証券メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-GAAP:不動産のメンバー2022-07-310000016732アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:不動産のメンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-GAAP:不動産のメンバー2021-08-010000016732アメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:不動産のメンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:派生金融商品資産のメンバー2022-07-310000016732米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:派生金融商品資産のメンバー2021-08-010000016732米国-GAAP:派生金融商品資産のメンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ公認会計基準:派生金融商品責任メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:派生金融商品責任メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ公認会計基準:派生金融商品責任メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値入力レベル2メンバーアメリカ公認会計基準:派生金融商品責任メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル12および3メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバー2021-08-010000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:ShortTermInvestmentsメンバー2022-07-310000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-GAAP:ShortTermInvestmentsメンバー2021-08-010000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-公認会計基準:株式基金メンバー2022-07-310000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember米国-公認会計基準:株式基金メンバー2021-08-010000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:固定収益基金メンバー2022-07-310000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:固定収益基金メンバー2021-08-010000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-GAAP:不動産ファンドのメンバー2022-07-310000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ-GAAP:不動産ファンドのメンバー2021-08-010000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:ヘッジファンドのメンバー2022-07-310000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMemberアメリカ公認会計基準:ヘッジファンドのメンバー2021-08-010000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-07-310000016732US-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2021-08-010000016732CPB:その他の項目から入金項目まで公正価値OfPlanAssetsMember2022-07-310000016732CPB:その他の項目から入金項目まで公正価値OfPlanAssetsMember2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-07-310000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-08-020000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2020-08-020000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-08-020000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-GAAP:不動産のメンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-08-032021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ公認会計基準:ヘッジファンドのメンバー2020-08-032021-08-010000016732アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2020-08-032021-08-010000016732CPB:EmployeesNotEligibleToParticipateInDefinedBenefitPlansEmployerContributionTo DefinedContributionPlanRegardless OfEmployeParticipationMembers2021-08-022022-07-310000016732CPB:SnydersLanceMember2021-08-022022-07-310000016732CPB:PercentOfEmployerMatchForNext1 OfEmployeContributionMemberCPB:SnydersLanceMember2021-08-022022-07-310000016732SRT:最小メンバ数2022-07-310000016732SRT:最大メンバ数2022-07-310000016732US-GAAP:部門休業運営メンバー2019-07-292020-08-020000016732CPB:不確実な生活メンバー2022-07-310000016732CPB:生涯メンバーの定義2022-07-310000016732CPB:総金額OfOperatingLossCarryForwardsWithAFullValuationAllowanceMember2022-07-310000016732米国-公認会計基準:資本損失繰越メンバー2022-07-310000016732アメリカ-公認会計基準:州と地方法律法規のメンバー2022-07-310000016732アメリカ-公認会計基準:州と地方法律法規のメンバー2021-08-010000016732米国-公認会計基準:その他の非現在の責任メンバー2021-08-010000016732米国-公認会計基準:その他の非現在の責任メンバー2022-07-310000016732アメリカ公認会計原則:最初の納税年度メンバー2021-08-022022-07-310000016732米国-公認会計基準:最新納税年度メンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:州と地方法律法規のメンバーアメリカ公認会計原則:最初の納税年度メンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:州と地方法律法規のメンバー米国-公認会計基準:最新納税年度メンバー2021-08-022022-07-310000016732米国-GAAP:ビジネス紙のメンバー2022-07-310000016732米国-GAAP:ビジネス紙のメンバー2021-08-010000016732CPB:置き換えられたRevolvingCreditFacilityMembers2022-07-310000016732CPB:置き換えられたRevolvingCreditFacilityMembers2021-08-022022-07-310000016732アメリカ公認会計基準:RevolvingCreditFacilityMembers2022-07-310000016732アメリカ公認会計基準:RevolvingCreditFacilityMembers2021-08-022022-07-310000016732CPB:置き換えられたRevolvingCreditFacilityMembers2019-07-292020-08-020000016732CPB:TwoPoint 5%ノードメンバ2022-07-310000016732CPB:TwoPoint 5%ノードメンバ2021-08-022022-07-310000016732CPB:TwoPoint 5%ノードメンバ2021-08-010000016732CPB:3分6分5分ノードメンバー2022-07-310000016732CPB:3分6分5分ノードメンバー2021-08-022022-07-310000016732CPB:3分6分5分ノードメンバー2021-08-010000016732CPB:3分9分5分音符メンバー2022-07-310000016732CPB:3分9分5分音符メンバー2021-08-022022-07-310000016732CPB:3分9分5分音符メンバー2021-08-010000016732CPB:ThreePointThreeZeroPercentNoteesMember2022-07-310000016732CPB:ThreePointThreeZeroPercentNoteesMember2021-08-022022-07-310000016732CPB:ThreePointThreeZeroPercentNoteesMember2021-08-010000016732CPB:FourPointOneFivePercent NoteesMember2022-07-310000016732CPB:FourPointOneFivePercent NoteesMember2021-08-022022-07-310000016732CPB:FourPointOneFivePercent NoteesMember2021-08-010000016732CPB:2分3分7分5分音符メンバー2022-07-310000016732CPB:2分3分7分5分音符メンバー2021-08-022022-07-310000016732CPB:2分3分7分5分音符メンバー2021-08-010000016732CPB:ThreePointEightZeroPercent NoteesMember2022-07-310000016732CPB:ThreePointEightZeroPercent NoteesMember2021-08-022022-07-310000016732CPB:ThreePointEightZeroPercent NoteesMember2021-08-010000016732CPB:FourPointEightZeroPercent NoteesMember2022-07-310000016732CPB:FourPointEightZeroPercent NoteesMember2021-08-022022-07-310000016732CPB:FourPointEightZeroPercent NoteesMember2021-08-010000016732CPB:3分1,2 5分ノードメンバー2022-07-310000016732CPB:3分1,2 5分ノードメンバー2021-08-022022-07-310000016732CPB:3分1,2 5分ノードメンバー2021-08-010000016732米国-公認会計基準:長期債務メンバー2022-07-310000016732米国-公認会計基準:長期債務メンバー2021-08-010000016732アメリカ公認会計基準:利息支出メンバー2021-08-022022-07-310000016732CPB:FourPointTwentyFivePercent NoteesMember2019-07-292020-08-020000016732CPB:FourPointTwentyFivePercent NoteesMember2020-08-020000016732CPB:ThreePointThreeZeroPercentノードメンバ2019-07-292020-08-020000016732CPB:ThreePointThreeZeroPercentノードメンバ2020-08-020000016732CPB:3分6分5分ノードメンバー2019-07-292020-08-020000016732CPB:3分6分5分ノードメンバー2020-08-020000016732CPB:ThreePointEightZeroPercent NoteesMember2019-07-292020-08-020000016732CPB:ThreePointEightZeroPercent NoteesMember2020-08-020000016732アメリカ公認会計基準:利息支出メンバー2019-07-292020-08-020000016732CPB:ThreePointThreeZeroPercentノードメンバ2021-08-010000016732CPB:ThreePointThreeZeroPercentノードメンバ2020-08-032021-08-010000016732CPB:可変金利2021メンバー2020-08-032021-08-010000016732CPB:8.800債務率メンバー2021-08-010000016732CPB:8.800債務率メンバー2020-08-032021-08-010000016732CPB:可変金利高齢者ローン期間2021メンバー2019-07-292020-08-020000016732CPB:2分3分7分5分音符メンバー2019-07-292020-08-020000016732CPB:2分3分7分5分音符メンバー2020-08-020000016732CPB:3分1,2 5分ノードメンバー2019-07-292020-08-020000016732CPB:3分1,2 5分ノードメンバー2020-08-020000016732CPB:4月242020債務問題メンバー2019-07-292020-08-020000016732米国-米国公認会計基準:外国為替契約メンバー2021-08-022022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-08-010000016732米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:非指定メンバー2021-08-010000016732米国-米国公認会計基準:外国為替契約メンバー米国-公認会計基準:非指定メンバー2022-07-310000016732US-GAAP:InterestRateContractMembers2022-07-310000016732US-GAAP:InterestRateContractMembers2021-08-010000016732アメリカ-公認会計基準:商品契約メンバーSRT:最大メンバ数2021-08-022022-07-310000016732アメリカ-公認会計基準:商品契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-07-310000016732アメリカ-公認会計基準:商品契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-08-010000016732米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバー2022-07-310000016732米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバー2021-08-010000016732米国-公認会計基準:非指定メンバー米国-GAAP:組み込みデリバティブ金融商品のメンバー2022-07-310000016732米国-公認会計基準:非指定メンバー米国-GAAP:組み込みデリバティブ金融商品のメンバー2021-08-010000016732アメリカ-アメリカ公認会計基準:株式契約メンバー2021-08-022022-07-310000016732米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-07-310000016732米国-公認会計基準:その他の現在の資産メンバーアメリカ-公認会計基準:商品契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-08-010000016732米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-07-310000016732米国-公認会計基準:その他の現在の資産メンバー米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2021-08-010000016732US-GAAP:DesignatedAsHedgingInstrumentMember2022-07-310000016732US-GAAP:DesignatedAsHedgingInstrumentMember2021-08-010000016732米国-公認会計基準:その他の現在の資産メンバー米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバー2022-07-310000016732米国-公認会計基準:その他の現在の資産メンバー米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバー2021-08-010000016732米国-公認会計基準:その他の現在の資産メンバーアメリカ-アメリカ公認会計基準:株式契約メンバー米国-公認会計基準:非指定メンバー2022-07-310000016732米国-公認会計基準:その他の現在の資産メンバーアメリカ-アメリカ公認会計基準:株式契約メンバー米国-公認会計基準:非指定メンバー2021-08-010000016732米国-公認会計基準:非指定メンバー2022-07-310000016732米国-公認会計基準:非指定メンバー2021-08-010000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:負債メンバーを計算すべき2022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:負債メンバーを計算すべき2021-08-010000016732米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-07-310000016732米国-公認会計基準:非指定メンバーアメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:負債メンバーを計算すべき2021-08-010000016732アメリカ-アメリカ公認会計基準:株式契約メンバー米国-公認会計基準:非指定メンバーアメリカ公認会計基準:負債メンバーを計算すべき2022-07-310000016732アメリカ-アメリカ公認会計基準:株式契約メンバー米国-公認会計基準:非指定メンバーアメリカ公認会計基準:負債メンバーを計算すべき2021-08-010000016732米国-公認会計基準:その他の現在の資産メンバー2022-07-310000016732アメリカ公認会計基準:負債メンバーを計算すべき2021-08-010000016732アメリカ-公認会計基準:商品契約メンバー2021-08-022022-07-310000016732アメリカ-公認会計基準:商品契約メンバー2020-08-032021-08-010000016732アメリカ-公認会計基準:商品契約メンバー2019-07-292020-08-020000016732米国-米国公認会計基準:外国為替契約メンバー2020-08-032021-08-010000016732米国-米国公認会計基準:外国為替契約メンバー2019-07-292020-08-020000016732米国-GAAP:販売コストメンバーアメリカ-公認会計基準:商品契約メンバー2021-08-022022-07-310000016732米国-GAAP:販売コストメンバーアメリカ-公認会計基準:商品契約メンバー2020-08-032021-08-010000016732米国-GAAP:販売コストメンバーアメリカ-公認会計基準:商品契約メンバー2019-07-292020-08-020000016732米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバー2021-08-022022-07-310000016732米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバー2020-08-032021-08-010000016732米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバー2019-07-292020-08-020000016732米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の運営収入支出メンバー2021-08-022022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の運営収入支出メンバー2020-08-032021-08-010000016732米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の運営収入支出メンバー2019-07-292020-08-020000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:部門休業運営メンバー2021-08-022022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:部門休業運営メンバー2020-08-032021-08-010000016732米国-米国公認会計基準:外国為替契約メンバーUS-GAAP:部門休業運営メンバー2019-07-292020-08-020000016732US-GAAP:InterestRateContractMembersアメリカ公認会計基準:利息支出メンバー2021-08-022022-07-310000016732US-GAAP:InterestRateContractMembersアメリカ公認会計基準:利息支出メンバー2020-08-032021-08-010000016732US-GAAP:InterestRateContractMembersアメリカ公認会計基準:利息支出メンバー2019-07-292020-08-020000016732アメリカ-アメリカ公認会計基準:株式契約メンバーアメリカ-公認会計基準:一般と行政費用メンバー2021-08-022022-07-310000016732アメリカ-アメリカ公認会計基準:株式契約メンバーアメリカ-公認会計基準:一般と行政費用メンバー2020-08-032021-08-010000016732アメリカ-アメリカ公認会計基準:株式契約メンバーアメリカ-公認会計基準:一般と行政費用メンバー2019-07-292020-08-020000016732米国-公認会計基準:財務ロックメンバーアメリカ公認会計基準:利息支出メンバー2021-08-022022-07-310000016732米国-公認会計基準:財務ロックメンバーアメリカ公認会計基準:利息支出メンバー2020-08-032021-08-010000016732米国-公認会計基準:財務ロックメンバーアメリカ公認会計基準:利息支出メンバー2019-07-292020-08-020000016732CPB:総委員会のメンバー2016-02-2900000167322020-05-082020-05-0800000167322020-01-272020-04-2600000167322020-05-080000016732米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-08-010000016732米国-米国公認会計基準:外国為替契約メンバーアメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:商品契約メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:商品契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:商品契約メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:株式契約メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:株式契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:株式契約メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-アメリカ公認会計基準:株式契約メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するCPB:延期補償投資メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するCPB:延期補償投資メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するCPB:延期補償投資メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するCPB:延期補償投資メンバーアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定する2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定する2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル2メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値投入レベル3メンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するCPB:延期補償キャンセルメンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーCPB:延期補償キャンセルメンバー2022-07-310000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するCPB:延期補償キャンセルメンバー2021-08-010000016732アメリカ-GAAP:公正価値は再帰的メンバーを測定するアメリカ-公認会計基準:公正価値入力レベル1メンバーCPB:延期補償キャンセルメンバー2021-08-010000016732CPB:2021年6月計画メンバー2022-07-310000016732CPB:2021年6月計画メンバー2021-08-022022-07-310000016732CPB:2021年9月計画メンバー2021-08-022022-07-310000016732CPB:2,000 5年期限奨励計画メンバー2022-07-310000016732CPB:2千5つの期限奨励計画総シェアはAmendedin 2千8人のメンバーに許可されました2022-07-310000016732CPB:2,000期間奨励計画総シェアはAmendedin 2千10メンバーに許可されています2022-07-310000016732CPB:2千15人の長期計画メンバー2022-07-310000016732CPB:2千5つの期限インセンティブ計画は2千の15の期限インセンティブプログラムのメンバーにスクロールします2022-07-310000016732CPB:TSRPerformanceRefintedStockUnitsMembers2021-08-022022-07-310000016732SRT:最小メンバ数CPB:TSRPerformanceRefintedStockUnitsMembers2021-08-022022-07-310000016732CPB:TSRPerformanceRefintedStockUnitsMembersSRT:最大メンバ数2021-08-022022-07-310000016732CPB:EPSCAGRパフォーマンス制限株式単位メンバー2021-08-022022-07-310000016732SRT:最小メンバ数CPB:EPSCAGRパフォーマンス制限株式単位メンバー2021-08-022022-07-310000016732SRT:最大メンバ数CPB:EPSCAGRパフォーマンス制限株式単位メンバー2021-08-022022-07-310000016732CPB:EPSパフォーマンス制限株式単位GrantedPriorto 2022メンバー2021-08-022022-07-310000016732SRT:最小メンバ数CPB:EPSパフォーマンス制限株式単位GrantedPriorto 2022メンバー2021-08-022022-07-310000016732CPB:EPSパフォーマンス制限株式単位GrantedPriorto 2022メンバーSRT:最大メンバ数2021-08-022022-07-310000016732CPB:Strategy PerformanceRefintedStockUnitsMember2021-08-022022-07-310000016732SRT:最小メンバ数CPB:Strategy PerformanceRefintedStockUnitsMember2021-08-022022-07-310000016732CPB:Strategy PerformanceRefintedStockUnitsMemberSRT:最大メンバ数2021-08-022022-07-310000016732CPB:FCFPerformanceRefintedStockUnitsMembers2021-08-022022-07-310000016732SRT:最小メンバ数CPB:FCFPerformanceRefintedStockUnitsMembers2021-08-022022-07-310000016732CPB:FCFPerformanceRefintedStockUnitsMembersSRT:最大メンバ数2021-08-022022-07-310000016732CPB:TimeLapseRestratedStockUnitsMember2021-08-022022-07-310000016732US-GAAP:HeldForSaleOrDisposedOfBySaleMemberを休業運営2019-07-292020-08-020000016732CPB:TimeLapseEPSCAGRPerformanceFCFPerformanceAndEPSPerformanceRefintedStockUnitsMember2021-08-022022-07-310000016732CPB:TimeLapseEPSCAGRPerformanceFCFPerformanceAndEPSPerformanceRefintedStockUnitsMember2021-08-010000016732CPB:TimeLapseEPSCAGRPerformanceFCFPerformanceAndEPSPerformanceRefintedStockUnitsMember2022-07-310000016732CPB:EPSCAGRパフォーマンス制限株式単位メンバー2022-07-310000016732CPB:FCFPerformanceRefintedStockUnitsMembers2021-10-310000016732CPB:EPSパフォーマンス制限株式単位GrantedPriorto 2022メンバー2020-11-010000016732CPB:FCFPerformanceRefintedStockUnitsMembers2021-08-022021-10-310000016732CPB:FCFPerformanceRestratedStockUnitsAdditionalSharesMember2021-08-022021-10-310000016732CPB:TimeLapseEPSCAGRPerformanceFCFPerformanceAndEPSPerformanceRefintedStockUnitsMember2020-08-032021-08-010000016732CPB:TimeLapseEPSCAGRPerformanceFCFPerformanceAndEPSPerformanceRefintedStockUnitsMember2019-07-292020-08-020000016732CPB:TSRPerformanceRefintedStockUnitsMembers2021-08-010000016732CPB:TSRPerformanceRefintedStockUnitsMembers2022-07-310000016732CPB:TSRPerformanceRefintedStockUnitsMembers2020-08-032021-08-010000016732CPB:TSRPerformanceRefintedStockUnitsMembers2019-07-292020-08-020000016732CPB:TSRPerformanceRefintedStockUnitsMembers2021-08-022021-10-310000016732CPB:TSRPerformanceRefintedStockUnitsMembers2020-08-032020-11-010000016732CPB:TSRPerformanceRefintedStockUnitsMembers2019-07-292019-10-270000016732CPB:TSRPerformanceRefintedStockUnitsMembersSRT:シーン予測メンバ2022-08-012022-10-300000016732SRT:最小メンバ数アメリカ-GAAP:BuildingMembers2021-08-022022-07-310000016732SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2021-08-022022-07-310000016732アメリカ公認会計基準:部門持続運営メンバー2021-08-022022-07-310000016732CPB:創投パートナーのメンバー2019-07-292020-08-020000016732CPB:現金割引メンバー2021-08-010000016732CPB:現金割引メンバー2021-08-022022-07-310000016732CPB:現金割引メンバー2022-07-310000016732US-GAAP:AllowanceForCreditLossMember2021-08-010000016732US-GAAP:AllowanceForCreditLossMember2021-08-022022-07-310000016732US-GAAP:AllowanceForCreditLossMember2022-07-310000016732米国-GAAP:返品·許可メンバーの販売2021-08-010000016732米国-GAAP:返品·許可メンバーの販売2021-08-022022-07-310000016732米国-GAAP:返品·許可メンバーの販売2022-07-310000016732CPB:現金割引メンバー2020-08-020000016732CPB:現金割引メンバー2020-08-032021-08-010000016732US-GAAP:AllowanceForCreditLossMember2020-08-020000016732US-GAAP:AllowanceForCreditLossMember2020-08-032021-08-010000016732米国-GAAP:返品·許可メンバーの販売2020-08-020000016732米国-GAAP:返品·許可メンバーの販売2020-08-032021-08-010000016732CPB:現金割引メンバー2019-07-280000016732CPB:現金割引メンバー2019-07-292020-08-020000016732US-GAAP:AllowanceForCreditLossMember2019-07-280000016732US-GAAP:AllowanceForCreditLossMember2019-07-292020-08-020000016732米国-GAAP:返品·許可メンバーの販売2019-07-280000016732米国-GAAP:返品·許可メンバーの販売2019-07-292020-08-020000016732米国-GAAP:返品·許可メンバーの販売SRT:最大メンバ数2021-08-022022-07-310000016732米国-GAAP:返品·許可メンバーの販売SRT:最大メンバ数2019-07-292020-08-020000016732米国-GAAP:返品·許可メンバーの販売SRT:最大メンバ数2020-08-032021-08-01 アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

_________________________________________________________________________________

年に1回第十三条又は十五条に基づいて報告書を提出する

まとに命中する証券1934年“交換法” | | | | | | | | | | | | | | |

| 本財政年度末まで | | | | 手数料書類番号 |

| 七月三十一日, 2022 | | | | 1-3822 |

金宝湯会社 | | | | | |

| ニュージャージー | 21-0419870 |

| 会社登録状態 | 税務署雇用主身分証明書番号 |

キャンベル広場1号

カムデン, ニュージャージー08103-1799

主な執行事務室

電話番号:(856) 342-4800

同法第12条(B)に基づいて登録された証券: | | | | | | | | | | | | | | |

| クラスごとのタイトル | | 取引記号 | | 登録された各取引所の名称 |

| 株金、額面.0375ドル | | CPB | | ニューヨーク証券取引所 |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいþ はい、そうです ☐違います

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す☐はい、そうですþ 違います。

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示すþ はい、そうです ☐違います

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−Tルール405に従って提出されなければならないと規定されている各対話データファイルを電子的に提出したかどうかを示すþ はい、そうです ☐違います

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

| | | | | | | | | | | | | | |

| 大型加速ファイルサーバ | ☑ | ファイルマネージャを加速する | ☐ |

| 非加速ファイルサーバ | ☐ | 規模の小さい報告会社 | ☐ |

| 新興成長型会社 | ☐ | | |

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引所法第13(A)節に提供された任意の新たまたは改正された財務会計基準を遵守する☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)☐はい、そうですþ違います

2022年1月28日(登録者が最近完成した第2財期の最終営業日)のニューヨーク証券取引所での終値によると、登録者の非関連会社が保有する株式の総時価は約#ドルである8,597,234,004それは.いくつありますか299,364,4112022年9月14日までに発行された株式

登録者が2022年株主総会の委託書に関する一部の内容を引用して第3部に組み込む。

カタログ

| | | | | | | | |

第1部 | |

| プロジェクト1.ビジネス | 3 |

| 第1 A項。リスク要因 | 6 |

| 項目1 B。未解決従業員意見 | 14 |

| 項目2.財産 | 14 |

| 項目3.法的訴訟 | 14 |

| プロジェクト4.鉱山安全情報開示 | 14 |

| 私たちの執行官に関する情報は | 15 |

第II部 | |

| 項目5.登録者株式市場、関連株主事項、発行者による株式証券の購入 | 16 |

| プロジェクト6.保留 | 17 |

| プロジェクト7.経営陣の財務状況と経営成果の検討と分析 | 17 |

| 第七A項。市場リスクの定量的·定性的開示について | 34 |

| 項目8.財務諸表と補足データ | 35 |

| 項目9.会計·財務開示面の変更と会計士との相違 | 77 |

| 第9条。制御とプログラム | 77 |

| プロジェクト9 B。その他の情報 | 77 |

| プロジェクト9 Cです。検査妨害に関する外国司法管区の開示 | 77 |

第三部 | |

| プロジェクト10.取締役、上級管理者、および企業管理 | 77 |

| プロジェクト11.役員報酬 | 77 |

| プロジェクト12.特定の実益所有者の保証所有権及び管理職及び株主に関する事項 | 78 |

| 第13項:特定の関係及び関連取引、並びに取締役独立性 | 78 |

| プロジェクト14.主な会計費用とサービス | 78 |

第4部 | |

| プロジェクト15.証拠品および財務諸表の添付表 | 78 |

| 項目16.表格10-Kの概要 | 79 |

| 展示品索引 | 80 |

| サイン | 83 |

第1部

本報告には,1995年の個人証券訴訟改革法で指摘された“前向き”陳述が含まれている。これらの展望性陳述は著者らの現在の未来の経営結果、経済表現、財務状況と成果に対する期待を反映している。これらの前向きな陳述は、“予想”、“信じる”、“推定”、“予想”、“意図”、“計画”、“追求”、“戦略”、“目標”、“将”、および同様の表現によって識別することができる。人々はまた、以下の事実によって展望性陳述を識別することができる:それらは厳密に歴史または現在の事実に関連せず、予想されるコスト節約または我々の戦略計画の実施を反映する可能性がある。このような陳述は私たちの現在の計画と期待を反映し、私たちが現在把握している情報に基づいている。それらは、将来のイベントおよび推定に関するいくつかの仮定に依存し、これらの仮説および推定は不正確であり、リスクおよび不確実性の影響を固有に受ける可能性がある。リスク·不確定要因は、本報告“経営陣の財務状況や経営結果の検討·分析”における“リスク要因”および“将来の業績に影響を与える可能性のある警告要因”で議論されている内容に限定されない。当社の連結財務諸表および連結財務諸表の付記は“財務諸表および補足データ”に記載されています

第1項業務.業務

会社(The Company)

別の説明がない限り、用語“私たち”、“私たち”、“私たち”および“会社”は、金宝湯会社およびその合併子会社を意味する。

私たちは高品質ブランドの食品と飲料のメーカーと営業者です。1922年11月23日、私たちはニュージャージー州の法律に従って商業会社を設立したが、前身組織を通じて、食品業界の遺産は1869年に遡ることができる。私たちの主な執行事務所はニュージャージー州カムデン、08103-1799年にあります。

業務剥離

私たちは2019年9月23日にケルソン業務の販売を完了しました。 2019年12月23日、オーストラリアおよびアジア太平洋地域の簡単な食事および安定した棚の飲料事業(Arnott‘sおよび他の国際事業)を含むArnott’s事業および他のいくつかの国際事業の販売を完了した。また、2019年10月11日、欧州チップ事業の販売を完了しました

以下の“経営陣の財務状況や経営結果の検討·分析−流動資金·資本資源”で述べたように、売却された純収益を用いて債務を削減する

2019年第4四半期から、ケルソン業務およびArnott‘sや他の国際業務(総称してCampbell Internationalと呼ぶ)の運営結果を、列報された全期間の総合収益報告書に反映させています。このような業務は昔からスナック報告可能な部分に含まれてきた。販売日までの欧州チップ業務の業績はスナック報告部門の持続的な運営に反映されている。

2021年第4四半期には、梅子ベビーフードやおやつ事業の販売を完了した。販売日現在、李子ベビー食品やおやつ業務の業績は飲食報告部門の持続的な運営に反映されている

資産剥離に関するより多くの情報は、連結財務諸表付記3を参照されたい。

報告可能な細分化市場

報告書が必要な細分化された市場は

•飲食はアメリカとカナダの小売と飲食サービスの中のスープ、簡単な飲食製品が含まれています。この細分化市場には以下の製品が含まれているキャンベル‘s濃縮即席スープスワンソン肉汁とだし汁太平洋食品会社肉汁、スープ、非乳製品飲料プレーゴパスタソース足速メキシコソースキャンベル‘s肉汁、パスタ、豆類、ディナーソーススワンソン家禽の缶詰V8ジュースと飲み物キャンベル‘sトマトジュースです。この細分化された市場には食品サービスとカナダのお菓子製品も含まれている。この部門には、2021年5月3日に販売された李子ベビー食品とおやつ事業の業績と、

•ペパーリッジ農場クッキーもあります 新鮮なパン屋と冷凍製品、金魚クッキー*、ハノーバーのSnyder‘sプレッツェル*ランスサンドイッチクッキー*、コッド角ポテトチップス*, 水筒ブランドポテトチップス*, 7月下旬おやつ*、おやつ加工工場プレッツェル*, ポピュラー音楽の秘密ポップコーン、エメラルドナッツや他のお菓子製品はアメリカで小売されています2022年から私たちは*ブランドaこれは私たちの“強いブランド”ですこの細分化された市場はラテンアメリカの小売業務を含む。この部門には、2019年10月11日に発売された欧州チップ事業の業績も含まれています

2022年から、以前は私たちのお菓子部門に含まれていた飲食とカナダ業務は現在飲食部門の一部として管理していますそれは.支部の業績はこの変化を反映するために遡及調整されている。付記6-を参照

財務諸表と“経営陣の財務状況や経営結果の検討·分析”を総合して、我々の報告可能部門に関するより多くの情報を知る。

具と包装

私たちが食品と飲料製品を生産するために必要な具と包装材料は各種のサプライヤーから購入しました。これらのサプライヤーは基本的に北米にあります。2022年の間、私たちは労働力、原材料、エネルギー、燃料、包装材料と製品の生産と流通に必要な他の投入コストを含む大口商品とサプライチェーンコストの大幅な上昇を経験した。また、これらのプロジェクトの多くの項目は、気候変化、作物の大きさの変化、牛の周期、牛の群れと羊の病気、作物疾患、作物病虫害、製品希少、原材料需要、商品市場投機、エネルギーコスト、通貨変動、サプライヤー能力、政府が支持する農業プロジェクトと他の政府政策、輸出入要求(関税を含む)、干ばつと過度の降雨、極端な気温とその他の不利な天気事件、水不足、適切な農業用地の希少、有機成分の希少を含むが、これらの項目の多くはいくつかの要素による価格変動の影響を受ける。大流行性疾患(例えば新冠肺炎の大流行)、武装敵対行動(ロシアとウクライナの間の持続的な衝突を含む)、その他の私たちのコントロール範囲を超える可能性のある要素。この価格変動を減らすために、私たちの大部分のトッピングと包装には、調達注文、短期と長期契約、在庫管理やり方と各種商品リスク管理ツールの組み合わせを使用しました。原料在庫は通常晩秋にピークに達し、冬春には低下する。多くの品質の適切な具はある季節にしか十分な数量が供給されないからです, 私たちはそれぞれの季節にこのような成分を購入することを約束した。将来的にこれらの原料や包装材料を調達する能力がどのように影響するかは予測できないが、これらの供給圧力は2023年まで続くと予想される。私たちはまた、投入コストインフレの圧力が2023年まで続くと予想している。

顧客

私たちのほとんどの市場では、販売と販売促進活動は、私たち自身の販売チームおよび/または第三者マネージャーと流通パートナーによって行われています。私たちの製品は通常小売食品チェーン店、大衆割引店、大衆販売業者、クラブショップ、コンビニ、薬局、一元店、電子商取引とその他の小売、商業と非商業機関を通じて消費者に転売します。我々のお菓子部門は直接店舗配達の流通モデルを採用し,独立した請負業者流通業者を用いた

私たちの5人の最大の顧客が約半数を占めています472022年の継続運営は私たちの合併純売上高の割合を占め、2021年と2020年はそれぞれ46%と44%だった。私たちの最大の顧客ウォルマートとその付属会社は222022年に継続的に運営される総合純売上高の割合と212021年と2020年の成長率は1%だ。私たちの二つの報告可能な部門はウォルマートかその付属会社に製品を販売しています。私たちの合併純売上高の10%以上を占める他の顧客はいません。

商標と技術

2022年9月14日現在、150以上の国と地域に2800件以上の商標登録·出願を有しています。私たちは私たちの商標が私たちの業務に実質的な重要性を持っていると信じている。管轄地域によって法律が異なるにもかかわらず、商標が使用中および/またはその登録が適切に維持され、汎用商標になることが発見されない限り、商標は通常有効である。商標がまだ使用されている限り、商標登録は通常無期限に継続することができる。私たちの主なブランドはキャンベル‘s,コッド角, ずんぐりした, エメラルド, 金魚,水筒ブランド, ランス, 7月下旬, ミラノ, 足速,太平洋食品会社, ペペリッチ農場,ポピュラー音楽の秘密, プレーゴ, おやつ加工工場, ハノーバーのSnyder‘s, パスタ, スワンソン, そして V8, それらを使用している主要市場は商標法によって保護されている。

私たちは多くの価値のある特許を持っているにもかかわらず、私たちのどの業務部門もどの特許または関連特許のセットに依存しているとは思わない。さらに、登録されていない著作権、独自の商業秘密、技術、ノウハウ、プロセス、および他の未登録知的財産権を含む著作権を持っています。

競争

私たちは競争の激しい産業で運営され、私たちのすべてのカテゴリーで競争を経験した。この競争は、自社ブランド製品の生産者および他のブランド食品·飲料メーカーを含む、複数の食品·飲料カテゴリの異なる規模の多くの競争相手から来ている。自社ブランド製品の販売価格は通常ブランド製品より低い。競争相手は伝統的な小売業者と電子商取引を通じて彼らの製品をマーケティングして販売する。このすべての競争相手たちは貿易商品支援と消費者収入を争っている。競争相手の数は確実に見積もることができない。私たちの主な競争分野はブランド認知度、センス、栄養価値、価格、販売促進、革新、棚空間と顧客サービスです。

資本支出

2022年の間、私たちの総資本支出は2.42億ドルだった。私たちは2023年に約3.25億ドルを資本プロジェクトに使うと予想している。2023年計画に基づいて支出された主要な資本項目は、私たちのお菓子業務のためのクッキー生産能力の拡大と私たちの飲食業務のための新しい生産ラインを構築することを含む。

政府の監督管理

消費食品の製造と販売は厳格に規制されている。アメリカでは、私たちの活動は複数の連邦政府機関によって規制されており、食品と薬物管理局、農業部、連邦貿易委員会、労働部、商務部、職業安全·健康管理局と環境保護局、各州と地方機関を含む。私たちの業務はアメリカ以外の類似機関によっても規制されています。また、私たちはデータプライバシーと安全法規、税務と証券法規、会計と報告基準、その他の金融法律と法規の制約を受けています。私たちは、すべての重大な面で現行の法律と法規を遵守しており、これらの法律と法規を遵守し続けることは、資本支出、収益、あるいは私たちの競争地位に実質的な影響を与えないと信じている。

環境問題

私たちは施設の運営と設計に対して、適用される環境規則や法規の要求を満たしているか、またはそれを超えている。我々が2022年に行った2.42億ドルの資本支出のうち、約900万ドルが米国の環境法律法規を遵守するために使用されている。さらに、2023年に予想される資本支出のうち、約1300万ドルが米国の環境法律法規を遵守するために使用されると予想される。既存の環境法律や法規(米国国内でも他の場所でも)を遵守し続けることは、資本支出、収益、または私たちの競争地位に実質的な影響を与えないと信じている。また,米国や他の地域で気候変動や温室効果ガス排出に関する既存およびこれから登場する環境法律や法規を監視し続けている。これらの法律法規の影響を正確に予測することはできないが、これらの法律法規の遵守が資本支出、収益、あるいは私たちの競争地位に実質的な影響を与えるとは思わない。

季節性

スープ類の需要は季節的で、秋と冬の販売量が通常最も高い。 私たちの他の製品に対する需要はほぼ年間均一に分布しています。

人的資本管理

私たちの戦略計画の核心的な柱は勝つチームと文化を建設することだ。そのためには、誰もが実際に存在し、安全を感じ、重視され、支持され、できる限りの仕事をするための会社を作ることに取り組んでいます。私たちの従業員は私たちの成功の原動力であると信じています。私たちは多様な世界的な人材を誘致、育成、維持することを優先し、私たちの趣旨を体現する包括的な文化を創造します彼らの好きな食べ物を通じて人々を結びつけるそれは.2022年7月31日までに、私たちは約14,700人の従業員がいる。

訓練、開発、参加

私たちは訓練と開発計画を通じて職員たちに投資した。私たちは先行するオンラインコンテンツの専門家と協力して、最近では内部学習を強化し、私たちの授業コンテンツを拡大し、私たちの持続的な学習文化を支援しています。従業員に特定の役割の訓練からソフトスキル教育までの範囲を提供し、継続的な学習によって自分のキャリアを向上させることを支援する訓練と教育プログラムを提供する。目標設定、個人発展計画、学習機会、フィードバックと指導を通じて、従業員が彼らの職業成長を続けることを奨励する。私たちの教育計画は、従業員がリーダーシップ、卓越した管理、機能能力、包括性と多様性を含むタイムリーかつ特別な発展分野に集中できるようにしている。私たちは定期的な全会社と業務単位のチェックインを通じて従業員と頻繁かつ透明なコミュニケーションを行い、従業員の尊敬度調査を行い、リーダーシップ、成長と職業機会、利用可能な資源、報酬、全体の尊敬度への自信を含む、経営陣と様々な分野の匿名フィードバックの機会を従業員に提供する。これらの調査は,我々のリーダーが彼らの業務部門やより広範な組織のための行動計画を立てることができるようにしている.

私たちのCampbell社員体験の枠組みは、私たちの会社の従業員のキャリアに重要な基礎的な瞬間を強化しました。応募者の経験から入社から職業昇進まで--私たちの従業員が仕事の中ですくすくと成長するのを助けるために、包容的で、人を引き付け、業績を高める文化を構築することを目標としています。

包括性と多様性

包容性と多様性を持つ文化は、私たちが人材を募集し、発展させる能力を強化し、すべての従業員がすくすくと成長し、成功することができると信じている。意見と観点の多様性は私たちが成功したチームと文化を構築する戦略計画の重要な構成要素であり、私たちは成功の鍵の一つは私たちの今日と未来の消費者を反映した多様な労働力を誘致し、維持することであると信じている。包括性と多様性(“I&D”)に対する私たちの約束は3つの指導的柱に基づいている

•能力-従業員に資源とツールを提供し、能力を確立し、成功したチームと文化を構築し、システムの変革を推進する

•宣伝-私たちの従業員、私たちのパートナー、そして私たちの生活と仕事を支援するコミュニティによって同盟国ネットワークを強化します

•責任制--包括的文化の建設における私たちの進展に対して、個人、管理、組織の責任と透明性を行う。

我々は引き続きI&D学習経験を提供し、従業員資源グループを育成し、代表的な不足コミュニティに影響を与える問題を強調した。2022年を通して、取締役会は私たちの包括性と多様性の努力に関する経営陣の最新の状況を定期的に受け取っています。

健康と安全

職員たちの健康、安全、そして福祉は私たちの最優先順位だ。新冠肺炎の流行期間中、私たちは従業員の健康と福祉を支持することに揺るがず努力し、企業レベルの対応措置を実施し、安全を確保した。私たちは、従業員の健康と福祉の確保を支援し、能力のある人に遠隔作業を提供し、私たちの前線従業員により良い衛生、マスク使用、および他の防護設備協定および社交距離措置を導入するための安全と衛生措置を実施した

さらに、私たちの生活リソース計画は、私たちの従業員の身体、経済、社会、および感情健康を支援するために、情報、教育ツール、および資源を提供します。幸福に注目する一部として、私たちの従業員は健康な生活様式を受け入れる必要があることを強調し、従業員に様々な健康教育機会を提供しています。私たちは引き続き私たちの労働空間を現代化改造し、2022年に混合作業戦略を発表し、オフィス従業員が毎週数日間遠隔勤務することを許可した

総奨励

私たちは、私たちの賃金、年間インセンティブ、長期インセンティブ計画、および従業員全体の福祉を促進する穏健な福祉プログラムを通じて、市場に基づく競争力のある報酬を提供します。私たちは、従業員が退職を計画し、すぐに帰属する401(K)計画を提供するために、様々な資源およびサービスを提供します。私たちは競争的な市場データを基準にして賃金構造を構築する。個人給与は、従業員の役割、経験、勤務先、貢献など様々な要素に基づいている。給料を受けた従業員の業績討論は年間を通じて、貢献を評価し、個人発展計画に情報を提供する。私たちは雇用ライフサイクルにおける肝心な時を強調し、私たちの全面的なサービスについてより良いコミュニケーションを提供することを通じて、従業員体験への関心を強化した。

ウェブサイト

私たちの主要な会社のウェブサイトはWwwn.CampbelSoupCompany.comそれは.当サイトの投資家部分(“私たち-投資家-財務-米国証券取引委員会届出に関する”というタイトルの下で)私たちは、1934年の証券取引法第13(A)または15(D)節に提出または提出されたすべての報告(修正案を含む)を無料で提供します。私たちの10-Kフォーム年次報告、10-Qフォーム四半期報告、および現在の8-Kフォームレポートを含みます。これらの報告は、米国証券取引委員会に提出または証券取引委員会に提出された後、合理的で実行可能な場合にはできるだけ早くサイト上で提供される。

本Form 10−K年次報告に出現するすべてのウェブサイトは、非アクティブテキスト参照のみであり、そのようなウェブサイト内の情報またはそのようなウェブサイトを介してアクセス可能な情報は、本Form 10−K年次報告または米国証券取引委員会に提出された他の任意のファイルには組み込まれない。

第1 A項リスク要因

本報告の他の部分で議論されている要因を除いて、以下のリスクおよび不確定要因は、私たちの業務、財務状況、および経営結果に重大な悪影響を及ぼす可能性がある。危険は組織と説明に分けられているが、多くの危険は相互に関連している。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営と財務状況を損なう可能性がある

業務と運営リスク

コストのインフレ圧力を完全に相殺するために価格を上げることができないかもしれません。例えば原材料や 包装材料、人工、配送コスト

食品と飲料製品メーカーとして、私たちは工場の労働力、流通資源と原材料と包装材料に依存して、ケチャップ、穀物、牛肉、家禽、乳製品、植物油、小麦、ジャガイモと他の野菜、鋼、アルミニウム、ガラス、紙と樹脂を含む。2022年の間、私たちは労働力、原材料、エネルギー、燃料、包装材料、私たちの製品の生産と流通に必要な他の投入コストを含む大口商品とサプライチェーンコストの大幅な上昇を経験し、2023年のインフレレベルは引き続き上昇すると予想される。また、これらの材料の多くは、作物の大きさの変化、牛の周期、羊の病気、作物疾患、作物病虫害、製品希少、原材料需要、商品市場投機、エネルギーコスト、通貨変動、サプライヤー能力、政府が支持する農業プロジェクトと他の政府政策、輸出入要求(関税を含む)、干ばつと過度の降雨、極端な気温とその他の不利な天気事件、水不足、適切な農業用地の希少、有機成分の希少、大流行病(例えば、極端な気温とその他の不利な天気事件、水不足、適切な農業用地の希少、有機成分の希少、大流行病)を含むが、これらの材料の多くはいくつかの要素による価格変動の影響を受けるが、これらの要素はこれらに限定されないが、牛の周期、羊の疾病、作物疾病、作物病虫害、製品の希少、原材料需要、商品市場の投機、エネルギーコスト、貨幣変動、政府が支持する農業プロジェクトと他の政府政策、輸出入要求(例えば、関税を含む

(新冠肺炎の大流行)、武装敵対行動(ロシアとウクライナの間の持続的な衝突を含む)、および私たちのコントロール範囲を超えている可能性のある他の要因

私たちはいくつかの製品の販売価格を上げたり、包装サイズを減らしたりすることで、一部または全部のコスト増加を緩和しようとしています。より高い製品価格以下の包装サイズは販売量の減少を招く可能性がある。経済低迷やインフレ圧力が増大した時期には、消費者は私たちのブランド製品に差額を支払うことをあまり望まないかもしれず、低価格製品をますます多く購入したり、一部の購入を完全に放棄したりする可能性がある。価格上昇や包装サイズの低下がこれらの増加したコストを十分にまたはタイムリーに相殺するのに不十分である場合、および/またはそれらが販売量の大幅な低下を招く場合、我々の業務業績および財務状況は悪影響を受ける可能性がある。しかも、私たちは生産性の措置や私たちの大口商品のヘッジ活動を通じていかなるコスト増加も完全に相殺することができないかもしれない。

私たちのサプライチェーンの中断は私たちの業務に悪影響を及ぼすかもしれません

私たちの製品を製造および/または販売する能力は、私たちの製造、倉庫または流通能力、または私たちのサプライヤー、契約製造業者、物流サービスプロバイダまたは独立流通業者の能力によって損害または中断される可能性があります。このような損害または中断は、気候変動による気温上昇、水資源圧力、極端な天気事件、自然災害、製品または原材料の希少、火災、テロ、流行病(例えば、新冠肺炎流行)、武装敵対行動(ロシアとウクライナ間の持続的な衝突を含む)、ストライキ、労働力不足、ネットワークセキュリティホール、政府停止、物流中断、サプライヤー生産能力制限、または他の事件など、実行問題および予測が困難なまたは私たちの制御範囲を超える要因によって引き起こされる可能性がある。新冠肺炎の疫病、サプライチェーンの中断及び労働力と輸送不足の影響を受け、大口商品価格は引き続き変動し、普遍的に上昇した。 我々の業務で使用されている農産物の生産は、干ばつと過度の降雨、極端な気温とその他の不利な天気事件、水不足、適切な農業用地の希少、有機成分の希少、作物の大きさ、牛の周期、家畜と羊の疾病、作物疾患と作物害虫の悪影響を受ける可能性がある。そのようなイベントの可能性または潜在的な影響を低減するのに十分な措置をとることができなかった場合、またはそのようなイベントが発生したときにそれらを効率的に管理することができず、特に製品が単一のサプライヤーまたは場所から来た場合に、私たちの業務または財務業績に悪影響を及ぼす可能性がある。重要なサプライヤー、契約製造業者、物流サービスプロバイダまたは独立流通業者との紛争は、定価または性能に関する紛争を含み、製品を製造および/または販売する能力および当社の業務または財務業績に悪影響を及ぼす可能性もある。

新型肺炎の流行により、私たちのサプライチェーンは一時的な労働力の中断が発生した。私たちはすでに私たちのすべてのサプライチェーン施設で疾病管理·予防センターと世界保健機関の指導を超えた従業員安全措置を実施した。これらの措置を講じてワクチンがあっても,新冠肺炎変種の出現と伝播を考慮して,新冠肺炎がわれわれの労働力に伝播するリスクは依然として存在する可能性がある。疾病、労働力不足、欠勤或いはその他の労働力の中断は私たちのサプライチェーン、製造、流通或いはその他の業務プロセスに負の影響を与える可能性がある。私たちは未来にもっと多くの生産中断に直面するかもしれません。これは私たちが直ちに製品を生産する能力を制限するかもしれません。あるいは私たちのコストを増加させるかもしれません。

私たち小売顧客の消費需要の短期的あるいは持続的な成長は私たちの生産能力を超えたり、他の方法で私たちのサプライチェーンを緊張させたりするかもしれません。もし私たちの製品に対する需要を満たすことができなければ、私たちの業務と経営結果に悪影響を及ぼすかもしれません。

新型肺炎の流行とその持続的な影響は私たちの業務と運営結果に悪影響を及ぼす可能性があります

消費者行為、小売業者の在庫レベル、コスト上昇、製造とサプライチェーンの中断、ワクチン接種率と有効性及び全体のマクロ経済状況の変化により、新冠肺炎の疫病はすでに金融市場、経済状況と著者らの業界の一部の領域にマイナス影響を与える可能性がある。私たちの業務は新冠肺炎による家庭消費増加の恩恵を受けているにもかかわらず、私たちが高い売上を維持する能力は消費者の購買行動にかかっている。ワクチンの持続的な供給と有効性は新冠肺炎の持続的な伝播をめぐるリスクを部分的に緩和する可能性があるが、新冠肺炎の変種の伝播に伴い、新冠肺炎の大流行の持続的な影響は様々な方法で私たちの業務と運営結果に不利な影響を与える可能性があるが、これらに限定されない

•私たちの1つ以上の製造、倉庫、または流通施設の閉鎖、または私たちのサプライチェーンの中断は、病気、労働力不足、政府制限、または他の労働力の中断を含むが、これらに限定されない

•私たちが依存する第三者は、私たちの包装、具、設備、および他の必要な操作材料を供給する第三者、共同製造業者、および独立した請負業者が私たちに対する義務を履行できなかったか、または彼らが義務を履行する能力が大きく中断されたことを含むが、これらに限定されない

•私たちのサプライチェーンの圧力は、消費者の購入と消費モードの短期的あるいは持続的な変化と変動によるものかもしれません。これらの変化は小売顧客の需要を増加させ、私たちの生産能力を超えています私たちの製品のために

•商品や他の投入コストの持続的な変動は、私たちの商品ヘッジ活動によって十分に相殺できないかもしれない

•私たちの供給者、契約製造業者、物流サービスプロバイダ、または独立した流通業者のチャネル中断を含む、私たちの流通能力または私たちの流通チャネル

•私たちが製品を製造、販売または流通している市場、または私たちが依存している第三者市場では、新しいまたはアップグレードされた政府または規制応答が、私たちの業務運営を阻止または妨害する可能性がある

•私たちの管理チームを含めて、私たちの大部分の従業員は、病気で仕事ができないかもしれない、あるいは肝心な従業員が病気で仕事ができない場合、私たちの管理チームの注意力が移るかもしれません

•小売業者、流通業者、または運送業者がその在庫、履行または輸送慣行を修正することによって、私たちの製品の需要または獲得性の変化をもたらす

•店内の見学や旅行制限を減らすことを含む、消費者のショッピング習慣の変化を反映するために、私たちの貿易普及や広告活動を効果的に修正することができない

•経済的不透明またはインフレの間、消費者支出の転換は、消費者の自社ブランドまたは価格の低い製品への移行をもたらす可能性がある

•新冠肺炎疫病に関連するより多くの業務中断と不確実性は、私たちの戦略計画や他の計画をさらに延期または修正させる可能性がある。

新冠肺炎の大流行のこれらの影響と他の影響はまた本プロジェクト1 Aに列挙された多くの他のリスク因子を増加させる可能性がある。最終的な影響は新冠肺炎大流行の重症度と持続時間に依存し、新冠肺炎変異株の出現と伝播、ワクチンの持続供給と有効性及び政府当局とその他の第三者が大流行に対応する行動を含み、すべての行動は不確定、迅速な変化と予測困難である。これらの中断のいずれも、私たちの業務と運営結果に悪影響を及ぼす可能性がある。

私たちの運営結果は労働力不足、売り上げ、人件費増加の悪影響を受ける可能性があります

労働力は私たちが業務を運営する主要な構成要素だ。多くの要素は、私たちが利用できる労働力に悪影響を与えたり、高い雇用水準、連邦失業手当、その他の政府法規を含む労働コストを増加させる可能性がある。2022年、私たちは労働市場が全面的に逼迫し、競争がますます激しくなっていることを見た。新冠肺炎の持続的な伝播或いは一般的なマクロ経済要素は私たちの従業員グループの中で持続的な労働力不足或いは離職率を上昇させ、例えば需要を満たすために増加した残業時間、及び従業員を吸引と維持するために向上した賃金率を招く可能性があり、そして私たちの製造と流通施設及び全体業務を効率的に運営する能力にマイナス影響を与える可能性がある。私たちが高いレベルで表現できる従業員を雇用·維持できない場合、あるいは残業や第三者のアウトソーシングなど、労働力減少に対応する緩和策をとることができれば、予期せぬ負の影響を与え、私たちの業務は悪影響を受ける可能性がある。しかも、私たちは主にトラックを通じて製品を流通させて原材料を受け取る。運転手不足により、トラック輸送力が減少し、私たちと私たちのサプライヤーの輸送コストが増加した。 新冠肺炎或いは一般マクロ経済要素による全体の労働力不足、熟練労働力の不足、売上増加或いは労働力インフレは、会社の運営、運営業績、流動性或いはキャッシュフローに実質的な不利な影響を与える可能性がある。

私たちの知的財産権は貴重であり、それらを保護できないいかなる行為も私たちの製品とブランドの価値を下げるだろう

私たちは私たちの知的財産権、特に私たちの商標が、私たちの業務の重要で価値のある側面だと思う。私たちは商標、特許、著作権、商業秘密保護、契約協定、規制第三者が私たちの知的財産権を乱用することで、私たちの知的財産権を保護します。私たちは、私たちの知的財産権を獲得したり、十分に保護することができなかったり、法律のいかなる変化も、私たちの知的財産権に対する現行の法的保護を弱体化または廃止し、私たちの競争力を弱化させ、私たちの業務や財務業績に悪影響を及ぼす可能性があります。

私たちのブランドや製品の相互競争に影響を与える知的財産権のクレームが意外に発生するかもしれません。知的財産権に関するいかなる訴訟や紛争も高価で時間がかかる可能性があり、私たちの経営陣とキーパーソンの私たちの業務運営に対する注意をそらすことができるかもしれません。私たちはまた特定の製品の開発、発売、販売を禁止する重大な損害賠償または禁止を受ける可能性がある。このような状況のいずれも私たちの業務と財政的業績を損なう可能性がある。

消費者が私たちのブランドに対する好感を持っていなければ、私たちの業績は不利な影響を受けるかもしれません

私たちは重要な価値を持つ多くの象徴的なブランドを持っている。このようなブランドの価値を維持して向上させることが私たちの業務成功の鍵だ。ブランド価値は主に消費者の認知に基づいている。ブランド価値の向上と向上に成功することは、私たちが高品質の製品を提供する能力に大きく依存する。ブランド価値は、消費者が私たちの行動が無責任だと思っていること、私たちの製品、包装または成分(有効かどうかにかかわらず)に対する否定的な宣伝、私たちが製品の品質を維持できなかったこと、私たちの製品が一貫した積極的な消費者体験を提供できなかったこと、または消費者が製品を得ることができなかったことを含む一連の要素によって大幅に低下する可能性がある。消費者はソーシャルメディアやデジタルメディアをますます利用し,情報や意見共有の速度や程度を向上させている.ソーシャルメディアやデジタルメディア上の私たち、私たちのブランド、製品、またはパッケージに関する否定的な投稿やコメントは、私たちのブランドと名声を深刻に損なう可能性があります。私たちが私たちのブランドに対する良い印象を維持しなければ、私たちの業績は不利な影響を受けるかもしれない。

私たちの情報技術システムは中断、故障、セキュリティホールによってマイナスの影響を受ける可能性があります

私たちの情報技術システムは私たちの運営に非常に重要だ。私たちは、私たちのマーケティング、販売、製造、調達、物流、顧客サービス、会計、行政機能を含む、私たちの情報技術システム(いくつかは第三者にアウトソーシング)に依存して、私たちの遠隔作業の従業員が増加したため、このようなネットワークとシステムの重要性が増加しています。適切な情報技術システムを構築し、維持し、保護するために必要な資源や材料を取得し、効率的に管理しなければ、私たちの業務や財務業績は悪影響を受ける可能性がある。さらに、我々の情報技術システムは、顧客、消費者、従業員、または他の機密情報へのアクセスまたは取得を含む攻撃または他のセキュリティホール、サービス中断、または他のシステム障害を受けやすい。もし私たちがこれらの違反、中断、または故障を防止または十分に対応して解決できない場合、私たちの運営は影響を受ける可能性があり、私たちは名声損害、訴訟、救済コスト、恐喝ソフトウェア支払い、および/または様々なデータ保護法律および法規による処罰などの他の不利な結果を受ける可能性がある。

私たちの情報技術システムのリスクと関連コストに対応するために、私たちは更新技術とセキュリティ政策、ネットワーク保険、従業員意識訓練、そして私たちの情報技術システムの監視と定例テストを含む情報セキュリティ計画を維持している。これらの予防的行動は、セキュリティホールを防止し、全体的に私たちのネットワークセキュリティリスクを低下させる十分な保護措置を提供していると信じていますが、ネットワーク脅威は絶えず変化しており、ますます多くなっていますもっと頻度が高い技術が複雑で、広範な専門知識と動機を持つ個人団体によって作られており、それらの発見と成功の防御の難しさを増している。また、ロシアとウクライナ間の持続的な衝突を含む地政学的動揺が続き、サイバー攻撃のリスクが高まっている。私たちはまだ経験していないにもかかわらずデータとシステムが脅かされています今まで、このような措置が未来の事件の影響を防止したり制限したりする保証はない。私たちはサイバー攻撃や他のネットワークイベントを保護したり修復したりする上で大きなコストを発生させるかもしれない

さらに、私たちのサプライヤーや顧客が脆弱性やシステム障害に遭遇した場合、彼らの業務が中断されたり、他の方法で負の影響を受ける可能性があり、これは私たちのサプライチェーン中断や顧客注文の減少を招く可能性があり、これは私たちの業務や財務業績に悪影響を与えることになります。著者らもすでにいくつかの情報科学技術支援サービスと行政機能を第三者サービスサプライヤーに外判断し、後日に他の機能を外判断し、コストの節約と効率を高める可能性がある。我々の情報セキュリティ計画には,第三者サービスプロバイダによって発生するネットワークリスクを評価し緩和するための能力が含まれている.私たちは、これらの能力が私たちの第三者サービスプロバイダのセキュリティ態勢に洞察力と可視性を提供すると信じているが、これらの組織が直面しているネットワーク脅威は私たちの制御範囲を超えている。これらのサービスプロバイダが違反やシステム障害で有効に動作しない場合、予想される収益を実現できない可能性があり、私たちの業務が中断される可能性があります。

私たちの業務を支援するために必要な高スキル人材を引き付けることができないかもしれません

私たちは私たちの経験豊富な管理チームを含むキーパーソンのスキルと持続的なサービスに依存している。また、私たちの戦略と運営目標を達成する能力は、私たちが合格者を識別、採用、訓練、維持する能力に依存する。業界内外の他社と人材を争っていますが、重要な人材を失ったり、他の人材を引き付けたり、育成したりすることができないかもしれません。このような損失や失敗は私たちの業務や財政的業績に悪影響を及ぼす可能性がある。また、合格者の確定、採用、採用、統合に関する活動には多くの時間と費用が必要となる可能性がある。私たちは、退職した任意の重要な従業員のために適切な代替者を見つけることができないかもしれないし、合理的な条件で潜在的な代替者に雇用機会を提供することができないかもしれません。これらはすべて私たちの業務および財務業績に悪影響を及ぼす可能性があります

私たちの戦略計画に関連する予想コスト節約および/または運営効率を十分に実現しなければ、私たちの収益性は影響を受ける可能性があります

私たちの将来の成功と収益の増加は、競争の激しい食品業界において適切なコスト構造と効率的な運営を実現する能力、特にコスト投入が変動する環境にある程度依存する。私たちは絶えず

コスト削減と効率化のための措置を推進する。これらの取り組みに関するより多くの情報は、“経営陣の財務状況や経営成果の議論と分析--再編費用とコスト節約の取り組み”を参照されたい。私たちはまた定期的に調達、製造、物流の面でコスト効率の取り組みを進めている。私たちの計画に沿って私たちの計画を実施できなかったり遅延したりすることは、長期的な成長と利益予想を達成する能力に悪影響を与え、私たちの業務に悪影響を及ぼす可能性があります。コストを効率的に管理し、より高い効率を実現し続けなければ、私たちの競争力や収益性は低下する可能性がある

私たちの業績は買収、資産剥離、その他の戦略取引の期待収益を達成または実現できないために不利な影響を受けるかもしれません

我々は従来からブランドや業務を戦略的に買収しており、将来的にはより多くの買収や他の戦略取引を行う可能性がある。私たちが買収や他の戦略的取引目標を達成する能力は、適切な取引相手を決定し、有利な財務および他の契約条項を交渉し、予想される条項に基づいて必要なすべての規制承認を得て、これらの取引を完了する能力にある程度依存する可能性がある。潜在的なリスクには

•企業資源計画システムを実施することを含む、買収された業務をタイムリーかつ費用対効果的な方法で私たちの既存の業務に組み込むことはできない

•経営陣の関心を他の業務から移す

•買収された企業のキー従業員、サプライヤー、および/または顧客の潜在的損失;

•未知のリスクと責任を負います

•収入や他の経営業績を含む期待された利益を達成することはできない

•買収された企業の運営コストは予想以上に高い可能性がある

•効率的な制御環境を迅速に実施することはできません

•私たちに入る前の経験が限られていたり、経験のない市場やビジネスラインに固有のリスクがあります。

しかも、私たちはこれまで戦略的資産剥離を行ってきたし、未来にそうするかもしれない。 私たちが将来的に剥離することを決定する任意の業務は、適切な買い手を見つける能力があるかどうかにある程度依存し、有利な財務と他の契約条項について交渉し、予想される条項に従ってすべての必要な規制承認を得ることができるかもしれない。資産剥離の潜在的リスクには、

•経営陣の関心を他の業務から移す

•剥離されたビジネスの重要な供給者および/または顧客の損失;

•剥離された業務や業務部門を、我々の既存の業務運営から効率的かつ効率的に分離することはできない

•関連する管理費用を減らしたり除去することができない。

将来の買収、資産剥離、または他の戦略取引の予想収益を達成または実現できなければ、私たちの業務や財務業績は悪影響を受ける可能性があります。

競争リスクと業界リスク

すべての製品の種類で激しい競争に直面しています。これは売上と利益率の低下を招く可能性があります

私たちは競争の激しい食品·飲料業界で運営されており、主に北米市場であり、私たちのすべてのカテゴリーで競争を経験している。競争の主な分野はブランド認知度、センス、栄養価値、価格、販売促進、革新、棚空間と顧客サービスである。私たちのいくつかの主要な競争相手は私たちより規模が大きくて、大量の財務、マーケティング、その他の資源を持っていて、私たちのいくつかの競争相手は私たちより広告と販売促進活動にもっと多くの資金を投入するかもしれません。しかも、参入ハードルの低下と資金獲得がより容易に新しい競争を創出している。これらの競争相手のうちの1つ以上は、私たちの市場努力に強い競争反応をしているか、または自社ブランド製品の提供に移行し続けており、特に経済不確定または深刻なインフレの時期には、価格を低下させ、マーケティングまたは他の支出を増加させ、および/または市場シェアを失う可能性があり、いずれの場合も売上高および利益率の低下を招く可能性がある

私たちの競争能力はまた、消費者の味や食習慣を予測し、識別し、説明し、これらの選好された製品を提供する能力にも依存する。新製品やパッケージの発売には、貿易や消費者の受け入れ程度の不確実性を含む固有の市場リスクが存在する。もし私たちが消費者が購入したい製品を提供することに成功しなければ、私たちの売上と市場シェアは低下し、収益性が低下する。もし私たちが消費者の選好のどのような変化が長期的になるか、あるいはこれらの選好を満たすために新しい製品と改善された製品を発売できなければ、私たちの売上は下がるだろう。疲弊した経済状況、衰退、深刻なインフレとその他の要素、例えば流行病は、消費者の選好と需要に影響を与える可能性がある。また、香港の消費者の背景と身分がそれぞれ異なることを考慮して、消費者の広範な好みを満たすために十分な種類の製品を提供しなければならない。したがって、私たちは様々な製品カテゴリーの革新的な製品を開発することに成功しなければならない。そのほか、新冠肺炎の疫病はすでに変化し、ある場合、製品革新努力も延期された。最後に、私たちがもっと速く成長し、利益の高いカテゴリーの製品を迅速に開発できなければ、私たちの製品に対する需要が減少したり、利益率を拡大できないかもしれません

変化する顧客環境や一部の顧客の重要性が増加するという悪影響を受ける可能性があります

私たちの業務は主に伝統的な小売雑貨貿易に集中しています。この業界の成長速度は一元店、薬局、クラブ店、電子商取引小売業者のような他の小売ルートより遅いです。このような伝統的な小売雑貨から代替ルートへの傾向は今後も続くと予想される。これらの代替小売ルートはまた消費者の価格デフレを引き起こし、私たちの小売顧客関係に影響を与え、大口商品或いはその他のコスト上昇に対応するために追加の挑戦をもたらす可能性がある。また、購買力や交渉力が増強した小売業者は、販売促進計画の増加やサプライヤーによる資金提供のカスタマイズ製品など、より優遇された条項を求めている。これらの顧客はまた、より多くの棚空間を彼らの自社ブランド製品に使用することができ、これらの製品の販売価格は通常ブランド製品よりも低い。私たちの規模、マーケティング、製品革新、品目のリードを利用してこれらの顧客動態に対応できなければ、私たちの業務や財務業績は不利な影響を受ける可能性があります

2022年には私たちの5つの顧客が47持続的に運営されている合併純売上高からの%は、その中で最大の顧客であるウォルマート社とその付属会社が約40%を占めている22継続的に運営されている合併純売上高の%から。私たちの最大のお客様が同じ組み合わせや数量で私たちの製品を購入し続けるか、過去と同じ条件で私たちの製品を購入する保証はありません。これらの顧客または私たちの他の大顧客への販売中断は、長い間、私たちの業務や財務業績に悪影響を及ぼす可能性があります。

金融と経済リスク

営業権または他の無期限無形資産の帳簿価値の減価は、我々の財務業績および純価値に悪影響を及ぼす可能性がある

2022年7月31日現在、私たちの営業利益は39.79億ドル、その他の無期限無形資産は25.49億ドル。営業権と無期限無形資産は最初に公正価値によって入金され、償却しないが、少なくとも毎年第4四半期に減値テストを行うか、あるいは減値指標が出現した時により頻繁に減値テストを行う。我々は報告単位の純資産(営業権を含む)の帳簿価値と単位の公正価値を比較することで、報告単位レベルの営業権をテストした。同様に,資産の公正価値をその帳簿価値と比較することで無限寿命の無形資産をテストする.営業権及びその他の無期限無形資産の公正価値はすべて割引キャッシュフロー分析によって決定された。報告単位または無期限無形資産の帳簿価値がその公正価値を超える場合、営業権または無期限無形資産は減値とみなされる。減値をもたらす可能性のある要因は、収入成長率、営業利益率、加重平均資本コスト、将来の経済および市場状況、または想定される特許権使用料料率の変化を含む。現在の販売と利益成長率の予想が達成されていない場合、あるいは新冠肺炎の流行の影響を受ける可能性があり、あるいは他の方法で影響を受ける可能性のある他の市場要素とマクロ経済条件が変化した場合、私たちは将来、営業権や他の無期限無形資産の帳簿価値減値を記録する必要があるかもしれないが、これは私たちの財務業績と純価値に悪影響を及ぼす可能性がある。

私たちは以下のような点で増加した負債とコストの悪影響を受けるかもしれない 私たちの固定収益年金計画は

私たちはアメリカといくつかの非アメリカ地域のある従業員に複数の固定収益年金計画を提供する。主要な固定収益年金計画の資金は、世界の多様な証券や他のポートフォリオに投資する信託資産から来ている。規制要求または計画資産の時価、投資リターン、金利および死亡率の変化は、私たちの固定収益年金計画の資金状況に影響を与え、定期的な福祉純コスト、計画将来の資金需要、資産負債表に記録されている資金状況の変動を招く可能性がある。私たちの債務、将来の資金需要、または純定期福祉コストの著しい増加は、私たちの財務業績に実質的な悪影響を及ぼす可能性がある。

私たちはインフレの激化、景気後退、金融、信用市場の混乱に関連するリスクに直面している 他の経済状況と

お客様と消費者の私たちの製品に対する需要は、アメリカや他の国の疲弊した経済状況、景気後退、株式市場の変動、または他の負の経済要素の影響を受ける可能性があります。例えば、2022年には、米国は著しく悪化したインフレ圧力を経験しており、この圧力は2023年まで続くと予想される。私たちは価格上昇、生産性措置、コスト節約によってインフレの影響を完全に緩和することができないかもしれません。これは私たちの財務業績に実質的な悪影響を及ぼすかもしれません。また、もしアメリカ経済が2023年に衰退に入ったら、私たちは販売低下を経験し、値下げしなければならないかもしれません。これらはすべて私たちの財務業績に実質的な悪影響を及ぼす可能性があります。

同様に、金融および/または信用市場の中断は、顧客、仕入先、債権者との管理に影響を与える可能性があります 必要なときや受け入れられると思う条件で第一選択の流動性源を得ることができず、私たちの借金コストが増加する可能性があります。経済的または信用的危機が発生する可能性があり、信用供給と必要な時に資金を調達する能力を損なう可能性がある。金融市場の混乱は私たちのデリバティブ取引相手にマイナス影響を与える可能性があり、私たちの銀行業界や他の業務パートナーを損なう可能性があり、私たちは彼らに依存して資金を獲得し、私たちのデリバティブ契約の取引相手とする。さらに、米国や他の国の税収や金利の変化は、景気後退、経済中断、または他の理由でも、私たちに悪影響を及ぼす可能性がある。

法律と規制リスク

私たちは法律と規制手続きやクレームの悪影響を受けるかもしれない

私たちは様々な法律と規制手続きと正常な業務過程で発生したクレームの当事者だ。報告すべき法律手続きに関する情報は、連結財務諸表付記18を参照されたい。これらの行動は本質的に不確実であるため、このような訴訟やクレームにおいて自己弁護に成功する保証はなく、そのような事項に関連する任意の準備金を含むこれらの事項の重要性または無形性の評価が、そのような訴訟またはクレームの最終結果と一致することを保証することはできない。特に、近年、食品マーケティングはますます多くの審査を受けており、連邦、州と外国の法律或いは法規によると、食品業界は食品中に重金属関連のクレームが存在することを含む、虚偽或いは詐欺的マーケティングの疑いに関する訴訟とクレームをますます多く受けている。また、私たちのお菓子部門で使用されている独立請負業者の流通モデルもまた、より厳しい規制によって検討されている。近年,我々の独立請負者割当てモデルも様々なカテゴリや個人訴訟のテーマとなっている.もし私たちがこれらの訴訟やクレームに対して成功的に自己弁護することができない場合、またはこれらの訴訟またはクレームの重要性に対する私たちの評価が不正確であることが証明された場合、私たちの業務または財務業績は悪影響を受ける可能性がある。さらに、私たちの名声は訴訟中の告発やクレームによって損なわれる可能性がある(事実でなくても)。

規制の強化や法律の改正は私たちの業務や財務業績に悪影響を及ぼす可能性があります

食品の生産と販売は広く規制されている。各種の法律法規は私たちの食品の加工、包装、貯蔵、流通、マーケティング、広告、ラベル、品質と安全、及び私たちの従業員の健康と安全及び環境保護を規範化しています。米国では、食品·薬物管理局、農業部、連邦貿易委員会、労働部、商務部、職業安全·健康管理局、環境保護局、様々な州や地方機関を含むが、これらに限定されない複数の連邦政府機関によって規制されている。私たちはまたアメリカ以外の似たような機関によって規制されている

米国内の政府·行政機関は、様々な税収、貿易、その他の規制改革を検討している。貿易改革には、私たちの製品を製造するためのいくつかの材料に関税をかけることと、ある完成品に関税をかけることが含まれています私たちは定期的にデータを国と州の境界を越えて運営しているので、個人データの収集、保存、処理、使用、開示、伝送、およびセキュリティに関する法律法規を含む、米国および他の管轄地域のプライバシー、データ保護、データセキュリティに関する様々な法律法規の制約を受けている。このようなプライバシーとデータ保護の法律と法規を遵守する上で重大な不確定性が存在し、それらは絶えず変化し、発展しているため、国と州によって異なる解釈と応用される可能性があり、不一致または相互衝突の要求が生じる可能性がある。

法律または法規要件の変化(例えば、新しい食品安全要件および改訂された栄養事実、サービスサイズおよび遺伝子組換え成分ラベルの法規要件)、または既存の法律または法規要件の変化の解釈は、コンプライアンスコスト、資本支出および他の財務義務の増加を招く可能性があり、それによって、私たちの業務および財務業績に悪影響を及ぼす可能性がある

もし私たちの食品が偽物や間違ったラベルを貼られたら、これらの製品をリコールする必要があるかもしれません。私たちは製品責任のクレームと名声の損害に直面するかもしれません

私たちは過去にこのようにしたことがあります。もし私たちのいくつかの製品が偽物や間違ったラベルを貼られたら、私たちは未来にそれらを呼び戻す必要があるかもしれません。もし私たちのすべての製品が消費時に消費者の病気や被害を招いたら、私たちはまた責任を負わなければならないかもしれません。A

広範な製品リコールは重大な損失を招く可能性があり,リコールコスト,製品在庫の廃棄,製品が一定期間入手できないことによる販売損失が原因である。私たちはまた重大な不利な製品責任判断で損失を受ける可能性があります。重大な製品リコールまたは製品責任クレームは、マイナスの宣伝、私たちの名声を損なう可能性があり、消費者は私たちの製品、原料または包装の安全性および/または品質に対する自信を失う可能性がある。さらに、別の会社が我々と競合するカテゴリにおける製品に関する負の宣伝をリコールしたり、経験したりすれば、消費者は、そのカテゴリの製品全体の消費を減少させる可能性がある。

気候変動、あるいは気候変動に対応する法律、規制あるいは市場措置は、私たちの業務と運営にマイナスの影響を与える可能性があります

大気中の二酸化炭素や他の温室効果ガスは,世界の気温,天気パターン,極端な天気や自然災害の頻度や重症度に悪影響を及ぼす可能性が懸念されている。もしこのような気候変化が農業生産力にマイナスの影響を与えるならば、私たちはいくつかの製品に必要な商品の供給減少或いは価格があまり優遇されない影響を受けるかもしれない、例えば小麦、トマト、ジャガイモ、カシューナッツ、アーモンドなど。悪天候条件と自然災害は作物規模と作物品質を低下させ、更に私たちの原材料供給を減少させ、利用可能な原材料の回収率を下げ、私たちの原材料の価格を高め、原材料の貯蔵と輸送コストを増加させたり、生産計画を乱したりする可能性がある。このような変化により、水資源供給の減少や価格設定があまり有利ではないことも影響する可能性があり、これは私たちの製造と流通業務に影響を与える可能性がある。さらに、自然災害と極端な天気条件は、私たちの施設の生産性や私たちのサプライチェーンの運営を混乱させるかもしれない

外国、連邦、州と地方の監督管理と立法機関は気候変化、温室効果ガス排出の監督管理、エネルギー政策と持続可能性に関連する環境政策をますます重視している。気候変動の影響や気候変動に関する追加の法律や規制要件や、二酸化炭素や他の温室効果ガス排出の環境への影響を低減または軽減するために増加したコンプライアンスコストおよび費用は、我々の製造施設や事業の運営中断や関連コストの増加を招き、流通およびサプライチェーンコストを増加させる可能性がある。また、このような法律や法規の要件を遵守するには、業務運営や戦略の面で大きな変更が必要となる可能性があり、これらの問題に多くの時間と注意を投入し、追加コストを発生させる必要があるかもしれません。私たちが変化して、自分がこれらの法律や法規の要求と一致するようにしても、もしこれらの法律と法規の解釈と応用方式が私たちの実践と一致しなければ、私たちは重大な処罰や潜在的な訴訟を受ける可能性がある。気候変動の影響や気候変動に対応する法律や規制措置は、私たちの業務や運営結果に長期的な悪影響を及ぼす可能性がある。

また,メディア,株主,活動家,その他の利害関係者が気候変動や関連環境持続可能性問題に注目している問題を効率的に解決できない可能性がある。このような失敗、あるいは気候変動問題で責任を持って行動できなかったと考える見方は、有効であるか否かにかかわらず、負の宣伝を招き、私たちの業務や名声に負の影響を与える可能性がある。また、私たちは時々環境への影響を減らすことを含む目標と約束を制定して公開します。例えば,2022年には,範囲1,範囲2,範囲3のための科学に基づく温室効果ガス排出目標を策定した。私たちが決められた目標、目標、あるいは目的を達成する能力があるかどうかは、多くの要素と条件の制約を受けており、その中の多くの要素と条件は私たちがコントロールできない。これらの要因の例は、持続可能性基準に影響を与えたり、開示したり、異なる要求を適用したり、技術変化の速度、必要な融資および供給者の利用可能性を含み、持続可能性および他の基準を満たすために必要な融資および供給者の利用可能性を含む。もし私たちが達成できなかった場合、あるいはこれらの目標と約束を達成する上で失敗したり、遅延したり、これらの目標と約束を達成する上での私たちの進展を不適切に報告したり、消費者の私たちの製品に対する選好や投資家が私たちの株に対する信頼にマイナスの影響を与え、法執行行動と訴訟に直面させる可能性があります

維権株主の行動は、巨額のコストを招き、経営陣の注意と資源を分散させ、私たちの業務に悪影響を及ぼす可能性があります

私たちは2019年の維権株主活動の目標だ。新しい維権投資家が私たちの株を購入した場合、私たちの業務は不利な影響を受ける可能性があります。依頼書競争や維権株主の他の行動に応答するのは高価で時間がかかり、私たちの運営に妨害を与え、経営陣と従業員の注意を分散させる可能性があるからです。また、維権株主イニシアティブの将来の方向、戦略、またはリーダーシップに対する不確実性は、潜在的なビジネス機会を失い、新しい投資家、顧客、従業員、サプライヤー、戦略パートナーを引き付ける能力を損なう可能性があり、私たちの株価が一定期間の変動や停滞を招く可能性がある。

私たちの業務、財務状況、運営結果は、ロシアとウクライナの間の持続的な衝突による世界経済中断の悪影響を受ける可能性がある。

ロシアとウクライナの間の軍事衝突は世界経済に否定的な影響を与えた。また、米国、イギリス、EUの政府はいずれも特定の製品に対して輸出規制を実施し、ロシアのある業界部門や政党に金融と経済制裁を実施している。ロシアでは業務がないにもかかわらず

ウクライナでは、ロシア-ウクライナの軍事衝突が世界経済に与える負の影響の一部が原因で、材料不足、輸送、エネルギー、原材料コストの上昇を経験している。ウクライナの軍事衝突の範囲と持続時間は不確定で、変化が迅速で、予測が難しい。軍事衝突に関連する地政学的緊張はさらにエスカレートし、貿易障壁の増加や世界貿易の制限を含み、サイバー攻撃、供給中断、消費者需要の低下、為替レートや金融市場の変化を招く可能性があり、これらはいずれも私たちの業務やサプライチェーンに悪影響を及ぼす可能性がある。

項目1 B未解決従業員意見

ない。

第二項です属性

私たちの主な執行事務所は会社の所有で、ニュージャージー州カムデンにあります。次の表に私たちの主な製造施設と各施設を主に使用する報告可能な細分化市場を示します

アメリカ国内にあります。 | | | | | | | | | | | | | | |

| アリゾナ州 | | マサチューセッツ州 | | ペンシルバニア州 |

| 特異性(S) | | ヘアンニス(S) | | デンバー(S) |

| カリフォルニア州 | | ノースカロライナ州 | | 市の中心(S) |

| ディクソン(MB) | | シャーロット(S) | | ハノーバー(S) |

| ストックトン(MB) | | Maxton(MB) | | テキサス州 |

| コネチカット州 | | オハイオ州 | | パリ(MB) |

| ブルームフィールド(S) | | アシュラン(S) | | ユタ州 |

| フロリダ州 | | ナポレオン(MB) | | リッチモンド(S) |

| レクラン(S) | | ウィラード(S) | | ウィスコンシン州 |

| イリノイ州 | | オレゴン州 | | ベロイト(S) |

| ドナス湾(S) | | セレム(S) | | フランクリン(S) |

| インディアナ州 | | トゥラテン(MB) | | ミルウォーキー(MB) |

| ジェファーソンビル(S) | | | | |

| | | | |

______________________________

MB-ミール

S-スナック

オレゴン州トゥアレディンの工場を除いて、上記のすべての製造工場は会社所有であり、同工場はレンタルされている。ノースカロライナ州シャーロット、フロリダ州ドラル、ペンシルベニア州ハノーバー、コネチカット州ノーウォーカー、オレゴン州トゥアレディン、カナダミシソガに主要業務単位事務所を設置しています。

私たちはアメリカ各地に配送センターを持ってレンタルしています。私たちの製造と加工工場と配送センターは良好に維持されており、私たちの契約メーカーが運営している施設に加えて、全体的に企業の現在の運営を支持するのに十分だと信じています。

プロジェクト 3. 法律訴訟

法律手続きを提出しなければならない資料は、総合財務諸表付記18に掲載され、参照方法で本明細書に組み込まれる

第四項です炭鉱安全情報開示

適用されません。

私たちの執行官に関する情報は

以下の部分は、2022年9月14日までの当社幹部の情報を提供しています

| | | | | | | | |

| 名前、現職の肩書、職歴 | 年ごろ | 1年目 委任された 執行者 将校.将校 |

| ミックJ.Beekhuizen、副総裁兼最高財務官を執行する。ジョバニ有限責任公司執行副総裁兼首席財務官(2016年から2019年まで)。教育管理会社常務副会長兼首席財務官(2013年から2016年)。 | 46 | 2020 |

執行副総裁、総法律顧問兼首席持続可能な発展、企業責任と管理官。リンカーン金融グループ執行副総裁と総法律顧問(2012年~2015年)。 | 54 | 2015 |

マーク·A·クラウス社長とCEOですピーク食品会社の最高経営責任者(2016-2018)。億滋国際首席商務官(2016年)兼執行副総裁兼主席増長官(2014年から2016年) | 54 | 2019 |

| クリストファー·D·福祉、執行副総裁、総裁、飲食。私たちは福祉さんを採用して行政や管理職に就いて少なくとも五年になります。 | 50 | 2019 |

| ダイアン·ジョンソン·メイ、執行副総裁兼首席人的資源官。上級副総裁は、“人民文化人的資源グループ(2020年-2021年)”である。常務副総裁、Brookdale High Living首席人的資源官(2019-2020年)。社長、熟食源会社常務副社長(2017年-2019年) | 64 | 2022 |

ヴァレリー·J·オズヴァト、執行副総裁と総裁、おやつ。世紀お菓子最高経営責任者(2018-2020)。社長、億滋北米デザート(2017年~2018年)。社長、億滋北米販売(2015年~2017年)。 | 49 | 2020 |

| Daniel·L·ポーランド、常務副総裁兼首席供給チェーン官総裁。Kindスナック首席運営官(2019-2021年)。2018年から2019年にかけて、ピーク食品会社常務副総裁兼首席供給チェーン官。達能北米運営首席供給チェーン官(2016-2017) | 59 | 2022 |

| アントニー·J·サンツィオ、執行副総裁兼首席通信官総裁。私たちはサンジオさんを行政または管理職に採用して少なくとも5年になる。 | 55 | 2022 |

| クレイグ·S·スラフチェフ、執行副総裁、首席研究開発·革新官。私たちはスラフチェフさんを行政や管理職に採用して少なくとも5年になる。 | 55 | 2019 |

第II部

第5項それは.登録者株式、関連株主事項及び発行者が株式証券を購入する市場

登録者株式市場

私たちの株はニューヨーク証券取引所で取引され、コードは“CPB”です。2022年9月14日に299,364,411私たちの株式の記録保有者です

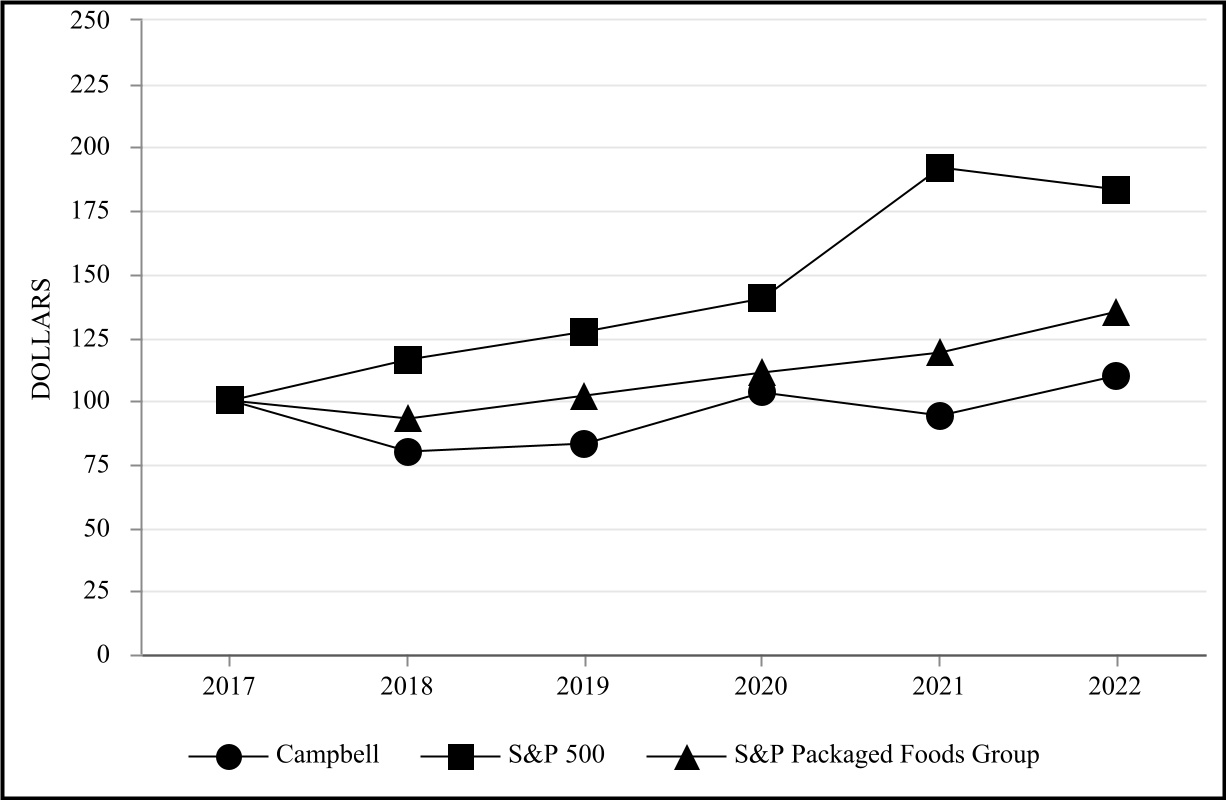

株主に返還する*[パフォーマンスチャート]

この“株主業績リターングラフ”の部分に含まれる情報は、“募集材料”または“アーカイブ”とみなされてはならない、または将来的に米国証券取引委員会に提出された文書に参照されて組み込まれてはならないか、または、特に参照によって1933年の証券取引法(改正)または取引法に従って提出された文書に組み込まれない限り、改正された1934年証券取引法(取引法)第18条の責任制約を受けてはならない

以下の図では,我々の株式の累積総株主リターン(TSR)と標準プル500指数(S&P 500)と標準プル包装食品指数(S&P Package Foods Group)の累積総リターンを比較した。この図は2017年7月28日に、私たちの1株当たりの標準プール500指数と標準プール包装食品グループが100ドル投資し、すべての配当金が再投資されたと仮定している。グラフに示されている総累積ドルリターンは、2022年7月31日のこのような投資の価値を表している

* 株の増価に配当金を加えて再投資する

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| キャンベル | | 100 | | 80 | | 83 | | 103 | | 94 | | 110 |

| S&P 500 | | 100 | | 116 | | 127 | | 140 | | 192 | | 183 |

| 標普包装食品グループ | | 100 | | 93 | | 102 | | 111 | | 119 | | 135 |

発行人が株式証券を購入する | | | | | | | | | | | | | | | | | | | | | | | |

| 期間 | 総数 の株 購入した(1) | | 平均値 支払いの価格 1株当たり(2) | | 総人数 購入株 公開活動の一部として 発表された計画や 番組(3) | | 近似値 ドルの価値は 未上場かもしれない株 買収される 計画や 番組 (百万ドル)(3) |

| 5/2/22 - 5/31/22 | — | |

| $ | — | |

| — | | | $ | 598 | |

| 6/1/22 - 6/30/22 | 1,117,289 | | | $ | 46.05 | | | 1,117,289 | | | $ | 547 | |

| 7/1/22 - 7/29/22 | — | | | $ | — | | | — | | | $ | 547 | |

| 合計する | 1,117,289 | |

| $46.05 |

| 1,117,289 | | | $ | 547 | |

____________________________________

(1)購入した株は取引日までです。

(2)1株当たりの平均価格は決済に基づいて計算され、手数料は含まれていない。

(3)2021年6月、我々の取締役会は、我々の株式補償計画に基づいて発行された株式による希釈影響を相殺するために、2.5億ドルまでの逆希釈株式買い戻し計画(2021年6月計画)を承認した。2021年6月の計画に期限はありませんが、いつでも一時停止または停止する可能性があります。2021年6月の計画によると、買い戻しは公開市場や私的協議の取引で行われる可能性がある。2021年9月に取締役会は1ドルまでの戦略的株式買い戻し計画を承認しました500百万ドル(2021年9月計画)。2021年9月の計画に期限はありませんが、いつでも一時停止または停止する可能性があります。2021年9月の計画によると、買い戻しは公開市場または私的協議の取引で行われる可能性がある。

第六項です保留されている

第七項経営陣の財務状況と経営成果の検討と分析

概要

本管理者の財務状況と経営結果の検討·分析は、“財務諸表と補足データ”における総合財務諸表と連結財務諸表の付記及び“リスク要因”に含まれる情報の補足であり、それとともに読まなければならない

別の説明がない限り、用語“私たち”、“私たち”、“私たち”および“会社”は、金宝湯会社およびその合併子会社を意味する。

実行要約

私たちは高品質ブランドの食品と飲料のメーカーと営業者です。私たちは競争の激しい産業で運営され、私たちのすべてのカテゴリーで競争を経験した。

2022年、我々は動揺したマクロ経済環境の中で戦略配置を推進し、着実な年間業績を得た。2022年の間、私たちはサプライチェーン圧力、特に労働力と高インフレの面で特徴的な挑戦に満ちた環境を過ごした。私たちは求人や採用と入社の流れを強化し、加速し、持続的な消費需要を満たす能力を高めた。我々が改善したサプライチェーンの実行はインフレ駆動の定価、サプライチェーン生産性の持続的な向上とコスト節約措置と結合し、2022年の持続的なインフレ圧力を部分的に緩和した。私たちは2023年のインフレが依然として不利な要素になると予想している。また,2023年の税引き前向かい風は約3500万ドルと予想されており,定期年金純額と退職後の福祉収入が低いためである。

戦略.戦略

私たちの戦略は北米の二つの部門の核心ブランドに集中することで、私たちのすべての成長潜在力を放出し、同時に私たちの目標を実現することです彼らの好きな食べ物を通じて人々を結びつけるそれは.私たちの戦略計画は4つの柱に基づいています 成功したチームと文化を作ること;利益成長を加速させること;的確なコスト節約を通じて投資と利益率を増加させること;そして私たちの目標約束を達成することは、以下でさらに議論されるだろう。

私たちは、私たちの従業員体験と従業員尊敬度の向上に投資することで、私たちの包括性と多様性戦略を優先し、北米でのコアブランドを支援する戦略能力とデジタル化に投資し、成功したチームや文化の建設に専念していく予定です。また、私たちは、消費者透明性イニシアティブを通じて、持続可能な開発目標の面で進展を遂げ、私たちが運営するコミュニティとのつながりを強化するために、私たちの目標約束を引き続き履行する予定です。

私たちは市場シェアを増加させ、会社全体の総合業務計画を推進することで、私たちの利益成長モデルを加速できると信じています。より多くの消費者を開発することで市場シェアを拡大したいと思っています

製品品質、マーケティング、革新計画を志向し、私たちが定義したポートフォリオの役割の中で成長チャネルや小売業者を優先します。また、私たちは引き続き私たちのお菓子ブランドの成長を加速させることに集中し、同時にアメリカスープと他の核心ブランドの成長を維持することを予想しています。新冠肺炎の大流行が推進する消費者行動変化は,大流行前のレベルに対して,国内消費者の食品需要の持続的な上昇を支持し続けると予想される。私たちはこの機会を利用して、私たち独自の差別化された製品の組み合わせで変化する消費者のニーズを満たす予定です。

私たちはまた、インフレの影響緩和に集中し続けることで、投資と利益率を推進すると予想している。我々は2022年から値上げを実施し,2025年末までに10億ドルの年間化コストを節約し,2022年までに8.5億ドルの相乗効果と運用コスト節約を目指す長年のコスト節約計画を継続して実施しているこれらの取り組みに関するより多くの情報は、“再構成費用とコスト節約の取り組み”を参照されたい

商業傾向

私たちの業務は様々な傾向の影響を受けており、私たちはこれらの傾向が今後も続くと予想しています:コスト上昇、消費者選好の変化、競争と活力に満ちた小売環境。

我々の戦略は,消費者が増加しているお菓子や利便性の選好をある程度つかむためである.例えば,消費者は間食の種類や頻度を増やすことで食習慣を変化させ,新冠肺炎の大流行による在宅食事行動を維持し続けていると考えられる

小売業者は引き続き彼らの購買力と交渉力を利用して、サプライヤーによって援助されたカスタマイズ製品を含む、サプライヤーによって援助されたより多くの販売促進計画とより優遇された条項を求める。小売業者間のどの統合も膨大で成熟した顧客を創出し続けることで、この傾向をさらに推進する可能性がある。小売業者もブランド製品と競争する商店ブランド、特に価格で発展し、普及し続けている。

2022年を通して、小売製品に対する需要は大流行前の水準より上昇したが、販売量は2021年度を下回った。今年上半期、私たちの純売上高が低かったのは、主に材料供給による供給制限によるものだったが、下半期には、供給が著しく改善されたにもかかわらず、インフレ駆動の定価行動により販売量が低下した。2023年までに家庭食品消費に関する需要は高位を維持すると予想される。

また、2023年は引き続き活力に満ちたマクロ経済環境であり、投入コストインフレが続くと予想される。私たちは引き続き一部のインフレ圧力を緩和するための行動を取るが、私たちはこれらのメリットが2023年の増加コストを完全に相殺することはないと予想する。2022年7月31日現在の福祉義務·計画資産によると、精算損失や収益を含まない定期年金や退職後の福祉純収入は2023年に約3500万ドル減少すると推定され、中期再計量の影響を受ける。2023年の減少の原因は,福祉債務の割引率の増加と計画資産の市場価値の低下を決定するためである。

業務剥離

私たちは2019年9月23日にケルソン業務の販売を完了しました。2019年12月23日、オーストラリアおよびアジア太平洋地域の簡単な食事および安定した棚の飲料事業(Arnott‘sおよび他の国際事業)を含むArnott’s事業および他のいくつかの国際事業の販売を完了した。2019年第4四半期から、ケルソン業務、Arnott‘s、その他の国際業務(総称してCampbell Internationalと呼ぶ)の運営結果を非持続業務として列報の全期間の総合収益レポートに反映させています。このような業務は昔からスナック報告可能な部分に含まれてきた。また、2019年10月11日、欧州チップ事業の販売を完了しました。販売日までの欧州チップ業務の業績はスナック報告部門の持続的な運営に反映されている

2021年第4四半期には、梅子ベビーフードやおやつ事業の販売を完了した。販売日現在、李子ベビー食品やおやつ業務の業績は飲食報告部門の持続的な運営に反映されている

これらの資産剥離および報告すべき支部の他の情報については、連結財務諸表付記3および付記6を参照されたい。

結果要約

本成果要約は,その後の議論と分析から重要なポイントを提供している

2022年と2021年は52週間ある。2020年には53週間があります

•2022年の純売上高は1%増加して85.62億ドルに達したが、これはインフレ駆動の定価と販売手当が販売量低下分によって相殺され、李子ベビー食品とお菓子業務の剥離の影響が増加したためである

販売促進支出。販売量低下の主な原因は労働力と材料獲得性及び価格弾力性推進の供給制限である。

•毛利益が売上高に占める割合は1年前の33.2%から2022年の30.7%に低下した。減少の主な原因はコスト上昇、未完成の未指定商品のヘッジの時価調整および不利な数量/組み合わせであるが、一部はインフレ駆動の定価行動とサプライチェーン生産性の向上によって相殺される

•2022年、運営を続ける1株当たりの収益は2.51ドルだったが、1年前は3.30ドルだった。本年度は0.34ドルの支出を含み,前年には1株当たり0.45ドルの収益が含まれており,これらの収益は以下の議論の比較可能性に影響を与える項目から来ている

金宝湯社の純収益−2022年は2021年と比較

以下の項目は純収益と1株当たり純収益の比較可能性に影響する

継続的に運営する

•2022年には、年金と退職後計画の精算損失4400万ドル(税引後3300万ドル、または1株当たり0.11ドル)を他の支出/(収入)で確認した。2021年には、他の費用/(収入)の精算収益が2.03億ドル(税引後1.55億ドル、または1株当たり0.51ドル)であることが確認された

•2022年には、未完成の未指定商品のヘッジの時価調整と関係がある5900万ドルの製品販売コスト損失(税引後4400万ドル、または1株0.15ドル)を確認した。2021年、販売製品のコスト収益は5000万ドル(税引後3800万ドル、または1株当たり0.12ドル)であり、未完成の未指定商品の期間保証額の時価調整に関連していることが確認された

•近年、私たちはコストを節約するいくつかの措置を実施した。2022年には、500万ドルの再編費用と、2000万ドルの行政費用、500万ドルの販売製品コスト、100万ドルのマーケティング·販売費用(税引後総影響2400万ドル、または1株0.08ドル)を記録した。2021年には、2100万ドルの再編費用と2800万ドルの行政費用、300万ドルの販売製品コスト、100万ドルのマーケティング·販売費用(税引後総影響4000万ドル、または1株当たり0.13ドル)を記録した。より多くの情報は、連結財務諸表付記7と“再構成費用と費用節約措置”を参照

•2022年には400万ドルの利息支出損失(税引後300万ドル、または1株0.01ドル)を記録し、債務を返済した

•2021年、私たちは李子ベビー食品とお菓子業務を販売する際に、1100万ドルの他の費用/(収入)の損失(税引後収益300万ドル、または1株当たり0.01ドル)を記録した

•2021年には、Snyder‘s-Lance,Inc.(Snyder’s-Lance)の持続的な統合の一部として、法人再編に関連する1,900万ドル(1株当たり0.06ドル)の繰延税金を記録した。

比較可能性に影響を与える項目の概要は以下のとおりである

| | | | | | | | | | | | | | | | | | | | | | | |

| |

| | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| |

| 2022 | | 2021 |

| 1株当たりの金額は含まれていません | 収益.収益

影響 | | 仕事がしやすい

影響 | | 収益.収益

影響 | | 仕事がしやすい

影響 |

| 金宝湯会社が運営を続けている収益 | $ | 757 | | | $ | 2.51 | | | $ | 1,008 | | | $ | 3.30 | |

| 生産停止損失 | $ | — | | | $ | — | | | $ | (6) | | | $ | (.02) | |

金宝湯会社の純収益(1) | $ | 757 | | | $ | 2.51 | | | $ | 1,002 | | | $ | 3.29 | |

| | | | | | | |

| 持続的な運営: | | | | | | | |

| 年金と退職後の精算収益(損失) | $ | (33) | | | $ | (.11) | | | $ | 155 | | | $ | .51 | |

| 大口商品を市価で収益する | (44) | | | (.15) | | | 38 | | | .12 | |

| 再編成費用、実施費用、その他関連費用 | (24) | | | (.08) | | | (40) | | | (.13) | |

| 債務返済損失 | (3) | | | (.01) | | | — | | | — | |

| 資産剥離に関する収益 | — | | | — | | | 3 | | | .01 | |

| 税金を繰延する | — | | | — | | | (19) | | | (.06) | |

| | | | | | | |

持続的な経営収益に及ぼすプロジェクトの影響(1) | $ | (104) | | | $ | (.34) | | | $ | 137 | | | $ | .45 | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

__________________________________________

(1)四捨五入のため、個別金額の合計が加算されない可能性があります。

2022年の持続運営収益は7.57億ドル(1株2.51ドル)だったが、2021年は10.08億ドル(1株3.30ドル)だった。比較可能性に影響する項目調整後、持続的な経営の収益低下は、毛利の低下、その他の収入の低下と行政費用の増加を反映し、主に低いマーケティングと販売費用、低い利息支出と低い実際の税率によって相殺される。1株当たりの収益は加重平均希釈後の流通株の減少から利益を得る。

詳細は“生産停止作業”を参照されたい。

金宝湯社の純収益−2021年2020年と比較して

上記で議論した2021年の純利益の比較可能性に影響を与える項目のほか、以下の項目は純収益と1株当たり純収益の比較可能性に影響を与える

継続的に運営する

•2020年には、年金と退職後計画の精算損失1.64億ドル(税引後1.25億ドル、または1株当たり0.41ドル)を他の支出/(収入)で確認した

•2020年には、販売製品のコスト収益が200万ドル(税引後200万ドル、または1株0.01ドル)であり、未完成の未指定商品の掛け金の時価調整に関連していることが確認された

•2020年には,我々が記録した再構成費用は9,000,000ドル,実施コストおよびその他の関連コストは4,800万ドルの行政費用,9,000,000ドルの製品販売コスト,2,000,000ドルのマーケティングおよび販売費用,1,000,000ドルの研究開発費(税引後総影響は5,200万ドル,または1株当たり0.17ドル)である。より多くの情報は、連結財務諸表付記7と“再構成費用と費用節約措置”を参照

•2020年には欧州チップ事業を売却する際に6400万ドル(税引後3700万ドル、または1株当たり0.12ドル)の他の費用/(収入)損失を記録した

•2020年4月26日,AKE Venture Partners,L.P.(AKE)における有限共同権益を販売することで合意した。この取引は2020年5月8日に完了した。2020年第3四半期には、まもなく行われる売却により、4500万ドルの他の費用/(収入)損失(税引後3500万ドル、または1株0.12ドル)を記録した。その他の資料は、連結財務諸表付記14;および

•2020年には、債務返済のため、利息支出が7500万ドル(税引後5700万ドル、または1株当たり0.19ドル)の損失を記録した。

生産運営を停止する

•2020年には,Campbell Internationalの売却に関する純収益10.39億ドル(税引後10億ドル,または1株当たり3.29ドル)を確認した。

比較可能性に影響を与える項目の概要は以下のとおりである | | | | | | | | | | | | | | | | | | | | | | | |

| |