アメリカ アメリカ

証券取引委員会

ワシントンD.C.,20549

表

(タグ 一)

あるいは…。

締め切りの財政年度について

または

あるいは…。

この幽霊会社の報告が必要なイベント日

過去から現在まで,現在から現在への過渡期について

手数料ファイル番号:

(登録者がその定款に明記されている名称)

適用されない

(登録者名を英語に翻訳)

(会社または組織の管轄権 )

中華人民共和国

(主に実行オフィスアドレス )

電話:

+

電子メール:

ファックス:

+

中華人民共和国

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12(B)節に基づいて登録または登録される証券:

| クラスごとのタイトル | 自動受信機コード | 登録された各取引所の名称 | ||

| ♪the the the | ||||

| アメリカ預託株式は1株当たり20株の普通株に相当する | (ナスダック世界選りすぐり市場) |

| * | 取引には使用されないが、米国預託株式のみがナスダック全世界精選市場に上場していることと関係があり、1株当たり20株の普通株に相当する。 |

この法第十二条(G)に基づいて登録又は登録される証券:

ありません

(クラスタイトル )

同法第15条(D)に基づいて報告義務を有する証券:

ありません

(クラスタイトル )

年次報告までに述べた期間終了時の発行者が属する各種資本または普通株の流通株数 を説明した。

登録者が証券法規則405で定義されている有名な経験豊富な発行者であれば、再選択マークで を示してください。

はい

:

この報告が年次報告または移行報告である場合、登録者が1934年の証券取引法第 13または15(D)節に従って報告を提出する必要がないかどうかを決定するためにマークをチェックしてください。

はい

☐

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求された短い期間内)に、1934年の証券取引法第13条または第15(D)節に提出を要求したすべての報告書を提出したかどうか、および(2)過去90日以内に がそのような提出要件に適合しているかどうかを示す。

再選択マークは、登録者が過去12ヶ月以内に(または登録者がそのような文書の提出および発行を要求されたより短い時間以内に)ルールS−T(本章232.405節)405条に従って提出および発行を要求する各相互作用データファイルを電子的に提出したかどうかを示す。

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.“取引法”第12 b-2条規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照。(1つを選択):

| 大型加速ファイルサーバ☐ | |

| ☐非加速ファイルマネージャ | 新興成長型企業: |

もし 一家が米国公認会計原則に基づいて財務諸表を作成する新興成長型会社であれば、登録者 が延長された過渡期間を使用しないことを選択したかどうかをチェック番号で表す場合、取引法第13(A)節に提供される任意の新しいまたは改正された財務会計基準 を遵守する

新しいまたは改訂された財務会計基準とは、財務会計基準委員会が2012年4月5日以降に発表されたその会計基準の編纂の任意の更新を意味する。

登録者が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ-オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

| 他に発表された国際財務報告基準 | |

| 国際会計基準委員会☐ |

前の質問に回答する際に“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかを選択することをチェックマークで示してください。

プロジェクト 17プロジェクト18☐

これが年次報告である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(“取引所規則”第12 b-2条で述べたように)。

はい

No

(過去5年間の破産手続きに参加した発行者にのみ適用)

裁判所が確認した計画に基づいて証券流通を行った後、登録者が1934年“証券取引法”第12、13又は15(D)節に提出されたすべての書類及び報告を提出したか否かを再選択マークで示す。

はい No☐

カタログ表

| 序言:序言 | II | |

| 第1部 | 1 | |

| 第 項1. | 役員·上級管理職·コンサルタントの身分 | 1 |

| 第 項2. | 割引統計データと予想スケジュール | 1 |

| 第 項3. | 鍵 情報 | 1 |

| 第 項. | 会社に関する情報 | 44 |

| 項目 4 A. | 未解決 従業員意見 | 70 |

| 第 項5. | 運営 と財務回顧と展望 | 70 |

| 第 項6. | 役員、上級管理職、従業員 | 87 |

| 第 項7. | 大株主と関係者が取引する | 97 |

| 第 項8. | 財務情報 | 97 |

| 第 項9. | 割引と発売 | 99 |

| 第 項10. | その他 情報 | 100 |

| 第 項11. | 市場リスクの定量的·定性的開示について | 110 |

| 第 項12. | 株式証券を除く他の証券説明 | 110 |

| 第II部 | 112 | |

| 第 項13. | 違約、配当金滞納、滞納 | 112 |

| 第 項14. | 材料保持者権利の修正と収益の使用を保証する | 112 |

| 第 項15. | 制御 とプログラム | 112 |

| 第 項16 A。 | 監査委員会財務専門家 | 114 |

| 16 B項目. | 道徳基準 | 114 |

| 第 項16 C. | 依頼人 会計士費用とサービス | 114 |

| 第 項16 D. | 免除監査委員会の上場基準 | 115 |

| 16 E項目. | 発行者と関連購入者が株式証券を購入 | 115 |

| 16 F項目. | 登録者認証会計士の を変更する | 115 |

| 第 項16 G. | 会社管理 | 115 |

| 16 H項目. | 鉱山安全開示 | 115 |

| 項目 16 i. | 検査阻止に関する外国司法管轄区域を開示する | 115 |

| 第三部 | 116 | |

| 第 項17. | 財務諸表 | 116 |

| 第 項18. | 財務諸表 | 116 |

| 第 項19. | 陳列品 | 116 |

-i-

序言:序言

本年度報告では、文意以外にも指摘されている

| ● | “私たち”、“私たち”、“私たちの会社”、“br}”当社“或いは”私たちの“は汎華金制御を指し、前身は汎華保険株式会社及びその子会社であり、その運営と総合財務情報を記述する時、その可変利益実体を指し、適用すれば、その合併の関連実体を指す。本年報の他の部分で説明したように、私たちはVIEを持っていません。VIEの運営結果は、VIE、VIEの指定株主、および私たちのいくつかの子会社間の契約スケジュールによってのみ生成されます。したがって、適切な場合には、私たちが使用する用語“私たち”、“私たち”および“私たちの”は、これらの文脈におけるVIEを含まない可能性があるVIEの活動を、私たちの直接的および間接的に所有する子会社の活動とは別に説明する |

| ● | “親会社”とはケイマン諸島持株会社汎華金控を指す |

| ● | “合併VIE”とは、深セン市の宝投資管理有限公司(“宝投資”)とその子会社を指す |

| ● | “中国”または“中華人民共和国”とはRepublic of Chinaを意味し、本年度報告だけでは、台湾、香港特別行政区(“香港”)、マカオ特別行政区(“マカオ”)は含まれていない |

| ● | 中国の“省”とは、23省、4つの直轄市(北京、上海、天津、重慶)、5つの自治区(新疆、チベット、内モンゴル、寧夏、広西)であり、今年度の報告だけでは、台湾、香港、マカオは含まれていない |

| ● | “株式”または“普通株”とは、1株当たり0.001ドルの価値がある普通株を意味する |

| ● | “米国預託証券”とは、1株当たり20株の普通株式に相当するわれわれの米国預託株式を意味する |

| ● | “人民元”または“人民元” に言及するとはいずれも中国の法定通貨を指し、すべて“ドル”および“ドル”に言及するとは米国の法定通貨を指し、“香港ドル”および“香港ドル”といえば香港の法定通貨を指す |

| ● | 顧客“とは、ASC 606に従って顧客として定義される保険加入者または私たちの保険会社パートナーを意味する |

| ● | いずれの表においても総金額として決定された金額とその中に列挙された金額の合計との間のすべての差異は四捨五入である. |

-II-

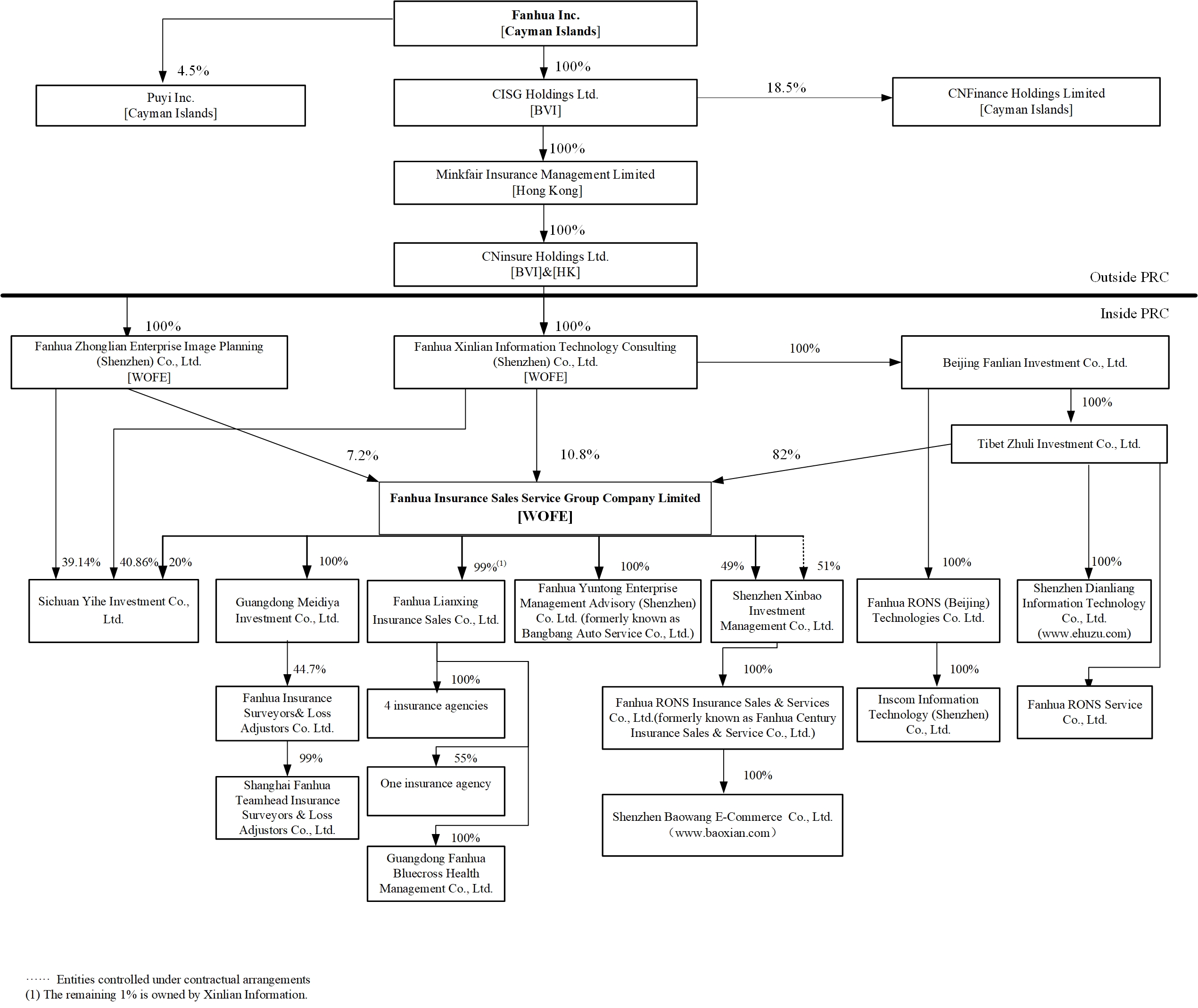

汎華金控はケイマン諸島持株会社であり、主に(I)その中国付属会社を通じて、汎華金制御中聯企業イメージ企画(深セン) 有限会社及び汎華金制御信聯情報技術コンサルティング(深セン)有限会社及び汎華金制御信聯情報(深セン)有限会社及びその付属会社(吾などはその持分を持っている)、及び(Ii)著者らの全資本が所有している中国付属会社汎華金制御保険販売サービスグループ有限会社或いは汎華金制御集団有限会社、(Y)合併後のVIE、即ち深セン市宝蔵投資 管理有限会社を含み、ケイマン諸島の主要な持株会社を締結した。中国の法律により設立された有限責任会社信宝投資有限公司及び(Z)合併後VIEの個人指定株主。汎華金制御は合併後のVIEで49%の株式を保有している。したがって、米国預託証明書の投資家は購入しておらず、合併VIE内のすべての持分を直接保有しない可能性がある。中国の法律、法規と規則は外商直接投資のあるタイプの業務に対して制限と条件を加えているため、私たちは合併したVIEを通じて中国でこれらの業務を経営している。これらの契約スケジュールの概要については、“第4項.会社-C組織構造情報を参照してください。” 本年度報告で使用されている“私たち”、“私たち”または“私たちの”とは、汎華金制御とその子会社を意味します。

私たちの会社構造は宝投資とその個人指定株主の契約手配に関するリスクを受けています。もし中国政府がこれらの契約手配が関連業界の外商直接投資制限に適合していないことを発見した場合、あるいは中国の関連法律、法規と規則またはその解釈が未来に変化した場合、私たちは厳しい罰を受けたり、総合VIEにおける私たちの権益を放棄したり、契約の手配下での私たちの権利を失うことを余儀なくされる可能性がある。汎華金制御とアメリカ預託証明書の投資家は中国政府が将来取る可能性のある行動の不確定性に直面しており、これは私たちとVIE投資の契約合意の実行可能性に影響する可能性があり、それによって汎華金制御の財務状況と経営業績に著しく影響する可能性がある。もし私たちのbr}が合併後のVIE資産に対する制御権を主張できなければ、アメリカ預託証明書は値下がりしたり、一文の価値もなくなる可能性がある。“プロジェクト 3.重要な情報-D.リスク要因-わが社の構造に関するリスクを参照してください”

私たちは中国での業務展開に関する様々な法律と運営リスクと不確実性に直面している。私たちの業務は主に中国で運営されており、複雑かつ変化する中国の法律法規の制約を受けている。例えば、海外上場規制の承認、ネットワークセキュリティ、データプライバシー規制に関するリスク、反独占法執行力の拡大に直面している。中国の法律制度および中国の法律法規の解釈と実行における不確実性は、あなたと私たちが利用可能な法的保護を制限し、私たちがアメリカの預託証明書を提供または継続する能力を阻害し、私たちの業務運営に重大な悪影響を与え、私たちの名声を損なう可能性があり、これはさらにアメリカの預託証明書の大幅な切り下げや価値のないものになる可能性がある。“プロジェクト3.重要な情報-D.リスク要素-中国でのビジネスに関連するリスク”を参照

2021年12月16日、PCAOBは、PCAOBに登録されている会計士事務所を全面的に検査または調査することができず、大陸部と香港に本部を置く中国を調査する報告書を発表した。この報告は、公認会計士事務所 がそれぞれ大陸部中国と香港に本部を置く監査委員会が全面的に検査あるいは調査できないと認定したリストを示している。当社が2021年12月31日までの財政年度の20-F表年次報告に掲載されている財務諸表はすでに徳勤会計士事務所が監査しており、徳勤は中国大陸部に本部を置く中国の独立公認会計士事務所であり、このようなリストにも載っている。しかし,本稿日までに,我々 は委員会によって“外国会社問責法案”(以下,“HFCA法案”)に規定されている手数料指定発行者として決定されていない。もし私たちが3年連続で証監会に発行者と認定された場合、その公認会計士事務所はPCAOBによって中国の1つ以上の主管部門が取った立場で完全に検査または調査できないと判断された場合、証監会は私たちの株式またはアメリカ預託証券の全国証券取引所またはアメリカの“場外”取引市場での取引を禁止する可能性がある。また、2021年6月22日、米上院はHFCA法案下の禁止令をトリガするために必要な連続未検査年数を3年から2年に減らす法案を可決した。2022年2月4日、米国の衆議院は同じ条項を含む法案を可決した。この規定が法律となり,HFCA法案により禁止令をトリガするために必要な連続 未検査年数が3年から2年に減少すれば,我々の米国預託証明書 は早ければ2023年に米国での取引が禁止される可能性がある。しかも、私たちと私たちの投資家たちはPCAOB検査のメリットを奪われた。PCAOBは中国の監査人を検査することができず、これにより、私たちの独立公認会計士事務所の監査プログラムや品質制御プログラムの有効性 はPCAOB検査を受けている中国以外の監査人よりも難しくなり、これは投資家と私たちの証券の潜在的な投資家が私たちの監査手続きと報告された財務情報および私たちの財務諸表の品質 に対して自信を失う可能性がある。もし私たちがHFCA法案で指定された新しい上場基準に達しなければ、私たちはナスダックからの退市、場外取引市場での取引の停止、証監会からの登録解除および/または他のbrリスクに直面する可能性があり、これらのリスクは私たちのアメリカでのアメリカ預託証券取引に実質的な悪影響を与えるか、あるいは実際に私たちのアメリカ預託証明書取引を終了するかもしれない。

-III-

第 部分I

第 項1. 役員·上級管理職·コンサルタントの身分

適用されません。

第 項2. 割引統計データと予想スケジュール

適用されません。

第 項3. 重要な情報

共同VIEと中国運営

汎華金制御はケイマン諸島持株会社であり、主に(I)その中国付属会社を通じて、中聯企業と新聯情報、 及びその吾などのその持分権益を持つ付属会社、及び(Ii)(X)汎華金制御中国全資付属会社 汎華金制御集団会社、(Y)総合VIE、中国法律に基づいて設立された有限責任会社の宝投資、及び(Z)総合VIEの個人代有名人株主間の契約手配を通じて、中国で経営している。汎華金制御は合併後のVIEで49%の株式を保有している。したがって、米国預託証明書の投資家は購入せず、合併VIE中のすべての持分を直接保有しない可能性がある。

私は2021年8月にオンライン保険業務のVIEアーキテクチャを再構築するために再再編を開始し、その中で吾等しい宝投資の直接株式権は100%から49%に減少し、残りの51%の名義は当社の従業員が当社を代表して保有している。組換え は2021年12月に完了した。同時に、私たちの中国全資付属会社汎華金制御グループ有限会社は宝投資及び個人代有名人株主と契約を締結しました。この等の協定には、(I)技術コンサルティング及びサービス協定、吾等が宝投資及びその付属会社のすべての経済利益を得ることができるようにすること、(Ii)融資協定、授権書及び株式質権協定を含み、吾等が有効に宝投資を制御できるようにすること、及び(Iii)独占購入オプション プロトコルを含み、吾らが宝宝投資の一部の株式を選択的に購入できるようにする。再構成および契約スケジュールの詳細については、“項目4.C社の組織構造情報”を参照されたい

当社の法律顧問は、(I)当社の合併VIEに関連する所有権構造は中国の法律法規に適合しているとし、(Ii)合併VIEと個人株主との契約手配は当該側の合法的、有効かつ拘束力のある義務であり、それぞれの条項に基づいて当該 側に対して強制的に実行することができる。(Iii)と合併後のVIE及びその株主の署名·交付·履行 は合併後のVIEの定款や営業許可証の規定に違反することはなく、いかなる現行の中国の法律法規にも違反しない。

しかし、これらの契約スケジュールによる制御は直接所有権よりも有効であるかもしれないが、これらの契約スケジュールを実行する際に、これらの契約スケジュールに関連する現行および将来の中国の法律、法規および規則の解釈および適用には大きな不確実性があり、これらの契約スケジュール はまだ法廷でテストされていないので、これらの契約スケジュールを実行する際により高いリスクとコスト に直面する可能性がある。もし中国政府がこのような合意が中国の関連法律、法規、規則に適合していないことを発見した場合、あるいはこれらの法律、法規と規則あるいはその解釈が将来的に変化した場合、私たちは厳しい処罰を受けたり、宝投資の権益を放棄したり、契約の手配下での私たちの権利を失うことを余儀なくされるかもしれない。Br“プロジェクト3.キー情報−D.リスク要因−わが社の構造に関するリスク—もし中国政府が私たちの中国の一部の業務のために運営構造を構築する契約手配が適用された中国の法律法規に適合していないことを発見すれば、私たちは厳しい処罰を受けるかもしれない。そして“第三項.重要な情報-D.リスク要因-わが社の構造に関連するリスク-私たちは私たちと合併したVIE、宝投資とその株主の契約手配に依存して、私たちの中国業務の一部を行い、これは運営 制御を提供する上で直接所有権に及ばない可能性があり、これらの契約手配は法廷で検証されていない”

-1-

次の図は、2022年3月31日現在、当社と合併VIEの重要子会社とそのそれぞれの子会社の名称、登録場所、所有権の割合を含む合併VIEの会社構造を示しています

上の図では、個別および全体的に無関係な子会社名は省略されている。2022年3月31日までの子会社の完全リストについては、本年度報告の添付ファイル8.1を参照されたい。

汎華金制御、その子会社と合併VIEの間の資金流動

中国の法律によると、私たちは出資や融資を通じて私たちの中国子会社に資金を提供することしかできず、融資を通じて総合VIEにしか資金を提供できないが、適用される政府の登録と承認要求を満たさなければならない。私たちは私たちの一部の流動性要求を満たすために、私たちの中国子会社の配当金と他の割り当てに依存している。汎華金制御集団会社、合併後のVIEと合併後のVIE株主間の契約手配によると、汎華金制御集団会社はサービス料の形式で合併後のVIE及びその子会社のすべての経済利益を享受する権利がある。私たちの中国業務資金フローのリスクについては、“br”第3項を参照してください。重要な情報-D.リスク要素--中国でのビジネスに関連するリスク--私たちは主に子会社が支払う配当金と他の株式分配に依存して、私たちが持っている可能性のある現金と融資需要に資金を提供し、子会社が私たちに支払う能力はいかなる制限を受けても、私たちの業務を展開する能力に重大な悪影響を及ぼす可能性があります“

-2-

親会社と子会社と合併VIEの間に資産移転が発生した

契約の手配によると、汎華金制御グループ会社は合併後のVIEにコンサルティングと訓練サービスを提供し、 合併後のVIEのサービス料を交換する権利がある。契約手配は、合併後のVIEは主にその収入の一定パーセントに基づいて計算された四半期費用を支払わなければならないと規定している。

汎華金制御集団会社と余宝投資は2022年3月1日に技術コンサルティングとサービス協定を締結した。2021年には何のサービス料も発生しません。当社の付属会社と総合VIEとのキャッシュフローには、(1)2021年12月31日までの年間引当金は、付属会社がVIEから受け取った会社間立て替え金が8,980万元に達したこと、(2)2021年12月31日までの年度末までに、付属会社が自社VIEに返済した会社間立て替え金が人民元1,640万元に達したこと、および(3)2021年12月31日までの年度までに、当社が付属会社に支払う手数料は1,620万元に達した。

米国投資家に支払われる米国預託証明書又は普通株式の配当又は分配及びその税収結果

法律の適用により、私たちの取締役会は配当金を分配するかどうかを決定する権利があります。 汎華金制御は以前四半期ごとに配当金を派遣したが、未来の配当の金額と形式は私たちの未来の経営業績とキャッシュフロー、私たちの資本需要と黒字、私たちが子会社から得た配当金額(あれば)、私たちの財務状況、契約制限、そして私たちの取締役会が関連すると思う他の要素に依存する。“プロジェクト8.財務情報--連結報告書およびその他の財務情報--配当政策”を参照

また、“第10項付加情報-E.税務-米国連邦所得税-受動型外国投資会社”で詳細に議論されている受動型外国投資会社規則 によると、我々の米国預託証券または一般株式の投資家への任意の割り当ての総金額(中華人民共和国または他の源泉徴収税を反映するために源泉徴収された任意の金額を含む)が配当課税として課税され、支払われた金額は、米国連邦所得税原則に基づいて決定された現在または累積収益および利益の である。また、もし私たちの が税務上中国の税務住民企業とみなされれば、私たちが海外の株主に支払ういかなる配当金も中国由来の収入とみなされる可能性があるので、中国の源泉徴収税を支払う必要があるかもしれません。“第3項.主要な情報-D.リスク要因-中国でのビジネスに関連するリスク-私たちの世界的な収入あるいは私たちが中国子会社から得た配当金は企業所得税法に基づいて中国税を納める可能性があり、これは私たちの経営業績に重大な悪影響を及ぼす可能性がある”米国預託証券に投資する中国と米国連邦所得税の考慮要因のさらなる検討については、“第10項--その他の情報であるE.税収”を参照されたい

外国為替制限と実体間、国境を越え、米国投資家に現金を移転する能力

私たちの現金配当金はドルで支払います。中国政府は人民元を外貨に両替することを規制しており、場合によっては中国からの送金に対して規制を実施している。私たちの収入の大部分は人民元建てで、外貨不足は私たちが配当金や他の支払い能力を制限するか、あるいは他の方法で外貨建ての債務を履行することを制限するかもしれません(あれば)。現行の“中華人民共和国外国為替管理条例”によると、一定の手続き要求を満たせば、経常項目の支払いは、利益分配、利息支払い、貿易関連取引の支出を含めて、すべて外貨で支払うことができ、外国為替局が事前に承認する必要はない。人民元を外貨に両替して中国から送金して外貨ローンの返済などの資本支出を支払う場合、関係政府部門の承認を得る必要がある。中国政府は経常口座取引の外貨使用に適宜制限を加えることができ、将来このような状況が発生すれば、外貨で私たちの株主に配当金を支払うことができない可能性がある。

中国の関連法律と法規は中国会社が中国の会計基準と法規に従って確定した留保収益(あればある)から配当金を支払うことしかできないことを許可した。また、我々の中国付属会社及び総合VIEは、株主が中国の規定に適合して法定備蓄の規定を振り込んだ後にのみ、株主の承認後に配当金を派遣することができる。中国の法律及び法規の上記及びその他の制限により、我々の中国付属会社及び総合VIEは配当、ローン又は立て替えの形でその純資産の一部を予吾等に譲渡することが制限されている。我々は現在、中国子会社からのこのような配当金、融資または下敷き、および運営資金および他の融資目的のための合併VIEを必要としていないが、業務状況の変化により、将来的には、私たちの中国子会社および合併VIEから追加の現金資源を取得し、将来の買収および発展に資金を提供するか、または株主にのみ配当または分配を支払う必要があるかもしれない。

VIEに関する財務情報

当社の連結財務諸表付記br(19)に開示されているように、2020年12月521計画が廃止されてから、521計画従業員会社の重大な活動を指揮する権限はなくなり、521計画従業員会社の間接利益に対して潜在的な重大な経済リスクを負担することなく、521計画従業員会社を停止する。そのため、吾らは参加者にすべての株式を金2億669億元で返還し、同等は2020年12月31日までの年度に融資活動としての現金流出を列報した。

-3-

次の表は、親会社、当社の完全子会社(米国公認会計原則に基づいてVIEの主要受益者)または米国公認会計原則(VIEの主な受益者)、我々の他の子会社および合併したVIEおよびその子会社の2021年12月31日までの総合貸借対照表データ、および2021年12月31日現在の総合収益とキャッシュフロー表の要約を示している。我々と合併VIEの歴史的業績は必ずしも未来 期間の予想業績を代表するとは限らない。この情報を、私たちの総合財務諸表と関連付記、本年度報告の他の部分の“経営と財務回顧および展望”と併せて読まなければなりません。

| 2021年12月31日まで | ||||||||||||||||||||||||

| 父級 | 統合された

VIEとその 付属会社 | Wofe | 他にも 子会社 | 除去する 調整 | 統合された 合計 | |||||||||||||||||||

| (人民元千元) | ||||||||||||||||||||||||

| 資産 | ||||||||||||||||||||||||

| 現金と現金等価物 | 14,507 | 2,301 | 211,909 | 335,907 | — | 564,624 | ||||||||||||||||||

| 制限現金 | — | 30,343 | — | 61,555 | — | 91,898 | ||||||||||||||||||

| 短期投資 | 34,705 | — | 537,953 | 298,024 | — | 870,682 | ||||||||||||||||||

| 売掛金純額 | — | 32,406 | — | 415,698 | (57,772 | ) | 390,332 | |||||||||||||||||

| 契約資産、純額 | — | — | — | 455,539 | — | 455,539 | ||||||||||||||||||

| その他の売掛金,純額 | — | 949 | 1,590 | 58,216 | — | 60,755 | ||||||||||||||||||

| 社内売掛金 | 635,953 | 116,351 | 711,908 | 3,561,209 | (5,025,421 | ) | — | |||||||||||||||||

| 付属会社への投資 | 6,378 | — | — | 329,430 | — | 335,808 | ||||||||||||||||||

| 子会社とVIEとVIE子会社への投資 | 3,328,864 | — | 416,099 | 500,000 | (4,244,963 | ) | — | |||||||||||||||||

| 使用権資産、純額 | — | 1,190 | 16,113 | 208,374 | — | 225,677 | ||||||||||||||||||

| 財産·工場と設備,純額 | — | 1,679 | 184 | 44,937 | — | 46,800 | ||||||||||||||||||

| 他の非流動資産 | — | — | — | 31,459 | — | 31,459 | ||||||||||||||||||

| 繰延税金資産 | — | — | 6,517 | 12,211 | — | 18,728 | ||||||||||||||||||

| その他の資産 | — | 924 | — | 148,892 | — | 149,816 | ||||||||||||||||||

| 総資産 | 4,020,407 | 186,143 | 1,902,273 | 6,461,451 | (9,328,156 | ) | 3,242,118 | |||||||||||||||||

| 負債.負債 | ||||||||||||||||||||||||

| 売掛金 | — | 62,132 | — | 330,792 | (57,203 | ) | 335,721 | |||||||||||||||||

| 手数料を計算する | — | — | — | 139,706 | — | 139,706 | ||||||||||||||||||

| その他の支払いと課税費用 | 2,903 | 1,601 | 4,261 | 169,392 | — | 178,157 | ||||||||||||||||||

| 社内の金額に対応する | 2,179,619 | 35,933 | 1,346,557 | 1,463,881 | (5,025,990 | ) | — | |||||||||||||||||

| 所得税に対処する | — | 6,617 | 4,440 | 119,165 | — | 130,222 | ||||||||||||||||||

| 繰延税金負債 | — | — | 211 | 73,505 | — | 73,716 | ||||||||||||||||||

| リース負債を経営する | — | 1,286 | 17,071 | 196,938 | — | 215,295 | ||||||||||||||||||

| 賃金総額を計算すべきである | — | 2,166 | 4,435 | 105,071 | — | 111,672 | ||||||||||||||||||

| その他納税義務 | — | — | 112 | 73,101 | — | 73,213 | ||||||||||||||||||

| 保険料支払保険料 | — | 24,054 | — | — | — | 24,054 | ||||||||||||||||||

| 総負債 | 2,182,522 | 133,789 | 1,377,087 | 2,671,551 | (5,083,193 | ) | 1,281,756 | |||||||||||||||||

| 純資産合計 | 1,837,885 | 52,354 | 525,186 | 3,789,900 | (4,244,963 | ) | 1,960,362 | |||||||||||||||||

| 2021年12月31日までの年度 | ||||||||||||||||||||||||

| 父級 | 統合された VIEとその 付属会社 | Wofe | 他にも 子会社 | 除去する 調整(1) | 統合された 合計 | |||||||||||||||||||

| (人民元千元) | ||||||||||||||||||||||||

| 純収入合計 | — | 16,267 | — | 3,268,763 | (13,916 | ) | 3,271,114 | |||||||||||||||||

| 第三者収入 | — | 16,267 | — | 3,254,847 | — | 3,271,114 | ||||||||||||||||||

| 集団内収入 | — | — | — | 13,916 | (13,916 | ) | — | |||||||||||||||||

| 総運営コストと費用 | (331 | ) | (15,730 | ) | (37,677 | ) | (2,929,387 | ) | 13,916 | (2,969,209 | ) | |||||||||||||

| 第三者運営コスト と費用 | (331 | ) | (1,814 | ) | (37,677 | ) | (2,929,387 | ) | — | (2,969,209 | ) | |||||||||||||

| グループ内の運営コストと費用 | — | (13,916 | ) | — | — | 13,916 | — | |||||||||||||||||

| 営業収入(赤字) | (331 | ) | 537 | (37,677 | ) | 339,376 | — | 301,905 | ||||||||||||||||

| 利子収入 | 2 | 60 | 374 | 2,535 | — | 2,971 | ||||||||||||||||||

| 投資収益 | — | — | 21,767 | 11,131 | — | 32,898 | ||||||||||||||||||

| 他にもネットワークは | — | 90 | 12,014 | 21,210 | — | 33,314 | ||||||||||||||||||

| 子会社およびVIEとVIE子会社の収入シェア | 254,526 | — | 300,599 | — | (555,125 | ) | — | |||||||||||||||||

| 共同経営会社の赤字シェア | (3,208 | ) | — | — | (17,365 | ) | — | (20,573 | ) | |||||||||||||||

| 所得税費用 | — | (172 | ) | 1,760 | (92,162 | ) | — | (90,574 | ) | |||||||||||||||

| 純収入 | 250,989 | 515 | 298,837 | 264,725 | (555,125 | ) | 259,941 | |||||||||||||||||

注:

| (1) | 相殺とは,主に関連実体を合併して付属会社に提供する保険会社が生命保険製品とP&C保険製品を代理販売することに関する会社間サービス料 である. |

-4-

| 2021年12月31日までの年度 | ||||||||||||||||||||||||

| 父級 | 統合された VIEとその応用 付属会社 | Wofe | 他にも 付属会社 | 除去する 調整する | 統合された 合計する | |||||||||||||||||||

| (人民元千元) | ||||||||||||||||||||||||

| 経営活動のキャッシュフロー: | (784 | ) | 32,674 | (7,013 | ) | 101,321 | — | 126,198 | ||||||||||||||||

| 外部との取引で提供される現金純額 | (784 | ) | 48,923 | (7,013 | ) | 85,072 | — | 126,198 | ||||||||||||||||

| 内部会社との取引で提供される現金純額 | — | (16,249 | ) | — | 16,249 | — | — | |||||||||||||||||

| 投資活動によるキャッシュフロー: | 201,339 | (73,430 | ) | (283,323 | ) | 261,650 | 344,163 | 450,399 | ||||||||||||||||

| 外部と取引して提供する現金純額 | 43,757 | — | (283,323 | ) | 689,965 | — | 450,399 | |||||||||||||||||

| 社内との取引提供の現金純額 | 157,582 | (73,430 | ) | — | (428,315 | ) | 344,163 | — | ||||||||||||||||

| 資金調達活動のキャッシュフロー: | (242,518 | ) | — | 501,745 | (175,362 | ) | (344,163 | ) | (260,298 | ) | ||||||||||||||

| 外部との取引に使用する現金純額 | (242,518 | ) | — | — | (17,780 | ) | — | (260,298 | ) | |||||||||||||||

| 社内との取引提供の現金純額 | — | — | 501,745 | (157,582 | ) | (344,163 | ) | — | ||||||||||||||||

外国投資家への証券発行には中国当局の承認を得る必要がある

私たちは、将来外国投資家に私たちの証券を発行する際に、中国証券監督管理委員会(または中国証監会)と中国ネット信局(またはCAC)を含むいかなる中国当局からも承認を得る必要はないと信じている。本公告日まで、吾らは中国当局からいかなる承認に関する要求も通知されておらず、中国当局にもこのような承認を申請していない。

しかし、このような承認を必要としないのは、中国の既存の法律や法規に基づいており、これらの法律や法規は異なる解釈や変更がある可能性があると考えられる。したがって、中国の監督管理機関や裁判所が反対の立場を取らないという保証はない。私たちはまた未来にそのような承認を受けることを要求されるかもしれない。もし中国証監会が後に私たちにその承認を要求したら、私たちは中国証監会の承認要求の免除を得ることができないかもしれません。もしこのような免除を得る手続きが確立されたら。中国証監会の審査要求に関するいかなる不確定性及び/又は負の宣伝はすべて私たちのアメリカ預託証明書の取引価格に重大な不利な影響を与える可能性がある。規制の最新の発展と、将来外国投資家に私たちの証券を発売するために必要ないかなる承認も得られないリスクについてもっと知りたいのですが、“第3項.主要な情報-D.リスク要素-私たちの会社の構造に関連するリスク-私たちは将来外国投資家に私たちの証券を発売するにはいかなる中国当局の承認を得る必要はないと考えていますが、中国の現行の法律法規によると、中国の監督管理機関や裁判所は反対の立場をとる可能性があります。さらに、適用される法律、法規、または解釈が変化する可能性があるので、私たちは未来にこのような承認を得る必要があるかもしれない

リスク要因の概要

投資アメリカ預託証明書は高度な危険と関連がある。米国預託証明書を購入するか否かを決定する前に、“第3項.主要情報-D.リスク要因” と本20-F表年次報告に含まれる他の情報に記載されているリスクをよく考慮すべきである以下は,我々が直面している主なリスクと不確定要因の要約であり,関連する見出しごとに並べられている

-5-

わが社の構造に関するリスク

| ● | 汎華金制御はケイマン諸島持株会社であり、主にその付属会社及び宝投資と締結した契約を通じて中国で経営している。したがって、米国預託証明書の投資家は合併VIE中のすべての株式を購入することはなく、永遠に直接保有しない可能性がある。私たちと合併後のVIEの中国における大部分の業務のためにVIE構造を決定するこのような合意について、 このような合意に関連する現行と未来の中国の法律、法規と規則の解釈と適用には大きな不確定性があり、中国政府が将来取る可能性のある行動を含めて、これらの行動は私たちとの宝投資契約の実行可能性に影響を与える可能性があり、それによって汎華金制御の財務状況と経営結果に著しく影響を与える可能性がある。もし中国政府がこのような合意が中国の関連法律、法規と規則に適合していないことが発見された場合、あるいはこれらの法律、法規、法規、規則やその解釈が未来に変化すると、私たちは厳しい罰を受けたり、宝投資での私たちの権益を放棄させられたり、契約の手配下での権利を失うことになるかもしれません |

| ● | 中国政府には、私たちのようなオフショアホールディングスの中国業務に影響を与える重大な権力がある。そのため、米国預託証明書と私たちの業務および合併後のVIEの投資家は中国政府政策からの潜在的な不確実性に直面している。中国の経済、政治または社会条件、brまたは政府政策の変化は、私たちと合併後のVIEの業務、財務状況、およびbrの経営業績に重大な悪影響を及ぼす可能性がある |

| ● | 私たちおよび合併VIEは、広範かつ持続的に発展する法的発展の影響を受け、遵守または変化は、私たちおよび合併VIEの業務および将来性に重大な悪影響を及ぼす可能性があり、私たちおよび合併VIEの運営および/またはADSの価値に重大な変化をもたらす可能性があり、または私たちおよび合併VIEが投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、私たちの証券価値の大幅な低下または価値をもたらす可能性がある |

| ● | 我々と合併後のVIEが中国網信弁の監督を受けるかどうか、そしてこの監督が私たちにどのような影響を与える可能性があるかどうかは不明である。私たちと合併されたVIEの業務が中断される可能性があり、または私たちと合併されたVIEが債務を負担する可能性があり、これは、私たちおよび合併されたVIEの運営結果およびあなたの投資価値に大きな悪影響を及ぼす可能性があります |

| ● | 私たちと合併されたVIEの業務運営に対する中国政府の規制は、私たちと合併されたVIEの運営と私たちのアメリカ預託証明書の価値に大きな不利な変化をもたらす可能性があります |

| ● | 中国の現行の法律と法規によると、私たちは将来、外国投資家(中国証監会やCACを含む)に私たちの証券を発行するには、中国当局の許可を得る必要はないと考えているが、中国の監督管理機関や裁判所は逆の立場をとる可能性がある。さらに、適用される法律、法規、または解釈はbrを変更する可能性があるので、私たちは将来このような承認を得る必要があるかもしれない |

| ● | 中国の法律体系および中国の法律法規の解釈と実行における不確実性は、あなたと私たちが入手可能な法的保護を制限し、私たちの米国預託証明書を提供または継続する能力を大幅に制限または完全に制限する可能性があり、私たちと合併後のVIEの業務に大きな妨害を与え、私たちと合併後のVIEの名声を深刻に損なうことになり、これは私たちと合併後のVIEの財務状況や経営業績に重大かつ不利な影響を与え、私たちのアメリカ預託証明が大幅に値下がりしたり、価値がなくなったりする。また、中国の規則制度は事前通知がほとんどなく迅速に変化することができるため、中国の法律や規制システムにかかるリスクの断言や信念は確定できない |

| ● | 私たちは合併されたVIE、宝投資およびその株主の契約スケジュールに依存して、私たちの中国業務の一部を行うことができ、これらの業務は運営制御を提供する上で直接所有権よりも有効である可能性があり、これらの契約手配は法廷で検証されていない |

| ● | 宝投資または宝投資の株主が彼らとの契約手配の義務を履行できなかったことは、私たちの業務に悪影響を及ぼすだろう。 |

-6-

私たちのビジネスや産業に関するリスクは

| ● | 私たちは私たちの新しい戦略計画を成功させることができないかもしれません。これは私たちの業務と財務業績に悪影響を及ぼすかもしれません。 |

| ● | もし私たちが保険会社との契約が一時停止または変更されれば、私たちの業務や経営業績は実質的な悪影響を受けるだろう。 |

| ● | もし私たちが生産性代理人、特に創業代理人と合格した賠償者を引き付けることができなければ、私たちの業務や経営業績は実質的な悪影響を受ける可能性がある。 |

| ● | もし私たちのデジタル化計画が成功しなければ、私たちの業務と運営結果は実質的な悪影響を受けるかもしれない。 |

| ● | オンライン保険流通に関する規制は急速に変化している。もし私たちが規制の変化に適応してコンプライアンスを維持できなければ、私たちの業務と運営結果は実質的で不利な影響を受けるかもしれない。 |

| ● | 中国の関連法規によると、私たちのすべての保険代理或いは賠償活動に従事する人員は銀監会の保険仲介監督情報システムに登録しなければならない。もし私たちの販売員が業務登録を完了しなければ、私たちの業務は実質的な悪影響を受けるかもしれない。 |

| ● | 規制環境の実質的な変化は、私たちの業界の競争構造を変えるか、経営方式の変更を要求するかもしれません。現在私たちに適用されている法律と規制の管理、解釈、そして実行は迅速に変化するかもしれない。もし私たちが適用される法律や法規を守らなければ、私たちは民事と刑事罰を受けたり、業務を展開する能力を失ったりする可能性がある。 |

| ● | もし私たちのサービスを中国の規制の変化に適応させることができなければ、私たちの業務はマイナスの影響を受けるかもしれない。 |

| ● | 私たちは適切な買収目標を決定して得ることができないかもしれないが、これは私たちの成長に悪影響を及ぼすかもしれない。 |

| ● | 私たちの業界競争は激しく、既存の市場参加者や新しい市場参加者と効率的に競争できなければ、顧客を失う可能性があり、私たちの財務業績はマイナスの影響を受ける可能性があります。 |

| ● | 私たちが保険製品を販売する時に稼いだ手数料と手数料は保険会社が設定した保険料、手数料と手数料率によって計算されますので、これらの保険料、手数料あるいは手数料率のいかなる低下も私たちの経営業績に悪影響を及ぼす可能性があります。 |

| ● | 私たちの手数料と手数料収入の四半期と年間変化は意外にも私たちの運営結果に影響を与えるかもしれません。 |

| ● | 私たちの運営構造は私たちが運営や財務問題に迅速に反応することを難しくするかもしれません。これは私たちの財務業績にマイナスの影響を与えるかもしれません。 |

-7-

| ● | 私たちの未来の成功は私たちの高度管理チームと他のキーパーソンの持続的な努力にかかっており、もし私たちが彼らのサービスを失ったら、私たちの業務は損なわれるかもしれない。 |

| ● | 販売員や従業員の不正行為は発見·阻止することが難しく、私たちの名声を損ない、あるいは規制制裁や訴訟費用につながる可能性がある。 |

| ● | 私たちのいくつかの金融商品への投資は、私たちが予想していた収益や財務損失を生じない可能性があり、これは私たちの現金状況に悪影響を及ぼす可能性がある。 |

| ● | 私たちは、私たちの流通とサービスネットワークに加入した元雇用主または起業代理責任者の法的訴訟に直面するかもしれない。 |

| ● | もし私たちが営業権の減記や関連会社への投資を要求されれば、私たちの財務状況や業績は実質的な悪影響を受ける可能性がある。 |

| ● | 私たちの財務結果を準備して予測するには、私たちが実際の結果とは大きく異なる可能性のある判断と推定をする必要がある。 |

| ● | 私たちの情報技術システムのどんな重大な故障も、私たちの業務と収益性に重大な悪影響を及ぼす可能性があります。 |

| ● | コンピュータシステムの障害、ネットワーク攻撃、私たちの顧客を保護できない機密情報、または他のセキュリティホールは、私たちの業務を混乱させ、顧客を失い、私たちの名声を損ない、潜在的な責任を招き、私たちの運営結果および財務状況に悪影響を及ぼす可能性があります。 |

| ● | 私たちの業務は、単一または限られた数の保険会社パートナーへの依存に起因する保険会社パートナー集中リスクの影響を受ける。 |

| ● | もし私たちが保険仲介業の迅速な技術変革にタイムリーかつ費用効果的に対応できなければ、実質的な悪影響をもたらす可能性がある。 |

| ● | 私たちは持続的な新冠肺炎疫病、悪天候条件、その他の災害を含む衛生流行病に関連するリスクに直面しており、これらは私たちの業務に実質的な悪影響を及ぼす可能性がある。 |

| ● | 私たちは証券集団訴訟の危険に直面しているかもしれない。 |

| ● | 私たちは時々、訴訟、負の報告、規制手続きを含む他の側面で取られた不利な行動の影響を受ける可能性があり、これは私たちの資源と私たちの管理職の時間と注意力を分散させ、他の側面で私たちに悪影響を及ぼす可能性がある。 |

| ● | 財団が提出している個人取引について最終要約を提出することは保証されず、いかなる合意が実行されるか、またはこれまたは他の任意の取引が承認または完了される保証はない。提案された民営化取引に関連する潜在的な不確実性は、私たちの業務および私たちの普通株式と株式承認証の市場価格に悪影響を及ぼす可能性がある。 |

中国でのビジネスに関するリスク

| ● | 中国の法律体系および中国の法律法規の解釈と実行における不確実性は、あなたと私たちが利用可能な法的保護を制限し、私たちの米国預託証明書を提供または継続する能力を大幅に制限または完全に阻害し、私たちと総合VIEの業務運営に大きな妨害を与え、私たちと総合VIEの名声を深刻に損なう可能性があり、これは私たちと総合VIEの財務状況と運営結果に重大かつ不利な影響を与え、私たちのアメリカ預託証明書の大幅な下落や価値がなくなる。また、中国の規制は事前に通知されることが少ない場合に迅速に変化する可能性があるため、中国の法律や規制システムに加えられるリスクの断言や信念は確定できない。 | |

| ● | 中国や世界経済の低迷は私たちの業務に実質的な悪影響を及ぼす可能性がある。 | |

| ● | 政府の通貨両替の統制はあなたの投資価値に影響を与えるかもしれません。 |

-8-

| ● | 中国企業所得税法は、我々の一部の中国子会社に適用される企業所得税税率を引き上げる可能性があり、これは私たちの経営業績に重大な悪影響を及ぼす可能性がある。 | |

| ● | 企業所得法によると、私たちの世界的な収入や私たちが中国子会社から得た配当金は中国税を納める必要があるかもしれません。これは私たちの経営業績に重大な悪影響を及ぼす可能性があります。 | |

| ● | 私たちは主に子会社が支払う配当金と他の権益分配に依存して、私たちが存在する可能性のある任意の現金および融資需要に資金を提供し、子会社が私たちに支払う能力のいかなる制限も私たちの業務を展開する能力に重大な悪影響を及ぼす可能性がある。 | |

| ● | 中国住民がオフショア特殊目的会社や海外上場会社を設立して従業員に株式オプションを付与する規定は、私たちの行政負担を増加させ、私たちの海外や国境を越えた投資活動を制限したり、他の面で私たちに悪影響を与えたりする可能性がある。もし私たちの株主が中国住民であるか、あるいは私たちの中国人従業員が株式オプションを付与または行使された場合、私たちはそのような法規に基づいて必要な登録や届出を行っていない場合、私たちは利益を分配することができず、中国の法律に基づいて責任を負う可能性がある。私たちはまた規制の不確実性に直面する可能性があり、これは中国の法律に基づいて私たちの役員と従業員、その他の各方面のために追加株式報酬計画を採用する能力を制限するかもしれない。 | |

| ● | 人民元の貨幣価値の変動はあなたの投資に実質的な悪影響を及ぼす可能性があります。 | |

| ● | 中国のいくつかの規制はまた私たちが買収を通じて成長を達成することをもっと難しくするかもしれない。 |

アメリカの預託証明書に関連するリスクは

| ● | 外国企業の保有を加速させる責任法が成立すれば、我々の米国預託証明書が取引禁止や退市される時間を短縮する。もし私たちのアメリカ預託証明書がカードを取られたり、取られた脅威に直面したりすれば、あなたの投資価値に重大な悪影響を与える可能性があります。また,PCAOBは十分な検査ができず,我々の投資家がこのような検査のメリットを享受していることを奪っている。 | |

| ● | 私たちのアメリカ預託証明書の取引価格は変動するかもしれません。 | |

| ● | 私たちは追加のbr資本が必要かもしれませんが、追加のアメリカ預託証券や他の株式証券を販売することは、私たちの株主のさらなる希釈をもたらす可能性があります。 | |

| ● | 将来、私たちの普通株、アメリカ預託証券、または他の株式証券の大量の将来の販売または予想される潜在的な売却は、私たちのアメリカ預託証券価格の下落を招く可能性があります。 | |

| ● | 私たちの会社の行動は基本的に私たちの上級管理者、役員、主要株主によってコントロールされています。 | |

| ● | 私たちのアメリカ預託証明書の所有者は私たちの普通株式の所有者よりも少ない権利を持っている可能性があり、これらの権利は信託機関を通じて行使されなければならない。 | |

| ● | 私たちのアメリカ預託証明書所有者が将来の任意の株式発行に参加する権利は制限される可能性があり、これは彼らの保有株式の希釈を招く可能性がある。 | |

| ● | 私たちは米国預託証明書の所有者がその米国預託証明書を譲渡する際に制限される可能性があることを制限している。 | |

| ● | 私たちの株主が得た私たちに不利ないくつかの判決は強制的に施行できないかもしれない。 | |

| ● | 私たちはケイマン諸島会社なので、私たちの株主の権利はアメリカで設立された会社の株主の権利よりも限られているかもしれません。 | |

| ● | もしアメリカ証券取引委員会が中国の四大会計士事務所(私たちの独立公認会計士事務所の中国関連会社を含む)とアメリカ証券取引委員会がアメリカ上場会社の中国監査における監査作業の底稿の取得を求める方法で和解を達成する可能性がある場合、中国とアメリカ当局が受け入れられる方法で実行できないか、あるいは実行できない場合、私たちは取引法の要求に従って未来の財務諸表を適時に提出することができないかもしれない。 |

-9-

| ● | 私たちの会社規約は逆買収条項を含み、第三者が私たちを買収することを阻止する可能性があり、これは私たちの株主がその株(私たちのアメリカ預託証明書に代表される普通株を含む)をプレミアムに売却する機会を制限する可能性があります。 | |

| ● | あなたの投資収益は主に私たちのアメリカ預託証明書の価格上昇に依存するかもしれません。 | |

| ● | 外国の個人発行者として、私たちがアメリカ国内会社であるときに私たちの株主に提供する保護よりも少ないかもしれない取引法の特定の開示要求を免除しました。 | |

| ● | あなたはあなたの利益を保護する上で困難に直面する可能性があります。あなたはアメリカ連邦裁判所を通じてあなたの権利を保護する能力が制限されるかもしれません。なぜなら私たちbrはケイマン諸島の法律登録によって成立して、基本的に私たちのすべての業務は中国で行われていて、私たちの大多数の役人はアメリカ以外に住んでいます | |

| ● | アメリカ連邦所得税の目的で、私たちは受動的な外国投資会社である可能性があり、これは私たちのアメリカ預託証明書または普通株のアメリカ保有者に不利なアメリカ連邦所得税の結果をもたらすかもしれない |

PCAOB検査に関するリスク

2021年12月16日、PCAOBは、PCAOBに登録されている会計士事務所を全面的に検査または調査できないと認定(“PCAOB認定”) を通知し、それぞれ大陸部の中国と香港に本部を置く報告書を発表した。この報告には、PCAOBが全面的に検査あるいは調査できない公認会計士事務所のリストが記載されており、これらの会計士事務所はそれぞれ大陸部の中国と香港に位置している。我々が2021年12月31日までの財政年度のForm 20-F年度報告書に含まれる財務諸表は徳勤によって監査されており、徳勤は独立した公認会計士事務所であり、本社は中国大陸にあり、このようなリストにもある。しかし、本稿の日付まで、委員会によって“HFCA法案”の下の手数料指定発行元として決定されていない。今後、私たちが3年連続で証監会に発行者と認定された場合、その公認会計士事務所はPCAOBによって中国の1つ以上の当局が取った立場のためにbrを全面的に検査または調査できないと判断され、証監会は米国の全国的な証券取引所または“場外”取引市場での私たちの株式またはアメリカ預託証券の取引を禁止する可能性がある。また、2021年6月22日、米上院は“HFCA法案”下の禁止令をトリガするために必要な連続未検査年数を3年から2年に減らす法案を可決した。2022年2月4日、米国の衆議院は同じ条項を含む法案を可決した。この規定が法律となり、HFCA法案によって禁止がトリガされるために必要な連続未検査年数が3年から2年に減少すれば、私たちのアメリカ預託証明書は早ければ2023年に米国での取引が禁止される可能性がある。また、私たちと私たちの投資家はPCAOB検査のメリットを奪われました。 PCAOBは中国の監査人を検査することができず、これにより、私たちの独立した公認会計士事務所の監査プログラムや品質制御プログラムの有効性を評価することが難しくなり、中国以外の監査師 はPCAOB検査を受け、これは私たちの証券の投資家と潜在的な投資家が私たちのbr監査手続きと報告された財務情報および財務諸表の品質に自信を失う可能性があります。もし私たちが“高周波取引法案”に規定されている新しい上場基準 を達成できなかった場合、私たちはナスダックからの退市、場外取引市場での取引の停止、証監会からの登録解除および/または他のリスクに直面する可能性があり、これらのリスクは、米国での米国預託証券取引に実質的な悪影響を与えるか、または実際に私たちの取引を終了するかもしれない。

| A. | [保留されている] |

| B. | 資本化と負債 |

適用されません。

| C. | 報酬の提供と使用の原因 |

適用されません。

| D. | リスク要因 |

-10-

わが社の構造に関するリスク

汎華金控はケイマン諸島持株会社であり、主にその子会社を通じて中国で運営し、宝投資との契約手配を通じて一部の業務を展開している。したがって、米国預託証明書の投資家は購入せず、合併後のVIE中のすべての持分を直接保有しない可能性もある。中国の総合VIE業務のためにVIE構造を構築するこのようなプロトコルの解釈と応用には、中国政府が将来取る可能性のある行動を含む大きな不確定性が存在し、これらの行動は、私たちとVIE投資の契約手配の実行可能性に影響を与える可能性があり、それによって汎華金制御の財務状況と経営結果に悪影響を与える可能性がある。もし中国政府がこのような合意が中国の関連法律、法規と規則に適合していないことを発見した場合、あるいはこれらの法律、法規と規則あるいはその解釈が未来に変化した場合、私たちは厳しい処罰を受けたり、当社の宝投資の一部の権益を放棄させられたり、契約の手配下での私たちの権利を失うことになるかもしれません。

私たちはケイマン諸島の法律登録によって設立された会社で、私たちは中国の完全子会社である汎華金制御グループ有限公司は外商投資企業とされています。私たちは宝賢網あるいは宝王を通じてオンライン保険流通業務を経営して、私たちの2021年の総純収入の4.1%を占めています。以前、宝王のドメイン名は深セン宝王電子商取引有限会社あるいは深セン宝王が所有していたが、その直接親会社の汎華金制御保険販売サービス有限会社(前身は汎華金制御世紀保険販売サービス有限会社)であった。あるいは、新宝投資の完全子会社汎華金制御は全国的な保険サービス経営許可証を持っている。Brが2021年2月1日から施行された“インターネット保険業務監督方法”或いは“方法”の要求を遵守することを確保するために、インターネット保険業務を経営しようとする保険機構は直接ネットワークプラットフォームを持つべきであり、著者らはその子会社を通じてではなく、著者らは汎華金制御RONSを抱鮮網の所有者として登録し、そしてそれのために新しい“付加価値電気通信業務経営許可証”或いは“汎華金制御RONS許可証”を申請することを決定したが、この方法はオンラインプラットフォームの所有者にインターネット保険業務の届出を行うことを要求している。国際比較会社のナンバープレートを申請する人は外資の制限を受ける可能性があるため、吾らは2021年12月に完成したネット保険業務のVIEアーキテクチャを再建するために再編成を開始し、これにより、私は宝投資に等しい直接 の持分を100%から49%に減らし、残りの51%の名義で当社の1人の従業員が当社を代表して保有している。同時に、汎華金制御集団会社は宝投資及び個人 代有名人株主と契約手配を締結し、これにより、吾らは:(I)宝投資及びその付属会社に対して有効な制御権を行使する;(Ii) が中国の法律で許可された時及び中国の法律許可の範囲内で宝投資の一部の株式を購入する独占的な選択権を持っている;及び (Iii)は私などの子会社がbr中国で提供したサービスについて総合VIEのすべての経済利益を徴収する。契約手配は、私たちを総合VIEの主要な受益者とし、総合VIEの運営結果を私たちの財務諸表に統合する。

私たちと合併後のVIEの中国における業務運営構造の契約手配 が発見された場合、任意の既存または任意の中国未来の法律または法規に違反していることが発見された場合、または中国政府は、私たちまたは合併後のVIEが任意の必要な許可または承認を得ることができなかったことを発見した場合、工信部、商務部、国家統計局を含む関連する中国の監督管理機関は、このような違反を処理する際に広範な裁量権を有することを含む

| ● | 営業許可証、経営許可証を取り消した |

| ● | 経営を停止したり制限したりする |

| ● | 違法経営によって得られたと考えられる米国と合併VIEの任意の収入を罰金または没収する |

| ● | 新しいエンティティの確立、必要なライセンスの再申請、または私たちと合併後のVIEのビジネス、従業員、および資産の再配置を迫るために、私たちおよび合併後のVIEの運営を再構成することを要求します |

| ● | 私たちおよび統合されたVIEが遵守できない可能性のある追加の条件または要件を適用します |

| ● | 最初の公募株または他の融資活動で得られた資金の使用を制限または禁止し、合併後のVIEの中国での業務および運営に資金を提供する;または |

| ● | 私たちおよび合併後のVIE業務に損害を与える可能性のある他の規制または法執行行動をとる。 |

これらの行動のいずれも、合併後のVIEの業務運営に重大な中断または重大な変化をもたらす可能性があり、合併後のVIEの業務、財務状況、および運営結果に大きな影響を与える可能性がある。また、中国政府当局が合併後のVIEの法律構造や契約手配が中国の法律、規則、法規に違反していることが発見された場合、中国政府の行動が私たちおよび合併財務諸表に宝投資とその子会社の財務業績を統合する能力にどのような影響を与えるかは不明である。もしこれらの処罰が私たちの宝投資またはその子会社がその経済業績に重大な影響を与える活動を指導できない場合、および/またはbr}私たちは宝投資またはその子会社から経済的利益を得ることができず、私たちはアメリカ公認会計原則に基づいて宝投資および/またはその子会社を私たちの連結財務諸表に連結することができないかもしれない。統合VIE資産を制御する権利を要求できなければ、ADSは値下がりしたり、一文の価値もなくなったりする可能性がある。

-11-

中国政府は我々のようなオフショア持ち株会社の中国業務に大きな影響を与える重大な権力を持っている。そのため、米国預託証明書および私たちと合併後のVIE業務の投資家は中国政府政策からの潜在的な不確実性に直面している。中国の経済、政治または社会条件や政府政策の変化 は、私たちと合併後のVIEの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

基本的に、私たちと合併後のVIEのすべての業務は中国にあります。中国政府には中国の私たちのようなオフショアホールディングスの運営に影響を与える重大な権力がある。中国政府は経済改革を行い、措置を講じたが、中国政府は産業発展、自然とその他の資源配置、生産、定価と貨幣管理を制御する面で引き続き重要な役割を果たしており、中国政府が引き続き経済改革政策を遂行することを保証することはできず、改革方向が引き続き市場に有利であることを保証することもできない。

我々と合併後のVIEが中国で業務運営を成功的に拡大する能力は、マクロ経済や他の市場条件 を含む多くの要素に依存する。当社および合併後のVIEのサービス、ならびに合併後のVIEの業務、財務状況、および運営結果の需要は、以下のような要因の大きな悪影響を受ける可能性があります

| ● | 中華人民共和国の政治的不安定や社会状況の変化 |

| ● | 法律、法規、行政指令の変更または解釈 ; |

| ● | インフレやデフレを抑制するための措置が取られています |

| ● | 税率や課税方法の変更。 |

これらの要因は多くの変数の影響を受け,これらの変数は我々と統合VIEの制御範囲を超えている.

当社および合併VIEは、広範かつ発展する法律の発展、遵守または変更の影響を受けなければならず、私たちおよび合併VIEの業務および将来性に影響を与え、私たちおよび合併VIEの業務および/または私たちのADS価値に重大な変化をもたらす可能性があり、あるいは私たちおよび合併VIEが投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性があり、私たちの証券価値が大幅に低下したり、一文の価値もなくなったりする可能性がある。

中国の会社は中国の各種の法律、法規と政府政策の制約を受け、関連する法律、法規と政策も絶えず変化している。最近、中国政府は海外上場を求める企業や一部の特定の業務や活動に対する規制を強化しており、例えば可変利益実体やデータセキュリティや反独占を使用している。中国政府は、私たちと合併後のVIE運営に影響を与える可能性のある新しい措置をとるかもしれないし、中国国外で行われている発行や外国が中国会社の投資により多くの監督と制御を加える可能性があり、私たちと合併後のVIEはこれらの新しい法律、法規、政策によって挑戦される可能性がある。しかし、これらの法律、法規、政策は比較的新しいため、中国の法律体系は急速に発展し続けているため、 の多くの法律、法規と規則の解釈は常に統一されているわけではなく、これらの法律、法規と規則の実行には の不確実性が存在する。さらに、私たちおよび合併後のVIEは、他の未決定の法律法規によって制約される可能性があるため、コンプライアンス は、追加の許可およびライセンスを得る必要がある場合があり、関連する規制機関の登録を完了または更新し、私たちおよび合併後のVIEの業務運営を調整し、関連する規制環境の発展を監視するために追加の資源を割り当てる必要がある。しかし、厳格な規制環境では、関連規制機関は、新しいライセンスやライセンス申請を承認し、登録を完了または更新するためにより多くの時間を必要とする可能性があり、私たちと合併後のVIEがこれらの法律および法規をタイムリーにまたは完全に遵守できることを保証することはできません。これらの法律法規を守らないと、私たちの業務展開を遅延したり、外国投資を受け入れたり、海外での上場を阻止したりする可能性があります。

-12-

上述したbrイベントの発生は、私たちおよび合併VIEのビジネスおよび将来性に重大な悪影響を及ぼす可能性があり、合併VIEのトラフィックおよび/または私たちのADS価値に大きな変化をもたらす可能性があり、または、私たちのbr}および合併VIEが投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。また、何らかの変更により、合併VIEの活動を指導できない場合や、その経済的利益を得る権利を失う場合には、米国公認会計原則に従ってVIEを私たちの合併財務諸表に統合することができない可能性があり、これは、私たちの米国預託証明書の価値が大幅に低下したり、一文の価値もなくなったりする可能性があります。

我々と合併後のVIEが中国網信弁の監督を受けるかどうか、そしてこの監督が私たちにどのような影響を与える可能性があるかどうかは不明である。私たちと合併されたVIEの業務が中断される可能性があり、または私たちと合併されたVIEが債務を負担する可能性があり、これは、私たちおよび合併されたVIEの運営結果およびあなたの投資価値に重大で不利な影響を与える可能性があります。

“中華人民共和国ネットワークセキュリティ法”と“ネットワークセキュリティ審査方法”によると、キー情報インフラ事業者がインターネット 製品やサービスを意図的に購入し、国家セキュリティに影響を与える可能性のあるデータ処理活動に従事するデータ処理事業者(総称してオペレータと呼ぶ)であれば、ネットワークセキュリティ審査を受けなければならない。2021年9月1日から施行される“キー情報インフラ安全保護条例”または“安全保護条例”によると、キー情報インフラとは、公共電気通信、情報サービス、エネルギー、交通などの重要な業界と分野の重要なネットワークインフラと情報システムであり、その中のいかなる破壊やデータ漏洩は国家安全、国家福祉、人民生活と公共利益に深刻な影響を与える。本プロトコルの発表日まで,我々と統合後のVIEは,このような機関からいかなる通知も受けておらず,我々がキー情報インフラ事業者であることを示したり,CACのネットワークセキュリティ審査を受けることを要求している.

2021年12月28日、民航委員会、発改委、工信部、公安部、国家安全部、財政部、商務部、人民銀行、国家広電総局、中国証監会、国家秘密保持総局、国家暗号局は共同で“ネットワーク安全審査方法”を発表し、2022年2月15日から施行された。“ネットワークセキュリティ審査方法”によると、ネットワークセキュリティ審査の範囲は、国家セキュリティに影響を与える又は影響を与える可能性のあるデータ処理活動に従事するデータ処理経営者に拡大される。“ネットワークセキュリティ審査方法”はさらに、外国為替市場への上場を申請した経営者は、100万人を超えるユーザーの個人情報を持っていれば、ネットワークセキュリティ審査を経なければならないと要求している。“ネットワークセキュリティ審査方法”によると、ネットワークセキュリティ審査は任意の調達、データ処理或いは海外上場がもたらす可能性のある潜在的な国家安全リスクを評価する。審査は、(I)窃盗、漏洩、腐敗、不正使用または任意のコアまたは重要なデータの輸出、あるいは大量の個人情報のリスク、および(Ii)任意の重要な情報インフラ、コアまたは重要なデータ、または会社が海外上場後に外国政府によって影響され、コントロールまたは悪用されるリスクを含むいくつかの要素に重点を置いている。

私たちの中国の法律顧問は、私たちと合併後のVIEは、将来外国投資家に私たちの証券を発行する際にCACネットワークセキュリティ審査を受ける可能性が相対的に低いと考えている。なぜなら、(I)私たちと合併後のVIEは重要な情報インフラ事業者として確認されていない、(Ii)私たちと合併後のVIE業務で処理されているデータは国家安全に影響や潜在的な影響を与えない。及び(Iii)“ネットワークセキュリティ審査方法”の要求によると、百万以上のユーザーの個人情報を持つネットワークプラットフォーム経営者が海外で上場する際には、ネットワークセキュリティ審査弁公室にネットワークセキュリティ審査を行うべきであるが、“ネットセキュリティ審査方法”が海外で上場している中国企業に適用されるかどうかはまだ確定されていない。しかし、ネットワークセキュリティ審査措置をどのように解釈するか、およびCACを含む中国の監督管理機関がネットワークセキュリティ審査措置に関連する新しい法律、法規、規則、あるいは詳細な実施と解釈を採用することが可能かどうかについては、まだ不確定性が存在する。もしこのような新しい法律、法規、規則、またはbrの実施と解釈が発効した場合、私たちと合併後のVIEはすべての合理的な措置と行動を取り、このような法律を遵守し、そのような法律が私たちに与える悪影響を最小限に抑える。

CACを含む中国の監督管理機関が私たちと同じ観点を持っていることを保証することはできませんし、私たちと合併後のVIE がこのような法律を完全にまたは適時に遵守できる保証はありません。もし、私たちおよび統合されたVIEがCACによって要求された任意の強制的なネットワークセキュリティ審査および他の特定の行動によって制約された場合、私たちおよび統合されたVIEは、任意の許可または他の必要なbr操作がタイムリーに完了できるかどうか、または全く達成できない不確実性に直面するだろう。このような不確実性を考慮して、吾等及び合併VIEは、吾等及び合併VIEに関する業務の一時停止をさらに要求される可能性があり、吾等及び合併VIEのサイトを閉鎖したり、他の処罰に直面したりする可能性があり、 は、吾等及び合併VIEの業務、財務状況及び経営結果に重大な悪影響を与える可能性があり、及び/又は 吾等の米国預託証券の価値を著しく制限し、又は吾等及び合併VIEを投資家に発売又は継続して証券を発売する能力を著しく制限又は完全に妨げる可能性がある。さらに、これらのいずれかの事件により、合併VIEの活動を指導できない場合や、その経済的利益を得る権利を失う場合、米国公認会計基準に従ってVIEを我々の合併財務諸表 に統合することができない可能性があり、これにより、私たちの米国預託証明書の価値が大幅に低下したり、一文の価値もなくなったりする可能性がある。

-13-

2021年11月14日、CAC は“ネットワークデータ安全条例(意見募集稿)”を発表し、更にインターネットデータ処理活動を規範化し、ネットワークデータ安全に対する監督管理を強調し、更にデータに関連するプラットフォーム規則、プライバシー政策とアルゴリズム策略の公開制度の確立など、インターネットプラットフォーム運営者の義務を規定した。具体的には、条例草案は、データ処理者に他を除いて、(I)その使用または提供されるネットワーク 製品やサービスにセキュリティ欠陥と脆弱性が存在することを発見したり、国家の安全を脅かしたり、公共利益に危害を与えたりする場合には、直ちに救済措置をとることを要求し、(Ii)個人情報の処理、重要なデータの管理、海外移転データの提案において一連の詳細な要求に従う。また、条例草案は、重要なデータの処理や海外上場を求めるデータ処理業者が年間データセキュリティ評価を完了し、適用される規制機関にデータセキュリティ評価報告を提出することを要求している。条例草案の要求によると、このような年間評価は、重要なデータ処理の状況、識別されたデータセキュリティリスク、修正措置、データ保護措置の有効性、国家データセキュリティ法律法規の実行状況、発生したデータセキュリティイベントおよびその解決方法をカバーするが、これらに限定されない。海外での重要なデータの共有と提供に関するセキュリティ評価を行っている。本条例が発表された日まで、条例案は公開で意見を求めるだけで、正式には採択されていない。最終条項とその採択されたスケジュールは変化と不確実性の影響を受ける。

このような規制指針の解釈と実施にはまだ不確実性があるため、将来の海外融資活動に関する新たな規制要求を遵守できることを保証することはできず、データプライバシー、国境を越えた調査、法的クレーム執行などの事項でより厳しい要求を受ける可能性があります。もし私たちとbrの合併後のVIEがCACによって要求された任意の強制的なネットワークセキュリティ審査および他の特定の行動の影響を受けた場合、私たちと合併後のVIEは、任意の許可や他の必要な動作をタイムリーに完了できるかどうかの不確実性、または全く達成できないことに直面するだろう。このような不確実性に鑑み、当社及び合併VIEは、吾等及び合併VIEに関する業務の一時停止をさらに要求される可能性があり、吾等及び合併VIEのサイトを閉鎖し、又は他の処罰に直面する可能性があり、これらの処罰は、吾等及び合併VIEの業務、財務状況及び経営業績及び/又は我々の米国預託証明書の価値に重大な悪影響を与える可能性があり、又は我々及び合併VIEの投資家への証券の発売又は継続の能力を著しく制限又は完全に阻害する可能性がある。さらに、これらの事件のいずれかが、合併VIEの活動を指示できない場合や、その経済的利益を得る権利を失う場合、私たちは、米国公認会計原則に従ってVIEを私たちの合併財務諸表に統合することができない可能性があり、これは、私たちのbr}ADSの価値が大幅に低下したり、一文の価値もなくなったりする可能性があります。

私たちと合併後のVIE業務運営に対する中国政府の規制は、私たちと合併後のVIEの運営および私たちのアメリカ預託証明書の価値に大きな不利な変化をもたらす可能性があります。

私たちの中国での業務は主に私たちの中国付属会社を通じて行われ、私たちが株式を持っている汎華金制御グループ会社とその付属会社、および合併後のVIEと締結した契約手配を含む。私たちと合併後のVIEの中国での業務は中国の法律法規によって管轄されています。中国政府は当社および総合VIEの業務行為に対して重大な監督を有し、いつでも規制し、私たちおよび総合VIEの運営に介入する可能性があり、これは私たちおよび総合VIEの運営および/または私たちのアメリカ預託証明書の価値に重大な不利な変化をもたらす可能性がある。また、中国政府は最近、私たちのような中国発行者の海外および/または外国投資による発行に対してより多くの規制を実施する意向を示している。どのような行動も、投資家に証券を提供または継続する能力を著しく制限したり、完全に阻害したりする可能性があり、このような証券の価値が大幅に縮小したり、価値が低下したりする可能性がある。また,我々と合併後のVIE運営に直接対応した全業界法規の施行は,我々証券の価値を大幅に低下させる可能性がある。したがって、私たちと合併後のVIEの投資家および私たちと合併後のVIEの業務は、中国政府が取った行動の潜在的な不確実性に直面している。

-14-

中国の現行法律法規によると、将来的に外国投資家(中国証監会やCACを含む)に私たちの証券を発行するには、いかなる中国当局のいかなる承認も必要ないと考えているが、中国の監督管理機関や裁判所は逆の立場をとる可能性がある。さらに、適用される法律、法規、または解釈が変化する可能性があるので、私たちは将来このような承認を得る必要があるかもしれない。

私たちは、将来外国投資家に私たちの証券を発行する際に、中国証券監督管理委員会(または中国証監会)と中国ネット信局(またはCAC)を含むいかなる中国当局からも承認を得る必要はないと信じている。本公告日まで、吾らは中国当局からいかなる承認に関する要求も通知されておらず、中国当局にもこのような承認を申請していない。

具体的には、中国証監会については、M&A規則は、中国会社又は個人がコントロールする海外特別目的担体が中国海外証券取引所で当該特別目的担体の証券を発売·取引する前に、当該特別目的担体の株式又はその株主が保有する株式を代償として、中国国内会社を買収することにより海外証券取引所への公開上場を求め、中国証監会の承認を得ることが求められている。M&A規則に基づいて、吾らは将来海外投資家に証券を発行して中国証監会のいかなる承認を得る必要がないと考えている:(I)我々は直接投資方式で汎華金制御集団会社を設立したが、M&A規則によって定義されたいかなる中国国内会社との合併或いは買収 ではなく、汎華金制御集団会社はM&A規則で定義された中国国内会社ではなく、(Ii)M&A規則に明確なbr条項は契約手配をM&A規則に制約された買収取引タイプに明確に分類している。

CACについては,我々と合併後のVIEがその監督を受けるかどうか,この監督が将来外国投資家に米国預託証明書を提供することにどのように影響するかは不明である。CACを監督するリスクのさらなる検討については,“-我々と合併後のVIEが中国網信弁の監督を受けるかどうか,この監督が我々にどのような影響を与える可能性があるかは不明である。私たちと合併されたVIEの業務が中断される可能性があり、または私たちと合併されたVIEが債務を負担する可能性があり、これは、私たちおよび合併されたVIEの運営結果およびあなたの投資価値に重大で不利な影響を与える可能性があります

このような承認を必要としない は中国の既存の法律法規に基づいており、これらの法規は異なる解釈や変更がある可能性があると考えられる。したがって、中国の監督管理機関や裁判所が反対の立場を取らないという保証はない。さらに、適用される法律、法規、または解釈が変化する可能性があるので、私たちは未来にこのような承認を得る必要があるかもしれない。将来外国人投資家に私たちの証券を発行する際に承認を得る必要があると判断された場合、私たちがこのような承認をタイムリーに得ることができるか、または全くできないことを保証することはできません。たとえ私たちがそのような承認を得たとしても、それは撤回されるかもしれない。私たちの将来のいかなる発行の承認を得られなかったり、私たちが得たこのような承認を撤回したりすることは、私たちが中国以外で配当金を支払う能力を制限し、私たちの業務、財務状況、運営結果に重大な悪影響を及ぼす可能性のある他の形態の制裁を含む可能性がある中国証監会または他の中国監督管理機関によって実施される制裁を受けることになる。したがって、アメリカの預託証明書の決済および受け渡しの前または前に市場取引または他の活動に従事することが予想される場合、あなたは決済および受け渡しが起こらない可能性のあるリスクを冒すことになります

宝投資または宝投資の株主が私たちと彼らとの契約手配の義務を履行できなかったことは、私たちの業務に実質的な悪影響を与えるだろう。

我々はすでに宝投資、私たちの合併後のVIEと宝投資の株主と一連の契約手配を達成した。これらの契約手配の説明については、“第4項.会社-C組織構造に関する情報”を参照されたい。私たちが合併したVIEや宝投資の株主が契約手配のそれぞれの義務を履行できなかった場合、大量のコストが発生し、それなどの手配を実行するために追加の資源がかかる可能性があります。私たちはまた、特定の履行や禁止救済を求めること、損害賠償を要求することを含む、中国の法律下の法的救済に依存しなければならないかもしれません。中国の法律によって有効であることを保証することはできません。例えば、宝投資の株主が、これらの契約に基づいて購入選択権を行使する際に、宝投資の株式を私たちまたは私たちの指定者に譲渡することを拒否した場合、または彼らが私たちに不誠実な行為をした場合、私たちは彼らにその契約義務を履行させる法的行動を取らなければならないかもしれない。

-15-

私たちの契約で手配されたすべての合意は中国の法律によって管轄され、中国で仲裁を通じて論争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きに従って解決される。中国の法制度は米国などの他の管轄区のように発達していない。したがって、中国の法律システムの不確実性は、私たちがこれらの契約手配を実行する能力を制限するかもしれない。また、可変利益実体に関する契約手配をどのように中国の法律の下で解釈あるいは実行すべきかについては、前例が少なく、正式な指導もほとんどない。法的行動が必要であれば、このような仲裁の最終結果にはまだ大きな不確実性がある。また、中国の法律によると、仲裁人の裁決は最終裁決であり、各当事者は法廷で仲裁結果に上訴することができず、このような裁決が主管するbr裁判所に撤回または裁定されない限り、執行できない。もし敗訴側が所定の期限内に仲裁裁決を実行できなかった場合、勝訴側は仲裁裁決認可手続きを通じて中国裁判所で仲裁裁決を実行するしかなく、これには追加の費用 と遅延が必要となる。もし私たちがこれらの契約手配を実行できない場合、あるいはもし私たちがこれらの契約手配を実行する過程で重大な遅延や他の障害に遭遇した場合、私たちは宝投資およびその子会社を効果的にコントロールすることができない可能性があり、私たちの業務を展開する能力はマイナスの影響を受ける可能性がある。“第3項.重要な情報-D.リスク要因-中国でのビジネスに関連するリスク -中国の法律システムおよび中国の法律·法規の解釈と実行の不確実性は、あなたと私たちが利用可能な法的保護を制限し、私たちの米国預託証明書を提供または継続する能力を著しく制限し、私たちと合併後のVIEの業務運営に重大な中断をもたらし、私たちと合併したVIEの名声を深刻に損なう可能性がある。これは私たちと合併後のVIEの財務状況や経営結果に重大な悪影響を与え、私たちのアメリカ預託証明書の価値が大幅に低下したり、一文の価値もなくなったりするだろう。また、中国の規制は事前にほとんど通知されずに急速に変化する可能性があるため、中国の法律や規制制度にかかるリスクの断言や信念は確定できない

もし中国政府が私たちの中国の一部の業務運営構造を確立する契約手配が適用された中国の法律法規に適合していないことを発見すれば、私たちは厳しい処罰を受けるかもしれない。

現在、私たちは主に中国の子会社で業務活動を行い、中国での合併VIEを通じて一部の業務を行っています。

歴史的に見ると、中国の法律と法規は外資投資保険仲介会社と保険仲介会社の所有権を制限してきた。そのため、2005年12月から2016年5月までの間に、私たちは私たちの中国子会社、私たちの合併VIE(美迪雅投資、四川億合投資有限会社あるいは億合投資、宝投資と深セン点灯情報技術有限会社、点灯情報を含む)とその個人株主間の契約手配を通じて保険 中間業務を展開した。

近年、中国保険仲介業界のいくつかの規則制度は外国投資を奨励し始めている。例えば、中国商務部と香港とマカオ政府が2007年6月29日に調印した“より緊密な経済貿易関係の構築に関する手配”と2011年12月13日に調印された“より緊密な経済貿易関係の構築に関する手配補充協定8”によると、香港とマカオのローカル保険代理機関は、あるハードルの要求に符合すれば、広東省に完全資本保険代理会社を設立することができる。2007年12月26日、中国銀保監会の前身である中国保険監督管理委員会(“保監会”)は香港保険会社とマカオ保険会社が大陸部に完全保険代理機構を設立することに関する中国の公告を発表し、その中で具体的な実施資格標準を提出した。2010年8月26日、中国保監会は“第5回行政審査事項の廃止に関する通知”を発表し、外資保有株が25%を超える専門保険仲介機関は関係部門に届出するだけで、事前承認を必要としなくなった。2015年3月1日、国家発展改革委員会と商務部は共同で“外商投資産業指導目録(2015版)”、あるいはCGFII 2015版を発表し、これにより保険ブローカーを外商投資制限業界リストから削除した。

外商投資法規の適用が変更された後、吾は二零一一年十月に当社の再編を開始し、その後 は吾らの中国付属会社と当時合併後の合弁会社(例えば美迪雅投資、億と投資及び点灯情報)との間のすべての契約手配を終了し、同公司はそれぞれ2015、2015及び2016年に吾等の完全子会社となった。そのため、著者らは2015年に宝投資及び全資子会社汎華金制御保険サービス有限会社以外のすべての保険仲介会社の直接制御権或いは重大な株式権を獲得し、後者 はオンライン保険市場が先網を抱く運営実体である。

私たちは外商投資に制限された抱先網を通じて私たちのオンライン保険流通業務を経営しています。2015年6月19日、工業·情報化部は“ネット上のデータ処理と取引加工業務(電子商取引を経営する)の外資持株制限の撤廃に関する通知”、または第196号通知を発表した。オンラインデータ処理と取引プロセス 業務(電子商取引を経営する)の外資持株比率は100%まで増加することを許可し、外商投資実体がその業務を展開するために必要な許可証 を取得すればよい。そこで、私たちは2016年に私たちのオンライン業務を再編し、私たちの中国子会社、宝投資とその個人指定株主間の契約手配を終了しました。そのため、宝は2016年に私たちの完全子会社となり、2016年以来、私たちはオンライン保険流通業務で100%の直接株式を獲得しました。

-16-

以前、宝王のドメイン名 は深セン宝王の所有であり、その直属の親会社新宝が投資した完全子会社汎華金制御は全国保険サービス経営許可証を持っていた。“インターネット保険業務監督管理方法”或いは2021年2月1日から施行される“方法”を遵守するために、保険機構がインターネット保険業務を経営するには直接ネットワークプラットフォームを持つべきであり、その子会社を通じてはなく、著者らは汎華金制御RONSを抱鮮網の所有者として登録することを決定し、そしてそれのために新しいインターネット保険業務の付加価値電気通信業務経営許可証を申請し、あるいは 汎華金制御RONSにインターネットコンテンツプロバイダ許可証を申請することを決定したが、この方法はオンラインプラットフォーム所有者にインターネット保険業務の届出を要求するだけである。国際比較会社のナンバープレートを申請する人は外資の制限を受ける可能性があるため、私は2021年8月に再編を開始し、そして2021年12月に再編を完成し、私たちのネット保険業務のためにVIE構造を再建し、これにより、吾等しい宝投資の直接株式権は 100%から49%に減少し、残りの51%の名義で当社の1人の従業員が当社を代表して保有している。同時に、私たちの中国完全子会社の汎華金制御集団会社は宝投資と個人指定株主と契約手配を締結しました。 の詳細は“第4項.会社-C組織構造情報”を参照してください。宝投資の子会社は中国でオンライン業務を展開するために必要な免許と許可を持っている。私たちは宝投資とその指定株主との契約を手配することができます

| ● | 我々のVIE(すなわち宝投資とその子会社)の効果的な制御を実施する |

| ● | 中国の法律で許可されている範囲で、宝投資の一部の株式を購入する独占的な選択権を持っている |

| ● | 私たちのVIEから経済的利益の大部分を得て、私たちが中国の子会社で提供しているサービスの代償として。 |

これらの契約 手配のため、私たちはVIEの主な受益者であり、私たちの合併財務諸表に統合します。このような契約手配が、中国の既存または将来の任意の法律または法規に違反していることが発見された場合、または任意の必要な許可または承認を得ることができなかった場合、銀監会を含む中国関連規制機関は、このような違反を処理する際に広範な裁量権を有することになる

| ● | 私たちの中国子会社とVIEの営業許可証と経営許可証を取り消します |

| ● | 中国子会社とVIEとの間の任意の関連者取引を制限または禁止します |

| ● | 私たち、私たちの中国子会社、または私たちのVIEが遵守できないかもしれない罰金または他の要求を適用します |

| ● | 私たち、私たちの中国子会社、または私たちのVIE再編に関連する所有権構造または業務を要求する;または |

| ● | 私たちが中国での業務と運営に追加資金を提供することを制限したり禁止したりする。 |

このような行動または同様の行動は、私たちの業務に中断をもたらし、私たちの収入、収益性、およびキャッシュフローを減少させる可能性がある。さらに、これらの行動のいずれかが、私たちのVIEおよびその子会社の活動がその経済表現に最大の影響を与えることを指導できない場合、 および/またはそのような行動は、私たちの合併可変利益実体から経済的利益を得ることを阻止し、私たちは、br米国公認会計原則に基づいて、これらの可変利益実体の財務結果を私たちの合併財務諸表に統合することができないかもしれない。

私たちは合併後のVIE、宝投資とその株主の契約 手配に依存して私たちの中国業務の一部を展開しており、これは運営制御を提供する上で直接所有権よりも有効である可能性があり、またこれらの契約手配は法廷で検証されていない。

私たちはほとんどの保険仲介運営会社の直接株式を取得していますが、宝投資とその個人指定株主との契約br手配に依存して運営していくと予想されています保網“ (www.baoxan.com)、これは中国での業務のほんの一部しか占めていないオンライン保険流通プラットフォームです。合併VIEに対する制御権を提供してくれる点で、これらの契約 手配は直接所有権よりも有効である可能性があり、これらの契約 手配はまだ法廷でテストされていない。これらの契約手配の説明については、“第4項.会社-C組織構造に関する情報”を参照されたい。VIEに対する制御権を提供してくれる点で、これらの契約スケジュールは直接所有権よりも有効である可能性がある。

-17-

もし私たちが合併VIEの直接制御権 を持っていれば、私たちは支配株主としての権利を行使してこれらのエンティティの取締役会 を変更することができ、これは逆に任意の適用された受託責任の制約の下で、管理層 レベルで変更を実施することができる。しかし、現在の契約スケジュールによると、法的問題として、私たちの合併VIEおよびその株主がこれらの契約手配下の義務を履行できなかった場合、我々は、特定の履行または禁止救済および クレームを求めることを含む、これらの手配を実行し、特定の履行または禁止救済および クレームを求めることを含む大量の資源 を発生させなければならないかもしれないが、これは無効である可能性がある。例えば、私たちの合併VIEの株主が、私たちがこれらの契約スケジュールに従ってコールオプションを行使するときに、そのようなエンティティにおける彼らの持分を私たちまたは私たちの指定者に譲渡することを拒否する場合、もし彼らが私たちに正直でなければ、私たちは彼らの契約の義務を履行するように法的行動を取らなければならないかもしれない。

我々と宝投資及びその個別代有名人株主とのすべての契約手配は中国の法律によって管轄され、中国で仲裁を通じて紛争を解決することを規定している。したがって、これらの契約は中国の法律に基づいて解釈され、いかなる論争も中国の法律手続きによって解決される。中国の法律環境は米国などの他の管轄区の法律環境と大きく異なる可能性がある。したがって、中国の法律制度の不確実性は、私たちがこれらの契約手配を実行する能力を制限する可能性があります。もし私たちがこれらの契約手配を実行できなければ、私たちは私たちのVIEを効果的に制御できないかもしれません。 私たちの業務を展開する能力はマイナスの影響を受ける可能性があります。

信宝投資(私たちの合併VIE)の個人株主 は、私たちと潜在的な利益衝突がある可能性があり、これは私たちの業務や財務状況に大きな悪影響を及ぼす可能性があります。

蒋双平さんは2022年3月31日現在、BRICS投資の51%の株式を保有しており、残りの49%は中国の完全子会社である汎華金控股公司が保有している。蒋さんは〓宝投資の株主とわが社の従業員の二重役として利益相反が生じる可能性がある。我々はこれらの潜在的利益相反の既存の取り決めを解決しておらず、また保証することはできません、衝突が発生した場合、蒋さんは当社の最良の利益を行動として行動することになり、あるいは衝突は我々に有利な方法で解決されます。

私たちが宝投資と締結した契約手配は中国税務機関の審査を受ける必要があるかもしれない。もし私たちが追加税金を支払う必要があることを発見すれば、私たちの総合純収入とあなたの投資価値を大幅に減少させるかもしれません。

中国の法律法規によると、関連側間の手配と取引は中国税務機関の監査や質疑を受ける可能性がある。もし中国の税務機関が私たちと私たちのVIEとの間の契約手配が公平な方法で行われていないと認定し、私たちが譲渡定価調整の形で私たちの総合VIEの収入を調整した場合、私たちは重大なbrと不利な税務結果に直面するかもしれない。特に、国家税務総局は2015年3月18日に公告、あるいは第16号公告を発表し、中国企業の対外支払い域外関連者に対する譲渡定価管理をさらに規範化し、強化した。中国企業がその海外関連側に支払う対外支払いは公平な原則に適合しなければならないことを強調したほか、“公告” 16は、いかなる機能を負わない、いかなるリスクを負うか、あるいはいかなる実質的な経営や活動を行う海外関連側への支払い、中国企業に直接または間接的な経済的利益を得ることができないサービスへの支払い、あるいは中国企業が負担する機能やリスクとは関係のないサービスへの支払いを含む場合も規定されている。または、中国企業の直接または間接投資家の投資利益を保護すること、または第三者から購入または中国企業自身が負担するサービス、および無形資産の合法的権利のみを有するが、そのような無形資産の創造に貢献していない海外関連者に支払う特許権使用料 に関するものである。吾らは,吾らのすべての関連側取引は,吾などの中国付属会社や合併VIEを含めて吾などの非中国実体へのすべての支払い は公平な原則で行われていると信じているが,吾らの推定 も合理的であるが,税務機関に関する最終決定は吾などの財務諸表に記録されている金額とは異なる であり,吾らが当該等の決定を行った一定期間以上の財務業績に大きな悪影響を与える可能性がある.譲渡定価調整は他の事項を除いて、私たちの合併VIE記録の費用控除を減少させる可能性があり、これは中国の税務目的を含むそれぞれの納税義務を増加させる可能性がある。また、中国税務機関は私たちの合併VIEに税金の過納で処罰を加える可能性があります。私たちの総合純収入は上記のようなどんな状況が発生したかによって重大な悪影響を受けるかもしれない。

-18-

中国の海外持ち株会社の中国実体への融資や直接投資の規制が遅れたり、私たちの中国子会社に融資を提供したり、中国子会社に追加の資本を提供したりすることを遅延または阻止する可能性があり、これは私たちの流動資金および私たちの業務融資と業務拡張能力に重大な悪影響を及ぼす可能性がある。

私たちはオフショアホールディングス会社で、主に私たちの中国子会社を通じて中国で業務を展開し、私たちの合併VIEを通じて一部の業務を行っています。私たちの中国子会社と合併したVIEに追加の資金を提供するために、私たちは私たちの中国子会社と合併のVIEに融資を提供することができますか、あるいは私たちの中国子会社と合併のVIEに追加の出資額を提供することができます。

私たちは私たちのいかなる直接持株の中国子会社(中国法律に基づいて外商投資企業とみなされる)、即ち汎華金制御中聯企業 イメージ企画(深セン)有限会社或いは中聯企業、及び汎華金制御新聯情報技術コンサルティング(深セン)有限会社、 或いは新聯情報、発行されたいかなるローンも法定限度額を超えてはならず、国家外国為替管理局、 外為局或いは現地の同業者に登録しなければならない。適用される中国法律によると、外商投資企業の登録資本金額とは、株主が所定時間内に株式投資することを指し、外商投資企業の総投資は会社登録資本プラス許可ローンの総和である。登録資本/総投資比率は法定最低要求を下回ってはならず、投資総額が登録資本を超えると中国の法律で外商投資企業の借金を許可する最高限度額となる。2022年3月31日現在、我々の直接持株中国子会社は合計3億香港ドル(3850万ドル)の外債の発生を許可された。もし私たちが直接持ち株の中国子会社に提供した融資が上記の金額を超えた場合、私たちは関連政府部門にその許可された総投資額の増加を申請しなければならない。様々なアプリケーションに時間がかかる可能性があり,その結果も不明である.融資と同時に、法定の最低登録資本/総投資比率を維持するためにこれらの子会社に出資しなければならない可能性があるが、このような出資自体には以下に述べるような不確実性がある。また、私たちが直接持ち株している中国子会社に発行しているローンが現在の最高借款限度額を超えていなくても、関連融資協定調印後15日以内に外国為替局や現地同業者に各ローンを登録しなければなりません。外国為替局の規定の条件を満たした場合、外匯局又は現地対口単位は審査受理申請後20日以内に当方に外債登録証を発行します。実際、このような安全な登録手続きを完了するにはもっと時間がかかるかもしれない。

私たちは私たちの任意の間接持株の中国子会社(私たちは中聯企業と新聯情報を通じて間接的に保有している中国子会社) または私たちの任意の合併VIE(中国の法律によって外商投資企業ではなく中国国内会社とみなされている) に発行されたいかなる融資も、中国の各種法規と承認を守らなければならない。適用される中国法規に基づいて、中国国内会社に提供する中長期国際商業ローンは国家発展と改革委員会の許可を得なければならない。中国国内会社に提供される短期国際商業ローンは、外国為替局が実施している残高制御制度の制約を受けている。上記の制限のため、私たちは私たちのいかなる間接持株の中国子会社に融資を提供することはあまりできません。

我々がわれわれの中国子会社(直接持株と間接持株の中国子会社を含む)に下したいかなる出資も、中国商務部又はその現地同業者の許可を得て、外国為替局又はその現地同業者に登録しなければならない。このような申請と登録は非常に時間がかかる可能性があり、その結果も確定していない。

私たちが必要な政府登録を完了したり、必要な政府の承認を得ることができることを保証することはできません(もしそうであれば)、私たちの将来の中国子会社への融資や私たちの中国子会社への将来の出資を保証することはできません。 私たちがこのような登録を完了したり、このような承認を得ることができなければ、私たちが利用したり、他の方法で私たちの中国業務に資金を提供する能力はマイナス影響を受ける可能性があり、これは私たちの流動性と私たちの業務に資金を提供し、業務を拡大する能力に大きな悪影響を及ぼす可能性があります。

2008年8月29日、外匯局は“外商投資企業がその外貨出資を人民元に換算することに関する通知”を発表した。通知は、人民元で外貨決済を計算する外商投資会社の資本金は、外商投資主管部門又はその他の政府部門が許可した経営範囲内で国家工商行政管理総局が許可した経営範囲内の用途にのみ使用され、経営範囲又はその他の規定が別途規定されている以外は、国内株式投資に使用してはならないことを要求している。また、外国為替局は人民元で外貨を両替して決済する外商投資会社の資金流動と使用の監督管理を強化した。外匯局の許可を得ていない場合は、人民元資金の用途を変えることができず、人民元ローンで得られた資金を使用していない場合は、人民元ローンの返済に使用してはならない。142番通知に違反した行為は、巨額の罰金を含めて厳しい処罰を受けるだろう。したがって、142号通達は、私たちが中国での直接ホールディングスの中国子会社を通じて私たちの中国子会社に追加資金を提供する能力を大きく制限する可能性があり、これは私たちの業務拡大能力に悪影響を及ぼす可能性があります。

-19-

しかし、2016年6月9日、外匯局は“資本項目決済管理規定の改革規範化に関する通知”を発表し、2016年6月9日から施行した。新たな通知は、域内企業(中国資本企業と外商投資企業を含み、金融機関を含まない)の適宜決済を許可することを指摘している。外商投資企業の外貨資金の自由決済とは、外商投資企業が実際の業務の必要に応じて、関連政策規定に対して自由に決済する資本口座の外国為替資金部分(外貨資金、外債、海外上場送金資金などを含む)を適用し、銀行と決済を行うことである。外商投資企業が外国為替資金に対して100%の自由決済を行うことを一時的に許可する。外国為替局は国際収支状況に応じて、上記の割合を適切に調整することができる。したがって、第16号通達は、私たちの中国での直接持株中国子会社と合併VIEを通じて私たちの中国子会社に追加資金を提供する能力制限を緩和する。

私たちの業務や業界に関するリスク

私たちは私たちの新しい戦略計画を成功させることができないかもしれません。これは私たちの業務と財務業績に悪影響を及ぼすかもしれません。

私たちが期待通りに重要な戦略計画を実施できる保証はありません。これは私たちの業務や財務業績に悪影響を及ぼす可能性があります。2020年末には、(I)深い保険知識と能力を持つ専門保険コンサルタントチームを建設し、新興の中産階級と大衆富裕な個人と家庭に家庭金融資産配置サービスを提供することに重点を置いている。(Ii)人工知能、ビッグデータとクラウドコンピューティングを利用して総合デジタルプラットフォームを開発し、データ使用を最適化し、既存と潜在顧客に最適な製品を提供し、代理店の生産性を向上させる;および(Iii)開放プラットフォームを構築し、異なる業界参加者と私たちの技術、システム、契約関係と全国範囲内の優勢を共有し、彼らが既存の顧客資源を貨幣化することを助け、そして市場に対する私たちの価値主張を強化する

もし私たちが保険会社との契約が一時停止または変更されれば、私たちの業務や経営業績は実質的な悪影響を受けるだろう。

私たちは主に保険会社が小売顧客に製品を流通する代理 として働きます。私たちは主に保険会社に賠償サービスを提供します。私たちと保険会社の関係は私たちと保険会社との合意によって管理されています。私たちは、生命保険、財産保険、傷害保険製品を流通し、会社本部レベルで賠償サービスを提供するために、私たちの大多数の主要な保険会社パートナーと戦略的パートナー協定を締結しました。このようにして、私たちがすべての保険代理と賠償業務を経営する子会社と支店の売上とサービス料を組み合わせることで、保険会社からより優遇された条項 を得ることができますが、これはまた、重大な契約の終了が私たちの業務に実質的な悪影響を及ぼす可能性があることを意味します。本部対本部協定の枠組みの下で、私たちが保険代理や賠償業務を経営する子会社や支店も、地方レベルで保険会社それぞれの省、市、区支店と契約を結ぶのが一般的です。一般的に、これらの保険会社の各支店は、我々の関連子会社や支店 と契約を締結する独立した権限を有しており、1つの支店との契約終了は、他の支店との契約に大きな影響を与えない。“項目4.会社情報-B.業務概要-保険会社パートナー”を参照してください。これらの契約は私たちの権限範囲、私たちが流通する保険製品の定価と私たちの料率を確定しました。これらの契約の期限は通常1年であり、保険会社はほとんど事前に通知することなく、いくつかの契約を終了することができる。また、契約が満了する前又は満了後に、当該契約の一方である保険会社は、重大な条項が変化した場合にのみ当該契約を更新することに同意することができ、我々が受信した手数料及び手数料の金額を含めて、当該契約から生じる収入を減少させることができる。

2021年12月31日までの年間で、私たちの上位5大保険会社のパートナーは、中国人寿、イオン人寿、華夏人寿、恒大生命保険、天安生命保険、イオン生命保険、恒大生命保険、天安人寿保険です。この5大パートナーのうち、Sinatay、イオン、華夏はそれぞれ2021年にそれぞれ私たちの総純収入の10%以上を占め、そのうちSinatayは15.0%、イオンは14.5%、華夏は10.7%、 だった。

-20-

もし私たちが生産性エージェント、特に創業エージェントと合格した賠償者を引き付けることができなければ、私たちの業務や経営業績は実質的な悪影響を受ける可能性があります。

私たちの保険製品の大部分の販売は私たちの個人販売代理を通じて行われています。その中のいくつかの販売エージェントは,売上創出において他の販売エージェントよりもはるかに効率的である.近年、中国の主要な保険会社のいくつかの創業管理者や高級販売エージェント は、雇用主または依頼者を離れて独立エージェントになることを選択している。これらの人を創業型 エージェントと呼ぶ.創業型エージェントは通常、販売エージェントチームを構築して指導することができる。私たちは積極的に募集してきましたが、引き続き企業家エージェントを採用して、私たちの販売エージェントとして私たちの流通やサービスネットワークに参加していきます。創業代理は私たちの生命保険業務の発展に重要な役割を果たしています。しかも、私たちは主に私たちの内部の賠償者に依存して賠償サービスを提供します。賠償には技術技能が必要であるため、賠償者の技術能力は私たちのブランドイメージの構築と維持と顧客との関係に重要である。

2021年12月31日現在,284,053名の販売エージェントと2,156名の賠償者を有している。284,053人の販売エージェントのうち、111,602名が履行エージェントであり、彼ら は、2021年に少なくとも1つの保険を販売する販売エージェントとして定義され、これらの販売エージェントのうち、53,322名の が2021年に少なくとも1つの生命保険を販売した。もし私たちが生産性の高い販売代理コアチーム、特に企業家エージェントと合格した賠償者を引き付け、維持することができなければ、私たちの業務は実質的な悪影響を受ける可能性がある。保険会社と他の保険仲介業者との販売員や賠償者の競争も、販売代理や賠償者の報酬を増加させる可能性があり、運営コストを増加させ、収益性を低下させることになる。

もし私たちのデジタル化計画が成功しなければ、私たちの業務と運営結果は実質的な悪影響を受けるかもしれない。

我々は,我々のオンラインプラットフォームの開発と管理や,我々の業務運営を強化するためのデジタル技術の開発に多くの努力を注いでいる.2012年、私たちは宝網を発売しました(“保網)“(www.baoxan.com)は、その応用、WeChat公共アカウント、ウィジェットが運営するオンライン保険流通プラットフォームを通じて、30社以上の保険会社と協力し、300種類以上の保険商品を集約している。その保険製品は意外保険、補償医療保険、旅行保険、住宅主保険と限られた数量のインターネット定期生命保険製品をカバーしている。2014年8月にe互助網を立ち上げました(“e助け合う)“(www.ehuzhu.com), は、計画メンバー間の相互約束に基づいてリスク保障計画を提供するオンライン互助プラットフォームである。2014年8月、車通.netも発売しました(“br}車童網“) (www.chetong.net),これは賠償サービスと自動車サービス資源を統合したオンライン·オフラインプラットフォームである.2017年9月、私たちは“br”蘭章桂を発売しました(“怠け者の番頭“),モバイルインターネットアプリケーション,WeChatアプレットは,我々の販売エージェントに保険取引処理サービスを含む様々な販売支援サービス を提供する.2020年には、人工知能やビッグデータなどのデジタル技術を利用して私たちの運営能力を強化し、より多くの顧客洞察力を獲得し、販売手がかりを最適な販売エージェントにマッチングさせ、彼らの生産性 を最大限に向上させ、顧客がその生活の異なる段階で異なるニーズに適した製品を見つけるのを支援する計画を発表した。我々はすでにいくつかのデジタルツールキットを発売して、汎華金制御Rons Assistantデジタル操作プラットフォームを含む(“汎華数補佐官)、 またはrons DOP、私たちの代理店のオンライン顧客参加度を強化する;汎華金制御rons冠佳(“汎華数執事“), は包括的なデジタル化顧客サービスプラットフォームである。我々のオンラインプラットフォームとデジタルツールキットの詳細については,項目 4.会社情報-B.業務概要を参照されたい.私たちの戦略の成功は多くの要素にかかっているかもしれませんが、これらに限定されない要素があります

| ● | 私たちは消費者の中でブランド認知度を確立するマーケティング活動の有効性と、顧客を引き付け、維持する能力を持っています |

| ● | 第三者電子商取引プラットフォームを保険者が保険製品を流通する有効なルートとして受け入れる |

| ● | 蘭掌桂、龍冠家、汎華金制御は販売代理店の有効なツールとしての受容度である |

| ● | 電子商取引の安全、プライバシー、情報セキュリティに対する大衆の関心 |

| ● | 保険会社からの競争が激化し、保険会社は自分のサイトを介して保険商品を直接販売し、コールセンター、保険商品情報と保険会社のサイトにリンクしたポータルサイト、および将来的に独立サイトを発売する可能性のある専門保険仲介会社を提供する |

-21-

| ● | 第三者保険技術会社からの競争が激化している |

| ● | より円滑なオンライン取引を促進するために、私たちの情報技術システムをさらに改善します |

| ● | 適用される規則や法規をさらに発展させ、変更することは、私たちの運営コストや支出を増加させ、私たちの業務計画の実行を阻害したり、競争構造を変更したりする可能性があります。 |

私たちのデジタル化努力 は成功しないかもしれないし、私たちが期待しているメリットも生まれないかもしれない。したがって,我々の業務や運営結果は大きな影響 を受けて悪影響を受ける可能性がある.

オンライン保険流通に関する規制は急速に変化している。もし私たちが規制の変化に適応してコンプライアンスを維持できなければ、私たちの業務と運営結果は実質的な悪影響を受けるかもしれない。

ネット保険の取り扱いは中国ではスタートが遅く、発展が迅速であるため、銀監会は不定期に新しい規則制度を公布してこの業界を管理する可能性がある。2020年12月7日、銀監会は“インターネット保険業務監督管理方法”を発表し、2021年2月1日から施行し、“インターネット保険業務監督管理暫定方法”に代わった。“方法”は中国がネット保険業務を経営する主体資格を明確にし、ネット保険業務に従事しようとする主体に対して更に高い要求を提出した。例えば、“方法”は保険機関がその自営のネットワークプラットフォームを通じてインターネット業務を展開し、直接ドメイン名を持つことを要求し、その子会社を通じてではなく、保険機関及びその自営のネットワークプラットフォームはすべてインターネットコンテンツプロバイダに記録すべきであり、ネットワーク保険業務に従事する保険機関は安全レベルが少なくともIII級のコンピュータ情報システムを設置すべきである。私たちは宝網(www.baoxian.com)を通じて私たちのオンライン保険流通業務を経営しています。この業務は2021年の総純収入の4.1%を占めています。深セン宝網はこれまで宝網ドメイン名を持ち、付加価値電気通信業務“インターネットコンテンツプロバイダ業務経営許可証”あるいは“インターネットコンテンツプロバイダ許可証”を持っていた。“方法”の要求を引き続き守るため、深セン宝網は2020年9月に宝賢網のドメイン名をその直属の親会社汎華金制御に譲渡し、後者は全国保険サービス経営許可証を持っている。汎華金制御はすでに記録されており、新しいインターネットコンテンツプロバイダ許可証 を申請している。宝王社のシステムは2年連続で安全三級コンピュータ情報システムとして認証されている。私たちの中国の法律顧問が提案したように、私たちは必要な承認と許可を得ており、私たちの運営は“方法”の資質 要求に適合している。

また,モバイルアプリケーションとアプレットを介して我々のbr保険情報と取引処理サービスである“青章鬼”,“青章鬼”と汎華金制御冠家を提供している.民航委員会が2016年6月28日に発表した“モバイルインターネットアプリケーション情報サービス管理規定”(“アプリケーション規定”)によると、モバイルインターネットアプリケーションを通じて情報サービスを提供する所有者や事業者は関連法律法規の要求に関する資質を取得しなければならない。 であるが、“アプリケーション規定”は情報サービスの範囲をさらに明確にしておらず、モバイルアプリケーションの所有者や事業者がどのような関連する の資質を獲得しなければならないかを具体的に規定していない。実際には,会社のAPPによる運営活動は現地情報通信管理局の監督を受けており,情報通信管理局はサイトとモバイルアプリケーションによる運営活動に対して異なる政策を持っている.多くの場合、独立したモバイルアプリケーションを介して情報サービスを提供する企業は、Webベースのオンラインサービスを有さない会社がインターネットコンテンツプロバイダライセンスを取得する必要がない。しかし,このような法律法規の解釈や実行は地方当局がかなりの裁量権を行使している。Br情報通信管理局の現地対応部門は,現在モバイルアプリケーションで提供されている情報サービスや取引処理サービスにICPライセンスが必要であると考えているか,あるいはこのようなライセンスがなければ,このようなサービスの提供を禁止していると考えることはできない.

ネットワーク保険業務規制のいかなる新たな変化にも適応できず、完全なコンプライアンスを維持することができなければ、br宝王および私たちのモバイルアプリケーションやウィジェットの業務は運営を一時停止する可能性があり、これは私たちのbr}運営の業務業績に悪影響を及ぼす可能性がある。

変化する法律、法規、規制要求が私たちの業務にどのように適用されるかについては、不確実性がある。私たちの運営が私たちに適用される法規の変化と更なる発展に完全に適合し続けることを保証することはできません。そうでなければ、私たちは必要な許可と許可をタイムリーに得ることができます。

-22-

成功できなかった は、私たちのオンラインとモバイル保険流通業務への拡張の一部としてのリスクを識別することができず、私たちの成長、業務の将来性と運営結果に重大な悪影響を与える可能性があり、それによって私たちのアメリカ預託証明書価格の低下を招く可能性がある。

中国の関連法規によると、私たちのすべての保険代理或いは賠償活動に従事する人員は銀監会の保険仲介監督情報システムに登録しなければならない。もし私たちの販売員が業務登録を完了しなければ、私たちの業務は実質的な悪影響を受けるかもしれない。

中国の関連法規によると、私たちのすべての保険代理と賠償活動に従事する人員は保険会社或いは保険仲介会社を通じてその所属するbrを銀監会の保険仲介監督情報システム或いはIIRISに登録しなければならない。“項目4.会社に関する情報−B.業務概要−法規”を参照。また、中国の関連法規によると、2020年11月12日に発表された“保険代理人監督管理規定”と銀監会が2018年2月に発表した“保険賠償会社の監督管理規定”によると、保険代理機関あるいは賠償会社が保険機関を通って保監会に登録していない人員や賠償会社が保険仲介活動に従事している場合、銀監会は各仲介機関に対して修正要求、警告、最高人民元10,000元の罰金を科すことができる。もし私たちの販売員の大部分がIirisに適切な登録をしていないことが発見されたら、私たちの業務は不利な影響を受けるかもしれません。また、私たちの販売代理または販売代表がCBIRCに登録されていない場合、私たちは罰金や他の行政訴訟の影響を受ける可能性がある。このような罰金や行政訴訟は私たちの業務、財務状況、そして運営結果に悪影響を及ぼすかもしれない。

規制環境における重大な変化 は、私たちの業界の競争構造を変えたり、私たちの業務方式の変更を要求したりする可能性があります。現在私たちに適用されている法律法規の管理、解釈、そして実行は迅速に変化するかもしれない。私たちが適用される法律法規を遵守できなければ、民事や刑事罰を受けたり、業務を展開する能力を失ったりする可能性がある。

私たちは高度に規制された産業で運営している。私たちに適用される法律や法規が発展しており、急速に変化する可能性があり、これは私たちの業界の競争環境 を著しく変化させ、私たちの競争優位性の一部またはすべてを失う可能性がある。近年、銀監会及びその前身の中国保険市場に対する監督管理は日々厳しくなっている。例えば、2019年4月2日、銀監会は“2019年の保険仲介市場違反行為の整備に関する通知”を発表し、その後、銀監会は2020年5月26日に類似した指導意見を発表し、各保険会社や保険仲介機関に関連規定に違反した各種行為の自己検査を要求した。私たちは今まで何の重大な違反も起きていないと思いますが、私たちは要求を守るために多くの時間と資源を必要とするかもしれません。私たちの管理チームと肝心な従業員の注意はこれらのbrの仕事に移る可能性があり、これは私たちの業務運営に悪影響を及ぼす可能性があります。

銀監会は中国保険業を規制する広範な権力を持っている。その権力を行使する際には、銀監会は広範な自由裁量権を与えられ、私たちの法律や法規の管理、解釈、実行に適用され、brの不確実性に関連し、これらの不確実性は私たちの業務や運営結果に大きな悪影響を及ぼす可能性がある。人民銀行や他の政府機関はネット金融サービスの新しい規定を発表することができる。2015年7月、中国人民銀行、財政部、保監会などの10の政府機関 は“インターネット金融サービスの健全な発展の促進に関する指導状”を発表し、その中で法による監督管理、適度な監督管理、適切な分類、異なる政府機関の協力、革新を促進する原則を提出した。私たちの法律法規に適用することは迅速に変化する可能性があるだけでなく、それらがどのように私たちの業務に適用されるのか分からない可能性もある。例えば、私たちのオンラインとモバイルプラットフォームに適用される法律法規は明確ではないかもしれない。私たちの製品やサービスは適用された法律法規に違反していると認定されたり非難される可能性がある。もし私たちの製品やサービスがこれらの法律法規に従わなかった場合、重大な民事または刑事責任を招き、私たちのサービス需要に悪影響を与え、私たちのすべてまたは一部の顧客契約を無効にし、一部の業務の変更または終了を要求し、 は私たちに一部のサービス料の返還を要求したり、お客様にサービスを提供する資格を取り消されたりするため、私たちの業務に重大で不利な影響を与える可能性があります。

今まで、私たちは何の重大な違反も発生していませんが、私たちの運営はCBIRCによって施行されたbr法律の解釈と実行を常に遵守することを保証することはできません。どの省レベルや国家政府当局も、私たちの活動または私たちのサプライヤーまたは顧客の活動がこれらの法律に違反していると認定することは、私たちに民事または刑事罰を受ける可能性があり、私たちに私たちの業務または業務の一部を変更または終了するか、または保険会社または他の顧客にサービスを提供する資格を取り消すことを要求します。したがって、br}は私たちの業務に重大な悪影響を与えることになります。

-23-

もし私たちのサービスを中国の監督管理の変化に適応できなければ、私たちの業務はマイナスの影響を受けるかもしれません。

中国の保険規制制度には大きな変化が生じている。その中のいくつかの変化と私たちに適用される規制のさらなる発展は、私たちの活動が追加的に制限されたり、その業界の競争がより激しくなる可能性がある。

例えば、銀監会が2019年8月に発表したbr通知によると、保険会社は推定金利が3.5%を超えると仮定した年金保険製品の承認を求めなければならない。2019年11月、銀監会は13の保険会社に2019年12月31日までに販売金利4.025の年金保険商品を終了するよう要求した。私たちのいくつかの主要な保険会社のパートナーはその後、br彼らの高金利年金製品を終了した。2019年12月のより高金利年金製品の引き上げは年金製品の販売を停止したが、2020年には年金製品の販売が大幅に低下した。

2020年11月5日、中国保険業界協会と中国医師協会は共同で2020年定義枠組みを発表し、重篤な疾病或いはCIの定義を変更することを発表し、この定義は2021年1月31日までの過渡期後に採用される。2021年1月31日から、これまで定義されていた枠組みに基づくすべての危険重病製品は中国では販売されない。CI定義フレームワークの主な変化は:(I)軽微な疾患の保険金額の上限を保険総額の30% を超えないように設定する;(Ii)カバーする疾患タイプを25種類から28種類の重篤疾患と3種類の軽微な疾患に拡大する;(br}(Iii)現地癌をCIのカバー範囲から除外する;および(Iv)異なる段階の甲状腺癌を 重篤疾患分類と軽微疾患分類に分類する。以前のCI定義フレームワークによると、重篤な疾病製品の販売を停止することが予想され、これは著者らの重篤な疾病保険の売上高は2021年1月に強力に増加し、その後ある程度低下した。

銀監会は2021年10月12日、“保険機関のインターネット生命保険業務のさらなる規範化に関する通知”を発表し、その中で保険会社と保険仲介機関が全国範囲でインターネット生命保険業務に従事する資格要求を高め、全国的にインターネットで販売可能な有限製品は意外、健康、定期生命保険、10年(またはそれ以上)の伝統的な生命保険である。そして10年(またはそれ以上)年金、1年生命保険の思い込み費用率は35%以下、1年以上の生命保険の初年事前設定費用率は60%以下、平均費用率は25%以下である。 既存の会社は2021年末までに新しい規定を守らなければならない。その後、多くの資質要求を満たしていない保険会社 は2022年1月1日までにネットで生命保険製品の販売を停止した。私たちが宝網を通じて運営するオンライン保険業務はこの法規の制約を受けているため、インターネット生命保険製品の供給中断と費用比率の上限 はすでに宝王に影響を与え続けている可能性があり、現在この業務は2021年の総収入の4.1%を占めている。

将来の規制要求の任意の変化は、私たちの製品の消費者への吸引力を低下させ、製品供給を混乱させる可能性があり、私たちの業務運営結果は大幅に変動し、悪影響を受ける可能性がある。

2017年7月10日、銀監会の前身である中国保監会は“保険販売行為遡及管理暫定方法”を発表し、2017年11月1日から施行され、(1)付属保険機関に便利なすべての保険商品の販売行為の録画、録音またはダブル録画を要求し、(2)他の保険流通ルートで販売されている投資型保険製品と60歳以上の高齢者への納付期間が1年以上の生命保険製品のダブル録音を要求した。2019年6月11日、銀監会江蘇省分会は“人身保険販売行為追跡管理の深化に関する通知”あるいは“通知”を公表し、2019年10月1日から、すべての保険会社と保険仲介会社が江蘇省のすべての長期人身保険製品の販売に対して双届出プロセスを開始することを要求した。他のいくつかの地区も同様の規定を実施し、浙江寧波を含み、山東の一部の地区は2020年中以来、上海は2020年初めからである。2021年6月、保監会は“保険販売行為遡及管理方法”を公表して社会に意見を求め、すべての賠償期間が1年以上1年以下であるが継続義務のある生命保険製品の販売代理人に対して直接販売は必ず 遡及管理を行わなければならず、保険機関は健全な保険販売遡及管理作業メカニズムと指定された遡及管理情報システムを構築しなければならない。遡及管理はもっぱら 二重記録、販売ページ管理と運営追跡記録などの方式で保険会社の肝心な販売過程と販売行為を記録と保存し、未来の販売行為の再生、 の重要な情報の検索と保険機関の責任を確保することを指す。我々の大部分の保険商品は個人生命保険製品であり,賠償期間が1年を超え,我々の個人販売エージェントによる流通を行うため,我々の販売エージェントは顧客の販売フローに対して二重記録要求に制約されている.二重記録プロセスは が複雑で時間がかかる可能性があるため,従来このようなルールを実施してきた地域での販売活動は の悪影響を受けている.同様の規定が全国的に実施されれば、私たちの販売活動は実質的な影響を受ける可能性があり、私たちのコンプライアンスコストは増加する可能性があり、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

-24-

2021年1月12日、銀監会は“保険仲介機構情報化監督方法”、あるいは“情報化方法”を発表し、保険仲介機関に完備した情報システムを構築することを要求し、そして安全システム、安全レベル保護認証、データ安全、個人情報保護、端末安全と訓練などの方面に対して具体的な要求を提出した。保険仲介会社は保険仲介業務に従事するには“情報安全管理方法”を守らなければならない。保険仲介機構は“情報化方法”に従って情報化仕事に対して自己検査を行い、そして“情報化方法”の実施日から1年以内に修正を完成しなければならない。我々はすでに自己検査と整備を完了し,我々はすでに情報化措置の要求を達成したと信じている.しかし、将来的により厳しい要求が実施されれば、私たちのコンプライアンスコストが増加する可能性があり、これは私たちの運営結果に悪影響を及ぼす可能性がある。

私たちの互助プラットフォーム e互助網は現在、このプラットフォーム上で提供される互助計画 が技術的に保険ではないので、銀監会のいかなる許可証の要求または任意の他の規制を受けていない。もし銀監会が将来互助プラットフォームをその規制範囲 に入れることを決定すれば、私たちのコンプライアンスコストは増加する可能性があり、もし私たちが適切な許可証を得る資格要求 を満たすことができなければ、e互助網の運営が中断される可能性がある。2021年、一部のインターネット大手が支援する互助プラットフォームは自発的に閉鎖運営を選択した。本文書が提出された日まで、易到築はまだ銀監会或いは他の監督機関が運営を終了することを要求するいかなる要求も受けていない。もし銀監会がe互助網の運営が現行規定に符合しないと認定した場合、e互助網の運営中止を要求し、これはe互助網会員の利益を損害し、私たちの名声を損なう可能性がある。

私たちは適切な買収目標を決定して得ることができないかもしれないが、これは私たちの成長に悪影響を及ぼすかもしれない。

私たちの既存業務を補完し、私たちの製品を多様化し、将来的に顧客体験を改善できるbr社を買収することが求められるかもしれません。しかし、私たちが適切な買収候補を見つけることに成功したという保証はない。私たちが適切な候補者を見つけても、私たちは商業的に受け入れられる条項に従って買収を達成できないかもしれない。私たちの競争相手はこれらの買収目標で私たちよりも高いかもしれません。もし私たちが買収を達成できなければ、私たちの成長戦略は阻害されるかもしれないし、私たちの収益や収入の増加は否定的な影響を受けるかもしれない。

私たちの業界の競争は非常に激しく、既存と新しい市場参加者と効果的に競争できなければ、私たちは顧客を失う可能性があり、 私たちの財務業績はマイナスの影響を受ける可能性があります。

中国の保険仲介業界は競争が激しく、より多くのインターネット大手や他のオンライン保険仲介機関や外資系保険仲介会社がこの市場に参入するにつれ、競争が持続的に激化することが予想される。保険製品の流通において、私たちは保険会社からの競争に直面しており、これらの保険会社はその内部販売チーム、独占販売代理、電話マーケティングとインターネットルートを利用してその製品を流通し、商業銀行、郵便局、自動車販売店などの補助的な保険製品を流通する企業実体、その他の伝統的あるいはオンライン保険仲介機関からのものである。賠償業務の中で、私たちは主に他の独立した賠償会社と競争します。私たちは製品供給、顧客サービス、信用をもとに顧客を争奪しています。私たちの多くの競争相手は、既存でも新しいものでも、私たちよりも多くの財務とマーケティング資源を持っていて、私たちが現在提供していない、未来にも提供しないかもしれない製品やサービスを提供することができるかもしれない。もし私たちがこれらの競争相手と効果的に競争できなければ、私たちは顧客を失うかもしれません。私たちの財務業績はマイナスの影響を受ける可能性があります。

-25-

私たちが保険製品を販売して稼いだ手数料と手数料は保険会社が設定した保険料、手数料と手数料率に基づいているので、これらの保険料、手数料あるいは手数料率のいかなる低下も私たちの経営業績に悪影響を及ぼす可能性があります。

私たちは生命保険、健康保険、財産と傷害保険及び賠償業務に従事しています。収入は主に顧客の保険証書の購入と賠償サービスを提供する保険会社が支払う手数料と費用からです。私たちの手数料と料率は保険会社が制定したもので、保険会社が受け取った保険料や保険会社が回収した金額 によって決定されます。手数料、料率、保険料は、保険会社の現行の経済、規制、税収に影響を与える競争要因によって変化することができる。これらの要素は、保険会社が新しい業務を展開する能力、保険会社の保険と非保険利益、消費者の保険商品に対する需要、br}他の保険会社が比較可能な製品を低コストで獲得する場合、政府の福祉と自己保険計画のような代替保険製品があるかどうか、および手数料と費用の税収減免および消費者自身を含む。また、中国の法律が各車主が購入しなければならない強制自動車責任保険のようないくつかの保険製品の料率は、銀監会の厳しい監督を受けている.

も保険料や手数料や手数料率の変化の時間や程度を予測することもできないため,これらの変化が我々の運営に与える影響を予測することはできない.保険料や手数料と手数料率のどんな低下も私たちの収益力に大きな影響を与える可能性があります。また、将来の買収、資本支出、その他の支出に対する予算は、保険料や手数料や手数料率の低下による収入の意外な低下により中断され、私たちの運営に悪影響を及ぼす可能性があります。

私たちの手数料と手数料収入の四半期と年間変化は意外にも私たちの運営結果に影響を与えるかもしれません。

私たちの手数料と手数料収入は四半期と年度変動の影響を受けています。これは私たちの業務の季節性、保険契約のタイミング、新業務と赤字業務の純影響によるものです。生命保険手数料収入は通常どの年の第1四半期が最も高く、第4四半期が最も低く、生命保険会社の大部分の迅速な販売活動は1月と2月に発生するため、その間、生命保険会社は販売に力を入れ、保険代理人と保険仲介機関により多くのインセンティブ措置を提供して販売を増加させ、迅速な販売の準備は毎年第4四半期から始まる。しかし、2020年の全体的な季節的傾向はコロナウイルス病2019年の爆発の影響を受け、2020年の第1四半期に中国に対する打撃が最も深刻であるため、br或いは新冠肺炎である。2021年からは、期待更新率と業績目標を達成する可能性に基づいて長期保険証書の推定更新手数料収入も記録します。これは季節的な問題をある程度緩和する。疫病の発生と推定更新手数料の確認 を除いて、四半期と年間変化を招く他のいくつかの要素は私たちのコントロール内ではない。具体的には、製品設計の規制変更は時々製品の生産停止を招き、私たちの運営結果に四半期変動を招く可能性があります。さらに、消費者の保険商品に対する需要は、通常、更新されていない保険証書および保険契約のキャンセルを含む新規事業、および失われた業務の時間に影響を与える可能性がある。したがって、あなたは私たちの運営業績の四半期や年度比較に依存できないかもしれません。将来の業績の指標とします。

私たちの運営構造 は、運営や財務問題に迅速に対応することが困難になる可能性があり、これは私たちの財務業績にマイナス影響を与える可能性があります。

私たちは現在主に著者らの全資本或いは持株の保険機構と賠償会社及びその支店を通じて経営しており、比較的に小さい程度に著者らの31省に位置する中国の合併VIEを通じて経営している。これらの会社は毎月私たちの会社本部にその財務業績を報告します。もしこれらの会社が業績の報告を遅延したり、会社本部に負の業務発展を通報したり、例えば保険会社との関係の損失、監督調査、あるいは任意の他の負の事件を報告した場合、私たちは直ちに を救済する行動を取ることができないかもしれません。これは逆に私たちの財政的業績に否定的な影響を及ぼすかもしれない。また、一方の会社が不正確な財務情報を報告している場合、不正確な情報をタイムリーに知ることができず、迅速に是正措置を講じることができない可能性があり、財務結果を報告する能力に悪影響を及ぼす可能性がある。

私たちの未来の成功は私たちの高度管理チームと他のキーパーソンの持続的な努力にかかっており、彼らのサービスを失ったら、私たちの業務は損害を受けるかもしれない。

我々の将来の成功は、我々の上級管理チームのメンバーやその他の重要なスタッフの持続的なサービスに大きく依存しており、特に我々の取締役会長兼CEOであるペンゴさんやMr.Huさん、あるいは我々の葛総さん、我々の最高経営責任者兼副社長および 我々のCEOであるLiさんおよび総裁であるLiさんや社長であるLi 我々のCEOや他の重要な責任者の1人以上が現在の職を続けることができない場合、またはそれを続けることはできない、私たちはそれらを簡単に交換できないかもしれないし、それらを交換することができないかもしれない。したがって、私たちの業務は中断される可能性があり、私たちの財務状況や運営結果は大きな悪影響を受ける可能性があります 多くの要因により、合格候補者を含む限られた要因のため、我々の業界では上級管理職とキーパーソンの競争が非常に激しい。私たちは未来に私たちの高級管理者或いは肝心な人員のサービスを維持することができないかもしれないし、高い素質の高級管理者或いは肝心な人員を引き付けることもできないかもしれない。中国の慣例では、私たちの上級管理チームや他のキーパーソンの損失に保険をかけません。

-26-

さらに、私たちの上級管理チームの任意のメンバーまたは私たちの任意の他の重要なスタッフが競争相手に参加したり、ライバル会社を構成したりすると、私たちは顧客、br}の敏感な業界情報、重要な専門家、および従業員を失う可能性があります。私たちの幹部と主要従業員は私たちとbr雇用協定を締結しています。秘密と競業禁止条項が含まれています。これらのプロトコルの初期期限は通常3年であり, プロトコルの条項によって早期に終了しない限り,自動的に1年間連続して継続する.“第6項.役員、高級管理者、従業員--取締役と上級管理者--雇用協定” を参照して、これらの雇用協定の主な条項をより詳細に説明する。もし私たちのどんな上級管理者やキーパーソンと私たちの間にどんなトラブルが発生したら、私たちはあなたにこれらの合意の実行度を保証することができません。

販売員や従業員の不正行為は発見·阻止することが難しく、私たちの名声を損なうか、規制制裁や訴訟費用につながる可能性がある。

販売員と従業員の不当な行為は、私たちの違法行為、規制制裁、訴訟または深刻な名声または財務損害を招く可能性がある。不正行為可能 には:

| ● | 顧客に保険を売り込んだり販売したりする際に虚偽の陳述をする |

| ● | 保険加入者の全面的かつ正確な強制開示を阻害するか、または保険加入者に虚偽の陳述を誘導することを阻害する |

| ● | 保険契約に関する重大な情報を隠蔽し、偽造する |

| ● | 勝手に保険契約を偽造し、偽造し、虚偽の保険証書を販売するか、または保険加入者に虚偽の証明書を提供する |

| ● | 保険代理業務を偽造したり、手数料をだまし取って保険証書を返却したりする者 |

| ● | 保険加入者、被保険者、受益者と談合して保険利益を得る者 |

| ● | 虚偽の声明に従事する |

| ● | そうでなければ、法律法規や私たちの‘br}制御政策や手続きに適合しない。 |

私たちは販売員や従業員の不適切な行為を防ぐための内部政策と手続きを持っている。しかし,これらの活動を防止·検出するための措置や予防措置 はすべての場合に有効ではない可能性がある。したがって、販売員または従業員の不適切な行為は、私たちの業務、運営結果、または財務状況に実質的な悪影響を及ぼす可能性がある。さらに、業界における不正行為の一般的な増加は、業界の名声を損なう可能性があり、私たちの業務に悪影響を及ぼす可能性がある。

私たちのいくつかの金融商品への投資は、私たちの予想される収益や財務損失を生じない可能性があり、これは私たちの現金状況 に悪影響を及ぼす可能性がある。

私たちの資本収益率を向上させるために、取締役会の承認を受けて、一定の割合の現金を信託商品などの金融商品に不定期に投資することができ、期限は半年から2年である。これらの製品は、違約リスク、br利息リスク、その他のリスクを含む様々なリスクに関連する可能性がある。私たちはこのような投資が私たちの期待した見返りをもたらすことを保証することはできません。私たちはこれらの金融商品を購入することで財務的損失を受けるかもしれません。

有効な財務報告内部統制制度を維持できなければ、私たちは私たちの財務結果を正確に報告したり、詐欺を防止することができないかもしれない。

アメリカ証券法によると、私たちは 義務を報告しなければならない。2002年サバンズ-オキシリー法案404節および米国証券取引委員会(単に米国証券取引委員会と略す)が採択した関連規則によると、各上場企業は、会社財務報告の内部統制に関する管理報告書を年報に含まなければならず、その中には、会社財務報告の内部統制の有効性の評価が含まれている。また、独立公認会計士事務所は、社内財務報告の内部統制の有効性を証明して報告しなければならない。

-27-

サバンズ·オキシリー法第404条と米国証券取引委員会が公布した関連規則の要求に基づき、我々の経営陣は、トレデビル委員会後援組織委員会が発表した“内部統制-総合枠組み(2013)”で確立された基準を利用して、2021年12月31日までの財務報告内部統制の有効性を評価し、財務報告の内部統制は2021年12月31日から有効であると結論した。もし私たちの財務報告書のために効果的な内部統制環境を実現し、維持できなければ、2002年の“サバンズ-オックススリー法案”に基づいて財務報告を効果的に内部統制することができない可能性があり、これは私たちの合併財務諸表が不正確であることを招き、適用された財務報告書の要求を遵守し、関連する規制文書を適時に提出する能力を弱める可能性がある。したがって、私たちの業務、財務状況、運営と将来性、私たちのアメリカ預託証明書の取引価格は重大で不利な影響を受ける可能性がある。また、私たちが財務報告書を効果的に内部統制していると結論できなければ、投資家は私たちの財務諸表の信頼性に自信を失う可能性があり、これは私たちのアメリカ預託証明書の取引価格にマイナスの影響を与えるかもしれない。私たちはサバンズ-オクスリー法案404条を遵守する努力を含む上場企業の報告義務として、予測可能な未来にbrは私たちの管理、運営、財務資源、システムに大きな圧力をもたらすだろう。

私たちは、私たちの流通およびサービスネットワークに参加する前の雇用主または起業代理責任者の法律 訴訟に直面する可能性がある。

中国保険業の生産的な販売代理に対する競争は非常に激しい。起業エージェントがその雇用主または依頼者を離れて私たちの流通およびサービスネットワークに参加する場合、私たちは、その前の雇用主またはその創業エージェントの依頼者が不正な競争または違約を理由に提起された法的訴訟に直面する可能性がある。本年度の報告日まで,我々の提起や脅威に対してこのような行動は行われていない.私たちはあなたにこの状況が未来に起こらないということを保証できない。このような法的行動は、その是非にかかわらず、高価で時間がかかり、資源と管理層の私たちの業務運営に対する関心を分散させる可能性がある。もし私たちがこのような法的訴訟で責任があると判断されれば、私たちは前雇用主または創業代理の依頼者に巨額の損害賠償金を支払うことを要求されるかもしれません。私たちの商業的名声は損なわれる可能性があります。さらに、このような法的訴訟を提起することは、潜在的な起業エージェントが雇用主または依頼者から離れることを阻止し、私たちが採用できる起業エージェントの数を減少させ、私たちの成長の将来性を損なう可能性がある。

もし私たちが関連会社への営業権や投資を減記することを要求されれば、私たちの財務状況や業績は実質的な悪影響を受ける可能性があります。

私たちが企業を買収する際に、営業権に割り当てられた購入価格の金額は、購入価格の公正価値と任意の 買収の確認可能な有形資産純資産値の制御権益の超過部分によって決定される。2021年12月31日現在、商誉は人民元1.099億元(1720万ドル)で、私たちの総株主権益の5.6%を占めている。私たちの経営陣は毎年減値評価を行っていますが、私たち は2016年から2021年の間のいかなる減価損失も確認していません。現行の会計基準によると、営業権減値を決定すれば、このような資産の価値を減額し、それに応じた減価費用を確認することを要求される。

私たちは権益法を用いて汎華金融(“汎華金融”)の株式の18.5%を計算した。私たちは定期的に私たちの権益法投資 を審査して、公正価値が帳簿価値以下に低下した金額が一時的であるかどうかを決定します。2021年12月31日まで、汎中国金融への投資は正の持分収入を生み出したにもかかわらず、その公正価値は帳簿価値より低い。経営陣の評価によると、我々の汎華金融における投資の公正価値は、その帳簿価値よりも低く、一時的であると考えられると結論した。そこで,汎中国金融への投資は2021年に減値準備 を確認した。将来、このような営業権と権益法投資に関連する任意の減記は私たちの株主権益と財務業績に重大な悪影響を与える可能性がある。

私たちの財務業績を準備して予測することは、実際の結果とは大きく異なる可能性のある判断と見積もりを要求します。

絶えず変化する監督管理環境と競争環境、及び未来を予測する内在的な局限性を考慮して、著者らは収入、運営収入、純収入とその他の財務と運営データに対する予測は実際の結果と大きく異なる可能性がある。このような違いは私たちの株の取引価格を下落させるかもしれない。また、米国公認会計原則に基づいて連結財務諸表を作成することは、経営陣に、連結財務諸表日の報告された資産と負債額、又は有資産と負債の開示及び報告期間中の収入及び支出に対して複数の推定及び仮定を行うことを要求する。当社の経営陣は過去の経験や当時の状況で合理的とされていた他の様々な要素に基づいて推定しているが、これらの要素の結果は資産や負債の帳簿価値を判断する基礎を構成しており、このような資産や負債の帳簿価値は他の出所から容易に見られるわけではない。私たちの連結財務諸表に反映された重大な会計推定 には、疑わしい売掛金準備推定と、権益法投資減価評価に関する推定が含まれています。 実際の結果は、これらの推定とは異なり、私たちの株価にマイナス影響を与える可能性があります。

-28-

私たちの情報技術システムのどんな重大な故障も、私たちの業務と収益性に重大な悪影響を及ぼす可能性があります。

私たちの業務は私たちの情報技術システムが取引プロセスが日々複雑になり、取引量が急速に増加した状況で、異なる市場と製品にわたる大量の取引を適時に処理する能力に高度に依存している。私たちの財務制御、会計、顧客データベース、顧客サービスと他のデータ処理システムの正常な動作、および広州の各子会社、支店と主要事務所の通信システムは、私たちの業務と私たちの効果的な競争能力に重要です。これらの主要な情報技術または通信システムのいずれかに部分的または完全な障害が発生した場合、私たちのビジネス活動は、ソフトウェア障害、コンピュータウイルス攻撃、またはシステムアップグレードによる変換エラーを含む可能性がある深刻な干渉を受ける可能性がある。また、私たちの情報技術システムが長期的に故障した場合、私たちの名声を損なう可能性があり、将来の見通しや収益性に大きな悪影響を及ぼす可能性があります。

コンピュータシステムの障害、ネットワーク攻撃、顧客の機密情報または他のセキュリティホールを保護できないことは、私たちの業務を混乱させ、顧客を失い、私たちの名声を損ない、潜在的な責任を招き、私たちの運営結果および財務状況に悪影響を及ぼす可能性があります。

我々 は,顧客や会社のデータや情報をコンピュータシステムを用いて記憶,検索,評価,利用する.私たちの業務は、保険商品の販売、顧客支援の提供、保険管理、およびクレーム協力のような必要な業務機能を実行するために、これらのシステムにアクセスする能力に強く依存しています。我々は、故障の影響を防止または制限するために、様々なセキュリティ対策およびバックアップ計画を設計し、実施しているが、私たちのコンピュータシステムは、自然災害、人為的災害、犯罪活動、流行病、または他の私たちが制御できない事件による中断の影響を受けやすいかもしれない。さらに、我々のコンピュータシステムは、コンピュータウイルスまたは他の悪意のあるコード、許可されていないアクセス、ネットワーク攻撃、またはコンピュータに関連する他の浸透の影響を受ける可能性がある。私たちのコンピュータシステムはどんな原因で故障しても私たちの運営を混乱させ、私たちの業務、運営結果、財務状況に悪影響を及ぼす可能性があります。過去にこのようなコンピュータシステムの故障やセキュリティホールに遭遇したことはありませんが、将来故障やセキュリティホールに遭遇しないことを保証することはできません。

我々の クライアントデータベースは我々のクライアントに関する機密情報を保存する.ハッカーや犯罪組織などの第三者が顧客から提供された情報を盗むのを防ぐことはできないかもしれません。私どものお客様の機密情報は、従業員の不正行為やミスによって流用されたり、無意識に漏洩されたりする可能性もあります。私たちはまた未来に私たちの顧客に関するいくつかの機密情報を政府当局に開示することを要求されるかもしれない。また、私たちの多くのお客様は第三者オンライン決済サービスを通じて私たちの保険 サービスに支払います。このような取引では,個人情報などの機密情報の転送中に完全なセキュリティを維持することが消費者の信頼を守るために重要である.第三者オンライン決済サービス提供者に対するセキュリティ対策の影響は限られている また,我々の第三者業者はその守秘義務 に違反して顧客の情報を漏洩する可能性がある.私たちの安全または第三者サービスプロバイダの安全に対するいかなる損害も、私たちの名声、業務、将来性、財務状況、および運営結果に重大な悪影響を及ぼす可能性があります。

私たちは過去に何の重大なネットワークセキュリティ事件も経験していませんが、もし私たちのデータベースが外部ソースに漏洩された場合、あるいは私たちが顧客の機密情報を保護できなかったと告発された場合、私たちはこのような状況を解決するために大量の財務と管理資源をかけなければならないかもしれません。これらの疑惑を弁護するために、私たちは潜在的な責任に直面する可能性があります。どんな否定的な宣伝、特に私たちのサイバーセキュリティシステムの脆弱性に関する宣伝は、私たちの大衆のイメージと名声に悪影響を及ぼす可能性がある。私たち はこれらのリスクを防ぐための能動的な措置を取っており、私たちはこの点での努力が私たちの業務に十分であると信じているにもかかわらず、私たち はこれらの措置がすべてのネットワークセキュリティリスクに有効であることが証明されるとは確信できない。また,一般に オンラインビジネスがますます不安全になっていると考えられたり,クライアント情報プライバシーが攻撃されやすくなったりすると,オンラインサービスの全体的な増加を抑制し,さらに我々のクライアント数を減少させる可能性がある.

-29-

我々の業務は、単一または限られた数の保険会社パートナーへの依存に起因する保険会社パートナー集中リスクの影響を受ける。

私たちの純収入の大部分は、私たちの重要な保険会社のパートナーが提供した保険製品を流通しているからです。 は、私たちの上位5大保険会社のパートナーのうち、Sinatay、イオン、華夏はそれぞれ私たちの総純収入の10%以上を占め、Sinatayは15.0%、イオンは14.5%、華夏は10.7%を占めています。

私たちが流通している保険商品の供給が集中しているので、これらの保険会社のパートナーの一部または全部の損失に遭遇すれば、私たちの業務と運営はマイナスの影響を受けます。また、これらの保険会社パートナーとの関係に重大な不利な変化が生じても、収入損失、コスト増加、流通遅延 を招く可能性があり、これは私たちの業務と顧客関係を損なう可能性があります。さらに、このような集中度は、主要保険会社パートナーが私たちの合意またはそのような合意条項の任意の不利な変化を終了することに関連するリスクを悪化させる可能性があり、br}は私たちの収入および収益性に悪影響を及ぼす可能性がある。

私たちが保険仲介業界の迅速な技術変革にタイムリーかつ経済的に対応できなければ、 の実質的な悪影響をもたらす可能性がある。

保険業は日々迅速な技術変革、新製品とサービスの頻繁な発売及び絶えず発展する業界標準の影響を受けている。たとえば,保険仲介業界はインターネットの利用を増やし,利益や関連情報を消費者 に伝え,情報交流,取引,訓練を促進する.私たちの将来の成功は、私たちが技術変化を予測し、適応する能力に依存し、持続的な発展基準に適合したより多くの製品とサービスをタイムリーかつ費用対効果的な方法で提供する能力に依存すると信じている。私たちは、新しい製品およびサービス機会の識別に成功したり、これらの機会 をタイムリーかつ経済的に効率的な方法で開発し、導入することができないかもしれない。また、私たちの競争相手が開発したり発売した新製品やサービスは、私たちの製品やサービスを競争力を失ってしまう可能性があります。したがって、将来私たちの業界に影響を与える可能性のある技術的変化に対応したり、適応できなければ、私たちの業務や運営結果は実質的な悪影響を受ける可能性があります。

私たちは持続的な新冠肺炎疫病、悪天候条件、その他の災害を含む衛生流行病に関連するリスクに直面しており、これらは私たちの業務に実質的な悪影響を与える可能性がある。

私たちの業務は重大な影響を受け、衛生流行病、悪天候条件、または他の災害の爆発の悪影響を受ける可能性がある。2019年12月、新冠肺炎はまず中国で検出され、その後速やかに他の国で検出された。新冠肺炎の発生は中国経済と中国の保険業に実質的な悪影響をもたらし、私たちの経営を乱し、私たちの2020年の業務財務状況と経営業績に悪影響を与えた。特に,各国政府が疫病の伝播を制御するための社交距離措置や旅行制限により,我々の販売者は対面会議の制限を受け続けている可能性がある。2021年、私たちの業務活動は大幅に正常なレベルに回復したが、その理由は、(I)中国経済の見通しの不確実性の増加により、消費者の非必需品やサービスに対する消費自信が悪影響を受けていること、および(Ii)顧客との接触、代理店採用、訓練に関するオフライン活動が還流が発生した地域で実施された社会的疎遠措置によって時々中断されているからである。我々の非合併関連投資会社の業務運営も新冠肺炎疫病の悪影響を受け、関連会社への投資の公正な価値に影響を与えた。

最近,中国の多くの都市で新冠肺炎デルタやオミック変異例を含む新冠肺炎症例が多くなってきている。したがって、部分封鎖を含む様々な制限措置が回復し、私たちは私たちの運営の様々な側面を調整しなければならないかもしれない。新しい冠肺炎をめぐる不確実性は依然として大きく、既存と新しい新冠肺炎変異体を含む。新冠肺炎疫病がどの程度我々の業績に影響し続けるかは、その将来の事態の発展にかかっており、これらの事態は高度に不確定であり、ローカルと入力新冠肺炎症例の散発再発、疾病の制御或いはその影響を制御する行動brを含む予測ができない。新冠肺炎の経済影響が次第に消えても、疫病は商業活動と消費行為に長期的な影響を与える。これらの変化や我々が置かれている複雑な環境に適応するために,我々の業務運営を調整できる保証はない.

-30-

また、もし新冠肺炎の疫病あるいは他の疫病が中国全体の経済を損害した場合、私たちの運営結果はすでに不利な影響を受け続けている可能性がある。

いかなる他の不利な公衆衛生事態の発展や悪天候条件の発生も、私たちの人員の配置を深刻に混乱させる可能性があり、そうでなければ、私たちの労働力の活動レベルを減少させ、それによって私たちの業務運営に重大かつ不利な影響を与える。

私たちは証券集団訴訟の危険に直面しているかもしれない。

歴史的に見ると、証券集団訴訟は通常、ある会社の証券市場価格に不安定な時期が生じた後に提起される。もし私たちがこのような訴訟に直面すれば、巨額のコストを招き、経営陣の注意と資源を移す可能性があり、これは私たちの業務を損なう可能性がある。

最近、ほとんどの業務が中国のアメリカ上場会社でいくつかの投資家、財経コメンテーターと監督機構の密接な関心、批判とマイナス宣伝を受けている。大部分の審査、批判と負の宣伝は財務と会計違反、財務会計に対する有効な内部統制の不足、会社の管理政策の不十分または遵守の不足に集中しており、場合によっては詐欺疑惑も含まれている。審査、批判、マイナス宣伝により、多くの米に上場している中国企業の上場株は大幅に縮小し、場合によってはほぼ一文の価値もない。一部の会社は現在、株主訴訟や米国証券取引委員会の法執行行動に直面しており、これらの告発を行ったり、内部や外部調査を受けたりしている。我々は過去に空売り報告の目標 となり,集団訴訟の対象となり,これらの訴訟はその後却下または和解された.空売り会社または他の人は、将来的に私たちの業務、役員、取締役、および株主に関する他の空売り報告書を発表する可能性があり、私たちは他の不利な告発を受ける可能性があり、これは私たちのアメリカ預託証明書の取引価格をさらに変動させる可能性がある。私たちの株価のこのような変動は、私たちが証券集団訴訟やデリバティブ訴訟に直面するリスクを増加させるかもしれない。

将来私たちに対するいかなる集団訴訟も、勝訴するか否かにかかわらず、私たちの名声を損なう可能性があり、私たちの資金調達能力を制限する可能性がある。また、私たちのクレームが成功すれば、巨額の損害賠償金を支払う必要があるかもしれません。これは、私たちの財務状況や運営結果に実質的な悪影響を及ぼす可能性があります。これらの疑惑が最終的に根拠がないことが証明されても、これらの疑惑やこれらの疑惑を処理する過程は、私たちの業務運営および株主権益に深刻な影響を与える可能性があり、私たちの米国預託証明書へのいかなる投資も大幅に減少する可能性がある。

私たちは時々他の当事者たちが取った不利な行動の影響を受ける可能性があり、訴訟、負の報告、規制手続きを含むことができ、これは私たちの資源と私たちの経営陣の時間と注意力を移動させ、他の側面で私たちに悪影響を及ぼす可能性がある。

我々は,集団訴訟や他の第三者との紛争 を含む業務運営付随訴訟の当事者になる可能性がある.訴訟には通常、多くの管理時間と労力が必要であり、経営陣の業務ニーズや戦略的機会発展への関心を分散させ、私たちの業務に悪影響を及ぼす可能性がある。

私たち はこれらの訴訟の結果を予測できない。結果にかかわらず、これらの訴訟および私たちまたは私たちの現職または前任取締役および上級管理職のために提起される可能性のある他の任意の訴訟は、非常に時間がかかり、巨額の費用を招き、私たちの管理職や他の重要な従業員の注意と資源を分散させる可能性がある。上記のいずれの事項の不利な結果も、適用保険証が提供する保証範囲 を超える可能性があり、これは限られている。このような不利な結果は、私たちの業務、財務状況、運営結果、およびキャッシュフローに実質的な影響を及ぼす可能性があります。さらに、私たちは、損害賠償または追加の罰金の支払いを要求されるか、または私たちまたは私たちの現職または元役員または上級管理者に他の救済措置を実施することができ、これは、私たちの名声、業務、財務状態、運営業績、またはキャッシュフローを損なう可能性があります。

また、銀監会は時々私たちが中国の法律法規を遵守している状況について照会と審査を行う可能性があります。これらの行政訴訟は過去に罰金を含む行政処罰を招いたことがあり、これは私たちにとって重要ではありません。未解決または将来の審査結果を予測することはできませんが、未解決の法的問題が私たちの業務、財務状況、または運営結果に大きな悪影響を及ぼすとは思いません。しかし、私たちはあなたに未来のどんな規制手続きも不利な結果を与えないということを保証することはできません。これは私たちの経営業績やキャッシュフローに大きな悪影響を及ぼすかもしれません。

-31-

財団が提出している非公開取引についていかなる最終要約を提出するかは保証されず,いかなる合意も実行される保証はなく,本取引や他の取引が承認または完了する保証はない.予定されている非公開取引に関する潜在的な不確実性は、私たちの業務および私たちの普通株式と株式承認証の市場価格に悪影響を及ぼす可能性があります。

取締役会 は、2021年12月16日、当社の創業者で会長兼行政総裁の胡毅南さん氏が牽引する財団 (以下、“財団”と略称する)から初歩的な拘束力のない買収提案書(以下“提案書”と略す)を受け取り、米国預託株式1株当たり9.8ドルまたは普通株式1株当たり0.49ドルで、財団が所有していないすべての普通株式(以下、“提案取引”と略す)を買収する予定である。詳しくは、“プロジェクト4.会社情報-A。会社の歴史と発展--民営化取引を予定しています”を参照されたい。いかなる最終要約も提出される保証はなく、いかなる協議会が実行されることも保証されず、提案された民営化取引会が承認または完了される保証もない。これらの不確実性は、私たちの普通株市場価格の変動性を増加させ、私たちの普通株の市場価格に実質的な悪影響を及ぼす可能性がある。

提案された民営化取引は,進行または完了の有無にかかわらず,我々の経営陣の注意力を分散させ,我々従業員の注意力や資源が他の戦略機会や運営事項から移行するリスクがある。さらに、私たちがbr財団と任意の最終合意に署名すれば、取引が完了する前に、これらの合意が私たちの業務行動に様々な制限を受ける可能性があり、これは、取引が完了する前に起こりうるビジネスチャンスを延期または阻止する可能性があります。また、私的取引のいかなる発展も、任意の最終合意の締結または終了など、私たちの証券取引価格の変動性を増加させる可能性があります。

中国でのビジネスに関するリスク

中国の法律システムおよび中国の法律法規の解釈と実行における不確実性は、あなたと私たちが得ることができる法的保護を制限し、私たちの米国預託証明書を提供または継続する能力を大幅に制限または完全に阻害し、私たちと合併後のVIEの業務運営に大きな妨害を与え、私たちと合併後のVIEの名声を深刻に損なう可能性があり、これは私たちと合併後のVIEの財務状況と運営結果に重大な悪影響を与え、私たちのADSが大幅に値下がりしたり、価値がなくなったりする。また、中国の規制は少ない事前通知の下で急速に変化する可能性があるため、中国の法律や規制システムに加えられるリスクの断言や信念は確定できない。

中国の法律体系は成文法規に基づいており、従来の裁判所判決は先例としての価値が限られていた。これらの法律法規は比較的に新しく、しかも中国の法律体系は持続的に迅速に発展しているため、多くの法律法規と規則の解釈は常に統一されているわけではなく、これらの法律、法規と規則の実行には不確定性が存在する。また、中国の規制は少ない事前通知の下で急速に変化する可能性があるため、中国の法律や規制システムに加えられるリスクの断言や信念は確定できない。

特に、中国の保険業に関する法律と法規は発展し、変化している。私たちはすでに私たちの業務経営に適用される法律と法規を遵守し、適用された法律と法規に基づいていかなる規定に合わない活動を行うことを避けて、例えば不法資金を集め、資金プールを形成したり、投資家に保証を提供することを避けているが、中国政府当局は将来新しい法律法規を公布して保険業を規範化するかもしれない。私たちのやり方は保険に関連するいかなる中国の新しい法律や法規に違反するとはみなされないということを保証することはできません。また、保険業の発展は、中国の法律、法規と政策、あるいは既存の法律、法規と政策の解釈と応用を変化させる可能性があり、brは私たちのような保険代理やブローカーサービスを制限または制限する可能性があり、これは私たちの業務と運営に重大で不利な影響を与える可能性がある。

時々、私たちは私たちの合法的な権利を維持するために行政と裁判所手続きに訴える必要があるかもしれない。しかし、中国の行政·裁判所当局は法定·契約条項の解釈と実行に大きな自由裁量権を持っているため、行政·裁判所訴訟の結果を評価することは、より発達した法制度よりも法的保護レベルを評価することが難しいかもしれない。また、中国の法制度は政府政策や内部規則(その中のいくつかは適時に公表されていない、あるいは全くない)にある程度基づいており、追跡力を持っている可能性がある。したがって、私たちはこのような政策と規則に違反した後のある時間にこれを認識することができるかもしれない。このような不確実性には、私たちの契約、財産(知的財産を含む)およびプログラムの権利の範囲および効果の不確実性が含まれており、あなたと私たちが利用可能な法的保護を制限し、私たちの米国預託証明書を提供または継続する能力を著しく制限または完全に阻害し、私たちおよび合併後のVIEの業務運営に大きな中断をもたらし、私たちおよび合併後のVIEの名声を深刻に損なう可能性があり、これは、私たちおよび合併後のVIEの財務状況および運営結果に重大かつ不利な影響を与え、私たちの米国預託証明書の大幅な切り下げまたは価値がなくなる。

-32-

中国や世界経済の低迷は私たちの業務に実質的な悪影響を及ぼす可能性がある。

私たちのほとんどの業務は中国で行われています。そのため、私たちの経営業績、財務状況と見通しは中国の経済、政治と法律発展の影響を大きく受けている。中国経済は過去30年ほどの間に著しい成長を経験したが、異なる地域と異なる経済部門の成長はずっと不均衡であった。中国の経済成長は過去数年間鈍化しており、中国の国内総生産成長は2020年に新冠肺炎の発生により2.3%に低下し、その後2021年には8.1%に回復した。中国政府はすでに経済発展を奨励し、資源配置を誘導する様々な措置を実施している。しかし、これらの措置は中国経済の転換や成長を刺激することに成功しない可能性がある。これらの措置のいくつかは中国全体の経済に有利だが、それらは私たちにマイナスの影響を与える可能性もある。例えば、私たちの財務状況や経営結果は、政府の資本投資のコントロールや私たちの税金法規の変化に適用される悪影響を受ける可能性があります。

また、世界金融市場は2008年から2009年までの間に大きな破壊を経験し、米国、欧州、その他の経済体も衰退を経験した。2008年と2009年の経済低迷からの回復は不均衡であり、イギリスの離脱発表を含む新たな課題に直面しており、追加的な世界経済の不確実性をもたらしている。米国や中国を含むいくつかの世界主要経済体の中央銀行や金融当局が講じている拡張的通貨·財政政策の長期的な影響にはかなりの不確実性がある。中東やアフリカの動乱が金融や他の市場の変動を招いていることも懸念されている。中国と周辺アジア諸国との関係が緊張している経済影響を懸念する声もある。中国の経済状況は世界の経済状況に非常に敏感である。 グローバルまたは中国経済のどの長期的な減速も、私たちの業務、経営業績、財務状況にマイナス影響を与える可能性がある。また、国際市場の持続的な動揺は、資本市場が流動性需要を満たす能力を利用することに悪影響を及ぼす可能性がある。

両替に対する政府の統制はあなたの投資価値に影響を与えるかもしれません。

中国政府は人民元の外貨両替と中国の通貨送金に対して規制を実施している。中国の現行の外貨法規によると、経常項目の支払いには、利益分配、利息支払い、貿易に関する取引支出が含まれており、ある手続きの要求に適合した場合には、外国為替局の事前承認を必要とせずに外貨で支払うことができる。しかし、人民元を外貨に両替し、外貨ローンの返済などの資本支出の支払いに中国から送金するには、関係政府部門の承認を得る必要がある。中国政府もその裁量権に応じて、将来の外貨使用を制限して経常口座取引を行うことができる。私たちの現在の会社構造の下で、私たちの持ち株会社レベルの主な収入源は私たちの中国子会社の配当金支払いです。外貨供給不足は、私たちの中国子会社が十分な外貨を送金して、配当金や他のお金を支払う能力を制限したり、他の方法でその外貨建て債務を履行したりすることを制限する可能性がある。もし外国為替規制システムが私たちの通貨需要を満たすために十分な外貨を得ることを阻止すれば、私たちのアメリカ預金証明書保有者を含む外貨配当金を株主に支払うことができないかもしれません。

中国企業所得税法は、私たちの一部の中国子会社に適用される企業所得税率を引き上げる可能性があり、これは私たちの経営業績に重大な悪影響を及ぼす可能性があります。

2008年1月1日に施行された“中華人民共和国企業所得税法”と、その後2017年2月24日と2018年12月29日に改正された“企業所得税法”によると、別途規定があるほか、外商投資企業と内資企業は統一税率で企業所得税を徴収し、税率は25%としなければならない。2007年3月16日までに設立され、税収割引を受けた企業は、引き続き以下のように税金優遇を受ける: (1)優遇税率を受けるのは、2008年1月1日から5年間の過渡期内に、2012年1月1日から統一された25%税率に段階的に引き上げる;(2)期限が満了するまで免除または減税優遇を受ける。しかし、企業が利益を上げることができずに優遇待遇を受けていない場合、その割引期間は2008年から計算される。

-33-

企業所得税法の施行により、一部の子会社が享受している一部の税収割引は2008年1月1日に失効した。“企業所得税法”及び国家財政部、税関総署、中国、国家税務総局が共同で発行した“西部大開発戦略の更なる実施に関する税収優遇政策に関する問題に関する通知”などの関連規定によると、中国西部地区に位置する産業企業は、2011年1月1日から2020年12月31日まで、企業所得税の15%の税収優遇を受ける。財政部が2020年4月23日に発表した“中国西部企業所得税政策期限の延長に関する第23号公告”によると、税収優遇期間はその後、2030年12月31日まで延長される。私たちがこれらの地域に登録しているいくつかの中国子会社が享受する優遇税率は、2030年以降に統一された25%の企業所得税税率に引き上げられる。企業所得税法によりこれらの実体の企業所得税率を引き上げることは、私たちの実際の税率を増加させる可能性があり、これは私たちの経営業績に大きな悪影響を及ぼす可能性があります。

“企業所得法”によると、私たちの世界的な収入や私たちが中国子会社から得た配当金は中国税を納める必要がある可能性があり、これは私たちの経営業績に重大な悪影響を及ぼす可能性がある。

企業所得税法によると、中国国外に“事実上の管理機関”を設立した企業 は住民企業とみなされ、その世界収入の25%税率で企業所得税を徴収する。“企業所得税法実施細則”または“実施細則” は,事実上の管理機関を“企業の生産経営,人員,会計,財産などを実質的,大局的に管理·制御する機関”と定義している。もし私たちがbr住民企業とみなされたら、私たちは世界の収入の25%で企業所得税を支払う必要があるかもしれませんが、私たちが中国子会社から得た配当金は企業所得税の納付を免除します。もし私たちが住民企業とみなされ、私たちの中国子会社から配当以外の収入を稼ぐと、私たちの世界収入に25%のEITを徴収することは、私たちの税金負担を著しく増加させ、私たちのキャッシュフローと収益力に重大で不利な影響を与える可能性がある。

私たちの中国法律顧問ユニバーサル法律事務所は、“企業所得税法”と“実施細則”に基づいて、外国投資企業が外国投資家に支払う中国配当金は、このような外国投資家の登録管轄権が中国と異なる源泉徴収手配を規定しない限り、10%の源泉徴収税を徴収することを教えてくれた。しかし、2000年1月1日に発効し、2000年1月30日、二零一零年五月二十七日、二零一五年四月一日及び二零一年七月十九日に改訂された“中国と香港の二重課税回避及び脱税防止に関する手配” によると、私たちの中国付属会社は当社香港全資付属会社友邦保険持株有限公司を通じて予吾などの配当金を支払い、5%の税率で源泉徴収税を徴収し、華泰保険持株有限公司は税務上香港住民企業とみなされているからである。“企業所得税法”と“実施細則”によると、もし私たちが住民企業とみなされれば、私たちが中国子会社から得た配当金は企業所得税を免除される。しかし、もし私たちが住民企業とみなされなければ、私たちの中国子会社は彼らが私たちに支払った任意の配当金のために5%または10%の源泉徴収税を支払うことを要求されるだろう。そのため、株主や米国預託株式保有者への配当金の支払いなど、現金需要を満たすための利用可能資金が大幅に減少する可能性がある。

私たちは主に子会社が支払う配当金と他の権益分配に依存して、私たちが持っている可能性のある任意の現金と融資需要に資金を提供しますが、子会社が私たちに支払う能力はいかなるbrによって制限されていても、私たちの業務を展開する能力に大きな悪影響を与える可能性があります。

私たちは持ち株会社で、私たちは主に中国の子会社の配当金と私たちの合併VIEが私たちの子会社に支払うサービス、許可、他の費用 に依存して、私たちが発生する可能性のあるいかなる債務も含めて、私たちの現金需要を満たすだろう。中国の現行法規は私たちの中国子会社が中国の会計基準と法規に基づいて確定した累積利益(あればある)の中から私たちに配当金を支払うことしかできません。また、中国の会社法によると、私たちの各中国の付属会社は毎年、その中国の法定財務諸表に掲載されている税引き後オーバーフローの少なくとも10%(あれば)に基づいて、この積立金がその登録資本の50%に達するまで、法定積立金を準備しなければならない。また、私たちのすべての外商投資企業とみなされている中国子会社は、その中国法定財務諸表から報告された税引き後利益の一部をさらに引き出し、その取締役会が適宜従業員福祉基金に資金を提供しなければならない。また、“保険代理人監督条例”によると、我々の保険代理子会社は専門責任保険を購入しなければならず、毎回の事故の最低賠償額は1年期専門責任保険が100万元を下回らず、1年期保険累計賠償額は1000万元以上と専門保険代理会社の前年度の核心業務収入総額、あるいは登録資本の5%に相当する保証金を納めなければならない。このような備蓄は現金配当金として分配できない。

-34-

2021年12月31日現在、わが中国子会社の総利益剰余金は人民元13億元(約2.058億ドル)となっている。また、もし私たちが中国の子会社で将来自分を代表して債務が発生した場合、債務を管理するツールは、彼らが私たちに配当金や他のお金を支払う能力を制限する可能性がある。私たちの子会社が私たちに配当金または他の支払いを分配する能力のいかなる制限も、私たちの成長、私たちの業務に有利な投資または買収を行うこと、配当金を支払うこと、または他の方法で私たちの業務に資金を提供し、業務を展開する能力を深刻に制限する可能性があります。

中国住民がオフショア特殊目的会社や海外上場会社を設立して従業員に株式オプションを付与する規定 は、私たちの行政負担を増加させ、私たちの海外や国境を越えた投資活動を制限したり、他の面で私たちに悪影響を与えたりする可能性がある。もし私たちの株主が中国住民である場合、あるいは私たちの中国人従業員が株式オプションを付与または行使された場合、私たちはこの法規に基づいて必要な登録や届出を行っていない場合、私たちは利益を分配することができず、中国の法律に基づいて責任を負う可能性がある。私たちはまた規制の不確実性に直面する可能性があり、これは中国の法律に基づいて私たちの役員と従業員、および他の各方面のために追加の株式報酬計画を採用する能力を制限するかもしれない。

2005年10月21日、外匯局は“中華人民共和国住民が海外の特殊目的担体を介して融資と入国投資に従事することに関する通知”を発表し、中国は通称“外匯局第75号通知”と呼ばれ、中国住民に海外で中国以外の会社を設立または持株し、中国会社の資産や持分で資金を調達することを要求した。11月1日までに設立されたオフショア特殊目的会社の株主である中国住民を保有する。2005年は2006年3月31日までに現地外為局に登録することが要求された。2014年7月4日、外匯局は“中国住民が特殊目的会社を介した海外投資、融資、リターン外貨管理に関する通知”を発表するとともに、外匯局第75号通知を廃止した。外管局第37号通達はまた、中国住民は国内又は海外資産又は利益を合法的に保有する特殊目的会社又はSPCに出資する前に、関係外国為替管理局に海外投資外貨登録を行わなければならないことを要求している。“第四項. 会社状況-B.業務概要-規則-外国為替管理条例-外国為替 中華人民共和国住民の海外投資登録を参照

私たちは、私たちの利益所有者(私たちが知っている限りでは中国住民)に、外管局通告br 37および他の関連規則の要求に従って必要な申請、届出、修正を要求した。私たちは遵守しようと努力し、このような規則によって制限された利益を得るすべての人が関連した要求を遵守することを保障しようと努力した。しかし、私たちのすべての中国住民の実益すべての人が私たちの要求を遵守し、いかなる適用された登録を行っているか、あるいは外管局37号通達や他の関連規則の下での他の要求を遵守しているかどうかを保証することはできません。これらの実益のすべての人は、外管局37号通書に基づいてその安全登録を適時に修正することができなかったか、あるいは当社の未来の中国住民実益所有者が外管局37号通達で規定された登録手続きを遵守できなかったことを保証することはできません。これらの実益はすべての人が罰金と法的制裁を受ける可能性があり、また私たちの中国子会社への出資能力を制限する可能性があります。私たちの中国子会社がわが社に配当金を分配したり、他の方法で私たちの業務に悪影響を与える能力を制限します。

2006年12月25日、中国人民銀行中国銀行は“個人外貨管理方法”を発表し、2007年1月5日、外匯局は更にこの方法の実施細則を発表した。私たちはこれらの規定を総称して“個人外貨両替規則”と呼ぶ。“個人外貨管理方法”は2007年2月1日から施行された。本規定によれば、中国公民は、海外上場企業の従業員の株式オプション又は株式インセンティブ計画に基づいて株式又は株式オプションを取得する場合は、当該海外上場企業の中国子会社又は任意の他の適格な中国代理機関を介して外国為替局に登録し、株式オプション又はその他の株式インセンティブ計画に関する他の手続を完了しなければならない。海外上場企業が株式を売却したり配当したりして得た外貨収入は、当該中国公民の外貨口座に振り込むことができ、人民元に両替することもできる。私たちのアメリカ預託証明書がナスダックに上場した後、私たちは株式オプションを獲得した中国公民従業員は個人外貨規則の制約を受けています。