我们的运营

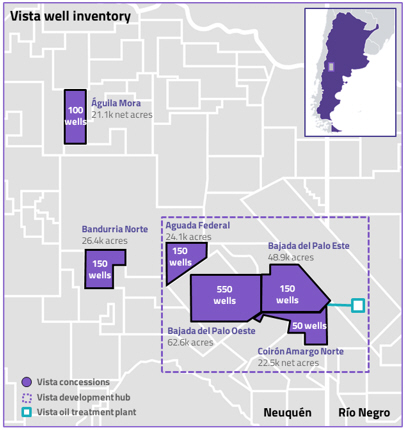

以下地图显示了截至本年度报告之日我们在阿根廷的特许权的位置(1) :

| (1) | 转移到阿空加瓜的Acambuo特许权和资产(2023年3月1日生效),未在本地图上显示。 |

2023年,我们的平均日产量为51,149 boe/d。截至2023年12月31日,我们的资产组合包括巴卡穆埃尔塔的六个运营区块,墨西哥的一个运营的常规区块和一个非运营阿根廷的传统区块。自2023年3月1日起,Vista将六个常规区块的运营权转让给阿空加瓜(见下文“项目4-公司信息-业务概述-交易以加强对巴卡穆埃尔塔页岩油业务的关注”)。

在阿根廷,我们在核心的Vaca Muerta拥有和运营大约206,000英亩的页岩油净面积。截至2023年12月31日,我们的总探明储量为318.5 Mboe,其中85%为石油,97%位于阿根廷。 根据SDE的数据,2023年第四季度,我们是阿根廷第二大页岩油生产国。2023年,我们的页岩产量为43,339桶/日。

下表列出了截至本年度报告日期我们的特许权信息,以及截至2023年12月31日的估计储量和产量:

| 块 |

总面积20英亩 | 净英亩 | 利息 | 运算符 | 净证实 截至2009年底的储量 2023年12月31日 (Mmboe) |

平均净值 生产 在接下来的一年里 12月结束 31, 2023 (Mboe/d) |

特许权 期满 |

|||||||||||||||||||||

| 内乌基纳盆地 |

||||||||||||||||||||||||||||

| 西巴哈达德尔帕洛 |

62,641 | 62,641 | 100 | % | Vista | 221.8 | 33.8 | 2053 | ||||||||||||||||||||

| 恩特雷·洛马斯·里奥·内格罗 |

83,349 | — | (3) | — | (3) | Aconcagua | 2.4 | 1.9 | 2026 | |||||||||||||||||||

48