Document

管理层的讨论

和分析

截至2024年6月30日的期间

管理层对Sandstorm Gold Ltd.及其子公司(统称 “Sandstorm”、“Sandstorm Gold” 或 “公司”)的讨论和分析(“MD&A”)应与截至2024年6月30日的三个月和六个月未经审计的Sandstorm简明合并中期财务报表及其相关附注一起阅读,后者是根据国际会计准则委员会发布的《国际财务报告准则会计准则》编制的(“国际财务报告准则会计准则” 或 “IFRS”)适用于编制中期财务报表,包括国际会计准则34——中期财务报告。鼓励读者查阅公司截至2023年12月31日止年度的经审计的合并财务报表以及相应的财务报表附注,这些附注可在SEDAR+上查阅,网址为www.sedarplus.ca。本MD&A中包含的信息截至2024年8月1日,除非另有说明,否则所有数字均以美元列报。

公司亮点

经营业绩

•截至2024年6月30日的三个月和六个月的收入分别为4,140万美元和8,420万美元,而2023年同期为4,980万美元和9,380万美元。

•截至2024年6月30日的三个月和六个月中,应占黄金当量1(定义见下文)分别为17,414盎司和37,730盎司,而2023年同期为24,504盎司和52,872盎司。

•截至2024年6月30日的三个月和六个月中,经营活动产生的现金流(不包括非现金营运资本的变动1)分别为3,260万美元和6,510万美元,而2023年同期为3,800万美元和8,070万美元。

•截至2024年6月30日的三个月和六个月中,销售成本(不包括损耗)分别为470万美元和1,040万美元,而2023年同期为560万美元和1,210万美元。

•截至2024年6月30日的三个月和六个月中,平均现金成本1分别为每盎司270美元和275美元1,而2023年同期每盎司应归黄金当量盎司1的平均现金成本为228美元和229美元。

•截至2024年6月30日的三个月和六个月中,创纪录的现金营业利润率1分别为每盎司2,043美元和1,903美元,而2023年同期每盎司应占应归黄金当量盎司1为1,744美元和1,695美元。

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

值得注意的事件

•2024年5月23日,Equinox Gold Corp. 宣布其在加拿大安大略省拥有100%股权的格林斯通金矿完成了首次淘金。Sandstorm持有格林斯通矿的黄金流,在交付120,333盎司之前,公司有权购买该矿生产的黄金的2.375%,此后生产的黄金的1.583%。Sandstorm将持续支付相当于每盎司黄金现货价格20%的款项,外加最高每盎司30美元的ESG缴款。

•季度末之后,Sandstorm在绿石溪下收到了第一批交付的货物。截至本MD&A发布之日,收到的交付量共计388盎司黄金,预计将增加到2024年下半年,Equinox的目标是在2024年第三季度实现商业生产。

•该公司继续去杠杆化,在2024年第二季度已为其循环信贷额度净还款2700万美元。

•为了进一步加快还款时间表,公司继续实施非核心资产货币化战略;因此,在截至2024年6月30日的三个月中,公司完成了先前宣布的出售非核心资产投资组合的第一部分,包括公司的Highland Valley Copper特许权使用费,现金对价为1,540万美元。

•2024年5月,当Sandstorm的管理层认为普通股被市场低估时,Sandstorm延长了发行人的正常出价,允许公司不时购买多达2000万股普通股。在截至2024年6月30日的六个月中,根据公司当前和之前的正常发行人出价,公司购买并取消了457,125股普通股,总对价为250万美元。季度末之后,公司购买并注销了约90,000股普通股。

•2024年6月,公司宣布派发每股0.02加元的股息,该股息已于2024年7月26日支付。

概述

Sandstorm是一家注重增长的公司,寻求从拥有后期开发项目或运营矿山的公司那里收购特许权使用费以及黄金和其他金属购买协议(“Gold Streams” 或 “Streams”)。作为收购Stream的预付款的回报,Sandstorm有权以每盎司的固定价格或现货价格的固定百分比购买矿山的黄金、白银或其他大宗商品(“黄金等价物”,见本文进一步定义)1种矿山生命周期内的产品。Sandstorm与资源行业的其他公司合作发展业务,同时在此过程中收购有吸引力的资产。该公司专注于从生产成本低、勘探潜力巨大、管理团队强大的矿山收购Streams和特许权使用费。该公司目前拥有237条溪流和特许权使用费,其中41座标的矿山正在生产。

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

Outlook1

根据公司现有的资金流和特许权使用费,预计2024年可归黄金当量盎司(单独或统称为 “可归黄金当量”)2将在7.5万至85,000盎司之间。该公司的产量预计将在未来五年内达到约12.5万盎司的应归黄金当量盎司。

1. 本节中的陈述包含前瞻性信息。请参阅本 MD&A 的前瞻性陈述部分。

2. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

主要生产资产

| | | | | |

Antamina Silver Stream 和版税 | 地平线铜业公司 |

该公司拥有银流和净利润权益(“NPI” 或 “Antamina NPI”),该矿位于秘鲁安第斯山脉,位于利马以北270公里处的安塔米纳山脉(“安塔米纳” 或 “安塔米纳矿”)。白银流和新产品价格指数由地平线铜业公司(“Horizon Copper”)支付,该公司在安塔米纳的产量中拥有1.66%的NPI。白银流使公司有权从安塔米纳矿获得相当于所有白银产量的1.66%的盎司白银,持续付款相当于白银现货价格的2.5%。在扣除根据安塔米纳白银流向Horizon交付盎司白银的成本后,该净消费价格指数按Horizon Copper1.66%的安塔米纳净收入的三分之一计算。该矿由顶级运营商康帕尼亚矿业公司运营,该公司由主要利益相关者必和必拓集团(33.75%)、嘉能可集团(33.75%)、泰克资源有限公司(22.5%)(“泰克”)和三菱商事(10%)的子公司共同拥有。按铜当量(“CueQ”)计算,安塔米纳是世界第三大铜矿,年产量约为56万立方当量吨。该资产在铜矿的第一个成本四分位数中运营,自2001年以来一直保持稳定的产量,包括于2012年完成的吞吐量扩张,该矿目前的运营能力为每天14.5万吨。除铜外,安塔米纳还是重要的锌和白银生产商。

Antamina 所含的矿产资源支持矿山寿命长达数十年,生产高品位铜。该矿的测定和指示资源,不包括探明和可能的储量,总量为67300万吨,铜含量为0.83%,锌 0.51%,每吨银11.4克,钼含量为0.016%。矿产储量总计为22600万吨,铜含量为0.94%,锌为0.56%,白银每吨10.7克,钼含量为0.024%,受当前尾矿产能的限制。矿产储量和资源均自2023年12月31日起生效(不提供截止等级)。

2024年2月,泰克报告称,安塔米纳矿已获得《修改环境影响评估》(“MEIA”)的批准。MEIA允许在未来八年内投资约20亿美元,这将把安塔米纳的业务延长至2036年。MEIA将允许的矿坑深度延长了150米,这将使Antamina能够优化其当前运营中的现有采矿组件,同时扩大露天矿的占地面积以及尾矿设施的扩建和优化。MEIA还认为每天的处理能力高达20.8万吨,这将比目前的水平增加约40%。一旦确认了额外的尾矿产能,预计将扩大储量。沙尘暴预计,随着Antamina完成几项预可行性水平的尾矿研究,这些研究侧重于潜在的长期解决方案,矿产资源的重大转化可能会发生。欲了解更多信息,请访问泰克网站www.teck.com。

Sandstorm持有淡水河谷股份公司(“淡水河谷”)位于巴西的几项资产的多项特许权使用费。这些特许权使用费为持有者提供了总权益面积为15,097平方千米的七个生产矿山和几个勘探地产的矿山净销售特许权使用费(“淡水河谷特许权使用费” 或 “淡水河谷特许权使用费套餐”)。沙尘暴在淡水河谷特许权使用费套餐中的应占部分大致如下:

•铜和金

— Sossego 铜金矿的净销售特许权使用费为 0.03%;以及

— 铜和黄金的净销售特许权使用费为0.06%,某些资产中所有其他矿物的净销售特许权使用费为0.03%。

•铁矿石

— 北方体系铁矿石销售的净销售特许权使用费为0.05%;以及

— 东南系统部分地区铁矿石销售的净销售特许权使用费为0.05%(受下文描述的某些阈值限制)。

•其他

— 如果出售某些资产的标的资产,则为净销售收益的0.03%。

淡水河谷是全球最大的低成本铁矿石开采公司之一,约占全球铁矿石供应的13.5%。淡水河谷的铁矿石产量处于成本曲线的前四分位数,北方和东南系统的储量加权矿山寿命为30年。

北方系统

北方系统由三个采矿综合体组成:位于卡拉哈斯区的南塞拉、北塞拉和东山脉。淡水河谷目前正在执行计划,将北方系统的产能提高到每年2.4亿吨的长期目标,这将通过批准的南塞拉扩建和其他增长项目来实现。此外,淡水河谷继续在预可行性研究或可行性研究层面研究其他一些增长项目进行研究,这些项目可能会提高Sandstorm特许权使用费场地的产量。

采矿于1984年在北塞拉开始,根据目前的矿产储量,目前预计将持续到2030年代后期。东塞拉的采矿始于2014年,预计将持续到2049年;南塞拉于2016年开始生产,预计将持续到2050年代末。

东南系统

东南系统的一部分不在淡水河谷特许权使用费的保障范围内,由三个采矿综合体组成:位于米纳斯吉拉斯州的伊塔比拉、米纳斯中央和马里亚纳。一旦达到17吨铁矿石的累计销售门槛,这些综合体将开始缴纳淡水河谷特许权使用费,淡水河谷最近估计将在2025年达到这一门槛。

该公司在位于加拿大安大略省西部杰拉尔顿-比尔德莫尔区的格林斯通金矿(“绿石矿” 或 “绿石”)上有一条金流,由Equinox Gold Corp.(“Equinox” 或 “Equinox Gold”)拥有和运营。根据黄金流的条款,Sandstorm已同意购买该物业生产的黄金的2.375%,直到120,333盎司黄金交付,然后再购买1.583%,持续支付每盎司现货黄金价格的20%。每盎司黄金30美元的额外持续付款将为矿山层面的环境和社会计划提供资金。

2020年12月发布的可行性研究报告概述了露天矿的设计,该露天矿在最初的14年矿山寿命内产量超过500万盎司。2024年5月23日,Equinox Gold宣布已向格林斯通注入了第一批黄金,计划在2024年下半年实现商业生产。同样在2024年5月,Equinox宣布已完成先前宣布的与猎户座矿业融资(“猎户座”)的交易,以收购猎户座先前持有的绿石矿40%的权益,将Equinox的所有权权益合并至100%。

该公司在位于南非威特沃特斯兰德金带(“Blyvoor” 或 “Blyvoor矿”)的Blyvoor地下金矿(“Blyvoor” 或 “Blyvoor矿”)上有金流。根据黄金流的条款,在30万盎司交付之前(“初始Blyvoor交付门槛”),Blyvoor Gold(Pty)有限公司将交付10%的黄金产量,直到16,000盎司在本日历年交付16,000盎司,然后交付该日历年剩余产量的5%。遵循最初的Blyvoor交付阈值,Sandstorm将在一个日历年内获得前10万盎司黄金产量的0.5%,直到累计生产出103.2万盎司的黄金。根据该协议,Sandstorm将持续支付每交付的每盎司黄金572美元的现金。2024年3月,由Orion Resource Partners管理的基金赞助的特殊目的收购公司Blyvoor Gold(私人)有限公司的几家子公司宣布,他们已经签订了最终的业务合并协议,根据该协议,最终的公司预计将被命名为 “Aurous Resources”,将是一家在纳斯达克证券交易所上市的上市公司。

布莱沃尔矿于1942年开始生产,位于卡尔顿维尔金矿区内一个多产的金矿开采区。该地区拥有许多成熟的金矿,所有便利设施都为该地区提供了良好的服务。该矿距离豪登省卡尔顿维尔镇约14公里,距离主要大都市中心约翰内斯堡约80公里。2021 年 6 月,布莱沃尔矿提交了一份更新的国家仪器 43-101 技术报告,概述了 22 年的矿山寿命,探明和可能的矿产储量为 550 万盎司黄金(1884万吨,每吨黄金 9.09 克),测定和指示资源中有11.37万盎司黄金(2580万吨,每吨黄金 13.71 克),包括

矿产储量(截止品位分别为每吨 479 厘米克和每吨 300 厘米克)。目前的加工厂日产能为1300吨。欲了解更多信息,请参阅Nomad Royalty Company Ltd.在www.sedarplus.ca上的简介下于2021年6月28日发布的Blyvoor技术报告。

根据Sandstorm对Blyvoor当前运营计划的审查,该公司的预算是基于传统采矿方法,黄金的长期产量为每年6万至8万盎司的黄金。

该公司在位于巴西戈亚斯州巴西利亚西北270公里处的伦丁矿业公司(“隆丁矿业”)的露天铜金查帕达矿(“查帕达” 或 “查帕达矿”)上有一条铜流。根据查帕达铜流的条款,Sandstorm已同意以持续的每磅现金支付从查帕达矿购买一定数量的铜,金额等于铜现货价格的30%,金额等于:

• 在该矿向沙尘暴输送3900万磅铜之前,铜的产量为4.2%(每年最多39万磅铜);然后

• 铜的产量为3.0%,直到该矿累计向沙尘暴输送了5000万磅的铜;然后

•此后生产的铜的1.5%,用于矿山的整个使用寿命。

根据迄今为止购买的铜的累计磅数,该公司目前的铜权益为4.2%。

Chapada自2007年开始生产,是一家成本相对较低的南美铜金工厂。矿石通过浮选厂进行处理,其年处理能力为2400万吨(“Mt”)矿石。2019年10月,提交了一份更新的技术报告,概述了到2050年的产量,其中不包括伦丁矿业最近发现的萨瓦的任何产量。欲了解更多信息,请访问伦丁矿业网站www.lundinmining.com。

该公司在泛美白银公司(“泛美”)拥有白银流,该公司是位于阿根廷圣克鲁斯的山地摩罗银矿(“塞罗摩洛矿” 或 “塞罗摩洛矿”)的继任者。根据白银流的条款,Sandstorm已同意以每盎司的现金支付持续购买相当于白银现货价格30%的白银,从Cerro Moro购买相当于白银产量20%的白银(最高年可达120万盎司白银),直到向Sandstorm交付700万盎司白银;然后再向Sandstorm交付700万盎司白银;然后再向Sandstorm交付9%的白银。

根据迄今为止购买的累计盎司白银,公司目前的白银配额为20%。

塞罗摩洛矿于2018年开始商业化生产,位于阿根廷圣克鲁斯省沿海港口城市德塞阿多港西南约70公里处。Cerro Moro包含几种高品位的超成热金和银矿床,其中一些将通过露天矿开采,另一些将通过地下采矿方法开采。

其他生产资产

| | | | | |

Houndé Gold Royalty | 奋进矿业有限公司 |

根据奋进矿业有限公司(“奋进号”)拥有和运营的位于西非布基纳法索的Houndé金矿(“Houndé” 或 “Houndé矿”)的产量,该公司的冶炼厂净回报特许权使用费(“NSR”)为2%。

特许权使用费涵盖Kari North和Kari South物业单位(“Houndé物业单位”),占Houndé一揽子房地产约500平方千米。Houndé拥有探明和可能储量,在5210万吨矿石中含有260万盎司的黄金,平均品位为每吨黄金1.57克。计量和指示资源,包括储量,包含在7310万吨矿石中含有的380万盎司黄金,平均品位为每吨黄金1.63克。该矿产储量和资源估算值的一部分不受公司特许权使用费的约束,基于每吨黄金0.5克的经济截止等级,包括储量,自2023年12月31日起生效。有关更多信息,请参阅 www.endeavourmining.com。

Houndé是一个露天金矿,其铭牌年产能为300万吨,使用重力回路和碳浸出装置。自实现商业化生产以来,Houndé的加工厂一直以比其标称产能高出30%以上的产能。

| | | | | |

Aurizona 黄金版税 | EQUINOX GOLD CORP. |

该公司在巴西的Equinox Gold露天奥里佐纳矿(“奥里佐纳” 或 “奥里佐纳矿”)的产量为滑动比例为3%至5%,该矿于2019年实现商业化生产。如果黄金价格低于或等于每盎司1,500美元,则特许权使用费为3%的NSR。按每盎司1,500美元至2,000美元之间的黄金价格计算,特许权使用费为4%的NSR。在金价超过每盎司2,000美元的情况下,特许权使用费为5%的NSR。特许权使用费是根据当月的销售额和每月平均黄金价格计算的。此外,沙尘暴在Equinox Gold的绿地勘探场上拥有2%的净噪比。在绿地勘探场开始商业生产之前,Equinox Gold可以随时以1000万美元的现金购买一半的绿地NSR。

2021年9月20日,Equinox Gold宣布了一项积极的预可行性研究,即通过开发地下矿山扩建奥里佐纳矿山,该矿可以与现有的露天矿同时运营,并受公司3%至5%的滑动比例NSR的约束。该评估概述了11年矿山寿命中黄金的总产量为1.5万盎司黄金,包括估计的探明和可能矿产储量为166万盎司黄金(包含在3230万吨中,每吨黄金1.6克,露天矿的截止品位为0.35—0.47克,地下每吨黄金1.8克),预计年平均产量为13.7万盎司。预可行性研究还包括最新的矿产资源估算,根据该估计,1810万吨黄金的测定和指示资源总量(不包括储量)增加到约86.8万盎司,每吨黄金含量为1.5克(露天矿的截止品位为每吨0.3克,地下矿产资源的临界品位为每吨1.0克)。欲了解更多信息,请参阅 www.equinoxgold.com。

2024年4月8日,Equinox Gold报告称,由于巴西马拉尼昂州持续暴雨,奥里佐纳矿皮亚巴矿山南墙的两个地点出现了物料流动。结果,由于Equinox Gold制定了修复计划并确认了矿坑的安全性,Piaba矿坑的采矿已经暂停。为了减轻对皮亚巴矿2024年计划产量的潜在影响,Equinox已开始开采位于奥里索纳的塔塔朱巴露天矿,这也需要缴纳公司的特许权使用费。

该公司持有位于智利阿塔卡马地区的Caserones露天矿(“Caserones矿”)的实际产量为0.63%(铜价超过每磅1.25美元),该矿由隆丁矿业运营,归隆丁矿业和JX日本矿业金属公司所有。

卡塞罗内斯矿已有11年的运营历史。2023年7月13日,伦丁矿业根据国家仪器43-101发布了一份技术报告,该报告概述了截至2037年的矿山寿命以及约11万吨铜的年平均产量。该矿受益于42亿美元的重大历史投资和完善的基础设施,预计长期内将生产大量的铜和钼。伦丁已经确定

该物业的几个优先勘探目标,其中大部分位于公司的特许权使用费区内。

| | | | | |

Fruta del Norte 贵金属特许权使用费 | 伦丁黄金公司 |

该公司对位于厄瓜多尔的伦丁黄金公司(“隆丁金”)Fruta del Norte金矿(“Fruta del Norte” 或 “Fruta del Norte”)生产的贵金属的净回报率为0.9%,该金矿于2020年2月开始商业化生产。

截至2023年12月31日,Fruta del Norte矿产保护区在2170万吨矿石中估计含有550万盎司黄金,平均品位为每吨7.89克,是世界上品位最高的黄金项目之一(根据采矿方法的截止品位为每吨4.00克和每吨5.30克)。Lundin Gold最近宣布计划将该工厂的日产量提高到5,000吨,而增加的吞吐量有可能在2024年生效。有关更多信息,请参阅 www.lundingold.com。

Lundin Gold最近宣布,预计将继续其近矿和区域勘探计划,计划于2024年进行56,000米的钻探,这是有史以来在托管Fruta del Norte的陆地一揽子计划上进行的最大规模的勘探钻探计划。计划中的46,000米近矿项目将侧重于在Fruta del Norte或附近的地下和地面钻探,而10,000米的区域计划将继续侧重于位于苏亚雷斯盆地的多个勘探目标,目的是确定新的超热系统。

该公司持有位于墨西哥索诺拉州的熊溪矿业公司(“Bear Creek”)生产梅赛德斯金银矿(“梅赛德斯” 或 “梅赛德斯矿”)的银流和金流。2024年1月,该公司完成了先前宣布的重组现有资金流和为某些Bear Creek债务投资再融资的协议(“重组协议”)。

修订后的金流:

自2024年1月1日起,Sandstorm有权在2028年4月之前每月购买275盎司黄金,此后有权购买4.4%的黄金流,以持续现金支付每交付的每盎司黄金现货价格的25%。

修订后的银流:

从2028年5月开始,Sandstorm将获得矿山生命周期内生产的白银的100%,以持续现金支付每交付一盎司白银现货价格的25%。

修订后的债务持有量:

Sandstorm将其2023年收购的2250万美元可转换债券和1440万美元的担保贷款再融资为五年期可转换票据,年利率为7%,并以每股0.73加元的行使价转换为Bear Creek的普通股(“再融资沙尘暴债券”)。

作为修正案的考虑,Sandstorm还收到了:

•Corani特许权使用费:Bear Creek在秘鲁的全资Corani项目中净利率为1.0%,该项目是世界上最大的全额许可白银矿床之一。

•非特许权使用费对价:额外对价包括28,767,399股熊溪普通股和上述再融资沙尘暴债券中增加的420万美元本金。

梅赛德斯地区一直是采矿活动的重点,其历史可以追溯到1880年代。梅赛德斯矿于2011年开始商业化生产,该矿已生产了超过80万盎司的黄金。梅赛德斯工厂目前的产能为每天2,000吨,在过去五年中,黄金的平均回收率约为95%。截至2021年12月,已探明和可能的储量总计为220万吨,黄金品位为每吨3.75克,白银品位为29.0克,其中含有26.7万盎司黄金和20.7万盎司白银(按每吨黄金的截止等级2.1克计算,Diluvio除外,它基于每吨黄金的临界等级为2.0克)。

| | | | | |

Bonikro Gold Stream | 盟军黄金公司 |

该公司在联合黄金公司(“盟军”)位于科特迪瓦的博尼克罗金矿(“博尼克罗” 或 “博尼克罗矿”)上有金流。根据黄金流的条款,在交付39,000盎司黄金之前,盟军将交付该矿生产的黄金的6%,然后交付3.5%的黄金产量,直到累计交付61,750盎司的黄金,然后交付2%。根据该协议,Sandstorm将持续支付每交付的每盎司黄金400美元的现金。2023年第三季度,Allied宣布完成其先前宣布的业务合并和公开上市交易,并扩大其执行团队,将Yamana Gold的前任负责人包括在内。

博尼克罗矿是一个生产金银的矿山,位于科特迪瓦政治首都亚穆苏克罗以南约67公里处,距离该国的商业首都阿比让西北约240公里。该业务包括两个主要领域:博尼克罗采矿许可证和希雷采矿许可证。自2008年以来,黄金一直由博尼克罗露天矿和博尼克罗碳浸出厂生产,产量已超过100万盎司。

最近公布的Bonikro矿产储量和矿产资源估算值以100%为基础,包括1370万盎司黄金的探明和可能矿产储量 57.1万盎司黄金

吨矿石,平均品位为每吨1.30克的黄金和矿产资源,包括储量,在3280万吨矿石中含有13.9万盎司黄金,平均品位为每吨黄金1.32克。该矿产储量和矿产资源估算自2023年12月31日起生效,其依据是露天矿产储量每吨0.68-0.74克和矿产资源每吨0.5克的截止品位。正在进行的钻探重点是扩大和转换现有的推断资源,目标是矿山寿命超过10年。为了支持这一目标,盟军已拨款1,050万美元,用于2024年博尼克罗的总勘探支出。有关更多信息,请参阅 www.alliedgold.com。

该公司有锌流购买位于加拿大魁北克的加拿大电解锌(“CeZinc”)冶炼厂加工的锌的1.0%,直至2030年6月30日晚些时候,或者交付6800万磅的锌,持续支付每磅现金支付相当于锌季度平均现货价格的20%。该冶炼厂由加拿大嘉能可公司(“GCC”)的全资子公司拥有和运营。

CeZinc位于圣劳伦斯海道沿线的主要交通网络,将加工设施与美国和加拿大的终端市场连接起来。2022年,GCC完成了对熔炼厂的电池室维护关闭,以主动修复大量电池并进行逐个电池的完整性评估,这些努力预计将稳定短期的运行状况。运营于2022年12月重启;但是,考虑到生产和直流交付的时间表,这次停产对Stream在2023年第二季度的锌交付产生了影响。从长远来看,海湾合作委员会正在评估更换电池室中所有电池的机会,以进一步稳定和改善运行条件。

该公司在美国内华达州的Relief Canyon黄金项目(“Relief Canyon” 或 “Relief Canyon Mine”)上有一条贵金属流,该项目由美国黄金和白银公司(“美洲黄金”)拥有和运营。根据Stream的条款,包括在2023年和2024年预付的额外资金流,Sandstorm有权在从2020年第二季度开始的七年内(“固定交付”)获得42,846盎司黄金。在收到固定交付的32,022盎司黄金后,该公司同意购买Relief Canyon Mine生产的黄金和白银的4%,以持续的每盎司现金支付相当于黄金或白银现货价格的30%至65%,范围取决于特许权的现有特许权使用费义务。此外,沙尘暴对救济峡谷矿山周边地区的噪声抑制率为1.4%至2.8%。

2021年1月,美洲黄金宣布已在救济峡谷矿实现商业化生产。从那时起,业务的增加一直充满挑战,美洲黄金公司暂停了采矿业务,同时正在努力解决冶金挑战。美洲

黄金在2023年第四季度停止了浸出和堆冲洗业务,并将随着这些努力的结果公布和评估,重新评估运营状况。该矿位于美国内华达州,位于潘兴黄金和白银趋势的南端,那里还有其他项目,例如Coeur Mining Inc.的罗切斯特矿。

该公司对瓜尔卡马约金矿(“瓜尔卡马约矿”)拥有多笔特许权使用费,该金矿位于阿根廷圣胡安省,由Eris LLC(“Eris”)拥有和运营。瓜尔卡马约矿是一个露天堆浸作业。该公司持有与该物业相关的以下特许权使用费和合同权益:(i)正在生产的瓜尔卡马约矿的1%NSR;(ii)基于氧化物产量的2%的NSR,不包括由某些周边地面的非深层碳酸盐成分生产的产品中所含的首批39.6万盎司黄金;(iii)深层碳酸盐项目产量的1.5%NSR;(iv)3000万美元里程碑款项将在深层碳酸盐项目开始商业生产时支付。

| | | | | |

Vatukoula Gold Stream | 瓦图库拉金矿私人有限公司 |

该公司在位于斐济的瓦图库拉金矿私人有限公司(“VGML”)地下金矿(“瓦图库拉” 或 “瓦图库拉矿”)上有金流。Stream授权公司在2023年1月开始的4.5年内(“固定交割期”)购买11,022盎司黄金,之后购买瓦图库拉生产的黄金的1.2%至1.4%,用于持续的每盎司现金支付,相当于黄金现货价格的20%。固定交付期限使Sandstorm每年有权获得1,320盎司黄金,在固定交付期的最后3.5年中增加到每年2772盎司黄金。之后,沙尘暴将在瓦图库拉矿山的整个生命周期内获得不同比例的黄金。

除金流外,Sandstorm在某些探矿许可证和五公里利益区域上持有0.21%的有效NSR。

该公司有一项Gold Stream可以购买位于加拿大安大略省的麦克尤恩矿业公司(“McEwen”)露天和地下黑狐矿以及弗鲁姆矿(均为黑狐矿产的一部分)(均为黑狐矿产的一部分)生产的矿山黄金寿命的8%,以及麦克尤恩黑狐扩建项目(包括麦克尤恩派克的一部分)生产的矿山金寿命的6.3% 河流特许权,每盎司现金支付等于601美元和黄金现货价格中较低者。

黑狐矿于 2009 年作为露天矿开始运营(2015 年枯竭),并于 2011 年过渡到地下作业。

开发资产

该公司在位于土耳其东北部阿尔特温省的霍德·马登金铜项目(“Hod Maden 项目” 或 “Hod Maden”)上有金流,由Horizon Copper支付。2023年第二季度,SSR矿业公司(“SSR矿业”)与Lidya Madencilik Sanayi ve Ticaret A.S.(“Lidya”)达成协议,收购Hod Maden高达40%的运营权益,并接管该项目的运营控制权。假设协议的收益里程碑付款条款得到满足,SSR Mining将持有Hod Maden40%的营业权益,其余的被动所有权由Lidya(30%)和Horizon Copper(30%)持有。

根据Hod Maden Gold Stream的条款,Sandstorm已同意购买Hod Maden生产的所有黄金的20%(按100%计算),在40.5万盎司黄金交付之前,每盎司的现金支付相当于黄金现货价格的50%。然后,Sandstorm将获得矿山生命周期内生产的黄金的12%,用于持续的每盎司现金支付,相当于黄金现货价格的60%。除金流外,Sandstorm还持有Hod Maden2%的NSR,由持有采矿许可证的实体支付。

2021 年 11 月,发布了可行性研究。结果表明,在13年的矿山寿命中,已探明和可能的矿产储量为245万盎司黄金和12.9万吨铜(870万吨,每吨黄金8.8克,铜含量为1.5%,每吨黄金当量为11.1克,按每吨NSR计算的临界等级为11.1克)。该研究预计税前净现值(5%的折扣率)为13亿美元,内部回报率为41%。欲了解更多信息,请访问 www.horizoncopper.com。

随着环境影响评估的批准、可行性研究的发布以及所有关键许可的获得(林业部将于2022年授予最终许可),Hod Maden进入了下一阶段的开发阶段,包括确保项目债务融资和启动长期领先的施工项目。2024年,Hod Maden的早期施工活动预计将继续进行,重点是场地准入和土方工程、电力供应建设和土地征用过程。

2024年2月,在其一项资产发生事故后,SSR Mining撤回了先前发布的所有土耳其资产指导方针,包括Hod Maden项目。尽管SSR Mining专注于修复工作,但沙尘暴目前估计商业生产将推迟一年。

该公司拥有位于南非的Platreef项目(“Platreef”)的黄金流,该项目由艾芬豪矿业有限公司(“艾芬豪”)持有多数股权和运营。根据Stream的条款,在131,250盎司黄金交付之前,Sandstorm有权购买Platreef生产的37.5%的应付黄金,在总共交付256,980盎司黄金之前,Sandstorm有权购买30%的应付黄金,此后只要满足某些条件,则有权购买1.875%。Gold Stream将以从Platreef回收的所有黄金为基础,固定支付系数为80%,在交付256,980盎司黄金之前,将持续支付每盎司100美元的现金,然后按此后交付的每盎司黄金现货价格的80%。

Platreef 是一个开发阶段的项目,它包含一个由厚厚的高品位铂族元素和镍铜金矿化组成的地下矿床。Platreef第一阶段浓缩厂的建设正在按计划进行,已完成80%以上,并有望在2024年第三季度进行冷试运行。计划于2025年初进行热调试并提高产量。

艾芬豪最近宣布了Platreef的优化开发计划,该计划降低了初始生产的风险,并将该资产的第二阶段扩张速度加快了长达三年。根据修订后的开发计划,艾芬豪将以每年300万吨(“Mtpa”)的速度重新使用3号通风竖井进行吊装,并将最初的第二阶段浓缩厂的规模扩大到330万吨/年(以前的220万吨/年),使整个工厂的处理能力达到400万吨/年。预计3号竖井将在2025年第四季度做好起重准备。最新的可行性研究预计将于2024年下半年完成并发布,该研究旨在加速和优化第二阶段的开发。

结合2号竖井的进展和更新的可行性研究,艾芬豪正在对第三阶段扩建进行初步经济评估,将Platreef的总处理能力提高到约1000万吨/年。第三阶段预计将把Platreef列为世界上最大和成本最低的铂族金属、镍、铜和黄金业务之一。第 3 阶段扩展的处理能力将是第 1 阶段扩展的 12.5 倍,是经过优化的第 2 阶段扩展的 2.5 倍。

| | | | | |

| Hugo North 扩建部分和 Heruga Stream | ENTRÉE 资源有限公司 |

该公司与Entrée Resources Ltd.(“Entrée Resources”)签订了贵金属协议,将分别购买位于蒙古的雨果北延伸区和Heruga矿床(分别为 “雨果北延伸区” 和 “Heruga”)生产的黄金和白银的5.62%和4.26%,以每盎司黄金220美元和每盎司5美元中较低者为准白银以及当时黄金和白银的现行市场价格。此外,Sandstorm有铜流可以购买相当于Hugo North Extension和Heruga生产的铜的0.42%的金额,每磅现金支付等于每磅铜0.50美元和当时铜的现行市场价格,取较低的金额。

公司无需向Entrée Resources缴纳任何进一步的资本、勘探或运营支出。

Hugo North Extension 是一个铜金斑岩矿床,Heruga 是一个铜金钼斑岩矿床。这两个项目都位于蒙古的南戈壁沙漠,位于首都乌兰巴托以南约570公里处,与中国接壤的边境以北80公里处。Hugo North Extension 和 Heruga 是 Oyu Tolgoi 矿业综合体的一部分,由力拓集团(项目经理)的子公司 Oyu Tolgoi LLC 和蒙古国政府管理。Entrée Resources保留了雨果北部扩建部分和Heruga的20%权益。

2021年,Entrée Resources宣布完成了关于其在Entrée/Oyu Tolgoi合资物业中的权益的最新可行性研究。更新后的报告使Entrée Resource的披露与其他Oyu Tolgoi项目利益相关者在开发地下矿山第一台升降机方面的披露保持一致。2023年,Entrée Resources报告称,对第一面板的优化研究已于2023年第二季度完成,该小组有可能进一步改善Entrée/Oyu Tolgoi合资企业的1号升降机的经济性。最近,Entrée Resources报告称,Entrée/Oyu Tolgoi合资物业的第一批地下开发工作计划于2024年下半年开始。

该公司持有位于加拿大魁北克省的Horne 5矿床(“Horne 5”)的2%NSR,该矿床归法尔科资源有限公司(“Falco Resources”)所有。

2021年4月发布的最新可行性研究设想地下矿山在15年的矿山寿命内每年生产约32万盎司黄金当量。已探明和可能的矿产储量为8090万吨,平均品位为每吨黄金1.44克,每吨银14.14克,铜0.17%,锌0.77%,锌含量为0.77%(NSR的截止等级为每吨 CAD55)。Falco Resources最近宣布,它已与加拿大嘉能可公司签订了运营许可和赔偿协议。这是Falco Resources和Horne 5开发的关键里程碑。该协议的条款概述了双方之间的主要交付成果和沟通渠道,以促进Horne 5的开发并最终运营。欲了解更多信息,请参阅 www.falcores.com/en。

该公司对罗伯逊开发阶段的矿床采用浮动比例的NSR,该矿床是内华达州科尔特斯矿山综合体(“罗伯逊”)的一部分,由巴里克黄金公司(“巴里克”)(61.5%)和纽蒙特公司(“纽蒙特”)(38.5%)共同拥有。NSR的范围从1.0%到2.25%不等,具体取决于季度平均黄金价格。根据截至2024年6月30日的三个月的平均季度黄金价格,如果投产,罗伯逊NSR将为1.75%。

巴里克目前正在将罗伯逊认定为新兴的二级黄金资产,巴里克将罗伯逊定义为具有储备潜力的资产,其寿命至少为10年,年产量至少为25万盎司黄金,矿山寿命内每盎司黄金的总现金成本处于行业成本曲线的下半部分。巴里克预计,罗伯逊将在2027年首次生产,但须获得许可。

| | | | | |

| Lobo-Marte Royalty | 金罗斯黄金公司 |

该公司位于智利马里昆加黄金区的Lobo-Marte项目(“Lobo-Marte项目”)的产量为1.05%,上限为4000万美元,该项目归金罗斯黄金公司(“Kinross”)所有。

2021年,金罗斯公布了Lobo-Marte项目的可行性研究结果。该研究估计,16070万吨中可能的矿产储量为670万盎司,平均品位为每吨黄金1.3克;9940万吨中所含的指示资源为240万盎司,平均品位为每吨黄金0.7克;推断资源为1.850万吨,平均品位为每吨黄金0.75克。金罗斯估计,在16年的矿山寿命中,矿山的总产量约为470万盎司金,其中包括14年的采矿和两年的剩余加工。欲了解更多信息,请访问 www.kinross.com。

该公司对MARA斑岩铜金项目(“MARA”)的净回报率为0.25%,该项目位于阿根廷卡塔马卡省,由嘉能可公司的子公司全资拥有。此外,沙尘暴还提供金流转换选项。

根据期权协议的条款,Sandstorm可以选择预付最高2.25亿美元(“预付款”),将其现有的0.25%NSR转换为黄金流(“流转换”)。如果Sandstorm选择支付预付款,公司将有权购买相当于MARA生产的矿山黄金寿命20%的黄金,以持续支付收到的每盎司黄金,相当于每盎司黄金现货价格的30%。

要行使选择权,只有在嘉能可集团的相应子公司在MARA做出董事会批准的施工决定后,Sandstorm才需要选举Stream Conversion公司。预付款在整个施工期间按季度分期支付,按项目总支出的比例支付。此外,如果Sandstorm希望将Gold Stream联合给第三方,则它有权在某些条件下转让其所有权利和义务。Gold Stream期权由Sandstorm的加拿大母公司和阿根廷境外的交易对手实体构成。

MARA是一个棕地铜金项目,由于现有的Alumbrera加工厂和相关基础设施位于附近,因此被列为世界上资本密集度最低的铜矿项目之一。预计MARA将在投入运营后进入全球前25名铜生产商,并得到总量为10.2万吨的指示资源的支持,其金属等级为:0.51%的铜,每吨黄金等级0.20克,每吨白银品位3.36克。所示资源是在露天采矿的经济型矿井壳内报告的。欲了解更多信息,请访问 www.glencore.com。

2023年9月,嘉能可集团完成了对之前在MARA项目中未拥有的剩余56.25%权益的收购。Glencore plc报告称,它已在未来三年内为位于阿根廷的两个增长项目拨款总额为4亿美元,包括其全资拥有的MARA项目。预计该投资将继续开发、可行性研究和其阿根廷资产的早期工作。

发展交易

2023年,该公司宣布正在着手到2024年底将超过4000万美元的非核心资产货币化,任何出售的收益将用于偿还债务。因此,2024年5月2日,公司与Evolve Strategic Element特许权使用费有限公司(“Evolve”)签订协议,出售八笔非核心、非贵金属特许权使用费,以支付2,100万澳元的期末现金收益,并保留该公司对不列颠哥伦比亚省铜山矿(“铜山”)部分的2.5%至5.0%的NSR特许权使用费中接下来的1000万美元特许权使用费。除铜山特许权使用费外,该投资组合还包括泰克资源有限公司高地谷铜业项目(“HVC”)0.5%的NSR特许权使用费和绿色科技金属有限公司(“绿色科技”)西摩湖锂开发项目(“西摩湖”)1.5%的NSR特许权使用费。2024年5月13日,该公司完成了所有不含优先权的特许权使用费(包括铜山和HVC)的出售,并从Evolve获得了1,540万美元的现金收益。接下来的560万美元现金——包括包括西摩湖在内的优先权的特许权使用费——的收盘受某些成交条件的约束,这些成交条件在本季度Green Technology的通信中仍未兑现。Sandstorm正在迅速努力解决此事,如果满足所有先决条件,将在2024年下半年完成交易的剩余部分。

季度业绩摘要

季度已结束

| | | | | | | | | | | | | | |

在 000 美元以内

(每股和每盎司金额除外) | 2024 年 6 月 30 日 | 2024 年 3 月 31 日 | 2023年12月31日 | 2023年9月30日 |

| | | | |

| 总收入 | $ | 41,374 | | $ | 42,811 | | $ | 44,498 | | $ | 41,324 | |

应占黄金当量盎司1 | 17,414 | | 20,316 | | 23,250 | | 21,123 | |

| 销售 | $ | 25,834 | | $ | 27,169 | | $ | 26,412 | | $ | 22,497 | |

| 特许权使用费收入 | 15,540 | | 15,642 | | 18,086 | | 18,827 | |

来自公司黄金流的每盎司已实现的平均黄金价格1 | 2,313 | | 2,062 | | 1,948 | | 1,919 | |

每盎司应占的平均现金成本1 | 270 | | 280 | | 211 | | 220 | |

| 来自经营活动的现金流 | 34,385 | | 32,352 | | 38,741 | | 31,947 | |

净收益(亏损) | 10,502 | | (3,856) | | 24,459 | | 14 | |

归属于沙尘暴股东的净收益(亏损) | 10,028 | | (4,196) | | 24,239 | | (241) | |

每股基本收益(亏损) | 0.03 | (0.01) | 0.08 | (0.00) |

摊薄后每股收益(亏损) | 0.03 | (0.01) | 0.08 | (0.00) |

| 总资产 | 1,889,324 | | 1,907,863 | | 1,931,426 | | 1,916,819 | |

| 长期负债总额 | 414,800 | | 442,741 | | 461,252 | | 466,793 | |

| 每股申报的股息(加元) | 0.02 | 0.02 | | 0.02 | | 0.02 | |

| 已申报分红 | 4,345 | | 4,399 | | 4,446 | | 4,390 | |

| 已支付的股息 | 4,379 | | 4,448 | | 4,367 | | 4,530 | |

| | | | | | | | | | | | | | |

在 000 美元以内

(每股和每盎司金额除外) | 2023年6月30日 | 2023年3月31日 | 2022年12月31日 | 2022年9月30日 |

| | | | |

| 总收入 | $ | 49,835 | | $ | 43,979 | | $ | 38,448 | | $ | 38,951 | |

应占黄金当量盎司1 | 24,504 | | 28,368 | | 21,753 | | 22,606 | |

| 销售 | $ | 31,269 | | $ | 26,406 | | $ | 27,680 | | $ | 24,315 | |

| 特许权使用费收入 | 18,566 | | 17,573 | | 10,768 | | 14,636 | |

来自公司黄金流的每盎司已实现的平均黄金价格1 | 1,972 | | 1,882 | | 1,746 | | 1,706 | |

每盎司应占的平均现金成本1 | 228 | | 230 | | 253 | | 323 | |

| 来自经营活动的现金流 | 42,142 | | 39,924 | | 26,266 | | 25,090 | |

净收益(亏损) | 2,684 | | 15,552 | | (2,068) | | 31,681 | |

归属于沙尘暴股东的净收益(亏损) | 2,049 | | 15,669 | | (2,358) | | 31,882 | |

每股基本收益(亏损) | 0.01 | | 0.05 | | (0.01) | | 0.13 | |

摊薄后每股收益(亏损) | 0.01 | | 0.05 | | (0.01) | | 0.13 | |

| 总资产 | 1,937,207 | | 1,963,151 | | 1,974,777 | | 1,928,271 | |

| 长期负债总额 | 477,387 | | 490,258 | | 514,331 | | 540,399 | |

| 每股申报的股息(加元) | 0.02 | | 0.02 | | 0.02 | | 0.02 | |

| 已申报分红 | 4,469 | | 4,415 | | 4,388 | | 4,560 | |

| 已支付的股息 | 4,385 | | 4,454 | | 4,402 | | 3,197 | |

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

季度业绩摘要

| | | | | | | | | | | | | | | | | | | | | | | |

| 可归黄金 等效盎司1 | | 销售和特许权使用费

收入 | | 总销售额,特许权使用费, 以及来自的收入 其他兴趣1 | | 公司黄金流中每盎司已实现的平均黄金价格 |

| | | |

| | | |

| | | |

| | | |

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

销售额、净收入和经营活动现金流的变化主要受矿山产量波动、发货时间、大宗商品价格变动、Streams和特许权使用费权益的收购以及在建矿山开始运营的影响。欲了解更多信息,请参阅下面的季度评论。

截至三个月的公司运营部门

下表总结了 2024 年 6 月 30 日:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

在 000 美元以内

(售出的盎司除外) | 产品 | 应占黄金当量盎司1 | 销售和特许权使用费收入 | 不包括损耗的销售成本 | 耗尽费用 | Stream、特许权使用费和其他权益的处置损失和减值 | 税前收入(亏损) | 来自经营活动的现金流 |

| | | | | | | | |

安塔米纳 | 铜,其他2 | 552 | $ | 1,272 | | $ | — | | $ | 756 | | $ | — | | $ | 516 | | $ | 222 | |

银 | 474 | 1,102 | | 28 | | 572 | | — | | 502 | | 1,074 | |

| 奥里索纳 | 金 | 517 | 1,196 | | — | | 39 | | — | | 1,157 | | 2,486 | |

| 布莱沃尔 | 金 | 614 | 1,433 | | 351 | | 333 | | — | | 749 | | 1,181 | |

| Bonikro | 金 | 1,338 | 3,137 | | 535 | | 1,430 | | — | | 1,172 | | 2,601 | |

| Caserones | 铜 | 983 | 3,369 | | — | | 1,005 | | — | | 2,364 | | 2,094 | |

| 塞罗·莫罗 | 银 | 1,660 | 3,839 | | 1,154 | | 1,589 | | — | | 1,096 | | 2,684 | |

| 查帕达 | 铜 | 1,717 | 3,971 | | 1,186 | | 704 | | — | | 2,081 | | 2,785 | |

| Fruta del Norte | 金 | 983 | 2,274 | | — | | 431 | | — | | 1,843 | | 1,300 | |

| Hounde | 金 | 729 | 1,687 | | — | | 408 | | — | | 1,279 | | 2,136 | |

梅赛德斯 | 金 | 1,100 | 2,546 | | 626 | | 1,297 | | — | | 623 | | 2,068 | |

| 救济峡谷 | 金 | 2,553 | 5,829 | | — | | 2,995 | | — | | 2,834 | | 5,829 | |

| 淡水河谷版税 | 铁矿石 | 400 | 925 | | — | | 512 | | — | | 413 | | 3,282 | |

其他 | 金 | 1,975 | 4,584 | | 495 | | 516 | | — | | 3,573 | | 3,841 | |

铜,其他4 | 1,819 | 4,210 | | 320 | | 1,887 | | 3,424 | | (1,421) | | 2,358 | |

| 企业 | | — | | — | | — | | — | | — | | (4,589) | | (1,556) | |

| 合并 | | 17,414 | | $ | 41,374 | | $ | 4,695 | | $ | 14,474 | | $ | 3,424 | | $ | 14,192 | | $ | 34,385 | |

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

2. 安塔米纳的特许权使用费收入包括来自铜的100万美元和来自其他基本金属的30万美元。

3. 包括140万美元的铜收入、200万美元的其他基本金属收入和80万美元的钻石收入。

2024 年第二季度

按地区划分的可归黄金当量盎司

| | |

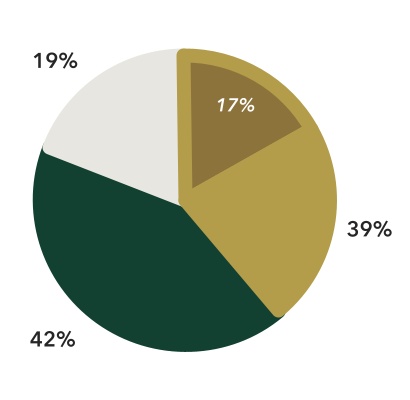

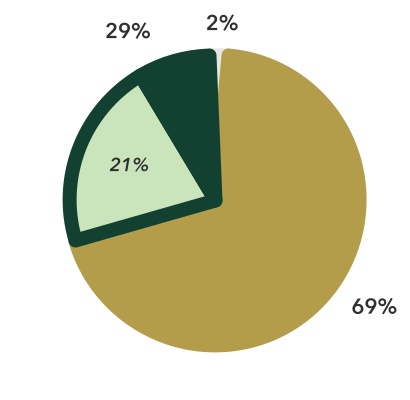

2024 年第二季度按地区划分的应占黄金当量盎司 2024 年第二季度按金属分列的应占黄金当量盎司北美加拿大南美洲其他 19% 17% 39% 42% 42% 贵金属基本金属铜钻石 29% 2% 21% 69% |

2024 年第二季度

按金属分列的可归黄金当量盎司

2023 财年按地区划分的应占黄金当量盎司北美加拿大南美洲其他 14% 13% 39% 47% 2023 财年 47%

按金属分列的黄金当量盎司贵金属基本金属铜钻石 2% 71% 27% 19%

截至三个月的公司运营部门

2023 年 6 月 30 日汇总在下表中:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

在 000 美元以内

(售出的盎司除外) | 产品 | 应占黄金当量盎司1 | 销售和特许权使用费收入 | 不包括损耗的销售成本 | 耗尽费用 | Stream、特许权使用费和其他权益的处置损失和减值 | 税前收入(亏损) | 来自经营活动的现金流 |

| | | | | | | | |

安塔米纳 | 铜,其他2 | 1,796 | $ | 3,541 | | $ | — | | $ | 2,908 | | $ | 2,039 | | $ | (1,406) | | $ | 5,891 | |

| 奥里索纳 | 金 | 1,262 | 2,489 | | — | | 116 | | — | | 2,373 | | 1,989 | |

| 布莱沃尔 | 金 | 711 | 1,401 | | 406 | | 372 | | — | | 623 | | 906 | |

| Bonikro | 金 | 1,502 | 2,945 | | 600 | | 1,538 | | — | | 807 | | 2,530 | |

| Caserones | 铜 | 1,591 | 4,649 | | — | | 1,462 | | — | | 3,187 | | 2,982 | |

| 塞罗·莫罗 | 银 | 3,335 | 6,578 | | 1,978 | | 2,353 | | — | | 2,247 | | 4,600 | |

| 查帕达 | 铜 | 1,225 | 2,416 | | 733 | | 473 | | — | | 1,210 | | 1,683 | |

| Fruta del Norte | 金 | 1,098 | 2,165 | | — | | 569 | | — | | 1,596 | | 1,491 | |

| Hounde | 金 | 583 | 1,148 | | — | | 410 | | — | | 738 | | 635 | |

梅赛德斯 | 金牌、银牌3 | 4,097 | 8,119 | | 798 | | 5,400 | | — | | 1,921 | | 7,020 | |

| 救济峡谷 | 金 | 2,952 | 5,790 | | — | | 2,796 | | — | | 2,994 | | 5,790 | |

| 淡水河谷版税 | 铁矿石 | 625 | 1,233 | | — | | 487 | | — | | 746 | | 2,747 | |

其他 | 金 | 2,395 | 4,735 | | 869 | | 1,524 | | — | | 2,342 | | 3,980 | |

其他4 | 1,332 | 2,626 | | 206 | | 1,381 | | — | | 1,039 | | 1,847 | |

| 企业 | | — | | — | | — | | — | | — | | (18,839) | | (1,949) | |

| 合并 | | 24,504 | | $ | 49,835 | | $ | 5,590 | | $ | 21,789 | | $ | 2,039 | | $ | 1,578 | | $ | 42,142 | |

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

2. Antamina的特许权使用费收入包括来自铜的260万美元、来自白银的20万美元和来自其他基本金属的70万美元。

3.梅赛德斯的销售收入包括630万美元的黄金和180万美元的白银。

4. 包括140万美元其他基本金属收入、100万美元钻石收入和20万美元白银收入。

截至2024年6月30日的三个月

与截至的三个月相比

2023年6月30日

在截至2024年6月30日的三个月中,经营活动的净收入和现金流分别为1,050万美元和3440万美元,而2023年同期的净收入为270万美元,经营活动现金流为4,210万美元。这种变化是由多种因素共同造成的,包括:

•公司投资重估后确认的收益增加了1,230万美元,在截至2024年6月30日的三个月中,公司确认了740万美元的收益,这主要是由于根据债券条款通过转换为Versamet普通股的方式结算了Versamet特许权使用费公司(“Versamet”,前身为沙盒特许权使用费)应付的公司债券;而在2023年同期内,受公允价值变动的推动,公司确认亏损490万美元债券投资;以及

•耗尽费用减少了730万美元,这主要是由于可归黄金当量盎司的销售量减少。

部分抵消了:

•收入减少了850万美元,详情见下文;以及

•所得税支出增加了480万美元,在截至2024年6月30日的三个月中,公司记录的所得税支出为370万美元,而在2023年同期内,由于确认了先前未确认的亏损,公司录得了110万美元的所得税退税。

在截至2024年6月30日的三个月中,收入为4,140万美元,而2023年同期为4,980万美元。下降归因于出售的应占黄金当量盎司1下降了29%;部分被黄金平均已实现销售价格的17%上涨所抵消。特别是,收入下降是由以下因素推动的:

•归因于公司的梅赛德斯黄金和白银流,收入减少了560万美元,这是因为:(i)根据流协议,固定黄金交付期于2023年底结束,该公司有权获得每季度1,000盎司黄金;(ii)将银流暂停至2028年4月,并将持续的黄金流配额从每月600盎司减少到每月275盎司梅赛德斯贵金属流一节中描述的重组协议以上;

•归因于Cerro Moro白银流的收入减少了270万美元,这主要是由于矿山测序导致白银品位下降导致白银盎司销售数量下降了47%,但部分被白银平均已实现销售价格的上涨所抵消,该上涨从截至2023年6月30日的三个月的平均每盎司25.00美元上涨至2024年同期的平均每盎司27.76美元;

•归因于Antamina板块的收入减少了120万美元,原因是:由于2023年第二季度部分处置了Horizon Copper的特许权使用费,公司的特许权使用费减少;与Antamina银流相关的收入被部分抵消,安塔米纳银流是作为2023年部分处置安塔米纳特许权使用费的对价获得的;以及

•收入减少了130万美元,这归因于公司的Aurizona特许权使用费,这是由于该矿发生的岩土工程事件导致采矿暂停,如前所述。

部分抵消了:

•归因于查帕达铜流的收入增加了160万美元,这主要是由于铜的销售量增加了56%,以及铜的平均已实现销售价格从截至2023年6月30日的三个月的平均每磅4.01美元上涨到2024年同期的平均每磅4.22美元。

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

截至2024年6月30日的六个月

与截至的六个月相比

2023年6月30日

在截至2024年6月30日的六个月中,经营活动的净收入和现金流分别为660万美元和6,670万美元,而2023年同期的净收入为1,820万美元,经营活动现金流为8,210万美元。这种变化是由多种因素共同造成的,包括:

•与公司Mt的一次性合同付款相关的其他合同收入减少了1,000万美元。在截至2023年6月30日的六个月中收到的汉密尔顿特许权使用费;

•收入减少了960万美元,详情见下文;以及

•所得税支出增加了850万美元,在截至2024年6月30日的六个月中,公司记录的所得税支出为750万美元,而在2023年同期内,由于确认了先前未确认的亏损,公司录得的所得税回收额为90万美元。

部分抵消了:

•耗尽费用减少了860万美元,这主要是由于销售的应占黄金当量盎司减少;以及

•公司投资重估后确认的收益增加了310万美元,在截至2024年6月30日的六个月中,公司确认了130万美元的收益;而在2023年同期内,公司确认了180万美元的亏损,这两者均受债券投资公允价值变动的推动。

在截至2024年6月30日的六个月中,收入为8,420万美元,而2023年同期为9,380万美元。下降归因于销售的应占黄金当量盎司1下降了21%,其中不包括其他收入中包含的与合同付款相关的应占盎司;黄金的平均已实现销售价格上涨13%部分抵消。特别是,收入下降是由以下因素推动的:

•归因于Antamina板块的收入减少了710万美元,原因是:由于2023年第二季度部分处置了Horizon Copper的特许权使用费,公司的特许权使用费减少;由于对安塔米纳矿的资产报废义务进行了一次性调整,以反映与最近批准的采矿计划和其他营运资本调整有关的最新情况,该期间的特许权使用费减少,但部分被与以下有关的收入所抵消作为对价收到的 Antamina silver Stream2023年安塔米纳特许权使用费的部分处置;

•收入减少了720万美元,这归因于公司的梅赛德斯黄金和白银流;(i)根据流协议,固定黄金交付期于2023年底结束,该协议使公司有权每季度获得1,000盎司黄金;(ii)暂停至2028年4月的白银流,以及将持续的黄金流配额从每月600盎司减少到每月275盎司梅赛德斯贵金属流一节中描述的重组协议以上;以及

•归因于Cerro Moro白银流的收入减少了540万美元,这主要是由于矿山测序导致白银品位下降导致白银盎司销售数量下降了41%,但部分被白银平均已实现销售价格的上涨所抵消,该上涨从截至2023年6月30日的六个月的平均每盎司24.38美元上涨至2024年同期的平均每盎司24.96美元。

部分抵消了:

•该公司Bonikro Gold Stream的收入增加了360万美元,部分原因是销售时机的可归黄金当量盎司的增加,截至2023年12月31日,811盎司金已交付,但在下一个季度售出;而截至2022年12月31日,库存没有盎司;以及

•公司Relief Canyon Gold Stream的收入增加了320万美元,这主要是由于交付时机,截至2024年6月30日的六个月的收入包括出售与公司2023年应享权利有关但于2024年1月收到的约1,100盎司金盎司,此外该公司在2024年每季度定期发放的1,476盎司。2023年同期的销售额包括公司在Stream下每季度定期获得的1,476盎司黄金。

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

截至2024年6月30日的三个月

与呈现的其他季度相比

在截至2024年6月30日的三个月中,收入为4140万美元。除了前面描述的本季度和年初至今期间,由于收购了各种资产,出售的应占黄金当量盎司1总体上有所增加,包括:(i) 收购BaseCore Metals LP流和特许权使用费套餐(“BaseCore”),该计划包括九笔特许权使用费和一项流量,在截至2022年9月30日的三个月内收购;(ii) 收购Nomad Royalty Company Ltd.(“Nomad”)由20份特许权使用费和业务流组成,在截至9月的三个月内关闭2022年30日;以及(iii)在截至2022年6月30日的三个月内收购了梅赛德斯Gold Stream。将截至2024年6月30日的三个月的收入与其他季度的收入进行比较时,以下项目会影响可比性:

•收入归因于梅赛德斯矿山流域,该公司于2022年4月开始在黄金流下交付,Sandstorm还将在后续时期收到新收购的资产的交付,这些资产是Nomad收购的一部分,如前所述在2024年第一季度进行了修订,截至2024年6月30日的三个月为250万美元,截至2024年3月31日的三个月为270万美元,截至12月31日的三个月为650万美元,2023 年,截至 2023 年 9 月 30 日的三个月,580 万美元,81 美元截至2023年6月30日的三个月为百万美元,截至2023年3月31日的三个月为430万美元,截至2022年12月31日的三个月为700万美元,截至2022年9月30日的三个月为570万美元;截至2022年9月30日的三个月为570万美元;

•分别于2022年7月和2023年6月收购的Antamina特许权使用费和Silver Stream的收入为240万美元,截至2024年3月31日的三个月为30万美元,截至2023年12月31日的三个月为160万美元,截至2023年9月30日的三个月为340万美元,截至2023年6月30日的三个月为350万美元,为630万美元截至2023年3月31日的三个月,截至2022年12月31日的三个月为80万美元,三个月为350万美元2022年9月30日结束;

•归属于2022年8月收购的Caserones特许权使用费的收入在截至2024年6月30日的三个月中为340万美元,截至2024年3月31日的三个月为280万美元,截至2023年12月31日的三个月为310万美元,截至2023年9月30日的三个月为240万美元,截至2023年6月30日的三个月为460万美元,截至3月31日的三个月为180万美元,2023 年,截至2022年12月31日的三个月为140万美元,截至2022年9月30日的三个月为120万美元;以及

•归属于2022年8月收购的Bonikro业务的收入在截至2024年6月30日的三个月中为310万美元,截至2024年3月31日的三个月为570万美元,截至2023年12月31日的三个月为210万美元,截至2023年9月30日的三个月为180万美元,截至2023年6月30日的三个月为290万美元,截至2023年3月31日的三个月为230万美元,截至2022年12月31日的三个月为340万美元,截至2022年9月30日的三个月为180万美元。

将截至2024年6月30日的三个月的1,050万美元净收入和3,440万美元的经营活动现金流与其他季度的净收入和经营活动现金流进行比较时,以下项目会影响可比性:

•自2022年以来,耗尽费用已大幅增加,这主要是由于销售的应占黄金当量盎司的总体增长1。确认的消耗量如下:

—在截至2024年6月30日的三个月中,确认了1450万美元的枯竭;

—在截至2024年3月31日的三个月中,确认了1,680万美元的枯竭;

—在截至2023年12月31日的三个月中,确认了1,920万美元的损耗;

—在截至2023年9月30日的三个月中,确认了1,630万美元的损耗;

—在截至2023年6月30日的三个月中,确认了2180万美元的损耗;

—在截至2023年3月31日的三个月中,确认了1,800万美元的损耗;

—在截至2022年12月31日的三个月中,确认了1,960万美元的损耗;以及

—在截至2022年9月30日的三个月中,确认了1,800万美元的损耗。

•在截至2022年9月30日的三个月中确认的出售Hod Maden对联营公司的投资的2,490万美元收益;

•来自Stream、特许权使用费和其他利息的1,000万美元合同收入,这要归因于与Mt相关的合同付款截至2023年3月31日的三个月内的汉密尔顿特许权使用费;

•在截至2024年6月30日的三个月中确认了900万美元的财务支出,截至2024年3月31日的三个月中确认了940万美元,截至2023年12月31日的三个月中确认了1,000万美元,截至2023年9月30日的三个月中确认了980万美元,截至2023年3月31日的三个月中确认了980万美元,截至2023年3月31日的三个月中确认了990万美元,以及880万美元在截至2022年12月31日的三个月中,主要与在第三和第四轮提取的循环贷款中支付的利息有关2022年几个季度用于为Nomad和BaseCore的收购提供资金。由于公司每季度可选择还款循环贷款,总利息支出呈下降趋势;

•公司确认了与投资重估相关的收益和亏损,这主要是由公司债券公允价值的变化推动的,包括美洲黄金可转换债券、Horizon Copper债券、Bear Creek债券以及直到最近的Versamet债券。这些损益的确认情况如下:

—在截至2024年6月30日的三个月中,确认了740万美元的收益;

—在截至2024年3月31日的三个月中,确认了610万美元的亏损;

—在截至2023年12月31日的三个月中,确认了2140万美元的收益;

—在截至2023年9月30日的三个月中,确认了400万美元的亏损;

—在截至2023年6月30日的三个月中,确认了490万美元的亏损;

—在截至2023年3月31日的三个月中,确认了310万美元的收益;

—在截至2022年12月31日的三个月中,确认了50万美元的收益;以及

—在截至2022年9月30日的三个月中,确认了190万美元的收益。

1. 请参阅本MD&A中关于非国际财务报告准则和其他衡量标准的部分。

总资产的变化

从2024年3月31日到2024年6月30日,总资产减少了1,850万美元,这是由于耗尽支出和偿还了公司循环贷款中2,700万美元的未偿债务,扣除该期间的提款额;被(i)经营活动产生的现金流和(ii)公司投资重估的收益部分抵消。从2023年12月31日到2024年3月31日,总资产减少了2360万美元,这是由于耗尽支出和偿还了公司循环贷款中2,000万美元的未偿债务,扣除该期间的提款额;部分被经营活动产生的现金流所抵消。从2023年9月30日到2023年12月31日,总资产增加了1,460万澳元,这是由于(i)经营活动产生的现金流;(ii)确认与公司办公租赁相关的使用权资产;(iii)公司投资重估的收益;被(i)偿还公司循环贷款的2,100万美元未偿债务以及(ii)枯竭所部分抵消。从2023年6月30日到2023年9月30日,总资产减少了2,040万澳元,原因是:(i)耗尽支出;(ii)偿还了公司循环贷款的1,100万美元未偿债务,扣除该期间的提款;(iii)公司投资重估造成的损失;部分被经营活动产生的现金流所抵消。从2023年3月31日至2023年6月30日,总资产减少了2590万澳元,原因是:(i)耗尽支出;(ii)按照发行人的正常出价回购公司股票;(iii)偿还公司循环贷款800万美元的未偿债务,扣除该期间的提款;以及(iv)公司投资重估的亏损;部分被抵消经营活动产生的现金流。从2022年12月31日至2023年3月31日,总资产减少了1160万美元,这是由于(i)耗尽支出;(ii)偿还了公司循环融资的2,250万美元未偿债务;被(i)经营活动产生的现金流;(ii)公司投资重估的收益部分抵消。从2022年9月30日到2022年12月31日,总资产增加了4,650万美元,这主要是由于该期间为Greenstone Gold Stream支付的最后一笔押金;部分被枯竭支出所抵消,这主要是由于公司业务来源、特许权使用费和其他权益的增加。从2022年6月30日至2022年9月30日,总资产增加了12.655亿美元,这归因于:(i)BaseCore的交易;(ii)收购Nomad;(iii)出售Hod Maden对Horizon Copper的关联公司投资以购买Hod Maden和其他资产;(iv)来自经营活动的现金流;部分被耗尽费用所抵消。由于出售了Hod Maden权益,公司将相关的1.495亿美元的累计货币折算调整重新归类为损益表,这些调整已计入累计其他综合收益。

非国际财务报告准则和其他措施

公司在本文件中纳入了某些绩效指标,包括(i)总销售额、特许权使用费和其他权益收入,(ii)应占黄金当量盎司,(iii)每盎司应占黄金当量平均现金成本,(iv)现金运营利润率和(v)不包括非现金营运资本变动在内的经营活动现金流。这些非《国际财务报告准则》指标的列报旨在提供额外信息,不应孤立地考虑,也不应作为根据《国际财务报告准则》编制的业绩衡量标准的替代品。这些非国际财务报告准则指标没有国际财务报告准则规定的任何标准化含义,其他公司可能会以不同的方式计算这些指标。

i) 总销售额、特许权使用费和其他权益收入是非国际财务报告准则的财务指标,计算方法是采用包括销售和特许权使用费收入在内的总收入,加上与流动、特许权使用费和其他权益相关的合同收入,不包括处置收益和亏损。该公司公布了总销售额、特许权使用费和其他权益的收入,因为它认为某些投资者利用这些信息来评估公司的业绩和产生现金流的能力,与贵金属采矿业的其他流媒体和特许权使用费公司相比。图 1.1 提供了总销售额、特许权使用费和其他利息收入的对账情况。

| | | | | | | | | | | | | | |

| 图 1.1 | | | | |

| 在 000 美元以内 | 截至2024年6月30日的3个月 | 截至2023年6月30日的3个月 | 截至2024年6月30日的6个月 | 6 个月已结束

2023年6月30日 |

| | | | |

| 总收入 | $ | 41,374 | | $ | 49,835 | | $ | 84,185 | | $ | 93,814 | |

| 添加: | | | | |

来自直播、特许权使用费和其他利息的合同收入1 | — | | — | | — | | 10,000 | |

| 等于: | | | | |

| 总销售额、特许权使用费和其他权益收入 | $ | 41,374 | | $ | 49,835 | | $ | 84,185 | | $ | 103,814 | |

1. 在截至2023年3月31日的三个月中,公司收到了与该山相关的1,000万美元的一次性合同付款。汉密尔顿特许权使用费包含在其他收入中。

ii) 可归黄金当量盎司是非国际财务报告准则的财务比率,使用总销售额、特许权使用费和其他权益收入作为组成部分。应占黄金当量盎司的计算方法是将公司的总销售额、特许权使用费和其他权益收入(详见上文第一项)减去该期间归属于非控股权益的收入,除以公司同期黄金流中每盎司的平均已实现黄金价格。该公司提供可归黄金当量盎司,因为它认为某些投资者利用这些信息来评估公司的业绩,与贵金属采矿业中其他在类似基础上公布业绩的流媒体和特许权使用费公司进行比较。图 1.2 提供了应占黄金当量盎司的对账情况。

| | | | | | | | | | | | | | |

| 图 1.2 | | | | |

(以 000 美元计)

(盎司和每盎司量除外) | 截至2024年6月30日的3个月 | 截至2023年6月30日的3个月 | 截至2024年6月30日的6个月 | 6 个月已结束

2023年6月30日 |

| | | | |

总销售额、特许权使用费和其他权益收入 | $ | 41,374 | | $ | 49,835 | | $ | 84,185 | | $ | 103,814 | |

| 更少: | | | | |

| 归属于非控股权益的收入 | 1,095 | | 1,511 | | 2,017 | | 2,101 | |

归属于Sandstorm Gold Ltd.股东的总销售额、特许权使用费和其他权益收入 | $ | 40,279 | | $ | 48,324 | | $ | 82,168 | | $ | 101,713 | |

| 除以: | | | | |

| 公司黄金流中每盎司已实现的平均黄金价格 | 2,313 | | 1,972 | | 2,178 | | 1,924 | |

| 等于: | | | | |

应占黄金当量总量盎司1 | 17,414 | | 24,504 | | 37,730 | | 52,872 | |

1. 重新计算的总数可能因四舍五入而有所不同。

iii) 每盎司应占黄金当量的平均现金成本的计算方法是将公司的销售成本(不包括损耗)除以应占黄金当量盎司的数量(详见上文第二项)。该公司公布了每盎司应占黄金当量的平均现金成本,因为它认为某些投资者利用这些信息来评估公司的业绩和产生现金流的能力,而贵金属采矿业中其他在类似基础上公布业绩的流媒体和特许权使用费公司相比。图1.3显示了按每盎司计算的黄金平均现金成本的对账情况。

| | | | | | | | | | | | | | |

| 图 1.3 | | | | |

(以 000 美元计)

(盎司和每盎司量除外) | 截至2024年6月30日的3个月 | 截至2023年6月30日的3个月 | 截至2024年6月30日的6个月 | 6 个月已结束

2023年6月30日 |

| | | | |

销售成本,不包括损耗1 | $ | 4,695 | | $ | 5,590 | | $ | 10,384 | | $ | 12,126 | |

| 除以: | | | | |

| 出售的应占黄金当量盎司总量 | 17,414 | | 24,504 | | 37,730 | | 52,872 | |

| 等于: | | | | |

| 平均现金成本(每盎司应占黄金当量) | $ | 270 | | $ | 228 | | $ | 275 | | $ | 229 | |

1. 销售成本(不包括损耗)包括为与大宗商品流相关的黄金当量盎司支付的现金支付。

iv) 现金营业利润率的计算方法是从公司黄金流中每盎司的平均已实现黄金价格中减去每盎司应占黄金当量的平均现金成本。该公司之所以公布现金营业利润率,是因为它认为某些投资者利用这些信息来评估公司的业绩和产生现金流的能力,而贵金属采矿业中其他在类似基础上公布业绩的流媒体和特许权使用费公司相比。

v) 经营活动产生的现金流不包括非现金营运资本的变动,是非国际财务报告准则的财务指标,其计算方法是将减少的数额相加或减去运营活动提供的现金中非现金营运资金变动的增加。该公司列报了经营活动产生的现金流,其中不包括非现金营运资金的变化,因为它认为某些投资者利用这些信息来评估公司的业绩,与贵金属采矿业中其他在类似基础上公布业绩的流媒体和特许权使用费公司进行比较。图1.4提供了经营活动现金流的对账表,其中不包括非现金营运资金的变化。

| | | | | | | | | | | | | | |

| 图 1.4 | | | | |

| (以 000 美元计) | 截至2024年6月30日的3个月 | 截至2023年6月30日的3个月 | 截至2024年6月30日的6个月 | 6 个月已结束

2023年6月30日 |

| | | | |

| 来自经营活动的现金流 | $ | 34,385 | | $ | 42,142 | | $ | 66,737 | | $ | 82,066 | |

| 更少: | | | | |

| 非现金营运资金的变化 | 1,821 | | 4,177 | | 1,619 | | 1,352 | |

| 等于: | | | | |

经营活动产生的现金流不包括

非现金营运资金的变化 | $ | 32,564 | | $ | 37,965 | | $ | 65,118 | | $ | 80,714 | |

流动性和资本资源

截至2024年6月30日,该公司的现金及现金等价物为470万美元(2023年12月31日为500万美元),营运资金(流动资产减去流动负债)为1,710万美元(2023年12月31日为3,760万美元)。截至MD&A发布之日,公司循环贷款项下仍有3.83亿美元的未偿还额,未提取和可用余额为2.42亿美元。

在截至2024年6月30日的六个月中,公司通过经营活动产生的现金流为6,670万美元,而2023年同期为8,210万美元。比较这一变化时,主要驱动因素是黄金当量盎司销售量的减少被黄金平均已实现销售价格的上涨部分抵消。

在截至2024年6月30日的六个月中,该公司的投资活动净现金流入为1,050万美元,这主要是与出售投资相关的780万美元现金收入以及与向Evolve出售一揽子特许权使用费相关的1,440万美元现金收入,这两者都是公司非核心资产货币化战略的一部分;收购Stream的特许权使用费部分抵消了这一点,忠诚和其他利益。在截至2023年6月30日的六个月中,该公司的投资活动净现金流出为710万美元,这主要是由于(i)收购1,520万美元的流动、特许权使用费和其他权益;(ii)收购1,340万美元的投资;部分被与部分处置AntaminaNPI有关的2000万美元所抵消。

在截至2024年6月30日的六个月中,公司的融资活动净现金流出量为7,750万美元,主要涉及(i)偿还其循环信贷额度的5,200万美元;(ii)1,660万美元的利息支付;(iii)880万澳元的股息支付;部分被循环信贷额度的500万美元提款所抵消。在截至2023年6月30日的六个月中,公司的融资活动净现金流出量为7,240万美元,主要涉及(i)偿还6,900万美元的循环信贷额度;(ii)1,700万美元的利息支出支出;(iii)根据发行人的正常出价回购公司股票的1,420万美元;以及(iv)880万澳元的股息支付;部分抵消从其循环信贷额度中提取了3,850万美元。

承付款和或有开支

就其Streams而言,该公司已承诺购买以下物品:

| | | | | | | | |

| 直播 | 矿山金币生命的百分比 或相关商品 | 每盎司现金支付: 低于金额和当时大宗商品的现行市场价格,取其中的较小值

(除非另有说明) |

| | |

| 安塔米纳 | 1.66% | 白银现货价格的 2.5% |

黑狐1 | 8% | 601 美元 |

Blyvoor2 | 10% | 572 美元 |

Bonikro3 | 6% | 400 美元 |

塞罗莫罗4 | 20% | 白银现货价格的30% |

CeZinc5 | 1% | 季度平均锌现货价格的20% |

查帕达6 | 4.2% | 铜现货价格的30% |

条目1,7,8 | Hugo North Extension 的 5.62%

在 Heruga 上为 4.26% | 各不相同 |

Greenstone9 | 2.375% | 黄金现货价格的20% |

Hod Maden10 | 20% | 在交付405,000盎司黄金之前,黄金现货价格的50%,之后是黄金现货价格的60% |

| 因果报应 | 1.625% | 黄金现货价格的20% |

梅赛德斯11 | 在 52 个月内获得 14,300 盎司黄金,此后为 4.4% 从 2028 年开始,100% 的白银产量 | 黄金现货价格的25%

白银现货价格的 25% |

Platreef12 | 37.5% | 各不相同 |

救济峡谷13 | 7 年内 42,846 盎司 之后是 4% | 各不相同 |

圣埃琳娜1 | 20% | 482 美元 |

| 南阿图罗 | 现有矿化区域的40%,以及 新发现可获得 20% 的折扣 | 白银现货价格的 20% |

瓦图库拉14 | 4.5 年内为 11,022 盎司,之后为 1.199% — 1.363% | 黄金现货价格的20% |

Woodlawn15 | 各不相同 | 无 |

1. 每盎司现金支付视年度通货膨胀调整而定。

2. 对于Blyvoor Gold Stream,在交付30万盎司之前,Blyvoor Gold(Pty)有限公司将在本日历年交付16,000盎司黄金产量之前交付10%的黄金产量,然后交付该日历年剩余产量的5%。遵循最初的Blyvoor交付阈值,Sandstorm将在一个日历年内获得前10万盎司黄金产量的0.5%,直到累计生产出103.2万盎司的黄金。根据Stream协议,Sandstorm将按每盎司交付的572美元和交割之日前一个工作日的黄金市场价格进行持续付款,以较低者为准。

3. 对于Bonikro Gold Stream,在交付39,000盎司黄金之前,沙尘暴将获得该矿生产的黄金的6%,然后在累计交付61,750盎司黄金之前生产的黄金的3.5%,然后是2%。根据Stream协议,Sandstorm将按交付的每盎司400美元和交割之日前一个工作日的黄金市场价格进行持续付款。

4. 根据Cerro Moro白银流的条款,Sandstorm已同意从塞罗摩洛购买一定数量的白银,相当于白银产量的20%(最高年可达120万盎司白银),直到向Sandstorm交付700万盎司白银;然后再向Sandstorm交付9%的白银。

5. 对于CeZinc锌流,该公司已承诺在2030年6月30日晚些时候之前购买生产的锌的1.0%,或根据合同交付6800万磅的锌。

6. 对于查帕达铜流,该公司承诺购买相当于铜产量4.2%的金额(每年最多39万磅铜),直到该矿向Sandstorm交付了3900万磅的铜;然后购买了3.0%的铜产量,直到该矿累计向Sandstorm交付了5000万磅的铜;然后是此后生产的铜的1.5%,直到该矿在整个生命周期内累计向Sandstorm交付了5000万磅的铜;然后购买此后生产的铜的1.5% 我的。

7. 对于Entrée Gold Stream来说,在合资地产生产了大约86万盎司黄金之后,价格从每盎司黄金220美元上涨到每盎司黄金500美元。对于Entrée白银流,购买价格是现行市场价格中较低的一个,在整个合资企业产出4030万盎司白银之前,每盎司白银为5美元。此后,购买价格将上涨至现行市场价格和每盎司白银10美元中较低的价格。对于Entrée的黄金和白银流,雨果北延伸部分的矿山寿命百分比为5.62%,如果生产的矿物深度低于560米,则Heruga的矿山寿命百分比为4.26%。对于Entrée的黄金和白银流,雨果北延伸部分的矿山寿命百分比为8.43%,如果生产的矿物深度超过560米,则Heruga的矿山寿命百分比为6.39%。

8. 对于Entrée铜流,该公司已承诺购买相当于雨果北延伸区和Heruga矿床生产的铜的0.42%。如果生产的矿物深度超过560米,则雨果北延伸部分和Heruga矿床的承诺将增加到0.62%。Sandstorm将持续支付每英镑的现金,金额等于0.50美元和当时的铜的现行市场价格,直到整个合资企业产出91磅的铜。此后,持续的每英镑支付额将增加至1.10美元,再加上当时铜的现行市场价格,以较低者为准。

9. 对于格林斯通来说,该项目的黄金流将占格林斯通矿黄金产量的2.375%,直到交付了120,333盎司的黄金,此后再交付1.583%。除了持续支付黄金现货价格的20%以及绿石矿产生的费用外,Sandstorm还将支付每盎司30美元,为矿山层面的环境和社会计划提供资金。

10. 根据Hod Maden黄金流,Sandstorm将获得Hod Maden生产的所有黄金的20%(按100%计算),并将持续支付黄金现货价格的50%,直到交付40.5万盎司黄金(“交割门槛”)。一旦达到交付阈值,Sandstorm将获得矿山生命周期内生产的黄金的12%,以持续支付黄金现货价格的60%。

11.根据修订后的梅赛德斯黄金流的条款,该公司将有权在2028年4月之前每月购买275盎司的黄金,此后将有权购买梅赛德斯矿生产的4.4%的黄金,以持续的每盎司现金支付相当于黄金现货价格的25%。根据修订后的梅赛德斯白银流条款,从2028年5月开始,公司有权购买100%的生产的白银,其成本为白银现货价格的25%。

12. 根据Platreef Gold Stream的条款,公司有权购买在131,250盎司黄金交付之前生产的黄金的37.5%,在总共交付256,980盎司黄金之前,公司有权购买30%的黄金,如果满足某些条件,则有权购买1.875%。在计算该项下应付的黄金交付量时,对所有黄金产量适用80%的固定支付系数。在交付256,980盎司之前,Sandstorm将持续付款,金额等于每盎司黄金100美元和交货日期前一个工作日的黄金市场价格,以较低者为准。256,980盎司交付后,Sandstorm将持续支付每交付一盎司黄金现货价格的80%。

13. 对于救济峡谷流,在收到32,022盎司黄金(成本为零)后,公司有权购买救济峡谷矿生产的黄金和白银的4.0%,按每盎司现金支付相当于黄金或白银现货价格的30%-65%,范围取决于特许权的现有特许权使用费义务。

14. 根据经修订的瓦图库拉黄金流的条款,公司有权在2023年1月1日(“瓦图库拉固定交割期”)之后定期交付总额为11,022盎司黄金(成本为现货价格的20%)。在瓦图库拉固定交割期之后,公司有权为一个日历年内生产的前10万盎司黄金购买1.363%,对于超过10万盎司的产量,有权购买1.199%,两种可变交割率均可向上调整,具体取决于公司对瓦图库拉黄金流的最终投资规模。

15. 对于伍德劳恩白银流,沙尘暴已同意购买相当于应付白银产量80%的白银。伍德劳恩银流下的配送上限为2700万澳元。此外,该公司在伍德劳恩拥有第二条油流,根据该协议,运营商已同意为在伍德劳恩加工的每100万吨尾矿向沙尘暴支付100万澳元,累计上限为1000万澳元。

正如先前披露的那样,Sandstorm得知第三方在巴西法院对其提起了法律诉讼。诉讼涉及拖欠Colossus Mineracão Ltda. 前雇员的遣散费,该公司是Colossus Minerals Inc.(Sandstorm与该公司签订了Stream协议的实体)的巴西子公司。由于这些估计约为800万美元的遣散费索赔仍然未决,索赔人正在寻求从沙尘暴中收回索赔。沙尘暴打算为自己辩护,因为它认为该案没有法律依据。

公司已同意向Horizon提供某些额外资金,但须遵守某些条件,包括可用性、所得款项的使用和其他惯例条件,最高为1.5亿美元。该融资机制将按有担保的隔夜融资利率加上保证金(目前为每年2.0%至3.5%)支付利息。Horizon融资的到期日为2032年8月31日,可由公司或Horizon选择转换为Horizon Shares(前提是如果这将导致公司持有Horizon超过34%的股权,则不进行转换)。迄今尚未提取任何款项。

为了降低运营成本,该公司签署了为期15年的办公空间租约,预计将于2024年第四季度开始,其中一部分已转租。根据该协议的条款,在15年的租赁期内,包括转租区域在内的整个空间的最低租赁付款额约为2500万美元。该协议是对其当前租赁办公空间协议的补充,因此,该公司打算完全转租其中一份租约。

股本

截至2024年8月1日,该公司的已发行普通股为297,387,780股。如前所披露的那样,发行股本的资金已用于为收购Streams和特许权使用费提供资金(前文对最近的收购进行了更详细的描述)和偿还债务。

根据公司的正常发行人出价(“NCIB”),公司可以在2025年5月6日之前购买最多2000万股普通股。NCiB为公司提供不时购买其普通股的选择权。在截至2024年6月30日的六个月中,根据公司当前和之前的NCIB,公司以250万美元的价格购买和取消了457,125股普通股。

在截至2022年3月31日的三个月中,公司首次派发了每股普通股0.02加元的季度股息,随后每个季度的股息均保持不变。2024年6月,公司宣布向截至2024年7月16日的登记股东派发每股0.02加元的股息。430万美元股息的全部金额于2024年7月以现金支付。

该公司有一项市场股票计划(“aTm计划”),允许通过多伦多证券交易所、纽约证券交易所或普通股上市、报价或以其他方式交易的任何其他市场以现行市场价格向公众发行总额为1.5亿美元的国库普通股。根据aTm计划分配的数量和时间由公司自行决定,但须遵守适用的监管限制。自动柜员机计划将最早于2024年10月22日aTm计划下可供发行的所有普通股发行之日起生效,或者公司或代理商在该日期之前终止aTm计划。迄今为止,公司尚未使用或出售当前或先前到期的AtM计划下的任何股票。

截至2024年8月1日,公司股票购买期权摘要如下:

| | | | | | | | | | | |

| 到期年份 | 未缴人数 | 既得 | 每股行使价

(CAD) |

| | | |

| 2024 | 1,427,000 | 1,427,000 | 8.89 |

| 2025 | 2,812,000 | 2,812,000 | 9.43 |

| 2026 | 2,968,000 | 1,978,671 | 7.18 |

| 2027 | 4,231,000 | 1,410,340 | 7.12 |

| 2028 | 4,101,417 | — | 6.53 |

| 15,539,417 | 7,628,011 | 8.321 |

1.可行使期权的加权平均行使价。

截至2024年8月1日,该公司有2328,244股未偿还的限制性股权。

关键管理人员薪酬

董事以及有权和负责规划、指导和控制公司活动的人员的薪酬如下:

| | | | | | | | | | | | | | |

| 在 000 美元以内 | 截至2024年6月30日的3个月 | 截至2023年6月30日的3个月 | 截至2024年6月30日的6个月 | 6 个月已结束

2023年6月30日 |

| | | | |

| 工资和福利 | $ | 388 | | $ | 391 | | $ | 782 | | $ | 779 | |

| 基于股份的付款 | 1,249 | | 1,293 | | 2,499 | | 2,572 | |

| 密钥管理薪酬支出总额 | $ | 1,637 | | $ | 1,684 | | $ | 3,281 | | $ | 3,351 | |

金融工具

公司的金融工具包括现金和现金等价物、贸易应收账款和其他短期和长期投资、包括在投资中的应收贷款、贸易应付账款和其他应收账款、租赁负债以及银行债务。公司的短期和长期投资,不包括应收贷款,最初按公允价值入账,然后在每个期末重新估值为公允市场价值。对直接在交易所上市的普通股和认股权证的投资根据活跃市场的报价进行估值。认股权证、可转换债务工具和相关工具的公允价值是使用贴现现金流模型和Black-Scholes模型确定的,其基础是相关假设,包括贴现率、无风险利率、预期股息收益率、预期波动率和预期认股权证寿命,这些假设得到当前市场状况的支持。收购的投资是出于战略目的,可能会不时处置。公司其他金融工具的公允价值,包括现金和现金等价物、贸易应收账款及其他、投资中包含的应收贷款、贸易应付账款和其他以及银行债务,其账面价值约为2024年6月30日的账面价值。

Sandstorm还持有Versamet(前身为沙盒特许权使用费公司)和Horizon Copper的普通股。由于这些股权所有权在全面摊薄的基础上超过20%,因此Sandstorm已确定其对Versamet和Horizon Copper具有重大影响力;因此,它们是公司的关联方,与这些实体的任何交易都被视为关联方交易。

信用风险

公司的信用风险仅限于现金和现金等价物、短期和长期投资中包含的应收贷款、贸易和其他应收账款以及公司对可转换债券的投资。该公司的贸易和其他应收账款受拥有和经营Sandstorm特许权使用费投资组合基础矿山的交易对手的信用风险的影响。为了减轻其信用风险敞口,公司密切监控其金融资产,并在几家高质量的金融机构中维持现金存款。预期信贷损失对以摊销成本持有的贸易应收账款和金融资产的影响并不大。

公司的债券投资受交易对手的信用风险影响。特别是,Horizon Copper和Bear Creek到期的公司可转换债券受各自的信用风险、公司的证券变现能力以及该证券下的可用净收益的约束。

市场风险

市场风险是指由于利率、汇率或其他价格(例如股票价格和大宗商品价格)的变动而导致金融工具现金流的公允价值波动的风险。

利率风险

该公司的银行债务和债券投资面临利率风险。该公司的银行债务受浮动利率的约束。该公司监控其利率敞口。在截至2024年6月30日的三个月中,名义利率增加(降低)1%将使利息支出增加(减少)约100万美元,并且不会对公司债券投资的公允价值产生重大影响。

货币风险

由于货币波动而影响公司净收益(亏损)或其他综合收益(亏损)的金融工具包括现金和现金等价物、投资中包含的应收贷款、贸易和其他应收账款以及贸易应付账款和其他以加元计价的应收账款。根据公司截至2024年6月30日的加元计价货币资产和货币负债,加元兑美元的价值增加(减少)10%将增加(减少)200万澳元的净收入,不会对其他综合收益产生重大影响。

其他风险

Sandstorm持有其他公司的普通股、可转换债券、应收贷款、认股权证和投资,截至2024年6月30日,其公允市值合计为2.494亿美元(2023年12月31日为2.589亿美元)。这些股票的每日交易量,包括认股权证所依据的股票,可能不足以让公司在不影响股票市值的情况下在短时间内清算其头寸。公司面临任何债务工具的违约风险。由于持有其他矿业公司的这些投资,公司面临股票价格风险。该公司不积极交易这些投资。根据公司截至2024年6月30日的投资,这些投资的股票价格上涨(下降)10%将使其他综合收益增加(减少)190万美元,不会对净收益产生重大影响。

沙尘暴的其他风险

影响公司的主要风险因素如下。有关风险因素的更多讨论,请参阅公司2024年3月27日的年度信息表,该表可在www.sedarplus.ca上查阅。

查帕达矿、塞罗摩洛矿、奥里佐纳矿、弗鲁塔德尔诺尔矿、救济峡谷矿、黑狐矿、雨果北延伸和赫鲁加矿床、瓜尔卡马约矿、Lobo-Marte项目、Houndé矿、瓦图库拉矿、淡水河谷特许权使用费一揽子计划、安塔米纳矿、布莱沃尔矿卡塞罗内斯矿、梅赛德斯矿、博尼克罗矿、CeZinc、Hod Maden项目、Platreef、Greenstone矿、Robertson、Horne 5矿以及Sandstorm投资组合中的其他特许权使用费和大宗商品流此后被称为 “矿山”。

与矿业项目相关的风险

如果它们与矿山的黄金或适用商品的生产或运营有关,则公司将受到适用于此类矿山运营商的风险因素的约束。矿山的商业可行性取决于许多因素,包括与开采和加工相关的现金成本、矿床的特定属性,例如规模、等级和与基础设施的距离,以及高度周期性的金属价格和政府监管,包括与价格、税收、特许权使用费、土地使用权、矿物进出口和环境保护相关的法规。这些矿山还面临其他可能导致其关闭和关闭的风险,包括洪水和天气相关事件、未能获得许可证或吊销现有许可证、包括尾矿池在内的采矿基础设施倒塌以及社区或社会相关问题。这些因素的确切影响无法准确预测,但这些因素的结合可能会导致矿山变得不经济,从而关闭和关闭。如果矿山不生产黄金或适用商品,或者标的物被没收,或者颁布了有效剥夺矿山经济的法律,则公司无权购买黄金和其他大宗商品,也无权获得特许权使用费。

无法控制采矿业务

就其直播和特许权使用费而言,公司没有与矿山运营或开发有关的合同权利。除了根据适用的完工担保或现金流担保可能支付的任何款项外,如果这些采矿业务在任何指定时期内未达到其预测的黄金或其他产量目标,或者矿山临时或永久关闭或停止运营,则公司无权获得任何物质补偿。这些矿山可能无法在预期的时间框架内开始商业化生产,也无法保证由此产生的黄金或其他生产

房地产最终将达到预测或目标。矿山的任何经营者或其继任者可以随时决定暂停或停止运营。由于包括但不限于经济、缺乏金融资本、洪水、火灾、机械故障、社会动荡、征用和其他风险在内的问题,公司面临矿山暂时或永久关闭的风险。无法保证这些矿山将实现商业化生产、扩建目标或完成扩建计划。这些问题在采矿业中很常见,并且可能经常发生。

政府法规

矿山受有关勘探、勘探、开发、生产、出口、税收、劳工标准、废物处理、环境保护和修复、开垦、历史和文化资源保护、矿山安全和职业健康、危险物质的处理、储存和运输以及其他事项的外国法律和法规的约束。征用、取消许可证或争议的风险有可能在未来造成巨额成本、损失和负债。根据此类法律法规发现、评估、规划、设计、开发、建造、运营和关闭矿山的成本是巨大的。与遵守此类法律和规章相关的成本和延误有可能导致矿山的所有者或经营者无法继续开发或继续运营矿山。此外,未来的监管发展,例如日益严格的环境保护法律、法规及其执法政策,以及矿山造成的财产和人员损失索赔,可能会在未来造成巨额成本和负债。

国际业务

与公司的黄金、其他贵金属和其他利益有关的业务在加拿大、墨西哥、美国、蒙古、布基纳法索、厄瓜多尔、南非、加纳、博茨瓦纳、科特迪瓦、阿根廷、巴西、智利、秘鲁、埃及、埃塞俄比亚、圭亚那、巴拉圭、法属圭亚那、土耳其、瑞典、斐济和澳大利亚进行,因此,矿山面临不同程度的政治、经济和其他风险和不确定性。这些风险和不确定性包括但不限于恐怖主义、国际制裁、劫持人质、军事镇压、犯罪、政治不稳定、货币管制、货币汇率的极端波动、高通货膨胀率、劳工动乱、战争或内乱风险、征用和国有化、现有特许权、许可证、批准和合同的重新谈判或无效、非法采矿、税收政策的变化、外汇限制和遣返, 政治条件的变化,和政府法规。采矿或投资政策的变化(如果有)或政治态度的转变,可能会对这些国家的矿业运营或盈利能力产生不利影响。运营可能会在不同程度上受到政府法规的影响,这些法规涉及但不限于生产限制、价格管制、出口管制、货币汇款、所得税、土地征用

财产、外国投资、索赔维护、环境立法、土地使用、当地人的土地索赔、用水、矿山安全、向当地承包商发放合同的奖励,或要求外国承包商雇用特定司法管辖区的公民或从该司法管辖区购买供应品。与SSR Mining和Lidya及其合作、其寻求项目融资的意图或其在土耳其的Hod Maden项目的勘探、开发、许可和运营有关的任何不利进展都可能对公司的相关项目敞口产生不利影响。如果对土耳其、利迪亚及其关联实体或SSR Mining实施制裁,无法保证该公司将能够实现与Hod Maden项目相关的投资。与(i)Entrée Resources特许权的有效性、所有权或存在;以及(ii)Entrée Resources与Oyu Tolgoi LLC的合资协议的有效性或可执行性有关的任何变更或不利评估都可能对公司的盈利能力或在Entrée Stream下实现的利润产生不利影响。如果持有塞拉佩拉达矿25%权益的塞拉佩拉达矿业合作社继续采取不利行动,则塞拉佩拉达特许权使用费的现金流或盈利能力可能会受到不利影响。此外,Colossus Minerals Inc.的巴西子公司的应付账款超过3000万美元,因此,它可能无法偿还债务,从而导致破产和失去对塞拉佩拉达矿的任何权利。不严格遵守与矿产权申请和保有权相关的适用法律、法规和当地惯例,可能会导致权利的损失、减少或没收,或者强加更多的本地或外国当事方作为附带权益或其他权益的合资伙伴。无法准确预测这些各种因素和不确定性的出现,可能会对地雷产生不利影响。

所得税

无法保证不会颁布新的税收规则,也无法保证现行规定的适用方式不会导致公司过去和未来的利润受到所得税水平的提高。公司前几年的加拿大纳税申报表可能会由加拿大税务局(“CRA”)审计,并且不能保证税收问题如果出现会得到有利的解决。目前,公司前几年的2019年和2020年纳税年度的纳税申报表正在接受CRA的国际税务审计。公司尚未收到任何与此相关的提案或重新评估通知。公司的大部分资金和特许权使用费是由加拿大子公司直接签订的,因此需要缴纳加拿大税。该公司知道,CRA已与特许权使用费和流媒体业务中的其他类似公司采取的立场是,出于所得税的目的,应扣除与贵金属和大宗商品流协议相关的预付款,其方式与将此类金额用于财务报表的支出方式类似。Sandstorm认为,该公司的立场反映在其提交的加拿大所得税申报表中,也符合流协议的条款,即根据流向收购的贵金属的成本等于未偿还存款时的市场价值,此后的现金成本是正确的。如果是沙尘暴

公司估计,将CRA的拟议方法应用于以前的纳税年度,将出现亏损,这些损失可以结转,从而将税收和利息减少到微不足道的金额。

矿山生产的金属的商品价格

黄金、白银、铜、锌和/或铁矿石(统称为 “金属”)价格下跌可能会对公司普通股的价格和公司的财务业绩产生重大不利影响。金属的价格波动很大,尤其是在近年来,并受到公司无法控制的许多因素的影响,包括但不限于各中央银行和金融机构对金属的出售或购买、利率、汇率、通货膨胀或通货紧缩、美元和外币价值的波动、全球和区域的供求以及主要的金、银、铜、锌和铁的政治和经济状况世界各地的矿石生产国。

如果金属的现行市场价格等于或低于公司根据与金属权益相关的流协议条款购买此类大宗商品的价格,则公司将不会产生正的现金流或收益。市场价格的下跌可能导致运营商减少、暂停或终止运营项目或开发项目的建筑工程的生产,这可能导致这些项目的收入暂时或永久减少或停止,公司可能无法收回对Streams的初始投资和特许权使用费。

信息系统和网络安全

该公司的信息系统及其贵金属购买协议下的交易对手和供应商的信息系统容易受到不断变化的网络安全风险所带来的日益严重的威胁。未经授权的各方可能试图通过欺诈或其他欺骗公司交易对手的手段获得对这些系统或公司信息的访问权限。

该公司的运营在一定程度上取决于公司及其供应商以及大宗商品购买和特许权使用费协议下的交易对手在保护网络、设备、信息技术系统和软件免受多种威胁损害方面的表现。根据任何此类故障的性质,信息系统或信息系统组成部分的故障可能会对公司的声誉和经营业绩产生不利影响。

尽管迄今为止,公司尚未遭受任何与网络攻击或其他信息安全漏洞相关的重大损失,但无法保证公司将来不会遭受此类损失。除其他外,由于这些威胁的性质不断变化,因此无法完全缓解公司的风险和面临的这些问题。因此,网络安全以及旨在保护系统、计算机、软件、数据和网络免受攻击、损坏或未经授权访问的控制、流程和做法的持续发展和加强仍然是一个关注领域。

密钥管理

公司依赖于少数技能和经验丰富的关键管理人员的服务。公司管理其活动的能力将在很大程度上取决于这些人的努力。该公司面临着对合格人员的激烈竞争,无法保证公司能够吸引和留住此类人员。失去一名或多名此类关键管理人员的服务可能会对公司产生重大不利影响。

无法控制标的投资和证券

关于公司对债务和股权证券的投资及其对关联公司的投资,公司对这些被投资者的运营没有合同权利。公司不控制投资者的业务、其董事会或管理团队。这些实体的决定有时可能与公司的利益相冲突。这些实体、其合作或标的资产的勘探、开发、许可和运营方面的任何不利发展都可能对公司在这些证券和投资中的利益产生不利影响。

环保

根据各种政府法律和法规,采矿和勘探作业的所有阶段都受环境监管。环境立法变得越来越严格,对违规行为的罚款和处罚有所增加,对拟议项目的环境评估更加严格,公司及其高级职员、董事和员工的责任也越来越严格。其他公司运营中持续存在的尾矿坝故障问题可能会增加将来实施这些更严格的标准和执法机制的可能性。无法保证未来可能发生的环境法规变化不会对矿山的运营产生不利影响,从而也不会对沙尘暴的运营结果产生不利影响。矿山运营商不遵守这些法律、法规和许可要求可能会导致执法行动,包括监管或司法当局发布的导致停止或缩减运营的命令,还可能包括要求资本支出、安装额外设备或采取补救行动的纠正措施。任何环境违规行为或执法行动的发生都可能对矿山的运营、沙尘暴的声誉产生不利影响,并可能对沙尘暴的运营业绩产生不利影响。

与排放水平(例如碳税)和能源效率相关的政府监管正变得越来越普遍和严格。尽管与减少排放相关的部分成本可能会被提高的能源效率和技术创新所抵消,但Sandstorm预计,如果目前的监管趋势持续下去,政府监管的加强将导致矿山某些运营的成本增加。通过矿山的运营,Sandstorm的所有采矿利益都面临与气候相关的风险。气候变化可能导致艰难的条件和

极端天气可能会对矿山的运营产生不利影响,而且无法保证采矿业务能够预测、应对、测量、监测或管理气候变化因素造成的风险。

交易对手的偿付能力风险

普通股的价格和公司的财务业绩可能会受到矿业运营商继续经营和获得资本的能力的重大影响。缺乏资金渠道可能导致这些公司进入破产程序,因此,Sandstorm可能无法从其各自的Streams或特许权使用费中实现任何价值。

由于公司的循环贷款是以公司的资产为担保的,因此只要Sandstorm未能履行其债务或相关契约,贷款人可能会没收其担保权益。证券或违约的实现可能会对公司普通股的价格和财务业绩产生重大影响。

该公司的淡水河谷特许权使用费在巴西的国家债券系统上市。淡水河谷特许权使用费的每日交易量可能不足以让公司在不影响其市值的情况下在短时间内清算其头寸。

健康危机及其他

全球市场受到新兴传染病和/或病毒、其他传染病或流行病(包括最近的新型 COVID-19)疫情威胁的不利影响。新的重大疫情或持续爆发的 COVID-19 可能导致广泛的危机,可能对许多国家的经济和金融市场产生不利影响,从而导致经济衰退,从而可能对公司的业务和普通股的市场价格产生不利影响。包括采矿业在内的许多行业都受到了这些市场条件的影响。如果波动性持续增加或全球经济状况迅速不稳定,则可能对大宗商品价格、金属需求、信贷供应、投资者信心和总体金融市场流动性产生重大不利影响,所有这些都可能对公司的业务和公司证券的市场价格产生不利影响。此外,可能无法充分应对新出现的传染病,或者政府可能会实施重大限制,这两种情况都可能影响采矿业务。可能产生重大的经济和社会影响,包括劳动力短缺和停工、供应链延误和中断、社会动荡、政府或监管行动或不作为,包括隔离、宣布国家紧急状态、税收或政策的永久变化、需求减少或无法出售和交付精矿及由此产生的大宗商品、大宗商品价格下跌、许可或批准延迟、暂停或强制性关闭运营、政府干扰或其他影响未知但可能产生重大影响。目前,公司无法准确预测这些条件将对其运营或财务产生什么影响

结果,是由于与最终地理分布、疫情持续时间以及政府已经或可能实施的限制或应对措施的时间长短相关的不确定性。鉴于公司运营的全球性质,公司可能无法准确预测哪些业务将受到影响,或者受影响的业务是否会恢复运营。任何新的疫情或现有疫情的延续,或任何其他传染病或流行病疫情的威胁,都可能对公司、其业务和经营业绩产生重大不利影响。

其他

关键会计估计

按照《国际财务报告准则》编制合并财务报表要求管理层作出估算和假设,影响合并财务报表之日报告的资产负债数额和或有负债的披露,以及报告期内报告的收入和支出金额。公司2023年年度合并财务报表附注2和3描述了所有重要会计政策以及重要的判断和估计。

披露控制和程序

披露控制和程序旨在合理保证收集所有相关信息并及时向包括公司首席执行官和首席财务官在内的高级管理层报告,以便能够就公开披露做出适当的决定。公司的披露控制和程序体系包括但不限于披露政策、行为准则、股票交易政策、公司治理、审计委员会的有效运作以及为系统地确定值得审计委员会考虑披露的事项而制定的程序。

管理层关于财务报告内部控制的报告

公司管理层负责建立和维持对财务报告的有效内部控制,该术语的定义见加拿大国家仪器52-109规则和美国经修订的1934年《证券交易法》。公司对财务报告的内部控制旨在为公司根据国际财务报告准则提交的外部财务报告的可靠性提供合理的保证。

公司对财务报告的内部控制包括:

•维护记录,这些记录应以合理的详细程度准确和公平地反映我们的交易和公司资产的处置;

•为根据国际财务报告准则编制合并财务报表所需的交易记录提供合理的保证;

•提供合理的保证,确保收款和支出是根据公司管理层和董事的授权进行的;以及

•提供合理的保证,确保及时防止或发现未经授权收购、使用或处置可能对公司合并财务报表产生重大影响的公司资产。

由于固有的局限性,公司对财务报告的内部控制可能无法防止或发现所有错误陈述。此外,对未来时期任何有效性评估的预测都存在这样的风险,即由于条件变化或公司政策和程序遵守程度的恶化,控制措施可能变得不足。

内部控制的变化

在截至2024年6月30日的三个月和六个月中,公司的内部控制没有发生对公司财务报告内部控制产生重大影响或可能产生重大影响的变化。

控制和程序的局限性

公司的管理层,包括首席执行官和首席财务官,都认为,对财务报告的任何披露控制和程序或内部控制,无论构思和运作多么周密,都只能为控制系统目标的实现提供合理而非绝对的保证。此外,控制系统的设计必须反映资源限制这一事实,并且必须考虑控制的效益与其成本的关系。由于所有控制系统固有的局限性,它们无法绝对保证公司内部的所有控制问题和欺诈事件(如果有)都已被预防或发现。这些固有的局限性包括这样的现实,即决策中的判断可能是错误的,而崩溃可能是由于简单的错误或错误造成的。此外,可以通过某些人的个人行为、两人或更多人的串通或未经授权的超越控制来规避管制。任何控制系统的设计也部分基于对未来事件可能性的某些假设,因此无法保证任何设计在未来所有潜在条件下都能成功实现其既定目标。因此,由于具有成本效益的控制系统固有的局限性,由于错误或欺诈而导致的错误陈述可能会发生而无法被发现。

前瞻性陈述

根据经修订的1933年《美国证券法》、经修订的1934年《美国证券交易法》、1995年《美国私人证券诉讼改革法》、1995年《美国私人证券诉讼改革法》以及适用的加拿大和其他证券立法,有关沙尘暴的业务、运营、财务业绩和状况的条款,本 MD&A 以及此处所附的任何证物(如果有)均包含 “前瞻性陈述”。前瞻性信息是截至本MD&A发布之日提供的,除非法律要求,否则Sandstorm不打算也不承担任何义务更新这些前瞻性信息。

通常,前瞻性信息可以通过使用前瞻性术语来识别,例如 “计划”、“预期”、“预期”、“预算”、“预期”、“估计”、“打算”、“预期” 或 “不预见” 或 “不相信”,或者 “相信”,或某些行动、事件或结果 “可能”、“可能发生”、“的此类词语和短语或陈述” 将”、“可能” 或 “将被采取”、“发生” 或 “实现”。前瞻性信息基于Sandstorm在发布此类信息之日做出的合理假设,受已知和未知的风险、不确定性和其他因素的影响,这些因素可能导致Sandstorm的实际结果、活动水平、业绩或成就与此类前瞻性信息所表达或暗示的存在重大差异,包括但不限于:总体商业和经济状况的影响;安塔米纳矿、布莱沃尔矿、凯瑟罗内斯我的、梅赛德斯矿山、Bonikro 矿山、CeZinc、HodMaden Project、Platreef、Greenstone Mine、Robertson、Horne 5、查帕达矿、塞罗摩洛矿、Houndé矿、瓜尔卡马约矿、Fruta del Norte矿、黑狐矿、Aurizona矿、救济峡谷矿、雨果北延伸区和赫鲁加矿床、沙尘暴特许权使用费组合基础的矿山、Lobo-Marte 项目、瓦图库拉矿或淡水河谷特许权使用费一揽子计划;对采矿业务缺乏控制,Sandstorm将从中购买黄金或其他大宗商品,或从这些业务那里获得特许权使用费和相关风险采矿业务,包括与国际业务、政府和环境监管相关的风险、当前勘探活动的实际结果、经济评估的结论以及计划不断完善后项目参数的变化;矿物适销性固有的问题;行业状况,包括金属价格波动、外汇汇率波动和利率波动;政府实体解释现行税收立法或颁布新的税收立法对Sandstorm产生不利影响;可能在NCIB下购买的普通股的数量或总价值;CRA正在进行的审计和可用的补救措施;预计SSR Mining收购Hod Maden项目40%营业权益的协议的收益里程碑付款条款将得到满足;其寻求项目融资的意图,包括预计收购SSR Mining将给该项目的整体发展带来好处;以及它有能力履行其作为 Hod Maden 操作员的角色项目,包括运营的社会和监管许可;管理层对沙尘暴增长的预期;股市波动;竞争;以及本文标题为 “沙尘暴风险” 的部分中讨论的因素,以及沙尘暴截至2023年12月31日止年度的年度信息表中题为 “风险因素” 的部分中描述的风险,可在www.sedarplus.ca和www.sec.gov上查阅,并以引用方式纳入此处。

本MD&A中的前瞻性信息除其他外包括以下方面的披露:COVID-19 对业务的影响、CRA正在进行的审计和可用的补救措施、管理层对沙尘暴增长的预期、沙尘暴现有的金流和特许权使用费及其未来展望、矿山运营商履行运营职责的能力,包括社会和监管运营许可;查帕达矿的矿产储量和矿产资源估计,塞罗摩洛矿、Houndé矿、瓜尔卡马约矿、弗鲁塔德尔诺特矿、黑狐矿、奥里佐纳矿、救济峡谷矿、雨果北延伸部分和赫鲁加矿床、沙尘暴特许权使用费组合所依据的矿山、Lobo-Marte项目、瓦图库拉矿、淡水河谷特许权使用费一揽子计划、安塔米纳矿、布莱沃尔矿、卡塞罗内斯矿,梅赛德斯矿、博尼克罗矿、CeZinc、Hod Maden 项目、Platreef、Greenstone Mine、Robertson 和 Horne 5。前瞻性信息基于管理层认为合理的假设,包括但不限于Sandstorm将从中购买黄金、其他大宗商品或获得特许权使用费的采矿业务的持续运营,大宗商品的市场价格没有重大不利变化,采矿业务将按照其公开声明进行运营并实现其既定生产结果,以及其中规定的其他假设和因素。

尽管Sandstorm试图确定可能导致实际行动、事件或结果与前瞻性信息中包含的重大差异的重要因素,但可能还有其他因素导致行动、事件或结果不符合预期、估计或预期。无法保证此类信息会被证明是准确的,因为实际结果和未来事件可能与此类信息中的预期存在重大差异。因此,读者不应过分依赖前瞻性信息。

Sandstorm 在本管理问卷中提供了某些网站的链接,包括 www.sandstormgold.com。此处未以引用方式纳入任何此类网站。

公司矿业和工程副总裁伊莫拉·格茨是 “合格人员”,因为该术语的定义见国家仪器43-101,并已审查并批准了本文件中披露的科学和技术信息。

简明合并中期财务报表

(未经审计)截至2024年6月30日的期间

| | | | | |

| 简明合并中期财务状况表 | (未经审计) 以美元(000 美元)表示 |

| | | | | | | | | | | |

| 资产 | 注意 | 2024年6月30日 | 2023 年 12 月 31 日 |

| 当前 | | | |

| 现金和现金等价物 | | $ | 4,692 | | $ | 5,003 | |

| 贸易和其他应收账款 | | 15,901 | | 16,065 | |

| 短期投资 | 6 | 13,234 | | 28,400 | |

| 其他流动资产 | | 625 | | 4,310 | |

| | $ | 34,452 | | $ | 53,778 | |

| 非当前 | | | |

| 直播、版税和其他利益 | 4 | $ | 1,514,164 | | $ | 1,560,416 | |

| 对联营公司的投资 | 5 | 75,387 | | 57,559 | |

| 投资 | 6 | 236,148 | | 230,474 | |

其他长期资产 | | 29,173 | | 29,199 | |

| 总资产 | | $ | 1,889,324 | | $ | 1,931,426 | |

| | | |

| 负债 | | | |

| 当前 | | | |

贸易应付账款及其他 | | $ | 17,338 | | $ | 16,193 | |

| 非当前 | | | |

| 银行债务 | | $ | 388,000 | | $ | 435,000 | |

递延所得税和其他负债 | | 26,800 | | 26,252 | |

负债总额 | | $ | 432,138 | | $ | 477,445 | |

| | | |

| 公平 | | | |

| 股本 | 8 | $ | 1,311,272 | | $ | 1,312,352 | |

| 储备 | | 31,398 | | 28,716 | |

| 留存收益 | | 120,005 | | 122,917 | |

| 累计其他综合亏损 | | (29,965) | | (34,984) | |

| 归属于Sandstorm Gold Ltd.股东的股权 | | $ | 1,432,710 | | $ | 1,429,001 | |

| 非控股权益 | | 24,476 | | 24,980 | |

| 负债和权益总额 | | $ | 1,889,324 | | $ | 1,931,426 | |

承付款和意外开支(附注12)

所附附附注是这些简明合并中期财务报表不可分割的一部分。

| | | | | | | | |

| 代表董事会: | “诺兰·沃森”,导演 | “大卫·德威特”,导演 |

| | | | | |

| 简明合并中期损益表(亏损) | (未经审计) 以美元(000 美元)表示

每股金额除外 |

| | | | | | | | | | | | | | | | | |

| 注意 | 已结束 3 个月

2024年6月30日 | 截至2023年6月30日的3个月 | 6 个月已结束

2024年6月30日 | 6 个月已结束

2023年6月30日 |

| | | | | |

| 销售 | 13 | $ | 25,834 | | $ | 31,269 | | $ | 53,003 | | $ | 57,675 | |

| 特许权使用费收入 | 13 | 15,540 | | 18,566 | | 31,182 | | 36,139 | |

总收入 | | $ | 41,374 | | $ | 49,835 | | $ | 84,185 | | $ | 93,814 | |

| | | | | |

| 销售成本,不包括损耗 | 13 | 4,695 | | 5,590 | | 10,384 | | 12,126 | |

| 枯竭 | 13 | 14,474 | | 21,789 | | 31,231 | | 39,827 | |

| 总销售成本 | | $ | 19,169 | | $ | 27,379 | | $ | 41,615 | | $ | 51,953 | |

| | | | | |

| 毛利润 | | $ | 22,205 | | $ | 22,456 | | $ | 42,570 | | $ | 41,861 | |

| | | | | |

| 支出和其他(收入) | | | | | |

管理费用1 | 9 | $ | 4,277 | | $ | 3,608 | | $ | 8,299 | | $ | 7,453 | |

项目评估1 | | 1,741 | | 1,964 | | 3,414 | | 3,721 | |

| 财务费用 | | 8,972 | | 9,817 | | 18,340 | | 19,722 | |

投资重估造成的(收益)亏损 | 6 | (7,435) | | 4,860 | | (1,322) | | 1,785 | |

| Stream、特许权使用费和其他权益的处置损失和减值 | 4 | 3,424 | | 2,039 | | 3,828 | | 2,979 | |

来自 Stream、特许权使用费和其他利息的合同收入 | 13 | — | | — | | — | | (10,000) | |

其他 | | (2,966) | | (1,410) | | (4,162) | | (1,087) | |

税前收入 | | $ | 14,192 | | $ | 1,578 | | $ | 14,173 | | $ | 17,288 | |

| | | | | |

| 当期所得税支出 | | 2,498 | | 2,937 | | 5,301 | | 4,091 | |

递延所得税支出(回收) | | 1,192 | | (4,043) | | 2,226 | | (5,039) | |

所得税支出总额(回收) | 7 | $ | 3,690 | | $ | (1,106) | | $ | 7,527 | | $ | (948) | |

| | | | | |

该期间的净收入 | | $ | 10,502 | | $ | 2,684 | | $ | 6,646 | | $ | 18,236 | |

| | | | | |

该期间的净收入归因于: | | | | | |

| 沙尘暴黄金有限公司的股东 | | $ | 10,028 | | $ | 2,049 | | $ | 5,832 | | $ | 17,718 | |

| 非控股权益 | | 474 | | 635 | | 814 | | 518 | |

| 归属于Sandstorm Gold Ltd.股东的每股收益: | | | | |

每股基本收益 | | $ | 0.03 | | $ | 0.01 | | $ | 0.02 | | $ | 0.06 | |

摊薄后的每股收益 | | $ | 0.03 | | $ | 0.01 | | $ | 0.02 | | $ | 0.06 | |

| 已发行普通股的加权平均数 | | | | | |

| 基本 | 8 (d) | 297,831,968 | | 298,094,024 | | 297,823,823 | | 298,457,681 | |

| 稀释 | 8 (d) | 299,817,720 | | 300,666,592 | | 299,685,614 | | 301,020,370 | |

1. 权益结算的基于股份的薪酬(非现金项目)包含在管理费用和项目评估中 | | $ | 1,990 | | $ | 1,919 | | $ | 3,979 | | $ | 3,817 | |

所附附附注是这些简明合并中期财务报表不可分割的一部分。

| | | | | |

| 简明综合中期综合收益(亏损)报表 | (未经审计) 以美元(000 美元)表示 |

| | | | | | | | | | | | | | | | | |

| 注意 | 已结束 3 个月

2024年6月30日 | 截至2023年6月30日的3个月 | 6 个月已结束

2024年6月30日 | 6 个月已结束

2023年6月30日 |

| | | | | |

该期间的净收入 | | $ | 10,502 | | $ | 2,684 | | $ | 6,646 | | $ | 18,236 | |

| | | | | |

该期间的其他综合收益(亏损) | | | | | |

| 随后可能重新归类为净收入的项目: | | | | | |

| 货币折算差异 | | $ | 130 | | $ | (60) | | $ | 21 | | $ | (113) | |

| 随后不会被重新归类为净收入的项目: | | | | | |

FVTOCI 投资和其他投资的收益(亏损) | | 2,367 | | (3,024) | | 5,096 | | (3,260) | |

FVTOCI 投资的税收退税(支出) | | 285 | | 572 | | (98) | | 921 | |

该期间的其他综合收益(亏损)总额 | | $ | 2,782 | | $ | (2,512) | | $ | 5,019 | | $ | (2,452) | |

该期间的综合收入总额 | | $ | 13,284 | | $ | 172 | | $ | 11,665 | | $ | 15,784 | |

所附附附注是这些简明合并中期财务报表不可分割的一部分。

| | | | | |

| 简明合并中期现金流量表 | (未经审计) 以美元(000 美元)表示 |

| | | | | | | | | | | | | | | | | |

| 来自(用于)的现金流: | 注意 | 已结束 3 个月

2024年6月30日 | 截至2023年6月30日的3个月 | 6 个月已结束

2024年6月30日 | 6 个月已结束

2023年6月30日 |

| | | | | |

| 运营活动 | | | | | |

该期间的净收入 | | $ | 10,502 | | $ | 2,684 | | $ | 6,646 | | $ | 18,236 | |

| 不影响现金的物品: | | | | | |

| 损耗和折旧 | | $ | 14,961 | | $ | 21,905 | | $ | 32,245 | | $ | 40,057 | |

投资重估造成的(收益)亏损 | | (7,435) | | 4,860 | | (1,322) | | 1,785 | |

| 利息支出和融资摊销 | | 8,952 | | 9,792 | | 18,287 | | 19,656 | |

Stream、特许权使用费和其他权益的处置损失和减值 | | 3,424 | | 2,039 | | 3,828 | | 2,979 | |

| 基于股份的付款 | | 1,990 | | 1,919 | | 3,979 | | 3,817 | |

递延所得税支出(回收) | | 1,192 | | (4,043) | | 2,226 | | (5,039) | |

未实现外汇(收益)损失 | | (176) | | 189 | | (660) | | 426 | |

| 其他 | | (846) | | (1,380) | | (111) | | (1,203) | |

| 非现金营运资金的变化 | 10 | 1,821 | | 4,177 | | 1,619 | | 1,352 | |

| | $ | 34,385 | | $ | 42,142 | | $ | 66,737 | | $ | 82,066 | |

| | | | | |

| 投资活动 | | | | | |

| 处置投资和其他所得的收益 | | $ | 753 | | $ | 1,052 | | $ | 7,792 | | $ | 1,483 | |

| 收购直播、特许权使用费和其他权益 | 4 | (5,211) | | (11,826) | | (8,681) | | (15,177) | |

| 出售Stream、特许权使用费和其他权益的收益 | | 14,369 | | 20,000 | | 14,369 | | 20,000 | |

| 收购投资和其他资产 | | (544) | | (12,085) | | (2,962) | | (13,421) | |

| | $ | 9,367 | | $ | (2,859) | | $ | 10,518 | | $ | (7,115) | |

| | | | | |

| 筹资活动 | | | | | |

| 银行债务已偿还 | | $ | (30,000) | | $ | (46,500) | | $ | (52,000) | | $ | (69,000) | |

| 提取的银行债务 | | 3,000 | | 38,500 | | 5,000 | | 38,500 | |

| 普通股的赎回(发行人的正常出价)等 | | (4,084) | | (14,785) | | (5,064) | | (16,082) | |

| 已付利息 | | (6,649) | | (8,171) | | (16,620) | | (17,004) | |

| 已支付的股息 | | (4,379) | | (4,385) | | (8,827) | | (8,839) | |

| | $ | (42,112) | | $ | (35,341) | | $ | (77,511) | | $ | (72,425) | |

| | | | | |

| 汇率变动对现金和现金等价物的影响 | | $ | (13) | | $ | (251) | | $ | (55) | | $ | (479) | |

| | | | | |

现金和现金等价物的净增加(减少) | | $ | 1,627 | | $ | 3,691 | | $ | (311) | | $ | 2,047 | |

| 现金及现金等价物——期初 | | 3,065 | | 5,385 | | 5,003 | | 7,029 | |

| 现金及现金等价物——期末 | | $ | 4,692 | | $ | 9,076 | | $ | 4,692 | | $ | 9,076 | |

补充现金流量信息(附注10)

所附附附注是这些简明合并中期财务报表不可分割的一部分。

| | | | | |

| 权益变动简明合并中期报表 | (未经审计) 以美元(000美元)表示 |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 股本 | 储备 | | | | | |

| 注意 | 数字 | 金额 | 股票期权、认股权证和限制性股票权 | 留存收益 | 累计其他综合亏损 | 归属于Sandstorm Gold Ltd.股东的总权益 | 非控股权益 | 总计 |

| | | | | | | | | |

| 2023 年 1 月 1 日 | | 298,843,661 | | $ | 1,318,622 | | $ | 24,647 | | $ | 98,921 | | $ | (27,490) | | $ | 1,414,700 | | $ | 26,705 | | $ | 1,441,405 | |

| 行使的期权 | | 50,000 | | 320 | | (41) | | — | | — | | 279 | | — | | 279 | |

| 限制性股票权的归属 | | 45,832 | | 304 | | (304) | | — | | — | | — | | — | | — | |

| 普通股的收购和取消(发行人的正常出价) | | (2,757,695) | | (14,223) | | — | | — | | — | | (14,223) | | — | | (14,223) | |

| 基于股份的付款 | | — | | — | | 3,817 | | — | | — | | 3,817 | | — | | 3,817 | |

| 股票发行成本 | | — | | (374) | | — | | — | | — | | (374) | | — | | (374) | |

| 已申报分红 | 8 (a) | — | | — | | — | | (8,884) | | — | | (8,884) | | (1,334) | | (10,218) | |

| 综合收益总额(亏损) | | — | | — | | — | | 17,718 | | (2,452) | | 15,266 | | 518 | | 15,784 | |

| 截至 2023 年 6 月 30 日 | | 296,181,798 | | $ | 1,304,649 | | $ | 28,119 | | $ | 107,755 | | $ | (29,942) | | $ | 1,410,581 | | $ | 25,889 | | $ | 1,436,470 | |

| 行使的期权 | | 1,097,066 | | 5,782 | | (990) | | — | | — | | 4,792 | | — | | 4,792 | |

| 限制性股票权的归属 | | 417,674 | | 2,212 | | (2,212) | | — | | — | | — | | — | | — | |

| 普通股的收购和取消(发行人的正常出价) | | (30,300) | | (162) | | — | | — | | — | | (162) | | — | | (162) | |

| 基于股份的付款 | | — | | — | | 3,799 | | — | | — | | 3,799 | | — | | 3,799 | |

| 股票发行成本 | | — | | (129) | | — | | — | | — | | (129) | | — | | (129) | |

| 已申报分红 | 8 (a) | — | | — | | — | | (8,836) | | — | | (8,836) | | (1,384) | | (10,220) | |

| 综合收益总额(亏损) | | — | | — | | — | | 23,998 | | (5,042) | | 18,956 | | 475 | | 19,431 | |

| 2023 年 12 月 31 日 | | 297,666,238 | | $ | 1,312,352 | | $ | 28,716 | | $ | 122,917 | | $ | (34,984) | | $ | 1,429,001 | | $ | 24,980 | | $ | 1,453,981 | |

| 行使的期权 | 8 (b) | 242,000 | | 1,438 | | (1,140) | | — | | — | | 298 | | — | | 298 | |

| 限制性股票权的归属 | | 26,667 | | 157 | | (157) | | — | | — | | — | | — | | — | |

| 普通股的收购和取消(发行人的正常出价) | | (457,125) | | (2,549) | | — | | — | | — | | (2,549) | | — | | (2,549) | |

| 基于股份的付款 | | — | | — | | 3,979 | | — | | — | | 3,979 | | — | | 3,979 | |

| 股票发行成本 | | — | | (126) | | — | | — | | — | | (126) | | — | | (126) | |

| 已申报分红 | 8 (a) | — | | — | | — | | (8,744) | | — | | (8,744) | | (1,318) | | (10,062) | |

综合收入总额 | | — | | — | | — | | 5,832 | | 5,019 | | 10,851 | | 814 | | 11,665 | |

| 2024 年 6 月 30 日 | | 297,477,780 | | $ | 1,311,272 | | $ | 31,398 | | $ | 120,005 | | $ | (29,965) | | $ | 1,432,710 | | $ | 24,476 | | $ | 1,457,186 | |

| | | | | | | | | |

所附附附注是这些简明合并中期财务报表不可分割的一部分。

未经审计的简明合并中期财务报表附注

2024 年 6 月 30 日 | 以美元表示

1. 运营性质

Sandstorm Gold Ltd. 于 2007 年 3 月 23 日根据《不列颠哥伦比亚省商业公司法》注册成立。Sandstorm Gold Ltd.及其附属实体(统称为 “Sandstorm”、“Sandstorm Gold” 或 “公司”)是一家资源型公司,旨在从拥有后期开发项目或运营矿山的公司那里收购黄金和其他金属购买协议(“Gold Streams” 或 “Streams”)和特许权使用费。作为收购Stream或特许权使用费的预付款的回报,Sandstorm有权以固定单位价格或按现货价格的固定百分比购买矿山生命周期(就Stream而言)产量的一定百分比或矿山产生的收入的一部分(如果是特许权使用费)。

公司的总部、主要地址和注册办事处位于不列颠哥伦比亚省温哥华市西摩街733号3200套房,V600S6。

这些简明的合并中期财务报表于2024年8月1日由公司董事会授权发布。

2.物料会计政策摘要

合规声明

这些简明的合并中期财务报表,包括比较报表,是根据国际会计准则委员会发布的《国际财务报告准则会计准则》(“IFRS会计准则” 或 “IFRS”)编制的,适用于编制中期财务报表,包括国际会计准则第34号——中期财务报告。因此,按照《国际财务报告准则》编制的年度财务报表中包含的某些披露已被压缩或省略。这些未经审计的简明合并中期财务报表应与公司截至2023年12月31日止年度的经审计的合并财务报表一起阅读。

编制这些简明合并中期财务报表时适用的会计政策与公司截至2023年12月31日止年度的经审计的合并财务报表中适用和披露的会计政策一致。该公司的中期业绩不一定代表其全年业绩。

新会计准则已发布但尚未生效

国际会计准则委员会发布了《国际财务报告准则第9号》和《国际财务报告准则第7号》的分类、计量和披露修正案,这些修正案自2026年1月1日或之后起生效,允许提前适用。修正案明确了某些金融资产和负债的确认和取消确认日期,并对通过电子支付系统结算的某些金融负债规定了新的例外情况。其他变化包括明确评估金融资产是否符合仅支付本金和利息标准时的要求,以及对某些具有可能改变现金流的合同条款的工具(包括现金流变化与环境、社会或治理(“ESG”)目标相关的工具)进行新的披露。

《国际财务报告准则第18号,财务报表的列报和披露》是一项新准则,它将提供新的列报和披露要求,并将取代国际会计准则(“IAS”)1,财务报表的列报。《国际财务报告准则第18号》引入了损益表结构的变化;规定在财务报表中对在实体财务报表之外报告的某些损益绩效指标进行必要的披露;并加强了财务报表中汇总和分解的原则。国际会计准则1中的许多其他现有原则得以保留。国际财务报告准则第18号对自2027年1月1日或之后开始的年份生效,允许提前申请。

该公司目前正在评估新标准的影响。

演示基础

这些简明的合并中期财务报表是按历史成本编制的,但某些按公允价值计量的金融工具除外。

简明的合并中期财务报表以美元列报,除非另有说明,所有价值均四舍五入至最接近的千位数。

3. 金融工具

资本风险管理

该公司管理其资本,努力继续作为持续经营企业,同时通过优化债务和股权余额来最大限度地提高利益相关者的回报。截至2024年6月30日,公司的资本结构包括归属于普通股股东的14.327亿美元(2023年12月31日为14.29亿美元)的股权,包括已发行股本(附注8)、累计储备、留存收益和其他综合亏损。该公司不受任何外部施加的资本要求的约束。公司遵守循环融资协议中有关银行债务的某些契约。截至2024年6月30日,该公司遵守了债务契约。

b公允价值估算

公允价值层次结构建立了三个层次,对用于衡量公允价值的估值技术的输入进行分类。按照《国际财务报告准则第13号》的要求,资产和负债是根据对公允价值计量具有重要意义的最低投入水平对资产和负债进行全面分类。公允价值层次结构的三个层次描述如下:

级别 1 | 活跃市场的未经调整的报价,在计量日可以获得相同的、不受限制的资产或负债的报价。对直接在交易所上市的普通股和认股权证的投资被归类为1级。

二级 | 非活跃市场的报价、活跃市场中类似资产或负债的报价,或基本上在资产或负债的整个期限内可以直接或间接观察到的投入。对持有的未在交易所上市的认股权证和可转换债务工具的投资被归类为二级。认股权证、可转换债务工具和相关工具的公允价值是使用Black-Scholes模型确定的,该模型基于相关假设,包括无风险利率、预期股息收益率、预期波动率和预期认股权证寿命,这些假设得到当前市场状况的支持。使用合理可能的替代假设不会对公司的业绩产生重大影响。

级别 3 | 不可观察的输入(很少或根本没有市场活动支持)。当需要对Stream、特许权使用费和其他利息进行公允价值计量时,将使用不可观察的折现未来现金流来确定。因此,公允价值被归类为公允价值层次结构的第三级。

下表列出了截至2024年6月30日和2023年12月31日在公允价值层次结构中按级别定期按公允价值计量的公司金融资产和负债。

截至2024年6月30日:

| | | | | | | | | | | | | | |

| 在 000 美元以内 | 总计 | 相同资产在活跃市场上的报价

(第 1 级) | 其他重要的可观测输入

(第 2 级) | 大量不可观察的输入

(第 3 级) |

| | | | |

| 短期投资 | | | | |

| 可转换债务 | $ | 8,655 | | $ | — | | $ | 8,655 | | $ | — | |

| 长期投资 | | | | |

| 持有的普通股 | $ | 19,864 | | $ | 19,864 | | $ | — | | $ | — | |

| 认股权证及其他 | 2,448 | | — | | 2,448 | | — | |

| 可转换债务 | 213,836 | | — | | 213,836 | | — | |

| $ | 244,803 | | $ | 19,864 | | $ | 224,939 | | $ | — | |

截至2023年12月31日:

| | | | | | | | | | | | | | |

| 在 000 美元以内 | 总计 | 相同资产在活跃市场上的报价

(第 1 级) | 其他重要的可观测输入

(第 2 级) | 大量不可观察的输入

(第 3 级) |

| | | | |

| 短期投资 | | | | |

| 可转换债务 | $ | 9,770 | | $ | — | | $ | 9,770 | | $ | — | |

| 长期投资 | | | | |

| 持有的普通股 | $ | 17,682 | | $ | 17,682 | | $ | — | | $ | — | |

| 认股权证及其他 | 1,628 | | — | | 1,628 | | — | |

| 可转换债务 | 211,164 | | — | | 211,164 | | — | |

| $ | 240,244 | | $ | 17,682 | | $ | 222,562 | | $ | — | |

由于其短期性质,公司其他金融工具(包括现金和现金等价物、贸易和其他应收账款、投资中包含的应收贷款以及贸易应付账款等)的公允价值近似于2024年6月30日和2023年12月31日的账面价值。由于其基于市场利率的性质,公司银行债务的公允价值是使用二级投入来衡量的,其账面价值近似于其账面价值。在截至2024年6月30日的期间和截至2023年12月31日的年度中,公允价值等级制度层级之间没有转移。

信用风险

公司的信用风险仅限于现金和现金等价物、包括在投资、贸易和其他应收账款中的应收贷款,以及公司对可转换债券的投资。该公司的贸易和其他应收账款受拥有和经营Sandstorm特许权使用费投资组合基础矿山的交易对手的信用风险的影响。通常,公司在金融机构持有的现金和现金等价物超过适用的存款保险公司的承保限额。为了减轻其信用风险敞口,公司密切监控其金融资产,并在几家高质量的金融机构中维持现金存款。预期信贷损失对以摊销成本持有的贸易应收账款和金融资产的影响并不大。

公司的债券投资受交易对手的信用风险影响。特别是,Horizon Copper Corp.(“Horizon Copper”)和Bear Creek Mining Corporation(“Bear Creek”)到期的公司可转换债券受各自的信用风险、公司实现其证券的能力以及该证券下可用的净收益的约束。

流动性风险

公司制定了计划和预算流程,以帮助确定持续支持公司正常运营需求所需的资金。在管理流动性风险时,公司会考虑公司循环信贷额度下的可用金额、经营活动产生的预期现金流及其持有的现金和现金等价物。截至2024年6月30日,该公司的现金及现金等价物为470万美元(2023年12月31日为500万美元)。Sandstorm持有其他公司到期的普通股、可转换债券、认股权证、投资和应收贷款,截至2024年6月30日,其公允市值合计为2.494亿美元(2023年12月31日为2.589亿美元)。这些股票的每日交易量,包括认股权证所依据的股票,可能不足以让公司在不可能影响股票市值的情况下在短时间内清算其头寸。公司的贸易应付账款和其他应付账款应在一年内到期。

电子市场风险

市场风险是指由于利率、汇率或其他价格(例如股票价格和大宗商品价格)的变动而导致金融工具的公允价值或现金流波动的风险。

利率风险

该公司的银行债务和债券投资面临利率风险。该公司的银行债务受浮动利率的约束。该公司监控其利率敞口。在截至2024年6月30日的三个月中,名义利率增加(降低)1%将使利息支出增加(减少)约100万美元,并且不会对公司债券投资的公允价值产生重大影响。

货币风险

由于货币波动而影响公司净收益(亏损)或其他综合收益(亏损)的金融工具包括现金和现金等价物、投资中包含的应收贷款、贸易和其他应收账款、租赁负债和贸易应付账款以及其他以加元计价的应收贷款。根据公司截至2024年6月30日的加元计价货币资产和货币负债,加元兑美元的价值增加(减少)10%将增加(减少)200万澳元的净收入,不会对其他综合收益产生重大影响。

其他价格风险

由于持有其他矿业公司的投资,该公司面临股价风险。该公司不积极交易这些投资。投资的股票价格受到各种潜在因素的影响,包括大宗商品价格、通货膨胀预期导致的全球市场波动以及全球事件。根据公司截至2024年6月30日的投资,这些投资的股票价格上涨(下降)10%将使其他综合收益增加(减少)190万美元,不会对净收益产生重大影响。

4. 直播、特许权使用费和其他利益

a携带金额

截至2024年6月30日的六个月中:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| 成本 | 累积消耗 | |

| 在 000 美元以内 | 开幕 | 净增量(出售) | 结局 | 开幕 | 耗尽 1 | 处置 | 结局 | 账面金额 |

| | | | | | | | |

| 秘鲁安塔米纳 | $ | 187,682 | | $ | — | | $ | 187,682 | | $ | 2,834 | | $ | 2,764 | | $ | — | | $ | 5,598 | | $ | 182,084 | |

| 巴西奥里索纳 | 11,091 | | — | | 11,091 | | 3,738 | | 117 | | — | | 3,855 | | 7,236 | |

布莱沃尔,

南非 | 106,332 | | — | | 106,332 | | 2,069 | | 581 | | — | | 2,650 | | 103,682 | |

Bonikro,

科特迪瓦 | 37,773 | | — | | 37,773 | | 8,904 | | 3,430 | | — | | 12,334 | | 25,439 | |

| 智利卡塞罗内斯 | 82,678 | | — | | 82,678 | | 7,488 | | 2,054 | | — | | 9,542 | | 73,136 | |

| 塞罗莫罗,阿根廷 | 74,261 | | — | | 74,261 | | 59,045 | | 3,884 | | — | | 62,929 | | 11,332 | |

| 查帕达,巴西 | 69,561 | | — | | 69,561 | | 25,666 | | 1,661 | | — | | 27,327 | | 42,234 | |

| 厄瓜多尔北弗鲁塔 | 33,268 | | — | | 33,268 | | 8,108 | | 899 | | — | | 9,007 | | 24,261 | |

| 格林斯通,加拿大 | 107,234 | | 6 | | 107,240 | | — | | — | | — | | — | | 107,240 | |

| Hod Maden,土耳其 | 206,995 | | 12 | | 207,007 | | — | | — | | — | | — | | 207,007 | |

| Horne 5, 加拿大 | 78,934 | | — | | 78,934 | | — | | — | | — | | — | | 78,934 | |

| 布基纳法索洪德 | 45,120 | | — | | 45,120 | | 17,935 | | 906 | | — | | 18,841 | | 26,279 | |

| 雨果北延伸部分和蒙古赫鲁加 | 35,358 | | 30 | | 35,388 | | — | | — | | — | | — | | 35,388 | |

| 梅赛德斯,墨西哥 | 75,898 | | (25,456) | | 50,442 | | 24,600 | | 1,946 | | (6,524) | | 20,022 | | 30,420 | |

普拉特雷夫,南非 | 187,000 | | — | | 187,000 | | — | | — | | — | | — | | 187,000 | |

| 救济峡谷,美国 | 37,458 | | 6,499 | | 43,957 | | 18,592 | | 3,452 | | — | | 22,044 | | 21,913 | |

| 巴西淡水河谷特许权使用费 | 117,787 | | — | | 117,787 | | 6,407 | | 1,132 | | — | | 7,539 | | 110,248 | |

其他 2 | 595,579 | | (7,244) | | 588,335 | | 344,207 | | 5,256 | | (1,459) | | 348,004 | | 240,331 | |

合计 3 | $ | 2,090,009 | | $ | (26,153) | | $ | 2,063,856 | | $ | 529,593 | | $ | 28,082 | | $ | (7,983) | | $ | 549,692 | | $ | 1,514,164 | |

1. 合并收益表(亏损)中3,120万美元期间的损耗包括2,810万美元的损耗支出和截至2023年12月31日期末库存枯竭产生的310万美元。

2. 包括瓦图库拉、黑狐、高地谷(在截至2024年6月30日的三个月内处置,见下文注释4(C))、科尔特斯综合体(罗伯逊矿床)、CeZinc、Gualcamayo、Lobo-Marte等。

3. 流动、特许权使用费和其他权益包括3,450万美元的不可消耗资产和14.797亿美元的可消耗资产。

截至2023年12月31日止年度:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 成本 | 累积消耗 | |

| 在 000 美元以内 | 开幕 | 净增量(出售) | 结局 | 开幕 | 枯竭 | 期末库存枯竭 | 处置 | 减值 | 结局 | 账面金额 |

| | | | | | | | | | |

| 秘鲁安塔米纳 | $ | 342,227 | | $ | (154,545) | | $ | 187,682 | | $ | 5,676 | | $ | 8,576 | | $ | — | | $ | (11,418) | | $ | — | | $ | 2,834 | | $ | 184,848 | |

| 巴西奥里索纳 | 11,091 | | — | | 11,091 | | 3,246 | | 492 | | — | | — | | — | | 3,738 | | 7,353 | |

布莱沃尔,

南非 | 106,332 | | — | | 106,332 | | 787 | | 1,225 | | 57 | | — | | — | | 2,069 | | 104,263 | |

Bonikro,

科特迪瓦 | 37,773 | | — | | 37,773 | | 3,106 | | 4,956 | | 842 | | — | | — | | 8,904 | | 28,869 | |

| 智利卡塞罗内斯 | 82,678 | | — | | 82,678 | | 1,656 | | 5,832 | | — | | — | | — | | 7,488 | | 75,190 | |

| 塞罗莫罗,阿根廷 | 74,261 | | — | | 74,261 | | 48,292 | | 10,753 | | — | | — | | — | | 59,045 | | 15,216 | |

| 查帕达,巴西 | 69,561 | | — | | 69,561 | | 22,905 | | 2,761 | | — | | — | | — | | 25,666 | | 43,895 | |

| 厄瓜多尔北弗鲁塔 | 33,268 | | — | | 33,268 | | 6,010 | | 2,098 | | — | | — | | — | | 8,108 | | 25,160 | |

| 格林斯通,加拿大 | 107,234 | | — | | 107,234 | | — | | — | | — | | — | | — | | — | | 107,234 | |

| Hod Maden,土耳其 | 206,969 | | 26 | | 206,995 | | — | | — | | — | | — | | — | | — | | 206,995 | |

| Horne 5, 加拿大 | 78,934 | | — | | 78,934 | | — | | — | | — | | — | | — | | — | | 78,934 | |

| 布基纳法索洪德 | 45,120 | | — | | 45,120 | | 16,100 | | 1,835 | | — | | — | | — | | 17,935 | | 27,185 | |

| 雨果北延伸部分和蒙古赫鲁加 | 35,352 | | 6 | | 35,358 | | — | | — | | — | | — | | — | | — | | 35,358 | |

| 梅赛德斯,墨西哥 | 70,809 | | 5,089 | | 75,898 | | 8,144 | | 15,787 | | 669 | | — | | — | | 24,600 | | 51,298 | |

Platreef,

南非 | 186,640 | | 360 | | 187,000 | | — | | — | | — | | — | | — | | — | | 187,000 | |

| 救济峡谷,美国 | 26,448 | | 11,010 | | 37,458 | | 12,652 | | 4,731 | | 1,209 | | — | | — | | 18,592 | | 18,866 | |

| 巴西淡水河谷特许权使用费 | 117,787 | | — | | 117,787 | | 3,981 | | 2,426 | | — | | — | | — | | 6,407 | | 111,380 | |

其他1 | 609,670 | | (14,091) | | 595,579 | | 328,343 | | 13,865 | | 372 | | — | | 1,627 | | 344,207 | | 251,372 | |

合计 2 | $ | 2,242,154 | | $ | (152,145) | | $ | 2,090,009 | | $ | 460,898 | | $ | 75,337 | | $ | 3,149 | | $ | (11,418) | | $ | 1,627 | | $ | 529,593 | | $ | 1,560,416 | |

1. 包括 Vatukoula、Black Fox、Highland Valley、Cortez Complex(罗伯逊矿床)、CeZinc、Gualcamayo、Lobo-Marte 等。

2. 流动、特许权使用费和其他权益包括3,650万美元的不可消耗资产和15.239亿美元的可消耗资产。

Bear Creek 重组

2024年1月,Sandstorm完成了先前宣布的重组其现有梅赛德斯车队和对某些熊溪投资进行再融资的协议(“重组协议”)。该交易被算作对该公司梅赛德斯黄金和白银流权益的部分处置。重组协议的条款和关键假设如下:

•修订后的黄金流:自2024年1月1日起,Sandstorm有权在2028年4月之前每月购买275盎司黄金,此后有权持续现金支付每盎司黄金现货价格的25%。根据使用贴现现金流模型确定的修订后的2,490万美元黄金流的公允价值,其账面价值(接近其公允价值)减少了440万美元。分析中使用的关键假设是5%的折现率,每盎司1800美元的长期金价以及估计的矿山寿命为8年。

•修订后的白银流:自2024年1月1日起,在固定的黄金交付期(至2028年4月)期间,白银流暂停;此后,Sandstorm将获得矿山生命周期内生产的100%的白银,持续现金支付每交付一盎司白银现货价格的25%。根据使用贴现现金流模型确定的修订后的730万美元白银流的公允价值,其账面价值(接近其公允价值)减少了1,470万美元。分析中使用的关键假设是5%的折现率,每盎司23美元的长期白银价格以及估计的矿山寿命为8年。

•修订后的债务持有量:Sandstorm将其2,250万美元的可转换债券和1440万美元的担保贷款重组为5年期可转换票据,年利率为7%,并以每股0.73加元的行使价转换为Bear Creek的普通股(“再融资沙尘暴债券”)。在重组时,Sandstorm还获得了420万美元的额外本金。再融资的沙尘暴债券,包括收到的额外本金,在重组时的公允价值为3,840万美元,按约9.5%的贴现率计算,重组损失为110万美元。再融资的沙尘暴债券按公允价值计量,计入损益。

在结束并考虑修正案时,Sandstorm还收到了:

•Corani特许权使用费:Bear Creek在秘鲁的全资Corani项目净回报率为1.0%的冶炼厂特许权使用费,该项目是世界上最大的完全许可的银矿床之一。使用贴现现金流模型,重组时特许权使用费的公允价值确定为1,200万美元。分析中使用的关键假设是 7% 的折现率、每盎司23美元的长期白银、每磅1.20美元的长期锌价格、每磅0.91美元的长期铅价以及估计的矿山寿命为15年。

•Bear Creek股票:Sandstorm还获得了28,767,399股熊溪普通股,收购时的公允价值为400万美元。

关于重组协议,Sandstorm同意在2024年8月31日之前向Bear Creek提供高达800万美元的额外信贷(截至2024年6月30日,其中610万美元已预付并包含在再融资的沙尘暴债券本金中),但须遵守某些条件。未来在该融资机制下提取的任何金额都将计入再融资沙尘暴债券的本金中。

C 进化交易

2024年5月2日,公司与Evolve Strategic Element Royalties Ltd.(“Evolve”)签订协议,出售八笔非核心、非贵金属特许权使用费,以获得2,100万美元的收益,并保留该公司对不列颠哥伦比亚省铜山矿(“铜山”)部分的2.5%至5.0%的NSR特许权使用费中接下来的1000万美元特许权使用费收益。除铜山特许权使用费外,该投资组合还包括泰克资源有限公司高地谷铜业项目(“HVC”)0.5%的NSR特许权使用费和绿色科技金属有限公司(“绿色科技”)西摩湖锂开发项目(“西摩湖”)1.5%的NSR特许权使用费。2024年5月13日,该公司完成了所有不含优先权的特许权使用费(包括铜山和HVC)的出售,并从Evolve获得了1,540万美元的现金收益。接下来的560万美元现金——包括包括西摩湖在内的优先权的特许权使用费——的收盘受某些成交条件的约束,这些成交条件在本季度Green Technology的通信中仍未兑现。Sandstorm正在迅速努力解决此事,如果满足所有先决条件,将在2024年下半年完成交易的剩余部分。

5. 对关联公司的投资

下表汇总了公司对关联公司投资账面金额的变化:

| | | | | | | | | | | |

| 在 000 美元以内 | Versamet 特许权使用费公司 | 地平线

铜业公司 | 投资总额

在同事中 |

| | | |

| 2023 年 12 月 31 日 | $ | 47,297 | | $ | 10,262 | | $ | 57,559 | |

补充 | 14,187 | | 139 | | 14,326 | |

公司在关联公司净收益(亏损)中所占份额 | 656 | | (163) | | 493 | |

稀释收益 | 2,704 | | — | | 2,704 | |

货币折算调整等 | 284 | | 21 | | 305 | |

| 2024 年 6 月 30 日 | $ | 65,128 | | $ | 10,259 | | $ | 75,387 | |

由于按全面摊薄计算,Sandstorm的股权所有权状况超过20%,因此Sandstorm已确定其对Versamet特许权使用费公司(“Versamet”)(前身为Sandbox Royalties Corp.)和Horizon Copper具有重大影响力;因此,它们是公司的关联方,与这些实体的任何交易都被视为关联方交易。

在2024年第二季度,Versamet根据债券协议的条款向Sandstorm发行了24,179,193股普通股,公允价值为1,420万美元,从而结清了Sandstorm到期的债券。收到的Versamet股票的公允价值作为公司关联资产投资账面金额的增加以及Sandstorm的结果入账

在Versamet的其他股票交易生效后,股权所有权状况从34.0%下降到28.1%。

该公司已同意向Horizon Copper提供某些额外资金,但须遵守某些条件,包括可用性、所得款项的使用和其他惯例条件,最高为1.5亿美元。该融资机制将按SOFR计算利息加上保证金(目前为每年2.0%至3.5%)。Horizon Copper基金的到期日为2032年8月31日,可由公司或Horizon Copper选择转换为Horizon Copper股票(前提是如果这将导致公司持有Horizon Copper超过34%的股权,则不进行转换)。迄今为止,尚未提取任何款项。

6. 投资

截至2024年6月30日的六个月中:

| | | | | | | | | | | | | | | | | | | | | | | |

| 在 000 美元以内 | 2024 年 1 月 1 日 | 补充 | 处置 | 转账 | 公允价值调整 | 增生 | 2024年6月30日 |

| | | | | | | |

| 短期投资 | | | | | | | |

可转换债务工具1 | $ | 9,770 | | $ | — | | $ | (3,150) | | $ | 6,090 | | $ | (4,055) | | $ | — | | $ | 8,655 | |

应收贷款3 | 18,630 | | 210 | | (14,519) | | — | | — | | 258 | | 4,579 | |

| 短期投资总额 | $ | 28,400 | | $ | 210 | | $ | (17,669) | | $ | 6,090 | | $ | (4,055) | | $ | 258 | | $ | 13,234 | |

| | | | | | | |

长期投资 | | | | | | | |

普通股2 | $ | 17,682 | | $ | 4,895 | | $ | (7,525) | | $ | — | | $ | 4,812 | | $ | — | | $ | 19,864 | |

认股权证和其他1 | 1,628 | | 84 | | — | | — | | 736 | | — | | 2,448 | |

可转换债务工具1 | 211,164 | | 18,308 | | (14,187) | | (6,090) | | 4,641 | | — | | 213,836 | |

长期投资总额 | $ | 230,474 | | $ | 23,287 | | $ | (21,712) | | $ | (6,090) | | $ | 10,189 | | $ | — | | $ | 236,148 | |

| 投资总额 | $ | 258,874 | | $ | 23,497 | | $ | (39,381) | | $ | — | | $ | 6,134 | | $ | 258 | | $ | 249,382 | |

1. 公允价值调整计入该期间的净收益(亏损)中。

2. 公允价值调整计入该期间其他综合收益(亏损)。

3.增量记入该期间的净收益(亏损)中。

2024年1月,Sandstorm重组了其现有的梅赛德斯车队和Bear Creek的某些投资;更多细节请参阅附注4。该修正案的结果是,公司取消了1,440万美元的应收贷款,并确认了Bear Creek可转换债券中增加的1,830万美元,这些债券按公允价值计入损益。

在截至2024年6月30日的三个月中,Versamet根据债券协议的条款向Sandstorm发行了公允价值为1,420万美元的普通股,以结算其应付给Sandstorm的债券的剩余余额;更多细节请参阅附注5。

截至2023年6月30日的六个月中:

| | | | | | | | | | | | | | | | | | | | | | | |

| 在 000 美元以内 | 2023 年 1 月 1 日 | 补充 | 处置 | 转账 | 公允价值调整 | 增生 | 2023年6月30日 |

| | | | | | | |

| 短期投资 | | | | | | | |

可转换债务工具1 | $ | 1,272 | | $ | 8,875 | | $ | (675) | | $ | 671 | | $ | — | | $ | — | | $ | 10,143 | |

应收贷款3 | 2,501 | | 5,041 | | (748) | | (1,250) | | — | | 191 | | 5,735 | |

| 短期投资总额 | $ | 3,773 | | $ | 13,916 | | $ | (1,423) | | $ | (579) | | $ | — | | $ | 191 | | $ | 15,878 | |

| | | | | | | |

长期投资 | | | | | | | |

普通股2 | $ | 19,025 | | $ | 4,361 | | $ | (344) | | $ | — | | $ | (3,403) | | $ | — | | $ | 19,639 | |

认股权证和其他1 | 2,088 | | — | | (538) | | — | | (259) | | — | | 1,291 | |

可转换债务工具1 | 105,004 | | 113,948 | | — | | (671) | | (1,526) | | — | | 216,755 | |

应收贷款3 | — | | — | | — | | 1,250 | | — | | — | | 1,250 | |

长期投资总额 | $ | 126,117 | | $ | 118,309 | | $ | (882) | | $ | 579 | | $ | (5,188) | | $ | — | | $ | 238,935 | |

| 投资总额 | $ | 129,890 | | $ | 132,225 | | $ | (2,305) | | $ | — | | $ | (5,188) | | $ | 191 | | $ | 254,813 | |

1. 公允价值调整计入该期间的净收益(亏损)中。

2. 公允价值调整计入该期间其他综合收益(亏损)。

3.增量记入该期间的净收益(亏损)中。

7. 所得税

所得税支出不同于对所得税前的净收入适用联邦和省所得税税率所得的金额。

这些差异是由以下项目造成的:

| | | | | | | | | | | | | | |

| 在 000 美元以内 | 已结束 3 个月

2024年6月30日 | 已结束 3 个月

2023年6月30日 | 6 个月已结束

2024年6月30日 | 6 个月已结束

2023年6月30日 |

| | | | |

所得税前收入 | $ | 14,192 | | $ | 1,578 | | $ | 14,173 | | $ | 17,288 | |

| 加拿大联邦和省所得税税率 | 27 | % | 27 | % | 27 | % | 27 | % |

基于上述税率的所得税支出 | $ | 3,832 | | $ | 426 | | $ | 3,827 | | $ | 4,668 | |

| | | | |

| 增加(减少)是由于: | | | | |

| 不可扣除的费用和永久差额 | $ | 1,030 | | $ | 1,433 | | $ | 2,225 | | $ | 2,733 | |

| 资本收益或损失的非应纳税部分 | (1,345) | | 485 | | (610) | | 89 | |

| 预扣税 | 686 | | 646 | | 1,758 | | 1,452 | |

| 未识别的临时差异的变化及其他 | (513) | | (4,096) | | 327 | | (9,890) | |

所得税支出(回收) | $ | 3,690 | | $ | (1,106) | | $ | 7,527 | | $ | (948) | |

8. 分享资本和储备

a法定股本

公司有权发行无限数量的无面值普通股。

2024年5月,该公司延长了发行人的正常出价(“NCIB”),并且能够在2025年5月6日之前购买最多2000万股普通股。该公司之前的NCiB已于2024年4月10日到期。NCiB为公司提供不时购买其普通股的选择权。在截至2024年6月30日的六个月中,公司购买并注销了约50万股普通股。

该公司有一项市场股票计划(“aTm计划”),允许公司通过多伦多证券交易所、纽约证券交易所或普通股上市、报价或以其他方式交易的任何其他市场以现行市场价格向公众发行总额不超过1.5亿美元的国库普通股。根据aTm计划分配的数量和时间由公司自行决定,但须遵守适用的监管限制。除非公司在2024年10月22日之前终止,否则aTm计划的有效期至2024年10月22日。T0至今,公司未使用或出售aTm计划下的任何股票。

2024年第一季度,公司宣布派发每股普通股0.02加元的股息(2023年第一季度——0.02加元)。全额股息于2024年4月以现金支付。2024年第二季度,公司宣布派发每股普通股0.02加元的股息(2023年第二季度——0.02加元)。截至2024年6月30日,全额股息作为应付账款入账,包含在应付账款和其他应付账款中,并于2024年7月以现金支付。

b本公司的股票期权和认股权证

公司制定了激励性股票期权计划(“期权计划”),根据该计划,公司可以向符合条件的员工、高级职员、董事和顾问授予股票期权,其行使价、到期日和归属条件将由董事会决定。最长到期日为自授予之日起五年。所有期权均以股权结算。期权计划允许发行期权,该期权加上公司的其他股票补偿安排,在授予之日不得超过公司已发行普通股的8.5%。

该公司的期权和该期间的变更摘要如下:

| | | | | | | | |

| 期权数量 | 每股加权平均行使价(加元) |

| | |

| 截至2022年12月31日的未偿还期权 | 16,356,022 | | 7.50 |

| 已授予 | 4,101,417 | | 6.53 |

| 已锻炼 | (1,147,066) | | (5.99) |

| 已过期 | (2,009,933) | | (6.07) |

| 2023 年 12 月 31 日未偿还的期权 | 17,300,440 | | 7.54 |

| 已锻炼 | (242,000) | | (1.66) |

| 已过期 | (1,519,023) | | (8.28) |

| 截至 2024 年 6 月 30 日的未偿还期权 | 15,539,417 | | 7.56 |

截至2024年6月30日,期权的加权平均剩余合同期限为2.88年(截至2023年12月31日的年度为3.05年)。在截至2024年6月30日的六个月中,行使的股票期权的加权平均股价为每股5.85加元(截至2023年12月31日的年度为6.71加元)。

截至2024年6月30日,公司期权摘要如下:

| | | | | | | | | | | |

| 到期年份 | 未缴人数 | 既得 | 每股行使价(加元) |

| | | |

| 2024 | 1,427,000 | 1,427,000 | 8.89 |

| 2025 | 2,812,000 | 2,812,000 | 9.43 |

| 2026 | 2,968,000 | 1,978,671 | 7.18 |

| 2027 | 4,231,000 | 1,410,340 | 7.12 |

| 2028 | 4,101,417 | — | 6.53 |

| 15,539,417 | 7,628,011 | 8.321 |

1.可行使期权的加权平均行使价。

C受限制的股权

公司制定了限制性股票计划(“限制性股票计划”),根据该计划,公司可以在董事会确定的到期日向符合条件的员工、高级职员、董事和顾问授予限制性股票权利(“RSR”)。每项限制性股票权利都使持有人有权获得公司的普通股,无需进一步考虑。限制性股票计划允许发行最多4,500,000股限制性股权。

截至2024年6月30日,该公司的未偿还卢比为2328,244卢比。

摊薄后的每股收益

摊薄后的每股收益基于以下公式计算:

| | | | | | | | | | | | | | |

在 000 美元以内

(股票和每股金额除外) | 已结束 3 个月

2024年6月30日 | 已结束 3 个月

2023年6月30日 | 6 个月已结束

2024年6月30日 | 6 个月已结束

2023年6月30日 |

| | | | |

该期间归属于Sandstorm股东的净收益 | $ | 10,028 | | $ | 2,049 | | $ | 5,832 | | $ | 17,718 | |

| | | | |

| 基本加权平均股票数量 | 297,831,968 | | 298,094,024 | | 297,823,823 | | 298,457,681 | |

每股基本收益 | $ | 0.03 | | $ | 0.01 | | $ | 0.02 | | $ | 0.06 | |

| | | | |

| 稀释性证券的影响 | | | | |