本委托书/招股说明书中的信息不完整,可能会更改。 已向美国证券交易委员会提交了与本委托书/招股说明书中描述的证券相关的注册说明书。在注册声明生效之前,不得出售这些证券,也不得接受购买要约。本委托书/招股说明书不构成在任何司法管辖区出售或邀请购买这些证券的要约,在任何司法管辖区,此类要约、招揽或出售都是非法的。

初步,有待完成,日期为2024年8月1日

英飞朗公司委托书/诺基亚公司招股说明书

圣伊格纳西奥大道6373号

加利福尼亚州圣何塞95119

+1 (408) 572-5200

您的投票非常重要

尊敬的英飞朗公司股东:

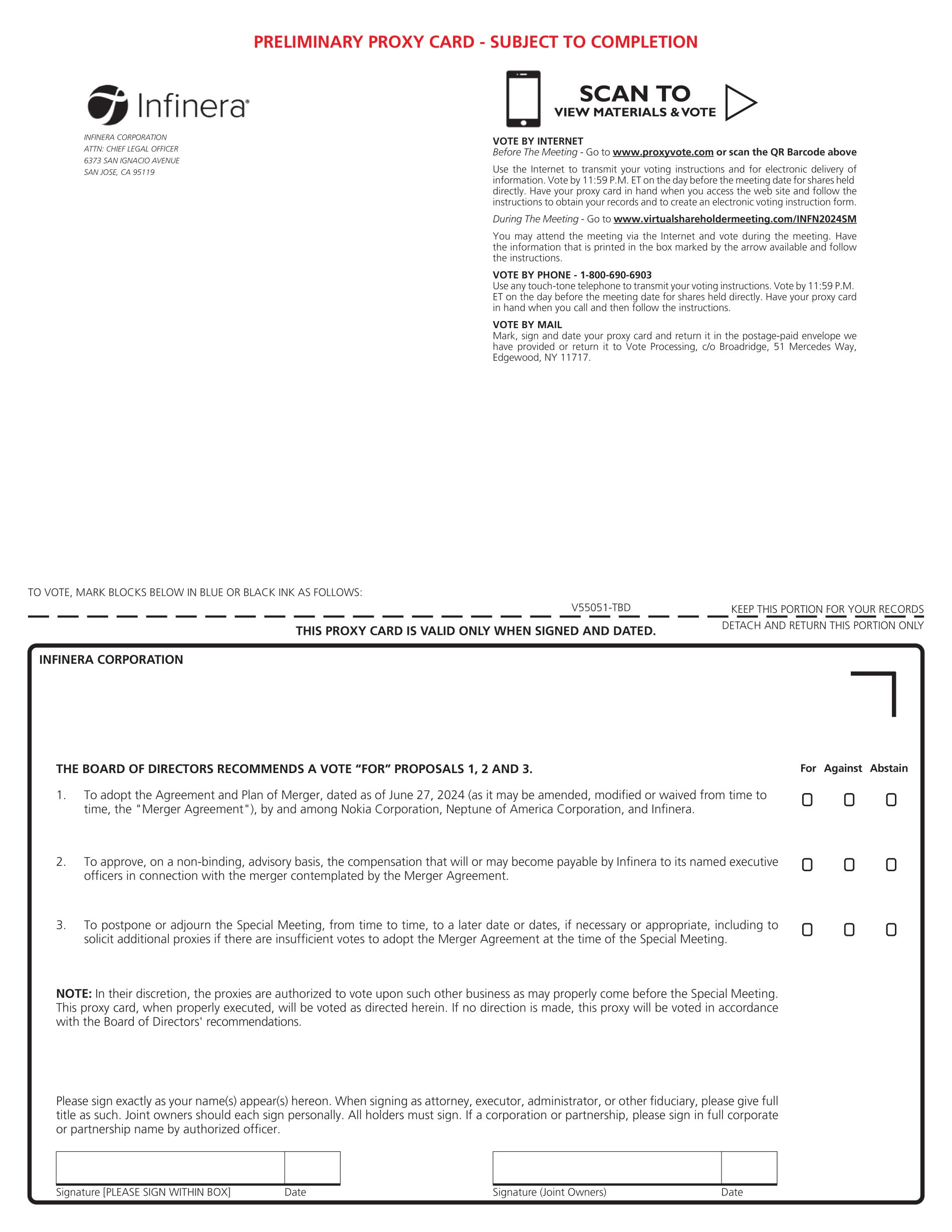

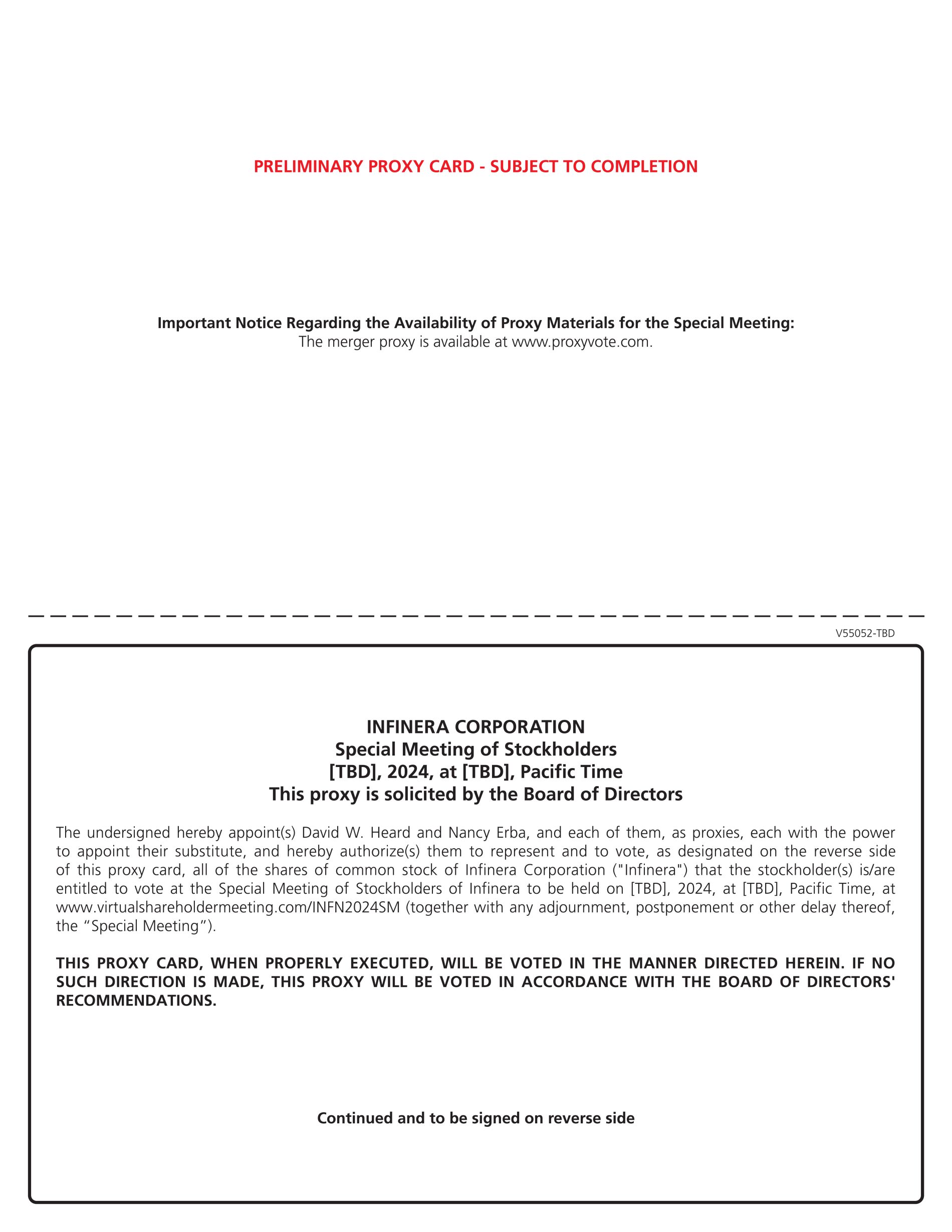

2024年6月27日,特拉华州的英飞朗公司(Infinera)、根据芬兰共和国法律注册成立的诺基亚公司(Nokia Corporation)、特拉华州的公司和诺基亚的全资子公司美国海王星公司(合并子公司)签订了合并协议和合并计划(可不时修订、修改或放弃),规定合并子公司与英飞朗合并并并入英飞朗(合并),英飞朗在合并完成后作为诺基亚(Infinera)的全资子公司继续存在。《幸存的公司》)。

这笔交易较英飞朗普通股在2024年6月26日,即合并协议公布前的最后一个完整交易日的收盘价溢价28%,英飞朗普通股每股面值0.001美元,较英飞朗普通股截至2024年6月26日的往绩180天成交量加权平均价溢价37%。

根据并受制于合并协议的条款,在合并生效时间(生效时间),英飞朗普通股和英飞朗优先股(英飞朗优先股)的每股 股和每股优先股(每股面值0.001美元),在每个情况下,在紧接生效时间之前发行和发行的优先股将自动注销、终止并转换为在持有人选择时获得以下对价的权利,但须根据合并协议按比例分配:

| • | 相当于6.65美元的现金,不含利息(这种对价,现金对价); |

| • | 无面值和账面入账形式的诺基亚普通股(诺基亚股票),其交换比例为每股英飞朗普通股交换1.7896股诺基亚股票(这种对价,即股票对价);或 |

| • | 现金,金额相当于4.66美元,不含利息,以及一些诺基亚股票,其交换比例为每股0.5355股诺基亚 股英飞朗普通股(这种对价,混合对价)。 |

截至本委托书 声明/招股说明书的日期,英飞朗没有任何已发行的英飞朗优先股。

在每种情况下,诺基亚股票都将以美国存托股份(Nokia ADS)的形式交付,根据诺基亚ADS存托协议的条款和条件,每股诺基亚美国存托股份代表有权获得一股诺基亚股票。作为合并对价的一部分,将以诺基亚美国存托凭证的形式交付给英飞朗股东的此类诺基亚股票可能包括新发行的诺基亚股票和/或由诺基亚的某些全资子公司持有的诺基亚股票。每个英飞朗股东可为其持有的每股英飞朗普通股选择不同形式的合并对价 。英飞朗普通股持有人关于混合对价和股份对价的选择权将