附录 99.2

2023年第四季度收益补充资料 www.globalmedicalreit.com 纽约证券交易所:GMRE Atrium Health — 温斯顿-北卡罗来纳州塞勒姆

前瞻性陈述根据1995年《私人证券诉讼改革法》的定义,此处包含的某些陈述可能被视为 “前瞻性陈述”,公司的意图是任何此类陈述都受到由此建立的安全港的保护。这些前瞻性陈述是通过使用诸如 “预测”、“相信”、“可以”、“估计”、“期望”、“打算”、“可能”、“应该”、“计划”、“预测”、“项目”、“将”、“继续” 等术语和短语来识别的,包括对未来结果的假设和预测。除历史信息外,此处列出的陈述包括但不限于有关我们的收益、流动性、租户向我们支付租金的能力、预期财务业绩(包括与新租户或现有物业扩建相关的未来现金流)、未来分红或其他财务项目的任何陈述;有关我们未来运营计划、战略、目标和未来投资组合占用率、收购机会渠道和预期的任何其他声明收购活动,包括任何收购的时间和/或成功完成以及这些房产的预期租金收入,我们的预期处置活动,包括任何处置的时间和/或成功完成以及由此产生的收益的预期用途,以及任何有关未来经济状况或业绩的陈述均为前瞻性陈述。这些前瞻性陈述基于我们当前的预期、估计和假设,并受某些风险和不确定性的影响。尽管公司认为其前瞻性陈述中反映的预期、估计和假设是合理的,但实际业绩可能与公司任何前瞻性陈述中的预测或假设存在重大差异。有关我们和我们业务的其他信息,包括可能对我们的财务业绩产生重大不利影响的其他因素,包括但不限于第一部分第1A项——风险因素、10-k表年度报告、10-Q表季度报告以及我们向美国证券交易委员会提交的其他文件中描述的风险。提醒你不要过分依赖前瞻性陈述。公司不打算更新任何前瞻性声明,也没有义务更新任何前瞻性声明。目录公司概述 3 精选季度财务数据 6 业务摘要 7 投资组合摘要 8 主要租户/投资组合租赁到期时间表 11 债务和套期保值摘要 12 总资本和权益摘要 14 ESG 摘要 15 简明合并运营报表 16 简明合并资产负债表 17 简明合并现金流量表 18 非公认会计准则对账 19 报告定义和其他披露 20 莱根特特殊外科医院——德克萨斯州普莱诺第四季度收益 | 补编 2

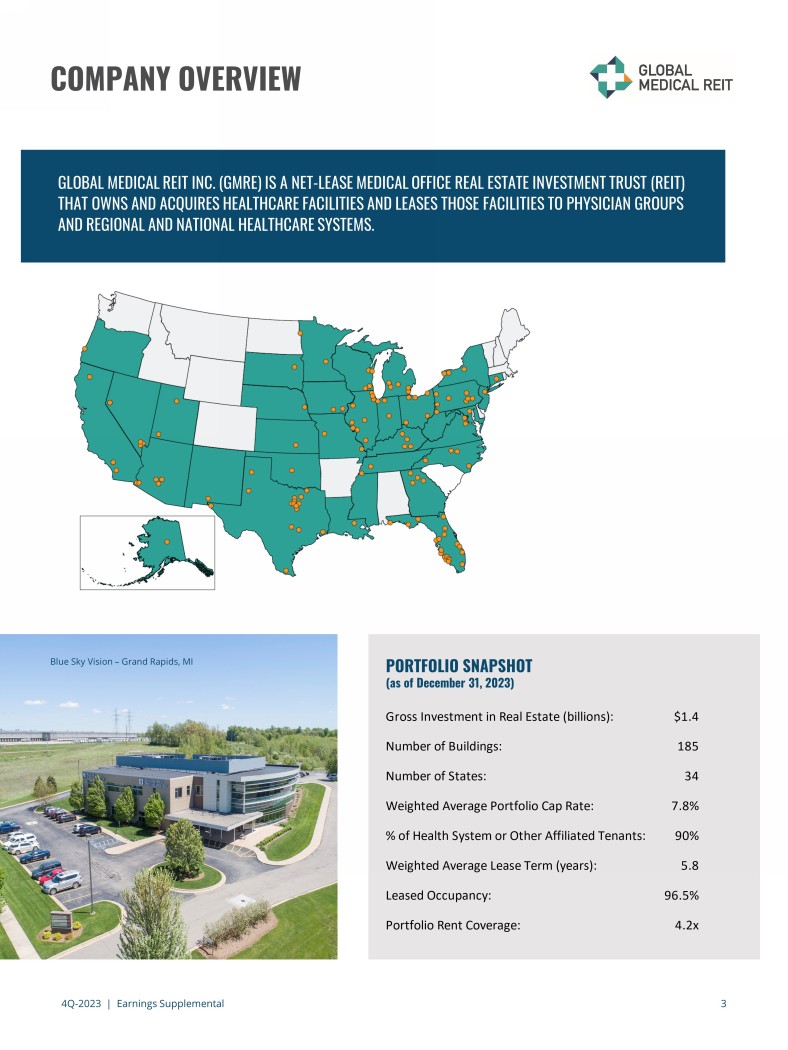

2023年第四季度第三季度 | 收益补充公司概述全球医疗房地产投资信托基金公司(GMRE) 是一家净租赁医疗办公室房地产投资信托基金(REIT),它拥有并收购医疗机构,并将这些设施租赁给医生团体以及地区和国家医疗保健系统。投资组合快照(截至2023年12月31日)蓝天愿景——密歇根州大急流城房地产总投资(十亿美元):1.4美元建筑物数量:185个州数:34加权平均投资组合上限率:7.8%卫生系统或其他附属租户:90%加权平均租赁期限(年):5.8%租赁入住率:96.5%投资组合租金覆盖率:4.2x

2023年第四季度 | 收益补充4 杰弗里·布希董事长、首席执行官兼总裁罗伯特·基尔南首席财务官兼财务主管阿方佐·莱昂首席投资官丹妮卡·霍利首席运营官杰米·巴伯总法律顾问兼公司秘书杰弗里·布希董事会主席、首席执行官兼总裁亨利·科尔首席独立董事、薪酬委员会主席、审计委员会成员宝拉·克劳利审计委员会成员、ESG委员会成员、薪酬委员会成员成员 Matthew Cypher,ESG 博士委员会主席、提名和公司治理委员会成员 Ronald Marston 提名和公司治理委员会主席、薪酬委员会成员 Lori Wittman 审计委员会主席、提名和公司治理委员会成员、ESG 委员会成员张惠奇董事独立董事 71% 董事会女性比例和历史上代表性不足的少数族裔公司概述 43% 执行官

2023年第四季度 | 收益补充报告5公司概述公司总部威斯康星大道7373号,套房800号马里兰州贝塞斯达 20814 电话:202.524.6851 www.globalmedicalreit.com 纽约证券交易所股票代码:GMRE 投资者关系 Stephen Swett 电话:203.682.8377 电子邮件:stephen.swett@icrinc.com 独立注册会计师事务所德勤会计师事务所弗吉尼亚州麦克莱恩公司和房地产投资信托基金公司税务顾问 Vinson & Elkins LLP Daniel LeBey、企业合伙人克里斯托弗·曼金、房地产投资信托基金税务合伙人转让代理人 Equiniti Trust公司(前身为美国股票转让和信托公司)电话:800.468.9716 钴康复医院 — 惊喜,亚利桑那州公司名称 Baird Wes Golladay BMO Juan Sanabria b. Riley Sanabria b. Rilley Sacuritiers Bryan Maher Colliers Securitiers Barry Bryan Maher Colliers Securitiers 巴里牛津康帕斯波因特美林罗斯证券亚伦·赫希特·詹尼罗伯特·史蒂文森 KeyBanc Austin Wurschmidt Stifel Stifel Stifel Stephen

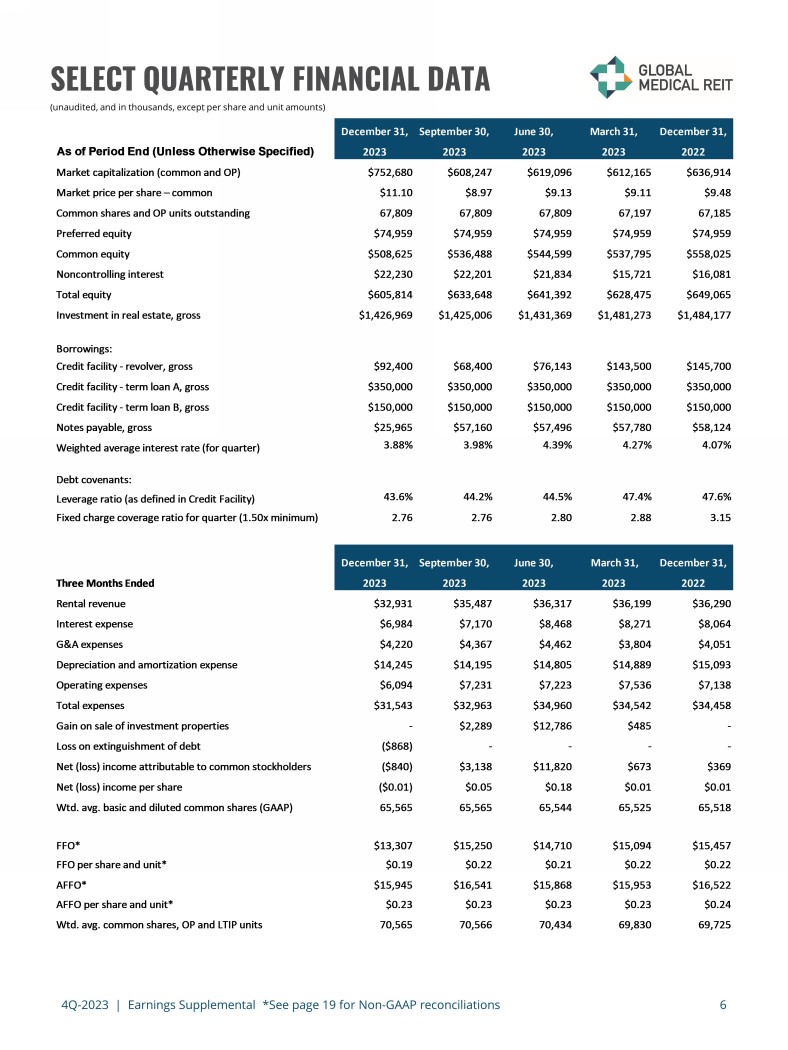

2023年第四季度 | 收益补充资料 *非公认会计准则对账见第19页 6(未经审计,以千计,每股和单位金额除外)精选季度财务数据 12月31日、9月30日、6月30日、3月31日、12月31日,截至期末(除非另有说明)2023 2023 2023 2023 2022年市值(普通股和OP)$752,680 $608,247 619,096 619,096 612,165 美元每股市价 636,914 美元 — 普通股 11.10 美元 8.97 美元 9.13 美元 9.11 美元 9.48 美元已发行普通股和 OP 单位 67,809 67,809 67,809 67,197 67,185 67,197 67,185 美元优先股权 74,959 美元 74,959 美元74,959 74,959 美元普通股权益 508,625 美元 536,488 美元 544,599 美元 537,795 美元 558,025 美元非控股权益 22,230 22,201 21,834 美元 15,721 美元 16,081 美元总股权 605,814 美元 633,648 美元 641,392 628,475 美元房地产投资 649,065 美元 1,426,069 美元 425,006 1,43,369 1,481,273 1,484,177 美元借款:信贷额度——循环贷款,总额92,400美元 68,400 美元 76,143 美元 143,500 美元 145,000 美元定期贷款 A,总额 350,000 美元 350,000 美元 350,000 美元信贷额度-定期贷款 b,总额 150,000 美元 150,000 美元 150,000 美元应付票据,总额 25,9575 美元,160 美元 57,496 美元 57,780 美元 58,124 加权平均利率(本季度)3.88% 3.98% 4.39% 4.27% 4.07% 债务契约:杠杆率(定义见信贷额度)43.6% 44.2% 44.5% 47.4% 47.4% 47.6% 本季度固定费用覆盖率(最低 1.50 倍)2.76 2.80 2.88 3.15 12月31日,9月30日,3 月 31 日,12 月 31 日,截至 2023 2023 2023 年的三个月 2022 年租金收入 32,931 美元 35,487 美元 36,317 美元 36,199 美元 36,290 美元利息支出 6,984 美元 7,170 美元 8,468 美元 8,271 美元 8,064 美元并购费用 4,267 美元 4,462 美元 3,804 美元折旧和摊销支出 14,245 美元 14,195 美元 14,805 美元 14,889 美元 15,093 美元运营费用 6,094 美元 7,231 美元 7,223 美元 7,138 美元总费用 31,543 美元 32,963 34,960 34,960 34,542 34,458 美元出售投资物业的收益-2,289 美元 12,786 美元 485 美元-债务清偿损失 (868 美元)---归属于普通股股东的净(亏损)收益(840美元)3,138 美元 11,820 673 美元 369 美元每股净(亏损)收益(0.01 美元)0.05 0.01 美元 0.01 美元 Wtd. 平均基本和摊薄后普通股(GAAP)65,544 65,544 65,518 美元 FFO* 13,307 美元 15,250 美元 14,710 美元 15,094 美元每股和单位的 FFO 15,457 美元* 0.19 美元0.22 0.21 0.22 0.22 美元 AFFO* 15,945 美元 16,541 美元 15,868 美元 15,953 美元 16,522 美元 AFFO 每股和单位* 0.23 0.23 0.23 0.23 0.23 美元 0.23 美元工作日平均值 0.24 美元普通股、OP 和 LTIP 单位 70,566 70,434 69,830 69,825

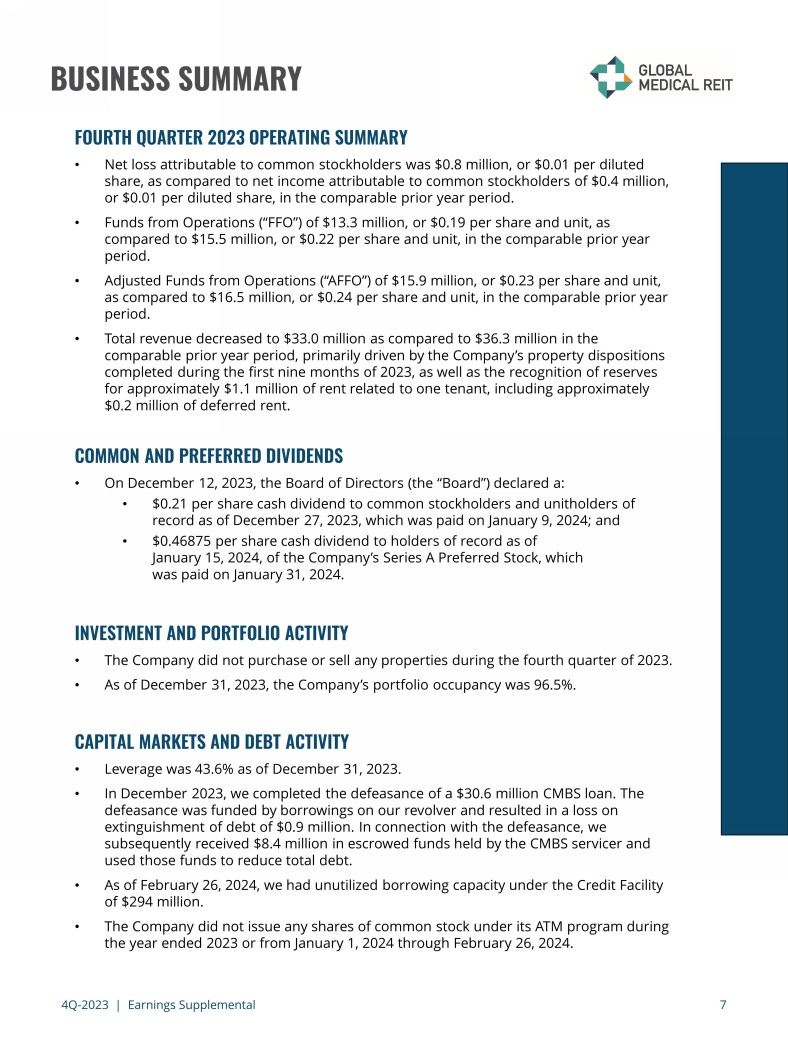

2023年第四季度 | 收益补充7业务摘要2023年第四季度经营摘要 • 归属于普通股股东的净亏损为80万美元,摊薄后每股亏损0.01美元,而去年同期归属于普通股股东的净收益为40万美元,摊薄每股收益为0.01美元。• 运营资金(“FFO”)为1,330万美元,合每股每股0.19美元,而去年同期为0.19美元去年同期为1,550万美元,合每股每股0.22美元。• 调整后的运营资金(“AFFO”)为1,590万美元,合0美元。每股23个,而去年同期为1,650万美元,合每股每单位0.24美元。• 总收入从去年同期的3,630万美元降至3,300万美元,这主要是由于公司在2023年前九个月完成的房地产处置,以及确认了与一名租户相关的约110万美元租金储备金,包括约20万美元的递延租金。普通股和优先股股息 • 2023 年 12 月 12 日,董事会(“董事会”)宣布:• 向截至2023年12月27日的普通股股东和单位持有人派发每股0.21美元的现金股息,已于2024年1月9日支付;• 向截至2024年1月15日的公司A系列优先股的登记持有人每股现金股息0.46875美元,该股于1月31日支付,2024。投资和投资组合活动 • 公司在2023年第四季度没有购买或出售任何房产。• 截至2023年12月31日,公司的投资组合占用率为96.5%。资本市场和债务活动 • 截至2023年12月31日,杠杆率为43.6%。• 2023年12月,我们完成了3,060万美元CMBS贷款的偿还。这次失败的资金来自我们的左轮手枪的借款,导致90万美元债务的清偿损失。与失败有关,我们随后收到了CMBS服务商持有的840万美元托管资金,并将这些资金用于减少总债务。• 截至2024年2月26日,我们在信贷额度下的未使用借款能力为2.94亿美元。• 在截至2023年的一年中或2024年1月1日至2024年2月26日期间,该公司没有根据其aTm计划发行任何普通股。

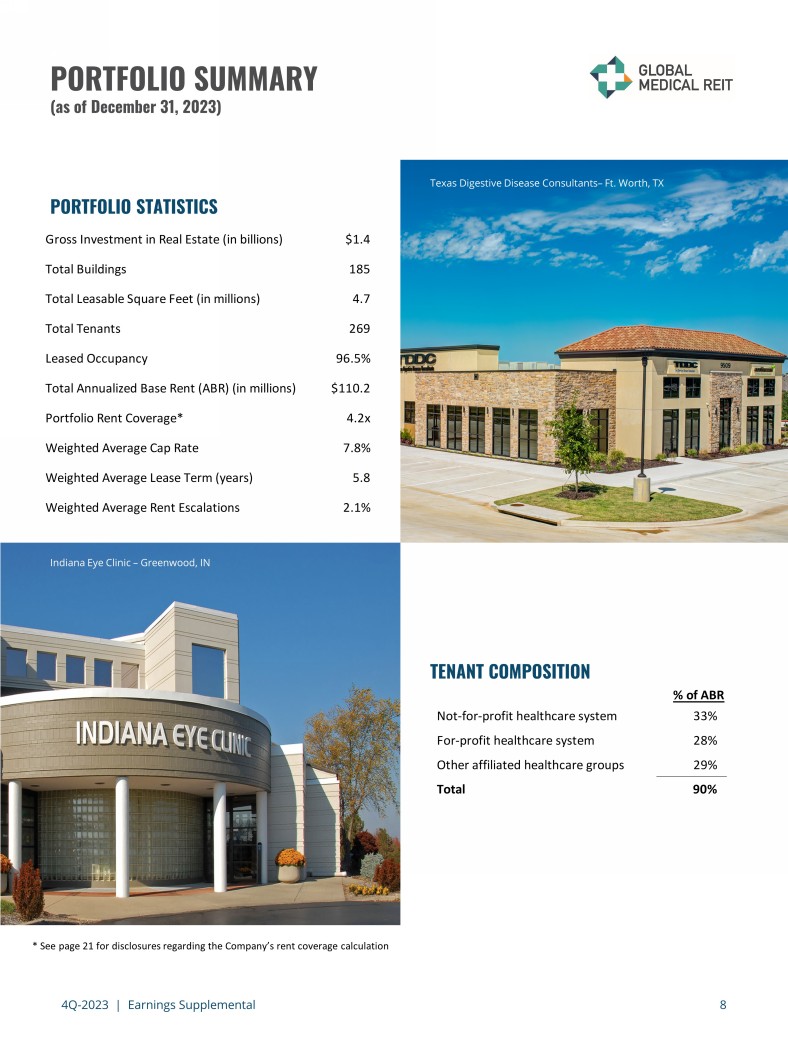

2023年第四季度 | 收益补充报告8投资组合摘要(截至2023年12月31日)投资组合统计租户构成 *有关公司租金承保范围计算的披露见第21页德州消化疾病顾问—Ft.德克萨斯州沃思印第安纳州眼科诊所——印第安纳州格林伍德房地产投资总额(十亿美元)建筑物总投资185平方英尺(百万美元)4.7名租户总租金269人 96.5% 年化基本租金总额(ABR)(百万美元)110.2美元投资组合租金保障范围* 4.2倍加权平均租金上涨7.8%加权平均租赁期限(年)5.8%加权平均租金上涨占ABR的2.1% 非营利医疗保健系统 33% 营利性医疗保健系统 28% 其他附属医疗保健团体 29% 总计 90%

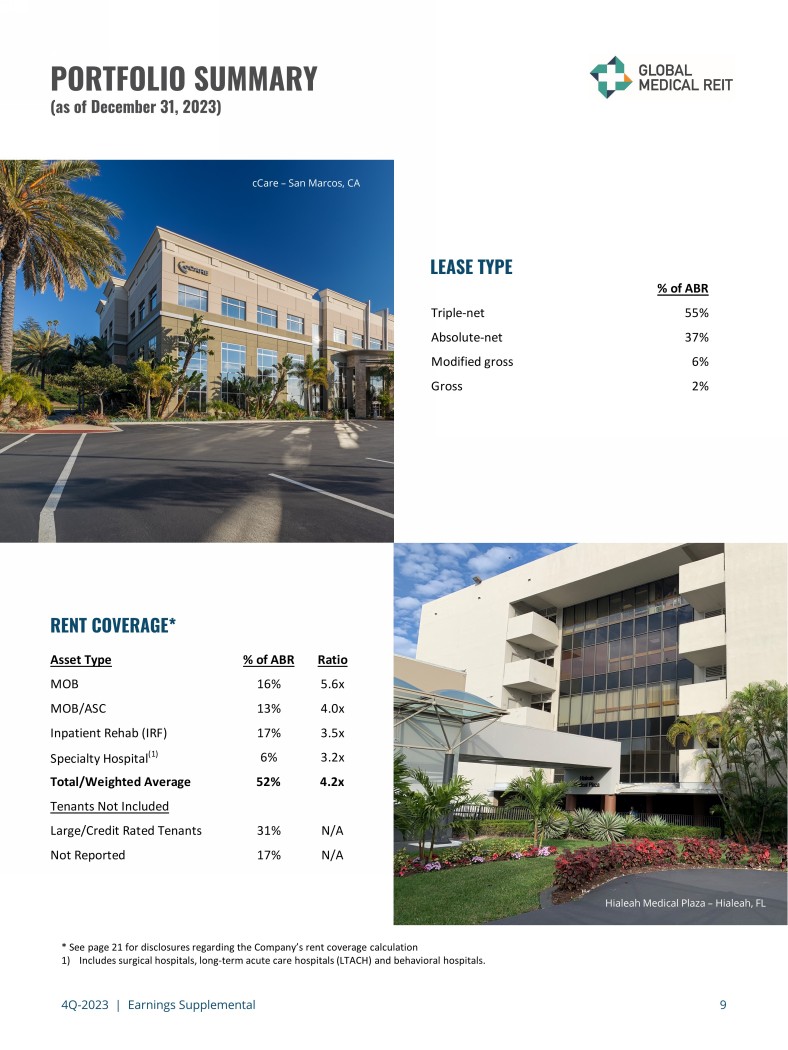

2023年第四季度 | 收益补充9投资组合摘要(截至2023年12月31日)租赁类型租金保障范围* *有关公司租金承保范围计算的披露见第21页 1) 包括外科医院、长期急诊医院(LTACH)和行为医院。cCare—加利福尼亚州圣马科斯海里亚医疗广场—佛罗里达州海厄利亚占ABR三重净额55%的百分比绝对净值37%修改后的总收入6% 总资产类型占ABR比率的百分比MoB 16% 5.6x MOB/ASC 13% 4.0x 住院康复 (IRF) 17% 3.5x 专科医院 (1) 6% 3.5x 总数/加权平均值 52% 4.2x 租户不包括大型/信用评级租户 31% N/A 未报告 17% N/A

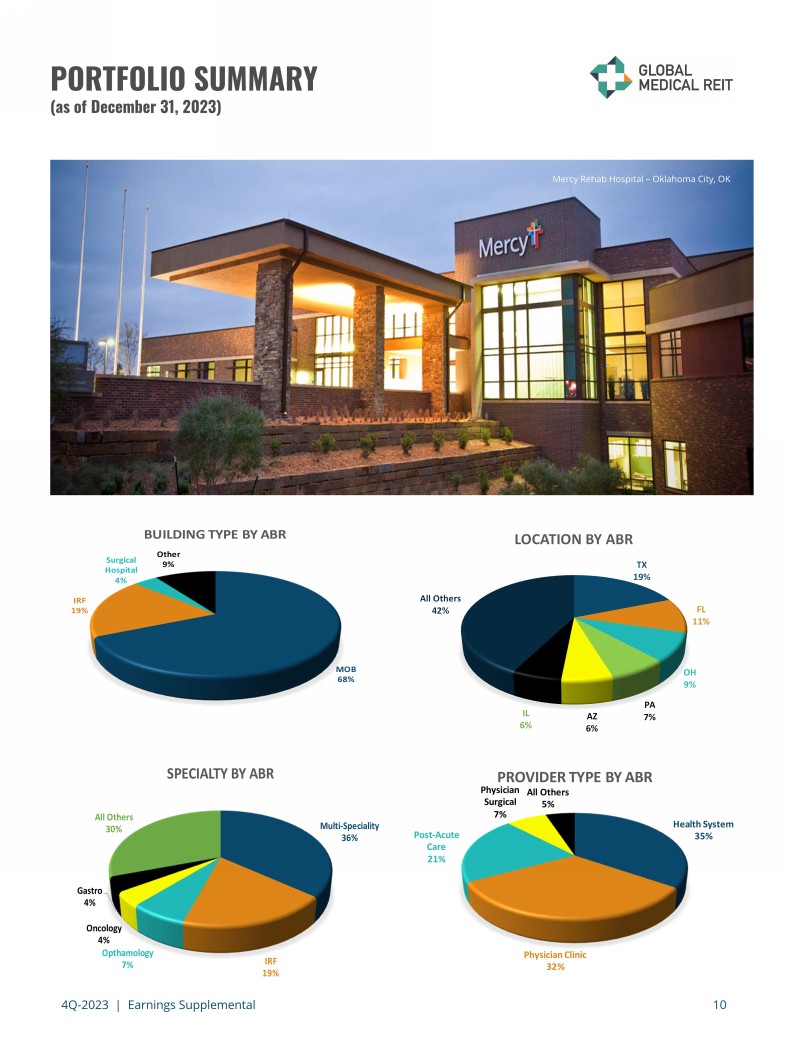

2023年第四季度 | 收益补充10份投资组合摘要(截至2023年12月31日)俄克拉荷马州俄克拉荷马城默西康复医院——专业 36% IRF 19% 眼科 7% 肿瘤学 4% 胃部 4% 所有其他 30% ABR 卫生系统专业 35% 医生诊所 32% 急症后护理 21% 外科医生 7% ABR MoB 所有其他 5% 提供者类型 68% IRF 19% 外科医院 4% 其他 9% 建筑类型 ABR TX 19% 佛罗里达州 11% OH 9% PA 7% AZ 6% IL 6% 所有其他 42% 位置由 ABR 提供

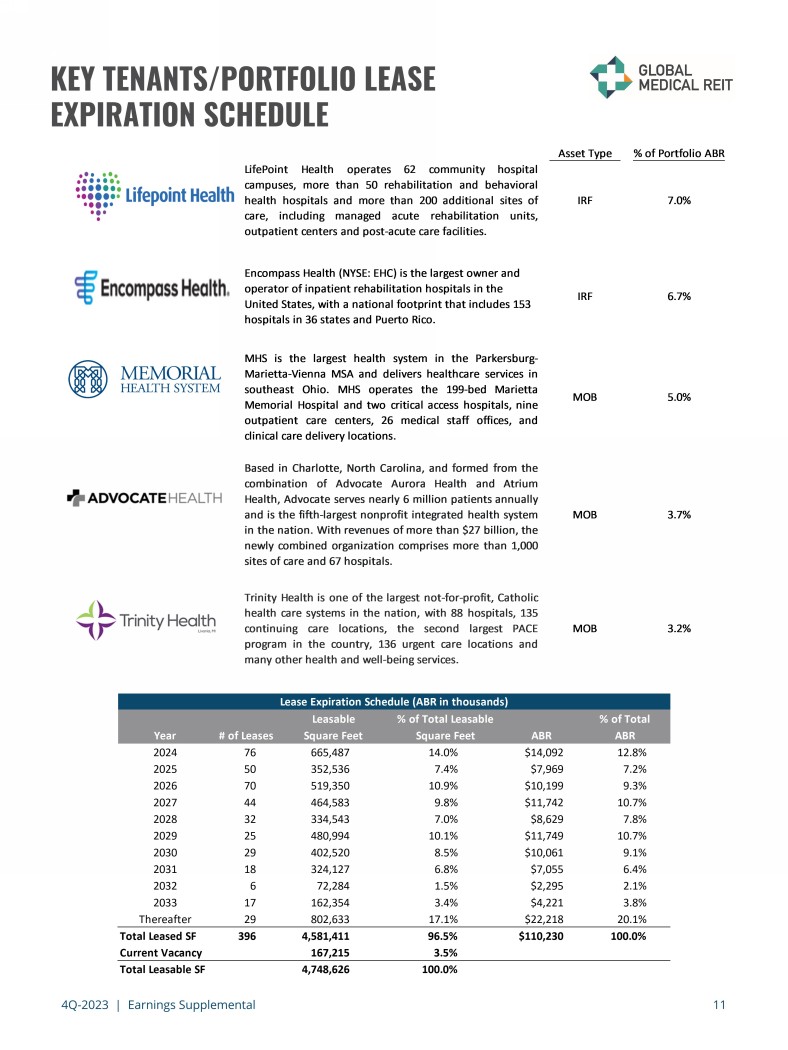

2023年第四季度 | 收益补充 11 个主要租户/投资组合租赁到期时间表可租赁占全年总租赁量的百分比平方英尺平方英尺 ABR 2024 76 665,487 14.0% 14,092 12.8% 2025 50 352,536 7.4% 7,969 7.2% 2026 70 519,350 10.9% $10,199 9.3% 2027 44 464,583 9.8% 11,742 10.7% 2028 32 334,543 7.0% $8,629 7.8% 2029 25 480,994 10.1% $11,749 10.7% 2030 29 402,520 8.5% $10,061 9.1% 2031 18 324,127 6.8% $7,055 6.4% 2032 6 72,284 1.5% 2,295 2.1% 2033 17 162,354 3.4% $4,221 3.8% 其后 29 804% 2,633 17.1% 22,218 20.1% 总租金额 20.1%396 4,581,411 96.5% 110,230 美元 100.0% 当前空缺率 167,215 3.5% 可租赁总面积 4,748,626 100.0% 租赁到期时间表(以千计 ABR)资产类型投资组合的百分比 ABR LifePoint Health 经营 62 个社区医院园区、50 多家康复和行为健康医院以及超过 200 个额外护理场所,包括托管急性康复单位、门诊中心和急症后护理机构。IRF 7.0% Encompass Health(纽约证券交易所代码:EHC)是美国最大的住院康复医院的所有者和运营商,业务遍及全国,包括36个州和波多黎各的153家医院。IRF 6.7% MHS是帕克斯堡-玛丽埃塔-维也纳最大的卫生系统,在俄亥俄州东南部提供医疗服务。MHS经营拥有199张床位的玛丽埃塔纪念医院和两家CriticalAccess医院、九个门诊护理中心、26个医务人员办公室和临床护理提供地点。MoB 5.0%总部设在北卡罗来纳州夏洛特,由Advocate Aurora Health和Atrium Health合并而成,每年为近600万名患者提供服务,是美国第五大非营利性综合医疗系统。这个新合并的组织收入超过270亿美元,包括1,000多个医疗场所和67家医院。MoB 3.7% Trinity Health是美国最大的非营利性天主教医疗保健系统之一,拥有88家医院、135个持续护理点、该国第二大PACE计划、136个紧急护理点以及许多其他健康和福利服务。MoB 3.2%

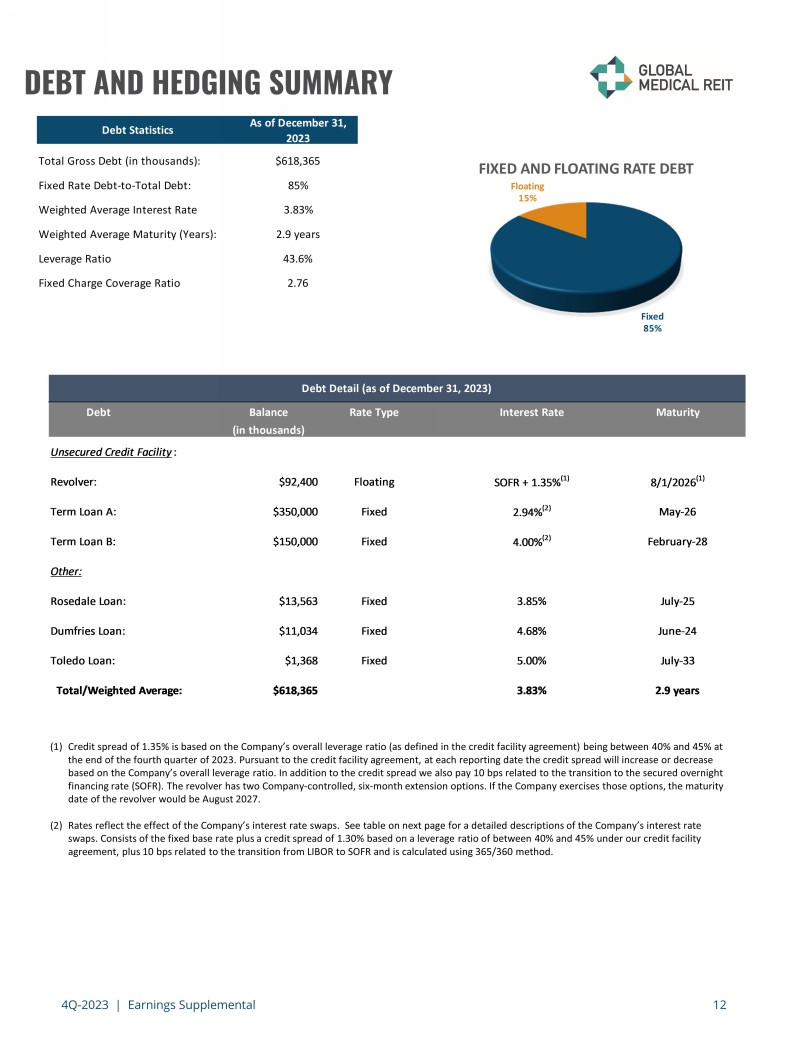

2023年第四季度 | 收益补充12债务和套期保值摘要(1)1.35%的信贷利差是基于公司的整体杠杆率(定义见信贷额度协议)在2023年第四季度末分别为40%和45%。根据信贷额度协议,在每个报告日,信贷利差将根据公司的总体杠杆率增加或减少。除了信贷利差,我们还支付与过渡到有担保隔夜融资利率(SOFR)相关的10个基点。这把左轮手枪有两个公司控制的、六个月的延期选项。如果公司行使这些期权,则左轮手枪的到期日为2027年8月。(2)利率反映了公司利率互换的影响。有关Com pan y利率互换的详细描述,请参阅下一页的表格。包括固定基准利率加上根据我们的信贷额度协议杠杆率在40%至45%之间的1.30%的信贷利差,外加与从伦敦银行同业拆借利率过渡到SOFR相关的10个基点,使用365/360方法计算。债务统计截至2023年12月31日的债务总额(千美元):618,365美元固定利率债务占总债务:85%加权平均利率 3.83% 加权平均到期日(年):2.9 年杠杆率 43.6% 固定费用覆盖率 2.76 固定 85% 浮动 15% 固定和浮动利率债务余额类型利率类型利率到期日(千美元)无抵押信贷额度:92,400 美元浮动 SOFR + 1.35% (1) 8/1/2026 (1) 定期贷款 A:350,000 美元固定 2.94% (2) 5 月 26 日定期贷款 B:15 万美元固定 4.00% (2) 2 月 28 日其他:Rosedale 贷款:13 美元,563 固定贷款 3.85% 7月25日邓弗里斯贷款:11,034美元固定 4.68% 6月24日托莱多贷款:1,368美元固定 5.00% 7月23日总额/加权平均值:618,365美元 3.83% 2.9 年债务详情(截至2023年12月31日)

2023年第四季度 | 收益补充13债务和套期保值摘要(1)包括总共十次当前利率互换和三次远期起始利率互换,通过这些互换,我们支付(或将支付)上表中列出的固定基准利率,并获得一个月的SOFR,即我们信贷基金中未偿贷款的参考利率。(2)由固定基准利率加上1.0的信贷利差组成。根据我们的信贷信息技术融资协议,杠杆率在40%至45%之间,加上与从伦敦银行同业拆借利率过渡到SOFR相关的10个基点并使用 365/360 方法计算。Citrus Valley Medical Associates — 加利福尼亚州科罗纳名义定期贷款 A——35万美元当前— 8/2024 固定基准利率:1.50% 实际利率:2.94%(2)8/2024 — 4/2026 固定基准利率:1.36% 实际利率:1.36%(2)定期贷款 b-150,000 美元当前 — 2/2028 固定基准利率:2.54% 有效利率:4.00% (2) 利率互换详情(截至12月)31, 2023) (1) 加权平均利率

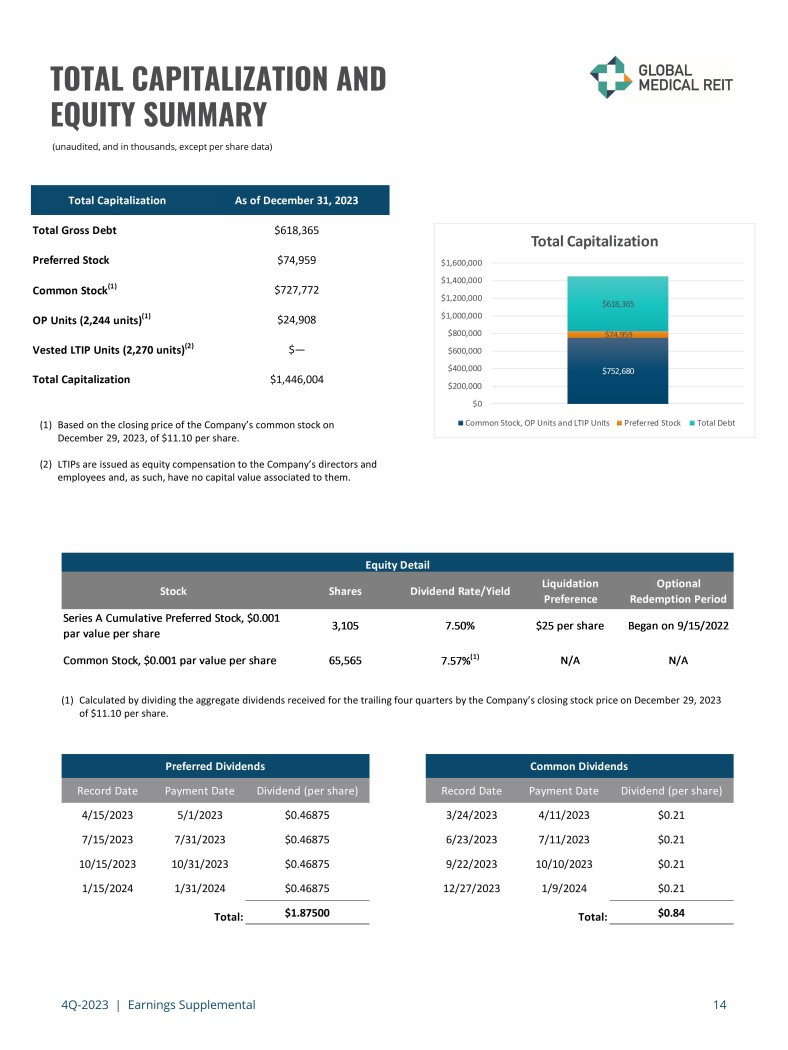

2023年第四季度 | 收益补充14总资本和权益摘要(未经审计,以千计,每股数据除外)(1) 基于2023年12月29日公司普通股的收盘价,为每股11.10美元。(2) LTIP作为股权薪酬发放给公司董事和员工,因此没有与之相关的资本价值。(1) 通过除以收到的股息总额来计算在过去的四个季度中,公司截至2023年12月29日D的收盘股价为每股11.10美元。截至2023年12月31日的总资本总负债总额618,365美元优先股74,959美元普通股 (1) 727,772美元OP单位(2,244个单位)(1) 24,908美元既得LTIP单位(2,270个单位)(2) $—总市值1,446,004美元 752,659 美元 74,959 美元 618,365 美元 $0 $200,000 $400,000 $800,000 $1,000,000 $1,000,000 1,200,000 美元 1,400,000 美元总市值为 1,600,000 美元普通股、OP 单位和 LTIP 单位优先股总债务股票股息率/收益率清算优先股可选赎回期 A系列累计优先股,每股面值0.001美元 3,105 7.50% 每股25美元始于2022年9月15日普通股,每股面值0.001美元 65,565 7.57% (1) N/A N/A 股票详情记录日期支付日期股息(每股)4/15/2023 $0.46875 7/15/2023 7/31/2023 0.46875 10/15/2023 0.46875 美元/15/2024 年 1/31/2024 0.46875 美元合计:1.87500 美元优先股息记录付款日期股息(每股)3/24/2023 4/11/2023 0.21 6/23/2023 7/11/2023 $0.21 9/22/2023 10/10/2023 0.21 12/27/2023 1/9/2023 $0.21 12/27/2023 1/9/2024 0.21 合计:0.84 美元普通股股息

2023年第四季度 | 收益补充文件15 ESG摘要我们认真对待气候变化和与气候变化相关的风险——包括物理风险和过渡风险。我们利用穆迪的427风险管理平台来帮助我们识别和衡量我们物业的潜在气候风险敞口。该分析总结了与气候变化相关的风险,按初发潜力对其进行了分组,并确定了风险缓解的机会。我们利用能源之星平台收集和跟踪我们的能耗数据,并确定了能源之星认证计划的有力候选资产。2022年,我们位于内布拉斯加州奥马哈的精选医疗机构获得了能源之星认证,得分为99分,位于南达科他州沃特敦的布朗诊所获得了84分。此外,2023年,我们位于弗吉尼亚州邓弗里斯、佛罗里达州海厄利亚和德克萨斯州达拉斯的设施与奥马哈和沃特敦的设施一起成为能源之星认证获得者。我们在评估投资机会时优先考虑能源效率和可持续性。在收购的尽职调查阶段,我们利用由第三方工程顾问进行的公用事业和能源审计。我们收集的能耗数据用于评估我们设施的碳排放水平。我们将GreSB的总体得分从2022年的46分提高到2023年的54分。分数反映了前一年的活动。自从我们在2021年开始获得GreSB评估分数以来,我们的分数提高了12个百分点。在2023年的greSB公开披露评估中,GMRE在同行组中排名第10位。保持弹性态势对我们的业务至关重要,我们将继续探索评估气候相关风险和减轻影响的方法。例如,根据风险管理领域的2023年GreSB评估报告,GMRE的分数为4. 25/5,而基准分数为3. 97/5。在风险评估的绩效方面,GMRE的得分为6. 46/9,而基准平均分为5. 66/9。在第二季度,我们发布了2022年企业可持续发展报告,该报告可在https: //www. globalmedicalreit.com/about/corporate-responbility/上找到。环境社会我们的董事会继续领导我们的社会和治理工作。凭借其多元化的构成,我们的董事会是包容性领导力的有力典范,其中 43% 的女性及来自代表性不足群体的个人。• 我们的董事会获得了 “董事会中的女性” 的认可,我们的执行团队反映了我们不同人口结构的员工。• 我们对员工敬业度的承诺仍然是重中之重,因为我们将继续为健康、安全和工作与生活的平衡提供便利。考虑到这一承诺,我们与董事会领导层的薪酬委员会一起进行了一项员工调查,涵盖了与员工对我们的工作文化、薪酬组成部分以及人口统计和身份数据的态度相关的全面主题。治理 • 董事会成立了一个常设的ESG委员会,负责监督公司的环境、社会、治理和弹性工作。• GMRE是全国公司董事协会的成员。

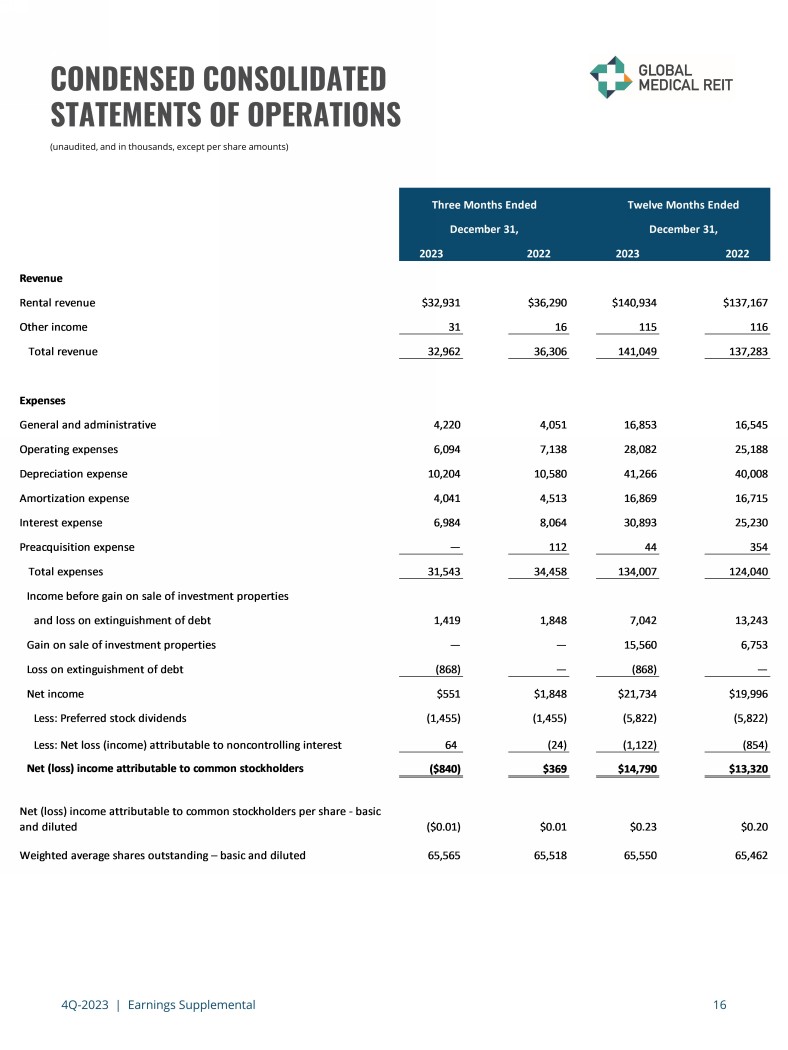

2023年第四季度 | 收益补充 16 份简明合并运营报表(未经审计,以千计,每股金额除外)2023 年 2023 年收入租金收入 32,931 美元 36,290 美元 140,934 美元137,167 美元其他收入 31 16 115 116 总收入 32,962 36,306 141,049 137,283 一般和管理费用 4,051 16,853 16,545 运营费用 094 7,138 28,082 25,188 折旧费用 10,204 10,580 41,266 40,008 摊销费用 4,041 4,513 16,869 16,715 利息支出 6,984 8,064 30,893 25,230 收购前费用 — 112 44 354总支出 31,543 34,458 134,007 124,040 扣除投资物业销售收益和清偿债务损失前的收入 1,419 1,848 7,042 13,243 出售投资物业的收益 — — 15,560 6,753 债务清偿损失 (868) — 净收益551 1,848 21,734 美元19,996美元减去:优先股股息 (1,455) (1,455) (5,822) (5,822) 减去:归属于非控股权益的净亏损(收益)64 (24) (1,122) (854) 归属于普通股股东的净(亏损)收益(840美元)369美元 14,790美元13,320美元归属于普通股的净(亏损)收益每股股东——基本股东和摊薄股东(0.01美元)0.01美元0.23美元加权平均已发行股票数——基本和摊薄后的65,565 65,518 65,550 65,550 65,462 截至12月31日的三个月,截至12月31日的十二个月,

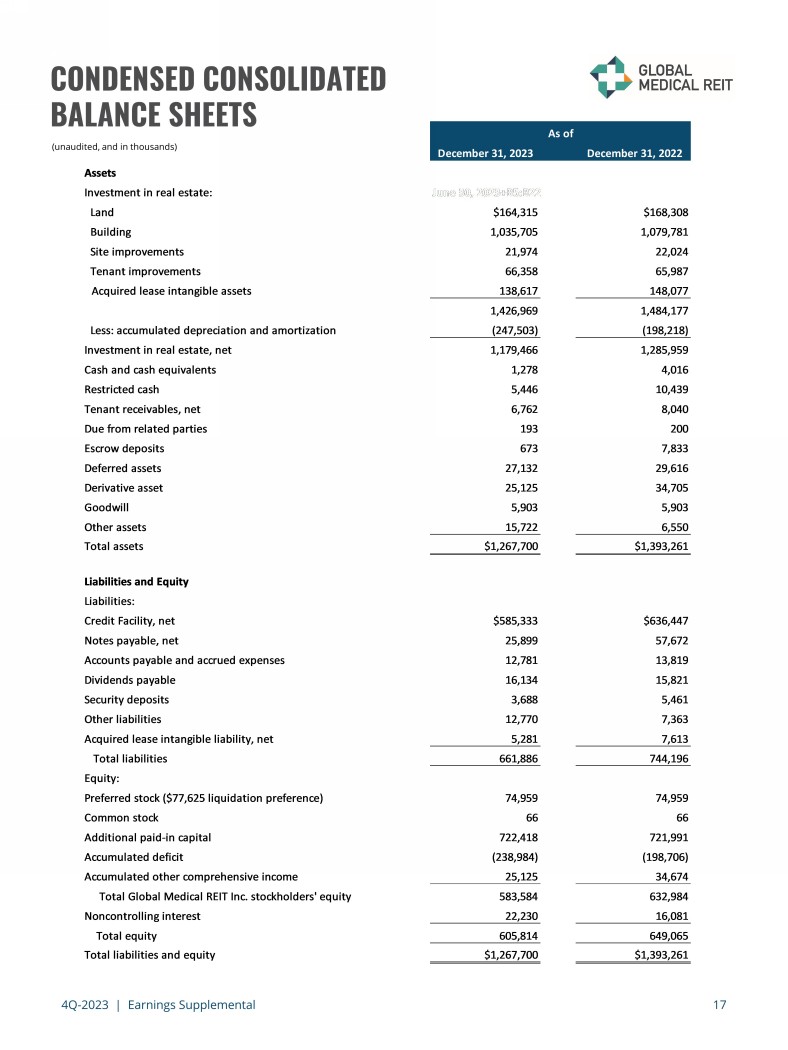

2023年第四季度 | 收益补充17份简明合并资产负债表(未经审计,以千计)2023年12月31日2022年12月31日资产投资房地产:2023年6月30日+B5: B22 土地 164,315 美元 168,308 美元建筑物 1,035,705 1,079,781 场地改善 21,974 22,024 租户改善 66,358 65,987 收购的租赁无形资产 138,617 148,077 1,426,969 1,484,177 减去:累计折旧和摊销 (247,503) (198,218) 房地产投资,净额 1,179,466 1,285,959 现金及现金等价物 1,278 4,016 限制性现金 5,446 10,439租户应收账款,净额 6,762 8,040 关联方应收账款 193 200 美元托管存款 673 7,833 递延资产 27,132 29,616 衍生资产 25,125 34,705 商誉 5,903 5,903 其他资产 15,722 6,550 总资产 1,267,700 美元 1,393,261 美元负债和权益负债:信贷额度,净额 585,333 636,447 美元应付票据,净额 25,899 572 美元应付账款和应计费用 12,781 13,819 应付股息 16,134 15,821 保证金 3,688 5,461 其他负债 12,770 7,363 购置的租赁无形负债,净额 5,281 7,613 总负债 661,886744,196 股权:优先股(77,625美元清算优先权)74,959 74,959 普通股 66 66 额外实收资本 722,418 721,991 累计赤字(238,984)(198,706)累计其他综合收益 25,125 34,674 全球医疗房地产投资信托基金公司股东权益 583,584 632,984 非控股权益 22,230 16,081 总股权 605,814 649,065 截至目前,负债和权益总额为 1,267,700 美元 1,393,261 美元

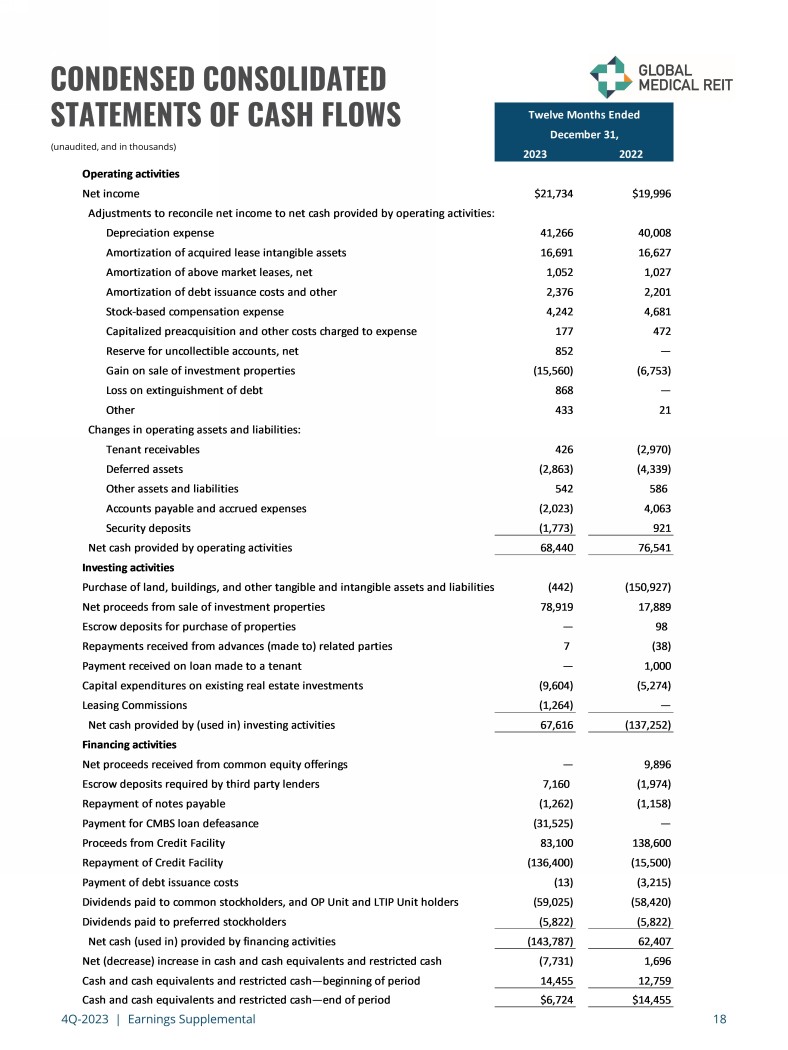

2023年第四季度 | 收益补充18份简明合并现金流量表(未经审计,以千计)2023 年运营活动净收益 21,734 美元 19,996 调整净收入与经营活动提供的净现金:折旧费用 41,266 40,008 收购的租赁无形资产摊销 16,691 16,627 上述市场租赁的摊销,净1,052 1,027 债务发行成本摊销以及其他 2,376 2,201 股票薪酬支出 4,242 4,681 资本化收购前费用和其他计入支出的费用177 472 无法收回的账户准备金,净额 852 — 出售投资物业的收益 (15,560) (6,753) 债务清偿损失 868 — 其他 433 21 运营资产和负债的变化:租户应收账款 426 (2,970) 递延资产 (2,863) (4,339) 其他资产和负债 542 586 应付账款和应计费用 (2,023) 4,063 押金 (1,773) 921 经营活动提供的净现金 68,440 76,541 投资活动购买土地、建筑物和其他有形和无形资产及负债 (442) (150,927) 净额出售投资物业的收益 78,919 17,889 笔用于购买房产的托管存款 — 98 从预付款(支付给)关联方收到的还款 7 (38) 向租户提供的贷款收益 — 1,000 现有房地产投资的资本支出 (9,604) (5,274) 租赁佣金 (1,264) —(用于)投资活动提供的净现金收到的净收益 67,616 (137,252) 来自普通股发行——第三方贷款机构要求的9,896笔托管存款 7,160(1,974)应付票据的偿还(1,262)) (1,158) 支付CMBS抵押贷款 (31,525) — 信贷额度的收益 83,100 138,600 偿还信贷额度 (136,400) (15,500) 支付债务发行成本 (13) (3,215) 支付给普通股股东的股息 (59,025) (58,420) (5,822)) 融资活动提供的净现金(用于)(143,787)62,407 现金和现金等价物以及限制性现金的净增加(减少)(7,731)1,696 现金和现金等价物以及限制性现金——期初 14,455 12,759 现金和现金等价物以及限制性现金——期末 6,724 美元 14,455 美元,截至12月31日的十二个月,

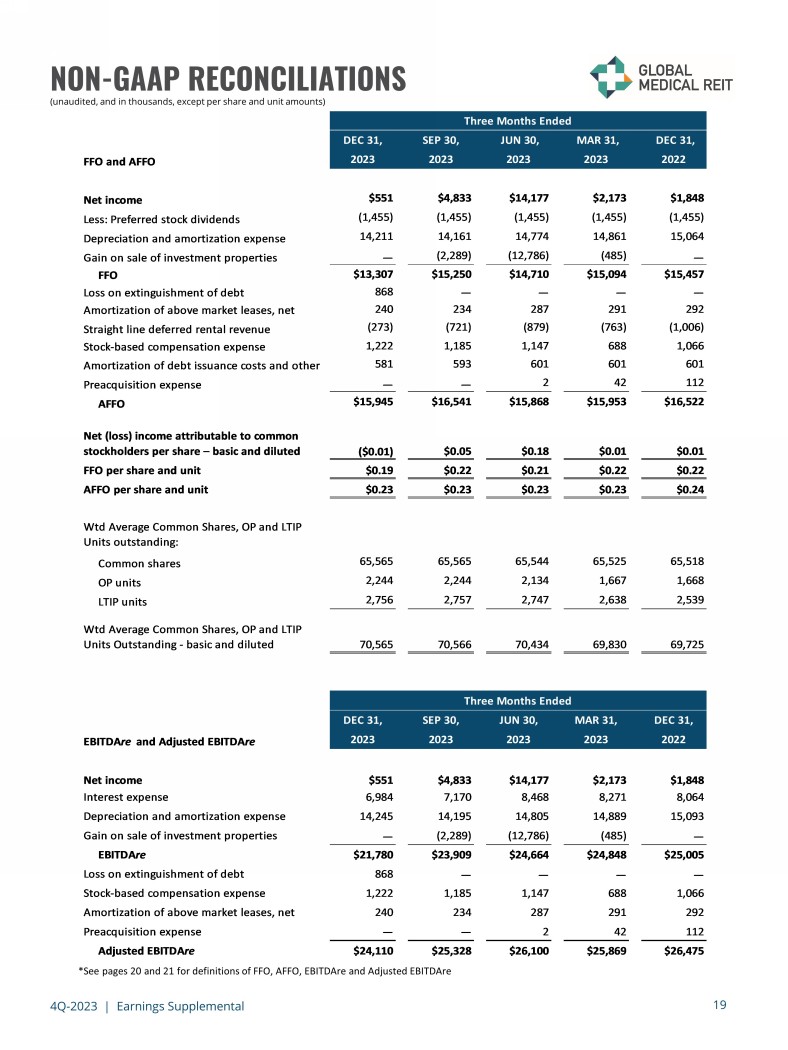

2023年第四季度 | 19份非公认会计准则对账补充收益(未经审计,以千计,每股和单位金额除外)*有关FFO、AFFO、息税折旧摊销前利润和调整后息税折旧摊销前利润的定义,见第20和21页 12月31日,3月31日,FFO 和 AFFO 2023 2023 2023 2023 2022 净收益 551 美元 4,833 美元 14,177 美元 1,73 美元减去:优先股股息 (1,455) (1,455) (1,455) (1,455) (1,455) (1,455) 折旧和摊销费用 14,211 14,161 14,774 14,861 14,861 15,064 投资物业出售收益 — (2,289) (12,786) (485) — FFO 13,307 美元 15,250 美元 14 美元,710 15,094 美元 15,457 美元债务清偿损失 868 — — — — — 上述市场租赁的摊销,净额 240 234 287 291 292 直线递延租金收入 (273) (721) (879) (763) (1,006) 股票薪酬支出 1,222 1,185 1,147 688 1,066 债务发行成本摊销及其他 581 593 603 1 601 601 收购前费用 — — 2 42 112 AFFO 15,945 美元 16,541 美元 15,868 美元 15,953 美元 16,522 美元归属于普通股股东的每股净(亏损)收益——基本和摊薄(0.01 美元)0.05 0.18 0.01 美元每股0.01 美元 FFO 0.19 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22 0.22AFFO 每股和单位 0.23 美元 0.23 美元 0.23 美元 0.23 美元 0.24 Wtd 平均已发行普通股、OP 和 LTIP 单位:普通股 65,565 65,544 65,544 65,518 65,518 个 OP 单位 2,244 2,134 1,667 1,668 LTIP 单位 2,756 2,747 2,638 Wtd 平均普通股、OP 和 LTIP 单位 2,244 2,134 1,668 个 LTIP 单位 2,756 2,747 2,638 Wtd 平均普通股、OP 和 LTIP 单位未偿——基本和摊薄后 70,565 70,566 70,434 69,830 69,725 12月31日、6月30日、3月31日、12月31日,息税折旧摊销前利率和调整后息税折旧摊销前利息 2023 2023 2023 2023 2022 净收益 551 美元 14,177 美元 1,848 1,848 8,468 8,271 8,064 折旧和摊销费用 14,245 14,195 14,805 14,885 14,889 15,093 出售投资物业的收益 — (2,289) (12,786) (485) — 息税折旧摊销前利润 21,780 美元 23,909 美元 24,664 美元 24,848 美元 25,005 债务清偿损失 868 — — — 股票薪酬支出1,222 1,147 688 1,068 1,066 在上述市场租赁中,净额 240 234 287 291 292 收购前费用 — — 2 42 112 调整后的息税折旧摊销前利润率 24,110 美元 25,328 美元 26,100 美元 25,869 美元 26,869 美元 26,475 美元(截至三个月止三个月)

2023年第四季度 | 收益补充20份报告定义和其他披露年化基本租金年化基本租金表示2023年12月的月基本租金乘以12(或扣除租赁总额房产的年化开支后的基本租金)。因此,该方法得出截至某个时间点的年化金额,但没有考虑到未来 (i) 合同租金的上涨,(ii) 租赁活动或 (iii) 租赁到期。此外,按现金收取的租赁不包括在年化基本租金中。资本化率收购的资本化率(“资本利率”)的计算方法是将当前的年化基本租金除以合同购买价格。对于投资组合资本化率,对合同购买价格进行了某些调整,包括对后续资本投资的调整。房地产扣除利息、税项、折旧和摊销前的收益(“息税折旧摊销前利润”)我们根据Nareit制定的标准计算息税折旧摊销前利润,并将息税折旧摊销前利润定义为根据公认会计原则计算的净收益或亏损加上折旧和摊销、利息支出、投资物业销售损益和减值损失(如适用)。我们将调整后的息税折旧摊销前利润定义为息税折旧摊销前利润加上债务清偿损失、非现金股票补偿支出、与高于和低于市场租赁相关的非现金无形资产摊销、收购前支出和其他正常化项目。管理层认为息税折旧摊销前利润率和调整后息税折旧摊销前利润率是重要的衡量标准,因为它们提供了更多信息,使管理层、投资者以及我们当前和潜在的债权人能够评估和比较我们的核心经营业绩和偿债能力。根据美国证券交易委员会规则,运营资金和调整后运营资金(“FFO”)和调整后的运营资金(“AFFO”)是非公认会计准则的财务指标。该公司认为FFO和AFFO是衡量其经营业绩的重要补充指标,并认为证券分析师、投资者和其他利益相关方经常使用FFO来评估房地产投资信托基金,其中许多房地产投资信托基金在报告业绩时会提供FFO。根据全国房地产投资信托协会(“NAREIT”)的定义,FFO是指根据公认会计原则计算的OP单位和LTIP单位持有人的非控股权益前的净收益或亏损,不包括房地产和特殊项目销售的收益(或亏损),减去优先股股息,加上与房地产相关的折旧和摊销(不包括债务发行成本的摊销和高于和低于市场租赁的摊销)),以及对未合并的合伙企业和联营企业进行调整后企业。由于FFO不包括与房地产相关的折旧和摊销(债务发行成本的摊销以及高于和低于市场租赁摊销的费用),因此该公司认为,FFO提供的业绩衡量标准在同期比较时,反映了入住率、租金率、运营成本、开发活动和利息成本趋势对运营的影响,从最接近的GAAP衡量标准、净收益或亏损中无法立即看到的视角。AFFO是许多投资者和分析师使用的一项非公认会计准则衡量标准,通过消除不反映持续房地产运营的项目的影响,来衡量房地产公司的经营业绩。管理层通过修改NareIT对FFO的计算方式来计算AFFO,调整某些现金和非现金项目以及某些经常性和非经常性项目的计算。对于公司而言,这些项目包括经常性收购和处置成本、债务清偿损失、经常性直线递延租金收入、基于股票的经常性薪酬支出、高于和低于市场租赁的经常性摊销、债务发行成本的定期摊销以及其他项目。管理层认为,除FFO之外还报告AFFO是投资界在比较基础上评估公司经营业绩时可以使用的有用补充衡量标准。

2023年第四季度 | 收益补充21报告定义和其他披露租金覆盖率为了计算我们的投资组合加权平均息税折旧摊销前利润覆盖率(“租金覆盖率”),我们排除了财务报表未提供或不够详细的信贷评级租户或其子公司。这些比率仅基于最新的可用信息。大多数租户财务报表均未经审计,我们尚未独立验证任何租户财务信息(已审计或未经审计),因此,我们无法向您保证此类信息的准确或完整。由于(i)缺乏可用的财务信息或(ii)租户规模小,某些其他租户(约占我们投资组合的17%)不包括在计算范围内。此外,在未申报的租户中,有17%以内的是Pipeline Healthcare, LLC,该公司于2023年10月出售给了Heights Healthcare,并在新的管理层领导下运营。此外,我们的租金覆盖率增加了医生的分配和薪酬。管理层认为所有调整都是合理和必要的。其他披露非公认会计准则财务指标管理层认为,某些非公认会计准则财务指标是衡量公司经营业绩的有用补充指标。就公司而言,非公认会计准则指标包括息税折旧摊销前利润、调整后的息税折旧摊销前利润、FFO和AFFO。非公认会计准则财务指标通常被定义为旨在衡量财务业绩、财务状况或现金流的指标,但不包括或包括根据公认会计原则确定的最具可比性的衡量标准中不会进行调整的金额。该公司之所以报告非公认会计准则财务指标,是因为管理层认为这些指标也是房地产投资信托基金行业和行业分析师评估房地产投资信托基金时使用的最主要指标之一。出于这些原因,管理层认为披露和讨论这些非公认会计准则财务指标是适当的。此处提出的非公认会计准则财务指标不一定与其他房地产公司提出的相同,因为并非所有房地产公司都使用相同的定义。不应将这些衡量标准视为净收入的替代方案、公司财务业绩的指标,或作为衡量公司流动性的经营活动现金流的替代方案,也不一定表明有足够的现金流来满足公司的所有需求。管理层认为,为了便于清晰地了解公司的历史合并经营业绩,应将这些指标与本文其他地方列出的净收入和运营现金流一起审查。其他信息本文档中的信息应与公司10-k表年度报告、10-Q表季度报告、8-k表最新报告以及向美国证券交易委员会提交或提供给美国证券交易委员会的其他信息一起阅读。在向美国证券交易委员会提交或提供报告后,您可以在公司网站(www.globalmedicalreit.com)“美国证券交易委员会文件” 下的 “投资者关系” 部分中,在合理可行的情况下尽快访问公司报告以及对根据《交易法》第13(a)或15(d)条向美国证券交易委员会提交或提供的报告的修正案。公司网站上或与公司网站相关的信息不是,也不得被视为本收益补充文件的一部分或并入本财报中。你还可以通过访问美国证券交易委员会的网站 http://www.sec.gov 来查看这些美国证券交易委员会的文件和其他信息。此套餐中包含的某些信息,包括但不限于我们的前十名租户简介中包含的信息,均来自公开的第三方来源。公司尚未独立核实这些信息,也无法保证此类信息的准确或完整。

投资者关系 globalmedicalreit.com 纽约证券交易所:GMRE Stephen Swett 203.682.8377 stephen.swett@icrinc.com