附录 99.2 2024 年第二季度业绩电话会议,2024 年 7 月 31 日

免责声明和警告声明本演示文稿包括 前瞻性陈述。前瞻性陈述受风险和不确定性的影响,公司提醒投资者不要过分依赖此类陈述。实际结果可能与中列出的结果存在重大差异 前瞻性陈述。此类前瞻性陈述包括有关以下内容的陈述:• 未来销售或销售增长;• 对公司当前和未来产品的潜在市场规模和需求的估计;• 计划 用于向美国以外地区扩张;• 羊膜组织作为任何特定适应症或疾病疗法的有效性;• 研发和诉讼方面的预期支出;• 对羊膜组织的预期 公司产品的报销环境;• 公司的长期价值创造战略和目标、其管道产品的状况、对未来产品的预期以及对未来增长的预期,以及 盈利能力 2

免责声明和警示声明其他前瞻性陈述 陈述可以用 “相信”、“期望”、“可能”、“计划”、“潜力”、“意愿”、“初步和类似表达” 等词语来识别,并以管理层当前的信念和期望为基础。前瞻性陈述受风险影响, 不确定性,公司提醒投资者不要过分依赖此类陈述。实际结果可能与前瞻性陈述中列出的结果存在重大差异。可能导致实际结果与以下因素不同的因素 预期包括:• 未来的销售不确定,受竞争、客户准入、患者获得医院和医疗保健提供商的机会、报销环境和许多其他因素的影响;• 未来的市场 该公司的产品可能取决于监管部门对此类产品的批准,这种批准可能根本不会发生,也可能无法按预期发生,并且部分基于对选择的急性较低和更急性治疗的患者人数的假设 公司的产品、公司产品的市场接受度以及此类疗法的充足报销;• 获得监管部门许可或批准以销售生物制品或医疗器械的过程 美国境外的食品和药物管理局或类似监管机构既昂贵又耗时,此类许可或批准可能无法及时或根本无法授予,也无法获得更多、合适的上市权 产品取决于与第三方的谈判,而这些谈判可能无法进行;• 公司在向第三方提交的最新年度报告和季度报告的风险因素部分中描述了其他风险和不确定性 证券交易委员会。任何前瞻性陈述仅代表截至本演示文稿之日,公司没有义务更新任何前瞻性陈述。3

乔·卡珀首席执行官帮助人类康复。

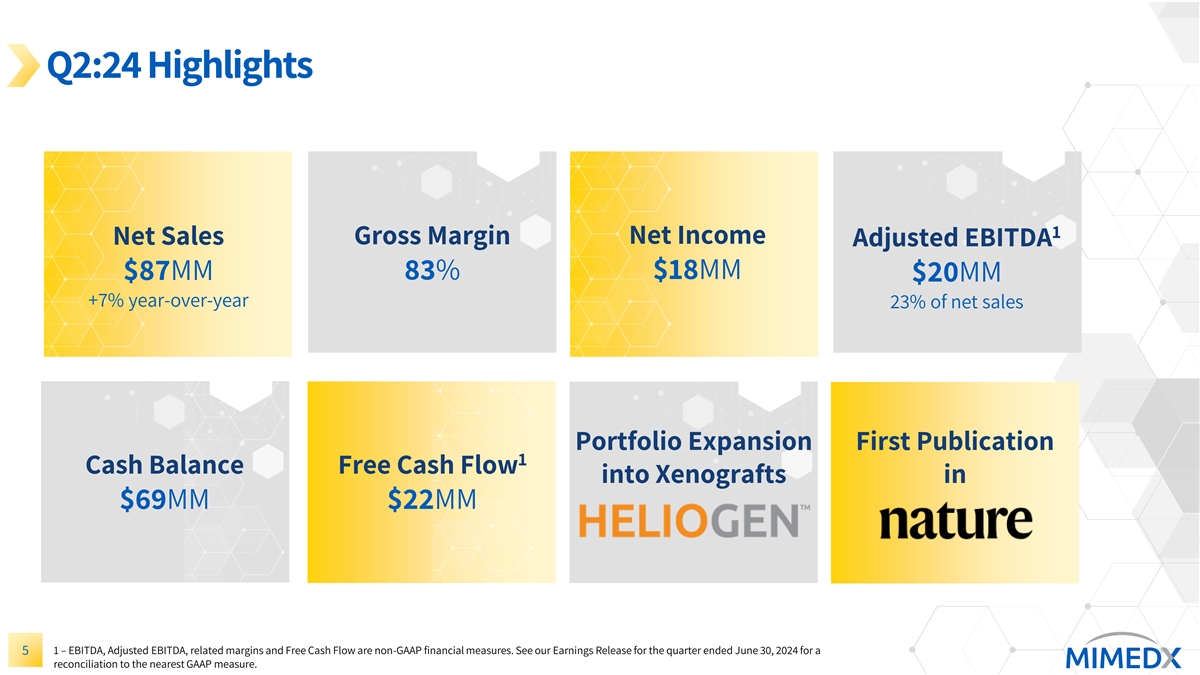

第 2:24 季度亮点 1 净收入净销售毛利率调整后息税折旧摊销前利润 1,800万美元 8,700万美元 83% 2,000万美元 +7% 同比增长 23% 净销售额投资组合扩张第一期出版物 1 现金余额自由现金流 6,900 万美元 2,200 万美元 5 1 — 息税折旧摊销前利润、调整后息税折旧摊销前利润、相关利润率和自由现金流均为非公认会计准则 财务措施。请参阅我们截至2024年6月30日的季度收益报告,了解与最接近的GAAP指标的对账情况。

尽管市场动荡不安,但仍在执行战略优先事项 战略优先事项进展更新 ➢ AMNIOEFFECT® 和 EPIEFFECT® 在第二季度实现强劲增长创新和多元化产品组合以实现增长最大化 ➢ 日本的持续普及 ➢ 首次在《自然》杂志上发表 MIMEDX 制定和部署计划以扩大外科市场的足迹 ➢ HELIOGEN,我们的首款异种移植产品,现已上市 ➢ 降低客户流失率的长期计划引入增强客户亲密度的举措 ➢ 积极采用MIMEDX Connect致力于发展和实现战略重点,以长期加强和发展业务 6

道格·赖斯首席财务官帮助人类康复。

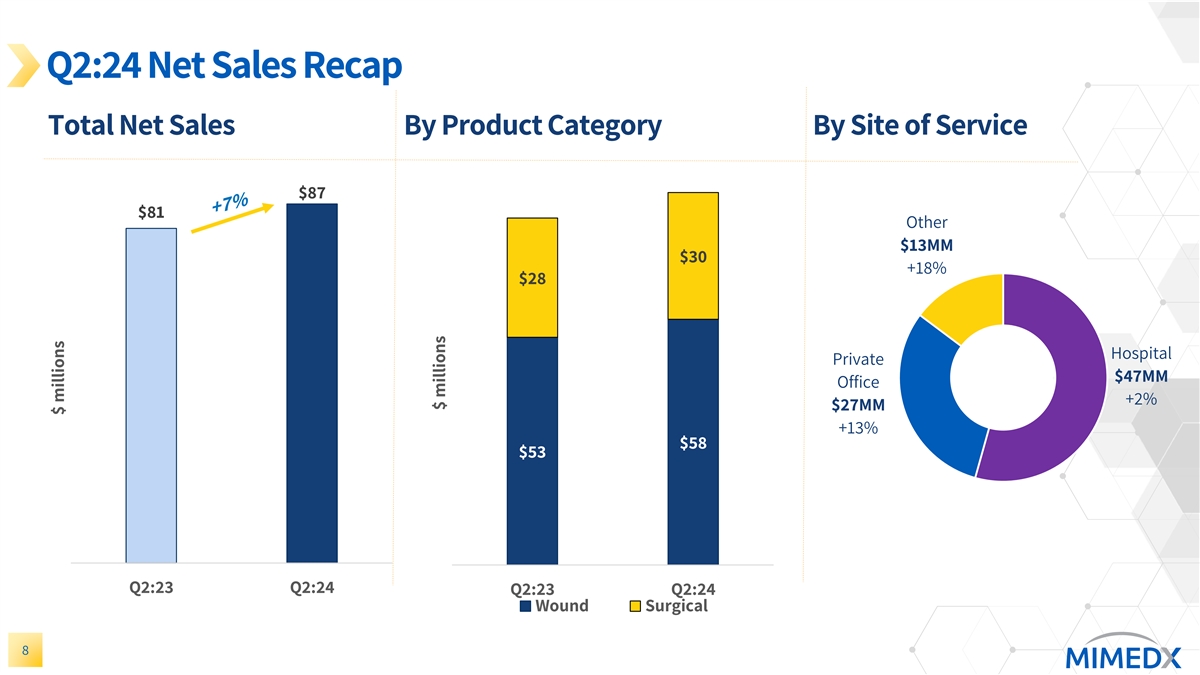

第 2:24 季度净销售额回顾按产品类别划分的总净销售额 服务 87 美元其他 1300 万美元 300 万美元 +18% 28 美元医院私立 4,700 万美元办公室 +2% 2,700 万美元 +13% 58 美元 53 美元 53 美元 Q2:23 Q2:24 Q2:23 Q2:23 Q2:24 Q2:24 Q2:24 伤口外科 8 百万美元

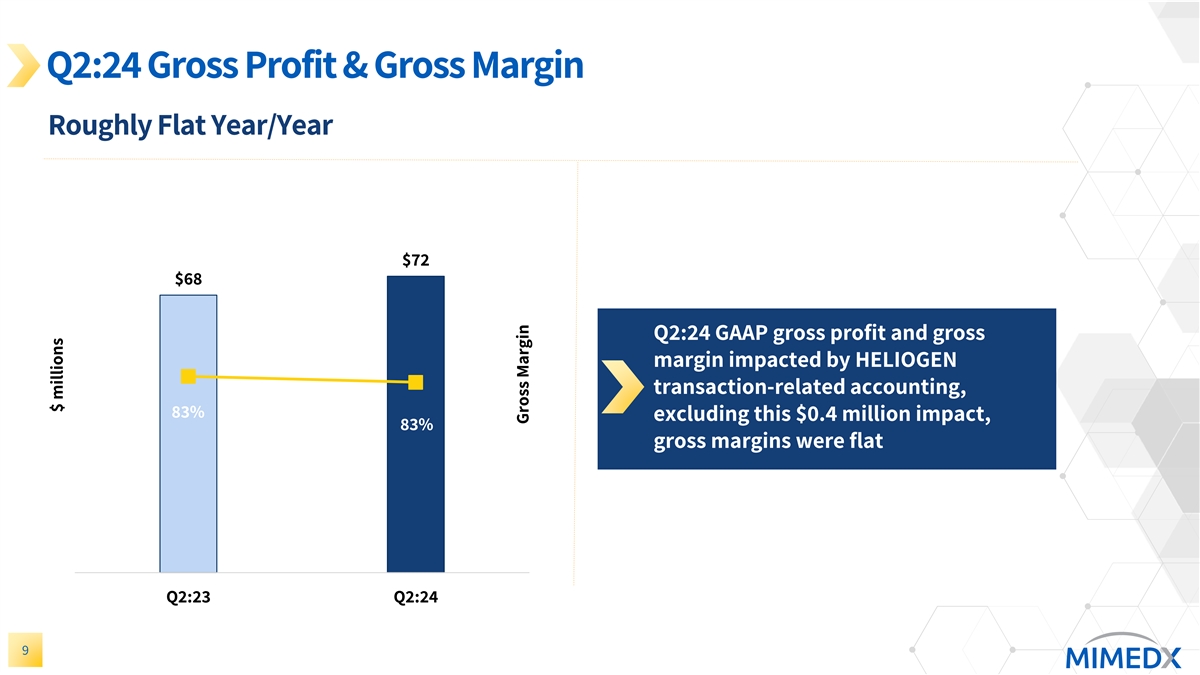

第 2:24 季度毛利和毛利率大致持平 80美元72美元/年68美元 第 2:24 季度 GAAP 毛利率和毛利率受到 HELIOGEN 交易相关会计的影响,83%(不包括这40万美元的影响),83% 的毛利率持平 0 季度 2:23 季度 2:24 毛利润率 9 百万美元

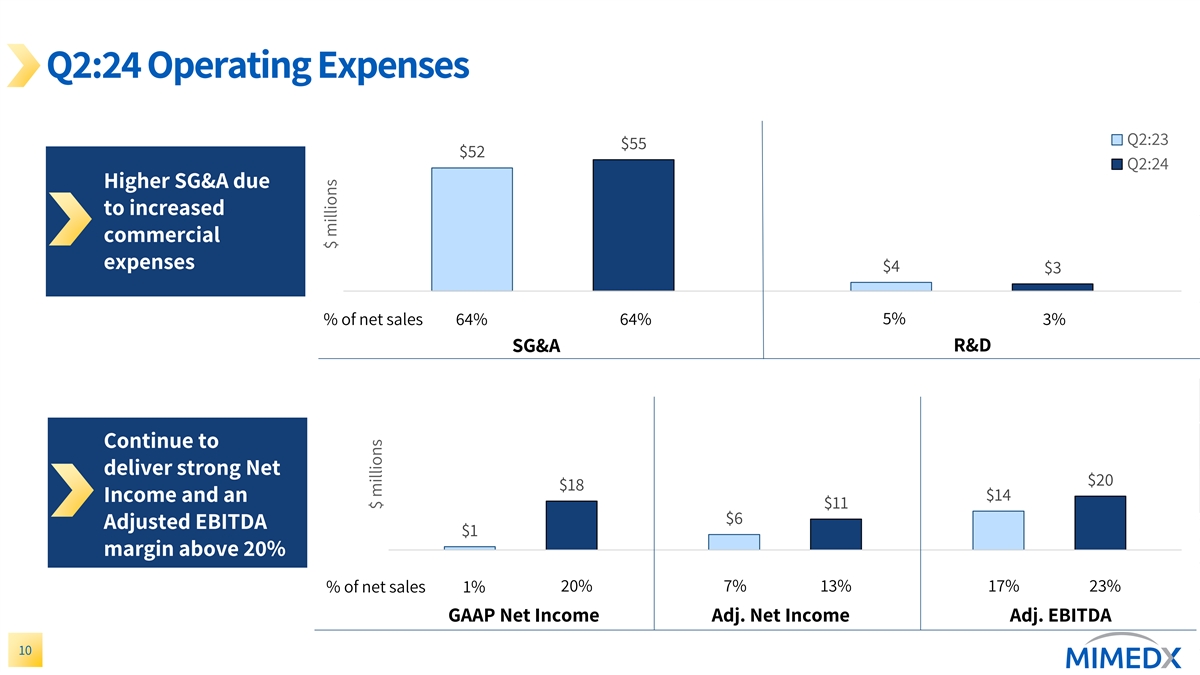

第 2:24 季度运营费用第 2:23 季度 55 美元 52 美元第 2:24 季度 SG&A 增加,原因是 商业支出增加4美元净销售额的3% 64% 64% 5%3%的研发销售和收购继续实现强劲的净20美元18美元14美元收入和11美元6美元的调整后息税折旧摊销前利润1美元利润率超过20%20%7%13% 23%净销售额的1%GAAP净收益调整后净收益1% 收入调整后的息税折旧摊销前利润 10 百万美元

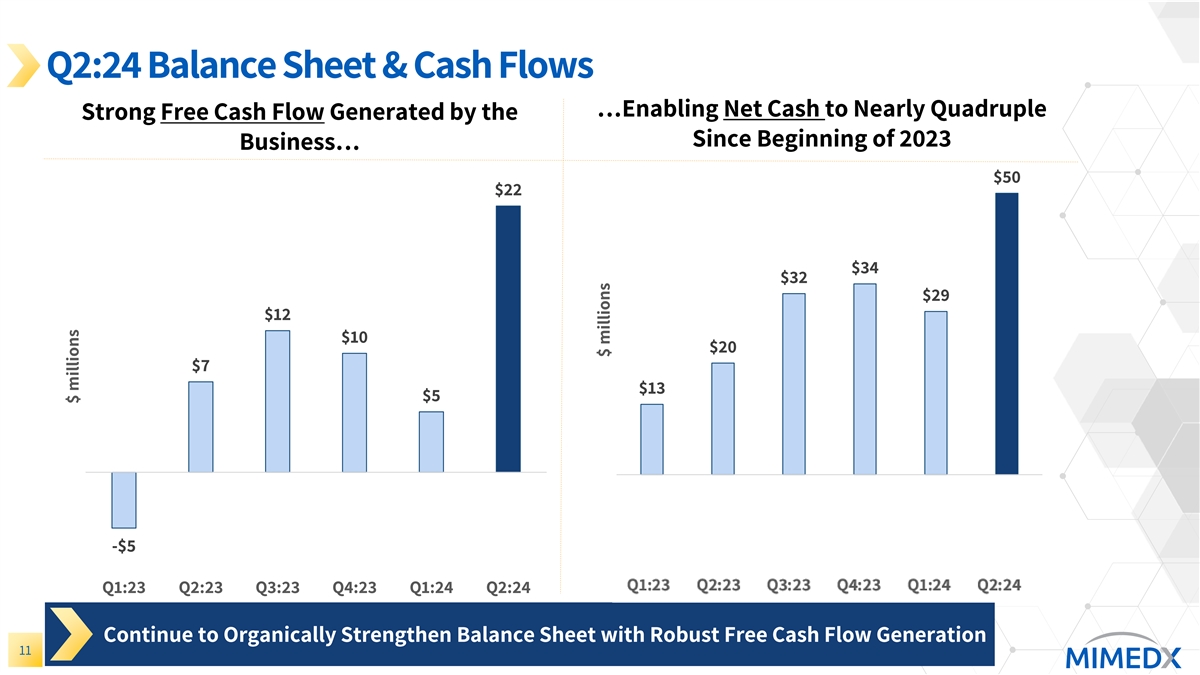

Q 2:24 资产负债表和现金流... 使净现金达到接近 自 2023 年业务开始以来产生的四倍强劲自由现金流... 50 美元 22 美元 34 美元 32 美元 29 美元 12 美元 20 美元 7 美元 13 美元 5 美元 5美元 Q1:23 Q3:23 Q 3:23 Q 4:23 Q 1:24 Q 2:24 -5美元 Q1:23 Q2:23 Q2:23 Q3:23 Q4:23 Q4:23 Q 1:24 QAR 2:24 继续有机地增强平衡 拥有强劲自由现金流的表格,可产生1100万美元百万美元

乔·卡珀首席执行官帮助人类康复。

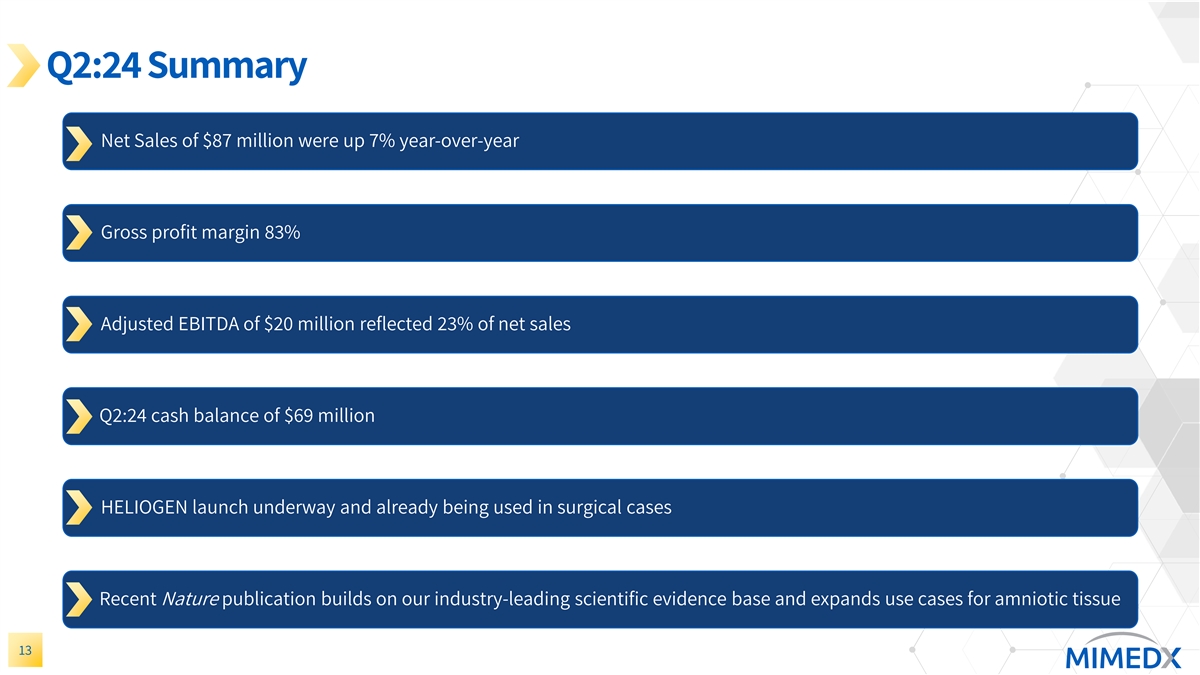

第 2:24 季度摘要净销售额为8700万美元,同比增长7% 利润率 83% 调整后的息税折旧摊销前利润为2,000万美元,反映了第二季度净销售额的23%,现金余额为6,900万美元。HELIOGEN正在推出并已用于外科手术。最近的《自然》出版物建立在我们行业领先的科学基础上 羊膜组织的证据基础并扩展了用例 13

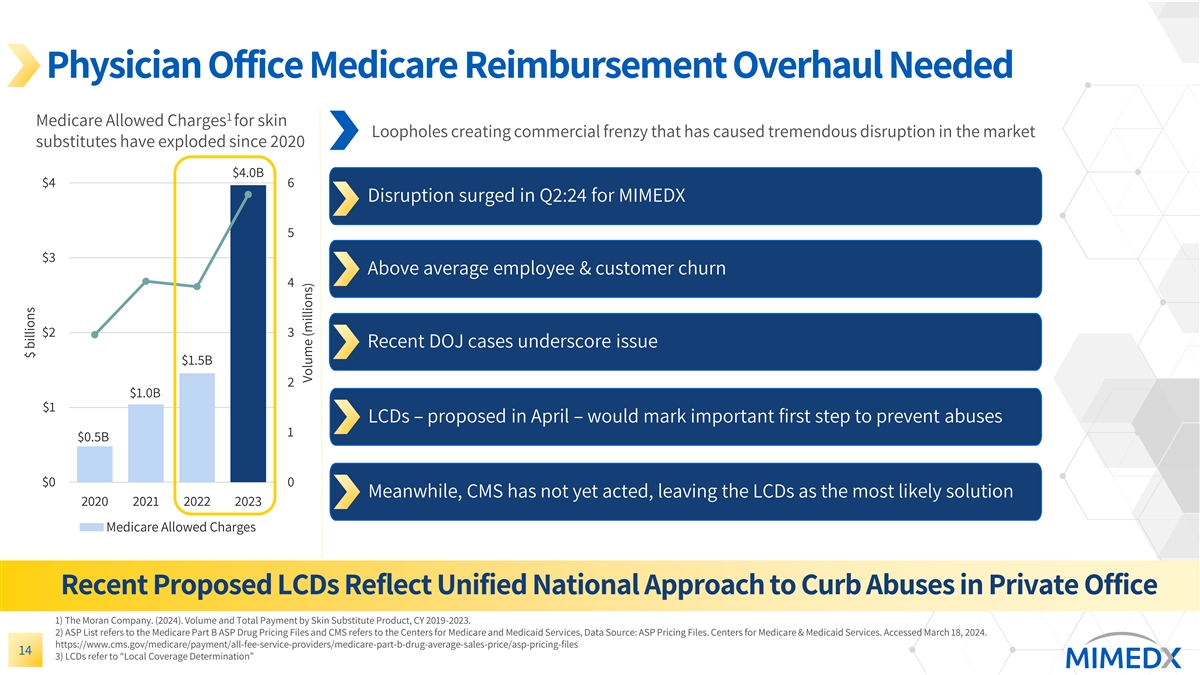

医师办公室医疗保险报销需要全面改革 1 份医疗保险 允许的皮肤费用漏洞引发了商业狂潮,对市场造成了巨大干扰。自2020年以来,替代品激增了40亿美元(4美元)6美元。第二季度,MIMEDX 5的中断激增3美元,高于平均水平的员工和客户流失率 4 $2 3 司法部最近的案例凸显了问题15亿美元 2个10亿美元的1美元液晶显示器(于4月提出)将标志着防止滥用行为的重要第一步 10.5亿美元 $0 同时,CMS尚未采取行动,将液晶显示器作为2020年2021年最有可能的解决方案 2022年2023年医疗保险允许的收费最近提议的液晶显示器反映了遏制私人办公室滥用职权行为的国家统一方针 1) 莫兰公司。(2024)。2019-2023财年按皮肤替代产品划分的金额和总支付额。2) ASP 清单指 Medicare b部分ASP药品定价文件和CMS是指医疗保险和医疗补助服务中心,数据来源:ASP定价文件。医疗保险和医疗补助服务中心。已于 2024 年 3 月 18 日访问。 https://www.cms.gov/medicare/payment/all-fee-service-providers/medicare-part-b-drug-average-sales-price/asp-pricing-files 14 3) 液晶显示器指 “本地覆盖范围确定” 数十亿美元交易量(百万美元)

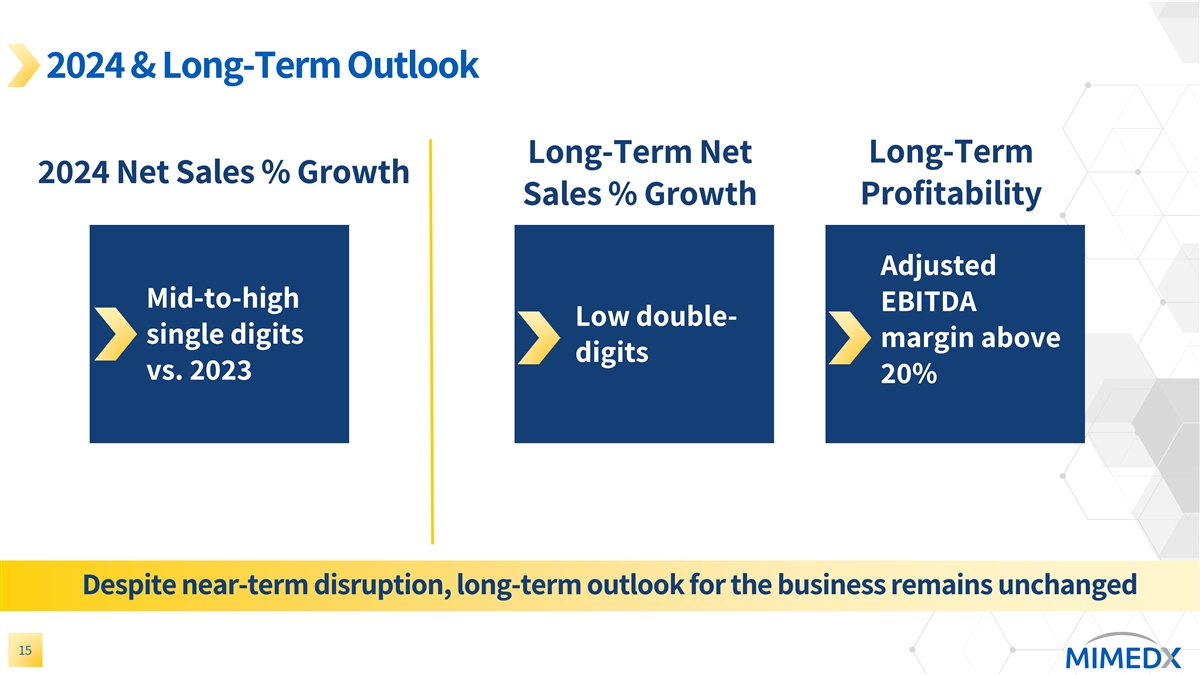

2024 年及长期展望长期长期净销售额 2024 年净销售额百分比 增长销售百分比增长盈利能力调整后的中高息税折旧摊销前利润率较低的两位数高于数字的利润率与2023年的20%相比尽管短期内出现中断,但该业务的长期前景保持不变 15

闭幕词、问答