目录表

《档案规则》规定,(一)境内企业在国际上市活动中,应严格遵守保密和档案管理的有关要求,建立健全保密和档案制度,并采取必要措施履行保密和档案管理责任;(二)境内企业在国际发行上市过程中,需要向证券公司、会计师事务所或其他证券服务提供者和国际监管机构公开披露或提供包含有关国家秘密、政府机构工作秘密或具有敏感影响(即泄露有损国家安全或公共利益)的材料的,境内企业应履行相关审批/备案等监管程序;(3)境内企业在境外发行上市期间为其提供证券服务的证券公司和证券服务机构在内地中国出具的工作底稿应存放在内地中国,所有此类工作底稿传递给内地境外收件人中国须经内地中国主管部门批准。

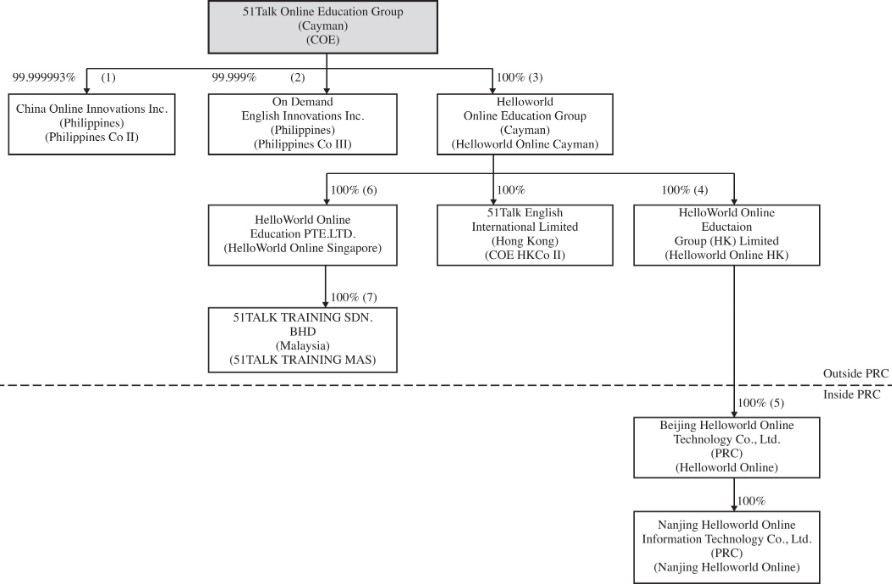

| C. | 组织结构 |

下图显示我们目前的企业架构,包括截至本年报日期的重要附属公司及综合附属实体:

备注:

| (1) | 诺埃尔·李、袁惠如、珍妮弗·奎、肯尼思·约翰·曼拉帕兹、塞缪尔·塞莱斯蒂诺、刘星和Li分别持有菲律宾第二公司0.000001的股权。诺埃尔·李、袁惠如、詹妮弗、肯尼斯·约翰·曼拉帕兹和塞缪尔·塞莱斯蒂诺分别是菲律宾公司第二期的股份。刘兴和Li都是我们的实益所有者。我们与这些个人股东订立了合同安排,为我们提供了购买菲律宾第二公司所有个人股东股权的独家选择权以及行使其股东权利的权力。 |

| (2) | Cindy Chun Tang、Frank Lin、Rommel Quozon、Luzviminda Santos Castro和Anna Marie Rivera分别持有菲律宾第三公司0.0002的股权。 |

60