附录 (c) (vi) — 机密初稿视情况而定 材料修订 [****] 表明,根据经修订的1934年《证券交易法》第240亿.2条,根据保密处理请求,信息已被遗漏。此信息已单独提交给 证券交易委员会。向董事会介绍毕加索项目 Goldman Sachs & Co.有限责任公司2024年4月24日高盛不提供会计、税务或法律建议。尽管本文档中有任何内容 相反,除非出于遵守适用的证券法的要求,否则您(以及您的每位员工、代表和其他代理人)可以向任何和所有人披露美国联邦所得和州税收待遇和税收 交易结构以及向您提供的与此类税收待遇和税收结构相关的任何种类的所有材料(包括税务意见和其他税收分析),高盛不施加任何限制 善良。

机密——初稿有待实质性修改 免责声明这些材料由高盛在保密基础上编写和提供,仅供毕加索董事会(“董事会”)和高级管理人员在以下方面提供信息和协助: 与他们对本文所述事项的审议有关.这些材料以及与这些材料相关的高盛陈述(“机密信息”)不得披露给任何第三方或 未经高盛事先书面同意,公开散布或提及,或用于或依赖于任何其他目的。机密信息不是为了公开披露或遵守任何披露而编制的 根据任何州、联邦或国际证券法或其他法律、规则或规章制定的标准,除上述人员外,高盛对其他人使用机密信息不承担任何责任。 无论本机密信息中有任何相反的规定,公司仍可向任何人披露本文所述任何交易的美国联邦所得税和州所得税待遇和税收结构以及任何交易的所有材料 向公司提供的与此类税收待遇和税收结构有关的种类(包括税收意见和其他税收分析),高盛不施加任何形式的限制。机密信息由编写 高盛投资银行部,不是其研究部门的产品。高盛及其附属公司从事咨询、承保和融资、本金投资、销售和交易、研究、投资 为各种个人和实体提供管理及其他金融和非金融活动和服务。高盛及其关联公司和员工,以及他们管理或投资或拥有其他经济利益的基金或其他实体 权益或与其共同投资的,可以随时购买、出售、持有或投票表决多头或空头头寸以及对证券、衍生品、贷款、商品、货币、信用违约互换和其他金融工具的投资 公司、任何交易的任何其他当事方及其各自的关联公司或任何交易中可能涉及的任何货币或商品。高盛的投资银行部门维持定期的普通课程客户 与客户和潜在客户进行服务对话,审查特定行业和行业的事件、机会和状况,在这方面,高盛可能会提及该公司,但高盛不会透露 从公司收到的任何机密信息。机密信息是根据高盛从公开来源获得的历史财务信息、预测和其他信息编制的, 公司或其他来源的管理(对于来自管理层的信息和非公开信息,公司批准我们使用)。在准备机密信息时,高盛依赖并假设没有 对独立核实、向我们提供、讨论或审查的所有财务、法律、监管、税务、会计和其他信息的准确性和完整性承担任何责任,高盛不承担任何责任 对任何此类信息承担任何责任。高盛不提供会计、税务、法律或监管建议。高盛尚未对资产和负债(包括任何或有资产)进行独立评估或评估, 公司或任何交易的任何其他当事方或其各自关联公司的衍生品或其他资产负债表外(资产和负债),没有义务评估公司或任何其他方的偿付能力 根据与破产、破产或类似事项有关的任何州或联邦法律进行的交易。机密信息中包含的分析并不声称是评估,也不一定反映企业的价格 或者实际上可以出售或购买证券。高盛在任何尽职调查审查中的作用仅限于进行其认为必要的审查,以支持自己的建议和分析,不得代表 公司。基于未来业绩预测的分析不一定代表未来的实际业绩,实际业绩可能比这些分析所暗示的要好得多,也可能不太乐观,在以下情况下,高盛不承担责任 未来的结果与预测有重大差异。机密信息不涉及公司参与任何交易的基本业务决策,也未涉及任何交易或战略的相对优点 与公司可能提供的任何其他交易或替代方案相比,此处提及的替代方案。机密信息必须基于经济、货币、市场和其他有效的条件,而且 自此类机密信息发布之日起向高盛提供的信息,高盛对根据情况、事态发展或发生的事件更新或修订机密信息不承担任何责任 在这样的日期之后。机密信息不构成任何意见,机密信息也不构成就如何投票或采取行动向董事会、公司任何证券持有人或任何其他人提出的建议 关于任何交易或任何其他事项。机密信息,包括本免责声明,受公司、董事会和/或其任何委员会与高盛之间的任何书面协议的约束和约束 另一方面,萨克斯。机密信息未涉及信贷、金融和股票市场的波动对公司、任何交易的任何其他方的潜在影响,高盛也未就此发表任何看法 或任何交易。2

机密 — 初稿视实质性修订表而定 目录一.流程更新二.估值前景附录 A:补充材料 3

机密—初稿有待实质性修订I. 流程更新

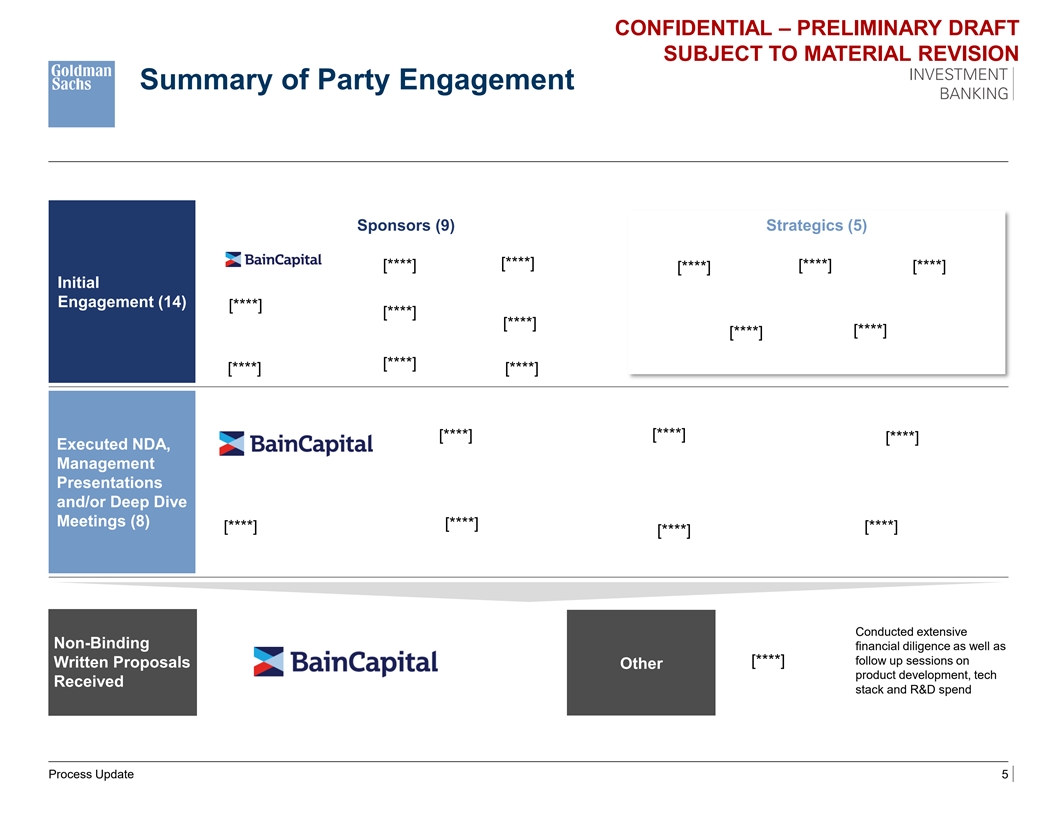

机密——初稿有待实质性修改 派对参与赞助商摘要 (9) 策略 (5) [****] [****] [****] [****] [****] [****] 初次参与 (14) [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [****] [** 会议 (8) [****] [****] [****] [****] 进行了广泛的非约束性财务调查,并就 [****] 书面提案其他产品开发、收到的技术堆栈和研发支出流程更新5进行了后续会议

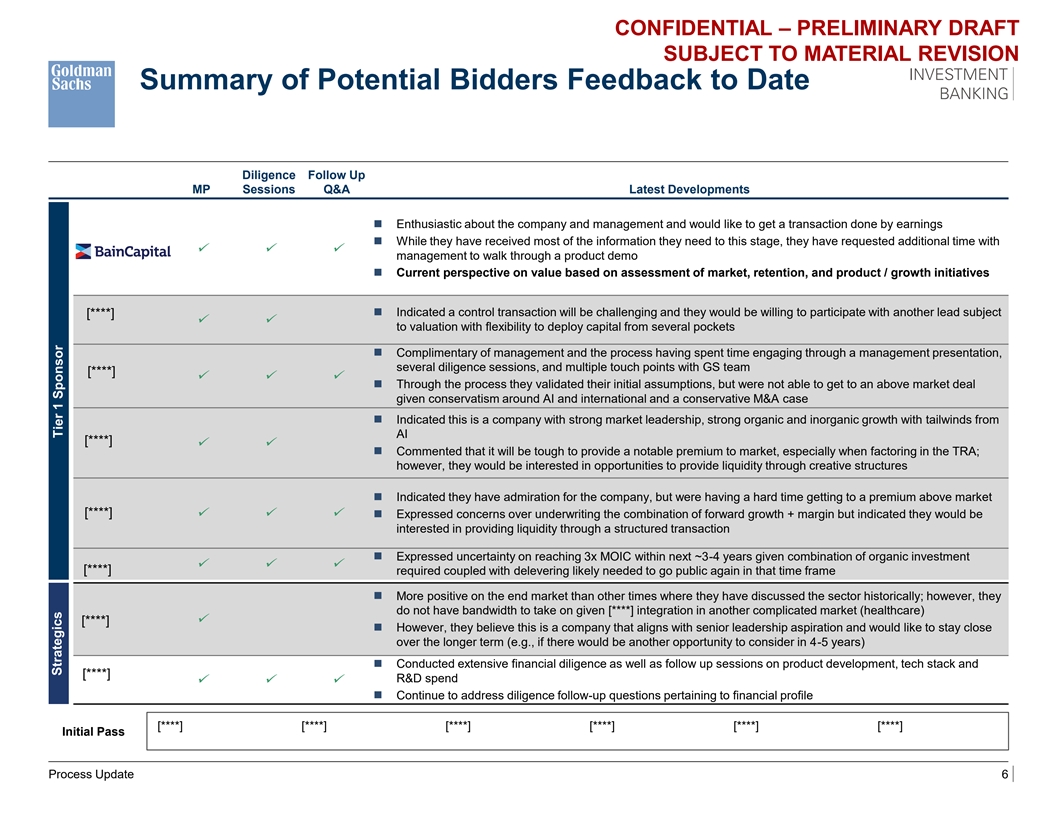

机密——初稿有待实质性修改 潜在投标人迄今为止的反馈意见调查后续国会议员会议问答最新进展 ◼ 对公司和管理层充满热情,并希望通过收益完成交易 ◼ 在收到的同时 他们现阶段需要的大部分信息,他们都要求与 ✓✓✓ 管理层共度更多时间来演示产品演示 ◼ 基于对市场、留存率和产品评估的当前价值视角/ 增长计划 ◼ 表示控制权交易将具有挑战性,他们愿意与另一个主要估值对象 [****] ✓✓ 一起参与估值,灵活地从多个口袋中部署资金 ◼ 对管理层和流程表示赞赏,他们通过管理层演讲、多次尽职调查会议以及与 GS 团队的多个接触点进行了互动 [****] ✓✓✓ ◼ 通过他们验证的流程 他们最初的假设,但由于围绕人工智能和国际的保守态度以及保守的并购案例,他们未能达成高于市场的协议 ◼ 表明这是一家具有强大市场领导力、强大自然和 在人工智能的推动下实现无机增长 [****] ✓✓ ◼ 评论说,很难向市场提供显著的溢价,尤其是在考虑TRA时;但是,他们会对提供机会感兴趣 通过创造性结构实现流动性 ◼ 表明他们对公司很钦佩,但我们很难获得高于市场的溢价 [****] ✓✓ ✓ ◼ 对承保合并表示担忧 远期增长+利润率,但表示他们有兴趣通过结构性交易提供流动性 ◼ 鉴于有机投资的组合,他们表示不确定在未来约3-4年内达到3倍的MOIC ✓✓✓ [****] 需要加上去杠杆化可能需要在这段时间内再次上市 ◼ 与他们历史上讨论该行业的其他时间相比,终端市场更加乐观;但是,他们没有 鉴于 [****] 已融入另一个复杂的市场(医疗保健),有足够的带宽可以应对 ✓ [****] ◼ 但是,他们认为这是一家符合高级领导层愿望的公司,并希望在更长的时间内保持亲密关系 任期(例如,在 4-5 年内是否还有机会可以考虑)◼ 进行了广泛的财务调查,并就产品开发、技术堆栈和 [****] 研发支出进行了后续会议 ✓✓✓ ◼ 继续解决与财务状况有关的调查后续问题 [****] [****] [****] [****] [****] [****] [****] [****] 初始通过流程更新 6 Strategics 1 级赞助商

机密 — 初稿以实质性修订密钥为准 来自潜在投标人反馈的主题 ◼ 尊重毕加索的市场领导地位和迄今为止建立的业务质量 ◼ 最近的净留存趋势(可能来自ESSR资金的滚动)可能会使长期可持续发展 增长更具挑战性 ◼ 如果存在资金阻力,这可能会使下半年更具挑战性 ◼ 赞助商和战略家为提交超过市场价格的提案提出了各种挑战 原因:— 结合承保利润率的显著增长,加上计划在持有期内继续增长10%以上——特别是,有人认为该业务需要今年下半年的强劲表现和潜力 投标人模型对满足2024年预算和长期计划所需的净留存率和有机增长高度敏感——包括Schoology、SchoolMessenger和Naviance在内的某些产品正面临阻力,这给他们带来了压力 剩余的云解决方案——LMS的历史增长正在放缓,毕加索在去年看到了几份比正常规模更大的合同的好处——保守主义为完整的人工智能和国际商业计划提供担保 — 鉴于两者都处于初期阶段,潜在竞标者通常会在计划中削减这些方面——有能力承保毕加索作为私营公司可获得的完整并购计划——大多数退出机会(例如,向另一家公司出售) 鉴于预期的业务规模,特别是在当前的环境下,赞助商)将具有挑战性——按当前利率计算的较高资本成本会使回报变得更加困难,任何并购案例都更加昂贵——有限的首次公开募股 过去两年的市场使人们质疑干净退出的可行性——鉴于可能需要股权支票,进行控制交易的能力——一些投资者主动提出要考虑结构化解决方案,以提供以下条件: 为并购或潜在的二级流动性提供资金的投资,但不是控制权交易注意:粗体表示贝恩的反馈。流程更新 7

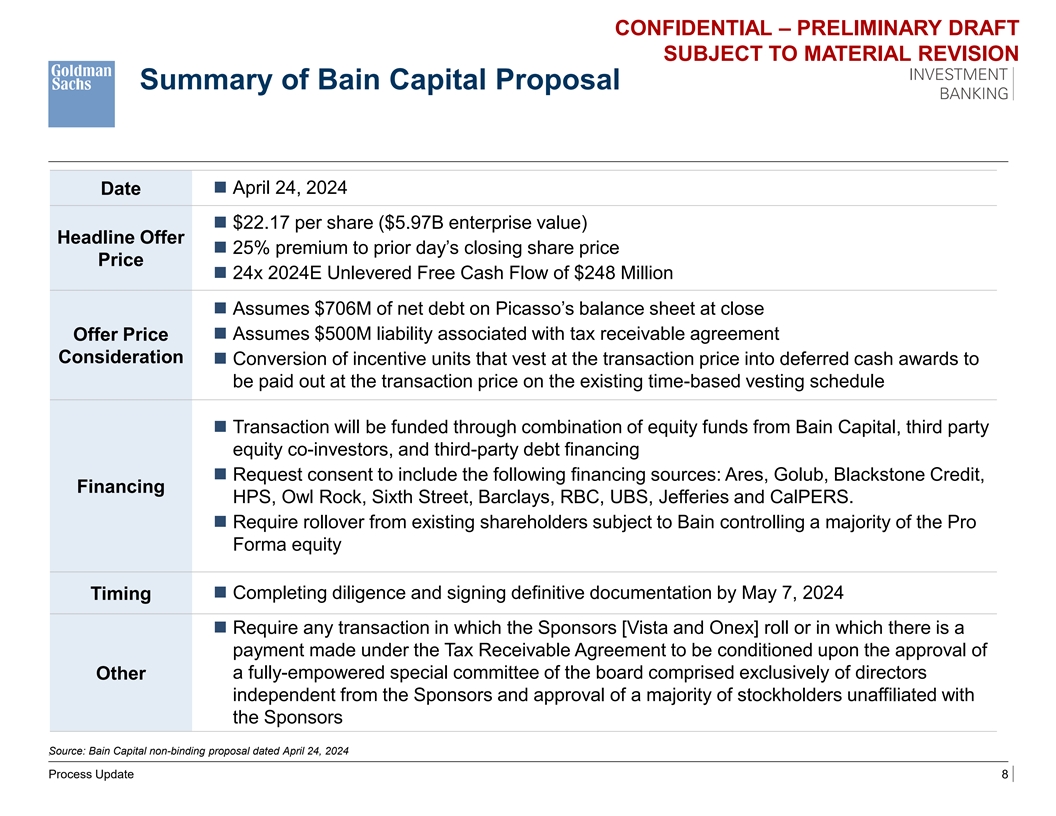

机密——初稿有待实质性修改 贝恩资本提案摘要日期 ◼ 2024年4月24日 ◼ 每股22.17美元(企业价值为59.7亿美元)头条要约 ◼ 比前一天的收盘价高出25% ◼ 24x 2024E的24倍自由现金流248美元 百万 ◼ 假设毕加索资产负债表上的净负债为7.06亿美元 ◼ 假设与应收税协议相关的5亿美元负债要约价格对价 ◼ 转换归属于交易的激励单位 定价为递延现金奖励,按现有时间归属计划中的交易价格支付 ◼ 交易将通过贝恩资本、第三方股票共同投资者和第三方股票共同投资者等股权基金的组合提供资金 第三方债务融资 ◼ 请求同意纳入以下融资来源:Ares、Golub、Blackstone Credit、Financing HPS、Owl Rock、第六街、巴克莱、加拿大皇家银行、瑞银、杰富瑞和CalPERS。◼ 需要从现有资金中展期 受贝恩约束的股东控制着Pro Forma的大部分股权 ◼ 在2024年5月7日之前完成调查并签署最终文件时机 ◼ 要求赞助商 [Vista和Onex] 参与或参与的任何交易 根据应收税款协议支付的款项,前提是董事会中完全由董事组成的完全授权的特别委员会的批准(其他独立于发起人),并获得批准 大多数股东与赞助商无关来源:贝恩资本于2024年4月24日提出的不具约束力的提案。流程更新 8

机密—初稿二.估价 观点

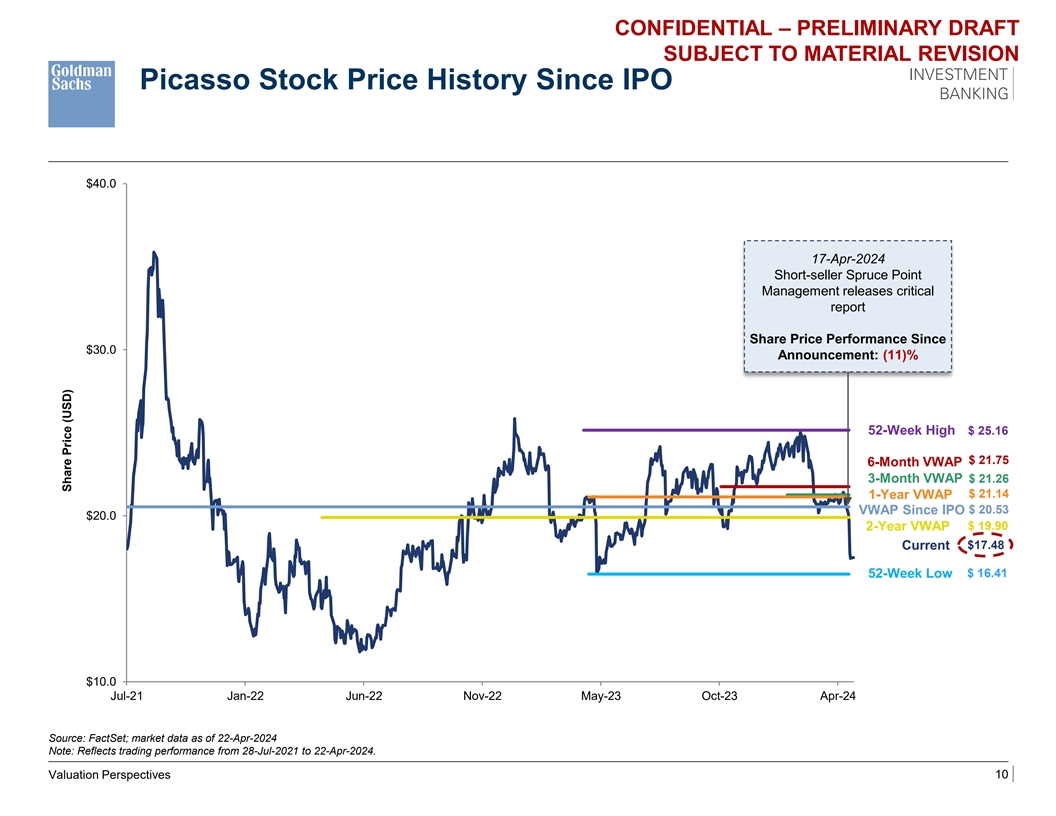

机密——初稿有待实质性修改 毕加索自首次公开募股以来的股价历史记录 40.0 美元 2024 年 4 月 17 日卖空者 Spruce Point Management 发布重要报告自 30.0 美元以来的股价表现公告:(11)% 52 周高点 25.16 美元 21.75 美元 6 个月 VWAP (2.9)% 3 个月 VWAP 美元 21.26 美元 21.14 1年期VWAP $20.53 VWAP 自首次公开募股以来 20.0 美元 2 年期 VWAP 美元 19.90 美元当前为 17.48 美元 16.41 52 周低点 10.0 美元 7月21日至 6月22日 6月22日 11 月 22 日至 10 月 23 日来源:FactSet;截至 2024 年 4 月 22 日的市场数据注:反映了自 2024 年 4 月 22 日以来的交易表现 2021 年 7 月 28 日至 2024 年 4 月 22 日。估值展望 10 股价(美元)

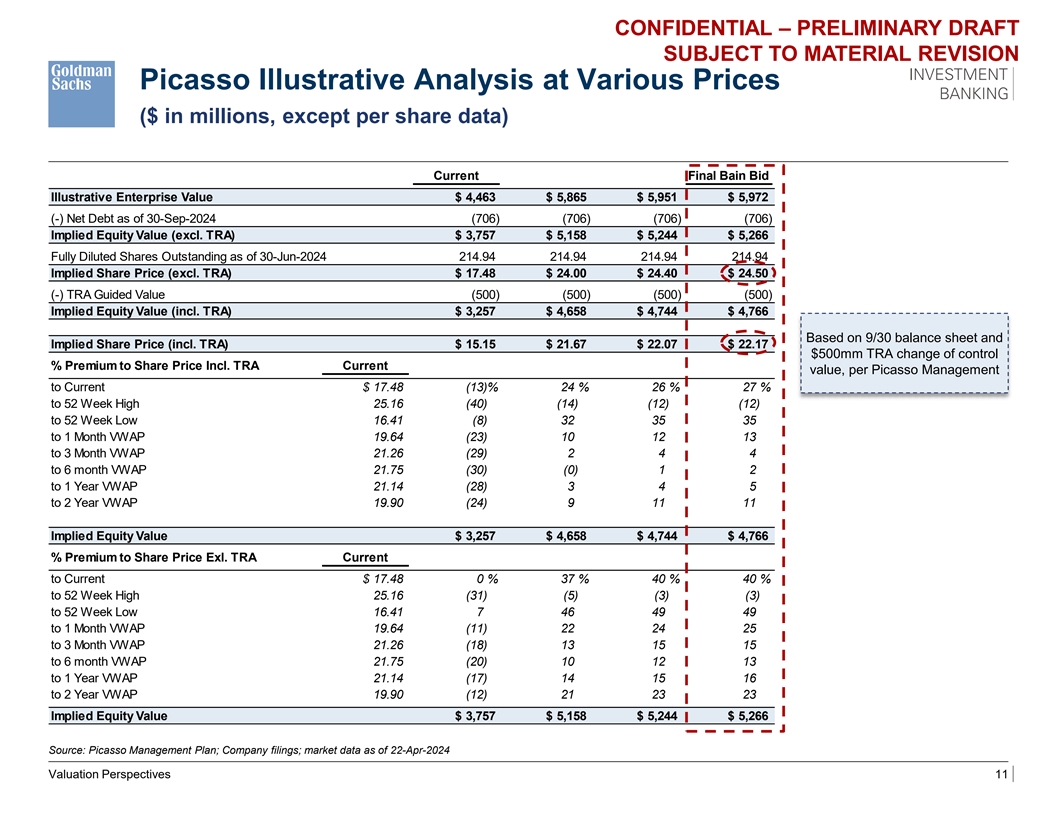

机密——初稿有待实质性修改 毕加索不同价格(百万美元,每股数据除外)的说明性分析,贝恩当前的最终出价说明性企业价值4,463美元 5,865美元 5,951美元 5,972美元(-)截至2024年9月30日的净负债(706)(706)(706)(706)隐含权益价值 (不包括。TRA) 3,757 美元 5,158 美元 5,244 美元 5,244 美元 5,266 美元截至2024年6月30日的已完全摊薄后已发行股份 214.94 214.94 214.94 214.94 214.94 214.94 214.94 214.94 隐含股价(不包括TRA) 17.48 美元 24.00 美元 24.40 美元 24.50 美元 (-) TRA 指导价值 (500) (500) (500) (500) (500) (500) 隐含权益 根据毕加索管理的数据,价值(含TRA)3,257美元 4,658 美元 4,744 美元 4,766 美元基于9/30资产负债表和隐含股价(含TRA)15.15美元 21.67美元 22.07美元 22.17亿美元 5亿美元TRA 控制权变更百分比股价溢价百分比含TRA当前价值 至当前17.48 (13)% 24% 26% 27% 至 52 周高点 25.16 (40) (14) (12) 至 52 周低点 16.41 (8) 32 35 35 至 1 个月 VWAP 19.64 (23) 10 12 13 至 3 个月 VWAP 21.26 (29) 2 4 4 至 6 个月 VWAP 21.75 (30) (0) 1 2 到 1 年 VWAP 21.14 (28)) 3 4 五至二年期增值税 19.90 (24) 9 11 11 隐含权益价值 3,257 美元 4,658 美元 4,744 美元 4,744 美元 4,766 美元 4,766 美元 4,766 美元,不含股价溢价TRA 当前至当前 17.48 0% 37% 40% 40% 至 52 周高点 25.16 (31) (5) (3) (3) 至 52 周低点 16.41 7 46 49 49 49 49比1 月份 VWAP 19.64 (11) 22 24 25 至 3 个月 VWAP 21.26 (18) 13 15 15 15 至 6 个月 VWAP 21.75 (20) 10 12 13 至 1 年 VWAP 21.14 (17) 14 15 16 至 2 年 VWAP 19.90 (12) 21 23 23 隐含权益价值 3,757 美元 5,158 美元 5,244 美元 5,266 美元来源:毕加索 管理计划;公司申报;截至2024年4月22日的市场数据估值展望 11

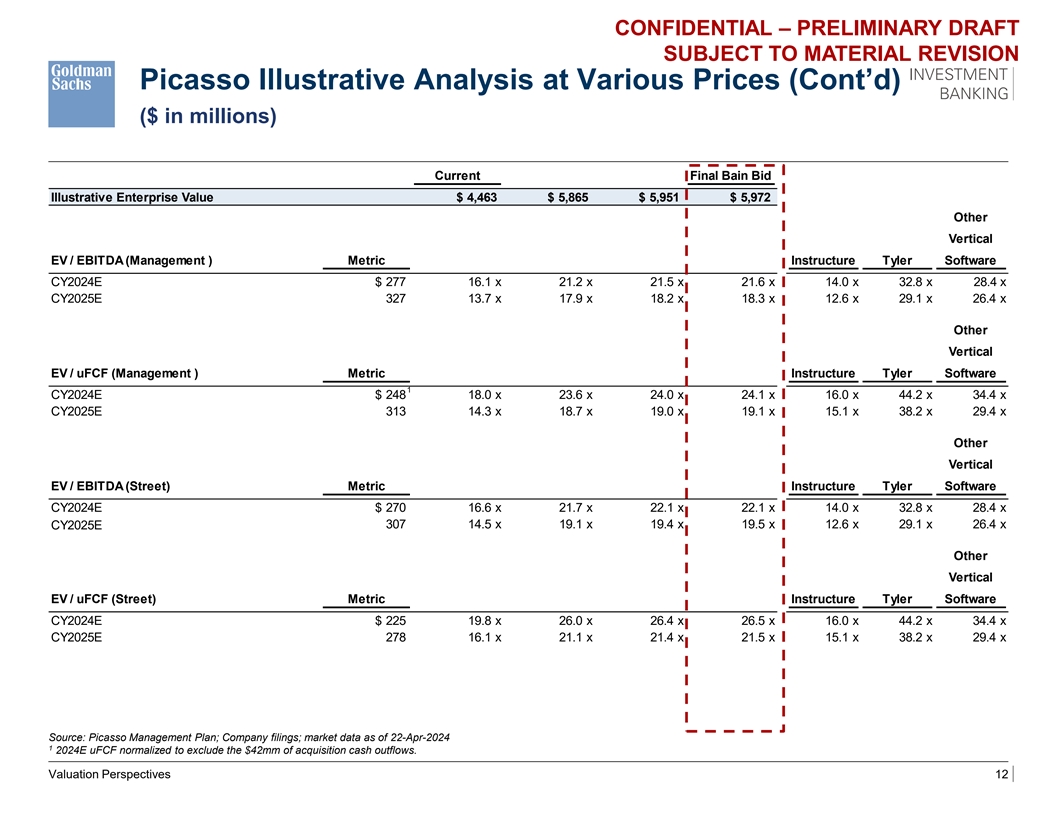

机密——初稿有待实质性修改 毕加索不同价格的说明性分析(续)(百万美元)贝恩当前的最终出价说明性企业价值 4,463 美元 5,865 美元 5,951 美元 5,972 美元其他垂直电动汽车/息税折旧摊销前利润(管理)指标 Instructure Tyler Software CY2024E 美元 277 16.1 x 21.2 x 21.5 x 21.5 x 21.6 x 14.0 x 32.8 x 28.4 x CY2025E 327 13.7 x 17.9 x 18.2 x 18.3 x 12.6 x 29.1 x 26.4 x 其他垂直电动汽车/uFCF(管理)公制基础设施泰勒软件 1 CY2024E 248 美元 18.0 x 23.6 x 24.0 x 24.1 x 16.0 x 44.2 x 34.4 x 16.0 x 44.2 x 34.4 x CY2025E 313 14.3 x 18.7 x 19.0 x 19.1 x 15.1 x 38.2 x 29.4 x 其他垂直电动汽车/息税折旧摊销前利润(街头)公制基础设施泰勒软件 CY2024E 270 美元 16.6 x 21.7 x 22.1 x 22.1 x 14.0 x 32.8 x 28.4 x CY2025E 307 14.5 x 19.4 x 19.5 x 12.6 x 29.1 x 29.1 x 19.1 x 19.5 x 12.6 x 29.1 x 29.1 x 26.4 x 其他垂直电动汽车/uFCF(街头)公制基础设施泰勒软件 CY2024E 225 美元 19.8 x 26.0 x 26.4 x 26.5 x 16.0 x 44.2 x 34.4 x CY2025E 278 16.1 x 21.1 x 21.4 x 21.4 x 21.5 x 15.1 x 38.2 x 29.4 x 来源:毕加索管理计划;公司文件; 截至2024年4月22日1月22日的市场数据已正常化,不包括4200万美元的收购现金流出。估值前景 12

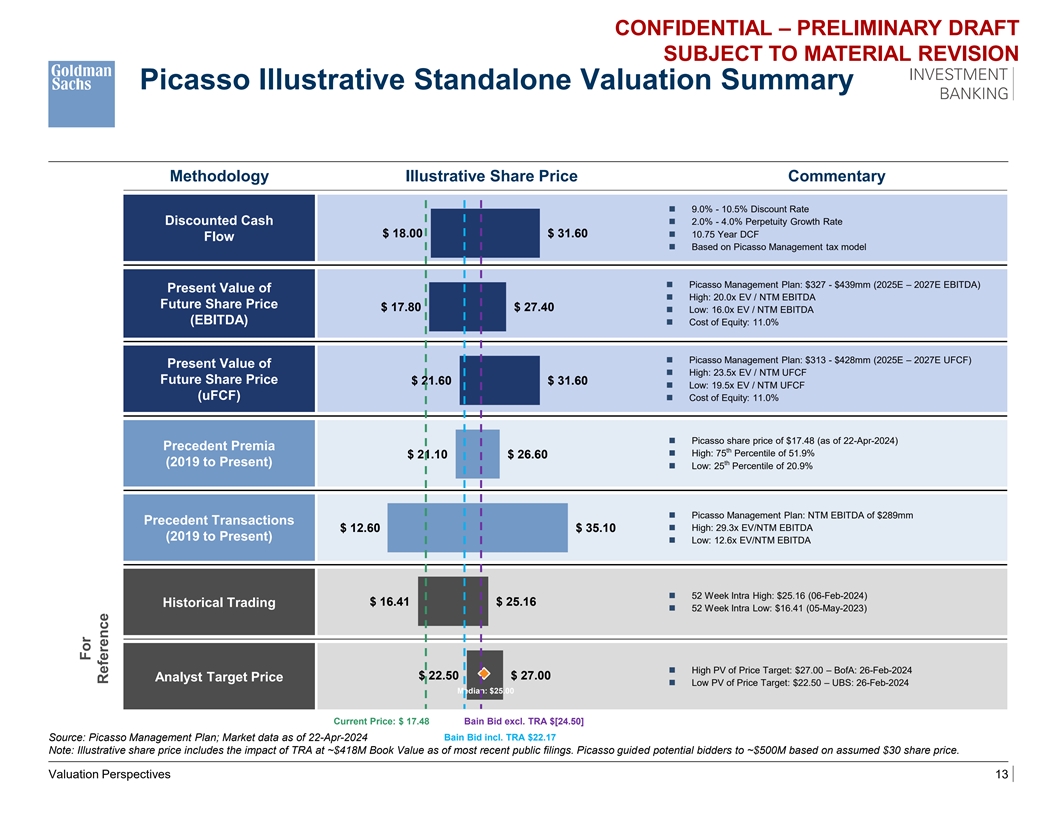

机密——初稿有待实质性修改 毕加索说明性独立估值摘要方法说明性股价评论 ◼ 9.0%-10.5% 折扣率折扣现金 ◼ 2.0%-4.0% 永久增长率 18.00 美元 31.60 美元 ◼ 10.75 年 DCF 流量 ◼ 基于 关于毕加索管理的税收模式 ◼ 毕加索管理计划:3.27亿美元至4.39亿美元(2025E — 2027E 息税折旧摊销前利润)◼ 的现值:20.0x EV/nTm EBITDA 未来股价 17.80 美元 27.40 美元 ◼ 低点:16.0x 电动汽车/nTm 息税折旧摊销前利润 (EBITDA) ◼ 股权成本:11.0% ◼ 毕加索管理计划:313美元至4.28亿美元(2025E — 2027E UFCF)◼ 现值:23.5x 电动汽车/nTm UFCF 未来股价 21.60 美元 31.60 美元 ◼ 低价:19.5 倍 EV/nTm UFCF (uFCF) ◼ 股本成本: 11.0% ◼ 毕加索股价为17.48美元(截至2024年4月22日)先例溢价 ◼ 最高价:51.9%的75个百分位数21.10美元 26.60美元(2019年至今)◼ 低点:20.9%的25个百分位 ◼ 毕加索管理计划:nTM息税折旧摊销前利润为2.89亿美元 先例交易 ◼ 最高:29.3倍 EV/nTM 息税折旧摊销前利润 12.60 美元 35.10 美元(2019 年至今)◼ 低点:12.6 倍 EV/NTM 息税折旧摊销前利润 ◼ 52 周内高点:25.16 美元(2024 年 2 月 6 日)历史交易 16.41 美元 25.16 美元 ◼ 52 周内低点:16.41 美元 (2023年5月5日)◼ 目标股价的上升现值:27.00美元 — 美国央行:2024年2月26日22.50美元27.00美元分析师目标价 ◼ 目标股价的低现值:22.50美元 — 瑞银:2024年2月26日中位数:25.00美元当前价格:17.48美元不含贝恩出价TRA $ [24.50] 来源:毕加索管理计划;截至2024年4月22日贝恩出价的市场数据,包括TRA的22.17美元注:说明性股价包括截至最近公开申报的TRA账面价值约为4.18亿美元的影响。毕加索引导潜在竞标者筹集了约5亿美元 基于假设的30美元股价。估值展望 13 供参考

机密——初稿有待实质性修改 附录 A:补充材料

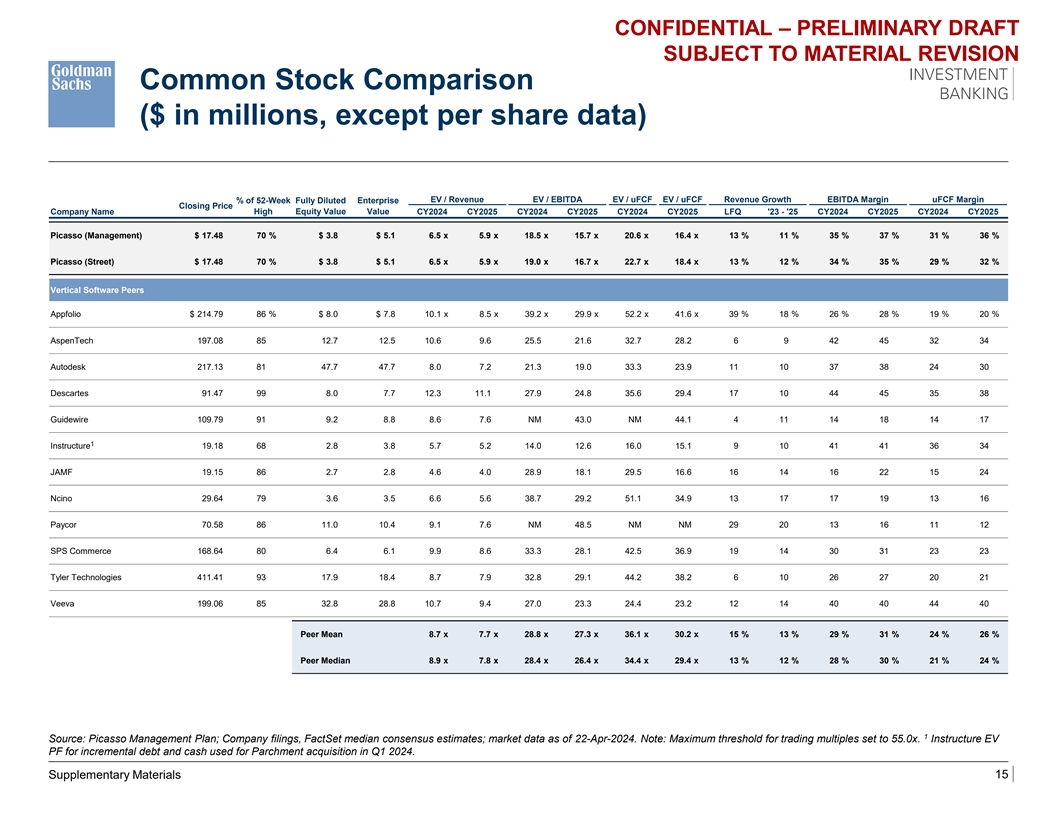

机密——初稿有待实质性修改 普通股比较(百万美元,每股数据除外)电动汽车/收入电动汽车/息税折旧摊销前利润 EV/uFCF EV/uFCF 收入增长 EBITDA 利润率 ufcf 利润率 ufcf 利润率百分比 52 周全面摊薄后企业收盘价公司名称高股本价值价值 CY2024 CY2025 CY2024 CY2025 CY2024 CY2025 LFQ '23-'25 CY2024 CY2025 CY2024 CY2025 毕加索(管理)17.48 美元 70% 3.8 美元 5.1 6.5 x 5.9 x 18.5 x 15.7 x 20.6 x 16.6 x 13% 11% 35% 37% 31% 36% 毕加索(街头)17.48 美元 70% 3.8 美元 5.1 6.5 x 5.9 x 15.4 x 13% 35% 37% 31% 36% 毕加索(街头)17.48 美元 70% 3.8 美元 5.1 6.5 x 5.9 x 5.9 x 19.0 x 16.7 x 22.7 x 18.4 x 13% 12% 34% 35% 29% 32% 垂直软件同行 Appfolio $214.79 86% 8.0 美元 7.8 10.1 x 8.5 x 39.2 x 29.9 x 52.2 x 41.6 x 39.9% 18% 26% 28% 19% 20% AspenTech 197.08 85 12.5 10.6 25.5 21.6 28.2 6 6 6% 9 42 45 32 34 Autodesk 217.13 81 47.7 8.0 7.2 21.3 19.0 33.3 33.9 11 10 37 38 24 30 笛卡尔 91.47 99 8.0 7.7 12.3 11.1 27.9 24.8 35.6 29.4 17 10 44 45 35 38 Guidewire 109.79 91 9.2 8.8 8.6 7.6 Nm 44.1 4 11 14 14 14 17 17 1 Instructure 19.18 68 2.8 3.8 3.8 5.7 5.2 14.0 12.6 16.0 15.1 9 10 41 41 36 34 JAMF 19.15 86 2.7 2.8 4.0 28.9 18.1 29.5 16.6 16 14 16 16 16 14 16 16 16 Ncino 29.6 15 24 Nm 29.6 3.6 3.6 29.2 51.1 34.9 13 Paycor 70.58 86 11.0 9.1 7.6 Nm 48.5 Nm 29 20 13 16 11 12 SPS Commerce 168.64 80 6.4 6.1 9.9 8.6 33.3 28.1 42.5 36.9 19 14 30 31 23 23 泰勒科技 411.41 93 17.9 18.4 8.7 32.8 32.8 29.1 44.2 38.2 6 10 26 27 20 21 Veeva 199.06 85 28.8 10.7 9.4 27.0 23.3 24.4 23.2 14 40 40 44 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 同行平均值 8.7 x 7.7 x 28.8 x 27.3 x 36.1 x 30.2 x 15% 13% 29% 31% 24% 26% 同行中位数 8.9 x 7.8 x 28.4 x 26.4 x 34.4 x 29.4 x 13% 12% 28% 30% 21% 24% 1 来源:毕加索管理计划;公司文件,FactSet中位数共识估计; 截至2024年4月22日的市场数据。注意:交易倍数的最大阈值设置为 55.0x。为2024年第一季度用于收购羊皮纸的增量债务和现金提供EV PF。补充材料 15