附录 (c) (iv) 毕加索项目应收税款协议

免责声明本演示文稿旨在讨论以下内容 此处描述的交易。不应将其视为一种意见,也不应用它来代替专业建议。本演示文稿不涉及此处未明确指出的任何问题,例如未明确提及的税收; 未讨论的司法管辖区(例如州、地方和外国税收管辖区);以及法律或非税收问题,例如公司法或证券法事务。我们的观点基于我们对《国税法》的理解 (“IRC”)、美国国税局发布的法规、法院判决、裁决和程序,以及我们认为相关的其他机构,截至本文发布之日。适用法律及其解释可能会发生变化,可能具有追溯效力 影响,任何此类更改都可能对本演示文稿产生不利影响。如果发生这样的变化,包括具有追溯效力的变革,则需要重新评估我们的结论。本文件反映了我们对适用内容的分析 截至本文发布之日当局,对于本协议发布之日之后的变更,我们没有义务将变更通知任何人,也没有义务以其他方式更新此处的结论。因此,安永会计师事务所(“安永” 或 “我们”)对使用本文档的任何人采取或未采取的任何行动不承担任何责任。本演示文稿中的信息仅供您使用,任何其他个人或实体均不可信赖,我们不得 就本文档中包含的信息对任何人承担任何责任。在准备随后的分析时,我们依靠客户提供的信息。安永目前尚未对该信息进行验证。全部 除非另有说明,否则本幻灯片中提及的章节或 § 均指IRC或美国财政部法规。第 2 页 2024 年 4 月 9 日毕加索项目 — 应收税款协议

毕加索 TRA 概述 • 毕加索 TRA 规定毕加索 将按当前的有效税率向首次公开募股前的股东支付使用涵盖的税收属性(如下所列)所节省的85%的现金税 • 涵盖的税收属性:• 首次公开募股时的可摊销税基和纳税基础 TRA的后续交易和付款所产生的增幅 • 首次公开募股之日存在的Blockers的净营业亏损、资本损失、不允许的利息支出结转和信用结转 • 可归因于TRA付款中被视为估算利息或担保付款的部分的扣除额 • 按照TRA的惯例,毕加索的控制权发生变化后,毕加索有义务提前向毕加索支付解雇补助金 TRA持有人(类似于整体付款)。提前解雇补助金是毕加索需要支付的所有TRA付款的现值,按伦敦银行同业拆借利率打折后加上5.5%,根据某些 “估值” 计算 假设”(见下文)• 总体而言,估值假设包括:• 毕加索的应纳税所得额足以充分利用在此类应纳税年度的承保税属性所产生的扣除额 将提供扣除额;• 毕加索将在税法允许的最早应纳税年度内使用截至提前终止的任何承保损失、资本损失、不允许的利息支出、信贷或类似的结转额; • 截至提前终止时有效的美国联邦、州和地方所得税税率将保持不变(但要考虑到提前终止时颁布的未来税率的任何变化);• 任何 不可摊销资产将在假定时间表内以全额应纳税交易的公允市场价值出售以换取现金;以及 • 如果截至控制权变更日,有可交换单位尚未在控制权变更日转让 交易所,则所有可交换单位和 b 类普通股(如果适用)应视为自控制权变更之日起生效的交易所转让。第 3 页 2024 年 4 月 9 日毕加索项目 — 应收税款 协议

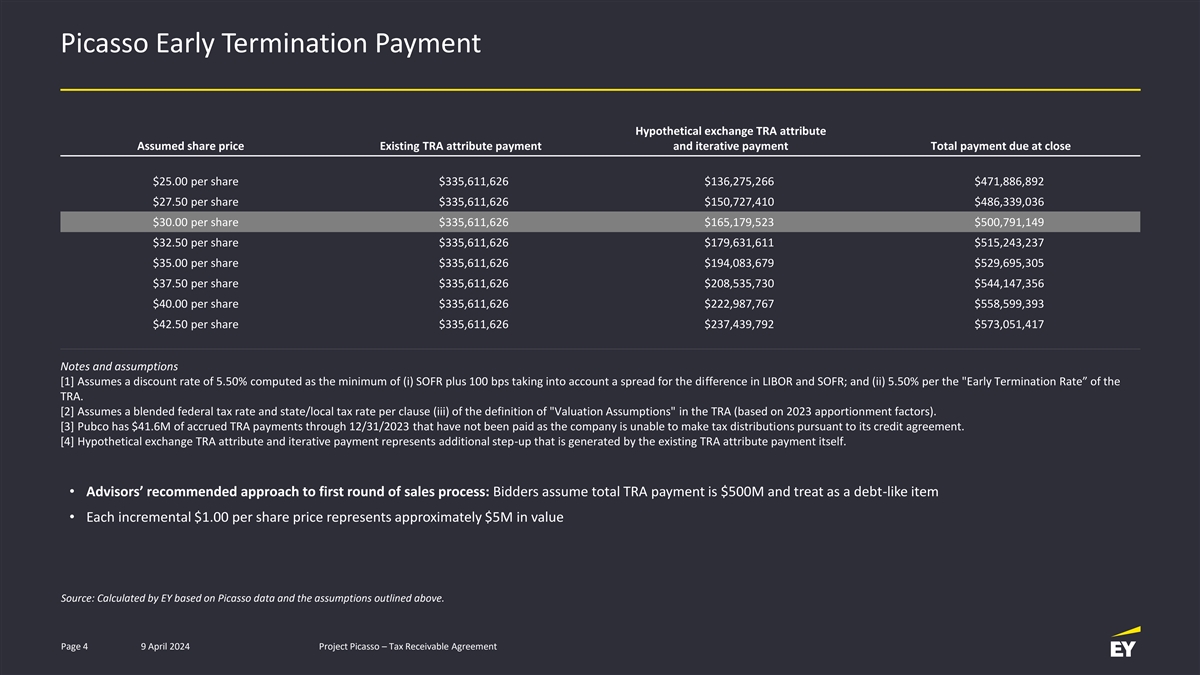

毕加索提前解雇付款假设交易所 TRA 属性 假设股价现有 TRA 属性付款和迭代付款总额收盘价 25.00 美元每股 335,611,626 美元 136,275,266 美元 471,886,892 美元每股 27.50 美元 335,611,626 美元 150,727,410 美元 486,339,036 美元每股 30.00 美元 335,611,626 美元 165,179,523 美元 500,791,149 美元每股 32.50 美元 335,611,626 美元 179,631,611 515,243,237 35.00 美元每股 335,611,626 美元 194,083,679 529,695,305 美元每股 37.50 美元 335,611,626 美元 208,535,730 美元 544,147,356 美元每股 40.00 美元 335,611,630 美元 335,600美元 626 美元 222,987,767 美元 558,599,393 美元 每股42.50美元335,611,626美元 237,439,792美元573,051,417美元票据和假设 [1] 假设贴现率为5.50%,计算方法为(i)SOFR加上100个基点;(ii)每股5.50% TRA的 “提前终止率”。[2] 假设TRA中估值假设定义的每个条款(iii)采用混合联邦税率和州/地方税率(基于2023年分配系数)。[3] Pubco有4160万美元的 由于公司无法根据其信贷协议进行税收分配,截至2023年12月31日的应计TRA款项尚未支付。[4] 假设的交易所 TRA 属性和迭代付款代表了额外的补助,即 由现有的TRA属性付款本身产生。• 顾问推荐的第一轮销售流程方法:投标人假设TRA付款总额为5亿美元,被视为类似债务的项目 • 每股增量1.00美元 价格代表约500万美元的价值来源:安永根据毕加索的数据和上述假设计算得出。第 4 页 2024 年 4 月 9 日毕加索项目 — 应收税款协议

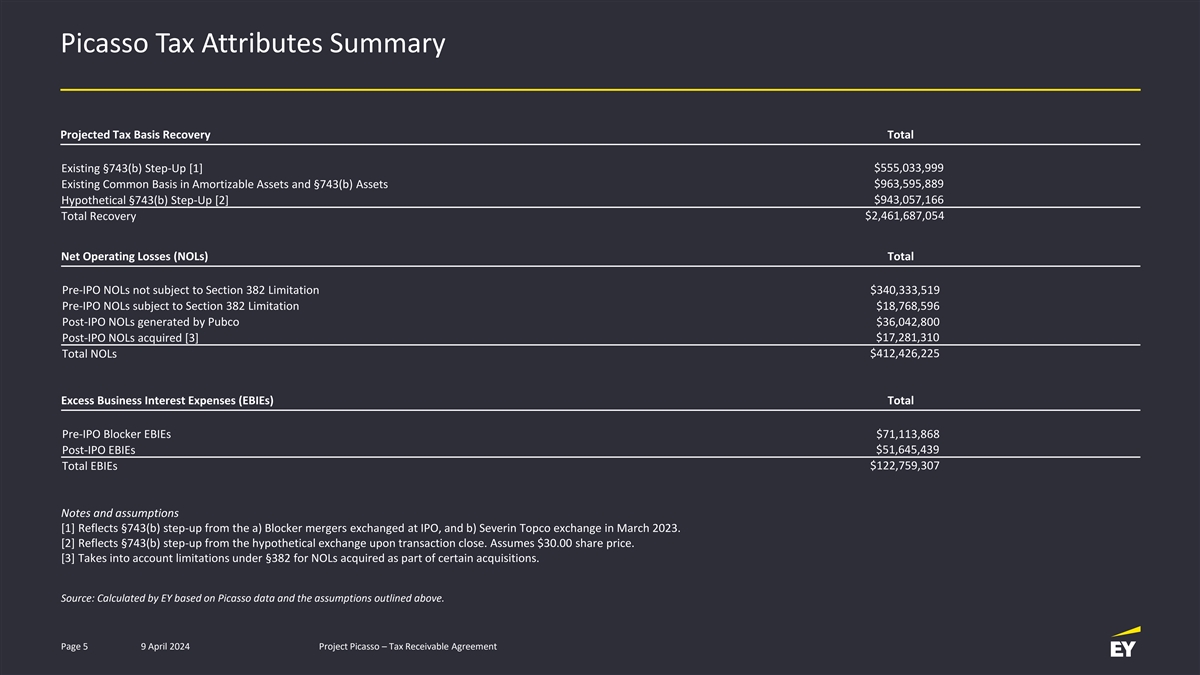

毕加索税收属性摘要预计的税基回收总额 现有 §743 (b) 逐步提升 [1] 555,033,999 美元 963,595,889 美元可摊销资产的现有共同基础和 §743 (b) 资产的增值 [2] 943,057,166 美元总回收率 2,461,687,054 美元净营业亏损 (NOL) 总计 首次公开募股前未受第 382 条限制的 340,333,519 美元首次公开募股前受第 382 条限制的 NOL 18,768,596 美元 Pubco 产生的 NOL 36,042,800 美元 17,281,310 美元首次公开募股后收购的 NOL [3] 净资产总额为 412,426,225 美元 利息支出(EBIE)首次公开募股前封锁剂EBIE总额71,113,868美元首次公开募股后的利息支出总额51,645,439美元EBIE总额122,759,307美元附注和假设 [1] 反映了第743(b)比首次公开募股时交易的封锁合并和b) Severin Topco交易所的上涨幅度 2023年3月。[2] 反映了交易完成后从假设交易所升级的第 743 (b) 条。假设股价为30.00美元。[3] 考虑到第382条对在某些收购中收购的NOL的限制。来源: 由安永根据毕加索的数据和上述假设计算。第 5 页 2024 年 4 月 9 日毕加索项目 — 应收税款协议

安永是指全球组织,也可能指以下一个或多个 安永 | 安永全球有限公司旗下的成员公司 “建设一个更美好的商业世界”,每个成员公司都是独立的法人实体。英国担保有限公司安永环球有限公司不向客户提供服务。 有关安永如何收集和使用安永的存在以建设更美好的工作世界、为个人数据提供帮助的信息以及对个人根据数据保护立法享有的权利的描述,可通过ey.com/privacy获得。安永成员公司确实如此 在当地法律禁止的情况下,不得为客户、个人和社会实践法律创造长期价值。如需了解我们的更多信息并建立对资本市场的信任,请访问 ey.com。© 2024 安永会计师事务所。 在数据和技术的支持下,安永拥有All Rights Reserved的多元化团队。超过150个国家通过保障提供信任,帮助客户成长、转型和运营。ey.com在保险、咨询、法律、战略、税务和税收等领域开展工作 交易,安永团队提出更好的问题,为当今世界面临的复杂问题寻找新的答案。