已于2024年6月24日向美国证券交易委员会提交

注册

333-279221

美国

美国

证券交易委员会

华盛顿特区,20549

修订案1

至

表格

F-3

注册

语句

根据1933年《证券法》

CHEER

HOLDING,INC.

(注册人在其章程中明确规定的姓名)

| 开曼群岛 |

|

不适用

|

| (州

或

成立或组织的其他司法管辖区) |

|

(I.R.S.雇主

识别码) |

新华科技大厦B座22楼

号

8坨房营南路

中国北京市朝阳区酒仙桥

(注册人主要执行办公室的地址和电话)

科奇力

全球公司。

东42街122号,18楼

纽约,邮编:10168

(212)

947-7200

(提供服务的代理商名称、地址和电话)

将

复制到:

容祖名,Esq.

Lewis

Brisbois Bisgaard&Smith LLP

弗里蒙特街45号,3000套房

旧金山,CA 94105

电话:

(415)362-2580

传真:

(415)434-0882

建议向公众出售的大约

开始日期:在本注册声明生效后不时生效。

如果在此表格上注册的唯一证券是根据股息或利息再投资计划发行的,请选中

下面的框。☐

如果根据《1933年证券法》第415条规定,本表格中登记的任何证券将以延迟或连续方式发售,请勾选下面的方框。

如果根据1933年证券法下的规则462(B),提交此表格是为了注册发行的额外证券,请选中

下面的框,并列出相同发售的较早生效注册声明的证券法注册声明编号

。☐

如果此表格是根据1933年证券法下的规则462(C)提交的生效后修订,请选中以下框并列出

同一产品的较早有效注册声明的证券法注册声明编号。☐

如果

本表格是根据一般说明I. C的注册声明或根据《证券法》第462(e)条向委员会提交后生效的生效后修正案

,请勾选以下方框。☐

如果本表格是根据《证券法》第413(B)条注册额外证券或其他证券类别的一般指示I.C.提交的注册声明的生效后修订,请勾选以下复选框。☐

用复选标记表示注册人是否为1933年证券法第405条所界定的新兴成长型公司。

新兴的成长型公司☐

如果

一家根据美国公认会计原则编制财务报表的新兴成长型公司,用勾号表示注册人

是否已选择不使用延长的过渡期来遵守†根据证券法第7(A)(2)(B)节提供的任何新的或修订的财务会计准则

。☐

| † |

新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。 |

注册人特此在

可能需要的日期对本注册声明进行修改,以推迟其生效日期,直到注册人提交进一步的修正案,其中明确指出本

注册声明此后将根据1933年证券法第8(a)条生效,经修订,或

直至本登记声明在委员会根据上述第8(a)条行事可能确定的日期生效。

此招股说明书中的

信息不完整,可能会更改。在提交给美国证券交易委员会的注册声明

生效之前,不得出售这些证券。本招股说明书不是出售这些证券的要约,也不是在任何不允许要约或出售的司法管辖区

征求购买这些证券的要约。

提交完成日期:2024年6月24日

招股说明书

CHEER

HOLDING,INC.

$200,000,000

普通股

股

优先股

股

债务

证券

认股权证

单位

由

Cheer Holding,Inc.

我们

可按本招股说明书的一个或多个附录中所述的价格和条款,以一次或多次发行的方式发售我们的普通股、每股0.001美元的优先股、优先股、0.0001美元的面值、债务证券、认股权证、由普通股、优先股、债务证券或认股权证组成的单位,或这些证券的任何其他组合。根据本招股说明书,我们可能提供和出售的证券的初始发行价合计不超过200,000,000美元。除非另有说明,否则所指的美元应为美元。

每次我们销售证券时,我们都会为本招股说明书提供补充资料,其中包含有关发售的具体信息和证券的

条款。本副刊亦可增补、更新或更改本招股说明书所载资料。我们还可以授权

针对特定产品提供一份或多份免费编写的招股说明书。在投资我们的任何证券之前,您应阅读本招股说明书、任何招股说明书

附录和任何免费撰写的招股说明书。

我们的

控股公司结构

Cheer

Holding,Inc.(“Cheer Holding”)不是一家中国运营公司,而是一家在开曼群岛注册的离岸控股公司。作为一家本身并无实质业务的控股公司,啦啦队控股透过其

附属公司及可变权益实体,或“VIE”、在人民Republic of China注册成立的有限责任公司霍尔果斯荣耀之星传媒有限公司,或“中国”(下称“霍尔果斯”)及在中国注册成立的有限责任公司星翠灿(北京)传媒(北京)有限公司(“星翠灿”)进行所有业务,而这种公司架构

对投资者而言涉及独特的风险。见本招股说明书第31页“风险因素--在中国做生意的风险”。

我们和我们的子公司都不拥有霍尔果斯或星翠的任何股份。相反,我们的间接全资企业耀世星辉(北京)科技有限公司(下称“WFOE”)与(I)霍尔果斯及霍尔果斯股东、

及(Ii)兴垂灿及新翠灿股东订立了一系列VIE合同,使外商独资企业基本上可从霍尔果斯及兴翠获得全部或部分经济利益

;以及若干独家期权协议,使外商独资企业有权在中国法律许可的情况下及在中国法律许可的范围内购入霍尔果斯及兴翠的全部或部分股权。通过VIE合同,我们在会计上被视为霍尔果斯和杏翠罐头的主要受益人,因此,我们能够按照美国公认会计原则在我们的合并财务报表中合并霍尔果斯和杏翠罐的财务业绩。请参阅本招股说明书第1页上的“我们的公司”

。然而,VIE结构不能完全复制外国对中国公司的投资,因为投资者不会也可能永远不会直接持有中国运营实体的股权。相反,VIE结构为在美国的外国投资提供了合同敞口。尽管我们采取了预防措施来有效执行上述合同和公司关系,但这些VIE结构可能仍不如直接所有权有效,而且我们可能会因执行协议条款而产生巨额成本。由于我们并不直接持有霍尔果斯和星翠的股权,因此我们面临因中国法律法规的解释和应用的不确定性而产生的

风险,包括但不限于对互联网科技公司外资所有权的限制、通过特殊目的工具对中国公司海外上市的监管审查,以及VIE合同的有效性和执行。我们还面临中国政府未来在这方面的任何行动的不确定性风险

可能不允许VIE结构,这可能会导致我们的业务发生重大变化

普通股价值可能大幅贬值或变得一文不值。请参阅本招股说明书第27页上的“风险因素-与我们的公司结构相关的风险”。

我们

因总部设在中国而面临某些法律和运营风险。管理我们当前业务运营的中国法律法规有时是模糊和不确定的,因此,这些风险可能会导致我们的子公司和VIE的运营发生重大变化,我们普通股的价值大幅贬值,或者我们向投资者提供证券的能力完全受阻。最近,中国政府采取了一系列监管行动并发布声明,以规范在中国的商业经营

,包括打击证券市场的非法活动,加强对利用可变利益主体结构在海外上市的中国公司的监管,采取新措施扩大网络安全审查范围,以及扩大反垄断执法力度。

经我司法律顾问

建议,并基于对《网络安全审查办法(2021年)》的理解,《网络安全审查办法(2021年)》于2022年2月15日起施行,取代了2020年4月13日发布的《网络安全审查办法》,根据《办法》第七条的规定,我公司及其子公司

无需向中国网信办申请网络安全审查,

根据《办法》第七条,拥有100多万用户个人信息的网络平台经营者拟走出国门的,应向CAC申请网络安全审查。因为我们普通股是在办法生效日期2022年2月15日之前在

纳斯达克上市的。根据《网络安全审查办法(2021)》,如果确定我们的VIE或其子公司构成

关键信息基础设施运营商,并打算采购影响或可能影响国家安全的网络产品或服务,则我们的VIE

及其子公司可能受到CAC的网络安全审查。此外,由于《办法》是新修订的,其解释和实施仍存在不确定性,

我们不确定我们的VIE或其子公司在我们发行或上市新股或在资本市场进行其他融资活动时是否会受到网络安全审查。截至本招股说明书发布之日,我们的VIE及其子公司尚未

接到任何中国政府当局关于我们提交网络安全审查的任何要求。如果《网络数据安全管理条例(征求意见稿)》(征求意见稿)(《条例草案》)按建议通过,且本VIE或其子公司被认定为网络平台经营者,拥有与国家安全、经济发展和公共利益相关的大量数据资源,并进行影响或可能影响国家安全的合并、重组、拆分或进行其他影响或可能影响国家安全的数据处理活动,我们的VIE及其子公司

也可能受到CAC的网络数据安全审查。截至本招股说明书日期,吾等、吾等子公司、吾等VIE及其附属公司

尚未参与任何中国监管机构发起的有关网络安全审查的调查,亦未收到任何

任何查询、通知或制裁。据吾等中国法律顾问表示,截至本招股说明书日期,中国目前并无明确的

法律或法规禁止吾等、VIE及其附属公司在海外证券交易所上市。

然而,由于该等声明及监管行动是新发表的,官方指引及相关实施细则尚未发布

,因此不能保证中国有关当局会得出与吾等中国法律顾问相同的结论。这种修改或新的法律法规将对我们的日常业务运营、接受外国投资的能力以及我们继续在美国交易所上市的能力产生什么潜在影响,这是非常不确定的。

2023年2月17日,中国证监会发布了自2023年3月31日起施行的《境内公司境外发行上市试行管理办法》(《试行管理办法》)及相关配套指引(统称为《境外上市管理新规》)。

根据新的境外上市管理规定,境内公司寻求在境外市场发行上市应按《试行管理办法》的要求向中国证监会办理备案手续。境内公司直接在境外市场发行上市的,发行人应当向中国证监会备案。

境内公司间接在境外市场发行上市的,发行人应当指定境内主要经营主体,作为境内责任主体向中国证监会备案。首次公开发行股票或者在境外市场上市,应当在相关申请在境外提交后3个工作日内向中国证监会备案。发行人在此前发行并上市的境外市场发行证券的,应当在发行完成后3个工作日内向中国证监会备案。发行人在境外市场发行上市证券后,发生控制权变更、调查或境外证券监督管理机构或其他有关主管部门给予的处分、上市地位变更或上市板块转移、自愿或强制退市等重大事件的,发行人应在该事件发生并公开披露后3个工作日内向中国证监会报送报告。

正如我们的中国法律顾问向我们的中国法律顾问建议的那样,我们目前不需要获得任何中国当局的许可或批准,包括

中国证监会或中国农业信贷银行,以继续在美国交易所上市。但是,如果我们未来寻求在纳斯达克股票市场发行,或者寻求在其他海外市场发行

并上市,或者发生新的境外上市管理规则规定的重大事件,我们将被要求根据新的境外上市管理规则向中国证监会报告。不能保证

我们能够及时或完全通过新的境外上市管理规则下的备案或报告程序

。如果我们未能完全遵守新的监管要求,可能会严重限制或完全

阻碍我们发售或继续发售普通股的能力,对我们的业务运营造成重大干扰,并严重损害我们的声誉,这将对我们的财务状况和经营业绩产生重大和不利的影响,并导致我们的普通股大幅贬值或变得一文不值。见本招股说明书第31页“风险因素--在中国开展业务的风险”

。此外,中央办公厅、国务院办公厅于2021年7月6日联合印发了《关于依法严厉打击非法证券活动的意见》或《意见》,并于2021年7月6日向社会公布。意见强调,要加强对非法证券活动的管理,要加强对中国公司境外上市的监管。本意见和即将颁布的任何相关实施细则可能会使我们在未来受到合规要求的约束。2023年2月24日,中国证监会公布了《关于加强境内公司境外证券发行上市保密和档案管理的规定》(《保密和档案管理规定》),并于2023年3月31日起施行。《保密规定》和《档案管理规定》规定了证券公司、证券服务提供者、境外监管机构和其他单位和个人与境外上市有关的文件、资料和会计档案的提供规则、要求和程序,包括但不限于境内以直接或间接方式进行境外上市的公司和从事相关业务的证券公司和证券服务提供者(境内或境外注册成立的)

不得泄露任何国家秘密和政府机构的工作秘密,不得损害国家安全和公共利益。境内公司直接或通过其境外上市实体公开披露或提供含有国家秘密或政府机关工作秘密的文件、资料的,应当依法报经主管部门批准,并向同级保密管理部门备案。鉴于中国目前的监管环境,我们仍然受到中国规则和法规的解释和执行的不确定性

,这些规则和法规可能会在几乎没有事先通知的情况下迅速变化,以及中国当局未来的任何行动。

如果我们对中国法律法规的解释有误,或者如果中国证监会、中国网络空间管理局

或其他中国监管机构后来颁布新规则,要求我们向外国投资者出售普通股必须获得他们的批准

,如果建立了获得此类豁免的程序,我们可能无法获得此类批准要求的豁免。有关此类批准要求的任何不确定性和/或负面宣传都可能对我们证券的交易价格产生重大不利影响

。因此,我们的运营可能会直接或间接受到与我们业务或行业相关的现有

或未来法律和法规的不利影响。请参阅本招股说明书第31页的“风险因素-与在中国开展业务相关的风险

”。根据开曼群岛的法律,Cheer Holding可以通过贷款或出资向我们在开曼群岛、香港和中国的子公司提供资金。根据中国香港特别行政区的法律,我们在香港的附属公司亦可透过派发股息为啦啦队控股提供资金,而不受资金数额的限制。根据中国现行法规,外商独资企业在提取根据中国会计准则及法规厘定的公积金(如有)后,只能从其累计税后溢利中支付股息给我们的香港子公司。截至本招股说明书发布之日,本公司、我们的子公司和VIE尚未分配任何收益或结算VIE结构下的任何欠款。在可预见的未来,我们的公司、我们的子公司和VIE没有任何分配收益或清偿VIE合同所欠金额的计划。截至本招股说明书发布之日,我们的子公司

或VIE均未向本公司支付任何股息或分红,本公司也未向我们的股东进行任何分红或分配。

我们打算保留未来的任何收益,为我们的业务扩张提供资金,我们预计在可预见的未来不会支付任何现金股息。如果我们决定在未来派发任何普通股的股息,作为控股公司,我们将根据VIE合同从我们的中国子公司收到资金,并从VIE向我们的中国子公司支付资金。

从我们的2023年年报第72页开始,见“第4项.本公司的组织结构信息”。

《外国公司问责法》(Holding Foreign Companies Accountable Act)

2021年12月16日,上市公司会计监督委员会(“PCAOB”)发布了一份报告,报告称,由于中国当局在中国内地和香港注册的会计师事务所的职位,PCAOB无法全面检查或调查总部位于内地中国和香港的PCAOB注册会计师事务所。PCAOB根据PCAOB规则6100做出这些决定,该规则为PCAOB如何履行《持有外国公司责任法案》或《HFCAA》规定的责任提供了一个框架。报告还在附录A和附录B中分别列出了注册会计师事务所受内地中国裁定和注册会计师事务所受香港裁定制约。2022年8月26日,PCAOB与中国证监会和中华人民共和国财政部签署了一份礼宾声明,为开放PCAOB检查和调查总部位于内地中国和香港的注册会计师事务所迈出了第一步。

2022年12月15日,PCAOB宣布历史上第一次能够完全进入中国内地检查和调查审计公司。因此,2022年12月15日,PCAOB董事会投票决定撤销先前的相反裁决。“

尽管如上所述,这些规定的执行存在不确定性,也不能保证PCAOB能够以符合《议定书》声明的方式及时执行其未来的检查和调查。2021年6月22日,美国参议院通过了根据《2023年综合拨款法案》制定的《加速追究外国公司责任法案》,简称《AHFCAA》,详情如下。

2022年12月29日,《2023年综合拨款法案》签署成为法律,该法修订了HFCAA(I)将触发退市的连续年数从三年减少到两年,以及(Ii)任何外国司法管辖区可能成为PCAOB不能完全访问或调查公司审计师的原因。正如最初颁布的那样,只有在PCAOB因相关会计师事务所所在外国司法管辖区的当局采取的立场而无法进行检查或调查的情况下,《HFCAA》才适用。作为《2023年综合拨款法案》的结果,如果PCAOB因任何外国司法管辖区的权威机构采取的立场而无法检查或调查相关会计师事务所,则HFCAA也适用。拒绝管辖权不需要在会计师事务所所在的地方。

我们2023年年度报告中包含的审计报告是由Assenure PAC(“Assenure”)发布的,这是一家总部位于新加坡的会计师事务所

在PCAOB注册并可由PCAOB检查。我们无意在未来解雇Assensure,也不打算聘用任何不受PCAOB定期检查的审计师。然而,不能保证公司聘请的任何未来审计师在我们的整个聘用期限内都会继续接受PCAOB的全面检查。如果我们不对接受PCAOB定期检查的审计师进行变更,我们的普通股可能会被摘牌。

本招股说明书概述了我们可能提供的证券。我们将提供本招股说明书的一个或多个附录中提供的证券的具体条款。我们还可能授权向您提供与这些产品相关的一份或多份免费编写的招股说明书。招股说明书副刊和任何相关的免费编写的招股说明书可能会添加、更新或更改本招股说明书中包含的信息。在您投资我们的任何证券之前,您应仔细阅读本招股说明书、适用的招股说明书附录和任何相关的免费撰写的招股说明书,以及通过引用合并或被视为合并的文件。本招股说明书不得用于发售或出售任何证券,除非附有适用的招股说明书附录。

我们

可以将证券单独出售给或通过一家或多家承销商、交易商和代理出售给或通过一家或多家承销商、交易商和代理人出售,或通过这些方法的组合连续或延迟出售给购买者。请参阅“分销计划

”。如果任何承销商、交易商或代理人参与任何证券的销售,他们的名称以及他们之间或他们之间适用的任何购买价格、费用、佣金或折扣安排,将在适用的招股说明书附录中列出,或将根据

所列信息计算。

我们的普通股在纳斯达克

资本市场上市,代码为“CHR”。2024年6月21日,我们普通股的收盘价为每股_美元。

截至2024年6月21日,非关联公司持有的我们已发行普通股的全球总市值约为13,146,820.02美元,基于10,053,659股已发行普通股

,其中5,410,214股普通股由非关联公司持有,根据我们普通股在2024年6月21日在纳斯达克资本市场的收盘价计算,每股普通股价格为2.43美元。根据F-3表格I.B.5的一般指示,在任何情况下,只要非关联公司持有的普通股总市值少于7,500万美元,我们在任何情况下都不会出售非关联公司持有的已发行普通股总市值

超过任何12个月期间非关联公司持有的已发行普通股总市值的三分之一的证券。在截至本招股说明书日期(包括

)的前12个日历月内,我们没有根据F-3表格I.B.5中的一般指示要约或

出售任何证券。

投资我们的证券涉及风险。在投资我们的证券之前,您应阅读适用的招股说明书附录、任何相关的免费撰写的招股说明书和我们通过引用并入本招股说明书中的文件中包含的“风险因素”部分。

美国证券交易委员会或任何州证券委员会均未批准或不批准这些证券,或根据本招股说明书的准确性或完整性而通过

,包括任何招股说明书附录、自由编写的招股说明书和通过引用并入的文件

。任何相反的陈述都是刑事犯罪。

本招股说明书的日期为2024年6月_。

目录表

| 关于这份招股说明书 |

II |

| |

|

| 以引用方式将文件成立为法团 |

四. |

| |

|

| 关于前瞻性陈述的特别说明 |

v |

| |

|

| 我们公司 |

1 |

| |

|

| 风险因素 |

14 |

| |

|

| 报价统计数据和预期时间表 |

57 |

| |

|

| 资本化和负债化 |

58 |

| |

|

| 我们可能提供的证券说明 |

58 |

| |

|

| 股本说明 |

59 |

| |

|

| 手令的说明 |

68 |

| |

|

| 债务证券说明 |

70 |

| |

|

| 对单位的描述 |

72 |

| |

|

| 转移剂 |

72 |

| |

|

| 收益的使用 |

72 |

| |

|

| 配送计划 |

72 |

| |

|

| 课税 |

74 |

| |

|

| 发行和分销费用 |

74 |

| |

|

| 材料变化 |

75 |

| |

|

| 法律事务 |

75 |

| |

|

| 专家 |

75 |

| |

|

| 民事责任的可执行性 |

75 |

| |

|

| 在那里您可以找到更多信息 |

76 |

| |

|

| 第II部分招股说明书不需要的资料 |

II-1 |

关于

本招股说明书

本招股说明书是我们向美国证券交易委员会提交的F-3表格注册说明书的一部分,该注册说明书使用的是“搁置”注册或持续发售流程。根据搁置登记程序,我们可以在一个或多个产品中发行和出售本招股说明书中描述的任何证券组合,最高发行价最高可达200,000,000美元。

本招股说明书为您提供了我们可能提供的证券的一般说明。我们每次以此搁置注册方式出售证券时,

我们将提供一份招股说明书补充资料,其中将包含有关该发行条款的特定信息,包括对与该发行相关的任何风险的描述(如果这些条款和风险未在本招股说明书中描述)。招股说明书副刊

还可以添加、更新或更改本招股说明书中包含的信息。如果本招股说明书中的信息与适用的招股说明书附录中的信息有任何不一致之处,您应以招股说明书附录中的信息为准。我们向美国证券交易委员会提交的注册声明包括提供有关本招股说明书中讨论事项的更多详细信息的证物。在投资于所提供的任何证券之前,您应阅读本招股说明书和提交给美国证券交易委员会的相关证物和随附的招股说明书附录,以及在“通过引用并入文件”标题下描述的其他信息。

在本招股说明书未说明的范围内,吾等在出售本招股说明书所涵盖证券时雇用的任何承销商、交易商或代理人的姓名,该等承销商或交易商将购买的股份或其他证券(如有)的本金金额或数目,以及该等承销商、交易商或代理人的补偿(如有),将在随附的招股说明书补充资料中列明。

本招股说明书中的信息截至封面上的日期是准确的。以引用方式纳入本招股说明书的信息

在纳入信息的文件日期是准确的。您不应假定本招股说明书中包含的信息

截至任何其他日期都是准确的。

您

应仅依赖本招股说明书中提供的或通过引用并入本招股说明书的信息。我们未授权任何人向您提供其他或不同的信息。只有在合法出售这些证券的情况下,才能使用本文件。您不应

假设本招股说明书中的任何信息在本招股说明书日期以外的任何日期都是准确的。

在本招股说明书中,除另有说明或文意另有所指外:

除非本招股说明书中另有说明。对以下各项的引用:

| |

● |

“我们,”“我们”,“我们的,”或“公司”,是指啦啦队控股和啦啦队的合并业务; |

| |

● |

“章程和章程”是指第二次修订和重新修订的啦啦队组织章程大纲和章程,经

进一步修订并于本合同日期生效; |

| |

|

|

| |

● |

“业务组合”指将军澳根据股份交换协议的条款收购荣耀之星; |

| |

|

|

| |

● |

“开曼群岛公司法”系指经修订的“开曼群岛公司法”; |

| |

● |

“交易所法案”指经修订的1934年美国证券交易法; |

| |

● |

“Cheer

Holding”是指开曼群岛豁免的公司Cheer Holding,Inc.; |

| |

|

|

| |

● |

“Cheer

集团”指的是Cheer Holding和荣耀之星,以及我们的合并子公司和VIE; |

| |

|

|

| |

● |

“荣耀之星”指耀世星辉集团有限公司,开曼群岛豁免公司; |

| |

● |

“霍尔果斯”是指霍尔果斯荣耀之星传媒有限公司,是在中国注册成立的有限责任公司; |

| |

● |

“中华人民共和国”

指人民Republic of China; |

| |

|

|

| |

● |

“买方代表”是指作为买方代表的开曼群岛豁免公司TKK交响乐团赞助商1; |

| |

|

|

| |

● |

“人民币”

是指中国的法定货币人民币; |

| |

● |

“证券法”指经修订的1933年美国证券法; |

| |

|

|

| |

● |

“卖方代表”是指作为卖方代表的张兵; |

| |

|

|

| |

● |

“卖家”指荣耀之星的股东; |

| |

|

|

| |

● |

“换股协议”指由TKK、荣耀之星、WFOE、兴翠灿、霍尔果斯、各卖方、买方代表及卖方代表签订的换股协议,日期为2019年9月6日。 |

| |

|

|

| |

● |

“赞助商”指TKK交响乐团赞助商1,一家获开曼群岛豁免的公司; |

| |

|

|

| |

● |

“TKK”

指我们的前身TKK交响乐收购公司; |

| |

|

|

| |

● |

“VIE

合同”是指VIE、VIE、VIE的股东和某些其他各方为在中国实施某些合同安排而签署的必要文件

,这些合同安排允许WFOE(I)对VIE及其子公司实施有效控制,(Ii)获得VIE及其子公司的几乎所有经济利益;以及(Iii)在中华人民共和国法律允许的范围内,

有独家选择权购买VIE的全部或部分股权; |

| |

● |

“VIEs”

指的是兴翠灿和霍尔果斯,这是我们的可变利益实体; |

| |

● |

“外商独资企业”

是指耀世星辉(北京)科技有限公司,是由欢呼控股间接全资拥有的外商独资企业有限责任公司;以及 |

| |

● |

“星翠灿”是指星翠灿国际传媒(北京)有限公司,是一家在中国注册成立的有限责任公司。 |

通过引用合并文件

美国证券交易委员会允许我们通过引用合并我们向他们提交的信息。这意味着我们可以通过向您推荐这些文档来向您

披露重要信息。通过引用并入的每个文件仅在该文件的日期是最新的,

通过引用并入该文件不应造成自该日期以来我们的事务没有任何变化的任何暗示。以参考方式并入的信息被视为本招股说明书的一部分,应同样谨慎阅读。

当我们通过未来向美国证券交易委员会提交的备案文件来更新已通过参考并入的文件中包含的信息时,

本招股说明书中以参考方式并入的信息被视为自动更新和被取代。换言之,

如果本招股说明书中包含的信息与通过引用并入本招股说明书的信息之间存在冲突或不一致,您应以后来提交的文件中包含的信息为准。

我们

通过引用合并了以下文件:

| |

● |

我们于2024年3月14日提交给美国证券交易委员会的截至2023年12月31日的Form 20-F年度报告,以及2024年4月18日提交给美国证券交易委员会的截至2023年12月31日的Form 20-F修正案1,在此统称为2023年年度报告; |

| |

● |

我们于2018年8月14日提交并于2018年8月15日根据《交易法》第12条修订的Form 8-A注册表中包含的证券描述,以及为更新该描述而提交的所有修订和报告; |

| |

● |

我们于2023年4月3日、2023年4月11日、2023年4月18日、2023年5月9日、2023年8月10日(关于6-K表格的证据99.1和99.2)、2023年8月16日、2023年9月5日、2023年9月29日、2023年10月31日、

2023年11月8日和2023年11月22日向美国证券交易委员会提交的表格6-K报告;以及 |

| |

● |

对于本招股说明书下的每宗证券发行,我们随后提交的所有20-F表格年度报告以及任何表明将以参考方式并入美国证券交易委员会的6-K表格报告,在每一种情况下,我们都将在首次向美国证券交易委员会提交登记声明的日期或之后,直到根据本招股说明书终止或完成发售为止。 |

我们的

2023年度报告包含对我们的业务和经审计的合并财务报表的描述,以及我们独立的

审计师的报告。这些财务报表根据美国公认会计准则编制。

除非

通过引用明确并入,否则本招股说明书中的任何内容不得被视为通过引用并入向

美国证券交易委员会提供但未备案的信息。根据您的书面或口头请求,我们将免费向您提供我们已通过引用并入本招股说明书中的任何或所有文件的副本

,但不包括该等文件的证物,除非该等证物

通过引用明确包含在文件中。请直接联系我们临时首席财务官张冰,地址为北京市朝阳区酒仙桥拓芳营南路8号新华科技大厦B座22楼,中国。我们在此地址的电话号码是+86-01-87700500。

关于前瞻性声明的特别

说明

本招股说明书、任何随附的招股说明书附录和相关的自由撰写招股说明书,以及通过引用并入本文和其中的信息可能包含符合《1995年美国私人证券诉讼改革法》含义并旨在使其有资格承担《美国私人证券诉讼改革法》所规定责任的前瞻性陈述。这些陈述不是对历史事实的陈述,可能包含对未来事件的估计、假设、预测和/或预期,这些事件可能会发生,也可能不会发生。这些表述涉及已知和未知的风险、不确定性和其他因素,可能导致我们的实际结果、业绩或成就与前瞻性表述中明示或暗示的大不相同。在某些情况下,您可以通过以下词语或短语来识别这些前瞻性陈述:“Aim”、“Prepate”、“Believe”、“

”“Can”、“Estiate”、“Expect”、“Intent”、“May”、“Plans”、“Potential”、“

”“Shout”、“Will”、“Will”或类似的表达方式,包括它们的负面影响。我们的这些前瞻性陈述主要基于我们目前对未来事件和财务趋势的预期和预测,我们认为这些事件和财务趋势可能会影响我们的财务状况、运营结果、业务战略和财务需求。这些前瞻性陈述包括:

| |

● |

未来

如有股息支付,以及是否有现金可用于支付股息; |

| |

● |

财务状况和流动性,包括我们在未来获得额外融资的能力(通过行使认股权证或外部服务)

为资本支出、收购和其他一般公司活动提供资金; |

| |

● |

满足纳斯达克持续上市标准的能力,以及我们的证券可能从纳斯达克退市; |

您

应仔细阅读本招股说明书、任何随附的招股说明书附录以及我们在本招股说明书和任何适用的招股说明书附录中引用的文档,并了解我们未来的实际结果可能与我们预期的大不相同,甚至比我们预期的更差。我们通过这些警告性声明来限定我们所有的前瞻性声明。可能导致或促成此类差异的因素包括但不限于“风险因素”一节中讨论的因素。此外,我们在不断发展的环境中运营。新的风险因素和不确定因素不时出现,我们的管理层无法预测所有风险因素和不确定因素,也无法评估所有因素对我们业务的影响,或任何因素或因素组合可能导致实际结果与任何前瞻性陈述中包含的结果大不相同的程度。

本招股说明书和通过引用并入的文件中所作的前瞻性陈述和任何相关陈述均以各自文件的日期为

。除法律要求的以外,我们没有义务更新任何前瞻性声明,以反映声明发表之日之后的事件或情况,即使未来情况可能发生变化。

有关或基于以下内容的信息

已发行普通股数量

本招股说明书中包含的

信息以及财务报表和管理层的讨论和分析中包含的信息反映了我们已发行和已发行普通股的合并,其基础是于2023年11月24日生效的每10股合并前已发行和已发行普通股中有1股已发行和已发行普通股(“股份合并”)。

此类信息涉及有关已发行普通股或相关可转换工具数量的历史财务信息,如期权或认股权证、每股价格或与以下事项有关或基于以下内容的其他信息:股份合并生效日期前一段期间的已发行普通股数量

,该等资料为股份合并的生效日期。然而,当本招股说明书中引用并入的某些文件,即

在股份合并生效日期之前提交时,潜在购买者应记住,其中包含的与已发行普通股数量有关或以其他方式基于已发行普通股数量的信息,代表股份合并之前的信息。

我们

公司

我们的

公司结构

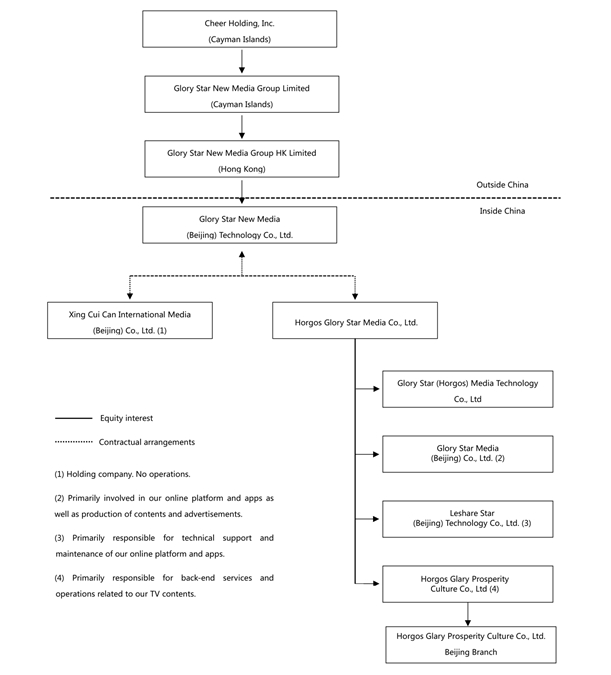

我们

为开曼群岛豁免公司,以控股公司形式架构,并透过我们的中国附属公司及VIE在中国进行业务。透过我们的香港附属公司耀世星辉香港有限公司(“荣耀之星香港”),我们拥有我们在中国的全资附属公司WFOE的直接股本权益。WFOE已与(I)Xing Cui Can和我们的股东,以及(Ii)Horgos和我们的股东订立了一系列合同安排,使我们有权指导VIE的活动,对VIE的经济表现产生最重大的影响,并基本上获得VIE的所有经济利益。VIE

或其各自股东未能履行这些合同安排下的义务,以及我们未能保持对VIE的控制并指导其业务活动,都将导致我们无法继续将VIE的财务

运营结果整合到我们的运营财务结果中,并将对我们的业务产生重大不利影响。

2021年2月5日,我们将霍尔果斯

持有的霍尔果斯荣耀智慧营销策划有限公司(“智慧”)51%股权出售给持有智慧49%股权的冯昭先生。完成出售智慧后,霍尔果斯不再持有智慧

的股份,智慧不再是霍尔果斯的控股子公司。

2023年3月17日,因业务调整,对深圳市乐享投资有限公司进行核销。

下图显示了我们截至2023年12月31日的公司结构。除非另有说明,否则本图中描绘的股权将100%持有。如图所示,WFOE和兴翠之间的关系以及WFOE和Horgos之间的关系受VIE合同管辖,不构成股权所有权。

WFOE、VIE和VIE股东之间的合同安排

中国现行法律法规对从事增值电信业务和某些其他业务的外资持股公司有一定的限制或禁止。耀世星辉香港有限公司(“荣耀之星香港”)是一家在香港注册的公司。WFOE被认为是一家外商投资企业。为遵守中国法律法规,我们主要通过基于VIE合同的VIE在中国开展业务。作为VIE合同的结果,我们通过荣耀之星香港对WFOE在中国的综合关联实体施加控制,并根据美国公认会计准则在我们的财务报表中综合其经营业绩。以下是VIE合同的摘要,这些合同使我们有权指导VIE的活动,这些活动对VIE的经济表现影响最大,并从我们的运营中基本上获得VIE的所有经济利益。

合同

,允许我们指导VIE的活动

业务

合作协议。WFOE于2019年9月分别与兴翠灿和霍尔果斯及其各自的股东签订了业务合作协议,根据该协议,(1)未经WFOE书面同意,各VIE不得进行任何可能对该VIE的资产、义务、权利和经营产生重大影响的交易;(2)各VIE和VIE股东同意接受WFOE关于该VIE的员工的聘用和解雇、日常运营、股息分配和财务管理的建议;(3)VIE和VIE股东只能任命由外资企业指定的个人担任董事、总经理、首席财务官和其他高级管理成员。此外,每个VIE股东

同意(I)除非WFOE要求,否则不会作出任何决定或以其他方式要求VIE向VIE股东分配任何利润、资金、资产或财产,或(Ii)就VIE股东持有的VIE股份发放任何股息或其他分配。除非WFOE提前三十(30)天通知终止,或将各自VIE的所有股份转让给WFOE(或我们的指定人),否则每项业务合作协议的期限均为永久性。

独家

选项协议。WFOE于2019年9月分别与兴翠罐头和霍尔果斯及其各自的

股东订立独家期权协议。根据此等独家期权协议,VIE股东已授予WFOE(或我们的指定人士)

一项选择权,以相当于中国法律当时允许的最低价格的价格收购VIE的全部或部分股权。分期付款转让股权的,每期的收购价应按转让股权的比例计算。WFOE可随时行使VIE股东授予的选择权。

此外,WFOE可将该选择权转让给任何第三方。除其他义务外,VIE股东不得改变或修改VIE的章程和章程,不得增加或减少VIE的注册资本,不得以任何方式出售、转让、抵押或处置VIE的股权,或产生、继承、担保或承担除正常业务过程中发生的债务以外的任何债务,除非WFOE另有明确同意,也不得签订除正常业务过程之外的任何实质性合同

。每个独家期权协议的期限均为10年,并将自动延长

连续5年的期限,除非WFOE事先另有书面通知。独家期权协议

可由WFOE提前三十(30)天通知终止,或在将各自VIE的所有股份转让给WFOE(或我们的指定人)时终止。

共享

质押协议。WFOE于2019年9月分别与兴翠灿和霍尔果斯及其各自的

股东订立股份质押协议。根据该等股份质押协议,VIE股东已将彼等于VIE的所有股权

质押为以WFOE为受益人的优先抵押权益,以确保VIE履行及其股东在适用情况下(I)总独家服务协议、(Ii)业务合作协议及

(Iii)独家期权协议(统称为“主要协议”)项下的责任。如果VIE股东或VIE未能履行各自在主要协议下的义务,WFOE有权行使我们的权利,

处置VIE股东在VIE股权中的质押权益。股权质押协议将保持全面效力

,并持续有效,直至VIE及VIE股东履行主要协议项下的责任为止。

代理协议和委托书。WFOE于2019年9月与兴崔灿及霍尔果斯及其各自股东分别订立委托协议及授权书。根据代理协议及授权书,每名VIE股东不可撤销地提名并委任WFOE或WFOE指定的任何自然人为我们的事实受权人,以行使该VIE股权持有人在该VIE中的所有权利,包括但不限于:(I)签立和交付任何及所有VIE书面决定,并签署VIE董事会或股东会议的任何会议纪要,(Ii)就VIE的任何事项作出股东决定,包括但不限于出售、转让、抵押、质押或处置VIE的任何或全部资产,(Iii)出售、转让、质押或处置VIE的任何或全部股份,(Iv)在必要时提名、任命或罢免VIE的董事、监事和高级管理成员,(V)监督VIE的经营业绩,(Vi)全面获取VIE的财务信息,

(Vii)对VIE的董事或高级管理成员提起任何股东诉讼或采取其他法律行动,(Vii)批准年度预算或宣布分红,(Ix)管理和处置VIE的资产,(X)完全控制和管理VIE的财务、会计和日常运营,(Xi)批准向相关政府机构或监管机构提交任何文件,以及(Xii)VIE章程和/或有关VIE股东的法律法规

规定的任何其他权利。代理协议和授权书在独家服务协议有效期内继续有效。

确认书和保证书。各VIE股东于2019年9月签署确认及担保函件,据此,各VIE股权持有人同意全面执行主要协议、股份质押协议及委托书所载安排,并同意不会作出任何可能违反该等协议的目的或意图的行为。

配偶同意。每名VIE股东的配偶(如适用)已于二零一九年九月签署配偶同意书,据此,各股东的配偶承认其配偶可持有霍尔果斯及杏翠的股权

将根据主要协议、股份质押协议、委托协议及授权书所载安排处置,并承诺不会作出任何意图干预上述

协议所载安排的行为,并同意若彼等获得霍尔果斯及杏翠的任何股权,将受上述协议约束。

合同

使我们能够从VIE获得几乎所有的经济利益

主要

独家服务协议。WFOE于2019年9月分别与兴翠CAN及Horgos订立独家服务协议,据此,WFOE提供独家技术支持及服务、员工培训及咨询服务、

公关服务、市场开发、规划及咨询服务、人力资源管理服务、知识产权许可及双方确定的其他服务。作为交换,VIE向WFOE支付的服务费等于VIE的税前利润

减去(I)VIE及其子公司上一财政年度的累计亏损,(Ii)运营成本、开支、

和税款,以及(Iii)适用的中国税法和惯例下的合理运营利润。在这些协议期限内,WFOE

有权在未经VIE同意的情况下自行决定支付服务费的金额和时间。WFOE

(或我们的服务提供商)将拥有因履行这些协议而产生的任何知识产权。上述各独家服务协议的有效期均为永久协议,除非WFOE提前三十(30)天通知终止,或根据期权协议将各自VIE的所有股份转让给WFOE(或我们的指定人)10年后终止。

向我们的VIE转账

现金和从VIE转账

Cheer

Holding是一家控股公司,没有自己的业务。我们在中国的业务主要通过我们在中国的VIE及其子公司

进行。我们可能依赖我们的VIE支付的股息和分配来为我们的现金和融资需求提供资金,包括向我们的股东支付股息和其他现金分配、偿还我们可能产生的任何债务和支付我们的运营

费用所需的资金。如果我们的VIE及其子公司未来以自己的名义产生债务,管理债务的工具可能会限制其向我们支付股息或进行其他分配的能力。

开曼群岛法律允许Cheer

Holding通过贷款或出资向我们在开曼群岛、香港和中国的子公司提供资金,但须满足适用的政府注册、批准和备案要求。根据香港法律,荣耀香港亦可透过派发股息向WFOE提供资金,而不受资金数额的限制。

Cheer

Holding从我们于2021年2月完成的承销公开发售所得款项净额中转移约1,000万美元现金

,其中我们合共3,810,976股普通股连同购买3,810,976股普通股的认股权证以每股3.28美元的公开发行价及相关认股权证(“公开发售”)

以出资形式向WFOE发售及出售。WFOE未向VIE转移现金,VIE未分配任何收益或清偿VIE协议项下的任何欠款。如果我们、我们的子公司和我们的VIE计划在未来转移更多的现金

,我们预计这种转移将通过现金存款或电汇进行。

我们

目前打算保留所有可用资金和未来收益(如果有)用于我们业务的运营和扩展,并且

预计在可预见的未来不会宣布或支付任何股息。未来任何与我们的股息政策相关的决定将由我们的董事会在考虑我们的财务状况、经营结果、资本要求、

合同要求、业务前景和董事会认为相关的其他因素后酌情作出,并受未来任何融资工具中包含的限制

的约束。

在遵守《离岛公司法》及我们的第二份组织章程大纲及章程细则(经不时修订及重述)的情况下,本公司董事会有权自行决定是否派发股息。此外,我们的股东可以通过普通决议宣布股息,但股息不得超过我们董事会建议的金额。根据开曼群岛法律,开曼群岛公司可以从利润或股票溢价账户中支付股息,但在任何情况下,如果这会导致公司无法偿还在正常业务过程中到期的债务,则不得

支付股息。

根据香港税务局的现行做法,我们支付的股息在香港无须缴税

。目前,中国的法律和法规对将现金从Cheer Holding转移到Glory Star HK或从Glory Star HK转移到Cheer Holding没有任何重大影响。香港法律对港元兑换外币和将货币汇出香港或跨境及向美国投资者汇款并无任何限制或限制。

现行

中国法规允许外商独资企业仅从根据中国会计准则和法规确定的累计税后利润(如有)中向香港子公司支付股息。此外,外商独资企业每年须拨出至少10%的税后利润(如有),作为法定储备金,直至该储备金达到注册资本的50%。外商独资企业可以进一步留出

其税后利润的一部分,为自由裁量准备金提供资金,尽管留出的金额(如果有的话)是由其股东酌情决定的。虽然法定储备金可用于增加注册资本

和消除未来亏损超过各自公司的保留收益,但储备金不得作为现金

股息分配,除非清算。

中国政府还对人民币兑换为外币以及将货币汇出中国实行管制。

因此,我们可能会在完成获取和汇出外汇所需的行政程序时遇到困难,

从我们的利润中支付股息(如有)。此外,如果WFOE在未来自己产生债务,管理债务的工具可能会限制其支付股息或进行其他支付的能力。如果我们或我们的子公司无法通过当前的VIE合同从我们的运营中获得

所有收入,我们可能无法支付普通股的股息。

我们普通股的现金

股息(如有)将以美元支付。如果我们在税务方面被视为中国税务居民企业,

我们向海外股东支付的任何股息可能被视为中国来源的收入,因此可能会按最高10.0%的税率缴纳

中国预扣税。

为了让我们能够向股东支付股息,我们将依赖兴财CAN和/或霍尔果斯根据他们之间的VIE合同向WFOE支付的款项,并将该等款项作为WFOE的股息分配给荣耀之星香港。兴昌和/或霍尔果斯向WFOE支付的某些款项需缴纳中国税,包括企业所得税、增值税和某些其他税(视情况而定)。

截至本招股说明书日期,我们的中国子公司尚未进行任何转让或分配。

根据《内地中国与香港特别行政区关于对所得避免双重征税和双重避税的安排》或《双重避税安排》,如果香港居民企业持有中国项目不少于25%的股份,可将10%的预提税率降至5%。然而,5%的预提税率不会自动适用,必须满足某些要求

,包括但不限于:(A)香港项目必须是相关股息的实益拥有人;

及(B)香港项目必须在收到股息前连续12个月内直接持有中国项目不少于25%的股份

。在目前的做法中,香港项目必须获得香港税务机关的税务居民证明,才能申请较低5%的中国预提税率。由于香港税务机关会按个别情况签发税务居民证明书,我们不能向您保证,我们将能够从有关的香港税务机关取得税务居民证明书,并根据双重课税安排,就我们的中国附属公司支付给其直接控股公司荣耀之星香港的股息

,享有5%的优惠预扣税率。截至本招股说明书日期,我们尚未向有关香港税务机关申请

《税务居民证明书》。当WFOE计划向荣耀之星香港申报和支付股息时,荣耀之星香港拟申请税务居民证明

。

概述

我们

提供广告和内容制作服务,在中国运营领先的移动和在线广告、媒体和娱乐业务

。我们的主要产品包括短视频,网络综艺节目,网剧,直播和啦啦队系列。自2018年推出Our Cheers应用程序以来,我们正在迅速成为中国领先的内容驱动型电子商务平台之一。我们专注于创建原创的生活方式内容,以使我们的广告和电子商务平台货币化。我们主要通过自主制作内容的版权许可、广告和定制内容制作和啦啦队电子商城服务、会员费等提供和产生收入。

我们打算利用中国直播和电子商务市场的巨大增长潜力,同时培育新的、创新的盈利机会。

我们

计划通过向市场推出新应用程序来进一步扩大我们的移动和在线业务,从而创建CHERS生态系统。

2021年,我们推出了自主开发的车载互动娱乐应用程序CheerCar; 2022年,我们推出了全新的

数字收藏不可替代代币(“NFT”)应用程序CheerReal,它可以让不同的文化元素重合,带来全新的

数字艺术体验;作为我们不断扩展CHERS生态系统的一部分,我们还在开发和测试CheerChat,这是我们的人工智能社交应用程序,它将为我们的用户提供个人和团体匹配功能,同时连接利用智能语音翻译技术的高质量内容社区

。

此外,作为我们长期零售战略的一部分,我们计划利用我们的啦啦生态系统、区块链技术以及与各种合作伙伴在AR和VR技术方面的战略合作,开发一个元宇宙平台,该平台以包含智能零售、视频点播、社交网络、游戏和NFT领域的身临其境体验

的虚拟世界为特色。作为先行者,我们的战略始终致力于媒体和娱乐行业的先进技术、创新和数字颠覆。

最近的发展

2023年4月,我们完成了对我们自主开发的数字收藏NFT平台CheerReal的重大升级,该平台现在可以在Android

和iOS上使用,具有更高的安全性、先进的技术、增强的功能和更友好的界面。

2023年7月,我们推出了Cheers Telepathy,这是一个突破性的AI内容创作平台,整合了多模式功能。在Cheers AI基于智能云的服务“Polaris”的支持下,Cheers Telepathy提供了对艺术未来的一瞥。

通过提供稳定可靠的AI内容创作体验,允许艺术和创意获得前所未有的可能性。

2023年9月,我们推出了Cheers Telepathy的升级,进一步增强了数字内容的生产和交互;三个月后,经过监管部门的批准,多模式人工智能内容创作平台

现在已经成为一个全面的、端到端的AI应用程序工具,用于创意内容的整合营销。

2023年,我们的北京子公司再次被评为国家高新技术企业,这一连续获奖证明了我们对技术创新、研发实力和行业领先地位的坚定承诺。这一享有盛誉的认可将加速将公司的技术进步转化为实用的解决方案,

增强其整体竞争力,并为其业务增长带来积极的结果。

关键指标

我们

监控以下关键指标,以评估业务增长、衡量营销工作的有效性、确定

影响业务的趋势,并做出战略决策:

| |

● |

干杯

应用程序下载。我们将这一指标定义为截至该期间结束时Cheers App的总下载量。下载量

表明我们在用户获取方面的营销努力是否成功。我们将给定时间段结束时的下载量

视为我们应用程序在吸引力和可用性方面流量增加的关键指标。下表

列出了截至所示时间段结束时,Cheers App的下载量: |

| | |

十二月三十一日, | |

| | |

2022 | | |

2023 | |

| | |

(单位:百万) | |

| 应用下载 | |

| | |

| |

| CHEERS视频 | |

| 342 | | |

| 410 | |

| CHEERS电子商城 | |

| 34.5 | | |

| 53.5 | |

| Cheers心灵感应 | |

| | | |

| 1.3 | |

| CheerReal | |

| | | |

| 9.2 | |

| 总 | |

| 376.5 | | |

| 474 | |

| |

● |

每月

个活跃用户(MAU)。我们将每月活跃用户或MAU定义为登录或访问我们的啦啦应用程序的用户,无论是通过手机还是平板电脑。我们根据用户帐户的活动使用公司内部数据来计算MAU,并根据调整后的数据

删除“重复”帐户。MAU是我们的管理层用来管理其运营的工具。特别是,我们的

管理层设定每月目标并监控MAU,以确定是否对促销活动、广告

活动和/或在线视频内容进行调整。下表列出了截至上述期间结束时,我们的啦啦应用程序上的MAU: |

| | |

十二月三十一日, | |

| | |

2022 | | |

2023 | |

| | |

(单位:百万) | |

| MAU | |

| | |

| |

| CHEERS视频 | |

| 47.7 | | |

| 50.1 | |

| CHEERS电子商城 | |

| 3.8 | | |

| 6.5 | |

| Cheers心灵感应 | |

| | | |

| 0.3 | |

| CheerReal | |

| | | |

| 1.3 | |

| 总 | |

| 51.5 | | |

| 58.2 | |

| |

● |

在Cheers e-Mall上回购

费率(RPR)。我们跟踪RPR以分析我们营销的有效性以及客户保留率,这对我们的电子商城至关重要。RPR是指我们的客户在一定的

时间段内下了多个订单的百分比。在2023年商业年度的360天期间,我们的cheers e-Mall RPR为39.6%。 |

| |

● |

每天花费在啦啦队视频上的时间(DTS)。我们将DTS作为评估我们视频内容的吸引力和用户粘性的额外指标。在2023年的商业年度,使用我们的欢呼视频的DTS平均为59分钟。 |

| |

● |

CheerReal平台上列出的数字艺术收藏品数量为767件。 |

我们的

愿景

我们的

愿景是成为世界领先的移动媒体和娱乐公司,致力于为追求美好生活的人们提供

一个集电子商务和高品质生活娱乐为一体的综合平台。

我们的

业务

我们成立于2016年,专注于提供广告和内容制作服务,并通过创作以生活方式、文化和时尚为特色的专业制作内容,成为中国领先的移动和在线广告、媒体和娱乐业务。2018年,

我们推出了CHERS应用程序,将我们的电子商务服务与专业制作的

内容整合在一起,扩展到电子商务服务领域。为了实现我们的愿景,我们将继续制作、创建和添加我们丰富的短视频、电视剧和直播资源库,

我们拥有这些资源,并在我们的移动应用程序、互联网协议电视(IPTV)和在线平台上进行流媒体传输,以及向中国和世界各地的其他媒体(如中国电视台和第三方在线流媒体平台)进行发行和

许可。

利用我们专业制作的内容和分发网络的受欢迎程度,我们将观众吸引到我们的CHERS

生态系统,使他们成为我们在线视频流媒体服务的用户以及我们的电子商城和在线游戏的客户。

自

成立以来,我们一直专注于为用户开发一个生态系统,该生态系统融合了优质内容、电子商务、社交网络、

游戏和NFT。这些核心元素构成了我们未来的虚拟宇宙平台的基础,并继续为我们提供强大的竞争优势,

实现我们的新战略目标。我们计划继续整合我们尖端的人工智能和区块链技术、

来自我们CHERS生态系统的大量用户群、优质内容产品和我们的电子商务平台,以及我们在5G、

AR/VR设备支持方面的战略合作伙伴,以开发一个拥有广泛“线上+线下”和“虚拟+现实”场景的虚拟世界

。通过利用我们的CHERS生态系统,我们的目标是继续研究和开发不同的娱乐和购物应用程序

,为我们的用户提供一套工具,以促进创作者开发新内容。

我们计划通过投资于对最新创新技术的持续研究,继续开发和实施我们的新业务计划。

干杯

视频

Cheers

视频APP是一个专业制作和策划的媒体平台,以高质量的内容吸引用户,并继续

开发生活方式短视频和互动直播。我们对平台进行了升级,包括UGC权限管理

系统。通过这些升级,内容创作者现在可以访问并有机会共同构建平台,并为改善内容生产生态系统做出贡献。我们与我们合作,制定了培养优秀内容创作者,长期生产高质量UGC的新战略计划。该计划包括多项举措,如为内容创作者提供流量支持和现金补贴,以及引导热门话题,以支持高质量视频的创作。我们还将采用NFT

技术来帮助保护原创内容的版权。

2023年,经过长达八个月的详尽过程,进行了另一次全面升级,最终推出了全新版本,

平台在其底层结构、技术框架、UI界面和所有功能模块方面都经历了范式转变。结果

是一种沉浸式的、以用户为中心的体验,增强了可视性,并可无缝访问多种功能。通过

与用户的视觉和操作偏好保持一致,重新设计的布局结构提供了直观和令人满意的旅程,将

用户满意度提升到前所未有的水平。

干杯

电子商城

利用我们的品牌、庞大的收视率和我们啦啦队视频平台的用户,我们于2019年4月推出了我们的电子商城,通过我们筛选和批准的第三方商家向我们的用户提供产品。我们在我们的Cheers e-Mall平台上向第三方商家收取服务费和销售产品的佣金。以下是我们的Cheers App的电子商城平台的摘要:

直播电子商务正在成为内容创作者最具创新性和最具盈利能力的工具之一。为了保护我们内容创作者的利益,这是我们在我们的生态系统中坚持的价值观之一,我们将Cheers e-Mall的SAAS供应链系统连接到

平台,允许内容创作者自行选择相关产品进行销售。创作者可以从他们的直播内容中赚取佣金并获得相关任务奖励。此外,该平台利用区块链技术确保正确记录每笔交易。通过这些措施,我们相信我们已经建立了一个强大的闭环业务模式,为我们的生态系统内的客户创造了

额外的价值,并增强了用户参与度,这应该有助于我们继续扩大其在啦啦队生态系统上的收入

潜力。

我们

目前有十一(11)个直播节目正在制作中,每个90-180分钟的片段,用户可以在其中相互互动

和主持人,通过参与我们的实时在线游戏和测验获得折扣券,并使用这些折扣券在我们的电子商城进行购买。此外,根据一些客户的要求,一些直播节目会进行定制,以引导观众

在客户的网店和/或京东、淘宝网等其他电商平台进行购买。我们通过推广我们的订户可以通过我们的电子商城购买产品的产品来赚钱

我们的直播节目。此外,我们的电子商务

我们电子商城的供应商和分销商可以选择与我们签订单独的广告协议,以便在我们的直播节目中推广他们的产品。

我们

在我们的CHERS视频平台上流式传输专业制作的内容,我们从传统的视频前、

视频内、横幅广告和弹出广告中获得广告收入。我们还通过将

纳入我们原始视频内容的软产品植入获得收入。我们利用我们深厚的专业制作内容库、庞大的观众群和大

数据分析能力,帮助我们的广告客户瞄准中国的特定人群。

我们

将继续积极引入优质IP,支持优质内容创作者,通过我们的内容生态系统

留住更多用户,以闭环的商业模式将我们的啦啦视频平台、内容创作者和用户连接起来

,加速我们的规模增长。我们将利用UGC的战略优势,更大程度地激发系统的活力,构建良性发展生态系统,巩固平台的核心竞争力,为公司未来的增长做好定位。

我们

为我们的CHERS电子商城平台开发了四(4)款在线游戏,玩家可以在其中玩我们内部开发的游戏。

我们通过用户在应用程序内购买礼品包和游戏特权来实现在线游戏货币化。

欢呼

心灵感应

Cheers

Telepathy是一个开创性的人工智能(AI)内容创建平台,融合了多模式功能。由

CHERS AI基于云的智能服务"北极星"提供支持,CHERS Telepathy通过

提供稳定可靠的人工智能内容创作体验,为艺术和创意带来前所未有的可能性,让我们得以一瞥艺术的未来。

利用公司北极星智能云的强大计算能力,Cheers Telepathy拥有卓越的性能和响应能力

。它具有理解复杂视觉数据的能力,使其能够做出明智的决定。这一独特的功能使Cheers Telepathy能够处理各种创意内容,包括从基本文本到复杂视频

脚本和故事板的各种类型。利用其在人工智能领域的领先地位,Cheers Telepathy提供智能功能,如智能标签、推荐、格式和内容生成。通过自动生成针对特定要求和目标量身定做的各种类型的创意内容,cheers Telepathy根据用户的反馈和行为优化内容策略,以增强互动性和提高营销效率。

Cheers

Telepathy的许多功能使其成为一个完美的内容创建工具,而无需为没有设计背景的用户提供陡峭的学习曲线

。对于图形创建,初学者可轻松导航,以确定可个性化

内容创建并提高用户参与度的设计和可用性指标。此外,CHERS Telepathy能够自动执行从内容写作到

数据提取和翻译等各种任务,并能够快速创建一篇引人注目且内容丰富的原创文章,不仅提供

见解,而且能够引起用户目标受众的共鸣。

干杯

Open Data

Cheers

Open Data Platform是一家领先的行业解决方案提供商,以数字技术为核心,基于行业最佳实践和技术赋能的结合,专注于为行业开发各种服务项目

,致力于为企业用户提供领先的产品和行业解决方案。公司自主研发的Cheers开放数据平台

为全网提供一站式API数据服务,将核心技术开放给生态链上下游合作伙伴,推动互联网时代数据服务发展,帮助企业用户快速获取API数据,高效发展,大幅降低开发运营成本,支持企业业务快速创新。

在

2023年,我们的平台有九十七(97)个界面,用户参与总数为2700万,而每天的使用量超过

15万。

啦啦队车

CheerCar

是我们自主研发的互动娱乐应用,在车联网生态系统腾讯控股汽车智能上首批推出。作为一款旨在提供车载娱乐的车载互动娱乐应用程序,CheerCar使乘客和车载信息娱乐系统之间的联系更加紧密和高效。作为腾讯控股IoV生态系统中的一款应用,

CheerCar允许用户设置偏好,并浏览我们在其Cheers视频平台上提供的优质视频库中的个性化内容。CheerCar还使用个性化智能算法推荐系统,根据用户的偏好

推荐内容。

CheerReal

CheerReal

是我们于2022年9月推出的全新数字收藏不可替代令牌(NFT)APP,它让

不同的文化元素重合,带来源于传统领域的数字艺术的全新沉浸式体验。

不可替换令牌

(NFT)是记录在区块链上的唯一数字标识符,用于证明所有权和真实性。CheerReal是一个数字收藏平台,用于初始发行数字艺术品NFT。我们认为使用NFT作为对艺术品进行身份验证和显示数字艺术品版权的一种方式。CheerReal平台上的NFT艺术品收藏由30方艺术家授权给我们,或者是本公司创作的NFT艺术品,知识产权归CheerReal所有。

我们与此类第三方艺术家签订了许可协议,他们的艺术品将在CheerReal上以NFT艺术品收藏的形式发布

CheerReal的用户可以在CheerReal上浏览和购买这些NFT艺术品收藏。CheerReal平台基于BSN-DDC区块链下的

ERC-721和ERC-1155协议。BSN-DDC区块链是由中国移动、中国、银联和中国国家信息中心共同创建和运营的。BSN-DDC区块链是半开放的,允许授权节点加入网络

并根据权限查看信息。BSN-DDC区块链上的数据不是以完全去中心化的方式存储的,

它不包括任何加密货币。

CheerReal是NFT数字艺术品收藏的初始

发行平台,而不是NFT买卖的二级市场。可在CheerReal平台上首次发行的NFT艺术品收藏

由30方艺术家授权在CheerReal上首次发行NFT,

或者是我们创作的NFT艺术品。我们与第三方艺术家签订许可协议,或在最初制作和发行NFT艺术品收藏时

创作我们自己的艺术品。只有CheerReal平台的授权官员才能创建NFT

插图收藏;第三方艺术家和用户不能在该平台上创建任何NFT收藏。CheerReal上的NFT艺术品收藏

被归类为图像NFT艺术品,其中包括Mashimaro、丝绸之路英雄等授权艺术品收藏,或

由我们团队创作的原创艺术品收藏,如《月兔》。在CheerReal上购买NFT后,用户将获得经过身份验证的数字艺术品,并可以与其他用户交换它们。NFT没有二级市场,在CheerReal上不允许在用户之间购买和销售NFT。

CheerReal收取NFT价格的一定比例作为服务费佣金,并将剩余金额作为报酬支付给原作的第三方

艺术家和知识产权持有者。佣金和服务费根据与艺术家签订的每个许可协议的条款确定。NFT在CheerReal上的艺术品以人民币定价,只能用人民币购买。此外,平台上不允许使用加密货币进行交易

。平台根据艺术品的创作质量和艺术家的受欢迎程度确定NFT艺术品收藏的发行量和购买价格

作为参考标准。

CheerReal通过(1)销售我们创作的原创NFT艺术品收藏,(2)从第三方艺术家许可的NFT艺术品收藏中收取佣金给CheerReal,以及(3)平台上的广告,

创造了

收入。费用以人民币支付,平台禁止所有加密货币交易

。截至本招股说明书发布之日,该公司通过CheerReal产生的收入约为75万美元。

艺术家、收藏家和市场之间

高效而紧密的联系。CheerReal旨在加速文化和艺术品的数字化,促进和最大化数字资产的价值,并创建数字资产的新生态。

CheerChat

CheerChat

是我们的AI社交应用,从2021年开始进入测试阶段。通过利用我们的Cheers生态系统的流量,我们的CheerChat应用程序将在渗透社交音频市场方面拥有强大而独特的竞争优势。CheerChat将为

用户提供个人和群组匹配功能,同时连接使用智能语音翻译技术的优质内容社区

。我们的创新技术和商业模式将为其CheerChat用户提供独特的社交场景

和更个性化的社交音频网络娱乐体验。我们相信,啦啦队应用程序的推出将是我们进入元宇宙进程中的一个关键发展。

由于AI技术的开发和实施,CheerChat应用程序的发布被推迟

,这将改善整体用户体验

和我们的Cheers生态系统的发展。CheerChat的推出表明我们重视继续将创新技术应用于我们的商业模式,并通过在研发方面的战略投资创造更多价值。这一长期愿景使我们

能够保持我们在新媒体行业的领先地位。

欢呼

Metaverse

2023年12月,我们宣布了Metaverse零售战略的突破性进展。通过利用最先进的技术,

包括人工智能、数字孪生、云计算和区块链,该公司准备交付切实的成果

,并重新定义Web 3.0和人工智能融合中购物的未来。

Cheers

Metaverse是一个革命性的平台,精心打造,提供无与伦比的沉浸式数字体验。在这个虚拟

领域中,用户可以轻松地在集成了智能零售、视频点播、社交网络和

游戏的动态环境中导航。通过无缝地融合物理和虚拟领域,这个有远见的平台为用户提供实时交互式体验。

通过这一集成生态系统的变革力量,下一代电子商务应运而生,将

在线和离线购物环境的各个方面联系在一起。每个用户都可以进入个性化的场景,并受到强大的隐私措施的保护,并以最大的机密性参与

交易。

系列

电视节目

2017年2月,我们开始制作我们的系列电视节目,其中包括六(6)个生活方式节目,包括Cheers Foodie、Cheers Health、Cheers Fashion、Cheers Baby、Cheers Space和Cheers World,每集时长30分钟。我们的系列电视节目在内容创作和制作方面是独一无二的,在演播室和户外都拍摄了流行的生活方式更新。我们通过向电视台授权独家广告时间和收取广告费,以及展示我们的电子商城的产品,从我们的电视剧

中获得收入。我们在各种在线视频平台、移动应用程序、IPTV和电视频道上发布和推广我们的系列电视节目内容,我们从传统的预视频、视频中和弹出广告中获得广告收入。我们还从软产品植入中获得收入,并将其纳入我们的系列电视节目中。我们制作并授权我们的系列电视节目在

地方广播、基础有线电视网和整个中国播出。我们的节目可以在安徽卫视和深圳卫视等卫视看到,这些卫视是按年签约的。

戏剧

和综艺节目

我们

已与第三方合作制作和许可原创网络剧和综艺节目系列,以便在在线视频

平台上发行。根据与合作伙伴的合同,我们可以分享观众数量产生的收入,也可以分享内容产生的广告

收入。

广告

我们

在我们的啦啦队应用程序以及各种在线视频平台、移动应用程序、IPTV和电视频道上分发和推广我们专业制作的内容,我们从传统的预视频、视频中和弹出式广告中获得广告收入。

我们还从软植入产品中获得收入,这些广告植入到我们的原始视频内容中,包括我们的在线短视频

。此外,我们的电子商城供应商和分销商可以选择签订单独的广告协议,在我们的现场直播节目中展示他们的产品。直播节目中展示的所有商品都可以在电子商城购买。我们利用我们深厚的专业制作内容库、广泛的分销渠道和大数据分析能力来帮助我们的广告商

针对中国的特定人群。

生产服务

服务

我们

根据客户需求,收费制作综艺节目、短视频、直播节目,为第三方广告公司提供品牌广告服务。我们还提供收费的策划、拍摄和后期制作服务。

内容许可和分发

我们还可能不时获得第三方影视剧的转播权和/或发行权。

风险因素摘要

下面请找到我们和VIE面临的主要风险摘要,按相关标题组织。

与

我们的公司结构相关的风险

| ● | 如果中国政府确定我们的VIE合同不符合适用的法规,或者如果这些法规或其解释在未来发生变化,我们可能会受到严重后果的影响,包括VIE合同被取消以及我们在霍尔果斯和兴翠Can的权益的放弃。 |

| ● | 我们的

VIE合同在提供运营控制方面可能不如直接所有权那么有效,霍尔果斯和邢翠灿或其股东

可能无法履行我们VIE合同项下的义务。 |

| ● | 我们的VIE合同可能会受到中国税务机关的审查,可能会征收额外的税款。发现我们欠下额外的

税可能会大幅减少我们的综合净收入和您的投资价值。 |

| ● |

股东可能与我们存在潜在的利益冲突,他们可能会违反与我们的合同,或导致以违反我们利益的方式修改此类合同。 |

| ● | 我们

透过霍尔果斯及兴财在中国经营我们的增值电讯服务及若干其他业务,并可透过VIE合约的方式,但VIE合约的某些条款可能不会根据中国法律强制执行。 |

| ● | 我们目前的公司结构和业务运作可能会受到新颁布的外商投资法的重大影响。 |

| ● | 我们

依赖我们持有的广告业务、电子商务和其他业务

的批准证书和营业执照

,霍尔果斯与邢翠灿之间的任何关系恶化都可能对我们的业务运营造成重大不利影响。 |

与在中国开展业务有关的风险

| ● |

最近州政府干预了在美上市中国公司的商业活动,这可能会对我们在中国的现有和

未来的业务产生负面影响。 |

| ● | 我们

面临与中国广告行业性质相关的风险,包括广告提案的频繁和突然变化

。 |

| ● | 中国

对媒体内容进行了广泛的监管,可能会根据其为广告客户或向客户提供的服务设计的广告内容而受到政府行动的影响。 |

| ● | 中国法律法规的解释和执行方面的不确定性

可能会限制我们可以获得的法律保护。 |

| ● | 因中国税务机关延误开具发票

可能对我们的现金流造成重大不利影响。 |

| ● | 我们的业务有赖于管理层的持续努力。如果失去他们的服务,我们的业务可能会严重中断。 |

| ● |

严重且长期的全球经济衰退以及中国经济放缓可能对我们的业务、

经营业绩和财务状况造成不利影响。 |

| ● | 中国政府政治政策的任何

不利变化都可能对中国的整体经济增长产生负面影响,从而

对我们的业务产生重大不利影响。 |

| ● | 与中国政府的政治和经济政策以及中国法律法规有关的重大不确定性和限制

可能会对我们可能在中国开展的业务以及我们的业务结果和财务状况产生重大影响

。 |

| ● | 作为股东,我们可能很难保护利益和行使权利,因为我们所有的业务都在中国进行,而我们的所有高管和董事长都居住在美国以外。 |

| ● | 中国

对离岸控股公司向中国实体提供贷款和直接投资的监管可能会延迟或阻止我们

使用未来融资活动所得款项向我们的中国运营子公司提供贷款或额外出资。 |

| ● | 根据中国规则、法规或政策,可能需要中国证券监督管理委员会或其他中国政府当局的批准、备案和/或其他要求,特别是

随着针对中国境内公司海外发行和上市的新的基于备案的管理规则的颁布,

并且,如果需要,我们无法预测我们是否或多快能够获得此类批准、完成记录归档或满足

其他政府要求。 |

| ● | 我们的VIE及其子公司可能对不当收集、使用或挪用我们客户提供的个人信息承担责任。 |

| ● | 有关网络平台业务运营的法律法规的制定时间表、解释和实施存在不确定性

。 |

| ● | 根据中国法律,如我们公司在海外上市,可能需要

中国证监会或其他中国监管机构的批准。 |

| ● |

《并购规则》规定了外国投资者进行收购的复杂程序,这可能使通过收购追求

增长变得更加困难。 |

| ● | 有关中国居民和中国公民离岸投资活动的中国

法规可能会增加我们面临的行政负担

,并可能会使作为购股权持有人的中国居民实益拥有人或雇员承担个人责任,限制我们子公司

增加注册资本或向我们分配利润的能力,限制我们向中国子公司注入资本的能力,

或以其他方式使我们承担中国法律规定的责任。 |

| ● | 根据中国法律对外汇的限制

可能会限制我们将经营活动中获得的现金兑换成外币的能力

,并可能对您的投资价值产生重大不利影响。 |

| ● | 我们

可能依赖全资子公司支付的股息和其他权益分配来为我们可能有的任何现金和融资需求提供资金

,对我们子公司向我们付款的能力的任何限制都可能对我们开展业务的能力产生重大不利影响。 |

| ● | 根据《企业所得税法》,我们

可能被视为中国居民企业,这可能要求我们为我们的全球

收入缴纳中国所得税,并为其支付给我们的非中国股东的任何股息预扣。 |

| ● | 与中国法律制度有关的不确定性

,包括执法方面的不确定性,以及中国法律法规的突然或意想不到的变化,可能会对我们造成不利影响,并限制您和我们可以获得的法律保护。 |

风险因素

对我们证券的投资是投机性的,涉及高度风险。因此,除非您能够承担全部投资的损失,否则您不应投资于我们的证券。在投资于根据本招股说明书可能提供的任何证券之前,您应在适用的招股说明书附录中,在我们最近提交的Form 20-F年度报告(通过引用并入本招股说明书中)中,在“项目

3.风险因素”标题下仔细考虑以下所述的因素,

根据交易法提交的后续文件所更新的,以及(如果适用)任何随附的招股说明书附录中所述的因素。

与我们的商业和工业有关的风险

如果

我们无法预测用户偏好并以经济高效的方式提供高质量内容,尤其是受欢迎的原创内容,

我们可能无法吸引和留住用户以保持竞争力。

我们的成功取决于我们保持和增长用户的能力,以及用户在Cheers App上花费的时间。为了吸引和留住用户并与我们的竞争对手竞争,我们必须继续提供高质量的内容,特别是流行的原创内容,为我们的用户

提供卓越的在线娱乐体验。为此,我们必须继续制作新的原创内容,并以具有成本效益的方式寻找新的人才和制作人。鉴于我们所处的行业发展迅速,我们必须预测用户偏好和行业趋势,并及时有效地应对这些趋势。如果我们未能满足用户的需求和偏好

以提供卓越的用户体验或控制这样做的成本,我们可能会受到用户流量减少的影响,我们的业务、财务状况和运营结果可能会受到实质性的不利影响。

我们

目前依靠我们内部的员工团队为原创内容产生创意,并监督原创内容的产生和制作流程,并打算继续将我们的人力和资本资源投入到此类内容制作中。

我们

面临着在有限的高素质创造性人才库中争夺合格人才的激烈竞争。如果我们不能有效地竞争高素质的人才,或者不能以合理的成本吸引和留住顶尖人才,我们的原创内容制作能力将受到实质性的不利影响。如果我们无法以经济高效的方式提供满足用户品味和偏好的受欢迎的原创内容

,我们的用户流量可能会减少,我们的业务、财务状况和运营结果可能会受到实质性的不利影响

。

我们

在资本密集型行业运营,需要大量现金来为我们的运营提供资金,并制作或获取高质量的视频内容。如果我们无法获得足够的资本为我们的运营提供资金,我们的业务、财务状况和未来前景可能会受到实质性的不利影响

。

互联网视频流媒体内容提供商和电视节目制作人的运营需要在内容制作或收购以及视频制作技术方面进行大量和持续的投资。制作高质量的原创内容成本高昂且耗时

,通常需要很长时间才能实现投资回报(如果有的话)。如果我们不能获得足够的资本来满足我们的资本需求,我们可能无法完全执行我们的战略增长计划,我们的业务、财务状况和前景可能会受到实质性的不利影响。

如果我们为我们的移动和在线视频内容以及电子商务产品留住用户和吸引新用户的努力不成功,我们的业务、财务状况和经营业绩将受到实质性的不利影响。

除了我们为电视节目制作的内容外,我们的移动和在线视频以及电子商务产品的用户在过去几年中也出现了显著增长。我们能否继续留住用户并吸引新用户,在一定程度上取决于我们能否始终如一地为用户提供极具吸引力的内容选择,以及选择和观看视频内容的优质体验。如果我们引入新功能或服务产品,或改变现有功能和服务产品的组合,而我们的用户对此并不满意,我们可能无法吸引和留住用户,我们的业务、财务状况和运营结果将受到实质性和不利的影响。

如果我们未能留住现有或吸引新的广告客户在我们的移动和在线视频内容或我们的电子商务平台上进行广告,维持并增加我们在广告预算中的钱包份额,或者如果我们无法及时收回应收账款

,我们的业务、财务状况和经营业绩可能会受到实质性的不利影响。

我们的很大一部分收入来自在我们的移动和在线视频内容以及我们的电子商务平台上投放的广告。我们的广告客户没有长期合同,我们可能无法在未来保留我们的广告客户,无法持续吸引新的广告客户,或者根本无法留住我们的广告客户。如果我们的广告客户

发现他们可以在其他地方获得更好的回报,或者如果我们的竞争对手提供更好的在线广告服务来满足广告客户的目标,我们可能会失去部分或全部广告客户。此外,第三方可能开发和使用某些

技术来阻止显示在线广告,如果发生这种情况,我们的成员将能够跳过观看我们的

广告客户的广告,这可能会导致我们失去广告客户。如果我们的广告客户确定他们在互联网视频流媒体平台或我们的视频内容上的支出没有产生预期的回报,他们可以将部分或全部广告预算分配给其他广告渠道,如电视、报纸和杂志,或其他互联网渠道,如电子商务和社交媒体平台,并减少或终止与我们的业务。由于我们的大多数广告客户

不受长期合同的约束,他们可能很容易减少或终止广告安排,而不会招致重大责任。

如果不能留住现有的广告客户或吸引新的广告客户在我们制作的视频内容或我们的电子商务平台上做广告,可能会对我们的业务、财务状况和经营业绩产生实质性的不利影响。

我们的

品牌广告客户通常通过各种第三方广告机构签订广告协议。在中国的广告行业中,广告公司通常与其所代表的品牌

广告客户有着良好的关系,并保持较长的合作期限。除了直接与广告客户签订广告合同外,我们还与代表广告客户的第三方广告机构

签订广告合同,即使我们与此类广告商有直接的

联系。因此,我们依赖第三方广告公司向我们的品牌广告商销售产品,并从他们那里收取费用。我们广告客户和广告公司的财务状况可能会影响我们的应收账款收款

。我们对我们的广告客户和广告公司进行信用评估,以在签订广告合同之前评估广告服务费的应收性。但是,我们可能无法准确评估每个广告客户或广告公司的信誉,如果广告客户或广告公司无法及时为我们的服务向我们付款,将对我们的流动性和现金流产生负面影响,并可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们

在竞争激烈的市场中运营,我们可能无法有效竞争。

我们

在我们运营的各个细分市场面临中国的激烈竞争,主要来自阿里巴巴(纳斯达克:阿里巴巴)、拼多多(纳斯达克:PDD)、斗鱼(纳斯达克:斗鱼)、芒果传媒(SZ.300413)和冠捷传媒(SH.603721)。我们在用户、使用时间、广告客户、

和购物者方面展开竞争。我们的一些竞争对手拥有比我们更长的运营历史和更多的财务资源,

反过来,他们可能能够吸引和留住更多的用户、使用时间和广告客户。我们的竞争对手可能会以各种方式与我们竞争,包括进行品牌推广和其他营销活动,以及对我们的业务合作伙伴进行投资和收购。如果我们的任何竞争对手获得了比我们更高的市场接受度或能够提供更有吸引力的互联网视频内容,我们的用户流量和市场份额可能会下降,这可能会导致广告客户、购物者和用户的流失,并对我们的业务、财务状况和运营业绩产生重大和不利的影响。我们还面临着来自各大电视台对用户和用户时间的竞争,这些电视台正在增加他们的互联网视频服务。我们还面临来自其他互联网媒体和娱乐服务的用户和用户时间的竞争,例如以新兴和创新媒体格式提供内容的互联网和社交媒体平台

。

我们业务的成功取决于我们维护和提升品牌的能力。

我们

相信,维护和提升我们的品牌对我们业务的成功至关重要。我们的知名品牌

对于增加我们的用户基础,进而扩大我们电子商务平台的购物者以及对广告客户和内容提供商的吸引力至关重要

。由于互联网视频行业竞争激烈,维护和提升我们的品牌在很大程度上取决于我们能否成为并保持中国的市场领导者,而这可能很难实现,而且成本也很高。如果我们的原创内容被认为质量较低或对用户没有吸引力,我们维护和提升我们品牌的能力可能会受到不利影响,进而可能导致我们的移动和在线视频和电子商务平台的用户流失。

其他人增加专业制作的内容或PPC可能会对我们的业务、财务状况和

运营结果产生实质性的不利影响。

我们

依靠购买力平价的质量来实现我们的业务模式的成功。中国最近购买力平价,特别是电视剧和电影的量大幅增加,未来可能还会继续增加。由于相对稳健的在线广告预算,互联网

视频流媒体平台正在产生更多收入,并在总体上积极竞争,以制作和授权更多PPC。随着对优质PPC需求的增长,PPC生产商的数量可能会增加,导致对我们用户和使用时间的竞争增加

,进而可能导致我们电子商务平台上的广告客户、用户和购物者的流失。我们电子商务平台上的广告客户、用户或购物者的任何重大损失都将对我们的业务、财务状况和经营业绩产生重大和不利的影响。

我们的高级管理层和关键员工的持续和协作努力对我们的成功至关重要,任何高级管理层或关键员工的流失都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们的成功有赖于我们高级管理层的持续努力和合作,特别是我们的高管,包括我们的创始人张兵先生。如果我们的一名或多名高管或其他关键人员无法或不愿继续提供他们的

服务,我们可能无法轻松或根本找不到合适的替代者。管理层和关键人员的竞争非常激烈

,合格候选人的数量有限。我们未来可能无法留住高管或关键人员的服务,也无法吸引和留住经验丰富的高管或关键人员。如果我们的任何高管或关键员工加入竞争对手或形成竞争业务,我们可能会失去关键的商业秘密、技术诀窍、广告商和其他宝贵资源。

我们的每位高管和关键员工都签订了雇佣协议,其中包含竞业禁止条款。但是,

我们不能向您保证他们会遵守雇佣协议,也不能向您保证我们为执行这些协议所做的努力是否足够有效以保护我们的利益。

我们有限的运营历史使我们很难评估我们的业务和前景。

我们

希望继续扩大我们的用户和客户群,并探索新的市场机会。然而,由于我们自2016年以来的运营历史有限

,我们的历史增长率可能不能代表我们未来的表现。我们不能向您保证我们的增长率将与过去一样。此外,我们未来可能会推出新服务或大幅扩展我们的现有服务,包括目前规模相对较小或我们以前几乎没有开发或运营经验的服务。如果这些

新服务或增强服务不能吸引用户和客户,我们的业务和运营结果可能会受到影响。我们无法向您保证,我们将能够收回在推出这些新服务或增强现有较小业务线方面的投资,

我们可能会因此类努力而遭受重大资产价值损失。此外,作为一家以技术为基础的娱乐公司,我们经常向用户和广告客户推出创新的产品和服务,以抓住新的市场机会

。但是,我们不能保证我们的产品和服务会受到我们的用户和广告客户的好评。

如果我们现有的或新的产品和服务没有得到我们的用户和客户的好评,我们的品牌形象可能会受到损害

,我们可能无法维持或扩大我们的用户和客户基础,这反过来可能对我们的业务、财务状况和运营结果产生实质性和不利的影响。您应该根据快速发展的行业中运营历史有限的快速增长的

公司所面临的风险和不确定性来考虑我们的前景。

我们

可能无法有效管理我们的增长。

自2016年推出服务以来,我们

经历了快速增长。为了管理业务的进一步扩展以及运营和人员的增长

,我们需要不断扩展和增强我们的基础设施和技术,并改善我们的运营

和财务系统、程序、合规性和控制。我们还需要扩大、培训和管理我们不断增长的员工基础。此外,

我们的管理层将需要维持和扩大我们与分销商、广告客户和其他第三方的关系。

我们无法向您保证,我们当前的基础设施、系统、程序和控制措施将足以支持我们不断扩大的运营。

如果我们未能有效管理我们的扩张,我们的业务、财务状况、经营业绩和前景可能受到严重

和不利影响。

如果

我们无法在我们的电子商务平台上以有吸引力的价格提供品牌产品以满足客户的需求和偏好,或者如果

我们销售正宗、高质量产品的声誉受损,我们可能会失去客户,我们的业务、财务状况和

经营业绩可能会受到实质性的不利影响。

我们在电子商务平台上的未来增长在一定程度上取决于我们继续吸引新客户的能力以及增加现有客户的支出和重复购买率的能力。不断变化的消费者偏好已经并将继续影响在线零售业。因此,我们必须与新兴的生活方式和消费者偏好保持同步,并预测将吸引现有和潜在客户的产品趋势。

随着

我们实施我们的战略,提供专注于深度策划和客户所需的有针对性的产品的个性化Web界面,

我们预计在产品和服务选择方面将面临更多挑战。我们专注于在我们的电子商务平台上只提供正品产品

,因为我们的客户或潜在客户认为我们的任何产品不正品或

质量不佳,可能会导致我们的声誉受损。这对化妆品尤其重要,我们预计

化妆品在我们收入中所占的比例会越来越大。虽然我们的代表通常会检查在我们的

电子商务平台上出售的产品,以确认其真实性和质量,但无法保证我们的供应商向我们提供了真实的

产品,或者我们销售的所有产品都符合消费者期望的质量。如果我们的客户无法在

我们的产品组合中以有吸引力的价格找到所需的产品,或者如果我们销售正品、高质量产品的声誉受损,我们的客户

可能会对我们的电子商城失去兴趣,从而可能会减少访问我们的电子商务平台的频率,甚至完全停止访问,这反过来又可能会对我们的业务、财务状况和经营业绩造成重大不利影响。

用户在移动设备上的行为正在迅速演变,如果我们不能成功适应这些变化,我们的竞争力和市场地位可能会受到影响。

在中国,买家、卖家和其他参与者越来越多地将移动设备用于各种目的,包括电子商务。

虽然越来越多的参与者通过移动设备访问我们的电子商务平台,但这一领域正在迅速发展

我们可能无法继续提高移动设备用户对我们电子商务平台的访问或在其上进行交易的水平。跨不同移动设备和平台的各种技术和其他配置增加了与此环境相关的挑战

。我们能否成功扩大使用移动设备访问我们的电子商务平台

受以下因素影响:

| |

● |

我们的

能够在多移动终端环境中继续在我们的电子商务平台和工具上提供引人入胜的视频内容; |

| |

|

|

| |

● |

我们能够在流行的移动操作系统上成功部署应用程序;以及 |

| |

|

|

| |

● |

替代平台的吸引力。 |

如果

我们无法吸引大量新的移动买家并提高移动参与度,我们维持或发展业务的能力将受到实质性的不利影响。

我们与第三方平台的关系可能会影响我们的业务前景和财务业绩。

除了我们自己的电子商务平台外,我们还通过第三方平台分发视频内容。但是,我们无法保证

我们与这些平台的安排将在其各自到期后得到延长或续订,或者我们能够按照对我们有利的条款和条件延长

或续订此类安排。此外,如果任何此类第三方平台违反其在与我们签订的任何协议下的义务

,或在协议期限届满时拒绝延长或续订此类协议,且我们无法

及时找到合适的替代者,或根本无法找到合适的替代者,则我们的用户群和收入流可能遭受重大损失,或失去

通过此类平台扩展业务的机会。我们和我们

过去使用过的第三方平台之间可能会发生争议,这可能会对与这些平台的关系产生不利影响,进而可能对我们的业务、财务状况和运营结果产生重大不利影响

。

我们

面临风险,例如与我们通过

第三方平台和我们的电子商务平台制作、许可和/或分发的内容有关的不可预见成本和潜在责任。

作为

内容的生产者、许可方和分销商,我们可能会因疏忽、版权和商标侵权或

基于我们制作、许可、提供和/或分发的内容而引起的其他索赔而承担责任。我们还可能对用于推广我们服务的内容

承担潜在责任,包括我们平台上的营销材料和功能,如用户评论。我们负责

我们原始内容的制作成本和其他费用。为这些索赔进行辩护的诉讼可能费用高昂,而且任何责任或不可预见的生产风险引起的费用和

损害可能会损害我们的业务、财务状况和经营成果。

我们可能不承担此类索赔或费用,并且我们可能没有此类索赔的保险。

由我们制作或在我们的电子商务平台上显示的视频

和其他内容可能会被中国监管机构认定为令人反感的,

可能会对我们采取处罚和其他行政措施。

We

are subject to PRC regulations governing internet access and the distribution of videos and other forms of information over the internet.

Under these regulations, internet content providers and internet publishers are prohibited from posting or displaying over the internet

any content that, among other things, violates PRC laws and regulations, impairs the national dignity of China or the public interest,

or is obscene, superstitious, frightening, gruesome, offensive, fraudulent or defamatory. Furthermore, as an internet video streaming

producer, we are not allowed to (i) produce or disseminate programs that distort, parody or vilify classic literary works; (ii) re-edit,

re-dub or re-caption the subtitles of classic literary works, radio and television programs, and network-based original audio-video programs,

(iii) intercept program segments and splice them into new programs; or (iv) disseminate edited pieces of works that distort the originals.

Failure to comply with these requirements may result in monetary penalties, revocation of licenses to provide internet content or other

licenses, suspension of the concerned platforms and reputational harm. In addition, these laws and regulations are subject to interpretation

by the relevant authorities, and it may not be possible to determine in all cases the types of content that could cause us to be held

liable as an internet content provider.

如果

中国监管机构发现我们制作的或在我们的电子商务平台上展示的任何内容令人反感,他们

可能会要求我们限制或消除以下架命令或其他形式在我们的平台上传播此类内容。

我们

在一个快速发展的行业中运营。如果我们跟不上技术发展和用户不断变化的需求,

我们的业务、财务状况、经营业绩和前景可能会受到实质性的不利影响。

The

internet video streaming industry is rapidly evolving and subject to continuous technological changes. Our success will depend on our

ability to keep up with the changes in technology and user behavior resulting from the technological developments. As we make our services

available across a variety of mobile operating systems and devices, we are dependent on the interoperability of our services with popular

mobile devices and mobile operating systems that we do not control, such as Android and iOS. Any changes in such mobile operating systems

or devices that degrade the functionality of our services or give preferential treatment to competitive services could adversely affect

usage of our services. Further, if the number of mobile operating systems and devices increases, which is typically seen in a dynamic

and fragmented mobile services market such as China, we will likely incur additional costs and expenses associated with developing tools

and software necessary for access to our e-commerce platform by these devices and systems. If we fail to adapt our products and services

to such changes in an effective and timely manner, we may suffer from decreased user traffic, which may result in a reduced user base.

Furthermore, changes in technologies may require substantial capital expenditures in product development as well as in modification of

products, services or infrastructure. We may not execute our business strategies successfully due to a variety of reasons such as technical

hurdles, misunderstanding or erroneous prediction of market demand or lack of necessary resources. Failure to keep up with technological

development may result in our products and services being less attractive, which, in turn, may materially and adversely affect our business,

results of operations and prospects.

我们

可能无法充分保护我们的知识产权,任何未能保护我们的知识产权都可能

对我们的收入和竞争地位造成不利影响。

我们

相信我们使用的商标、商业秘密、版权和其他知识产权对我们的业务至关重要。我们依靠

中国和其他司法管辖区的商标、版权和商业秘密保护法以及保密程序

和合同条款来保护我们的知识产权和品牌。中国对知识产权的保护可能

不如美国或其他司法管辖区有效,因此,我们可能无法充分保护我们的知识产权,这可能对我们的收入和竞争地位造成不利影响。此外,第三方未经授权使用我们的知识

财产可能会对我们的收入和声誉造成不利影响。此外,我们可能难以应对与我们受版权保护的内容(特别是我们的原始内容)的盗版相关的威胁

。我们的内容和流媒体服务

可能会受到未经授权的消费者复制和非法数字传播的影响,而我们却没有经济回报。

此外,

对未经授权使用专有技术进行监管是困难且昂贵的,我们可能需要诉诸诉讼来执行或

保护知识产权,或确定我们或其他人的专有权利的可执行性、范围和有效性。此类

诉讼和任何此类诉讼中的不利决定可能导致大量费用和资源和管理层注意力的转移

。

我们的业务产生和处理大量数据,这些数据的不当使用或披露可能会损害我们作为

的声誉,并对我们的业务和前景产生实质性的不利影响。

我们的电子商务平台生成并处理大量的个人、交易、人口统计和行为数据。我们面临着处理大量数据和保护此类数据安全所固有的风险。尤其是,我们在交易和我们平台上的其他活动的数据方面面临着许多挑战,包括:

| |

● |

保护我们系统中和托管的数据,包括免受外部人员对我们系统的攻击或我们员工的欺诈行为; |

| |

● |

解决与隐私和共享、安全、安保和其他因素有关的问题;以及 |

| |

● |

遵守与个人信息的收集、使用、披露或安全有关的适用法律、规则和法规,包括监管和政府机构提出的与此类数据有关的任何要求。 |

任何导致用户数据泄露的系统故障或安全漏洞或失误都可能损害我们的声誉和品牌,并因此损害我们的业务,此外还可能使我们承担潜在的法律责任。

如果未能维护或改进我们的技术基础设施,可能会损害我们的业务和前景。

采用新软件和升级我们的在线基础设施需要投入大量时间和资源,包括添加新硬件、更新软件以及招聘和培训新的工程人员。维护和改进我们的技术基础设施需要

大量投资。不良后果可能包括意外的系统中断、响应时间变慢、买家和卖家体验的质量受损,以及报告准确的运营和财务信息的延迟。此外,我们使用的许多软件和界面都是内部开发的专有技术。如果我们遇到软件功能和有效性方面的问题,或者无法维护和不断改进我们的技术基础设施以满足我们的业务需求

,我们的业务、财务状况、运营结果和前景以及我们的声誉可能会受到实质性和不利的影响

。

我们

面临支付处理风险。

我们的电子商务客户使用各种不同的在线支付方式为他们的服务付费。我们依赖第三方来处理此类付款。接受和处理这些付款方式需要遵守某些规章制度,并且需要支付

交换费和其他费用。如果支付处理费增加、支付生态系统发生重大变化、

延迟接收支付处理商的付款和/或更改有关支付处理的规则或法规,我们的

收入、运营费用和运营结果可能会受到不利影响。

我们业务的成功运营取决于中国互联网基础设施的性能和可靠性。

除了

在中国制作通过卫星电视传输的电视节目外,我们的业务依赖于中国互联网基础设施的性能

和可靠性。几乎所有互联网接入都是通过国有电信运营商维护的,受中国工业和信息化部的行政控制和监管。

此外,中国的国家网络通过国有国际网关连接到Internet,这是国内用户连接到中国境外Internet的唯一渠道。如果中国互联网基础设施出现中断、故障或其他问题,我们可能无法访问替代网络。此外,中国的互联网基础设施

可能无法满足与互联网使用持续增长相关的需求。

安全

对我们内部系统和网络的破坏和攻击,以及任何可能导致的破坏或未能以其他方式保护机密

和专有信息,都可能损害我们的声誉,对我们的业务产生负面影响,并对我们的财务状况和运营结果产生实质性和不利影响。

尽管我们利用资源制定了安全措施以防止未经授权访问我们的系统和网络,但我们的网络安全措施

可能无法成功检测或阻止所有未经授权访问我们网络上的数据的尝试,或者危害和禁用我们的系统。

未经授权访问我们的网络和系统可能会导致信息或数据被盗用、删除或修改用户信息,或者拒绝服务或以其他方式中断我们的业务运营。由于用于获取对系统的未经授权访问或破坏的技术经常发生变化,并且可能在对我们或我们的第三方服务提供商发起攻击之前不为人所知,

我们可能无法预测或实施足够的措施来防御这些攻击。如果我们无法避免这些攻击和安全漏洞,我们可能会承担重大的法律和财务责任,我们的声誉将受到损害,我们可能会因用户不满而

遭受重大收入损失。我们可能没有资源或技术成熟程度来预测或

防止快速演变的网络攻击类型。实际或预期的攻击和风险可能会导致我们产生更高的成本,包括部署更多人员和网络保护技术、培训员工以及聘请第三方专家和顾问的成本。网络安全漏洞不仅会损害我们的声誉和业务,还可能大幅减少我们的收入和

净收入。

我们依赖我们的合作伙伴通过互联网协议电视(IPTV)提供我们的服务。

在

IPTV视频流市场中,只有少数合格的许可证持有者可以通过IPTV、机顶盒和其他电子产品向电视终端用户提供互联网视听节目服务

。这些许可证持有者大多是电台或电视台。

希望经营此类业务的私营公司需要与这些许可证持有人合作,以合法地提供相关服务。

如果我们未能成功地维持现有或建立新的关系,或者如果我们遇到技术、内容许可、

监管或其他障碍,无法通过这些设备向会员提供流媒体内容,我们发展业务的能力

可能会受到不利影响。

我们IT系统的中断或故障可能会损害我们用户的在线娱乐体验,并对我们的声誉造成不利影响。

我们

在电子商务平台上为用户提供高质量在线娱乐体验的能力取决于我们IT系统的持续和

可靠运行。我们无法向您保证,我们将能够及时或

以可接受的条款或根本无法获得足够的带宽。如果不这样做,可能会严重损害我们平台上的用户体验,并降低我们平台对用户和广告商的整体效果

。

如果

我们经历频繁或持续的服务中断,无论是由我们自己的系统故障还是第三方服务提供商的系统故障引起的

,我们的用户体验都可能受到负面影响,这反过来又可能对我们的声誉产生重大的不利影响。

我们无法向您保证,我们将成功地将服务中断的频率或持续时间降至最低。

未检测到的

编程错误可能会对我们的视频内容的用户体验和市场接受度产生不利影响,从而可能对我们的业务、财务状况和运营业绩产生重大不利影响

。

由我们制作或在我们的电子商务平台上显示的视频

内容可能包含编程错误,这些错误只有在我们

发布后才会显现出来。我们通常能够及时解决这些编程错误。但是,我们不能保证

能够有效地检测和解决所有这些编程错误。未检测到的音频或视频编程错误或缺陷可能

对用户体验产生不利影响,进而可能对我们的业务、财务状况和运营结果产生重大不利影响

。

我们的收入和净收入可能会受到中国经济放缓的实质性和不利影响,也可能间接受到美国和中国之间的贸易争端的影响,这些争端可能会导致经济前景的不确定性。

The

success of our business depends on consumers spending from e-commerce, advertising fees, production costs and copyright payments from

third parties which may be affected by consumer confidence and uncertainties in the outlook for economic growth within China. We derive

substantially all of our revenue from China. As a result, our revenue and net income are impacted to a significant extent by economic

conditions in China and globally, as well as economic conditions specific to online and mobile commerce and advertising of brands. The

PRC government has in recent years implemented a number of measures to control the rate of economic growth, including by raising and

lowering interest rates and adjusting deposit reserve ratios for commercial banks as well as by implementing other measures designed

to tighten or loosen credit and liquidity. In the past, these measures have contributed to a slowdown of the PRC economy and although

recently the PRC has taken steps to reduce interest rates and adjust deposit reserve ratios to increase the availability of credit in

response to a weakening economy caused, in part, by the continuing trade dispute with the United States, no assurances can be given that

the PRC’s efforts will result in more certainty in domestic economic outlook or an increase in consumer confidence. Any continuing

or worsening slowdown could significantly reduce domestic commerce in China, including through the Internet generally and within our

ecosystem. An economic downturn, whether actual or perceived, a further decrease in economic growth rates or an otherwise uncertain economic

outlook in China or any other market in which we may operate could have a material adverse effect on our business, financial condition

and results of operations.

我们面临着与自然灾害、卫生流行病和其他疫情有关的风险,这些风险可能会严重扰乱我们的运营。

我们

容易受到自然灾害和其他灾难的影响。火灾、洪水、台风、地震、停电、电信故障、

闯入、战争、暴乱、恐怖袭击或类似事件可能导致服务器中断、故障、系统故障、技术

平台故障或互联网故障,这可能导致数据丢失或损坏或软件或硬件故障

对我们在电子商务平台上制作视频内容或提供产品和服务的能力产生不利影响。

如果我们的任何员工被怀疑患有COVID—19、埃博拉病毒病、H1N1流感、H7N9流感、禽流感、SARS或其他流行病,我们的业务运营可能会中断,因为我们可能会要求员工接受隔离和/或对办公室进行消毒。

此外,我们的业务、财务状况或经营业绩可能受到重大不利影响,

这些疫情中的任何一种会损害中国整体经济。

我们的

半年度经营业绩可能会波动,这使得我们的经营业绩难以预测,并可能导致我们的季度经营业绩

低于预期。

我们的

半年度经营业绩在过去一直波动,并可能会继续波动,这取决于许多因素,其中许多

是我们无法控制的。我们的经营业绩往往是季节性的。因此,将我们的经营业绩按期进行比较

可能没有意义。例如,在学校假期和学年的某些时间段,在线用户数量往往较低,而在春节期间,广告收入往往较低,这可能会对我们的现金流产生负面影响。

我们

需要高素质的人员来生成高质量的视频内容,如果我们无法雇用或留住合格的人员,

我们可能无法有效增长,我们的业务、财务状况和经营业绩可能会受到重大不利影响

。

我们

目前依靠我们内部的员工团队为原创内容产生创意并监督原创内容的制作流程

并打算继续将我们的人力和资本资源投入到此类内容制作中。我们面临着在有限的高素质创意人才库中争夺合格人才的激烈竞争。如果我们不能有效地竞争高素质的人才,或者不能以合理的成本吸引和留住顶尖人才,我们的原创内容制作能力将受到实质性的不利影响。如果我们无法以经济高效的方式提供满足用户品味和偏好的受欢迎的原创内容

,我们的用户流量可能会减少,我们的业务、财务状况和运营结果可能会受到实质性的不利影响

。

我们未来的成功还取决于我们吸引和留住高素质管理人员的能力。扩大我们的业务和

我们的管理层将需要更多具有行业经验的经理和员工,我们的成功将高度依赖于我们

吸引和留住熟练管理人员和其他员工的能力。我们可能无法吸引或留住高素质的人员。中国对高技能管理人才的争夺十分激烈。这场竞争可能会增加吸引、聘用和留住合格经理和员工的难度和成本

。

我们的

控股股东将对我们产生重大影响。

截至2024年3月4日,由我们的董事长张兵先生控制的Happy Starlight Limited实际拥有我们1,895,287股普通股,即18.85%。此外,张先生还直接拥有我们76,000股普通股,即0.76%;因此,张先生可能被视为

实际拥有我们1,971,287股普通股,即19.61%。因此,张先生将对我们的业务产生重大影响,

包括有关合并、合并、出售我们所有或几乎所有资产、选举董事、宣布股息

和其他重大公司行动的决定。此外,这种所有权集中可能会阻碍、推迟或阻止

控制权变更,这可能会剥夺您在出售我们公司时获得普通股溢价的机会。

我们

预计在可预见的未来不会派发现金股息,因此,我们投资者的唯一收益来源将取决于资本增值(如果有的话)。

我们

不打算在可预见的将来宣布或支付我们普通股的任何现金股息,目前打算保留任何未来的收益,为增长提供资金。因此,如果投资者需要投资来产生股息收入,则不应依赖对我们证券的投资。我们股票的资本增值(如果有的话)可能是我们的投资者在可预见的未来的唯一收益来源。

啦啦队

集团的银行账户在中国,不投保或不保损失。

CHEER

集团主要存放在中国主要银行,这些银行主要由中国政府拥有。CHEER Group的

现金账户没有保险或其他保护。如果持有我们现金存款的任何银行或信托公司破产,或者

如果我们无法提取资金,我们可能会失去在该特定银行或信托公司的存款现金,或者我们的

账户被冻结。

我们未能保护我们的知识产权可能会对我们的业务产生负面影响。

我们

相信我们的品牌、商号、商标和其他知识产权对我们的成功至关重要。我们业务的成功在很大程度上取决于我们继续使用我们的品牌、商号和商标来提高品牌知名度和进一步发展我们的品牌的能力

。未经授权复制我们的商标名或商标可能会降低我们品牌的价值和我们的市场认可度、竞争优势或商誉。此外,我们的专有信息是我们竞争优势和增长战略的一个组成部分,这些信息没有获得专利或以其他方式注册为我们的财产。

很难监控和防止未经授权使用我们的知识产权。我们为保护我们的品牌、商号、商标和其他知识产权而采取的措施可能不足以防止第三方未经授权使用它们。此外,管理中国知识产权的法律在国内外的适用是不确定和不断发展的,可能会给我们带来巨大的

风险。据我们所知,中国的有关部门历来没有像美国那样保护知识产权。如果我们不能充分保护我们的品牌、商号、商标和其他知识产权,我们可能会失去这些权利,我们的业务可能会受到严重影响。此外,未经授权使用我们的品牌、商号或商标可能会导致广告商之间的品牌混淆,损害我们作为高质量和全面广告服务提供商的声誉。

如果我们的品牌认知度下降,我们可能会失去广告商,我们的扩张战略可能会失败,我们的业务、经营结果、财务状况和前景可能会受到实质性和不利的影响。

我们

可能在诉讼中被列为被告,也可能在第三方、我们客户的竞争对手、政府或监管机构或消费者对我们的客户提起的诉讼中被列为被告,这可能导致对我们不利的判决,并

严重扰乱我们的业务。这些诉讼可能涉及索赔,其中包括声称:

| |

● |

广告

有关我们客户的产品或服务的声明是虚假、欺骗性或误导性的; |

| |

● |

我们

客户的产品有缺陷或有害,可能对他人有害;或 |

| |

● |

营销,

为我们的客户创建的沟通或广告材料侵犯了第三方的专有权。 |

任何此类索赔引起的损害、成本、费用和律师费都可能对我们的业务、财务状况、运营结果和前景产生重大和不利的影响,以至于我们的客户没有得到足够的赔偿。在任何情况下,我们的声誉都可能受到这些指控的负面影响。

我们在运营中依赖计算机软件和硬件系统,这些系统的故障可能会对我们的业务、财务状况和运营结果造成不利影响。

我们

依靠我们的计算机软件和硬件系统设计广告并保存重要的运营和市场信息

。此外,我们依赖我们的计算机硬件来存储、传递和传输数据。任何系统故障,如

导致数据输入、检索和传输中断或服务时间增加,都可能中断我们的正常运营。

虽然我们有旨在解决计算机软件和硬件系统故障的灾难恢复计划,但我们

可能无法有效地执行此灾难恢复计划或在足够短的时间内恢复我们的运营

以避免业务中断。我们计算机软件或硬件系统的任何故障都可能减少我们的收入并损害我们与广告商、电视频道和其他媒体公司的关系,进而可能对我们的业务、运营结果和财务状况产生重大不利影响。

我们

不承担业务责任或中断、诉讼或财产保险,而我们遇到的任何业务责任或中断、诉讼

或财产损失可能会导致我们的巨额成本和我们的资源被转移。

中国的保险业还处于早期发展阶段。中国的保险公司提供有限的业务中断、业务责任或类似的业务保险产品。我们已确定,业务中断或责任的风险、对我们财产(包括我们的设施、设备和办公家具)的潜在损失或损坏、为这些风险获得保险的成本以及以商业合理条款获得此类保险的相关困难,使得我们以商业合理的条款和条件获得此类保险是不切实际的

。因此,我们没有为我们在中国的业务购买任何

业务责任、中断、诉讼或财产保险。如果发生未投保的财产损失或损坏、诉讼或业务中断,可能会给我们带来巨额成本,并转移我们的资源,

这可能会对我们的经营业绩产生不利影响。

我们元宇宙平台的创建取决于我们开发可接受的区块链的能力。

我们创建元宇宙平台的能力取决于我们开发公认且安全的区块链的能力。如果不能开发出安全可靠的区块链,将对我们创建元宇宙平台的能力产生不利影响。

我们目前在运营的某些方面依赖第三方服务提供商,这些第三方提供的服务的任何中断都可能会削弱我们支持用户和开发平台的能力。

我们的成功在一定程度上取决于我们与其他第三方服务提供商的关系。例如,我们的CheerReal平台的运营依赖于第三方区块链

。如果这些提供商表现不佳,我们的用户可能会遇到他们的

体验出现问题或中断。如果我们无法从第三方获得必要的技术,我们可能被迫获取或开发替代技术,这可能需要大量的时间和精力,可能会降低质量或性能标准,并增加我们的运营成本。

我们运营NFT市场的能力取决于我们利用公认且安全的区块链的能力。如果无法获得或开发替代技术

,我们可能无法提供某些功能作为我们业务运营的一部分,这可能会对我们的业务、财务状况和运营结果造成不利的

影响。如果不能开发安全可靠的区块链,将对我们创建用户可以交易和购买NFT的市场的能力产生不利影响。

此外,我们还将来自第三方的艺术品和技术纳入NFT市场。我们不能确定我们的许可人没有侵犯他人的知识产权

或供应商和许可人在我们可能开展业务的所有司法管辖区对艺术品和相关技术拥有足够的权利

。如果我们因第三方对我们的供应商和许可人或我们提出的知识产权侵权索赔而无法获得或维护此类权利,或者如果我们无法继续使用第三方技术、第三方艺术品、以商业合理的条款签订新协议或开发所需的我们自己的技术,我们继续开发我们平台的能力可能会受到严重限制,我们的业务可能会受到损害。

我们的元宇宙世界目前正在开发中,不能保证我们的元宇宙平台会被其他人接受或产生足够的兴趣

。

我们

提议的元宇宙平台目前正在开发中。我们的目标是,我们的元宇宙平台将拥有一个虚拟世界,

包含智能零售、视频点播、社交网络、游戏和NFT的身临其境体验,拥有广泛的

“线上+线下”和“虚拟+现实”场景。通过利用我们的欢呼视频和电子商城平台,我们

旨在继续为我们计划中的元宇宙平台研究和开发不同的娱乐和购物应用程序,并

为我们的用户提供一套工具,以促进创作者开发新内容。

不能保证NFT市场会得到发展和/或持续,这可能会对我们的业务运营产生实质性的不利影响。

我们

不提供销售NFT的市场。我们的用户可以交易它在CheerReal上购买的NFT,但我们不支持或促进

销售我们用户的NFT。数字资产市场,包括但不限于NFT,仍处于萌芽阶段。因此,NFT的市场可能不会发展,如果市场确实发展了,这种价值就会保持。如果市场不发展,我们的用户可能很难或不可能销售他们在CheerReal上购买的NFT,这可能会对我们的业务

运营产生不利影响。

如果我们无法继续开发或实施我们的元宇宙平台,以及发展我们的元宇宙体验中心,我们的

业务将受到一定程度的影响。

我们的业务在一定程度上依赖于开发和实施我们的元宇宙平台和元宇宙体验中心。我们已经并将继续投入大量资源来开发、分析和营销我们的元宇宙平台,但我们不能

保证我们的元宇宙平台一定会成功。

这些

和其他不确定性使得我们很难知道我们是否会成功地根据我们的业务计划继续发展我们的元宇宙平台和元宇宙体验中心

。如果我们不能成功做到这一点,我们针对此特定细分市场的业务模式可能会受到影响

。

我们

开发和推出元宇宙平台的历史相对较新。因此,我们可能很难预测我们元宇宙平台和元宇宙体验中心的发展时间表。如果开发或发布被推迟,我们无法继续对元宇宙平台和元宇宙体验中心的投资,我们的收入增长能力和财务业绩将受到负面影响

。

作为区块链技术基础的

技术面临许多与消费者接受区块链技术相关的全行业挑战和风险。区块链网络和区块链资产开发或接受的放缓或停止将

对我们元宇宙平台的成功发展产生重大不利影响。

区块链行业的增长受到消费者采用和长期发展的高度不确定性的影响。影响区块链和NFT行业进一步发展的

因素包括但不限于:

| |

● |

全球

采用和使用NFT和其他区块链技术的增长; |

| |

● |

政府和准政府对NFT及其使用的监管,或对区块链网络或类似系统的访问和运营的限制或监管。 |

| |

● |

买卖商品和服务或交易资产的其他形式或方法的可用性和受欢迎程度,包括使用政府支持的货币或现有网络的新手段; |

| |

● |

目前对NFT的兴趣在多大程度上代表着投机性的“泡沫”; |

| |

● |

NFT或其他数字资产的受欢迎程度或接受度下降。 |

整个NFT行业一直以快速变化和创新为特点,并在不断发展。虽然近年来它经历了

的显著增长,但区块链

网络和区块链资产的开发、普遍接受和采用以及使用的放缓或停止可能会阻碍或推迟NFT的接受和采用。

区块链网络或区块链资产的开发、普遍接受、采用和使用放缓或停止,可能会对NFT的价值产生不利影响

。特定NFT的价值取决于适用的区块链网络的开发、普遍接受、采用和使用,而区块链网络取决于轻松访问适用网络的能力。

数字资产的

价格极不稳定。

即使是单个其他数字资产的降价

也可能导致整个数字资产行业的波动,并可能影响其他数字资产的价值

,包括通过我们的元宇宙平台提供的任何NFT。例如,安全漏洞

或影响购买者或用户对知名数字资产的信心的任何其他事件或情况可能会影响整个行业,还可能导致包括NFT在内的其他数字资产的价格波动。

将我们的业务扩展到新产品、服务和技术(包括内容类别),具有固有的风险,可能使我们

面临额外的业务、法律、财务和竞争风险。

从历史上看,

我们一直是一家数字媒体平台和内容驱动型电子商务公司。进一步扩大我们的运营和开发我们的

CHERS平台将被纳入我们的Metaverse平台涉及许多风险和挑战,包括潜在的新竞争、

增加的资本需求以及增加的营销支出,以提高客户对这些新产品和服务的认识。扩展到其他内容、产品和服务领域,

可能需要改变我们现有的业务模式和成本结构,

修改我们的基础设施,并可能使我们面临新的监管和法律风险,其中任何一个都可能需要我们在

很少或没有经验的领域的专业知识。无法保证我们将能够从销售该等产品和服务中产生足够的收入

,以抵消开发、收购、管理和货币化该等产品和服务的成本,我们的业务可能受到不利影响。

如果

我们无法继续进行技术创新,或开发、营销和销售新产品和服务,或改进现有技术

和产品和服务以满足客户要求,我们增长收入的能力可能会受到损害。

我们的增长在很大程度上取决于我们对现有创意平台进行创新和增值的能力,以及为我们的客户和贡献者提供可扩展、高性能的技术基础设施的能力,该技术基础设施可以高效可靠地应对全球客户和贡献者

使用量的增加,以及新功能的部署。例如,NFT需要额外的资本和资源。如果我们的技术和基础设施没有改进

,我们的运营可能会遭受意外的系统中断、性能下降或不可靠的服务水平

,任何这些都可能对我们的声誉以及吸引和留住客户和贡献者的能力造成负面影响。我们

目前正在进行重大投资,并计划继续进行重大投资,以维护和增强技术和基础设施

,并改进我们的信息流程和计算机系统,以便更高效地运营我们的业务并保持竞争力。我们

可能在几年内无法从这些投资中获得预期的收益、显著增长或增加的市场份额。

如果有的话。如果我们不能成功地或以经济高效的方式管理我们的投资,我们的业务和运营结果可能会受到不利影响

。

NFT的

价值不确定,可能使我们面临不可预见的风险。

NFT

是独特的、独一无二的数字资产,通过某些数字资产网络协议成为可能。由于其不可替代的性质,

NFT引入了数字稀缺性,并作为在线"收藏品"而流行,类似于实物稀有收藏品,

或艺术品。与现实世界收藏品一样,NFT的价值随着受欢迎程度的增加

随后下降,可能会出现"繁荣与萧条"的周期。如果出现任何这些泡沫周期,它可能会对我们某些

未来策略的价值产生不利影响。此外,由于NFT通常依赖与数字资产相同类型的底层技术,因此适用于数字资产的大多数风险

也适用于NFT,这将使我们面临这些风险因素中其他地方

所述的一般数字资产风险。

特定数字资产在任何相关司法管辖区作为"证券"的状态存在高度不确定性

,并且根据我们的客户使用我们的产品和服务所进行的活动,我们和我们的客户可能会受到

监管审查、调查、罚款和其他处罚,这可能会对我们的业务、经营成果和财务状况造成不利影响

。

美国证券交易委员会(“SEC”)及其工作人员的立场是,某些数字资产属于

美国联邦证券法对“证券”的定义范围。确定任何给定数字

资产是否是证券的法律测试是一项高度复杂的、事实驱动的分析,结果很难预测。SEC通常不会就任何特定资产作为证券的状态提供

预先指导或确认。对于各种数字资产,

目前在适用的法律测试下尚不能确定此类资产是否是证券,尽管我们可能会根据基于风险的评估得出结论

根据适用的法律,关于特定资产被视为“证券”的可能性。

根据适用法律将数字资产归类为证券,对此类资产的提供、销售和交易所产生的监管义务具有广泛的影响。例如,在美国属于证券的数字资产通常只能根据向美国证券交易委员会提交的注册声明或在有资格获得豁免注册的发售中

在美国发售或出售。在美国进行证券资产交易的个人可能需要

在美国证券交易委员会注册为“经纪商”或“交易商”。将购买者和销售者聚集在一起进行数字资产交易的平台

在美国通常需要注册为国家证券交易所,

或者必须符合豁免条件,例如由注册经纪交易商作为替代交易系统或ATS运营,以遵守ATS规则。为证券清算和交收提供便利的人员,可以在美国证券交易委员会登记为结算机构

。外国司法管辖区可能有类似的许可、注册和资格要求。

如果

美国证券交易委员会、外国监管机构或法院判定我们的客户之一在我们提供的平台上提供、销售或交易的受支持数字资产是证券,则我们的客户将无法提供此类资产用于交易,直到

能够以合规的方式进行交易,这将需要客户支付巨额费用。此外,如果我们或我们的客户未能按照注册要求提供或出售数字资产,或者在未经适当注册的情况下充当经纪商、交易商或国家证券交易所,我们或我们的客户可能会

受到司法或行政处罚。此类行动可能导致禁令、停止令以及民事罚款、罚款、交还、刑事责任和声誉损害,这可能会对我们的业务、经营业绩和财务状况产生负面影响。

与我们的公司结构相关的风险

如果中国政府确定我们的VIE合同不符合适用的法规,或者如果这些法规或其解释在未来发生变化,我们可能会受到严重后果的影响,包括VIE合同被取消以及我们在霍尔果斯和兴翠Can的权益的放弃。

我们是一家在开曼群岛注册成立的控股公司。作为一家没有实质性业务的控股公司,我们通过我们在中国设立的子公司和VIE进行所有业务。我们通过VIE合同控制并获得VIE业务运营的经济效益。我们的普通股是我们离岸控股公司的股份,而不是我们在中国的VIE股份。请参阅我们2023年年报第72页开始的“第4项:公司-C组织结构信息”。

VIE分别占公司截至2023年12月31日和2022年12月31日的综合经营业绩和现金流的大部分。截至2023年12月31日和2022年12月31日,VIE占公司合并总资产和总负债的大部分

。

中国现行法律法规对从事增值电信业务及其他相关业务的外资持股公司有一定的限制或禁止。根据《外商投资准入特别管理措施(2021年)》(《负面清单(2021年)》),我们的增值电信业务和某些其他业务被视为与外商投资有关的限制或禁止

。为遵守中国法律及法规,我们透过霍尔果斯及兴翠经营我们在中国的增值电讯服务及

其他业务,并可根据(I)外商独资企业、(Ii)兴翠能及其股东及(Iii)霍尔果斯及其股东之间的VIE合约。由于这些VIE合同,我们对Horgos和Xing Cui施加控制

并将运营结果合并或合并到我们的财务报表中。霍尔果斯和兴翠可以持有对我们的服务运营至关重要的许可证、审批

和关键资产。

正如我们的中国法律顾问

建议的那样,受中国法律管辖的每一份VIE合同在中国现行法律下均有效并具有法律约束力。然而,

我们的中国法律顾问也建议我们,关于当前或未来中国法律法规的解释和应用存在很大的不确定性,中国监管当局在确定特定的合同

结构是否违反中国法律法规方面拥有广泛的自由裁量权。因此,中国监管当局最终可能会采取与我们中国法律顾问的结论相反的观点。此外,还不确定是否会通过任何与可变利益实体结构有关的新的中国法律或法规,或者如果通过,它们将提供什么。如果我们被发现违反了任何中国法律或法规,或者如果VIE合同被任何中国法院、仲裁庭或监管机构判定为非法或无效,相关政府当局将在处理此类违规行为时拥有广泛的自由裁量权,包括但不限于:

| |

● |

撤销构成VIE合同的协议; |

| |

|

|

| |

● |

吊销我司与霍尔果斯、星翠灿增值电信业务及其他部分业务相关的业务和经营许可证。 |

| |

|

|

| |

● |

要求我们停止或限制与增值电信服务业务和某些其他业务相关的业务; |

| |

|

|

| |

● |

限制

我们收取增值电信服务业务和某些其他业务产生的收入的权利; |

| |

|

|

| |

● |

限制

或禁止我们使用海外发行的收益为霍尔果斯和兴翠灿的业务和运营提供资金; |

| |

|

|

| |

● |

征税

对我们处以罚款和/或没收他们认为通过不合规操作获得的收益; |

| |

|

|

| |

● |

需要

我们将重组业务,迫使我们建立新企业,重新申请必要的许可证

或搬迁我们与增值电信服务业务和某些其他业务相关的业务、员工和资产; |

| |

|

|

| |

● |

强加

我们可能无法遵守的其他条件或要求;或 |

| |

|

|

| |

● |

采取

其他可能对我们业务有害的监管或执法行为。 |

此外,

霍尔果斯和邢翠灿股权的任何记录持有人名下的任何资产,包括该等股权,

可在与针对该记录持有人的诉讼、仲裁或其他司法或争议解决程序有关的情况下交由法院保管。吾等无法确定股权将根据VIE合约出售。此外,

可能会引入新的中国法律、规则和法规,以施加额外要求,从而可能对

公司结构和VIE合同带来额外挑战。发生任何此类事件或实施任何此类处罚可能会对我们开展业务的能力造成

重大不利影响。此外,如果实施任何这些处罚导致

我们失去指导我们并表附属实体及其子公司活动的权利或获得其

经济利益的权利,我们将无法再合并霍尔果斯和邢翠灿,从而对我们的经营业绩造成不利影响。

我们的

VIE合同在提供运营控制方面可能不如直接所有权那么有效,霍尔果斯和邢翠灿或其股东

可能无法履行我们VIE合同项下的义务。

We

conduct our value-added telecommunications services business and certain other businesses in China based on the VIE Contracts by and

among (i) WFOE, (ii) Xing Cui Can and its shareholders, and (iii) Horgos and its shareholders. Our revenue and cash flow from the value-added

telecommunications services and certain other businesses are attributed to Horgos and Xing Cui Can. The VIE Contracts may not be as effective

as direct ownership in providing us with control over Horgos and Xing Cui Can. Direct ownership would allow us, for example, to directly

or indirectly exercise our rights as a shareholder to effect changes in the boards of directors of Horgos and Xing Cui Can, which, in

turn, could affect changes, subject to any applicable fiduciary obligations at the management level. However, under the VIE Contracts,

as a legal matter, if Horgos and Xing Cui Can or the shareholders fail to perform their respective obligations under the VIE Contracts,

we may have to incur substantial costs and expend significant resources to enforce those contractual arrangements and resort to litigation

or arbitration and rely on legal remedies under PRC laws. These remedies may include seeking specific performance or injunctive relief

and claiming damages, any of which may not be effective. For example, if the shareholders were to refuse to transfer their equity interest

in Horgos and Xing Cui Can to WFOE or WFOE’s designee when WFOE exercises the call option pursuant to the VIE Contracts, or if

they were otherwise to act in bad faith toward us, we might have to take legal action to compel them to perform their respective contractual

obligations. In the event we are unable to enforce these VIE Contracts or we experience significant delays or other obstacles in the

process of enforcing these VIE Contracts, we may not be able to effectively direct the activities of the VIEs and may lose control over

the assets owned by Horgos and Xing Cui Can. As a result, we may be unable to consolidate Horgos and Xing Cui Can in our consolidated

financial statements, which could materially and adversely affect our financial condition and results of operations.

我们的VIE合同可能会受到中国税务机关的审查,可能会征收额外的税款。发现我们欠下额外的

税可能会大幅减少我们的综合净收入和您的投资价值。

根据适用的中国法律法规,关联方之间的安排和交易可能受到中国税务机关的质疑。

可能会征收额外的税款和利息。如果中国税务机关确定VIE合同项下的交易不是以公平原则进行的,我们将受到不利税务后果的影响,因为中国税务机关

有权对我们的税务状况进行特别税务调整。此类调整可能会对我们产生不利影响,因为它增加了我们的税费

而没有减少WFOE的税费,导致我们因少缴税款而受到滞纳金和其他处罚。

如果我们的纳税义务增加或受到滞纳金

费用或其他处罚,我们的综合经营结果可能会受到不利影响。

股东可能与我们存在潜在的利益冲突,他们可能会违反与我们的合同,或导致以违反我们利益的方式修改此类合同。

我们

通过霍尔果斯和星翠可以进行增值电信服务业务和其他某些业务。我们对这些实体的控制基于与它们及其股东签订的允许我们控制它们的VIE合同。股东可能

与我们有潜在的利益冲突,如果他们认为与我们签订合同将进一步促进他们自己的利益,他们可能会违反合同

,或者如果他们以其他方式背信弃义。我们不能向您保证,当我们与霍尔果斯和兴翠之间出现利益冲突时,股东将完全按照我们的利益行事,或者利益冲突将以有利于我们的方式得到解决。

此外,股东可能会违反或导致霍尔果斯和星翠灿违反VIE合同。目前,我们并无任何安排

处理该等股东与本公司之间潜在的利益冲突,但在股东违反VIE合约的情况下,吾等可援引与Horgos及邢翠Can股东的

股权质押协议下的权利,以强制执行股权质押。对于同时也是我们董事和高级管理人员的个人,我们依赖他们遵守开曼群岛的法律,该法律规定董事和高级管理人员对公司负有受托责任,要求他们本着善意和他们认为是公司最大利益的

行事,不得利用他们的职位谋取个人利益。

股东亦可能与第三方发生个人纠纷或发生其他事件,对彼等在霍尔果斯及杏翠罐头各自的股权权益,以及吾等与霍尔果斯、杏翠罐头及股东之间的VIE合约的有效性或可执行性产生不利影响。例如,如果霍尔果斯或邢翠的任何股权被第三方继承,而目前的VIE合同对其没有约束力,我们可能会失去对霍尔果斯的控制权,而邢翠可以或必须通过产生不可预测的成本来保持这种控制权,这可能会对我们的业务和运营造成重大干扰,并损害我们的财务状况

和运营结果。

我们

透过霍尔果斯及兴财在中国经营我们的增值电讯服务及若干其他业务,并可透过VIE合约的方式,但VIE合约的某些条款可能不会根据中国法律强制执行。

构成VIE合同的所有协议均受中国法律管辖,并规定在中国通过仲裁解决争议。因此,这些协议将根据中国法律进行解释,争议将根据中国法律程序解决。中国的法律环境不如其他司法管辖区发达,中国法律制度的不确定性可能会限制我们执行VIE合同的能力。同时,有关合并联营实体的VIE合同应如何根据中国法律进行解释或执行,很少有先例,也几乎没有正式指导

。如果有必要采取法律行动,此类仲裁的最终结果仍存在重大不确定性。此外,根据中国法律,仲裁员的裁决是最终裁决,当事人不能在法院对仲裁结果提出上诉,如果败诉方未能在规定的期限内执行仲裁裁决,胜诉方只能通过仲裁裁决认可程序在中国法院执行仲裁裁决,这将需要额外的费用和延误。如果我们无法执行VIE合同,或者在执行过程中遇到重大时间延误或其他障碍,我们将很难有效地指导霍尔果斯和邢翠的活动,我们开展业务的能力以及我们的财务状况和运营结果可能会受到重大不利影响。

如果我们行使选择权收购霍尔果斯和兴翠汽车的股权,所有权转让可能会使我们受到一定的限制

和巨额成本。

根据国务院颁布并于2022年3月修订的《外商投资电信企业管理条例》(以下简称《外商投资电信企业管理条例》),除国家另有规定外,外商在提供增值电信服务(包括互联网内容提供商服务)的公司中,持股比例不得超过50%。如果中国法律允许外国投资者投资像我们中国这样的增值电信企业,我们可能会解除VIE

合同,并行使获得霍尔果斯和兴翠灿股权的选择权。

根据VIE合同,WFOE或其指定人士拥有独家权利,以相当于行使时中国法律所允许的最低价格的价格从股东手中购买霍尔果斯和杏翠的全部或任何部分股权。如发生此类转让,主管税务机关可要求外商独资企业按市场价值缴纳企业所得税。

我们目前的公司结构和业务运作可能会受到新颁布的外商投资法的重大影响。

2019年3月15日,全国人民代表大会公布了《中华人民共和国外商投资法》,自2020年1月1日起施行。由于其相对较新,在其解释和实施方面存在很大的不确定性。

《中华人民共和国外商投资法》没有明确将通过VIE合同控制的合并关联实体如果最终由外国投资者控制,是否被视为外商投资企业。但是,

在“外商投资”的定义中有一个包罗万象的条款,包括外国投资者以法律、行政法规规定的其他方式或者国务院规定的其他方式对中国进行的投资。因此,

未来的法律、行政法规或国务院的规定仍有余地将VIE合同规定为一种形式的外商投资,届时将不确定我们的VIE合同是否会被视为违反了中国境内外商投资的市场准入要求

如果是,我们的VIE合同应该如何处理。

《中华人民共和国外商投资法》对外商投资主体给予国民待遇,但外商投资企业在《外商投资准入特别管理办法(负面清单)》(《负面清单》)中规定的外商投资“限制”或“禁止”行业经营的除外。《中华人民共和国外商投资法》规定:(I)从事“受限制”行业的外商投资实体必须获得中国政府有关部门的市场准入许可和其他批准;(Ii)外国投资者不得投资于负面清单中“禁止”的任何行业。如果我们通过VIE合同对霍尔果斯和邢翠的控制在未来被视为外商投资,

而霍尔果斯和兴翠的任何业务根据当时生效的负面清单被“限制”或“禁止”外商投资,我们可能被视为违反了《中华人民共和国外商投资法》,允许我们控制霍尔果斯和兴翠的VIE合同可能被认为是无效和非法的,我们可能被要求解除此类VIE合同

和/或重组我们的业务。其中任何一项都可能对我们的业务运营产生实质性的不利影响。

此外,

如果未来的法律、行政法规或规定要求公司就现有VIE合同采取进一步行动

,我们可能会面临重大不确定性,无法及时完成此类行动。未能

及时采取适当措施应对任何此类或类似的监管合规挑战,

可能会对我们当前的公司结构和业务运营造成重大不利影响。

我们

依赖我们持有的广告业务、电子商务和其他业务

的批准证书和营业执照

,霍尔果斯与邢翠灿之间的任何关系恶化都可能对我们的业务运营造成重大不利影响。

我们

根据我们持有的批准证书、营业执照和其他必要许可证,在中国经营我们的广告业务、电子商务和若干其他业务。我们无法保证在

许可证或证书的期限到期时,我们将能够以与其当前持有的基本相同的条款续订。

此外,

我们与霍尔果斯和邢翠灿的关系受VIE合同约束,该合同旨在使我们能够指导霍尔果斯和邢翠灿的业务运营。然而,VIE合同可能无法有效控制我们业务运营所需的许可证的申请和维护。如果我们违反VIE合同、破产、业务遇到困难

或无法履行VIE合同项下的义务,因此,我们的运营、声誉

和业务可能受到严重损害。

与中国做生意有关的风险

最近州政府干预了在美上市中国公司的商业活动,这可能会对我们在中国的现有和

未来的业务产生负面影响。

近日,中国政府宣布将加强对离岸上市中国公司的监管。在新措施下,中国

将完善跨境数据流动和安全监管,打击证券市场违法行为,惩治欺诈、操纵市场和内幕交易,中国还将检查证券投资资金来源,

控制杠杆率。中国网信办还对几家在美国上市的科技巨头展开了网络安全调查,重点关注反垄断、金融技术监管以及最近通过的数据安全法,即公司如何收集、存储、处理和传输数据。

我们

的总部设在中国,并在中国开展业务。我们目前使用可变利益实体来执行我们的业务计划和

我们在中国的业务。此外,我们的主要股东均位于中国。因此,中国政府

将来可能会试图干预或影响任何在中国运营的公司的运营,包括

向投资者提供证券、在美国或其他外汇交易所上市、开展业务或接受外国投资的能力。

鉴于中国最近的公告,存在我们暂时无法预见的风险和不确定性,中国的规则

和法规可能会在很少或没有事先通知的情况下迅速变化。中国政府可能随时干预或影响公司

当前和未来在中国的运营,或者可能对海外进行的发行和/或外国投资

像我们这样的发行人施加更多的控制。

如果发生上述任何或全部情况,可能导致公司业务和/或其普通股价值发生重大变化,和/或显著限制或完全阻碍其向投资者发售或继续发售证券的能力,以及

导致该等证券的价值大幅缩水或一文不值。

我们

面临与健康流行病和其他疫情有关的风险,这可能会严重扰乱我们的运营。

2020年第一季度,

一种新型冠状病毒(COVID—19)在全球传播,

世界卫生组织于2020年3月宣布为大流行,这在中国和国际市场造成了巨大波动。2020年初,为应对

加大遏制COVID—19传播的努力,中国政府采取了多项行动,其中包括

延长春节假期,对中国境内感染COVID—19的个人进行隔离和其他治疗,要求

居民留在家中,避免在公共场合聚集。目前,对于COVID—19尚无公认的抗病毒治疗方法。

虽然此类限制措施已逐步取消,但放宽对经济和社会生活的限制可能导致新的案例

,从而可能导致重新实施限制。重新实施限制性措施可能会对我们的营运造成不利影响。

COVID—19疫情可能进一步影响我们的业务和财务表现的程度将取决于未来的发展,

这些发展高度不确定,在很大程度上超出了我们的控制范围。即使COVID—19的经济影响逐渐消退,疫情仍会对商业活动和消费行为产生挥之不去的长期影响。无法保证我们能够调整

的业务运营以适应这些变化和我们经营的环境日益复杂。

我们

受管理我们行业的中国法律或法规的约束。

我们

必须遵守中国的行政监管机构和适用法律才能经营我们的业务。为了经营我们的业务,我们需要获得各种政府机构的许可证和许可。如果我们失去执照和许可,我们将无法运营我们的一些业务,这将对我们的业务产生不利影响。

我们

面临与中国广告行业性质相关的风险,包括广告提案的频繁和突然变化

。

中国的广告业务的性质是广告提案和实际广告经常发生突变。在中国,电视台作为广告发布者,仍然对广告内容负责,因此电视台可以拒绝或建议更改广告内容。我们努力通过鼓励达成基本书面协议来最大限度地减少与客户工作相关的问题,但我们面临与广告客户发生意外事件或纠纷的风险

。此外,与我们在中国的行业中的其他公司类似,在特定行业内的广告客户与广告公司之间的关系通常不是排他性的,我们目前在多个行业中为一个行业内的多个客户代理。如果中国的这种做法是转向独家关系,如果我们应对这种变化的努力无效,我们的业务、运营结果和财务状况可能会受到实质性的不利影响

。

中国

对媒体内容进行了广泛的监管,可能会根据其为广告客户或向客户提供的服务设计的广告内容而受到政府行动的影响。

中华人民共和国广告法律法规要求广告商、广告运营商和广告发布者,包括我们的企业,确保广告不得包含任何虚假或误导性内容,其广告活动应完全符合适用的法律、法规和法规。违反这些法律、规则或法规可能会受到处罚,包括罚款、没收广告费、责令停止传播广告以及责令发布更正误导性信息的广告。情节严重的,中国政府可以吊销其营业执照。此外,

这种不遵守行为可能构成违反刑法,因此可能会对我们提起刑事诉讼。

我们的业务包括帮助广告客户设计和制作广告,以及执行他们的广告活动。

我们作为客户的代理与电视频道或其他媒体打交道,我们的客户希望在这些平台上展示他们的广告。根据我们与电视频道或其他媒体的协议,我们通常负责遵守与其向媒体提供的广告内容有关的适用法律、规则和法规。此外,我们的一些广告客户

提供完整的广告供我们在电视频道上展示。虽然这些广告需要进行内部审查和验证,但其内容可能不完全符合适用的法律、规则和法规。此外,对于与特殊类型的产品和服务相关的广告内容

,例如药品和医疗程序、农药和保健品,我们

必须确认我们的客户已获得必要的政府批准和/或这些广告不得包含特定的

内容。我们努力遵守这些要求,包括向广告客户索取相关文件,并聘请受过审查广告内容是否符合适用的中国法律、规则和法规的合格广告检查员。

但是,我们不能向您保证,在我们的运营中不会发生违反或涉嫌违反内容要求的情况。

如果相关的中国政府机构认定我们所代表的广告的内容违反了任何适用的法律、规则或法规,我们可能会受到处罚,这可能会损害我们的声誉,并可能大量分散我们管理层的时间和其他资源。对这样的诉讼进行抗辩可能既困难又昂贵。尽管我们与我们客户的协议

通常要求他们保证其广告内容的公平性、准确性和遵守相关法律法规

并同意赔偿我们违反这些保证的行为,但这些合同补救措施可能无法弥补我们因

政府处罚而造成的所有损失。违反或涉嫌违反内容要求也可能损害我们的声誉,并削弱我们开展和扩展业务的能力。

中国法律法规的解释和执行方面的不确定性

可能会限制我们可以获得的法律保护。

The

PRC legal system is a civil law system based on written statutes. Prior court decisions are encouraged to be used for reference but it

remains unclear to what extent the prior court decisions may impact the current court ruling as the encouragement policy is new and there

is limited judicial practice in this regard. In the late 1970s, the PRC government began to promulgate a comprehensive system of laws

and regulations governing economic matters in general. The overall effect of legislation over the past four decades has significantly

increased the protections afforded to various forms of foreign or private-sector investment in the PRC. WFOE, our PRC operating subsidiary,

is a wholly foreign-owned enterprise and is subject to laws and regulations applicable to foreign investment in the PRC as well as laws

and regulations applicable to foreign-invested enterprises. WFOE is a privately owned company and is subject to various PRC laws and

regulations that are generally applicable to companies in the PRC. These laws and regulations are still evolving, and their interpretation

and enforcement involve uncertainties. For example, we may have to resort to administrative and court proceedings to enforce the legal

protections that we enjoy either by law or contract. However, since PRC administrative and court authorities have significant discretion

in interpreting and implementing statutory and contractual terms, it may be more difficult to evaluate the outcome of administrative

and court proceedings and the level of legal protection we may enjoy in the PRC legal system than in more developed legal systems. These

uncertainties may also impede our ability to enforce the contracts that we have entered into. As a result, these uncertainties could

materially and adversely affect our business and operations.

与NFT和Metaverse的监管管理和政府政策有关的大量

不确定性可能

对NFT和Metaverse相关业务的运营成本、性能和前景产生重大影响

,我们将在未来从事

。

NFT和虚拟宇宙行业是我们未来业务计划的重要组成部分。例如,我们打算推出虚拟宇宙体验

中心,这将为用户提供亲身体验虚拟世界并创建自己的NFT的机会。

我们还计划采用NFT技术来帮助保护CHERS视频平台中该平台原创内容的版权。

此外,我们将利用我们的CHERS生态系统、区块链技术以及与各个合作伙伴的战略合作来开发

一个以包含沉浸式体验的虚拟世界为特色的元宇宙平台。

虽然

NFT和Metaverse在中国的业务发展迅速,市场参与者越来越多,但在这方面颁布的法律法规很少

。过去,中国政府出台了一系列法规政策,禁止或

限制虚拟货币的发行和交易,一些地方监管部门出台了推进城市元空间标准体系建设的指导意见。然而,

中华人民共和国尚未颁布专门的法律或法规来规范非金融交易和虚拟宇宙相关业务。因此,我们无法确定政府当局是否以及何时颁布新的法律、法规或政策来规范业务,以及我们对这些业务的经营是否能够满足政府当局的监管要求。此外,与NFT或Metaverse相关的新法律或法规

可能会使我们承担大量费用以遵守这些规则,或如果我们未能遵守这些规则,

将受到处罚、暂停甚至终止这些业务,这可能会严重影响我们这些业务的成本、业绩和前景。

此外,由于中国没有明确的关于非金融工具和虚拟宇宙的监管法律法规,

非金融工具和虚拟宇宙资产的法律保护可能不如其他财产的法律保护有效。如果我们的客户或我们拥有的NFT和Metaverse资产

在没有适当法律救济的情况下受到侵权、盗窃或其他不利影响,我们的业务运营

和/或我们的声誉可能会受到不利影响。

因中国税务机关延误开具发票

可能对我们的现金流造成重大不利影响。

在中国经营的公司可能需要提前从中国税务机关获得增值税发票,以便根据客户的合同安排向他们收取费用。收到后,将增值税发票发送给客户进行支付。中国税务机关可能会不时推迟开具增值税发票,因为该公司的发票金额超过了之前为该期间增值税发票授予的配额

。此类配额由中国税务机关根据公司过去的业务运营在一段时间内开具的发票数量确定,配额会定期调整。

因此,对于像我们这样快速增长的公司,我们的发票可能会定期超过当前授予的配额,这会导致获得增值税发票的延迟

,影响我们及时向客户开具发票和收取应收账款的能力。为了应对这一挑战,我们积极联系中国税务机关,解释该公司的快速增长,

超过了及时获得增值税发票所需的配额。但是,如果我们无法及时增加我们的额度,导致开具增值税发票的延迟,或者我们的客户在收到增值税发票之前无法或不愿意付款,可能会延误我们的应收账款收款

,从而影响我们的现金流。

我们行业的竞争正在加剧,可能会导致我们在未来失去市场份额和收入。

我们

在我们的行业中可能面临日益激烈的竞争,我们相信,随着该行业的成熟和

开始整合,市场竞争正在变得更加激烈。我们的一些竞争对手拥有比我们更大、更成熟的用户基础,并且比我们拥有更多的财务、营销和其他资源。因此,我们可能会失去市场份额,我们的收入可能会下降,从而影响我们的收益和增长潜力。

我们的业务有赖于管理层的持续努力。如果失去他们的服务,我们的业务可能会严重中断。

我们的业务运营有赖于我们管理层的持续努力,特别是本文件中提到的高管。如果我们的一名或多名管理层不能或不愿继续受雇于我们,我们可能无法

及时或根本无法更换他们。我们可能会产生额外的费用来招聘和留住合格的继任者。我们的业务可能会受到严重影响,我们的财务状况和经营业绩可能会受到重大不利影响。此外,我们的管理层

可能加入竞争对手或组建竞争对手的公司。我们可能无法成功执行我们与我们的

管理团队签订的任何合同权利,特别是在中国,所有这些人都居住在这里,我们的业务也是在这里通过我们的子公司

和VIE合同运营的。因此,我们的业务可能会因为失去一名或多名管理层成员而受到负面影响。

我们的业务可能会受到全球金融危机和经济低迷的实质性不利影响。

我们在中国经营业务。未来的任何全球金融危机和经济低迷都可能对我们的业务、财务状况、经营业绩和前景产生实质性的不利影响,包括:

| |

● |

我们

全球金融危机和经济低迷期间可能面临严峻挑战、客户流失等运营风险;

和 |

| |

● |

融资

并且其他流动性来源可能无法以合理的条件或根本无法获得。 |

如果经济长期低迷或发生金融危机,这些风险可能会加剧。

严重且长期的全球经济衰退以及中国经济放缓可能对我们的业务、

经营业绩和财务状况造成不利影响。

The

growth of the Chinese economy has slowed down since 2012 compared to the previous decade and recovered in 2021. According to the National

Bureau of Statistics of China, China’s gross domestic product (GDP) growth was 3.0% in 2022. There is considerable uncertainty

over the long-term effects of the monetary and fiscal policies adopted by the central banks and financial authorities of some of the

world’s leading economies, including the United States and China. In addition, there have also been concerns on the relationship

between China and the U.S. following rounds of tariffs imposed by the U.S. and retaliatory tariffs imposed by China and concerns on the

relationship among China and other Asian countries, which may result in or intensify potential conflicts in relation to territorial disputes.

It is unclear whether these challenges and uncertainties will be contained or resolved, and what effects they may have on the global

political and economic conditions in the long term. Economic conditions in China are sensitive to global economic conditions, as well

as changes in domestic economic and political policies and the expected or perceived overall economic growth rate in China. Any prolonged

slowdown in the global or Chinese economy may have a negative impact on our business, results of operations and financial condition,

and continued turbulence in the international markets may adversely affect our ability to access the capital markets to meet liquidity

needs.

中国政府政治政策的任何

不利变化都可能对中国的整体经济增长产生负面影响,从而

对我们的业务产生重大不利影响。

公司为控股公司,我们的所有业务均完全在中国进行。中国的经济在许多方面与大多数其他国家的经济不同,包括政府对经济的参与程度、经济发展的总体水平、增长率和政府对外汇的控制以及资源的配置。中国政府通过分配资源、控制外币债务的支付、

制定货币政策以及为特定行业或公司提供优惠待遇,对中国的经济增长行使重大

控制。中国政府采取的任何行动和政策

都可能对中国经济造成负面影响,从而对我们的业务造成重大不利影响。

与中国政府的政治和经济政策以及中国法律法规有关的重大不确定性和限制

可能会对我们可能在中国开展的业务以及我们的业务结果和财务状况产生重大影响

。

我们的

业务营运可能会受到中国当前及未来政治环境的不利影响。中国政府对我们必须进行商业活动的方式施加了实质性的影响和控制。我们在中国的运营能力可能会

受到中国法律和法规变化的不利影响。在现任政府领导下,中华人民共和国政府

一直在推行鼓励私营经济活动和更大程度的经济分权的经济改革政策。但是,

中华人民共和国政府可能不会继续执行这些政策,或可能会在不通知的情况下不时大幅更改这些政策。

There

are substantial uncertainties regarding the interpretation and application of PRC laws and regulations, including, but not limited to,

the laws and regulations governing our business, or the laws and regulations applicable to foreign investments in China. Since 1979,

the Chinese government began to promulgate a comprehensive system of laws that regulate economic affairs in general, deal with economic

matters such as foreign investment, corporate organization and governance, commerce, taxation and trade, as well as encourage foreign

investment in China. Although the influence of the law has been increasing, China has not developed a fully integrated legal system and

recently enacted laws and regulations may not sufficiently cover all aspects of economic activities in China. Also, because these laws

and regulations are relatively new, and because of the limited volume of published cases and judicial interpretation and their lack of

force as precedents, interpretation and enforcement of these laws and regulations involve significant uncertainties. New laws and regulations

that affect existing and proposed future businesses may also be applied retroactively. In addition, there have been constant changes

and amendments of laws and regulations over the past 40 years in order to keep up with the rapidly changing society and economy in China.

Because government agencies and courts provide interpretations of laws and regulations and decide contractual disputes and issues, their

inexperience in adjudicating new business and new polices or regulations in certain less developed areas causes uncertainty and may affect

our business. Consequently, we cannot clearly foresee the future direction of Chinese legislative activities with respect to either businesses

with foreign investment or the effectiveness on enforcement of laws and regulations in China. The uncertainties, including new laws and

regulations and changes of existing laws, as well as judicial interpretation by inexperienced officials in the agencies and courts in

certain areas, may cause possible problems to foreign investors.

中华人民共和国十三届全国人民代表大会第二次会议于2019年3月15日表决通过了《中华人民共和国外商投资法》(简称《外商投资法》),该法自2020年1月1日起施行。现行的三大外商投资法(《中外合资经营企业法》、《中外合作经营企业法》和《外商独资企业法》)已于2020年1月1日被《外商投资法》取代。

The

Foreign Investment Law expressly stipulated that “the State protects foreign investors’ investment, earnings and other legitimate

rights and interests within the territory of China pursuant to the present Law;” “foreign investors may, according to the

present Law, freely remit into or out of China, in Renminbi or any other foreign currency, their contributions, profits, capital gains,

income from asset proposal, intellectual property royalties, lawfully acquired compensation, indemnity or liquidation income and so on

within the territory of China;” “Foreign investors shall not invest in any field with investment prohibited by the negative

list for foreign investment access. Foreign investors shall meet the investment conditions stipulated under the negative list for any