本初步招股说明书中的信息并不完整,可能会发生变化。在向美国证券交易委员会提交的注册声明生效之前,我们可能不会出售此处描述的证券。本初步招股说明书不是出售此类证券的要约,也不是在任何不允许要约或出售的州或司法管辖区征求 购买此类证券的要约。

初步招股说明书日期取决于完成 ,2024年

初步招股说明书

A类股

兰德布里奇公司

A类股

代表有限责任公司利益

这是特拉华州有限责任公司Landbridge Company LLC首次公开发行代表有限责任公司权益的A类股(A类股)。出于美国联邦所得税的目的,我们已选择被视为 公司。

我们预计我们A类股的公开发行价将在每股A类股 $ 至$ 之间。我们已申请将我们的A类股票在纽约证券交易所(NYSE)挂牌上市,交易代码为?LB.

本次发行后,我们将拥有两类已发行的授权股权证券:A类股票和代表有限责任公司权益的B类股票(B类股票和与A类股票一起发行的普通股)。我们的B类股没有经济权利,但每股B类股的持有人在所有 事项上有一票投票权,一般由股东投票表决。除适用法律或我们的经营协议(定义见此)另有要求外,A类股和B类股的持有者将在提交给我们股东投票或批准的所有事项上作为一个类别一起投票。假设不行使承销商购买额外A类股票的选择权,我们的已发行A类股票和B类股票将分别占紧随此次发行后我们的已发行普通股总投票权的约 %和 %,而我们的关联公司拥有该总投票权的约 %,而我们的任何关联公司可能通过定向股票计划进行的任何购买都不会生效。

根据适用的联邦证券法,我们是一家新兴成长型公司和一家规模较小的报告公司,因此,我们已选择利用本次招股说明书和未来备案文件中某些降低的上市公司报告要求。 请参阅标题为风险因素和摘要的章节,以了解新兴成长型公司和较小报告公司的状况。在此次发行之后,我们预计将立即成为纽约证券交易所规则 所指的受控公司,因此,我们将有资格并打算依赖于某些公司治理要求的豁免。有关更多信息,请参阅作为受控公司的管理状态。

投资我们的A类股是有风险的。请参阅本招股说明书第45页开始的风险因素,以了解您在投资我们的A类股票之前应考虑的因素。这些风险包括:

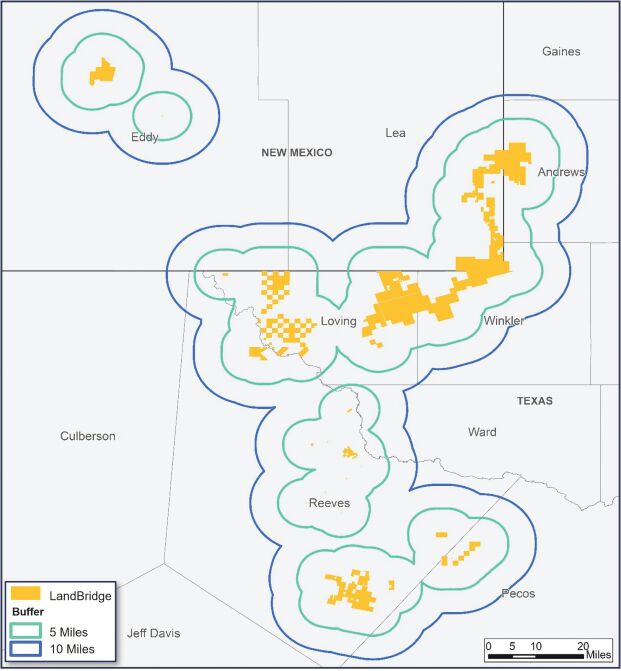

| • | 我们的收入在很大程度上依赖于我们土地上或周围正在进行的石油和天然气勘探、开发和生产活动。如果E&P公司不在我们的土地上或周围维持钻探、完井和生产活动,对我们土地和资源的使用需求以及我们从我们土地上的石油和天然气生产及相关活动中获得的特许权使用费可能会减少,这可能会对我们的运营结果、现金流和财务状况产生重大不利影响。 |

| • | 勘探和生产公司在我们的土地上和周围从事钻探、完井和生产活动的意愿 在很大程度上受到石油和天然气市场价格的影响,石油和天然气市场价格波动很大。石油和天然气价格大幅或持续下跌可能会对我们的运营业绩、现金流和财务状况产生不利影响。 |

| • | 由于我们未来收入增长的很大一部分预计将来自Water Bridge和Desert 环境(各自,如本文定义),任何对其业务、运营或财务状况产生重大不利影响的发展都可能对我们产生重大不利影响。 |

| • | 我们依赖Water Bridge及其人员来管理和运营我们的业务,这使我们面临一定的风险。 |

| • | 朗桥控股(定义见此)有能力指导对我们大多数普通股的投票,并控制与我们的管理和业务有关的某些决策,包括某些同意权和只要它及其关联公司实益拥有我们至少40%的已发行普通股,以及只要它及其关联公司实益持有我们的已发行普通股的少于40%但至少10%,就有权指定超过我们的董事会多数成员的权利。Landbridge Holdings的利益可能与我们其他股东的利益冲突。 |

| • | Landbridge Holdings、Five Point(在此定义)和Water Bridge及其附属公司在与我们竞争的能力方面并不局限于 ,并且可能受益于我们原本可能获得的机会。 |

| • | 我们的经营协议(如本文所定义)中有某些条款涉及董事的受信责任、对我们的高级管理人员和董事的免责和赔偿,以及批准不同于特拉华州公司法(DGCL)的冲突交易,其方式可能不太保护我们 公众股东的利益,并限制了股东对我们的高级管理人员和董事采取的行动的补救措施,否则,如果我们受制于DGCL,可能会构成违反受托责任。 |

美国证券交易委员会(美国证券交易委员会)和任何州证券委员会都没有批准或不批准这些证券,也没有就本招股说明书的充分性或准确性发表意见。任何相反的陈述都是刑事犯罪。

| 每股A类股 | 总 | |||||

| 公开发行价 |

$ | $ | ||||

| 承保折扣(1) |

$ | $ | ||||

| 支付给Landbridge的收益(未计费用) |

$ | $ | ||||

| (1) | 有关应向承保人支付的赔偿的描述,请参阅承保人。 |

我们已授予承销商购买选择权,可在本招股说明书日期起30天内行使,直至 我们以公开发行价减去承销折扣的方式额外提供A类股票。

应我们的要求,承销商已保留 最多5%的A类股份,通过定向股份计划以公开发行价出售给与我们相关的某些个人。请参阅“保险”“定向股份计划”。”

承销商预计将于年或前后向买家交付A类股票 ,2024年通过存托信托公司的簿记 设施进行。

| 高盛有限责任公司 | 巴克莱 |

| 富国银行证券 | ||||||

| 花旗集团 | 派珀·桑德勒 | 雷蒙德·詹姆斯 | ||||

| 詹尼·蒙哥马利·斯科特 | 强生大米公司 | 皮克林能源合作伙伴 | 德克萨斯资本证券 | 罗伯茨和瑞安 |

日之供股章程 ,2024年。