目录表

股票表现图表

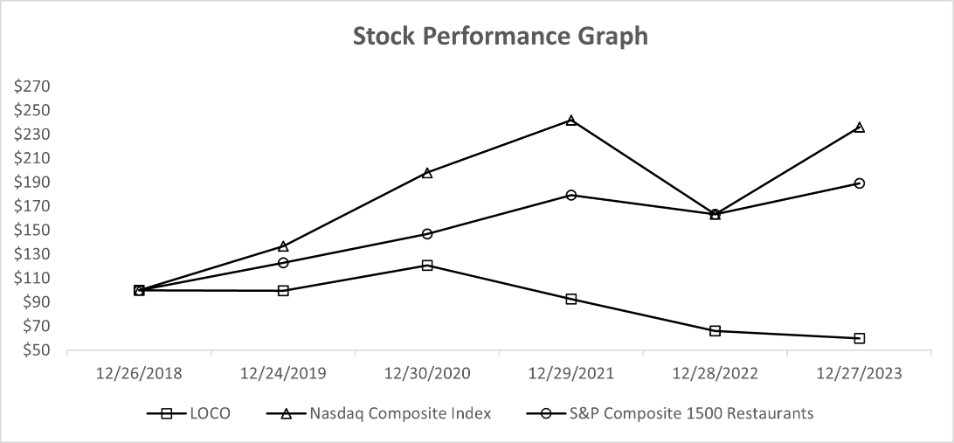

下表显示了截至2023年12月27日的五年内,(I)我们的普通股,(Ii)纳斯达克综合指数和(Iii)标准普尔综合1500餐饮指数(以前称为S超级综合餐饮指数)的总累计股东回报。该图假设期初的投资为100美元(以我们普通股2018年12月26日的收盘价计算),并对所有股息进行再投资。具体地说,该图假设支付给股东的每股1.50美元特别现金股息在2022年进行了再投资。所示期间的股东回报不应被认为是未来股东回报的指标。

股票表现图表不应被视为征集材料,也不应被视为已在美国证券交易委员会存档,也不应受交易法下的第14A或14C条或交易法第2918节的责任约束,也不得通过引用将其纳入根据1933年证券法(经修订的证券法)或交易法提交的任何过去或未来的备案文件,除非我们明确要求将其视为征集材料或通过引用将其具体纳入证券法或交易法下的备案文件。

|

|

| |||||||

纳斯达克: | S&普氏综合指数 | ||||||||

复合材料 | 1500 | ||||||||

日期 |

| LOCO |

| 索引 |

| 餐饮业 | |||

2018年12月26日 | $ | 100.00 | $ | 100.00 | $ | 100.00 | |||

2019年12月24日 | $ | 99.67 | $ | 136.69 | $ | 122.86 | |||

2020年12月30日 | $ | 120.60 | $ | 198.10 | $ | 146.90 | |||

2021年12月29日 | $ | 92.78 | $ | 242.03 | $ | 179.28 | |||

2022年12月28日 | $ | 65.96 | $ | 163.28 | $ | 163.44 | |||

2023年12月27日 | $ | 59.93 | $ | 236.17 | $ | 189.14 | |||

第六项。[已保留]

第7项。管理层对财务状况和经营成果的讨论与分析

以下讨论应与我们的“经审计的综合财务报表”以及本年度报告中其他部分所附的“综合财务报表附注”一并阅读。除历史信息外,本讨论还包含前瞻性陈述,涉及风险、不确定性和假设,这些风险、不确定性和假设可能导致实际结果与管理层的预期大不相同。见“前进--

30