|

|

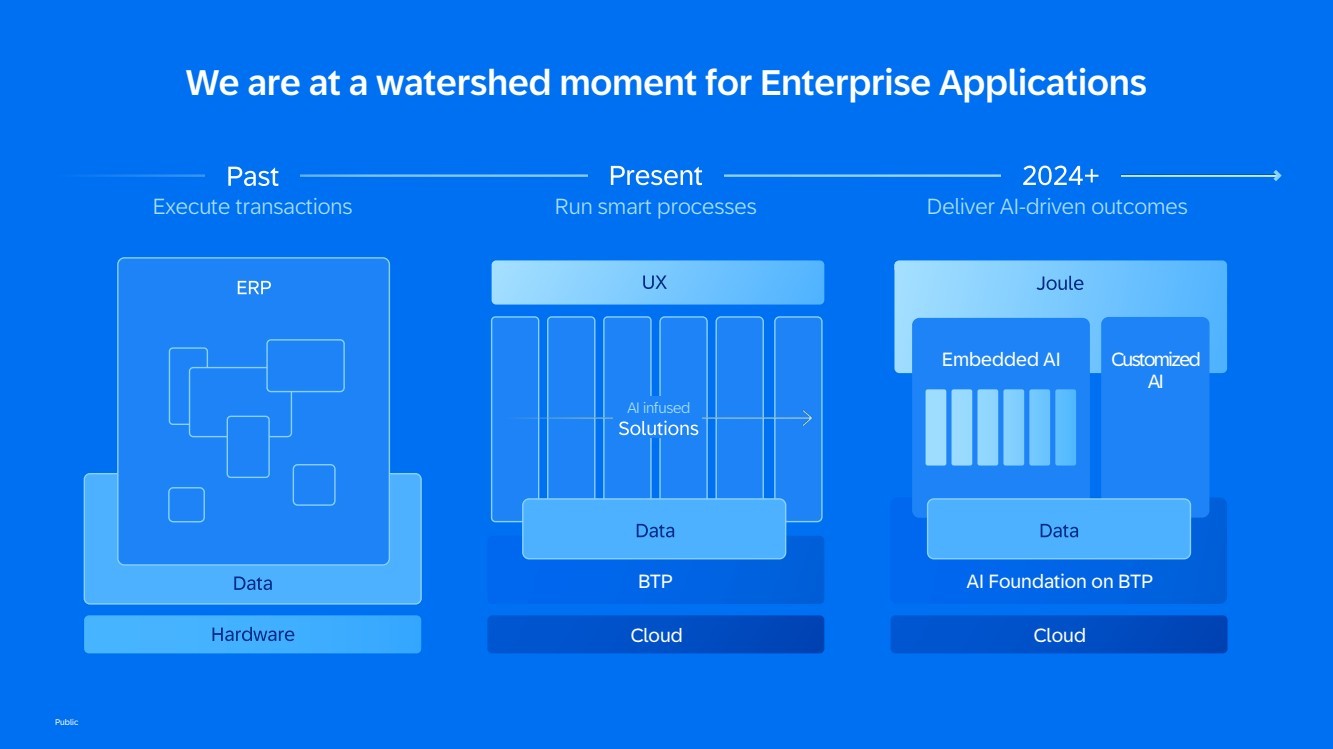

| 8D2A00 840606 9B015D 7800A4 2C13AD 1E592F 035663 0040B0 223548 我们正处于企业应用的一个关键时刻 公共 云 BTP AI基础设施BTP 嵌入式人工智能 客制化 AI 云 AI渗透 执行交易 运行智能流程 提供AI支持的结果 |

| 8D2A00 840606 9B015D 7800A4 2C13AD 1E592F 035663 0040B0 223548 75% 准时计划提高 34% 每个产品的碳排放减少 公共 ~ 90 % 更快速的ERP升级 |

| 公共 在LoB我们的成功增长方案 加速 营收 增长 至2027年 通过RISE/GROW进行开拓和扩展我们的LoB 组合 可扩展性 #1企业应用 和商业 人工智能公司 侧重点 加速创新的步伐 我们的产品 创新 |

| 公共 聚焦×可扩展性×创新=加速收入增长 我们的目标 公共 |

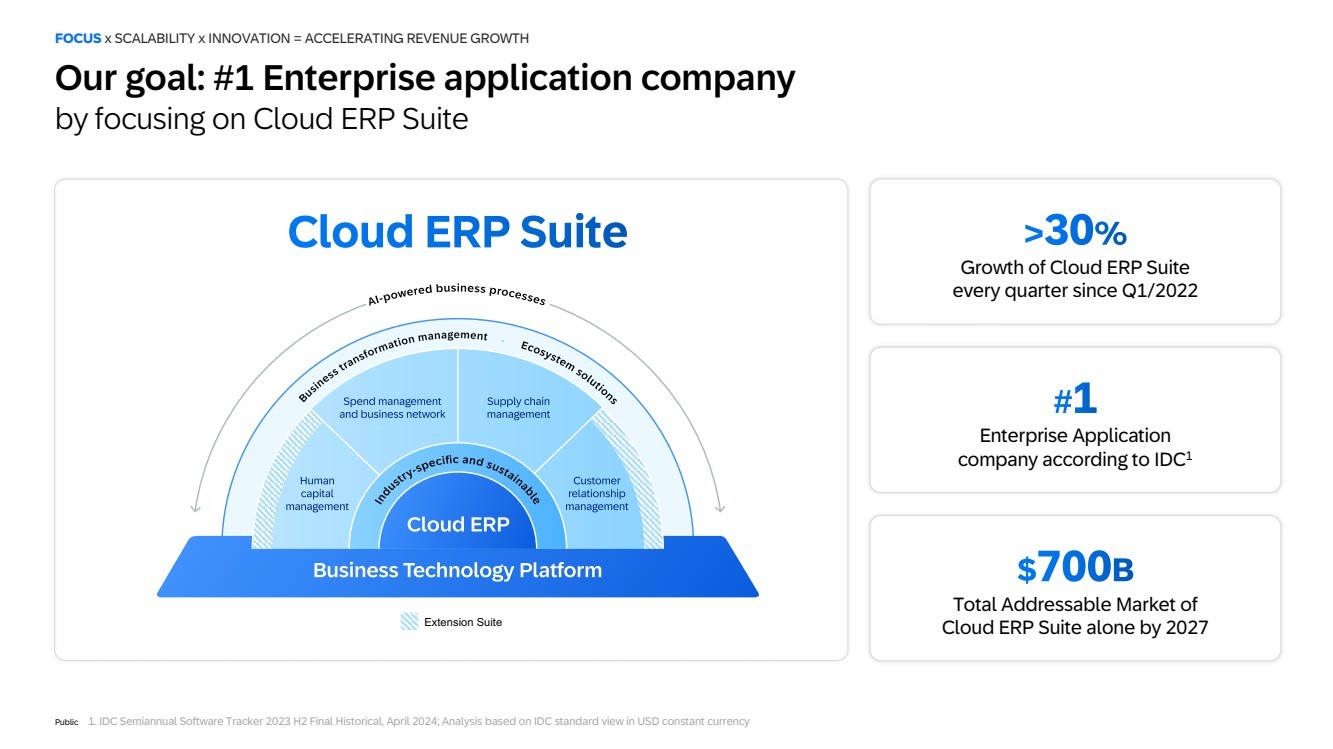

| 公共 我们的目标:云ERP套件的第一企业应用公司 根据IDC1的分析是企业应用公司 自2022年第一季度以来每个季度都增长 2027年仅云ERP套件的总地址市场 增长营收的重点 x 可伸缩性 x 创新 = 激增的营业收入 扩展套件 |

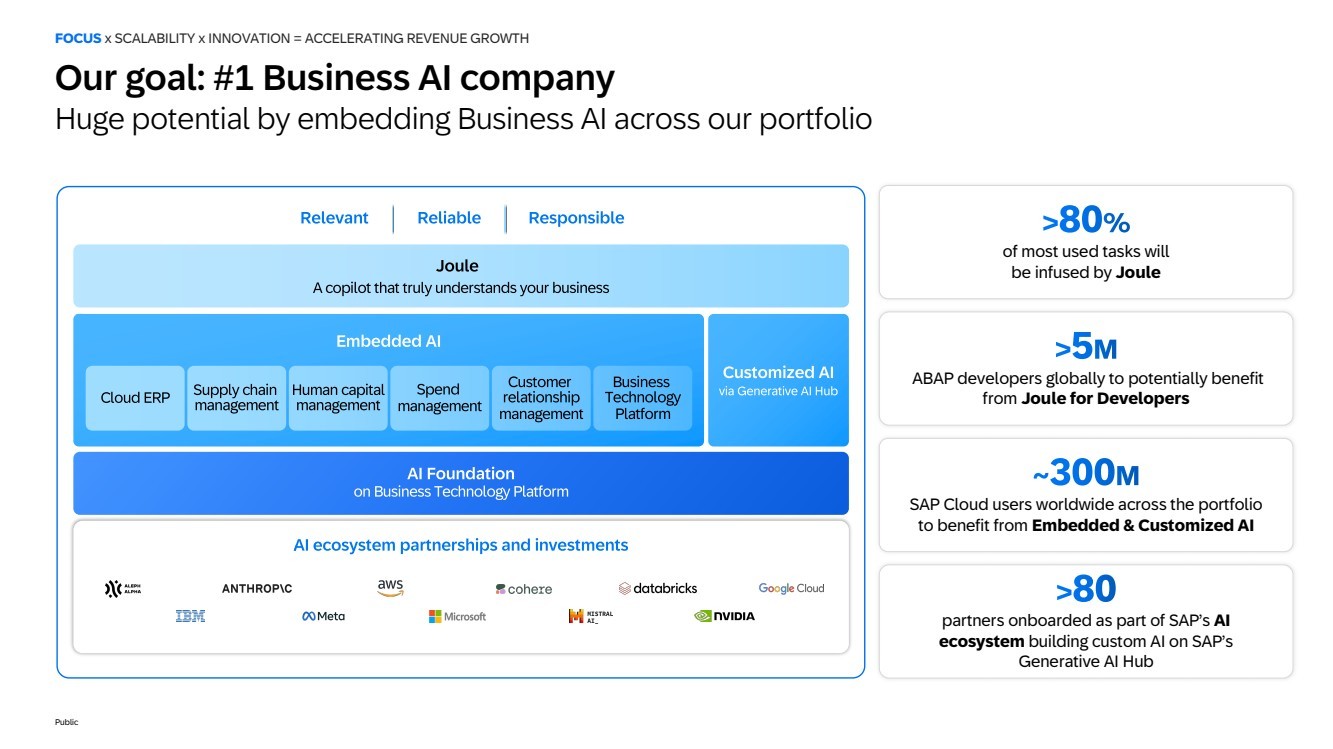

| 公共 我们的目标:商业人工智能公司第一 嵌入商业人工智能的投资组合的巨大潜力 SAP云用户在组合中全球范围内 受益于嵌入式和定制的人工智能 作为SAP人工智能生态系统的一部分 引入合作伙伴在SAP的生成式AI平台上构建定制AI 全球ABAP开发人员有可能从Joule for Developers中受益 最常用的任务将受到Joule的影响 重点 x 可伸缩性 x 创新 = 激增的营业收入 |

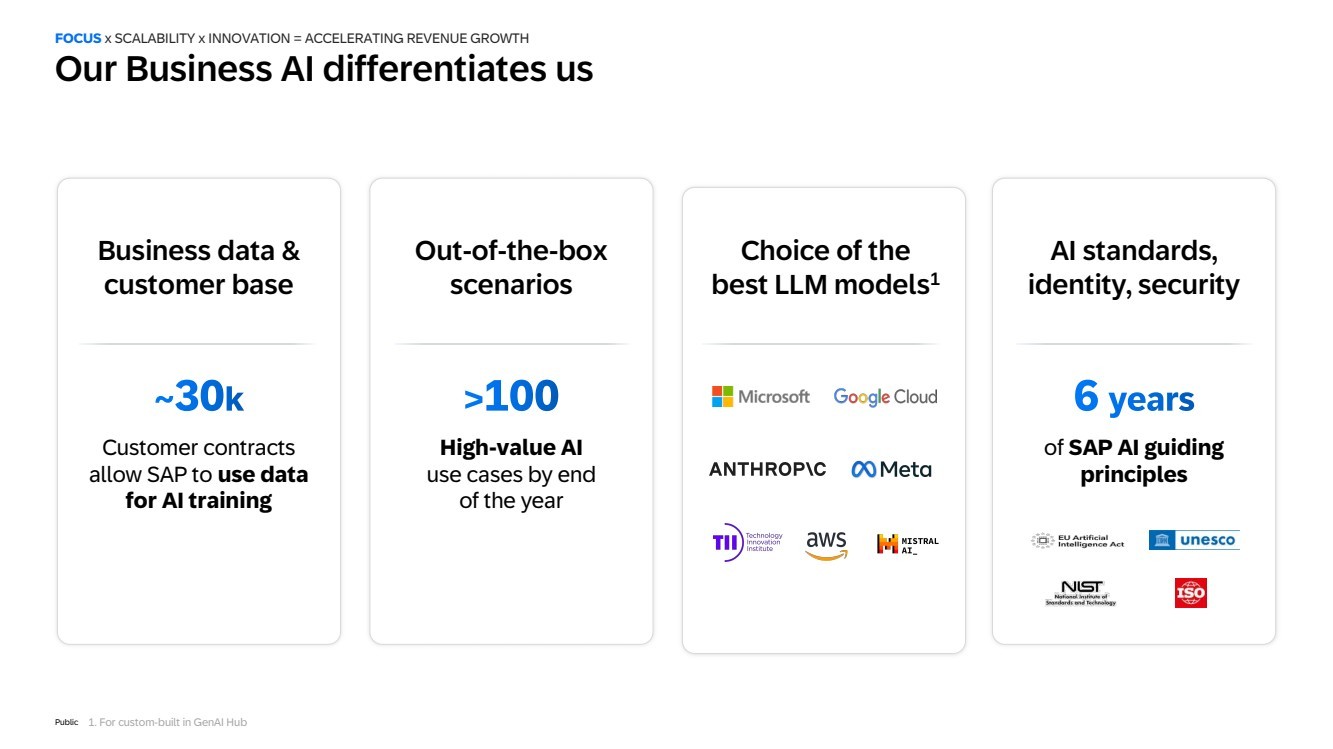

| 公共 客户合同 允许SAP使用数据 作为人工智能培训 商业数据和客户群体 开箱即用的 场景 高价值的人工智能 使用案例到年底 选择最佳的LLM模型1 人工智能标准, 身份,安全 1.针对在GenAI插件中定制的 SAP AI指导原则 我们的商业人工智能使我们与众不同 重点 x 可伸缩性 x 创新 = 激增的营业收入 |

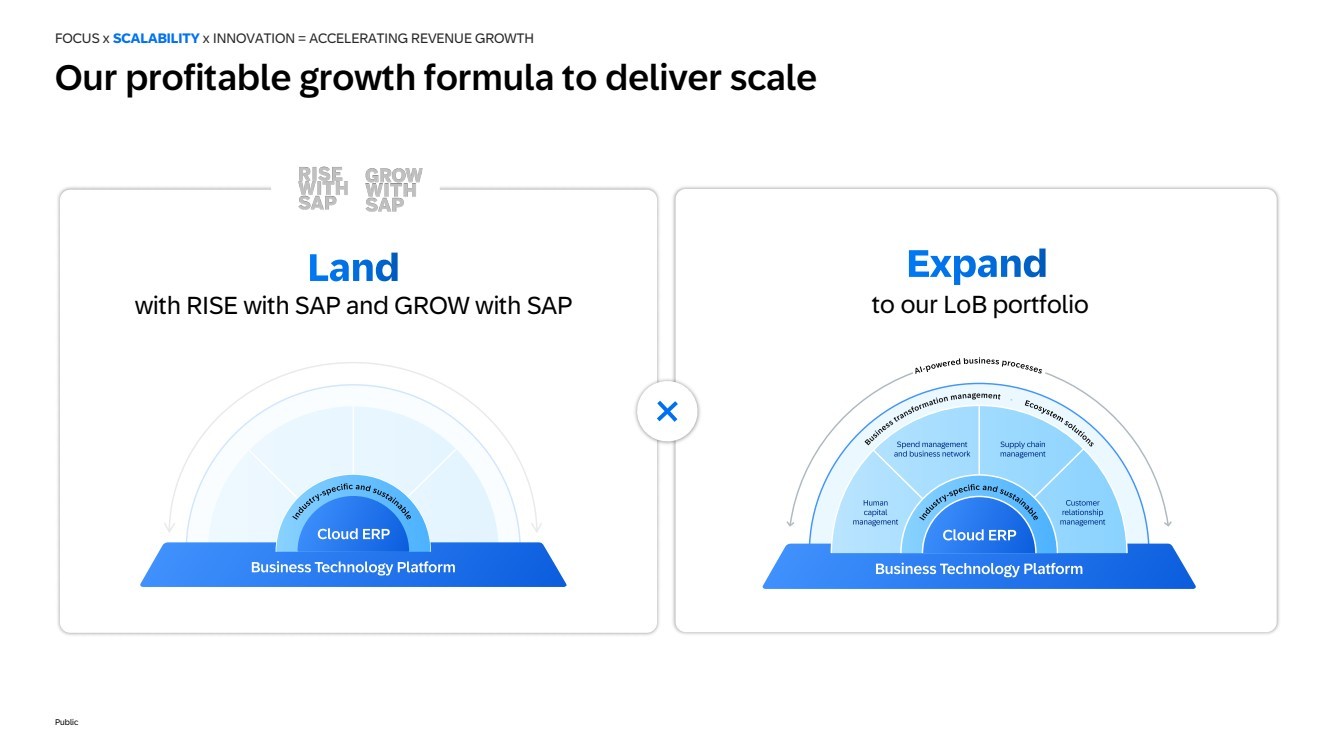

| 公共 通过RISE with SAP和GROW with SAP为我们的行业板块组合提供增长 我们的盈利增长公式以实现规模为目标 重点 x 可伸缩性 x 创新 = 激增的营业收入 |

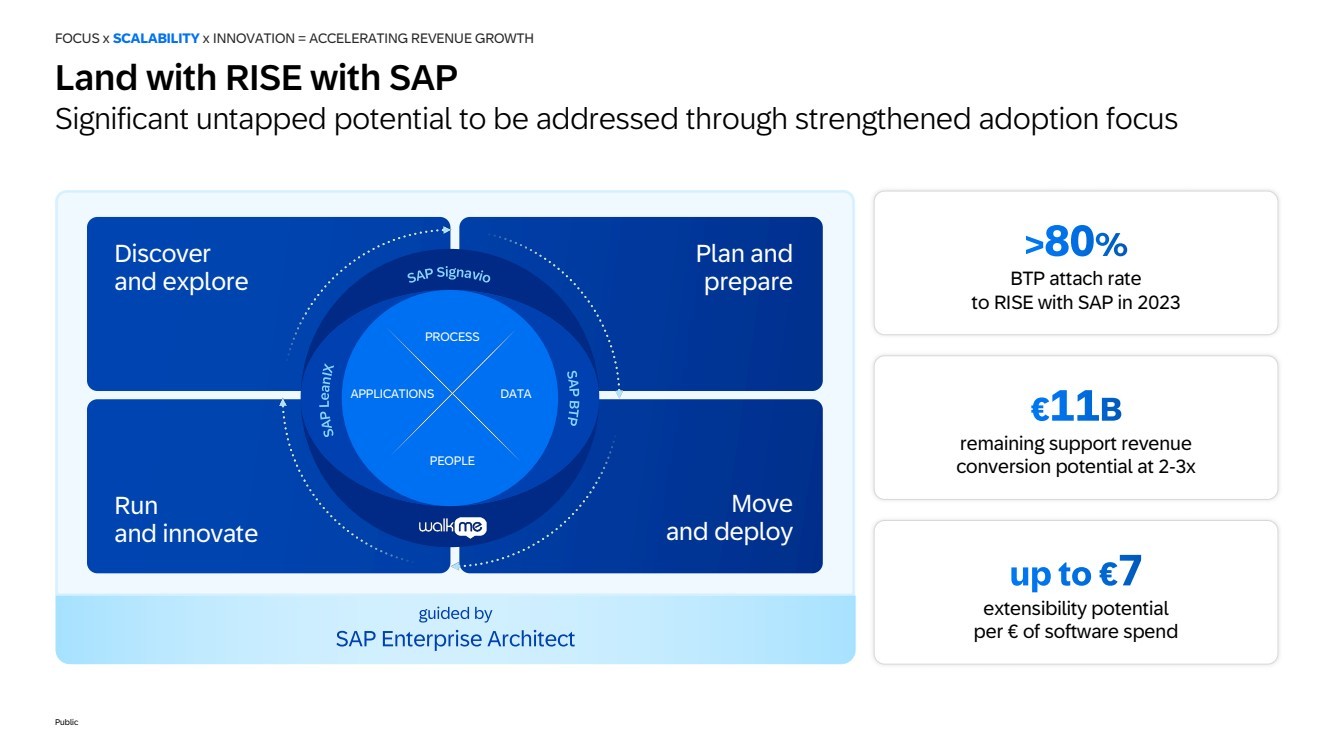

| 公共 每€软件支出的 可伸缩性潜力 剩余支持收入 2-3倍的转化潜力 BTP附加率 在2023年RISE with SAP时期的附加率 通过加强采用重点得到潜在的显著增长空间 运行 创新 探索 部署 计划和 准备 过程 数据 人员 应用 重点 x 可伸缩性 x 创新 = 激增的营业收入 |

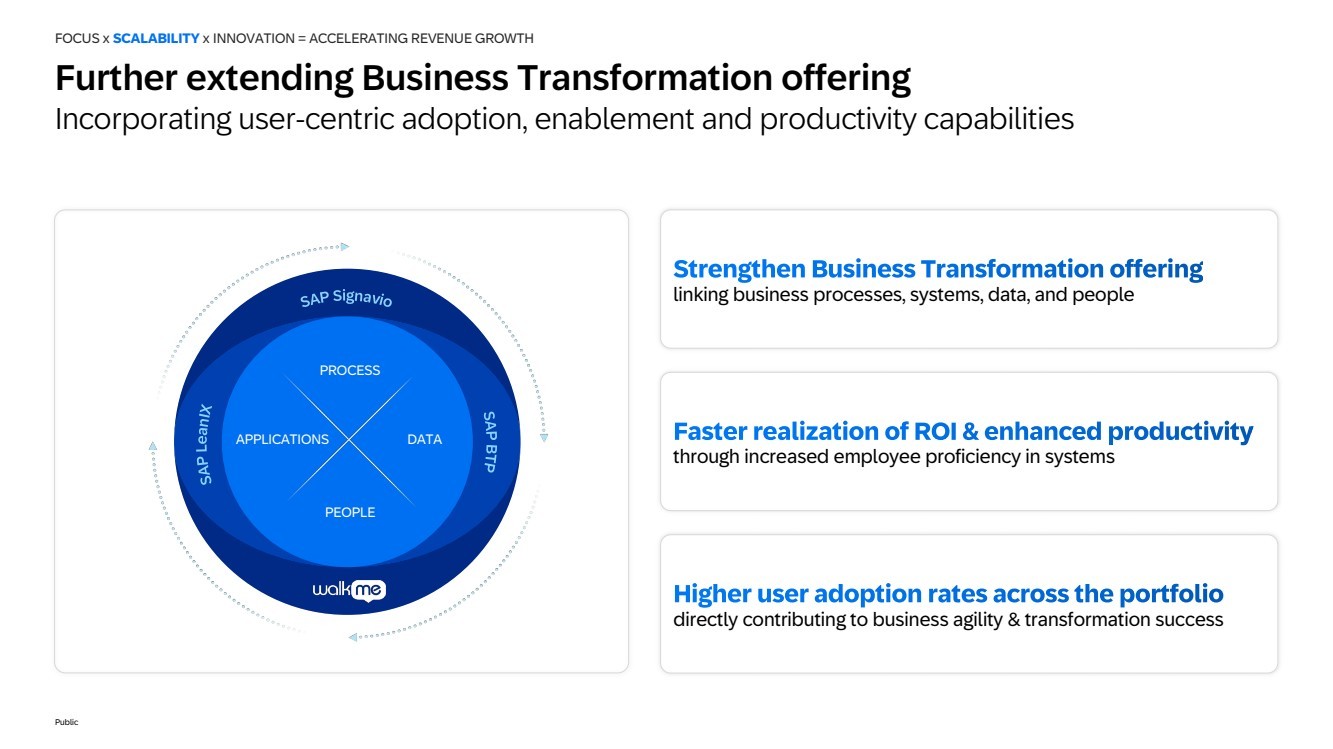

| 公共 通过提高员工在系统中的熟练程度 直接有助于业务的敏捷性和转型成功的综合企业转型的延伸 过程 数据 人员 应用 进一步扩展业务转型的特征 包括用户为中心的采用,启用和生产力能力 重点 x 可伸缩性 x 创新 = 激增的营业收入 |

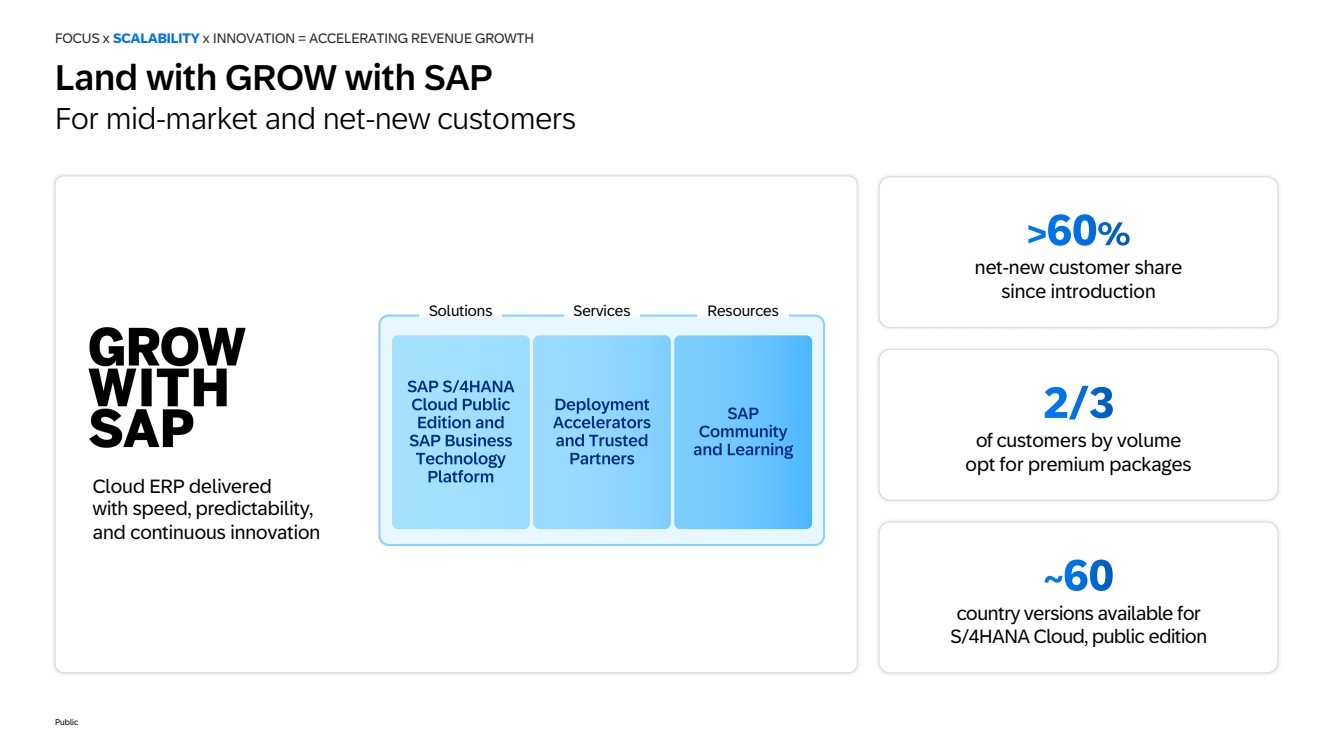

| 公共 按用户数量排序 选择高端套餐的 客户百分比 自推出以来的净新增客户份额 可用于S/4HANA云公开版的国家版本 与RISE with SAP配套使用 适用于中端市场和新增客户 重点 x 可伸缩性 x 创新 = 激增的营业收入 云ERP的交付速度 可预测性 和持续的创新 解决方案服务资源 |

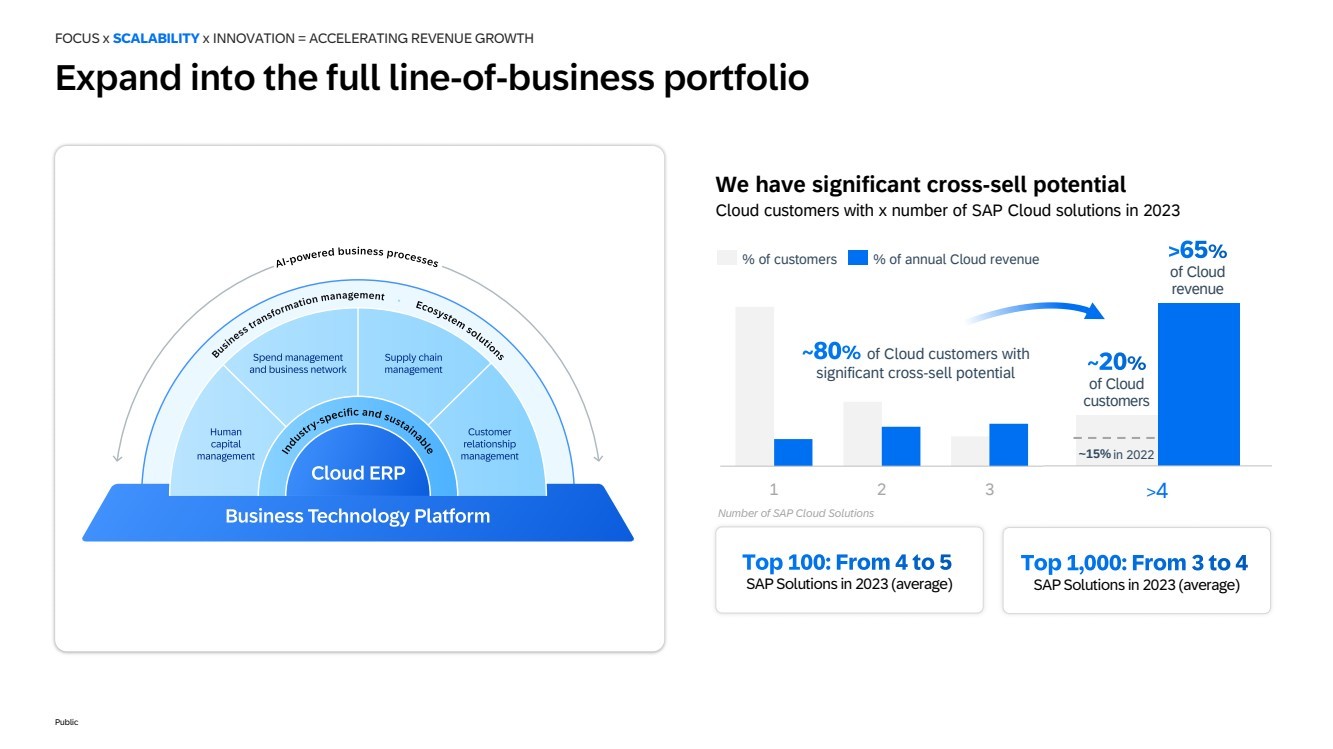

| 公共 我们有显著的交叉销售潜力 1 2 >4 具有云客户的云客户的显著交叉销售潜力 云 营收中的 云客户 %客户年度云营收的 云客户在2023年拥有x个SAP云解决方案 2022年约15% SAP解决方案2023年(平均)SAP解决方案2023年(平均) 3 扩展到完整的业务组合 重点 x 可伸缩性 x 创新 = 激增的营业收入 SAP云解决方案数量 |

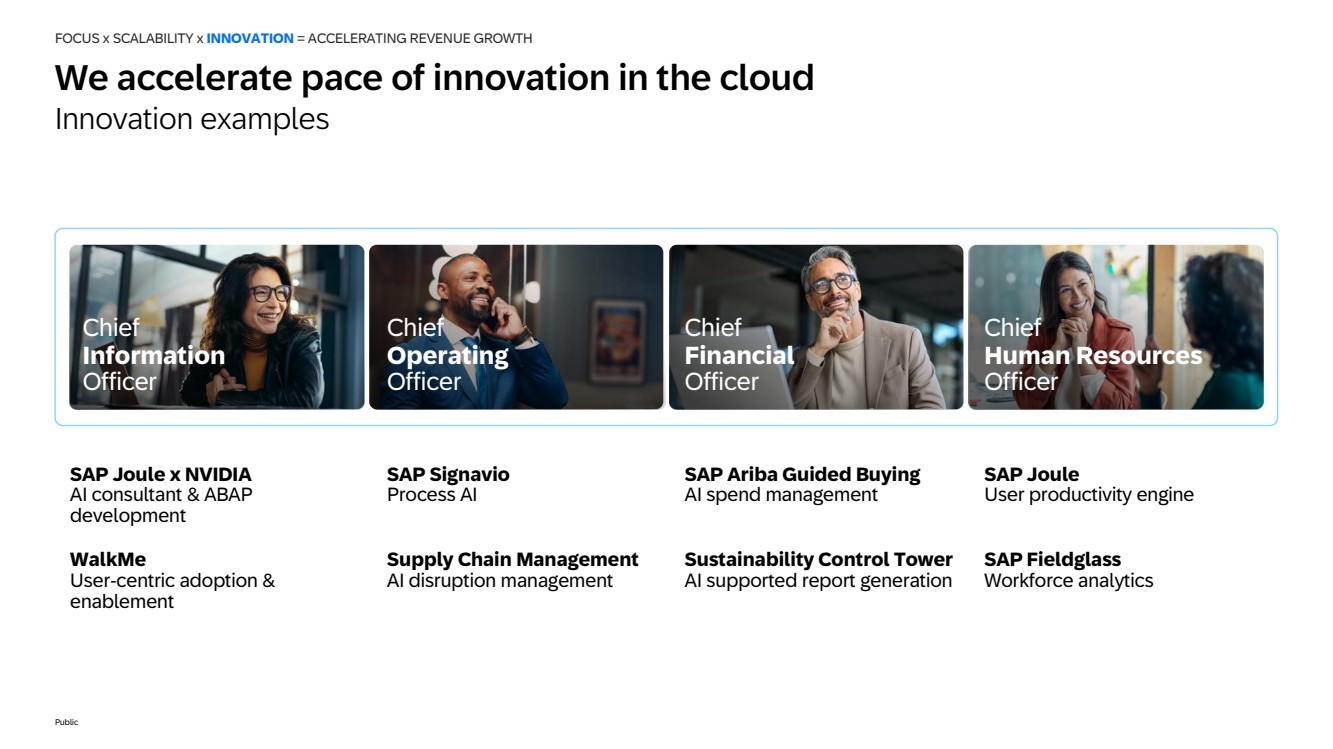

| 公共 我们在云领域的创新步伐加速 创新示例 重点 x 可伸缩性 x 创新 = 激增的营业收入 SAP Joule x 英伟达 人工智能顾问和ABAP开发 WalkMe 用户为中心采用和 启用 供应链管理 人工智能破坏管理 SAP Signavio 进程人工智能 SAP Ariba Guided Buying 人工智能支出管理 SAP Joule 用户生产力引擎 SAP Fieldglass 员工力量分析 信息首席执行官 运营首席执行官 财务首席执行官 首席人力资源官 可持续性控制塔 AI支持报告生成 |

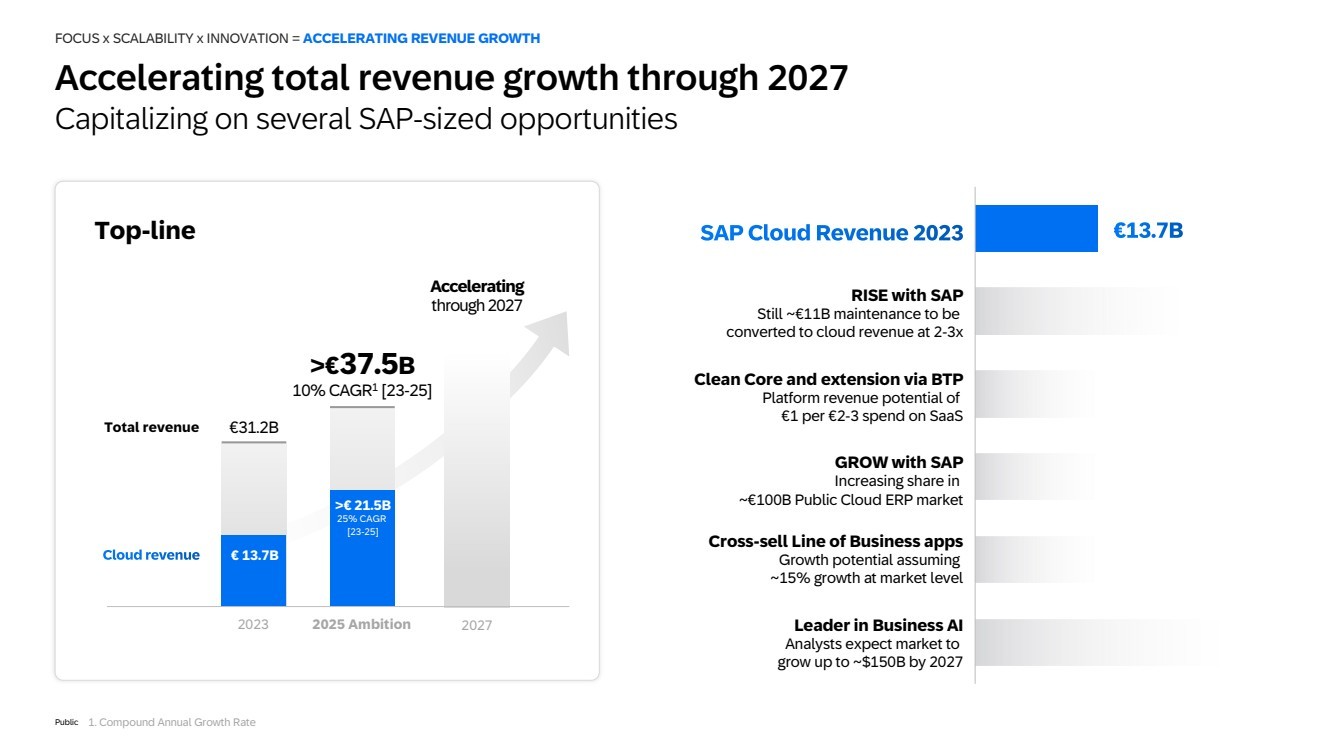

| 公共 通过RISE with SAP 仍有约110亿欧元的维护费收入能被转换成2-3倍的云收入 通过GROW with SAP 在约1000亿欧元的公共云ERP市场中增加份额 通过BTP的Clean Core和扩展平台收入潜力 对于每2-3欧元的SaaS支出,平台收入潜力为1欧元 交叉销售业务应用程序 基于市场规模成长预期达到约1500亿美元 总收入312亿欧元 2023年2025年宗旨 >375亿欧元 10%CAGR1 [23-25] >215亿欧元 25%CAGR [23-25] 通过2027年激增的总营收增长 资本化服务于几个与SAP规模相当的机遇 重点 x 可伸缩性 x 创新 = 激增的营业收入 1.平均年复合增长率 |

|

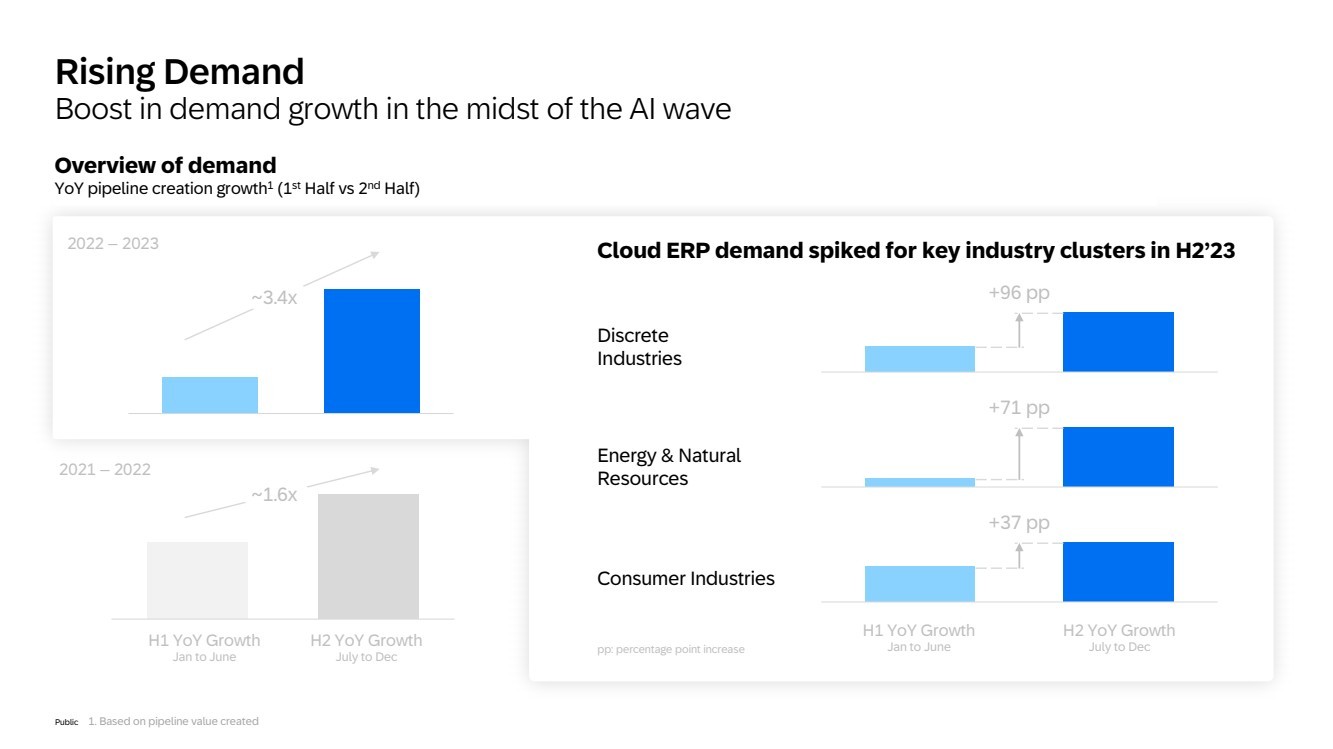

| 公共 需求概述 年度管道创建增长率1(上半年对下半年) ~3.4倍 ~1.6倍 2023 H2关键产业集群的云ERP需求激增 +96个百分点 +37个百分点 +71个百分点 分立式 行业 能源和自然 资源 消费者行业 H1年同比增长 1月到6月 H2年同比增长 7月到12月 H1年同比增长 1月到6月 H2年同比增长 百分点:百分点增加7月至12月 2021年-2022年 2022年-2023年 1.基于创造的渠道价值 需求增长 在AI浪潮中推向云的转移的增长 |

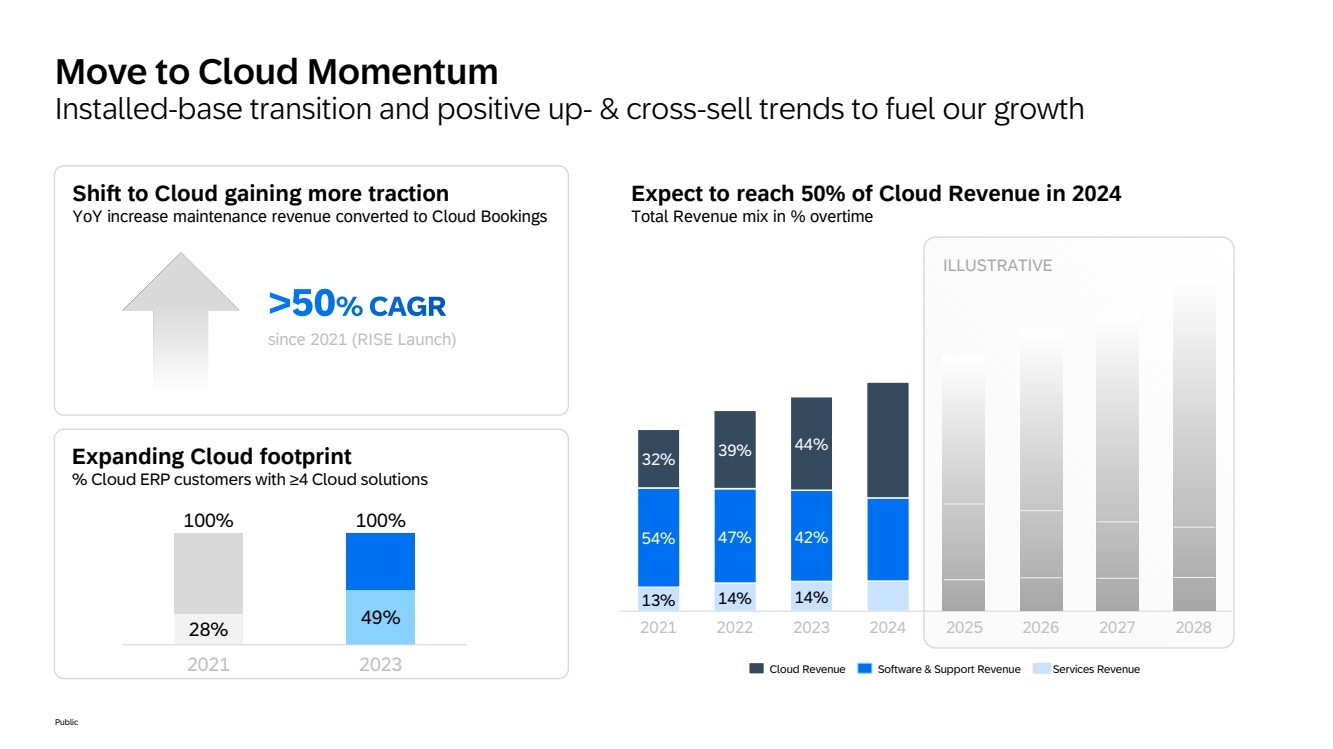

| 公共 转向云的趋势正在获得更多关注 维护收入转换为云预订的年同比增长 54% 13% 2021年 39% 47% 14% 2022年 44% 42% 32% 2023年2024年2025年2026年2027年2028年 14% 扩展云足迹 ≥4个云解决方案的云ERP客户百分比 28%49% 2021年2023年 100%100% 自2021年(RISE发行)以来 云营收软件和支持收入服务收入 转换至云动力 安装基底转换和积极的上下销售趋势将推动我们的增长 预计在2024年达到Cloud Revenue的50% 随时间的总收入组成 说明性的 |

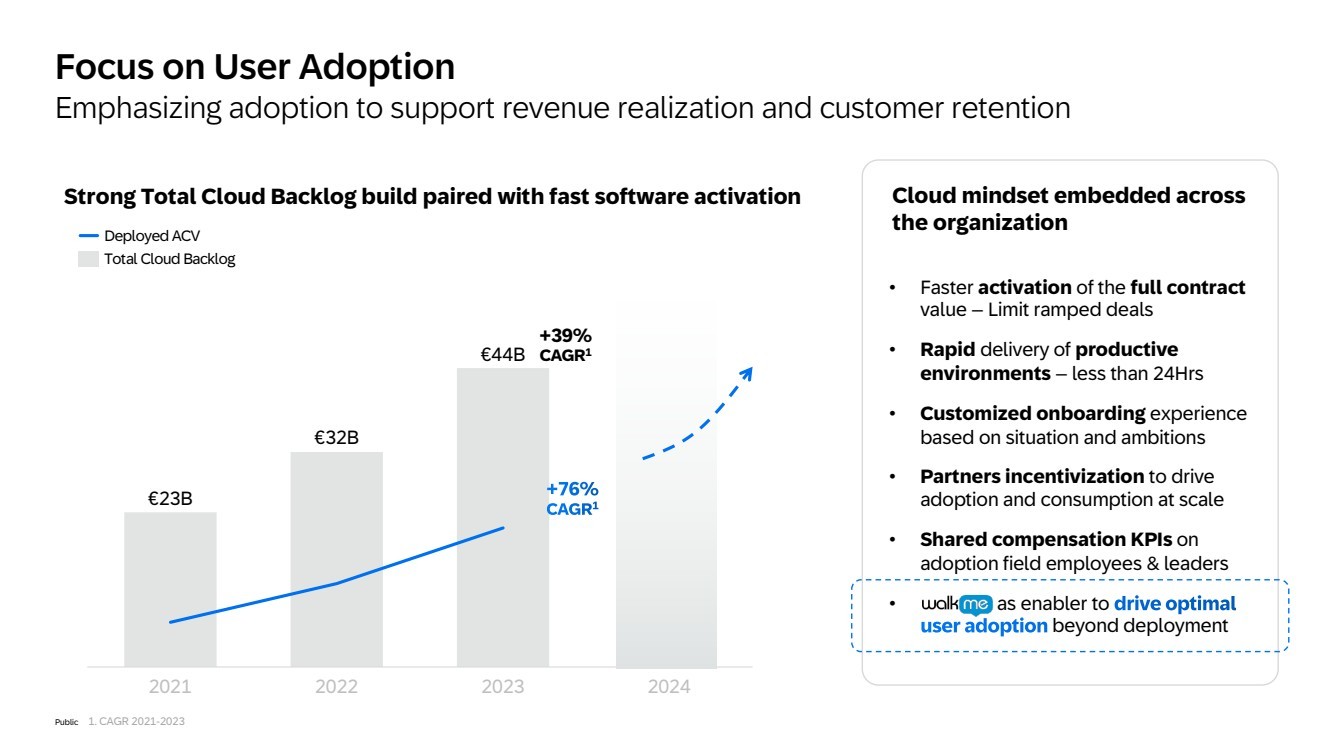

| 公众 用户数关注 强调采用支持营业收入实现和客户保持 与快速软件激活相结合的强大总云未履约合同与2019年同期同比增长 >30% 合同完整激活 价值-限制已实行的交易 - 快速交付生产环境 - 少于24小时 - 基于情况和愿望的定制启动经验 - 合作伙伴激励推动大规模采纳和消费 - 采用并领导业绩指标-应对超越部署的挑战 € 23B € 32B € 44B 2021 2022 2023 2024 部署的ACV 总云未来合同 + 39% CAGR1 全组织嵌入云思维 1.CAGR 2021-2023 |

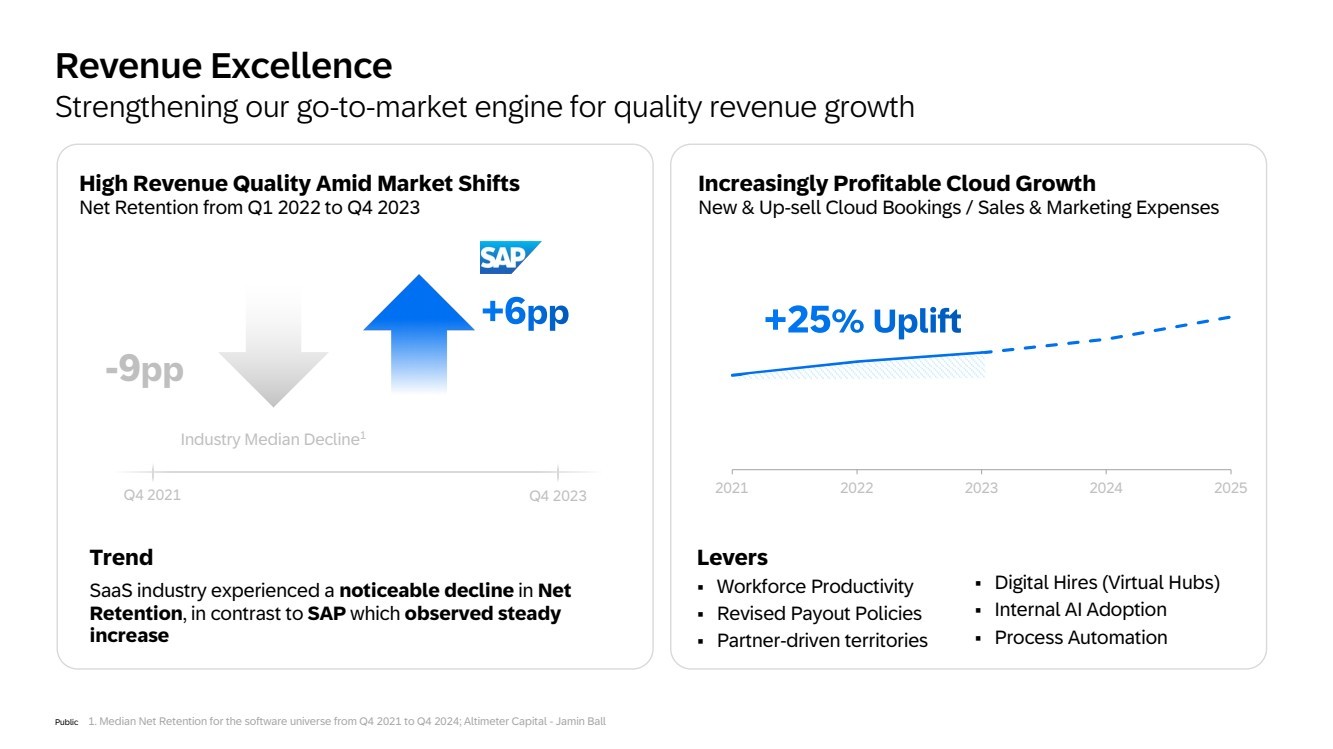

| 公众 2021 2022 2023 2024 2025 收益卓越 加强市场推广引擎的质量收益增长越来越有利 新销售/销售与营销费用增值-市场变化中的高质量收入保留从2022年第一季度到2023年第四季度的净保留杠杆 §工作效率 §修订的支出政策 §合作伙伴驱动的领土 §数字录用(虚拟枢纽) §内部人工智能采用 §流程自动化 趋势 saas行业的净保留出现了明显的下降,而SAP则观察到稳定增长。-9pp Q4 2021-Q4 2023 1.软件宇宙各个类别的中位净保留率为2021年第四季度至2024年第四季度; Altimeter Capital-Jamin Ball 行业中位数减少1 |

| 内部公众-SAP和合作伙伴仅49 |

|

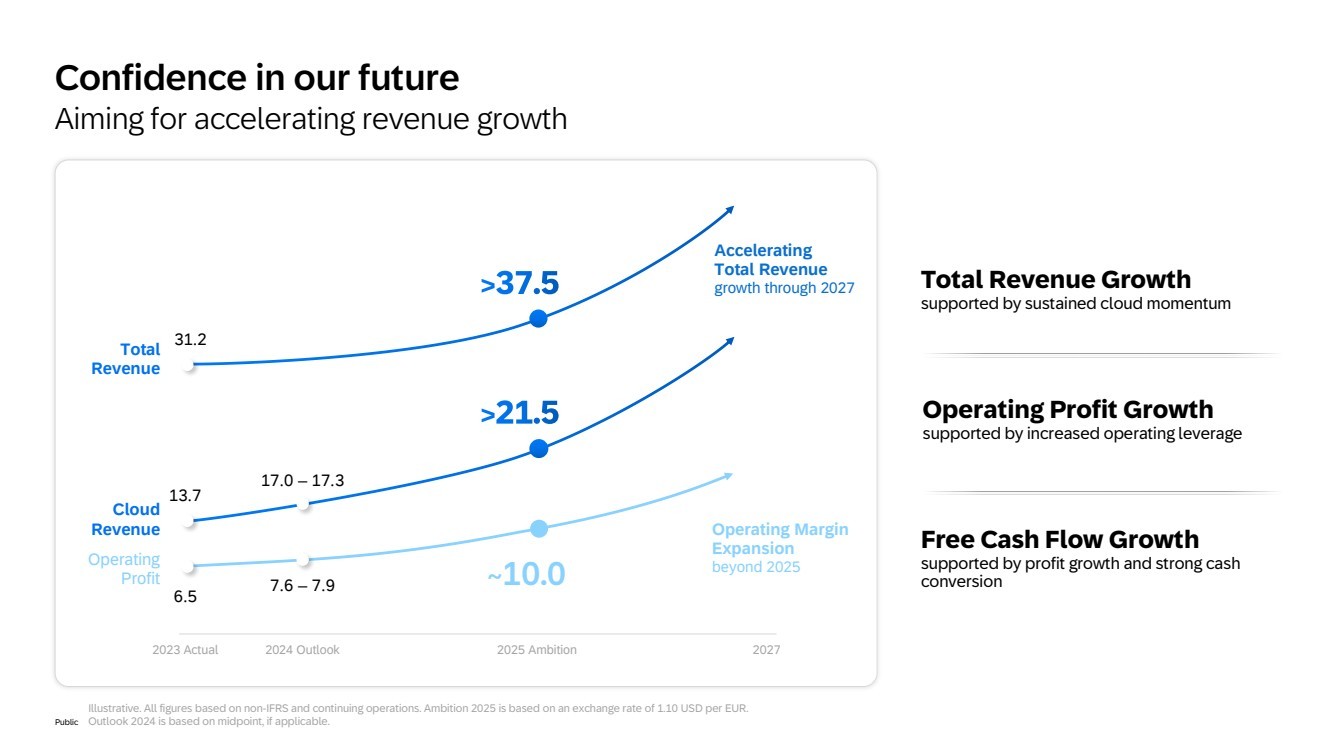

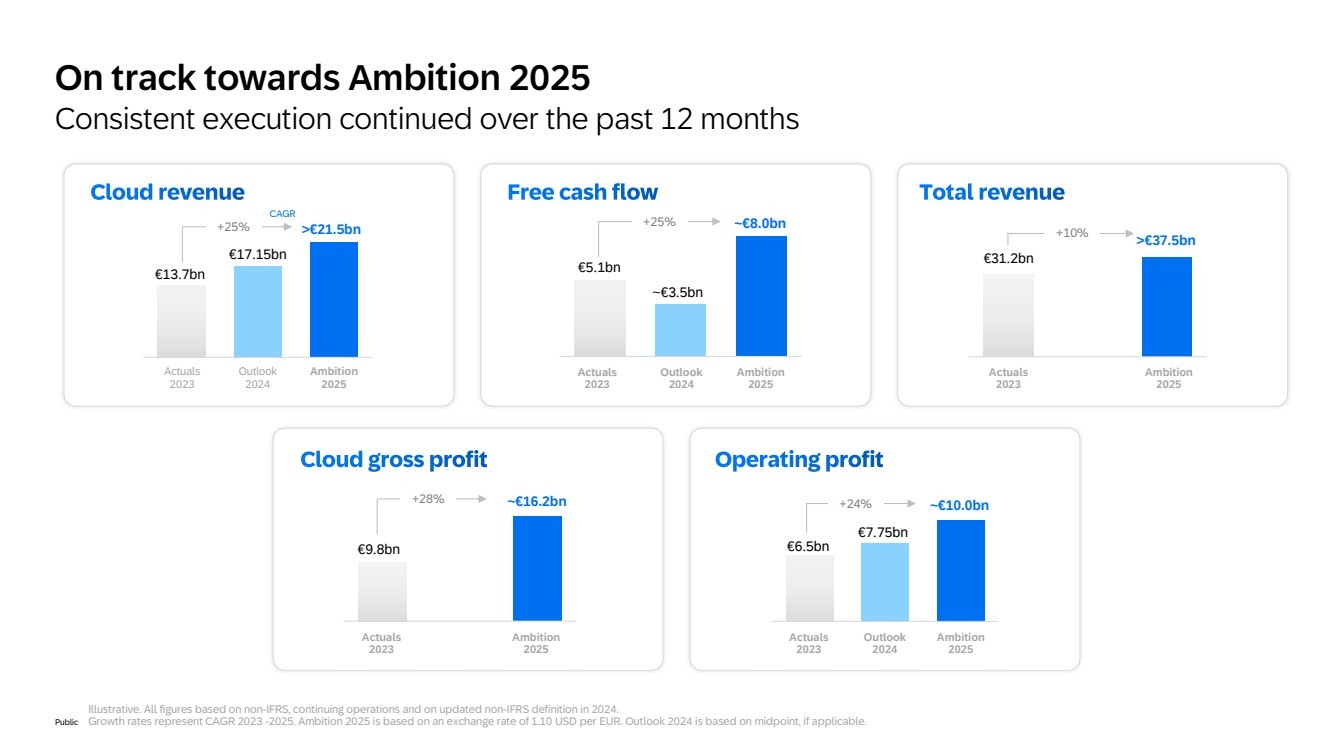

| 公开。 所有数字都基于2024年更新的非IFRS,持续运营和非IFRS定义。增长率代表CAGR 2023-2025。2025年的目标是基于每欧元1.10美元的汇率。2024年展望基于中点,如果适用。走上实现2025年目标的轨道 过去12个月持续执行 €13.7bn 实际2023 展望2024 €17.15bn 2025年目标 + 25% > € 21.5bn €9.8bn 实际2023 2025年目标 + 28%〜€ 16.2bn €5.1bn 实际2023 展望2024〜€ 3.5bn 2025年目标+25%〜€ 8.0bn €6.5bn 实际2023 展望2024 € 7.75bn 2025年目标+24%〜€ 10.0bn €31.2bn 实际2023 2025年目标 > € 37.5bn +10% |

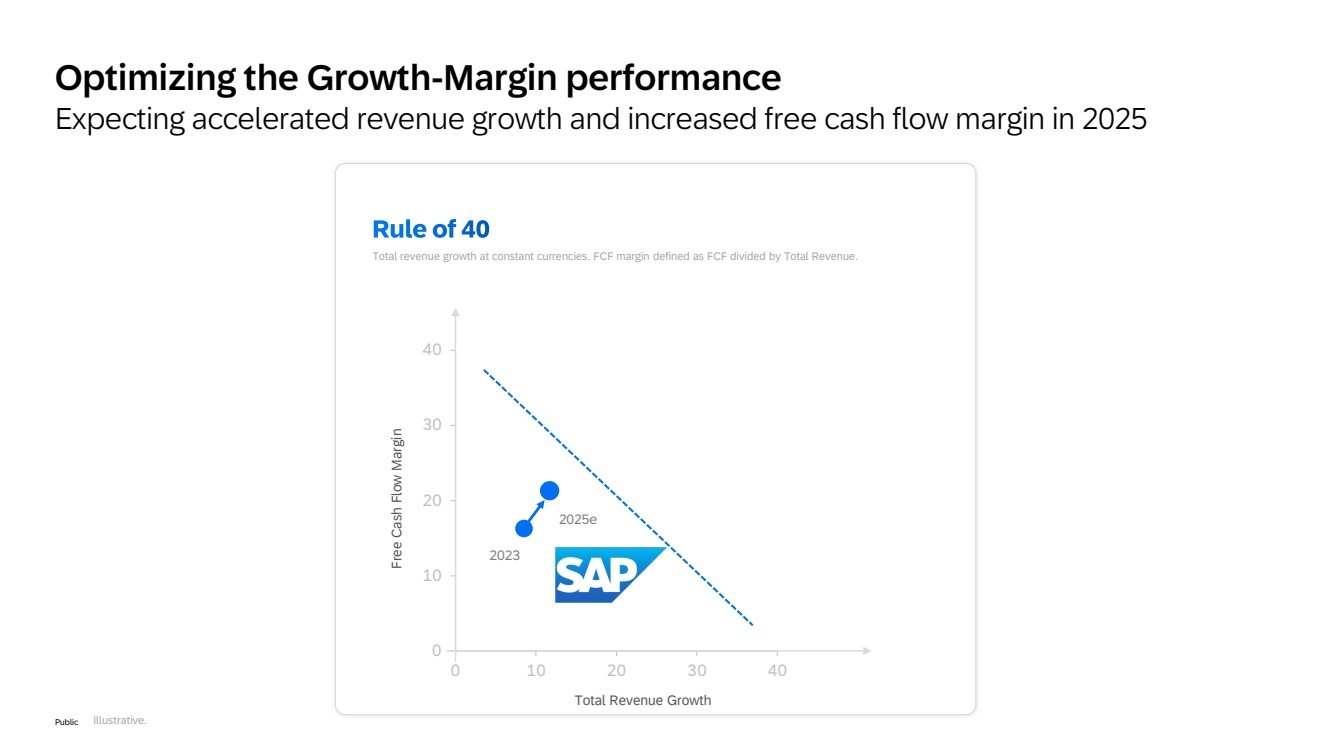

| 公开。 总收入在恒定的货币情况下增长。 FCF利润率定义为FCF除以总收入。 优化增长-利润率表现 预计2025年加速收入增长和提高自由现金流利润率 0 10 20 30 40 0 10 20 30 40 总收入增长 自由现金流利润率 2023 2025e 图示。 |

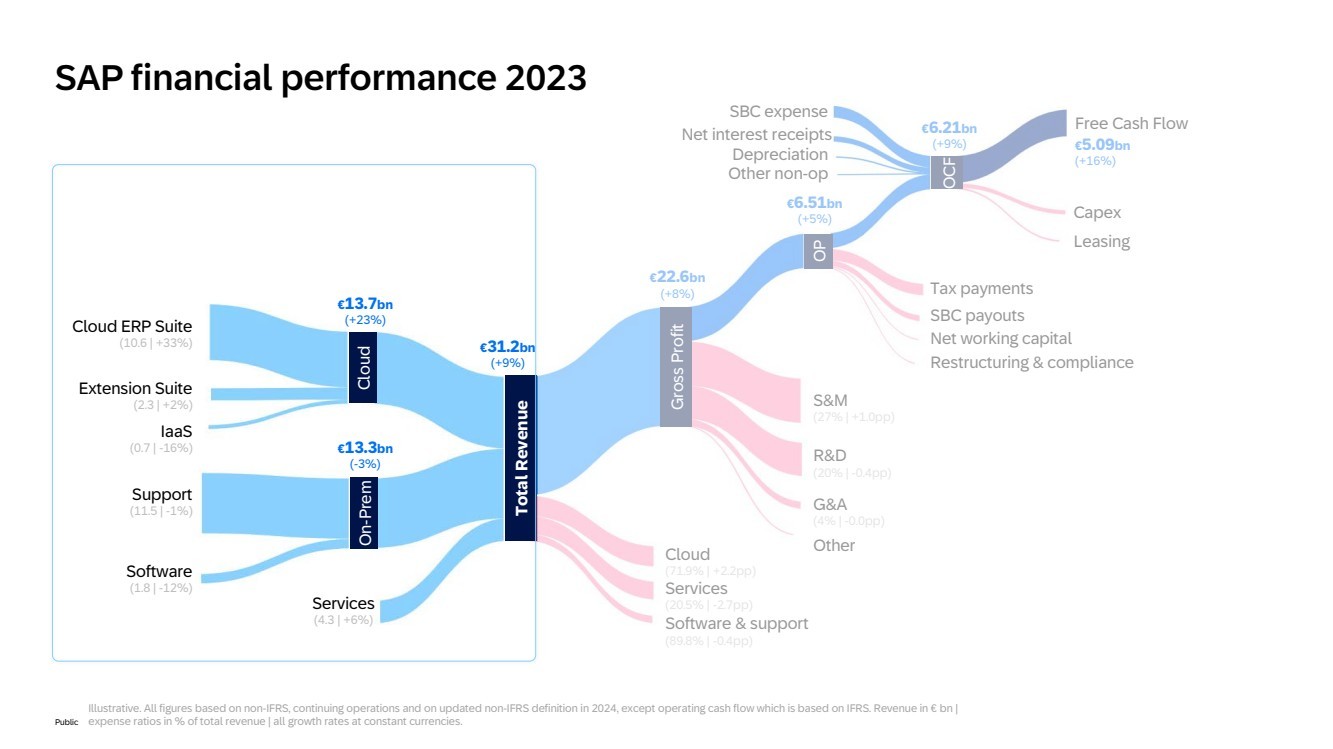

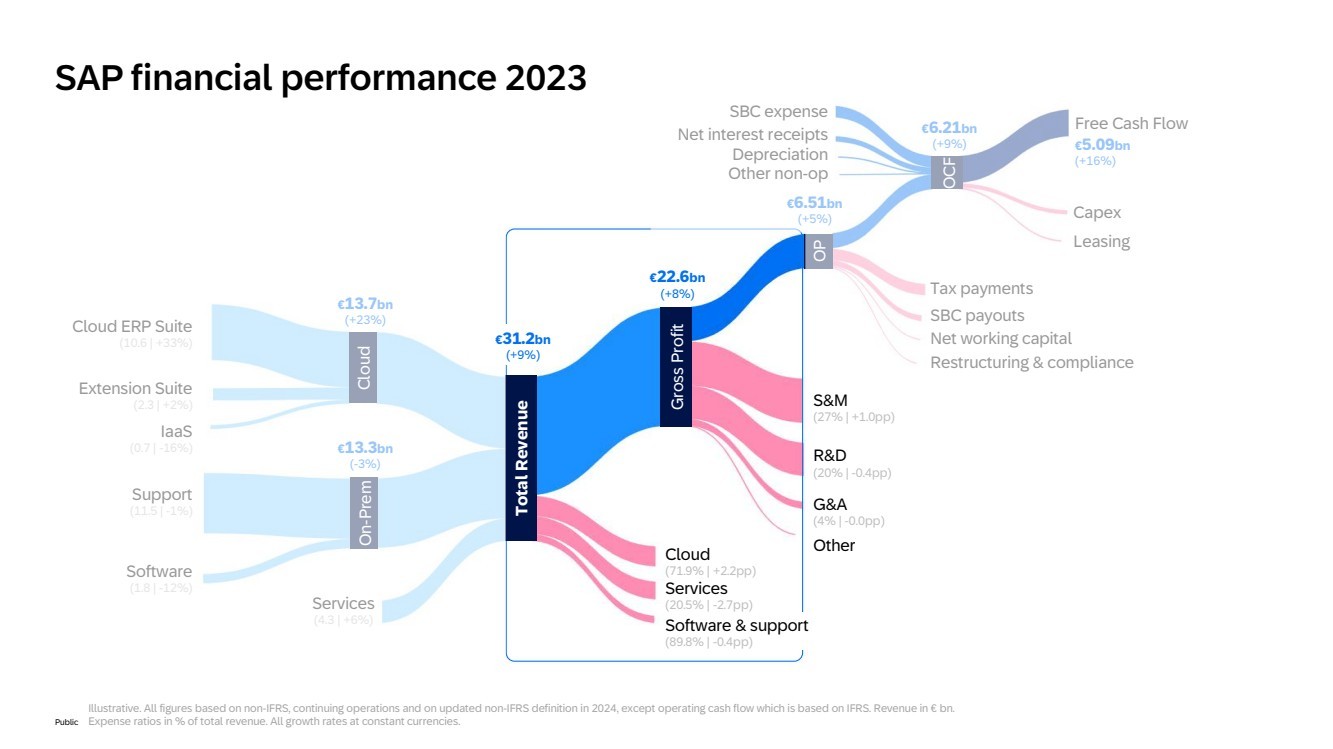

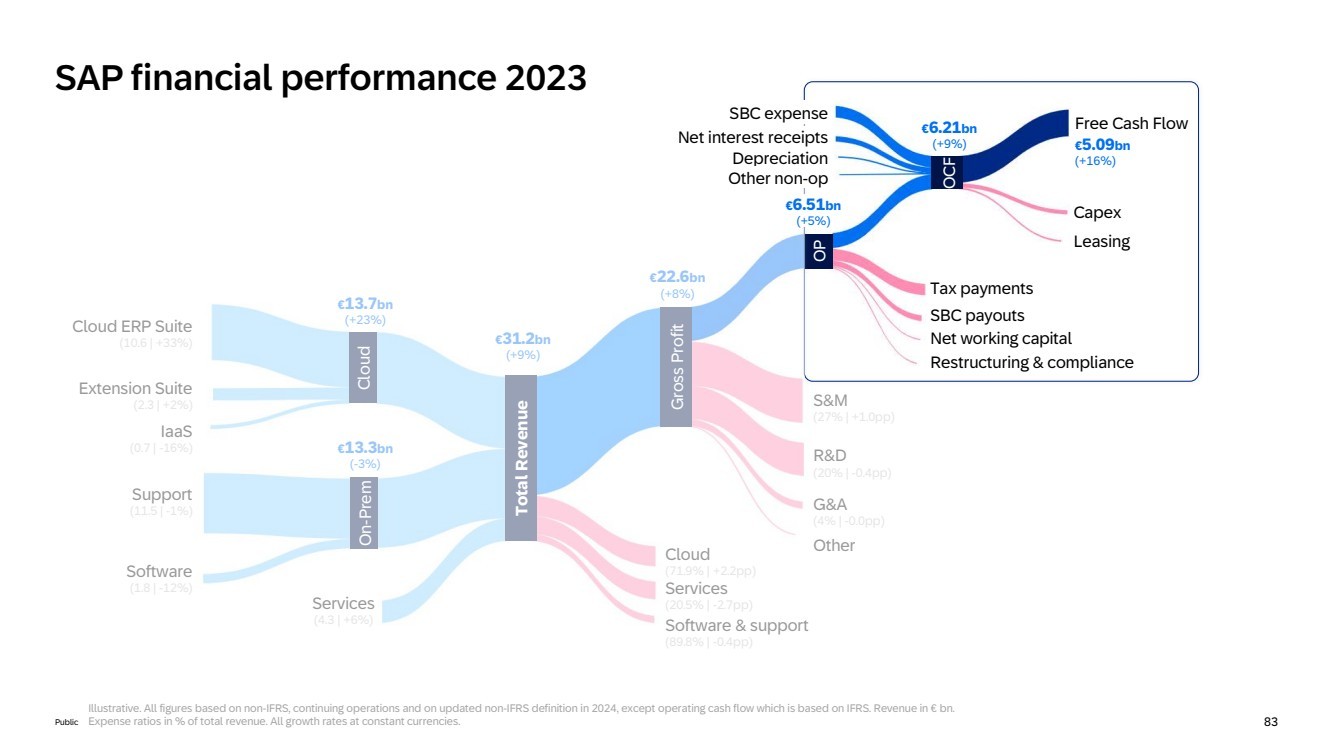

| 公开。总收入 现场服务(4.3 | +6%) 云软件(1.8 | -12%) 支持(11.5 | -1%) 云ERP套件(10.6 | +33%) 扩展套件(2.3 | +2%) IaaS(0.7 | -16%) 云(71.9% | +2.2pp) 服务(20.5% | -2.7pp) 软件和支持(89.8% |-0.4pp) 自由现金流 S&M(27% | +1.0pp) R&D(20% |-0.4pp) G&A(4% |-0.0pp) 其他税收支出 SBC支出 净营运资本 重组和合规性 SBC支出 折旧费用 其他非营运资本支出 资本支出 租赁 毛利润 OP OCF €13.7bn (+23%) €13.3bn (-3%) €22.6bn (+8%) €6.51bn (+5%) €6.21bn (+9%) €5.09bn (+16%) 净利息收益 SAP 2023年财务业绩 €31.2bn (+9%) 图示。所有数字基于非IFRS和持续营运。转换为恒定货币的所有增长率,除非另有说明。 |

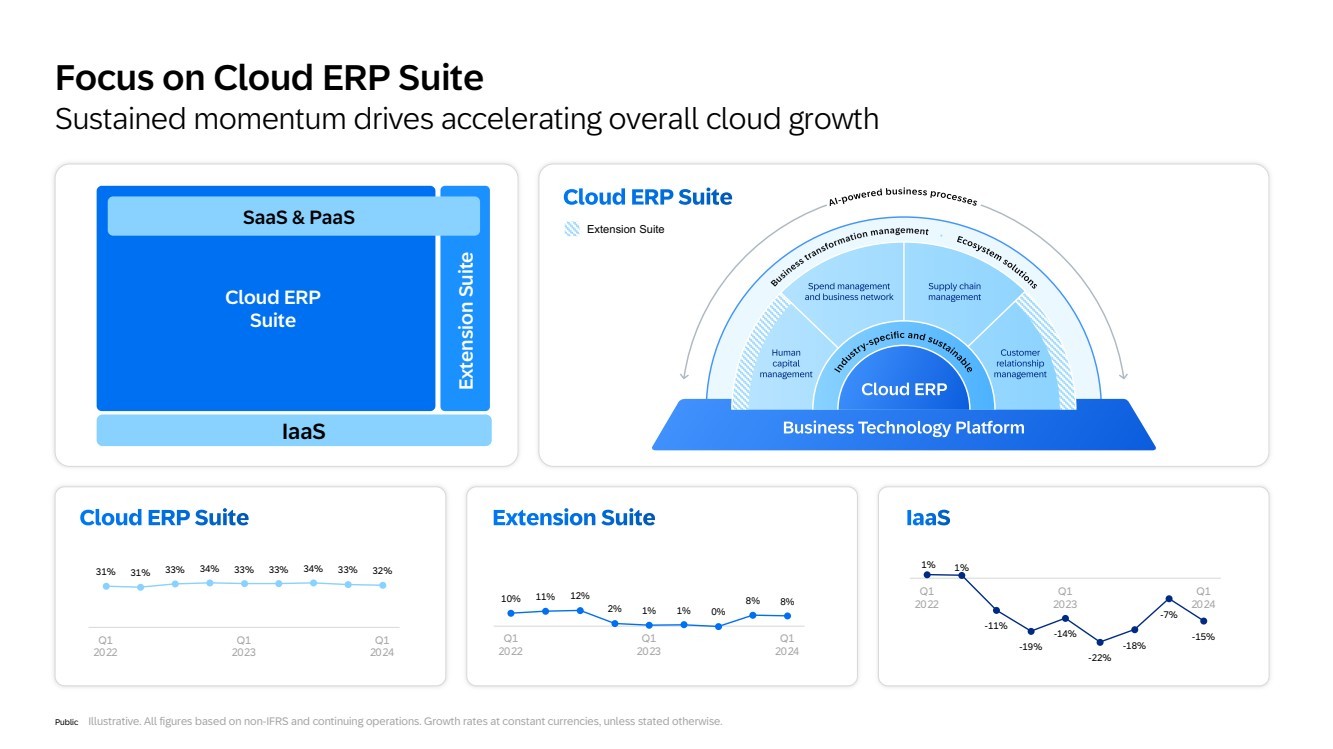

| 公众 侧重于云ERP套件 持续的势头推动总体云增长加速 31% 31% 33% 34% 33% 33% 34% 33% 32% Q1 2022 Q1 2023 Q1 2024 10% 11% 12% 2% 1% 1% 0% 8% 8% Q1 2022 Q1 2023 Q1 2024 1% 1% -11% -19% -14% -22% -18% -7% -15% Q1 2022 Q1 2023 Q1 2024 云ERP 套件 Extension Suite saas和PaaS IaaS 图示。 |

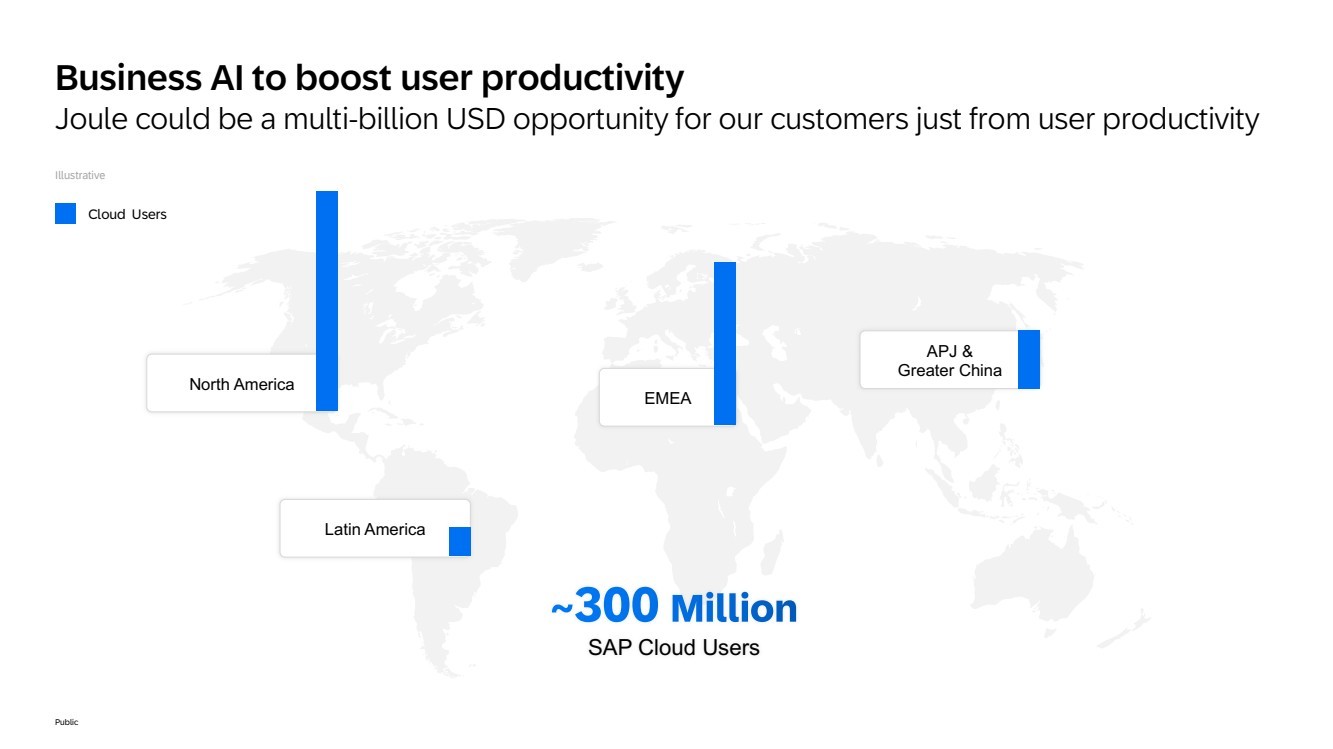

| 公开。 APJ和大中华 EMEA 拉丁美洲 北美 演示 SAP云用户业务AI提高用户生产力Joule对于我们的客户来说仅从用户生产力就可以成为数十亿美元的机遇 云用户 |

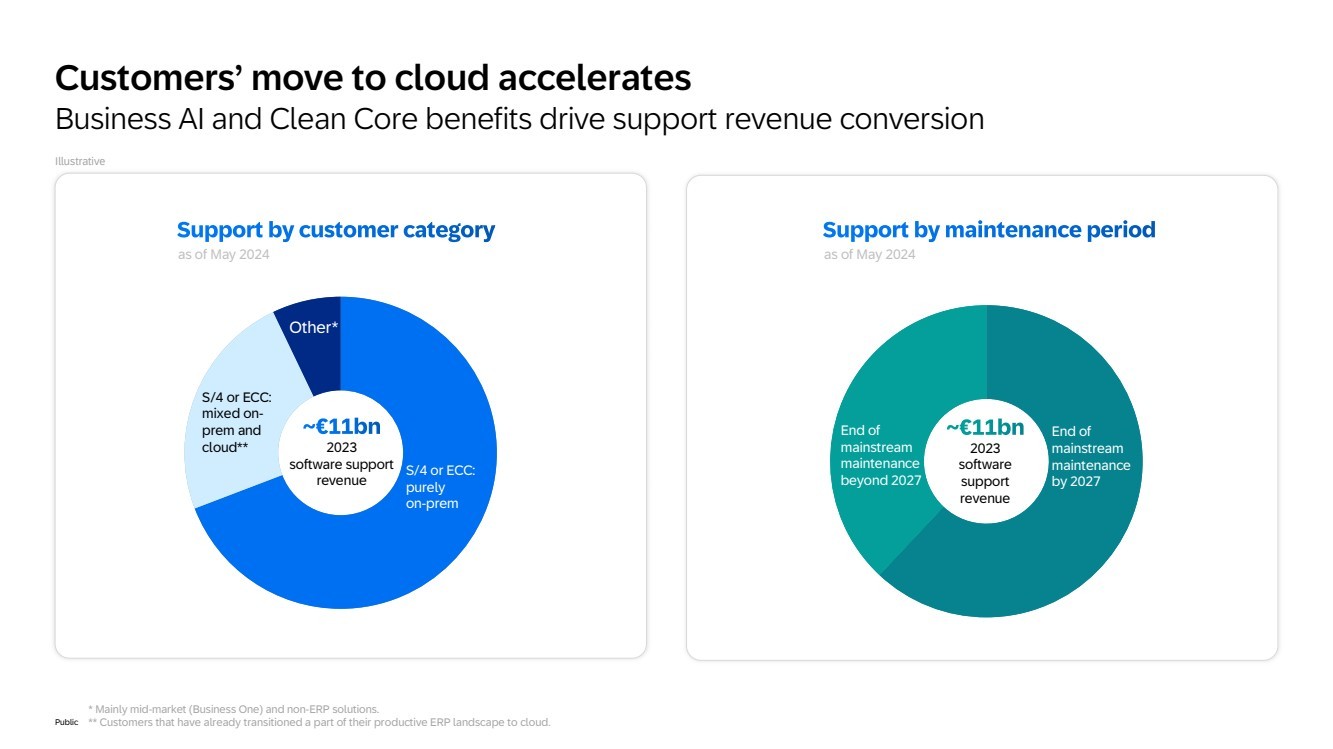

| 公众 其他 2023 软件支持-其他*S/4或ECC:纯粹的现场S/4或ECC:混合的现场和云**其他 2023 软件支持 *主要为中等市场(Business One)和非ERP解决方案。 ** 已将部分生产ERP景观转移到云端的客户。 图示。 |

| 公共 总收入 On-Prem 服务 (4.3 | +6%) 云 软件 (1.8 | -12%) 支撑 (11.5 | -1%) 云ERP套件 (10.6 | +33%) 扩展套件 (2.3 | +2%) IaaS (0.7 | -16%) 云 (71.9% | +2.2pp) 服务 (20.5% | -2.7pp) 自由现金流 税收支出 SBC支出 净营运资本 重组与合规 SBC费用 折旧 其他非营运资本支出 资本支出 租赁 毛利润 营业利润 营业现金流 € 13.7bn (+23%) € 13.3bn (-3%) € 22.6bn (+8%) € 6.51bn (+5%) € 6.21bn (+9%) € 5.09bn (+16%) 净利息收入 SAP 2023财务业绩 软件与支撑 (89.8% | -0.4pp) €31.2bn (+9%) S&M (27% | +1.0pp) R&D (20% | -0.4pp) G&A (4% | -0.0pp) 其他 所有增长率均基于恒定货币。 |

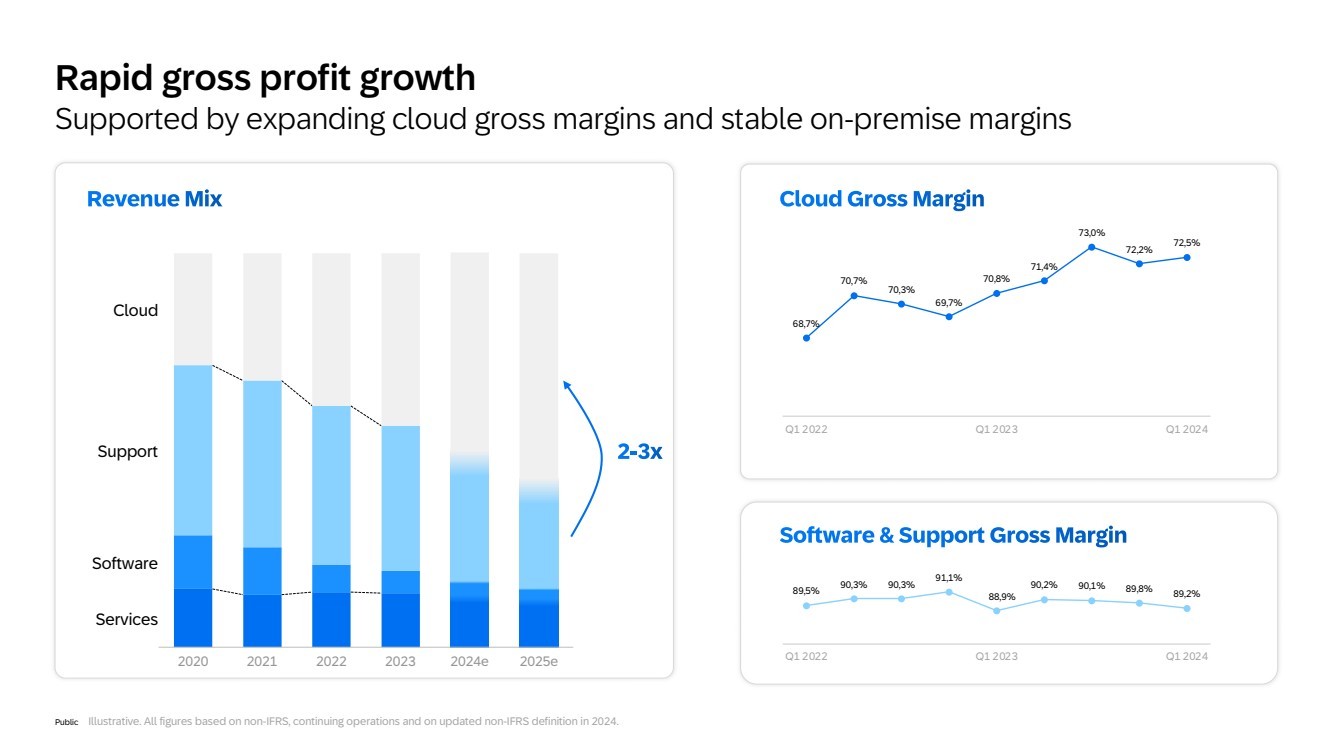

| 公共展示。所有数据基于非IFRS、持续运营的数据,并根据2024年更新的非IFRS定义确定。 云 2025年 软件 服务 2020 2021 2022 2023 2024e 支持 68.7% 70.7% 70.3% 69.7% 70.8% 71.4% 73.0% 72.2% 72.5% Q1 2022 Q1 2023 Q1 2024 89.5% 90.3% 90.3% 91.1% 88.9% 90.2% 90.1% 89.8% 89.2% Q1 2022 Q1 2023 Q1 2024 快速毛利润增长 通过扩大云毛利率和稳定前期利润率提供支持。 |

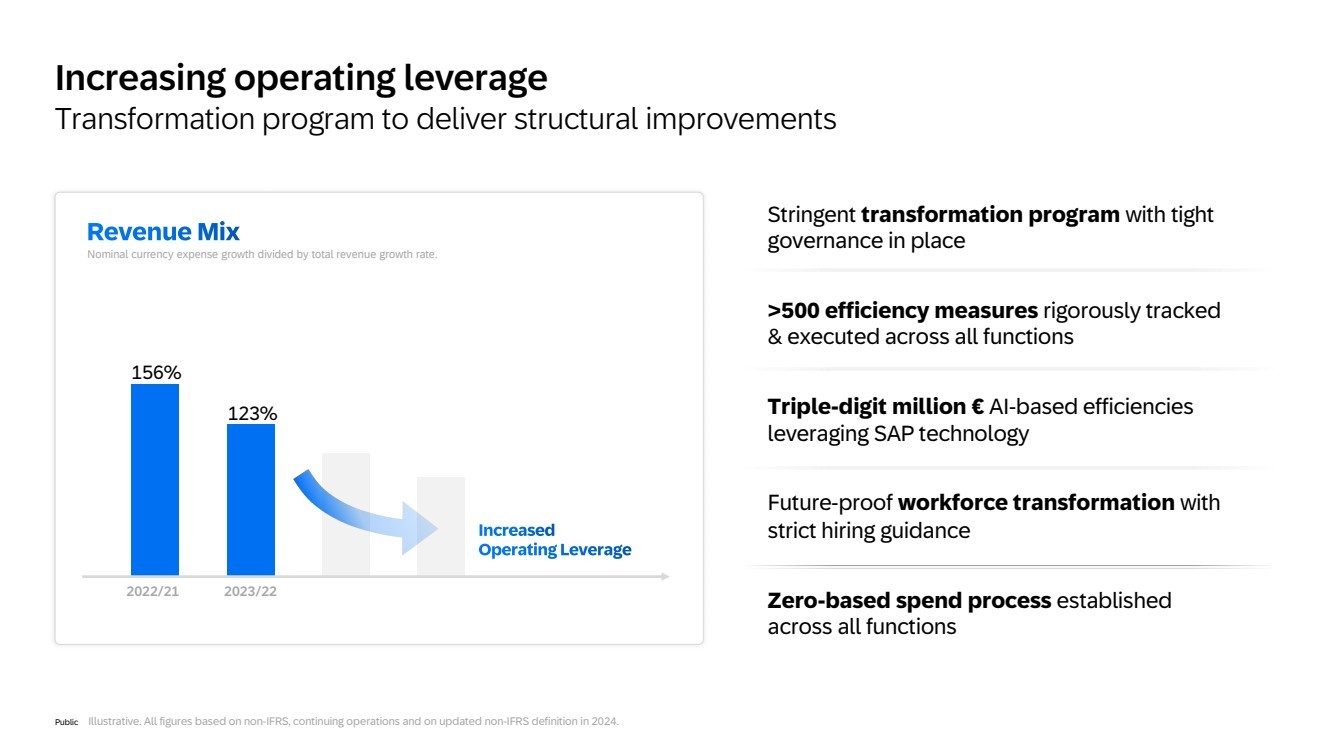

| 公共展示。所有数据基于2024年更新的非IFRS、持续运营的数据。 采取严格的转型计划并实施严密的管控 执行超过500个效率措施 利用SAP技术获得三位数百万欧元的基于人工智能的效率 有严格雇佣指南的未来完善的员工转型 所有功能建立零基预算系统 123% 156% 2022/21 2023/22 名义货币费用增长占总收入增长率的比例。 增加营运杠杆 转型计划以实现结构性改善。 |

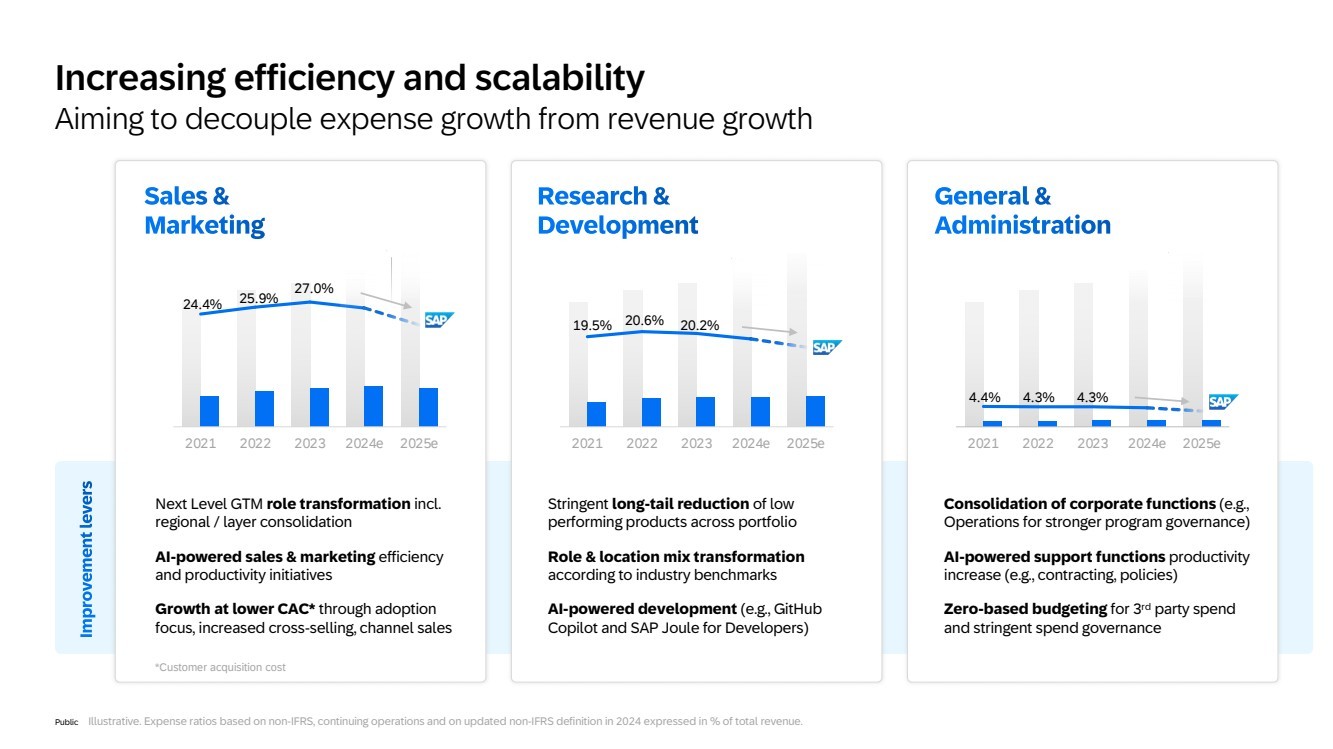

| 公共展示。 2021 2022 2023 2024e 2025e 27.0% 25.9% 24.4% 2021 2022 2023 2024e 2025e 19.5% 20.6% 20.2% 2021 2022 2023 2024e 2025e 4.4% 4.3% 4.3% 包括区域垂直的下一级市场职能转变 利用人工智能的销售和市场效率及生产力措施 通过采用的专注度、增加跨销售、渠道销售等措施实现更低的CAC增长 在组合产品中实行严格的长尾减少 按行业基准进行角色和位置转型 使用人工智能开发(e.g., GitHub Copilot和SAP Joule for Developers) 的方式 并购企业功能(e.g.,Operations)以实现更强的计划管控 通过支持职能实现生产力增长 采用面向第三方支出的零基预算和严密的预算管控 |

| 公共 总收入 On-Prem 服务 (4.3 | +6%) 云 软件 (1.8 | -12%) 支撑 (11.5 | -1%) 云ERP套件 (10.6 | +33%) 扩展套件 (2.3 | +2%) IaaS (0.7 | -16%) 云 (71.9% | +2.2pp) 服务 (20.5% | -2.7pp) 软件与支撑 (89.8% | -0.4pp) 自由现金流 S&M (27% | +1.0pp) R&D (20% | -0.4pp) G&A (4% | -0.0pp) 其他 税收支出 SBC支出 净营运资本 重组与合规 资本支出 租赁 毛利润 营业利润 营业现金流 € 13.7bn (+23%) € 13.3bn (-3%) € 31.2bn (+9%) € 22.6bn (+8%) € 6.21bn (+9%) € 5.09bn (+16%) SAP 2023财务业绩 SBC费用 折旧 其他非营运资本支出 净利息收入 € 6.51bn (+5%) 所有增长率均基于恒定货币。 |

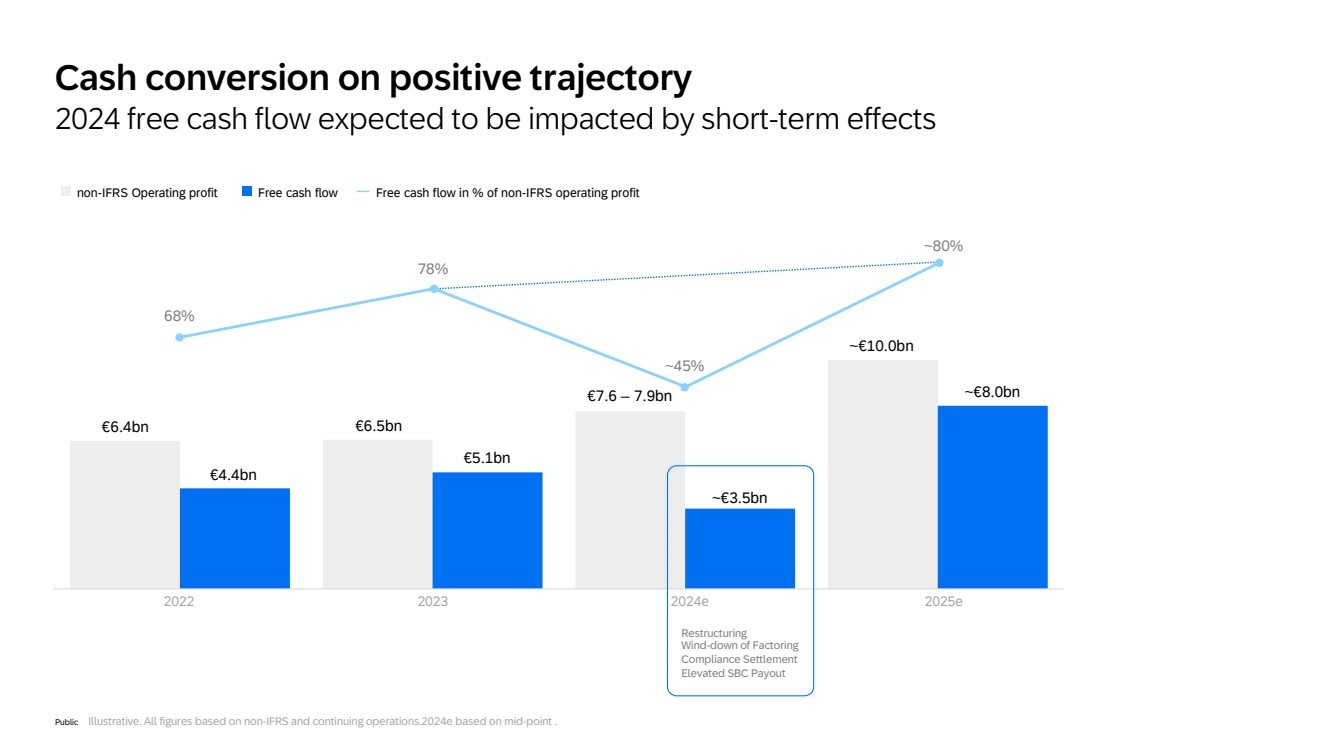

| 公共展示。所有数据基于非IFRS和持续运营。2024e 基于中点。 非IFRS营业利润 自由现金流 free cash flow in % of non-IFRS operating profit 2022 2023 2025e €6.4bn €4.4bn €6.5bn €5.1bn ~€10.0bn ~€8.0bn 2024e ~€3.5bn €7.6 – 7.9bn 68% 78% ~45% ~80% 重组 票据下调 合规解决 SBC支出提高 积极财务现金流转换 2024自由现金流预计受短期影响。 |

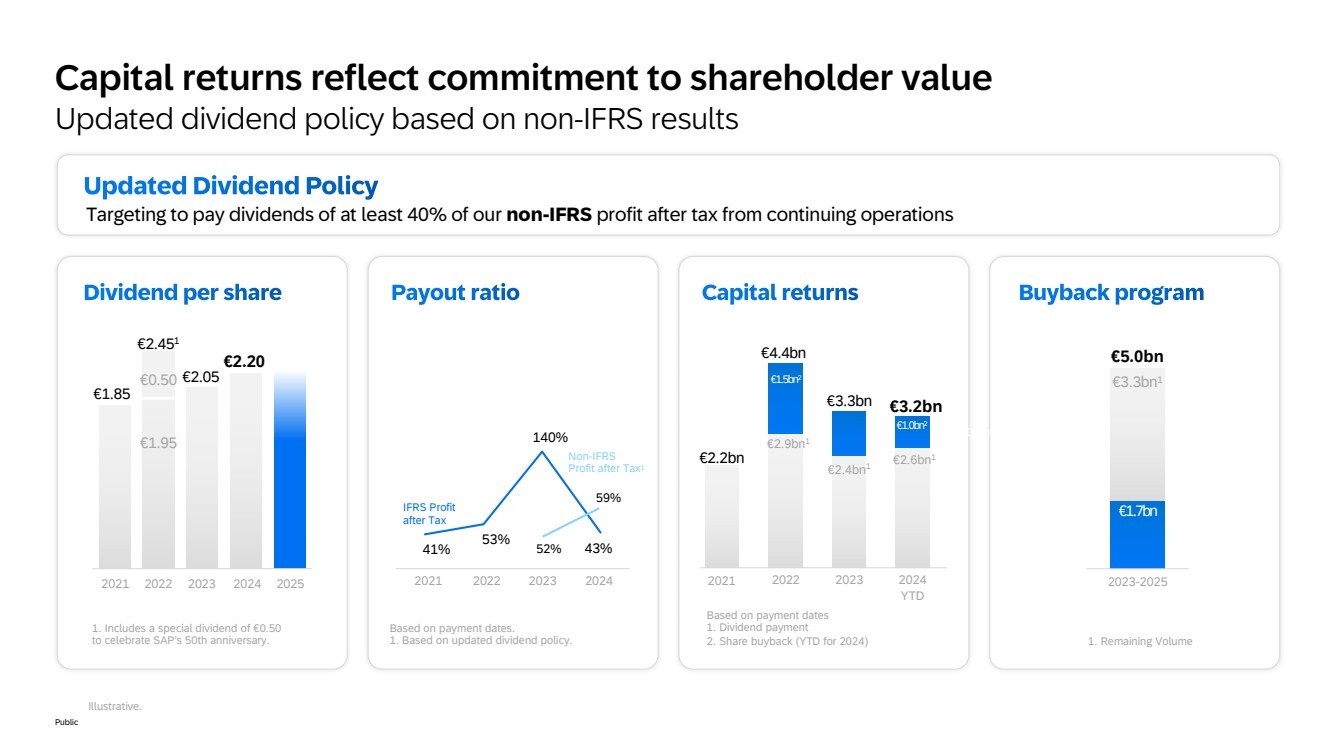

| 公共 资本利得反映了回报股东价值的承诺 基于非IFRS业绩更新的股利政策 目标是支付至少40%的持续营运非IFRS税后利润的股息 €1.85 2022 2023 2024 €2.20 €2.451 €2.05 1. 包括为庆祝SAP成立50周年而支付的特别股息 €0.50 基于支付日期。 1. 根据更新的股利政策确定。 41% 53% 140% 43% 2021 2022 2023 2024 IFRS利润 税后 52% 59% 非IFRS 税后利润1 2021 2022 2023 €2.2bn €3.3bn €2.9bn1 €1.0bn2 €3.2bn €1.5bn2 基于支付日期n1. 股息支付 2. 股票回购(2024年截止目前) 2024 YTD €4.4bn €2.4bn1 €2.6bn1 €0.6bn2 €5.0bn 2023-2025年 1. 剩余成交量 €3.3bn1 €1.7bn 插图。 |

| 公众 对我们未来的信心 旨在加速营业收入增长 总营业收入增长 得益于持续的云势头 自由现金流增长 得益于盈利增长和强劲的现金 转换 营业利润增长 得益于运营杠杆的提高 全部 营业收入 云计算 收入 营业 利润 31.2 13.7 17.0-17.3 6.5-7.6-7.9 2023实际2024展望2025抱负2027 ~10.0 营业利润率 扩张 超越2025年 通过2027年加速 营业收入 增长 示意图。所有数字均基于非IFRS和持续经营业务。2025年抱负基于1.10美元兑一欧元的汇率。如果适用,2024年展望基于中点。 |