知识产权

我们依靠中国和其他司法管辖区的专利、商标、版权和商业秘密保护法以及保密程序和合同条款来保护我们的知识产权和品牌。我们在中国已经颁发了3673项专利,涵盖发明、实用新型和外观设计,并打算申请更多专利,以保护我们的核心技术和知识产权。我们还与员工和顾问签订保密、竞业禁止和发明转让协议,并与选定的第三方签订保密协议。*

我公司中文名S,现已被国家工商行政管理总局商标局认定为中国驰名商标。除了拥有

我公司中文名S,现已被国家工商行政管理总局商标局认定为中国驰名商标。除了拥有

,以及相关徽标,我们已经申请了其他各种商标的注册。我们还在美国、澳大利亚、巴西、加拿大、香港、印度、印度尼西亚、日本、马来西亚、墨西哥、新西兰、俄罗斯、新加坡、南非、韩国、泰国、欧盟和其他几个司法管辖区注册了某些商标。此外,我们还在中国国家网络信息中心(CNNIC)注册了我们的域名百度和其他一些网站。我们也成功地注册了.百度互联网名称与数字地址分配机构(ICANN)的顶级域名。

,以及相关徽标,我们已经申请了其他各种商标的注册。我们还在美国、澳大利亚、巴西、加拿大、香港、印度、印度尼西亚、日本、马来西亚、墨西哥、新西兰、俄罗斯、新加坡、南非、韩国、泰国、欧盟和其他几个司法管辖区注册了某些商标。此外,我们还在中国国家网络信息中心(CNNIC)注册了我们的域名百度和其他一些网站。我们也成功地注册了.百度互联网名称与数字地址分配机构(ICANN)的顶级域名。

互联网、技术和媒体公司经常卷入基于侵犯或其他侵犯知识产权的指控的诉讼中。此外,中国在国内外适用知识产权的法律是不确定和不断发展的,可能会给我们带来巨大的风险。见项目3.D.关键 信息和风险因素与与我们业务相关的风险我们可能面临知识产权侵权索赔和其他相关索赔,这些索赔可能既耗时又昂贵,可能会对我们的运营造成不利影响,并可能对我们的P4P平台产生不利影响。

规章

中国政府对电信业进行广泛的监管,包括互联网行业。国务院、工信部等有关部门已经颁布了互联网相关服务的广泛监管办法。本部分概述与本公司业务相关的主要中国法律法规。

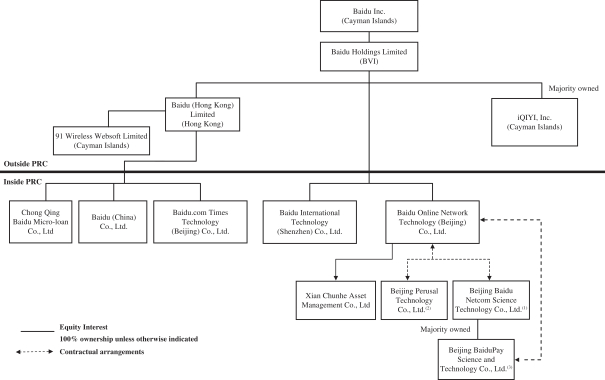

我们的中国法律顾问韩坤律师事务所认为,(I)与我们合并的关联实体有关的所有权结构符合中国现行法律法规;(Ii)根据项目3.D.关键信息风险因素和与我们公司结构相关的风险披露和风险的披露,我们与合并关联实体和指定股东的合同安排是有效的,并对这些安排的各方具有约束力,不违反中国现行法律或法规;及(Iii)受制于第3.d项“主要资料及风险因素”项下的披露及所披露的风险,包括与本公司架构有关的风险、与在中国做生意有关的风险及有关法规,以及本公司合并联营实体的业务运作,如本文所述,在所有重要方面均符合中国现行法律及法规。

中国和S互联网行业、在线广告市场和电子商务市场正在演变。关于现有或拟议的中国法律和法规的解释和应用存在很大的不确定性。我们不能向您保证,中国监管当局会发现我们的公司结构和业务运营符合中国的法律法规。如果中国政府发现我们违反了中国法律和法规,我们可能会被要求支付罚款和罚款, 获得某些许可证或许可,并更改、暂停或停止我们的业务运营,直到我们遵守适用的中国法律和法规。

增值电信业务和互联网内容业务管理办法

互联网内容服务。中国国务院于2000年9月颁布的《电信条例》将中国境内的所有电信业务归类为基本业务或增值业务。网际网路

55

被国家工商行政管理局商标局认定为中国驰名商标。除了拥有

被国家工商行政管理局商标局认定为中国驰名商标。除了拥有

收件箱和相关徽标,我们已申请注册各种其他商标。

收件箱和相关徽标,我们已申请注册各种其他商标。