附录 99.1

Moving Image科技公布2024财年第二季度业绩

加利福尼亚州喷泉谷——2024年2月14日:电影、电子竞技、体育馆、竞技场和其他户外娱乐场所的领先技术和服务公司Moving Image Technologies, Inc.(纽约证券交易所美国股票代码:MITQ)(“MiT”)今天公布了截至2023年12月31日的第二季度业绩。

麻省理工学院董事长兼首席执行官菲尔·拉夫森表示:“正如预期的那样,我们第二季度的业绩与去年相比有所下降,这反映了关闭场地运营商补助金(SVOG)支出的结束以及作家和演员罢工的影响,这对票房和客户制定2024年预算的能力产生了负面影响。”“由于这些延迟,我们在本季度没有看到任何重大项目向前推进,但是,我们确实看到了持续的技术升级周期带来的持续好处。”

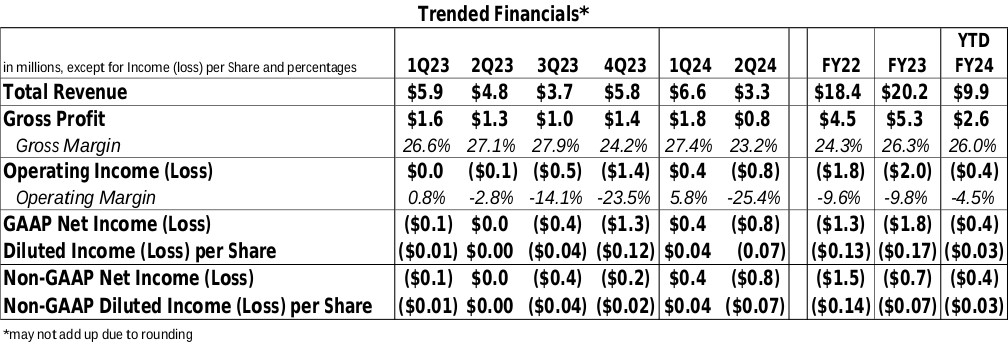

第二季度亮点(2024财年对比2023财年)

| ● | 收入从480万美元下降了32.6%,至330万美元; |

| ● | 毛利从130万美元降至80万美元;毛利率为23.2%; |

| ● | GAAP营业亏损为(80万美元),相比之下(10万美元); |

| ● | GAAP每股净亏损和亏损(EPS)为(80万美元)和(0.07美元),而GAAP净收益和每股收益分别为0.0万美元和0.00美元; |

| ● | 非公认会计准则每股净亏损(EPS)为(80万美元)和(0.07美元),而非公认会计准则净收益和每股收益分别为0.0万美元和0.00美元。 |