附录 99.1

年度股东大会 2024 年 5 月 23 日

安全港声明本演示文稿可能包含构成前瞻性陈述的陈述(根据经修订的 1934 年《证券交易法》第 21E 条的定义),这些陈述涉及重大风险和不确定性。Northeast Community Financial, Inc.(以下简称 “公司”)打算将此类前瞻性陈述纳入1995年《私人证券诉讼改革法》所载的前瞻性陈述的安全港条款中,并将本声明包括在内,以援引这些安全港条款。前瞻性陈述基于某些假设,描述了公司的未来计划、战略和预期,通常可以使用 “相信”、“期望”、“打算”、“预测”、“估计”、“项目”、“计划” 或类似的表述来识别。公司预测未来计划或战略的结果或实际效果的能力本质上是不确定的,实际结果可能与预测的有所不同。公司没有义务在未来更新这些前瞻性陈述。该公司提醒本报告的读者,许多重要因素可能导致公司的实际业绩与前瞻性陈述或历史陈述中表达的业绩存在重大差异。可能导致实际业绩与预期不同并可能影响公司未来前景的因素包括但不限于:(i)总体经济状况,包括全国或我们市场领域的通货膨胀率上升,低于预期;(ii)利率的变化降低了我们的利润率,降低了金融工具的公允价值或减少了对我们贷款产品的需求;(iii)彼此之间的竞争压力增加金融服务公司;(iv) 消费者的变化消费、借贷和储蓄习惯;(v)我们的贷款或投资组合的质量和组成以及信贷损失准备金的充足程度的变化;(vii)房地产的变化可能会影响我们市场区域的价值;(viii)对贷款产品、存款流量、竞争的需求减少或对我们市场区域金融服务的需求减少;(viii)重大灾难,例如地震、洪水或其他自然或人为灾害和疫情传染病或传染病例疫情,对地方、区域和全球经济活动的相关干扰和金融市场,以及上述任何情况可能对我们和我们的客户和其他选民产生的影响;(ix)对我们的业务或美国政府货币和财政政策的变化产生不利影响的立法或监管变化,包括美国财政部和联邦储备委员会的政策;(x)可能比预期更困难或更昂贵的技术变革;(xi)新业务的成功或完成 tia tive 可能比预期的更困难或更昂贵;(xii) 无法成功将收购的业务和机构财务整合到我们的业务运营中;(xiii)证券市场的不利变化;(xiv)公司或第三方的运营或安全系统、数据或基础设施的故障、中断或中断的影响,包括因网络攻击或活动而造成的影响;(xvi)第三方服务提供商无法履行职责;以及(xvi)会计政策和惯例的变化,银行监管机构或财务会计准则委员会可能会采用这种方法。本演示文稿还包括中期和未经审计的财务信息,这些信息有待Comp any的独立注册会计师事务所进一步审查。2

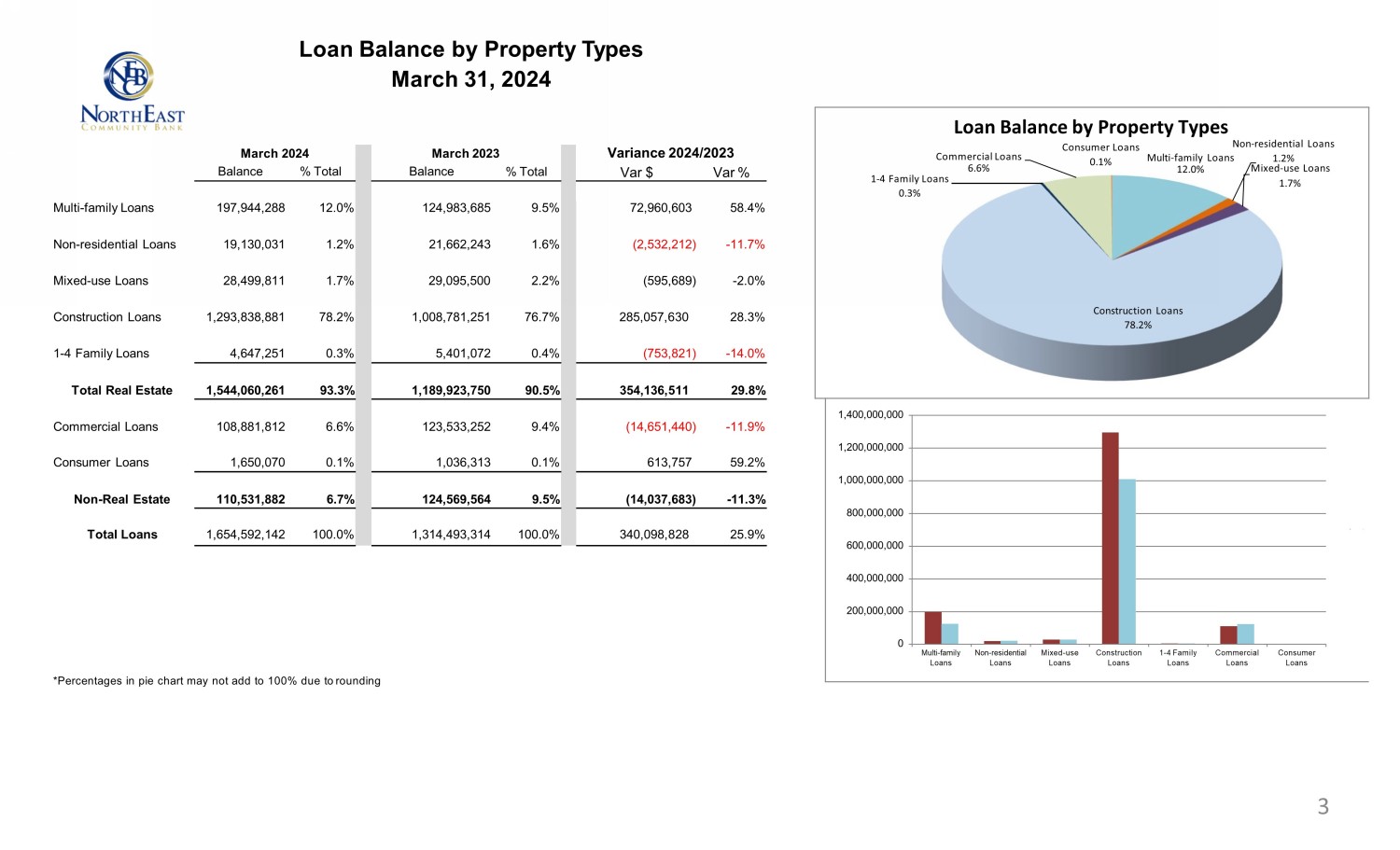

2023 年 3 月总余额百分比 2024 年 3 月余额百分比按物业类型划分的贷款总余额百分比 2024 年 3 月 31 日 *由于舍入方差 2024/2023 年 Var $ Var% 多户贷款 197、944、288 12. 0% 124、983、685 9. 5% 72、960、603 58. 4% 非住宅贷款 19, 130, 031 1. 2% 21, 662, 243 1.. 6% (2, 532, 212)-11. 7% 混合用途贷款 28, 499, 811 1. 7% 29, 095, 500 2. 2% (595, 689)-2. 0% 建筑贷款 1, 293, 838, 881 78. 2% 1, 008, 781, 251 76. 7% 2857,630 28. 3% 1-4 家庭贷款 4, 647, 251 0. 3% 5, 401, 072 0. 4% (753, 821)-14. 0% 房地产总额 1, 544, 060, 261 93. 3% 1, 189, 923, 750 90. 5% 354,136,511 29. 8% 商业贷款 108, 881, 812 6. 6% 123, 533, 252 9. 4% (14, 651, 251, 440)-11. 9% 消费者贷款 1, 650, 070 0. 1% 1, 036, 313 0. 1% 613, 757 59. 2% 非房地产 110、531、882 6. 7% 124、569、564 9. 5% (14, 037, 683)-11. 3% 贷款总额 1, 654, 592, 142 100. 0% 1, 314, 493, 314 100. 0% 340,098,828 25. 9% 按房产类型划分的贷款余额消费者贷款非-住宅贷款商业贷款 0.1% 多户家庭贷款 1.2% 6.6% 12.0% 混合用途贷款 1-4 家庭贷款 1.7% 0.3% 建筑贷款 78.2% 1, 400, 000 1, 200, 000 000 800, 000 800, 000 600, 000 400, 000 200, 000 0 0 多户非住宅混合用途建筑 1-4 家庭商业消费贷款贷款贷款贷款贷款贷款 3

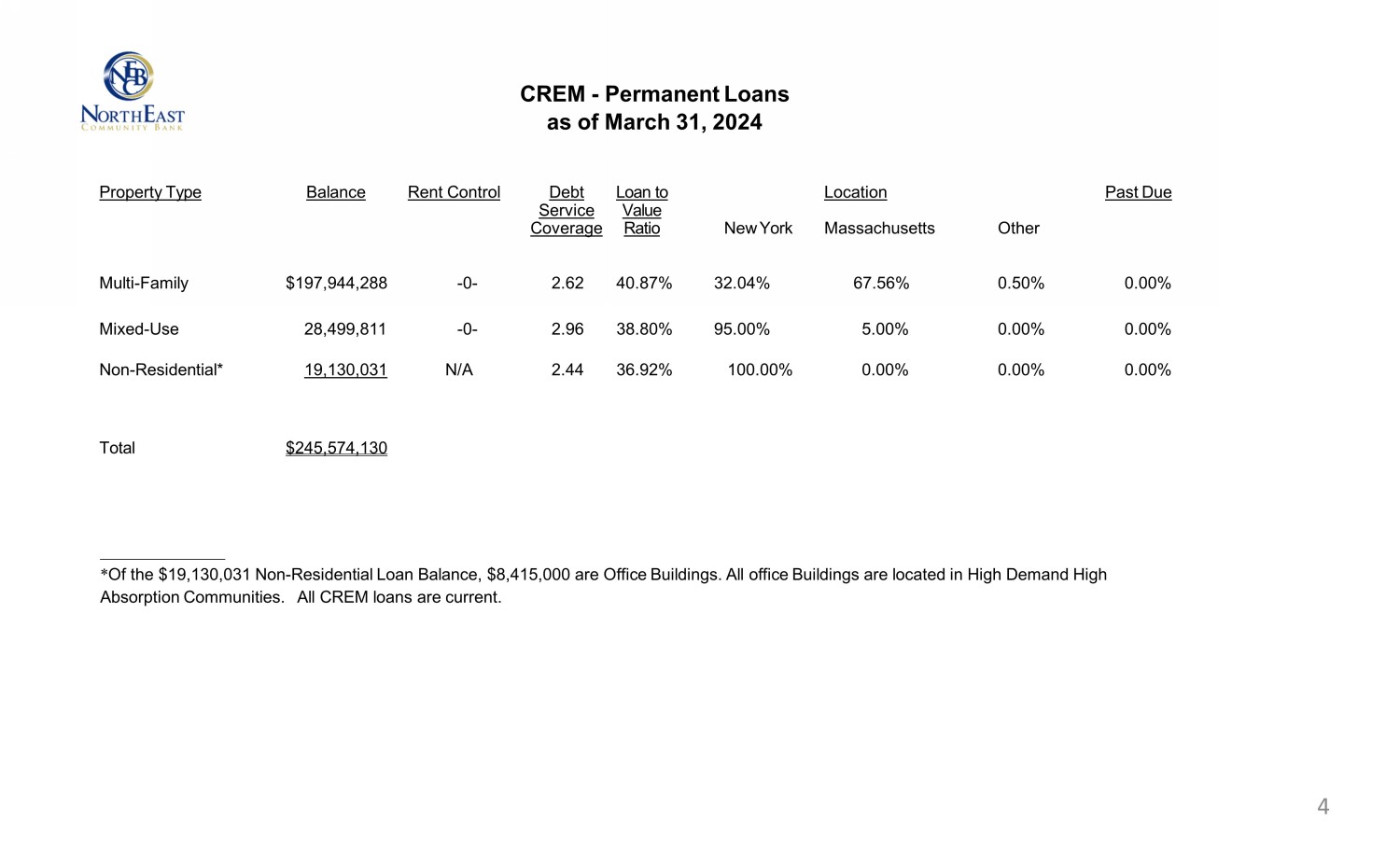

CREM——截至2024年3月31日的永久贷款物业类型余额租金控制债务服务覆盖范围 L 贷款价值比率纽约地点马萨诸塞州其他逾期未付多户家庭 $197,944,288-0-2.62 40.87% 32.04% 67.56% 0.50% 0.50% 混合——使用 28,499,8 1 1 1-0-2.96 38.80% 95.00% 0.00% 非住宅-* 19,130,031 N/A 2.44 36.92% 100.00% 0.00% 0.00% 0.00% 总计 245,574,130 美元 _________________________ * 在19,130,031美元的非住宅贷款余额中,8,415,000美元是办公楼。所有办公楼都位于需求量大的高吸收率社区。所有CREM贷款都是最新的。4

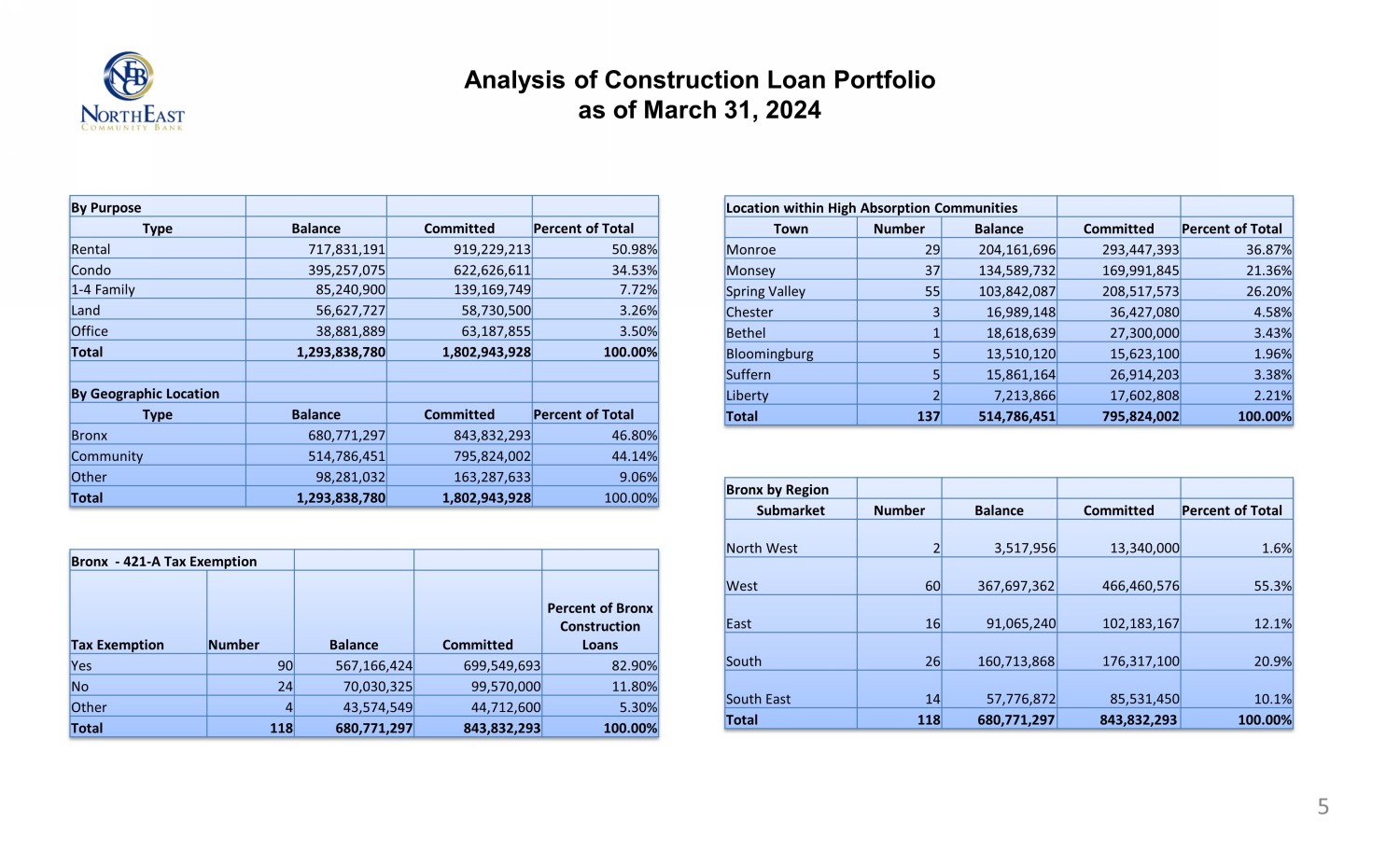

截至2024年3月31日按用途分类的建筑贷款投资组合分析承诺余额占总租金的百分比 717,831,191 919,229,213 50.98% 公寓 395,257,075 622,626,611 34.53% 1-4 Family 85,240,900 139,169,749 7.72% 土地 56,627,727 58,727 58,730,500 3.26% 办公室 38,881,889 63,1889 3.26% 87,855 3.50% 总计 1,293,838,780 1,802,943,928 100.00% 按地理位置类型划分的承诺余额占布朗克斯区 680,771,297 843,832,293 46.80% 社区 514,786,451 795,824,002 44.14% 其他 98,281,032 163,287,633 9.06% 总计 1,293,838,780 1,06% 2,943,928 100.00% 位置在高吸收率社区内承诺的城镇数量余额占总额的百分比门罗 29 204,161,696 293,447,393 36.87% 蒙西 37 134,589,732 169,991,845 21.36% 斯普林谷 55 103,842,087 208,517,573 26.20% 切斯特 3 16,989,148 36,427,080 4.58% 伯特利 1 18,618,639 27,639 ,300,000 3.43% Bloomingburg 5 13,510,120 15,623,100 1.96% Suffern 5 15,861,164 26,914,203 3.38% Liberty 2 7,213,866 17,602,808 2.21% 总计 13,514,786,451 795,002 100.00% 布朗克斯按地区划分的子市场数字余额占西北总量的百分比 2 3,517,956 13,956 13,956 340,000 1.6% 西部 60 367,697,362 466,460,576 55.3% 东部 16 91,065,240 102,183,167 12.1% 南方 26 160,713,868 176,317,20.9% 东南 14 57,776,872 85,531,450 10.1% 总计 118 680,771,297 843,832,293 100.00% 布朗克斯区-421-布朗克斯区建筑业的免税承诺金额百分比贷款是 90 567,166,424 699,549,693 82.90% 否 24 70,030,325 99,570,000 11.80% 其他 4 43,574,549 44,712,600 5.30% 总计 118 680,771,297 843,832,293 100.00% 5

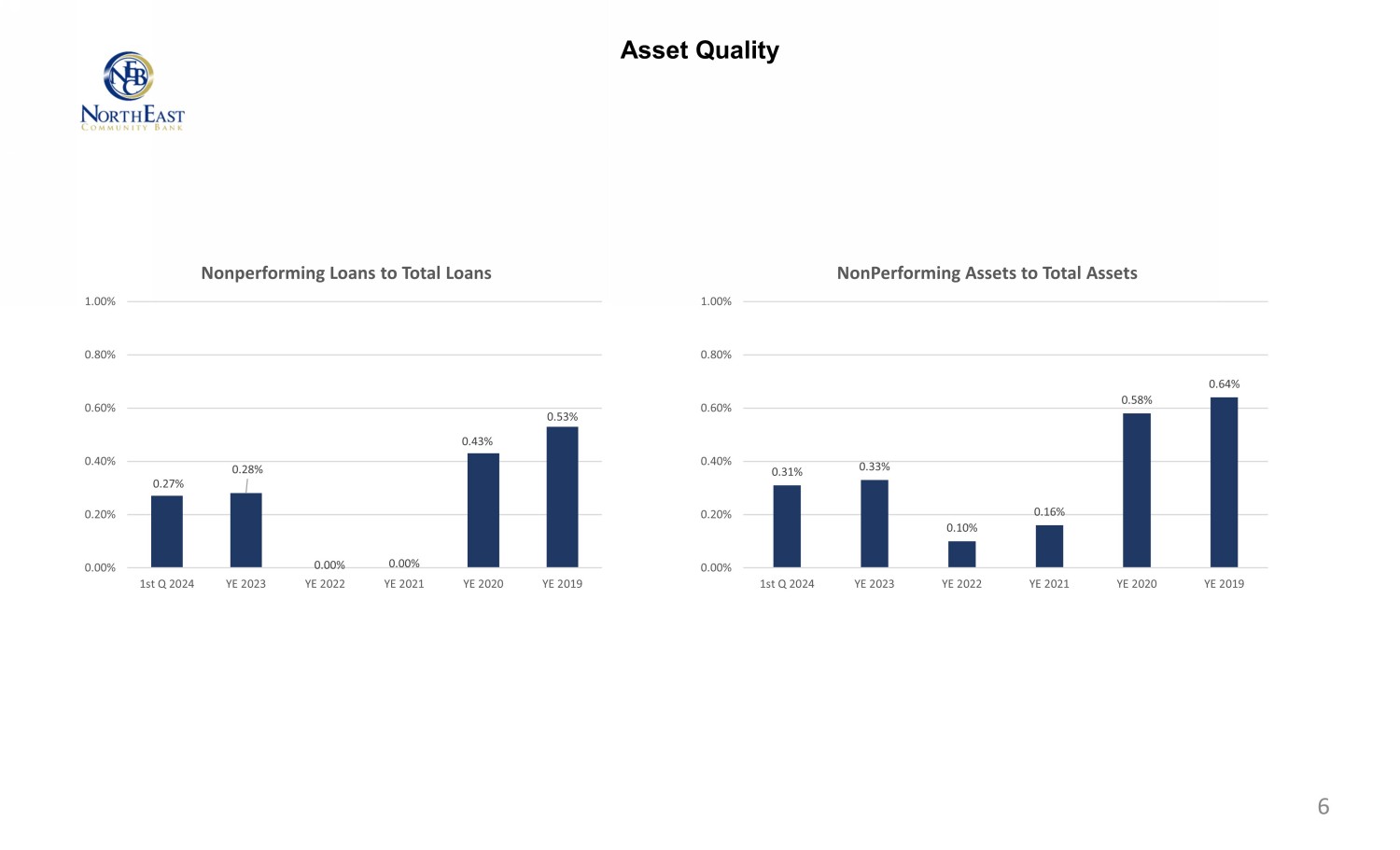

资产质量 0.27% 0.28% 0.00% 0.00% 0.43% 0.20% 0.40% 0.60% 0.80% 1.00% 2024 年第一季度 2023 YE 2021 YE 2021 YE 2020 YE 2019 不良贷款占总贷款 0.31% 0.16% 0.58% 0.64% 0.20% 0.40% 0.60% 0.80% 1.00% 2024 年第一季度 2021 YE 2021 YE 2020 YE 2019 不良资产占总资产 0.31% 0.58% 0.60% 0.80% 1.00% 6