附录 99.2 财报纳斯达克:OCSL 2024 年第二季度 2024 年 4 月 30 日

前瞻性陈述和法律披露本演示文稿中的一些 陈述构成前瞻性陈述,因为它们与未来事件或我们的未来业绩或财务状况有关。本演示文稿中包含的前瞻性陈述可能包括以下方面的陈述: 我们未来的经营业绩和分配预测;Oaktree Fund Advisors, LLC(及其附属公司 “Oaktree”)调整投资组合和实施Oaktree与 业务相关的未来计划的能力;Oaktree及其关联公司吸引和留住才华横溢的专业人员的能力;我们的业务前景和投资组合公司的前景;影响我们期望进行的投资;能力我们 投资组合公司实现其目标的情况;我们的预期融资和投资以及我们未来可能寻求的额外杠杆作用;我们的现金资源和营运资金的充足性;投资组合公司 业务产生的现金流时机(如果有);以及我们可能参与的任何诉讼的成本或潜在结果。此外,诸如 “预测”、“相信”、“期望”、“寻求”、 “计划”、“应该”、“估计”、“项目” 和 “打算” 等词语表示前瞻性陈述,尽管并非所有前瞻性陈述都包含这些词语。本演示文稿中包含的前瞻性陈述 涉及风险和不确定性。出于任何原因,我们的实际业绩可能与前瞻性陈述中暗示或表达的业绩存在重大差异,包括 “风险 因素” 中列出的因素以及截至2023年9月30日财年的10-K表年度报告以及截至2024年3月31日的季度10-Q表季度报告中的其他因素。可能导致实际业绩出现重大差异的其他因素包括:经济、金融市场和政治环境的变化,包括通货膨胀和利率上升的影响;与我们的运营或经济可能由于 恐怖主义、战争或其他地缘政治冲突(包括乌克兰和以色列当前的冲突)、自然灾害、流行病或网络安全事件造成的中断相关的风险;法律或法规的未来变化(包括对这些问题的解释)法律和 法规监管机构);我们运营领域的状况,特别是与业务发展公司或受监管的投资公司有关的条件;以及我们在公开 发布的文件和文件中不时披露的其他注意事项。本演示文稿中包含的前瞻性陈述以本演示文稿之日我们获得的信息为基础,我们没有义务更新任何此类前瞻性 陈述。尽管我们没有义务修改或更新任何前瞻性陈述,无论是由于新信息、未来事件还是其他原因,但建议您查阅我们可能直接向您披露的任何其他信息,或者通过我们未来可能向美国证券交易委员会提交的报告,包括10-K表的年度报告、10-Q表的季度报告和8-K表的最新报告。管理资产的计算引用 管理的总资产或资产管理规模是指Oaktree管理的资产以及DoubleLine Capital LP(DoubleLine Capital)报告的资产管理规模的相应金额,其中奥克特里拥有20%的少数股权。Oaktree计算资产管理规模的方法包括 (i) Oaktree直接管理的资产的净资产价值(“NAV”),(ii)收取管理费的杠杆率,(iii)Oaktree根据其 资本承诺有权向Oaktree基金投资者募集的未提取资本,(iv)抵押贷款债务工具(CLO)、抵押资产的总面值以及本金现金,(v)上市业务发展公司的总资产(包括以 杠杆率收购的资产),扣除现金,以及(vi)Oaktree在DoubleLine Capital公布的资产管理规模中按比例分配(20%)。资产管理规模的计算不是基于管理投资基金、工具 或账户管理的协议中可能规定的资产管理规模的定义,也不是根据监管定义计算的。除非另有说明,否则此处提供的数据截止日期为2024年3月31日。2024年第二季度投资者简报纳斯达克:OCSL

截至2024年3月31日的季度亮点 • 每股0.56美元, ,而截至2023年12月31日的季度每股收益为0.57美元 • GAAP净投资收益为每股0.52美元,而截至2023年12月31日的季度为0.57美元 • 每股18.72美元, ,而截至2023年12月31日的每股净资产价值为19.14美元 • 下降主要是由于某些债务和股权投资的已实现和未实现亏损 • 宣布第五股现金分配为每股 0.55美元连续一个季度分红 • 分配将于2024年6月28日支付给截至2024年6月14日的登记股东 • 3.96亿美元的新投资承诺 • 11.1%的新债务 投资的加权平均收益率投资活动 • 3.77亿美元的新投资资金 • 从预付款、退出、其他支付和销售中获得3.23亿美元的收益 • 151家投资组合公司的公允价值30亿美元 • 12.2% 债务投资的加权平均收益率,与上一季度投资组合持平 • 86% 的优先担保,包括81%的第一留置权贷款 • 85%的债务组合为浮动利率 •净负债权益比率为1.02倍,与截至2023年12月31日的上一季度持平 • 1.25亿美元的现金和8.8亿美元的信贷额度未动用容量 • 扣除所有其他现有基础管理费减免,将基础管理费从总资产的1.50%永久降至总资产的 1.00%,2024 年 7 月 1 日起生效 • 免收额外的基础管理费,使免除的基本管理费总额 ((包括 之前免除的永久基地)在截至2024年3月31日和2024年6月30日的每个季度管理费将为150万美元 • 新的基础管理费预计将使每股净投资收益每年增加0.15美元,合每股0.03美元,至第二季度每股减少0.04美元 • 这相当于净投资收益回报率估计增长0.8%,较目前的1水平增长7%。有关这项非公认会计准则 衡量标准的描述,请参阅第 20 页。2.净投资收益回报率的计算方法是基本管理费变动后的每股净投资收益除以最近完成的2个季度的每股净资产价值。

永久基地管理费减免管理费• 将自2024年7月1日起生效的基本管理费永久降至总资产的1.00%,扣除所有其他现有的基地管理费豁免 • 免收额外的基础管理费,因此 截至2024年3月31日的每个季度免除的基本管理费(包括先前免除的费用)总额为150万美元以及 2024 年 6 月 30 日 h 强有力的股东一致性当前费用新费用 • 显示出来自 的大力支持我们的投资结构顾问Oaktree•OCSL投资收益的更大份额将使3基础管理层直接流向股东 1.50% 1.00% 的费用盈利能力永久增加 • 新的基本 管理费预计为每股净投资收益每年增加0.15美元的激励费,或每股收益0.03美元至0.04美元 17.50% 的季度收益 • 这相当于估计的1份回报率增长0.8% 净投资收益,比当前水平增长了7%激励费门槛6.00% 6.00%评级更低的费用 • 与市值排名前20位的BDC 2相比,基础管理费更低 1。净投资收益回报率计算方法是按年计算基本管理费变动产生的每股净投资收益除以最近一个已完成季度的每股净资产价值。2.截至2024年4月25日,按市值排名前20位的上市BDC:ARCC、BBDC、BCSF、 BXSL、CGBD、FSK、GBDC、GBD、MFIC、MSDL、NCDL、NMFC、OBDC、OBDC、OBDC、OCSL、PFLT、PSEC、SLRC、TCPC和TSLX。3 3.扣除现有基础管理费减免。

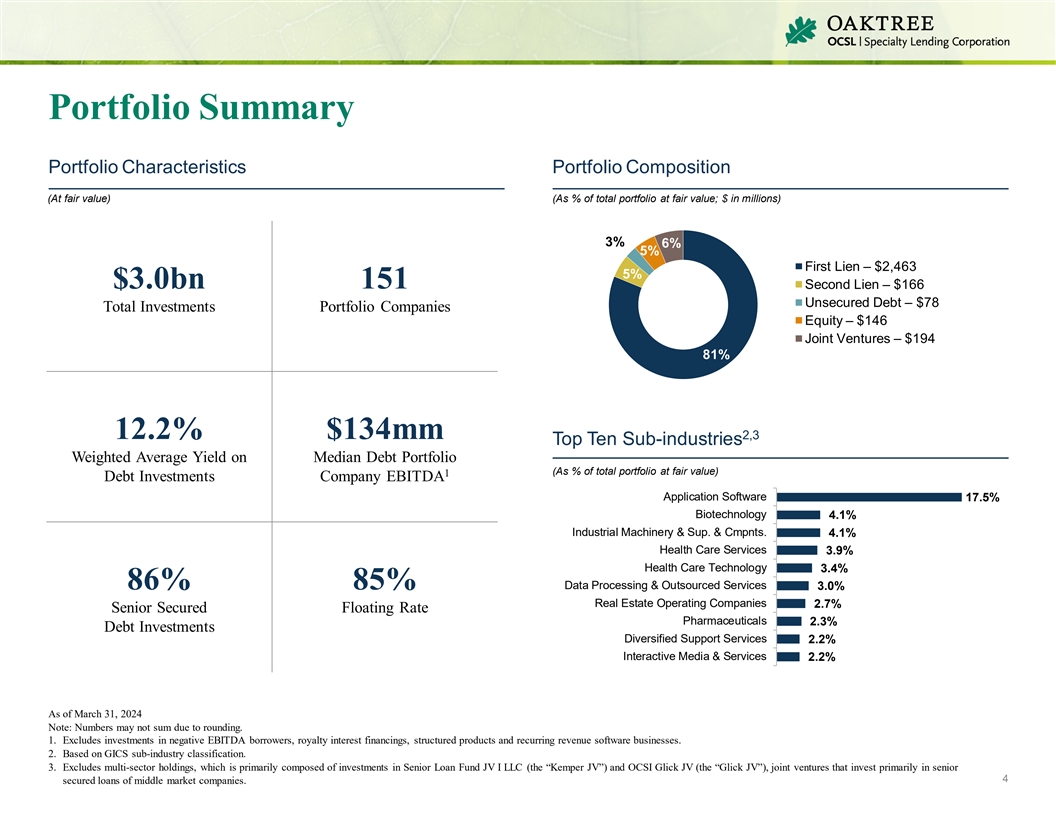

投资组合摘要投资组合特征投资组合构成(按公允价值计算占总投资组合的百分比;以百万美元计)3% 6% 5% 第一留置权 — 2,463 5% 30亿美元 151 美元第二留置权 — 166 美元无抵押债务 — 78 美元总投资组合公司股权 — 146 美元合资企业 — 194 美元 81% 1.34亿美元 2,3 前十大子行业中位数债务投资组合的加权平均收益率(占百分比按公允价值计算的总投资组合)1 债务投资公司息税折旧摊销前利润应用软件 17.5% 生物技术 4.1% 工业机械及用品 和评论。4.1% 医疗保健服务 3.9% 医疗保健技术 3.4% 86% 85% 数据处理和外包服务 3.0% 房地产运营公司 2.7% 优先担保浮动利率药品 2.3% 债务投资多元化 支持服务 2.2% 互动媒体与服务 2.2% 截至2024年3月31日注意:由于四舍五入,数字可能不相和。1.不包括对负息税折旧摊销前利润借款人的投资、特许权使用费利息融资、结构性产品和经常性收入 软件业务。2.基于 GICS 子行业分类。3.不包括多行业持股,后者主要包括对优先贷款基金合资企业I LLC(“肯珀合资企业”)和OCSI Glick合资企业(“Glick 合资企业”)的投资,这些合资企业主要投资于中间市场公司的优先四级担保贷款。

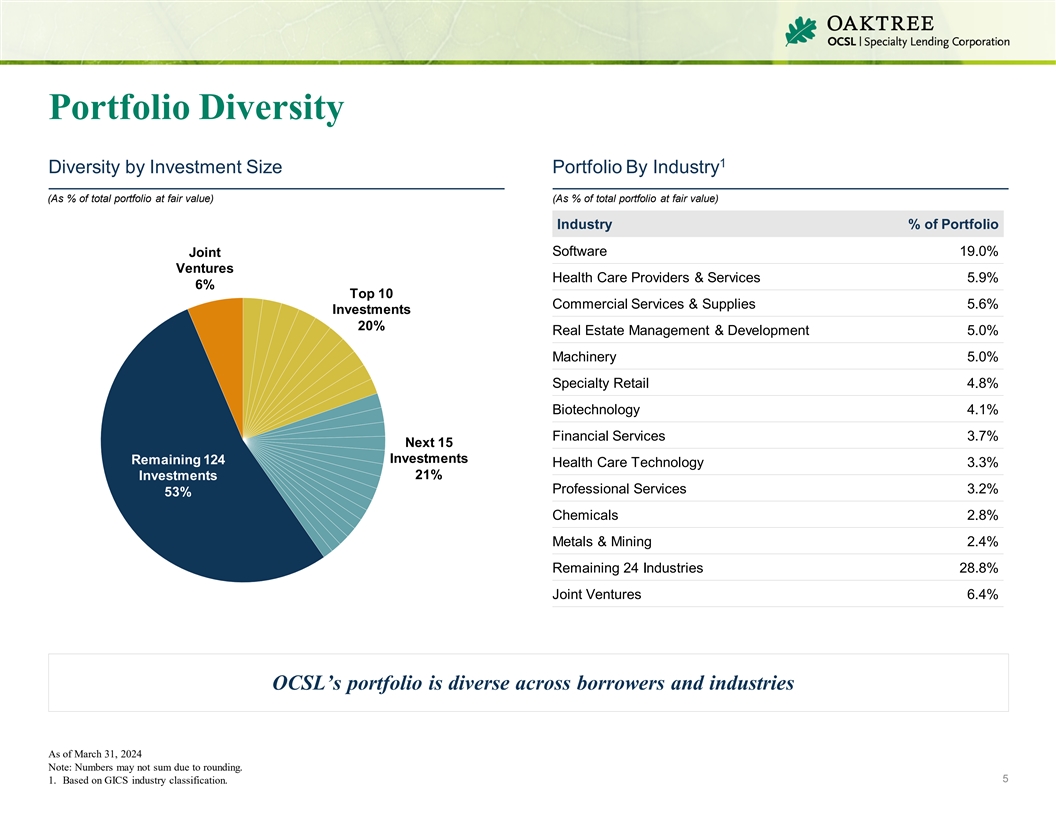

投资组合多样性 1 按投资规模划分的多元化按行业划分的投资组合 (占总投资组合公允价值的百分比)(按公允价值计算占总投资组合的百分比)投资组合软件的行业百分比 19.0% 合资企业医疗保健提供商与服务 5.9% 6% 投资 20% 真实 房地产管理和开发 5.0% 机械 5.0% 专业零售 4.8% 生物技术 4.1% 金融服务 3.7% 剩余 124 项医疗保健技术 3.3% 投资 21% 专业服务 3.2% 53% 化学品 2.8% 金属和采矿业 2.4% 剩余 24 个行业 28.8% 合资企业 6.4% OCSL 的投资组合在借款人和行业中多种多样截至2024年3月31日注意:由于四舍五入,数字可能不相和。5 1.基于 GICS 行业 分类。

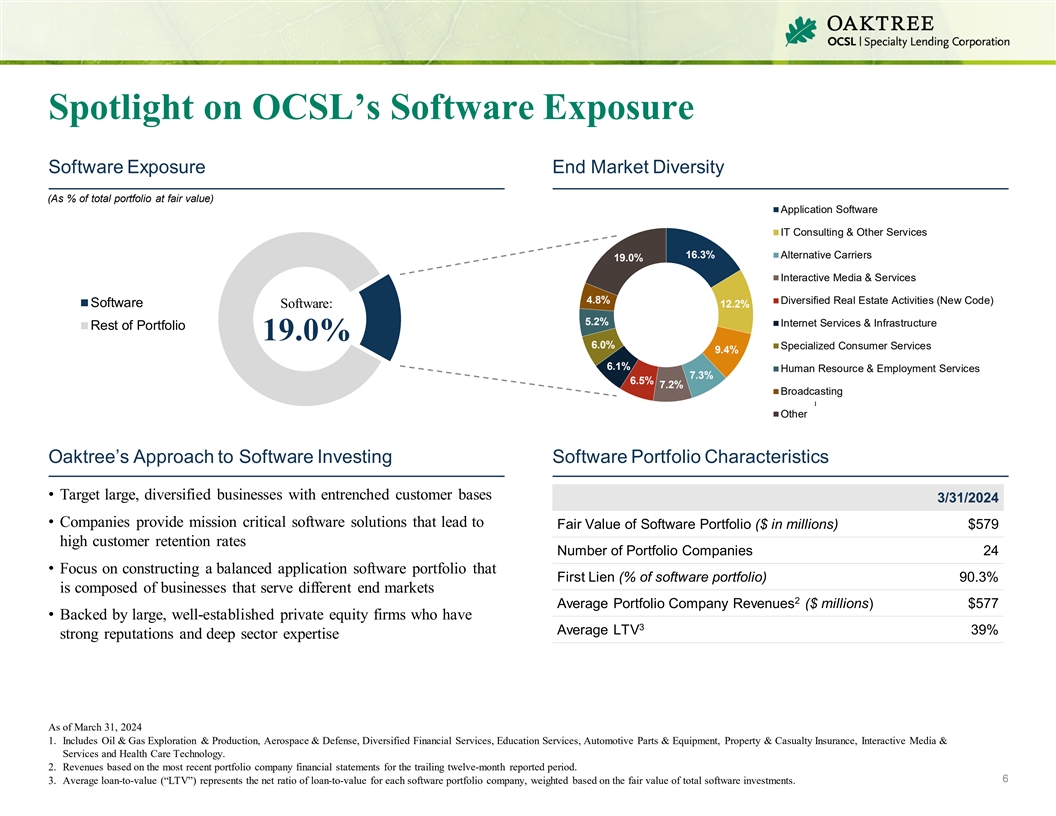

聚焦OCSL的软件曝光度软件曝光度终端市场 多元化(按公允价值计算占总投资组合的百分比)应用软件信息技术咨询和其他服务 16.3% 替代运营商 19.0% 互动媒体与服务 4.8% 多元化房地产活动(新代码)软件软件:12.2% 5.2% 互联网服务和基础设施其余投资组合 19.0% 6.0% 专业消费者服务 9.4% 6.1% OAK5% 7.2% 广播1 其他 Tree's 软件投资软件方法 投资组合特征 • 瞄准拥有根深蒂固客户基础的大型多元化企业 2024 年 3 月 31 日 • 各公司提供关键任务软件解决方案,使软件投资组合的公允价值(百万美元)高达 579 美元 客户留存率投资组合投资组合投资组合投资组合投资组合投资组合第一留置权(占软件投资组合的百分比)90.3% 由服务于不同终端市场的业务组成 2 平均 投资组合公司收入(百万美元)577 美元 • 由大型知名私募股权提供支持截至2024年3月31日,平均LTV为3%,声誉良好且具有深厚行业专业知识的公司1.包括石油和天然气勘探和 生产、航空航天与国防、多元化金融服务、教育服务、汽车零件和设备、财产和意外伤害保险、互动媒体与服务以及医疗保健技术。2.收入基于投资组合公司在过去十二个月报告期内的最新 财务报表。6 3.平均贷款与价值(“LTV”)表示每家软件投资组合公司的贷款与价值的净比率,根据软件投资总额的公允价值进行加权。

投资活动新投资亮点历史资金 创始和退出(百万美元)364 美元 368 美元 377 美元 400 美元 323 美元2.61 美元 3.96 亿美元 3.77 亿美元 300 美元 243 214 美元新投资 162 200 美元 1 117 美元承诺资金 104 美元 03 月 31/23 年 6 月 30 日 9 月 30 日 23 年 3 月 31/23 3/31/24 1 2 新资金投资 Investment Expents 其 11.1% 加权平均收益率为 100% 其他新投资组合新债务承诺Oaktree Funds(占新投资承诺的百分比;百万美元)1% 7% 第一留置权——3.64亿美元 2.22亿美元 1.74亿美元新投资 承诺新投资承诺次级债务——现有投资组合公司优先股和普通股中新投资组合公司的2700万美元优先股和普通股——500万美元92%截至2024年3月31日注意:数字四舍五入至最接近的百万美元或 百分点,结果可能不相和。不包括在Oaktree Strategic Income II, Inc.(“OSI2”)与OCSL(“OSI2合并”)合并(“OSI2合并”)时收购的按公允价值计算的5.72亿美元投资。1.新的资金投资包括对现有延迟提款和循环承付款的提款. 7 2.投资退出包括预付款、退出、其他付款和销售的收益。

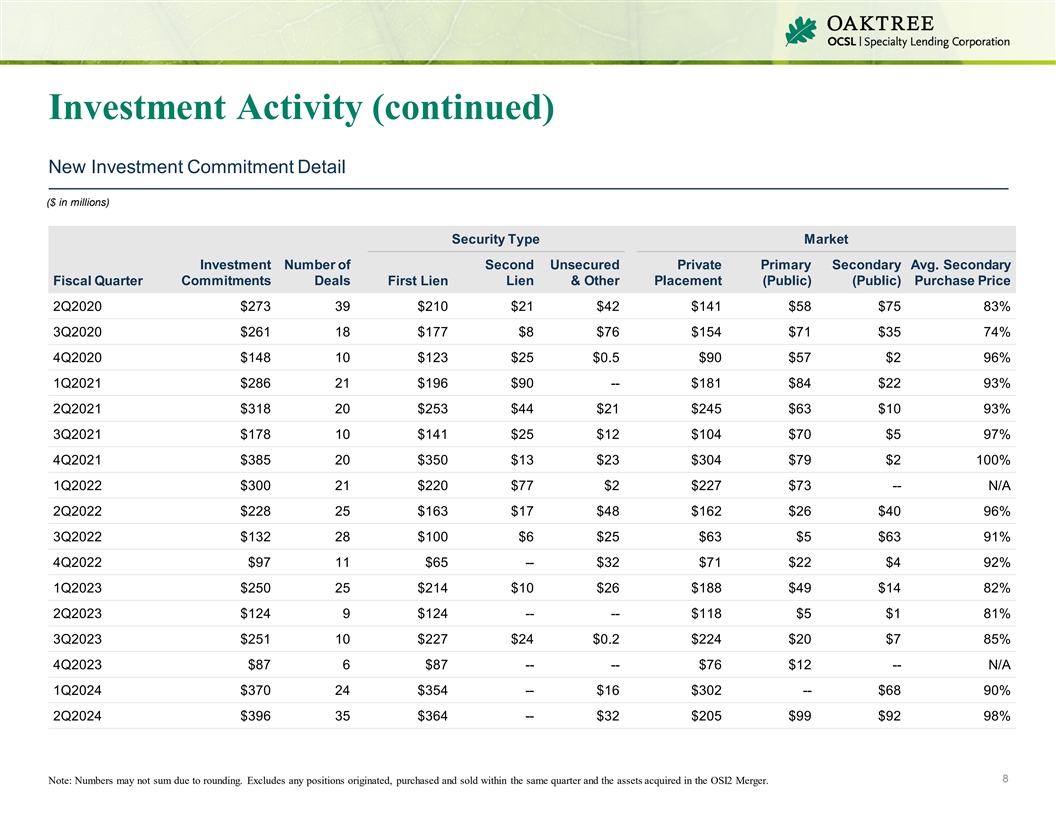

投资活动(续)新投资承诺详情(以 百万美元计)证券类型市场投资第二无抵押私立小学二级平均值第二财政季度承诺交易第一留置权留置权和其他配售(公开)(公开)收购价格 2Q2020 273 美元 39 210 美元 21 美元 42 美元141 美元 58 75 83% 3Q2020 261 18 177 87 76 美元 71 美元 35 74% 4Q2020 148 美元 71 美元 35 74% 148 美元 123 美元 0.5 美元 90 美元 1Q2021 286 21 196 美元90 美元--181 美元 22 93% 2Q2021 318 美元 20 $253 $44 $21 $245 $63 10 93% 3Q2021 $178 10 $141 25 $12 $104 $70 $970 97% 4Q2021 385 $350 $13 $304 79 2100% 1Q2022 300 美元 21 $220 77 $77 $77 73 — N/A 2Q2022 228 25 $163 $17 $48 $26 $40 96% 3Q2022 $132 $6 $6 63 $63 $63 91% 4Q2022 97 美元 11 65 美元--32 美元 71 美元 22 美元 4 92% 1Q2023 250 25 214 美元 10 美元 26 美元 188 美元 49 美元 14 82% 2Q2023 124 9 $124 — 81% —---118 美元 5 $1 81% 3Q2023 251 10 227 $24 24 $24 20 $7 85% 4Q2023 87 美元 87 美元--N/A 1Q2024 370 24 $354--16 $302---68 美元 90% 2Q2024 396 美元 35 364 美元--32 美元 205 美元 99 美元 99 美元 92 98% 8 注意:由于 四舍五入,数字的总和可能不一致。不包括在同一季度内发起、购买和出售的任何头寸以及在OSI2合并中收购的资产。

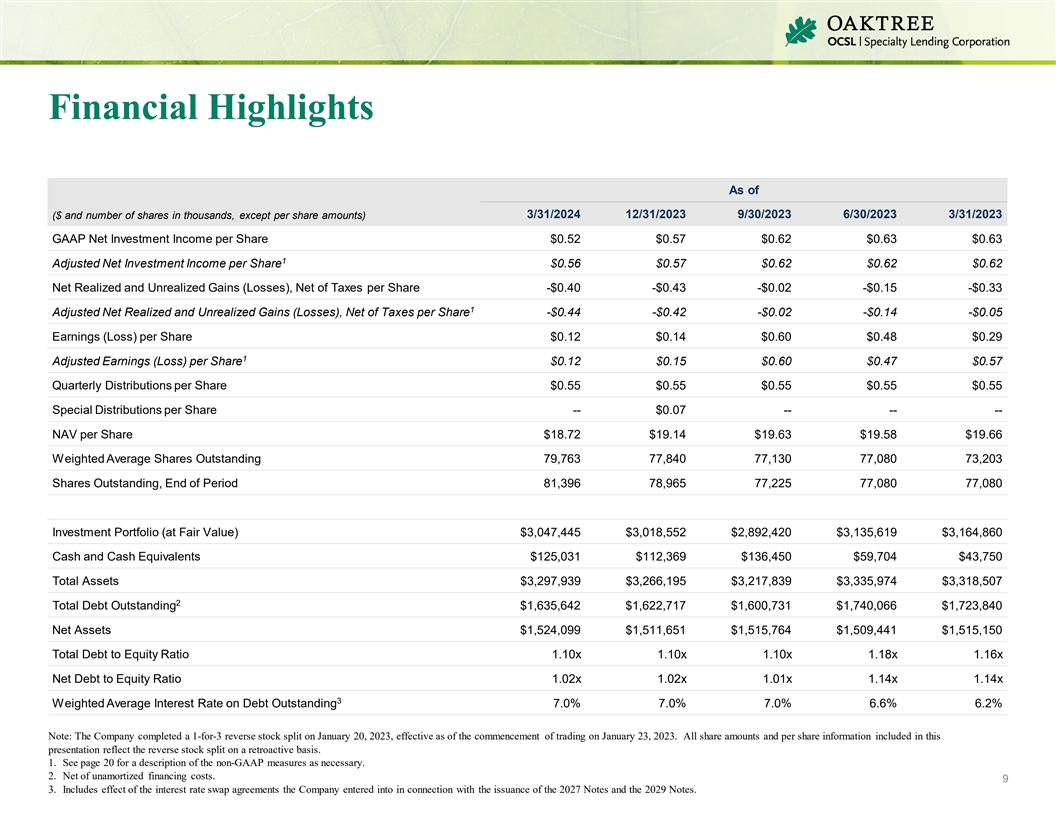

财务亮点截至(美元和千股数量,每股金额除外)2024 年 3 月 31 日 2023 年 9 月 30 日 2023 年 6 月 30 日 2023 年 3 月 31/2023 年 3 月 31 日 GAAP 每股净投资收益 0.52 0.57 0.62 0.63 美元 1 调整后每股净投资收益 0.56 美元 0.62 美元 0.62 美元,扣除每股税款-0.40 美元 0.43 -0.02 -0.15 -0.33 美元 1 调整后的已实现和未实现净收益(亏损),扣除每股税款 -0.44 美元 -0.42 -0.02 -0.02 -0.14 -0.05 美元每股收益(亏损)0.12 0.14 0.60 0.48 0.29 美元调整后 每股收益(亏损)0.12 美元 0.15 美元 0.60 美元 0.47 美元每股季度分配 0.55 美元 0.55 美元 0.55 美元每股特别分配--0.07 美元------每股资产净值 18.72 美元 19.14 美元 19.63 美元 19.58 美元加权平均股数 已发行79,763 77,840 77,130 77,080 73,203 股已发行股份,期末 396 78,965 77,225 77,080 77,080 投资组合(按公允价值计算)3,047,445 美元 3,018,552 2,892,420 3,135,619 美元 3,164,860 美元现金及现金等价物 125,031 美元 112,369 美元 136,450 美元 59,704 美元总资产 3,297,939 美元3,266,195 美元 3,217,839 美元 3,335,974 美元 3,318,507 美元 2 未偿债务总额1,635,642 1,622,717 1,600,731 1,740,066 1,723,840 美元净资产 1,524,099 美元 1,511,651 1,509,441 1,5150 美元总债务权益比率 1.10x 1.10x 1.18x 1.18x 1.16x 净负债至权益比率 1.02x 1.02x 1.02x 1.14x 1.14x 3 未偿债务的加权平均利率 7.0% 7.0% 6.6% 6.2% 注意:公司于2023年1月20日完成了1比3的反向股票拆分 ,自2023年1月23日开始交易之日起生效。本演示文稿中包含的所有股份金额和每股信息均反映了追溯的反向股票拆分。1.如有必要,请参阅第 20 页,了解非公认会计准则指标的描述。2.扣除未摊销的融资费用. 9 I 3.包括公司签订的与发行2027年票据和2029年票据有关的利率互换协议的影响。n v e s t o r P r e s e n ta

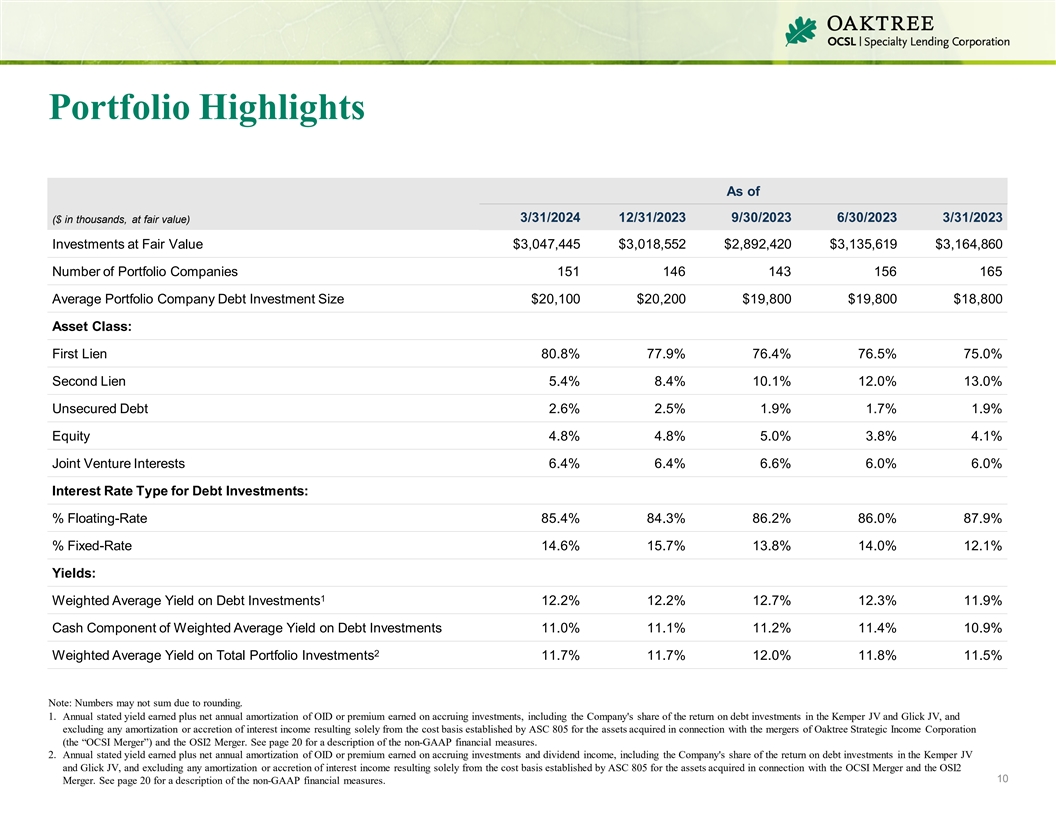

投资组合亮点截至(千美元,按公允价值计算)2024 年 3 月 31 日 2023 年 9 月 30 日 2023 年 3 月 31/2023 年 3 月 31 日 2023 年 3 月 31 日 3,047,445 美元 3,018,552 2,892,420 3,135,619 3,164,860 投资组合公司数量 151 146 156 165 平均投资组合公司债务投资规模 20,100 美元 20,200 美元 19,800 美元 19,800 美元 18,800 资产类别:第一留置权 80.8% 77.9% 76.4% 76.5% 75.0% 第二留置权 5.4% 8.4% 10.1% 12.0% 13.0% 无担保债务 2.6% 2.5% 1.9% 1.9% 1.9% 1.9% 股权 4.8% 5.0% 3.8% 4.1% 合资权益 6.4% 6.0% 6.0% 利率类型 债务投资:浮动利率百分比 85.4% 84.3% 86.2% 86.0% 87.9%% 14.6% 15.7% 14.0% 12.1% 收益率:1 债务投资的加权平均收益率 12.2% 12.7% 12.3% 11.9% 债务 投资加权平均收益率 11.0% 11.0% 11.0% 11.5% 11.0% 11.5% 注意:由于四舍五入,数字可能无法相加。1.年度申报收益率加上应计投资所得的OID或溢价 的年度净摊销额,包括公司在肯珀合资企业和格利克合资企业的债务投资回报中所占的份额,不包括仅根据ASC 805为与Oaktree战略收益公司(“OCSI合并”)和OSCI合并相关的资产确立的成本基础而产生的任何摊销或增加的利息收入 SI2 合并。有关非公认会计准则财务指标的描述,请参阅第 20 页。2.年度申报收益率加上应计投资所得的OID或溢价的年度净摊销额和股息收入,包括公司在肯珀合资公司和Glick合资企业的债务投资回报中所占的份额,不包括仅根据ASC 805为OCSI合并和OSI2 10合并所收购资产确立的成本基础而产生的任何摊销或增加的利息 收入。有关非公认会计准则财务指标的描述,请参阅第20页。

截至2024 年 3 月 31 日的投资活动 2023 年 9 月 30 日 2023 年 6 月 30 日 2023 年 3 月 31 日(以千美元计)新投资承诺 395,600 美元 370,300 美元 87,500 美元 251,000 美元 123,800 美元 2 新资金投资活动 377,400 美元 367,600 美元 117,600 美元 243,600 美元预付款、退出、其他付款和销售收入 322,600 美元 213,500 美元 213,500 美元 4,400 美元 261,000 美元 162,100 美元 3 净新投资 54,800 美元 154,100 美元 -247,300 美元 -17,700 美元 -58,500 美元对新投资组合公司的新投资承诺 20 14 3 6 6 对现有投资组合公司的新投资承诺 15 10 3 4 3 投资组合 公司退出 15 10 16 16 5 新债投资的加权平均成本收益率 11.1% 11.6% 12.0% 12.6% 12.6% 11.9% 11.9% 承诺 1.不包括在OSI2合并中收购的资产。2.新的资金投资活动包括对现有循环资金 承诺的提款。11 3.净新投资包括新的资金投资活动减去预付款、退出、其他付款和销售的收益。i n v e s t o r p r e s e s e n a t o r p r e s e n a t

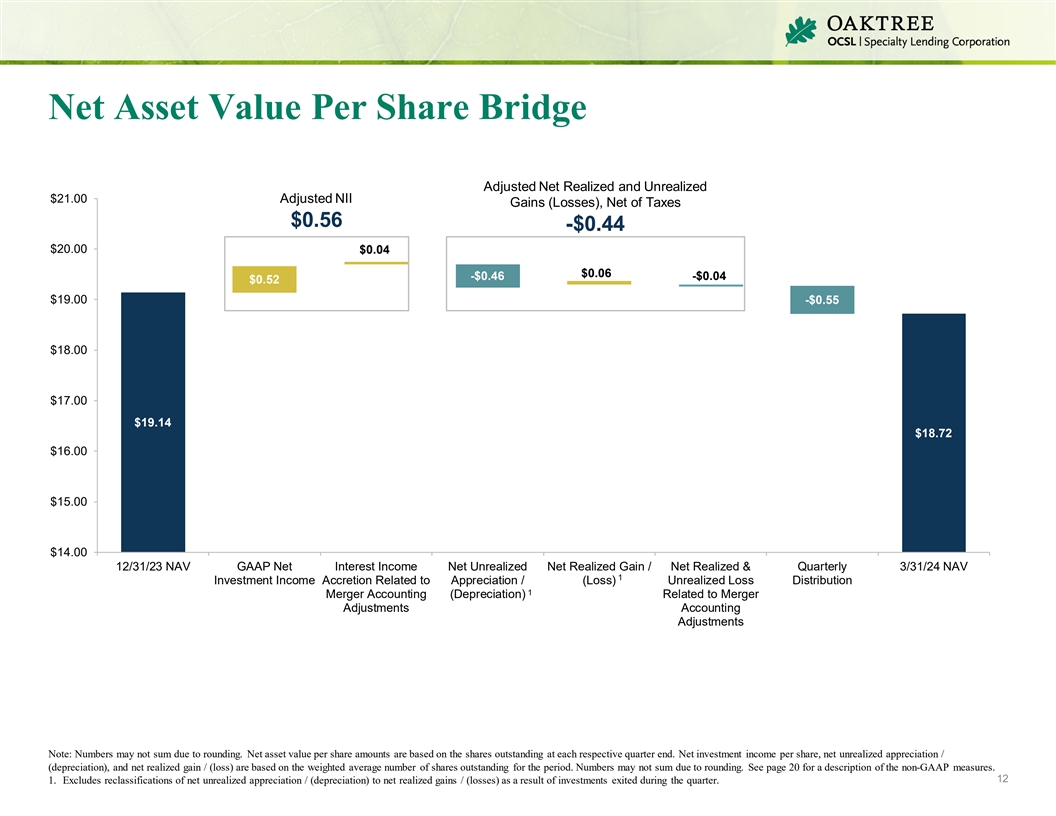

每股净资产价值桥梁调整后的净已实现和未实现净额 21.00 美元调整后的国民投资收益率(亏损),扣除税款 0.56 -0.44 美元 20.00 美元 0.04 美元 -0.04 美元 0.52 美元 19.00 美元 -0.55 美元 18.00 美元 17.00 美元 19.14 美元 18.72 美元 15.00 美元 14.00 美元 12/31/23 NAP 净利息收入未实现净收益/已实现净收益 和季度 3/31/24 NAV 1 与升值/(亏损)未实现亏损分配相关的投资收益增加 1 与合并调整相关的合并会计(折旧)会计调整注意:由于 ,数字可能不相和四舍五入。每股净资产价值基于每个季度末的已发行股份。每股净投资收益、未实现净增值/(折旧)和净已实现收益/(亏损)基于该期间已发行股票的加权平均数。由于四舍五入,数字可能无法求和。非公认会计准则指标的说明见第 20 页。12 1.不包括因本季度退出投资而将未实现净增值/(折旧)归类为净已实现收益 /(亏损)。i n v e s t o r p r e s e s e n a t o r p r e s e n a t

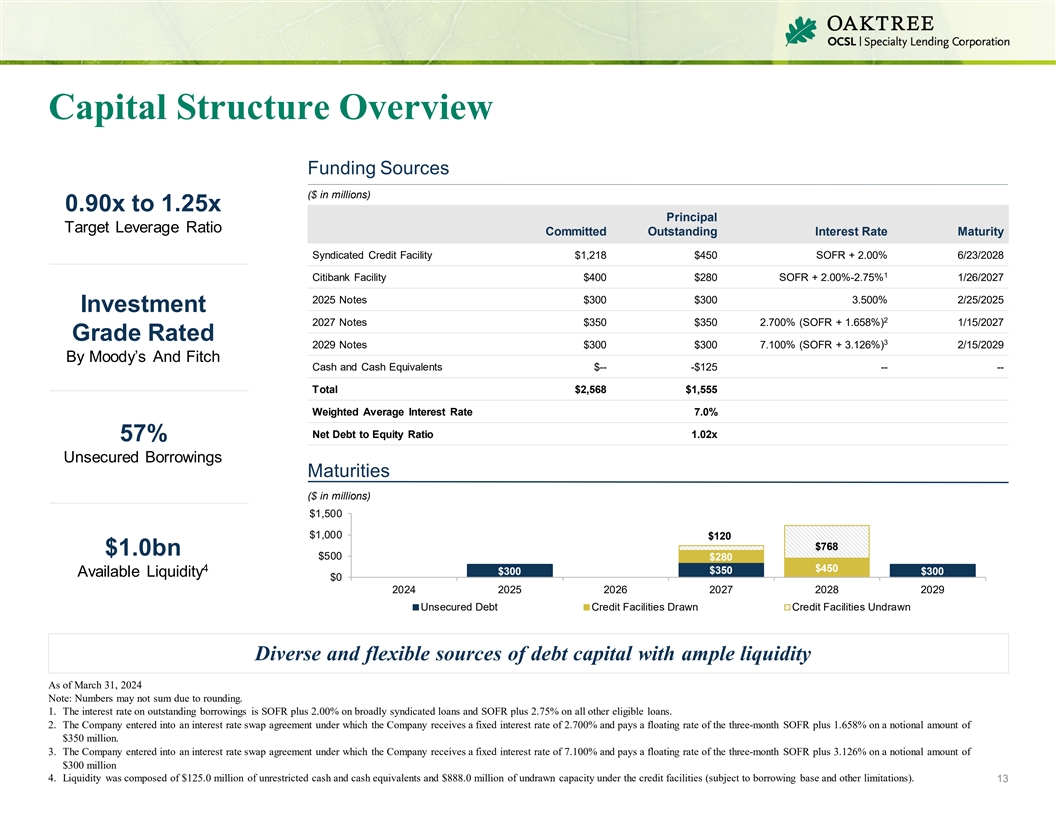

资本结构概述资金来源(百万美元)0.90倍至 1.25倍本金目标杠杆率承诺未偿还利率到期银团信贷额度1218美元450美元SOFR + 2.00% 6/23/2028 1 花旗银行信贷400美元 280 SOFR + 2.00%-2.75% 2027 年 1/26/2027 年票据 300 美元 3.500% 2/25/2027 年投资 2 2027 年票据 350 美元 350 美元 2.700% (SOF%) R + 1.658%) 2027 年 1 月 15 日评级 3 张 2029 年票据 300 美元 300 美元 7.100% (SOFR + 3.126%) 2029 年 2 月 15 日按穆迪和惠誉现金及现金等价物 $---125 美元------总计 2,568 美元 1,555 加权平均利率 利率 7.0%净负债权益比率 1.02x 57% 无抵押借款到期日(百万美元)1,500 美元 1,000 美元 120 美元 768 亿美元 500 美元 500 美元 350 美元可用流动性 $0 2024 2025 2026 2027 2028 2028 2029 无抵押债务信贷额度未动用流动性充足的多样而灵活的债务资本来源截至2024年3月31日注意:数字可能未到期到四舍五入。1.广义银团贷款的未偿借款利率为SOFR加2.00% ,SOFR加2.75%,所有其他符合条件的贷款的利率为SOFR加2.75%。2.公司签订了一项利率互换协议,根据该协议,公司获得2.700%的固定利率,并支付三个月的SOFR加上1.658%的浮动利率,名义金额为3.5亿美元 。公司签订了利率互换协议,根据该协议,公司获得7.100%的固定利率,并支付三个月的SOFR加3.126%的浮动利率,名义金额为3亿美元4。 流动性由1.25亿美元的非限制性现金和现金等价物以及信贷额度(受借款基础和其他限制)下的8.88亿美元未提取能力组成。13

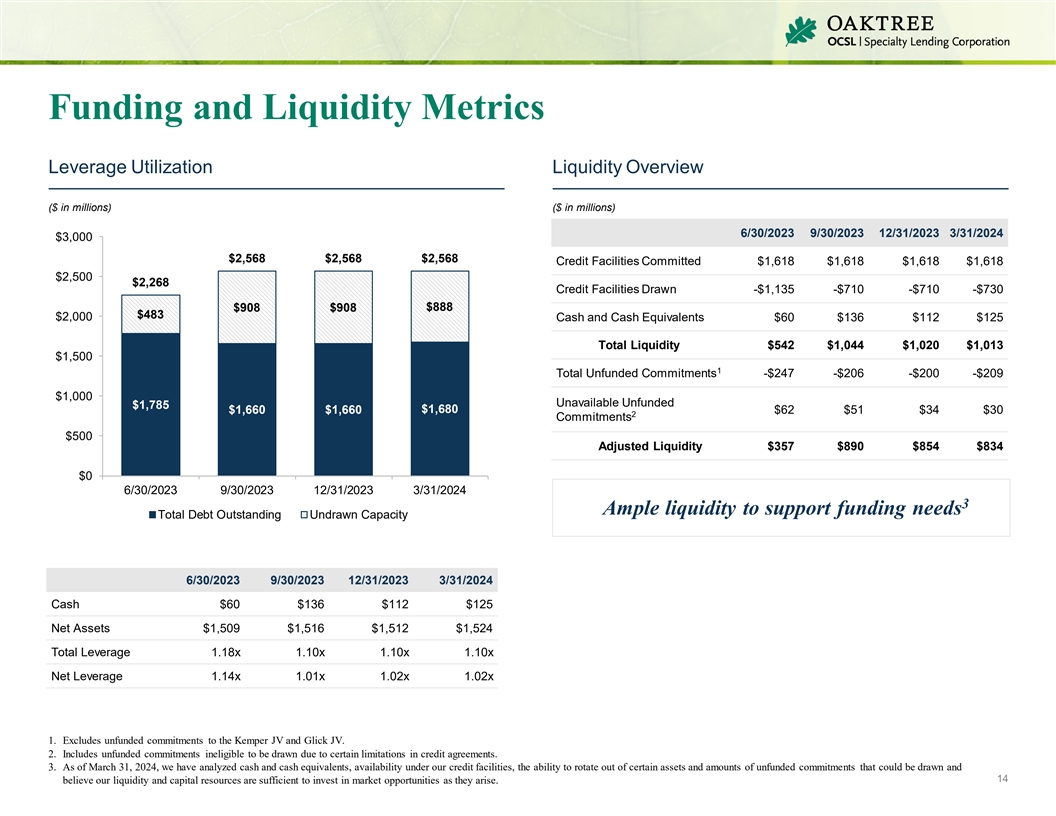

资金和流动性指标杠杆利用率流动性概述 (以百万美元计)2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 3 月 31 日 2024 年 3,000 美元 2,568 美元 2,568 美元 2,568 美元承诺信贷额度 1,618 1,618 1,618 美元2,500 美元2,268 美元提取的信贷额度 -1,135 美元 -710 -730 $888 $908 $483 现金及现金等价物 60 美元 136 美元 112 美元总流动性 542 美元 1,044 美元 1,020 美元 1,013 1,500 美元 1 无资金承付总额 -247 美元 -206 美元 -209 美元 1,209 美元不可用资金未到位资金 1,785 美元 1,680 1,660 美元 62 美元 51 美元 34 30 美元 2 承付款 500 美元调整后 流动性 357 美元 890 854 834 美元 0 6/30/2023 年 9 月 30/2023 年 3 月 31/2024 年 3 月 31/2024 3 3 充足的流动性可支持资金需求未动用债务总额 2023 年 9 月 30/2023 年 3 月 31 日 2024 年 3 月 31 日现金 60 美元 136 美元 125 美元净资产 1,509 美元 1,512 1,524 总杠杆率 1.18x 1.10x 1.10x 1.10x 1.10x 1.10x 净杠杆 1.14x 1.14x 1.01x 1.02x 1.02x 1。不包括对肯珀合资企业和格利克合资企业的无准备金承诺。2.包括由于信贷 协议的某些限制而没有资格提取的无资金承付款。3.截至2024年3月31日,我们已经分析了现金和现金等价物、信贷额度下的可用性、轮流出某些资产的能力以及可能提取的无准备金承诺金额,14人认为我们的 流动性和资本资源足以在市场机会出现时进行投资。

战略合资企业可以增加收益 OCSL 的合资 企业是增收工具,主要投资于中间市场公司的高级担保贷款和其他公司债务证券合资企业的关键属性:• 股权所有权:87.5% OCSL 和 12.5% 的合资企业 合作伙伴 • 共享投票控制权:50% OCSL 和 50% 的合资伙伴 Kemper JV 特征 Glick JV 特征(按公允价值计算)(按公允价值计算)1.42 亿美元 4.7% 5100 万美元 1.7% OCSL 的投资 OCSL 的 投资百分比 OCSL 对肯珀合资企业的 OCSL 投资百分比Glick JV 投资组合中的投资组合 510 万美元 13.6% 200 万美元 OCSL 净投资回报率 13.7% OCSL 的 1 2 3 2 收益投资(年化)收益投资 (年化)合并投资组合摘要投资组合公司Wtd.平均值。截至2024年3月31日,债务组合投资组合第一留置权杠杆率计数收益率为5.04亿美元 97% 54 10.5% 1.3倍 1.代表OCSL在肯珀 合资企业截至2024年3月31日的季度净投资收益(不包括次级票据利息支出)中所占的87.5%的份额。2.计算方法为:截至2023年12月31日,OCSL在每家合资企业净投资收益中所占份额除以 OCSL在每家合资企业中投资的公允价值。15 3.代表截至2024年3月31日的 季度中OCSL在Glick合资企业净投资收益(不包括次级票据利息支出)中所占的87.5%的份额。

Oaktree Management 1 资产净值和每股累计 分配(百万美元)下的出色业绩 30.0 美元 25.0 美元 5.12 美元 5.60 美元 8.79 美元 9.34 美元 4.65 美元 8.24 美元 9.89 美元 7.69 美元 4.09 美元 6.09 美元 6.60 美元 7.14 美元 3.47 美元 2.25 1.97 美元 1.68 美元 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.42 0.49 美元 0.54 美元 1.11 美元 0.49 美元 0.26 美元 2.54 美元 15.0 美元 10.0 美元 5.0 每股资产净值每股累计特别分配每股支付的累计季度分配 2 OCSL 在 Oaktree 管理下创造了 9.9% 的年化股本回报率注:公司完成了 12023 年 1 月 20 日反向股票拆分-for-3,自 2023 年 1 月 23 日开始交易之日起生效。本演示文稿中包含的所有股份金额和每股信息均反映了必要时追溯的反向股票拆分。1.从 2017 年 12 月 31 日到 2024 年 3 月 31 日申报和支付的累计分配。16 2.年化股本回报率按2017年12月31日至2024年3月31日期间净资产价值的变化加上支付的分配额计算。假设股息再投资于资产净值。12/31/17 $17.44 3/31/18 $17.61 6/30/18 $17.84 9/30/18 $18.26 12/31/19 $18.57 $19.65 6/30/19 $19.79 9/30/19 $19.81 12/31/19 $19.81 3/31/20 $16.28 9/30/20 $19.47 $20.54 3/31/20 $19.47 3/31/20 $19.47 3/31/20 $19.47 3/31/20 $19.54 3/31/20 $19.47 3/31/20 $19.54 3/31/20 $19.47 3/31/20 $19.54 3/31/20 $19.521 $21.27 6/30/21 $21.66 9/30/21 $21.84 12/31/21 22.03 3/31/22 $21.78 6/30/22 $20.67 9/30/22 $20.38 12/31/22 $19.63 3/31/23 $19.66 6/30/23 $19.58 9/30/23 $19.63 12/31/2023 $19.14 3/31/2024 $18.72

附录

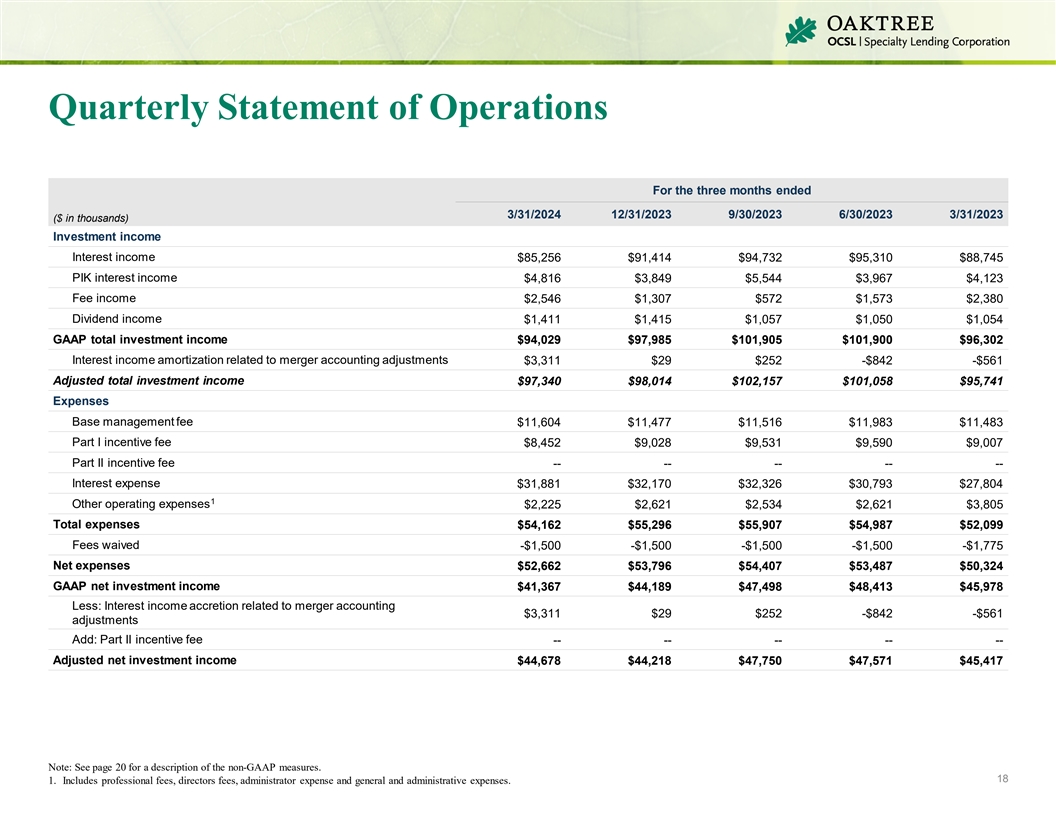

季度运营报表截至2024年3月31日的三个月 2023 年 9 月 30 日 2023 年 3 月 31 日 2023 年 3 月 31 日(千美元)投资收益利息收入 85,256 美元 91,414 94,732 95,310 美元 88,745 美元 PIK 利息收入 4,816 美元 3,849 美元 3,967 美元 4,123 美元费用收入 2,546 美元 1,307 美元股息收入 2,573 美元 2,380 美元 1,411 1,415 1,057 1,057 美元 1,054 美元 GAAP 总投资收益 94,029 美元 97,985 美元 101,905 美元 101,900 美元 96,302 美元与合并会计调整相关的利息收入摊销 3,311 美元 29 美元 252 -842 -561 调整后的总投资收益97,340美元 98美元,014 $102,157 $101,058 $95,741 费用基础管理费 $11,604 $11,477 $11,516 $11,983 $11,483 $11,483 $8,452 $9,028 $9,531 $9,590 $9,007 第二部分激励费--------利息支出 31,881 美元 32,170 美元 32,326 美元 30,793 美元 27,804 美元 1 其他运营费用 $2,225 2,621 $2,621 $3,805 总支出 $54,162 $55,907 $54,987 52,099 免收费用 -1,500 -1,500 -1,500 -1,775 美元净支出 52,662 54,487 美元 54,487 美元 50,324 美元 AP 净投资 收入 41,367 美元 44,189 美元 47,498 美元 48,413 美元 45,978 美元减去:利息收入与合并会计相关的增幅为3,311美元29美元-842美元-561美元调整数增加:第二部分激励费——调整后净投资收益44,678美元44,218美元47,750美元47,571美元45,417美元注:非公认会计准则指标的描述见第20页。18 1.包括专业费用、董事费、管理员费用以及一般和管理费用。i n v e s t o r p r e s e s e n ta

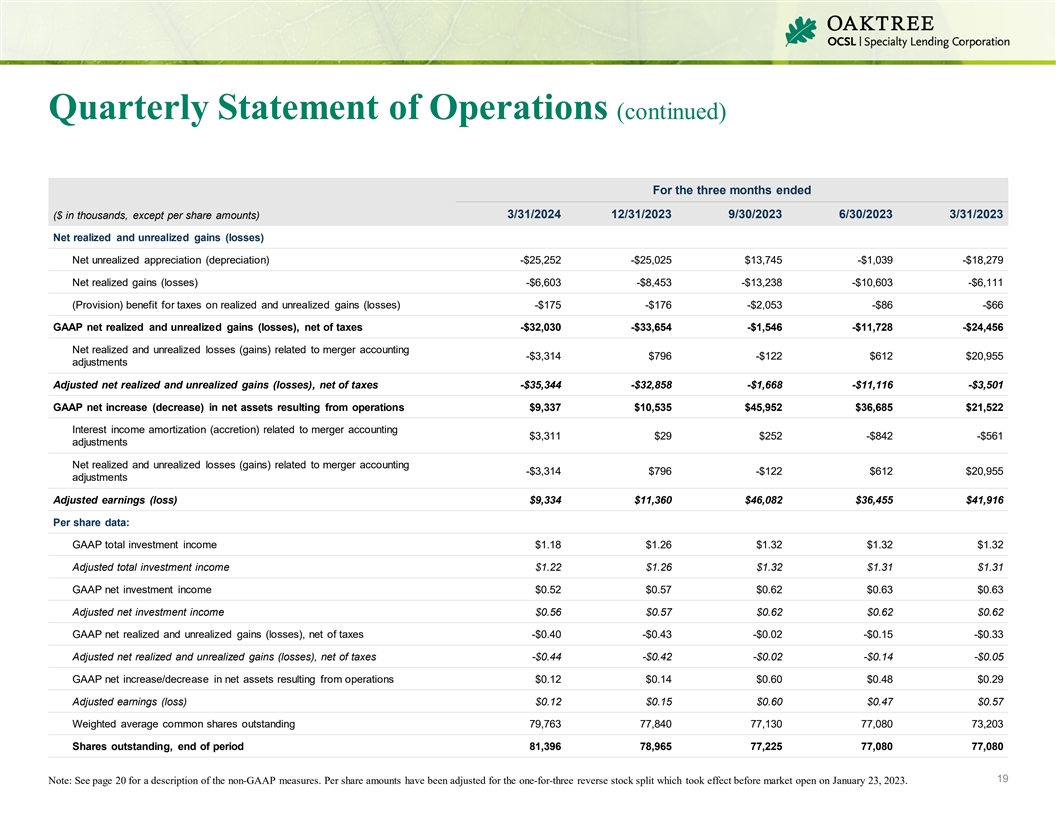

季度运营报表(续)截至三个月的 (以千美元计,每股金额除外)2023 年 3 月 31 日 2023 年 9 月 30 日 2023 年 3 月 31 日 2023 年 3 月 31 日已实现和未实现净收益(亏损)-25,252 美元 -25,025 美元 13,745 美元 -1,039 美元 -18,279 美元已实现净收益 (亏损)-25,252 美元 -25,025 美元 13,745 美元 -1,039 美元 -18,279 美元 (亏损)6,603美元-8,453美元-13,238美元-10,603美元-6,111美元(准备金)已实现和未实现收益(亏损)税收优惠-175美元-2,053美元-86美元-66美元GAAP已实现和未实现的净收益(亏损),扣除税款-32,030美元-33,654美元-1,546美元-11,728美元-24,456美元与合并会计相关的净已实现和未实现亏损(收益)-3,314美元 796美元-122美元612美元调整后的净已实现和未实现收益(亏损)-35,344美元-32,858美元-1,668美元-11,116美元-3,501美元GAAP运营产生的净资产增加(减少)9,337美元 10,535 美元 45,952 美元 36,685 美元 21,522 美元与合并会计相关的利息收入摊销(增加)3,311 美元 29 美元 252 -842 -561 美元调整与合并会计相关的净已实现和未实现亏损 (收益)-3,314 美元 796 美元-122 美元 612 美元 20,955 美元调整后收益(亏损)9,334美元 11,360 美元 46,082 美元 36,455 美元每股收益 41,916 美元数据:GAAP 总投资收益1.18 1.26 1.32 1.32 1.32 1.32 1.32 1.32 美元调整后总投资 收益1.22 1.32 1.31 1.31 美元 GAAP 净投资收益 0.52 0.57 0.63 0.63 美元调整后净投资收益 0.56 0.57 0.62 0.62 美元 GAAP 0.62 0.62 0.62 0.62 美元扣除税款的净已实现和未实现收益(亏损)-0.40 -0.43 -0.02 -0.15 -0.33 调整后的净已实现和未实现收益(亏损),扣除税款 -0.44 -0.42 -0.02 -0.02 -0.14 -0.05 GAAP 净增/减少运营产生的资产0.12美元0.14美元0.60美元0.48美元调整后收益(亏损)0.12美元0.15美元0.60美元0.47美元加权平均已发行普通股79,763 77,840 77,130 77,080 73,203股已发行股份,期末81,396 78,225 77,080 77,080 19注:非公认会计准则指标的描述见第20页。每股金额已根据2023年1月23日开市前生效的一比三反向股票拆分进行了调整。i n v e s t o r p r e s e s e n a t o r p r e s e n a t

非公认会计准则披露根据ASC 805-50《商业合并相关问题》(ASC 805)中详述的资产收购会计方法,OCSI合并和OSI2合并( “合并”)被视为资产收购。支付给OCSI和OSI2每位 股东的对价是根据非合格资产以外收购的净可识别资产的相对公允价值分配给收购的个人资产和承担的负债,这为 根据ASC 805收购的投资建立了新的成本基础,总体而言,与OCSI合并或OSI2合并之前收购投资的历史成本基础不同,因为适用的。此外, 合并完成后,收购的投资立即根据ASC 820(公允价值衡量)计入了各自的公允价值,这导致了未实现的升值/折旧。ASC 805为收购的债务投资建立的新成本基础将在每项债务投资的整个生命周期内通过利息收入累积/摊销,并对通过最终处置获得的此类投资的未实现升值/折旧进行相应的调整。ASC 805为收购的股权投资设定的 新成本基础不会通过利息收入在该类投资的整个生命周期内累积/摊销,假设收购的股权投资的公允价值以及按公允价值处置此类股权投资的 后公司将确认已实现收益/亏损,同时相应逆转所收购的此类股票投资的未实现升值/折旧。 公司的管理层内部使用上述非公认会计准则财务指标来分析和评估财务业绩和业绩,并将其财务业绩与其他未根据ASC 805调整某些投资成本基础的 业务发展公司的财务业绩进行比较。公司管理层认为,调整后的总投资收益、调整后的每股总投资收益、调整后的净投资收益和调整后的每股净投资收益是评估公司持续业绩和趋势的又一工具,无需影响在 合并中收购的投资的新成本基础所产生的增加收入,因为这些金额不会影响根据第二份经修订和重述的投资咨询协议向Oaktree支付的费用(“A&R 咨询协议”),特别是与调整后净投资 收益和调整后每股净投资收益有关的,但不影响第二部分激励费。此外,公司管理层认为,“调整后的净已实现和未实现收益(亏损),扣除税款”、 “调整后的已实现和未实现净收益(亏损),扣除每股税款”、“调整后每股收益(亏损)” 和 “调整后每股收益(亏损)” 对投资者有用,因为它们不包括合并产生的非现金收益/收益 ,管理层用于评估其经济收益其投资组合。此外,这些指标使公司的关键财务指标与根据 A&R 咨询协议 计算应向Oaktree支付的激励费相一致(即,不包括完全由ASC 805建立的收购投资的较低成本基础产生的金额,如果没有这样的例外情况,这些金额本来会对Oaktree有利)。20 I n v e s t o r p r e n a t

oaktreespecialtylending.com