METALLA 公布了 2024 年第一季度的财务业绩

并提供资产更新

(除非另有说明,否则所有美元金额均以千美元计,股票、每盎司和每股金额除外)

| 用于立即发布 | TSXV: MTA纽约证券交易所美国证券交易所:MTA |

| 2024年5月15日 |

加拿大温哥华:Metalla Royalty & Streaming Ltd.(“Metalla” 或 “公司”)(多伦多证券交易所股票代码:MTA)(纽约证券交易所美国股票代码:MTA)公布了截至2024年3月31日的三个月的经营和财务业绩。有关截至2024年3月31日的三个月的简明中期合并财务报表以及随附的管理层讨论和分析的完整详情,请参阅公司在SEDAR+(www.sedarplus.ca)或EDGAR(www.sec.gov)上提交的文件。鼓励股东访问公司的网站www.metallaroyalty.com。

Metalla总裁兼首席执行官布雷特·希思评论说:“在2023年12月完成与Nova Royalty的合并之后,我们在2024年第一季度专注于整合和精简我们的业务。现在,我们将继续寻求能够增加股东利益的收购,并寻找完善我们目前的特许权使用费组合以实现价值最大化的方法。”

财务要闻

在截至2024年3月31日的三个月中,公司:

- 2 -

资产更新

根据相关项目所有者公开提交的信息,以下是截至2024年3月31日的三个月以及随后期间公司某些资产的最新情况:

La Encantada

2024年4月16日,First Majestic Silver Corp.(“First Majestic”)宣布在2024年第一季度从La Encantada生产33盎司黄金和0.5摩兹白银。First Majestic还宣布,最近钻了一口水井,确定了矿场抗旱的重要水资源。First Majestic预计第二季度的矿石产量将有所提高,预计将在第三季度恢复到历史水平。

Metalla在2024年第一季度从La Encantada累积了48名GEO。

Metalla对拉恩坎塔达矿生产的黄金持有100%的GVR特许权使用费,每年限额为1.0 Koz。

El Realito

2024年4月25日,Agnico Eagle Mines Ltd.(“Agnico”)报告称,印度2024年第一季度的黄金总产量为10.6Koz。Agnico还重申了其先前提供的2024年指导方针,该指导方针已于2024年2月15日披露了印度的25-30Koz黄金。Agnico表示,预计产量将来自堆浸垫的残留浸出,预计将持续到2024年底。

Metalla 在 2024 年第一季度从 El Realito 累积了 177 个 GEO。

Metalla持有El Realito矿床2.0%的NSR特许权使用费,该矿床的回购权为1.0%,价格为400万美元。

码头

2024年5月1日,Coeur Mining Inc.(“Coeur”)报告称,2024年第一季度Koz黄金产量为20.4%,并继续重申Wharf对2024年的全年预期为86-96Koz黄金。2024年的勘探工作将旨在通过扩建和填充钻探在Wharf增加额外的矿产储量。

- 3 -

Metalla 在 2024 年第一季度从 Wharf 累积了 173 个 GEO。

Metalla 持有 Wharf 矿山的 1.0% 的 GVR 特许权使用费。

阿兰扎祖

2024 年 4 月 8 日,Aura Minerals Inc.(“Aura”)宣布,2024 年第一季度 Aranzazu 的总产量为 25,001 个 GEO (由 Aranzazu 定义),同时继续重申2024年Aranzazu的指导方针,该指导方针已于2024年2月20日披露了94-108个Koz GEO(由阿兰扎祖定义)。此外,Aura在2024年3月的公司简报中表示,一项29,400米的钻探活动正在进行中,测试GH和Cabrestante连接的连续性,目标是增加矿产储量和资源,同时在埃尔科布雷和阿兰扎祖延伸部分进行钻探。2024年4月1日,Aura宣布在阿兰扎祖共完成了24,841米的钻探,目的是将已知的推断资源转化为指示的资源。

Metalla 在 2024 年第一季度从 Aranzazu 累积了 200 个 GEO。

Metalla持有阿兰扎祖矿1.0%的NSR特许权使用费。

全新 Luika

2024年4月25日,Shanta Gold Limited(“Shanta”)报告称,它于2024年第一季度在坦桑尼亚的NLGM生产了13.0科兹的黄金和20.7科兹的白银。Shanta还重申了他们在2024年1月22日披露的2024年指导方针,即NLGM的黄金含量为70-74 Koz。

Metalla在2024年第一季度从NLGM累积了26名GEO。

Metalla持有Silverback15%的权益,Silverback的唯一业务是在NLGM上接收和分配100%的白银,持续成本为现货白银价格的10%。

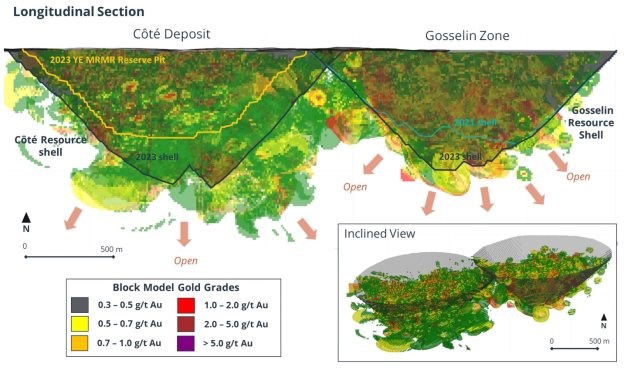

Côte-Gosselin

在2024年3月31日的新闻稿中,IAMGOLD Corporation(“IAMGOLD”)宣布在Côté进行首次淘金,调试活动进展顺利,符合预期,包括破碎、HPGR和加工回路的业绩。IAMGOLD表示,Côté的下一步工作是重点在第三季度将业务提高到商业生产,以实现年内以90%的吞吐率退出的目标。IAMGOLD还表示,Côté在2024年的产量指导保持不变,为220-290科兹黄金。

在2024年2月15日的新闻稿中,IAMGOLD还宣布,戈斯林矿产资源的估计值有所增加,1.613亿吨的指示资源黄金总量为440万盎司,金为0.85克/吨,1.239亿盎司的推断资源金盎司,0.75克/吨金。计划进行技术研究,以推进冶金测试,进行采矿和基础设施研究,以审查可能将Gosselin纳入未来Côté矿山寿命计划的备选方案。IAMGOLD宣布计划在戈斯林的资源划定钻探计划支出为500万美元,IAMGOLD在2024年2月的公司报告中还表示,预计将于2024年在戈瑟林完成35,000米的勘探钻探。请参阅Côté和Gosselin纵向部分的图 1,该部分概述了矿产资源的当前范围和资源扩张的机会。

- 4 -

图 1:Gosselin 复合材料纵向截面(来源:IAMGOLD 于 2024 年 2 月 15 日发布的新闻稿)

Metalla持有1.35%的NSR特许权使用费,涵盖了Côté储量和资源估计值的不到10%,涵盖了Gosselin资源估算的所有内容。

塔卡塔卡

2024年4月24日,第一量子矿业有限公司(“First Quantum”)在其2024年第一季度MD&A中表示,萨尔塔省矿业秘书处将继续审查塔卡塔卡项目的环境和社会影响评估。First Quantum仍然乐观地认为将在2024年获得批准。First Quantum还指出,阿根廷总统哈维尔·米莱已向国会提出一项新法案,为包括采矿业在内的某些领域的巨额投资提供特殊激励措施。

Metalla持有塔卡塔卡0.42%的NSR特许权使用费,但要根据可行性研究中的探明储量乘以所有适用商品的现行市场价格进行回购。

- 5 -

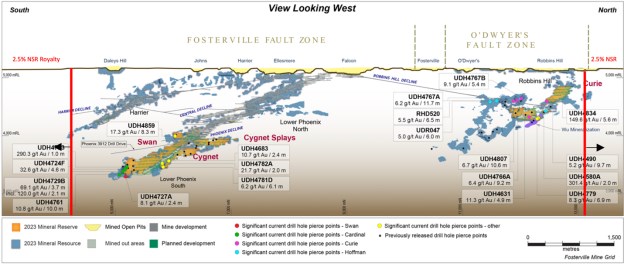

福斯特维尔

2024年2月15日,Agnico报告了2023年在福斯特维尔矿完成的钻探计划的结果。菲尼克斯地区的重要亮点包括3.7米以上的69.1克/吨黄金,包括2.1米以上的Cardinal结构中的120克/吨黄金。此外,在菲尼克斯地区,新发现的矿化趋势中一个名为Peregrine Zone的亮点钻孔在8.3米处与17.3克/吨的黄金相交。有关Agnico福斯特维尔纵向断面上接近矿化的特许权使用费边界的估算值,请参见图 2。

2024年,Agnico还表示,预计将花费1,090万美元进行38,700米的钻探,重点是扩大下菲尼克斯和罗宾斯山的矿产储量和矿产资源。另有1170万美元的预算用于36,500米的钻探,以测试新的地质目标,包括在哈里尔进行地下延伸勘探。

图 2:福斯特维尔复合材料纵向截面 (来源:Agnico 于 2024 年 2 月 15 日发布的新闻稿)

Metalla持有福斯特维尔采矿许可证的北部和南部延伸部分以及土地一揽子计划中的其他地区的2.5%的GVR特许权使用费。

奋斗

2024年4月11日,多金属资源公司(“多金属”)宣布,正在进行的奋进矿山计划的优化已经确定了可能增加矿石储量的更多矿石来源。此外,矿山开发的项目融资和战略伙伴关系讨论正在取得进展。

2023 年 10 月 16 日,多金属在 Endeavor 发布了一项强有力的矿山重启研究。Polymetals宣布,矿山寿命最初为10年,可生产9.8摩兹银、210万吨锌和62万吨铅,其首次精矿产量目标是在 H2-2024。该研究产生了2.01亿澳元的税前净现值,折扣率为8%,内部回报率为91%,支出估计为2370万澳元。

对于奋进号生产的铅、锌和银,Metalla持有4.0%的NSR特许权使用费。

- 6 -

柯克兰和阿拉斯加州北部合并

2024年4月25日,Agnico宣布近地表矿床的生产将在2024年第一季度继续进行,而AK矿床的开发有望在2024年第四季度进行初始生产。在AK矿床的填充钻探中,在AK矿床的东部浅水区,在5.0米处与11.8 g/t黄金的突出截距相交。

2024年2月15日,Agnico宣布,计划于2024年上半年在马卡萨工厂处理近地表矿床的生产,并于2024年下半年在拉龙德5区工厂进行加工。AK矿床的生产预计将于2024年下半年开始,计划在拉龙德工厂进行加工。Agnico预测,这两个矿床的产量在2024年约为19Koz,从2025年到2028年约为35-50Koz,金产量在35-50Koz之间,AK地区仍有未来矿产资源增长的前景。此外,Agnico报告了最新的矿产储量估计值为160科兹的可能储量,为6.69克/吨黄金,最新的矿产资源估计为37科兹的指示资源为6.95克/吨黄金,推断资源52克/吨黄金。

Metalla持有合并后的柯克兰和北阿拉斯加州房产的NSR特许权使用费为0.45%。

Tocantinzinho

2024 年 4 月 11 日,G Mining Ventures Corp.(“G Mining”)报告称,Tocantinzinho项目已完成87%,H2-2024 的商业化生产仍在按计划和预算进行中。G Mining还表示,每天的预生产活动已超过5万吨,共从起始矿中挖掘了1140万吨材料,调试活动于4月开始,首先是初级破碎机和矿石回收系统。

Metalla 在 Tocantinzinho 持有 0.75% 的 GVR 特许权使用费。

Wasamac

2024年4月25日,Agnico报告称,利益相关者参与计划继续推进,同时评估了Wasamac的最佳采矿率和加工方案。2024年2月15日,Agnico报告了2023年在瓦萨马克完成的填充和转化钻探的结果,其亮点是13.4米以上的黄金截获量为4.9克/吨,18.8米以上的2.8克/吨黄金,3.9米以上的4.4克/吨黄金。在野猫区,重要的亮点包括超过20.6米的3.6克/吨黄金和超过4.1米的5.6克/吨黄金。Agnico计划在2024年花费280万美元在Wasamac进行16,700米的钻探,并将继续评估各种情景,以确定Wasamac的最佳采矿速度和铣削策略。

Metalla持有Wasamac项目1.5%的NSR特许权使用费,但将以750万加元的价格回购0.5%。

城堡山

2024年5月8日,Equinox Gold Corp.(“Equinox”)在其2024年第一季度MD&A中报告说,城堡山的地质测绘和河道采样的地表勘探计划预计将于2024年第三季度开始,主要目标是对先前发现的暴露在地表的矿化进行采样,以便将来的矿产资源估算中使用。Equinox还报告说,矿山许可修正计划已提交给牵头县和BLM机构,后者于2023年初审查了该计划的完整性。Equinox收到了BLM的决定,即该计划已于2024年第一季度完成。在与BLM、圣贝纳迪诺县和城堡山签署谅解备忘录后,环境影响声明初稿的起草工作将在2024年和2025年进行。

- 7 -

Metalla在城堡山矿山的南圆顶地区持有5.0%的NSR特许权使用费。

西赤叶区

2024 年 4 月 25 日,Agnico 宣布 Akasaba West 于 2024 年 2 月 1 日实现商业化生产。预计Akasaba West将为Goldex综合体提供灵活性,每天出产1,750吨黄金,品位为0.84克/吨,铜含量为0.48%。2024 年 2 月 15 日,Agnico 宣布,Akasaba West 预计每年将贡献大约 12 Koz 的黄金和 2.3 万吨铜。

Metalla持有Akasaba West项目的2.0%的NSR特许权使用费,但须获得210Koz的黄金豁免。

La Guitarra

2024年2月8日,Sierra Madre黄金和白银有限公司(“Sierra Madre”)提供了拉吉塔拉的最新开发进展,包括定于2024年第二季度完成的矿山重启研究的积极进展。此外,Sierra Madre获得了爆炸物许可证的延期,所有其他作业许可证仍然有效,信誉良好。矿山重启研究将侧重于每天350吨的初始产量,并评估将回路增加到每天500吨以上。2024年5月8日,Sierra Madre宣布,First Majestic已向他们提供500万美元的贷款,用于关键采矿设备、加工设施升级、磨机维修、全员人员配置安排以及准备重启运营的最后地下开发的主要订单。

Metalla持有La Guitarra2.0%的NSR特许权使用费,但需要以200万美元的价格进行1.0%的回购。

拉帕里拉

通过2023年12月5日、2024年1月4日、2024年1月29日和2024年2月22日的多份新闻稿,Silver Storm Mining Ltd.(“Silver Storm”)发布了在拉帕里拉钻探的截获量,分别为超过14.8米的500克/吨AgeQ、超过14.6米的1,810克/吨AgeQ和超过13.05米的911克/吨AgeQ。

Silver Storm还宣布计划发布一项技术研究和采矿计划,以支持未来重启采矿和加工,目标是2025年中期。

Metalla持有La Parrilla的2.0%的NSR特许权使用费。

- 8 -

十五英里直播

2024年4月24日,圣芭芭拉有限公司(“圣芭芭拉”)报告称,在更新十五英里溪的环境和社会影响研究方面取得了重大进展,社区磋商正在进行中。2023年10月10日,圣芭芭拉报告了最新的十五英里溪预可行性研究(“PFS”)的结果。PFS提议矿山寿命为11年,平均每年生产55-60科兹,现金成本为992美元/盎司。圣芭芭拉表示,开发最早可能在2026年开始。

Metalla持有十五英里溪项目1.0%的NSR特许权使用费,在Plenty和Seloam Brook矿床上持有3.0%的NSR特许权使用费。

蒙特克莱格

2023年12月5日和2024年1月17日,GFG Resources Inc.报告了安大略省蒂明斯蒙特克莱格矿床在12.8米以上的黄金截获量为4.79克/吨,12.8米以上的黄金截获量为3.09克/吨。

Metalla持有蒙特克莱格房产的1.0%的NSR特许权使用费。

Camflo

2023年10月26日,Agnico报告说,下一阶段的勘探钻探从Camflo物业开始。2023年6月20日,Agnico报告说,它完成了超过14,000米的钻探,这标志着自1992年关闭过去的1.6莫兹矿床以来的第一个勘探钻探计划。多个区域报告的重大结果包括81米以上的1.5克/吨黄金,超过38.7米的3.3克/吨的黄金,超过16.2米的3.2克/吨的黄金,超过7.1米的3.7克/吨的黄金,超过20.3米的1.6克/吨的黄金。Camflo的第二阶段勘探钻探将测试矿化的潜在横向延伸并填充已知区域。Agnico认为,矿化可以通过露天矿开采,然后在4公里外的加拿大马拉蒂克磨坊进行加工。

Metalla持有Camflo矿1.0%的NSR特许权使用费,该矿位于加拿大马拉蒂克矿东北约4公里处。

Detour DNA

2024 年 2 月 15 日,Agnico 报告称,在 Detour West 保护区矿坑边缘以西 2.5 千米的钻探长度上的 Detour 进行了地下钻探。亮点包括超过12.6米的18.3克/吨黄金,超过2.7米的7.8克/吨的黄金,以及超过22.4米的6克/吨的黄金。

Metalla在Detour West保护区矿坑边缘以西约7公里处的Detour DNA地产持有2.0%的NSR特许权使用费。

- 9 -

合格的人

本新闻稿中包含的技术信息已经过地质学家理学硕士、安大略省专业地球科学家协会和魁北克地质学家协会成员查尔斯·博德里的审查和批准。按照《国家仪器》43-101 的定义,Beaudry 先生是 QP- 矿产项目披露标准(“NI 43-101”)。

关于 METALLA

Metalla是一家贵金属和基本金属特许权使用费和流媒体公司,专注于黄金、白银和铜的特许权使用费和流媒体业务。Metalla通过多样化和不断增长的特许权使用费和资金组合为股东提供杠杆金属敞口。我们在当前和未来产生现金的资产基础上的坚实基础,加上经验丰富的团队,为Metalla提供了成为下一个大宗商品周期领先的黄金、白银和铜公司之一的道路。

欲了解更多信息,请访问我们的网站 www.metallaroyalty.com

代表 METALLA ROYALTY & STREAMING LTD.

“布雷特·希思”(签名)

总裁兼首席执行官

联系信息

Metalla Royalty & Streaming 有限公司

布雷特·希思,总裁兼首席执行官

电话:604-696-0741

电子邮件:info@metallaroyalty.com

克里斯蒂娜·皮隆,投资者关系

电话:604-908-1695

电子邮件:kristina@metallaroyalty.com

网站:www.metallaroyalty.com

多伦多证券交易所及其监管服务提供商(该术语在多伦多证券交易所的政策中定义)均不对本新闻稿的充分性或准确性承担责任。

- 10 -

非国际财务报告准则财务指标

Metalla在本新闻稿中纳入了某些不具有《国际财务报告准则》(IFRS)规定的任何标准化含义的绩效指标,包括(a)可归因黄金当量盎司(GEO),(b)每个应占GEO的平均现金成本,(c)每个可归因GEO的平均已实现价格,(d)每个归属GEO的营业现金利润率,以及(e)调整后的息税折旧摊销前利润。该公司认为,除了根据国际财务报告准则制定的传统指标外,某些投资者还使用这些信息来评估公司的业绩和产生现金流的能力。

(a) 可归因的地球观测点

应占GEO是一种非国际财务报告准则的财务指标,由归属于公司的黄金盎司组成,计算方法是公司在该期间从应付的黄金、白银、铜和其他金属盎司中获得的收入除以相关时期的伦敦黄金平均固定价格。在之前的时期,GEO包括的金额是通过将公司在该期间从衍生特许权使用费资产中收到或应计的现金除以相关时期的伦敦固定黄金平均价格计算得出。该公司提供可归因的GEO,因为它认为某些投资者使用这些信息来评估公司的业绩,而贵金属采矿业的其他流媒体和特许权使用费公司在类似的基础上公布业绩。截至2024年3月31日的三个月,该公司的应占GEO为:

| 在此期间可归因的GEO: | |||

| 码头 | 173 | ||

| El Realito | 177 | ||

| La Encantada | 48 | ||

| 阿兰扎祖 | 200 | ||

| NLGM | 26 | ||

| 归属 GEO 总数 | 624 |

(b) 每个可归因GEO的平均现金成本

每个应占GEO的平均现金成本是非国际财务报告准则的财务指标,其计算方法是将公司的总现金销售成本(不包括损耗)除以应占GEO的数量。该公司公布了每股应占GEO的平均现金成本,因为它认为某些投资者利用这些信息来评估公司的业绩,而贵金属采矿业中其他在类似基础上公布业绩的流媒体和特许权使用费公司相比较。截至2024年3月31日的三个月,公司每股应占GEO的平均现金成本为:

| NLGM 的销售成本 | $ | 5 | |

| 销售的现金成本总额 | 5 | ||

| 归属 GEO 总数 | 624 | ||

| 每个归属 GEO 的平均现金成本 | $ | 8 |

(c) 每个归属 GEO 的平均已实现价格

每个应占GEO的平均已实现价格是一项非国际财务报告准则的财务指标,其计算方法是将公司的收入(不包括固定特许权使用费支付所得的任何收入)除以应占GEO的数量。该公司公布了每股应占GEO的平均已实现价格,因为它认为某些投资者利用这些信息来评估公司的业绩,而贵金属采矿业中其他流媒体和特许权使用费公司在类似的基础上公布业绩。截至2024年3月31日的三个月,公司每股应占GEO的平均已实现价格为:

| 特许权使用费收入(不包括固定特许权使用费) | $ | 1,238 | |

| 来自 NLGM 的收入 | 54 | ||

| 直播和特许权使用费权益的销售 | 1,292 | ||

| 出售的归属 GEO 总数 | 624 | ||

| 每个归属 GEO 的平均已实现价格 | $ | 2,069 |

(d) 每个归属GEO的营业现金利润率

每个归属GEO的营业现金利润率是非国际财务报告准则的财务指标,其计算方法是从每个可归属GEO的平均已实现价格中减去每个归属GEO的平均已实现价格。该公司公布了每股应占GEO的营业现金利润率,因为它认为某些投资者利用这些信息来评估公司的业绩,与贵金属采矿业中其他在类似基础上公布业绩的流媒体和特许权使用费公司进行比较。

- 11 -

(e) 调整后的息税折旧摊销前利润

调整后的息税折旧摊销前利润是一项非国际财务报告准则财务指标,不包括净所得税、财务成本、损耗、减值费用、外币收益/亏损、股份支付和非经常性项目。管理层使用调整后的息税折旧摊销前利润来评估公司的经营业绩,规划和预测其运营,评估杠杆水平和流动性指标。该公司之所以公布调整后的息税折旧摊销前利润,是因为它认为某些投资者使用这些信息来评估公司的业绩,而贵金属采矿业的其他流媒体和特许权使用费公司在类似的基础上公布业绩。但是,调整后的息税折旧摊销前利润并不代表也不应被视为国际财务报告准则确定的经营活动提供的净收益(亏损)或现金流的替代方案。截至2024年3月31日的三个月,公司调整后的息税折旧摊销前利润为:

| 净亏损 | $ | (1,732 | ) |

| 调整为: | |||

| 利息支出 | 504 | ||

| 财务费用 | 85 | ||

| 所得税条款 | 10 | ||

| 枯竭 | 763 | ||

| 外汇收益 | (101 | ) | |

| 基于股份的付款 | 549 | ||

| 调整后 EBITDA | $ | 78 |

(e) 调整后的营运资金

调整后 营运资金是一项非国际财务报告准则衡量标准,其计算方法是将公司的流动资产减去其流动负债,不包括可转换贷款额度。公司列报了经可转换贷款机制调整后的营运资金,因为将可转换贷款机制归类为流动负债是由国际财务报告准则分类要求的变化推动的,而不是因为公司预计该负债将在未来十二个月内以现金结算。该公司认为,将可转换贷款机制排除在调整后的营运资金之外,可以更准确地反映公司的流动性。调整后的营运资金不是国际财务报告准则下的标准化财务指标,因此可能无法与其他公司提出的类似指标进行比较。截至2024年3月31日,公司调整后的营运资金为:

| 流动资产总额 | $ | 13,022 | |

| 减去: | |||

| 流动负债总额 | (15,183 | ) | |

| 营运资金 | (2,161 | ) | |

| 调整为: | |||

| 可转换贷款机制 | 12,510 | ||

| 调整后的营运资金 | $ | 10,349 |

有关上述非国际财务报告准则财务指标的数字对账,请参阅公司截至2024年3月31日的三个月的管理与分析报告,该报告可在SEDAR+上查阅,网址为www.sedarplus.ca。这些非国际财务报告准则财务指标的列报旨在提供额外信息,不应孤立地考虑,也不应作为根据《国际财务报告准则》编制的业绩衡量标准的替代品。其他公司可能会以不同的方式计算这些非国际财务报告准则财务指标。

技术和第三方信息

Metalla对Metalla(或其任何子公司)持有特许权使用费、股权或其他权益的房产的使用权有限(如果有)。Metalla依赖 (i) 矿山或地产的经营者及其合格人员向Metalla提供技术或其他信息,或 (ii) 公开的信息来准备与Metalla持有特许权使用费、直播或其他权益的矿山或财产的财产和运营有关的披露材料,并且通常独立核实此类信息的能力有限或根本没有。尽管 Metalla 不知道此类信息可能不准确,但无法保证此类第三方信息的完整或准确。运营商公开报告的一些信息可能涉及比Metalla的特许权使用费、直播或其他权益所涵盖的面积更大的财产。Metalla的特许权使用费、流通费或其他权益可以涵盖不到100%,有时只能涵盖公开报告的矿产储量、资源和财产产量的一部分。

除非另有说明,否则本新闻稿中包含或提及的技术和科学披露,即including 任何references 矿产资源或矿产储量,均根据加拿大NI 43-101 编写,这与美国证券的要求有很大不同Exchange 委员会(“SEC”)applicable 致美国国内发行人。因此,本新闻release 中包含或引用的科学和技术information 可能无法与受美国证券交易委员会报告和disclosure 要求约束的美国公司提供的public 类似信息相提并论。

- 12 -

“推断的矿产资源” 的存在存在存在很大的不确定性,theireconomic 和法律可行性也存在很大的不确定性。不能假设推断的矿产资源的全部或任何部分将ever 归入更高的类别。upgraded此处提供的历史结果或可行性模型并不能保证or 对future 业绩的预期。

关于前瞻性陈述的警示说明

本新闻稿包含适用证券立法所指的 “前瞻性信息” 和 “前瞻性陈述”(统称为 “前瞻性陈述”)。此处的前瞻性陈述仅在本新闻稿发布之日作出,除非适用法律要求,否则公司不打算也不承担任何义务更新或修改这些陈述。

全部 此处包含的陈述涉及我们预计在futureareforward 类声明中发生的事件或事态发展。通常,前瞻性陈述可以通过使用类似forward 的术语来识别,例如 “计划”、“预期”、“预期”、“预算”、“计划”、 “估计”、“预测”、“预测”、“项目”、“打算”、“目标”, “目标”、“预期” 或 “相信” 或variations(包括负面变体)或者可能是陈述identifiedto 某些行为 “可能”、“可以”、“应该”、“会”、“可能” 或 “将” 被采取的效果,occur 或者成为achieved。本新闻稿中的前瞻性陈述包括但不限于声明regarding:Metalla的未来事件或未来表现; 公司特许权使用费purchase 交易的完成;the 公司的计划和目标;the 公司的计划和目标未来的财务和operational 业绩; 对公司拥有的直播和特许权使用费权益的预期;theMetalla 对未来付款义务、合同承诺和或有承诺的履行情况; 未来在应急支付或满意度方面取得的任何里程碑的成就consideration byMetalla;the 的未来可用性funds,包括根据可转换贷款机制(经修订或补充)的提款; 可转换贷款机制(经修订或补充)下的effective 提款利率and 其寿命expectancy;theMetalla 根据可转换贷款机制(经修订或补充)提取的资金的未来转换; Metalla在可转换贷款机制下必须支付的金额和适用的汇率; 业主完成已宣布的资金钻探计划、资本支出和other 计划活动in 与which 上的房产有关的公司及其子公司持有特许权使用费or 直播权益以及expected 开始的时机;production 还有我的寿命估计或预测at 公司及其子公司持有的房产royaltyor 直播权益; 未来disclosure 业主和预期时机thereof;the 业主完成announced 资本支出计划;La Encantada 矿石吞吐率的提高及其时机; La 2024 年的预期产量指导印度在埃尔雷利托的矿床; El Realito的产量将来自堆浸垫的剩余浸出,并将持续一年——end 2024; Wharf 2024 年的预期产量预期; 码头2024年勘探工作的重点;码头朱诺矿床的扩建和填充钻探; 阿兰扎祖的钻探活动以及增加矿产储量和资源的目标; NLGM 2024 年的预期产量指导;Côté Gold Project 将运营提高到商业化生产; Côté Gold Project 2024 年的预期产量指导; 技术研究计划完成测试工作和研究,以优化将 Gosselin 纳入未来的 Côté Life-of-矿山计划; 计划于 2024 年在 Gosselin 进行的钻探计划及相关支出; 环境与社会项目获得批准塔卡塔卡的影响评估及其预期的timing; 福斯特维尔计划于2024年进行的钻探计划及相关支出; Endeavor的预计开始生产及其预计时间; Endeavor的预期支出;Endeavor的预期支出;Endeavor的预期矿山寿命和产量;预期的矿山寿命和产量;AK 矿床的开始生产及其预计时间; AK 矿床的生产加工及其预期时间; 托坎丁齐尼奥开始商业化生产及其预期的资金和时间;托坎丁齐尼奥开始调试活动及其时间; Wasamac 计划于 2024 年进行的钻探计划以及相关支出; Agnico 对 Wasamac 最佳采矿速率和铣削策略的评估; 地质测绘和河道采样地表勘探计划的开始和重点at CastleMountain 及其时机; 相关工作2024年和2025年城堡山环境影响声明的初步草案;与BLM、圣贝纳迪诺县和城堡山签订谅解备忘录; 预计Akasaba West将为Goldex综合大楼提供灵活性;the Akasaba West的预计产量;关于拉吉塔拉矿的矿山重启研究的完成和重启研究的重点及其预计时间;塞拉马德雷从First Majestic获得的用于拉吉塔拉的贷款收益的预期用途; 发布的拉帕里拉矿山重启研究和计划及其预计时间;十五英里溪的预期矿山寿命、生产和现金成本; 十五英里溪的开发开始和预期其时机; Camflo 勘探钻探的第二阶段,以及矿化和填充known 区域潜在横向延伸的测试;Agnico 对露天采矿和 Camflo 加工地点的看法;royalty 矿业所有者或矿业项目运营商应向 Metalla 支付的款项pursuant 至each 特许权使用费interest;the Metalla 以及矿产储量和资源的未来展望estimatestheMetalla 已经或提议收购权益的房产;future 金、白银和铜的价格; 其他与之相关的潜在开发项目或取得的成就counterparties 用于公司的直播和royalty 协议,以及与公司拥有或可能拥有直播权益或特许权使用费权益的矿山和other 房产有关的协议;acquire 成本和其他financial 或经济指标;prospective 交易;growth 和成就;融资和adequacy 资本; 未来分红的支付;future 股权的公开发行和/或私募配售,debt 或混合股票;以及the 公司为其当前运营需求和capital 项目提供资金的能力。

- 13 -

这样 前瞻性陈述反映了管理层当前的信念,基于management 可获得的信息currently。前瞻性陈述基于对未来业绩的预测、estimates 尚未确定的and 假设虽然管理层认为这些假设是reasonable,但本质上受重大业务、economic 和竞争不确定性的影响,以及contingencies。前瞻性陈述受各种已知和unknown 风险以及uncertainties 的影响,其中许多风险超出了 Metalla 的控制或预测能力,这可能会导致Metalla 的实际业绩、表现或成就与所表达的业绩、表现或成就存在重大差异或implied 因此,are 是根据对此类风险、不确定性以及本文提出的其他factors 的假设而制定的,包括但不包括limited 到:与大宗商品价格波动相关的风险;对采矿业务的控制absenceMetalla 将根据gold 流、白银流和其他协议purchase 贵金属,或者将从中获得特许权使用费paymentspursuant 作为冶炼厂净回报、压倒一切的特许权使用费总额,value 特许权使用费总额和其他特许权使用费agreements 或interests 以及与这些采矿业务相关的风险,包括与international 业务、政府和environmental 监管、延误相关的风险在矿山建设和operations 中,采矿和当前勘探的实际结果activities、经济evaluations 的结论以及计划完善后项目参数的变化;与之相关的风险exchange 评分fluctuations;直播和特许权使用费的付款可能会延迟或永远无法支付;risksrelated 依赖于 Metalla关于公开披露和其他information 矿山或projectsunderlying 其直播and 特许权使用费;that 一些特许权使用费或streams 可能受限制或禁止disclosureregardingthoseroyalties 和直播的confidentiality 安排的约束;business Metalla 可以获得或正在追求的机会; 那Metalla 的现金流dependent 来自他人的活动;Metalla 从operating 活动中获得的现金流为负数inthe;that 一些特许权使用费和直播权益受其他interest 持有者的权利的约束;thatMetalla 的特许权使用费和streams 可能存在未知缺陷; 风险与Metalla 的两项material 资产the Côté 房产和 Taca Taca 有关财产; 与一般business 和经济相关的风险conditions; 与全球financial 状况、地缘政治事件和其他不确定性相关的风险;risksrelated 到流行病,pandemics 或other 公共卫生危机,包括 COVID-19 全球健康pandemic,以及其他spreadvirusespathogens,以及potential 它对 Metallabusiness、运营和财务的影响condition;that Metalla 取决于其关键人员; 给 Metalla 的财务控制带来了related 的风险; 股息policy 和future 支付股息;competition; 那个project 运营商可能不遵守contractual 义务; Metalla 的royalties 和直播可能是unenforceable; 与 Metalla 董事和高级管理人员感兴趣的conflicts 相关的风险; 那Metalla 可能not 将来能够获得足够的financing; 给 Metalla 的current 信贷额度和融资协议带来了related 的风险;litigation;title、与interests 有关 Metalla 持有或may 收购royalty、直播或其他物业的许可证或license 争议interest;government 实体对税法或实施情况的解释of 新税法;changes 在影响 Metalla 的税法中; 风险与anti-贿赂和反腐败有关laws;信贷和liquidity 风险;与 Metalla 信息系统和网络相关的风险security; 风险posed 由活动家撰写shareholders; 那个 Metalla 在正常情况下可能会遭受声誉损害business;risksrelated 用于收购、投资或开发资源项目; 适用于which Metalla 房产的owners 和operators 风险持有权益; 勘探、开发和operating 风险;risks 与气候变化有关;environmental 风险;that 矿山作业的勘探和development 活动受广泛法律的约束andrelatedregulations; 矿山的operation 或project 需要获得和维护来自 的许可证governmentalauthorities; 风险associated 收购和维护采矿基础设施;that Metalla'ssuccess 是dependent 来自运营商员工的努力;risks 与矿产资源和mineral 储量有关estimates;that 矿业枯竭可能无法被新矿物的发现所取代reserves; 那operators '采矿业务aresubject 面临可能无法投保的风险against; 风险related 与土地所有权有关; 与国际业务相关的风险;risks 与经营有关countries 与developing 经济体;risks 与mines 或projects 的建设、开发和expansion 有关; 与在目前或以前有人居住的地区运营相关的风险or 使用了byindigenous 人们; 在某些司法管辖区,Metalla 必须允许个人从thatjurisdiction 持有Metalla 在该司法管辖区的子公司的nominal 权益;stock 的波动性market;that 现有证券持有人may 被稀释;risks 与 Metalla 的公开披露有关obligations;risks 与债务或equity 证券的未来销售或发行有关;相关的风险with 公司的贷款额度; 那无法保证Metalla 证券的活跃交易market 会持续下去; 与执行针对 Metalla 的民事判决相关的风险;risksrelating to Metalla 可能是一家被动的 “外国投资公司”,意思是ofU 美国联邦税laws;以及在 “风险因素” 标题下披露的其他风险和不确定性在the 公司最新的年度Information 表格、40-F 表年度报告和其他文件filed 中,在 SEDAR+ 网站www .sedarplus.ca 上与加拿大证券regulatory 当局一同提交或提交给加拿大证券权威机构,以及美国证券交易委员会EDGAR 网站位于www .sec.gov。尽管我们试图确定可能导致实际行动、events 或结果与前瞻性陈述中描述的结果存在重大差异的重要因素,但可能有other 个因素导致actions、事件或结果不符合预期、估计或预期。can 无法保证前瞻性statements 会被证明是准确的,因为实际结果和future 事件可能与此类预期statements 中的预期存在重大差异。因此,读者should 不要过分依赖前瞻性陈述。除非适用的证券法要求,否则我们没有义务to 更新或alter 任何前瞻性陈述。由于set forthabove 的原因,不应过分依赖前瞻性陈述。