管理层的讨论与分析

在截至2024年3月31日的三个月中

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

将军

该管理层对Metalla Royalty & Streaming Ltd.(“公司” 或 “Metalla”)的讨论和分析(“MD&A”)旨在帮助读者了解影响Metalla及其子公司业绩的重要因素以及可能影响其未来业绩的因素。本MD&A自2024年5月14日起编制,应与公司截至2024年3月31日的三个月的简要中期合并财务报表及其相关附注一起阅读,后者是根据国际会计准则理事会(“IASB”)发布的《国际财务报告准则》(“IFRS”)编制的,适用于编制包括国际会计准则第34号——中期财务报表在内的中期财务报表报告。鼓励读者查阅公司截至2023年12月31日止年度的经审计的年度合并财务报表、相应的财务报表附注以及相关的年度管理与分析。

与公司相关的其他信息可在SEDAR+的www.sedarplus.ca和美国证券交易委员会网站www.sec.gov的EDGAR栏目上查阅。

索引

| 公司概述 | 3 |

| 公司亮点 | 3 |

| 特许权使用费和直播投资组合 | 4 |

| 外表 | 13 |

| 季度业绩摘要 | 14 |

| 运营结果 | 15 |

| 流动性和资本资源 | 15 |

| 与关联方的交易 | 19 |

| 资产负债表外安排 | 19 |

| 拟议的交易 | 19 |

| 承诺 | 20 |

| 金融工具 | 21 |

| 非国际财务报告准则财务指标 | 23 |

| 关键会计估计和判断 | 25 |

| 财务报告的披露控制和内部控制 | 25 |

| 风险因素 | 26 |

| 合格人员 | 27 |

| 技术和第三方信息 | 27 |

| 关于前瞻性陈述的警示声明 | 27 |

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

公司概述

Metalla是一家贵金属和基本金属特许权使用费和流媒体公司,专注于收购金、白银和铜金属购买协议、净冶炼厂回报(“NSR”)特许权使用费、总价值回报(“GVR”)特许权使用费、净利润利息(“NPI”)、总收益(“GP”)特许权使用费、价格参与(“PP”)特许权使用费,采矿项目的净收益(“NP”)特许权使用费和非经营权益,这些权益使持有人有权获得该项目生产的金属总收入的一定百分比或分别扣除指定成本(如果有)后项目生产的金属总收入的百分比。该公司的普通股(“普通股”)在多伦多证券交易所风险交易所(“TSX-V”)上市,股票代码为 “MTA”,在美国纽约证券交易所(“纽约证券交易所”)上市,股票代码为 “MTA”。总部和主要地址是加拿大不列颠哥伦比亚省温哥华市格兰维尔街501-543号。

公司亮点

在截至2024年3月31日的三个月中,公司:

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

特许权使用费和直播组合

截至本MD&A发布之日,公司拥有102份特许权使用费、直播和其他权益。其中五项特许权使用费和溪流处于生产阶段,四十二项处于开发阶段,其余处于勘探阶段。

注意事项:

(1) 金:金;银:银;铜:铜;锌:锌;铅:铅。

(2) Kt:千吨;Mt:百万吨;g/t:克每吨;盎司:盎司;Koz:千盎司;Moz:百万盎司;Ktpa:每年千吨;Mtpa:每年百万吨;tpa:每年百万吨;tpd:每天吨。

(3) 澳元:澳元。

(4) 有关完整清单和更多详细信息,请访问该公司的网站 https://www.metallaroyalty.com/。

生产资产

截至本MD&A发布之日,该公司拥有以下处于生产阶段的物业的生产权益:

| 财产 | 操作员 | 地点 | 金属 | 条款 | ||||

| 码头 | 科尔矿业 | 美国南达科他州 | Au | 1.0% GVR | ||||

| 全新 Luika | Shanta Gold | 坦桑尼亚 | 金、银 | 15% Ag Stream | ||||

| El Realito | Agnico Eagle Mines | 墨西哥索诺拉 | 金、银 | 2.0% NSR(1) | ||||

| La Encantada | 第一张雄伟的银牌 | 墨西哥科阿韦拉州 | Au | 100% GVR(2) | ||||

| 阿兰扎祖 | Aura Minerals Inc. | 墨西哥 | Cu-Au-Ag | 1.0% NSR |

(1) 须接受部分回购和/或豁免。

(2) 拉恩坎塔达矿生产的黄金的总值特许权使用费为100%,每年限制为1.0 Koz。

根据相关项目所有者公开提交的信息,以下是截至2024年3月31日的三个月及后续期间某些生产阶段资产的最新情况:

La Encantada

2024年4月16日,First Majestic Silver Corp.(“First Majestic”)宣布在2024年第一季度从La Encantada生产33盎司黄金和0.5摩兹白银。First Majestic还宣布,最近钻了一口水井,确定了矿场抗旱的重要水资源。First Majestic预计第二季度的矿石产量将有所提高,预计将在第三季度恢复到历史水平。

Metalla在2024年第一季度从La Encantada累积了48名GEO。

Metalla对拉恩坎塔达矿生产的黄金持有100%的GVR特许权使用费,每年限额为1.0 Koz。

El Realito

2024年4月25日,Agnico Eagle Mines Ltd.(“Agnico”)报告称,印度2024年第一季度的黄金总产量为10.6Koz。Agnico还重申了其先前提供的2024年指导方针,该指导方针已于2024年2月15日披露了印度的25-30Koz黄金。Agnico表示,预计产量将来自堆浸垫的残留浸出,预计将持续到2024年底。

Metalla 在 2024 年第一季度从 El Realito 累积了 177 个 GEO。

Metalla持有El Realito矿床2.0%的NSR特许权使用费,该矿床的回购权为1.0%,价格为400万美元。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

码头

2024 年 5 月 1 日,Coeur Mining Inc. (”Coeur”)报告称,2024年第一季度Koz黄金产量为20.4%,并继续重申Wharf对2024年的全年86-96Koz黄金的预期。2024年的勘探工作将旨在通过扩建和填充钻探在Wharf增加额外的矿产储量。

Metalla 在 2024 年第一季度从 Wharf 累积了 173 个 GEO。

Metalla 持有 Wharf 矿山的 1.0% 的 GVR 特许权使用费。

阿兰扎祖

2024 年 4 月 8 日,Aura Minerals Inc.(“Aura”)宣布,2024 年第一季度 Aranzazu 的总产量为 25,001 个 GEO (由 Aranzazu 定义),同时继续重申2024年Aranzazu的94-108个Koz GEO的指导方针,该指导方针已于2024年2月20日披露了该指导方针 (由 Aranzazu 定义)。此外,Aura在2024年3月的公司简报中表示,一项29,400米的钻探活动正在进行中,测试GH和Cabrestante连接的连续性,目标是增加矿产储量和资源,同时在埃尔科布雷和阿兰扎祖延伸部分进行钻探。2024年4月1日,Aura宣布在阿兰扎祖共完成了24,841米的钻探,目的是将已知的推断资源转化为指示的资源。

Metalla 在 2024 年第一季度从 Aranzazu 累积了 200 个 GEO。

Metalla持有阿兰扎祖矿1.0%的NSR特许权使用费。

全新 Luika

2024年4月25日,Shanta Gold Limited(“Shanta”)报告称,它于2024年第一季度在坦桑尼亚的NLGM生产了13.0科兹的黄金和20.7科兹的白银。Shanta还重申了他们在2024年1月22日披露的2024年指导方针,即NLGM的黄金含量为70-74 Koz。

Metalla在2024年第一季度从NLGM累积了26名GEO。

Metalla持有Silverback15%的权益,Silverback的唯一业务是在NLGM上接收和分配100%的白银,持续成本为现货白银价格的10%。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

开发阶段资产

截至本MD&A发布之日,公司拥有以下处于开发阶段的物业的特许权使用费或直接利益:

|

财产 |

|

操作员 |

|

地点 |

|

金属 |

|

条款 |

|

西赤叶区 |

|

Agnico Eagle Mines |

|

瓦尔德奥,魁北克 |

|

金、铜 |

|

2.0% NSR(1) |

|

合并后的柯克兰 |

|

Agnico Eagle Mines |

|

安大略省柯克兰湖 |

|

Au |

|

0.45% NSR |

|

Aureus East |

|

奥勒留斯矿业 |

|

新斯科舍省哈利法克斯 |

|

Au |

|

1.0% NSR |

|

大斯普林斯 |

|

Warriedar 资源 |

|

美国内华达州 |

|

Au |

|

2.0% NSR(2) |

|

城堡山 |

|

Equinox Gold |

|

美国加利福尼亚州 |

|

Au |

|

5.0% NSR |

|

CentroGold |

|

BHP |

|

巴西马拉尼昂州 |

|

Au |

|

1.0%-2.0% NSR(6) |

|

铜世界综合体 |

|

哈德贝矿业公司 |

|

美国 |

|

铜钼银 |

|

0.315% NSR(3) |

|

代码 (11) |

|

巴塔哥尼亚金 |

|

阿根廷圣克鲁斯 |

|

金、银 |

|

1.5% NSR |

|

Côté 和 Gosselin |

|

iamGold/住友 |

|

安大略省戈加马 |

|

Au |

|

1.35% NSR |

|

德尔·托罗 |

|

第一张雄伟的银牌 |

|

墨西哥萨卡特卡斯 |

|

银、金 |

|

2.0% NSR |

|

杜蒙特 |

|

沃特顿 |

|

加拿大 |

|

镍钴 |

|

2.0% NSR(1) |

|

奋斗(11) |

|

多金属资源 |

|

澳大利亚新南威尔士州 |

|

锌、铅、银 |

|

4.0% NSR |

|

埃斯佩兰萨 |

|

萨卡特卡斯银 |

|

墨西哥莫雷洛斯 |

|

Ag |

|

20% Ag Stream(5) |

|

十五英里直播(“FMS”) |

|

圣芭芭拉 |

|

新斯科舍省哈利法克斯 |

|

Au |

|

1.0% NSR |

|

FMS(大量存款) |

|

圣芭芭拉 |

|

新斯科舍省哈利法克斯 |

|

Au |

|

3.0% NSR(1) |

|

福斯特维尔 |

|

Agnico Eagle Mines |

|

澳大利亚维多利亚州 |

|

Au |

|

2.5% GVR |

|

加里森 |

|

STLLR 金币 |

|

安大略省柯克兰湖 |

|

Au |

|

2.0% NSR |

|

霍伊尔池塘扩建项目 |

|

纽蒙特公司 |

|

安大略省蒂明斯 |

|

Au |

|

2.0% NSR(1) |

|

华金(11) |

|

泛美白银 |

|

阿根廷圣克鲁斯 |

|

金、银 |

|

2.0% NSR |

|

Josemaria |

|

伦丁矿业 |

|

阿根廷 |

|

Cu-Au-Ag |

|

0.08% NPI(3)(4) |

|

La Fortuna |

|

Minera Alamos |

|

杜兰戈,墨西哥 |

|

金、银、铜 |

|

3.5% NSR(7) |

|

La Guitarra |

|

马德雷山脉金 |

|

墨西哥州、墨西哥 |

|

Ag |

|

2.0% NSR(1) |

|

拉霍亚 |

|

银元 |

|

杜兰戈,墨西哥 |

|

银、铜、金 |

|

2.0% NSR |

|

拉帕里拉 |

|

白银风暴矿业 |

|

杜兰戈,墨西哥 |

|

金、银 |

|

2.0% NSR |

|

喇嘛 |

|

巴里克黄金公司 |

|

阿根廷圣胡安 |

|

Au |

|

2.5% GPR(8) |

|

喇嘛 |

|

巴里克黄金公司 |

|

阿根廷圣胡安 |

|

铜 |

|

0.25% NSR(9) |

|

Lac Pelletier |

|

海事资源 |

|

魁北克省诺兰达 |

|

Au |

|

1.0% NSR |

|

北阿拉斯加州 |

|

Agnico Eagle Mines |

|

安大略省柯克兰湖 |

|

Au |

|

0.45% NSR |

|

NuevaUnión |

|

纽蒙特和泰克 |

|

智利阿塔卡马 |

|

金、铜 |

|

2.0% NSR |

|

Plomosas |

|

GR 银色 |

|

墨西哥锡那罗亚州 |

|

Ag |

|

2.0% NSR(1) |

|

Saddle North |

|

纽蒙特公司 |

|

加拿大 |

|

Cu-Au-Ag |

|

0.25% NSR(3) |

|

圣路易斯 |

|

SSR 采矿 |

|

秘鲁 |

|

金、银 |

|

1.0% NSR |

|

圣马丁 |

|

第一张雄伟的银牌 |

|

墨西哥哈利斯科 |

|

银、金 |

|

2.0% NSR |

|

圣格特鲁迪斯 |

|

Agnico Eagle Mines |

|

墨西哥索诺拉 |

|

Au |

|

2.0% NSR(1) |

|

塔卡塔卡 |

|

第一个量子 |

|

阿根廷 |

|

铜金钼合金 |

|

0.42% NSR(1) |

|

蒂明斯西部扩建部分 |

|

泛美白银 |

|

安大略省蒂明斯 |

|

Au |

|

1.5% NSR(1) |

|

Tocantinzinho |

|

G 矿业风险投资公司 |

|

巴西,帕拉 |

|

Au |

|

0.75% GVR |

|

双金属 |

|

安托法加斯塔 PLC |

|

美国 |

|

铜镍 |

|

2.4% NSR |

|

Vizcachitas |

|

洛斯安第斯铜业 |

|

智利 |

|

铜钼合成 |

|

0.98%;0.49% NSR(10) |

|

Wasamac |

|

Agnico Eagle Mines |

|

魁北克省鲁安-诺兰达 |

|

Au |

|

1.5% NSR(1) |

|

西墙 |

|

盎格鲁/嘉能可 |

|

智利 |

|

铜金钼合金 |

|

1.0% NPR |

|

扎鲁玛 |

|

Pelorus Minerals |

|

厄瓜多尔 |

|

Au |

|

1.5% NSR |

(1) 须接受部分回购和/或豁免。

(2) 须缴纳固定的特许权使用费。

(3) 在享有优先权的前提下,获得额外部分特许权使用费。

(4) 视成交条件而定。

(5) 受付款上限限制。

(6) 前500个Koz的NSR特许权使用费为1.0%,下一个1Moz的NSR特许权使用费为2.0%,之后为1.0%的NSR特许权使用费。

(7) 2.5% 的NSR特许权使用费上限为450万美元,1.0%的NSR特许权使用费不设上限。

(8) 首枚5Moz金币可获得2.5%的GP特许权使用费,之后获得3.75%的GVR特许权使用费。

(9) 除黄金和白银以外的所有金属的0.25%NSR特许权使用费,根据特许权使用费区的累计净冶炼厂回报率上升至3.0%。

(10) 露天矿作业的NSR特许权使用费为0.98%,地下作业为0.49%的NSR特许权使用费。

(11) 该矿以前被归类为生产矿山,但一直处于保养和维护状态,因此,公司已将其重新归类为开发阶段的地产。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

根据相关项目所有者公开提交的信息,以下是截至2024年3月31日的三个月以及随后期间某些开发阶段资产的最新情况:

Côte-Gosselin

在 2024 年 3 月 31 日的新闻稿中,IAMGOLD Corporation(”IAMGOLD”)宣布在Côté进行首次淘金,调试活动进展顺利,符合预期,包括破碎、HPGR和加工回路中取得的业绩。IAMGOLD表示,Côté的下一步工作是重点在第三季度将业务提高到商业生产,以实现年内以90%的吞吐率退出的目标。IAMGOLD还表示,Côté在2024年的产量指导保持不变,为220-290科兹黄金。

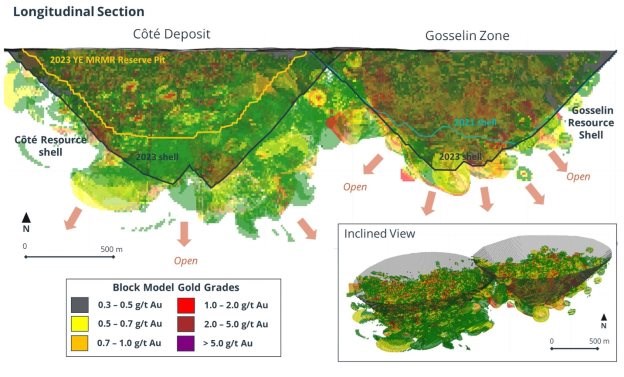

在2024年2月15日的新闻稿中,IAMGOLD还宣布,戈斯林矿产资源的估计值有所增加,1.613亿吨的指示资源黄金总量为440万盎司,金为0.85克/吨,1.239亿盎司的推断资源金盎司,0.75克/吨金。计划进行技术研究,以推进冶金测试,进行采矿和基础设施研究,以审查可能将Gosselin纳入未来Côté矿山寿命计划的备选方案。IAMGOLD宣布计划在戈斯林的资源划定钻探计划支出为500万美元,IAMGOLD在2024年2月的公司报告中还表示,预计将于2024年在戈瑟林完成35,000米的勘探钻探。请参阅Côté和Gosselin纵向部分的图 1,该部分概述了矿产资源的当前范围和资源扩张的机会。

图 1:Gosselin 复合材料纵向截面 (来源:IAMGOLD 于 2024 年 2 月 15 日发布的新闻稿)

Metalla持有1.35%的NSR特许权使用费,涵盖了Côté储量和资源估计值的不到10%,涵盖了Gosselin资源估算的所有内容。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

塔卡塔卡

2024 年 4 月 24 日,第一量子矿业有限公司(”First Quantum”)在其2024年第一季度MD&A中表示,萨尔塔省矿业秘书处将继续审查塔卡塔卡项目的环境和社会影响评估。First Quantum仍然乐观地认为将在2024年获得批准。First Quantum还指出,阿根廷总统哈维尔·米莱已向国会提出一项新法案,为包括采矿业在内的某些领域的巨额投资提供特殊激励措施。

Metalla持有塔卡塔卡0.42%的NSR特许权使用费,但要根据可行性研究中的探明储量乘以所有适用商品的现行市场价格进行回购。

福斯特维尔

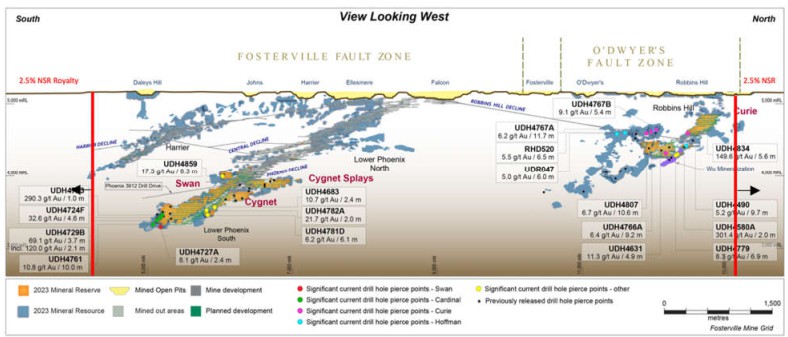

2024年2月15日,Agnico报告了2023年在福斯特维尔矿完成的钻探计划的结果。菲尼克斯地区的重要亮点包括3.7米以上的69.1克/吨黄金,包括2.1米以上的Cardinal结构中的120克/吨黄金。此外,在菲尼克斯地区,新发现的矿化趋势中一个名为Peregrine Zone的亮点钻孔在8.3米处与17.3克/吨的黄金相交。有关Agnico福斯特维尔纵向断面上接近矿化的特许权使用费边界的估算值,请参见图 2。

2024年,Agnico还表示,预计将花费1,090万美元进行38,700米的钻探,重点是扩大下菲尼克斯和罗宾斯山的矿产储量和矿产资源。另有1170万美元的预算用于36,500米的钻探,以测试新的地质目标,包括在哈里尔进行地下延伸勘探。

图 2:福斯特维尔复合材料纵向截面 (来源:Agnico 于 2024 年 2 月 15 日发布的新闻稿)

Metalla持有福斯特维尔采矿许可证的北部和南部延伸部分以及土地一揽子计划中的其他地区的2.5%的GVR特许权使用费。

奋斗

2024年4月11日,多金属资源公司(“多金属”)宣布,正在进行的奋进矿山计划的优化已经确定了可能增加矿石储量的更多矿石来源。此外,矿山开发的项目融资和战略伙伴关系讨论正在取得进展。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

2023 年 10 月 16 日,多金属在 Endeavor 发布了一项强有力的矿山重启研究。Polymetals宣布,矿山寿命最初为10年,可生产9.8摩兹银、210万吨锌和62万吨铅,其首次精矿产量目标是在 H2-2024。该研究产生了2.01亿澳元的税前净现值,折扣率为8%,内部回报率为91%,支出估计为2370万澳元。

对于奋进号生产的铅、锌和银,Metalla持有4.0%的NSR特许权使用费。

柯克兰和阿拉斯加州北部合并

2024年4月25日,Agnico宣布近地表矿床的生产将在2024年第一季度继续进行,而AK矿床的开发有望在2024年第四季度进行初始生产。在AK矿床的填充钻探中,在AK矿床的东部浅水区,在5.0米处与11.8 g/t黄金的突出截距相交。

2024年2月15日,Agnico宣布,计划于2024年上半年在马卡萨工厂处理近地表矿床的生产,并于2024年下半年在拉龙德5区工厂进行加工。AK矿床的生产预计将于2024年下半年开始,计划在拉龙德工厂进行加工。Agnico预测,这两个矿床的产量在2024年约为19Koz,从2025年到2028年约为35-50Koz,金产量在35-50Koz之间,AK地区仍有未来矿产资源增长的前景。此外,Agnico报告了最新的矿产储量估计值为160科兹的可能储量,为6.69克/吨黄金,最新的矿产资源估计为37科兹的指示资源为6.95克/吨黄金,推断资源52克/吨黄金。

Metalla持有合并后的柯克兰和北阿拉斯加州房产的NSR特许权使用费为0.45%。

Tocantinzinho

2024 年 4 月 11 日,G Mining Ventures Corp.(”G Mining”)报告称,Tocantinzinho项目已完成87%,H2-2024 的商业生产仍在按计划和预算进行。G Mining还表示,每天的预生产活动已超过5万吨,共从起始矿中挖掘了1140万吨材料,调试活动于4月开始,首先是初级破碎机和矿石回收系统。

Metalla 在 Tocantinzinho 持有 0.75% 的 GVR 特许权使用费。

Wasamac

2024年4月25日,Agnico报告称,利益相关者参与计划继续推进,同时评估了Wasamac的最佳采矿率和加工方案。2024年2月15日,Agnico报告了2023年在瓦萨马克完成的填充和转化钻探的结果,其亮点是13.4米以上的黄金截获量为4.9克/吨,18.8米以上的2.8克/吨黄金,3.9米以上的4.4克/吨黄金。在野猫区,重要的亮点包括超过20.6米的3.6克/吨黄金和超过4.1米的5.6克/吨黄金。Agnico计划在2024年花费280万美元在Wasamac进行16,700米的钻探,并将继续评估各种情景,以确定Wasamac的最佳采矿速度和铣削策略。

Metalla持有Wasamac项目1.5%的NSR特许权使用费,但将以750万加元的价格回购0.5%。

城堡山

2024年5月8日,Equinox Gold Corp.(“Equinox”)在其2024年第一季度MD&A中报告说,城堡山的地质测绘和河道采样的地表勘探计划预计将于2024年第三季度开始,主要目标是对先前发现的暴露在地表的矿化进行采样,以便将来的矿产资源估算中使用。Equinox还报告说,矿山许可修正计划已提交给牵头县和BLM机构,后者于2023年初审查了该计划的完整性。Equinox收到了BLM的决定,即该计划已于2024年第一季度完成。在与BLM、圣贝纳迪诺县和城堡山签署谅解备忘录后,环境影响声明初稿的起草工作将在2024年和2025年进行。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

Metalla在城堡山矿山的南圆顶地区持有5.0%的NSR特许权使用费。

西赤叶区

2024 年 4 月 25 日,Agnico 宣布 Akasaba West 于 2024 年 2 月 1 日实现商业化生产。预计Akasaba West将为Goldex综合体提供灵活性,每天出产1,750吨黄金,品位为0.84克/吨,铜含量为0.48%。2024 年 2 月 15 日,Agnico 宣布,Akasaba West 预计每年将贡献大约 12 Koz 的黄金和 2.3 万吨铜。

Metalla持有Akasaba West项目的2.0%的NSR特许权使用费,但须获得210Koz的黄金豁免。

La Guitarra

2024 年 2 月 8 日,Sierra Madre Gold & Silver Ltd (”Sierra Madre”)提供了拉吉塔拉的最新开发进展,包括定于2024年第二季度完成的矿山重启研究的积极进展。此外,Sierra Madre获得了爆炸物许可证的延期,所有其他作业许可证仍然有效,信誉良好。矿山重启研究将侧重于每天350吨的初始产量,并评估将回路增加到每天500吨以上。2024年5月8日,Sierra Madre宣布,First Majestic已向他们提供500万美元的贷款,用于关键采矿设备、加工设施升级、磨机维修、全员人员配置安排以及准备重启运营的最后地下开发的主要订单。

Metalla持有La Guitarra2.0%的NSR特许权使用费,但需要以200万美元的价格进行1.0%的回购。

拉帕里拉

通过2023年12月5日、2024年1月4日、2024年1月29日和2024年2月22日的多份新闻稿,Silver Storm Mining Ltd.(“Silver Storm”)发布了在拉帕里拉钻探的截获量,分别为超过14.8米的500克/吨AgeQ、超过14.6米的1,810克/吨AgeQ和超过13.05米的911克/吨AgeQ。

Silver Storm还宣布计划发布一项技术研究和采矿计划,以支持未来重启采矿和加工,目标是2025年中期。

Metalla持有La Parrilla的2.0%的NSR特许权使用费。

十五英里直播

2024年4月24日,圣芭芭拉有限公司(“圣芭芭拉”)报告称,在更新十五英里溪的环境和社会影响研究方面取得了重大进展,社区磋商正在进行中。2023年10月10日,圣芭芭拉报告了最新的十五英里溪预可行性研究(“PFS”)的结果。PFS提议矿山寿命为11年,平均每年生产55-60科兹,现金成本为992美元/盎司。圣芭芭拉表示,开发最早可能在2026年开始。

Metalla持有十五英里溪项目1.0%的NSR特许权使用费,在Plenty和Seloam Brook矿床上持有3.0%的NSR特许权使用费。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

探索阶段资产

截至本MD&A发布之日,该公司拥有大量处于勘探阶段的物业组合的特许权使用费或直接权益,包括:

| 财产 | 操作员 | 地点 | 金属 | 条款 | ||||

| 盎格鲁/泽克 | 内华达金矿 | 美国内华达州 | Au | 0.5% | ||||

| 班克罗夫特 | 过渡金属公司 | 加拿大 | Ni-Cu-PGM | 1.0% NSR | ||||

| Beaudoin | 探索资源 | 安大略省蒂明斯 | 金、银 | 0.4% NSR | ||||

| 大岛 | Voyageur 矿物探险家 | 弗林弗隆,曼尼托巴省 | Au | 2.0% NSR | ||||

| 宾特地产 | 嘉能可 | 安大略省蒂明斯 | Au | 2.0% NSR | ||||

| 比里库 | Minaurum Gold | 墨西哥格雷罗 | 金、银 | 2.0% NSR | ||||

| 林荫大道 | 独立金牌 | 育空地区道森山脉 | Au | 1.0% NSR | ||||

| 火山口 | 不适用 | 美国内华达州 | Au | 1.0% NSR | ||||

| Camflo 矿山 | Agnico Eagle Mines | 瓦尔德奥,魁北克 | Au | 1.0% NSR | ||||

| Capricho | Solaris 资源 | 秘鲁 | 金、银 | 1.0% NSR | ||||

| 东卡林 | Ridgeline 矿物 | 美国内华达州 | Au | 0.5% NSR(3) | ||||

| 科尔伯特/盎格洛 | 纽蒙特 | 安大略省蒂明斯 | Au | 2.0% NSR | ||||

| 铜王 | 太平洋帝国矿业 | 加拿大 | 铜-金 | 1.0% NSR | ||||

| 德桑蒂斯矿 | 加拿大黄金矿工 | 安大略省蒂明斯 | Au | 1.5% NSR | ||||

| Detour DNA | Agnico Eagle Mines | 安大略省科克伦 | Au | 2.0% NSR | ||||

| 邓唐纳德 | 第 1 类镍 | 加拿大 | Ni | 1.25% NSR | ||||

| 爱德华兹矿 | 阿拉莫斯金 | 安大略省瓦瓦市 | Au | 1.25% NSR | ||||

| 大象头 | 加拿大黄金矿工 | 加拿大 | Au | 1.0% NSR(2) | ||||

| Fenn Gibb South | 梅费尔金 | 安大略省蒂明斯 | Au | 1.4% NSR | ||||

| Fortuity 89 | 不适用 | 美国内华达州 | Au | 2.0% NSR | ||||

| 金啤酒 | 50 号公路金币 | 美国内华达州 | Au | 0.5% NSR | ||||

| 金顶 | Warriedar 资源 | 美国内华达州 | Au | 2.0% NSR(3) | ||||

| Goodfish Kirana | 柯克兰黄金发现 | 安大略省柯克兰湖 | Au | 1.0% NSR | ||||

| 格林斯普林斯 | Orla Mining | 美国内华达州 | Au | 2.0% NSR | ||||

| Homathko | 过渡金属公司 | 加拿大 | Au | 1.0% NSR | ||||

| 火锅/凯利溪 | 内华达州Exp. | 美国内华达州 | Au | 1.5% NSR(2)(3) | ||||

| 岛山 | 图维拉探险 | 美国内华达州 | Au | 2.0% NSR(3) | ||||

| 珍妮丝湖 | 论坛能源 | 加拿大 | 铜银 | 1.0% NSR(2) | ||||

| 泽西谷 | 不适用 | 美国内华达州 | Au | 2.0% NSR | ||||

| 国王峡谷 | 松崖能源 | 美国犹他州 | Au | 2.0% NSR | ||||

| 柯克兰-哈德森 | Agnico Eagle Mines | 安大略省柯克兰湖 | Au | 2.0% NSR | ||||

| La Luz | 第一雄伟的 | 墨西哥圣路易斯波托西 | Ag | 2.0% NSR | ||||

| 洛斯帕托斯 | 私人 | 委内瑞拉 | Au | 1.5% NSR | ||||

| 洛斯坦博斯 | Pucara Res. | 秘鲁 | Au | 1.0% NSR | ||||

| 毛德湖 | 过渡金属公司 | 加拿大 | Ni-Cu-PGM | 1.0% NSR | ||||

| 米拉多矿 | Orecap Invest 公司 | 安大略省柯克兰湖 | Au | 1.0% NSR(1) | ||||

| 蒙特克莱格 | GFG 资源 | 安大略省蒂明斯 | Au | 1.0% NSR | ||||

| 西北岸 | Newpath 资源公司 | 安大略省桑德贝 | Au | 2.0% NSR | ||||

| Nub East | 太平洋帝国矿业 | 加拿大 | 铜-金 | 1.0% NSR | ||||

| NWT | 太平洋帝国矿业 | 加拿大 | 铜-金 | 1.0% NSR | ||||

| 猎户座 | Minera Frisco | 墨西哥纳亚里特 | 金、银 | 2.75% NSR(4) | ||||

| Pelangio Poirier | 佩兰吉奥探险 | 安大略省蒂明斯 | Au | 1.0% NSR | ||||

| 松谷 | 内华达金矿 | 美国内华达州 | Au | 3.0% NSR | ||||

| 巅峰 | 太平洋帝国矿业 | 加拿大 | 铜-金 | 1.0% NSR | ||||

| 普卡拉纳 | 布埃纳文图拉 | 秘鲁 | Au | 1.8% NSR(1) | ||||

| Puchildiza | 不适用 | 智利 | Au | 1.5% NSR | ||||

| 红山 | NuLegacy 黄金公司 | 美国内华达州 | Au | 1.5% | ||||

| 隆达 | Platinex | 安大略省闪亮的树 | Au | 2.0% NSR(2) | ||||

| 星期六晚上 | 过渡金属公司 | 加拿大 | Ni-Cu-PGM | 1.0% NSR | ||||

| 西罗拉·格伦费尔 | 唱片黄金公司 | 安大略省柯克兰湖 | Au | 0.25% NSR | ||||

| 所罗门之柱 | 私人 | 安大略省格林斯通 | Au | 1.0% NSR | ||||

| 塔山 | 雷金公司 | 安大略省桑德贝 | Au | 2.0% NSR | ||||

| TVZ 专区 | 纽蒙特 | 安大略省蒂明斯 | Au | 2.0% NSR | ||||

| 西马塔切万 | Laurion/加拿大黄金 | 加拿大 | Au | 1.0% NSR(2) | ||||

| 沃拉斯顿 | 过渡金属公司 | 加拿大 | 铜银 | 1.0% NSR |

(1) 收购标的和/或额外特许权使用费的选择权。

(2) 须接受部分回购和/或豁免。

(3) 须缴纳固定的特许权使用费。

(4) 视成交条件而定。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

根据相关项目所有者公开提交的信息,以下是截至2024年3月31日的三个月及其后某些勘探资产的最新情况:

蒙特克莱格

2023年12月5日和2024年1月17日,GFG Resources Inc.报告了安大略省蒂明斯蒙特克莱格矿床在12.8米以上的黄金截获量为4.79克/吨,12.8米以上的黄金截获量为3.09克/吨。

Metalla持有蒙特克莱格房产的1.0%的NSR特许权使用费。

Camflo

2023年10月26日,Agnico报告说,下一阶段的勘探钻探从Camflo物业开始。2023年6月20日,Agnico报告说,它完成了超过14,000米的钻探,这标志着自1992年关闭过去的1.6莫兹矿床以来的第一个勘探钻探计划。多个区域报告的重大结果包括81米以上的1.5克/吨黄金,超过38.7米的3.3克/吨的黄金,超过16.2米的3.2克/吨的黄金,超过7.1米的3.7克/吨的黄金,超过20.3米的1.6克/吨的黄金。Camflo的第二阶段勘探钻探将测试矿化的潜在横向延伸并填充已知区域。Agnico认为,矿化可以通过露天矿开采,然后在4公里外的加拿大马拉蒂克磨坊进行加工。

Metalla持有Camflo矿1.0%的NSR特许权使用费,该矿位于加拿大马拉蒂克矿东北约4公里处。

Detour DNA

2024 年 2 月 15 日,Agnico 报告称,在 Detour West 保护区矿坑边缘以西 2.5 千米的钻探长度上的 Detour 进行了地下钻探。亮点包括超过12.6米的18.3克/吨黄金,超过2.7米的7.8克/吨的黄金,以及超过22.4米的6克/吨的黄金。

Metalla在Detour West保护区矿坑边缘以西约7公里处的Detour DNA地产持有2.0%的NSR特许权使用费。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

使用特许权使用费和直播制作和销售

下表汇总了公司特许权使用费合作伙伴出售的应占GEO,包括与衍生特许权使用费资产相关的任何金额:

| 三个月已结束 | ||||||

| 3月31日 | ||||||

| 2024 | 2023 | |||||

| 可归因的地理学家(1)在此期间: | ||||||

| 码头 | 173 | 352 | ||||

| El Realito | 177 | 168 | ||||

| La Encantada | 48 | 26 | ||||

| 阿兰扎祖 | 200 | - | ||||

| NLGM(3) | 26 | 27 | ||||

| 希金斯维尔(2) | - | 354 | ||||

| 归属 GEO 总数(1) | 624 | 927 | ||||

(1)有关计算归属GEO的方法,请参阅非国际财务报告准则财务指标。

(2) 在前几个时期,希金斯维尔PP特许权使用费被列为衍生特许权使用费资产,因此,根据该特许权使用费收到的任何款项在财务状况表中均被视为资产账面价值的减少,未在公司损益表中列为收入。但是,从业务上讲,该公司出售的盎司的报酬与公司的其他特许权使用费权益类似,因此,为了更准确的可比性,也为了让读者能够准确地分析公司的运营,将结果包括在此处。有关衍生特许权使用费资产的更多详情,请参阅公司截至2023年12月31日止年度的合并财务报表附注5。希金斯维尔的参与特许权使用费在2023年第四季度达到了3.4万盎司黄金的全部门槛,并且不再支付给Metalla。

(3) 根据公司在Silverback持有的NLGM中的比例股份进行了调整。

展望

预计2024年特许权使用费和资金流的主要现金流来源将是码头、阿兰扎祖、El Realito、NLGM、Tocantinzinho、Amalgamated Kirkland和La Encantada。该公司预计,到2024年,可归因的GEO为2,500至3500人 (1).

(1)有关计算归属GEO的方法,请参阅非国际财务报告准则财务指标。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

季度业绩摘要

下表提供了截至2024年3月31日的最近八个财务季度的精选财务信息:

| 三个月已结束 | ||||||||||||

| 3月31日 | 十二月三十一日 | 九月三十日 | 6月30日 | |||||||||

| 2024 | 2023 | 2023 | 2023 | |||||||||

| 来自特许权使用费和直播利息的收入 | $ | 1,255 | $ | 1,296 | $ | 1,359 | $ | 959 | ||||

| 净亏损 | 1,732 | 1,867 | 2,127 | 487 | ||||||||

| 每股亏损——基本亏损和摊薄后亏损 | 0.02 | 0.03 | 0.04 | 0.01 | ||||||||

| 已发行股票的加权平均值——基本 | 91,028,583 | 65,271,084 | 52,839,197 | 52,224,188 | ||||||||

| 三个月已结束 | ||||||||||||

| 3月31日 | 十二月三十一日 | 九月三十日 | 6月30日 | |||||||||

| 2023 | 2022 | 2022 | 2022 | |||||||||

| 来自特许权使用费和直播利息的收入 | $ | 981 | $ | 628 | $ | 656 | $ | 460 | ||||

| 净亏损 | 1,356 | 4,788 | 2,538 | 1,371 | ||||||||

| 每股亏损——基本亏损和摊薄后亏损 | 0.03 | 0.11 | 0.06 | 0.03 | ||||||||

| 已发行股票的加权平均值——基本 | 50,514,392 | 45,500,634 | 44,828,356 | 44,583,515 | ||||||||

收入、净收益(亏损)和现金流的变化主要受产矿山产量和相关大宗商品价格的变化、特许权使用费和流量的收购,以及公司根据特许权使用费和流水协议开采或停止采矿业务的影响。

影响公司季度业绩的重大变化摘要讨论如下:

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

操作结果

截至2024年3月31日的三个月

截至2024年3月31日的三个月(“2024年第一季度”),该公司的净亏损总额为170万美元,而截至2023年3月31日的三个月(“2023年第一季度”)的净亏损为140万美元。

影响净亏损变化的重要项目包括以下内容:

流动性和资本资源

公司将股东权益和债务中包含的项目视为资本。公司管理资本的目标是保护公司继续经营的能力,使其能够继续为股东增加价值,为其他利益相关者带来利益。

截至2024年3月31日,该公司的现金余额为1,100万美元(2023年12月31日为1,410万美元),调整后的营运资金为1,030万美元(2023年12月31日为1,070万美元)(参见非国际财务报告准则财务指标)。公司管理其资本结构,并根据经济状况的变化和标的资产的风险特征进行调整。

该公司认为,它将有足够的资源来执行未来十二个月的当前业务计划。为了满足其资本需求,公司的主要现金流来源预计将来自码头、Aranzazu、El Realito、La Encantada、Tocantinzinho、Amalgamated Kirkland、NLGM特许权使用费和资金流、Beedie贷款机制下的提款以及公开和/或私人配售。公司还可能签订新的债务协议,或出售非核心资产。

在截至2024年3月31日的三个月中,现金减少了310万美元。减少的原因是经营活动中使用的现金为230万美元,用于投资活动的现金为60万美元,用于融资活动的现金为10万美元。汇率变动对10万美元的现金产生了影响。

债务

可转换贷款机制

2019年3月,公司与Beedie签订了可转换贷款协议,为收购新的特许权使用费和资金流提供资金,该协议随后不时进行修改。贷款机制对预付金额收取利息,对可用资金收取备用费。预付资金可由Beedie选择转换为普通股,转换价格在每次提款之日或转换日(对于应计和未付利息的转换)确定。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

2022年8月,公司和Beedie签署了第一份补充贷款协议,将贷款额度的到期日从2023年4月22日延长至2024年1月22日。作为延期的代价,该公司承担了20万加元的费用(”贷款延期费”)可转换为普通股,转换价格为每股7.34加元。第一修正案结束后,公司确认了30万澳元的收益,以反映较长时期内使用实际利率法对负债摊销成本进行所需的变动。补充贷款协议结束后,公司未偿还了500万加元,转换价格为每股14.30加元(“第三次提款”),300万加元,转换价格为每股11.16加元(“第四次提款”),未偿还20万加元,贷款延期费中每股转换价格为7.34加元,贷款下有1,200万加元的可用贷款设施。所有未来预付款的最低金额为250万加元,每笔预付款都有自己的转换价格,其基础是公司股票在宣布预付款和该预付款的融资日期较早时公司股票的30天成交量加权平均价格(“VWAP”)的20%溢价。

2023年5月,公司和Beedie签署了第二份补充贷款协议,以修改贷款额度,包括将到期日延长至2027年5月10日,将贷款额度从2,000万加元增加到2500万加元,并将年利率从8.0%提高到10.0%。该修正案被视为对贷款机制的重大修改,出于会计目的,现有债务工具已被取消,新的债务工具在修订之日按公允价值确认。考虑到转换价格的修改以诱发部分旧债务工具的转换,旧债务工具的报废金额与新债务工具的记录金额之间的价值差额被记作140万美元应付贷款的清偿损失。发生的10万美元交易成本包含在应付贷款的清偿损失中。

转换功能、预付选项和新贷款额度(统称为 “衍生贷款负债”)下的信贷可用性均被确定为非现金嵌入式衍生品,与贷款机制下的到期本金不密切相关,因此与贷款机制分开,衍生贷款负债将按公允价值计入损益。贷款机制的债务部分以及直接归因于贷款机制的任何交易成本和费用将包含在债务部分的相应实际利率计算中,并将按摊销成本计量。在2023年5月19日首次确认时,衍生贷款负债的公允价值为40万美元,负债的债务部分的公允价值为270万美元,总面值为310万美元(合420万加元),隐含的实际利率为14.6%。

自2023年12月1日起,Metalla和Beedie签订了经修订和重述的可转换贷款额度协议,以修改和重申the 贷款额度(“A&R贷款额度”)。根据A&R贷款机制,双方同意:

i. 将 A&R 贷款机制的themaximumprincipal 总金额从2500万加元增加到5000万加元;

ii. 将A&R贷款机制下的C 420万美元未清余额的转换价格修改为每股6.00加元的转换价格;

iii. 再提取1,220万加元,转换价格为每股6加元,为Nova贷款机制下到期的本金再融资(总额1,640万加元,包括420万加元的未偿余额加上1,220万加元的额外提款,即 “本金”);

iv. 从A&R贷款机制中提取200万加元,为Nova交易结束时Nova贷款机制下的应计和未付利息再融资,转换价格等于转换时Metalla股票的市场价格(“应计利息金额”);

v. 提取80万加元,为Nova交易结束时Nova贷款机制下的应计和未付费用再融资,这些款项不能转换为普通股(“应计费用金额”);

vi. 设定一个18个月的期限,在此期间,每annumcompounded 月息10 .0% 的利息将添加到应计利息金额中,其转换价格等于转换时Metalla股票的市场价格,on 2025 年 6 月 1 日,恢复为每月10.0%的现金利息支付。;

vii. 产生10万加元的修改费,任何未付的费用和支出将由Metalla支付;以及

viii. 将existing 安全安排更新为Nova以及Metalla和Nova的某些其他子公司为A &R贷款机制提供的include 担保,同时更新了Metalla的担保安排,以反映我们业务的发展。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

2023年12月1日,在A&R融资机制变更和提取1,220万加元之后,对衍生贷款负债进行了重新计量,其公允价值为90万美元,债务部分的公允价值为1,120万美元,总面值为1,210万美元(合1,640万加元)。债务部分,包括任何直接归属的交易成本和费用,将使用14.6%的隐含实际利率按摊销成本进行核算。A&R贷款机制下的应计利息金额和应计费用金额均计为应付贷款,这些贷款最初按公允价值估值,随后按摊销成本计量,并包含在A&R贷款机制总余额中。

2024年2月20日,Beedie选择将应计利息金额中的150万加元转换为普通股,转换价格为每股3.49加元,即Metalla于2024年2月20日在多伦多证券交易所股票的收盘价,共计429,800股普通股,于2024年3月19日发行。

截至2024年3月31日,根据A&R贷款机制,该公司的未偿还本金额为1,640万加元,转换价格为每股6加元,应计利息金额中未偿还的110万加元,转换价格等于转换时Metalla普通股的市场价格,未偿还的应计费用金额为80万加元,不可转换为普通股,并有 A&R贷款机制下可用的3,090万美元,转换价格将在未来任何日期确定进步。

其他贷款

与2021年10月收购城堡山有关,该公司签订了500万美元的贷款协议(”Castle Mountain Loan”),独立卖方的年利率为4.0%,直到2023年6月1日全额还清。2023年3月30日,公司与城堡山特许权使用费的独立卖方签署了一项修正案,将城堡山贷款的到期日从2023年6月1日延长至2024年4月1日。作为修正案的一部分,公司于2023年3月31日支付了贷款的所有应计利息,自2023年4月1日起,年利率提高至12.0%,本金和应计利息将在2024年4月1日之前偿还。2023年7月7日,公司支付了城堡山贷款当时到期的所有应计利息,并偿还了430万澳元的本金。2024年4月1日,公司支付了70万美元,以全额偿还和结清城堡山贷款的所有应计利息和未偿本金。

来自经营活动的现金流

在截至2024年3月31日的三个月中,用于经营活动的现金为230万美元,主要是支付与收购Nova相关的流动负债的结果。经营活动中使用的现金受到净亏损170万美元的影响,部分被不影响现金的项目170万美元、与2023年第四季度相关的衍生特许权使用费资产支付的80万美元以及非现金营运资金项目减少的310万美元所抵消。在截至2023年3月31日的三个月中,经营活动提供的现金为20万美元,主要是净亏损140万澳元,部分被不影响现金的项目的130万美元、从衍生特许权使用费资产收到的60万美元以及非现金营运资金项目减少的30万美元所抵消。

来自投资活动的现金流

在截至2024年3月31日的三个月中,公司投资活动中使用的现金为60万美元,主要与收购特许权使用费和流水相关的付款有关。在截至2023年3月31日的三个月中,公司投资活动中使用的现金为280万美元,主要与收购特许权使用费和资金流有关。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

来自融资活动的现金流

在截至2024年3月31日的三个月中,公司融资活动使用的现金为10万美元,其中包括该期间支付的财务费用。在截至2023年3月31日的三个月中,公司融资活动提供的现金为290万美元,主要包括来自市场股票计划的330万美元净收益,10万美元来自行使股票期权,部分被50万美元的财务费用和利息支付所抵消。

出色的股票数据

截至本MD&A发布之日,公司有以下信息:

分红

公司的长期目标是派发股息,目标利率不超过公司年化运营现金流的50%,但是,支付股息的时间和金额由董事会通过考虑许多因素来确定,包括(但不限于)运营现金流的增加和稳定以及与收购相关的潜在资本需求。展望未来,公司董事会将继续评估公司的业务需求和预计的现金流,以决定是否在本财政年度的特定季度派发股息。

额外融资的要求

管理层认为,公司当前的运营需求和资本投资可以从现有现金、运营产生的现金以及A&R贷款机制下的可用资金中提供资金。如果未来情况要求增加现金需求,并且公司选择不推迟、限制或取消部分计划,则公司可能会通过债务融资、出售非核心资产、发行混合债务股权证券或额外股权证券筹集额外资金。该公司依靠股权融资和贷款进行收购、资本扩张和运营。资本市场可能不接受国库或债券发行的新股票,无论是通过私募还是公开发行。公司的增长和成功可能取决于外部融资来源,而外部融资来源可能无法以可接受的条件提供。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

与关联方的交易

与主要管理人员有关的交易和未清余额的总值如下:

公司的主要管理层薪酬包括向管理层(包括首席执行官布雷特·希思和首席财务官索拉布·汉达)支付的报酬和董事会成员(包括劳伦斯·罗尔斯顿、亚历山大·莫利纽克斯、詹姆斯·比比、阿曼达·约翰斯顿,此前还包括道格拉斯·西尔弗)的薪酬 (r是. 2023 年 5 月 17 日生效),还有 E.B. Tucker (等效的十二月 5, 2023)以公司董事的身份。

该公司的关键管理人员薪酬如下:

| 三个月已结束 | ||||||

| 3月31日 | ||||||

| 2024 | 2023 | |||||

| 工资和费用 | $ | 222 | $ | 268 | ||

| 基于股份的付款 | 473 | 659 | ||||

| $ | 695 | $ | 927 | |||

截至2024年3月31日,公司应付给董事和管理层的薪酬和费用报销不到10万美元,这些报酬和费用报销已包含在应付账款和应计负债中。截至2024年3月31日,该公司的董事和管理层应付的款项为零。

资产负债表外的安排

截至本MD&A发布之日,公司没有任何对公司经营业绩或财务状况具有或合理可能对公司经营业绩或财务状况产生当前或未来影响的资产负债表外安排,包括但不限于流动性和资本资源等考虑。

拟议的交易

在公司继续进行进一步交易的同时,没有尚未公开披露的具有约束力的实质性交易。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

承诺

合同承诺

截至2024年3月31日,公司有以下合同承诺:

| 小于 | 1 到 | 结束了 | ||||||||||

| 1 年 | 3 年 | 3 年 | 总计 | |||||||||

| 贸易和其他应付账款 | $ | 1,055 | $ | - | $ | - | $ | 1,055 | ||||

| 应付贷款:本金和利息支付(1) | 342 | 3,456 | 15,324 | 19,122 | ||||||||

| 与收购特许权使用费和直播相关的付款(2)(3)(4) | 1,618 | 2,500 | - | 4,118 | ||||||||

| 承付款总额 | $ | 3,015 | $ | 5,956 | $ | 15,324 | $ | 24,295 |

(1) 需要根据截至2024年3月31日的期末余额向A&R贷款机制付款,并假设直到到期日才进行转换。

(2) 城堡山贷款需要付款,包括应计利息,该贷款已于2024年4月1日全额偿还。

(3)需要支付250万美元的Lama项目特许权使用费,在特许权使用费区2Moz黄金矿产储量估计值之日起的90天内或2026年3月9日以现金或普通股支付。

(4) 收购铜业世界需要支付90万美元的款项,在2024年7月之前支付。

或有承诺

除了上述合同承诺外,公司将来还可能以现金和/或股票支付与收购特许权使用费和流通权益相关的额外承诺。但是,这些付款受某些触发因素或里程碑条件的约束,这些触发条件或里程碑条件截至2024年3月31日尚未得到满足。

截至2024年3月31日,公司有以下或有承诺:

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

金融工具

分类

该公司将其金融工具分类如下:

| 截至目前 | ||||||

| 3月31日 | 十二月三十一日 | |||||

| 2024 | 2023 | |||||

| 金融资产 | ||||||

| 摊销成本: | ||||||

| 现金 | $ | 10,985 | $ | 14,107 | ||

| 特许权使用费、衍生特许权使用费和流式应收账款 | 1,046 | 2,482 | ||||

| 其他应收账款 | 341 | 329 | ||||

| 计入损益的公允价值: | ||||||

| 有价证券 | 203 | 295 | ||||

| 金融资产总额 | $ | 12,575 | $ | 17,213 | ||

| 金融负债 | ||||||

| 摊销成本: | ||||||

| 贸易和其他应付账款 | $ | 1,055 | $ | 5,394 | ||

| 应付贷款 | 12,790 | 13,725 | ||||

| 应付收购款 | 2,977 | 2,928 | ||||

| 计入损益的公允价值: | ||||||

| 衍生贷款负债 | 438 | 561 | ||||

| 金融负债总额 | $ | 17,260 | $ | 22,608 | ||

该公司的活动使其面临不同程度的财务风险,这可能会影响其实现增长和股东回报战略目标的能力。公司面临的主要财务风险是信用风险、流动性风险和货币风险。董事会全面负责建立和监督公司的风险管理框架,并持续审查公司的政策。

公允价值

在合并财务状况表中以公允价值记录的金融工具使用公允价值层次结构进行分类,该层次结构反映了计量所用投入的重要性。公允价值层次结构具有以下级别:

a) 第一级-相同资产或负债在活跃市场上未经调整的报价;

b) 第 2 级-可直接或间接观察到的资产或负债报价以外的投入;以及

c) 第 3 级-不基于可观察市场数据的资产和负债的输入。

公允价值层次结构要求在存在可观察的市场投入时使用此类投入。金融工具被归类为等级制度的最低级别,在衡量公允价值时已考虑了其重要投入。

现金、应收账款(特许权使用费、衍生特许权使用费、流式应收账款和其他应收账款)和应付账款(贸易和其他应付账款)按摊销成本记账。它们的账面价值接近其公允价值,这是因为这些工具具有短期性质,或者因为它们反映了未经进一步调整的应收公司款项。有价证券按公允价值记账,归类为公允价值层次结构的第一级。

应付贷款和应付购置款按摊销成本入账。由于利率与市场利率相当,公司应付贷款的公允价值近似于其账面价值。衍生贷款负债按公允价值记账,使用Black-Scholes期权定价模型和不可观察投入的掉期模型进行估值(见公司截至2024年3月31日的三个月简明中期合并财务报表附注6)。因此,衍生贷款负债被归类为公允价值层次结构的第三级。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

信用风险

信用风险来自现金存款,以及未清应收账款和承诺交易对手的信用风险。除现金存款外,信用风险没有显著集中。该公司的现金存款主要存放在加拿大特许银行。应收账款包括加拿大联邦政府应缴的商品和服务税退款。财务报表中记录的金融资产账面金额代表公司的最大信用风险敞口。该公司认为其没有重大信用风险,总体而言,该公司的信用风险与上年相比并未大幅下降。

流动性风险

流动性风险是指公司在财务义务到期时无法履行其财务义务的风险。公司通过继续监控预测和实际现金流来管理流动性风险。公司制定了规划和预算流程,以帮助确定持续支持公司正常运营需求及其发展计划所需的资金。考虑到特许权使用费权益的预期现金流、持有的现金和承诺负债,公司努力保持足够的流动性以满足其短期业务需求。公司截至2024年3月31日的三个月简明中期合并财务报表附注4和附注6中披露了公司的贷款负债的到期日。除A&R贷款机制外,所有流动负债均在一年内结算,在采用IAS 1后,A&R贷款机制已被披露为流动负债,但是未来十二个月内的任何负债结算都将在转换为普通股时进行,预计不会以现金结算。

货币风险

公司面临与外汇汇率波动相关的财务风险。该公司主要在加拿大、澳大利亚、阿根廷、墨西哥和美国开展业务,支出以美元以外的货币。因此,公司面临因货币敞口而产生的外汇风险。该公司尚未对冲其货币波动的风险。基于截至2024年3月31日的上述净敞口,并假设所有其他变量保持不变,美元兑加元、澳元、阿根廷比索和墨西哥比索贬值1%将导致公司的税前收入或亏损增加/减少约10万美元。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

非国际财务报告准则财务指标

本公司在本文件中纳入了某些绩效指标,包括(a)可归因GEO,(b)每个归属GEO的平均现金成本,(c)每个应占GEO的平均已实现价格,(d)基于前两项衡量标准的每个归属GEO的营业现金利润率,(e)调整后的息税折旧摊销前利润,以及(f)调整后的营运资金。这些非《国际财务报告准则》指标的列报旨在提供额外信息,不应孤立地考虑,也不应作为根据《国际财务报告准则》编制的业绩衡量标准的替代品。这些非国际财务报告准则指标没有国际财务报告准则规定的任何标准化含义,其他公司可能会以不同的方式计算这些指标。

可归黄金当量盎司 (GEO)

应占GEO由归属于公司的黄金盎司组成,计算方法是公司在该期间从应付的黄金、白银、铜和其他金属盎司中获得的收入除以相关时期伦敦黄金的平均固定价格。在之前的时期,GEO包括的金额是通过将公司在该期间从衍生特许权使用费资产中收到或应计的现金除以相关时期的伦敦固定黄金平均价格计算得出。

该公司提供可归因的GEO,因为它认为某些投资者使用这些信息来评估公司的业绩,而贵金属采矿业的其他流媒体和特许权使用费公司在类似的基础上公布业绩。

每个归属 GEO 的平均现金成本

每个应占GEO的平均现金成本的计算方法是将公司的总现金销售成本(不包括损耗)除以应占GEO的数量。该公司公布了每股应占GEO的平均现金成本,因为它认为某些投资者利用这些信息来评估公司的业绩,而贵金属采矿业中其他在类似基础上公布业绩的流媒体和特许权使用费公司相比较。

该公司的每位归属GEO的平均现金成本为:

| 三个月已结束 | ||||||

| 3月31日 | ||||||

| 2024 | 2023 | |||||

| NLGM 的销售成本(1) | $ | 5 | $ | 5 | ||

| 销售的现金成本总额 | 5 | 5 | ||||

| 归属 GEO 总数 | 624 | 927 | ||||

| 每个归属 GEO 的平均现金成本 | $ | 8 | $ | 5 | ||

(1) 根据公司在Silverback持有的NLGM中的比例股份进行了调整。

每个归属 GEO 的平均已实现价格

每个应占GEO的平均已实现价格的计算方法是将公司的收入(不包括固定特许权使用费支付所得的任何收入,包括该期间从衍生特许权使用费资产中收到或应计的现金)除以应占GEO的数量。

该公司公布了每股应占GEO的平均已实现价格,因为它认为某些投资者利用这些信息来评估公司的业绩,而贵金属采矿业中其他流媒体和特许权使用费公司在类似的基础上公布业绩。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

该公司的每个归属GEO的平均已实现价格为:

| 三个月已结束 | ||||||

| 3月31日 | ||||||

| 2024 | 2023 | |||||

| 特许权使用费收入(不包括固定特许权使用费) | $ | 1,238 | $ | 981 | ||

| 来自衍生资产的付款(3) | - | 669 | ||||

| 来自 NLGM 的收入(1) | 54 | 52 | ||||

| 直播和特许权使用费权益的销售 | 1,292 | 1,702 | ||||

| 出售的归属 GEO 总数 | 624 | 927 | ||||

| 每个归属 GEO 的平均已实现价格 | $ | 2,069 | $ | 1,836 | ||

| 每个归属 GEO 的营业现金利润率(2) | $ | 2,061 | $ | 1,831 | ||

(1) 根据公司在Silverback持有的NLGM中的比例股份进行了调整。

(2) 每个归属GEO的营业现金利润率的计算方法是从每个归属GEO的平均已实现价格中减去每个归属GEO的平均现金成本。

(3) 在前几个时期,希金斯维尔PP特许权使用费被列为衍生特许权使用费资产,因此,根据该特许权使用费收到的任何款项在财务状况表中均被视为资产账面价值的减少,未在公司损益表中列为收入。但是,从业务上讲,该公司出售的盎司的报酬与公司的其他特许权使用费权益类似,因此,为了更准确的可比性,也为了让读者能够准确地分析公司的运营,先前将结果包括在此处。希金斯维尔的参与特许权使用费在2023年第四季度达到了3.4万盎司黄金的全部门槛,并且不再支付给Metalla。

调整后 EBITDA

调整后的息税折旧摊销前利润是一项非国际财务报告准则财务指标,不包括净所得税、财务成本、损耗、减值费用、外币收益/亏损、股份支付和非经常性项目。管理层使用调整后的息税折旧摊销前利润来评估公司的经营业绩,规划和预测其运营,并评估杠杆水平和流动性指标。该公司之所以公布调整后的息税折旧摊销前利润,是因为它认为某些投资者使用这些信息来评估公司的业绩,而贵金属采矿业的其他流媒体和特许权使用费公司在类似的基础上公布业绩。但是,调整后的息税折旧摊销前利润并不代表也不应被视为国际财务报告准则确定的经营活动提供的净收益(亏损)或现金流的替代方案。

该公司调整后的息税折旧摊销前利润为:

| 三个月已结束 | ||||||

| 3月31日 | ||||||

| 2024 | 2023 | |||||

| 净亏损 | $ | (1,732 | ) | $ | (1,356 | ) |

| 调整为: | ||||||

| 利息支出 | 504 | 315 | ||||

| 财务费用 | 85 | 33 | ||||

| 所得税条款 | 10 | 199 | ||||

| 枯竭 | 763 | 399 | ||||

| 外汇损失(收益) | (101 | ) | 68 | |||

| 基于股份的付款 (1) | 549 | 897 | ||||

| 调整后 EBITDA | $ | 78 | $ | 555 | ||

(1) 包括股票期权和限制性股票单位。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

调整后的营运资金

调整后的营运资金的计算方法是将公司的流动资产减去其流动负债,不包括可转换贷款额度。公司列报了经可转换贷款额度调整后的营运资金,因为将可转换贷款额度归类为流动负债是由国际财务报告准则分类要求的变化推动的,而不是因为公司预计该负债将在未来十二个月内以现金结算。该公司认为,将可转换贷款额度排除在调整后的营运资金之外,可以更准确地反映公司的流动性。调整后的营运资金不是国际财务报告准则下的标准化财务指标,因此可能无法与其他公司提出的类似指标进行比较。

公司调整后的营运资金为:

| 截至目前 | ||||||

| 3月31日 | 十二月三十一日 | |||||

| 2024 | 2023 | |||||

| 流动资产总额 | $ | 13,022 | $ | 17,652 | ||

| 减去: | ||||||

| 流动负债总额 | (15,183 | ) | (20,580 | ) | ||

| 营运资金 | (2,161 | ) | (2,928 | ) | ||

| 调整为: | ||||||

| 可转换贷款机制 | 12,510 | 13,588 | ||||

| 调整后的营运资金 | $ | 10,349 | $ | 10,660 | ||

关键会计估计和判断

编制符合《国际财务报告准则》的合并财务报表要求管理层作出估计、判断和假设,这些估计、判断和假设会影响会计政策的适用以及所报告的资产、负债、收入和支出金额。实际结果可能与这些估计值有所不同。持续审查估计数和基本假设。会计估计数的修订在修订估计数的时期和任何受影响的未来时期内予以确认。公司的重大会计政策和估算在公司截至2023年12月31日止年度的合并财务报表附注2中披露。

财务报告的披露控制和内部控制

披露控制和程序

公司的披露控制和程序(“DCP”)旨在确保在适用规则和表格规定的期限内记录、处理、汇总和报告公司根据《交易法》提交或提交的报告中要求披露的信息,包括但不限于旨在确保收集公司根据《交易法》提交或提交的报告中要求披露的信息的控制和程序,并将其传达给包括首席执行官在内的管理层酌情为高管(“首席执行官”)和首席财务官(“CFO”),以便及时就所需的披露做出决定。

公司管理层在首席执行官和首席财务官的参与下,评估了截至2024年3月31日的《交易法》所定义的公司DCP的设计和运营的有效性。根据评估结果,首席执行官和首席财务官得出结论,截至2024年3月31日,公司的披露控制和程序是有效的。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

财务报告的内部控制

在首席执行官和首席财务官的参与下,公司管理层负责建立和维持适当的财务报告内部控制(“ICFR”)。管理层使用了特雷德韦委员会赞助组织委员会(“COSO”)发布的《内部控制——综合框架》(2013年)中的框架来评估公司对财务报告内部控制的有效性。

该公司的ICFR旨在根据国际会计准则理事会发布的国际财务报告准则,为公司外部目的财务报告的可靠性提供合理的保证。该公司的ICFR包括:

由于固有的局限性,公司的ICFR可能无法防止或发现所有错误陈述。此外,对未来时期任何有效性评估的预测都存在这样的风险,即由于条件变化或公司政策和程序遵守程度的恶化,控制措施可能变得不足。

ICFR的变化

在截至2024年3月31日的三个月中,我们对财务报告的内部控制没有变化,这已经或合理地可能对我们的财务报告内部控制产生了重大影响。

控制和程序的局限性

公司的管理层,包括首席执行官和首席财务官,都认为,对财务报告的任何披露控制和程序或内部控制,无论构思和运作多么周密,都只能为控制系统的目标得到实现提供合理而非绝对的保证。此外,控制系统的设计必须反映资源限制这一事实,并且必须考虑控制的效益与其成本的关系。由于所有控制系统固有的局限性,它们无法绝对保证公司内部的所有控制问题和欺诈事件(如果有)都已被预防或发现。这些固有的局限性包括这样的现实,即决策中的判断可能是错误的,而崩溃可能是由于简单的错误或错误造成的。此外,可以通过某些人的个人行为、两人或更多人的串通或未经授权的超越控制来规避管制。任何控制系统的设计也部分基于对未来事件可能性的某些假设,因此无法保证任何设计在未来所有潜在条件下都能成功实现其既定目标。因此,由于具有成本效益的控制系统固有的局限性,由于错误或欺诈而导致的错误陈述可能会发生而无法被发现。

风险因素

公司从其自然资源资产中获得收入和利润的能力受到许多风险和不确定性的影响。有关影响公司的风险因素的全面讨论,请参阅公司2024年3月28日的年度信息表,该表可在以下网址查阅 www.sedarplus.ca。

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

合格人员

本MD&A中包含的技术信息已经过地质学家理学硕士、安大略省专业地球科学家协会和魁北克地质学家协会成员查尔斯·博德里的审查和批准。根据国家仪器43-101的定义,博德里先生是合格人员- 矿产项目披露标准 (“NI 43-101”)。

技术和第三方信息

Metalla对Metalla(或其任何子公司)持有特许权使用费、股权或其他权益的房产的使用权有限(如果有)。Metalla依赖 (i) 矿山或地产的经营者及其合格人员向Metalla提供技术或其他信息,或 (ii) 公开的信息来准备与Metalla持有特许权使用费、直播或其他权益的矿山或财产的财产和运营有关的披露材料,并且通常独立核实此类信息的能力有限或根本没有。尽管 Metalla 不知道此类信息可能不准确,但无法保证此类第三方信息的完整或准确。运营商公开报告的一些信息可能涉及比Metalla的特许权使用费、直播或其他权益所涵盖的面积更大的财产。Metalla的特许权使用费、流通费或其他权益可以涵盖不到100%,有时只能涵盖公开报告的矿产储量、资源和财产产量的一部分。

除非另有说明,否则本 MD&A 中包含或提及的技术和科学披露,即including 任何references 到矿产资源或矿产储量,均根据加拿大NI 43-101 编写,这与美国证券和Exchange 委员会的要求有很大不同(”SEC”)applicable 致美国国内发行人。因此,本 MD&A 中包含或引用的科学和技术information 可能无法与受美国证券交易委员会报告和disclosure 要求约束的美国公司提供的public 类似信息相提并论。

“推断矿产资源” 的存在存在存在很大的不确定性,theireconomic 和法律可行性也存在很大的不确定性。不能假设推断矿产资源的全部或任何部分将ever 归入更高的类别。upgraded此处提供的历史结果或可行性模型并不能保证or 对future 业绩的预期。

关于前瞻性陈述的警示性声明

本 MD&A 包含 “前瞻性信息” 和 “前瞻性陈述”(统称。适用的证券立法所指的 “前瞻性陈述”)。此处的前瞻性陈述仅在本MD&A发布之日作出,除非适用法律要求,否则公司不打算也不承担任何义务更新更新的前瞻性信息。出于这个原因和下述原因,投资者不应过分依赖前瞻性statements。

此处包含的所有涉及我们预计将在future 中发生的事件或事态发展的陈述都是类似forward 的陈述。通常,前瞻性陈述可以通过使用 “计划”、“预期”、“预期”、“预算”、“预期”、“估计”、“预测”、“项目”、“打算”、“目标”、“目标”、“预期” 或 “相信” 等词语或此类词语和短语的变体(包括负面变体)来识别,或者可以通过陈述来识别,大意是某些行为 “可能”、“可以”、“应该”、“将”、“可能” 或 “将” 被采取、发生或实现。

本 MD&A 中的前瞻性陈述包括但不限于有关以下内容的陈述:

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

此类前瞻性陈述反映了管理层当前的信念和假设,并基于管理层目前获得的信息。

前瞻性陈述涉及已知和未知的风险、不确定性和其他因素,这些因素可能导致公司的实际业绩、业绩或成就与前瞻性陈述所表达或暗示的任何未来业绩、业绩或成就存在重大差异。许多因素可能导致实际事件或结果与任何前瞻性陈述存在重大差异,包括但不限于:

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

| METALLA ROYALTY & STREAMING 有限公司管理层的讨论和分析 在截至2024年3月31日的三个月中 (除非另有说明,以千美元表示,但股、盎司、每盎司和每股金额除外) |

尽管Metalla试图确定可能导致实际行动、事件或结果与前瞻性信息中包含的重大差异的重要因素,但可能还有其他因素导致行动、事件或结果不符合预期、估计或预期。无法保证此类信息会被证明是准确的,因为实际结果和未来事件可能与此类信息中的预期存在重大差异。提醒投资者,前瞻性陈述并不能保证未来的表现。公司无法向投资者保证实际业绩将与这些前瞻性陈述一致。因此,投资者不应过分依赖前瞻性陈述或信息。

本 MD&A 包含面向未来的信息和财务展望信息(统称为”FOFI”),内容涉及公司来自特许权使用费、流媒体和其他项目的收入,这些收入受上述段落中规定的相同假设、风险因素、限制和条件的约束。本MD&A中包含的FOFI是自本MD&A发布之日起制定的,其目的是提供有关公司预期业务运营的更多信息。除非适用法律要求,否则Metalla不打算或义务更新或修改本MD&A中包含的任何FOFI,无论是由于新信息、未来事件还是其他原因。本 MD&A 中包含的 FOFI 不得用于此处披露的目的以外的目的。