美国证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据第13a-16条或第15d-16条

1934 年的《证券交易法》

2024 年 5 月

委员会文件编号:001-38049

Azul S.A.

(注册人姓名)

Castelo Branco 办公园区 8 楼 Jatobá大厦

Avenida Marcos Penteado de Ulhôa Rodrigues,939

坦博雷,巴鲁埃里,圣保罗,SP 06460-040,巴西。

+55 (11) 4831 2880

(首席行政办公室地址)

用复选标记表示注册人是否在表格20-F或40-F的封面下提交或将提交年度报告。

表格 20-F x 表格 40-F ¨

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (1) 允许的情况下以纸质形式提交 6-K 表格:

是的 § 没有 x

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (7) 允许的情况下以纸质形式提交 6-K 表格:

是的 § 没有 x

内容

中期简明个人和合并 财务报表中官员的声明 |

3 |

独立审计师报告中的官员声明 |

4 |

法定审计委员会的摘要报告 |

5 |

独立审计师报告 |

6 |

财务状况表 |

8 |

运营报表 |

10 |

综合收益表 |

11 |

权益变动表 |

12 |

现金流量表 |

13 |

增值声明 |

14 |

中期简明个人和合并财务报表附注 |

15 |

| 2 |

| AZUL S.A. 官员声明 2024年3月31日 |

中期简明个人和合并财务报表中官员的声明

根据2022年3月29日CVM 第 80 号决议 第 27 条第 VI 项,董事会宣布,它审查、讨论并同意截至2024年3月31日的三个月的临时简明个人 和合并财务报表。

巴鲁里,2024年5月10日。

约翰·彼得·罗杰森

首席执行官

亚历山大·瓦格纳·马尔菲塔尼

财务和投资者关系副总裁

安东尼奥弗拉维奥托雷斯马丁斯科斯塔

技术副总裁

Abhi Manoj Shah

收入副总裁

| 3 |

| AZUL S.A. 官员声明 2024年3月31日 |

董事关于独立 审计师报告的声明

根据2022年3月29日CVM 第 80 号决议 第 27 条第 V 项,董事会宣布,它审查、讨论并同意独立 审计师关于审查截至2024年3月31日的三个 个月的中期简明个人和合并财务报表的报告中表达的意见。

巴鲁里,2024年5月10日。

约翰·彼得·罗杰森

首席执行官

亚历山大·瓦格纳·马尔菲塔尼

财务和投资者关系副总裁

安东尼奥弗拉维奥托雷斯马丁斯科斯塔

技术副总裁

Abhi Manoj Shah

收入副总裁

| 4 |

| AZUL S.A. 法定审计委员会的摘要报告

2024年3月31日 |

法定审计 委员会的意见

根据法律规定,法定 审计委员会审查了截至2024年3月31日的三个月的管理报告以及中期简明个人和合并财务报表。根据这次审查,并考虑到公司管理层 和安永审计独立会计师事务所在这三个月中提供的信息和澄清,法定审计委员会对管理报告和截至2024年3月31日的三个月的中期简要个人和合并财务报表以及安永会计师事务所发布的独立审计师报告表示赞成 Independentes S/S.Ltda. 建议 董事会批准它们。

巴鲁里,2024年5月10日。

塞尔吉奥·埃拉尔多·德萨勒斯·平托

成员、审计委员会协调员和 财务专家

吉尔伯托·佩拉尔塔

审计委员会成员

雷娜塔·费伯·罗查·里贝罗

审计委员会成员

| 5 |

|

|

独立审计师根据NBC TG 21和IAS 34-中期财务报告 以及巴西证券交易委员会(CVM)发布的适用于编制季度信息 (ITR)的规定,以巴西货币编制的季度信息从葡萄牙语免费翻译成英文

独立审计师对季度信息的审查报告

到

股东、董事会和高级职员

Azul S.A.

巴鲁埃里-圣保罗

导言

我们审查了截至2024年3月31日的季度季度信息表(ITR)中包含的Azul S.A.(公司)的个人和合并中期财务 信息,其中包括 截至2024年3月31日的财务状况表和相关的损益表、综合收益表、权益变动 表和截至当日止三个月期间的现金流报表以及个人附注以及合并的中期财务信息, 包括重要会计政策和其他解释性信息信息。

执行委员会对临时财务 信息的责任

执行委员会负责根据 国际会计准则理事会(IASB)发布的NBC TG 21和IAS 34 — 中期财务报告编制个人和 合并的中期财务信息,并负责根据巴西证券交易委员会(CVM)发布的适用于编制季度信息(ITR)的规则 公允列报这些信息。我们的责任 是根据我们的审查就该临时财务信息得出结论。

审查范围

我们根据巴西和国际 审核参与标准(分别为NBC TR 2410和ISRE 2410——对实体独立审计师 进行的中期财务信息审查)进行了审查。对中期财务信息的审查包括进行查询,主要是询问负责财务和会计事务的人员,以及运用分析和其他审查程序。审查的范围远小于根据审计准则进行的 审计,因此,我们无法确保 了解审计中可能发现的所有重大事项。因此,我们不发表审计意见。

关于个人和合并中期财务 信息的结论

根据我们的审查,我们没有注意到任何导致 我们认为上述 季度信息中包含的个人和合并中期财务信息在所有重大方面均未按照适用于编制季度信息 (ITR) 的NBC TG 21和IAS 34编制,也与CVM发布的规则一致。

| 6 |

其他事项

增值声明

上述季度信息包括截至2024年3月31日的三个月期间的个人 和合并增值报表(SVA),由 公司执行董事会负责编制,并作为补充信息列报以供IAS 34之用。这些报表受到 与季度信息审查联合进行的 审查程序的约束,目的是得出结论 是否与中期财务信息和会计记录(如适用)保持一致,以及其形式和内容是否符合 NBC TG 09 — 增值表中定义的标准。根据我们的审查,没有什么引起我们注意的 我们认为这些增值报表在所有重大方面都不是按照该标准编制的, 是根据个人和合并的中期财务信息作为一个整体编制的。

圣保罗,2024 年 5 月 10 日。

安永会计师事务所

独立审计师S/S有限公司

CRC SP-034519/O

艾默生庞培巴塞蒂

会计 CRC SP-251558/O

| 7 |

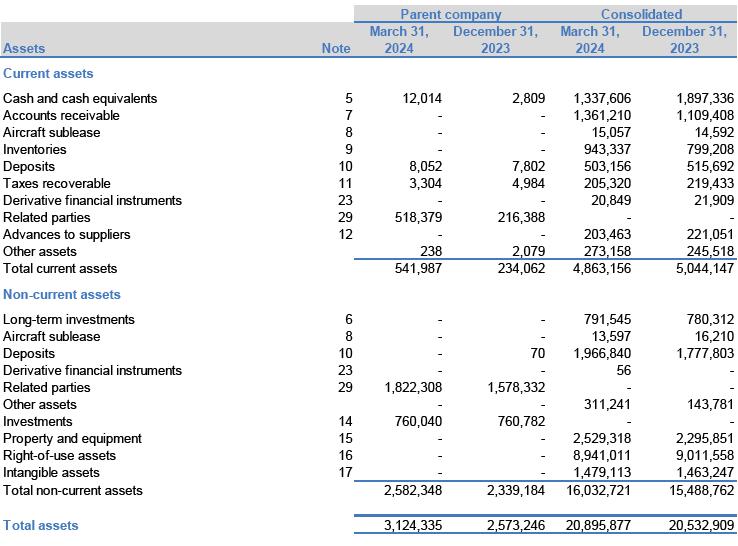

| AZUL S.A. 财务状况表 2024 年 3 月 31 日和 2023 年 12 月 31 日 (以千巴西雷亚尔为单位 — 雷亚尔) |

随附的附注是这些 中期简明个人和合并财务报表的组成部分。

| 8 |

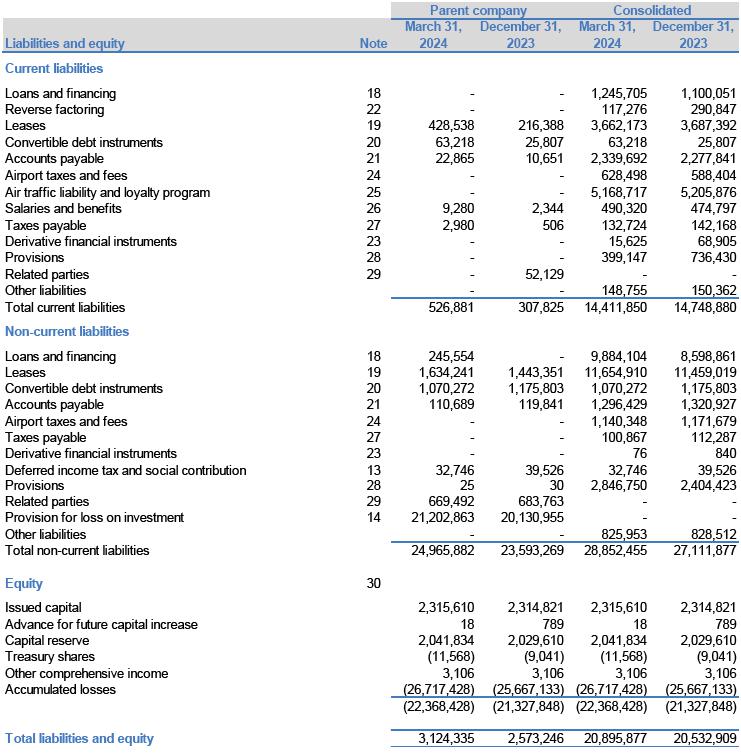

| AZUL S.A. 财务状况表 2024 年 3 月 31 日和 2023 年 12 月 31 日 (以千巴西雷亚尔为单位 — 雷亚尔) |

随附的附注是这些 中期简明个人和合并财务报表的组成部分。

| 9 |

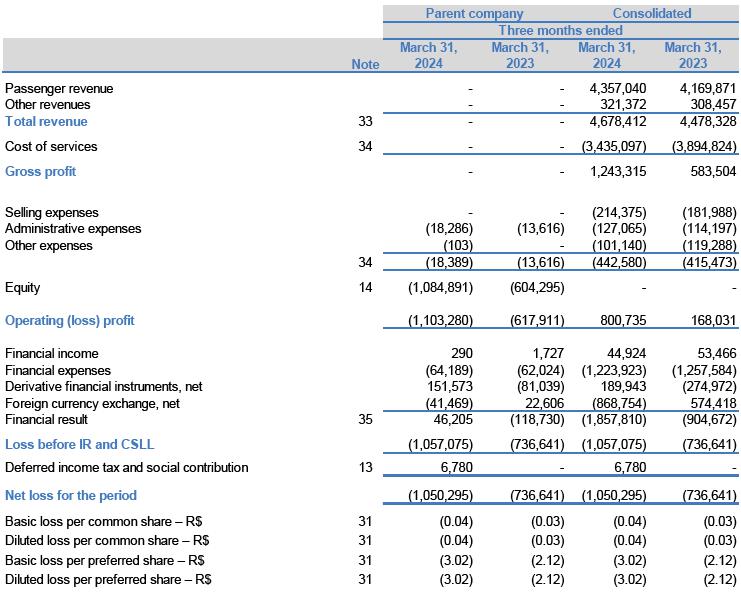

| AZUL S.A. 运营声明 截至 2024 年 3 月 31 日和 2023 年 3 月 31 日的三个月 (以千巴西雷亚尔为单位——雷亚尔, 基本亏损和摊薄后每股亏损除外) |

随附的附注是这些 中期简明个人和合并财务报表的组成部分。

| 10 |

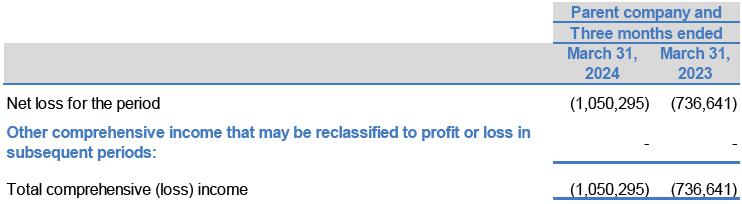

| AZUL S.A. 综合(亏损)收益表 截至 2024 年 3 月 31 日和 2023 年 3 月 31 日的三个月 (以千巴西雷亚尔为单位 — 雷亚尔) |

随附的附注是这些 中期简明个人和合并财务报表的组成部分。

| 11 |

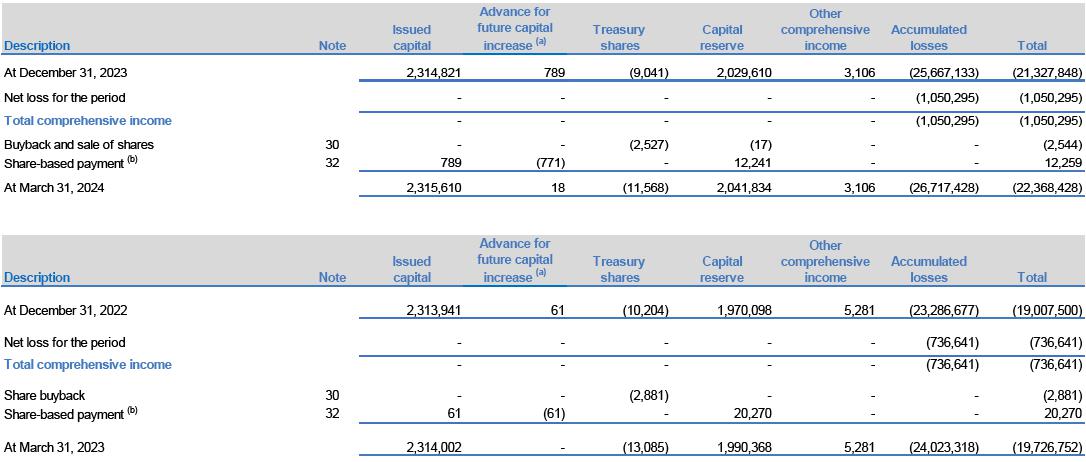

| AZUL S.A. 权益变动表 截至 2024 年 3 月 31 日和 2023 年 3 月 31 日的三个月 (以千巴西雷亚尔为单位 — 雷亚尔) |

| (a) | 为未来增资预付款 |

| (b) | 指获得行使股票期权和 基于股份的薪酬计划的归属。 |

随附的附注是这些 中期简明个人和合并财务报表的组成部分。

| 12 |

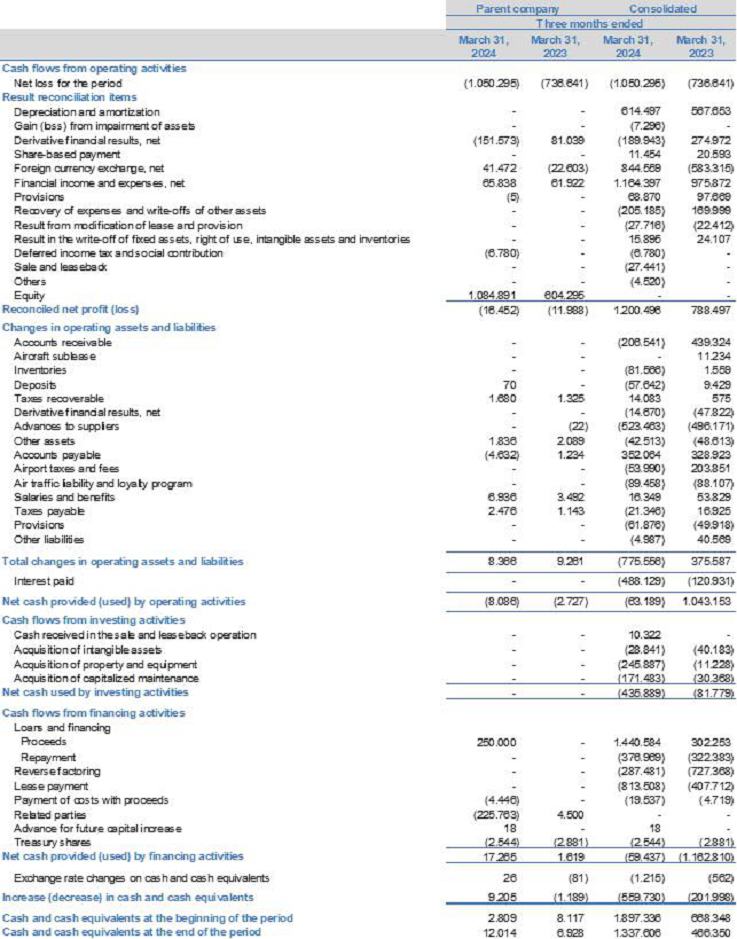

| AZUL S.A. 现金流量表 截至 2024 年 3 月 31 日和 2023 年 3 月 31 日的三个月 (以千巴西雷亚尔为单位 — 雷亚尔) |

随附的附注是这些 中期简明个人和合并财务报表的组成部分。

| 13 |

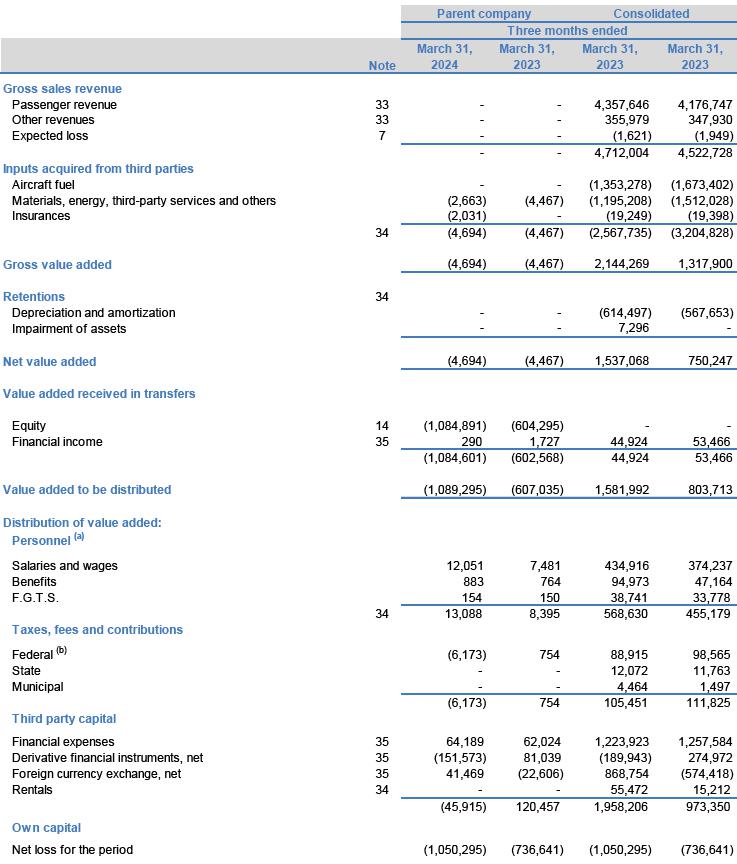

| AZUL S.A. 增值声明 截至2024年3月31日和2023年3月31日的时期 (以千巴西雷亚尔为单位 — 雷亚尔) |

| (a) | 不将INSS包括在合并后的母公司106,041雷亚尔的605雷亚尔金额中,就像联邦税目一样。 |

| (b) | 包括母公司记账的递延所得税和 社会缴款。 |

随附的附注是这些 中期简明个人和合并财务报表的组成部分。

| 14 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 1. | 运营 |

Azul S.A.(“Azul”)及其子公司 (“公司”)是一家受其章程约束的公司,根据第6404/76号法律以及B3 S.A.(巴西、波尔萨和巴尔康(“B3”)的公司治理二级上市 条例。Azul 成立于 2008 年 1 月 3 日,其核心 业务包括运营定期和非正规航空客运服务、货运或邮件、客运包机、为飞机、发动机、零部件提供 维护和机库服务、飞机收购和租赁、开发常客 计划、开展相关活动以及自12月15日开始运营以来持有其他公司的股权 2008。

Azul 通过其子公司开展活动, 主要是 Azul Linhas Aéreas Brasileiras S.A.(“ALAB”)和 Azul Conecta Ltda。(“Conecta”),它们获得了政府当局的授权 ,可以作为航空公司运营,还有 ATS Viagens e Turismo Ltda(“Azul Viagens”)。

Azul股票分别在B3和纽约 证券交易所(“纽约证券交易所”)上市,股票代码分别为 AZUL4 和AZUL。

Azul 总部位于马科斯·彭特亚多大道 de Ulhôa Rodrigues,939、8第四楼层,位于巴西圣保罗州巴鲁埃里市。

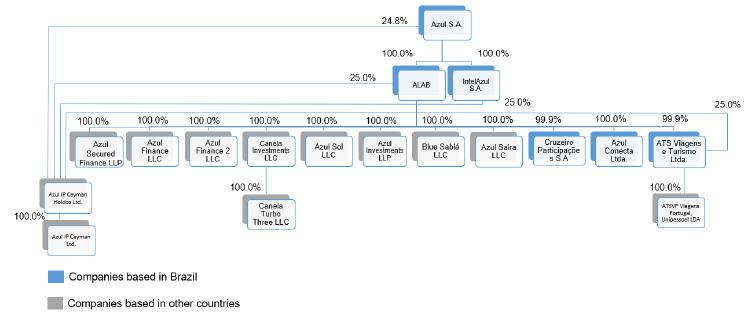

| 1.1 | 组织 结构 |

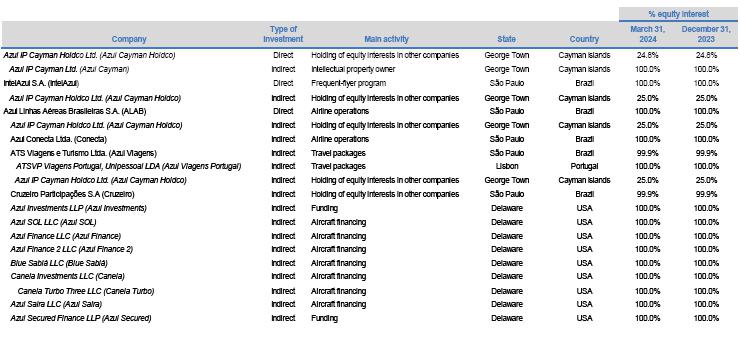

截至 2024 年 3 月 31 日 的公司组织结构如下:

| 15 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

下表列出了Azul子公司在 从事的业务活动,以及在此期间发生的所有权变动(如果适用)。

| 1.2 | 季节性 |

该公司的营业收入在很大程度上取决于客运和货运的总体流量,这可能会受到季节性变化的影响。在暑假和寒假,分别在1月和7月,以及12月的最后两周(对应于 假日季),我们的客运收入通常更高 。考虑到固定成本的分配,这种季节性往往会导致本财年各期 之间的经营业绩发生变化。

| 2. | 净营运资金和资本结构 |

2.1 情境化

在截至2024年3月31日的三个月中,Azul的 管理层继续进行债务重组,详情见本中期简要个人和合并 财务报表。

2.2 净营运资金和资本 结构

截至2024年3月31日,公司的营运资金 和流动资产状况如下所示:

净营运 资本余额的正变化是公司重组行动的结果,这意味着赤字减少了约1.6%。

| 16 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

权益的负变动主要是由于 公司的负财务业绩,超过营业利润1,057,075雷亚尔。

鉴于上述情况,管理层评估并得出结论 ,公司有能力继续运营并按照合同到期日履行其义务。 该评估基于董事会于 2023 年 12 月批准的公司业务计划。该公司的业务计划 包括计划中的未来行动、宏观经济和航空部门的假设,例如航空运输需求水平以及相应的 交通和票价增加、估计的汇率和燃油价格。公司管理层监督并向董事会 通报与批准计划相关的业绩。

基于这一结论,本中期简明个人 和合并财务报表是根据持续经营原则编制的。

| 3. | 管理层声明、中期简明个人报表和 合并财务报表的编制和列报依据 |

公司的中期简明个人和 合并财务报表是根据巴西采用的会计惯例和国际会计准则理事会(“IASB”)发布的《国际金融 报告准则(“IFRS”),特别是IAS 34 — 中期财务报告编制的。巴西采用的会计惯例包括巴西公司 法以及由联邦会计委员会(“CFC”)和巴西证券交易委员会(“CVM”)批准的 会计公告委员会(“CPC”)发布的技术声明、指导方针和解释中包含的会计惯例。

公司 的中期简明个人和合并财务报表是根据实际 (“雷亚尔”)作为功能和列报货币编制的。除非另有说明,所有显示的货币均以千计。

该公司主要通过其飞机和 其他支持飞行运营的资产运营,构成了其现金生成部门(CGU)和唯一可申报的部门:航空运输。

公司的中期简明 个人和合并财务报表的编制要求管理层做出判断、使用估计并采用影响 报告的资产、负债、收入和支出金额的假设。但是,与这些判断、假设 和估计相关的不确定性可能导致需要在未来几年对资产、负债、收入和支出 的账面金额进行重大调整的结果。

在编制公司的这些中期简要个人 和合并财务报表时,管理层使用以下披露标准来了解自2024年4月12日披露的截至2023年12月31日的最后一个财政年度结束以来观察到的股权及其业绩的变化:(i) 监管要求;(ii)运营信息的相关性和特殊性;(iii)用户的信息需求 br} 中期简明个人和合并财务报表;以及 (iv) 来自其他方面的信息参与客运 航空运输市场和货物的实体。

| 17 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

管理层确认,所有与中期简明个人和合并财务报表有关的 相关信息均已列报,并与管理层在 开展业务管理活动时使用的信息相对应。

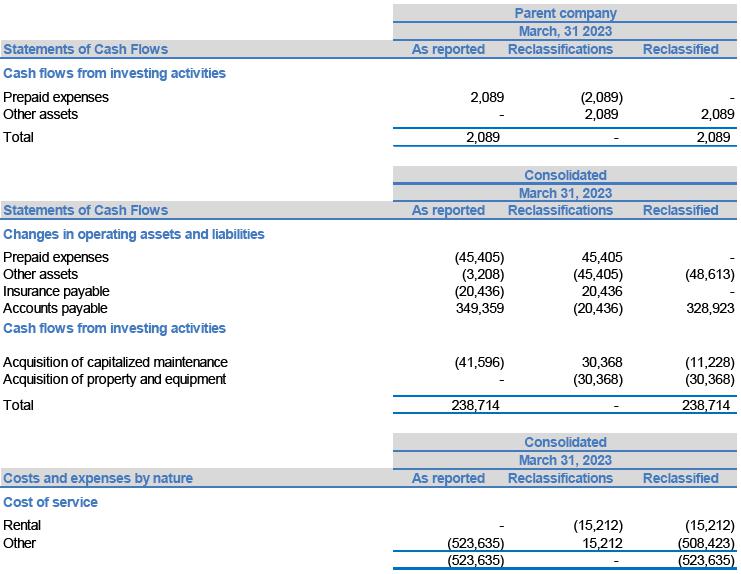

由于改进了按本季度性质分列的现金流量和成本与支出报表中某些项目的列报方式 ,为确保上一期余额的可比性,进行了以下重新分类 :

中期简明个人和合并财务 报表是根据历史成本编制的,重要项目除外:

公允价值:

· 归类为现金和现金等价物的短期投资;

· 短期投资;

· 衍生金融工具;以及

· 债券转换权。

| 18 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

其他:

· 按权益法核算的投资。

| 3.1 | 批准和 授权发行中期简明个人和合并财务报表 |

这些中期 简明个人和合并财务报表的发布是在2024年5月10日举行的董事会会议上批准和授权的。

| 4. | 物料会计政策 |

公司的中期简明个人和合并财务 报表是根据所采用的估算计算政策、做法和方法编制的, 详细列报于截至2023年12月31日的年度财务报表中,并于2024年4月12日披露,因此必须一起阅读。

| 4.1 | 相关会计准则和声明的新变化 和解释 |

以下会计准则 于 2024 年 1 月 1 日生效,并未对公司的资产负债表或损益表产生重大影响。

| 4.2 | 外币交易 |

外币交易按交易发生之日有效的汇率 进行记录。以外币指定的货币资产和负债根据资产负债表日的有效汇率确定 ,货币兑换产生的任何差额都记录在运营报表中 标题 “外币兑换,净额” 下。

对巴西雷亚尔的汇率如下:

| 19 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

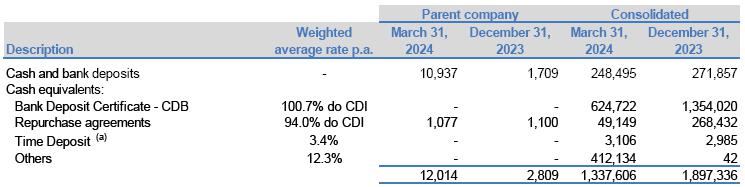

| 5. | 现金和现金等价物 |

| (a) | 投资美元。 |

| 6. | 长期投资 |

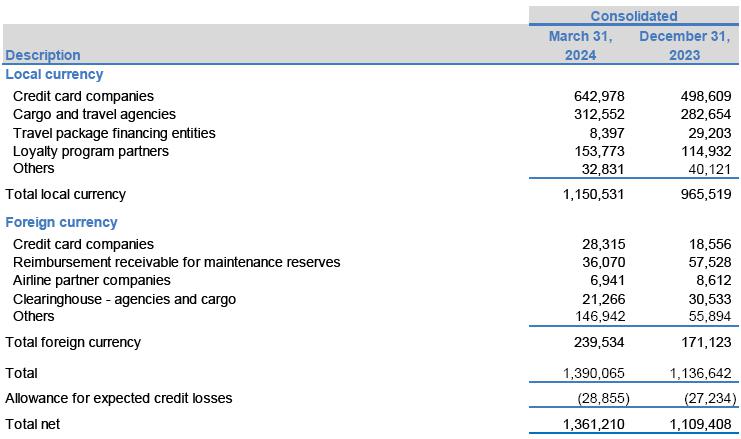

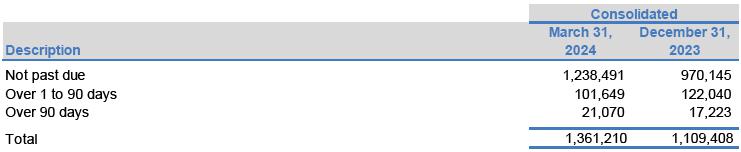

| 7. | 应收账款 |

| 20 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

在巴西,信用卡应收账款不受 持卡人的信用风险影响。必要时,通过信用卡 公司的预付款,余额可以很容易地转换为现金。

在截至2024年3月31日的三个月中,公司 预计将从信用卡管理人那里收到2610,173雷亚尔的应收账款,但没有退货权,平均成本为预期金额的0.9%。同日,由于此类预付款 (2023年12月31日为3,349,391雷亚尔),应收账款余额为1,854,310雷亚尔。

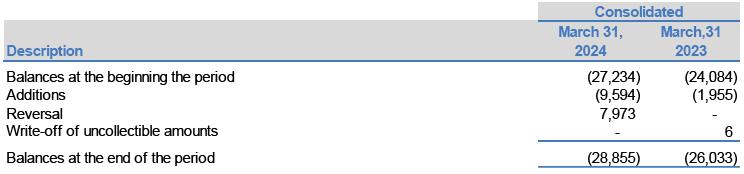

按到期日分列的应收账款明细如下,净额为 的预期损失备抵额:

在 2024 年 5 月 3 日之前,在应付总金额中,已收到41,423雷亚尔。

预期损失的变动情况如下所示:

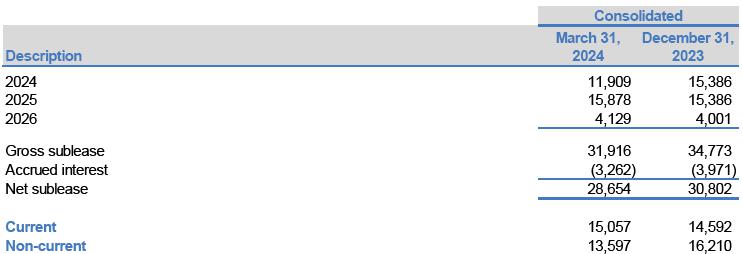

| 8. | 飞机转租 |

| 21 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

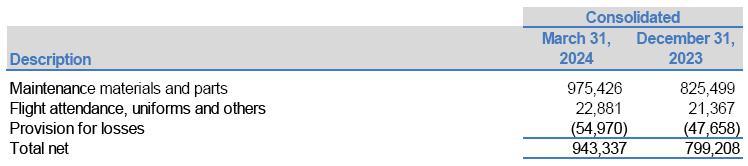

| 9. | 库存 |

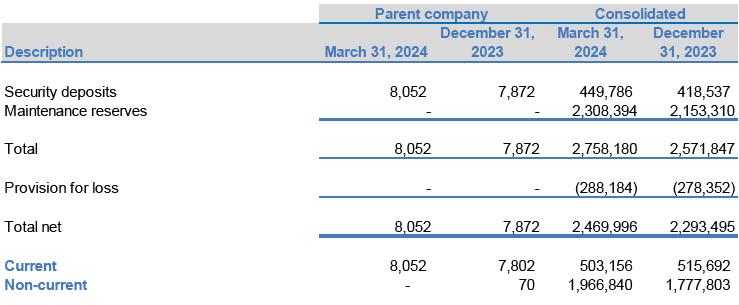

| 10. | 存款 |

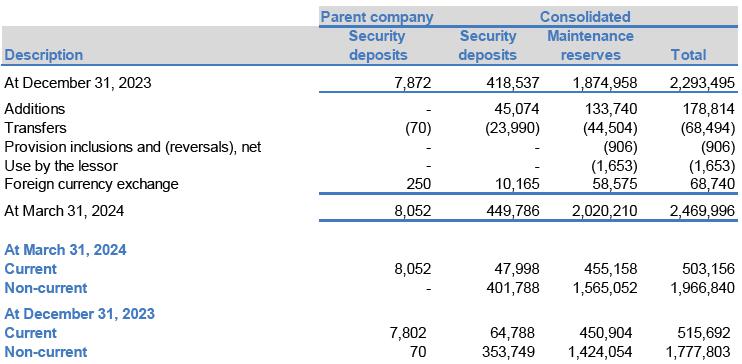

保证金和维护 储备金的变动情况如下:

| 22 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

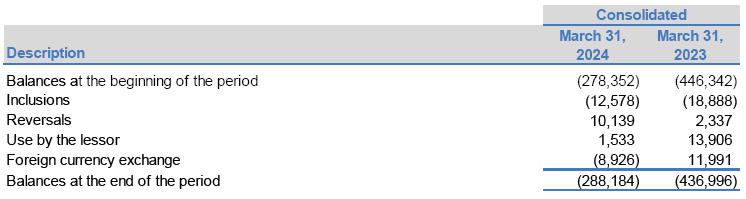

维护储备金损失备抵金的变动情况如下 :

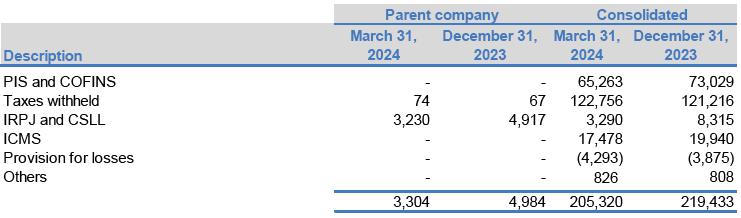

| 11. | 可收回的税款 |

| 12. | 预付给供应商 |

这些金额扣除了 32,440雷亚尔(截至2023年12月31日为28,676雷亚尔)的损失准备金。

| 23 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

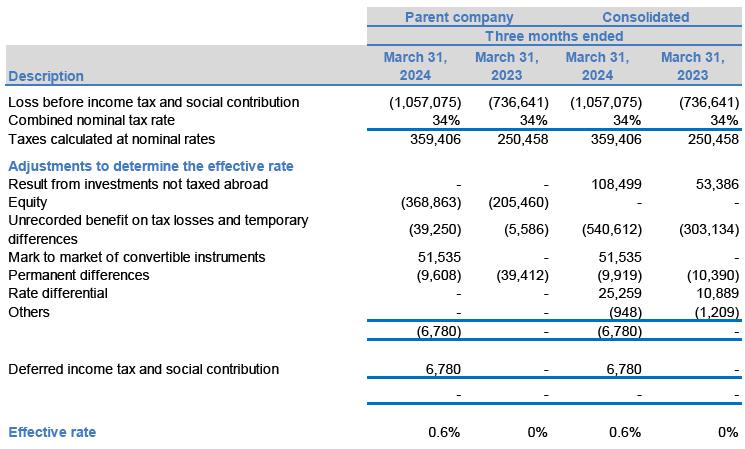

| 13. | 所得税和缴款 |

| 13.1 | 有效所得税税率的核对 |

公司的税收亏损可以无限期 抵消未产生递延所得税资产的未来应纳税利润的30%,因为公司不太可能将未来的应纳税 利润用于使用其收益,如下所示:

| 24 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

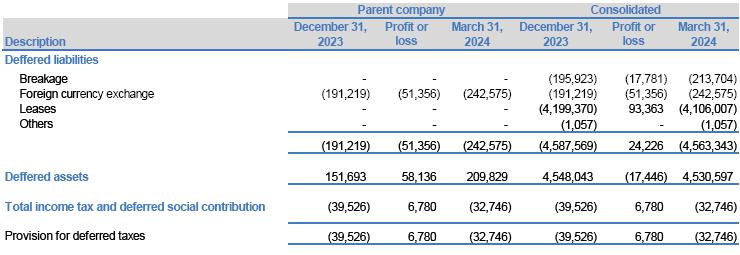

| 13.2 | 递延税明细 |

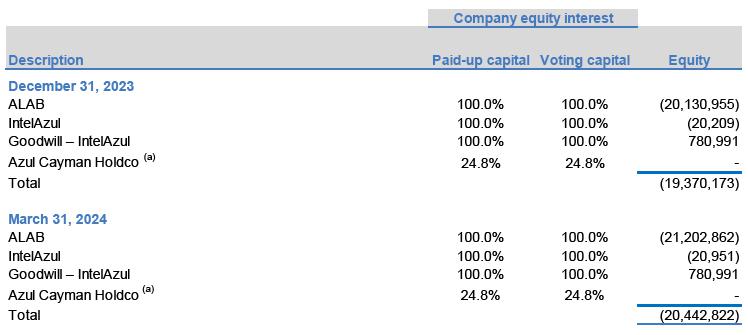

| 14. | 投资 |

| 14.1 | 直接投资 |

(a) 考虑到间接投资,公司 的股份总额为99.8%。

| 25 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 14.2 | 投资的流动 |

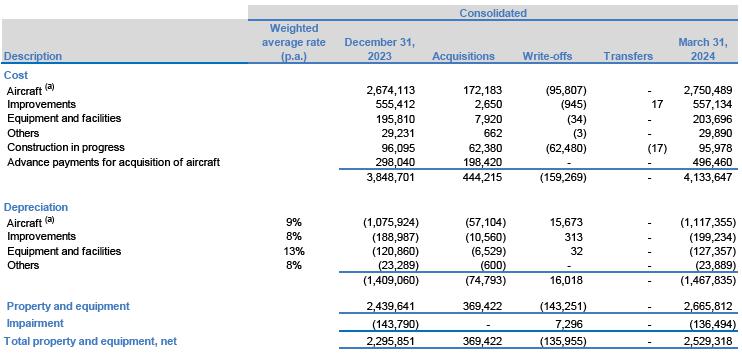

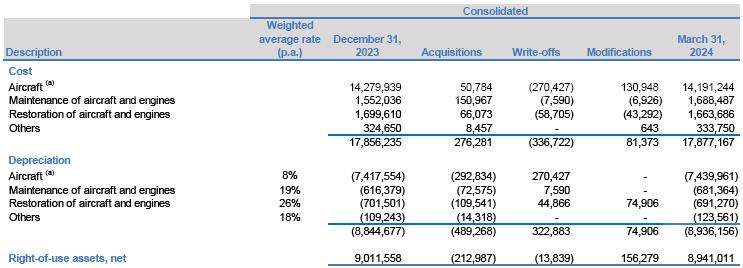

| 15. | 财产和设备 |

(a) 包括飞机、发动机、模拟器和设备飞行。

在截至2024年3月31日的三个月中,公司 进行了发动机的 “售后回租” 交易,其中扣除销售成本后的收入相当于27,441雷亚尔(2023年3月31日为0雷亚尔)的收益 ,在 “所提供服务的其他成本” 标题下确认

| 26 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 16. | 使用权资产 |

| (a) | 包括飞机、发动机和 模拟器。 |

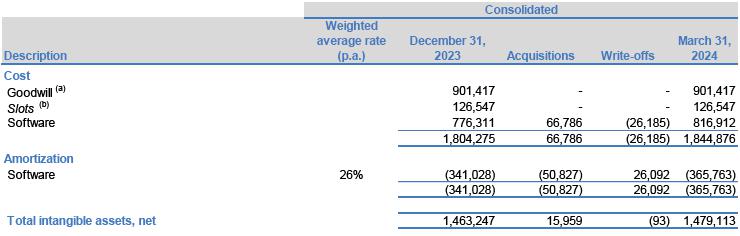

| 17. | 无形资产 |

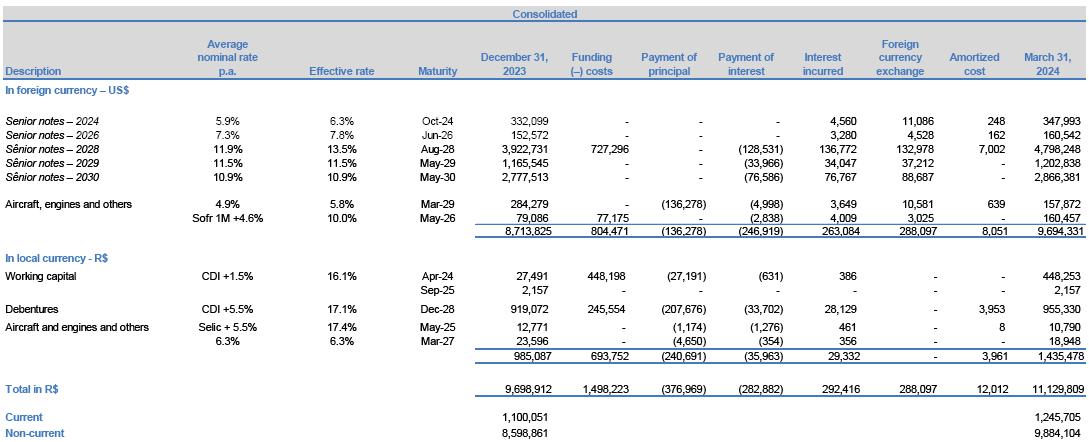

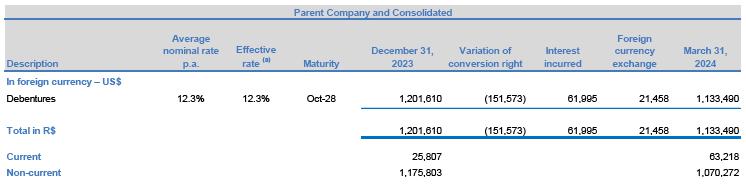

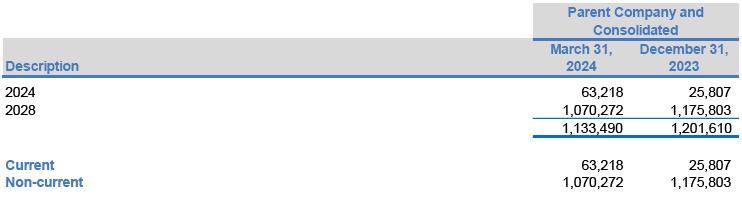

| 18. | 贷款和融资 |

| 27 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 28 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

18.1 债务摊销表

截至 2023 年 12 月 31 日,尚无比较平衡。

| 18.2 | 新截图 |

18.2.1 高级票据 2028

2024年2月,子公司Azul Secured发行了 额外票据,本金为740,585雷亚尔(相当于148,700美元),融资成本为13,289雷亚尔。这些票据是向合格的机构投资者发行的 ,付款和利息条件没有变化。

18.2.2 飞机和发动机

2024年1月,子公司Azul Finance融资 77,175雷亚尔,年利率为4.6%,外加有担保隔夜融资利率(“SOFR”)的变化,到期日为2026年5月。

18.2.3 营运资金

2024年3月,子公司ALAB筹集了45万雷亚尔, 融资成本为1,802雷亚尔,利息相当于CDI +1.5%,并在2024年第二季度一次性支付利息和本金。

| 29 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

18.2.4 债券

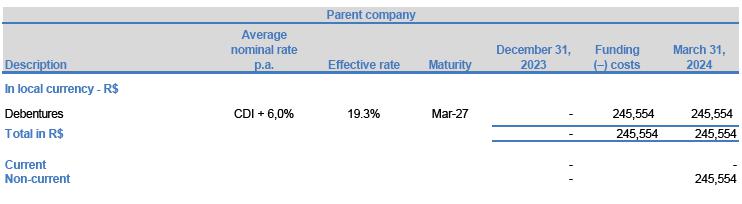

2024 年 3 月,董事会批准以单一 系列发行 系列不可转换为股票的简单债券,类型为实物担保和额外个人担保,总金额为 250,000 雷亚尔,筹款成本为 4,446 雷亚尔,名义单位价值为 1 雷亚尔,利率等于 CDI 年利率 +6.0% ,从 2024 年 6 月起支付季度利息并于 2027 年 3 月到期。

| 18.3 | 盟约 |

在截至的三个月中,该公司在一份贷款和融资合同中限制了 住房计量条款(“契约”),如下所示。

该公司遵守了契约。

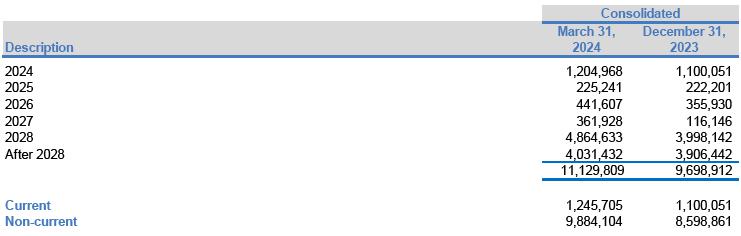

19。 租约

2023年,公司确定了重新谈判条件 ,并开始与出租人签署最终协议,出租人同意接受2030年到期的可转让债务证券(“票据”) 和可能以Azul优先股或现金结算的债务(“可转换为 股权”),以反映公司的新现金产生、更好的资本结构和信贷的减少风险。

在截至2024年3月31日的三个月中,公司 在这些条件下重新谈判了17份租赁合同。一般而言,公司与出租人商定的条件如下:

| · | 可转换为股权:从2025年1月开始,连续季度还款372,635雷亚尔(相当于74,777美元)。 |

| 30 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

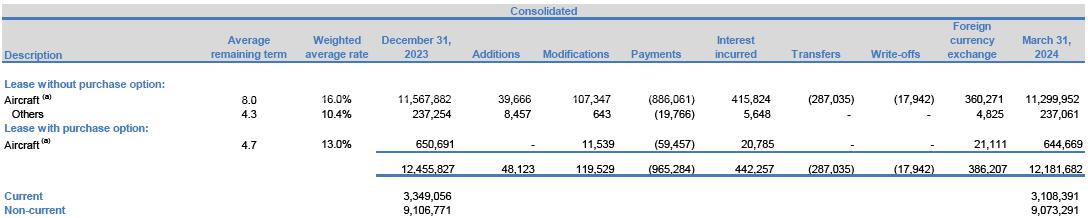

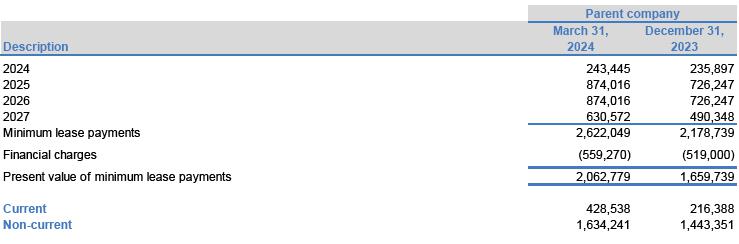

| 19.1 | 租赁 |

(a) 包括飞机、发动机和模拟器。

| 19.2 租赁 | — 注意事项 |

| 31 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

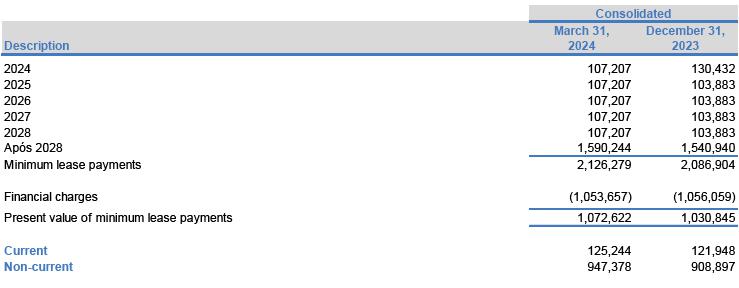

| 19.3 | 租赁 — 股权 |

(a) 转账余额被归类为 “租赁”。

| 32 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

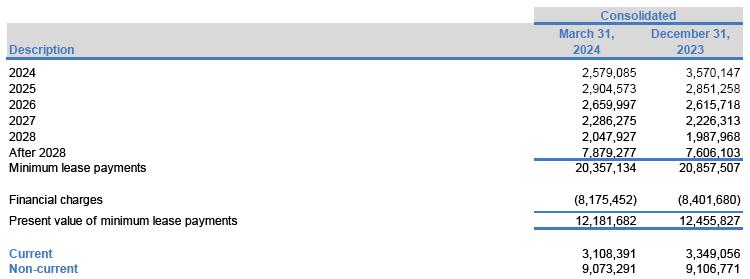

| 19.4 | 租赁摊还时间表 |

| 19.5 日程安排 | 租赁摊销额 — 附注 |

| 19.6 日程安排 | 租赁摊销额 — 股权 |

| 33 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 19.7 | 盟约 |

如截至2023年12月31日止年度的财务报表所披露,该公司在部分租赁合同中有限制性条款(“契约”) 。

这些条件只能在 2024 年 12 月 31 日 得到验证,因此,相关债务仍根据最初确定的合同流程在 的中期简要个人和合并财务报表中进行分类。

| 20. | 可转换债务工具 |

| (a) | 不认为转换 正确。 |

余额包括将债务 转换为公司股份的权利,金额为337,202雷亚尔(截至2023年12月31日为488,775雷亚尔)。

| 20.1 | 摊还时间表 |

| 34 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

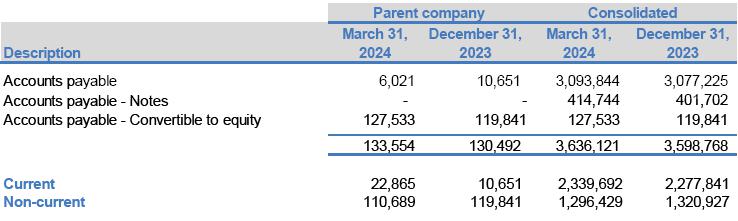

| 21. | 应付账款 |

22。 反向分解

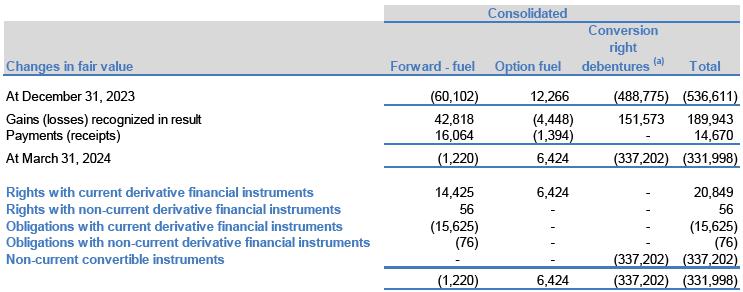

| 23. | 衍生金融工具 |

| (a) | 在母公司 中记录的余额。 |

| 35 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

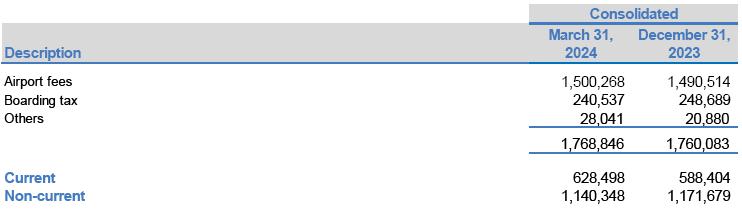

| 24. | 机场税收和费用 |

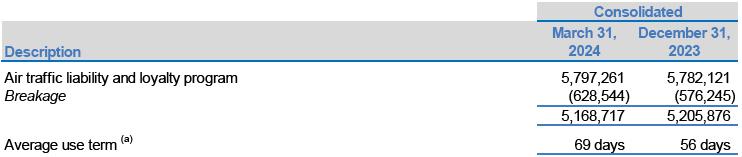

| 25. | 空中交通责任和忠诚度计划 |

(a) 不考虑忠诚度计划。

| 26. | 工资和福利 |

| 36 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

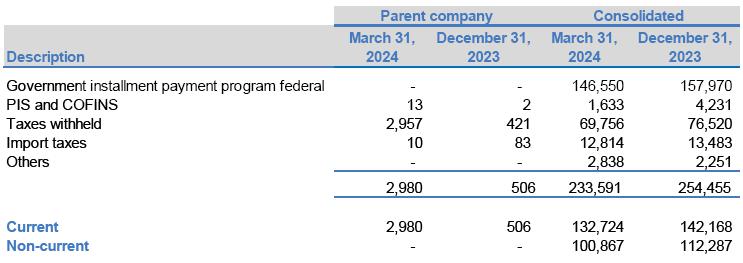

| 27. | 应付税款 |

| 28. | 供给 |

28.1 条款的构成

(a) 名义折扣率每年10.7%(截至2023年12月 31日,年利率为10.7%)。

(b) 考虑为母公司提供金额为25雷亚尔的民事风险准备金。

| 37 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

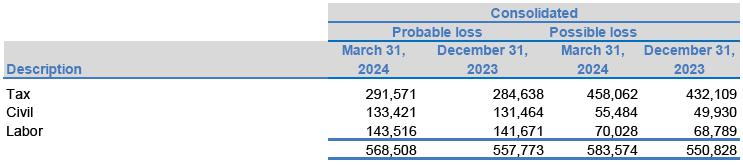

28.1.1 税收、 民事、劳动和其他风险

诉讼余额以及对可能的 和可能损失的估计如下所示:

| 29. | 关联方交易 |

| 29.1 | 公司之间的交易 |

根据会计准则,出于合并目的, 已正式取消此类交易:

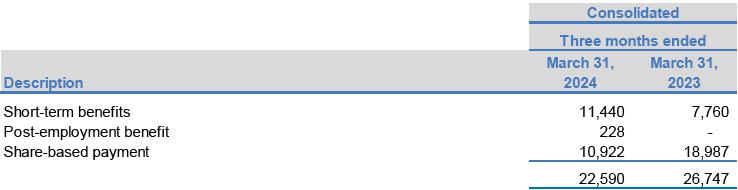

| 29.2 | 主要管理人员的薪酬 |

根据每年商定的某些目标,公司的员工有权分享利润 。反过来,高管有权根据 董事会提出并经股东批准的法定条款获得奖金。利润分享金额在实现 目标当年的损益中确认。

| 38 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

主要管理人员包括董事、高级职员 以及执行委员会成员和董事。薪酬产生的费用以及已付或应付的相应费用 如下所示:

股票薪酬计划考虑期权 计划、RSU 和幻影股。此类计划预计将在八年内结算,因此,并不代表现金流出。

| 29.3 | 母公司提供的担保和质押 |

该公司已为其部分高管提供了租赁物业担保 ,但所涉及的总金额并不大。

| 29.4 | 门票销售合同 |

2018年3月,公司与卡普里奥利家族旗下的旅行社卡普里奥利旅游有限公司(通过 TRIP前股东间接持有公司的股份)签订了门票销售 合同,根据该合同,Caprioli Turismo Ltda. 获得了20雷亚尔的信贷额度,用于购买和转售该公司运营的航班的门票。该信贷额度由无息期票担保,应付金额相同。

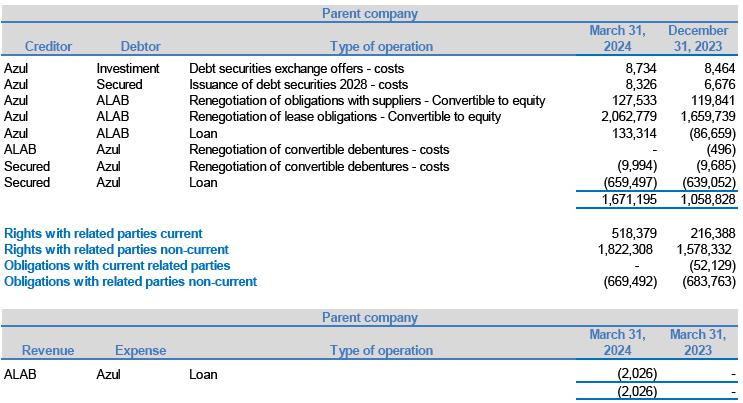

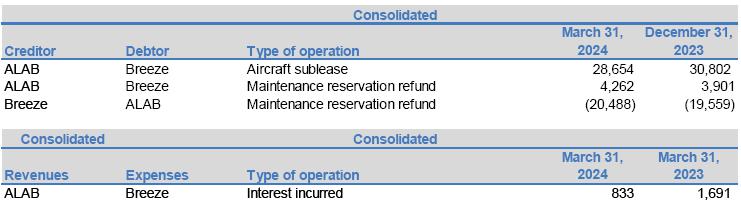

| 29.5 | 微风 |

该公司与Breeze Aviation Group(“Breeze”)签署了转租协议,该公司由Azul的控股股东创立,总部位于美国。 该交易在2020年3月举行的特别股东大会上由97%的Azul股东投票和批准。按照 良好的公司惯例,控股股东没有参与投票。

截至2024年3月31日,以 Breeze 作为 的业务记录了以下余额:

| 39 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 29.6 | 百合 |

2021 年 8 月,公司宣布计划与 Lilium N.V.(“Lilium)的全资子公司 Lilium GmbH 建立 战略合作伙伴关系。随着公司董事会主席当选为 Lilium 董事会独立成员,该公司最终成为关联方 。

截至2024年3月31日,公司在Lilium没有未清的 余额。

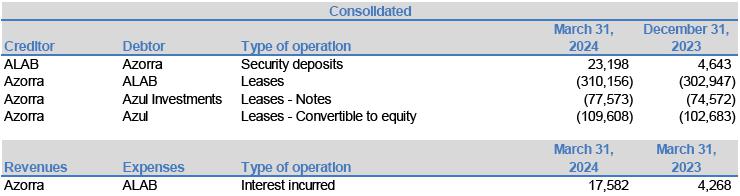

| 29.7 | 阿佐拉 |

2022年8月,公司与Azorra Aviation Holdings LLC旗下的实体签订了购买 和出售飞机和发动机的协议。(“Azorra”),随着公司董事会主席当选为Azorra董事会的独立成员,该公司已成为 的关联方。

公司与Azorra 集团之间的交易如下所示:

| 40 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 30. | 公平 |

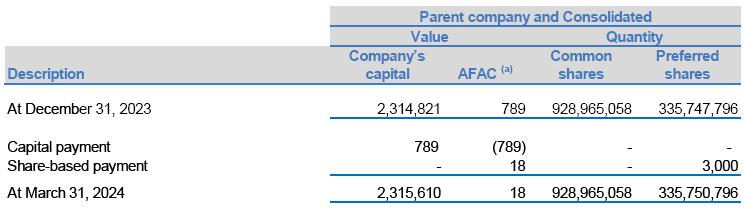

| 30.1 | 已发行资本 |

(a) 为未来增资预付款。

根据公司章程的规定,每股普通股 股均有权获得1(一)票。任何类别的优先股都不赋予投票权,但是,它们为其持有人提供 权利,这些权利已在截至2023年12月31日止年度的财务报表中详细披露。

| 41 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

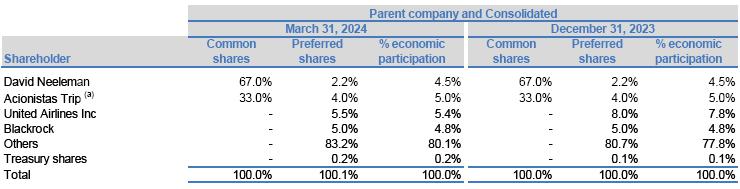

该公司的股权结构如下所示:

| (a) | 此 是指 Trip Particaães S.A.、Trip Investimentos Ltda. 和 Rio Novo Locaães Ltda。 |

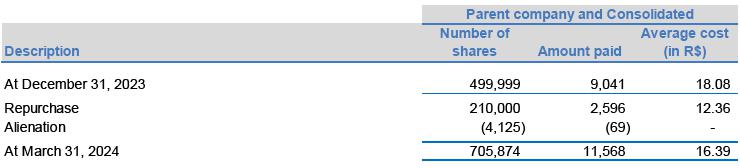

| 30.2 | 库存股 |

2022年11月,13万股优先股 股的回购计划获得批准,将在18个月后到期,目的是将其保留在国库中,以便日后履行RSU计划的义务。在2024年3月31日之前,公司在上述计划内重新收购了1,061,868股股票。

| 42 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

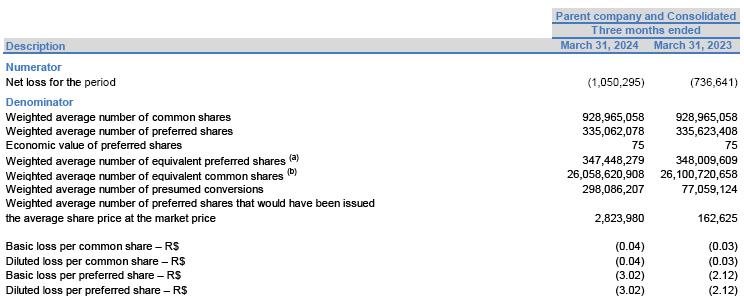

31。 每股收益(亏损)

| (a) | 这是指 对公司总权益价值的参与,计算方法是所有928,965,058股普通股均已按每股优先股75股的转换比率转换为12,386,201股优先股 股。 |

| (b) | 这是指 对公司总权益价值的参与,计算方法是将优先股的加权平均值转换为普通股 ,每股优先股的转换比率为75股普通股。 |

每股摊薄后的结果是通过调整可能转换为股票的工具的流通中股票的加权平均数(国库股票除外)来计算的。但是, 由于在截至2024年3月31日和2023年3月31日的三个月中出现亏损,公司发行的这些工具具有非稀释性 效应,因此在流通股票总数中未考虑以确定摊薄后的每股亏损。

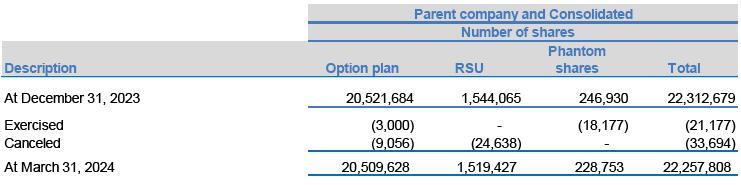

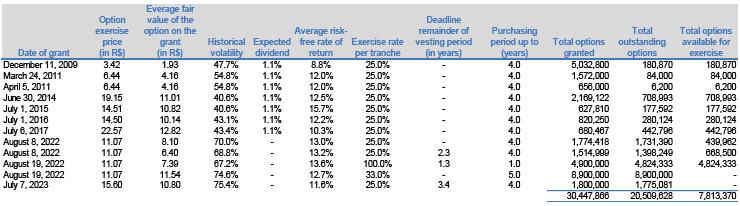

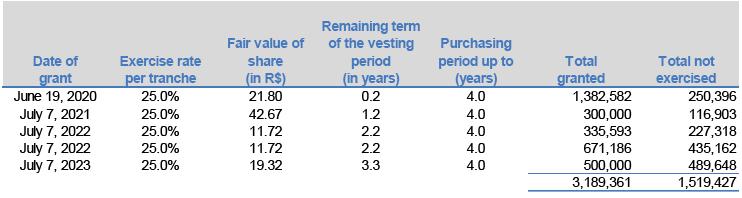

32。 基于股份的付款

在截至2023年12月31日的年度财务报表中, 详细披露了基于股份的授予计划的条件,在截至2024年3月31日的 三个月中没有修改。

计划的动向如下所示:

| 43 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

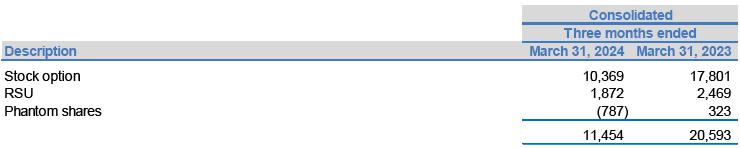

基于股份的薪酬计划的费用为 如下所示:

| 32.1 假设 |

32.1.1 股票 期权计划

32.1.2 限制性 股票期权计划

| 44 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

32.1.3 Phantom 股票

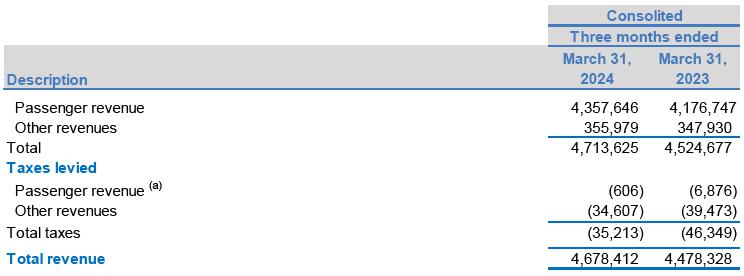

33。 销售收入

| (a) | 根据第14,592/2023号法律,自2023年1月1日起,定期航空客运活动产生的收入的PIS和COFINS税率 降至零。 |

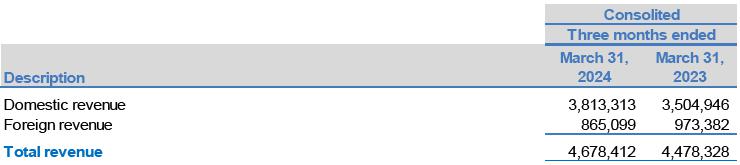

按地理位置划分的收入如下:

| 45 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

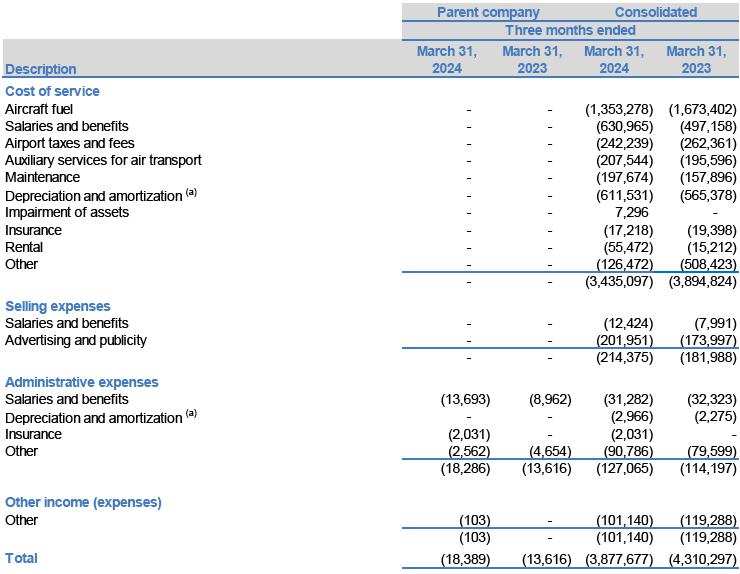

34。 按性质划分的成本和开支

(a) 扣除金额为391雷亚尔的 PIS 和 COFINS 抵免额。

| 46 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 35. | 财务业绩 |

| 36. | 风险管理 |

| 36.1 | 金融工具的公允价值层次结构 |

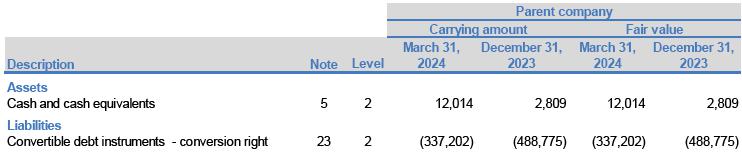

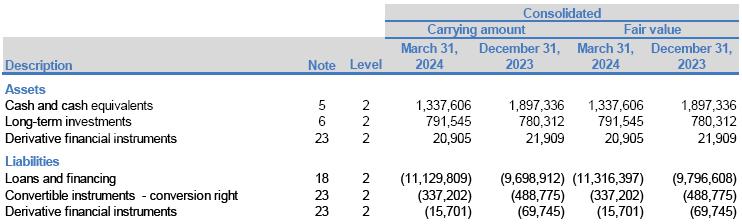

公司合并财务 工具的公允价值层次结构以及账面价值和公允价值的比较如下:

| 47 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

根据既定条件(主要是由于这些资产和负债的到期期限短),其公允价值接近 账面价值的金融工具未予披露。

| 36.2 | 市场风险 |

36.2.1 利息 利率风险

36.2.1.1 灵敏度 分析

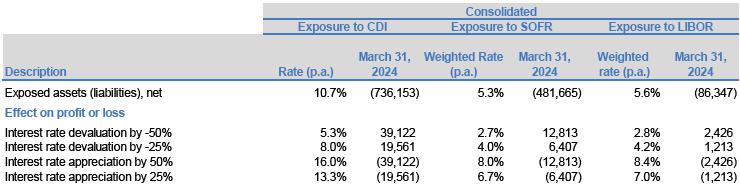

截至2024年3月31日,公司持有与各种利率相关的金融资产 和负债。在非衍生金融工具的敏感度分析中,对年度 利息的影响仅考虑了价值受到此类波动影响的头寸:

与伦敦银行同业拆借利率相关的资产和负债正在接受审查 ,并将使用其他公布的利率进行更新。该公司估计,更新的现金流在经济上将与原始现金流相同 。

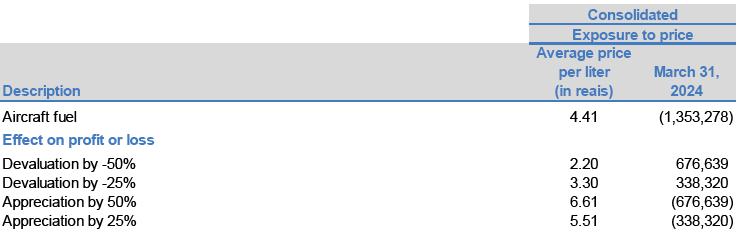

36.2.2 飞机 燃料价格风险(“QAV”)

燃料价格可能会根据原油及其衍生物价格的波动性 而有所不同。为了减轻与燃料市场变化相关的损失,截至2024年3月 31日,该公司进行了燃料远期和期权交易(注释23)。

| 48 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

36.2.2.1 灵敏度 分析

下表演示了 QAV 升价格波动的灵敏度分析 (以美元计):

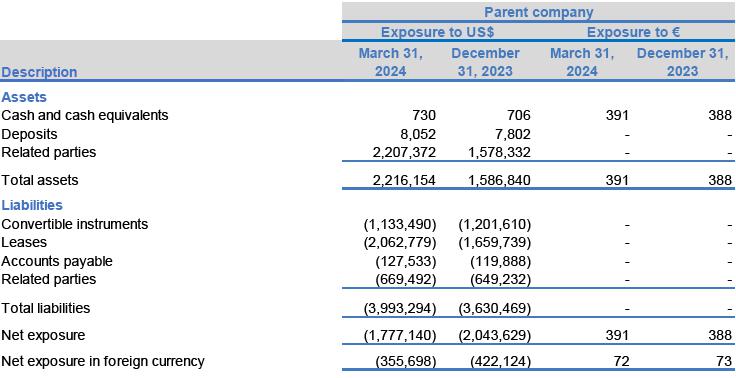

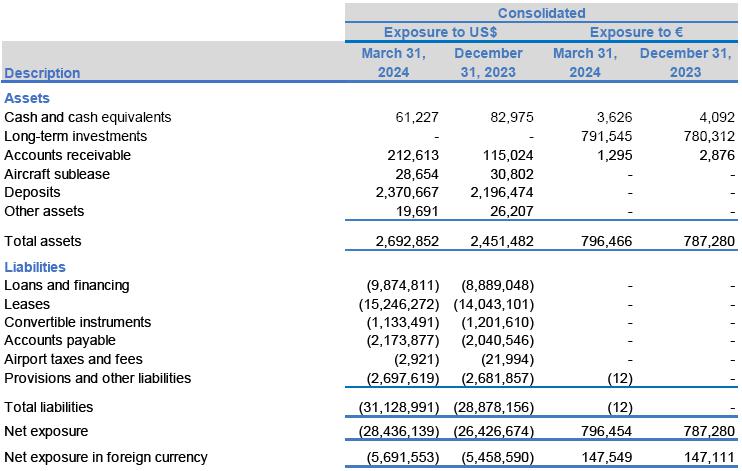

36.2.3 外国 外汇风险

外汇风险源于公司的现金流可能面临不利的汇率差异。

股票对交易所 汇率主要变化的敞口如下所示:

| 49 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

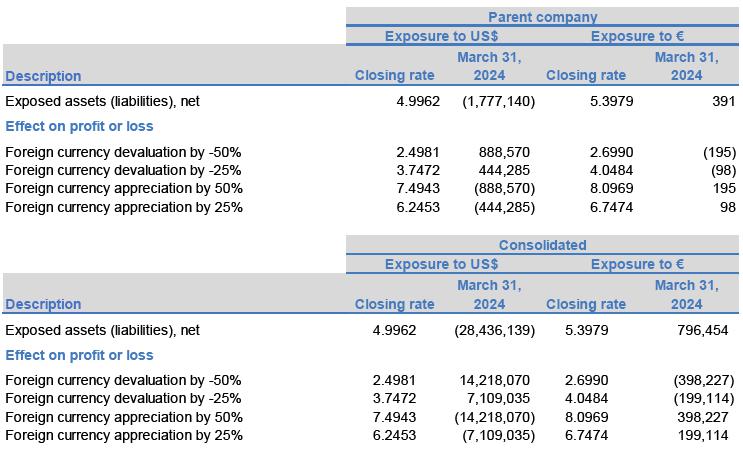

36.2.3.1 灵敏度 分析

| 50 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 36.3 | 信用风险 |

信用风险是公司运营 和财务活动所固有的,主要以现金和现金等价物、长期投资、应收账款、飞机转租、 保证金和维护准备金的形式披露。归类为现金和现金等价物的金融资产存放在交易对手 中,标准普尔全球评级、穆迪或惠誉机构的评估中具有最低投资等级评级。TAP 债券 受与 TAP 里程计划相关的知识产权和积分的保障。

信用额度是根据 根据内部分类标准为所有客户设定的,账面金额代表最大信用风险敞口。来自 客户的未清应收账款通常由公司监控,并在必要时确认预期信用损失备抵金。

衍生金融工具是在 场外交易市场(OTC)上与具有公司最低投资等级评级的交易对手签订的,或者在商品和期货 交易所(B3 和 NYMEX)上签约,这极大地降低了信用风险。公司评估金融 工具交易对手的风险,并定期分散风险敞口。

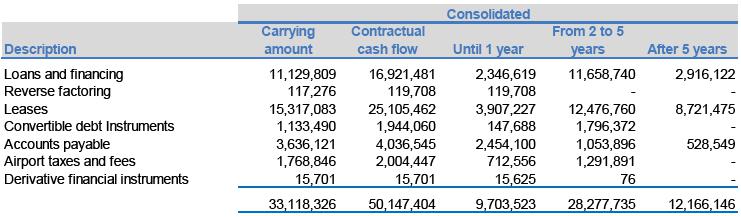

| 36.4 | 流动性风险 |

截至2024年3月31日,公司合并 金融负债的到期日表如下:

| 36.5 | 资本管理 |

该公司寻求资本替代方案,以 满足其运营需求,目标是建立一种其认为足以支付财务成本和资金及其担保的到期期限 的资本结构。公司管理层持续监控其净负债。

| 51 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

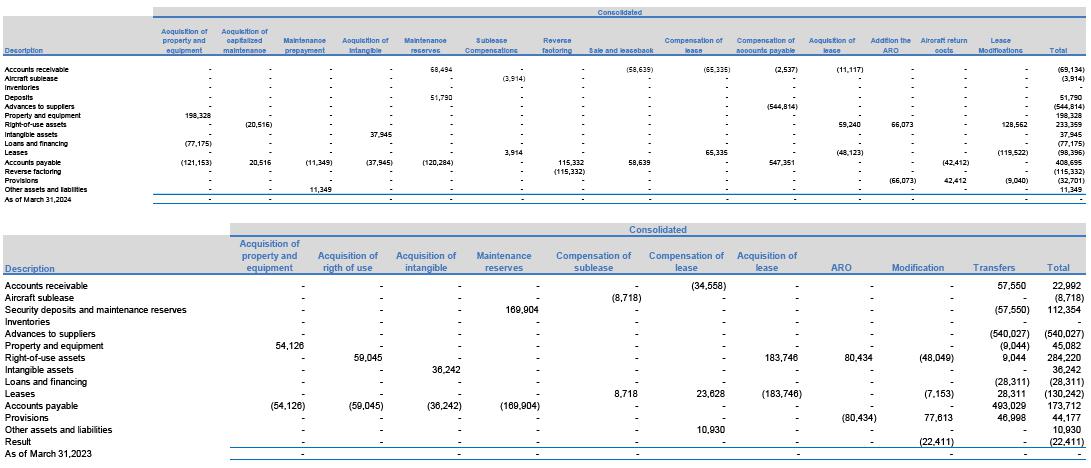

| 37. | 非现金交易 |

| 52 |

| AZUL S.A. 中期简明个人和合并财务报表附注 2024年3月31日 (除非另有说明,否则以千巴西雷亚尔为单位 — 雷亚尔) |

| 38. | 承诺 |

| 38.1 | 飞机收购 |

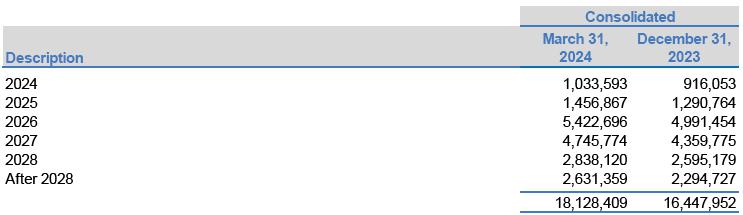

通过与制造商和出租人签订的合同, 公司承诺收购某些飞机,具体如下:

以下所示金额是使用租赁业务的加权折现率计算出来的 ,相当于 15.8%(2023 年 12 月 31 日为 15.8%),并不一定代表 现金流出,因为公司正在评估收购融资以兑现这些承诺。

| 38.2 | 信用证 |

公司使用的信用证情况如下,用于以下目的:

埃尔顿·弗拉维奥·里贝罗

CRC 1SP 253891/O-0

财务主管、税务和内部控制董事

| 53 |

签名

根据1934年《证券交易法》的要求,注册人已正式促使下列签署人代表其签署本报告,并获得正式授权。

日期:2024 年 5 月 10 日

Azul S.A.

作者:/s/ 亚历山大·瓦格纳·马尔菲塔尼

姓名:亚历山大·瓦格纳·马尔菲塔尼

职务:首席财务官